* Papel de Trabajo de Word en Blanco · Yo, NELLY NATALY PAILLACHO CORO en calidad de autora de la...

244

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORIA AUDITORÍA FINANCIERA EN BASE A LA DETERMINACIÓN DE RIESGOS DE LA COMPAÑÍA DISTRIBUIDORA COLOMBINA DEL ECUADOR S.A., POR EL AÑO A TERMINARSE EL 31 DE DICIEMBRE DEL 2014 AUTORA: NELLY NATALY PAILLACHO CORO [email protected] INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA AUTORIZADA DIRECTOR: MSC. EFRAÍN BECERRA PAGUAY [email protected] QUITO, D.M. MAYO 2015

Transcript of * Papel de Trabajo de Word en Blanco · Yo, NELLY NATALY PAILLACHO CORO en calidad de autora de la...

UNIVERSIDAD CENTRAL DEL ECUADOR

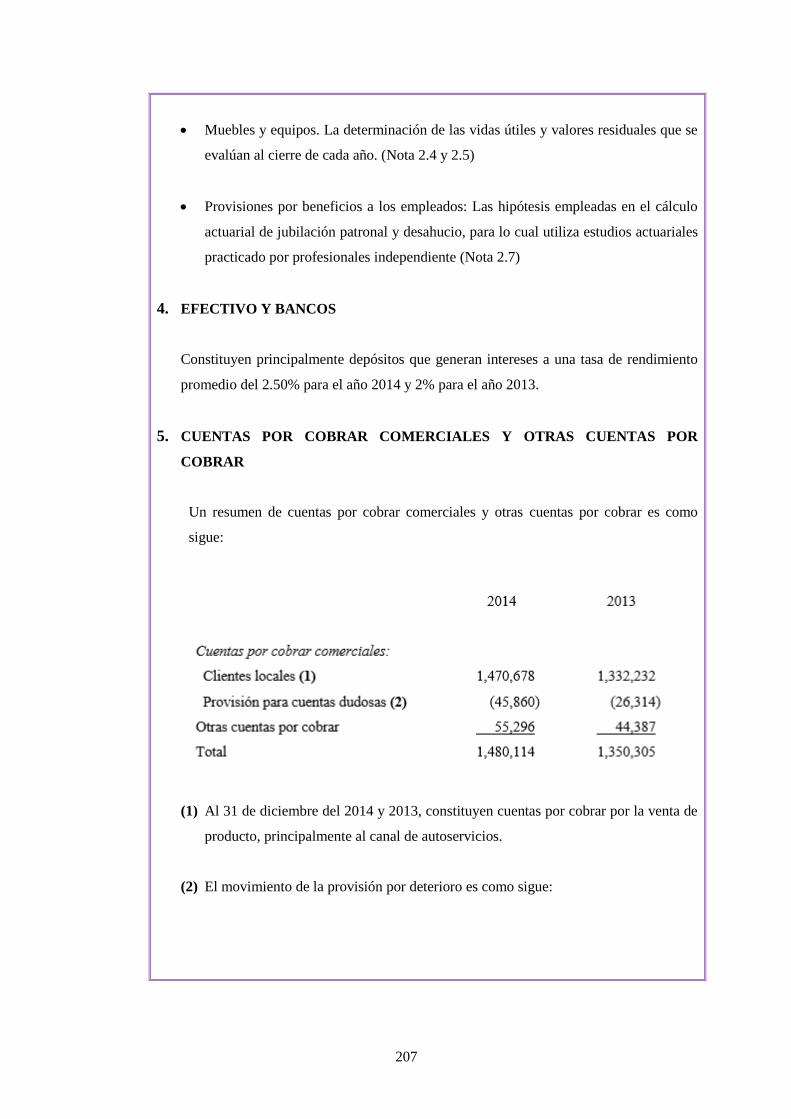

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

AUDITORÍA FINANCIERA EN BASE A LA DETERMINACIÓN DE RIESGOS DE LA

COMPAÑÍA DISTRIBUIDORA COLOMBINA DEL ECUADOR S.A., POR EL AÑO A

TERMINARSE EL 31 DE DICIEMBRE DEL 2014

AUTORA: NELLY NATALY PAILLACHO CORO

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

DIRECTOR: MSC. EFRAÍN BECERRA PAGUAY

QUITO, D.M. MAYO 2015

Paillacho Coro, Nelly Nataly (2015). Auditoría financiera en base a

la determinación de riesgos de la compañía Distribuidora Colombina

del Ecuador S.A., por el año a terminarse el 31 de diciembre del 2014

Trabajo de investigación para optar por el grado de INGENIERA EN

Contabilidad y Auditoría, Contadora Publica Autorizada, Facultad de

Ciencias Administrativas. Quito: UCE. 244p.

ii

DEDICATORIA

Dedico esta tesis con todo mi amor y cariño a mis padres quienes me dieron vida, hicieron todo

para que yo pudiera lograr mis sueños, por darme la educación, inculcarme los valores y principios

y sobre todo por su apoyo y consejos.

Gracias padre por el esfuerzos económicos que realizaste para darme la oportunidad de obtener una

carrera universitaria, por darme el ejemplo de superación y perseverancia, con tus consejos

enseñarme a ser mejor profesional y a nunca pensar que algo es suficiente.

Gracias madre que con su esfuerzo y sacrificio me has enseñado a ser una mujer de bien, te

agradezco también por el tiempo que has invertido en mí, desde que amanecía nunca me hizo falta

mi desayuno, el “no te olvidas nada Nataly”, te agradezco por las largas filas para inscribirme en la

universidad y sobre todo por ser una gran mujer y apoyo incondicional.

Gracias a mis padres por insistirme día a día para que culmine mi trabajo de tesis que aunque

algunas veces ya me enojaba y era malcriada ustedes nunca se cansaron.

Con todo mi amor para ustedes, por motivarme y darme la mano cuando sentía que el camino se

terminaba, para ustedes siempre mi corazón y mi agradecimiento. Les amo mucho José Luis y

Lolita.

iii

AGRADECIMIENTO

Le agradezco a Dios por darme la salud y la vida para poder lograr cada uno de los objetivos que

me planteo.

A mi novio por brindarme su apoyo incondicional, porque con su amor y paciencia semana a

semana estuvo a mi lado motivándome a culminar este trabajo.

A mi amigo, profesor y director de tesis Msc. Efraín Becerra que con sus consejos para la vida, con

su conocimiento brindado a lo largo de la carrera y con su guía como director de tesis se ha

convertido en un pilar fundamental para alcanzar este objetivo.

A mis amigos que día a día me han brindado su buena energía y con quienes comparto muchos

momentos y recuerdos inolvidables, gracias por estar siempre a mi lado con sus consejos

especialmente a mí querida amiga Diana.

A todos aquellos que desean que cada día cumpla con mis objetivos.

iv

AUTORIZACIÓN DEL AUTOR

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

Yo, NELLY NATALY PAILLACHO CORO en calidad de autora de la tesis realizada sobre

“AUDITORÍA FINANCIERA EN BASE A LA DETERMINACIÓN DE RIESGOS DE LA

COMPAÑÍA DISTRIBUIDORA COLOMBINA DEL ECUADOR S.A., POR EL AÑO A

TERMINARSE EL 31 DE DICIEMBRE DEL 2014” por la presente autorizo a la UNIVERSIDAD

CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me pertenecen o de parte de

los que contienen esta obra, con fines estrictamente académicos o de investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, a 14 de Mayo del 2015

NELLY NATALY PAILLACHO CORO

172107853-1

v

APROBACIÓN DEL DIRECTOR DE TESIS

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

Por la presente, dejo constancia que he leído el Trabajo de Titulación presentado por la Señorita

NELLY NATALY PAILLACHO CORO para optar por el títulos profesional cuyo tema es

“AUDITORÍA FINANCIERA EN BASE A LA DETERMINACIÓN DE RIESGOS DE LA

COMPAÑÍA DISTRIBUIDORA COLOMBINA DEL ECUADOR S.A., POR EL AÑO A

TERMINARSE EL 31 DE DICIEMBRE DEL 2014” la misma que reúne los requerimientos, y los

méritos suficientes para ser sometida a evaluación por el tribunal calificador.

En la ciudad de Quito, a los 08 días del mes de mayo del 2015.

MSC. EFRAIN BECERRA PAGUAY

C.I 171330179-2

vi

vii

CONTENIDO

DEDICATORIA ..................................................................................................................................... ii

AGRADECIMIENTO ............................................................................................................................ iii

AUTORIZACIÓN DEL AUTOR .......................................................................................................... iv

APROBACIÓN DEL DIRECTOR DE TESIS ....................................................................................... v

CONTENIDO ....................................................................................................................................... vii

LISTA DE FIGURAS ............................................................................................................................ xi

RESUMEN EJECUTIVO ..................................................................................................................... xii

ABSTRACT ......................................................................................................................................... xiii

INTRODUCCIÓN ............................................................................................................................... xiv

CAPÍTULO I ........................................................................................................................................... 1

1. ASPECTOS GENERALES Y SITUACIÓN ACTUAL DE LA EMPRESA ............................... 1

1.1. Generalidades ................................................................................................................................ 1

1.1.1. Antecedentes de la compañía ........................................................................................................ 1

1.1.2. Aspectos legales ............................................................................................................................ 6

1.2. Direccionamiento estratégico ...................................................................................................... 12

1.2.1. Misión .......................................................................................................................................... 12

1.2.2. Visión .......................................................................................................................................... 12

1.2.3. Objetivos ..................................................................................................................................... 13

1.2.4. Operaciones del negocio.............................................................................................................. 14

1.2.5. Organigrama estructural .............................................................................................................. 17

1.2.6. Organigrama Funcional ............................................................................................................... 19

CAPÍTULO II ....................................................................................................................................... 21

2. ANÁLISIS SITUACIONAL ....................................................................................................... 21

2.1. Macro Ambiente .......................................................................................................................... 22

2.1.1. Aspecto Político .......................................................................................................................... 23

2.1.2. Aspecto legal ............................................................................................................................... 27

2.1.3. Aspecto Económico ..................................................................................................................... 27

2.1.4. Aspecto Social ............................................................................................................................. 32

2.1.5. Aspecto demográfico ................................................................................................................... 33

2.2. Micro Ambiente .......................................................................................................................... 33

2.2.1. Competencia ................................................................................................................................ 34

2.2.2. Cliente ......................................................................................................................................... 38

2.2.3. Proveedores ................................................................................................................................. 40

2.3. Análisis F.O.D.A ......................................................................................................................... 42

CAPÍTULO III ...................................................................................................................................... 43

3. MARCO TEÓRICO .................................................................................................................... 43

viii

3.1. CONTROL INTERNO ................................................................................................................ 43

3.1.1. Definición de control interno....................................................................................................... 43

3.1.2. Importancia de control interno .................................................................................................... 44

3.1.3. Objetivos de Control Interno ....................................................................................................... 45

3.1.4. Clasificación de los controles internos ........................................................................................ 46

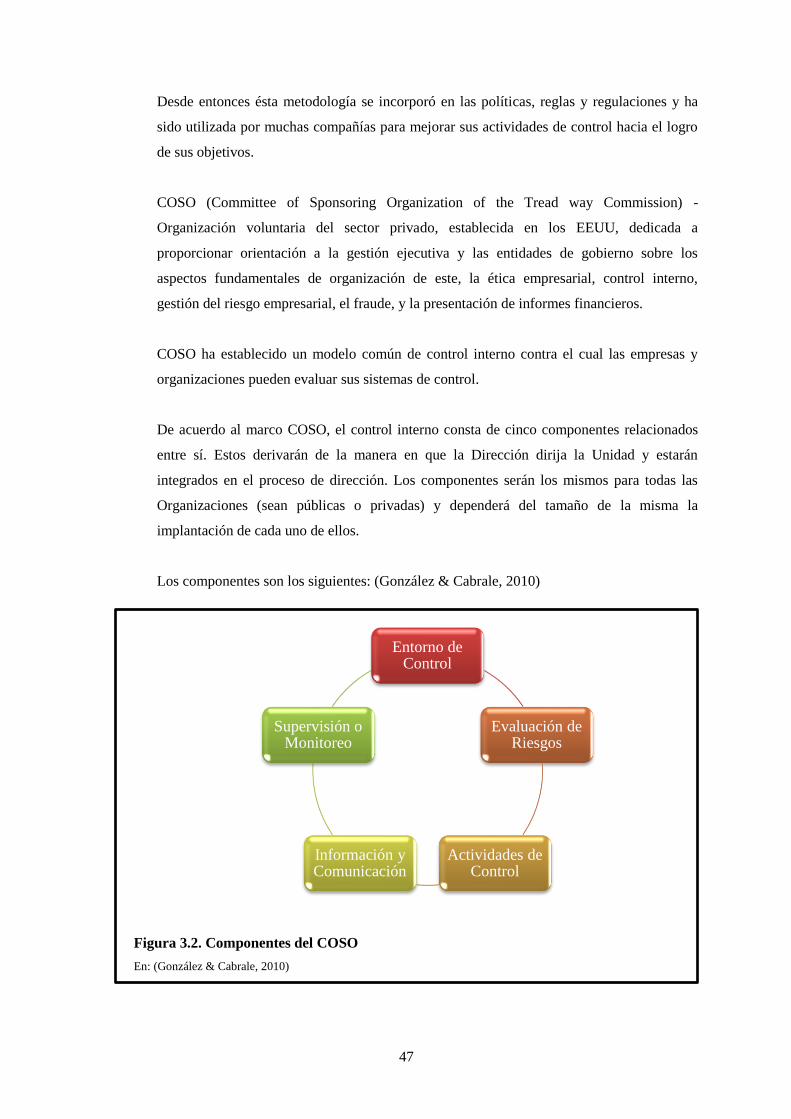

3.1.5. Componentes de control interno .................................................................................................. 46

3.1.6. Elementos del control interno (Freire & Freire, 2011) ................................................................ 48

3.1.7. Sistemas de control interno ......................................................................................................... 49

3.2. Control interno basado en el método COSO II............................................................................ 50

3.2.1. Componentes del control interno ................................................................................................. 51

3.2.2. Ambiente de control .................................................................................................................... 53

3.2.3. Establecimiento de objetivos ....................................................................................................... 53

3.2.4. Identificación de riesgo ............................................................................................................... 54

3.2.5. Evaluación del riesgo .................................................................................................................. 54

3.2.6. Respuesta al riesgo ...................................................................................................................... 55

3.2.7. Actividades de control ................................................................................................................. 55

3.2.8. Información y comunicación ....................................................................................................... 55

3.2.9. Monitoreo .................................................................................................................................... 56

3.3. Métodos de evaluación de Control Interno ................................................................................. 56

3.3.1. Cuestionarios ............................................................................................................................... 57

3.3.2. Flujogramas ................................................................................................................................. 57

3.3.3. Narrativo ...................................................................................................................................... 59

3.3.4. Matrices ....................................................................................................................................... 60

3.3.5. Combinación de métodos ............................................................................................................ 60

CAPÍTULO IV ...................................................................................................................................... 61

4. METODOLOGÍA DEL TRABAJO ............................................................................................ 61

4.1. AUDITORÍA ............................................................................................................................... 61

4.1.1. Definiciones de la auditoría ......................................................................................................... 61

4.1.2. Importancia de la auditoría .......................................................................................................... 61

4.1.3. Tipos de auditoría ........................................................................................................................ 61

4.2. Auditoría financiera ..................................................................................................................... 64

4.2.1. Objetivos de la auditoría financiera ............................................................................................. 64

4.2.2. Fases de la auditoría .................................................................................................................... 64

4.3. Evaluación del riesgo .................................................................................................................. 65

4.3.1. Conocimiento del negocio ........................................................................................................... 65

4.3.2. Recopilación de la información ................................................................................................... 66

4.3.3. Descripción de los principales procesos ...................................................................................... 66

ix

4.3.4. Evaluación del control interno..................................................................................................... 67

4.3.5. Determinación del riesgo ............................................................................................................. 67

4.3.6. Importancia relativa de la auditoria ............................................................................................. 69

4.3.7. Programas de trabajo ................................................................................................................... 71

4.4. Ejecución de la auditoría - respuesta al riesgo: ........................................................................... 72

4.4.1. Papeles de trabajo ........................................................................................................................ 72

4.4.2. Pruebas de cumplimiento y sustantivas ....................................................................................... 75

4.4.3. Técnicas de muestreo .................................................................................................................. 76

4.4.4. Observaciones de auditoría.......................................................................................................... 77

4.5. Comunicación de resultados ........................................................................................................ 78

4.5.1. Descripción del informe .............................................................................................................. 79

4.5.2. Tipos de informe ......................................................................................................................... 80

4.5.3. Tipos de opinión .......................................................................................................................... 81

4.5.4. Responsabilidad de los estados financieros (Federación Internacional de Contadores, 2015) ... 83

4.5.5. Carta de comentarios y recomendaciones de la estructura de control interno ............................. 83

CAPÍTULO V ....................................................................................................................................... 84

5. AUDITORÍA FINANCIERA APLICADA A LA COMPAÑÍA DISTRIBUIDORA

COLOMBINA DEL ECUADOR S.A. ........................................................................................ 84

5.1. Fase I - Evaluación del Riesgo .................................................................................................... 84

5.1.1. Propuesta de auditoría ................................................................................................................. 84

5.1.2. Carta de aceptación de servicios de auditoría .............................................................................. 87

5.1.3. Contrato de servicios de auditoría ............................................................................................... 88

5.1.4. Evaluar el Riesgo del Compromiso y Establecer los Términos del Compromiso ....................... 96

5.1.5. Reunión de planificación con el equipo de auditoría ................................................................ 100

5.1.6. Conocimiento del negocio ......................................................................................................... 102

5.1.7. Comprensión del ambiente de control ....................................................................................... 110

5.1.8. Evaluación del control interno................................................................................................... 114

5.1.9. Cálculo de la importancia relativa ............................................................................................. 125

5.1.10. Memorándum de terminación de la importancia relativa ........................................... 126

5.1.11. Revisión analítica ........................................................................................................ 128

5.1.12. Identificación de saldos de cuentas, transacciones y revelaciones materiales ............ 131

5.1.13. Identificar y evaluar los riesgos de error material, incluyendo cualquiera que sea

evaluado como significativo, y Diseñar respuestas generales para cubrir los riesgos evaluados

de error material a nivel de aseveración .................................................................................... 132

5.2. Respuesta al riesgo .................................................................................................................... 142

5.2.1. Activo ........................................................................................................................................ 142

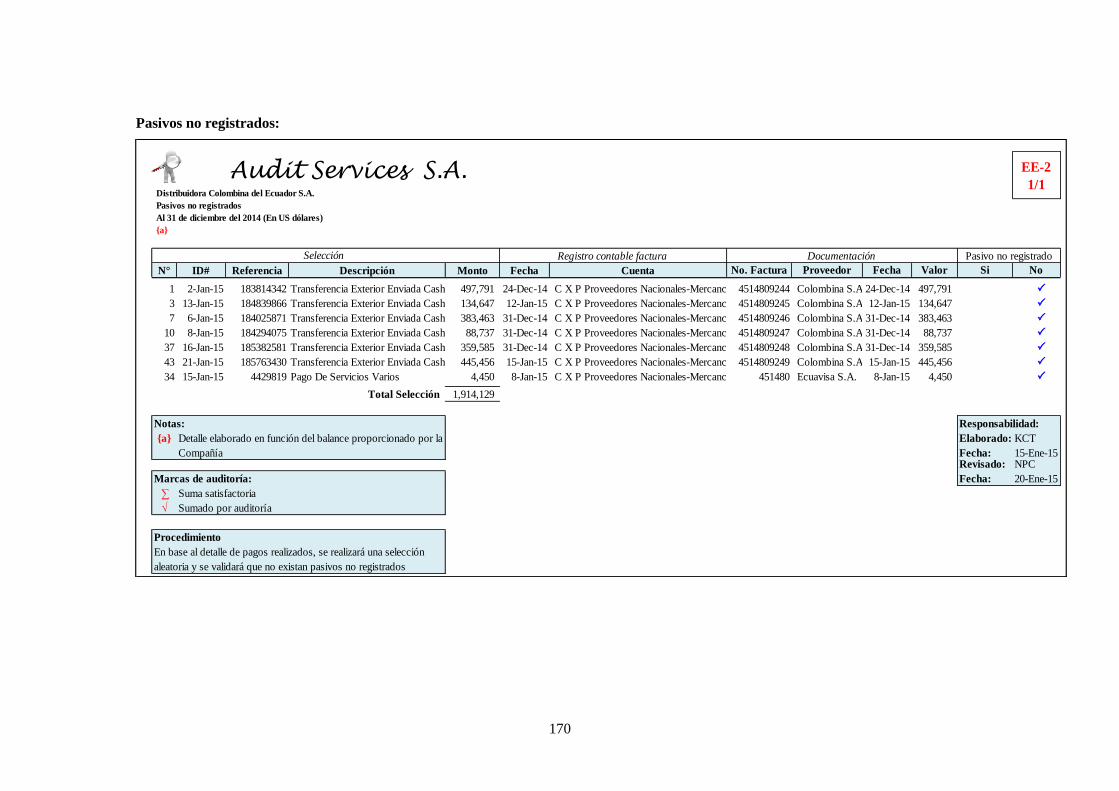

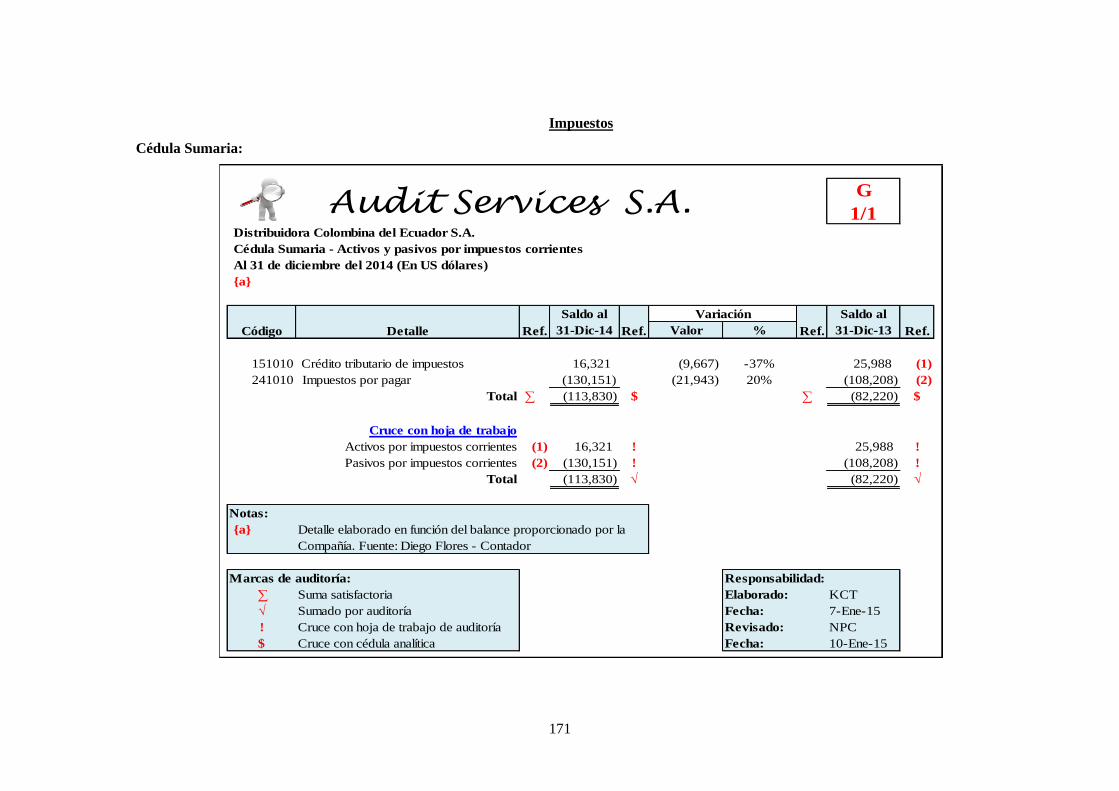

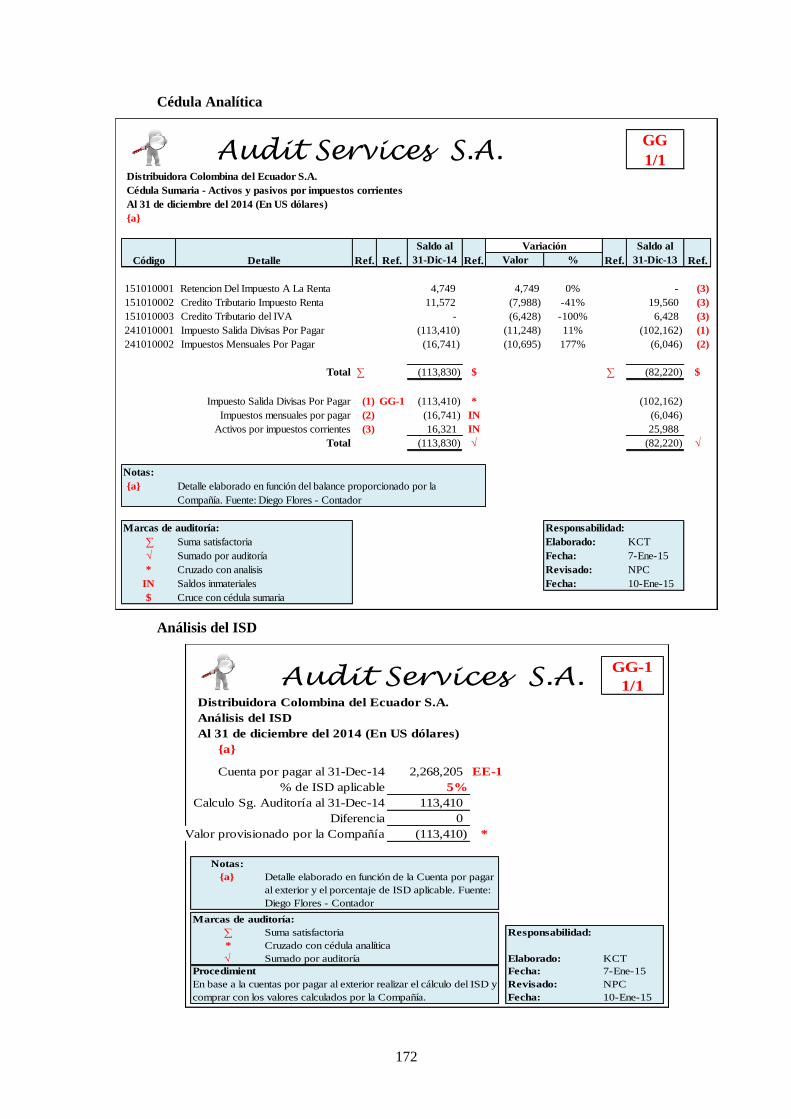

5.2.2. Pasivos ....................................................................................................................................... 167

x

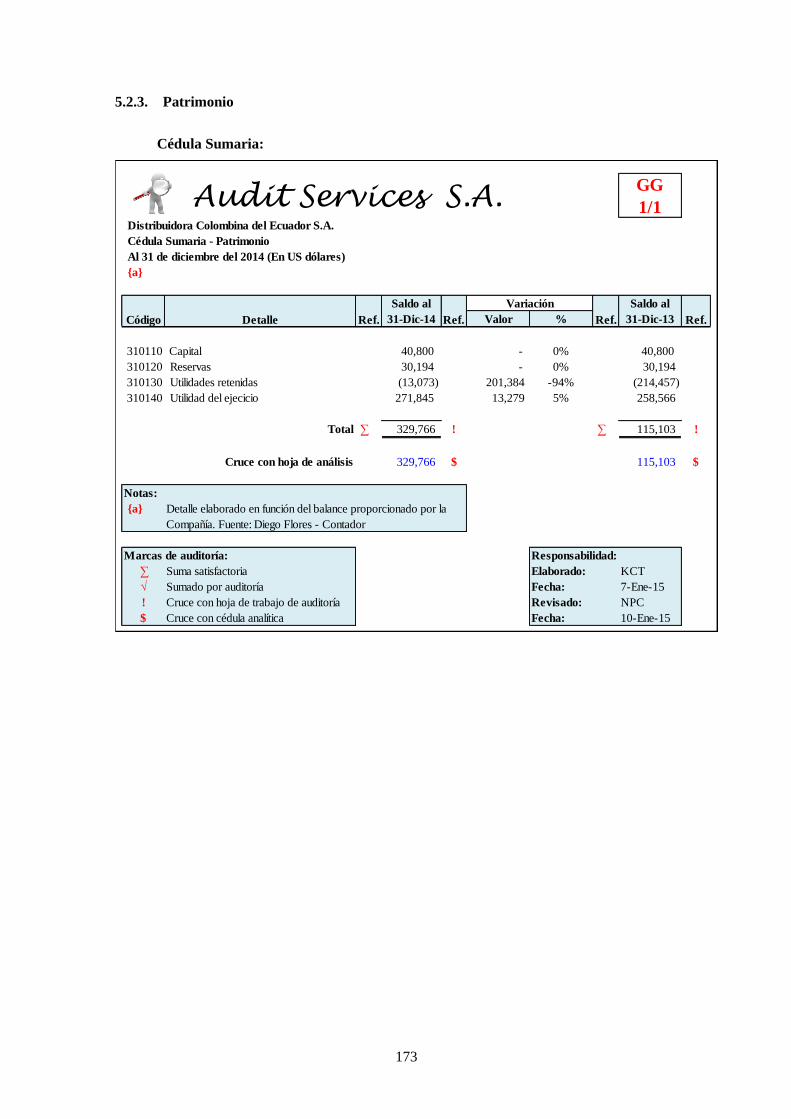

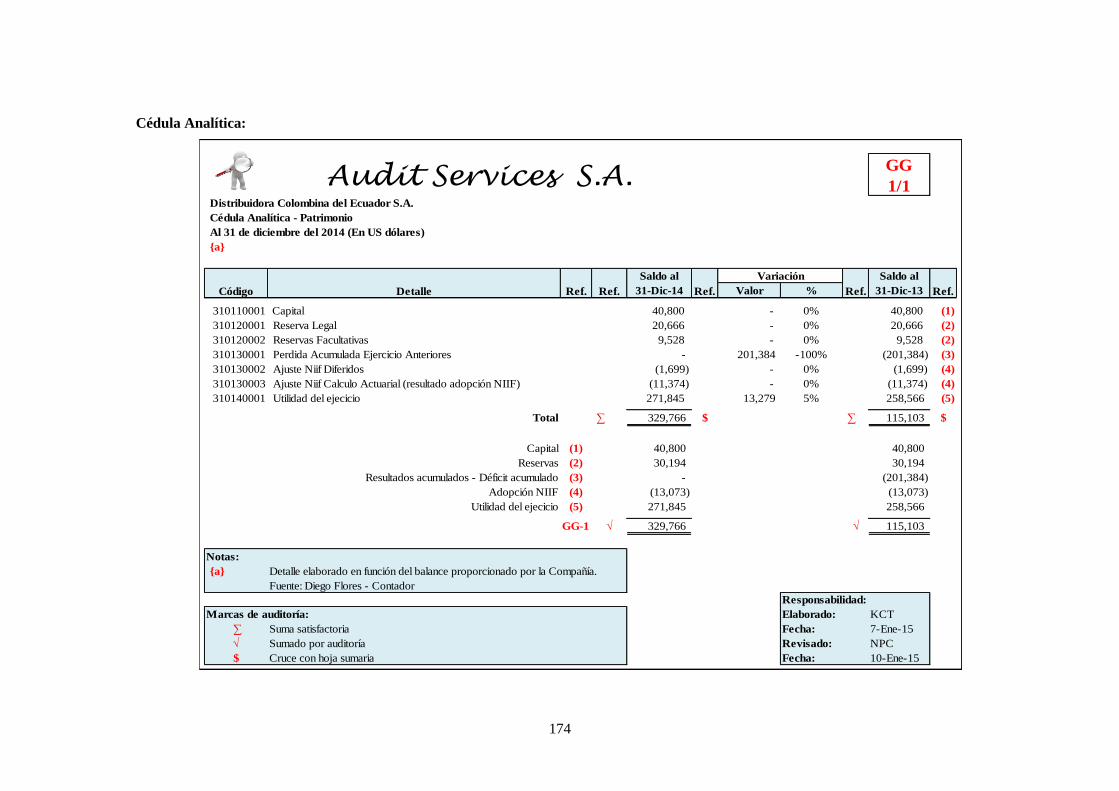

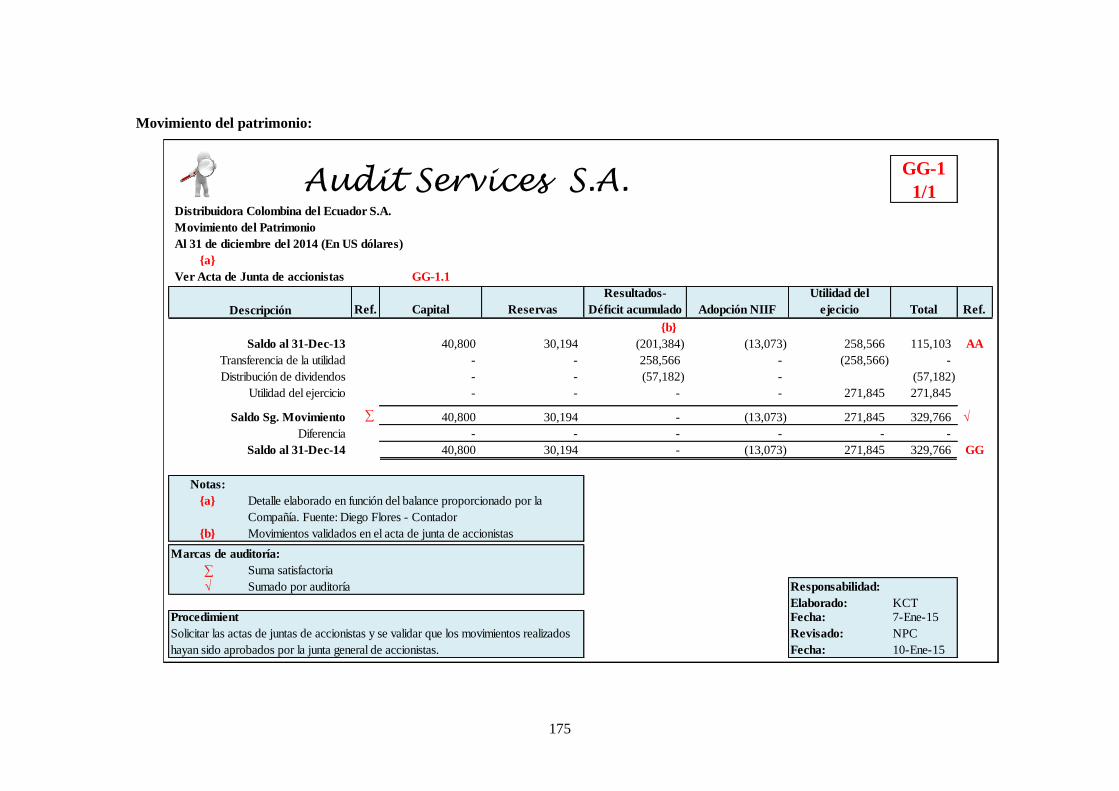

5.2.3. Patrimonio ................................................................................................................................. 173

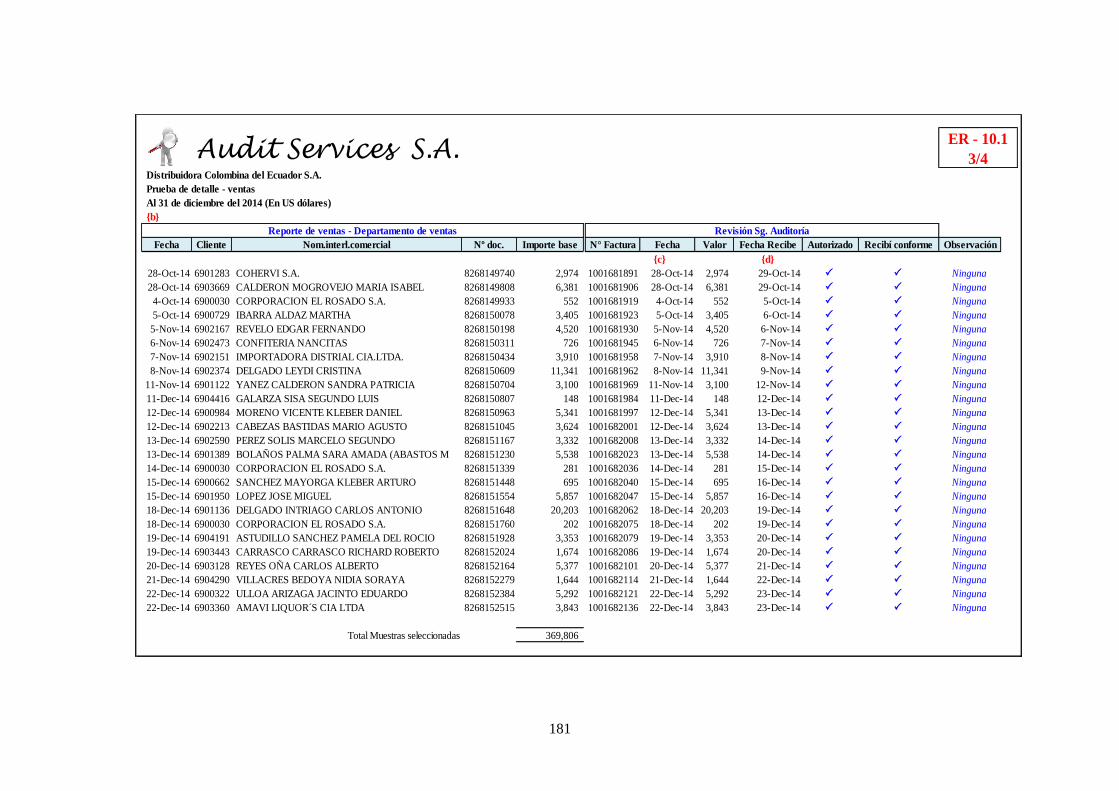

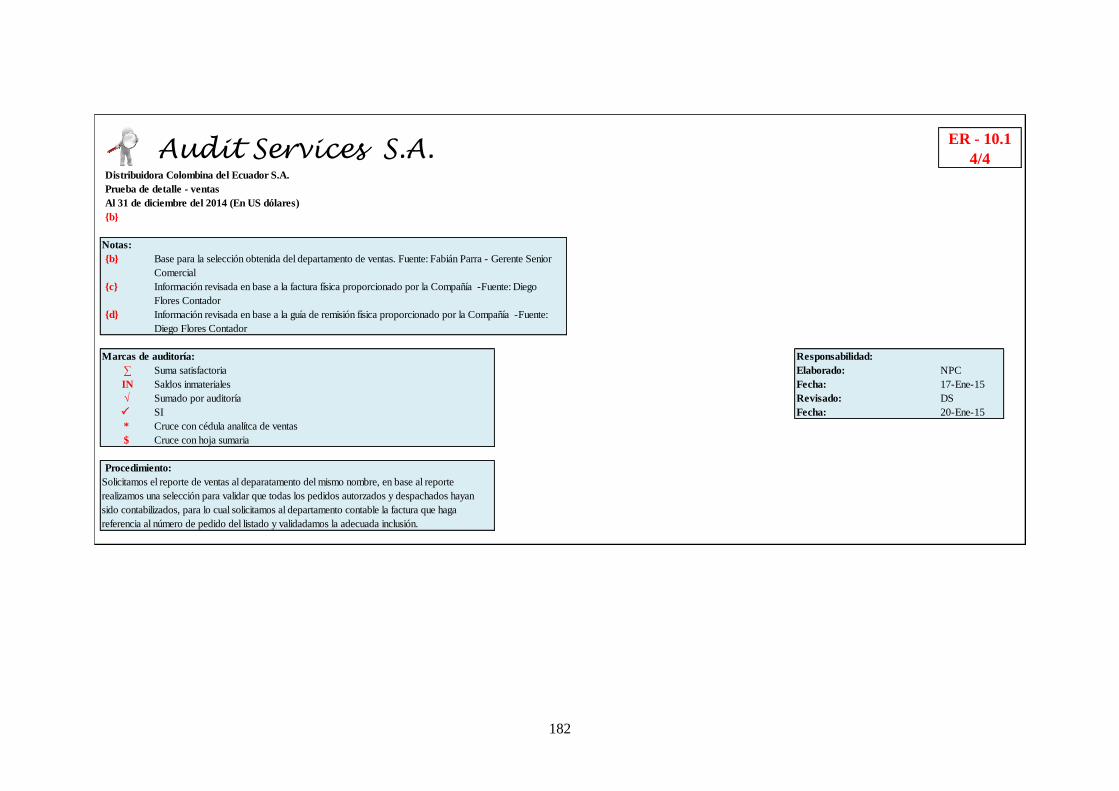

5.2.4. Estado de resultados .................................................................................................................. 177

5.3. Fase III - Comunicación de resultados ...................................................................................... 192

5.3.1. Informe de los auditores independientes ................................................................................... 192

5.3.2. Declaraciones de la Administración .......................................................................................... 213

5.3.3. Carta a la Gerencia .................................................................................................................... 217

CAPITULO IV .................................................................................................................................... 223

6. CONCLUSIONES Y RECOMENDACIONES ........................................................................ 223

6.1. Conclusiones ............................................................................................................................. 223

6.2. Recomendaciones ...................................................................................................................... 224

BIBLIOGRAFÍA ................................................................................................................................. 225

xi

LISTA DE FIGURAS

Figura 1.1. Producto estrella de Colombina S.A. .................................................................................... 2

Figura 1.2. Logotipo Colombina S.A. ..................................................................................................... 4

Figura 1.3. Integración de Capital ........................................................................................................... 6

Figura 1.4. Aumento de Capital .............................................................................................................. 7

Figura 1.5. Producto Dulces .................................................................................................................. 15

Figura 1.6. Producto chocolates ............................................................................................................ 15

Figura 1.7. galletas y pasteles ................................................................................................................ 15

Figura 1.8. Organigrama Estructural Distribuidora Colombina ............................................................ 18

Figura 2.1. Ambiente del negocio ......................................................................................................... 21

Figura 2.2. Matriz Productiva Actual .................................................................................................... 23

Figura 2.3. Nueva Matriz Productiva .................................................................................................... 27

Figura 2.4. Evolución del PIB durante el gobierno actual .................................................................... 29

Figura 2.5. Evolución de la inflación .................................................................................................... 30

Figura 2.6. Tasas de interés ................................................................................................................... 31

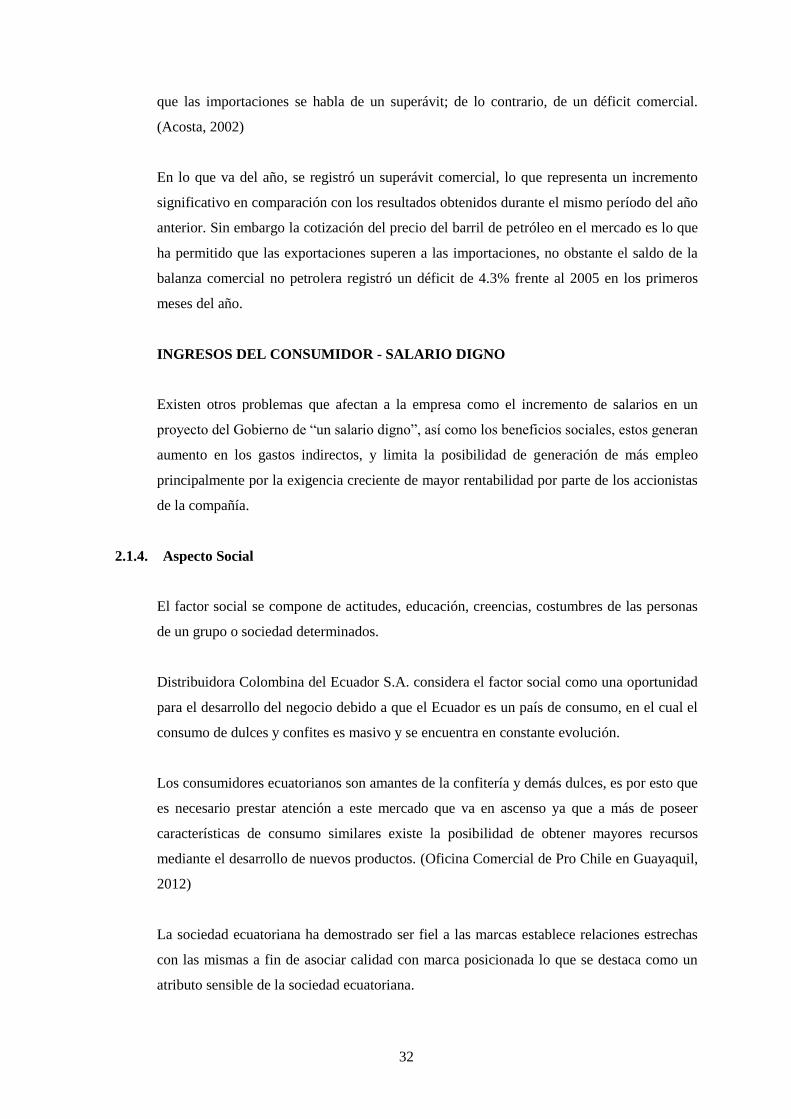

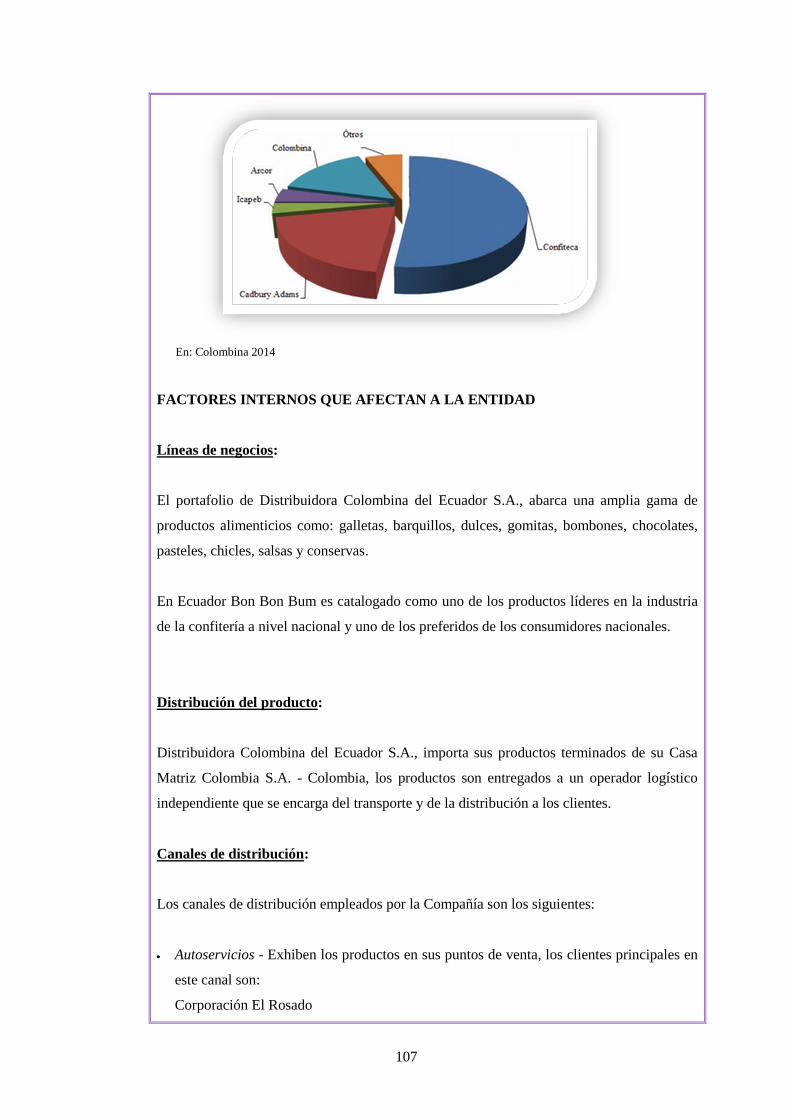

Figura 2.7. Participación en el mercado ecuatoriano - Dulces .............................................................. 35

Figura 2.8. Productos que comercializa Confiteca ................................................................................ 35

Figura 2.9. Participación en el mercado ecuatoriano - Chocolates ....................................................... 36

Figura 2.10. Participación en el mercado ecuatoriano - Galletas y Pasteles ......................................... 37

Figura 2.11. Canales de distribución del producto ................................................................................ 39

Figura 3.1. Objetivos de control interno ............................................................................................... 45

Figura 3.2. Componentes del COSO ..................................................................................................... 47

Figura 3.3. Componentes del COSO ERM ........................................................................................... 52

Figura 3.4. Relación entre el COSO I y COSO II ................................................................................. 52

Figura 3.5. Símbolos que se utilizan con más frecuencia ..................................................................... 59

xii

RESUMEN EJECUTIVO

AUDITORÍA FINANCIERA EN BASE A LA DETERMINACIÓN DE RIESGOS DE LA

COMPAÑÍA DISTRIBUIDORA COLOMBINA DEL ECUADOR S.A., POR EL AÑO A

TERMINARSE EL 31 DE DICIEMBRE DEL 2014

La presente tesis comprende el diseño y ejecución de una auditoría financiera en base a la

determinación de riesgos de la empresa Distribuidora Colombina del Ecuador S.A. por el año

terminado el 31 de diciembre del 2014. El trabajo parte de aspectos generales y situación actual de

la compañía auditada, análisis situacional, control interno y metodología del trabajo clave para el

desarrollo de un proceso de auditoría. Posteriormente, se realiza el trabajo de campo el obtiene

como resultado un informe de los auditores independientes. La responsabilidad del auditor, es

expresar una opinión basada en los procedimientos de auditoría aplicados a la compañía. La

auditoría financiera determina la razonabilidad de los estados financieros de acuerdo con normas

internacionales de auditoría y permite que la administración conozca si la información es oportuna

confiable y real en las diferentes fases del proceso contable. Para concluir el trabajo realizado, se

presentan conclusiones y recomendaciones las cuales serán dirigidas a la administración de la

compañía, las mismas que ayudarán a la toma de decisiones.

PALABRAS CLAVES:

AUDITORÍA FINANCIERA

DETERMINACIÓN DE RIESGOS

RAZONABILIDAD

INFORME

CONTROL INTERNO

xiii

ABSTRACT

INTRODUCCIÓN

El objetivo principal de una auditoría de estados financieros es mejorar el grado de confianza de los

usuarios potenciales en los estados financieros. Esto se logra mediante la expresión de una opinión

del Auditor acerca de si los estados financieros se preparan, en todos los aspectos importantes de

acuerdo con un Marco de Información Financiera Aplicable.

La auditoría financiera en base a la determinación de riesgos, constituye una herramienta

innovadora para el auditor, en relación a que de esta manera se está abarcando aspectos relevantes

que influyen en la toma de decisiones y la planificación de la gestión de los administradores de la

Compañía, mismos que afectan directamente en los resultados financieros.

La presente tesis comprende el diseño y ejecución de una auditoría financiera en base a la

determinación de riesgos de la empresa Distribuidora Colombina del Ecuador S.A. por el año

terminado el 31 de diciembre del 2014, la cual muestra los principales procedimientos de auditoría

aplicados a los estados financieros de la Compañía.

El presente trabajo se encuentra constituido por seis capítulos en los cuales se detalla las diferentes

actividades de investigación realizadas en la empresa Distribuidora Colombina del Ecuador S.A.

El primer capítulo detalla los aspectos generales y situación actual de la Compañía, principalmente

los antecedentes, aspectos legales y direccionamientos estratégico de la industria sujeta al análisis.

Indica las características y el mercado en el que se desarrolla Distribuidora Colombina del Ecuador

S.A.

El segundo capítulo comprende el análisis situacional, el cual inicia con el macro ambiente donde

son evaluados sus diferentes aspectos políticos, legales, económicos, sociales y demográficos;

haciendo referencia al impacto en Distribuidora Colombina del Ecuador S.A. En relación con el

microambiente se realizó un análisis de los principales clientes, competencia y proveedores. Una

vez evaluados los ambientes se presenta el análisis FODA.

En el capítulo tres, aborda aspectos teóricos relacionados con el control interno, sus definiciones,

importancia, objetivos y componentes basados en el método COSO II, también se tratan aspectos

relacionados con los Métodos de evaluación.

En el capítulo cuarto se presenta la metodología para el desarrollo de la auditoría financiera como

es la base conceptual de la auditoría; importancia, tipos, objetivo, las fases de la auditoría; en este

capítulo se hace mención al proceso para ejecutar una auditoría en todas sus etapas; planificación,

ejecución del trabajo y comunicación de resultados; la recopilación de la información ha sido

guiada con la observación de las Normas Internacionales de Auditoría.

En el capítulo quinto “Auditoría Financiera aplicada a la Compañía Distribuidora Colombina del

Ecuador S.A.” corresponde a la realización del trabajo de campo, en la cual se ha desarrollado un

programa de auditoría a las cuentas materiales tanto cuantitativas como cualitativas de los estados

financieros con el objetivo de presentar un informe que determine la razonabilidad de los estados

financieros.

Finalmente en el capítulo sexto se exponen las principales conclusiones y recomendaciones

obtenidas como resultado del trabajo y que se serán comunicadas a la administración de la

Compañía.

1

CAPÍTULO I

1. ASPECTOS GENERALES Y SITUACIÓN ACTUAL DE LA EMPRESA

1.1. Generalidades

Distribuidora Colombina del Ecuador S.A., es una subsidiaria de Colombina S.A. situada en

Cali - Colombia, es una sociedad anónima constituida en el Ecuador que tuvo su origen en

el año 2005, su actividad principal la importación y distribución en el mercado ecuatoriano

de productos de dulcería, galletería, pasteles y chocolatería. Las importaciones de los

productos terminados se efectúan a su compañía relacionada Colombina S.A.

La Compañía está enfocada en cautivar al consumidor con alimentos prácticos y

gratificantes, la Compañía se encuentra sustentada en la marca Colombina S.A. reconocida

por sus productos innovadores.

Distribuidora Colombina del Ecuador S.A., ha crecido en base a su trabajo planificado y

ordenado, enfocándose en distribuir sus productos de una manera rápida y eficiente, en la

actualidad la Compañía se encuentra posicionada adecuadamente el mercado ecuatoriano

logrando la introducción de nuevos productos.

La Compañía desarrolla sus actividades en la ciudad de Quito, y se encuentra ubicada en la

Av. Francisco de Orellana E9-195 y 6 de diciembre, Edificio Alisal de Orellana, Oficina

203.

Al 31 de diciembre del 2014, el personal total de la Compañía alcanza 47 empleados, que se

encuentran distribuidos en las diferentes áreas de la Compañía.

1.1.1. Antecedentes de la compañía

Historia de la Compañía

Colombina S.A., fue fundada en 1927 por Hernando Caicedo, hombre visionario del Valle

del Cauca que aprovechó la riqueza natural y agrícola del departamento de Cali - Colombia,

sus cálidas temperaturas, la calidad y la fertilidad de sus suelos, para producir toda clase de

dulces y confites con sabores a frutas tropicales que lograron conquistar a generaciones de

consumidores. (Colombina S.A., 2014)

2

En 1935 sus confites se popularizaron con el nombre de Colombinas y empezaron a

desplazar el mercado del dulce casero.

Incorporación de técnicas Europeas:

Para 1960, se incorporaron a la fábrica técnicas europeas con las que se comenzaron a

fabricar rellenos y mermeladas con sabores naturales de frutos propios de la región,

reemplazando las esencias artificiales. (Colombina S.A., 2014)

Inicio de exportaciones del producto:

Durante el año 1965, Colombina inicia sus primeras exportaciones llevando los productos a

competir en el mercado Estadounidense. Esto la llevó a convertirse en la primera fábrica

Suramericana en competir con la dulcería europea. (Colombina S.A., 2014)

Lanzamiento del producto estrella de la Compañía:

Para 1970, Colombina S.A. se encontraba dotada con equipo para producir confites,

chocolates y conservas de fruta. Ese mismo año, la fábrica lanzó un producto que

revolucionaría el mercado del dulce en Colombia y triplicaría las ventas de la empresa en

tan solo un año.

El nuevo producto bautizado como Bon Bon Bum nombre otorgado por la empresa de

publicidad Ponce de León, causó un gran impacto entre los consumidores, con su novedoso

sabor a fresa y el suave chicle en su interior. El bombón, rápidamente se convirtió en el

producto estrella de Colombina y en el favorito entre consumidores de todas las edades. Hoy

en día, es líder en los mercados Andino, Caribe y Centroamericano. (Colombina S.A., 2014)

Figura 1.1. Producto estrella de Colombina S.A.

En: (Colombina S.A., 2014)

3

Expansión de Colombina S.A.

Colombina S.A., logró ocupar el segundo lugar como proveedor de dulces a los Estados

Unidos, después de Inglaterra. Durante la década de los ochenta la empresa se expandió,

prosperaron contratos internacionales y se lograron importantes asociaciones con empresas

como Peter Paul, famosa línea de chocolates rellenos; Meiji Seika, empresa japonesa de

productos alimenticios; y General Foods, dedicada a la producción y exportación de

refrescos. (Colombina S.A., 2014)

Esta época constituyó el auge empresarial y el capítulo fundamental del crecimiento de

Colombina S.A.

Años más tarde, convertida en complejo industrial líder en América Latina, Colombina

S.A., realizó grandes inversiones:

Nuevas alianzas

Inauguración de nuevas plantas dinamizando el crecimiento de la Compañía tanto

en Colombia como en los mercados internacionales con filiales en el exterior.

Diversidad en el portafolio de productos con el ingreso a nuevas categorías de

alimentos.

En la actualidad Colombina S.A., vende y comercializa una exitosa gama de productos

propios, ya que cuenta con una amplia red de distribución, la cual cubre todo el territorio

nacional e Internacional.

Colombina S.A., cuenta con empresas comercializadoras en Venezuela, Ecuador, Chile,

Perú, Puerto Rico y Guatemala.

4

Historia de Colombina S.A. en Ecuador

Figura 1.2. Logotipo Colombina S.A.

En: (Colombina S.A., 2014)

La clave del éxito de Colombina S.A., se basa en la innovación, la calidad de sus productos,

en las estrategias de marketing internacional y en la rápida adaptación a los mercados

cambiantes en procesos de globalización. (Latam News Media LLC, 2013)

En el proceso de internalización de Colombina S.A., ha sido de vital importancia

evolucionar de la misma forma en que van cambiando los mercados. Hoy Colombina S.A.,

es uno de los complejos industriales líderes en América Latina, realizando grandes

inversiones y alianzas.

Colombina S.A. tienen Presencia directa en:

Casa Matriz: Colombia

Filiales Colombina S.A.: Estados Unidos, Venezuela, Ecuador, Perú, Chile, Puerto Rico,

Guatemala, El Salvador, Panamá, Costa Rica.

Durante la década de los noventa, Colombina S.A., comercializaba sus productos en el

Ecuador desde su país de origen Colombia, a través de sus distribuidores autorizados

establecidos en las principales provincias del Ecuador, en vista que su marca obtuvo una

fuerte presencia, para el año 2005, Colombina S.A., constituye su distribuidora de productos

en el Ecuador, denominada Distribuidora Colombina del Ecuador S.A., la cual ha crecido a

ritmo acelerado, estando cada vez más presente en la vida de los ecuatorianos.

Distribuidora Colombina del Ecuador S.A., comercializa dulces, chocolates, galletas y

pasteles. Posee una fuerza de ventas directa que atiende a 13 zonas estratégicas del Ecuador:

Quito norte y sur, Ibarra, Santo Domingo, Ambato, el Oriente, Guayaquil norte, sur, el resto

5

de la provincia del Guayas, Manabí, El Oro, Loja y Cuenca. La Compañía no cuenta con

centros de distribución propios, el operador mantiene un centro de distribución en Quito y

una bodega en la ciudad de Guayaquil.

El mercado de la confitería en el Ecuador

El Ecuador es un país de consumo, en el cual el consumo de dulces y confites es masivo y

se encuentra en constante evolución, los consumidores siempre están buscando

experimentar nuevos sabores, empaques, ingredientes en los productos. Esta situación hace

atractivo el mercado ecuatoriano para los exportadores extranjeros.

Durante el año 2014, el Ecuador registra importaciones de confites y chocolates

provenientes de países como Colombia, Perú, Brasil, Chile, Argentina, entre otros.

Las estadísticas de los últimos tres años muestran que el país que más exporta chicles

recubiertos de azúcar, bombones, caramelos, confites y pastillas, hacia el Ecuador es

Colombia con sus marcas Aldor y Colombina principalmente. La importación de productos

de confitería en el Ecuador va en aumento. A pesar de que existen marcas locales

consolidadas en el mercado, cada vez aparecen más ofertantes de productos del sector de

confitería. (Oficina Comercial de Pro Chile en Guayaquil, 2012)

Los consumidores ecuatorianos son amantes de la confitería y demás dulces, es por esto que

es necesario prestar atención a este mercado que va en ascenso ya que a más de poseer

características de consumo similares existe la posibilidad de obtener mayores recursos

mediante el desarrollo de nuevos productos. (Oficina Comercial de Pro Chile en Guayaquil,

2012)

Las formas en que la mayoría de confites se consume en el Ecuador son de acuerdo al tipo

de producto:

Chupetes

Caramelos

Gomas de Mascar

6

1.1.2. Aspectos legales

Constitución de la Compañía

Escritura pública:

Distribuidora Colombina del Ecuador S.A. es una subsidiaria de Colombina S.A, constituida

en la ciudad de Quito mediante Escritura Pública el 23 de septiembre del 2005. La

Compañía tiene un plazo de duración de cincuenta años, contados desde la fecha de

inscripción de la escritura de constitución en el Registro Mercantil.

Objeto de la Compañía:

La Compañía tiene por objeto:

La prestación de servicios de asesoría de mercadeo en todas sus fases.

La importación, exportación, comercialización, representación, distribución,

promoción y fabricación en todas sus fases de todo tipo de productos

alimenticios, para consumo humano y animal, frescos, procesados y enlatados de

cualquier especie; especialmente derivados del azúcar, cacao, harona de trigo,

harina de maíz y demás cereales, frutas, conservas, vegetales, carnes, lácteos y

sus derivados.

Capital suscrito:

El capital suscrito de la Compañía a la fecha de su creación fue de dos mil acciones

ordinarias y normativas de un dólar (US$1) de valor nominal cada una y pagado en el cien

por ciento de su valor de acuerdo al siguiente detalle.

Figura 1.3. Integración de Capital

En: Escritura de constitución de la Compañía

Accionistas

Capital suscrito

y pagado

Número de

acciones

Porcentaje de

participación

Colombina S.A. 1,975 1,975 99%

Colombina del Cauca S.A. 25 25 1%

Total 2,000 2,000

7

La Superintendencia de Compañías el 26 de septiembre del 2005, mediante Resolución

N°05.Q.IJ.3996 resuelve: Aprobar la constitución de la compañía Distribuidora Colombina

del Ecuador S.A.

Incremento de capital:

La Junta General de Accionistas de la Compañía puede autorizar el aumento del capital

suscrito, siempre que haya pagado el cincuenta por ciento, por lo menos del capital inicial o

del aumento anterior.

La Compañía podrá acordar el amento del capital suscrito mediante emisión de nuevas

acciones o por elevación del valor de la ya emitidas.

La Compañía acuerda que el aumento de capital se lo realizará mediante la emisión de

nuevas acciones o por elevación de las ya emitidas.

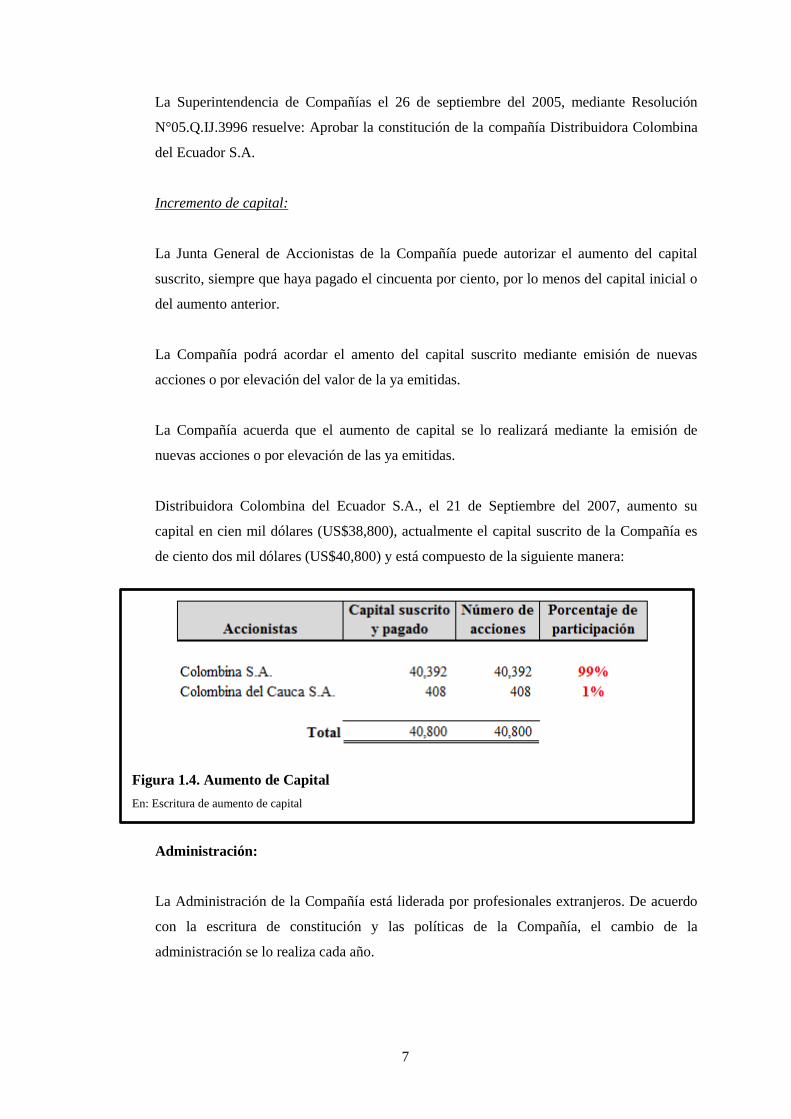

Distribuidora Colombina del Ecuador S.A., el 21 de Septiembre del 2007, aumento su

capital en cien mil dólares (US$38,800), actualmente el capital suscrito de la Compañía es

de ciento dos mil dólares (US$40,800) y está compuesto de la siguiente manera:

Figura 1.4. Aumento de Capital

En: Escritura de aumento de capital

Administración:

La Administración de la Compañía está liderada por profesionales extranjeros. De acuerdo

con la escritura de constitución y las políticas de la Compañía, el cambio de la

administración se lo realiza cada año.

8

Anualmente la Junta General de Accionistas, realiza reuniones ordinarias con el objetivo de

conocer los asuntos específicos detallados en los numerales primero, segundo, tercero y

cuarto del artículo doscientos treinta y uno de la Ley de Compañías, que indica:

El nombramiento del Presidente Ejecutivo y al Gerente General cuando fuere del caso.

El conocimiento y comprensión de los informes financieros y económicos de Compañía.

Al finalizar cada sesión de la Junta General, el Secretario de la Junta, como constancia de

los temas tratados.se deberá redactar un resumen el cual debe ser aprobado por el Presidente

con la respectiva firma en el documento.

Registro Único de Contribuyentes (RUC)

Para identificar a los ciudadanos frente a la Administración Tributaria, el SRI (Servicio de

Rentas Internas) se implementó el Registro Único de Contribuyentes (RUC), cuya función

es registrar e identificar a los contribuyentes con fines impositivos y proporcionar

información a la Administración Tributaria.

El RUC corresponde a un número de identificación para todas las personas naturales y

sociedades que realicen alguna actividad económica en el Ecuador, en forma permanente u

ocasional o que sean titulares de bienes o derechos por los cuales deban pagar impuestos.

Los datos principales detallados en el RUC son como sigue:

Razón Social:

DISTRIBUIDORA COLOMBINA DEL ECUADOR S.A.

Número de RUC:

1792008395001

Nombre Comercial:

COLOMBINA

9

Actividad Económica Principal:

Venta al por mayor y menor, representación, promoción y fabricación de todo tipo de

productos alimenticios para consumo humano y animal.

Organismos Reguladores, leyes y regulaciones aplicables a la Compañía

Superintendencia de Compañías:

“Controla, vigila y promueve el mercado de valores y el sector societario mediante sistemas

de regulación y servicios, contribuyendo al desarrollo confiable y transparente de la

actividad empresarial en el país. (Superintendencia de Compañías Valores y Seguros, 2014)

La Compañía está controlada por la Superintendencia de Compañías quien establece y

autoriza las normas contables a hacer aplicadas por la Compañía.

Los estados financieros de la Compañía son preparados de conformidad con las Normas

Internacionales de Información Financiera (NIIF).

Servicio de Rentas Internas (SRI):

Contribuir a la construcción de la ciudadanía fiscal, mediante la concientización, la

promoción, la persuasión y la exigencia del cumplimiento de las obligaciones tributarias, en

el marco de principios y valores, así como de la Constitución y la Ley para garantizar una

efectiva recaudación destinada al fomento de la cohesión social. (Servicio de Rentas

Internas, 2014)

Las principales obligaciones tributarias que posee la Compañía son las siguientes:

Declaración de Impuesto a la Renta y Presentación de Estados Financieros.

Declaración Mensual IVA y de Retenciones en la fuente.

Anexo Transaccional Simplificado (ATS)

Anexo Relación de Dependencia.

Informe de Cumplimiento Tributario

10

A partir del año 2010, se debe considerar como impuesto a la renta mínimo el valor del

anticipo calculado, el cual resulta de la suma matemática del 0.4% del activo, 0.2% del

patrimonio, 0.4% de ingresos gravados y 0.2% de costos y gastos deducibles.

De acuerdo a las disposiciones legales vigentes la Compañía está obligada a presentar un

estudio de precios de transferencia por las transacciones con sus compañías relacionadas del

exterior que hayan superado los US$5 millones en el presente ejercicio fiscal. El plazo para

la presentación de este estudio ante las Autoridades Tributarias vence en el mes de junio del

año inmediato posterior al año fiscal reportado.

Ministerio de Trabajo:

Es el organismo estatal que ejerce la rectoría de las políticas laborales en el país, además de

proteger los derechos fundamentales del trabajador y trabajadora y ser el ente rector de la

administración del desarrollo institucional, de la gestión del talento humano y de las

remuneraciones del Sector Público. (Ministerio de Trabajo, 2014)

Participación a trabajadores - Los trabajadores tienen derecho a participar en las

utilidades de la empresa en un 15% aplicable a las utilidades líquidas o contables.

Jubilación patronal - Los trabajadores que por veinte y cinco años o más hubieren

prestado sus servicios en forma continuada o interrumpida, tendrán derecho a ser

jubilados por sus empleadores sin perjuicio de la jubilación que les corresponde en su

condición de afiliados al Instituto Ecuatoriano de Seguridad Social.

Bonificación por desahucio - De acuerdo con disposiciones del Código de Trabajo, en

los casos de terminación de la relación laboral por desahucio solicitado por el

empleador o por el trabajador, la Compañía entregará el 25% de la última remuneración

mensual por cada uno de los años de servicio.

Instituto Ecuatoriano de Seguridad Social:

La Ley de Seguridad Social tiene como objetivo proteger a los afiliados, de las

contingencias de enfermedades y accidentes, cesantía, desempleo, maternidad, incapacidad

temporal y parcial, invalidez, vejez, muerte y cualquier otro riesgo que pueda ser objeto de

previsión social.

11

Aporte personal y patronal - La principal obligación que tiene la Compañía es la de

afiliar en forma obligatoria a todos los trabajadores al IESS, y realizar el pago mensual

de los aportes personales de cada afiliado, del aporte patronal, de los fondos de reserva

y préstamos que posean los empleados.

Fondos de reserva - Beneficio, al que tienen derecho todos los trabajadores en relación

de dependencia, después de su primer año de trabajo.

Ministerio de Salud Pública del Ecuador:

Ejercer la rectoría, regulación, planificación, coordinación, control y gestión de la Salud

Pública ecuatoriana a través de la gobernanza y vigilancia y control sanitario y garantizar el

derecho a la Salud a través de la provisión de servicios de atención individual, prevención

de enfermedades, promoción de la salud e igualdad, la gobernanza de salud, investigación y

desarrollo de la ciencia y tecnología; articulación de los actores del sistema, con el fin de

garantizar el derecho a la Salud. (Ministerio de Salud Pública, 2014)

El Ministerio de Salud Pública, solicita que previo a la comercialización de alimentos se

obtenga el registro el registro sanitario.

Cada empresa deberá contar con servicio médico que dependiendo del tamaño de la empresa

ira desde botiquín de primeros auxilios hasta una unidad médico con médico permanente.

Instituto Ecuatoriano de Normalización INEN

Organismo técnico nacional, eje principal del Sistema Ecuatoriano de la Calidad en el país,

competente en Normalización, Reglamentación Técnica y Metrología, que contribuye a

garantizar el cumplimiento de los derechos ciudadanos relacionados con la seguridad; la

protección de la vida y la salud humana, animal y vegetal; la preservación del medio

ambiente; la protección del consumidor y la promoción de la cultura de la calidad y el

mejoramiento de la productividad y competitividad en la sociedad ecuatoriana. (Servicio

Ecuatoriano de Normalización, 2014)

Normas de etiquetado de productos:

“El 29 de noviembre del año pasado entraron en vigencia las nuevas normas de etiquetado

de productos alimenticios procesados, elaboradas por el Ministerio de Salud Pública del

12

Ecuador que complementan la autoridad de dicha entidad en materia publicitaria, tras la

normativa de control de la publicidad y promoción de alimentos procesados, en vigencia

desde el año 2011. (Falconí Puig Abogados, 2014)

1.2. Direccionamiento estratégico

1.2.1. Misión

Las organizaciones de negocios acuden al uso del término Misión con la idea de establecer

un norte específico hacia el cual se dirijan todos los esfuerzos organizacionales. (Condarco,

2014)

La misión de una organización, explica el porqué de su existencia, cuando se determina la

misión, se expone cuál es la función básica que la organización va a desempeñar en un

entorno determinado.

La Compañía al ser una subsidiaria de Distribuidora Colombina del Ecuador S.A. maneja

una misión corporativa la cual se detalla a continuación.

Luego de casi 8 décadas de gestión, nos hemos establecido como una empresa líder del

sector alimentario que viene proporcionarlo sabor a la vida y constituyéndose en positiva

imagen de nuestro país. En Colombia S.A. nos hemos comprometido desde nuestros inicios

guiados por la innovación, mejoramiento continuo procurando además nuestro desarrollo de

nuestros colaboradores, el fortalecimiento de los accionistas y trabajando en plena armonía

con el medio ambiente. Pero por encima de todo el posicionamiento de Colombina se

fundamentado en el absoluto interés de acercarnos a los requerimientos y expectativas de

nuestros clientes y consumidores quienes cada día demandan productos más novedosos y

consecutivos. Nuestro portafolio de productos durante los 10 últimos años se ha ampliado,

proporcionando sabor y calidad, no solo niños, sino jóvenes y adultos, buscando satisfacer

todas las etapas de la vida. (Colombina S.A., 2014)

1.2.2. Visión

Es la declaración amplia y suficiente de donde quiere que la organización este de 5 o 10

años, es un conjunto de ideas generales que proveen el marco de referencia de lo que una

organización es quiere ser en el futuro. La visión de futuro señala rumbo, la dirección, es la

cadena o el lazo que une a la organización el presente y el futuro. (Vásquez, 2002)

13

La Compañía al ser una subsidiaria de Distribuidora Colombina del Ecuador S.A. maneja

una visión corporativa la cual se detalla a continuación. (Colombina S.A., 2014)

Crecimiento financiero

Cautivar al consumidor

Satisfacer las expectativas de servicios los clientes

Ser una empresa de alta efectividad en la administración de recursos

Desarrollar y fortalecer nuestra cultura empresarial

Promovemos y nos comprometemos con la aplicación de los siguientes valores, que

caracteres a nuestras actuaciones, en procura de la existencia:

Respeto

Compromiso

Creatividad e innovación

Trabajo en equipo

1.2.3. Objetivos

El objetivo, es el resultado, situación o estado que una empresa pretende alcanzar o a los

que pretende llegar, en un período de tiempo.

Los objetivos de la Compañía Distribuidora Colombina del Ecuador S.A. son: (Colombina

S.A., 2010)

Crecimiento financiero

Cautivar al consumidor

Satisfacer las expectativas de servicios los clientes

Ser una empresa de alta efectividad en la administración de recursos

Desarrollar y fortalecer la cultura empresarial.

Valores

Son el conjunto de principios, creencias, reglas que regulan la gestión de la organización,

constituyen la filosofía empresarial y el soporte de la cultura organizacional, es definir un

marco de referencia que inspire y regule la vida de la organización. (Vásquez, 2002)

Trabajo en equipo - Participar y colaborar en cada uno de los procesos de la

Compañía, obtener los mejores resultados aprovechando la sinergia del equipo.

14

Compromiso - Compromiso para el desarrollo y ejecución de los objetivos planteados.

Orientación al cliente - Conocimiento de las necesidades y deseos de los clientes tanto

internos como externos, proporcionando los mejores productos.

Respeto - Trato digno, franco y tolerable, el respeto a los diversos criterios de la

personas.

Creatividad e innovación - El objetivo principal es la satisfacción de los clientes,

proporcionando constante desarrollo tanto en los productos como en los diseños de los

mismos.

1.2.4. Operaciones del negocio

Líneas de negocios y productos Distribuidora Colombina S.A.

Dulces

Chocolates

Galletas y Pasteles

El portafolio de Distribuidora Colombina del Ecuador S.A., abarca una amplia gama de

productos alimenticios como:

Dulces:

Chupetes con chicle y sin chicles, paletas, caramelos, caramelos blandos, mentas, gomas,

masmelos y chicles infantiles y para adultos.

Bon Bon Bum:

En Ecuador Bon Bon Bum es catalogado como uno de los productos líderes en la industria

de la confitería a nivel nacional y uno de los preferidos de los consumidores nacionales.

La Compañía no puede influir en los precios del mercado, debido a que los mismos se rigen

por la oferta, demanda y las franjas monetarias de valores cerrados como 5, 10 y 25

centavos de dólar por cada unidad de producto.

15

Figura 1.5. Producto Dulces

En: Catálogo de productos de Distribuidora Colombina del Ecuador

Chocolates:

Tabletas de chocolate, chocolates rellenos, estuches de chocolate y la crema de chocolate y

bebida achocolatada marca nucita.

Figura 1.6. Producto chocolates

En: Catálogo de productos de Distribuidora Colombina del Ecuador

Galletas y Pasteles:

Galletas wafer premium y populares, cremadas, barquillos, galletas de sal marca crakeñas y

pasteles envueltos en forma individual en dos tamaños cubiertos de chocolate.

Figura 1.7. galletas y pasteles

En: Catálogo de productos de Distribuidora Colombina del Ecuador

Clientes:

Los canales de distribución que utiliza la compañía son los siguientes:

16

Autoservicios

Mayoristas

Distribuidores

Una breve descripción de los canales de distribución y sus principales clientes es como

sigue:

Autoservicios - Exhiben los productos en sus puntos de venta, los clientes principales en este

canal son:

Corporación El Rosado

Corporación Favorita

Supermercados Santamaría

Tiendas Industriales Asociadas

Mayoristas - Adquieren los productos para posteriormente venderlos en sus propios locales

a otros intermediarios como: tenderos, detallistas y al consumidor final.

Distribuidores - Poseen su propia fuerza de ventas para la comercialización de los productos

en tiendas.

Proveedores:

Distribuidora Colombina del Ecuador S.A se dedica la línea de exportación y

comercialización de productos de confitería, ya que forma parte del Grupo Empresarial

Colombina S.A. de Colombia, su principal proveedor es precisamente la Compañía

Colombina S.A. Por medio de este proveedor abastece la demanda interna del Ecuador.

Competencia:

Los principales competidores de Distribuidora Colombina del Ecuador S.A. por línea de

negocio son como siguen:

Dulces: Confiteca, Cadbury y Arcor.

Chocolates: Nestlé, Cordialsa y La Universal.

Galletas y pasteles: Kraft, Nestlé y Superior.

17

1.2.5. Organigrama estructural

Organigramas:

Organigrama es una representación gráfica de la estructura de una empresa, con sus

servicios, órganos y puestos de trabajo y de sus distintas relaciones de autoridad y

responsabilidad. (Vásquez, 2002)

El organigrama cumple fundamentalmente una finalidad informativa que le permite alcanzar

diversos propósitos: (Vásquez, 2002)

Para los niveles jerárquicos - facilita el conocimiento de su campo de acción y de sus

relaciones con las demás unidades.

Para los funcionarios - permite conocer su posición relativa dentro de la organización.

Para los especialistas administrativos - permite conocer la estructura actual y sus

problemas.

Para el público - permite tener una visión en conjunto de la estructura organizacional.

El Organigrama es un modelo que permite obtener una idea uniforme acerca de una

organización, dentro de los organigramas que maneja la compañía, a continuación se detalla

los siguientes:

Estructural

Funcional

Organigrama estructural

Representa el esquema básico de una organización, lo cual permite conocer de una manera

objetiva sus partes integrantes, es decir, sus unidades administrativas y la relación de

dependencia que existe entre ellas. (Vásquez, 2002)

El organigrama estructural de Distribuidora Colombina del Ecuador S.A., se establece de la

siguiente manera:

18

Figura 1.8. Organigrama Estructural Distribuidora Colombina

En: Dirección Administrativa Financiera

19

1.2.6. Organigrama Funcional

El organigrama funcional parte del organigrama estructural y a nivel de cada unidad

administrativa se detalla las funciones principales básicas. Al detallar las funciones se inicia

por las más importantes y luego se registran aquellas de menor trascendencia. En este tipo

de organigramas se determina que es lo que se hace pero no como se hace. (Vásquez, 2002)

A continuación se detallan las funciones principales que desempeñan algunos cargos dentro

de la Compañía:

Gerente Filial Ecuador - Se encarga de la dirección, gestión, supervisión y coordinación de

la Compañía en conjunto con los demás órganos dependientes.

Gerentes de Ventas - Son los responsables de dirigir, organizar y controlar el departamento

de ventas en el territorio respectivo.

Las funciones principales son las siguientes:

Prepara los planes y presupuestos de ventas.

Calcula las proyecciones de ventas.

Determina el tamaño y la estructura de la fuerza de ventas.

Recluta, selecciona y capacita a los vendedores.

Establece las cuotas de ventas y define los estándares de desempeño.

Motiva a la fuerzas de ventas.

Director Trade Marketing - Se encarga de abrir nuevos mercados o ampliar los

existentes.

Las funciones principales son las siguientes:

Se encarga de conocer los productos o servicios objeto de la operación comercial.

Se encarga de conocer el mercado y sector en el cual opera la Compañía.

Realiza los estudios de mercados.

Analiza la competencia.

Aplica técnicas de marketing.

Pronostica las ventas para fijar volúmenes de fabricación o compra.

Estudia las fortalezas y debilidades de la Compañía.

20

Director Administrativo y Financiero - Se encarga del proceso administrativo, financiero

y de cartera.

Las funciones principales son las siguientes:

Brinda soporte a la gestión comercial y logística.

Gestiona el área de recursos humanos.

Elabora y controla el presupuesto.

Mantiene relaciones laborales, con asesoría externa fiscal y contable.

Selecciona, contrata y capacita al personal.

Define la política salarial.

Organiza al personal dentro de la Compañía.

Emite resoluciones de conflictos laborales, entre otras.

21

CAPÍTULO II

2. ANÁLISIS SITUACIONAL

El análisis situacional es una exploración de todos los factores que afectan sobre las

actividades que la empresa realiza y como influirán en el futuro. El óptimo conocimiento del

entorno permitirá determinar las oportunidades y amenazas presentes en el ambiente externo y

las fortalezas y debilidades que tiene en su ámbito interno.

El análisis situacional es de básica importancia para proceder a determinar los factores que

afectan la permanencia de la empresa en el tiempo, más aún en la época actual caracterizada

por un dinámico y cambiante ritmo de sucesos principalmente debido a la globalización de

mercados en el que las empresas luchan por adaptarse para sobrevivir en un mundo marcado

por la competitividad.

La esencia para conocer la meta de la institución tiene su base en el análisis situacional, éste

análisis consiste en determinar cómo influyen los factores externos en la situación interna de la

empresa, y como se proyecta la misma en su entorno industrial.

En virtud de lo expuesto se considera importante establecer los ambientes que conforman una

Compañía son el micro ambiente y el macro ambiente.

Figura 2.1. Ambiente del negocio

En: (Quintanilla, 2010)

22

2.1. Macro Ambiente

Macro ambiente también conocido como factores externos o macro, llamados así porque

afectan a todas las organizaciones y un cambio en uno de ellos ocasionará cambios en uno o

más de los otros; generalmente estas fuerzas no pueden controlarse por los directivos de las

organizaciones.

El análisis situacional de la empresa empieza por el diagnóstico del ámbito externo, el

mismo que tiene por objeto determinar los alcances y límites de los sistema que afectan a

las empresas, como medidas arancelarias, balanza comercial, demanda de productos,

inflación, desempleo, el entorno legal, el entorno tecnológico, entorno político y el

demográfico. Todas estas son variables que no pueden ser controladas por las empresas, sin

embargo es importante conocerlas y saber en qué medida podrían afectar a las actividades y

objetivos de una compañía, y poder determinar tácticas que eviten que, dichas variables

afecten negativamente. Todas las organizaciones pueden ser afectadas, en menor o mayor

grado por factores exógenos por lo que es importante que analicen periódicamente los

agentes externos que pueden afectar a la empresa.

Dentro del ambiente externo, se determinan los diferentes factores que influyen en el sector

en el que la empresa se encuentra, el análisis de macro ambiente determinará oportunidades

o amenazas es decir los componentes analizados tendrán un largo alcance en cuanto a las

consecuencias.

Los principales aspectos dentro del análisis de ambiente externo son:

Aspecto político

Aspecto legal

Aspecto económico

Aspecto social

Aspecto demográfico

23

2.1.1. Aspecto Político

GOBERNABILIDAD:

El actual Estado Ecuatoriano está conformado por cinco poderes estatales: el Poder

Ejecutivo, el Poder Legislativo, el Poder Judicial, el Poder Electoral y el Poder de

Trasparencia y Control Social.

Actualmente, la función ejecutiva es decir el gobierno constitucional de la República del

Ecuador, se encuentra precedido, por el Economista Rafael Correa Delgado.

El gobierno nacional es el principal actor del contexto político, este desarrolla una política

pública, que por sus convicciones ha definido pautas para el comercio a través de un

conjunto de leyes y regulaciones que limitan a las empresas; con el objetivo de buscar

mayores ingresos, mayores beneficios para la sociedad un ejemplo es el cambio de la matriz

productiva.

CAMBIO EN LA MATRIZ PRODUCTIVA

La economía ecuatoriana se ha caracterizado por ser proveedora de materias primas en el

mercado internacional y al mismo tiempo importadora de bienes y servicios de mayor valor

agregado. Los constantes e imprevistos cambios en los precios internacionales de las

materias primas, así como su creciente diferencia frente a los precios de los productos de

mayor valor agregado y alta tecnología, han colocado a la economía ecuatoriana en una

situación de intercambio desigual sujeta a los vaivenes del mercado mundial. (Secretaría

Nacional de Planificación y Desarrollo, 2012)

Figura 2.2. Matriz Productiva Actual

En: (Secretaría Nacional de Planificación y Desarrollo, 2012)

24

NORMATIVA

Ejecutivo impulsó la expedición de la normativa necesaria para fortalecer las actividades

económicas. Así por ejemplo:

Código Orgánico de la Producción, Comercio e Inversiones (COPCI)

Introducción:

Se creó un marco moderno para el desarrollo de las actividades productivas privadas y de la

economía popular y solidaria, donde el Estado no solamente provee los incentivos fiscales

necesarios para las iniciativas de estos sectores, sino además los elementos que potencien su

desarrollo: educación, salud, infraestructura, conectividad y servicios básicos. (Secretaría

Nacional de Planificación y Desarrollo, 2012)

Objeto:

El Código tiene por objeto regular el proceso productivo en las etapas de producción,

distribución, intercambio, comercio, consumo, manejo de externalidades e inversiones

productivas orientadas a la realización del Buen Vivir. Esta normativa busca también

generar y consolidar las regulaciones que potencien, impulsen e incentiven la producción de

mayor valor agregado, que establezcan las condiciones para incrementar productividad y

promuevan la transformación de la matriz productiva, facilitando la aplicación de

instrumentos de desarrollo productivo, que permitan generar empleo de calidad y un

desarrollo equilibrado, equitativo, eco-eficiente y sostenible con el cuidado de la naturaleza.

(Asamblea Nacional, 2010)

Aspectos que afectaron a Distribuidora Colombina del Ecuador S.A.

El gobierno tomó medidas políticas para enfrentar la crisis financiera mundial y parar el

incremento de importaciones para hacer frente a la reducción de ingresos provenientes de

las remesas de los migrantes y las exportaciones aplicó las siguientes medidas:

Con fecha 22 de enero del 2009 se publicó la Resolución N° 466 del Consejo de Comercio

Exterior e Inversiones - COMEXI, a través de la cual se estableció una salvaguardia por

balanza de pagos, de aplicación general y no discriminatoria a las importaciones

provenientes de todos los países, incluyendo aquellos con los que el Ecuador mantiene

25

acuerdos comerciales vigentes que reconocen preferencias arancelarias, con el carácter de

temporal y por el período de un año. La referida resolución tuvo incidencia en el desarrollo

de las operaciones de Distribuidora Colombina del Ecuador S.A., en razón de que la

Compañía importa la totalidad de sus inventarios de su Casa Matriz ubicada en Colombia.

La referida resolución a pesar de ser creada con carácter de temporal continuó aplicándose

hasta el 31 de diciembre del 2014.

El Código Orgánico de la Producción, Comercio e Inversiones (COPCI), publicado en el

Suplemento del Registro Oficial N° 351 del 29 de diciembre del 2010, creo el Comité de

Comercio Exterior (COMEX) como el órgano encargado de aprobar las políticas nacionales

en materia de política comercial. De acuerdo con el artículo 72, literal f), del COPCI es

facultad del COMEX “expedir las normas sobre registros, autorizaciones, documentos de

control previo, licencias y procedimientos de importación y exportación, distintos a los

aduaneros, general y sectorial, con inclusión de los requisitos que se deben cumplir,

distintos de los aduaneros”

La aplicación de la política económica, ocasionó que:

Las importaciones al Ecuador cayeran en $85 millones en los últimos dos meses, según

cifras del Servicio Nacional de la Aduana del Ecuador (SENAE). Si entre diciembre de

2012 y enero de 2013 alcanzaron los $130 millones, en idéntico período de este año se

ubicaron en apenas $45 millones. (Coba, 2014)

Distribuidora Colombina del Ecuador S.A. reestructure su presupuesto de ventas, ya

que tuvo que ajustarse a una venta menor, por no contar con el volumen demandado;

incremento de costo en sus importaciones e incremento de precios, lo que le hizo perder

competitividad frente a la competencia local, a la cual los aranceles no le afectaron en la

misma medida, más allá de cierta materia prima importada.

Con fecha diciembre 29 del 2010, se promulgó en el Suplemento del Registro Oficial

No. 351 el Código Orgánico de la Producción, Comercio e Inversiones, el mismo que

incluye entre otros aspectos tributarios la reducción progresiva en la tarifa de impuesto

a la renta para sociedades, así tenemos: 23% para el año 2012 y 22% aplicable desde el

año 2013 en adelante.

26

Ley Orgánica de Regulación y Control del Poder de Mercado

Introducción:

Provee de reglas claras y transparentes a empresas, consumidores y principalmente a

pequeños y medianos productores para que puedan competir en condiciones justas,

asegurando que su desarrollo sea producto de su eficiencia y no de prácticas inadecuadas o

desleales. (Secretaría Nacional de Planificación y Desarrollo, 2012)

Objeto:

El objeto de la presente Ley es evitar, prevenir, corregir, eliminar y sancionar el abuso de

operadores económicos con poder de mercado; la prevención, prohibición y sanción de

acuerdos colusorios y otras prácticas restrictivas; el control y regulación de las operaciones

de concentración económica; y la prevención, prohibición y sanción de las prácticas

desleales, buscando la eficiencia en los mercados, el comercio justo y el bienestar general y

de los consumidores y usuarios, para el establecimiento de un sistema económico social,

solidario y sostenible. (Asamblea Nacional, 2011)

Ley Orgánica de Educación Superior (LOES)

Introducción:

La formación de capital humano y una educación de excelencia también necesitaban de un

marco jurídico adecuado. La expedición de la Ley Orgánica de Educación Superior (LOES)

que impulsa la transformación del sistema de educación superior es fundamental para la

transformación productiva. (Secretaría Nacional de Planificación y Desarrollo, 2012)

Objeto:

Esta Ley tiene como objeto definir sus principios, garantizar el derecho a la educación

superior de calidad que propenda a la excelencia, al acceso universal, permanencia,

movilidad y egreso sin discriminación alguna. (Nacional, 2010)

27

Figura 2.3. Nueva Matriz Productiva

En: (Secretaría Nacional de Planificación y Desarrollo, 2012)

2.1.2. Aspecto legal

En toda nación existe una constitución o su equivalente, que rige los actos tanto del

gobierno en el poder como de las instituciones y de los individuos. Es obvio señalar que

tanto la constitución como una gran parte de los locales, regionales y nacionales repercutan

de alguna manera sobre un proyecto y por tanto, deben tomarse en cuenta, ya que toda

actividad lucrativa se encuentra incorporada a determinado marco jurídico. (Baca, 2000)

El factor legal para todo negocio u actividad económica es transcendental ya que visualiza

el correcto cumplimiento de las normas establecidas en la constitución y por ende en el

gobierno nacional permite establecer los lineamientos de trabajo y más aún tener la plena

confianza de invertir y estar protegido y amparado por la seguridad jurídica que debe

brindar un gobierno.

La seguridad y la estabilidad tributaria en los países del mundo, marca la diferencia para el

crecimiento sostenido de las empresas, dependiendo que tipo de medidas un gobierno tome

estas podrían fomentar el aparato productivo. La realidad económica del país y los

continuos cambios en la política tributaria, muestran resultados bastante desfavorables que

ponen en peligro la inversión y el incremento de la producción. En el Ecuador el organismo

encargado de la legislación tributaria es el Servicio de Rentas Internas.

2.1.3. Aspecto Económico

El entorno económico en el que se desarrolla una empresa juega un papel fundamental y

preponderante en el análisis situacional de una Compañía, ya que no solo cuenta con

aspectos que influyen en el crecimiento dentro del mercado potencial, sino que también

determina la capacidad que tiene para enfrentar dichas expectativas.

28

Es importante estudiar detalladamente las características económicas, financieras y

monetarias de los habitantes y del país en el que se desarrolla la Compañía.

Dentro de los factores económicos podemos identificar el uso y distribución de los recursos

existentes dentro de la sociedad como por ejemplo:

PIB - Producto Interno Bruto

Tasas de interés

Tasa Inflacionaria

Tasa de desempleo y subempleo

Balanza comercial y de pagos

El ingreso del consumidor - Salario Digno

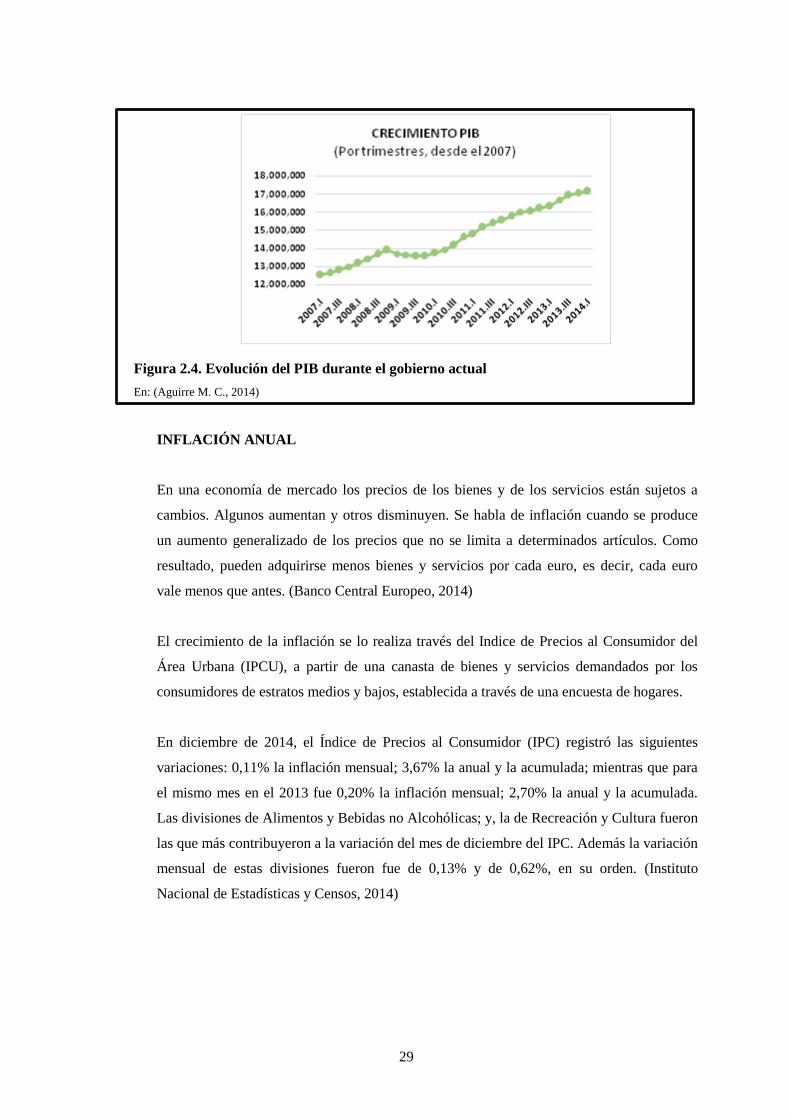

PRODUCTO INTERNO BRUTO (PIB)

El Producto Interno Bruto (PIB) es la principal variable de la economía, es el indicador

macroeconómico más utilizado a nivel mundial. El PIB es la suma de todos los productos y

servicios que se generan en un país en un período determinado, generalmente un año; con

independencia de la propiedad de los activos productivos, el término independencia de la

propiedad de los activos productivos se refiere a que sin importar el origen de capital de una

empresa que opera en un determinado país, su producción se contabilizará en el PIB del país

en el que opera y no en el país de su origen.

El tamaño de PIB permite conocer prácticamente el tamaño de la economía de un país. Es

importante mencionar que actualmente el país con el PIB más grande del mundo es Estados

Unidos de Norte América.

La economía de Ecuador creció 3,4% durante el tercer trimestre de 2014 comparada con

igual período de 2013, informó el martes el Banco Central. Los componentes del Producto

Interno Bruto (PIB) que más aportaron al crecimiento económico entre el tercer trimestre de

2014 y el de 2013 fueron el consumo de los hogares, la inversión y las exportaciones,

agregó la institución en un comunicado. El valor agregado no petrolero (como construcción,

manufactura y comercio) mejoró en 4% y que contribuyó con 3,39 puntos porcentuales al

crecimiento total de 3,4% de la economía. En agosto pasado, el presidente ecuatoriano,

Rafael Correa, dijo que el país redujo de 4,5% a 4% su expectativa de crecimiento del PIB

para 2014 debido a retrasos en financiamiento externo y un aumento en la importación de

derivados del petróleo. (Asociación de la prensa extranjera en Ecuador, 2015)

29

Figura 2.4. Evolución del PIB durante el gobierno actual

En: (Aguirre M. C., 2014)

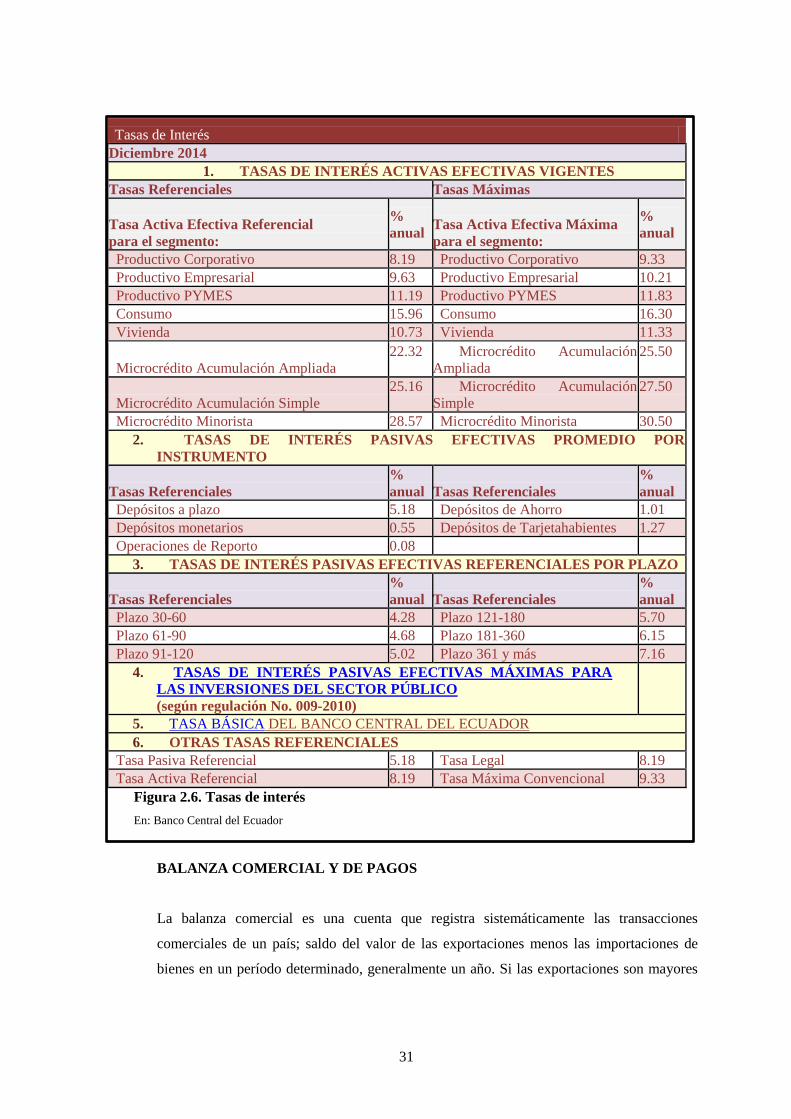

INFLACIÓN ANUAL

En una economía de mercado los precios de los bienes y de los servicios están sujetos a

cambios. Algunos aumentan y otros disminuyen. Se habla de inflación cuando se produce

un aumento generalizado de los precios que no se limita a determinados artículos. Como

resultado, pueden adquirirse menos bienes y servicios por cada euro, es decir, cada euro

vale menos que antes. (Banco Central Europeo, 2014)

El crecimiento de la inflación se lo realiza través del Indice de Precios al Consumidor del

Área Urbana (IPCU), a partir de una canasta de bienes y servicios demandados por los

consumidores de estratos medios y bajos, establecida a través de una encuesta de hogares.

En diciembre de 2014, el Índice de Precios al Consumidor (IPC) registró las siguientes

variaciones: 0,11% la inflación mensual; 3,67% la anual y la acumulada; mientras que para

el mismo mes en el 2013 fue 0,20% la inflación mensual; 2,70% la anual y la acumulada.

Las divisiones de Alimentos y Bebidas no Alcohólicas; y, la de Recreación y Cultura fueron

las que más contribuyeron a la variación del mes de diciembre del IPC. Además la variación

mensual de estas divisiones fueron fue de 0,13% y de 0,62%, en su orden. (Instituto

Nacional de Estadísticas y Censos, 2014)