Linares.docx · Web viewen el artículo 20 de la referida Ley, se verificó si el Municipio...

158

HONORABLE ASAMBLEA: A la Comisión Segunda de Hacienda y Desarrollo Municipal, el 14 de noviembre de 2016, le fue turnado para su estudio y dictamen, el expediente número 10496/LXXIV, que contiene el Informe del Resultado de la revisión practicada por la Auditoría Superior del Estado de Nuevo León, a la Cuenta Pública del Municipio de Linares, Nuevo León, correspondiente a su Ejercicio Fiscal 2015. . ANTECEDENTES: PRIMERO: El artículo 63 fracción XIII de la Constitución Política del Estado Libre y Soberano de Nuevo León, establece la facultad del H. Congreso del Estado, para fiscalizar, revisar, vigilar, evaluar, aprobar o rechazar, según sea el caso, con el apoyo de la Auditoría Superior del Estado, las Cuentas Públicas del Estado y los Organismos Autónomos, Descentralizados, Desconcentrados y Fideicomisos Públicos de la Administración Pública Estatal, así como de los Municipios, 1 Comisión Segunda de Hacienda y Desarrollo Municipal Expediente 10496/LXXIV

Transcript of Linares.docx · Web viewen el artículo 20 de la referida Ley, se verificó si el Municipio...

HONORABLE ASAMBLEA:

A la Comisión Segunda de Hacienda y Desarrollo Municipal, el 14 de

noviembre de 2016, le fue turnado para su estudio y dictamen, el expediente número

10496/LXXIV, que contiene el Informe del Resultado de la revisión practicada por la

Auditoría Superior del Estado de Nuevo León, a la Cuenta Pública del Municipio de Linares, Nuevo León, correspondiente a su Ejercicio Fiscal 2015.

.

ANTECEDENTES:

PRIMERO: El artículo 63 fracción XIII de la Constitución Política del Estado

Libre y Soberano de Nuevo León, establece la facultad del H. Congreso del Estado,

para fiscalizar, revisar, vigilar, evaluar, aprobar o rechazar, según sea el caso, con el

apoyo de la Auditoría Superior del Estado, las Cuentas Públicas del Estado y los

Organismos Autónomos, Descentralizados, Desconcentrados y Fideicomisos

Públicos de la Administración Pública Estatal, así como de los Municipios, previo

informe que envíen el Gobernador, y la representación legal de los Municipios,

Organismos o Fideicomisos, respectivamente.

El Municipio de Linares, Nuevo León, presentó el 30 de marzo de 2016 ante

esta Soberanía, su Cuenta Pública correspondiente al Ejercicio Fiscal 2015.

En la revisión a la Cuenta Pública de referencia, y a efecto de estar en aptitud

de que se cumplan con los objetivos definidos en los artículos 18 y 19 de la Ley del

Fiscalización Superior del Estado de Nuevo León, y de conformidad con lo

1Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

establecido en el artículo 20 de la referida Ley, se verificó si el Municipio efectuó

correctamente sus operaciones, si presentó sus estados financieros en forma veraz

y en términos accesibles de acuerdo con los principios de contabilidad aplicables al

sector gubernamental; si cumplió en la aplicación de sus presupuestos y si alcanzó

con eficacia los objetivos y metas fijadas en sus programas y subprogramas,

conforme a su presupuesto de egresos y la normatividad que los rige.

Es de señalar que el Municipio que nos ocupa, cumplió con lo impetrado en el

artículo 7 de la Ley de Fiscalización Superior del Estado de Nuevo León,

presentando la cuenta pública dentro del plazo establecido.

Como resultado de los párrafos anteriores y con la finalidad de dar

cumplimiento a lo dispuesto en los artículos 20 fracción XXXI y 82 fracción XV de la

Ley de Fiscalización Superior del Estado de Nuevo León, la Auditoría Superior del

Estado tuvo a bien emitir el Informe de Resultados de la revisión a la Cuenta Pública

2015 del Municipio de Linares, Nuevo León.

Incluyen en el mencionado Informe de Resultados, acorde con lo señalado en

los artículos 49 y 50 de la citada Ley, el dictamen de la revisión a la Cuenta Pública,

la evaluación de la gestión financiera y del gasto público, del avance o cumplimiento

de los programas y subprogramas aprobados, y del cumplimiento de las normas de

información financiera aplicables; la comprobación de que la entidad se ajustó a lo

dispuesto en la Ley de Ingresos y Presupuesto de Egresos, y demás normas

aplicables; el señalamiento en su caso de las irregularidades detectadas y las

acciones emitidas, así como, observaciones derivadas de la revisión practicada y las

aclaraciones a las mismas por la entidad fiscalizada, con el respectivo análisis de

2Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

parte de la Auditoría Superior del Estado de Nuevo León y las recomendaciones

correspondientes.

SEGUNDO: En relación a la evaluación de la gestión financiera y del gasto

público, se consideró el Estado de Ingresos y Egresos y sus Presupuestos por el

período del 01 de enero al 31 de diciembre de 2015, así como la disponibilidad al

cierre del Ejercicio Fiscal y la deuda pública que el Municipio, presentó como parte

de la información que integra la Cuenta Pública.

El registro de las operaciones efectuadas se realizó de acuerdo con las

prácticas de contabilidad aplicables a este tipo de entidades gubernamentales.

Para el desarrollo de la revisión a la información antes mencionada, la

Auditoría Superior del Estado, aplicó una serie de procedimientos enfocados a

asegurarse de la razonabilidad de las cifras presentadas que forman parte de la

gestión financiera y gasto público, y que su presentación y registro estuvo conforme

a las normas de información financieras aplicables a este tipo de entidad, además de

que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás

disposiciones aplicables y al cumplimiento de los objetivos y metas establecidas en

los programas.

Con la evaluación, la Auditoría Superior del Estado concluye que la

información proporcionada por el Municipio de Linares, Nuevo León, como Cuenta

Pública correspondiente al ejercicio de 2015, presenta razonablemente el manejo,

custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos

3Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

públicos, salvo en su caso por lo mencionado en el capítulo VI del Informe de Resultados.

TERCERO: En el apartado de cumplimiento a los principios de contabilidad

gubernamental, de las disposiciones contenidas en los ordenamientos y normativa

correspondiente, se concluye que la presentación de la Cuenta Pública, fue de

acuerdo con las normas de información financiera aplicables y se apegó al

cumplimiento del Presupuesto de Egresos del Municipio de Linares, Nuevo León, y

demás ordenamientos aplicables en la materia.

A continuación se presenta la información más relevante con respecto a lo

presupuestado en Ingresos y Egresos, mostrando el comportamiento con respecto a

lo ejercido.

INGRESOS

Concepto Real 2015

Impuestos $13,688,36

0Derechos 5,128,742Productos 4,941,488Aprovechamientos 9,813,206Participaciones 133,983,738Fondos de Infraestructura Social Municipal 30,501,929Fondo para el Fortalecimiento Municipal 41,577,094Fondos Descentralizados 66,245,349Otras Aportaciones 22,090,305

4Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Otros 1,557,127Financiamiento 4,000,000

Total 333,527,338

EGRESOS

Concepto Real 2015Administración Pública $109,725,508

Servicios Comunitarios 19,072,909Desarrollo Social 15,823,718Seguridad Pública y Tránsito 7,971,959Mantenimiento y Conservación de Activos 14,047,638Adquisiciones 5,241,630Desarrollo Urbano y Ecología 56,573,909Fondo de Infraestructura Social Municipal 30,502,643Fondo Fortalecimiento Municipal 41,608,828Obligaciones Financieras 10,314,554Otros 24,195,541

Total: 335,078,837

CUARTO.- En el apartado VI del Informe de Resultados, se señalan diversas

observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por

los funcionarios responsables y el análisis correspondiente, dentro de las cuales se

destacan las siguientes:

GESTIÓN FINANCIERALEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

5Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

1. Se revisó la observancia de la Ley General de Contabilidad Gubernamental

(LGCG) y la normatividad emitida por el Consejo Nacional de Armonización Contable

(Conac) publicada en el Periódico Oficial del Estado de Nuevo León (POE),

advirtiéndose incumplimientos por parte del ente público, a las obligaciones que

diversos preceptos de la referida Ley le imponen, acorde con lo que se enuncia a

continuación:

I. Registros Contables

a) Establecer una lista de cuentas alineadas al plan de cuentas emitido por el

CONAC (artículo 37 fracción II).

b) Contar con manuales de contabilidad (artículo 20).

c) Registrar en cuentas específicas de activo los bienes muebles e inmuebles

(artículos 23 y 24, conforme a las Reglas específicas de registro y valoración del

patrimonio publicadas en el POE).

d) Realizar la baja de bienes muebles e inmuebles (artículo 28, conforme a las

Reglas específicas de registro y valoración del patrimonio y a los Lineamientos

dirigidos a asegurar que el sistema de contabilidad gubernamental facilite el registro

y control de los inventarios de los bienes muebles e inmuebles de los entes públicos

publicados en el POE).

e) Registrar las obras en proceso en una cuenta de activo, la cual refleja su grado de

avance (artículo 29)

f) Realizar los registros contables con base acumulativa, el gasto conforme a su

fecha de realización y el ingreso cuando exista jurídicamente derecho de cobro

(artículo 34, conforme a Normas y metodología para la determinación de los

momentos contables de los ingresos y Normas y metodología para la determinación

de los momentos contables de los egresos, publicadas en el POE).6

Comisión Segunda de Hacienda y Desarrollo MunicipalExpediente 10496/LXXIV

g) Mantener un registro histórico de sus operaciones en los libros diario, mayor e

inventarios y balances (artículo 35 y cuarto transitorio del decreto por el que se

expide la LGCG publicado en el Diario Oficial de la Federación (DOF) el 31 de

diciembre de 2008, conforme a los Lineamientos mínimos relativos al diseño e

integración del registro en los libros diario, mayor e inventarios y balances (registro

electrónico), publicado en el POE).

h) Constituir provisiones, revisarlas y ajustarlas periódicamente para mantener su

vigencia (artículo 39).

i) Expresar en los estados financieros los esquemas de pasivos, incluyendo la deuda

pública (artículo 45).

j) Disponer de clasificadores presupuestarios armonizados, listas de cuentas

alineadas al plan de cuentas, catálogos de bienes y las respectivas matrices de

conversión con las características señaladas en los artículos 40 y 41.

k) Registrar contablemente las inversiones en bienes de dominio público (artículo 26

párrafo segundo).

II. Registros Presupuestales

a) Realizar los registros en las etapas del presupuesto de egresos en aprobado,

modificado, comprometido, devengado, ejercido y pagado y del ingreso en estimado,

modificado, devengado y recaudado (artículo 38 conforme a Normas y metodología

para la determinación de los momentos contables de los ingresos y Normas y

metodología para la determinación de los momentos contables de los egresos

publicadas en el POE).

b) Exhibir en los registros auxiliares los avances presupuestarios y contables

(artículo

36).

III. Registros Administrativos

7Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

a) Llevar a cabo el levantamiento físico del inventario de los bienes muebles e

inmuebles, publicarlo en internet, y además registrar en un plazo de 30 días hábiles

los bienes que se adquieran (artículos 23 y 27).

b) Elaborar un registro auxiliar sujeto a inventario de los bienes muebles o inmuebles

bajo custodia que, por su naturaleza, sean inalienables e imprescriptibles, como lo

son los monumentos arqueológicos, artístico e históricos (artículo 25, conforme a los

Lineamientos para el registro auxiliar sujeto a inventario de bienes arqueológicos,

artísticos e históricos bajo custodia de los entes públicos el cual fu publicado en el

POE).

c) Respaldar la contabilización de las operaciones presupuestarias y contables con

la documentación original que compruebe y justifique los registros que se efectúen

(artículo 42).

d) Disponer de catálogos de bienes (artículo 41, conforme a los Lineamientos para la

elaboración del catálogo de bienes que permita la interrelación automática con el

clasificador por objeto del gasto y la lista de cuentas y Lineamientos para la

elaboración del catálogo de bienes inmuebles que permita la interrelación automática

con el clasificador por objeto del gasto y la lista de cuentas publicados en el POE).

e) Realizar los pagos directamente en forma electrónica, mediante abono en cuenta

del beneficiario (artículo 67 párrafo segundo).

IV. Cuenta Pública

Generar cuenta pública conforme a los artículos 55 con relación con los artículos 46

y 48, al acuerdo por el que se armoniza la estructura de las cuentas públicas, las

Normas y metodología para la emisión de información financiera y estructura de los

estados financieros básicos del ente público y características de sus notas y el

Manual de contabilidad gubernamental publicados en el POE, la cual debe contener:

a) Información contable

8Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

a.1.Estado de situación financiera.

a.2.Estado de actividades.

a.3.Estado de variación en la hacienda pública.

a.4.Estado de cambios en la situación financiera (Flujo de Efectivo)

a.5.Notas a los estados financieros.

a.6.Estado analítico del activo.

b) Información presupuestaria

b.1. Estado analítico de ingresos del que se derivará la presentación en clasificación

económica por fuente de financiamiento y concepto, incluyendo los ingresos

excedentes generados.

b.2. Estado analítico del ejercicio del presupuesto de egresos que incluya las

clasificaciones

.Administrativa

.Económica y por objeto del gasto

c) Anexos (Información Adicional)

c.1. Relación de los bienes que componen su patrimonio (artículo 23, último párrafo).

V. Transparencia

a) Publicar el inventario de los bienes (artículo 27 conforme al Acuerdo por el que se

determina la norma para establecer la estructura del formato de la relación de bienes

que componen el patrimonio del ente público).

b) Publicar para consulta de la población en general, en formatos accesibles, el

contenido de la información financiera referida en el artículo 61 de la LGCG (artículo

62).

c) Publicar la información relativa a los montos pagados por ayudas y subsidios

(artículo 67 tercer párrafo conforme a la Norma para establecer la estructura de

información de montos pagados por ayudas y subsidios).

9Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

VI. Obligaciones sobre recursos federales transferidos

a) Incluir en la cuenta pública la relación de las cuentas bancarias productivas

específicas en donde se depositaron los recursos federales transferidos (artículo 69

primer párrafo).

b) Observar para la integración de la información financiera relativa a los recursos

federales transferidos lo siguiente (artículo 70):

b.1) Mantener registros específicos de cada fondo, programa o convenio

debidamente actualizados, identificados y controlados, así como la documentación

original que justifique y compruebe el gasto incurrido (fracción I del artículo 70).

b.2) Cancelar la documentación comprobatoria del egreso con la leyenda "Operado"

o como se establezca en las disposiciones locales, identificándose con el nombre del

fondo de aportaciones, programa o convenio respectivo (fracción II del artículo 70).

b.3) Realizar en términos de la normativa que emita el consejo, el registro contable,

presupuestario y patrimonial de las operaciones realizadas con los recursos

federales conforme a los momentos contables y clasificadores de programas y

fuentes de financiamiento (fracción III del artículo 70).

b.4) Concentrar en un solo apartado todas las obligaciones de garantía o pago

causante de deuda pública u otros pasivos (fracción IV del artículo 70).

c) Informar de forma pormenorizada el avance físico de las obras y acciones

respectivas y, en su caso, la diferencia entre el monto de los recursos transferidos y

aquellos erogados, así como las evaluaciones realizadas (artículo 71, conforme a los

Lineamientos sobre los indicadores para medir los avances físicos y financieros

relacionados con los recursos públicos federales publicados en el POE).

d) Remitir a la Secretaría de Hacienda y Crédito Público, por conducto de las

entidades federativas, a través del sistema de información la relativa al grado de

avance en el ejercicio y destino de los recursos federales transferidos, de los

10Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

recursos aplicados conforme a reglas de operación y de los proyectos, metas y

resultados obtenidos con los recursos aplicados (artículo 72, en relación con el 85 de

la Ley Federal de Presupuesto y Responsabilidad Hacendaria).

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

INGRESOSPRODUCTOSEventos municipales

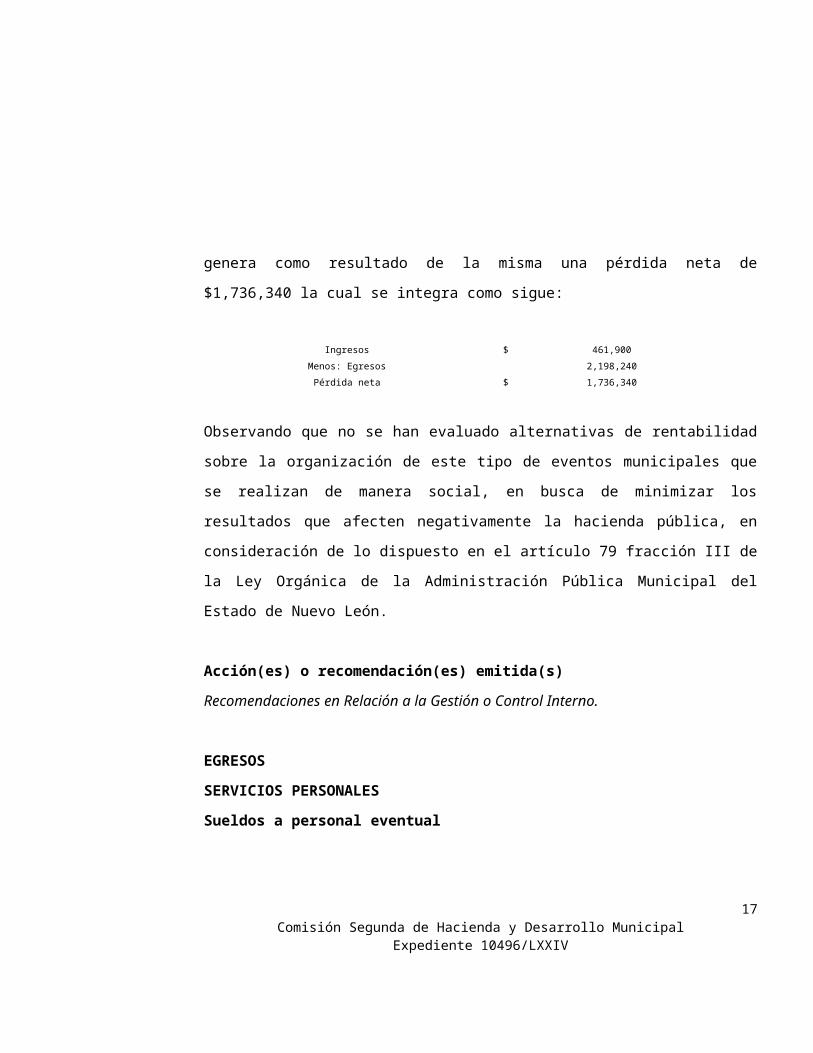

2. De acuerdo con el Informe de Ingresos y Egresos de la Feria Municipal de

Villaseca que organizó el Municipio, se genera como resultado de la misma una

pérdida neta de $1,736,340 la cual se integra como sigue:

Ingresos $ 461,900

Menos: Egresos 2,198,240

Pérdida neta $ 1,736,340

Observando que no se han evaluado alternativas de rentabilidad sobre la

organización de este tipo de eventos municipales que se realizan de manera social,

en busca de minimizar los resultados que afecten negativamente la hacienda

pública, en consideración de lo dispuesto en el artículo 79 fracción III de la Ley

Orgánica de la Administración Pública Municipal del Estado de Nuevo León.

Acción(es) o recomendación(es) emitida(s)Recomendaciones en Relación a la Gestión o Control Interno.

11Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

EGRESOSSERVICIOS PERSONALESSueldos a personal eventual

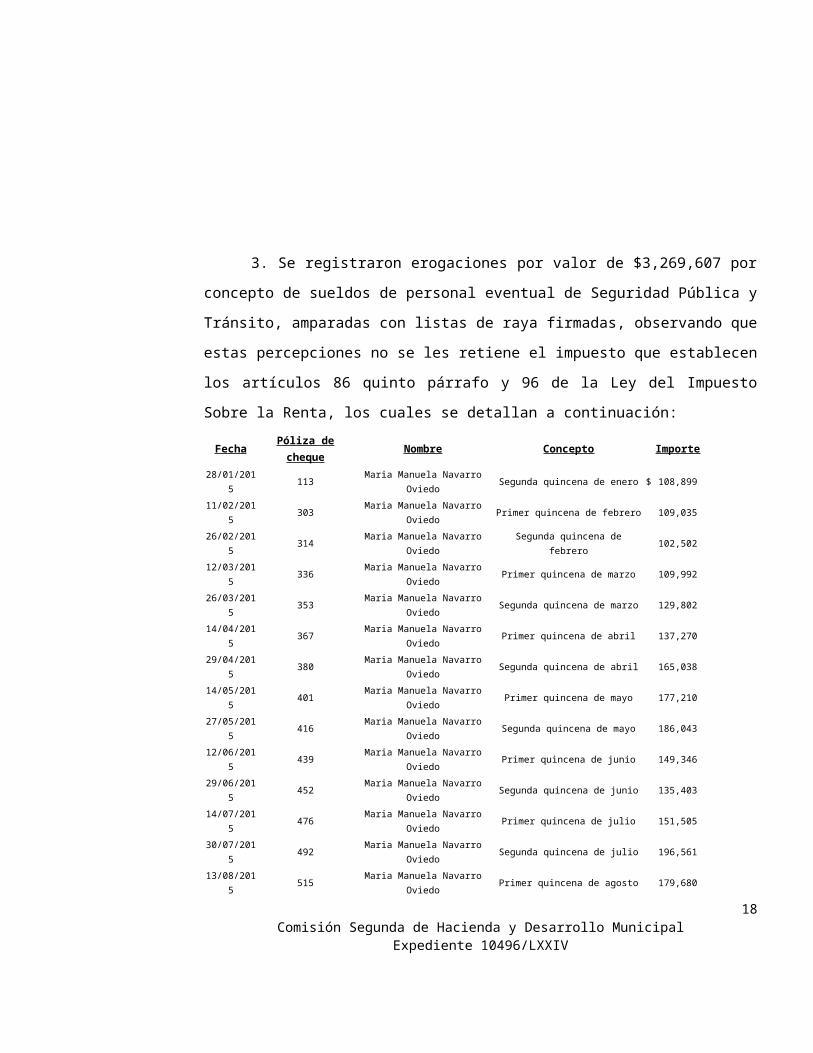

3. Se registraron erogaciones por valor de $3,269,607 por concepto de

sueldos de personal eventual de Seguridad Pública y Tránsito, amparadas con listas

de raya firmadas, observando que estas percepciones no se les retiene el impuesto

que establecen los artículos 86 quinto párrafo y 96 de la Ley del Impuesto Sobre la

Renta, los cuales se detallan a continuación:Fecha Póliza de cheque Nombre Concepto Importe

28/01/2015 113 Maria Manuela Navarro Oviedo Segunda quincena de enero $ 108,899

11/02/2015 303 Maria Manuela Navarro Oviedo Primer quincena de febrero 109,035

26/02/2015 314 Maria Manuela Navarro Oviedo Segunda quincena de febrero 102,502

12/03/2015 336 Maria Manuela Navarro Oviedo Primer quincena de marzo 109,992

26/03/2015 353 Maria Manuela Navarro Oviedo Segunda quincena de marzo 129,802

14/04/2015 367 Maria Manuela Navarro Oviedo Primer quincena de abril 137,270

29/04/2015 380 Maria Manuela Navarro Oviedo Segunda quincena de abril 165,038

14/05/2015 401 Maria Manuela Navarro Oviedo Primer quincena de mayo 177,210

27/05/2015 416 Maria Manuela Navarro Oviedo Segunda quincena de mayo 186,043

12/06/2015 439 Maria Manuela Navarro Oviedo Primer quincena de junio 149,346

29/06/2015 452 Maria Manuela Navarro Oviedo Segunda quincena de junio 135,403

14/07/2015 476 Maria Manuela Navarro Oviedo Primer quincena de julio 151,505

30/07/2015 492 Maria Manuela Navarro Oviedo Segunda quincena de julio 196,561

13/08/2015 515 Maria Manuela Navarro Oviedo Primer quincena de agosto 179,680

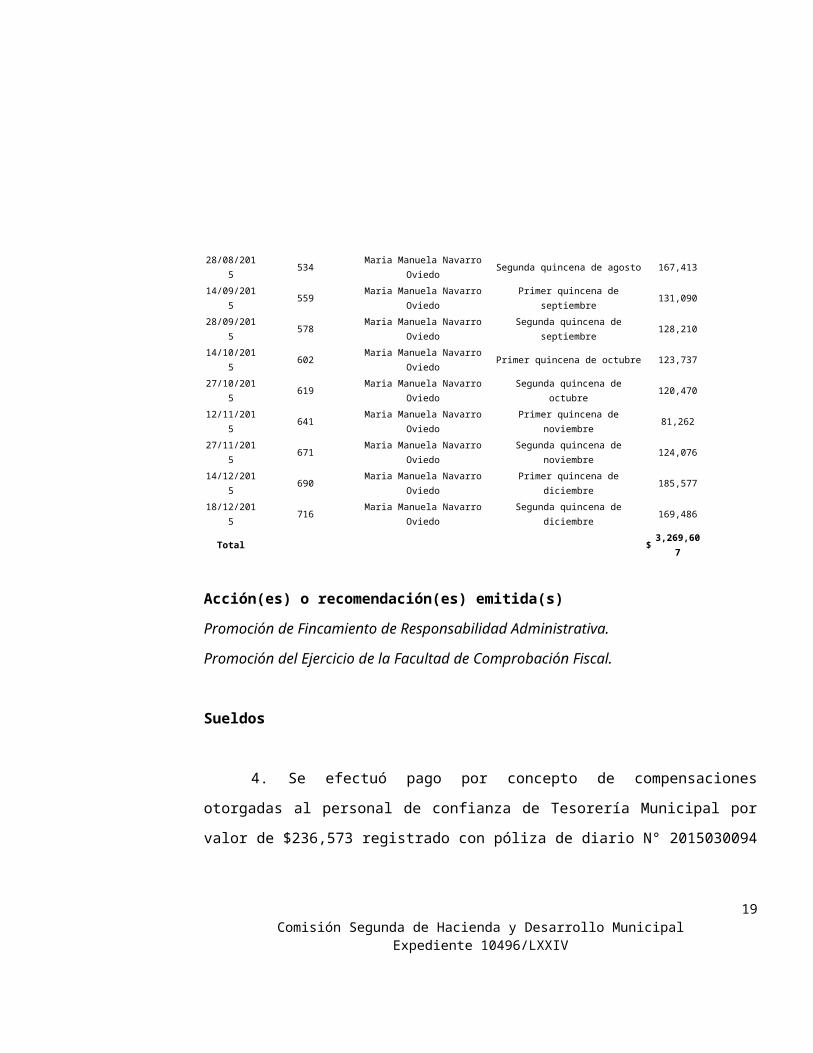

28/08/2015 534 Maria Manuela Navarro Oviedo Segunda quincena de agosto 167,413

14/09/2015 559 Maria Manuela Navarro Oviedo Primer quincena de septiembre 131,090

28/09/2015 578 Maria Manuela Navarro Oviedo Segunda quincena de septiembre 128,210

14/10/2015 602 Maria Manuela Navarro Oviedo Primer quincena de octubre 123,737

27/10/2015 619 Maria Manuela Navarro Oviedo Segunda quincena de octubre 120,470

12/11/2015 641 Maria Manuela Navarro Oviedo Primer quincena de noviembre 81,262

27/11/2015 671 Maria Manuela Navarro Oviedo Segunda quincena de noviembre 124,076

14/12/2015 690 Maria Manuela Navarro Oviedo Primer quincena de diciembre 185,577

18/12/2015 716 Maria Manuela Navarro Oviedo Segunda quincena de diciembre 169,486

Total $ 3,269,607

12Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Promoción del Ejercicio de la Facultad de Comprobación Fiscal.

Sueldos

4. Se efectuó pago por concepto de compensaciones otorgadas al personal

de confianza de Tesorería Municipal por valor de $236,573 registrado con póliza de

diario N° 2015030094 de fecha 26 de marzo de 2015, los cuales corresponden al

personal que se detalla a continuación:No. Empleado Nombre Sueldo Mensual Compensación Días Compensación

41 Rodríguez Cepeda María de Jesús $ 18,446 $ 27,054 44

42 Navarro Oviedo María Manuela 17,684 25,938 44

144 García Salce José 22,834 30,446 40

289 Montiel Tamez Saida Graciela 22,834 30,446 40

659 Galván Cuevas Esther 23,618 31,491 40

1742 De La Cerda Quevedo Gustavo 21,266 21,266 30

2080 Quintanilla Serna Armandina 17,174 17,175 30

2165 De La Fuente Pedraza Tanía María 17,174 17,175 30

2284 Hernández Sánchez Juliana 15,140 9,589 19

2356 Guerrero Silva Jorge Arnoldo 10,308 6,528 19

2564 Reyes Reyna Beatriz 13,868 8,784 19

2889 Ramírez Villarreal Karen Marlen 12,344 7,818 19

3043 Peña Muñoz Javier 7,158 2,863 12

Total 236,573

Siendo una remuneración económica adicional que se otorga por antigüedad

en el puesto, se observa que no se localizaron los lineamientos o criterios que

establezcan los parámetros para el pago de esta compensación como: los niveles de

los puestos o cargos beneficiados, o requisitos a cumplir, importes máximos a

liquidar por este concepto en base al sueldo percibido, funcionarios asignados para

13Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

su autorización, ni la evidencia documental que justifique y sustente estas

erogaciones

a) Además, se observó que esta prestación no está respaldada con el

tabulador de remuneraciones en el que se especifiquen y diferencien la

totalidad de sus elementos fijos y variables tanto en efectivo como en

especie, documento que se debió adjuntar al presupuesto de egresos

autorizado para el año 2015 para su posterior publicación en el Periódico

Oficial del Estado, de conformidad a lo dispuesto en el artículo 127

párrafos primero y segundo y fracción V, de la Constitución Política de los

Estados Unidos Mexicanos.

Cabe destacar que esta compensación se otorga al personal sindicalizado,

de acuerdo con lo establecido en la cláusula número 28 del Contrato Colectivo de

Trabajo firmado el día 17 de junio del año 2015.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

BIENES INMUEBLESTerrenos

5. En seguimiento a la compra de terreno para utilizarse como panteón

municipal con un costo total de $6,000,000, aprobado en Acta de Sesión ordinaria de

Cabildo número 71 del 29 de agosto de 2014, de los cuales en el ejercicio 2015 se

registraron pagos por valor de $4,000,000 a favor de C. Raymundo Manuel de la

14Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Mora de la Garza, se observa que no se realizó la emisión de la Declaratoria de

Incorporación del Inmueble y su publicación en el Periódico Oficial del Estado, de

conformidad establecido en el artículo 146 de la Ley Orgánica de la Administración

Pública Municipal del Estado de Nuevo León, los cuales se detallan con las pólizas

de cheques siguientes:

Fecha Póliza Concepto ImportePóliza diario

13/02/15 2015020037 Pago 6 y 7 de 15 $ 800,000

17/03/15 2015030051 Pago 8 de 15 400,000

17/04/15 2015040034 Pago 9 de 15 400,000

Póliza cheque

26/08/15 243 26123 Pago 10 de 15 400,000

26/08/15 243 26124 Pago 11 de 15 400,000

26/08/15 243 26125 Pago 12 de 15 400,000

26/08/15 243 26126 Pago 13 de 15 400,000

26/08/15 243 26127 Pago 14 de 15 400,000

26/08/15 243 26128 Pago 15 de 15 400,000

Total $ 4,000,000

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

NORMATIVIDADCUENTA PÚBLICA

6. Se observó que en la presentación de la Cuenta Pública del ejercicio 2015

del Municipio de Linares, Nuevo León, no se consideró lo dispuesto en los puntos 3,

inciso c) y 6, inciso c) del Acuerdo por el que se armoniza la estructura de las

cuentas públicas emitido por el Consejo Nacional de Armonización Contable, de

aplicación obligatorio para los entes públicos conforme lo dispuesto en el artículo 7

15Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

de la Ley General de Contabilidad Gubernamental, ya que no se adjuntó como

anexo la información de la Cuenta Pública del Instituto Municipal de Planeación

Urbana y Convivencia de Linares, Nuevo León y ésta fue remitida de manera directa

por el citado Instituto al H. Congreso del Estado, el cual se encontraba vinculado

como parte de su sector descentralizado.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

OBRA PÚBLICADESARROLLO URBANO Y ECOLOGÍAObras Públicas Directas

En el expediente GML-FDM-01/15 (Construcción de edificio para oficinas

administrativas (2a. Etapa), calle Juárez entre Hidalgo y Madero, en la colonia

Centro) se observó:

7. No se localizó ni fue exhibida durante la auditoría, la documentación que

permita verificar que la obra fue incluida en el presupuesto anual del ejercicio 2015,

acorde con lo dispuesto en el artículo 18, fracción IV, en relación con los artículos 19

y 22, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

16Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

8. No se localizó ni fue exhibido durante la auditoría, el presupuesto

elaborado por el Ente Público para la obra, ni los análisis de precios unitarios que

permitan verificar la aplicación de los costos actualizados de acuerdo con las

condiciones que prevalecían en el momento de su elaboración, obligación

establecida en el artículo 19, fracción XIII, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

9. No se localizó ni fue exhibido durante la auditoría, la documentación que

compruebe que el contratista ganador contó con el capital contable mínimo requerido

($35,000,000.00), para participar el proceso de adjudicación, obligación establecida

en el artículo 31 fracción V, de la LOPEMNL, en relación con el inciso A) Requisitos

que deben cumplir los interesados, punto 2, de la Convocatoria Pública Estatal.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

10. En la revisión del expediente, se detectaron incumplimientos a la

obligación establecida en el artículo 70, párrafos primero y segundo, de la

LOPEMNL, de acuerdo con lo siguiente:Concepto Estimación Observación

58. DUCTOS: Materiales y mano de obra especializada para la fabricación de distribución de

ductos y extracciones

2 normal y 1 aditiva

No se localizaron las operaciones aritméticas que dieron origen al volumen estimado y pagado de

$803,224 y $90,949, respectivamente.

78. Suministro y colocación de piso cerámico en baños de 40 x 40 cm marca Sesantoni o similar

asentado con cemento pega azulejo marca pegaduro o similar

4 normal y 1 aditiva

No se localizaron los croquis de ubicación y números generadores que acrediten la

procedencia del pago de $21,112 y $185,786, respectivamente.

17Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

11. En la revisión del expediente, se detectó que en la carátula de la

estimación 1 aditiva se incluyen 95 salidas del concepto "18.- Salida eléctrica de

muro para apagador sencillo o contacto doble", debido ser 45 salidas, de acuerdo

con la cantidad mencionada en los números generadores que se soportan la citada

estimación, por lo que resulta diferencia de 50 piezas y un pago en exceso por valor

de $44,984.

Acción(es) o recomendación(es) emitida(s)Pliego Presuntivos de Responsabilidades.

Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

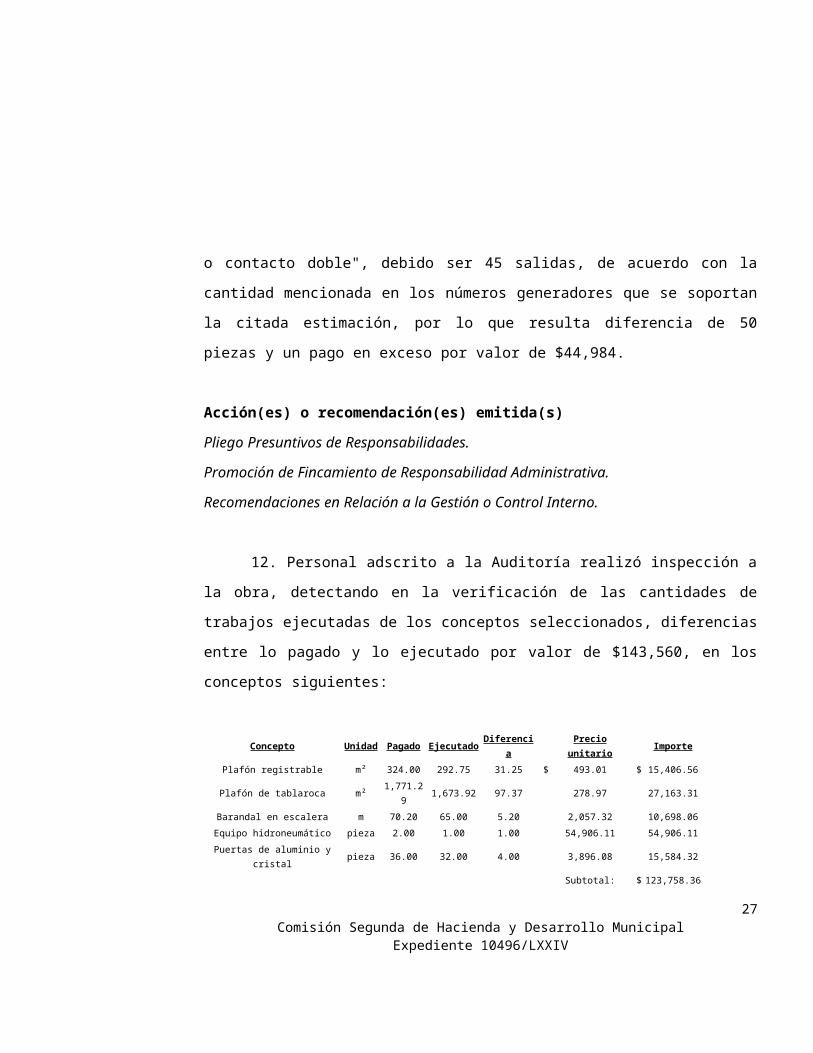

12. Personal adscrito a la Auditoría realizó inspección a la obra, detectando

en la verificación de las cantidades de trabajos ejecutadas de los conceptos

seleccionados, diferencias entre lo pagado y lo ejecutado por valor de $143,560, en

los conceptos siguientes:

Concepto Unidad Pagado Ejecutado Diferencia Precio unitario ImportePlafón registrable m² 324.00 292.75 31.25 $ 493.01 $ 15,406.56

Plafón de tablaroca m² 1,771.29 1,673.92 97.37 278.97 27,163.31

Barandal en escalera m 70.20 65.00 5.20 2,057.32 10,698.06

Equipo hidroneumático pieza 2.00 1.00 1.00 54,906.11 54,906.11

Puertas de aluminio y cristal pieza 36.00 32.00 4.00 3,896.08 15,584.32

Subtotal: $ 123,758.36

I.V.A.: 19,801.34

18Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Total: $ 143,559.70

Acción(es) o recomendación(es) emitida(s)Pliego Presuntivos de Responsabilidades.

Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

13. Personal adscrito a la Auditoría realizó inspección a la obra, detectando

en la verificación de su estado físico, que el muro de block perimetral del edificio

presenta grietas, las cuales afectaron al concepto "Suministro y colocación de yeso

en muros", aplicado en su interior, el cual presenta los mismos agrietamientos.

Acción(es) o recomendación(es) emitida(s)Recomendaciones en Relación a la Gestión o Control Interno.

14. Personal adscrito a la Auditoría realizó inspección a la obra, detectando

en la verificación del sistema de aire acondicionado, que no enfría las áreas del lado

noreste del edificio, en su primer, segundo y tercer piso.

Acción(es) o recomendación(es) emitida(s)Recomendaciones en Relación a la Gestión o Control Interno.

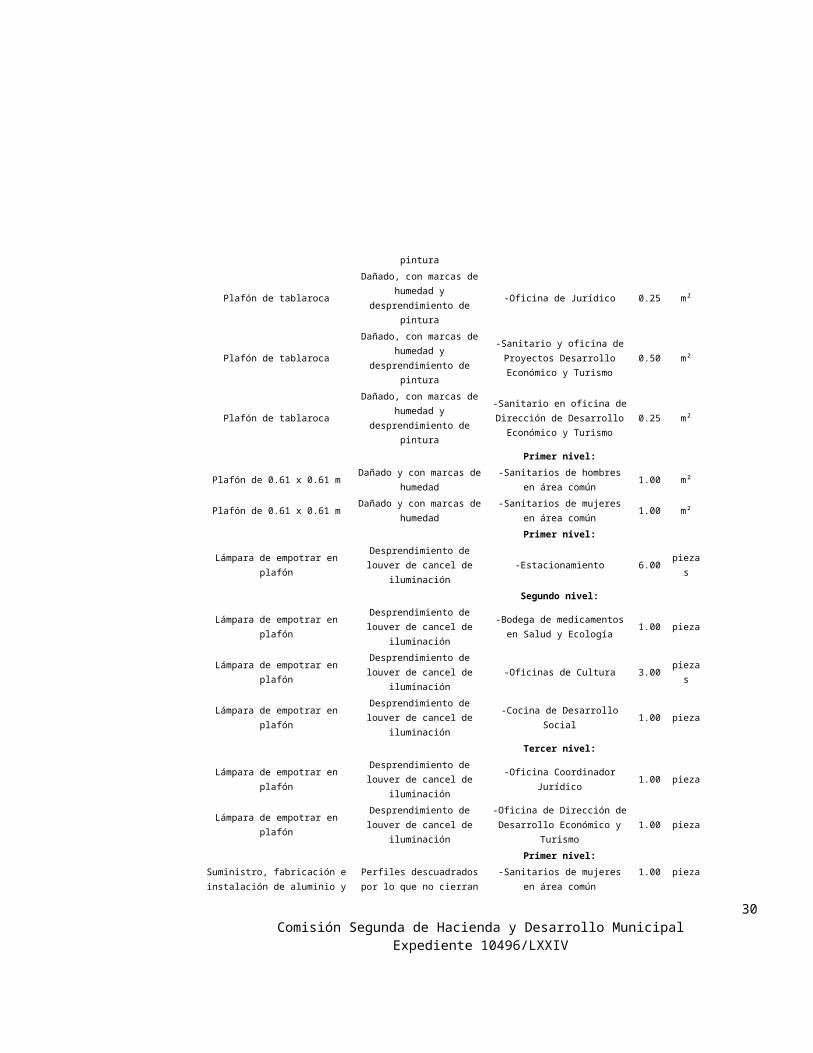

15. Personal adscrito a la Auditoría realizó inspección a la obra, detectando

en la verificación del estado físico de la misma, áreas dañadas o sin funcionamiento,

de acuerdo con lo siguiente:

Concepto Observación Ubicación Cantidad

19Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Primer nivel:

Plafón de tablarocaDañado, con marcas de

humedad y desprendimiento de pintura

-Oficina Coordinación de Finanzas

0.50 m²

Segundo nivel:

Plafón de tablarocaDañado, con marcas de

humedad y desprendimiento de pintura

-Oficina de Supervisión de Obra Pública

0.50 m²

Plafón de tablarocaDañado, con marcas de

humedad y desprendimiento de pintura

-Sanitario en oficina de Dirección de Obra Pública

0.25 m²

Plafón de tablarocaDañado, con marcas de

humedad y desprendimiento de pintura

-Oficina de Promoción de la Salud

0.25 m²

Tercer nivel:

Plafón de tablarocaDañado, con marcas de

humedad y desprendimiento de pintura

-Sanitario en oficina de Auxiliar Jurídico

0.25 m²

Plafón de tablarocaDañado, con marcas de

humedad y desprendimiento de pintura

-Oficina de Jurídico 0.25 m²

Plafón de tablarocaDañado, con marcas de

humedad y desprendimiento de pintura

-Sanitario y oficina de Proyectos Desarrollo Económico y Turismo

0.50 m²

Plafón de tablarocaDañado, con marcas de

humedad y desprendimiento de pintura

-Sanitario en oficina de Dirección de Desarrollo Económico y

Turismo0.25 m²

Primer nivel:

Plafón de 0.61 x 0.61 mDañado y con marcas de

humedad-Sanitarios de hombres en área

común1.00 m²

Plafón de 0.61 x 0.61 mDañado y con marcas de

humedad-Sanitarios de mujeres en área

común1.00 m²

Primer nivel:

Lámpara de empotrar en plafónDesprendimiento de louver de

cancel de iluminación-Estacionamiento 6.00 piezas

Segundo nivel:

Lámpara de empotrar en plafónDesprendimiento de louver de

cancel de iluminación-Bodega de medicamentos en

Salud y Ecología1.00 pieza

Lámpara de empotrar en plafónDesprendimiento de louver de

cancel de iluminación-Oficinas de Cultura 3.00 piezas

Lámpara de empotrar en plafónDesprendimiento de louver de

cancel de iluminación-Cocina de Desarrollo Social 1.00 pieza

Tercer nivel:

Lámpara de empotrar en plafónDesprendimiento de louver de

cancel de iluminación-Oficina Coordinador Jurídico 1.00 pieza

Lámpara de empotrar en plafónDesprendimiento de louver de

cancel de iluminación-Oficina de Dirección de

Desarrollo Económico y Turismo1.00 pieza

Primer nivel:

20Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Suministro, fabricación e instalación de aluminio y cristal de

6 mm [ventanas]

Perfiles descuadrados por lo que no cierran las ventanas

-Sanitarios de mujeres en área común

1.00 pieza

Segundo nivel:Suministro, fabricación e

instalación de aluminio y cristal de 6 mm [ventanas]

Perfiles descuadrados por lo que no cierran las ventanas

-Oficina de Dirección de Desarrollo Social

1.00 pieza

Suministro, fabricación e instalación de aluminio y cristal de

6 mm [ventanas]

Perfiles descuadrados por lo que no cierran las ventanas

-Oficina de trámites de Desarrollo Urbano

1.00 pieza

Suministro, fabricación e instalación de aluminio y cristal de

6 mm [ventanas]

Perfiles descuadrados por lo que no cierran las ventanas

-Oficina de Auxiliar Jurídico 1.00 pieza

Segundo nivel:

Puerta de aluminio y cristal de 6 mm de 0.90 x 2.25 m

Perfiles descuadrados y puertas caídas por lo que no

cierran-Acceso a oficina de Cultura 1.00 pieza

Puerta de aluminio y cristal de 6 mm de 0.90 x 2.25 m

Perfiles descuadrados y puertas caídas por lo que no

cierran

-Acceso a oficina de Instituto de la Mujer

1.00 pieza

Tercer nivel:Suministro y colocación de mingitorio con fluxómetro

Fuga de agua en tubería de conexión con mingitorio

-Sanitarios de hombres en área común

2.00 piezas

Suministro e instalación de equipo hidroneumático

Fuga de agua en tubería de manómetro

-Equipo localizado en planta baja [frente al acceso del

edificio]1.00 pieza

Acción(es) o recomendación(es) emitida(s)Recomendaciones en Relación a la Gestión o Control Interno.

En el expediente GML-FDM-02/14 (Construcción de edificio para oficinas

administrativas (1er. Etapa), calle Juárez entre Hidalgo y Madero, en la colonia

Centro) se observó:

Nota.- Esta obra registró inversión de acuerdo con lo siguiente:Ejercicio Importes

2015 $ 5,730,696.00

2014 10,218,107.00

Total: $ 15,948,803.00

21Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

16. No se localizó ni fue exhibida durante la auditoría, la documentación que

permita verificar que la obra fue incluida en el presupuesto anual del ejercicio 2015,

acorde con lo dispuesto en el artículo 18, fracción IV, en relación con los artículos 19

y 22, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

17. No se localizó ni fue exhibida durante la auditoría, la garantía equivalente

al diez por ciento del monto total ejercido de $15,948,803 a fin de asegurar que se

responda por los defectos, vicios ocultos y cualquier otra obligación en los términos

de la Ley, obligación establecida en el artículo 79, párrafo primero, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

18. No se localizó ni fue exhibida durante la auditoría, el acta de recepción de

los trabajos, obligación establecida en el artículo 81, párrafo primero, de la

LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

22Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

En el expediente GML-FDM-02/15 (Pavimentación de camino entre ejido

Zapata a Ciudad Industrial, del kilómetro 0+000 al 0+740 y construcción de puente

sobre arroyo ubicado en el mismo tramo) se observó:

19. No se localizó ni fue exhibida durante la auditoría, la documentación que

permita verificar que la obra fue incluida en el presupuesto anual del ejercicio 2015,

acorde con lo dispuesto en el artículo 18, fracción IV, en relación con los artículos 19

y 22, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

20. No se localizaron ni fueron exhibidos durante la auditoría, los análisis de

precios unitarios de los conceptos que integran el presupuesto elaborado por el Ente

Público para la obra, que permitan verificar la aplicación de los costos actualizados

de acuerdo con las condiciones que prevalecían en el momento de su elaboración,

obligación establecida en el artículo 19, fracción XIII, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

21. No se localizaron ni fueron exhibidos durante la auditoría, los croquis de

ubicación que acrediten el pago de los conceptos que se incluyen en la tabla, por un

importe total de $1,089,734, obligación establecida en el artículo 70, párrafos

primero y segundo, de la LOPEMNL.

23Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Estimación Concepto Importe3 Normal 1.4.- Corte en material tipo I y II $ 357,190.55

3 Normal 5.2.- Mejoramiento y recompactación de terreno natural 75,163.93

3 Normal 5.3.- Terraplén con material de banco 4,455.43

3 Normal 5.4.- Subrasante al 95% 223,917.10

3 Aditiva 1.4.- Corte en material tipo I y II 75,444.08

3 Aditiva 5.2.- Mejoramiento y recompactación de terreno natural 124,946.82

3 Aditiva 5.4.- Subrasante al 95% 223,184.38

4 Normal 5.3.- Terraplén con material de banco 5,432.01

Total [con I.V.A.]: $ 1,089,734.30

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

22. No se localizó ni fue exhibida durante la auditoría, la documentación en la

cual se precise la solución para la atención del drenaje pluvial, obligación establecida

en el artículo 4, párrafo segundo, de la LCRPENL, en relación con la NTEPNL-01-

EP, Capítulo 03. Hidrología y drenajes, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

23. No se localizó ni fue exhibida durante la auditoría, la documentación que

compruebe que el contratista presentó previamente a la firma del contrato, el nombre

del Laboratorio Acreditado y del Profesional Responsable, que validarían

técnicamente el cumplimiento de las disposiciones de esta Ley, obligación

establecida en el artículo 7, párrafo cuarto, de la LCRPENL y a la NTEPNL-03-C,

Capítulos 01. Certificación de laboratorios y 02. Certificación Profesional

Responsable, de las NTPENL.

24Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

24. No se localizaron ni fueron exhibidos durante la auditoría, los estudios de

tránsito que determinaron el Tránsito Diario Promedio Anual (TDPA) y el nivel de

tráfico pesado, obligación establecida en el artículo 15, párrafo primero, de la

LCRPENL, en relación con la NTEPNL-01-EP, Capítulo 01. Ingeniería de tránsito, de

las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

25. No se localizaron ni fueron exhibidos durante la auditoría, los estudios de

geotecnia que establecieron la formación de terracerías, determinados a partir de su

resistencia, medido en función del Valor Soporte de California, obligación establecida

en el artículo 17, de la LCRPENL, en relación con la NTEPNL-01-EP, Capítulo 02.

Geotecnia, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

26. No se localizó ni fue exhibida durante la auditoría, la sección de

pavimento seleccionado a partir del catálogo de secciones de pavimento o en su

caso, el diseño del pavimento, de acuerdo con las Normas Técnicas Estatales,

elaborado y autorizado por su respectivo Profesional Responsable acreditado ante la

25Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Secretaría de Desarrollo Sustentable, obligación establecida en el artículo 20,

párrafo primero, segundo, de la LCRPENL, en relación con las NTEPNL-02-DP,

Capítulos 01, inciso B y 02 inciso B, y NTEPNL-03-C, Capítulo 02, inciso B, párrafos

tercero, cuarto, y último, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

27. No se localizaron ni fueron exhibidos durante la auditoría, los parámetros

de los límites de fricción y textura permisibles para las vialidades urbanas, obligación

establecida en el Capítulo Tercero, Textura y Acabados, Sección Primera,

Características y Especificaciones de las Vialidades, de la LCRPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

28. No se localizaron ni fueron exhibidas durante la auditoría, las

especificaciones particulares de la calidad del material para las capas de terracerías,

subrasante convencional y base modificada, obligación establecida en los artículos

37; 43; y 65, de la LCRPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

29. No se localizaron ni fueron exhibidos durante la auditoría, los ensayos

necesarios para el control de calidad del material previo a su colocación, de acuerdo

26Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

con el método de control de calidad que fijen para las capas de terracerías,

subrasante convencional y base modificada, realizados por un Laboratorio

Certificado por la Secretaría de Desarrollo Sustentable, obligación establecida en los

artículos 39, párrafo primero; 45, párrafo primero; y 66, párrafo primero; en relación

con el artículo 6, párrafo primero y segundo, de la LCRPENL y a la NTEPNL-03-C,

Capítulo 01. Certificación de Laboratorios, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

30. No se localizaron ni fueron exhibidos durante la auditoría, los ensayos

necesarios para el control de calidad del material durante su ejecución, realizados

por un Laboratorio Certificado y validados por un Profesional Responsable, así como

la verificación por parte de los mismos para la recepción de los trabajos, de acuerdo

con el método de control de calidad establecidos para las capas de terracerías,

subrasante convencional y base modificada, obligación establecida en los artículos

39, párrafo segundo; 45, párrafo segundo y 66, párrafo primero, en relación con los

artículos 8, 40, 41, 46, 47, 67 y 68, de la LCRPENL; y a la NTEPNL-03-C, Capítulos

01. Certificación de laboratorios y 02. Certificación Profesional Responsable, de las

NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

En el expediente GML-FDM-01/14 (Construcción de 2.3 km del cuerpo Norte

del Libramiento Linares-Ciudad Victoria) se observó:

27Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

31. No se localizó ni fue exhibida durante la auditoría, la documentación que

permita verificar que la obra fue incluida en el presupuesto anual del ejercicio 2015,

acorde con lo dispuesto en el artículo 18, fracción IV, en relación con los artículos 19

y 22, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

32. No se localizó ni fue exhibido durante la auditoría, el convenio adicional

que ampare la modificación del plazo pactado en el contrato, debido a que la obra se

debió terminar el 8 de agosto de 2014, de acuerdo con la reprogramación por la

entrega tardía del anticipo, y la última nota de bitácora localizada en el expediente,

de fecha 31 de mayo de 2015, señala que la obra se encuentra en proceso, es decir,

hasta la fecha antes mencionada cuenta con 296 días de atraso, lo cual representa

un 247% de variación con respecto al plazo de ejecución contratado originalmente

de 120 días naturales, obligación establecida en el artículo 76, párrafo segundo, de

la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

33. No se localizaron ni fueron exhibidos durante la auditoría, los ensayos

necesarios para el control de calidad del material durante su ejecución, realizados

por un Laboratorio Certificado y validados por un Profesional Responsable, así como

28Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

la verificación por parte de los mismos para la recepción de los trabajos, de acuerdo

con el método de control de calidad establecidos para las capas de terracerías,

subrasante convencional, subbase y base hidráulica, obligación establecida en los

artículos 39, párrafo segundo; 45, párrafo segundo; 56, párrafo segundo; y 61,

párrafo segundo, en relación con los artículos 8, 40, 41, 46, 47, 57, 58, 62 y 63, de la

LCRPENL; y a la NTEPNL-03-C, Capítulos 01. Certificación de laboratorios y 02.

Certificación Profesional Responsable, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

En el expediente GML-RM-10/15 (Rehabilitación de la superficie de

rodamiento en tramos de las calles Venustiano Carranza, Corregidora, Matamoros,

Hidalgo, Escobedo, 5 de Mayo, Zapata y Niños Héroes, en la colonia Centro) se

observó:

34. No se localizó ni fue exhibida durante la auditoría, la documentación que

permita verificar que la obra fue incluida en el presupuesto anual del ejercicio 2015,

acorde con lo dispuesto en el artículo 18, fracción IV, en relación con los artículos 19

y 22, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

29Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

35. No se localizó ni fue exhibido durante la auditoría, el presupuesto

elaborado por el Ente Público para la obra, ni los análisis de precios unitarios que

permitan verificar la aplicación de los costos actualizados de acuerdo con las

condiciones que prevalecían en el momento de su elaboración, obligación

establecida en el artículo 19, fracción XIII, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

36. No se localizó ni fue exhibida durante la auditoría, la documentación que

compruebe que el contratista presentó previamente a la firma del contrato, el nombre

del Laboratorio Acreditado y del Profesional Responsable, que validarían

técnicamente el cumplimiento de las disposiciones de esta Ley, obligación

establecida en el artículo 7, párrafo cuarto, de la LCRPENL y a la NTEPNL-03-C,

Capítulos 01. Certificación de laboratorios y 02. Certificación Profesional

Responsable, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

37. No se localizó ni fue exhibida durante la auditoría, la sección de

pavimento seleccionado a partir del catálogo de secciones de pavimento o en su

caso, el diseño del pavimento, de acuerdo con las Normas Técnicas Estatales,

elaborado y autorizado por su respectivo Profesional Responsable acreditado ante la

Secretaría de Desarrollo Sustentable, obligación establecida en el artículo 20,

párrafo primero, segundo, de la LCRPENL, en relación con las NTEPNL-02-DP,

30Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Capítulos 01, inciso B y 02 inciso B, y NTEPNL-03-C, Capítulo 02, inciso B, párrafos

tercero, cuarto, y último, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

38. No se localizaron ni fueron exhibidos durante la auditoría, los parámetros

de los límites de fricción y textura permisibles para las vialidades urbanas, obligación

establecida en el Capítulo Tercero, Textura y Acabados, Sección Primera,

Características y Especificaciones de las Vialidades, de la LCRPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

39. No se localizaron ni fueron exhibidas durante la auditoría, las

especificaciones particulares de la calidad del material para las capas de base

hidráulica, carpeta con concreto asfáltico y riego de impregnación, obligación

establecida en los artículos 60; 70, párrafo quinto; y 89, de la LCRPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

40. No se localizaron ni fueron exhibidos durante la auditoría, los ensayos

necesarios para el control de calidad del material previo a su colocación, de acuerdo

con el método de control de calidad que fijen para las capas de base hidráulica,

carpeta con concreto asfáltico y riego de impregnación, realizados por un Laboratorio

31Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Certificado por la Secretaría de Desarrollo Sustentable, obligación establecida en los

artículos 61, párrafo primero; 74, párrafo primero; y 90, párrafos primero y segundo;

en relación con el artículo 6, párrafo primero y segundo, de la LCRPENL y a la

NTEPNL-03-C, Capítulo 01. Certificación de Laboratorios, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

41. No se localizaron ni fueron exhibidos durante la auditoría, los ensayos

necesarios para el control de calidad del material durante su ejecución, realizados

por un Laboratorio Certificado y validados por un Profesional Responsable, así como

la verificación por parte de los mismos para la recepción de los trabajos, de acuerdo

con el método de control de calidad establecidos para las capas de base hidráulica,

carpeta con concreto asfáltico y riego de impregnación, obligación establecida en los

artículos 61, párrafo segundo; 74, párrafo segundo; y 90, párrafos primero y

segundo, en relación con los artículos 8, 62, 63, 75, 76, 91 y 92, de la LCRPENL; y a

la NTEPNL-03-C, Capítulos 01. Certificación de laboratorios y 02. Certificación

Profesional Responsable, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

42. No se localizó ni fue exhibido durante la auditoría, el estudio de

evaluación para la rehabilitación del pavimento, obligación establecida en el artículo

102, en relación con los artículos del 103 al 115, de la LCRPENL.

32Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

En el expediente GML-RM-16/15 (Rehabilitación de la superficie de

rodamiento en las calles Monseñor Ignacio Castellanos, Profesor Jesús González

Orendain, Padre Salvador Perales Cazares y C. Ramón Calderón B., de la Colonia

Misiones de San Gerardo) se observó:

43. No se localizó ni fue exhibida durante la auditoría, la documentación que

permita verificar que la obra fue incluida en el presupuesto anual del ejercicio 2015,

acorde con lo dispuesto en el artículo 18, fracción IV, en relación con los artículos 19

y 22, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

44. No se localizó ni fue exhibido durante la auditoría, el presupuesto

elaborado por el Ente Público para la obra, ni los análisis de precios unitarios que

permitan verificar la aplicación de los costos actualizados de acuerdo con las

condiciones que prevalecían en el momento de su elaboración, obligación

establecida en el artículo 19, fracción XIII, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

33Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

45. No se localizó ni fue exhibida durante la auditoría, la garantía del anticipo

otorgado por unimporte de $670,395, obligación establecida en el artículo 40,

fracción III, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

46. No se localizó ni fue exhibida durante la auditoría, la documentación que

compruebe que el contratista presentó previamente a la firma del contrato, el nombre

del Laboratorio Acreditado y del Profesional Responsable, que validarían

técnicamente el cumplimiento de las disposiciones de esta Ley, obligación

establecida en el artículo 7, párrafo cuarto, de la LCRPENL y a la NTEPNL-03-C,

Capítulos 01. Certificación de laboratorios y 02. Certificación Profesional

Responsable, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

47. No se localizó ni fue exhibida durante la auditoría, la sección de

pavimento seleccionado a partir del catálogo de secciones de pavimento o en su

caso, el diseño del pavimento, de acuerdo con las Normas Técnicas Estatales,

elaborado y autorizado por su respectivo Profesional Responsable acreditado ante la

Secretaría de Desarrollo Sustentable, obligación establecida en el artículo 20,

párrafo primero, segundo, de la LCRPENL, en relación con las NTEPNL-02-DP,

34Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Capítulos 01, inciso B y 02 inciso B, y NTEPNL-03-C, Capítulo 02, inciso B, párrafos

tercero, cuarto, y último, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

48. No se localizaron ni fueron exhibidas durante la auditoría, las

especificaciones particulares de la calidad del material para las capas de base

hidráulica, carpeta con concreto asfáltico y riego de impregnación, obligación

establecida en los artículos 60; 70, párrafo quinto; y 89, de la LCRPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

49. No se localizaron ni fueron exhibidos durante la auditoría, los ensayos

necesarios para el control de calidad del material previo a su colocación, de acuerdo

con el método de control de calidad que fijen para las capas de base hidráulica,

carpeta con concreto asfáltico y riego de impregnación, realizados por un Laboratorio

Certificado por la Secretaría de Desarrollo Sustentable, obligación establecida en los

artículos 61, párrafo primero; 74, párrafo primero; y 90, párrafos primero y segundo;

en relación con el artículo 6, párrafo primero y segundo, de la LCRPENL y a la

NTEPNL-03-C, Capítulo 01. Certificación de Laboratorios, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

35Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

50. No se localizaron ni fueron exhibidos durante la auditoría, los ensayos

necesarios para el control de calidad del material durante su ejecución, realizados

por un Laboratorio Certificado y validados por un Profesional Responsable, así como

la verificación por parte de los mismos para la recepción de los trabajos, de acuerdo

con el método de control de calidad establecidos para las capas de base hidráulica,

carpeta con concreto asfáltico, y riego de impregnación, obligación establecida en

los artículos 61, párrafo segundo; 66, párrafo primero; 74, párrafo segundo; y 90,

párrafos primero y segundo; en relación con los artículos 8, 62, 63, 67, 68, 75 y 76,

de la LCRPENL; y a la NTEPNL-03-C, Capítulos 01. Certificación de laboratorios y

02. Certificación Profesional Responsable, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

51. No se localizó ni fue exhibido durante la auditoría, el estudio de

evaluación para la rehabilitación del pavimento, obligación establecida en el artículo

102, en relación con los artículos del 103 al 115, de la LCRPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

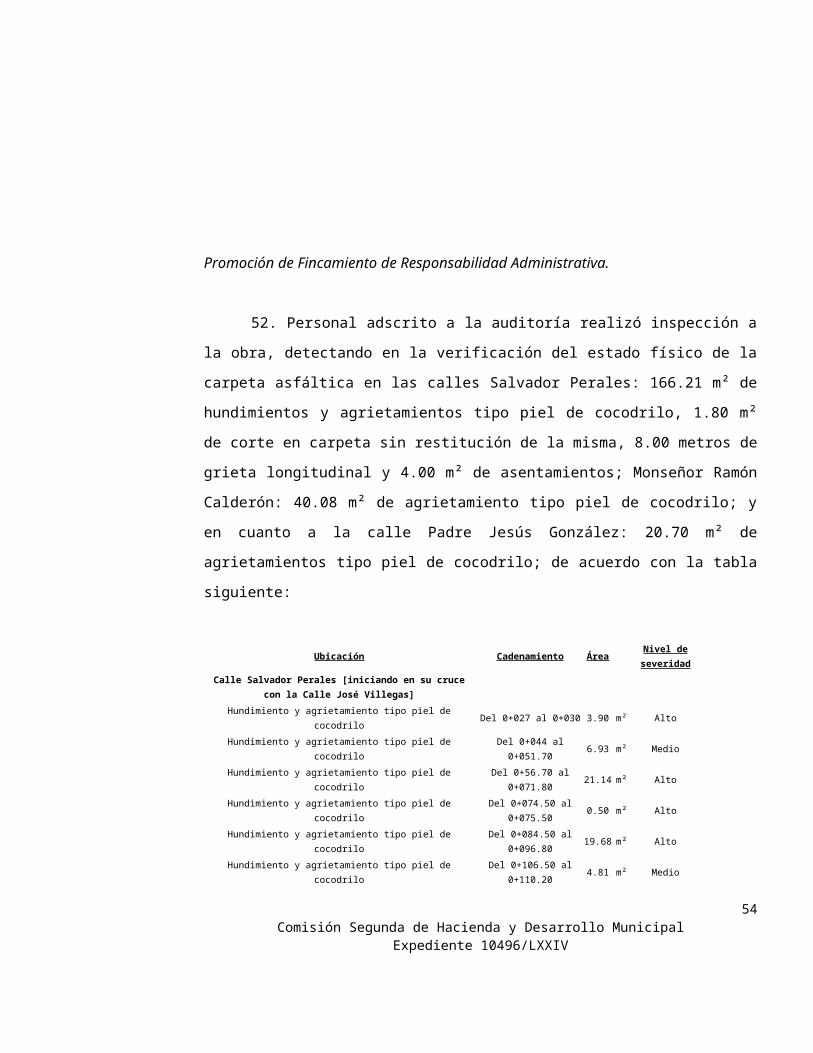

52. Personal adscrito a la auditoría realizó inspección a la obra, detectando

en la verificación del estado físico de la carpeta asfáltica en las calles Salvador

Perales: 166.21 m² de hundimientos y agrietamientos tipo piel de cocodrilo, 1.80 m²

de corte en carpeta sin restitución de la misma, 8.00 metros de grieta longitudinal y

4.00 m² de asentamientos; Monseñor Ramón Calderón: 40.08 m² de agrietamiento

36Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

tipo piel de cocodrilo; y en cuanto a la calle Padre Jesús González: 20.70 m² de

agrietamientos tipo piel de cocodrilo; de acuerdo con la tabla siguiente:

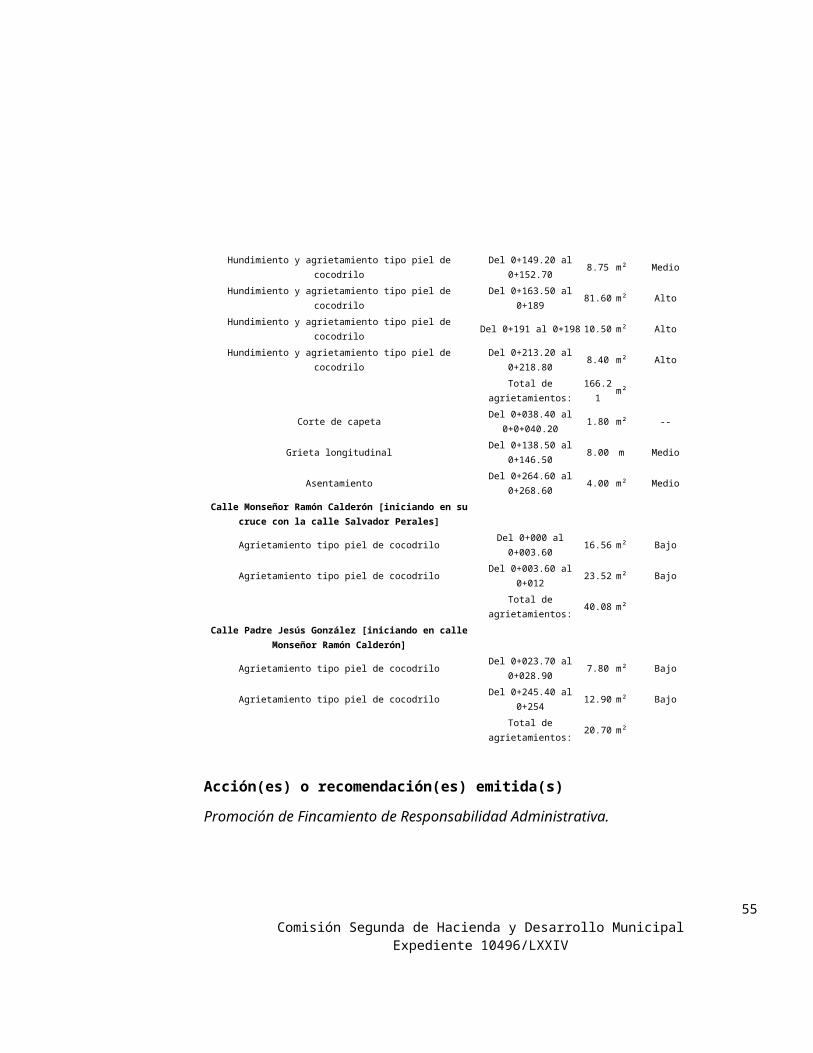

Ubicación Cadenamiento Área Nivel de severidad

Calle Salvador Perales [iniciando en su cruce con la Calle José Villegas]

Hundimiento y agrietamiento tipo piel de cocodrilo Del 0+027 al 0+030 3.90 m² Alto

Hundimiento y agrietamiento tipo piel de cocodrilo Del 0+044 al 0+051.70 6.93 m² Medio

Hundimiento y agrietamiento tipo piel de cocodriloDel 0+56.70 al

0+071.8021.14 m² Alto

Hundimiento y agrietamiento tipo piel de cocodriloDel 0+074.50 al

0+075.500.50 m² Alto

Hundimiento y agrietamiento tipo piel de cocodriloDel 0+084.50 al

0+096.8019.68 m² Alto

Hundimiento y agrietamiento tipo piel de cocodriloDel 0+106.50 al

0+110.204.81 m² Medio

Hundimiento y agrietamiento tipo piel de cocodriloDel 0+149.20 al

0+152.708.75 m² Medio

Hundimiento y agrietamiento tipo piel de cocodrilo Del 0+163.50 al 0+189 81.60 m² Alto

Hundimiento y agrietamiento tipo piel de cocodrilo Del 0+191 al 0+198 10.50 m² Alto

Hundimiento y agrietamiento tipo piel de cocodriloDel 0+213.20 al

0+218.808.40 m² Alto

Total de agrietamientos: 166.21 m²

Corte de capetaDel 0+038.40 al

0+0+040.201.80 m² --

Grieta longitudinalDel 0+138.50 al

0+146.508.00 m Medio

AsentamientoDel 0+264.60 al

0+268.604.00 m² Medio

Calle Monseñor Ramón Calderón [iniciando en su cruce con la calle Salvador Perales]

Agrietamiento tipo piel de cocodrilo Del 0+000 al 0+003.60 16.56 m² Bajo

Agrietamiento tipo piel de cocodrilo Del 0+003.60 al 0+012 23.52 m² Bajo

Total de agrietamientos: 40.08 m²

Calle Padre Jesús González [iniciando en calle Monseñor Ramón Calderón]

Agrietamiento tipo piel de cocodriloDel 0+023.70 al

0+028.907.80 m² Bajo

Agrietamiento tipo piel de cocodrilo Del 0+245.40 al 0+254 12.90 m² Bajo

Total de agrietamientos: 20.70 m²

Acción(es) o recomendación(es) emitida(s)37

Comisión Segunda de Hacienda y Desarrollo MunicipalExpediente 10496/LXXIV

Promoción de Fincamiento de Responsabilidad Administrativa.

En el expediente GML-RM-15/15 (Rehabilitación de la superficie de

rodamiento en las calles Niños Héroes, M. Escobedo, 5 de Mayo, B. Domínguez,

Independencia, avenida Modesto Galván y Boulevard Rodrigo Gómez, de la colonia

Centro) se observó:

53. No se localizó ni fue exhibida durante la auditoría, la documentación que

permita verificar que la obra fue incluida en el presupuesto anual del ejercicio 2015,

acorde con lo dispuesto en el artículo 18, fracción IV, en relación con los artículos 19

y 22, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

54. No se localizaron ni fueron exhibidos durante la auditoría, los análisis de

precios unitarios de los conceptos que integran el presupuesto elaborado por el Ente

Público para la obra, que permitan verificar la aplicación de los costos actualizados

de acuerdo con las condiciones que prevalecían en el momento de su elaboración,

obligación establecida en el artículo 19, fracción XIII, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

38Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

55. No se localizó ni fue exhibida durante la auditoría, el acta de recepción de

los trabajos, obligación establecida en el artículo 81, párrafo primero, de la

LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

56. No se localizó ni fue exhibida durante la auditoría, la documentación que

compruebe que el contratista presentó previamente a la firma del contrato, el nombre

del Laboratorio Acreditado y del Profesional Responsable, que validarían

técnicamente el cumplimiento de las disposiciones de esta Ley, obligación

establecida en el artículo 7, párrafo cuarto, de la LCRPENL y a la NTEPNL-03-C,

Capítulos 01. Certificación de laboratorios y 02. Certificación Profesional

Responsable, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

57. No se localizó ni fue exhibida durante la auditoría, la sección de

pavimento seleccionado a partir del catálogo de secciones de pavimento o en su

caso, el diseño del pavimento, de acuerdo con las Normas Técnicas Estatales,

elaborado y autorizado por su respectivo Profesional Responsable acreditado ante la

Secretaría de Desarrollo Sustentable, obligación establecida en el artículo 20,

párrafo primero, segundo, de la LCRPENL, en relación con las NTEPNL-02-DP,

39Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Capítulos 01, inciso B y 02 inciso B, y NTEPNL-03-C, Capítulo 02, inciso B, párrafos

tercero, cuarto, y último, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

58. No se localizaron ni fueron exhibidos durante la auditoría, los parámetros

de los límites de fricción y textura permisibles para las vialidades urbanas, obligación

establecida en el Capítulo Tercero, Textura y Acabados, Sección Primera,

Características y Especificaciones de las Vialidades, de la LCRPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

59. No se localizaron ni fueron exhibidas durante la auditoría, las

especificaciones particulares de la calidad del material para las capas de base

hidráulica, carpeta con concreto asfáltico y riego de impregnación, obligación

establecida en los artículos 60; 70, párrafo quinto; y 89, de la LCRPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

60. No se localizaron ni fueron exhibidos durante la auditoría, los ensayos

necesarios para el control de calidad del material previo a su colocación, de acuerdo

con el método de control de calidad que fijen para las capas de base hidráulica,

carpeta con concreto asfáltico y riego de impregnación, realizados por un Laboratorio

40Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Certificado por la Secretaría de Desarrollo Sustentable, obligación establecida en los

artículos 61, párrafo primero; 74, párrafo primero; y 90, párrafos primero y segundo;

en relación con el artículo 6, párrafo primero y segundo, de la LCRPENL y a la

NTEPNL-03-C, Capítulo 01. Certificación de Laboratorios, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

61. No se localizaron ni fueron exhibidos durante la auditoría, los ensayos

necesarios para el control de calidad del material durante su ejecución, realizados

por un Laboratorio Certificado y validados por un Profesional Responsable, así como

la verificación por parte de los mismos para la recepción de los trabajos, de acuerdo

con el método de control de calidad establecidos para las capas de base hidráulica,

carpeta con concreto asfáltico y riego de impregnación, obligación establecida en los

artículos 61, párrafo segundo; 74, párrafo segundo; y 90, párrafos primero y

segundo; en relación con los artículos 8, 62, 63, 75, 76, 91 y 92, de la LCRPENL; y a

la NTEPNL-03-C, Capítulos 01. Certificación de laboratorios y 02. Certificación

Profesional Responsable, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

62. No se localizó ni fue exhibido durante la auditoría, el estudio de

evaluación para la rehabilitación del pavimento, obligación establecida en el artículo

102, en relación con los artículos del 103 al 115, de la LCRPENL.

41Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

En el expediente GML-RM-05/15 (Rehabilitación de la superficie de

rodamiento en el Libramiento Monterrey-Victoria 900 metros, entre Prolongación

Díaz Mirón y Callejón de los Noriega) se observó:

63. No se localizó ni fue exhibida durante la auditoría, la documentación que

permita verificar que la obra fue incluida en el presupuesto anual del ejercicio 2015,

acorde con lo dispuesto en el artículo 18, fracción IV, en relación con los artículos 19

y 22, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

64. No se localizaron ni fueron exhibidos durante la auditoría, los análisis de

precios unitarios de los conceptos que integran el presupuesto elaborado por el Ente

Público para la obra, que permitan verificar la aplicación de los costos actualizados

de acuerdo con las condiciones que prevalecían en el momento de su elaboración,

obligación establecida en el artículo 19, fracción XIII, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

42Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

65. No se localizó ni fue exhibida durante la auditoría, el acta de recepción de

los trabajos, obligación establecida en el artículo 81, párrafo primero, de la

LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

66. No se localizó ni fue exhibida durante la auditoría, la documentación que

compruebe que el contratista presentó previamente a la firma del contrato, el nombre

del Laboratorio Acreditado y del Profesional Responsable, que validarían

técnicamente el cumplimiento de las disposiciones de esta Ley, obligación

establecida en el artículo 7, párrafo cuarto, de la LCRPENL y a la NTEPNL-03-C,

Capítulos 01. Certificación de laboratorios y 02. Certificación Profesional

Responsable, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

67. No se localizó ni fue exhibida durante la auditoría, la sección de

pavimento seleccionado a partir del catálogo de secciones de pavimento o en su

caso, el diseño del pavimento, de acuerdo con las Normas Técnicas Estatales,

elaborado y autorizado por su respectivo Profesional Responsable acreditado ante la

Secretaría de Desarrollo Sustentable, obligación establecida en el artículo 20,

párrafo primero, segundo, de la LCRPENL, en relación con las NTEPNL-02-DP,

43Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Capítulos 01, inciso B y 02 inciso B, y NTEPNL-03-C, Capítulo 02, inciso B, párrafos

tercero, cuarto, y último, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

68. No se localizaron ni fueron exhibidos durante la auditoría, los parámetros

de los límites de fricción y textura permisibles para las vialidades urbanas, obligación

establecida en el Capítulo Tercero, Textura y Acabados, Sección Primera,

Características y Especificaciones de las Vialidades, de la LCRPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

69. No se localizaron ni fueron exhibidas durante la auditoría, las

especificaciones particulares de la calidad del material para las capas de carpeta con

concreto asfáltico y riego de liga, obligación establecida en los artículos 70, párrafo

quinto; y 94, de la LCRPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

70. No se localizaron ni fueron exhibidos durante la auditoría, los ensayos

necesarios para el control de calidad del material previo a su colocación, de acuerdo

con el método de control de calidad que fijen para las capas de carpeta con concreto

asfáltico y riego de liga, realizados por un Laboratorio Certificado por la Secretaría

44Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

de Desarrollo Sustentable, obligación establecida en los artículos 74, párrafo

primero; y 95, párrafos primero y segundo; en relación con el artículo 6, párrafo

primero y segundo, de la LCRPENL y a la NTEPNL-03-C, Capítulo 01. Certificación

de Laboratorios, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

71. No se localizaron ni fueron exhibidos durante la auditoría, los ensayos

necesarios para el control de calidad del material durante su ejecución, realizados

por un Laboratorio Certificado y validados por un Profesional Responsable, así como

la verificación por parte de los mismos para la recepción de los trabajos, de acuerdo

con el método de control de calidad establecidos para las capas de carpeta con

concreto asfáltico y riego de liga, obligación establecida en los artículos 74, párrafo

segundo; y 95, párrafos primero y segundo; en relación con los artículos 8, 75, 76,

96 y 97, de la LCRPENL; y a la NTEPNL-03-C, Capítulos 01. Certificación de

laboratorios y 02. Certificación Profesional Responsable, de las NTPENL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

72. No se localizó ni fue exhibido durante la auditoría, el estudio de

evaluación para la rehabilitación del pavimento, obligación establecida en el artículo

102, en relación con los artículos del 103 al 115, de la LCRPENL.

Acción(es) o recomendación(es) emitida(s)

45Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

Promoción de Fincamiento de Responsabilidad Administrativa.

En el expediente GML-RM-01/15 (Ampliación de pavimento en avenida Las

Américas, 1a. Etapa) se observó:

73. No se localizó ni fue exhibida durante la auditoría, la documentación que

permita verificar que la obra fue incluida en el presupuesto anual del ejercicio 2015,

acorde con lo dispuesto en el artículo 18, fracción IV, en relación con los artículos 19

y 22, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

Recomendaciones en Relación a la Gestión o Control Interno.

74. En la revisión del expediente, se detectó que la rehabilitación de la obra

se contrató por un importe de $2,045,302, la cual consistió en la ampliación de la

avenida ejecutando las capas de "Escarificado de terreno natural", "Formación de

terraplén", "Subbase de 15 cm de espesor", "Base de 15 cm de espesor", "Riego de

impregnación" y como superficie de rodamiento la aplicación de "Riego de sello"

(4,444,70 m² la cual comprende la ampliación y la carpeta existente), registrando

trabajos en bitácora de obra hasta el 28 de febrero de 2015; en relación con ello,

personal adscrito a la Auditoría realizó inspección a la obra, la cual se hace constar

en el acta ASENL-DAOPDU-OP-AI-MU31-009/2106, de fecha de 21 de junio de

2016, misma que fue firmada de conformidad por personal del Ente Público,

detectando en la verificación de los conceptos "Riego de impregnación" y "Riego de

sello", desprendimiento de sus materiales, en un área de 4,622.10 m², según

46Comisión Segunda de Hacienda y Desarrollo Municipal

Expediente 10496/LXXIV

levantamiento físico realizado por parte de la Auditoría; además, se observó la

ejecución de trabajos de trazo para la construcción de una nueva obra de

pavimentación sobre el área inspeccionada, lo cual hace evidente que no se

contaron con los estudios de preinversión que determinaron la factibilidad técnica de

la obra, esto en razón de que la inversión realizada por un importe de $1,775,674, no

cumplió con la calidad, eficiencia, ejecución y servicio óptimo, incumpliendo con la

obligación establecida en el artículo 19, fracciones I y VI, de la LOPEMNL.

Acción(es) o recomendación(es) emitida(s)Promoción de Fincamiento de Responsabilidad Administrativa.

75. No se localizaron ni fueron exhibidos durante la auditoría, los análisis de

precios unitarios de los conceptos que integran el presupuesto elaborado por el Ente

Público para la obra, que permitan verificar la aplicación de los costos actualizados