01 A 20 23/8/04 16:16 Página 1 Guía práctica · los períodos de cotizaciones que registren en...

20

Guía práctica RENTAS VITALICIAS Nueva ley de Con el auspicio de SEGUROS DE VIDA - RENTAS VITALICIAS 01 A 20 23/8/04 16:16 Página 1

Transcript of 01 A 20 23/8/04 16:16 Página 1 Guía práctica · los períodos de cotizaciones que registren en...

Guía práctica

RENTAS VITALICIASNueva ley de

Con el auspicio de

SEGUROS DE VIDA - RENTAS VITALICIAS

01 A 20 23/8/04 16:16 Página 1

Víctor Hassi, gerente general de MetLife Chile:

de ahora en adelante podrá decir queno tuvo la información necesaria”

“NADIE QUE SE JUBILE

Ser gerente general deuna compañía de Segu-ros de Vida es por estos

días todo un desafío. Lanueva Ley de Rentas Vitali-cias que rige a la industria yque entró en vigencia el 19de agosto, deberá sera s u m i d a p o r l o sactores que inter-vienen en el proce-so de las pensio-nes de los trabaja-

dores chilenos.E n e s o e s t á V í c t o r

Hassi, gerente general deMetLife Chile, una compa-ñía con gran experiencia enrentas vitalicias. “La nuevaley afecta en varios ámbi-

tos. Por el lado de lospensionados, éstosvan a tener muchamás información, ypor otro lado tam-bién van a tener

otros productos”, asegura.—En ese sentido, ¿las

modificaciones introdu-cidas en la ley son bene-ficiosas para las perso-nas?

— L o s o n , p o r q u e s eaumentan las alternativasde pensión, además deofrecer una mayor trans-parencia en el procesoprevio. Nadie que se jubiled e a h o r a e n a d e l a n t epodrá decir que no tuvo lainformación necesaria.Evidentemente, al habermás oportunidades de pro-ductos, el rol de la compa-ñ ía de seguros es muyimportante en función deque la persona tome sumejor opción.

Hassi reafirma así el rolde los intermediarios —agentes y corredores deseguros—, los que debe-rán profesional izar aúnmás sus servicios, consi-derando la mayor comple-j idad de l p roceso , queincluye al SCOMP, un sis-tema electrónico que tra-mita las solicitudes de pen-s iones y o f rece a cadapotencial pensionado lasdistintas alternativas queel mercado le ofrece.

— ¿Cómo ha evolucio-nado el proceso de pasardesde los papeles al sis-

En el presente documen-to entregamos los puntoscentrales de la nueva Leyde Rentas Vitalicias queentró en vigencia el 19 deagosto, y una guía prácticasobre los pasos que debendar tanto los cotizantes delas AFP como estas institu-c iones y las compañíasaseguradoras para su cum-plimiento. La ley, que tuvoun largo debate legislativoen el Congreso, llega conuna serie de modificacionesa los mecanismos existen-tes hasta ahora.

Entre ellas están el Sis-tema Electrónico de Con-sultas de Ofertas y Montosde Pensiones (SCOMP);nuevos requisitos para laspartes y nuevos productos.

La normativa legal con-templa también un límite de2,5% para la comisión deagentes de seguros; y unaumento del 50 al 70% delpromedio de las rentas per-cibidas en los últimos 10años, para las jubilacionesanticipadas.

La presente guía prácti-ca es un verdadero “manualde uso” para cuando laspersonas decidan pensio-narse, y cuenta con el aus-picio y el respaldo profesio-nal de MetLife Chile Segu-ros de Vida.

Además, recogemos laopinión del superintendentede Valores y Seguros, Alejan-dro Ferreiro, la que permiteconocer cuáles fueron lasmotivaciones de la autoridadpara promover los cambiosque entraron en vigencia elpasado 19 de agosto.

PRESENTACION

2

01 A 20 23/8/04 16:16 Página 2

3

tema electrónico?—Se ha t raba jado de

forma coordinada y esta-mos bastante adelantados.Se han hecho algunas prue-bas, pero evidentementeque es un proceso que hayque ir puliendo. La cantidadde información y los certifi-cados que se cruzarán esenorme, pero estamos muyde acuerdo en que mientrasmás abierta sea la decisión,mejor para el afiliado. Peroinsisto, el sistema electróni-co no lo resuelve todo, tam-bién se necesitará muchaasesoría.

Las compañías de Segu-ros de Vida han tenido queimplementar diversas modi-ficaciones para adecuarse ala nueva normativa legal.“Las empresas reestructura-mos nuestros sistemas. Dehecho, todas las personasque tenían determinadoscanales de d is t r ibuc ión(intermediarios) con mayo-res comisiones tienen queajustarse al nuevo límite,que ahora es de 2 ,5%” ,enfatiza el gerente generalde MetLife.

Hasta la entrada en vigen-cia de la nueva ley, los corre-dores independientes y laspropias compañías de segu-ros trabajaban con comisio-nes que en algunos casossuperan el techo estableci-do por la nueva normativa.E l desa f ío en tonces esmejorar en eficiencia parabajar sus cobros: “Los corre-dores actuales, más los nue-vos actores que se incorpo-ren (corredoras de bancos),deberían susbsistir sin pro-

blemas, aunque algunostendrán que readecuar suscostos”, comenta Hassi.

Bienvenida a lamayor competencia

—La nueva ley abrió lacompetencia en este nego-cio, incorporando a lascorredoras de los bancos.¿Cómo les afecta esta dis-posición?

—A las compañías deSeguros no les afectará en

sus volúmenes de nego-cios, porque la que hará laventa final del seguro serásiempre una de ellas; así,los bancos son sólo canalesde d is t r ibuc ión. Es unanueva competencia en loque se refiere al corretaje,por lo que la incorporaciónde los bancos a la interme-diación es muy posit iva,pues se amplían los puntosde ventas.

—En este nuevo esque-ma, ¿será el precio el fac-t o r d e e l e c c i ó n m á simportante para las per-sonas, o habrá nuevosservicios que cobren más

relevancia?—Yo creo que el precio es

importante y lo va a ser cadavez más con la nueva ley.MetLife ha mantenido nive-les de cobros entre los másbajos del mercado, perofuera del precio también esfundamental la solvencia dela compañía para reducir losriesgos a largo plazo.

Por otro lado, los servi-cios son vitales, ya que nohay que olvidar que un pen-s ionado estará con unacompañía de Seguros hastael resto de sus días. Nosiempre la persona va a ele-gir la pensión más alta, sinoque también la que le ase-gure mayor tranquilidad.

Hassi asegura que losmayores requisitos que gra-dualmente aplicará la leypara las jubilaciones antici-padas tiene aspectos positi-vos y otros negativos.

“El beneficio es que laspersonas van a obtener unam e j o r p e n s i ó n , y a q u ehabrán acumulado unamayor cantidad de dinero”.En este sentido, la modifi-cación desde el 50% al 70%del monto es prudente ypara ello los ahorros previ-sionales voluntarios sonmuy importantes.

El lado negativo, según elejecut ivo, es que desdeahora la “gente que se que-daba cesante, o que pornecesidades mayores opta-ba por jubilarse anticipada-mente para tener un ingre-so, pierde esa ventaja; peroesto es de forma relativa,porque después tendrámás ahorros”.

Por qué una Renta VitaliciaAnte el evidente aumento de la información y de las alternativas

que tendrán los afiliados al momento de elegir su modalidad de pen-sión, la diferenciación entre cada una de ellas será fundamental.

Además del sistema de “retiro programado“ que ofrecen las AFP,ahora el mecanismo de “renta vitalicia” cuenta con varios nuevos pro-ductos para competir.

—¿Cuáles son las ventajas concretas para que la gente prefierapensionarse a través del sistema de renta vitalicia?

—Básicamente, son dos. Por un lado, el riesgo de vivir más alládel tiempo que alcanzan los fondos ahorrados en una AFP estácubierto por una Renta Vitalicia. Por otro lado, no hay riesgo de vola-tilidad en la rentabilidad de la pensión mensual, como ocurre en elretiro programado, porque las compañías de seguros garantizamosun monto fijo para el resto de la vida de la persona.

La transparencia que implica tramitar la pensión a través de un sistemaelectrónico es, según el ejecutivo, uno de los elementos más positivos

para los afiliados al sistema de ahorro previsional.

01 A 20 23/8/04 16:16 Página 3

4

GUIA

PRA

CTICA

La presente guía práctica es unverdadero “manual de uso” paracuando usted decida pensionarse, ycuenta con el auspicio y el respaldoprofesional de la compañía MetLifeChile Seguros de Vida.

Explicamos a continuación losprincipales cambios que incorporala nueva ley de Rentas Vitalicias,entre los que se cuentan elaumento de los requisitos parapensionarse en forma anticipada yel nuevo Sistema Electrónico deConsultas y Ofertas de Montos dePensiones (SCOMP).

La tramitación de una

paso a pasoRenta Vitalicia

01 A 20 23/8/04 16:16 Página 4

5

GUIA

PRA

CTICA

¿CUANDO DEBO INICIAR LOS TRAMITES PARA PENSIONARME Y QUE DOCUMENTOS TENGO QUE PRESENTAR? 1

rios Legales de Pensión”.La AFP, al recibir la solicitud de pensión, debe

calcular el promedio de rentas de los últimos 120meses y determinar la pensión mínima requeridapara retirar excedente de libre disposición.

Además, debe determinar si el afiliado tiene dere-cho a seleccionar una modalidad de pensión o si portener un monto insuficiente para financiar la pensiónmínima, su opción de jubilación sólo será por retiroprogramado (es decir, que no puede optar).

La AFP tiene 10 días hábiles desde la recepciónde la solicitud de pensión para emitir el “Certifica-do de Saldo”. En este documento estarán expre-sados los valores de las cuotas en pesos y UF delos fondos del afiliado, y sus beneficiarios legales.

Respecto de la jubilación anticipada, ustedpuede solicitarla a cualquier edad siempre quecumpla los requisitos legales. En esta opción esimportante considerar en su decisión el capitalacumulado y la composición del grupo familiar.(Ver página 12)

EL PROCESO SE INICIA seis meses antes decumplir la edad legal para pensionarse —65 añospara hombres y 60 para mujeres— cuando su AFP,sin necesidad de que usted lo pida, solicita al Insti-tuto de Normalización Previsional (INP) la liquida-ción del bono de reconocimiento.

Este documento, expresado en dinero, contienelos períodos de cotizaciones que registren en el sis-tema antiguo los trabajadores que optaron por afiliar-se al nuevo sistema de previsión en alguna AFP.

Cuatro meses antes de cumplir la edad legalpara pensionarse, su AFP le enviará una cartadonde le avisará que pronto podrá ejercer esederecho. Cuando usted cumpla la edad legal, debeiniciar en su AFP el trámite de vejez normal, pre-sentando:■ Certificado de nacimiento del afiliado y detodos sus beneficiarios legales.

■ Certificado de matrimonio en caso de sercasado.

■ Declaración jurada de soltería, si es soltero.

■ Certificado de defunción de la cónyuge, si esviudo.

■ Certificado de afiliación a la isapre.

■ Certificado del empleador en caso de serempleado público, especificandoque se encuentra regido por elestatuto administrativo.

Con esta documentación,usted debe firmar la“Solicitud de Pen-sión” y la“Declaraciónde Beneficia-

Simultáneamente a la emisión del certificado de saldo, la AFP deberá:– Comunicarle al afiliado que este documento se encuentra a su dis-

posición.– Remitir al SCOMP (ver página siguiente) el certificado electróni-

co de saldo.– Remitir al SCOMP la información sobre retiros programados.

Los afiliados sin derecho a optar no ingresan al SCOMP.Para estos afiliados la AFP sólo emitirá la Ficha de Cál-

culo de Retiro Programado, la que deberá serremitida al afiliado conjuntamente

con el primer pago definiti-vo de la pensión.

Obligaciones de la AFP

01 A 20 23/8/04 16:16 Página 5

6

GUIA

PRA

CTICA

Qué ventajas tiene

Con la entrada en vigencia de la Ley

19.934 el pasado 19 de agosto —y que

modifica el Decreto Ley número 3.500—, se

crea una serie de nuevos

mecanismos, requi-

sitos y productos

involucrados en la

tramitación de una

renta vitalicia.

Uno de ellos es el

SCOMP, al cual las AFP

ingresan los datos de los

afiliados que posterior-

mente se jubilarán.

Su objetivo general es

entregar información com-

pleta y comparable res-

pecto de las ofertas de renta vitalicia —de

todas las compañías de seguros— y los mon-

tos de pensión de retiro programado corres-

pondientes a la modalidad tradicional de jubi-

lación de las administradoras de fondos de

pensiones, AFP.EL USO DEL NUEVO SISTEMA

—que será administrado por la

empresa Sonda— es obligatorio al

momento de elegir una modalidad

de pensión, tanto para los afilia-

dos como para los beneficiarios

de pensión de sobrevivencia.

Asimismo, las ofertas de pen-

sión de rentas vitalicias que se

informen a través del SCOMP

tendrán carácter de vinculan-

tes; es decir, obligatorias para

las compañías de seguros,

pero no para quienes efectúen

la consulta. Sólo es vinculante para el afiliado

cuando opta por realizar un remate.

Así se busca preservar la libertad de parte

del pensionado para elegir la alternativa que

estime más conveniente.

■ Recibe y transmite las solicitudes de montosde pensión hechas por los afiliados.

■ Recibe y transmite las ofertas de rentas vitalicias de lascompañías de seguros y los retiros programados de las AFP.

■ Informa al afiliado sobre los montos mensuales de pensiónofrecidos por las distintas alternativas.

■ Efectúa los remates que soliciten los afiliados, en donde al menos tres compañíasde seguros ofrecen distintas opciones de pensión y la persona se decide por la que

entrega una pensión más alta.

Qué es el SCOMP

El SCOMP es el Sistema

Electrónico de Consultas y

Ofertas de Montos de Pen-

siones. Es un mecanismo en

donde se ingresan los datos

de quienes ahorran en una

AFP, además de sus consul-

tas por ofertas de pensio-

nes, para luego emitir las

opciones que el mercado le

ofrece al afiliado.

01 A 20 23/8/04 16:16 Página 6

7

GUIA

PRA

CTICA

¿QUIENES PUEDEN OFRECERME UNA PENSION? 2

CUANDO EL REQUERIMIENTO es procesa-do por el sistema y los partícipes han realizadosus consultas respectivas, el afiliado recibe unCertificado de Ofertas que contiene las distintasalternativas que se le han planteado, tanto pararetiro programado como para rentas vitalicias.

Con este documento los beneficiarios acredi-tan haber recibido la información contenida enel SCOMP.

El plazo para la entrega de este certificado al“pensionable” es de cuatro días hábiles luegode ingresada la consulta al sistema, en térmi-nos de proceso. A eso debe sumarse el envío,por lo que el afiliado debería recibir la informa-ción después de 6 a 8 días de ingresada su

consulta al SCOMP.Las ofertas tienen una vigencia de 15 días

desde la emisión del certificado, aun cuando elcertificado de saldo no esté vigente. Si la vigen-cia termina en un día no hábil, ésta se prorrogahasta el día hábil siguiente.

El sistema entrega un certificado de ofertascon las alternativas de retiro programado plan-teadas por la AFP y de rentas vitalicias de latotalidad de los operadores del mercado en susdistintas versiones.

Cada compañía analizará si participa delproceso según una serie de variables propias.

Se calcula que un certificado puede tenerfácilmente 17 páginas y cerca de 20 ofertas.

¿En cuánto tiempo recibiré estas propuestas?

TRES SON LAS ENTIDADES autorizadas para

presentar ofertas de pensión a los clientes en condi-

ción de pensionarse. Estas son:

■ Las Administradoras de Fondos de Pensiones,

que sólo ofrecen la opción de retiro programado.

■ Las compañías de Seguros que comer-

cialicen rentas vitalicias.

■ Los corredores de Seguros que

se encuentren inscritos en el re-

gistro de corredores de Rentas

Vitalicias de la SVS y que estén

habilitados para operar.

La nueva ley permite la partici-

pación en este proceso de las filia-

les bancarias constituidas como

corredores de seguros.

01 A 20 23/8/04 16:16 Página 7

8

GUIA

PRA

CTICA

EN CASO QUE EL AFILIADO se decida por la alternativa de renta vitalicia, tendrá las

siguientes opciones:

PARA ACEPTAR ALGUNA de las ofertas de renta vitali-

cia o retiro programado que el sistema emite, el beneficia-

rio debe detallar su elección en un formulario denominado

“Aceptación de Ofertas”. Este trámite se efectúa en la

AFP o en la Compañía de Seguros seleccionada, o en la

AFP de origen del cliente. Luego, la entidad que recibe la

aceptación debe informarla al sistema.

De esta forma, sólo basta la aceptación del afiliado para

que el contrato de renta vitalicia se formalice y perfeccio-

ne, para luego ser oficializada ante la AFP de origen a tra-

vés de la selección de la modalidad de pensión.

La nueva ley establece una comisión máxima de 2,5% a

los intermediarios para efectos de las cotizaciones en el

SCOMP. Ese límite máximo sólo puede ser modificado por

un decreto supremo de los ministerios de Hacienda y Tra-

bajo, y regirá por un período de 24 meses.

■ Aceptar alguna de las opciones de renta vitalicia contenidas en el certificado de

ofertas.

■ Aceptar una oferta externa de alguna compañía de seguros, siempre que el

monto de la pensión sea superior al ofertado en el sistema por la misma compañía.

■ Solicitar un remate.

■ Asimismo, puede no elegir ninguna de estas alternativas y realizar una nueva

consulta al sistema.

¿Cuáles son mis opciones a partir de ese momento?

Aceptación de ofertas

La nueva ley

establece una

comisión máxima de

2,5% a los

intermediarios para

efectos de las

cotizaciones en el

SCOMP. Ese límite

máximo sólo puede

ser modificado por

un decreto supremo.

01 A 20 23/8/04 16:16 Página 8

9

GUIA

PRA

CTICA

PODRA EFECTUAR hasta tres consultas

durante el período de vigencia de su certificado

de saldo (35 días). Estas pueden presentarse a través

de distintos partícipes (uno por vez).

En cada consulta puede seleccionar hasta tres con-

diciones especiales de cobertura para cada tipo de renta

vitalicia. Por ejemplo, una renta vitalicia inmediata; simple,

garantizada a 10 años, y otra garantizada a 15 años. Otro

tipo puede ser una renta temporal con renta vitalicia diferida;

con cobertura a 5, 10 y 15 años de garantía. No se podrá

realizar una nueva consulta mientras exista una en trámite.

(Ver página siguiente)

¿CUANTAS CONSULTAS PUEDO REALIZAR?3

¿QUE PASA SI LAS OFERTAS DE PENSION NO ME SATISFACEN?

CON LA NUEVA LEY, usted tiene varias opciones. Una es solicitar a

su asesor —aunque también lo puede realizar solo— que le haga cotiza-

ciones fuera del sistema, las que se denominan “Ofertas

de Pensión Externas”, y pueden ser efectuadas en las

compañías de seguros que el cliente prefiera.

El primer requisito es que esas compañías de segu-

ros hayan ofertado en la consulta que usted hizo al

SCOMP. El segundo es que la pensión ofrecida sea

mayor que las incluidas en Certificado de Ofertas emiti-

do por las compañías elegidas.

Otra alternativa es pedir un remate. Esta es la única alternativa vinculan-

te para el cliente; es decir, éste debe obligatoriamente aceptar la oferta

que le hagan. Se formaliza en la AFP de origen y se participa en el mismo

solo o con el apoyo de un corredor de seguros.

Finalmente, puede desistir del trámite y realizarlo más adelante.

4

01 A 20 23/8/04 16:16 Página 9

10

GUIA

PRA

CTICA

Nacen dos nuevos productos para la jubilación

ES VINCULANTE PARA EL SOLICITAN-TE, salvo que sólo una compañía presenteofertas.

Para solicitarlo deberá seleccionar almenos tres compañías que le hayan for-mulado ofertas en el SCOMP.

Cumplido este requisito, podrá incorpo-rar otros operadores al remate, aun cuan-do no le hayan ofrecido alternativas depensión a través del SCOMP.

La postura mínima no podrá ser inferior almonto de la mayor de las ofertas de pensiónefectuadas en el SCOMP por alguna de lastres compañías de seguros seleccionadasal inicio. El sistema deberá establecermecanismos continuos de subasta que per-mitan la adecuada realización del remate.

Este será adjudicado a la compañía queal cierre haya efectuado la mayor posturade monto de pensión.

5 ¿QUE CARACTERISTICAS TIENE EL REMATE?

Es necesario recordar que hasta antesde la entrada en vigencia de la nueva ley,existían tres modalidades de pensión, lasque se mantienen vigentes:

1 RENTA VITALICIA INMEDIATA: Esaquella modalidad de pensión que contra-ta el afiliado o sus beneficiarios, en casode fallecimiento de éste, con una compa-ñía de seguros de vida de su elección,por la cual dicha compañía se obliga alpago de una Renta Vitalicia mensual alafiliado, y a pagar cuota mortuoria y pen-siones de sobrevivencia a sus beneficia-rios, según corresponda, desde la fechade vigencia del contrato.

2 RENTA TEMPORAL CON RENTAVITALICIA DIFERIDA. Es aquella modali-dad de pensión por la cual el afiliado osus beneficiarios contratan con una com-pañía de seguros de vida el pago de unarenta mensual a contar de una fecha futu-ra, determinada en el contrato de Renta

Vitalicia Diferida, y que convienen con laAFP, una renta temporal durante el perío-do que medie entre la fecha de selecciónde la opción y la fecha en que la RentaVitalicia Diferida comenzará a ser pagadapor la compañía de Seguros con la quese celebró el contrato.

3 RETIRO PROGRAMADO. Es aque-lla modalidad de pensión que obtiene elafiliado con cargo al saldo que mantieneen su cuenta de capitalización individual,como resultado de retirar anualmente lacantidad expresada en UF que resulte dedividir cada año, el saldo real de su cuen-ta de capitalización individual por el capi-tal necesario para pagar una unidad depensión al afiliado y, fallecido éste, a susbeneficiarios.

A partir de la nueva ley se crean dosnuevos productos, de los cuales la RentaVitalicia Inmediata con RetiroProgramado, corresponde a una nuevamodalidad:

■ RENTA VITALICIA INMEDIATAVARIABLE, con una parte fija y otra varia-ble. La normativa define un nuevo tipo derenta vitalicia que contiene un componentefijo, equivalente al menos a la pensiónmínima, y otro variable, que podrá expre-sarse en moneda de curso legal, enmoneda extranjera o en un índice asocia-do a carteras de inversión que sea autori-zado por la SVS. Si se trata de una vejezanticipada, el componente fijo de la rentapactada deberá ser al menos equivalenteal 150% de la pensión mínima.

■ RENTA VITALICIA INMEDIATA CONRETIRO PROGRAMADO: Según estamodalidad de pensión, el afiliado contratacon una compañía de seguros de vida unarenta vitalicia inmediata con una parte delsaldo de la cuenta de capitalización indivi-dual, acogiéndose con la parte restante ala modalidad de retiro programado. Eneste caso, la pensión final corresponderáa la suma de los montos percibidos porcada una de las modalidades.

01 A 20 23/8/04 16:16 Página 10

11

GUIA

PRA

CTICA

¿CUANTO DURA LA TRAMITACIONDE UNA RENTA VITALICIA?6

TOMANDO COMO REFERENCIA el cumplimiento de laedad legal, se consideran 55 días para recibir el certificadode saldo si el bono de reconocimiento no está liquidado.

En caso contrario, sólo se esperan 10 días hábiles desdeel cumplimiento de la edad legal. Aestos plazos hay quesumar un tope de 35 días, que es el tiempo que dura lavigencia del certificado de saldo contado desde la fecha desu emisión.

En ese período, se deberá realizar el proceso de consul-ta a través del SCOMP y elegir su modalidad de pensión.

En definitiva, si usted desea hacer coincidir su jubila-ción por edad con el inicio de pago de su pensión, debecomenzar la tramitación ante su AFP con al menos 3meses de anticipación. Así evita quedar en una situación

en que ya no trabaje y tampocoreciba pensión.

En el caso de solicitar una pensiónanticipada, tomando como referencia

la fecha de la solicitud de pensión, se consideran entre 60y 90 días para la visación del bono de reconocimiento; si elbono estuviera visado, la AFP tiene 10 días hábiles paraemitir el certificado de saldo.

Aestos plazos se agregan los 35 días que dura el certifica-do de saldo y que es el período en que se debe suscribir algu-na de las ofertas generadas en el SCOMP.

En definitiva, cuando se ha seleccionado la oferta, la AFPtiene 10 días hábiles para traspasar los fondos una vez queusted ya ha optado por una alternativa de Rentas Vitalicias.

¿QUIENES SON MIS BENEFICIARIOS LEGALES EN CASO DE MUERTE?7

■ Si muero y no estoy jubilado, todo mifondo capitalizado en la AFP, más mibono de reconocimiento, en caso deexistir, se podrán usar en una pen-

sión de sobrevivencia si tengo benefi-ciarios legales (por ejemplo, el o la cónyuge, hijos meno-

res de 24 años o madre de hijo de filiación no matrimonial).

■ Si muero y no tengo beneficiarios legales de pensión, misfondos pasan a formar parte de la herencia.

■ Si muero y no tengo beneficiarios legales de pensión, y almomento de fallecer mis padres son cargas legales, éstospasarán a ser beneficiarios legales de mi pensión.

■ Si yo estoy jubilado en alguna AFP, mis fondos capitaliza-

dos pasan a ser pensión de sobrevivencia para mis benefi-ciarios legales.

■ Si no tuviera beneficiarios legales al momento de morirmeya jubilado, el saldo de mis fondos constituye herencia.

■ Si estoy pensionado en alguna compañía de seguros conuna renta vitalicia inmediata simple, mi pensión pasa a seruna pensión de referencia para obtener los porcentajes lega-les de pensión a mis beneficiarios legales.

■ Si tengo una renta vitalicia inmediata garantizada, misbeneficiarios obtienen el total de mi pensión mientras dure elperíodo garantizado. En tanto, al finalizar el período garanti-zado de pago, si aún quedan beneficiarios legales, la compa-ñía de seguros pagará con los porcentajes legales normales.

01 A 20 23/8/04 16:16 Página 11

12

GUIA

PRA

CTICA ¿PUEDO PENSIONARME DE FORMA ANTICIPADA

AL ALERO DE LA NUEVA LEY?8POR SUPUESTO, Y A CUALQUIER EDAD antes

de cumplir la edad legal, siempre que se tenga el

capital necesario y la composición del grupo familiar

permita cumplir los siguientes requisitos:

■ Para los hombres de 55 a 64 años y

las mujeres de 50 a 59 años se

exige que la pen-

sión resultante

sea igual o

mayor que el

50% del prome-

dio de rentas de

los últimos 10

años debida-

mente reajustados a la

fecha de la solicitud.

■ En el caso de

los hombres y

mujeres con

edad menor a la

señalada, el

requisito variará dependiendo del año de retiro. Por

ejemplo, a partir del 19 de agosto de 2004 es de

52% del promedio de rentas de los últimos 10 años

(en el año 2010 este porcentaje será de un 70%).

Además, para ellos también variará la forma en

cómo se calcula el promedio de sus remunera-

ciones imponibles y rentas declaradas.

■ De las misma forma, la ley introduce

cambios significa-

tivos en los requisi-

tos de la pensión

mínima para optar a

una pensión en los

casos de hombres

menores de 55 y mujeres menores de 50 años.

CON EL OBJETO DE REDUCIR las pensiones anti-cipadas —en virtud de las cuales en ocasiones la

persona se retiraba sin un monto asegurado quele permitiera vivir en condiciones aceptables

hasta su muerte—, desde ahora la situaciónserá la siguiente:

■ SE IGUALAN LOS REQUISITOS parala pensión de vejez anticipada y elretiro de excedentes de libre dis-posición respecto del promedio derentas del afiliado, aumentandoel mínimo desde un 50% al

70%. El excedente de libre dis-posición es aquel saldo que

queda en la cuenta de capi-talización individual del afiliado después de hacerefectiva su pensión.

■ LA IGUALACION DE REQUISITOS se hará enforma gradual y estará vigente en su totalidad apartir del 19 de agosto del año 2010.

■ SE AUMENTA EL PORCENTAJE exigido respectode la pensión mínima en el caso de pensión de vejezanticipada —que hoy corresponde al 110% de lapensión mínima— y que a partir de agosto de 2007llegará a 150%.

■ TAMBIEN SE AUMENTA el porcentaje exigidopara retiro de excedente de libre disposición, que

hoy es de 120% de la pensión mínima,a 150% en el momento de entrada envigencia de la ley .

■ LA NUEVA FÓRMULA de cálculodel promedio de rentas se hará enforma gradual y estará vigente en sutotalidad el 19 de agosto de 2007.

La ley contempla un calendario

gradual de entrada en vigencia de los

nuevos requisitos para pensionarse

anticipadamente.

01 A 20 23/8/04 16:16 Página 12

13

GUIA

PRA

CTICA

¿COMO SE TRAMITA UNA PENSION ANTICIPADA? 9MEDIANTE UN ESTUDIO PRELIMINAR de rentas y pudiendo

cumplir con los requisitos legales para una pensión anticipada —quese aumentan gradualmente con la nueva ley—, usted puede solicitaren cualquier momento su trámite de pensión anticipada en su AFP(teniendo presente su capital acumulado y la composición de sugrupo familiar).

■ Los documentos que se necesitan son los mismos exigidos parauna pensión en edad legal.

■ Luego, debe firmar la solicitud de pensión de vejez anticipada y ladeclaración de beneficiarios legales de pensión.

■ Con esta solicitud de pensión, la AFP pide al INP la visación delbono de reconocimiento. Esto significa que el INP

revisa todos los años cotizados del afiliado,chequea la fórmula de cálculo con que se

emitió su bono y la fecha de afiliaciónal nuevo sistema.

■ Con el bono visado, laAFP emite un certificadode saldo de vejez anticipa-da. Este informa de los fon-

dos del afiliado en sus cuen-tas; el monto del bono de

reconocimiento; las caracterís-ticas de los beneficiarios

legales de pensión de sobreviven-cia; el requisito de pensión de vejez

anticipada, y el requisito de exce-dente de libre disposición.

■ Estos antecedentes son enviados por laAFP al SCOMP, que de acuerdo a los procedimientos y procesosdescritos, emite un “Certificado de Ofertas” en el que se detallantodas las opciones ofrecidas por el mercado.

Casos no afectados por la nueva ley

SE ESTABLECE TAMBIEN que los afiliados que al 19 de agosto de

este año tengan 55 años o más en el caso de los hombres y 50 años o más

en el caso de las mujeres, pueden pensionarse anticipadamente conside-

rando los requisitos previos a las modificaciones legales.Es decir, no se

les aplican las modificaciones de la nueva ley a los requisitos para pensio-

narse anticipadamente.

01 A 20 23/8/04 16:16 Página 13

14

GUIA

PRA

CTICA

¿COMO SE CONSIDERAN LOS MESES NO COTIZADOS ALA HORA DE PENSIONARME DE FORMA ANTICIPADA?10

EN EL CASO DE UNA PEN-SION ANTICIPADA, se realizan

dos cálculos de promedio de

remuneraciones: uno sin que

importe el número de meses no

cotizados, y otro que considere

las lagunas.

Estas dos formas de calcular el

promedio coexistirán hasta el año

2007, y, a partir de esa fecha, sólo

se aplicará la segunda forma de

cálculo (que es la introducida por

la nueva ley), con la excepción de

los hombres y mujeres que hayan

cumplido 55 y 50 años, respecti-

vamente, antes de la entrada en

vigencia de la nueva ley.

Será este último el que tendrá

una cada vez mayor pondera-

ción en el cálculo del promedio

de rentas a la hora de analizar

los requisitos para jubilarse:

En el primer cálculo se suman

las rentas imponibles de todos

los períodos de los últimos 10

años (aunque haya meses no

cotizados o “lagunas”). Luego

se divide por 120 meses (no

importando el número de

meses “lagunas”) y el resultado

corresponde al requisito de

pensión anticipada, que hoy es

el 50% del promedio de las

rentas.

A los hombres que hayan cum-

plido 55 años y mujeres que

hayan cumplido 50 antes de la

entrada en vigencia de la nueva

ley se les seguirá aplicando esta

la regla, que es la que regía antes

de la entrada en vigencia de la

nueva ley.

Para los que no alcanzaron a

cumplir las edades señaladas en el

párrafo anterior, les cambia la

forma de cálculo del promedio de

rentas y en este nuevo modo,

como ya mencionamos, sí importa

el número de meses “lagunas”.

A los hombres que hayan

01 A 20 23/8/04 16:16 Página 14

15

GUIA

PRA

CTICA

Un cambio significativo que introduce la

nueva ley dice relación con el cálculo de pro-

medio de rentas, que es un paso fundamen-

tal para analizar la factibilidad que tiene la

persona para pensionarse.

Desde ahora, se reformula este cálculo

del promedio de las remuneraciones de los

últimos 10 años para efectos de la pensión

anticipada y el retiro de excedentes de libre

disposición, permitiendo un máximo de 16

meses no cotizados.

En la situación actual no existe límite para

períodos sin cotizaciones. Esto hace más

difícil que los afiliados cumplan con los requi-

sitos mínimos para optar a una jubilación.

Al haber un tope de meses en los cuales

se permite no imponer, el promedio de las

rentas hace cada vez más difícil que el bene-

ficiario llegue al porcentaje mínimo de dinero

exigido para pensionarse.

Así, esta medida se enmarca en la volun-

tad de la autoridad de reducir la cantidad

de pensiones anticipadas. Estos cambios

se aplicarán en forma gradual y estarán

vigentes plenamente a partir del 19 de

Agosto del 2007.

Se establece un “tope” de 16 meses no cotizados

cumplido 55 años después del

19 de agosto y las mujeres que

hayan cumplido 50 a la

misma fecha, se les apli-

cará la siguiente regla:

Para determinar el pro-

medio de rentas inclu-

yendo las lagunas, se

suman las remunera-

ciones actualizadas de

los últimos 120 meses

considerando valor 0

en aquellos que no registren

cotizaciones.

Luego se divide por 120,

siempre que el número de

meses sin cotizar sea igual o

inferior a 16 meses.

En caso contrario, el prome-

dio se determina dividiendo la

suma de las remuneraciones

de los últimos 10 años por 120

meses, menos la cantidad de

meses sin cotizaciones que

exceda a 16.

En 2004 este promedio se

ponderará en 30%, e irá

subiendo gradualmente hasta

2007, cuando ya esté en vigen-

cia la obligación de calcular el

promedio de rentas con un tope

de 16 meses sin cotizar.

La obligación de

calcular el promedio

de rentas con un tope

de 16 meses sin

cotizar estará

plenamente vigente

el año 2007.

01 A 20 23/8/04 16:16 Página 15

16

GUIA

PRA

CTICA

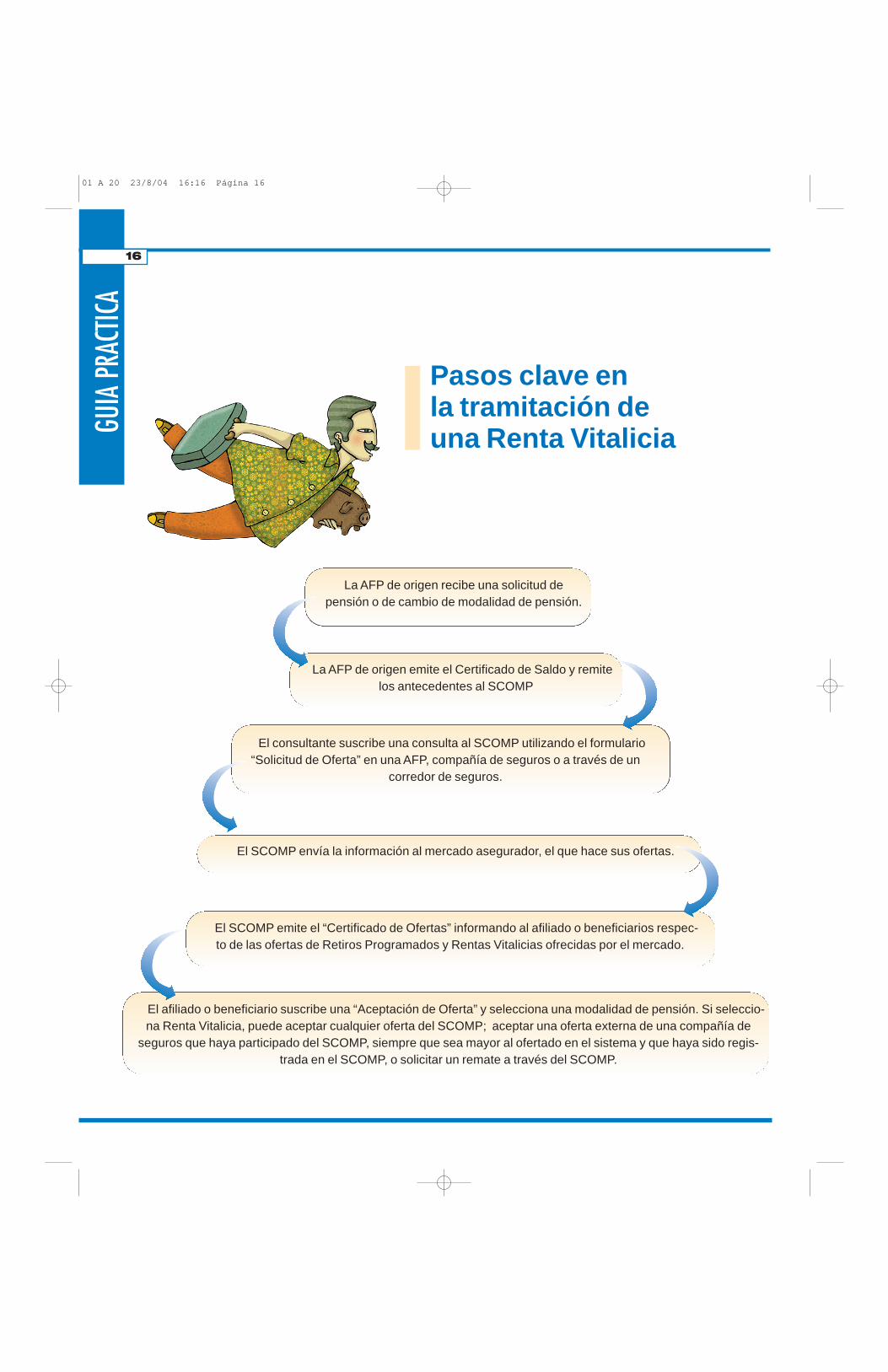

La AFP de origen recibe una solicitud de pensión o de cambio de modalidad de pensión.

La AFP de origen emite el Certificado de Saldo y remitelos antecedentes al SCOMP

El consultante suscribe una consulta al SCOMP utilizando el formulario“Solicitud de Oferta” en una AFP, compañía de seguros o a través de un

corredor de seguros.

El SCOMP envía la información al mercado asegurador, el que hace sus ofertas.

El SCOMP emite el “Certificado de Ofertas” informando al afiliado o beneficiarios respec-to de las ofertas de Retiros Programados y Rentas Vitalicias ofrecidas por el mercado.

El afiliado o beneficiario suscribe una “Aceptación de Oferta” y selecciona una modalidad de pensión. Si seleccio-na Renta Vitalicia, puede aceptar cualquier oferta del SCOMP; aceptar una oferta externa de una compañía de

seguros que haya participado del SCOMP, siempre que sea mayor al ofertado en el sistema y que haya sido regis-trada en el SCOMP, o solicitar un remate a través del SCOMP.

Pasos clave en la tramitación de una Renta Vitalicia

01 A 20 23/8/04 16:16 Página 16

17

GUIA

PRA

CTICA

■ “SOLICITUD DE PENSION”

Corresponde al formulario quedebe llenar el afiliado a una AFPal momento de iniciar sus trámi-tes de jubilación. Hay un tipo dedocumento distinto para pensiónpor vejez, vejez anticipada, porsobrevivencia o invalidez.

■ “SCOMP”

Sistema Electrónico de Consul-tas y Ofertas de Montos de Pen-siones. Es un complejo mecanis-mo en donde se ingresan losdatos de quienes ahorran en unaAFP, además de sus consultaspor ofertas de pensiones, paraluego emitir las diversas opcio-nes que el mercado le ofrece alafiliado.

■ “CERTIFICADO DE SALDO”

Es el documento emitido por laAFP y dura 35 días, durante loscuales el afiliado puede optar poruna modalidad de pensión. Certi-fica en detalle los antecedentesde las cuentas del afiliado.

■ “SOLICITUD DE OFERTAS”

Corresponde al formulario quedebe llenar el afiliado ante unaAFP, Compañía de Seguros oCorredor. La entidad respectivaenvía la consulta al SCOMP paraque la persona se informe sobrelas ofertas del mercado.

■ “BENEFICIARIOSLEGALES”

La ley dispone que serán benefi-ciarios de pensión de sobreviven-cia, los componentes del grupofamiliar del causante (afiliado);entendiéndose por tal, el o la cón-yuge sobreviviente, los hijos defiliación matrimonial, de filiaciónno matrimonial o adoptivos–todos pudiendo ser inválidos ono inválidos–, los padres y lamadre de los hijos de filiación nomatrimonial del causante. Cadaafiliado deberá acreditar, ante larespectiva administradora, laexistencia de sus eventualesbeneficiarios, por los medioslegales pertinentes.

■ “CERTIFICADO DE OFERTAS”

Tras recibir la solicitud de ofer-tas, el SCOMP recibe las ofertasdel mercado de pensiones y selas envía al afiliado en un docu-mento en un plazo de cuatro díashábiles.

■ “SELECCION MODALIDADDE PENSION”

Formulario que debe suscribir elafiliado mientras en el SCOMPexista al menos una oferta deRenta Vitalicia Vigente para elafiliado. En él debe seleccionar lamodalidad de pensión entre lasdistintas opciones de renta vitali-cia o bien retiro programado.

■ “RENTA VITALICIAINMEDIATA”

Es aquella modalidad de pensiónque contrata el afiliado con unacompañía de Seguros de Vida desu elección, por la cual dichaempresa se obliga al pago de unaRenta Vitalicia mensual hasta lamuerte de la persona.

■ “RENTA VITALICIAINMEDIATA CON RETIRO PROGRAMADO”

Bajo esta alternativa los afiliadospueden distribuir su saldo paracontratar una renta vitalicia de uncierto valor y con la diferencia con-tratar un retiro programado.

■ “PENSION DE VEJEZ POR EDAD”

Corresponde a la jubilación a lasque las personas pueden optar alcumplimiento de la edad legal. Enlos hombres ésta es a los 65 años,mientras en las mujeres el límitese sitúa en 60 años.

■ “PENSION DE VEJEZ ANTICIPADA”

Las personas pueden decidir pen-sionarse antes de la edad legal. Lanueva ley aumenta los requisitospara hacerlo, con el objeto de evi-tar jubilaciones anticipadas dema-siado precarias.

GlosarioGlosario

01 A 20 23/8/04 16:16 Página 17

Se ve satisfecho. Y es quetras diez años de tramitaciónen el Congreso, finalmente el19 de agosto entró en vigenciala Ley de Rentas Vitalicias, quepara el mercado tiene nombrey apellido: Alejandro Ferreiro.

La autoridad —que participóactivamente del debate legis-lativo hasta lograr su aproba-ción— asegura que esta nor-mativa entregará más transpa-rencia al proceso de jubilarse,el que califica como “la deci-sión patrimonial más significa-tiva de toda la vida”.

“Ahora tendremos un siste-ma en donde se ingresarántodos los datos relevantes deltrabajador y en el cual todaslas compañías van a poderhacer ofertas para que el futu-tro pensionado pueda compa-rar y elegir las mejores condi-ciones”, señala al referirse ala que considera una de lasp r i n c i p a l e s v e n t a j a s d e ln u e v o m a r c o l e g a l , e lSCOMP, Sistema Electrónicode Consul tas y Ofertas de

Montos de Pensiones.

Fin a las “comisiones excesivas”

E l SCOMP, como se haseñalado, recibirá de la AFPtoda la información del afiliadoun año antes de que cumpla suedad para jubilar, la que se dis-tribuirá a los operadores quepueden hacer ofertas por lapensión.

—¿En qué va su imple-mentación?

—Estamos trabajando acti-vamente con los organismosreguladores, las empresas vin-culadas, las asociaciones gre-miales y la empresa que seganó la licitación (Sonda) paratener el sistema completamen-te operativo desde el 19 deagosto.

—¿Qué ventajas específi-cas tendrá el pensionadocon esta normativa?

—Los riesgos que se produ-cían antes, como comisiones

el futuro pensionado podrá elegir las mejorescondiciones”

“CON EL NUEVO SISTEMA, Alejandro Ferreiro, superintendente de Valores y Seguros:

“Los riesgos que se producían antes, comocomisiones excesivas, a veces compartidaspor el pensionado, o pagadas sin suconocimiento, ahora se reducen a un máximoque la ley tolera en 2,5%”.

18

01 A 20 23/8/04 16:16 Página 18

19

excesivas, a veces comparti-das por el pensionado, o paga-das sin su conocimiento, ahorase reducen a un máximo que laley tolera en 2,5%.

—¿Por qué se f i jó eselímite?

—Es una cifra referencial.Si el pensionado quiere pagarmenos, podrá hacerlo, pero seconsideraron los costos deintermediación y los gastosasociados a entregar informa-ción. Ahora bien, mucha deesa gestión entre la demandapor pensionarse y la ofertaahora la entregará el mismosistema.

Polémicos requisitos

Una de las disposiciones dela Ley de Rentas Vital iciasmás polémicas es la que esta-blece que, para jubilarse anti-cipadamente desde el 19 deagosto, se deberá haber aho-rrado un monto que asegureuna pensión equivalente al

70% de la remuneración pro-medio recibida por el trabaja-dor durante su vida. Hastaantes de esa fecha regía un50% de ahorro.

El propio superintendentereconoce que con las nuevascondiciones habrá una mermaen el flujo de gente que se pen-sionará a corto plazo, si bienaf i rma que esta tendenciadebiera recuperarse a lo largodel tiempo.

—¿Qué pasa con alguienque está en la edad límitepara jubilarse justo cuandoentra en vigencia la ley?

—Hay un calendario gradualpara la entrada en vigencia delos nuevos requisitos, y dehecho l os nuevos l ím i tescomienzan a regir el próximoaño. Todo e l lo para que e limpacto sea gradual, y para quelas personas que hayan cumpli-do los requisitos que actual-mente se establecen (50% de larenta promedio ahorrado) pue-dan jubilarse de todas formas.

Alejandro Ferreiro remarcaque el sentido de aumentar losrequisitos para jubilarse es“poder contar con un mecanis-mo de ingresos suficientesdurante el período en que lagente vive pero no puede tra-bajar, y así no favorecer jubila-ciones anticipadas que signifi-can pan para hoy y hambrepara mañana”.

Al respecto, entrega un datorevelador: se calcula que porcada año en que se anticipa lajubilación, la pensión baja 10%en promedio.

La nueva ley permite que lascorredoras de seguros de los ban-cos entren a competir por adjudi-carse el manejo de las pensionesde los ahorrantes. Esto ha genera-do expectación en el mercado, yaque estas instituciones poseen ungran capital —sus miles de cuen-tacorrentistas— que podría serusado para sacar ventaja frente aeventuales competidores.

Sin embargo, Ferreiro le baja elperfil a esta novedad legal: “Sólopodrán ser corredores de rentavitalicia las corredoras de segurosde los bancos. No es que ahora losbancos puedan ofrecer nuevasmodalidades de pensión. Son com-petidores de los intermediarios deseguros”.

BANCOS AL RUEDO

Pensiones por edad legal versus vejez anticipada180.000160.000140.000120.000100.000

80.00060.00040.00020.000

19831984

19851986

19871988

19891990

19911992

19931994

19951996

19971998

19992000

20012002

Núm

ero

Fuente: Superintendencia de AFP

Número pensiones vejez edad legal

Número pensiones vejez anticipada

Nota: Uno de los objetivosde la nueva ley de RentasVitalicias es reducir el cre-ciente número de personasque se jubilan de forma anti-cipada, tal como lo muestraeste gráfico. En esa direc-ción apuntan disposicionescomo el aumento de requisi-tos para pensionarse antesde la edad legal y la inclusiónde un “tope” de 16 meses sincotizaciones.

01 A 20 23/8/04 16:16 Página 19

01 A 20 23/8/04 16:16 Página 20