08 11-2010 lbo y reestructuración

27

Valuación – LBO y Reestructuración Finanzas II – Junio 2011

-

Upload

finanzasuca -

Category

Documents

-

view

300 -

download

3

Transcript of 08 11-2010 lbo y reestructuración

Valuación – LBO y Reestructuración

Finanzas II – Junio 2011

ADQUISICIONES

EXTERNAS INTERNAS

¿Qué es una Tender Offer?

LBO – Qué es?

LEVERAGED

BUYOUT

LBO – Criterio a perseguir?

ADQUIRIR UNA EMPRESA SIN INMOVILIZAR CAPITAL

Y… el respaldo por la Deuda?

La Propia Operación!!!!!!!!!!

LBO – Qué comprar?

LBO – Quiénes compran?

LBO – Cómo comprar?

LBO – Consecuencia?

LBO – Pasos?

1

3

2

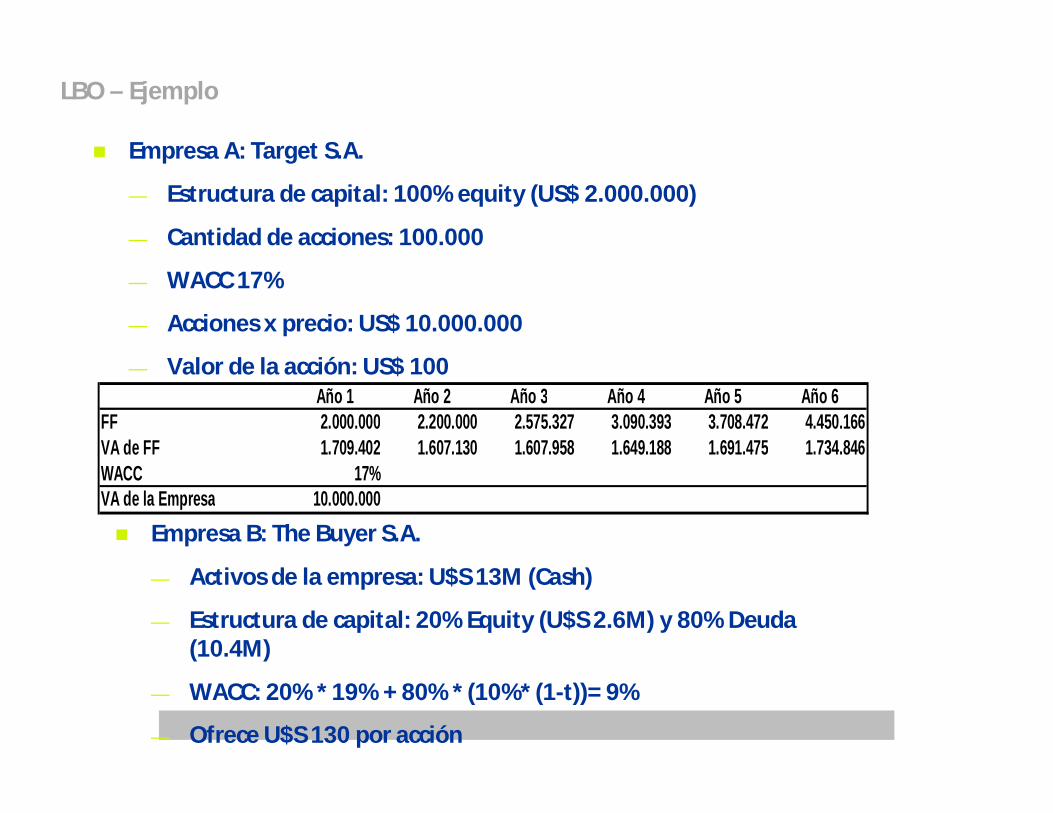

Empresa A: Target S.A.

— Estructura de capital: 100% equity (US$ 2.000.000)

— Cantidad de acciones: 100.000

— WACC 17%

— Acciones x precio: US$ 10.000.000

— Valor de la acción: US$ 100Año 1 Año 2 Año 3 Año 4 Año 5 Año 6

FF 2.000.000 2.200.000 2.575.327 3.090.393 3.708.472 4.450.166VA de FF 1.709.402 1.607.130 1.607.958 1.649.188 1.691.475 1.734.846WACC 17%VA de la Empresa 10.000.000 Empresa B: The Buyer S.A.

— Activos de la empresa: U$S 13M (Cash)

— Estructura de capital: 20% Equity (U$S 2.6M) y 80% Deuda (10.4M)

— WACC: 20% * 19% + 80% * (10%* (1-t))= 9%

— Ofrece U$S 130 por acción

LBO – Ejemplo

Compra + Fusión:

— Estructura de Capital

– Equity: 2.6M

– Deuda: 10.4M

equity; 2.600.000;

20%

debt; 10.400.000;

80%

LBO – Ejemplo

Ahora las acciones son todas de la empresa compradora que espera un rendimiento del 9%... entonces:

WACC: 20%*19% + 80%*(10% *(1-t))= 9,0%

Valor actual del empresa con el nuevo WACC:

La empresa incremento su valor actual en un casi 30% sólo pidiendo deuda.

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6FF 2.000.000 2.200.000 2.575.327 3.090.393 3.708.472 4.450.166VA de FF 1.834.862 1.851.696 1.988.625 2.189.312 2.410.252 2.653.489WACC 9%VA de la Empresa 12.928.237

LBO – Ejemplo

La empresa TargetS.A. estaba financiada solo con equity, lo que había generado que el management se tornara muy “laxo”(recordar que la deuda genera disciplina). Luego de algunas mejoras de procesos se incrementan los flujos de fondo en un 10% cada año.

Se identifica una unidad de negocios que la empresa hace tiempo viene desarrollando con un valor actual cero. Si bien el management anterior tenía esperanzas para el proyecto, los compradores consiguen vender esta unidad de negocios en el año 1 por 1 millón.

El valor de la empresa aumenta por estas mejoras.

Año 1 Año 2 Año 3 Año 4 Año 5 Año 6FF 3.200.000 2.420.000 2.832.860 3.399.432 4.079.319 4.895.183VA de FF 2.935.780 2.036.866 2.187.487 2.408.244 2.651.278 2.918.837WACC 9%VA de la Empresa 15.138.491

LBO – Ejemplo

A fin del año 3 se vende la empresa a un grupo que se hace cargo de la deuda (US$ 10,4 millones) y paga por la compra US$ 10 millones.

FF del grupo que realizo el LBO:

Año Año 1 Año 2 Año 3FF (2.600.000) 0 0 10.000.000Tir 56,7%

LBO – Ejemplo

LBO – HCA

CASO HCA

Reestructuración Financiera

Reestructuración Financiera – Cuando Reestructurar?

>=<

REESTRUCTURACION FINANCIERA (CASO PRACTICO 1)

Ventas Caja y Activos no Operativos.... ....

EBITDA

Amortizaciones Deuda (valor libros).... ....

EBIT Equity (valor libros).... ....

CapEx Actual Precio Cotización AcciónCantidad de Acciones

NWK ActualVariación NWK Equity (valor mercado) 24%

Tasa Imp. Ganancias Deuda (valor mercado) 64%

Quebranto Imp. Acumulado

Tasa Libre de Riesgo Kd (costo de la deuda)Prima de Riesgo (Rm-Rf) Beta de la acción

4,80%4,00%

12,80%3,00

886,47

$1.648,8

$4.922,7$2.075,0

($63,0)$114,1

35,0%

$1,86

$3.804,0

($459,0)

($1.436,0)

($1.895,0)

$4.289,0

Otros Datos Relevantes

Situación Patrimonial

$2.260,0

$7.647,0

$6.884,0

Momento 0 - Cifras en millonesSituación Económica

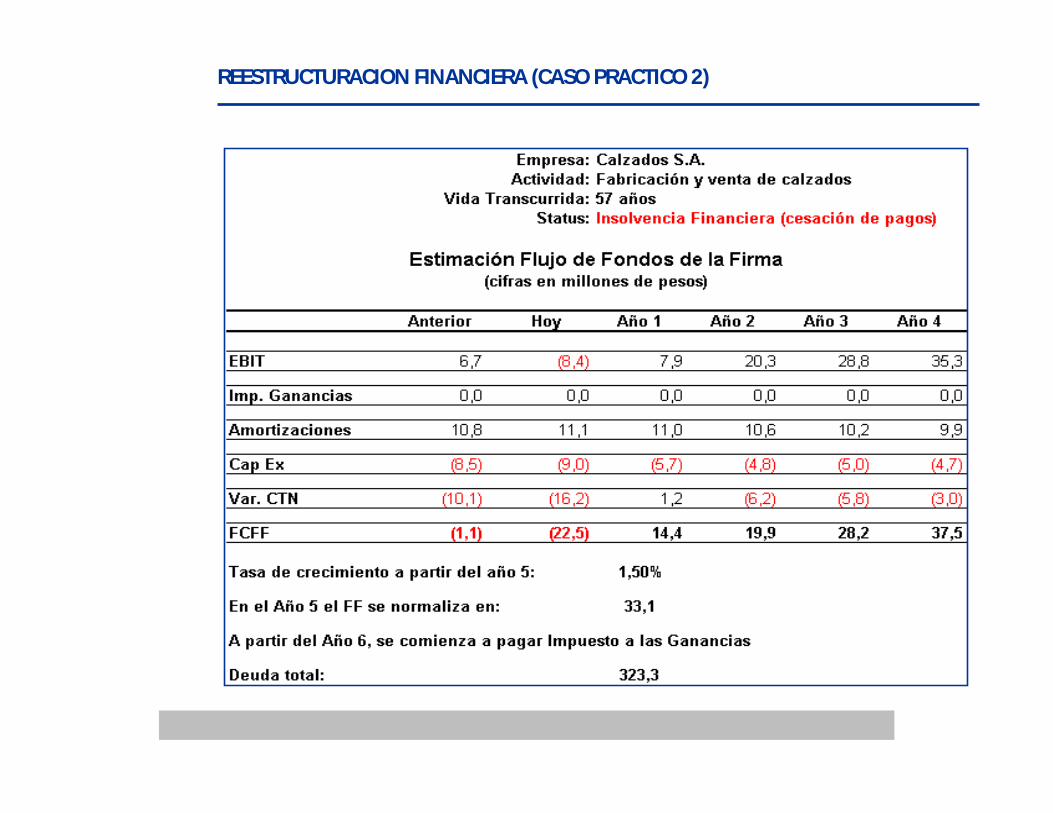

Empresa:Actividad:

Vida Transcurrida:

Global C. SATelecomunicaciones3 años

REESTRUCTURACION FINANCIERA (CASO PRACTICO 1)

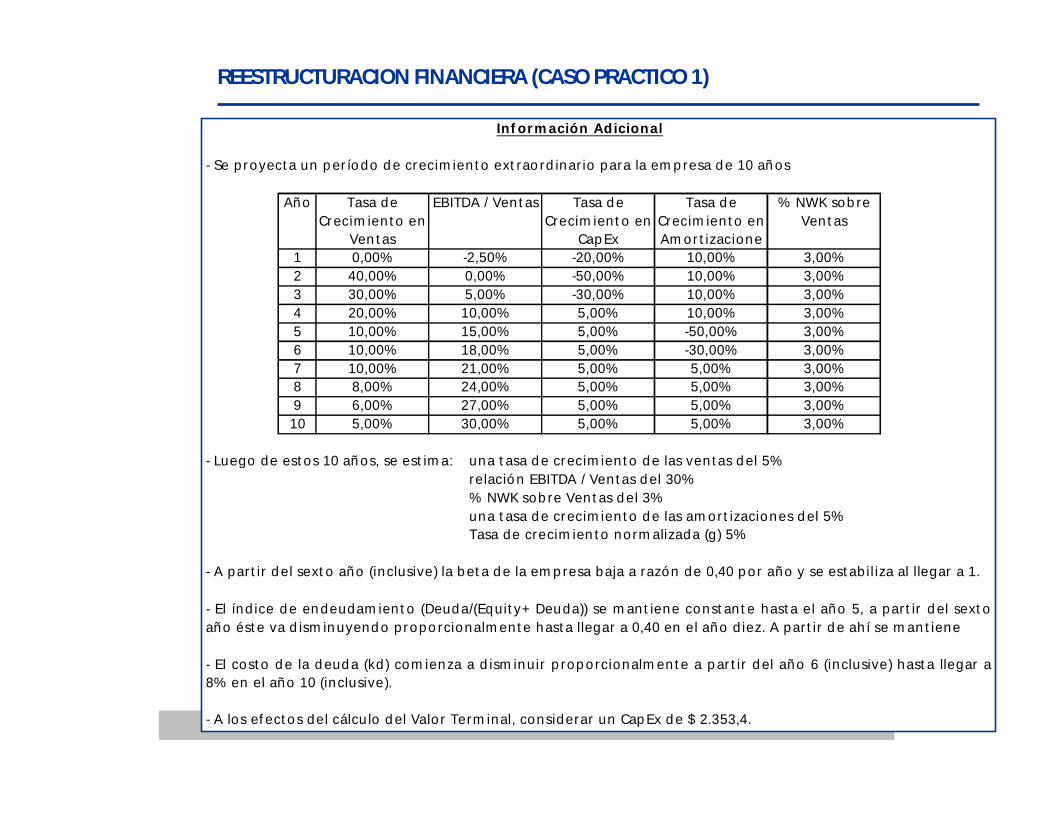

- Se p royect a un p er ío do d e crecim ien t o ext rao rd inar io para la em p resa d e 10 añ os

123456789

10

- Luego de est os 10 añ os, se est im a: una t asa d e crecim ien t o d e las ven t as d el 5%relació n EBITDA / Ven t as d el 30%% NWK sob re Ven t as d el 3%una t asa d e crecim ien t o d e las am or t izaciones d el 5%Tasa de crecim ien t o no rm alizada (g) 5%

- A los ef ect o s del cálcu lo d el Valo r Term inal, considerar un Cap Ex d e $ 2.353,4.

- A par t ir d el sext o año (inclusive) la b et a d e la em p resa baja a razón de 0,40 p o r año y se est ab il iza al llegar a 1.

- El índ ice d e en deudam ien t o (Deud a/(Equit y+ Deuda)) se m ant iene const an t e hast a el año 5, a par t ir d el sext oaño ést e va d ism in uyend o p ropo rcionalm en t e hast a llegar a 0,40 en el año d iez. A par t ir d e ah í se m an t iene

- El cost o d e la d eud a (kd ) com ienza a d ism inuir p rop orcionalm en t e a p ar t ir d el año 6 (inclusive) hast a llegar a8% en el año 10 (inclusive).

3,00%5,00% 30,00% 5,00% 5,00%3,00%

8,00% 24,00% 5,00% 5,00%6,00% 27,00% 5,00% 5,00%

3,00%

3,00%10,00% 21,00% 5,00% 5,00% 3,00%10,00% 18,00% 5,00% -30,00%

3,00%10,00% 15,00% 5,00% -50,00% 3,00%20,00% 10,00% 5,00% 10,00%

3,00%30,00% 5,00% -30,00% 10,00% 3,00%40,00% 0,00% -50,00% 10,00%

% NWK sob re Ven t as

Inf orm ación Adicional

0,00% -2,50% 3,00%10,00%-20,00%

Año Tasa de Crecim ien t o en

Ven t as

EBITDA / Ven t as Tasa d e Crecim ien t o en

Cap Ex

Tasa d e Crecim ien t o en Am or t izacione

REESTRUCTURACION FINANCIERA (CASO PRACTICO 1)

Cash Flow Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 Terminal

Ventas $3.804,0 $5.325,6 $6.923,3 $8.307,9 $9.138,7 $10.052,6 $11.057,9 $11.942,5 $12.659,0 $13.292,0 $13.956,6Gs. Operativos ($3.899,1) ($5.325,6) ($6.577,1) ($7.477,1) ($7.767,9) ($8.243,1) ($8.735,7) ($9.076,3) ($9.241,1) ($9.304,4) ($9.769,6)EBITDA ($95,1) $0,0 $346,2 $830,8 $1.370,8 $1.809,5 $2.322,2 $2.866,2 $3.417,9 $3.987,6 $4.187,0Amortizaciones ($1.579,6) ($1.737,6) ($1.911,3) ($2.102,4) ($1.051,2) ($735,9) ($772,6) ($811,3) ($851,8) ($894,4) ($939,2)EBIT ($1.674,7) ($1.737,6) ($1.565,2) ($1.271,7) $319,6 $1.073,6 $1.549,5 $2.054,9 $2.566,1 $3.093,2 $3.247,8Impuesto Ganancias $0,0 $0,0 $0,0 $0,0 $0,0 $0,0 $0,0 $0,0 $0,0 ($816,5) ($1.136,7)NOPAT ($1.674,7) ($1.737,6) ($1.565,2) ($1.271,7) $319,6 $1.073,6 $1.549,5 $2.054,9 $2.566,1 $2.276,7 $2.111,1Amortizaciones $1.579,6 $1.737,6 $1.911,3 $2.102,4 $1.051,2 $735,9 $772,6 $811,3 $851,8 $894,4 $939,2CapEx ($3.431,2) ($1.715,6) ($1.200,9) ($1.261,0) ($1.324,0) ($1.390,2) ($1.459,7) ($1.532,7) ($1.609,3) ($1.689,8) ($2.353,4)Variación NWK $0,0 ($45,6) ($47,9) ($41,5) ($24,9) ($27,4) ($30,2) ($26,5) ($21,5) ($19,0) ($19,9)Free CF to Firm ($3.526,3) ($1.761,2) ($902,7) ($471,7) $21,9 $391,8 $832,3 $1.306,9 $1.787,1 $1.462,3 $676,9

Queb. Impo. Acum. $3.749,7 $5.487,3 $7.052,4 $8.324,1 $8.004,5 $6.930,9 $5.381,4 $3.326,5 $760,4 $0,0 $0,0

Ventas Año 2 Gs. Operativos Año 2Ventas A1 Incremento EBITDA A1 Ventas

EBITDA Año 2 Amortizaciones Año 2EBITDA A1 Incremento Amor A1 Incremento

Imp a las Ganancias Año 2 Paga después de absorber el Queb. CapEx Año 2Capex A1 Incremento

Queb. Acu EBIT Variación NWK Año 2Año 10

Queb. Acu EBIT

Valor Terminal(2.332,8) x 0,35% = (816,5)

(3.526,3) x 0,50 = (1.715,6)

3.804,0 x 1,40 = 5.325,6

5.325,6 x 0,0 = 0,0

0,0 - 5.325,6 = (5.325,6)

(1.579,6) x 1,10 = (1.737,6)

676,9 / (0,0736 - 0,05) = 28.683

Ejemplo Cálculos

(3.804,0) x 0,40 x 0,03 = (45,6)Ventas A1 x Inc. Vtas. X % NWK

3.749,7 - (1.737,6) = 5.487,3

760,4 - 3.093,2 = (2.332,8)

REESTRUCTURACION FINANCIERA (CASO PRACTICO 1)

WACC Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10 Terminal

Beta 3,00 3,00 3,00 3,00 3,00 2,60 2,20 1,80 1,40 1,00 1,00Cost of Equity - Ke 16,80% 16,80% 16,80% 16,80% 16,80% 15,20% 13,60% 12,00% 10,40% 8,80% 8,80%Cost of Debt - Kd 12,80% 12,80% 12,80% 12,80% 12,80% 11,84% 10,88% 9,92% 8,96% 8,00% 8,00%Cost of Debt - Ki 12,80% 12,80% 12,80% 12,80% 12,80% 11,84% 10,88% 9,92% 8,96% 5,89% 5,20%Debt Ratio (mkt value) 74,91% 74,91% 74,91% 74,91% 74,91% 67,93% 60,95% 53,96% 46,98% 40,00% 40,00%Cost of Capital 13,80% 13,80% 13,80% 13,80% 13,80% 12,92% 11,94% 10,88% 9,72% 7,64% 7,36%Cum. WACC 1,138 1,295 1,474 1,677 1,909 2,155 2,413 2,675 2,935 3,160

Free CF to Firm ($3.526,3) ($1.761,2) ($902,7) ($471,7) $21,9 $391,8 $832,3 $1.306,9 $1.787,1 $1.462,3 $28.683,2Valor Actual - CF ($3.098,6) ($1.359,9) ($612,4) ($281,2) $11,5 $181,8 $344,9 $488,5 $608,8 $462,8 $9.078,1

Valor de la Firma $5.824,2 Deuda (valor mercado) $4.922,75Caja y Activos no Operativos $2.260,00 Equity (valor mercado) $3.161,45Total $8.084,2 Total $8.084,2

Valor x acción $3,57

Cotización $1,86

Debt Ratio (mkt value) Año 1 al 5 = 74,91%4.922,71.648,8 + 4.922,7

REESTRUCTURACION FINANCIERA (CASO PRACTICO 2)

REESTRUCTURACION FINANCIERA (CASO PRACTICO 2)

Una vez estimado el Flujo de Fondos Operativo de la empresa, el siguiente paso es definir la estructura de capital

REESTRUCTURACION FINANCIERA (CASO PRACTICO 2)

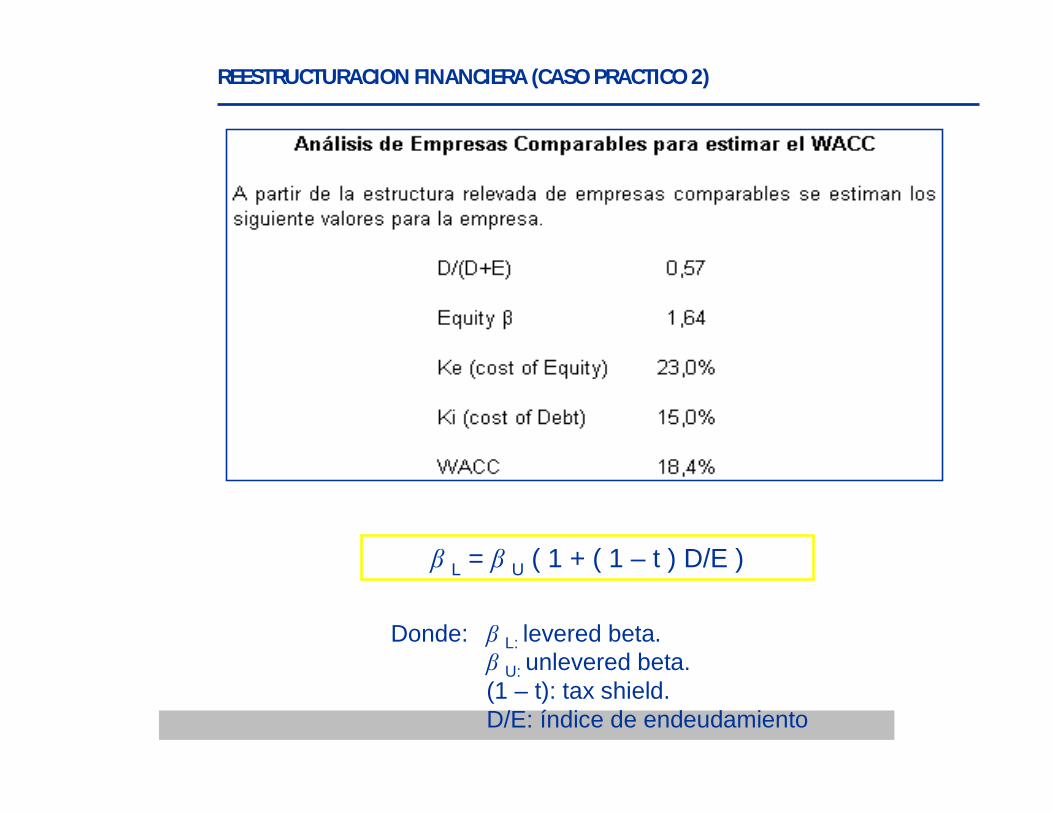

β L = β U ( 1 + ( 1 – t ) D/E )

Donde: β L: levered beta.β U: unlevered beta.(1 – t): tax shield.D/E: índice de endeudamiento

REESTRUCTURACION FINANCIERA (CASO PRACTICO 2)

La compañía como empresa en marcha, vale menos que el total de su deuda. En esta instancia quedan dos alternativas: liquidar la empresa (vender todos sus activos) o reestructurarla financieramente, es decir, recapitalizar la empresa (implica quitas en el capital para los actuales acreedores).

REESTRUCTURACION FINANCIERA (CASO PRACTICO 2)

Propuesta de Reestructuración para los acreedores