12 Cuota líquida y deducciones - gipuzkoa.net · tar a la cuota íntegra el importe de las...

28

Diputación Foral de Gipuzkoa 145 12 Cuota líquida y deducciones 12.1 Cuota líquida 12.2 Deducciones familiares y personales 12.2.1 Deducción por descendientes (hijos, nietos, bisnietos...) 12.2.2 Deducción por adopción 12.2.3 Deducción por abonar a hijos anualidades por alimentos 12.2.4 Deducción por ascendientes (padres, abuelos, bisabuelos) 12.2.5 Deducción por discapacidad 12.2.6 Deducción por edad 12.2.7 ¿Cómo se determina la situación personal y familiar? 12.3 Deducciones por vivienda habitual 12.3.1 Deducción por alquiler de la vivienda habitual 12.3.2 Deducción por arrendamiento de vivienda 12.3.3 Deducción por inversión en vivienda habitual 12.3.4 Deducción adicional por adquisición de vivienda habitual por familias numerosas 12.4 Deducciones para el fomento de las actividades económicas 12.4.1 Deducción por inversiones y otras actividades 12.4.2 Deducción por participación de los trabajadores en la empresa 12.4.2 Deducción por depósitos en entidades de crédito para la inversión en el inicio de una actividad económica 12.5 Deducciones por donativos 12.5.1 Por actividades de mecenazgo 12.6 Deducción por doble imposición 12.6.1 Deducción por doble imposición de dividendos 12.6.2 Deducción por doble imposición internacional 12.7 Otras deducciones 12.7.1 Deducciones por rentas obtenidas en Ceuta o Melilla 12.7.2 ¿A quién se atribuyen las deducciones de sociedades en régimen de transparencia fiscal? 12.7.3 Deducciones en régimen de transparencia fiscal internacional 12.8 Límite de determinadas deducciones 12.9 Justificación documental 145

-

Upload

duonghuong -

Category

Documents

-

view

216 -

download

0

Transcript of 12 Cuota líquida y deducciones - gipuzkoa.net · tar a la cuota íntegra el importe de las...

Diputación Foral de Gipuzkoa 145

12Cuota líquida y deducciones

12.1 Cuota líquida

12.2 Deducciones familiares y personales

12.2.1 Deducción por descendientes (hijos, nietos, bisnietos...)

12.2.2 Deducción por adopción

12.2.3 Deducción por abonar a hijos anualidades por alimentos

12.2.4 Deducción por ascendientes (padres, abuelos, bisabuelos)

12.2.5 Deducción por discapacidad

12.2.6 Deducción por edad

12.2.7 ¿Cómo se determina la situación personal y familiar?

12.3 Deducciones por vivienda habitual

12.3.1 Deducción por alquiler de la vivienda habitual

12.3.2 Deducción por arrendamiento de vivienda

12.3.3 Deducción por inversión en vivienda habitual

12.3.4 Deducción adicional por adquisición de vivienda habitual porfamilias numerosas

12.4 Deducciones para el fomento de las actividades económicas

12.4.1 Deducción por inversiones y otras actividades

12.4.2 Deducción por participación de los trabajadores en la empresa

12.4.2 Deducción por depósitos en entidades de crédito para la inversiónen el inicio de una actividad económica

12.5 Deducciones por donativos

12.5.1 Por actividades de mecenazgo

12.6 Deducción por doble imposición

12.6.1 Deducción por doble imposición de dividendos

12.6.2 Deducción por doble imposición internacional

12.7 Otras deducciones

12.7.1 Deducciones por rentas obtenidas en Ceuta o Melilla

12.7.2 ¿A quién se atribuyen las deducciones de sociedades en régimende transparencia fiscal?

12.7.3 Deducciones en régimen de transparencia fiscal internacional

12.8 Límite de determinadas deducciones

12.9 Justificación documental

145

146 Diputación Foral de Gipuzkoa

Cuota líquida y deducciones

Diputación Foral de Gipuzkoa 147

Cuota líquida y deducciones

12.1 Cuota líquidaSe considera como cuota líquida la cantidad que se obtiene al res-tar a la cuota íntegra el importe de las deducciones que proce-dan. En ningún caso la cuota líquida podrá ser negativa.

RESUMEN

Cuota líquida = Cuota íntegra – Deducciones

Las deducciones pueden ser de los siguientes tipos:

• Deducciones familiares y personales.

• Deducciones por vivienda habitual.

• Deducciones para el fomento de las actividades económicas.

• Deducciones por donativos.

• Deducción por doble imposición.

• Otras deducciones.

12.2 Deducciones familiares y personalesDentro de este apartado se regulan estas seis deducciones:

• Por descendientes.

• Por adopción.

• Por abono a los hijos de anualidades por alimentos.

• Por ascendientes.

• Por discapacidad.

• Por edad.

Vamos a estudiarlas una por una.

12.2.1 Deducción por descendientes (hijos, nietos,bisnietos...)

¿Cuánto se deduce?

Por cada descendiente que conviva con el contribuyente se dedu-cirán:

• 460,00 euros anuales por el primero.

• 565,00 euros anuales por el segundo.

• 850,00 euros anuales por el tercero.

• 1.100,00 euros anuales por el cuarto.

• 1.500,00 euros anuales por el quinto y por cada uno delos sucesivos.

ATENCIÓN: Si el descendiente es menor de 6 años, estosimportes se incrementarán en 250,00 euros anuales.

Condiciones

• Que los descendientes no tengan más de treinta años,salvo que se trate de discapacitados con derecho a deduc-ción (invidentes, mutilados o inválidos, físicos o psíquicos).

• Que los descendientes no tengan rentas anuales, inclui-das las exentas, superiores a 6.871,20 euros118 en elperiodo impositivo de que se trate, o que no formen partede otra unidad familiar en la que cualquiera de sus miem-

bros tenga rentas anuales, incluidas las exentas, superioresa 6.871,20 euros119 en el periodo impositivo de que se trate.

• Que los descendientes no presenten la declaración poreste impuesto correspondiente al periodo impositivo deque se trate.

¿Cómo se prorratea la deducción?

• Cuando los descendientes convivan con varios ascendien-tes del mismo grado (por ejemplo, con el padre y lamadre), la deducción se prorrateará y se dividirá a partesiguales entre estos ascendientes.

• Si, por el contrario, estos descendientes conviven conascendientes de distinto grado de parentesco (padres yabuelos, por ejemplo), sólo tendrán derecho a esta deduc-ción los ascendientes de grado más próximo (padres). Eneste caso la deducción también se prorrateará y se dividiráa partes iguales entre ellos. Sin embargo, si ninguno delos ascendientes más próximos tienen rentas anualessuperiores a 6.871,20 euros120, la deducción pasará a losascendientes de grado más lejano.

• En los casos en que, por decisión judicial se esté obligadoal mantenimiento económico de los descendientes, ladeducción se practicará en la declaración del progenitorde quien dependa el mantenimiento económico del des-cendiente si tal carga es asumida exclusivamente por él, ose practicará por mitades en la declaración de cada proge-nitor siempre que el mantenimiento económico del des-cendiente dependa de ambos. En estos supuestos se esta-rá a lo dispuesto por la autoridad judicial competente ydeberá acreditarse la realidad y efectividad del referidomantenimiento económico.

Tutela y acogimiento no remunerado

Los menores vinculados al contribuyente por razón de tutela oacogimiento no remunerado formalizado ante la entidad públicacon competencia en materia de protección de menores tendrán elmismo tratamiento que los descendientes.

Ejemplo¿Se puede deducir por hijos y otros descendientes en los siguien-tes supuestos? En todos los casos los descendientes conviven consus ascendientes.

1. Hijo de 17 años con una renta anual de 7.000,00 euros.

Solución: No da derecho a deducción porque sus rentasanuales superan el salario mínimo interprofesional de6.871,20 euros.

2. Hija de 26 años, casada, sin ingresos, con un hijo de 2años. Su marido únicamente ha percibido 4.207,08 eurosen el año 2004 por prestación de desempleo.

Solución: La hija de 26 años da derecho a deducción por-que aunque está casada y forma parte de otra unidad fami-liar su marido no percibe rentas superiores a 6.871,20euros. Además, los padres de esta hija podrán deducir porel nieto, ya que los ingresos de los padres del niño son

———————————————————118 Esta cantidad corresponde al salario mínimo interprofesional establecido por el Real

Decreto Ley 3/2004, de 25 de junio.

———————————————————119 Esta cantidad corresponde al salario mínimo interprofesional establecido por el Real

Decreto Ley 3/2004, de 25 de junio.

120 Esta cantidad corresponde al salario mínimo interprofesional establecido por el RealDecreto Ley 3/2004, de 25 de junio.

inferiores a 6.871,20 euros. En este caso, la deducciónserá de 1.275,00 euros: 460,00 € (deducción por la hija)más 565,00 € (deducción por el nieto) y 250,00 € (por elnieto menor de 6 años).

3. Hijo de 25 años que obtiene rentas por 2.704,55 euros ypresenta la declaración.

Solución: No da derecho a la deducción al haber presen-tado la declaración.

4. Hijo de 31 años, minusválido y sin rentas.

Solución: Da derecho a la deducción.

5. Hijo sin rentas que cumplió 30 años el 1 de febrero de 2004.

Solución: No da derecho a la deducción porque a fechade devengo del Impuesto (31 de diciembre) tiene 30 años.

6. Cónyuges que conviven con cinco hijos de las siguientesedades: 10, 15, 18, 20 y 23 años, todos ellos solteros, nin-guno de los cuales percibe rentas. Además, son tutores desu sobrino de 12 años.

Solución: Los seis cumplen las condiciones que dan dere-cho a la deducción por descendientes. Ahora bien, al con-vivir simultáneamente con ambos declarantes, éstos debe-rán dividir la deducción a par tes iguales en susrespectivas declaraciones individuales. En este caso:

Deducción Declaración Declaracióndel padre de la madre

Por el primero 460,00 € 230,00 € 230,00 €Por el segundo 565,00 € 282,50 € 282,50 €Por el tercero 850,00 € 425,00 € 425,00 €Por el cuarto 1.100,00 € 550,00 € 550,00 €Por el cuarto y

sucesivos 2 x 1.500,00 € 1.500,00 € 1.500,00 €Importe total de

deducción 2.987,50 € 2.987,50 €

7. Dos cónyuges separados, la madre vive con el hijo de 17años. El padre contribuye al mantenimiento económicodel hijo en virtud de sentencia judicial.

Solución: El hijo da derecho a deducción. Ahora bien, ladeducción se dividirá a partes iguales en la declaración decada progenitor.

12.2.2 Deducción por adopción

¿Cuánto se deduce?

Por cada persona adoptada se deducirá 600 euros.

El límite anterior ascenderá al 20% de las cantidades, que previajustificación, entreguen a aquellas entidades, organismos o agen-cias mediadoras o colaboradoras que tenga reconocida la condi-ción legal de entidades acreditadas, en el marco de una adopcióninternacional.

Condiciones

• La adopción debe realizarse conforme a la legislación vigente.

• La deducción se aplicará en el periodo impositivo corres-pondiente al momento en que se dicte la oportuna resolu-ción judicial constituyendo la adopción.

¿Cómo se prorratea la deducción?

Cuando la adopción se realice por ambos cónyuges o miembrosde la pareja de hecho constituida conforme a lo dispuesto en laLey 2/2003, de 7 de mayo, reguladora de las parejas de hecho, ladeducción se prorrateará por partes iguales.

12.2.3 Deducción por abonar a los hijos anualida-des por alimentos

Por alimento se entiende todo lo que es indispensable para el sus-tento, habitación, vestido, asistencia médica y educación.

¿Cuánto se deduce?

El contribuyente podrá deducir un 15% de las cantidades abona-das por alimentos, con los siguientes límites:

• 131,00 euros anuales por el primero de los hijos.

• 163,00 euros anuales por el segundo de los hijos.

• 194,00 euros anuales por el tercero de los hijos.

• 251,00 euros anuales por el cuarto de los hijos.

• 341,00 euros anuales por el quinto y por cada uno delos sucesivos hijos.

Condiciones

Para tener derecho a esta deducción es necesario que el contribu-yente satisfaga las anualidades por alimentos a favor de sus hijospor decisión judicial.

Ejemplo

Supongamos que usted está divorciado y que tienen un hijo de11 años que convive con su ex cónyuge. Según el convenioaprobado judicialmente, usted debe pagar 901,52 euros anualesen concepto de anualidades por alimentos en favor de su hijo.Por tanto, las deducciones a las que usted tiene derecho son lassiguientes:

Por descendiente 460,00 € / 2 230,00 €Por abono de anualidades 15% (901,52 €) 131,00 €por alimentos (con límite de 131,00 €)

12.2.4 Deducción por ascendientes (padres, abue-los, bisabuelos...)

¿Cuánto se deduce?

Por cada ascendiente que conviva con el contribuyente de formacontinua y permanente durante todo el año se podrán deducir202,00 euros.

A efectos de aplicar esta deducción, se asimilan a la convivenciadescrita anteriormente los supuestos en que el descendiente satis-faga de su propio patrimonio cantidades a residencias donde elascendiente viva de forma continuada y permanente durante todoel año natural.

148 Diputación Foral de Gipuzkoa

Cuota líquida y deducciones

Condiciones

• Que el ascendiente no tenga rentas anuales, incluidas lasexentas, superiores a 6.871,20121 euros en el periodoimpositivo de que se trate.

• Que el ascendiente no forme parte de una unidadfamiliar en la que cualquiera de sus miembros tengarentas anuales, incluidas las exentas, superiores a6.871,20122 euros en el periodo impositivo de que setrate.

• Que el ascendiente no presente la declaración por esteimpuesto correspondiente al periodo impositivo de que setrate.

¿Cómo se prorratea la deducción?

• Cuando los ascendientes convivan con varios descendien-tes del mismo grado (por ejemplo, hijos), la deducción seprorrateará y se dividirá a partes iguales entre estos des-cendientes.

• Si, por el contrario, estos ascendientes conviven con des-cendientes de distinto grado de parentesco (hijos y nietos,por ejemplo), sólo tendrán derecho a esta deducción losdescendientes de grado más próximo (hijos). En este casola deducción también se prorrateará y se dividirá a partesiguales entre ellos. Sin embargo, si ninguno de los descen-dientes más próximos tienen rentas anuales superiores a6.871,20123 euros, la deducción pasará a los descendientesde grado más lejano.

• Si los ascendientes viven en centros residenciales, ladeducción se practicará por los descendientes de gradomás próximo que acrediten, con la correspondiente factu-ra, haber satisfecho cantidades para sufragar los gastos deestancia del ascendiente en dichos centros. En los supues-tos de existir varios descendientes de igual grado quesufraguen dichos gastos, la deducción se prorrateará ypracticará entre todos ellos por partes iguales.

EjemploImaginemos que usted tiene 76 años, unas rentas anuales de4.808,10 euros, y convive con sus tres hijos, mayores de edad.

Como sabemos, se puede deducir 202,00 euros por cada ascen-diente. En este caso, como el ascendiente convive con tres hijos,se divide esa cantidad entre tres:

Deducción

Primer hijo 67,33 €Segundo hijo 67,33 €Tercer hijo 67,33 €

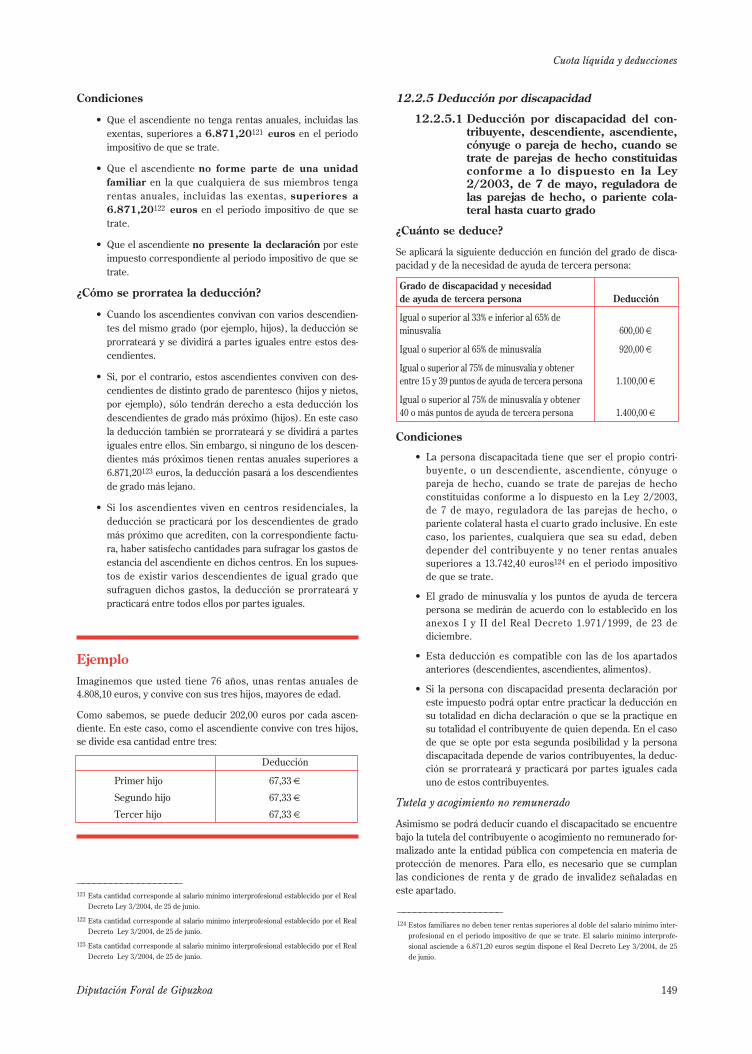

12.2.5 Deducción por discapacidad

12.2.5.1 Deducción por discapacidad del con-tribuyente, descendiente, ascendiente,cónyuge o pareja de hecho, cuando setrate de parejas de hecho constituidasconforme a lo dispuesto en la Ley2/2003, de 7 de mayo, reguladora delas parejas de hecho, o pariente cola-teral hasta cuarto grado

¿Cuánto se deduce?

Se aplicará la siguiente deducción en función del grado de disca-pacidad y de la necesidad de ayuda de tercera persona:

Grado de discapacidad y necesidadde ayuda de tercera persona Deducción

Igual o superior al 33% e inferior al 65% deminusvalía 600,00 €Igual o superior al 65% de minusvalía 920,00 €Igual o superior al 75% de minusvalía y obtenerentre 15 y 39 puntos de ayuda de tercera persona 1.100,00 €Igual o superior al 75% de minusvalía y obtener40 o más puntos de ayuda de tercera persona 1.400,00 €

Condiciones

• La persona discapacitada tiene que ser el propio contri-buyente, o un descendiente, ascendiente, cónyuge opareja de hecho, cuando se trate de parejas de hechoconstituidas conforme a lo dispuesto en la Ley 2/2003,de 7 de mayo, reguladora de las parejas de hecho, opariente colateral hasta el cuarto grado inclusive. En estecaso, los parientes, cualquiera que sea su edad, debendepender del contribuyente y no tener rentas anualessuperiores a 13.742,40 euros124 en el periodo impositivode que se trate.

• El grado de minusvalía y los puntos de ayuda de tercerapersona se medirán de acuerdo con lo establecido en losanexos I y II del Real Decreto 1.971/1999, de 23 dediciembre.

• Esta deducción es compatible con las de los apartadosanteriores (descendientes, ascendientes, alimentos).

• Si la persona con discapacidad presenta declaración poreste impuesto podrá optar entre practicar la deducción ensu totalidad en dicha declaración o que se la practique ensu totalidad el contribuyente de quien dependa. En el casode que se opte por esta segunda posibilidad y la personadiscapacitada depende de varios contribuyentes, la deduc-ción se prorrateará y practicará por partes iguales cadauno de estos contribuyentes.

Tutela y acogimiento no remunerado

Asimismo se podrá deducir cuando el discapacitado se encuentrebajo la tutela del contribuyente o acogimiento no remunerado for-malizado ante la entidad pública con competencia en materia deprotección de menores. Para ello, es necesario que se cumplanlas condiciones de renta y de grado de invalidez señaladas eneste apartado.

Diputación Foral de Gipuzkoa 149

Cuota líquida y deducciones

———————————————————121 Esta cantidad corresponde al salario mínimo interprofesional establecido por el Real

Decreto Ley 3/2004, de 25 de junio.

122 Esta cantidad corresponde al salario mínimo interprofesional establecido por el RealDecreto Ley 3/2004, de 25 de junio.

123 Esta cantidad corresponde al salario mínimo interprofesional establecido por el RealDecreto Ley 3/2004, de 25 de junio.

———————————————————124 Estos familiares no deben tener rentas superiores al doble del salario mínimo inter-

profesional en el periodo impositivo de que se trate. El salario mínimo interprofe-sional asciende a 6.871,20 euros según dispone el Real Decreto Ley 3/2004, de 25de junio.

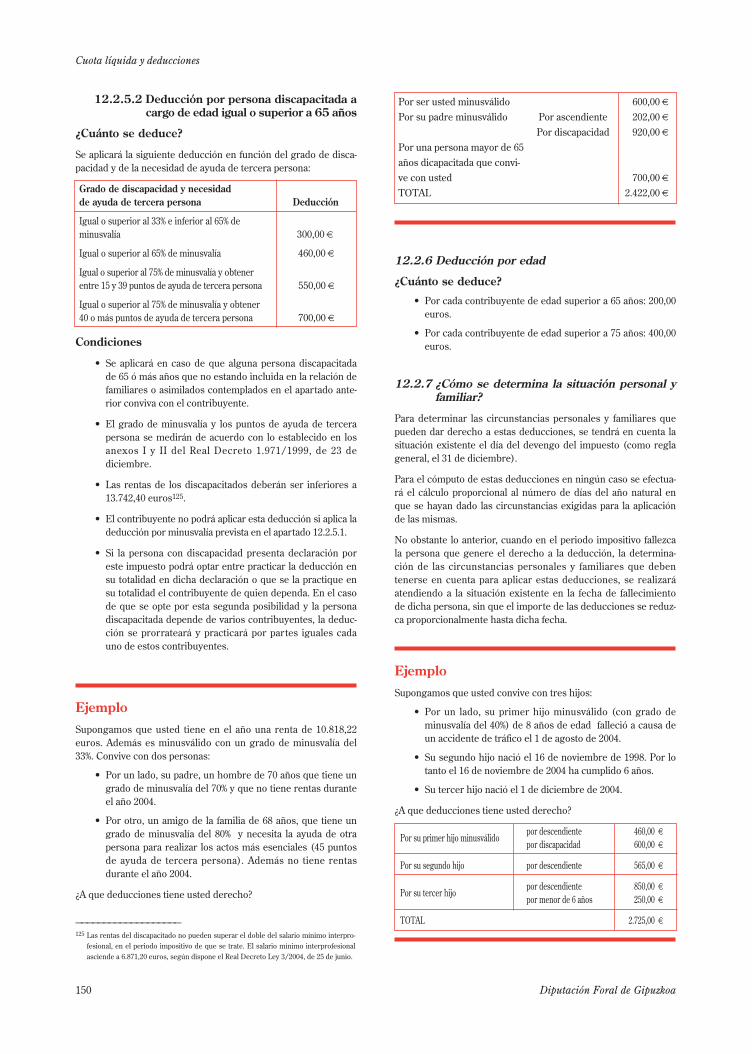

12.2.5.2 Deducción por persona discapacitada acargo de edad igual o superior a 65 años

¿Cuánto se deduce?

Se aplicará la siguiente deducción en función del grado de disca-pacidad y de la necesidad de ayuda de tercera persona:

Grado de discapacidad y necesidadde ayuda de tercera persona Deducción

Igual o superior al 33% e inferior al 65% deminusvalía 300,00 €Igual o superior al 65% de minusvalía 460,00 €Igual o superior al 75% de minusvalía y obtenerentre 15 y 39 puntos de ayuda de tercera persona 550,00 €Igual o superior al 75% de minusvalía y obtener40 o más puntos de ayuda de tercera persona 700,00 €

Condiciones

• Se aplicará en caso de que alguna persona discapacitadade 65 ó más años que no estando incluida en la relación defamiliares o asimilados contemplados en el apartado ante-rior conviva con el contribuyente.

• El grado de minusvalía y los puntos de ayuda de tercerapersona se medirán de acuerdo con lo establecido en losanexos I y II del Real Decreto 1.971/1999, de 23 dediciembre.

• Las rentas de los discapacitados deberán ser inferiores a13.742,40 euros125.

• El contribuyente no podrá aplicar esta deducción si aplica ladeducción por minusvalía prevista en el apartado 12.2.5.1.

• Si la persona con discapacidad presenta declaración poreste impuesto podrá optar entre practicar la deducción ensu totalidad en dicha declaración o que se la practique ensu totalidad el contribuyente de quien dependa. En el casode que se opte por esta segunda posibilidad y la personadiscapacitada depende de varios contribuyentes, la deduc-ción se prorrateará y practicará por partes iguales cadauno de estos contribuyentes.

EjemploSupongamos que usted tiene en el año una renta de 10.818,22euros. Además es minusválido con un grado de minusvalía del33%. Convive con dos personas:

• Por un lado, su padre, un hombre de 70 años que tiene ungrado de minusvalía del 70% y que no tiene rentas duranteel año 2004.

• Por otro, un amigo de la familia de 68 años, que tiene ungrado de minusvalía del 80% y necesita la ayuda de otrapersona para realizar los actos más esenciales (45 puntosde ayuda de tercera persona). Además no tiene rentasdurante el año 2004.

¿A que deducciones tiene usted derecho?

Por ser usted minusválido 600,00 €Por su padre minusválido Por ascendiente 202,00 €

Por discapacidad 920,00 €Por una persona mayor de 65 años dicapacitada que convi-ve con usted 700,00 €TOTAL 2.422,00 €

12.2.6 Deducción por edad

¿Cuánto se deduce?

• Por cada contribuyente de edad superior a 65 años: 200,00euros.

• Por cada contribuyente de edad superior a 75 años: 400,00euros.

12.2.7 ¿Cómo se determina la situación personal yfamiliar?

Para determinar las circunstancias personales y familiares quepueden dar derecho a estas deducciones, se tendrá en cuenta lasituación existente el día del devengo del impuesto (como reglageneral, el 31 de diciembre).

Para el cómputo de estas deducciones en ningún caso se efectua-rá el cálculo proporcional al número de días del año natural enque se hayan dado las circunstancias exigidas para la aplicaciónde las mismas.

No obstante lo anterior, cuando en el periodo impositivo fallezcala persona que genere el derecho a la deducción, la determina-ción de las circunstancias personales y familiares que debentenerse en cuenta para aplicar estas deducciones, se realizaráatendiendo a la situación existente en la fecha de fallecimientode dicha persona, sin que el importe de las deducciones se reduz-ca proporcionalmente hasta dicha fecha.

EjemploSupongamos que usted convive con tres hijos:

• Por un lado, su primer hijo minusválido (con grado deminusvalía del 40%) de 8 años de edad falleció a causa deun accidente de tráfico el 1 de agosto de 2004.

• Su segundo hijo nació el 16 de noviembre de 1998. Por lotanto el 16 de noviembre de 2004 ha cumplido 6 años.

• Su tercer hijo nació el 1 de diciembre de 2004.

¿A que deducciones tiene usted derecho?

Por su primer hijo minusválidopor descendiente 460,00 €por discapacidad 600,00 €

Por su segundo hijo por descendiente 565,00 €

Por su tercer hijopor descendiente 850,00 €por menor de 6 años 250,00 €

TOTAL 2.725,00 €

150 Diputación Foral de Gipuzkoa

Cuota líquida y deducciones

———————————————————125 Las rentas del discapacitado no pueden superar el doble del salario mínimo interpro-

fesional, en el periodo impositivo de que se trate. El salario mínimo interprofesionalasciende a 6.871,20 euros, según dispone el Real Decreto Ley 3/2004, de 25 de junio.

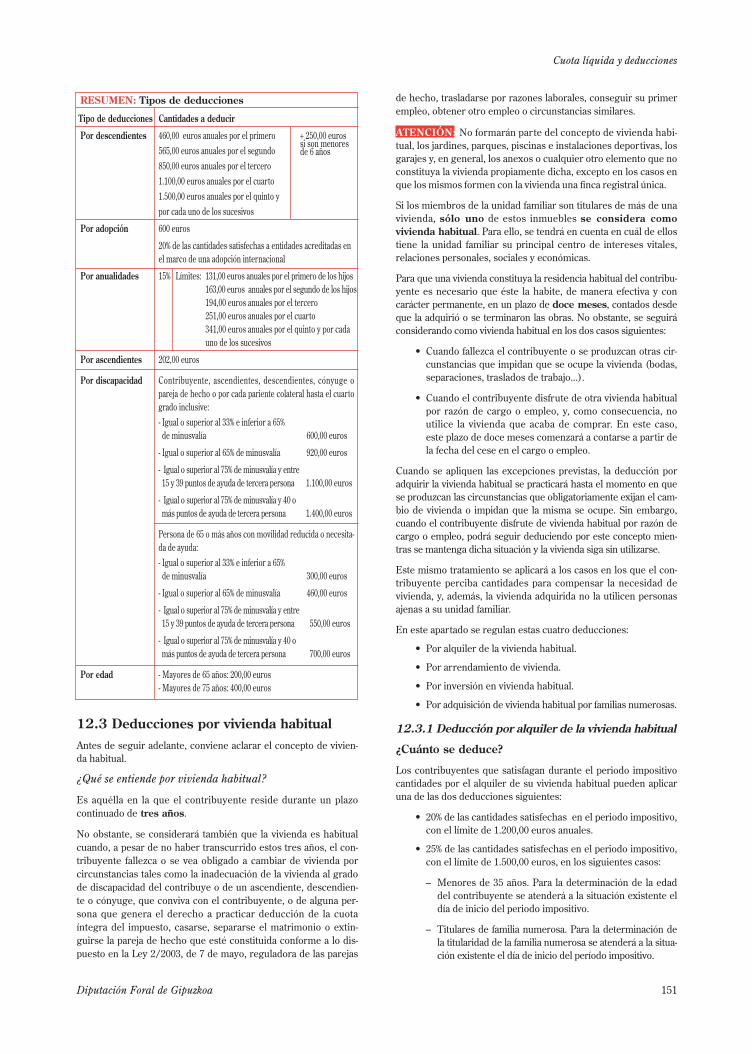

RESUMEN: Tipos de deducciones

Tipo de deducciones Cantidades a deducir

Por descendientes 460,00 euros anuales por el primero + 250,00 euros565,00 euros anuales por el segundo

si son menores

850,00 euros anuales por el tercerode 6 años

1.100,00 euros anuales por el cuarto 1.500,00 euros anuales por el quinto ypor cada uno de los sucesivos

Por adopción 600 euros

20% de las cantidades satisfechas a entidades acreditadas en el marco de una adopción internacional

Por anualidades 15% Límites: 131,00 euros anuales por el primero de los hijos 163,00 euros anuales por el segundo de los hijos194,00 euros anuales por el tercero251,00 euros anuales por el cuarto341,00 euros anuales por el quinto y por cadauno de los sucesivos

Por ascendientes 202,00 euros

Por discapacidad Contribuyente, ascendientes, descendientes, cónyuge opareja de hecho o por cada pariente colateral hasta el cuartogrado inclusive:- Igual o superior al 33% e inferior a 65%de minusvalía 600,00 euros

- Igual o superior al 65% de minusvalía 920,00 euros

- Igual o superior al 75% de minusvalía y entre15 y 39 puntos de ayuda de tercera persona 1.100,00 euros

- Igual o superior al 75% de minusvalía y 40 omás puntos de ayuda de tercera persona 1.400,00 euros

Persona de 65 o más años con movilidad reducida o necesita-da de ayuda: - Igual o superior al 33% e inferior a 65%de minusvalía 300,00 euros

- Igual o superior al 65% de minusvalía 460,00 euros

- Igual o superior al 75% de minusvalía y entre15 y 39 puntos de ayuda de tercera persona 550,00 euros

- Igual o superior al 75% de minusvalía y 40 omás puntos de ayuda de tercera persona 700,00 euros

Por edad - Mayores de 65 años: 200,00 euros- Mayores de 75 años: 400,00 euros

12.3 Deducciones por vivienda habitualAntes de seguir adelante, conviene aclarar el concepto de vivien-da habitual.

¿Qué se entiende por vivienda habitual?

Es aquélla en la que el contribuyente reside durante un plazocontinuado de tres años.

No obstante, se considerará también que la vivienda es habitualcuando, a pesar de no haber transcurrido estos tres años, el con-tribuyente fallezca o se vea obligado a cambiar de vivienda porcircunstancias tales como la inadecuación de la vivienda al gradode discapacidad del contribuye o de un ascendiente, descendien-te o cónyuge, que conviva con el contribuyente, o de alguna per-sona que genera el derecho a practicar deducción de la cuotaíntegra del impuesto, casarse, separarse el matrimonio o extin-guirse la pareja de hecho que esté constituida conforme a lo dis-puesto en la Ley 2/2003, de 7 de mayo, reguladora de las parejas

de hecho, trasladarse por razones laborales, conseguir su primerempleo, obtener otro empleo o circunstancias similares.

ATENCIÓN: No formarán parte del concepto de vivienda habi-tual, los jardines, parques, piscinas e instalaciones deportivas, losgarajes y, en general, los anexos o cualquier otro elemento que noconstituya la vivienda propiamente dicha, excepto en los casos enque los mismos formen con la vivienda una finca registral única.

Si los miembros de la unidad familiar son titulares de más de unavivienda, sólo uno de estos inmuebles se considera comovivienda habitual. Para ello, se tendrá en cuenta en cuál de ellostiene la unidad familiar su principal centro de intereses vitales,relaciones personales, sociales y económicas.

Para que una vivienda constituya la residencia habitual del contribu-yente es necesario que éste la habite, de manera efectiva y concarácter permanente, en un plazo de doce meses, contados desdeque la adquirió o se terminaron las obras. No obstante, se seguiráconsiderando como vivienda habitual en los dos casos siguientes:

• Cuando fallezca el contribuyente o se produzcan otras cir-cunstancias que impidan que se ocupe la vivienda (bodas,separaciones, traslados de trabajo...).

• Cuando el contribuyente disfrute de otra vivienda habitualpor razón de cargo o empleo, y, como consecuencia, noutilice la vivienda que acaba de comprar. En este caso,este plazo de doce meses comenzará a contarse a partir dela fecha del cese en el cargo o empleo.

Cuando se apliquen las excepciones previstas, la deducción poradquirir la vivienda habitual se practicará hasta el momento en quese produzcan las circunstancias que obligatoriamente exijan el cam-bio de vivienda o impidan que la misma se ocupe. Sin embargo,cuando el contribuyente disfrute de vivienda habitual por razón decargo o empleo, podrá seguir deduciendo por este concepto mien-tras se mantenga dicha situación y la vivienda siga sin utilizarse.

Este mismo tratamiento se aplicará a los casos en los que el con-tribuyente perciba cantidades para compensar la necesidad devivienda, y, además, la vivienda adquirida no la utilicen personasajenas a su unidad familiar.

En este apartado se regulan estas cuatro deducciones:

• Por alquiler de la vivienda habitual.

• Por arrendamiento de vivienda.

• Por inversión en vivienda habitual.

• Por adquisición de vivienda habitual por familias numerosas.

12.3.1 Deducción por alquiler de la vivienda habitual

¿Cuánto se deduce?

Los contribuyentes que satisfagan durante el periodo impositivocantidades por el alquiler de su vivienda habitual pueden aplicaruna de las dos deducciones siguientes:

• 20% de las cantidades satisfechas en el periodo impositivo,con el límite de 1.200,00 euros anuales.

• 25% de las cantidades satisfechas en el periodo impositivo,con el límite de 1.500,00 euros, en los siguientes casos:

– Menores de 35 años. Para la determinación de la edaddel contribuyente se atenderá a la situación existente eldía de inicio del periodo impositivo.

– Titulares de familia numerosa. Para la determinación dela titularidad de la familia numerosa se atenderá a la situa-ción existente el día de inicio del período impositivo.

Diputación Foral de Gipuzkoa 151

Cuota líquida y deducciones

152 Diputación Foral de Gipuzkoa

Cuota líquida y deducciones

Regla especial para los casos de tributación conjun-ta y contribuyentes mayores y menores de 35 años

En el supuesto en que se opte por la tributación conjunta y exis-tan varias personas con derecho a aplicar la deducción por alqui-ler de vivienda habitual, unas con edad inferior y otras con edadsuperior a 35 años, cada una de ellas aplicará el porcentaje y lími-te que le corresponda de acuerdo con lo expuesto anteriormente.

Regla especial para los casos de nulidad, separa-ción o divorcio del matrimonio o extinción de lapareja de hecho constituida conforme a lo dispues-to en la Ley 2/2003, de 7 de mayo, reguladora delas parejas de hecho

En los casos en que sea decretada la nulidad, separación o divor-cio del matrimonio o la extinción de la pareja de hecho constitui-da conforme a lo dispuesto en la Ley 2/2003, de 7 de mayo, regu-ladora de las parejas de hecho, un contribuyente tendrá derechoa deducir el alquiler de la vivienda habitual en su declaración encualquiera de los siguientes casos:

• Cuando la autoridad competente haya ordenado a ese contri-buyente pagar la totalidad del alquiler de la vivienda familiar.

• Cuando se haya pactado en el convenio aprobado judicial-mente que ese contribuyente pague la totalidad del alqui-ler de la vivienda familiar.

No obstante, si la obligación de pagar el alquiler corresponde aambos contribuyentes, la deducción se prorrateará entre ellos yse practicará en la declaración de cada uno en la proporción quecorresponda, con el porcentaje y límite establecidos anteriormen-te aplicables al contribuyente que resida en la referida vivienda.

12.3.2 Deducción por arrendamiento de vivienda

El arrendador puede aplicar una deducción del 20 por 100 del ren-dimiento neto obtenido por el arrendamiento de vivienda, incluidosmobiliario, trasteros, plazas de garaje y anexos accesorios a lamisma que sean arrendados conjuntamente con la vivienda.

Requisito

Debe tratarse de arrendamientos a los que se refiere el artículo 2 dela Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos.

También podrán aplicar esta deducción los titulares de viviendasque cedan su uso para su posterior arrendamiento conforme a lodispuesto en el Decreto del Gobierno Vasco 316/2002, de 30 dediciembre, por el que se promueve e impulsa el "Programa ViviendaVacía", con los mismos límites y condiciones.

Límite

Esta deducción no puede exceder de 900 euros para cada arren-dador existente en la unidad familiar.

12.3.3 Deducción por inversión en vivienda habitual

Los contribuyentes pueden aplicar una deducción por inversión y,en su caso, financiación de la vivienda habitual.

¿Qué se entiende por inversión en vivienda habitual?

• El dinero destinado a adquirir la vivienda habitual. No seconsideran como adquisición de vivienda:

– Los gastos de conservación (pintar, revocar...) o repara-ción (arreglar la calefacción, los ascensores, fontanería...).

– Las mejoras (mobiliario, poner puertas de seguridad,contraventanas...).

– La adquisición de plazas de garaje, jardines, parques, pis-cinas e instalaciones deportivas y, en general, los anexoso cualquier otro elemento siempre que no forme con lavivienda una finca registral única.

• El dinero destinado a rehabilitar la vivienda habitual126.

• El dinero pagado por el contribuyente por los gastos ori-ginados al adquirir o rehabilitar la vivienda habitual(IVA, gastos de notaría, registro de la propiedad...). Que-dan excluidos los gastos de financiación (por financiaciónse entienden los intereses).

• El dinero que se deposite en cuentas conocidas como“cuentas ahorro vivienda”. Tendrán derecho a deduc-ción las cantidades que el contribuyente deposite en estascuentas, siempre que esas cantidades que han generadoese derecho a deducción se destinen exclusivamente,antes del transcurso de seis años, a partir de la fecha deapertura de la cuenta, a adquirir o rehabilitar la viviendahabitual del contribuyente. Se perderá el derecho a ladeducción en los siguientes casos:

– Cuando el contribuyente disponga de cantidades deposita-das en su cuenta vivienda que han generado derecho adeducción para otros fines que no sean ni la adquisición nila rehabilitación de su vivienda habitual y no se repongan ono se aporten íntegramente a otra cuenta de la misma o deotra entidad de crédito con anterioridad al devengo delimpuesto. En caso de disposición parcial se entenderá quelas cantidades dispuestas son las primeras depositadas.

No se entiende incumplido el requisito del destino de lacuenta vivienda a la adquisición o rehabilitación de lavivienda habitual en el supuesto de fallecimiento del con-tribuyente antes de la finalización del plazo de los seisaños a que se refiere el apartado siguiente.

– Cuando pasen seis años desde que el contribuyente abrióla cuenta, sin que las cantidades que han generado elderecho a deducción se hayan destinado a adquirir orehabilitar la vivienda habitual.

– Cuando la posterior adquisición o rehabilitación de lavivienda habitual no cumpla las condiciones exigidaspara la deducción por vivienda habitual.

Cada contribuyente sólo podrá tener una cuenta vivienda.

Las cuentas vivienda deberán identificarse separadamenteen la declaración. En ellas se hará costar, al menos, lossiguientes datos:

– Entidad en la que se ha abierto la cuenta.

– Número de esa cuenta.

– Fecha de apertura.

– Saldo a la fecha inicial y final del periodo impositivo.

Cuando se pierda el derecho a las deducciones practicadas, elcontribuyente tendrá que sumar a la cuota del impuesto devenga-da en el ejercicio en que se hayan incumplido los requisitos, lascantidades deducidas más los intereses de demora127.

———————————————————126 Por rehabilitación se considerará la que cumpla las condiciones a que se refiere el

Decreto del Gobierno Vasco 317/2002, de 30 de diciembre, sobre actuaciones prote-gidas de rehabilitación del patrimonio urbanizado y edificado, o en su caso, ser califi-cada como actuación protegible de conformidad con el Real Decreto 1.186/1998, de12 de junio, o normas de ámbito estatal que lo sustituyan.

127 Véase el artículo 58.2.b) de Norma Foral 1/1985, de 31 de enero, General Tributariadel Territorio Histórico de Gipuzkoa, en relación al interés de demora.

Diputación Foral de Gipuzkoa 153

Cuota líquida y deducciones

¿Qué otros supuestos se equiparan con la adquisi-ción o rehabilitación?

Se equiparan a la adquisición de la vivienda habitual y, portanto, dan también derecho a esta deducción, las cantidadesdestinadas a:

• Ampliación de vivienda.

• Construcción.

• Adquisición del derecho de superficie.

• Obras e instalaciones de adecuación y modificación deledificio que se realicen en la vivienda habitual de personasminusválidas.

Vamos a analizarlas una por una.

1.Ampliación de vivienda.

Para ello es necesario que se aumente su superficie habi-table de forma permanente y durante todas las épocas delaño. Esta ampliación puede hacerse o bien cerrando laparte descubierta, o bien por cualquier otro medio.

2.Construcción.

Para ello es necesario que el contribuyente pague directa-mente los gastos de obra o que entregue cantidades acuenta al promotor de aquéllas, siempre que las obrasfinalicen antes de cuatro años desde el inicio de la inver-sión.

Este plazo de cuatro años puede ampliarse en los dossiguientes supuestos:

• Concurso judicialmente declarado. En estos casos si elpromotor no finalizase las obras de construcción antesde transcurrir el plazo de cuatro años o no pudiera efec-tuar la entrega de las viviendas en el mismo plazo,dicho plazo queda automáticamente ampliado en otroscuatro años, y el plazo de doce meses para habitar lavivienda comenzará a contarse a partir del día en queésta se entregue.

Para que el plazo se amplíe, el contribuyente deberápresentar, junto con la declaración del periodo impositi-vo en que se hubiese incumplido el plazo inicial, tantolos justificantes que acrediten sus inversiones en vivien-da, como cualquier otro documento que demuestre quese ha producido alguna de las situaciones señaladas.

• Circunstancias excepcionales ajenas al contribuyente quesupongan la paralización de las obras y éstas no puedanfinalizarse en el plazo de cuatro años. En este caso, elcontribuyente deberá solicitar la ampliación del plazo ala Administración tributaria. Para hacerlo, tendrá unmes a partir del día del incumplimiento del plazo decuatro años. En la solicitud debe hacer constar:

– Los motivos que han provocado que el plazo seincumpla.

– El periodo de tiempo que considera necesario parafinalizar las obras de construcción, teniendo encuenta que este periodo no podrá ser superior acuatro años.

Junto con la solicitud, el contribuyente deberá aportarla justificación correspondiente. A la vista de esta docu-mentación, la Administración tributaria decidirá siamplía el plazo y la duración del mismo. Esta amplia-

ción no tendrá por qué ser la misma que ha solicitado elcontribuyente. Se entenderá que quedan desestimadaslas solicitudes de ampliación que no se resuelvan expre-samente en el plazo de tres meses.

La ampliación concedida comenzará a contarse a partirdel día siguiente a aquel en que se produzca el incum-plimiento.

3.Adquisición del derecho de superficie

La adquisición del derecho de superficie del inmueble quevaya a constituir su vivienda habitual, cuando el mismo sehaya constituido sobre un suelo de titularidad pública.

4.Obras e instalaciones de adecuación y modificacióndel edificio que realicen personas minusválidas

Las obras e instalaciones de adecuación en la vivienda habi-tual, así como las de modificación de los elementos comu-nes del edificio que sirvan de paso necesario entre la fincaurbana y la vía pública, tales como escaleras, ascensores,pasillos, portales o cualquier otro elemento arquitectónico,o las necesarias para aplicar los dispositivos electrónicosque sirvan para superar barreras de comunicación senso-rial o de promoción de seguridad de los minusválidos.

Asimismo, se incluyen dentro de este concepto las obras einstalaciones de adecuación que se efectúen en viviendasocupadas a título de arrendatario, subarrendatario o usu-fructuario por el contribuyente minusválido, por el contri-buyente que conviva con un ascendiente, descendiente,cónyuge o pareja de hecho cuando se trate de parejas dehecho constituidas conforme a la Ley 2/2003, de 7 demayo, reguladora de las parejas de hecho, con una perso-na vinculada al mismo por razones de tutela o acogimientono remunerado formalizado ante la Entidad Pública concompetencias en materia de protección de menores, quetengan la condición de minusválido, por el contribuyenteque conviva con persona de edad igual o superior a 65años y, que acredite su grado de minusvalía y necesidadde tercera persona.

El órgano competente de la Diputación Foral de Gipuzkoa,el Instituto de Migraciones y Servicios Sociales o el órga-no correspondiente de la Comunidad Autónoma deberácertificar que las obras e instalaciones de adecuación sonnecesarias para la accesibilidad y comunicación sensorialque faciliten que los minusválidos puedan desenvolversecon dignidad.

Estas obras las deberán realizar:

• El contribuyente minusválido.

• El contribuyente que conviva con un ascendiente, des-cendiente, cónyuge o pareja de hecho cuando se tratede una pareja de hecho constituida conforme a lo dis-puesto en la Ley 2/2003, de 7 de mayo, reguladora delas parejas de hecho, o con una persona vinculada almismo por razones de tutela o acogimiento no remune-rado formalizado ante la Entidad Pública con competen-cias en materia de protección de menores, que tenganla condición de minusválido.

• El contribuyente que conviva con persona de edad igualo superior a 65 años y, que acredite su grado de minus-valía y la necesidad de tercera persona.

• Los copropietarios obligados a pagar las obras demodificación de los elementos comunes de su viviendahabitual.

¿Que debe tenerse en cuenta para aplicar la deduc-ción por inversión en vivienda habitual?

Para aplicar la deducción por inversión en vivienda habitualdeben tenerse en cuenta las siguientes reglas:

• Reglas generales para aplicar la deducción por inversiónen vivienda habitual.

• Reglas especiales para aplicar la deducción por inversiónen vivienda habitual cuando se hayan practicado deduccio-nes por adquisición o rehabilitación de vivienda habitualen periodos impositivos anteriores a 1 de enero de 1999.

• Régimen de compensación para contribuyentes queadquirieron la vivienda habitual antes del 1 de enero de1999 y tuvieran derecho a la deducción por adquisición devivienda, en el supuesto de que la aplicación del régimenpara la deducción por inversión en vivienda le resultemenos favorable que el regulado en la Norma Foral13/1991, de 27 de diciembre, del Impuesto sobre la Rentade las Personas Físicas.

• Regla especial para los casos de nulidad, separación odivorcio del matrimonio o la extinción de la pareja dehecho constituida conforme a lo dispuesto en la Ley2/2003, de 7 de mayo, reguladora de las parejas de hecho.

12.3.3.1 Reglas generales para aplicar ladeducción por inversión en viviendahabitual

¿Cuánto se deduce?

• En concepto de inversión, el 15% de las cantidadesinvertidas en el ejercicio, incluidos los gastos originadosque hayan corrido a cargo del adquirente.

Cuando el contribuyente tenga menos de 35 años o sea titu-lar de familia numerosa y, además, su base imponible mino-rada en las reducciones por pensiones compensatorias yanualidades por alimentos no supere la cantidad de27.045,54 euros, podrá aplicar un porcentaje del 25% enlugar del 15%. A estos efectos, para la determinación de laedad y de la titularidad de la familia numerosa se tendrá encuenta la situación existente el 1 de enero de 2004.

Este porcentaje del 25% no se aplicará en los casos deinversión en cuenta vivienda.

• En concepto de financiación, el 20% de los interesessatisfechos en el ejercicio por la utilización de capitales aje-nos para la inversión en la vivienda habitual. Para ello esnecesario que estas cantidades puedan dar –en el ejerciciode que se trate o en los ejercicios siguientes– el derecho aaplicar la deducción contemplada en el apartado anterior.

Cuando el contribuyente tenga menos de 35 años o sea titu-lar de familia numerosa y, además, su base imponible mino-rada en las reducciones por pensiones compensatorias yanualidades por alimentos no supere la cantidad de27.045,54 euros, podrá aplicar un porcentaje del 30% enlugar del 20%. A estos efectos, para la determinación de laedad y de la titularidad de la familia numerosa se tendrá encuenta la situación existente a 1 de enero de 2004.

ATENCIÓN: La deducción por inversión en vivienda habitualserá el resultado de sumar los importes resultantes del con-cepto de inversión y financiación, en las condiciones y con loslímites que se detallan más adelante.

¿Cuáles son los limites de la deducción por inver-sión en vivienda habitual?

Hemos agrupado los límites de la deducción en ocho apartados:

• Límite al importe a deducir por el concepto de inversiónen vivienda para cada contribuyente.

• Límite al importe a deducir por el concepto de inversiónen vivienda para cada una de las personas que adquieranen común la vivienda habitual.

• Límite al importe a deducir por el concepto de interesespara cada contribuyente.

• Límite al importe a deducir por el concepto de interesespara el conjunto de contribuyentes que adquieren unavivienda en común.

• Límite global de las cantidades a deducir por inversiónmás intereses.

• Límite por incremento de patrimonio.

• Límite del esfuerzo inversor.

• Límite global de las deducciones por inversión en lavivienda habitual (inversión más intereses), por adquisi-ción de vivienda habitual por familias numerosas y poractividades de mecenazgo.

Analicémoslos de uno en uno.

a) Límite al importe a deducir por el concepto deinversión en vivienda para cada contribuyente

Por lo que respecta al límite vinculado al contribuyente,para las adquisiciones de vivienda habitual con posteriori-dad al 1 de enero de 2003, las cantidades que puede deducircada contribuyente por el concepto de inversión a lo largode los sucesivos periodos impositivos contados desde el 1de enero de 1999 no pueden superar la cifra de 30.000,00euros. Dicho de otra forma, a un contribuyente se le incen-tiva fiscalmente a partir de 1 de enero de 2003 la adquisiciónde una vivienda de 200.000,00 euros, ya que si aplicamos el15% (deducción por inversión) a 200.000,00 euros, resulta lacifra de 30.000,00 euros. Dentro de estos 200.000,00 eurosse incluyen los gastos originados en la adquisición quecorren a cargo del contribuyente (notario, impuestos, etc.).

De lo anterior resulta que si una persona compra unavivienda de 120.202,42 euros, podrá deducir, como máximo,18.030,36 euros, es decir, el 15% de 120.202,42 euros. Sinembargo, si la vivienda costase 240.404,84 euros, no podríadeducir 36.060,73 euros (15% de 240.404,84 euros) sino30.000,00 euros, que se establece como límite.

Este saldo de 30.000,00 euros también puede verse reduci-do cuando un contribuyente haya tenido una ganancia patri-monial como resultado de haber vendido una viviendahabitual anterior. Este contribuyente puede hacer doscosas: someter a gravamen dicha ganancia, o aplicar a lamisma la exención por reinversión en cuyo caso restará el15% de dicha ganancia patrimonial exenta del saldo de30.000,00 euros o del saldo menor que tenga el contribu-yente en ese momento a su disposición.

A medida que, con el transcurso del tiempo, el contribuyen-te vaya deduciendo por el concepto de inversión, la cantidadde 30.000,00 euros se irá paulatinamente reduciendo hasta,en su caso, llegar a cero.

154 Diputación Foral de Gipuzkoa

Cuota líquida y deducciones

Diputación Foral de Gipuzkoa 155

Cuota líquida y deducciones

Para calcular el límite relativo a la suma de los importesdeducidos por el contribuyente en concepto de inversiónen vivienda habitual a lo largo de los sucesivos periodosimpositivos, no se tiene en cuenta las deducciones que,por dicho concepto, se hayan practicado con anterioridadal 1 de enero de 1999.

ATENCIÓN: Para las adquisiciones de vivienda habitualcon anterioridad a 1 de enero de 2003, la cifra anterior de30.000,00 euros, relativa a la suma de los importes deduci-dos por el contribuyente en concepto de inversión envivienda habitual a lo largo de los sucesivos periodosimpositivos, seguirá siendo de 27.045,54 euros.

Ejemplo ASupongamos que usted ha comprado en el año 2004 una viviendapor 240.404,84 euros. Para ello ha vendido la anterior obteniendouna ganancia patrimonial de 12.020,24 euros. Se acoge a la exen-ción por reinversión.

La cantidad que se puede deducir por adquisición de viviendahabitual será la siguiente:

15% 240.404,84 €, con el límite de 30.000,00 € 30.000,00 €15% 12.020,24 € – 1.803,04 €Cantidades máximas a deducir en ejercicios

sucesivos 28.196,96 €

Ejemplo BSupongamos que usted ha comprado en el año 2004 una viviendapor 120.202,42 euros. Para ello ha vendido la anterior obteniendouna ganancia patrimonial de 12.020,24 euros. Se acoge a la exen-ción por reinversión.

La cantidad que se puede deducir por adquisición de viviendahabitual será la siguiente:

15% 120.202,42 €, con el límite de 30.000,00 € 18.030,36 €15% 12.020,24 € – 1.803,04 €Cantidades máximas a deducir en ejercicios

sucesivos 16.227,32 €

b)Límite al importe a deducir por el concepto deinversión en vivienda para cada una de las personasque adquieran en común la vivienda habitual

Por lo que respecta al límite vinculado al inmueble,para las adquisiciones de vivienda habitual con posteriori-dad al 1 de enero de 2003, si son varias las personas quecompran la vivienda, el límite de 30.000,00 euros se referi-rá al conjunto de todas ellas, por lo que la suma de losimportes deducidos por el concepto de inversión portodos y cada uno de los propietarios no podrá superar lacitada cifra. Esto es, si dos personas compran una vivien-da, podrán deducir como máximo la cantidad de 30.000,00euros, y no podrán deducir la suma de sus cantidades per-sonales (60.000,00 euros).

A medida que, con el transcurso del tiempo, el contribu-yente vaya deduciendo por el concepto de inversión, lacantidad de 30.000,00 euros se irá paulatinamente redu-ciendo hasta, en su caso, llegar a cero. Lo mismo suce-de cuando la vivienda ha sido comprada por varias per-sonas.

El artículo 68 del Decreto Foral 68/2001, de 18 de diciem-bre, por el que se aprueba el Reglamento del Impuestosobre la Renta de las Personas Físicas, desarrolla el proce-dimiento a seguir en estos supuestos.

ATENCIÓN: Para las adquisiciones de vivienda habitualcon anterioridad a 1 de enero de 2003, la cifra anterior de30.000,00 euros, relativa a la suma de los importes deduci-dos por el contribuyente en concepto de inversión envivienda habitual a lo largo de los sucesivos periodosimpositivos, seguirá siendo de 27.045,54 euros.

c) Límite al importe a deducir por el concepto de inte-reses por cada contribuyente

Se puede deducir el 20% de los intereses satisfechos porutilizar financiación ajena, que se correspondan con can-tidades que den derecho a deducción por inversión. Porlo tanto, siempre debe existir una relación entre el capi-tal del préstamo que genera los intereses y el importesusceptible de generar derecho a deducción, para lo cualen el momento de la adquisición de la vivienda se realiza-rá un prorrateo para fijar el porcentaje de deducción.Este porcentaje será constante y fijo durante los sucesi-vos ejercicios, salvo que deba ser modificado por operarla exención por reinversión u otras circunstancias espe-ciales. Por ejemplo, si las cantidades que pueden darderecho a deducción en el ejercicio 2004 y en los siguien-tes es de 200.000,00 euros, el contribuyente podrá dedu-cir los intereses que se correspondan con un préstamode 200.000,00 euros.

ATENCIÓN: Para las adquisiciones de vivienda habitualcon anterioridad a 1 de enero de 2003, el importe máximosusceptible de generar derecho a deducción seguirá sien-do de 180.303,63 euros.

¿Qué ocurre si el préstamo para comprar la vivienda supe-ra la base del crédito fiscal (el coste de la vivienda con elmáximo de 200.000,00 euros)? Pues que habrá que hacerun prorrateo.

EjemplosPara aclarar lo explicado, vamos a utilizar cuatro ejemplos. Todosparten de la misma situación: suponemos que usted ha compradouna vivienda en el año 2004, y para ello ha solicitado un préstamo,pero en cada ejemplo varía el precio de la vivienda y la cuantía delpréstamo.

Ejemplo ASupongamos que usted ha comprado una vivienda en el año2004 por 200.000,00 euros y para ello ha solicitado un prés-tamo de igual importe. El préstamo será deducible en el siguien-te porcentaje:

Importe de la vivienda 200.000,00 €Importe del préstamo 200.000,00 €Porcentaje deducible de los intereses 100%

Ejemplo BSupongamos que usted ha comprado una vivienda en el año 2004por 200.000,00 euros y ha solicitado un préstamo de 120.202,42euros. El préstamo será deducible en el siguiente porcentaje:

Importe de la vivienda 200.000,00 €Importe del préstamo 120.202,42 €Porcentaje deducible de los intereses 100%

Ejemplo CSupongamos que usted ha comprado una vivienda en el año 2004por 300.506,05 euros y ha solicitado un préstamo de 240.404,84euros. El préstamo será deducible en el siguiente porcentaje:

Importe de la vivienda 300.506,05 €Base de la deducción por inversión en vivienda 200.000,00 €Importe del préstamo 240.404,84 €Porcentaje deducible del préstamo(200.000,00 €/240.404,84 €) 83,19%

Ejemplo DSupongamos que usted ha comprado en el año 2004 una viviendapor 270.455,44 euros y ha solicitado un préstamo de 240.404,84euros. Las cantidades depositadas en su cuenta vivienda que hangenerado derecho a deducción en concepto de inversión ascien-den a 30.050,61 euros. El préstamo será deducible en el siguienteporcentaje:

Importe de la vivienda 270.455,44 €Crédito fiscal máximo por adquisición de

vivienda habitual 200.000,00 €Cantidades que han generado deducción

(cuenta vivienda) 30.050,61 €Base de la deducción por inversión vivienda

(200.000,00 € – 30.050,61 €) 169.949,39 €Importe del préstamo 240.404,84 €Porcentaje deducible del préstamo

(169.949,39 €/240.404,84 €) 70,69%

d)Límite al importe a deducir por el concepto de inte-reses por el conjunto de personas que adquieren encomún la vivienda habitual

También en estos casos hay que señalar que si la viviendaes comprada por varias personas, el límite del capital quegenera intereses con derecho a deducción será el mismoque el tenido en cuenta para deducir por el concepto de

inversión. A este respecto conviene repetir la importanciaque tienen las reducciones del saldo de 30.000,00 euros,pues automáticamente repercuten en el límite de la deduc-ción por intereses. En efecto, si un contribuyente reducesu saldo por inversión en vivienda debido a entregas acuenta o porque desea la exoneración de la ganancia patri-monial obtenida al transmitir su vivienda habitual, automá-ticamente verá también reducido el límite máximo de sudeducción por intereses.

ATENCIÓN: Para las adquisiciones de vivienda habitualcon anterioridad a 1 de enero de 2003, la cifra anterior de30.000,00 euros, relativa a la suma de los importes deduci-dos por el contribuyente en concepto de inversión envivienda habitual a lo largo de los sucesivos periodosimpositivos, seguirá siendo de 27.045,54 euros.

e) Límite global de las cantidades a deducir por inver-sión más intereses

La suma de las cantidades que dan derecho a deducir porcada uno de estos dos conceptos (inversión e intereses)no puede superar el 60% de la base imponible minorada enlas siguientes reducciones:

• Por pensiones compensatorias a favor del cónyuge opareja de hecho, cuando se trate de parejas de hechoconstituidas conforme a lo dispuesto en la Ley 2/2003,de 7 de mayo, reguladora de las parejas de hecho, yanualidades por alimentos, con excepción de las fijadas afavor de los hijos, satisfechas ambas por decisión judicial.

• Por aportaciones a mutualidades, planes de previsiónasegurados, planes de pensiones y entidades de previ-sión social voluntaria (EPSV).

ATENCIÓN: Si el contribuyente ha invertido más del60%, hay que establecer una regla que indique como seopera, teniendo en cuenta que unas cantidades deducen al15% ó 25% (inversión) y otras al 20% ó 30% (intereses). Aeste respecto, la Norma Foral del Impuesto sobre la Rentade las Personas Físicas se decanta por aplicar en primerlugar la deducción en concepto de inversión, y posterior-mente la deducción en concepto de financiación.

EjemploSupongamos que usted tiene una base imponible de 27.646,56euros. Ha realizado una aportación a una entidad de previsiónsocial voluntaria por importe de 3.005,06 euros. Durante el añoha amortizado del préstamo 10.818,22 euros y ha satisfecho enconcepto de interés 5.300,93 euros.

Las cantidades que generan derecho a deducción son:

10.818,22 € + 5.300,93 € = 16.119,15 €

El límite máximo de la base de la deducción es:

Base imponible 27.646,56 €Reducción aportación EPSV – 3.005,06 €Límite base de la deducción por adquisición

de vivienda: 60% (27.646,56 € – 3.005,06 €) 14.784,90 €

Como se supera el límite máximo debe deducirse los siguientesimportes:

156 Diputación Foral de Gipuzkoa

Cuota líquida y deducciones

Inversión 10.818,22 € x 0,15 1.622,73 €Financiación (14.784,90 € – 10.818,22 €) x 0,2 793,34 €Total deducción adquisición vivienda 2.416,07 €

f) Límite por incremento de patrimonio

Para poder deducir por inversión en vivienda habitual esnecesario que el importe del patrimonio del contribuyenteal finalizar el periodo impositivo sea mayor que el importecomprobado al comienzo del mismo. Esta diferencia debeser, al menos, equivalente a las cantidades que, por habersido destinadas a la inversión en vivienda habitual, hayansido objeto de deducción por este concepto. A estos efectosno se computarán las alteraciones que haya habido duranteel periodo en el valor de los bienes que al final del periodosigan formando parte del patrimonio del contribuyente.

g) Límite del esfuerzo inversor cuando se compra unanueva vivienda habitual

Cuando se adquiera una segunda o ulterior vivienda habi-tual, es necesario para practicar la deducción por inver-sión que en la misma se haya invertido una cantidadmayor que la cantidad que haya generado derecho a prac-ticar deducción por vivienda habitual. El exceso será, ensu caso, la cantidad generadora del derecho a practicardeducción en los sucesivos periodos impositivos. Porejemplo, si adquirió una vivienda habitual por 120.202,42euros por la que se dedujo a partir del 1 de enero de 1999la cantidad de 18.030,36 euros (el 15% de 120.202,42euros) y en el año 2004 adquiere una segunda viviendahabitual por 200.000,00 euros, podrá deducirse por lanueva vivienda habitual por el exceso, esto es, por unabase de 79.797,58 euros de diferencia (200.000,00 € –120.202,42 €). Debe tenerse en cuenta que la base dededucción máxima asciende a 200.000,00 euros. Si lasegunda vivienda la adquiriese por 108.182,18 euros nopodrá deducir nada ya que no ha invertido una cantidadmayor a la cantidad por la que se practicó deducción por laprimera vivienda.

ATENCIÓN: Para las adquisiciones de vivienda habitualcon anterioridad a 1 de enero de 2003, el importe máximosusceptible de generar derecho a deducción seguirá sien-do de 180.303,63 euros.

h)Límite global de las deducciones por inversión en lavivienda habitual (inversión más intereses), poradquisición de vivienda habitual por familias nume-rosas y por actividades de mecenazgo.

La suma de las cantidades que dan derecho a deduccionespor inversión en vivienda habitual, por adquisición devivienda habitual por familias numerosas y por actividadesde mecenazgo no podrá superar el 60% de la base imponi-ble minorada en las siguientes reducciones:

• Por pensiones compensatorias a favor del cónyuge opareja de hecho, cuando se trate de parejas de hechoconstituidas conforme a lo dispuesto en la Ley 2/2003,de 7 de mayo, reguladora de las parejas de hecho, yanualidades por alimentos, con excepción de las fijadas afavor de los hijos, satisfechas ambas por decisión judicial.

• Por aportaciones a mutualidades, planes de previsiónasegurados, planes de pensiones y entidades de previ-sión social voluntaria (EPSV).

RESUMEN: límites para las bases de las deducciones

Por inversión en vivienda habitual 60% *

Por adquisición vivienda habitual de categoría general 6.666,67 €por familias numerosas (1.000,00/0,15) (por familia)

de categoría especial 10.000,00 €(1.500,00/0,15) (por familia)

Por actividades de mecenazgo 30% *

Para el conjunto de las tres anteriores 60% *

* El porcentaje se aplica sobre la base imponible del contribuyente minorada en lasreducciones por pensiones compensatorias a favor del cónyuge o pareja de hecho,cuando se trate de parejas de hecho constituidas conforme a lo dispuesto en la Ley2/2003, de 7 de mayo, reguladora de las parejas de hecho, y anualidades por alimentos,con excepción de las fijadas a favor de los hijos del contribuyente, satisfechas ambaspor decisión judicial, y por aportaciones a mutualidades, planes de previsión asegura-dos, planes de pensiones y entidades de previsión social voluntaria.

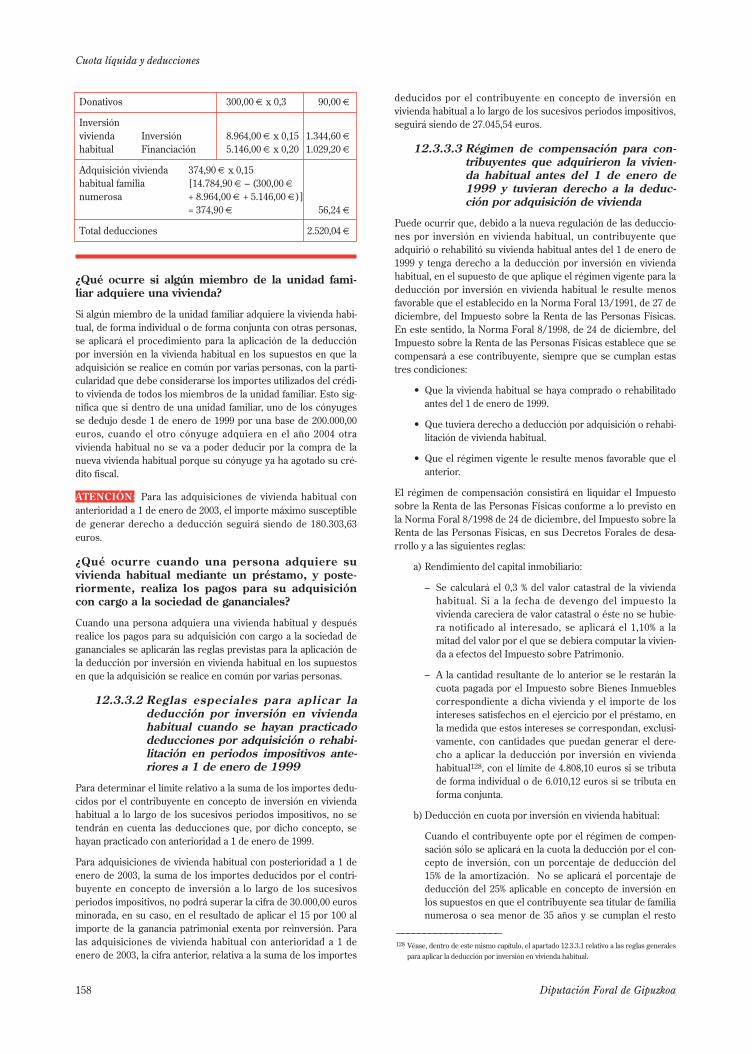

EjemploSupongamos que usted es titular de una familia numerosa de cate-goría general. Optan por la tributación conjunta. La base imponibleasciende a 27.646,56 euros. Ha realizado una aportación a una enti-dad de previsión social voluntaria por importe de 3.005,06 euros.En el año 2004 ha adquirido la vivienda habitual por importe de240.963,85 euros. La adquisición de esta vivienda habitual la hafinanciado con un préstamo por importe de 240.963,85 euros.Durante el año ha amortizado del préstamo 10.800,00 euros y hasatisfecho en concepto de interés 6.200,00 euros. Asimismo hahecho una donación a la Cruz Roja por 300,00 euros.

Las cantidades que generan derecho a deducción son:

Por adquisición de vivienda habitual:Por inversión: 83% 10.800,00 €

200.000,00/240.963,85= 83% 8.964,00 €Por financiación: 83% 6.200,00 €

200.000,00/ 240.963,85= 83% 5.146,00 €

Por adquisición de vivienda habitual por familianumerosa: 17% (10.800,00 € + 6.200,00 €)Con el límite de 6.666,67 € (1.000,00/0,15) 2.890,00 €

Por donativos 300,00 €

Cantidades que generan derecho a deducción 17.300,00 €

El límite máximo de la base de la deducción es:

Base imponible 27.646,56 €Reducción aportación EPSV – 3.005,06 €Límite base de la deducción por adquisición

de vivienda: 60% (27.646,56 € – 3.005,06 €) 14.784,90 €

Como se supera el límite máximo, la normativa del impuesto nodice cual de las tres deducciones se aplica primero, por lo quequeda a elección del contribuyente. Eso sí, respecto a la deduc-ción por inversión en vivienda se aplica primero la deducción enconcepto de inversión.

Diputación Foral de Gipuzkoa 157

Cuota líquida y deducciones

Donativos 300,00 € x 0,3 90,00 €Inversiónvivienda Inversión 8.964,00 € x 0,15 1.344,60 €habitual Financiación 5.146,00 € x 0,20 1.029,20 €Adquisición vivienda 374,90 € x 0,15habitual familia [14.784,90 € – (300,00 €numerosa + 8.964,00 € + 5.146,00 €)]

= 374,90 € 56,24 €Total deducciones 2.520,04 €

¿Qué ocurre si algún miembro de la unidad fami-liar adquiere una vivienda?

Si algún miembro de la unidad familiar adquiere la vivienda habi-tual, de forma individual o de forma conjunta con otras personas,se aplicará el procedimiento para la aplicación de la deducciónpor inversión en la vivienda habitual en los supuestos en que laadquisición se realice en común por varias personas, con la parti-cularidad que debe considerarse los importes utilizados del crédi-to vivienda de todos los miembros de la unidad familiar. Esto sig-nifica que si dentro de una unidad familiar, uno de los cónyugesse dedujo desde 1 de enero de 1999 por una base de 200.000,00euros, cuando el otro cónyuge adquiera en el año 2004 otravivienda habitual no se va a poder deducir por la compra de lanueva vivienda habitual porque su cónyuge ya ha agotado su cré-dito fiscal.

ATENCIÓN: Para las adquisiciones de vivienda habitual conanterioridad a 1 de enero de 2003, el importe máximo susceptiblede generar derecho a deducción seguirá siendo de 180.303,63euros.

¿Qué ocurre cuando una persona adquiere suvivienda habitual mediante un préstamo, y poste-riormente, realiza los pagos para su adquisicióncon cargo a la sociedad de gananciales?

Cuando una persona adquiera una vivienda habitual y despuésrealice los pagos para su adquisición con cargo a la sociedad degananciales se aplicarán las reglas previstas para la aplicación dela deducción por inversión en vivienda habitual en los supuestosen que la adquisición se realice en común por varias personas.

12.3.3.2 Reglas especiales para aplicar ladeducción por inversión en viviendahabitual cuando se hayan practicadodeducciones por adquisición o rehabi-litación en periodos impositivos ante-riores a 1 de enero de 1999

Para determinar el límite relativo a la suma de los importes dedu-cidos por el contribuyente en concepto de inversión en viviendahabitual a lo largo de los sucesivos periodos impositivos, no setendrán en cuenta las deducciones que, por dicho concepto, sehayan practicado con anterioridad a 1 de enero de 1999.

Para adquisiciones de vivienda habitual con posterioridad a 1 deenero de 2003, la suma de los importes deducidos por el contri-buyente en concepto de inversión a lo largo de los sucesivosperiodos impositivos, no podrá superar la cifra de 30.000,00 eurosminorada, en su caso, en el resultado de aplicar el 15 por 100 alimporte de la ganancia patrimonial exenta por reinversión. Paralas adquisiciones de vivienda habitual con anterioridad a 1 deenero de 2003, la cifra anterior, relativa a la suma de los importes

deducidos por el contribuyente en concepto de inversión envivienda habitual a lo largo de los sucesivos periodos impositivos,seguirá siendo de 27.045,54 euros.

12.3.3.3 Régimen de compensación para con-tribuyentes que adquirieron la vivien-da habitual antes del 1 de enero de1999 y tuvieran derecho a la deduc-ción por adquisición de vivienda

Puede ocurrir que, debido a la nueva regulación de las deduccio-nes por inversión en vivienda habitual, un contribuyente queadquirió o rehabilitó su vivienda habitual antes del 1 de enero de1999 y tenga derecho a la deducción por inversión en viviendahabitual, en el supuesto de que aplique el régimen vigente para ladeducción por inversión en vivienda habitual le resulte menosfavorable que el establecido en la Norma Foral 13/1991, de 27 dediciembre, del Impuesto sobre la Renta de las Personas Físicas.En este sentido, la Norma Foral 8/1998, de 24 de diciembre, delImpuesto sobre la Renta de las Personas Físicas establece que secompensará a ese contribuyente, siempre que se cumplan estastres condiciones:

• Que la vivienda habitual se haya comprado o rehabilitadoantes del 1 de enero de 1999.

• Que tuviera derecho a deducción por adquisición o rehabi-litación de vivienda habitual.

• Que el régimen vigente le resulte menos favorable que elanterior.

El régimen de compensación consistirá en liquidar el Impuestosobre la Renta de las Personas Físicas conforme a lo previsto enla Norma Foral 8/1998 de 24 de diciembre, del Impuesto sobre laRenta de las Personas Físicas, en sus Decretos Forales de desa-rrollo y a las siguientes reglas:

a) Rendimiento del capital inmobiliario:

– Se calculará el 0,3 % del valor catastral de la viviendahabitual. Si a la fecha de devengo del impuesto lavivienda careciera de valor catastral o éste no se hubie-ra notificado al interesado, se aplicará el 1,10% a lamitad del valor por el que se debiera computar la vivien-da a efectos del Impuesto sobre Patrimonio.

– A la cantidad resultante de lo anterior se le restarán lacuota pagada por el Impuesto sobre Bienes Inmueblescorrespondiente a dicha vivienda y el importe de losintereses satisfechos en el ejercicio por el préstamo, enla medida que estos intereses se correspondan, exclusi-vamente, con cantidades que puedan generar el dere-cho a aplicar la deducción por inversión en viviendahabitual128, con el límite de 4.808,10 euros si se tributade forma individual o de 6.010,12 euros si se tributa enforma conjunta.

b) Deducción en cuota por inversión en vivienda habitual:

Cuando el contribuyente opte por el régimen de compen-sación sólo se aplicará en la cuota la deducción por el con-cepto de inversión, con un porcentaje de deducción del15% de la amortización. No se aplicará el porcentaje dededucción del 25% aplicable en concepto de inversión enlos supuestos en que el contribuyente sea titular de familianumerosa o sea menor de 35 años y se cumplan el resto

158 Diputación Foral de Gipuzkoa

Cuota líquida y deducciones

———————————————————128 Véase, dentro de este mismo capítulo, el apartado 12.3.3.1 relativo a las reglas generales

para aplicar la deducción por inversión en vivienda habitual.

de requisitos exigidos. En ningún caso se aplicará ladeducción en cuota por el concepto de financiación (20% ó30% de los intereses).

c) Límites de la deducción por inversión en vivienda habitual:

Cuando el contribuyente opte por el régimen de compen-sación la base de la deducción por inversión en viviendahabitual (amortización), por adquisición de vivienda habi-tual por familias numerosas y por actividades de mecenaz-go no podrá ser mayor al 30% de la base imponible minora-da en las siguientes reducciones:

• Por pensiones compensatorias a favor del cónyuge opareja de hecho, cuando se trate de parejas de hechoconstituidas conforme a lo dispuesto en la Ley 2/2003,de 7 de mayo, reguladora de las parejas de hecho, yanualidades por alimentos, excluidas las fijadas en favorde los hijos, ambas satisfechas por decisión judicial.

• Por aportaciones a mutualidades, planes de previsiónasegurados, planes de pensiones y entidades de previ-sión social voluntaria (EPSV).

12.3.3.4 Regla especial para los casos de nuli-dad, separación o divorcio del matrimo-nio o la extinción de la pareja de hechoconstituida conforme a lo dispuesto enla Ley 2/2003, de 7 de mayo, regulado-ra de las parejas de hecho

En los casos en que se decrete la nulidad, separación o divorciodel matrimonio, o la extinción de la pareja de hecho constituidaconforme a lo dispuesto en la Ley 2/2003, de 7 de mayo, regula-dora de las parejas de hecho, cuando por resolución judicial sehaya ordenado a uno de los contribuyentes abonar en exclusiva lainversión y, en su caso, la financiación de la vivienda familiar ocuando así se haya pactado en el convenio aprobado judicialmen-te, este contribuyente tendrá derecho a deducir en su declaraciónpor el concepto de inversión en vivienda habitual. En este casolas cantidades deducidas reducirán el crédito vivienda de estecontribuyente. Igualmente se aplicarán el resto de las condicio-nes y límites establecidos en la Norma Foral del Impuesto y en sudesarrollo reglamentario. No obstante, si la obligación de pagarcorresponde a ambos contribuyentes, la deducción se prorratea-rá y se practicará en la declaración de cada uno en la proporciónque corresponda.

12.3.4 Deducción adicional por adquisición devivienda habitual por familias numerosas

¿Cuánto se deduce?

Los titulares de familia numerosa pueden practicar una deduc-ción del 15% de la cantidad satisfecha en el periodo impositivo,tanto en concepto de inversión como de financiación, por inver-sión en vivienda habitual, siempre que dicha cantidad no hayapodido ser objeto de deducción al amparo de lo previsto en elapartado anterior relativo a la deducción por adquisición devivienda habitual.

Límites

Según la categoría de la familia numerosa, la deducción tendrá unlímite de:

– 1.000,00 euros anuales por familia en familias numerosasde categoría general.

– 1.500,00 euros anuales por familia en familias numerosasde categoría especial.

La suma de las cantidades que dan derecho a deducciones porinversión en vivienda habitual, por adquisición de vivienda habi-tual por familias numerosas y por actividades de mecenazgo nopodrá superar el 60% de la base imponible minorada en lassiguientes reducciones:

• Por pensiones compensatorias a favor del cónyuge o pare-ja de hecho, cuando se trate de parejas de hecho constitui-das conforme a lo dispuesto en la Ley 2/2003, de 7 demayo, reguladora de las parejas de hecho, y anualidadespor alimentos, con excepción de las fijadas a favor de loshijos, satisfechas ambas por decisión judicial.

• Por aportaciones a mutualidades, planes de previsión ase-gurados, planes de pensiones y entidades de previsiónsocial voluntaria (EPSV).

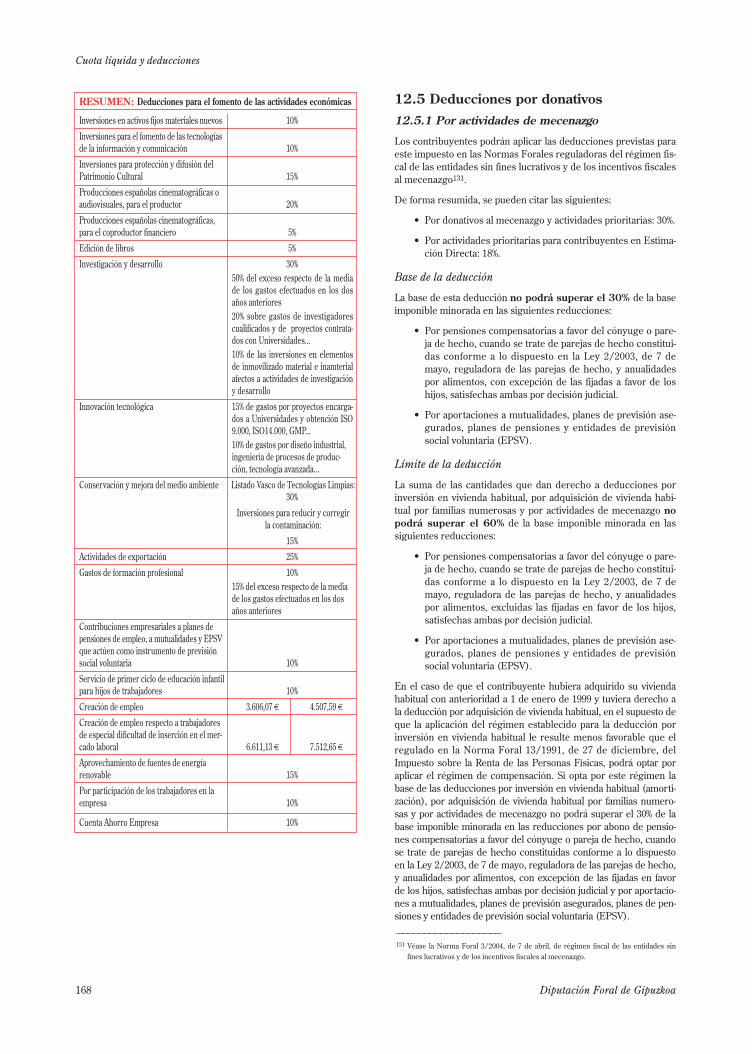

12.4 Deducciones para el fomento de lasactividades económicas

En este apartado se regulan estas tres deducciones:

• Por inversiones y otras actividades.

• Por participación de los trabajadores en la empresa.

• Por depósitos en entidades de crédito para la inversión enel inicio de una actividad económica.

12.4.1 Deducción por inversiones y otras actividades

Los contribuyentes que realicen actividades económicas y deter-minen sus rendimientos a través del régimen de estimacióndirecta podrán aplicar las deducciones para incentivar las inver-siones en activos fijos materiales nuevos y para realizar determi-nadas actividades previstas en la normativa del Impuesto sobreSociedades, con los mismos porcentajes y límites previstos endicha normativa.

Estas deducciones son las siguientes:

• Deducción por inversiones en activos fijos materiales nue-vos.

• Deducción para el fomento de las tecnologías de la infor-mación y comunicación.

• Deducción por actuaciones para la protección y difusióndel Patrimonio Cultural, por inversiones en produccionescinematográficas y en edición de libros.

• Deducción por la realización de actividades de investiga-ción y desarrollo.

• Deducciones por actividades de conservación y mejora delmedio ambiente.

• Deducción por actividades de exportación.

• Deducción por gastos de formación profesional.

• Deducción por contribuciones empresariales a planes depensiones de empleo, a mutualidades de previsión social oa entidades de previsión social voluntaria que actúencomo instrumento de previsión social empresarial.

• Deducción por inversiones y gastos en locales para pres-tar el servicio de primer ciclo de educación infantil.

• Deducción por creación de empleo.

• Deducción por inversiones en el aprovechamiento defuentes de energía renovable.

• Deducción por el Plan de adaptación al euro.

Diputación Foral de Gipuzkoa 159

Cuota líquida y deducciones

Los contribuyentes que realicen actividades económicas y determi-nen sus rendimientos a través del régimen de estimación objetivapodrán aplicar la deducción para el fomento de las tecnologías dela información y la comunicación prevista en la normativa delImpuesto sobre Sociedades, en la forma y con los límites estableci-dos en la misma.

Analicémoslas una por una.

12.4.1.1 Deducción por inversiones en activosfijos materiales nuevos (maquinaria,vehículos...)

¿Cuánto se deduce?

El 10% de las inversiones que se realicen en activos fijos materia-les nuevos afectos a la actividad empresarial de la entidad. Entreestos activos no se incluyen los terrenos.

ATENCIÓN: Por activo nuevo se entiende aquél que no ha sidopreviamente utilizado por otra persona o entidad. Es decir, no esnuevo si ese activo ha estado ya incorporado al inmovilizado deuna primera persona o entidad –o debería haberlo estado segúnel plan general de contabilidad–, aunque dicho activo nunca hayallegado a entrar en funcionamiento.

Asimismo, se aplicará este 10% a las inversiones siguientes:

• Aplicaciones informáticas.

• Adquisición de pabellones industriales rehabilitados parasu transmisión y de pabellones industriales para su rehabi-litación, o rehabilitación de pabellones industriales que yaformen parte del activo de la actividad económica.

Se consideran pabellones industriales aquellos que seencuentren ubicados en una zona calificada municipalmentecomo industrial, independientemente de cual sea la actividadque se desarrolle en el citado pabellón y obras de rehabilita-ción, las destinadas a la reconstrucción de los pabellonesmediante la consolidación y el tratamiento de las estructuras,fachadas o cubiertas, y siempre que el coste global de las ope-raciones de rehabilitación exceda del 25% del precio de laadquisición, si se adquiere para rehabilitar, o del valor netopor el que estuviera contabilizado el bien si se rehabilita unpabellón que ya formara parte del activo de la empresa.

• Inversiones efectuadas en régimen de arrendamientofinanciero, a excepción de los edificios.

Condiciones

• Las inversiones deben contabilizarse dentro del inmovilizado.

• Los activos deben tener un periodo mínimo de amortización de,al menos, 5 años, con excepción de los equipos informáticos.

• Los elementos en los que se invierta no deben tributar porel Impuesto Especial sobre Determinados Medios deTransporte, bien por no estar sujetos al mismo, bien porencontrarse exentos.

• El importe del conjunto de los activos en que se ha invertidodebe superar en el ejercicio los 60.101,21 euros y, además,cumplir uno de los dos siguientes requisitos:– Superar el 10% del importe resultante de sumar los valo-

res contables preexistentes del activo fijo material einmaterial correspondiente a programas informáticos ya bienes adquiridos en régimen de arrendamientofinanciero, una vez deducidas las amortizaciones.

– Superar el 15% del importe total del valor contable del activofijo de la misma naturaleza, sin deducir las amortizaciones.

No obstante, aquellas empresas que, habiendo cumplidocualquiera de estos dos requisitos, no superen el importede 60.101,21 euros en el conjunto de activos objeto de lainversión, podrán aplicar esta deducción, siempre que:

– Formalicen durante el ejercicio, al menos, un contratolaboral indefinido que suponga un incremento del pro-medio de la plantilla.

– Mantengan este contrato durante los dos años siguien-tes a su formalización.

Reglas

Junto a las condiciones anteriores, deben tenerse en cuenta lassiguientes reglas:

• La base de la deducción estará formada por la contrapres-tación convenida, excluyéndose:

– Los intereses.

– El valor del suelo.

– Los impuestos indirectos y sus recargos.

– Si las hubiera, el 67,5% de las subvenciones recibidaspor la adquisición de los bienes.

• La base de la deducción no podrá ser superior al precioque se hubiera acordado entre sujetos independientes encondiciones normales de mercado.

• No habrá derecho a deducción cuando se apliquen otrosbeneficios fiscales relacionados con las mismas inversio-nes, exceptuando:

– La libertad de amortización.

– La amortización acelerada.

• Si el contribuyente transmite, arrienda o cede los bienesen los que ha invertido dentro de los cinco años siguienteso durante su vida útil si es inferior a cinco años, el contri-buyente deberá ingresar las cuotas que en su momento noingresó más los correspondientes intereses de demora.

12.4.1.2 Deducción para el fomento de las tec-nologías de la información y de lacomunicación

¿Cuánto se deduce?