CONSOLIDACIÓN (NIF B - 8) Y METODO DE PARTICIPACIÓN (NIF C - 7)

Upload

nguyenthienCategory

view

213download

0

1

PROTOCOLO DE ACTUACIÓN DE LOS EMPLEADOS PÚBLICOS DEL MINISTERIO DE ASUNTOS EXTERIORES Y DE

COOPERACIÓN PARA LA SOLICITUD Y ASIGNACIÓN TELEMÁTICA DEL NÚMERO DE IDENTIFICACIÓN FISCAL CON

LETRA INICIAL “L”, “M” Y “N” EN LAS OFICINAS CONSULARES DE ESPAÑA EN EL EXTERIOR

ENCOMIENDA DE GESTIÓN DE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA AL MINISTERIO DE ASUNTOS

EXTERIORES Y DE COOPERACIÓN

12 de noviembre de 2013

2

Índice

1. INTRODUCCIÓN ....................................................................................................................................... 3

2. INFORMACIÓN BÁSICA SOBRE EL NÚMERO DE IDENTIFICACIÓN FISCAL ESPAÑOL ................................... 3

2.1. EL NIF DE LOS ESPAÑOLES QUE RESIDEN EN EL EXTRANJERO Y CARECEN DE DNI (NIF L) ......................... 4

2.2. NIF DE LOS EXTRANJEROS QUE CARECEN DE NIE (NIF M) ........................................................................ 4

2.3.- NIF DE LAS PERSONAS JURDÍCAS Y ENTIDADES EXTRANJERAS (NIF N) ................................................... 6

3. PROCEDIMIENTO DE SOLICITUD Y ASIGNACIÓN DEL NÚMERO DE IDENTIFICACIÓN FISCAL DE LOS TIPOS

“L”, “M” Y “N” A TRAVÉS DE LAS OFICINAS CONSULARES. ........................................................................... 7

A) SOLICITUD DEL NÚMERO DE IDENTIFICACIÓN FISCAL DE PERSONAS FÍSICAS. ........................................... 9

A.1) Examen de Datos y documentación a aportar por las personas físicas (NIF L, M) ............................. 9

A.2) Cumplimentación del formulario electrónico ................................................................................... 10

A.3) Aportar documentación complementaria ........................................................................................ 14

B) SOLICITUD DE NIF DE PERSONAS JURÍDICAS Y ENTIDADES (NIF N) ........................................................... 15

B.1) Datos y documentación a aportar por las personas jurídicas y entidades sin personalidad. ........... 17

B.2) Cumplimentación de los formularios electrónicos de solicitud del NIF ............................................. 18

B.3) Aportar documentación complementaria ........................................................................................ 23

4. REQUISITOS FORMALES DE LA DOCUMENTACIÓN A APORTAR. ............................................................. 25

5. ASIGNACIÓN DEL NÚMERO DE IDENTIFICACIÓN FISCAL. ........................................................................ 26

6. ASISTENCIA A LOS EMPLEADOS PÚBLICOS DEL MINISTERIO DE ASUNTOS EXTERIORES Y A LOS

INTERESADOS EN ESTE PROCEDIMIENTO ................................................................................................... 26

7. ANEXOS ................................................................................................................................................. 27

7.1 ENCOMIENDA DE GESTIÓN DE LA AEAT AL MINISTERIO DE ASUNTOS EXTERIORES Y COOPERACIÓN .... 27

7.2 JUSTIFICANTE DE PERSONA FÍSICA ......................................................................................................... 34

7.3 JUSTIFICANTE DE PERSONA JURÍDICA ..................................................................................................... 35

3

1. INTRODUCCIÓN

El presente protocolo desarrolla las actuaciones a realizar en el marco del acuerdo de colaboración mutua entre la Agencia Estatal de Administración Tributaria y el Ministerio de Asuntos Exteriores y Cooperación que, en aras de la simplificación administrativa, de la reducción de cargas y de la mejora de las relaciones de nuestro país con personas y entidades no residentes, posibilita la solicitud y asignación del Número de identificación fiscal de personas y entidades, a través de las Oficinas Consulares de España en su país de residencia, y para ello acuerda:

1. Establecer una encomienda de gestión entre la Agencia Tributaria y el Ministerio de Asuntos Exteriores y de Cooperación, que permita a los empleados públicos de dicho Ministerio destinados en las Oficinas Consulares de España en el extranjero realizar, conforme a los procedimientos previstos en la cláusula Segunda del Acuerdo, determinadas actuaciones en el procedimiento de asignación del Número de identificación fiscal de los tipos “L”, “M” y “N” de personas y entidades no residentes, sin necesidad de acudir a las oficinas de la Agencia Tributaria y sin que ello suponga una cesión de titularidad de las competencias de la Agencia Tributaria en el Ministerio de Asuntos Exteriores y de Cooperación.

2. Establecer un procedimiento de transmisión de la información y documentación aportada por los solicitantes del Número de identificación fiscal hasta la Agencia Tributaria, con las características y condiciones que se determinen por ambas partes en la Comisión Mixta de Coordinación y Seguimiento del Acuerdo, limitado a los efectos y de acuerdo con los fines previstos en este Acuerdo.

2. INFORMACIÓN BÁSICA SOBRE EL NÚMERO DE IDENTIFICACIÓN FISCAL ESPAÑOL

Entre las obligaciones formales de los obligados tributarios se encuentra la de solicitar y utilizar el número de identificación fiscal, en sus relaciones de naturaleza o con trascendencia tributaria.

4

La normativa tributaria utiliza a efectos fiscales los números de identificación de las personas físicas nacionales y extranjeras que otorga la Dirección General de la Policía y la Guardia Civil del Ministerio del Interior. A semejanza de las tarjetas de identidad que se expiden a ciudadanos con nacionalidad española (el documento nacional de identidad, DNI), la Policía emite tarjetas de identidad para extranjeros e identifica a aquellos que no poseen la nacionalidad española (número de identidad de extranjero, NIE) de acuerdo con la normativa de extranjería.

2.1. EL NIF DE LOS ESPAÑOLES QUE RESIDEN EN EL EXTRANJERO Y CARECEN DE DNI (NIF L)

No obstante, los españoles que realicen o participen en operaciones de naturaleza o con trascendencia tributaria y no estén obligados a obtener el documento nacional de identidad por residir en el extranjero o por ser menores de 14 años, deberán obtener un número de identificación fiscal propio. Para ello, podrán solicitar el documento nacional de identidad con carácter voluntario o solicitar de la Agencia tributaria la asignación de un número de identificación fiscal. Este último estará integrado por nueve caracteres con la siguiente composición:

• una letra inicial destinada a indicar la naturaleza de este número, que será la L para los españoles residentes en el extranjero y la K para los españoles que, residiendo en España, sean menores de 14 años;

• siete caracteres alfanuméricos y • un carácter de verificación alfabético.

2.2. NIF DE LOS EXTRANJEROS QUE CARECEN DE NIE (NIF M)

Con carácter general, el NIF de las personas físicas que carecen de la nacionalidad española es el número de identidad de extranjero (NIE) que se les asigne o facilite de acuerdo con la Ley Orgánica 4/2000, de 11 de enero, sobre derechos y libertades de los extranjeros en España y su integración social, y su normativa de desarrollo.

No obstante, igualmente, la Agencia Tributaria puede asignar el número de identificación fiscal del tipo M a las personas físicas que carezcan de la nacionalidad española y no dispongan del número de identidad de extranjero, bien de forma transitoria por estar obligados a tenerlo o bien de forma definitiva al no estar obligados a ello. (artículo 20 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos -en adelante, RGAT- aprobado por el Real Decreto 1065/2007, de 27 de julio).

5

Dicho número estará integrado por nueve caracteres con la siguiente composición:

• una letra inicial, que será la M, destinada a indicar la naturaleza de este número

• siete caracteres alfanuméricos y • un carácter de verificación alfabético.

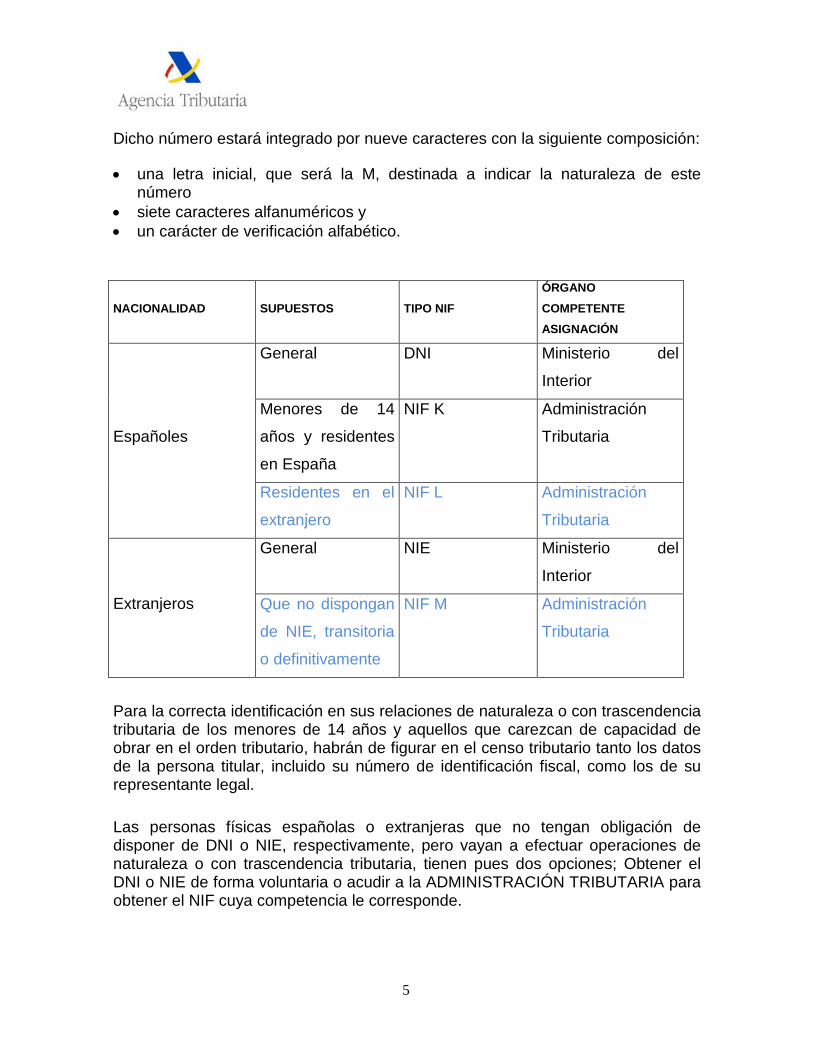

NACIONALIDAD SUPUESTOS TIPO NIF

ÓRGANO

COMPETENTE ASIGNACIÓN

Españoles

General DNI Ministerio del

Interior

Menores de 14

años y residentes

en España

NIF K Administración

Tributaria

Residentes en el

extranjero

NIF L Administración

Tributaria

Extranjeros

General NIE Ministerio del

Interior

Que no dispongan

de NIE, transitoria

o definitivamente

NIF M Administración

Tributaria

Para la correcta identificación en sus relaciones de naturaleza o con trascendencia tributaria de los menores de 14 años y aquellos que carezcan de capacidad de obrar en el orden tributario, habrán de figurar en el censo tributario tanto los datos de la persona titular, incluido su número de identificación fiscal, como los de su representante legal.

Las personas físicas españolas o extranjeras que no tengan obligación de disponer de DNI o NIE, respectivamente, pero vayan a efectuar operaciones de naturaleza o con trascendencia tributaria, tienen pues dos opciones; Obtener el DNI o NIE de forma voluntaria o acudir a la ADMINISTRACIÓN TRIBUTARIA para obtener el NIF cuya competencia le corresponde.

6

2.3.- NIF DE LAS PERSONAS JURDÍCAS Y ENTIDADES EXTRANJERAS (NIF N)

Por lo que se refiere a las personas jurídicas y entidades sin personalidad, la asignación del número de identificación fiscal corresponde en todo caso a la Agencia Tributaria.

El NIF de las personas jurídicas y entidades, estará compuesto por nueve caracteres, con la siguiente composición:

• una letra, que informará sobre la forma jurídica, si se trata de una entidad española, o, en su caso el carácter de entidad extranjera, o de establecimiento permanente de una entidad no residente en España.

• un número aleatorio de siete dígitos • un carácter de control

La clave inicial del NIF de las entidades españolas comenzará con una letra, que incluirá información sobre su forma jurídica, de acuerdo con las siguientes claves:

• A Sociedades anónimas • B Sociedades de responsabilidad limitada • C Sociedades colectivas • D Sociedades comanditarias • E Comunidades de bienes y herencias yacentes • F Sociedades cooperativas • G Asociaciones • H Comunidades de propietarios en régimen de propiedad horizontal • J Sociedades civiles, con o sin personalidad jurídica • P Corporaciones Locales • Q Organismos públicos • R Congregaciones e instituciones religiosas • S Órganos de la Administración del Estado y de las Comunidades Autónomas • U Uniones Temporales de Empresas • V Otros tipos no definidos en el resto de las claves

Para los establecimientos permanentes de entidades no residentes en territorio español, el número de identificación fiscal comenzará con la letra W, que indicará su carácter de establecimiento permanente de entidad no residente en territorio español.

Para las personas jurídicas y entidades sin personalidad jurídica que carezcan de la nacionalidad española el NIF comenzará por la letra N.

7

La solicitud del número de identificación fiscal se hace mediante el modelo 030 de declaración censal, en el caso de obligados tributarios, personas físicas, que no hayan de formar parte del Censo de Empresarios, Profesionales y Retenedores, y mediante el modelo 036 de declaración censal, en cualquier otro caso.

3. PROCEDIMIENTO DE SOLICITUD Y ASIGNACIÓN DEL NÚMERO DE IDENTIFICACIÓN FISCAL DE LOS TIPOS “L”, “M” Y “N” A TRAVÉS DE LAS OFICINAS CONSULARES.

La intervención de las Oficinas Consulares de España en el extranjero en la asignación del Número de identificación fiscal se producirá cuando la persona física, persona jurídica o entidad sin personalidad, no residente, sin disponer aún de Número de identificación fiscal, se dirija a la Oficina Consular en cuya demarcación reside para solicitar su expedición y la inscripción en el Censo de Obligados Tributarios. La Oficina Consular podrá rechazar solicitudes presentadas por interesados que no residan en su circunscripción.

Dicha intervención implicará que la persona física, persona jurídica o entidad sin personalidad pueda realizar en la misma Oficina Consular los trámites necesarios para que la Agencia Tributaria le asigne el Número de identificación fiscal, con clave inicial L, M o N, evitando su desplazamiento a la Administración o Delegación competente de la Agencia Tributaria en España con la finalidad de solicitar un Número de identificación fiscal.

Procedimiento de solicitud y asignación del NIF a través de la Oficina Consular

..

La documentación se comprueba en

la Oficina Consular y se

remite telemáticamente a

la AEAT

NIF TIPO

“L”

NIF TIPO “M”

NIF TIPO “N”

8

En la Sede electrónica de la Agencia Tributaria https://www.agenciatributaria.gob.es se han dispuesto las aplicaciones informáticas para la asignación del NIF en los casos previstos en la Encomienda de Gestión, a los que tendrán acceso los funcionarios habilitados destinados en las oficinas consulares de España en el exterior.

El procedimiento de asignación de NIF seguirá los pasos que se detallan a continuación:

Comprobación de los datos censales básicos y de la documentación adicional requerida presentados por la persona o entidad que solicita el NIF o por su representante acreditado.

♦ En caso de que en la solicitud del NIF se vaya a consignar un representante del titular (siempre en caso de personas jurídicas y entidades), o en caso de entidades sin personalidad, además, de sus socios, miembros o partícipes, se deberá verificar previamente que cada uno de ellos dispone de NIF y constan de alta en el censo. En caso de que no disponga de NIF se deberá

9

tramitar la asignación del NIF L, M o N según corresponda, al representante legal o socio antes de proceder a la asignación del NIF al titular.

Cumplimentación y envío del formulario electrónico o formularios electrónicos que corresponda para la asignación del NIF al titular.

Remisión de la documentación adicional necesaria. Entrega al titular del justificante del NIF asignado por la Agencia

tributaria y de la presentación de documentación complementaria.

A) SOLICITUD DEL NÚMERO DE IDENTIFICACIÓN FISCAL DE PERSONAS FÍSICAS.

El empleado público de la Oficina Consular deberá comprobar la identidad del solicitante y que los datos y la documentación acreditativa que le aporta, es completa y veraz.

En caso de que la persona física sea menor de 14 años, o no disponga de capacidad de obrar en el orden tributario, se deberá verificar que su representante legal dispone de NIF español y está censado en las bases de datos de la Agencia Tributaria, antes de iniciar la tramitación del NIF del menor o de la persona sin capacidad. En caso de que el representante comunique que dispone de NIF se ha dispuesto en la pantalla de trámites una opción que permite confirmar su alta en el censo de la Agencia Tributaria. Véase el apartado B de este documento.

En relación con lo anterior, debe tenerse en cuenta que, si bien la persona física que solicita el NIF obviamente no dispone de dicho código, el representante legal que se haga constar si debe disponer del mismo con anterioridad.

A.1) Examen de Datos y documentación a aportar por las personas físicas (NIF L, M)

Las personas físicas, españolas o extranjeras, que soliciten el Número de identificación fiscal con letra inicial L o M, respectivamente, deberán aportar los siguientes datos necesarios para la asignación del correspondiente Número de identificación fiscal:

• Apellidos y Nombre. • Número o Código de Identificación Fiscal, o Número de pasaporte, atribuido

por su administración del país de residencia. • Nacionalidad.

1 0

• Sexo. • Lugar y Fecha de nacimiento: día, mes y año. • Residencia o domicilio fiscal en el extranjero • En su caso, nombre y apellidos o razón social o denominación completa y

Número de identificación fiscal de los representantes legales para las personas que carezcan de capacidad de obrar en el orden tributario.

El interesado deberá aportar la siguiente documentación:

1. Pasaporte en vigor. Las personas físicas de nacionalidad extranjera podrán alternativamente aportar, en su caso, Documento de Identidad en vigor equivalente al Documento Nacional de Identidad.

2. Documento que acredite su residencia en la circunscripción consular correspondiente a la Oficina Consular ante la que presenten la solicitud. A estos efectos, las personas físicas de nacionalidad española deberán estar dadas de alta en el Registro de Matrícula Consular de la Oficina Consular ante la que presenten la solicitud.

3. En caso de que la solicitud sea presentada por medio de representante, documentación acreditativa de la representación.

A.2) Cumplimentación del formulario electrónico

El empleado público de la Oficina Consular una vez identificada la persona y, en su caso, al representante legal que efectúa la solicitud, así como la documentación adicional requerida, rellenará el formulario electrónico con los datos indicados en el apartado anterior, necesarios para la asignación del Número de identificación fiscal.

Con tal fin, se accederá a la pantalla de trámites para la asignación de NIF, donde se seleccionará el trámite:

A continuación se irán cumplimentando sucesivamente los bloques de información relativos a datos identificativos, datos personales, datos de domicilio y confirmación. Tras lo cual la aplicación mostrará el justificante.

Se deberá prestar especial cuidado en el momento de la grabación de los citados datos en los formularios habilitados, con el fin de evitar la incorporación de datos erróneos a las bases de datos tributarias. Como ejemplo, cabe citar que el nombre

1 1

de las personas físicas deberá cumplimentarse guardando el orden de apellidos, en primer lugar, y a continuación el nombre, separados.

Los campos señalados con asterisco rojo son de cumplimentación obligatoria.

La pantalla de datos identificativos es la siguiente:

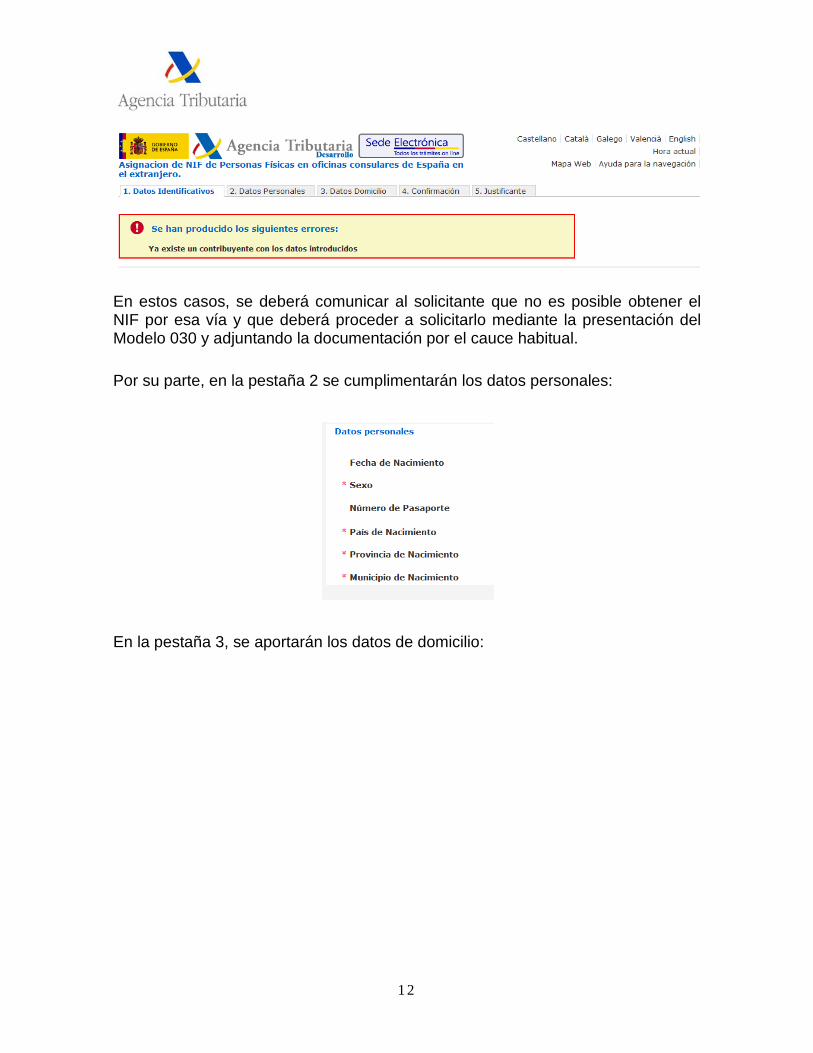

Mensaje de error: Debe tenerse en cuenta que la aplicación informática podrá mostrar un mensaje de error en el caso en que se pretenda dar de alta una persona física con igual nombre y apellidos y fecha de nacimiento que otra ya censada:

1 2

En estos casos, se deberá comunicar al solicitante que no es posible obtener el NIF por esa vía y que deberá proceder a solicitarlo mediante la presentación del Modelo 030 y adjuntando la documentación por el cauce habitual.

Por su parte, en la pestaña 2 se cumplimentarán los datos personales:

En la pestaña 3, se aportarán los datos de domicilio:

1 3

Con carácter general los datos del domicilio fiscal que se deben comunicar, serán los de la residencia habitual del titular del NIF.

La comunicación de un domicilio preferente a efectos de notificaciones en España es opcional. En caso de comunicar los datos de un domicilio a efectos de notificaciones en España, se debe tener en cuenta que ese será el lugar preferente en la práctica de notificaciones que realice la Agencia Tributaria.

Tras cumplimentar todas las pantallas anteriores, la aplicación mostrará la información del justificante que se ha obtenido con la grabación.

1 4

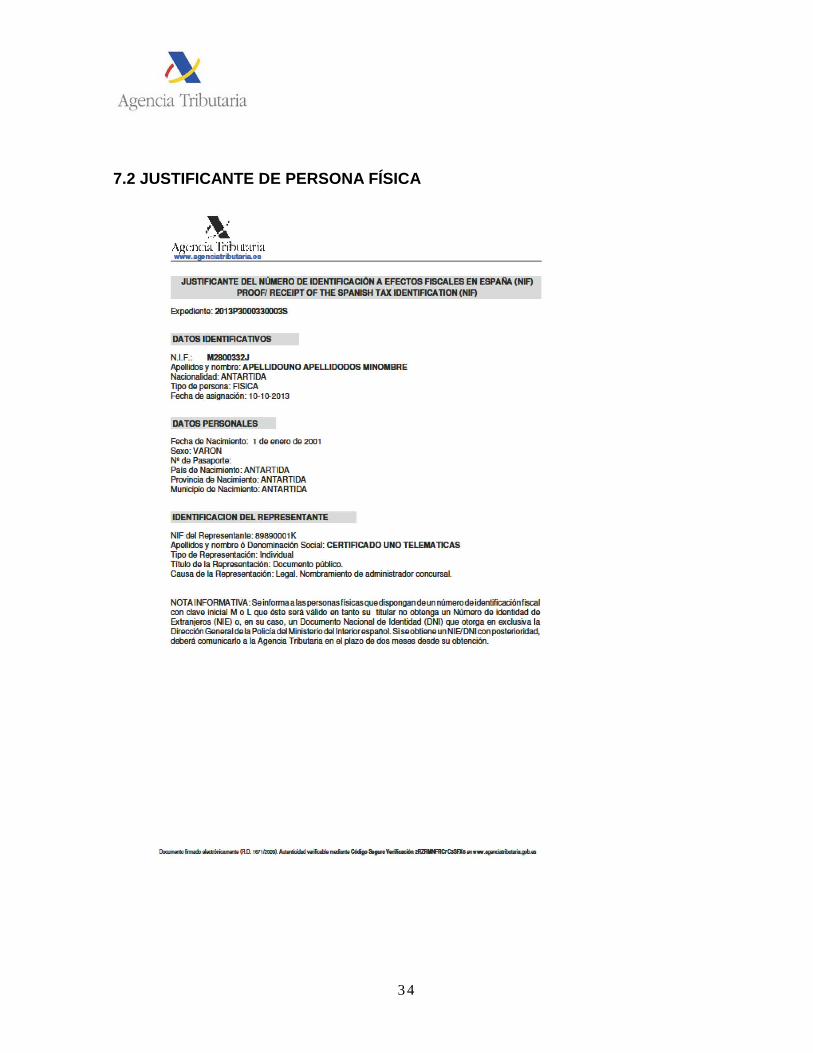

Si se pulsa en “visualizar justificante”, la aplicación genera el justificante en formato pdf que se podrá imprimir. (Ver Anexo 2 – Modelo de justificante NIF P. F)

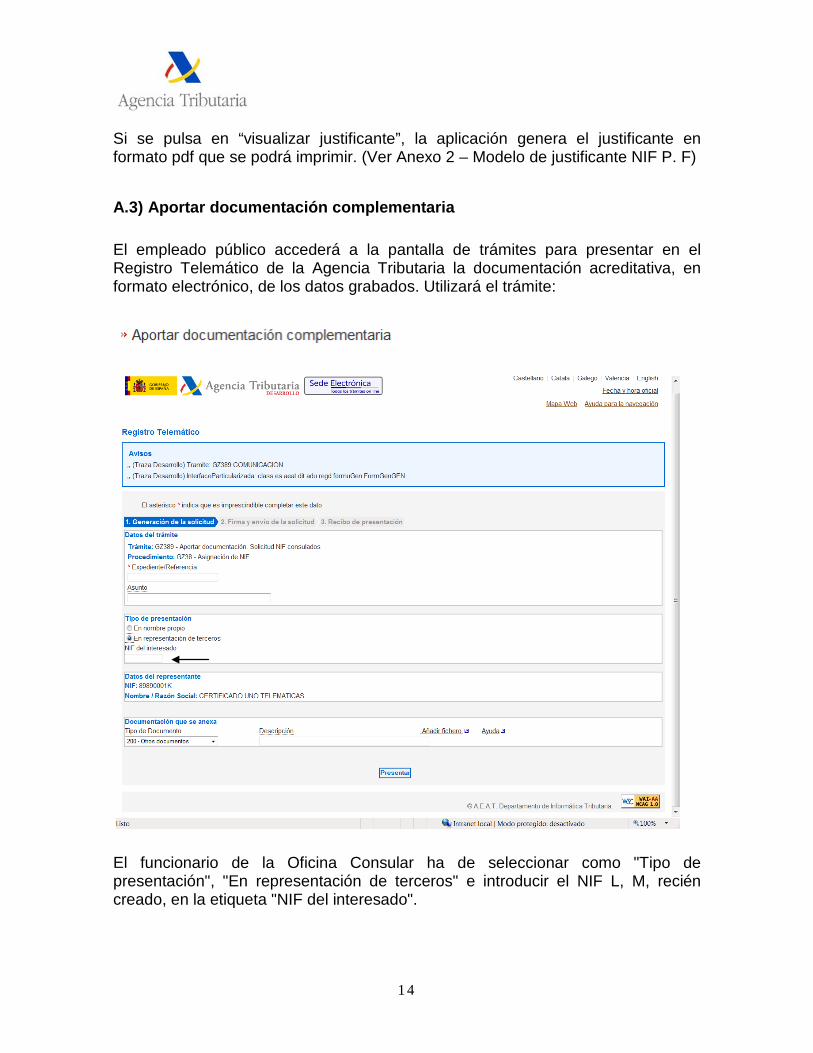

A.3) Aportar documentación complementaria

El empleado público accederá a la pantalla de trámites para presentar en el Registro Telemático de la Agencia Tributaria la documentación acreditativa, en formato electrónico, de los datos grabados. Utilizará el trámite:

El funcionario de la Oficina Consular ha de seleccionar como "Tipo de presentación", "En representación de terceros" e introducir el NIF L, M, recién creado, en la etiqueta "NIF del interesado".

1 5

En el envío de la documentación se deberá consignar el NIF del titular y el número de expediente que consta en el justificante del NIF asignado. Con esta actuación se completa el proceso de asignación del NIF de persona física y se obtiene el recibo de presentación de la documentación en el Registro electrónico de la Agencia Tributaria.

La Oficina Consultar advertirá a las personas físicas que obtengan el NIF M o NIF L que este tiene carácter transitorio y será válido en tanto su titular no obtenga el NIE o, en su caso, un DNI, lo que deberá comunicar a la Agencia Tributaria en el plazo de dos meses desde su asignación por la Dirección General de la Policía del Ministerio del Interior.

B) SOLICITUD DE NIF DE PERSONAS JURÍDICAS Y ENTIDADES (NIF N)

El empleado público de la Oficina Consular deberá identificar al solicitante y comprobar los datos que se aportan, así como la documentación que los sustenta.

1 6

Como se ha mencionado, no se asignará el Número de identificación fiscal N a la persona jurídica o entidad sin personalidad, sin verificar previamente que los representantes legales de la entidad y, en su caso socios o partícipes que daban constar disponen previamente de Número de identificación fiscal y constan de alta en el censo.

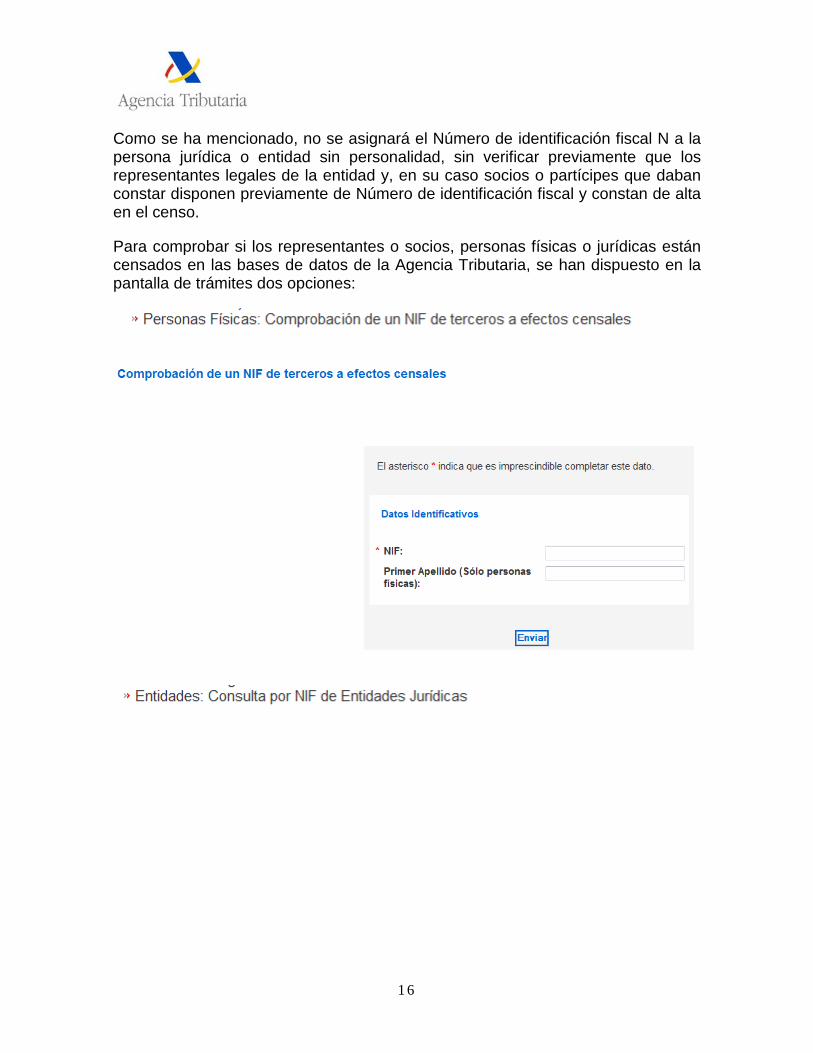

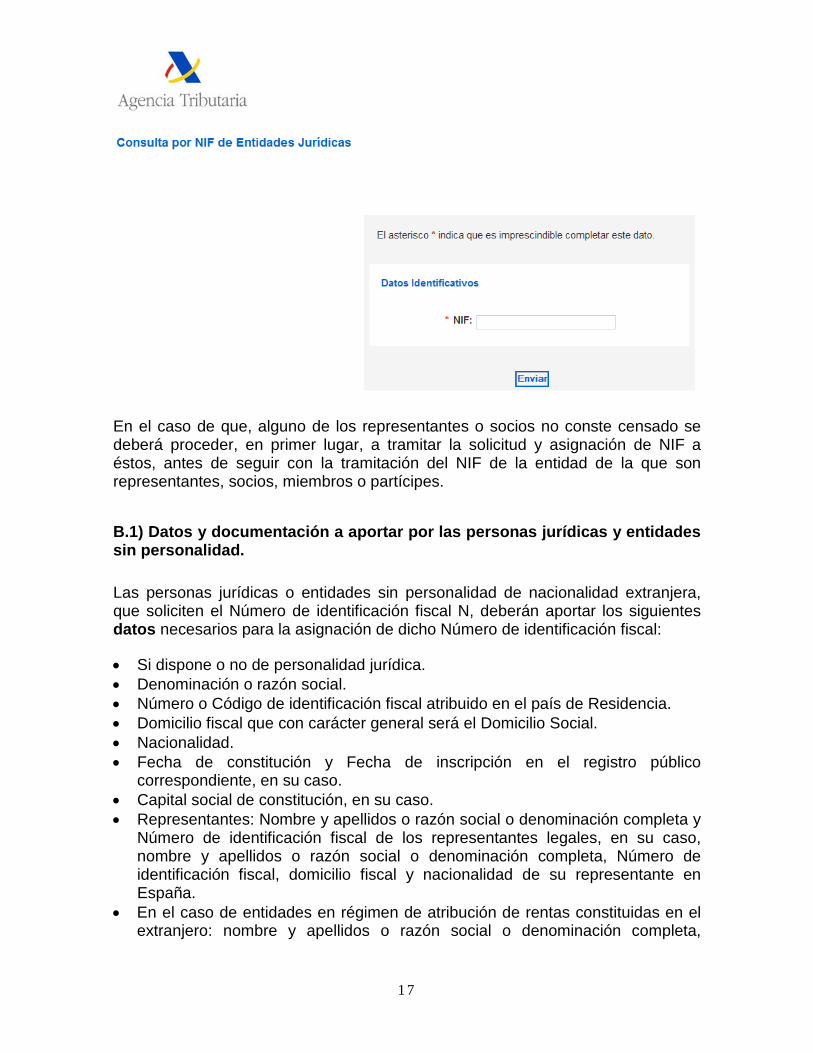

Para comprobar si los representantes o socios, personas físicas o jurídicas están censados en las bases de datos de la Agencia Tributaria, se han dispuesto en la pantalla de trámites dos opciones:

1 7

En el caso de que, alguno de los representantes o socios no conste censado se deberá proceder, en primer lugar, a tramitar la solicitud y asignación de NIF a éstos, antes de seguir con la tramitación del NIF de la entidad de la que son representantes, socios, miembros o partícipes.

B.1) Datos y documentación a aportar por las personas jurídicas y entidades sin personalidad.

Las personas jurídicas o entidades sin personalidad de nacionalidad extranjera, que soliciten el Número de identificación fiscal N, deberán aportar los siguientes datos necesarios para la asignación de dicho Número de identificación fiscal:

• Si dispone o no de personalidad jurídica. • Denominación o razón social. • Número o Código de identificación fiscal atribuido en el país de Residencia. • Domicilio fiscal que con carácter general será el Domicilio Social. • Nacionalidad. • Fecha de constitución y Fecha de inscripción en el registro público

correspondiente, en su caso. • Capital social de constitución, en su caso. • Representantes: Nombre y apellidos o razón social o denominación completa y

Número de identificación fiscal de los representantes legales, en su caso, nombre y apellidos o razón social o denominación completa, Número de identificación fiscal, domicilio fiscal y nacionalidad de su representante en España.

• En el caso de entidades en régimen de atribución de rentas constituidas en el extranjero: nombre y apellidos o razón social o denominación completa,

1 8

Número de identificación fiscal, domicilio fiscal y nacionalidad de sus socios, herederos o participes.

Como se ha mencionado, no será posible asignar el Número de identificación fiscal N a la persona jurídica o entidad sin personalidad, sin la previa comprobación de la existencia del Número de identificación fiscal de sus representantes legales, o en su caso, socios, comuneros o participes.

Se deberá aportar la siguiente documentación:

1. Certificación de la autoridad registral o fiscal del país de origen que acredite la existencia de la entidad y los datos a consignar.

2. En relación con la persona física que firma la solicitud del Número de identificación fiscal para de la entidad como representante legal o voluntario:

- Tarjeta o documento acreditativo del Número de identificación fiscal, atribuido por la Administración española

- Documento que acredite que la persona que firma la solicitud del Número de identificación fiscal de la entidad tiene poder suficiente para ello. A tal efecto, bastará la propia Certificación de la autoridad registral o fiscal del país de origen que acredite la existencia de la entidad, cuando la persona que firma la solicitud sea el representante legal de la entidad, y en la referida certificación conste igualmente como representante legal

B.2) Cumplimentación de los formularios electrónicos de solicitud del NIF

- Asignación del NIF a la entidad

El empleado público de la Oficina Consular una vez verificados los datos censales básicos y el alta del representante que efectúa la solicitud, así como la documentación adicional requerida, rellenará el formulario electrónico con los datos indicados en el apartado anterior, necesarios para la asignación del Número de identificación fiscal.

Con tal fin, se accederá a la pantalla de trámites para la asignación de NIF, donde se seleccionará el trámite

En este formulario, los campos con asterisco rojo son de cumplimentación obligatoria.

Se rellenará el bloque de datos identificativos:

1 9

En la pestaña 2 de este formulario se consignarán los datos de domicilio.

2 0

Con carácter general los datos del domicilio fiscal que se deben comunicar, serán los del domicilio social de la persona o entidad que solicita el NIF.

La comunicación de un domicilio preferente a efectos de notificaciones en España es opcional. En caso de comunicar los datos de un domicilio a efectos de notificaciones en España, se debe tener en cuenta que ese será el lugar preferente en la práctica de notificaciones que realice la Agencia Tributaria.

Tras cumplimentar todas las pantallas anteriores, la aplicación mostrará la información del justificante que se ha obtenido con la grabación.

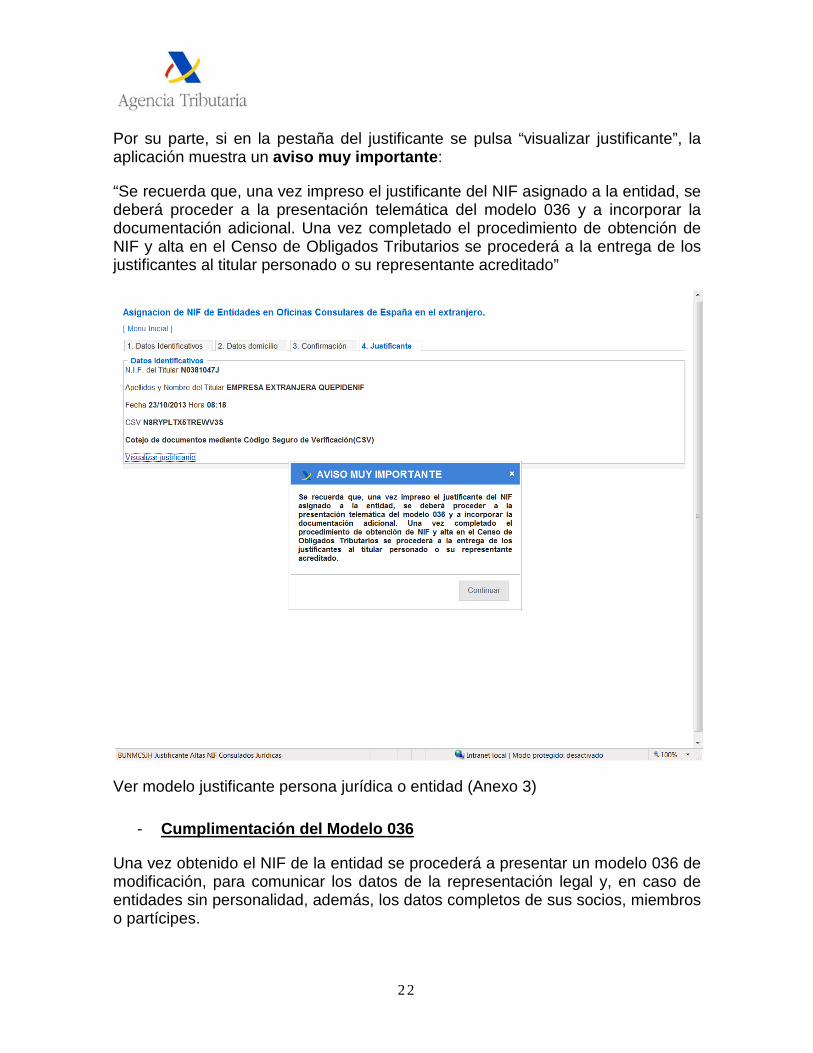

Tras confirmar los datos, la aplicación mostrará la pestaña de justificante:

2 1

La autenticidad del justificante del NIF asignado se podrá verificar, sin necesidad de certificado electrónico, en la sede electrónica de la Agencia Tributaria, en el apartado UTILIDADES. Así, si se pulsa en “cotejo de documentos mediante código seguro de verificación (CSV)” se accede a:

2 2

Por su parte, si en la pestaña del justificante se pulsa “visualizar justificante”, la aplicación muestra un aviso muy importante:

“Se recuerda que, una vez impreso el justificante del NIF asignado a la entidad, se deberá proceder a la presentación telemática del modelo 036 y a incorporar la documentación adicional. Una vez completado el procedimiento de obtención de NIF y alta en el Censo de Obligados Tributarios se procederá a la entrega de los justificantes al titular personado o su representante acreditado”

Ver modelo justificante persona jurídica o entidad (Anexo 3)

- Cumplimentación del Modelo 036

Una vez obtenido el NIF de la entidad se procederá a presentar un modelo 036 de modificación, para comunicar los datos de la representación legal y, en caso de entidades sin personalidad, además, los datos completos de sus socios, miembros o partícipes.

2 3

Para cumplimentar el modelo 036, en la pantalla de trámites se seleccionará

En este formulario, se cumplimentarán las siguientes casillas:

• Página 1: casillas 101(NIF), 102 (Denominación), y “lugar, fecha y firma” y en B) modificación la causa 126 “Modificación datos representantes” (página 3). En caso entidades en atribución de rentas además la causa 139 “Modificación datos relativos a la relación de socios miembros o partícipes”( página 8)

• Página 3: si es un único representante legal, utilizará un subapartado, y en caso de ser varios representantes legales, rellenará los necesarios, incluso pudiendo obtener hojas 3 complementarias. Como ejemplo de alta de un único representante, cumplimentará las casillas 300, 303, 304, 305, 306, 330, 331, 333, 334

• Página 8: En el caso de entidades en régimen de atribución de rentas con presencia en territorio español, de acuerdo con lo dispuesto en el artículo 38.2 del texto refundido de la Ley del Impuesto sobre la Renta de no Residentes, aprobado por Real Decreto Legislativo 5/2004, de 5 de marzo, en el Censo de Empresarios, Profesionales y Retenedores deberán constar el nombre y apellidos o razón social o denominación completa, número de identificación fiscal, domicilio fiscal y nacionalidad de cada uno de los miembros o partícipes de aquella, con indicación de su cuota de participación. Como ejemplo, se cumplimentarán las casillas 802, 805, 800, 801, en su caso, subapartado de domicilio fiscal en España o domicilio fiscal en el estado de residencia (no residentes), y casilla 818.

B.3) Aportar documentación complementaria

El empleado público accederá a la pantalla de trámites para presentar en el Registro Telemático de la Agencia Tributaria la documentación acreditativa de los datos grabados mencionada en el apartado B1. Utilizará el trámite:

2 4

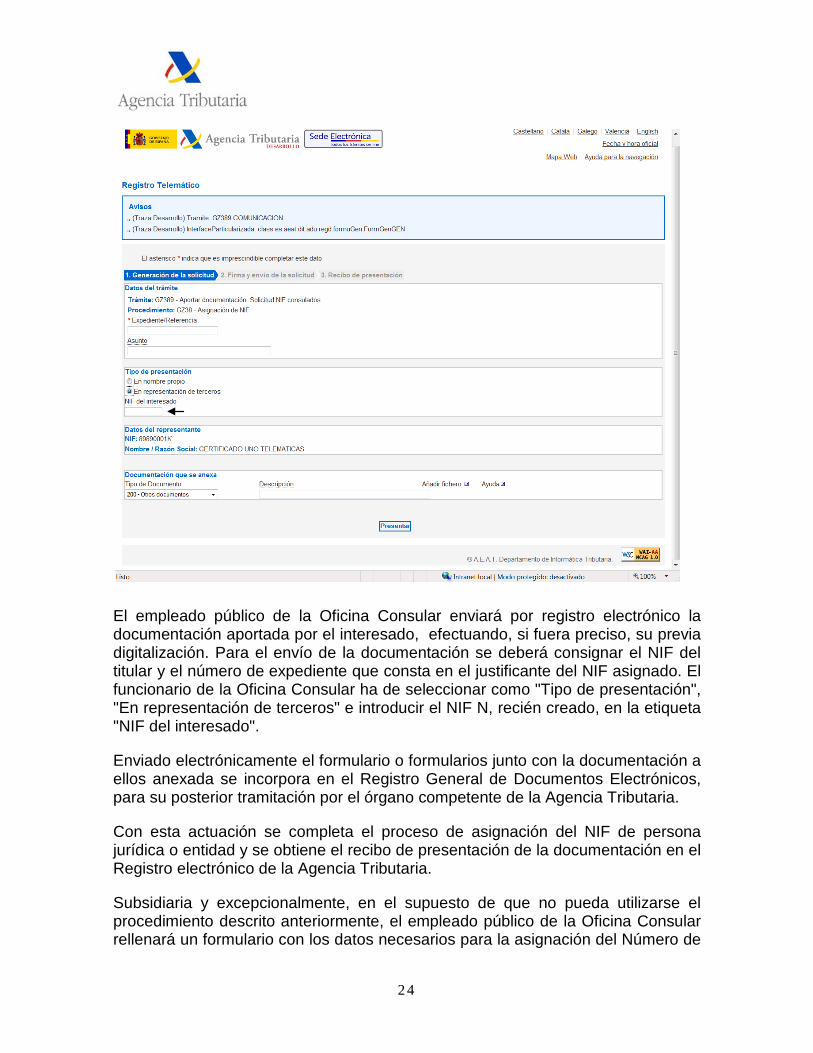

El empleado público de la Oficina Consular enviará por registro electrónico la documentación aportada por el interesado, efectuando, si fuera preciso, su previa digitalización. Para el envío de la documentación se deberá consignar el NIF del titular y el número de expediente que consta en el justificante del NIF asignado. El funcionario de la Oficina Consular ha de seleccionar como "Tipo de presentación", "En representación de terceros" e introducir el NIF N, recién creado, en la etiqueta "NIF del interesado".

Enviado electrónicamente el formulario o formularios junto con la documentación a ellos anexada se incorpora en el Registro General de Documentos Electrónicos, para su posterior tramitación por el órgano competente de la Agencia Tributaria.

Con esta actuación se completa el proceso de asignación del NIF de persona jurídica o entidad y se obtiene el recibo de presentación de la documentación en el Registro electrónico de la Agencia Tributaria.

Subsidiaria y excepcionalmente, en el supuesto de que no pueda utilizarse el procedimiento descrito anteriormente, el empleado público de la Oficina Consular rellenará un formulario con los datos necesarios para la asignación del Número de

2 5

identificación fiscal y lo remitirá a la Agencia Tributaria por el medio alternativo que determine la Oficina Consular.

La Oficina Consular podrá informar a los representantes de la persona jurídica o entidad sin personalidad, una vez obtenido el NIF N, que según la normativa española las entidades extranjeras, entre otras, están obligadas a recibir por medios electrónicos (Internet) las comunicaciones y notificaciones que les realice la Agencia Tributaria mediante el servicio de Notificaciones Electrónicas Obligatorias. Para acceder a la dirección electrónica habilitada (DEH) que se le asigne (ruta: www.agenciatributaria.es / sede electrónica / mis notificaciones), es necesario utilizar un certificado electrónico que deberá obtener o bien apoderar a alguien para que lo haga en su nombre. En todo caso, esta obligación surtirá efectos para cada obligado tributario cuando la Agencia Tributaria se lo comunique individualmente por carta.

Igualmente, el funcionario informará de la obligación que incumbe a la entidad de comunicar a la Agencia Tributaria, mediante la presentación de la oportuna declaración censal de modificación su alta si debe formar parte del Censo de Empresarios, Profesionales y Retenedores y las variaciones que se produzcan respecto de la información que se haya hecho constar en las declaraciones censales presentadas con anterioridad. Para ello, puede acceder a la sede electrónica en la siguiente ruta: Inicio / Procedimientos, Servicios y Trámites (Información y Registro) / Censos, NIF y domicilio fiscal / Censos / Modelos 036 y 037. Censo de empresarios, profesionales y retenedores - Declaración censal de alta, modificación y baja y declaración censal simplificada. En esta pantalla de trámites censales, puede utilizar la presentación telemática con certificado electrónico o bien seleccionar la presentación en impreso generado mediante validación informática.

4. REQUISITOS FORMALES DE LA DOCUMENTACIÓN A APORTAR.

La documentación referida en los apartados A) y B) anteriores deberá reunir los siguientes requisitos formales, cuando así lo solicite la Oficina Consular:

• Formato electrónico. En tal caso, el interesado deberá aportar copia en formato electrónico de la documentación requerida.

• Apostilla o Legalización. En tal caso, si el documento que se aporta no está otorgado en España, o en país con el que exista Convenio, Tratado o Acuerdo que exima de legalizar los documentos en un procedimiento administrativo en España, dicho documento se presentará Apostillado o Legalizado por vía diplomática, en función de si el citado país es o no parte en el Convenio de la Haya, de 5 de octubre de 1961.

2 6

• Idioma y traducción. En tal caso, cuando la documentación aportada para la asignación del Número de identificación fiscal esté redactada en lengua extranjera, se podrá requerir una traducción al castellano o a otra lengua oficial en España.

5. ASIGNACIÓN DEL NÚMERO DE IDENTIFICACIÓN FISCAL.

La Agencia Tributaria, recibido el formulario electrónico, de modo automático e inmediato, devolverá un justificante de obtención del Número de identificación fiscal asignado al titular no residente, o en su caso el correspondiente mensaje de error.

Los justificantes son documentos firmados electrónicamente y la autenticidad de su contenido es verificable por el titular o por terceros mediante el Código Seguro de Verificación que consta en cada uno de ellos, siguiendo las pautas que se ha explicado en el apartado 4. B) 2 de este documento.

Las personas físicas, jurídicas y entidades, que soliciten el NIF y en consecuencia el alta en el Censo de Obligados Tributarios, al amparo de esta encomienda de gestión quedarán adscritas, en principio, a la Delegación Especial de Madrid de la Agencia Estatal de Administración Tributaria.

Cualquier incidencia que se derive de la documentación presentada se entenderá directamente entre la Agencia Tributaria y los interesados, sin perjuicio de que la documentación adicional que resulte necesaria se pueda presentar en la Oficina Consular, de acuerdo con el artículo 38.4 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y Procedimiento Administrativo Común.

6. ASISTENCIA A LOS EMPLEADOS PÚBLICOS DEL MINISTERIO DE ASUNTOS EXTERIORES Y A LOS INTERESADOS EN ESTE PROCEDIMIENTO

Los empleados públicos del Ministerio de Asuntos Exteriores podrán solicitar ayuda técnica al CAU del Ministerio de Asuntos Exteriores y Cooperación y al Centro de Atención Telefónica del Departamento de Informática Tributaria de la Agencia Tributaria (Consultas informáticas de la Sede Electrónica), desde donde se resolverá o se redirigirá la consulta o incidencia de no ser ésta de carácter técnico.

Este Protocolo de Actuación estará disponible como Ayuda en el Procedimiento “Asignación de NIF”.

2 7

7. ANEXOS

7.1 ENCOMIENDA DE GESTIÓN DE LA AEAT AL MINISTERIO DE ASUNTOS EXTERIORES Y COOPERACIÓN

(ruta: http://www.boe.es/diario_boe/txt.php?id=BOE-A-2013-11757)

2 8

2 9

3 0

3 1

3 2

3 3

Igencia Tributaria

~¡\gl:ncii1 ·Iriht LL:-lria"'~"~"""'8.

JUSTIFICANTE DEL NúMERO DE IDENTIFICACIÓN A EFECTOS FISCALES EN ESPAAA (NIF)PROOFl RECElPT OF THE SPANISH TAX IDENTIFICATlON (NF)

ExpEldienl9: 2013P3OOll33Ol1OOS

DATOS IDENTlACATlVOS

N.I.E: M2SOO332JApellidos y noma-e: APELLlDOUNO APELLIDOOOS MINOIIBRENacionalidad: ANTARTIDATipo d9 persona: FISICAFocha de asignación: ID-1G-2013

DATOS PERSONALES

Focha de Nacimiento: 1 de enero d9 2001sexo:VARONN' de Pasaporte:Pais de Nacimiento: ANTARTIDAProvincia d9 Nacimi9nlo: ANTARTIDAMWli~o de Nacimienlo:ANTARTIDA

IDENTlFlCAClON DEL REPRESENTANTE

NIF dlIl Representante: B9B90001KAp9llidos y noma-e Ó 09f1lJfllinación Social: CERTIFICA DO UNO TELEIIAnCASTipo d9 REIIJf9s9nlaciOn: IndividualTí1ulo de la RsprBSBIllación: Documenlo pltJlioo.Causa de la REIIJf9s9nlaciOn: L8lJaI. NollDamiento d.e aaninislrador OOI1ClITSaI.

NOTAINFORMATIVA: Seinformaalaspersonas fisicas quedispoogan deun nlmerode identificaciónfiscalcon clave inicial M o L qlHl éste será váliltl en tanto su titular 110 obtenga un Número dIl idIlntidad deExtranjeros (NIE) o, en su caso. un OoaJmento Nacional de Id.entidad (ONI) que otorga en IlXcáJsiva laOir9OCión General dela Poicladel I.tnisteriodlIllnl9riorespallol. Si seobtiene un NIElDNI conposlEfioooad,deberá comunicaJlo a la Agencia TrtJularia. en El! plazo de dos meses desde su obtención.

7.2 JUSTIFICANTE DE PERSONA FÍSICA

3 4

Igencia Tributaria

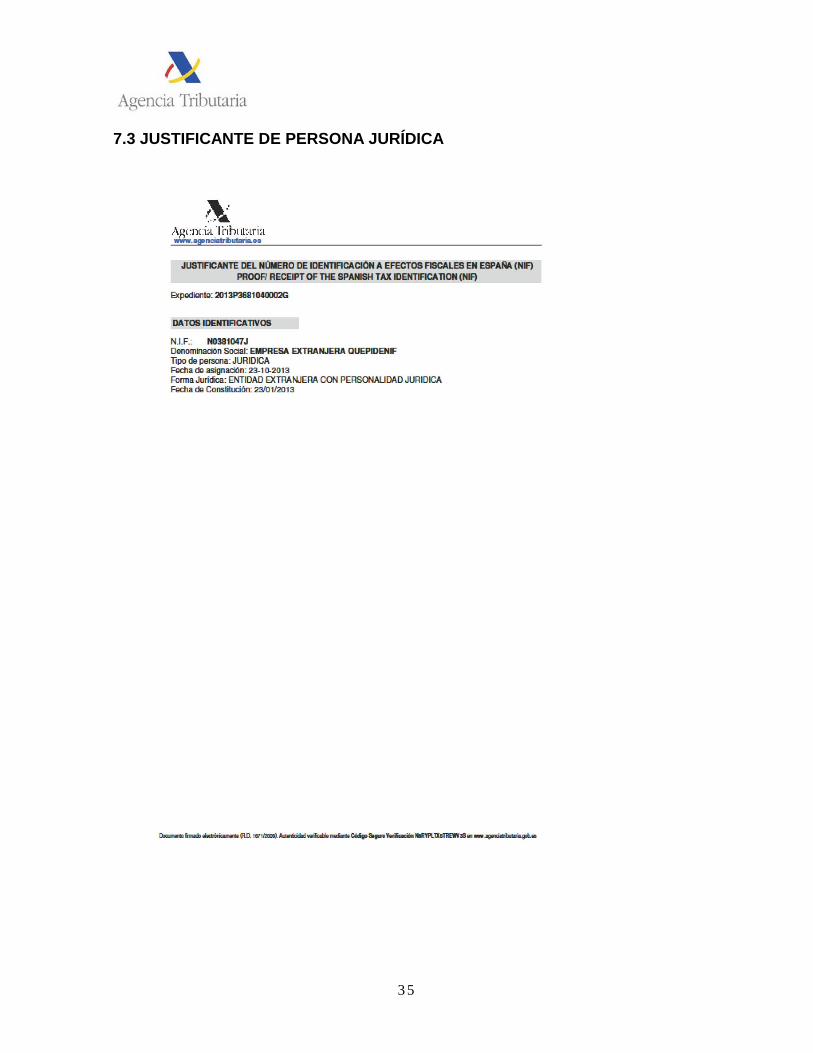

~Awncialriht Lr:-lria~~..nc:iIIIriJ¡ubria8.

JUSTIFICANTE DEL NúMERO DE IDENTIFICACIÓN A EFECTOS FISCALES EN ESPAfilA (NIF)PROOFl RECElPT OF THE SPANISH TAX IDENTlRCAT10N (NF)

Expediml9: 2013P3681 040002G

DATOS IDENTlACATlVOS

N.I.E: N03ll1047JDenominación SodaI: EMPRESA EXTRANJERA QlJEPIDENIFTipcJ de persona: JU RIDlCAFecha de asignación: 25-1 G-2013Fonna Jurldica: ENTIDAD EXTRANJERA CON PERSONALIDAD JURIDICAFecha de Conslluciól1: 23/0112013

7.3 JUSTIFICANTE DE PERSONA JURÍDICA

3 5