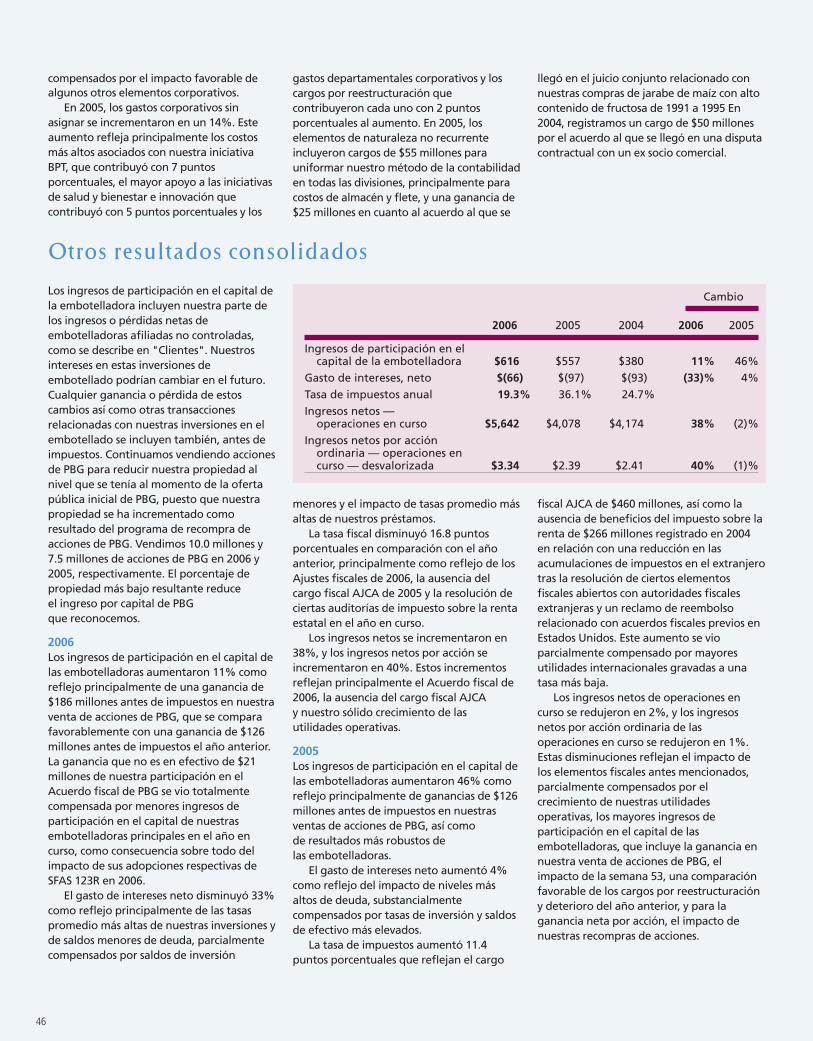

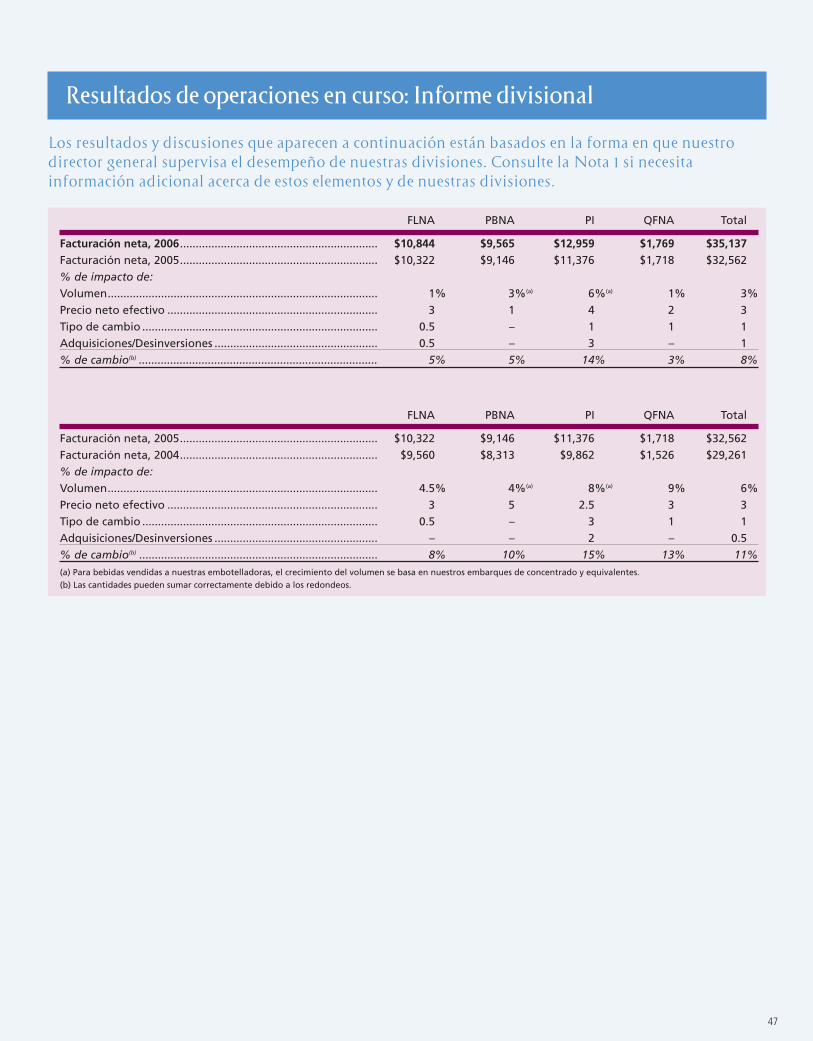

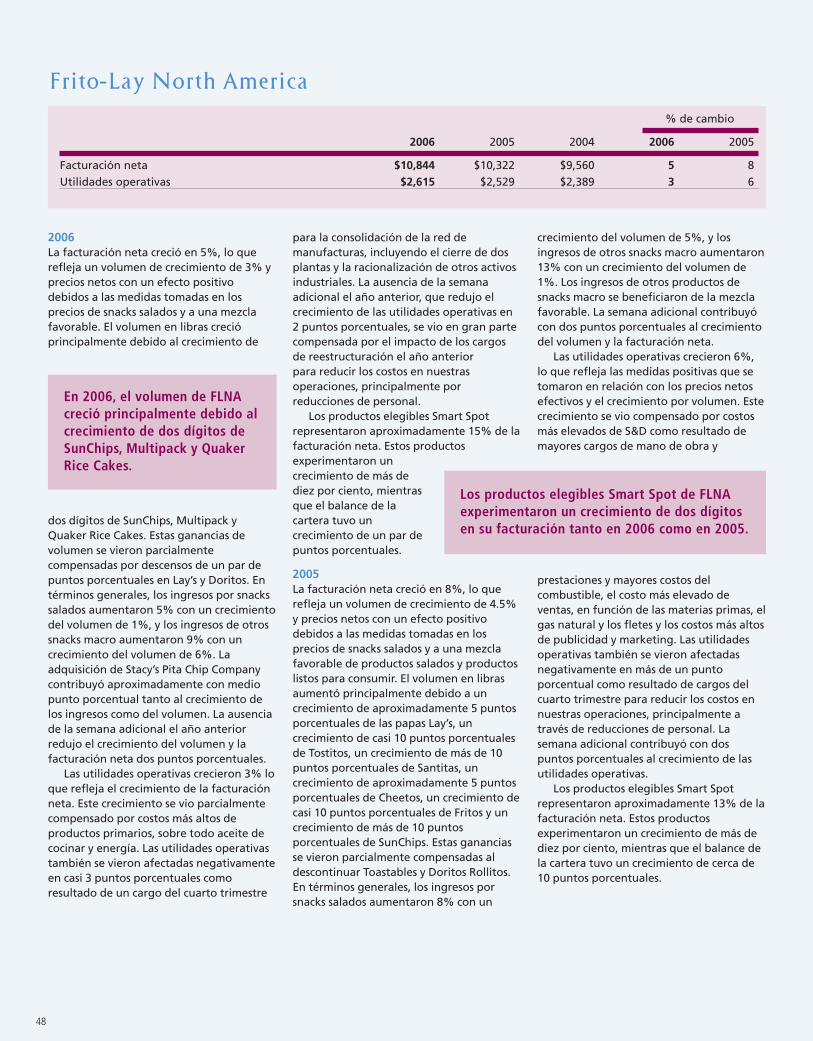

2006 RENDIMIENTO - zonebourse.com Inc... · PepsiCo se constituyó a raíz de la fusión en 1965 de...

86

RENDIMIENTO CON PROPÓSITO 2006

-

Upload

duongkhanh -

Category

Documents

-

view

218 -

download

0

Transcript of 2006 RENDIMIENTO - zonebourse.com Inc... · PepsiCo se constituyó a raíz de la fusión en 1965 de...

RENDIMIENTOCON PROPÓSITO

2006

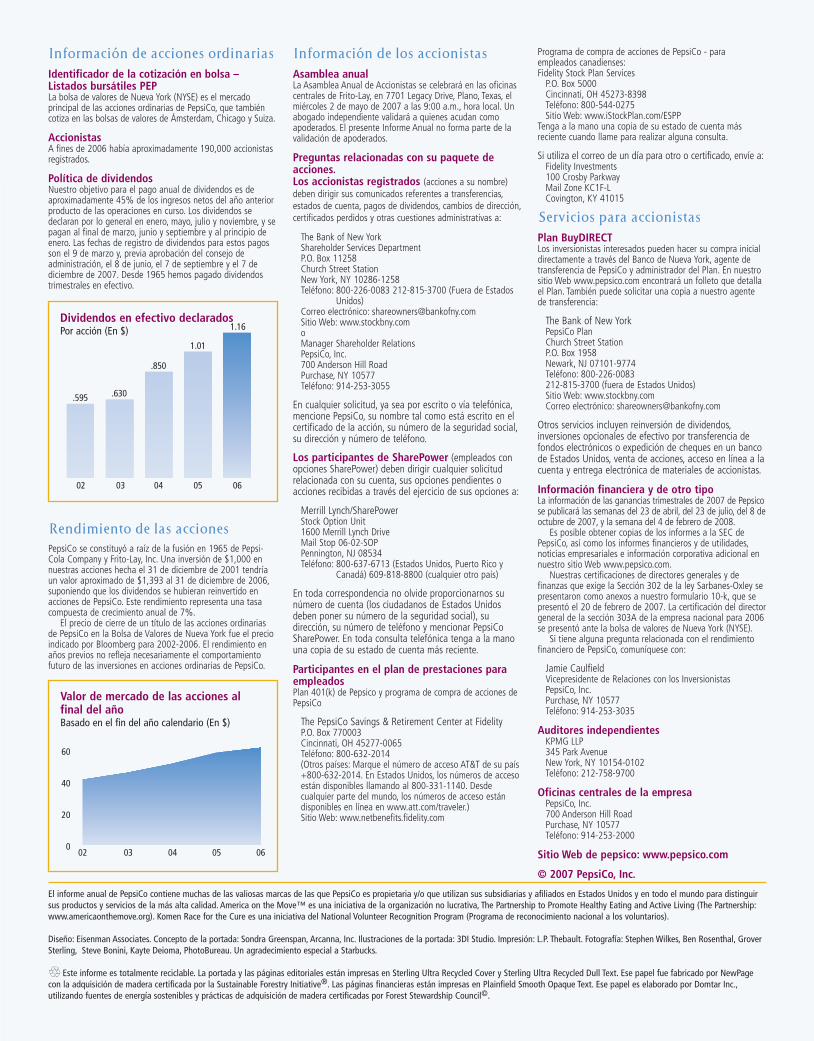

Información de acciones ordinariasIdentificador de la cotización en bolsa –Listados bursátiles PEPLa bolsa de valores de Nueva York (NYSE) es el mercadoprincipal de las acciones ordinarias de PepsiCo, que tambiéncotiza en las bolsas de valores de Ámsterdam, Chicago y Suiza.

AccionistasA fines de 2006 había aproximadamente 190,000 accionistasregistrados.

Política de dividendosNuestro objetivo para el pago anual de dividendos es deaproximadamente 45% de los ingresos netos del año anteriorproducto de las operaciones en curso. Los dividendos sedeclaran por lo general en enero, mayo, julio y noviembre, y sepagan al final de marzo, junio y septiembre y al principio deenero. Las fechas de registro de dividendos para estos pagosson el 9 de marzo y, previa aprobación del consejo deadministración, el 8 de junio, el 7 de septiembre y el 7 dediciembre de 2007. Desde 1965 hemos pagado dividendostrimestrales en efectivo.

Rendimiento de las accionesPepsiCo se constituyó a raíz de la fusión en 1965 de Pepsi-Cola Company y Frito-Lay, Inc. Una inversión de $1,000 ennuestras acciones hecha el 31 de diciembre de 2001 tendríaun valor aproximado de $1,393 al 31 de diciembre de 2006,suponiendo que los dividendos se hubieran reinvertido enacciones de PepsiCo. Este rendimiento representa una tasacompuesta de crecimiento anual de 7%.

El precio de cierre de un título de las acciones ordinariasde PepsiCo en la Bolsa de Valores de Nueva York fue el precioindicado por Bloomberg para 2002-2006. El rendimiento enaños previos no refleja necesariamente el comportamientofuturo de las inversiones en acciones ordinarias de PepsiCo.

Información de los accionistasAsamblea anualLa Asamblea Anual de Accionistas se celebrará en las oficinascentrales de Frito-Lay, en 7701 Legacy Drive, Plano, Texas, elmiércoles 2 de mayo de 2007 a las 9:00 a.m., hora local. Unabogado independiente validará a quienes acudan comoapoderados. El presente Informe Anual no forma parte de lavalidación de apoderados.

Preguntas relacionadas con su paquete deacciones.Los accionistas registrados (acciones a su nombre)deben dirigir sus comunicados referentes a transferencias,estados de cuenta, pagos de dividendos, cambios de dirección,certificados perdidos y otras cuestiones administrativas a:

The Bank of New YorkShareholder Services DepartmentP.O. Box 11258Church Street StationNew York, NY 10286-1258Teléfono: 800-226-0083 212-815-3700 (Fuera de Estados

Unidos)Correo electrónico: [email protected] Web: www.stockbny.comoManager Shareholder RelationsPepsiCo, Inc.700 Anderson Hill RoadPurchase, NY 10577Teléfono: 914-253-3055

En cualquier solicitud, ya sea por escrito o vía telefónica,mencione PepsiCo, su nombre tal como está escrito en elcertificado de la acción, su número de la seguridad social,su dirección y número de teléfono.

Los participantes de SharePower (empleados conopciones SharePower) deben dirigir cualquier solicitudrelacionada con su cuenta, sus opciones pendientes oacciones recibidas a través del ejercicio de sus opciones a:

Merrill Lynch/SharePower Stock Option Unit1600 Merrill Lynch DriveMail Stop 06-02-SOPPennington, NJ 08534Teléfono: 800-637-6713 (Estados Unidos, Puerto Rico y

Canadá) 609-818-8800 (cualquier otro país)

En toda correspondencia no olvide proporcionarnos sunúmero de cuenta (los ciudadanos de Estados Unidosdeben poner su número de la seguridad social), sudirección, su número de teléfono y mencionar PepsiCoSharePower. En toda consulta telefónica tenga a la manouna copia de su estado de cuenta más reciente.

Participantes en el plan de prestaciones paraempleadosPlan 401(k) de Pepsico y programa de compra de acciones dePepsiCo

The PepsiCo Savings & Retirement Center at FidelityP.O. Box 770003Cincinnati, OH 45277-0065Teléfono: 800-632-2014(Otros países: Marque el número de acceso AT&T de su país+800-632-2014. En Estados Unidos, los números de accesoestán disponibles llamando al 800-331-1140. Desdecualquier parte del mundo, los números de acceso estándisponibles en línea en www.att.com/traveler.)Sitio Web: www.netbenefits.fidelity.com

Programa de compra de acciones de PepsiCo - paraempleados canadienses:Fidelity Stock Plan Services

P.O. Box 5000Cincinnati, OH 45273-8398Teléfono: 800-544-0275Sitio Web: www.iStockPlan.com/ESPP

Tenga a la mano una copia de su estado de cuenta másreciente cuando llame para realizar alguna consulta.

Si utiliza el correo de un día para otro o certificado, envíe a:Fidelity Investments100 Crosby ParkwayMail Zone KC1F-LCovington, KY 41015

Servicios para accionistasPlan BuyDIRECTLos inversionistas interesados pueden hacer su compra inicialdirectamente a través del Banco de Nueva York, agente detransferencia de PepsiCo y administrador del Plan. En nuestrositio Web www.pepsico.com encontrará un folleto que detallael Plan. También puede solicitar una copia a nuestro agentede transferencia:

The Bank of New YorkPepsiCo PlanChurch Street StationP.O. Box 1958Newark, NJ 07101-9774Teléfono: 800-226-0083212-815-3700 (fuera de Estados Unidos)Sitio Web: www.stockbny.comCorreo electrónico: [email protected]

Otros servicios incluyen reinversión de dividendos,inversiones opcionales de efectivo por transferencia defondos electrónicos o expedición de cheques en un bancode Estados Unidos, venta de acciones, acceso en línea a lacuenta y entrega electrónica de materiales de accionistas.

Información financiera y de otro tipoLa información de las ganancias trimestrales de 2007 de Pepsicose publicará las semanas del 23 de abril, del 23 de julio, del 8 deoctubre de 2007, y la semana del 4 de febrero de 2008.

Es posible obtener copias de los informes a la SEC dePepsiCo, así como los informes financieros y de utilidades,noticias empresariales e información corporativa adicional ennuestro sitio Web www.pepsico.com.

Nuestras certificaciones de directores generales y definanzas que exige la Sección 302 de la ley Sarbanes-Oxley sepresentaron como anexos a nuestro formulario 10-k, que sepresentó el 20 de febrero de 2007. La certificación del directorgeneral de la sección 303A de la empresa nacional para 2006se presentó ante la bolsa de valores de Nueva York (NYSE).

Si tiene alguna pregunta relacionada con el rendimientofinanciero de PepsiCo, comuníquese con:

Jamie CaulfieldVicepresidente de Relaciones con los InversionistasPepsiCo, Inc.Purchase, NY 10577Teléfono: 914-253-3035

Auditores independientesKPMG LLP345 Park AvenueNew York, NY 10154-0102Teléfono: 212-758-9700

Oficinas centrales de la empresaPepsiCo, Inc.700 Anderson Hill RoadPurchase, NY 10577Teléfono: 914-253-2000

Sitio Web de pepsico: www.pepsico.com

© 2007 PepsiCo, Inc.

02

.595

03

.630

04 05 06

.850

1.01

1.16Dividendos en efectivo declaradosPor acción (En $)

0

20

40

60

02 03 04 05 06

Valor de mercado de las acciones alfinal del añoBasado en el fin del año calendario (En $)

El informe anual de PepsiCo contiene muchas de las valiosas marcas de las que PepsiCo es propietaria y/o que utilizan sus subsidiarias y afiliados en Estados Unidos y en todo el mundo para distinguirsus productos y servicios de la más alta calidad. America on the Move™ es una iniciativa de la organización no lucrativa, The Partnership to Promote Healthy Eating and Active Living (The Partnership:www.americaonthemove.org). Komen Race for the Cure es una iniciativa del National Volunteer Recognition Program (Programa de reconocimiento nacional a los voluntarios).

Diseño: Eisenman Associates. Concepto de la portada: Sondra Greenspan, Arcanna, Inc. Ilustraciones de la portada: 3DI Studio. Impresión: L.P. Thebault. Fotografía: Stephen Wilkes, Ben Rosenthal, GroverSterling, Steve Bonini, Kayte Deioma, PhotoBureau. Un agradecimiento especial a Starbucks.

Este informe es totalmente reciclable. La portada y las páginas editoriales están impresas en Sterling Ultra Recycled Cover y Sterling Ultra Recycled Dull Text. Ese papel fue fabricado por NewPagecon la adquisición de madera certificada por la Sustainable Forestry Initiative®. Las páginas financieras están impresas en Plainfield Smooth Opaque Text. Ese papel es elaborado por Domtar Inc.,utilizando fuentes de energía sostenibles y prácticas de adquisición de madera certificadas por Forest Stewardship Council©.

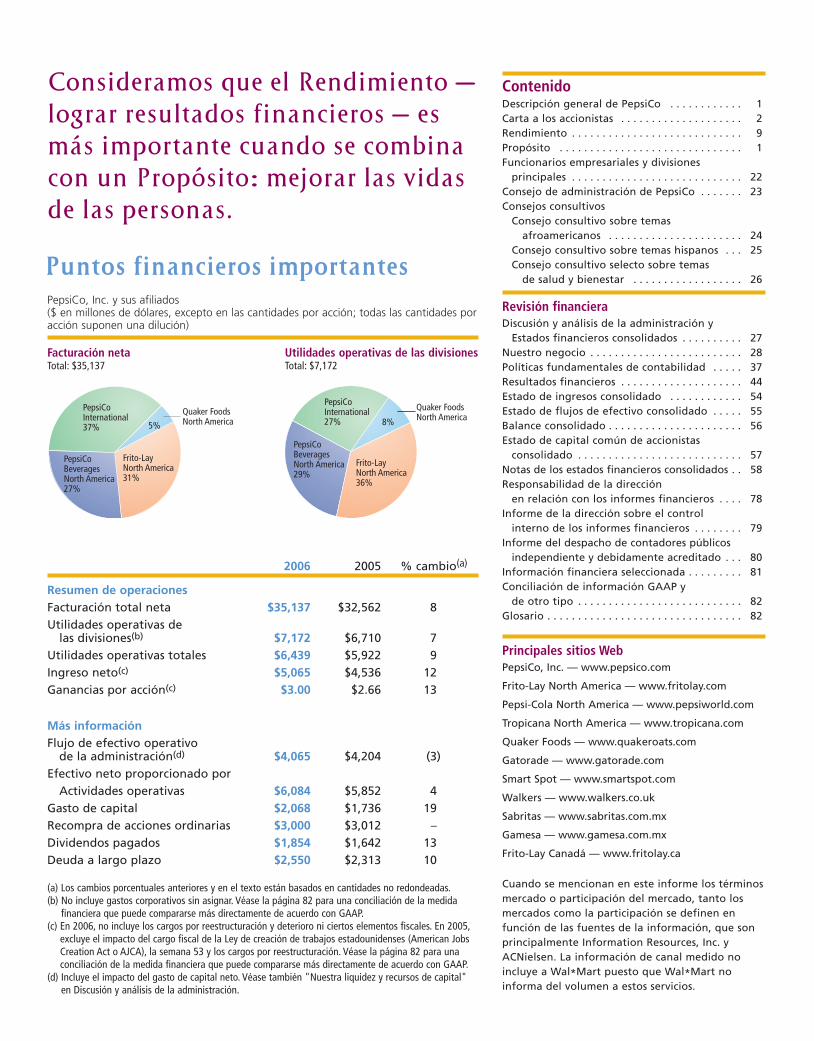

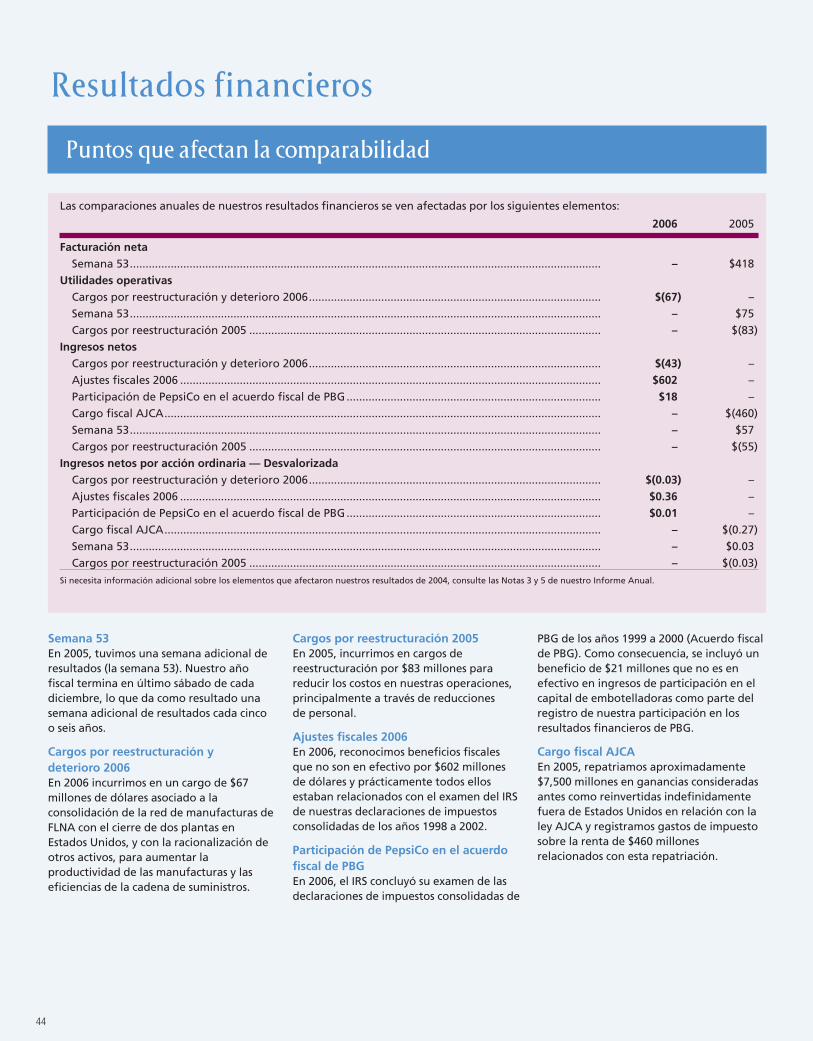

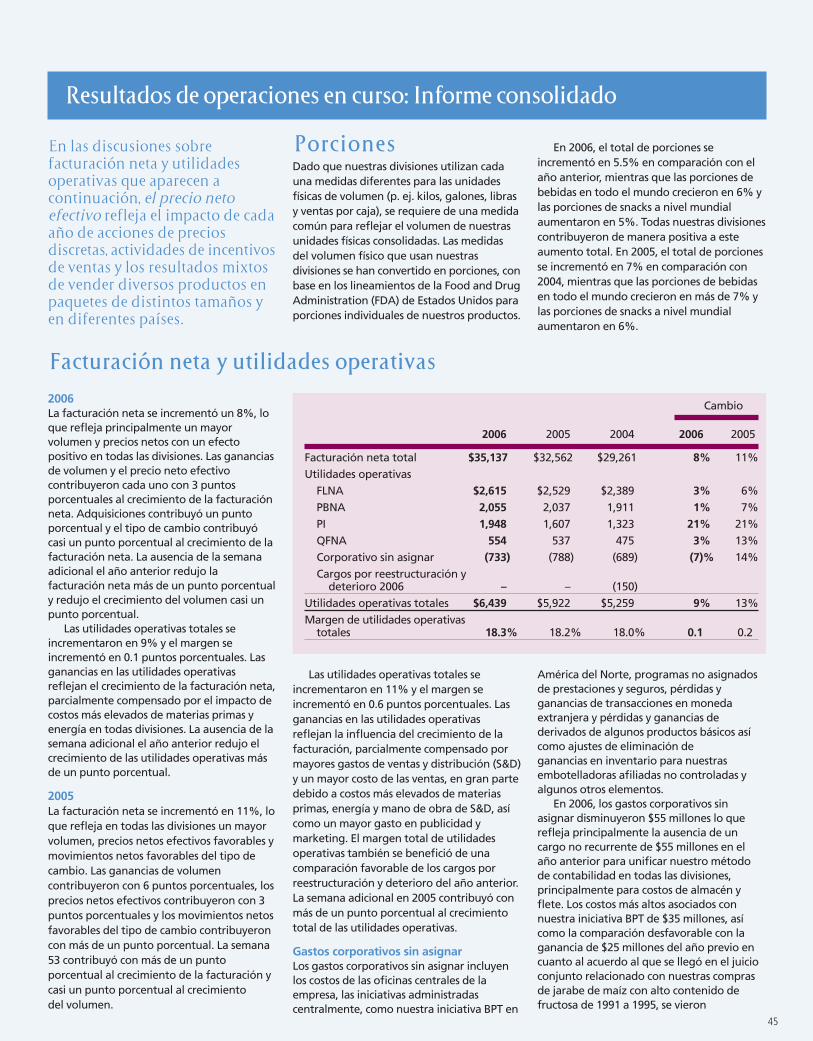

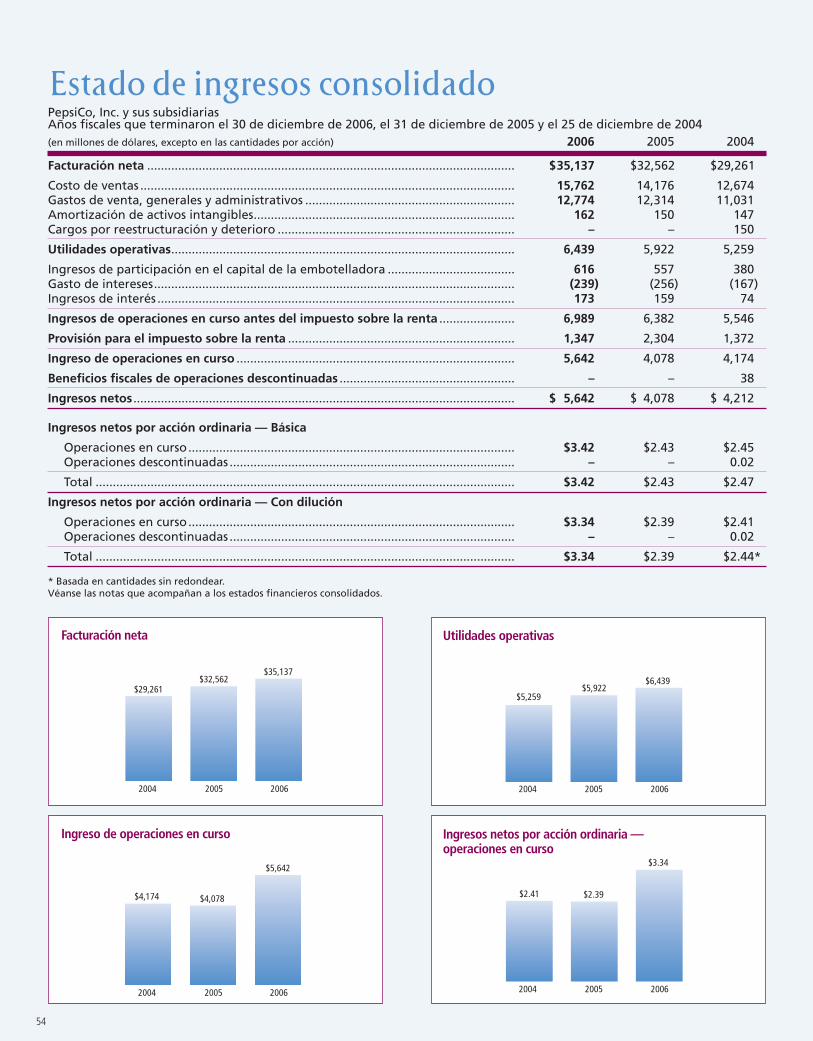

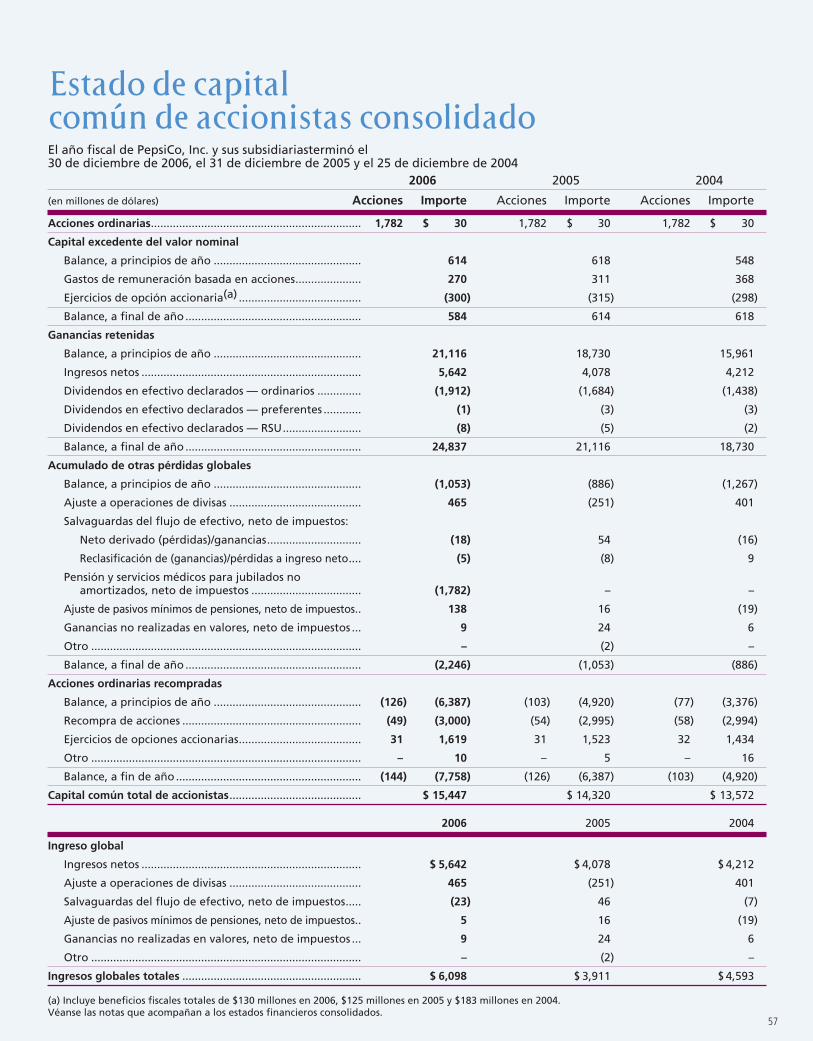

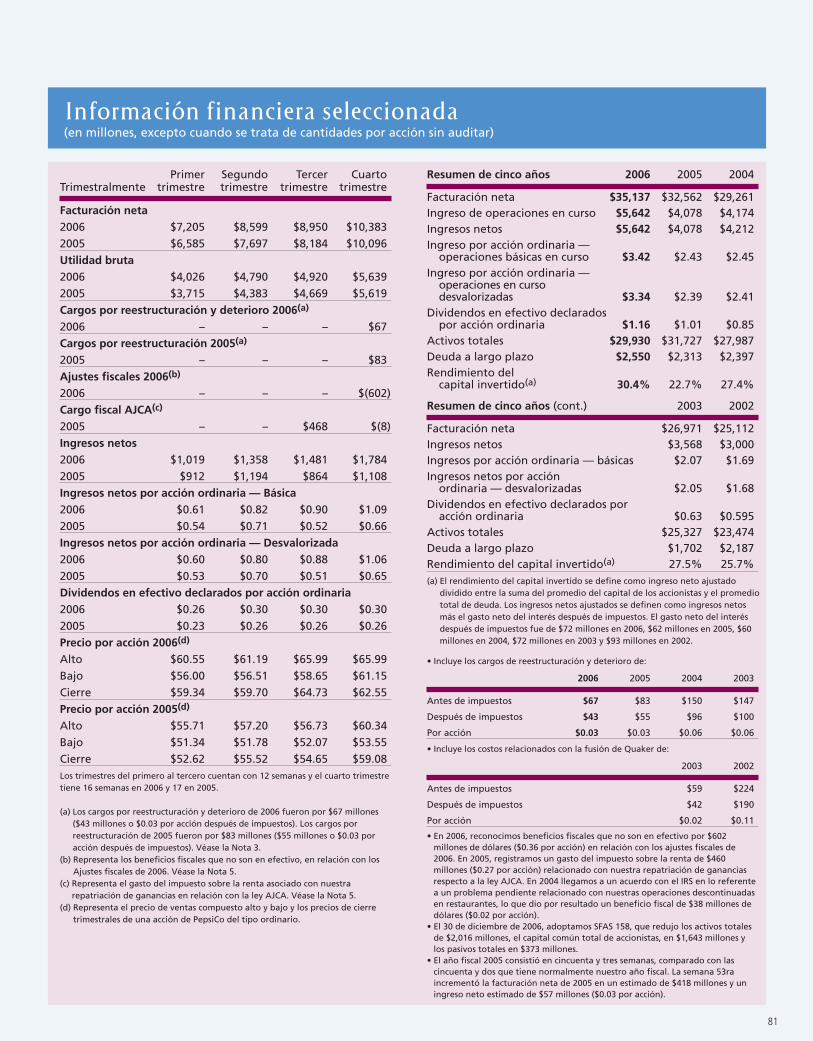

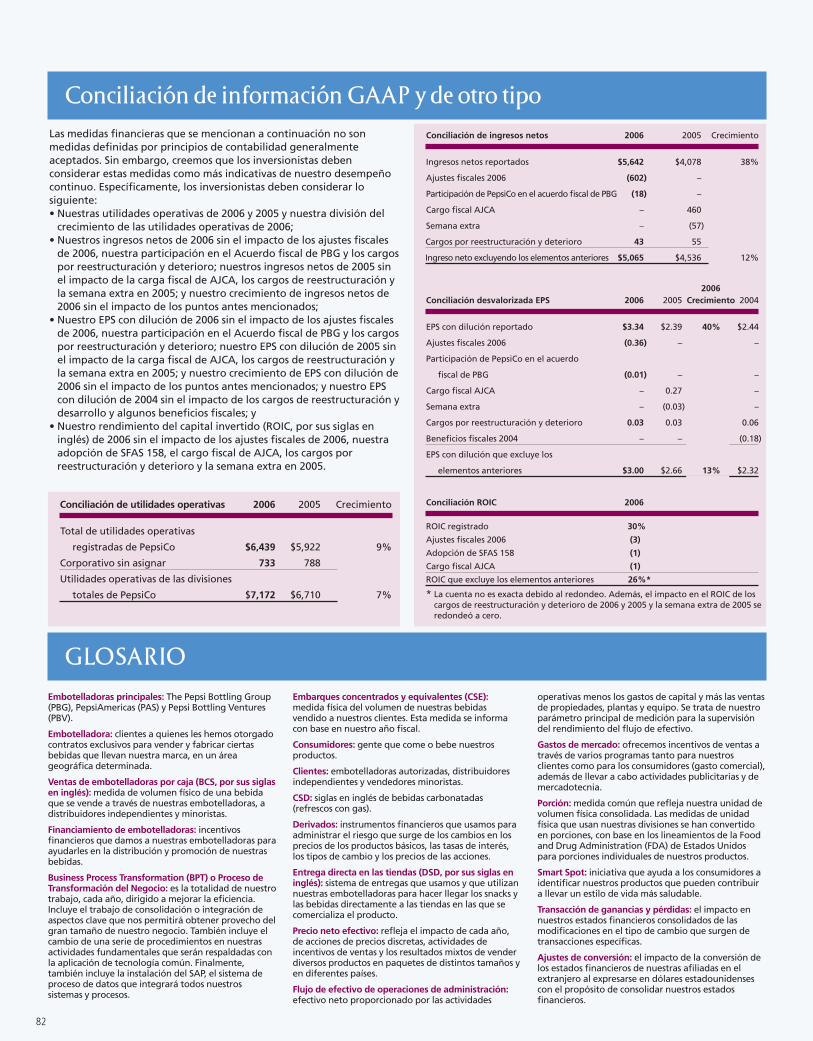

2006 2005 % cambio(a)

Resumen de operacionesFacturación total neta $35,137 $32,562 8Utilidades operativas de

las divisiones(b) $7,172 $6,710 7Utilidades operativas totales $6,439 $5,922 9Ingreso neto(c) $5,065 $4,536 12Ganancias por acción(c) $3.00 $2.66 13

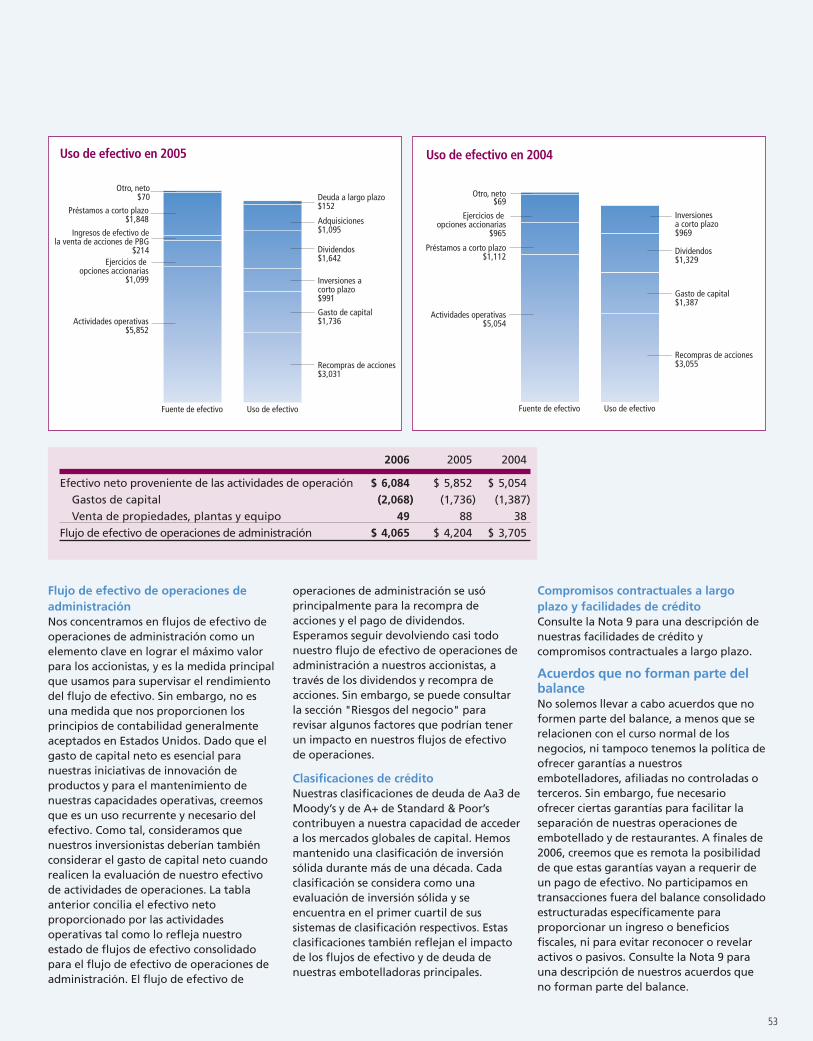

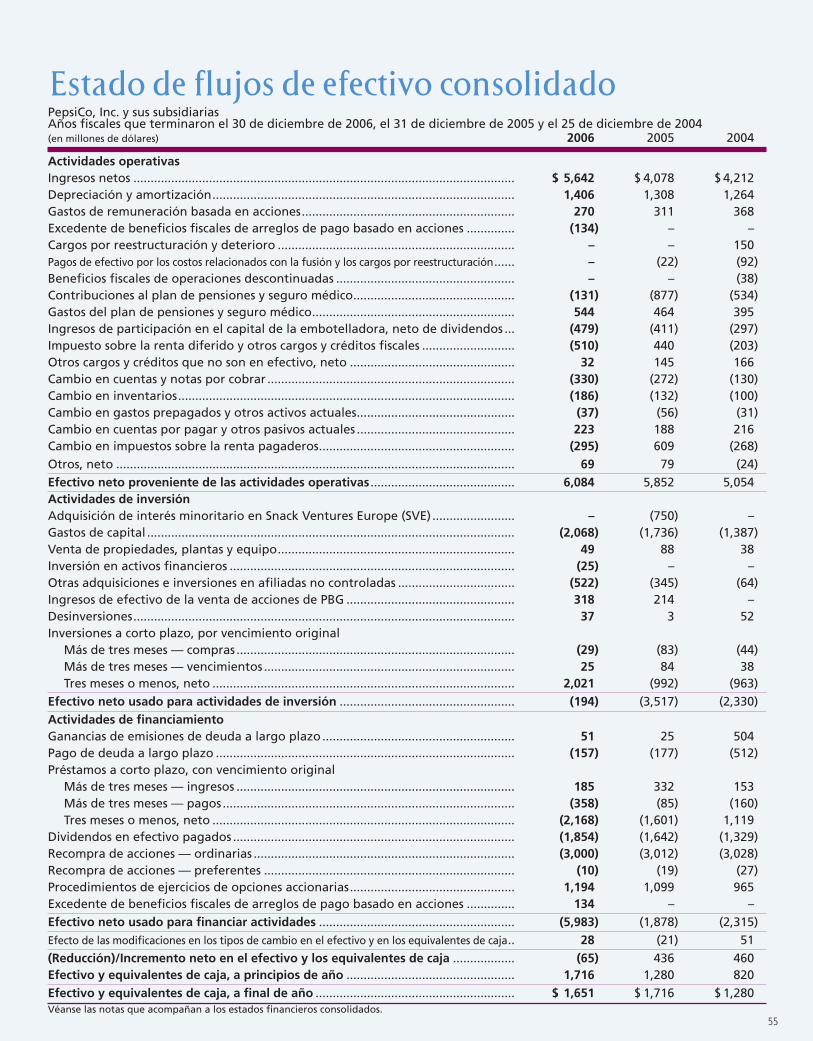

Más informaciónFlujo de efectivo operativo

de la administración(d) $4,065 $4,204 (3)Efectivo neto proporcionado por

Actividades operativas $6,084 $5,852 4Gasto de capital $2,068 $1,736 19Recompra de acciones ordinarias $3,000 $3,012 –Dividendos pagados $1,854 $1,642 13Deuda a largo plazo $2,550 $2,313 10

(a) Los cambios porcentuales anteriores y en el texto están basados en cantidades no redondeadas.(b) No incluye gastos corporativos sin asignar. Véase la página 82 para una conciliación de la medida

financiera que puede compararse más directamente de acuerdo con GAAP.(c) En 2006, no incluye los cargos por reestructuración y deterioro ni ciertos elementos fiscales. En 2005,

excluye el impacto del cargo fiscal de la Ley de creación de trabajos estadounidenses (American JobsCreation Act o AJCA), la semana 53 y los cargos por reestructuración. Véase la página 82 para unaconciliación de la medida financiera que puede compararse más directamente de acuerdo con GAAP.

(d) Incluye el impacto del gasto de capital neto. Véase también "Nuestra liquidez y recursos de capital"en Discusión y análisis de la administración.

Consideramos que el Rendimiento —lograr resultados financieros — esmás importante cuando se combinacon un Propósito: mejorar las vidasde las personas.

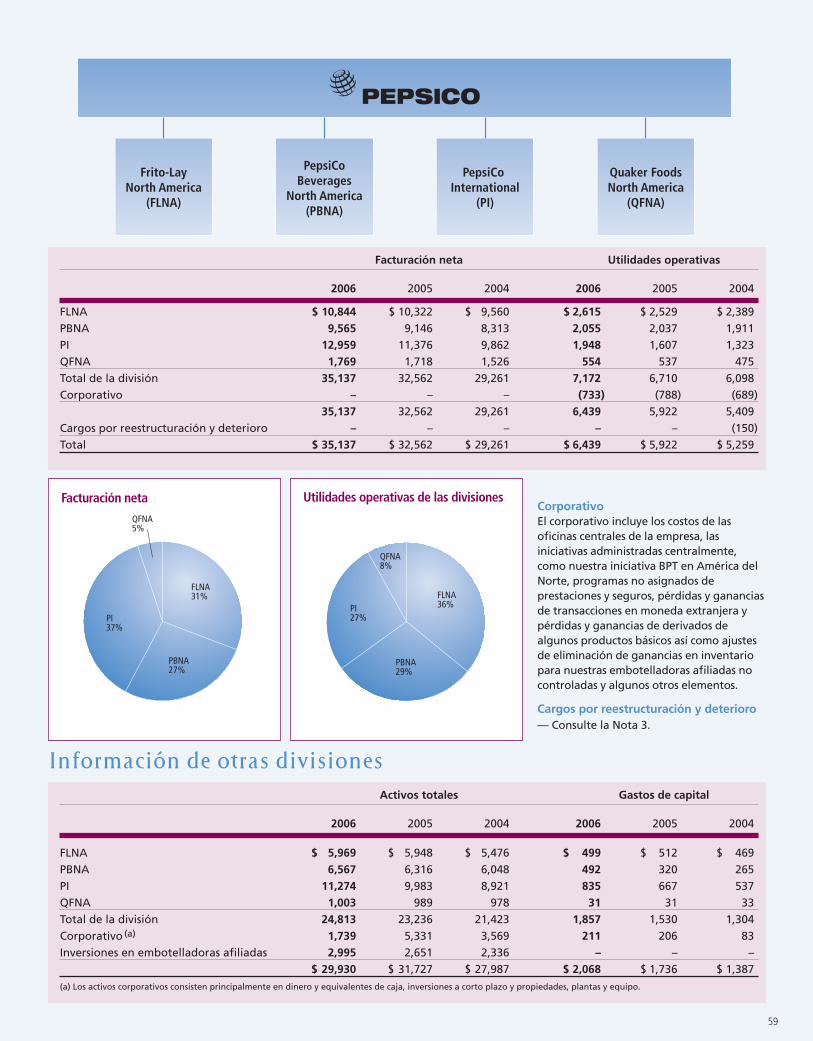

PepsiCo International37%

PepsiCo Beverages North America27%

Frito-Lay North America31%

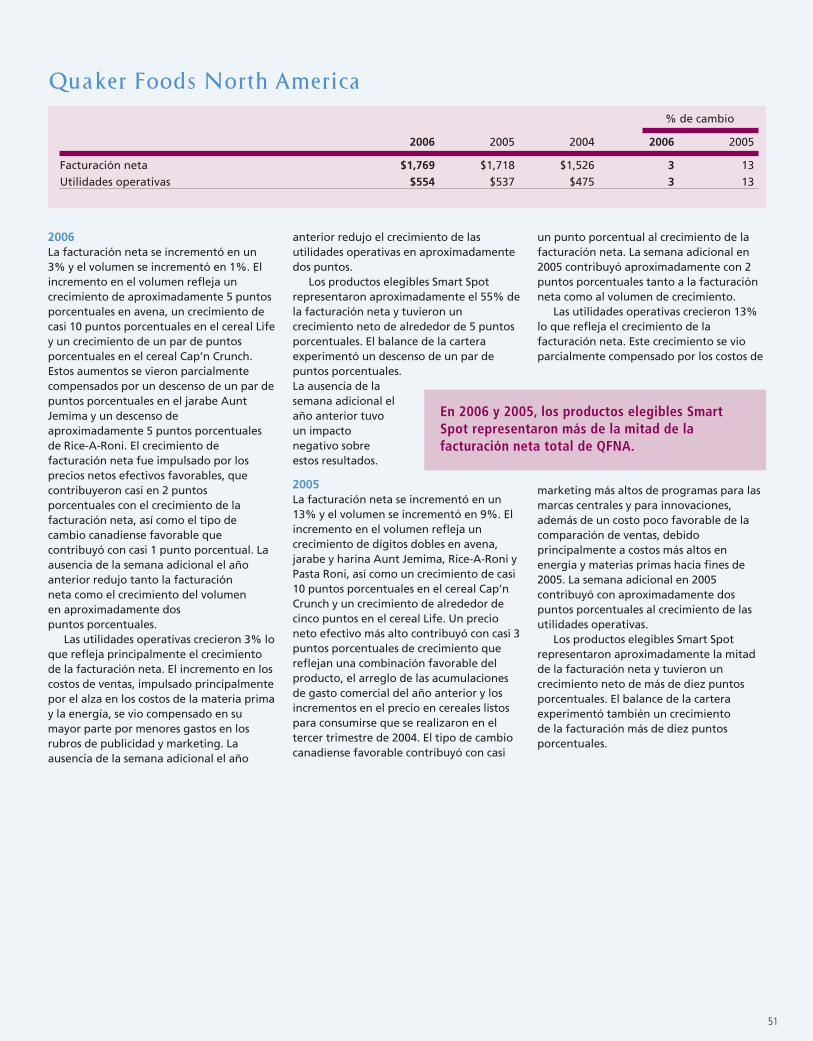

Quaker Foods North America5% 8%

PepsiCo International27%

PepsiCo Beverages North America29%

Frito-Lay North America36%

Quaker Foods North America

Utilidades operativas de las divisionesTotal: $7,172

Facturación netaTotal: $35,137

PepsiCo, Inc. y sus afiliados ($ en millones de dólares, excepto en las cantidades por acción; todas las cantidades poracción suponen una dilución)

Puntos financieros importantes

ContenidoDescripción general de PepsiCo . . . . . . . . . . . . 1Carta a los accionistas . . . . . . . . . . . . . . . . . . . . 2Rendimiento . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9Propósito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1Funcionarios empresariales y divisiones

principales . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22Consejo de administración de PepsiCo . . . . . . . 23Consejos consultivos

Consejo consultivo sobre temas afroamericanos . . . . . . . . . . . . . . . . . . . . . . 24

Consejo consultivo sobre temas hispanos . . . 25Consejo consultivo selecto sobre temas

de salud y bienestar . . . . . . . . . . . . . . . . . . 26

Revisión financieraDiscusión y análisis de la administración y

Estados financieros consolidados . . . . . . . . . . 27Nuestro negocio . . . . . . . . . . . . . . . . . . . . . . . . . 28Políticas fundamentales de contabilidad . . . . . 37Resultados financieros . . . . . . . . . . . . . . . . . . . . 44Estado de ingresos consolidado . . . . . . . . . . . . 54Estado de flujos de efectivo consolidado . . . . . 55Balance consolidado . . . . . . . . . . . . . . . . . . . . . . 56Estado de capital común de accionistas

consolidado . . . . . . . . . . . . . . . . . . . . . . . . . . . 57Notas de los estados financieros consolidados . . 58Responsabilidad de la dirección

en relación con los informes financieros . . . . 78Informe de la dirección sobre el control

interno de los informes financieros . . . . . . . . 79Informe del despacho de contadores públicos

independiente y debidamente acreditado . . . 80Información financiera seleccionada . . . . . . . . . 81Conciliación de información GAAP y

de otro tipo . . . . . . . . . . . . . . . . . . . . . . . . . . . 82Glosario . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

Principales sitios WebPepsiCo, Inc. — www.pepsico.com

Frito-Lay North America — www.fritolay.com

Pepsi-Cola North America — www.pepsiworld.com

Tropicana North America — www.tropicana.com

Quaker Foods — www.quakeroats.com

Gatorade — www.gatorade.com

Smart Spot — www.smartspot.com

Walkers — www.walkers.co.uk

Sabritas — www.sabritas.com.mx

Gamesa — www.gamesa.com.mx

Frito-Lay Canadá — www.fritolay.ca

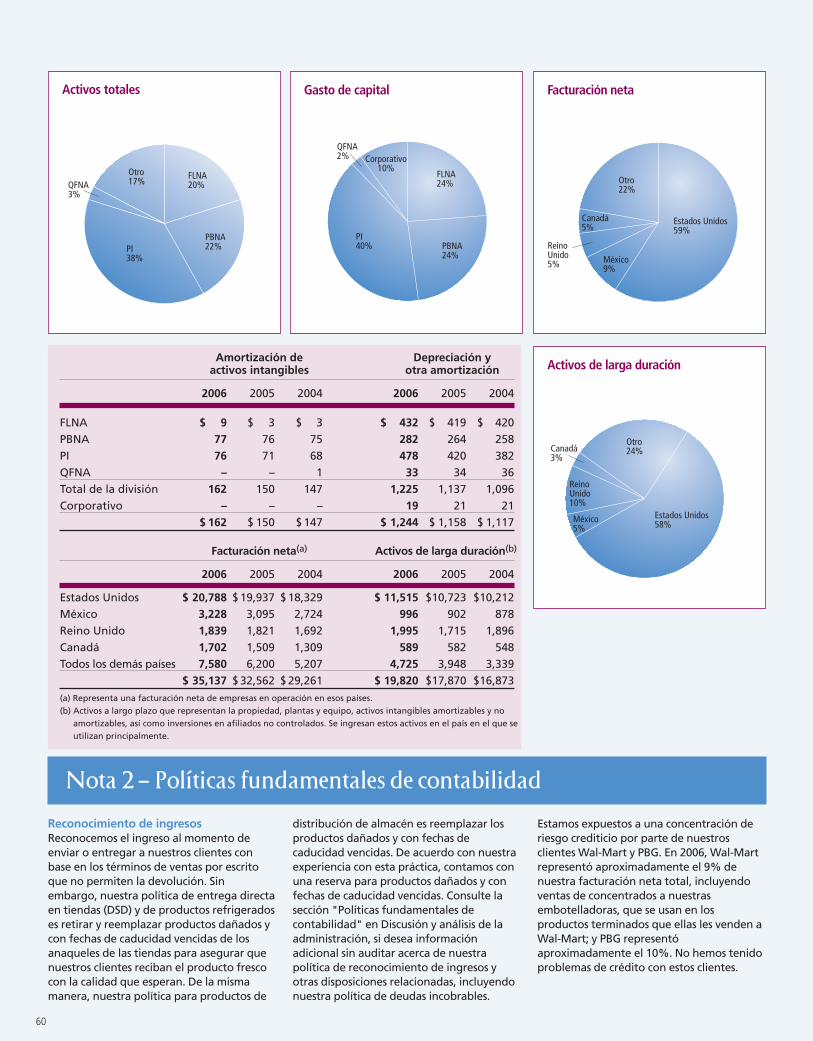

Cuando se mencionan en este informe los términosmercado o participación del mercado, tanto losmercados como la participación se definen enfunción de las fuentes de la información, que sonprincipalmente Information Resources, Inc. yACNielsen. La información de canal medido noincluye a Wal*Mart puesto que Wal*Mart noinforma del volumen a estos servicios.

1

0

2000

4000

6000

8000

10000

12000

2005

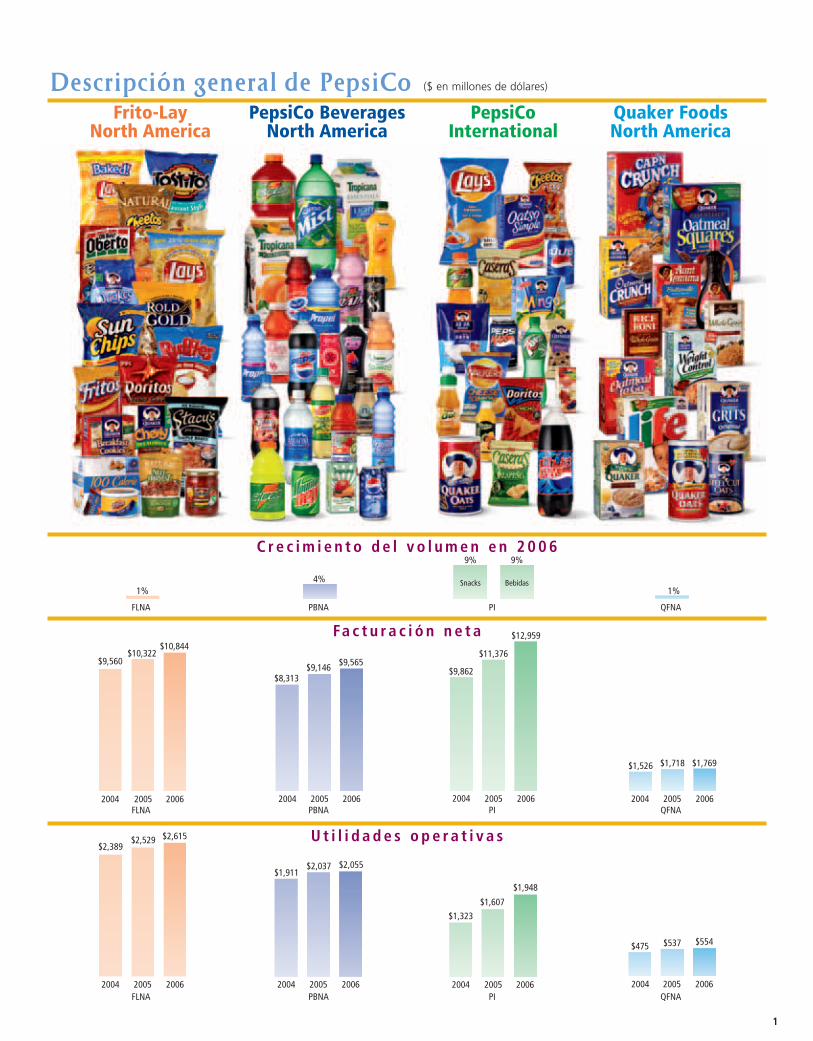

$9,560

2004 2006

$10,322$10,844

0

500

1000

1500

2000

2500

2005

$2,389

2004 2006

$2,529 $2,615

Descripción general de PepsiCo

0

2000

4000

6000

8000

10000

12000

2005

$8,313

2004 2006

$9,146 $9,565

0

500

1000

1500

2000

2500

2005

$1,911

2004 2006

$2,037 $2,055

0

500

1000

1500

2000

2005

$1,607

2004

$1,323

2006

$1,948

0

2000

4000

2005

$1,526

2004 2006

$1,718 $1,769

0

500

1000

1500

2000

2005

$475

2004 2006

$537 $554

($ en millones de dólares)

0

2000

4000

6000

8000

10000

12000

2005

$9,862

2006

$11,376

$12,959

2004

U t i l i d a d e s o p e r a t i v a s

Fa c t u r a c i ó n n e t a

C r e c i m i e n t o d e l v o l u m e n e n 2 0 0 6

Frito-Lay North America

PepsiCo BeveragesNorth America

PepsiCoInternational

Quaker FoodsNorth America

1%4%

1%

9%

Snacks Bebidas

9%

FLNA PBNA PI QFNA

FLNA PBNA PI QFNA

FLNA PBNA PI QFNA

2

Estimados accionistas:

Indra NooyiPresidenta electa y directora general

Steve ReinemundPresidente ejecutivo y presidente del consejo de administración

Estos resultados financieros son sólo una parte del éxito de PepsiCo.Además de crecer y generar utilidades, apoyamos continuamente alas comunidades a las que servimos, en lo que llamamos Rendimientocon propósito.

Este informe anual muestra cómo estamos logrando un equilibrioentre la generación de un rendimiento sólido de sus inversiones y eltrabajo para crear una corporación modelo para el nuevo milenio,que siempre aspire a mejorar haciendo mejor las cosas.

Cabe resaltar que el rendimiento comercial de PepsiCo en 2006 escoherente con el sólido desempeño en los últimos años y estamosconvencidos de que esto refleja nuestra capacidad de continuarofreciendo resultados positivos en el futuro. En los últimos cinco años,su empresa ha sido líder en la industria con más de 8% decrecimiento de las líneas base, un crecimiento de EPS de más de 10

puntos porcentuales y aproximadamente $26 mil millones de flujo deefectivo operativo. Durante este período, hemos generadoaproximadamente $20 mil millones de dólares para ustedes, nuestros accionistas.

¿Qué nos permite lograr este tipo de resultados uniformes? Es unacombinación ideal de la gente de PepsiCo, las capacidades, lasexcelentes marcas y las oportunidades. En concreto, esto se refiere anuestras ventajas estructurales, las ventajas de las capacidades ynuestra cultura de personal única. Por ejemplo:

• Estamos posicionados directamente en el espacio idealalimentos y bebidas, la conveniencia.

• Tenemos un alcance global amplio, con una granoportunidad de crecimiento continuo.

• Nuestros sistemas de comercialización nos brindan unmosaico de canales de distribución que llegan a todaspartes donde operamos con un costo eficiente y con graneficiencia y velocidad, para garantizar que nuestrosproductos estén siempre disponibles.

• Hemos demostrado que tenemos la agudeza estratégicapara detectar los intereses cambiantes de losconsumidores, como la preferencia actual por bebidas singas y el énfasis cada vez mayor en la salud y el bienestar.

• Sabemos cómo construir una personalidad de marca yaprovechar nuestras mega-marcas, no sólo en extensiones de líneas pero también en plataformastotalmente nuevas.

• Tenemos un historial probado de éxitos en la adquisiciónde negocios atractivos que podemos integrar rápida yeficientemente.

• Nuestra gente representa una ventaja abrumadora. Hacenlas cosas con pasión y se precian a sí mismos de losresultados. Si a esto añadimos la diversidad quecultivamos y la propiedad personal que nuestrosempleados se adjudican en el negocio, se tiene una ideade lo que es nuestra cultura única.

En relación con la generación de dividendos financieros robustos ylos avances importantes en la cultura corporativa responsable,PepsiCo tuvo excelentes resultados en 2006:

•El volumen creció un 5.5%.

•La facturación neta de las divisiones aumentó un 8%.

•Las utilidades operativas de las divisiones aumentaron un 7%.*

•La ganancia por acción se incrementó en 13%.*

•El rendimiento total para los accionistas fue de 8%.

•El rendimiento del capital invertido fue de 26%.*

•El flujo de efectivo de las operaciones fue de $6,100 millones dedólares y el flujo de efectivo operativo de la administración fuede $4,100 millones de dólares.**

13%

26%

8%

5.5% 7%8%Datos de 2006

* Véase la página 82.** Véase la página 53.

Volumen Facturaciónneta

Utilidadesoperativas de las

divisiones*

Ganancia por acción*

Rendimientototal para los

accionistas

Rendimiento delcapital invertido*

3

Nosotros, junto con todos nuestros empleados en el mundo,creemos que PepsiCo ofrece más que un desempeño financiero.Somos una empresa con una conciencia cada vez más profundadel mundo que nos rodea y de las necesidades de sushabitantes. Creemos que somos una empresa con corazón, yreconocemos el papel que juegan las empresas importantescomo la nuestra en la sociedad. Esto nos inspira a concentrarnosen ofrecer un Rendimiento con propósito, algo que pensamos seguir haciendo.

Sostenibilidad humanaNo se trata de hacer crecer un negocio para el próximotrimestre ni el próximo año. Se trata de hacer crecer un negociode manera redituable y a largo plazo.

Creemos que podemos lograrlo de maneras directamenterelacionadas con nuestro negocio, empezando con nuestrosproductos. Tenemos la creencia fundamental de que los sereshumanos necesitan alimentarse en varias dimensiones, desde unsimple bocado por antojo hasta comida más sana.

A eso lo llamamos sostenibilidad humana, y estamostransformando continuamente nuestra cartera de productospara satisfacer las necesidades de los consumidores. Hemosmejorado los perfiles nutricionales de nuestras marcas globalesinsignia mediante la utilización de aceites más sanos, lareducción del contenido de azúcar y sodio, y la ampliación de lagama de productos que ofrecemos. Esto incluye productos quevan desde los productos de "antojo" hasta los productos queofrecen beneficios funcionales como hidratación o un corazón saludable.

De hecho, nuestros productos que pueden contribuir a estilosde vida más saludables, a los que denominamos productoselegibles "Smart Spot", representaron más de dos tercios denuestro crecimiento en América del Norte en 2006. Estosproductos cumplen con los criterios nutricionales de laAcademia Nacional de Ciencias de Estados Unidos y la Food andDrug Administration (FDA) u ofrecen otros beneficiosfuncionales. Nos hemos propuesto la meta de obtener el 50%de todos nuestros ingresos en Estados Unidos de productoselegibles Smart Spot para 2010.

Complementamos nuestra transformación de la cartera conprogramas de información para consumidores acerca de laimportancia de los estilos de vida activos y del equilibrionutricional. Nos hemos propuesto ayudarles a entender que,junto con las calorías que ingieren, deben asegurarse tambiénde quemarlas.

Colaboramos de manera activa con los encargados de crearpolíticas para ayudar a los consumidores a vivir vidas más sanas.En 2006, PepsiCo trabajó con la Clinton Foundation, la American

AAggrraaddeecciimmiieennttoo eessppeecciiaallEn 2007, celebramos toda una vida de liderazgo de un miembro muyprominente de la familia PepsiCo. Tras ganarse su lugar en la historiade PepsiCo como un presidente y director general de talla mundial,Steve Reinemund deja un legado de crecimiento por su trabajo en latransformación de nuestra cartera para adaptarla a las necesidades desalud y bienestar de los consumidores, la construcción de un entornodiverso e incluyente para nuestra gente y el manejo de las capacidadesPower of One de la empresa. Y en la realización de cada uno de estosobjetivos, ha reforzado una cultura comprometida con la obtención deresultados comerciales de la manera correcta: vinculados a valoresclaramente articulados. Fue bajo el liderazgo de Steve que PepsiCodefinió Nuestros Valores, de modo que ahora tenemos un compromisoy un entendimiento común de los principios que nos guían. Se trata deun socio excelente y un estupendo mentor, así como de un gran amigo.Todos lo extrañaremos cuando se retire como presidente en mayo,junto con otros tres directores que se jubilan. Cada uno de ellos hahecho una contribución duradera a nuestro éxito.

SStteevvee RReeiinneemmuunnddSteve inició su carrera en PepsiCo en 1984, en Pizza Hut, que en eseentonces era parte de nuestra división de restaurantes. Fue directorgeneral allí antes de pasar a dirigir Frito-Lay North America y luegonuestras operaciones mundiales de snacks. En 1999 llegó a la sede de laempresa en calidad de presidente y director general de operaciones yde 2001 a 2006 se desempeñó como presidente del consejo y directorgeneral. Durante este tiempo, incrementó la facturación de PepsiCo enmás de $11 mil millones de dólares, y los ingresos netos y las gananciaspor acción crecieron a más del doble. En el proceso, el dividendo anualse duplicó y la capitalización bursátil de la empresa superó los $100 mil millones.

CCoonnsseejjoo ddee aaddmmiinniissttrraacciióónnEste año se jubilan tres miembros del consejo de administración quehan estado con nosotros un total combinado de 46 años: Bob Allen,John Akers y Frank Thomas. Bob fue miembro del consejo durante 17años, y desde 2000 ha sido director presidente. Estableció un altoestándar para este nuevo y crítico papel con su dirección firme ysegura. John se unió al consejo hace 16 años y ha sido presidente denuestro Comité de remuneraciones y una fuente continua de sabiosconsejos. Frank estuvo 13 años en el consejo y contribuyósignificativamente a nuestras estrategias comerciales y la planeación depersonal, y fue una fuente inapreciable de consejos para todosnosotros. Cada uno de ellos ha proporcionado consejos y perspectivasexcelentes y nos ha dado todo el valor de su experiencia. Losextrañaremos mucho. Nos complace contar con la gran experiencia deSharon Rockefeller, que será ahora directora presidenta.

Además, anunciamos en febrero que Cynthia Trudell dejaría el consejopara ocupar el cargo de vicepresidenta senior y directora de personalde PepsiCo, y ya ha asumido estas funciones. Le damos las gracias porsus años de trabajo en el consejo y sabemos que seguirá contribuyendocon PepsiCo con su experiencia en el manejo de nuestro crecimientocomercial a la vez que se motiva, desarrolla y cuida a los empleadosque hacen de nuestros negocios un éxito.

$2.66

$2.32

$3.00

2004 2005 2006

$3,705

$4,204 $4,065

2004 2005 2006

Ganancia por acción* Flujo de efectivo de operaciones de administración**$ en millones de dólares

** Véase la página 53.* Véase la página 82.

4

Heart Association y sus socios en la American Beverage Associationpara desarrollar políticas para la venta de bebidas en escuelas deEstados Unidos, y continuó con un acuerdo similar para snacks enescuelas de Estados Unidos. De hecho, PepsiCo es la única empresaque ha participado en el desarrollo de ambas políticas.

Estamos introduciendo programas de salud y bienestar en losmercados mundiales. En países como México, el Reino Unido y Brasilhemos establecido consejos consultivos para ayudarnos a dirigiradecuadamente nuestros esfuerzos.

No importa dónde estemos, la seguridad y la integridad denuestros productos son nuestras prioridades más altas. Es nuestrodeber como una empresa responsable. Las personas compran nuestrasmarcas porque saben que pueden contar con una calidad uniforme,siempre. Seguimos los estándares más rigurosos de seguridad ycalidad. Nuestros estándares son igualmente rigurosos en Nueva York,Londres, Beijing y en todos los mercados en los que operamos.Respaldamos todos y cada uno de los productos que vendemos.

Sostenibilidad ambientalLa segunda manera en que PepsiCo puede devolver algo a lacomunidad global a la que sirve es a través de su trabajo desostenibilidad ambiental. Al entender por completo nuestro impactoambiental, podemos encontrar formas de conservar y reabastecerlos recursos naturales del planeta. Mientras hacemos lo que escorrecto para el negocio, podemos hacer lo que es correcto para lacomunidad global.

PepsiCo ha centrado sus esfuerzos de sostenibilidad ambiental enel agua, la energía y los empaques, áreas en las que podemos tener elmayor impacto. El reducir el agua de desecho, establecer lascapacidades de recolección de agua de lluvia, utilizar materiales másreciclables en nuestros envases y usar fuentes alternativas de energíason apenas algunas de las prioridades que nos hemos impuesto. Eléxito con cada una de ellas se traduce en beneficios financieros parael negocio.

Nuestra responsabilidad en la cultura corporativa global seextiende a otros temas sociales también. Hemos establecidoprogramas para ayudar a nuestros socios y a las comunidades acombatir el VIH/SIDA. Nuestros socios son voluntarios en nuestrascomunidades, y PepsiCo responde continuamente a los llamados deayuda humanitaria.

Sostenibilidad de talentosLa tercera área de sostenibilidad que hemos seleccionado es lasostenibilidad de talentos, como reflejo de nuestra creencia de quelas personas son la clave del éxito de PepsiCo. Nuestra empresa esconocida por muchos como una empresa academia, un lugar dondecrecen las personas y se desarrollan líderes de negocios. Estamostambién comprometidos a la construcción de un entorno laboraldonde todos nuestros empleados puedan lograr una mejor calidad devida y saber que, como empresa, los apreciamos.

Las transiciones que anunciamos este año, empezando con lasfunciones del director general y de otros ejecutivos de alto nivelmuestran que no sólo estamos comprometidos a desarrollar y reteneruna fuerza de trabajo arraigada, sino que también nos importaasegurarnos de que las transiciones se realicen sin contratiempos. Sibien no buscamos un reconocimiento externo, BusinessWeek concediósu distinción de "la transición más ordenada" en 2006 a PepsiCo, alafirmar que "…la transición en octubre de Steven S. Reinemund aIndra K. Nooyi para la empresa PepsiCo de $33 mil millones dedólares estuvo notablemente libre de tensiones".

Ya sea que se trate de manejar transiciones o administrar losnegocios cotidianos, la cultura de PepsiCo es famosa por su espíritude "sí se puede", algo que consideramos parte de nuestro ADN. Sólohay que ver los desafíos del mercado de cualquier año para darsecuenta de nuestro nivel de compromiso hacia la realización exitosa

del trabajo. En 2006, ya sea por el aumento desmesurado de losprecios de las frutas, la actividad cada vez más competitiva encategorías o mercados globales, nuestra gente demostró que estáentre los mejores del mundo.

La importancia que atribuimos a las personas nunca ha sido máscrítica; la competencia global por los talentos se intensifica cada año,y las compañías ganadoras serán las que proporcionen las mejoresoportunidades para el crecimiento personal y profesional.

Creemos firmemente que ese compromiso de PepsiCo hacia ladiversidad y la inclusión crea este tipo de ambiente. Para atraer yretener a los mejores y más brillantes, trabajamos con más ahínco quenunca para asegurar que nuestra cultura crezca en su naturalezaincluyente, que se nos conozca como un lugar de trabajo de primernivel porque cada empleado puede traer su personalidad íntegra altrabajo. Cuando eso sucede, liberamos todo el potencial de nuestragente con soluciones innovadoras que harán crecer su empresa.

Para el futuro, nuestro plan de trabajo es claro: tenemos elmandato de lograr un Rendimiento con propósito. Estamos bienposicionados para ofrecer un desempeño financiero coherente connuestra guía, cumpliendo con las metas de alimentar a loconsumidores, reabastecer el entorno en el que operamos y valorar anuestra gente. Nuestras capacidades y estrategias para cumplir conesta prioridad se destacan en las páginas que siguen.

Si bien tenemos todavía mucho por hacer, estamos avanzando ennuestro compromiso hacia un Propósito, y estamos orgullosos decompartir los detalles con ustedes en esta publicación. Comoresultado de nuestros esfuerzos, el Índice Dow Jones norteamericanode sostenibilidad, un fondo de inversiones compuesto por compañíasestadounidenses que sobresalen en el logro de resultadoseconómicos, ambientales y sociales, agregó a PepsiCo a su lista en 2006.

Nuestra guía verdadera: Nuestros ValoresLa guía de nuestra gente y nuestra cultura representa un conjunto devalores que ayuda a garantizar que logremos todos los resultados conintegridad, de la manera correcta. Queremos que PepsiCo siga siendoconsiderada una empresa de gran integridad, y reconocemos yrecompensamos a los líderes que logran resultados de formas que soncoherentes con nuestra guía verdadera, Nuestros Valores.

Desde que PepsiCo se constituyó en 1965, cada uno de los líderesde la empresa, desde Don Kendall, Wayne Calloway y Roger Enrico,ha estado comprometido apasionadamente en la conducción de losnegocios con integridad, para contar con una empresa que ofreceresultados financieros sostenibles y sólidos.

Tras haber escrito conjuntamente la estrategia de PepsiCo en losúltimos años, y ahora que concluye nuestra propia transición dedirector general, compartimos sobre todo un compromiso igualmenteapasionado con Nuestros Valores y con la conducción de un negocioque mejora haciendo mejor las cosas, y logra resultados financierossin perder de vista las necesidades ambientales y sociales.

Es un legado que ambos pensamos dejar. Y estamos convencidosde que no hay una forma mejor, más honorable ni más estratégica dehacer crecer su compañía.

Steve ReinemundPresidente ejecutivo ypresidente del consejo de administración

Indra NooyiPresidenta electa y directora general

5

Preguntas y respuestasLa perspectiva de nuestro presidente del consejo de administración ynuestra presidenta y directora generalLas siguientes preguntas reflejan inquietudes que los accionistas a menudoexpresan en relación con nuestros negocios; Steve Reinemund, nuestro presidentedel consejo e Indra Nooyi, nuestra presidenta y directora general, responden demanera conjunta.

P: Las categorías de productos dePepsiCo y su impacto en la saludcontinúan capturando la atención de losmedios, los consumidores y los organismosreguladores. ¿Cómo se desempeña lacartera de PepsiCo en este ambiente?

R: En la medida en que continúa latransformación de la cartera de PepsiCo, podemosagregar más opciones para satisfacer las necesidades de los consumidores de productos quepuedan contribuir a estilos de vida más sanos, yestamos orgullosos de todas las selecciones que ofrecemos.

Nuestros esfuerzos se ven impulsados por tresimperativos: continuar haciendo más nutritivosnuestros productos fun-for-you, desarrollar nuevosproductos que satisfagan las necesidades de toda lapirámide alimentaria, y tratar de asegurarse de quelos consumidores nunca tengan que elegir entrenutrición y sabor.

La gama de opciones de productos queofrecemos crece cada año, en la medida en quedesarrollamos o adquirimos nuevos productos oplataformas en todo el espectro desde indulgentehasta bueno para la salud. Al mismo tiempo,estamos mejorando los perfiles nutricionales denuestras marcas clave más grandes. Por ejemplo, elcambio del aceite de cocinar a aceite de girasol paralas papas Lay's y Ruffles en FLNA y Walkers en elReino Unido reduce las grasas saturadas en estosproductos sin sacrificar el sabor. Estamos trabajandoen el desarrollo de nuevos edulcorantes y en laadición de ingredientes más nutritivos a nuestrosproductos, como fibra a alimentos y bebidas y ácidosgrasos omega-3 a los jugos.

Nuestra cartera de opciones más nutritivasfunciona bien en este ambiente, y prueba de ello esque más de dos tercios del crecimiento de nuestralínea principal de Norteamérica en 2006 se debe aproductos que son aptos para PepsiCo Smart Spot, esdecir, reúnen los requisitos de las declaracionesnutricionales desarrolladas por la Academia Nacionalde Ciencias o la Food and Drug Administration (FDA)de Estados Unidos.

P: ¿Qué hace PepsiCo en concreto pararesponder a las presiones regulatoriasrelacionadas con las cuestiones de saluden todo el mundo?

R: En cuanto al aspecto regulatorio y de políticas,contamos con la colaboración de una serie deespecialistas públicos y privados que plantean

soluciones aplicables sobre cuestiones como la formay las plazas en las que se venden y comercializannuestros productos. Estamos comprometidosactivamente con los líderes de políticas e ideas, y con los líderes de la industria de alimentos ybebidas, para tomar decisiones en cuanto a lasmedidas que podemos tomar para apoyar a losconsumidores en su búsqueda de estilos de vida mássanos. Esto incluye los comentarios del Consejoconsultivo selecto de PepsiCo, un grupo dereconocidos expertos en salud y bienestar yconsejeros externos de todo el mundo, así comonuestros consejos consultivos sobre cuestionesétnicas que han proporcionado comentarios sobrelos consumidores multiculturales.

Más recientemente, el trabajo de PepsiCo enEstados Unidos con la Clinton Foundation, laAmerican Heart Association y la industria de lasbebidas es un ejemplo de las labores que se llevan acabo activamente y por iniciativa propia paraestablecer políticas que pongan los productoscorrectos en las ubicaciones adecuadas, en este caso,las escuelas. Trabajamos en nuestros mercadosinternacionales prácticamente de la misma manera.

Una cartera ventajosa de productos "good-for-you" y "better-for-you" que son aptos para SmartSpot ha proporcionado, y seguirá proporcionando,oportunidades de crecimiento en lo que llamamos laintersección de intereses comerciales y públicos.

P: ¿De qué forma están enfocando la innovación como un medio de crecimiento?

R: La innovación exige que estemosconstantemente monitoreando el mercado paraasegurarnos de ofrecer los productos que nuestrosconsumidores y clientes minoristas desean. Tenemos uncompromiso ineludible con la innovación, ya que losproductos nuevos representan de manera regular de15% a 20% de nuestro crecimiento total. Tan sólo en2006, nuestros negocios norteamericanos introdujeronnuevos productos que representaron más de milmillones de dólares en ventas al por menor.

Dicho en términos más estratégicos, estamosenfocados en la innovación que cambia las reglas. Esobvio que necesitamos mantener al día nuestrasmarcas insignia a la vez que desarrollamos productosy nos aventuramos en nuevas categorías.

Mediante un enfoque disciplinado hacia lainnovación, hemos desarrollado una sólida base para2007 y años posteriores, que incluye nuevosproductos como frituras de frutas y verduras FlatEarth de Frito-Lay, y nuevas bebidas como Izze, unabebida gaseosa hecha con 70% de jugo de frutas y

#2Bebidas

carbonatadas

#1Bebidas para deportistas

#1Agua PET

(no de jarra)

#1Jugos refrigerados

y bebidas a base de jugo

#1Marca

de agua mejorada

#1Café listo

para beber

#1Té listo

para beber

Estadísticas Líderes de categoría

6

Naked Juice, una línea de jugos y licuados naturalesadquirida en enero de 2007. Además, ampliaremosnuestras líneas exitosas, como en el caso de laintroducción de las papas Walkers horneadas en elReino Unido.

La innovación es vital para toda empresa exitosade productos para el consumidor, y esperamos quesiga siendo un instrumento clave para el crecimientode PepsiCo en el futuro.

P: ¿Cómo responden al alza en loscostos de los insumos en los negocios?

R: La inflación estructural es una realidad quecreemos que persistirá en los años siguientes. Losproductos agrícolas básicos, la energía y ciertosmetales están en un período de inflaciónprolongada que no es probable que se reduzcamientras no se emparejen los suministros.

Afortunadamente, con el paso de los años hemosdemostrado la fortaleza de la cartera de PepsiCopara navegar exitosamente por estos vientosadversos. Estamos seguros de que encontraremossoluciones innovadoras para cubrir los costoscrecientes de los insumos. Esto significará tirar detodas las palancas disponibles para enfrentar lainflación, como siempre hemos hecho, por ejemplocon mejoras en la productividad, protecciónestratégica de los costos de los insumos y preciosprudentes y juiciosos.

P: ¿Cómo se está enfrentando eldescenso de la categoría de bebidascarbonatadas (CSD) en Norteamérica?

R: El fortalecimiento de la categoría CSD dependede que ofrezcamos nuevos productos, nuevosenvases y nuevos beneficios para volver a atraer a losconsumidores. 2007 es uno de los años más sólidosen cuanto a innovación de CSD que hemos tenido enmucho tiempo. En esencia, planeamos crear unanueva categoría de bebidas "gaseosas".

Ya sea a través de las bebidas gaseosas Izze,nuestra nueva línea Jazz, la distribución reforzadasde Pepsi Max en nuestro sistema, el nuevo envase de"coreografía" para Pepsi u otras noticias nuevas delproducto y el envase para Diet Pepsi, Mountain Dewy Sierra Mist, creemos que tenemos una líneaimpresionante lista para el mercado. Apoyamosnuestros nuevos productos de la misma manera enque continuamos apoyando nuestras marcasestablecidas clave.

Con la vista puesta en el futuro, hemosaumentado nuestra inversión en innovacionesverdaderamente excepcionales como nuevosedulcorantes que creemos que serán la clave parapoder recuperar el crecimiento de la categoría CSD.

P: Han tenido éxito al promover aejecutivos de alto nivel dentro de laempresa. ¿Qué han hecho paragarantizar la disponibilidad de recursossólidos y una buena planificación de lasucesión?

R: Anunciamos varios cambios entre losejecutivos de alto nivel este año, desde el directorgeneral hasta los altos ejecutivos de nuestrasdivisiones operativas. Gracias a la fortaleza de losrecursos disponibles, fuimos capaces deproporcionar oportunidades a ejecutivos actualesde PepsiCo y garantizar transiciones sin problemasutilizando literalmente el equivalente de cientos deaños de experiencia dentro de la empresa.

En todo caso, esta serie de cambios subraya laimportancia de reforzar continuamente los recursoshumanos en nuestro grupo de administración.Continuamos dando una prioridad alta alsostenimiento de nuestro grupo de talento ejecutivo,y entendemos claramente que en la competenciaglobal de talentos, nuestros procesos de planificaciónde personal deben ser de talla mundial.

P: ¿Cómo cambiará la designación deIndra Nooyi como directora general elenfoque estratégico o las prioridades de PepsiCo?

R: Nuestra transición de director general ha sidotan tranquila como cualquiera que PepsiCo hayarealizado jamás, lo que refleja en gran parte elhecho que hemos escrito conjuntamente lasestrategias que la compañía sigue.

No hay estrategias nuevas relevantes que sehayan aplicado desde que la transición tuvo lugar enoctubre de 2006, y continuamos aplicandovigorosamente las estrategias que han impulsado elcrecimiento de la empresa.

P: ¿Cómo evolucionará bajo la nuevadirección el trabajo de PepsiCo en materiade diversidad e inclusión, y el trabajo sobreresponsabilidad social corporativa yadministración corporativa?

R: Nuestro compromiso con la diversidad y lainclusión como un medio para impulsar nuestrocrecimiento sigue siendo el mismo. Continuamosviendo el impacto de nuestros esfuerzos en nuestrosresultados de negocios, como ofertas y promocionesde productos al consumidor y beneficios deprogramación para clientes en función de la fuerza detrabajo y el ambiente de diversidad e inclusión queestamos creando.

Nuestro enfoque en la responsabilidad corporativasiempre ha sido fuerte y será aún más fuerte en lamedida en que contribuyamos al crecimiento social yayudemos a enfrentar los problemas sociales. Algunosdirían que tenemos una obligación moral y social.Otros dirían que es sólo una buena prácticaempresarial. De cualquier manera, jugamos un papelimportante.

De manera similar para la administracióncorporativa, seguimos buscando formas de fortalecernuestro enfoque, nuestras herramientas y nuestrosinformes en beneficio de la transparencia paranuestros accionistas y la gama de interesados quesiguen el desempeño de nuestro negocio. Por ejemplo,en 2006, PepsiCo tomó parte en un programa pilotode la SEC para probar un nuevo sistema electrónico.

Líderes de categoría en EE.UU.

#1Snacks

multigrano

#1Frituras de papa

#1Frituras

de tortilla

#1Frituras de maíz

#2Pretzels

#1Snacks porextrusión

7

Este tipo de prioridades, que se vinculandirectamente con nuestro compromiso hacia laciudadanía corporativa responsable, seguirá siendo central.

P: ¿Dónde se encuentra PepsiCo conrespecto a su inversión en latransformación de procesosempresariales, y específicamente en suimplementación de SAP?

R: La transformación de procesos empresariales(BPT, por sus siglas en inglés) es un esfuerzomultianual de transformación para simplificar ysincronizar nuestros procesos y herramientas denegocios en una plataforma común .

En 2006, empezamos a implementar SAP.Optimizamos nuestro sistema indirecto deadquisiciones en nuestras divisiones de EstadosUnidos, y para Quaker, Tropicana y Gatorade,también optimizamos los pedidos de clientes,implementamos un sistema más eficiente paraevaluar y dar seguimiento a los gastos de capital ylos gastos de publicidad y marketing e introdujimosla capacidad de previsión de demanda común.

El proyecto es un caso atractivo de negocios queincluye ahorros en los costos de sistemasinformáticos y productividad operativa.Adicionalmente, esperamos los beneficios de unmayor nivel de información comercial.

P: En años recientes se han realizadograndes cambios en PepsiCo. ¿Cómoplanean sostener el crecimiento?

R: PepsiCo International sigue siendo el motor decrecimiento de la empresa, y ha cumplido connuestras expectativas de crecer casi dos veces másrápido que nuestros negocios norteamericanos. Elcrecimiento internacional en una gran variedad demercados es fuerte.

Creemos que el fuerte crecimiento logrado pornuestros negocios de PepsiCo International en 2006refleja el trabajo de un equipo directivo de tallamundial, años de inversión y la implementación deuna estrategia deliberada para crear escala en losmercados internacionales clave en los que se dará uncrecimiento redituable.

La cartera de mercados internacionales continúaensanchándose y reforzándose con el ofrecimientode nuevos y emocionantes productos, hechos a lamedida del sabor local, a consumidores enaproximadamente 200 países. En particular en losmercados emergentes y en desarrollo, elcrecimiento en los niveles del PIB per capitacontinúa generando mayor demanda de nuestros productos.

P: PepsiCo hizo varias adquisicionesen 2006, en Norteamérica y a nivelinternacional. ¿Cómo va la integraciónde estos negocios? ¿Y qué tipos deactividad de fusiones y adquisicionespodemos esperar en el futuro?

R: Nuestras adquisiciones norteamericanas el añopasado fueron Stacy’s bagel and pita chips, bebidascarbonatas Izze y bebidas de fruta Naked Juice(adquirida el 2 de enero de 2007). Cada adquisiciónnos da una nueva oportunidad de crecimiento, yasea mediante nuevas categorías de productos o unmayor alcance en canales ventas al por menor.

Internacionalmente, completamos lasadquisiciones de nueces Duyvis en Holanda y snacksStar Foods en Polonia, así como snacks Bluebird enNueva Zelanda a principios de 2007. De nuevo, cada uno proporciona una oportunidad decrecimiento en nuevas geografías y nuevas línea deproductos internacionales.

Antes de hacer cualquier adquisición, aplicamosun enfoque disciplinado para evaluar el rendimientode la inversión dentro de un período razonable y nosaseguramos de que estos negocios contribuyan alcrecimiento redituable de PepsiCo. Nos sentimos muybien acerca de estas adquisiciones, y su integraciónavanza sin problemas.

En cuanto al futuro, pueden esperar quecontinuemos actuando en función de nuestraestrategia establecida de adquisiciones pequeñaspara incorporación como un medio para ayudar anuestro crecimiento.

P: ¿Cuál es la siguiente gran etapa dePower of One?

R: Nuestras iniciativas Power of One, enfocadas enacelerar el crecimiento de PepsiCo y nuestrosminoristas con el respaldo de toda la cartera dePepsiCo, avanzan definitivamente hacia un nuevo nivel.

En 2006, realizamos "reuniones de innovación"con nuestros clientes para compartir un punto devista holístico sobre la forma en que los hábitos decompra y consumo se están fragmentando.Utilizando las ideas que se generaron en estasreuniones, hemos trabajado con nuestros sociosminoristas y hemos personalizado nuestra oferta deproductos, por cuenta, para maximizar el potencialde nuestras categorías e impulsar el desempeño y los resultados.

Sin embargo, nuestras asociaciones con clientesvan más allá de las iniciativas de la línea principal.Hemos incluido las eficiencias de extremo a extremode la cadena de suministros. Estamos renovandonuestras actividades de venta y comercialización yestamos revisando de forma puntual todos lospuntos de contacto con nuestros clientes paraeliminar ineficacias como la falta de inventario ypara reducir los "puntos conflictivos" en caso dehaberlos. Esta iniciativa se extiende más allá dePepsiCo para incluir a nuestras embotelladorasasociadas, miembros de la familia ampliada dePepsiCo que colaboran estrechamente con nosotrosen todas nuestras iniciativas.

#1Cereal

caliente

#1Platos

complementarios de arroz

#1Sémola

#1Jarabe

para hot cakesde marca

#2Harina parahot cakes

Líderes de categoría en EE.UU.

Un rendimiento superior comienza con una amplia selección demarcas fuertes y la capacidad de crear más como ellas.

8

PepsiCo tiene una larga historia en cuanto a la obtención de un rendimientofinanciero sólido. Nos esforzamos por incrementar los ingresos, la participación enel mercado, el volumen, las ganancias y los dividendos por acción, al mismo tiempoque tratamos de reducir los costos y mejorar la productividad. Esto, a su vez, lleva amayores ganancias para nuestros accionistas. Nuestro éxito en 2006 hizo dePepsiCo la segunda empresa de alimentos y bebidas más grande del mundo.Creemos que nuestro rendimiento es el resultado de nuestras fuerzas competitivasúnicas: nuestras ventajas estructurales y de capacidad, apoyadas en una culturapropia única.

Nuestras ventajas estructuralesNuestras ventajas estructurales reflejan una presencia en las categorías de ventas rápidas quees al mismo tiempo amplia y profunda, con operaciones globales que cubrenaproximadamente 200 mercados de snacks y bebidas y una cartera sin par de marcas líderes.Combinadas con nuestros sistemas de comercialización múltiples y flexibles, estas ventajasestructurales nos proporcionan una base sólida para el crecimiento.

9

Rendimiento

0 10 20 30 40 50 60 70 80

PepsiCo

Kraft Foods

Nestlé

Diageo

Coca-Cola

Unilever

Groupe Danone

Cadbury Schweppes

Anheuser-Busch

General Mills

Fabricantes de las principales marcas de alimentos y bebidas Ventas netas en miles de millones de dólares en Alimentos y bebidas, no incluye ingredientes paraalimentos ni productos agrícolas o para mascotas. Incluye frutas y lácteos.

PepsiCo es la segunda empresa más grande del mundo en la industriade alimentos y bebidas.

Venta rápidaConforme las vidas de losconsumidores se vuelven másaceleradas, la demanda porproductos que ofrezcanconveniencia sigue creciendo.Debido a esto, en los últimosaños, las ventas rápidas cuentancon categorías que se handesarrollado más que el sectorgeneral de alimentos y bebidas.

El proyecto de innovación estápensado para aprovechar nuestrapresencia creciente en estascategorías. Los productos comolas barras Quaker Oatmeal-to-Gohacen que más personas puedandisfrutar de un desayuno

saludable para su corazón. ConTropicana FruitWise, una línea detiras y barras de fruta elaboradascon jugo y fruta verdaderosofrecemos a los consumidoresuna manera deliciosa y sencilla deconsumir de una a dos porcionesde fruta por artículo. A partir de2007, los consumidores puedenescoger de entre nuestranovedosa línea de frituras defrutas y verduras Flat Earth, queproporcionan la mitad de unaporción de frutas o verduras por onza.

Nuestra creciente cartera debebidas ofrece a losconsumidores varias opciones,desde bebidas con gas normales y

de dieta hasta tés listos parabeber y cafés, aguas, bebidaspara deportistas, bebidasenergéticas y jugos y bebidas dejugo, todo en diversos tamañospara el hogar o para disfrutarloen el camino.

OperacionesinternacionalesSomos el negocio más grande desnacks salados y el mayorproductor de bebidas deportivasdel mundo. Nuestro tamaño nosproporciona una clara ventaja.Sin importar dónde vivan otrabajen los consumidores delmundo, estamos trabajado duro

para asegurar que nuestrasmarcas estén siempre a sudisposición. Nuestro alcance nosproporciona una ventajacompetitiva en la introducción denuevos productos y en ladistribución de nuestras marcas.Los minoristas están ansiosos devender nuestros productosporque saben que nuestrasmarcas proporcionan calidad,variedad, gran sabor y se vendencon rapidez.

Estamos a la cabeza enEstados Unidos, ya sea en primeroo en segundo lugar, en 18categorías de snacks, bebidas yalimentos. En bebidas, incluyendolas bebidas con gas y sin gas,tenemos la mayor participaciónen el mercado estadounidense.

50

75

100

125

150

12/200612/200512/200412/200312/200212/2001

PepsiCo Inc.S&P 500®

Promedio S&P® de los grupos de la industria

Rendimiento total acumulativo para los accionistas% del retorno de la inversión en acciones de PepsiCo, el S&P 500 y el S&P promedio de los gruposindustriales.

Los accionistas que compraron acciones de PepsiCo a finales de 2001 ylas mantuvieron hasta finales de 2006 recibieron un retorno acumulativomás alto que los del S&P 500 y nuestro sector.

Cálculo deventas al

menudeo dePepsiCo a nivel

mundial: $92,000millones dedólares*.

*Incluye ventas minoristas estimadas de todos los productos de PepsiCo, incluyendo aquellos vendidos por nuestros socios y embotelladoras con franquicia.

10

Ofrecemos a los consumidores una variedad cada vez más amplia de productospara cada ocasión.

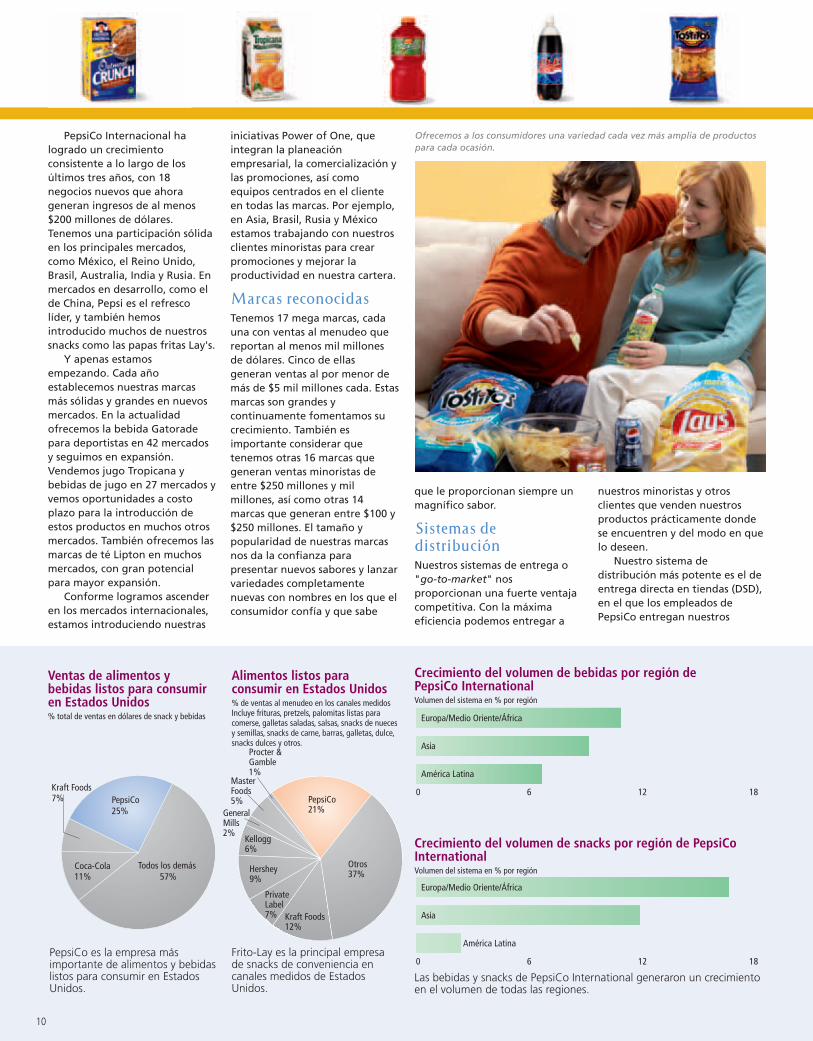

0 6 12 18

Europa/Medio Oriente/África

Asia

América Latina

Crecimiento del volumen de bebidas por región dePepsiCo InternationalVolumen del sistema en % por región

0 6 12 18

Europa/Medio Oriente/África

Asia

América Latina

Las bebidas y snacks de PepsiCo International generaron un crecimientoen el volumen de todas las regiones.

Crecimiento del volumen de snacks por región de PepsiCoInternationalVolumen del sistema en % por región

PepsiCo Internacional halogrado un crecimientoconsistente a lo largo de losúltimos tres años, con 18negocios nuevos que ahorageneran ingresos de al menos$200 millones de dólares.Tenemos una participación sólidaen los principales mercados,como México, el Reino Unido,Brasil, Australia, India y Rusia. Enmercados en desarrollo, como elde China, Pepsi es el refrescolíder, y también hemosintroducido muchos de nuestrossnacks como las papas fritas Lay's.

Y apenas estamosempezando. Cada añoestablecemos nuestras marcasmás sólidas y grandes en nuevosmercados. En la actualidadofrecemos la bebida Gatoradepara deportistas en 42 mercadosy seguimos en expansión.Vendemos jugo Tropicana ybebidas de jugo en 27 mercados yvemos oportunidades a costoplazo para la introducción deestos productos en muchos otrosmercados. También ofrecemos lasmarcas de té Lipton en muchosmercados, con gran potencialpara mayor expansión.

Conforme logramos ascenderen los mercados internacionales,estamos introduciendo nuestras

iniciativas Power of One, queintegran la planeaciónempresarial, la comercialización ylas promociones, así comoequipos centrados en el clienteen todas las marcas. Por ejemplo,en Asia, Brasil, Rusia y Méxicoestamos trabajando con nuestrosclientes minoristas para crearpromociones y mejorar laproductividad en nuestra cartera.

Marcas reconocidasTenemos 17 mega marcas, cadauna con ventas al menudeo quereportan al menos mil millonesde dólares. Cinco de ellasgeneran ventas al por menor demás de $5 mil millones cada. Estasmarcas son grandes ycontinuamente fomentamos sucrecimiento. También esimportante considerar quetenemos otras 16 marcas quegeneran ventas minoristas deentre $250 millones y milmillones, así como otras 14marcas que generan entre $100 y$250 millones. El tamaño ypopularidad de nuestras marcasnos da la confianza parapresentar nuevos sabores y lanzarvariedades completamentenuevas con nombres en los que elconsumidor confía y que sabe

que le proporcionan siempre unmagnífico sabor.

Sistemas dedistribución Nuestros sistemas de entrega o"go-to-market" nosproporcionan una fuerte ventajacompetitiva. Con la máximaeficiencia podemos entregar a

nuestros minoristas y otrosclientes que venden nuestrosproductos prácticamente dondese encuentren y del modo en quelo deseen.

Nuestro sistema dedistribución más potente es el deentrega directa en tiendas (DSD),en el que los empleados dePepsiCo entregan nuestros

PepsiCo21%

Kraft Foods 12%

Private Label 7%

Hershey9%

Kellogg6%

General Mills 2%

Master Foods 5%

Procter & Gamble 1%

Otros 37%

Alimentos listos paraconsumir en Estados Unidos% de ventas al menudeo en los canales medidosIncluye frituras, pretzels, palomitas listas paracomerse, galletas saladas, salsas, snacks de nuecesy semillas, snacks de carne, barras, galletas, dulce,snacks dulces y otros.

Frito-Lay es la principal empresade snacks de conveniencia encanales medidos de EstadosUnidos.

PepsiCo 25%

Kraft Foods 7%

Coca-Cola 11%

Todos los demás 57%

Ventas de alimentos ybebidas listos para consumiren Estados Unidos % total de ventas en dólares de snack y bebidas

PepsiCo es la empresa másimportante de alimentos y bebidaslistos para consumir en EstadosUnidos.

11

Gatorade Thirst Quencher está entre nuestras marcas más grandes y se estáintroduciendo en mercados de todo el mundo.

Europa/Medio Oriente/África45%

América Latina29%

Asia 26%

Volumen de bebidas dePepsiCo International Volumen del sistema en % por regiónIncluye Pepsi-Cola, 7UP, Gatorade, Tropicana yotras bebidas.

América Latina51%

Asia 11%

Europa/Medio Oriente/África38%

Volumen de snacks dePepsiCo International Volumen del sistema en % por región

PepsiCo es la empresa de snacksque tiene una mayorparticipación de mercado en elmundo.

Nuestra cartera de bebidas estábien posicionada paraaprovechar el consumo cada vezmayor en los mercados endesarrollo.

productos a las tiendas y loscolocan en los estantes. Laentrega directa en tiendas nospermite lograr la mayorvisibilidad y atractivo paranuestras marcas y apoyar laspromociones en tiendas. Laentrega directa en tiendasfunciona bien para productospopulares que reabastecemos confrecuencia, porque nos permitedistribuir nuevos productos con rapidez.

Nuestro sistema DSD llega acientos de miles deestablecimientos de venta al pormenor, desde las tienditas debarrio hasta los grandessupermercados. El equipo deFrito-Lay North America daservicio a casi 440,000 puntos deventas minoristas por semana.

Manejamos productos menosperecederos, incluyendo bebidaspara deportistas como Gatorade,jugos Tropicana que no requierenrefrigeración y productos Quaker,a través de nuestro sistema dedistribución en almacenes.Entregamos jugos Tropicana PurePremium utilizando ya sea unsistema de almacenes conrefrigeración o el sistema deentrega directa de productos refrigerados.

Nuestras ventajas en capacidadNuestras ventajas en capacidad incluyen la agudeza estratégicanecesaria para anticipar las necesidades del consumidor einnovar para satisfacerlas. Desde el principio anticipamos quelos consumidores se pasarían de las bebidas carbonatadas a lasbebidas sin gas y ampliamos nuestra cartera de bebidas paracaptar el nuevo crecimiento en el mencionado segmento. Deigual manera, estuvimos entre las primeras compañías dealimentos y bebidas en anticipar el mayor interés delconsumidor en la salud y el bienestar y en reconocer quepodíamos ayudar a los consumidores a llevar un estilo de vidamás sano. Además de conocer a nuestros clientes, conocemosnuestras marcas y cómo crearlas y comercializarlas. A esto hayque añadir nuestra habilidad probada para señalar, adquirir eintegrar los negocios, tanto grandes como pequeños, ycreemos que nuestras ventajas en capacidad seguiráncontribuyendo a nuestro magnífico desempeño.

Agudeza estratégica:Cambio a las bebidassin gas

Las bebidas carbonatadas siguensiendo la categoría más popular,con ventas en el 95% de loshogares estadounidenses. Sinembargo, las bebidas sin gasrepresentan una categoría que vaen rápido crecimiento: losconsumidores están dándolespreferencia. Hoy, en EstadosUnidos y Canadá, las bebidas singas, que son el 38% de nuestrovolumen, generan 69% denuestro ingreso.

Reconocimos pronto lanecesidad de ensanchar nuestracartera y nos movimos paraampliar nuestra presencia enbebidas sin gas en 1992, cuandoformamos una sociedad conThomas J. Lipton Co. para vendersus marcas de té listo para beber.En 1994, introdujimos aguaembotellada Aquafina, y ademáscomenzamos una asociaciónestratégica con Starbucks paravender café listo para beber.Adquirimos Tropicana en 1998 yampliamos la marca Dole.Agregamos SoBe, productor dediversas variedades de té y

Snacks y alimentos 70%

Bebidas 30%

Facturación neta de PepsiCoInternational % de facturación neta

La mayor parte de la facturaciónde PepsiCo International segenera de los snacks yalimentos.

El éxito de estos sistemaspuede medirse de muchasmaneras. Por ejemplo, siete de las 15 marcas que se vendenen los supermercados de EstadosUnidos son marcas de PepsiCo.Ninguna otra compañía puededecir lo mismo.

Nuestros sistemas dedistribución forman parte de unade las cadenas de suministro más

poderosas del mundo. A nivelmundial, poseemos o arrendamoscasi 300 fábricas, operamos másde 3,000 centros de distribución ydamos empleo a casi 70,000vendedores que trabajan paraasegurar que nuestros productosestén disponibles, secomercialicen y se vendan de lamejor manera posible cada horade cada día.

12

Nuestro objetivo es tener nuestros productos disponibles allí donde haya gentecon hambre o con sed.

PepsiCo ofrece una amplia gama de productos que son deliciosos y nutritivos.frutas y licuados de frutas hechos sin añadir azúcares ni conservadores.

Internacionalmente contamoscon una gran variedad deproductos sin gas como los deTropicana, Gatorade y Lipton,además de jugos locales como losCopella y los PJ Smoothies en elReino Unido, y Punica, una de lasprincipales marcas de jugos defrutas y bebidas de frutas enAlemania, que adquirimos en2005. Nos aguarda una granoportunidad en el mundo de lasbebidas sin gas, ya queactualmente contamos conmenos del 2% del sectorinternacional de bebidas sin gasque, según nuestros estimados,es de alrededor de $70,000millones y sigue creciendo.

Agudeza estratégica:Salud y bienestarDar opciones a los consumidoresha sido siempre parte importantede nuestra estrategia.Presentamos Diet Pepsi en 1964 ylos Ruffles con menos grasa amediados de la década de 1980.

Además, siempre hemos apoyadoestilos de vida activos. En todo elmundo, PepsiCo es patrocinadorfrecuente de deportes y estilos devida activos a través de nuestrosmercados y donativos a obras de beneficencia.

Nuestro compromiso crecientecon la salud y el bienestar serefleja en la transformación denuestra cartera, así como denuestras adquisiciones deTropicana y Quaker. Estecompromiso es lo que nos hahecho crear el Consejo consultivoselecto sobre temas de salud ybienestar, un grupo queproporciona consejo expertoacerca de una gran variedad deiniciativas que incluyen productosnuevos, noticias de nutrición yprogramas de ejercicios. Y hallevado a nuestro trabajo amejorar el perfil nutricional denuestras líneas de productosexistentes. En 2003, mucho antesde que la preocupación por lasgrasas trans se convirtiera en untema común en los medios,PepsiCo las eliminó de Doritos,

Cheetos y Tostitos en EstadosUnidos y Canadá al comenzar ausar aceite de maíz, un aceitevegetal alto en grasas buenas,ácidos grasos mono ypolinsaturados. En 2006,cambiamos el aceite en nuestrasmarcas Lay's y Ruffles en EstadosUnidos e internacionalmente enlas papas Walkers al cambiar aluso de aceite de girasol, que esmás bajo en grasas saturadas.

Somos pioneros en ofrecer alos consumidores las mejoresopciones. En 2004 lanzamos lalínea "Smart Spot", un símboloen Estados Unidos, unadesignación innovadora queayuda a los consumidores aidentificar los productos dePepsiCo que pueden contribuir allevar un estilo de vida mássaludable. Los productos con elsímbolo Smart Spot cumplen conlos criterios nutricionales de laAcademia Nacional de Ciencias

bebidas energéticas, en 2001. Lasprincipales marcas en bebidaspara deportistas como GatoradeThirst Quencher y el agua PropelFitness se convirtieron en partede nuestro negocio de bebidascuando nos fusionamos conQuaker en 2001. En 2006,anunciamos nuestra alianza conOcean Spray para comercializar,embotellar y distribuir productos de jugo de arándanos deuna sola porción y otrosproductos innovadores.

Ahora hemos definido unanueva categoría dentro denuestra cartera de bebidas, lasburbujeantes, y añadimos unamarca premium para ayudarnos acaptar ese crecimiento: IzzeBeverage Co. Izze, adquirida en2006, es productora de todo tipode jugos de frutas naturales con gas.

Para extender nuestroliderazgo en bebidas sin gas,completamos recientemente laadquisición de Naked Juice, unproductor importante de jugo dealta calidad en Estados Unidoscuya cartera incluye jugos de

13

Tiendas minoristas 33%

Tiendas al mayoreo/supercentros/clubes/farmacias/Otros 23%

Venta rápida/gas/refrigerados DSD/otros en formato pequeño 17%

Restaurantes/servicios de comida/expendedoras 27%

Canales de distribución debebidas de PepsiCo enEstados Unidos.% de volumen

Las bebidas de PepsiCo sedistribuyen a través de un sólidosistema de comercialización queincluye operaciones quepertenecen a la empresa yembotelladores independientesque cuentan con una franquicia ysistemas de entrega de almacenes.

Supermercado/tiendas minoristas 37%

Otro 8%

Servicios de comida/expendedoras 9%

Tiendas al mayoreo/almacenes/clubes 27%

Venta rápida 11%

Canadá 8%

Canales de distribución deFrito-Lay North America% de volumen

Frito-Lay North America distribuyea casi 440 mil puntos de ventaminoristas por semana.

Pepsi-Cola

Mountain Dew (de dieta y normal)Diet Pepsi

Gatorade Thirst Quencher

Lay’s Potato Chips

Tés Lipton

Jugo de naranja Tropicana Pure Premium

Doritos Tortilla Chips

7UP (fuera de Estados Unidos)

Agua embotellada Aquafina

Snacks con sabor a queso Cheetos

Cereales Quaker

Frituras de papa RufflesMirinda

Frituras de tortilla Tostitos

Sierra Mist (de dieta y normal)Frituras de maíz Fritos

0 5 10 15 20

Principales marcas de PepsiCo Cálculo de ventas al menudeo a nivel mundial $ en miles de millones de dólares

PepsiCo tiene 17 mega marcas que generan, cada una, milmillones o más en ventas al menudeo cada año.

de Estados Unidos y la Food andDrug Administration (FDA) oproporcionan otras ventajasfuncionales. Más de 40% denuestros ingresos en EstadosUnidos y Canadá provienen deproductos que pueden llevar elsímbolo Smart Spot.

Tenemos una cartera crecientede marcas que se comercializaninternacionalmente y queproporcionan un claro beneficioa la nutrición o a la salud, lo quellamamos "Bueno para usted".En México, por ejemplo, somospioneros en una nuevatecnología para ayudar aconservar los nutrientes ennuestros productos. Un ejemploactual es un palito de papahorneada que se llama Nutritas,que incluye verduras se producecocinándolo en microondas, alvapor y mediante horneadolento. Hemos comenzado laventa de snacks horneados enMéxico y el Reino Unido ycontinuaremos ofreciendo másopciones en todo el mundo.

En 2006 seguimos agregandoproductos adecuados para unestilo de vida saludable. Alcomienzo del año, adquirimosStacy's Pita Chip Company, unaempresa de snacks naturales deprimera calidad, de EstadosUnidos. En la categoría de aguas,introdujimos Agua SoBe Life, unalínea de bebidas de aguavitaminada. En Frito-Laylanzamos Tostitos Multigrainpara incluir cereal entero en unade las marcas favoritas del paísde snacks de tortilla ypresentamos Baked! Cheetos yDoritos en nuestra línea desnacks de 100 calorías Mini-Bites,para que el consumidor sepa conseguridad lo que consume.Comenzamos la venta de platoscomplementarios como parte denuestra marca Rice-A-Roni.También tomamos en cuenta lasnecesidades de los atletas serios,con bebidas de rendimientoprobadas medianteinvestigaciones, como GatoradeEndurance Formula. Y esteimpulso ha continuado en 2007,

con la introducción de GatoradeAM Thirst Quencher, con saboresque gustan a quienes se ejercitanpor las mañanas.

Desarrollo de marca El desarrollo de la marca consisteen extender su imagen. Y somosexpertos en relacionar laspreferencias locales con nuestras marcas globales, lo que da como resultado uncrecimiento internacional.

Consideremos el ejemplo deLay's: nos hemos extendido portodo el mundo, adaptándonos alos paladares locales.Comenzamos con la conocidamarca "banner sun" y lacultivamos a través de nuestrosmercados internacionales,aprovechando sus nombresicónicos por derecho propio,como Walkers en el Reino Unido,Sabritas en México y Matutanoen España, entre otros.

Luego ampliamos la marcacon sabores y condimentosadaptados a los gustos locales:chiles en Latinoamérica, carne y

salsa catsup en Europa y camarónen Asia, por ejemplo. Despuésnos diversificamos en variacionescompletamente nuevas, comoLay's Artesanas y Lay'sMediterraneas, hechas con aceitede oliva. Ofrecemos distintostipos de papas, como las bientostadas y, recientemente,variedades naturales y orgánicas.

Aplicamos el mismo proceso anuestras otras marcas de snacks ybebidas. Las posibilidades decrecimiento son enormes.

Ejemplos recientes denuestros éxitos en el desarrollode marcas lo constituye nuestracartera de bebidas, que en 2006vio la presentación de Jazz, deDiet Pepsi, una bebida baja encalorías pero indulgente,disponible en dos sabores, Cerezanegra con vainilla francesa yFresas con crema. Lanzamos PepsiLimón en Perú, y en Argentinapresentamos 7UP H2OH!, unabebida está a caballo entre lasbebidas carbonatadas y las aguassaborizadas. En Estados Unidos,recientemente ampliamos

14

Quaker Oatmeal y Tropicana Pure Premium son marcas importantes en nuestracartera de productos para la salud y el bienestar.

Bebidas sin gas69%

Refrescos carbonatados31%

Ingresos de refrescoscarbonatados encomparación con los de lasbebidas sin gas de PepsiCoBeverages North America

Bebidas sin gas 38%

Refrescos carbonatados 62%

Volumen de refrescoscarbonatados encomparación con el de lasbebidas sin gas de PepsiCoBeverages North America

Las bebidas carbonatadasgeneran los mayoresvolúmenes.

Las bebidas sin gas son las quegeneran los mayores ingresos.

Reformulamos Diet MountainDew y le dimos una probada a losconsumidores durante elacontecimiento de reparto demuestras más grande en lahistoria de Pepsi. De la mismamanera, iniciamos la más grandecampaña publicitaria paraCheetos en la historia de lamarca. Y no pierdan de vista lasfrituras de maíz Fritos, quecelebrarán el 75 aniversario de lamarca en 2007 con un nuevodiseño de paquete especial tipo "retro".

Adquisiciones yfusionesNuestra gente tiene la habilidadpara encontrar, adquirir eintegrar a la perfección muchosnegocios, grandes y pequeños.Esto nos permite añadir con éxitograndes empresas, como Quakery Tropicana, y llevar a caboregularmente tratos deasimilación de empresas menoresque mejoran y expandennuestras operaciones existentes.Esto incluye nuestrasadquisiciones recientes de IzzeBeverage Co., Naked Juice y

Stacy's Pita Chip Company enEstados Unidos, así como StarFoods en Polonia, Bluebird Foodsen Nueva Zelanda y nuecesDuyvis los Países Bajos y Bélgica.

Somos compradoresdisciplinados, con un rigurosoproceso de diligencia debida paraasegurar que cualquieradquisición potencial tengasentido tanto desde el punto devista de nuestro negocio como denuestra cultura empresarial.Como integradores diligentes,tenemos una comprensiónespecial de la naturalezaempresarial de adquisiciones denegocios más pequeños yejercemos enfoque consideradoque pretende conservar estosnuevos negocios y establecer enellos capacidades extraordinarias,como el alto nivel departicipación que tiene Stacy'scon sus consumidores. No sólofirmamos tratos, sino queestamos comprometidos a hacerque funcionen.

Aquafina con el agua vitaminadaAquafina Alive, y actualmenteestamos ofreciendo TropicanaOrganics y Tropicana Essentials,jugos con omega 3, los ácidosgrasos conocidos por ayudar apromover la salud cardiaca.Nuestra marca de agua Propel,que estuvo entre las primeras enentrar a la categoría de las aguasmejoradas, sigue satisfaciendo losdeseos del consumidor poropciones más saludables,mediante extensiones de lamarca, como Propel Calcium. Através de nuestra sociedad enEstados Unidos con Starbucks,presentamos el café heladoStarbucks, así como elFrappuccino con fresas con cremay Starbucks DoubleShot Light.

La creación de nuevosproductos no es la única manerade desarrollar una marca. Somosexpertos en captar la atencióndel consumidor con nuestrasmarcas. En 2006 solidificamos lapopularidad de Pepsi entre losaficionados a la música, cuandoMariah Carey, artistagalardonada en los Grammys,escribió y grabó tonos telefónicosoriginales para la promociónPepsi Cool Tones y teléfonosMotorola. En mercadosinternacionales, una campañapublicitaria de Pepsi incluyó unpegajoso tema musical llamado"DaDaDa" que se queda en lamente al relacionar a losaficionados al fútbol en todo el mundo.

Damos atención especial anuestras marcas. Por ejemplo, en2006 presentamos un nuevoempaque y un nuevo logo paralas frituras de tortilla Doritos,que da idea de su gran sabor yconsistencia crujiente.

15

Nuestros productos se conocen gracias a marcas que inspiran confianza en cada región del mundo, como Sabritas en México.

Sin marca Smart Spot 57%

Smart Spot43%

Facturación neta de PepsiCoNorth America provenientesde la cartera de productosSmart Spot de EstadosUnidos y Canadá% de facturación neta

El símbolo Smart Spot apareceen una amplia gama deproductos de PepsiCo paraayudar a identificar productosque pueden coadyuvar a unestilo de vida más saludable.

Otro19%

PepsiCo26%

Private Label14%

Cadbury Schweppes 10%

Nestlé8%

Coca-Cola23%

Participación del mercadode refrescos y bebidas enEstados Unidos % de volumen en los canales medidos

PepsiCo cuenta con laparticipación principal en elmercado de refrescos y bebidas.

Nuestra cultura únicaLa ventaja más importante de PepsiCo reside en nuestra gente y en la manera en queoperamos. Trabajamos mucho para contratar, capacitar y desarrollar, pero sobre todo, paraconservar a un equipo diverso con los mejores y los más inteligentes. Hacemos énfasis en losresultados, la propiedad personal y la excelencia en las operaciones.

Nuestra genteNuestra gente es la máximaventaja competitiva de PepsiCo.PepsiCo considera que ladiversidad y la inclusión sonfundamentales para nuestroéxito. Reconocemos que unafuerza de trabajo diversa y unabase de proveedores tambiéndiversa nos ayudan a entender ya satisfacer las necesidades denuestra gran diversidad deconsumidores. Una atmósferainclusiva permite que todoscontribuyan por completo,generando ideas nuevas eimpulsando la innovación.

Nuestra "cultura de lapropiedad" da autoridad anuestros empleados. Somos unacompañía grande que piensacomo una empresa pequeña.Nuestros empleados consideranque su trabajo,

fundamentalmente, consiste enencontrar soluciones para clientesy consumidores y en hacer todo lo posible por exceder sus expectativas.

Sobre todo, compartimos elsistema de valores de PepsiCo,encarnados en nuestrocompromiso de lograr uncrecimiento sostenido, con genteresponsable que actúa siguiendoestos lineamientos y generandoconfianza.

La forma en queoperamosHacemos, movemos y vendemosmillones de productos cada día,por lo que la excelencia en lasoperaciones cotidianas es tan importante.

Nuestro Proceso detransformación (BPT) simplifica yacelera la velocidad de nuestrosprocesos de informacióntecnológica. Tenemos como

objetivo global hacer más sencilloque los clientes minoristas ycompradores en general hagannegocios con nosotros. Porejemplo, los esfuerzos de BPT nosayudarán a proporcionar unasola factura a nuestros clientes,en lugar de varias provenientesde nuestros diversos negocios.

La iniciativa Power of One dePepsiCo sigue trayendo nuevorendimiento a nuestras relacionescon los clientes. Por ejemplo, através de "Innovation Summits"con nuestros clientes,profundizamos nuestracomprensión de sus necesidades ypodemos aumentar los beneficiosque les proporcionamos, tantocon nuestros productos como conlos sistemas de entregas a travésde toda la cadena de suministros.

16

En 2006, voluntarios entre los empleados de PepsiCo y miembrosde KABOOM, una organización sin fines de lucro, construyeron12 áreas de juegos dentro de las ciudades para animar a losniños a ser físicamente más activos.

17

ProductosEn Estados Unidos, nuestrosímbolo Smart Spot facilita el quelos consumidores identifiquennuestros productos que sonnutritivos o que puedencontribuir con fibra, vitaminas uotros nutrientes importantes, asícomo aquellos con una reducciónen el azúcar, la grasa o el sodio.Los productos con el símboloSmart Spot cumplen con loscriterios nutricionales de laAcademia Nacional de Cienciasde Estados Unidos y la Food andDrug Administration (FDA) oproporcionan otras ventajasfuncionales. Hoy, más de 250 denuestros productos llevan elsímbolo Smart Spot. En la partedel frente del empaque del

producto, los consumidorespueden ver el símbolo verdeSmart Spot que dice "SmartChoices Made Easy" (realizar laelección inteligente ahora es más fácil). Y en la parte posteriordel paquete se describe lo quehace de cada producto la mejor opción.

Conforme disponemos denuevas tecnologías eingredientes, estamoscomprometidos a hacer quenuestros productos sean la mejorelección. Por ejemplo, los Rufflesde Frito-Lay North America y laspapas fritas Lay's y Walkers delReino Unido tuvieron unareducción de grasas saturadas ensus principales productos de papafrita al cambiar al aceite de

girasol en sus procesos, lo quemejora la nutrición sin sacrificar el sabor.

Estilos de vida activosEstamos comprometidos a ayudaral consumidor a combatir laobesidad y a llevar un estilo devida más saludable apoyando losprogramas que ayudan a llevar acabo cambios a estilos de vidamás activos. Entre los programasque con orgullo patrocinamosestán America on the Move(AOM), un esfuerzo nacional enEstados Unidos que trata deayudar a que las personas, lasfamilias y las comunidadesrealicen cambios positivos en suestilo de vida y en su salud. AOMrecomienda realizar cambiospequeños, como caminar 2,000pasos más y consumir 100 caloríasmenos al día, como una manerapara que los consumidoresincorporen hábitos sanos en suvida diaria y eviten subir de peso.Las comunidades afroamericanasy latinas son las que tienen losproblemas de salud másacusados. Por eso, en asociacióncon la Liga Urbana Nacional y elConsejo Nacional de La Raza,estamos usando los mensajes ymétodos de AOM para promoverestilos de vida más sanos en estos sectores.

Consideramos que esimportante desarrollar el hábitode hacer ejercicio en la vida, porlo que contamos con muchosprogramas para gente joven. EnEstados Unidos, nuestra alianzacon la YMCA, la más grande

proveedora de programas deacondicionamiento físico, esperallegar a más de nueve millonesde jóvenes. También tenemosprogramas a nivel local. Porejemplo, en Chicago a través deChicago Communities in Schoolsy el Consortium to Lower Obesityin Chicago Children (CLOCC)estamos colaborando en unesfuerzo piloto para probar yponer en marcha un programade promoción de la salud en seis comunidades y escuelas de Chicago.