2015 05 Ponencia SBS Protección Al Consumidor Financiero Udep

18

PROTECCIÓN AL CONSUMIDOR FINANCIERO EN EL PERU Superintendencia de Banca, Seguros y AFP Mgtr. Renán Castillo Herrada Mayo 2015

-

Upload

brayan-smith-masias-ojeda -

Category

Documents

-

view

226 -

download

0

description

finanzas

Transcript of 2015 05 Ponencia SBS Protección Al Consumidor Financiero Udep

PROTECCIÓN AL CONSUMIDOR FINANCIERO EN EL PERU

Superintendencia de Banca, Seguros y AFP

Mgtr. Renán Castillo Herrada

Mayo 2015

¿Por qué es importante la Protección al Consumidor?

Hasta el año 2004

Crédito de S/. 1000 Recibe S/. 900Recibe S/. 850

Comisiones

Por Desembolso: S/.100

Por Evaluación Crediticia:

S/.50

Por Reclamo Improcedente:

S/.50

Por Pago Anticipado: S/.50

Dispone S/. 800

COMISIONES

Dispone S/. 750

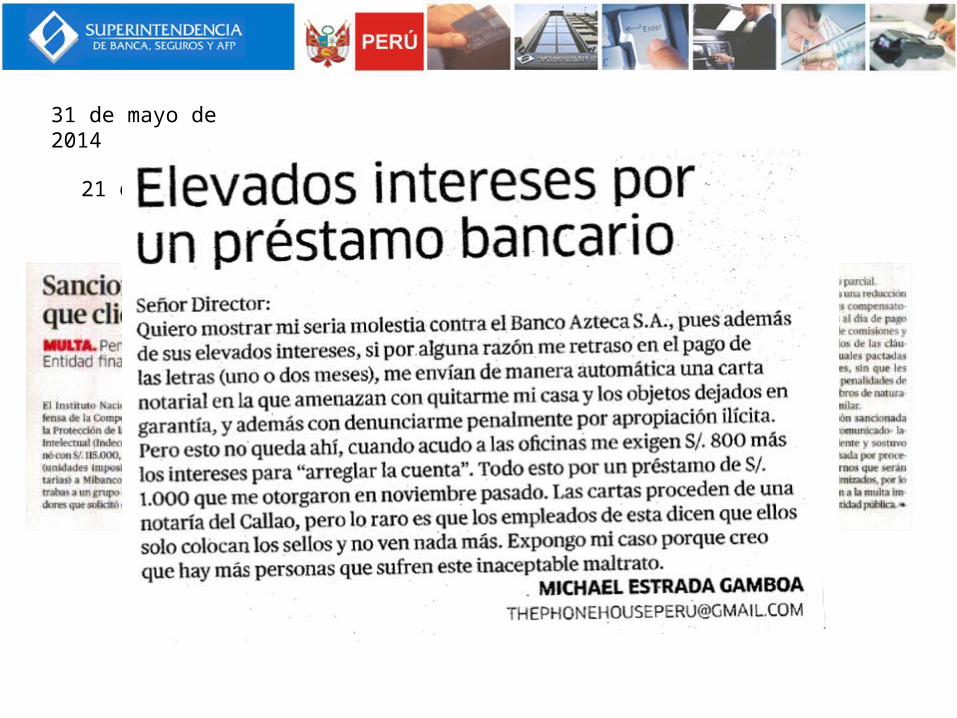

31 de mayo de 2014

21 de mayo de 2015

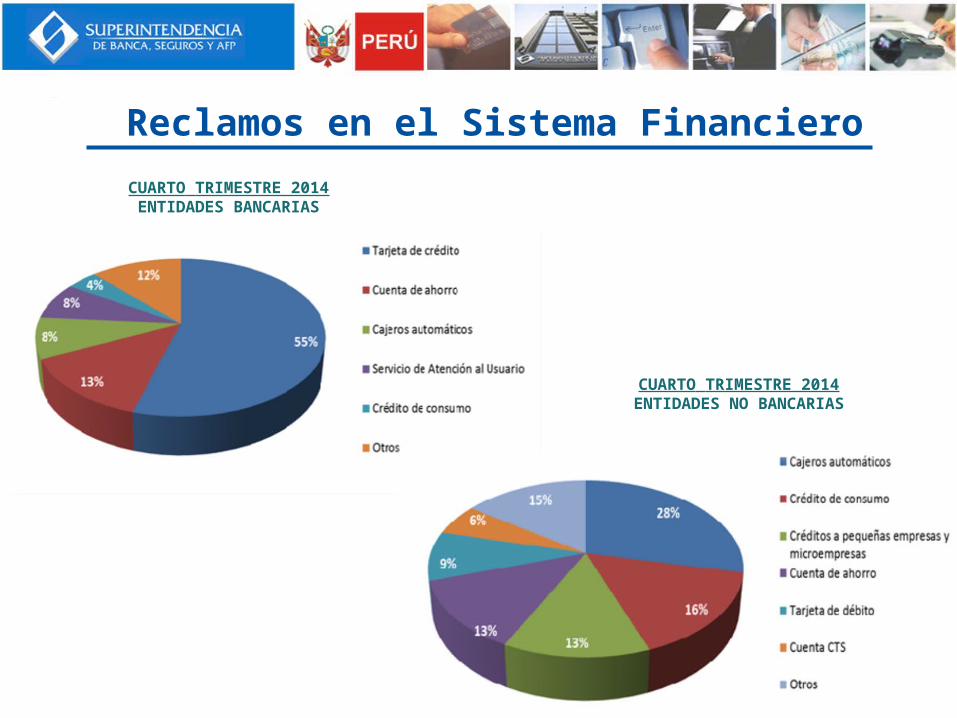

4

CUARTO TRIMESTRE 2014ENTIDADES NO BANCARIAS

CUARTO TRIMESTRE 2014ENTIDADES BANCARIAS

Reclamos en el Sistema Financiero

Acc

eso

a S

ervi

cio

s

Info

rmac

ión

y

Ase

sorí

a

Pro

tecc

ión

C

on

trac

tual

Ejec

ució

n

Solu

ción

de

Cont

rove

rsia

s

Sanc

ión

Educación Financiera

Confianza

Supe

rvis

or y

Reg

ulad

or

¿Qué se entiende por Protección al Consumidor Financiero?

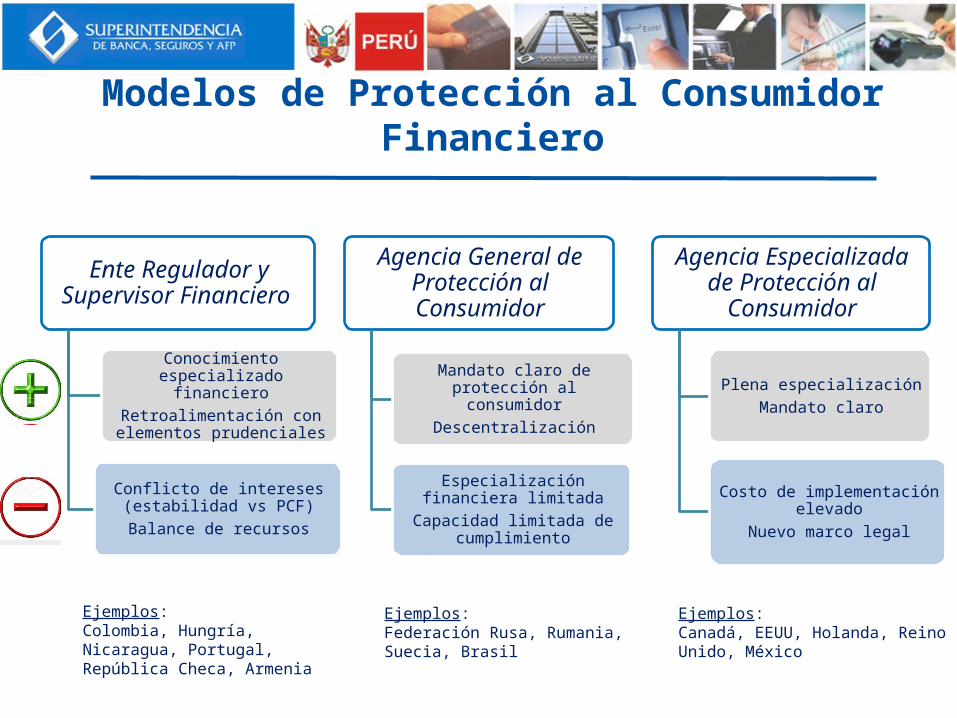

Modelos de Protección al Consumidor Financiero

Ente Regulador y Supervisor Financiero

Conocimiento especializado financiero

Retroalimentación con elementos prudenciales

Conflicto de intereses (estabilidad vs PCF)

Balance de recursos

Agencia General de Protección al Consumidor

Mandato claro de protección al consumidor

Descentralización

Especialización financiera limitadaCapacidad limitada de

cumplimiento

Agencia Especializada de Protección al Consumidor

Plena especializaciónMandato claro

Costo de implementación elevadoNuevo marco legal

Ejemplos:Colombia, Hungría, Nicaragua, Portugal, República Checa, Armenia

Ejemplos:Federación Rusa, Rumania, Suecia, Brasil

Ejemplos:Canadá, EEUU, Holanda, Reino Unido, México

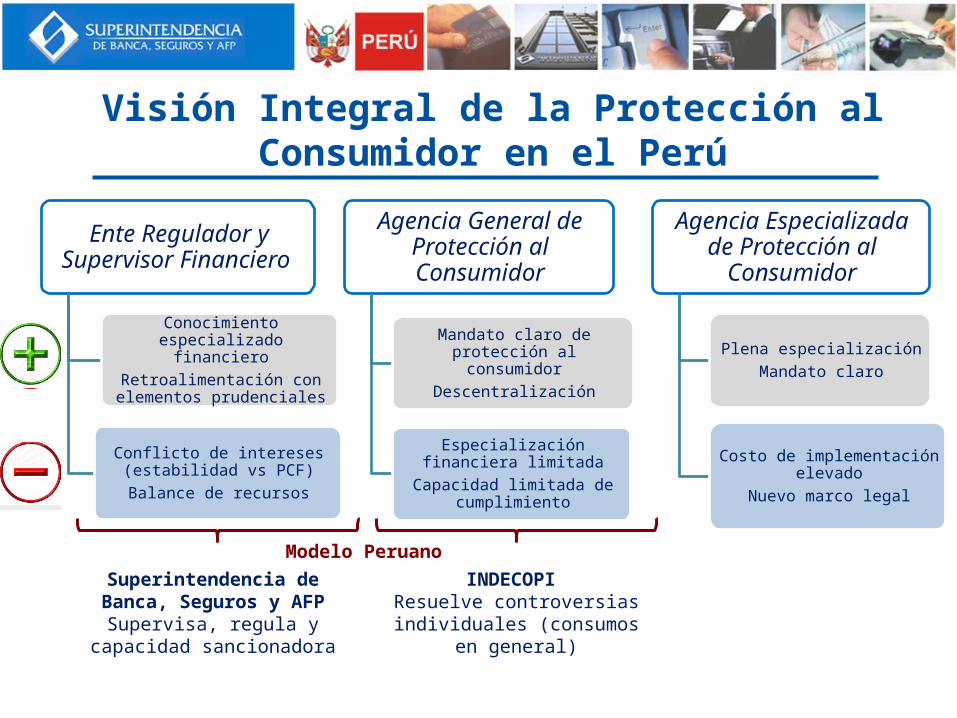

Visión Integral de la Protección al Consumidor en el Perú

Ente Regulador y Supervisor Financiero

Conocimiento especializado financiero

Retroalimentación con elementos prudenciales

Conflicto de intereses (estabilidad vs PCF)

Balance de recursos

Agencia General de Protección al Consumidor

Mandato claro de protección al consumidor

Descentralización

Especialización financiera limitadaCapacidad limitada de

cumplimiento

Agencia Especializada de Protección al Consumidor

Plena especializaciónMandato claro

Costo de implementación elevadoNuevo marco legal

Superintendencia de Banca, Seguros y AFP

Supervisa, regula y capacidad sancionadora

INDECOPI Resuelve controversias

individuales (consumos en general)

Modelo Peruano

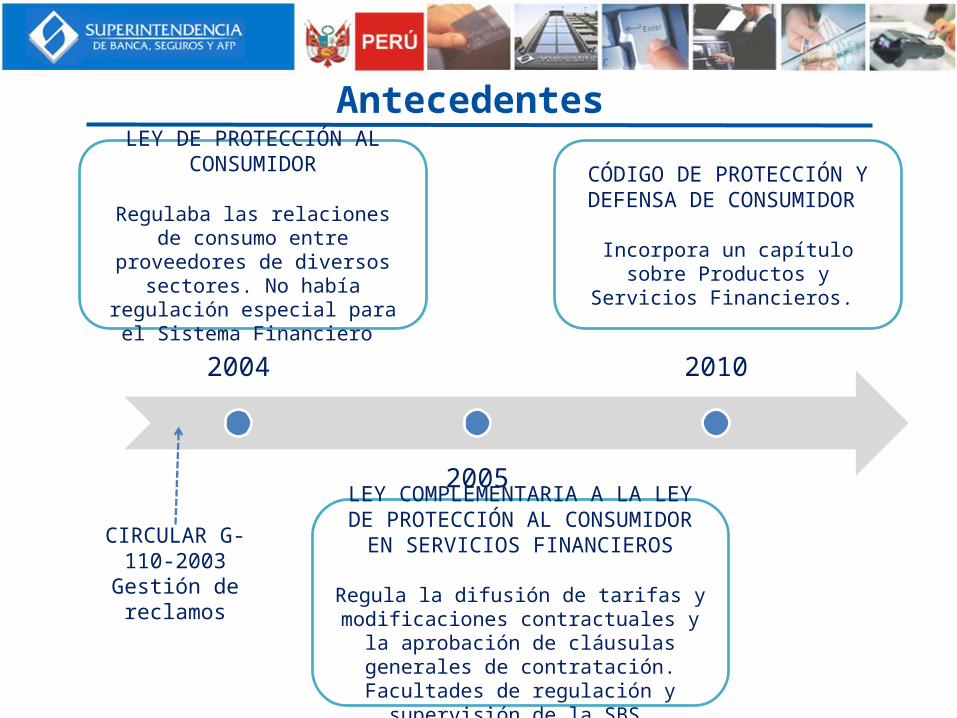

Antecedentes

2004

2005

2010

LEY DE PROTECCIÓN AL CONSUMIDOR

Regulaba las relaciones de consumo entre proveedores de diversos

sectores. No había regulación especial para el Sistema Financiero

LEY COMPLEMENTARIA A LA LEY DE PROTECCIÓN AL CONSUMIDOR EN

SERVICIOS FINANCIEROS

Regula la difusión de tarifas y modificaciones contractuales y la aprobación de cláusulas generales de contratación. Facultades de

regulación y supervisión de la SBS.

CÓDIGO DE PROTECCIÓN Y DEFENSA DE CONSUMIDOR

Incorpora un capítulo sobre Productos y Servicios Financieros.

CIRCULAR G-110-2003

Gestión de reclamos

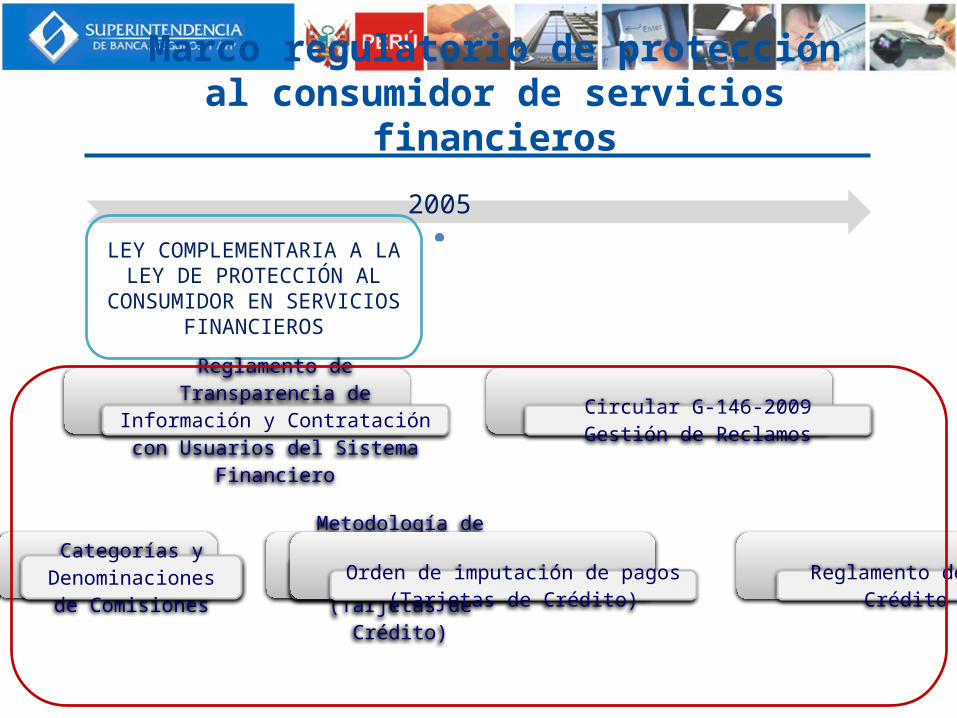

Marco regulatorio de protecciónal consumidor de servicios financieros

2005

LEY COMPLEMENTARIA A LA LEY DE PROTECCIÓN AL CONSUMIDOR

EN SERVICIOS FINANCIEROS

Reglamento de Transparencia de Información y Contratación

con Usuarios del Sistema Financiero

Circular G-146-2009Gestión de Reclamos

Categorías y Denominaciones de Comisiones

Metodología de cálculo del pago

mínimo (Tarjetas de

Crédito)

Orden de imputación de pagos (Tarjetas de Crédito)

Reglamento de Tarjetas de Crédito y Débito

Evolución de la Organización Interna

Plataforma de Atención al Usuario

1999

Gerencia de Productos y Servicios al Usuario

2006

Superintendencia Adjunta de Conducta de Mercado e

Inclusión Financiera2013

El Departamento de Análisis y Supervisión de Servicios al Usuario

pasa a llamarse Departamento de

Supervisión de Conducta de Mercado

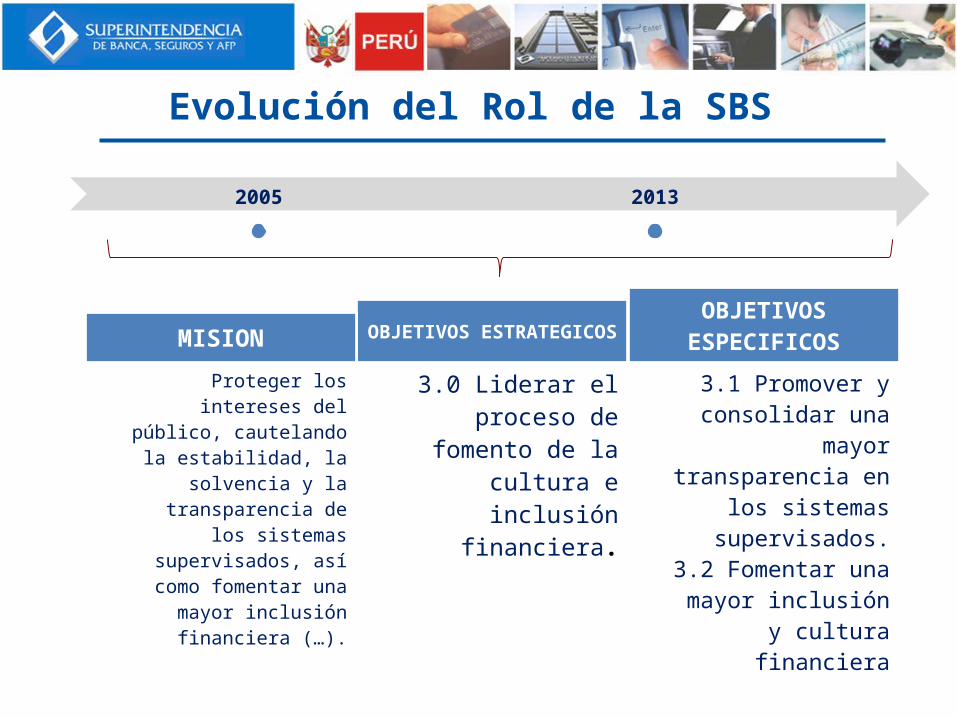

Evolución del Rol de la SBS

2005 2013

3.1 Promover y consolidar una mayor

transparencia en los sistemas

supervisados.3.2 Fomentar una mayor inclusión y cultura financiera

OBJETIVOS ESPECIFICOS

3.0 Liderar el proceso de fomento de la

cultura e inclusión financiera.

OBJETIVOS ESTRATEGICOS

Proteger los intereses del público,

cautelando la estabilidad, la solvencia y la

transparencia de los sistemas

supervisados, así como fomentar una

mayor inclusión financiera (…).

MISION

Protección al Consumidor Financiero

Revisión de los siguientes temas:

Concepto de comisión comisiones prohibidas.

Tamaño de letra.

Difusión de información en la página web.

Publicidad: folletos, banners, entre otros.

Difusión de TCEA y TREA.

Revisión del contenido mínimo de los formularios contractuales: contrato,

hoja resumen, cartilla informativa.

Año base para el cálculo de intereses.

Simuladores.

Fórmulas y ejemplos explicativos.

Supervisión de Conducta de Mercado

Consistencia en la información sobre tasas de

interésDifusión

ContrataciónAplicación - Cálculo de

intereses: Interés simple vs

compuesto.

Comisiones prohibidas

Cálculo correcto en el Pago AnticipadoDesagio de intereses

Reducción de cargos al día de

pago Obstáculos

Modificaciones contractuales

unilaterales en perjuicio del

usuarioTEA fija

Condiciones sujetas a

modificación

Supervisión de Conducta de Mercado

Metodología Impacto

Bases de Datos Proceso Sancionador

Supervisión de Conducta de Mercado

Revisión del cumplimiento de

condiciones promocionales

en los productos ofrecidos.

Tarjeta de crédito

Reducciones/ aumentos de la línea de crédito

Orden de imputación de

pagosMetodología en

el cálculo del pago mínimo

Evaluación de la gestión de los

expedientes de reclamo

Supervisión de Conducta de Mercado

Metodología Impacto

Bases de Datos Proceso Sancionador

Sanciones en el Sistema Financiero

Protección al Consumidor Financiero desde la SBS

Superintendencia Adjunta de Conducta de Mercado e Inclusión Financiera(SACMIF)

Plataforma de Atención al

Usuario

Departamento de Educación e

Inclusión Financiera

Departamento de Supervisión de Conducta de

Mercado

Departamento de Servicios

Descentralizados

Módulos de Atención en Trujillo, Ica, Tacna, Cusco,

Iquitos y Huancayo

Oficinas Descentralizadas de

Piura y Arequipa

Oficina Descentralizada de Piura

Jr. Prócer Merino N°101. Urb. Club Grau

073-305696

Línea gratuita 0 800 108 40

Gracias