25 a 30 de Octubre del 2010 - dane.gov.co · 11,5 por ciento, frente a 12,2 por ciento, observada...

14

1 Para mayor información: www.dane.gov.co 1 Bogotá, D. C., 03 de Noviembre de 2010 - Oficina de Prensa DANE 25 a 30 de Octubre del 2010 1. INVESTIGACIONES DANE Contenido 1. Investigaciones DANE 1.1 Mercado Laboral – Septiembre de 2010 1.2 Muestra Trimestral de Agencias de Viajes – I trimestre de 2010 1.3 Muestra Trimestral de Servicios - II Trimestre de 2010 2 Artículo de la semana 3 Indicadores económicos 4 Análisis gráfico 5 Series 6 Graficas de las Series 7 Principales noticias económicas Director Departamento Dr. Héctor Maldonado Subdirector Dr. Carlos Eduardo Sepúlveda Director de Metodología y Producción Estadística Dr. Eduardo Freire Delgado Directora de Difusión, Mercadeo y Cultura Estadística Dra. Carolina Gutiérrez Hernández 1.1 Mercado Laboral – Septiembre de 2010 En el trimestre móvil julio – septiembre de 2010, la tasa de desempleo promedio fue 11,5 por ciento, frente a 12,2 por ciento, observada en el mismo periodo de 2009. En septiembre y, para el total nacional, tasa de desempleo a nivel nacional fue 10,6 por ciento, inferior en 1,6 puntos porcentuales a la registrada en el mismo mes de 2009. 1.2 Muestra Trimestral de Agencias de Viajes – I trimestre de 2010 En el primer trimestre de 2010, los ingresos nominales de las agencias de viajes aumentaron 4,3%, con relación al mismo trimestre de 2009. El personal ocupado de las agencias de viajes disminuyó 9,0% en el mismo periodo. En los últimos doce meses, los ingresos nominales aumentaron 1,8% y el personal ocupado disminuyó 11,2%. 1.3 Muestra Trimestral de Servicios - II Trimestre de 2010 Durante el segundo trimestre de 2010, los ingresos operacionales nominales de las actividades de servicios cubiertas por la investigación, crecieron 5,4% respecto al año inmediatamente anterior, cuando crecieron 6,5%. Los mayores incrementos se presentaron en las actividades de entretenimiento y otros (16,2%) y los servicios de educación privada (12,9%). En lo corrido del año hasta junio, los ingresos nominales del sector registraron una variación de 5,0%.

Transcript of 25 a 30 de Octubre del 2010 - dane.gov.co · 11,5 por ciento, frente a 12,2 por ciento, observada...

1

Para mayor información: www.dane.gov.co

1

Bogotá, D. C., 03 de Noviembre de 2010 - Oficina de Prensa DANE

25 a 30 de Octubre del 2010

1. INVESTIGACIONES DANE Contenido

1. Investigaciones DANE

1.1 Mercado Laboral – Septiembre

de 2010 1.2 Muestra Trimestral de Agencias

de Viajes – I trimestre de 2010

1.3 Muestra Trimestral de Servicios - II Trimestre de 2010

2 Artículo de la semana

3 Indicadores económicos

4 Análisis gráfico

5 Series

6 Graficas de las Series

7 Principales noticias económicas

Director Departamento Dr. Héctor Maldonado Subdirector Dr. Carlos Eduardo Sepúlveda Director de Metodología y Producción Estadística Dr. Eduardo Freire Delgado Directora de Difusión, Mercadeo y Cultura Estadística Dra. Carolina Gutiérrez Hernández

1.1 Mercado Laboral – Septiembre de 2010 En el trimestre móvil julio – septiembre de 2010, la tasa de desempleo promedio fue 11,5 por ciento, frente a 12,2 por ciento, observada en el mismo periodo de 2009. En septiembre y, para el total nacional, tasa de desempleo a nivel nacional fue 10,6 por ciento, inferior en 1,6 puntos porcentuales a la registrada en el mismo mes de 2009. 1.2 Muestra Trimestral de Agencias de Viajes – I trimestre de 2010 En el primer trimestre de 2010, los ingresos nominales de las agencias de viajes aumentaron 4,3%, con relación al mismo trimestre de 2009. El personal ocupado de las agencias de viajes disminuyó 9,0% en el mismo periodo. En los últimos doce meses, los ingresos nominales aumentaron 1,8% y el personal ocupado disminuyó 11,2%. 1.3 Muestra Trimestral de Servicios - II Trimestre de 2010 Durante el segundo trimestre de 2010, los ingresos operacionales nominales de las actividades de servicios cubiertas por la investigación, crecieron 5,4% respecto al año inmediatamente anterior, cuando crecieron 6,5%. Los mayores incrementos se presentaron en las actividades de entretenimiento y otros (16,2%) y los servicios de educación privada (12,9%). En lo corrido del año hasta junio, los ingresos nominales del sector registraron una variación de 5,0%.

2

Para mayor información: www.dane.gov.co

2. ARTÍCULO DE LA SEMANA

Gobierno quiere convertir el río Magdalena en autopista fluvial

"De esa forma, las exportaciones de petróleo y carbón podrían ser más baratas.”

El presidente Juan Manuel Santos anunció este fin de semana un ambicioso plan para rescatar al río Magdalena, principal arteria fluvial del país, y convertirlo en un motor de progreso. La idea es que el río sirva como 'autopista' para exportar, con menores costos económicos y ambientales, hidrocarburos y carbón, entre otros productos. Santos explicó que, del millón de barriles de petróleo que va a exportar el país, una buena parte se podría transportar por el río hasta el mar Caribe, con ventajas económicas importantes para ECOPETROL y las empresas petroleras privadas. Y añadió que, con esta alternativa en pleno funcionamiento, se evitará que sigan recorriendo todas las carreteras del país cerca de 1.200 tractomulas que llevan hidrocarburos, vehículos de carga que ocasionan congestiones, deterioros de las vías, contaminación ambiental y sobrecostos. De los 1.540 kilómetros que tiene el Magdalena, 700 son navegables y el principal problema se registra entre Puerto Berrío (Antioquia) y La Dorada (Caldas), por lo que se necesitan inversiones económicas importantes para recuperar la navegabilidad del río.

Un buen negocio Víctor Peña, vicepresidente comercial de la Naviera Fluvial Colombiana, empresa que mueve carga por el río, explicó a EL TIEMPO que la iniciativa está bastante adelantada y que el costo de adecuación del Magdalena es de 1,5 millones de dólares por kilómetro (más de 1.800 millones de pesos), añadiendo que eso, comparado con los hasta 7 millones de dólares (12.600 millones de pesos) que vale la construcción de un kilómetro de doble calzada en la ruta del Sol, es "sin duda un buen negocio". El Ministro de Transporte, Germán Cardona, dijo que varias petroleras privadas anunciaron su intención de invertir en la recuperación de la navegabilidad del río, y que para ello se creará una banca de inversión. El Ministro también anunció que se está trabajando para adjudicar un contrato para la profundización del canal navegable en Bocas de Ceniza, en la desembocadura cerca de Barranquilla, pues allí se necesitan 40 pies y por este sector pueden entrar barcos de gran calado. En la ribera del Magdalena habitan cerca de 28 millones de colombianos en 726 municipios de 18 departamentos y su cuenca está constituida por los 31 principales ríos del país. La misma cuenca genera el 85 por ciento del producto interno bruto y el 70 por ciento de la producción hidroeléctrica del país, además de concentrar el 75 por ciento de la producción agropecuaria. Fuente: Artículo tomado de www.eltiempo.com 25 de Octubre de 2010. Las opiniones contenidas en este documento son responsabilidad exclusiva de sus autores y no comprometen a la Institución.

3

Para mayor información: www.dane.gov.co

3. INDICADORES ECONÓMICOS

Período Variación (%) / valor Clase Descripción Anterior Último Anterior Último Serie

PIB – variación trimestral Trim. I 2009/ II 2009 Trim. I 2010/ II 2010 0.7 1.0 T Crecimiento1

PIB – variación anual Trim. II 2008 / II 2009 Trim. II 2009/ II 2010 -0.2 4.5 A

Base monetaria variación porcentual anual 20 Octubre de 2010 27 Octubre de 2010 16,80 10,04 S

M1 (variación porcentual anual ) 20 Octubre de 2010 27 Octubre de 2010 18,89 18,12 S

Monetarios 2

M3 (variación porcentual anual) 08 Octubre de 2010 15 Octubre de 2010 9,38 9,94 S

DTF (efectivo anual) 22 Octubre de 2010 29 Octubre de 2010 3,44 3,43 S Financieros 2

DTF (nominal trimestre anticipado) 22 Octubre de 2010 29 Octubre de 2010 3,37 3,36 S

Tasa representativa de mercado ($ / US$) 22 Octubre de 2010 29 Octubre de 2010 1 816,28 1 839,90 S

Devaluación nominal anual dólar (doce meses) 22 Octubre de 2010 29 Octubre de 2010 -4,90 -0,35 S

Tasa de cambio euro ($ / euro) 22 Octubre de 2010 29 Octubre de 2010 2 531,04 2 563,96 S

Devaluación nominal anual euro (doce meses) 22 Octubre de 2010 29 Octubre de 2010 -9,391 -6,359 S

Reservas internacionales netas ajustadas (millones US$) 30 Junio de 2010 30 Julio de 2010 26 401,77 26 728,96 M

Índice de tasa de cambio real (promedio mensual) Julio de 2010 Agosto de 2010 97,61 95,55 M

Cambiarios 2

Saldo cuenta corriente (millones US$) Hasta el 13 Febrero de 2009 Hasta el 12 Febrero de 2010p -252,2 -1119,7 M

IPP1 variación mensual Septiembre de 2009 Septiembre de 2010 -0,83 -0,55 M

IPP1 variación acumulada (doce meses) Octubre 2008 Septiembre 2009

Octubre 2009 Septiembre 2010 -1,49 2,27 AA

IPP1 variación año corrido Septiembre – Septiembre de 2009/2008

Septiembre – Septiembre de 2010/2009 -2,58 1,86 AC

IPC 3 variación mensual Septiembre de 2009 Septiembre de 2010 -0,11 -0,14 M

Precios1

IPC 3 variación acumulada (doce meses) Octubre 2008 – Septiembre 2009

Octubre 2009 – Septiembre 2010 3,21 2,28 AA

Importaciones CIF (millones US$) Enero – Agosto 2009 Enero – Agosto 2010 2 541 3 606 AC

Tasa de crecimiento de las importaciones Enero – Agosto 2009/2008 Enero – Agosto 2010/2009 -25,4 41,9 AC

Exportaciones FOB (millones US$) Enero - Agosto 2009 Enero – Agosto 2010 2 673 3 271 AC

Tasa de crecimiento de las exportaciones Enero - Agosto 2009 Enero – Agosto 2010 -18,7 22,4 AC

Comercio1 exterior

Balanza comercial FOB (millones US$) Enero - Agosto 2009 Enero – Agosto 2010 874,8 1 786,5 AC

Ventas reales Enero – Agosto 2009 Enero – Agosto 2010 -4,14 10,77 AC Comercio interno1 (muestra mensual)

Empleo Enero – Agosto 2009 Enero – Agosto 2010 -2,63 1,16 AC

Producción real Enero – Agosto 2009 Enero – Agosto 2010 -7,7 4,8 AC

Ventas reales Enero – Agosto 2009 Enero – Agosto 2010 -6,6 3,5 AC Industria (sin trilla) 1

Empleo Enero – Agosto 2009 Enero – Agosto 2010 -6,6 -1,7 AC

Tasa global de participación Septiembre 2009 Septiembre 2010 60,7 63,3 M

Tasa de ocupación Septiembre 2009 Septiembre 2010 53,3 56,6 M

Tasa de subempleo Septiembre 2009 Septiembre 2010 28,4 32,5 M

Empleo total nacional1

Tasa de desempleo Septiembre 2009 Septiembre 2010 12,2 10,6 M

Tasa global de participación Julio – Septiembre 2009 Julio – Septiembre 2010 64,6 66,1 TM

Tasa de ocupación Julio – Septiembre 2009 Julio – Septiembre 2010 56,2 58,0 TM

Tasa de subempleo Julio – Septiembre 2009 Julio – Septiembre 2010 26,5 32,5 TM

Empleo1 trece principales ciudades y áreas metropolitanas Tasa de desempleo Julio – Septiembre 2009 Julio – Septiembre 2010 13,0 12,3 TM 1 DANE S: Semanal AA: variación acumulada anual 2 Banco de la República M: Mensual A: variación anual 3 Base 2008 TM: Trimestre móvil AC: variación año corrido p Provisional T: variación trimestral

4

Para mayor información: www.dane.gov.co

ANÁLISIS GRÁFICO 4.

OBSCOM - 2010

Fuente: Federación Nacional de Cafeteros

Fuentes: Banco de la República, Banco Central Europeo

Fuente: Bolsa de Nueva York

Fuente: Bolsa de Nueva York Fuente: Bolsa de Nueva York

Dólar y euro frente al peso1 de Mayo de 2007 al 29 de Octubre - 2010

1 600

1 800

2 000

2 200

2 400

2 600

2 800

3 000

3 200

3 400

May

-07

Jun-

07Ju

l-07

Ago-

07Se

p-07

Oct

-07

Nov

-07

Dic

-07

Feb-

08M

ar-0

8A

br-0

8M

ay-0

6Ju

n-08

Jul-0

8Se

p-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09Fe

b-09

Mar

-09

May

-09

Jun-

09Ju

l-09

Ago-

09Se

p-09

Nov

-09

Dic

-09

Ene-

10Fe

b-10

Mar

-10

Abr

-10

Jun-

10Ju

l-10

Ago-

10Se

p-10

Oct

-10

Mile

s de

pes

os

Pesos por dólar

Pesos por euro

Devaluación nominal anual1 de Mayo de 2007 al 29 de Octubre - 2010

-29-24-19-14-9-416

11162126313641

May

-07

Jun-

07Ju

l-07

Ago-

07Se

p-07

Oct

-07

Nov

-07

Dic

-07

Ene-

08M

ar-0

8Ab

r-08

May

-06

Jun-

08Ju

l-08

Sep-

08O

ct-0

8N

ov-0

8D

ic-0

8En

e-09

Feb-

09Ab

r-09

May

-09

Jun-

09Ju

l-09

Ago-

09Se

p-09

Nov

-09

Dic

-09

Ene-

10Fe

b-09

Mar

-10

May

-10

Jun-

10Ju

l-10

Ago-

10Se

p-10

Oct

-10

Por

cent

aje

Peso frente al dólar

Peso frente al euro

Café colombiano1 de Enero de 2008 al 29 de Octubre - 2010

1,31,41,51,61,71,81,92,02,12,22,32,42,52,6

Ene

-08

Feb-

08

Mar

-08

Abr-0

8

May

-08

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

Oct

-08

Nov

-08

Dic

-08

Ene

-09

Feb-

09

Abr-0

9

May

-09

Jun-

09

Jul-0

9

Ago-

09

Sep-

09

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Mar

-10

Abr-1

0

May

-10

Jun-

10

Jul-1

0

Ago-

10

Sep-

10

Oct

-10

US

$ po

r lib

ra

Petróleo colombiano1 de Enero de 2008 al 29 de Octubre - 2010

20

40

60

80

100

120

140

Ene-

08

Feb-

08

Mar

-08

Abr

-08

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09

Feb-

09

Abr

-09

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

Dic

-09

Ene-

10

Feb-

10

Mar

-10

May

-10

Jun-

10

Jul-1

0

Ago

-10

Sep

-10

Oct

-10

US$

/ ba

rril

Índice Dow Jones 1 de Enero de 2008 al 29 de Octubre - 2010

5 8006 5007 2007 9008 6009 300

10 00010 70011 40012 10012 80013 50014 200

Ene

-08

Feb-

08

Mar

-08

Abr-0

8

May

-06

Jun-

08

Jul-0

8

Ago-

08

Sep-

08

Nov

-08

Dic

-12

Ene

-09

Feb-

09

Mar

-09

Abr-0

9

May

-08

Jul-0

9

Ago-

09

Sep-

09

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Mar

-10

Abr-1

0

May

-10

Jun-

10

Jul-1

0

Ago-

10

Sep-

10

Oct

-10

Uni

dade

s

Índice Nasdaq1 de Enero de 2008 al 29 de Octubre - 2010

1 2001 3601 5201 6801 8402 0002 1602 3202 4802 6402 800

Ene-

08

Feb-

08

Mar

-08

Abr-0

8

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09

Feb-

09

Abr-0

9

May

-09

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

Dic

-09

Ene-

10

Mar

-10

Abr-1

0

May

-10

Jun-

10

Jul-1

0

Ago

-10

Sep

-10

Oct

-10

Uni

dade

s

Índice Standard & Poor's (S&P)1 de Enero de 2008 al 29 de Octubre - 2010

600 680 760 840 920

1 0001 0801 1601 2401 3201 4001 4801 560

Ene-

08Fe

b-08

Mar

-08

Abr-0

8M

ay-0

6Ju

n-08

Jul-0

8Ag

o-08

Sep-

08O

ct-0

8N

ov-0

8D

ic-0

8En

e-09

Mar

-09

Abr-0

9M

ay-0

9Ju

n-09

Jul-0

9Ag

o-09

Sep-

09O

ct-0

9N

ov-0

9D

ic-0

9Fe

b-10

Mar

-10

Abr-1

0M

ay-1

0Ju

n-10

Jul-1

0Ag

o-10

Sep-

10O

ct-1

0

Uni

dade

s

Índice General de Bolsa de Colombia (IGBC)1 de Enero de 2008 al 29 de Octubre - 2010

7 0007 5008 0008 5009 0009 500

10 00010 50011 00011 50012 00012 50013 00013 50014 00014 50015 00015 500

Ene

-08

Feb-

08M

ar-0

8Ab

r-08

May

-08

Jun-

08Ju

l-08

Ago-

08Se

p-08

Oct

-08

Nov

-08

Dic

-08

Feb-

09M

ar-0

9Ab

r-09

May

-08

Jun-

09Ju

l-09

Ago-

09Se

p-09

Oct

-09

Nov

-09

Dic

-09

Feb-

10M

ar-1

0Ab

r-10

May

-10

Jun-

10Ju

l-10

Ago-

10Se

p-10

Oct

-10

Uni

dade

s

Spreads de títulos de deuda de Colombia y EE.UU1 de Mayo de 2008 al 29 de Octubre - 2010

-200-100

0100200300400500600700800900

1000

May

-08

Jun-

08

Jul-0

8

Ago

-08

Sep

-08

Oct

-08

Nov

-08

Dic

-08

Ene-

09

Feb-

09

Mar

-09

Abr-0

9

Jun-

09

Jul-0

9

Ago

-09

Sep

-09

Oct

-09

Nov

-09

Dic

-09

Ene-

10

Feb-

10

Mar

-10

May

-10

Jun-

10

Jul-1

0

Ago

-10

Sep

-10

Oct

-10

Pun

tos

bási

cos

Títulos a 10 años

Títulos a 13 años

Títulos a 33 años

Fuente: Ministerio de Hacienda y Crédito Público

Fuentes: Banco de la República, Banco Central Europeo

DTF 90 días efectivo anual1 de Octubre de 2007 al 29 de Octubre - 2010

3,03,54,04,55,05,56,06,57,07,58,08,59,09,5

10,0

Oct

-07

Nov

-07

Dic

-07

Ene

-00

Feb-

08M

ar-0

8Ab

r-08

Jun-

08

Jul-0

8Ag

o-08

Sep-

08O

ct-0

8N

ov-0

8D

ic-0

9Fe

b-09

Mar

-09

Abr-

09M

ay-0

9Ju

n-09

Jul-0

9Ag

o-09

Oct

-09

Nov

-09

Dic

-09

Ene

-10

Feb-

10M

ar-1

0M

ay-1

0Ju

n-10

Jul-1

0Ag

o-10

Sep-

10O

ct-1

0

Por

cent

aje

Fuente: Superintendencia Bancaria Fuente: Bolsa de Nueva York

Fuente: Bolsa de Valores de Colombia

5

Para mayor información: www.dane.gov.co

5. SERIES

PIB* Variación anual y trimestral 2007 (I trimestre) - 2010 (II trimestre) Serie desestacionalizada

Periodo Variación Anual(%)

Variación Trimestral(%)

PIB PIB2007 I 8,4 3,2

II 7,6 1,0III 6,1 1,0IV 8,1 2,6

2008 I 4,4 -0,4II 4,3 0,6III 3,4 0,1IV -1 -1,6

2009 I -0,4 -0,3II -0,2 0,7III 0,9 1,0IV 3 1,6

2010 I 4,2 0,8II 4,5 1,0

Fuente: DANE - Dirección de Síntesis y Cuentas Nacionales IPC Variación mensual, año corrido y doce meses. Total nacional 2000 - 2010 (Septiembre)

Mensual Año corrido

Doce meses Mensual Año

corridoDoce

meses2000 0,43 7,73 9,20 2006 0,29 4,15 4,582001 0,37 6,96 7,97 2007 0,08 4,67 5,012002 0,36 5,30 5,97 2008 -0,19 6,53 7,572003 0,22 5,42 7,11 2009 -0,11 2,12 3,212004 0,30 4,90 5,97 2010 -0,14 2,40 2,282005 0,43 4,42 5,02

AñosVariación %

AñosVariación %

Fuente: DANE - Dirección Metodología y Producción Estadística Base diciembre 2008 = 100 COMERCIO EXTERIOR Exportaciones e importaciones de Colombia 1997 - 2010 (Agosto) Variaciones anuales y millones de dólares

1997 11 549 8,5 15 334 12,1 2010 Enero 2 913 24,5 2 696 24,71998 10 865 -5,9 14 677 -4,2 Febrero 2 875 22,9 2 793 10,51999 11 617 6,9 10 659 -27,4 Marzo 3 236 19,4 3 320 24,72000 13 158 13,3 11 757 10,3 Abril 3 490 43,8 3 182 19,32001 12 330 -6,3 12 821 9,0 Mayo 3 510 28,0 3 184 30,12002 11 975 -2,9 12 690 -1,0 Junio 3 058 11,7 3 120 25,52003 13 127 9,3 13 881 9,4 Julio 3 154 8,8 3 437 8,22004 16 730 27,4 16 745 20,6 Agosto 3 271 22,4 3 606 41,92005 21 187 26,6 21 204 26,6 Septiembre2006 24 391 15,1 26 162 23,4 Octubre2007 29 991 23,0 32 897 25,7 Noviembre2008 37 626 25,5 39 969 21,5 Diciembre 2009 32 775 -12,9 32 897 -17,7

Variación(%)%

Variación TotalesCIF

AñoExportaciones Importaciones Exportaciones Importaciones

TotalesFOB

Variación(%)

TotalesCIF

Variación(%) Año Mes Totales

FOB

Fuente: DANE, DIAN, Cálculos DANE

6

Para mayor información: www.dane.gov.co

EMPLEO Colombia. Indicadores de mercado laboral Total nacional 2010 (Julio - Septiembre)

Año Trimestre movil Tasa global de participación

Tasa de ocupación

Tasa de desempleo

Tasa de subempleo

2008 Ene - Mar 08 58,8 51,7 12,1 31,3Feb - Abr 59,4 52,6 11,4 30,2Mar - May 59,5 52,9 11,1 29,9Abr - Jun 58,6 52,2 11,1 29,4May - Jul 58,4 51,7 11,4 29,3Jun - Ago 58,0 51,3 11,5 28,8Jul - Sep 58,4 51,7 11,4 28,9Ago - Oct 58,4 52,1 10,8 28,6Sep - Nov 58,2 52,1 10,6 27,7Oct - Dic 58,2 52,1 10,5 26,9Nov 08 - Ene 09 58,2 51,3 11,9 27,5Dic 08- Feb 09 58,9 51,6 12,4 28,4

2009 Ene - Mar 59,0 52,7 12,9 29,1Feb - Abr 60,6 53,2 12,2 29,3Mar- May 61,3 54,0 11,1 29,9Abr - Jun 61,4 54,2 11,7 29,3May - Jul 61,4 54,1 11,9 29,6Jun - Ago 61,1 53,8 11,9 29,3Jul - Sep 60,9 53,5 12,2 29,4Ago - Oct 61,7 54,4 11,8 30,0Sep - Nov 62,5 55,3 11,6 30,5Oct - Dic 63,1 56,0 11,3 30,5Nov 09-Ene 10 65,5 56,8 13,2 28,9Dic 09 - Feb 10 62,4 54,4 12,8 31,3

2010 Ene - Mar 62,0 54,0 13,0 31,6Feb - Abr 62,4 54,8 12,2 31,5Mar - May 62,3 54,8 12,0 31,8Abr - Jun 58,0 53,2 8,3 32,1May - Jul 62,6 54,7 12,6 34,2Jun – Ago 62,5 55,5 10,2 34,0Jul - Sep 62,8 55,6 11,5 33,6

Fuente: DANE – GEIH

Colombia. Indicadores de mercado laboral Total 13 áreas metropolitanas 2010 (Julio - Septiembre)

Año Trimestre movil Tasa global de participación

Tasa de ocupación

Tasa de desempleo

Tasa de subempleo

2008 Ene - Mar 62,6 54,9 12,3 29,4Feb - Abr 62,9 55,4 12,0 29,0Mar - May 62,8 55,5 11,7 28,6Abr - Jun 62,4 55,2 11,6 27,9May - Jul 62,6 55,3 11,8 27,5Jun - Ago 62,7 55,4 11,6 28,2Jul - Sep 63,0 55,8 11,5 28,3Ago - Oct 62,9 55,8 11,2 27,6Sep - Nov 62,5 55,7 10,9 26,5Oct - Dic 62,2 55,5 10,7 25,6Nov 08 - Ene 09 61,9 54,4 12,1 25,1Dic 08- Feb 09 62,6 54,4 13,1 25,6

2009 Ene - Mar 63,5 54,6 14,0 26,6Feb - Abr 64,4 55,8 13,3 27,4Mar- May 64,3 56,0 12,9 27,5Abr - Jun 64,5 56,3 12,8 27,3May - Jul 64,8 56,6 11,5 27,4Jun - Ago 64,8 56,3 13,0 26,8Julio - Sept 64,6 56,2 13,0 26,5Ago - Oct 64,6 56,4 12,8 26,7Sep - Nov 65,3 57,1 12,5 27,6Oct - Dic 65,7 57,6 12,3 27,6Nov 09-Ene 10 63,1 56,0 11,3 30,5Dic 09 - Feb 10 65,3 56,3 13,7 29,4

2010 Ene - Mar 65,0 56,1 13,7 30,1Feb - Abr 65,0 56,8 12,7 30,3Mar - May 65,0 56,9 12,5 30,7Abr - Jun 64,8 56,6 12,7 31,2May - Jul 65,6 57,1 13,0 32,2Jun – Ago 65,7 57,3 12,8 32,5Jul - Sep 66,1 58,0 12,3 32,5

Fuente: DANE - GEIH

7

Para mayor información: www.dane.gov.co

INDUSTRIA Muestra mensual manufacturera 2008 (Junio) - 2010 (Agosto)

Producción real

Ventas reales

Personal Ocupado

Horas promedio trabajadas Producción real Ventas reales Personal

Ocupado

Horas promedio trabajadas

Producción real Ventas reales Personal

Ocupado

Horas promedio trabajadas

2008 Junio -5,5 -6,5 -0,7 -3,2 0,7 -0,1 0,9 -0,8 4,4 4,1 1,7 -0,7 Julio 1,4 2,9 -1,4 8,9 0,8 0,4 0,6 0,5 3,7 3,8 1,3 0,1 Agosto -8,5 -8,7 -2,6 -4,1 -0,4 -0,9 0,2 -0,1 2,3 2,5 0,9 -0,2 Septiembre -2,8 0,3 -2,6 2,7 -0,7 -0,7 -0,2 0,3 1,5 2,0 0,5 0,3 Octubre -6,4 -4,6 -3,7 -0,6 -1,3 -1,2 -0,5 0,2 0,2 0,8 -0,0 0,1 Noviembre -12,9 -14,6 -3,9 -5,7 -2,5 -2,5 -0,8 -0,4 -1,6 -1,5 -0,6 -0,4 Diciembre -8,5 -9,8 -4,9 1,3 -3,0 -3,2 -1,2 -0,2 -3,0 -3,2 -1,2 -0,2

2009 Enero -9,9 -10,9 -5,6 -2,2 -9,9 -10,9 -5,6 -2,2 -4,2 -4,6 -1,8 -0,5 Febrero -12,3 -10,5 -6,7 -4,0 -11,2 -10,7 -6,1 -3,1 -5,8 -6,0 -2,5 -1,0 Marzo 0,5 3,4 -6,3 6,2 -7,4 -6,2 -6,2 -0,1 -5,1 -4,8 -3,1 0,4 Abril -14,7 -12,8 -7,0 -8,4 -9,3 -8,0 -6,4 -2,3 -7,0 -6,5 -3,8 -1,2 Mayo -6,9 -5,5 -7,1 -1,3 -8,8 -7,5 -6,5 -2,1 -7,3 -6,6 -4,4 -1,0 Junio -7,0 -4,0 -7,3 -0,9 -8,5 -6,9 -6,7 -1,9 -7,4 -6,4 -4,9 -0,8 Julio -6,6 -7,2 -6,6 -2,9 -8,3 -6,9 -6,6 -2,1 -8,1 -7,2 -5,3 -1,7 Agosto -3,9 -4,3 -6,1 -0,4 -7,7 -6,6 -6,6 -1,8 -7,7 -6,9 -5,6 -1,4 Septiembre -4,0 -8,2 -6,3 -0,5 -7,3 -6,8 -6,6 -1,7 -7,8 -7,6 -5,9 -1,7 Octubre -3,7 -5,3 -5,7 -0,6 -6,9 -6,7 -6,5 -1,6 -7,6 -7,7 -6,1 -1,7 Noviembre 1,7 -0,1 -6,4 1,6 -6,1 -6,1 -6,5 -1,3 -6,3 -6,4 -6,3 -1,1 Diciembre 2,0 1,7 -5,3 0,8 -5,5 -5,4 -6,4 -1,1 -5,5 -5,4 -6,4 -1,1

2010 Enero 1,4 2,5 -5,0 -0,9 1,4 2,5 -5,0 -0,9 -4,6 -4,4 -6,3 -1,0 Febrero 3,1 1,1 -3,1 0,9 2,3 1,8 -4,0 0,0 -3,4 -3,4 -6,0 -0,6 Marzo 6,5 6,3 -2,7 4,6 3,7 3,4 -3,6 1,6 -2,9 -3,2 -5,8 -0,7 Abril 7,4 5,8 -1,5 1,5 4,6 4,0 -3,1 1,6 -1,0 -1,7 -5,3 0,1 Mayo 7,6 3,8 -0,9 1,7 5,2 3,9 -2,6 1,6 0,1 -0,9 -4,8 0,4 Junio 8,2 6,6 0,3 4,4 5,7 4,4 -2,1 2,1 1,4 -0,0 -4,2 0,8 Julio 0,2 -2,0 -0,6 -2,5 4,9 3,4 -1,9 1,4 2,0 0,4 -3,7 0,9 Agosto 4,4 3,9 -0,5 1,6 4,8 3,5 -1,7 1,4 2,7 1,1 -3,2 1,0

Variaciones doce meses

Años y meses

Variaciones anuales Variaciones año corrido

Fuente: DANE, MMM 2009 *Total nacional sin trilla de café

COMERCIO INTERIOR Muestra mensual de comercio al por menor 2008 (Enero) - 2010 (Agosto)

Años

2008 1 3,21 3,09 6,45 3,21 3,09 6,45

2 7,73 6,40 7,38 5,39 4,68 6,91

3 1,04 1,93 5,71 3,83 3,70 6,51

4 2,20 -0,28 6,73 3,43 2,72 6,56

5 1,02 3,14 6,62 2,93 2,81 6,57

6 0,55 0,40 5,59 2,52 2,39 6,41

7 1,77 -0,39 4,32 2,40 1,97 6,10

8 0,31 4,48 2,76 2,13 2,29 5,68

9 -1,93 -3,17 2,56 1,65 1,65 5,32

10 -0,28 0,64 1,65 1,45 1,55 4,94

11 -2,03 2,08 1,69 1,11 1,60 4,63

12 -3,54 -1,09 -0,48 0,52 1,24 4,16

2009 1 -4,23 0,25 -0,55 -4,23 0,25 -0,55

2 -4,15 -2,38 -0,87 -4,19 -1,03 -0,71

3 -6,29 -4,82 -2,14 -4,92 -2,36 -1,19

4 -6,39 0,89 -4,15 -5,28 -1,59 -1,93

5 -3,41 0,34 -3,59 -4,89 -1,19 -2,26

6 -4,35 -1,03 -3,16 -4,80 -1,16 -2,41

7 -3,60 1,65 -3,40 -4,62 -0,75 -2,55

8 -0,89 -0,63 -3,22 -4,14 -0,74 -2,63

9 -7,29 -3,07 -3,76 -4,50 -0,99 -2,76

10 0,75 1,77 -3,67 -3,97 -0,71 -2,85

11 1,99 2,09 -3,10 3,40 0,44 -2,90

12 2,69 2,03 -2,27 -2,66 -0,11 -2,82

2010 1 8,79 5,86 -1,66 8,79 5,86 -1,66

2 3,86 3,06 -0,90 6,31 4,45 -1,32

3 9,25 6,60 -0,48 7,35 5,21 -1,06

4 7,95 1,79 1,96 7,57 4,42 -0,36

5 13,13 7,91 1,95 8,77 5,20 0,17

6 15,36 8,53 2,07 9,85 5,72 0,51

7 13,83 9,55 3,43 10,47 6,32 0,91

8 12,73 6,70 3,91 10,77 6,37 1,16

Variaciones anuales (%) Variaciones año corrido (%)

MesesTotal ventas

sector

Total ventas sector sin vehículos

Total empleoTotal ventas

sector

Total ventas sector sin vehículos

Total empleo

Fuente: DANE, MMCM 2009

8

Para mayor información: www.dane.gov.co

6. GRAFICAS DE LAS SERIES MUESTRA MENSUAL MANUFACTURERA Índices de la producción y el empleo de la industria manufacturera 2007 – 2010 (Agosto)

Fuente: DANE – Temática Económica MUESTRA MENSUAL MANUFACTURERA Variación anual de la producción, las ventas y el empleo de la industria manufacturera 2006 – 2010 (Agosto)

Fuente: DANE - Temática Económica MUESTRA MENSUAL MANUFACTURERA Variación año corrido de la producción, las ventas y el empleo de la industria manufacturera 2006 – 2010 (Agosto)

Fuente: DANE - Temática Económica

9

Para mayor información: www.dane.gov.co

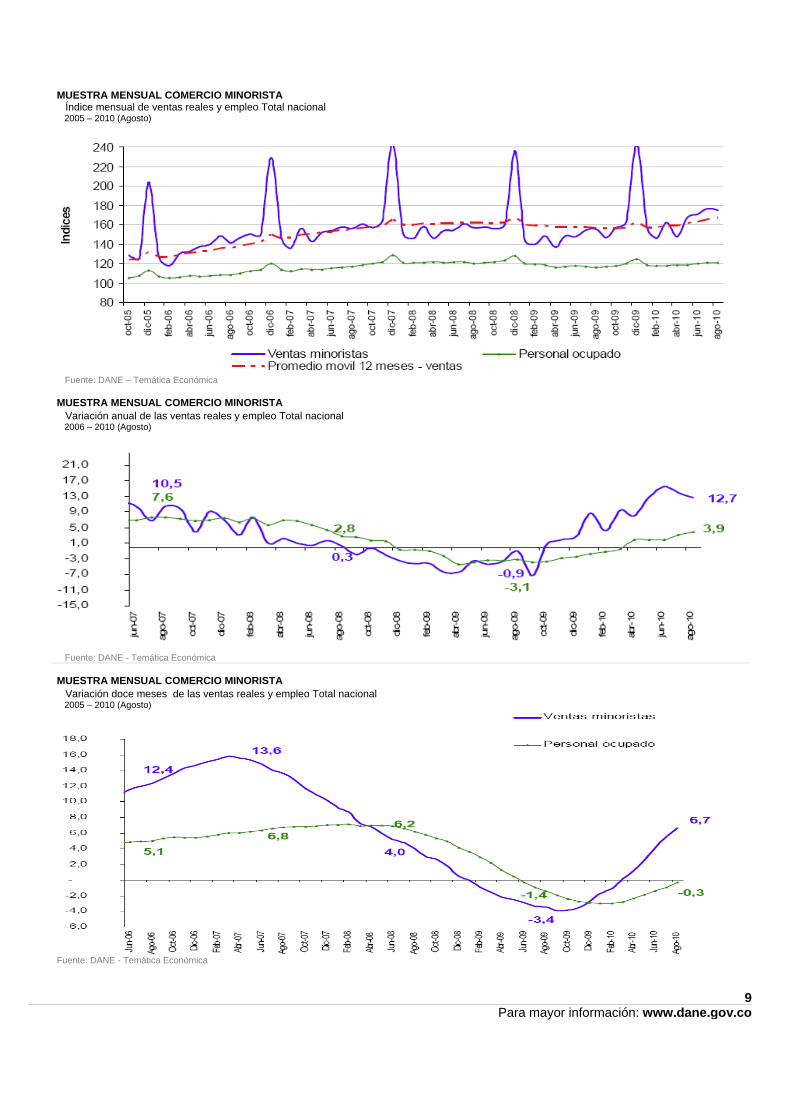

MUESTRA MENSUAL COMERCIO MINORISTA Índice mensual de ventas reales y empleo Total nacional 2005 – 2010 (Agosto)

Fuente: DANE – Temática Económica MUESTRA MENSUAL COMERCIO MINORISTA Variación anual de las ventas reales y empleo Total nacional 2006 – 2010 (Agosto)

Fuente: DANE - Temática Económica MUESTRA MENSUAL COMERCIO MINORISTA Variación doce meses de las ventas reales y empleo Total nacional 2005 – 2010 (Agosto)

Fuente: DANE - Temática Económica

10

Para mayor información: www.dane.gov.co

EXPORTACIONES Valor FOB de las exportaciones totales, tradicionales y no tradicionales Enero 2007 - Agosto 2010

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

Ene-

04

Jul-0

4

Ene-

05

Jul-0

5

Ene-

06

Jul-0

6

Ene-

07

Jul-0

7

Ene-

08

Jul-0

8

Ene-

09

Jul-0

9

Ene-

10

Jul-1

0

Millo

nes

US$

FO

B

Venezuela

Ecuador

Estados Unidos

Fuente: DANE – Temática Económica

Comportamiento del valor FOB de las exportaciones totales Agosto 2010 /2009

22,34

22,34

18,35

95,61

-66,73

28,92

8,13

2,97

-6,31

17,56

-80 -60 -40 -20 0 20 40 60 80 100 120

Demás países

Venezuela

Ecuador

Estados Unidos

TotalContribución

Variación

Fuente: DANE - Temática Económica Comportamiento del valor FOB de las exportaciones no tradicionales Comportamiento del valor FOB de las exportaciones tradicionales Agosto 2010 / 2009 Agosto 2010 / 2009

1,70

1,70

-71,08

24,19

45,82

15,30

-14,99

6,22

3,49

6,98

-100 -80 -60 -40 -20 0 20 40 60

Demás países

Ecuador

Estados Unidos

Venezuela

TotalContribución

Variación

Fuente: DANE - Temática Económica

59,21

-31,54

16,59

36,06

24,59

-0,55

2,62

9,39

36,06

2 378,6

-60 -40 -20 0 20 40 60 80 100 120

Demás países

Venezuela

Ecuador

Estados Unidos

TotalContribución

Variación

Fuente: DANE - Temática Económica

11

Para mayor información: www.dane.gov.co

IMPORTACIONES Valor CIF de las importaciones Enero 2006 – Agosto 2010

3606,31

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Ene-

06

Jul-0

6

Ene-

07

Jul-0

7

Ene-

08

Jul-0

8

Ene-

09

Jul-0

9

Ene-

10

Jul-1

0

Meses

Mill

ones

de

dóla

res

Fuente: DANE – Temática Económica

Variación anual del valor CIF de las importaciones Enero 2007 - Agosto 2010

41,88

-40,0

-20,0

0,0

20,0

40,0

Ene-

07

Jul-0

7

Ene-

08

Jul-0

8

Ene-

09

Jul-0

9

Ene-

10

Jul-1

0

Meses

(%)

Fuente: DANE - Temática Económica

Comportamiento del valor CIF de las importaciones según capítulos del arancel - Total Nacional Enero - Agosto 2010/2009

16,51

23,91

43,78

19,01

10,94

-2,76

1,58

2,20

3,38

3,65

19,01

115,09

35,32

-30,22

-40 -20 0 20 40 60 80 100 120 140

Demás capítulos

Navegación aérea o espacial

Productos químicos orgánicos

Aparatos y material eléctrico, de grabación o imagen

Vehículos y sus partes

Combustibles y aceites minerales y sus productos

TotalContribución

Variación

Fuente: DANE - Temática Económica

BALANZA COMERCIAL Total nacional - Enero – Agosto (2009-2010)

25.675

21.057

23.888

20.183

1.786,5874,8

0

5.000

10.000

15.000

20.000

25.000

30.000

2009 2010Años

Exportaciones

Importaciones

Balanza

Millones de dólares FOB

Fuente: DANE - Temática Económica

12

Para mayor información: www.dane.gov.co

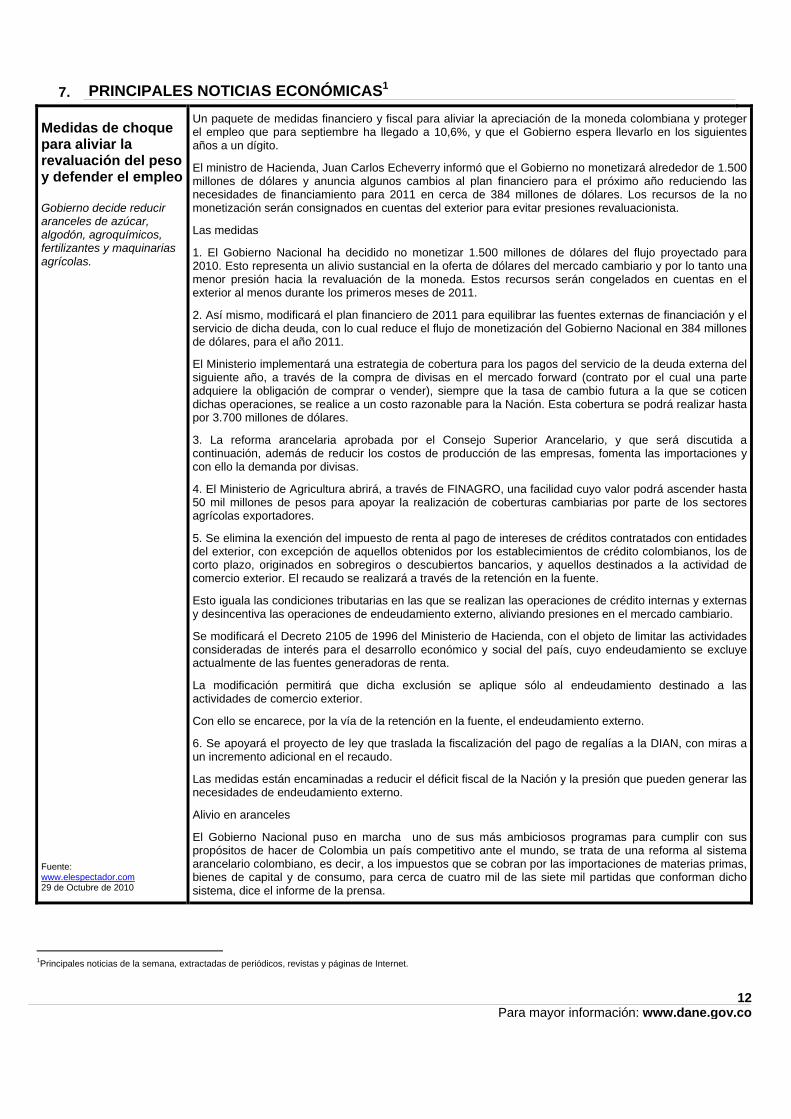

7. PRINCIPALES NOTICIAS ECONÓMICAS1

Medidas de choque para aliviar la revaluación del peso y defender el empleo Gobierno decide reducir aranceles de azúcar, algodón, agroquímicos, fertilizantes y maquinarias agrícolas. Fuente: www.elespectador.com 29 de Octubre de 2010

Un paquete de medidas financiero y fiscal para aliviar la apreciación de la moneda colombiana y proteger el empleo que para septiembre ha llegado a 10,6%, y que el Gobierno espera llevarlo en los siguientes años a un dígito. El ministro de Hacienda, Juan Carlos Echeverry informó que el Gobierno no monetizará alrededor de 1.500 millones de dólares y anuncia algunos cambios al plan financiero para el próximo año reduciendo las necesidades de financiamiento para 2011 en cerca de 384 millones de dólares. Los recursos de la no monetización serán consignados en cuentas del exterior para evitar presiones revaluacionista. Las medidas 1. El Gobierno Nacional ha decidido no monetizar 1.500 millones de dólares del flujo proyectado para 2010. Esto representa un alivio sustancial en la oferta de dólares del mercado cambiario y por lo tanto una menor presión hacia la revaluación de la moneda. Estos recursos serán congelados en cuentas en el exterior al menos durante los primeros meses de 2011. 2. Así mismo, modificará el plan financiero de 2011 para equilibrar las fuentes externas de financiación y el servicio de dicha deuda, con lo cual reduce el flujo de monetización del Gobierno Nacional en 384 millones de dólares, para el año 2011. El Ministerio implementará una estrategia de cobertura para los pagos del servicio de la deuda externa del siguiente año, a través de la compra de divisas en el mercado forward (contrato por el cual una parte adquiere la obligación de comprar o vender), siempre que la tasa de cambio futura a la que se coticen dichas operaciones, se realice a un costo razonable para la Nación. Esta cobertura se podrá realizar hasta por 3.700 millones de dólares. 3. La reforma arancelaria aprobada por el Consejo Superior Arancelario, y que será discutida a continuación, además de reducir los costos de producción de las empresas, fomenta las importaciones y con ello la demanda por divisas. 4. El Ministerio de Agricultura abrirá, a través de FINAGRO, una facilidad cuyo valor podrá ascender hasta 50 mil millones de pesos para apoyar la realización de coberturas cambiarias por parte de los sectores agrícolas exportadores. 5. Se elimina la exención del impuesto de renta al pago de intereses de créditos contratados con entidades del exterior, con excepción de aquellos obtenidos por los establecimientos de crédito colombianos, los de corto plazo, originados en sobregiros o descubiertos bancarios, y aquellos destinados a la actividad de comercio exterior. El recaudo se realizará a través de la retención en la fuente. Esto iguala las condiciones tributarias en las que se realizan las operaciones de crédito internas y externas y desincentiva las operaciones de endeudamiento externo, aliviando presiones en el mercado cambiario. Se modificará el Decreto 2105 de 1996 del Ministerio de Hacienda, con el objeto de limitar las actividades consideradas de interés para el desarrollo económico y social del país, cuyo endeudamiento se excluye actualmente de las fuentes generadoras de renta. La modificación permitirá que dicha exclusión se aplique sólo al endeudamiento destinado a las actividades de comercio exterior. Con ello se encarece, por la vía de la retención en la fuente, el endeudamiento externo. 6. Se apoyará el proyecto de ley que traslada la fiscalización del pago de regalías a la DIAN, con miras a un incremento adicional en el recaudo. Las medidas están encaminadas a reducir el déficit fiscal de la Nación y la presión que pueden generar las necesidades de endeudamiento externo. Alivio en aranceles El Gobierno Nacional puso en marcha uno de sus más ambiciosos programas para cumplir con sus propósitos de hacer de Colombia un país competitivo ante el mundo, se trata de una reforma al sistema arancelario colombiano, es decir, a los impuestos que se cobran por las importaciones de materias primas, bienes de capital y de consumo, para cerca de cuatro mil de las siete mil partidas que conforman dicho sistema, dice el informe de la prensa.

1Principales noticias de la semana, extractadas de periódicos, revistas y páginas de Internet.

13

Para mayor información: www.dane.gov.co

Inversión extranjera en América Latina creció 16% en primer semestre de 2010: CEPAL Según el informe, entre enero y junio de este año, Colombia recibió US$4.115 millones. Fuente: www.elespectador.com 31 de Octubre de 2010

La inversión extranjera directa (IED) en América Latina y el Caribe han mostrado una importante recuperación en 2010 con respecto a la caída anotada en 2009 como consecuencia de la crisis financiera internacional. Según nuevas cifras entregadas por la CEPAL, la IED hacia 11 economías de la región se incrementó 16,4% durante el primer semestre de 2010, en relación a igual período del año pasado. En dólares, el aumento fue de más de 7.000 millones, al pasar de 43.241 millones de dólares en 2009 a 50.345 millones en 2010, precisa el informe de la CEPAL. Asimismo, los países de América Latina y el Caribe han mostrado un fuerte dinamismo en sus inversiones en el exterior, pasando de 5.453 millones de dólares en el primer semestre de 2009 a 20.796 millones de dólares en igual período del presente año. De acuerdo con estos resultados, la CEPAL estima que la IED tendría un crecimiento moderado en todo 2010, sin superar los niveles récord obtenidos en 2007 y 2008. El incremento en la IED se explica en primer lugar por la estabilidad y crecimiento económico mostrado por la mayoría de los países de la región, dice el informe. En el caso de Sudamérica, los altos precios de las materias primas han seguido estimulando la IED en minería e hidrocarburos. A esto se suman la recuperación del comercio mundial y las mejores perspectivas en los mercados financieros internacionales. En 2010 México muestra una recuperación importante como receptor de IED, al igual que Chile y Perú. En Centroamérica, Costa Rica y Panamá -los dos principales receptores de IED en la subregión- también experimentaron un repunte respecto de 2009. En el primer semestre de 2010 Brasil continuó siendo el mayor receptor de IED de la región, con 17.130 millones de dólares. Esto se explica en gran medida por el alto interés que existe por invertir en el país, ya sea en actividades tradicionales como en sectores emergentes (prospección petrolera y fabricación de etanol), y por las repatriaciones que realizan las subsidiarias brasileñas de empresas transnacionales por concepto de préstamos con sus casas matrices.

60% de los colombianos está bancarizado; cuentas de ahorro el producto más solicitado. Fuente: www.portafolio.com 20 de Octubre de 2010

Las cuentas de ahorro son el producto más solicitado por la mayoría, así como los préstamos de vivienda y el microcrédito.

Cada vez más colombianos, entre personas naturales y empresas, están ingresando al sistema financiero a través de cualquiera de sus productos.

Según la Asociación Bancaria, a junio pasado, un total de 18'502.338 personas naturales estaban vinculadas a la banca con al menos un producto, principalmente cuentas de ahorro. En junio del 2009, esa cifra se ubicaba en 17'109.764 y el crecimiento anual fue de 8 por ciento.

Ese aumento se dio básicamente por la apertura de Cuentas de Ahorro Electrónicas (CAE) para personas de bajos recursos económicos. La presidente de la Asobarcaria, María Mercedes Cuéllar, dijo que en el caso de las empresas también hay un aumento significativo, toda vez que al cierre del primer semestre del 2010 existían 480.504 sociedades con al menos un producto financiero frente a 465.806 del mismo periodo del 2009, lo que representa un aumento de 3,2 por ciento.

Entre las personas naturales, el mayor crecimiento en productos bancarios se dio en acceso al préstamo de vivienda y en microcrédito, cada uno con 13 por ciento. Le siguieron la cartera comercial (9 por ciento), las cuentas de ahorro (9 por ciento) y la cartera de consumo (9 por ciento).

Por su parte, el número de adultos con cuenta corriente bajó 3 por ciento en el último año. En general, el 60 por ciento de la población mayor de edad tiene al menos un producto en el sistema financiero.

Las mujeres siguen ganando terreno en el mercado financiero: 9'433.000 tienen por lo menos un producto, especialmente cuenta de ahorros. Por su parte, hay 8'355.400 hombres en esa misma condición. Una característica general es que ellas tienen más tendencia a abrir cuentas de ahorro, mientras los hombres acceden más a los productos de crédito.

En el crecimiento de las cuentas de ahorro del último año tuvo que ver mucho el programa Familias en Acción, destinado básicamente a mujeres cabeza de familia.

En el caso de los menores de edad, al cierre del primer semestre del año se contabilizaron 714.376 tarjetas de identidad inscritas con al menos un producto bancario frente a 684.545 en el mismo mes del 2009.

16,7 millones de adultos en Colombia tenían una cuenta de ahorros a junio del año pasado.

14

Para mayor información: www.dane.gov.co