2da. Práctica de Labpratorio

3

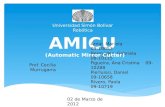

Análisis Económico Usando Valor Presente D PROYECTO FINANCIADO 100% con Rec Inversión Total 3,600,000 Año Ingreso Bruto IB Costo Inicial Deprecia-cion Venta Activos 0 0 0 3,600,000 0 0 2006 1,750,000 290,000 0 487,000 0 2007 1,955,000 300,000 0 487,000 120,000 2008 1,960,000 450,000 0 402,000 150,000 2009 2,225,000 480,000 0 257,000 190,000 2010 2,580,000 430,000 0 103,000 0 2011 2,630,000 430,000 0 103,000 1,410,000 2012 3,690,000 456,000 0 103,000 0 2013 3,770,000 560,000 0 0 0 2014 3,890,000 600,000 0 0 0 costo Valor Salv. vendido en precio venta Planta Envasadora 2005 2,000,000 390,000 2012 760,000 Planta Electrica 2005 600,000 85,000 2012 650,000 2005 400,000 60,000 2007 120,000 Grua 2005 840,000 115,000 2008 150,000 Camion 2005 900,000 130,000 2009 190,000 Vida útil de los vehículos (varios) 5 Vida útil de la planta Envasadora 8 Monta Carga 4 Planta Electrica 5 2005 es el año cero FEDI = FEADI – Impuestos – Intereses – Principal IG = FEADI – Depreciación + Ganancia neta de capital – perdida neta de capital Gasto Operación GO comprado el 31 de diciembre del Monta carga de Gasoil

-

Upload

ranier-marty-valera -

Category

Documents

-

view

218 -

download

3

description

Excelente

Transcript of 2da. Práctica de Labpratorio

Análisis Económico Usando Valor Presente Después de Impuestos.PROYECTO FINANCIADO 100% con Recursos Propios

Inversión Total 3,600,000

Año Ingreso Bruto IBCosto Inicial Deprecia-cion Venta Activos

0 0 0 3,600,000 0 0

2006 1,750,000 290,000 0 487,000 0

2007 1,955,000 300,000 0 487,000 120,000

2008 1,960,000 450,000 0 402,000 150,000

2009 2,225,000 480,000 0 257,000 190,000

2010 2,580,000 430,000 0 103,000 0

2011 2,630,000 430,000 0 103,000 1,410,000

2012 3,690,000 456,000 0 103,000 0

2013 3,770,000 560,000 0 0 0

2014 3,890,000 600,000 0 0 0

costo Valor Salv. vendido en precio venta

Planta Envasadora 2005 2,000,000 390,000 2012 760,000

Planta Electrica 2005 600,000 85,000 2012 650,000

2005 400,000 60,000 2007 120,000

Grua 2005 840,000 115,000 2008 150,000

Camion 2005 900,000 130,000 2009 190,000

Vida útil de los vehículos (varios) 5

Vida útil de la planta Envasadora 8Monta Carga 4Planta Electrica 5

2005 es el año cero

FEDI = FEADI – Impuestos – Intereses – PrincipalIG = FEADI – Depreciación + Ganancia neta de capital – perdida neta de capital + recuperación de depreciación.

Gasto Operación GO

comprado el 31 de diciembre del

Monta carga de Gasoil

Análisis Económico Usando Valor Presente Después de Impuestos.PROYECTO FINANCIADO 100% con Recursos Propios

Tasa de Rendimiento: 13%

Perdida Capital PC Ingreso Gravable

0 0 0 0

0 0 0 973,000

0 0 110,000 1,178,000

0 0 255,000 1,003,000

0 0 94,000 1,584,000

0 0 0 2,047,000

50,000 683,750 0 4,240,750

0 0 0 3,131,000

0 0 0 3,210,000

0 0 0 3,290,000

Deprec. An.

ganancia de venta

recuperacion de la depreciacio

0 2,000,000 -1,240,000 -1,240,000103,000 85,000 50,000 515,000

85,000 230,000 -280,000 -110,000

145,000 405,000 -690,000 -255,000154,000 284,000 -710,000 -94,000

Ranier Marty 2012-6342

FEADI – Depreciación + Ganancia neta de capital – perdida neta de capital + recuperación de depreciación.

Ganancia de capital GC

Rec. Deprecia-cion RD

Valor en libro

Tasa de Impuestos: 25%T=25 Rend= 12%

Impuesto FEADI FEDI

0 0 -3,600,000

243,250 1,460,000 1,216,750

294,500 1,775,000 1,480,500

250,750 1,660,000 1,409,250

396,000 1,935,000 1,539,000

511,750 2,150,000 1,638,250

1,060,188 3,610,000 2,549,813

782,750 3,234,000 2,451,250

802,500 3,210,000 2,407,500

822,500 3,290,000 2,467,500

$9,039,623.79 IRR 41%

perdida de capital

1,240,000-565,000

110,000

255,00094,000

VPN ( VPN en español, NPV en ingles)