5.redes auditoria de sistemas

32

Auditoría Informática Ramiro Estigarribia Canese

-

Upload

ramiro-estigarribia-canese -

Category

Technology

-

view

94 -

download

1

Transcript of 5.redes auditoria de sistemas

Auditoría Informática

Ramiro Estigarribia Canese

Tiempos AntiguosLa contabilidad se remonta desde tiemposmuy antiguos, cuando el hombre se veobligado a llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar la información requerida.

De allí que se considera la base sobre la cual se fundamentan las determinaciones gerenciales y por tanto, las determinaciones financieras.

Información ContablePara crear la información contable es necesario que el sistema contable de cualquier empresa ejecute tres pasos: registrar, clasificar y resumir.

Información Contable 3 Pasos:● Registro de la actividad financiera:

En un sistema contable se debe llevar un registro sistemático de la actividad comercial diaria en términos económicos

● Clasificación de la información: La información se debe clasificar en grupos o categorías para presentar mejores informes.

● Resumen de la información: La información contable debe estar resumida para ser utilizada por quienes toman las decisiones en la empresa.

Sistema de Información ContableLos sistemas de información contable son los procedimientos y métodos que utiliza una empresa para realizar un efectivo control de las actividades económicas y financieras.

El sistema en contabilidad abarca dos momentos, el primero se proyecta sobre la contabilidad externa y el resultado de la gestión económica y el segundo se vuelca al análisis y control de los costos.

Sistemas de Información Contable en la ActualidadLos sistemas de información contable han trascendido la función financiera tradicional enmarcada por la normatividad de tipo legal y tributaria; debido a que estamos inmersos en un mundo globalizado, cuya premisa es la libre competencia.

Por tal motivo se deben establecer sistemas de información gerenciales orientados a la toma de decisiones en ambientes altamentecambiantes.

Auditoría y las fallasEl término de Auditoría se ha empleado incorrectamente con frecuencia ya que se ha considerado como una evaluación cuyo único fin es detectar errores y señalar fallas.

A causa de esto, se ha tomado la frase "Tiene Auditoría" como sinónimo de que, en dicha entidad, antes de realizarse la auditoría, ya se habían detectado fallas.

Objetivos de la Información Contable➢ Conocer y demostrar los recursos controlados por

un ente económico.➢ Predecir flujos de efectivo.➢ Apoyar a los administradores en la planeación,

organización y dirección de los negocios.➢ Tomar decisiones en materia de inversiones y

crédito.➢ Fundamentar la determinación de

cargas tributarias, precios y tarifas.

Elementos de los Sistemas de Información ContableSe compone de los siguientes elementos:➢ Equipos informáticos: Abarca el hardware donde

se instala y soporta el sistema de contabilidad.➢ Los Recursos Humanos: Son el principal

elemento, pues son los encargados de operar el sistema así como analizar las operaciones contables.

El sistema de información, mediante el uso de la tecnología, es el impulsor que permite tomar decisiones de forma anticipada.

Ventajas de los Sistemas de Información Contable➢ Se mejora la velocidad con la que se obtiene la

información contable. ➢ Los distintos balances y estados de las cuentas se

obtienen de forma inmediata.➢ Permite la vinculación con otros elementos para

transmitir la información, como es el caso del uso de Internet como soporte de intercambio.

➢ Se divide por distintos módulos que facilitan su trabajo, Ej. Clientes y proveedores, cuentas por cobrar, etc.

➢ Garantizan la vitalidad económica de las empresas, ya que mediante el, que se pueden obtener los elementos de juicios necesarios, brindando a los directivos la capacidad de anticiparse a los hechos.

Concepto de Autoría

Auditoría => es la actividad consistente en la emisión de una opinión profesional sobre si el objeto sometidoa análisis presenta adecuadamente la realidad que pretende reflejar y/o cumple las condiciones que le han sido prescritas.

Auditoría InformáticaLa auditoría informática es un proceso llevado a cabo por profesionales especialmente capacitados para el efecto.

Consiste en evaluar si un sistema de información salvaguarda el activo empresarial, mantiene la integridad de los datos, lleva a cabo eficazmente los fines de la organización, utiliza eficientemente los recursos, y cumple con las leyes y regulaciones establecidas.

Los objetivos de la auditoría Informática son:➢ El análisis de la eficiencia de los Sistemas

Informáticos. (software y hardware)➢ La verificación del cumplimiento de las

normativas de la empresa.➢ La revisión de la eficaz gestión de los recursos

informáticos.

Ventajas1. Mejora la imagen pública.2. Confianza en los usuarios sobre la seguridad y

control de los servicios de TI.3. Optimiza las relaciones internas y del clima de

trabajo.4. Disminuye los costos de la mala calidad

(reprocesos, rechazos, reclamos, entre otros).5. Genera un balance de los riesgos en TI.6. Realiza un control de la inversión en un entorno de

TI, a menudo impredecible.

Tipos de Auditoría1. Auditoría de las Bases de datos2. Auditoría de la seguridad lógica. 3. Auditoría de la seguridad física. 4. Auditoría de las comunicaciones. 5. Auditoría de la seguridad en producción.

Control Interno InformáticoEs el control diario de todas las actividades de los sistemas informáticos.

Se busca que las tareas sean realizadas cumpliendo los procedimientos, estándares y normas fijados por la dirección de la organización, así como los requerimientos legales.

La función del control interno informático es asegurarse de que las medidas que se obtienen de los mecanismos implantados por cada responsable sean correctas y válidas.

Control Interno InformáticoControl interno informático suele ser un órgano staff de la dirección del departamento de informática, y está dotado de las personas y medios materiales proporcionados a los cometidos que se le encomienden.

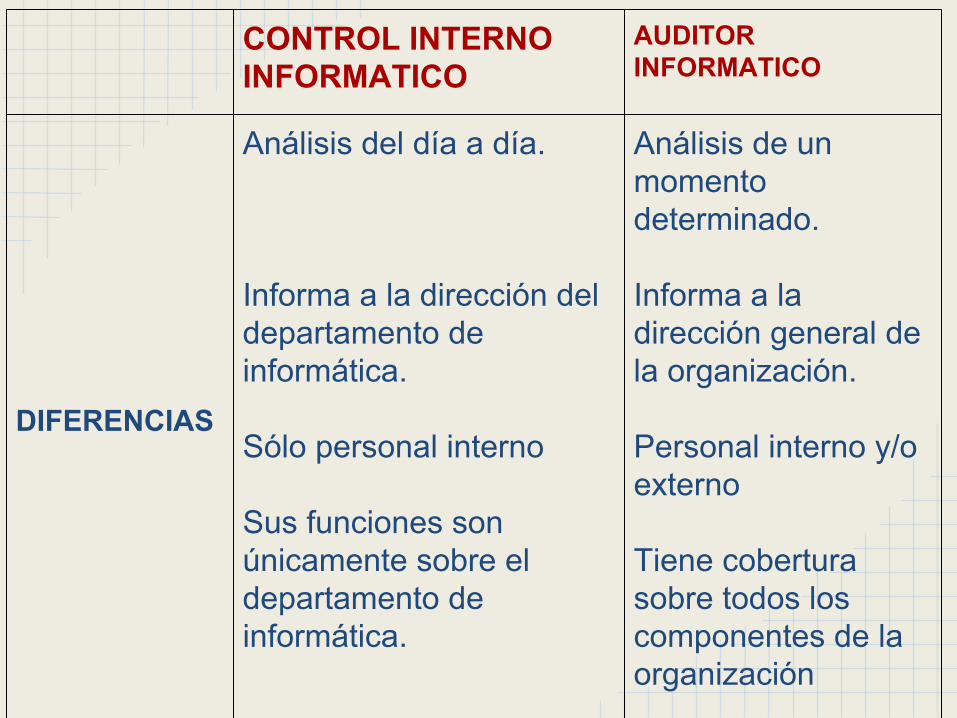

CONTROL INTERNO INFORMATICO

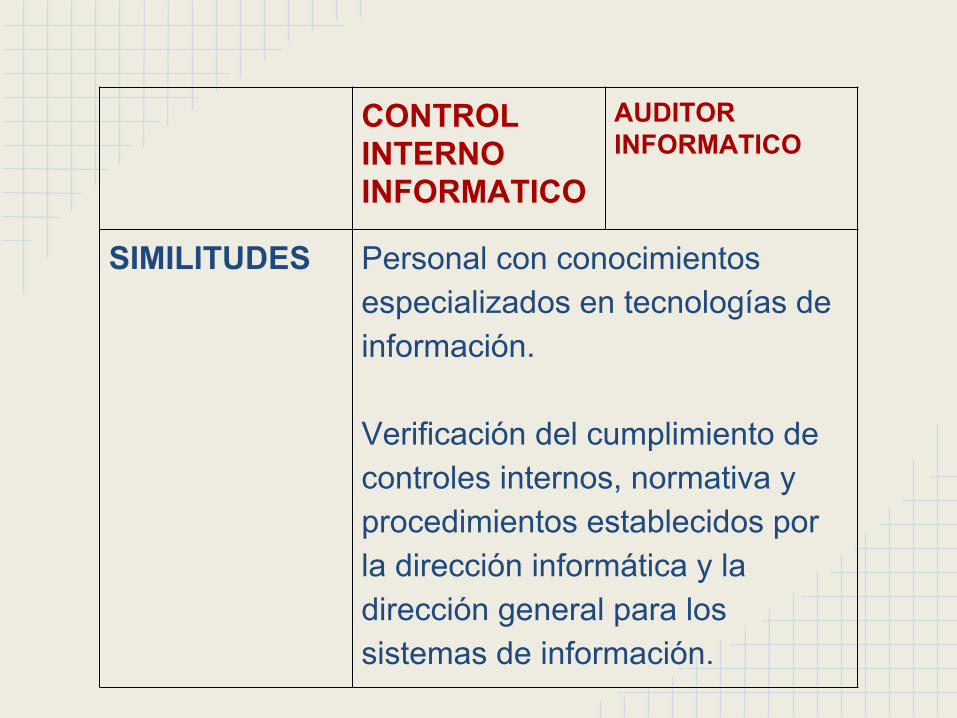

AUDITOR INFORMATICO

SIMILITUDES Personal con conocimientos especializados en tecnologías de información.

Verificación del cumplimiento de controles internos, normativa y procedimientos establecidos por la dirección informática y la dirección general para los sistemas de información.

CONTROL INTERNO INFORMATICO

AUDITOR INFORMATICO

DIFERENCIAS

Análisis del día a día.

Informa a la dirección del departamento de informática.

Sólo personal interno

Sus funciones son únicamente sobre el departamento de informática.

Análisis de un momento determinado.

Informa a la dirección general de la organización.

Personal interno y/o externo

Tiene cobertura sobre todos los componentes de la organización

Características de la Información ContableLas características fundamentales que debe tener la información contable son:

1. Utilidad2. Confiabilidad3. Oportunidad4. Objetividad5. Verificabilidad6. Provisionalidad.

1. UtilidadEs la cualidad de adecuarse al propósito del usuario y estos propósitos son diferentes en detalle para cada usuario, pero todos tienen en común un interés monetario en la entidad económica.

Entre estos interesados se encuentran la administración, inversionistas, accionistas, trabajadores, proveedores, acreedores, autoridades gubernamentales, etc.

2. ConfiabilidadEs la característica de la información contable por la que el usuario la acepta, confía y utiliza para tomar decisiones basándose en ellas.

Esta es una cualidad que refleja la relación entre el usuario y la información contable.

3. OportunidadEs el aspecto esencial que llegue a manos del usuario la información cuando éste pueda usarla para tomar sus decisiones a tiempo para lograr sus fines

A veces dicha información se obtiene cortando convencionalmente la vida de la entidad económica, y se presentan cifras estimadas de eventos cuyos no se conocen totalmente.

4. ObjetividadImplica que las reglas del sistema no han sido deliberadamente distorsionadas y que la información representa la realidad de acuerdo con dichas reglas.

"De nada sirve que el sistema muestre que la empresa está su mejor momento económico, cuando en realidad sucede lo contrario".

Es la característica del sistema que toda operación permite ser revisada posteriormente y que se puedan aplicar pruebas para comprobar la información producida ya que son explícitas sus reglas de operación.

5. Verificabilidad

6. ProvisionalidadEsta característica es una limitación a la precisión de la información.Significa que la contabilidad no representa hechos totalmente acabados ni terminados.

La necesidad de tomar decisiones obliga a hacer cortes en la vida de la empresa para presentar los resultados de operación y la situación financiera y sus cambios incluyendo eventos cuyos efectos no terminan a la fecha de los estados financieros

Sistemas de Información GerencialEstos sistemas son el resultado de interacción colaborativa entre personas, tecnologías y procedimientos orientados a solucionar problemas empresariales.

Se diferencian de los sistemas de información comunes en que para analizar la información utilizan otros sistemas que se usan en las actividades operacionales de la organización.

Estructura de un Sistema de Información GerencialEs un sistema integrado usuario-máquina, el cual implica que algunas tareas son mejor realizadas por el hombre, mientras que otras son muy bien hechas por la máquina.

El objetivo es proveer información que apoye las operaciones, la administración y la toma de decisiones en una empresa.

Estructura de un Sistema de Información GerencialEl sistema utiliza equipos de computación y software especializado, procedimientos, manuales, modelos para el análisis, la planificación, el control y la toma de decisiones, además de bases de datos.

Finalmente reportes sencillos deinterpretar para los Gerentes.

Tecnología de InformaciónSe conoce como tecnología de información (TI) a la utilización de tecnología para el manejo y procesamiento de la información.

Específicamente la captura, transformación, almacenamiento, protección, y recuperación de datos e información.

Tecnología de InformaciónA medida que pasa el tiempo:● Los precios de las computadoras bajan.● La potencia aumenta y gastan menos electricidad.● Son más fáciles de usar e implementar.

Hoy en día, la mayoría de las empresas utilizan la TI para gestionar casi todos los aspectos del negocio, especialmente el manejo de los registros financieros y transaccionales de las organizaciones, registros de empleados, facturación, cobranza, pagos y compras.

Preguntas1.¿Qué son los Sistemas de Información Contable?2. ¿Por qué se dice que los Sistemas de I.C., han trascendido la función financiera tradicional?3. Cite 3 Ventajas de los Sistemas de I.C.4. ¿Qué es la Auditoría Informática?5. Cite 3 objetivos de la Auditoría Informática6. ¿Qué es el control interno informático? ¿En qué se diferencia con la Auditoría?7. ¿Qué son los sistemas de información gerencial?Responder aquí