6EEB SP-09-2 (1).pdf

41

1 ASIMETRÍAS DE LOS SHOCKS DE INFLACIÓN E INCERTIDUMBRE INFLACIONARIA. UN ENFOQUE CON MODELOS AUTOREGRESIVOS DE HETEROCEDASTICIDAD CONDICIONAL PARA EL CASO DE BOLIVIA 1990-2013 Benigno Caballero Claure Universidad Técnica de Oruro Y Rolando Caballero Martínez Universidad Nacional Autónoma de México Agosto del 2013 Resumen: Este documento de investigación analiza la evolución de la inflación mensual de Bolivia en el periodo 1990:01 a 2013:03 y presenta evidencia a favor de la hipótesis de Friedman y Ball, la cual establece que altos niveles de inflación incrementan la incertidumbre inflacionaria, y en menor magnitud y significancia también se acepta la hipótesis de Cukierman y Metzler, la cual postula que altos niveles de incertidumbre inflacionaria incrementan la tasa de inflación promedio, al mismo tiempo podemos también afirmar que para el caso de Bolivia no se cumple la hipótesis de Holland, Grier y Perry. Además, se encuentra evidencia de que shocks de inflación positivos tienen un impacto mayor sobre la incertidumbre inflacionaria que shock negativos, y que la incertidumbre inflacionaria tiene una tendencia decreciente a través del tiempo, esta última afirmación producto quizás de un mejor aprendizaje de los agentes sobre el modelo que rige la economía y al mismo tiempo de la buena labor y desempeño de las autoridades monetarias, para promover la estabilidad de precios. Todos estos hallazgos son corroborados con modelos de heterocedasticidad condicional (ARCH (4), GARCH (1,1)-M, TGARCH Y EGARCH-M). CLASIFICACIÓN JEL: C51, C58, E31 Palabras clave: Inflación, Incertidumbre inflacionaria, Egarch-M Correos electrónicos de los autores: [email protected] ; [email protected]; [email protected]

-

Upload

janeth-tatiana-aruni-mamani -

Category

Documents

-

view

33 -

download

0

description

es el texto del sexto encuentro de economistas bolivia

Transcript of 6EEB SP-09-2 (1).pdf

1

ASIMETRÍAS DE LOS SHOCKS DE INFLACIÓN E

INCERTIDUMBRE INFLACIONARIA. UN ENFOQUE CON

MODELOS AUTOREGRESIVOS DE HETEROCEDASTICIDAD

CONDICIONAL PARA EL CASO DE BOLIVIA 1990-2013

Benigno Caballero Claure

Universidad Técnica de Oruro

Y

Rolando Caballero Martínez

Universidad Nacional Autónoma de México

Agosto del 2013 Resumen:

Este documento de investigación analiza la evolución de la inflación mensual de Bolivia

en el periodo 1990:01 a 2013:03 y presenta evidencia a favor de la hipótesis de

Friedman y Ball, la cual establece que altos niveles de inflación incrementan la

incertidumbre inflacionaria, y en menor magnitud y significancia también se acepta la

hipótesis de Cukierman y Metzler, la cual postula que altos niveles de incertidumbre

inflacionaria incrementan la tasa de inflación promedio, al mismo tiempo podemos

también afirmar que para el caso de Bolivia no se cumple la hipótesis de Holland, Grier

y Perry. Además, se encuentra evidencia de que shocks de inflación positivos tienen un

impacto mayor sobre la incertidumbre inflacionaria que shock negativos, y que la

incertidumbre inflacionaria tiene una tendencia decreciente a través del tiempo, esta

última afirmación producto quizás de un mejor aprendizaje de los agentes sobre el

modelo que rige la economía y al mismo tiempo de la buena labor y desempeño de las

autoridades monetarias, para promover la estabilidad de precios. Todos estos hallazgos

son corroborados con modelos de heterocedasticidad condicional (ARCH (4), GARCH

(1,1)-M, TGARCH Y EGARCH-M).

CLASIFICACIÓN JEL: C51, C58, E31

Palabras clave: Inflación, Incertidumbre inflacionaria, Egarch-M

Correos electrónicos de los autores: [email protected] ;

2

1 INTRODUCCIÓN

En cualquier economía, el estudio de la inflación siempre será un tema

apasionante con un gran número de líneas de investigación. Por ejemplo, se

puede responder de manera cuantitativa algunas de las siguientes preguntas:

¿cuáles son las principales fuentes de este fenómeno?, ¿las conclusiones de la

teoría económica de la inflación están fundamentadas por la evidencia

empírica?. En definitiva, las causas de estudiarla pueden ser diversas, pero en

cualquier caso, el objetivo es intentar encontrar una respuesta clara, que deje

poco margen a las dudas, pero sobre todo lo que se busca es aportar con

conclusiones reales que ayuden a tomar decisiones de política acertadas.

En esa línea, actualmente existe un consenso de que la inflación alta es

“mala”, y que introduce importantes distorsiones en la economía. Barro (1997)

utilizando datos de 100 países durante las últimas tres décadas, estima que un

incremento de 10 puntos porcentuales en la tasa de inflación está asociado con

0.3 a 0.4 puntos porcentuales de caída en la tasa anual del crecimiento del PIB

per cápita.

Por lo mismo, en su discurso de Premio Nobel, Milton Friedman,

refiriéndose a la pendiente de la curva de Phillips, dice: “Lo que importa no es

la inflación per se, sino la inflación no anticipada”. En esta línea, la hipótesis de

Friedman (1977) y Ball (1992), plantean la hipótesis de que una alta tasa de

inflación crea mayor incertidumbre sobre los niveles futuros de inflación, lo cual

entorpece las decisiones de consumidores y productores, y por tanto, reduce el

bienestar económico. En ese sentido, Friedman sostiene que un incremento en

la variabilidad o incertidumbre de la inflación distorsiona los precios relativos y

agrega un costo adicional a los contratos de largo plazo.

Una hipótesis alternativa fue la propuesta por Cukierman y Metzler

(1986), los cuales muestran que un incremento en la incertidumbre acerca del

crecimiento del dinero y de la inflación incrementará la inflación óptima

promedio, ya que el aumento en la incertidumbre proveerá un incentivo a los

responsables de la política monetaria de crear sorpresas inflacionaria para

estimular el crecimiento del producto. Por tanto, uno de los argumentos que

3

podría ser utilizado para fundamentar la necesidad de mantener niveles

reducidos de inflación consiste en la relación positiva que existiría entre el nivel

de inflación y el grado de incertidumbre respecto a la misma, y viceversa.

Por otro lado Holland (1995) y Grier & Perry (1998) discuten que, dado el

hecho que la incertidumbre es costosa para la economía, el Banco Central

podría actuar de una manera estabilizadora. Es decir, la incertidumbre puede

incentivar al Banco Central a reducir la tasa de inflación para disminuir los

costos de la incertidumbre. En este artículo, probaremos las tres hipótesis para

el caso de Bolivia, como ser la hipótesis de Friedman y Ball, la hipótesis de

Cukierman y Metzler y finalmente la hipótesis de de Holland, Grier y Perry.

Dado el comportamiento tan variado de la inflación en Bolivia, la cual ha

exhibido periodos de alta y baja inflación, y la importancia de un conocimiento

profundo sobre la evolución de la inflación para la conducción de la política

monetaria, el objetivo de este trabajo es examinar las hipótesis antes

expuestas, usando modelos autorregresivos con heterocedasticidad

condicional (Arch, Garch-M, TGarch, Egarch-M y IGarch) para modelar la

relación entre inflación e incertidumbre inflacionaria.

El articulo esta estructurado en cuatro secciones. En la segunda sección

se describe los efectos económicos de inflación y la incertidumbre inflacionaria.

En la tercera sección se describe de manera breve la metodología

econometrica y se presentan nuestros resultados econométricos y finalmente,

en la última sección se muestran las conclusiones finales de nuestros

resultados.

2 EFECTOS ECONÓMICOS DE LA INFLACIÓN Y LA INCERTIDUMBRE

INFLACIONARIA

Según Golob (1994), la incertidumbre inflacionaria tiene dos tipos de efectos

para la economía. Por un lado, la misma induce a los agentes a tomar

decisiones que difieren de aquellas que realizarían en un ambiente sin

incertidumbre, estos son los llamados efectos ex antes; por otra parte, existen

efectos que se verifican luego de que las decisiones hayan sido realizadas

4

efectos ex post, y ocurren cuando la inflación efectiva difiere de las

expectativas previas de los agentes.

La incertidumbre inflacionaria afecta la economía ex ante a través de

tres canales: primero, afecta los mercados financieros al elevar la tasa de

interés, especialmente la de largo plazo. En efecto, un factor importante que

determina la tasa de interés es el retorno exigido por los inversores. Si la

inflación es incierta, la tasa de retorno por aplicaciones en activos nominales de

largo plazo es riesgosa, como resultado, los inversores demandarán un mayor

retorno esperado, lo que se traduce en tasas de interés más elevadas

reduciendo así la inversión. Segundo, incrementa la incertidumbre de otras

variables macroeconómicas. Especialmente hay un mayor riesgo asociado a

los resultados de los contratos que se celebran sin indexación. Por último,

induce a una mayor asignación de recursos destinada a protegerse de los

riesgos de la inflación futura.

Por otro lado, los costos ex post derivados del nivel de incertidumbre

están relacionados con el error de predicción de la inflación una vez que la

misma se produjo. Estos errores traen como consecuencias transferencias de

riqueza no previstas entre las partes involucradas en contratos especificados

en términos nominales, un argumento ya planteado por Friedman (1977).

Además, la inflación puede afectar la actividad indirectamente a través

de la incertidumbre que provoca sobre los niveles futuros de inflación. Para

muchos economistas, estos costos son más grandes en términos de pérdida de

producto que los anteriores. Friedman (1977) y Ball (1992), exponen la

hipótesis de que mayores niveles de inflación crean mayor incertidumbre sobre

los niveles futuros de inflación. Friedman (1977), sin ningún modelo formal,

plantea que existe una correlación positiva entre las tasas de inflación y la

incertidumbre de dichas tasas en el futuro y argumenta que la causalidad va

desde la inflación a la incertidumbre. Éste enfatiza que una mayor volatilidad de

la inflación distorsiona los precios relativos mermando el poder informativo que

tienen los precios para coordinar la actividad económica. Ball (1992), le da

sustento teórico a esta hipótesis mediante un modelo de juego repetido a la

5

Barro-Gordon. Éste construye un modelo de política monetaria en el cual un

incremento en la tasa de inflación lleva a más incertidumbre acerca de la

inflación futura. En este modelo, los agentes basados acerca de información

pública imperfecta sobre las actuales y futuras preferencias de los

responsables de la política monetaria, cuando se presentan niveles bajos de

inflación, no perciben riesgo de comportamiento oportunista de las autoridades,

tal que la incertidumbre inflacionaria será baja. Si la inflación es alta, sin

embargo, el público es incapaz de identificar las preferencias de las

autoridades actuales, haciendo que se incremente la probabilidad de que el

responsable de la política monetaria posponga un programa de estabilización,

en orden a evitar la recesión que probablemente resultaría. A la inversa,

Cukierman (1992) trae a colación una hipótesis alternativa: este autor sugiere

que un banco central oportunista podría considerar los altos niveles de

incertidumbre como una oportunidad de incrementar los niveles de inflación

usando políticas monetarias expansivas. Así, es posible que se de un círculo

vicioso donde mayores niveles de inflación provoquen mayor incertidumbre

inflacionaria, lo cual también provocaría que la tasa de inflación suba

nuevamente.

3 METODOLOGÍA PARA ESTIMAR INCERTIDUMBRE INFLACIONARIA Y

RESULTADOS ECONOMETRICOS

Dos estrategias comunes para estimar la incertidumbre inflacionaria han sido la

estrategia de encuestas y la estrategia de modelos de pronóstico. Como su

nombre lo indica la primera utiliza encuestas realizadas a consumidores y

economistas. Una aproximación para medir la incertidumbre inflacionaria a

partir de las encuestas es pedir al encuestado un rango sobre sus expectativas

de inflación y ver que tanta amplios son estos rangos a través de la muestra.

Una segunda aproximación se basa simplemente en la dispersión que

muestran las expectativas puntuales de los individuos encuestados.

La segunda estrategia para estimar la incertidumbre inflacionaria usa

modelos econométricos para proyectar la inflación futura. Grandes errores de

proyección del modelo, implican mayor incertidumbre, mientras que pequeños

6

errores de predicción implican baja incertidumbre. Así, la incertidumbre está

asociada a la dificultad de predecir la inflación.

En el trabajo de investigación se combinarán las metodologías SARIMA

(Autoregressive Integrated Moving Average)1 y GARCH (General

Autoregressive Conditional Heteroskedasticity) tomando como proxy de

inflación la variación mensual del Índice de Precios al Consumidor de Bolivia

(IPC) para el periodo 1990:01-2013:03. De este modo se puede estimar tanto la

media condicional, como la varianza condicional, a través de métodos de

máxima verosimilitud. La modelación de la serie de inflación inicialmente a

través de un proceso SARIMA permite predecir la inflación en cada periodo,

basándose en la información contenida en la serie en los periodos anteriores,

es decir, en los rezagos de la serie y capturando la estacionalidad de la misma.

Así, se obtienen los errores de predicción para cada periodo. La utilización de

un modelo GARCH, por su parte, permite obtener una serie temporal de la

varianza de los errores que sirve como aproximación de la incertidumbre.

Por lo mismo, cuando una serie de tiempo en estudio tiene intervalos de

observación menores a un año, entonces es frecuente que estas tengan

variaciones ó patrones sistemáticos cada cierto periodo, estas variaciones

sistemáticas inferiores a un año por ejemplo semestral, mensual, diario, etc.

Deben ser captadas en los llamados factores estacionales, dentro de la

estructura del modelo a construirse, Solera (2004).

Las series de tiempo estacionales pueden ser de dos tipos:

• Aditivas

• Multiplicativas

Y al mismo tiempo cada una de estas series puede ser estacionaria o no

estacionaria. Usualmente se presentan con mayor frecuencia los modelos

multiplicativos comparados con los modelos aditivos, de esta manera se

combinan términos ordinarios del proceso ARMA y términos estacionales, así

como diferencias regulares y diferencias estacionales para transformar en

1 Los modelos ARIMA son parte de la metodología habitual de series de tiempo y permiten estudiar el

comportamiento de una variable aleatoria a través del tiempo, utilizando sólo la información contenida en la serie

histórica de la propia variable. La forma genérica de un modelo ARIMA para una variable X se escribe en la

terminología habitual de Box y Jenkins y su desarrollo se puede encontrar en Hamilton (1994).

7

series estacionarias, esto es t

DD

SX . Este tipo de procesos tiene las

siguientes características.

• Contiene una componente ARIMA (p,d,q) que modela la dependencia

regular, que es la dependencia asociada a observaciones consecutivas.

• Contiene una componente ARIMA (P,D,Q) que modela la dependencia

estacional, que está asociada a observaciones separadas por periodos.

La estructura general de un modelo SARIMA (p,d,q) (P,D Q)S , es:

Los parámetros son:

Comprobado el comportamiento estacionario de la variación mensual del

IPC, que resulta ser una proxy de la inflación mensual, se estima el modelo

SARIMA para esa variable. Utilizando el paquete estadístico TRAMO-SEATS2

se identificó un modelo ARIMA(1,1,2) (0,1,1), con lo cual el modelo identifica

una diferenciación, dos parámetros de medias móviles en la parte regular y un

parámetro autorregresivo en la misma parte regular, así como una

diferenciación y un parámetro de medias móviles en la parte estacional.

También el modelo identifica una de serie (outliers) de diferente índole (impulso

o escalón).

Tomando como base el modelo identificado por medio de TRAMO-

SEATS, se realizó un calibramiento del mismo con la finalidad de mejorarlo.

Los mejores resultados se obtuvieron para un modelo con una diferenciación

tanto en la parte regular como estacional, un componente ar(1), ar(6) y ma(3)

2 El paquete estadístico TRAMO-SEATS fue desarrollado por Agustín Maravall (Servicio de Estudios del Banco de

España) y Víctor Gómez (Dirección General de Análisis y Programación Presupuestaria del Ministerio de Economía

y Hacienda de España), su finalidad es el análisis de series temporales de periodicidad mensual o trimestral. TRAMO

(Time Series Regresión with ARIMA Noise, Missing Observations and Outliers) es un programa para la estimación y

predicción de modelos de regresión con errores ARIMA. SEATS (Signal Extraction in ARIMA Time Series) es un

programa para la estimación de componentes no observables en series temporales univariantes siguiendo la

metodología basada en modelos ARIMA.

8

en la parte regular y un componente sma(1) en la parte estacional, incluyendo

también una dummy de intervención para octubre 2001. La estimación del

modelo se presenta en el cuadro 1, entre otras cosas se sugiere una alta

significancia de las variables y la ausencia de correlación entre los errores3. Sin

embargo, se requiere verificar si la varianza residual de la inflación es

constante en el tiempo, para lo cual se incluye en el cuadro 1 el estadístico

para el test ARCH(1)4, que evalúa si la varianza de los residuos, εt, es

constante. El test indica que se rechace la hipótesis nula de existencia de un

proceso con varianza constante, que la misma se puede advertir en el anexo

nro 2 (gráfico 2A.7 y gráfico 2A.7.1), en vista de lo cual se puede modelar el

proceso de varianza condicional para los residuos por medio de los modelos

autoregresivos de heterocedasticidad condicional ARCH.

Cuadro 1

Modelo Sarima para la inflación en Bolivia5

Variable dependiente: DLOG(IPC,1,12) Muestra: 1990M01 2013M03

Numero de observaciones: 279 Convergencia llegada después de 10 iteraciones

Variable Coeficiente Error

estándar Estadístico t P-value

D1 0.005246 0.002529 2.074566 0.0390

AR(1) 0.322999 0.056927 5.673936 0.0000

AR(6) 0.167352 0.052195 3.206265 0.0015

MA(3) 0.138240 0.057650 2.397921 0.0172

SMA(12) -0.963089 0.012142 -79.31796 0.0000

Estadístico de diagnostico R

2: 0.545754; Durbin-Watson: 2.067896

Log likelihood: 1015.633; Akaike info criterio: -7.24484 Schwarz criterio: -7.17961; Arch LM Test (p-value):0.008485

Breusch-Godfrey Correlation LM Test (p-value): 0.3764 Jarque-Bera Test (p-value): 0.000

Elaboración propia de los autores

3 Es importante acotar que en los modelos autorregresivos los valores del R2 y R2 ajustado no se deben interpretar en

su sentido tradicional y pierden relevancia, dado que en estos modelos lo que se tiene es un aprovechamiento de las

correlaciones de las observaciones históricas de la misma variable para explicar su valor en el momento t (Veáse

David A. Pierce, “R2 Measures for Time Series”, Journal fo the American Statistical Association, December 1979,

Volumen 74, Number 368). Al mismo tiempo, los R2 tampoco deben ser interpretados a la ligera en los modelos de

las familias ARCH, debido a que se trata de modelos no lineales, en su lugar más bien se compara los criterios

estadísticos no parametricos (Akaike, Hann-Quin, Schwarz) y el loglikelihood. 4 Arch LM Test (p-value):0.008485, afirmando que existe efectos Arch en el modelo Sarima del cuadro 1. 5 Es importante señalar que en los modelos autorregresivos los valores del R2 y R2 ajustado no se deben interpretar en

su sentido tradicional y pierden relevancia, dado que en estos modelos lo que se tiene es un aprovechamiento de las

correlaciones de las observaciones históricas de la misma variable para explicar su valor en el momento t (Veáse

David A. Pierce, “R2 Measures for Time Series”, Journal fo the American Statistical Association, December 1979,

Volumen 74, Number 368).

9

Cabe recalcar que las pruebas de diagnóstico del modelo SARIMA se

encuentran en el anexo nro 2. Mientras, que las pruebas de raíz unitaria

aplicadas a la serie índice nacional de precios al consumidor de frecuencia

mensual, se encuentran en el anexo nro 1, dichas pruebas raíz unitaria son con

y sin quiebre estructural, la misma que nos permitiría de manera exógena

identificar quiebres estructurales en nuestra serie de estudio.

(Gráfico 1) Tasa de Inflación en Bolivia

Elaboración propia de los autores

(Gráfico 2) Valor actual y pronosticado del modelo Sarima

-.04

-.02

.00

.02

.04

-.06

-.04

-.02

.00

.02

.04

.06

90 92 94 96 98 00 02 04 06 08 10 12

Residual Actual Fitted

Elaboración propia de los autores

En las gráficas 1 y 2 se presentan la evolución grafica de la tasa de

inflación en Bolivia desde 1990 y el valor actual y pronosticado del modelo

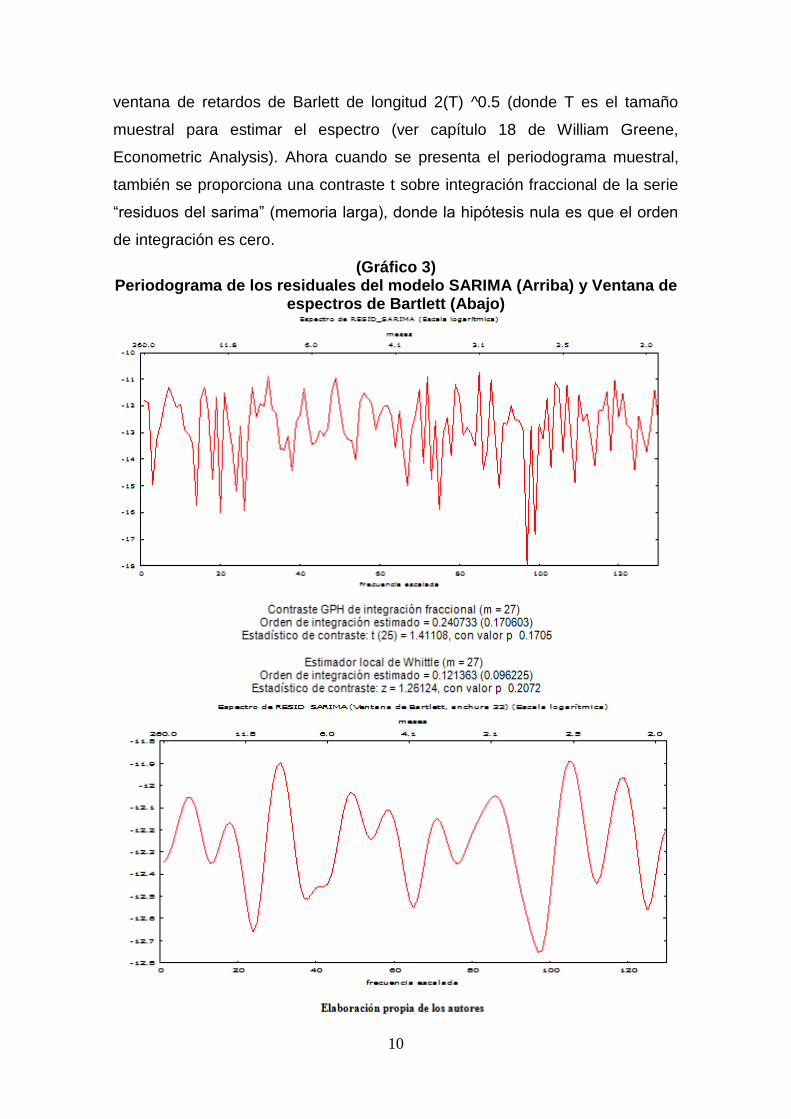

Sarima estimado del cuadro 1. Con respecto a la gráfica 3 este calcula y

presenta el espectro de la variable residuos del modelo SARIMA. Sin la opción

(barlett) se ofrece el periodograma muestral: con dicha opción. Se utiliza una

10

ventana de retardos de Barlett de longitud 2(T) ^0.5 (donde T es el tamaño

muestral para estimar el espectro (ver capítulo 18 de William Greene,

Econometric Analysis). Ahora cuando se presenta el periodograma muestral,

también se proporciona una contraste t sobre integración fraccional de la serie

“residuos del sarima” (memoria larga), donde la hipótesis nula es que el orden

de integración es cero.

(Gráfico 3) Periodograma de los residuales del modelo SARIMA (Arriba) y Ventana de

espectros de Bartlett (Abajo)

11

En el modelo sarima estimado para la inflación en Bolivia, podemos advertir

que existe un buen ajuste entre el valor actual (linea color rosa) y el valor

pronosticado por nuestro modelo (gráfica 2). Asimismo, tambien se muestra en

la grafica 4 los correlogramas. Por otro lado, en la grafica 5 se muestran las

funciones impulso respuesta que en un modelo ARMA, correctamente

especificado, teóricamente se espera que la respuesta ante una innovación

desaparezca en forma asintótica, es decir que tienda a cero en un horizonte de

corto plazo6, esto es un indicador de que el modelo es estacionario. En tanto el

impulso respuesta acumulado deberá tender al valor de largo plazo de la

variable que se está modelando, también en un horizonte de corto plazo.

(Gráfico 4)

Córrelograma del modelo Sarima

-.6

-.4

-.2

.0

.2

.4

2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

Actual Theoretical

Autoc

orrela

tion

-.6

-.4

-.2

.0

.2

.4

2 4 6 8 10 12 14 16 18 20 22 24 26 28 30

Actual Theoretical

Partia

l auto

corre

lation

Elaboración propia de los autores

Gráfico 5 Estabilidad del Modelo SARIMA (FIR acumulado y sin acumular)

Elaboración propia de los autores

6 Se recomienda evaluar 24 meses, que precisamente es el valor que los software evalúan “por default”.

12

En este caso podemos advertir que la respuesta acumulada y sin acumular de

la tasa de inflación (DLOG (IPC,1,12)), debido al impulso de un shock

equivalente al valor de una unidad de desviación estándar de la innovación, es

positivo, estadísticamente significativo y además desaparece en forma

asintótica en un lapso no más de 10 meses en promedio.

Sin embargo, hay que recordar que el estadístico para el test ARCH (1),

que evalúa si la varianza de los residuos, εt del modelo Sarima del cuadro 1, es

constante. La prueba7 indica que se rechace la hipótesis nula de existencia de

un proceso con varianza constante, en vista de lo cual se puede modelar el

proceso de varianza condicional para los residuos por medio de modelos

autorregresivos con heterocedasticidad condicional.

3.1 MODELOS ARCH

El modelo ARCH de Engle (1982), en el caso general ARCH (m) es:

(1) ... 22

110

2

mtmtt

ttt

Donde, debido a que no puede haber varianzas negativas, α0 ≥ 0, αi ≥ 0,

i=1,2,…, m, y {εt} es una secuencia de variables aleatorias que se distribuyen

idéntica e independientemente (i.i.d.) con media 0 y varianza unitaria. Por lo

tanto, según nuestras estimaciones econométricas, el mejor modelo de las

familias ARCH, que tiene los mejores criterios estadísticos no paramétricos

(akaike, schwarz)8, resulto ser, un ARCH (4).

3.1.1 MODELOS IGARCH

Las siglas IGARCH se corresponden con Integrated Generalized Autoregresive

Conditional Heteroskedastic. El propósito de esta variante de los modelos

ARCH(q) y GARCH(p,q) es estimar la varianza en el caso en que ésta es

integrada en varianza. Por lo tanto podemos afirmar en resumen que el modelo

Garch-Integrado es un modelo de volatilidad no estacionaria de raíz unitaria,

donde los parámetros αi y βj del modelo IGARCH suman 1.

7 Véase anexo nro 2 (gráfico 2A.7 y gráfico 2A.7.1) 8 En nuestra investigación se estima modelos Arch (1), Arch (2), Arch (3), Arch (4) y Arch (5), y se eligió como

modelo final, el modelo Arch (4), ya que el mismo presentaba los criterios estadísticos no paramétricos más negativos

o mayores en valor absoluto.

13

1 :dondeEn

a

11

2

j-t

1

2

-it

1

0

2

q

j

j

p

i

i

q

j

i

p

i

it

3.1.2 Estimación con una especificación estocástica ARCH (4)

Las estadísticos de diagnóstico presentados justifican entonces claramente la

las hipótesis estocástica de un modelo ARCH (4). Se postula entonces el

modelo siguiente para la varianza condicional 2

t .

(2) ... 2

44

2

110

2

ttt

La estimación de la ecuación (2) por medio del método del quasimáximo

de verosimilitud proporciona los resultados presentados en el cuadro 2. Se

puede ver que los parámetros estimados QMV

^

tienen los signos esperados y

además que tienen una Z-estadístico mayor a dos en valor absoluto.

CUADRO 2 {Modelo Arch (4)}

Variable dependiente: DLOG(IPC,1,12) Muestra: 1990M01 2013M03

Numero de observaciones: 279 Convergencia lograda después de 16 iteraciones

Arch(4) Ecuación de la Me IGarch (1,1)

Coeficiente Estadístico Z Coeficiente P-value

D1 0.0045 2.585915 0.001438 0.00034

AR(1) 0.3536 5.849437 0.516037 0.02387

AR(6) 0.1520 3.073131 0.119281 0.08321

MA(3) 0.1400 2.526006 0.988101 0.00145

SMA(12) -0.9703 -119.7984 -0.277059 0.01245

Ecuación de la Varianza

C 1.58E-05 5.542834 0.005436 0.05342 2

1t 0.0665 1.138591 0.017452 0.00428 2

1t 0.982548 0.01762 2

2t 0.1777 4.009101 2

3t 0.2556 3.981891 2

4t 0.1752 3.153758

Estadístico de diagnostico R

2: 0.544226; Log likelihood: 1042.525

Akaike info criterion: -7.401611; Schwarz criterion: -7.271460 Durbin-Watson: 2.137275; Arch LM test (p-value): 0.8796

Condición de estacionariedad del proceso Arch (4): 1674.02^

4

1 ii

Elaboración propia de los autores

14

El supuesto más importante de esta estimación, reside en que la condición

12^

4

1i

i de estacionaridad del proceso ARCH tiene que verificarse, en

este caso podemos afirmar que se verifica tal supuesto de estacionariedad. Sin

embargo, aquello no es tan restrictivo, debido a que existen trabajos de

investigación que trabajan aún cuando este supuesto no se cumpla.

Al mismo tiempo, los resultados nos señalan que el mejor modelo que se

ajustó a la información mensual fue un modelo ARCH(4) ya que éste presentó

en valor absoluto los valores más grandes de criterios estadísticos9 no

paramétricos, como el criterio de información Akaike (AIC) y el de Schwarz

(SCH) con relación a otros procesos ARCH de distinto orden, así como

coeficientes significativos a un nivel del 0.01 de significancia tanto para los

coeficientes de las variables en la media, así como en la varianza, con una

salvedad para el coeficiente 2

1t para la ecuación de la varianza condicional.

Al realizar el cálculo del test ARCH para esta variante del modelo, no se

puede rechazar la hipótesis nula de un proceso no ARCH de los residuos. Es

decir, se ha identificado un modelo adecuado para remover el problema de

heteroscedasticidad autorregresiva. Con respecto al modelo IGarch, podemos

advertir que debido a que la suma de los coeficientes (arch y garch) de los

modelos del cuadro 3 es próximo a uno, se estima un modelo integrado garch,

donde la suma de sus coeficientes es precisamente igual a la unidad.

Gráfico 6 [Volatilidad estimada (ARCH (4)]

.002

.004

.006

.008

.010

.012

.014

.016

.018

92 94 96 98 00 02 04 06 08 10 12

Desviación estandar condcional

Elaboración propia de los autores

9 Con criterios estadísticos no paramétricos nos referimos a: Schwarz criterion, Akaike info criterion, etc. que son

criterios que nos permiten seleccionar entre dos o mas modelos que compiten.

15

En el gráfico 6 de volatilidad, las áreas sombreadas de colores, representan los

periodos de volatilidad, por ejemplo en los años 90 existe picos pronunciados

debido al proceso de desinflación que se daba en la economía boliviana,

producto de la inflación elevada de los 85, los periodos de 1995, 1996, 2007,

2008 y 201010 tienen un común denominador, ya que la volatilidad se debe a

shocks de oferta, es decir un incremento inusitado en los precios de los

commodities internacionales, materias primas y precio de la energía, demanda

nacional insatisfecha, producto en muchos casos por el desabastecimiento de

bienes de primera necesidad, por fenómenos climatológicos (fenómeno del

niño y niña), conflictos sociales y a ello se suma, para los años 2007 y 2008

una fuerte apreciación de las monedas de los principales socios comerciales de

Bolivia. Para el año 2000 y 2001 la volatilidad se debe al efecto que tuvo la

devaluación brasileña (efecto samba) en las monedas de los países

latinoamericanos, la misma que provoco que la economía Bolivia en los años

2000 incluso haya tenido el riesgo de caer en deflación (tasas de inflación

menores a cero). Por ultimo, para los años 2009 y 2010 se tiene un contraste

de resultados, por un lado el año 2009 cierra con una tasa de inflación

acumulada a diciembre del 2009 de 0.29%, que fue la segunda tasa de

inflación más baja de Latinoamérica, solo por detrás de Perú, pero el 2010 la

inflación nuevamente aumente de manera suave, explicado en parte por

fenómenos climatológicos naturales.

3.2 MODELOS GARCH

Si se introduce el mecanismo de aprendizaje para la varianza condicional 2

t en

un proceso GARCH (1,1)-M11.

10

A nivel mundial en los años 2007 y 2008 existió problemas inflacionarios, que se debieron a shoks de oferta

(variación de los tipos de cambio, materias primas y energía), al mismo tiempo los shocks de oferta de los años 2007

y 2008, fueron acompañados por un aumento exacerbado de la demanda de materias primas y energía por parte de

economías emergentes pujantes, tal es el caso de China e India, el resultado fue, un aumento de los precios de los

productos básicos y bienes de primera necesidad, que en el caso de los productos agrícolas, algunos investigadores

acuñaron el término de “Agflación” para referirse justamente al incremento de precios de productos agrícolas. En el

caso de Bolivia, se establecieron distintas medidas monetarias y gubernamentales para contrarrestar la inflación en

esos años, por ejemplo: la apreciación del tipo de cambio, operaciones de mercado abierto, el gobierno por su parte

aplico dos medidas: como la subvención a la importación de productos de primera necesidad: harina, arroz y aceites y

al mismo tiempo implemento un sistema impositivo para la exportación de productos de primera necesidad, ejemplo

el aceite, todo ello con la finalidad de satisfacer la demanda nacional boliviana insatisfecha de los años 2007 y 2008. 11 GARCH significa "Generalized Autoregressive Conditional Heteroskedacity" y GARCH-M es un modelo GARCH

con la varianza condicional incluido en la ecuación del promedio de variable dependiente. Véase Bollerslev (1986) y

Engle, Liiien, & Robins (1987).

16

(3.2)

),0(

(3.1)

2

2

11

2

110

2

2

2

jtttt

tt

tkt

kKkJj

jtjt

Donde πt representa la tasa de inflación mensual; εt es un error

estocástico que mide las innovaciones impredecibles en la inflación; σt es la

desviación estándar condicional de εt, la cual representa la incertidumbre

inflacionaria. La ecuación (3.1) representa la ecuación para la tasa de inflación

media, y es la que utilizan los agentes para proyectar la inflación. Como se

puede ver, esta depende en nuestro caso de los componentes (ar y ma y sar y

sma) que fueron detectados en la estimación del modelo sarima del cuadro nro.

1 y de rezagos de la incertidumbre inflacionaria σt-k.

Al mismo tiempo este sistema nos permite probar todas nuestras

hipótesis a la vez. Para determinar si un aumento en la tasa de la inflación

causa más incertidumbre, necesitamos investigar el signo y el significado del

parámetro 2 de la ecuación 3.2. Los modelos de Friedman y Ball

pronosticarían que 2 fuera positivo y significativo. Por otro lado, para distinguir

entre las dos hipótesis sobre el comportamiento del banco central cuando

enfrente un aumento en la incertidumbre de la inflación, el parámetro clave es

k de la ecuación 3.1. Un valor de k > O de la ecuación 3.1 sería

consecuente con los pronósticos del modelo de Cukierman y Meltzer, donde el

banco central actúa de una manera oportunista. Asimismo, un valor de k < O

sería consecuente con la idea de Holland (1995) y Grier & Perry (1998), que el

banco central puede actuar de una manera estabilizadora. Cabe recalcar que

estas tres hipótesis se evalúan tanto en el modelo GARCH-M, asimismo como

en el EGARCH-M.

Los resultados de la estimación por el método del quasimáximo de

verosimilitud proporcionan los resultados presentados en el cuadro 3. Los Z-

estadísticos los parámetros estimados QMV

^

son parecidos a los de la

17

especificación ARCH (4) y en su mayoría son significativos al 0.05 de

significancia, nuevamente, la condición de estacionaridad 111 se verifica

en los modelos 1, 2 y 3 del cuadro 3.

En referencia al modelo GARCH se estima el proceso GARCH (1,1) y

GARCH (1,1)-M ya que solamente este tipo de modelo, permite cuantificar si la

volatilidad condicional crecerá en el futuro o no, con la simple suma de los

coeficientes de los términos ARCH y GARCH. Los resultados se presentan a

continuación.

CUADRO 3

{Modelo Garch (1,1)}

Variables

Variable

dependiente: Dlog(IPC,1,12

Modelo 1 Garch (1,1)

Modelo 212

Garch (1,1)

Modelo 313

Garch (1,1)-M

Muestra 1990M01 al 2013M03

Observaciones 279

Convergencia lograda 18 iteraciones 21 iteraciones 25 iteraciones

Ecuación para la media Estadístico Z Estadístico Z Estadístico Z D1

0.0025 1.4343 0.0034 2.0651 0.0024 1.1552 AR(1)

0.3425 5.2080 0.3087 4.4182 0.2867 4.3908 AR(6)

0.1210 1.7056 0.2313 3.9286 0.1545 2.1834 MA(3)

0.1253 2.3802 0.0694 1.1975 0.0999 1.4383 SMA(12)

-0.9703 -101.03 -0.9703 -111.16 -0.6588 -17.632

LOG(2

1t )

0.0096

1.5192

Ecuación para la varianza

CONSTANTE

3.42E-06 2.4874

-1.17E-

07 -0.1314 -7.38E-07 -0.7335

2

1t 0.0835 3.3103 0.1937 3.3833 0.0995 2.3567

2

1t 0.8181 14.835 0.7323 11.890 0.8114 14.1731

1t

0.0637 4.7984 0.0071 3.9652

Estadísticos de Diagnostico

12 Se prueba la hipótesis de Friedman y Ball, donde se incluye la inflación como regresor en la ecuación de la

varianza para el modelo 2 del cuadro 3. 13

Se prueba la hipótesis de Friedman y Ball, donde se incluye la inflación como regresor en la ecuación de la

varianza para el modelo 3 del cuadro 3. Asimismo se prueba la hipótesis de Cukierman y Metlze, para el mismo

efecto se incluye el logaritmo de la varianza condicional de la inflación en la ecuación de la media del modelo 3 del

cuadro 3.

18

Condición de estacionariedad del proceso Garch:

11

0.9016

0.9261

0.9034

R2 0,543 0,536 0,321

Log Likelihood 1032.251 1050.426 932.9215

Schwarz criterion -7.238183 -7.348245 -7.348213

Akaike info criterion -7.342303 -7.465419 -7.465419

Durbin-Watson stat 2.102885 2.03473 1.9713

Arch LM test (p-value) 0.2903 0.11715 0.07715

Elaboración propia de los autores

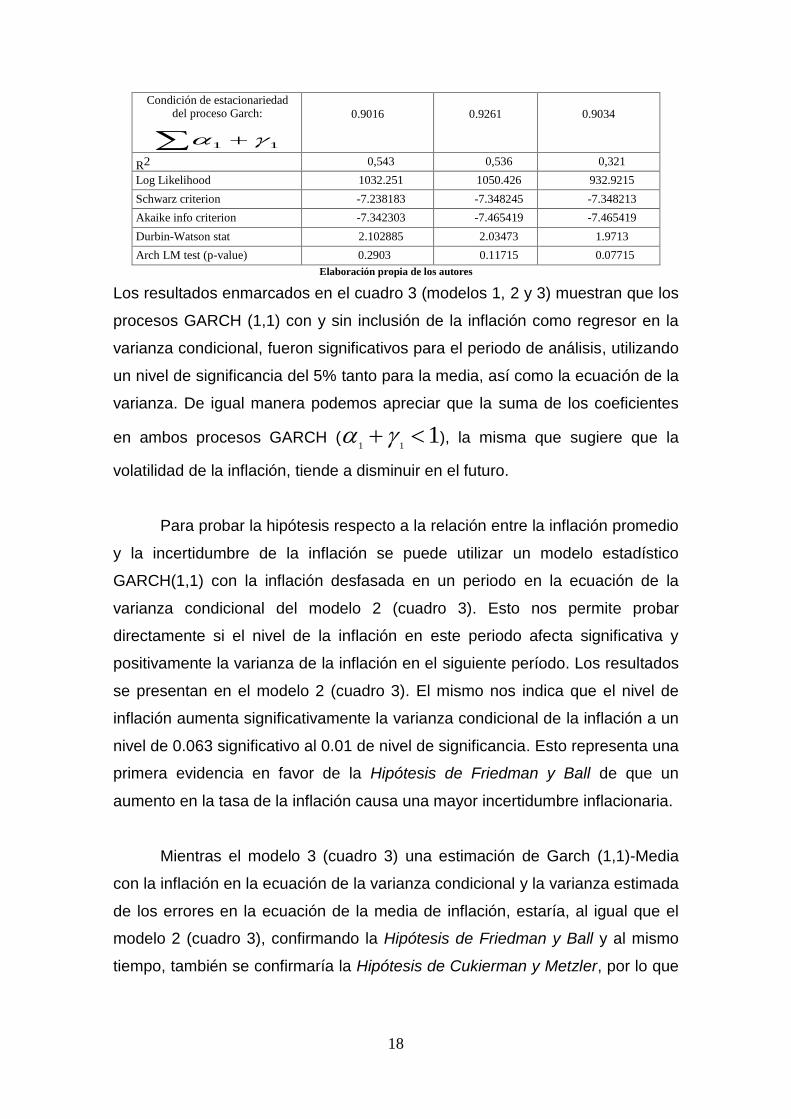

Los resultados enmarcados en el cuadro 3 (modelos 1, 2 y 3) muestran que los

procesos GARCH (1,1) con y sin inclusión de la inflación como regresor en la

varianza condicional, fueron significativos para el periodo de análisis, utilizando

un nivel de significancia del 5% tanto para la media, así como la ecuación de la

varianza. De igual manera podemos apreciar que la suma de los coeficientes

en ambos procesos GARCH ( 111 ), la misma que sugiere que la

volatilidad de la inflación, tiende a disminuir en el futuro.

Para probar la hipótesis respecto a la relación entre la inflación promedio

y la incertidumbre de la inflación se puede utilizar un modelo estadístico

GARCH(1,1) con la inflación desfasada en un periodo en la ecuación de la

varianza condicional del modelo 2 (cuadro 3). Esto nos permite probar

directamente si el nivel de la inflación en este periodo afecta significativa y

positivamente la varianza de la inflación en el siguiente período. Los resultados

se presentan en el modelo 2 (cuadro 3). El mismo nos indica que el nivel de

inflación aumenta significativamente la varianza condicional de la inflación a un

nivel de 0.063 significativo al 0.01 de nivel de significancia. Esto representa una

primera evidencia en favor de la Hipótesis de Friedman y Ball de que un

aumento en la tasa de la inflación causa una mayor incertidumbre inflacionaria.

Mientras el modelo 3 (cuadro 3) una estimación de Garch (1,1)-Media

con la inflación en la ecuación de la varianza condicional y la varianza estimada

de los errores en la ecuación de la media de inflación, estaría, al igual que el

modelo 2 (cuadro 3), confirmando la Hipótesis de Friedman y Ball y al mismo

tiempo, también se confirmaría la Hipótesis de Cukierman y Metzler, por lo que

19

niveles de incertidumbre inflacionaria más bajos llevan a niveles promedio de

inflación más bajos.

Por lo tanto, la ecuación de la varianza para los dos modelos GARCH

aproxima la varianza condicional de la inflación no esperada y viene a

constituirse en una medida de la incertidumbre inflacionaria. Todos los

coeficientes de esta ecuación son significativos al nivel del 1%. La inclusión de

los parámetros GARCH elimina el proceso heteroscedástico de los residuos

como lo indica el test ARCH14.

Por lo tanto, hasta el momento se constató que las especificaciones ARCH (4)

y GARCH (1,1) cumplen con una condición teórica importante: la

estacionaridad débil del proceso.

Gráfico 7

(Volatilidad estimada GARCH)

De izquierda a derecha (Modelos 1,2 y 3 del cuadro 3)

.002

.004

.006

.008

.010

.012

.014

92 94 96 98 00 02 04 06 08 10 12

Desviación estandar condcional

.000

.002

.004

.006

.008

.010

.012

.014

.016

92 94 96 98 00 02 04 06 08 10 12

Desviación estandar condicional

.002

.004

.006

.008

.010

.012

.014

.016

92 94 96 98 00 02 04 06 08 10 12

Desviación standar condicional

Elaboración propia de los autores

3.3 MODELOS TGARCH15

Una desventaja que presenta la especificación GARCH es que impone simetría

en los shocks de inflación. El coeficiente del termino Arch (1

) del Modelo

Garch (1,1) de la ecuación 3.2, recoge los efectos de los shocks sin distinguir

entre el signo de los mismos. Si la varianza condicional de los errores responde

de manera distinta a shocks negativos y positivos, se estaría incurriendo en un

error de especificación en la especificación Garch (1,1)-M.

14 Véase el cuadro 3: Estadísticos de diagnosticó: Arch LM test (p-value) 15 Threshold GARCH.

20

Por su parte, como se mencionó, los modelos asimétricos permiten acomodar

la asimetría producida por el “efecto apalancamiento” al capturar el efecto más

fuerte que tienen los rendimientos negativos en la volatilidad. Por ejemplo, el

modelo TGARCH de Glosten, Jagannathan y Runkle (GJR) se puede expresar

como:

0 0

0 1I Donde

(4) d

i-t

it

1

2

1

i-t

2

1

2

0

2

it

s

j

jtj

m

i

iti

m

i

itit

En la ecuación 4, donde dt-i es una variable dummy que toma el valor de 1 si ξt-i

< 0, y de 0 si ξt-i ≥ 0. El parámetro γi recoge la asimetría producida por valores

negativos de ξt-i (efecto apalancamiento). Cuando se modela la volatilidad

condicional en lugar de la varianza condicional se obtiene la versión de Zakoian

(1994).

Una variante del modelo anterior permite que el parámetro ARCH del

primer rezago del error cambie, dependiendo de si el error rezagado excede

cierto umbral (normalmente cero). Esta variante se conoce como TGARCH

(Threshold GARCH) y permite evaluar si inflaciones por sobre lo esperado

tienen un efecto sobre la incertidumbre distinto del que tendría una inflación

menor a la esperada. Para capturar esta asimetría se hace depender a la

varianza condicional de la magnitud y signo de los errores anteriores.

Conceptualmente equivale a considerar una variable dummy para dar

cuenta del comportamiento diferente de la varianza condicional ante errores

positivos y negativos del modelo. La comprobación de un comportamiento

heteroscedástico en los residuos, εt, originados en la estimación de un modelo

de regresión no requiere, afortunadamente, la estimación de los parámetros

ARCH (Hamilton, 1994).

Por lo tanto la estimación del TGARCH se encuentra en el cuadro 4.

21

CUADRO 4

{Modelo TGarch }

Variable dependiente: DLOG(IPC,1,12) Observaciones: 279

Convergencia lograda después de 15 iteraciones Ecuación de la media

Coeficiente Error estándar z-estadístico p-value

D1 0.002468 0.001732 1.425167 0.1541

AR(1) 0.316020 0.069778 4.528901 0.0000

AR(6) 0.169685 0.063577 2.668956 0.0076

MA(3) 0.108101 0.064346 1.680011 0.0930

SMA(12) -0.967059 0.000217 -4454.361 0.0000

Ecuación de la varianza

C 3.98E-06 1.23E-06 3.232273 0.0012 2

1t 0.161116 0.043596 3.695676 0.0002 2

1t x d1 -0.099066 0.048285 -2.051682 0.0402 2

1t 0.766921 0.051480 14.89733 0.0000

Estadístico de diagnostico R

2: 0.542840; Log likelihood: 1039.487

Schwarz criterion: -7.269866; Akaike info criterion: -7.387001 Durbin-Watson stat: 2.047547; Arch LM test (p-value): 0.545297

Elaboración propia de los autores

El cuadro 4 presenta la estimación conjunta del modelo ARIMA-TGARCH, el

parámetro correspondiente al componente Threshold ( 2

1t x d1) resulta

significativo al 5% y con signo negativo. El resultado anterior sugiere la

existencia de efectos asimétricos de la inflación sobre la incertidumbre. Por otra

parte, el signo negativo del parámetro puede interpretarse en el sentido de que

inflaciones por debajo de lo proyectado tienden a reducir la incertidumbre

inflacionaria, pero esta reducción (en valor absoluto) es menor que el

incremento que se presenta cuando la inflación supera las proyecciones. Es

decir, una caída inesperada de la inflación no tiene el mismo impacto sobre la

incertidumbre que en el caso contrario, un incremento inesperado de la

inflación, siendo el impacto de este último mayor. Además, se puede

argumentar que si el componente Threshold ( 2

1t x d1) > 0 existe efecto leverage

y si este Threshold ( 2

1t x d1) es distinto de cero sugeriría la existencia de

efectos asimétricos de la inflación sobre la incertidumbre, es decir que la

incertidumbre en Bolivia ha tendido a incrementarse más cuando la inflación

supera las expectativas que cuando esta es menor a la esperada. Ahora con

relación al componente 2

1t nos confirmaría que los shocks positivos tienen un

22

efecto positivo sobre la varianza de la inflación y si sumamos los componentes

( 2

1t ;2

1t x d1) tendremos el efecto de los shocks negativos.

Al realizar el cálculo del test ARCH16 para esta variante del modelo, no

se puede rechazar la hipótesis nula de un proceso no ARCH de los residuos.

Es decir, se ha identificado un modelo adecuado para remover el problema de

heteroscedasticidad autorregresiva.

Gráfico 817

(Volatilidad estimada TGARCH)

.002

.004

.006

.008

.010

.012

.014

.016

92 94 96 98 00 02 04 06 08 10 12

Desviación estandar condicional

Elaboración propia de los autores

3.4 MODELOS EGARCH

En general, un proceso de heterocedasticidad condicional autorregresivo

(ARCH) se traduce en que la varianza del error de una ecuación cambia en el

tiempo, dependiendo de la magnitud de los errores en períodos anteriores18. Si

a este proceso ARCH le permitimos que la varianza dependa también de

rezagos de la propia varianza, tenemos un modelo de heterocedasticidad

condicional autorregresivo general (GARCH). Una extensión del modelo

GARCH es el modelo GARCH-M donde la ecuación de media depende de la

varianza condicional. Una versión aún más extendida de tal modelo, es el

modelo EGARCH (p, q)19 propuesto por Nelson (1991), el cual es utilizado en

esta sección, pero con algunas modificaciones en especial sobre la ecuación

16

Véase el cuadro 4: Estadísticos de diagnosticó: Arch LM test (p-value) 17

Las áreas sombreadas de color, representan los periodos de volatilidad, que en el caso de Bolivia, se deben a

múltiples causas, por ejemplo: Shocks de oferta, variación de los precios de materias primas y energía, excesos de

demanda, etc. 18

La varianza en cada periodo se mide como el cuadrado del error. 19 El primer término entre paréntesis representa el orden de los rezagos de la variable dependiente (el logaritmo de la

varianza condicional de los errores), mientras que el segundo término representa el orden de los rezagos de los errores

estandarizados.

23

de la varianza, ello con la finalidad de averiguar si se cumple la hipótesis de

Friedman y Ball, la hipótesis de Cukierman y Meltzer y la hipótesis de Holland

(1995) y Grier & Perry.

1

(5.2) Tend ln ln

),0(

(5.1)

1

2

1-t

1-t

12

1-t

1-t1

2

1-t10

2

2

2

Ss

stsit

tt

tkt

kKkJj

jtjt

En este modelo, describe al logaritmo de la varianza condicional. Esto implica

que el efecto apalancamiento es exponencial, no cuadrático, y que los

pronósticos de la varianza condicional son no negativos. Si γi < 0, hay efectos

apalancamiento. Si γi ≠ 0, los shocks tienen un impacto asimétrico.

Al mismo tiempo este sistema nos permite probar todas nuestras

hipótesis a la vez. Para determinar si un aumento en la tasa de la inflación

causa más incertidumbre, necesitamos investigar el signo y el significado del

parámetro s de la ecuación 5.2. Los modelos de Friedman y Ball pronosticarían

que s fuera positivo y significativo. Por otro lado, para distinguir entre las dos

hipótesis sobre el comportamiento del banco central cuando enfrente un

aumento en la incertidumbre de la inflación, el parámetro clave es k de

laecuación 5.1. Un valor de k > O sería consecuente con los pronósticos del

modelo de Cukierman y Meltzer, donde el banco central actúa de una manera

oportunista. Asimismo, un valor de k < O sería consecuente con la idea de

Holland (1995) y Grier & Perry (1998), que el banco central puede actuar de

una manera estabilizadora. Cabe recalcar que estas tres hipótesis se evalúan

tanto en el modelo GARCH-M (cuadro 3, modelo 3), asimismo como en el

EGARCH-M (cuadro 5).

En la ecuación 5.1, donde πt representa la tasa de inflación mensual; εt

es un error estocástico que mide las innovaciones impredecibles en la inflación;

σt es la desviación estándar condicional de εt, la cual representa la

24

incertidumbre inflacionaria; y Tend en la ecuación 5.2, es una variable de

tendencia. J, K y S son empíricamente definidos usando procedimientos

estadísticos estándar (Criterios de Akaike y Schwarz).

La ecuación (5.1) representa la ecuación para la tasa de inflación media,

y es la que utilizan los agentes para proyectar la inflación. Como se puede ver,

esta depende en nuestro caso de los componentes (ar y ma y sar y sma) que

fueron detectados en la estimación del modelo sarima del cuadro nro. 1 y de

rezagos de la incertidumbre inflacionaria.

Al mismo tiempo, también nos dice que las innovaciones impredecibles

en la inflación, o el error de estimación de la inflación εt sigue una distribución

condicional con media cero y varianza 2

t .

Por último, la ecuación (5.2) nos da la varianza condicional del error de

estimación en logaritmo (log 2

t ), la cual depende del error rezagado

estandarizado 1

1

t

t

, del error rezagado estandarizado en valor absoluto

1

1

t

t

, de un rezago de ella misma, de un término de tendencia (tend) y de

rezagos de la tasa de inflación20. El coeficiente asociado al término de error

estandarizado γ1 captura efectos asimétricos de shocks de inflación sobre la

incertidumbre inflacionaria; así, si γ1>0, diríamos que shocks positivos en la

tasa de inflación (por ejemplo un aumento en el precio del petróleo no

esperado) causan más incertidumbre inflacionaria que shocks negativos de la

misma magnitud. La variable de tendencia fue incluida ya que presumiblemente

la incertidumbre inflacionaria en Bolivia ha decrecido en el tiempo, producto de

un mayor entendimiento de los agentes acerca del proceso inflacionario y del

buen desempeño de las autoridades monetarias para lograr estabilidad de

precios en Bolivia.

20

Se incluyó un rezago del error estandarizado y un rezago de la variable dependiente (log 2

1t ), ya que esta

representación logra capturar el proceso de heterocedasticidad condicional de los errores.

25

Intuitivamente, este sistema de ecuaciones nos dice que los agentes cometen

errores al estimar la inflación, y que la desviación estándar condicional de los

errores mide la incertidumbre de los agentes acerca de la inflación futura. Dicha

incertidumbre depende de los errores de estimación en el pasado, de la

incertidumbre en el pasado, y de los niveles de inflación observados en

periodos anteriores.

El modelo EGARCH (1,1) que utilizamos en nuestras estimaciones tiene

diversas ventajas sobre los modelos ARCH y GARCH tradicionales. Primero,

permite asimetrías en la respuesta de la incertidumbre inflacionaria a los

shocks de inflación. Segundo, a diferencia de los modelos GARCH, el modelo

EGARCH, especificado en logaritmo, no impone restricciones de no

negatividad sobre los parámetros. Finalmente, modelizar la incertidumbre

inflacionaria en logaritmo disminuye el efecto de outlier sobre los resultados de

la estimación.

Si se cumple la hipótesis de Ball y Friedman, el parámetro s de la

ecuación 5.2 debería ser estadísticamente significativo con signo positivo. Por

otro lado, si se cumple la hipótesis de Cukierman y Meltzer, el parámetro k

de la ecuación de la media 5.1 debería ser positivo y estadísticamente

significativo.

26

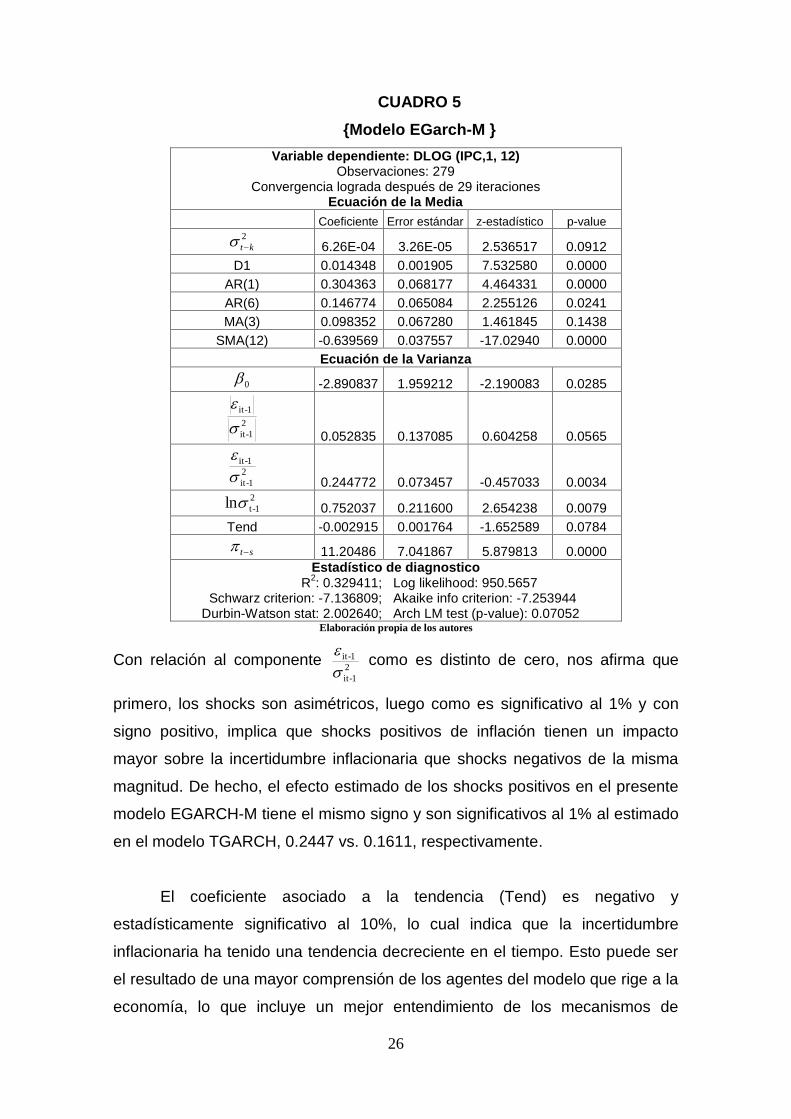

CUADRO 5

{Modelo EGarch-M }

Variable dependiente: DLOG (IPC,1, 12) Observaciones: 279

Convergencia lograda después de 29 iteraciones Ecuación de la Media

Coeficiente Error estándar z-estadístico p-value 2

kt 6.26E-04 3.26E-05 2.536517 0.0912

D1 0.014348 0.001905 7.532580 0.0000

AR(1) 0.304363 0.068177 4.464331 0.0000

AR(6) 0.146774 0.065084 2.255126 0.0241

MA(3) 0.098352 0.067280 1.461845 0.1438

SMA(12) -0.639569 0.037557 -17.02940 0.0000

Ecuación de la Varianza

0 -2.890837 1.959212 -2.190083 0.0285

2

1-it

1-it

0.052835 0.137085 0.604258 0.0565

2

1-it

1-it

0.244772 0.073457 -0.457033 0.0034 2

1-tln 0.752037 0.211600 2.654238 0.0079

Tend -0.002915 0.001764 -1.652589 0.0784

st 11.20486 7.041867 5.879813 0.0000

Estadístico de diagnostico R

2: 0.329411; Log likelihood: 950.5657

Schwarz criterion: -7.136809; Akaike info criterion: -7.253944 Durbin-Watson stat: 2.002640; Arch LM test (p-value): 0.07052

Elaboración propia de los autores

Con relación al componente 2

1-it

1-it

como es distinto de cero, nos afirma que

primero, los shocks son asimétricos, luego como es significativo al 1% y con

signo positivo, implica que shocks positivos de inflación tienen un impacto

mayor sobre la incertidumbre inflacionaria que shocks negativos de la misma

magnitud. De hecho, el efecto estimado de los shocks positivos en el presente

modelo EGARCH-M tiene el mismo signo y son significativos al 1% al estimado

en el modelo TGARCH, 0.2447 vs. 0.1611, respectivamente.

El coeficiente asociado a la tendencia (Tend) es negativo y

estadísticamente significativo al 10%, lo cual indica que la incertidumbre

inflacionaria ha tenido una tendencia decreciente en el tiempo. Esto puede ser

el resultado de una mayor comprensión de los agentes del modelo que rige a la

economía, lo que incluye un mejor entendimiento de los mecanismos de

27

transmisión de la política monetaria, así como del buen desenvolvimiento del

Banco Central de Bolivia.

La hipótesis de Ball y Friedman ( st > 0) no es rechazada a un nivel de

significancia de 1%, de hecho es de magnitud elevada, por lo que validaríamos

la hipótesis de que en Bolivia, mayores niveles de inflación están asociados

con mayor incertidumbre inflacionaria, cuyo resultado es similar a la estimación

de GARCH (1,1)-M (Cuadro 3, modelo 3). Este resultado es de suma

importancia, ya que sería uno de los principales argumentos de la autoridad

monetaria para perseguir políticas que conduzcan a niveles bajos de inflación.

La hipótesis de Cukierman y Metzler ( 2

kt > 0) no es rechazada al 10%

de significancia, aunque hay que reconocer que su magnitud es muy baja, pero

ello nos indicaría que niveles de incertidumbre inflacionaria más bajos llevan a

niveles promedio de inflación más bajos. Por lo tanto, rechazamos la hipótesis

de Holland, Grier & Perry al nivel 0.10 mientras que no podemos rechazar la

hipótesis de Cukierman & Metzler al mismo nivel.

El primer resultado sobre La hipótesis de Ball y Friedman muestra un

costo potencial real de la inflación en Bolivia. Es decir, si la incertidumbre de la

inflación es costosa para la economía, un alto nivel de inflación es costosa

también porque una tasa elevada de esta causa incertidumbre. El segundo

resultado nos muestra evidencia a favor de la hipótesis de Cukierman y

Metzler, aunque este último sus coeficientes no son de magnitud significativa.

Con relación a la negación de la hipótesis de Holland, Grier y Perr,

podemos afirmar que este resultado es muy interesante porque Grier y Perry

(1998) muestran que en el grupo G-7, solamente los Bancos Centrales más

independiente (E.U.A. y Alemania) han actuado de esta manera (se cumple la

hipótesis de Holland, Grier & Perr). En ese sentido, Cukierman ordena los

bancos centrales de 68 países desde 1, lo más independiente, a 68, lo menos

independiente. E.U.A. y Alemania reciben las calificaciones de 2 y 5, en cuyos

países se cumpliría la hipótesis de Holland, Grier y Perr. Cabe recalcar que

28

para el caso de Bolivia, si bien el Banco Central de Bolivia goza mediante ley

de autonomía, cabría preguntarse, cuál es su orden de dependencia, respecto

al poder ejecutivo y tal vez ello responde el hecho de que la Hipótesis de

Holland no se cumpla para el caso de Bolivia. Sin embargo respecto a este

tema, existe una discusión al respecto debido a que es posible que las

calificaciones de la independencia de los Bancos Centrales sólo tengan sentido

para los países desarrollados. Alberto Alesina (1988) y Grilli, Masciandaro y

Tabellini (1991) encuentran una relación entre la independencia de un Banco

Central y el nivel de inflación promedio, pero ellos restringen su muestra a los

países muy desarrollados. Es decir que, en el mundo en desarrollo, las

calificaciones de la independencia pueden ser engañosas.

Alex Cukierman (1992) habla un poco del problema de separar la

realidad y la ficción en los países no desarrollados. Hay países que tienen

reglas y cartas especificando que el Banco Central es independiente, pero, la

realidad resulta ser muy diferente. Por ultimo podemos afirmar que ni la

Hipótesis de Holland, Gier y Perr y ni la Hipótesis de Cukierman y Metzler se

cumplen para el caso de Bolivia, pese que para esta última hipótesis, existe

una evidencia a favor parcial, pero de magnitud leve y a un nivel de

significancia del 0.10.

Gráfico 9

(Volatilidad estimada EGARCH-M)

.004

.006

.008

.010

.012

.014

.016

.018

92 94 96 98 00 02 04 06 08 10 12

Desviación estandar condicional

Elaboración propia de los autores

29

Elaboración propia de los autores21

En el gráfico 10 se puede advertir de manera clara, la relación directa

que existe entre la tasa de inflación de Bolivia y las volatilidades estimadas a

través de los modelos EGARCH-M, GARCH-M y TGARCH

3.5 CAUSALIDAD DE GRANGER

Estimado la incertidumbre inflacionaria, por medio de la técnica EGARCH-M

TGARCH y GARCH-M, es necesario vincularlo con la tasa de inflación. El

mismo puedo realizarse por medio de una evaluación de la causalidad en el

sentido de Granger, buscando evidencia estadística para determinar si el nivel

de la inflación causa en el sentido de Granger al nivel de la incertidumbre22. Los

resultados de las pruebas de causalidad en el sentido de Granger se presentan

en el cuadro 6, tanto para la medida TGARCH como GARCH de incertidumbre

inflacionaria. Para ambas medidas, tomando en cuenta un rezago óptimo de 12

periodos, se rechaza a un 1% de significancia la hipótesis nula de que la

21 EGA = Volatilitad EGARCH-M, GAR = Volatilidad GARCH-M y TGA = Volatilidad TGARCH 22 La idea detrás de la prueba de causalidad de Granger es que si X causa Y, entonces cambios en X deberían

preceder cambios en Y. Esta hipótesis es corroborada mediante regresiones donde se incorporan, como variables

explicativas de la variable Y, no sólo los valores pasados de Y sino igualmente los de X y se estudia el grado de

significancia de los coeficientes en estas últimas variables.

30

inflación no causa, en el sentido de Granger, una mayor incertidumbre

inflacionaria en los tres modelos. Por el contrario la hipótesis nula de que la

incertidumbre no causa, en el sentido de Granger, una mayor inflación no se

puede rechazar solo en el modelo TGARCH. Los resultados anteriores,

sugieren que existe evidencia de que una mayor inflación precede

temporalmente una mayor incertidumbre inflacionaria, con lo cual se confirma,

para el caso de Bolivia, la hipótesis enunciada por Friedman y Ball y con menor

magnitud la hipótesis de Cukierman y Metzler.

Cuadro Nro. 6

Tests de causalidad o precedencia de Granger23 Sample: 1990M01 2013M03

Hipótesis Nula: Obs. F-Estadístico p-value

DLIPC does not Granger Cause VARIANZA_EGARCH 252 48.99466 1.3E-42

VARIANZA_EGARCH does not Granger Cause DDLIPC 3.8969 0.00038 DDLIPC does not Granger Cause VARIANZA_GARCH 252 6.15309 4.7E-07

VARIANZA_GARCH does not Granger Cause DDLIPC 4.53173 0.00025 DDLIPC does not Granger Cause VARIANZA_TGARCH 252 7.00595 1.3E-07

VARIANZA_TGARCH does not Granger Cause DDLIPC 2.66740 0.06578 Elaboración propia de los autores

4 CONCLUSIONES

Los resultados del presente trabajo muestran evidencia a favor de la hipótesis

de Friedman y Ball de que mayores niveles de inflación incrementan la

incertidumbre de la misma, en este caso para el proceso inflacionario de

Bolivia. Al mismo tiempo, dos de tres de las especificaciones estimadas

muestra evidencia parcial de la hipótesis de Cukierman y Metzler, así lo indican

las estimaciones GARCH-M y EGARCH-M, aunque hay que reconocer que su

magnitud es muy leve y aún nivel de significancia del 0.10 y por lo mismo no

podemos afirmar de manera rotunda con relación a la hipótesis de Cukierman y

Metzler, que el banco Central actúa de manera oportunista. Otro resultado muy

importante es el efecto asimétrico de los shocks positivos. A partir de la

especificación TGARCH como de la EGARCH-M se puede inferir que son los

23

La prueba de Precedencia de Granger se realiza con 12 rezagos, debido a que se trabaja con información mensual.

31

shocks positivos los que inciden en la varianza condicional de la inflación con

un efecto leve de los shocks negativos. Estos dos resultados son relevantes

para la política monetaria.

En esa línea, el hecho de que sean los shocks positivos los que inciden

en la incertidumbre con un efecto leve de los shocks negativos pudiera indicar

que se necesite de un período relativamente largo de estabilidad de precios

para revertir este resultado. O también al mismo tiempo, el hecho que los

shocks de inflación impactan de forma asimétrica a la incertidumbre. Shocks

positivos de inflación (por ejemplo, un aumento en el precio del petróleo no

esperado) crean mayor incertidumbre inflacionaria que shocks negativos de la

misma magnitud.

Encontramos también evidencia de que la incertidumbre tiene una

tendencia decreciente a través del tiempo, producto quizás de un mejor

aprendizaje de los agentes sobre el modelo que rige la economía y al mismo

tiempo de la buena labor y desempeño de las autoridades monetarias, para

promover la estabilidad de precios.

Entre las posibles extensiones al presente trabajo se encuentran la

estimación de especificaciones menos restrictivas en las cuales pudieran

incluirse un mayor número de rezagos de la varianza en la ecuación del nivel

de inflación del modelo GARCH, así como también otras especificaciones

asimétricas y no lineales para profundizar en el estudio de los efectos del nivel

de inflación sobre su varianza condicional – incertidumbre inflacionaria.

BIBLIOGRAFIA

ALESINA ALBERTO, (1988) "Macroeconomics and politics", in Stanley Fischer (ed.) NBER Macroeconomics Annual, Cambridge, MIT Press BANCO CENTRAL DE BOLIVIA, “Reporte de Inflación”, 2009, 2010, 2011. BALL, L. (1992). “Why Does High Inflation Raise Inflation Uncertainty?” Jounal of Monetary Economics 29 (3), pp. 371-388. BARRO, R. y D. GORDON (1983). “Rules, Discretion, and Reputation in a Model of Monetary Policy”. Journal of Monetary Economics 29 (3), pp. 371-388.

32

BERUMENT, H.; METIN-OZCAN, K. y NEYAPTI (2001). “Modelling Inflation Uncertainty Using EGARCH: An Application to Turkey”. Department of Economics, Bilkent University. BOLLERSLEV, T. (1986). “Generalized Autoregressive Conditional Heteroskedasticity”. Journal of Econometrics 31 (3), pp 307-328. BOLLERSLEV, T. y J. M. WOLLDRIDGE (1992). “Quasi-Maximun Likelihood Estimation and Inference in Dynamic Models with Time Varying Covariances”. Econometrics Reviews 11, PP. 143-172. CABALLERO, BENIGNO (2002). “Manual de Econometría”. Universidad Técnica de Oruro

CUKIERMAN, A. (1992). Central Bank Strategy, Credibility, and Independence: Theory and Evidence. The MTI Press. CUKIERMAN, A. y A. METLZER (1986). “A Theory of Ambiguity, Credibility, and Inflation under Discretion and Asymmetric Information”. Econometrica 54 (5), pp. 1099-1128. RAZO, R. Y ESQUIVEL G. (2003). “Fuentes de Inflación en México. Un Análisis Multicausal de Corrección de Errores”. El Colegio de México.

ESCOBAR, F. Y P. MENDIETA (2004) “Inflación y depreciación en una economía dolarizada: El Caso de Bolivia” Revista de Análisis del Banco Central de Bolivia Vol. 7 No. 1, junio. EVANS, M. (1991). “Discovering the Link between Inflation Rates and Inflation Uncertainty”. Jounal of Money, Credit and Banking 23 (2), pp. 169-184. FISHER, S. (1981). “Towards and Understanding the Costs of Inflation: II”. Carnegie-Rochester Conference Series on Public Policy 15, pp. 5-32. FISHER, S. (1994). “Modern Approaches to Central Banking”. NBER Working Paper NO 5064 FRIEDMAN, MILTON(1977). “Nobel Lecture: Inflation and Unemployment”. Journal of Political Economy 85(3), pp. 451-472. GOLOB, J. (1994). “Does Inflation Uncertainty Increases whit the Inflation?”. Federal Reserve Bank of Kansas City Economic Review (3rd Quarter), pp. 27-38. GRIER , K. y M. PERRY (1998). “On Inflation and Inflation Uncertainty in the G7 Countries”. Journal of International Money and Finance 17 (4), pp. 671-689.

33

GRILLI, VITTORIO, DONATO MASCIANDARO, AND GUIDO TABELLINI (1991), "Political and monetary institutions and public flnanciai policies in the industrial countries, Economic Policy 13, pag. 341- 392. HAMILTON, J. (1994). Time Series Analysis. Princeton University Press. HOLLAND, A. (1995). “Comment on Inflation Regimes and the Sources of Inflation Uncertainty”. Journal of Money, Credit, and Banking 27, pp. 827-837. 13. HOLLAND, A. STEVEN, (1992) "Inflation and uncertainty: tests for temporal ordering," Joumal of Money, Credit, and Banking 2, pg. 827-837. HUMEREZ, JULIO, (2004) “Reexaminando el desalineamiento del tipo de cambio real en Bolivia”, Revista Análisis Económico, UDAPE. Bolivia. JOHNSON, CH. (2002). “Inflation Uncertainty in Chile: Asymmetries and the News Impact Curves”. Revista de Análisis Económico 17 (1), pp. 3-20. LORIA EDUARDO (2007). “Econometría con Aplicaciones”. Facultad de Economía, UNAM MORALES, J. AND SACHS, J. (1990). “Bolivia´s Economic Crisis” en Jeffrey Sachs, ed., Developing Country Debt and Economic Performance, volumen 2, Chicago y Londres Press. ORELLANA, W. Y J. REQUENA (1999). “Determinantes de la Inflación en Bolivia”, Revista de Análisis del Banco Central de Bolivia Vol. 2 No. 2. SOLERA, A. (2004). “Inflación e Incertidumbre Inflacionaria. Evidencia para Costa Rica”, Revista de Economía y Sociedad, pp. 31-50, Nos. 22-23. NELSON, D. (1991). “Conditional Heteroskedasticity in Asset Returns: A New Approach”. Econometrica, 59, pp. 347-370. TAYLOR, J. (2000). “Low Inflation, Pass-Through and the Pricing Power of Firms”. European Economic Review 44, pp. 1389-1408. TOWER, E. (1971). “More on the Welfare Cost of Inflationary Finance”. Journal of money, Credit, and Banking 3 (4), pp. 850-860.

34

ANEXOS

ANEXO NRO 1

-6

-4

-2

0

2

4

6

8

90 92 94 96 98 00 02 04 06 08 10 12

IPC en niveles

Logaritmo del IPC

1ra diferencia logaritmica del IPC

1ra diferencia del IPC

Una diferencia en la parte regular y estacional del IPC

Comportamiento del Indice de Precios al Consumidor de Bolivia

Gráficas normalizadas a una sola escala

Elaboración propia de los autores

Pruebas de raíz unitaria a la serie índice nacional de precios al consumidor de Bolivia, de frecuencia mensual

Test

Raíz

Unitaria

ADF

KPSS Hegy con

estacionalidad

UR con

quiebre

endógeno

en 2007 M1

Perron con

quiebre endógeno

en 2007 M2

Zivot y Andrews

con quiebre

endógeno en 2006

M3

Lee y Strazisich con dos

quiebres endogenos en 1997 M4

y 2007 M4

Valor

Critico

Calculado

-1.989 1.147

T(p1):-2.321

T(p2): -4.60

F34: 45.617

-0.8142 -4.310 -3.954 -1.455

-3.782

Valor

Tablas al

5%

-2.90* 0.46* T(p1): -3.40 T(p2): -1.93

F34: 3.05***

-3.03** -5.59** -5.08** -5.59**

-5.65**

*Se acepta la hipótesis nula de raíz unitaria; ** Existe raíz unitaria con quiebre

estructural; *** Existe raíz de frecuencia cero

Elaboración propia de los autores

35

Índice de precios al consumidor, su tendencia y componente cíclico en logaritmos, detectado por el Filtro Holdrit-Presscott

Elaboración propia de los autores

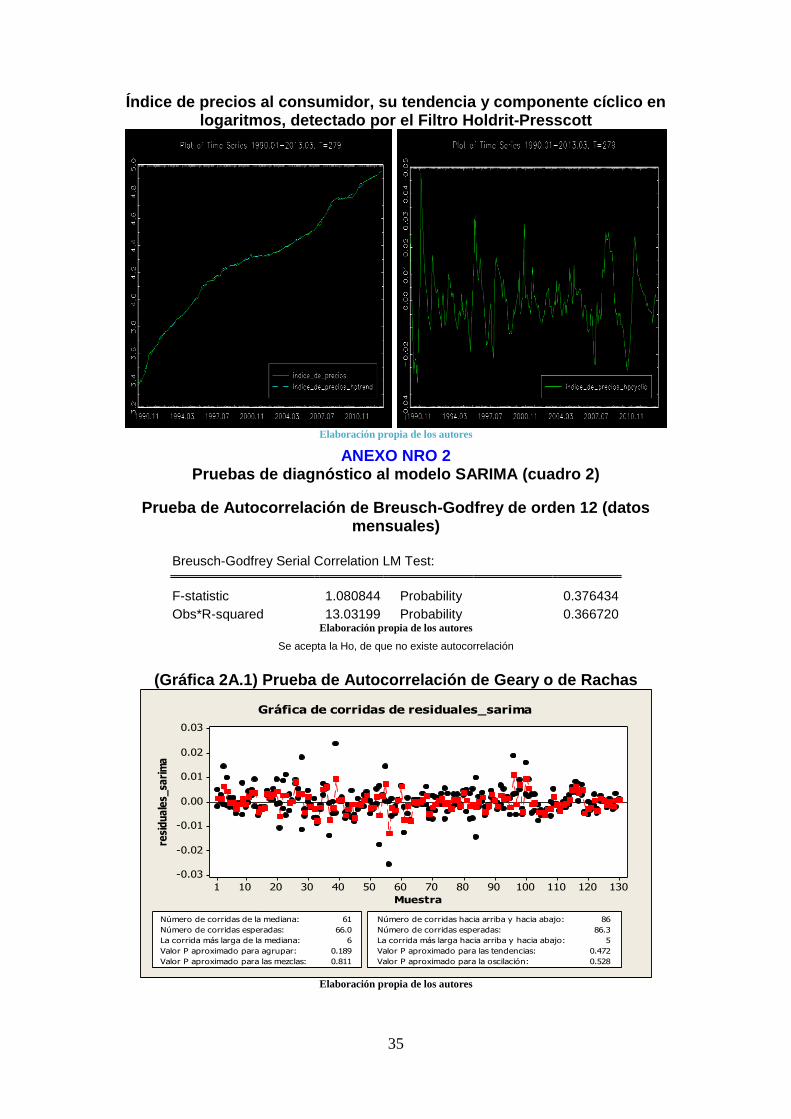

ANEXO NRO 2 Pruebas de diagnóstico al modelo SARIMA (cuadro 2)

Prueba de Autocorrelación de Breusch-Godfrey de orden 12 (datos mensuales)

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.080844 Probability 0.376434

Obs*R-squared 13.03199 Probability 0.366720 Elaboración propia de los autores

Se acepta la Ho, de que no existe autocorrelación

(Gráfica 2A.1) Prueba de Autocorrelación de Geary o de Rachas

1301201101009080706050403020101

0.03

0.02

0.01

0.00

-0.01

-0.02

-0.03

Muestra

resi

du

ale

s_sa

rim

a

Número de corridas de la mediana: 61

Número de corridas esperadas: 66.0

La corrida más larga de la mediana: 6

Valor P aproximado para agrupar: 0.189

Valor P aproximado para las mezclas: 0.811

Número de corridas hacia arriba y hacia abajo: 86

Número de corridas esperadas: 86.3

La corrida más larga hacia arriba y hacia abajo: 5

Valor P aproximado para las tendencias: 0.472

Valor P aproximado para la oscilación: 0.528

Gráfica de corridas de residuales_sarima

Elaboración propia de los autores

36

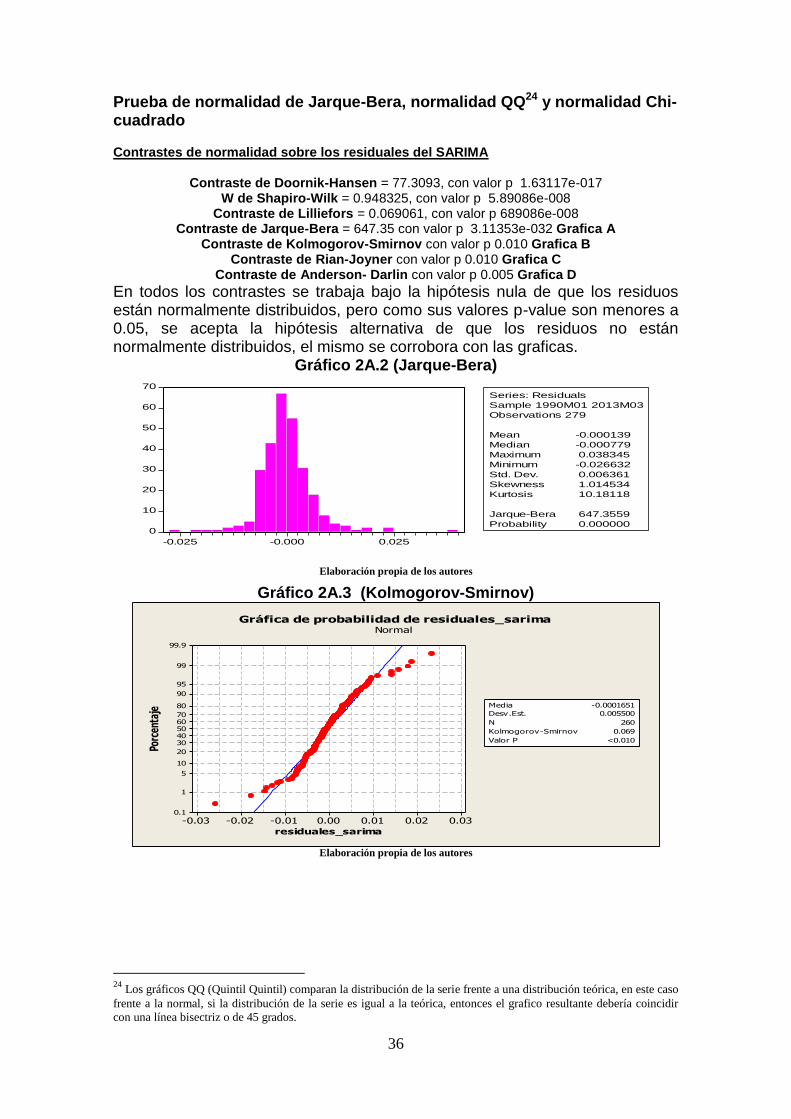

Prueba de normalidad de Jarque-Bera, normalidad QQ24 y normalidad Chi-cuadrado Contrastes de normalidad sobre los residuales del SARIMA

Contraste de Doornik-Hansen = 77.3093, con valor p 1.63117e-017 W de Shapiro-Wilk = 0.948325, con valor p 5.89086e-008

Contraste de Lilliefors = 0.069061, con valor p 689086e-008 Contraste de Jarque-Bera = 647.35 con valor p 3.11353e-032 Grafica A

Contraste de Kolmogorov-Smirnov con valor p 0.010 Grafica B Contraste de Rian-Joyner con valor p 0.010 Grafica C

Contraste de Anderson- Darlin con valor p 0.005 Grafica D

En todos los contrastes se trabaja bajo la hipótesis nula de que los residuos están normalmente distribuidos, pero como sus valores p-value son menores a 0.05, se acepta la hipótesis alternativa de que los residuos no están normalmente distribuidos, el mismo se corrobora con las graficas.

Gráfico 2A.2 (Jarque-Bera)

0

10

20

30

40

50

60

70

-0.025 -0.000 0.025

Series: Residuals

Sample 1990M01 2013M03

Observations 279

Mean -0.000139

Median -0.000779

Maximum 0.038345

Minimum -0.026632

Std. Dev. 0.006361

Skewness 1.014534

Kurtosis 10.18118

Jarque-Bera 647.3559

Probability 0.000000

Elaboración propia de los autores

Gráfico 2A.3 (Kolmogorov-Smirnov)

0.030.020.010.00-0.01-0.02-0.03

99.9

99

95

90

80

7060504030

20

10

5

1

0.1

residuales_sarima

Porc

enta

je

Media -0.0001651

Desv.Est. 0.005500

N 260

Kolmogorov-Smirnov 0.069

Valor P <0.010

Gráfica de probabilidad de residuales_sarimaNormal

Elaboración propia de los autores

24

Los gráficos QQ (Quintil Quintil) comparan la distribución de la serie frente a una distribución teórica, en este caso

frente a la normal, si la distribución de la serie es igual a la teórica, entonces el grafico resultante debería coincidir

con una línea bisectriz o de 45 grados.

37

Gráfico 2A.4 (RIAN-JOYNER)

0.030.020.010.00-0.01-0.02-0.03

99.9

99

95

90

80

7060504030

20

10

5

1

0.1

residuales_sarima

Porc

enta

je

Media -0.0001651

Desv.Est. 0.005500

N 260

Rian-Joyner 0.971

Valor P <0.010

Gráfica de probabilidad de residuales_sarimaNormal

Gráfico 2A.5 (ANDERSON-DARLIN)

0.030.020.010.00-0.01-0.02-0.03

99.9

99

95

90

80

7060504030

20

10

5

1

0.1

residuales_sarima

Porc

enta

je Media -0.0001651

Desv.Est. 0.005500

N 260

Anderson-Darling 2.637

Valor P <0.005

Gráfica de probabilidad de residuales_sarimaNormal

0.0250.0200.0150.0100.0050.000

0.025

0.020

0.015

0.010

0.005

0.000

Distancia superior para la mediana

Dist

ancia

infe

rior p

ara

la m

edia

na

0.022

50.0

150

0.007

50.0

000

- 0.00

75

-0.01

50

- 0.02

25

50

25

0

Gráfica de simetría para residuales_sarima

Elaboración propia de los autores

Gráfico 2A.6 (Normalidad chi-cuadrado)

0

10

20

30

40

50

60

70

80

90

100

-0.03 -0.02 -0.01 0 0.01 0.02

Dens

idad

RESID_SARIMA

RESID_SARIMA

N(-0.00016507,0.0055004)Estadístico para el contraste de normalidad:

Chi-cuadrado(2) = 77.309, valor p = 0.00000

Elaboración propia de los autores

Se acepta la Ha, de que los residuos no están normalmente distribuidos

38

La no normalidad de los residuos del modelo SARIMA (cuadro 1), se puede deber al hecho a las grandes fluctuaciones que existe en la variable precios en los periodos de volatilidad, la misma que provoca que su distribución sea leptocurtica y sesgada a la derecha, la misma que da lugar a outliers (+) relacionados con choques inflacionarios y outliers (-) con choques deflacionarios, como es el caso del año 2001, 2002. Corrélograma los residuales del modelo SARIMA

-0.15

-0.1

-0.05

0

0.05

0.1

0.15

0 5 10 15 20 25

retardo

FAC de RESID_SARIMA

+- 1.96/T^0.5

-0.15

-0.1

-0.05

0

0.05

0.1

0.15

0 5 10 15 20 25

retardo

FACP de RESID_SARIMA

+- 1.96/T^0.5

Elaboración propia de los autores

Gráfico 2A.7 Prueba de efectos ARCH en el modelo SARIMA

ARCH Test:

F-statistic 2.300641 Probability 0.008485

Obs*R-squared 26.17561 Probability 0.010136 Elaboración propia de los autores

Se acepta la Ha, de que existe efectos ARCH en el modelo

39

Gráfico 2A.7.1 Prueba de efectos ARCH con el correlograma de los residuales al

cuadrado

Se acepta la Ha, de que existe efectos ARCH en el modelo

Elaboración propia de los autores

Gráfico 2A.8 Estabilidad del Modelo SARIMA

Inverse Roots of AR/MA Polynomial(s)

Specification: DLOG(IPC,1,12) AR(1) AR(6) MA(3)

SMA(12) D1

Included observations: 279

AR Root(s) Modulus Cycle

0.808232 0.808232

0.428570 ± 0.632856i 0.764316 6.440747

-0.322847 ± 0.636029i 0.713276 3.079233

-0.696680 0.696680

No root lies outside the unit circle.

ARMA model is stationary.

MA Root(s) Modulus Cycle

0.996871 0.996871