a: ch s Institución Financiera -...

17

Institución Financiera www.aai.com.pe Setiembre 2016 Asociados a: FitchRatings Bancos / Perú Scotiabank Perú S.A.A. Informe Semestral Clasificaciones Rating Actual Rating Anterior Fecha Cambio Institución A+ A 16/09/08 Depósitos a CP CP-1+ (pe) CP-1 (pe) 23/08/06 Depósitos a LP AAA (pe) AA+ (pe) 29/09/08 B. Corporativos AAA (pe) AA+ (pe) 29/09/08 Acciones 1° N.R NR – No clasificado anteriormente Perspectiva Estable Resumen Scotiabank Perú Analistas Mariana de Orbegoso [email protected] (511) 444 5588 Johanna Izquierdo [email protected] (511) 444 5588 Perfil Scotiabank Perú (SBP) es un banco múltiple con presencia relevante en todos los segmentos y ocupa la tercera posición del mercado de créditos directos y depósitos, con 16.1 y 15.1% de cuota, respectivamente. Fundamentos La clasificación otorgada a Scotiabank y a sus instrumentos refleja la buena performance mostrada por el Banco en los últimos años, evidenciada en la mejor calidad y estructura de balance; que han impactado positivamente en la generación de utilidades. Asimismo, se reconoce el sólido respaldo de su accionista, BNS (AA- por Fitch), el cual cuenta con una mejor clasificación que el riesgo país, reflejado a través de fuertes inyecciones de capital y transferencia tecnológica y operativa. A partir del 2015, el sistema de banca múltiple peruano enfrentó un gran desafío tanto por la desaceleración económica como por las medidas de reducción de dolarización impuestas por el Banco Central. Así, al cierre del 1S16, el incremento de la utilidad neta de SBP (+18.9%), se debió al incremento del mangen financiero bruto de 76.4 a 78.1%, al mayor nivel de colocaciones brutas de 7.5%, al adecuado control de gastos y a la mejora en el mix de portafolio hacia productos de mayor margen (compra de la cartera Citi). Con ello, el Banco reportó niveles atractivos de rentabilidad superiores a los años anteriores, así el ROAA de SBP ascendió a 2.0% (Sistema: 1.9%) y el ROAE a 17.2% (Sistema: 19.5%). SBP mostró un menor dinamismo en la banca mayorista (explica el 61% de las colocaciones directas) con un crecimiento interanual de 7.5% (2015: +25.6%), 5.6% a tipo de cambio constante, impulsada por la mayor demanda de créditos en moneda local (+22.4% en MN y -9.9% en ME). El crecimiento se vio impulsado en el 2S15, debido a la sustitución de fondeo externo; sin embargo, en el 1S16, la estabilidad cambiaria frenó la sustitución de créditos y se obtuvo una contracción de las colocaciones en 2.0% y 0.4% a tipo de cambio constante. Por otro lado, la banca minorista (39.0% de las colocaciones directas) creció menos que el Sistema (+7.5 vs. +8.0%), y 6.4% a tipo de cambio constante, cabe resaltar que el 1S16 sólo creció +1.8%. Por su parte, la morosidad del portafolio del Banco sigue incrementándose y en mayor proporción que el Sistema, con un mayor impacto en los segmentos pyme y consumo, a pesar de ello aún se mantiene en niveles manejables (SBP: 3.5% Sistema: 2.9%) y provisionados en 122.6%. Por otro lado, si bien los depósitos del público siguen siendo su principal fuente de fondeo (59.9%), éstos vienen creciendo a menor ritmo que las colocaciones, por lo que el ratio colocaciones brutas/depósitos viene incrementándose a 126.0%, ratio que muestra un nivel de 173.8% en MN, producto del mayor crecimiento de las colocaciones en MN y ratio menor en ME con un nivel de 83.3%. Finalmente, la emisión de deuda subordinada, en el 2015, y la constante capitalización de utilidades incidieron en el fortalecimiento patrimonial. Soporte La Clasificadora reconoce la importancia de la inversión realizada por The Bank of Nova Scotia (BNS) en el país, por lo que estima existiría una muy alta disposición de soporte de la Matriz en caso se requiera. En medio de la crisis financiera del 2008, BNS realizó una serie de inversiones que evidencian el soporte y la importancia del banco para la matriz. Cifras en S/. MM Jun-16 Jun-15 Dic-15 Total Activos 53.511 51.402 57.169 Patrimonio 6.626 5.758 6.272 Resultado 555 466 1.014 ROA (Prom.) 2.0% 2,0% 2.0% ROE (Prom.) 17.2% 16,3% 17.0% Ratio Capital Global 14,0% 13.53% 13.2% Con información financiera auditada a dic-15 y no auditada a jun-16 Dic-14 44.177 5.680 956 2.2% 17.8% 12.9%

Transcript of a: ch s Institución Financiera -...

Institución Financiera

www.aai.com.pe Setiembre 2016

Asociados a:

FitchRatings

Bancos / Perú

Scotiabank Perú S.A.A. Informe Semestral

Clasificaciones

Rating

Actual

Rating

Anterior

Fecha

Cambio

Institución A+ A 16/09/08

Depósitos a CP CP-1+ (pe) CP-1 (pe) 23/08/06

Depósitos a LP AAA (pe) AA+ (pe) 29/09/08

B. Corporativos AAA (pe) AA+ (pe) 29/09/08

Acciones 1° N.R

NR – No clasificado anteriormente

Perspectiva

Estable

Resumen

Scotiabank Perú

Analistas

Mariana de Orbegoso

(511) 444 5588

Johanna Izquierdo

(511) 444 5588

Perfil

Scotiabank Perú (SBP) es un banco múltiple con presencia relevante en todos los segmentos y ocupa la tercera posición del mercado de créditos directos y depósitos, con 16.1 y 15.1% de cuota, respectivamente.

Fundamentos

La clasificación otorgada a Scotiabank y a sus instrumentos refleja la buena performance mostrada por el Banco en los últimos años, evidenciada en la mejor calidad y estructura de balance; que han impactado positivamente en la generación de utilidades. Asimismo, se reconoce el sólido respaldo de su accionista, BNS (AA- por Fitch), el cual cuenta con una mejor clasificación que el riesgo país, reflejado a través de fuertes inyecciones de capital y transferencia tecnológica y operativa.

A partir del 2015, el sistema de banca múltiple peruano enfrentó un gran desafío tanto por la desaceleración económica como por las medidas de reducción de dolarización impuestas por el Banco Central. Así, al cierre del 1S16, el incremento de la utilidad neta de SBP (+18.9%), se debió al incremento del mangen financiero bruto de 76.4 a 78.1%, al mayor nivel de colocaciones brutas de 7.5%, al adecuado control de gastos y a la mejora en el mix de portafolio hacia productos de mayor margen (compra de la cartera Citi). Con ello, el Banco reportó niveles atractivos de rentabilidad superiores a los años anteriores, así el ROAA de SBP ascendió a 2.0% (Sistema: 1.9%) y el ROAE a 17.2% (Sistema: 19.5%).

SBP mostró un menor dinamismo en la banca mayorista (explica el 61% de las colocaciones directas) con un crecimiento interanual de 7.5% (2015: +25.6%), 5.6% a tipo de cambio constante, impulsada por la mayor demanda de créditos en moneda local (+22.4% en MN y -9.9% en ME). El crecimiento se vio impulsado en el 2S15, debido a la sustitución de fondeo externo; sin embargo, en el 1S16, la estabilidad cambiaria frenó la sustitución de créditos y se obtuvo una contracción de las colocaciones en 2.0% y 0.4% a tipo de cambio constante. Por otro lado, la banca minorista (39.0% de las colocaciones directas) creció menos que el Sistema (+7.5 vs. +8.0%), y 6.4% a tipo de cambio constante, cabe resaltar que el 1S16 sólo creció +1.8%. Por su parte, la morosidad del portafolio del Banco sigue incrementándose y en mayor proporción que el Sistema, con un mayor impacto en los segmentos pyme y consumo, a pesar de ello aún se mantiene en niveles manejables (SBP: 3.5% Sistema: 2.9%) y provisionados en 122.6%.

Por otro lado, si bien los depósitos del público siguen siendo su principal fuente de fondeo (59.9%), éstos vienen creciendo a menor ritmo que las colocaciones, por lo que el ratio colocaciones brutas/depósitos viene incrementándose a 126.0%, ratio que muestra un nivel de 173.8% en MN, producto del mayor crecimiento de las colocaciones en MN y ratio menor en ME con un nivel de 83.3%. Finalmente, la emisión de deuda subordinada, en el 2015, y la constante capitalización de utilidades incidieron en el fortalecimiento patrimonial.

Soporte

La Clasificadora reconoce la importancia de la inversión realizada por The Bank of Nova Scotia (BNS) en el país, por lo que estima existiría una muy alta disposición de soporte de la Matriz en caso se requiera. En medio de la crisis financiera del 2008, BNS realizó una serie de inversiones que evidencian el soporte y la importancia del banco para la matriz.

Cifras en S/. MM Jun-16 Jun-15 Dic-15

Total Activos 53.511 51.402 57.169

Patrimonio 6.626 5.758 6.272

Resultado 555 466 1.014

ROA (Prom.) 2.0% 2,0% 2.0%

ROE (Prom.) 17.2% 16,3% 17.0%

Ratio Capital Global 14,0% 13.53% 13.2%

Con información financiera auditada a dic-15 y no auditada a jun-16

Dic-14

44.177

5.680

956

2.2%

17.8%

12.9%

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 2

Asociados a:

FitchRatings

DESCRIPCIÓN DE LA INSTITUCIÓN

Scotiabank Perú S.A.A, subsidiaria (98.1%) de Bank of Nova Scotia (BNS), surge de la fusión del Banco Sudamericano (BS) y Banco Wiese Sudameris (BWS) en may.06. El BNS ingresa al Perú, en 1997, tras adquirir el 35% del capital del BS, y, en 2006, adquiere el 65% restante y el 78% de BWS. A jun.16, SBP ocupa la tercera posición del mercado de créditos y depósitos (16.3 y 15.1%, respectivamente). Además, se ubica como el segundo banco en términos de patrimonio (18.6%).

SBP constituye, además de México y Chile, una de las más grandes inversiones del Grupo a nivel internacional. BNS (AA- por Fitch) es el tercer grupo financiero más importante de Canadá con presencia en Latinoamérica y el Caribe, y uno de los más sólidos a nivel mundial. A oct.15, BNS alcanzó una utilidad de C$7.2 mil millones, y contaba con activos por C$856.5 mil millones (5.9x el total de la banca local). La

diversificación geográfica y comercial es la esencia de su

estrategia y cimienta su potencial de crecimiento en sus cuatro áreas de actividad: Banca Canadiense, Banca Internacional, Scotia Capital y Global Wealth Management.

En línea con la estrategia del Grupo de convertir a SBP en líder del Sistema Financiero peruano, el Grupo viene realizando una serie de inversiones: i) incrementó su participación en el banco al adquirir el 19.9% que mantenía Intesa; ii) adquirió el Banco del Trabajo (BT), especializado en banca de consumo/microempresa y su subsidiaria Recaudadora, empresa dedicada a la compra y recupero de cartera vencida; iii) adquirió de Citibank el 47.5% de Profuturo, una sociedad administradora de fondo de pensiones, y amplió su participación, en 2010, hasta alcanzar 99.9% del capital; y, iv) en el 2015, adquirió la cartera de la banca minorista, principalmente Tarjetas de Crédito, del Citibank en el Perú. 1

La principal inversión del Grupo BNS en el Perú es el Banco, que a su vez posee las siguientes subsidiarias: CrediScotia Financiera (ex BT); Scotia Fondos Sociedad Administradora de Fondos S.A.; Scotia Sociedad Agente de Bolsa S.A.; Scotia Titulizadora S.A; Servicios y Cobranzas e Inversiones S.A.C. Cabe notar que, en abr.13, Profuturo adquirió el 50% de AFP Horizonte (Sura Asset Management adquirió el 50% restante). A jun.16, la cuota de mercado de Profuturo alcanzó el 26.3%, ocupando el tercer lugar en el Sistema de Fondos de Pensiones. Profuturo posee un patrimonio de US$226.1

MM, activos por US$302.2 MM y administra un fondo de pensiones de US$10.4 mil millones.

Por otro lado, cabe destacar que, en oct.13, FitchRatings, mejoró la calificación internacional de largo plazo de SBP en moneda local a A+ de A, y en moneda extranjera a A- de BBB+, ratings que fueron ratificados en may.16. Cabe señalar que el IDR LC de A+ se encuentra por encima del IDR LC de Perú (A-), y constituye el rating internacional más alto del Sistema bancario y uno de los más sólidos de la

1 La adquisición fue aprobada por la SBS mediante Resolución No.2403-

2015. El Banco pagó en efectivo a Citibank del Perú S.A. un importe de

S/.989,840 miles.

región. Lo anterior fundamentado en el soporte de su casa matriz, el cual tiene un IDR en FC de AA-, siendo uno de los bancos más sólidos del mundo teniendo una cartera con más de 23 millones de clientes.

Gobierno Corporativo: El Directorio puede estar compuesto por entre siete y quince Directores. Actualmente, lo conforman siete Directores, independientes y nombrados por BNS. Asimismo, existen dos Comités del Directorio: el Comité de Auditoría y de Control de Riesgos. El Directorio se reúne por lo menos una vez al mes.

El 1ro de abril del 2015, Miguel Uccelli, quien venía desempeñándose como Vicepresidente Senior y Head de Banca Retail, asumió el cargo de CEO en reemplazo de Carlos González Taboada. Asimismo, el 30 de setiembre del mismo año se nombró a Ernesto Viola como nuevo Vicepresidente Senior Business Support, quien asumió el cargo a partir de enero del 2016. Adicionalmente, y en línea con su estrategia de potenciar la banca retail, los canales alternos y banca móvil, a fines del 2015, se nombró a Carlos Tortolini como vicepresidente de tecnología de información y soluciones.

Estrategia: Scotiabank planea diversificar y continuar incrementando su cuota de mercado en todos los segmentos con un portafolio balanceado (meta: 55% comercial / 45% consumo) y riesgo controlado, sólida estructura de fondeo y eficiencia en costos; para así sostener un crecimiento rentable y profundizar sus relaciones con los clientes en el Perú. El enfoque de servicio a sus clientes es brindar soluciones innovadoras e integrales para desarrollar relaciones de largo plazo, facilitar el cross selling de

productos, con un enfoque de banco multiproducto y multicanal.

País InstituciónClasificación

Corto Plazo

BBB+ España BBVA A- F2

AAA Canada Bank of Nova Scotia AA- F1+

A+ China ICBC Ltd. A N.A.

AAA Alemania Deutsche Bank AG A- F1

AAA USA Citibank N.A. A+ F1

BBB+ España Santander A- F2

*Casa Matrices o que tienen participación relevante.

**Foreing Currency Long Term Issuer Default Rating, equivalente al rating de LP

Fuente: FitchRatings. Elaboración propia.

Clasificación de Casas Matrices* de Bancos Locales

Riesgo

SoberanoLT IDR**

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 3

Asociados a:

FitchRatings

Así, busca focalizarse en una expansión de operaciones en mercados de alto crecimiento, principalmente banca de personas, en la cual actualmente mantiene la cuarta posición en la banca múltiple con una cuota de participación de 15.1% (jun15: 14.8%).

En línea con su estrategia, el 1° de mayo del 2015, se concretó la compra de cartera minorista de Citibank, lo que le ha permitido a SBP afianzar las relaciones con sus clientes actuales y potenciales mediante la alianza con American Airlines (Programa Advantage), ofreciendo una mejor propuesta de valor. Asimismo, le permitió incrementar su market share en el segmento de tarjetas de crédito a 11.0% a jun.16 vs 6.9% a dic.14. Esto le permitió posicionarse como el tercer banco con mayor participación en tarjetas de crédito, sobrepasando por primera vez en el 1S15 al BBVA en esta categoría logrando una diferencia de 150 pbs a jun.16

El Banco planea mejorar su posicionamiento mediante una oferta de mayor valor, multiproducto y multisegmento; teniendo como nuevo segmento objetivo al segmento Premium y mediante la mayor penetración de canales no tradicionales. Asimismo, quiere posicionarse como el banco N°1 en telebanking mediante funciones web y aumento de transacciones mediante App de teléfonos móviles mejorando la experiencia del cliente mediante una fácil y rápida integración.

Desempeño del Banco

Durante los últimos doce meses la actividad de intermediación de la banca estuvo influenciada por las políticas del BCR, la volatilidad del tipo de cambio en un panorama de crecimiento económico moderado (en comparación a periodos previos) y mayor requerimiento de capital por el regulador.

Al cierre del 1S16, SBP registró un crecimiento interanual de 7.5% en créditos directos (1S15: 24.0%) y de +5.9% a tipo de cambio constante, inferior al Sistema (+8.3%); este crecimiento vino concentrado en el 2S15, el cual crecio 8.1% mientras que, en el 1S16, decreció 0.6%, sin embargo, este decrecimiento se debe a una apreciación del sol, por lo que a tipo de cambio constante habría logrado un crecimiento de 0.7%, menor al sistema 2.1%.

De este modo, su market share disminuyó en 10pbs y registró el 16.1%; no obstante, mantuvo la tercera posición en el sistema. SBP mostró crecimientos menores a los años anteriores, debido a bajos crecimientos del PBI e impulsados por el sector primario. Sin embargo, el BCR ajustó al alza las expectativas de crecimiento del PBI para el cierre del 2016 y se espera que, en el 2017, alcance el 4.6% con un mayor recupero de la demanda interna.

Asimismo, Perú ha logrado los mejores resultados de Latino América, manteniendo tasas de inflación bajas, alto nivel de reservas, un perfil de riesgo atractivo y mayor estabilidad cambiaria frente a la región; lo cual, sumado a la baja penetración bancaria (créditos/PBI: 30%) y el bajo número

2 No considera colocaciones al sector comercio exterior.

de tarjetas de crédito per cápita deja mucho espacio para crecimientos importantes en la industria.

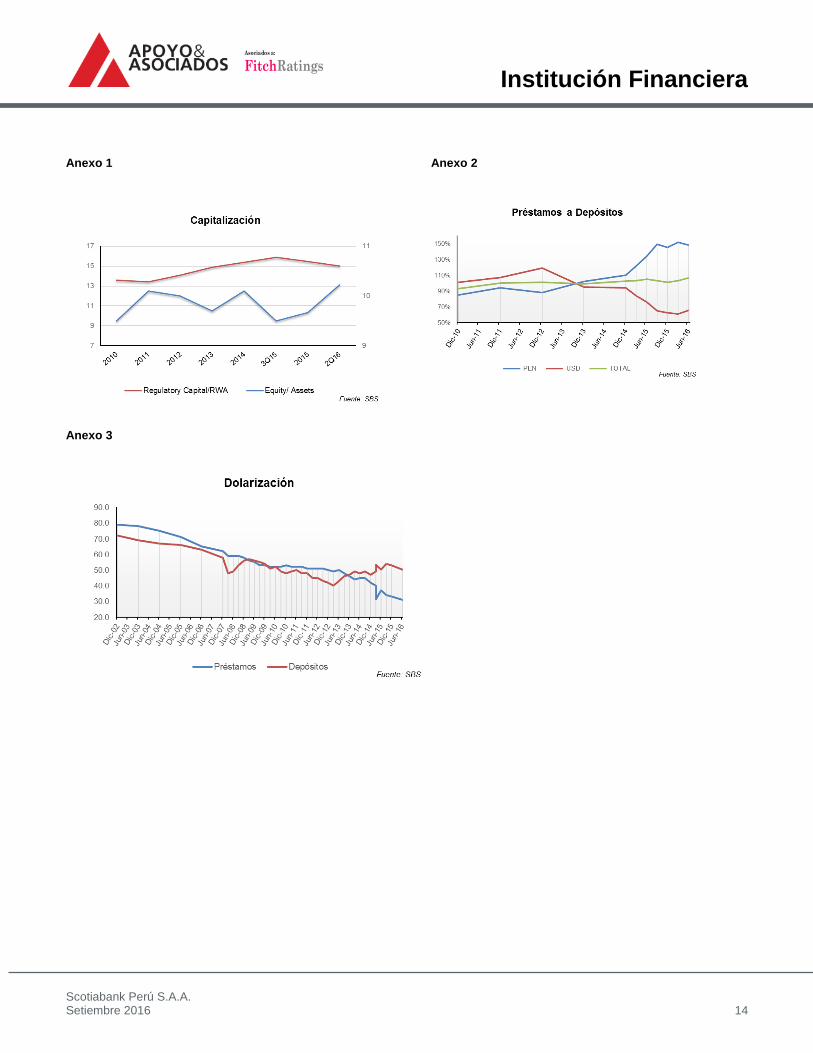

Por otro lado, el ratio de dolarización continuó reduciéndose (-7 pp respecto a jun.15) y cerró el semestre en 34.9%; sin embargo, debido a su concentración en la banca comercial, aún se encuentra por encima del sistema (31.2%). Lo anterior debido al desafío impuesto por el Banco Central al exigir una reducción en el stock de colocaciones en moneda extranjera (ME) respecto del saldo de Set13 (meta a Dic16: - 20%).

Cabe señalar que SBP, a diferencia de los principales bancos del SFP, aún no ha logrado superar este objetivo, reduciendo el stock de colocaciones en ME, respecto a set-13, en 19.7%2 (sistema: -21.8%), sin embargo, se prevé que sea fácilmente alcanzado.

SBP mostró un menor dinamismo en la banca mayorista (explica el 61% de las colocaciones directas) que otros periodos, con un crecimiento de 7.5% (2015: +25.6%), 5.6% a tipo de cambio constante, y menor al crecimiento del sistema (+8.6%) impulsada por la mayor demanda de créditos en moneda local (+22.4% en MN y -9.9% en ME).

El crecimiento se vio impulsado en el 2S15, debido a la sustitución de fondeo externo, por parte de la banca mayorista, por fondeo local ante la fuerte devaluación del sol, que impactó negativamente sus resultados; sin embargo, en el 1S16, la estabilidad cambiaria frenó la sustitución de créditos y se obtuvo una contracción de las colocaciones en 2.0% y 0.4% a tipo de cambio constante.

El crecimiento interanual fue liderado por el segmento corporativo y la mediana empresa (9.7% y 17.2%, respectivamente). Cabe resaltar que la mediana empresa ha sido un segmento en el cual el sistema ha decrecido (-21.7%), debido a deterioros de la cartera, por lo cual, se espera que SBP se mantenga cauteloso su la colocación y mantenga un nivel de riesgo adecuado.

Por otro lado, la banca minorista3 (39.0% de las colocaciones directas) también creció menos que el Sistema (+7.5 vs. +8.0%), y 6.4% a tipo de cambio constante; sin embargo, a diferencia de la banca mayorista, los dos semestres mostraron crecimientos (2S15: +5.7% y 1S16: +1.8%) mostrando mayor estabilidad ante situaciones coyunturales.

El menor crecimiento interanual se debió a un importante decrecimiento de 11.7% en los créditos a pequeñas y microempresas, como resultado de un proceso más estricto en la admisión de clientes, así como la implementación de políticas de precio vinculadas al riesgo del cliente, debido a la alta morosidad presente en este segmento.

El mayor crecimiento se dio en las tarjetas de crédito (+18.2%), debido a la estrategia de SBP por impulsar este producto en el cual se mantiene como el tercer banco con mayor participación de mercado (1S16: 11.0%) así, en mayo 2015, se realizó la compra de la cartera Citi y se emitieron más de 50 mil nuevas tarjetas de crédito en los últimos doce meses. Los otros productos de banca minorista: consumo e

3 Considera las colocaciones a personas (créditos de consumo, tarjetas de crédito,

vehiculares e hipotecarios) y la pequeña y microempresa.

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 4

Asociados a:

FitchRatings

hipotecarios también mostraron crecimientos atractivos de 13.7 y 10.8%.

Cabe resaltar la estrategia del Banco de alcanzar un portafolio balanceado 55% comercial/ 45% consumo.

Por su parte, el crecimiento anual de la cartera indirecta, avales y cartas fianza, mantuvo mayor dinamismo que el sistema (+4.1% vs. +2.2% sistema). Éste se explicó, principalmente, por el aumento de cartas fianza asociadas al sector comercio exterior.

Cabe señalar que las preferencias de moneda de los depositantes esta correlacionado a volatilidad y a las expectativas cambiarias, con lo cual la devaluación del Sol, en el 2015, contribuyó al crecimiento asimétrico de los depósitos (mayor en ME y negativa en algunos casos en MN), lo que generó una escasez de liquidez en MN y una abundante liquidez en ME.

Para poder proveer liquidez en MN el BCRP realizó operaciones de repos. Así, SBP incrementó las operaciones con BCRP a S/.3,613.1 MM vs S/. 923.8 MM jun.15. Lo anterior, permitió la solarización del portafolio con lo cual, en los últimos doce meses a junio 2016, se lograron tasas de crecimiento de las colocaciones en MN de 17.9% y reducciones de 11.2% en ME en el Sistema (SBP: 20.5% y -13.6%).

Ello, sumado con la estructura del portafolio concentrada en segmentos que tienen un menor spread (Corporativo), generó una presión en el margen financiero del Banco, al igual que el sistema. A pesar de ello, el margen financiero bruto se incrementa a 78.1% (Sistema: 76.7%) por el mayor rendimiento promedio de la cartera.

La Clasificadora considera que el Banco deberá realizar mayores esfuerzos para lograr mejoras en sus costos de fondeo, debido a la pérdida del atractivo spread que mantenía por su bajo costo de fondeo en dólares mediante adeudados con su Matriz.

En cuanto al gasto en provisiones, SBP registró una expansión de 21.2 % (Sistema: 21.1%), consecuencia del deterioro en créditos de tarjeta de crédito y pequeña empresa. De esta forma, la prima por riesgo (gasto en provisiones / colocaciones brutas prom.) se incrementó de 1.8 a 2.0%, menor al del sistema.

Por otro lado, las ganancias netas por derivados y diferencia en cambio impulsaron el alto resultado operacional. Estos ingresos ascendieron a S/. 252.7 millones (jun15: S/. 138.2 MM), explicado por la mayor actividad de cobertura por parte de las empresas ante la fuerte volatilidad del tipo de cambio. Adicionalmente, SPB registró una menor ganancia en participaciones (-24.0% de jun.15) asociadas con la menor utilidad de su subsidiaria Crediscotia.

La Clasificadora, considera que deberá buscar mayores márgenes y mejor control del riesgo; sin embargo, a pesar de los bajos crecimientos de cartera, ha logrado mantener un buen resultado en la última línea.

Por su parte, los ingresos por servicios financieros netos decrecieron 6.7% respecto a jun.15, debido a menores ganancias en subsidiarias S/. -30 MM, un incremento importante en los gastos diversos +256.5%.

Es importante resaltar que SBP mantiene el objetivo de elevar sus ingresos por servicios financieros y/u otros productos complementarios a las actividades de intermediación, que le permitan reducir el impacto de la volatilidad de tasas de interés en los ingresos, y contar así con mayor capacidad de absorción de los gastos operativos a la vez de una diversificación adecuada de ingresos.

Por su parte, el menor incremento en gastos operativos (+3.9%) respecto al crecimiento de la utilidad operativa (aunque ésta impulsada por el ROF), es atribuido a bajos crecimientos en los gastos de personal y directorio y a menores impuestos y contribuciones (-7.2%), lo cual influenció en la mejora de los niveles de eficiencia manteniendo uno de los mejores ratios del sistema (SBP: 37.3% vs Sistema: 43.3%).

Este resultado se explica por la mayor participación de banca de mayorista, que registra costos operativos menores a los de banca minorista. Cabe resaltar que SBP continúa trabajando en optimizar su estructura de costos mediante el impulso de las transacciones en canales alternos de bajo costo (banca móvil, internet, agentes, etc.). Apoyo & Asociados opina que aún habría espacio de mejora dados los mayores volúmenes de negocio, que harían posible economías de escala, y las inversiones en tecnología realizadas.

En términos de utilidades netas, SBP muestra un aumento importante de 18.9% impulsado por los mayores intereses

jun-16 dic-15 jun-16 dic-15 jun-16 dic-15 jun-16 dic-15 jun-16 dic-15

Corporativo 30.6% 29.2% 25.6% 25.7% 25.9% 26.8% 14.8% 13.7% 23.9% 23.6%

Grandes empresas 16.9% 18.1% 18.7% 19.5% 18.2% 18.2% 17.1% 15.7% 17.1% 17.5%

Medianas empresas 17.0% 16.8% 22.3% 22.2% 17.0% 16.9% 12.8% 15.9% 17.3% 17.8%

Pequeñas y micro empresas 6.1% 6.6% 2.8% 3.0% 6.7% 7.3% 2.0% 2.1% 7.3% 7.6%

Consumo revolvente 5.6% 5.6% 3.4% 3.2% 5.4% 5.1% 16.4% 16.1% 7.8% 7.6%

Consumo no revolvente 7.9% 8.0% 5.2% 5.0% 10.9% 10.2% 17.7% 17.5% 9.9% 9.7%

Hipotecario 15.9% 15.8% 22.0% 21.4% 15.9% 15.5% 19.2% 19.0% 16.6% 16.3%

Total Portafolio (S/.MM) 1/

88,934 90,145 59,670 60,140 42,600 42,967 29,354 28,890 265,464 266,003

Líneas de crédito / Crédito

Concedidos No Desembolsados 16,005 15,899 8,338 8,748 18,132 18,464 8,531 8,086 69,478 69,199

Deudores (miles) 2/

1,171 1,198 634 635 647 625 1,344 1,298 8,895 8,788

Fuente: SBS y Asbanc

1/ Monto de créditos directos y el equivalente a riesgo crediticio de créditos directos (FCC: 20-100%). Las líneas de crédito no utilizadas y los créditos

concedidos no desembolsados ponderan por un FCC igual a 0%.

Clasificación de la Cartera por Tipo de Créditos Directos y Total de Deudores

Crédito Continental Scotiabank Interbank Sistema

2/ A partir de Set.11, incluye deudores contabilizados en líneas de crédito no utilizadas y créditos concedidos no desembolsados (Resolución SBS 8420-

2011).

jun-16 jun-15 jun-16 jun-15 jun-16 jun-15 jun-16 jun-15 jun-16 jun-15

Margen Financiero Bruto 78.6% 73.3% 72.3% 68.9% 78.1% 76.4% 76.5% 75.6% 76.7% 74.4%

Margen Financiero Neto 59.4% 51.8% 58.2% 51.9% 55.2% 53.6% 54.9% 57.5% 57.2% 53.6%

Ing. por serv. fin. netos / Gastos

adm.51.8% 64.2% 30.4% 53.8% 41.2% 45.9% 20.3% 27.5% 29.5% 39.9%

Ratio de eficiencia 38.1% 36.5% 41.6% 38.9% 37.3% 39.3% 41.8% 43.1% 43.3% 42.9%

Gastos de provisiones / Ut.

Operativa Neta36.3% 33.9% 32.0% 34.6% 49.4% 45.3% 68.9% 47.0% 50.7% 47.7%

Gastos de provisiones /

Colocaciones Brutas1.9% 2.1% 1.2% 1.4% 2.0% 1.8% 3.0% 2.4% 2.2% 2.2%

ROA (prom) 2.4% 2.7% 1.6% 2.0% 2.0% 2.0% 2.1% 2.5% 1.9% 2.3%

ROE (prom) 23.6% 28.5% 20.5% 23.8% 17.2% 16.3% 23.4% 27.4% 19.5% 23.2%

Fuente: Asbanc

2.Los gastos de provisiones corresponden a los gastos de provisiones sin colocaciones.

3. Ratio de eficiencia calculado según SBS

1. Ingresos Totales = Ingresos por intereses + Ingresos por serv. Financieros netos + RDF

Indicadores de Rentabilidad

Crédito Continental Scotiabank Interbank Sistema

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 5

Asociados a:

FitchRatings

generados por la cartera de créditos, debido al mayor volumen y mayores tasas, así como la materialización de la absorción de la cartera Citi y el importante control de gastos realizados. Es importante resaltar que el sistema mostró un decrecimiento en la última línea del 2.7%.

Por lo anterior, el Banco reportó mejores ratios de rentabilidad respecto a años anteriores, así el ROAA de SBP ascendió a 2.0% (Sistema: 1.9%) y el ROEA a 17.2% (Sistema: 19.5%). Con ello, se espera llegar a la meta al cierre del 2016 de un ROEA de 17.5%, por una mayor expansión en los créditos en el 2S16, con mayor énfasis en la banca minorista.

Asimismo, fortalecerá su enfoque en el segmento premium banking, lo que es consecuente con su estrategia de tener un portafolio balanceado 55% comercial / 45% consumo. Además, SBP buscará aumentar el cross selling de productos, ofrecer un mejor servicio a clientes retail a través de su red de agencias, así como servicios de FX, derivados y mercado de capitales. Además, continuarán las mejoras de eficiencias operativas asociadas al uso de los canales alternativos mediante la nueva gestión del VP de tecnología de información y soluciones, lo que compensaría la presión en márgenes.

SBP, al igual que el sistema, viene cumpliendo las exigencias del BCR de reducir su exposición del portafolio en moneda extranjera. Este reto ha sido fondeado en gran parte con

operaciones de pacto de recompra con el Banco Central, además de los esfuerzos del Banco de incrementar sus depósitos en soles, en un contexto de dolarización de los mismos.

Se espera continuar con los repos del BCR, hasta que los depósitos en soles se logren estabilizar, lo cual alcanzará con la estabilización del tipo de cambio. Asimismo, la Clasificadora espera que, en los próximos años, el Banco continúe desarrollando una cartera de créditos enfocada en la banca minorista y aumente su participación en la mediana y pequeña empresa; no dejando de lado el reforzamiento de sus políticas de cobranza temprana para los segmentos de tarjetas de crédito, consumo e hipotecarios.

ADMINISTRACIÓN DE RIESGOS

Los principales riesgos a los que está expuesto el Banco son: a) riesgo crediticio, proveniente de las operaciones de crédito y del portafolio de inversiones que mantiene en su balance; b) riesgo de mercado, dentro de los que destacan el riesgo de moneda en una economía con aún importantes niveles de dolarización y el de tasa de interés; y, c) riesgo operacional.

La gestión de riesgos de SBP está integrada a las políticas y procedimientos de BNS, así como a las regulaciones locales, y se sustenta en las siguientes instancias:

Directorio: aprueba y revisa las estrategias, políticas, normas y límites claves de gestión de riesgos.

4 Resolución N° 2660 – 2015 Reglamento de Gestión de Riesgos de Lavado de

Activos y del Financiamiento del Terrorismo.

Comités de Alta Dirección: Comité de control de riesgos, Comité de activos y pasivos- ALCO, Comité de Riesgo Operacional y Comité de auditoría.

Unidades de Gestión de Riesgos: Unidades de Riesgos son responsables del diseño y aplicación del marco de gestión de riesgos. Además son independientes de las unidades de negocios, lo cual es favorable desde el punto de vista de la Clasificadora.

El modelo de gestión es matricial con reportes directos a la casa matriz. Cabe mencionar que el Banco cuenta con un Sistema de prevención de lavado de dinero y comprende políticas enmarcadas en manuales, códigos de ética y conducta, y programas de capacitación para el personal. Es importante mencionar que el Banco cuenta con una Unidad de Prevención de Lavado de Dinero y financiamiento del terrorismo, una división independiente dirigida por el Oficial de Cumplimiento4, la cual presenta un informe semestral al directorio sobre la gestión realizada. A junio del presente año, se reportaron 119 operaciones sospechosas (ROS) por un monto involucrado de S/. 120.4 millones.

Riesgo de Crédito: Es el principal riesgo que debe administrar el Banco y es administrado por las Unidades de Créditos cuya misión es lograr un portafolio con los parámetros de calidad exigidos por la matriz y bajo las normas regulatorias locales, y reporta jerárquicamente al Senior Vice President y Chief Risk Officer, quien a su vez reporta a la Gerencia General.

El portafolio de Scotiabank Perú tiene la siguiente segmentación: i) Banca Minorista: personas y negocios con ventas anuales inferiores a los US$ 5.7 millones; ii) Banca Empresa, compañías con ventas anuales entre US$12-50 millones; y iii) Banca Mayorista: compañías con ventas por encima de los US$50 millones. Lo anterior ante el mayor tamaño de las empresas luego de diez años continuos de crecimiento de la economía. Además, dicha segmentación permitirá identificar, dirigir recursos y generar posicionamiento en distintos segmentos objetivo.

Las herramientas de evaluación utilizadas para la banca empresa son las mismas que utiliza casa matriz. En el 2014, se realizó la optimización de las plataformas MFA (Moody`s Financial Analyst) y MRA (Moody`s Risk Advisor), siendo re- emplazadas por el RA (Moody’s Risk Analyst) que consolida las antiguas herramientas en una sola. Esta herramienta

estandariza y centraliza la información de los estados financieros de los clientes y facilita la asignación de un rating interno dentro del proceso de adjudicación del crédito, además asegura las condiciones de replicabilidad, transparencia y archivo de datos asociados a la Administración de Riesgos en una sola plataforma.

Para la banca de consumo, SBP ha desarrollado un modelo de aprobación paramétrica e implementó el Behavior Credit Scoring - TRIAD, herramienta de seguimiento y evaluación permanente del comportamiento de la cartera y líneas de crédito otorgadas. En cuanto al segmento MES, el Banco ha desarrollado el STS-Scoring Tracking System, cuyos

parámetros han sido evaluados por casa matriz. Estas

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 6

Asociados a:

FitchRatings

herramientas son de ejecución automática e in situ, por lo que permiten una rápida respuesta a los clientes.

El Banco continúa manteniendo una etapa expansiva mostrando crecimientos en colocaciones importantes y, mediante la compra de la cartera Citi, posicionándose como el tercer banco más grande del sistema con un market share de 16.3%.

A pesar del objetivo de SBP de aumentar la participación de banca minorista, y así optimizar la rentabilidad del mix del portafolio; durante los últimos años, el Banco optó por tomar ventaja del crecimiento de banca empresa producto del auge económico registrado en años anteriores, así como del reciente cambio en las preferencias de las empresas por endeudarse en moneda local y sustituir el fondeo externo por el local.

Por ello, los créditos Corporativo y mediana empresa han mostrado una recuperación en la estructura del portafolio alcanzando un crecimiento anual de 9.7 y 17.2%, respectivamente, en el 1S16 respecto al mismo periodo del año anterior. Por su parte, Gran Empresa, la cual registró un crecimiento importante los últimos años, ha disminuido su participación del portafolio, de 20.1 a 18.2% a jun.16, ya que ésta se ha visto afectada por la disminución en la tasa de crecimiento de la economía en los últimos dos años.

Acompañado del incremento del portafolio, SBP mostró una desdolarización gradual del crédito impulsado por la fuerte devaluación del sol que impactó seriamente las utilidades de las empresas peruanas y que generó el cambio de sus preferencias sustituyendo fondeo en moneda extranjera por moneda local; y a las metas impuestas por el BCR.

Así, el ratio de dolarización del total de colocaciones directas de SBP pasó de 41.9 a 34.9%, en el último año, superior al Sistema (de 36.8 a 31.2%). Cabe resaltar que esta disminución de colocaciones en ME generan una pérdida de ventaja competitiva que mostraba SBP mediante su atractivo spread por su bajo costo de fondeo en dólares mediante adeudos con su Matriz.

Cabe resaltar que luego de los ajustes realizados, mantener el ratio de dolarización entre 20 y 25% se considera un rango aceptado y óptimo, debido a la fuerte actividad de comercio exterior que mantiene los créditos de la banca comercial.

La banca mayorista muestra un ratio de dolarización alto de 44.3%, mientras que la banca minorista muestra un ratio más bajo de 20.1% (Sistema: 43.7 y 13.7%), debido a la alta exposición de los créditos corporativos en ME; sin embargo, ha logrado una importante disminución respecto al año anterior (jun15: 51.1%). SBP prácticamente ha logrado su objetivo de cumplir la meta de desdolarización; ya que con -19.7%, no tendría problema de llegar al objetivo de -20% a dic.16 (respecto a set.13 fijado por el BCRP, lo que a la vez reducirá la vulnerabilidad a la que estaba expuesto ante cambios bruscos del tipo de cambio.

5 Nota informativa del BCRP del 05-11-2015. Reducción a dic.16 respecto a

set.13 de 20% para créditos en ME y 30% para créditos hipotecarios y vehiculares en ME respecto a feb.13.

A jun.16, el portafolio de créditos directos de SBP se encuentra diversificado en 647 mil deudores, de los cuales sólo 2.5% corresponden a banca mayorista (corporativo + grande y mediana empresa).

Respecto al riesgo por concentración de la cartera comercial, SBP cuenta con una cartera diversificada, manteniendo la mayor concentración en el sector comercio (21.5%), seguido por industria manufacturera (19.7%), actividades inmobiliarias (16.2%) y transporte, almacenamiento y comunicaciones (7,5%); las cuales en conjunto concentraban un 64.9% de la cartera.

Asimismo, el sector comercio y el sector industria manufacturera fueron los que mayor dinamismo mostraron, mientras que la concentración en el sector minería tuvo una ligera disminución, debido a la menor inversión que están realizando por la volatilidad de los precios internacionales; sin embargo, se espera que retomen el impulso en el 2017.

Con respecto al portafolio de productos ofrecidos por SBP a los clientes mayoristas, destaca Préstamos (68.1%) que han tomado mayor impulso en los últimos años, seguido por los prestamos de arrendamiento financiero y Lease-back (9.9%) y por comercio exterior (9.9%), que mostró un decrecimiento importante por el impacto en el tipo de cambio.

En cuanto a la deuda de los 20 mayores acreedores, ésta equivale al 31.9% del total acreedores y en cuanto a la deuda con los 20 principales depositantes, ésta equivale al 25.7% del total de depósitos.

Por su parte, la banca minorista sigue concentrando su portafolio en los créditos hipotecarios, los cuales crecieron un 10.8% manteniéndose como el producto más sólido del segmento con una participación del 40.8% de la banca minorista, seguido por los créditos de préstamos personales los cuales incrementaron su participación de 25.1 a 26.6% por su incremento del 13.7% y finalmente, por los créditos a la pequeña y micro empresa que vienen perdiendo participación por los decrecimientos del saldo de colocaciones (-11.7% a jun.16).

Cabe mencionar que las tarjetas de crédito aumentaron un 18.2% impulsado por la compra de la cartera Citi, lo que llevó a mantener un participación de 13.8% de la banca minorista y 11.0% del total del sistema; mientras que en pequeña y microempresa se espera darle un mayor impulso luego de realizar un ajuste en los precios de acuerdo a la base de segmentación vinculada con el riesgo.

Cabe mencionar la pronunciada desdolarización de la cartera hipotecaria (33.7% vs 51.8% en 2014) con mayor impulso en los últimos dos años, debido a las restricciones impuestas por el BCRP y la SBS. Así, el saldo total de las hipotecas en dólares retrocedió 31.7% (Sistema: -33.3%) del saldo de feb13, sobrepasando la meta del BCRP del 30%5 para diciembre 2016. Cabe resaltar que, a partir de diciembre de 2017, la reducción requerida anual se incrementa en 10 pp

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 7

Asociados a:

FitchRatings

hasta que el saldo de estos créditos alcance un nivel equivalente al 5% del patrimonio efectivo.

Cartera Riesgosa y Coberturas: A junio 2015, la desaceleración de la economía y el sobreendeudamiento en algunos segmentos ha afectado el portafolio del sistema en general. Así la cartera atrasada muestra una importante tasa de crecimiento de 2.9 a 3.5%, nivel superior al 2.9% del sistema.

Lo anterior se explica por un incremento en todos los tipos de crédito, debido a la coyuntura económica, sumado a la caída de dos créditos específicos de grandes empresas por una suma de USD16.7 MM, los cuales no fueron castigados debido a que cuentan con garantías por USD19.2 MM.

Asimismo, SBP espera mayores recuperos de los créditos en mora, debido a las altas garantías que éstos presentan. A pesar de la estrategia de SBP por no castigar créditos con mayores garantías, en el 1S16, el nivel de castigos se incrementó en 66.3% respecto al 1S15, debido a que en el 2015 el monto de castigo fue menor por cambios en los procedimientos de castigos. El monto de castigo del 1S16 alcanzó los S/.226.7 MM, concentrado en su mayor parte (61.0%) en créditos de consumo, 21.8% en créditos a pequeña empresa, cartera que se deterioró en línea con la desaceleración de la economía y 11.2% en créditos a la mediana empresa.

En cuanto a la cartera pesada, mostró un nivel superior al cierre del 2015 (4.4 vs 3.8%) superando al sistema (4.2%). La cartera pesada más elevada se encuentra en el segmento de pequeñas empresas con 14.6%, seguido por los créditos de consumo con 9.5% y por los créditos a la mediana empresa con 6.1% (Sistema: 12.1, 8.6, y 7.0%, respectivamente). Sin embargo, los que cuentan con mayor peso relativo son créditos a mediana empresa (23.2% del total de la cartera pesada), consumo no revolvente 20.2%, créditos a pequeñas empresas 18.9% y créditos hipotecarios 18.9%.

En cuanto al stock de provisiones (incluidas provisiones para

créditos contingentes) SPB reportó un aumento de 8.8% respecto a dic15, explicado en su totalidad por las mayores

provisiones específicas que alcanzaron al cierre de jun.16 los S/. 1’154.4 millones (dic15: S/.1’021.2 millones).

El incremento estuvo asociado al deterioro de la cartera minorista, principalmente mayores provisiones en créditos personales, seguido por mayores provisiones en créditos hipotecarios. Por su parte, las provisiones genéricas (S/.402.3 millones a jun 16) incluyen provisiones de créditos indirectos y por sobreendeudamiento.

En cuanto a las provisiones procíclicas, éstas se desactivaron6 en nov.14, manteniendo un saldo ascendente a jun.16 de S/. 15.7 MM y USD14.4 MM que aún no ha sido reasignado. Adicionalmente, el Banco ha realizado provisiones voluntarias (S/. 16.5 MM y USD1.3 MM millones a jun 16) para mantener los ratios de cobertura a niveles holgados.

6 La regla procíclica se desactivó el 27.11.14 mediante circular SBS B-2224-2014, considerando que la variación del PBI de los últimos 30 meses a set.14 fue menor a 5% (4.99%).

Sin embargo, el incremento de provisiones no logró contrarestar los deterioros de la cartera, así, el ratio de cobertura de la cartera pesada paso de 87.1%, en dic.15, a 83.9% en jun.16 (Sistema: 94.2%). De acuerdo a SBP, esta situación es explicable por la mayor participación de operaciones con garantías en el portafolio; así, el 69.3% de las colocaciones mantiene garantías (BCP: 60.1%, BBVA: 74.6%, IBK: 48.6%) de las cuales 35.5% son garantías preferidas7.

Si bien la mora ha incrementado a lo largo del año, propio del ciclo de desaceleración de la economía y la maduración del portafolio bancarizado (la banca ingresó en sectores de la población con menores ingresos), no se observa un riesgo importante, debido a los ajustes en la gestión de riesgos, y a que SBP aún presenta ratios de cobertura por encima de los exigidos por el regulador. Muestra de ello es el superávit de provisiones medido por el ratio Prov.const./ Prov. Req, el cual cerró el año en 105.7%.

Riesgos de Mercado: La unidad de riesgos de mercado,

como parte del proceso de gestión de activos y pasivos, identifica, administra y controla el riesgo de liquidez, tasa de interés y tipo de cambio que surgen de las actividades de financiamiento, inversión y trading; los cuales afectan los ingresos o el valor de la cartera de instrumentos financieros del banco.

El Banco administra sus posiciones según los límites de tasa de interés, liquidez y de cambio, aprobados por el Directorio a propuesta del comité de activos y pasivos-ALCO. Entre los principales límites se encuentran los límites de exposición máxima por moneda, tipo de inversión/plazo, límites VaR, límite Delta Risk, límite de brechas de descalce, límite de sensibilidad al margen, límites de tolerancia de pérdida máxima esperada (stop loss y MAT), límite de valor

económico, entre otros.

La gestión de riesgo de mercado se centra en el ALCO, el cual establece los límites y estrategias que el Banco debe seguir. Periódicamente se revisa la posición de SBP en relación a los límites establecidos y se propone estrategias para controlar y/o ajustar sus exposiciones. Además, la división de gestión de riesgo global (GRM) de BNS evalúa y

7 Garantías autoliquidables, garantía de muy rápida realización, garantía

primera hipotecaria sobre inmuebles y otras garantías preferidas.

jun-16 dic-15 jun-16 dic-15 jun-16 dic-15 jun-16 dic-15 jun-16 dic-15

Normal 93.8% 93.8% 93.8% 94.4% 93.4% 94.3% 93.2% 93.7% 93.4% 93.8%

CPP 2.3% 2.8% 2.4% 2.0% 2.2% 1.9% 2.2% 2.1% 2.4% 2.3%

Deficiente 1.1% 0.9% 1.1% 1.2% 0.9% 0.8% 1.3% 1.1% 1.1% 1.0%

Dudoso 1.3% 1.2% 1.2% 1.3% 1.4% 1.2% 1.6% 1.5% 1.4% 1.3%

Pérdida 1.6% 1.4% 1.5% 1.2% 2.1% 1.8% 1.8% 1.6% 1.7% 1.5%

Cartera Pesada 1/ 3.9% 3.5% 3.8% 3.6% 4.4% 3.8% 4.7% 4.2% 4.2% 3.8%

CP Banca Minorista 8.2% 7.5% 5.8% 5.4% 8.9% 7.9% 8.2% 7.7% 7.6% 7.0%

CP Banca No Minorista 2.1% 1.7% 3.0% 3.0% 2.0% 1.8% 1.3% 1.1% 2.4% 2.1%

Prov. Const. / CP 92.4% 98.0% 106.7% 105.8% 83.9% 87.1% 91.9% 97.5% 94.2% 97.6%

Prov. Const. / Prov. Requeridas 111.7% 100.0% 151.9% 160.0% 105.7% 106.4% 119.6% 122.8% 121.0% 122.7%

Fuente: Asbanc

Crédito Continental Scotiabank Interbank Sistema

1/ Cartera pesada: Deficiente + Dudoso + Pérdida.

Clasificación de la Cartera de Créditos (Directos e indirectos)

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 8

Asociados a:

FitchRatings

brinda asesoría y consejo sobre los límites y revisa modelos y políticas utilizados por el Banco al menos una vez al año.

El requerimiento de patrimonio efectivo para cubrir riesgo de mercado fue S/. 49.2 MM (2015: S/. 42.8 MM). En cuanto a la sensibilidad a los movimientos en el tipo de cambio, la pérdida máxima estimada con 99% nivel de confianza y horizonte temporal de un día (VaR total) es de S/. 3.7 MM, sin embargo, es menor a los S/. 6.0 MM que estima el modelo interno del Banco, este resultado se puede explicar por el incremento en la volatilidad de tipo de cambio y por la mayor actividad en operaciones de cambio.

Liquidez: Para administrar el riesgo de liquidez, SBP utiliza la Brecha de Plazos (GAP), con el fin de determinar si los vencimientos de activos cubrirán el pago de obligaciones de cada periodo y cualquier aceleración no prevista en el vencimiento de las obligaciones.

SBP, al igual que el sistema, mantiene altos niveles de liquidez, especialmente en moneda extranjera. El Banco registró ratios de liquidez en MN y ME de 17.7 y 43.1% (Sistema 26.0 y 44.7%), respectivamente, a junio del 2016, cumpliendo los mínimos exigidos por la SBS (10.0% de los pasivos de CP en MN8 y 25.0% de los pasivos de CP en ME9).

En el último año y medio, la banca peruana se vio expuesta a la corta liquidez en MN. Esto debido al cambio en las preferencias de los ahorristas hacia depósitos en moneda extranjera, en un contexto de alta volatilidad y expectativas apreciadoras del dólar y una mayor solarización del portafolio.

Cabe mencionar que, a partir de enero del 2015, se elevó el límite de las inversiones en el exterior para las AFPs del sistema (+2 pp respecto al 2014). Desde noviembre del 2006, el BCRP ha venido elevando gradualmente el límite operativo para las inversiones en el exterior, pasando de 10.5% en esa fecha hasta el nuevo límite operativo de 42.0%, cabe resaltar que el límite legal es 50%; por lo cual, el BCRP todavía cuenta con un margen de maniobra en caso sea necesario expandir los limites. Esta política, sumada al parqueo de los fondos públicos en el BCRP, retiró liquidez del sistema.

Debido a la escasa liquidez en MN en el sistema, el BCR redujo fuertemente la tasa de encaje en soles de 30% en el 2012 hasta 6.5%. Se estima que la tasa de encaje está en sus niveles mínimos, ya que los bancos requieren un mínimo de caja para operar entre 6 y 7%, por lo que una reducción del encaje no le significaría mayor beneficio.

Ante la dolarización de los depósitos y las metas de desdolarización de las colocaciones impuesta por el BCR, la banca tomó operaciones de repos con el BCR, para poder viabilizar la solarización de su portafolio lo cual ha incidido que el balance de los bancos se infle con activos líquidos.

A jun.16 SBP mantiene un saldo de S/. 3,613.1 MM (7.7% del fondeo total), registrados como cuentas por pagar y divididos en tres tipos: de expansión (S/.1,103.0 MM), regulares (S/.

8 Ley N° 26702, artículo 30: El límite RLMN deberá ser ≥ 8%. Este límite se

incrementará a 10% cuando la concentración de pasivos del mes anterior (deuda con 20 principales depositantes respecto del total de depósitos) sea mayor a 25%. Concentración de pasivos SBK: 25.7%.

1,617.0 MM), de sustitución (S/.408.0 MM) y valores en repos (S/.408.0 MM). Asimismo, la banca percibe como fondeo más estable los repos respecto a los depósitos institucionales, ya que ofrecen mayores plazos (repo de sustitución: hasta 4 años, repo de expansión: hasta 2 años).

En cuanto al calce de plazos, SBP registra un descalce negativo en MN del primer al segundo año y en cuanto a ME el descalce aparece en los tramos a partir de los 3 meses. Esto debido al incremento de los pasivos en moneda extranjera y la solarización de las colocaciones.

Adicionalmente, con el fin de contar con fondeo estable de largo plazo en MN, SBP realizó, en mayo del 2015, una emisión de bonos subordinados en el mercado local por S/.535.6 MM.

En cuanto a los activos líquidos (caja e inversiones disponibles para la venta) asciende a S/. 14.3 billones, y explican el 26.6% de los activos (dic15: 31.4%), 31.3% en el sistema. Adicionalmente, éstos cubrían el 85.9% de los depósitos del público con vencimiento de hasta 1 año. Además, SBP cuenta con líneas de liquidez a mediano plazo,

otorgadas por la casa matriz, que dan profundidad al fondeo en dólares de corto plazo.

Cabe destacar que el portafolio de inversiones (S/.3.7 billones) muestra buena calidad crediticia, alta liquidez, y bajo riesgo de mercado compuesto por 89.9% en títulos del BCRP y 10.0% en bonos soberanos globales y el restante en acciones cotizadas en bolsa y certificado de participación emitido por el patrimonio en fidecomiso.

El calce de monedas para los bancos sigue siendo un desafío; con lo cual, se espera que continúen con las operaciones de repos con el BCRP a más de un año (2015 estuvo concentrado en 1.6 años), entre 3 y 5 años, para calzar también en plazos las operaciones de sustitución de los créditos en ME de mediano plazo.

Riesgos de Operación: Scotiabank cumple con los requerimientos del ente regulador, alineándose también a las políticas de la Casa Matriz. De esta manera cuenta con: una Base de Datos de Eventos de Pérdida conciliada con la contabilidad del Banco; procesos para el monitoreo de indicadores de riesgo ejecutivo del Banco, “gestores de riesgo operativo” en áreas críticas que cumplen la función de nexos de la gestión de riesgo operativo con las unidades de soporte y negocio; un sitio alterno de contingencia de acuerdo a su Plan de Continuidad de Negocios, procesos de evaluación de riesgos y controles, entre otros.

9 Ley N° 26702, artículo 30: El límite RLME deberá ser ≥ 20%. Este límite se

incrementará a 25% cuando la concentración de pasivos del mes anterior (deuda con 20 principales depositantes respecto del total de depósitos) sea mayor a 25%. Concentración de pasivos SBK: 25.7%.

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 9

Asociados a:

FitchRatings

Ello mantiene un proceso continuo de mejora, optimización y alineamiento a las mejores prácticas internacionales; enfocadas en el control integral del riesgo, en una adecuada gestión del portafolio y en la contribución que determina la transmisión de la cultura de SBP.

Al cierre del 2015, según el método estándar alternativo, dicho requerimiento es de S/. 270.7 millones, lo cual representa el 1.8% del total de patrimonio de efectivo. Cabe resaltar los esfuerzos del Banco a lo largo del 2015 para mitigar los riesgos de operación, brindando capacitación sobre Riesgo Operativo y Tecnológico y Continuidad de Negocios incluyendo personal de agencias, funcionarios de negocios, unidades especializadas, gestores de Riesgo Operativo así como al personal nuevo que ingresó a la institución.

Asimismo, como parte del programa de incentivos, en el 2015, se reconoció y premió a los siete mejores gestores de riesgo operativo en base a su desempeño, motivando las mejores prácticas en el Banco.

FUENTE DE FONDOS Y CAPITAL

Fondeo: La principal fuente de fondeo del Sistema Financiero (SF) peruano son los depósitos locales, los cuales proporcionan al SF de una fortaleza adicional pues le otorgan margen de maniobra para sostener una fuerte liquidez.

SBP, a diferencia de otros bancos, contaba con fondeo barato en dólares provenientes de la casa matriz, sin embargo, debido a las restricciones de colocaciones en moneda extranjera impuestas por el BCR, se ha visto en la necesidad de aumentar su fondeo en soles, por lo cual viene realizando esfuerzos en atomizar los depósitos los cuales financian el 59.9% del total de activos.

SBP ha logrado que crezcan 5.8% respecto a jun15; sin embargo, ese crecimiento se vio concentrado, en el 2S15, (+10.4%) por un saldo del 57.8% del total de depositos en dolares a un tipo de cambio 120pbs, mayor que el del cierre jun16. Esto, y la mayor competencia en el mercado, haciendo las tasas pasivas de SBP menos atractivas, resultaron de un retroceso de 4.2%, en el 1S16, respecto al cierre del 2015, concentrado en el decrecimiento de 9.0% de los depósitos a la vista.

Cabe resaltar que este decrecimiento viene dado en un 90.0% por las personas jurídicas (-1.8% respecto a dic15), lo que llevó a un ligero incremento de la participación de los depósitos de personas alcanzando el 33.7%, manteniéndose inferior al 41.6% del sistema y a la de sus principales competidores (BCP: 47.1%, IBK: 47.6%, BBVA: 37.7%). Sin embargo, este fondeo estuvo concentrado en productos de bajo costo (58.9% en cuenta de ahorros), lo cual compensa los mayores costos asociados a la mayor dolarización de los mismos (uso de repos).

Cabe resaltar que el Banco muestra mayor concentración que sus pares, por lo que los primeros 20 depositantes explicaron 25.7% del total de los depósitos, mientras que los diez principales acreedores, el 23.4% del total de acreencias.

La mayor estabilidad cambiaria del presente año, comparada con el 2015, se ve reflejada en el incremento de la

participación de los depósitos en MN en el sistema, el cual paso de 46.9 a 49.6%.

A pesar de ello, las políticas del BCR por solarizar las cartera de créditos han generado que aún no se acorten las brechas entre el ratio colocaciones brutas / depósitos en MN y ME, el cual SBP aún mantiene alto en ME alcanzando el 173.8%, mientras que en MN está en los niveles más bajos alcanzando 83.3% (Sistema: 154.7 y 69.1 respectivamente). Sin embargo, en el agregado, el ratio colocaciones brutas / depósitos aumentó de 110.9% en dic.15 a 126.0% en jun.16 (Sistema: 115.6%).

La Clasificadora no ve un riesgo estructural en el sistema por el incremento del ratio colocaciones / depósitos en MN, debido a que a nivel agregado se aprecia una estabilidad (ver anexo 2), adicionalmente, la banca muestra altos niveles de liquidez comparado con otros países. En el mediano plazo, se espera que con la estabilización del dólar, los depósitos se solaricen dada la mayor rentabilidad, y la liquidez asimétrica se corrija.

Ante la escasez de fondeo local en MN, BCRP facilitó las operaciones de repos con la liquidez en ME, a fin de facilitar el proceso de solarización de las colocaciones de la banca. A jun.16, SBP mantiene un saldo de S/. 3,613.1 MM (7.7% del fondeo total) registrados como adeudados.

Se espera que el fondeo del Banco y del sistema proveniente del mercado local aumente, debido a las medidas del BCRP para solarizar la economía y, a su vez, esté concentrado en operaciones de repos y subasta de fondos públicos (se estima que el stock de fondos públicos en el BCR ascienden a alrededor de S/. 38,000 MM). Ello brindaría soles al sistema por alrededor de un año sin crecimiento alguno de los depósitos ni adeudados.

En términos de calce de plazos, la banca percibe como fondeo más estable los repos respecto a los depósitos institucionales, ya que ofrecen mayores plazos (repo de sustitución: hasta 4 años, repo de expansión: hasta 2 años).

Sin embargo, esta medida no es estructural, por lo que se espera se mantenga por un corto periodo. Una vez que se estabilice el tipo de cambio y la economía crezca a mayores tasas, se sustituirá este fondeo por depósitos del público y emisiones de largo plazo en el mercado local. No obstante, se espera un incremento en el costo de fondeo y presión en los márgenes.

Por el lado de las emisiones, SBP viene trabajando en mejorar el calce de plazos, vía la emisión de valores tanto en

jun-16 dic-15 jun-16 dic-15 jun-16 dic-15 jun-16 dic-15 jun-16 dic-15

Obligaciones a la Vista 19.1% 20.1% 18.9% 19.0% 14.9% 19.0% 15.5% 18.7% 16.8% 16.9%

Obligaciones a Plazo 18.7% 19.3% 22.1% 22.6% 26.0% 24.4% 19.6% 22.2% 24.2% 24.8%

Obligaciones Ahorro 18.7% 18.5% 16.2% 15.6% 13.6% 13.0% 21.4% 19.7% 15.7% 15.2%

Total Oblig. con el Público 57.9% 59.3% 58.1% 57.3% 59.7% 60.1% 58.7% 62.0% 58.8% 59.7%

Fondos Interbancarios 1.0% 0.4% 0.4% 0.2% 0.1% 0.7% 0.0% 0.0% 0.5% 0.3%

Adeudados CP 3.3% 2.9% 0.9% 1.8% 3.0% 4.1% 2.3% 3.2% 2.6% 10.8%

Adeudados LP 3.6% 5.2% 6.3% 7.0% 8.7% 10.5% 4.4% 4.2% 5.8% 6.7%

Valores en Circulación 10.7% 11.3% 9.9% 9.1% 5.2% 5.0% 11.7% 11.3% 8.7% 8.6%

Total Recursos de Terceros 76.4% 79.1% 75.5% 75.3% 76.6% 80.3% 77.1% 80.8% 76.4% 86.1%

Patrimonio Neto 10.0% 9.9% 8.2% 7.7% 12.4% 11.0% 9.5% 8.6% 10.2% 9.7%

Fuente: Asbanc y SBS

Estructura de Fondeo como Porcentaje del Total de Activos

Crédito Continental Scotiabank Interbank Sistema

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 10

Asociados a:

FitchRatings

el mercado local como en el internacional, que le permita aumentar el duration de sus pasivos. De esta manera, en dic.12, emitió bonos subordinados nivel 2 por US$400 MM a 15 años a una tasa de 4.5% (A- por FitchRatings) y, en mayo de 2015, realizó la emisión del primer programa de bonos subordinados en moneda nacional por un monto de S/. 535 MM, a un plazo de 10 años y a una tasa anual de 7.35%.

Capital: En línea con los mayores requerimientos de capital exigidos por el regulador y Basilea III, así como el crecimiento de operaciones y por la compra del portafolio Citibank, SBP viene realizando esfuerzos por fortalecer su estructura de capital.

A jun.16, SBP capitalizó parte de las utilidades del 2015 por un total de S/. 660 MM, así como en el 2015 capitalizó el saldo de utilidades del 2014 por S/. 474 MM. Asi, a jun.16, el patrimonio efectivo asciende a S/. 7’047.9 MM y el ratio de capital es de 14.0%. A pesar del esfuerzo, éste resulta inferior al sistema.

Cabe notar que, el fortalecimiento patrimonial no incluye el colchón de provisiones genéricas voluntarias (S/. 16.5 MM y USD1.3 MM) que podría ser usado para reducir el requerimiento de patrimonio efectivo adicional10 por componentes no cíclicos (Basilea III), el cual al cierre de año ascendía a S/. 991.3 MM.

El BIS incluye subordinados nivel 2 equivalentes al 30% de capital básico. Cabe indicar que las emisiones de deuda subordinada nivel 2 consideradas por la SBS como capital secundario, no computan al 100% para el cálculo del ratio de capitalización de acuerdo a la metodología de híbridos de FitchRatings. No obstante, Apoyo y Asociados reconoce sus beneficios para administrar adecuadamente el descalce estructural de vencimientos de las IFIs.

Cabe señalar que, debido al crecimiento en las utilidades del Banco, producto de la expansión de productos rentables y mayores eficiencias, el payout de dividendos se ha incrementado de niveles de 30 a 40%, respecto de las utilidades del 2013 en adelante.

En jul.11, la SBS (R.8425-2011) introdujo recomendaciones para requerimientos adicionales de capital (Basilea III) por riesgo sistémico, de concentración (individual, sectorial y regional), de tasa de interés del balance, ciclo económico y propensión al riesgo. Su implementación resultará en un ratio de capital interno (dinámico) para cada institución de hasta 13 y 15% para la banca múltiple e instituciones especializadas, respectivamente. Así a jun.16, este requerimiento significa un monto de S/. 991.3 MM (jun.16: S/. 999.0 MM). Si consideramos el total de requerimiento de capital adicional

10 Resolución SBS N° 8425-2011: aprobó la metodología del cálculo del

requerimiento de patrimonio efectivo adicional calculados para: i) ciclo económico, ii) riesgo por concentración, iii) riesgo por concentración de

por Basilea III, el BIS se reduciría a 11.7%, cifra que aún estaría por encima del límite legal regulatorio (10%) y evidencia la capacidad de SBP para seguir creciendo.

SBP estimó el impacto de la nueva normativa propuesta sobre el nuevo nivel patrimonial requerido y prevé seguir financiando su expansión con la emisión de bonos Tier 2 y la generación interna de capital. Scotiabank ha capitalizado en promedio 70% de la utilidad neta de los últimos años; y prevé en adelante mantener el nivel de reparto de dividendos.

La Clasificadora considera que SBP no registraría problemas para mantener un crecimiento sostenible, sin presionar su base de capital. Más aún si se toma en cuenta que el patrimonio contable del SBP es el segundo mayor a nivel del Sistema (S/. 6’627.4 MM), mayor al capital nivel 1 del patrimonio efectivo (S/. 5,018.4 MM) y que éste equivale al 9.4% de los activos.

Finalmente, cabe notar que la SBS viene evaluando la implementación del common equity (Tier I), el cual incorporaría solo el capital más reservas menos goodwill,

intangibles e inversiones permanentes. Este ratio se incrementará gradualmente, a fin de seguir fortaleciendo la estructura de capital de los bancos, en línea con Basilea III.

Cabe resaltar que el fortalecimiento patrimonial en los últimos años, se ha logrado con los requerimientos adicionales de capital por riesgo sistémico, de concentración (individual, sectorial y regional), de tasa de interés del balance, ciclo económico y propensión al riesgo y los mayores ponderadores para exposiciones de consumo revolventes (tarjetas de crédito) mientras mayor sea el plazo de amortización de los mismos e hipotecarios a plazos largos y en ME. Lo anterior, en línea con Basilea II.

DESCRIPCIÓN DE LOS INSTRUMENTOS

A jun.16, SBP mantenía en circulación: i) Certificados de Depósitos Negociables por S/. 12.6 millones; ii) Bonos Subordinados, emitidos en el mercado internacional por US$400 millones, a un plazo de 15 años con vencimiento en

mercado, iv) riesgo por tasa de interés en el libro bancario, y v) otros riesgos

BCP

BBVA

SCOTIAIBK

FINANCIERO

BIFGNB

5.1%

6.4%

7.7%

9.0%

10.3%

11.6%

12.9%

14.2%

15.5%

1.50% 1.86% 2.22% 2.58% 2.94% 3.30% 3.66%

Ra

tio

de

Ca

pit

al N

ive

l 1

-T

ier

1

Ratio de Morosidad

Total Activos Jun -16Sistema Bancario

Crédito Continental Scotiabank Interbank Sistema

Basilea Regulatorio* 15.8% 13.8% 14.0% 16.2% 15.0%

Ratio de Capital Nivel 1** 10.8% 10.3% 10.2% 10.9% 10.8%

* Ratio de Capital Prudencial según perfil de cada Banco. (Ley Banca: 10%) ** Según clasif icación SBS.

Fuente: Anexos SBS y ASBANC

Ratios de Capital Global

(Junio 2016)

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 11

Asociados a:

FitchRatings

diciembre 2027. A partir del año 11, el Banco puede redimir la totalidad de los bonos sin penalidades y computables como patrimonio efectivo de nivel 2; iii) Bonos Subordinados emitidos en el mercado local, en mayo del 2015, por S/. 535.6 MM, con un plazo de vencimiento a 10 años a una tasa anual de 7.35% y computables como patrimonio efectivo de nivel 2; y, iv) Bonos Corporativos por S/. 901.9 millones.

Emisor Prog. Emisión Serie Monto Emitido Tasa Plazo Vcto.

SBP BC- 1er Septima A S/. 60.0 MM 7.188% 7 años abr-17

Octava A S/. 100.0 MM 7.313% 7 años jul-17

SBP BC-2do Primera A S/. 100.0 MM 5.719% 5 años feb-17

Primera B S/. 50.0 MM 5.188% 5 años may-17

Primera C S/. 50.0 MM 5.156% 5 años jun-17

Tercera A S/. 75,9 MM 6.781% 7 años sep-18

Tercera B S/. 100.0 MM 5.563% 7 años may-19

Quinta A S/. 58.0 MM 5.094% 5 años jul-17

Quinta B S/. 38.5 MM 6.188% 5 años oct-18

Novena A S/. 69.5 MM 5.500% 3 años feb-17

Novena B S/. 100.0 MM 5.438% 3 años abr-17

Novena C S/. 100.0 MM 5.031% 3 años ene-18

SBP BS - 1er * Primera A S/. 535.6 MM 7.344% 10 años may-25

Fuente: SMV, SBP.

* Emisión privada

Emisiones Vigentes a Junio 2016

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 12

Asociados a:

FitchRatings

Banco Scotiabank Perú S.A.A Sistema

(Miles de MM de S/.) dic-13 dic-14 jun-15 dic-15 jun-16 jun-16

Resumen de Balance

Activo Total 40,951 44,177 51,402 57,169 53,511 348,305

Disponible 10,700 10,149 13,050 14,321 10,178 80,525

Inversiones Negociables 2,043 1,757 1,879 3,646 3,688 26,890

Colocaciones Brutas 25,721 30,066 34,192 36,968 36,751 228,653

Colocaciones Netas 24,971 29,185 33,039 35,756 35,410 220,248

Activos Rentables (1) 39,215 42,109 48,885 54,749 50,607 331,457

Provisiones para Incobrabilidad 904 1,044 1,342 1,414 1,547 10,144

Pasivo Total 35,893 38,496 45,644 50,897 46,885 312,702

Depósitos del Público 28,144 27,221 26,685 34,335 29,160 197,762

BCRP y otros adeudos del país 378 1,747 3,733 4,535 4,803 8,101

Adeudos del exterior 4,543 6,406 6,782 7,602 5,537 20,887

Valores y títulos 1,934 2,042 2,749 2,848 2,788 30,383

Pasivos Costeables (6) 34,952 37,504 44,509 49,820 41,832 251,327

Patrimonio Neto 5,059 5,680 5,758 6,272 6,626 35,602

Resumen de Resultados

Ingresos por intereses de Cartera de Créditos Directos 2,076 2,320 1,303 2,795 1,571 12,115

Otros ingresos por intereses 128 61 47 87 58 789

Total de ingresos por intereses 2,204 2,381 1,350 2,881 1,629 12,903

Total de Gastos por intereses 500 496 319 733 357 3,026

Margen Financiero Bruto 1,704 1,884 1,031 2,149 1,271 9,877

Provisiones de colocaciones 480 467 307 685 372 2,513

Margen Financiero Neto 1,224 1,417 724 1,463 899 7,363

Ingresos por Servicios Financieros Netos 481 504 269 551 251 1,480

Ganancias en participaciones 210 170 127 244 96 277

Ganancia por derivados de negociación y ganancia en dif. de cambio 229 236 138 396 253 1,507

Otros 60 32 23 40 0 34

Ingresos por Operaciones Financieras (ROF) 498 438 293 680 247 1,818

Utilidad Operativa Bruta 2,203 2,359 1,286 2,694 1,397 10,661

Gastos Administrativos 1,012 1,052 586 1,223 609 5,017

Utilidad Operativa Neta 1,136 1,244 678 1,407 752 4,594

Otros Ingresos Extraordinarios Netos 21 66 6 6 -1 34

Otras provisiones 19 18 19 48 5 74

Depreciación y amortización 55 62 27 65 32 127

Impuestos y participaciones -283 -337 -166 -350 -159 -1,135

Utilidad Neta 855 956 466 1,014 555 3,419

Rentabilidad

ROEA 17.7% 17.8% 16.3% 17.0% 17.2% 19.5%

ROAA 2.4% 2.2% 2.0% 2.0% 2.0% 1.9%

Utilidad / Total de Ingresos por Intereses 31.8% 33.2% 28.8% 29.5% 29.5% 23.8%

Margen Financiero Bruto 77.3% 79.2% 76.4% 74.6% 78.1% 76.5%

Ingresos Financieros / Activos Rentables (1) 5.6% 5.7% 5.5% 5.3% 6.4% 7.8%

Gastos Financieros / Pasivos Costeables (6) 1.4% 1.3% 1.4% 1.5% 1.7% 2.4%

Ratio de Eficiencia (7) 40.1% 39.7% 39.3% 38.3% 37.3% 43.3%

Prima por riesgo 2.1% 1.7% 2.0% 2.0% 2.1% 2.3%

Resultado Operacional neto / Activos Rentables (1) 2.9% 3.0% 1.4% 2.6% 1.5% 1.4%

Calidad de Activos

Colocaciones Netas / Activos Totales 61.0% 66.1% 64.3% 62.5% 66.2% 63.2%

Cartera Atrasada / Colocaciones Brutas 2.1% 2.4% 3.1% 2.9% 3.5% 2.9%

Cartera de Alto Riesgo (2) / Colocaciones Brutas 2.5% 2.9% 3.6% 3.4% 4.1% 4.0%

Cartera Pesada / Cartera Total 2.9% 3.1% 3.8% 3.8% 4.4% 4.2%

Stock Provisiones / Cartera Atrasada 170.5% 142.8% 127.1% 132.3% 121.8% 154.8%

Stock Provisiones / Cartera de Alto Riesgo 140.8% 117.8% 109.6% 110.9% 102.8% 110.9%

Stock Provisiones / Cartera Pesada 102.7% 94.2% 88.0% 86.1% 83.4% 90.4%

Stock Provisiones / Colocaciones Brutas 3.5% 3.5% 3.9% 3.8% 4.2% 4.4%

Activos Improductivos (3) / Total de Activos 2.4% 3.1% 4.5% 1.1% 5.0% 4.3%

Pasivos y Patrimonio

Depósitos a la vista/ Activo Total 27.1% 23.4% 15.2% 19.0% 14.9% 16.8%

Depósitos a plazo/ Activo Total 25.9% 21.2% 23.6% 24.4% 26.0% 24.2%

Depósitos de ahorro / Activo Total 12.3% 14.3% 13.2% 13.0% 13.6% 15.7%

BCRP y otros adeudos del país / Activo Total 0.9% 4.0% 7.3% 7.9% 9.0% 2.3%

Adeudos del exterior / Activo Total 11.1% 14.5% 13.2% 13.3% 10.3% 6.0%

Valores y Títulos / Activo Total 4.7% 4.6% 5.3% 5.0% 5.2% 8.7%

Activos / Patrimonio (x) 8.10 7.78 8.93 9.12 8.08 9.78

Pasivos / Patrimonio (x) 7.10 6.78 7.93 8.12 7.08 8.78

Ratio de Capital Global 13.2% 12.9% 13.5% 14.0% 14.0% 15.0%

Ratio de Capital Global Nivel 1 9.9% 9.9% 10.2% 10.0% 10.2% 9.2%

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 13

Asociados a:

FitchRatings

Banco Scotiabank Perú S.A.A Sistema

(Millones de S/.) dic-13 dic-14 jun-15 dic-15 jun-16 jun-16

Liquidez

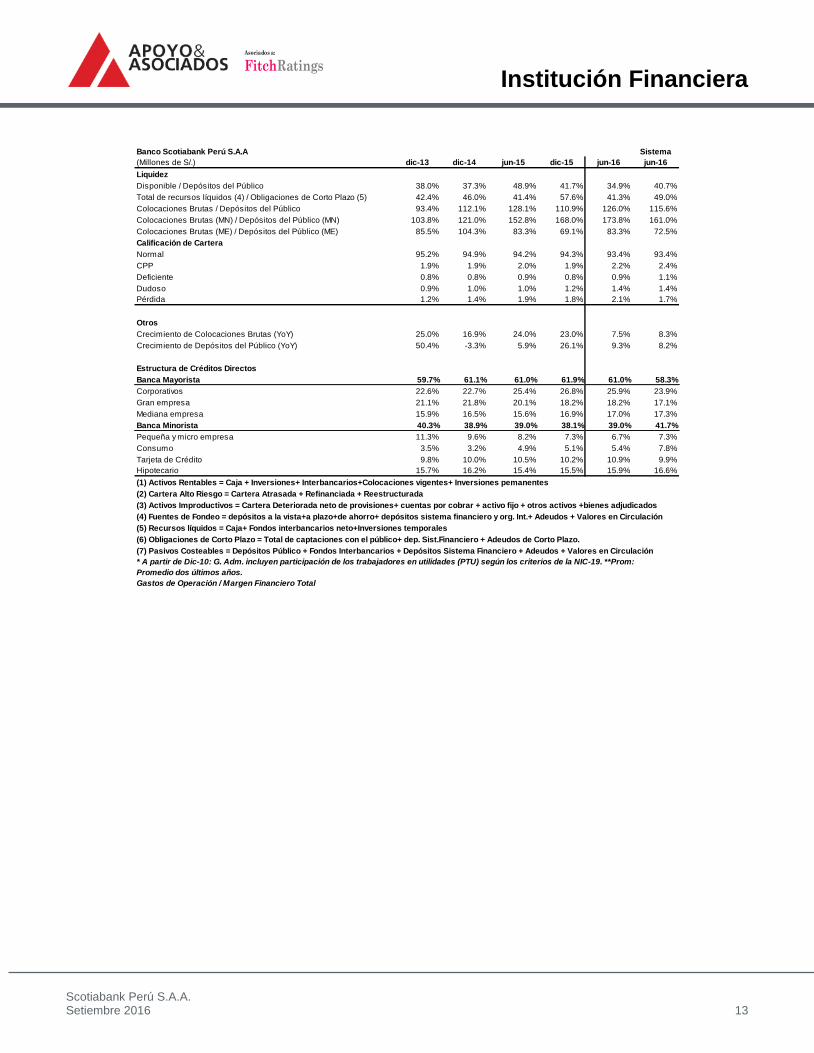

Disponible / Depósitos del Público 38.0% 37.3% 48.9% 41.7% 34.9% 40.7%

Total de recursos líquidos (4) / Obligaciones de Corto Plazo (5) 42.4% 46.0% 41.4% 57.6% 41.3% 49.0%

Colocaciones Brutas / Depósitos del Público 93.4% 112.1% 128.1% 110.9% 126.0% 115.6%

Colocaciones Brutas (MN) / Depósitos del Público (MN) 103.8% 121.0% 152.8% 168.0% 173.8% 161.0%

Colocaciones Brutas (ME) / Depósitos del Público (ME) 85.5% 104.3% 83.3% 69.1% 83.3% 72.5%

Calificación de Cartera

Normal 95.2% 94.9% 94.2% 94.3% 93.4% 93.4%

CPP 1.9% 1.9% 2.0% 1.9% 2.2% 2.4%

Deficiente 0.8% 0.8% 0.9% 0.8% 0.9% 1.1%

Dudoso 0.9% 1.0% 1.0% 1.2% 1.4% 1.4%

Pérdida 1.2% 1.4% 1.9% 1.8% 2.1% 1.7%

Otros

Crecimiento de Colocaciones Brutas (YoY) 25.0% 16.9% 24.0% 23.0% 7.5% 8.3%

Crecimiento de Depósitos del Público (YoY) 50.4% -3.3% 5.9% 26.1% 9.3% 8.2%

Estructura de Créditos Directos

Banca Mayorista 59.7% 61.1% 61.0% 61.9% 61.0% 58.3%

Corporativos 22.6% 22.7% 25.4% 26.8% 25.9% 23.9%

Gran empresa 21.1% 21.8% 20.1% 18.2% 18.2% 17.1%

Mediana empresa 15.9% 16.5% 15.6% 16.9% 17.0% 17.3%

Banca Minorista 40.3% 38.9% 39.0% 38.1% 39.0% 41.7%

Pequeña y micro empresa 11.3% 9.6% 8.2% 7.3% 6.7% 7.3%

Consumo 3.5% 3.2% 4.9% 5.1% 5.4% 7.8%

Tarjeta de Crédito 9.8% 10.0% 10.5% 10.2% 10.9% 9.9%

Hipotecario 15.7% 16.2% 15.4% 15.5% 15.9% 16.6%

(1) Activos Rentables = Caja + Inversiones+ Interbancarios+Colocaciones vigentes+ Inversiones pemanentes

(2) Cartera Alto Riesgo = Cartera Atrasada + Refinanciada + Reestructurada

(3) Activos Improductivos = Cartera Deteriorada neto de provisiones+ cuentas por cobrar + activo fijo + otros activos +bienes adjudicados

(4) Fuentes de Fondeo = depósitos a la vista+a plazo+de ahorro+ depósitos sistema financiero y org. Int.+ Adeudos + Valores en Circulación

(5) Recursos líquidos = Caja+ Fondos interbancarios neto+Inversiones temporales

(6) Obligaciones de Corto Plazo = Total de captaciones con el público+ dep. Sist.Financiero + Adeudos de Corto Plazo.

(7) Pasivos Costeables = Depósitos Público + Fondos Interbancarios + Depósitos Sistema Financiero + Adeudos + Valores en Circulación

* A partir de Dic-10: G. Adm. incluyen participación de los trabajadores en utilidades (PTU) según los criterios de la NIC-19. **Prom:

Promedio dos últimos años.

Gastos de Operación / Margen Financiero Total

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 14

Asociados a:

FitchRatings

Anexo 1

Anexo 3

Anexo 2

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 15

Asociados a:

FitchRatings

ANTECEDENTES

Emisor: Scotiabank Perú S.A.A.

Domicilio legal: Av. Dionisio Derteano Nº 102 San Isidro

RUC: 20100043140

Teléfono: (511) 211 6000

Fax: (511) 426 1098

RELACIÓN DE DIRECTORES

James Tully Meek Presidente

Miguel Uccelli Labarthe Vicepresidente

Oscar Espinosa Bedoya Director

Raúl Salazar Olivares Director

Elena Conterno Martinelli Director

Gianfranco Castagnola Zúñiga Director

Santiago Perdomo Maldonado Director

RELACIÓN DE EJECUTIVOS*

Miguel Uccelli Labarthe Director y Gerente General

Juan Carlos García Vizcaino VPS Banca Retail & CMF Perú

Stephen Bagnarol VPS Banca Corporativa y Comercial

Sergio Quiñones Franco VPS Riesgos

Ernesto Viola Stell VPS Business Support

Rina Alarcón Cáceres VP Recursos Humanos

Elbia Castillo Calderón VP Auditoría, Seguridad e Investigaciones

Pedro Grados Smith VP Wealth Management

Francisco Rivadeneira VP Asesoría Legal, Cumplimiento y Secretaría General

Carlos Tortolini Horsak VP de Tecnología de Información & Soluciones

*VPS: Vicepresidente Senior

*VP: Vicepresidente

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 16

Asociados a:

FitchRatings

RELACIÓN DE PRINCIPALES ACCIONISTAS

NW Holdings Ltd. 55.32 %

Scotia Peru Holdings S.A. 40.17 %

The Bank of Nova Scotia 2.32 %

Otros 2.19%

CLASIFICACIÓN DE RIESGO

APOYO & ASOCIADOS INTERNACIONALES S.A.C. CLASIFICADORA DE RIESGO, de

acuerdo a lo dispuesto en el Reglamento de Empresas Clasificadoras de Riesgo, aprobado por Resolución CONASEV Nº 074-98-EF/94.10, así como en el Reglamento para la clasificación de Empresas del Sistema Financiero y de Empresas del Sistema de Seguros, Resolución SBS Nº 18400-2010, acordó la siguiente clasificación de riesgo de la empresa Scotiabank Perú S.A.A.:

Clasificación

Rating de la Institución Categoría A+

Instrumentos Clasificación

Depósitos a plazo hasta un año Categoría CP-1+ (pe)

Depósitos a plazo entre uno y dos años Categoría AAA (pe)

Primer Programa de Bonos Corporativos Scotiabank Perú Categoría AAA (pe)

Segundo Programa de Bonos Corporativos Scotiabank Perú Categoría AAA (pe)

Acciones Comunes Categoría 1a. (pe)

Perspectiva Estable

Institución Financiera

Scotiabank Perú S.A.A. Setiembre 2016 17

Asociados a:

FitchRatings

Definiciones

Instituciones Financieras y de Seguros

CATEGORÍA A: Alta Fortaleza Financiera. Corresponde a aquellas instituciones que cuentan con una muy buena capacidad de cumplir sus obligaciones, en los términos y condiciones pactados, y de administrar los riesgos que enfrentan.

Instrumentos Financieros

CATEGORÍA CP-1 (pe): Corresponde a la mayor capacidad de pago oportuno de los compromisos financieros reflejando el más bajo riesgo crediticio.

CATEGORÍA AAA (pe): Corresponde a la mayor capacidad de pago oportuno de los compromisos financieros, reflejando el más bajo riesgo crediticio. Esta capacidad es altamente improbable que sea afectada adversamente por eventos imprevistos.

CATEGORÍA AA (pe): Corresponde a una muy alta capacidad de pago oportuno de los compromisos financieros, reflejando un muy bajo riesgo crediticio. Esta capacidad no es significativamente vulnerable a eventos imprevistos.

CATEGORÍA 1a (pe): El más alto nivel de solvencia y mayor estabilidad en los resultados económicos del emisor.

( + ) Corresponde a instituciones con un menor riesgo relativo dentro de la categoría.

( - ) Corresponde a instituciones con un mayor riesgo relativo dentro de la categoría.

Perspectiva: Indica la dirección en que se podría modificar una clasificación en un período de uno a dos años. La perspectiva puede ser positiva, estable o negativa. Una perspectiva positiva o negativa no implica necesariamente un cambio en la clasificación. Del mismo modo, una clasificación con perspectiva estable puede ser cambiada sin que la perspectiva se haya modificado previamente a positiva o negativa, si existen elementos que lo justifiquen.

(*) Las clasificaciones de riesgo crediticio de Apoyo & Asociados Internacionales Clasificadora de Riesgo (Apoyo & Asociados), constituyen una opinión profesional independiente y en ningún momento implican una recomendación para comprar, vender o mantener un valor, ni constituyen garantía de cumplimiento de las obligaciones del calificado. Las clasificaciones se basan sobre la información que se obtiene directamente de los emisores, los estructuradores y otras fuentes que Apoyo & Asociados considera confiables. Apoyo & Asociados no audita ni verifica la veracidad de dicha información, y no se encuentra bajo la obligación de auditarla ni verificarla, como tampoco de llevar a cabo ningún tipo de investigación para determinar la veracidad o exactitud de dicha información. Si dicha información resultara contener errores o conducir de alguna manera a error, la clasificación asociada a dicha información podría no ser apropiada, y Apoyo & Asociados no asume responsabilidad por este riesgo. No obstante, las leyes que regulan la actividad de la Clasificación de Riesgo señalan los supuestos de responsabilidad que atañen a las clasificadoras.