ACTIVO Y PASIVO DIFERIDO, PÉRDIDAO GANANCIAY...

70

1 ACTIVO Y PASIVO DIFERIDO, PÉRDIDA O GANANCIA Y OBLIGACIÓN CORRIENTE DEL IMPUESTO A LA RENTA Reconocimiento de elementos contables en un proceso de análisis tributario con fines del cierre contable CPCC JOSE LUIS GARCIA QUISPE [email protected]

Transcript of ACTIVO Y PASIVO DIFERIDO, PÉRDIDAO GANANCIAY...

1

ACTIVO Y PASIVO DIFERIDO, PÉRDIDA O GANANCIA YOBLIGACIÓN CORRIENTE DEL IMPUESTOA LA RENTAReconocimiento de elementos contables en un proceso de análisis

tributario con fines del cierre contable

CPCC JOSE LUIS GARCIA [email protected]

CIERRE CONTABLE: Análisis Tributario

• Ganancia (perdida) fiscal

• Diferencias temporarias

– Imponibles

– Deducibles

• Base fiscal de

– Activos

– Pasivos

2

OBJETIVO

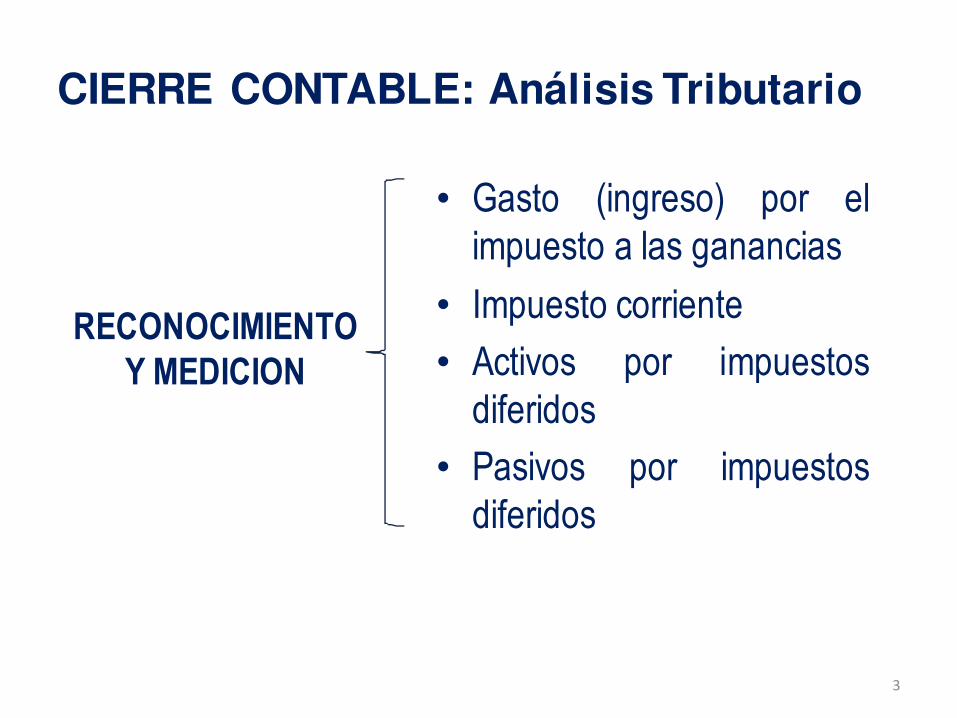

CIERRE CONTABLE: Análisis Tributario

• Gasto (ingreso) por elimpuesto a las ganancias

• Impuesto corriente

• Activos por impuestosdiferidos

• Pasivos por impuestosdiferidos

3

RECONOCIMIENTO Y MEDICION

CIERRE CONTABLE: Análisis Tributario

El objetivo de esta norma esprescribir el tratamiento contable delimpuesto a las ganancias.

4

NIC 12Objetivo

CIERRE CONTABLE: Análisis Tributario

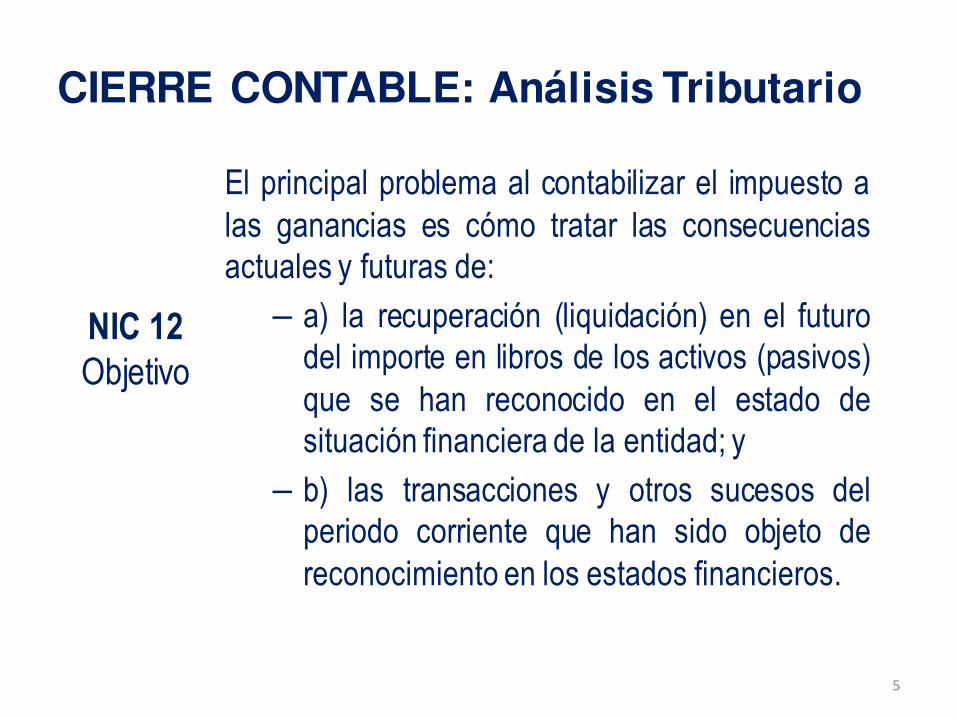

El principal problema al contabilizar el impuesto alas ganancias es cómo tratar las consecuenciasactuales y futuras de:

– a) la recuperación (liquidación) en el futurodel importe en libros de los activos (pasivos)que se han reconocido en el estado desituación financiera de la entidad; y

– b) las transacciones y otros sucesos delperiodo corriente que han sido objeto dereconocimiento en los estados financieros.

5

NIC 12Objetivo

CIERRE CONTABLE: Análisis Tributario

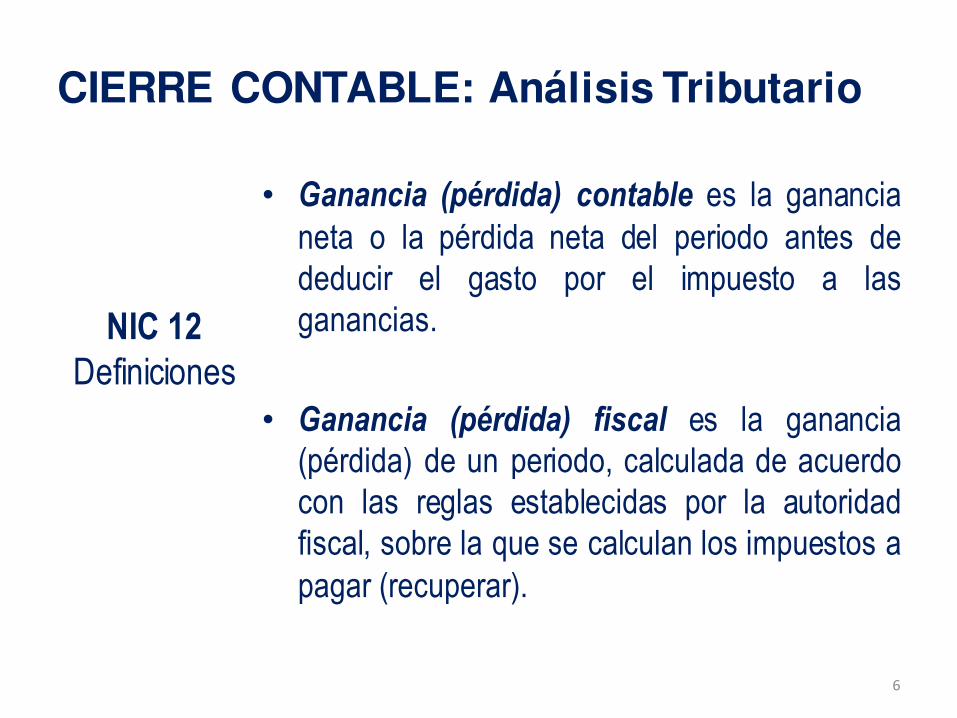

• Ganancia (pérdida) contable es la ganancianeta o la pérdida neta del periodo antes dededucir el gasto por el impuesto a lasganancias.

• Ganancia (pérdida) fiscal es la ganancia(pérdida) de un periodo, calculada de acuerdocon las reglas establecidas por la autoridadfiscal, sobre la que se calculan los impuestos apagar (recuperar).

6

NIC 12Definiciones

CIERRE CONTABLE: Análisis Tributario

• Gasto (ingreso) por el impuesto a las

ganancias es el importe total que, por esteconcepto, se incluye al determinar laganancia o pérdida neta del periodo,conteniendo tanto el impuesto corrientecomo el diferido.

• Impuesto corriente es la cantidad a pagar(recuperar) por el impuesto a las gananciasrelativo a la ganancia (pérdida) fiscal delperiodo.

7

NIC 12Definiciones

CIERRE CONTABLE: Análisis Tributario

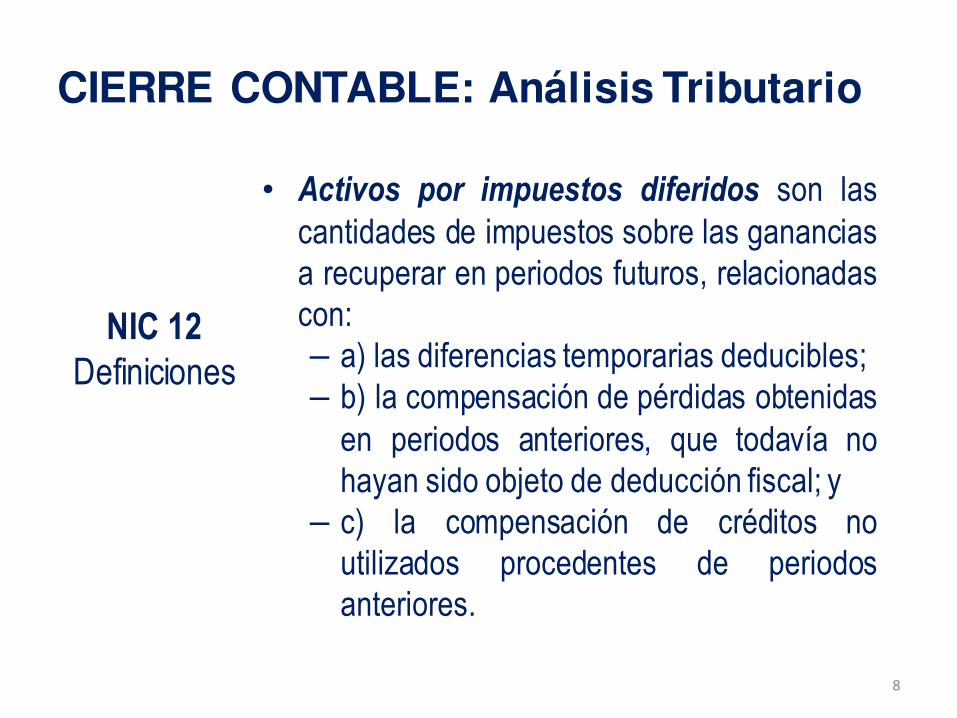

• Activos por impuestos diferidos son lascantidades de impuestos sobre las gananciasa recuperar en periodos futuros, relacionadascon:– a) las diferencias temporarias deducibles;– b) la compensación de pérdidas obtenidasen periodos anteriores, que todavía nohayan sido objeto de deducción fiscal; y

– c) la compensación de créditos noutilizados procedentes de periodosanteriores.

8

NIC 12Definiciones

CIERRE CONTABLE: Análisis Tributario

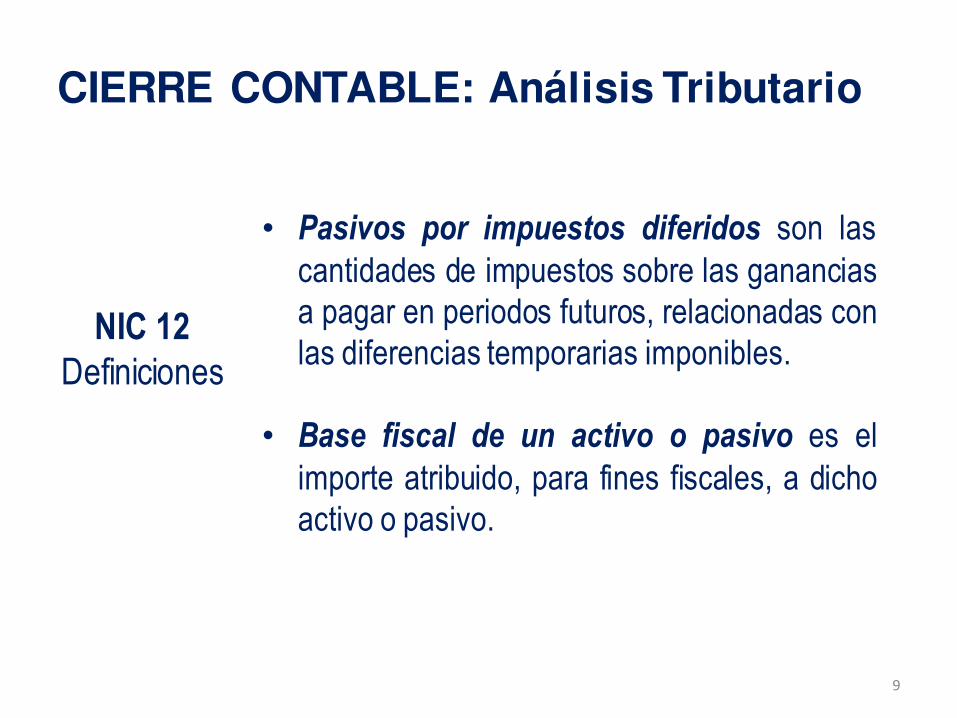

• Pasivos por impuestos diferidos son lascantidades de impuestos sobre las gananciasa pagar en periodos futuros, relacionadas conlas diferencias temporarias imponibles.

• Base fiscal de un activo o pasivo es elimporte atribuido, para fines fiscales, a dichoactivo o pasivo.

9

NIC 12Definiciones

CIERRE CONTABLE: Análisis Tributario

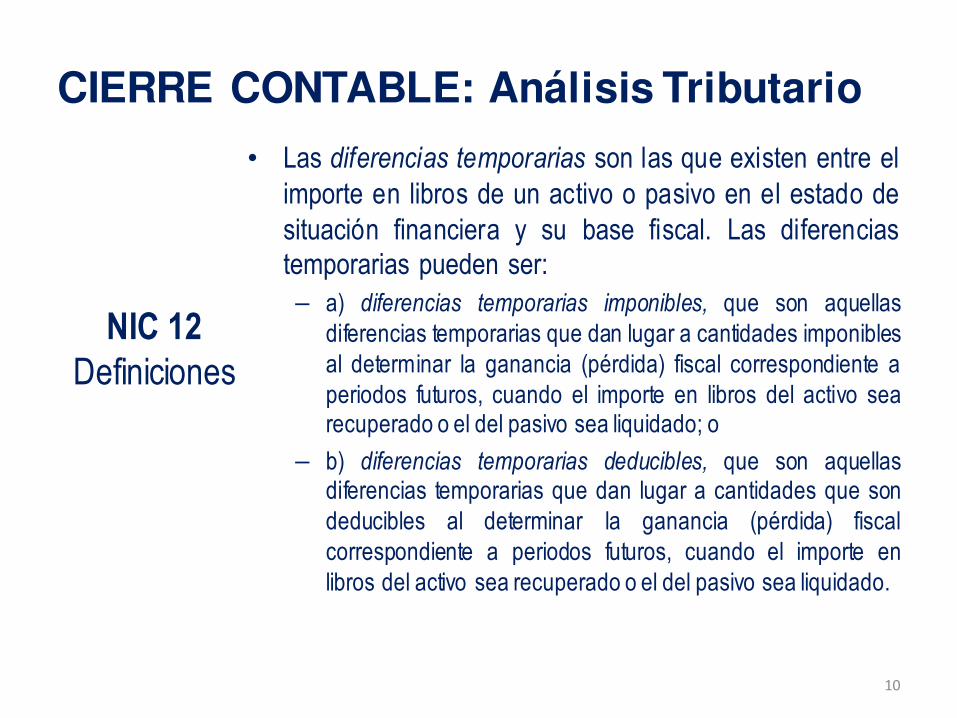

• Las diferencias temporarias son las que existen entre elimporte en libros de un activo o pasivo en el estado desituación financiera y su base fiscal. Las diferenciastemporarias pueden ser:– a) diferencias temporarias imponibles, que son aquellas

diferencias temporarias que dan lugar a cantidades imponiblesal determinar la ganancia (pérdida) fiscal correspondiente aperiodos futuros, cuando el importe en libros del activo searecuperado o el del pasivo sea liquidado; o

– b) diferencias temporarias deducibles, que son aquellasdiferencias temporarias que dan lugar a cantidades que sondeducibles al determinar la ganancia (pérdida) fiscalcorrespondiente a periodos futuros, cuando el importe enlibros del activo sea recuperado o el del pasivo sea liquidado.

10

NIC 12Definiciones

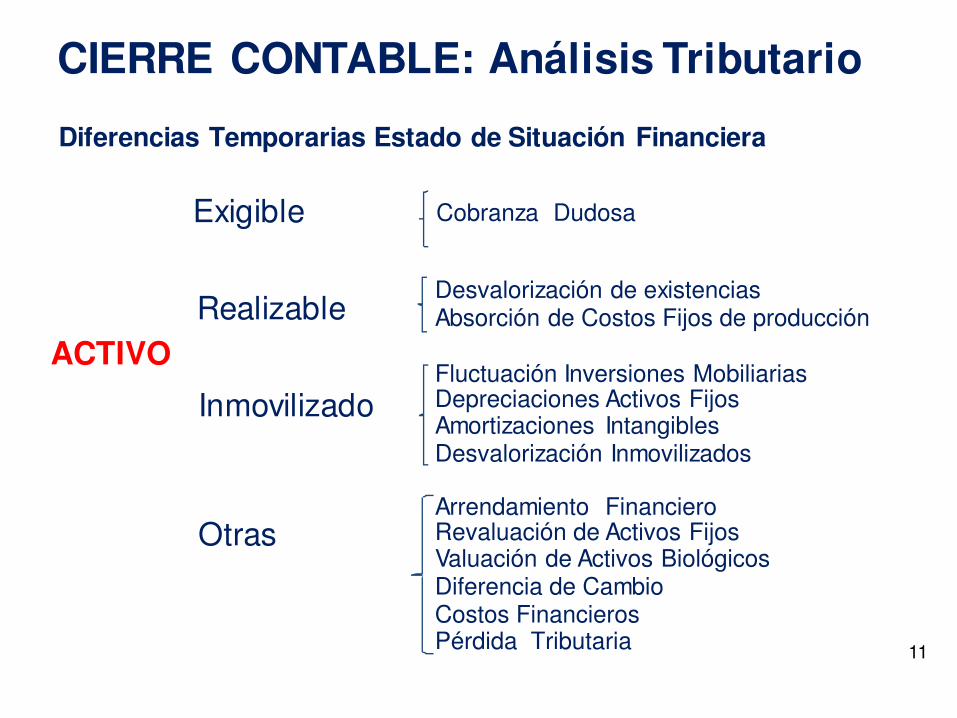

11

Diferencias Temporarias Estado de Situación Financiera

ACTIVO

Cobranza Dudosa

Desvalorización de existenciasAbsorción de Costos Fijos de producción

Fluctuación Inversiones MobiliariasDepreciaciones Activos FijosAmortizaciones IntangiblesDesvalorización Inmovilizados

Arrendamiento FinancieroRevaluación de Activos Fijos Valuación de Activos Biológicos Diferencia de CambioCostos FinancierosPérdida Tributaria

Exigible

Realizable

Inmovilizado

Otras

CIERRE CONTABLE: Análisis Tributario

12

Vacaciones Devengadas

LitigiosGarantías sobre ventas

Desmantelamiento, Retiro ó Rehabilitación

de A. FijoRemediación del Medio Ambiente

Responsabilidad Social

Ganancias Diferidas

Contratos de Construcción

Diferencias Temporarias Estado de Situación Financiera

CIERRE CONTABLE: Análisis Tributario

Exigible

Provisiones

Otros

PASIVO

13

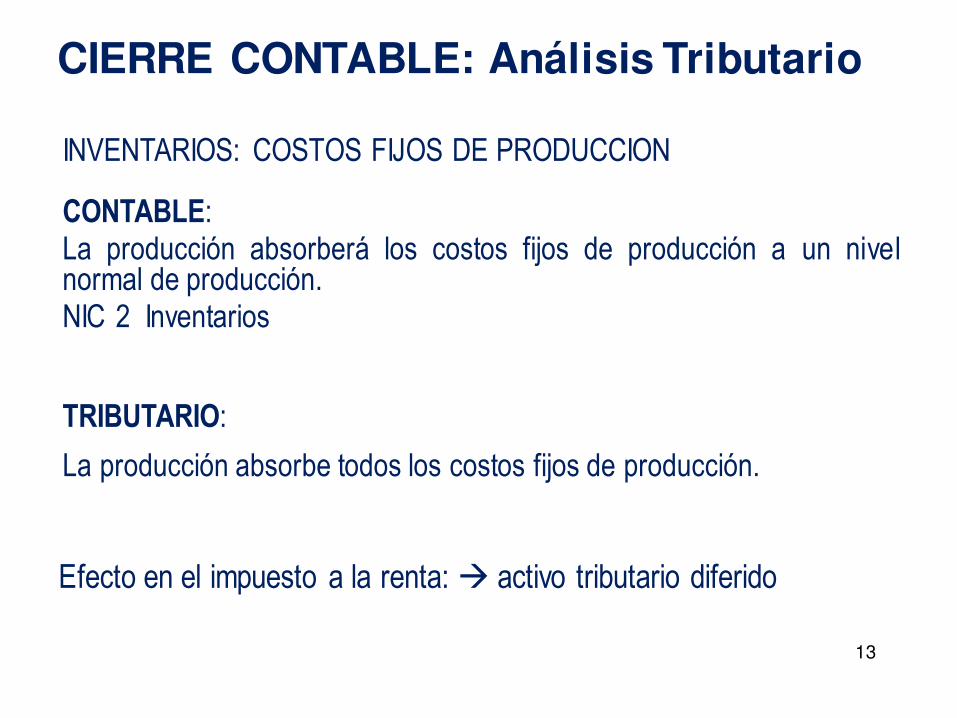

INVENTARIOS: COSTOS FIJOS DE PRODUCCION

CONTABLE:La producción absorberá los costos fijos de producción a un nivelnormal de producción.NIC 2 Inventarios

TRIBUTARIO:

La producción absorbe todos los costos fijos de producción.

CIERRE CONTABLE: Análisis Tributario

Efecto en el impuesto a la renta: � activo tributario diferido

INVENTARIO: Costo de producciónLa sociedad X se dedica a la fabricación del producto WP. Los costos y lasunidades producidas durante el ejercicio 2014 han sido los siguientes:

a. Materias primas 305,000b. Mano de Obra Directa 120,000c. Costos Indirectos de fabricación: 105,000

• Costos fijos 80,000• Costos variables 25,000

d. Capacidad productiva normal en unidades 20,000 unidadesc. Unidades producidas

• Escenario 1 15,000 unidades• Escenario 2 21,000 unidades

CPCC JOSE L. GARCIA Q.

CIERRE CONTABLE: Análisis Tributario

INVENTARIO: Costo de producción (ESCENARIO 01)

Consumo de materias primas 305,000Mano de Obra Directa 120,000Costos Indirectos de fabricación 85,000• Costos fijos 60,000 (1)

• Costos variables 25,000Costo de Producción del ejercicio 510,000Unidades producidas 15,000Costo unitario 34

(1) S/. 80,000 / 20,000 unid = S/. 4.00 x unidadS/. 4.00 x 15,000 = S/. 60,000El diferencial de S/. 20,000 constituye en GASTO

CPCC JOSE L. GARCIA Q.

CIERRE CONTABLE: Análisis Tributario

Costo de producción (ESCENARIO 01)

CPCC JOSE L. GARCIA Q.

CIERRE CONTABLE: Análisis Tributario

Estado de Situación Financiera

Base Contable

Base Tributaria

Diferencia temporal IR diferido

Deducible imponible Activo Pasivo

Productos Terminados 530,000 530,000 0

<-> CIF a resultado -20,000 0 20,000 6,000

Totales 510,000 530,000 20,000 0 6,000 0

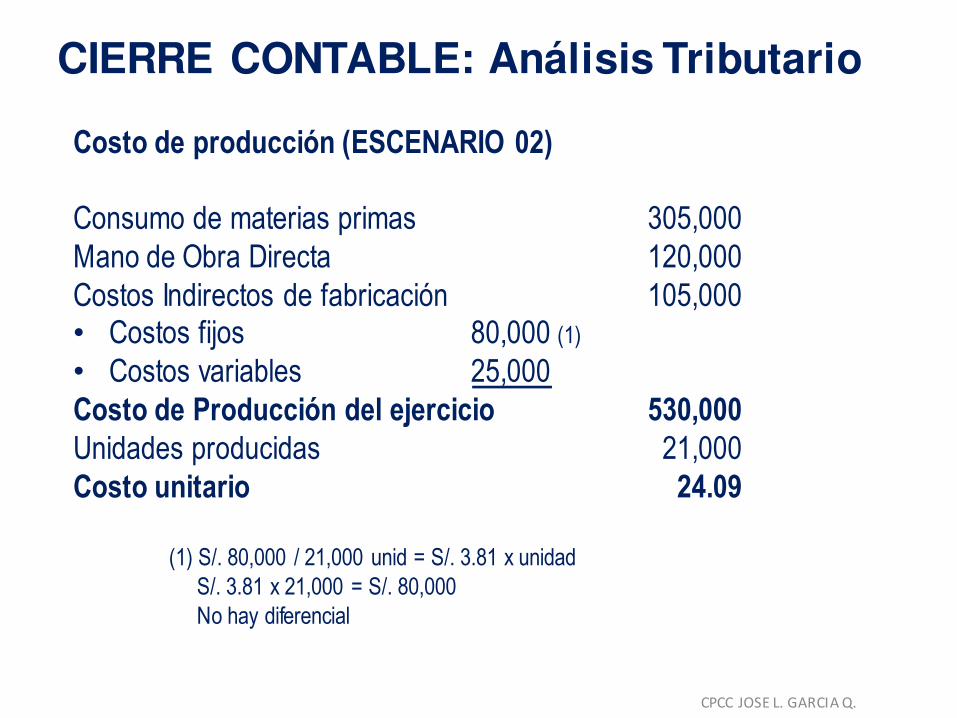

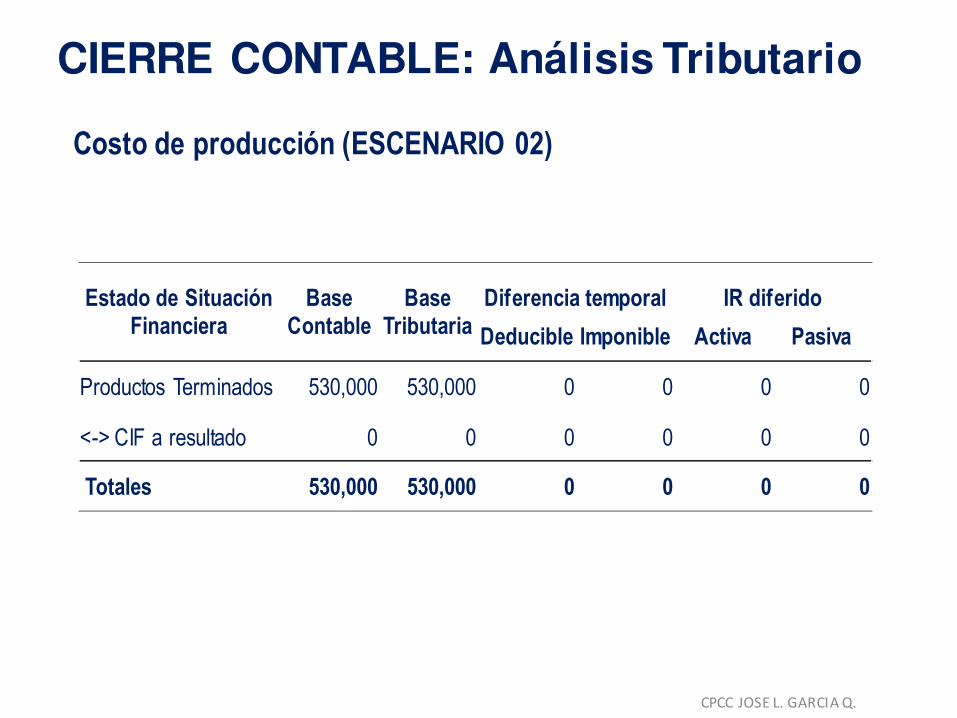

Costo de producción (ESCENARIO 02)

Consumo de materias primas 305,000Mano de Obra Directa 120,000Costos Indirectos de fabricación 105,000• Costos fijos 80,000 (1)

• Costos variables 25,000Costo de Producción del ejercicio 530,000Unidades producidas 21,000Costo unitario 24.09

(1) S/. 80,000 / 21,000 unid = S/. 3.81 x unidadS/. 3.81 x 21,000 = S/. 80,000No hay diferencial

CPCC JOSE L. GARCIA Q.

CIERRE CONTABLE: Análisis Tributario

Costo de producción (ESCENARIO 02)

CPCC JOSE L. GARCIA Q.

CIERRE CONTABLE: Análisis Tributario

Estado de Situación Financiera

Base Contable

Base Tributaria

Diferencia temporal IR diferido

Deducible Imponible Activa Pasiva

Productos Terminados 530,000 530,000 0 0 0 0

<-> CIF a resultado 0 0 0 0 0 0

Totales 530,000 530,000 0 0 0 0

19

FLUCTUACION DE INVERSIONES MOBILIARIAS

CONTABLE:Se reconocerá la desvalorización como gasto tan pronto se conoce subaja de cotización en el mercado bursátil o disminución en su valorpatrimonial.NIC 39 Instrumentos Financieros

TRIBUTARIO:

El gasto (o ingresos) es aceptado (o gravado) cuando sean vendidos.

CIERRE CONTABLE: Análisis Tributario

Efecto: Impuesto a la renta activo o pasivo tributario diferido

20

INSTRUMENTOS FINANCIEROS MANTENIDOSPARA LA VENTA.

La empresa AUSTRAL SAC, el 22 de noviembre delAño 1 adquirió en la Bolsa de Valores de Lima 10,000Acciones de la Empresa TELEFONOS SA por el valorde S/. 10 cada una; y el 30 de noviembre del Año 1,10,200 Acciones de la empresa TV COLOR SA al costode S/. 8.50 por Acción.

CIERRE CONTABLE: Análisis Tributario

21

INSTRUMENTOS FINANCIEROS MANTENIDOS PARALA VENTA

Al 31 de diciembre del Año 1, fecha de los EstadosFinancieros, el valor bursátil de cada Acción fue comosigue:– TELEFONOS SA S/. 9.20

– TV COLOR SA S/. 9.00

La utilidad sin incluir la fluctuación de valores fue deS/.60,000.

CIERRE CONTABLE: Análisis Tributario

22

a) Cía. Teléfonos SA c/u S/.Costo de adquisición 10,000 acciones x S/. 10.00 100,000Cotización al 31.12 10,000 acciones x S/. 9.20 92,000Ajuste (pérdida) 10,000 acciones x (S/. 0.80) ( 8,000)

b) Cía. TV Sport c/u S/.Costo de adquisición 10,200 acciones x S/. 8.50 86,700Cotización al 31.12 10,200 acciones x S/. 9.00 91,800Ajuste (ganancia) 10,200 acciones x S/. 0.80 5,100

CIERRE CONTABLE: Análisis Tributario

FLUCTUACION DE INVERSIONES MOBILIARIAS

23

DEBE HABER11 INVERSIONES FINANCIERAS

111 Inversiones Mant. Para Negociación

111321 Valor Razonable – Telefonos SA 8,000

111322 Valor Razonable – TV Color 5,10067 GASTOS FINANCIEROS

677 Pérdida por Medic. de Act. y Pasivos

Financieros al Valor Razonable6771 Inversiones Para Negociación 8,000

77 INGRESOS FINANCIEROS

777 Ganancia por Medición de Activos y Pasivos Financ. al Valor Razonable ______ 5,100

13,100 13,100

CIERRE CONTABLE: Análisis Tributario

24

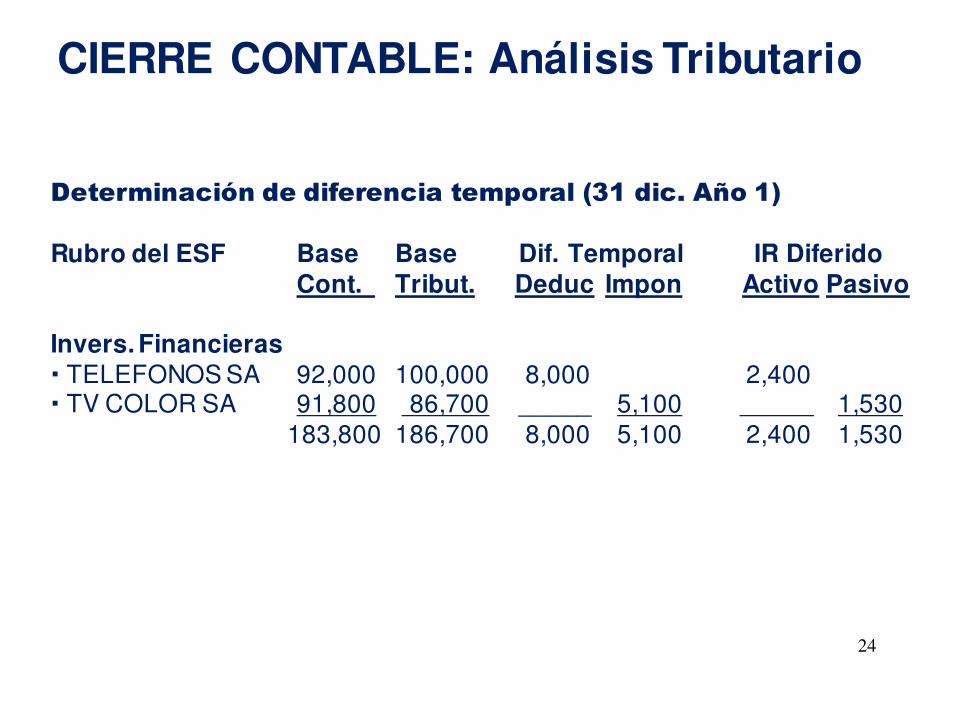

Determinación de diferencia temporal (31 dic. Año 1)

Rubro del ESF Base Base Dif. Temporal IR DiferidoCont. Tribut. Deduc Impon Activo Pasivo

Invers. Financieras� TELEFONOS SA 92,000 100,000 8,000 2,400� TV COLOR SA 91,800 86,700 _____ 5,100 1,530

183,800 186,700 8,000 5,100 2,400 1,530

CIERRE CONTABLE: Análisis Tributario

25

Incidencia Tributaria de la Fluctuación de Valor (31 Dic. Año 1)

Criterio Criterio Impto.Renta

Contable Tributario Diferido,30%

Utilidad Contable 60,000 60,000

+ Ingreso financiero 5,100 -.- 5,100(-) Gasto financiero ( 8,000) -.- ( 8,000)

Utilidad Tributaria 57,100 60,000

Participac.de Trabajad.,10% ( 6,000) ( 6,000) _________51,100 54,000 ( 2,900)

Impuesto a la Renta, 30% ( 15,330) (16,200) 870

CIERRE CONTABLE: Análisis Tributario

26

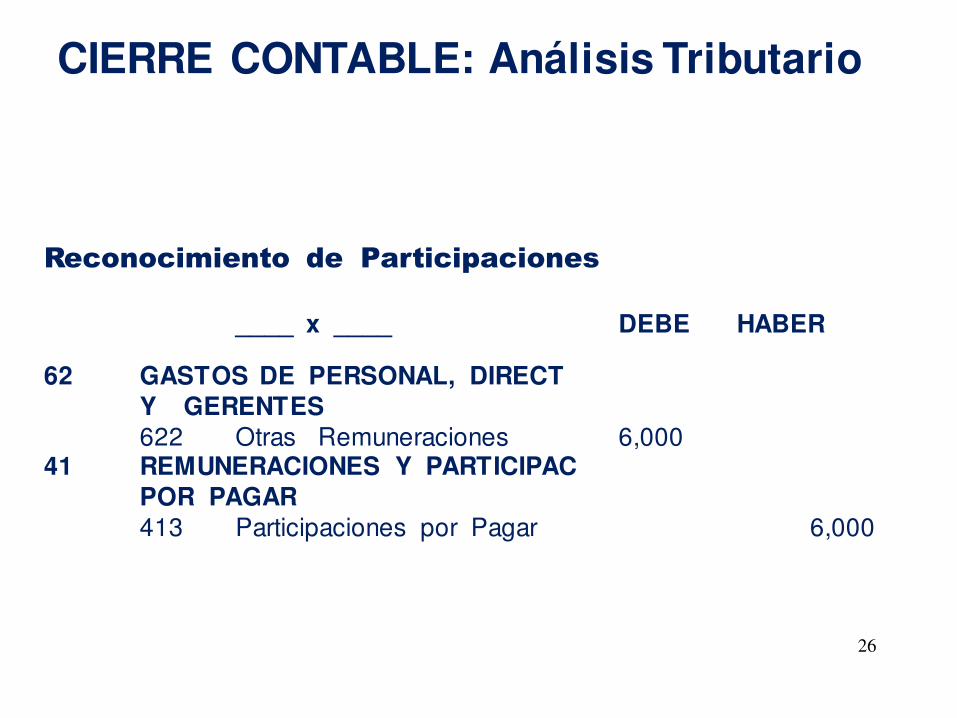

Reconocimiento de Participaciones

____ x ____ DEBE HABER

62 GASTOS DE PERSONAL, DIRECT Y GERENTES 622 Otras Remuneraciones 6,000

41 REMUNERACIONES Y PARTICIPAC POR PAGAR 413 Participaciones por Pagar 6,000

CIERRE CONTABLE: Análisis Tributario

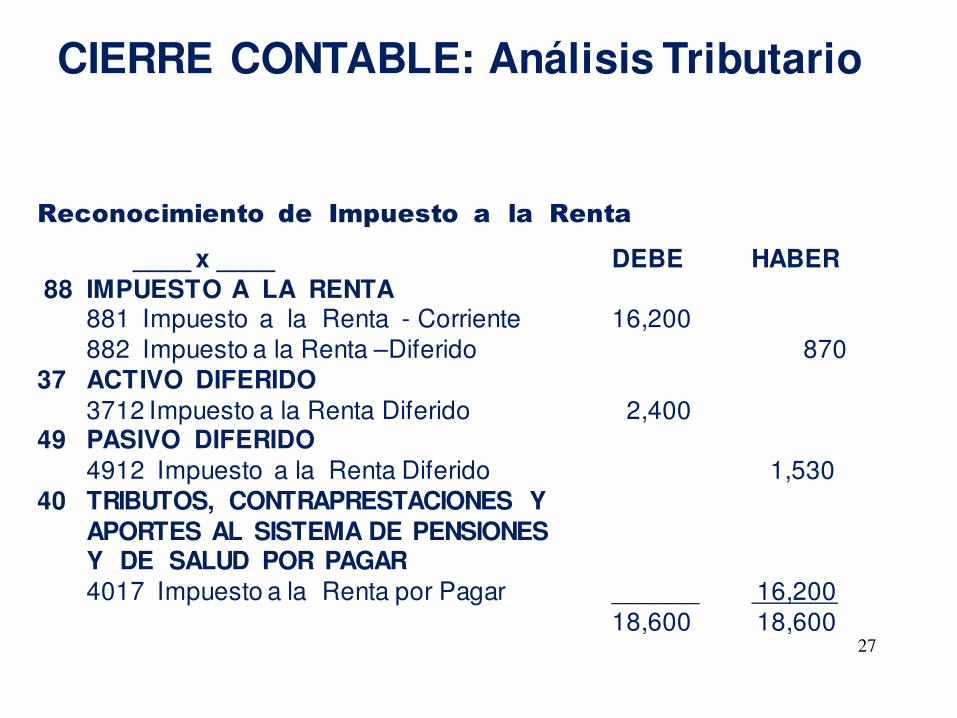

27

Reconocimiento de Impuesto a la Renta

____ x ____ DEBE HABER88 IMPUESTO A LA RENTA

881 Impuesto a la Renta - Corriente 16,200

882 Impuesto a la Renta –Diferido 870

37 ACTIVO DIFERIDO 3712 Impuesto a la Renta Diferido 2,400

49 PASIVO DIFERIDO4912 Impuesto a la Renta Diferido 1,530

40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONESY DE SALUD POR PAGAR4017 Impuesto a la Renta por Pagar ______ 16,200

18,600 18,600

CIERRE CONTABLE: Análisis Tributario

28

Presentación del Impuesto a la Renta Diferido

AUSTRAL SAC Estado de Resultado Integral

Del 1º de enero al 31 de diciembre Año 1

S/.Utilidad Antes del Impuesto a la Renta 51,100

Impuesto a la Renta- Corriente ( 16,200)

- Diferido 870 ( 15,330)Utilidad Neta 35,770

CIERRE CONTABLE: Análisis Tributario

29

DEPRECIACION DE INMUEBLES, MAQUINARIA Y EQUIPO

CONTABLE :

Se aplica el método más adecuado de acuerdo a su destino o uso concriterio técnico.

(NIC 16 Propiedades, Planta y Equipo)

TRIBUTARIO:

Con independencia de los métodos empleados, sólo se podrádepreciar hasta el límite de las tasas tributarias.

Efecto: IR Activo o Pasivo diferido

CIERRE CONTABLE: Análisis Tributario

30

La empresa Taxi Rápido cuenta con flota de automóviles para eltransporte urbano de pasajeros –servicio ininterrumpido las veinticuatrohoras- cuyo costo original es de S/. 2 millones; y que para efectocontable deprecia los citados bienes con una vida útil de dos años.Sin embargo, para fines tributarios la tasa límite para unidades detransporte es de 20% anual.Al cierre del ejercicio económico Año 1, incluida al 50% la depreciacióndel período, la utilidad antes de Impuesto a la Renta es de S/. 6 millones.El personal de la empresa es menor a 20 trabajadores; por lo que nodeduce participaciones de la utilidad tributaria

¿ Cómo aplicar el Impuesto a la Renta diferido ?

CIERRE CONTABLE: Análisis Tributario

31

1. Determinación de Diferencia Temporal

Rubro del Estado de Base Base DiferenciaSituación Financiera Contable Tributaria Temporal

Activo Fijo 2’000,000 2’000,000Deprec. Acumulada (1’000,000) ( 400,000) 600,000

1’000,000 1’600,000 600,000Operación Diferida

Impuesto a la Renta diferido, 30% 180,000

CIERRE CONTABLE: Análisis Tributario

32

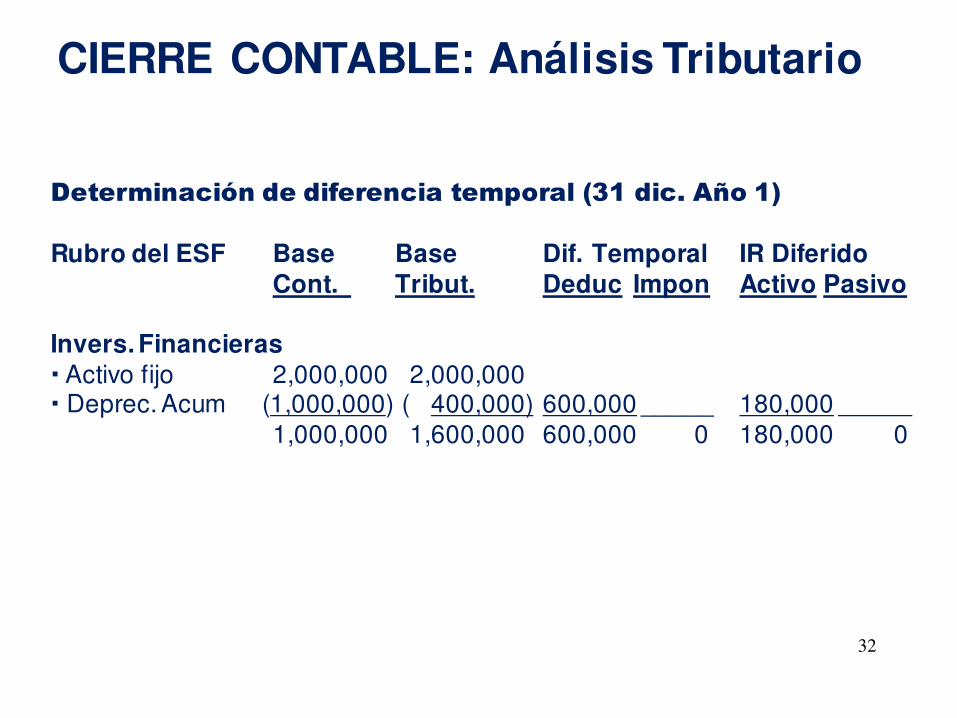

Determinación de diferencia temporal (31 dic. Año 1)

Rubro del ESF Base Base Dif. Temporal IR DiferidoCont. Tribut. Deduc Impon Activo Pasivo

Invers. Financieras� Activo fijo 2,000,000 2,000,000 � Deprec. Acum (1,000,000) ( 400,000) 600,000 _____ 180,000

1,000,000 1,600,000 600,000 0 180,000 0

CIERRE CONTABLE: Análisis Tributario

33

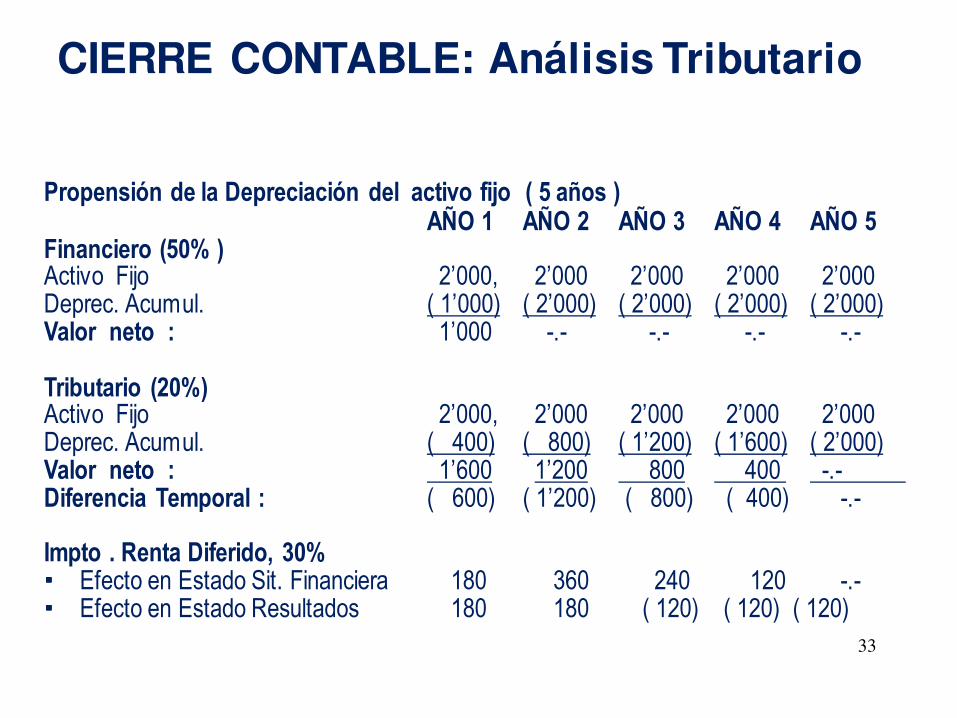

Propensión de la Depreciación del activo fijo ( 5 años )AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

Financiero (50% )Activo Fijo 2’000, 2’000 2’000 2’000 2’000Deprec. Acumul. ( 1’000) ( 2’000) ( 2’000) ( 2’000) ( 2’000)Valor neto : 1’000 -.- -.- -.- -.-

Tributario (20%)Activo Fijo 2’000, 2’000 2’000 2’000 2’000Deprec. Acumul. ( 400) ( 800) ( 1’200) ( 1’600) ( 2’000)Valor neto : 1’600 1’200 800 400 -.-Diferencia Temporal : ( 600) ( 1’200) ( 800) ( 400) -.-

Impto . Renta Diferido, 30%���� Efecto en Estado Sit. Financiera 180 360 240 120 -.-���� Efecto en Estado Resultados 180 180 ( 120) ( 120) ( 120)

CIERRE CONTABLE: Análisis Tributario

34

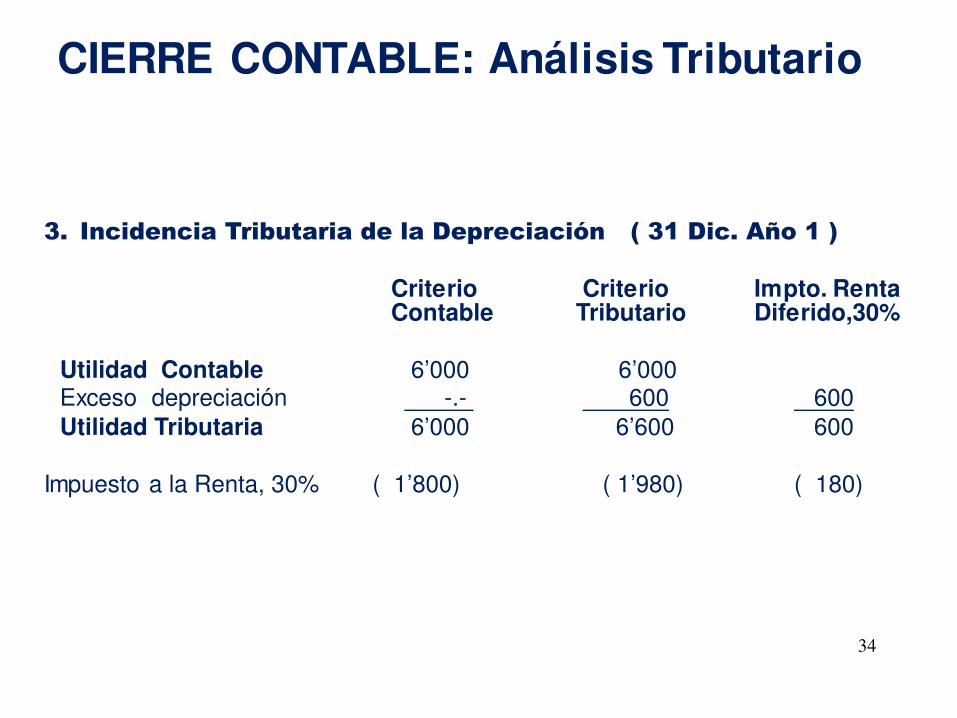

3. Incidencia Tributaria de la Depreciación ( 31 Dic. Año 1 )

Criterio Criterio Impto. RentaContable Tributario Diferido,30%

Utilidad Contable 6’000 6’000Exceso depreciación -.- 600 600

Utilidad Tributaria 6’000 6’600 600

Impuesto a la Renta, 30% ( 1’800) ( 1’980) ( 180)

CIERRE CONTABLE: Análisis Tributario

35

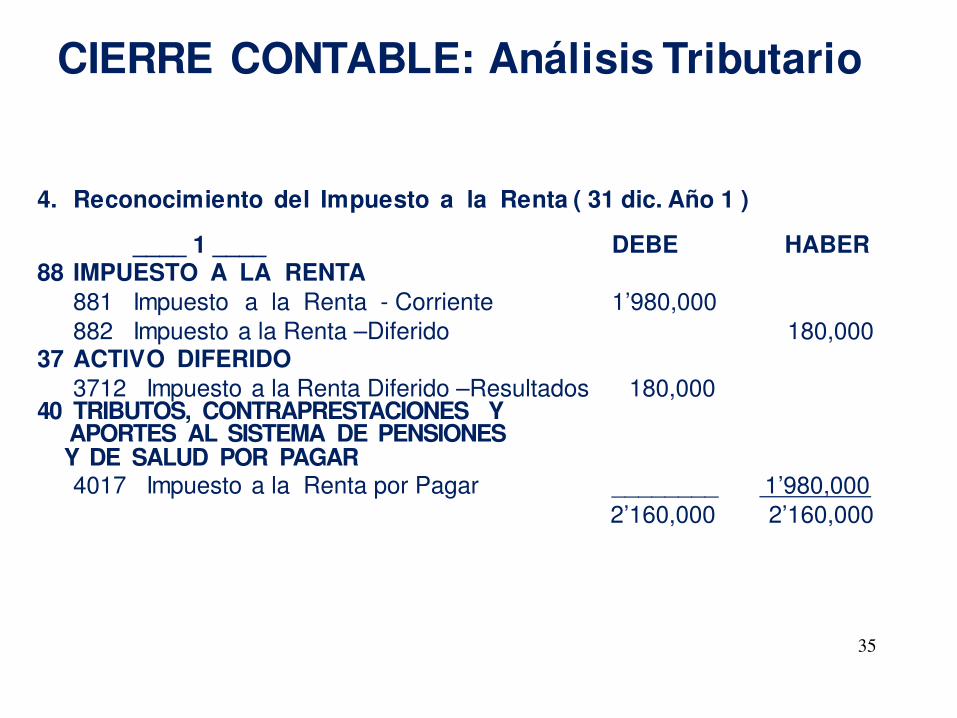

4. Reconocimiento del Impuesto a la Renta ( 31 dic. Año 1 )

____ 1 ____ DEBE HABER88 IMPUESTO A LA RENTA

881 Impuesto a la Renta - Corriente 1’980,000

882 Impuesto a la Renta –Diferido 180,00037 ACTIVO DIFERIDO

3712 Impuesto a la Renta Diferido –Resultados 180,00040 TRIBUTOS, CONTRAPRESTACIONES Y

APORTES AL SISTEMA DE PENSIONESY DE SALUD POR PAGAR4017 Impuesto a la Renta por Pagar ________ 1’980,000

2’160,000 2’160,000

CIERRE CONTABLE: Análisis Tributario

EXPOSICION DE CASO INTEGRAL

CPCC JOSE LUIS GARCIA QUISPE 36

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

37

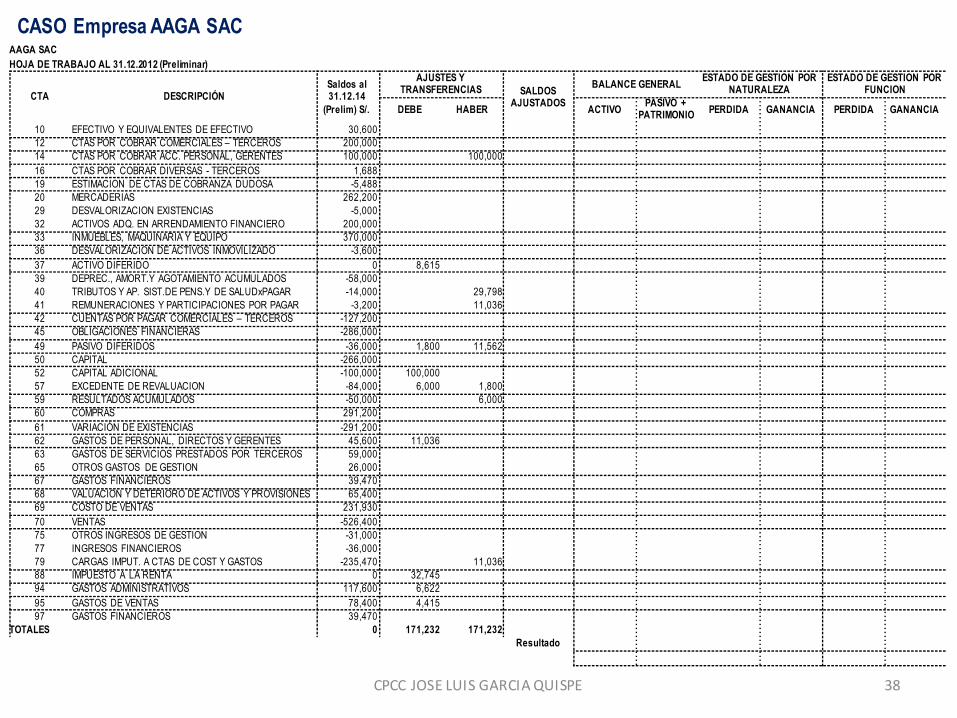

AAGA SACHOJA DE TRABAJO AL 31.12.2012 (Preliminar)

CTA DESCRIPCIÓNSaldos al 31.12.14

(Prelim) S/.

AJUSTES Y TRANSFERENCIAS SALDOS

AJUSTADOS

BALANCE GENERALESTADO DE GESTION POR

NATURALEZAESTADO DE GESTION POR

FUNCION

DEBE HABER ACTIVOPASIVO +

PATRIMONIO PERDIDA GANANCIA PERDIDA GANANCIA

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 30,60012 CTAS POR COBRAR COMERCIALES – TERCEROS 200,00014 CTAS POR COBRAR ACC. PERSONAL, GERENTES 100,00016 CTAS POR COBRAR DIVERSAS - TERCEROS 1,68819 ESTIMACION DE CTAS DE COBRANZA DUDOSA -5,48820 MERCADERIAS 262,20029 DESVALORIZACION EXISTENCIAS -5,00032 ACTIVOS ADQ. EN ARRENDAMIENTO FINANCIERO 200,00033 INMUEBLES, MAQUINARIA Y EQUIPO 370,00036 DESVALORIZACION DE ACTIVOS INMOVILIZADO -3,60037 ACTIVO DIFERIDO 039 DEPREC., AMORT.Y AGOTAMIENTO ACUMULADOS -58,00040 TRIBUTOS Y AP. SIST.DE PENS.Y DE SALUDxPAGAR -14,00041 REMUNERACIONES Y PARTICIPACIONES POR PAGAR -3,20042 CUENTAS POR PAGAR COMERCIALES – TERCEROS -127,20045 OBLIGACIONES FINANCIERAS -286,00049 PASIVO DIFERIDOS -36,00050 CAPITAL -266,00052 CAPITAL ADICIONAL -100,00057 EXCEDENTE DE REVALUACION -84,00059 RESULTADOS ACUMULADOS -50,00060 COMPRAS 291,20061 VARIACIÓN DE EXISTENCIAS -291,20062 GASTOS DE PERSONAL, DIRECTOS Y GERENTES 45,60063 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 59,00065 OTROS GASTOS DE GESTION 26,00067 GASTOS FINANCIEROS 39,47068 VALUACION Y DETERIORO DE ACTIVOS Y PROVISIONES 65,40069 COSTO DE VENTAS 231,93070 VENTAS -526,40075 OTROS INGRESOS DE GESTION -31,00077 INGRESOS FINANCIEROS -36,00079 CARGAS IMPUT. A CTAS DE COST Y GASTOS -235,47088 IMPUESTO A LA RENTA 094 GASTOS ADMINISTRATIVOS 117,60095 GASTOS DE VENTAS 78,40097 GASTOS FINANCIEROS 39,470

TOTALES 0Resultado

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

38

AAGA SACHOJA DE TRABAJO AL 31.12.2012 (Preliminar)

CTA DESCRIPCIÓNSaldos al 31.12.14

(Prelim) S/.

AJUSTES Y TRANSFERENCIAS SALDOS

AJUSTADOS

BALANCE GENERALESTADO DE GESTION POR

NATURALEZAESTADO DE GESTION POR

FUNCION

DEBE HABER ACTIVOPASIVO +

PATRIMONIO PERDIDA GANANCIA PERDIDA GANANCIA

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 30,60012 CTAS POR COBRAR COMERCIALES – TERCEROS 200,00014 CTAS POR COBRAR ACC. PERSONAL, GERENTES 100,000 100,00016 CTAS POR COBRAR DIVERSAS - TERCEROS 1,68819 ESTIMACION DE CTAS DE COBRANZA DUDOSA -5,48820 MERCADERIAS 262,20029 DESVALORIZACION EXISTENCIAS -5,00032 ACTIVOS ADQ. EN ARRENDAMIENTO FINANCIERO 200,00033 INMUEBLES, MAQUINARIA Y EQUIPO 370,00036 DESVALORIZACION DE ACTIVOS INMOVILIZADO -3,60037 ACTIVO DIFERIDO 0 8,61539 DEPREC., AMORT.Y AGOTAMIENTO ACUMULADOS -58,00040 TRIBUTOS Y AP. SIST.DE PENS.Y DE SALUDxPAGAR -14,000 29,79841 REMUNERACIONES Y PARTICIPACIONES POR PAGAR -3,200 11,03642 CUENTAS POR PAGAR COMERCIALES – TERCEROS -127,20045 OBLIGACIONES FINANCIERAS -286,00049 PASIVO DIFERIDOS -36,000 1,800 11,56250 CAPITAL -266,00052 CAPITAL ADICIONAL -100,000 100,00057 EXCEDENTE DE REVALUACION -84,000 6,000 1,80059 RESULTADOS ACUMULADOS -50,000 6,00060 COMPRAS 291,20061 VARIACIÓN DE EXISTENCIAS -291,20062 GASTOS DE PERSONAL, DIRECTOS Y GERENTES 45,600 11,03663 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 59,00065 OTROS GASTOS DE GESTION 26,00067 GASTOS FINANCIEROS 39,47068 VALUACION Y DETERIORO DE ACTIVOS Y PROVISIONES 65,40069 COSTO DE VENTAS 231,93070 VENTAS -526,40075 OTROS INGRESOS DE GESTION -31,00077 INGRESOS FINANCIEROS -36,00079 CARGAS IMPUT. A CTAS DE COST Y GASTOS -235,470 11,03688 IMPUESTO A LA RENTA 0 32,74594 GASTOS ADMINISTRATIVOS 117,600 6,62295 GASTOS DE VENTAS 78,400 4,41597 GASTOS FINANCIEROS 39,470

TOTALES 0 171,232 171,232Resultado

CPCC JOSE LUIS GARCIA QUISPE

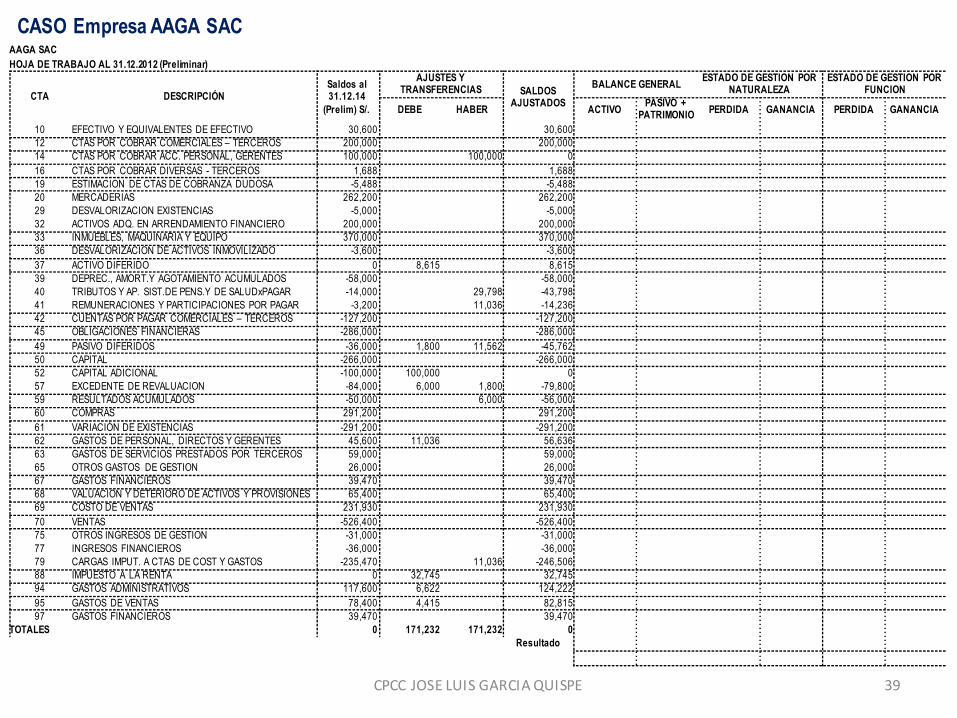

CASO Empresa AAGA SAC

39

AAGA SACHOJA DE TRABAJO AL 31.12.2012 (Preliminar)

CTA DESCRIPCIÓNSaldos al 31.12.14

(Prelim) S/.

AJUSTES Y TRANSFERENCIAS SALDOS

AJUSTADOS

BALANCE GENERALESTADO DE GESTION POR

NATURALEZAESTADO DE GESTION POR

FUNCION

DEBE HABER ACTIVOPASIVO +

PATRIMONIO PERDIDA GANANCIA PERDIDA GANANCIA

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 30,600 30,60012 CTAS POR COBRAR COMERCIALES – TERCEROS 200,000 200,00014 CTAS POR COBRAR ACC. PERSONAL, GERENTES 100,000 100,000 016 CTAS POR COBRAR DIVERSAS - TERCEROS 1,688 1,68819 ESTIMACION DE CTAS DE COBRANZA DUDOSA -5,488 -5,48820 MERCADERIAS 262,200 262,20029 DESVALORIZACION EXISTENCIAS -5,000 -5,00032 ACTIVOS ADQ. EN ARRENDAMIENTO FINANCIERO 200,000 200,00033 INMUEBLES, MAQUINARIA Y EQUIPO 370,000 370,00036 DESVALORIZACION DE ACTIVOS INMOVILIZADO -3,600 -3,60037 ACTIVO DIFERIDO 0 8,615 8,61539 DEPREC., AMORT.Y AGOTAMIENTO ACUMULADOS -58,000 -58,00040 TRIBUTOS Y AP. SIST.DE PENS.Y DE SALUDxPAGAR -14,000 29,798 -43,79841 REMUNERACIONES Y PARTICIPACIONES POR PAGAR -3,200 11,036 -14,23642 CUENTAS POR PAGAR COMERCIALES – TERCEROS -127,200 -127,20045 OBLIGACIONES FINANCIERAS -286,000 -286,00049 PASIVO DIFERIDOS -36,000 1,800 11,562 -45,76250 CAPITAL -266,000 -266,00052 CAPITAL ADICIONAL -100,000 100,000 057 EXCEDENTE DE REVALUACION -84,000 6,000 1,800 -79,80059 RESULTADOS ACUMULADOS -50,000 6,000 -56,00060 COMPRAS 291,200 291,20061 VARIACIÓN DE EXISTENCIAS -291,200 -291,20062 GASTOS DE PERSONAL, DIRECTOS Y GERENTES 45,600 11,036 56,63663 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 59,000 59,00065 OTROS GASTOS DE GESTION 26,000 26,00067 GASTOS FINANCIEROS 39,470 39,47068 VALUACION Y DETERIORO DE ACTIVOS Y PROVISIONES 65,400 65,40069 COSTO DE VENTAS 231,930 231,93070 VENTAS -526,400 -526,40075 OTROS INGRESOS DE GESTION -31,000 -31,00077 INGRESOS FINANCIEROS -36,000 -36,00079 CARGAS IMPUT. A CTAS DE COST Y GASTOS -235,470 11,036 -246,50688 IMPUESTO A LA RENTA 0 32,745 32,74594 GASTOS ADMINISTRATIVOS 117,600 6,622 124,22295 GASTOS DE VENTAS 78,400 4,415 82,81597 GASTOS FINANCIEROS 39,470 39,470

TOTALES 0 171,232 171,232 0Resultado

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

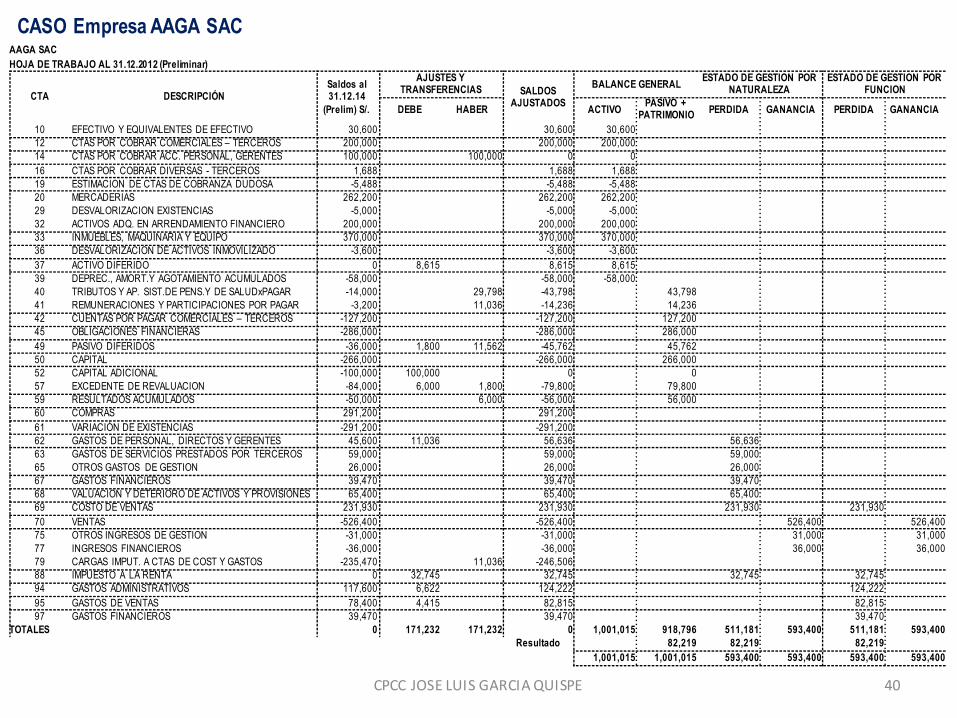

40

AAGA SACHOJA DE TRABAJO AL 31.12.2012 (Preliminar)

CTA DESCRIPCIÓNSaldos al 31.12.14

(Prelim) S/.

AJUSTES Y TRANSFERENCIAS SALDOS

AJUSTADOS

BALANCE GENERALESTADO DE GESTION POR

NATURALEZAESTADO DE GESTION POR

FUNCION

DEBE HABER ACTIVOPASIVO +

PATRIMONIO PERDIDA GANANCIA PERDIDA GANANCIA

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 30,600 30,600 30,60012 CTAS POR COBRAR COMERCIALES – TERCEROS 200,000 200,000 200,00014 CTAS POR COBRAR ACC. PERSONAL, GERENTES 100,000 100,000 0 016 CTAS POR COBRAR DIVERSAS - TERCEROS 1,688 1,688 1,68819 ESTIMACION DE CTAS DE COBRANZA DUDOSA -5,488 -5,488 -5,48820 MERCADERIAS 262,200 262,200 262,20029 DESVALORIZACION EXISTENCIAS -5,000 -5,000 -5,00032 ACTIVOS ADQ. EN ARRENDAMIENTO FINANCIERO 200,000 200,000 200,00033 INMUEBLES, MAQUINARIA Y EQUIPO 370,000 370,000 370,00036 DESVALORIZACION DE ACTIVOS INMOVILIZADO -3,600 -3,600 -3,60037 ACTIVO DIFERIDO 0 8,615 8,615 8,61539 DEPREC., AMORT.Y AGOTAMIENTO ACUMULADOS -58,000 -58,000 -58,00040 TRIBUTOS Y AP. SIST.DE PENS.Y DE SALUDxPAGAR -14,000 29,798 -43,798 43,79841 REMUNERACIONES Y PARTICIPACIONES POR PAGAR -3,200 11,036 -14,236 14,23642 CUENTAS POR PAGAR COMERCIALES – TERCEROS -127,200 -127,200 127,20045 OBLIGACIONES FINANCIERAS -286,000 -286,000 286,00049 PASIVO DIFERIDOS -36,000 1,800 11,562 -45,762 45,76250 CAPITAL -266,000 -266,000 266,00052 CAPITAL ADICIONAL -100,000 100,000 0 057 EXCEDENTE DE REVALUACION -84,000 6,000 1,800 -79,800 79,80059 RESULTADOS ACUMULADOS -50,000 6,000 -56,000 56,00060 COMPRAS 291,200 291,20061 VARIACIÓN DE EXISTENCIAS -291,200 -291,20062 GASTOS DE PERSONAL, DIRECTOS Y GERENTES 45,600 11,036 56,636 56,63663 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 59,000 59,000 59,00065 OTROS GASTOS DE GESTION 26,000 26,000 26,00067 GASTOS FINANCIEROS 39,470 39,470 39,47068 VALUACION Y DETERIORO DE ACTIVOS Y PROVISIONES 65,400 65,400 65,40069 COSTO DE VENTAS 231,930 231,930 231,930 231,93070 VENTAS -526,400 -526,400 526,400 526,40075 OTROS INGRESOS DE GESTION -31,000 -31,000 31,000 31,00077 INGRESOS FINANCIEROS -36,000 -36,000 36,000 36,00079 CARGAS IMPUT. A CTAS DE COST Y GASTOS -235,470 11,036 -246,50688 IMPUESTO A LA RENTA 0 32,745 32,745 32,745 32,74594 GASTOS ADMINISTRATIVOS 117,600 6,622 124,222 124,22295 GASTOS DE VENTAS 78,400 4,415 82,815 82,81597 GASTOS FINANCIEROS 39,470 39,470 39,470

TOTALES 0 171,232 171,232 0 1,001,015 918,796 511,181 593,400 511,181 593,400Resultado 82,219 82,219 82,219

1,001,015 1,001,015 593,400 593,400 593,400 593,400

CTA DENOMINACION MONTO

70 Ventas 526,400

75 Otros ingresos de Gestión 31,000

77 Ingresos financieros 36,000

62 Gastos de Personal, directores, gerentes -45,600

63 Gastos de servicios de terceros -59,000

65 Otros gastos de gestión -26,000

67 Gastos financieros -39,470

68 Valuación y deterioro de activos, estim. -65,400

69 Costo de ventas -231,930

Resultado antes de impuestos 126,000

88 Impuesto a la renta ¿?

89 Resultado del ejercicio ¿?

Ganancia (Pérdida) Neta

Elemento:

INGRESO y GASTO

(MC de las NIIF p.69

al p.80)

Gasto (Ingreso) por el IR

IR corriente + IR Diferido

CPCC JOSE LUIS GARCIA QUISPE

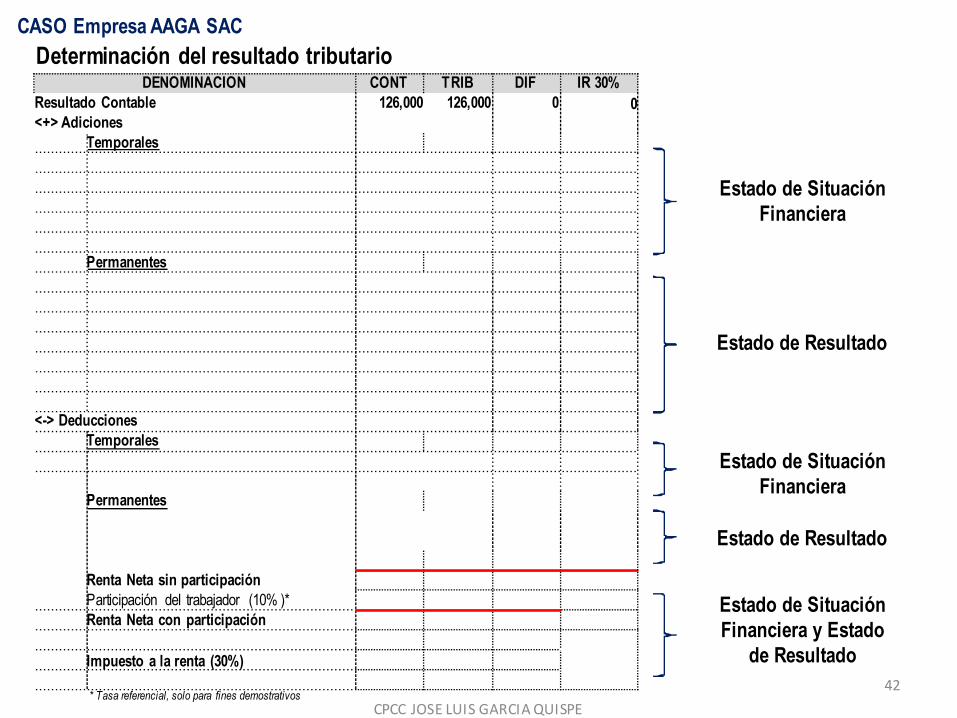

CASO Empresa AAGA SAC

Determinación del Resultado antes de impuesto

41

DENOMINACION CONT TRIB DIF IR 30%Resultado Contable 126,000 126,000 0 0<+> Adiciones

Temporales

Permanentes

<-> DeduccionesTemporales

Permanentes

Renta Neta sin participaciónParticipación del trabajador (10% )*Renta Neta con participación

Impuesto a la renta (30%)

Estado de Situación Financiera

Estado de Resultado

Estado de Resultado

Estado de Situación Financiera

Estado de Situación Financiera y Estado

de Resultado

* Tasa referencial, solo para fines demostrativos

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

Determinación del resultado tributario

42

VALUACIONES REALIZADAS EN LA CONTABILIDAD DE LA EMPRESA AAGA SAC Y

QUE REQUIEREN ANALIZARLAS PARA FINES DE CONCLUIR CON LA INFORMACION FINANCIERA.

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

43

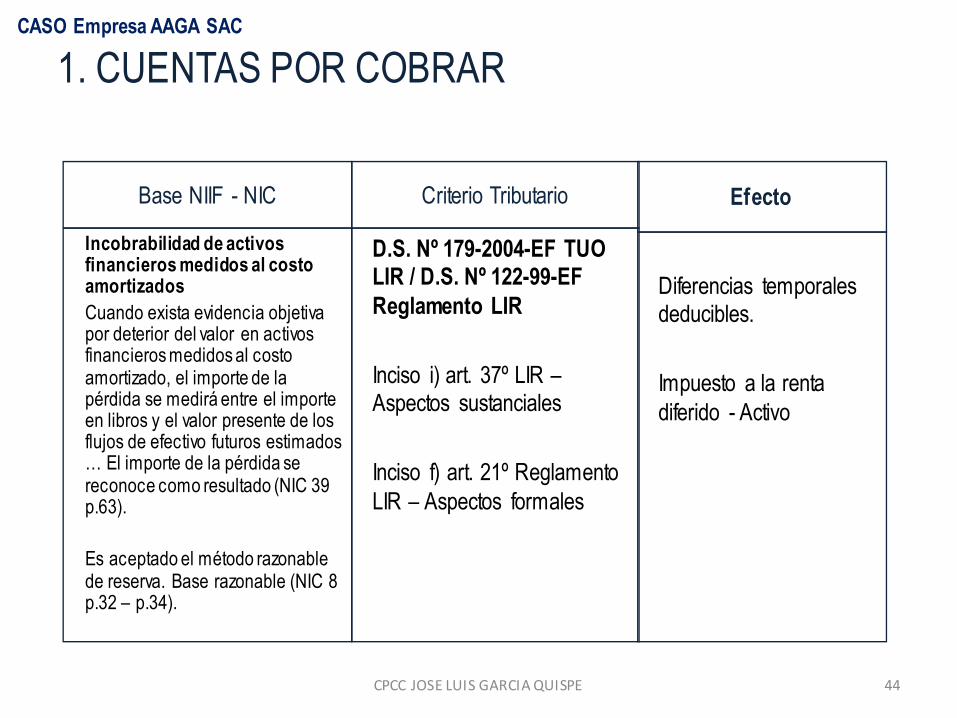

Base NIIF - NIC

Incobrabilidad de activos financieros medidos al costo amortizadosCuando exista evidencia objetiva por deterior del valor en activos financieros medidos al costo amortizado, el importe de la pérdida se medirá entre el importe en libros y el valor presente de los flujos de efectivo futuros estimados … El importe de la pérdida se reconoce como resultado (NIC 39 p.63).

Es aceptado el método razonable de reserva. Base razonable (NIC 8 p.32 – p.34).

Criterio Tributario

D.S. Nº 179-2004-EF TUO LIR / D.S. Nº 122-99-EF Reglamento LIR

Inciso i) art. 37º LIR –Aspectos sustanciales

Inciso f) art. 21º Reglamento LIR – Aspectos formales

Efecto

Diferencias temporales deducibles.

Impuesto a la renta diferido - Activo

1. CUENTAS POR COBRAR

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

44

Trimestre MontoExpectativa de Recuperación Factor

DescuentoValor

Presente DETERIORO% Monto

1er 7,000 100% 7,000 0.9889 6,922 78

2do 6,000 80% 4,800 0.9780 4,694 1,306

3er 4,000 60% 2,400 0.9671 2,321 1,679

4to 3,000 20% 600 0.9564 574 2,426

20,000 14,800 14,512 5,488

FD =1

(1 + r)n

Factor Descuento (FD)

Donde:

r: Tasa de Interés (1.122% trimestral)

n: periodo

FD1 =1

� 0,9889(1 + 0.01122)1

FD2 =1

� 0,9780(1 + 0.01122)2

1. CUENTAS POR COBRAR

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

45

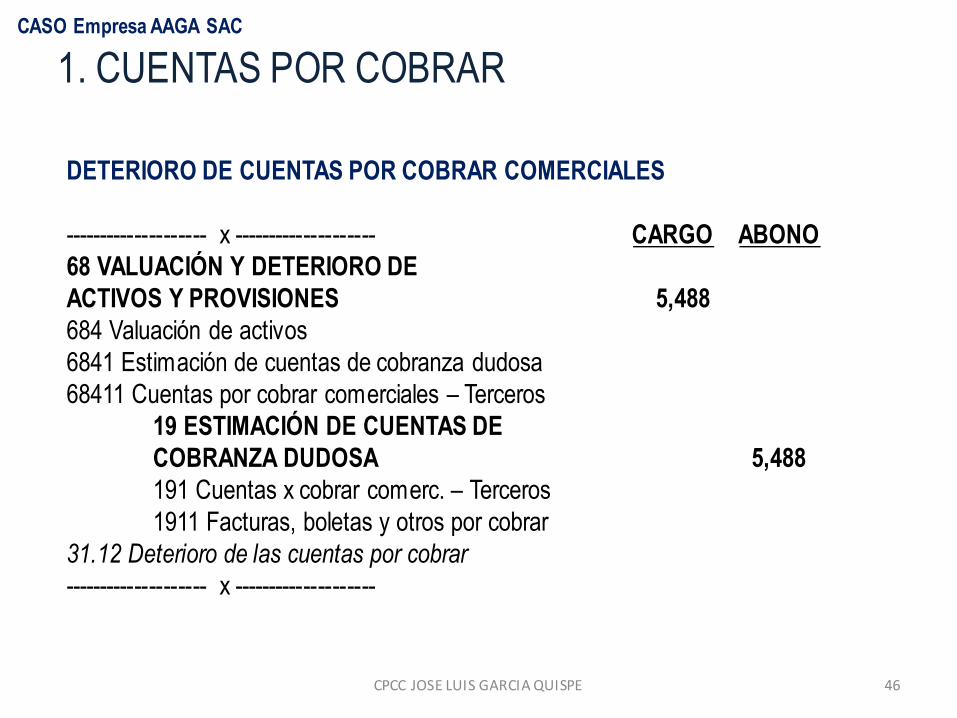

DETERIORO DE CUENTAS POR COBRAR COMERCIALES

-------------------- x -------------------- CARGO ABONO68 VALUACIÓN Y DETERIORO DE ACTIVOS Y PROVISIONES 5,488684 Valuación de activos6841 Estimación de cuentas de cobranza dudosa68411 Cuentas por cobrar comerciales – Terceros

19 ESTIMACIÓN DE CUENTAS DE COBRANZA DUDOSA 5,488191 Cuentas x cobrar comerc. – Terceros1911 Facturas, boletas y otros por cobrar

31.12 Deterioro de las cuentas por cobrar

-------------------- x --------------------

1. CUENTAS POR COBRAR

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

46

• Base NIIF - NIC

Medición de los inventariosCosto de adquisición (NIC 2 p.11).Costo de transformación (NIC 2 p.12 – p.18)

Valor Neto Realizable (NIC 2 p.28 – p.33).

Reconocimiento del gasto. El importe de cualquier rebaja de valor, hasta alcanzar el VNR.

• Criterio Tributario

D.S. Nº 179-2004-EF TUO LIR / D.S. Nº 122-99-EF Reglamento LIR

Art. 20º LIR – Costo adquisición, costo computable.

Art. 32º LIR – Valor de mercado.

Inciso f) art. 37º LIR –Mermas y desmedros.

Inciso c) art. 21º Reg. LIR

Inciso f) art. 44º LIR –Medición no permitida.

Efecto

Diferencias temporales deducibles.

Impuesto a la renta diferido - Activo

2. INVENTARIOS

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

47

2. INVENTARIOS

Detalle del InventarioMargen de Ganancia

Precio Estimado de Venta (PEV)

Gasto Estimado de Venta (GEV)

Valor Neto

Realizable (VNR)

DESVALORIZACION

Producto

Unidades C.U. S/. Total (S/.) % (S/.)

A 1,000 100 100,000 60% 60,000 160,000 -3,000 157,000

B 5,000 22 110,000 10% 11,000 121,000 -16,000 105,000 -5,000

C 800 35 28,000 40% 11,200 39,200 -800 38,400

D 600 24 14,400 50% 7,200 21,600 -600 21,000

E 100 100 10,000 30% 3,000 13,000 -100 12,900

262,400 92,400 354,800 -20,500 334,300 -5,000

VNR = PEV – CET - GEV

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

48

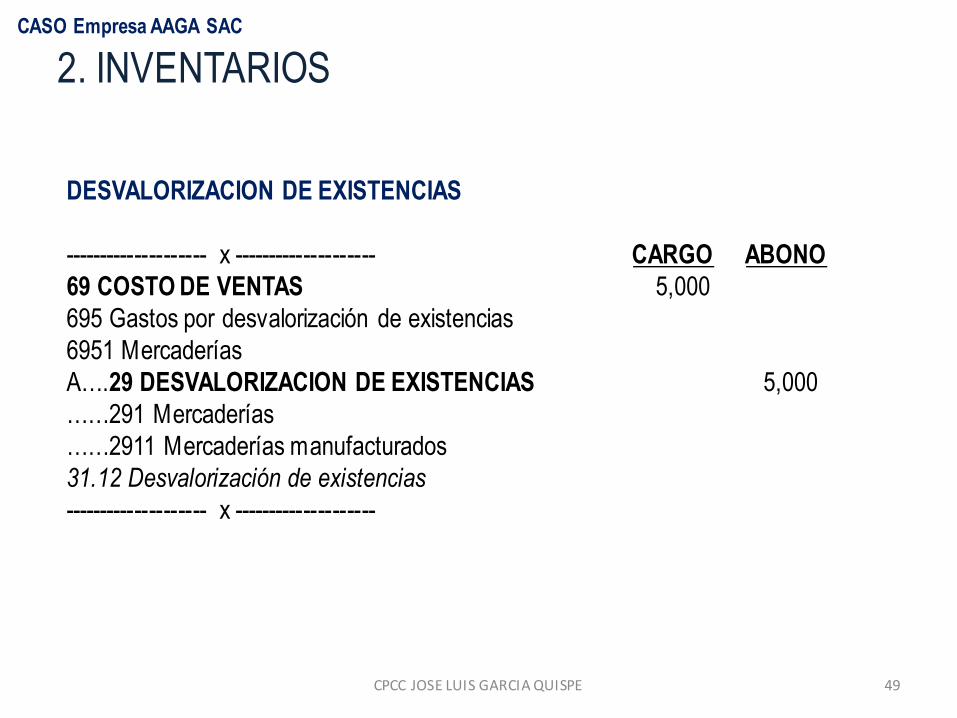

2. INVENTARIOS

DESVALORIZACION DE EXISTENCIAS

-------------------- x -------------------- CARGO ABONO69 COSTODE VENTAS 5,000695 Gastos por desvalorización de existencias6951 MercaderíasA….29 DESVALORIZACION DE EXISTENCIAS 5,000……291 Mercaderías……2911 Mercaderías manufacturados31.12 Desvalorización de existencias

-------------------- x --------------------

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

49

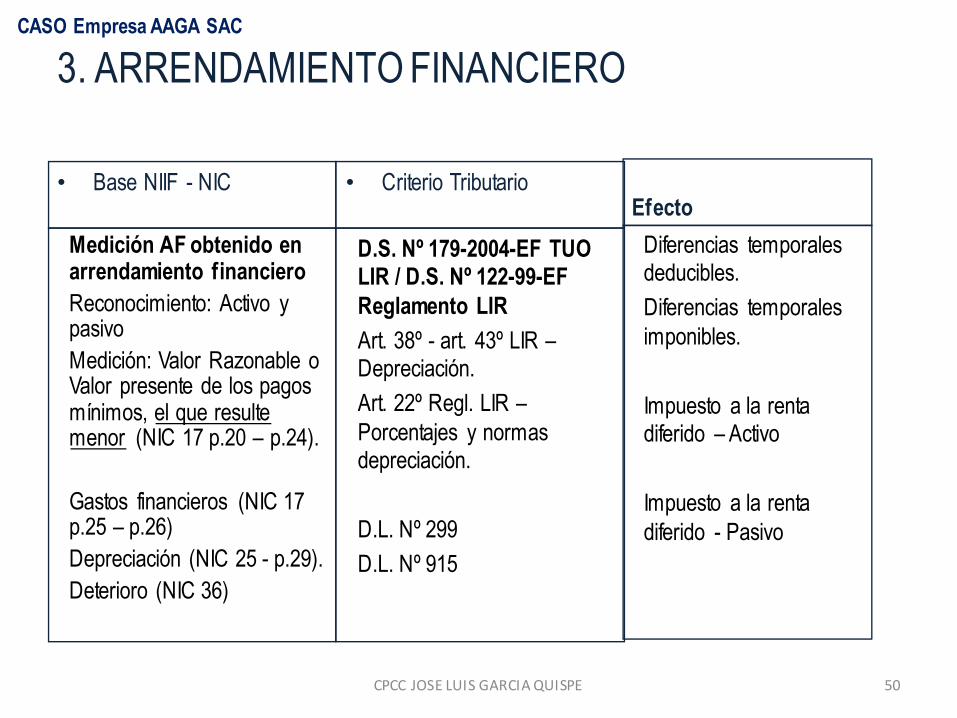

3. ARRENDAMIENTO FINANCIERO

• Base NIIF - NIC

Medición AF obtenido en arrendamiento financieroReconocimiento: Activo y pasivoMedición: Valor Razonable o Valor presente de los pagos mínimos, el que resulte menor (NIC 17 p.20 – p.24).

Gastos financieros (NIC 17 p.25 – p.26)Depreciación (NIC 25 - p.29).Deterioro (NIC 36)

• Criterio Tributario

D.S. Nº 179-2004-EF TUO LIR / D.S. Nº 122-99-EF Reglamento LIR

Art. 38º - art. 43º LIR –Depreciación.

Art. 22º Regl. LIR –Porcentajes y normas depreciación.

D.L. Nº 299

D.L. Nº 915

Efecto

Diferencias temporales deducibles.

Diferencias temporales imponibles.

Impuesto a la renta diferido – Activo

Impuesto a la renta diferido - Pasivo

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

50

3. ARRENDAMIENTO FINANCIERO

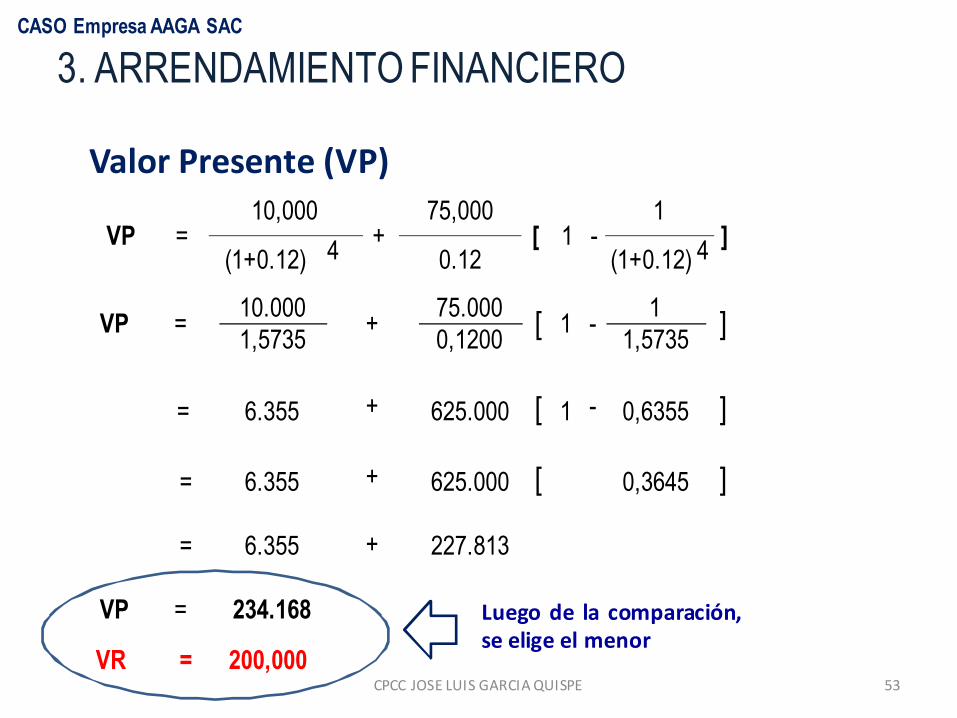

Datos del contrato:- Plazo del contrato 4 años- Nº de Cuotas 4 cuotas anuales- Monto de c/cuota S/. 75,000- Opción de compra S/. 10,000- Fecha de inicio 01,01,14- Tasa anual 12%

Datos adicionales- Depreciación contable 10%- Depreciación tributaria Plazo del contrato- Valor Razonable S/. 200,000

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

51

3. ARRENDAMIENTO FINANCIERO

VP =S

+A

[ 1 -1

](1+r)n r (1+r) n

Fórmula Valor Presente (VP)

Donde:

S: Valor Residual

A: Cuota periódica

r: Tasa interés

n: Número de cuotas

VP =10,000

+75,000

[ 1 -1

](1+0.12) 4 0.12 (1+0.12) 4

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

52

3. ARRENDAMIENTO FINANCIERO

VP =10.000

+75.000 [ 1 -

1 ]1,5735 0,1200 1,5735

= 6.355 + 625.000 [ 1 - 0,6355 ]

= 6.355 + 625.000 [ 0,3645 ]

= 6.355 + 227.813

VP = 234.168

Valor Presente (VP)

VP =10,000

+75,000

[ 1 -1

](1+0.12) 4 0.12 (1+0.12) 4

VR = 200,000

Luego de la comparación,

se elige el menor

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

53

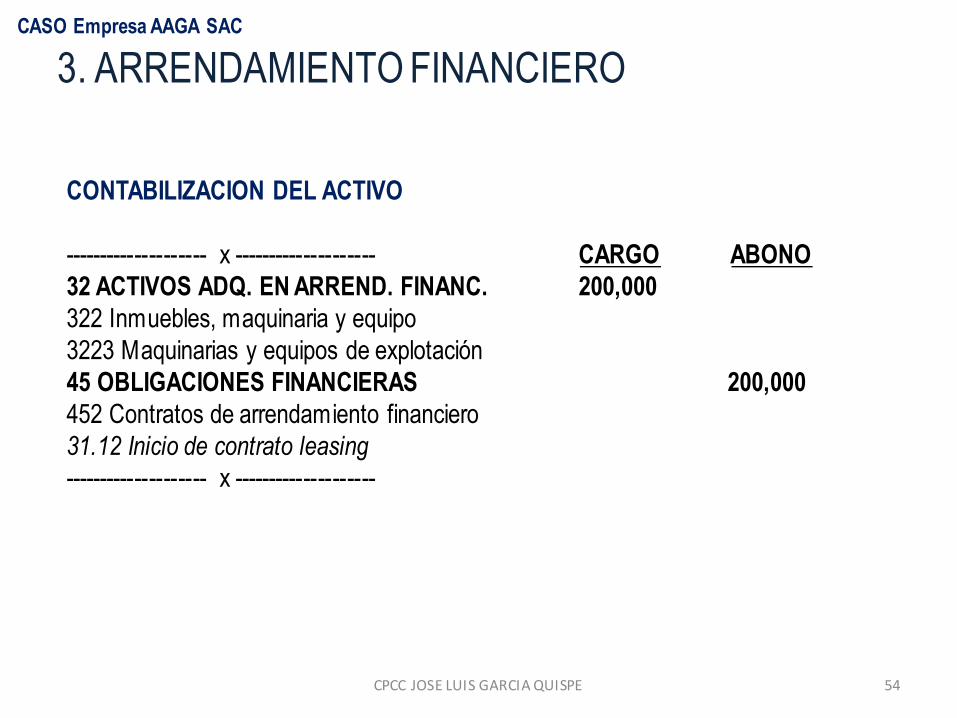

3. ARRENDAMIENTO FINANCIERO

CONTABILIZACION DEL ACTIVO

-------------------- x -------------------- CARGO ABONO32 ACTIVOS ADQ. EN ARREND. FINANC. 200,000322 Inmuebles, maquinaria y equipo3223 Maquinarias y equipos de explotación45 OBLIGACIONES FINANCIERAS 200,000452 Contratos de arrendamiento financiero31.12 Inicio de contrato leasing

-------------------- x --------------------

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

54

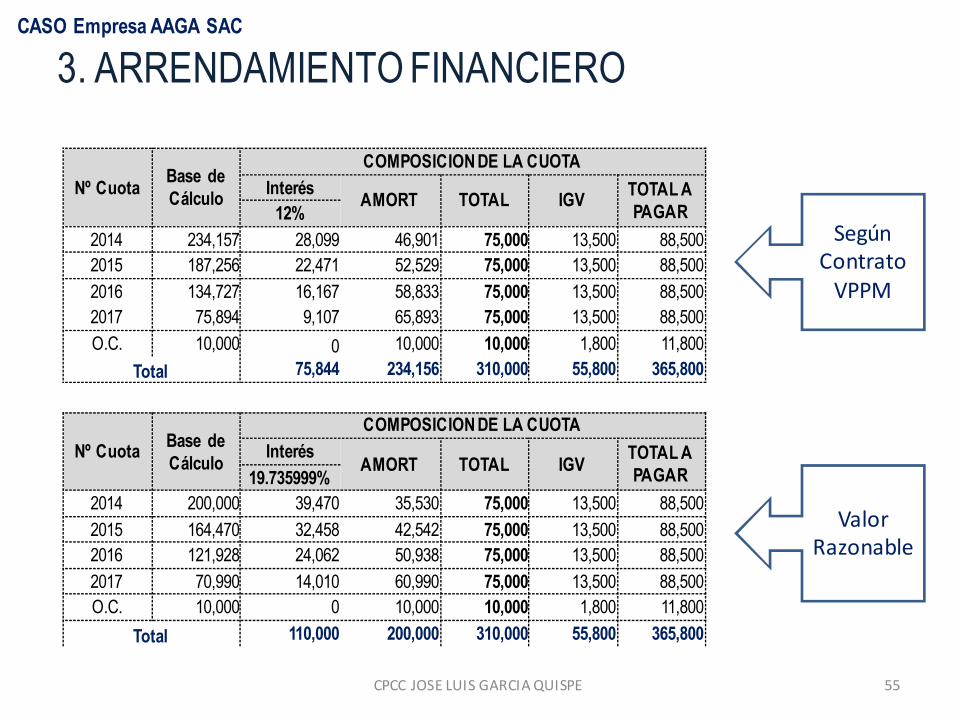

3. ARRENDAMIENTO FINANCIERO

Nº CuotaBase de Cálculo

COMPOSICION DE LA CUOTA

InterésAMORT TOTAL IGV

TOTAL A PAGAR12%

2014 234,157 28,099 46,901 75,000 13,500 88,5002015 187,256 22,471 52,529 75,000 13,500 88,500

2016 134,727 16,167 58,833 75,000 13,500 88,5002017 75,894 9,107 65,893 75,000 13,500 88,500

O.C. 10,000 0 10,000 10,000 1,800 11,800

Total 75,844 234,156 310,000 55,800 365,800

Nº CuotaBase de Cálculo

COMPOSICION DE LA CUOTA

InterésAMORT TOTAL IGV

TOTAL A PAGAR19.735999%

2014 200,000 39,470 35,530 75,000 13,500 88,500

2015 164,470 32,458 42,542 75,000 13,500 88,5002016 121,928 24,062 50,938 75,000 13,500 88,500

2017 70,990 14,010 60,990 75,000 13,500 88,500O.C. 10,000 0 10,000 10,000 1,800 11,800

Total 110,000 200,000 310,000 55,800 365,800

Según

Contrato

VPPM

Valor

Razonable

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

55

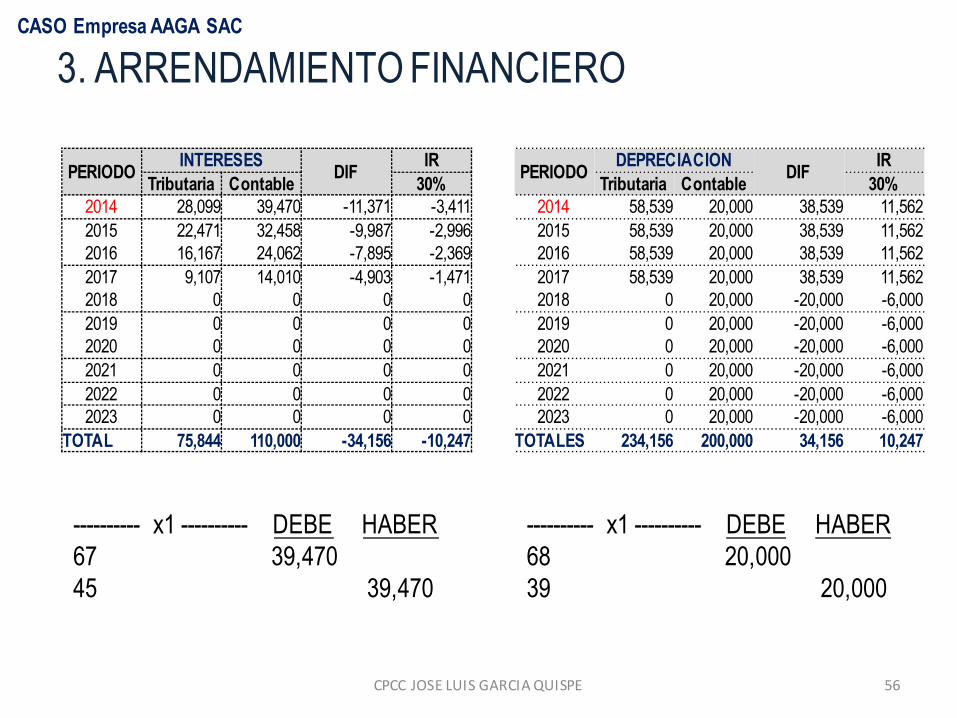

3. ARRENDAMIENTO FINANCIERO

PERIODOINTERESES

DIFIR

Tributaria Contable 30%2014 28,099 39,470 -11,371 -3,4112015 22,471 32,458 -9,987 -2,9962016 16,167 24,062 -7,895 -2,3692017 9,107 14,010 -4,903 -1,4712018 0 0 0 02019 0 0 0 02020 0 0 0 02021 0 0 0 02022 0 0 0 02023 0 0 0 0

TOTAL 75,844 110,000 -34,156 -10,247

PERIODODEPRECIACION

DIFIR

Tributaria Contable 30%2014 58,539 20,000 38,539 11,5622015 58,539 20,000 38,539 11,5622016 58,539 20,000 38,539 11,5622017 58,539 20,000 38,539 11,5622018 0 20,000 -20,000 -6,0002019 0 20,000 -20,000 -6,0002020 0 20,000 -20,000 -6,0002021 0 20,000 -20,000 -6,0002022 0 20,000 -20,000 -6,0002023 0 20,000 -20,000 -6,000

TOTALES 234,156 200,000 34,156 10,247

---------- x1 ---------- DEBE HABER67 39,47045 39,470

---------- x1 ---------- DEBE HABER68 20,00039 20,000

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

56

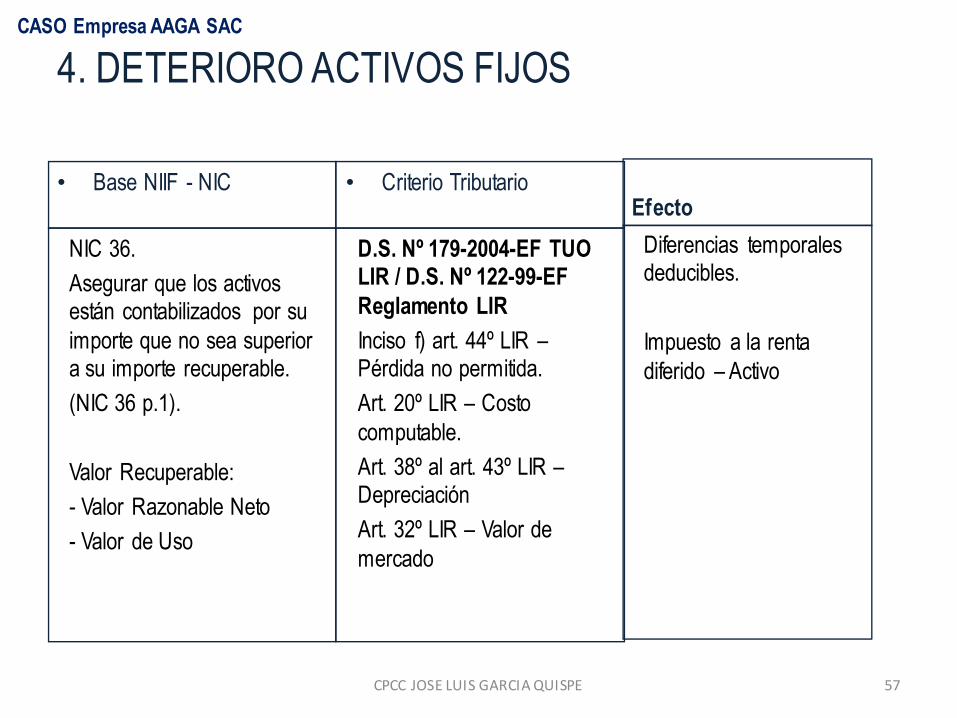

4. DETERIORO ACTIVOS FIJOS

• Base NIIF - NIC

NIC 36.

Asegurar que los activos están contabilizados por su importe que no sea superior a su importe recuperable.

(NIC 36 p.1).

Valor Recuperable:

- Valor Razonable Neto

- Valor de Uso

• Criterio Tributario

D.S. Nº 179-2004-EF TUO LIR / D.S. Nº 122-99-EF Reglamento LIR

Inciso f) art. 44º LIR –Pérdida no permitida.

Art. 20º LIR – Costo computable.

Art. 38º al art. 43º LIR –Depreciación

Art. 32º LIR – Valor de mercado

Efecto

Diferencias temporales deducibles.

Impuesto a la renta diferido – Activo

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

57

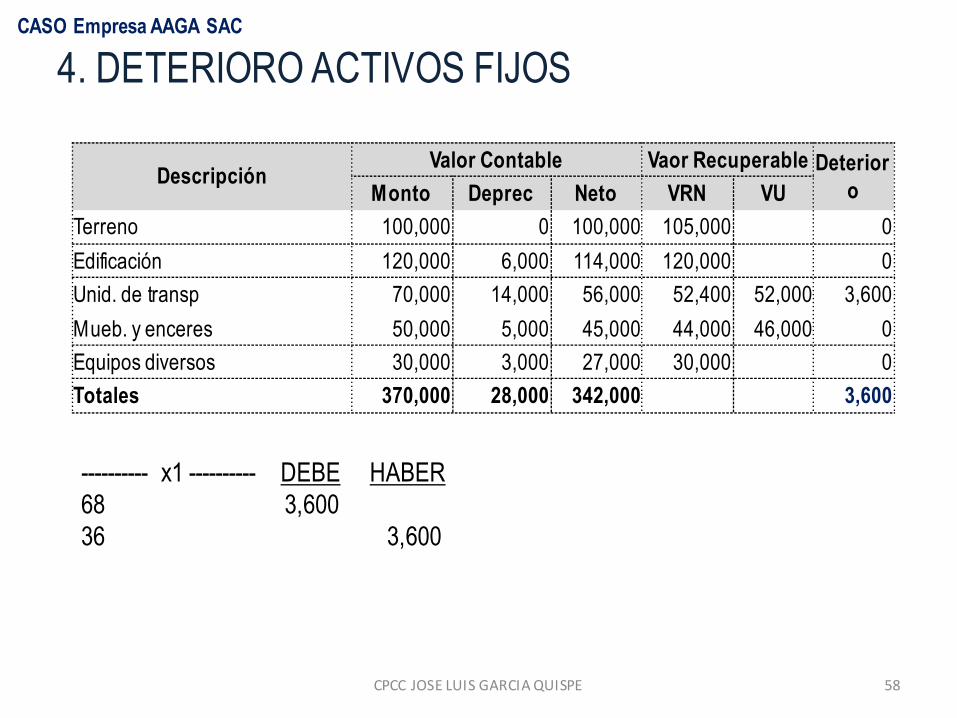

4. DETERIORO ACTIVOS FIJOS

DescripciónValor Contable Vaor Recuperable Deterior

oMonto Deprec Neto VRN VU

Terreno 100,000 0 100,000 105,000 0

Edificación 120,000 6,000 114,000 120,000 0

Unid. de transp 70,000 14,000 56,000 52,400 52,000 3,600

Mueb. y enceres 50,000 5,000 45,000 44,000 46,000 0

Equipos diversos 30,000 3,000 27,000 30,000 0

Totales 370,000 28,000 342,000 3,600

---------- x1 ---------- DEBE HABER68 3,60036 3,600

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

58

5. REVALUACION DE ACTIVOS FIJOS

• Base NIIF - NIC

NIC 16Con posterioridad al RI, el AF cuyo VR puede medirse con fiabilidad, se presentará a su Valor Revaluado…Los efectos de la revaluación sobre el IR, si los hubiere, se contabilizarán de acuerdo a la NIC 12.

NIC 12. En el futuro se producirán flujos de beneficios económicos imponibles.

• Criterio Tributario

D.S. Nº 179-2004-EF TUO LIR / D.S. Nº 122-99-EF Reglamento LIR

Inciso l) art. 44º LIR –Depreciación no permitida.

Art. 14º Regl. LIR – Costo computable revaluación voluntaria.

Art. 20º LIR – Costo computable.

Art. 32º LIR – Valor de mercado

Efecto

Diferencias temporales imponibles.

Impuesto a la renta diferido – Pasivo

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

59

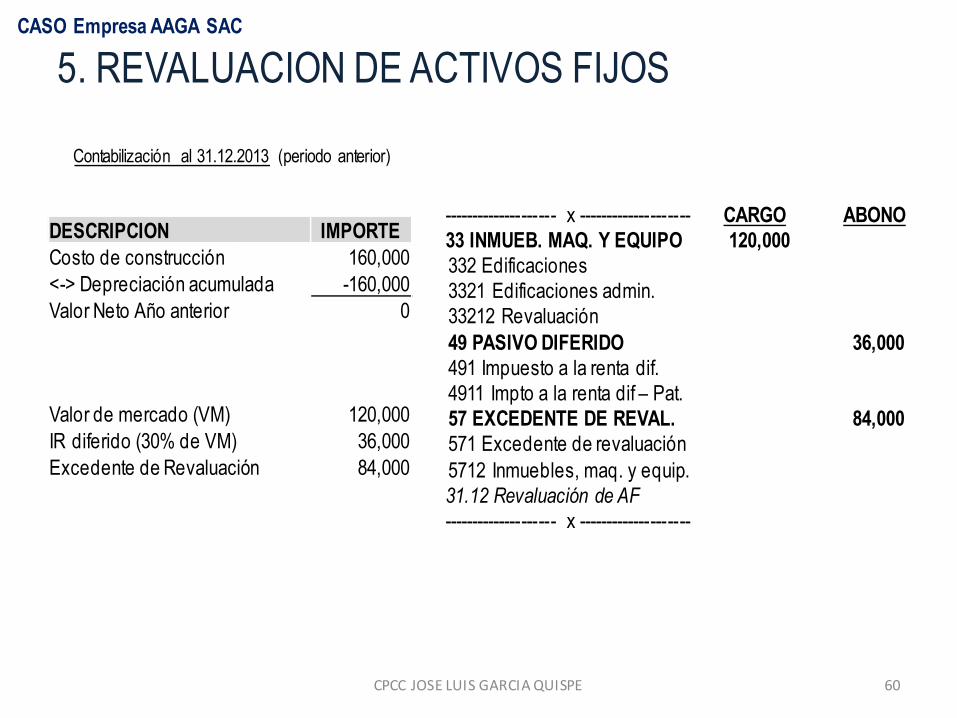

5. REVALUACION DE ACTIVOS FIJOS

DESCRIPCION IMPORTECosto de construcción 160,000<-> Depreciación acumulada -160,000Valor Neto Año anterior 0

Valor de mercado (VM) 120,000IR diferido (30% de VM) 36,000Excedente de Revaluación 84,000

-------------------- x -------------------- CARGO ABONO33 INMUEB. MAQ. Y EQUIPO 120,000332 Edificaciones3321 Edificaciones admin.33212 Revaluación49 PASIVO DIFERIDO 36,000491 Impuesto a la renta dif.4911 Impto a la renta dif – Pat.57 EXCEDENTE DE REVAL. 84,000571 Excedente de revaluación5712 Inmuebles, maq. y equip.31.12 Revaluación de AF

-------------------- x --------------------

Contabilización al 31.12.2013 (periodo anterior)

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

60

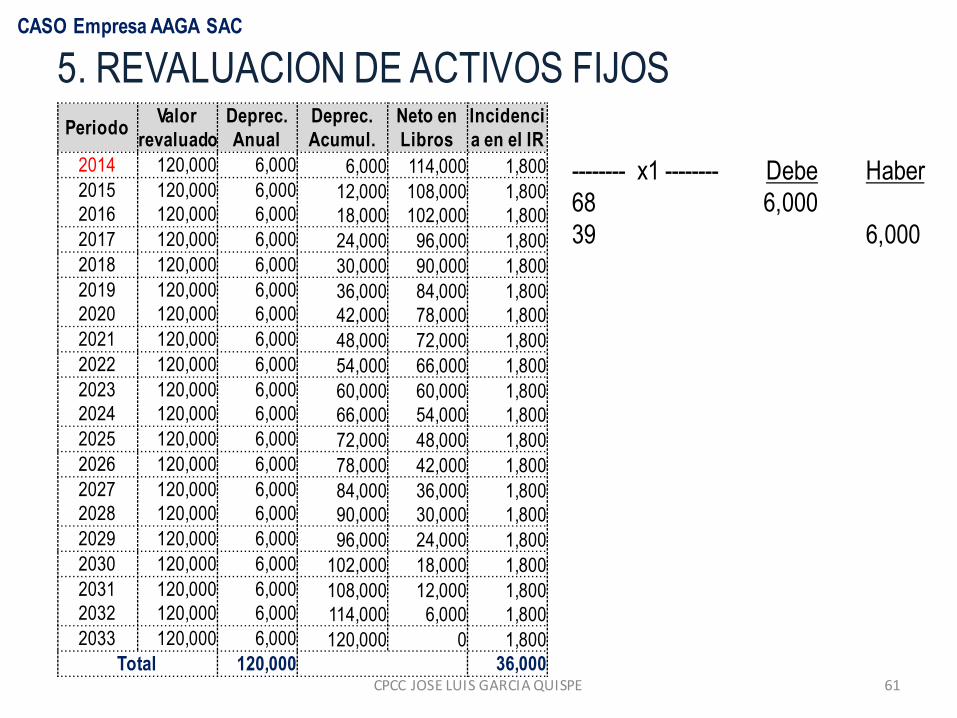

5. REVALUACION DE ACTIVOS FIJOSPeriodo

Valor revaluado

Deprec. Anual

Deprec. Acumul.

Neto en Libros

Incidencia en el IR

2014 120,000 6,000 6,000 114,000 1,8002015 120,000 6,000 12,000 108,000 1,8002016 120,000 6,000 18,000 102,000 1,8002017 120,000 6,000 24,000 96,000 1,8002018 120,000 6,000 30,000 90,000 1,8002019 120,000 6,000 36,000 84,000 1,8002020 120,000 6,000 42,000 78,000 1,8002021 120,000 6,000 48,000 72,000 1,8002022 120,000 6,000 54,000 66,000 1,8002023 120,000 6,000 60,000 60,000 1,8002024 120,000 6,000 66,000 54,000 1,8002025 120,000 6,000 72,000 48,000 1,8002026 120,000 6,000 78,000 42,000 1,8002027 120,000 6,000 84,000 36,000 1,8002028 120,000 6,000 90,000 30,000 1,8002029 120,000 6,000 96,000 24,000 1,8002030 120,000 6,000 102,000 18,000 1,8002031 120,000 6,000 108,000 12,000 1,8002032 120,000 6,000 114,000 6,000 1,8002033 120,000 6,000 120,000 0 1,800

Total 120,000 36,000

-------- x1 -------- Debe Haber68 6,00039 6,000

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

61

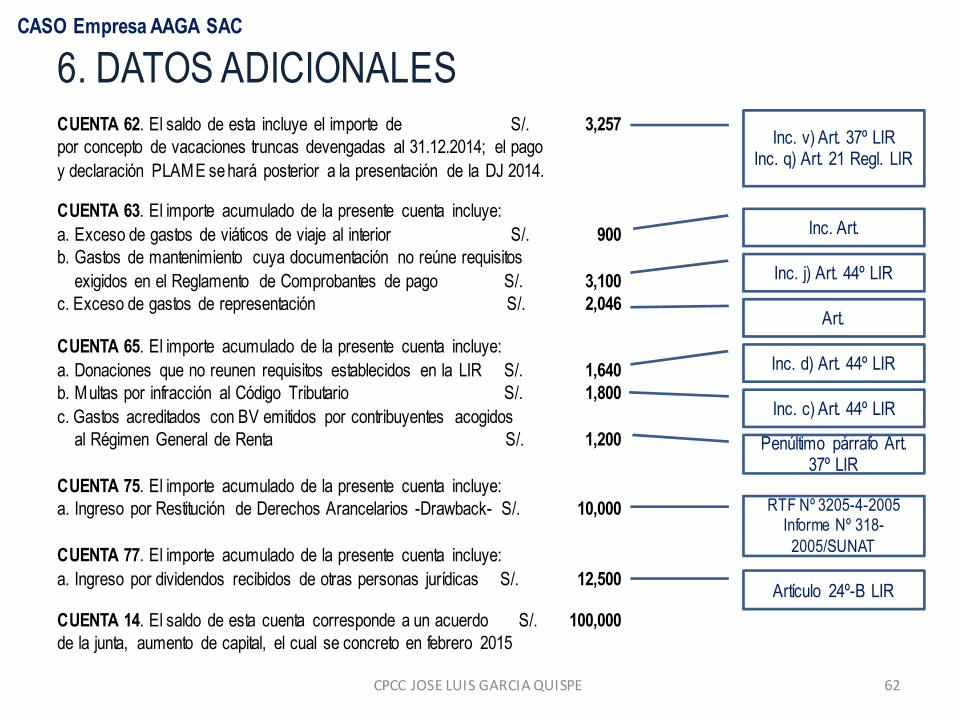

6. DATOS ADICIONALESCUENTA 62. El saldo de esta incluye el importe de S/. 3,257por concepto de vacaciones truncas devengadas al 31.12.2014; el pagoy declaración PLAME se hará posterior a la presentación de la DJ 2014.

CUENTA 63. El importe acumulado de la presente cuenta incluye:a. Exceso de gastos de viáticos de viaje al interior S/. 900b. Gastos de mantenimiento cuya documentación no reúne requisitos

exigidos en el Reglamento de Comprobantes de pago S/. 3,100c. Exceso de gastos de representación S/. 2,046

CUENTA 65. El importe acumulado de la presente cuenta incluye:a. Donaciones que no reunen requisitos establecidos en la LIR S/. 1,640b. Multas por infracción al Código Tributario S/. 1,800c. Gastos acreditados con BV emitidos por contribuyentes acogidos

al Régimen General de Renta S/. 1,200

CUENTA 75. El importe acumulado de la presente cuenta incluye:a. Ingreso por Restitución de Derechos Arancelarios -Drawback- S/. 10,000

CUENTA 77. El importe acumulado de la presente cuenta incluye:a. Ingreso por dividendos recibidos de otras personas jurídicas S/. 12,500

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

62

Inc. v) Art. 37º LIRInc. q) Art. 21 Regl. LIR

Inc. j) Art. 44º LIR

Inc. d) Art. 44º LIR

Inc. c) Art. 44º LIR

Penúltimo párrafo Art. 37º LIR

RTF Nº 3205-4-2005Informe Nº 318-2005/SUNAT

Artículo 24º-B LIR

Art.

Inc. Art.

CUENTA 14. El saldo de esta cuenta corresponde a un acuerdo S/. 100,000de la junta, aumento de capital, el cual se concreto en febrero 2015

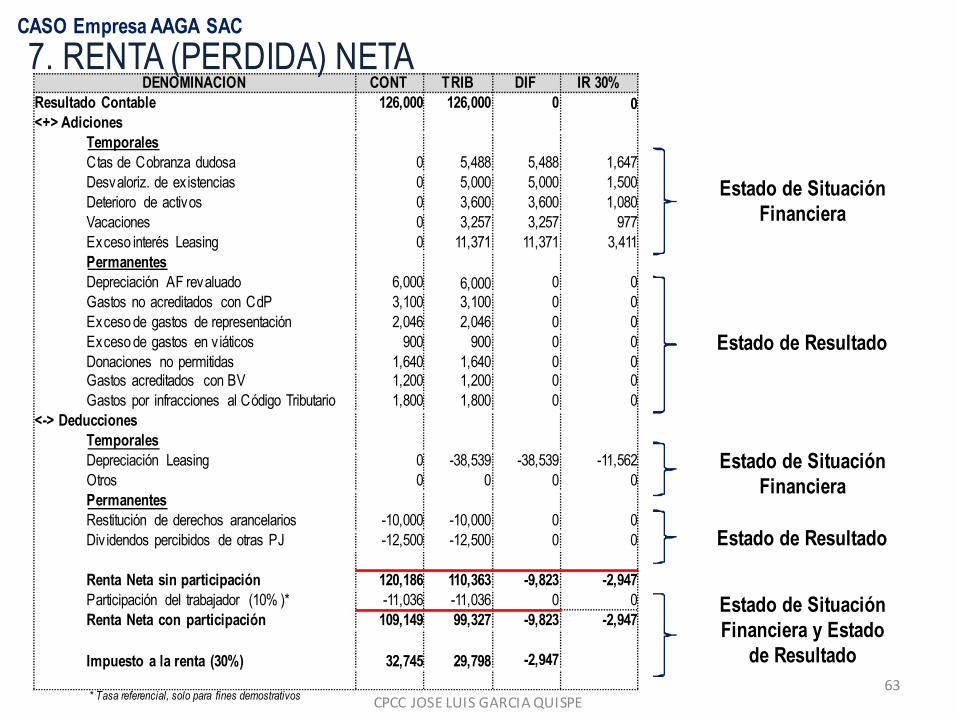

DENOMINACION CONT TRIB DIF IR 30%Resultado Contable 126,000 126,000 0 0<+> Adiciones

TemporalesCtas de Cobranza dudosa 0 5,488 5,488 1,647Desvaloriz. de existencias 0 5,000 5,000 1,500Deterioro de activos 0 3,600 3,600 1,080Vacaciones 0 3,257 3,257 977Exceso interés Leasing 0 11,371 11,371 3,411PermanentesDepreciación AF revaluado 6,000 6,000 0 0Gastos no acreditados con CdP 3,100 3,100 0 0Excesode gastos de representación 2,046 2,046 0 0Excesode gastos en viáticos 900 900 0 0Donaciones no permitidas 1,640 1,640 0 0Gastos acreditados con BV 1,200 1,200 0 0Gastos por infracciones al Código Tributario 1,800 1,800 0 0

<-> DeduccionesTemporalesDepreciación Leasing 0 -38,539 -38,539 -11,562Otros 0 0 0 0PermanentesRestitución de derechos arancelarios -10,000 -10,000 0 0Div idendos percibidos de otras PJ -12,500 -12,500 0 0

Renta Neta sin participación 120,186 110,363 -9,823 -2,947Participación del trabajador (10% )* -11,036 -11,036 0 0Renta Neta con participación 109,149 99,327 -9,823 -2,947

Impuesto a la renta (30%) 32,745 29,798 -2,947

Estado de Situación Financiera

Estado de Resultado

Estado de Resultado

Estado de Situación Financiera

Estado de Situación Financiera y Estado

de Resultado

* Tasa referencial, solo para fines demostrativos

7. RENTA (PERDIDA) NETA

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

63

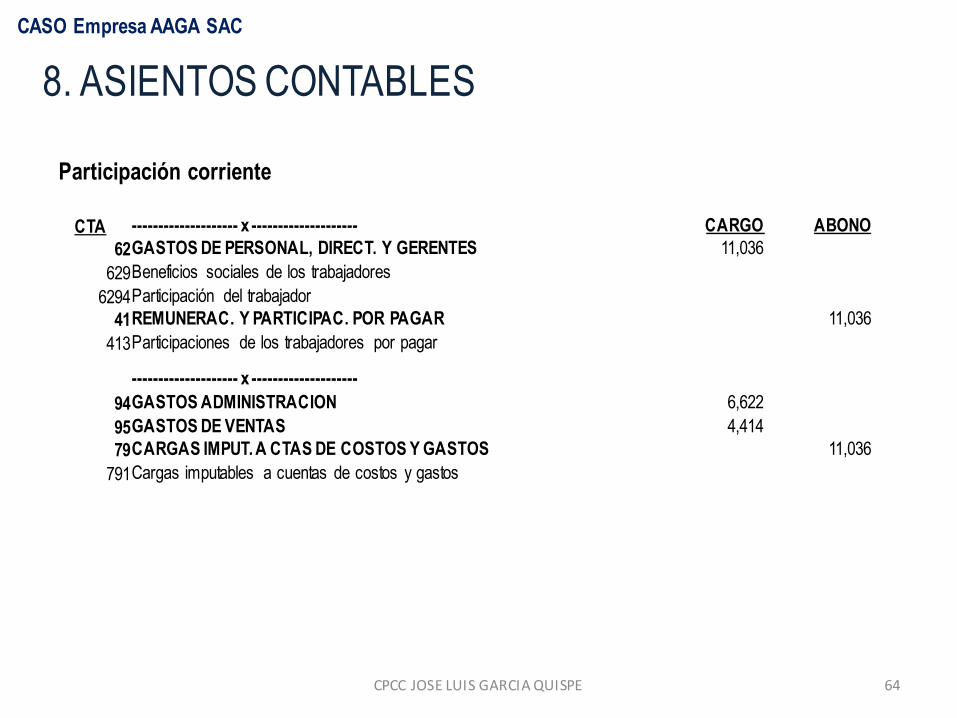

8. ASIENTOS CONTABLES

CTA -------------------- x -------------------- CARGO ABONO62GASTOSDE PERSONAL, DIRECT. Y GERENTES 11,036629Beneficios sociales de los trabajadores6294Participación del trabajador41REMUNERAC. Y PARTICIPAC. POR PAGAR 11,036413Participaciones de los trabajadores por pagar

CPCC JOSE LUIS GARCIA QUISPE

Participación corriente

CASO Empresa AAGA SAC

64

-------------------- x --------------------94GASTOSADMINISTRACION 6,62295GASTOSDE VENTAS 4,41479CARGAS IMPUT.A CTASDE COSTOS YGASTOS 11,036791Cargas imputables a cuentas de costos y gastos

8. ASIENTOS CONTABLES

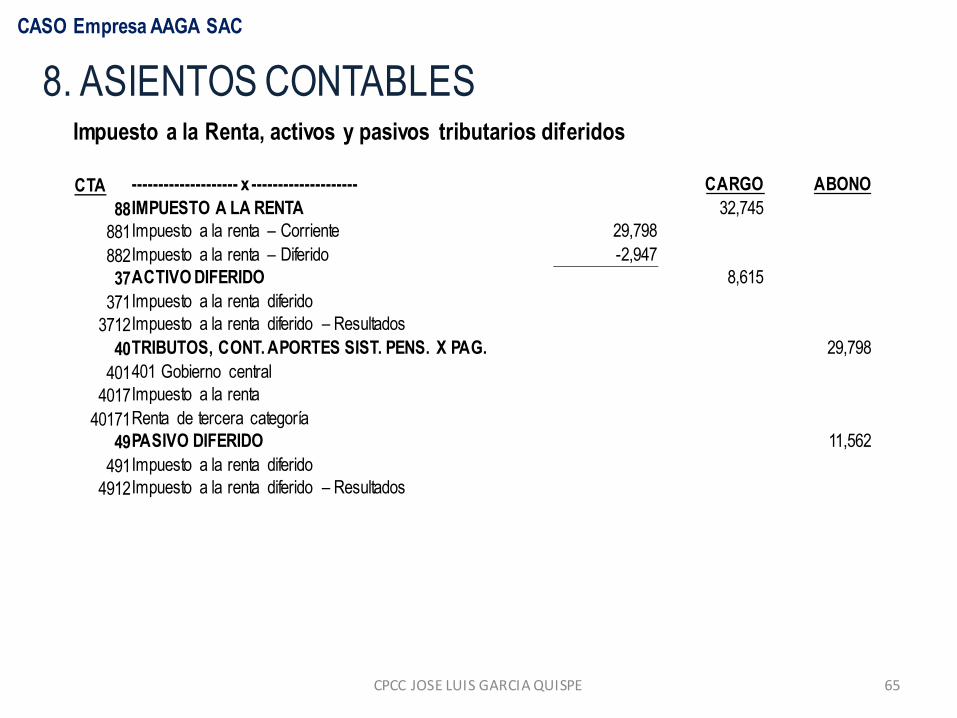

CTA -------------------- x -------------------- CARGO ABONO88IMPUESTO A LA RENTA 32,745881Impuesto a la renta – Corriente 29,798882Impuesto a la renta – Diferido -2,94737ACTIVODIFERIDO 8,615371Impuesto a la renta diferido3712Impuesto a la renta diferido – Resultados40TRIBUTOS, CONT.APORTES SIST. PENS. X PAG. 29,798401401 Gobierno central4017Impuesto a la renta40171Renta de tercera categoría

49PASIVO DIFERIDO 11,562491Impuesto a la renta diferido4912Impuesto a la renta diferido – Resultados

CPCC JOSE LUIS GARCIA QUISPE

Impuesto a la Renta, activos y pasivos tributarios diferidos

CASO Empresa AAGA SAC

65

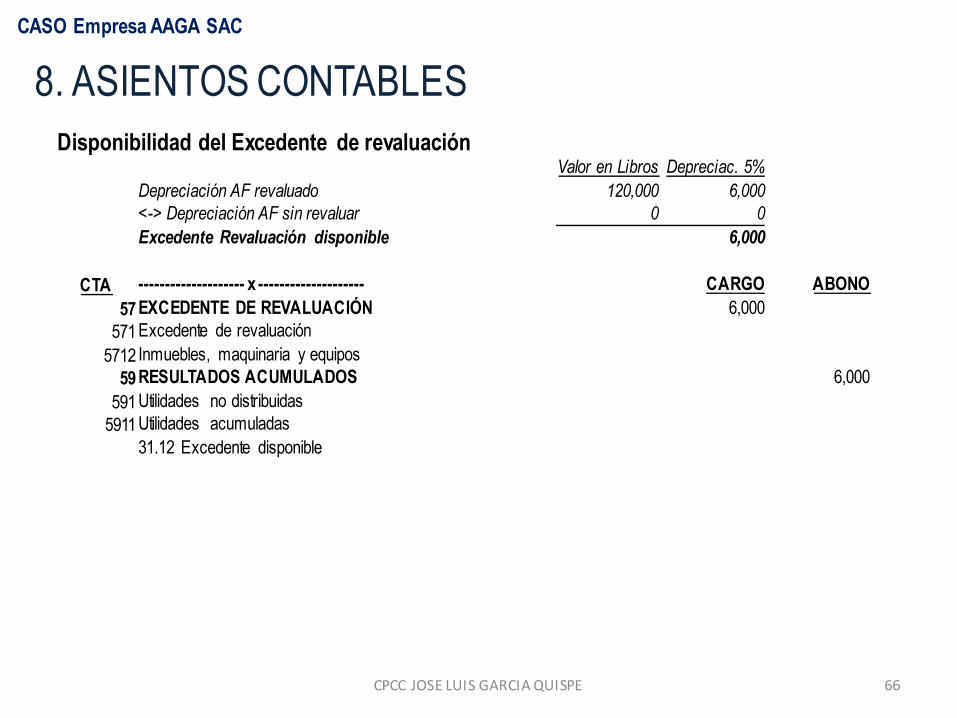

8. ASIENTOS CONTABLESDisponibilidad del Excedente de revaluación

Valor en Libros Depreciac. 5%

Depreciación AF revaluado 120,000 6,000

<-> Depreciación AF sin revaluar 0 0

Excedente Revaluación disponible 6,000

CTA -------------------- x -------------------- CARGO ABONO57EXCEDENTE DE REVALUACIÓN 6,000571Excedente de revaluación5712 Inmuebles, maquinaria y equipos59RESULTADOS ACUMULADOS 6,000591Utilidades no distribuidas5911Utilidades acumuladas

31.12 Excedente disponible

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

66

8. ASIENTOS CONTABLES

Incidencia de la depreciación en la determinación del Impuesto a la rentaa. Depreciación no aceptada 6,000b. IR 30% (S/. 6,000 x 30%) 1,800

CTA -------------------- x -------------------- CARGO ABONO49PASIVO DIFERIDO 1,800491Impuesto a la renta diferido4911Impuesto a la renta diferido – Patrimonio57EXCEDENTE DE REVALUACIÓN 1,800571Excedente de revaluación5712Inmuebles, maquinaria y equipos

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

67

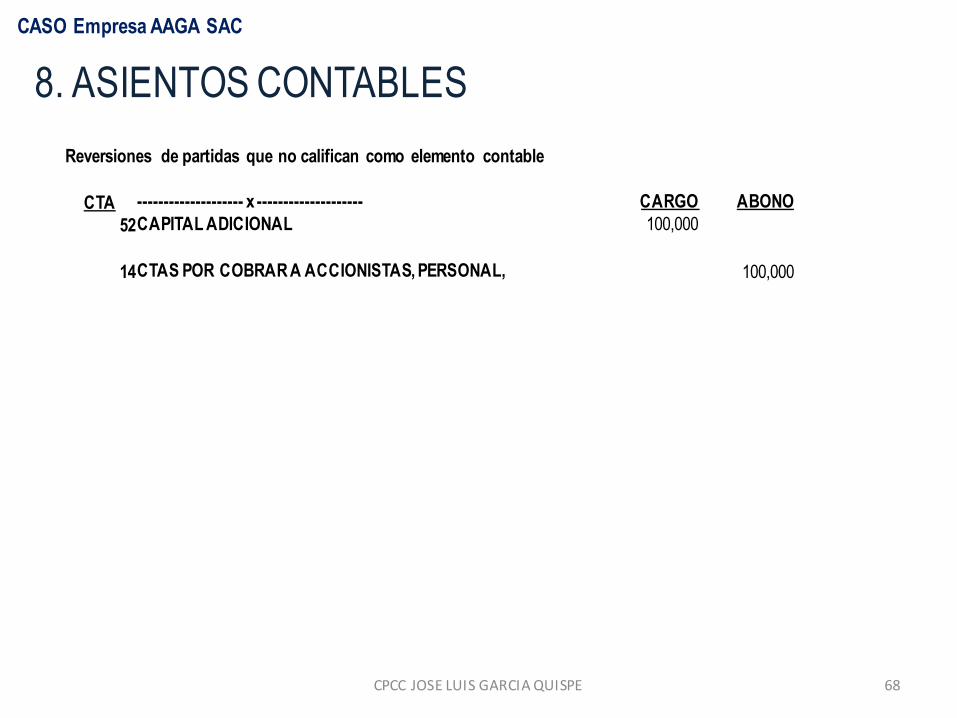

8. ASIENTOS CONTABLES

Reversiones de partidas que no califican como elemento contable

CTA -------------------- x -------------------- CARGO ABONO52CAPITALADICIONAL 100,000

14CTAS POR COBRARA ACCIONISTAS,PERSONAL, 100,000

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

68

CPCC JOSE LUIS GARCIA QUISPE

CASO Empresa AAGA SAC

69

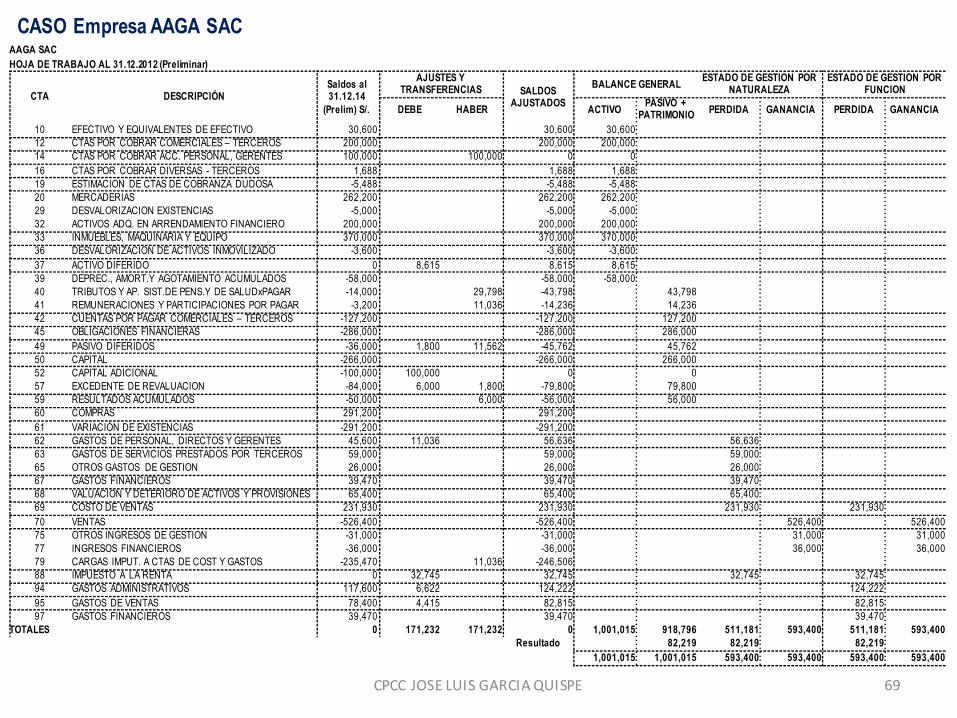

AAGA SACHOJA DE TRABAJO AL 31.12.2012 (Preliminar)

CTA DESCRIPCIÓNSaldos al 31.12.14

(Prelim) S/.

AJUSTES Y TRANSFERENCIAS SALDOS

AJUSTADOS

BALANCE GENERALESTADO DE GESTION POR

NATURALEZAESTADO DE GESTION POR

FUNCION

DEBE HABER ACTIVOPASIVO +

PATRIMONIO PERDIDA GANANCIA PERDIDA GANANCIA

10 EFECTIVO Y EQUIVALENTES DE EFECTIVO 30,600 30,600 30,60012 CTAS POR COBRAR COMERCIALES – TERCEROS 200,000 200,000 200,00014 CTAS POR COBRAR ACC. PERSONAL, GERENTES 100,000 100,000 0 016 CTAS POR COBRAR DIVERSAS - TERCEROS 1,688 1,688 1,68819 ESTIMACION DE CTAS DE COBRANZA DUDOSA -5,488 -5,488 -5,48820 MERCADERIAS 262,200 262,200 262,20029 DESVALORIZACION EXISTENCIAS -5,000 -5,000 -5,00032 ACTIVOS ADQ. EN ARRENDAMIENTO FINANCIERO 200,000 200,000 200,00033 INMUEBLES, MAQUINARIA Y EQUIPO 370,000 370,000 370,00036 DESVALORIZACION DE ACTIVOS INMOVILIZADO -3,600 -3,600 -3,60037 ACTIVO DIFERIDO 0 8,615 8,615 8,61539 DEPREC., AMORT.Y AGOTAMIENTO ACUMULADOS -58,000 -58,000 -58,00040 TRIBUTOS Y AP. SIST.DE PENS.Y DE SALUDxPAGAR -14,000 29,798 -43,798 43,79841 REMUNERACIONES Y PARTICIPACIONES POR PAGAR -3,200 11,036 -14,236 14,23642 CUENTAS POR PAGAR COMERCIALES – TERCEROS -127,200 -127,200 127,20045 OBLIGACIONES FINANCIERAS -286,000 -286,000 286,00049 PASIVO DIFERIDOS -36,000 1,800 11,562 -45,762 45,76250 CAPITAL -266,000 -266,000 266,00052 CAPITAL ADICIONAL -100,000 100,000 0 057 EXCEDENTE DE REVALUACION -84,000 6,000 1,800 -79,800 79,80059 RESULTADOS ACUMULADOS -50,000 6,000 -56,000 56,00060 COMPRAS 291,200 291,20061 VARIACIÓN DE EXISTENCIAS -291,200 -291,20062 GASTOS DE PERSONAL, DIRECTOS Y GERENTES 45,600 11,036 56,636 56,63663 GASTOS DE SERVICIOS PRESTADOS POR TERCEROS 59,000 59,000 59,00065 OTROS GASTOS DE GESTION 26,000 26,000 26,00067 GASTOS FINANCIEROS 39,470 39,470 39,47068 VALUACION Y DETERIORO DE ACTIVOS Y PROVISIONES 65,400 65,400 65,40069 COSTO DE VENTAS 231,930 231,930 231,930 231,93070 VENTAS -526,400 -526,400 526,400 526,40075 OTROS INGRESOS DE GESTION -31,000 -31,000 31,000 31,00077 INGRESOS FINANCIEROS -36,000 -36,000 36,000 36,00079 CARGAS IMPUT. A CTAS DE COST Y GASTOS -235,470 11,036 -246,50688 IMPUESTO A LA RENTA 0 32,745 32,745 32,745 32,74594 GASTOS ADMINISTRATIVOS 117,600 6,622 124,222 124,22295 GASTOS DE VENTAS 78,400 4,415 82,815 82,81597 GASTOS FINANCIEROS 39,470 39,470 39,470

TOTALES 0 171,232 171,232 0 1,001,015 918,796 511,181 593,400 511,181 593,400Resultado 82,219 82,219 82,219

1,001,015 1,001,015 593,400 593,400 593,400 593,400

GRACIAS POR SU ATENCION

CPCC JOSE LUIS GARCIA [email protected]

www.armonizacioncontable.blogspot.com

CPCC JOSE LUIS GARCIA QUISPE 70