Actualización de balances · 9 Actualización de balances Pago de gravamen único El gravamen...

19

Actualización de balances Jose Antonio Gil del Campo Socio de GARRIGUES

Transcript of Actualización de balances · 9 Actualización de balances Pago de gravamen único El gravamen...

Actualización de balances

Jose Antonio Gil del CampoSocio de GARRIGUES

2

Actualización de balancesReferencias normativas y doctrina administrativa

■ Artículo 9 de la Ley 16/2012, de 27 de diciembre

■ Proyecto de Orden relativa al modelo 208 (gravamen único del 5%)

■ Consulta 5 BOICAC 92/2012

■ Consulta DGT V0371-13

3

Actualización de balancesIntroducción

■ Características principales:

■ Se permite a las empresas actualizar el valor de determinados activos de susbalances a través de la aplicación de determinados coeficientes quecompensen el efecto de la depreciación monetaria que pueden haberexperimentado los mencionados activos

■ La actualización tiene como límite el valor de mercado de los activos

- Para la determinación del valor de mercado de los elementos patrimoniales quesean objeto de actualización deberán seguirse criterios objetivos (Consultanúmero 1 del BOICAC 28 en relación con la actualización de balances delejercicio 1996)

■ El aumento de valor tiene como contrapartida una cuenta de reservasespecial que formará parte de los fondos propios de la compañía

■ La actualización estará sujeta a un gravamen único del 5%

4

Actualización de balancesIntroducción

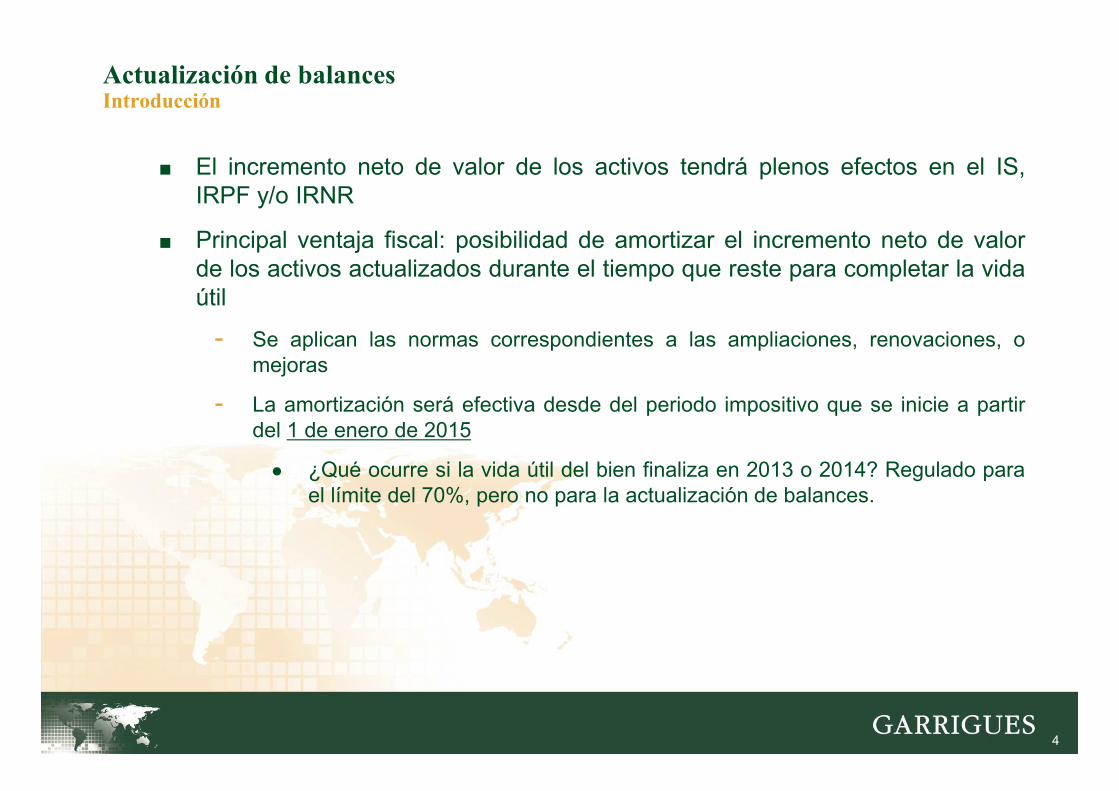

■ El incremento neto de valor de los activos tendrá plenos efectos en el IS,IRPF y/o IRNR

■ Principal ventaja fiscal: posibilidad de amortizar el incremento neto de valorde los activos actualizados durante el tiempo que reste para completar la vidaútil

- Se aplican las normas correspondientes a las ampliaciones, renovaciones, omejoras

- La amortización será efectiva desde del periodo impositivo que se inicie a partirdel 1 de enero de 2015

● ¿Qué ocurre si la vida útil del bien finaliza en 2013 o 2014? Regulado parael límite del 70%, pero no para la actualización de balances.

5

Actualización de balancesPersonas o entidades que pueden acogerse a la actualización

■ Ámbito

■ Sujetos pasivos del IS

- En el caso de aplicación del régimen de consolidación fiscal, las operaciones deactualización se practicarán a nivel individual

■ Sujetos pasivos del IRPF que realicen actividades económicas

■ Sujetos pasivos del IRNR con establecimiento permanente

6

Actualización de balancesActivos susceptibles de actualización

■ Elementos del inmovilizado material e Inversiones inmobiliarias que estén situadosen España y/o en el extranjero

■ Se permite expresamente:

■ La aplicación en el caso de elementos del inmovilizado material e inversionesinmobiliarias adquiridos en régimen de arrendamiento financiero.

■ Acuerdos de concesión registrados como inmovilizado intangible por las empresasconcesionarias.

■ La actualización deberá afectar a la totalidad de los elementos registrados en elbalance

■ Con posibilidad de optar por los inmuebles de forma independiente para cada uno deellos (en este caso deberá distinguirse además entre el valor del suelo y de laconstrucción)

■ ¿Inmuebles no afectos a una actividad económica? La norma sólo lo requiereafectación para actualizaciones en sede del IRPF

7

Actualización de balancesActivos susceptibles de actualización

■ Únicamente afectará a elementos que fiscalmente no hayan sido amortizados ensu totalidad

■ Los elementos objeto de actualización deberán figurar en el primer balancecerrado con posterioridad a la entrada en vigor de la Ley 16/2012

■ La actualización no resultará de aplicación a elementos que no hayan estadopreviamente registrados en el balance de la entidad ni a la eliminación de pasivosinexistentes

■ La actualización deberá realizarse elemento por elemento.

■ Se requiere información diferenciada en relación con la fecha y el valor deadquisición de cada uno de ellos (ver Resolución de la DGT 614/1997 (en laque se analizaba un supuesto similar en relación con la actualización debalances correspondiente al ejercicio 1996)

■ Identificación de la reserva de revalorización por elemento actualizado

8

Actualización de balancesPlazo

■ Las operaciones de actualización deberán llevarse a cabo entre la fecha de cierredel balance y el día en que termina el plazo para su aprobación (de conformidadcon la legislación mercantil que resulte aplicable).

■ Doctrina del ICAC y de la DGT, para el caso de ejercicio coincidente con el añonatural

■ Balance actualizable: 2012

■ Momento de la actualización: primer semestre de 2013.

- El acuerdo de la junta es una condición suspensiva

- Efectos fiscales y contable retroactivos 1-1-2013

■ Información en la memoria de 2012

■ En el caso de entidades con ejercicio distinto del año natural

■ Balance actualizable: el cerrado después del 28-12-2012

9

Actualización de balancesPago de gravamen único

■ El gravamen único se exigirá sobre el saldo acreedor de la cuenta de reservasespecial

■ Será exigible:

■ En la fecha de presentación de las declaraciones IS o IRNR relativa alperiodo impositivo al que corresponda el balance en el que consten lasoperaciones de actualización

- Si el balance a actualizar es el de cierre de 2012, con carácter general, el 25 dejulio de 2013 para los sujetos pasivos del IS

■ En el caso del IRPF, será exigible en la fecha de presentación de ladeclaración correspondiente al ejercicio 2012

■ El gravamen se autoliquidará con la presentación de las mencionadasdeclaraciones del IS, IRPF o IRNR

■ La presentación de la declaración fuera de plazo invalidará las operaciones deactualización

10

Actualización de balancesPago de gravamen único

■ El importe del gravamen único del 5%:

■ No tendrá la consideración de cuota del IS, IRPF o IRNR

■ No será gasto fiscalmente deducible

■ Se cargará directamente contra la cuenta especial de reserva derevalorización

■ Tendrá la consideración de deuda tributaria

11

Actualización de balancesCálculo del importe de la actualización

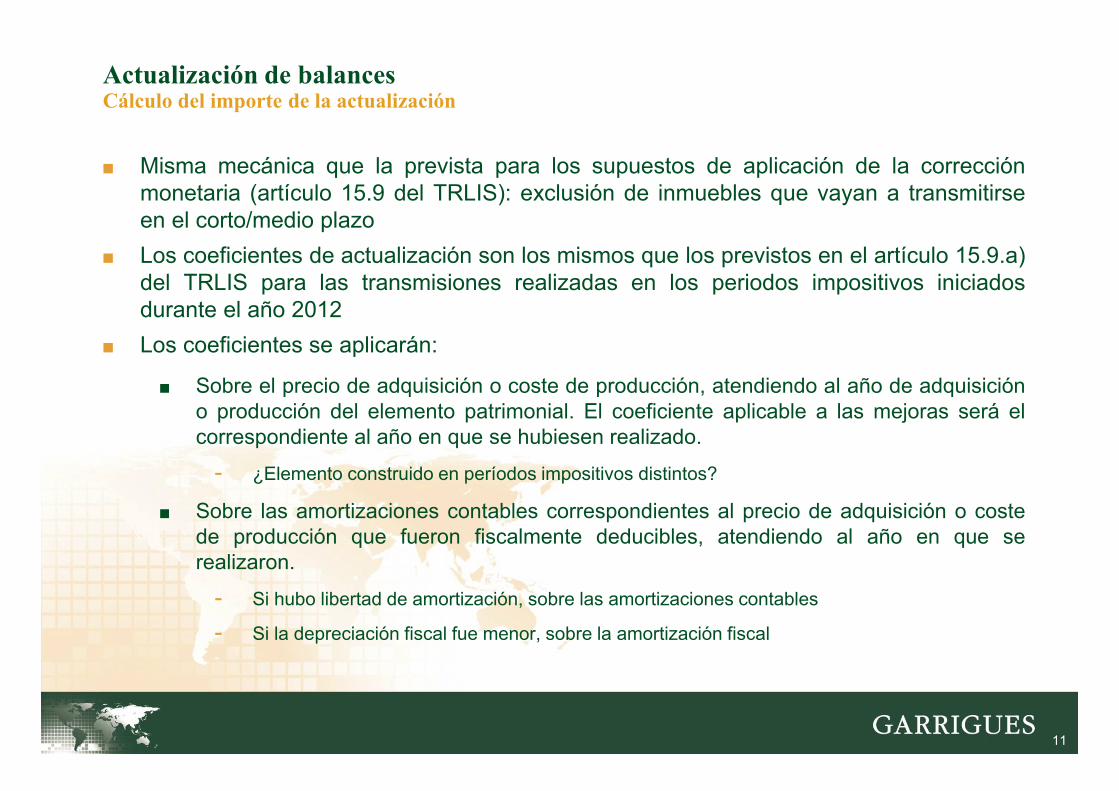

■ Misma mecánica que la prevista para los supuestos de aplicación de la correcciónmonetaria (artículo 15.9 del TRLIS): exclusión de inmuebles que vayan a transmitirseen el corto/medio plazo

■ Los coeficientes de actualización son los mismos que los previstos en el artículo 15.9.a)del TRLIS para las transmisiones realizadas en los periodos impositivos iniciadosdurante el año 2012

■ Los coeficientes se aplicarán:

■ Sobre el precio de adquisición o coste de producción, atendiendo al año de adquisicióno producción del elemento patrimonial. El coeficiente aplicable a las mejoras será elcorrespondiente al año en que se hubiesen realizado.

- ¿Elemento construido en períodos impositivos distintos?

■ Sobre las amortizaciones contables correspondientes al precio de adquisición o costede producción que fueron fiscalmente deducibles, atendiendo al año en que serealizaron.

- Si hubo libertad de amortización, sobre las amortizaciones contables

- Si la depreciación fiscal fue menor, sobre la amortización fiscal

12

Actualización de balancesCálculo del importe de la actualización

13

Actualización de balancesCálculo del importe de la actualización

■ Una vez obtenido el precio de adquisición y las amortizaciones actualizadas, elimporte de esta diferencia se minora en el anterior valor neto contable delelemento patrimonial

■ A dicho resultado se aplicará, si procede un coeficiente de endeudamiento:

■ Las anteriores magnitudes serán, a elección del sujeto pasivo, lascorrespondientes al tiempo de tenencia del elemento patrimonial o las de loscinco ejercicios anteriores a la fecha del balance de actualización (si esteúltimo plazo fuese menor)

■ El coeficiente no se aplicará cuando resulte superior a 0,4

PNPN + Pasivo Total – Dchs. de Crédito + Tesorería

14

Actualización de balancesCálculo del importe de la actualización

■ Menciones específicas:

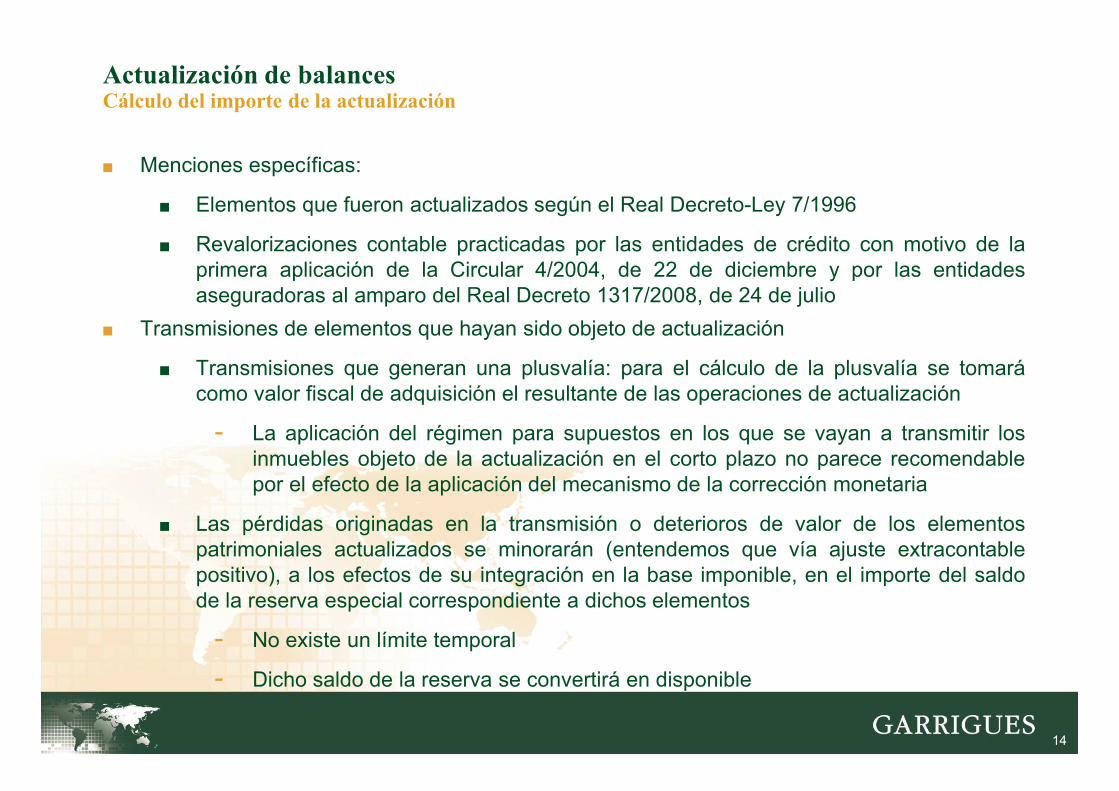

■ Elementos que fueron actualizados según el Real Decreto-Ley 7/1996

■ Revalorizaciones contable practicadas por las entidades de crédito con motivo de laprimera aplicación de la Circular 4/2004, de 22 de diciembre y por las entidadesaseguradoras al amparo del Real Decreto 1317/2008, de 24 de julio

■ Transmisiones de elementos que hayan sido objeto de actualización

■ Transmisiones que generan una plusvalía: para el cálculo de la plusvalía se tomarácomo valor fiscal de adquisición el resultante de las operaciones de actualización

- La aplicación del régimen para supuestos en los que se vayan a transmitir losinmuebles objeto de la actualización en el corto plazo no parece recomendablepor el efecto de la aplicación del mecanismo de la corrección monetaria

■ Las pérdidas originadas en la transmisión o deterioros de valor de los elementospatrimoniales actualizados se minorarán (entendemos que vía ajuste extracontablepositivo), a los efectos de su integración en la base imponible, en el importe del saldode la reserva especial correspondiente a dichos elementos

- No existe un límite temporal

- Dicho saldo de la reserva se convertirá en disponible

15

Actualización de balancesReserva de revalorización

■ Indisponibilidad de la reserva. Tres fases:

■ Hasta la comprobación administrativa (3 años siguientes a la declaración):indisponibilidad absoluta; excepciones (separación socios, operacionesreestructuración y aplicación por imperativo legal)

■ Hasta 10 años después de la fecha del balance de actualización.Disponibilidad limitada para:

- Eliminar resultados contables negativos

- Ampliación de capital

■ A partir de los 10 años. Destino de la reserva:

- Reservas de libre disposición

- Distribución, salvo por la parte de los activos que no estén totalmenteamortizados

La distribución de la reserva da derecho a la aplicación de la DDI del art. 30 LIS

16

Actualización de balancesReserva de revalorización

■ El incumplimiento de las reglas relativas a la indisponibilidad de la reserva especialdeterminará la integración del referido saldo en la base imponible del periodoimpositivo en el que se produzca la aplicación, no pudiendo compensarse dichosaldo con bases imponibles negativas de periodos impositivos anteriores

■ La referida limitación estaba también prevista en términos similares en laactualización de balances correspondiente al ejercicio 1996. A este respecto, laDGT ha señalado:

■ Que la transmisión de los elementos patrimoniales objeto de actualizacióncon carácter previo al transcurso del plazo de 10 años no conllevaba, enmodo alguno, la posibilidad de distribución de la reserva indisponible.

■ Que la liquidación y disolución de la sociedad dentro del plazo de 10 años deindisponibilidad de la reserva de revalorización supondría el incumplimientode dicho mantenimiento y, por tanto, la integración del importe de la reservacomo ingreso en la base imponible del IS.

17

Actualización de balancesMenciones obligatorias en la Memoria de las CCAA

■ En las Memorias correspondientes a los ejercicios en los que los elementosactualizados formen parte del Activo, deben incluirse las siguientes menciones:

■ Criterios empleados para la actualización, con indicación de los elementospatrimoniales afectados

■ Importe de la actualización de los distintos elementos actualizados del balance y efectode la actualización sobre las amortizaciones

■ Movimientos de la reserva de revalorización y explicación, en su caso, de la causajustificativa de su variación

■ El incumplimiento de las referidas obligaciones podrá ser sancionado con:

■ Multa pecuniaria fija de 200 euros por cada dato omitido durante los cuatro primerosaños en los que no se cumpla la obligación

■ Multa pecuniaria fija de 1.000 euros por cada dato omitido durante los siguientes añoscon el límite del 50% del saldo total de la reserva de revalorización

■ En caso de incumplimiento sustancial de las obligaciones de información = seintegrará la totalidad del saldo de la reserva de revalorización en la base imponibleen el periodo impositivo más antiguo de los no prescritos, no pudiendocompensarse con BINs.

18

Actualización de balancesValoración de la actualización de balances

■ Será necesario comparar las ventajas obtenidas con la actualización con el costedel gravamen único del 5%.

■ Condicionantes:

- Naturaleza contable y antigüedad de los activos

- Nivel de endeudamiento de la entidad

- Valor de mercado de los activos

- Destino de los inmuebles

- Proyecciones futuras

■ Otros aspectos a tener en cuenta:

- Efecto en el 12.3 de los socios

- Efecto impositivo contable

19

Actualización de balancesEjemplo

Años V.Adquis. Coef.Aplic. Coef.

Sin actualiz. V. Actual. Am. Fiscal Aj. Fis. ADTD Grav. Dif. Am. Ahorro Ahor. Act.

2008 900.000,00 1,0446 940.140,00 900.000,00 932.157,00 932.157,00

Amort. Amort. Amort.Amort. Cont

Amort. Fiscal

2008 90.000,00 1,0466 94.194,00 90.000,00 90.000,00 90.000,00 0,00

2009 90.000,00 1,0221 91.989,00 90.000,00 90.000,00 90.000,00 0,00

2010 90.000,00 1,0100 90.900,00 90.000,00 90.000,00 90.000,00 0,00

2011 90.000,00 1,0100 90.900,00 90.000,00 90.000,00 90.000,00 0,00

2012 90.000,00 1,0000 90.000,00 90.000,00 90.000,00 90.000,00 0,00

2013 90.000,00 96.431,40 90.000,00 6.431,40 1.607,85 1.607,85 0,00 -6.619,16

2014 90.000,00 96.431,40 90.000,00 6.431,40 1.607,85 0,00 0,907029

2015 90.000,00 96.431,40 100.719,00 -4.287,60 -1.071,90 10.719,00 2.679,75 -7.297,62

2016 90.000,00 96.431,40 100.719,00 -4.287,60 -1.071,90 10.719,00 2.679,75

2017 90.000,00 96.431,40 100.719,00 -4.287,60 -1.071,90 10.719,00 2.679,75

NC 450.000,00NA 482.157,00 932.157,00 932.157,00 0,00 0,00 32.157,00 8.039,25

NA-NC 32.157,00

N.Am.C. 96.431,40

N.Am.F. 100.719,00

Ah. Net. -5.011,31