ACTUALIZACIÓN TRIBUTARIA AÑO...

39

Centro de Estudios Fiscales ACTUALIZACIÓN TRIBUTARIA AÑO 2016

Transcript of ACTUALIZACIÓN TRIBUTARIA AÑO...

Centro de Estudios Fiscales

ACTUALIZACIÓN TRIBUTARIA AÑO 2016

Centro de Estudios Fiscales

IMPUESTO SOBRE LA RENTA REFORMA 2014

Centro de Estudios Fiscales

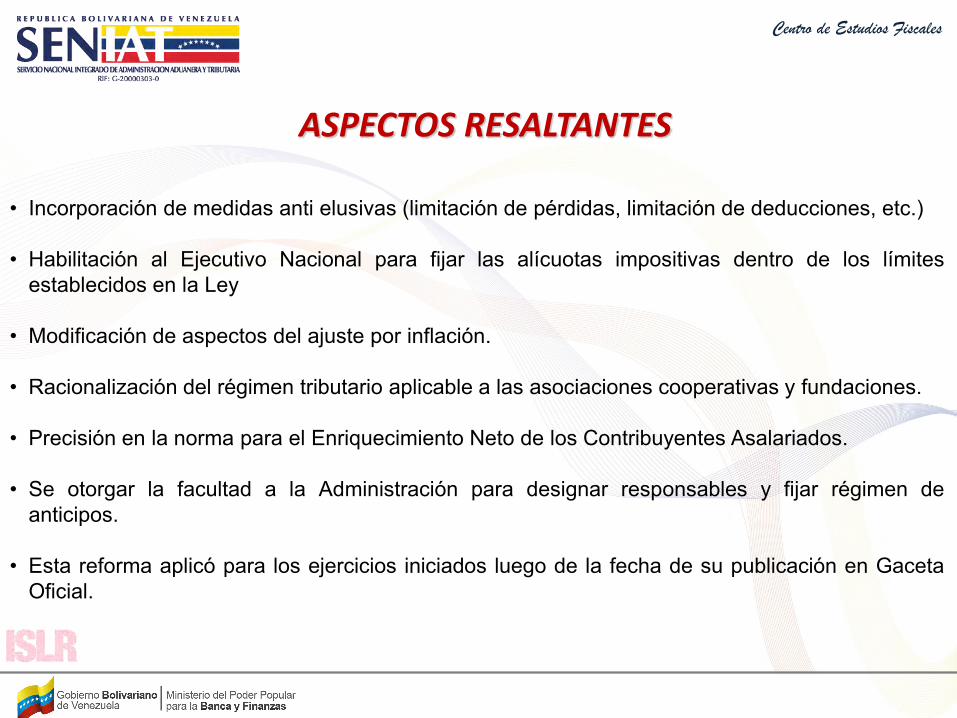

• Incorporación de medidas anti elusivas (limitación de pérdidas, limitación de deducciones, etc.)

• Habilitación al Ejecutivo Nacional para fijar las alícuotas impositivas dentro de los límites

establecidos en la Ley

• Modificación de aspectos del ajuste por inflación. • Racionalización del régimen tributario aplicable a las asociaciones cooperativas y fundaciones. • Precisión en la norma para el Enriquecimiento Neto de los Contribuyentes Asalariados.

• Se otorgar la facultad a la Administración para designar responsables y fijar régimen de

anticipos.

• Esta reforma aplicó para los ejercicios iniciados luego de la fecha de su publicación en Gaceta Oficial.

ASPECTOS RESALTANTES

Centro de Estudios Fiscales

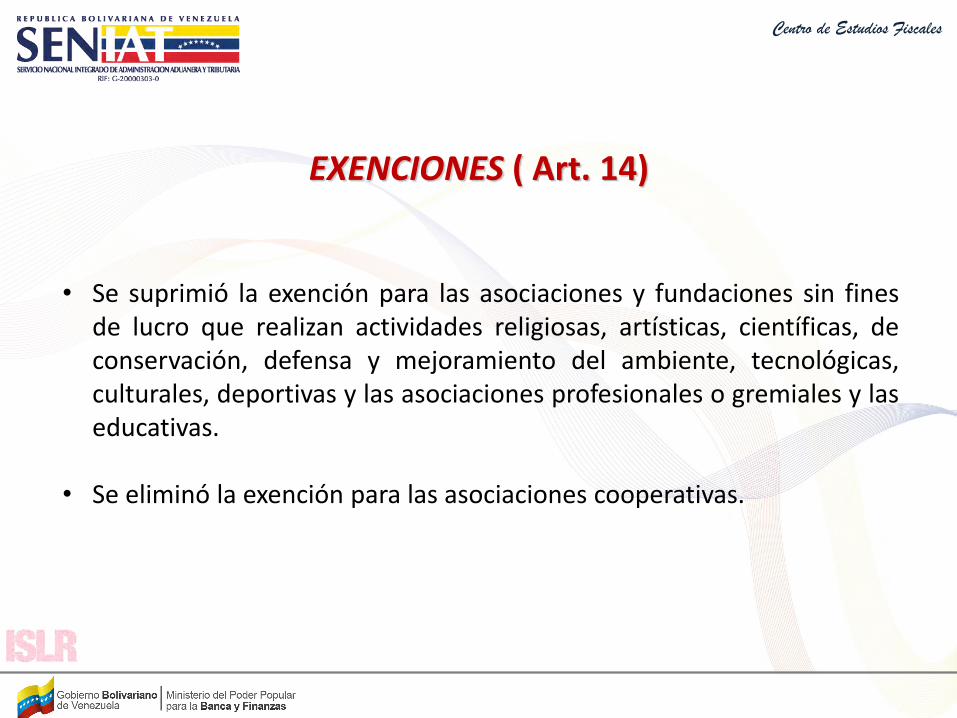

• Se suprimió la exención para las asociaciones y fundaciones sin fines de lucro que realizan actividades religiosas, artísticas, científicas, de conservación, defensa y mejoramiento del ambiente, tecnológicas, culturales, deportivas y las asociaciones profesionales o gremiales y las educativas.

• Se eliminó la exención para las asociaciones cooperativas.

EXENCIONES ( Art. 14)

Centro de Estudios Fiscales

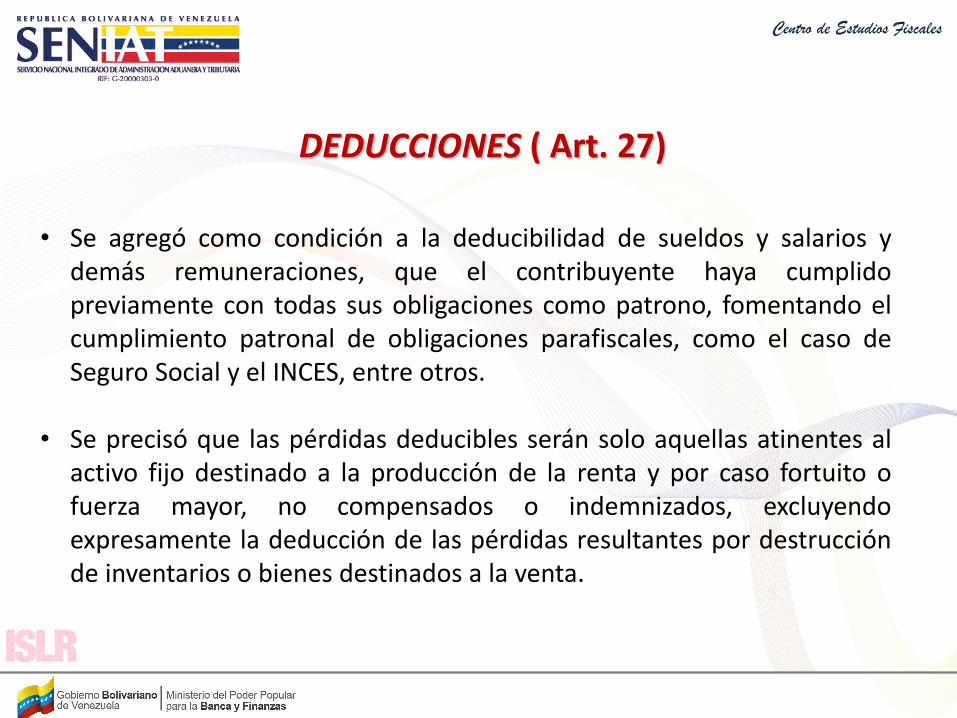

• Se agregó como condición a la deducibilidad de sueldos y salarios y demás remuneraciones, que el contribuyente haya cumplido previamente con todas sus obligaciones como patrono, fomentando el cumplimiento patronal de obligaciones parafiscales, como el caso de Seguro Social y el INCES, entre otros.

• Se precisó que las pérdidas deducibles serán solo aquellas atinentes al

activo fijo destinado a la producción de la renta y por caso fortuito o fuerza mayor, no compensados o indemnizados, excluyendo expresamente la deducción de las pérdidas resultantes por destrucción de inventarios o bienes destinados a la venta.

DEDUCCIONES ( Art. 27)

Centro de Estudios Fiscales

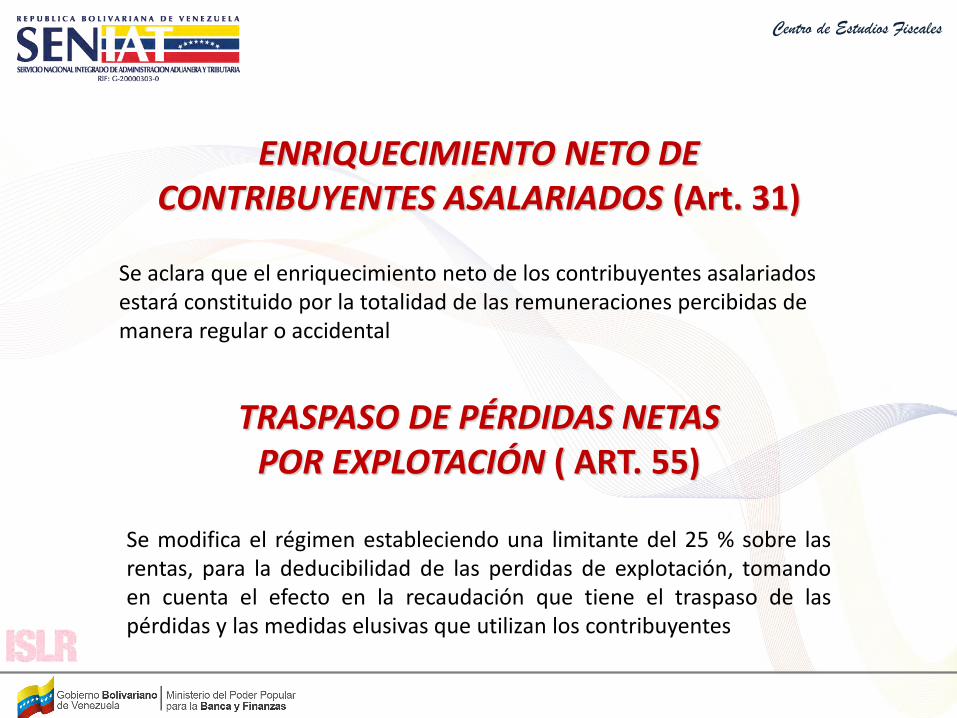

ENRIQUECIMIENTO NETO DE CONTRIBUYENTES ASALARIADOS (Art. 31)

Se aclara que el enriquecimiento neto de los contribuyentes asalariados estará constituido por la totalidad de las remuneraciones percibidas de manera regular o accidental

TRASPASO DE PÉRDIDAS NETAS POR EXPLOTACIÓN ( ART. 55)

Se modifica el régimen estableciendo una limitante del 25 % sobre las rentas, para la deducibilidad de las perdidas de explotación, tomando en cuenta el efecto en la recaudación que tiene el traspaso de las pérdidas y las medidas elusivas que utilizan los contribuyentes

Centro de Estudios Fiscales

AJUSTE POR INFLACIÓN

- Exclusión del sistema de ajuste por inflación a los contribuyentes que realicen actividades bancarias, financieras, de seguros y reaseguros.

- Sustitución del Índice de Precios al Consumidor (IPC) del Área Metropolitana de

Caracas, como base de cálculo del Ajuste por Inflación por el índice nacional elaborado por la Autoridad Competente.

- Eliminación de la posibilidad de trasladar las perdidas provenientes del ajuste

por inflación.

- Incorporación un nuevo artículo en el cual se le otorga facultad a la Administración Tributaria, para dictar las normas que regulan los asientos contables con ocasión de la exclusión del sistema a los contribuyentes que realicen actividades bancarias, financieras, de seguros y reaseguros.

Centro de Estudios Fiscales

FACULTADES

Se facultó a la Administración Tributaria para dictar providencias de carácter general a los efectos de designar responsables en calidad de agentes de retención o percepción, lo cual constituye una eficiente herramienta de recaudación minimizando los efectos de la evasión o elusión. ( Art. 86)

Se habilitó al Ejecutivo Nacional para fijar las alícuotas impositivas dentro de los límites establecidos en la Ley ( Art. 199)

Centro de Estudios Fiscales

IMPUESTO SOBRE LA RENTA REFORMA 2015

Centro de Estudios Fiscales

DISPONIBILIDAD DE LOS INGRESOS

Artículo 5. Se elimina la presunción de la deducibilidad de ingresos en casos de regalías, participaciones análogos y dividendos, enajenación de bienes inmuebles, la cesión de uso y goce de bienes. Artículo 32. Es una consecuencia del cambio del artículo 5 y la disponibilidad de los ingresos.

Centro de Estudios Fiscales

MODIFICACIÓN DE LA TARIFA N° 2

De las tarifas y su aplicación y del gravamen proporcional a otros enriquecimientos

Artículo 52. Parágrafo Primero. Los enriquecimientos netos provenientes de actividades bancarias, financieras, de seguros o reaseguros, obtenidos por personas jurídicas o entidades domiciliadas en el país, se gravarán con un impuesto proporcional del cuarenta por ciento (40%)

Centro de Estudios Fiscales

SOBRE LAS REBAJAS POR INVERSIÓN

Se suprime el Capítulo I del Título IV Título IV

De las rebajas de impuestos y de los desgravámenes

Capítulo I De las Rebajas por razón de Actividades e Inversiones

Artículo 56 y 57

Centro de Estudios Fiscales

Artículo 84… …La retención del impuesto debe efectuarse cuando se realice el pago abono en cuenta, lo que ocurra primero. Se entenderá por abono en cuenta las cantidades que los deudores o pagadores acrediten en su contabilidad o registros.

SE HACE UNA INTERPRETACIÓN AUTENTICA DEL ABONO EN CUENTA

Centro de Estudios Fiscales

SOBRE EL AJUSTE POR INFLACIÓN

Artículo 171… …Los contribuyentes que realicen actividades bancarias, financieras de seguros, reaseguros y los sujetos pasivos calificados como especiales por la Administración Aduanera y Tributaria, quedarán excluidos del sistema de ajuste por inflación...

Centro de Estudios Fiscales

Artículo 193… …Las declaraciones estimadas que deban presentarse con posterioridad a la entrada en vigencia de este Decreto con Rango, Valor y Fuerza de Ley, deberán considerar el enriquecimiento global neto correspondiente al año inmediato anterior, pero excluyendo del mismo el efecto del ajuste por inflación.

SOBRE EL AJUSTE POR INFLACIÓN

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

Centro de Estudios Fiscales

Este Decreto con Rango y fuerza de Ley tiene como objeto gravar las Grandes Transacciones Financieras.

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

OBJETO DE LA LEY

Centro de Estudios Fiscales

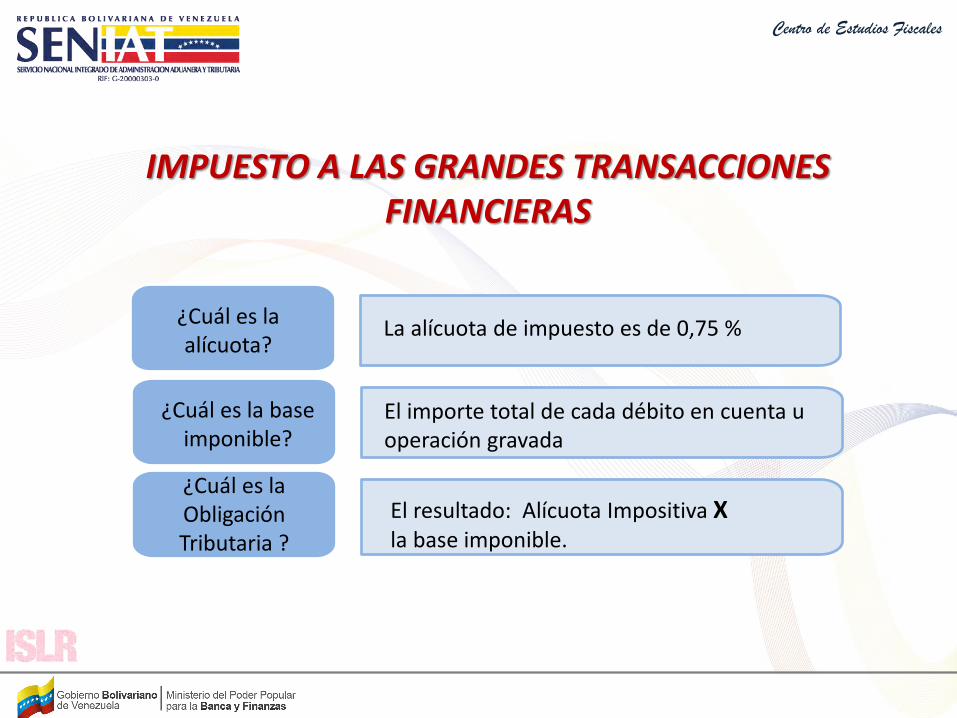

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

La alícuota de impuesto es de 0,75 %

¿Cuál es la alícuota?

El importe total de cada débito en cuenta u operación gravada

¿Cuál es la base imponible?

El resultado: Alícuota Impositiva X la base imponible.

¿Cuál es la Obligación Tributaria ?

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

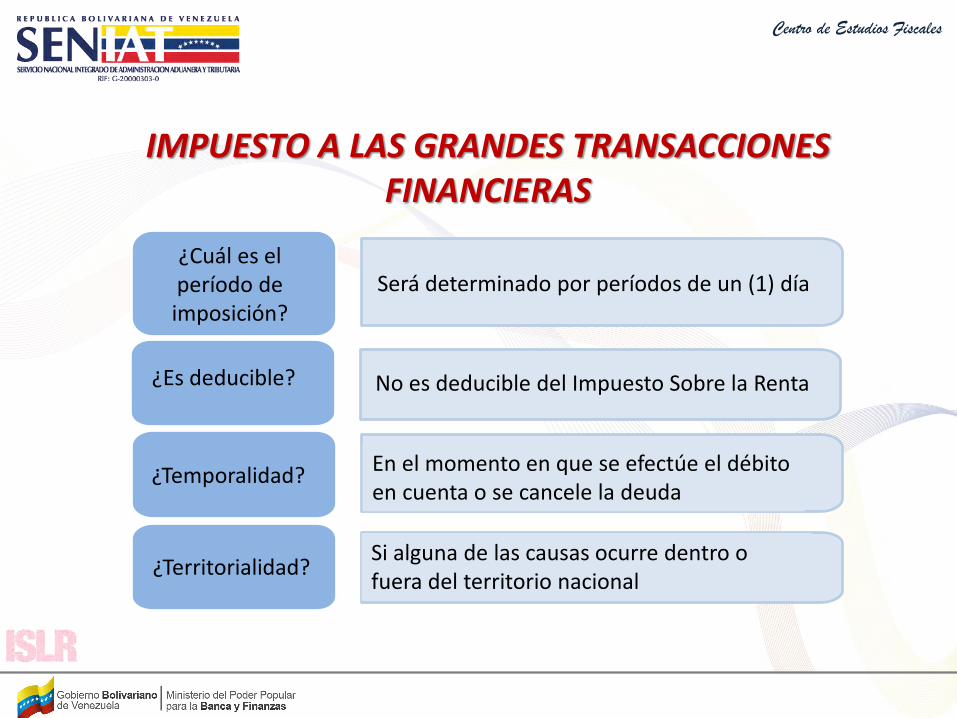

¿Es deducible? No es deducible del Impuesto Sobre la Renta

¿Temporalidad?

En el momento en que se efectúe el débito en cuenta o se cancele la deuda

¿Territorialidad?

Si alguna de las causas ocurre dentro o fuera del territorio nacional

¿Cuál es el período de imposición?

Será determinado por períodos de un (1) día

Centro de Estudios Fiscales

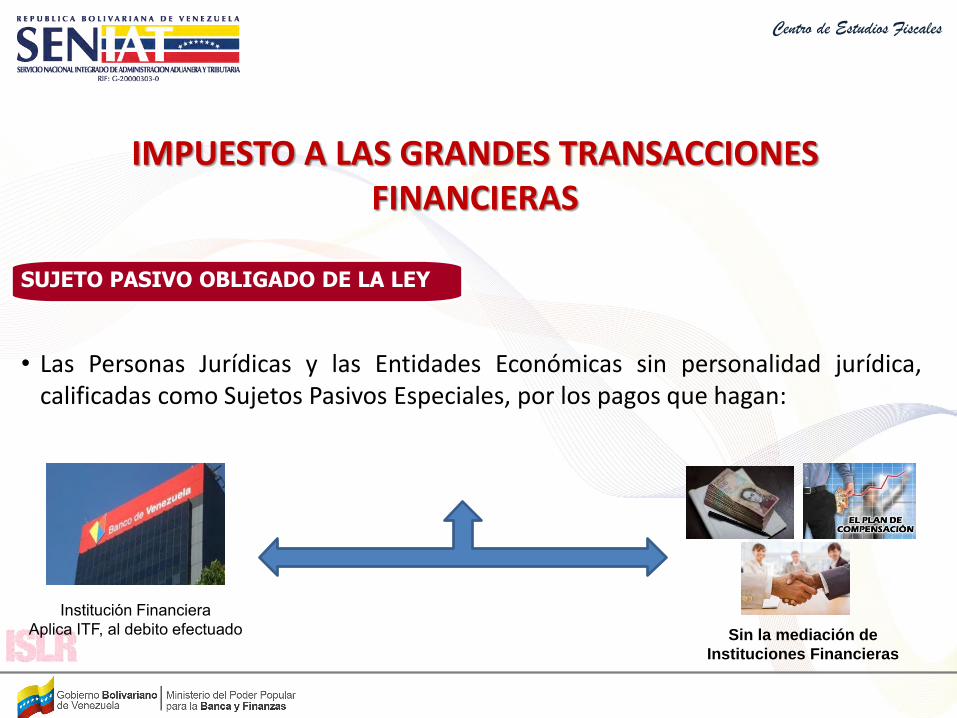

• Las Personas Jurídicas y las Entidades Económicas sin personalidad jurídica, calificadas como Sujetos Pasivos Especiales, por los pagos que hagan:

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

SUJETO PASIVO OBLIGADO DE LA LEY

Institución Financiera Aplica ITF, al debito efectuado Sin la mediación de

Instituciones Financieras

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

SUJETO PASIVO OBLIGADO DE LA LEY (continuación)

Personas Jurídicas y Entidades Económicas

sin personalidad jurídica

Vinculadas jurídicamente

No vinculadas jurídicamente

Contribuyentes Especiales

Realicen pagos con o sin la mediación de Instituciones

Financieras

Personas Naturales

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

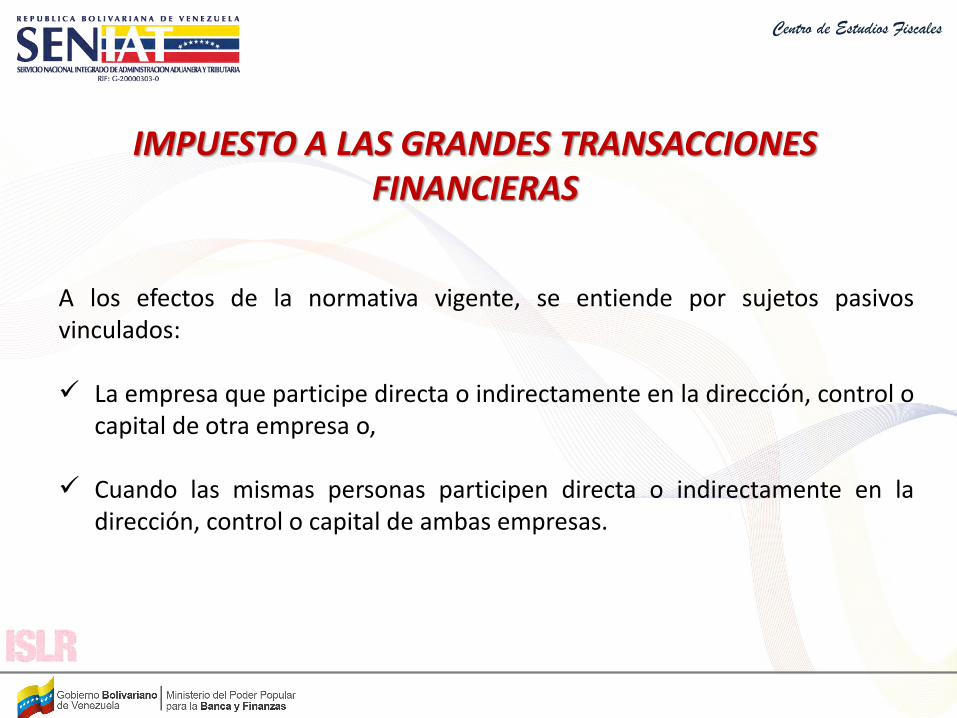

A los efectos de la normativa vigente, se entiende por sujetos pasivos vinculados: La empresa que participe directa o indirectamente en la dirección, control o

capital de otra empresa o,

Cuando las mismas personas participen directa o indirectamente en la dirección, control o capital de ambas empresas.

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

• La República , demás entes públicos territoriales y el BCV.

EXENCIONES

• Las entidades de carácter público con o sin fines empresariales calificadas como SPE.

• El primer endoso de cheques, valores, depósitos en custodia pagados en efectivo y cualquier otro Instrumento Negociable.

• Débitos que generen los títulos valores emitidos o avalados por la República o el BCV

• Los títulos negociados en la bolsa agrícola y la bolsa de valores.

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

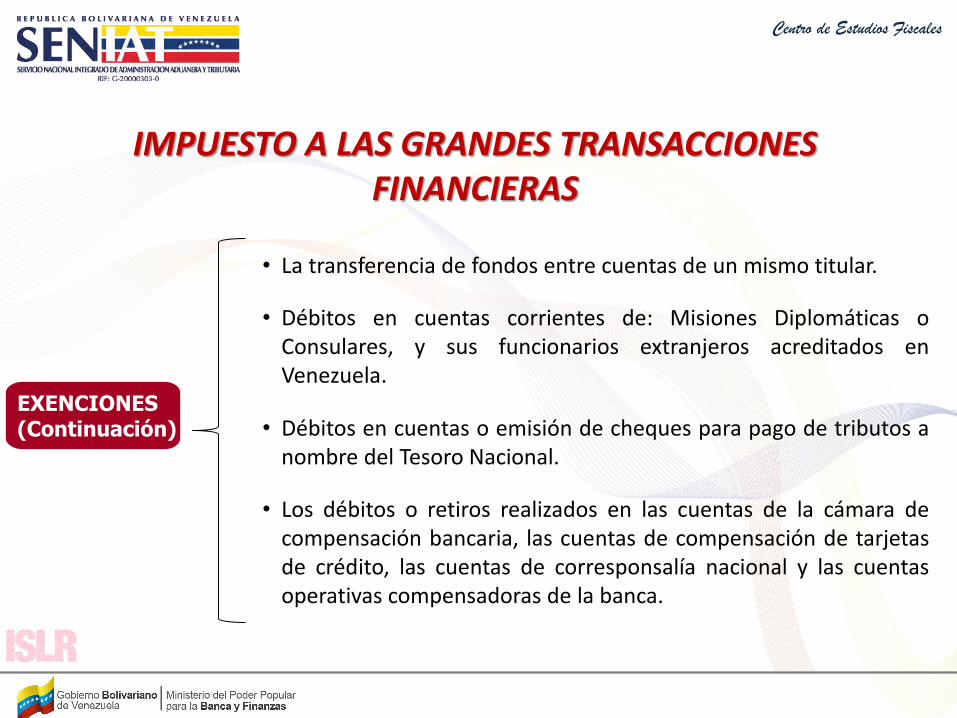

• La transferencia de fondos entre cuentas de un mismo titular.

EXENCIONES (Continuación)

• Débitos en cuentas corrientes de: Misiones Diplomáticas o Consulares, y sus funcionarios extranjeros acreditados en Venezuela.

• Débitos en cuentas o emisión de cheques para pago de tributos a nombre del Tesoro Nacional.

• Los débitos o retiros realizados en las cuentas de la cámara de compensación bancaria, las cuentas de compensación de tarjetas de crédito, las cuentas de corresponsalía nacional y las cuentas operativas compensadoras de la banca.

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

El BCV y los regentes de los sistemas organizados de pago, incluido el Sistema Nacional de Pagos

Abstendrán de procesar transferencias o cargos en cuentas en lo que se ordene simultáneamente y preferentemente

Liquidación y pago del impuesto que recaiga sobre tales operaciones

SISTEMAS ORGANIZADOS DE PAGOS

Centro de Estudios Fiscales

Agentes de Retención o Percepción

• La Administración Tributaria podrá designar agente de retención y Percepción del impuestos establecido en la normativa, a quienes intervengan en actos u operaciones en las cuales estén en condiciones de efectuar por si o por interpuesta persona, la retención o percepción del impuesto aquí previsto.

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

Gaceta Oficial de la República Bolivariana de Venezuela N° 40.834 de fecha 22/01/2016

Providencia mediante la cual se designa a las Instituciones del Sector Bancario como Agentes de Percepción del Impuesto a las Grandes Transacciones Financieras

• Designan como responsables del impuesto a las grandes transacciones financieras, en

calidad de agentes de percepción, a las instituciones del sector bancario regidas por el Decreto con Rango, Valor y Fuerza de Ley de Instituciones del Sector Bancario, el Decreto con Rango, Valor y Fuerza de Ley del Banco Central de Venezuela y demás leyes especiales.

AGENTES DE PERCEPCIÓN

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

Débitos en cuentas bancarias.

Depósitos en custodia o cualquier otra clase de depósito.

Depósitos a la vista.

Fondos de Activos Líquidos.

Depósitos fiduciario.

OPERACIONES FINANCIERAS

¿A QUE TRANSACCIONES SE APLICA EL IGTF

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

Otros fondos o instrumentos del mercado financiero.

Las operaciones activas de los bancos y otras instituciones financieras mayores a dos (2) días HB.

Transferencia de valores en custodia entre distintos titulares .

Emisión de Cheques de Gerencia con cargo en cuenta.

OPERACIONES FINANCIERAS

¿A QUE TRANSACCIONES SE APLICA EL IGTF

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

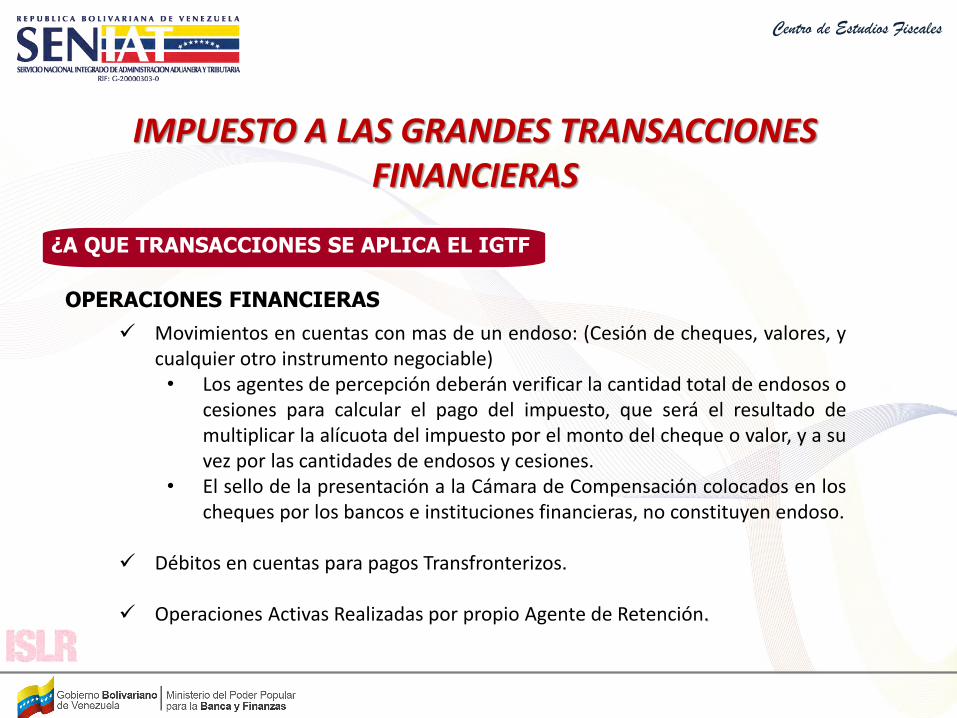

Movimientos en cuentas con mas de un endoso: (Cesión de cheques, valores, y cualquier otro instrumento negociable)

• Los agentes de percepción deberán verificar la cantidad total de endosos o cesiones para calcular el pago del impuesto, que será el resultado de multiplicar la alícuota del impuesto por el monto del cheque o valor, y a su vez por las cantidades de endosos y cesiones.

• El sello de la presentación a la Cámara de Compensación colocados en los cheques por los bancos e instituciones financieras, no constituyen endoso.

Débitos en cuentas para pagos Transfronterizos.

Operaciones Activas Realizadas por propio Agente de Retención.

OPERACIONES FINANCIERAS

¿A QUE TRANSACCIONES SE APLICA EL IGTF

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

Pagos de impuesto con cargo en cuenta cuyo destinatario sea diferente al Tesoro Nacional.

Cobro de comisiones por servicios.

Pago de servicios con cargo en cuenta o cheque.

Transferencias, compra o ventas de títulos valores que NO estén avalados por la República o por el BCV o de títulos no negociables en la bolsa agrícola y la bolsa de valores.

OPERACIONES FINANCIERAS

¿A QUE TRANSACCIONES SE APLICA EL IGT? (continuación)

Centro de Estudios Fiscales

Institución Financiera Aplica ITF, al debito efectuado

Realiza Operación Financiera Al cierre diario

Persona Jurídica

Transmite al SENIAT.

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

DECLARACIÓN Y PAGO AGENTE DE PERCEPCIÓN

Entra al Portal SENIAT, genera Compromiso (99020)

Paga en la Banca Pública autorizada como Oficina Recaudadora de Fondo Nacionales de acuerdo a su condición de Contribuyente Especial

Declaración Informativa todo los domingos

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

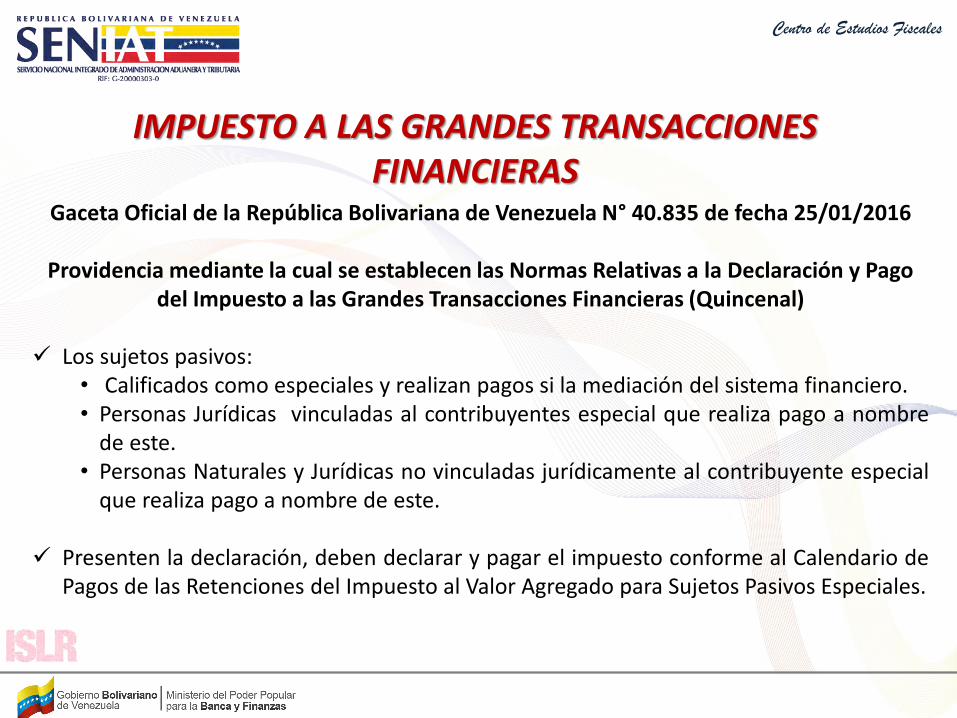

Gaceta Oficial de la República Bolivariana de Venezuela N° 40.835 de fecha 25/01/2016

Providencia mediante la cual se establecen las Normas Relativas a la Declaración y Pago del Impuesto a las Grandes Transacciones Financieras (Quincenal)

Los sujetos pasivos:

• Calificados como especiales y realizan pagos si la mediación del sistema financiero. • Personas Jurídicas vinculadas al contribuyentes especial que realiza pago a nombre

de este. • Personas Naturales y Jurídicas no vinculadas jurídicamente al contribuyente especial

que realiza pago a nombre de este.

Presenten la declaración, deben declarar y pagar el impuesto conforme al Calendario de Pagos de las Retenciones del Impuesto al Valor Agregado para Sujetos Pasivos Especiales.

Centro de Estudios Fiscales

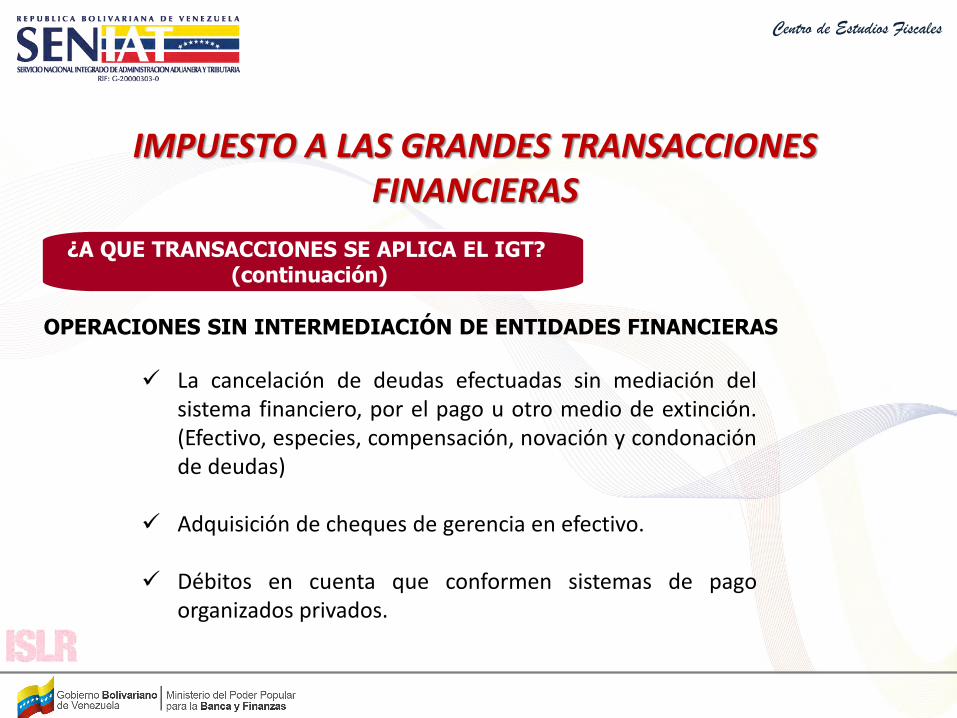

La cancelación de deudas efectuadas sin mediación del sistema financiero, por el pago u otro medio de extinción. (Efectivo, especies, compensación, novación y condonación de deudas)

Adquisición de cheques de gerencia en efectivo.

Débitos en cuenta que conformen sistemas de pago organizados privados.

OPERACIONES SIN INTERMEDIACIÓN DE ENTIDADES FINANCIERAS

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

¿A QUE TRANSACCIONES SE APLICA EL IGT? (continuación)

Centro de Estudios Fiscales

Declaración del IGTF de acuerdo al calendario

Operación fuera de las Instituciones

Financieras

Sujeto Pasivo

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

DECLARACIÓN Y PAGO AGENTE DE PERCEPCIÓN

Genera Compromiso

(99021)

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

Otros datos

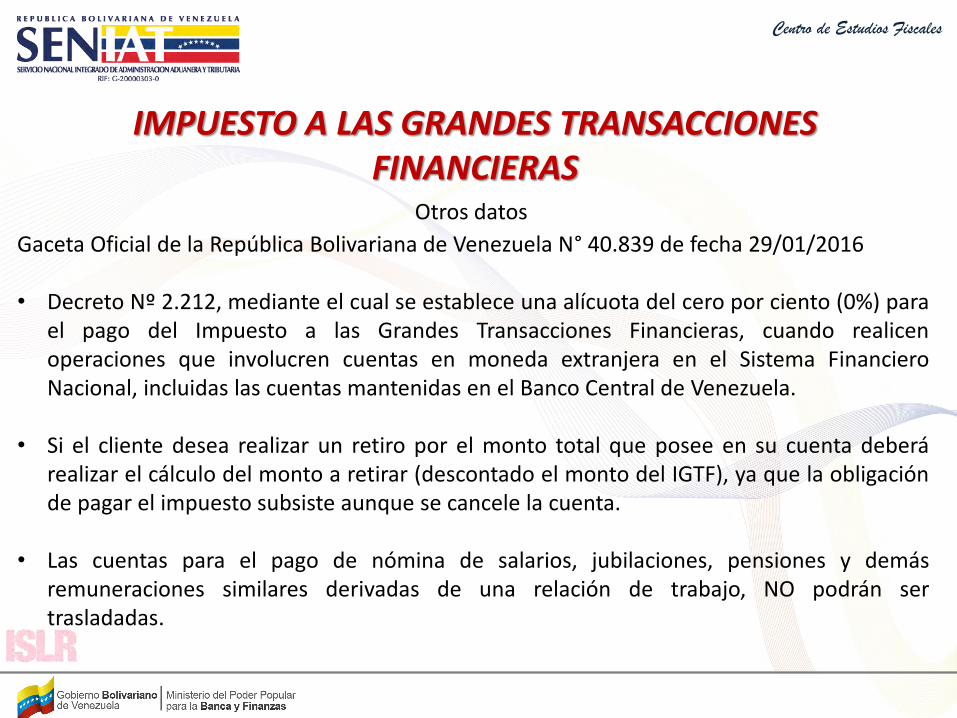

Gaceta Oficial de la República Bolivariana de Venezuela N° 40.839 de fecha 29/01/2016 • Decreto Nº 2.212, mediante el cual se establece una alícuota del cero por ciento (0%) para

el pago del Impuesto a las Grandes Transacciones Financieras, cuando realicen operaciones que involucren cuentas en moneda extranjera en el Sistema Financiero Nacional, incluidas las cuentas mantenidas en el Banco Central de Venezuela.

• Si el cliente desea realizar un retiro por el monto total que posee en su cuenta deberá realizar el cálculo del monto a retirar (descontado el monto del IGTF), ya que la obligación de pagar el impuesto subsiste aunque se cancele la cuenta.

• Las cuentas para el pago de nómina de salarios, jubilaciones, pensiones y demás remuneraciones similares derivadas de una relación de trabajo, NO podrán ser trasladadas.

Centro de Estudios Fiscales

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

Otros datos

Gaceta Oficial de la República Bolivariana de Venezuela N° 40.846 de fecha 11/02/2016 • Decreto Nº 2.232, mediante el cual se establece una alícuota del cero por ciento (0%)

para:

• Débitos en las cuentas únicas de instituciones bancarias y demás entidades financieras mantenidas en el Banco Central Venezuela, con ocasión de la aplicación de medidas de ejecución de políticas dictadas por el Instituto Emisor, o derivadas de la ejecución de operaciones con éste.

• Débitos que generen la compra, venta y transferencia de la custodia de títulos valores emitidos por entes descentralizados de la República, así como la liquidación del capital o intereses de los mismos.

Centro de Estudios Fiscales

• Débitos que se generen por la liquidación de operaciones propias de la ejecución de la política cambiaria.

• La normativa vigente señala que el incumplimiento de las obligaciones establecidas será

sancionado conforme a lo dispuesto en el Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario.

IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

Centro de Estudios Fiscales

Muchas gracias por su atención