Administración de Inventarios- Clase N°033

25

Administración de Inventarios Ing. Gabriel Loayza CLASE N° 03 El propósito de esta clase es que conozcan lo importante que es llevar a cabo un adecuado control de los inventarios.

-

Upload

jose-luis-failoc-rivas -

Category

Documents

-

view

42 -

download

2

description

Administración de inventarios para el curso de planeamiento y control de la producción.

Transcript of Administración de Inventarios- Clase N°033

Administración de Inventarios

Ing. Gabriel Loayza

CLASE N° 03

El propósito de esta clase es que conozcan lo importante

que es llevar a cabo un adecuado control de los

inventarios.

En la actualidad, la administración de inventarios es uno de los

retos más importantes que enfrentan los directivos en cuestión

de planificación y control, sobre todo en empresas de

manufactura. Aunque técnicamente los inventarios constituyen

un activo en el balance general de la compañía, casi todos los

ejecutivos contables o financieros consideran que mantenerlos

implica un gasto significativo, y que su misión es minimizarlo lo

más posible.

El objetivo de mantener una baja inversión en inventarios

suele contradecir la forma de pensar de buena parte del

personal de ventas y marketing, a quienes casi siempre

les importa que la empresa cuente con un inventario

considerable para poder atender rápidamente las

solicitudes de los clientes.

Hay dos importantes conceptos que deben comprenderse

claramente si la empresa desea contar con una perspectiva

apropiada sobre la administración de inventarios.

Conceptos Básicos de la

Administración de Inventarios

1. Gran parte de inventario de la empresa en realidad es

capacidad almacenada. Lo que significa que buena parte

del inventario representa el uso de la capacidad de la

empresa para crear un producto con anticipación a la

demanda real del mismo. Esto marca la diferencia entre

una compañía de manufactura de una de servicio.

Conceptos Básicos de la

Administración de Inventarios

2. El inventario pocas veces representa un problema para la

compañía, a pesar del hecho de que con frecuencia se

menciona que “uno de nuestros problemas es que contamos

con demasiado inventario”. El inventario suele considerarse

un problema, cuando en realidad solo es un síntoma, aunque

bastante visible y costoso, en muchos casos. Si realmente se

desea controlar el inventario, es necesario analizar los

métodos directivos del negocio para discernir cuáles de ellos

ocasionan la presencia de grandes inventarios.

Conceptos Básicos de la

Administración de Inventarios

Ejemplo Anecdótico (Historia Real)

Hace poco un gerente de planificación y control de la

producción expuso un ejemplo basado en sus primeras

experiencias en la rama, antes de que comprendiera

cabalmente que el inventarios es un síntoma de cómo se

dirige el negocio…

Conceptos Básicos de la

Administración de Inventarios

…La compañía para la que trabajaba sufrió un declive en las

ventas. Preocupado por la rentabilidad, el director general de

la empresa solicitó al gerente de planificación y control de la

producción que recortara 15% el inventario, buscando ajustar

los gastos correspondientes al nivel de ventas, que ahora era

menor.

El gerente de planificación y control de la producción hizo lo

que le pidieron, aunque no entendía bien la relación entre los

métodos directivos y el inventario.

Conceptos Básicos de la

Administración de Inventarios

…Simplemente redujo el nivel de inventarios sin realizar

modificación alguna en los procesos de negocio.

Cerca de tres meses después de la solicitud, el gerente de

planificación y control de la producción se reunió con el

director general, cuya conversación se desarrollo de la

siguiente manera…

Conceptos Básicos de la

Administración de Inventarios

Director General: “¿Qué has hecho con mi taller de manufactura?”

Gerente de PCP: “¿A qué te refieres?”

Director General: “Tenemos todo tipo de problemas nuevos:

Desabastos de toda clase de partes, ejecución frecuente de lotes

segmentados en el equipo, lo cual esta incrementando

drásticamente nuestros costos de configuración, una fuerte

disminución de la mano de obra. ¿Qué has estado haciendo?

Gerente de PCP: “Me deshice del 15% del Inventario”

Director General: “ Bueno, entonces REGRÉSALO!

Conceptos Básicos de la

Administración de Inventarios

Manteniendo estos dos puntos en mente, es necesario analizar

los motivos por los que se presenta el inventario antes de poder

comprender realmente como administrarlo. Desde el punto de

vista de alguien con poca experiencia, el inventario es solo eso:

inventario (“cosas” inmovilizadas en un almacén); para el

contador es costo y dinero inmovilizados; para el vendedor es

una oportunidad. Sin embargo, para un experto de planificación y

control será un síntoma de cómo esta diseñado el negocio y de

qué manera se dirige.

Conceptos Básicos de la

Administración de Inventarios

Una ve que entendamos POR QUÉ existe el inventario

(considerándolo un síntoma), podremos comprender mejor

CÓMO administrarlo y controlarlo apropiadamente. Muchos de

los motivos por lo que existen los inventarios cuentan con

nombres categóricos relacionados con varios aspectos, como

políticas de la compañía, flexibilidades, diseños, capacidad de

respuesta al cliente y factores estacionales.

Categorías de Inventarios

1° Categoría: Fuente de Demanda

• Inventario de demanda independiente

En este caso el origen de la demanda generalmente se da en

fuentes ajenas a la propia compañía, representadas casi siempre

por un cliente externo. En muchos casos, tal inventario está

conformado por productos finales, es decir artículos terminados y

listos para la venta.

• Inventario de demanda dependiente

La fuente del inventario de demanda dependiente esta

directamente subordinada a decisiones internas de la compañía.

Categorías de Inventarios

2° Categoría: Posición del Inventario en el Proceso

• Materia Prima

Constituye el inventario que debe adquirirse para utilizarlo en el

proceso de producción, y que no tiene un valor añadido por el

proceso de producción de la compañía.

• Trabajo en Proceso (TEP)

Representa el inventario que ya ha recibido algún valor

agregado, pero que todavía debe sufrir un procesamiento

adicional antes de poder utilizarlo para atender la demanda de

los clientes.

Categorías de Inventarios

2° Categoría: Posición del Inventario en el Proceso

• Bienes Terminados

Representa el inventario de aquellos productos que han pasado

ya por todo el procesamiento de parte de la empresa.

• Inventario de mantenimiento, reparación y opereaciones

(MRO)

Es el acervo de material que se utiliza para dar apoyo a los

procesos productivos y de negocio de la empresa. Ejemplo:

Respuestos, aceite para maquinaria, suministros de limpieza, de

oficina, etc.

Categorías de Inventarios

3° Categoría: Función o uso del inventario dentro del

proceso.

• Inventario de tránsito

Es el conjunto de material en movimiento de una actividad a otra.

Su forma más común es el inventario que esta en el sistema de

transportación en momento dado.

• Inventario de ciclo

Aquel que se presenta cuando en un determinado periodo la tasa

de reabastecimiento es superior a la demanda, situación que

suele darse debido a los costos de pedido.

Categorías de Inventarios

3° Categoría: Función o uso del inventario dentro del

proceso.

• Inventario de almacenamiento temporal (Stock de

Seguridad)

Es el acervo que se mantiene “por si acaso”. En una empresa

pueden presentarse diversas situaciones que afectan el flujo

normal de trabajo dentro de la operación. (Ausentismo de

personal, retraso de los proveedores, problemas de calidad, las

máquinas se descompongan, etc.

Categorías de Inventarios

3° Categoría: Función o uso del inventario dentro del

proceso.

• Inventario de Anticipación

Aquel que se acumula con el propósito de anticiparse a un

exceso de demanda respecto de la producción normal. Esto

debido a una demanda estacional o debido a alguna operación

(promociones) por parte de marketing.

• Inventario de desacople

Aquel que se ubica a propósito entre las operaciones para

permitirles funcionar de manera independiente entre sí.

Modelo Básico de Ajuste del Lote

de Inventario

Costos de contar con inventario

• Almacenamiento – Gastos de tener un almacén

• Seguros

• Impuestos

• Costo de Capital

• Obsolescencia

• Descomposición

• Costo de control de Inventario

• Reducción (Desaparición del inventario)

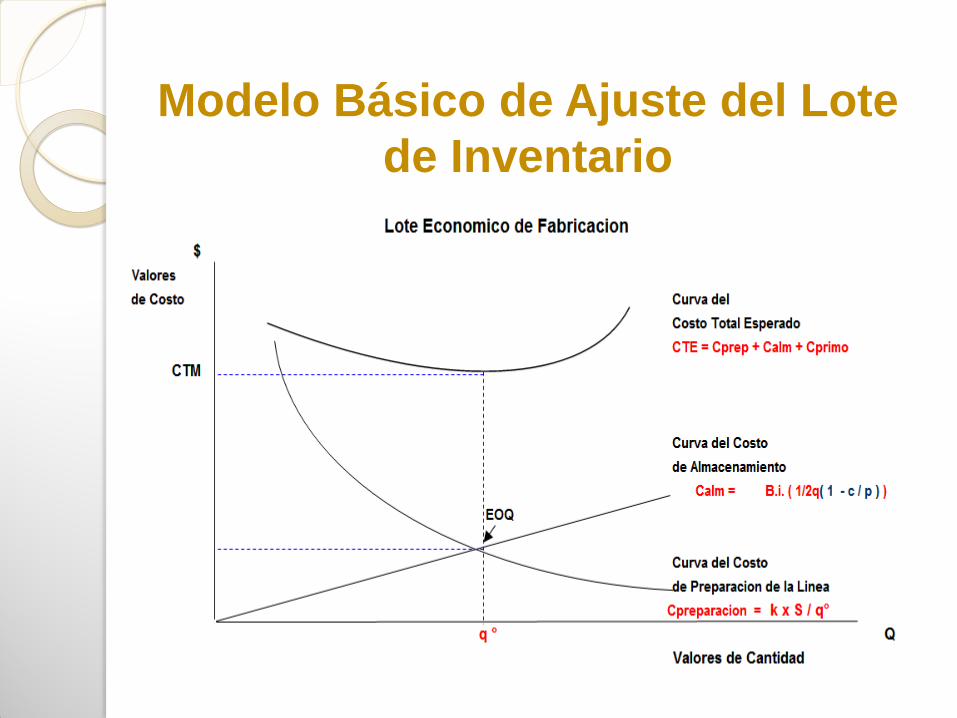

Modelo Básico de Ajuste del Lote

de Inventario

Costos de NO contar con inventario

• Desabasto (y el consiguiente mal servicio al cliente)

• Procesamiento excesivo (generación de pequeñas cantidades

de productos para atender una demanda inesperada)

• Pedidos en espera

• Problemas respecto de la tasa de producción.

• Subutilización de las instalaciones

• Costos de agilización para reducir el tiempo normal de

producción.

Modelo Básico de Ajuste del Lote

de Inventario

Costo de Pedido, Adquisición o Preparación (K)

• Generalmente se representan como costos fijos, y se refieren

a costos administrativos al realizar una orden de compra o el

procesamiento si el material es fabricado.

Costo de Almacenamiento (B*i)

• Es una combinación de todos los costos enumerados

anteriormente (tanto cuando se cuenta con inventario o no)

Modelo Básico de Ajuste del Lote

de Inventario

Modelo Básico de Ajuste del Lote

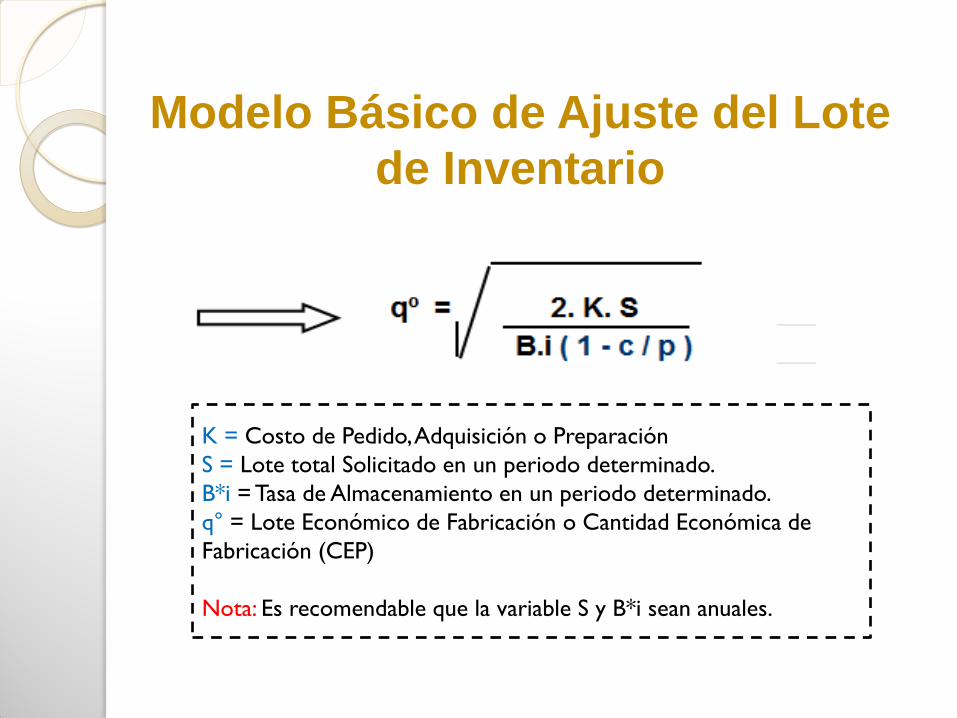

de Inventario

K = Costo de Pedido, Adquisición o Preparación

S = Lote total Solicitado en un periodo determinado.

B*i = Tasa de Almacenamiento en un periodo determinado.

q° = Lote Económico de Fabricación o Cantidad Económica de

Fabricación (CEP)

Nota: Es recomendable que la variable S y B*i sean anuales.

Control de Inventarios

Métodos de Almacenamiento

Base de Operaciones

• Implica que cada tipo de artículo tiene su propia ubicación

distintiva, y que siempre se le almacena en tal ubicación. La

ubicación es, por lo tanto, exclusiva para ese artículo específico.

Ventaja: La ubicación siempre se conoce, por lo que es fácil de

encontrar el inventario.

Desventaja: Siempre debe de haber espacio disponible para

recibir el artículo en cuestión, y no se podría crecer en nuevos

articulos.

Control de Inventarios

Métodos de Almacenamiento

Aleatorio

• Es exactamente lo opuesto, siempre que ingresa un nuevo

artículo al almacén o depósito, se le coloca en cualquier

ubicación que esté disponible dentro del área de

almacenamiento. Se utiliza por lo general cuando los productos

cambian rápidamente de diseño.

Ventaja: Maximiza el uso eficiente del espacio.

Desventaja: La ubicación debe anotarse con todo cuidado y

exactitud en la base de datos correspondiente.

Control de Inventarios

Métodos de Almacenamiento

Aleatorio por zonas

• Se trata de un método “hibrido” que intenta combinar lo mejor

de los dos anteriores métodos, consiste en identificar la zona en

donde se almacenarán los artículos de cierto tipo. Por ejemplo,

puede existir una zona para tornillos. Dentro de la zona, los

artículos pueden almacenarse de manera aleatoria.

Ventaja: Uso más eficiente del espacio y permite una revisión

más fácil si se presenta un error de ubicación en el sistema.