Agenda

72

1

description

Agenda. Agenda. Bienvenida y contextualización. Cronograma P3e. Cronograma P3e. Consideraciones para la integración de los proyectos. Consideraciones para la integración de los proyectos Estructura anterior de un proyecto P3e. Datos generales: Responsable: URG Alineación PDI - PowerPoint PPT Presentation

Transcript of Agenda

1

Actividad Responsable Horario

•Registro 09:00 – 09:30

•Bienvenida contextualización Vicerrectoría Ejecutiva 09:30 – 10:00

•Cronograma P3e COPLADI 10:00 – 10:15

•Consideraciones para la integración de los proyectos

COPLADI 10:15 – 10:45

•Captura de proyectos SIIAU COPLADI y CGTI 10:45 – 12:00

•Preguntas y respuestas 12:00-12:30

•Receso 12:30-13:00

Agenda

2

Actividad Responsable Horario

•Consideraciones para el cierre del ejercicio 2012

DFinanzas 13:00 – 13:30

•Obligaciones de la LGCG a partir del ejercicio 2013

DFinanzas 13:30 – 14:00

•Asuntos varios 14:00 – 14:30

•Cierre de la sesión 14:30

Agenda

3

Bienvenida y contextualización

4

Cronograma P3e

5

Cronograma P3eCronograma para la elaboración y carga de proyectos P3e 2013

Duración (días hábiles)

Comienzo FinDependencia responsable

Cronograma para la elaboración y carga de proyectos P3e 2013

5 días lun 01/10/12 vie 05/10/12 COPLADI

Taller conjunto Consejos Técnicos de Planeación y Finanzas (CTP y CTF)

1 día lun 22/10/12 lun 22/10/12 COPLADI y DF

Captura de los proyectos P3e 2013 (todas las unidades responsables de gasto)

24 días lun 29/10/12 vie 23/11/12 Red Universitaria

Nivel 1: Evaluación de entrada y aprobación de proyectos P3e 2013. Elaboración de actas de reunión y dictámenes de aprobación

3 días lun 26/11/12 mié 28/11/12 Red Universitaria

Nivel 2: Evaluación de entrada, integración y aprobación de proyectos P3e 2013. Elaboración de actas de reunión y dictámenes de aprobación.

3 días jue 29/11/12 sáb 01/12/12 Red Universitaria

Nivel 3: Evaluación de entrada, integración y aprobación de proyectos P3e 2013. Elaboración de actas de reunión y dictámenes de aprobación

5 días lun 03/12/12 vie 07/12/12 Red Universitaria

Presentación de la propuesta de PIE2013 al Consejo de Rectores

1 día lun 10/12/12 lun 10/12/12 Vicerrectoría Ejecutiva

Presentación a la Comisión de Hacienda de la propuesta de Presupuesto de Ingresos y Egresos 2013

7 días lun 10/12/12 lun 17/12/12 Vicerrectoría Ejecutiva

Elaboración del Dictamen de Presupuesto 2013 7 días lun 10/12/12 lun 17/12/12Comisión de Hacienda / Secretaría General

Aprobación del H. Consejo General Universitario 1 día mar 18/12/12 mar 18/12/12 H.CGU

6

Consideraciones para la integración de los proyectos

7

Datos generales:Responsable:URGAlineación PDIAlineación PERObjetivo GeneralJustificaciónFondoAño

Objetivo Particular

1

Objetivo Particular n

Meta 1/Indicador

Meta 2/Indicador

Meta 3/Indicador

Actividad 1

Recurso 1Descripción del recursoPartida (COG)Monto

Actividad 2Actividad n

Recurso 2Recurso n

Contrato 1LaboralCivil

Contrato 2Contrato n

Consideraciones para la integración de los proyectosEstructura anterior de un proyecto P3e

8

Datos generales:Responsable:URGAlineación PDIAlineación PERObjetivo GeneralJustificaciónFondoDuración

Objetivo Particular

1

Objetivo Particular n

Indicador 1 Valor inicial, Valor Meta

Alineación PDI, PER y Dimensiones transversales

Indicador 2 Valor inicial, Valor Meta

Indicador n Valor inicial, Valor Meta

Partida 1, monto

Partida 2, monto

Partida n, monto

Contrato 1LaboralCivil

Contrato 2Contrato n

Estructura simplificada de un proyecto P3eSubsidio ordinario e ingresos propios

9

Definición y elementos básicos de un proyecto

Elaboración del proyecto:

El proyecto se definirá en función directa de los problemas, necesidades o demandas que detectamos. Supone la expresión de una hipótesis de solución entre otras posibles que, sin embargo, es la que valoramos como la más adecuada o eficaz.

La estructura del formato de proyecto obedece a la necesidad de organizar y orientar lógicamente las partidas de objeto de gasto, permitiendo al evaluador contar con la información lo más completa y precisa posible.

Objetivo general

Objetivo específico 1

Objetivo específico 2

Objetivo específico 3

Objetivo específico 4

Resultado 1 Resultado 2 Resultado 3 Resultado Final

PartidaPartida PartidaPartida PartidaPartida PartidaPartida PartidaPartida PartidaPartida PartidaPartida PartidaPartida

10

Definición y elementos básicos de un proyecto P3e 2013

PROYECTO P3e 2013

JustificaciónJustificación

Partidas de objeto de

gasto

Partidas de objeto de

gasto

Indicadoresy

Metas

Indicadoresy

MetasObjetivo general Objetivo general

Objetivos Particulares

Objetivos Particulares

ContratosContratos

Alineación PDI y PER

Alineación PDI y PER

11

Definición y elementos básicos de un proyecto P3e 2013

PROYECTO P3e 2013

JustificaciónJustificación

Partidas de objeto de

gasto

Partidas de objeto de

gasto

Indicadoresy

Metas

Indicadoresy

MetasObjetivo general

.

Objetivo general

.

Objetivos Particulares

Objetivos Particulares

Contratos.

Contratos.

Alineación PDI y PER

Alineación PDI y PER

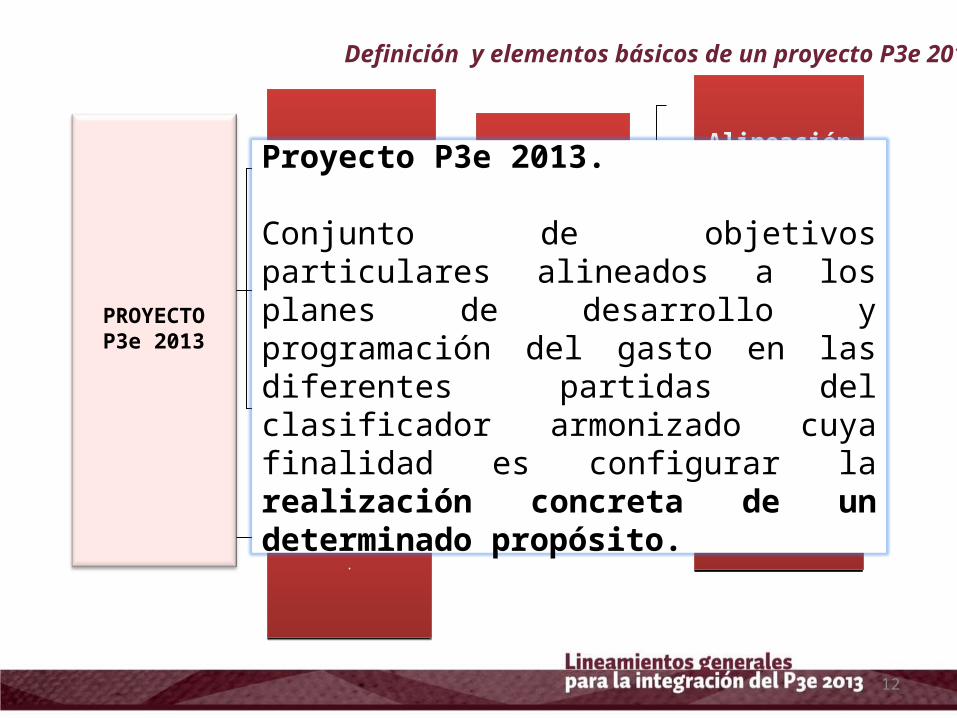

Proyecto P3e 2013.

Conjunto de objetivos particulares alineados a los planes de desarrollo y programación del gasto en las diferentes partidas del clasificador armonizado cuya finalidad es configurar la realización concreta de un determinado propósito.

12

PROYECTO P3e 2013

JustificaciónJustificación

Partidas de objeto de

gasto

Partidas de objeto de

gasto

Indicadoresy

Metas

Indicadoresy

MetasObjetivo general

.

Objetivo general

.

Objetivos Particulares

Objetivos Particulares

Contratos.

Contratos.

Alineación PDI y PER

Alineación PDI y PER

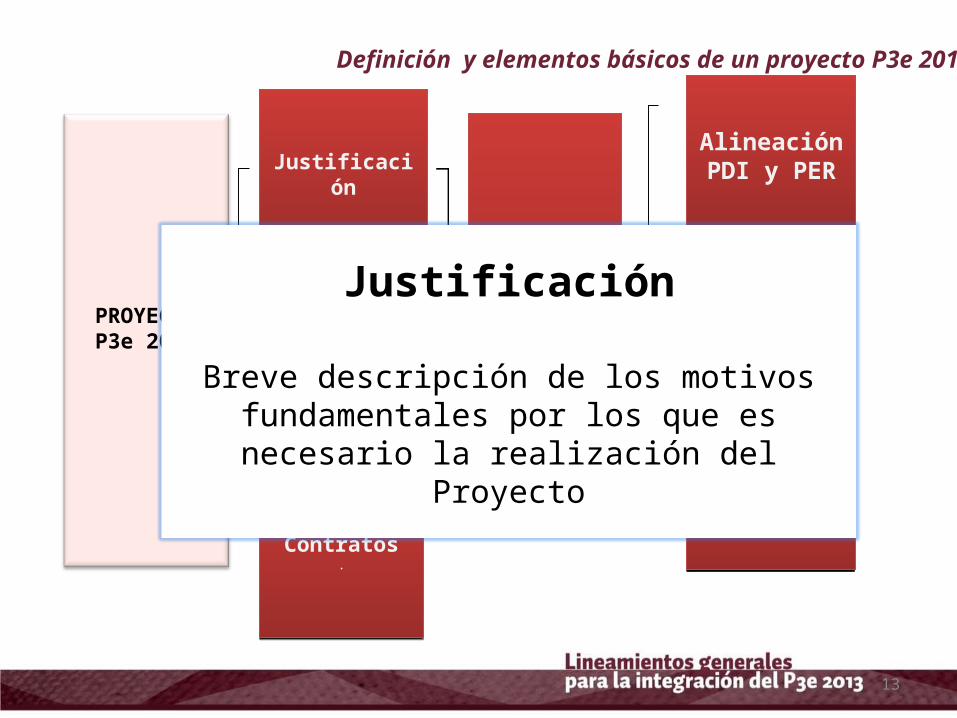

Justificación

Breve descripción de los motivos fundamentales por los que es necesario la realización del Proyecto

Definición y elementos básicos de un proyecto P3e 2013

13

PROYECTO P3e 2013

JustificaciónJustificación

Partidas de objeto de

gasto

Partidas de objeto de

gasto

Indicadoresy

Metas

Indicadoresy

MetasObjetivo general

.

Objetivo general

.

Objetivos Particulares

Objetivos Particulares

Contratos.

Contratos.

Alineación PDI y PER

Alineación PDI y PER

Objetivo general

La descripción cualitativa de lo que se pretende lograr a través de la

realización del proyecto

Definición y elementos básicos de un proyecto P3e 2013

14

PROYECTO P3e 2013

JustificaciónJustificación

Partidas de objeto de

gasto

Partidas de objeto de

gasto

Indicadoresy

Metas

Indicadoresy

MetasObjetivo general

.

Objetivo general

.

Objetivos Particulares

Objetivos Particulares

Contratos.

Contratos.

Alineación PDI y PER

Alineación PDI y PER

Contratos

Capital humano adicional requerido para la

realización del proyecto

Definición y elementos básicos de un proyecto P3e 2013

15

PROYECTO P3e 2013

JustificaciónJustificación

Partidas de objeto de

gasto

Partidas de objeto de

gasto

Indicadoresy

Metas

Indicadoresy

MetasObjetivo general

.

Objetivo general

.

Objetivos Particulares

Objetivos Particulares

Contratos.

Contratos.

Alineación PDI y PER

Alineación PDI y PER

Objetivo Particular

Expresión cualitativa del propósito de una etapa particular para la realización del objetivo general

Definición y elementos básicos de un proyecto P3e 2013

16

PROYECTO P3e 2013

JustificaciónJustificación

Partidas de objeto de

gasto

Partidas de objeto de

gasto

Indicadoresy

Metas

Indicadoresy

MetasObjetivo general

.

Objetivo general

.

Objetivos Particulares

Objetivos Particulares

Contratos.

Contratos.

Alineación PDI y PER

Alineación PDI y PER

Alineación PDI y PER

• Línea estratégica• Objetivo estratégico• Estrategia• Indicador

• Dimensiones transversales

Definición y elementos básicos de un proyecto P3e 2013

17

PROYECTO P3e 2013

JustificaciónJustificación

Partidas de objeto de

gasto

Partidas de objeto de

gasto

Indicadoresy

Metas

Indicadoresy

MetasObjetivo general

.

Objetivo general

.

Objetivos Particulares

Objetivos Particulares

Contratos.

Contratos.

Alineación PDI y PER

Alineación PDI y PER

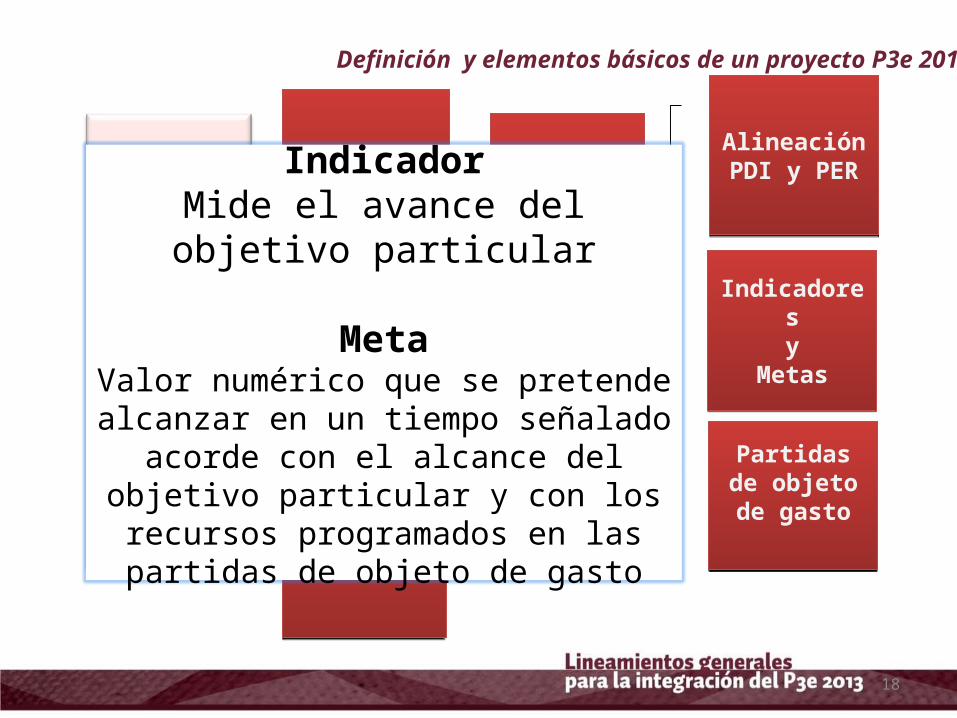

IndicadorMide el avance del objetivo particular

MetaValor numérico que se pretende alcanzar en

un tiempo señalado acorde con el alcance del objetivo particular y con los recursos

programados en las partidas de objeto de gasto

Definición y elementos básicos de un proyecto P3e 2013

18

PROYECTO P3e 2013

JustificaciónJustificación

Partidas de objeto de

gasto

Partidas de objeto de

gasto

Indicadoresy

Metas

Indicadoresy

MetasObjetivo general

.

Objetivo general

.

Objetivos Particulares

Objetivos Particulares

Contratos.

Contratos.

Alineación PDI y PER

Alineación PDI y PER

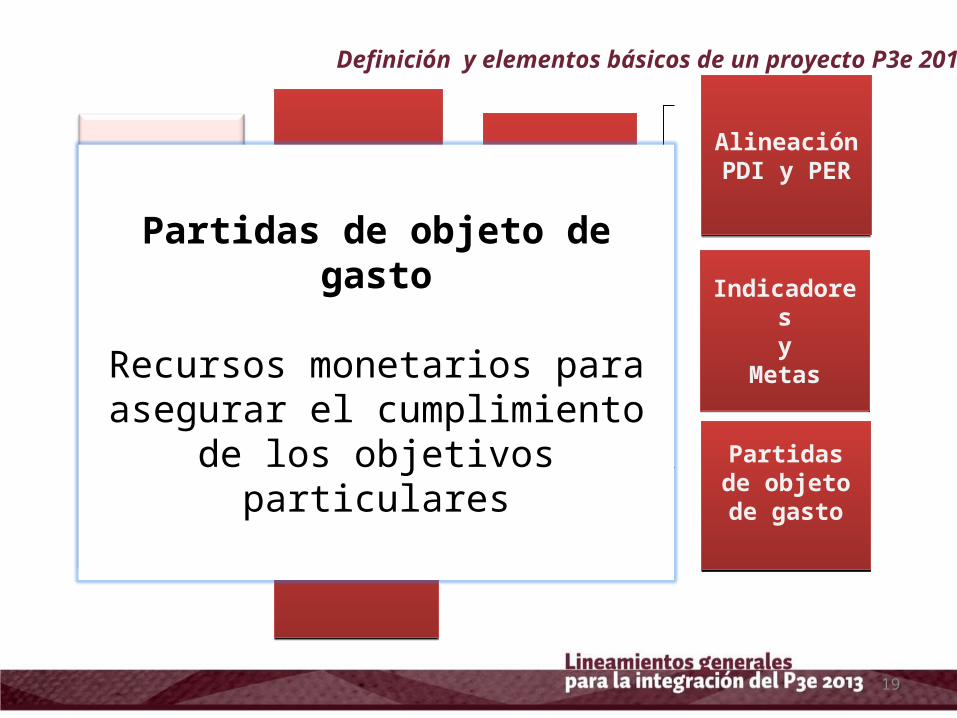

Partidas de objeto de gasto

Recursos monetarios para asegurar el cumplimiento de los objetivos

particulares

Definición y elementos básicos de un proyecto P3e 2013

19

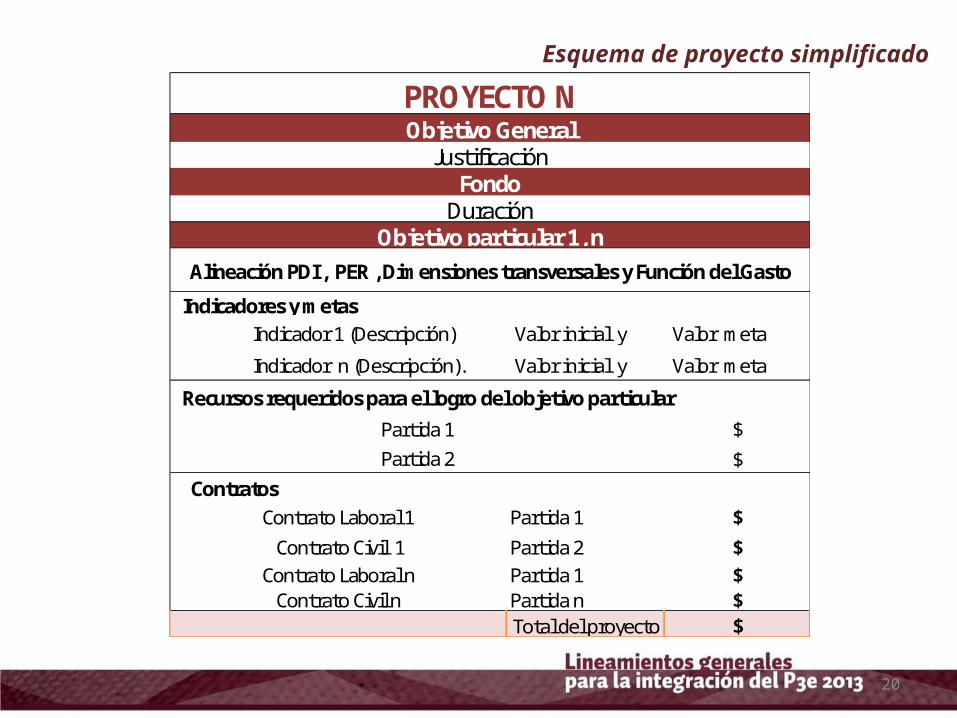

Esquema de proyecto simplificado

Indicadores y metas Indicador 1 (Descripción) Valor inicial y Valor meta

Indicador n (Descripción). Valor inicial y Valor meta

$

$ Contratos

Contrato Laboral 1 Partida 1 $

Contrato Civil 1 Partida 2 $Contrato Laboral n Partida 1 $

Contrato Civil n Partida n $Total del proyecto $

PROYECTO NObjetivo General

Recursos requeridos para el logro del objetivo particular

Partida 1Partida 2

JustificaciónFondo

DuraciónObjetivo particular 1, n

Alineación PDI , PER , Dimensiones transversales y Función del Gasto

20

Objetivo Particular Alineación Partida 1 Partida 2 Partida 3 Partida 4 Partida N Totales

Proyecto 1 Objetivos Particular

Objetivos PDI PER

Proyecto 2 Objetivo Particular

Objetivos PDI PER

Proyecto 3 Objetivo Particular

Objetivos PDI PER

Proyecto 4 Objetivo Particular

Objetivos PDI PER

Proyecto N

Objetivo Particular

Objetivos PDI PER

Totales

Total presupuestado por la entidad de la Red

Niveles de información matricialPartidas

21

Consideraciones generalesProyecto P3e 2013 subsidio ordinario e ingresos propios

• La temporalidad del proyecto debe ajustarse al año fiscal 2013. La fecha de término no puede ser mayor al 31 de diciembre de 2013.

• Los proyectos son de fondo único.• Un proyecto puede apuntar a varias líneas estratégicas del

PDI. • Los indicadores para medir el avance de los objetivos

particulares de los proyectos especifican un valor numérico inicial y un valor numérico meta.

• De forma trimestral se registrará como valor numérico el avance de cada indicador.

• Los recursos monetarios necesario para el logro de los objetivos particulares se registrarán a nivel de partida sin especificar actividad ni tipo de bien o servicio.

22

Consideraciones generalesProyecto P3e 2013 subsidio ordinario e ingresos propios

• En caso de realizar compensaciones internas (cambio de objeto del gasto dentro de un proyecto o transferencias entre proyectos), deberá asegurarse que no se vea afectado el cumplimiento de los objetivos y por ende de los proyectos.

• Dichas compensaciones, deberán minimizarse en atención al proceso de evaluación al desempeño contemplado por la Ley General de Contabilidad Gubernamental (LGCG).

23

24

Consideraciones para la autorización de contratos (laborales y civiles)

•No se aprobarán nuevos contratos laborales extraordinarios, sólo prórrogas para personas que hayan tenido contrato durante el ejercicio presupuestal 2012. •En el caso de las dependencias de la Administración General, la vigencia de los contratos laborales y civiles con cargo a un proyecto no podrá ser mayor al 31 de marzo de 2013. •Los contratos laborales con cargo a proyectos de Centros Universitarios, Sistema de Universidad Virtual y Dirección General del Sistema de Educación Media Superior, podrán prorrogarse hasta por una vigencia no mayor al 30 de abril de 2013. Así como los contratos civiles para servicios distintos a los de docencia.

Consideraciones generalesProgramación de contratos con cargo al gasto operativo

25

Consideraciones para la autorización de contratos (laborales y civiles) •Tratándose de contratos civiles para el otorgamiento de servicios docencia en programas educativos de posgrado y semiescolarizados, la vigencia máxima será al 31 de julio de 2013. •Las prórrogas de contratos laborales con cargo a un proyecto en las Escuelas del Sistema de Educación Media Superior, tendrán una vigencia con fecha máxima el 14 de mayo de 2013.

Consideraciones generalesProgramación de contratos con cargo al gasto operativo

26

Programación de los recursos para contratos e incidencias

•La programación de los recursos en el P3e deberá contemplar el costo total del contrato laboral por todo el ejercicio fiscal 2013. •Tratándose de contratos civiles, de igual manera, se programarán por todo el ejercicio, aquellos que sean necesarios para los servicios de docencia en programas educativos de posgrado y semiescolarizados y aquellos que se requieran para garantizar la operación y funcionamiento de las dependencias de la Red.

•Dicha programación, se registrará en el nuevo módulo P3e, el cual generará automáticamente una partida del Clasificador por Objeto del Gasto (COG) por proyecto, para cada tipo de contrato.

Consideraciones generalesProgramación de contratos con cargo al gasto operativo

27

Programación de los recursos para contratos e incidencias •Para el pago de incidencias (tiempo extra, prima dominical, etc.), se deberá programar en una sola partida del COG, la estimación para el ejercicio fiscal.

•Todos los recursos programados en el capítulo de Servicios Personales, no serán sujetos de solicitarse.

Consideraciones generalesProgramación de contratos con cargo al gasto operativo

28

Compensaciones de recursos programados para contratos e incidencias

•De los contratos laborales y civiles, el costo total determinado por la vigencia será registrado en la contabilidad institucional en el momento contable del egreso “comprometido”, a efecto de garantizar el recurso para el pago de los mismos.

•Para compensaciones de recursos programados en proyectos dentro del capítulo de servicios personales, se podrán realizar, siempre y cuando no se encuentren comprometidos.

Consideraciones generalesProgramación de contratos con cargo al gasto operativo

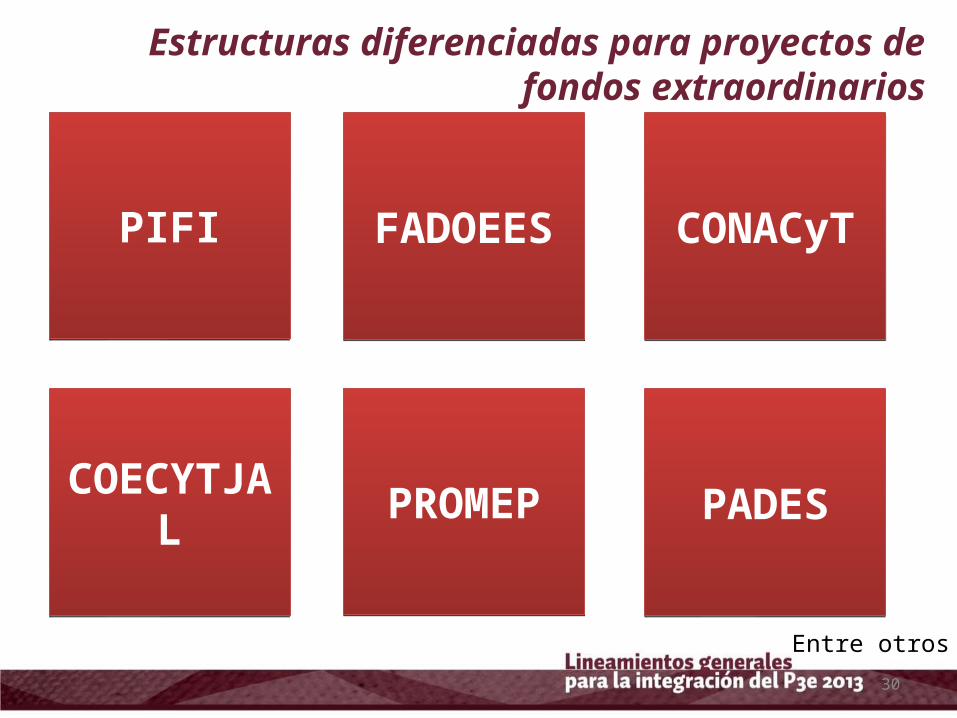

Proyectos para fondos extraordinarios

29

PIFIPIFI FADOEESFADOEES CONACyTCONACyT

COECYTJALCOECYTJAL PROMEPPROMEP PADESPADES

Entre otros

Estructuras diferenciadas para proyectos de fondos extraordinarios

30

Consideraciones para el cierre del ejercicio 2012

31

• La dispersión de recursos a la Red Universitaria se realizará a más tardar el día 30 de noviembre, de aquellas solicitudes que se hubiesen registrado al 23 de noviembre de 2012.

• Para efectos del ajuste de ISR anual, deberán enviar los cheques de nómina cancelados que se hayan emitido en el ejercicio 2012, a más tardar el 30 de noviembre. Para los cheques cancelados que correspondan a los meses de noviembre y diciembre, deberán ser enviados a más tardar el 08 de enero de 2013, para efectos de considerarse en la declaración anual de sueldos y salarios.

• Para la gestión del pago de sueldos y prestaciones devengadas (prima vacacional, aguinaldo, tiempo extra, etc.) pendientes de emitir, se deberán de solicitar y/o registrar en sistema a más tardar el día 30 de noviembre.

Consideraciones para el cierre del ejercicio 2012

32

•Enviar conciliación del mes de diciembre de 2012 de las cuentas bancarias a la Dirección de Finanzas a más tardar el 15 de enero de 2013, a efecto de considerar el registro contable de las mismas.

•Enviar los documentos originales de las comprobaciones financieras de los recursos ejercidos a más tardar el 15 de enero de 2013.

•Realizar el padrón de obras en proceso y enviar a la Dirección de Finanzas los datos de las mismas, según formato anexo, y sea remitido al correo electrónico [email protected], a más tardar el 14 de diciembre de 2012.

•Los recursos comprometidos no devengados en el ejercicio fiscal, al cierre de éste tendrán que cancelarse atendiendo las disposiciones de la Ley General de Contabilidad Gubernamental a efecto de determinar el ejercicio presupuestal.

Consideraciones para el cierre del ejercicio 2012

33

•Una vez concluida la vigencia del Presupuesto de Ingresos y Egresos 2012, solo podrán ser considerados como recursos pendientes de ejercer que podrán permanecer en las cuentas bancarias institucionales al concluir el ejercicio aquéllos que se encuentren registrados en cualquiera de los siguientes momentos contables del egreso: devengado, ejercido o en su caso pagado (cuando en este último no se hubiere hecho efectivo el pago).

•La Red Universitaria, deberá realizar los depósitos bancarios (reintegros) de los recursos materiales no ejercidos a más tardar el 28 de diciembre de 2012 debidamente referenciados. Y enviar oficio a la Dirección de Finanzas, a más tardar el 15 de enero de 2013, en el que se informe la aplicación contable de los mismos.

Consideraciones para el cierre del ejercicio 2012

34

•El número del comprobante y/o la fecha del gasto, no corresponden de acuerdo a lo capturado en el sistema a lo que se integra en la comprobación.

•Se registra en sistema el comprobante del gasto por un importe menor, para ajustarlo de acuerdo a lo emitido en el cheque.

•No se tienen todos los archivos XML y PDF de los comprobantes fiscales digitales CFD y CFDI.

•No corresponde el RFC registrado en el sistema con el del comprobante.

•Falta de firmas en pólizas y formatos originales.

Consideraciones para el cierre del ejercicio 2012

Incidencias identificadas

35

•Documentos “Presumiblemente apócrifos”, de acuerdo a la validación del SAT, que se han incluido en comprobaciones de gasto .

•Falta firma del titular de la entidad en comprobantes que no reúnen requisitos fiscales.

•Documentos originales con RFC de la U de G, incorrecto, sin autorización de la Contraloría General.

•Facturas con diversos artículos que requieren codificación a cuenta contable diferente, capturados a una sola cuenta que no afecte cuentas de activos fijos ni retención de impuestos .

Consideraciones para el cierre del ejercicio 2012

Incidencias identificadas

36

•Facturas con diversos artículos que requieren codificación a cuenta contable diferente, capturados a una sola cuenta que afecte cuentas de activos fijos ó retención de impuestos .

•Adquisiciones de bienes o servicios registrados a través de la solicitud de reposición, recibo, vale-comprobación por importes mayores a los 6 salarios mínimos sin anexar, orden de compra, orden de servicio o contrato debidamente firmados.

•Notas de débito generadas dobles en PATME.

•Error en el registro de fechas. Ejemplo: En las compensaciones internas, la fecha debe de ser anterior al registro de la solicitud,

del pago y de la factura.

Consideraciones para el cierre del ejercicio 2012

Incidencias identificadas

37

TrámiteUnidad/Área de

atenciónHorario

Fecha de recepción

Reintegros depositados en referencias 9 ó en cuenta general

Unidad de Ingresos09:00 a 19:00

Hrs.

28-Dic-12

Elaboración de recibos de donación 14-Dic-12

Modificaciones en aplicaciones de depósitos referenciados ó en cuenta general

07-Dic-12

Identificación de ingresos de fondos 1108, 12%, etc., en cuenta general.

20-Nov-12

Bolsas de proyectos nuevos 20-Nov-12

Registro de solicitudes en sistema AFIN para pago por la DIRFIN

Unidad de Egresos

23-Nov-12

Actualización de registros pendientes en sistema AFIN para respaldo de transferencias

16-Nov-12

Comprobaciones financierasUnidad de

Contabilidad

09:00 a 15:00 Hrs. 18-Dic-12

Elaboración de facturas y recibos oficiales

09:00 a 15:00 Hrs. 18-Dic-12

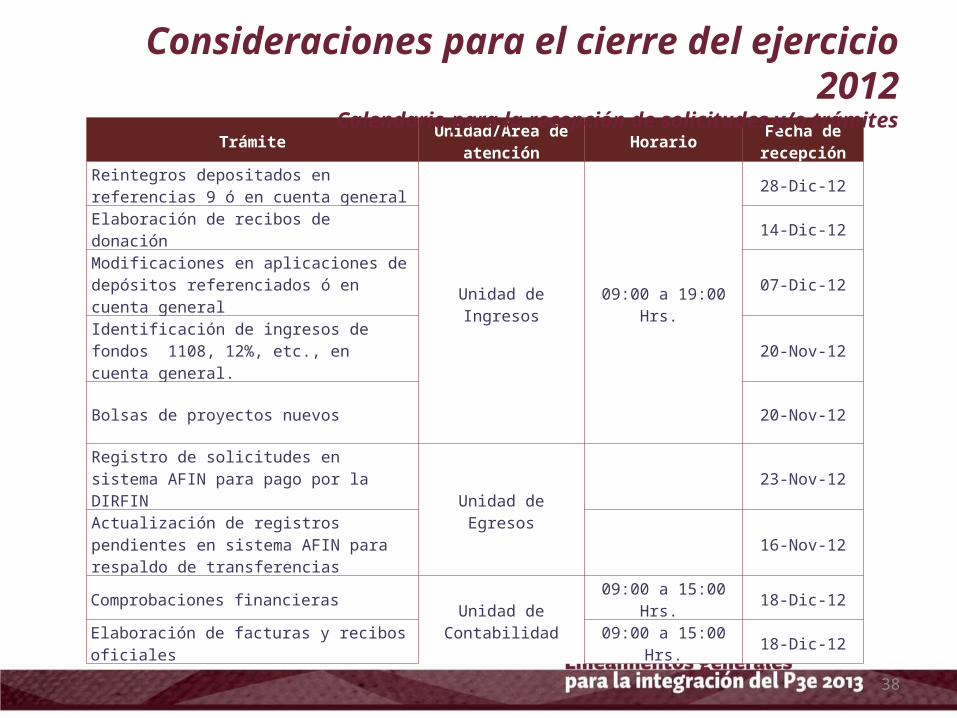

Consideraciones para el cierre del ejercicio 2012Calendario para la recepción de solicitudes y/o trámites

38

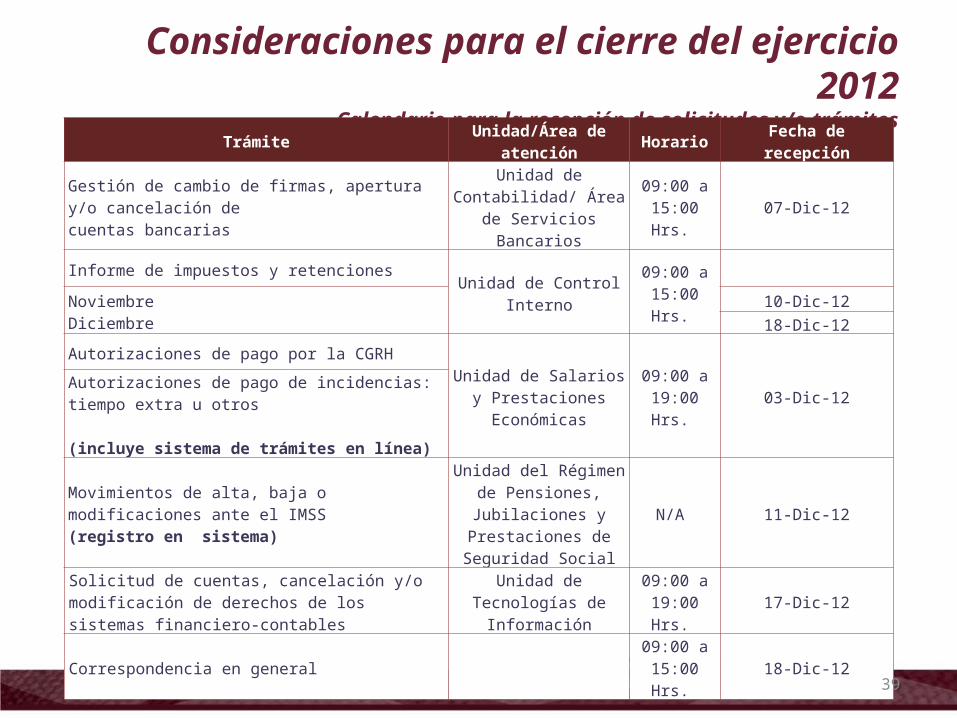

Consideraciones para el cierre del ejercicio 2012Calendario para la recepción de solicitudes y/o trámites

TrámiteUnidad/Área de

atenciónHorario

Fecha de recepción

Gestión de cambio de firmas, apertura y/o cancelación de cuentas bancarias

Unidad de Contabilidad/ Área de Servicios Bancarios

09:00 a 15:00 Hrs.

07-Dic-12

Informe de impuestos y retencionesUnidad de Control

Interno

09:00 a 15:00 Hrs.

NoviembreDiciembre

10-Dic-1218-Dic-12

Autorizaciones de pago por la CGRHUnidad de Salarios y

Prestaciones Económicas

09:00 a 19:00 Hrs.

03-Dic-12Autorizaciones de pago de incidencias: tiempo extra u otros (incluye sistema de trámites en línea)

Movimientos de alta, baja o modificaciones ante el IMSS (registro en sistema)

Unidad del Régimen de Pensiones, Jubilaciones y

Prestaciones de Seguridad Social

N/A 11-Dic-12

Solicitud de cuentas, cancelación y/o modificación de derechos de los sistemas financiero-contables

Unidad de Tecnologías de

Información

09:00 a 19:00 Hrs.

17-Dic-12

Correspondencia en general09:00 a 15:00 Hrs.

18-Dic-12

39

Obligaciones de la LGCG a partir del ejercicio 2013

40

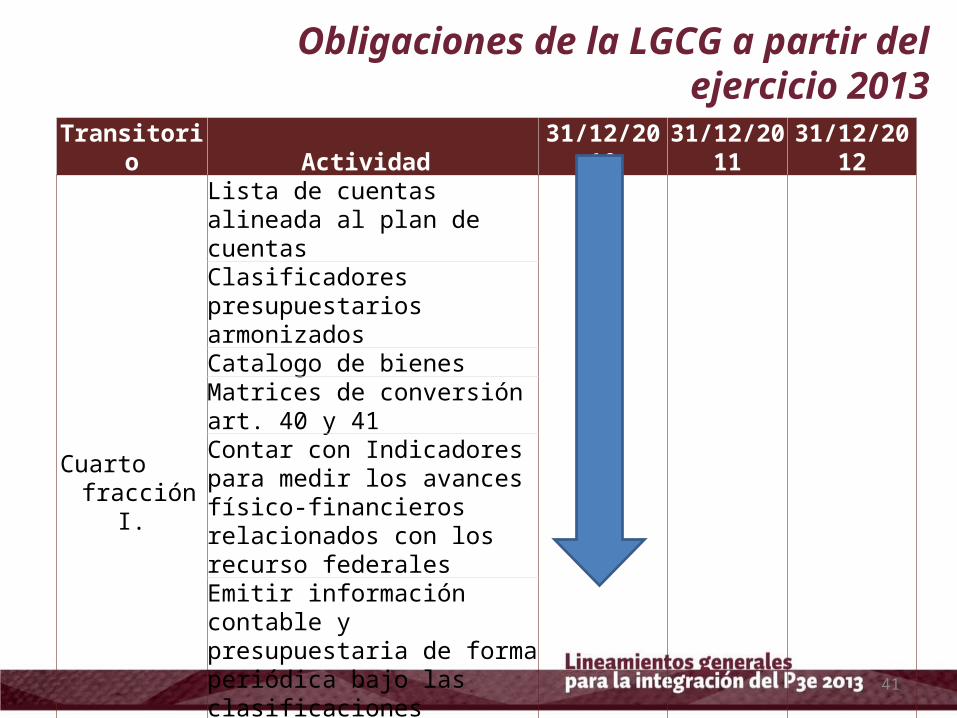

Obligaciones de la LGCG a partir del ejercicio 2013

Transitorio Actividad 31/12/2010 31/12/2011 31/12/2012

Cuarto fracción I.

Lista de cuentas alineada al plan de cuentas Clasificadores presupuestarios armonizados Catalogo de bienes Matrices de conversión art. 40 y 41Contar con Indicadores para medir los avances físico-financieros relacionados con los recurso federales Emitir información contable y presupuestaria de forma periódica bajo las clasificaciones administrativa, económica y funcional-programática

41

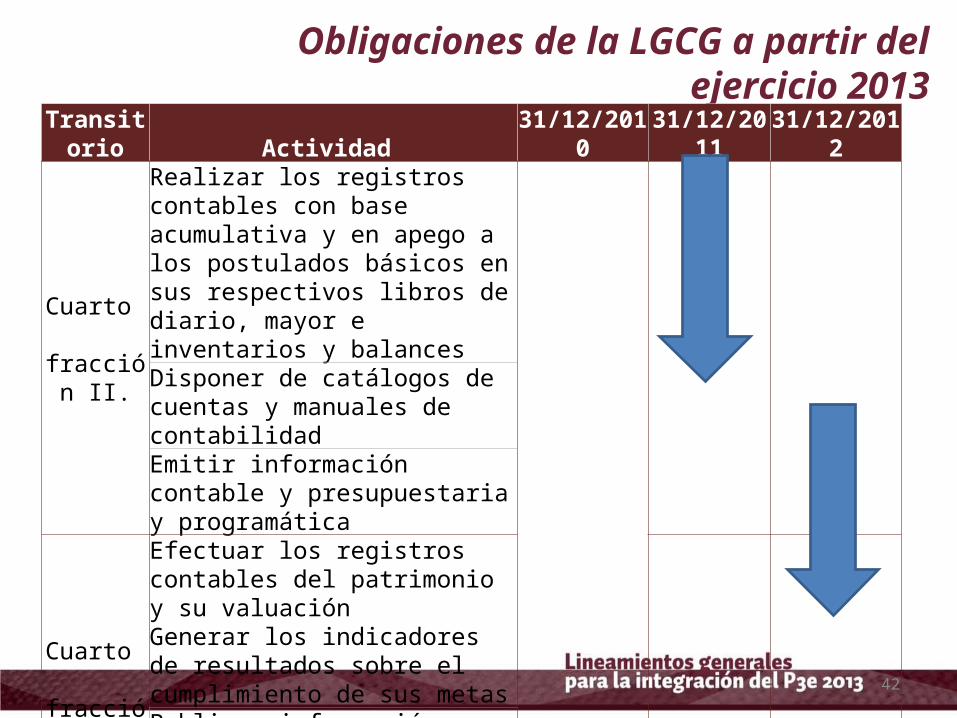

Obligaciones de la LGCG a partir del ejercicio 2013

Transitorio Actividad 31/12/2010 31/12/2011 31/12/2012

Cuarto fracción II.

Realizar los registros contables con base acumulativa y en apego a los postulados básicos en sus respectivos libros de diario, mayor e inventarios y balancesDisponer de catálogos de cuentas y manuales de contabilidad Emitir información contable y presupuestaria y programática

Cuarto fracción III.

Efectuar los registros contables del patrimonio y su valuaciónGenerar los indicadores de resultados sobre el cumplimiento de sus metas Publicar información contable, presupuestaria y programática en su respectivas paginas de internet

42

Obligaciones de la LGCG a partir del ejercicio 2013

Transitorio Actividad 31/12/2010 31/12/2011 31/12/2012

Cuarto fracción

IV.

Emitir las cuentas publicas conforme a la estructura de los artículos 53y 54Publicar las cuentas publicas

Sexto

Operar y generar en tiempo real estados financieros sobre el ejercicio de los ingresos y gastos y sobre las finanzas publicas

Séptimo El inventario de bienes muebles e inmuebles

43

Asuntos varios

44

Consideraciones patrimoniales en materia de la Ley General de Contabilidad Gubernamental

45

Consideraciones patrimoniales en materia de la Ley General de Contabilidad Gubernamental

Consideraciones patrimoniales en materia de la Ley General de Contabilidad Gubernamental

Regulaciones Principales

1. Inmuebles destinados a un servicio público conforme a la normativa aplicable; excepto los considerados como monumentos arqueológicos, artísticos o históricos conforme a la Ley de la materia.

2. Mobiliario y equipo, incluido el de cómputo, vehículos y demás bienes muebles al servicio de los entes públicos, y

3. Registro auxiliar sujeto a inventario de los bienes muebles o inmuebles que sean inalienables e imprescriptibles, ejemplo: monumentos arqueológicos, artísticos e históricos.

4. Aquellos otros que determine CONAC.

Regulaciones PrincipalesRegistro Patrimonial

Llevar a cabo el levantamiento físico del inventario de los bienes que deberá estar debidamente conciliado con el registro contable. (por lo menos una vez al año).

Regulaciones PrincipalesInventario Físico

• 30 días para incluir en el inventario físico los bienes que adquieran.

• Publicar el inventario de sus bienes a través de internet, el cual deberán actualizar, por lo menos, cada seis meses.

Regulaciones PrincipalesOtras Obligaciones

Registrarse en una cuenta contable específica del activo, la cual reflejará su grado de avance en forma objetiva y comprobable. (capitalizables)

Regulaciones PrincipalesObras en proceso

• Bienes no inventariados o en proceso de registro deberán ser entregados oficialmente a la administración entrante a través de un acta de entrega y recepción.

• La administración entrante realizará el registro e inventario a que se refiere esta Ley .

Regulaciones PrincipalesRegistro de bienes en Transición

de Administración

31 de diciembre de 2012

Registros contables conciliados con Inventarios

01 de enero de 2013

Regulaciones PrincipalesInventario inicial

Regulaciones PrincipalesInventario inicial

Registro de Bienes Muebles

Registro de Bienes Muebles

• Se automatiza el registro de activos fijos inventariables a consecuencia de una solicitud de recursos.

• Se garantiza la conciliación de registros contables-inventarios.

• Se reduce totalmente el tiempo para terminar un procedimiento de alta patrimonial.

Registro de Bienes MueblesVentajas

• Registro inicia simultánemente con la recepción de los bienes.

• Plazo de 30 días para concluir registro.

• Verificar condiciones físicas y técnicas de los bienes.

• Valor de registro será el de adquisición incluyendo IVA (cuando no recuperable), aranceles de importación y gastos (transportación, almacenamiento, otros).

Registro de Bienes MueblesLineamientos

• Bienes en donación, valor estimado. (recabar documento)

• Bienes manufacturados, costo de producción o transformación.

• En caso de no conocer el valor del bien, deberá ser asignado tomando el valor de bienes con similares contando con cotización, opinión de valor o equivalente.

• NO adquirir activos con recursos provenientes de fondos distintos.

Registro de Bienes MueblesLineamientos

Recomendaciones Patrimoniales en materia de facturación

• SI desglose de artículos que conforman el equipo (CPU, Monitor, teclado, Mouse, etc.) precisando valor unitario para cada uno de ellos.

• NO desglose particularizado de componentes que integran cada artículo (unidad lectora, de reproducción, tarjetas, memorias).

Recomendaciones Patrimoniales en materia de facturación

Equipo de Cómputo

Recomendaciones Patrimoniales en materia de facturación

Equipo de Cómputo

• SI desglose de artículos que conforman la unidad (escritorio, sillón ejecutivo, archivero, librero, gabinete) precisando valor unitario para cada uno de ellos.

• NO desglose particularizado de componentes que integran cada artículo (base, pedestal, ángulo, ruedas, soporte, tornillos, etc. ).

• Cuando el bien adquirido sea un mobiliario integrado de manera indivisible (estación de trabajo, escritorio esquinero, librero esquinero, etc). Se recomienda que la facturación se realice considerando el valor integral del mismo.

Recomendaciones Patrimoniales en materia de facturación

Mobiliario

• Se registran en el inventario cuando su vigencia sea mayor a un año y considerando su valor.

• Cuando concluya la vigencia se deberá dar de baja del inventario.

Recomendaciones Patrimoniales en materia de facturación

Licencias/Software

Enviar solicitud a [email protected] proporcionando:

Recomendaciones Patrimoniales en materia de facturación

Actualización de claves de activos

Recomendaciones Patrimoniales en materia de facturación

Actualización de claves de activos

Centro de Atención Telefónica a usuarios CAT

• Lunes a Viernes de 8:00 a 16:00 horasTEL. (33) 31342200 ext. 11333 y 11336

PIFI 2011

69

Proceso Actividad Fecha

INFORMES ACADÉMICOSPIFI 2011

Primer informe 01 al 5 de marzo

Segundo informe 01 al 7 de junio

Tercer informe 03 al 14 de septiembre

Cuarto informe 03 al 14 de diciembre

INFORME FINANCIERO DE COMPROBACIÓN Y DE FIDEICOMISO 2012

Primer informe 1 al 21 de marzo

Segundo informe 1 al 21 de junio

Tercer informe 3 al 21 de septiembre

Cuarto informe 1 al 15 de noviembre

INFORME PROGRAMÁTICO 2012

Primer informe 1 al 21 de marzo

Segundo informe 1 al 21 de junio

Tercer informe 3 al 21 de septiembre

Cuarto informe 3 al 14 de diciembre

FINAL DE EJERCICIO PIFI 2011

Informe final 31 de octubre 2012

PIFI 2011

70

71

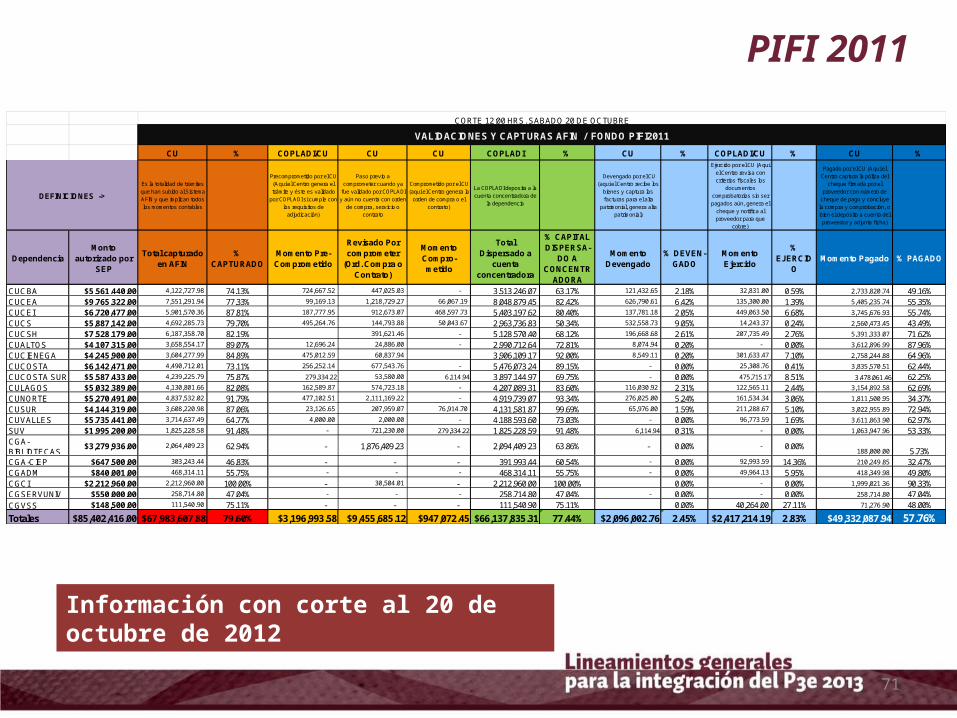

PIFI 2011

Información con corte al 20 de octubre de 2012

CU % COPLADI/CU CU CU COPLADI % CU % COPLADI/CU % CU %

Es la totalidad de trámites que han subido al Sistema AFIN y que implican todos los momentos contables

Precomprometido por el CU (Aquí el Centro genera el trámite y éste es validado

por COPLADI si cumple con los requisitos de

adjudicación)

Paso previo a comprometer cuando ya

fue validado por COPLADI y aún no cuenta con orden

de compra, servicio o contrato

Comprometido por el CU (aquí el Centro genera la

orden de compra o el contrato)

La COPLADI deposita a la cuenta concentradora de

la dependencia

Devengado por el CU (aquí el Centro recibe los

bienes y captura las facturas para el alta

patrimonial, genera alta patrimonial)

Ejercido por el CU (Aquí el Centro revisa con criterios f iscales los

documentos comprobatorios sin ser pagados aún, genera el

cheque y notif ica al proveedor para que

cobre)

Pagado por el CU (Aquí el Centro captura la póliza del

cheque f irmada por el proveedor con número de

cheque de pago y concluye la compra y comprobación, o bien el depósito a cuenta del proveedor y adjunta f icha)

DependenciaMonto

autorizado por SEP

Total capturado en AFIN

% CAPTURADO

Momento Pre-Comprometido

Revisado Por comprometer

(Ord. Compra o Contrato)

Momento Compro-metido

Total Dispersado a

cuenta concentradora

% CAPITAL DISPERSA-

DO A CONCENTR

ADORA

Momento Devengado

% DEVEN-GADO

Momento Ejercido

% EJERCID

OMomento Pagado % PAGADO

CUCBA $5,561,440.00 4,122,727.98 74.13% 724,667.52 447,025.03 - 3,513,246.07 63.17% 121,432.65 2.18% 32,831.00 0.59% 2,733,820.74 49.16%CUCEA $9,765,322.00 7,551,291.94 77.33% 99,169.13 1,218,729.27 66,067.19 8,048,879.45 82.42% 626,790.61 6.42% 135,300.00 1.39% 5,405,235.74 55.35%CUCEI $6,720,477.00 5,901,570.36 87.81% 187,777.95 912,673.07 468,597.73 5,403,197.62 80.40% 137,781.18 2.05% 449,063.50 6.68% 3,745,676.93 55.74%CUCS $5,887,142.00 4,692,285.73 79.70% 495,264.76 144,793.88 50,043.67 2,963,736.83 50.34% 532,558.73 9.05% 14,243.37 0.24% 2,560,473.45 43.49%CUCSH $7,528,179.00 6,187,358.70 82.19% 391,621.46 - 5,128,570.40 68.12% 196,668.68 2.61% 207,735.49 2.76% 5,391,333.07 71.62%CUALTOS $4,107,315.00 3,658,554.17 89.07% 12,696.24 24,886.00 - 2,990,712.64 72.81% 8,074.94 0.20% - 0.00% 3,612,896.99 87.96%CUCIENEGA $4,245,900.00 3,604,277.99 84.89% 475,012.59 60,837.94 3,906,109.17 92.00% 8,549.11 0.20% 301,633.47 7.10% 2,758,244.88 64.96%CUCOSTA $6,142,471.00 4,490,712.01 73.11% 256,252.14 677,543.76 - 5,476,073.24 89.15% - 0.00% 25,308.76 0.41% 3,835,570.51 62.44%CUCOSTA SUR $5,587,433.00 4,239,225.79 75.87% 279,334.22 53,580.00 6,114.94 3,897,144.97 69.75% - 0.00% 475,715.17 8.51% 3,478,061.46 62.25%CULAGOS $5,032,389.00 4,130,801.66 82.08% 162,589.87 574,723.18 - 4,207,089.31 83.60% 116,030.92 2.31% 122,565.11 2.44% 3,154,892.58 62.69%CUNORTE $5,270,491.00 4,837,532.02 91.79% 477,102.51 2,111,169.22 - 4,919,739.07 93.34% 276,025.00 5.24% 161,534.34 3.06% 1,811,500.95 34.37%CUSUR $4,144,319.00 3,608,220.98 87.06% 23,126.65 207,959.07 76,914.70 4,131,581.87 99.69% 65,976.00 1.59% 211,288.67 5.10% 3,022,955.89 72.94%CUVALLES $5,735,441.00 3,714,637.49 64.77% 4,000.00 2,000.00 - 4,188,593.60 73.03% - 0.00% 96,773.59 1.69% 3,611,863.90 62.97%SUV $1,995,200.00 1,825,228.58 91.48% - 721,230.00 279,334.22 1,825,228.59 91.48% 6,114.94 0.31% - 0.00% 1,063,947.96 53.33%CGA-BIBLIOTECAS

$3,279,936.00 2,064,409.23 62.94% - 1,876,409.23 - 2,094,409.23 63.86% - 0.00% - 0.00%188,000.00 5.73%

CGA-CIEP $647,500.00 303,243.44 46.83% - - - 391,993.44 60.54% - 0.00% 92,993.59 14.36% 210,249.85 32.47%CGADM $840,001.00 468,314.11 55.75% - - - 468,314.11 55.75% - 0.00% 49,964.13 5.95% 418,349.98 49.80%CGCI $2,212,960.00 2,212,960.00 100.00% - 30,504.01 - 2,212,960.00 100.00% 0.00% - 0.00% 1,999,021.36 90.33%CGSERVUNIV $550,000.00 258,714.80 47.04% - - - 258,714.80 47.04% - 0.00% - 0.00% 258,714.80 47.04%CGVSS $148,500.00 111,540.90 75.11% - - - 111,540.90 75.11% 0.00% 40,264.00 27.11% 71,276.90 48.00%

Totales $85,402,416.00 $67,983,607.88 79.60% $3,196,993.58 $9,455,685.12 $947,072.45 $66,137,835.31 77.44% $2,096,002.76 2.45% $2,417,214.19 2.83% $49,332,087.94 57.76%

CORTE 12:00 HRS. SABADO 20 DE OCTUBRE

VALIDACIONES Y CAPTURAS AFIN / FONDO PIFI2011

DEFINICIONES ->

72