Ajuste anual por inflación (AAI) -...

42

Transcript of Ajuste anual por inflación (AAI) -...

Definición.

“Es el reconocimiento fiscal del efecto

inflacionario que sufren las compañías, en el

poder adquisitivo de sus créditos y deudas

como consecuencia del transcurso del

tiempo.”

Inflación

Es el aumento general y constante de los precios.

Es el cambio de valor que sufre la moneda ante los aumentos generales de precios por el transcurso del tiempo.

Objetivo del ajuste anual por inflación.

Calcular el efecto fiscal de la inflación sobre el “patrimonio del contribuyente”.

Determinación de un ingreso acumulable o una deducción autorizada.

Cálculo basado en la aplicación de la inflación anual al diferencial entre el financiamiento otorgado y recibido.

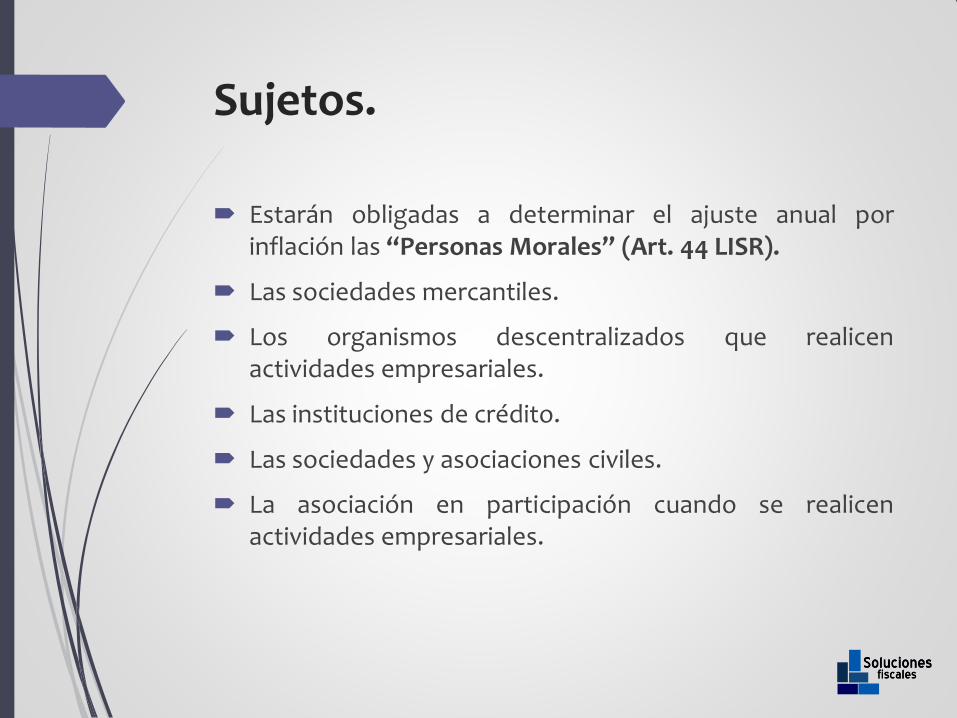

Sujetos.

Estarán obligadas a determinar el ajuste anual por inflación las “Personas Morales” (Art. 44 LISR).

Las sociedades mercantiles.

Los organismos descentralizados que realicen actividades empresariales.

Las instituciones de crédito.

Las sociedades y asociaciones civiles.

La asociación en participación cuando se realicen actividades empresariales.

Ingreso - Deducción

Ingreso Acumulable (Art. 16 Ley ISR)

Deducción Autorizada (Art. 25 Frac. X)

El que resulte en los términos del Art. 44 Ley

ISR

Saldo Promedio Anual Deudas > Créditos

Saldo Promedio Anual Créditos > Deudas

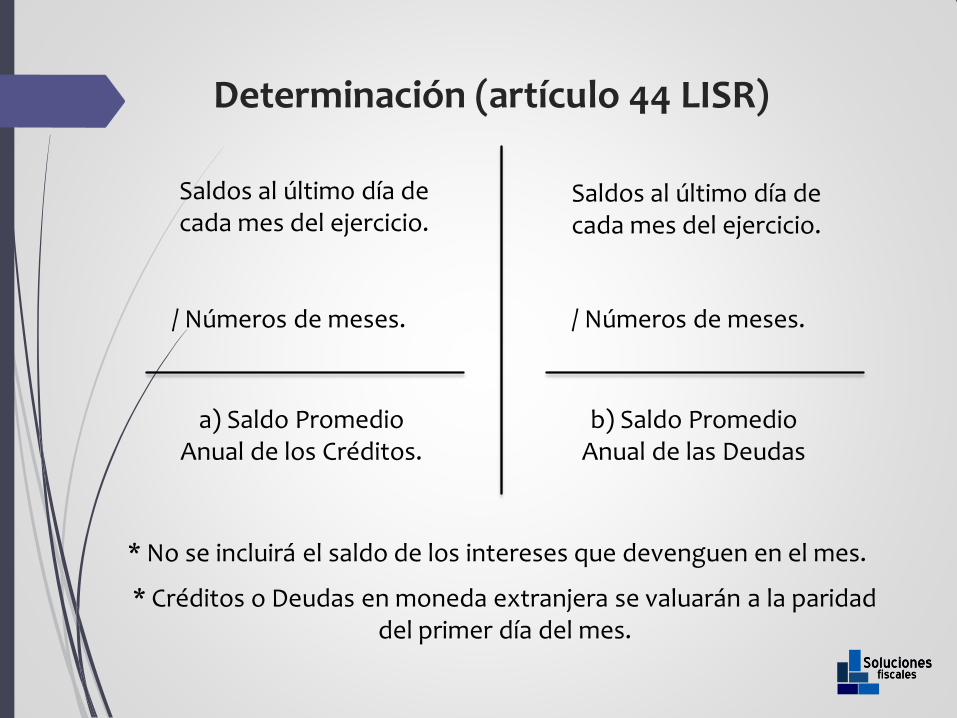

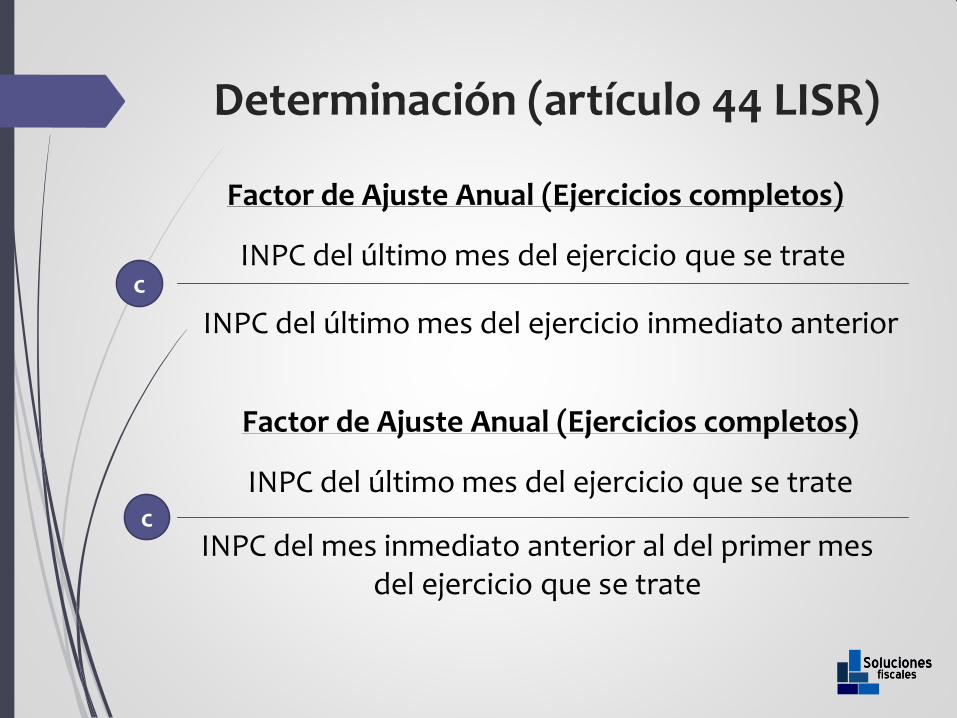

Determinación (artículo 44 LISR)

Saldos al último día de cada mes del ejercicio.

Saldos al último día de cada mes del ejercicio.

/ Números de meses. / Números de meses.

a) Saldo Promedio Anual de los Créditos.

b) Saldo Promedio Anual de las Deudas

* No se incluirá el saldo de los intereses que devenguen en el mes.

* Créditos o Deudas en moneda extranjera se valuarán a la paridad del primer día del mes.

Determinación (artículo 44 LISR)

Saldos Promedio Anual de las Deudas.

Saldos Promedio Anual de los Créditos.

Saldos Promedio Anual de los Créditos

Saldos Promedio Anual de las Deudas

Diferencia Factor de Ajuste Anual

Diferencia Factor de Ajuste Anual

AAI Acumulable AAI Deducible

b a

a b

c c

x x

> >

Determinación (artículo 44 LISR)

INPC del último mes del ejercicio que se trate

Factor de Ajuste Anual (Ejercicios completos)

INPC del último mes del ejercicio inmediato anterior

Factor de Ajuste Anual (Ejercicios completos)

INPC del último mes del ejercicio que se trate

INPC del mes inmediato anterior al del primer mes del ejercicio que se trate

c

c

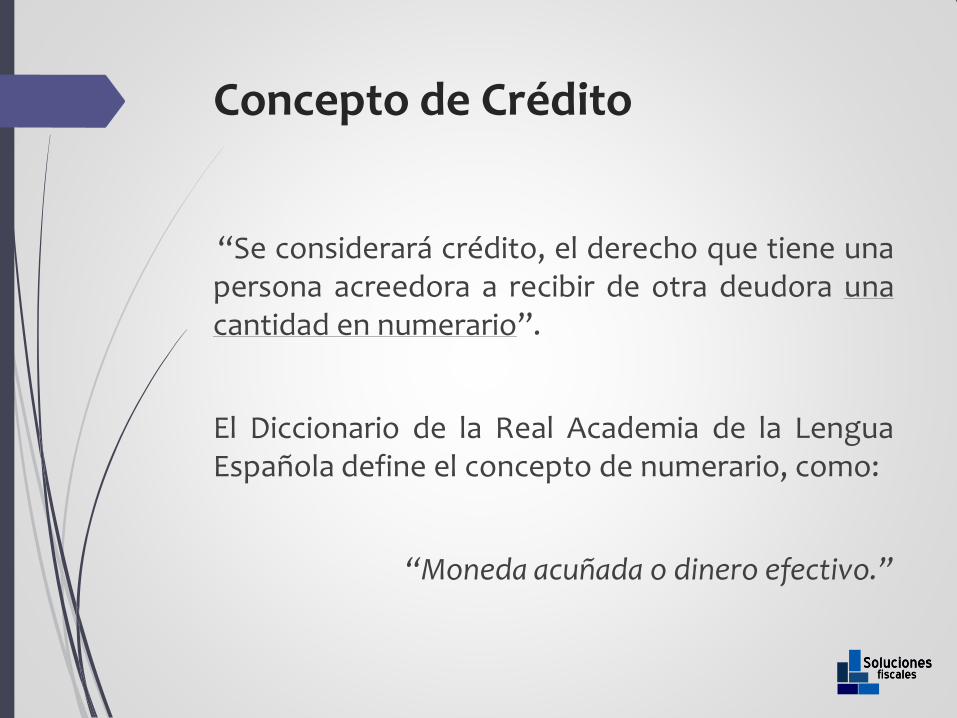

Concepto de Crédito

“Se considerará crédito, el derecho que tiene una persona acreedora a recibir de otra deudora una cantidad en numerario”.

El Diccionario de la Real Academia de la Lengua Española define el concepto de numerario, como:

“Moneda acuñada o dinero efectivo.”

Concepto de Crédito

Según el diccionario jurídico mexicano, la

expresión “Derecho” significa la facultad que

tiene una persona llamada acreedor de exigir de

otra llamada deudor, un hecho, una abstención o

la entrega de una cosa (el derecho existe aún y

cuando no se haya hecho “exigible”).

Créditos (artículo 45 LISR)

Se consideran créditos:

El efectivo en bancos.

Los créditos que adquieran las empresas de factoraje financiero.

Las inversiones en acciones de sociedades de inversión de deuda.

Las operaciones financieras derivadas de capital *.

Las cuentas y documentos por cobrar con sus excepciones.

* Warrants, Forwards, coberturas cambiarias.

Créditos (artículo 45 LISR)

Se consideran créditos:

Las cuentas por cobrar a cargo de socios o accionistas que sean sociedades residentes en el extranjero cuando las cuentas estén denominadas en moneda extranjera y provengan de la exportación de bienes o servicios.

Los saldos a favor por contribuciones, a partir del día siguiente a aquél en el que se presente la declaración y hasta la fecha en la que se compensen, se acrediten o se reciba su devolución.

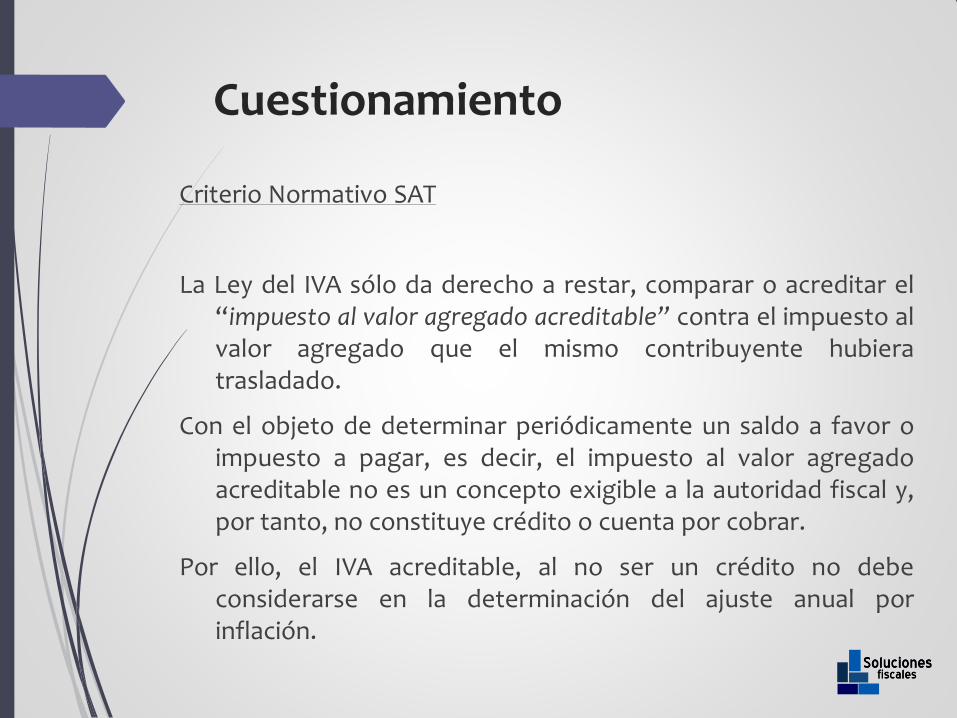

Cuestionamiento

Criterio Normativo SAT

La Ley del IVA sólo da derecho a restar, comparar o acreditar el “impuesto al valor agregado acreditable” contra el impuesto al valor agregado que el mismo contribuyente hubiera trasladado.

Con el objeto de determinar periódicamente un saldo a favor o impuesto a pagar, es decir, el impuesto al valor agregado acreditable no es un concepto exigible a la autoridad fiscal y, por tanto, no constituye crédito o cuenta por cobrar.

Por ello, el IVA acreditable, al no ser un crédito no debe considerarse en la determinación del ajuste anual por inflación.

Créditos (artículo 45 LISR)

No se consideran créditos:

Las cuentas por cobrar que sean a cargo de personas físicas y no provengan de sus actividades empresariales, sean a la vista, a plazo menor de un mes o a plazo mayor si se cobran antes.

Las que sean a cargo de socios o accionistas, asociados o asociantes en la A en P que sean PF o sociedades extranjeras (cuando no provengan de la exportación de bienes o servicios).

Los resultados que tenga la fiduciaria a favor de sus fideicomitentes o fideicomisarios en el fideicomiso por el que se realicen actividades empresariales.

Las cuentas por cobrar a cargo de funcionarios y empleados y préstamos a terceros.

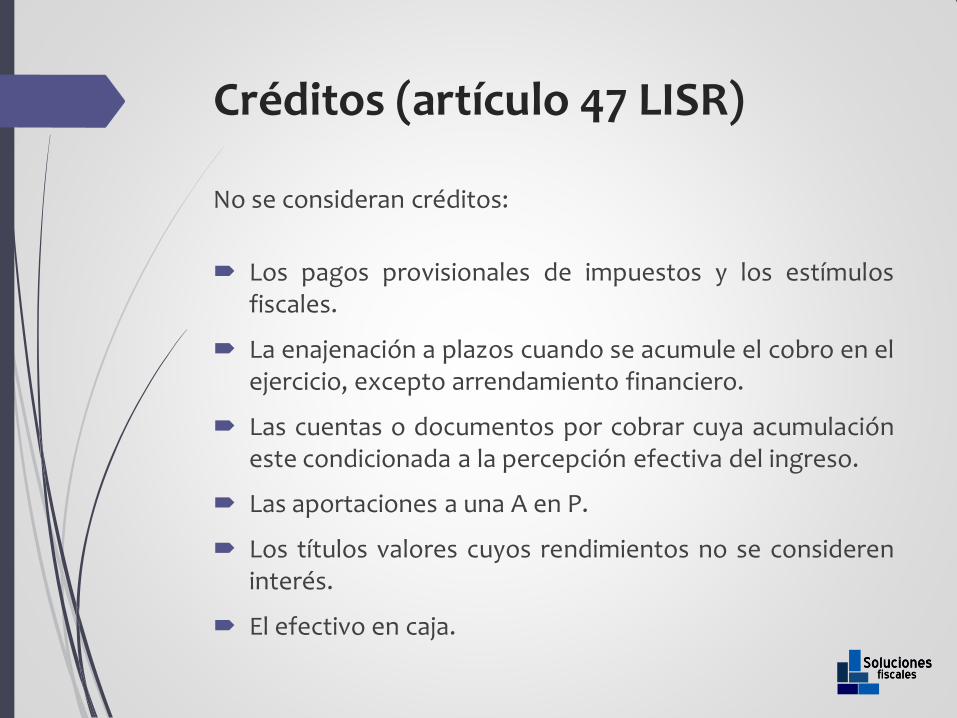

Créditos (artículo 47 LISR)

No se consideran créditos:

Los pagos provisionales de impuestos y los estímulos fiscales.

La enajenación a plazos cuando se acumule el cobro en el ejercicio, excepto arrendamiento financiero.

Las cuentas o documentos por cobrar cuya acumulación este condicionada a la percepción efectiva del ingreso.

Las aportaciones a una A en P.

Los títulos valores cuyos rendimientos no se consideren interés.

El efectivo en caja.

Concepto de Deuda

“Se considerará deuda, cualquier obligación en numerario pendiente de cumplimiento”.

Según la doctrina jurídica, una obligación corresponde al “vínculo jurídico” por virtud del cual una persona denominada deudor se encuentra constreñida a ejecutar algo a favor de otra persona llamada acreedor. No es necesario que la obligación se haga “exigible” para que esté pendiente de cumplirse.

Concepto de Deuda

Se consideran deudas:

Las derivadas de contratos de arrendamiento financiero.

Las operaciones financieras derivadas de capital.

Las aportaciones para futuros aumentos de capital.

Las contribuciones causadas de: ISR, IVA, impuesto sobre nóminas, las aportaciones patronales al IMSS, INFONAVIT y SAR desde el último día del periodo al que correspondan y hasta el día en el que deban pagarse.

Deudas (artículo 46 LISR)

Se consideran deudas:

Las reservas de activo, pasivo o capital que sean o hayan sido deducibles:

- La gratificación anual (fracc. VIII del art. 28 LISR)

- Los pagos de antigüedad (fracc. IX del art. 28 LISR)

Nota: Las reservas se crean o incrementa mensualmente y en la proporción que representen los ingresos del mes del total de los ingresos del ejercicio.

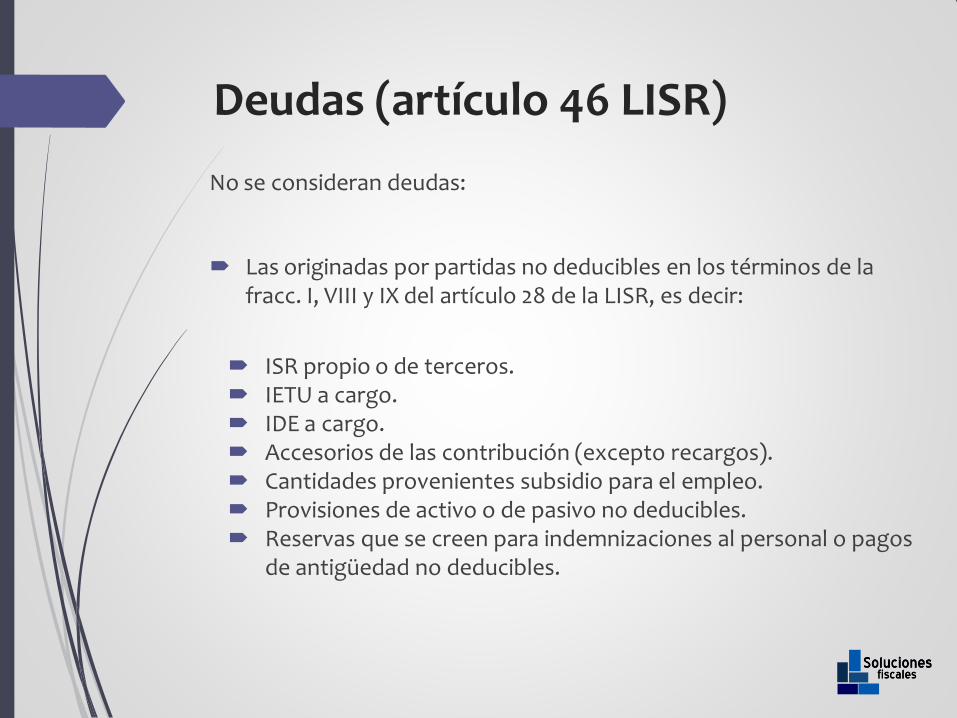

Deudas (artículo 46 LISR)

No se consideran deudas:

Las originadas por partidas no deducibles en los términos de la fracc. I, VIII y IX del artículo 28 de la LISR, es decir:

ISR propio o de terceros. IETU a cargo. IDE a cargo. Accesorios de las contribución (excepto recargos). Cantidades provenientes subsidio para el empleo. Provisiones de activo o de pasivo no deducibles. Reservas que se creen para indemnizaciones al personal o pagos

de antigüedad no deducibles.

Cancelación de Deudas

Se cancelará la parte del ajuste anual por inflación que le corresponda a dicha deuda, en los términos que establezca el Reglamento de la LISR (artículo 71).

Antes del cuarto mes siguiente al cierre del ejercicio en que se concertó la operación:

- Se resta el saldo promedio anual del crédito o deuda.

- No considerar en el ejercicio de cancelación.

A partir del cuarto mes siguiente al cierre del ejercicio en que se concertó la operación:

- Se resta el promedio de los saldos del crédito o deuda, por cada mes que se mantuvo.

Cancelación de Deudas

Cancelación de créditos o deudas:

Suma de los saldos al final de cada mes durante el periodo considerado

(entre)

Número de meses del periodo considerado

Saldo promedio de los créditos o deudas canceladas

Nota: Cuando no excedan del 5% de los ingresos acumulados o deducciones autorizadas no se efectuará la cancelación en el ajuste anual por inflación.

Cancelación de Deudas

Se entenderá por cancelación de una operación la que dio lugar a un crédito o deuda:

La devolución total o parcial de bienes.

El descuento o la bonificación que se otorgue sobre el precio o el valor de los bienes o servicios.

La nulidad, rescisión o la resolución de los contratos de los que derive el crédito o deuda.

Créditos sujetos al cálculo No Concepto Crédito Fundament

o (art. 45 LISR)

1 Anticipos a proveedores (cuando exista o no el precio o la contraprestación ) *

2 Cuenta de cheques en moneda nacional *

3 Cuenta de cheques en moneda extranjera *

4 Derecho que tiene una persona acreedora a recibir de otra deudora una cantidad en numerario (dinero en efectivo)

*

5 Derecho de créditos adquiridos por empresas de factoraje financiero *

6 Inversiones en acciones de sociedades de inversión en instrumentos de deuda. *

7 Inversiones en operaciones financieras derivadas de capital (contenidas en la fracción IX del art. 20 LISR)

*

8 Inversiones en operaciones financieras derivadas de deuda (1) *

9 Inversiones en títulos de crédito por las que se tenga derecho a percibir una cantidad en numerario

*

10 Clientes en general *

11 Depósitos en garantía que no vayan a ser aplicados *

12 Seguros pagados por anticipado (2) *

Créditos a cargo de:

Créditos sujetos al cálculo. No Concepto Crédito

Fundamento (art. 47 LISR)

13 -Personas físicas con actividad empresarial *

-Personas físicas cuando no provengan de sus actividades empresariales, cuando sean:

*

14 A la vista *

15 A plazo menos de un mes. *

16 A plazo menor de un mes, cobradas antes del mes. *

17 A plazo menos de u mes, cobradas después de 30 días naturales. *

18 Socios y accionistas, personas físicas o sociedades residentes en el extranjero (3)

*

19 -Asociantes o asociados de una A en P, personas físicas o sociedades residentes en el extranjero (3)

*

20 Socios o accionistas personas morales *

21

A favor de la fiduciaria respecto de sus fideicomitentes o fideicomisarios que sean personas físicas o sociedades residentes en el extranjero en el fideicomiso por el que realicen actividades empresariales (3)

*

22 Otorgados a socios y accionistas de uniones de crédito, cuando éstas operen únicamente con aquéllos

*

Créditos sujetos al cálculo

No Concepto Crédito Fundamento (art. 47

LISR)

23 Funcionarios y empleados *

24 Préstamos a terceros

25 Pagos provisionales de impuestos *

26 Estímulos fiscales *

27 Créditos derivados de las enajenaciones a plazo acumulando como ingreso el cobrado en el ejercicio (art. 18 de la LISR) (4)

*

28 Ingreso cuya acumulación esté condicionada a su percepción efectiva (acumulación al cobro) *

29 Títulos de crédito que representen la propiedad de bienes *

30 Acciones *

31 Certificados de aportación no amortizables *

32 Certificados de depósito de bienes *

33 Aportaciones a una A en P *

34 Otros títulos valor cuyos rendimientos no se considera interés *

35 Fondo fijo y/o efectivo en caja *

36 Saldos a favor de contribuciones (impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos) (5)

*

Créditos sujetos al cálculo

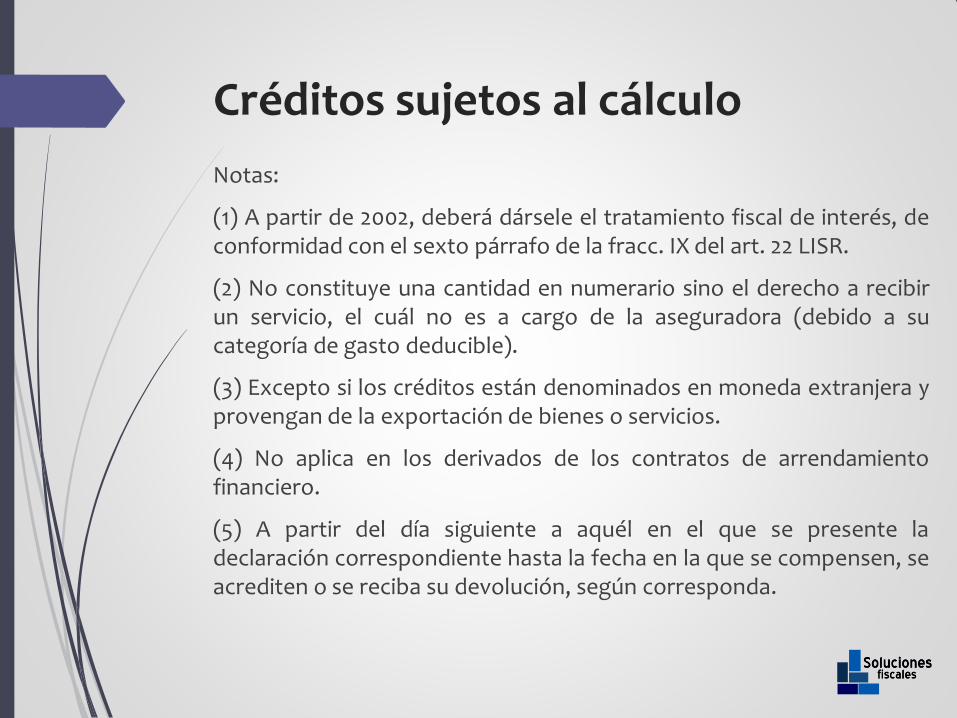

Notas:

(1) A partir de 2002, deberá dársele el tratamiento fiscal de interés, de conformidad con el sexto párrafo de la fracc. IX del art. 22 LISR.

(2) No constituye una cantidad en numerario sino el derecho a recibir un servicio, el cuál no es a cargo de la aseguradora (debido a su categoría de gasto deducible).

(3) Excepto si los créditos están denominados en moneda extranjera y provengan de la exportación de bienes o servicios.

(4) No aplica en los derivados de los contratos de arrendamiento financiero.

(5) A partir del día siguiente a aquél en el que se presente la declaración correspondiente hasta la fecha en la que se compensen, se acrediten o se reciba su devolución, según corresponda.

Deudas sujetas al cálculo No Concepto Crédito Fundamento (art.

48 LISR)

1 Anticipos a clientes (cuando exista o no el precio o la contraprestación) (1) *

2 Aportaciones para futuros aumentos de capital *

3 Aquéllas derivadas de contratos de arrendamiento financiero *

4 Contribuciones causadas (excepto ISR, IA y accesorios) (2) *

5 Cualquier obligación en numerario pendiente de cumplimiento *

6 Inversiones en operaciones financieras derivadas de capital *

7 Pasivos (que sean o hayan sido deducibles) *

8 Proveedores nacionales o extranjeros *

9 PTU por pagar *

10 Reservas de activo, pasivo o capital (que sean o hayan sido deducibles) (3) *

11 Accesorios de las contribuciones (excepto recargos) (4) *

12 Aportaciones patronales al IMSS *

13 Impuesto al activo propio (4) *

14 ISR propio y retenido a terceros (4) *

15 Provisión para la creación o el incremento de reservas complementarias de activo o de pasivo, constituidas con cargo a las adquisiciones o gastos del ejercicio (5)

*

16 Reservas creadas para indemnizaciones al personal, pagos de antigüedad o cualquier otras de naturaleza análoga (6)

*

Deudas sujetas al cálculo Notas:

(1) Se considera un ingreso acumulable desde el momento en el que se cobra.

(2) Desde el último día del periodo al que corresponda y hasta el día en que deban pagarse.

(3) mismas se crean o incrementan mensualmente y en la proporción que representan los ingresos del mes, del total de ingresos en el ejercicio.

(4) Partidas no deducibles.

(5) Con excepción de las relacionadas con las gratificaciones a los trabajadores correspondientes al ejercicio.

(6) Partidas no deducibles en los términos de la fracc. IX del art. 27 LISR.

Ajuste Anual por Inflación

Cuestionamiento 1

Estamos realizando una revisión de pagos provisionales de ISR, en la cual observamos que la compañía esta considerando dentro de sus ingresos el concepto “ajuste anual por inflación”.

Al respecto, nuestros comentarios hacia la compañía son:

a) Sí es correcto que se incluya el AAI por que _______.

b) No es correcto que se incluya el AAI por que ______.

Cuestionamiento 2

La compañía “XYZ” tiene una cuenta por cobrar la cual asciende a $115,000 (integrada por $100,000 por mercancía enajenada y $15,000 de IVA).

Para determinar el saldo promedio anual de los créditos

¿Qué importe deberá de considerarse?

a) $115,000

b) $100,000

Cuestionamiento 3

La compañía “La aprendiz, S.A. de C.V.” manifestó en su declaración mensual de enero 2013 un saldo a favor de IVA por $300,000, la cual se presentó el 17 de febrero de 2013.

En el mes de abril solicitó en devolución dicho saldo a favor y obtuvo su devolución el 8 de julio de 2008.

¿Qué meses debe la compañía considerar el “saldo a favor” para la determinación del saldo promedio anual de créditos?

a) Feb-Abr 13 b) Ene-Jul 13 c) Feb-Jun 13

Cuestionamiento 4

La compañía “La endeudada, S.A.” desea conocer si las contribuciones retenidas forman parte del saldo promedio anual de sus deudas.

Al respecto, la compañía le pide su asesoría solicitándole el argumento fiscal de incluirlas o no en el cálculo del ajuste anual por inflación.

a) Sí se deben de incluir por que _______.

b) No se deben de incluir por que ______.

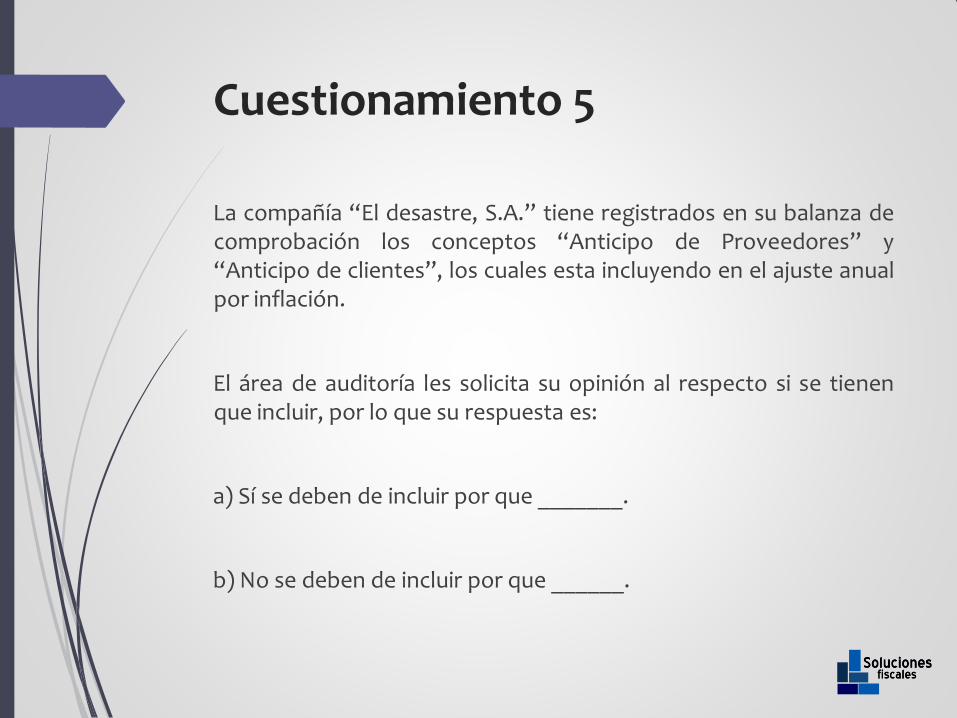

Cuestionamiento 5

La compañía “El desastre, S.A.” tiene registrados en su balanza de comprobación los conceptos “Anticipo de Proveedores” y “Anticipo de clientes”, los cuales esta incluyendo en el ajuste anual por inflación.

El área de auditoría les solicita su opinión al respecto si se tienen que incluir, por lo que su respuesta es:

a) Sí se deben de incluir por que _______.

b) No se deben de incluir por que ______.

Cuestionamiento 6

Durante una revisión del impuesto anual del ISR, se observa que la compañía está considerando en la determinación del ajuste anual, los saldos finales divididos entre el número de días del mes, de la cuenta que reflejó su balanza de comprobación, en favor de Mancera, S.C.

Cual es su opinión al respecto:

a) Sí se deben de incluir por que _______.

b) No se deben de incluir por que ______.

Cuestionamiento 7

La compañía “El patito, S.A.” consideró en la determinación del ajuste anual por inflación: (saldo promedio anual)

- Créditos: IVA acreditable $ 400,000

- Deudas: IVA Causado $ 600,000

Cabe señalar, que los saldos fueron tomados de sus balanzas de comprobación mensuales; al respecto, es necesario conocer su opinión si es correcta la inclusión de dichos preceptos.

a) Sí por que _______.

b) No por que ______.

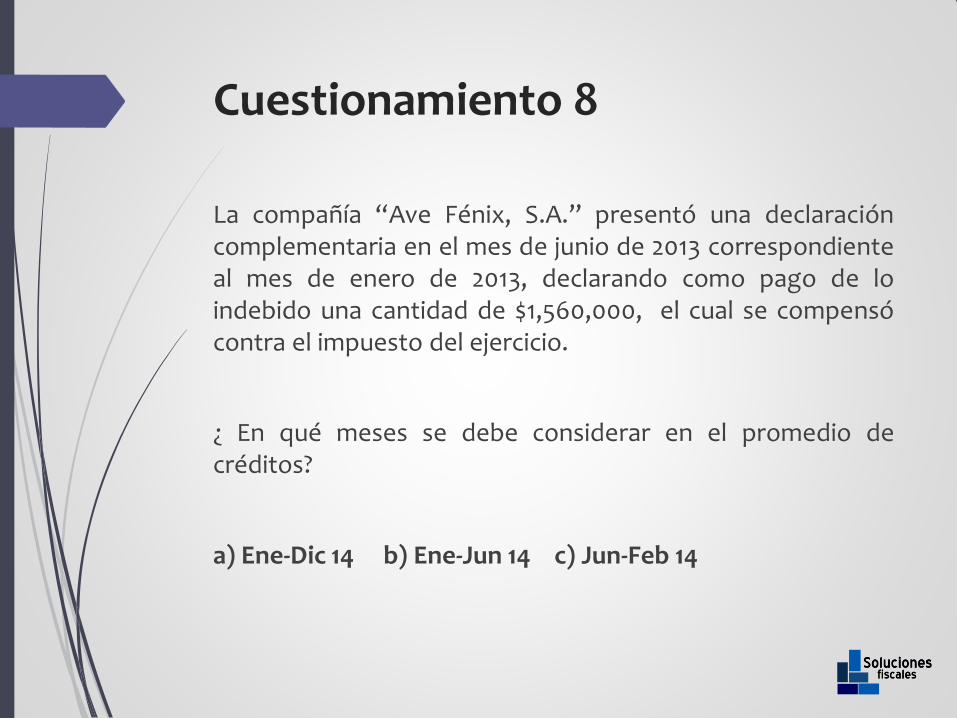

Cuestionamiento 8

La compañía “Ave Fénix, S.A.” presentó una declaración complementaria en el mes de junio de 2013 correspondiente al mes de enero de 2013, declarando como pago de lo indebido una cantidad de $1,560,000, el cual se compensó contra el impuesto del ejercicio.

¿ En qué meses se debe considerar en el promedio de créditos?

a) Ene-Dic 14 b) Ene-Jun 14 c) Jun-Feb 14

Ajuste Anual por Inflación.

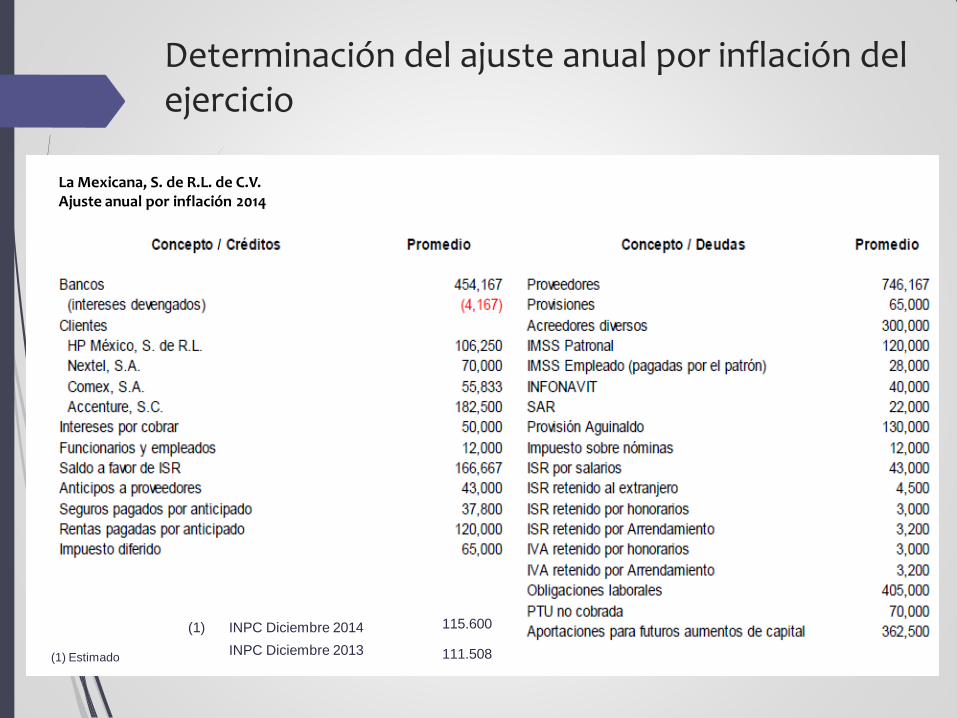

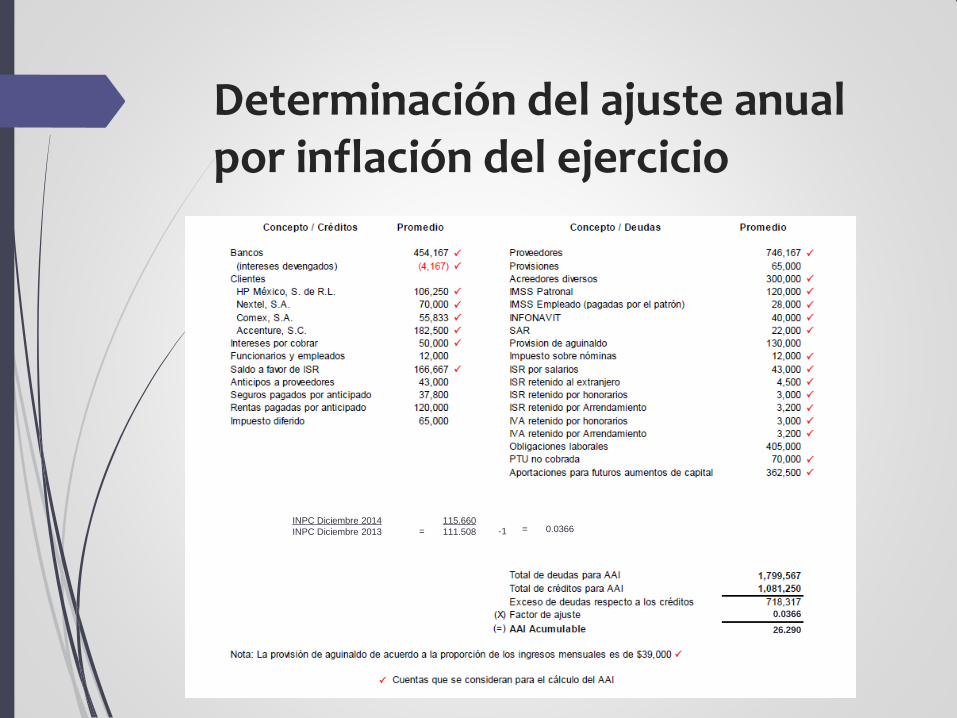

Determinación del ajuste anual por inflación del ejercicio

INPC Diciembre 2014

INPC Diciembre 2013

115.600

111.508

(1)

(1) Estimado

La Mexicana, S. de R.L. de C.V. Ajuste anual por inflación 2014

Determinación del ajuste anual por inflación del ejercicio

INPC Diciembre 2014

INPC Diciembre 2013 = 115.660

111.508 -1 = 0.0366

0.0366

26.290

www.soluciones-fiscales.com