Amortizacion financiera

22

AMORTIZACIÓN FINANCIERA UNIVERSIDAD DE LA GUAJIRA SEDE VILLANUEVA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS ASIGNATURA: MATEMÁTICAS FINANCIERAS DOCENTE: JORGE LUIS BAQUERO GUERRA

-

Upload

jorgebaqueroguerra -

Category

Education

-

view

177 -

download

0

Transcript of Amortizacion financiera

AMORTIZACIÓN FINANCIERA

UNIVERSIDAD DE LA GUAJIRA SEDE VILLANUEVAFACULTAD DE CIENCIAS ECONÓMICAS Y

ADMINISTRATIVASASIGNATURA: MATEMÁTICAS FINANCIERASDOCENTE: JORGE LUIS BAQUERO GUERRA

AMORTIZACIÓN FINANCIERA

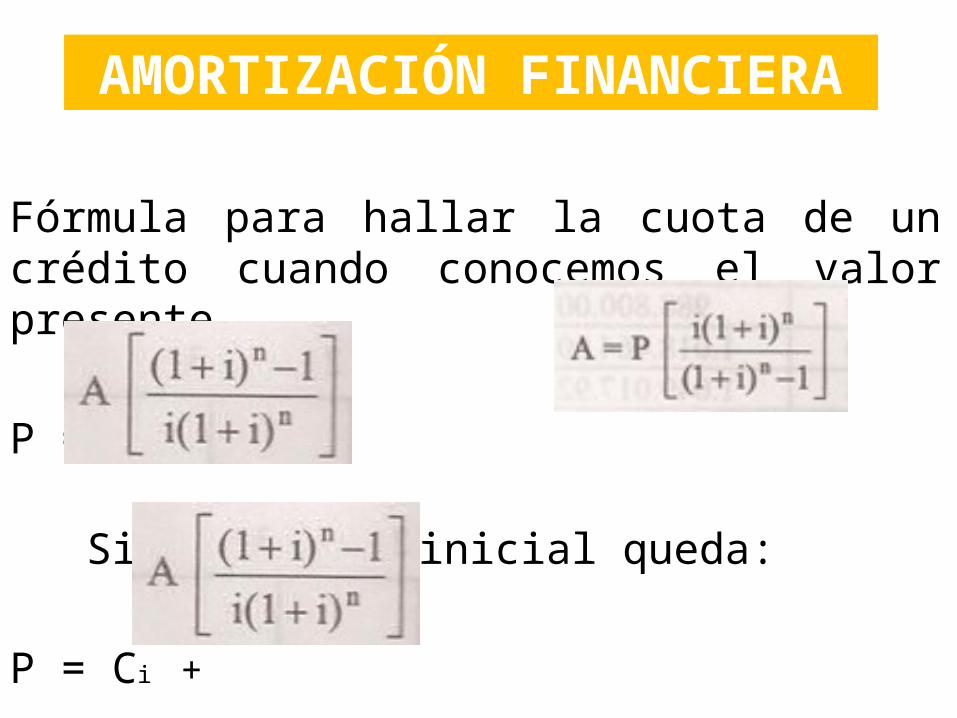

Fórmula para hallar la cuota de un crédito cuando conocemos el valor presente

P = Si hay cuota inicial queda:

P = Ci +

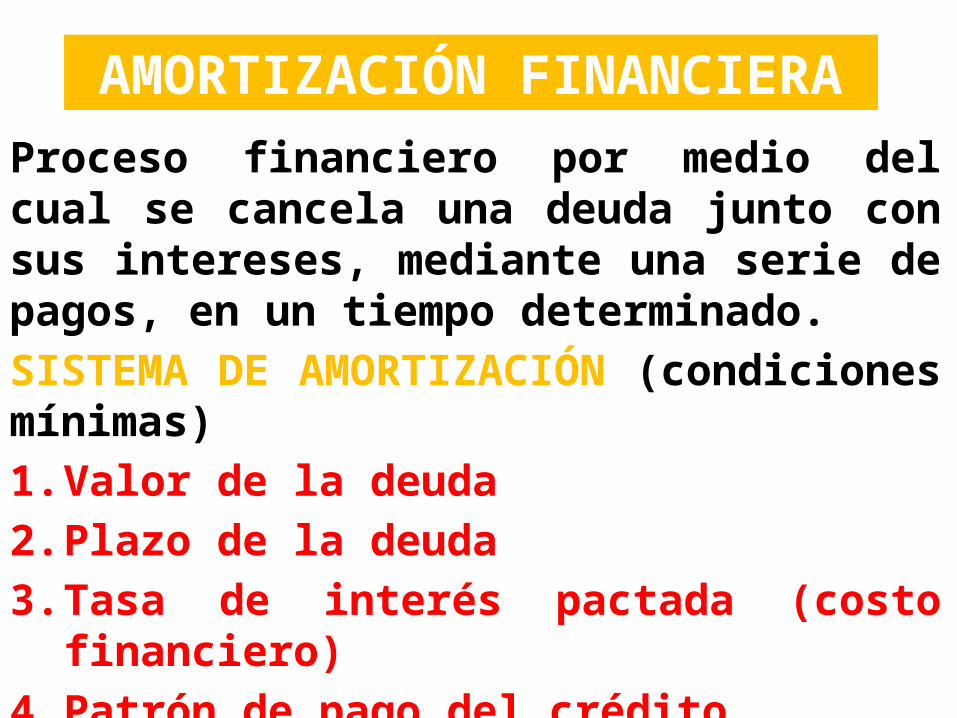

AMORTIZACIÓN FINANCIERAProceso financiero por medio del cual se cancela una deuda junto con sus intereses, mediante una serie de pagos, en un tiempo determinado.SISTEMA DE AMORTIZACIÓN (condiciones mínimas)1. Valor de la deuda2. Plazo de la deuda3. Tasa de interés pactada (costo financiero) 4. Patrón de pago del créditoDe las múltiples formas de combinar estas condiciones surgen los sistemas de amortización

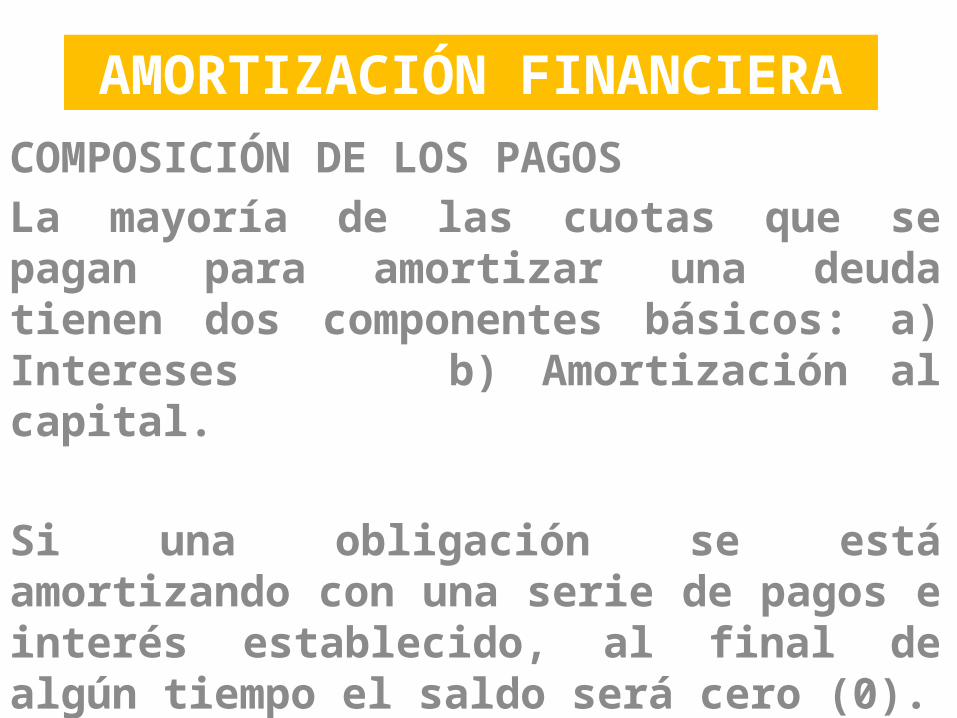

COMPOSICIÓN DE LOS PAGOSLa mayoría de las cuotas que se pagan para amortizar una deuda tienen dos componentes básicos: a) Intereses b) Amortización al capital.

Si una obligación se está amortizando con una serie de pagos e interés establecido, al final de algún tiempo el saldo será cero (0).En Colombia los intereses son deducibles de impuesto hasta en un 100%

AMORTIZACIÓN FINANCIERA

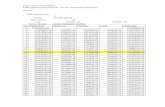

TABLA DE AMORTIZACIÓNAl diseñar un plan de amortización de una deuda, se acostumbra construir la tabla de amortización que registra periodo a periodo la forma de pago.

La tabla de amortización debe contener como mínimo las siguientes columnas: 1) periodo de pago 2) Valor de la cuota periódica 3) valor de los intereses 4) abono a capital y 5) saldo insoluto de la deuda.

AMORTIZACIÓN FINANCIERA

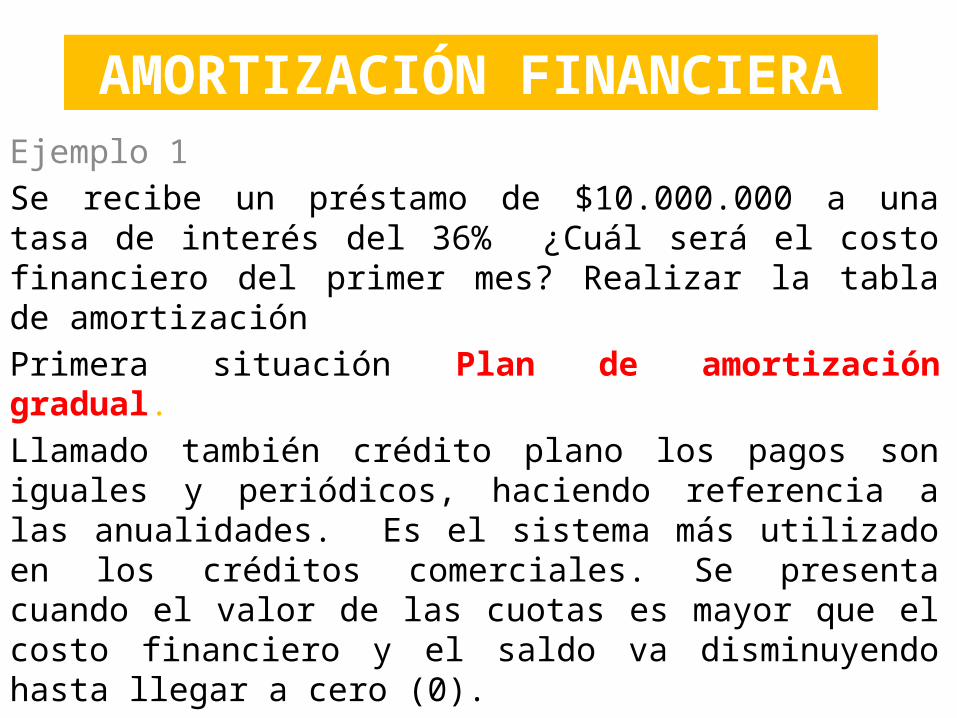

Ejemplo 1Se recibe un préstamo de $10.000.000 a una tasa de interés del 36% ¿Cuál será el costo financiero del primer mes? Realizar la tabla de amortizaciónPrimera situación Plan de amortización gradual.Llamado también crédito plano los pagos son iguales y periódicos, haciendo referencia a las anualidades. Es el sistema más utilizado en los créditos comerciales. Se presenta cuando el valor de las cuotas es mayor que el costo financiero y el saldo va disminuyendo hasta llegar a cero (0).

AMORTIZACIÓN FINANCIERA

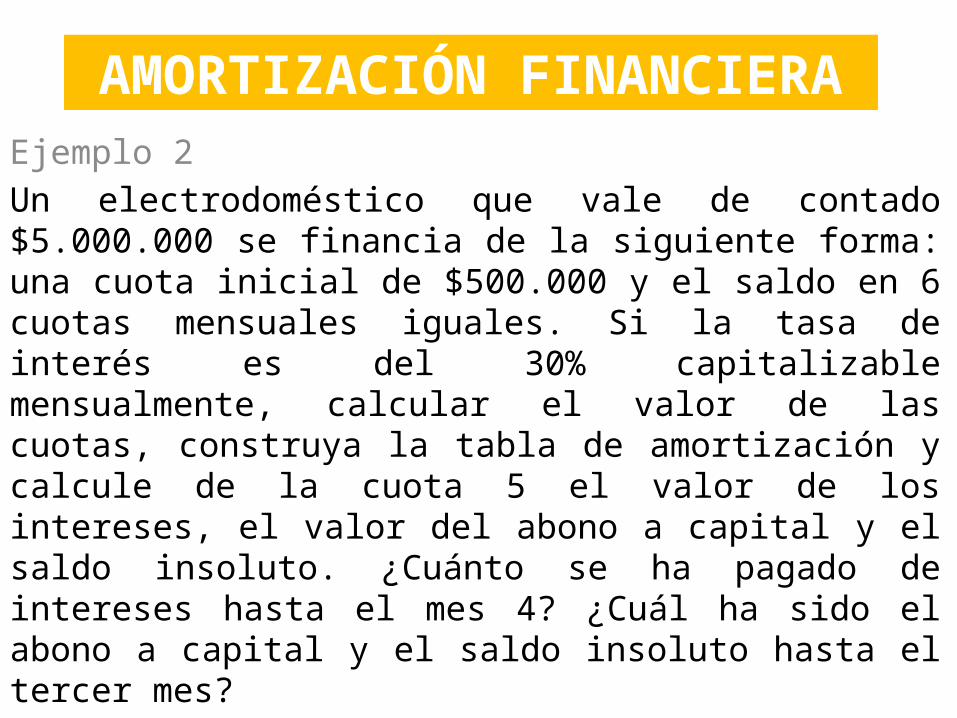

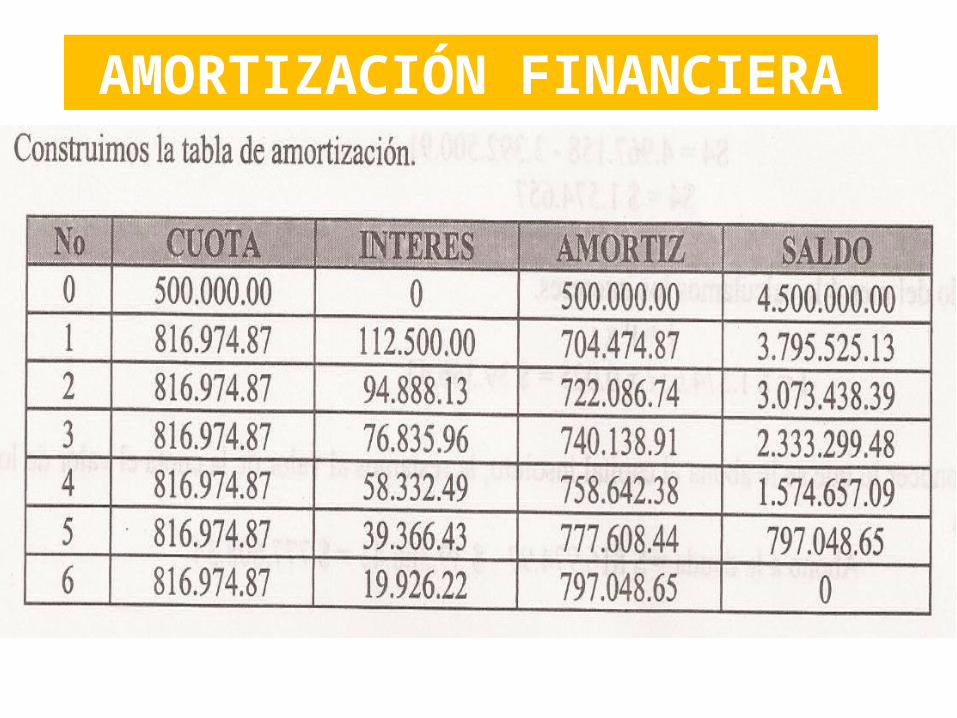

Ejemplo 2Un electrodoméstico que vale de contado $5.000.000 se financia de la siguiente forma: una cuota inicial de $500.000 y el saldo en 6 cuotas mensuales iguales. Si la tasa de interés es del 30% capitalizable mensualmente, calcular el valor de las cuotas, construya la tabla de amortización y calcule de la cuota 5 el valor de los intereses, el valor del abono a capital y el saldo insoluto. ¿Cuánto se ha pagado de intereses hasta el mes 4? ¿Cuál ha sido el abono a capital y el saldo insoluto hasta el tercer mes?

AMORTIZACIÓN FINANCIERA

AMORTIZACIÓN FINANCIERA

Segunda situación: El valor de la cuota es igual al valor de los intereses, la deuda nunca se termina de cancelar. Anualidad perpetua.

Tercera situación: El valor de las primeras cuotas es menor que el valor del costo financiero. Por lo tanto, el valor de las últimas cuotas deben irse incrementando hasta cubrir los intereses y parte del capital

AMORTIZACIÓN FINANCIERA

AMORTIZACIÓN GRADUAL CON CUOTAS EXTRAORDINARIAS.

En este tipo de amortización además del pago de las cuotas periódicas se hacen abonos al capital con el fin de disminuir el valor de las cuotas o el plazo del crédito.

AMORTIZACIÓN FINANCIERA

Ejemplo 3Un vehículo tiene un valor de contado de $20.000.000 , se financia con una cuota inicial de $2.000.000 y el saldo en 12 cuotas mensuales iguales de $1.808317.54, con una tasa del 3% mensual. El interesado en la compra sólo tiene capacidad para pagar $1.500.000 mensuales y dos cuotas extraordinarias en los meses 6 y 12. Calcular el valor de las dos cuotas y construir la tabla de amortización

AMORTIZACIÓN FINANCIERA

AMORTIZACIÓN FINANCIERA

AMORTIZACIÓN CON PAGO ÚNICO DEL CAPITAL AL FINAL DEL PLAZOSe pagan periódicamente los intereses y al final se devuelve el capitalEjemploUna deuda al banco de $15.000.000, se va a financiar a 6 meses, a una tasa de interés del 30% anual. Los pagos mensuales serán únicamente de intereses y el capital se pagará al final del plazo estipulado. Hacer el flujo de caja y la tabla de amortización.

AMORTIZACIÓN FINANCIERA

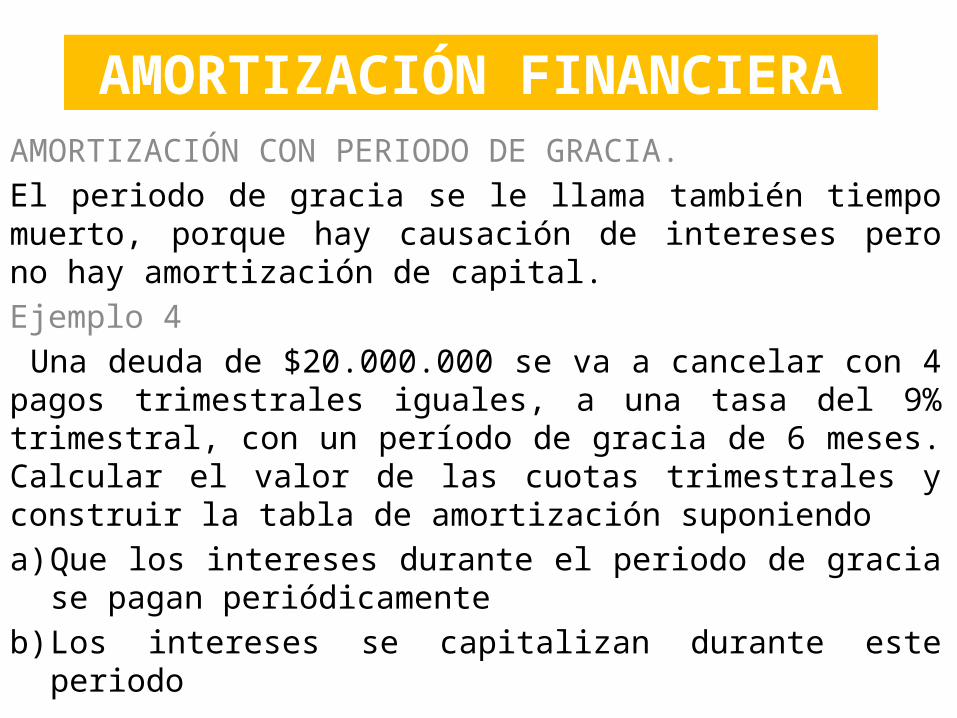

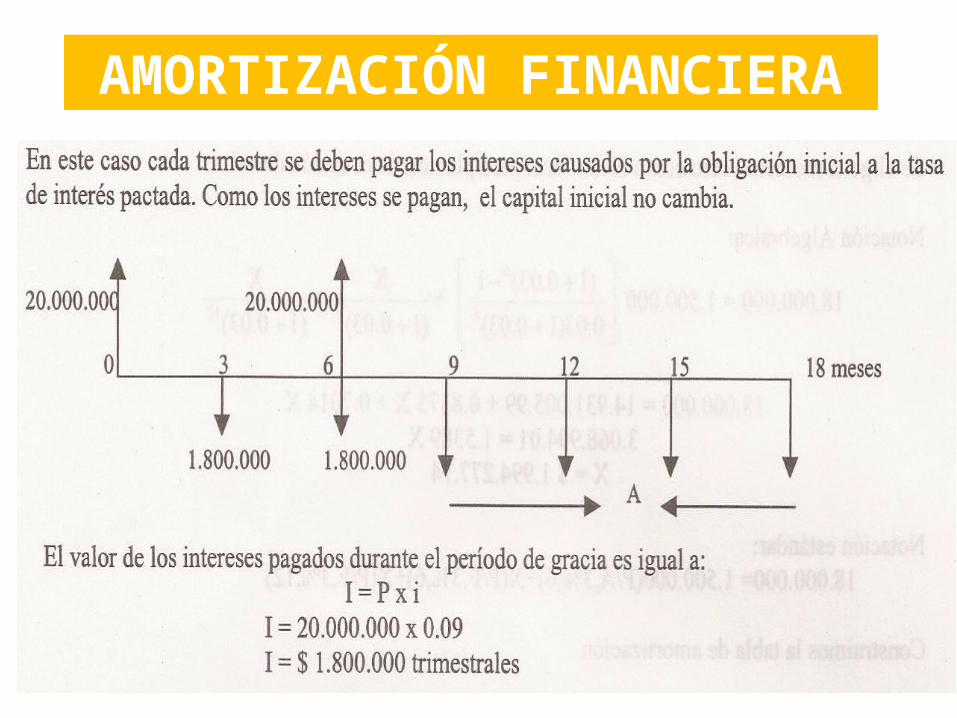

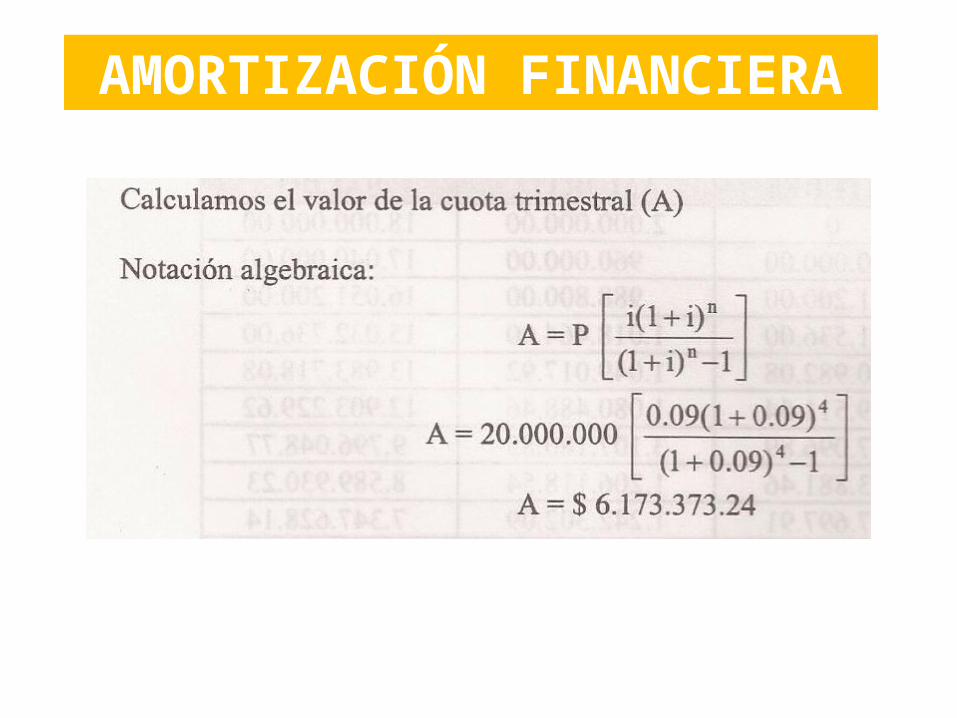

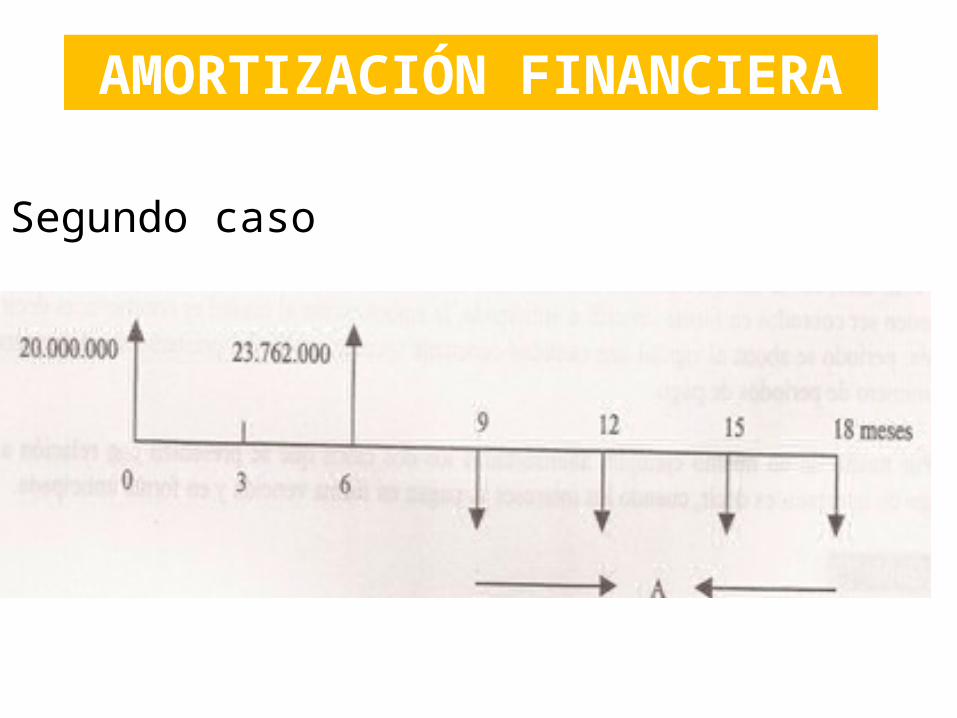

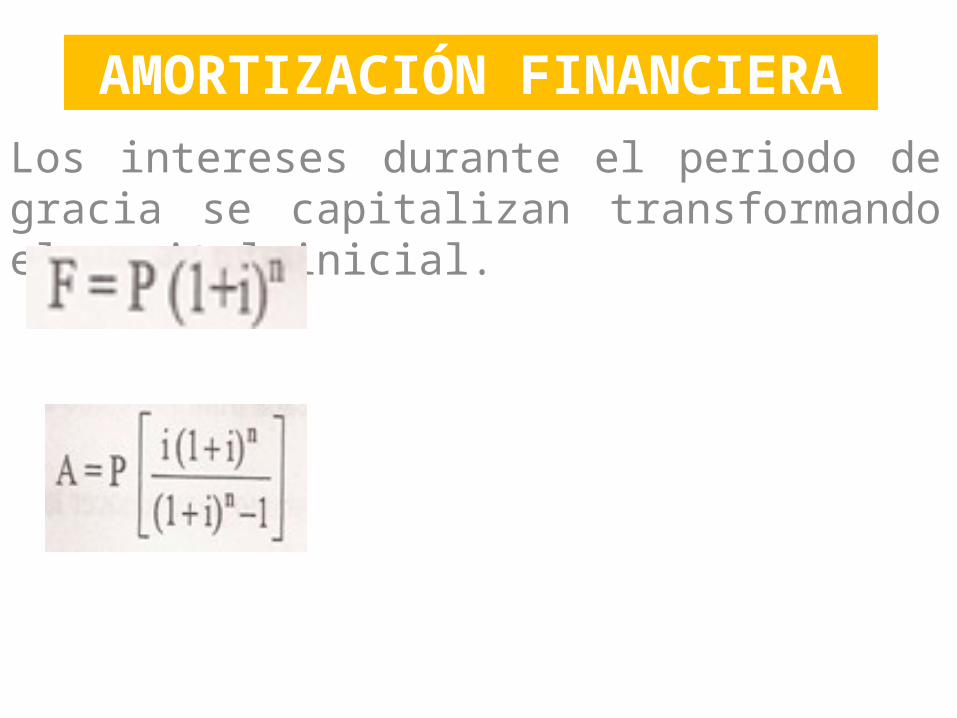

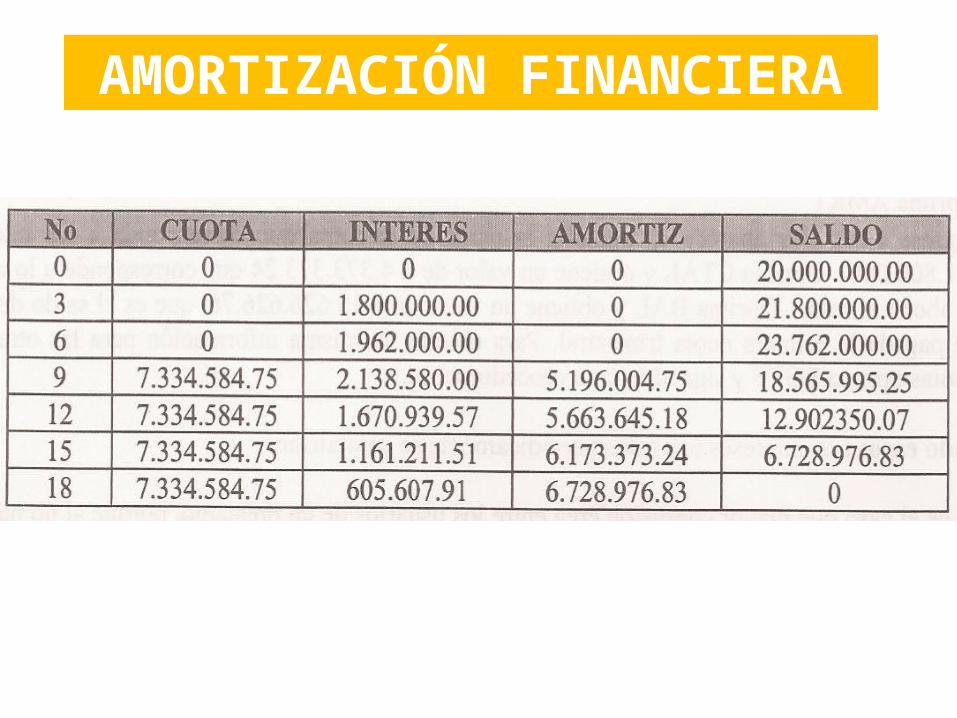

AMORTIZACIÓN CON PERIODO DE GRACIA.El periodo de gracia se le llama también tiempo muerto, porque hay causación de intereses pero no hay amortización de capital.Ejemplo 4 Una deuda de $20.000.000 se va a cancelar con 4 pagos trimestrales iguales, a una tasa del 9% trimestral, con un período de gracia de 6 meses. Calcular el valor de las cuotas trimestrales y construir la tabla de amortización suponiendoa) Que los intereses durante el periodo de gracia se pagan

periódicamenteb) Los intereses se capitalizan durante este periodo

AMORTIZACIÓN FINANCIERA

AMORTIZACIÓN FINANCIERA

AMORTIZACIÓN FINANCIERA

AMORTIZACIÓN FINANCIERA

Segundo caso

AMORTIZACIÓN FINANCIERA

Los intereses durante el periodo de gracia se capitalizan transformando el capital inicial.

AMORTIZACIÓN FINANCIERA

AMORTIZACIÓN FINANCIERA

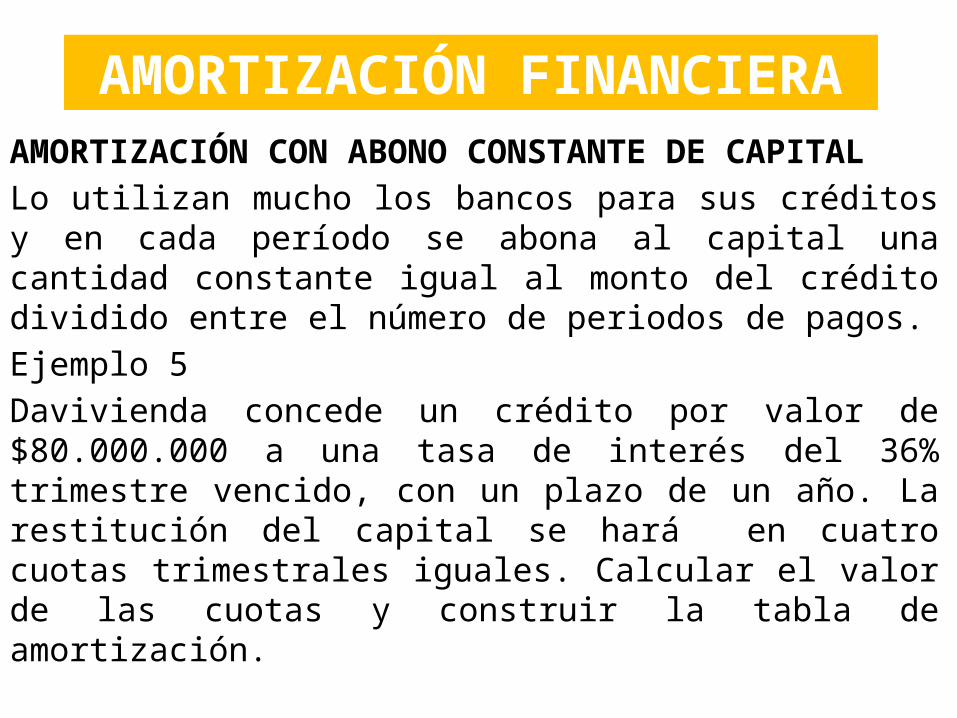

AMORTIZACIÓN CON ABONO CONSTANTE DE CAPITALLo utilizan mucho los bancos para sus créditos y en cada período se abona al capital una cantidad constante igual al monto del crédito dividido entre el número de periodos de pagos.Ejemplo 5Davivienda concede un crédito por valor de $80.000.000 a una tasa de interés del 36% trimestre vencido, con un plazo de un año. La restitución del capital se hará en cuatro cuotas trimestrales iguales. Calcular el valor de las cuotas y construir la tabla de amortización.

AMORTIZACIÓN FINANCIERA

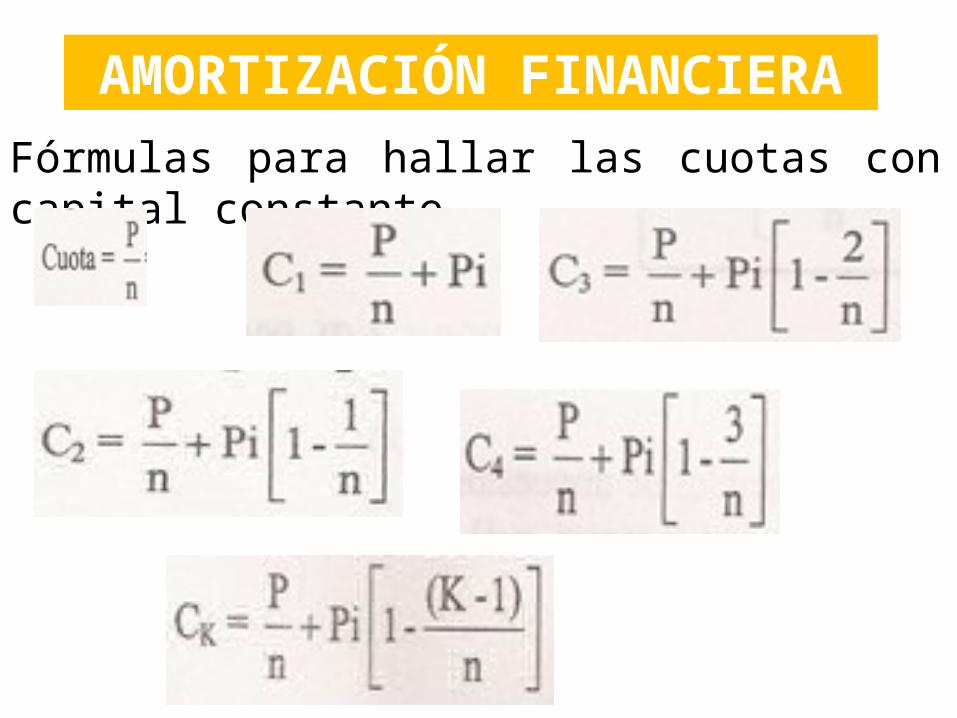

Fórmulas para hallar las cuotas con capital constante

AMORTIZACIÓN FINANCIERA