Analisis Costos Unitarios_ejm

8

Es la Metodología de determinar el costo de cada una de las subpartidas o subtítulos de acuerdo a la unidad de medida que estipula el reglamento de medición o de metrados. Su procedimiento como su nombre lo indica se hace con un análisis realizado detenidamente de los rubros o bienes que intervienen en cada subpartida o subtitulo y analizando las caracter ísticas de los materiales que utilizaremos. El análisis de precios unitarios representan los costos directos en el presupuesto total de la obra. La elaboración de los Costos, es muy importante ya que mediante los conocimientos necesarios se elaborará el Presupuesto Base de Obra empleando criterios técnicos para la realización de la Obra. Los términos Costos y Presupuestos están íntimamente relacionados, dado que no es posible elaborar un Presupuesto sin que existan los costos y estos por si solos, no expresan nada. En cambio unidos a los metrados de obra conforman el valor referencial de la obra es decir el “Presupuesto” TIPOS DE COSTOS COSTO DIRECTO Se define a al Costo Directo como el valor económico resultante de todos los elementos que quedan insumidos en la obra. Estructuralmente este costo directo es el resultado de la multiplicación de los metrados por los costos unitarios Costos Unitarios.- Los costos unitarios se obtienen de la sumatoria de los costos de la mano de obra (incluyendo leyes sociales), equipo, herramientas, maquinarias y todos los materiales que se requieren para la ejecución de la obra.

-

Upload

alex-erazo -

Category

Documents

-

view

190 -

download

0

Transcript of Analisis Costos Unitarios_ejm

5/17/2018 Analisis Costos Unitarios_ejm - slidepdf.com

http://slidepdf.com/reader/full/analisis-costos-unitariosejm 1/8

Es la Metodología de determinar el costo de cada una de las subpartidaso subtítulos de acuerdo a la unidad de medida que estipula elreglamento de medición o de metrados.

Su procedimiento como su nombre lo indica se hace con un análisis

realizado detenidamente de los rubros o bienes que intervienen en cadasubpartida o subtitulo y analizando las características de los materialesque utilizaremos.

El análisis de precios unitarios representan los costos directos en elpresupuesto total de la obra.

La elaboración de los Costos, es muy importante ya que mediante losconocimientos necesarios se elaborará el Presupuesto Base de Obraempleando criterios técnicos para la realización de la Obra.

Los términos Costos y Presupuestos están íntimamente relacionados,dado que no es posible elaborar un Presupuesto sin que existan loscostos y estos por si solos, no expresan nada. En cambio unidos a losmetrados de obra conforman el valor referencial de la obra es decir el“Presupuesto”

TIPOS DE COSTOS

COSTO DIRECTO

Se define a al Costo Directo como el valor económico resultante detodos los elementos que quedan insumidos en la obra.

Estructuralmente este costo directo es el resultado de la multiplicaciónde los metrados por los costos unitarios

Costos Unitarios.-

Los costos unitarios se obtienen de la sumatoria de los costos de lamano de obra (incluyendo leyes sociales), equipo, herramientas,

maquinarias y todos los materiales que se requieren para la ejecución dela obra.

5/17/2018 Analisis Costos Unitarios_ejm - slidepdf.com

http://slidepdf.com/reader/full/analisis-costos-unitariosejm 2/8

Los costos unitarios se analizarán para cada una de las partidasconfortantes del presupuesto, pueden tener diversos grados deaproximación de acuerdo al interés que se proponga.De acuerdo a la magnitud de la obra, los metrados variarán y los costosunitarios se calcularán mediante un análisis bien detallado el cual se

mostrará con la aplicación de un programa de costos en el que seconsidera las características de la obra especialmente el lugar adesarrollarse la ejecución del proyecto. Los costos unitarios serepresentan por la siguiente fórmula matemática:

C.U. = MO + EQ/ Maq. + Mat

Donde :MO = Mano de obra

EQ/Máq. = Equipo/ MaquinariasMat. = Materiales

Mano d e Obra.-

El costo de la mano de obra está determinado por categorías: Capataz,operario, oficial y peón.

Para la ejecución d las partidas se consideran los precios vigentes delcosto de la mano de obra en el territorio nacional.

El costo de la mano de obra es la sumatoria de los siguientes rubros queestán sujetos a las disposiciones legales vigentes:

• Jornal Básico que co9mprende la remuneración básica.• Leyes sociales• Bonificación unificada de construcción• Bonificación por movilidad acumulada

CATEGORÍA DE LOS TRABAJADORES.-

OPERARIOAlbañil, carpintero, fierrero, electricista, gasfitero, almacenero, chofer,mecánico y demás trabajadores calificados en una especialidad en elramo. En esa misma categoría se consideran a los maquinistas quedesempeñan las funciones de los operarios mezcladores, concreteros,wincheros, etc.En esta categoría se encuentran los obreros que saben utilizar susherramientas y al menos tienen noción de lecturas de los planos de suespecialidad.

OFICIAL

5/17/2018 Analisis Costos Unitarios_ejm - slidepdf.com

http://slidepdf.com/reader/full/analisis-costos-unitariosejm 3/8

Los trabajos que desempeñan las mismas ocupaciones, pero quelaboran como ayudantes del operario que tenga a su cargo laresponsabilidad de la tarea y que no hubieran alcanzado plenacalificación en la especialidad, en esta categoría también estáncomprendidos los guardianes.

Se identifican además a los oficiales como obreros que ya tienen algúnconocimiento de uso de las herramientas y que está listo para calificarcomo operario con práctica, dedicación y habilidad.

PEÓN

Los trabajadores no calificados que son ocupados indistintamente endiversas tareas de la construcción.

CAPATAZEn lo referente a los capataces se denomina capataz “A” al encargado derealizar todo tipo de trabajo. Es personal calificado y que dominan elárea de la construcción, con amplia experiencia en el rubro- Loscapataces en las obras de gran envergadura (volumen) generalmente sedividen por especialidades (concreto, movimiento de tierras,mampostería, etc.), debiendo siempre contar con un superior en campodenominado “Maestro de Obra. Estos obreros deben contar además conliderazgo, don de mando y habilidad especial para dirigir a grupos deobreros, controlando la calidad y el avance de la obra.

RENDIMIENTOS

Para el caso de las obras de construcción, el rendimiento lo definimoscomo la cantidad de trabajo medida en las unidades fundamentales decada partida (m3, Kg., etc.), en la unidad de tiempo (jornada) quegeneralmente es “un día” de 8 horas, desarrollada por una cuadrilla.

Cuadrilla: Cantidad de recursos suficiente y necesario para elaborar unaactividad en el menor tiempo posible. El tema de los rendimientos de la

mano de obra es un parámetro de muy difícil evaluación, en razón deque al tratarse del elemento humano, existen de por medio, entre otros,los siguientes factores que influyen con el rendimiento:

• Edad del obrero• Capacidad física• Habilidad natural• Ubicación geográfica de la obra

En el caso de rendimientos solo están establecidos legalmente los“Rendimientos Mínimos Oficiales de mano de obra en edificación”.

5/17/2018 Analisis Costos Unitarios_ejm - slidepdf.com

http://slidepdf.com/reader/full/analisis-costos-unitariosejm 4/8

Los valores que se estiman para los cálculos de un presupuesto son enmuchos de los casos los establecidos por la experiencia del operadordel presupuesto, las estadísticas de la empresa par con sus trabajadoresgeneralmente establecidos de varias obras continuas. En otros casosexisten presiones de parte del sindicato de obreros para fijar

rendimientos mínimos en obra que generalmente perjudican en elcumplimiento de los costos establecidos en el presupuesto.

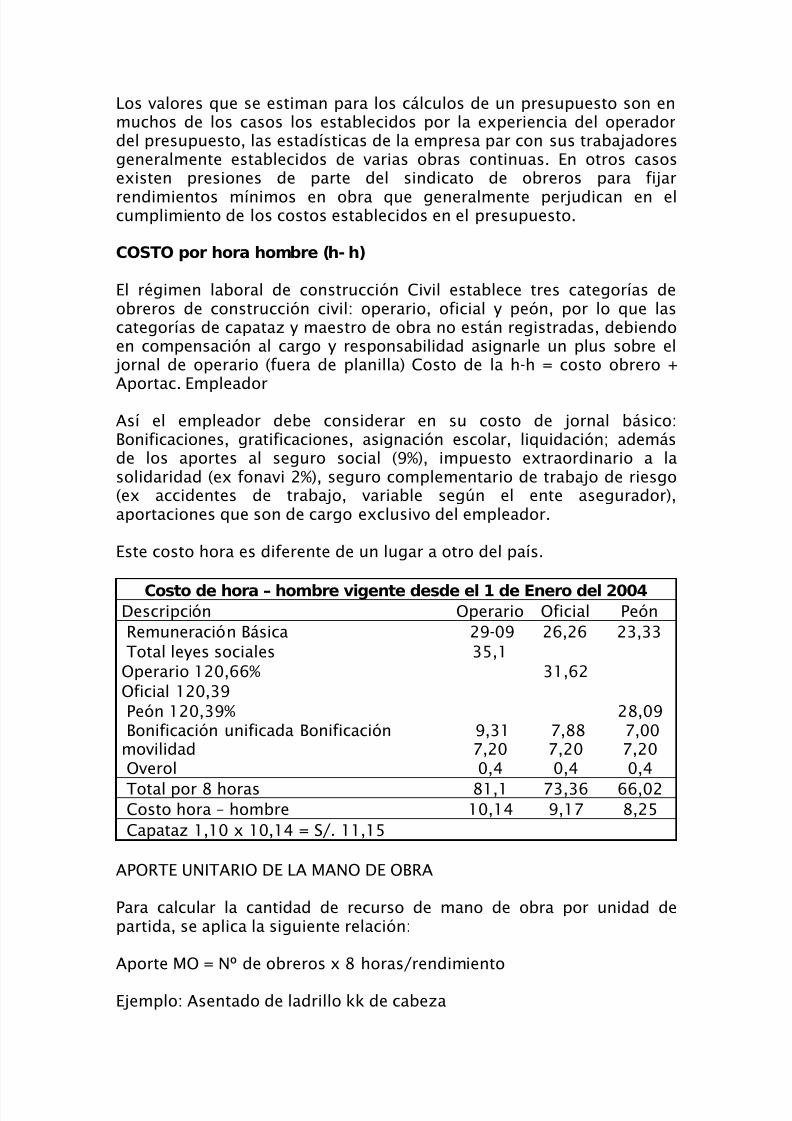

COSTO por h ora homb re (h- h)

El régimen laboral de construcción Civil establece tres categorías deobreros de construcción civil: operario, oficial y peón, por lo que lascategorías de capataz y maestro de obra no están registradas, debiendoen compensación al cargo y responsabilidad asignarle un plus sobre el

jornal de operario (fuera de planilla) Costo de la h-h = costo obrero +

Aportac. EmpleadorAsí el empleador debe considerar en su costo de jornal básico:Bonificaciones, gratificaciones, asignación escolar, liquidación; ademásde los aportes al seguro social (9%), impuesto extraordinario a lasolidaridad (ex fonavi 2%), seguro complementario de trabajo de riesgo(ex accidentes de trabajo, variable según el ente asegurador),aportaciones que son de cargo exclusivo del empleador.

Este costo hora es diferente de un lugar a otro del país.

Costo d e hora – hom br e vigente desde el 1 de Enero d el 200 4Descripción Operario Oficial PeónRemuneración Básica 29-09 26,26 23,33Total leyes sociales 35,1

Operario 120,66% 31,62Oficial 120,39Peón 120,39% 28,09Bonificación unificada Bonificación

movilidad9,317,20

7,887,20

7,007,20

Overol 0,4 0,4 0,4

Total por 8 horas 81,1 73,36 66,02Costo hora – hombre 10,14 9,17 8,25Capataz 1,10 x 10,14 = S/. 11,15

APORTE UNITARIO DE LA MANO DE OBRA

Para calcular la cantidad de recurso de mano de obra por unidad departida, se aplica la siguiente relación:

Aporte MO = Nº de obreros x 8 horas/rendimiento

Ejemplo: Asentado de ladrillo kk de cabeza

5/17/2018 Analisis Costos Unitarios_ejm - slidepdf.com

http://slidepdf.com/reader/full/analisis-costos-unitariosejm 5/8

Rendimiento: 8 m2/díaCuadrilla: 1 operario + 0.5 peón + 0.2 capataz

AU op. = 1 x 8 / 8 = 1 h-h

AUc = 0.2 x 8 / 8 = 0.2 h-hAUp = 0.5 x 8 / 8 = 0.5 h-h

MATERIALES

El costo de los materiales necesarios a utilizar para la obra, soncomponentes básicos dentro de un análisis de costos unitarios. El costoutilizado es de material puesto en obra que incluirá los siguientesrubros:• Precio del material en el centro abastecedor.- Los precios de

materiales serán aquellos que se tome del costo en fábrica sin incluir elIGV• Costo de flete.- Flete es el costo del transporte desde el centroabastecedor hasta el almacén.• Costo de almacenamiento.- Este costo es el de almacenar, el cual esun servicio auxiliar en la construcción, como: recibir la salvaguardia yprotección, proporcionar materiales y suministros mediante solicitudesautorizadas por el ingeniero residente, llevar los registros de almacénnecesarios, hacerse cargo de los materiales., mantener el almacénlimpio y en orden• se considera el costo del almacenamiento en un monto no mayor del

2% del costo del material.• Mermas.- Es la porción de un material que se consume naturalmente.Desperdicios son pérdidas irrecuperables e inutilizables de un material.

El costo de los materiales está determinado por dos parámetros:

a) Aporte unitario el materialb) Precio del material

Aporte UnitarioBajo este concepto dentro de los costos directos, el aporte unitario delos materiales corresponde a la cantidad de material o insumo que serequiere por unidad de medida (Kg., m2, m3, etc.).

Los materiales son expresados en unidades comerciales como bolsa decemento, m2 de piso, galón de asfalto, etc.

Se debe calcular el coeficiente de aporte es decir la cantidad de unidadde material por unidad de medida de la partida, como bl/m3 de del

cemento en el concreto. Estas cantidades generalmente se calculan delas experiencias en el campo y/o en los laboratorios.

5/17/2018 Analisis Costos Unitarios_ejm - slidepdf.com

http://slidepdf.com/reader/full/analisis-costos-unitariosejm 6/8

Se debe estimar además el volumen de desperdicios expresadogeneralmente en porcentaje. Estos desperdicios son producto depérdidas ocasionadas en el transporte o en los cortes necesarios en lacolocación del material en el proceso de construcción

Los precios del material utilizados en el cálculo del análisis del costounitario deberán haberse adquirido por medio de cotizacionesproporcionadas oficialmente por la entidad fabricante o la distribuidoraque provee del referido material

EQUIPO MECÁNICO

El equipo es un elemento muy importante, ya que tiene una granincidencia en el costo del proyecto, en especial en los trabajos de

movimientos de tierras y pavimentos.Para calcular el costo de alquiler horario de los equipos hay que tenerpresente dos elementos fundamentales:

• Costo de posesión: donde se incluye las depreciaciones, intereses,capital, obligaciones tributarias, seguros, etc.

• Costo de operación: donde se incluye, lubricantes, filtros, neumáticos,mantenimiento, operador y elementos de desgaste.

Los costos de alquiler, horario del equipo mecánico, se cotizarán en elmercado nacional y/o extranjero.

Para obtener el costo de materiales se efectuarán sub.-análisis como ladeterminación de:

• Costos de extracción y apilamiento• Costo de carguío• Costo de transporte de la cantera a la planta de procesamiento y

transporte hacia la obra• Costo de zarandeo y chancado.

5/17/2018 Analisis Costos Unitarios_ejm - slidepdf.com

http://slidepdf.com/reader/full/analisis-costos-unitariosejm 7/8

ANÁLISIS DE COSTOS UNITARIOS: APLICACIÓN

PARTIDA : MUROS DE LADRILLO CORRIENTE CARAVISTA DECABEZA:

UNIDAD : m2

Cuadrilla :0.1 capataz +1 operario + 3/4 peones= 6 m2 /día

CARACTERISTICAS: juntas 1cm, mortero de c:a 1:5 ladrillo de0.24x0.125x0.06

I) DETERMINACION DE INSUMOS DE MATERIALES

1. CALCULO DE CANTIDAD DE LADRILLOS POR M2

Nº DE HILERAS = 1/0.07 = 14.2 ladrillos/hileraNº DE LADRILLOS /H =1/0.13 5 =7.4 ladrillos /hCANTIDAD/M2 = 14.2 x 7.4 =105.08ladrillos/m2DESPERDICIOS 5% = 105.08*1.05

CANTIDAD DE LADRILLOS POR M2 11 0 ladr il los

2. MORTEROmétodo1

JUNTAS HORIZONTALES0.24x1.00x0.01x14.2 =0.034m3

JUNTAS VERTICALES0.24X1.00X0.01x7.4 = 0.017m3

0.051m3

método 2

VOLUMEN DE MORTERO TEORICO (VT)1.00x1.00x.24 =0.24m3VOLUMEN DE LADRILLOS (VL)

105X0.24x0.06x0.125 =0.189m3VOLUMEN REAL DE MORTERO

VT-VL = 0.24 - 0.189 =0.051m3

VOLUMEN DE MORTERO= 0.051m 3VOLUMEN DE MORTERO=VOLUMEN DE ARENA

ARENA =0.051m3/m2

5/17/2018 Analisis Costos Unitarios_ejm - slidepdf.com

http://slidepdf.com/reader/full/analisis-costos-unitariosejm 8/8

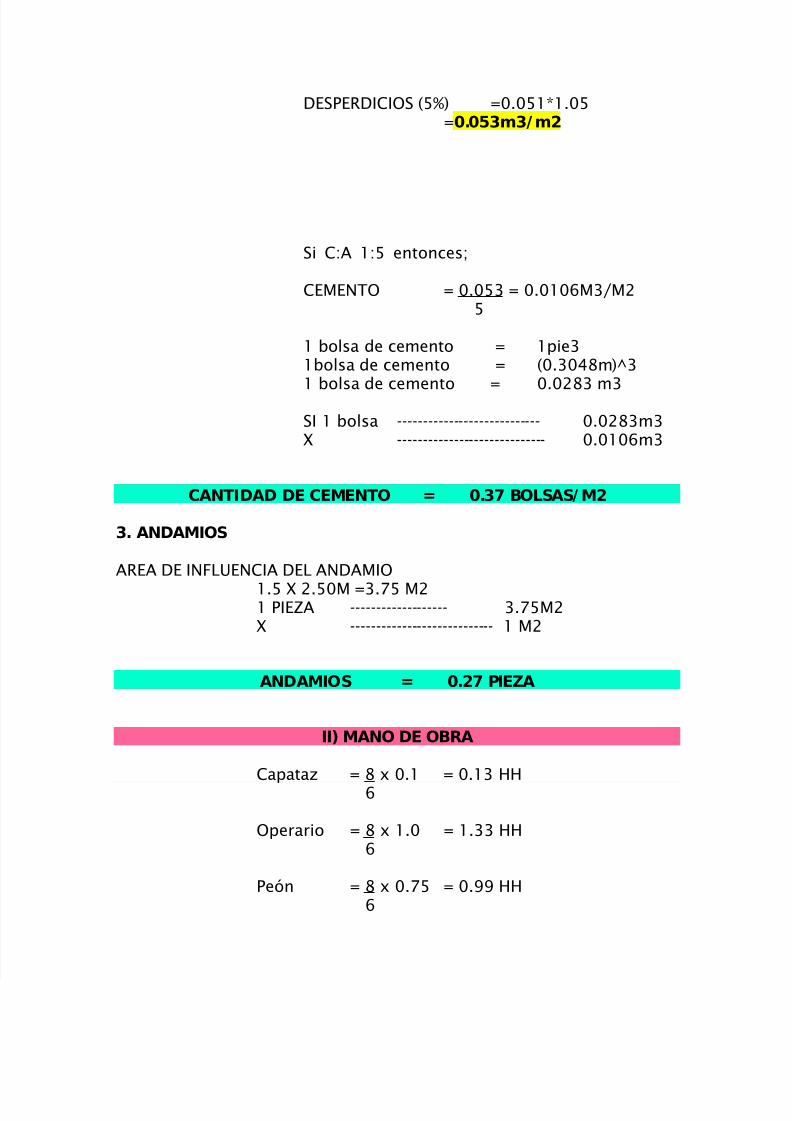

DESPERDICIOS (5%) =0.051*1.05=0.053m3/ m2

Si C:A 1:5 entonces;

CEMENTO = 0.053 = 0.0106M3/M25

1 bolsa de cemento = 1pie31bolsa de cemento = (0.3048m)^3

1 bolsa de cemento = 0.0283 m3SI 1 bolsa ---------------------------- 0.0283m3X ----------------------------- 0.0106m3

CANTIDAD DE CEMENTO = 0.37 BOLSAS/ M2

3. ANDAMIOS

AREA DE INFLUENCIA DEL ANDAMIO

1.5 X 2.50M =3.75 M21 PIEZA ------------------- 3.75M2X ---------------------------- 1 M2

ANDAMIOS = 0.27 PIEZA

II) MANO DE OBRA

Capataz = 8 x 0.1 = 0.13 HH6

Operario = 8 x 1.0 = 1.33 HH6

Peón = 8 x 0.75 = 0.99 HH6