Análisis de Series de Tiempo - cepal.org · Transformación logarítmica (IPC) 3.8 4.0 4.2 4.4 4.6...

25

1 Análisis de Series de Tiempo MSc. Sandra Hernández [email protected] Sede Subregional de la CEPAL en México Ciudad de México, del 19 al 23 de enero, 2015 CURSO REGIONAL SOBRE HOJA DE BALANCE DE ALIMENTOS, SERIES DE TIEMPO Y ANÁLISIS DE POLÍTICA

Transcript of Análisis de Series de Tiempo - cepal.org · Transformación logarítmica (IPC) 3.8 4.0 4.2 4.4 4.6...

1

Análisis de Series de Tiempo

MSc. Sandra Hernández

Sede Subregional de la CEPAL en México

Ciudad de México, del 19 al 23 de enero, 2015

CURSO REGIONAL SOBRE HOJA DE BALANCE DE ALIMENTOS,

SERIES DE TIEMPO Y ANÁLISIS DE POLÍTICA

Análisis de Series de Tiempo.

Tema I: Conociendo una serie de tiempo 2

INTRODUCCIÓN

Preguntas a responder por el analista (Maravall,1999):

Dónde estamos?

Métodos de ajuste estacional

Extraer una señal clara

Hacia dónde vamos?

Técnicas de pronóstico

X-12ARIMA

PROMEDIOS MÓVILES

TRAMO-SEATS TSW+

Análisis de Series de Tiempo.

Tema I: Conociendo una serie de tiempo 3

INTRODUCCIÓN

Preguntas a responder por el analista (Maravall,1999):

Dónde estamos?

Técnicas de ajuste estacional

Extraer una señal clara

Hacia dónde vamos?

Técnicas de pronóstico

Tasa de variación interanual

Tasa de variación mensual

Tasa de variación acumulada

Análisis de Series de Tiempo.

Tema I: Conociendo una serie de tiempo 4

INTRODUCCIÓN

Preguntas a responder por el analista (Maravall,1999):

Dónde estamos?

Técnicas de ajuste estacional

Extraer una señal clara

Hacia dónde vamos?

Técnicas de pronóstico

Econometría dinámica

Regresión múltiple

Suavizamiento exponencial

Modelos ARIMA

Tema I : Conociendo una serie

de tiempo

5

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo 6

1.Qué es una serie de tiempo?

Las series de tiempo son colecciones de observaciones sobre un

determinado fenómeno efectuadas en sucesivos momentos del tiempo,

usualmente equiespaciados.

Corresponde a una realización de un proceso generador de datos.

Serie estocástica

una parte conocida (sistemática)

susceptible de predecir y de una

parte totalmente desconocida

(aleatoria)

Serie determinística

el futuro se puede predecir sin error

Es una variable que está

determinada o fija y que no cambia

de una muestra a otra

Yt, Y t-1, Yt-2, … Yt-k, Yt+1, Yt+2, … Yt+h ;

REZAGOS ADELANTOS

2. El análisis visual

•Frecuencia de los datos

•La tendencia

•Los valores extremos

•La dispersión

•Cambios estructurales

•Cambios de pendiente

•La estacionalidad

La investigación científica asume como una de sus primeras tareas, identificar las cosas

(características o factores) que participan en un fenómeno.

Los gráficos son la forma más efectiva de identificar efectos de eventos que inciden en

los datos. De ser posible, estos eventos deben ser ajustados o incluidos en el modelo.

Un gráfico permito observar:

7

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

Ejemplo 1. Índice de precios al consumidor IPC Julio 2006=100

•Tendencia?

•Valores

extremos?

•Dispersión?

•Cambios de

pendiente?

•Estacionalidad?

0

20

40

60

80

100

120

140

160

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

8

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

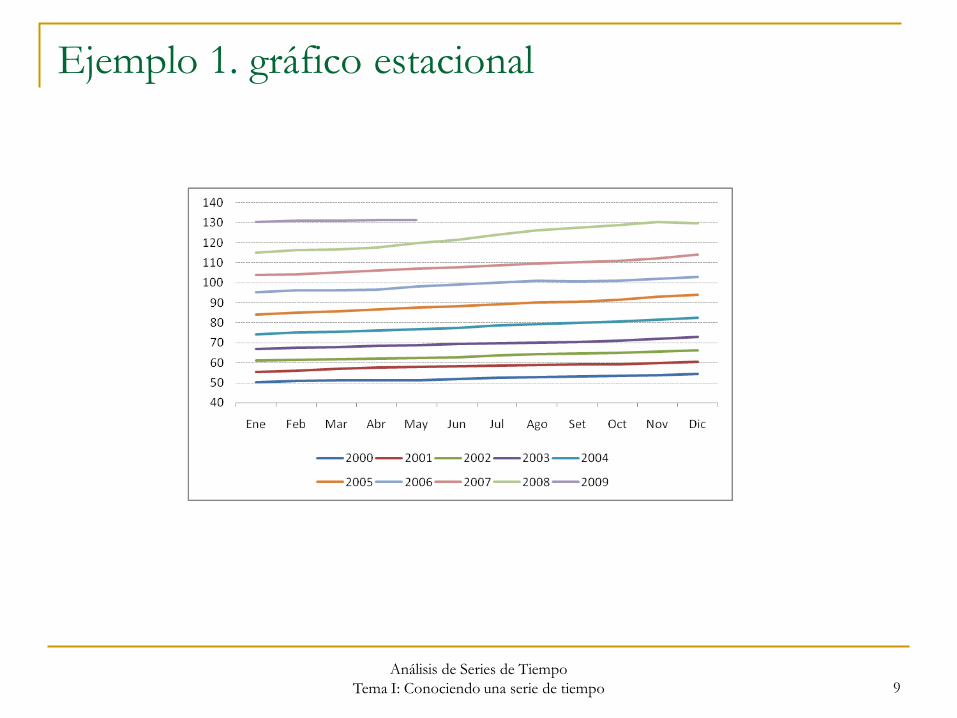

Ejemplo 1. gráfico estacional

9

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

Ejemplo 2. Indice mensual de la actividad

económica (IMAE)

•Tendencia?

•Valores

extremos?

•Dispersión?

•Cambios de

pendiente?

•Estacionalidad?

80

100

120

140

160

180

200

220

240

260

280

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

10

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

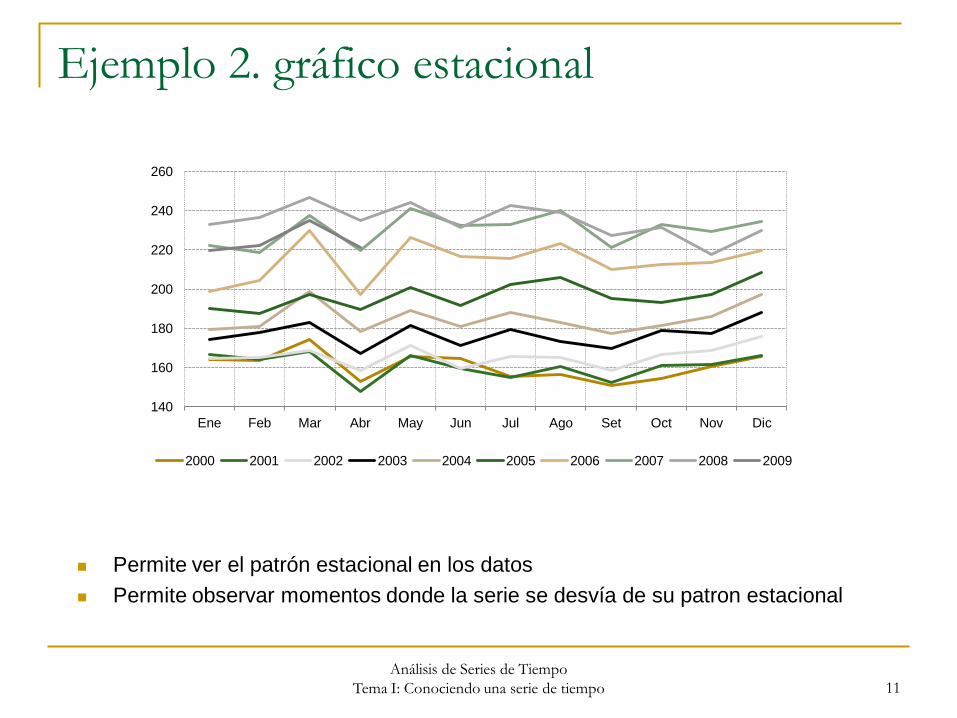

Ejemplo 2. gráfico estacional

Permite ver el patrón estacional en los datos

Permite observar momentos donde la serie se desvía de su patron estacional

140

160

180

200

220

240

260

Ene Feb Mar Abr May Jun Jul Ago Set Oct Nov Dic

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

11

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

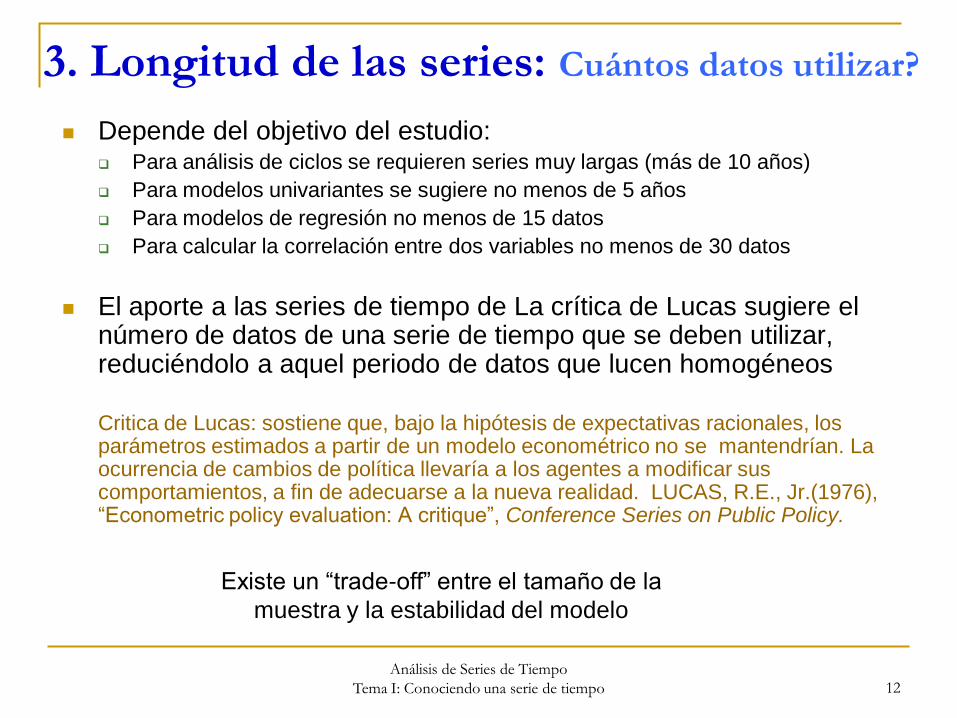

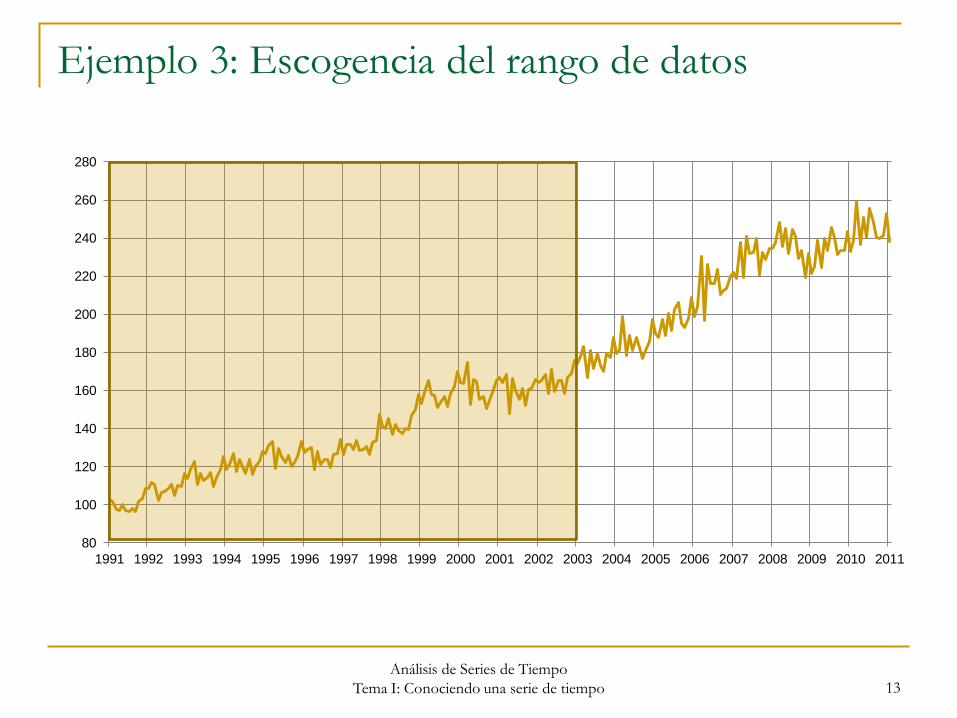

3. Longitud de las series: Cuántos datos utilizar?

Depende del objetivo del estudio: Para análisis de ciclos se requieren series muy largas (más de 10 años)

Para modelos univariantes se sugiere no menos de 5 años

Para modelos de regresión no menos de 15 datos

Para calcular la correlación entre dos variables no menos de 30 datos

El aporte a las series de tiempo de La crítica de Lucas sugiere el número de datos de una serie de tiempo que se deben utilizar, reduciéndolo a aquel periodo de datos que lucen homogéneos

Critica de Lucas: sostiene que, bajo la hipótesis de expectativas racionales, los parámetros estimados a partir de un modelo econométrico no se mantendrían. La ocurrencia de cambios de política llevaría a los agentes a modificar sus comportamientos, a fin de adecuarse a la nueva realidad. LUCAS, R.E., Jr.(1976), “Econometric policy evaluation: A critique”, Conference Series on Public Policy.

Existe un “trade-off” entre el tamaño de la

muestra y la estabilidad del modelo

12

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

Ejemplo 3: Escogencia del rango de datos

80

100

120

140

160

180

200

220

240

260

280

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

13

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo 14

4.Variables derivadas

40

50

60

70

80

90

100

110

120

130

140

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

6

8

10

12

14

16

18

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

•Una serie

transformada

puede tener

propiedades

estadísticas

diferentes a la

serie original

•Graficar los datos: en niveles, logaritmos, tasas de crecimiento, reales, nominales

original

Variación

interanual

Ejemplo 4: Tasas de variación

Transformación logarítmica (IPC)

3.8

4.0

4.2

4.4

4.6

4.8

5.0

1 13 25 37 49 61 73 85 97 109

40

50

60

70

80

90

100

110

120

130

140

logaritmo natural

original

6

8

10

12

14

16

18

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

t

t

tt YY

YYln

1

1

15

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

Los resultados se

pueden interpretar

en porcentajes

5.La autocorrelación La correlación en series de tiempo se conoce como

autocorrelación o correlación serial.

La correlación entre Yt y Yt-k se conoce como

autocorrelación de orden k y se denota como rk

Yt-k se le conoce como rezagada k periodos

r1 (Yt y Yt-1)se llama autocorrelación de primer orden

r2 (Yt y Yt-2)se llama autocorrelación de segundo orden

La correlación indica dos aspectos:

El valor indica la magnitud de la asociación (-1 y 1)

El signo indica la dirección de la relación

2

1

2

1

)(

))((

S

Cov

YY

YYYY

r k

n

t

t

kn

t

ktt

k

rk es el estimador de rk

rk

Negativa: cuando

los valores de t

aumentan los de

t+k disminuyen

Cero: No hay

relación armónica

en como los

valores de t y t+k

cambian

Positiva: cuando

los valores de t

aumentan, los

valores de t+k

también aumentan

16

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

6.La función de autocorrelación

Si se calculan las correlaciones

para distinto número de

rezagos, digamos de 1 a 12:

r1=0.083 r7=-0.040

r2=0.223 r8=-0.287

r3=0.102 r9=-0.008

r4=-0.228 r10=0.020

r5=-0.021 r11=0.055

r6=-0.248 r12=0.363

Este conjunto de correlaciones

conforman la Función de

autocorrelación o ACF

El ACF es una herramienta básica al momento de

explorar una serie de tiempo:

Es util para ver estacionalidad, tendencias y otros

patrones,

Sirve para medir si los valores previos contienen

mucha información acerca del próximo valor.

17

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

7.La autocorrelación parcial

La correlación parcial mide el grado de asociación entre Yt y Yt-k, cuando el

efecto de otros rezagos es removido.

Yt Yt-1 Yt-2

La correlación parcial es calculada mediante una ecuación de regresión,

donde los coeficientes de los rezagos de Y representan la correlación

parcial, del siguiente modo:

Este cálculo usualmente se

aproxima con las ecuaciones de

Yule-Walker

ktkttt YbYbYbbY ...22110

110 tt YbbY

22110 ttt YbYbbY

3322110 tttt YbYbYbbY

r1

r2

r3

18

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo 20

8.El correlograma

ACF y PACF

Eje

X

Eje X: rezagos en el tiempo (k)

Eje Y: magnitud de la autocorrelación (-1, 1)

El error estándar de ACF es:

Bajo el supuesto de ruido blanco,

las autocorrelaciones deben ser cercanas

a cero y están normalmente distribuidas

con error estándar aproximado con

Los limites de confianza se calculan como:

El máximo k recomendado es n/4

n/1

nrL ki /96.1

n

r

rs

k

j

j

k

1

1

221

)(

Eje Y

k

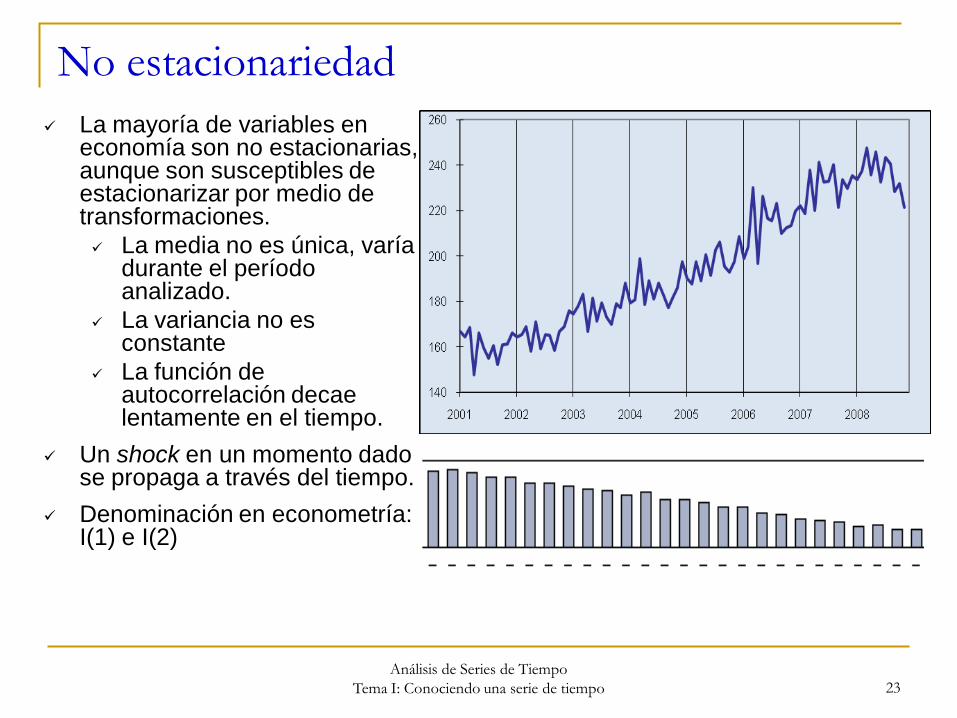

9.La estacionariedad

El proceso está en equilibrio estadístico alrededor de un valor medio.

Distribución de probabilidad común e invariante en el tiempo.

La media es única (local y global) y representativa de todo el período

analizado.

La varianza es constante y finita.

La función de autocorrelación decae rápidamente en el tiempo.

Un shock en un momento dado tiene efecto en el corto plazo.

Denominación en econometría: I(0)

El análisis visual de la serie es con frecuencia suficiente para evaluar la

estacionariedad de una serie.

El correlograma complementa el análisis de estacionariedad

Las pruebas formales de Integración también miden estacionariedad

21

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

Ejemplo de una serie estacionaria

22

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

La media es constante.

La varianza es

constante.

La función de

autocorrelación decae

rápidamente cuando

aumenta k.

k

No estacionariedad

La mayoría de variables en economía son no estacionarias, aunque son susceptibles de estacionarizar por medio de transformaciones.

La media no es única, varía durante el período analizado.

La variancia no es constante

La función de autocorrelación decae lentamente en el tiempo.

Un shock en un momento dado se propaga a través del tiempo.

Denominación en econometría: I(1) e I(2)

23

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

10.Medición de volatilidad

La volatilidad se refiere al grado de incertidumbre en un periodo de tiempo de una determinada variable.

Usualmente se utiliza una medida de la dispersión de una variable: la desviación estándar o la variancia.

Puede ser un número absoluto (desviación estándar) o una razón (como porcentaje de la media, llamado coeficiente de variación).

Comúnmente la volatilidad está asociada al riesgo. Entre más alta la volatilidad hay más riesgo.

La volatilidad no es un indicador de la dirección del cambio (debido a que los cambios están elevados al cuadrado).

La volatilidad puede variar en el tiempo: periodos más o menos volátiles.

También se puede medir con el error estándar de los residuos de un modelo univariante.

Método más elaborados utilizan los modelos GARCH

24

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

11. Reflexiones finales:

conociendo una serie de tiempo

He visto un gráfico de mi serie?

Es estocástica o determinística?

Tiene estacionalidad?

Es estacionaria? o tiene tendencia?

Es la serie muy volátil? Tiene valores extremos?, cuándo y por cual razón?

Hay cambios de pendiente en los datos?

Qué correlaciones del ACF son significativas?

Qué rango de datos usaría en los análisis?

Uso de variables derivadas (reales, tasas de variación, etc)?

25

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo

“The statistician should fall in love with his data, and should avoid falling in love with his model”,

Jenkins, 1979

26

Análisis de Series de Tiempo

Tema I: Conociendo una serie de tiempo