ANDRES ESPINOSA FENWARTH · POLITICA COMERCIAL AGROPECUARIA DE COLOMBIA. 1 ... V. Política...

99

2016 ANDRES ESPINOSA FENWARTH POLITICA COMERCIAL AGROPECUARIA DE COLOMBIA

-

Upload

hoangtuyen -

Category

Documents

-

view

220 -

download

0

Transcript of ANDRES ESPINOSA FENWARTH · POLITICA COMERCIAL AGROPECUARIA DE COLOMBIA. 1 ... V. Política...

2016

ANDRES ESPINOSA

FENWARTH

POLITICA COMERCIAL

AGROPECUARIA DE COLOMBIA

1

Índice de Contenido

I. Introducción ....................................................................................................... 5

II. La Política Comercial y la Agricultura Colombiana ..................................... 7

a. Política de Desarrollo Productivo (PDP) ................................................. 8

b. Comité de Asuntos Aduaneros, Arancelarios y de Comercio Exterior,

Comité Triple A ......................................................................................... 10

III. Ministerio de Agricultura y Desarrollo, MADR ......................................... 13

IV. Plan Colombia Siembra y la Política de Comercio Exterior ...................... 17

V. Política Comercial Agropecuaria .................................................................. 20

a. Fomento del Acceso, Admisibilidad y Aprovechamiento de los

Mercados Internacionales Agropecuarios.............................................. 23

b. De las Estrategias a los Instrumentos de Promoción de Exportación

para el Sector agropecuario ...................................................................... 27

c. Orígenes del Milagro Peruano de Exportación Agrícola ..................... 28

i. Riego, Factor Determinante del Éxito Agro-Exportador de

Perú .................................................................................................. 28

ii. Plan Estratégico Nacional Exportador 2003 y 2025 de Perú .... 32

iii. Pilares del Plan Estratégico Nacional Exportador 2025 de

Perú ................................................................................................. 38

iv. Lecciones de la Experiencia Peruana .......................................... 40

d. Defensa de la Producción Nacional Agropecuaria ............................... 41

e. El Comité Triple A y la Agricultura de Colombia ................................ 41

f. Reforma del Comité Triple A ................................................................... 53

g. Contingentes Arancelarios ....................................................................... 54

i. Periodo 2012-2014 .......................................................................... 58

ii. Periodo 2015-2016, hasta julio ..................................................... 59

2

h. Medidas de Defensa Comercial Agropecuaria ..................................... 61

i. Salvaguardia en Agricultura ........................................................ 62

ii. Salvaguardia Especial Agrícola, SEA, en los TLC .................... 64

iii. Medidas Antidumping ................................................................. 66

iv. Derechos Compensatorios ............................................................ 67

VI. Reforma Estructural Arancelaria 2016-2017 ................................................ 68

VII. Conclusiones y Recomendaciones ................................................................ 81

VIII. Referencias Bibliográficas ............................................................................... 86

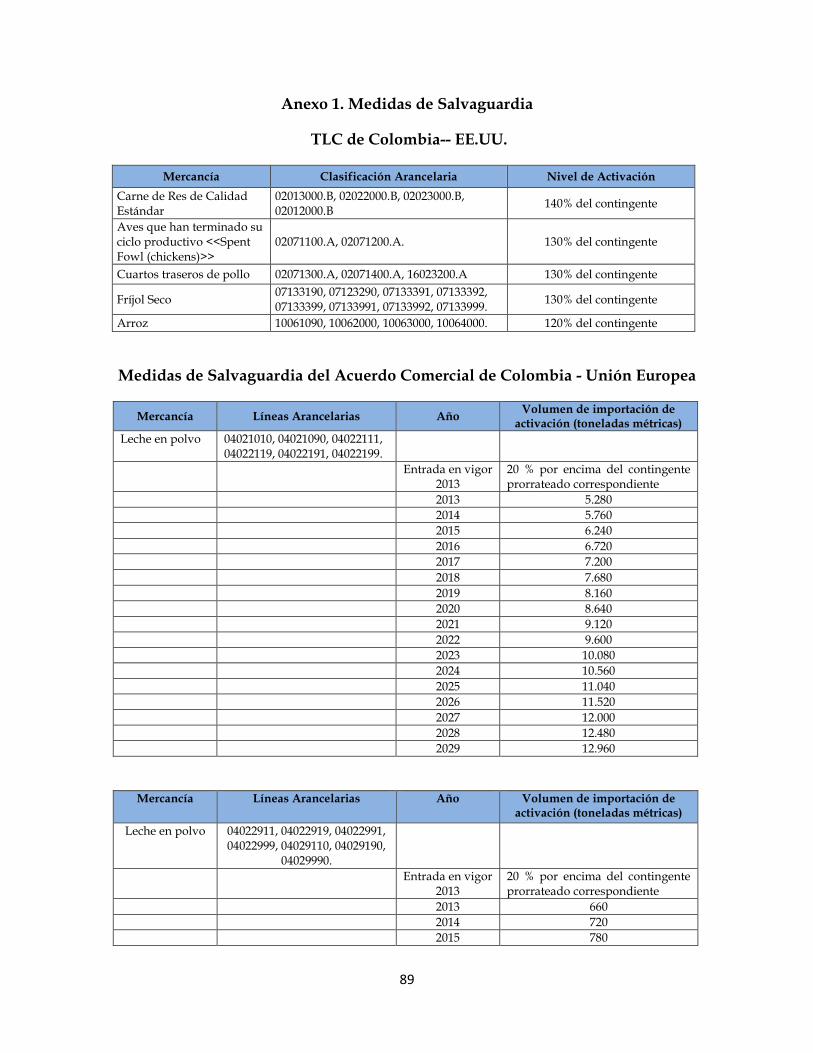

IX. Anexo 1. Medidas de Salvaguardia .............................................................. 89

X. Anexo 2. Evaluación de Contingentes Arancelarios .................................. 92

3

Índice de Gráficos

Grafica 1. Organigrama del Ministerio de Agricultura y Desarrollo Rural ............. 15

Grafica 2. Metas de Colombia Siembra .......................................................................... 18

Grafica 3. Metas de Exportación de Colombia Siembra ............................................... 19

Grafica 4. Ranking Mundial de Exportación de Productos Agrícolas ...................... 31

Grafica 5. Acuerdos Comerciales y Oficinas Comerciales en el Exterior al 2014 ..... 34

Grafica 6. Actividades de Mercadeo de Perú en el Sector de Alimentos 2016 ......... 35

Grafica 7. Actividades de Promoción de Exportaciones de Perú 2011-2016 ............. 37

Grafica 8. Ruta Exportadora y de Internacionalización en Perú ............................... 38

Grafica 9. México: Cuota aplicable en el TLCAN a importaciones de maíz

originarias de EE.UU. 1994-2003 ..................................................................................... 60

4

Índice de Tablas

Tabla 1. Indicadores de Promoción Comercial 2011-2016 .......................................... 33

Tabla 2. Actividades de Promoción de las Exportaciones Realizadas 2011-2016 ..... 33

Tabla 3. Sesiones 282-294 del Comité Triple A .............................................................. 48

Tabla 4. Exportaciones Agropecuarias de Estados Unidos a Colombia .................... 57

Tabla 5. Estructura Reforma Estructural Arancelaria, REA, 2010 .............................. 69

Tabla 6. Ajuste de la REA 2010 ........................................................................................ 70

Tabla 7. Resumen de la REA 2010-2011 .......................................................................... 70

Tabla 8. Efecto General de la REA en la Economía ....................................................... 70

Tabla 9. Productos Agropecuarios Ámbito OMC ......................................................... 78

Tabla 10. Aranceles Aplicados, Convertidos a Ad Valorem ........................................ 80

Tabla 11. Aranceles Efectivamente Aplicados a los Productos Sensibles de la

Agricultura Colombiana ................................................................................................... 81

5

Política Comercial Agropecuaria de Colombia

I. Introducción

En los últimos años, la agricultura ha ganado espacio vital en las estrategias de

desarrollo económico sostenible, como resultado de la creciente

multifuncionalidad de la producción agropecuaria y de su capacidad para

contribuir, de manera diversa, a las variadas dimensiones del crecimiento

económico y social de los países. La concepción multifuncional de una agricultura

sostenible es aquella que, en el largo plazo, sin mermar los recursos existentes, ni

comprometer la habilidad de las futuras generaciones de satisfacer sus propias

necesidades, contribuye a socorrer las necesidades actuales de alimentación -

humana o animal - de manera económicamente viable, aportando con ello de

manera trascendental a la preservación de la seguridad alimentaria; mejorar la

calidad ambiental; promover el uso racional de los recursos naturales,

particularmente de tierra y agua; y mejorar la calidad de vida de los productores

del campo y de la sociedad en general. Lo anterior presupone un manejo

equilibrado de los agro-ecosistemas, mediante políticas agrícolas inteligentes, que

permitan incrementar la producción, la productividad1 y el empleo en el campo de

1 Al examinar las fuentes de crecimiento de la productividad agrícola de los últimos 50 años,

encontramos que en el pasado, en su orden los insumos (básicamente fertilizantes), la expansión en

tierras y la irrigación eran los factores principales que impulsaron la producción agrícola.

Actualmente, la Productividad Total de los Factores (representada por los aportes al crecimiento

agrícola que no se explican por el uso mismo de los factores de producción, sino por los avances

tecnológicos, desarrollo de nuevas variedades, mejoras en el manejo de la tierra y del agua) es el

factor central para explicar el crecimiento de la agricultura de nuestro tiempo a nivel mundial.

Sin embargo, de acuerdo con el DNP, en el caso particular del sector agropecuario colombiano, los

bajos niveles de encadenamientos (verticales y horizontales), frenan la productividad del sector

agropecuario, lo cual les impide a los productores beneficiarse de las ventajas económicas de la

asociatividad. CONPES 2016. POLÍTICA NACIONAL DE DESARROLLO PRODUCTIVO.

La OCDE sostiene, con fundamento, que la baja productividad agropecuaria del país responde a la

deficiente calidad y cantidad de la infraestructura física, comercialización, transporte e información,

que traban el acceso de los agricultores a los mercados de insumos y productos, anomalías

estructurales que favorecen la aparición de muchos intermediarios en las cadenas de suministro

que debilitan la posición de los productores. Estas protuberantes fallas de mercado no pueden ser

ignoradas en ninguna valoración objetiva de la agricultura colombiana. OCDE (2015). Revisión de

las Políticas Agrícolas: Colombia.

6

manera socialmente y económicamente rentable, y políticamente correcta, sin

degradar el medio ambiente, ni afectar la biodiversidad, asuntos que para

Colombia son, o deberían ser, prioritarios.

Una revisión de la literatura especializada realizada por PIADAL2, coincide en que

la agricultura puede realizar múltiples contribuciones al desarrollo económico de

los países, entre las cuales destacan las siguientes: (i) crecimiento de la producción

y la productividad; (ii) mejorar la seguridad alimentaria; (iii) reducir la pobreza y

la vulnerabilidad en las áreas rurales afectadas por la volatilidad y los altos precios

de los alimentos y el cambio climático; (iv) fortalecer la protección ambiental, la

sustentabilidad y la protección de la biodiversidad; (v) mejorar el desarrollo

territorial, mediante la reducción de las disparidades de los ingresos entre áreas

urbanas y rurales.

En el caso colombiano, la agricultura está llamada, además de lo anterior, a

desempeñar un papel de relievada trascendencia en el proceso de paz. En efecto, el

acuerdo sobre el primer punto de la Agenda de Negociación de La Habana, se

denominado “Hacia un nuevo Campo Colombiano: Reforma Rural Integral”, solidifica

el potente carácter estratégico y de economía política de la agricultura nacional3.

Vemos, entonces, como la agricultura en Colombia, que en el pasado era

considerada como el principal pilar para la industrialización, pasa a ahora a ser

reconocida ahora como un sector productivo multidimensional, con especiales

atributos de orden estratégico socioeconómico y político de primer nivel, que

contribuyen de manera directa al desarrollo, al crecimiento económico, al empleo y

a la paz del campo de nuestro país.

II. La Política Comercial y la Agricultura Colombiana

2 PIADAL (2013). Panel Independiente sobre la Agricultura para el Desarrollo de América Latina

Agricultura y desarrollo en América Latina: gobernanza y políticas públicas. Buenos Aires,

Argentina.

3 Extracto del discurso del Jefe Negociador de Colombia, Humberto de la Calle, con motivo de la

presentación de los Acuerdos logrados en La Habana, Cuba. Septiembre 24 de 2014: “Este Acuerdo

tiene cuatro pilares, que son de enorme importancia para el futuro de la gente del campo: El primero es el

acceso y el uso de la tierra. El segundo pilar es el establecimiento de programas especiales de desarrollo con

enfoque territorial. Un tercer pilar son planes nacionales que deberán lograr una reducción en todas sus

dimensiones de la pobreza rural en un 50% y la eliminación de la pobreza extrema, en un término de 10 años.

El cuarto y último pilar es un sistema especial de seguridad alimentaria y nutricional, de soberanía

alimentaria.”

7

La Ley 7 de 1991 creo el Ministerio de Comercio Exterior, como un organismo

encargado de dirigir, coordinar, ejecutar y vigilar la política de comercio exterior,

en concordancia con los planes y programas de desarrollo del Gobierno, para lo

cual incorporó luego al Instituto Colombiano de Comercio Exterior, INCOMEX,

sus funciones y su planta de personal.

Posteriormente, la Ley 790 de 2002 fusionó los Ministerios de Comercio y de

Desarrollo Económico, y le asignó las funciones de las dos entidades fusionadas,

con lo cual se consolidó una nueva entidad de corte sectorial, denominada

Ministerio de Comercio, Industria y Turismo, MCIT, encargada de la dirección

general del comercio exterior, el desarrollo de la industria nacional y la promoción

del turismo.

La formulación y la coordinación de la política comercial en Colombia han sido

una de las principales responsabilidades del MCIT desde hace 13 años, acciones

que en materia agropecuaria comparte con el MADR, según lo dispone el artículo

3º del Decreto 1985 de 2003, como veremos más adelante.

En desarrollo del Decreto 210 de 2003, el MCIT tiene como objetivo primordial

“formular, adoptar, dirigir y coordinar las políticas generales en materia de

desarrollo económico y social del país, relacionadas con la competitividad,

integración y desarrollo de los sectores productivos de la industria, la micro,

pequeña y mediana empresa, el comercio exterior de bienes, servicios y tecnología, la

promoción de la inversión extranjera, el comercio interno y el turismo; y ejecutar las

políticas, planes generales, programas y proyectos de comercio exterior”.

Resulta, entonces, evidente el hecho que el MCIT es, desde el año 2003, una

entidad sectorial, que además de formular y coordinar la política comercial en

asocio y coordinación con el MADR, de inversión extranjera y de competitividad

nacional, tiene bajo su responsabilidad exclusiva las políticas de integración y

desarrollo de la industria y el turismo de nuestro país. El MCIT trabaja de manera

articulada con ProColombia, el Programa de Transformación Productiva (PTP)4 y

la Presidencia de la República, para solucionar algunos de los cuellos de botella

4 De acuerdo con Claudia Bedoya, directora del PTP, durante 8 años, este “programa se fue ampliando y perdió tal vez el foco inicial que era definir sectores específicos que pudieran ayudar a la transformación del país…encontramos que teníamos 1.047 priorizaciones, entre productos y sectores y tan solo 350 empresas que han mejorado su productividad. Hoy tenemos cuatro cadenas donde somos buenos como país y podemos aprovechar su mayor complejidad”, entre las cuales se encuentra la cadena de agro-alimentos. Bedoya, Claudia (2016). El país redefine el foco para hacer empresas exportables. Portafolio.

8

que obstaculizan el desarrollo exportador en el sector agropecuario, para lo cual se

crearon los Proyectos de Interés Nacional y Estratégicos (PINES), en los cuales el

sector agropecuario participa con el MADR, de manera muy limitada, con aguacate

Hass, uchuva, carne bovina, trucha y tilapia5.

a) Política de Desarrollo Productivo (PDP)

Recientemente, el Gobierno Nacional lanzó un nueva Política de Desarrollo

Productivo (PDP), que favorezca la transformación productiva del país para que

sea

“más productiva, diversa y sofisticada, y que promueva un uso eficiente de los

recursos productivos (incluidos los naturales), con el fin de fomentar el desarrollo

sostenido de la economía colombiana en el largo plazo”.

El objetivo central del PDP es desarrollar instrumentos que permitan

“resolver fallas de mercado o de gobierno a nivel de la unidad productora, de los

factores de producción o del entorno competitivo para aumentar la productividad y

la diversificación del aparato productivo colombiano hacia bienes y servicios más

sofisticados6.

En lo que hace referencia el sector agropecuario, se diseñará e implementará, a

partir del año 2017, un nuevo modelo de asistencia técnica agropecuaria con

acompañamiento integral liderado por el Viceministerio de Asuntos

Agropecuarios del MADR, en coordinación con la nueva Agencia de Desarrollo

Rural, ADR.

Ahora bien, con relación al Programa de facilitación de inserción de proveedores

colombianos en las cadenas globales, regionales y locales de valor del PDP,

5 Los proyectos PINES pretenden aumentar significativamente la productividad y competitividad

de la economía nacional o regional y generar:

impacto significativo a la creación de empleo directo o por vía de encadenamientos y/o la

inversión de capital.

retorno positivo a la inversión y es sostenible operacionalmente.

capacidad exportadora de la economía nacional.

ingresos significativos a la Nación y las regiones.

cumplimento de las metas previstas en el Plan Nacional de Desarrollo 2014-2018. Fuente:

DNP (2013).

6 Documento CONPES 2016. POLÍTICA NACIONAL DE DESARROLLO PRODUCTIVO.

9

proyecto liderado por el MADR conjuntamente con el MCIT, se busca robustecer

Agronet con información de proveedores agropecuarios locales, su oferta de bienes

y servicios, así como con compradores nacionales e internacionales y sus

necesidades.

De acuerdo con el MCIT7

“A través del Programa de Transformación Productiva (PTP) y bajo el mandato de

la Política de Desarrollo Productivo (PDP), avanzamos en un trabajo con las

regiones, identificando las apuestas productivas con potencial exportador, mientras

progresamos en la remoción de barreras que dificulta el comercio exterior.

También estamos próximos a presentar un nuevo paquete de acciones de corto plazo

para aliviar la coyuntura y estimular las exportaciones, que se suman a otras que

están vigentes. Todo con el fin de diversificar nuestra oferta exportable y pasar de

una economía que vende excedentes, a un país con verdadera vocación exportadora”.

Por último, el PDP incluye una estrategia que pretende generar y divulgar

variados análisis de las cadenas de valor del sector agropecuario, a cargo del

MADR, el MCIT y el DNP. Su finalidad es

“cerrar las brechas de información acerca de los eslabones de las cadenas de valor

que brindan mayores oportunidades de mercados, tanto a nivel local como

internacional”.

Es previsible, entonces, que en la medida que se implementen gradualmente los

mecanismos previstos en la PDP, se beneficien los sectores seleccionados del agro,

con lo cual se podrían mejorar los niveles de competitividad externa y su inserción

en las cadenas de valor correspondientes.

Como veremos más adelante, resulta de crucial importancia que la nueva

estrategia de fortalecimiento y transformación productiva del MCIT, de la cual el

MADR hace parte, vaya en línea y estrecha coordinación con las políticas generales

del Ministerio, y en particular, de Colombia Siembra.

b) Comité de Asuntos Aduaneros, Arancelarios y de Comercio Exterior, Triple A.

7 Lacouture, María Claudia. (2016). Ministra de Comercio, Industria y Turismo. Del entorno mundial y otros demonios. http://www.portafolio.co/opinion/maria-claudia-lacouture/del-entorno-mundial-y-otros-demonios-500831

10

El Comité de Asuntos Aduaneros, Arancelarios y de Comercio Exterior,

comúnmente denominado Comité Triple A, fue creado por el Decreto-ley 2350 de

1991, el cual fue reglamentado luego por el Decreto 403 de 1993. Posteriormente, el

Decreto 2553 de 1999 reestructuró el Ministerio de Comercio Exterior; en su

artículo 25, introdujo algunas modificaciones a las funciones del Comité Triple A.

Por último, el artículo 1 del Decreto 3303 de 2006, le atribuye al Comité Triple las

siguientes funciones:

“1. Analizar y recomendar al Consejo Superior de Comercio Exterior y al Gobierno Nacional, conforme a las leyes que regulan la materia sobre los aspectos del régimen aduanero y arancelario y en particular sobre:

• Política aduanera acorde con el modelo de desarrollo económico y las prácticas del comercio internacional.

• Control y evaluación de la aplicación de medidas arancelarias y aduaneras por parte de las entidades encargadas de su ejecución y sobre la adopción de los correctivos a que hubiere lugar.

• Política de destino de los bienes aprehendidos o abandonados teniendo en cuenta el impacto de la misma sobre la producción nacional y la conveniencia de efectuar su reexportación, donación o venta.

• Adopción de la política arancelaria. • Establecimiento y variación de los aranceles y demás tarifas arancelarias

aplicables a las importaciones. • Variaciones en la metodología, criterios, objetivo y composición del

mecanismo de estabilización de precios previsto en la Ley 7ª de 1991. • Pertinencia de las solicitudes presentadas en relación con las

modificaciones al arancel de aduanas, previo el cumplimiento de los requisitos establecidos.

• Modificación del arancel de aduanas en lo concerniente a la actualización de la nomenclatura, sus reglas de interpretación, notas legales, notas explicativas y reestructuración de los desdoblamientos o creación de nuevas subpartidas.

2. Estudiar y hacer las recomendaciones pertinentes al Consejo Superior de Comercio Exterior y al Gobierno Nacional, conforme a las leyes que regulan la materia, sobre:

• El comportamiento de los regímenes de importación, exportación. • La adopción de los sistemas de valoración aduanera. • El establecimiento de sistemas que permitan un control eficaz de las

operaciones de aforo, para evitar la subfacturación y de otras prácticas que afecten la producción nacional.

11

3. Asesorar al Gobierno Nacional en materia de devolución de impuestos relacionados con las operaciones de comercio exterior, niveles, modalidades y requisitos. 4. Recomendar al Gobierno Nacional sobre la adopción de medidas de salvaguardia provisional conforme a las normas que regulan la materia, y recomendar al Consejo Superior de Comercio Exterior sobre la adopción de medidas de salvaguardia definitivas. Parágrafo 1°. De conformidad con el numeral 20 del artículo 2° del Decreto-ley 210 de 2003, todo requisito a la importación o exportación en tanto es una regulación de comercio exterior, deberá ser establecida mediante decreto suscrito por el Ministro de Comercio, Industria y Turismo y el Ministro del ramo correspondiente”.

En lo que hace referencia a su composición, el Decreto 1888 de 2015 modificó

parcialmente el Decreto 3303 del 2006, con el objeto de garantizar que el régimen

aduanero y arancelario se ajuste a la política nacional de protección de la

competencia. Para ello incluye, con voz y voto, a la Superintendencia de Industria

y Comercio, SIC, como única autoridad administrativa de la libre competencia en

Colombia.

En consecuencia, la composición actual del Comité Triple A es la siguiente:

“El Viceministro de Comercio Exterior, quien lo presidirá. El Viceministro Técnico de Hacienda y Crédito Público. El Viceministro de Desarrollo Empresarial del Ministerio de Comercio, Industria y Turismo. El Viceministro de Asuntos Agropecuarios. El Viceministro de Minas o de Energía. El Subdirector General del Departamento Nacional de Planeación. El Director de Aduanas Nacionales. El Superintendente de Industria y Comercio, o el Superintendente Delegado respectivo, de acuerdo con el asunto a tratar. Los dos (2) Asesores del Consejo Superior de Comercio Exterior”.

De acuerdo con el artículo 3 del Decreto 3303 de 2006, el Comité Triple A

12

“sesionará de manera ordinaria, trimestralmente y de forma extraordinaria cuando sea

convocado por su Presidente. Artículo 4°. Convocatoria del Comité. El Comité será

convocado al menos con 5 días de anticipación a la fecha de la correspondiente reunión,

por su Presidente. A las sesiones del Comité podrán asistir los funcionarios públicos que

su Presidente autorice o considere conveniente invitar.

En casos urgentes, en los que a juicio del Presidente del Comité cualquier demora

entrañaría una situación difícilmente reparable a la producción nacional de un producto

específico o a la política económica y comercial del país, se podrán convocar reuniones

extraordinarias”.

De lo anterior se colige que el Comité Triple A es un organismo asesor y consultivo

del Gobierno Nacional en lo referente a la Política Comercial, Arancelaria y

Aduanera del país, razón por la cual, en las materias sometidas a su consideración,

sus pronunciamientos se pueden traducir en recomendaciones, que si bien no

tienen, en principio, carácter vinculante y obligatorio, en la práctica sus

determinaciones se convierten en decretos del Gobierno Nacional.

En efecto, en la medida en que raramente se cita al CSCE, encargado, según el

artículo 14 de la Ley 7 de 1991, de recomendarle al Gobierno Nacional la adopción

de la política general y sectorial de comercio exterior de bienes, tecnología y

servicios, en concordancia con los planes y programas de desarrollo del país y fijar

las tarifas arancelarias y examinar y recomendar la adopción de normas para

proteger la producción nacional contra las prácticas desleales y restrictivas de

comercio internacional, el Comité Triple A se ha convertido en el órgano decisorio

por excelencia de los destinos del sector productivo colombiano en materia

comercial.

Por último, el Comité Triple A puede sesionar de manera ordinaria o

extraordinaria, dependiendo de los asuntos a tratar, tema que examinamos

detenidamente más adelante.

III. Ministerio de Agricultura y Desarrollo, MADR

De acuerdo con el artículo 1 de la Ley General de Desarrollo Agropecuario y

Pesquero No. 101 de 1993, que desarrolla los artículos 64, 65 y 66 de la Constitución

Nacional, se destacan entre otros, los siguientes objetivos de la política

agropecuaria nacional:

13

“1. Otorgar especial protección a la producción de alimentos. 2. Adecuar el sector agropecuario y pesquero a la internacionalización de la economía, sobre bases de equidad, reciprocidad y conveniencia nacional. 3. Promover el desarrollo del sistema agroalimentario nacional. 4. Elevar la eficiencia y la competitividad de los productos agrícolas, pecuarios y pesqueros mediante la creación de condiciones especiales. 5. Impulsar la modernización de la comercialización agropecuaria y pesquera”. (…) “CAPÍTULO I. INTERNACIONALIZACIÓN Y PROTECCIÓN DEL SECTOR AGROPECUARIO Y PESQUERO ARTÍCULO 2o. LIBERACIÓN DEL COMERCIO AGROPECUARIO Y PESQUERO. El Gobierno Nacional podrá, mediante tratados o convenios que serán sometidos a la aprobación del Congreso, obligarse sobre bases de equidad, igualdad, reciprocidad y conveniencia nacional, a la liberación gradual y selectiva de bienes agrícolas, pecuarios y pesqueros, sus insumos y productos derivados. PARÁGRAFO. Si en los Tratados Multilaterales, Subregionales o Bilaterales se permite el desarrollo de concesiones en el sector agropecuario como resultado de posteriores negociaciones o como desarrollo de actividades realizadas por organismos comunitarios o regionales, dichas concesiones deberán ser sometidas al concepto de la Comisión Nacional Agropecuaria a que hace referencia el Capítulo XII de la presente Ley. ARTÍCULO 3o. ESPECIAL PROTECCIÓN DEL ESTADO A LA PRODUCCIÓN DE ALIMENTOS. Salvo las previsiones contempladas en el artículo anterior, el Gobierno Nacional establecerá tarifas arancelarias, mecanismos paraarancelarios o sistemas compensatorios, con el fin de que en la importación de bienes agropecuarios y pesqueros se garantice la adecuada protección a la producción nacional. ARTÍCULO 4o. TRIBUTOS APLICABLES FRENTE A COMPETENCIA DESLEAL. Los subsidios regulares cuantificables, mediante los cuales otros países estimulan la producción y exportación de productos de origen agropecuario y pesquero, y que se traduzcan en competencia desleal para los productos nacionales, deberán ser neutralizados a través de mecanismos como derechos compensatorios, valor mínimo de aforo aduanero, precios de referencia o restricciones paraarancelarias. Igualmente, deberán tenerse en cuenta las reducciones de costos de

14

producción resultantes de la no adhesión de otros países a convenios internacionales relacionados con las condiciones laborales, así como otras reducciones artificiales de costos o precios, incluyendo el "dumping". Estas medidas compensatorias se aplicarán en concordancia con los procedimientos establecidos en los convenios internacionales vigentes. ARTÍCULO 5o. RÉGIMEN DE SALVAGUARDIA. El Gobierno Nacional impondrá medidas de salvaguardia cuando la producción nacional de bienes agropecuarios o pesqueros sufra un perjuicio o cuando exista una amenaza de perjuicio a causa de un incremento significativo de las importaciones o de una caída sustancial de los precios internacionales. La petición de imposición de una medida de esta naturaleza podrá ser presentada por representantes de la producción doméstica. El Consejo Superior de Comercio Exterior decidirá los casos en que esta salvaguardia deba aplicarse.

De lo anterior se colige que desde hace más de 20 años, el MADR tiene como

mandato la adecuación del sector agropecuario a los vientos de la

internacionalización (o globalización), así como la adecuada protección de la

producción nacional agropecuaria y pesquera, para lo cual debe estimular la

eficiencia, la competitividad y la modernización de la producción y la

comercialización del agro nacional, así como establecer los mecanismos de defensa

comercial, incluidos los aranceles, las salvaguardias y mecanismos compensatorios

en los casos en que se generen condiciones de daño o amenaza de daño a la

producción nacional.

Ahora bien, según lo establece el artículo 3º del Decreto 1985 de 2003, el MADR

tiene, entre otras, las siguientes funciones:

“17. Formular y adoptar, en coordinación con el Ministerio de Comercio, Industria

y Turismo, la política de comercio exterior de la producción agropecuaria forestal,

pesquera y acuícola nacional.

18. Formular y adoptar la política para las negociaciones comerciales internacionales

y demás negociaciones del país en los temas relacionados con el sector

agropecuario”.

Resulta evidente, entonces, que la formulación e implementación de la Política

Comercial Agropecuaria de Colombia, incluidos los asuntos relacionados con los

TLC, son una responsabilidad compartida entre el MCIT y el MADR, temas de

primera importancia que actualmente no funcionan como corresponde, sobre lo

cual volveremos más adelante.

15

Al examinar las funciones de la Oficina de Asuntos Internacionales, recientemente

creada como parte de la restructuración del MADR, como se observa en la Gráfica

No. 1, se identifica la separación de las funciones de crédito de los temas

internacionales y la agrupación en esta Oficina, adscrita al Despacho del Ministro.

Gráfica 1. Organigrama Ministerio de Agricultura y Desarrollo Rural

En efecto, de acuerdo con el artículo 9º del Decreto 1985 de 2013, la Oficina de

Asuntos Internacionales del MADR, tiene las siguientes funciones:

“1. Asesorar al Ministro y a los Viceministros en relación con la política de comercio

exterior y de los acuerdos internacionales.

2. Diseñar, administrar e implementar los instrumentos de comercio exterior del sector agropecuario.

3. Asesorar y coordinar con el Ministerio de Comercio, Industria y Turismo la política de apertura comercial y acceso para los productos agrícolas, pecuarios, forestales, pesqueros y agrícolas.

4. Evaluar conjuntamente con el Viceministerio de Asuntos Agropecuarios y sus Direcciones, la política de desarrollo agropecuario en función de la tendencia de los mercados internacionales e identificar los productos en los cuales Colombia cuenta con ventajas comparativas.

16

5. Definir la estrategia de las negociaciones comerciales internacionales del país en el sector agropecuario y demás negociaciones que tengan que ver con la competencia del Ministerio.

6. Participar en la mesa de acceso agrícola como representante del Ministro de Agricultura y Desarrollo Rural en las negociaciones internacionales.

7. Coordinar con el Ministerio de Relaciones Exteriores la elaboración de proyectos e interpretación de los tratados internacionales relacionados con el sector agropecuario.

8. Evaluar y hacer seguimiento a la normativa y a las decisiones gubernamentales de otros Estados sobre acuerdos de productividad, competitividad e inserción en el mercado internacional.

9. Propiciar y apoyar el desarrollo de las capacidades nacionales, públicas y privadas, en lo referente al sector agropecuario y pesquero para articular, en beneficio de la sociedad colombiana, los compromisos internacionales relacionados con el comercio exterior y las negociaciones internacionales.

10. Coordinar con la Agencia Presidencial de Cooperación Internacional de Colombia (APC), la identificación, formulación, ejecución y evaluación de programas y proyectos de cooperación internacional tanto del Ministerio como del Sector Administrativo Agropecuario, Pesquero y de Desarrollo Rural.

11. Apoyar el desarrollo y sostenimiento del Sistema Integrado de Gestión y la observancia de sus recomendaciones en el ámbito de su competencia.

12. Las demás funciones asignadas que correspondan a la naturaleza de la dependencia”.

Así las cosas, la Oficina de Asuntos Internacionales del MADR tiene funciones

claras en materia de Política de Comercio Exterior Agropecuario, más allá de la

cooperación internacional, que abarcan el diseño, administración e implementación

de los instrumentos de comercio exterior del sector agropecuario; asesoramiento y

coordinación, conjunta y coordinadamente con el MCIT, de las políticas de acceso

para los productos del sector agropecuario; evaluación, conjuntamente con el

Viceministerio de Asuntos Agropecuarios y sus Direcciones, de la política de

desarrollo agropecuario desde la perspectiva de los mercados internacionales;

identificación de los productos en los cuales Colombia cuenta con ventajas

comparativas; y apoyo al desarrollo de las capacidades nacionales, públicas y

privadas, respecto de los compromisos internacionales relacionados con el

comercio exterior y las negociaciones internacionales.

17

IV. Plan Colombia Siembra y la Política de Comercio Exterior

El MADR, como rector de la política agropecuaria y de desarrollo rural de nuestro

país, tiene los siguientes objetivos generales emanados del Decreto 1985 de 2013:

“1. Promover el desarrollo rural con enfoque territorial y el fortalecimiento de la

productividad y competitividad de los productos agropecuarios, a través de acciones

integrales que mejoren las condiciones de vida de los pobladores rurales, permitan el

aprovechamiento sustentable de los recursos naturales, generen empleo y logren el

crecimiento sostenido y equilibrado de las regiones.

2. Propiciar la articulación de las acciones institucionales en el medio rural de

manera focalizada y sistemática, bajo principios de competitividad, equidad,

sostenibilidad, multisectorialidad y descentralización para el desarrollo

socioeconómico del país”.

En concordancia con estos objetivos, y de acuerdo con las oportunidades

productivas, vocación de la tierra y comerciales de Colombia identificadas a nivel

local e internacional, el MADR diseñó y puso en vigor el Plan Colombia Siembra,

la política productiva más ambiciosa de los últimos 20 años, orientada al aumento

de la oferta agropecuaria nacional y el fomento de las exportaciones.

Colombia Siembra define las líneas estratégicas requeridas para fortalecer el

desarrollo competitivo del sector agropecuario en Colombia, mediante el diseño e

implementación de una política de desarrollo productivo sectorial que incorpora,

como meta concertada con el sector privado, el aumento del área agrícola en un

millón de hectáreas cultivadas adicionales proyectadas para el periodo

comprendido entre agosto de 2015 y diciembre de 2018, cuyo detalle se presenta en

la Gráfica No. 2.

Gráfica 2. Metas de Colombia Siembra (Hectáreas)

18

Fuente: MADR. Colombia Siembra.

De acuerdo con Colombia Siembra, para el 2018 se adicionarán 2,14 millones de

toneladas de maíz, 0,6 millones de toneladas de soya y 0,3 millones de toneladas de

arroz. En total, sin contar caucho y forestales, la oferta agropecuaria aumentaría en

3,65 millones de toneladas8, de lo cual se puede inferir, de manera general, que se

disminuirían las importaciones en un volumen similar, equivalente al 29% del total

importado en el año 2015.

En la Gráfica No. 3 se incluyen los productos priorizados de exportación y sus

metas para el periodo 2015-2018:

Grafica 3. Metas de Exportación de Colombia Siembra (Millones de dólares)

8

En el sector forestal, cacao, frutales, palma de aceite y caucho el impacto en producción es de más

largo plazo, por lo cual no se incluye para 2018.

19

Fuente: MADR. Colombia Siembra. Cifras DANE, Cálculos de la Oficina de Asuntos Internacionales.

Así las cosas, Colombia Siembra, busca un desarrollo incluyente, sostenible y

competitivo del campo colombiano, que permita avanzar hacia la seguridad

alimentaria colombiana9, y fortalecer los vínculos y los encadenamientos

productivos entre los productores y las industrias compradoras a nivel nacional e

internacional, al igual que el PDP del MCIT.

En consecuencia, Colombia Siembra abriga, en esencia, los siguientes objetivos:

recuperar la soberanía y la seguridad alimentaria del país10, promover la

producción eficiente y las exportaciones, impulsar el aumento de la oferta

agropecuaria y fomentar sus encadenamientos con los intermediarios locales e

9 MADR. Documento Estratégico. Estrategia Colombia Siembra. Versión 1. 14.04.2016.

10 El concepto de soberanía alimentaria fue desarrollado originalmente por la sociedad civil en los

años 90, en respuesta a la globalización. Su presentación se hizo de forma paralela a la Cumbre

Mundial de la Alimentación, organizada por la FAO, en Roma en 1996. Allí se definió que la

soberanía alimentaria es el derecho de los Estados a definir su alimentación y su agricultura,

proteger, regular la producción y el mercado nacional de los productos agrícolas, con el propósito

de conseguir los objetivos de desarrollo sostenible, determinar el grado de autosuficiencia y limitar

el dumping de productos alimenticios a sus mercados nacionales. Esta concepción complementa la

seguridad alimentaria, definida oficialmente en la XII Conferencia Mundial de la FAO de 1989,

cuyo objetivo es garantizar, en todo momento, el acceso físico y económico a los alimentos básicos

requeridos por la población en general.

20

internacionales, con la consecuente disminución de las importaciones

agropecuarias. De lo anterior se colige que Colombia Siembra puede también

contribuir de manera decisiva al fortalecimiento de la Política Comercial

Agropecuaria y de la balanza comercial del país, actualmente en terreno

negativo11.

De acuerdo con las cifras oficiales del MADR, las áreas sembradas entre 2015 y

2016 aumentaron en 426.666 hectáreas, correspondientes al 43% de la meta que

Colombia Siembra se había fijado para 2018 de un millón de nuevas hectáreas. De

este total, 185 mil hectáreas corresponden al primer semestre del 201612.

V. Política Comercial Agropecuaria

La Misión para la Transformación del Campo, y en particular, la propuesta para

una Política Nacional de Promoción de Exportaciones Agropecuarias13, identifica

una serie de cuellos de botella que ahogan al sector agropecuario de exportación,

dentro de los cuales destaca la carencia de articulación y eficaz coordinación entre

las múltiples entidades públicas, que dirigen o participan en los temas

internacionales y de comercio exterior, o que debiendo hacerlo, no lo hacen como

lo exigen los fuertes vientos de la globalización que imperan en los mercados

externos.

De la revisión del inventario oficial reseñado en los apartes anteriores, se concluye

que al menos diez entidades o programas distintos del orden nacional, en cabeza,

adscritas, o bajo la égida del MCIT y del MADR, sin contar, el órgano rector, el

CSCE, ni los Comités asesores subsidiarios, tienen claras responsabilidades de

orientación y dirección de la Política de Comercio Exterior, incluyendo las

originarias del sector agropecuario.

Ahora bien, del análisis de las funciones e instrumentos de política del MADR y

del MCIT, se desprende la necesidad establecer nuevas reglas de juego a nivel

oficial y empresarial, que permitan, en forma continua e inteligente, mantener el

11 Según el DANE, de enero a julio de 2016 se registró un déficit de US$7.243,3 millones.

12 MADR (2016). Comunicado de Prensa de noviembre 4 de 2016. Colombia Siembra llega al 43%

de su meta. 13

Espinosa Fenwarth, Andrés. (2015) DNP. Política Nacional de Promoción de Exportaciones

Agropecuarios.

21

diálogo entre los Ministerios de Agricultura e Industria, en favor de los sectores

productivos que representan.

Es evidente que en la hora actual, el MCIT se encuentra bajo enorme presión de sus

representados, los sectores industriales nacionales e incluso foráneos, en unos

casos para abrir nuevos mercados, elemento reflejado en las negociaciones de

varios TLC realizadas desde el año 2003, y en otros eventos, cada vez más

recurrentes, para liberalizar de manera unilateral la agricultura, mediante reformas

arancelarias que se denominan erradamente estructurales, y reducción de

aranceles y suspensión del Sistema Andino de Franjas de Precio, SAFP. Sector

productivo que es visualizado de manera exclusiva y equivocada, como materia

prima, como un comodín para la industria nacional, especialmente de aquellos que

dependen de insumos que podrían ser comprados localmente o importados,

dependientes, por ello mismo, del comportamiento de la tasa de cambio14.

En los primeros meses del 2016, a raíz del alza en los precios de los alimentos en

Colombia, se produjo un extraordinario desorden en el manejo de la Política

Comercial Agropecuaria de nuestro país, generado por las reducciones selectivas

de los aranceles del sector, adicionales a las desgravaciones programadas en los

TLC, y por el antiguo anuncio, en abril del 2015, de la implementación de una

nueva Reforma Estructural Arancelaria, REA, la tercera de esta década. En efecto,

se observaron claras presiones de los importadores e intermediarios de los sectores

alimenticios y de los productores del sector agroindustrial para eliminar los

aranceles y los mecanismos de protección y estabilización existentes en el agro

nacional, con el argumento de que ello contribuiría a contener la inflación de

alimentos y a mejorar la competitividad nacional.

Esta presión se ha traducido en la reducción casuística, sin análisis técnicos,

inicialmente de naturaleza temporal, que tienden a ser permanentes, de los

aranceles, acotamientos y suspensión del SAFP de un grupo importante de

productos, a lo cual es necesario añadir la coacción para establecer abultados

contingentes arancelarios con arancel de 0% para otro grupo de productos, por

encima y adicionales a los compromisos de apertura gradual y recíproca acordada

por Colombia en los acuerdos comerciales vigentes.

14 No cabe duda alguna que el largo periodo de revaluación del peso respecto del dólar observado

entre el 2003 y el 2014, favoreció ampliamente las importaciones en detrimento del agro nacional.

Sería lógico pensar que el nuevo panorama cambiario debería alterar los precios relativos y

favorecer con ello la producción y el consumo de origen nacional.

22

La realidad subyacente es realmente distinta; los intermediarios e industriales

nacionales se rehúsan a entender los valiosos aportes, el carácter estratégico y de

economía política y de paz en el campo que sustentan la agricultura colombiana;

desconocen, además, el verdadero origen de la inflación de alimentos, derivada,

principalmente, del impacto del cambio climático, la devaluación del peso, y

recientemente, del paro camionero que estranguló de manera temporal la oferta de

alimentos.

Para los efectos de este documento, el término Política Comercial Agropecuaria se

define y utiliza en un sentido amplio y concreto a la vez, pues incluye, inter alia, los

objetivos, instrumentos y estrategias de política pública relacionados con el

fomento del acceso, la admisibilidad y el aprovechamiento de los TLC en los

mercados internacionales, así como la defensa de la producción nacional

agropecuaria, el adecuado desempeño y el uso de las cadenas globales de

suministro basadas en materias primas nacionales, mediante incentivos a la

innovación productiva dirigida hacia la exportación, la inversión extranjera

directa, IED, y la generación de valor agregado de la producción primaria

agropecuaria, incluyendo los instrumentos y los mecanismos relacionados con la

expansión competitiva de la frontera agrícola, la inocuidad de alimentos y la

seguridad alimentaria nacional.

Dentro de este marco general de análisis sobre la Política Comercial Agropecuaria,

surge un conjunto de recomendaciones que tienen una vinculación directa con las

responsabilidades de la institucionalidad agropecuaria y de los objetivos del

desarrollo económico y social del sector. La referencia que se hace en este

documento a la corresponsabilidad en las políticas públicas y a la necesidad de

crear mecanismos institucionales de articulación y colaboración entre el MADR, el

MCIT y de otras entidades del Estado, resultan esenciales para mejorar la

coordinación e implementación de las medidas previstas de Colombia Siembra y la

Política Comercial Agropecuaria, ambas inevitables, esenciales, para que la

asignación de los recursos públicos, por definición escasos, permitan el

cumplimiento de las metas del Plan Nacional de Desarrollo en materia de empleo

en el campo, exportaciones, reducción de la pobreza rural y promoción de la

seguridad y la soberanía alimentaria nacional.

Se requiere, así, una Política Comercial Agropecuaria congruente en todo, con los

postulados, instrumentos y metas del MADR y en particular de Colombia Siembra.

Esta Política Comercial Agropecuaria debe darse dentro del marco de los

compromisos internacionales adquiridos por Colombia en los diferentes TLC

23

negociados por Colombia, pero valorando y respetando, como corresponde, el

aporte real de la agricultura colombiana y su impacto sobre el desarrollo territorial

del orden nacional.

a) Fomento del Acceso, Admisibilidad y Aprovechamiento de los Mercados

Internacionales Agropecuarios

El primer elemento de la propuesta de Política Comercial Agropecuaria tiene que

ver con la necesidad de promover vínculos con los principales actores del comercio

internacional agropecuario, particularmente con los países desarrollados y

asiáticos, que nos permitan ir más allá de nuestras fronteras naturales, cuyos socios

comerciales se comportan de manera un tanto hostil a nivel comercial con nuestro

país15. Esto requiere una estrategia ofensiva de promoción de exportaciones

agropecuaria consistente, de largo plazo, coordinada con las entidades oficiales

encargadas del comercio exterior colombiano (MCIT y ProColombia), el ICA y el

INVIMA y los sectores privados interesados, que tome en consideración las pautas

culturales y la organización institucional del comercio exterior de dichos países,

que nos permita satisfacer la demanda internacional con productos agropecuarios

con valor agregado de origen nacional.

La Política Comercial Agro Exportadora debe enfatizar, como uno de sus objetivos

centrales, el aumento de la capacidad de exportación de productos con un mayor

valor agregado, basados en materias primas agropecuarias de origen nacional. Esta

estrategia tiene un doble valor, pues favorece, por un lado, la expansión de la

oferta agropecuaria primaria, y por el otro, incentiva la generación de empleo

productivo a nivel agroindustrial.

El núcleo inicial de esta estrategia es, por supuesto, la generación de una oferta

exportable competitiva, para lo cual este elemento deberá incorporarse de manera

prioritaria dentro del marco de las políticas de crédito y financiamiento que

administran el Banco Agrario y Finagro, bajo la coordinación del MADR.

15 Ecuador mantiene una salvaguardia cambiaria, por medio de la cual pretende nivelar la balanza

comercial; Panamá tiene congelado el TLC y mantiene el cierre de la frontera; Venezuela denunció

el Acuerdo de Cartagena y el G-3 y mantuvo cerrada la frontera por un año, todo lo cual ha

mermado de manera significativa las posibilidades de exportación de nuestro país.

24

El punto de partida de esta estrategia son los TLC y acuerdos comerciales

negociados por Colombia en los últimos 15 años16, con lo cual tiene una base de

mercado considerable, que es menester aprovechar. Para ello, para su

aprovechamiento, es recomendable definir una estrategia nacional de promoción

de exportaciones agropecuarias. La estrategia que presentamos a continuación se

centra en la diversificación de los productos de exportación planteadas en la

Misión Rural17:

1. La política de promoción de exportaciones del sector agropecuario será

una política de Estado. El componente fundacional de esta estrategia tiene

relación directa con la creación de una verdadera y duradera cultura de

exportación del sector agropecuario, que permita vencer, de manera gradual

y progresiva, el sesgo anti-exportador existente, con un horizonte de al

menos 10 años.

2. La promoción horizontal de las exportaciones del sector agropecuario

pondrá especial énfasis en la agregación de valor y la innovación.

Mediante el fortalecimiento de las cadenas productivas18 y la constitución

de clústeres con activa participación privada, orientados de manera

preferencial hacia los mercados externos, que a su vez desarrollen y

transformen las ventajas comparativas estáticas en ventajas dinámicas de

acceso a los mercados internacionales.

3. La vocación del uso de la tierra y la demanda internacional deben ser los

ejes los rectores de la estrategia de diversificación del sector productivo

agropecuario, volcado a los mercados externos. La interacción de los dos

componentes de esta estrategia exportadora, vocación de uso de la tierra y

la demanda internacional, vía los instrumentos de promoción de

16 Colombia tiene TLC de tercera generación con Estados Unidos, Canadá, Unión Europea, EFTA,

México, Chile, Triángulo del Norte, Corea del Sur, Alianza del Pacífico, Costa Rica, Israel y

Acuerdos de Complementación Económica con MERCOSUR, miembros de ALADI y la CAN.

17 Espinosa Fenwarth, Andrés. DNP-Misión para la Transformación del Campo (2015). Política

Nacional de Promoción de Exportaciones Agropecuarias.

18 Se entiende por cadena productiva agropecuaria el sistema que agrupa a los diversos agentes económicos del sector interrelacionados por el mercado en el que participan articuladamente en actividades que generan valor en torno de un bien o servicio en las fases de provisión de insumos, producción, conservación, transformación, comercialización y consumo final en los mercados internos y externos.

25

exportaciones, genera las condiciones necesarias para ampliar la oferta

exportable del sector agropecuario.

4. La estrategia exportadora para el sector agropecuario pondrá especial

empeño en la explotación de las sinergias19, nuevas y existentes, al

interior de las unidades de exportación de los agro-negocios. Este enfoque

promueve la integración vertical, facilita el ofrecimiento de productos y

servicios integrados a los compradores locales y en los mercados externos y

promueve la asociatividad.

5. La nueva estrategia exportadora comprende la promoción y el desarrollo

agroecológico y socialmente sostenible de la producción verde, especial,

orgánica certificada20. A nivel internacional, comprende la producción de

flores y su certificado Florverde Sustainable Flowers®21, así como de los

productos abarcados por el Comercio Justo22, fincas, bosques y productos

19 De acuerdo con Michael Porter, las empresas deben participar en más de una industria sólo

cuando las unidades de negocios pueden compartir actividades de la misma cadena de valor, o

cuando puedan apalancar en una industria conocimiento avanzado desarrollado en la otra. Ver

Porter, M. E. From Competitive Advantage to Corporate Strategy. Harvard Business Review 65, No.

3 (May - June 1987).

20 La certificación en un proceso de verificación y control del sistema de producción, según las

normas y criterios propios de la agricultura orgánica, que lleva a cabo un organismo nacional o

internacional de certificación autorizado para tal propósito.

21 Se destaca la producción sostenible con responsabilidad social, tanto empresarial como del sector

de flores, representadas por Asocolflores y su certificación Florverde Sustainable Flowers®,

otorgada por Icontec, organismo acreditado en Colombia para su expedición. El estándar Florverde

Sustainable Flowers®, se encuentra actualmente homologado con la norma GlobalG.A.P para

Flores y Plantas Ornamentales, con la supervisión de FoodPLUS GmbH, el cual, por definición, es

un factor diferenciador y que eleva la competitividad internacional, fundamentados de manera

sólida en la responsabilidad social y ambiental de la floricultura colombiana.

22 Fair Trade Labelling Organisation Internacional (FLO) es la organización responsable de la

definición y de la certificación de los estándares del Comercio Justo, la cual fue constituida en 1997

en Alemania; FLO tiene presencia en más de 20 países de Asia, Europa y Norte y Sur América. Esta

certificación garantiza que los productores reciben precios que cubren los costos promedio de la

producción sostenible; reciben precios de compra que deben superar los precios de los circuitos

tradicionales y deben proporcionar los beneficios necesarios para el sostenimiento de la actividad

26

certificados por Rainforest Alliance23, por la Mesa Redonda de Aceite de

Palma Sostenible24 (RSPO por su sigla en inglés), por UTZ Certified25, los

cuales ejemplifican una agricultura sostenible, cuyos estrictos requisitos

para fincas y negocios certificadas son monitoreados de manera cercana por

terceros para garantizar las BPA y de las prácticas de gestión, condiciones

laborales sanas y seguras, sin trabajo infantil, plena trazabilidad y

protección de la naturaleza; además de las BPA, BPM26, GlobalGAP27,

BASC28, entre otros certificados reconocidos internacionalmente, que son la

esencia de la competitividad internacional agrícola de nuestra era29. productivo; facilita la relación de largo plazo; establece criterios claros de desarrollo que garanticen

las condiciones de producción y comercio de todos los productos certificados como de “comercio

justo”, los cuales son social, económica y ambientalmente justos y responsables.

23 Rainforest Alliance trabaja para conservar la biodiversidad y asegurar medios de vida sostenibles

transformando las prácticas de uso de suelo, las prácticas empresariales y el comportamiento de los

consumidores.

24 La RSPO fue creada a nivel internacional en el año 2004, de la cual Fedepalma es miembro ordinario en representación del sector palmero nacional. RSOP es una asociación sin ánimo de lucro que reúne a los eslabones que componen la cadena productiva palmera, con el objeto de promover la producción y el uso de aceite a base de palma con criterios de sostenibilidad ambiental, social y económica. La certificación de la producción nacional de aceite a base de palma, según los requisitos de la norma RSPO, garantiza un modelo de gestión sostenible de las plantaciones de palma de aceite colombianas.

25 UTZ Certified es un programa y una etiqueta para una agricultura sostenible. La etiqueta UTZ

CERTIFIED se ofrece en más de 10.000 paquetes de productos diferentes en 116 países. Desde el

2014, UTZ Certified es el mayor programa de agricultura sostenible de café y cacao en el mundo,

por tanto, del mayor interés y relevancia para Colombia.

26 Buenas Prácticas de Manufactura.

27 GlobalGap una iniciativa de minoristas miembros del grupo EUREP (Euro-Retailer Produce

WorkingGroup), la cual desarrolla normativas y procedimientos de amplia aceptación mundial

para la certificación global de BPA; esta certificación abarca la seguridad alimentaria, la calidad del

producto y el medio ambiente. Su aceptación y acatamiento son un referente esencial para exportar

a la Unión Europea.

28 Business Alliance for Secure Commerce, BASC, es alianza empresarial internacional que

promueve un comercio seguro en cooperación con gobiernos y organismos internacionales, sin

ánimo de lucro, con la denominación World BASC Organization, constituida bajo las leyes del

Estado de Delaware en Estados Unidos.

29 Lo anterior incluye, por supuesto, la promoción de alimentos nacionales sanos e inocuos, cuyas

certificaciones les permita acceder a los mercados externos de manera diferenciada, rentable y

27

b) De las Estrategias a los Instrumentos de Promoción de Exportación para el

Sector agropecuario

El tránsito de la estrategia a los instrumentos de promoción de exportación para el

sector agropecuario debe resolver de manera sistemática los cuellos de botella

sectoriales identificados30. El diseño de una caja eficaz de herramientas de

exportación sectorial debe operar en tres dimensiones de manera coordinada y

simultánea:

• El primer nivel de la promoción de exportaciones es el nivel país. La política

de promoción de exportaciones agropecuarias debe hacer parte de una

estrategia país, que le otorguen prioridad y permanencia en largo plazo,

dentro de lo cual se destaca el aprovechamiento de los TLC vigentes.

• El segundo nivel de la promoción de exportaciones agropecuarias se refiere

a las agroindustrias y cadenas productivas, con el propósito de acoplar los

instrumentos de promoción a las necesidades sub-sectoriales.

• Por último, el tercer nivel de la promoción de exportaciones comprende la

empresa agropecuaria, cultivo o explotación agropecuaria en cuestión, a

nivel nacional y regional. En este campo, los programas de promoción de

exportaciones se utilizan para motivar a las empresas para que se

mantengan en los mercados externos, o que entren por primera vez, para lo

cual el motor de motivación es una combinación de beneficios, de

rentabilidad y productividad, combinados con apoyos que solidifiquen la

competitividad internacional.

c) Orígenes del Milagro Peruano de Exportación Agrícola31

La agricultura hoy en día en Perú es la fuente principal de ingresos de 2,3 millones

de familias, que representan el 34% de los hogares peruanos; el agro genera

aproximadamente el 7,6% del Producto Interno Bruto, PIB. En los últimos años, la

responsable social y ambientalmente, en condiciones de precio, calidad, imagen y marcas propias,

trazabilidad, preservación de la biodiversidad y calidad internacional.

30 Necesariamente dejamos de lado los obstáculos transversales, como la tasa de cambio y los

atrasos en infraestructura, habida cuenta que estos exigen soluciones de grueso calibre, que

realmente, a pesar de su innegable pertinencia, son del resorte misional de otras entidades oficiales,

y que, por tanto, trascienden el foco sectorial de los apoyos exportadores para la agricultura

nacional.

31 Estos apartes se basan en varios aspectos técnicos en la publicación de Oxford Business Group (2015). Agricultural exports on the rise in Peru.

28

agricultura peruana ha mostrado gran dinamismo, promovida por el desarrollo de

la agro-exportación, la cual creció a un ritmo de 14,5% anual desde el año 2000.

La producción nacional se desarrolla en 2,5 millones de hectáreas, de las cuales el

84% se dedica a la producción de cultivos transitorios y el restante a frutales. Los

principales productos agrícolas peruanos son arroz (19%), maíz amarillo duro

(14%), papa (13%), maíz amiláceo (10%), trigo (7,5%), cebada grano (7,4%), entre

otros. Por otro lado, la avicultura y la producción de ganado vacuno aportan el

64% del valor bruto de la producción pecuaria, entre 45% y 18%, respectivamente.

Finalmente, la estructura productiva forestal constituye uno de los recursos

naturales renovables más importantes de Perú. En la actualidad, existen 78,8

millones de hectáreas de bosques naturales, incluyendo los bosques amazónicos

naturales, que ocupan alrededor del 56% del territorio nacional.

i. Riego, Factor Determinante del Éxito Agro-Exportador de Perú

El crecimiento de la agricultura peruana para la exportación es una de las historias

de éxito global de mayor relevancia de los últimos tiempos. La creación de grandes

embalses, gracias a la construcción de centrales hidroeléctricas, le dio al país un

suministro de agua confiable en la era del presidente Alberto Fujimori, con

inversión a gran escala en los sistemas de riego públicos32.

La agricultura logró desarrollarse con base en un éxito agroexportador sin

precedente, promovido por la explotación de grandes extensiones de tierra en

manos de grupos económicos, que aprovecharon las economías de escala

resultantes de la explotación económica de sus tierras. En 1993, Perú cambió la ley

para permitir la adquisición privada de la tierra y eliminar las restricciones de

tamaño de las parcelas. Como resultado de ello, grandes extensiones de tierra en la

costa, con tamaños mínimos típicamente 500-1000 hectáreas, se subastaron con

requisitos mínimos de inversión para incentivar las grandes empresas

agroindustriales en Perú. Hasta la fecha, más de 200.000 hectáreas de tierra han

sido regadas con arreglo al moderno régimen peruano de aguas33, con 30

sociedades con extensiones de tierra de más de 2.500 hectáreas.

32 Espinosa Fenwarth, Andrés (2016). El milagro económico de Perú. Portafolio. 33 El régimen de aguas peruano reglamentó la Ley N° 28585 de 2005, que crea el Programa de Riego Tecnificado, mediante el Decreto Supremo N° 004-2006-AG, el cual tiene por objeto regular las iniciativas del sector público en materia de riego tecnificado, definiendo su articulación en sus niveles nacional, regional y local; así como determinar a los beneficiarios la asignación de riego

29

Gracias a estos programas oficiales de apoyo al riego, Perú continúa expandiendo,

exitosamente, su frontera agrícola hacia el desierto. Actualmente, existen tres

grandes sistemas de riego en fase de desarrollo, con el potencial de beneficiar a

150.000 hectáreas adicionales para la producción agrícola. El proyecto Olmos

Tinajones, ubicado 900 km al norte de Lima, abarca 38.000 hectáreas de este total,

preparadas por la firma brasileña con presencia global, Odebrecht. La primera

ronda de licitación por la tierra se celebró en marzo de 2012 y la primera siembra

está programada para el 2016.

En conjunto, los proyectos de riego de Perú y los que están en construcción han

requerido una inversión pública de 3.200 millones de dólares, según el Ministerio

de Agricultura y Riego34. Sólo una pequeña parte de este costo se recupera a través

de la subasta de parcelas. Las empresas agroindustriales también se benefician de

los incentivos del Gobierno, con el pago de la mitad de la tasa de impuesto de las

sociedades y el empleo de los trabajadores con contratos laborales flexibles, cuyos

subsidios pueden ascender a 6 mil millones de dólares por parte del Estado.

En la década de 1990, Fujimori enalteció, durante sus viajes al Asia, las

propiedades afrodisíacas de la maca, una raíz similar a un tubérculo. Perú exportó

24 millones de dólares de maca en polvo en 2014, frente a 10 millones del año

anterior. Con la ampliación de la producción de las tierras altas de las regiones

costeras, Perú se convirtió en el productor número uno del mundo de quinua; en

los primeros cinco meses de 2015, la producción supera las 12.400 toneladas.

El 100% de la agricultura de la costa y aproximadamente un 40% de la agricultura

de la sierra es de riego35. El Ministro de Agricultura y Riego de Perú, Juan Manuel

Benites, declaró recientemente que, “en el Perú, cuando hablamos de la agricultura,

tecnificado y los proyectos a ser financiados, incluido el Programa de Riego Tecnificado. Decreto Supremo N° 004-2006-AG. 34 El Ministerio de Agricultura y Riego es el órgano rector de la agricultura en el Perú, con un amplio rango de programas dedicados al desarrollo rural. El Ministerio administra seis programas en distintos ámbitos de la realidad agropecuaria y rural del Perú, a saber: apoyo financiero, asistencia técnica, fomento del emprendimiento y la innovación, desarrollo de mercados, servicios de sanidad agraria, riego tecnificado y manejo del agua, entre otros. La mayor parte de estos programas tiene autonomía administrativa. Se destacan los programas de Sanidad Agraria, elemento central para el desarrollo agroexportador peruano, y el Proyecto Sierra Productiva (AGRORURAL), que ha logrado desarrollar innovadores proyectos de desarrollo, tanto a nivel de negocios rurales, como de acceso al sistema financiero y adecuado manejo de los recursos naturales. 35 Ubelula-Peru Opportunity Fund (2011). Diagnóstico de la Agricultura en el Perú.

30

estamos hablando de agua.”36 Durante el periodo 2011-2016, Perú invirtió fuertemente

en la infraestructura de riego. En efecto, el Ministerio de Agricultura y Riego ha

invertido recientemente más de 177 millones de dólares en proyectos relacionados

con riego, la inversión más grande de esta cartera, que ha beneficiado a 315.000

productores agrícolas. La inversión ha sido crucial para la expansión de la

producción en la región costera del desierto, donde se cultiva la mayor parte de los

cultivos de agro-exportación de Perú.

Como resultado de la expansión de la inversión, el Ministerio de Agricultura y

Riego informó que las exportaciones agrícolas peruanas se cuadruplicaron al pasar

de 1,3 mil millones de dólares en el 2004 a 5,3 mil millones dólares en el 2015. Al

mismo tiempo, la producción agrícola ha bajado la pobreza rural en 16 por ciento.

El ingreso mensual promedio de la actividad agrícola se duplicó ese lapso de

tiempo; la disminución de la pobreza rural pasó de 63% a 47,2%. El sector agrícola

de Perú creció, en promedio, 3,2% anual entre 2011 y el 201637.

El crecimiento agrícola peruano ha sido impulsado por el aumento de cultivo de

productos no tradicionales, como espárragos, aguacates, quinua y uvas; estos

ahora representan el 85 por ciento de las exportaciones agrícolas del Perú. El

Ministerio de Agricultura y Riego de Perú espera que las exportaciones agrícolas

excedan 6 mil millones de dólares en el 2016 y suban luego a 10 mil millones de

dólares en el 2021.

El Ministerio de Agricultura y Riego de Perú sostiene que el éxito de la política

nacional agrícola se conseguirá con una mayor participación en el mercado y la

reducción de la pobreza, a través de las mejoras introducidas en la capacidad

agrícola de exportación.

El impacto del sistema de riego en las exportaciones agrícolas del Perú ha sido

impresionante. Por ejemplo, el Grupo Gloria38 posee cerca de 80.000 hectáreas, con

el cual construyó su emporio azucarero y hortofrutícola de exportación. Perú es el

principal exportador de espárragos a nivel mundial, con ventas de 571 millones de

36 USDA Gain Report (2016). Peru 2011-2016 National Agricultural Policy Progress. 37 USDA Gain Report (2016). Peru 2011-2016 National Agricultural Policy Progress. 38 El Grupo Gloria es un conglomerado industrial de capitales peruanos con negocios en Perú, Bolivia, Colombia, Ecuador, Argentina y Puerto Rico. Sus actividades se desarrollan en los sectores de lácteos y alimentos, cemento, papeles, agroindustria, transporte y servicios. http://www.grupogloria.com/quienes.html

31

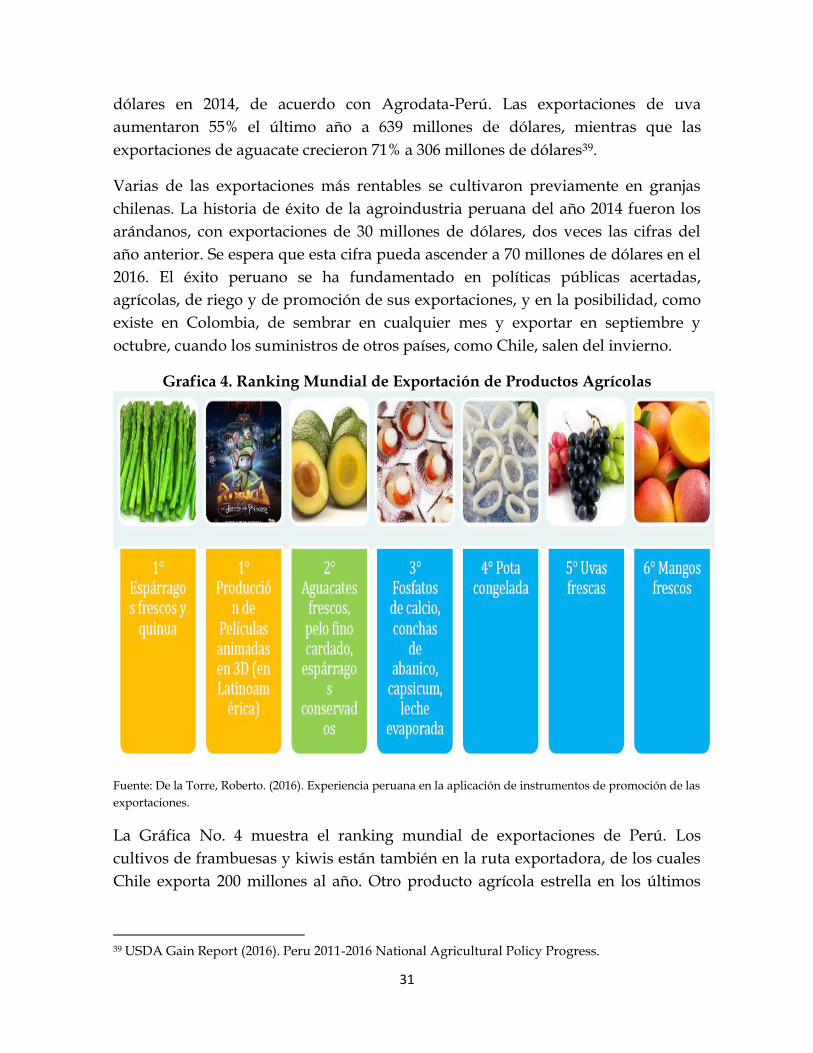

dólares en 2014, de acuerdo con Agrodata-Perú. Las exportaciones de uva

aumentaron 55% el último año a 639 millones de dólares, mientras que las

exportaciones de aguacate crecieron 71% a 306 millones de dólares39.

Varias de las exportaciones más rentables se cultivaron previamente en granjas

chilenas. La historia de éxito de la agroindustria peruana del año 2014 fueron los

arándanos, con exportaciones de 30 millones de dólares, dos veces las cifras del

año anterior. Se espera que esta cifra pueda ascender a 70 millones de dólares en el

2016. El éxito peruano se ha fundamentado en políticas públicas acertadas,

agrícolas, de riego y de promoción de sus exportaciones, y en la posibilidad, como

existe en Colombia, de sembrar en cualquier mes y exportar en septiembre y

octubre, cuando los suministros de otros países, como Chile, salen del invierno.

Grafica 4. Ranking Mundial de Exportación de Productos Agrícolas

Fuente: De la Torre, Roberto. (2016). Experiencia peruana en la aplicación de instrumentos de promoción de las

exportaciones.

La Gráfica No. 4 muestra el ranking mundial de exportaciones de Perú. Los

cultivos de frambuesas y kiwis están también en la ruta exportadora, de los cuales

Chile exporta 200 millones al año. Otro producto agrícola estrella en los últimos

39 USDA Gain Report (2016). Peru 2011-2016 National Agricultural Policy Progress.

32

años ha sido el aceite de palma, cuya producción en el año 2000 fue de 181.000

toneladas mientras a finales de 2014 Perú producía 518.300 toneladas.

Perú importó 3,7 mil millones de dólares, en el 2014, de productos agrícolas. Los

agricultores de las tierras altas y las regiones forestales, alejados de los centros de

exportación costera y con problemas de infraestructura como en Colombia,

enfrentan dificultades para competir con las importaciones y las reducciones en los

aranceles a la importación de productos tradicionales, lo cual podría tener efectos

importantes para la agricultura local, que depende cada vez más del éxito

exportador.

ii. Plan Estratégico Nacional Exportador 2003 y 2025 de Perú

Considerando que la inserción internacional depende del acceso a nuevos

mercados y de manera especial la forma como el sector exportador aprovecha

dicho acceso; y teniendo en cuenta que la diversificación comercial se apoya en

innovación, movilidad de factores, transferencia de conocimientos y un adecuado

clima de negocios, el Ministerio de Comercio y Turismo de Perú, Mincetur, decidió

actualizar la estrategia de diversificación de productos y mercados del año 2003

para la sostenibilidad de exportaciones en el largo plazo, el cual explica, en alto

grado, el milagro exportador de Perú, fundamentado en una clara política de

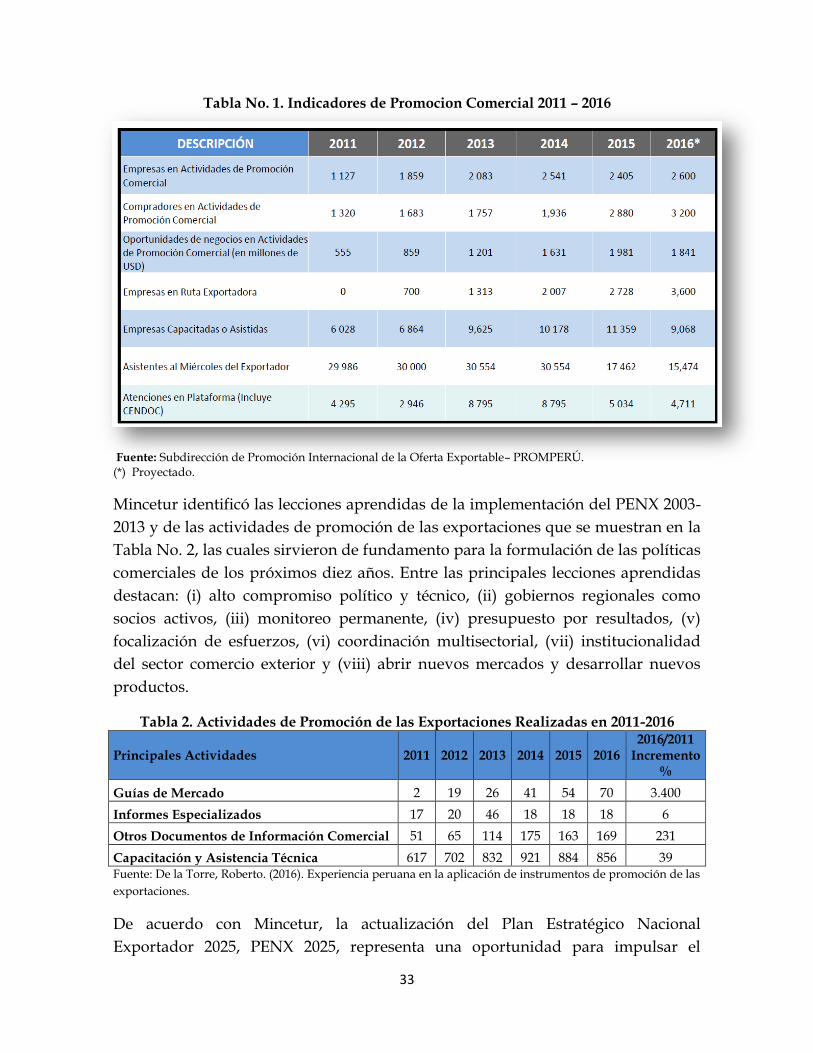

promoción de sus exportaciones de largo aliento. La Tabla No. 1 muestra los

principales indicadores de la gestión de la promoción comercial de Perú de los

últimos cinco años, que es digno de admirar por su proyección y resultados

internacionales.

33

Tabla No. 1. Indicadores de Promocion Comercial 2011 – 2016

Fuente: Subdirección de Promoción Internacional de la Oferta Exportable– PROMPERÚ. (*) Proyectado.

Mincetur identificó las lecciones aprendidas de la implementación del PENX 2003-

2013 y de las actividades de promoción de las exportaciones que se muestran en la

Tabla No. 2, las cuales sirvieron de fundamento para la formulación de las políticas

comerciales de los próximos diez años. Entre las principales lecciones aprendidas

destacan: (i) alto compromiso político y técnico, (ii) gobiernos regionales como

socios activos, (iii) monitoreo permanente, (iv) presupuesto por resultados, (v)

focalización de esfuerzos, (vi) coordinación multisectorial, (vii) institucionalidad

del sector comercio exterior y (viii) abrir nuevos mercados y desarrollar nuevos

productos.

Tabla 2. Actividades de Promoción de las Exportaciones Realizadas en 2011-2016

Principales Actividades 2011 2012 2013 2014 2015 2016 2016/2011

Incremento %

Guías de Mercado 2 19 26 41 54 70 3.400

Informes Especializados 17 20 46 18 18 18 6

Otros Documentos de Información Comercial 51 65 114 175 163 169 231

Capacitación y Asistencia Técnica 617 702 832 921 884 856 39 Fuente: De la Torre, Roberto. (2016). Experiencia peruana en la aplicación de instrumentos de promoción de las

exportaciones.

De acuerdo con Mincetur, la actualización del Plan Estratégico Nacional

Exportador 2025, PENX 2025, representa una oportunidad para impulsar el

34

crecimiento sostenible y diversificado de las exportaciones peruanas, con un Plan

adecuado al nuevo escenario internacional, la cambiante realidad nacional y la

mejora de la competitividad del comercio exterior peruano.

PENX 2015 es el fruto de la concertación público-privada derivada de los trabajos

de la Comisión Multisectorial Mixta Permanente encargada de su elaboración,

cuya versión final fue presentada al Mincetur en noviembre de 2015, la cual fue

aprobada luego mediante la Resolución Ministerial No. 377 del 9 de diciembre de

2015. PENX 2025 tiene como objetivo principal internacionalizar las empresas

peruanas, aprovechando que Perú cuenta con el 94% de sus exportaciones

cubiertas por 17 en acuerdos comerciales en 52 países, como se observa en la

Gráfica No. 5, los cuales concentran el 79% del PIB mundial, derivados de la

implementación del Plan Nacional Exportador 2003-2013 anterior.

Grafica 5. Acuerdos Comerciales y Oficinas Comerciales en el Exterior al 2014

Fuente: Plan Estratégico Nacional Exportador 2025.

35

El desarrollo de la oferta exportable se ha realizado mediante los Planes

Estratégicos Regionales de Exportación (PERX). Cerca de 90 productos a nivel

nacional (entre ellos, mango, banano, uva y productos de la pesca), fueron

priorizados con apoyo y asistencia técnica directa a las asociaciones vinculadas a

estas cadenas en diferentes regiones del país y del exterior, con las acciones que se

observan en la Gráfica No. 6.

Grafica 6. Actividades de Mercadeo de Perú en el Sector de Alimentos 2016

Fuente: De la Torre, Roberto. (2016). Experiencia peruana en la aplicación de instrumentos de promoción de las exportaciones.

El desarrollo de mercados se ha efectuado mediante los Planes Operativos de

Mercado (POM), priorizando productos y servicios en el corto, mediano y largo

plazo, identificando y desarrollando acciones de acceso, facilitación y promoción

comercial de la oferta exportable peruana. Una de las actividades más importantes

en materia de promoción de exportaciones es EXPO PERÚ, evento que tienen

como finalidad promover la imagen del país, parte integral de las herramientas de

comercio exterior que se relacionan a continuación:

36

Herramientas de Promoción Comercial en Perú

Fuente: De la Torre, Roberto. (2016). Experiencia peruana en la aplicación de instrumentos de promoción de las

exportaciones.

En los últimos años, se han realizado 25 EXPO PERÚ en 16 países en los cuales han

participado 1.200 empresas, especialmente PYMEs exportadoras, generando

negocios por un monto superior a los 360 millones de dólares, parte integral de las

herramientas y de las actividades de promoción comercial de Perú, como se ve en

la Gráfica No. 7.

Misiones Comerciales

Misiones complementarias pre o post-ferias.

Participación en salones de innovación.

Ruedas de Negocios y Encuentros Empresariales

Ferias Internacionales

Ferias Nacionales

Actividades conjuntas con Oficinas de Comercio

Exterior, OCEX

Matchmaking con compradores previamente

identificados – agenda de negocios

especializada.

Financiamiento de pasajes para compradores

profesionales.

Gremio o asociación solicita a través de

“Directiva de apoyo a terceros”

financiamiento de hasta S/.50mil para

actividad. Max 2 apoyos x gremio.

Coordinadas a través de Actas del Convenio

Marco entre Mincetur y PromPerú.

Se propone además reuniones virtuales

mensuales entre los coordinadores sectoriales,

así como equipos para fortalecer estrategias

de mercado.

Actividades de apoyo a terceros

37

Grafica 7. Actividades de Promoción de Exportaciones de Perú 2011-2016