Análisis del Sistema Tributario Salvadoreño¡lisis... · 2015-08-26 · Análisis del Sistema...

42

Análisis del Sistema Tributario Salvadoreño 1980-2014 Elaborado por Msc. Econ. Luis Adalberto Aquino Cardona 26 agosto de 2015 Las interpretaciones, análisis y conclusiones de estos trabajos representan las ideas de los autores y no coinciden necesariamente con el criterio de este Banco Central.

Transcript of Análisis del Sistema Tributario Salvadoreño¡lisis... · 2015-08-26 · Análisis del Sistema...

Análisis del Sistema Tributario Salvadoreño

1980-2014

Elaborado por Msc. Econ. Luis Adalberto Aquino Cardona

26 agosto de 2015

Las interpretaciones, análisis y conclusiones de estos trabajos representan las ideas de los autores y no coinciden necesariamente

con el criterio de este Banco Central.

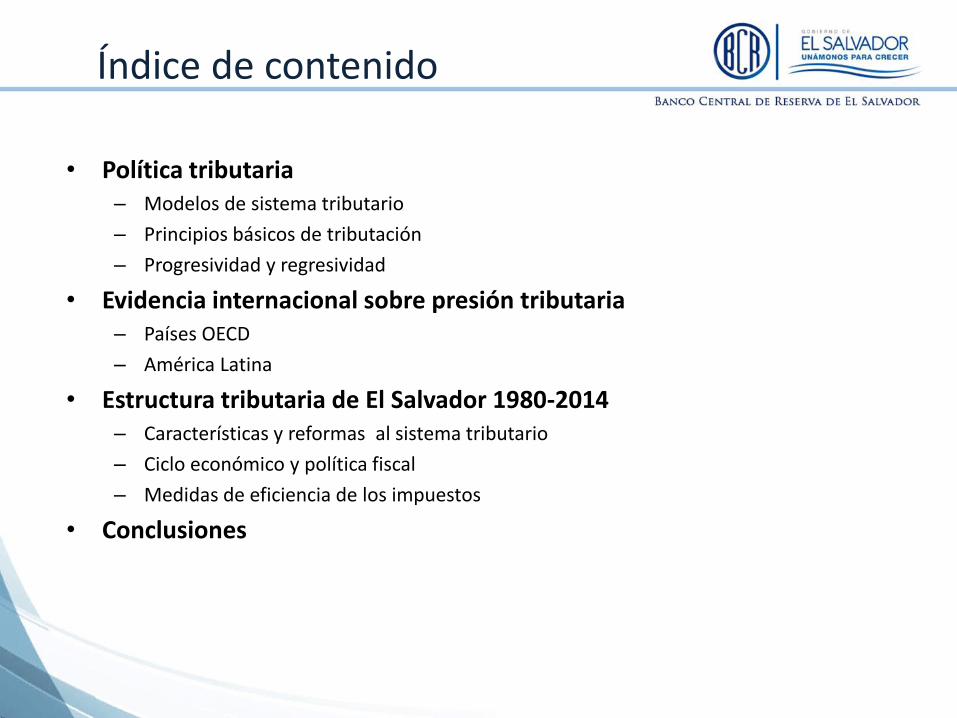

Índice de contenido

• Política tributaria – Modelos de sistema tributario

– Principios básicos de tributación

– Progresividad y regresividad

• Evidencia internacional sobre presión tributaria – Países OECD

– América Latina

• Estructura tributaria de El Salvador 1980-2014 – Características y reformas al sistema tributario

– Ciclo económico y política fiscal

– Medidas de eficiencia de los impuestos

• Conclusiones

I. Política Tributaria

Definiciones

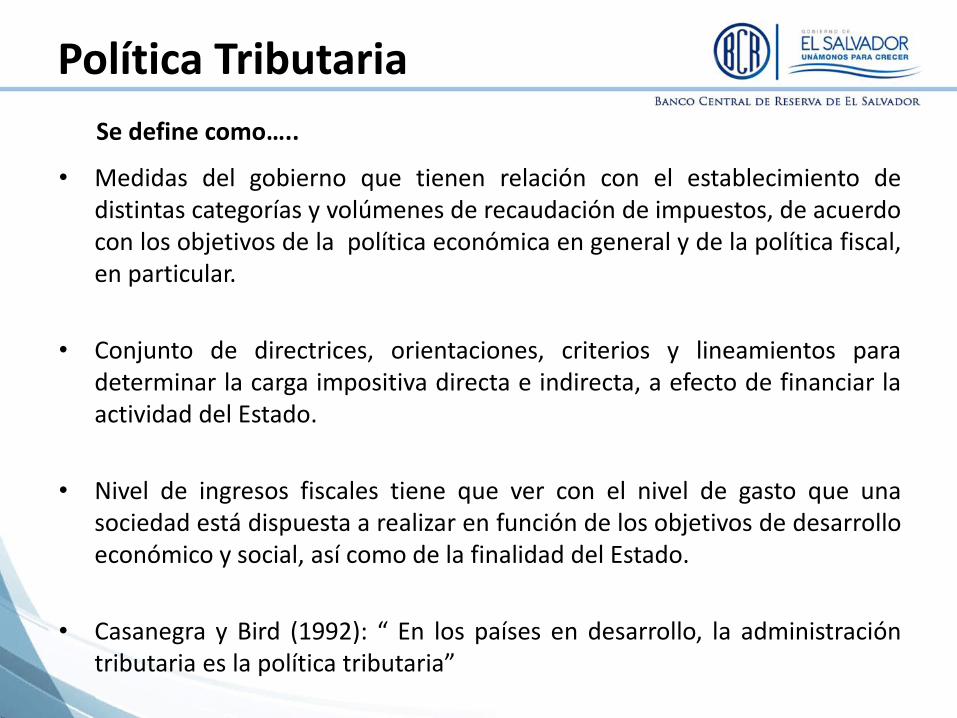

Política Tributaria

• Medidas del gobierno que tienen relación con el establecimiento de distintas categorías y volúmenes de recaudación de impuestos, de acuerdo con los objetivos de la política económica en general y de la política fiscal, en particular.

• Conjunto de directrices, orientaciones, criterios y lineamientos para determinar la carga impositiva directa e indirecta, a efecto de financiar la actividad del Estado.

• Nivel de ingresos fiscales tiene que ver con el nivel de gasto que una sociedad está dispuesta a realizar en función de los objetivos de desarrollo económico y social, así como de la finalidad del Estado.

• Casanegra y Bird (1992): “ En los países en desarrollo, la administración tributaria es la política tributaria”

Se define como…..

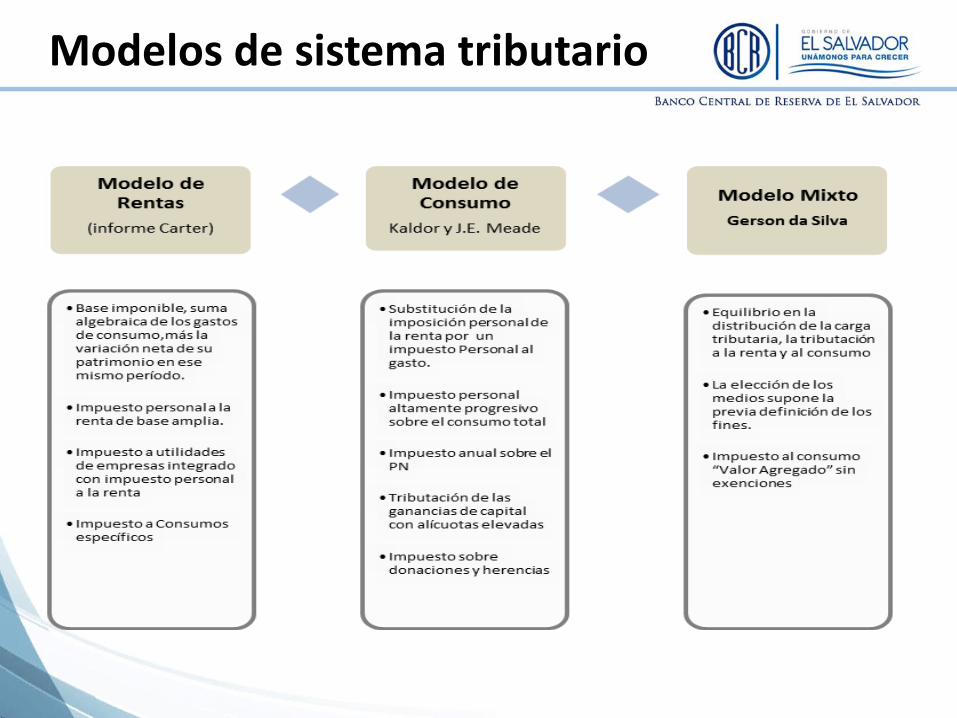

Modelos de sistema tributario

Equidad Horizontal

Trato preferencial a ganancias de capital

Impuesto al ingreso no

distorsionante

Impuesto con retención en la fuente (reduce

evasión y elusión)

Base amplia y pocas

exenciones

Aumentar Base

tributaria (+ eficiente)

Equidad Vertical

(> ingreso paga +)

Redistribuir Ingreso (vía impuesto

progresivo al ingreso)

Progresividad en impuesto al

Ingreso

Regímenes especial y

exenciones (relacionado con elusión)

Tributación

justa,

equitativa y

eficiente

Fuente: Elaboración propia

Principios básicos de tributación

Una mayor proporción

del impuesto

Recae en la población de

ingresos

Bajos

Altos Progresivo

Regresivo

Un impuesto al ingreso es progresivo si la tasa media que pagan los contribuyentes aumenta cuando aumenta su ingreso (base imponible) y viceversa (Mirrlees et al. (2010))

Se focaliza en la población de ingresos

Una mayor proporción del gasto

Altos

Bajos

Del lado del Ingreso Del lado del Gasto

Progresividad o regresividad de Política fiscal

Una política de ingresos regresiva o progresiva puede verse compensada por una política de gastos progresiva o regresiva. En última instancia el resultado neto de estas dos políticas es el que determina la

incidencia del Estado en la distribución del ingreso.

Fuente: Elaboración propia

II. Evidencia Internacional Presión Tributaria

Países OECD

América Latina

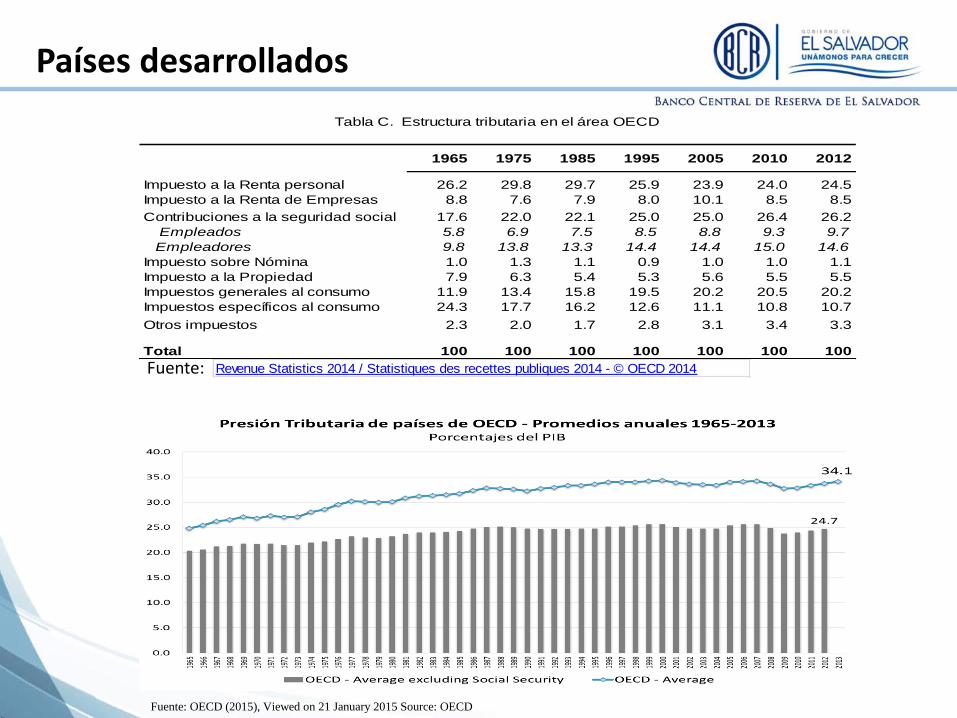

Fuente: Revenue Statistics 2014 / Statistiques des recettes publiques 2014 - © OECD 2014

Países desarrollados

Fuente: OECD (2015), Viewed on 21 January 2015 Source: OECD

1965 1975 1985 1995 2005 2010 2012

Impuesto a la Renta personal 26.2 29.8 29.7 25.9 23.9 24.0 24.5

Impuesto a la Renta de Empresas 8.8 7.6 7.9 8.0 10.1 8.5 8.5

Contribuciones a la seguridad social 17.6 22.0 22.1 25.0 25.0 26.4 26.2

Empleados 5.8 6.9 7.5 8.5 8.8 9.3 9.7

Empleadores 9.8 13.8 13.3 14.4 14.4 15.0 14.6

Impuesto sobre Nómina 1.0 1.3 1.1 0.9 1.0 1.0 1.1

Impuesto a la Propiedad 7.9 6.3 5.4 5.3 5.6 5.5 5.5

Impuestos generales al consumo 11.9 13.4 15.8 19.5 20.2 20.5 20.2

Impuestos específicos al consumo 24.3 17.7 16.2 12.6 11.1 10.8 10.7

Otros impuestos 2.3 2.0 1.7 2.8 3.1 3.4 3.3

Total 100 100 100 100 100 100 100

Tabla C. Estructura tributaria en el área OECD

Países desarrollados

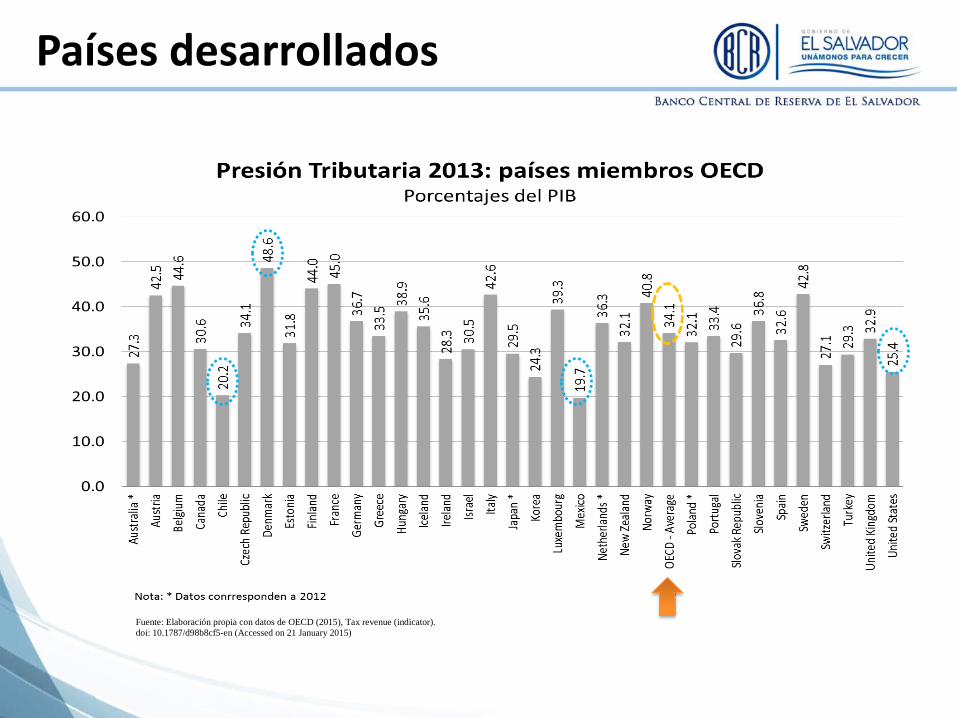

Fuente: Elaboración propia con datos de OECD (2015), Tax revenue (indicator).

doi: 10.1787/d98b8cf5-en (Accessed on 21 January 2015)

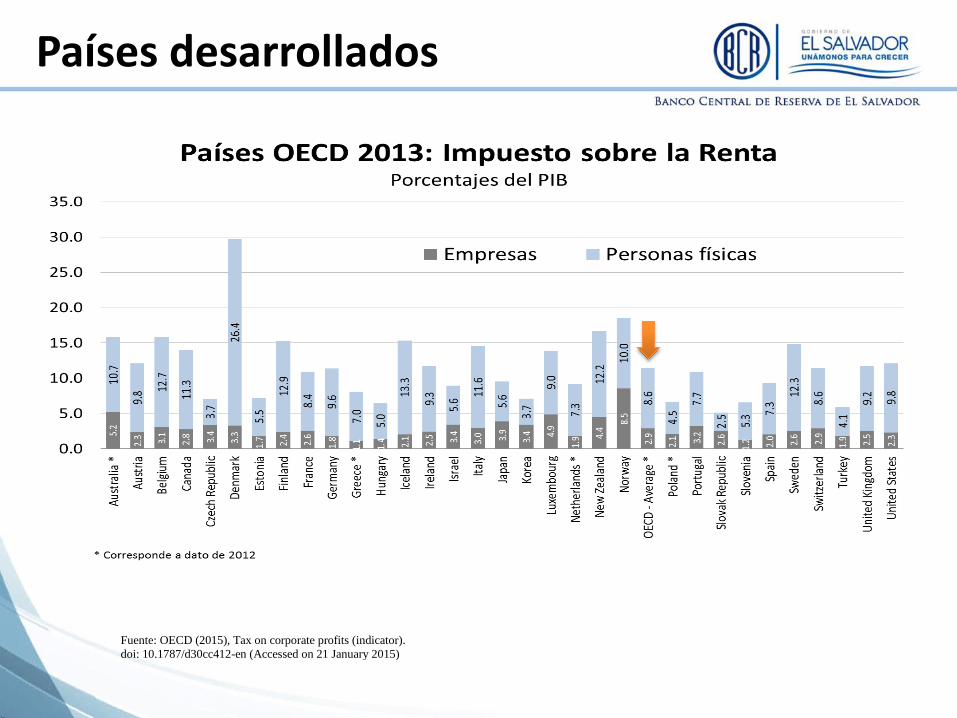

Países desarrollados

Fuente: OECD (2015), Tax on corporate profits (indicator).

doi: 10.1787/d30cc412-en (Accessed on 21 January 2015)

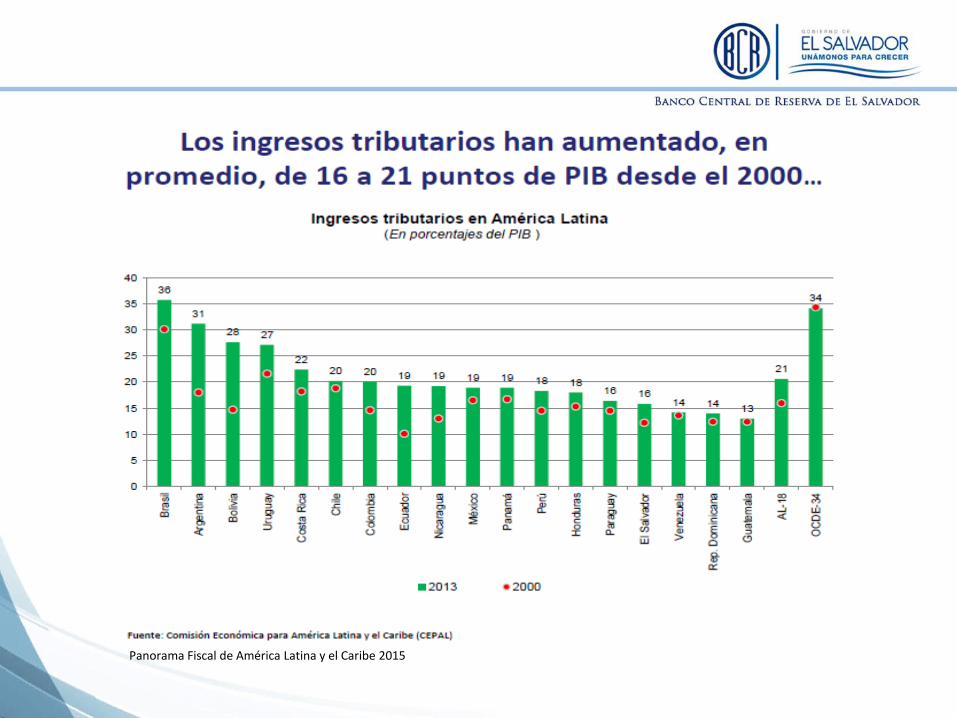

Panorama Fiscal de América Latina y el Caribe 2015

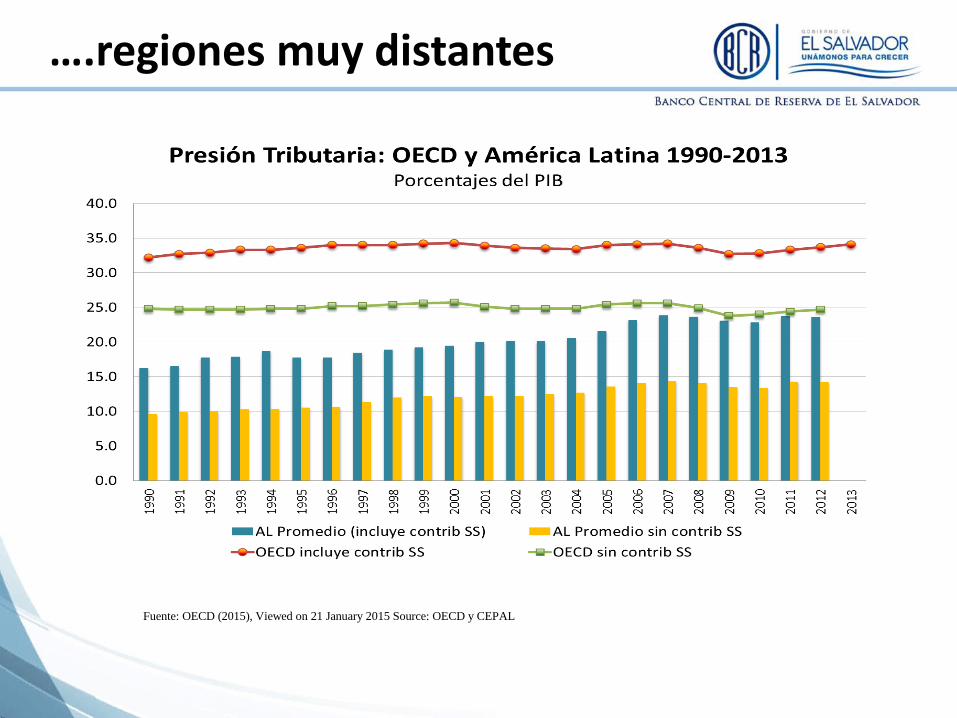

….regiones muy distantes

Fuente: OECD (2015), Viewed on 21 January 2015 Source: OECD y CEPAL

II. Evolución de la estructura tributaria de El Salvador 1980-2014

Directos e Indirectos

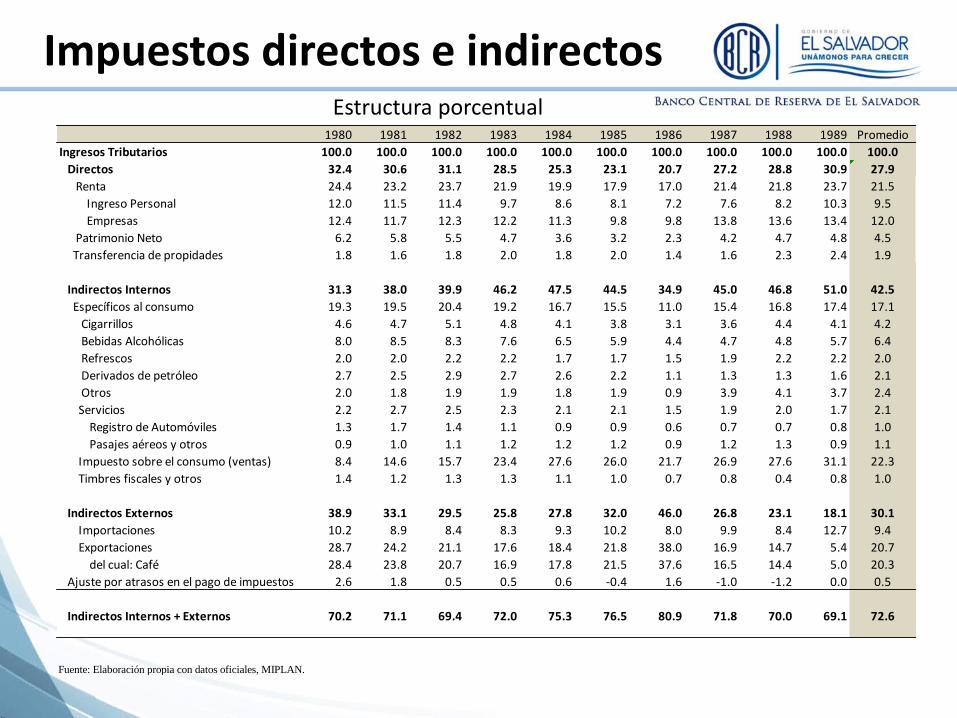

Impuestos directos e indirectos

Fuente: Elaboración propia con datos oficiales, MIPLAN.

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 Promedio

Ingresos Tributarios 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0

Directos 32.4 30.6 31.1 28.5 25.3 23.1 20.7 27.2 28.8 30.9 27.9

Renta 24.4 23.2 23.7 21.9 19.9 17.9 17.0 21.4 21.8 23.7 21.5

Ingreso Personal 12.0 11.5 11.4 9.7 8.6 8.1 7.2 7.6 8.2 10.3 9.5

Empresas 12.4 11.7 12.3 12.2 11.3 9.8 9.8 13.8 13.6 13.4 12.0

Patrimonio Neto 6.2 5.8 5.5 4.7 3.6 3.2 2.3 4.2 4.7 4.8 4.5

Transferencia de propidades 1.8 1.6 1.8 2.0 1.8 2.0 1.4 1.6 2.3 2.4 1.9

Indirectos Internos 31.3 38.0 39.9 46.2 47.5 44.5 34.9 45.0 46.8 51.0 42.5

Específicos al consumo 19.3 19.5 20.4 19.2 16.7 15.5 11.0 15.4 16.8 17.4 17.1

Cigarrillos 4.6 4.7 5.1 4.8 4.1 3.8 3.1 3.6 4.4 4.1 4.2

Bebidas Alcohólicas 8.0 8.5 8.3 7.6 6.5 5.9 4.4 4.7 4.8 5.7 6.4

Refrescos 2.0 2.0 2.2 2.2 1.7 1.7 1.5 1.9 2.2 2.2 2.0

Derivados de petróleo 2.7 2.5 2.9 2.7 2.6 2.2 1.1 1.3 1.3 1.6 2.1

Otros 2.0 1.8 1.9 1.9 1.8 1.9 0.9 3.9 4.1 3.7 2.4

Servicios 2.2 2.7 2.5 2.3 2.1 2.1 1.5 1.9 2.0 1.7 2.1

Registro de Automóviles 1.3 1.7 1.4 1.1 0.9 0.9 0.6 0.7 0.7 0.8 1.0

Pasajes aéreos y otros 0.9 1.0 1.1 1.2 1.2 1.2 0.9 1.2 1.3 0.9 1.1

Impuesto sobre el consumo (ventas) 8.4 14.6 15.7 23.4 27.6 26.0 21.7 26.9 27.6 31.1 22.3

Timbres fiscales y otros 1.4 1.2 1.3 1.3 1.1 1.0 0.7 0.8 0.4 0.8 1.0

Indirectos Externos 38.9 33.1 29.5 25.8 27.8 32.0 46.0 26.8 23.1 18.1 30.1

Importaciones 10.2 8.9 8.4 8.3 9.3 10.2 8.0 9.9 8.4 12.7 9.4

Exportaciones 28.7 24.2 21.1 17.6 18.4 21.8 38.0 16.9 14.7 5.4 20.7

del cual: Café 28.4 23.8 20.7 16.9 17.8 21.5 37.6 16.5 14.4 5.0 20.3

Ajuste por atrasos en el pago de impuestos 2.6 1.8 0.5 0.5 0.6 -0.4 1.6 -1.0 -1.2 0.0 0.5

Indirectos Internos + Externos 70.2 71.1 69.4 72.0 75.3 76.5 80.9 71.8 70.0 69.1 72.6

Estructura porcentual

Fuente: Elaboración propia con cifras oficiales

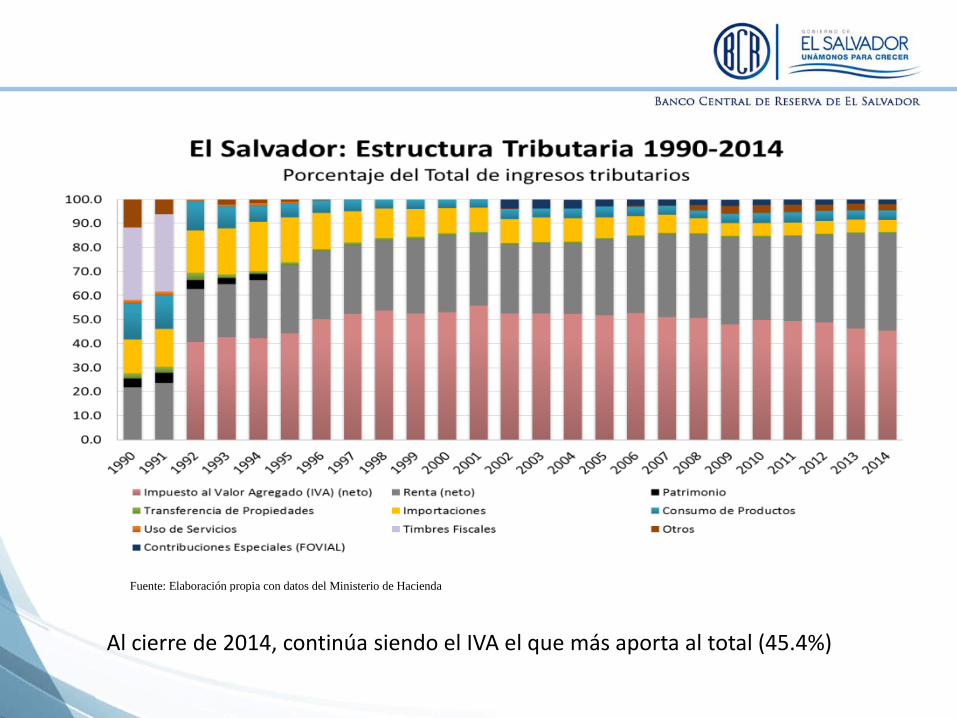

La introducción del IVA y la mayor apertura comercial con socios regionales, reducen el aporte de impuestos al consumo e importaciones

Fuente: Elaboración propia con datos del Ministerio de Hacienda

Fuente: Elaboración propia con datos del Ministerio de Hacienda

Al cierre de 2014, continúa siendo el IVA el que más aporta al total (45.4%)

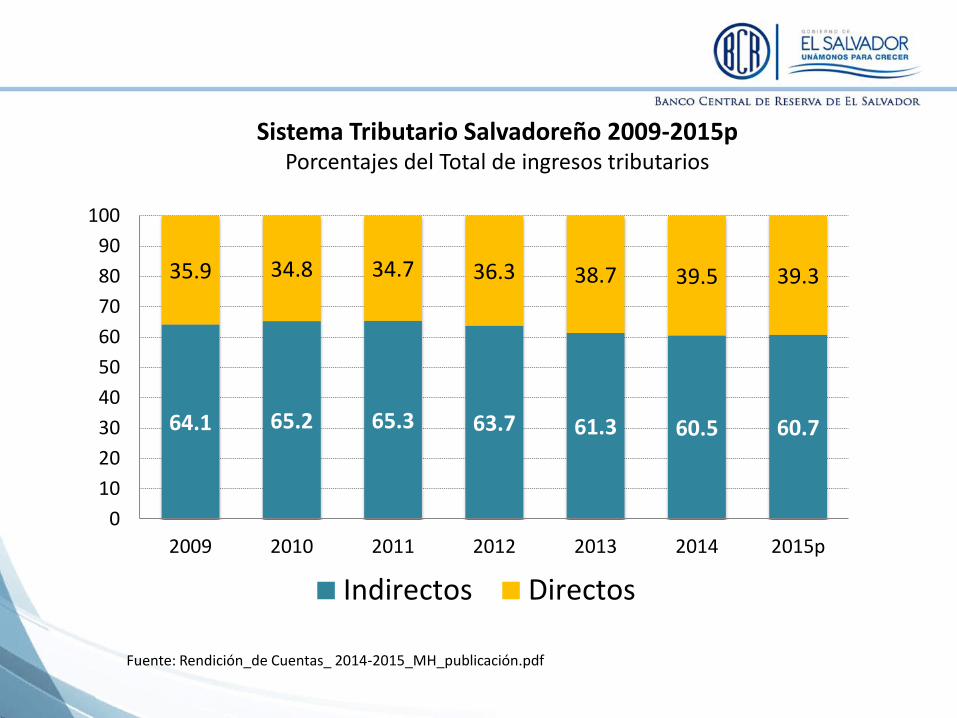

Sistema Tributario Salvadoreño 2009-2015p Porcentajes del Total de ingresos tributarios

Fuente: Rendición_de Cuentas_ 2014-2015_MH_publicación.pdf

64.1 65.2 65.3 63.7 61.3 60.5 60.7

35.9 34.8 34.7 36.3 38.7 39.5 39.3

0

10

20

30

40

50

60

70

80

90

100

2009 2010 2011 2012 2013 2014 2015p

Indirectos Directos

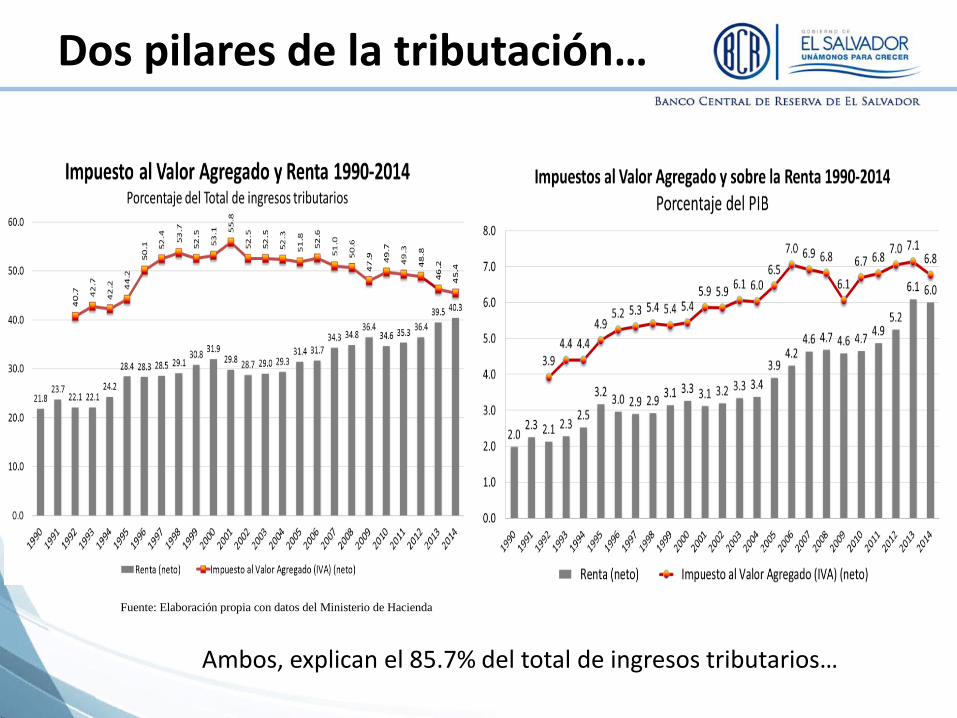

Dos pilares de la tributación…

Fuente: Elaboración propia con datos del Ministerio de Hacienda

Ambos, explican el 85.7% del total de ingresos tributarios…

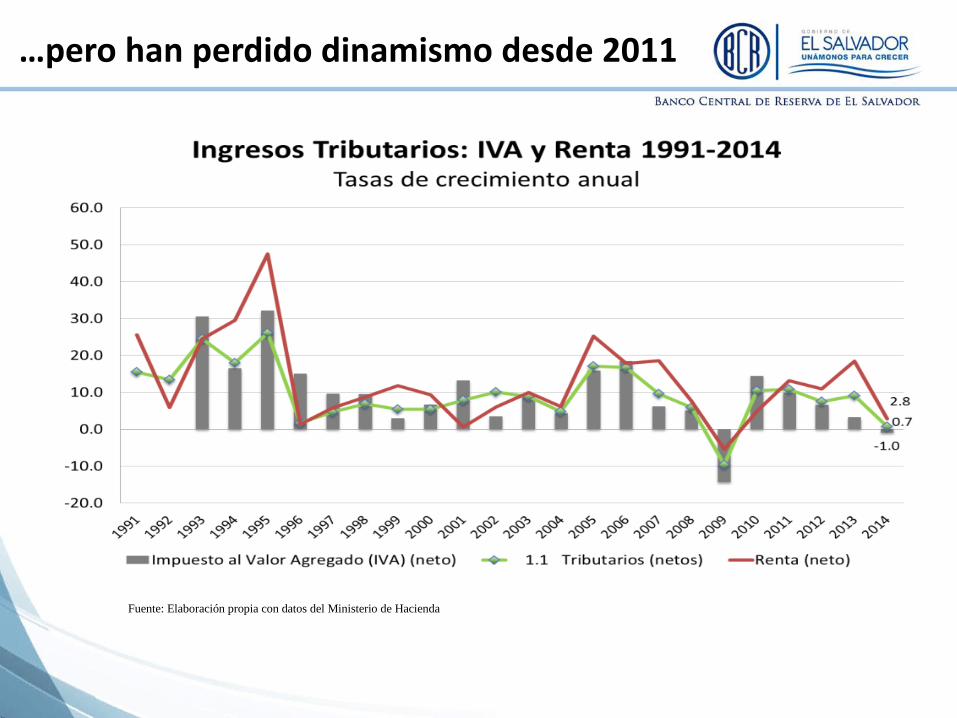

…pero han perdido dinamismo desde 2011

Fuente: Elaboración propia con datos del Ministerio de Hacienda

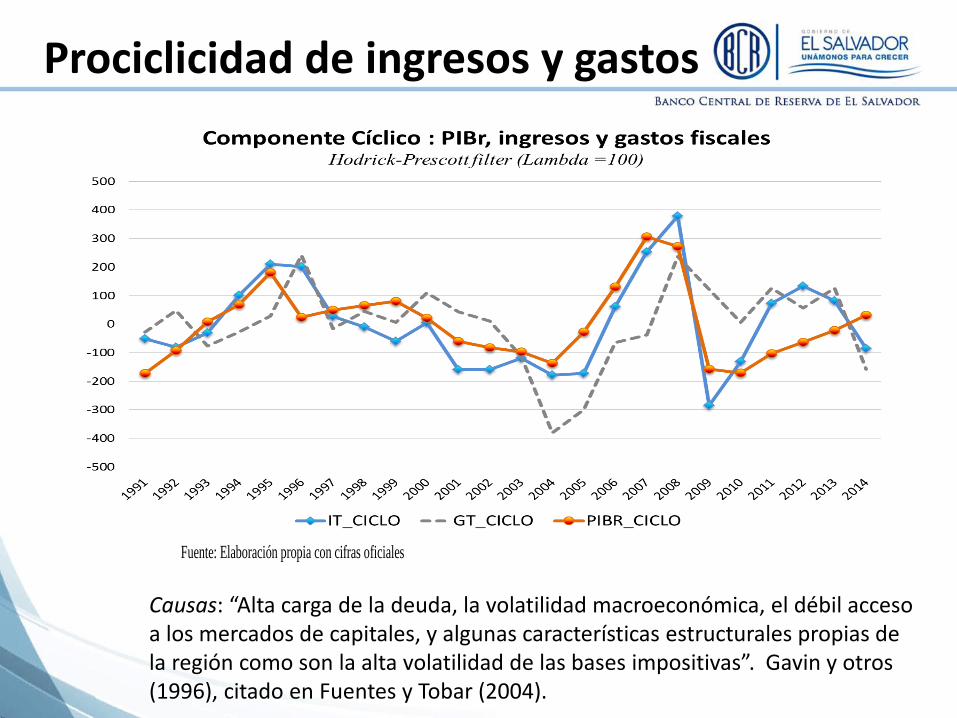

Prociclicidad de ingresos y gastos

Causas: “Alta carga de la deuda, la volatilidad macroeconómica, el débil acceso a los mercados de capitales, y algunas características estructurales propias de la región como son la alta volatilidad de las bases impositivas”. Gavin y otros (1996), citado en Fuentes y Tobar (2004).

Fuente: Elaboración propia con cifras oficiales

Impuestos en dos ½ décadas

Fuente: Elaboración propia con datos del Ministerio de Hacienda

Ingresos han aumentado y fueron absorbidos por mayores gastos corrientes

Fuente: Elaboración propia con datos oficiales del BCR y del Ministerio de Hacienda

Esfuerzos de recaudación dieron resultados: ingresos 7.4% del PIB gastos corrientes 6.8% del PIB

No hubo mayor espacio para incrementar el ahorro …

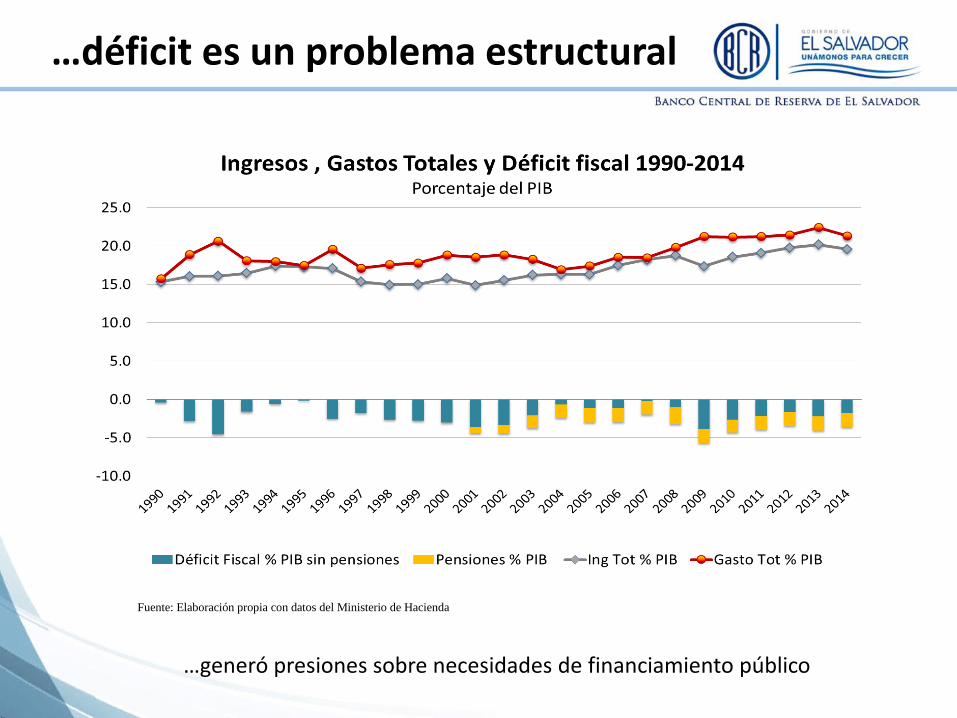

…déficit es un problema estructural

Fuente: Elaboración propia con datos del Ministerio de Hacienda

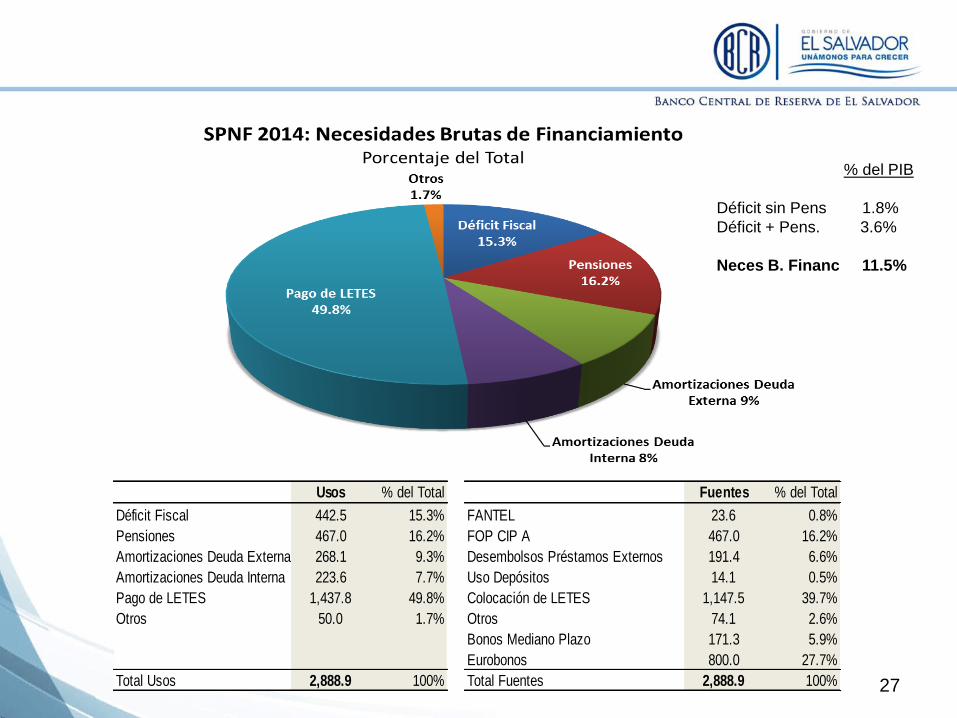

…generó presiones sobre necesidades de financiamiento público

Usos % del Total Fuentes % del Total

Déficit Fiscal 442.5 15.3% FANTEL 23.6 0.8%

Pensiones 467.0 16.2% FOP CIP A 467.0 16.2%

Amortizaciones Deuda Externa 268.1 9.3% Desembolsos Préstamos Externos 191.4 6.6%

Amortizaciones Deuda Interna 223.6 7.7% Uso Depósitos 14.1 0.5%

Pago de LETES 1,437.8 49.8% Colocación de LETES 1,147.5 39.7%

Otros 50.0 1.7% Otros 74.1 2.6%

Bonos Mediano Plazo 171.3 5.9%

Eurobonos 800.0 27.7%

Total Usos 2,888.9 100% Total Fuentes 2,888.9 100%

% del PIB

Déficit sin Pens 1.8%

Déficit + Pens. 3.6%

Neces B. Financ 11.5%

27

Medidas de Eficiencia Tributaria

Impuesto al Valor Agregado

IVA

• Recaudación del IVA respecto del PIB, dividido por la tasa normal del IVA

• Recaudación del IVA como porcentaje del consumo doméstico (privado y público) dividida por la tasa del impuesto (Ebrill, Keen, Bodin y Summers, 2001)

• Ratio IVA importación como porcentaje del PIB entre la tasa del IVA

• Ratio IVA importaciones como proporción de las importaciones totales de bienes y servicios entre la tasa del IVA

Impuesto de IVA

Tradicional

Eficiencia- c

Eficiencia- m

Indicadores de Eficiencia Tributaria

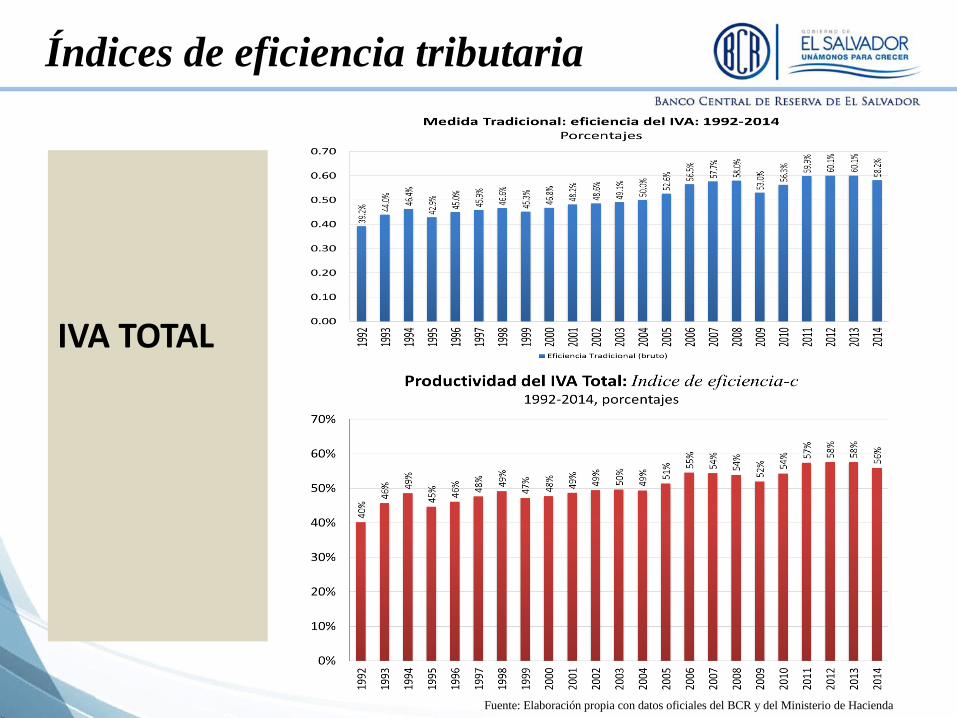

Índices de eficiencia tributaria

IVA TOTAL

Fuente: Elaboración propia con datos oficiales del BCR y del Ministerio de Hacienda

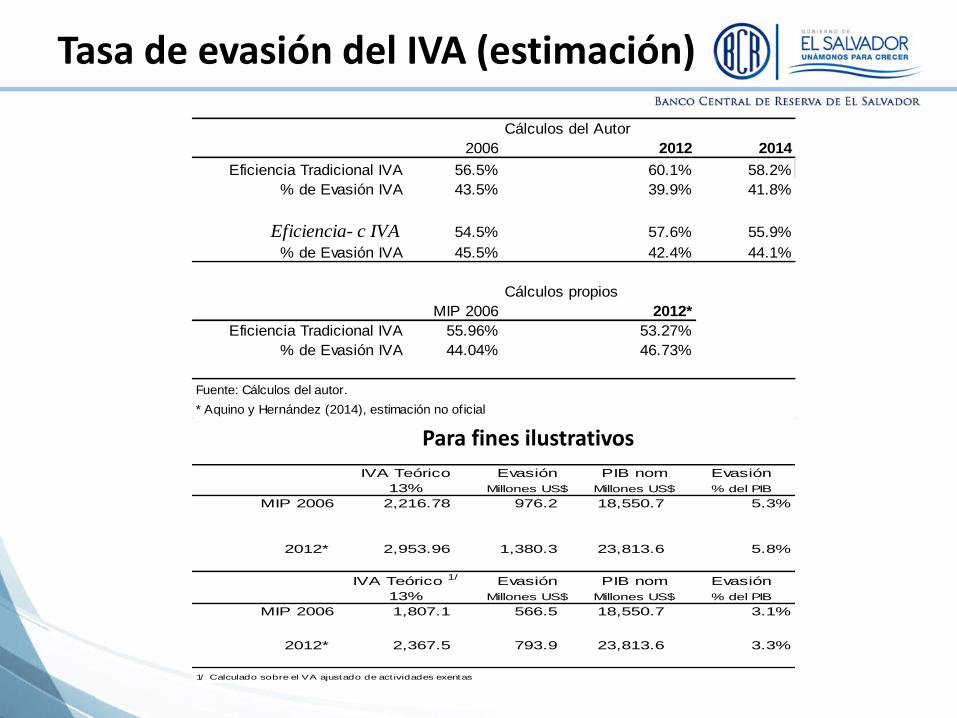

Tasa de evasión del IVA (estimación)

Para fines ilustrativos

IVA Teórico Evasión PIB nom Evasión

13% Millones US$ Millones US$ % del PIB

MIP 2006 2,216.78 976.2 18,550.7 5.3%

2012* 2,953.96 1,380.3 23,813.6 5.8%

IVA Teórico 1/ Evasión PIB nom Evasión

13% Millones US$ Millones US$ % del PIB

MIP 2006 1,807.1 566.5 18,550.7 3.1%

2012* 2,367.5 793.9 23,813.6 3.3%

1/ Calculado sobre el VA ajustado de act ividades exentas

Cálculos del Autor

2006 2012 2014

Eficiencia Tradicional IVA 56.5% 60.1% 58.2%

% de Evasión IVA 43.5% 39.9% 41.8%

Eficiencia- c IVA 54.5% 57.6% 55.9%

% de Evasión IVA 45.5% 42.4% 44.1%

Cálculos propios

MIP 2006 2012*

Eficiencia Tradicional IVA 55.96% 53.27%

% de Evasión IVA 44.04% 46.73%

Fuente: Cálculos del autor.

* Aquino y Hernández (2014), estimación no oficial

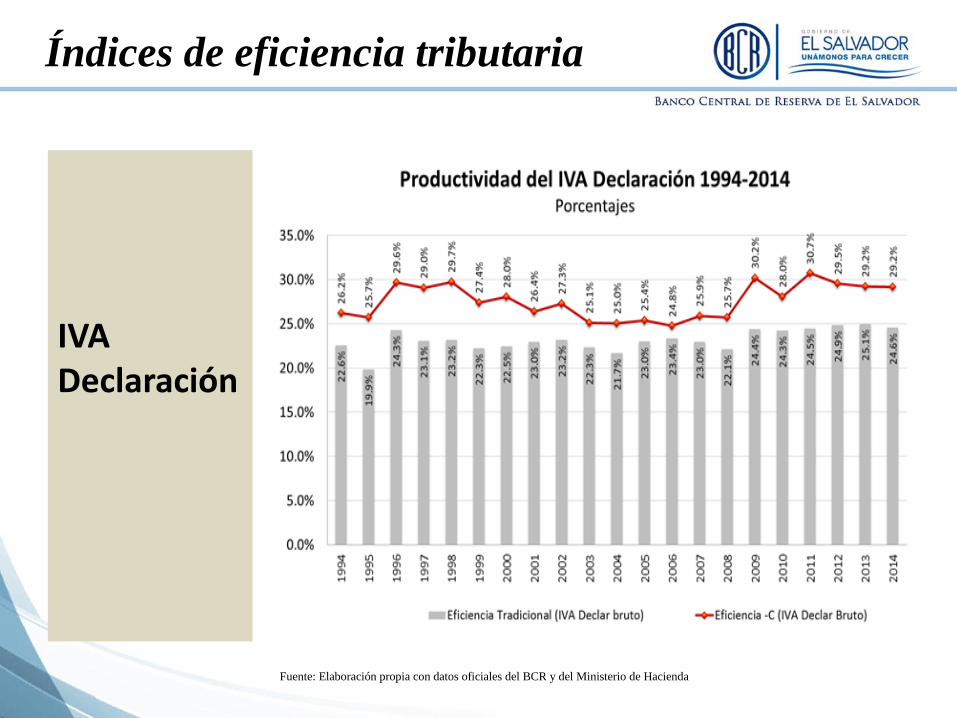

Índices de eficiencia tributaria

IVA Declaración

Fuente: Elaboración propia con datos oficiales del BCR y del Ministerio de Hacienda

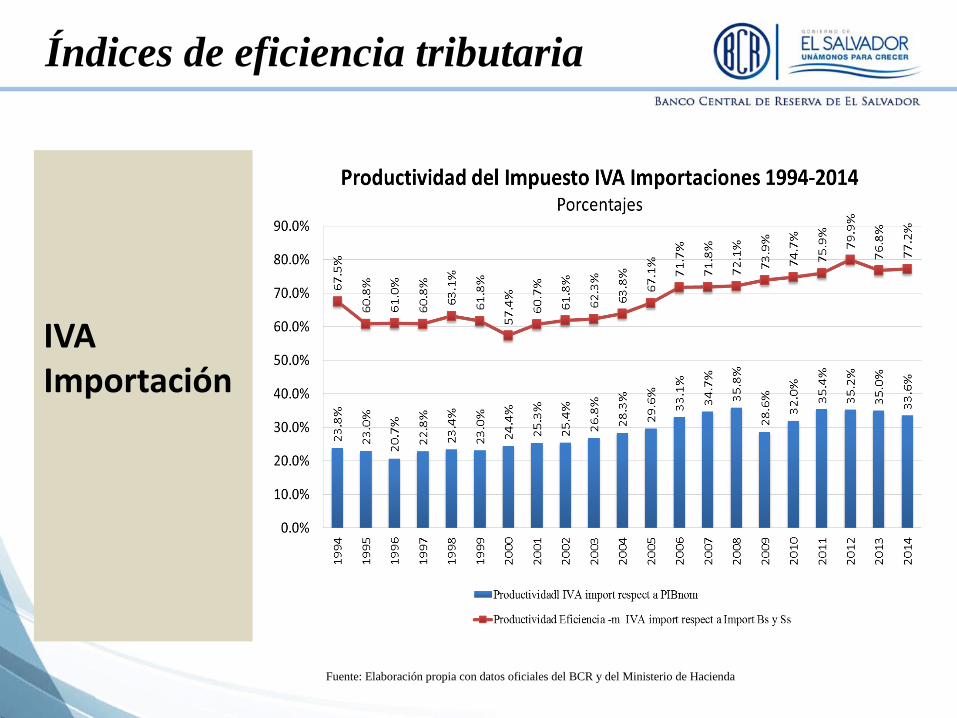

Índices de eficiencia tributaria

IVA Importación

Fuente: Elaboración propia con datos oficiales del BCR y del Ministerio de Hacienda

Medidas de Eficiencia Tributaria

Impuesto sobre la Renta

ISR

• Recaudación del impuesto como proporción del PIB dividida por la tasa del impuesto (Stotsky y WoldeMariam, 2002)

• Recaudación del impuesto de empresas como proporción del PIB dividida por la tasa del impuesto

• Personas: se aplica una escala progresiva marginal a la base imponible de ingresos de las personas (Tasa máxima: 30%).

• Ratio del ISRP respecto del PIB multiplicado por un factor de corrección (= ingresos inferiores a la máxima tasa dividida por el PIB per cápita) dividido por la tasa máxima del impuesto a la renta de las personas

Impuesto sobre Renta

Total

Empresas

Personas

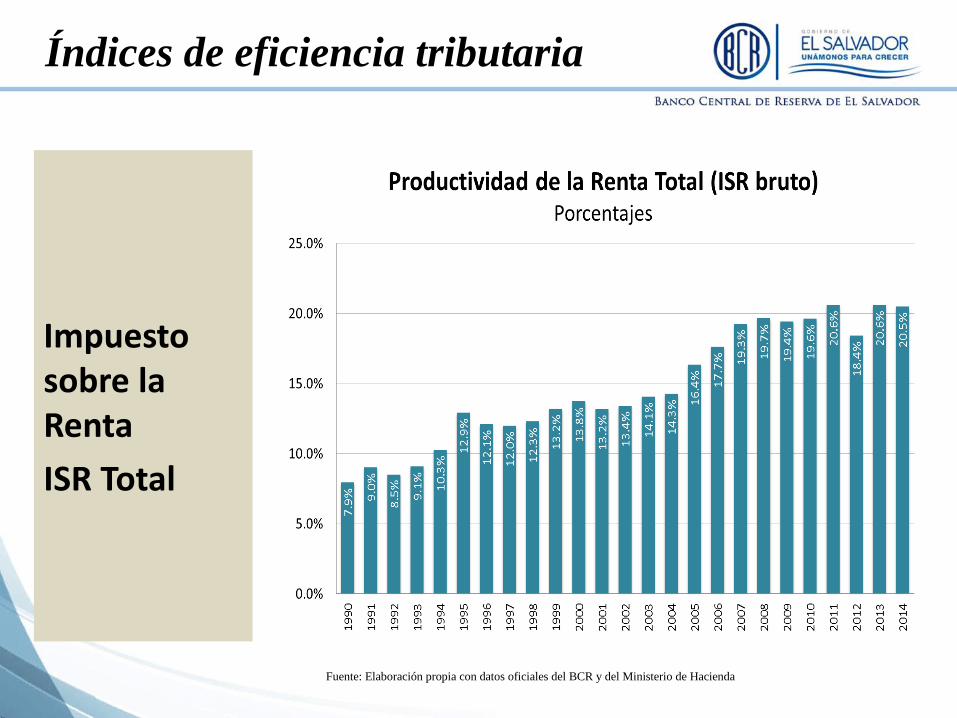

Indicadores de Eficiencia Tributaria

Índices de eficiencia tributaria

Impuesto sobre la Renta

ISR Total

Fuente: Elaboración propia con datos oficiales del BCR y del Ministerio de Hacienda

Índices de eficiencia tributaria

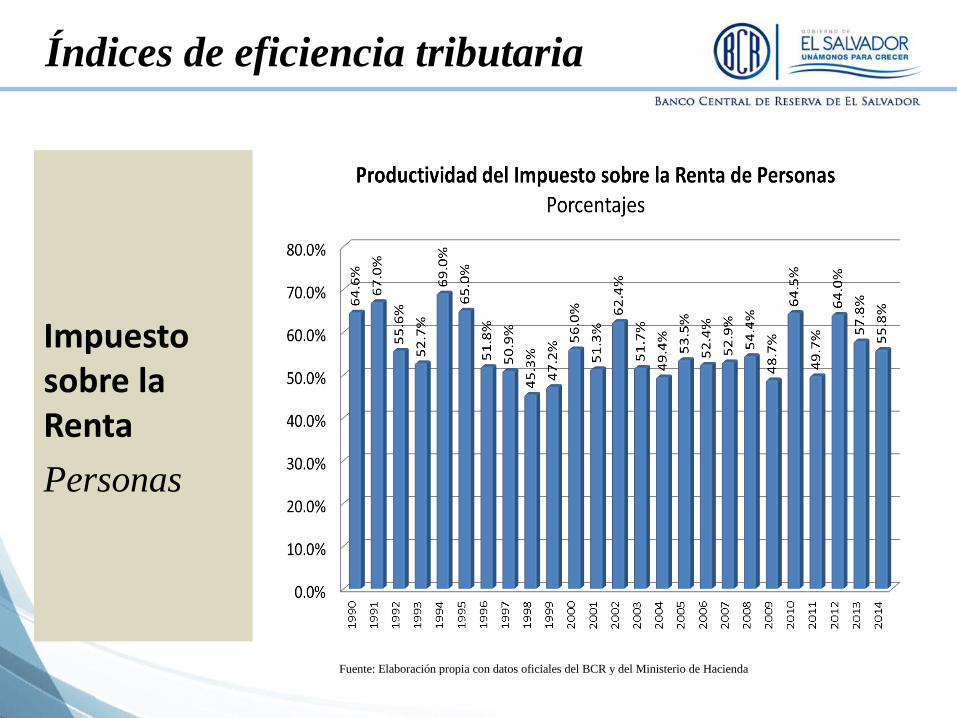

Impuesto sobre la Renta

Personas

Fuente: Elaboración propia con datos oficiales del BCR y del Ministerio de Hacienda

Índices de eficiencia tributaria

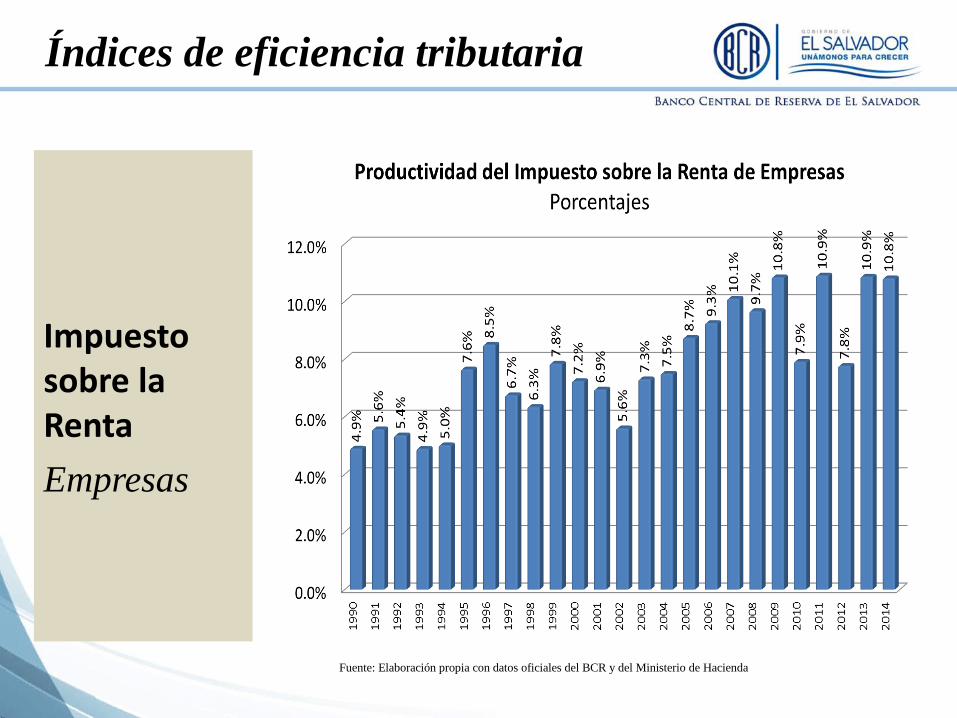

Impuesto sobre la Renta

Empresas

Fuente: Elaboración propia con datos oficiales del BCR y del Ministerio de Hacienda

• Factores que explican la menor productividad del impuesto sobre la renta de las empresas en comparación con el IVA y el impuesto sobre la renta de las personas físicas son: evasión y elusión de impuestos, exenciones, y el hecho de que el impuesto sobre la renta de empresas sólo se aplica a las fuentes nacionales

• Una alta proporción de las empresas subsiste en la informalidad, no tienen los incentivos y regulación suficientes para moverse a la formalidad, lo que podría estar incidiendo en la captación y eficiencia del impuesto sobre la renta.

• Según los VII Censos Económicos (con datos de 2004), los establecimientos de 4 y menos ocupados ascendieron a un total de 163,099, de esa cantidad el 89.8% reportó no llevar contabilidad.

• 8.4% del total reportado por los VII Censos Económicos son establecimientos de 5 y más ocupados, generan el 84.75% del total de las ventas y otros ingresos de operación; y se concentran en las actividades de Comercio, Servicios, Industria, Transporte y Comunicaciones. Este segmento –grandes contribuyentes- puede ser objeto de mayor atención por la Administración Tributaria con miras a mejorar la eficiencia recaudatoria.

¿A qué se atribuye la baja eficiencia tributaria?

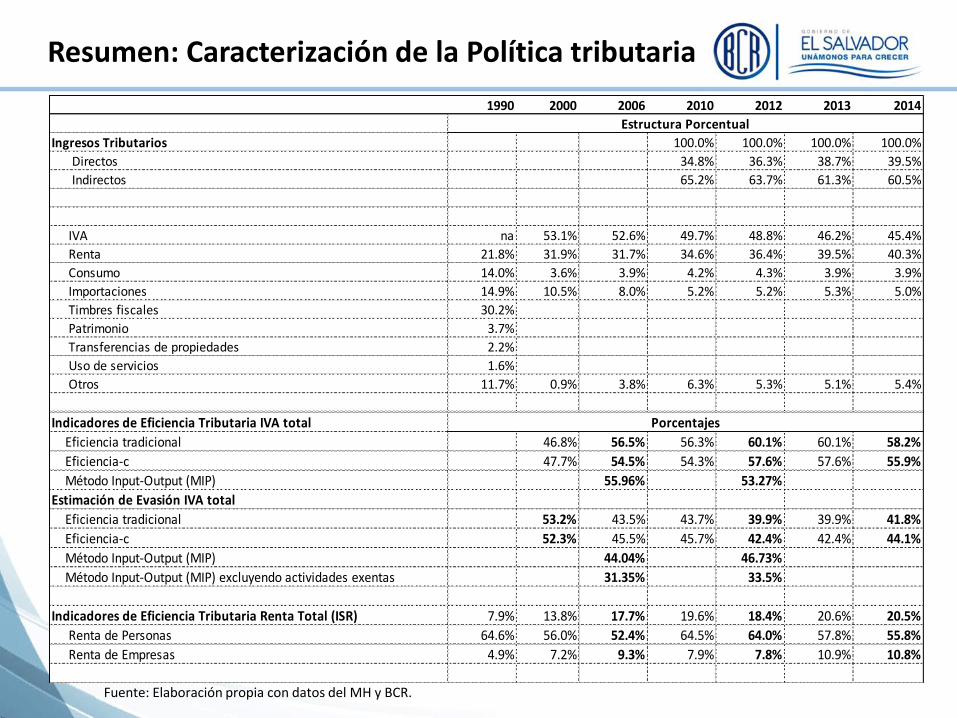

1990 2000 2006 2010 2012 2013 2014

Ingresos Tributarios 100.0% 100.0% 100.0% 100.0%

Directos 34.8% 36.3% 38.7% 39.5%

Indirectos 65.2% 63.7% 61.3% 60.5%

IVA na 53.1% 52.6% 49.7% 48.8% 46.2% 45.4%

Renta 21.8% 31.9% 31.7% 34.6% 36.4% 39.5% 40.3%

Consumo 14.0% 3.6% 3.9% 4.2% 4.3% 3.9% 3.9%

Importaciones 14.9% 10.5% 8.0% 5.2% 5.2% 5.3% 5.0%

Timbres fiscales 30.2%

Patrimonio 3.7%

Transferencias de propiedades 2.2%

Uso de servicios 1.6%

Otros 11.7% 0.9% 3.8% 6.3% 5.3% 5.1% 5.4%

Estructura Porcentual

Indicadores de Eficiencia Tributaria IVA total

Eficiencia tradicional 46.8% 56.5% 56.3% 60.1% 60.1% 58.2%

Eficiencia-c 47.7% 54.5% 54.3% 57.6% 57.6% 55.9%

Método Input-Output (MIP) 55.96% 53.27%

Estimación de Evasión IVA total

Eficiencia tradicional 53.2% 43.5% 43.7% 39.9% 39.9% 41.8%

Eficiencia-c 52.3% 45.5% 45.7% 42.4% 42.4% 44.1%

Método Input-Output (MIP) 44.04% 46.73%

Método Input-Output (MIP) excluyendo actividades exentas 31.35% 33.5%

Indicadores de Eficiencia Tributaria Renta Total (ISR) 7.9% 13.8% 17.7% 19.6% 18.4% 20.6% 20.5%

Renta de Personas 64.6% 56.0% 52.4% 64.5% 64.0% 57.8% 55.8%

Renta de Empresas 4.9% 7.2% 9.3% 7.9% 7.8% 10.9% 10.8%

Porcentajes

Resumen: Caracterización de la Política tributaria

Fuente: Elaboración propia con datos del MH y BCR.

Conclusiones

• La política tributaria de El Salvador descansa en dos pilares fundamentales: impuestos de IVA y de la Renta, que juntos aportan el 85.7% del total de los ingresos tributarios de 2014.

• Los datos históricos de ingresos y gasto públicos muestran una fuerte correlación con el ciclo económico, lo que caracteriza a la política fiscal como pro-cíclica. Dentro de la arquitectura fiscal contra-cíclica la inversión pública es un elemento fundamental

• Estimaciones de Índices de productividad y de eficiencia tributaria, para el caso del IVA y de la Renta, señalan que se ha mejorado en los últimos años. Para el año 2014, se estimó un índice de eficiencia-c del IVA total de 56% y para el impuesto sobre la Renta personal se estimó en 55.8%.

Conclusiones

• La menor productividad del impuesto sobre la renta de las empresas en comparación con el IVA y el impuesto sobre la renta de las personas es consecuencia de las exenciones, de la evasión y de la elusión, alta informalidad, debilidad de incentivos y de regulación que simplifique el proceso para formalizarse.

• La tasa de evasión del IVA para 2014 se estimó entre 41.8% - 44.1%, según los indicadores de eficiencia tributaria calculados. Si se excluyen las actividades exentas, se estima en 33.5% para 2012 y equivale al 3.0% del PIB.

• Se ha progresado en materia de presión tributaria, pero la evidencia disponible señala que aun hay espacio para mejorar.