Análisis Razonado Junio 2016 - MPC · En consecuencia, la utilidad neta de la empresa a junio de...

34

Análisis Razonado de los Estados Financieros Consolidados al 30 de junio de 2016

Transcript of Análisis Razonado Junio 2016 - MPC · En consecuencia, la utilidad neta de la empresa a junio de...

Análisis Razonado de los Estados Financieros

Consolidados al 30 de junio de 2016

El presente informe ha sido preparado para el periodo terminado al 30 de junio de 2016, de acuerdo con la normativa de la Superintendencia de Valores y Seguros de Chile. Moller & Pérez Cotapos S.A. reporta sus estados financieros bajo las Normas Internacionales de Información Financiera (IFRS).

a) Resumen Ejecutivo

Luego de un exitoso año 2015 caracterizado por record en promesas de venta en el segmento medio alto y viviendas económicas, este segundo trimestre se inició la escrituración de los proyectos Parque Santa María Departamentos (Vitacura), Escandinavia (Las Condes) y Portezuelo II (Colina); y adicionalmente se continuó con la escrituración de los proyectos Magnolio (Parque San Damián, Vitacura), Charles Hamilton (Las Condes) y Lantaño (Chillán). De esta forma comenzó este primer semestre 2016 el proceso de escrituración y con esto su reflejo en nuestros estados financieros, los que se concentrarán, principalmente, en el segundo semestre de este año.

Este primer semestre de 2016 ya da cuenta del retorno del negocio inmobiliario a niveles de promesas similares a los años 2013 y 2014, posterior al auge provocado por la Reforma Tributaria, y en particular, a la aplicación de IVA a la venta de bienes inmuebles.

Respecto a nuestra línea de negocios de Construcción a Terceros, durante este primer semestre 2016, reflejó una mejora en nuestros márgenes producto de los ajustes de gestión realizados durante el año 2015, destacándose el término de la construcción del proyecto a suma alzada Centro Referencial de Salud de Puente Alto.

Segmento Inmobiliario (Actividad de desarrollo inmobiliario y viviendas económicas y su respectiva construcción): El desarrollo del Segmento Inmobiliario se realiza a través de dos fuentes. La primera de forma propia, es decir, proyectos 100% de Moller, tanto en lo inmobiliario como su construcción, los cuales se reflejan en nuestros estados financieros consolidados. La segunda fuente es a través de sociedades inmobiliarias en la cual Moller tiene una participación del 51%. Estas sociedades son clasificadas como de control conjunto, razón por la cual no se consolida su operación, y se refleja en el estado de resultado en la línea de “Participación en las ganancias de asociadas y negocios conjuntos”. Cabe destacar que Moller realiza para estas sociedades la gestión inmobiliaria completa, que implica la administración y gestión de los proyectos; como también la construcción de todos los proyectos de estas sociedades.

Reflejo del excelente año 2015, al cierre de junio 2016, contamos con un stock de promesas de MUF 6.453, de las cuales el 94 % estarán disponibles para escrituración durante los próximos doce meses, concentrándose fuertemente durante el tercer y cuarto trimestre de este año.

Si revisamos el stock disponible para los próximos 12 meses, es decir, unidades disponibles para escrituración en dicho periodo, éste alcanza MM$ 203.987 (MUF 7.830), un 19% superior al mismo periodo del año anterior, el que mantendrá el crecimiento de nuestros ingresos en este

1

segmento de negocio. Cabe señalar, que de este stock disponible, el 64% ya se encuentra promesado, asegurando así los ingresos para los próximos meses.

Durante el primer semestre del año 2016, posterior al auge provocado por la Reforma Tributaria, y en particular, a la aplicación de IVA a la venta de bienes inmuebles, se cerró el periodo con MM$35.394 (MUF 1.359) en promesas de compraventa, lo que corresponde a una velocidad de ventas sobre stock disponible no promesado para este trimestre del 6,8%. Cabe mencionar, que este indicador de actividad inmobiliaria, según GFK Adimark, lo sitúa en un rango normal a activo, considerando que, según la misma fuente, bajo el 6% corresponde a un rango lento y sobre el 8% un rango súper activo de actividad inmobiliaria.

Cabe destacar que a junio de 2016, se han adquirido tres terrenos, uno en la comuna de Providencia equivalente a 2.350 m2, otro en Chillán equivalente a 9,3 Hás. y el tercero en Rancagua equivalente a 5,1 Hás. Con esto se obtiene un valor de inventario de terrenos gestionados por Moller (desarrollo propio + control conjunto) de MM$ 115.984, los cuales son equivalentes en proporción de Moller a MM$ 84.755. Este inventario de terrenos asegura el continuo desarrollo en el tiempo de esta línea de negocios.

Respecto al inventario de terrenos mencionado, 7 de ellos se encuentran en etapa de aprobación de Permiso de Edificación (El Vergel y Holanda en Providencia; Isabel La Católica en Las Condes; Los Castaños II en Vitacura; Mirador Los Trapenses Etapa II en Lo Barnechea; Portezuelo Fase IV en Colina; y San Ramón en Rancagua), adicional a los permisos ya obtenidos en el Proyecto Mirador Los Trapenses (Lo Barnechea) y el Proyecto Pocuro (Providencia). Los terrenos para proyectos descritos anteriormente, una vez iniciados, aumentarán el backlog de construcción inmobiliaria el cual se sitúa al cierre de este ejercicio en MM$ 33.500 (MUF 1.285). A esta cifra se debe agregar proyectos que ya iniciaron construcción en julio del presente año, Proyecto Mirador Los Trapenses (Lo Barnechea) y Proyecto Pocuro (Providencia).

Debido a que el inicio de escrituración de los proyectos se realizó al final de este semestre, este gran nivel de promesas de venta no se ve reflejado en nuestros estados financieros durante este período. Lo anterior debido a que este ingreso solo se puede reconocer al momento de escriturar. En consecuencia, los ingresos consolidados muestran una disminución del 25,1% respecto a igual periodo del año anterior, en detalle explicado por:

1. A menores ingresos por escrituración de proyectos a igual periodo del año anterior,

producto de la concentración de escrituración que se obtuvo el primer semestre de 2015,

correspondiente a los proyectos Quillay (Vitacura), Medinacelli (Las Condes), Ernesto Hevia

(La Reina), Parque Lantaño (Chillán) y Los Nogales (Rancagua). (Detalle en Nota 3b de los

Estados Financieros Consolidados).

2. Compensado por la construcción de los proyectos inmobiliarios en sociedades de control

conjunto, que en el primer semestre de 2015 estaban en pleno proceso de construcción de

obra y hoy se encuentran en etapas finales de ejecución, con avances de obra propios de

la “Curva S” característica de la construcción.

Ya se inició la escrituración en este segundo trimestre de lo promesado a dicho período, de los proyectos Escandinavia, Las Condes (31 de 44 unidades), Parque Santa María departamentos,

2

Vitacura (3 de 23 unidades) y Portezuelo II, Colina (62 de 131 unidades), y se continuó con la escrituración de los proyectos Magnolio, Vitacura (4 de 7 unidades pendientes de escriturar), Charles Hamilton, Las Condes (2 de 4 unidades pendientes de escriturar) y Lantaño, Chillán (9 de 10 unidades pendientes de escriturar).

Sin embargo, el proceso fuerte de escrituración será en el segundo semestre de este año, lo que al cierre del 30 de junio ya se encuentra promesado en los proyectos Portezuelo fase II y III (MUF 150), Parque San Damián (MUF 1.691), Parque Santa María Departamentos (MUF 740), Nogales del Golf etapa I (MUF 948), Los Castaños I (MUF 846), El Marqués II (MUF 451), Martín Alonso Pinzón (MUF 389), Victor Rae (MUF 512), Charles Hamilton (MUF 55), Escandinavia (MUF 174) y Lantaño Chillán (MUF 2). Cabe destacar que en julio del presente año ya se inició la escrituración de Nogales del Golf etapa I, Lo Barnechea.

Con respecto al Margen Bruto del Segmento Inmobiliario, éste se compone de tres conceptos:

1. Margen del negocio inmobiliario puro.

2. Margen del negocio de construcción inmobiliaria. Construcción que se ejecuta a las filiales

inmobiliarias en control conjunto, con márgenes propios de la construcción y muy

inferiores al margen inmobiliario puro.

3. Margen de la venta de terrenos realizados, también inferiores al margen inmobiliario

puro.

El margen de este segmento disminuyó en MM$ ‐5.810 con respecto al mismo periodo del año anterior, explicado principalmente por la menor escrituración ya mencionada y al reflejo de la escrituración de las sociedades en control conjunto para los proyectos Magnolio (Parque San Damián, Vitacura), Charles Hamilton (Las Condes), Escandinavia (Las Condes) y Portezuelo II (Colina), que asciende a MM$1.834 en la proporción correspondiente al 51% de participación de Moller, en la línea del Estado de Resultados de “Participación en las ganancias de asociadas y negocios conjuntos”.

Debido a una proporción mayor de los ingresos de construcción inmobiliaria frente a los del negocio inmobiliario puro y un bajo nivel de escrituración de proyectos propios, explica la baja en el margen porcentual de este segmento inmobiliario, el cual se sitúa al cierre de este ejercicio en 12% respecto de los ingresos. Lo anterior, será revertido en los próximos meses, por el incremento en la escrituración de los proyectos inmobiliarios propios.

Respecto a los Gastos de Administración, éstos se han reducido en 9% comparado a igual periodo del año anterior, debido principalmente a la reducción del rubro remuneraciones y a menores gastos asociados a la disminución de promesas de ventas inmobiliarias.

En consecuencia, la Ganancia Neta de este Segmento Inmobiliario asciende a MM$ 719, inferior en MM$ ‐3.031 con respecto al mismo periodo del año anterior. Sin embargo, de acuerdo a lo mencionado respecto al alto nivel de promesas próximas a escriturar, se espera obtener, para el segundo semestre de este año, resultados relevantes para el Segmento Inmobiliario.

3

Segmento Construcción a Terceros (Actividad de construcción por mandato de terceros)

Al cierre de este periodo la compañía, en este segmento, está a la espera de la toma de razón por parte de la Contraloría General de la República, del Hospital Las Higueras de Talcahuano (única oferta válida) por MUF 3.370 valor neto. Así mismo, respecto del Hospital de Angol, Región de la Araucanía, se está a la espera de adjudicación por parte del Servicio de Salud Araucanía Norte por MUF 2.616 valor neto. Adicionalmente, con respecto al Hospital Padre Las Casas, Temuco, éste está en proceso de evaluación de las distintas propuestas por parte Servicio de Salud Araucanía Sur, por MUF 1.845.

Lo anterior, de ser adjudicado, subirá el backlog de construcción a terceros que a junio de 2016 asciende a MM$ 15.365 (MUF 590). Adicionalmente se estudian propuestas de proyectos por un total de MUF 4.650.

A nivel de margen bruto, este segmento aumentó con respecto al año anterior en MM$ 352, producto de la mejora en la gestión, el reforzamiento de control de las obras realizadas en el año 2015 y el término del proyecto del Centro Referencial de Salud de Puente Alto, con esto se logra alcanzar niveles de márgenes porcentuales normales para esta área de negocios.

El resultado neto de este segmento alcanza una ganancia de MM$ 559 versus una utilidad de MM$356 del año anterior, es decir, un 57% superior.

Utilidad Neta Consolidada

En consecuencia, la utilidad neta de la empresa a junio de 2016 asciende a MM$ 1.073, inferior en MM$ 880 comparado con igual periodo del año anterior.

La utilidad por acción es de $5 al 30 de junio de 2016 versus $9 a la misma fecha del año 2015.

4

b) Análisis del Estado de Situación Financiera Clasificado Consolidado

i. Activos

Los activos totales de la compañía presentan un aumento de MM$9.224 respecto al 31 de diciembre de 2015, lo que equivale a una variación positiva de 5,0%. Sus principales variaciones fueron:

Un aumento por MM$13.758 en los inventarios, producto del volumen de obras inmobiliarias

en su etapa final, pronta a ser escrituradas.

Una disminución de MM$‐4.163 en Deudores comerciales y otras cuentas por cobrar, debido

a la disminución de las cuentas por cobrar de la línea de negocio Construcción a Terceros.

ii. Stock de Inmuebles

El Stock (*) de inmuebles del Segmento Inmobiliario es el siguiente:

(*) La información de stock incluye los proyectos inmobiliarios en control conjunto en un 100%, que equivalen a MM$12.441 en stock disponible y MM$158.590 en stock potencial próximos 12 meses. (1) Stock disponible: Se define como aquellos inmuebles terminados y disponibles para ser escriturados al cierre del periodo, expresados en su valor comercial, incluyendo los inmuebles promesados y en proceso de escrituración. (2) Stock potencial: Se define como aquellos inmuebles cuya construcción será terminada y estarán disponibles para ser escriturados en los próximos doce meses, expresados en su valor comercial incluyendo los inmuebles promesados y excluyendo el stock disponible.

El stock disponible al 30 de junio de 2016 cuenta con tres proyectos de casas/sitios y cuatro proyectos de departamentos. Los proyectos de casas son Nogales del Golf (Lo Barnechea), Parque Lantaño VI (Chillán), Portezuelo II (Colina). Los proyectos de departamentos son Charles Hamilton

30.06.2016 31.12.2015 Variación % Variación

M$ M$ M$

Activos corrientes 119.206.323 117.095.984 2.110.339 2%

Activos no corrientes 73.224.429 66.110.638 7.113.791 11%

TOTAL ACTIVOS 192.430.752 183.206.622 9.224.130 5,0%

Stock disponible (1)

Stock potencial

proximos 12 meses

(2)

Stock disponible (1)

M$ M$ M$

Casas 5.625.405 77 42.235.901 313 1.675.352 47

Departamentos 30.150.761 46 161.751.387 543 1.069.682 6

Ofi cinas ‐ ‐ ‐ ‐ ‐ ‐

Otros ‐ ‐ ‐ ‐ ‐ ‐

Tota l 35.776.166 123 203.987.288 856 2.745.034 53

PROYECTOS INMOBILIARIOS PROPIOS MAS CONTROL CONJUNTO

Jun‐2016 Jun‐2015

Inmueble

proyectos propios

Unidades stock

disponible

Unidades stock

potencial proximos

12 meses

Unidades stock

disponible

5

(Las Condes), Magnolio (Parque San Damián, Vitacura), Escandinavia (Las Condes) y Parque Santa Maria Edificios (Vitacura). Todos los proyectos mencionados en etapa de escrituración. Por otro lado el stock potencial para los próximos 12 meses es un 19% superior al mismo periodo del año anterior, explicado por la alta concentración de proyectos inmobiliarios a escriturar en 2016, de los cuales están ya promesados un 64%.

El stock potencial de proyectos iniciados con escrituración sobre doce meses es de MUF 1.196, de los cuales están promesados el 30%. Las compras de terrenos realizados en el presente ejercicio, una vez iniciados los proyectos inmobiliarios, impactarán positivamente en este stock. El stock potencial total (stock disponible + stock disponible próximos 12 meses + stock disponible superior a 12 meses) alcanza MUF 10.400, 11,5 % superior a igual periodo del año anterior (MUF 9.325). Este stock total incorpora los proyectos propios más los gestionados en control conjunto. Ya se inició la escrituración en este segundo trimestre de lo promesado a dicho período, de los proyectos Escandinavia, Las Condes (31 de 44 unidades), Parque Santa María departamentos, Vitacura (3 de 23 unidades) y Portezuelo II, Colina (62 de 131 unidades), y se continuó con la escrituración de los proyectos Magnolio, Vitacura (4 de 7 unidades pendientes de escriturar), Charles Hamilton, Las Condes (2 de 4 unidades pendientes de escriturar) y Lantaño, Chillán (9 de 10 unidades pendientes de escriturar). Sin embargo, el proceso fuerte de escrituración será en el segundo semestre de este año, lo que al cierre del 30 de junio ya se encuentra promesado en los proyectos Portezuelo fase II y III (MUF 150), Parque San Damián (MUF 1.691), Parque Santa María Departamentos (MUF 740), Nogales del Golf etapa I (MUF 948), Los Castaños I (MUF 846), El Marqués II (MUF 451), Martín Alonso Pinzón (MUF 389), Victor Rae (MUF 512), Charles Hamilton (MUF 55), Escandinavia (MUF 174) y Lantaño Chillán (MUF 2). Cabe destacar que en julio del presente año ya se inició la escrituración de Nogales del Golf etapa I, Lo Barnechea. iii. Permisos Edificación

Durante, el segundo trimestre de 2016 se obtuvo el permiso de edificación del proyecto Pocuro (Providencia). Adicionalmente, se cuenta con 7 proyectos en etapa de aprobación de Permiso de Edificación, (El Vergel y Holanda en Providencia; Isabel La Católica en Las Condes; Los Castaños II en Vitacura; Mirador Los Trapenses Etapa II en Lo Barnechea; Portezuelo Fase IV en Colina; y San Ramón en Rancagua), adicional a los permisos ya obtenidos en el Proyecto Mirador Los Trapenses (Lo Barnechea) y el Proyecto Pocuro (Providencia).

6

(3) Permisos de edificación: Se definen como obras no iniciadas, entendiéndose por tales a los proyectos cuyos planos y especificaciones técnicas ya han sido aprobados por las direcciones de obras correspondientes, pero aún no se ha dado inicio a las obras, indicando la superficie total en metros cuadrados autorizados para edificar. La suma de la superficie total corresponde a la autorizada para edificar bajo y sobre terreno. Incluye los proyectos en control conjunto en un 100%.

iv. Terrenos

El monto activado de terrenos propios asciende a MM$52.251, los que se presentan a valor histórico de compra, sin retasaciones. Estos terrenos están situados en Santiago y regiones.

En este periodo se han adquirido tres terrenos, uno en Holanda (Providencia) equivalente a 2.350 m2, otro en Chillán equivalente a 9,3 Hás. y el tercero en Rancagua equivalente a 5,1 Hás.

Adicionalmente, existe un banco de terrenos en los proyectos de negocio conjunto.

El valor de los terrenos en inventario total gestionados por Moller (propios más control conjunto) ascienden a MM$115.984 y equivalentes en su proporción en Moller de MM$84.755. Este inventario de terrenos asegura el continuo desarrollo en el tiempo de esta línea de negocios.

jun‐16 jun‐15

Casas ‐ 12.583

Departamentos 7.984 11.551

Oficinas ‐ ‐

Otros ‐ ‐

Total 7.984 24.134

Permisos de Edificación Inmobiliaria en metros cuadrados (3)

Terrenos propiedades de

Inversión

Terrenos en Inventario

Corriente y no CorrienteTotal Terrenos

Segmento medio‐a l to 3.003.583 38.072.426 41.076.009

Viviendas económicas ‐ 11.174.991 11.174.991

Total 3.003.583 49.247.417 52.251.000

Al 30 de junio de 2016 (M$)

Terrenos propiedades de

Inversión

Terrenos en Inventario

Corriente y no CorrienteTotal Terrenos

Segmento medio‐a l to ‐ 58.805.158 58.805.158

Viviendas económicas ‐ 4.927.371 4.927.371

Total ‐ 63.732.529 63.732.529

Al 30 de junio de 2016 (M$)

7

v. Backlog de Construcción de Obras Inmobiliarias

El backlog de construcción de obras inmobiliarias al 30 de junio de 2016, es inferior en un 51,9% a igual periodo del año anterior, debido principalmente al avance de proyectos inmobiliarios que en el mismo periodo del año anterior estaban en plena etapa de construcción y que hoy están escriturándose o próximos a escriturar: Parque Santa María (casas y departamentos, Vitacura), Charles Hamilton (Las Condes), Magnolio (Parque San Damián, Vitacura), Escandinavia (Las Condes), Alerce (Parque San Damián, Vitacura), San Damián de Vitacura (Parque San Damián, Vitacura), Nogales del Golf (Casas, Lo Barnechea), Lantaño Etapa VI (Chillán), Portezuelo II (Colina), Los Castaños (Vitacura), Marqués II (San Miguel) y Martin Alonso Pinzón (las Condes).

Respecto al inventario de terrenos mencionado, 7 de ellos se encuentran en etapa de aprobación de Permiso de Edificación (El Vergel y Holanda en Providencia; Isabel La Católica en Las Condes; Los Castaños II en Vitacura; Mirador Los Trapenses Etapa II en Lo Barnechea; Portezuelo Fase IV en Colina; y San Ramón en Rancagua), adicional a los permisos ya obtenidos en el Proyecto Mirador Los Trapenses (Lo Barnechea) y el Proyecto Pocuro (Providencia). Los terrenos para proyectos descritos anteriormente, una vez iniciados, aumentarán el backlog de construcción inmobiliaria el cual se sitúa al cierre de este ejercicio en MM$ 33.500 (MUF 1.285). A esta cifra se debe agregar proyectos que ya iniciaron construcción en julio del presente año, Proyecto Mirador Los Trapenses (Lo Barnechea) y Proyecto Pocuro (Providencia).

A jun‐16 A jun‐15

M$ M$

Casas 22.966.219 16.222.856

Departamentos 10.533.440 53.462.357

Oficinas ‐ ‐

Otros ‐ ‐

Total 33.499.659 69.685.213

Saldo incluye el total de los proyectos con acuerdos de actuación conjunta.

Backlog inmobiliario (saldos por ejecutar de obras ya iniciadas)

8

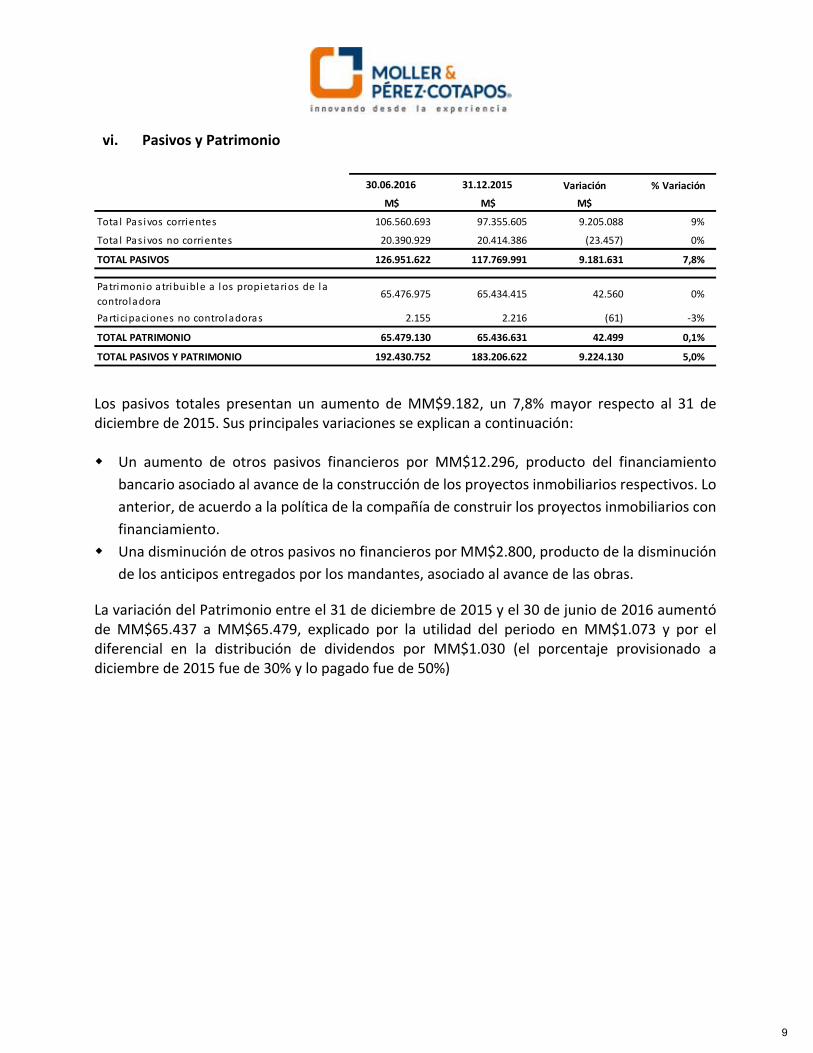

vi. Pasivos y Patrimonio

Los pasivos totales presentan un aumento de MM$9.182, un 7,8% mayor respecto al 31 de diciembre de 2015. Sus principales variaciones se explican a continuación: Un aumento de otros pasivos financieros por MM$12.296, producto del financiamiento

bancario asociado al avance de la construcción de los proyectos inmobiliarios respectivos. Lo

anterior, de acuerdo a la política de la compañía de construir los proyectos inmobiliarios con

financiamiento.

Una disminución de otros pasivos no financieros por MM$2.800, producto de la disminución

de los anticipos entregados por los mandantes, asociado al avance de las obras.

La variación del Patrimonio entre el 31 de diciembre de 2015 y el 30 de junio de 2016 aumentó de MM$65.437 a MM$65.479, explicado por la utilidad del periodo en MM$1.073 y por el diferencial en la distribución de dividendos por MM$1.030 (el porcentaje provisionado a diciembre de 2015 fue de 30% y lo pagado fue de 50%)

30.06.2016 31.12.2015 Variación % Variación

M$ M$ M$

Tota l Pas ivos corrientes 106.560.693 97.355.605 9.205.088 9%

Tota l Pas ivos no corrientes 20.390.929 20.414.386 (23.457) 0%

TOTAL PASIVOS 126.951.622 117.769.991 9.181.631 7,8%

Patrimonio atribuible a los propietarios de la

controladora65.476.975 65.434.415 42.560 0%

Participaciones no controladoras 2.155 2.216 (61) ‐3%

TOTAL PATRIMONIO 65.479.130 65.436.631 42.499 0,1%

TOTAL PASIVOS Y PATRIMONIO 192.430.752 183.206.622 9.224.130 5,0%

9

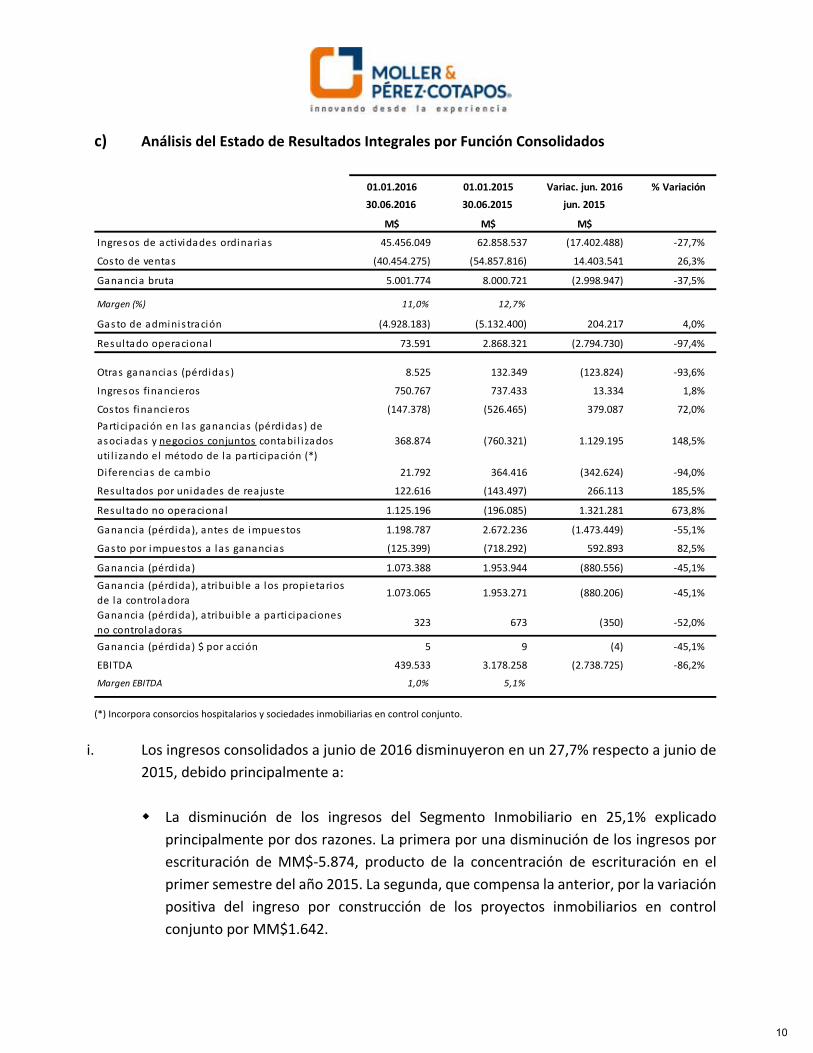

c) Análisis del Estado de Resultados Integrales por Función Consolidados

(*) Incorpora consorcios hospitalarios y sociedades inmobiliarias en control conjunto.

i. Los ingresos consolidados a junio de 2016 disminuyeron en un 27,7% respecto a junio de

2015, debido principalmente a:

La disminución de los ingresos del Segmento Inmobiliario en 25,1% explicado

principalmente por dos razones. La primera por una disminución de los ingresos por

escrituración de MM$‐5.874, producto de la concentración de escrituración en el

primer semestre del año 2015. La segunda, que compensa la anterior, por la variación

positiva del ingreso por construcción de los proyectos inmobiliarios en control

conjunto por MM$1.642.

01.01.2016 01.01.2015 Variac. jun. 2016 % Variación

30.06.2016 30.06.2015 jun. 2015

M$ M$ M$

Ingresos de actividades ordinarias 45.456.049 62.858.537 (17.402.488) ‐27,7%

Costo de ventas (40.454.275) (54.857.816) 14.403.541 26,3%

Ganancia bruta 5.001.774 8.000.721 (2.998.947) ‐37,5%

Margen (%) 11,0% 12,7%

Gasto de adminis tración (4.928.183) (5.132.400) 204.217 4,0%

Resultado operacional 73.591 2.868.321 (2.794.730) ‐97,4%

Otras ganancias (pérdidas ) 8.525 132.349 (123.824) ‐93,6%

Ingresos financieros 750.767 737.433 13.334 1,8%

Costos financieros (147.378) (526.465) 379.087 72,0%

Participación en las ganancias (pérdidas ) de

asociadas y negocios conjuntos contabi l i zados

uti l i zando el método de la participación (*)

368.874 (760.321) 1.129.195 148,5%

Diferencias de cambio 21.792 364.416 (342.624) ‐94,0%

Resultados por unidades de reajuste 122.616 (143.497) 266.113 185,5%

Resultado no operacional 1.125.196 (196.085) 1.321.281 673,8%

Ganancia (pérdida), antes de impuestos 1.198.787 2.672.236 (1.473.449) ‐55,1%

Gasto por impuestos a las ganancias (125.399) (718.292) 592.893 82,5%

Ganancia (pérdida) 1.073.388 1.953.944 (880.556) ‐45,1%

Ganancia (pérdida), atribuible a los propietarios

de la controladora1.073.065 1.953.271 (880.206) ‐45,1%

Ganancia (pérdida), atribuible a participaciones

no controladoras323 673 (350) ‐52,0%

Ganancia (pérdida) $ por acción 5 9 (4) ‐45,1%

EBITDA 439.533 3.178.258 (2.738.725) ‐86,2%

Margen EBITDA 1,0% 5,1%

10

La disminución de ingresos en el Segmento Construcción a Terceros de MM$‐6.996.

Esto se debe principalmente al término del Proyecto Honda Autokas, Patagonia Virgin

y Hospital de Los Ángeles (Etapa I, II y III), durante el año 2015.

ii. La Ganancia Bruta disminuyó en MM$‐2.999 comparada con igual periodo del año

anterior, alcanzando los MM$5.002, explicado por:

La disminución del margen en el Segmento Inmobiliario en MM$5.810, explicado

principalmente por la menor escrituración, mencionado anteriormente, y al reflejo de

la escrituración de las sociedades en control conjunto para los proyectos Magnolio

(Parque San Damián, Vitacura), Charles Hamilton (Las Condes), Escandinavia (Las

Condes), Portezuelo II (Colina), que asciende a MM$1.834 en la proporción

correspondiente al 51% de participación de Moller, en la línea del Estado de

Resultados de “Participación en las ganancias de asociadas y negocios conjuntos”.

La mejora del Margen Bruto en el Segmento Construcción a Terceros en MM$352, es

decir, un 34% superior, producto de la mejora en la gestión, el reforzamiento de

control de las obras realizadas en el año 2015 y el término del proyecto del Centro

Referencial de Salud de Puente Alto, con esto se logra alcanzar niveles de márgenes

porcentuales normales para esta área de negocios.

iii. Debido a una proporción mayor de los ingresos de construcción inmobiliaria frente a los

del negocio inmobiliario puro y un bajo nivel de escrituración de proyectos propios,

explica la baja en el margen porcentual de este segmento inmobiliario, el cual se sitúa al

cierre de este ejercicio en 11% respecto de los ingresos. Lo anterior, será revertido en los

próximos meses, por el incremento en la escrituración de los proyectos inmobiliarios

propios.

iv. Los Gastos de Administración se han reducido en un 4% respecto a junio de 2015, debido

principalmente a la disminución del rubro remuneraciones, ya que en el primer semestre

del año 2015, producto de los ajustes de estructura de la compañía, se incurrió en gastos

de indemnización por años de servicio. Adicionalmente, hubo menores gastos asociados

a la disminución de promesas de ventas inmobiliarias.

v. En consecuencia, el Resultado Operacional acumulado a junio de 2016 ascendió a

MM$74, cifra inferior en MM$2.795 respecto al mismo periodo del año anterior. En este

resultado, no se incorpora la escrituración de los proyectos inmobiliarios en control

conjunto [Magnolio (Parque San Damián, Vitacura), Charles Hamilton (Las Condes),

Escandinavia (Las Condes), Portezuelo II (Colina)] con un margen de MM$1.834 que se

reflejan en la línea “Participación en las ganancias de asociadas y negocios conjuntos”.

11

vi. El Resultado en “Participación en las ganancias de asociadas y negocios conjuntos”

muestra una utilidad de MM$369, en contraste con la pérdida del año anterior de MM$‐

760, es decir, una mejora de MM$1.129 con respecto a igual periodo del año anterior.

Esta variación positiva, está explicada por la escrituración de los proyectos inmobiliarios

en control conjunto de MM$1.834, por la mejora del resultado de los consorcios

hospitalarios en MM$22 y los gastos asociados a los proyectos inmobiliarios en control

conjunto (publicidad, comisiones, gastos financieros, entre otros) que aún no están en

etapa de escrituración.

vii. En consecuencia, la Utilidad Neta fue de MM$1.073, inferior en MM$881 respecto al

mismo periodo del año anterior. La ganancia por acción es de $5 al 30 de junio de 2016

versus $9 a la misma fecha de 2015. Sin embargo, de acuerdo a lo mencionado respecto

al alto nivel de promesas próximas a escriturar, se espera obtener, para el presente año,

resultados relevantes.

d) Análisis de Ventas (Escrituración)

El desarrollo del Segmento Inmobiliario se realiza a través de dos fuentes. La primera de forma propia, es decir, proyectos 100% de Moller, tanto en lo inmobiliario como su construcción, los cuales se reflejan en nuestros estados financieros consolidados.

La segunda fuente es a través de sociedades inmobiliarias en la cual Moller tiene una participación del 51%. Estas sociedades son clasificadas como de control conjunto, razón por la cual no se consolida su operación, y se refleja en el estado de resultado en la línea de “Participación en las ganancias de asociadas y negocios conjuntos”. Cabe destacar que Moller realiza para estas sociedades la gestión inmobiliaria completa, que implica la administración y gestión de los proyectos; como también la construcción de todos los proyectos de estas sociedades.

12

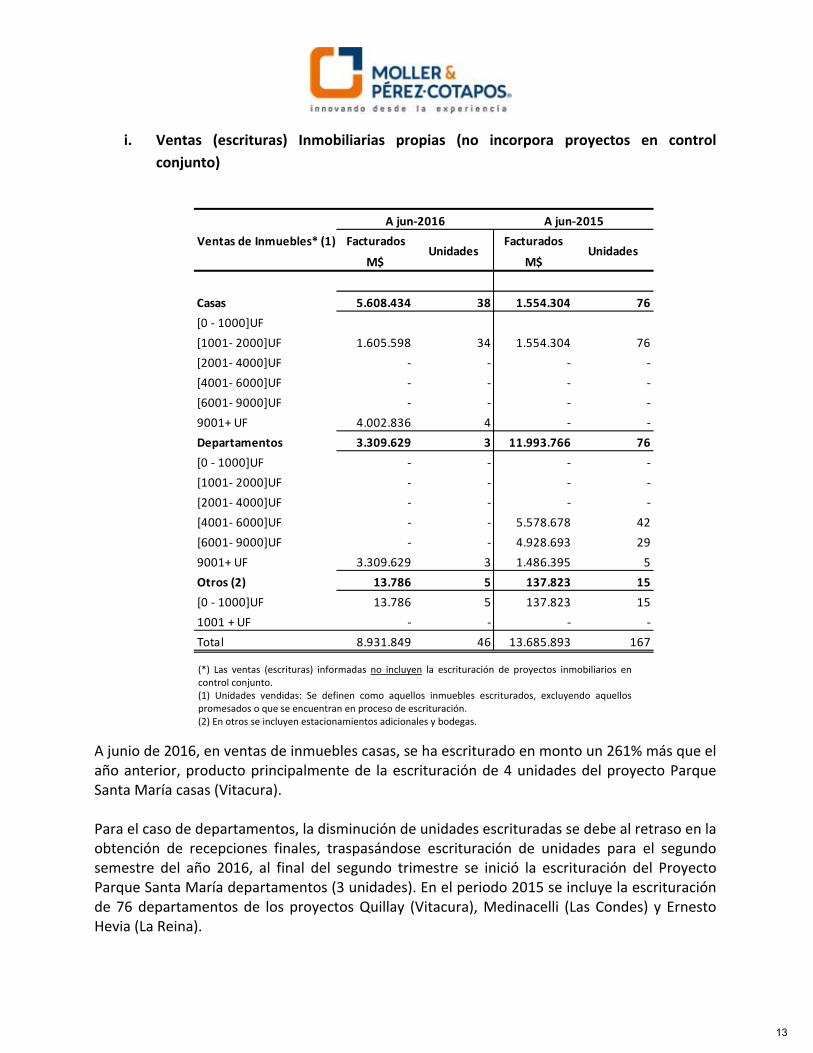

i. Ventas (escrituras) Inmobiliarias propias (no incorpora proyectos en control

conjunto)

(*) Las ventas (escrituras) informadas no incluyen la escrituración de proyectos inmobiliarios en control conjunto. (1) Unidades vendidas: Se definen como aquellos inmuebles escriturados, excluyendo aquellos promesados o que se encuentran en proceso de escrituración. (2) En otros se incluyen estacionamientos adicionales y bodegas.

A junio de 2016, en ventas de inmuebles casas, se ha escriturado en monto un 261% más que el año anterior, producto principalmente de la escrituración de 4 unidades del proyecto Parque Santa María casas (Vitacura). Para el caso de departamentos, la disminución de unidades escrituradas se debe al retraso en la obtención de recepciones finales, traspasándose escrituración de unidades para el segundo semestre del año 2016, al final del segundo trimestre se inició la escrituración del Proyecto Parque Santa María departamentos (3 unidades). En el periodo 2015 se incluye la escrituración de 76 departamentos de los proyectos Quillay (Vitacura), Medinacelli (Las Condes) y Ernesto Hevia (La Reina).

Facturados Facturados

M$ M$

Casas 5.608.434 38 1.554.304 76

[0 ‐ 1000]UF

[1001‐ 2000]UF 1.605.598 34 1.554.304 76

[2001‐ 4000]UF ‐ ‐ ‐ ‐

[4001‐ 6000]UF ‐ ‐ ‐ ‐

[6001‐ 9000]UF ‐ ‐ ‐ ‐

9001+ UF 4.002.836 4 ‐ ‐

Departamentos 3.309.629 3 11.993.766 76

[0 ‐ 1000]UF ‐ ‐ ‐ ‐

[1001‐ 2000]UF ‐ ‐ ‐ ‐

[2001‐ 4000]UF ‐ ‐ ‐ ‐

[4001‐ 6000]UF ‐ ‐ 5.578.678 42

[6001‐ 9000]UF ‐ ‐ 4.928.693 29

9001+ UF 3.309.629 3 1.486.395 5

Otros (2) 13.786 5 137.823 15

[0 ‐ 1000]UF 13.786 5 137.823 15

1001 + UF ‐ ‐ ‐ ‐

Total 8.931.849 46 13.685.893 167

Ventas de Inmuebles* (1)

A jun‐2016 A jun‐2015

Unidades Unidades

13

ii. Ventas (escrituras) Inmobiliarias en control conjunto

A continuación se muestra la escrituración de bienes inmuebles en proyectos en control conjunto, que no son reflejados en Ingresos de actividades ordinarias de los Estados Financieros Consolidados, correspondientes al proyecto de casas Portezuelo de Colina Etapa I (año 2015) proyecto de casas Portezuelo de Colina Etapa II (año 2016, inicio de escrituración en mayo 2016) y, en el caso de departamentos a los proyectos Magnolio, Charles Hamilton y Escandinavia (año 2016, inicio de escrituración en junio 2016):

Facturados Facturados

M$ M$

Casas 3.717.301 62 1.119.874 38

[0 ‐ 1000]UF

[1001‐ 2000]UF 119.913 2 1.119.874 38

[2001‐ 4000]UF 3.597.389 60 ‐ ‐

[4001‐ 6000]UF ‐ ‐ ‐ ‐

[6001‐ 9000]UF ‐ ‐ ‐ ‐

9001+ UF ‐ ‐ ‐ ‐

Departamentos 19.384.525 58 ‐ ‐

[0 ‐ 1000]UF ‐ ‐ ‐ ‐

[1001‐ 2000]UF ‐ ‐ ‐ ‐

[2001‐ 4000]UF ‐ ‐ ‐ ‐

[4001‐ 6000]UF ‐ ‐ ‐ ‐

[6001‐ 9000]UF 2.658.157 12 ‐ ‐

9001+ UF 16.726.368 46 ‐ ‐

Otros ‐ ‐ ‐ ‐

[0 ‐ 1000]UF ‐ ‐ ‐ ‐

1001 + UF ‐ ‐ ‐ ‐

Total 23.101.826 120 1.119.874 38

(3) Corresponde a ventas de proyectos inmobiliarios en control conjunto que no consolidan en MPC S.A.

Ventas de Inmuebles (3)

A jun‐2016 A jun‐2015

Unidades Unidades

14

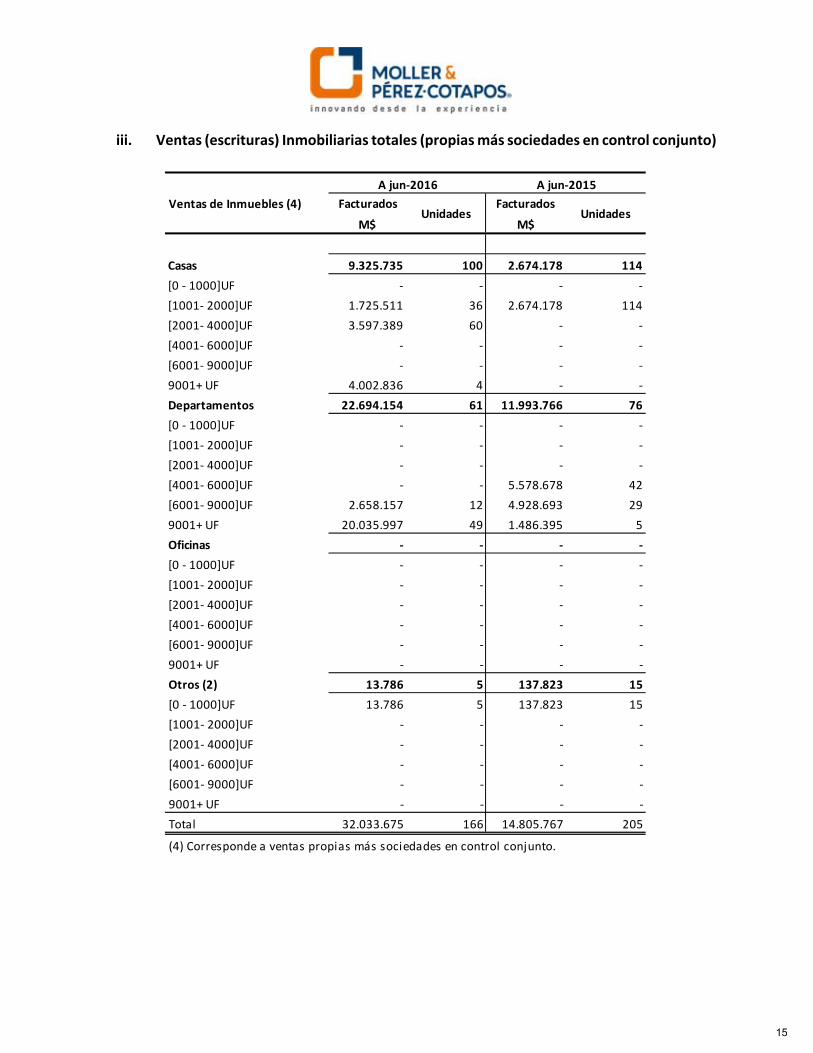

iii. Ventas (escrituras) Inmobiliarias totales (propias más sociedades en control conjunto)

Facturados Facturados

M$ M$

Casas 9.325.735 100 2.674.178 114

[0 ‐ 1000]UF ‐ ‐ ‐ ‐

[1001‐ 2000]UF 1.725.511 36 2.674.178 114

[2001‐ 4000]UF 3.597.389 60 ‐ ‐

[4001‐ 6000]UF ‐ ‐ ‐ ‐

[6001‐ 9000]UF ‐ ‐ ‐ ‐

9001+ UF 4.002.836 4 ‐ ‐

Departamentos 22.694.154 61 11.993.766 76

[0 ‐ 1000]UF ‐ ‐ ‐ ‐

[1001‐ 2000]UF ‐ ‐ ‐ ‐

[2001‐ 4000]UF ‐ ‐ ‐ ‐

[4001‐ 6000]UF ‐ ‐ 5.578.678 42

[6001‐ 9000]UF 2.658.157 12 4.928.693 29

9001+ UF 20.035.997 49 1.486.395 5

Oficinas ‐ ‐ ‐ ‐

[0 ‐ 1000]UF ‐ ‐ ‐ ‐

[1001‐ 2000]UF ‐ ‐ ‐ ‐

[2001‐ 4000]UF ‐ ‐ ‐ ‐

[4001‐ 6000]UF ‐ ‐ ‐ ‐

[6001‐ 9000]UF ‐ ‐ ‐ ‐

9001+ UF ‐ ‐ ‐ ‐

Otros (2) 13.786 5 137.823 15

[0 ‐ 1000]UF 13.786 5 137.823 15

[1001‐ 2000]UF ‐ ‐ ‐ ‐

[2001‐ 4000]UF ‐ ‐ ‐ ‐

[4001‐ 6000]UF ‐ ‐ ‐ ‐

[6001‐ 9000]UF ‐ ‐ ‐ ‐

9001+ UF ‐ ‐ ‐ ‐

Total 32.033.675 166 14.805.767 205

(4) Corresponde a ventas propias más sociedades en control conjunto.

Ventas de Inmuebles (4)

A jun‐2016 A jun‐2015

Unidades Unidades

15

iv. Desistimientos de Promesas Inmobiliarias totales (propias + sociedades en control

conjunto)

El detalle de los inmuebles promesados y reciliados (*) es el siguiente:

(*) La información de los inmuebles promesados y reciliados incluye los proyectos inmobiliarios en control conjunto en un 100%.

Los niveles proporcionales de desistimiento en cantidad han mejorado con respecto al año 2015, reduciéndose en términos de unidades desde 11% al 8%. El desistimiento de unidades promesadas se produce principalmente en el Segmento de Viviendas Económicas (casas), debido al desfase temporal entre la aprobación crediticia del banco hacia el cliente y su estatus al momento de escriturar. Este segmento de clientes es altamente sensible a cambios laborales y/o su situación financiera. De las 17 unidades promesadas y desistidas al cierre del 30 de junio de 2016, el 59% corresponde al Segmento de Viviendas Económicas. Durante el primer semestre del año 2016, posterior al auge provocado por la Reforma Tributaria, y en particular, a la aplicación de IVA a la venta de bienes inmuebles, se cerró el periodo con MM$35.394 (MUF 1.359) en promesas de compraventa, lo que corresponde a una velocidad de ventas sobre stock disponible no promesado para este trimestre del 6,8%. Cabe mencionar, que este indicador de actividad inmobiliaria, según GFK Adimark, lo sitúa en un rango normal a activo, considerando que, según la misma fuente, bajo el 6% corresponde a un rango lento y sobre el 8% un rango súper activo de actividad inmobiliaria.

Monto

promesado

Monto

promesado

M$ M$

Casas 9.119.759 102 (1.089.107) 12% (11) 11% 5.599.955 121 (1.010.636) 18% (24) 20%

Departamentos 29.932.262 94 (2.636.443) 9% (6) 6% 60.085.746 187 (3.547.380) 6% (11) 6%

Oficinas ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐

Otros 67.345 12 ‐ 0% ‐ 0% 141.154 16 ‐ 0% ‐ 0%

Total 39.119.366 208 (3.725.550) 10% (17) 8% 65.826.855 324 (4.558.016) 7% (35) 11%

Monto promesado

desistido

M$

Unidades

promesadas y

desistidas

a jun‐15

Inmuebles

Promesados y

reciliadosUnidades

promesadas

Unidades

promesadas

Monto promesado

desistido

M$

Unidades

promesadas y

desistidas

a jun‐16

16

v. Promesas Totales (Desarrollo Propio + Sociedades en control conjunto)

El detalle de promesas comparadas por sociedad, se refiere a las firmadas en los ejercicios respectivos (no se presenta el stock total de promesas), es el siguiente:

*Inmobiliarias en control conjunto (51 % Moller & Pérez Cotapos S.A., 49% BTG Pactual S.A. Administradora Gral. de Fondos). Los valores informados corresponden al 100% de unidades y

montos promesados.

A continuación se muestra el stock total de promesas firmadas de los proyectos pendientes de

iniciar escrituración, vigentes al periodo de análisis respectivo:

*Inmobiliarias en control conjunto (51 % Moller & Pérez Cotapos S.A., 49% BTG Pactual S.A. Administradora Gral. de Fondos). Los valores informados corresponden al 100% de unidades y montos

promesados.

Del total de promesas de UF 6.453.157, sólo UF 357.576 son de proyectos a escriturar sobre 12

meses, es decir, el 94% de las promesas estarán disponibles a escriturar en los próximos doce

meses.

01‐01‐2016 01‐01‐2015 01‐01‐2016 01‐01‐2015 01‐01‐2016 01‐01‐2015

30‐06‐2016 30‐06‐2015 % Var 30‐06‐2016 30‐06‐2015 % Var 30‐06‐2016 30‐06‐2015 % Var

MPC S.A. Medio‐Alto 7.993.270 20.999.330 ‐61,9% 499.579 512.179 ‐2,5% 16 41 ‐61,0%

Inmovet Viviendas Económicas 849.555 1.870.374 ‐54,6% 42.478 42.509 ‐0,1% 20 44 ‐54,5%

Inmobiliaria Parque San Damián* Medio‐Alto 9.768.797 14.552.806 ‐32,9% 325.627 330.746 ‐1,5% 30 44 ‐31,8%

Inmobiliaria Los Castaños* Medio‐Alto 4.018.525 6.137.180 ‐34,5% 334.877 292.247 14,6% 12 21 ‐42,9%

Inmobiliaria Estoril* Medio‐Alto 1.440.106 1.864.878 ‐22,8% 720.053 621.626 15,8% 2 3 ‐33,3%

Inmobiliaria Escandinavia* Medio‐Alto 388.462 5.390.473 ‐92,8% 388.462 317.087 22,5% 1 17 ‐94,1%

Inmobiliaria Barrio Sur* Viviendas Económicas 1.418.587 0 0,0% 78.810 0 0,0% 18 0 0,0%

Inmobiliaria Barrio Norte* Viviendas Económicas 2.990.179 2.718.946 10,0% 61.024 51.301 19,0% 49 53 ‐7,5%

Inmobiliaria El Navegante* Medio‐Alto 3.655.031 2.285.266 59,9% 304.586 285.658 6,6% 12 8 50,0%

Inmobiliaria El Marqués* Medio‐Alto 2.803.958 5.308.434 ‐47,2% 147.577 126.391 16,8% 19 42 ‐54,8%

Otros 67.345 141.154 ‐52,3% 5.612 8.822 ‐36,4% 12 16 ‐25,0%

Total Inmobiliarias 35.393.816 61.268.839 ‐42,2% 191 289 ‐33,9%

Segmento

Promesas M$ Promesas Promedio M$ Unidades

30‐06‐2016 30‐06‐2015 % Var 30‐06‐2016 30‐06‐2015 % Var 30‐06‐2016 30‐06‐2015 % Var

MPC S.A. Medio‐Alto 2.554.134 1.934.053 32,1% 21.463 23.877 ‐10,1% 119 81 46,9%

Inmovet Viviendas Económicas 45.593 55.722 ‐18,2% 1.471 1.393 5,6% 31 40 ‐22,5%

Inmobiliaria Parque San Damián* Medio‐Alto 1.691.154 1.437.708 17,6% 14.454 11.784 22,7% 117 122 ‐4,1%

Inmobiliaria Los Castaños* Medio‐Alto 846.394 470.092 80,0% 12.633 12.371 2,1% 67 38 76,3%

Inmobiliaria Estoril* Medio‐Alto 55.293 297.210 ‐81,4% 27.647 24.768 11,6% 2 12 ‐83,3%

Inmobiliaria Escandinavia* Medio‐Alto 173.860 459.385 ‐62,2% 13.374 12.416 7,7% 13 37 ‐64,9%

Inmobiliaria Barrio Sur* Viviendas Económicas 93.772 ‐ 0,0% 2.930 ‐ 0,0% 32 ‐ 0,0%

Inmobiliaria Barrio Norte* Viviendas Económicas 150.404 65.028 131,3% 2.180 2.098 3,9% 69 31 122,6%

Inmobiliaria El Navegante* Medio‐Alto 388.963 91.473 325,2% 12.155 11.434,13 6,3% 32 8 300,0%

Inmobiliaria El Marqués* Medio‐Alto 451.410 212.482 112,4% 5.189 5.059,10 2,6% 87 42 107,1%

Otros 2.180 1.320 65,2% 39 41 ‐5,6% 56 32 75,0%

Total Inmobiliarias 6.453.157 5.024.473 28,4% 625 443 41,1%

Segmento

Promesas UF Precio Promedio UF Unidades

17

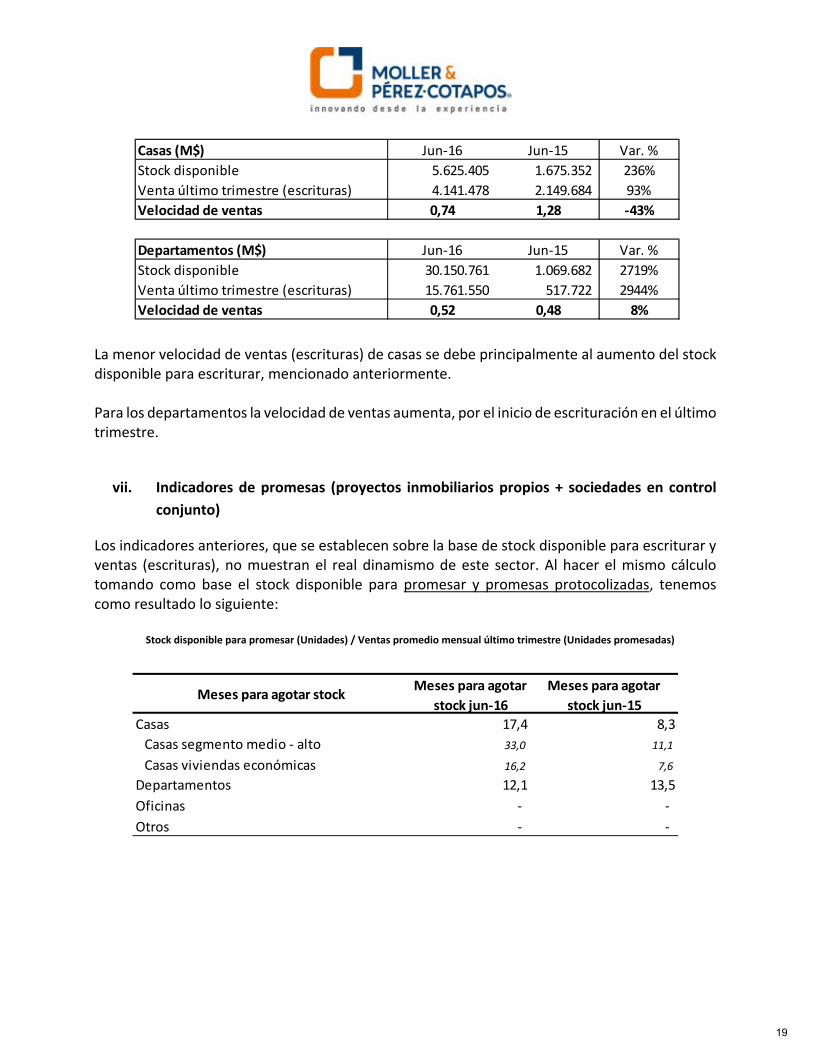

vi. Indicadores de Ventas (escrituras de proyectos inmobiliarios propios + sociedades en

control conjunto)

La fórmula aplicada para el cálculo de los meses para agotar stock es la siguiente:

Stock disponible (Unidades en etapa de escrituración) / Ventas promedio mensual último trimestre (Unidades escrituradas)

El aumento del indicador, meses para agotar stock de casas, a junio de 2016 se debe principalmente al aumento del stock disponible de proyectos en etapa de escrituración, los cuales obtuvieron recepción a fines de diciembre del año 2015. Por otro lado, la disminución del indicador para departamentos es explicado por el inicio de escrituración en el último trimestre. La fórmula aplicada para el cálculo de la velocidad de ventas es la siguiente:

Ventas último trimestre M$ (escrituras) / Stock disponible (en etapa de escrituración) M$

Meses para agotar stock Meses para agotar

stock jun‐16

Meses para agotar

stock jun‐15

Casas 3,3 2,6

Departamentos 3,5 9,0

Oficinas ‐ ‐

Otros ‐ ‐

Casas (Unidades) Jun‐16 Jun‐15 Var. %

Stock disponible 77 47 64%

Promedio mensual ventas último trimestre (escrituras) 23,7 18,0 31%

Meses para agotar stock 3,3 2,6 25%

Departamentos (Unidades) Jun‐16 Jun‐15 Var. %

Stock disponible 46 6 667%

Promedio mensual ventas último trimestre (escrituras) 13,3 0,7 1900%

Meses para agotar stock 3,5 9,0 ‐62%

Velocidad de VentasVelocidad de

Ventas jun‐16

Velocidad de

Ventas jun‐15

Casas 0,74 1,28

Departamentos 0,52 0,48

Oficinas ‐ ‐

Otros ‐ ‐

18

La menor velocidad de ventas (escrituras) de casas se debe principalmente al aumento del stock disponible para escriturar, mencionado anteriormente. Para los departamentos la velocidad de ventas aumenta, por el inicio de escrituración en el último trimestre.

vii. Indicadores de promesas (proyectos inmobiliarios propios + sociedades en control

conjunto)

Los indicadores anteriores, que se establecen sobre la base de stock disponible para escriturar y ventas (escrituras), no muestran el real dinamismo de este sector. Al hacer el mismo cálculo tomando como base el stock disponible para promesar y promesas protocolizadas, tenemos como resultado lo siguiente:

Stock disponible para promesar (Unidades) / Ventas promedio mensual último trimestre (Unidades promesadas)

Casas (M$) Jun‐16 Jun‐15 Var. %

Stock disponible 5.625.405 1.675.352 236%

Venta último trimestre (escrituras) 4.141.478 2.149.684 93%

Velocidad de ventas 0,74 1,28 ‐43%

Departamentos (M$) Jun‐16 Jun‐15 Var. %

Stock disponible 30.150.761 1.069.682 2719%

Venta último trimestre (escrituras) 15.761.550 517.722 2944%

Velocidad de ventas 0,52 0,48 8%

Meses para agotar stock Meses para agotar

stock jun‐16

Meses para agotar

stock jun‐15

Casas 17,4 8,3

Casas segmento medio ‐ alto 33,0 11,1

Casas viviendas económicas 16,2 7,6

Departamentos 12,1 13,5

Oficinas ‐ ‐

Otros ‐ ‐

19

El aumento de los meses para agotar stock de casas en el segmento medio‐alto se debe al aumento del stock disponible para promesar al incorporar la etapa II de Nogales del Golf (39 unidades con precio promedio de UF 26.000, Lo Barnechea), y a la baja de las promesas. Por otro lado, el aumento de los meses para agotar stock de casas en el segmento de viviendas económicas se debe principalmente al inicio de promesas en el año 2016 de los proyectos Los Almendros (78 unidades, Buin) y nuevas etapas de los proyectos Portezuelo II (167 unidades, Colina) y Lantaño VI y VII (131 unidades, Chillán). En el caso de departamentos el indicador disminuye principalmente por la variación negativa del stock disponible.

Ventas último trimestre M$ (promesas)/ Stock disponible para promesar M$

Casas (Unidades) Jun‐16 Jun‐15 Var. %

Stock disponible 244 175 39%

Promedio mensual ventas último trimestre (promesas) 14,0 21,0 ‐33%

Meses para agotar stock 17,4 8,3 109%

Casas segmento medio ‐ alto (Unidades) Jun‐16 Jun‐15 Var. %

Stock disponible 33 48 ‐31%

Promedio mensual ventas último trimestre (promesas) 1,0 4,3 ‐77%

Meses para agotar stock 33,0 11,1 198%

Casas viviendas económicas (Unidades) Jun‐16 Jun‐15 Var. %

Stock disponible 211 127 66%

Promedio mensual ventas último trimestre (promesas) 13,0 16,7 ‐22%

Meses para agotar stock 16,2 7,6 113%

Departamentos (Unidades) Jun‐16 Jun‐15 Var. %

Stock disponible 205 423 ‐52%

Promedio mensual ventas último trimestre (promesas) 17,0 31,3 ‐46%

Meses para agotar stock 12,1 13,5 ‐11%

Velocidad de VentasVelocidad de

Ventas jun‐16

Velocidad de

Ventas jun‐15

Casas 0,1 0,3

Casas segmento medio ‐ alto 0,1 0,3

Casas viviendas económicas 0,2 0,4

Departamentos 0,3 0,2

Oficinas ‐ ‐

Otros ‐ ‐

20

La velocidad de venta (promesas) de casas del segmento medio‐alto disminuye por la variación negativa de las promesas del último trimestre, debido a la concentración de promesas en el último trimestre del año 2015 producto de la Reforma Tributaria, en particular, a la aplicación de IVA en la venta de bienes inmuebles a partir del año 2016. Por otro lado, la velocidad de venta de casas del segmento viviendas económicas disminuye por el aumento del stock disponible debido al inicio de promesas del proyecto Los Almendros (Buin) con 52 unidades disponibles al cierre del ejercicio y nuevas etapas de los proyectos Portezuelo (Colina) con 58 unidades y Lantaño VI y VII (Chillán), con 77 unidades, respectivamente. La velocidad de venta (promesas) para departamentos disminuye por la variación negativa del stock disponible en el último trimestre.

Casas (M$) Jun‐16 Jun‐15 Var. %

Stock disponible 34.127.871 33.796.074 1%

Venta último trimestre (promesas) 4.356.115 10.861.792 ‐60%

Velocidad de ventas 0,1 0,3 ‐60%

Casas segmento medio ‐ alto (M$) Jun‐16 Jun‐15 Var. %

Stock disponible 21.292.727 28.203.089 ‐25%

Ventas último trimestre (promesas) 2.001.554 8.384.631 ‐76%

Velocidad de ventas 0,1 0,3 ‐68%

Casas viviendas económicas (M$) Jun‐16 Jun‐15 Var. %

Stock disponible 12.835.143 5.592.985 129%

Ventas último trimestre (promesas) 2.354.560 2.477.160 ‐5%

Velocidad de ventas 0,2 0,4 ‐59%

Departamentos (M$) Jun‐16 Jun‐15 Var. %

Stock disponible 65.484.921 134.827.264 ‐51%

Venta último trimestre (promesas) 16.569.523 25.399.981 ‐35%

Velocidad de ventas 0,3 0,2 34%

21

e) Backlog de proyectos de Construcción Terceros

A continuación se indica el backlog de proyectos de construcción del segmento Construcción a Terceros:

Al cierre de este periodo la compañía, en este segmento, está a la espera de la toma de razón por parte de la Contraloría General de la República, del Hospital Las Higueras de Talcahuano (única oferta válida) por MUF 3.370 valor neto. Así mismo, respecto del Hospital de Angol, Región de la Araucanía, se está a la espera de adjudicación por parte del Servicio de Salud Araucanía Norte por MUF 2.616 valor neto. Adicionalmente, con respecto al Hospital Padre Las Casas, Temuco, éste está en proceso de evaluación de las distintas propuestas por parte Servicio de Salud Araucanía Sur, por MUF 1.845. Paralelamente se estudian proyectos por un total de MUF 4.650, adicional a las propuestas ya señaladas. Lo anterior, de ser adjudicado, subirá el backlog de construcción a terceros que a junio de 2016 asciende a MM$ 15.365 (MUF 590). El backlog de este segmento al 30 de junio de 2016, cuenta con los proyectos Centro Referencial de Salud de Puente Alto, Hospital Penco Lirquén y Oficinas Fondo Independencia; y el año 2015 a igual fecha, se contaba con estos mismos proyectos más las obras terminadas Universidad Técnica Federico Santa María, Honda Autokas, Patagonia Virgin, Clínica Las Condes, Hospital de Los Ángeles (Etapa I, II y III), en el año 2015 y a la fase terminal de la obra Hospital de Talca (en Consorcio).

Jun‐15

Terminados dentro de 12

meses [M$]

Terminados en plazo

superior a 12 meses [M$]Total [M$] Total [M$]

Montaje Industrial ‐ ‐ ‐ ‐

Edificación y Obras civiles* 15.365.291 ‐ 15.365.291 49.401.303

Otras especialidades ‐ ‐ ‐ ‐

Proyectos Internacionales ‐ ‐ ‐ ‐

Total 15.365.291 ‐ 15.365.291 49.401.303

*Incluye consorcios en proporción a participación

Areas de negocio

Jun‐16

22

f) Análisis del Estados de flujos de efectivo Consolidado

El flujo por actividades de la operación acumulado a junio de 2016 fue de MM$‐15.863 como consecuencia de los pagos realizados por compras de terreno y aumentos de inventario. El flujo de actividades de inversión presenta a junio de 2016 un monto de MM$4.206 como consecuencia de cobros a entidades relacionadas, asociado a los proyectos inmobiliarios en control conjunto. El flujo de actividades de financiamiento presenta un monto de MM$11.147 producto de nuevos préstamos bancarios obtenidos para el avance de la construcción de los proyectos inmobiliarios, compensado por el pago de los préstamos con vencimiento en el primer semestre de 2016.

01.01.2016 01.01.2015 Variac. jun. 2016 % Variación

30.06.2016 30.06.2015 jun. 2015

M$ M$ M$

Flujos de efectivo netos procedentes de

(uti l i zados en) actividades de operación(15.862.504) 6.543.449 (22.405.953) ‐342,4%

Flujos de efectivo netos procedentes de

(uti l i zados en) actividades de invers ión4.206.269 122.199 4.084.070 3342,2%

Flujos de efectivo netos procedentes de

(uti l i zados en) actividades de financiación 11.147.049 (6.900.236) 18.047.285 261,6%

Cambio neto en flujo de efectivo (509.186) (234.588) (274.598) ‐117,1%

Efectivo y efectivo equiva lente inicia l 2.652.021 7.378.051 (4.726.030) ‐64,1%

Efectivo y efectivo equiva lente fina la l 2.142.835 7.143.463 (5.000.628) ‐70,0%

23

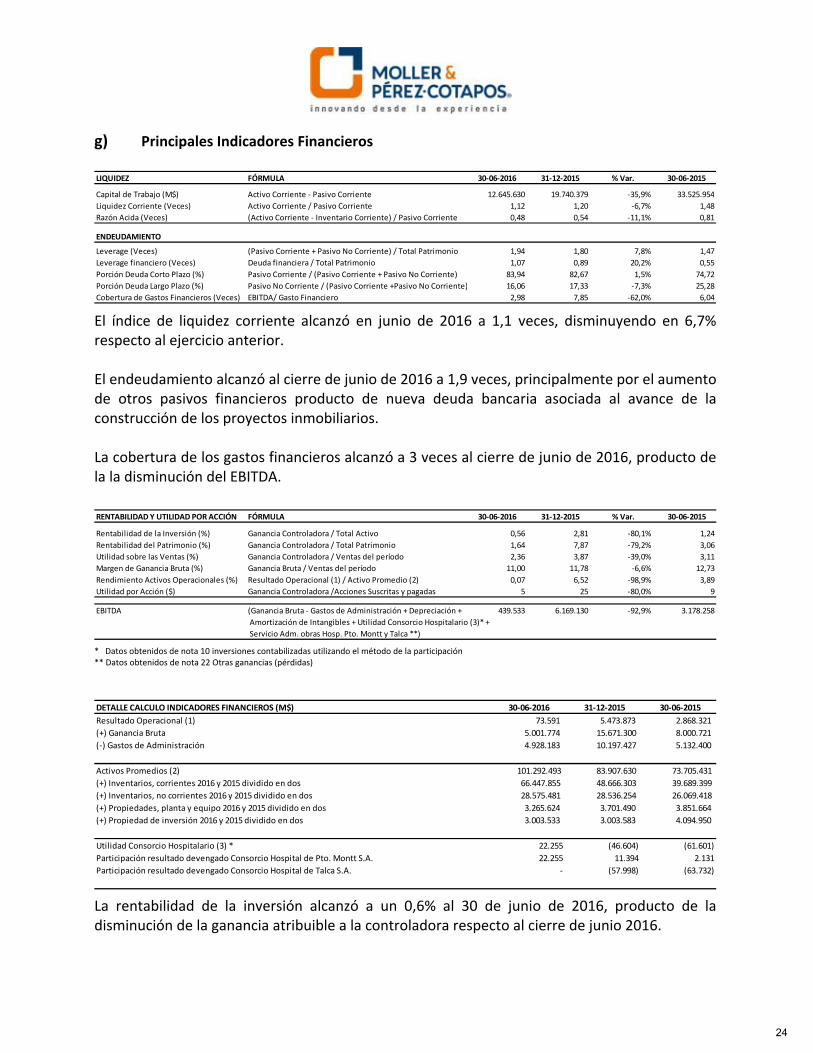

g) Principales Indicadores Financieros

El índice de liquidez corriente alcanzó en junio de 2016 a 1,1 veces, disminuyendo en 6,7% respecto al ejercicio anterior. El endeudamiento alcanzó al cierre de junio de 2016 a 1,9 veces, principalmente por el aumento de otros pasivos financieros producto de nueva deuda bancaria asociada al avance de la construcción de los proyectos inmobiliarios. La cobertura de los gastos financieros alcanzó a 3 veces al cierre de junio de 2016, producto de la la disminución del EBITDA.

* Datos obtenidos de nota 10 inversiones contabilizadas utilizando el método de la participación ** Datos obtenidos de nota 22 Otras ganancias (pérdidas)

La rentabilidad de la inversión alcanzó a un 0,6% al 30 de junio de 2016, producto de la disminución de la ganancia atribuible a la controladora respecto al cierre de junio 2016.

LIQUIDEZ FÓRMULA 30‐06‐2016 31‐12‐2015 % Var. 30‐06‐2015

Capital de Trabajo (M$) Activo Corriente ‐ Pasivo Corriente 12.645.630 19.740.379 ‐35,9% 33.525.954

Liquidez Corriente (Veces) Activo Corriente / Pasivo Corriente 1,12 1,20 ‐6,7% 1,48

Razón Acida (Veces) (Activo Corriente ‐ Inventario Corriente) / Pasivo Corriente 0,48 0,54 ‐11,1% 0,81

ENDEUDAMIENTO

Leverage (Veces) (Pasivo Corriente + Pasivo No Corriente) / Total Patrimonio 1,94 1,80 7,8% 1,47

Leverage financiero (Veces) Deuda financiera / Total Patrimonio 1,07 0,89 20,2% 0,55

Porción Deuda Corto Plazo (%) Pasivo Corriente / (Pasivo Corriente + Pasivo No Corriente) 83,94 82,67 1,5% 74,72

Porción Deuda Largo Plazo (%) Pasivo No Corriente / (Pasivo Corriente +Pasivo No Corriente) 16,06 17,33 ‐7,3% 25,28

Cobertura de Gastos Financieros (Veces) EBITDA/ Gasto Financiero 2,98 7,85 ‐62,0% 6,04

RENTABILIDAD Y UTILIDAD POR ACCIÓN FÓRMULA 30‐06‐2016 31‐12‐2015 % Var. 30‐06‐2015

Rentabilidad de la Inversión (%) Ganancia Controladora / Total Activo 0,56 2,81 ‐80,1% 1,24

Rentabilidad del Patrimonio (%) Ganancia Controladora / Total Patrimonio 1,64 7,87 ‐79,2% 3,06

Utilidad sobre las Ventas (%) Ganancia Controladora / Ventas del período 2,36 3,87 ‐39,0% 3,11

Margen de Ganancia Bruta (%) Ganancia Bruta / Ventas del período 11,00 11,78 ‐6,6% 12,73

Rendimiento Activos Operacionales (%) Resultado Operacional (1) / Activo Promedio (2) 0,07 6,52 ‐98,9% 3,89

Utilidad por Acción ($) Ganancia Controladora /Acciones Suscritas y pagadas 5 25 ‐80,0% 9

EBITDA (Ganancia Bruta ‐ Gastos de Administración + Depreciación + 439.533 6.169.130 ‐92,9% 3.178.258

Amortización de Intangibles + Utilidad Consorcio Hospitalario (3)* +

Servicio Adm. obras Hosp. Pto. Montt y Talca **)

DETALLE CALCULO INDICADORES FINANCIEROS (M$) 30‐06‐2016 31‐12‐2015 30‐06‐2015

Resultado Operacional (1) 73.591 5.473.873 2.868.321

(+) Ganancia Bruta 5.001.774 15.671.300 8.000.721

(‐) Gastos de Administración 4.928.183 10.197.427 5.132.400

Activos Promedios (2) 101.292.493 83.907.630 73.705.431

(+) Inventarios, corrientes 2016 y 2015 dividido en dos 66.447.855 48.666.303 39.689.399

(+) Inventarios, no corrientes 2016 y 2015 dividido en dos 28.575.481 28.536.254 26.069.418

(+) Propiedades, planta y equipo 2016 y 2015 dividido en dos 3.265.624 3.701.490 3.851.664

(+) Propiedad de inversión 2016 y 2015 dividido en dos 3.003.533 3.003.583 4.094.950

Utilidad Consorcio Hospitalario (3) * 22.255 (46.604) (61.601)

Participación resultado devengado Consorcio Hospital de Pto. Montt S.A. 22.255 11.394 2.131

Participación resultado devengado Consorcio Hospital de Talca S.A. ‐ (57.998) (63.732)

24

El EBITDA a junio de 2016 ascendió a MM$440, 93% inferior al mismo periodo del año anterior, debido principalmente a la menor escrituración inmobiliaria. A continuación se detallan los indicadores de actividad:

La rotación de inventarios a junio de 2016 disminuyó respecto a junio de 2015, explicado principalmente por el menor costo de venta asociado al nivel de escrituración. La rotación de cuentas por cobrar a junio de 2016 disminuyó respecto a junio de 2015, explicado principalmente por la disminución de los deudores comerciales corrientes y por la disminución de las ventas del periodo.

ACTIVIDAD FÓRMULA 30‐06‐2016 31‐12‐2015 % Var. 30‐06‐2015

Rotación de Inventario (Veces) Costo Venta / Inventario 0,40 1,33 ‐69,9% 0,83

Permanencia de Inventario (días) (Inventario / Costo de venta)* dias periodo 453 270 67,7% 218

Rotación de Cuentas por Cobrar (Veces) Venta del período / Deudores comerciales Corrientes 1,84 4,61 ‐60,1% 2,13

Período Promedio de Cobranza (días) (Deudores comerciales Ctes. * dias Período) / Venta del Períod 98 78 25,6% 84

25

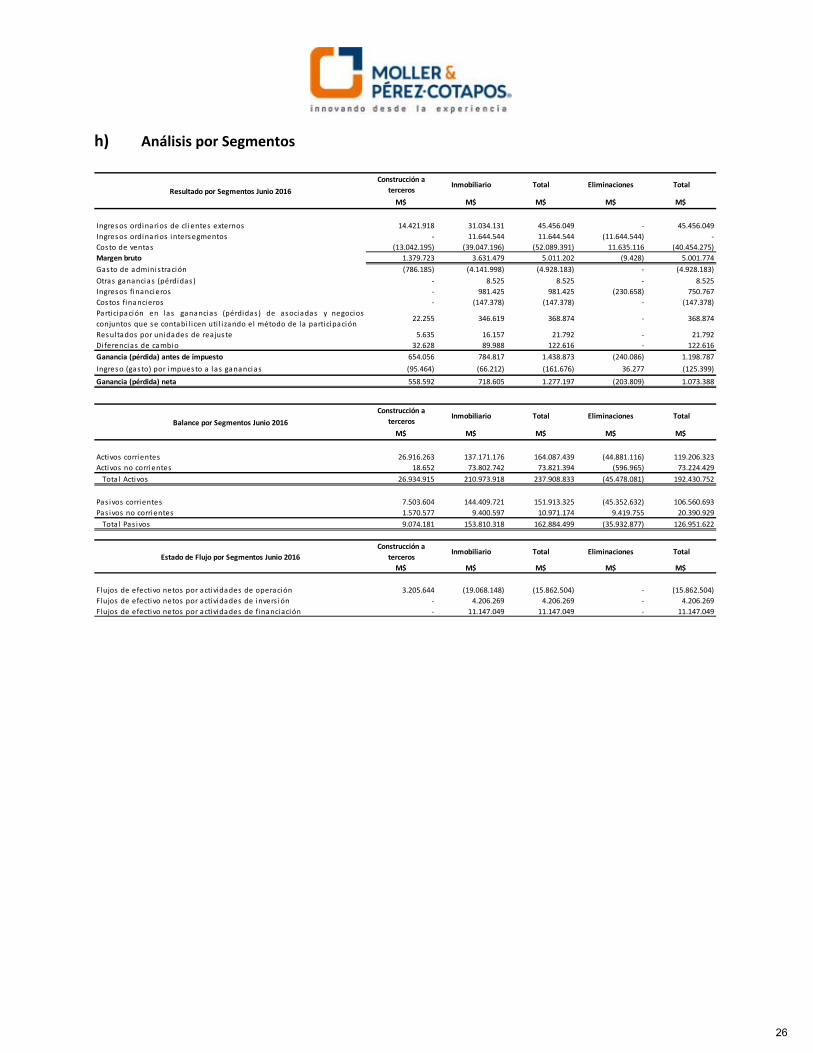

h) Análisis por Segmentos

Construcción a

tercerosInmobiliario Total Eliminaciones Total

M$ M$ M$ M$ M$

Ingresos ordinarios de cl ientes externos 14.421.918 31.034.131 45.456.049 ‐ 45.456.049

Ingresos ordinarios intersegmentos ‐ 11.644.544 11.644.544 (11.644.544) ‐

Costo de ventas (13.042.195) (39.047.196) (52.089.391) 11.635.116 (40.454.275)

Margen bruto 1.379.723 3.631.479 5.011.202 (9.428) 5.001.774

Gasto de administración (786.185) (4.141.998) (4.928.183) ‐ (4.928.183)

Otras ganancias (pérdidas) ‐ 8.525 8.525 ‐ 8.525

Ingresos financieros ‐ 981.425 981.425 (230.658) 750.767

Costos financieros ‐ (147.378) (147.378) ‐ (147.378)

Participación en las ganancias (pérdidas ) de asociadas y negocios

conjuntos que se contabi l i cen uti l i zando el método de la participación22.255 346.619 368.874 ‐ 368.874

Resultados por unidades de rea jus te 5.635 16.157 21.792 ‐ 21.792

Diferencias de cambio 32.628 89.988 122.616 ‐ 122.616

Ganancia (pérdida) antes de impuesto 654.056 784.817 1.438.873 (240.086) 1.198.787

Ingreso (gas to) por impuesto a las ganancias (95.464) (66.212) (161.676) 36.277 (125.399)

Ganancia (pérdida) neta 558.592 718.605 1.277.197 (203.809) 1.073.388

Construcción a

tercerosInmobiliario Total Eliminaciones Total

M$ M$ M$ M$ M$

Activos corrientes 26.916.263 137.171.176 164.087.439 (44.881.116) 119.206.323

Activos no corrientes 18.652 73.802.742 73.821.394 (596.965) 73.224.429

Tota l Activos 26.934.915 210.973.918 237.908.833 (45.478.081) 192.430.752

Pas ivos corrientes 7.503.604 144.409.721 151.913.325 (45.352.632) 106.560.693

Pas ivos no corrientes 1.570.577 9.400.597 10.971.174 9.419.755 20.390.929

Tota l Pas ivos 9.074.181 153.810.318 162.884.499 (35.932.877) 126.951.622

Construcción a

tercerosInmobiliario Total Eliminaciones Total

M$ M$ M$ M$ M$

Flujos de efectivo netos por actividades de operación 3.205.644 (19.068.148) (15.862.504) ‐ (15.862.504)

Flujos de efectivo netos por actividades de invers ión ‐ 4.206.269 4.206.269 ‐ 4.206.269

Flujos de efectivo netos por actividades de financiación ‐ 11.147.049 11.147.049 ‐ 11.147.049

Resultado por Segmentos Junio 2016

Balance por Segmentos Junio 2016

Estado de Flujo por Segmentos Junio 2016

26

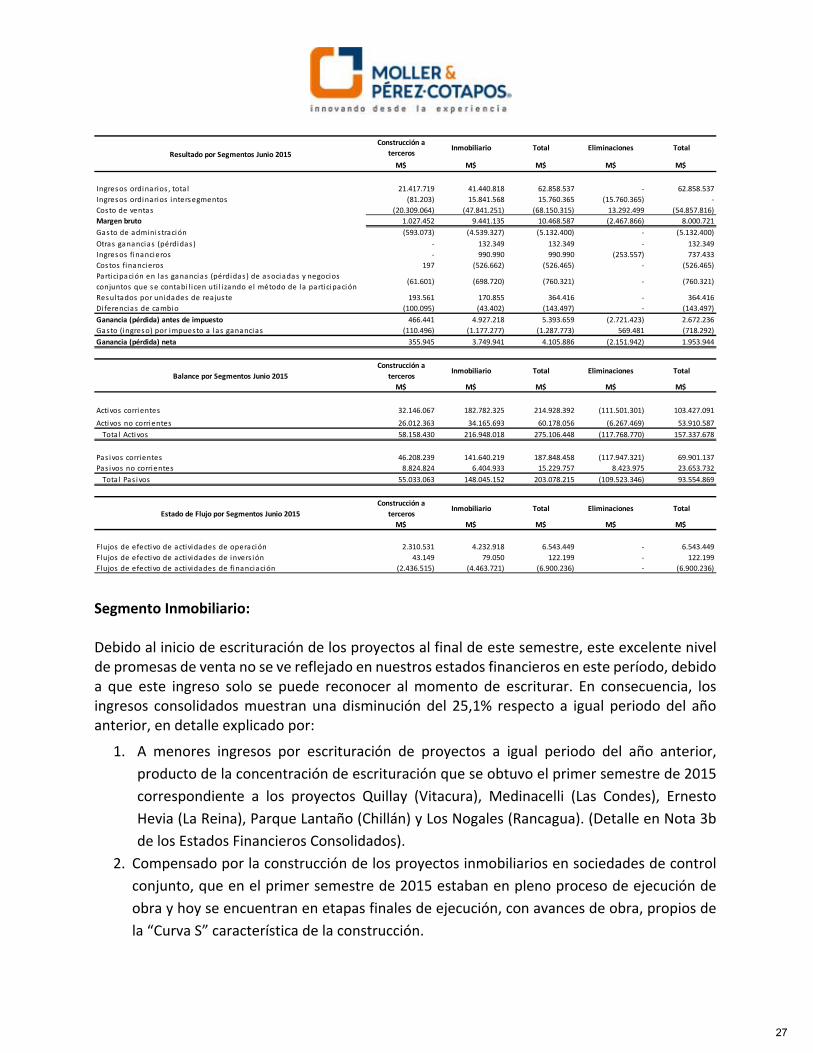

Segmento Inmobiliario: Debido al inicio de escrituración de los proyectos al final de este semestre, este excelente nivel de promesas de venta no se ve reflejado en nuestros estados financieros en este período, debido a que este ingreso solo se puede reconocer al momento de escriturar. En consecuencia, los ingresos consolidados muestran una disminución del 25,1% respecto a igual periodo del año anterior, en detalle explicado por:

1. A menores ingresos por escrituración de proyectos a igual periodo del año anterior,

producto de la concentración de escrituración que se obtuvo el primer semestre de 2015

correspondiente a los proyectos Quillay (Vitacura), Medinacelli (Las Condes), Ernesto

Hevia (La Reina), Parque Lantaño (Chillán) y Los Nogales (Rancagua). (Detalle en Nota 3b

de los Estados Financieros Consolidados).

2. Compensado por la construcción de los proyectos inmobiliarios en sociedades de control

conjunto, que en el primer semestre de 2015 estaban en pleno proceso de ejecución de

obra y hoy se encuentran en etapas finales de ejecución, con avances de obra, propios de

la “Curva S” característica de la construcción.

Construcción a

tercerosInmobiliario Total Eliminaciones Total

M$ M$ M$ M$ M$

Ingresos ordinarios , tota l 21.417.719 41.440.818 62.858.537 ‐ 62.858.537

Ingresos ordinarios intersegmentos (81.203) 15.841.568 15.760.365 (15.760.365) ‐

Costo de ventas (20.309.064) (47.841.251) (68.150.315) 13.292.499 (54.857.816)

Margen bruto 1.027.452 9.441.135 10.468.587 (2.467.866) 8.000.721

Gasto de adminis tración (593.073) (4.539.327) (5.132.400) ‐ (5.132.400)

Otras ganancias (pérdidas ) ‐ 132.349 132.349 ‐ 132.349

Ingresos financieros ‐ 990.990 990.990 (253.557) 737.433

Costos financieros 197 (526.662) (526.465) ‐ (526.465)

Participación en las ganancias (pérdidas) de asociadas y negocios

conjuntos que se contabi l i cen uti l i zando el método de la participación(61.601) (698.720) (760.321) ‐ (760.321)

Resultados por unidades de rea juste 193.561 170.855 364.416 ‐ 364.416

Diferencias de cambio (100.095) (43.402) (143.497) ‐ (143.497)

Ganancia (pérdida) antes de impuesto 466.441 4.927.218 5.393.659 (2.721.423) 2.672.236

Gasto (ingreso) por impuesto a las ganancias (110.496) (1.177.277) (1.287.773) 569.481 (718.292)

Ganancia (pérdida) neta 355.945 3.749.941 4.105.886 (2.151.942) 1.953.944

Construcción a

tercerosInmobiliario Total Eliminaciones Total

M$ M$ M$ M$ M$

Activos corrientes 32.146.067 182.782.325 214.928.392 (111.501.301) 103.427.091

Activos no corrientes 26.012.363 34.165.693 60.178.056 (6.267.469) 53.910.587

Tota l Activos 58.158.430 216.948.018 275.106.448 (117.768.770) 157.337.678

Pas ivos corrientes 46.208.239 141.640.219 187.848.458 (117.947.321) 69.901.137

Pas ivos no corrientes 8.824.824 6.404.933 15.229.757 8.423.975 23.653.732

Tota l Pas ivos 55.033.063 148.045.152 203.078.215 (109.523.346) 93.554.869

Construcción a

tercerosInmobiliario Total Eliminaciones Total

M$ M$ M$ M$ M$

Flujos de efectivo de actividades de operación 2.310.531 4.232.918 6.543.449 ‐ 6.543.449

Flujos de efectivo de actividades de invers ión 43.149 79.050 122.199 ‐ 122.199

Flujos de efectivo de actividades de financiación (2.436.515) (4.463.721) (6.900.236) ‐ (6.900.236)

Estado de Flujo por Segmentos Junio 2015

Resultado por Segmentos Junio 2015

Balance por Segmentos Junio 2015

27

Ya se inició la escrituración en este segundo trimestre de lo promesado a dicho período, de los proyectos Escandinavia, Las Condes (31 de 44 unidades), Parque Santa María departamentos, Vitacura (3 de 23 unidades) y Portezuelo II, Colina (62 de 131 unidades), y se continuó con la escrituración de los proyectos Magnolio, Vitacura (4 de 7 unidades pendientes de escriturar), Charles Hamilton, Las Condes (2 de 4 unidades pendientes de escriturar) y Lantaño, Chillán (9 de 10 unidades pendientes de escriturar).

Sin embargo, el proceso fuerte de escrituración será en el segundo semestre de este año, lo que al cierre del 30 de junio ya se encuentra promesado en los proyectos Portezuelo fase II y III (MUF 150), Parque San Damián (MUF 1.691), Parque Santa María Departamentos (MUF 740), Nogales del Golf etapa I (MUF 948), Los Castaños I (MUF 846), El Marqués II (MUF 451), Martín Alonso Pinzón (MUF 389), Victor Rae (MUF 512), Charles Hamilton (MUF 55), Escandinavia (MUF 174) y Lantaño Chillán (MUF 2). Cabe destacar que en julio del presente año ya se inició la escrituración de Nogales del Golf etapa I, Lo Barnechea.

Con respecto al Margen Bruto del segmento Inmobiliario, éste se compone de tres conceptos:

1. Margen del negocio inmobiliario puro.

2. Margen del negocio de construcción inmobiliaria. Construcción que se ejecuta a las filiales

inmobiliarias en control conjunto, con márgenes propios de la construcción y muy

inferiores al margen inmobiliario puro.

3. Margen de la venta de terrenos realizados, también inferiores al margen inmobiliario

puro.

El margen de este segmento disminuyó en MM$ ‐5.810 con respecto al mismo periodo del año anterior, explicado principalmente por la menor escrituración mencionada anteriormente y al reflejo de la escrituración de las sociedades en control conjunto para los proyectos Magnolio (Parque San Damián, Vitacura), Charles Hamilton (Las Condes), Escandinavia (Las Condes) y Portezuelo II (Colina), que asciende a MM$1.834 en la proporción correspondiente al 51% de participación de Moller, en la línea de participación en asociadas y negocios conjuntos.

Debido a una proporción mayor de los ingresos de construcción inmobiliaria frente a los del negocio inmobiliario puro y un bajo nivel de escrituración de proyectos propios, explica la baja en el margen porcentual de este segmento inmobiliario, el cual se sitúa al cierre de este ejercicio en 12% respecto de los ingresos. Lo anterior, será revertido en los próximos meses, por el incremento en la escrituración de los proyectos inmobiliarios propios.

Respecto a los Gastos de Administración, éstos se han reducido en 9% comparado a igual periodo del año anterior, debido principalmente a la reducción del rubro remuneraciones y a menores gastos asociados a la disminución de promesas de ventas inmobiliarias.

En consecuencia, la Ganancia Neta de este Segmento Inmobiliario asciende a MM$ 719, inferior en MM$ ‐3.031 con respecto al mismo periodo del año anterior. Sin embargo, de acuerdo a lo mencionado respecto al alto nivel de promesas próximas a escriturar, se espera obtener, para el presente ejercicio, resultados relevantes para este Segmento Inmobiliario.

28

Segmento Construcción a Terceros Al cierre de este periodo la compañía, en este segmento, está a la espera de la toma de razón por parte de la Contraloría General de la República, del Hospital Las Higueras de Talcahuano (única oferta válida) por MUF 3.370 valor neto. Así mismo, respecto del Hospital de Angol, Región de la Araucanía, se está a la espera de adjudicación por parte del Servicio de Salud Araucanía Norte por MUF 2.616 valor neto. Adicionalmente, con respecto al Hospital Padre Las Casas, Temuco, éste está en proceso de evaluación de las distintas propuestas por parte Servicio de Salud Araucanía Sur, por MUF 1.845.

Paralelamente se estudian proyectos por un total de MUF 4.650, adicional a las propuestas ya señaladas. Lo anterior, de ser adjudicado, subirá el backlog de construcción a terceros que a junio de 2016 asciende a MM$ 15.365 (MUF 590).

A nivel de margen bruto, este segmento aumentó con respecto al año anterior en MM$ 352, producto de la mejora en la gestión, el reforzamiento de control de las obras realizadas en el año 2015 y el término del proyecto del Centro Referencial de Salud de Puente Alto, con esto se logra alcanzar niveles de márgenes porcentuales normales para esta área de negocios. Sin embargo, los ingresos por venta del segmento Construcción a Terceros disminuyeron en un 33% respecto de igual periodo del año anterior, explicado principalmente por el término del Proyecto Honda Autokas, Patagonia Virgin y Hospital de Los Ángeles (Etapa I, II y III) en el año 2015.

El Resultado Neto de este segmento alcanza una ganancia de MM$ 559 versus una utilidad de MM$356 del año anterior, es decir, un 57% superior.

i) Análisis de riesgo

La exposición a determinados riesgos a los que están sometidas la sociedad y sus filiales se gestionan mediante la aplicación de sistemas de identificación, medición, limitación de concentraciones y supervisión.

Dentro de los principios básicos definidos para afrontar tales riesgos se destacan los siguientes:

Cumplir con las normas establecidas por la administración y lineamientos del Directorio.

Los negocios, líneas de negocio y empresas establecen los controles de gestión de riesgos necesarios para asegurar que las transacciones en los mercados se realizan de acuerdo con las políticas, normas y procedimientos de la Sociedad.

Las inversiones en terrenos son aprobadas por el Directorio de acuerdo a una política de rentabilidad mínima.

El Directorio monitorea periódicamente los niveles de endeudamientos de la compañía y el Flujo de Caja.

Actuar sólo con entidades financieras acreditadas por la Superintendencia de Bancos e Instituciones Financieras.

29

a) Riesgo por tasa de interés

La variabilidad de las tasas de interés constituye un factor de riesgo en el área de la construcción, afectando además en forma directa las ventas inmobiliarias, el costo de financiamiento de la construcción, así como el costo de financiamiento de los equipos, por esta razón es de vital importancia mantener rangos de control de esta variable que nos permitan visualizar eventuales pérdidas, de acuerdo a lo expuesto en nota 27 y la aplicación de la estrategia indicada nos ha permitido anticipar tales eventualidades. Adicionalmente, el riesgo de la eventual variación de las tasas de interés se mitiga a través de la definición de políticas de precios, traspaso de estas variaciones al mandante de acuerdo a los contratos establecidos y/o con la compensación de mayores producciones. b) Riesgo de costos y mercado

- Riesgo en productividad Nuestra empresa no estuvo ajena a los mayores costos e improductividad que está afectando a la industria de la construcción. Esta situación no sólo se aprecia en la escasez de mano de obra directa calificada, sino también está ocurriendo en toda la cadena productiva, proveedores de materiales y subcontratistas. Por tercer año consecutivo, la productividad de la mano de obra ha caído y los sueldos han subido por sobre el IPC, producto, en primer lugar, de la migración a la industria minera y, en segundo lugar, por un importante y continuo crecimiento de la construcción que no ha venido aparejada con la incorporación de suficiente mano de obra en cantidad ni calidad en esta actividad económica. Los efectos en las obras se reflejan en un mayor costo de mano de obra y un atraso de las mismas. - Riesgo en materias primas La variación de los precios de los principales insumos es otro factor de riesgo de la Sociedad y sus filiales, para lo cual en la mayoría de los contratos se cuenta con índices de reajuste que buscan minimizar dicho riesgo. Si bien a mediano plazo este sistema minimiza los riesgos, mirado a corto plazo, un alza importante y sostenida de algún insumo puede generar un impacto negativo, de igual modo, cualquier baja importante en los insumos genera un impacto positivo por el mismo motivo anterior. - Riesgo cambiario En las operaciones dentro del país, el riesgo cambiario al que está expuesta la Sociedad es poco significativo, pues tanto los contratos, el financiamiento y los insumos están expresados en su mayoría en moneda nacional.

30

- Riesgo en el mercado de Construcción a Terceros e Industriales Este mercado es procíclico con respecto a la variación de la economía del país, el cual crece en mayor proporción cuando aumenta el PIB y cuando decae lo hace con mayor intensidad, todo lo anterior con un desfase propio del tipo de inversiones. - Riesgo inmobiliario

Este mercado es altamente sensible a las fluctuaciones económicas, de empleo, inflación y expectativas económicas. Para mitigar este riesgo, se participa en dos segmentos de negocio; segmento ABC1 y viviendas económicas, esta última se activa en tiempos de desaceleración ya que los gobiernos normalmente invierten en subsidios habitacionales. - Riesgo en costo y disponibilidad de reposición de terrenos

La Sociedad está afianzada desde hace años en la venta de propiedades de segmentos medios y altos, sin embargo, debido a la protección de ciertas zonas y a planos reguladores existentes, cada vez está siendo menor el espacio urbano disponible para poder construir, lo que encarece los terrenos y por ende las viviendas. Existe una demora creciente en la obtención de permisos lo que repercute en los tiempos de los proyectos. c) Riesgo de crédito

El riguroso control de las inversiones de excedentes de caja, las cuales se efectúan en entidades financieras nacionales de primera línea y con límites establecidos para cada entidad y con una clasificación de riesgo igual o superior a los límites prestablecidos para cada tipo de instrumento, permite confiar que ninguna de sus inversiones tenga pérdidas anormales. Por otro lado el riesgo de crédito asociado a los clientes del grupo es acotado y se tiene un adecuado control al contar con carteras de clientes compuesta por grandes compañías del ámbito económico y entidades públicas. No existe riesgo asociado a los mutuos hipotecarios generados por la venta de las viviendas ya que estos créditos los otorgan entidades financieras externas. La sociedad no otorga ningún tipo de crédito hipotecario. d) Riesgo de liquidez

La Sociedad financia sus actividades e inversiones con los fondos obtenidos en la operación

y a través de financiamiento bancario.

31

La Sociedad se financia con plazos de acuerdo a la liquidez de sus activos, cuyos perfiles de

vencimiento son compatibles con la generación de flujos de caja de los proyectos. El

endeudamiento de corto plazo en los presentes estados financieros es producto de los

créditos de construcción, cuyos giros están de acuerdo al avance de la obra y poseen un

plazo con vencimiento máximo de 12 meses. Sin embargo, los créditos de construcción

tienen un plazo de al menos 36 meses y la institución financiera está obligada a la

renovación de los giros efectuados conforme al plazo de dicho crédito.

Al cierre de junio de 2016 la deuda de los terrenos está 100% estructurada con sus

porciones en el corto plazo para el desarrollo de las primeras etapas.

Por otro lado, la sociedad para sus proyectos en los cuales invierte con otros consorcios

entrega garantías y préstamos a sus sociedades afiliadas o consorcios (en proporción a su

participación), las garantías se encuentran para el respaldo de las obras que Empresa

Constructora Moller y Pérez ‐ Cotapos S.A. y sus filiales efectúan en distintos ámbitos.

La política del Directorio es mantener una base de capital sólida de manera de conservar la confianza de los inversionistas, acreedores y el mercado, y sustentar el desarrollo futuro del negocio. e) Riesgo de inflación

Empresa Constructora Moller y Pérez Cotapos S.A. y sus filiales enfrentan un bajo impacto por riesgo inflacionario ya que gran parte de los flujos provenientes de los ingresos están indexados en unidades de fomento.

j) Análisis de las variaciones más importantes ocurridas durante el periodo, en los mercados que participa, en la competencia que enfrenta y en su participación relativa.

i. Variaciones más importantes ocurridas durante el periodo. En relación al IMACEC a junio de 2016, alcanzó un incremento de 0,8%. En el resultado incidió, principalmente, la caída de las actividades mineras. El Índice Mensual de Actividad de la Construcción (IMACON), elaborado por la Cámara Chilena de la Construcción (CChC), registró en junio de 2016 un aumento anual del 2,0% en comparación a junio de 2015. En el primer semestre de este año, el indicador tiene un aumento del 1,6%.

32

El desarrollo y desempeño del sector inmobiliario y construcción de Chile han estado fuertemente ligados al crecimiento del país y a los ciclos económicos que éste ha registrado históricamente. Informes del Banco Central de Chile, indican que la industria de la construcción representa aproximadamente un 7% del Producto Interno Bruto del país. Las condiciones económicas generales y las expectativas de los consumidores e inversionistas se ven reflejadas en el desempeño de las empresas del rubro.

ii. Mercados en los que participa y competencia que enfrenta. Nuestra empresa participa en los siguientes mercados: a. Desarrollo Inmobiliario En el sector inmobiliario, la Compañía tiene una larga trayectoria en el desarrollo de proyectos de edificios y casas para todos los segmentos, tanto en Santiago como en regiones. Entre los principales competidores de Empresa Constructora Moller & Pérez‐Cotapos S.A. en el negocio inmobiliario, se encuentran las empresas Aconcagua, Almagro, Simonetti, Bersa, Brotec Icafal, Echeverría Izquierdo, Empresas PY, Enaco, Fernández Wood, Inmobiliaria Manquehue, Paz, Pocuro, Socovesa y Viscaya entre otras. Según cifras de ventas publicadas por la Cámara Chilena de la Construcción, a nivel del gran Santiago se vendieron 11.643 viviendas a junio de 2016, frente a 19.466 a igual periodo de 2016, lo que representa una disminución del 40%. Nuestra Compañía a nivel del gran Santiago suma una participación del 1,43% por número de unidades vendidas. b. Construcción a Terceros e Industriales Empresa Constructora Moller y Pérez Cotapos S.A. ha enfocado su quehacer en la construcción de obras civiles y montajes para compañías de los sectores minero, de energía e industrial, además de hospitales y clínicas de alta complejidad, edificios corporativos, centros educacionales y centros comerciales, entre otros.

En el negocio de Construcción a Terceros, participan Besalco, Bravo Izquierdo, Brotec, Claro Vicuña Valenzuela, Delta, Echeverría Izquierdo, Ingetal, Ingevec, Salfacorp, Sigro, Constructora San José, Sacyr, OHL, Assignia, Dragados, Astaldi, Acciona, Ecisa, entre otras.

33