Anteproyecto de ley de la reforma fiscal del IS

17

Legal- Tributario- Consultoría Reforma fiscal 2014 Medidas incluidas en el Anteproyecto de Ley de modificación de la Ley del Impuesto sobre Sociedades (IS) Julio de 2014 Circular informativa

-

Upload

duran-sindreu-asesores-legales-y-tributarios-slp -

Category

Business

-

view

223 -

download

3

Transcript of Anteproyecto de ley de la reforma fiscal del IS

Legal- Tributario- Consultoría

Reforma fiscal 2014

Medidas incluidas en el Anteproyecto

de Ley de modificación de la Ley del

Impuesto sobre Sociedades (IS)

Julio de 2014

Circular informativa

Página 2 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

El pasado 20 de junio el Consejo de Ministros aprobó 4

Anteproyectos de Ley mediantes los cuales se pretende realizar

un revisión en profundidad de las principales figuras impositivas

de nuestro sistema tributario, y que en conjunto son conocidas

cómo la «Reforma fiscal».

Dicha propuesta de Reforma fiscal se estructura en 4 anteproyectos

de Ley que son los siguientes:

Anteproyecto de Ley por el que se modifica la Ley 35/2006, de

28 de noviembre, del Impuesto sobre la Renta de las Personas

Físicas (Anteproyecto de la LIRPF).

Anteproyecto de Ley del Impuesto sobre Sociedades

(Anteproyecto de la LIS).

Anteproyecto de Ley por el que se modifica la Ley 37/1992, del

Impuesto sobre el Valor Añadido (Anteproyecto de la LIVA)

Anteproyecto de Ley de modificación parcial de la Ley 58/2003,

General Tributaria (Anteproyecto de modificación de la

LGT).

Dicha Reforma fiscal entraría en vigor, con carácter general el 1 de

enero 2015.

No obstante, hay que tener en cuenta que numerosas medidas en

el caso del Impuesto sobre Sociedades (IS) entrarán en vigor el 1

de enero de 2016 y que algunas medidas entrarán en vigor, con

efectos retroactivos, desde el 20 de junio de 2014, esto es, que

tendrían efectos sobre hechos imponibles anteriores a su aprobación

definitiva (el denominado efecto anuncio).

Se trata como decimos de Anteproyectos de Ley, lo que implica que

debe realizarse todavía el procedimiento de información pública y el

correspondiente trámite parlamentario de aprobación. Ello supone,

por tanto, que es más que probable que durante su tramitación

parlamentaria su contenido pueda sufrir modificaciones, por lo que

hay que tomar con cierta cautela el contenido de los mismos.

No obstante lo anterior, dada la importancia del contenido de la

Reforma fiscal, mediante la presente circular les informamos de

las principales modificaciones contenidas en el Anteproyecto de

LIS.

Introducción

El Gobierno aprobó el pasado 20 de junio 4 Anteproyectos de

Ley (conocidos en su conjunto como la Reforma fiscal) cuyo

objetivo es llevar a cabo una importante revisión del sistema

tributario que entraría en vigor, con carácter general, a partir

del año 2015.

Si bien se trata de normas en tramitación, susceptibles de sufrir

cambios en su tramitación, mediante la presente Circular les

informamos de la principales novedades.

Página 3 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

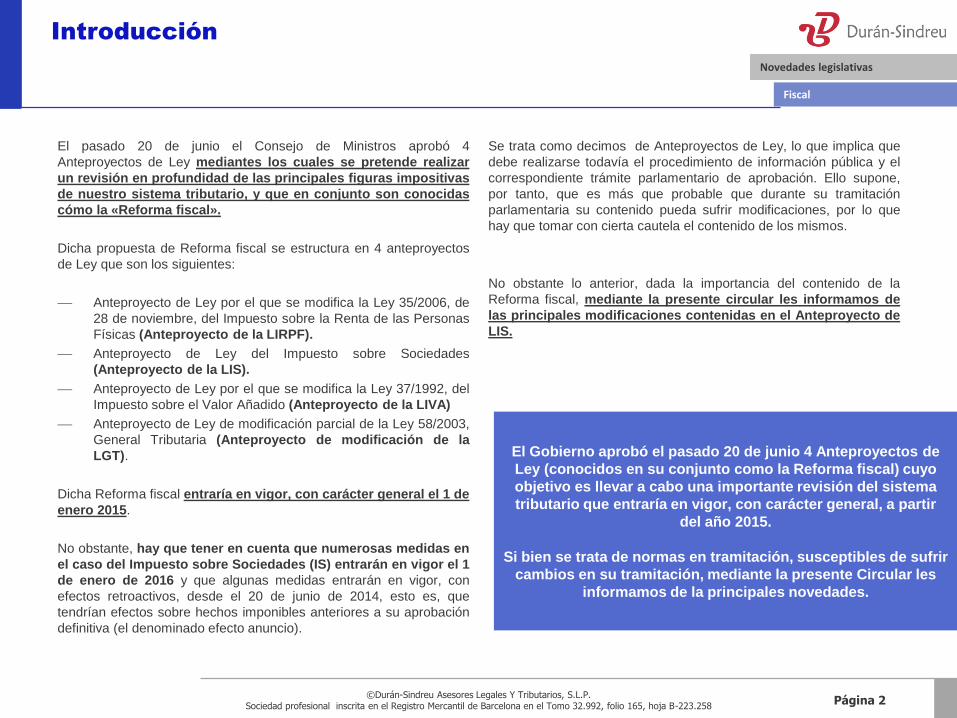

Tipos de gravamen: Nuevos tipos

Periodos impositivos iniciados en 2014

Entidad %

Tipo general 30%

Entidades financieras 30%

Empresas de reducida

dimensión

Base imponible entre

0 € y 300.000 € 25%

Resto Base imponible 30%

Microempresas (con

mantenimiento de empleo)

Base imponible entre

0 € y 300.000 € 20%

Resto Base imponible 25%

Empresas nueva creación

(primer periodo impositivo

con beneficios y siguiente)

Base imponible entre

0 € y 300.000 € 15%

Resto Base imponible 20%

Se modifican los tipos de gravamen del Impuesto. Los nuevos tipos se implantarán progresivamente, estableciendo el Anteproyecto

tipos diferentes en el 2015 y en el 2016, que suponen una rebaja respecto a los tipos actuales.

Los nuevos tipos son los siguientes:

Tipos vigentes Tipos incluidos en el Anteproyecto

Periodos impositivos iniciados en 2015 2016

Entidad %

Tipo general 28% 25%

Entidades financieras 30% 30%

Empresas de reducida

dimensión

Base imponible entre

0 € y 300.000 € 25%

25%

Resto Base imponible 28%

Microempresas (con mantenimiento de empleo) 25%

25% (sin

mantenimiento

de empleo

Empresas nueva creación

(primer periodo impositivo

con beneficios y siguiente)

Base imponible entre

0 € y 300.000 € 15%

15%

Resto Base imponible 20%

Página 4 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

Reserva de revalorización

El Anteproyecto de LIS elimina la deducción por reinversión de

beneficios extraordinarios, de manera que se prevé una nueva

figura que compensa esta eliminación denominada “Reserva de

capitalización” y que tiene como finalidad incentivar la reinversión

y la capitalización de las sociedades. La nueva reserva de

capitalización se caracteriza por lo siguiente:

Reserva de nivelación

Asimismo, en el caso de las entidades de reducida dimensión, el

Anteproyecto de LIS también introduce una nueva figura para

minimizar los efectos de la eliminación de la deducción por

inversión de beneficios y de la escala de gravamen reducida, es

la llamada “Reserva de nivelación” que permite anticipar el efecto de

las Bases imponibles negativas o el diferimiento de tributación y

cuyas características son:

Sustitución de los incentivos por inversiones:

Reserva de capitalización y de nivelación

Reserva de capitalización

Ámbito de aplicación Contribuyentes sujetos al tipo general o al del 30%

Tributación Reducción en la Base imponible de un 10% del

importe del incremento de los fondos propios

Requisitos

Mantenimiento del incremento de los fondos

propios durante un plazo de 5 años

Dotación de una reserva por el importe de la

reducción debidamente separada que será

indisponible durante 5 años

La reducción no puede superar el importe del 10%

de la Base imponible previa a la reducción

Reserva de nivelación

Ámbito de aplicación Empresas de reducida dimensión

Tributación

Reducción de la Base imponible de hasta un 10%

con un límite máximo anual de 1 millón de euros.

En la práctica, ello puede suponer una reducción

del tipo efectivo de gravamen a un 22,50%

Requisitos

Dotación de una reserva por el importe de la

reducción debidamente separada que será

indisponible durante 5 años

El importe reducido se incluirá en la Base imponible

de los períodos impositivos que concluyan en los 5

años siguientes siempre que el contribuyente tenga

una Base imponible negativa, y hasta el importe de

la misma. Si no hubieran Bases imponibles

negativas durante los 5 años siguientes, la

reducción se incluirá en la Base imponible del

quinto año

Página 5 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

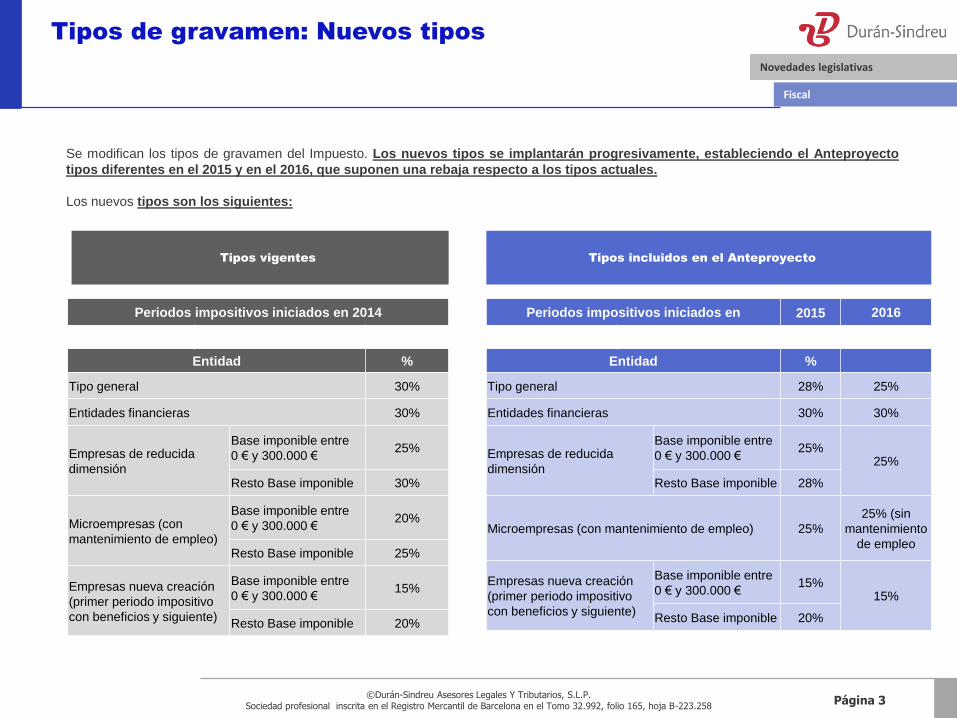

Bases imponibles negativas

La compensación de Bases imponibles negativas se modificada a

tenor de lo siguiente que será de aplicación a partir de 1 de enero de

2016:

Se suprime el límite temporal, de manera que no caducarán

(actualmente 18 años). La no caducidad va acompañada de la

facultad de la Administración de comprobar la procedencia

de las Bases imponibles negativas aunque el periodo

impositivo en el que se hayan generado haya prescrito.

Se introduce una limitación cuantitativa del 60 por ciento de

la Base imponible previa a su compensación. No obstante,

se admite, en todo caso, la compensación por un importe

mínimo de 1 millón de euros.

Por tanto, para los ejercicios 2014 y 2015, la compensación de

Bases imponibles negativas no sufre modificación alguna y seguirá de

la siguiente manera:

Asimismo, se establecen limitaciones para la compensación de Bases

imponibles negativas en el caso de adquisición de entidades inactivas

o cuasi inactivas.

Cuotas negativas de sociedades cooperativas

Las cuotas negativas de sociedades cooperativas sufren una

importante modificación, pues a partir de 1 de enero de 2016 verán

limitada su aplicación cuando hasta ahora se habían podido

compensar sin limitación alguna.

La limitación de las cuotas negativas va en consonancia con la

regulación de la compensación de Bases imponibles negativas:

Inexistencia de límite temporal, esto es, no caducidad de las

cuotas.

Facultad de la Administración de comprobar la procedencia de

las cuotas negativas aunque el periodo impositivo en el que se

hayan generado haya prescrito.

Limitación cuantitativa del 60 por ciento de la cuota íntegra

previa a su compensación.

En todo caso, se podrá compensar cuotas íntegras por el

importe que resulte de multiplicar 1 millón de euros al tipo

medio de gravamen de la cooperativa.

Durante 2015, no obstante, se aprueba un régimen transitorio

similar al aplicable en el régimen general (limitación del 50% o

del 25% de las cuotas negativas, en función de la cifra de

negocios de la entidad).

Bases imponibles negativas y cuotas negativas de

sociedades cooperativas

Compensación de Bases imponibles negativas y de cuotas

negativas sin limitación temporal pero sí cuantitativa del 60%

de la Base imponible o de la cuota previa.

Ejercicios 2014 y 2015

Volumen de

operaciones

Importe neto de la cifra

de negocios

Compensación de

BINS (% sobre Base

Imponible)

Inferior a 6.010.121,04 € 100%

Superior a

6.010.121,04 €

< 20 MM euros 100%

>20 MM euros y ≤ 60

MM euros 50%

>60 MM euros 25%

Página 6 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

Nuevos coeficientes de amortización del inmovilizado

TIPO DE ELEMENTO COEFICIENTE LINEAL MÁXIMO PERIODO DE AÑOS MÁXIMO

Obra civil

Obra civil general 2% 100

Pavimentos 6% 34

Infraestructuras y obras mineras 7% 30

Centrales

Centrales nucleares 5% 40

Otras centrales 7% 30

Edificios

Edificios industriales 3% 68

Terrenos dedicados exclusivamente a escombreras 4% 50

Almacenes y depósitos (gaseosos, líquidos y sólidos) 7% 30

Edificios comerciales, administrativos, de servicios y viviendas 2% 100

Instalaciones

Redes de distribución de energías y líneas de alta tensión 5% 40

Cables 7% 30

Instalaciones y subestaciones eléctricas 8% 25

Resto instalaciones 10% 20

Maquinaria 12% 18

Equipos médicos y asimilados 15% 14

Elementos de transporte

Locomotoras, vagones y equipos de tracción 8% 25

Buques, aeronaves 10% 20

Elementos de transporte interno 10% 20

Elementos de transporte externo 16% 14

Autocamiones 20% 10

Mobiliario y enseres

Mobiliario 10% 20

Lencería 25% 8

Cristalería 50% 4

Útiles y herramientas 25% 8

Moldes, matrices y modelos 33% 6

Otros enseres 15% 14

Equipos electrónicos e informáticos. Sistemas y programas

Equipos electrónicos 20% 10

Equipos para procesos de información 25% 8

Sistemas y programas informáticos 33% 6

Otros elementos 10% 20

Página 7 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

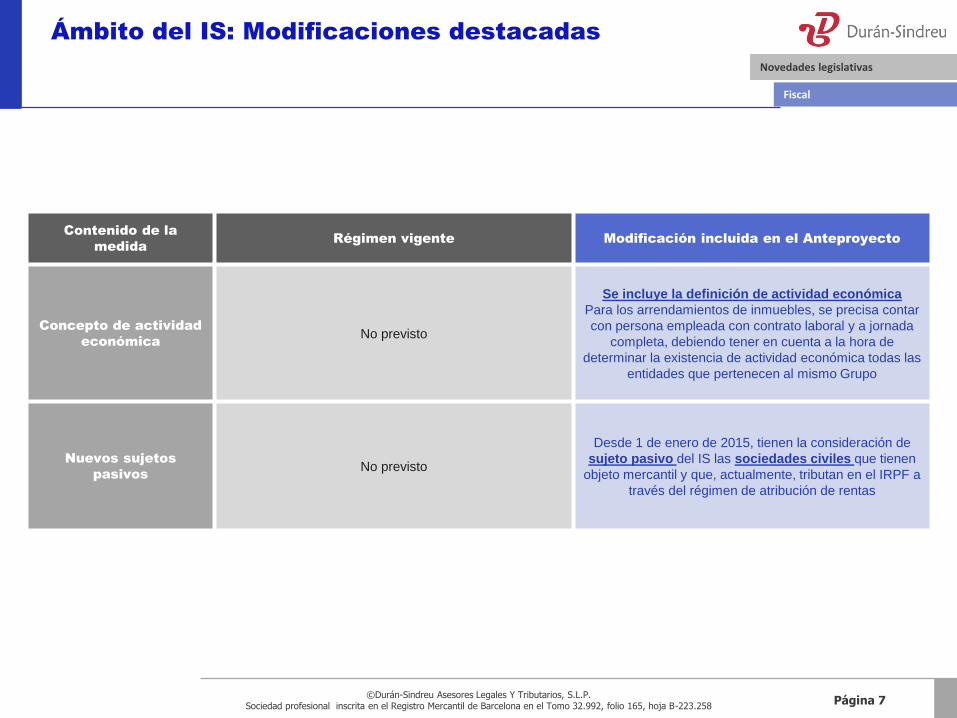

Ámbito del IS: Modificaciones destacadas

Contenido de la

medida Régimen vigente Modificación incluida en el Anteproyecto

Concepto de actividad

económica No previsto

Se incluye la definición de actividad económica

Para los arrendamientos de inmuebles, se precisa contar

con persona empleada con contrato laboral y a jornada

completa, debiendo tener en cuenta a la hora de

determinar la existencia de actividad económica todas las

entidades que pertenecen al mismo Grupo

Nuevos sujetos

pasivos

No previsto

Desde 1 de enero de 2015, tienen la consideración de

sujeto pasivo del IS las sociedades civiles que tienen

objeto mercantil y que, actualmente, tributan en el IRPF a

través del régimen de atribución de rentas

Página 8 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

Base imponible: Modificaciones destacadas

Contenido de la medida Régimen vigente Modificación incluida en el Anteproyecto

Pérdidas por deterioro

del inmovilizado y las

inversiones inmobiliarias

Son deducibles las pérdidas por deterioro del inmovilizado

material, las inversiones inmobiliarias y el inmovilizado

intangible

No son deducibles las pérdidas por deterioro del

inmovilizado material, las inversiones inmobiliarias y el

inmovilizado intangible, incluyendo el fondo de comercio

Rentas negativas

derivadas de la

transmisión de

inmovilizado material,

inversiones inmobiliarias,

inmovilizado intangible y

valores representativos

de deuda a empresas del

Grupo

Las pérdidas derivadas de la transmisión de inmovilizado

material, inversiones inmobiliarias, inmovilizado intangible y

valores representativos de deuda son deducibles sin limitación

alguna

No son deducibles las rentas negativas generadas en la

transmisión de elementos del inmovilizado material,

inversiones inmobiliarias, inmovilizado intangible y valores

representativos de deuda, cuando el adquirente sea una

entidad del mismo grupo de sociedades. La pérdida se

imputa en el período impositivo en que los elementos se

transmitan a terceros, o bien cuando la transmitente o la

adquirente dejen de formar parte del grupo

Atenciones a clientes Los gastos derivados por atenciones a clientes son deducibles

sin limitación cuantitativa alguna

Se introduce una limitación a la deducibilidad de los gastos las

atenciones a clientes que serán deducibles con el límite del

1% de la cifra de negocios del periodo impositivo

Retribuciones a los

administradores

Las retribuciones a los administradores (dirección y

administración de la compañía) son deducibles siempre y

cuando los estatutos sociales reflejen que el cargo de

administrador es retribuido (doctrina jurisprudencial)

Se garantiza la deducibilidad de las retribuciones a los

administradores derivadas del desempeño de funciones

distintas a las correspondientes a su cargo. Las retribuciones

percibidas por la función de administrador (dirección y

administración de la compañía) sólo serán deducibles si

constan en Estatutos sociales

Página 9 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

Base imponible: Modificaciones destacadas

Contenido de la medida Régimen vigente Modificación incluida en el Anteproyecto

Operaciones híbridas No previsto

No se consideran deducibles los gastos de operaciones con

entidades vinculadas que, como consecuencia de una

calificación fiscal diferente en las partes intervinientes, no

generen ingreso o generen un ingreso exento o sometido a una

tributación nominal inferior al 10%

No deducibilidad de la

retribución de los fondos

propios

No son deducibles los gastos que representen una retribución

de los fondos propios

Instrumentos financieros que mercantilmente representan

participaciones en el capital o en fondos propios y

contablemente son pasivos financieros (ej. acciones sin

voto o acciones rescatables): Fiscalmente, se les da el

tratamiento de participaciones en el capital o en fondos

propios, de manera que los gastos derivados de éstas no

serán deducibles

Préstamos participativos a entidades del mismo Grupo:

Fiscalmente, se les da el tratamiento de participaciones en

el capital o en fondos propios, de manera que los gastos

(intereses) derivados de éstas no serán deducibles

Página 10 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

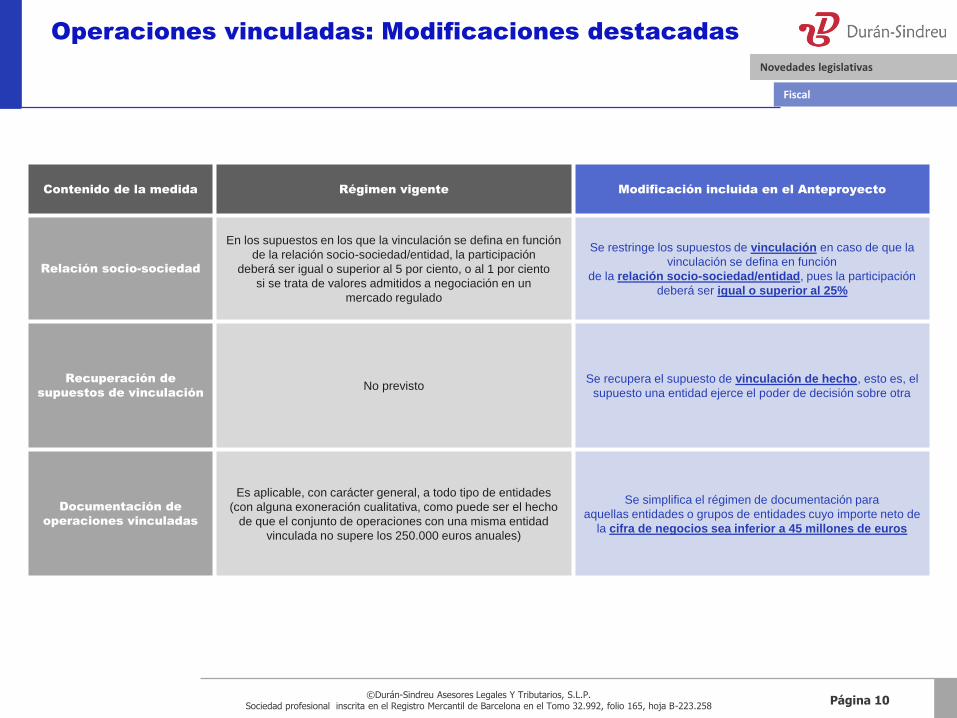

Operaciones vinculadas: Modificaciones destacadas

Contenido de la medida Régimen vigente Modificación incluida en el Anteproyecto

Relación socio-sociedad

En los supuestos en los que la vinculación se defina en función

de la relación socio-sociedad/entidad, la participación

deberá ser igual o superior al 5 por ciento, o al 1 por ciento

si se trata de valores admitidos a negociación en un

mercado regulado

Se restringe los supuestos de vinculación en caso de que la

vinculación se defina en función

de la relación socio-sociedad/entidad, pues la participación

deberá ser igual o superior al 25%

Recuperación de

supuestos de vinculación

No previsto Se recupera el supuesto de vinculación de hecho, esto es, el

supuesto una entidad ejerce el poder de decisión sobre otra

Documentación de

operaciones vinculadas

Es aplicable, con carácter general, a todo tipo de entidades

(con alguna exoneración cualitativa, como puede ser el hecho

de que el conjunto de operaciones con una misma entidad

vinculada no supere los 250.000 euros anuales)

Se simplifica el régimen de documentación para

aquellas entidades o grupos de entidades cuyo importe neto de

la cifra de negocios sea inferior a 45 millones de euros

Página 11 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

Medidas para evitar la Doble imposición:

Modificaciones destacadas

Contenido de la medida Régimen vigente Modificación incluida en el Anteproyecto

Dividendos

Dividendos procedentes de entidades residentes en las que se

tiene una participación superior al 5%: tienen derecho a la

deducción del 100% de la cuota derivada de los dividendos

recibidos

Se declaran exentos los dividendos procedentes de

entidades residentes en las que se participe en, al menos, un

5%, o bien que tengan un valor de adquisición de la

participación, directa o indirecta, superior a 50 Millones de

euros

Dividendos procedentes de entidades residentes en las que se

tiene una participación inferior al 5%: tienen derecho a la

deducción del 50% de la cuota derivada de los dividendos

recibidos

Tributan íntegramente los dividendos procedentes de

entidades residentes en las que se participe en menos de 5%

Exención de los dividendos procedentes de entidades no

residentes en las que se ostenta una participación superior al

5% aplicable si los beneficios repartidos proceden de

actividades empresariales realizadas en el extranjero y la

entidad está sometida a un impuesto de idéntica o análoga

naturaleza

Para la aplicación de la exención, se elimina el requisito de

realización de actividad empresarial y se exige que la

entidad participada haya estado gravada por

un impuesto de naturaleza idéntica o análoga a IS a un tipo

nominal de, al menos, el 10 por ciento en

el ejercicio en que se hayan obtenido los beneficios que se

reparten o en los que se participa

Página 12 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

Medidas para evitar la Doble imposición:

Modificaciones destacadas

Contenido de la medida Régimen vigente Modificación incluida en el Anteproyecto

Transmisión de

participaciones en

entidades

Transmisión de participaciones/acciones en entidades

residentes en las que se ostenta una participación superior al

5% y se ha poseído la participación durante 1 año de forma

ininterrumpida: Derecho a deducción por el incremento neto de

los beneficios no distribuidos

Se declaran exentas las rentas positivas procedentes de la

transmisión de participaciones en entidades residentes en

las que se participe en, al menos, un 5 %, o bien que tengan un

valor de adquisición de la participación, directa o indirecta,

superior a 50 millones de euros, sin que exista periodo de

tenencia mínimo obligatorio

Rentas obtenidas en transmisión de participaciones/acciones

en entidades no residentes en las que se ostenta una

participación superior al 5% aplicable si los beneficios

repartidos proceden de actividades empresariales realizadas

en el extranjero y la entidad está sometida a un impuesto de

idéntica o análoga naturaleza: exención aplicable

Como ocurre con los dividendos de entidades no residentes, se

elimina el requisito de realización de actividad empresarial

y se exige que la entidad participada haya estado gravada

por un impuesto de naturaleza idéntica o análoga a IS a un tipo

nominal de, al menos, el 10% para la aplicación de la exención

Página 13 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

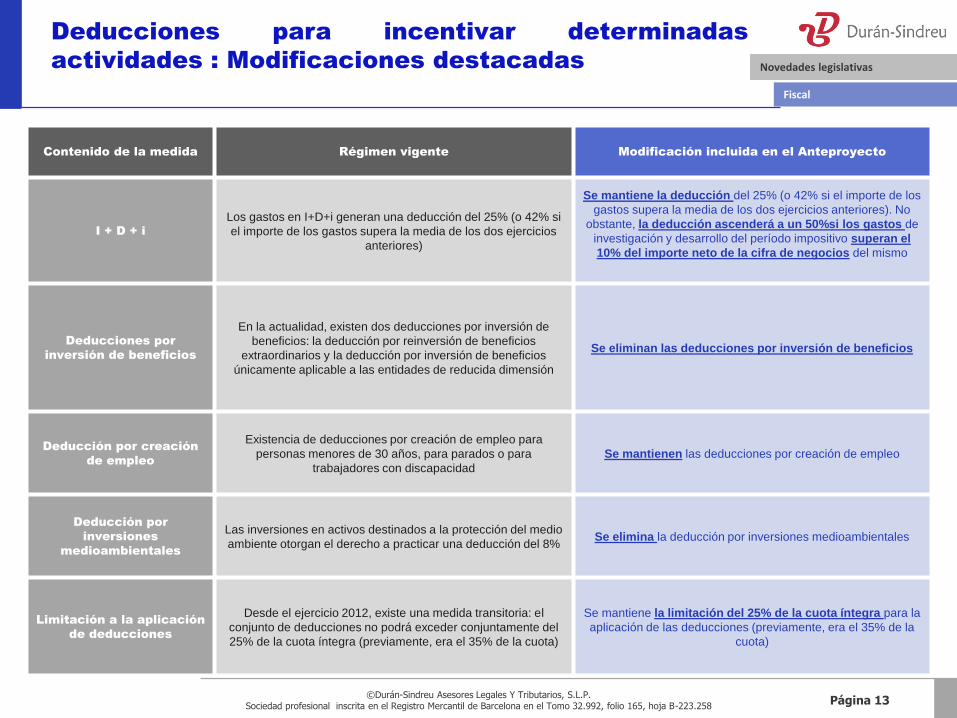

Deducciones para incentivar determinadas

actividades : Modificaciones destacadas

Contenido de la medida Régimen vigente Modificación incluida en el Anteproyecto

I + D + i

Los gastos en I+D+i generan una deducción del 25% (o 42% si

el importe de los gastos supera la media de los dos ejercicios

anteriores)

Se mantiene la deducción del 25% (o 42% si el importe de los

gastos supera la media de los dos ejercicios anteriores). No

obstante, la deducción ascenderá a un 50%si los gastos de

investigación y desarrollo del período impositivo superan el

10% del importe neto de la cifra de negocios del mismo

Deducciones por

inversión de beneficios

En la actualidad, existen dos deducciones por inversión de

beneficios: la deducción por reinversión de beneficios

extraordinarios y la deducción por inversión de beneficios

únicamente aplicable a las entidades de reducida dimensión

Se eliminan las deducciones por inversión de beneficios

Deducción por creación

de empleo

Existencia de deducciones por creación de empleo para

personas menores de 30 años, para parados o para

trabajadores con discapacidad

Se mantienen las deducciones por creación de empleo

Deducción por

inversiones

medioambientales

Las inversiones en activos destinados a la protección del medio

ambiente otorgan el derecho a practicar una deducción del 8% Se elimina la deducción por inversiones medioambientales

Limitación a la aplicación

de deducciones

Desde el ejercicio 2012, existe una medida transitoria: el

conjunto de deducciones no podrá exceder conjuntamente del

25% de la cuota íntegra (previamente, era el 35% de la cuota)

Se mantiene la limitación del 25% de la cuota íntegra para la

aplicación de las deducciones (previamente, era el 35% de la

cuota)

Página 14 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

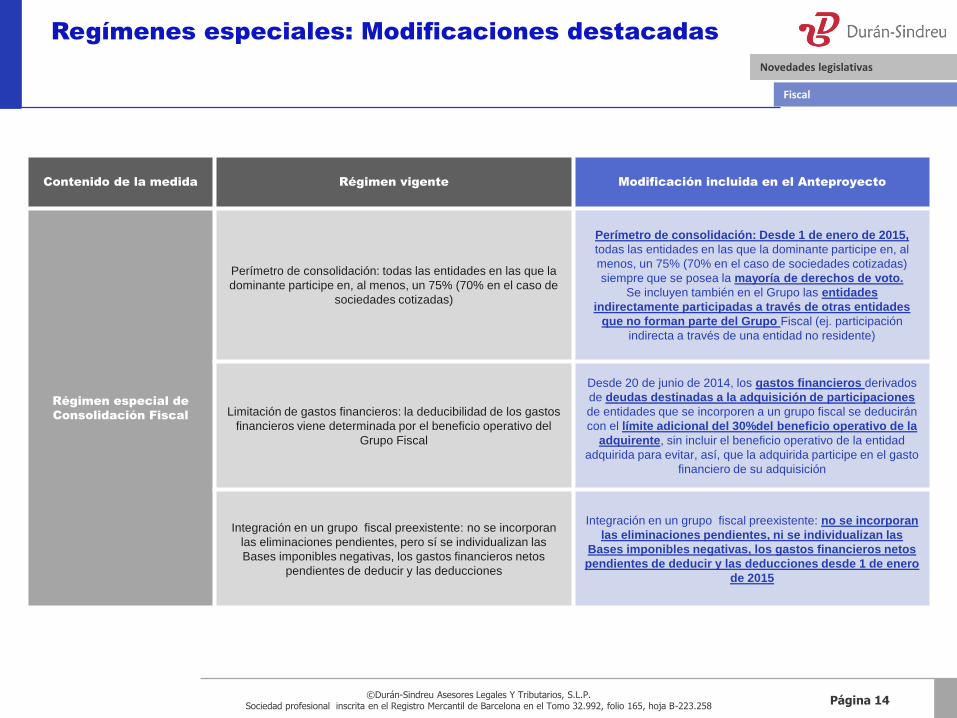

Regímenes especiales: Modificaciones destacadas

Contenido de la medida Régimen vigente Modificación incluida en el Anteproyecto

Régimen especial de

Consolidación Fiscal

Perímetro de consolidación: todas las entidades en las que la

dominante participe en, al menos, un 75% (70% en el caso de

sociedades cotizadas)

Perímetro de consolidación: Desde 1 de enero de 2015,

todas las entidades en las que la dominante participe en, al

menos, un 75% (70% en el caso de sociedades cotizadas)

siempre que se posea la mayoría de derechos de voto.

Se incluyen también en el Grupo las entidades

indirectamente participadas a través de otras entidades

que no forman parte del Grupo Fiscal (ej. participación

indirecta a través de una entidad no residente)

Limitación de gastos financieros: la deducibilidad de los gastos

financieros viene determinada por el beneficio operativo del

Grupo Fiscal

Desde 20 de junio de 2014, los gastos financieros derivados

de deudas destinadas a la adquisición de participaciones

de entidades que se incorporen a un grupo fiscal se deducirán

con el límite adicional del 30%del beneficio operativo de la

adquirente, sin incluir el beneficio operativo de la entidad

adquirida para evitar, así, que la adquirida participe en el gasto

financiero de su adquisición

Integración en un grupo fiscal preexistente: no se incorporan

las eliminaciones pendientes, pero sí se individualizan las

Bases imponibles negativas, los gastos financieros netos

pendientes de deducir y las deducciones

Integración en un grupo fiscal preexistente: no se incorporan

las eliminaciones pendientes, ni se individualizan las

Bases imponibles negativas, los gastos financieros netos

pendientes de deducir y las deducciones desde 1 de enero

de 2015

Página 15 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

Regímenes especiales: Modificaciones destacadas

Contenido de la medida Régimen vigente Modificación incluida en el Anteproyecto

Régimen especial de

operaciones de

reestructuración

Aplicación del régimen de neutralidad fiscal: se debe optar por

el mismo y dicha opción debe ser comunicada a la

Administración Tributaria

Aplicación del régimen de neutralidad fiscal: el régimen de

neutralidad se configura como un régimen general que se

aplica por defecto a las operaciones de reestructuración. En

todo caso, se debe comunicar a la Administración la realización

de operaciones de reestructuración y, en su caso, la renuncia a

la aplicación del régimen de neutralidad

Bases imponibles negativas en operaciones de transmisión de

rama de actividad: subrogación de la adquirente en las Bases

imponibles negativas sólo en casos en que la transmitente se

extinga

Bases imponibles negativas en operaciones de

transmisión de rama de actividad: se transmiten las Bases

imponibles negativas que acompañan a la actividad que las ha

generado

Fondo de comercio de fusión: deducible en un 5% (ejercicios

2012 a 2015, deducible en un 1%) Eliminación del fondo de comercio de fusión

Página 16 ©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P.

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258

Novedades legislativas

Fiscal

Medidas temporales establecidas para el 2015

a) Pagos Fraccionados: se prorrogan los tipos incrementados para

los periodos impositivos.

Además, se prorroga la integración al 25% del importe de los

dividendos y rentas a las que resulten de aplicación el artículo 21

del TRLIS y el importe mínimo del pago fraccionado.

b) Libertad de amortización: en relación con las cantidades

pendientes por libertad de amortización en elementos nuevos del

activo material fijo, se prorrogan las limitaciones del 20% y 40%.

c) Amortización del fondo de comercio y del inmovilizado

intangible: se prorroga también la reducción del 5% al 1% del

límite anual máximo de amortización del fondo de comercio

financiero, del fondo de comercio adquirido de forma onerosa y el

surgido tras una fusión.

d) Amortización del inmovilizado intangible: prórroga de la

reducción del 10% al 2% del límite anual máximo de amortización

del inmovilizado intangible con vida útil indefinida.

e) Contratos de arrendamiento financiero: se prorroga a los

contratos vigentes cuyos periodos anuales de duración se inicien

dentro del 2015, la aplicación de la medida que pretendía

flexibilizar la aplicación del régimen en el sentido de que no era

necesario que las cuotas correspondientes a la recuperación del

coste del bien tengan carácter creciente o constante.

Medidas temporales establecidas para el 2015 y 2016

a) Transmisión de participaciones en entidades residentes: se

establece un régimen transitorio de exención parcial para la

transmisión de participaciones en entidades residentes, de

manera que la deducción para evitar la doble imposición no

resultará de aplicación.

Los requisitos para la aplicación de dicho régimen son:

Porcentaje de participación directo o indirecto de, al menos, el

5% o valor de adquisición superior a 50 millones de euros.

Posesión de la participación de forma ininterrumpida durante 1

año.

La exención se aplicará de la siguiente manera:

Medidas temporales

Transmisión Ejercicio 2015 Ejercicio 2016

Renta correspondiente con el

incremento neto de beneficios no

distribuidos generados durante el

tiempo de tenencia de la participación

Exención total Exención total

Renta NO correspondiente con el

incremento neto de beneficios no

distribuidos generados durante el

tiempo de tenencia de la participación

Exención del 30% Exención del 60%

www.duransindreu.com

www.duransindreu.com Siguenos en:

Esta publicación contiene exclusivamente información general sobre la materia analizada. A través de la misma Durán-Sindreu no emite opinión jurídica o técnica relativa a ningún supuesto concreto. Antes de tomar cualquier decisión sobre su caso particular le recomendamos consultarnos para adoptar una solución a su caso concreto o acudir a un asesor profesional con la debida cualificación. Duran-Sindreu no asumirá responsabilidad alguna en caso de que la información expuesta no sea adaptada a un caso particular.

©Durán-Sindreu Asesores Legales Y Tributarios, S.L.P. N.I.F. B-62340716 / VAT ES-B62340716 Avda. Diagonal, 618, 3ª Planta, 08021 de Barcelona. 93-602-52-22

Sociedad profesional inscrita en el Registro Mercantil de Barcelona en el Tomo 32.992, folio 165, hoja B-223.258.