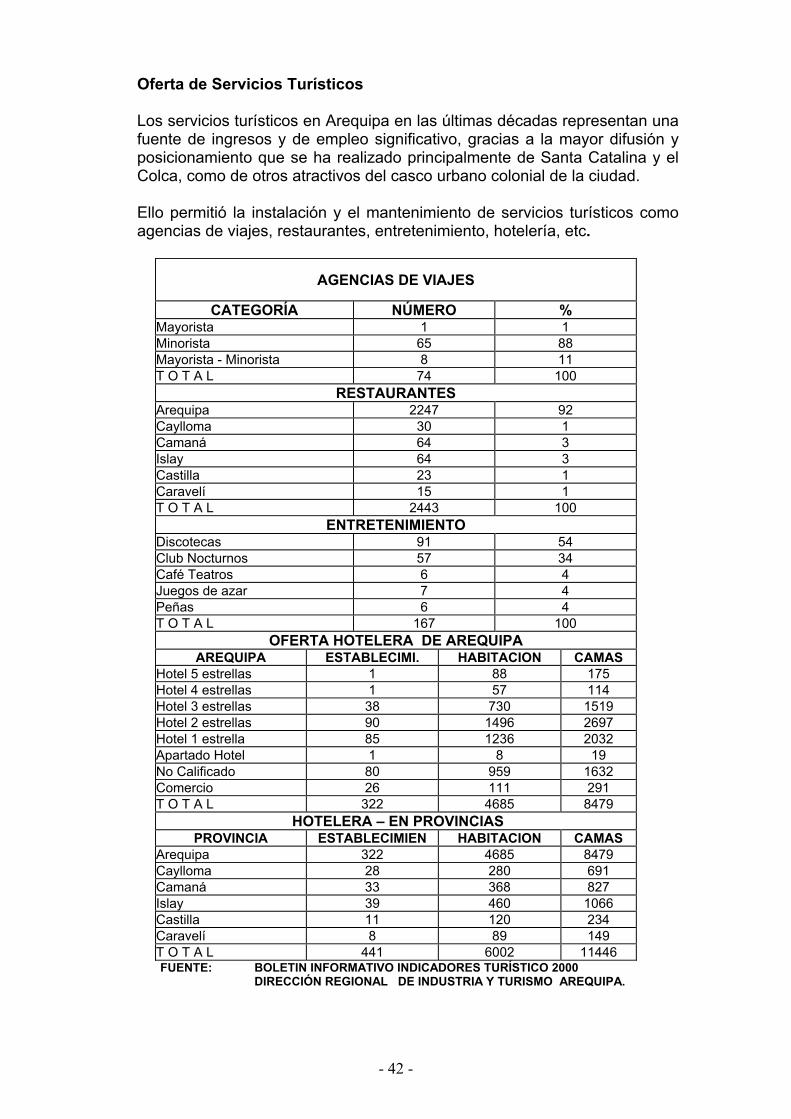

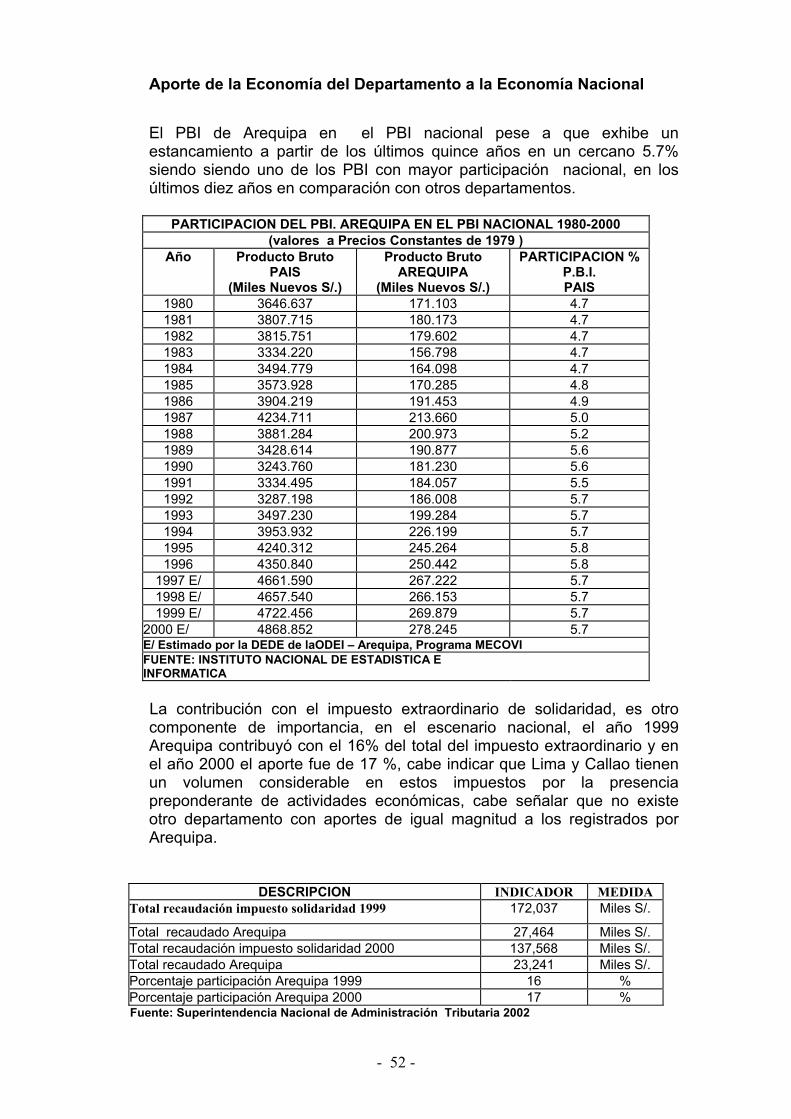

“PLAN ESTRATEGICO DE DESARROLLO REGIONAL …FILE/arequipa20030293.pdf · 8.9 Propuestas del...

76

GOBIERNO REGIONAL DE AREQUIPA CONDESUYOS CARAVELI CAMANA LA UNION AREQUIPA ISLAY CASTILLA CAYLLOMA “PLAN ESTRATEGICO DE DESARROLLO REGIONAL CONCERTADO” 2003 - 2011 Arequipa, Marzo del 2003

Transcript of “PLAN ESTRATEGICO DE DESARROLLO REGIONAL …FILE/arequipa20030293.pdf · 8.9 Propuestas del...

GOBIERNO REGIONALDE AREQUIPA

CONDESUYOSCARAVELI

CAMANA

LA UNION

AREQUIPA

ISLAY

CASTILLA

CAYLLOMA

“PLAN ESTRATEGICO DE DESARROLLO REGIONAL CONCERTADO” 2003 - 2011

Arequipa, Marzo del 2003

PRESENTACION

La recuperación de la democracia para el país, en virtud al levantamiento de

los cuatro suyos, escenario en que Arequipa desempeñó un rol de

trascendental importancia, ha hecho posible que el Perú retome el camino a la

descentralización y a la regionalización, como paso necesario para alcanzar el

desarrollo económico de las diferentes zonas del país, en un esfuerzo por

lograr el fin común de la sociedad, el desarrollo con equidad; es decir, en

igualdad de oportunidades para hombres y mujeres, y en procura del

mejoramiento de la calidad de vida de la población, y de su bienestar.

Este proceso de descentralización por privilegiar el capitalismo salvaje, en

contra del interés nacional y en un afán insano y servil, fue resquebrajado y

destruido , convirtiéndolo en una caja de resonancia del poder central. En el

decenio pasado, fue utilizado con fines asistenciales y de privilegio para

favorecer intereses mezquinos y destruir la moral de las mujeres y hombres

humildes de la ciudad y del campo.

Son estos escombros de regionalización, - el fenecido CTAR- lo que hemos

heredado por decisión popular en noviembre del 2002, por lo que hemos

asumido la misión de reconstruirlo y convertirlo en la herramienta fundamental

para el desarrollo regional, dando inicio a este proceso de reconstrucción del

aparato administrativo hemos puesto en marcha : El Planeamiento Estratégico

de Desarrollo Concertado de la Región Arequipa.

Esta iniciativa de Pensamiento Estratégico lanzada por primera vez en el país,

en la Región Arequipa, busca comprometer a todos los involucrados, a todos

los responsables, a todos los líderes, y a todos los gestores del desarrollo,

propiciando fundamentalmente el compromiso del sector privado que refleje su

contribución al desarrollo de la Región Arequipa, en el escenario de la

competitividad en la Economía Mundial.

Somos conscientes que hasta al poblador más humilde, ubicado en la zona

más alta y alejada de la Región Arequipa le compete contribuir al desarrollo

regional, por ello es de particular interés en mi calidad de Presidente Ejecutivo

de la Región Arequipa, horizontalizar y democratizar cada vez más el proceso

de Planeamiento Estratégico Concertado y el Presupuesto Participativo.

Hoy buscamos compartir con todos los gestores del desarrollo regional, LA

VISION DEL FUTURO DE LA REGION AREQUIPA, porque el compromiso y el

rol es de todos; de lo que hagamos o dejemos de hacer hoy dependerá el

futuro del desarrollo de la Región Arequipa, es por eso también que tenemos

que prepararnos para el cambio, que los retos del tercer milenio nos exigen.

El documento Plan de Desarrollo Regional Concertado de Arequipa 2003 –

2011, que ponemos a consideración de la Sociedad Arequipeña, constituye el

punto de partida en un proceso de Pensamiento Estratégico coordinado por la

Gerencia Regional de Planeamiento, Presupuesto y Acondicionamiento

Territorial y elaborado en forma conjunta con las demás Gerencias Regionales

del Gobierno Regional; y lo hemos iniciado en coordinación con la Mesa de

Concertación Departamental de Lucha Contra la Pobreza, y el valioso apoyo

técnico de la Fundación Friedrich Eberth de Alemania, Institución a quien

expresamos nuestro más sincero reconocimiento y estamos seguros de contar

con su participación en la profundización de este proceso que hemos

emprendido, en virtud al mandato popular.

Ing°. Daniel Ernesto Vera Ballón

Presidente del Gobierno Regional de Arequipa

IN MEMORIAN Al Ing. Alfonso Torres Tuesta, Ex – Gerente Regional de

Planeamiento, Presupuesto y Acondicionamiento Territorial, Visionario de la Unión Económica del Sur.

INDICE

PRESENTACION CAPITULO I TRES DECADAS PERDIDAS 1970 – 2000 UN ESFUERZO DE DESCENTRALIZACION SIN HORIZONTE

1.1. Bienvenido el Capital de Inversión Nacional y Extranjero, en Condiciones de Competencia

1.2. Producto Bruto Interno País y Región Arequipa 1.3. Las Orientaciones de la Política Nacional de Desarrollo 1.4. Enclaves Negativos del Centralismo Burocrático 1.5. Políticas Nacionales Sectoriales de Desarrollo

CAPITULO II AREQUIPA EN LA UNION ECONOMICA DEL SUR

2.1 Aspectos Demográficos y Sociales 2.2 Servicios Sociales 2.3 Desarrollo Humano 2.4 Salud y Nutrición 2.5 Transportes y Comunicaciones 2.6 Indice de Desarrollo Regional 2.7 Estructura Productiva

CAPITULO III AREQUIPA EL CAMBIO HACIA LA COMPETITIVIDAD PARA UNA SOCIEDAD DEL FUTURO CAPITULO IV EJE INTEROCEÁNICO DE INTEGRACIÓN DEL PACIFICO AL ATLÁNTICO

4.1 Tendencias Del Comercio Mundial 4.2 Proyecto Especial Carretera Transoceánica

CAPITULO V POLÍTICAS REGIONALES DE DESARROLLO

5.1 Política De Desarrollo Productivo 5.2 Política De Desarrollo Social 5.3 Política De Especialización Regional 5.4 Política De Recursos Naturales Y Medio Ambiente 5.5 Políticas De Administración Del Desarrollo 5.6 Política Económica 5.7 Política De Financiamiento

CAPITULO VI SINTESIS DE LA PROBLEMÁTICA REGIONAL

6.1 La Región Arequipa en el Contexto Nacional e Internacional 6.2 Crecimiento Demográfico y Migraciones 6.3 Pobreza en el Perú y en Arequipa 6.4 Necesidades Básicas Insatisfechas 6.5 Niveles de Empleo e Ingresos 6.6 Sectores Dinámicos y Potencialidades 6.7 Unidades de Producción Minera Metálicas y No Metálicas 6.8 Conexiones Viales 6.9 Flujos Económicos 6.10 Escenarios y vocaciones

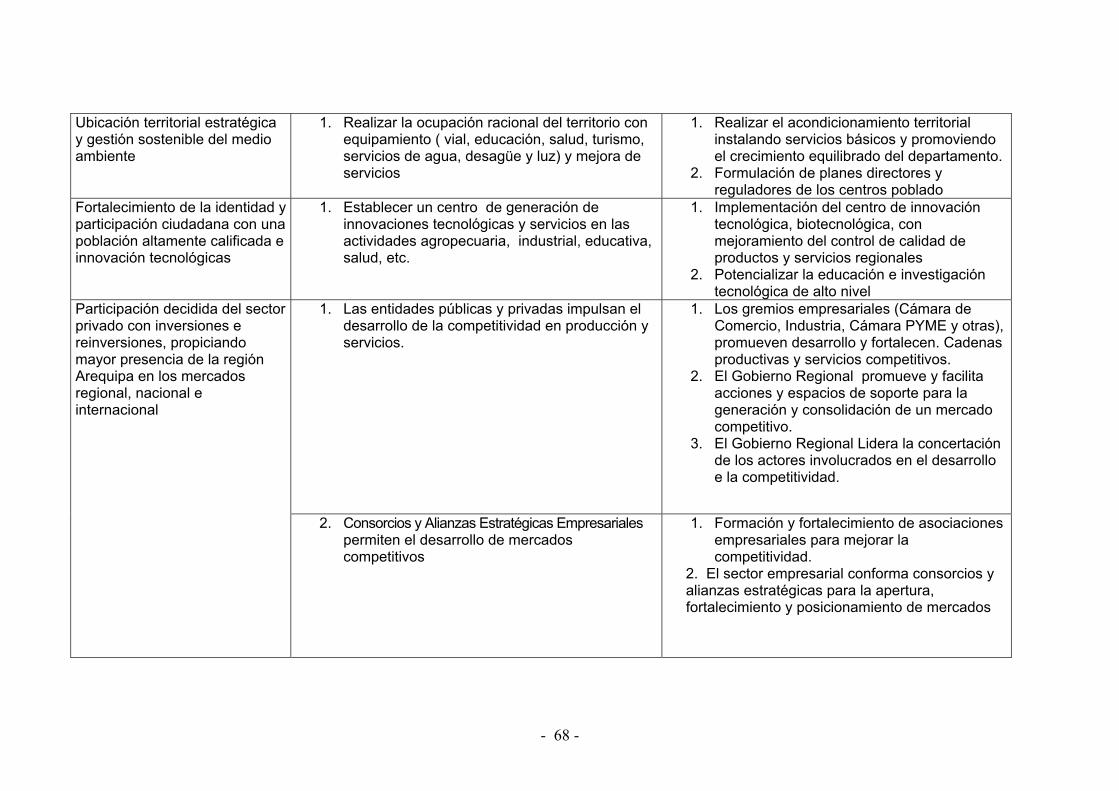

CAPITULO VII VISION DE FUTURO DE LA REGION AREQUIPA

7.1 Visión 7.2 Ejes Estratégicos 7.3 Objetivos Generales y Específicos 7.4 Estratégicas de Desarrollo

CAPITULO VIII PROGRAMA REGIONAL DE INVERSIONES 2003 - 2011

8.1 Resumen Ejecutivo Programa Regional de Inversiones 8.2 Proyectos por Provincias Altas de la Región Arequipa 8.3 Programa Regional de Competitividad por Ejes 8.4 Programa Regional de Recursos Naturales y Medio Ambiente 8.5 Programa Regional de Capacidades Humanas 8.6 Estudios y Proyectos Programados 2003 – ORDESUR 8.7 Proyectos Aprobados 2003 – FONCODES Arequipa 8.8 Proyectos de Inversión Regional por Cooperación Internacional 8.9 Propuestas del Programa Regional de Atracción de Inversiones

y de Exportaciones

CAPITULO IX MATRIZ DE FUENTES Y USOS DE FONDOS DE LA REGION AREQUIPA PARA EL DESARROLLO REGIONAL ANEXOS Organigrama Estructural del Gobierno Regional de Arequipa Directorio del Consejo Regional y Consejo de Coordinación Regional.

CAPITULO I

I. TRES DÉCADAS PERDIDAS 1970 – 2000.- UN ESFUERZO DE

DESCENTRALIZACIÓN SIN HORIZONTE La tradición centralista del Estado permitió determinar el desarrollo de la economía peruana, destacando siempre esta como una de las principales causas del atraso y la pobreza hacia el interior de las Provincias de nuestro País; a dicha estructura centralista se aúna la debilidad e incapacidad funcional de la democracia política y de la escasa participación ciudadana a través de las organizaciones representativas de la sociedad civil, de base gremial, académica, educativa. El proceso de Descentralización en el País, ha cumplido largamente su mayoría de edad, ya tiene más de 30 años, tres décadas en las que el proceso fue conducido o llevado de manera caótica por los gobernantes de turno, sin un horizonte de planificación, consecuentemente han ido mellando las ilusiones de los pueblos por alcanzar su desarrollo. En efecto éstas tres décadas bien marcadas, intercaladas por dos décadas de dictadura y una década de democracia incipiente, nos demuestra lo difícil que resulta a los peruanos convivir en armonía y ponernos de acuerdo para concertar el desarrollo del país, en una verdadera democracia participativa. A su vez la falta de institucionalidad de la sociedad civil organizada ha dado lugar cada vez, que las débiles organizaciones sociales existentes hayan sucumbido fácilmente a la vesanidad y al avasallamiento del poder dictatorial. Durante la década del 70, los Organismos de Desarrollo que se crearon, alcanzaron débiles conquistas como un cierto nivel de desconcentración de la Administración Pública que si bien fue desigual, legitimó la capacidad de creciente control local de ciertas decisiones y recursos esporádicos, lo que tenuemente se conoce como los cánones a la extracción de recursos naturales, sin embargo no se logro avanzar hasta consolidar y desarrollar procesos descentralistas efectivos con transferencia de poder de decisión y recursos a los departamentos, manteniéndose aún intactas las decisiones del poder centralista. Hasta 1980, los Gobiernos Locales eran organismos dependientes del Gobierno Central y carecían de autonomía, sus autoridades eran designadas desde Lima, quedando reducidas a la prestación de servicios menores, con poca o ninguna relación con el desarrollo local, sus recursos económicos fueron progresivamente absorbidos por el Gobierno Central, quien les proveía sus ingresos a través de transferencias sin ningún criterio técnico. La Asamblea Constituyente de 1979, puso el concepto de Regionalización como punto medular de la agenda pública en base a 03 aspectos fundamentales para la desconcentración progresiva del poder centralista de Lima: La Creación de Gobiernos Regionales, la Reforma de los Gobiernos Locales y la Reforma de la Representación Parlamentaria a nivel del Congreso Nacional; todo ello mediante la democratización del voto popular para elegir a sus autoridades y una amplia participación ciudadana en el nuevo contexto.

En la década del 90, específicamente un 05 de abril de 1992, cuando el gobierno ilegítimo de entonces destruyó los sistemas democráticos de los poderes del Estado Peruano, (Legislativo, Judicial, y otros), conformando una alianza ilícita para delinquir que demolió al Estado económica y socialmente, corrompiendo diferentes niveles de la sociedad peruana, destruyendo las escalas de valores heredadas de nuestros ancestros del Imperio Inca. Recuperada la democracia en el año 2000, los Gobiernos de Transición, al revisar los informes del Banco Central de Reserva del Perú, encontraron las arcas vacías del erario nacional; perdieron la oportunidad histórica de recuperar la moral del pueblo de reconstruir y reordenar la Estructura Orgánica del Estado que hubiera permitido recuperar los valores y principios éticos y morales que nos legaron nuestros ancestros; y, que constituyen la base, columna vertebral de toda sociedad. Habiéndose perdido ésta oportunidad histórica, hoy el pueblo observa atónito como los tentáculos de la corrupción en los diferentes estamentos del aparato estatal y de la sociedad se mantienen vigentes, enquistados en diferentes organismos empresariales y demás reparticiones medulares del Estado; lo que más preocupa a la ciudadanía es la pasividad complaciente y cómplice de las autoridades responsables de corregir estos abusos y atropellos que nos ha legado la dictadura mafiosa de la década pasada. Como resultado de este dejar hacer y dejar pasar, que abruma, las grandes mayorías del país, hoy extrañamente, pareciera que estuviéramos reviviendo el pasado reciente de la conquista española, recordemos que en dicha época el Virreinato de España saqueó nuestras riquezas, destruyendo nuestra cultura Inca e identidad nacional. Hoy al igual que ayer el territorio nacional es tierra de nadie, hoy grandes lobbies de estudios de abogados y de asesores legales del Estado vienen aduciendo sin sustento legal la existencia en los contratos de concesión, de cláusulas, que amparan los abusos monopólicos en el Mercado Peruano. Para el pueblo peruano, éstos hechos significan una aptitud servil más, de los felipillos de turno, cuya actitud característica es actuar en contra de los intereses nacionales, y que funcionarios de turno les hace ver cláusulas inexistentes que protegen los ilegales mayores beneficios de las empresas monopólicas . Como si esto fuera poco, el actual Gobierno Nacional no da una explicación clara al País, del porque se mantienen vigentes las exoneraciones tributarias a las que ilegalmente se acogieron las Empresas Transnacionales y Nacionales sujetas a “Estabilidad Tributaria”, y que a la fecha continúan dejando de pagar a la organización de recaudación tributaria (SUNAT) importantes sumas de dinero, generando un forado a la Caja Fiscal y privando de recursos indispensables al Estado que bien pudieran ser distribuidos a los Gobiernos Regionales, para generar un verdadero desarrollo y crecimiento regional sostenido. En forma adicional a ésta problemática, se conoce plenamente que las transnacionales no cumplen con traer capital de trabajo y de inversión del exterior para desarrollar en el país, sus empresas se benefician y acaparan el reducido ahorro interno nacional, vía AFPs o Banca Privada Nacional.

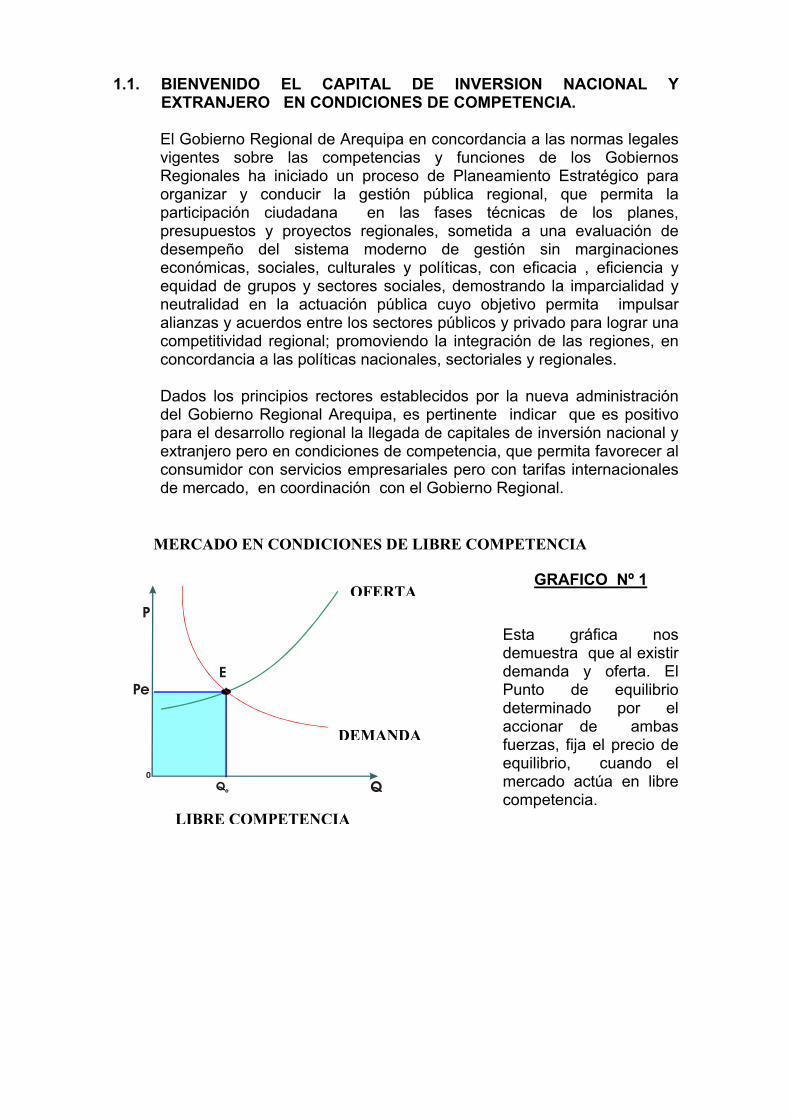

1.1. BIENVENIDO EL CAPITAL DE INVERSION NACIONAL Y EXTRANJERO EN CONDICIONES DE COMPETENCIA.

El Gobierno Regional de Arequipa en concordancia a las normas legales vigentes sobre las competencias y funciones de los Gobiernos Regionales ha iniciado un proceso de Planeamiento Estratégico para organizar y conducir la gestión pública regional, que permita la participación ciudadana en las fases técnicas de los planes, presupuestos y proyectos regionales, sometida a una evaluación de desempeño del sistema moderno de gestión sin marginaciones económicas, sociales, culturales y políticas, con eficacia , eficiencia y equidad de grupos y sectores sociales, demostrando la imparcialidad y neutralidad en la actuación pública cuyo objetivo permita impulsar alianzas y acuerdos entre los sectores públicos y privado para lograr una competitividad regional; promoviendo la integración de las regiones, en concordancia a las políticas nacionales, sectoriales y regionales. Dados los principios rectores establecidos por la nueva administración del Gobierno Regional Arequipa, es pertinente indicar que es positivo para el desarrollo regional la llegada de capitales de inversión nacional y extranjero pero en condiciones de competencia, que permita favorecer al consumidor con servicios empresariales pero con tarifas internacionales de mercado, en coordinación con el Gobierno Regional.

MERCADO EN CONDICIONES DE LIBRE COMPETENCIA

GRAFICO Nº 1

P

PeE

D

O

0

Qe

OFERTA

Esta gráfica nos demuestra que al existir demanda y oferta. El Punto de equilibrio determinado por el accionar de ambas DEMANDA fuerzas, fija el precio de equilibrio, cuando el mercado actúa en libre competencia.Q

LIBRE COMPETENCIA

PROBLEMA ACTUAL

P

E

Q0

Qm Qe Qs

Pe

Pm

PRECIOS DEL MONOPOLIO

OFERTA

DDEMANDA

PROPUESTA DE SOLUCIÓN

El Rol dedistorsionEconomímonopólisalvaje, dla soluciópara la econjunto Internacioservicios la sobre excesivo ilegalmenmonopoli

P

Pe

Ti E

Q0

QeQi

OOFERTA

DDEMANDA

GRAFICO Nº2

Este gráfico visualiza cuando el mercado interviene con precios de monopolio, demostrándose el excedente del consumidor apropiado por el monopolio.

Gráfico N° 3

l Estado es corregir lases que genera en la

a las practicascos o el capitalismoemostrándose así quen por parte del Estado

conomía peruana en sues: Concertar tarifasnales para losPúblicos y desterrandoexplotación y el abuso

y pernicioso quete viene generando elo.

GRAFICO Nº2 Cuando EL mercado intervienecon precios de Monopolio,demostrándose como elexcedente del consumidor esapropiado por el monopolio,vía el excesivo sobreprecioque de manera cautiva cobrala empresa, sin que se decuenta en forma directa elconsumidor.

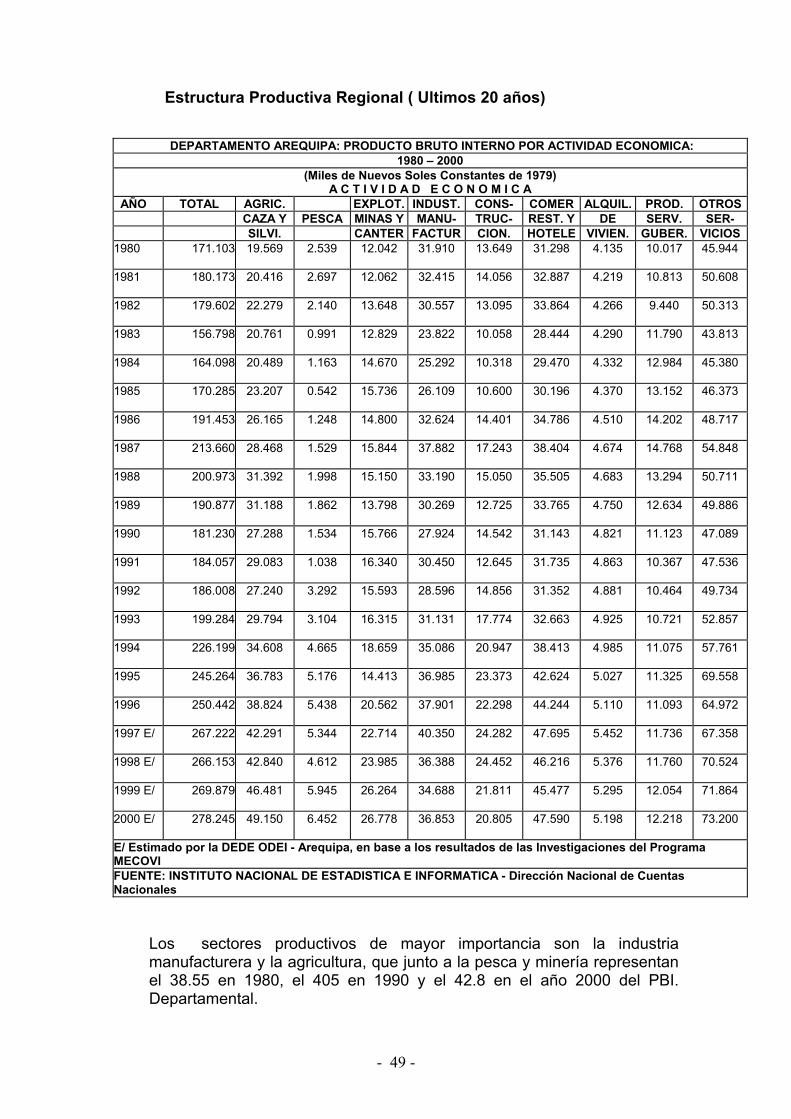

1.2 PRODUCTO BRUTO INTERNO PAIS Y REGION AREQUIPA

Dado que la información del BCR y del INEI en la Región Arequipa, aun no se adecua a las necesidades del análisis del desarrollo regional, veamos de una manera general, que ha acontecido en el país y en Arequipa a lo largo de estas tres décadas.

Gráfico N° 4

0100020003000400050006000

1970 1980 1990 2000 E/

PBI PAISPBI AREQUIPA

CUADRO COMPARATIVO PRODUCTO BRUTO INTERNO PAIS VS. AREQUIPA EN EL PBI DEL PAIS 1970 - 2000

PRODUCTO PRODUCTO PARTIC.

BRUTO BRUTO PORCENT.

INTERNO INTERNO EN EL

PAIS AREQUIPA P.B.I.

(Nuevos S/.) (Nuevos S/.) PAIS

AÑO

(1) (2) 3=(2/1)x100

1970 2518.595 117.498 4.7

1980 3646.637 171.103 4.7

1990 3243.760 181.230 5.6

2000 E/ 4868.852 278.245 5.7

Fuente INEI 2002

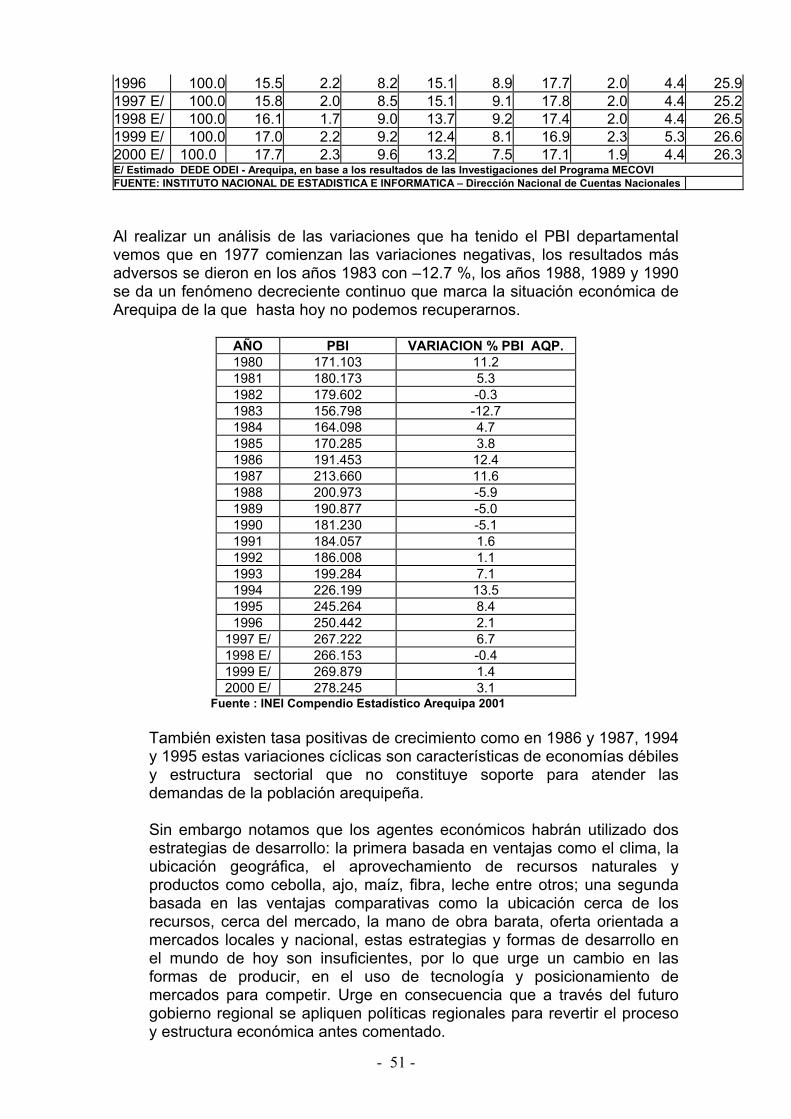

El cuadro comparativo muestra la Tasa de Crecimiento del PBI (El valor de la Producción Nacional de Bienes y Servicios) entre 1970 y el 2000, a nivel nacional y Arequipa, nos permite concluir la existencia de una tendencia negativa de la economía nacional y regional, que lejos de promover la descentralización y el desarrollo regional, se orientó al asistencialismo y a la dádiva, destruyendo la moral y los principios de humildes hombres y mujeres del campo y la ciudad. Como ya conocemos el proceso de descentralización fue desmantelado y destruido en el decenio de la dictadura, retrayendo el desarrollo regional.

- 5 -

DISTRIBUCION DEL PRODUCTO BRUTO INTERNO DE AREQUPA POR ACTIVIDAD ECONOMICA 1970 - 2000

Fuente INEI 2002

ACTIVIDAD ECONOMICA AÑO TOTAL

CAZA AGRIC. PESCA

EXPLT. MINAS CANTE

INDUSTRIAMANUFACT.

CONSTRUC.

COMER REST

HOTEL

ALQUIL DE

VIVIENDA

PROD SERV

GIBERN

OTROS SERVICIOS

1970 117.49 14.55 2.14 5.78 25.55 10.60 21.09 3.14 6.92 27.70 1980 171.10 19.56 2.53 12.04 31.91 13.64 31.29 4.13 10.01 45.94 1990 181.23 27.28 1.53 15.76 27.92 14.54 31.14 4.82 11.12 47.08 2000 278.24 49.15 6.45 26.77 36.85 20.80 47.59 5.19 12.21 73.20

En comparación con el PBI Per Cápita del sur del país, uno de los indicadores representativos del desarrollo regional muestra un claro estancamiento, aunque con algunos altibajos, se muestra en el cuadro por la actividad económica, que es ilustrativo en éste aspecto donde se presenta claramente el resultado para el periodo 1970 – 2000, una idea que muestra esta tendencia desfavorable es que en economías regionales exitosas de Latinoamérica y Europa, donde los niveles de ingreso per cápita se duplican cada diez años aproximadamente, en el caso del sur del Perú se necesitaría de muchas décadas para alcanzar la misma meta, al demostrarse un estancamiento por décadas del PBI per cápita de la Región Sur.

En estas tres décadas perdidas mas de 120 mil millones de dólares fueron echados por la borda por el Estado invirtiendo “ sin ton ni son”, sin horizonte de planificación, generando una gran pérdida para el país. También sabemos que de dicho total, el presupuesto que manejó la dictadura de la década pasada ascendió a mas de 40,000 millones de dólares, de dicho monto un mínimo de un 30% se habría destinado a la corrupción vía las conocidas, “coimas”, es decir mas de $ 12,000 millones de dólares, se habría distribuido entre los socios de la alianza ilícita para delinquir.

El Ministerio Público a través de las “Fiscalías Anticorrupción y el Poder Judicial”, han publicitado mediante grandes campañas periodísticas su juzgamiento de manera superficial, sin embargo del análisis sobre los manejos económicos – financieros de la mafia corrupta, se puede afirmar que solo se les viene juzgando y responsabilizándolos sólo por un 10% del total, repatriando al país solo migajas de diversos bancos del mundo, todo ello ante la mirada atónita de la población por esta triste realidad de la injusticia y la impunidad que se mantiene.

Gran parte de estas tres décadas perdidas se deben a ese manejo caótico de la economía, sin planeamiento estratégico del desarrollo cini es conocido por todos, en el ultimo decenio la dictadura destruyó el Sistema Nacional de Planificación - INP, privando al país de inversiones

- 6 -

y por ende de cientos de proyectos de inversión y de miles de millones de dólares que dejaron de ingresar por las fuentes cooperantes y financieras, ya sea por inversión extranjera directa o de financiamiento internacional, que muy bien pudieron dedicarse a contrarrestar en forma efectiva la lucha contra la pobreza.

Debemos tener bien claro, que todo esto se debe a que fuimos conducidos hacía un “desarrollo sin proyectos de Inversión”, guiando la planificación del desarrollo como palo de ciego, sin instrumentos de gestión; contando solo “expedientes técnicos de obra”.

1.3 LAS ORIENTACIONES DE LA POLITICA NACIONAL DE

DESARROLLO

Las políticas nacionales de desarrollo del actual Gobierno, privilegian la lucha frontal contra la pobreza; sin embargo no son muy claras las formas como se plasman en la realidad estas orientaciones de política y como se privilegia vía esta política, la DESCENTRALIZACIÓN Y EL DESARROLLO REGIONAL.

Por ejemplo, es preocupante que durante el decenio de Fujimori la mafia gobernante, con el cuento de que “la Planificación del Desarrollo lo establece el libre mercado“, permitió el capitalismo salvaje, liberándolo de todo impuesto y entregando al capital extranjero vía privatización corrupta, la pequeña formación del capital que el país había construido a lo largo de 150 años de vida republicana

Es mas durante la dictadura se maquilló las cifras del PBI inflándolo en mas de 5,000 millones de dólares anuales, para privilegiar un cronograma anual de pago de la deuda de US$ 2,800 millones de dólares anuales a los organismos internacionales de crédito (BID, Banco Mundial, FMI), de Gobierno a Gobierno y a la banca privada extranjera, cuando no se podía pagar más de U$ 1,200 millones de dólares.

Hoy recuperada la democracia, es preocupante la incoherencia de la política nacional del actual Gobierno, hasta ahora sinceradas las cifras no ha procedido a renegociar el pago anual de la deuda externa, reduciéndola a su capacidad real de pago de US$ 1,200 millones de dólares anuales. Liberando así automáticamente US$ 1,600 millones de dólares para la Lucha Contra la Pobreza vía al financiamiento directo al desarrollo regional. Nos preocupa también la incoherencia de la Política Nacional del Gobierno, blandiendo, “ el cuco del riesgo país “ no procediendo ha corregir esta inequidad en la Política Nacional del Desarrollo, proveniente desde la época gobierno mafioso, y más bien producto del continuismo de esta política nacional, el Riesgo País pende de un hilo; por lejos de corregir esta situación, el Gobierno ha optado por experimentar la emisión de bonos soberanos a tasas mas altas y a mas corto plazo, para pagar los gastos corrientes del presupuesto nacional.

- 7 -

Todo el País se siente alarmado por esta incoherencia de la Política Nacional de financiamiento externo que por continuar privilegiando el pago de la deuda que ilegalmente estableció la mafia de la década pasada, ha decidido contraer deuda externa destinada solo para pagar lo inmediato, sin ver el financiamiento del futuro. De igual forma es preocupante la incoherencia de la política nacional de desarrollo, que viene violentando el proceso de descentralización, y la autonomía de los Gobiernos Regionales, pretenda continuarse sin corregir en nada la aberrante y negativa política de privatizaciones, que diseñó el gobierno corrupto, pretendiendo continuar negociando las empresas y bienes de capital que pertenecen legalmente a los Gobiernos Regionales, como es el caso reincidente de EGASA y otros; creemos que el pueblo y su Gobierno Regional no se dejarán avasallar por este nuevo atropello del poder central y harán prevalecer sus derechos soberanos ante todas las instancias nacionales e internacionales.

1.4 ENCLAVES NEGATIVOS DEL CENTRALISMO BUROCRATICO

Finalmente, otra muestra de incoherencia de las políticas nacionales de desarrollo, de mantener enclaves del centralismo que operan como islas privilegiadas ajenas y de espaldas a las políticas de desarrollo regional, como son los casos de: AUTODEMA, EGASA, ORDESUR, PSI, PRONAMACHS, SENASA, FONCODES, INFES entre otros, entidades públicas, proyectos y empresas que se mantienen ligados indebidamente a las autoridades de Lima, a los intereses del poder central, en total incoherencia con los intereses del desarrollo regional de Arequipa, y a las competencias y atribuciones dadas por Ley para el Gobierno Regional de Arequipa.

Es necesario y prioritario que la sociedad civil en su conjunto adopte una actitud firme y eliminen los tentáculos del centralismos en la Región Arequipa y exijan al Gobierno Nacional, la inmediata entrega al Gobierno Regional, de éstos refugios del centralismo burocrático limeño que pretenden mantener intactos sus lazos administrativos y presupuestales, contraviniendo el espíritu de las normas legales sobre la descentralización en el país.

1.5 POLITICAS NACIONALES SECTORIALES DE DESARROLLO

Como parte del proceso de PENSAMIENTO ESTRATÉGICO REGIONAL, que culminó el 10 y 11 de marzo en el Colegio de Ingenieros de Arequipa, se convocó a los titulares de los sectores, con el fin de que expresen el compromiso institucional de sus ministerios y las políticas nacionales sectoriales con el desarrollo regional de Arequipa. Como era de esperar algunos jefes de sectores se disculparon al no poder asistir y otros no han contestado, reflejando así el poco interés de los sectores en relación con la descentralización o tal vez peor aún, que al nivel de las Políticas Nacionales Sectoriales, se demuestra la carencia de

- 8 -

una visión clara de lo que compete a cada sector para priorizar y dinamizar el proceso de Descentralización y el Desarrollo Regional, encontrándose pendiente de ser enunciado. LA LUCHA CONTRA EL CONTRABANDO, SUBVALUACIÓN Y DUMPING. La política nacional de desarrollo que conduce el Gobierno Central luego de la recuperación de la democracia a la fecha no plasma en la practica, su política de lucha frontal contra el contrabando, la subvaluación y el dumping, no obstante de emanar del mandato popular, hasta ahora no ha realizado ningún esfuerzo o plan integrado para contrarrestar los efectos de esta lacra que en la época de la dictadura lejos de combatirla, fue perfeccionada y utilizada para beneficio de sus protectores para prever sus intereses. Por ejemplo el Gobierno nacional se explica al país, que ha hecho completamente para corregir la subvaluación y elusión tributaria aduanera digitalizada y administrada desde la misma SUNAD por la dictadura, en perjuicio no solo del tesoro publico, sino favoreciendo grupos mafiosos que ingresan masivamente. Productos manufacturados a precios de dumping que continúan arrasando y afectando en gran medida de los mercados de la pequeña u mediana empresa. Su efecto negativo en la economía regional es muy fuerte paralizando la actividad económica de este sub sector (calzado, confecciones, metalmecánica y otros). No se entiende como el estado representado por el gobierno nacional actual, no cumple con su rol y con la misión encomendada por su mandante el pueblo soberano, de corregir las distorsiones e inequidades que genera el capitalismo salvaje, regulando su accionar para evitar conjuntamente con el contrabando sus efectos perniciosos en la economía regional y nacional

Es necesario dejar constancia que como Gobierno Regional estamos preocupados por la Política Nacional Educativa Universitaria, que estando bajo el control del Poder Central, las universidades continúan trabajando como compartimientos estancos, de espaldas a los requerimientos del Desarrollo Regional.

- 9 -

CAPITULO II

AREQUIPA EN LA UNIÓN ECONÓMICA DEL SUR En el contexto del desarrollo histórico de la Nación, la dificultad creciente de lograr una identidad nacional, y de contar con un proyecto de desarrollo nacional, trasciende al nivel de las regiones, en la que la experiencia reciente de las tres décadas pérdidas de descentralización y regionalización sin horizonte de planificación, nos ha enseñado que ciertamente el riesgo del centralismo regional de una macro región pudiera a su vez, resultar más pernicioso que el centralismo del Gobierno Nacional. En ese sentido consideramos que lejos de dividir nuestro rol es sumar esfuerzos para el desarrollo regional, y no obstante que la ley así lo plantea no compartimos la propuesta de conformación de macroregiones, y por el contrario, estamos seguros que las regiones se fortalecerán a través de alianzas estratégicas, es por ello que como Región Arequipa, proponemos a nuestras Regiones hermanas, la conformación de la Unión Económica del Sur (U.E.S.), manteniendo la identidad, la autonomía y las propias potencialidade3s de cada una de ellas, con el único objetivo de unir esfuerzos para el desarrollo de la Región Sur, la misma que constituiría un eje de desarrollo que se contrapone al avasallamiento de los ejes de Lima y de Santiago. Por lo tanto, nos interesa hacer un buen análisis de la realidad existente, al nivel de las regiones que conforman la Unidad Económica del Sur, considerando la difícil situación económica del sur es evidente, lo perciben todos sus habitantes, cuyo Producto Bruto Interno per cápita del sur se encuentra por debajo del promedio nacional, que evidencia una de las manifestaciones de la dimensión de su problemática, en su conjunto representa el 15.1% del PBI nacional, atraviesa una de las etapas más criticas de los últimos decenios, las estadísticas oficiales por ser excesivamente globales y desfasadas en el tiempo ocultan la verdadera situación económica del sur. Sin embargo es posible observar el claro debilitamiento económico del eje sur, producto del avasallamiento de los ejes de Lima y Santiago, cuyas características son: Estancamiento del Ingreso Per Cápita, Decadencia de la agricultura regional, elevados niveles de desempleo y subempleo, deterioro de la industria regional, retracción de los niveles de inversión y problemas económicos – financieros de las empresas. La situación de la pobreza en el sur del país es dramática, se tiene el 62.8% de la población en situación de pobreza, con incidencia aun mayor en el área rural: 84.3% según el método de las Necesidades Básicas Insatisfechas) elaborado por el INEI. A continuación detallamos algunas ideas fuerza, que nos demuestran la necesidad de constituir la UNION ECONOMICA DEL SUR, único camino descentralista económica y socialmente para resolver en forma conjunta los problemas tan álgidos en la búsqueda del desarrollo macroregional, este enlazamiento productivo – económico entre las ciudades emergentes

- 10 -

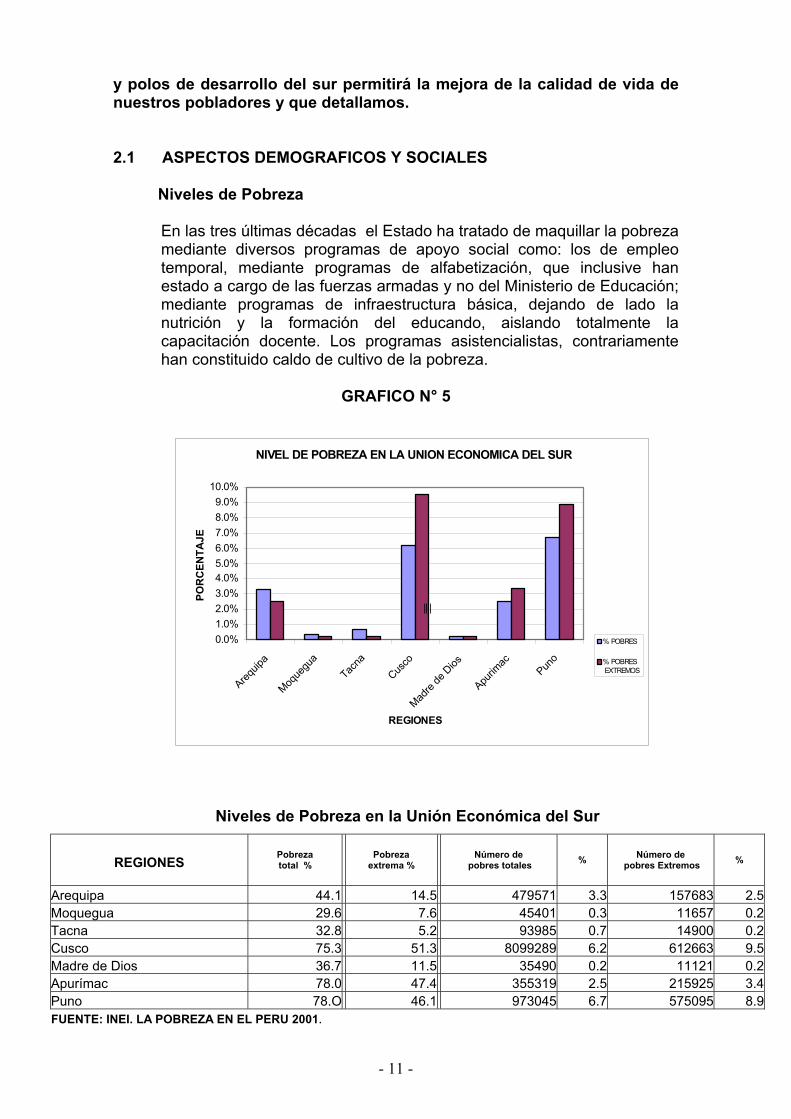

y polos de desarrollo del sur permitirá la mejora de la calidad de vida de nuestros pobladores y que detallamos. 2.1 ASPECTOS DEMOGRAFICOS Y SOCIALES Niveles de Pobreza

En las tres últimas décadas el Estado ha tratado de maquillar la pobreza mediante diversos programas de apoyo social como: los de empleo temporal, mediante programas de alfabetización, que inclusive han estado a cargo de las fuerzas armadas y no del Ministerio de Educación; mediante programas de infraestructura básica, dejando de lado la nutrición y la formación del educando, aislando totalmente la capacitación docente. Los programas asistencialistas, contrariamente han constituido caldo de cultivo de la pobreza.

GRAFICO N° 5

NIVEL DE POBREZA EN LA UNION ECONOMICA DEL SUR

0.0%1.0%2.0%3.0%4.0%5.0%6.0%7.0%8.0%9.0%

10.0%

Arequip

a

Moque

gua

Tacna

Cusco

Madre

de D

ios

Apurim

acPun

o

REGIONES

POR

CEN

TAJE

% POBRES

% POBRES EXTREMOS

||||

Niveles de Pobreza en la Unión Económica del Sur

REGIONES

Pobreza total %

Pobreza extrema %

Número de pobres totales % Número de

pobres Extremos %

Arequipa 44.1 14.5 479571 3.3 157683 2.5Moquegua 29.6 7.6 45401 0.3 11657 0.2Tacna 32.8 5.2 93985 0.7 14900 0.2Cusco 75.3 51.3 8099289 6.2 612663 9.5Madre de Dios 36.7 11.5 35490 0.2 11121 0.2Apurímac 78.0 47.4 355319 2.5 215925 3.4Puno 78.O 46.1 973045 6.7 575095 8.9FUENTE: INEI. LA POBREZA EN EL PERU 2001.

- 11 -

En la Unión Económica del Sur, se observa que Cuzco presenta una tasa alta de pobreza extrema (9.5%) seguida por Puno; siendo menores los niveles para Moquegua, Tacna y Madre de Dios cuya tasa de extrema pobreza es inferior al 0.2%. A su vez la Región Arequipa ocupa el cuarto lugar con un porcentaje de 2.5% de pobreza extrema, seguido de Apurímac con 3.4%. Población y Estructura por Grupos de Edad

POBLACION TOTAL 26,347 1,087 153 279 1,194 97 455 1,247Menor de 15 años %

34.330.8 28.5 27.6

40.040.8 42.9 37.6

De 15 a 64 % 59.5 63.2 63.6 66.9 53.7 57.2 51.8 54.8De 65 a mas % 6.2 6.0 7.9 5.5 6.3 2.0 5.3 7.6HOMBRES % 50.3 49.5 52 52 50.3 49.5 52 52MUJERES % 49.7 50.5 48 48 49.7 50.5 48 48

ESTUCTURA ETAREA POR REGIONES DISTRIBUCIÓN DE LA

POBLACION POR EDADES

PAIS

AREQUIPA MOQUEGUA TACNA CUSCO MADRE DE DIOS APURIMAC PUNO

Fuente: INEI 2002

Se considera que las regiones con menor nivel de desarrollo, tienen un mayor porcentaje de población joven, es decir menores de 15 años de edad. En tal sentido, a nivel de la Unión Económica del Sur, según la metodología elaborada por el Consejo Nacional de la Descentralización, tres regiones: Arequipa Moquegua y Tacna, se consideran con un Nivel Medio Alto de desarrollo; Puno y Apurímac con un nivel muy bajo; y Cuzco y Madre de Dios, en un Nivel Bajo. 2.2. SERVICIOS BÁSICOS

GRAFICO N° 6

SERVICIOS BASICOS EN LA UNION ECONOMICA DEL SUR

020406080

100

Arequip

a

Moque

gua

Tacna

Cusco

Madre

de D

ios

Apurim

acPun

o

REGIONES

POR

CEN

TAJE

AguaDesague Electricidad

- 12 -

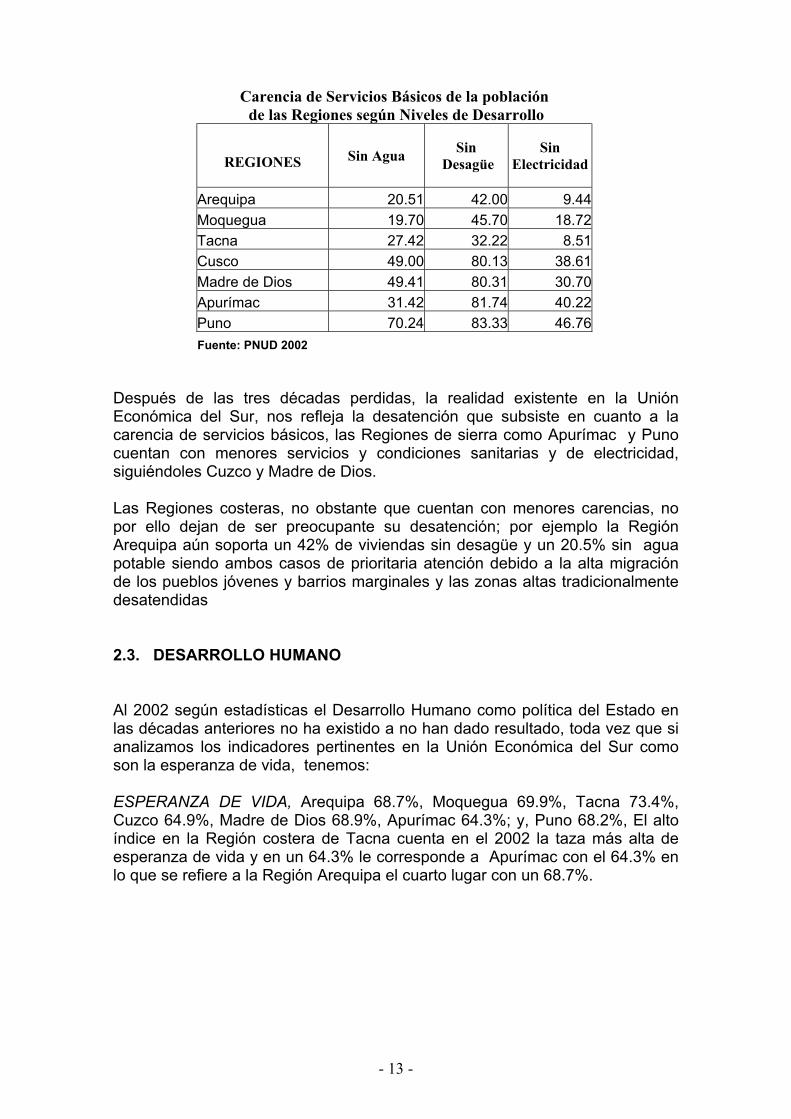

Carencia de Servicios Básicos de la población de las Regiones según Niveles de Desarrollo

REGIONES

Sin Agua Sin

Desagüe Sin

Electricidad

Arequipa 20.51 42.00 9.44Moquegua 19.70 45.70 18.72Tacna 27.42 32.22 8.51Cusco 49.00 80.13 38.61Madre de Dios 49.41 80.31 30.70Apurímac 31.42 81.74 40.22Puno 70.24 83.33 46.76Fuente: PNUD 2002

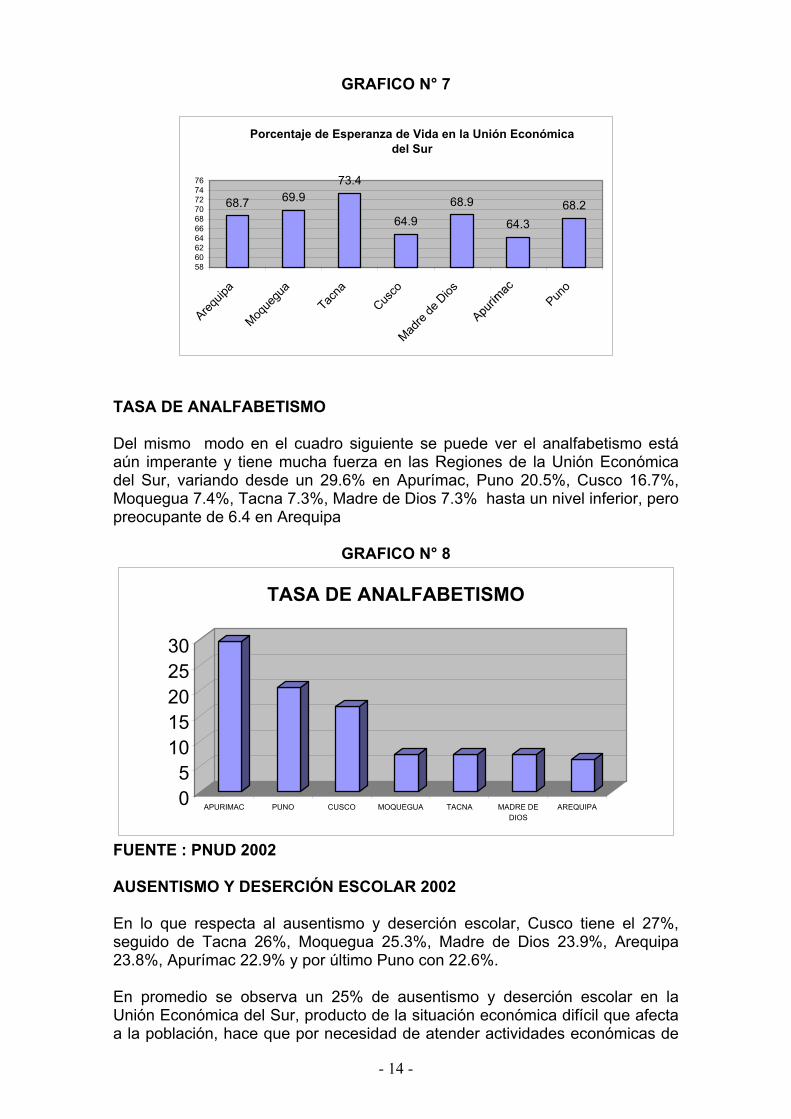

Después de las tres décadas perdidas, la realidad existente en la Unión Económica del Sur, nos refleja la desatención que subsiste en cuanto a la carencia de servicios básicos, las Regiones de sierra como Apurímac y Puno cuentan con menores servicios y condiciones sanitarias y de electricidad, siguiéndoles Cuzco y Madre de Dios. Las Regiones costeras, no obstante que cuentan con menores carencias, no por ello dejan de ser preocupante su desatención; por ejemplo la Región Arequipa aún soporta un 42% de viviendas sin desagüe y un 20.5% sin agua potable siendo ambos casos de prioritaria atención debido a la alta migración de los pueblos jóvenes y barrios marginales y las zonas altas tradicionalmente desatendidas 2.3. DESARROLLO HUMANO Al 2002 según estadísticas el Desarrollo Humano como política del Estado en las décadas anteriores no ha existido a no han dado resultado, toda vez que si analizamos los indicadores pertinentes en la Unión Económica del Sur como son la esperanza de vida, tenemos: ESPERANZA DE VIDA, Arequipa 68.7%, Moquegua 69.9%, Tacna 73.4%, Cuzco 64.9%, Madre de Dios 68.9%, Apurímac 64.3%; y, Puno 68.2%, El alto índice en la Región costera de Tacna cuenta en el 2002 la taza más alta de esperanza de vida y en un 64.3% le corresponde a Apurímac con el 64.3% en lo que se refiere a la Región Arequipa el cuarto lugar con un 68.7%.

- 13 -

GRAFICO N° 7

Porcentaje de Esperanza de Vida en la Unión Económica del Sur

68.7 69.973.4

64.968.9

64.368.2

58606264666870727476

Arequip

a

Moque

gua

Tacna

Cusco

Madre

de D

iosPun

o

TASA DE ANALFABETISMO Del mismo modo en el cuadro siguiente se puede ver el analfabetismo está aún imperante y tiene mucha fuerza en las Regiones de la Unión Económica del Sur, variando desde un 29.6% en Apurímac, Puno 20.5%, Cusco 16.7%, Moquegua 7.4%, Tacna 7.3%, Madre de Dios 7.3% hasta un nivel inferior, pero preocupante de 6.4 en Arequipa

GRAFICO N° 8

05

1015202530

APURIMAC PUNO CUSCO MOQUEGUA TACNA MADRE DEDIOS

AREQUIPA

TASA DE ANALFABETISMO

FUENTE : PNUD 2002 AUSENTISMO Y DESERCIÓN ESCOLAR 2002 En lo que respecta al ausentismo y deserción escolar, Cusco tiene el 27%, seguido de Tacna 26%, Moquegua 25.3%, Madre de Dios 23.9%, Arequipa 23.8%, Apurímac 22.9% y por último Puno con 22.6%. En promedio se observa un 25% de ausentismo y deserción escolar en la Unión Económica del Sur, producto de la situación económica difícil que afecta a la población, hace que por necesidad de atender actividades económicas de

- 14 -

subsistencia, los niños y jóvenes en edad escolar se priven de concurrir a su centro de estudios. En el ámbito de la Unión Económica es necesario atender de urgencia esta situación toda vez que de un nivel más alto en Cuzco: 27%, baja a un 22% en Puno, con un término medio de 23.8% en Arequipa Este problema requiere ser atendido prioritariamente, teniendo en cuenta que constituye el factor clave para el desarrollo de una Región la calidad y capacidad educativa de su gente. NIVEL DE INGRESOS FAMILIARES La desigual distribución del ingreso se presenta en el siguiente cuadro, en el que por cada cien soles que recibe una familia en la Metrópoli de Lima, en la Unión Económica del Sur, dichas familias reciben mucho menos, variando desde un máximo en Tacna a un nivel más bajo en Apurímac, teniendo el más alto Tacna con 420.45, Moquegua 412.72, Arequipa 331.33, Madre de Dios 327.47, Cuzco 259.75, Puno 179.72 y por último Apurímac 137.49 nuevos soles, que refleja el nivel de ingresos familiares en forma mensual.

GRAFICO N° 9

0

10

20

30

40

50

60

PUNO APURIMAC CUSCO AREQUIPA MADRE DEDIOS

MOQUEGUA TACNA

FUENTE : PNUD 2002 2.4. SALUD Y NUTRICION MORTALIDAD INFANTIL La carencia de servicios básicos de agua u desagüe que visto para las regiones de la Unión Económica del Sur, nos indican luego los niveles de salud como consecuencia de la baja calidad de vida de la población. La mortalidad infantil de menores de un año ( por mil nacidos vivos ) en la Unión Económica del Sur, es como sigue: Puno 53.1, Apurímac 52.0, Cusco 49.3, sigue Arequipa con 33.6, Madre de Dios 32.9, Moquegua 29.1, Tacna 27.5; y en comparación de Lima con 18.3 de mortalidad infantil, se hace evidente las diferencias con el centralismo limeño.

- 15 -

GRAFICO N° 10

Mortalidad Infantil

0102030405060

Arequip

a

Moque

gua

Tacna

Lima

Cusco

Madre

de D

ios

Apurim

acPun

o

REGIONES

POR

CEN

TAJE

S

Cusco 49.3 43.2 43.3 14.3 5.1Madre de Dios 32.9 18.7 23.6 27.9 9.9Apurimac 52 43 53.6 13.4 2.9Puno 53.1 29.7 36.3 8.3 3.4 Fuente : PNUD - 2002

Principales Indicadores de Salud

Unidad Económica del Sur

Mortalidad Infantil de

Menores de 1 Año(por mil nacidos vivos)

Denutrición crónica

de menores de 5 años (%)

Desnutrición crónica de escolares

Camas por 10000 hab Año1996

Tasa de médicos por

10000 HbAño 96

Arequipa 33.6 12.3 15 22.7 14.5Moquegua 29.1 9.3 9.4 30.5 11.6Tacna 17.5 5.4 7.3 23 10.7

Dentro de los principales indicadores de salud se observa que la Región Arequipa presenta una tasa del 33.6% de mortalidad infantil de menores de un año y un 12.3% de desnutrición crónica de menores de 5 años, siendo estas tasas relativamente altas en comparación a las demás regiones. TASA DE MORTALIDAD INFANTIL 1996 -2000 (*) Entre los años de 1996 y 2000, la tasa de mortalidad infantil ha sido mas alta en hombres que mujeres como se detalla a continuación: La Tasa en Hombres es de 59 por 1000 nacidos vivos y la tasa en mujeres es de 41 por 1000 nacidas vivas. (Probabilidad de morir durante el primer año de vida). Por ultimo cabe mencionar que la atención medica en la Región Arequipa es escaso; ya que la proporción de tasa de médicos por cada 10000 habitantes es de un 14.5%; presentando una tasa alta al nivel de la Unidad Económica del Sur.

- 16 -

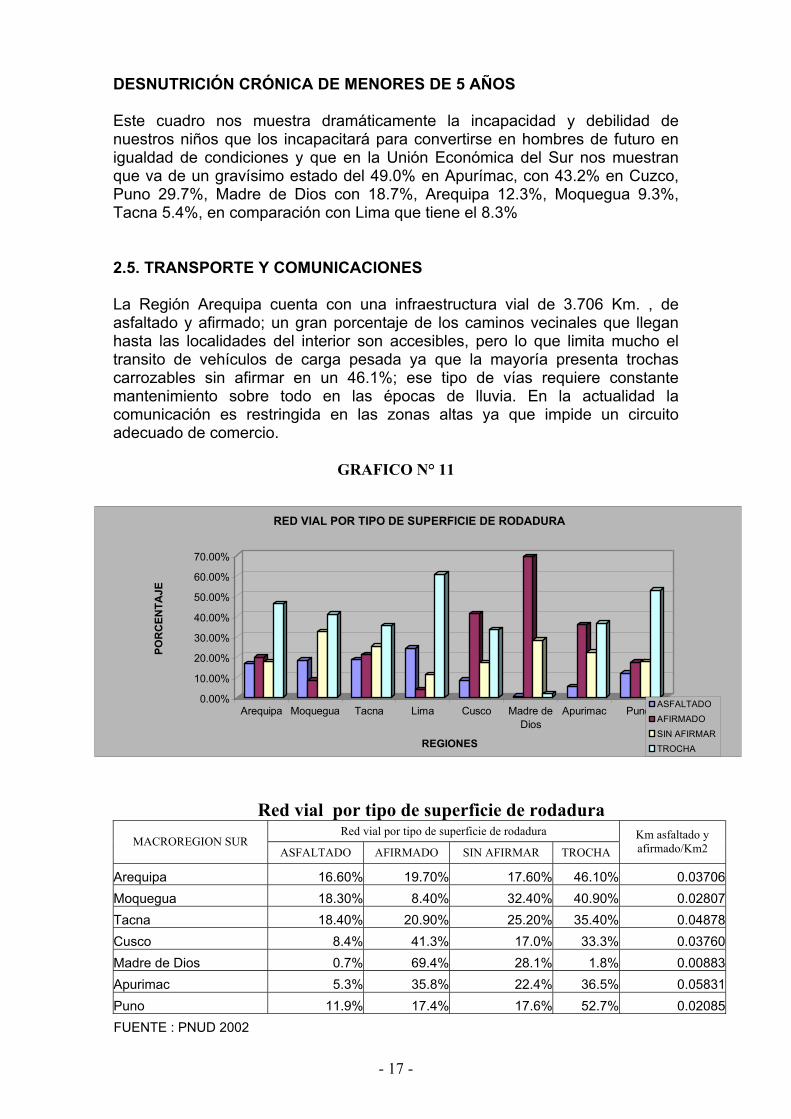

DESNUTRICIÓN CRÓNICA DE MENORES DE 5 AÑOS Este cuadro nos muestra dramáticamente la incapacidad y debilidad de nuestros niños que los incapacitará para convertirse en hombres de futuro en igualdad de condiciones y que en la Unión Económica del Sur nos muestran que va de un gravísimo estado del 49.0% en Apurímac, con 43.2% en Cuzco, Puno 29.7%, Madre de Dios con 18.7%, Arequipa 12.3%, Moquegua 9.3%, Tacna 5.4%, en comparación con Lima que tiene el 8.3% 2.5. TRANSPORTE Y COMUNICACIONES La Región Arequipa cuenta con una infraestructura vial de 3.706 Km. , de asfaltado y afirmado; un gran porcentaje de los caminos vecinales que llegan hasta las localidades del interior son accesibles, pero lo que limita mucho el transito de vehículos de carga pesada ya que la mayoría presenta trochas carrozables sin afirmar en un 46.1%; ese tipo de vías requiere constante mantenimiento sobre todo en las épocas de lluvia. En la actualidad la comunicación es restringida en las zonas altas ya que impide un circuito adecuado de comercio.

GRAFICO N° 11

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

POR

CEN

TAJE

Arequipa Moquegua Tacna Lima Cusco Madre deDios

Apurimac Puno

REGIONES

RED VIAL POR TIPO DE SUPERFICIE DE RODADURA

ASFALTADOAFIRMADOSIN AFIRMARTROCHA

Red vial por tipo de superficie de rodadura Red vial por tipo de superficie de rodadura

MACROREGION SUR ASFALTADO AFIRMADO SIN AFIRMAR TROCHA

Km asfaltado y afirmado/Km2

Arequipa 16.60% 19.70% 17.60% 46.10% 0.03706Moquegua 18.30% 8.40% 32.40% 40.90% 0.02807Tacna 18.40% 20.90% 25.20% 35.40% 0.04878Cusco 8.4% 41.3% 17.0% 33.3% 0.03760Madre de Dios 0.7% 69.4% 28.1% 1.8% 0.00883Apurimac 5.3% 35.8% 22.4% 36.5% 0.05831Puno 11.9% 17.4% 17.6% 52.7% 0.02085FUENTE : PNUD 2002

- 17 -

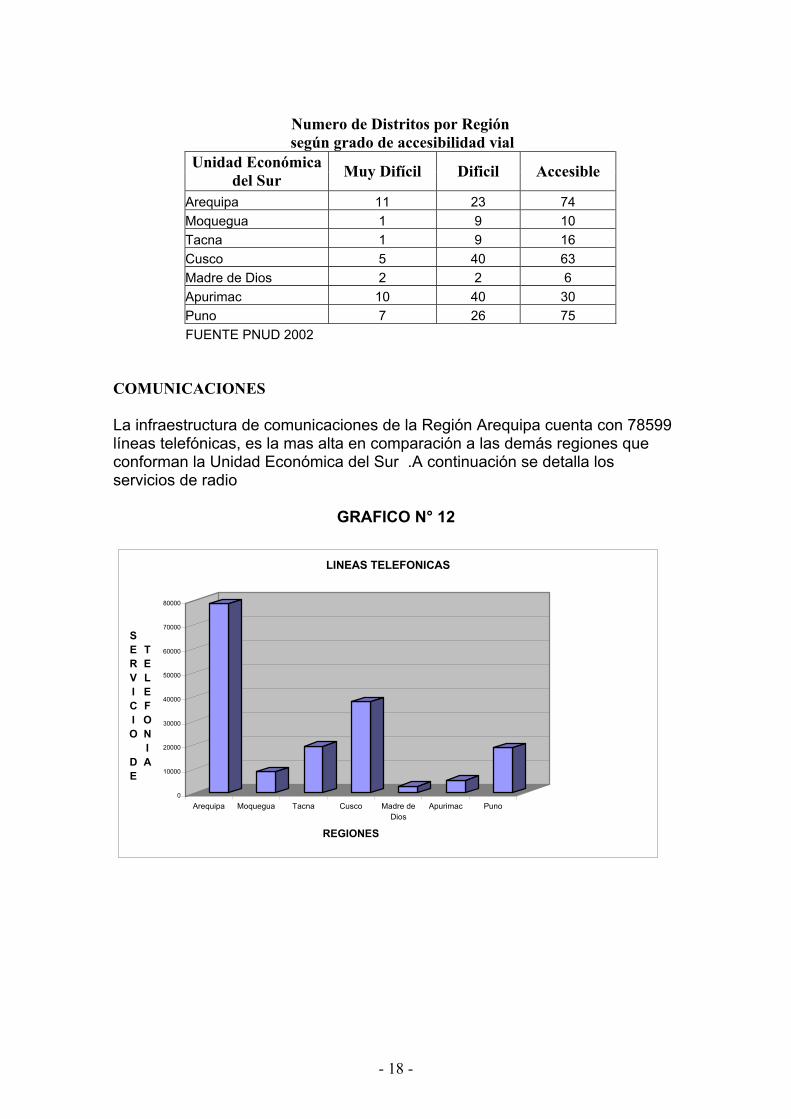

Numero de Distritos por Región según grado de accesibilidad vial

Unidad Económica del Sur Muy Difícil Dificil Accesible

Arequipa 11 23 74 Moquegua 1 9 10 Tacna 1 9 16 Cusco 5 40 63 Madre de Dios 2 2 6 Apurimac 10 40 30 Puno 7 26 75 FUENTE PNUD 2002

COMUNICACIONES La infraestructura de comunicaciones de la Región Arequipa cuenta con 78599 líneas telefónicas, es la mas alta en comparación a las demás regiones que conforman la Unidad Económica del Sur .A continuación se detalla los servicios de radio

GRAFICO N° 12

0

10000

20000

30000

40000

50000

60000

70000

80000

SERVICIO DE

TELEFONIA

Arequipa Moquegua Tacna Cusco Madre deDios

Apurimac Puno

REGIONES

LINEAS TELEFONICAS

- 18 -

MEDIOS DE COMUNICACIÓN SOCIAL

Líneas Telefónicas de las Regiones según nivel de desarrollo,2002

Unidad Económica del Sur Telefonía fija Uso Público Total

Líneas telefónicas X

100 hab Arequipa 77967 632 78599 7139Moquegua 7993 727 8720 5563Tacna 17714 1685 19399 6593Cusco 34113 3638 37751 3123Madre de Dios 2445 249 2694 2709Apurímac 4614 644 5258 1135Puno 16870 1832 18702 1480FUENTE : PNUD 2002

RADIOEMISORAS: A nivel del sur existen 79 radios en FM, 06 en Onda Corta, 44 en Onda Media que hacen un total de 129 radio emisoras, en ESTACIONES DE TELEVISIÓN, UHF 20, VHF 49 haciendo un total de 69.; y diarios de circulación regional 06. 2.6 INDICE DE DESARROLLO REGIONAL El índice de Desarrollo Regional surge de la agregación de 4 aspectos considerados claves para caracterizar el nivel de desarrollo de cada región como son: desarrollo económico, competitividad, servicios básicos y de desarrollo humano y pobreza. El índice de desarrollo económico esta conformado por 2 variables PBI per cápita y porcentaje del PBI no agrícola, para ver la capacidad y estructura productiva de la región. El índice de competitividad tiene 3 aspectos: integración (carreteras asfaltadas y afirmadas por Km2 ) , Movimiento Bancario (colocaciones y depósitos sobre el PBI) y Telefonía (Líneas telefónicas sobre población) El índice de servicios básicos, señala el nivel de accesibilidad de la población a los servicios de agua potable, desagüe y electricidad, el índice de desarrollo humano, combina el nivel de vida de la población con el desarrollo humano (porcentaje de niños sin desnutrición, población no pobre, alfabetismo y esperanza de vida)

La Unidad Económica del Sur cuenta con un variado Indice Desarrollo Regional que va desde una clasificación muy bajo a medio alto, Tacna presenta una tasa del 71.75% siendo la mas alta y la región Arequipa arroja una tasa del 67.57% ocupando el tercer lugar dentro del desarrollo de la Macro Región Sur.

- 19 -

GRAFICO N° 13

00.10.20.30.40.50.60.70.8

INDICE DESARROLLO REGIONAL

Tacna Arequipa Madre deDios

Puno

REGIONES QUE CONFORMAN LA UNIDAD ECONOMICA DEL SUR

INDICE DE DESARROLLO REGIONAL

Indice de Desarrollo Regional Orden Unidad Económica del

Sur IDR Indice Relativo Clasificación

1 Tacna 0.71754 4.88 Medio Alto2 Moquegua 0.67968 4.63 Medio Alto3 Arequipa 0.67571 4.6 Medio Alto4 Cusco 0.33749 2.3 Bajo5 Madre de Dios 0.39331 2.68 Bajo6 Apurimac 0.2793 1.9 Muy Bajo7 Puno 0.2354 1.6 Muy Bajo

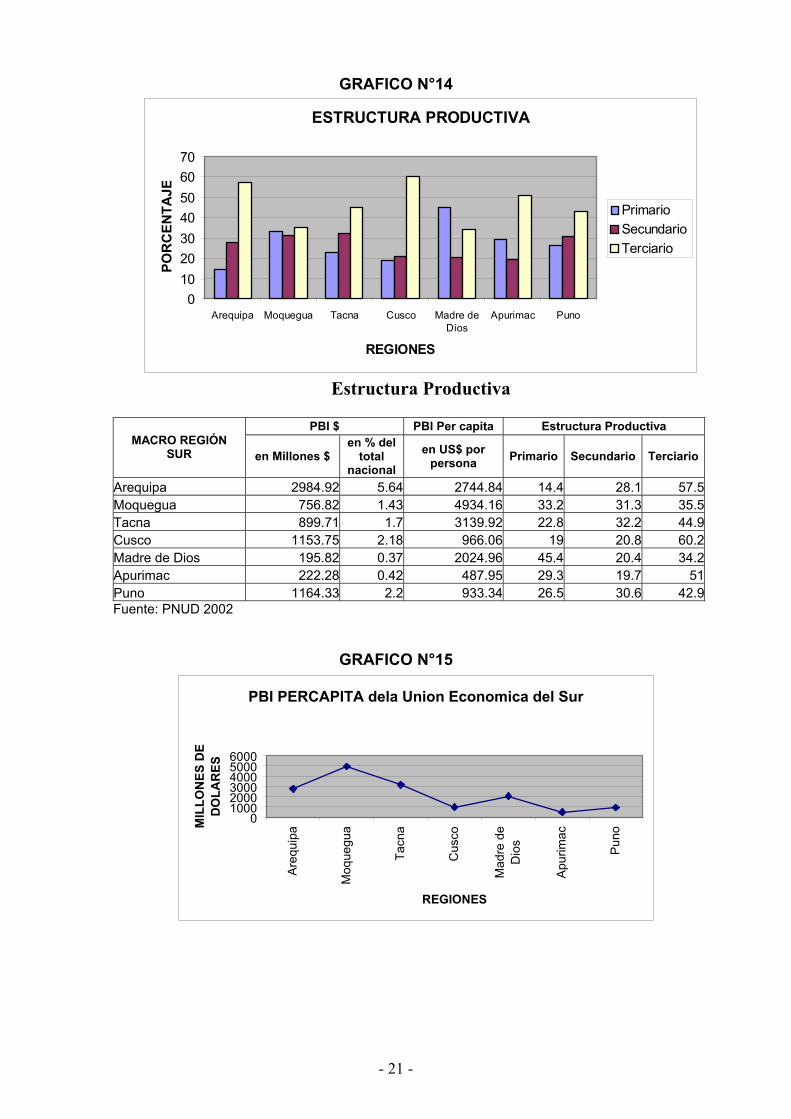

Fuente :PNUD 2002 2.7. ESTRUCTURA PRODUCTIVA Refleja los niveles de desarrollo de las regiones, resaltando la relación existente que cobra las actividades secundarias en el PBI y el nivel de desarrollo alcanzado, pone en evidencia un proceso de presencia económica y ocupar una situación expectante , producto de las tasas de crecimiento en la dinámica del crecimiento económico. Dentro de la Unidad Económica del Sur, Arequipa cuenta con 5.64% del total del PBI Nacional, concentrándose el mas alto en el sector terciario, con respecto al PBI per capita por persona Arequipa ocupa el tercer lugar en la Macro Región Sur, esto nos indica esto no esta mal en la Macro Región pero si a nivel nacional, no somos completamente competitivos ya que nos encontramos por debajo de Tacna y Moquegua.

- 20 -

GRAFICO N°14

ESTRUCTURA PRODUCTIVA

010203040506070

Arequipa Moquegua Tacna Cusco Madre deDios

Apurimac Puno

REGIONES

POR

CEN

TAJE

PrimarioSecundarioTerciario

Estructura Productiva

PBI $ PBI Per capita Estructura Productiva MACRO REGIÓN

SUR en Millones $ en % del

total nacional

en US$ por persona Primario Secundario Terciario

Arequipa 2984.92 5.64 2744.84 14.4 28.1 57.5Moquegua 756.82 1.43 4934.16 33.2 31.3 35.5Tacna 899.71 1.7 3139.92 22.8 32.2 44.9Cusco 1153.75 2.18 966.06 19 20.8 60.2Madre de Dios 195.82 0.37 2024.96 45.4 20.4 34.2Apurimac 222.28 0.42 487.95 29.3 19.7 51Puno 1164.33 2.2 933.34 26.5 30.6 42.9Fuente: PNUD 2002

GRAFICO N°15

PBI PERCAPITA dela Union Economica del Sur

0100020003000400050006000

Are

quip

a

Moq

uegu

a

Tacn

a

Cus

co

Mad

re d

eD

ios

Apu

rimac

Pun

o

REGIONES

MIL

LON

ES D

E D

OLA

RES

- 21 -

CAPITULO III

AREQUIPA EL CAMBIO HACIA LA COMPETITIVIDAD PARA UNA SOCIEDAD DEL FUTURO

La sociedad del futuro, la sociedad de la información, ya está presente en Arequipa, tal vez de manera imperceptible para muchos, ya ha empezado a trazar o delinear los primeros trazos de su configuración, por doquier hasta en el barrio más lejano han empezado a aparecer y difundir los servicios públicos de INTERNET, a donde diariamente concurren niños, jóvenes y adultos, mujeres y hombres sin distinción, se observa como a través de una pantalla virtual se comunican con países y lugares del mundo que jamás pensaron visitar, dado el alto costo que significa poder viajar aún dentro del país y mucho más fuera de él . Si en la era industrial, el ferrocarril fue un medio, la herramienta que revolucionó el enfoque del mercado, llámese local o nacional, ya que en pocas horas un vendedor recorría de sur a norte el territorio de los EE.UU, acortando distancias y acercando rápidamente los productos al mercado. Así por ejemplo, el ferrocarril hizo de Francia una Nación y una cultura que hasta entonces habían sido un conglomerado de regiones autárquicas unidas sólo por lazos políticos, igual aconteció con el desarrollo que alcanzo el oeste de los Estados Unidos. Así como el ferrocarril en su época acortó distancias, hoy la INTERNET, el desarrollo y difusión de la tecnología de la información en todas las actividades económicas, no sólo acorta distancias sino también el tiempo. Hoy en tan sólo segundos una Pequeña Empresa vía INTERNET puede comunicarse con cualquier parte del mundo, tener acceso a sus mercados, a sus precios y calidad de producto, y puede comprarlos de inmediato, pagarlos al instante con la sola transferencia de una cuenta bancaria electrónica de esta forma, se está iniciando la era del comercio electrónico como un importante canal de distribución de bienes y servicios y de oportunidades y empleo para técnicos y profesionales, implicando trascendentales cambios mentales, de hábitos y culturales, que es necesario promover. Es decir, en todo el mundo, se están produciendo cambios tecnológicos ligados a la tecnología de la información que están revolucionando todos los paradigmas tradicionales de organizaciones, de empresas mercado y de economías, y en lo que corresponde a la Región Arequipa para alcanzar, desarrollar y convertirse realmente en la sociedad del futuro, requiere de un gran impulso para lograr el cambio cultural que implique dejar atrás viejos dogmas y/o principios, es decir, que se comprenda y asuma plenamente los roles que deben desempeñar el sector público regional, como facilitador, y el sector privado como ejecutor, con el propósito deliberado de convertir a Arequipa en una Región competitiva. Al respecto, por ejemplo durante más de treinta años el sector público Regional, y ni siquiera este nivel, sólo el Organismo de Desarrollo encerrado en

- 22 -

cuatro paredes elaboraba sus “Planes de Desarrollo” y una vez concluidos invitaban al sector privado y demás instituciones sólo a manera de información. Durante muchos años los representantes del sector privado concurrían a escuchar, y “a ofrecer su apoyo en lo que estaba a su alcance”. Es por ello que hoy en el nuevo enfoque del cambio para la competitividad, requerimos desterrar para siempre esa actitud del empresario traduciéndola en otra más dinámica: asistir, estar presente para participar juntos, activamente, expresando su compromiso y difundiendo con precisión sus proyectos como gestor principal en el proceso del Desarrollo Regional hacia la competitividad. Valga la redundancia, se requiere empresarios y empresas competitivas que no piensen sólo en el mercado local o Regional, sino que coloquen habitualmente y con éxito sus productos en los mercados de la Comunidad Económica Europea, en la Cuenca del Pacífico, en la China, es decir, en la economía mundial. Tenemos que tener presente que las ventajas comparativas de recursos naturales y mano de obra barata pasaron a la historia, el poderío de una Nación ya no se implanta con guerras, Chile no obstante su poderío militar ya no necesita invadir el sur del Perú. Hoy con estrategia Geoeconómica ha iniciado una guerra económica, y con sus empresas han invadido gran parte del territorio y economía nacional, hoy Chile a pesar de haber vendido al capital extranjero, importantes paquetes accionarios, lo que le ha permitido una gran capitalización, al parecer todavía mantiene cierto control sobre las empresas energéticas, bancos y otros, que sin necesidad de conflicto bélico, le permitan ganar batallas en la lucha por conquistar mercados. Más aún, ante la inacción del sector privado nacional, empresarios chilenos importando nuestros productos, nos llevan ventaja en los mercados exportando productos de origen peruano colocándolo con marca o como producto chileno Si comparamos a Suiza que es un País más pequeño que cualquiera de las provincias de Arequipa, veremos en efecto que no tiene tierras para cultivar el cacao, pero sin embargo es el primer exportador de chocolates, similar ejemplo podemos señalar de Corea y Japón, que no cuentan con recursos naturales sin embargo son potencias industriales que han alcanzado la competitividad en este mundo globalizado en virtud a la incorporación de la innovación tecnológica como parte normal del proceso productivo. El Gran Reto del Presente: Pensar en grande, y dar pasos firmes para ser competitivos en la economía global, este es el gran reto, que tenemos que afrontar juntos, sector privado, sector público, universidades, cooperación técnica y financiera internacional, ONGs, gremios empresariales y asociaciones de productores; y, sociedad civil, si queremos diseñar para la Región Arequipa y para la Unión Económica del Sur, EL ESCENARIO DE LA SOCIEDAD DEL FUTURO, CON CALIDAD DE VIDA Y EQUIDAD QUE QUEREMOS ALCANZAR PARA NUESTROS PUEBLOS.

- 23 -

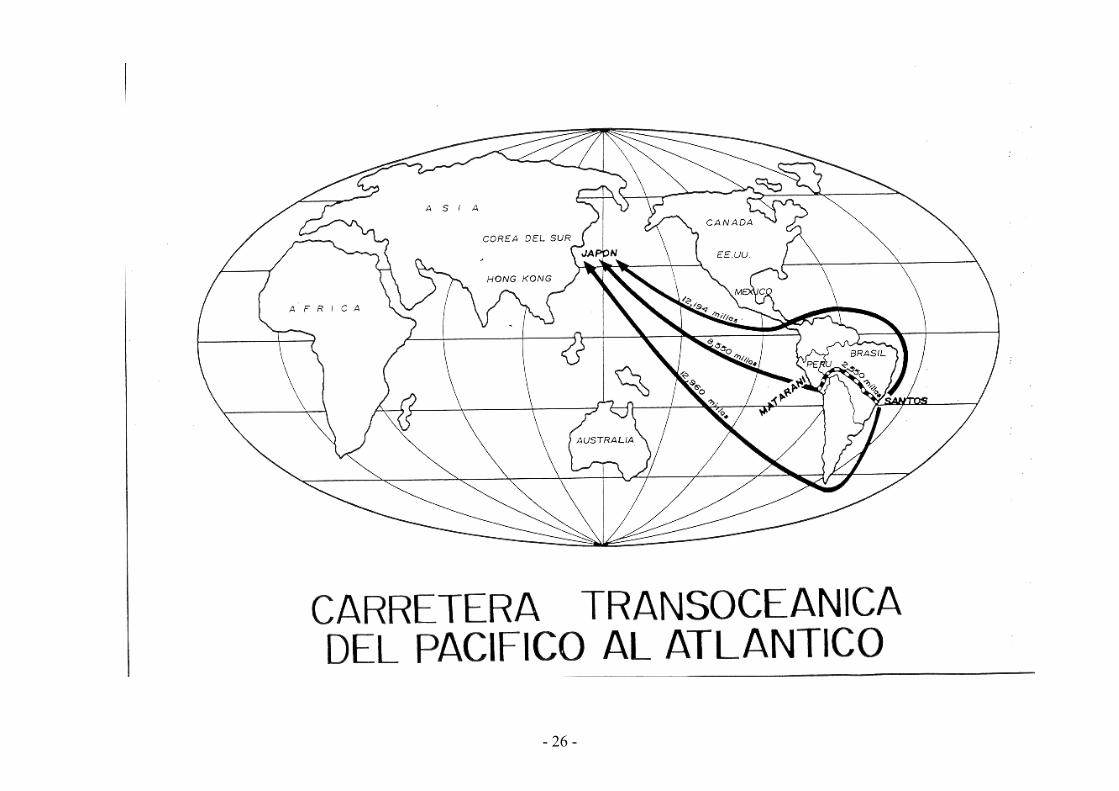

CAPITULO IV

EJE INTEROCEANICO DE INTEGRACION DEL PACIFICO AL ATLANTICO

El gobierno de la República del Perú, ha suscrito a través de su historia republicana diversos acuerdos, convenios y tratados de integración comercial y de infraestructura vial con las repúblicas hermanas de América del Sur, que permitirán interconectar los corredores de integración entre el Pacífico y el Atlántico, específicamente con Brasil, Bolivia y Argentina. Destaca el Acuerdo de Cartagena (Pacto Andino), el Convenio de Vinculación Ferroviaria entre Perú y Bolivia (1973), el Tratado de Cooperación Amazónica (1978); el Acuerdo de Interconexión Vial entre los Gobiernos de Perú y Brasil (1981), el Convenio para Facilitar el Tránsito de Personas por el Corredor Interoceánico de los Libertadores (Argentina, Bolivia y Perú de 1989); Acata de la Paz del IV Consejo Presidencial Andino (1990). Dichos acuerdos, convenios y tratados de gobierno a gobierno, reflejan el interés de los Estados de América del Sur por unir el CORREDOR VIAL INTEROCEÁNICO DEL SUR, que permitirá unir el Océano Atlántico con el Pacífico, conformando y construyendo la infraestructura física adecuada en carreteras para mejorar el libre tránsito de personas y mercancías, integrándose la Unidad Económica del Sur del Perú y su proyección hacia la integración con los países que colindan con el Atlántico, cuyos ejes viales de influencia regional conlleven a la utilización de la capacidad instalada portuaria de los puertos de Matarani e Ilo y su expansión hacia el comercio exterior, con los mercados de Asia. 4.1 TENDENCIAS DEL COMERCIO MUNDIAL Una de las características que viene predominando en el comercio internacional es su diversificación en cuanto a rutas e itinerarios, que han tenido que abandonar sus rigideces por el ingreso al mercado de importantes centros de producción en la Cuenca del Pacífico como Japón, Corea, Taiwán, Singapur, Hong Kong, cuya presencia ha modificado la tradicional hegemonía de los flujos comerciales concentrados en el Noroeste de Europa y la Costa Oriental de América del Norte. Esta perspectiva viene siendo alimentada con el ingreso al mundo comercial de nuevas potencias económicas como: Tailandia, Malasia, Indonesia y la China, así como el cinturón industrial Vancuver – California en América del Norte, que han desplazado la importancia del tráfico marítimo hacia la Cuenca del Pacífico por la magnitud de estos núcleos de producción y consumo, principales usuarios de los servicios portuarios. Este nuevo ordenamiento mundial del comercio otorga una indiscutible importancia estratégica a los puertos que se ubican en ambos extremos del Océano Pacífico, porque constituyen las puertas de entrada y salida de las redes de transporte terrestre y aéreo para sus respectivos ámbitos de

- 24 -

influencia, debido fundamentalmente a las dificultades de trasvase interoceánico por el Canal de Panamá, principal vía de tránsito marítimo. 4.2 PROYECTO ESPECIAL CARRETERA TRANSOCEANICA La carretera transoceánica es un proyecto que data de hace tres décadas y que se sitúa dentro del Sistema Nacional como de Penetración, con influencia regional e internacional, ya que interconectará las tres regiones: Arequipa, Selva de la Región Cusco y la Selva del Brasil; es decir unirá el: Océano Pacífico con el Atlántico. Es importante porque transformará económica y socialmente a la Unidad Económica del Sur Peruano, y se convertirá en la columna vertebral de desarrollo, implantando infinidad de proyectos agroindustriales, mineros, turísticos, etc. La vía interoceánica incrementará el intercambio comercial con los países del Continente Asiático, pudiendo exportar materias primas, minerales y productos no tradicionales, facilitando la importación de maquinarias, equipos pesados y livianos para la industria automotriz, agropecuaria y otros para nuestros país. La apertura al tráfico de esta vía producirá cambios inusitados y profundos de diversa índole en las poblaciones ocupadas en el área de influencia de la carretera transoceánica. Los grupos más favorecidos serán los de la zona de frontera por el intercambio que se producirá, desplazamientos significativos de masas de poblaciones y de sus asentamientos a lo largo de la vía internacional. Lo mismo que en su trayecto surgirán polos de desarrollo con los nuevos asentamientos rurales y urbanos, quienes exigirán mejor infraestructura básica en términos de habitación, saneamiento básico, atención médica, educación, abastecimiento adecuado de alimentos del lugar o fuera del lugar. La descripción de la carretera interoceánica o transoceánica enlazará el Par Portuario Matarani – Ilo, con las ciudad de Arequipa en el tramo comprendido hacia Yura – Patahuasi – Santa Lucía – Juliaca en la Región Puno, continuará con el trayecto Macusani – San Gabán – Puente Inambari en la Región Madre de Dios, conectándose con la capital Puerto Maldonado – Iberia – Iñapari hacia la localidad de Asís – Río Branco en la República del Brasil, con una extensión total de 1,200.60 Km., y un costo estimado de US$ 341´972,000 dólares americanos (Se adjunta mapas de ubicación). El área de influencia que tendrá esta vía comprende aproximadamente a 3´423,200 habitantes en las regiones de Arequipa, Puno, Moquegua, Tacna, Cusco y Madre de Dios, tramo que se interna en la República hermana del Brasil hacia la transoceánica brasileña en la perimetral norte, la vía Belén – Brasilia – Manaos – Porto Velho, la Vía Guiaba – Santarín; uniendo los estados de Acre, Amazonas y los territorios de Rondonia y Roraina. Incorpora hacia el Pacífico a las principales ciudades brasileñas de Belén, Manaos, Cruzeiro de Sul, Río Branco, Porto Velho, Guiaba, con una extensión de 4,574 Km.

- 25 -

- 26 -

- 27 -

CAPITULO V

POLITICAS REGIONALES DE DESARROLLO El regionalismo arequipeño por defender y rechazar los intentos de vender las empresas eléctricas EGASA y EGESUR, provocaron que en junio del 2002, se volcarán masivamente a las calles, generando gran tensión no sólo en ésta Región sino como nacional, obligando al Ejecutivo a dar marcha atrás en el proceso de privatización el mismo que quedó congelado, dicha fortaleza ciudadana devino en asegurar una participación de las organizaciones de base representativas en la región para que se pudiera pensar y actuar con seriedad en un proceso de planificación estratégica regional. Este proceso de planificación estratégica regional, permitirá reestructurar, redimensionar y promover LA CULTURA DE PREINVERSION, como una etapa prioritaria para un nuevo posicionamiento institucional del Gobierno Regional de Arequipa, que desde hace tres décadas, eliminó la formulación de estudios de pre factibilidad, factibilidad y definitivos para proyectos de inversión de impacto regional que generarán nuevas oportunidades de trabajo y de empleo permanente para los arequipeños. Asimismo el desarrollo regional que promueven las nuevas autoridades regionales tiene dos aristas. En primer lugar el desarrollo de las zonas alto andinas enclavadas en extrema pobreza para rescatar su crecimiento en el Producto Bruto Interno Regional. En segundo lugar fortalecer e impulsar la economía dinámica urbana, orientada al desarrollo competitivo de la Región Arequipa en el escenario de la economía mundial, a través de alianzas estratégicas con el sector privado para que desarrollen la investigación científica y tecnológica que requiere el desarrollo regional. 5.1. POLÍTICA DE DESARROLLO PRODUCTIVO Diversificar la estructura productiva de las zonas alto andinas de las provincias de la Región ubicadas en extrema pobreza, incrementando los niveles de producción y productividad. Potenciar e impulsar prioritariamente el desarrollo agropecuario como soporte básico, para satisfacer los requerimientos nutricionales y alimenticios de la población regional, generando empleo e ingresos a través de la exportación de la agroindustria. Fomentar el desarrollo industrial ligado a la explotación y aprovechamiento de los recursos naturales, generando mayor valor agregado en la articulación de la estructura productiva. Fomentar y lograr la participación de la población organizada, en la identificación y ejecución de acciones y proyectos productivos de infraestructura económica y social, desarrollando proyectos de infraestructura económica de impacto regional, de mediana y gran envergadura.

- 28 -

5.2. POLÍTICA DE DESARROLLO SOCIAL Propiciar la atención y prestación de los servicios sociales en forma integrada, tanto sectorial como espacial de manera concertada con las instituciones representativas. Efectuar programas concertados en los rubros y áreas prioritarias de la nutrición especialmente infantil, paternidad responsable, prevención de la salud y saneamiento ambiental. Revitalizar las organizaciones propias, manifestaciones culturales y usos tradicionales hacia la identidad regional impulsando tecnologías apropiadas locales para el desarrollo comunitario. Efectuar programas concertados de difusión y capacitación con la participación activa de la población organizada que permitan la implementación de un proceso de planificación estratégica del desarrollo, fortaleciendo las capacidades locales. Propiciar la participación de la población en la gestión y programación del desarrollo y su integración dentro de un sistema que promueva la cohesión y compromiso de dicha población en las tareas propias de su desarrollo y en la defensa de sus intereses y seguridad ciudadana. 5.3. POLÍTICA DE ESPECIALIZACIÓN REGIONAL Reforzar áreas de especialización e integración local según la vocación natural de los recursos, impulsando los polos de desarrollo en corredores económicos de ciudades intermedias al interior de la Región. Reforzar áreas de especialización marginal para aprovechar los escasos recursos de éstas áreas hacia la articulación, integración y complementariedad entre las áreas rurales y asentamientos de servicios complementarios e intermedios para el intercambio de la producción. Reorientar la articulación transversal de la Región que permita integrar e impulsar las zonas de producción en función al mercado interno y externo, desarrollando las zonas de valles con el mejoramiento de infraestructura de apoyo a la producción, cobertura y calidad de los servicios, reestructurando los sistemas de comercialización hacia los flujos con otros mercados. 5.4. POLÍTICA DE RECURSOS NATURALES Y MEDIO AMBIENTE Propiciar el uso racional de las tierras de acuerdo a su vocación natural, técnicas de conservación de suelos y campañas de extensión, reforestación, recuperación y construcción de zonas agrícolas.

- 29 -

Establecer un sistema eficiente de mantenimiento, vigilancia y control de los recursos naturales con apoyo y aporte de la cooperación técnica y financiera internacional. Impulsar acciones orientadas a evitar la contaminación ambiental de los principales cuerpos de agua, mediante el tratamiento de deshechos de la actividad minera, industrial y centros urbanos, difundiendo hacia la población las orientaciones sobre el manejo de los recursos. Evaluar permanentemente las características metereológicas y climatológicas para asegurar medidas de protección a factores climáticos y de geodinámica externa para la población. 5.5. POLITICA DE ADMINISTRACION DEL DESARROLLO Reestructurar orgánicamente el Gobierno Regional de Arequipa a fin de constituirla en una entidad promotora del desarrollo, desconcentrando las acciones a nivel de los Consejos de Coordinación Regional, que permita establecer las competencias funcionales entre las instituciones descentralizadas de desarrollo con las direcciones regionales sectoriales y los gobiernos locales, otorgándoles capacidad gerencial y financiera y participación sustantiva en la ejecución de los Planes de Desarrollo Provinciales Concertados. Asumir y propiciar las diversas modalidades de organización asociativa de la población con la finalidad de comprometer la participación en la gestión regional, organizando, ejecutando y evaluando los programas regionales convirtiéndose en gestores de su desarrollo, con el apoyo técnico – económico del Estado. 5.6. POLÍTICA ECONOMICA Definir márgenes de ganancia en la intermediación comercial y disminuir progresivamente sus canales que posibiliten mejores precios en el sector agropecuario al productor y al consumidor Asegurar precios de garantía adecuados a los productos prioritarios concertando con los productores locales a fin de mejorar la rentabilidad de los mismos, capacitándolos en el proceso de la agroexportación. Dotar de mayor crédito en condiciones preferenciales a la pequeña empresa, a empresas artesanales a través de las PYMES que permita acceder a créditos promocionales de la banca nacional o extranjera, para reorientar la inversión con márgenes de rentabilidad para la exportación

5.7. POLÍTICA DE FINANCIAMIENTO Aumentar los recursos de financiamiento a través de las fuentes cooperantes y grupos financieros internacionales que permita atender, impulsar y promover proyectos de impacto regional y macro regional, asegurando las ventajas comparativas y competitivas en el mercado latinoamericano.

- 30 -

Agilizar el otorgamiento de cánones en mejores condiciones financieras y económicas por la explotación de los recursos naturales regionales como fuente de financiamiento alterna para el Gobierno Regional y los municipios locales, adoptando mecanismos de captación, capacitación y administración de recursos financieros. Fomentar la apertura de nuevas líneas de crédito con gremios empresariales nacionales o extranjeros que dinamicen la actividad productiva regional, asegurando el reforzamiento de la capacidad operativa y de la gestión descentralizada de una nueva banca de fomento regional, con capitales compartidos entre el Gobierno Regional y los inversionistas privados.

- 31 -

CAPITULO VI

SÍNTESIS DE LA PROBLEMÁTICA REGIONAL 6.1. LA REGION AREQUIPA EN EL CONTEXTO NACIONAL E

INTERNACIONAL

El mundo ha iniciado una Era Global en la cual se ha transformado, de raíz, muchos aspectos de la vida y la economía, en este proceso unos ganan y otros pierden; la globalización constituye un proceso irreversible de carácter social, económico y cultural donde una economía como la nuestra pequeña y vulnerable no puede remar contra la corriente y salirse del contexto global; de hecho hace tiempo que participamos de la globalización, con nuestras potencialidades y con nuestras limitaciones donde como país y como Región somos parte de este proceso.

Sin embargo, además de las razones externas que nos muestra la globalización, hay razones endógenas propias e internas que hacen imprescindible ubicar a Arequipa en el contexto internacional; conocedores que nuestro país es uno de los más centralizados del mundo lo que limita severamente el potencial de desarrollo que existe fuera de Lima actualmente; por ello la importancia de la descentralización real basada en las regiones, que cuentan con las condiciones sociales y económicas ventajosas, lo que permitirá expandir la economía regional para convertirnos en una zona importante para la atracción de capitales. Desde hace muchos años Arequipa, ingreso a un proceso de decrecimiento económico por la debilidad de su mercados, lo que hace impostergable reestructurar este proceso. En el Perú solo se percibe el eje económico, Lima y Callao, el cual concentra: el 80% de la industria, 83% de los tributos, 88% de los depósitos bancarios, siendo necesario que exista un eje alternativo en la Macro Región Sur, ese es Arequipa por su liderazgo, con los países de Brasil, Bolivia y Chile; que permitirán generar procesos de capitalización y oportunidades de trabajo a partir de las potencialidades productivas que se requiere dinamizar y eslabonar para que la Región tenga una oferta de productos diversificada en la economía internacional.

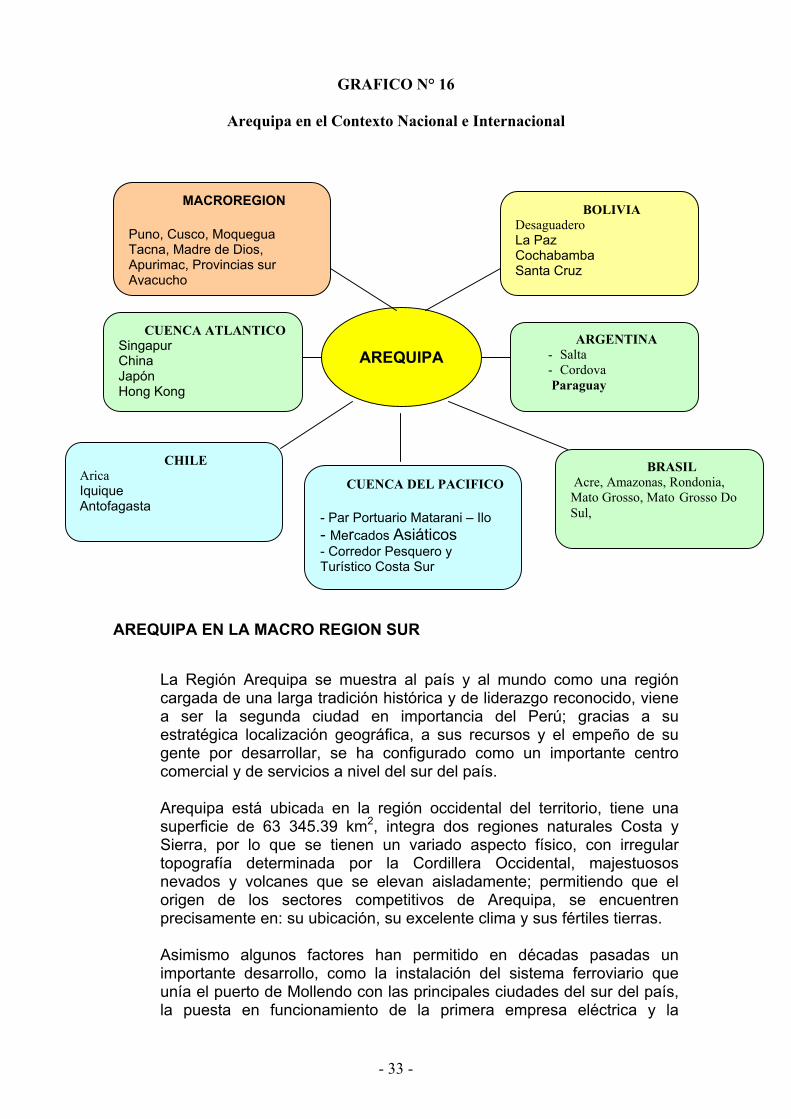

De allí la necesidad estratégica para un desarrollo equilibrado del país de lograr el posicionamiento económico internacional de Arequipa en la Macro Región Sur, donde requerimos definir una nueva visión territorial, que mentalice nuevos corredores económicos en coordinación con grupos empresariales que permitan mejorar la economía regional y engarzarnos a la dinámica económica de los siguientes territorios

- 32 -

GRAFICO N° 16

Arequipa en el Contexto Nacional e Internacional

AREQUIPA

MACROREGION Puno, Cusco, Moquegua Tacna, Madre de Dios, Apurimac, Provincias sur Ayacucho

BOLIVIA Desaguadero La Paz Cochabamba Santa Cruz

CHILE Arica Iquique Antofagasta

CUENCA DEL PACIFICO - Par Portuario Matarani – Ilo - Mercados Asiáticos - Corredor Pesquero y Turístico Costa Sur

CUENCA ATLANTICO Singapur China Japón Hong Kong

ARGENTINA - Salta - Cordova Paraguay

BRASIL Acre, Amazonas, Rondonia, Mato Grosso, Mato Grosso Do Sul,

AREQUIPA EN LA MACRO REGION SUR

La Región Arequipa se muestra al país y al mundo como una región cargada de una larga tradición histórica y de liderazgo reconocido, viene a ser la segunda ciudad en importancia del Perú; gracias a su estratégica localización geográfica, a sus recursos y el empeño de su gente por desarrollar, se ha configurado como un importante centro comercial y de servicios a nivel del sur del país.

Arequipa está ubicada en la región occidental del territorio, tiene una superficie de 63 345.39 km2, integra dos regiones naturales Costa y Sierra, por lo que se tienen un variado aspecto físico, con irregular topografía determinada por la Cordillera Occidental, majestuosos nevados y volcanes que se elevan aisladamente; permitiendo que el origen de los sectores competitivos de Arequipa, se encuentren precisamente en: su ubicación, su excelente clima y sus fértiles tierras.

Asimismo algunos factores han permitido en décadas pasadas un importante desarrollo, como la instalación del sistema ferroviario que unía el puerto de Mollendo con las principales ciudades del sur del país, la puesta en funcionamiento de la primera empresa eléctrica y la

- 33 -

incorporación de nuevos sistemas de producción que trajeron inmigrantes extranjeros.

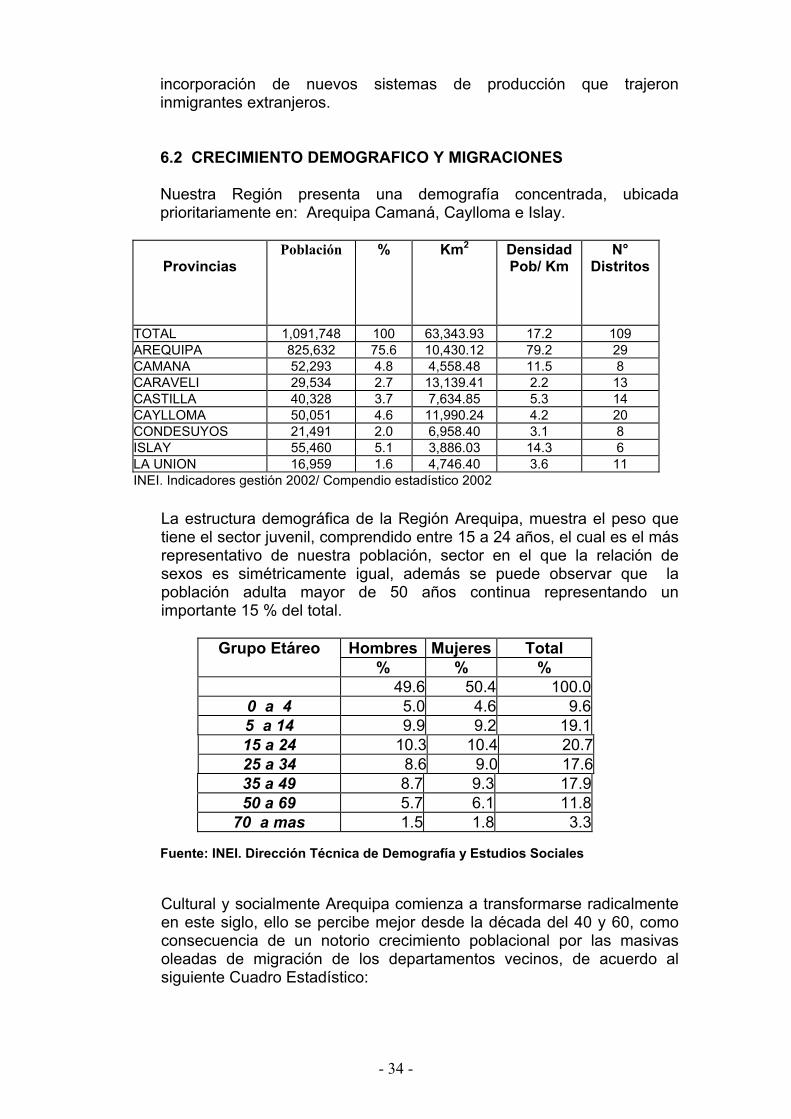

6.2 CRECIMIENTO DEMOGRAFICO Y MIGRACIONES

Nuestra Región presenta una demografía concentrada, ubicada prioritariamente en: Arequipa Camaná, Caylloma e Islay.

Provincias

Población % Km2 Densidad Pob/ Km

N° Distritos

TOTAL 1,091,748 100 63,343.93 17.2 109 AREQUIPA 825,632 75.6 10,430.12 79.2 29 CAMANA 52,293 4.8 4,558.48 11.5 8 CARAVELI 29,534 2.7 13,139.41 2.2 13 CASTILLA 40,328 3.7 7,634.85 5.3 14 CAYLLOMA 50,051 4.6 11,990.24 4.2 20 CONDESUYOS 21,491 2.0 6,958.40 3.1 8 ISLAY 55,460 5.1 3,886.03 14.3 6 LA UNION 16,959 1.6 4,746.40 3.6 11 INEI. Indicadores gestión 2002/ Compendio estadístico 2002

La estructura demográfica de la Región Arequipa, muestra el peso que tiene el sector juvenil, comprendido entre 15 a 24 años, el cual es el más representativo de nuestra población, sector en el que la relación de sexos es simétricamente igual, además se puede observar que la población adulta mayor de 50 años continua representando un importante 15 % del total.

Grupo Etáreo Hombres Mujeres Total

% % % 49.6 50.4 100.0

0 a 4 5.0 4.6 9.6 5 a 14 9.9 9.2 19.1 15 a 24 10.3 10.4 20.725 a 34 8.6 9.0 17.635 a 49 8.7 9.3 17.9 50 a 69 5.7 6.1 11.8

70 a mas 1.5 1.8 3.3

Fuente: INEI. Dirección Técnica de Demografía y Estudios Sociales

Cultural y socialmente Arequipa comienza a transformarse radicalmente en este siglo, ello se percibe mejor desde la década del 40 y 60, como consecuencia de un notorio crecimiento poblacional por las masivas oleadas de migración de los departamentos vecinos, de acuerdo al siguiente Cuadro Estadístico:

- 34 -

DEPARTAMENTO HABITANTES Puno 17.64 %

Cusco 11.16 % Moquegua 9.27 % Tacna 8.45 % Ica 3.61 % Otros 19 Departamentos 49.87 % Total 100.00 %

Fuente :INEI. Compendio 1998 /Proyecto GURI

Esta nueva configuración altera la estructura física, social y cultural de Arequipa, cientos de migrantes llegaron con sus costumbres, folklore, música, normas de control social, actividades económicas etc. así la Arequipa con identidad aristocrática y conservadora de raíces hispánicas, dio paso a una nueva, con identidad más mestiza y provinciana, como expresión de los diversos grupos étnicos del sur que se encontraron aquí

6.3. POBREZA EN EL PERU Y EN AREQUIPA

Los niveles de pobreza se han incrementado de acuerdo con los resultados de la ultima encuesta de la ENAHO 2001- IV, encontrándose los siguientes resultados: El 54,8% de la población peruana vive en condición de pobreza, lo que representa alrededor de 14 millones y medio de habitantes; mientras que el 24,4% de la población nacional vive en situación de extrema pobreza (6 millones y medio de personas). En nuestro departamento, según la misma fuente, el 44,1% de la población vive en condición de pobreza; mientras que el 14,5% de la población del departamento se encuentra en condición de pobreza extrema. En un ranking de pobreza, publicado por el MEF. Arequipa aparece en el lugar 18 a 21, mientras que departamentos como Huancavelica y Huanuco aparecen como los más pobres del territorio nacional.

Al interior de nuestro departamento, se considera que provincias como La Unión, Condesuyos, Castilla y Caylloma principalmente, presentan aun preocupantes indicadores de pobreza que ocasiona su atraso económico y social muy fuerte para la Región.

- 35 -

6.4. NECESIDADES BASICAS INSATISFECHAS

Acceso a la Educación

Nuestra Región ha diversificado sus servicios educativos existiendo una oferta de servicios educativos en todos los niveles, sin embargo en lo que se refiere al acceso a la educación, aun muestra brechas como las que se muestra en los siguientes indicadores referentes a la población de 15 años a más.

DESCRIPCION INDICADOR MEDIDA

Tasa de analfabetismo 7.6 %

Tasa de analfabetismo masculino 3.5 % Tasa de analfabetismo femenino 11.6 % Tasa de analfabetismo urbano 6.2 % Tasa de analfabetismo rural 17.4 % Años promedio de estudios aprobados 9.9 Años

Fuente : INEI. Arequipa en Cifras, Indicadores de Gestión 2001

De acuerdo a ello observamos que el problema de accesibilidad educativa se localiza en el analfabetismo de la mujer y en el área rural, asimismo los años promedio de estudio están muy cerca del umbral adecuado de 10 años promedio al comparársele con otros países.

Acceso a la Salud El acceso a la salud medido por los indicadores trazadores de desnutrición y tasas de mortalidad nos indican que en los últimos años hemos tenido avances, considerando que hace diez años la mortalidad infantil estaba en 56 por mil, a ello contribuyó la red de servicios del Ministerio de Salud que están atendiendo y realizando seguimiento pos- natal en el 89 % de los nacimientos, sin embargo estos indicadores aun son críticos según estándares internacionales, más aun considerando que Arequipa se sitúa como la segunda ciudad del país.

DESCRIPCION INDICADOR MEDIDA Niños 1ro. Primaria con desnutrición crónica 30.2 % Niños menores 5 años con desnutrición crónica 12.3 % Tasa de mortalidad infantil 40 C/ 1000 Tasa de mortalidad de la niñez ( < 5 años) 58 C/ 1000 Partos atendidos por personal de salud 77.6 %

Fuente : INEI Arequipa en Cifras / Indicadores de Gestión 2001

- 36 -

Calidad y acceso a la Vivienda

Según datos de la Dirección de Vivienda del 2000, nuestro departamento tiene un déficit de viviendas de 25,000 casas habitación. De acuerdo al índice de habitabilidad, ello representa que más de 125,000 ciudadanos tienen urgentes problemas de vivienda, sin embargo es notorio el avance realizado en servicios básicos, aunque una tercera parte de viviendas aun carece de redes de desagüe.

DESCRIPCIÓN

INDICADOR

MEDIDA

Viviendas con red domiciliaria de agua 86.0 %

Viviendas con red publica de desagüe 72.7 % Hogares en viviendas con hacinamiento 21.3 % Hogares sin artefactos electrodomésticos 12.5 % Líneas Telefónicas abonadas ( 2000 ) 80.299 Líneas Tlf.

Fuente: INEI Indicadores de Gestión 2001 y Arequipa en Cifras 1995

La modernidad nos exige la conexión y comunicación inmediata: conexión telefónica y multimedia, el indicador respectivo nos muestra que aun debemos avanzar mucho en servicio telefónico al encontrar 1.8 líneas por Km2 y que es un mercado interesante con gran demanda.

TOTAL DE

PROVINCIA AREA

HOGARES EN VIVIENDAS

PARTICULARES

VIVIENDAS PARTICULARES

CON OCUPANTES

N° DÉFICIT

CUANTITATIVO

DPTO. AREQUIPA URBANA RURAL

208390 175835 32555

183515 151751 31764

24875 24084 791

PROVINCIA AREQUIPA Urbana Rural

149841 141438 8403

127839 119746 8093

22002 21692 310

PROVINCIA INTERIOR Urbana Rural

58549 34397 24152

55676 32005 23671

2873 2392 481

PROVINCIA CAMANÁ Urbana Rural

9846 5839 4007

9263 5356 3007

583 483 100

PROVINCIA CARAVELÍ Urbana Rural

6180 3664 2516

5925 2427 2498

255 237 18

PROVINCIA CASTILLA Urbana Rural

8996 4238 4758

8516 3870 4646

480 368 112

PROVINCIA CAYLLOMA Urbana Rural

11687 6547 5140

11067 6054 5013

620 493 127

PROVINCIA CONDESUYOS Urbana Rural

5154 2201 2953

5044 2121 2923

110 80 30

PROVINCIA ISLAY Urbana Rural

12095 10182 1913

11388 9538 1850

707 644 63

PROVINCIA LA UNIÓN Urbana Rural

4591 1726 2855

4473 1639 2834

118 87 31