“PUERTO DE BUENOS AIRES. OPORTUNIDADES O PROPUESTAS ...cyt.rec.uba.ar/piubat/SiteAssets/Documentos...

28

“IDAS Y VENIDAS” EN LA PLANIFICACIÓN PORTUARIA Y LOGÍSTICA DEL AREA METROPOLITANA BUENOS AIRES Ing. Gustavo Anschütz Director CEDPLA-AIPPyC www.aippyc.org 22/10/ 2019 “PUERTO DE BUENOS AIRES. OPORTUNIDADES O PROPUESTAS ALTERNATIVAS”

Transcript of “PUERTO DE BUENOS AIRES. OPORTUNIDADES O PROPUESTAS ...cyt.rec.uba.ar/piubat/SiteAssets/Documentos...

“IDAS Y VENIDAS” EN LA PLANIFICACIÓN

PORTUARIA Y LOGÍSTICA

DEL AREA METROPOLITANA BUENOS AIRES

Ing. Gustavo Anschütz

Director CEDPLA-AIPPyC

www.aippyc.org

122/10/ 2019

“PUERTO DE BUENOS AIRES.

OPORTUNIDADES O PROPUESTAS

ALTERNATIVAS”

www.aippyc.org

Septiembre 2017

CEDPLACENTRO DE ESTUDIOS PARA EL DESARROLLO

PORTUARIO Y LOGISTICO AVANZADO

(1985) Ingeniero Civil egresado de la Universidad Católica Argentina. (1987) Postgrado en IngenieríaPortuaria de la Universidad de Buenos Aires. (1991) Becario del Centro de Estudios de Puertos y Costas deEspaña (C.E.P.Y.C.). Tesis en Investigación aplicada a la Ingeniería Portuaria (Madrid). (1993) Becario de laAsociación Iberoamericana de Puertos y Costas, España. Tesis aplicada al desarrollo de terminales decontenedores (Puerto Bilbao). (2004) Master Internacional en Gestión Portuaria, por la UniversidadPolitécnica de Cataluña (España). Proyecto de Tesis: Plan Estratégico para el Puerto de Buenos Aires y el ÁreaRetiro.

(1998 a la fecha) Socio de la Asociación Técnica de Puertos y Costas España (PIANC España). (Junio2004) - Premio ARLOG de Logística 2004, por su proyecto Area Intermodal Puerto de Buenos Aires-Retiro.Plataforma Logística 2020. (2004 a la fecha) Presidente de la Asociación Internacional de Profesionales enPuertos y Costas A.I.P.P.Y.C. (www.aippyc.org ).

(1987 a la fecha) Como consultor independiente participa en más de 100 estudios y proyectos detransporte, de puertos y vía navegables. Experto en análisis de factibilidad técnica económica y evaluaciónde proyectos, Planificación, Diseño y Gestión de Puertos y de Vías navegables.

(1995-2006) Jefe de Estudios y Proyectos de Hidrovía S.A., Concesionaria del Dragado y Balizamiento de lavía navegable Santa Fe-Océano. Coordinó el Proyecto para la profundización de la Vía Navegable de 32 a 36pies. Realizó Estudios de Tráfico, Planificación y evaluación de proyectos. Proyectista senior de dragado.(Enero a Abril 2006) Jefe de Área Logística de SOESA (Ferrocarril Belgrano Cargas Consorcio Macri-Sanhe-Ferrovias-Roggio). Realizó el Plan de Acción en el área Logística.

(Abril 2006/2010) Consultor del BID en el área Infraestructuras, Transporte y Puertos. Actuando enproyectos regionales de Latinoamérica. (Abril 2014 a la fecha) Consultor de CAF, en el área Hidrovias,Infraestructuras, Transporte y Puertos. Actuando en proyectos regionales de Latinoamérica. (Abril 2007 ala fecha) Director Ejecutivo de la Consultora AIC Estudios y Proyectos.www.aic-consultores.com.ar

Gustavo Anschutz [email protected]

1. IDAS Y VENIDAS EN LA PLANIFICACION SOBRE EL PUERTO DE BUENOS AIRES

2. PROYECTO AMBA 2030 – GCBA- UPPE PUERTOS - PRINCIPALES RETOS Y DESAFIOS PLANTEADOS AL FUTUROS

3. CONCLUSIONES Y RECOMENDACIONES

Plan Estratégico

Plan Director

Plan Operativo y de Negocios

MASTER PLAN

Metodologías para la Evaluación de Proyectos: “MASTER PLAN”

1.IDAS Y VENIDAS EN LA PLANIFICACION SOBRE EL PUERTO DE BUENOS AIRES

Eje 1: Introducción

7

ALGUNOS PROYECTOS REALIZADOS POR NOSOTROS:

1. 2004- PUERTO BUENOS AIRES RETIRO- PLATAFORMA LOGÍSTICA 2020- PREMIO ARLOG 20042. INICIATIVA PRIVADA “PROYECTO MEGAPORT” RELOCALIZACION PUERTO BUENOS AIRES-

GRUPO PRIVADO - AÑO 20083. PERFIL ESTRATÉGICO COMPETITIVO PARA EL DESARROLLO PORTUARIO Y LOGÍSTICO AREA

METROPOLITANA AL 2030- UPE- PUERTO BS AS- JUNIO- 2018

La idea de “Crecer

dentro del espacioactual”

RA

MO

S M

EJIA

J. M

. D

R, A

V

VILLA DE EMERGENCIA 31

ESTACION TERMINAL DE OMNIBUS DE BUENOS AIRES

TRENES DE

FERROSUR

NUEVA FACHADA

ESTACION RETIRO

ESTACION RETIRO

LINEA HESTACION CERRITO

ESTACION

CALLAO

ESTACION FACULTAD DE DERECHO

FACULTAD DE

DERECHO

LINEA F

PLAZA NACIONES UNIDAS

A.T.C.

ESTACION PLAZA Gral SAN MARTIN

PARQUE

THAYS

CENTRO MUNICIPAL DE

EXPOSICIONES

LINEA C

DARSENA F

DAR

SENA E

DAR

SENA D

DAR

SENA C

DAR

SENA B

DAR

SENA A

DARSENA NORTE

ANTE PUERTO

DIQ

UE 4

CALLE 15

3 2

ESTACION LINEA

BELGRANO

ESTACION

LINEA MITRE

FUTURA EST. LINEA SAN

MARTINMUSEO NAC.

FERROVIARIO

F.F.C.C. de cargaLOCOMOTORAS

Y COCHES

FUTURO CENTRO

DE TRANSBORDO

AUTOPISTA PRESIDENTE ILIA

PARQUE DEL

RETIRO

CALLE 15

EDIFICIO A

DEMOLER

1

5

4

T1 - T

ERMIN

AL 1

T2 - T

ERMIN

AL 2T3

- TERM

INAL 3

T4 - T

ERMIN

AL 4

T5 - T

ERMIN

AL 5

T6 - T

ERMIN

AL 6

LINEA E

TFP

ITFP

II

ZAL

I

ZAL

II

ADM

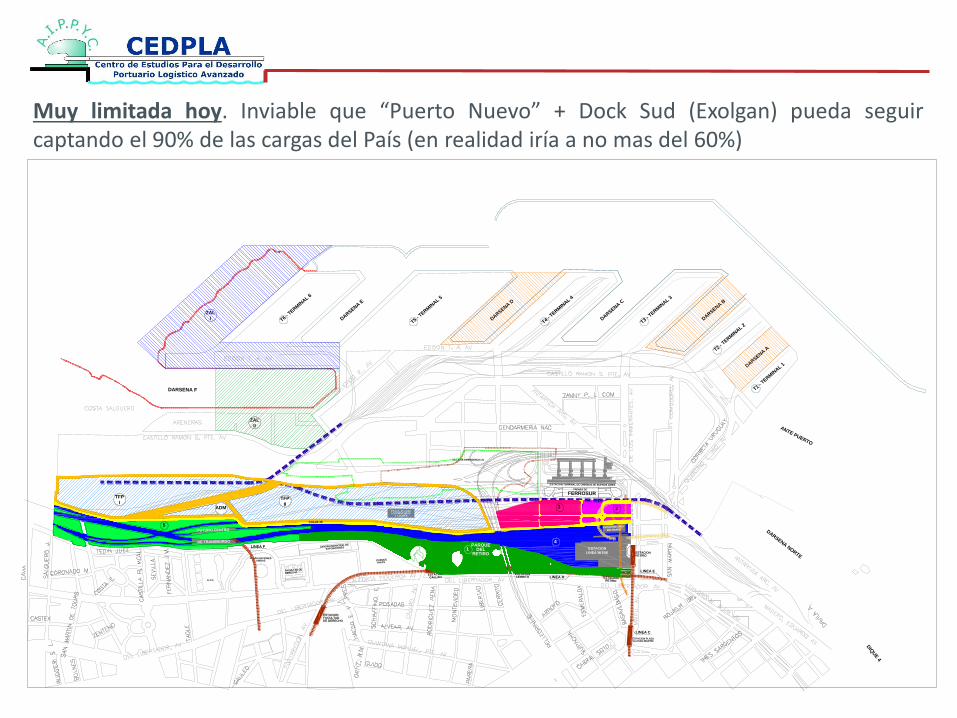

Muy limitada hoy. Inviable que “Puerto Nuevo” + Dock Sud (Exolgan) pueda seguircaptando el 90% de las cargas del País (en realidad iría a no mas del 60%)

La idea de RELOCALIZAR PUERTO BUENOS AIRES

(CARGAS):

Trasladar a “La Plata” la totalidad de Terminales de Contenedores de Buenos Aires, y destinar el área de Buenos Aires a Cruceros+Ferrys+ Desarrollo Urbano como continuidad de Puerto Madero”

Cliente Privado

1. IDAS Y VENIDAS

2.PROYECTO AMBA 2030 – GCBA- UPPE PUERTOS - PRINCIPALES RETOS Y DESAFIOS PLANTEADOS AL FUTUROS

“PLAN SISTEMA

PORTUARIO AMBA 2030”

TOMO I: INFORME FINAL

JULIO 2018

Para la Unidad de Proyectos Especiales Puerto de Buenos Aires

12

1. ESTO FUE UN ESTUDIO TECNICO-PROFESIONAL

2. HAY UNA METODOLOGIA DE TRABAJO Y DATOS QUE SE USARON PARA EL ANÁLISIS Y LAS CONCLUSIONES A LAS QUE SE ARRIBÓ, CON AÑO BASE 2016

3. HUBO UN EQUIPO DE PROFESIONALES INTERDISCIPLINARIO QUE PARTICIPÓ…4. POR LO TANTO: LAS CONCLUSIONES A LAS QUE SE ARRIBÓ

NO SON OPINIONES

Eje 1: Introducción

13

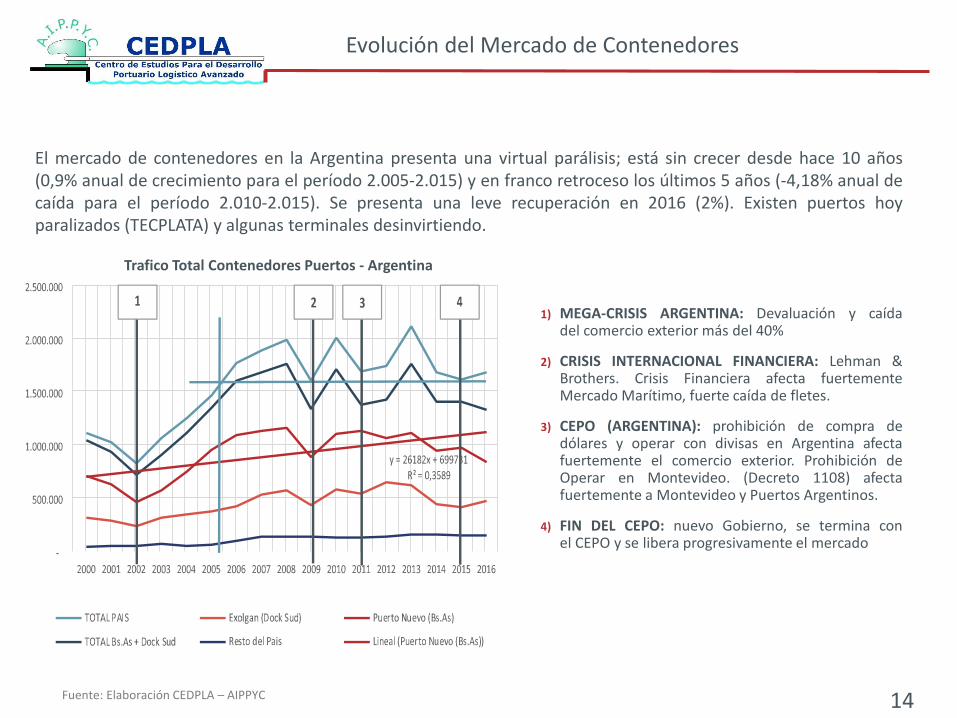

ALGUNAS CONSIDERACIONES SOBRE PUERTOS DEL AREA METROPOLITANA Y EL TRAFICO DE CONTENEDORES DEL PAÍS

1. PUERTO BUENOS AIRES + DOCK SUD

Evolución del Mercado de Contenedores

1) MEGA-CRISIS ARGENTINA: Devaluación y caídadel comercio exterior más del 40%

2) CRISIS INTERNACIONAL FINANCIERA: Lehman &Brothers. Crisis Financiera afecta fuertementeMercado Marítimo, fuerte caída de fletes.

3) CEPO (ARGENTINA): prohibición de compra dedólares y operar con divisas en Argentina afectafuertemente el comercio exterior. Prohibición deOperar en Montevideo. (Decreto 1108) afectafuertemente a Montevideo y Puertos Argentinos.

4) FIN DEL CEPO: nuevo Gobierno, se termina conel CEPO y se libera progresivamente el mercado

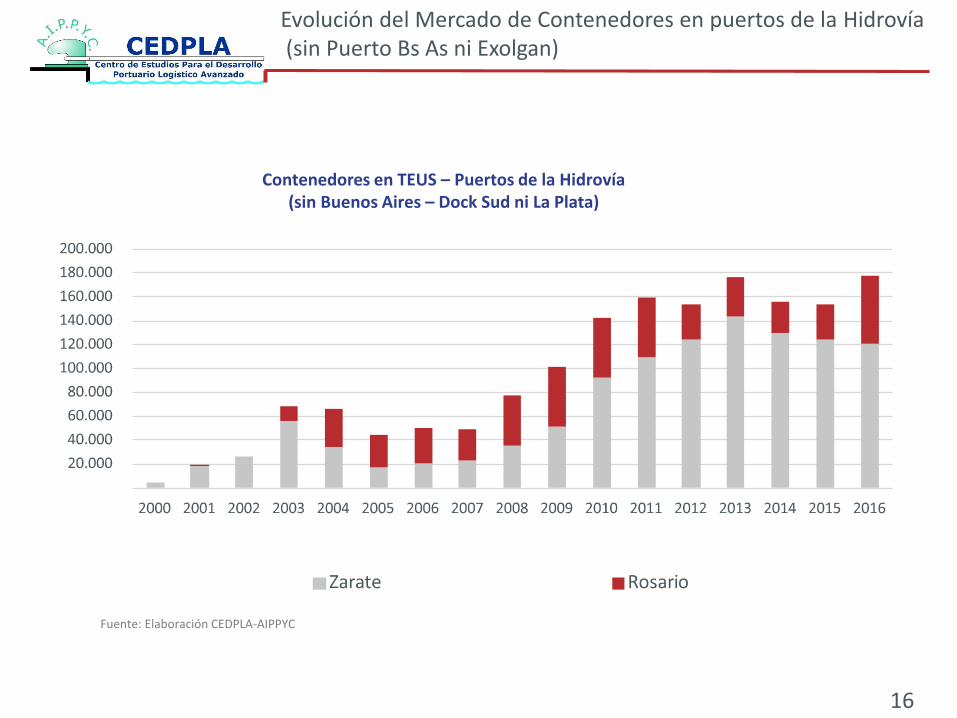

El mercado de contenedores en la Argentina presenta una virtual parálisis; está sin crecer desde hace 10 años(0,9% anual de crecimiento para el período 2.005-2.015) y en franco retroceso los últimos 5 años (-4,18% anual decaída para el período 2.010-2.015). Se presenta una leve recuperación en 2016 (2%). Existen puertos hoyparalizados (TECPLATA) y algunas terminales desinvirtiendo.

Fuente: Elaboración CEDPLA – AIPPYC

Trafico Total Contenedores Puertos - Argentina

14

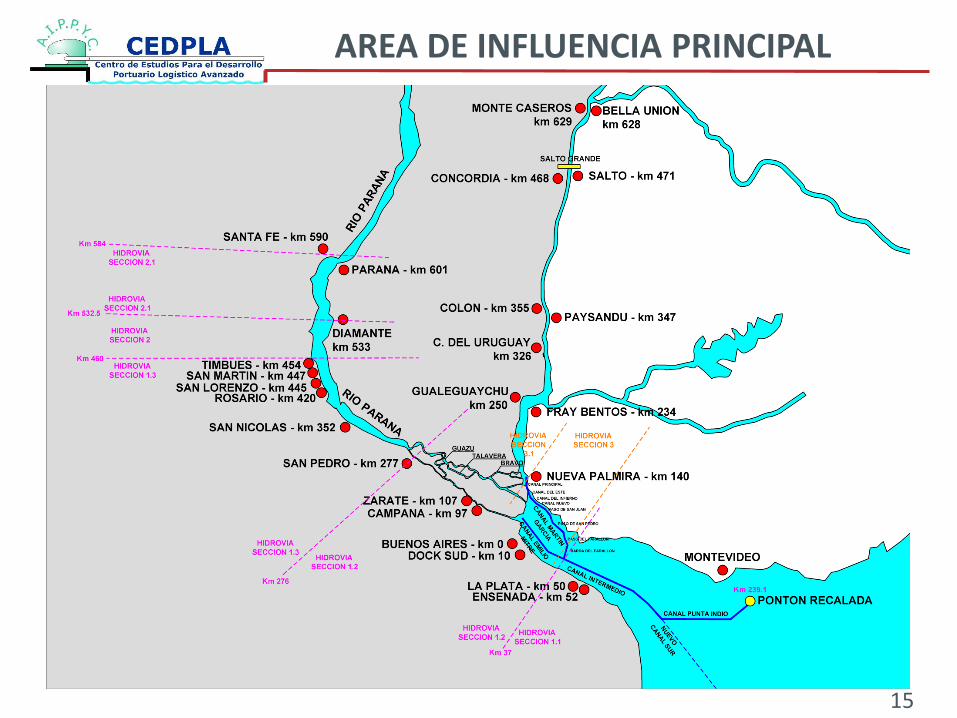

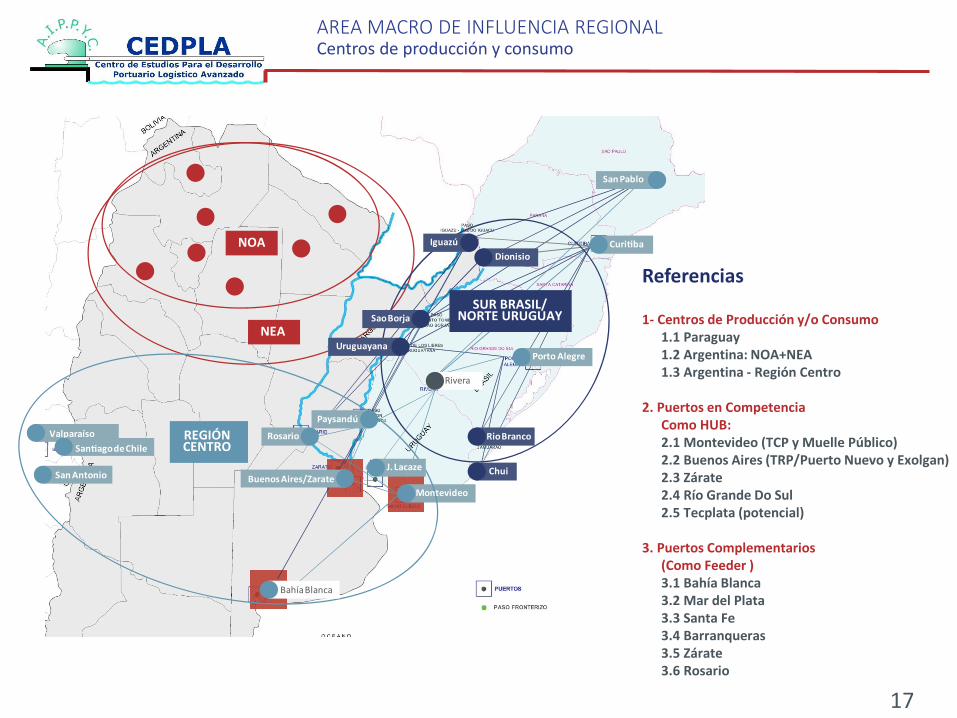

AREA DE INFLUENCIA PRINCIPAL

15

Fuente: Elaboración CEDPLA-AIPPYC

Contenedores en TEUS – Puertos de la Hidrovía (sin Buenos Aires – Dock Sud ni La Plata)

Evolución del Mercado de Contenedores en puertos de la Hidrovía(sin Puerto Bs As ni Exolgan)

16

San Pablo

Curi ba

Porto Alegre

Chui

RioBranco

Iguazú

Dionisio

SaoBorja

Uruguayana

Paysandú

Rosario

Buenos Aires/Zarate

Montevideo

J.Lacaze

BahíaBlanca

San agodeChile

NOA

NEA

REGIÓNCENTRO

SUR BRASIL/NORTE URUGUAY

Rivera

San Antonio

Valparaíso

Referencias

1- Centros de Producción y/o Consumo 1.1 Paraguay1.2 Argentina: NOA+NEA1.3 Argentina - Región Centro

2. Puertos en CompetenciaComo HUB:2.1 Montevideo (TCP y Muelle Público)2.2 Buenos Aires (TRP/Puerto Nuevo y Exolgan)2.3 Zárate2.4 Río Grande Do Sul2.5 Tecplata (potencial)

3. Puertos Complementarios(Como Feeder )3.1 Bahía Blanca3.2 Mar del Plata3.3 Santa Fe3.4 Barranqueras3.5 Zárate3.6 Rosario

AREA MACRO DE INFLUENCIA REGIONALCentros de producción y consumo

17

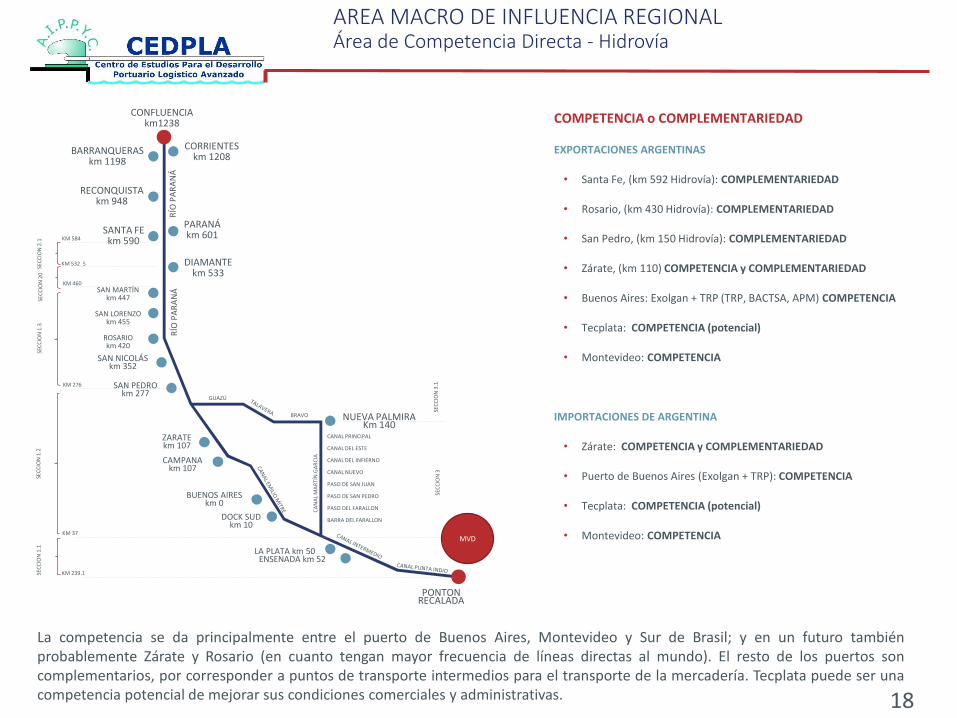

AREA MACRO DE INFLUENCIA REGIONALÁrea de Competencia Directa - Hidrovía

COMPETENCIA o COMPLEMENTARIEDAD

EXPORTACIONES ARGENTINAS

• Santa Fe, (km 592 Hidrovía): COMPLEMENTARIEDAD

• Rosario, (km 430 Hidrovía): COMPLEMENTARIEDAD

• San Pedro, (km 150 Hidrovía): COMPLEMENTARIEDAD

• Zárate, (km 110) COMPETENCIA y COMPLEMENTARIEDAD

• Buenos Aires: Exolgan + TRP (TRP, BACTSA, APM) COMPETENCIA

• Tecplata: COMPETENCIA (potencial)

• Montevideo: COMPETENCIA

IMPORTACIONES DE ARGENTINA

• Zárate: COMPETENCIA y COMPLEMENTARIEDAD

• Puerto de Buenos Aires (Exolgan + TRP): COMPETENCIA

• Tecplata: COMPETENCIA (potencial)

• Montevideo: COMPETENCIA

La competencia se da principalmente entre el puerto de Buenos Aires, Montevideo y Sur de Brasil; y en un futuro tambiénprobablemente Zárate y Rosario (en cuanto tengan mayor frecuencia de líneas directas al mundo). El resto de los puertos soncomplementarios, por corresponder a puntos de transporte intermedios para el transporte de la mercadería. Tecplata puede ser unacompetencia potencial de mejorar sus condiciones comerciales y administrativas.

CONFLUENCIAkm1238

CORRIENTESkm 1208

BARRANQUERASkm 1198

RECONQUISTAkm 948

PARANÁkm 601SANTA FE

km 590

DIAMANTEkm 533

SAN MARTÍNkm 447

SAN LORENZOkm 455

ROSARIOkm 420

SAN NICOLÁSkm 352

SAN PEDROkm 277

ZARATEkm 107

CAMPANAkm 107

BUENOS AIRESkm 0

DOCK SUDkm 10

LA PLATA km 50ENSENADA km 52

PONTON RECALADA

NUEVA PALMIRAKm 140

CANAL PRINCIPAL

CANAL DEL ESTE

CANAL DEL INFIERNO

CANAL NUEVO

PASO DE SAN JUAN

PASO DE SAN PEDRO

PASO DEL FARALLON

BARRA DEL FARALLON

BRAVO

GUAZÚ

RÍO

PA

RA

NÁ

RÍO

PA

RA

NÁ

CA

NA

L M

AR

TÍN

GA

RC

IA

SEC

CIO

N 3

SEC

CIO

N 3

.1

SEC

CIO

N 1

.1SE

CC

ION

1.2

SEC

CIO

N 1

.3SE

CC

ION

20

SEC

CIO

N 2

.1 KM 584

KM 532 5

KM 460

KM 276

KM 37

KM 239.1

MVD

18

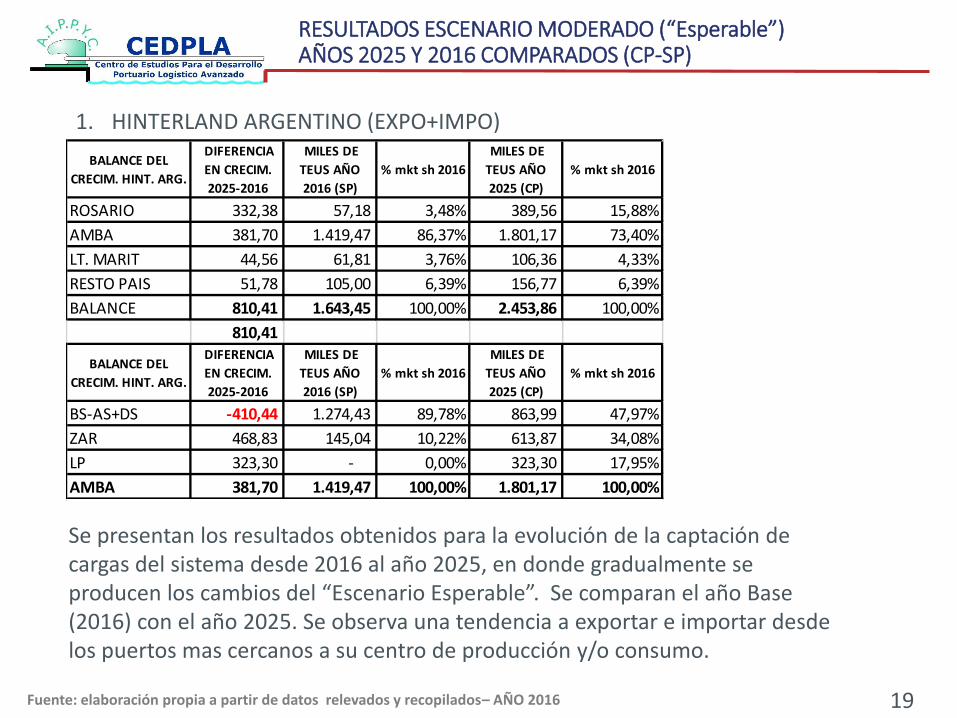

RESULTADOS ESCENARIO MODERADO (“Esperable”) AÑOS 2025 Y 2016 COMPARADOS (CP-SP)

1. HINTERLAND ARGENTINO (EXPO+IMPO)

Se presentan los resultados obtenidos para la evolución de la captación de cargas del sistema desde 2016 al año 2025, en donde gradualmente se producen los cambios del “Escenario Esperable”. Se comparan el año Base (2016) con el año 2025. Se observa una tendencia a exportar e importar desde los puertos mas cercanos a su centro de producción y/o consumo.

19

BALANCE DEL

CRECIM. HINT. ARG.

DIFERENCIA

EN CRECIM.

2025-2016

MILES DE

TEUS AÑO

2016 (SP)

% mkt sh 2016

MILES DE

TEUS AÑO

2025 (CP)

% mkt sh 2016

ROSARIO 332,38 57,18 3,48% 389,56 15,88%

AMBA 381,70 1.419,47 86,37% 1.801,17 73,40%

LT. MARIT 44,56 61,81 3,76% 106,36 4,33%

RESTO PAIS 51,78 105,00 6,39% 156,77 6,39%

BALANCE 810,41 1.643,45 100,00% 2.453,86 100,00%

810,41

BALANCE DEL

CRECIM. HINT. ARG.

DIFERENCIA

EN CRECIM.

2025-2016

MILES DE

TEUS AÑO

2016 (SP)

% mkt sh 2016

MILES DE

TEUS AÑO

2025 (CP)

% mkt sh 2016

BS-AS+DS -410,44 1.274,43 89,78% 863,99 47,97%

ZAR 468,83 145,04 10,22% 613,87 34,08%

LP 323,30 - 0,00% 323,30 17,95%

AMBA 381,70 1.419,47 100,00% 1.801,17 100,00%

Fuente: elaboración propia a partir de datos relevados y recopilados– AÑO 2016

RESULTADOS ESCENARIO MODERADO (“Esperable”) AÑOS 2025 Y 2016 COMPARADOS (CP-SP)

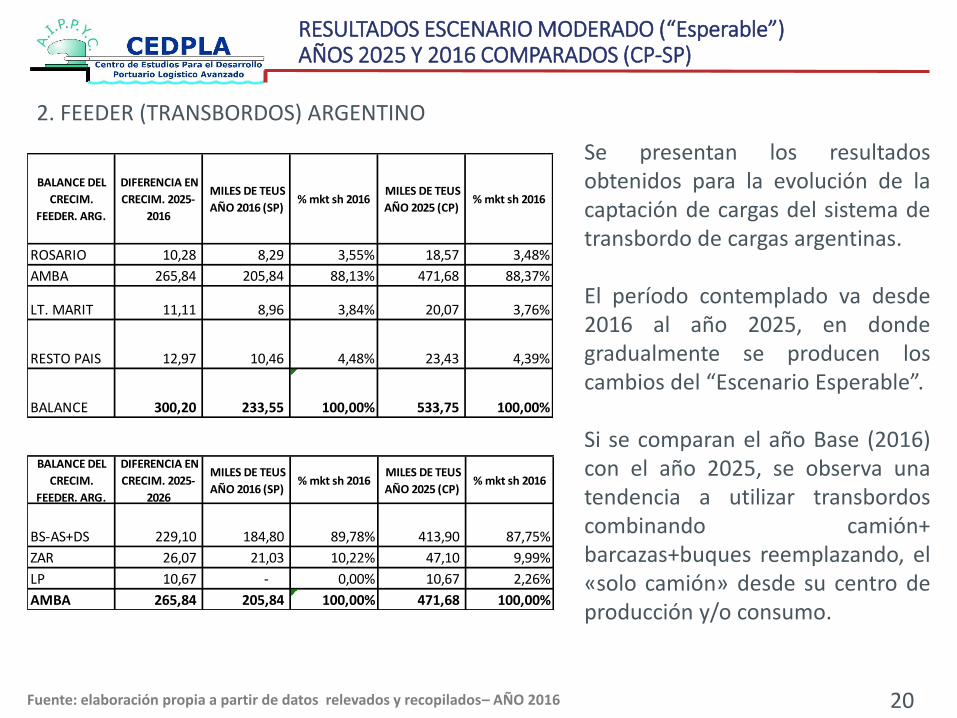

2. FEEDER (TRANSBORDOS) ARGENTINO

BALANCE DEL

CRECIM.

FEEDER. ARG.

DIFERENCIA EN

CRECIM. 2025-

2026

MILES DE TEUS

AÑO 2016 (SP) % mkt sh 2016

MILES DE TEUS

AÑO 2025 (CP) % mkt sh 2016

BS-AS+DS 229,10 184,80 89,78% 413,90 87,75%

ZAR 26,07 21,03 10,22% 47,10 9,99%

LP 10,67 - 0,00% 10,67 2,26%

AMBA 265,84 205,84 100,00% 471,68 100,00%

BALANCE DEL

CRECIM.

FEEDER. ARG.

DIFERENCIA EN

CRECIM. 2025-

2016

MILES DE TEUS

AÑO 2016 (SP) % mkt sh 2016

MILES DE TEUS

AÑO 2025 (CP) % mkt sh 2016

ROSARIO 10,28 8,29 3,55% 18,57 3,48%

AMBA 265,84 205,84 88,13% 471,68 88,37%

LT. MARIT 11,11 8,96 3,84% 20,07 3,76%

RESTO PAIS 12,97 10,46 4,48% 23,43 4,39%

BALANCE 300,20 233,55 100,00% 533,75 100,00%

Se presentan los resultadosobtenidos para la evolución de lacaptación de cargas del sistema detransbordo de cargas argentinas.

El período contemplado va desde2016 al año 2025, en dondegradualmente se producen loscambios del “Escenario Esperable”.

Si se comparan el año Base (2016)con el año 2025, se observa unatendencia a utilizar transbordoscombinando camión+barcazas+buques reemplazando, el«solo camión» desde su centro deproducción y/o consumo.

20Fuente: elaboración propia a partir de datos relevados y recopilados– AÑO 2016

RESULTADOS ESCENARIO MODERADO (“Esperable”) AÑOS 2025 Y 2016 COMPARADOS (CP-SP)

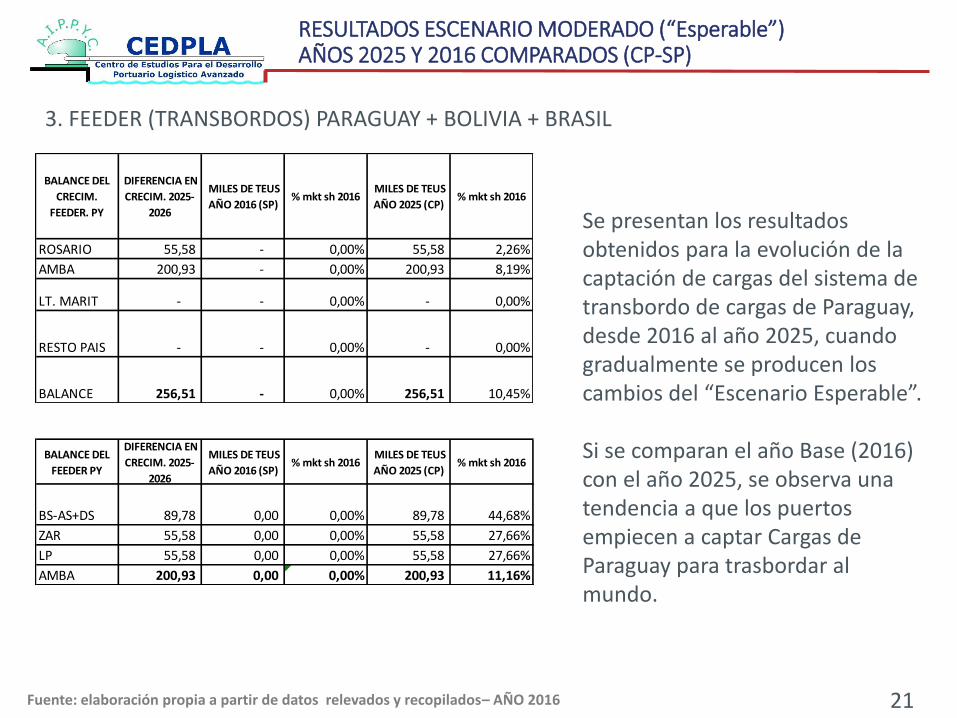

3. FEEDER (TRANSBORDOS) PARAGUAY + BOLIVIA + BRASIL

BALANCE DEL

CRECIM.

FEEDER. PY

DIFERENCIA EN

CRECIM. 2025-

2026

MILES DE TEUS

AÑO 2016 (SP) % mkt sh 2016

MILES DE TEUS

AÑO 2025 (CP) % mkt sh 2016

ROSARIO 55,58 - 0,00% 55,58 2,26%

AMBA 200,93 - 0,00% 200,93 8,19%

LT. MARIT - - 0,00% - 0,00%

RESTO PAIS - - 0,00% - 0,00%

BALANCE 256,51 - 0,00% 256,51 10,45%

BALANCE DEL

FEEDER PY

DIFERENCIA EN

CRECIM. 2025-

2026

MILES DE TEUS

AÑO 2016 (SP) % mkt sh 2016

MILES DE TEUS

AÑO 2025 (CP) % mkt sh 2016

BS-AS+DS 89,78 0,00 0,00% 89,78 44,68%

ZAR 55,58 0,00 0,00% 55,58 27,66%

LP 55,58 0,00 0,00% 55,58 27,66%

AMBA 200,93 0,00 0,00% 200,93 11,16%

Se presentan los resultados obtenidos para la evolución de la captación de cargas del sistema de transbordo de cargas de Paraguay, desde 2016 al año 2025, cuando gradualmente se producen los cambios del “Escenario Esperable”.

Si se comparan el año Base (2016) con el año 2025, se observa una tendencia a que los puertos empiecen a captar Cargas de Paraguay para trasbordar al mundo.

21Fuente: elaboración propia a partir de datos relevados y recopilados– AÑO 2016

RESULTADOS ESCENARIO MODERADO (“Esperable”) AÑOS 2025 Y 2016 COMPARADOS (CP-SP)

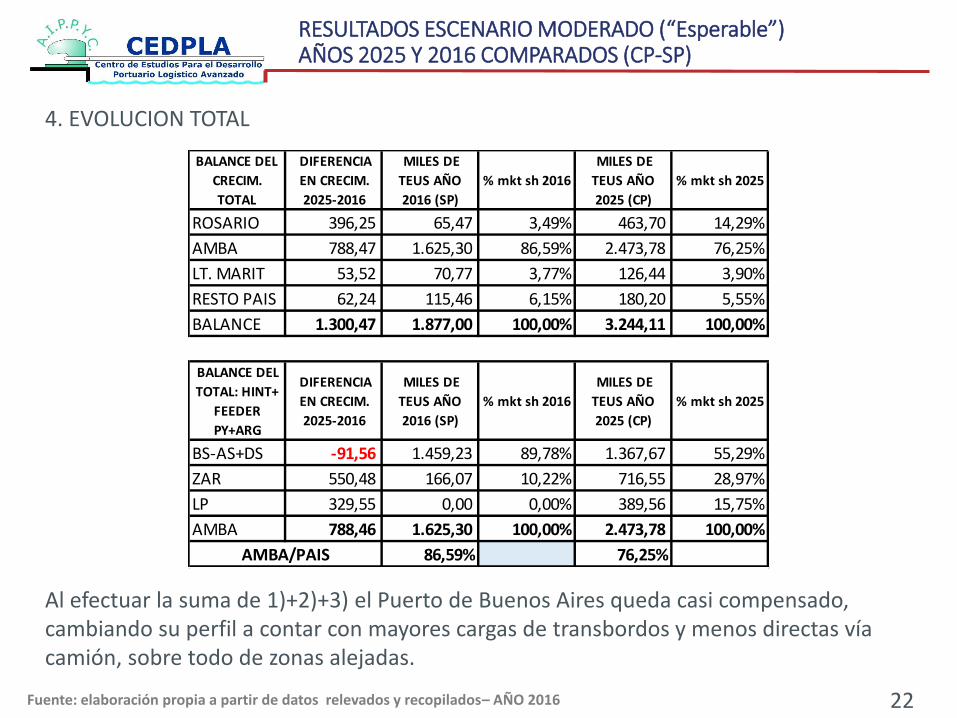

4. EVOLUCION TOTAL

Al efectuar la suma de 1)+2)+3) el Puerto de Buenos Aires queda casi compensado, cambiando su perfil a contar con mayores cargas de transbordos y menos directas vía camión, sobre todo de zonas alejadas.

22

BALANCE DEL

CRECIM.

TOTAL

DIFERENCIA

EN CRECIM.

2025-2016

MILES DE

TEUS AÑO

2016 (SP)

% mkt sh 2016

MILES DE

TEUS AÑO

2025 (CP)

% mkt sh 2025

ROSARIO 396,25 65,47 3,49% 463,70 14,29%

AMBA 788,47 1.625,30 86,59% 2.473,78 76,25%

LT. MARIT 53,52 70,77 3,77% 126,44 3,90%

RESTO PAIS 62,24 115,46 6,15% 180,20 5,55%

BALANCE 1.300,47 1.877,00 100,00% 3.244,11 100,00%

BALANCE DEL

TOTAL: HINT+

FEEDER

PY+ARG

DIFERENCIA

EN CRECIM.

2025-2016

MILES DE

TEUS AÑO

2016 (SP)

% mkt sh 2016

MILES DE

TEUS AÑO

2025 (CP)

% mkt sh 2025

BS-AS+DS -91,56 1.459,23 89,78% 1.367,67 55,29%

ZAR 550,48 166,07 10,22% 716,55 28,97%

LP 329,55 0,00 0,00% 389,56 15,75%

AMBA 788,46 1.625,30 100,00% 2.473,78 100,00%

86,59% 76,25%AMBA/PAIS

Fuente: elaboración propia a partir de datos relevados y recopilados– AÑO 2016

RESULTADOS ESCENARIO MODERADO (“Esperable”) AÑOS 2025 Y 2016 COMPARADOS (CP-SP)

0,000

0,500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031

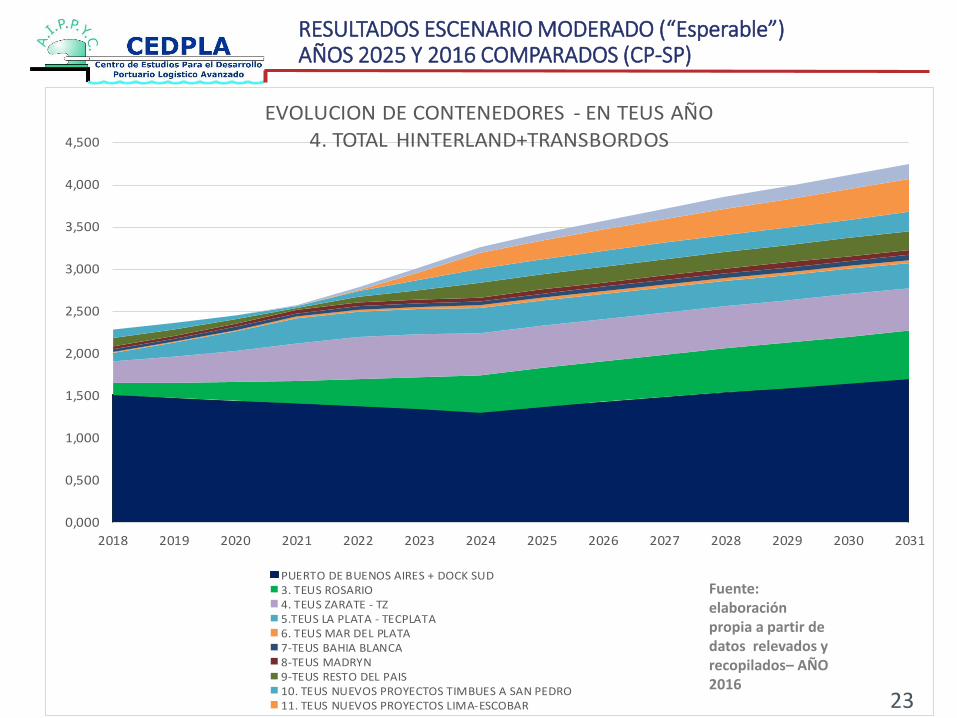

EVOLUCION DE CONTENEDORES - EN TEUS AÑO

4. TOTAL HINTERLAND+TRANSBORDOS

PUERTO DE BUENOS AIRES + DOCK SUD3. TEUS ROSARIO4. TEUS ZARATE - TZ5.TEUS LA PLATA - TECPLATA6. TEUS MAR DEL PLATA7-TEUS BAHIA BLANCA8-TEUS MADRYN9-TEUS RESTO DEL PAIS10. TEUS NUEVOS PROYECTOS TIMBUES A SAN PEDRO11. TEUS NUEVOS PROYECTOS LIMA-ESCOBAR 23

Fuente: elaboración propia a partir de datos relevados y recopilados– AÑO 2016

Se plantean proyectos que “estructuren “ la posibilidad de un desarrollo sustentable del Sistema AMBA al 2030, generando beneficios macroeconómicos y sociales que lo hagan sustentable.

24

UNA IDEA DE PLANIFICACIÓN INTEGRADA:

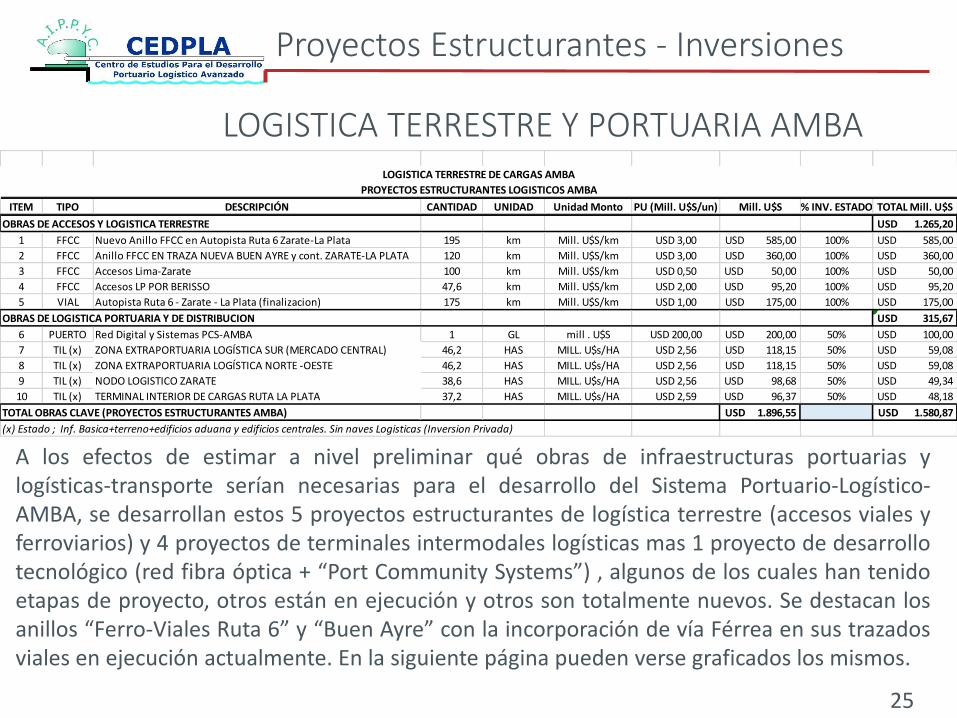

OBRAS DE ACCESOS Y LOGISTICA TERRESTRE REF

1 FFCC Nuevo Anillo FFCC en Autopista Ruta 6 Zarate-La Plata

2 FFCC Anillo FFCC EN TRAZA NUEVA BUEN AYRE y cont. ZARATE-LA PLATA

3 FFCC Accesos Lima-Zarate Y Nueva Via FFCC

4 FFCC Accesos LP POR BERISSO

5 VIAL Autopista Ruta 6 - Zarate - La Plata (finalizacion)

6 PUERTO Red Digital y Sistemas PCS-AMBA

7 TIL (x) ZONA EXTRAPORTUARIA LOGÍSTICA SUR (MERCADO CENTRAL)

8 TIL (x) ZONA EXTRAPORTUARIA LOGÍSTICA NORTE -OESTE

9 TIL (x) NODO LOGISTICO ZARATE

10 TIL (x) TERMINAL INTERIOR DE CARGAS RUTA LA PLATA

OBRAS DE LOGISTICA PORTUARIA Y DE DISTRIBUCION

Proyectos Estructurantes - Inversiones

LOGISTICA TERRESTRE Y PORTUARIA AMBA

A los efectos de estimar a nivel preliminar qué obras de infraestructuras portuarias ylogísticas-transporte serían necesarias para el desarrollo del Sistema Portuario-Logístico-AMBA, se desarrollan estos 5 proyectos estructurantes de logística terrestre (accesos viales yferroviarios) y 4 proyectos de terminales intermodales logísticas mas 1 proyecto de desarrollotecnológico (red fibra óptica + “Port Community Systems”) , algunos de los cuales han tenidoetapas de proyecto, otros están en ejecución y otros son totalmente nuevos. Se destacan losanillos “Ferro-Viales Ruta 6” y “Buen Ayre” con la incorporación de vía Férrea en sus trazadosviales en ejecución actualmente. En la siguiente página pueden verse graficados los mismos.

25

ITEM TIPO DESCRIPCIÓN CANTIDAD UNIDAD Unidad Monto PU (Mill. U$S/un) Mill. U$S % INV. ESTADO TOTAL Mill. U$S

OBRAS DE ACCESOS Y LOGISTICA TERRESTRE 1.265,20USD

1 FFCC Nuevo Anillo FFCC en Autopista Ruta 6 Zarate-La Plata 195 km Mill. U$S/km USD 3,00 585,00USD 100% 585,00USD

2 FFCC Anillo FFCC EN TRAZA NUEVA BUEN AYRE y cont. ZARATE-LA PLATA 120 km Mill. U$S/km USD 3,00 360,00USD 100% 360,00USD

3 FFCC Accesos Lima-Zarate 100 km Mill. U$S/km USD 0,50 50,00USD 100% 50,00USD

4 FFCC Accesos LP POR BERISSO 47,6 km Mill. U$S/km USD 2,00 95,20USD 100% 95,20USD

5 VIAL Autopista Ruta 6 - Zarate - La Plata (finalizacion) 175 km Mill. U$S/km USD 1,00 175,00USD 100% 175,00USD

OBRAS DE LOGISTICA PORTUARIA Y DE DISTRIBUCION 315,67USD

6 PUERTO Red Digital y Sistemas PCS-AMBA 1 GL mill . U$S USD 200,00 200,00USD 50% 100,00USD

7 TIL (x) ZONA EXTRAPORTUARIA LOGÍSTICA SUR (MERCADO CENTRAL) 46,2 HAS MILL. U$s/HA USD 2,56 118,15USD 50% 59,08USD

8 TIL (x) ZONA EXTRAPORTUARIA LOGÍSTICA NORTE -OESTE 46,2 HAS MILL. U$s/HA USD 2,56 118,15USD 50% 59,08USD

9 TIL (x) NODO LOGISTICO ZARATE 38,6 HAS MILL. U$s/HA USD 2,56 98,68USD 50% 49,34USD

10 TIL (x) TERMINAL INTERIOR DE CARGAS RUTA LA PLATA 37,2 HAS MILL. U$s/HA USD 2,59 96,37USD 50% 48,18USD

TOTAL OBRAS CLAVE (PROYECTOS ESTRUCTURANTES AMBA) 1.896,55USD 1.580,87USD

(x) Estado ; Inf. Basica+terreno+edificios aduana y edificios centrales. Sin naves Logisticas (Inversion Privada)

PROYECTOS ESTRUCTURANTES LOGISTICOS AMBA

LOGISTICA TERRESTRE DE CARGAS AMBA

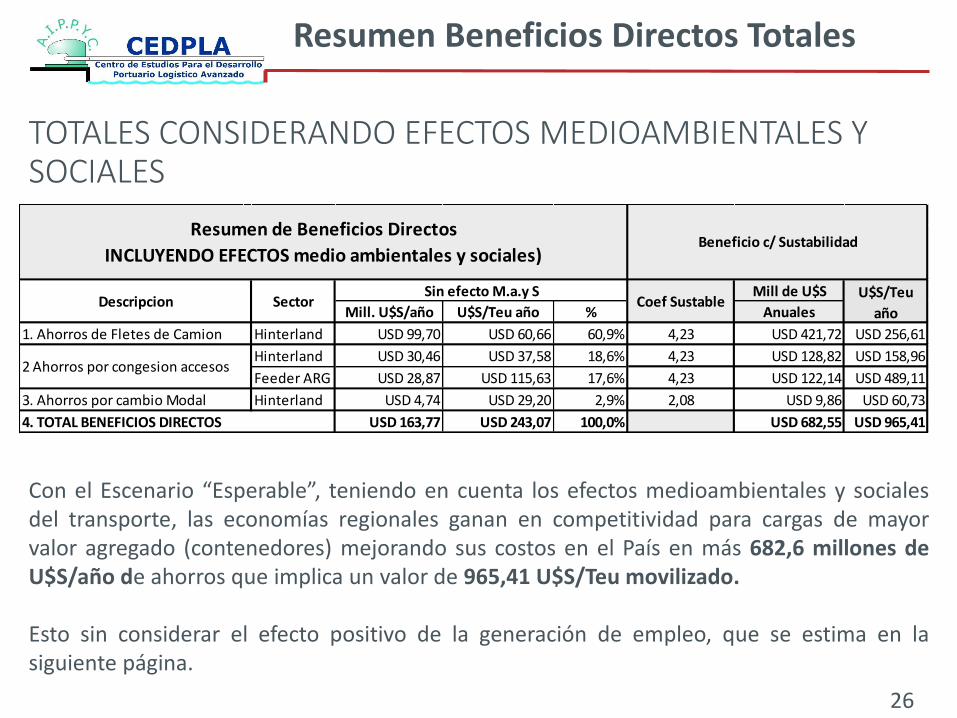

TOTALES CONSIDERANDO EFECTOS MEDIOAMBIENTALES Y SOCIALES

Con el Escenario “Esperable”, teniendo en cuenta los efectos medioambientales y socialesdel transporte, las economías regionales ganan en competitividad para cargas de mayorvalor agregado (contenedores) mejorando sus costos en el País en más 682,6 millones deU$S/año de ahorros que implica un valor de 965,41 U$S/Teu movilizado.

Esto sin considerar el efecto positivo de la generación de empleo, que se estima en lasiguiente página.

26

Mill de U$S

Mill. U$S/año U$S/Teu año % Anuales

Hinterland USD 99,70 USD 60,66 60,9% 4,23 USD 421,72 USD 256,61

Hinterland USD 30,46 USD 37,58 18,6% 4,23 USD 128,82 USD 158,96

Feeder ARG USD 28,87 USD 115,63 17,6% 4,23 USD 122,14 USD 489,11

Hinterland USD 4,74 USD 29,20 2,9% 2,08 USD 9,86 USD 60,73

USD 163,77 USD 243,07 100,0% USD 682,55 USD 965,41

1. Ahorros de Fletes de Camion

3. Ahorros por cambio Modal

2 Ahorros por congesion accesos

4. TOTAL BENEFICIOS DIRECTOS

Resumen de Beneficios Directos

INCLUYENDO EFECTOS medio ambientales y sociales)

Descripcion SectorSin efecto M.a.y S

Coef Sustable

Beneficio c/ Sustabilidad

U$S/Teu

año

Resumen Beneficios Directos Totales

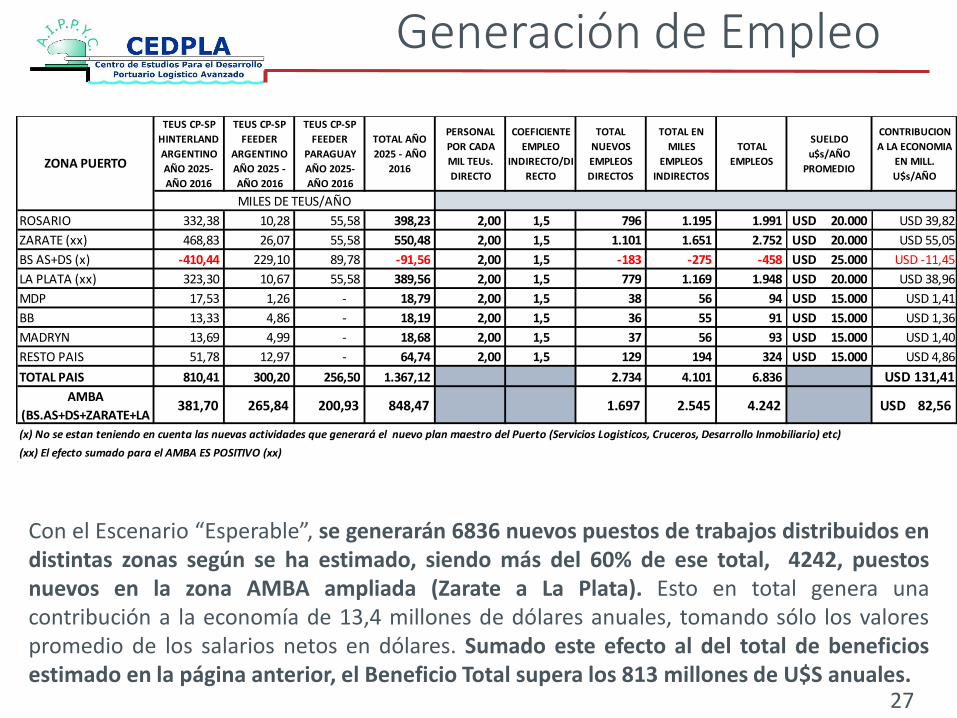

Generación de Empleo

Con el Escenario “Esperable”, se generarán 6836 nuevos puestos de trabajos distribuidos endistintas zonas según se ha estimado, siendo más del 60% de ese total, 4242, puestosnuevos en la zona AMBA ampliada (Zarate a La Plata). Esto en total genera unacontribución a la economía de 13,4 millones de dólares anuales, tomando sólo los valorespromedio de los salarios netos en dólares. Sumado este efecto al del total de beneficiosestimado en la página anterior, el Beneficio Total supera los 813 millones de U$S anuales.

27

TEUS CP-SP

HINTERLAND

ARGENTINO

AÑO 2025-

AÑO 2016

TEUS CP-SP

FEEDER

ARGENTINO

AÑO 2025 -

AÑO 2016

TEUS CP-SP

FEEDER

PARAGUAY

AÑO 2025-

AÑO 2016

TOTAL AÑO

2025 - AÑO

2016

PERSONAL

POR CADA

MIL TEUs.

DIRECTO

COEFICIENTE

EMPLEO

INDIRECTO/DI

RECTO

TOTAL

NUEVOS

EMPLEOS

DIRECTOS

TOTAL EN

MILES

EMPLEOS

INDIRECTOS

TOTAL

EMPLEOS

SUELDO

u$s/AÑO

PROMEDIO

CONTRIBUCION

A LA ECONOMIA

EN MILL.

U$s/AÑO

ROSARIO 332,38 10,28 55,58 398,23 2,00 1,5 796 1.195 1.991 20.000USD USD 39,82

ZARATE (xx) 468,83 26,07 55,58 550,48 2,00 1,5 1.101 1.651 2.752 20.000USD USD 55,05

BS AS+DS (x) -410,44 229,10 89,78 -91,56 2,00 1,5 -183 -275 -458 25.000USD USD -11,45

LA PLATA (xx) 323,30 10,67 55,58 389,56 2,00 1,5 779 1.169 1.948 20.000USD USD 38,96

MDP 17,53 1,26 - 18,79 2,00 1,5 38 56 94 15.000USD USD 1,41

BB 13,33 4,86 - 18,19 2,00 1,5 36 55 91 15.000USD USD 1,36

MADRYN 13,69 4,99 - 18,68 2,00 1,5 37 56 93 15.000USD USD 1,40

RESTO PAIS 51,78 12,97 - 64,74 2,00 1,5 129 194 324 15.000USD USD 4,86

TOTAL PAIS 810,41 300,20 256,50 1.367,12 2.734 4.101 6.836 USD 131,41

(x) No se estan teniendo en cuenta las nuevas actividades que generará el nuevo plan maestro del Puerto (Servicios Logisticos, Cruceros, Desarrollo Inmobiliario) etc)

(xx) El efecto sumado para el AMBA ES POSITIVO (xx)

1.697 2.545 4.242 82,56USD

ZONA PUERTO

MILES DE TEUS/AÑO

AMBA

(BS.AS+DS+ZARATE+LA 381,70 265,84 200,93 848,47

EL EQUILIBRIO ESTA :

1. CONSIDERAR PARA ESTE PROYECTO EN FORMA CONJUNTA Y SIMULTANEA (PARA LA PLANIFICACIÓN):• ASPECTOS DEL DESARROLLO PORTUARIO+

LOGÍSTICO+URBANO+MEDIO AMBIENTAL-SOCIAL

2. OBSERVAR AL AMBA COMO UN TODO,

3. CONSIDERAR EN FORMA POSITIVA LA RELACION PUERTO- CIUDAD