APROPIACIÓN INDEBIDA DE RETENCIONES O ... - … · habia calificado el hecho como delito de...

36

APROPIACIÓN INDEBIDA DE RETENCIONES O PERCEPCIONES TRIBUTARIAS 1 San Salvador, 4 de noviembre de 2016

Transcript of APROPIACIÓN INDEBIDA DE RETENCIONES O ... - … · habia calificado el hecho como delito de...

APROPIACIÓN INDEBIDA

DE RETENCIONES O PERCEPCIONES

TRIBUTARIAS

1

San Salvador, 4 de noviembre de 2016

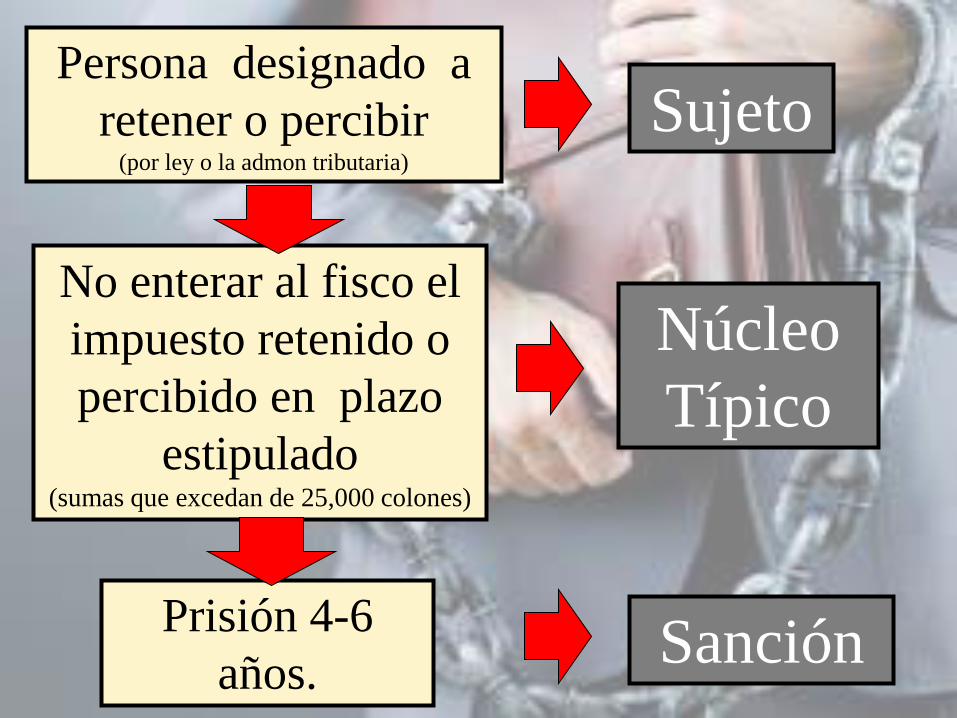

No enterar al fisco el

impuesto retenido o

percibido en plazo

estipulado (sumas que excedan de 25,000 colones)

Persona designado a

retener o percibir (por ley o la admon tributaria)

Prisión 4-6

años.

Núcleo

Típico

Sanción

Sujeto

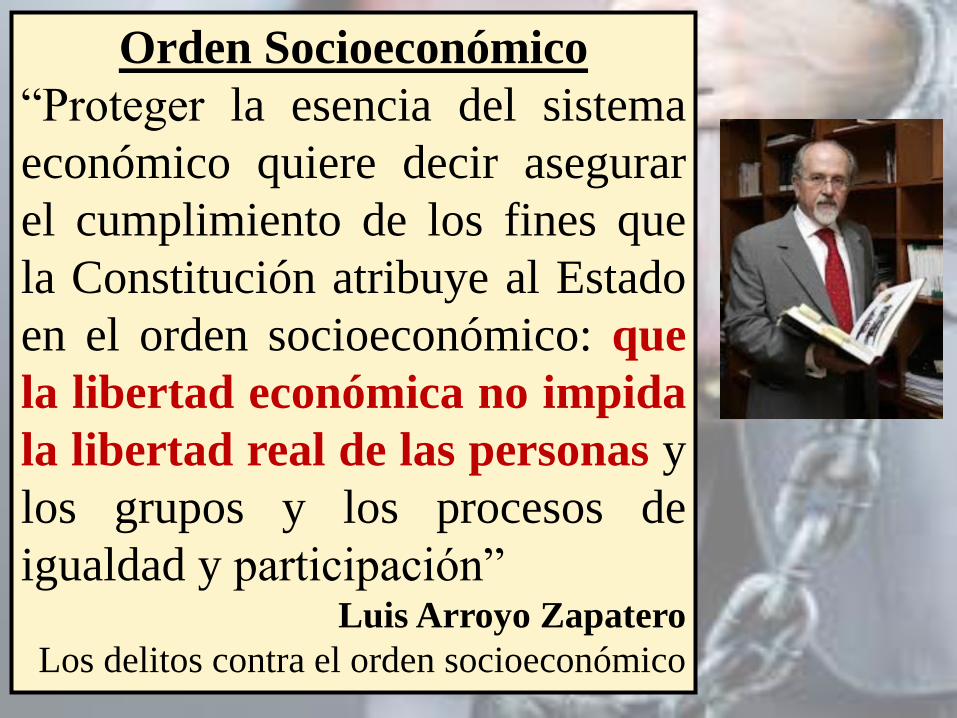

Orden Socioeconómico

“Proteger la esencia del sistema

económico quiere decir asegurar

el cumplimiento de los fines que

la Constitución atribuye al Estado

en el orden socioeconómico: que

la libertad económica no impida

la libertad real de las personas y

los grupos y los procesos de

igualdad y participación” Luis Arroyo Zapatero

Los delitos contra el orden socioeconómico

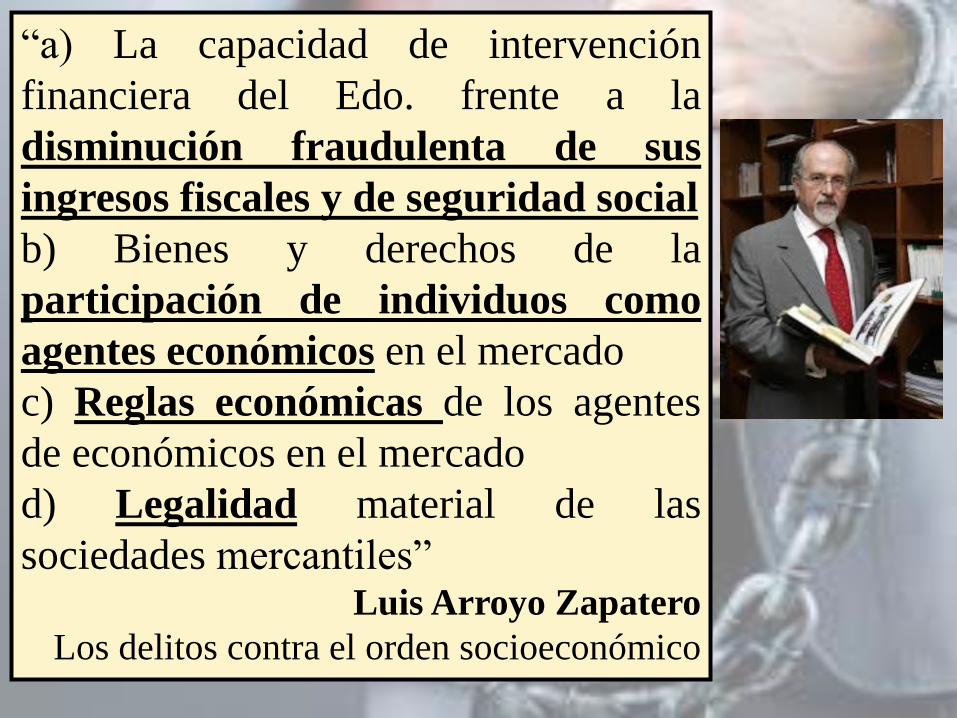

“a) La capacidad de intervención

financiera del Edo. frente a la

disminución fraudulenta de sus

ingresos fiscales y de seguridad social

b) Bienes y derechos de la

participación de individuos como

agentes económicos en el mercado

c) Reglas económicas de los agentes

de económicos en el mercado

d) Legalidad material de las

sociedades mercantiles” Luis Arroyo Zapatero

Los delitos contra el orden socioeconómico

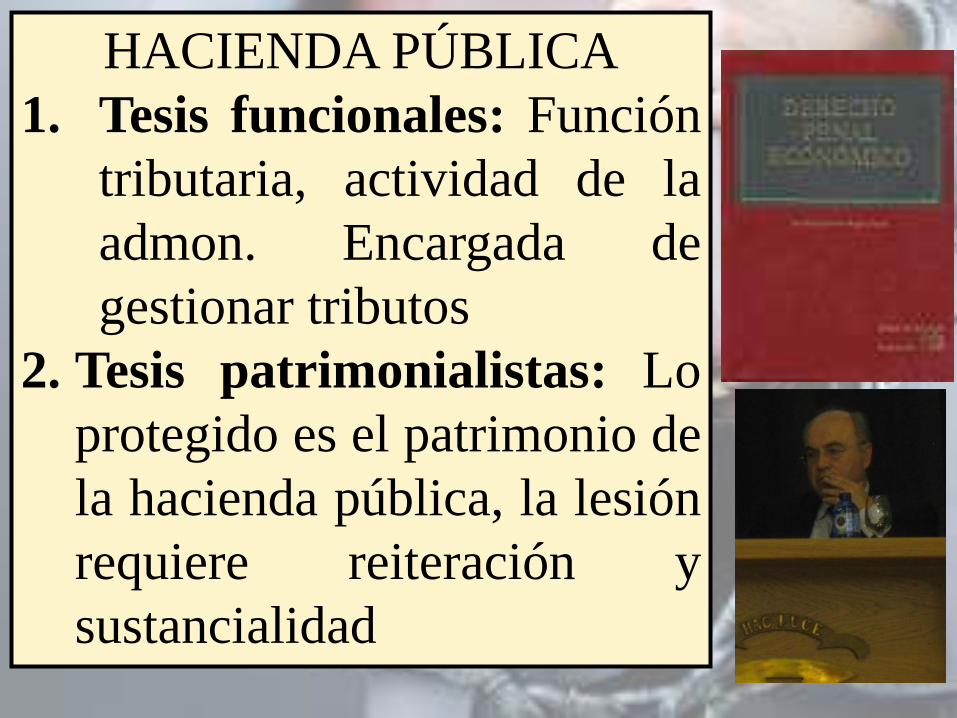

HACIENDA PÚBLICA

1. Tesis funcionales: Función

tributaria, actividad de la

admon. Encargada de

gestionar tributos

2. Tesis patrimonialistas: Lo

protegido es el patrimonio de

la hacienda pública, la lesión

requiere reiteración y

sustancialidad

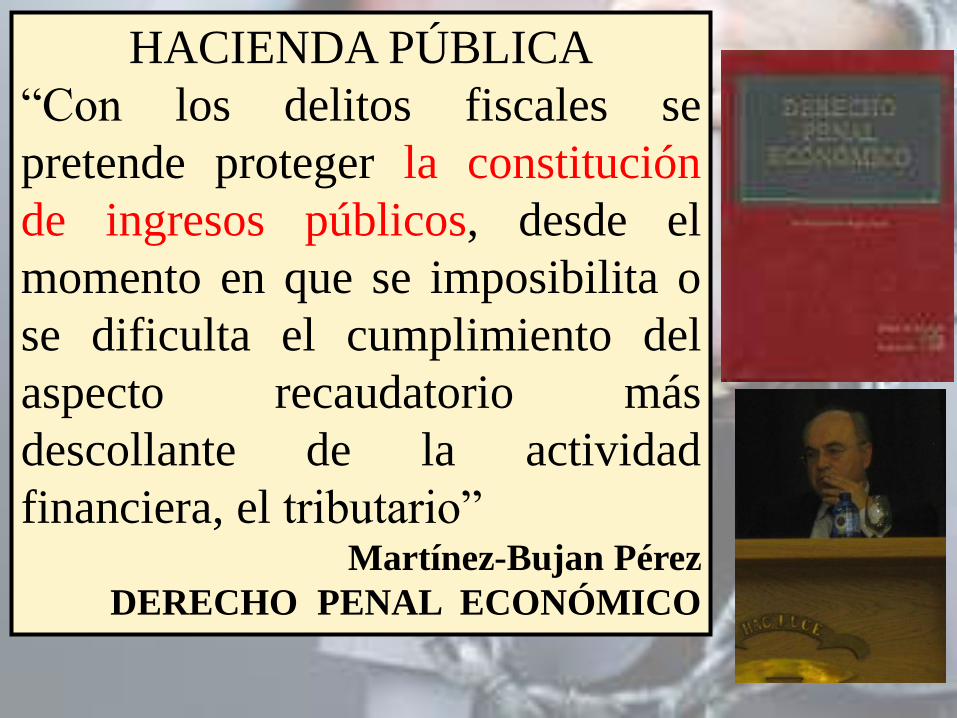

HACIENDA PÚBLICA

“Con los delitos fiscales se

pretende proteger la constitución

de ingresos públicos, desde el

momento en que se imposibilita o

se dificulta el cumplimiento del

aspecto recaudatorio más

descollante de la actividad

financiera, el tributario” Martínez-Bujan Pérez

DERECHO PENAL ECONÓMICO

“Otros consideran que el bien

jurídico protegido en este capítulo

es el Patrimonio. Este

planteamiento es el más

individualista y privatista en la

concepción de lo protegido por

esta clase de delitos. Se encuentra

con problemas, como en todos los

delitos contra el patrimonio, en que

se requiere una forma especial de

protección, pues en caso contrario,

se estaría ante una prisión por

deudas”

“(….) ya se mencionó la posición

doctrinaria que estima que la

hacienda pública o el erario público

es el objeto jurídico de protección.

Conviene advertir que la lesión

patrimonial que produce el delito

fiscal no sólo entraña una

disminución de valor económico en

el erario público, sino que afecta,

como resultado propio de uno de

los más genuinos delitos

económicos, a toda una política

económica y social que incide.”

DIARIO OFICIAL

22/NOV/2004

Decreto 487 27/OCT/2004

“II Que las disposiciones que

regulan los delitos contra la

Hacienda Pública no responden

a las conductas actuales

exteriorizadas por los

contribuyentes, que causan daño

al Estado en la percepción de

impuestos”

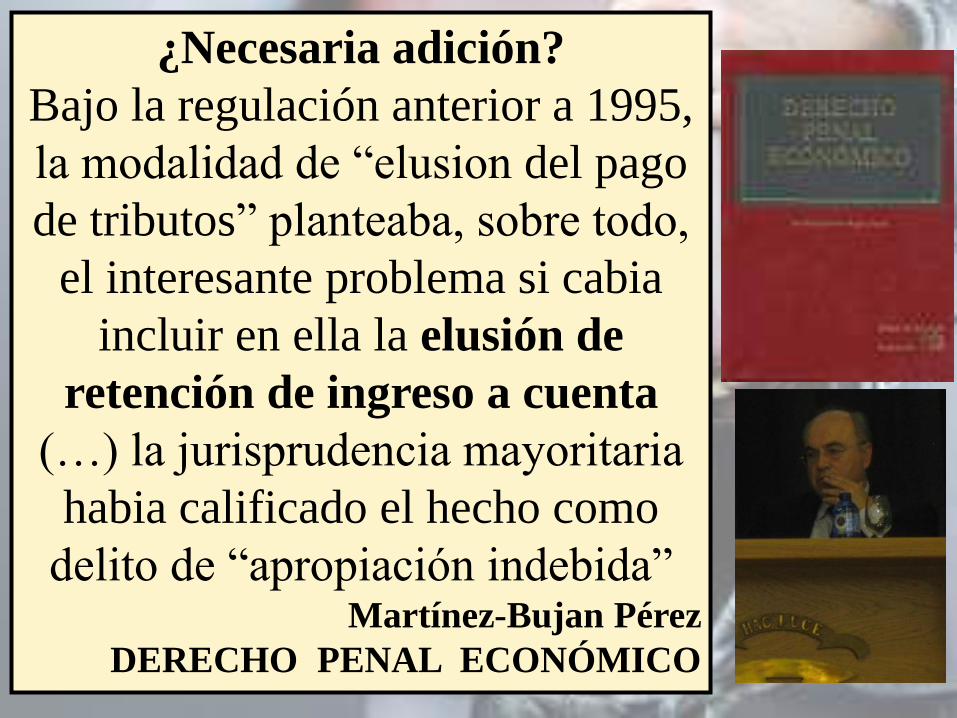

¿Necesaria adición?

Bajo la regulación anterior a 1995,

la modalidad de “elusion del pago

de tributos” planteaba, sobre todo,

el interesante problema si cabia

incluir en ella la elusión de

retención de ingreso a cuenta

(…) la jurisprudencia mayoritaria

habia calificado el hecho como

delito de “apropiación indebida” Martínez-Bujan Pérez

DERECHO PENAL ECONÓMICO

14

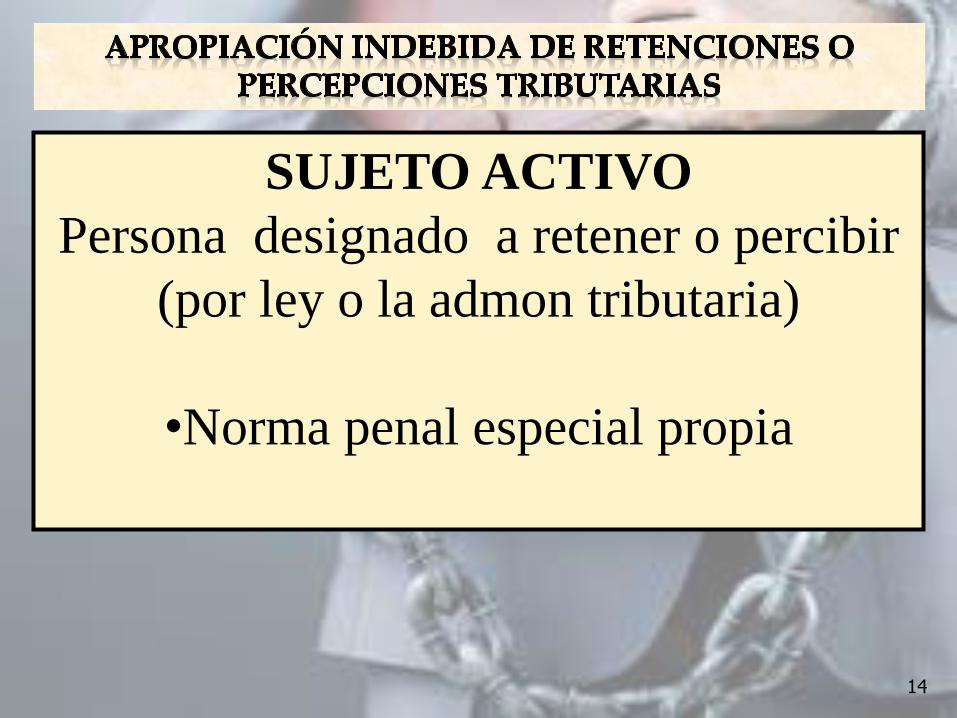

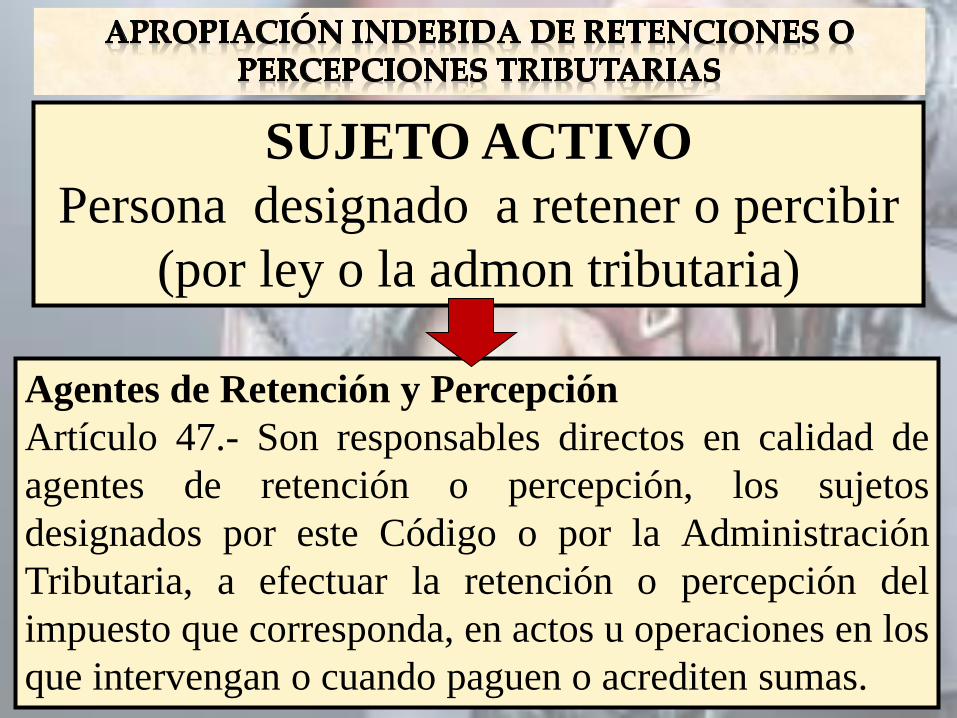

SUJETO ACTIVO

Persona designado a retener o percibir

(por ley o la admon tributaria)

•Norma penal especial propia

15

SUJETO ACTIVO

Persona designado a retener o percibir

(por ley o la admon tributaria)

Agentes de Retención y Percepción

Artículo 47.- Son responsables directos en calidad de

agentes de retención o percepción, los sujetos

designados por este Código o por la Administración

Tributaria, a efectuar la retención o percepción del

impuesto que corresponda, en actos u operaciones en los

que intervengan o cuando paguen o acrediten sumas.

SISTEMA PENAL DE REGULACIÓN DE LA CORRUPCIÓN

Delitos comunes y de especiales.

“La ley no limita normalmente el ámbito

de posibles sujetos activos, sino que se

refiere a todo «el que...» ejecute la acción

típica. Todos los delitos en que esto suceda

serán delitos comunes, a diferencia de los

delitos especiales, de los que sólo pueden

ser sujetos quienes posean ciertas

condiciones especiales que requiere la ley”

Santiago Mir Puig

Santiago Mir Puig

Catedrático Derecho Penal

Universidad Autónoma de

Barcelona

16

SISTEMA PENAL DE REGULACIÓN DE LA CORRUPCIÓN

Delitos comunes y de especiales.

“Son delitos especiales propios los que

describen una conducta que sólo es

punible a título de autor si es realizada

por ciertos sujetos, de modo que los

demás que la ejecuten no puedan ser

autores ni de éste ni de ningún otro

delito común que castigue para ellos la

misma conducta.

Santiago Mir Puig

Santiago Mir Puig

Catedrático Derecho Penal

Universidad Autónoma de

Barcelona

17

18

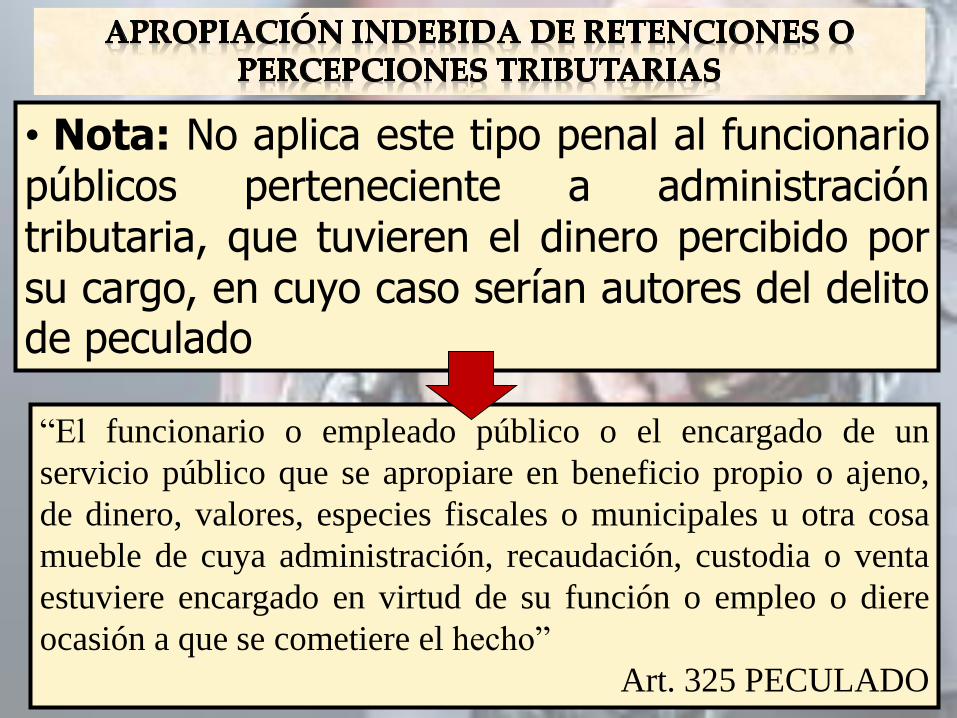

• Nota: No aplica este tipo penal al funcionario públicos perteneciente a administración tributaria, que tuvieren el dinero percibido por su cargo, en cuyo caso serían autores del delito de peculado

18

“El funcionario o empleado público o el encargado de un

servicio público que se apropiare en beneficio propio o ajeno,

de dinero, valores, especies fiscales o municipales u otra cosa

mueble de cuya administración, recaudación, custodia o venta

estuviere encargado en virtud de su función o empleo o diere

ocasión a que se cometiere el hecho”

Art. 325 PECULADO

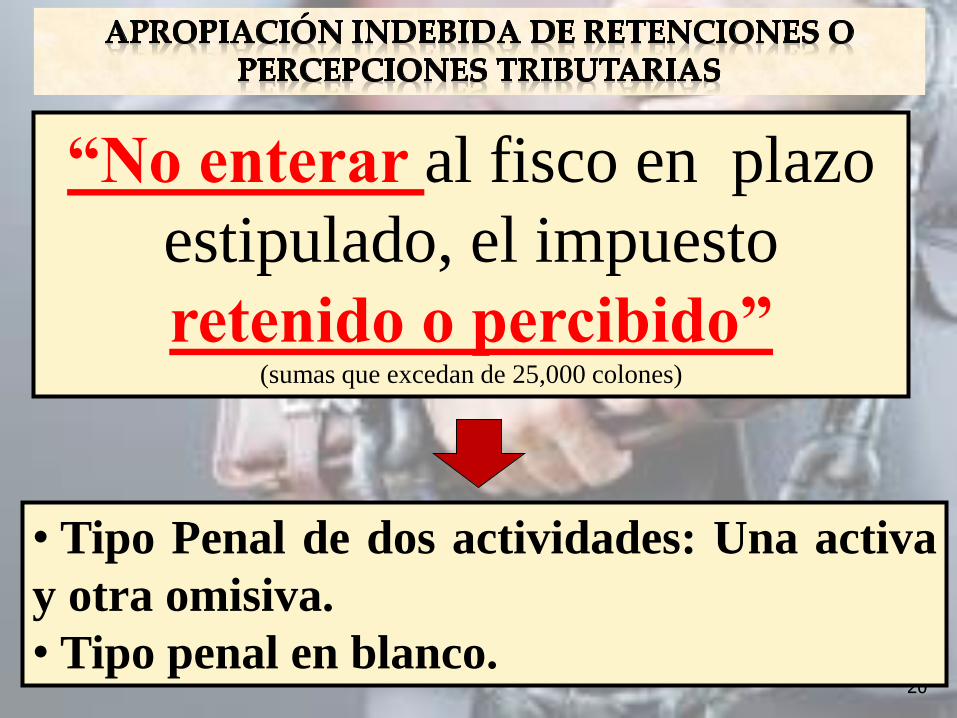

20

• Tipo Penal de dos actividades: Una activa

y otra omisiva.

• Tipo penal en blanco.

“No enterar al fisco en plazo

estipulado, el impuesto

retenido o percibido” (sumas que excedan de 25,000 colones)

21

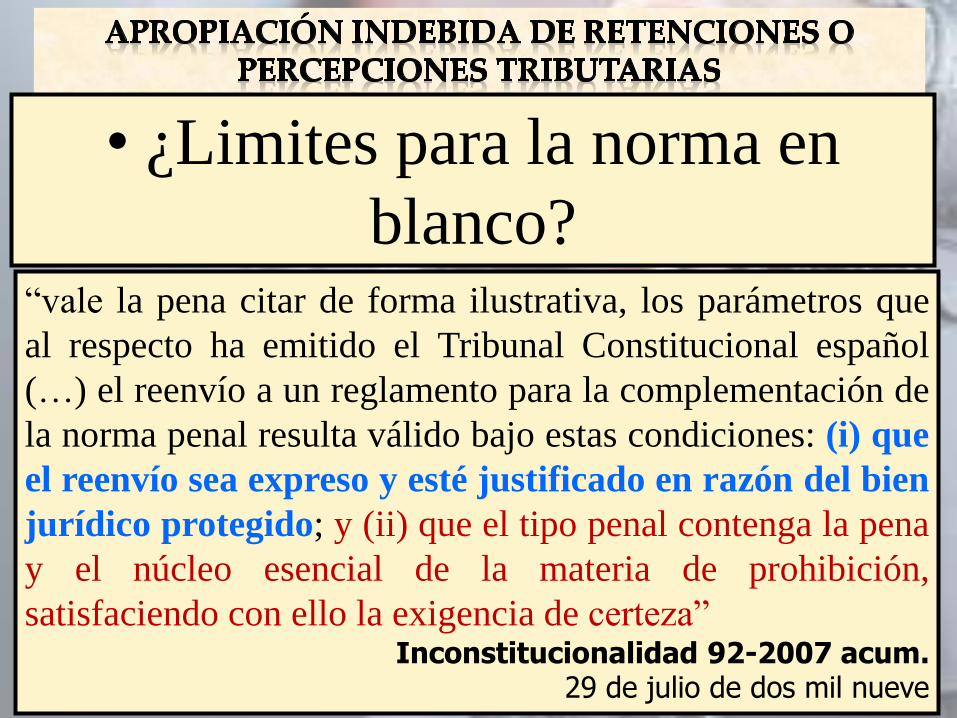

• ¿Limites para la norma en

blanco? “vale la pena citar de forma ilustrativa, los parámetros que

al respecto ha emitido el Tribunal Constitucional español

(…) el reenvío a un reglamento para la complementación de

la norma penal resulta válido bajo estas condiciones: (i) que

el reenvío sea expreso y esté justificado en razón del bien

jurídico protegido; y (ii) que el tipo penal contenga la pena

y el núcleo esencial de la materia de prohibición,

satisfaciendo con ello la exigencia de certeza” Inconstitucionalidad 92-2007 acum.

29 de julio de dos mil nueve

22

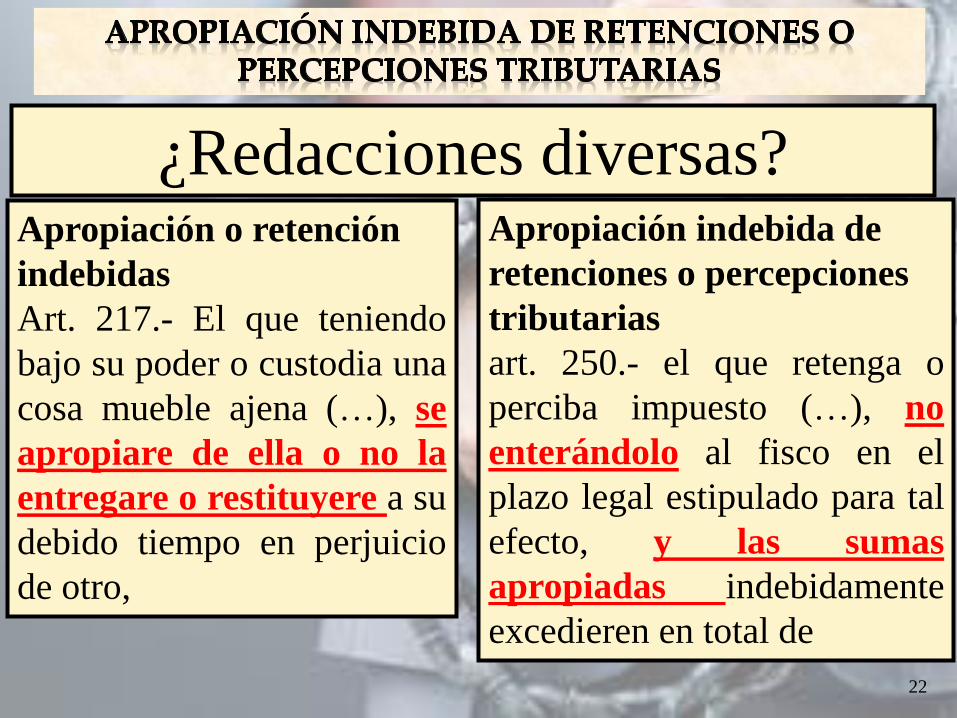

¿Redacciones diversas? Apropiación o retención

indebidas

Art. 217.- El que teniendo

bajo su poder o custodia una

cosa mueble ajena (…), se

apropiare de ella o no la

entregare o restituyere a su

debido tiempo en perjuicio

de otro,

Apropiación indebida de

retenciones o percepciones

tributarias

art. 250.- el que retenga o

perciba impuesto (…), no

enterándolo al fisco en el

plazo legal estipulado para tal

efecto, y las sumas

apropiadas indebidamente

excedieren en total de

23

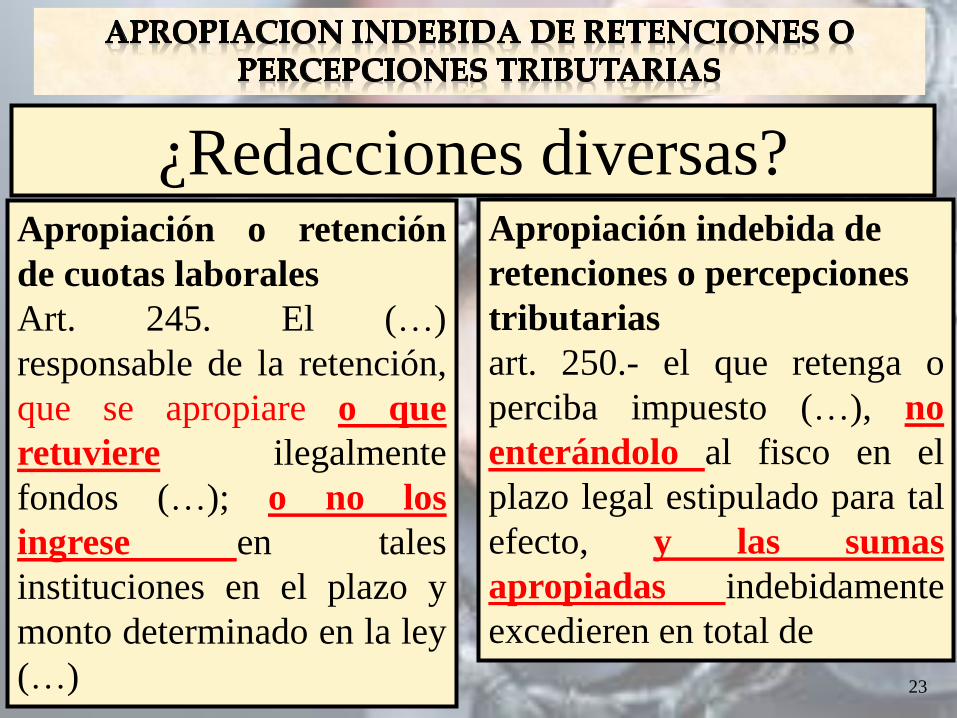

¿Redacciones diversas? Apropiación o retención

de cuotas laborales

Art. 245. El (…)

responsable de la retención,

que se apropiare o que

retuviere ilegalmente

fondos (…); o no los

ingrese en tales

instituciones en el plazo y

monto determinado en la ley

(…)

Apropiación indebida de

retenciones o percepciones

tributarias

art. 250.- el que retenga o

perciba impuesto (…), no

enterándolo al fisco en el

plazo legal estipulado para tal

efecto, y las sumas

apropiadas indebidamente

excedieren en total de

24

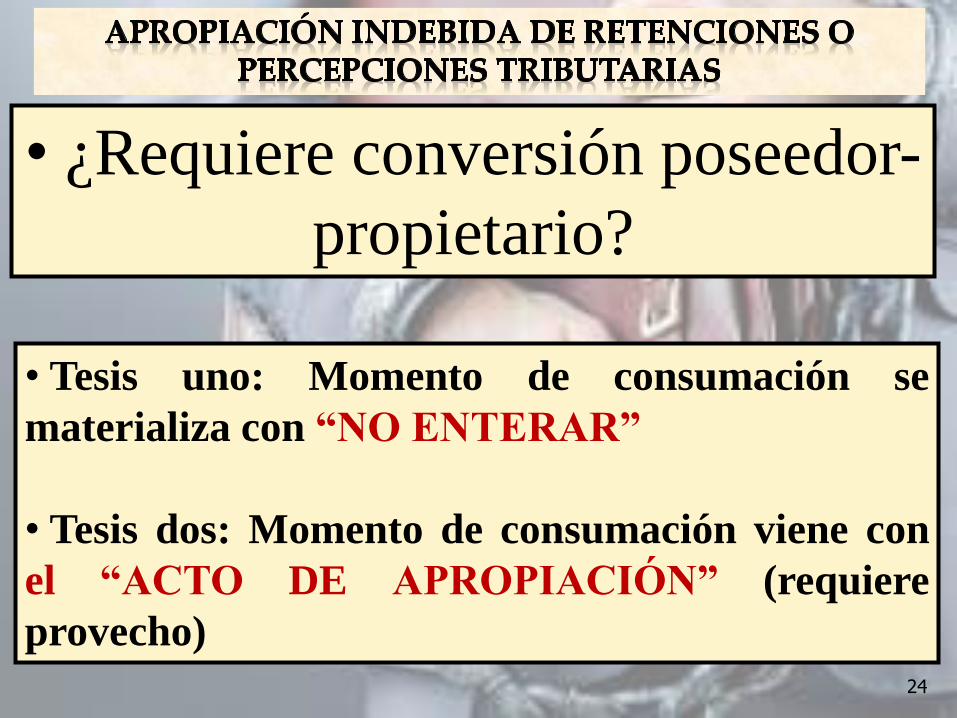

• ¿Requiere conversión poseedor-

propietario?

• Tesis uno: Momento de consumación se

materializa con “NO ENTERAR”

• Tesis dos: Momento de consumación viene con

el “ACTO DE APROPIACIÓN” (requiere

provecho)

25

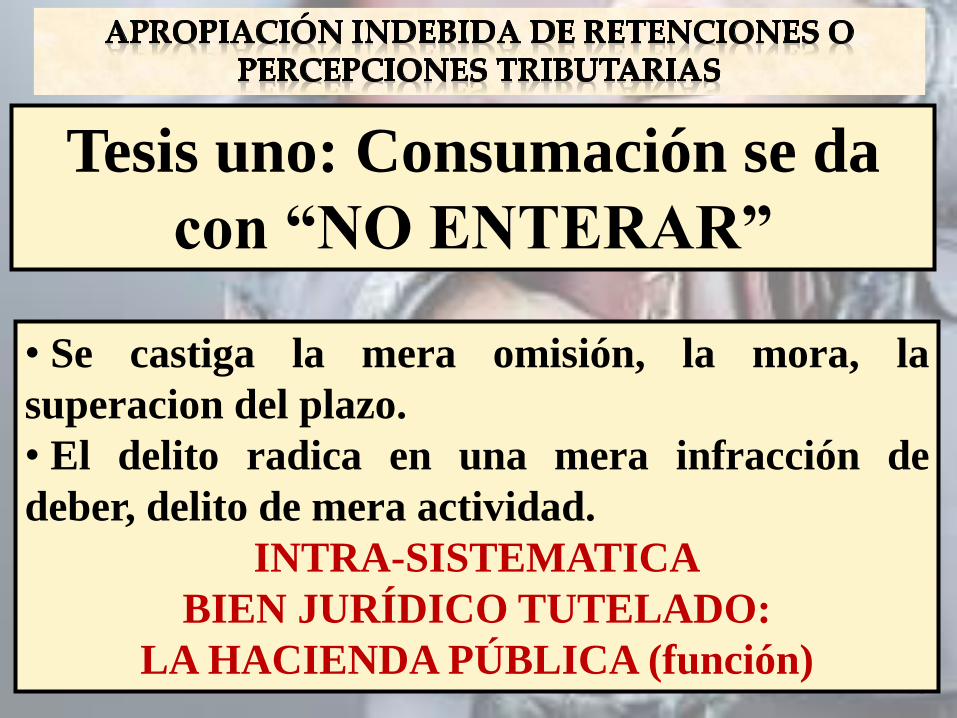

Tesis uno: Consumación se da

con “NO ENTERAR”

• Se castiga la mera omisión, la mora, la

superacion del plazo.

• El delito radica en una mera infracción de

deber, delito de mera actividad.

INTRA-SISTEMATICA

BIEN JURÍDICO TUTELADO:

LA HACIENDA PÚBLICA (función)

26

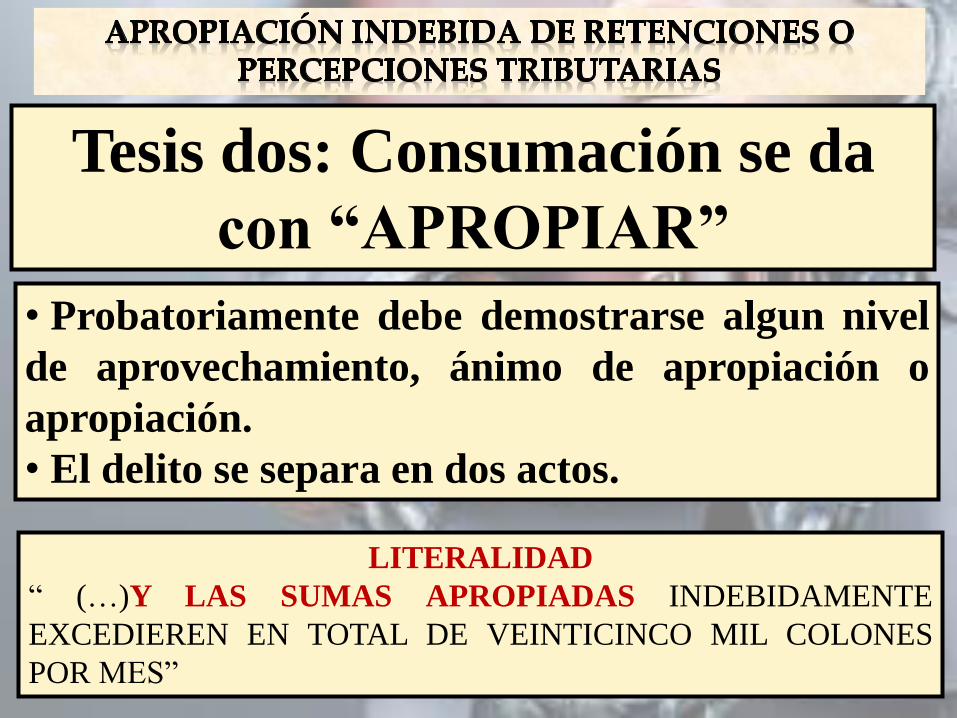

Tesis dos: Consumación se da

con “APROPIAR”

• Probatoriamente debe demostrarse algun nivel

de aprovechamiento, ánimo de apropiación o

apropiación.

• El delito se separa en dos actos.

LITERALIDAD

“ (…)Y LAS SUMAS APROPIADAS INDEBIDAMENTE

EXCEDIEREN EN TOTAL DE VEINTICINCO MIL COLONES

POR MES”

28

• La consumación del tipo

penal viene dada por la no

realización de la obligación

en el plazo acordado.

• No hay desistimiento

voluntario por pago

posterior al vencimiento del

pago.

29

HAY UNA EXCUSA

ABSOLUTORIA.

“(…) no justifican el hecho y que, por lo

tanto, tampoco son causas de atipicidad,

pues el injusto o delito está completo,

pero que, sin embargo, por estrictas

razones de utilidad, luego político-

criminales, no se impone pena, aun

cuando hay un sujeto activo claramente

determinado que podría responder del

delito”

Juan Bustos Ramírez.

Catedrático Emérito de

Derecho Penal

Universidad de Chile.

Hernan Hormazabal Malaree

Catedrático de Derecho Penal

29

HAY UNA EXCUSA

ABSOLUTORIA.

“(…)el fundamento primordial de

dicha exención de pena debe verse, en

esencia, en la ausencia de razones de

prevención general y de prevención

especial para castigar al defraudador

que, cumpliendo los requisitos legales,

realiza un comportamiento ajustado a

los fines perseguidos por el derecho

penal”

32

Tipo subjetivo

“La opinion dominante ha

venido sosteniendo

tradicionalmente que resulta

suficiente el dolo eventual” Martínez-Bujan Pérez

DERECHO PENAL ECONÓMICO

“No se puede aplicar la figura del

delito continuado al delito de

evasión de impuestos, porque la

forma de determinar la cuantía del

perjuicio, ya vista, lo impide.

Igualmente, cuando se cometan

varias defraudaciones respecto del

mismo impuesto en diferentes

ejercicios o cuando se lleven a cabo

diferentes defraudaciones en el

mismo ejercicio respecto de

diferentes impuestos, estaremos

ante un concurso real de delitos.”

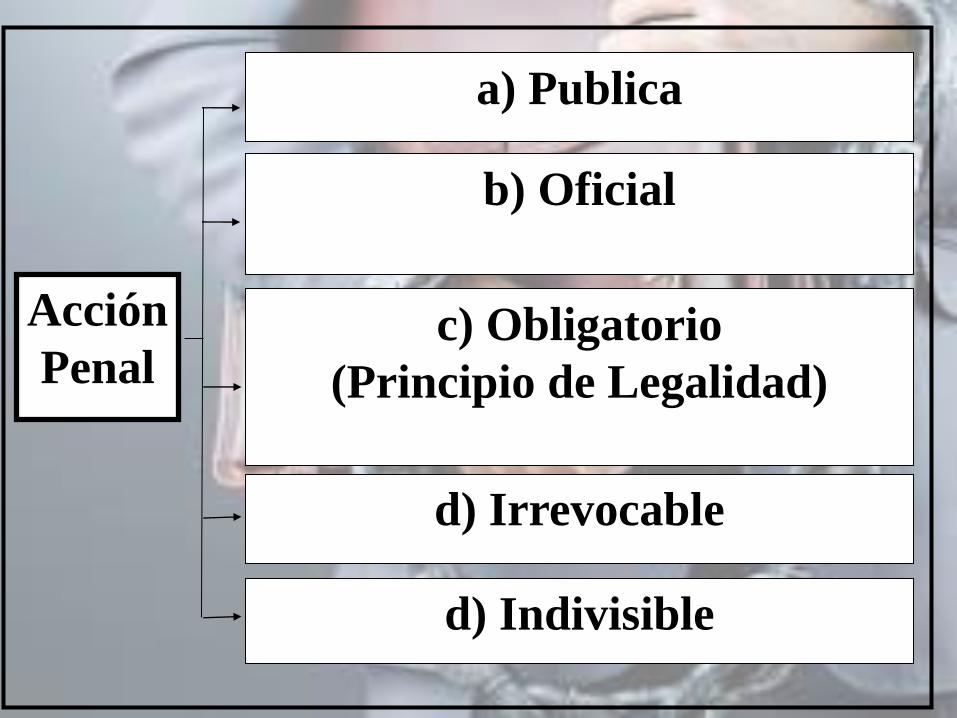

Acción

Penal

a) Publica

b) Oficial

c) Obligatorio

(Principio de Legalidad)

d) Irrevocable

d) Indivisible