Argentina Septiembre 2009 Final - hipertextual.com · • Telcel Puerto Rico ... Red de Alta...

16

3G Americas www.3gamericas.org Septiembre 2009 1 La Nueva Realidad Móvil en América Latina Buenos Aires Septiembre 28-30, 2009 Erasmo Rojas, Director 3G Americas Agenda • Actualización de tecnologías y mercados mercados • Tendencias de mercados • Estado del sector móvil en Argentina • Evolucion y desafíos de redes • Evolucion y desafíos de redes móviles • Aspectos regulatorios y Conclusiones

Transcript of Argentina Septiembre 2009 Final - hipertextual.com · • Telcel Puerto Rico ... Red de Alta...

3G Americas www.3gamericas.org

Septiembre 2009 1

La Nueva Realidad Móvil en América Latina

Buenos AiresSeptiembre 28-30, 2009

Erasmo Rojas, Director3G Americas

Agenda

• Actualización de tecnologías y mercadosmercados

• Tendencias de mercados• Estado del sector móvil en

Argentina• Evolucion y desafíos de redes• Evolucion y desafíos de redes

móviles• Aspectos regulatorios y

Conclusiones

3G Americas www.3gamericas.org

Septiembre 2009 2

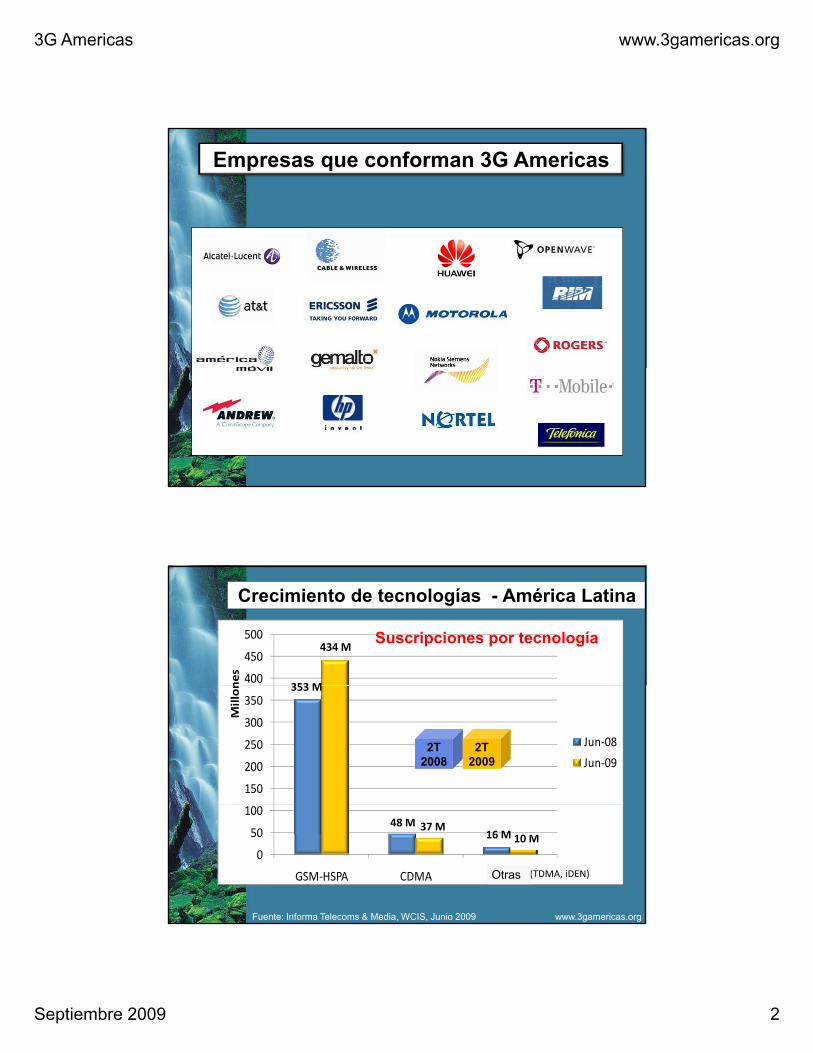

Empresas que conforman 3G Americas

400

450

500

nes

353 M

434!M

Crecimiento de tecnologías - América Latina

Suscripciones por tecnología

150

200

250

300

350

Millon

Jun!08

Jun!09

353!M

2T 2008

2T 2009

0

50

100

GSM!HSPA CDMA Others

Fuente: Informa Telecoms & Media, WCIS, Junio 2009

48!M 37!M16!M 10!M

(TDMA,"iDEN)

www.3gamericas.org

Otras

3G Americas www.3gamericas.org

Septiembre 2009 3

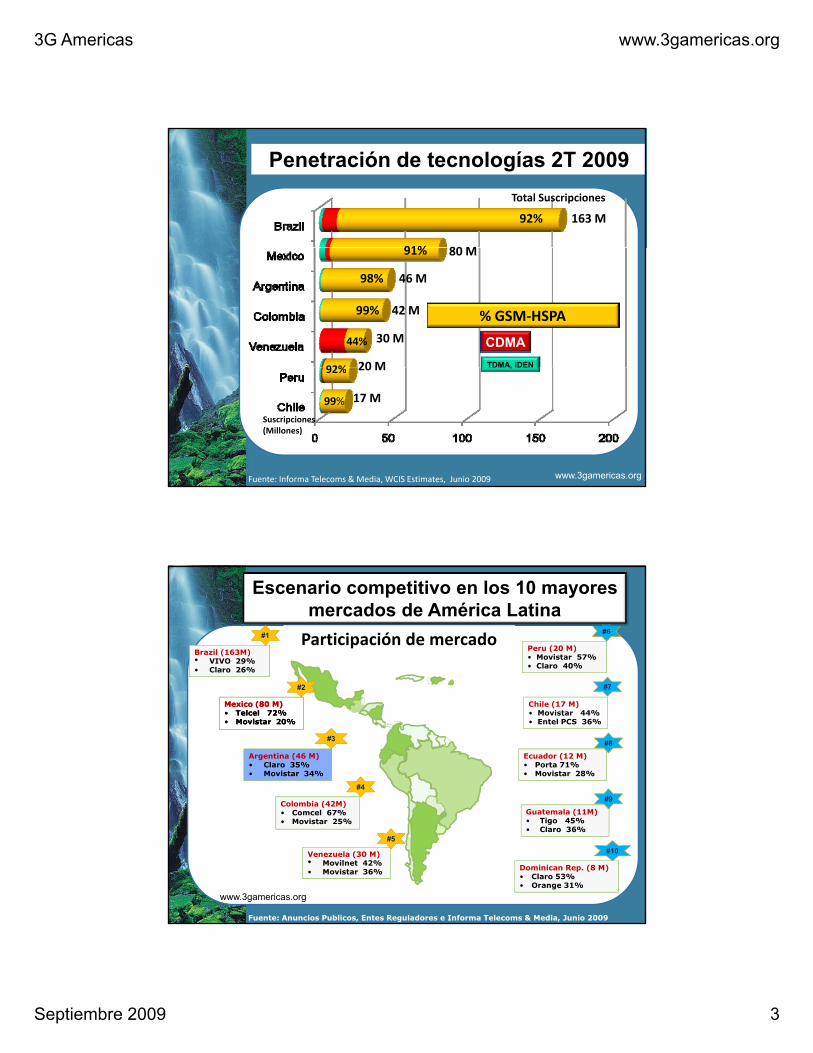

163!M

80M

92%

91%

Total!Suscripciones

Penetración de tecnologías 2T 2009

80!M

30!M

20M

91%

99%

98%

44%

%!GSM"HSPA42!M

CDMATDMA, iDEN

46!M

92%

Suscripciones(Millones)

20!M

17!M99%

Fuente:"Informa"Telecoms"&"Media,"WCIS"Estimates,""Junio 2009

TDMA, iDEN

www.3gamericas.org

92%

Brazil (163M)• VIVO 29%• Claro 26%

Peru (20 M)• Movistar 57% • Claro 40%

Participación de!mercadoParticipación de!mercado

#2

#1 #6

#7

Escenario competitivo en los 10 mayoresmercados de América Latina

Mexico (80 M)• Telcel 72%• Movistar 20%

Mexico (80 M)• Telcel 72%• Movistar 20%

Argentina (46 M)• Claro 35%• Movistar 34%

Chile (17 M)• Movistar 44%• Entel PCS 36%

Colombia (42M)

Ecuador (12 M)• Porta 71%• Movistar 28%

#3

#9

#2

#4

#8

#7

Guatemala (11M)• Tigo 45%• Claro 36%

Colombia (42M)• Comcel 67%• Movistar 25%

Dominican Rep. (8 M)• Claro 53%• Orange 31%

Fuente: Anuncios Publicos, Entes Reguladores e Informa Telecoms & Media, Junio 2009

Venezuela (30 M)• Movilnet 42%• Movistar 36%

#10#5

www.3gamericas.org

3G Americas www.3gamericas.org

Septiembre 2009 4

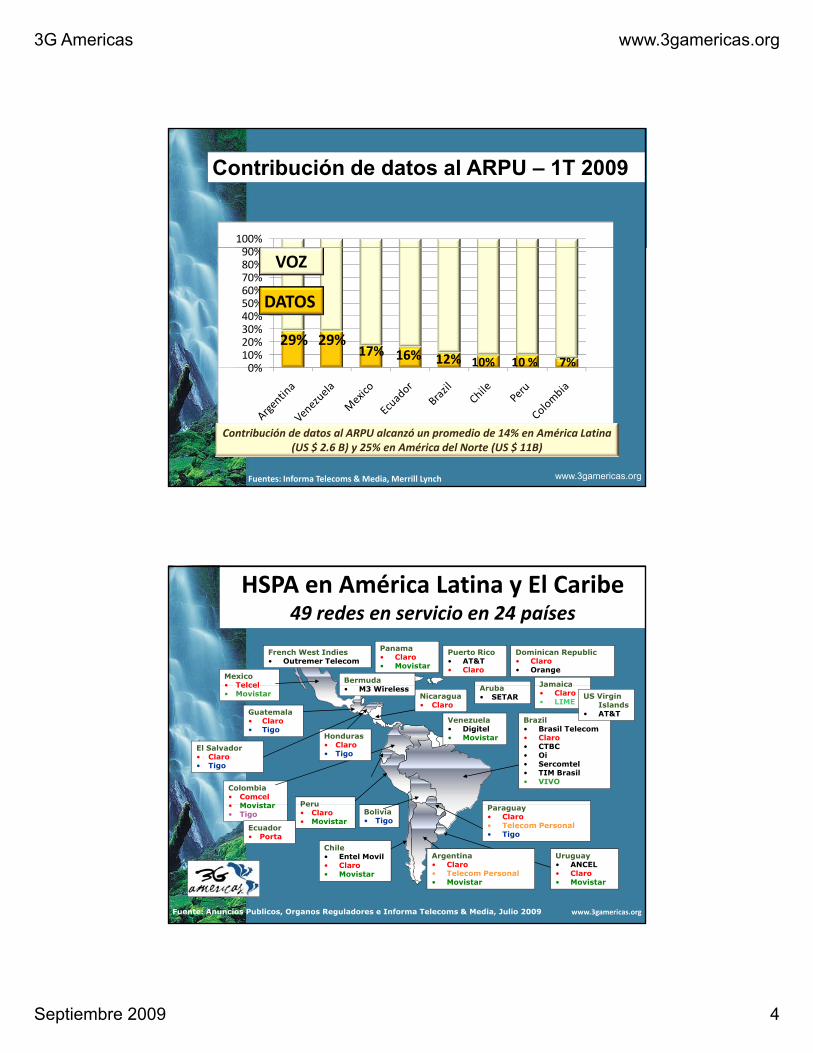

%100%

Contribución de datos al ARPU – 1T 2009

0%10%20%30%40%50%60%70%80%90%

29%29%17% 16% 12% 10% 10!% 7%

DATOS

VOZ

0%

Fuentes:!Informa!Telecoms!&!Media,!Merrill!Lynch

Contribución!de!datos!al!ARPU alcanzó!un!promedio!de!14%!en!América!Latina!(US!$!2.6!B)!y!25%!en!América!del!Norte!(US!$!11B)

www.3gamericas.org

Mexico• Telcel

Puerto Rico• AT&T • Claro

Dominican Republic• Claro• Orange

Jamaica

Panama• Claro• Movistar

French West Indies• Outremer Telecom

Bermuda

HSPA!en!América Latina!y!El!Caribe49!redes en!servicio en!24!países

• Telcel• Movistar

Guatemala• Claro • Tigo

Brazil• Brasil Telecom• Claro• CTBC• Oi• Sercomtel• TIM Brasil• VIVO

Aruba• SETAR

Peru

Nicaragua• Claro

Colombia• Comcel• Movistar

Honduras• Claro• Tigo

El Salvador• Claro• Tigo

Jamaica• Claro• LIME

Venezuela• Digitel• Movistar

US Virgin Islands

• AT&T

• M3 Wireless

Argentina• Claro• Telecom Personal • Movistar

Bolivia• Tigo

Uruguay• ANCEL• Claro• Movistar

Paraguay• Claro• Telecom Personal• Tigo

Chile• Entel Movil• Claro• Movistar

Peru• Claro• Movistar

• Movistar• Tigo

Fuente: Anuncios Publicos, Organos Reguladores e Informa Telecoms & Media, Julio 2009

Ecuador• Porta

www.3gamericas.org

3G Americas www.3gamericas.org

Septiembre 2009 5

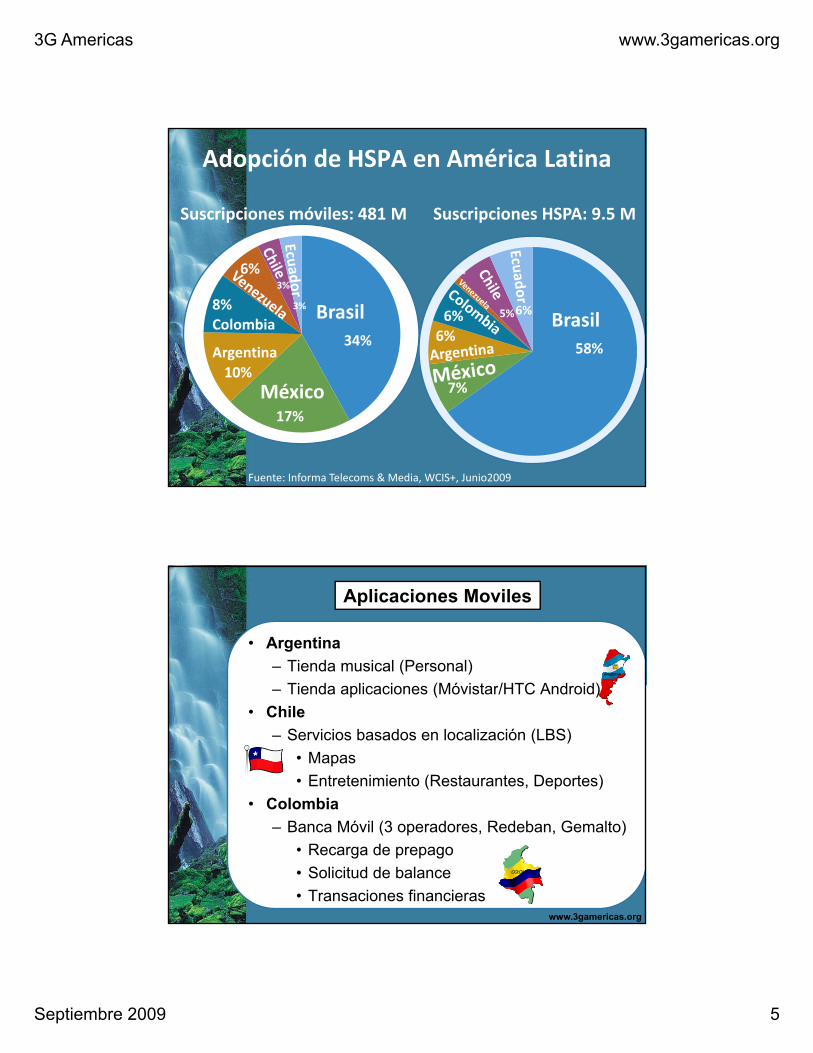

Adopción de!HSPA!en!América Latina!

Suscripciones móviles:!481!M Suscripciones HSPA:!9.5!M

Brasil

Argentina

Colombia34%

10%

8%

6%3%

3%

Brasil58%

6%6%

1%

5%6%

México17%

10%7%

Fuente:"Informa"Telecoms"&"Media,"WCIS+,"Junio2009

Aplicaciones Moviles

• Argentina– Tienda musical (Personal)

Ti d li i (Mó i t /HTC A d id)– Tienda aplicaciones (Móvistar/HTC Android)• Chile

– Servicios basados en localización (LBS)• Mapas• Entretenimiento (Restaurantes, Deportes)

• Colombia• Colombia– Banca Móvil (3 operadores, Redeban, Gemalto)

• Recarga de prepago• Solicitud de balance• Transaciones financieras

www.3gamericas.org

3G Americas www.3gamericas.org

Septiembre 2009 6

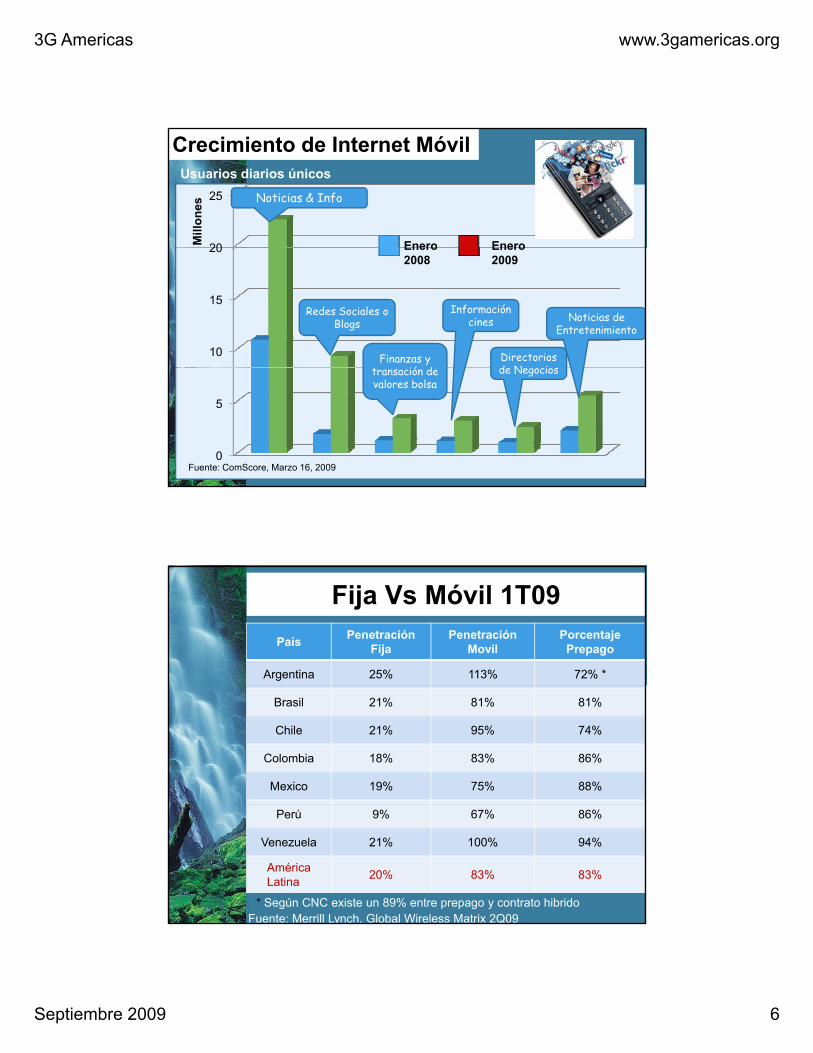

Crecimiento de Internet Móvil

20

25M

illon

es

Enero Enero

Usuarios diarios únicos

Noticias & Info

10

15

20 Enero2008

Enero2009

Redes Sociales o Blogs

Finanzas y ó d

Informacióncines

Directoriosd N i

Noticias de Entretenimiento

0

5

transación de valores bolsa

de Negocios

Fuente: ComScore, Marzo 16, 2009

Fija Vs Móvil 1T09País Penetración

FijaPenetración

MovilPorcentaje Prepago

Argentina 25% 113% 72% *

Brasil 21% 81% 81%

Chile 21% 95% 74%

Colombia 18% 83% 86%

Mexico 19% 75% 88%

Perú 9% 67% 86%

Venezuela 21% 100% 94%

América Latina 20% 83% 83%

Fuente: Merrill Lynch, Global Wireless Matrix 2Q09* Según CNC existe un 89% entre prepago y contrato hibrido

3G Americas www.3gamericas.org

Septiembre 2009 7

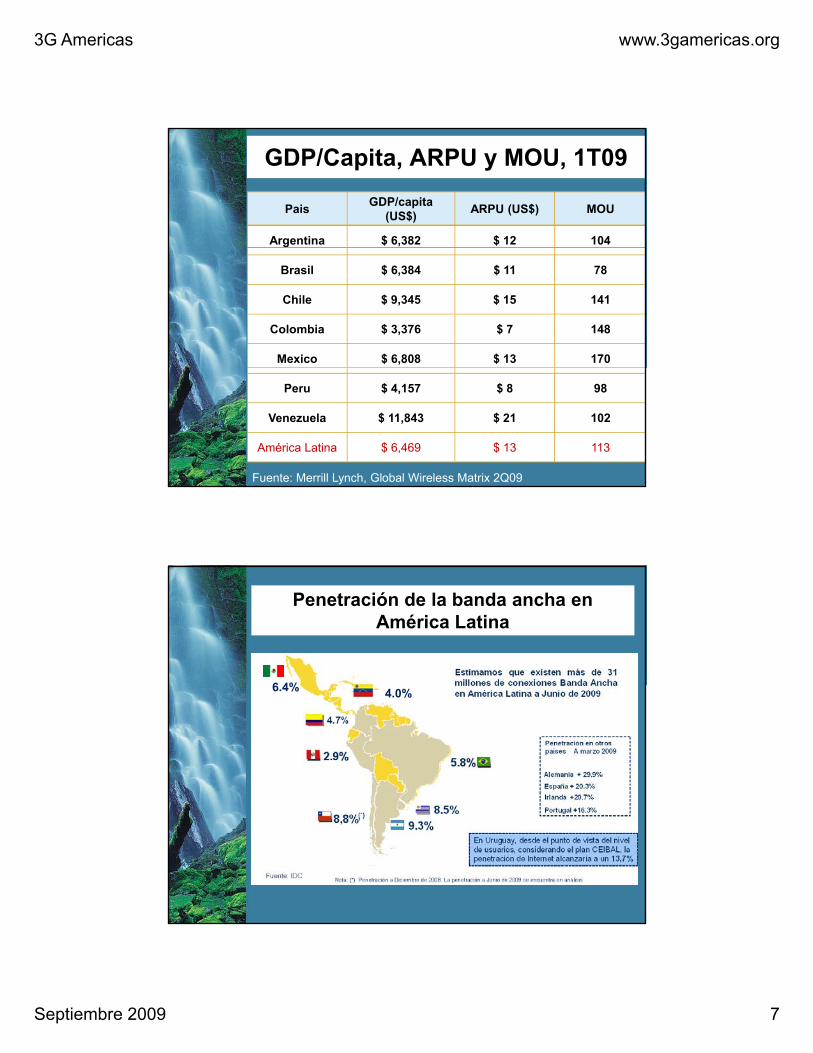

GDP/Capita, ARPU y MOU, 1T09

Pais GDP/capita(US$) ARPU (US$) MOU

Argentina $ 6,382 $ 12 104

Brasil $ 6,384 $ 11 78

Chile $ 9,345 $ 15 141

Colombia $ 3,376 $ 7 148

Mexico $ 6,808 $ 13 170

Peru $ 4,157 $ 8 98

Venezuela $ 11,843 $ 21 102

América Latina $ 6,469 $ 13 113

Fuente: Merrill Lynch, Global Wireless Matrix 2Q09

Penetración de la banda ancha en América Latina

6 4%6.4% 4.0%

3G Americas www.3gamericas.org

Septiembre 2009 8

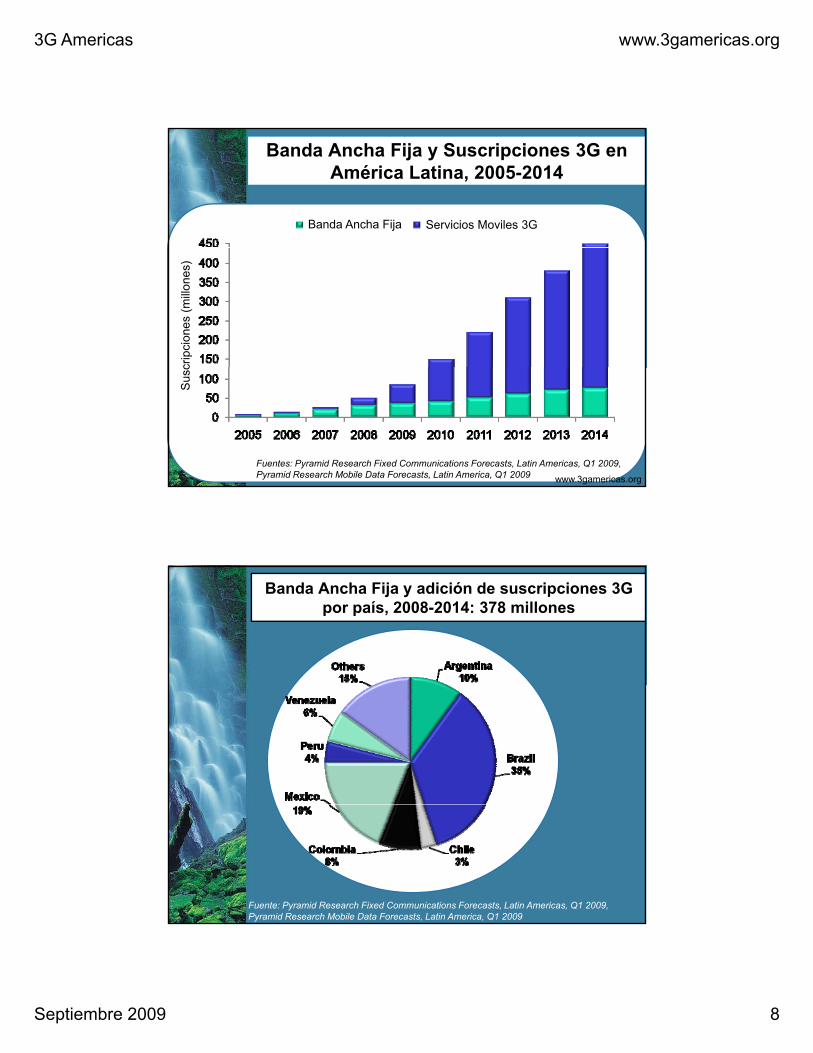

Banda Ancha Fija y Suscripciones 3G en América Latina, 2005-2014

Banda Ancha Fija Servicios Moviles 3G

crip

cion

es(m

illone

s)

Fuentes: Pyramid Research Fixed Communications Forecasts, Latin Americas, Q1 2009, Pyramid Research Mobile Data Forecasts, Latin America, Q1 2009

Sus

c

www.3gamericas.org

Banda Ancha Fija y adición de suscripciones 3G por país, 2008-2014: 378 millones

Fuente: Pyramid Research Fixed Communications Forecasts, Latin Americas, Q1 2009, Pyramid Research Mobile Data Forecasts, Latin America, Q1 2009

3G Americas www.3gamericas.org

Septiembre 2009 9

Penetración 56% 76% 97% 109%

Prepago 64% 70% 73% 72%;*CNC: 89%(prepago + híbrido)

Situación competitiva en Argentina

39% 8.6 M

37% 11.1 M

34% 14.9 M

35% 13.4 M

30% 34% 35% 35%

2005 2006 2007 2008Fuente: Informa Telecoms & Media Junio 2009 www.3gamericas.org

6.6 M3 %

10.1 M 13.5 M 15.3 M

28% 6.2 M

27% 8.2 M

28%10.9 M

29% 12.6 M

2% 0.5 M 2% 0.7 M 2% 0.8 M 2% 0.9 M

Evolución de prepago y pospago en Argentina los ultimos 10 anos

2007

2008% Pos Pago % Prepago

2002

2003

2004

2005

2006

2007

0% 20% 40% 60% 80% 100%

1999

2000

2001

Fuente: CNC, 2009

3G Americas www.3gamericas.org

Septiembre 2009 10

Cobertura

Factores de éxito de una red móvil 3G/4G

Exito de 3G &“4G”Aplicaciones Terminales

Red de Alta Velocidad

www.3gamericas.org

Comercialización

Evolución de redes móviles

de LTE necesitaterminales, chips

y escala

Rev B desarrolloe implementacióne implementación

limitada

WiMax: limitaciónen cobertura & ecosistema de

terminales

HSPA + sobresale como una nueva oportunidad

3G Americas www.3gamericas.org

Septiembre 2009 11

Ecosistema“Experiencia ganadora” Interconexión

Alta EcoSistemait t

Pero las redes deben cumplir en muchos aspectos

Bada ancha movil requiere interconexion a alta

l id d

Eficiencia EspectralFácil de OperarDimensionamiento & Flexibilidad

velocidad & capacidad

necesita estarlisto a tiempo

Suficiente & adecuado para

Bajo retardo

Redes auto-organizablesBloques de construcción

velocidad

!Self configuring!Self testing

!Self optimizing!Self monitoring!Self detecting!Self diagnosing!Self healing

Suficiente & adecuado para capacidad y cobertura

Flexible Band-width

Redes auto-organizablesBloques de construcción de la red

HSPA+ Velocidad Pico en Mbps

Porqué HSPA+ y porqué ahora?

Fácil colocalización con red existente

Usa espectro actual

Interoperable con red existente28

42

84

…..

MIMO

Multi-Portadorar

Combinaciones

HW es HSPA+ listo

Ecosistema de terminalesmadurando rápidamente

7

21

10 códigos, 16 QAM

15 códigos, 64 QAM

Balanceando las actuales redes HSPA crea las soluciones más efectivas en costo

3G Americas www.3gamericas.org

Septiembre 2009 12

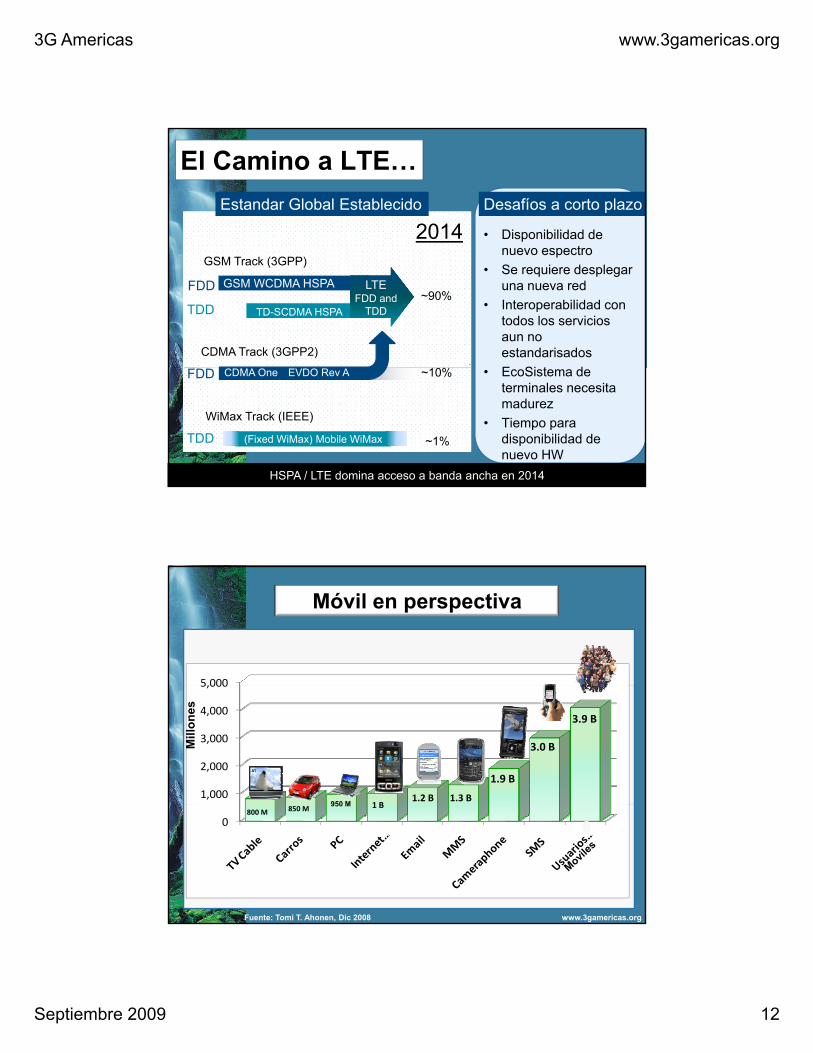

• Disponibilidad de t

2014Estandar Global Establecido Desafíos a corto plazo

El Camino a LTE…

nuevo espectro• Se requiere desplegar

una nueva red• Interoperabilidad con

todos los serviciosaun no estandarisadosE Si t d

GSM WCDMA HSPA GSM

TD-SCDMA HSPA

GSM Track (3GPP)

CDMA Track (3GPP2)

FDD

TDD~90%

LTEFDD and

TDD

• EcoSistema de terminales necesitamadurez

• Tiempo paradisponibilidad de nuevo HW

WiMax Track (IEEE)

FDD

TDD

~10%

~1%

HSPA / LTE domina acceso a banda ancha en 2014

(Fixed WiMax) Mobile WiMax

CDMA One EVDO Rev A

5 000

Móvil en perspectiva

1,000

2,000

3,000

4,000

5,000

Mill

ones

950 M 1 B1.2!B 1.3!B

3.9!B

1.9!B

3.0!B

0800!M 850!M

Fuente: Tomi T. Ahonen, Dic 2008 www.3gamericas.org

950 M 1!B

3G Americas www.3gamericas.org

Septiembre 2009 13

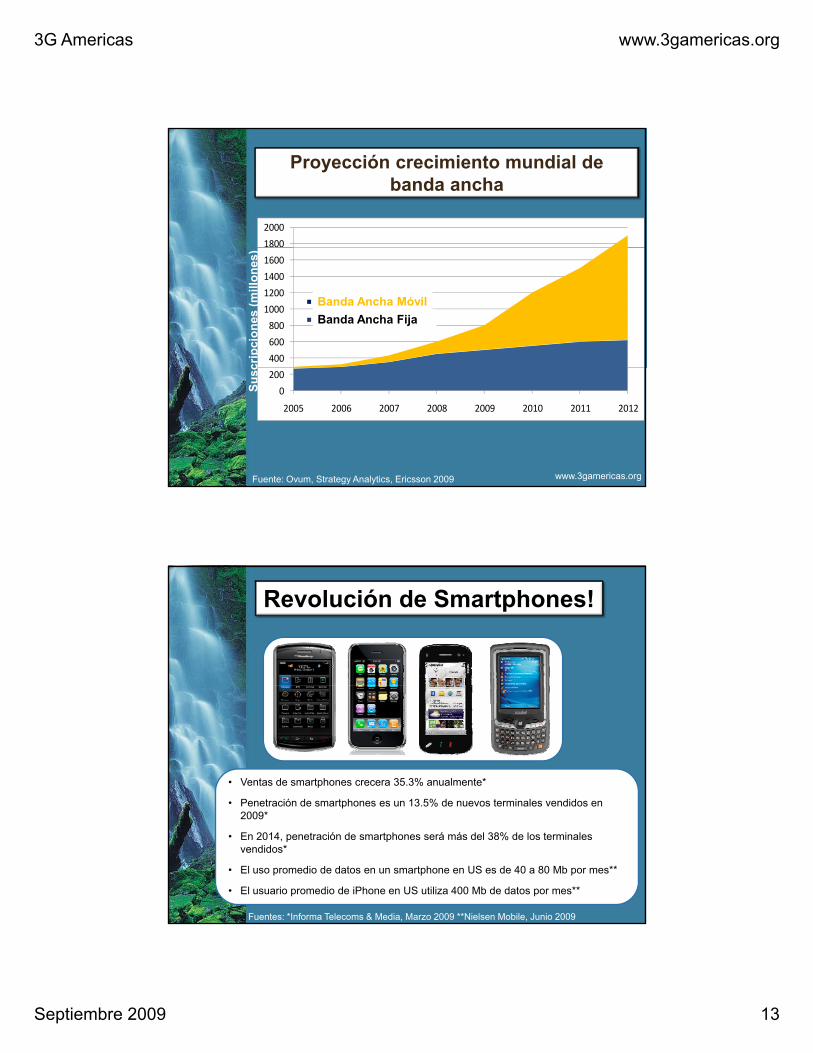

1800

2000

Proyección crecimiento mundial de banda ancha

400

600

800

1000

1200

1400

1600

!Mobile!Broadband! Fixed!Broadband

crip

cion

es(m

illon

es)

Banda Ancha MóvilBanda Ancha Fija

0

200

2005 2006 2007 2008 2009 2010 2011 2012

Susc

Fuente: Ovum, Strategy Analytics, Ericsson 2009 www.3gamericas.org

Revolución de Smartphones!

• Ventas de smartphones crecera 35.3% anualmente*

• Penetración de smartphones es un 13 5% de nuevos terminales vendidos enPenetración de smartphones es un 13.5% de nuevos terminales vendidos en 2009*

• En 2014, penetración de smartphones será más del 38% de los terminalesvendidos*

• El uso promedio de datos en un smartphone en US es de 40 a 80 Mb por mes**

• El usuario promedio de iPhone en US utiliza 400 Mb de datos por mes**

Fuentes: *Informa Telecoms & Media, Marzo 2009 **Nielsen Mobile, Junio 2009

3G Americas www.3gamericas.org

Septiembre 2009 14

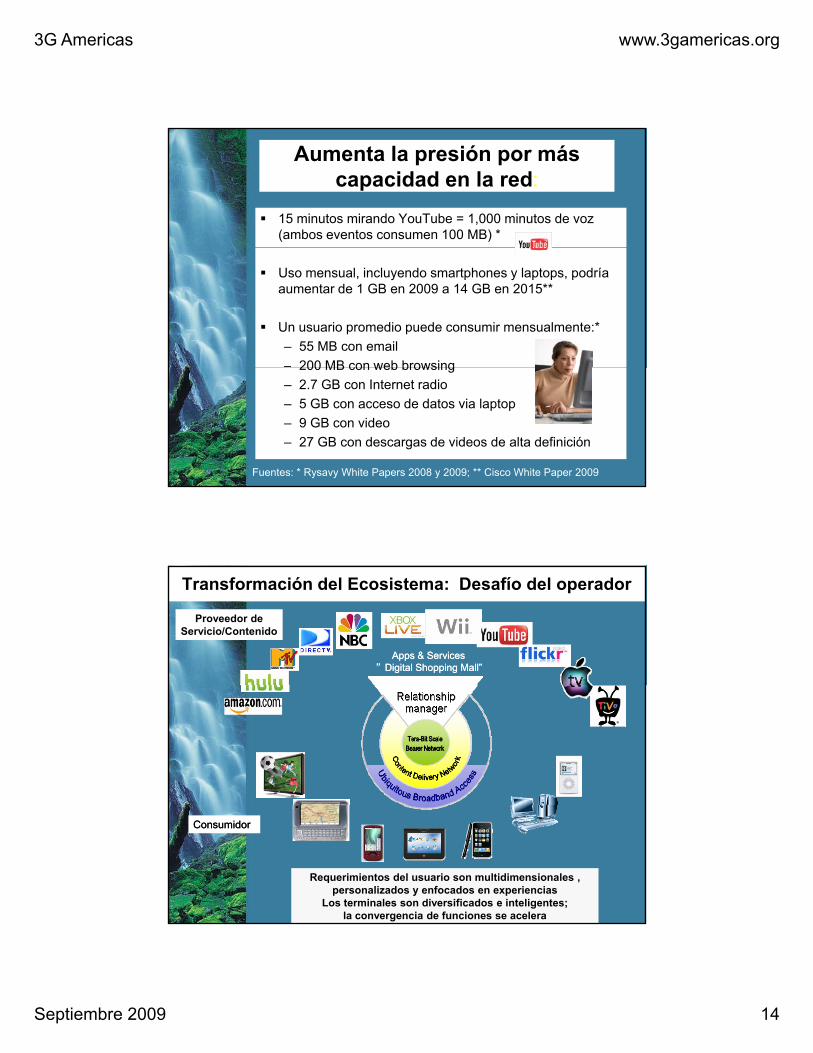

Aumenta la presión por máscapacidad en la red:

! 15 minutos mirando YouTube = 1,000 minutos de voz(ambos eventos consumen 100 MB) *

! Uso mensual, incluyendo smartphones y laptops, podríaaumentar de 1 GB en 2009 a 14 GB en 2015**

! Un usuario promedio puede consumir mensualmente:*– 55 MB con email – 200 MB con web browsing200 MB con web browsing– 2.7 GB con Internet radio– 5 GB con acceso de datos via laptop– 9 GB con video– 27 GB con descargas de videos de alta definición

Fuentes: * Rysavy White Papers 2008 y 2009; ** Cisco White Paper 2009

Transformación del Ecosistema: Desafío del operador

Apps & ServicesApps & Services!!Digital Shopping Mall”Digital Shopping Mall”

Proveedor de Servicio/Contenido

ConsumidorConsumidor

Requerimientos del usuario son multidimensionales , personalizados y enfocados en experiencias

Los terminales son diversificados e inteligentes; la convergencia de funciones se acelera

3G Americas www.3gamericas.org

Septiembre 2009 15

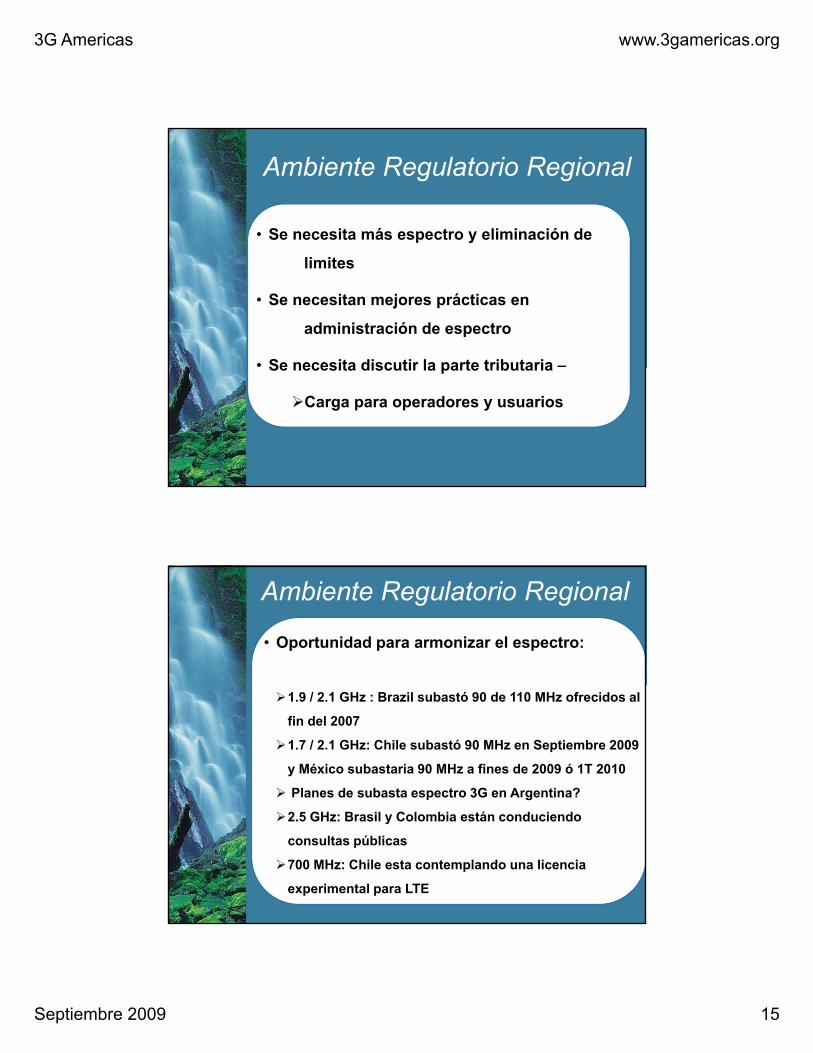

Ambiente Regulatorio Regional

• Se necesita más espectro y eliminación de

limites

• Se necesitan mejores prácticas en

administración de espectro

• Se necesita discutir la parte tributaria –Se necesita discutir la parte tributaria

"Carga para operadores y usuarios

Ambiente Regulatorio Regional

• Oportunidad para armonizar el espectro:

"1.9 / 2.1 GHz : Brazil subastó 90 de 110 MHz ofrecidos al

fin del 2007

"1.7 / 2.1 GHz: Chile subastó 90 MHz en Septiembre 2009

y México subastaría 90 MHz a fines de 2009 ó 1T 2010

" Planes de subasta espectro 3G en Argentina?

"2.5 GHz: Brasil y Colombia están conduciendo

consultas públicas

"700 MHz: Chile esta contemplando una licencia

experimental para LTE

3G Americas www.3gamericas.org

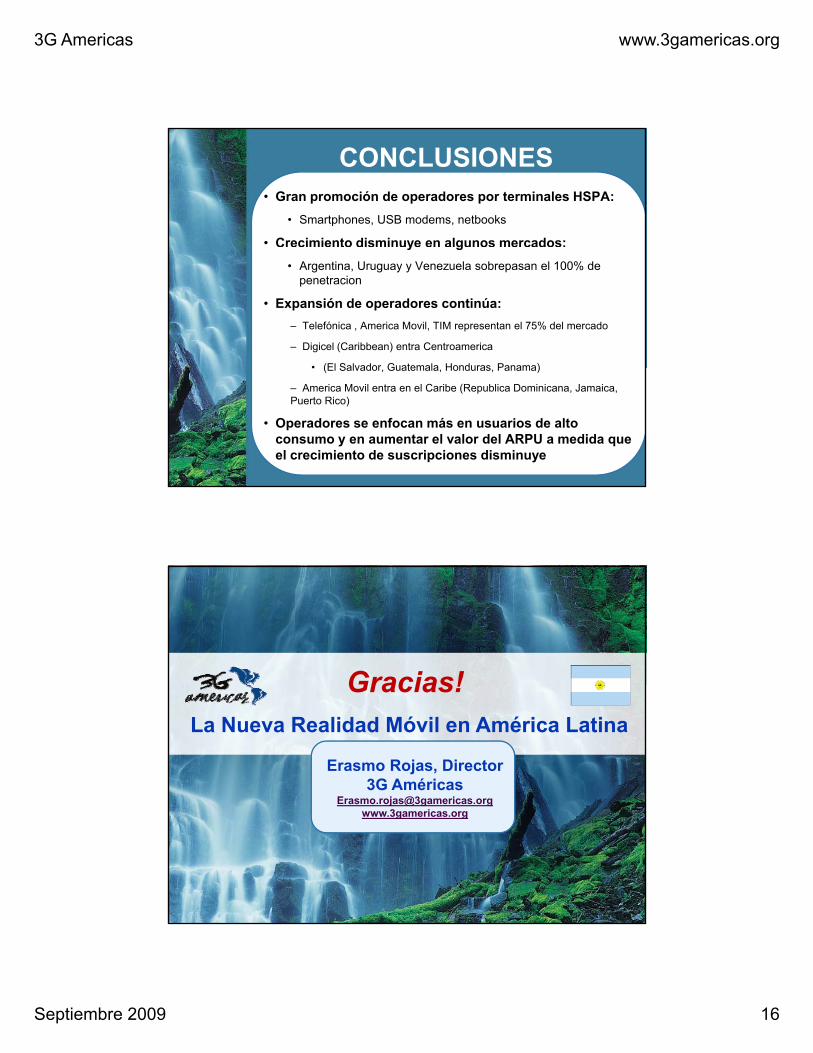

Septiembre 2009 16

• Gran promoción de operadores por terminales HSPA: • Smartphones, USB modems, netbooks

• Crecimiento disminuye en algunos mercados:

CONCLUSIONES

y g• Argentina, Uruguay y Venezuela sobrepasan el 100% de

penetracion

• Expansión de operadores continúa:– Telefónica , America Movil, TIM representan el 75% del mercado

– Digicel (Caribbean) entra Centroamerica

• (El Salvador Guatemala Honduras Panama)• (El Salvador, Guatemala, Honduras, Panama)

– America Movil entra en el Caribe (Republica Dominicana, Jamaica, Puerto Rico)

• Operadores se enfocan más en usuarios de alto consumo y en aumentar el valor del ARPU a medida queel crecimiento de suscripciones disminuye

Gracias!La Nueva Realidad Móvil en América Latina

Erasmo Rojas, Director3G Américas

Gracias!

j @ g gwww.3gamericas.org