ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE BN …asebanpo.com/sites/default/files/Estados financieros...

37

INDICE DEL CONTENIDO Informe de los Auditores Independientes 1 Balances de situación 3 Estados de Resultados 4 Estados de Flujos de efectivo 5 Estados de cambios en el patrimonio 6 Notas a los estados financieros 7

Transcript of ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE BN …asebanpo.com/sites/default/files/Estados financieros...

INDICE DEL CONTENIDO

Informe de los Auditores Independientes 1

Balances de situación 3

Estados de Resultados 4

Estados de Flujos de efectivo 5

Estados de cambios en el patrimonio 6

Notas a los estados financieros 7

ASOCIACIÓN SOLIDARISTA DE

TRABAJADORES DEL BANCO POPULAR Y

DESARROLLO COMUNAL Y AFINES.

(ASEBANPO)

DICTAMEN DE ESTADOS FINANCIEROS

DEL AUDITOR INDEPENDIENTE

AL 30 DE SETIEMBRE DEL 2.016

(Con Cifras Comparativas del 2.015)

21 de octubre del 2.016

Apartado 11413-1000 EuraAudit International address

San José , Costa Rica 135, Boulevard Haussmann

Tel (506) 2227-6334 ó 2227-6335 Fax: 2227-6336 75008 París, France

Cel. (506) 8385-7750 8381-9987 Tel (33) 01-5393-9460

Web: www. despachocastillo-davilayasociados.co.cr www.EuraAudit.org

- 1 -

INFORME DE LOS AUDITORES INDEPENDIENTES

Señores

Junta Directiva y Asamblea de Asociados de la

ASOCIACIÓN SOLIDARISTA DE TRABAJADORES DEL BANCO

POPULAR Y DESARROLLO COMUNAL Y AFINES (ASEBANPO)

Presente.

Hemos examinado los estados financieros que se acompañan de la ASOCIACIÓN

SOLIDARISTA DE TRABAJADORESDEL BANCO POPULAR Y DESARROLLO

COMUNAL Y AFINES (ASEBANPO), los cuales comprenden los balances de situación al 30

de setiembre del 2.016 y 2.015, los estados de excedentes; de cambios en el patrimonio; y de

flujos de efectivo por los períodos terminados en esas fechas, así como un resumen de las

principales políticas contables y otras notas explicativas.

Responsabilidad de la administración por los estados financieros

La administración de ASEBANPO es responsable por la preparación y presentación razonable de

los estados financieros de conformidad con Normas Internacionales de Información Financiera.

Esta responsabilidad incluye el diseño, implementación y mantenimiento del control interno

relacionado con la preparación y presentación razonable de los estados financieros que estén

libres de errores u omisiones importantes, ya sea por fraude o error, la selección y aplicación de

políticas apropiadas y la realización de estimaciones contables que sean razonables en las

circunstancias.

Responsabilidad del auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros con

base en nuestra auditoría. Efectuamos nuestra auditoría de acuerdo con las Normas

Internacionales de Auditoría. Estas normas requieren que cumplamos con requerimientos éticos

y que planifiquemos y ejecutemos la auditoría para obtener una seguridad razonable de que los

estados financieros no presentan errores u omisiones de importancia relativa.

Una auditoría implica efectuar procedimientos para la obtención de evidencia sobre los montos y

las divulgaciones en los estados financieros. Los procedimientos seleccionados dependen del

juicio del auditor, incluyendo la evaluación de los riesgos de errores u omisiones de importancia

relativa en los estados financieros, ya sea por fraude o error. Al realizar esa evaluación, el

auditor considera el control interno relacionado con la preparación y presentación razonable de

los estados financieros por parte de la entidad, con el objetivo de diseñar los procedimientos de

auditoría que son apropiados en las circunstancias y no con el propósito de expresar una opinión

sobre la efectividad del control interno de la entidad. Una auditoría también incluye la

evaluación de lo apropiado de las políticas contables utilizadas y la responsabilidad de las

estimaciones importantes hechas por la administración, así como la evaluación de la presentación

general de los estados financieros.

Apartado 11413-1000 EuraAudit International address

San José , Costa Rica 135, Boulevard Haussmann

Tel (506) 2227-6334 ó 2227-6335 Fax: 2227-6336 75008 París, France

Cel. (506) 8385-7750 8381-9987 Tel (33) 01-5393-9460

Web: www. despachocastillo-davilayasociados.co.cr www.EuraAudit.org

- 2 -

Consideramos que la evidencia de auditoría obtenida es suficiente y apropiada para expresar

nuestra opinión.

Opinión

En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en

todos los aspectos significativos, la situación financiera de la ASOCIACIÓN SOLIDARISTA

DE TRABAJADORES DEL BANCO POPULAR Y DESARROLLO COMUNAL Y AFINES

(ASEBANPO) al 30 de setiembre del 2.016 y 2.015, los resultados de sus operaciones, sus flujos

de efectivo y las variaciones en el patrimonio por los períodos terminados en esas fechas, de

conformidad con Normas Internacionales de Información Financiera.

21 de octubre del 2.016.

Por Despacho Castillo, Dávila & Asociados

Lic. José Erick Dávila Sácida.

Contador Público Autorizado No. 1269

Póliza de Fidelidad No. 0116-FIG 007 “Timbre de Ley 6663 por ¢1,000.00

Vence el 30 de setiembre de 2.017 adherido y cancelado en el original.”

- 0 -

ASOCIACIÓN SOLIDARISTA DE

TRABAJADORES DEL BANCO POPULAR Y DE DESARROLLO COMUNAL (ASEBANPO)

BALANCE GENERAL

Al 30 de setiembre del 2016 y 2015

(En colones costarricenses sin céntimos)

2.016 2.015

ACTIVO Notas

Efectivo y equivalentes de efectivo 3 ¢ 137.615.362

208.827.532

Inversiones en instrumentos financieros 4

13.161.812.257

10.478.698.829

Cuentas por cobrar 5

397.348.236

232.852.783

Préstamos por cobrar, neto 6

5.304.727.814

5.894.258.859

Mobiliario y equipo, Neto 7

30.266.374

39.468.998

Otros Activos 8

21.953.100

22.644.012

Total de Activos

19.053.723.143

16.876.751.013

PASIVOS Y PATRIMONIO

Pasivo

Cuentas por Pagar 9

391.827.332

376.611.713

Documentos por pagar 10

545.950.330

0

Ahorros voluntarios por pagar 11

1.317.166.736

1.347.565.916

Otros pasivos 12

29.543.963

39.359.307

Provisiones por pagar 13

8.710.298

7.185.328

Total pasivo

2.293.198.659

1.770.722.264

Patrimonio

Ahorro Obligatorio

2.884.592.980

2.483.438.044

Fondo de cesantía

12.141.297.269

11.067.362.029

Capitalización de excedentes

294.633.272

275.639.480

Excedente neto del periodo

1.440.000.963

1.279.589.196

Total Patrimonio

16.760.524.484

15.106.028.749

Total del Pasivo y Patrimonio

¢ 19.053.723.143

16.876.751.013

Licda Elsie Morales Chacón Lic. Ignacio Barcia López

Gerente General Contador General

Las notas adjuntas son parte integrante

de los estados financieros

- 1 -

ASOCIACIÓN SOLIDARISTA DE

TRABAJADORES DEL BANCO POPULAR Y DE DESARROLLO COMUNAL (ASEBANPO)

ESTADO DE RESULTADOS

Por los períodos terminados el 30 de setiembre del 2016 y 2015

(En colones costarricenses sin céntimos)

Notas

2.016

2.015

Ingresos Financieros

Intereses sobre prestamos

696.760.048

784.789.490

Intereses sobre inversiones y depósitos

1.014.924.670

752.275.059

Total de ingresos financieros

1.711.684.718

1.537.064.549

Gastos financieros

Intereses sobre préstamos

13.247.905

9.037.974

Intereses sobre ahorros voluntarios y otros

123.961.013

90.004.602

Total de Gastos Financieros

137.208.918

99.042.576

Por estimación de deterioro de préstamos y otras

33.089.639

60.839.410

Por disminución de estimaciones y provisiones

47.544.897

51.877.982

RESULTADO FINANCIERO

1.588.931.058

1.429.060.545

Otros ingresos

11.949.420

2.222.482

Sub- total

1.600.880.478

1.431.283.027

Gastos Operativos

Gastos generales y administrativos 14

151.834.707

144.070.061

Otros gastos

9.044.808

7.623.770

Total Gastos Operativos

160.879.515

151.693.831

EXCEDENTE DEL PERÍODO

¢ 1.440.000.963 1.279.589.196

Licda Elsie Morales Chacón Lic. Ignacio Barcia López

Gerente General Contador General

Las notas adjuntas son parte integrante

de los estados financieros

- 2 -

2.016 2.015

Flujo de efectivo de las actividades de operación

Excedente del período ¢ 1.440.000.963 1.279.589.196

Partidas aplicadas a resultados que no requieren uso de fondos:

Depreciación y amortización 12.186.479 10.374.523

Estimación para préstamos por cobrar 33.089.639 60.839.410

Disminución de la estimación para préstamos por cobrar (47.544.897) (51.877.982)

1.437.732.184 1.298.925.147

Variación en los activos (aumento), o disminución

Préstamos por cobrar 604.235.236 39.155.192

Cuentas por cobrar (164.744.386) (13.743.430)

Variación neta en los pasivos aumento, o (disminución)

Cuentas por pagar y otros pasivos 5.400.275 114.923.908

Provisiones 1.524.970 1.256.088

Flujos netos de efectivo de actividades de operación 1.884.148.279 1.440.516.905

Flujos netos de efectivo usados en actividades de inversión

Aumento en instrumentos financieros (2.683.113.428) (1.865.272.016)

Adquisición de inmuebles, mobiliario y equipo (520.334) (30.668.374)

Adiciones otros activos (1.772.609) 155.116

Flujos netos de efectivo usados en actividades de inversión (2.685.406.371) (1.895.785.274)

Flujos netos de efectivo usados en actividades de financiamiento

Aportes recibidos 4.084.123.886 3.761.895.919

Devolución aportes (2.590.039.918) (2.179.130.636)

Ahorros voluntarios por pagar (30.399.180) 305.668.510

Distribución de excedentes (1.279.589.196) (1.213.683.779)

Documentos por pagar 545.950.330 (151.561.558)

Flujos netos de efectivo usados en actividades de financiamiento 730.045.922 523.188.456

Variación neta del efectivo y equivalentes (71.212.170) 67.920.087

Efectivo y equivalentes al inicio del año 208.827.532 140.907.445

Efectivo y equivalentes al final del año 3 ¢ 137.615.362 208.827.532

de los estados financieros

TRABAJADORES DEL BANCO POPULAR Y DE DESARROLLO COMUNAL (ASEBANPO)

(En colones costarricenses sin céntimos)

Por los períodos terminados el 30 de setiembre del 2016 y 2015

ESTADO DE FLUJOS DE EFECTIVO

Licda Elsie Morales Chacón Lic. Ignacio Barcia López

Gerente General Contador General

Las notas adjuntas son parte integrante

ASOCIACIÓN SOLIDARISTA DE

- 3 -

ASOCIACIÓN SOLIDARISTA DE

TRABAJADORES DEL BANCO POPULAR Y DE DESARROLLO COMUNAL (ASEBANPO)

ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

Por los períodos terminados el 30 de setiembre del 2016 y 2015

Ahorro Fondo Capitalizacion Excedentes Total

Obligatorio Cesantia Excedentes por distribuir Patrimonio

Saldo al 1de octubre del 2014 ¢ 2.071.074.896 9.930.131.173 242.468.201 1.213.683.779 13.457.358.049

Aportes recibidos 781.284.738 2.909.008.052 71.603.129 - 3.761.895.919

Devolución de aportes (368.921.590) (1.771.777.196) (38.431.850) - (2.179.130.636)

Distribución de excedentes (1.213.683.779) (1.213.683.779)

Pérdida realizada por disposición de inversiones 0

Excedentes del año 1.279.589.196 1.279.589.196

Saldo al 30 de setiembre del 2015 ¢ 2.483.438.044 11.067.362.029 275.639.480 1.279.589.196 15.106.028.749

Saldo al 1 de octubre del período 2015 ¢ 2.483.438.044 11.067.362.029 275.639.480 1.279.589.196 15.106.028.749

Aportes recibidos 808.970.470 3.209.815.390 65.338.026 4.084.123.886

Devolución de aportes (407.815.534) (2.135.880.150) (46.344.234) (2.590.039.918)

Distribución de excedentes (1.279.589.196) (1.279.589.196)

Excedentes del año 1.440.000.963 1.440.000.963

Saldo al 30 de setiembre del 2016 ¢ 2.884.592.980 12.141.297.269 294.633.272 1.440.000.963 16.760.524.484

Gerente General Contador General

Las notas adjuntas son parte integrante

de los estados financieros

Licda Elsie Morales Chacón Lic. Ignacio Barcia López

(En colones costarricenses sin céntimos)

- 4 -

ASOCIACIÓN SOLIDARISTA DE TRABAJADORES

DEL BANCO POPULAR Y DESARROLLO COMUNAL Y AFINES (ASEBANPO)

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de setiembre del 2.016 y 2.015

NOTA 1 – DOMICILIO, OBJETIVOS Y OTROS

a. Constitución y objetivos

La Asociación Solidarista de Trabajadores del Banco Popular y Desarrollo Comunal y Afines, (la

Asociación) fue constituida en el mes de febrero de 2001 y se encuentra organizada como una

Asociación Solidarista, de acuerdo a las disposiciones de la Ley No. 6970 del 7 de noviembre de 1984

denominada Ley de Asociaciones Solidaristas y su Reglamento.

La Asociación es una entidad jurídica independiente. Su actividad principal es la promoción y

captación del ahorro y otorgamiento de préstamos a los mismos asociados, desarrollo de actividades de

ahorro e inversión, así como la prestación de servicios.

Sus fondos provienen del ahorro ordinario y extraordinario de sus asociados de la siguiente manera:

4% aporte obligatorio y otros ahorros entre los cuales se destacan: el ahorro voluntario por monto,

ahorro escolar el cual está dividido en ahorro escolar por monto, ahorro navideño, ahorro vacacional,

aporte en custodia y el ahorro especial. Además, el patrono aporta adelanto de cesantía por 5.33%.

Estos aportes se calculan sobre los salarios mensuales pagados por el Banco Popular y Desarrollo

Comunal a cada empleado miembro de la Asociación.

b. Número de asociados y funcionarios al final del período

Al 30 de setiembre del 2016 y 2015, ASEBANPO, cuenta con 1279 y 1104 asociados, asimismo 10 y

9 funcionarios, respectivamente.

NOTA 2 - RESUMEN DE LAS PRINCIPALES POLITICAS DE CONTABILIDAD

Las políticas de contabilidad más importantes utilizadas por la ASOCIACIÓN SOLIDARISTA

DE TRABAJADORES DEL BANCO POPULAR Y DESARROLLO COMUNAL Y AFINES

(ASEBANPO), aplicadas consistentemente en la preparación de sus estados financieros, se detallan

a continuación:

a.- Bases de preparación de los estados Financieros:

Los estados financieros han sido preparados de acuerdo con las Normas Internacionales de

Información Financiera (NIIF), según ha sido determinado por el Colegio de Contadores Públicos de

Costa Rica desde el año 2000 y ratificado en el año 2005.

- 5 -

b.- Moneda y regulaciones de política cambiaria:

La unidad monetaria de curso legal de la República de Costa Rica es el colón (¢) costarricense y en

esta moneda se expresa toda la información financiera, y las cifras en los estados financieros y las

notas respectivas, misma que ha sido denominada como su moneda funcional. ASEBANPO, registra

sus transacciones en monedas extranjeras al tipo de cambio del día de las transacciones. La

información relacionada con regulaciones cambiarias y tipos de cambio se obtiene del sistema bancario

nacional.

La conversión del dólar norteamericano U.S. $ 1.00, a moneda local, se determina por los tipos de

cambio de referencia fijados por el Banco Central de Costa Rica. Los tipos de cambio existente a

setiembre 30, del 2016 y 2015, son los siguientes:

Valuación

Por U.S. $ 1,00

2.016

2.015

Compra

¢ 546,33

534,02

Venta

¢ 558,80

545,52

A la fecha de emisión del presente dictamen el tipo de cambio de referencia del Banco Central de

Costa Rica, para la compra y venta se encontraba en ¢547.32 y ¢559.82 por U.S. $ 1.00.

(c) Uso de estimaciones y juicios

La preparación de los estados financieros de conformidad con las Normas Internacionales de

Información Financiera, requiere que la Administración de la Asociación realice estimaciones,

supuestos o juicios que afectan la aplicación de las políticas de contabilidad y los valores de los

activos, pasivos, ingresos y gastos reportados. Los resultados reales pueden diferir de esas

estimaciones.

Las estimaciones y los supuestos utilizados son revisados sobre una base recurrente. Las revisiones a

las estimaciones se reconocen en el periodo en el cual la estimación es revisada si esa revisión solo

afecta ese periodo, o en el periodo de revisión y periodos futuros si la revisión afecta ambos.

La información relacionada con las principales áreas, en donde la estimación y el juicio crítico en la

aplicación de políticas de contabilidad tienen un efecto significativo en los montos reflejados en los

estados financieros, se relacionan principalmente con la determinación de la estimación para deterioro

de los préstamos por cobrar.

d.- Instrumentos Financieros:

(i) Activos financieros no derivados

Inicialmente la Asociación reconoce los préstamos por cobrar a asociados y otras cuentas por

cobrar, efectivo, activos financieros disponibles para la venta y activos financieros al valor

- 6 -

razonable con cambios en resultados en la fecha en que se originan. Todos los otros activos

financieros son reconocidos inicialmente a la fecha de la transacción con la que la Asociación se

hace parte de las disposiciones contractuales del instrumento.

La Asociación da de baja un activo financiero cuando los derechos contractuales a los flujos de

efectivo derivados del activo expiran, o cuando transfiere los derechos a recibir los flujos de

efectivo contractuales del activo financiero en una transacción en la que se transfieren

substancialmente todos los riesgos y beneficios relacionados con la propiedad del activo

financiero. Cualquier participación en los activos financieros transferidos que sea creada o

retenida por la Asociación se reconoce como un activo o pasivo separado.

Los activos y pasivos financieros son compensados y el monto neto presentado en el estado de

situación financiera cuando, y sólo cuando, la Asociación cuenta con un derecho legal para

compensar los montos y tiene el propósito de liquidar sobre una base neta o de realizar el activo

y liquidar el pasivo simultáneamente.

Los activos financieros no derivados de la Asociación incluyen efectivo, equivalentes de

efectivo, inversiones en instrumentos financieros, préstamos por cobrar y otras cuentas por

cobrar.

Activos financieros al valor razonable con cambios en resultados

Un activo financiero es clasificado al valor razonable con cambios en resultados si está

clasificado como mantenido para negociación o ha sido designado como tal en el

reconocimiento inicial. Los activos financieros son designados al valor razonable con cambios

en resultados, si la Asociación administra tales inversiones y toma decisiones de compra y venta

con base en sus valores razonables de acuerdo con la administración de riesgos, o la estrategia

de inversión documentadas por la Asociación. Al reconocimiento inicial, los costos de

transacciones atribuibles son reconocidos en el estado de excedentes a medida que se incurren.

Los activos financieros al valor razonable con cambios en resultados son valorizados al valor

razonable y los cambios correspondientes se reconocen en el estado de excedentes.

Activos financieros mantenidos hasta el vencimiento

Si la Asociación tiene la intención y capacidad de mantener los instrumentos de deuda hasta su

vencimiento, estos activos financieros se clasifican como mantenidos hasta el vencimiento. Los

activos financieros mantenidos hasta el vencimiento son reconocidos inicialmente a su valor

razonable más cualquier costo de transacción directamente atribuible. Posterior al

reconocimiento inicial, los activos financieros mantenidos hasta el vencimiento se valorizan al

costo amortizado usando el método de interés efectivo, menos las pérdidas por deterioro. Los

activos financieros mantenidos al vencimiento incluyen bonos.

Préstamos por cobrar

Los préstamos y otras cuentas por cobrar son activos financieros con pagos fijos o

determinables que no se cotizan en un mercado activo. Estos activos inicialmente se reconocen a

su valor razonable más cualquier costo de transacción directamente atribuible. Posterior al

- 7 -

reconocimiento inicial, los préstamos por cobrar se valorizan al costo amortizado usando el

método de interés efectivo, menos las pérdidas por deterioro. Los préstamos por cobrar

corresponden a créditos ordinarios, de salud, vivienda hipotecarios, back to back, etc. Los

créditos se otorgan a los asociados únicamente bajo las condiciones del reglamento de crédito

aprobado por la Junta Directiva.

El repago de los préstamos se ejecuta mediante cuotas semanales o quincenales deducibles por

planilla y cada cuota comprende el abono al principal y los intereses correspondientes sobre el

saldo de capital adeudado. La Asociación Solidarista tiene la política de no registrar los

intereses por créditos atrasados (en mora), y reconocerlos hasta el momento de la recuperación

de los mismos.

Efectivo y equivalentes de efectivo

El efectivo y equivalente al efectivo incluye saldos de efectivo en caja y bancos, así como

instrumentos financieros a la vista y otros valores de alta liquidez, con vencimientos originales

de tres meses o menos, fácilmente convertibles en efectivo y con riesgo poco significativo de

cambios en su valor.

Activos financieros disponibles para la venta

Los activos financieros disponibles para la venta son activos financieros no derivados que han

sido designados como disponibles para la venta y no están clasificados a ninguna de las

categorías anteriores. Cuando una inversión es dada de baja, la ganancia o pérdida acumulada en

el patrimonio es traspasado al estado de excedentes.

(ii) Pasivos financieros no derivados

Todos los pasivos financieros son reconocidos inicialmente en la fecha de la transacción en la

que la Asociación se hace parte de las disposiciones contractuales del instrumento.

La Asociación da de baja un pasivo financiero cuando sus obligaciones contractuales se

cancelan o expiran.

Los pasivos financieros no derivados son los préstamos por pagar y las cuentas por pagar. Estos

pasivos financieros mantenidos son reconocidos inicialmente a su valor razonable más cualquier

costo de transacción directamente atribuible. Posterior al reconocimiento inicial, estos pasivos

financieros se valorizan al costo amortizado usando el método de interés efectivo.

e.- Mobiliario, equipo de oficina y equipo de cómputo:

(i) Reconocimiento y medición

El mobiliario, equipo de oficina y equipo de cómputo se registran a su costo, menos la depreciación

acumulada y cualquier pérdida por deterioro acumulada. El costo incluye, aquellos gastos directos

atribuibles a la adquisición del activo.

- 8 -

Cualquier ganancia o pérdida resultante de la venta o retiro de activos fijos (calculada como la

diferencia entre producto neto de la venta con el valor en libros del activo) se reconoce en el estado de

excedentes.

(ii) Costos subsecuentes

Los costos de reemplazo de un ítem de mobiliario, equipo de oficina y equipo de cómputo son

reconocidos en el valor en libros del ítem, si es probable que los beneficios económicos futuros

asociados a tal ítem fluyan a la Asociación y estos puedan ser medidos con confiabilidad. El valor en

libros del ítem reemplazado se excluye de los estados financieros. Los desembolsos por concepto de

mantenimiento, reparaciones y mejoras se cargan a los excedentes de operación según se incurren.

(iii) Depreciación

Los ítems de mobiliario, equipo de oficina y equipo de cómputo se deprecian a partir de la fecha en

que están disponibles para su uso. La depreciación se calcula para amortizar el costo del ítem de

mobiliario, equipo de oficina y equipo de cómputo menos su valor residual estimado, usando el

método de línea recta sobre la vida útil estimada. La depreciación generalmente se reconoce en el

estado de excedentes.

Las vidas útiles estimadas actuales y para el año comparado de esos activos, es como sigue:

Mobiliario y equipo de oficina 10 años

Equipo de cómputo 5 años

Durante los años 2016 y 2015, se han revisado las estimaciones de vida útil, valores residuales y

métodos de depreciación, y no se han determinado cambios significativos.

f.- Deterioro de activos:

(i) Activos financieros no derivados

Un activo financiero es evaluado en cada fecha de reporte, para establecer si hay evidencia objetiva de

deterioro. Se considera que un activo financiero está deteriorado si hay evidencia objetiva de deterioro

como resultado de uno o más eventos ocurridos después del reconocimiento inicial y que ese o esos

eventos de pérdida hayan tenido un efecto negativo en los flujos de efectivo futuros del activo que

puede estimarse de manera fiable.

La evidencia objetiva de que los activos financieros (incluidos los instrumentos de patrimonio) están

deteriorados puede incluir mora o incumplimiento por parte de un deudor, reestructuración de un

monto adeudado a la Asociación en términos que la Asociación no consideraría en otras circunstancias,

indicios de que un deudor o emisor se declarara en banca rota, desaparición de un mercado activo para

un instrumento. Además, para una inversión en un instrumento de patrimonio, una disminución

significativa o prolongada en su valor razonable por debajo del costo, representa evidencia objetiva de

deterioro.

- 9 -

La Asociación considera evidencia de deterioro de los activos financieros (préstamos y cuentas por

cobrar e instrumentos de inversión) tanto a nivel específico como colectivo. Todos los préstamos y

cuentas por cobrar individualmente significativas son evaluados por deterioro específico. Todos los

préstamos y cuentas por cobrar individualmente significativas que no se encuentran específicamente

deterioradas son evaluados por deterioro colectivo. Los préstamos y cuentas por cobrar que no son

individualmente significativas son evaluados por deterioro colectivo agrupando las cuentas por cobrar

con características de riesgo similares.

Al evaluar el deterioro colectivo la Asociación usa las tendencias históricas de probabilidades de

incumplimiento, la oportunidad de las recuperaciones y el monto de la pérdida incurrida, ajustados por

los juicios de la administración relacionados las condiciones económicas y crediticias actuales, que

hacen probable, que las pérdidas reales sean mayores o menores que las sugeridas por las tendencias

históricas.

Una pérdida por deterioro relacionada con un activo financiero valorizado al costo amortizado se

calcula como la diferencia entre el valor en libros del activo y el valor presente de los flujos de efectivo

futuros estimados, descontados a la tasa de interés efectiva. Las pérdidas se reconocen en el estado de

excedentes del año. Cuando un hecho posterior causa que el monto de la pérdida por deterioro

disminuya, esta disminución se reversa a través del estado de excedentes.

(ii) Activos no financieros

El valor en libros de los activos no financieros de la Asociación, se revisan al cierre de cada fecha de

reporte con el fin de determinar si existe algún indicio de deterioro. De haber tal indicio, se estima el

monto recuperable de tal activo.

El monto recuperable de un activo o de una unidad generadora de efectivo es el mayor de su valor en

uso y su valor razonable menos los costos de venta. En la determinación de su valor en uso, los flujos

de efectivo futuros estimados se descuentan a su valor presente usando una tasa de descuento antes de

impuestos que refleja las evaluaciones del mercado actuales del valor del dinero en el tiempo y los

riesgos específicos que pueda tener en el activo o la unidad generadora de efectivo.

Una pérdida por deterioro se reconoce si el valor en libros de un activo o de la unidad generadora de

efectivo excede el monto recuperable. Una pérdida por deterioro se reconoce en el estado de

excedentes. Una unidad generadora de efectivo es el grupo de activos identificables más pequeño que

genera flujos de efectivo, los cuales son independientes de otros activos y grupos.

g.- Beneficios a empleados

(i) Beneficios por despido o terminación

De conformidad con la legislación costarricense, se requiere el pago de cesantía al personal que fuese

despedido sin causa justa o al momento de su muerte o jubilación, de acuerdo con una tabla establecida

en la Ley de Protección al Trabajador con base en la cantidad de años laborados, con un máximo de 8

años. Sobre el valor de los salarios pagados a aquellos empleados miembros de la Asociación

Solidarista de Trabajadores, la Asociación reconoce un gasto por concepto de prestaciones legales, por

un monto equivalente al 8,33% de esos salarios, del cual 5,33% de ese monto se transfiere a esa

- 10 -

Asociación, y un 3% al Fondo de Pensiones Complementarias. Los fondos transferidos a la Asociación

y al Fondo de Pensiones se rebajan del cálculo final de cesantía del empleado en caso de separación

laboral.

Para aquellos empleados que no son miembros de esa Asociación, se registra como gasto únicamente

el monto equivalente al 3% de los salarios pagados mensualmente y transferido al Fondo de Pensiones

Complementarias. El 5,33% restante se reconoce como gasto cuando existe el compromiso

demostrable de terminar la relación laborar, sin una posibilidad de renuncia.

(ii) Beneficios a empleados a corto plazo

Aguinaldo

La legislación costarricense requiere el pago de un doceavo del salario mensual por cada mes

trabajado. Este pago se efectúa en el mes de diciembre y se le paga al empleado, independientemente si

es despedido o no. La Asociación registra mensualmente una provisión para cubrir los desembolsos

futuros por ese concepto.

Vacaciones

La legislación costarricense establece que por cada año laborado los trabajadores tienen derecho a un

número determinado de días de vacaciones. La Asociación tiene la política de acumular los días de

vacaciones con base en un estudio efectuado por la Asociación. Por tal concepto se establece una

provisión por pago de vacaciones a sus empleados.

h.- Cuentas por pagar y gastos acumulados

Las cuentas por pagar y gastos acumulados se registran al costo amortizado.

i.- Provisiones

Una provisión es reconocida en los estados financieros cuando la Asociación adquiere una obligación

legal o contractual como resultado de un evento pasado y es probable que se requiera un desembolso

económico para cancelar tal obligación. El valor estimado de esa provisión se ajusta a la fecha de los

estados financieros afectando directamente ganancias o pérdidas.

j.- Aportes de asociados

Corresponden a los aportes obligatorio y voluntario que realizan los empleados, equivalentes a un

porcentaje de su salario.

En caso de retiro voluntario (de la Asociación o renuncia a Banco Popular y Desarrollo Comunal) o

despido de Banco Popular y Desarrollo Comunal, el empleado tendrá derecho a retirar el saldo total de

la cuenta individual de sus aportes personales, una vez deducidos los saldos de préstamos que pueda

tener al momento de su retiro, y los aportes patronales.

- 11 -

k.- Aportes patronales:

Corresponde a los aportes efectuados por Banco Popular y Desarrollo Comunal, equivalente al

adelanto de cesantía.

En caso de despido de un asociado, la Asociación cancelará los aportes transferidos por Banco Popular

y Desarrollo Comunal. Cualquier ajuste necesario para el pago de las prestaciones legales

correspondientes será cancelado por Banco Popular y Desarrollo Comunal.

Cuando un asociado renuncia a la Asociación pero no al Banco Popular y Desarrollo Comunal, el

aporte patronal queda bajo la custodia y administración de la Asociación, hasta cuando el empleado

renuncie al Banco Popular y Desarrollo Comunal, o se deban pagar las prestaciones legales al

empleado.

Si el asociado renuncia al Banco Popular y Desarrollo Comunal y a la Asociación, tiene derecho al

aporte patronal correspondiente transferido por el Banco Popular y Desarrollo Comunal.

l.- Reconocimiento de ingresos:

Los intereses recibidos de los préstamos por cobrar e inversiones en instrumentos financieros se

reconocen como ingresos cuando se devengan.

m.- Reconocimiento de costos y gastos:

Los costos y gastos son reconocidos en los estados de excedentes en el momento en que se incurren; o

sea, por el método de devengado.

n.- Gastos Financieros

Este rubro incluye los gastos asociados con el gasto por interés de los documentos por pagar de la

Asociación y sobre los ahorros voluntarios de los asociados, los cuales se reconocen en el estado de

excedentes conforme se incurren.

o.- Impuesto sobre la renta

La Asociación está exenta del pago de impuesto sobre la renta, pero debe presentar ante las entidades

tributarias y en forma anual la declaración de impuesto sobre la renta.

p.- Participación de los asociados en los excedentes de la Asociación

La distribución de excedentes se efectúa anualmente conforme lo estipula el artículo No. 9 de la Ley de

Asociaciones Solidaristas No. 6970. Los excedentes generados por la Asociación al 30 de setiembre de

cada año pertenecen a los asociados y el monto que le corresponde a cada uno, se determina con base

en su participación dentro de los aportes totales de la Asociación.

- 12 -

El porcentaje de distribución de excedentes del año es aprobado por simple mayoría de los asistentes.

De ser aprobado un porcentaje determinado a entregar, la distribución se hará con base en su

participación en las cuentas de su ahorro obligatorio y aporte patronal y capitalizaciones.

q.- Determinación del valor razonable

Ciertas políticas y revelaciones contables de la Asociación requieren la determinación del valor

razonable de los activos y pasivos financieros y no financieros. Los valores razonables han sido

determinados para propósitos de medición y revelación, con base en los métodos descritos más

adelante. Cuando sea necesario, la información adicional acerca de los supuestos hechos en la

determinación de los valores razonables, es revelada en las notas específicas a cada activo o pasivo.

(i) Inversiones en instrumentos de deuda

El valor razonable de los activos financieros, está determinado por la referencia a sus cotizaciones de

precios de oferta, a la fecha de reporte.

(ii) Préstamos por cobrar

El valor razonable para los préstamos por cobrar se estima al valor presente de los flujos de efectivos

futuros de principal y de intereses, que se esperan recibir, descontados a la tasa de interés de mercado a

la fecha del estado de situación financiera. Este valor razonable se determina para propósitos de

revelación.

(iii) Cuentas por cobrar, cuentas por pagar y ahorros voluntarios

El valor en libros de las cuentas por cobrar y por pagar a menos de un año, se aproxima a su valor

razonable dada su naturaleza de corto plazo.

(iv) Documentos por pagar

El valor razonable para los documentos por pagar, se estima al valor presente de los flujos de efectivos

futuros de principal y de intereses, que se espera pagar, descontados a la tasa de interés de mercado a la

fecha del estado de situación financiera. Este valor razonable se determina para propósitos de

revelación

Administración de riesgos financieros

La Asociación tiene exposición a los siguientes riesgos derivados del uso de instrumentos financieros:

• Riesgo crediticio

• Riesgo de liquidez

• Riesgo de mercado

i..Riesgo de tasa de interés

ii. Riesgo de tipo de cambio

• Riesgo operacional

- 13 -

Esta nota presenta la información sobre la exposición de la Asociación a cada uno de los riesgos

mencionados, los objetivos, políticas y procedimientos para medir y manejar el riesgo.

La Junta Directiva tiene la responsabilidad total por el establecimiento y vigilancia del marco

conceptual de los riesgos de la Asociación y para la correcta administración de los recursos. Para ello

ha establecido para la concesión de créditos para sus asociados un reglamento de préstamos que es

revisado constantemente y políticas de inversión para los administradores de los portafolios de

inversión, las cuales definen el tipo de inversión y por lo tanto delimitan los riesgos que la Asociación

está dispuesta a asumir.

Las políticas de la administración sobre los riesgos de la Asociación son establecidas para identificar y

analizar los riesgos que enfrenta la Asociación y para establecer límites de riesgo apropiados y

controles, y para supervisar los riesgos y la adhesión a los límites. Las políticas y sistemas son

revisados regularmente para reflejar los cambios en las condiciones del mercado y en las actividades de

la Asociación.

(a) Riesgo crediticio

El riesgo del crédito es al que se enfrenta la Asociación, si el asociado o contraparte de un instrumento

financiero no cumplen con sus obligaciones contractuales, y se origina principalmente de los préstamos

por cobrar a sus asociados y los instrumentos de inversión de la Asociación.

La Junta Directiva mantiene actualizado un reglamento de crédito que es el que rige las políticas de los

créditos que la Administración debe cumplir. Las operaciones de crédito que la Administración no

autoriza por no cumplir con los lineamientos establecidos, se presentan para que sean analizadas

directamente por la Junta Directiva. Los créditos anteriores quedan registrados en actas, cuando son

denegados o aprobados.

La exposición al riesgo crediticio es monitoreada constantemente, de acuerdo con el comportamiento

de pago de los deudores. El crédito está sujeto a evaluaciones en las que se consideran las siguientes

variables:

• Capacidad de pago

• Monto total de los ahorros personales, tanto voluntario como obligatorio

• Antigüedad del asociado

• Historial del asociado

• Cumplimiento y aplicación de las condiciones establecidas en el Reglamento de Crédito

• Garantía otorgada sobre el préstamo

La Administración de la Asociación procede a dar trámite únicamente a aquellas solicitudes de crédito

que cumplan con las políticas y requisitos establecidos en el Reglamento de Crédito o bien a aquellas

solicitudes en las que exista un acuerdo de aprobación brindado por la Junta Directiva.

Los préstamos otorgados a los asociados son garantizados hasta por un 100% del monto personal

ahorrado más el aporte patronal, dependiendo del tipo del crédito adquirido. En el caso de los

préstamos fiduciarios, se evaluaran los fiadores y para el caso de los préstamos hipotecarios, la

- 14 -

Administración de la Asociación analiza que exista un avalúo correspondiente, realizado por un perito

colegiado y un estudio registral sobre el bien dado en garantía.

En caso de que el asociado dejase de laborar para el Banco, se aplicarán a los saldos de sus deudas la

totalidad de sus ahorros personales, intereses y demás ahorros de carácter personal. Si quedarán saldos

pendientes de préstamos con la Asociación se procede al aumento de 5 puntos porcentuales sobre la

tasa pactada.

Adicionalmente, los asociados con créditos cuentan con una póliza colectiva de saldos deudores. Esta

póliza asegura que el monto total del crédito tenga un respaldo total en caso que el asociado llegase a

fallecer o por incapacidad total o permanente y en ella la Asociación aparece como el acreedor

principal. En el caso de los créditos hipotecarios, con excepción de los terrenos, el Asociado debe

obtener una póliza de incendio que cubra el valor de la construcción y que incluya todas las coberturas

ofrecidas por el asegurador y en la cual la Asociación figura como acreedor principal de dicha póliza.

La Asociación ha establecido una estimación para deterioro que representa su estimado de pérdidas

incurridas respecto a los documentos y cuentas por cobrar.

A la fecha del reporte, no hay una concentración significativa de crédito. La máxima exposición al

riesgo crediticio está representada por el saldo de cada activo financiero, según se detalla a

continuación:

2.016

2.015

Efectivo y equivalentes de efectivo

¢ 137.615.362

208.827.532

Inversiones en instrumentos financieros

13.161.812.257

10.478.698.829

Préstamos por cobrar, neto

5.304.727.814

5.894.258.859

Al 30 de setiembre de 2016 y 2015, el riesgo crediticio del efectivo es bajo debido a que los saldos se

encuentran depositados de entidades financieras de primer orden

La antigüedad del saldo de los préstamos por cobrar, se detalla a continuación:

2.016

2.015

Al día (De 0 a 30)

5.317.103.005

5.862.239.874

de 31 a 60 días

15.930.580

65.338.457

de 61 a 90 días

0

215.000

de 121 a 180 días

70.336.000

79.811.490

Total cartera bruta

5.403.369.585

6.007.604.821

Estimación de incobrables

(98.641.771)

(113.345.962)

Totales

5.304.727.814

5.894.258.859

Garantías

La Asociación acepta garantías reales normalmente hipotecarias para respaldar sus créditos. El valor de

dichas garantías se establece a través del avalúo de un perito independiente que identifica el valor de

mercado estimado en el momento en que se otorga el crédito y se actualiza, según lo establecido en las

políticas de crédito.

- 15 -

Personales o corporativas: también se aceptan fianzas de personas físicas. Se evalúa la capacidad de

pago del fiador para hacer frente a las deudas en caso de que el deudor no pueda hacerlo, así como la

integridad de su historial crediticio.

Al 31 de diciembre 2016 y 2015, la concentración de operaciones individuales de los créditos por

cobrar se detalla como sigue:

2016

Cantidad de

Rangos Operaciones Monto

De 1 a 10.000.000 1.599 ¢ 2.431.913.321

De 10.000.000 a 20.000.000 57

835.153.299

De 20.000.000 a 30.000.000 23

566.753.320

De 30.000.000 a 40.000.000 18

620.837.281

Mayor a 40.000.000 17

948.712.364

Totales 1.714 ¢ 5.403.369.585

2015

Cantidad de

Rangos Operaciones Monto

De 1 a 10.000.000 1.862 ¢ 3.007.161.599

De 10.000.000 a 20.000.000 66

928.211.609

De 20.000.000 a 30.000.000 25

626.581.513

De 30.000.000 a 40.000.000 15

515.533.158

Mayor a 40.000.000 17

930.116.942

Totales 1.985 ¢ 6.007.604.821

Al 30 de setiembre de 2.016 y 2.015, el detalle de la concentración por emisor de las inversiones en

instrumentos financieros es como sigue:

2.016

2.015

Banco Popular y Desarrollo Comunal ¢ 4.188.432.530

5.578.989.104

Coopeande

1.633.591.264

1.089.790.426

Coopeservidores

2.129.378.818

665.000.000

Coopenae

783.033.871

1.020.000.000

Banco Central y Central Directo

0

91.500.100

Grupo Mutual Alajuela la Vivienda

2.050.992.467

892.301.410

Títulos BEM CDP Colones

1.048.625.591

476.959.859

Títulos de Gobierno

1.327.757.716

664.157.930

Total Inversiones en Instrumentos Financieros ¢ 13.161.812.257

10.478.698.829

- 16 -

(b) Riesgo de liquidez

El riesgo de liquidez es el riesgo que la Asociación no pueda cumplir con sus obligaciones financieras

cuando ellas vencen. El objetivo de la Asociación es asegurarse, hasta donde sea posible, que siempre

tendrá la liquidez suficiente para cancelar sus obligaciones en el momento de su vencimiento, tanto en

condiciones normales como en situaciones de tensión, sin incurrir por ello en pérdidas inaceptables ni

arriesgar la reputación de la Asociación.

La Asociación controla su liquidez mediante proyecciones financieras los cuales indican las

obligaciones financieras pendientes, los recursos financieros disponibles, y un estimado de

recuperación de acuerdo al vencimiento de las cuotas de los préstamos por cobrar.

La máxima exposición de riesgo de liquidez es llevada por los pasivos financieros, que se detallan a

continuación:

30 de setiembre de 2016

Valor 12 meses o Más de

en libros menos un año

Recompras por pagar 0

0

0

Cuentas por pagar 400.537.630

400.537.630

0

Documentos por pagar (Recompras) 545.950.330

545.950.330

0

Ahorros voluntarios 1.317.166.736

1.317.166.736

0

2.263.654.696 2.263.654.696 0

30 de setiembre de 2015

Valor 12 meses o Más de

en libros menos un año

Recompras por pagar 0

0

0

Cuentas por pagar 383.797.041

383.797.041

0

Documentos por pagar 0

0

0

Ahorros voluntarios 1.347.565.916

1.347.565.916

0

1.731.362.957 1.731.362.957 0

(c) Riesgo de mercado

El riesgo del mercado es el riesgo de los cambios en los precios del mercado, como los tipos de cambio

en moneda extranjera y la tasa de interés. El objetivo es manejar y controlar las exposiciones de riesgo

de mercado dentro de los parámetros aceptables.

(i) Riesgo de tipo de cambio

La Asociación no tiene una exposición importante al riesgo de tipo de cambio, ya que no tienen activos

ni pasivos significativos en moneda extranjera.

- 17 -

(ii) Riesgo de tasa de interés

Es el riesgo de que el valor de mercado o los flujos de efectivo de un instrumento financien: fluctúen

como resultado de cambios en las tasas de interés de mercado.

La Asociación mantiene activos importantes representados principalmente por activos financieros

disponibles para la venta, préstamos por cobrar a los asociados, ahorros a plazo de asociados, aportes

voluntarios y capitalización respectivamente, los cuales están sujetos a variaciones en las tasas de

interés.

Análisis de sensibilidad

En la administración de los riesgos de tasa de interés, la Asociación intenta reducir el impacto de las

fluctuaciones a corto plazo en los excedentes de los asociados.

Durante el año terminado el 30 de setiembre de 2016, se estima que un aumento o disminución general

de un punto porcentual en las tasas de interés (manteniendo el resto de factores sin variación).

La Asociación no mantiene mecanismos de cobertura que puedan mitigar el riesgo de tasas de interés.

(iii) Otros riesgos de precios de mercado

La Junta Directiva en pro de la correcta administración de los recursos de la Asociación mantiene

políticas de inversión para los administradores de los Portafolios de Inversión, cuyo fin es procurar un

adecuado equilibrio entre liquidez, seguridad y rentabilidad, estructurando un adecuado portafolio de

inversiones que contribuya a aumentar la rentabilidad de la Asociación. En tales políticas de inversión

se consideran los siguientes aspectos para minimizar los riesgos:

• Creación de un fondo para cubrir el pago de auxilio de cesantía y la devolución de ahorros por un

equivalente al 40% del saldo de cesantía (aporte en custodia de los ex asociados + pasivo laboral +

5,33%).

• Hasta el 60% del saldo de la cesantía se destinará para créditos con garantía real.

• La situación de los fondos se verificará mensualmente con base en los saldos a fin de mes de los

recursos aportados. Para ese propósito la administración enviará a la junta directiva, dentro de los diez

días hábiles siguientes al cierre mensual, un informe que muestre claramente el cumplimiento de los

porcentajes establecidos.

• En el caso del fondo para cubrir el pago de auxilio de cesantía y devolución de ahorros (creado

anteriormente) podrán ser invertidos en:

El 100% en el Banco popular y Desarrollo Comunal y/o en los bancos del estado; banco central y

ministerio de hacienda y Mutuales.

Hasta un máximo de un 30% en valores de deuda emitidos directamente por entidades financieras

supervisadas por la SUGEF con calificación de riesgo normal y en las instituciones del estado que

emitan valores al mercado financiero con calificación local mayor a "A" y/o con garantía estatal.

- 18 -

En participaciones de fondos de inversión regulados por SUGEVAL que mantengan una relación de

cartera.

(d) Riesgo operacional

El riesgo operacional es el riesgo de pérdida directa o indirecta originado de una amplia variedad de

causas asociadas con los procesos, el personal, la tecnología e infraestructura de la Asociación, y con

los factores externos distintos de los riesgos de liquidez, de mercado y de crédito como aquellos

riesgos que se originan de requerimientos legales y regulatorios y de las normas generalmente

aceptadas de comportamiento corporativo. Los riesgos operacionales surgen de todas las operaciones

de la Asociación.

El objetivo de la Asociación es administrar el riesgo operacional de manera de equilibrar la prevención

de pérdidas financieras y el daño a la reputación de la Asociación con la efectividad general de costos,

y de estos procedimientos de control que restrinjan la iniciativa y la creatividad.

La responsabilidad básica por el desarrollo y la implementación de controles para tratar el riesgo

operacional está asignada a la administración que dentro de la estructura organizativa se conoce como

de primer nivel compuesto de una Junta Directiva y del segundo nivel conformado por la Gerencia

General.

Esta responsabilidad está respaldada por el desarrollo de normas de la Asociación para la

administración del riesgo operacional en las siguientes áreas:

• Requerimientos de adecuada segregación de funciones, incluyendo la autorización independiente de

las transacciones.

• Requerimientos de conciliación y monitoreo de transacciones.

• Cumplimiento de requerimientos regulatorios y otros requerimientos legales.

• Documentación de controles, procedimientos y manuales o directrices establecidas por la

Administración de la Asociación para el manejo de recursos destinados para el desarrollo de programas

para los asociados.

• Requerimientos de evaluación periódica del riesgo operacional enfrentado, y la idoneidad de los

controles y procedimientos para abordar los riesgos identificados.

• Desarrollo de planes de contingencia.

• Capacitación y desarrollo profesional.

• Normas éticas y de negocios.

• Mitigación de riesgos, incluyendo seguros.

(e) Administración de los activos netos atribuibles a los asociados

La política de la administración es mantener una base sólida de activos netos de manera que los

asociados mantengan la confianza y se garantice el crecimiento futuro de la Asociación. Los

rendimientos sobre la inversión son monitoreados por la Administración de la Asociación.

El objetivo de la Administración es optimizar los rendimientos de sus asociados, mediante un balance

adecuado entre el nivel de endeudamiento y el capital invertido, tratando de disminuir el riesgo de los

asociados.

- 19 -

Durante este año no ha habido cambios en la forma de administrar los activos netos de la Asociación.

NOTA No. 3 – Efectivo y equivalentes de efectivo:

Al 30 de setiembre del 2.016 y 2.015, se detalla:

2.016

2.015

Efectivo

¢ 150.000

100.000

Dinero en cajas y bóvedas

150.000

100.000

Cuentas corrientes y depósitos a la vista en entidades

financieras del país

13.354.376

36.557.294

Ctas ctes y Depósitos a la vista en Bancos Comerciales

del Estado y bancos creados por leyes especiales

13.354.376

36.557.294

Total de disponibilidades

¢ 13.504.376

36.657.294

Más:

Instrumentos financieros negociables

Fondos de inversión Mercado de Dinero

124.110.986

172.170.238

Total efectivo y equivalentes

137.615.362

208.827.532

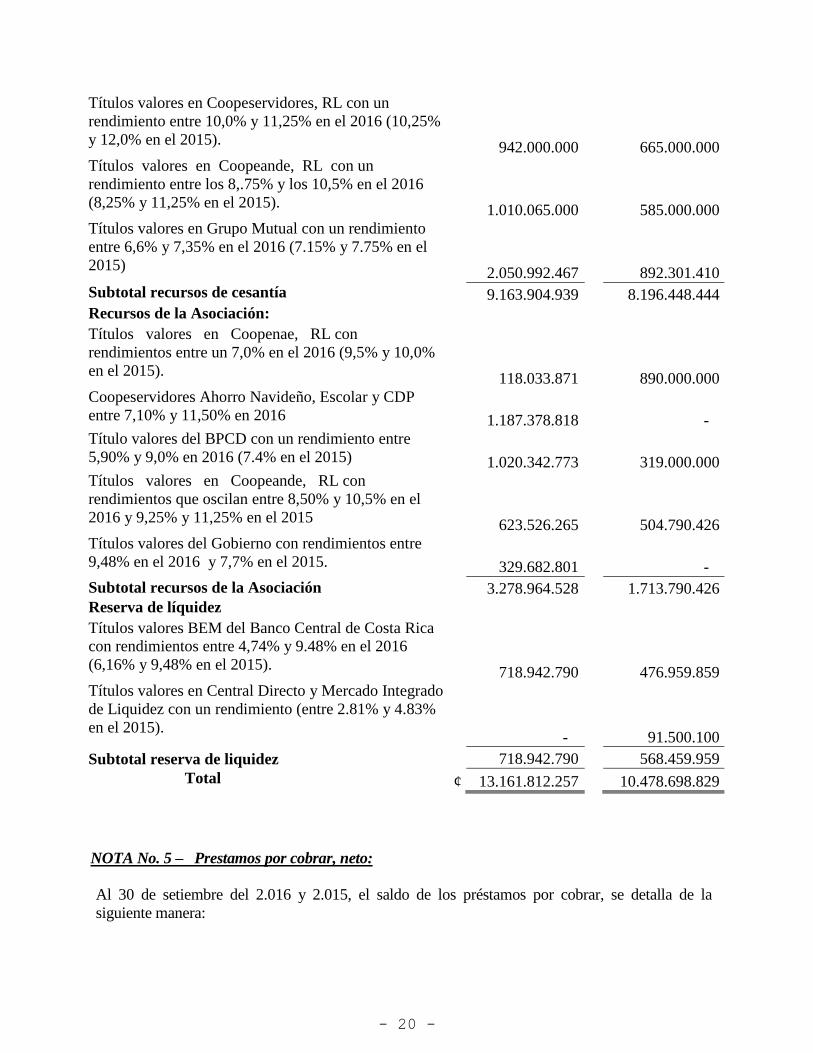

NOTA No. 4- Inversiones en instrumentos financieros:

Al 30 de setiembre del 2.016 y 2.015, el portafolio de inversiones en valores es el siguiente:

2.016

2.015

Inversiones y valores mantenidas al vencimiento

¢ 13.161.812.257

10.478.698.829

Inversiones en instrumentos financieros

¢ 13.161.812.257

10.478.698.829

Las inversiones disponibles para la venta corresponden a una inversión en un Fondo de inversión del

Banco Popular y Desarrollo Comunal. Los activos financieros mantenidos al vencimiento se detallan a

continuación:

2.016

2.015

Recursos de Cesantía:

Título valores del BPCD con un rendimiento que oscila

entre el 5,85% y 7,95% en el 2015 (6,69% y 9,25% en

el 2014) ¢ 3.168.089.757

5.259.989.104

Títulos valores del Gobierno con un rendimiento

entre 7,13% y 9,20% en el 2016 (9,20% en el 2015)

1.327.757.715

664.157.930

Títulos valores en Coopenae, RL con un

rendimiento entre 8,25% y 9,50% en el 2016, 8,25% y

11,25% en el 2014

665.000.000

130.000.000

- 20 -

Títulos valores en Coopeservidores, RL con un

rendimiento entre 10,0% y 11,25% en el 2016 (10,25%

y 12,0% en el 2015).

942.000.000

665.000.000

Títulos valores en Coopeande, RL con un

rendimiento entre los 8,.75% y los 10,5% en el 2016

(8,25% y 11,25% en el 2015).

1.010.065.000

585.000.000

Títulos valores en Grupo Mutual con un rendimiento

entre 6,6% y 7,35% en el 2016 (7.15% y 7.75% en el

2015)

2.050.992.467

892.301.410

Subtotal recursos de cesantía

9.163.904.939

8.196.448.444

Recursos de la Asociación:

Títulos valores en Coopenae, RL con

rendimientos entre un 7,0% en el 2016 (9,5% y 10,0%

en el 2015).

118.033.871

890.000.000

Coopeservidores Ahorro Navideño, Escolar y CDP

entre 7,10% y 11,50% en 2016

1.187.378.818

-

Título valores del BPCD con un rendimiento entre

5,90% y 9,0% en 2016 (7.4% en el 2015)

1.020.342.773

319.000.000

Títulos valores en Coopeande, RL con

rendimientos que oscilan entre 8,50% y 10,5% en el

2016 y 9,25% y 11,25% en el 2015

623.526.265

504.790.426

Títulos valores del Gobierno con rendimientos entre

9,48% en el 2016 y 7,7% en el 2015.

329.682.801

-

Subtotal recursos de la Asociación

3.278.964.528

1.713.790.426

Reserva de líquidez

Títulos valores BEM del Banco Central de Costa Rica

con rendimientos entre 4,74% y 9.48% en el 2016

(6,16% y 9,48% en el 2015).

718.942.790

476.959.859

Títulos valores en Central Directo y Mercado Integrado

de Liquidez con un rendimiento (entre 2.81% y 4.83%

en el 2015).

-

91.500.100

Subtotal reserva de liquidez

718.942.790

568.459.959

Total ¢ 13.161.812.257

10.478.698.829

NOTA No. 5 – Prestamos por cobrar, neto:

Al 30 de setiembre del 2.016 y 2.015, el saldo de los préstamos por cobrar, se detalla de la

siguiente manera:

- 21 -

Préstamos a cobrar recursos propios

2.016

2.015

Ordinario

968.064.466

1.575.369.956

Salud

19.155.882

16.072.075

Vivienda 2012 - 9.25%

1.347.308.710

1.300.810.328

Personal 2012 - 11.25%

1.106.965.297

1.140.364.943

Vivienda tasa ponderada 10.75%

327.914.215

418.789.856

Préstamo Aguinaldo

55.156.454

55.810.205

Educacion y salud fiduciario

8.416.165

10.316.488

Personal Hipotecario 12.75%

253.388.692

264.990.240

Back to Back/Ahorro especial 3 meses

18.157.038

8.191.813

Back to Back /Ahorro especial 6 meses

146.091

558.132

Back to Back/Ahorro especial 12 meses

18.396.670

44.332.418

Préstamo excedentes

73.732.867

0

Crédito Especial

96.916.502

0

Crédito Rápido

291.573

0

Credito-Feria

0

346.696

Préstamo Consumo Hipotecario

90.327.479

0

Préstamo Comercial Hipotecario

28.872.604

0

Automatico

974.561.812

1.100.312.058

Prestamo Compra de Saldos Tarjetas de Crédito S/F

15.597.068

58.902.327

Prest. Comp de Saldos Tarjeta Crédito Fiduciario

0

12.437.286

Total cartera bruta

5.403.369.585

6.007.604.821

Estimación por deterioro de la cartera de créditos

(98.641.771)

(113.345.962)

Total Cartera de crédito

¢ 5.304.727.814

5.894.258.859

El movimiento de la estimación por incobrables de los períodos económicos 2.016 y 2.015, son los

siguientes:

Estimación para créditos incobrables

2.016

2.015

Saldo al inicio octubre 2014

¢ 107.725.358

130.418.772

Más o (menos):

Estimación cargada a resultados

58.101.007

30.874.450

Liquidaciones contra la estimación

(2.628.902)

(589.048)

Disminución con cargo a los excedentes de año

(49.851.501)

(52.978.816)

Saldo al final del año anterior 2015

113.345.962

107.725.358

Más o (menos):

Estimación cargada a resultados año examinado

32.128.784

58.101.007

Liquidaciones contra la estimación

0

(2.628.902)

Disminución con cargo a los excedentes de año

(46.832.975)

(49.851.501)

Saldo al final del año examinado 2016

¢ 98.641.771

113.345.962

- 22 -

Los préstamos por cobrar están denominados en colones costarricenses. Las tasas de interés,

garantías y los plazos de vencimiento por tipo de crédito están reglamentadas. Un resumen de las

condiciones vigentes al 30 de setiembre del 2016 y 2015, se presenta a continuación:

Tasa de

Interés

Plazo de

Tipo de crédito Anual Garantía Vencimiento

Préstamos Ordinarios Fiduciario 15% Fiduciaria Máximo 10 años

Prestamos Vivienda Hipotecario 12.75% Hipotecario Máximo 15 años

Prestamos Personal Hipotecario 12.75% Hipotecario Máximo 20 años

Prestamos Vivienda 2012 – 9 9.25% Hipotecario Máximo 20 años

Prestamos Personal 2012- 11 11.25% Hipotecario Máximo 15 años

Préstamo de Vivienda Hipotecario 10.75% Hipotecario Máximo 20 años

Credi-Feria 0% Rebajos por planilla Máximo 1 años

Crédito Rápido 0%

Aportes y

capitalizaciones Máximo 3 meses

Consumo Hipotecario 11.25% 11,25% Hipotecario Máximo 20 años

Consumo Comercial Hipotecario 11.25% 16% Hipotecario Máximo 20 años

Automático 13%

Aportes y

capitalizaciones Máximo 10 años

Préstamo Compra Saldos Tarjeta Crédito Sin

Fiador 16%

Aportes y

capitalizaciones Máximo 5 años

Prestamos Compra Saldos Tarjeta Crédito

Fiduciario 15% Fiduciario Máximo 5 años

Back to Back/ Ahorro especial 3 meses 7% CDP Máximo 15 años

Back to Back/ Ahorro especial 6 meses 8% CDP Máximo 15 años

Back to Back/ Ahorro especial 12 meses 9% CDP Máximo 15 años

Préstamo excedentes 14%

Aportes y

capitalizaciones Máximo 8 meses

Préstamos Educación y Salud Sin Fiador 10%

Aportes y

capitalizaciones Máximo 10 años

Préstamos Educación y Salud Fiduciario 13% Fiduciario Máximo 10 año

Préstamo Aguinaldo 18% Aguinaldo Máximo 1 año

Préstamo Automático Sin Fiador 13%

Aportes y

capitalizaciones Máximo 10 años

NOTA No. 6 – Cuentas por cobrar:

Al 30 de setiembre del 2.016 y 2.015, las cuentas por cobrar se detallan así:

- 23 -

2.016

2.015

Intereses por cobrar por inversiones en

instrumentos

financieros (Recursos de cesantía)

267.050.437

144.988.708

Intereses por cobrar por inversiones en

instrumentos

financieros (Recursos de la Asociación)

99.314.876

53.264.409

Intereses por cobrar por inversiones en

instrumentos

financieros (Recursos de liquidez)

13.917.088

7.883.796

Intereses por cobrar por inversiones en

instrumentos

financieros (Salario Escolar)

5.153.378

5.544.569

Intereses acumulados por cobra sobre créditos

385.435.779

211.681.482

Anticipo a proveedores

0

1.052.940

Depósito en cuenta corriente

43.533

0

Pólizas

1.921.711

1.350.429

Cuotas pendientes de cobro

20.901

2.805.707

Anticipo Excedente Asociados

10.887.167

16.674.147

Sub-total otras cuentas por cobrar

398.309.091

233.564.705

Estimación por deterioro de cuentas por cobrar

(960.855)

(711.922)

Total cuentas por cobrar

¢ 397.348.236

232.852.783

Los productos por cobrar son sobre las inversiones mantenidas al vencimiento, son clasificadas

por la Asociación de acuerdo al uso que se designe en recursos de cesantía, recursos de la

Asociación y recursos de liquidez.

Las cuentas por cobrar por adelanto de excedentes, corresponden al saldo aplicado a los préstamos

"tasa ponderada" mensualmente, Excedente correspondiente a esa línea de crédito son liquidados

por adelantado, para cubrir el monto de la cuota del crédito.

Las cuentas por cobrar aplicables a las pólizas son producto del otorgamiento de préstamos

dependiendo del tipo de crédito.

Las cuotas pendientes de cobro son operaciones de crédito que no reciben las cuotas completas

por lo cual se generan las cuotas pendientes de cobro.

NOTA No. 7 – Mobiliario y equipo de oficina, equipo de cómputo y mejoras a la propiedad

arrendada, neto:

Al 30 de setiembre del 2.016 y 2.015, el mobiliario y equipo de oficina, equipo de cómputo y

mejoras a la propiedad arrendada, neto se detallan así:

- 24 -

30 set

Venta y/o 30 set

Costo 2.015 Adiciones Retiros 2.016

Mobiliario y equipo de oficina 24.845.634 451.545 8.393.304 16.903.875

Equipos de computación 15.283.386 68.789 5.029.785 10.322.390

Mejoras a propiedad arrendada 30.001.092 0 0 30.001.092

Total Costo 70.130.112 520.334 13.423.089 57.227.357

Depreciación acumulada

Mobiliario y equipo de oficina 13.361.511 3.231.589 8.393.304 8.199.796

Equipos de computación 8.216.875 2.008.863 5.029.785 5.195.953

Mejoras a propiedad arrendada 9.082.728 4.482.506 13.565.234

Total depreciación acumulada 30.661.114 9.722.958 13.423.089 26.960.983

Mobiliario y equipo. neto 39.468.998 ( 9.202.624) 0 30.266.374

30 set

Venta y/o 30 set

Costo 2.014 Adiciones Retiros 2.015

Mobiliario y equipo de oficina 16.556.928 8.288.706 0 24.845.634

Equipos de computación 15.283.386 0 0 15.283.386

Mejoras a propiedad arrendada 7.588.560 22.412.532 30.001.092

Total Costo 39.428.874 30.701.238 0 70.130.112

Depreciación acumulada Mobiliario y equipo de oficina 11.061.477 2.300.034 0 13.361.511

Equipos de computación 6.116.502 2.100.373 0 8.216.875

Mejoras a propiedad arrendada 5.656.420 3.426.308 0 9.082.728

Total depreciación acumulada 22.834.399 7.826.715 0 30.661.114

Mobiliario y equipo. neto 16.594.475 22.874.523 0 39.468.998

NOTA No. 8 – Otros Activos:

Al 30 de setiembre del 2.016 y 2.015, el saldo de los otros activos se detalla así:

2.016

2.015

Bien adjudicado

¢ 16.776.975

16.776.975

Activos intangibles

3.974.644

4.694.490

Gastos pagados por anticipado

1.201.481

1.172.547

Total Otros activos

¢ 21.953.100

22.644.012

El bien adjudicado corresponde una propiedad ubicada en Tilarán, la cual fue recibida como

cancelación de una operación de crédito.

Los activos intangibles corresponden al software administrativo con el que cuenta la Asociación.

- 25 -

Durante el año 2015, se realizó la adquisición de una página web correspondiente a un contrato con

German Meza la cual provee los servicios de actualización y mantenimiento del portal de

Asociación en la web.

El movimiento de los activos intangibles es como sigue:

2.016

2.015

Saldo al inicio del año

¢ 8.373.383

8.173.019

Adiciones

1.743.675

234.593

Disminuciones con cargo a resultados

(55.385)

(34.229)

Saldo al final del año

10.061.673

8.373.383

Amortización:

Saldo al inicio del año

3.678.893

1.132.451

Gasto por amortización del año

2.408.136

2.546.442

Saldo al final del año

6.087.029

3.678.893

Saldo neto al final del período

¢ 3.974.644

4.694.490

NOTA No. 9 – Cuentas por pagar:

Al 30 de setiembre del 2.016 y 2.015, las cuentas por pagar se detallan así:

2.016

2.015

Anticipos y planillas por aplicar

¢ 135.000.000

135.000.000

Cuentas por pagar convenios

Salario escolar por pagar

178.008.031

159.747.080

Liquidaciones por pagar

16.568.984

2.287.980

Depósitos pendientes de clientes

90.000

419.340

Cuentas por pagar proveedores:

Excesos por aplicar

343.503

0

Honorarios

2.721.978

1.174.943

Impuesto de renta por pagar

348.665

478.448

Cargas sociales y retenciones

3.328.732

3.089.651

Pólizas por pagar

4.723.020

4.883.252

Intereses por pagar

50.257.249

63.458.371

Otras cuentas por pagar

437.170

6.072.648

Total cuentas por pagar

¢ 391.827.332

376.611.713

La cuenta por pagar anticipos y planillas por aplicar corresponde al ahorro 4% es producto de

adelantos adicionales que efectúa el Banco Popular y Desarrollo Comunal del aporte obligatorio el

cual queda en una cuenta transitoria y una vez devengado será trasladado a la cuenta del

patrimonio (ahorro obligatorio).

- 26 -

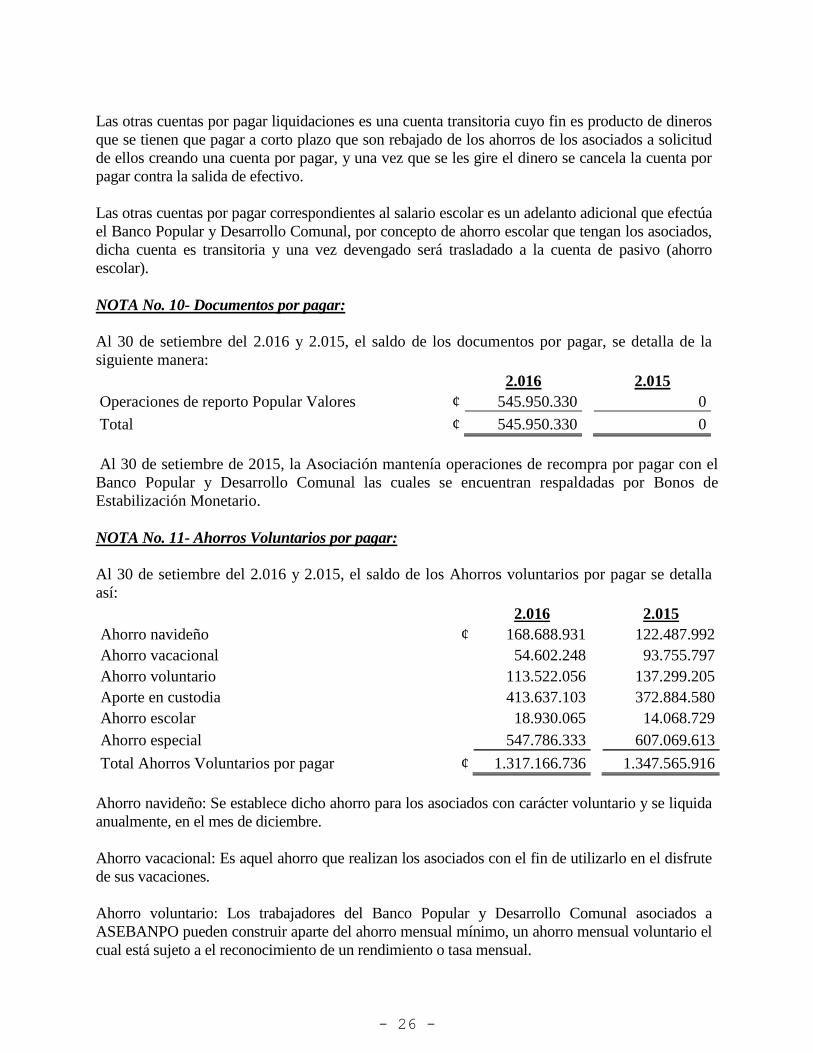

Las otras cuentas por pagar liquidaciones es una cuenta transitoria cuyo fin es producto de dineros

que se tienen que pagar a corto plazo que son rebajado de los ahorros de los asociados a solicitud

de ellos creando una cuenta por pagar, y una vez que se les gire el dinero se cancela la cuenta por

pagar contra la salida de efectivo.

Las otras cuentas por pagar correspondientes al salario escolar es un adelanto adicional que efectúa

el Banco Popular y Desarrollo Comunal, por concepto de ahorro escolar que tengan los asociados,

dicha cuenta es transitoria y una vez devengado será trasladado a la cuenta de pasivo (ahorro

escolar).

NOTA No. 10- Documentos por pagar:

Al 30 de setiembre del 2.016 y 2.015, el saldo de los documentos por pagar, se detalla de la

siguiente manera:

2.016

2.015

Operaciones de reporto Popular Valores

¢ 545.950.330

0

Total

¢ 545.950.330

0

Al 30 de setiembre de 2015, la Asociación mantenía operaciones de recompra por pagar con el

Banco Popular y Desarrollo Comunal las cuales se encuentran respaldadas por Bonos de

Estabilización Monetario.

NOTA No. 11- Ahorros Voluntarios por pagar:

Al 30 de setiembre del 2.016 y 2.015, el saldo de los Ahorros voluntarios por pagar se detalla

así:

2.016

2.015

Ahorro navideño

¢ 168.688.931

122.487.992

Ahorro vacacional

54.602.248

93.755.797

Ahorro voluntario

113.522.056

137.299.205

Aporte en custodia

413.637.103

372.884.580

Ahorro escolar

18.930.065

14.068.729

Ahorro especial

547.786.333

607.069.613

Total Ahorros Voluntarios por pagar

¢ 1.317.166.736

1.347.565.916

Ahorro navideño: Se establece dicho ahorro para los asociados con carácter voluntario y se liquida

anualmente, en el mes de diciembre.

Ahorro vacacional: Es aquel ahorro que realizan los asociados con el fin de utilizarlo en el disfrute

de sus vacaciones.

Ahorro voluntario: Los trabajadores del Banco Popular y Desarrollo Comunal asociados a

ASEBANPO pueden construir aparte del ahorro mensual mínimo, un ahorro mensual voluntario el

cual está sujeto a el reconocimiento de un rendimiento o tasa mensual.

- 27 -

Ahorro escolar: Es un fondo de carácter voluntario, generado por el aporte mensual de recursos por

parte del asociado.

Ahorro especial: Es un fondo de carácter voluntario, generado por el aporte de recursos por parte

del asociado y que le será devuelto en un plazo previamente pactado.

NOTA No. 12- Otros pasivos:

Al 30 de setiembre 2016 y 2015, la Asociación mantiene otros pasivos, producto de fondos

voluntarias, las mismas son fondos que se tienen para hacer frente a casos como fondo de ayuda

mutua, casos especiales y capacitación, con el siguiente detalle:

2.016

2.015

Fondo de Ayuda Mutua y Casos Especiales

¢ 1.405.940

3.595.624

Fondo de Actividades Sociales y Otras

28.138.023

35.763.683

Total otros pasivos

¢ 29.543.963

39.359.307

NOTA No. 13- Provisiones:

Al 30 de setiembre del 2.016 y 2.015, las provisiones se detallan así:

2.016

2.015

Auditoría Externa

¢ 1.100.000

0

Provisión para vacaciones

1.718.870

1.812.063

Provisión para aguinaldos

5.891.428

5.373.265

Total provisiones por pagar

¢ 8.710.298

7.185.328

NOTA No. 14- Gastos generales y administrativos:

Los gastos generales y administrativos al 30 de setiembre del 2016 y 2015, se desglosan de la

siguiente manera:

2.016

2.015

Gastos por salarios y cargas sociales

¢ 114.820.627

112.139.582

Atención funcionarios ASEBANPO

480.955

328.703

Seminarios y capacitación

1.681.268

516.000

Viáticos

329.968

89.385

Pasajes y taxis

0

11.310

Cuotas y suscripciones

504.677

636.112

Servicios profesionales

2.320.000

492.500

Junta directiva y comités

5.888.575

5.065.858

- 28 -

Atención asociados

298.061

0

Suministros de oficina

1.123.597

2.693.904

Fondo de actividades sociales

6.000.000

7.260.000

Depreciación propiedad, planta y equipo

5.240.451

4.367.543

Amortizaciones por mejoras a propiedad

arrendada

4.482.506

3.426.309

Amortizaciones de software

2.463.521

2.580.671

Mantenimiento y asesorías de Optisoft

1.640.684

780.671

Publicidad y propaganda

848.512

0

Artículos de aseo y limpieza

1.017.929

0

Otros gastos

2.693.376

3.681.513

Total gastos generales y administrativos

¢ 151.834.707

144.070.061

NOTA No. 15- Aspectos relevantes - Contingencias:

Según informe de la Asesor Legal de la Asociación con fecha del 21 de octubre del 2016, sobre

la Auditoría de Estados Financieros al 30 de setiembre del 2016, se establece lo siguiente:

PROCESOS DE COBRO JUDICIAL DE ASEBANPO

Informe Asesor Legal: Lic. Eduardo Arauz Sánchez

“En respuesta al requerimiento hecho por la firma de auditores en relación con los litigios

pendientes de resolución y que pueden representar una amenaza para la Compañía le informo

lo siguiente:

Sobre los litigios pendientes, es importante destacar que se cuentan con dos grupos de

procesos, en virtud de que anteriormente los procesos judiciales eran tramitados por otra

representación.

Aclarado lo anterior, podemos decir que los procesos tramitados anteriormente que

corresponden a 14 litigios, su tramitación dependerá de los plazos de prescripción y el estado

en que se asumieron, dichos procesos se encuentra en estado de notificación de los

demandados, pues por parte de la representación anterior no se obtuvo resultado positivo, uno

de ellos se llegó a un acuerdo entre las partes demandadas cancelándose el monto adeudado.

Respecto los procesos que han sido iniciados por esta representación que suman en total 15, la

probabilidad de recuperación del dinero es alta y se encuentran en notificación de los

demandados -incluyo también a los fiadores- así como en la presentación de oficios de decreto

de embargo sobre los salarios, anotación de gravámenes de los bienes muebles e inmuebles y

ordenes de captura sobre los vehículos, propiedad de los demandados.

Respecto los procesos transados de octubre de 2015 a setiembre de 2016 se han conciliado

nueve de ellos, de los cuales seis ya cuentan con la homologación del Juez y los tres restantes

se está a la espera de que sean resueltos lo escritos donde se solicita dar por terminado el

- 29 -

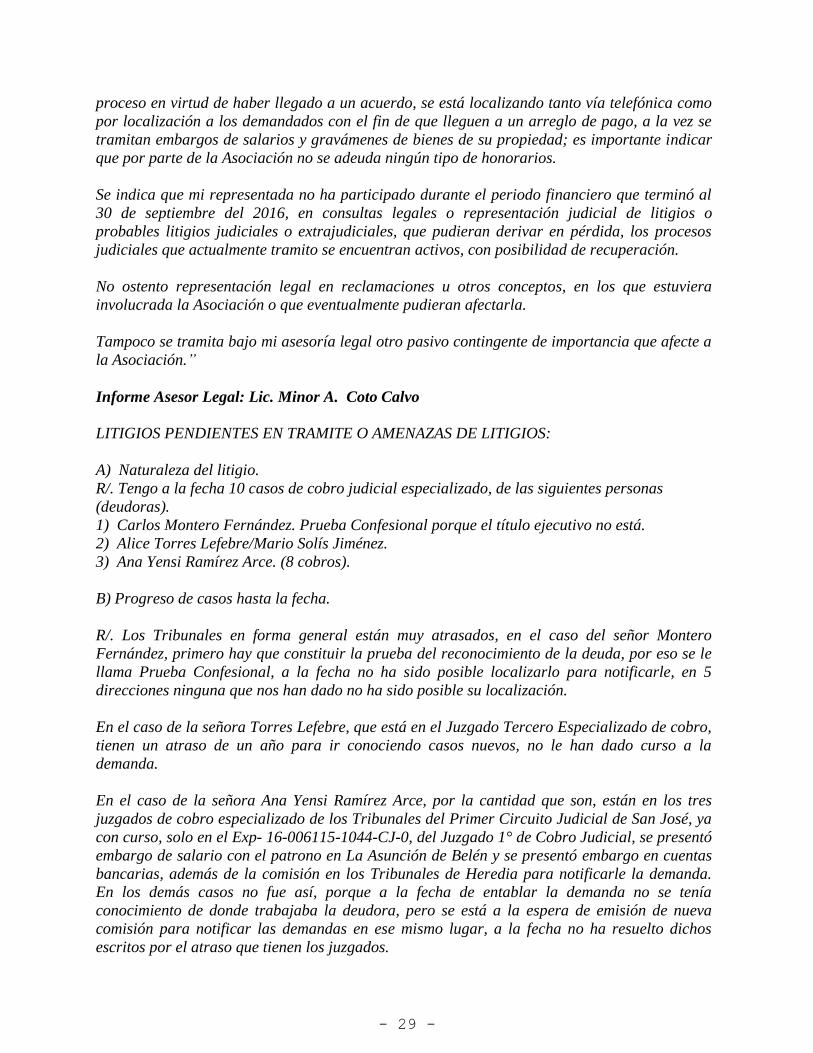

proceso en virtud de haber llegado a un acuerdo, se está localizando tanto vía telefónica como

por localización a los demandados con el fin de que lleguen a un arreglo de pago, a la vez se

tramitan embargos de salarios y gravámenes de bienes de su propiedad; es importante indicar

que por parte de la Asociación no se adeuda ningún tipo de honorarios.

Se indica que mi representada no ha participado durante el periodo financiero que terminó al

30 de septiembre del 2016, en consultas legales o representación judicial de litigios o

probables litigios judiciales o extrajudiciales, que pudieran derivar en pérdida, los procesos

judiciales que actualmente tramito se encuentran activos, con posibilidad de recuperación.

No ostento representación legal en reclamaciones u otros conceptos, en los que estuviera

involucrada la Asociación o que eventualmente pudieran afectarla.

Tampoco se tramita bajo mi asesoría legal otro pasivo contingente de importancia que afecte a

la Asociación.”

Informe Asesor Legal: Lic. Minor A. Coto Calvo

LITIGIOS PENDIENTES EN TRAMITE O AMENAZAS DE LITIGIOS:

A) Naturaleza del litigio.

R/. Tengo a la fecha 10 casos de cobro judicial especializado, de las siguientes personas

(deudoras).

1) Carlos Montero Fernández. Prueba Confesional porque el título ejecutivo no está.

2) Alice Torres Lefebre/Mario Solís Jiménez.

3) Ana Yensi Ramírez Arce. (8 cobros).

B) Progreso de casos hasta la fecha.

R/. Los Tribunales en forma general están muy atrasados, en el caso del señor Montero

Fernández, primero hay que constituir la prueba del reconocimiento de la deuda, por eso se le

llama Prueba Confesional, a la fecha no ha sido posible localizarlo para notificarle, en 5

direcciones ninguna que nos han dado no ha sido posible su localización.

En el caso de la señora Torres Lefebre, que está en el Juzgado Tercero Especializado de cobro,

tienen un atraso de un año para ir conociendo casos nuevos, no le han dado curso a la

demanda.

En el caso de la señora Ana Yensi Ramírez Arce, por la cantidad que son, están en los tres

juzgados de cobro especializado de los Tribunales del Primer Circuito Judicial de San José, ya

con curso, solo en el Exp- 16-006115-1044-CJ-0, del Juzgado 1° de Cobro Judicial, se presentó

embargo de salario con el patrono en La Asunción de Belén y se presentó embargo en cuentas

bancarias, además de la comisión en los Tribunales de Heredia para notificarle la demanda.

En los demás casos no fue así, porque a la fecha de entablar la demanda no se tenía

conocimiento de donde trabajaba la deudora, pero se está a la espera de emisión de nueva

comisión para notificar las demandas en ese mismo lugar, a la fecha no ha resuelto dichos

escritos por el atraso que tienen los juzgados.

- 30 -

Estoy trabajando en localizar su residencia, lo cual generalmente estos deudores ha sabiendas

que tienen cobros judiciales, cambian constantemente, tanto de patrono como de residencia,

pero hay que seguir insistiendo en su localización.

C) Como está respondiendo la Gerencia ante el litigio.

R/. Son muy colaboradores y estamos trabajando bien y con orden.