ASPECTOS TEÓRICOS DE LA POLÍTICA ECONÓMICArepositorio.ug.edu.ec/bitstream/redug/2513/1/Porras...

69

1 CAPÍTULO 1 ASPECTOS TEÓRICOS DE LA POLÍTICA ECONÓMICA

-

Upload

truongthuan -

Category

Documents

-

view

217 -

download

0

Transcript of ASPECTOS TEÓRICOS DE LA POLÍTICA ECONÓMICArepositorio.ug.edu.ec/bitstream/redug/2513/1/Porras...

1

CAPÍTULO 1

ASPECTOS TEÓRICOS DE LA

POLÍTICA ECONÓMICA

1

1.1. POLÍTICA ECONÓMICA:

La política económica es un fenómeno que coincide con la existencia de un

poder estatal y es una de las formas en que se ejerce dicho poder, Y la

misma depende de la historia económica de los estados y de la acción de los

poderes públicos.

La política económica persigue como objetivo la obtención del óptimo

económico para el Estado y para dar cumplimiento a dicho objetivo aplica las

medidas que considera necesarias para su logro.

Los objetivos de la política económica, generalmente están influidos por las

teorías vigentes sobre la realidad económica y por la oportunidad de la

acción del Estado en este terreno, asimismo lo están otras exigencias, como

ser: la competencia internacional, la presión de los grupos económicos y

sociales, etc. En función de la naturaleza de los objetivos perseguidos se

puede distinguir entre políticas estructurales, de estabilización coyuntural y

de expansión. En el primer caso se trata de enderezar o modificar

estructuras existentes, dado que sin su modificación no sería posible el

óptimo económico y social que exige cierto tipo de organización de la

producción y de reparto de las riquezas. En el segundo caso, se trata de

1

luchar contra los desequilibrios ocasionales de la coyuntura entre la oferta y

demanda, o sea, obrar sobre las cantidades, crear las condiciones de un

nuevo equilibrio económico general.

Keynes demuestra en su Teoría general1 que el nivel de la actividad

económica depende de tres variables independientes: la propensión a

consumir, la tasa del interés y la eficacia marginal del capital, por lo tanto si

se quiere superar una situación de crisis es necesario actuar sobre ellas.

Acentuando la propensión a consumir a través de una política económica de

inversiones se logrará de inmediato ingresos a los desocupados, aplicando

una política de baja tasa de interés se conseguirá seguramente

emprendimientos empresarios, dado que la misma rebaja el costo del crédito

y vislumbra posibilidades de utilidades a las empresas.2

El Estado dejó entonces de ser simplemente el protector de cierto tipo de

organización económica y su intervención reguladora se amplió, así el

presupuesto y la política fiscal fueron utilizados como medios de

transferencia y reparto del ingreso nacional a fin de utilizar mejor los

recursos.

1 John Maynard, Keynes: “Teoría General de la Ocupación, el Interés y el Dinero” Editorial, Fondo de Cultura México 1936. México D.F.2 Análisis por parte del Instituto de emprendimiento empresarial Argentino pagina web: http://www.iae.org.ar/archivos/opinion4.pdf

1

1.1.1 OBJETIVOS DE LA POLÍTICA ECONÓMICA:

Entre los principales objetivos de la política económica tenemos: el desarrollo

económico, la estabilidad económica y la eficiencia distributiva. Pero cada

objetivo tiene sus consideraciones implícitas como por ejemplo:

• Desarrollo económico en si, se la puede entender como la búsqueda

obstinada por obtener mejores niveles de vida.

• Estabilidad económica se fundamenta en tres principios básicos:

mantenimiento del pleno empleo, estabilidad en el índice general de

precios y el equilibrio en la balanza de pagos.

• Eficiencia distributiva lo que busca es disminuir las desigualdades en

la distribución nacional de entre las unidades familiares.

1.1.2 INSTRUMENTOS DE ACCIÓN EN LA POLITICA ECONÓMICA

Para la consecución de los diferentes objetivos que acabamos de mencionar,

la política económica cuenta con un conjunto de instrumentos de acción.

Estos instrumentos o políticas provienen de la teoría económica cuyo

objetivo es la consecución de los fines relacionados con los principios

teóricos del análisis macroeconómico y son los siguientes:

1

1. La política monetaria: es el control de la banca y del sistema monetario por

parte del gobierno con el fin de conseguir la estabilidad del valor del dinero y

evitar una balanza de pagos adversa, alcanzar el pleno empleo y buscar el

estado de liquidez de toda economía.

2. La política fiscal el gobierno gasta a través de inversiones

públicas,gastos públicos y obtiene ingresos a través de los impuestos sobre las

actividades de producción y de circulación de mercancías, sobre los ingresos

y ganancias de cualquier otra naturaleza.

1.2 POLÍTICA FISCAL

La política fiscal es el conjunto de medidas e instrumentos que toma el

estado para recaudar los ingresos necesarios para la realización de la

función del sector público. Se produce un cambio en la política fiscal, cuando

el Estado cambia sus programas de gasto o cuando altera sus tipos

impositivos. El propósito de la política fiscal es darle mayor estabilidad al

sistema económico, al mismo tiempos que se trata de conseguir el objetivo

de ocupación plena. Como hemos dicho anteriormente la política fiscal tiene

dos componentes, el gasto público y los ingresos públicos.

1

1.2.1 GASTO PÚBLICO

En cuanto al gasto público, este se define como el gasto que realizan los

gobiernos a través de inversiones públicas. Un aumento en el gasto público

producirá un aumento en el nivel de renta nacional, y una reducción tendrá el

efecto contrario. Durante un periodo de inflación es necesario reducir el gasto

público para manejar la curva de la demanda agregada hacia una estabilidad

deseada. El manejo del gasto público representa un papel clave para dar

cumplimiento a los objetivos de la política económica.

El gasto público se ejecuta a través de los presupuestos o programas

económicos establecidos por los distintos gobiernos, y se clasifica de

distintos maneras pero básicamente se consideran el gasto neto que es la

totalidad de las erogaciones del sector público menos las amortizaciones

de deuda externa; y el gasto primario, el cual no toma en cuenta las

erogaciones realizadas para pago de intereses y comisiones de deuda

pública, este importante indicador económico mide la fortaleza de

las finanzas públicas para cubrir con la operación e inversión gubernamental

con los ingresos tributarios, los no tributarios y el producto de

la venta de bienes y servicios, independientemente del saldo de la deuda y

de su costo.

1

Gasto programable: es el agregado que más se relaciona con

la estrategia para conservar la política fiscal, requerida para contribuir al

logro de los objetivos de la política económica. Por otro lado resume el uso

de recursos públicos que se destinan a cumplir y atender funciones y

responsabilidades gubernamentales, así como a producir bienes y prestar

servicios específicos que registran las adquisiciones de bienes y servicios del

sector público. Con base a esta clasificación, el gasto programable se divide

en gasto corriente y gasto de capital. Estos componentes a su vez se

desagregan en servicios personales, pensiones y otros gastos corrientes

dentro del primer rubro, y en inversión física y financiera dentro del

segundo.3

Gasto corriente: dada la naturaleza de las funciones gubernamentales, el

gasto corriente es el principal rubro del gasto programable. En él se incluyen

todas las erogaciones que los poderes y órganos autónomos, la

administración pública, así como las empresas del Estado, requieren para la

operación de sus programas. En el caso de los primeros dos, estos recursos

son para llevar a cabo las tareas de legislar, impartir justicia, organizar y

vigilar los procesos electorales, principalmente. Por lo que respecta a las

dependencias, los montos presupuestados son para cumplir con las

3 Estudio realizado por el instituto de emprendimiento Argentino, para ampliar conceptos véase: http://www.iae.org.ar/archivos/opinion4.pdf

1

funciones de: administración gubernamental; política y planeación económica

y social; fomento y regulación; y desarrollo social.

1.2.2 INGRESO PÚBLICO

Los ingresos públicos mediante la gestión tributaria mide el conjunto de

acciones vinculado a los tributos, que aplican los gobiernos, en su política

económica. Los tributos4 o los ingresos públicos son un elemento importante

de la política económica, porque financia el presupuesto público;

Es la herramienta más importante de la política fiscal, en él se especifica

tanto los recursos destinados a cada programa como su financiamiento. Este

presupuesto es preparado por el gobierno central y aprobado por la

Asamblea, es un proceso en el que intervienen distintos grupos públicos y

privados, que esperan ver materializadas sus demandas.

Es un factor clave que dichas demandas se concilien con las posibilidades

reales de financiamiento, para así mantener la estabilidad macro económica.

La pérdida de control sobre el presupuesto es fuente de desequilibrio e

inestabilidad con efectos negativos insospechados. Es importante mencionar

4Son las prestaciones en dinero que el Estado, en su ejercicio de poder, exige con el objeto de tener

recursos para el cumplimiento de sus fines.

1

que los ingresos y gastos gubernamentales se ven afectados por

el comportamiento de otras variables macroeconómicas, como el tipo de

cambio, los términos de intercambio, el crecimiento del PBI, etc.

Además la gestión tributaria puede incentivar el crecimiento a determinados

sectores, por ejemplo, otorgando exoneraciones e incentivos. De este modo

la gestión tributaria es un elemento importante porque va ayudar a crecer,

mantener o decrecer la economía en la medida que los indicadores de

gestión se hayan llevado en forma eficiente a través de estrategias

(recaudación, presentación de la declaración jurada, para detectar el

cumplimiento de los contribuyentes).

La gestión tributaria óptima es aquella en la que la política fiscal es estable y

el sistema tributario eficiente (diseñado para nuestra realidad). Si la gestión

tributaria es óptima atrae inversión.

1.3 SOSTENIBILIDAD FISCAL

Se entiende por sostenibilidad fiscal a la capacidad del gobierno para cumplir

con el servicio de la deuda adquirida5, y la posibilidad de reducir la deuda

pública, mediante la optimización del esfuerzo fiscal.

5 Vale recordar que Ecuador, renegoció su deuda externa mediante el canje de bonos en el año 2010.

1

Un elemento fundamental para el buen desempeño macroeconómico, es que

el sector público y el gobierno central en particular, mantengan una posición

financiera solvente.

La solvencia o sostenibilidad de las finanzas públicas implica la existencia de

un equilibrio entre los resultados presupuestarios futuros y el nivel de

endeudamiento público, es decir, un gobierno es solvente si prevé que podrá

generar en el futuro superávit presupuestarios primarios suficientes para

reembolsar la deuda pendiente de pago (FMI 2003); la sostenibilidad de las

finanzas públicas significa la posibilidad de preservar la continuidad de las

políticas gubernamentales.

Un Estado insolvente enfrenta problemas de liquidez que, a falta de

financiamiento, sólo pueden ser superados con recortes del gasto, aumento

de los ingresos o mayor endeudamiento.

En una economía dolarizada como la ecuatoriana, no existe posibilidad de

monetizar el déficit fiscal; por tanto, la única vía de tener liquidez, tiene

efectos no deseados en la demanda agregada y la actividad económica.

1

En consecuencia, el problema de la sostenibilidad de las finanzas públicas

adquiere aún más relevancia pues, una eventual situación de insolvencia

tiene fuertes impactos en el desempeño económico.

1

CAPÍTULO 2_____________________________________________________________

ECONOMÍA POLÍTICA FISCAL

Y

SOSTENIBILIDAD FISCAL

1

2.1. INGRESOS DE LA ECONOMÍA ECUATORIANA

El sistema económico de cualquier país se fundamenta y revitaliza en función

de sus ingresos los cuales pueden ser de fuentes muy variadas, para la

elaboración de este trabajo de investigación se hará referencia a los ingresos

provenientes del sector fiscal de la economía, es decir todo lo concerniente a

los impuestos y tributos, los cuales se detallan a continuación:

2.2. INGRESOS FISCALES

2.2.1 IMPUESTO A LA RENTA (IR).

El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las

personas naturales, las sucesiones indivisas y las sociedades sean

nacionales o extranjeras. El ejercicio impositivo va desde el 1 de enero al 31

de diciembre.

Para calcular el impuesto que debe pagar un contribuyente, sobre la totalidad

de los ingresos gravados se restará las devoluciones, descuentos, costos,

gastos y deducciones, imputables a tales ingresos6. A este resultado lo

llamamos base imponible.

6 Según el Art. 2 de la Ley de Régimen Tributario Interno.

1

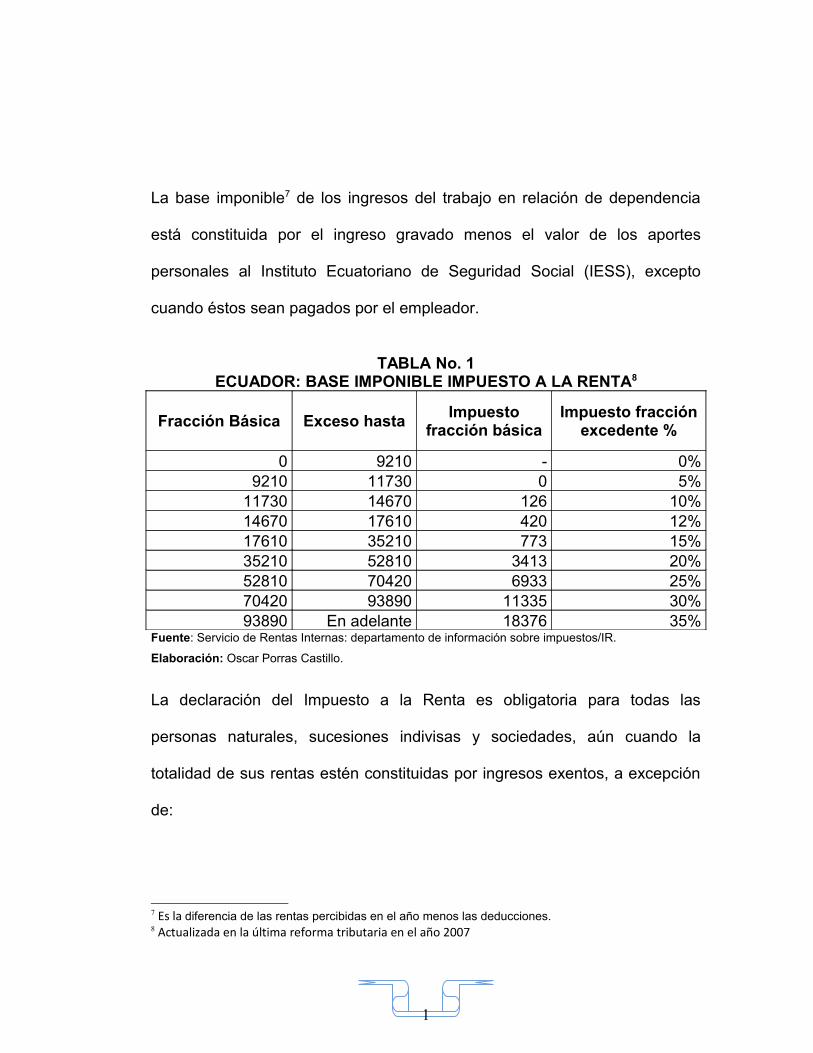

La base imponible7 de los ingresos del trabajo en relación de dependencia

está constituida por el ingreso gravado menos el valor de los aportes

personales al Instituto Ecuatoriano de Seguridad Social (IESS), excepto

cuando éstos sean pagados por el empleador.

TABLA No. 1ECUADOR: BASE IMPONIBLE IMPUESTO A LA RENTA8

Fracción Básica Exceso hastaImpuesto

fracción básicaImpuesto fracción

excedente %

0 9210 - 0%9210 11730 0 5%

11730 14670 126 10%14670 17610 420 12%17610 35210 773 15%35210 52810 3413 20%52810 70420 6933 25%70420 93890 11335 30%93890 En adelante 18376 35%

Fuente: Servicio de Rentas Internas: departamento de información sobre impuestos/IR.

Elaboración: Oscar Porras Castillo.

La declaración del Impuesto a la Renta es obligatoria para todas las

personas naturales, sucesiones indivisas y sociedades, aún cuando la

totalidad de sus rentas estén constituidas por ingresos exentos, a excepción

de:

7 Es la diferencia de las rentas percibidas en el año menos las deducciones.8 Actualizada en la última reforma tributaria en el año 2007

1

1. Los contribuyentes domiciliados en el exterior, que no tengan

representante en el país y que exclusivamente tengan ingresos

sujetos a retención en la fuente.

2. Las personas naturales cuyos ingresos brutos durante el ejercicio

fiscal no excedieren de la fracción básica no gravada.

Cabe mencionar que están obligados a llevar contabilidad todas las

sociedades y las personas naturales y sucesiones indivisas que al 1ro. de

enero operen con un capital superior a los USD 60.000, o cuyos ingresos

brutos anuales de su actividad económica sean superiores a USD 100.000, o

los costos y gastos anuales sean superiores a USD 80.000; incluyendo las

personas naturales que desarrollen actividades agrícolas, pecuarias,

forestales o similares.

Las personas naturales que realicen actividades empresariales y que operen

con un capital u obtengan ingresos inferiores a los previstos en el inciso

anterior, así como los profesionales, comisionistas, artesanos, agentes,

representantes y demás trabajadores autónomos deberán llevar una cuenta

de ingresos y egresos para determinar su renta imponible. (Maldonado,

2008)

1

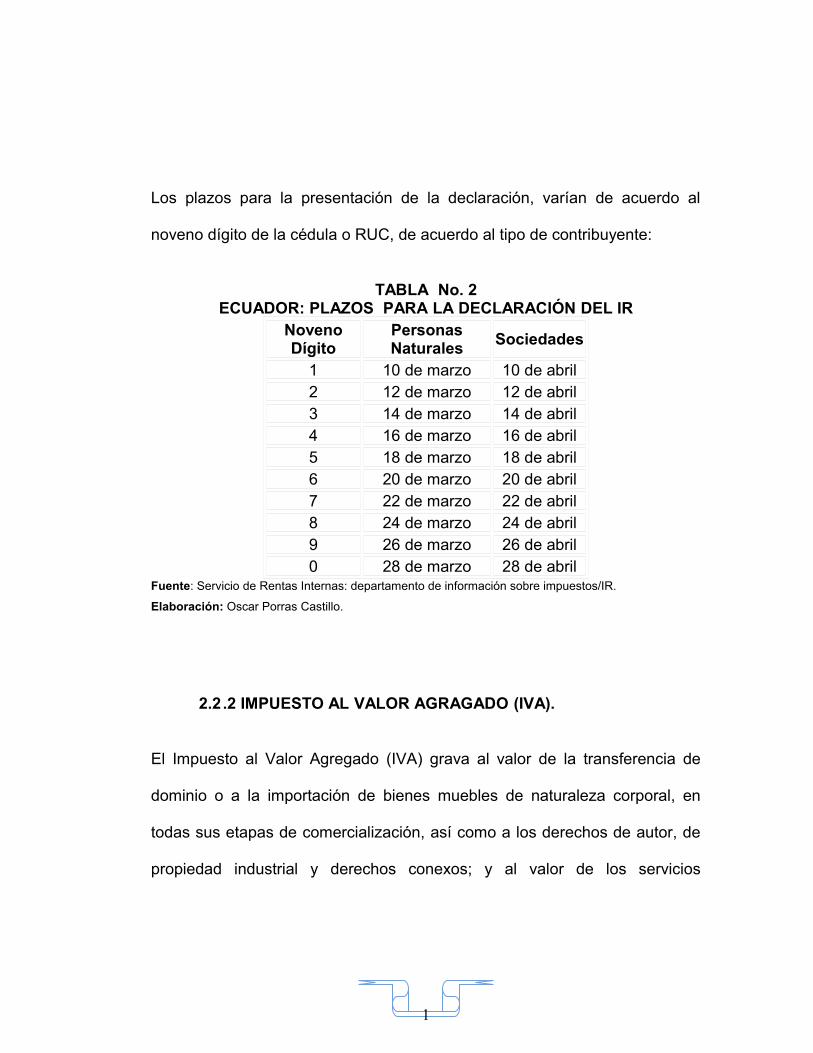

Los plazos para la presentación de la declaración, varían de acuerdo al

noveno dígito de la cédula o RUC, de acuerdo al tipo de contribuyente:

TABLA No. 2ECUADOR: PLAZOS PARA LA DECLARACIÓN DEL IR

Noveno Dígito

Personas Naturales

Sociedades

1 10 de marzo 10 de abril2 12 de marzo 12 de abril3 14 de marzo 14 de abril4 16 de marzo 16 de abril5 18 de marzo 18 de abril6 20 de marzo 20 de abril7 22 de marzo 22 de abril8 24 de marzo 24 de abril9 26 de marzo 26 de abril0 28 de marzo 28 de abril

Fuente: Servicio de Rentas Internas: departamento de información sobre impuestos/IR.

Elaboración: Oscar Porras Castillo.

2.2.2 IMPUESTO AL VALOR AGRAGADO (IVA).

El Impuesto al Valor Agregado (IVA) grava al valor de la transferencia de

dominio o a la importación de bienes muebles de naturaleza corporal, en

todas sus etapas de comercialización, así como a los derechos de autor, de

propiedad industrial y derechos conexos; y al valor de los servicios

1

prestados. Existen básicamente dos tarifas para este impuesto que son 12%

y tarifa 0%.

Se entiende también como transferencia a la venta de bienes muebles de

naturaleza corporal, que hayan sido recibidos en consignación y el

arrendamiento de éstos con opción de compraventa, incluido el

arrendamiento mercantil, bajo todas sus modalidades; así como al uso o

consumo personal de los bienes muebles. (Maldonado, 2008)

La base imponible de este impuesto corresponde al valor total de los bienes

muebles de naturaleza corporal que se transfieren o de los servicios que se

presten, calculado sobre la base de sus precios de venta o de prestación del

servicio, que incluyen impuestos, tasas por servicios y demás gastos

legalmente imputables al precio. Del precio así establecido sólo podrán

deducirse los valores correspondientes a descuentos y bonificaciones, al

valor de los bienes y envases devueltos por el comprador y a los intereses y

las primas de seguros en las ventas a plazos.

La base imponible, en las importaciones, es el resultado de sumar al valor

CIF los impuestos, aranceles, tasas, derechos, recargos y otros gastos que

1

figuren en la declaración de importación y en los demás documentos

pertinentes.

En los casos de permuta, de retiro de bienes para uso o consumo personal y

de donaciones, la base imponible será el valor de los bienes, el cual se

determinará en relación a los precios de mercado.

Este impuesto se declara de forma mensual9 si los bienes que se transfieren

o los servicios que se presten están gravados con tarifa 12%; y de manera

semestral cuando exclusivamente se transfieran bienes o se presten

servicios gravados con tarifa cero o no gravados, así como aquellos que

estén sujetos a la retención total del IVA causado, a menos que sea agente

de retención de IVA (cuya declaración será mensual).

9Sin embargo, la declaración puede ser semestral cuando los bienes vendidos o los servicios prestados están gravados con tarifa cero por ciento Art. 55 y 56 de la Ley de Régimen Tributario Interno. 21

1

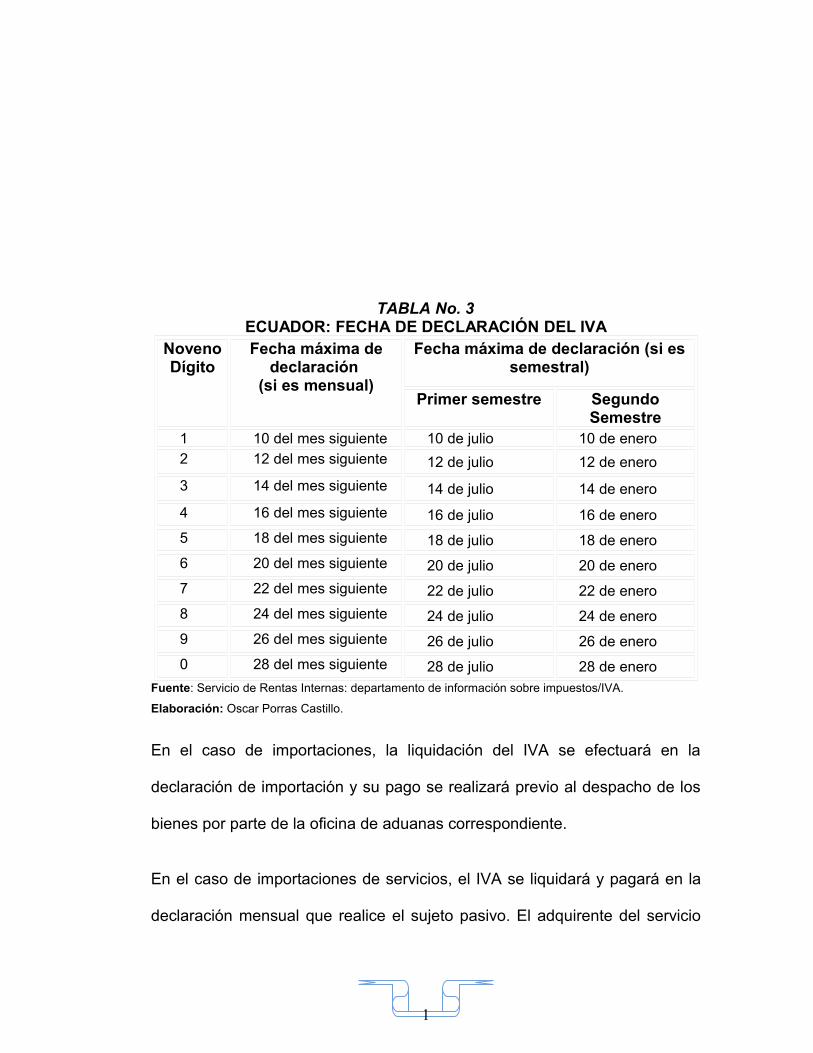

TABLA No. 3ECUADOR: FECHA DE DECLARACIÓN DEL IVA

Noveno Dígito

Fecha máxima de declaración

(si es mensual)

Fecha máxima de declaración (si es semestral)

Primer semestre Segundo Semestre

1 10 del mes siguiente 10 de julio 10 de enero2 12 del mes siguiente 12 de julio 12 de enero

3 14 del mes siguiente 14 de julio 14 de enero

4 16 del mes siguiente 16 de julio 16 de enero

5 18 del mes siguiente 18 de julio 18 de enero

6 20 del mes siguiente 20 de julio 20 de enero

7 22 del mes siguiente 22 de julio 22 de enero

8 24 del mes siguiente 24 de julio 24 de enero

9 26 del mes siguiente 26 de julio 26 de enero

0 28 del mes siguiente 28 de julio 28 de eneroFuente: Servicio de Rentas Internas: departamento de información sobre impuestos/IVA.

Elaboración: Oscar Porras Castillo.

En el caso de importaciones, la liquidación del IVA se efectuará en la

declaración de importación y su pago se realizará previo al despacho de los

bienes por parte de la oficina de aduanas correspondiente.

En el caso de importaciones de servicios, el IVA se liquidará y pagará en la

declaración mensual que realice el sujeto pasivo. El adquirente del servicio

1

importado está obligado a emitir la correspondiente liquidación de compra de

bienes y prestación de servicios y a efectuar la retención del 100% del IVA

generado. Se entenderá como importación de servicios a los que se presten

por parte de una persona o sociedad no residente o domiciliada en Ecuador

a favor de una persona o sociedad residente o domiciliada en Ecuador, cuya

utilización o aprovechamiento tenga lugar íntegramente en el país, aunque la

prestación se realice en el extranjero.

2.2.3. IMPUESTO A LOS CONSUMOS ESPECIALES (ICE)

Es un impuesto que grava el consumo de determinados bienes que no

forman parte de la canasta familiar, y que más bien su consumo involucra un

carácter socialmente dañino y costoso para la sociedad, o aquellos cuyas

demandas presentan inelasticidad ante el precio. En un primer momento

gravó sólo a los vehículos, cigarrillos, cerveza, bebidas alcohólicas,

gaseosas, y a los servicios de telecomunicaciones; luego se amplió a

determinados bienes suntuarios como yates, aviones, avionetas y otros.

El ICE debe ser pagado por los fabricantes o importadores de los bienes

gravados y los prestadores de los servicios, únicamente en su primera etapa

1

de producción. Pero por tratarse de un impuesto indirecto, es trasladado al

consumidor final a través del precio de venta al público.

Se considera como base imponible el precio ex-fábrica de los productos,

para bienes de producción nacional, o el precio ex - aduana, para

importados, en ambos casos se agregan todos los costos y márgenes de la

cadena de comercialización, que no serán inferiores al 25%10. El ICE de

productos y servicios nacionales se debe declarar y pagar por períodos

mensuales. En el caso de productos importados se pagará antes de

desaduanizar la mercadería.

Están exentos del Impuesto a los Consumos Especiales: el alcohol que se

destine a la producción farmacéutica; el alcohol que se destine a la

producción de perfumes y aguas de tocador; el alcohol, los mostos, jarabes,

esencias o concentrados que se destinen a la producción de bebidas

alcohólicas; el alcohol, los residuos y subproductos resultantes del proceso

industrial o artesanal de la rectificación o destilación del aguardiente o del

alcohol, desnaturalizados no aptos para el consumo humano, que como

insumos o materia prima, se destinen a la producción; los productos

destinados a la exportación; los vehículos híbridos; y, los vehículos

ortopédicos y no ortopédicos destinados al traslado de personas con

10En el anexo No. 2 se muestra las fórmulas de cálculo de los precios bases para determinar el ICE.

1

discapacidades, conforme a las disposiciones de la Ley sobre

Discapacidades.

2.2.4OTROS IMPUESTOS

Adicionalmente a los impuestos antes mencionados, la Normativa Tributaria

del Ecuador prevé la existencia de principalmente tres impuestos fiscales: a

la salida de divisas, a las herencias, legados y donaciones y la propiedad

vehicular.

• IMPUESTO A LOS VEHICULOS MOTORIZADOS

El impuesto a la propiedad de los vehículos motorizados de transporte

Terrestre y de carga, es un impuesto que debe ser pagado en forma anual

por los propietarios de estos vehículos, independiente de la validez que

tenga la matrícula del vehículo.

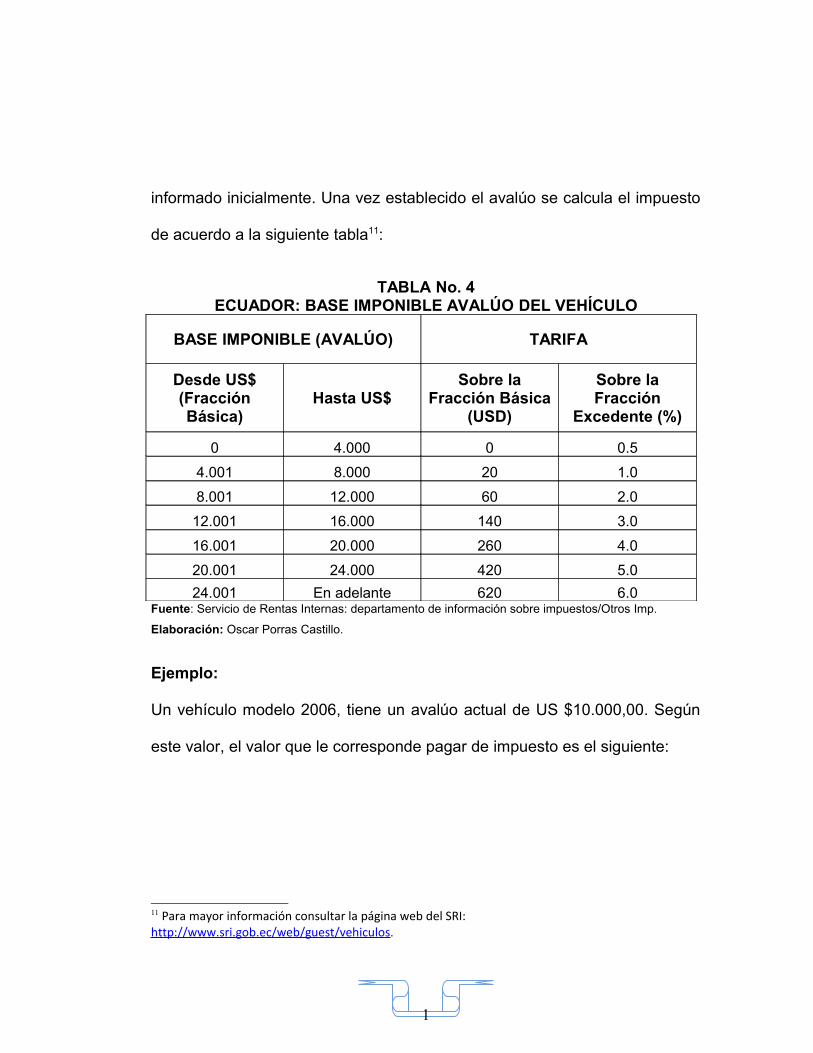

La base imponible para el cálculo del impuesto corresponde al avalúo del

vehículo determinado por el SRI. Para el caso de vehículos nuevos, el avalúo

corresponde al mayor precio de venta al público informado por los

comercializadores, mientras que para vehículos de años anteriores, el avalúo

corresponde al mayor precio de venta informado menos la depreciación

anual del 20% sin que el valor residual sea inferior al 10% del precio

1

informado inicialmente. Una vez establecido el avalúo se calcula el impuesto

de acuerdo a la siguiente tabla11:

TABLA No. 4ECUADOR: BASE IMPONIBLE AVALÚO DEL VEHÍCULO

BASE IMPONIBLE (AVALÚO) TARIFA

Desde US$ (Fracción Básica)

Hasta US$Sobre la

Fracción Básica (USD)

Sobre la Fracción

Excedente (%)

0 4.000 0 0.5

4.001 8.000 20 1.0

8.001 12.000 60 2.0

12.001 16.000 140 3.0

16.001 20.000 260 4.0

20.001 24.000 420 5.0

24.001 En adelante 620 6.0Fuente: Servicio de Rentas Internas: departamento de información sobre impuestos/Otros Imp.

Elaboración: Oscar Porras Castillo.

Ejemplo:

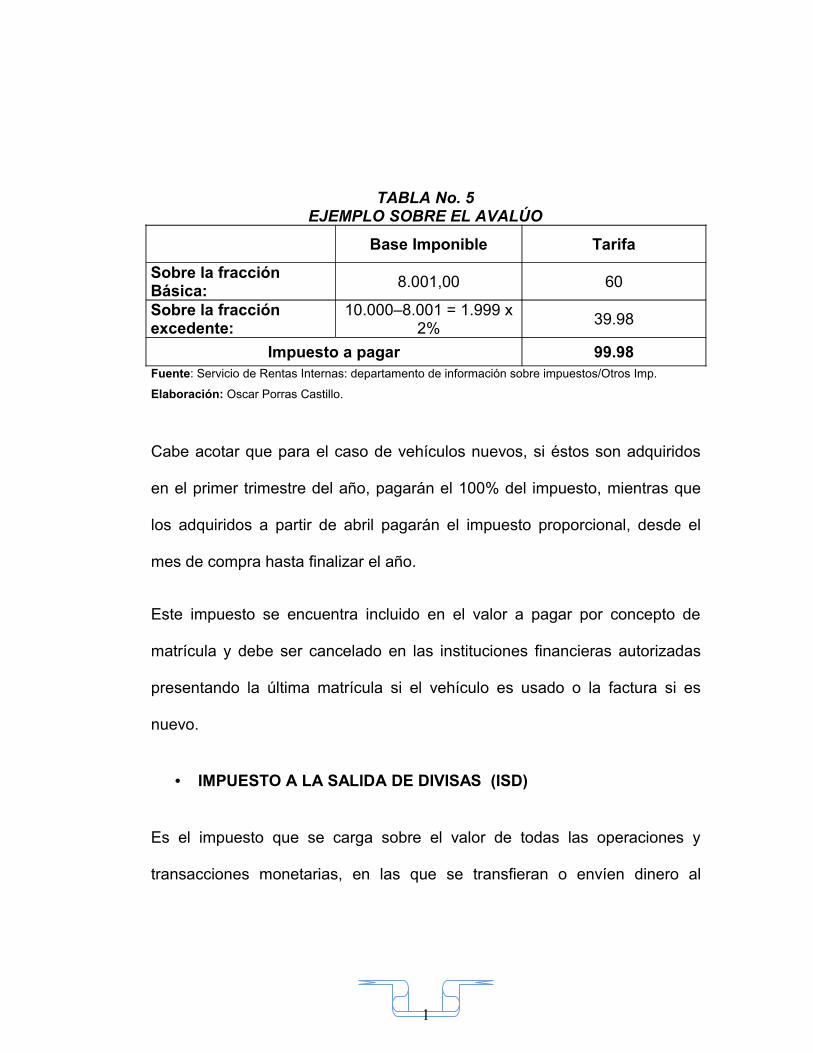

Un vehículo modelo 2006, tiene un avalúo actual de US $10.000,00. Según

este valor, el valor que le corresponde pagar de impuesto es el siguiente:

11 Para mayor información consultar la página web del SRI: http://www.sri.gob.ec/web/guest/vehiculos.

1

TABLA No. 5EJEMPLO SOBRE EL AVALÚO

Base Imponible Tarifa

Sobre la fracción Básica:

8.001,00 60

Sobre la fracción excedente:

10.000–8.001 = 1.999 x 2%

39.98

Impuesto a pagar 99.98Fuente: Servicio de Rentas Internas: departamento de información sobre impuestos/Otros Imp.

Elaboración: Oscar Porras Castillo.

Cabe acotar que para el caso de vehículos nuevos, si éstos son adquiridos

en el primer trimestre del año, pagarán el 100% del impuesto, mientras que

los adquiridos a partir de abril pagarán el impuesto proporcional, desde el

mes de compra hasta finalizar el año.

Este impuesto se encuentra incluido en el valor a pagar por concepto de

matrícula y debe ser cancelado en las instituciones financieras autorizadas

presentando la última matrícula si el vehículo es usado o la factura si es

nuevo.

• IMPUESTO A LA SALIDA DE DIVISAS (ISD)

Es el impuesto que se carga sobre el valor de todas las operaciones y

transacciones monetarias, en las que se transfieran o envíen dinero al

1

exterior, con o sin intervención de las instituciones que integran el sistema

financiero12.

El ISD debe ser pagado por todas las personas naturales, sucesiones

indivisas, y sociedades privadas, nacionales y extranjeras. Las Instituciones

Financieras (IFI’s) se constituyen en agentes de retención del impuesto

cuando transfieran divisas al exterior por disposición de sus clientes. El BCE

se constituye en agente de retención del impuesto cuando efectúe

transferencias al exterior por orden y a cuenta de las IFI’s. Las empresas de

courier que envíen divisas al exterior se constituyen en agentes de

percepción cuando remitan dinero al exterior por orden de sus clientes. No

son objeto de Impuesto a la Salida de Divisas las transferencias, envío o

traslados de divisas al exterior realizadas por entidades y organismos del

Estado, inclusive empresas públicas, o por organismos internacionales y sus

funcionarios extranjeros debidamente acreditados en el país; misiones

diplomáticas, oficinas consulares, o funcionarios extranjeros de estas

entidades, debidamente acreditados en el país, y bajo el sistema de

reciprocidad, conforme los Convenios Internacionales vigentes y la "Ley

sobre inmunidades, privilegios y franquicias diplomáticas, consulares y de los

organismos internacionales"

12La tarifa actual del Impuesto a la Salida de Divisas es del 5%.

1

Están exentos de este impuesto los traslados de efectivo de hasta una

fracción básica desgravada de Impuesto a la Renta de personas naturales

(USD. 9.210), efectuados por ciudadanos ecuatorianos o extranjeros que

abandonen el país, debiendo cancelar el impuesto correspondiente sobre lo

que supere dicho valor.13 La Corporación Aduanera Ecuatoriana verificará el

pago del ISD respecto de las divisas que porten los sujetos pasivos que

salen del país.

• IMPUESTO A LASHERENCIA LEGADOS Y DONACIONES.

Este impuesto se aplica a los beneficiarios de herencias, legados o

donaciones que hayan incrementado su patrimonio a título gratuito. En

general se paga sobre el avalúo comercial de los bienes, vigente a la fecha

del fallecimiento o del año de constitución de la escritura de donación. El

valor a pagar se lo calcula de acuerdo a una tabla progresiva ubicando la

masa hereditaria o monto de la donación en el rango respectivo14.

13A través de un formulario 106, consignando el código 4580 en el campo “código del impuesto”14 En el Anexo No 3 se encuentra la tabla vigente del Impuesto a las Herencias, Legados y Donaciones.

1

2.4 INGRESOS PETROLEROS, ASPECTOS GENERALES

Desde el inicio de la explotación y exportación del petróleo (1972) hasta años

recientes, el presupuesto del estado y por ende la economía ha dependido

casi exclusivamente de los ingresos petroleros a partir de la creación y

puesta en funcionamiento del servicio de rentas internas, que reemplazó a la

desgastada Dirección General de Rentas, los ingresos tributarios tienen una

creciente participación en el sostenimiento presupuestario del gobierno

central. Actualmente, los recursos con que se alimenta la caja fiscal

provienen básicamente de los tributos, al punto que en el presupuesto del

gobierno central para el año 2009 ($ 13.500 millones), el 51.8 %

corresponden a ingresos tributarios.

Es por ello que dentro de la estructura económica del Ecuador uno de los

principales rubros con que cuenta el país para la elaboración del presupuesto

general del estado es el de los ingresos petroleros que llegan a representar

alrededor del 40% del total de ingresos.

1

2.4.1 ACTIVIDAD PETROLERA EN EL ECUADOR

La actividad de exploración petrolera se inicia a principios de siglo a lo largo

de la costa del Pacífico. El primer descubrimiento importante lo realizó la

compañía Anglo Ecuadorian Oilfields Ltda. En 1924 en la península de Santa

Elena, dando inicio a la producción petrolera en 1925 con 1 226 barriles

diarios, esta producción fue declinando hasta que en la actualidad se extraen

apenas 835 barriles diarios. (Spurrier, 1995)

Los primeros trabajos de exploración hidrocarburífera en la región oriental se

inician en 1921, cuando la compañía Leonard Exploration Co. de Nueva York

obtuvo una concesión de 25 mil km2 por el lapso de 50 años.

En 1937 la compañía Shell logra 10 millones de hectáreas en concesión en

la región del nororiente, para luego devolverlas argumentando que no existía

petróleo.

En 1964 la Texaco Gulf obtiene una concesión de un millón quinientos mil

hectáreas. Esta compañía en 1967 perfora el primer pozo productivo el Lago

Agrio N.1. Posteriormente en 1969 siguieron los de Sacha y Shushufindi.

1

A raíz de este encuentro, se produce una feria de concesiones, que tuvieron

como efecto consolidar el dominioabsoluto de las compañías extranjeras, ya

que mantenían el control de más de cuatro millones de hectáreas. Hasta que

en junio de 1972 se crea la Corporación Estatal Petrolera Ecuatoriana

(CEPE). La producción propiamente de la Región Oriental se inicia en 1972

por parte del consorcio Texaco-Gulf.

El 6 de julio de 1974, CEPE adquiere el 25% de las acciones de este

consorcio, creándose un nuevo consorcio CEPE-Texaco-Gulf.

El 28 de junio de 1973 el Ecuador ingresa a la Organización de Países

Exportadores de Petróleo15 (OPEP) con lo cual se empieza a recibir muchos

beneficios especialmente de asistencia técnica. Luego de una permanencia

de 19 años, el gobierno de Sixto Durán Ballén en 1993 retira al país de ese

importante organismo.

Desde entonces estamos sometidos a la presión de las compañías y

mercados y mercados internacionales en 1976 una serie de irregularidades

cometidas por la empresa Gulf, CEPE adquiere esas acciones con lo que

pasa a ser el accionista mayoritario del consorcio con el 62% de las

acciones; posteriormente CEPE adquiere la totalidad de las acciones y pasa

a tener el control de todas las fases de la producción petrolera. A partir de

15 La capacidad negociadora del estado mejora a través de CEPE frente a las compañías extranjeras.

1

1989 CEPE se convierte en PETROECUADOR con varias empresas filiales:

Petroproducción, Petroindustrial, Petrocomercial y Petroamazonas. Los

últimos gobiernos pretenden la privatización de PETROECUADOR y de la

actividad petrolera.

Para la elaboración de gasolina y otros derivados del petróleo se instalaron

tres refinerías, sin abastecer las necesidades nacionales, pero en el año

1976 la compañía Anglo y todas sus instalaciones fueron nacionalizadas y

pasaron bajo el control del Estado ecuatoriano a cargo de la Empresa Estatal

de Petróleos del Ecuador, CEPE, actual PETROECUADOR. Más, esos

pozos ya estaban en decadencia como lo anotamos a continuación.

A partir de 1972, fecha en que Ecuador inicia la explotación petrolera en el

nororiente de nuestra región Amazónica; el país se convierte en el segundo

productor en Américadel Sur, ingresa a la Organización de Países

Exportadores de Petróleo (OPEP), entre los grandes del mundo tales como

son Arabia Saudita, Argelia, Venezuela ,Indonesia, Irán, Irak, entre otros;

manteniéndose en dicha organización hasta el 31 de diciembre de 1992,

fecha en que se separa por decisión gubernamental.

1

El petróleo no es un recurso permanente, es decir se va agotando poco a

poco. Nuestro país tiene, según se calcula más de seis mil millones de

barriles. Este dato es provisional ya que continuamente se están

encontrando nuevos pozos para explotar lo que aumentará nuestra reserva.

El Ecuador con una extensión de 255.970 km2, dispone de seis cuencas

sedimentarias: Oriente (Napo, Pastaza y Sucumbíos); Guayaquil (Progreso,

Santa Elena, Golfo de Guayaquil); Manabí; Esmeraldas (Borbón); Litoral

Pacífico (costa afuera) y Cuenca, que abarcan una área de 190.700 km2 de

roca sedimentaria; de éstos, 98.000 km2 corresponden a la Región

Amazónica (51,4%), 77.000 km2 a la región de la Costa y 25.000 km2 a la

plataforma continental.

De estas cuencas sedimentarias solo en las dos primeras se ha demostrado

la presencia de hidrocarburos.

2.5. LOSFINES MACROECONÓMICOS DE LA SOSTENIBILIDAD

FISCAL.

Dentro de un contexto macroeconómico es necesario especificar que la

política fiscal se sustenta tanto en los ingresos arancelarios como en los

ingresos tributarios y los petroleros. Para el análisis de los ingresos

1

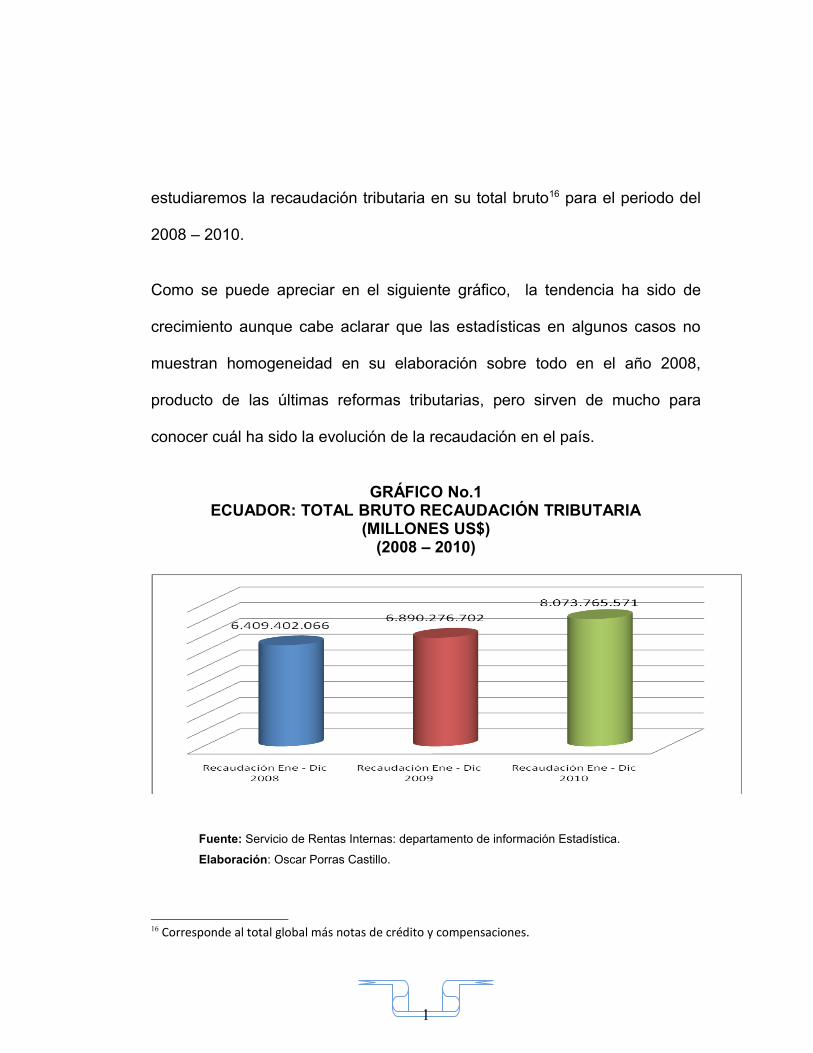

estudiaremos la recaudación tributaria en su total bruto16 para el periodo del

2008 – 2010.

Como se puede apreciar en el siguiente gráfico, la tendencia ha sido de

crecimiento aunque cabe aclarar que las estadísticas en algunos casos no

muestran homogeneidad en su elaboración sobre todo en el año 2008,

producto de las últimas reformas tributarias, pero sirven de mucho para

conocer cuál ha sido la evolución de la recaudación en el país.

GRÁFICO No.1ECUADOR: TOTAL BRUTO RECAUDACIÓN TRIBUTARIA

(MILLONES US$)(2008 – 2010)

Fuente: Servicio de Rentas Internas: departamento de información Estadística.

Elaboración: Oscar Porras Castillo.

16 Corresponde al total global más notas de crédito y compensaciones.

1

En el período enero a diciembre del año 2008, el SRI recaudó US$.6.409

millones de dólares por concepto de tributos ya sean estos Impuesto a la

Renta, Impuesto a Consumos Especiales, Impuesto al Valor Agregado, etc.

Lo mismo ocurre para los siguientes periodos en el caso del año 2009 de

enero a diciembre tenemos una recaudación tributaria de US$. 6.890

millones de dólares lo que claramente muestra un crecimiento del 7.50%

entre ambos periodos. Para el año 2010, la recaudación tributaria por

conceptos antes mencionados fue de US$. 8.073 millones de dólares, lo que

demuestra de forma concisa el crecimiento que ha tenido el país en cuanto a

recaudación tributaria, la tasa de crecimiento para el periodo 2008 – 2010 es

del 25.96%.

En los conceptos macroeconómicos es necesario tener bien en cuenta que

las recaudación tributaria cumple un rol fundamental sobre todo a la hora de

la elaboración del Presupuesto General del Estado. (Ricciardi, 2006) Dentro

de este contexto la política fiscal se encuentra en los actuales momentos

imperiosa de encontrar alternativas viables que prioricen no solo esa

necesidad sino que sirvan de fuentes alternativas para los proyectos de

inversión, ya sea en infraestructura o del ámbito social.

1

Si bien es cierto también se cuentan con otros rubros como los ingresos

petroleros, que pueden también ser parte de ese objetivo macroeconómico

en la política fiscal, es necesario aclarar que la volatilidad en el nivel de

precios del mismo lo hace vulnerable y poco manejable para el estado,

Pero es necesario conocer bien este tipo de rubros los cuales se detallaran a

lo largo de esta tesis.

En cambio los ingresos tributarios son más acondicionados a la realidad

local por el simple hecho de que son manejables por nuestras autoridades.

1

CAPÍTULO 3_____________________________________________________________

EVOLUCIÓN DE LOS INGRESOS

COMO EJES EN LA

SOSTENIBILDAD

1

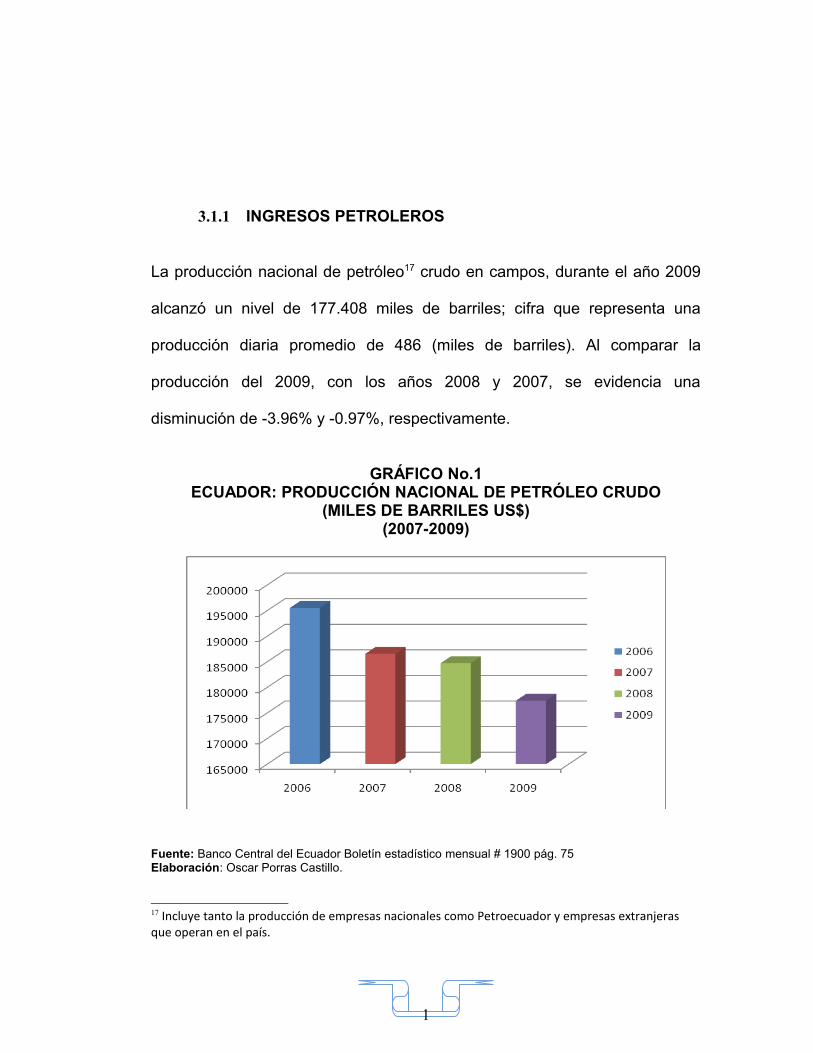

3.1.1 INGRESOS PETROLEROS

La producción nacional de petróleo17 crudo en campos, durante el año 2009

alcanzó un nivel de 177.408 miles de barriles; cifra que representa una

producción diaria promedio de 486 (miles de barriles). Al comparar la

producción del 2009, con los años 2008 y 2007, se evidencia una

disminución de -3.96% y -0.97%, respectivamente.

GRÁFICO No.1ECUADOR: PRODUCCIÓN NACIONAL DE PETRÓLEO CRUDO

(MILES DE BARRILES US$)(2007-2009)

Fuente: Banco Central del Ecuador Boletín estadístico mensual # 1900 pág. 75 Elaboración: Oscar Porras Castillo.

17 Incluye tanto la producción de empresas nacionales como Petroecuador y empresas extranjeras que operan en el país.

1

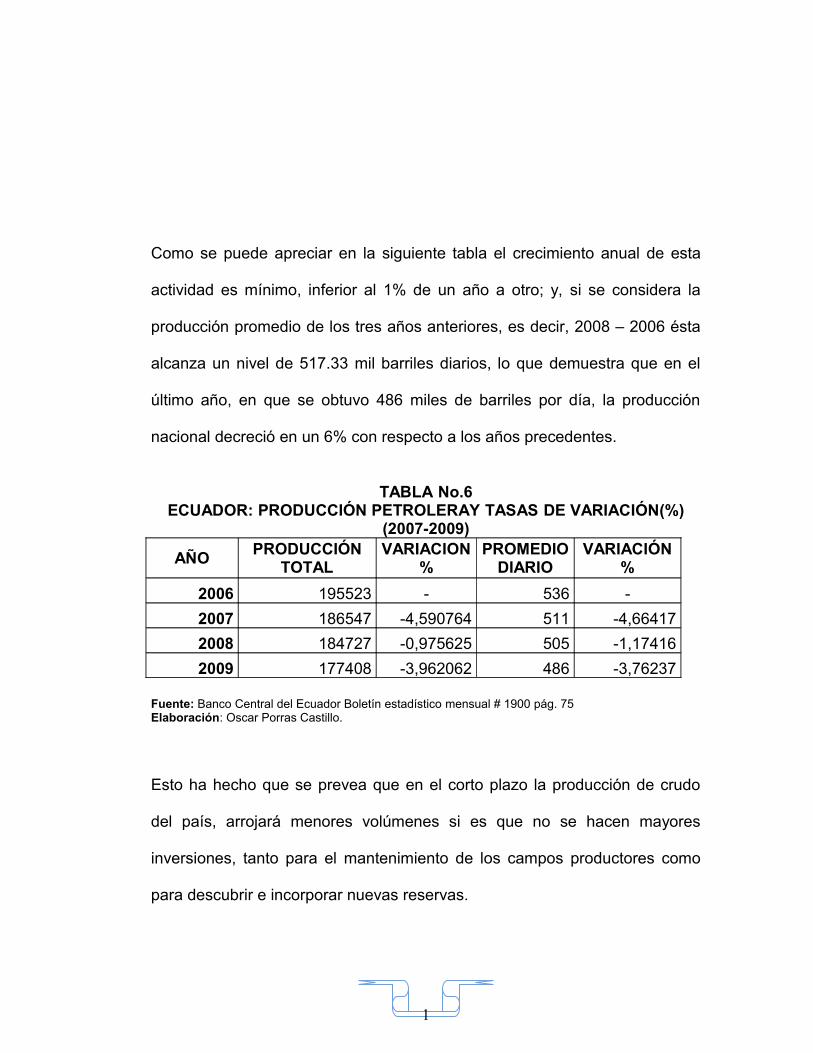

Como se puede apreciar en la siguiente tabla el crecimiento anual de esta

actividad es mínimo, inferior al 1% de un año a otro; y, si se considera la

producción promedio de los tres años anteriores, es decir, 2008 – 2006 ésta

alcanza un nivel de 517.33 mil barriles diarios, lo que demuestra que en el

último año, en que se obtuvo 486 miles de barriles por día, la producción

nacional decreció en un 6% con respecto a los años precedentes.

TABLA No.6ECUADOR: PRODUCCIÓN PETROLERAY TASAS DE VARIACIÓN(%)

(2007-2009)

AÑOPRODUCCIÓN

TOTALVARIACION

%PROMEDIO

DIARIOVARIACIÓN

%

2006 195523 - 536 -

2007 186547 -4,590764 511 -4,66417

2008 184727 -0,975625 505 -1,17416

2009 177408 -3,962062 486 -3,76237

Fuente: Banco Central del Ecuador Boletín estadístico mensual # 1900 pág. 75 Elaboración: Oscar Porras Castillo.

Esto ha hecho que se prevea que en el corto plazo la producción de crudo

del país, arrojará menores volúmenes si es que no se hacen mayores

inversiones, tanto para el mantenimiento de los campos productores como

para descubrir e incorporar nuevas reservas.

1

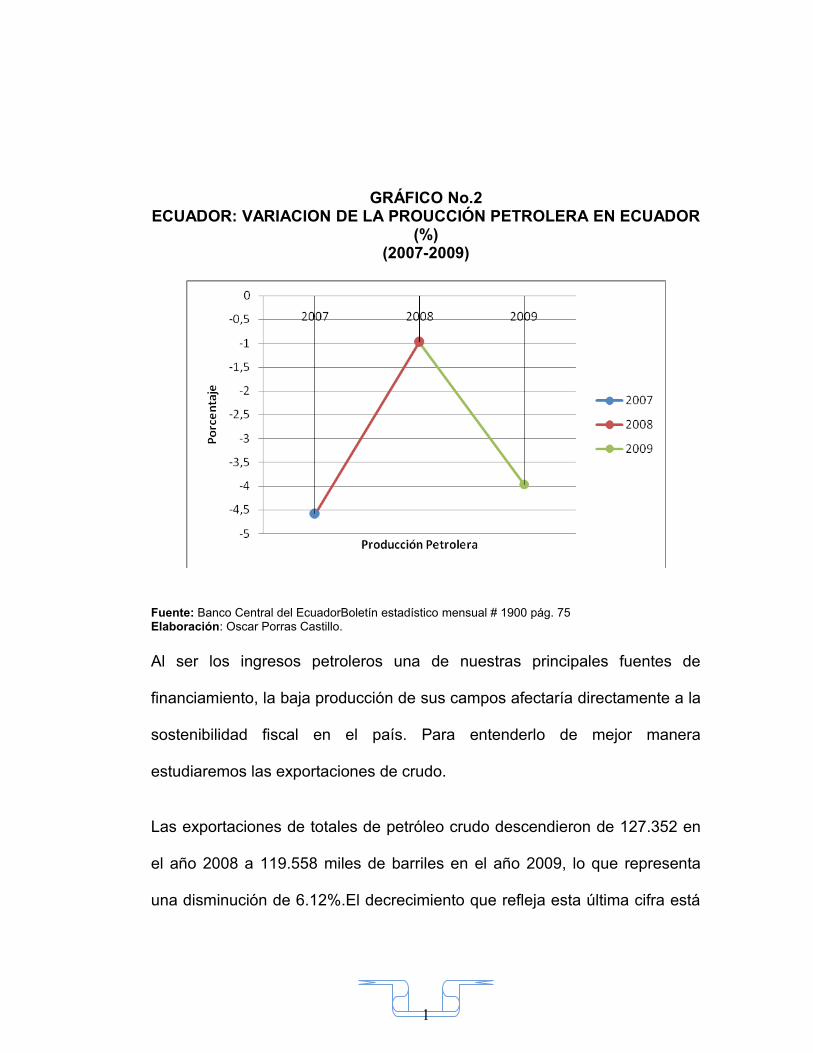

GRÁFICO No.2ECUADOR: VARIACION DE LA PROUCCIÓN PETROLERA EN ECUADOR

(%)(2007-2009)

Fuente: Banco Central del EcuadorBoletín estadístico mensual # 1900 pág. 75 Elaboración: Oscar Porras Castillo.

Al ser los ingresos petroleros una de nuestras principales fuentes de

financiamiento, la baja producción de sus campos afectaría directamente a la

sostenibilidad fiscal en el país. Para entenderlo de mejor manera

estudiaremos las exportaciones de crudo.

Las exportaciones de totales de petróleo crudo descendieron de 127.352 en

el año 2008 a 119.558 miles de barriles en el año 2009, lo que representa

una disminución de 6.12%.El decrecimiento que refleja esta última cifra está

1

en relación directa con la caída de la producción petrolera del país entre

octubre y diciembre del 2009. Al final del año.

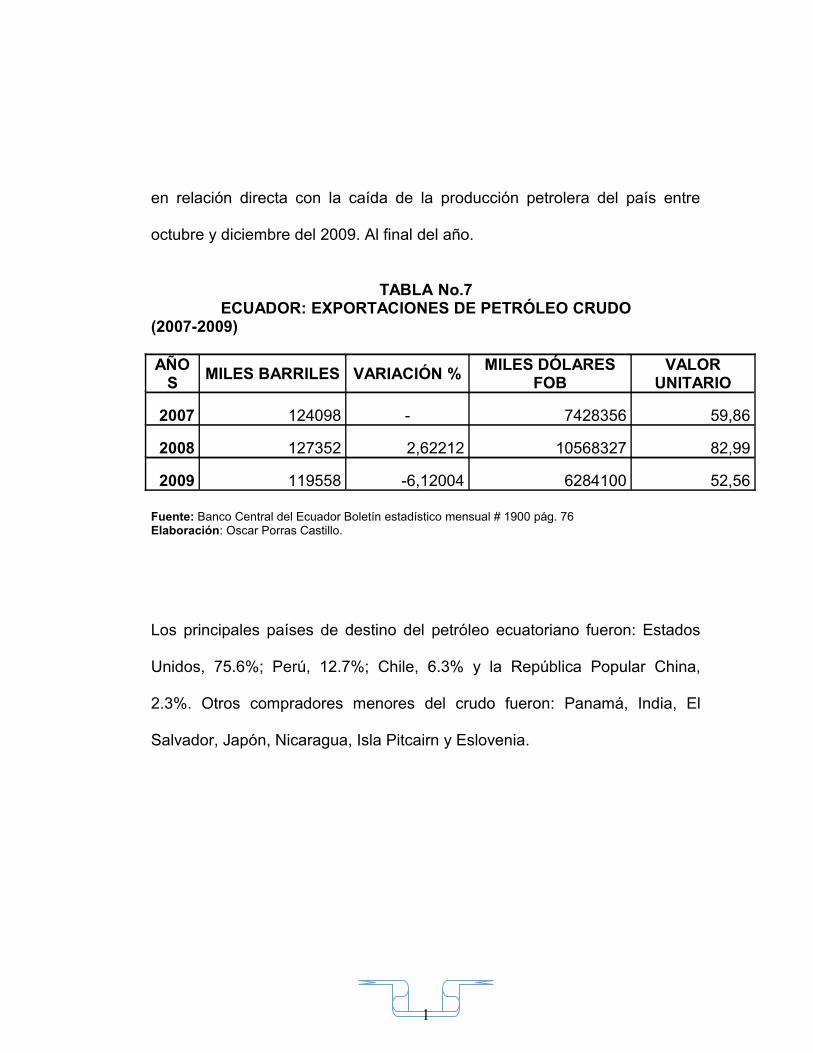

TABLA No.7ECUADOR: EXPORTACIONES DE PETRÓLEO CRUDO

(2007-2009)

AÑOS

MILES BARRILES VARIACIÓN %MILES DÓLARES

FOBVALOR

UNITARIO

2007 124098 - 7428356 59,86

2008 127352 2,62212 10568327 82,99

2009 119558 -6,12004 6284100 52,56

Fuente: Banco Central del Ecuador Boletín estadístico mensual # 1900 pág. 76 Elaboración: Oscar Porras Castillo.

Los principales países de destino del petróleo ecuatoriano fueron: Estados

Unidos, 75.6%; Perú, 12.7%; Chile, 6.3% y la República Popular China,

2.3%. Otros compradores menores del crudo fueron: Panamá, India, El

Salvador, Japón, Nicaragua, Isla Pitcairn y Eslovenia.

1

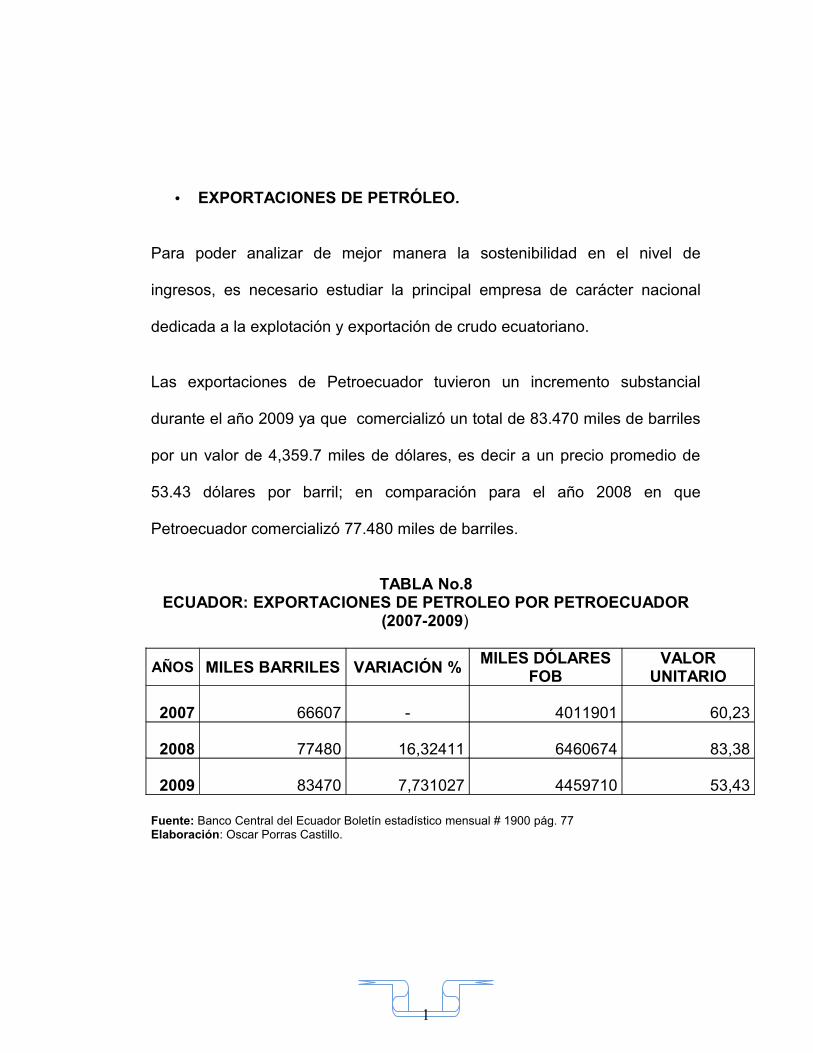

• EXPORTACIONES DE PETRÓLEO.

Para poder analizar de mejor manera la sostenibilidad en el nivel de

ingresos, es necesario estudiar la principal empresa de carácter nacional

dedicada a la explotación y exportación de crudo ecuatoriano.

Las exportaciones de Petroecuador tuvieron un incremento substancial

durante el año 2009 ya que comercializó un total de 83.470 miles de barriles

por un valor de 4,359.7 miles de dólares, es decir a un precio promedio de

53.43 dólares por barril; en comparación para el año 2008 en que

Petroecuador comercializó 77.480 miles de barriles.

TABLA No.8ECUADOR: EXPORTACIONES DE PETROLEO POR PETROECUADOR

(2007-2009)

AÑOS MILES BARRILES VARIACIÓN %MILES DÓLARES

FOBVALOR

UNITARIO

2007 66607 - 4011901 60,23

2008 77480 16,32411 6460674 83,38

2009 83470 7,731027 4459710 53,43

Fuente: Banco Central del Ecuador Boletín estadístico mensual # 1900 pág. 77 Elaboración: Oscar Porras Castillo.

1

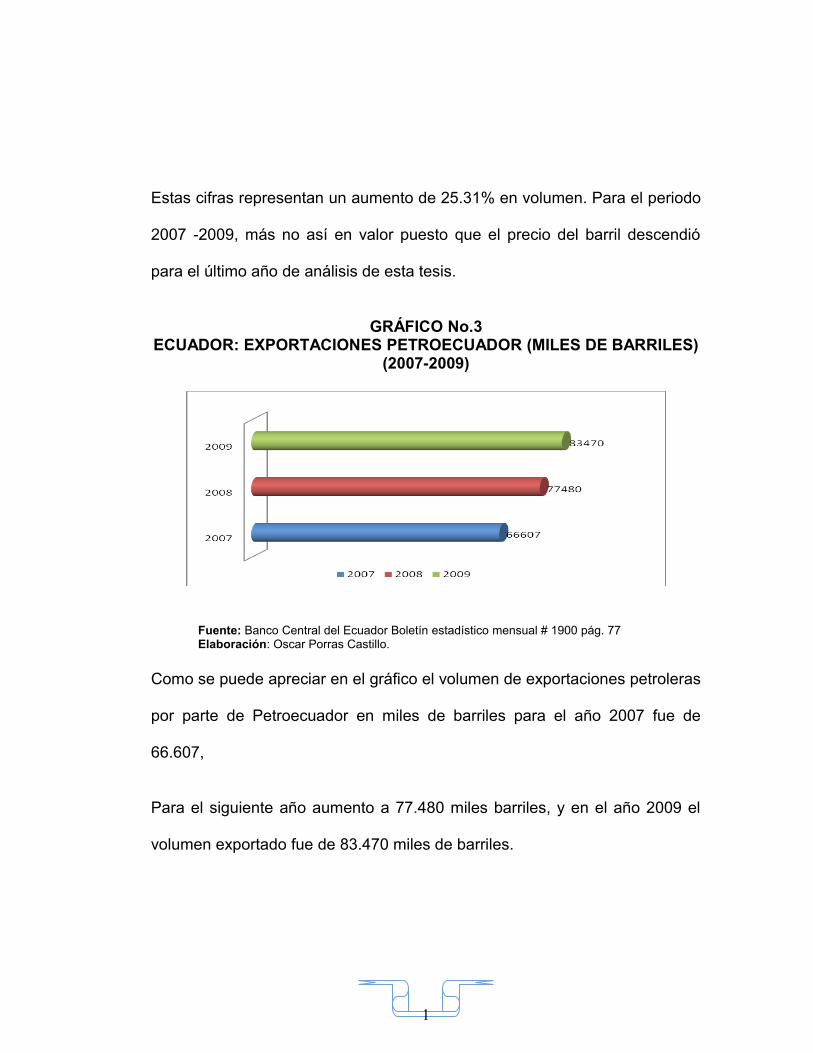

Estas cifras representan un aumento de 25.31% en volumen. Para el periodo

2007 -2009, más no así en valor puesto que el precio del barril descendió

para el último año de análisis de esta tesis.

GRÁFICO No.3ECUADOR: EXPORTACIONES PETROECUADOR (MILES DE BARRILES)

(2007-2009)

Fuente: Banco Central del Ecuador Boletín estadístico mensual # 1900 pág. 77 Elaboración: Oscar Porras Castillo.

Como se puede apreciar en el gráfico el volumen de exportaciones petroleras

por parte de Petroecuador en miles de barriles para el año 2007 fue de

66.607,

Para el siguiente año aumento a 77.480 miles barriles, y en el año 2009 el

volumen exportado fue de 83.470 miles de barriles.

1

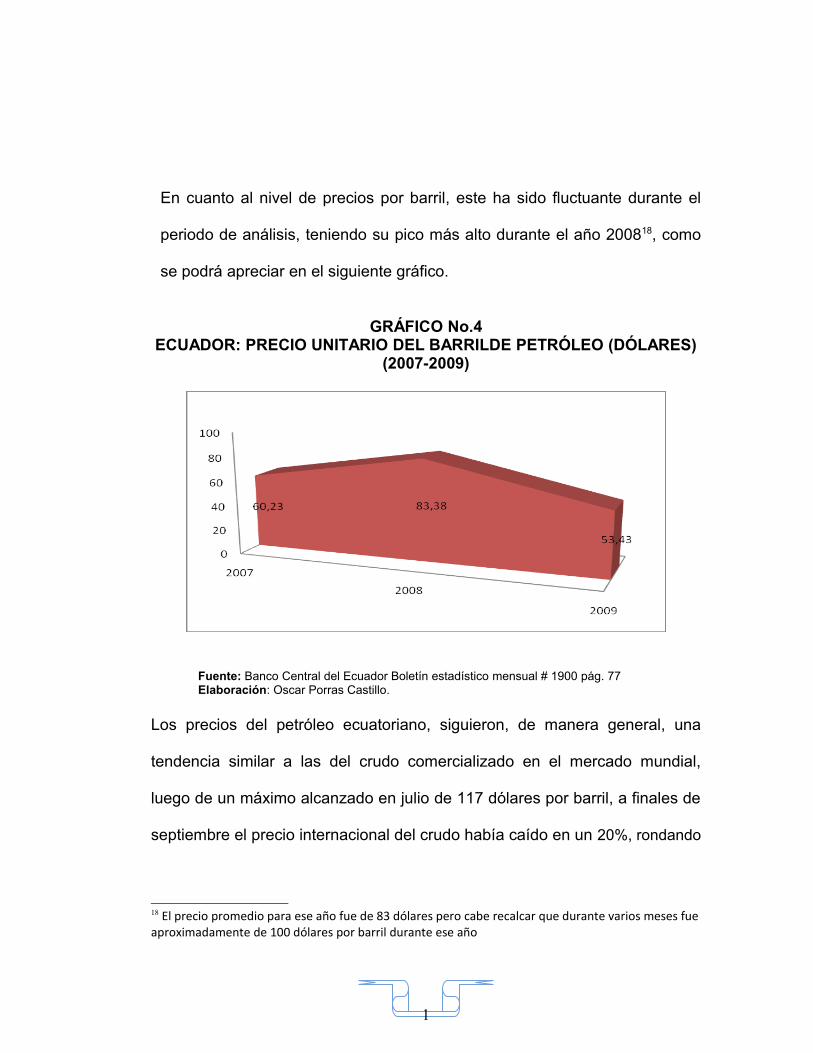

En cuanto al nivel de precios por barril, este ha sido fluctuante durante el

periodo de análisis, teniendo su pico más alto durante el año 200818, como

se podrá apreciar en el siguiente gráfico.

GRÁFICO No.4ECUADOR: PRECIO UNITARIO DEL BARRILDE PETRÓLEO (DÓLARES)

(2007-2009)

Fuente: Banco Central del Ecuador Boletín estadístico mensual # 1900 pág. 77 Elaboración: Oscar Porras Castillo.

Los precios del petróleo ecuatoriano, siguieron, de manera general, una

tendencia similar a las del crudo comercializado en el mercado mundial,

luego de un máximo alcanzado en julio de 117 dólares por barril, a finales de

septiembre el precio internacional del crudo había caído en un 20%, rondando

18 El precio promedio para ese año fue de 83 dólares pero cabe recalcar que durante varios meses fue aproximadamente de 100 dólares por barril durante ese año

1

los 60 dólares el barril, constituyéndose en el retroceso más pronunciado de los

últimos años.

Ante esta situación, la Organización de Países Exportadores de Petróleo, OPEP,

decidió intervenir para mantener la cotización del crudo en niveles aceptables.

Recordemos que en el 2008 se produjo la crisis financiera por la burbuja

especulativa en los Estados Unidos y lo cual afecto a gran parte del comercio

mundial sumado a la crisis griega los cuales son factores determinantes en la

cotización del precio del barril del petróleo.

Para el caso de la empresa estatal siempre se hace necesario diferenciar sus

exportaciones de acuerdo al tipo de crudo.

EXPORTACIONES DE CRUDO ORIENTE19

Los volúmenes de este tipo de crudo, exportados en el cuarto trimestre del

2006 fueron de 153 miles de barriles, superior en 10.9% y 13.5% a las

exportaciones de similares períodos de los años 2007 y 2008,

respectivamente.

19 Son las ventas externas tradicionales que ha venido realizando Petroecuador, incluyendo la participación que tenía en el Bloque 15.

1

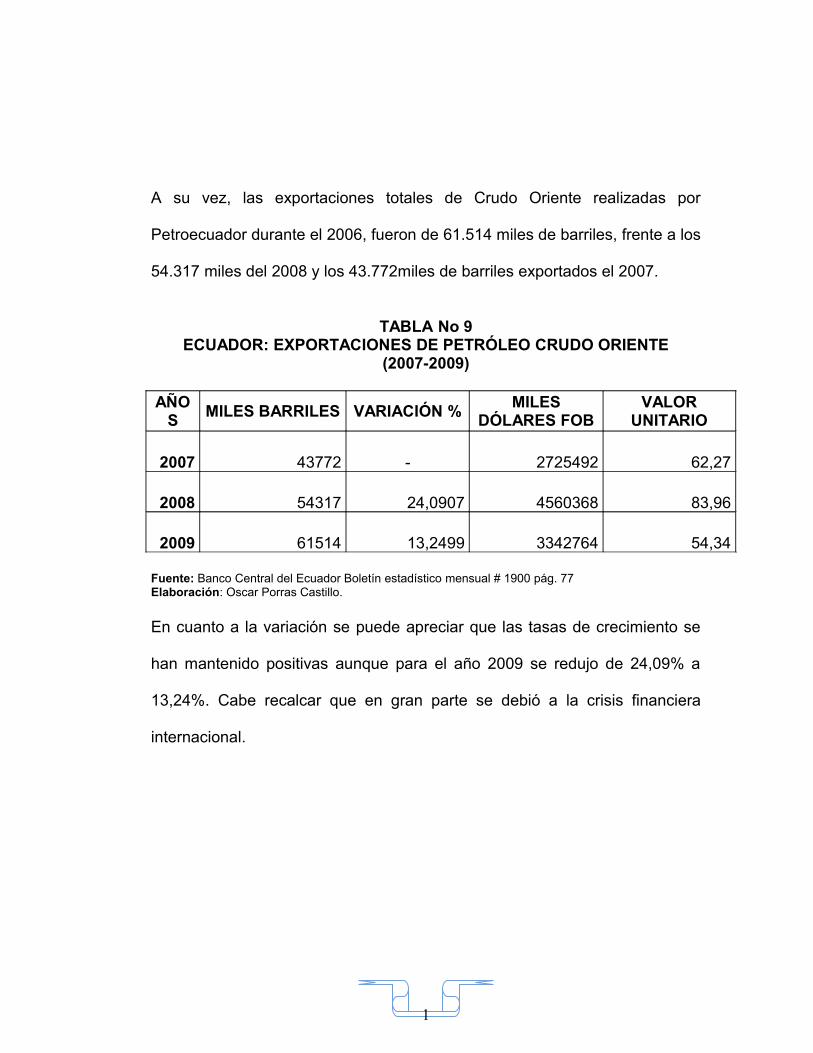

A su vez, las exportaciones totales de Crudo Oriente realizadas por

Petroecuador durante el 2006, fueron de 61.514 miles de barriles, frente a los

54.317 miles del 2008 y los 43.772miles de barriles exportados el 2007.

TABLA No 9ECUADOR: EXPORTACIONES DE PETRÓLEO CRUDO ORIENTE

(2007-2009)

AÑOS

MILES BARRILES VARIACIÓN %MILES

DÓLARES FOBVALOR

UNITARIO

2007 43772 - 2725492 62,27

2008 54317 24,0907 4560368 83,96

2009 61514 13,2499 3342764 54,34

Fuente: Banco Central del Ecuador Boletín estadístico mensual # 1900 pág. 77 Elaboración: Oscar Porras Castillo.

En cuanto a la variación se puede apreciar que las tasas de crecimiento se

han mantenido positivas aunque para el año 2009 se redujo de 24,09% a

13,24%. Cabe recalcar que en gran parte se debió a la crisis financiera

internacional.

1

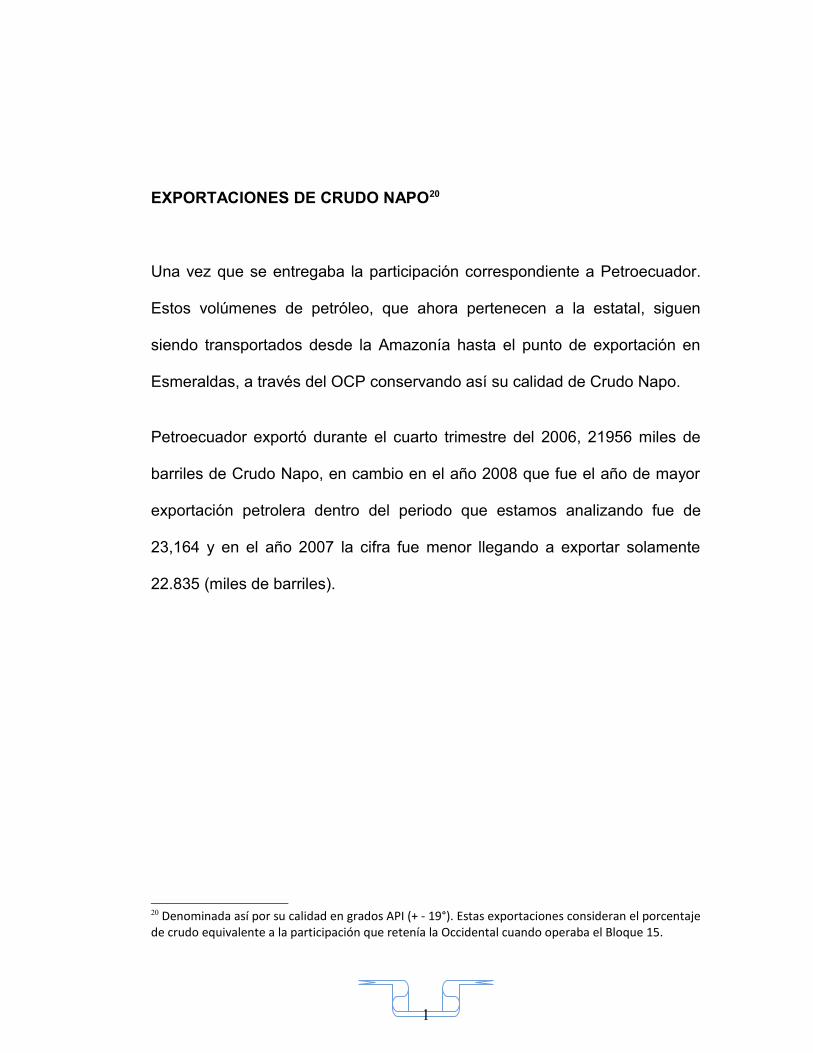

EXPORTACIONES DE CRUDO NAPO20

Una vez que se entregaba la participación correspondiente a Petroecuador.

Estos volúmenes de petróleo, que ahora pertenecen a la estatal, siguen

siendo transportados desde la Amazonía hasta el punto de exportación en

Esmeraldas, a través del OCP conservando así su calidad de Crudo Napo.

Petroecuador exportó durante el cuarto trimestre del 2006, 21956 miles de

barriles de Crudo Napo, en cambio en el año 2008 que fue el año de mayor

exportación petrolera dentro del periodo que estamos analizando fue de

23,164 y en el año 2007 la cifra fue menor llegando a exportar solamente

22.835 (miles de barriles).

20 Denominada así por su calidad en grados API (+ - 19°). Estas exportaciones consideran el porcentaje de crudo equivalente a la participación que retenía la Occidental cuando operaba el Bloque 15.

1

GRÁFICO No.5ECUADOR: EXPORTACIONES DE PETRÓLEO (CRUDO NAPO)

(MILES DE BARRILES)(2007-2009)

Fuente: Banco Central del EcuadorBoletín estadístico mensual # 1900 pág. 77 Elaboración: Oscar Porras Castillo.

3.1.2. INGRESOS TRIBUTARIOS.

Los ingresos tributarios constituyen las contribuciones obligatorias impuestas

por los gobiernos sobre las personas, las empresas y las compañías.

Además de utilizarse para hacer frente a los gastos del Estado los impuestos

pueden establecerse para conseguir otros económicos y sociales, como

fomentar el desarrollo de una economía de forma equilibrada.

1

Pero básicamente es para sostener todo el andamiaje del aparto productivo,

en sus distintas facetas, como la sostenibilidad para la ejecución de obras y

proyectos a favor de la población es por ello que esta tesis estudiará a fondo

lo concerniente a la evolución de los principales ingresos tributarios en

Ecuador.

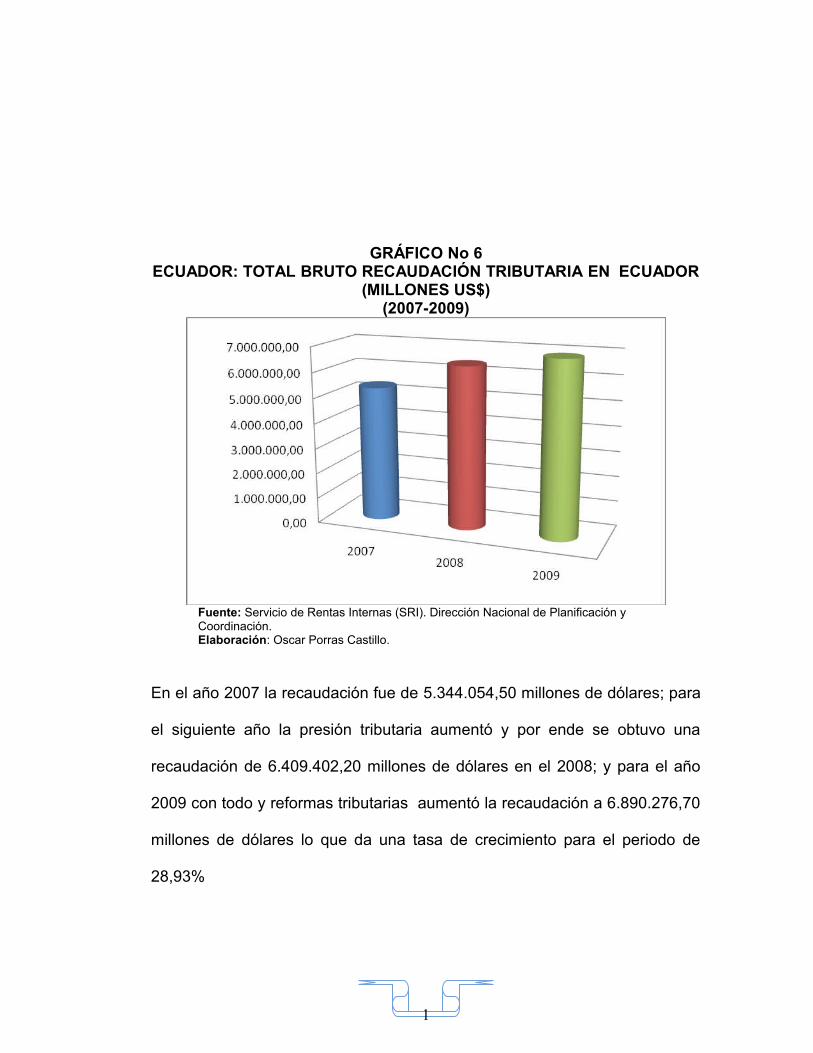

Durante el ejercicio enero – diciembre del 2009, el Servicio de Rentas

Internas recaudó por concepto de impuestos US$ 6.693.253,60 millones en

valores netos, superando la meta trazada para el Presupuesto General del

Estado, reflejando una recaudación bruta21 de US$ 6.890.276,70 millones de

dólares

En el siguiente gráfico se detallará la recaudación tributaria en valores brutos

para el periodo de estudio de esta tesis 2007 – 2009

21 El total bruto incorpora en la recaudación los pagos efectuados con notas de crédito y/o compensaciones.

1

GRÁFICO No 6ECUADOR: TOTAL BRUTO RECAUDACIÓN TRIBUTARIA EN ECUADOR

(MILLONES US$)(2007-2009)

Fuente: Servicio de Rentas Internas (SRI). Dirección Nacional de Planificación y Coordinación.Elaboración: Oscar Porras Castillo.

En el año 2007 la recaudación fue de 5.344.054,50 millones de dólares; para

el siguiente año la presión tributaria aumentó y por ende se obtuvo una

recaudación de 6.409.402,20 millones de dólares en el 2008; y para el año

2009 con todo y reformas tributarias aumentó la recaudación a 6.890.276,70

millones de dólares lo que da una tasa de crecimiento para el periodo de

28,93%

1

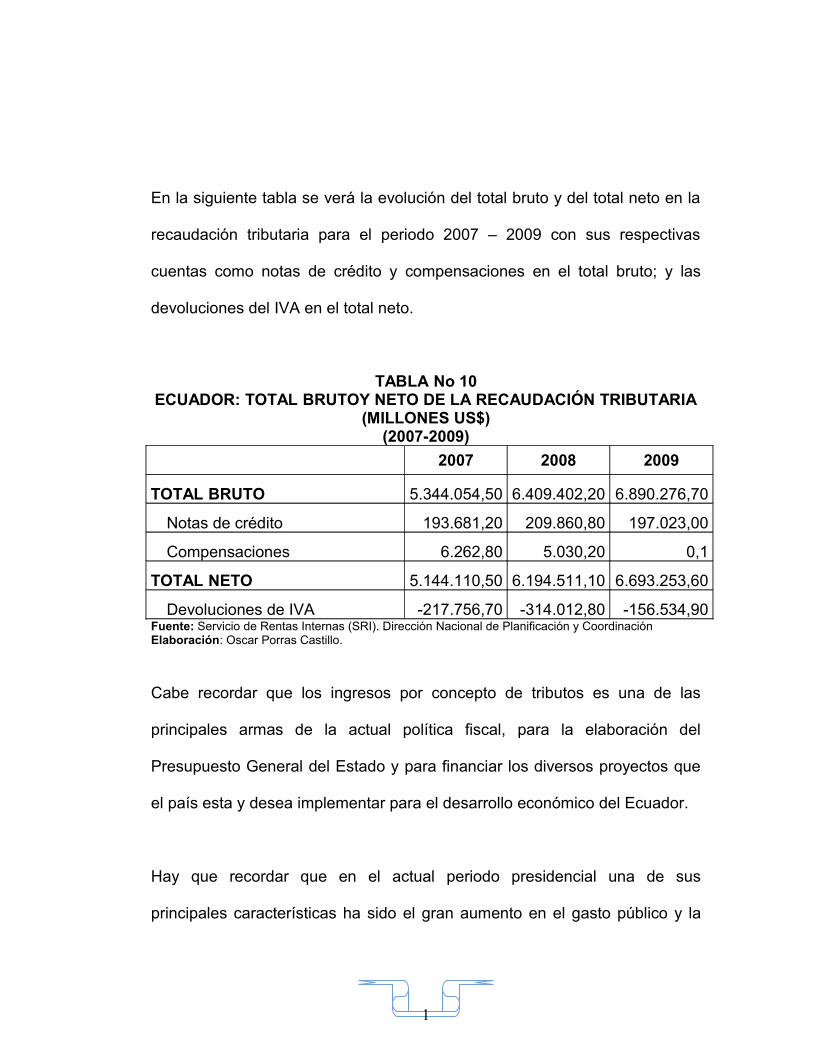

En la siguiente tabla se verá la evolución del total bruto y del total neto en la

recaudación tributaria para el periodo 2007 – 2009 con sus respectivas

cuentas como notas de crédito y compensaciones en el total bruto; y las

devoluciones del IVA en el total neto.

TABLA No 10ECUADOR: TOTAL BRUTOY NETO DE LA RECAUDACIÓN TRIBUTARIA

(MILLONES US$)(2007-2009)

2007 2008 2009

TOTAL BRUTO 5.344.054,50 6.409.402,20 6.890.276,70

Notas de crédito 193.681,20 209.860,80 197.023,00

Compensaciones 6.262,80 5.030,20 0,1

TOTAL NETO 5.144.110,50 6.194.511,10 6.693.253,60

Devoluciones de IVA -217.756,70 -314.012,80 -156.534,90Fuente: Servicio de Rentas Internas (SRI). Dirección Nacional de Planificación y CoordinaciónElaboración: Oscar Porras Castillo.

Cabe recordar que los ingresos por concepto de tributos es una de las

principales armas de la actual política fiscal, para la elaboración del

Presupuesto General del Estado y para financiar los diversos proyectos que

el país esta y desea implementar para el desarrollo económico del Ecuador.

Hay que recordar que en el actual periodo presidencial una de sus

principales características ha sido el gran aumento en el gasto público y la

1

única manera para poder mantener la sostenibilidad ante esta situación ha

sido mediante la adopción de medidas de orden tributario, es por ello que en

los últimos años se han implementado diversas medidas por parte del

Servicio de Rentas Internas, una de ellas fueron las salvaguardias a distintos

productos que se importaban22, el aumento a los consumos especiales, a la

importación de autos de lujo, a la salida de divisas, entre otros etc.

No se ahonda en detalles porque el objetivo de este capítulo sólo es analizar

descriptivamente la evolución en los ingresos

A continuación se detallará un listado con los principales tributos que el país

recauda a través del Servicio de Rentas Internas en el periodo 2007- 2009.

22 Esta situación se dio a raíz de la crisis financiera internacional en el 2008

1

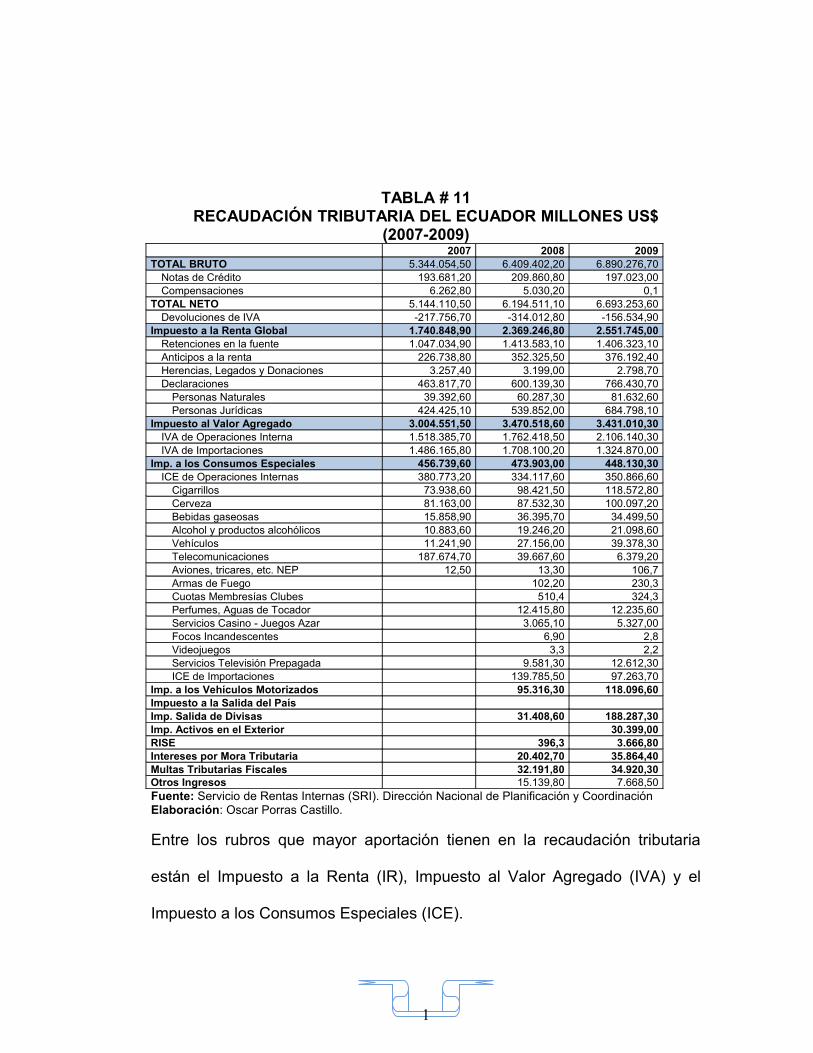

TABLA # 11RECAUDACIÓN TRIBUTARIA DEL ECUADOR MILLONES US$

(2007-2009) 2007 2008 2009TOTAL BRUTO 5.344.054,50 6.409.402,20 6.890.276,70

Notas de Crédito 193.681,20 209.860,80 197.023,00Compensaciones 6.262,80 5.030,20 0,1

TOTAL NETO 5.144.110,50 6.194.511,10 6.693.253,60Devoluciones de IVA -217.756,70 -314.012,80 -156.534,90

Impuesto a la Renta Global 1.740.848,90 2.369.246,80 2.551.745,00Retenciones en la fuente 1.047.034,90 1.413.583,10 1.406.323,10Anticipos a la renta 226.738,80 352.325,50 376.192,40Herencias, Legados y Donaciones 3.257,40 3.199,00 2.798,70Declaraciones 463.817,70 600.139,30 766.430,70

Personas Naturales 39.392,60 60.287,30 81.632,60Personas Jurídicas 424.425,10 539.852,00 684.798,10

Impuesto al Valor Agregado 3.004.551,50 3.470.518,60 3.431.010,30IVA de Operaciones Interna 1.518.385,70 1.762.418,50 2.106.140,30IVA de Importaciones 1.486.165,80 1.708.100,20 1.324.870,00

Imp. a los Consumos Especiales 456.739,60 473.903,00 448.130,30ICE de Operaciones Internas 380.773,20 334.117,60 350.866,60

Cigarrillos 73.938,60 98.421,50 118.572,80Cerveza 81.163,00 87.532,30 100.097,20Bebidas gaseosas 15.858,90 36.395,70 34.499,50Alcohol y productos alcohólicos 10.883,60 19.246,20 21.098,60Vehículos 11.241,90 27.156,00 39.378,30Telecomunicaciones 187.674,70 39.667,60 6.379,20Aviones, tricares, etc. NEP 12,50 13,30 106,7Armas de Fuego 102,20 230,3Cuotas Membresías Clubes 510,4 324,3Perfumes, Aguas de Tocador 12.415,80 12.235,60Servicios Casino - Juegos Azar 3.065,10 5.327,00Focos Incandescentes 6,90 2,8Videojuegos 3,3 2,2Servicios Televisión Prepagada 9.581,30 12.612,30ICE de Importaciones 139.785,50 97.263,70

Imp. a los Vehículos Motorizados 95.316,30 118.096,60Impuesto a la Salida del País Imp. Salida de Divisas 31.408,60 188.287,30Imp. Activos en el Exterior 30.399,00RISE 396,3 3.666,80Intereses por Mora Tributaria 20.402,70 35.864,40Multas Tributarias Fiscales 32.191,80 34.920,30Otros Ingresos 15.139,80 7.668,50Fuente: Servicio de Rentas Internas (SRI). Dirección Nacional de Planificación y CoordinaciónElaboración: Oscar Porras Castillo.

Entre los rubros que mayor aportación tienen en la recaudación tributaria

están el Impuesto a la Renta (IR), Impuesto al Valor Agregado (IVA) y el

Impuesto a los Consumos Especiales (ICE).

1

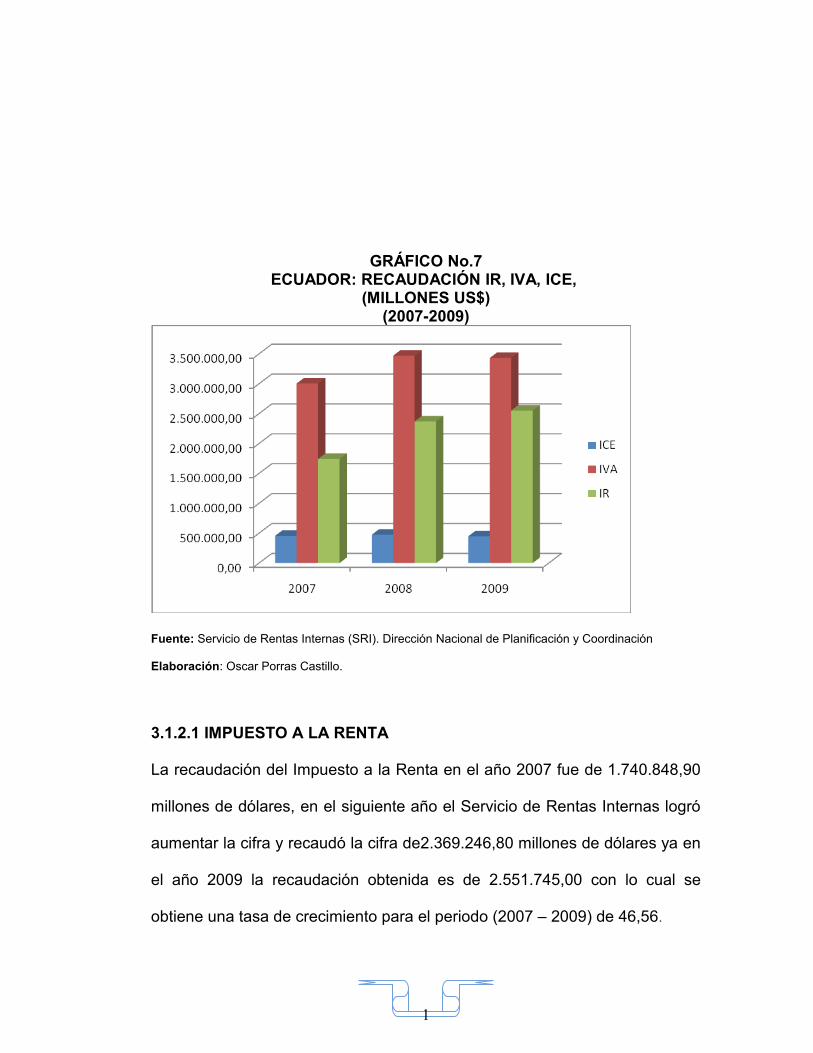

GRÁFICO No.7ECUADOR: RECAUDACIÓN IR, IVA, ICE,

(MILLONES US$)(2007-2009)

Fuente: Servicio de Rentas Internas (SRI). Dirección Nacional de Planificación y Coordinación

Elaboración: Oscar Porras Castillo.

3.1.2.1 IMPUESTO A LA RENTA

La recaudación del Impuesto a la Renta en el año 2007 fue de 1.740.848,90

millones de dólares, en el siguiente año el Servicio de Rentas Internas logró

aumentar la cifra y recaudó la cifra de2.369.246,80 millones de dólares ya en

el año 2009 la recaudación obtenida es de 2.551.745,00 con lo cual se

obtiene una tasa de crecimiento para el periodo (2007 – 2009) de 46,56.

1

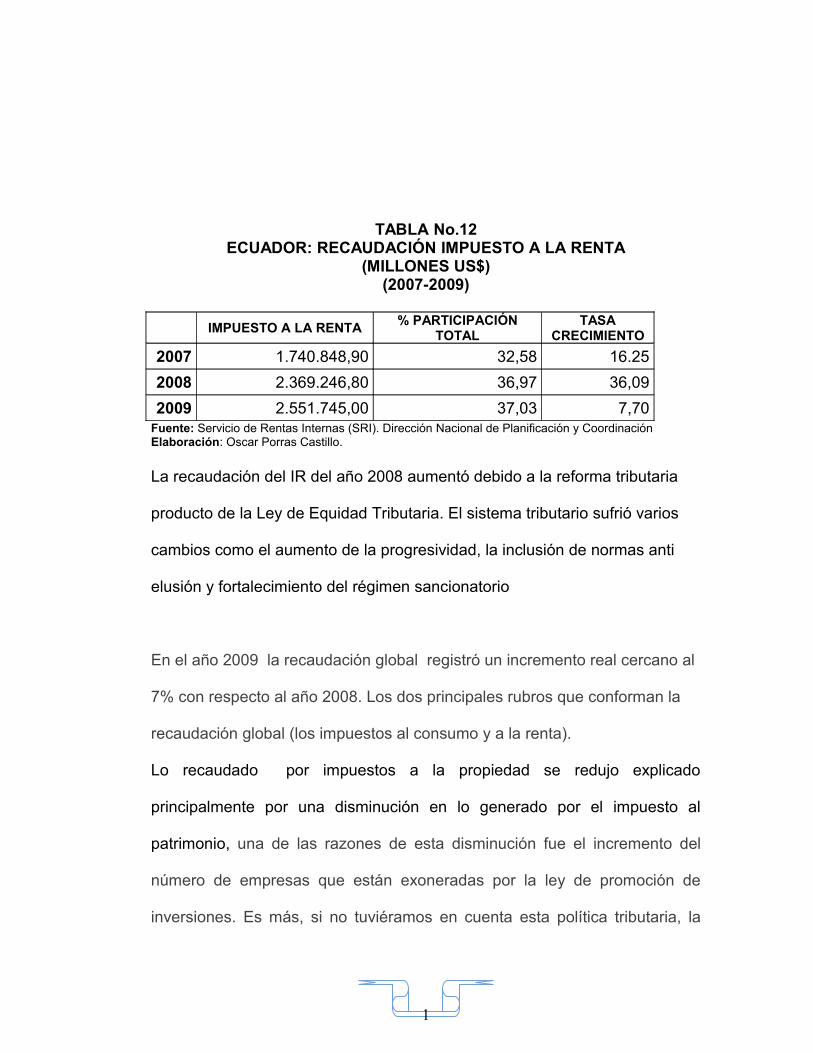

TABLA No.12ECUADOR: RECAUDACIÓN IMPUESTO A LA RENTA

(MILLONES US$)(2007-2009)

IMPUESTO A LA RENTA% PARTICIPACIÓN

TOTALTASA

CRECIMIENTO

2007 1.740.848,90 32,58 16.25

2008 2.369.246,80 36,97 36,09

2009 2.551.745,00 37,03 7,70Fuente: Servicio de Rentas Internas (SRI). Dirección Nacional de Planificación y CoordinaciónElaboración: Oscar Porras Castillo.

La recaudación del IR del año 2008 aumentó debido a la reforma tributaria

producto de la Ley de Equidad Tributaria. El sistema tributario sufrió varios

cambios como el aumento de la progresividad, la inclusión de normas anti

elusión y fortalecimiento del régimen sancionatorio

En el año 2009 la recaudación global registró un incremento real cercano al

7% con respecto al año 2008. Los dos principales rubros que conforman la

recaudación global (los impuestos al consumo y a la renta).

Lo recaudado por impuestos a la propiedad se redujo explicado

principalmente por una disminución en lo generado por el impuesto al

patrimonio, una de las razones de esta disminución fue el incremento del

número de empresas que están exoneradas por la ley de promoción de

inversiones. Es más, si no tuviéramos en cuenta esta política tributaria, la

1

recaudación del impuesto al patrimonio registraría un crecimiento real en el

período

3.1.2.2. IMPUESTO AL VALOR AGREGADO

En esta parte de la tesis se estudiará la evolución en la recaudación del

Impuesto al Valor Agregado considerado uno de los más fuertes dentro de

nuestro sistema tributario como se explico en el capitulo dos es un impuesto

de carácter indirecto que se grava con el 12% en la siguiente tabla se puede

apreciar su evolución.

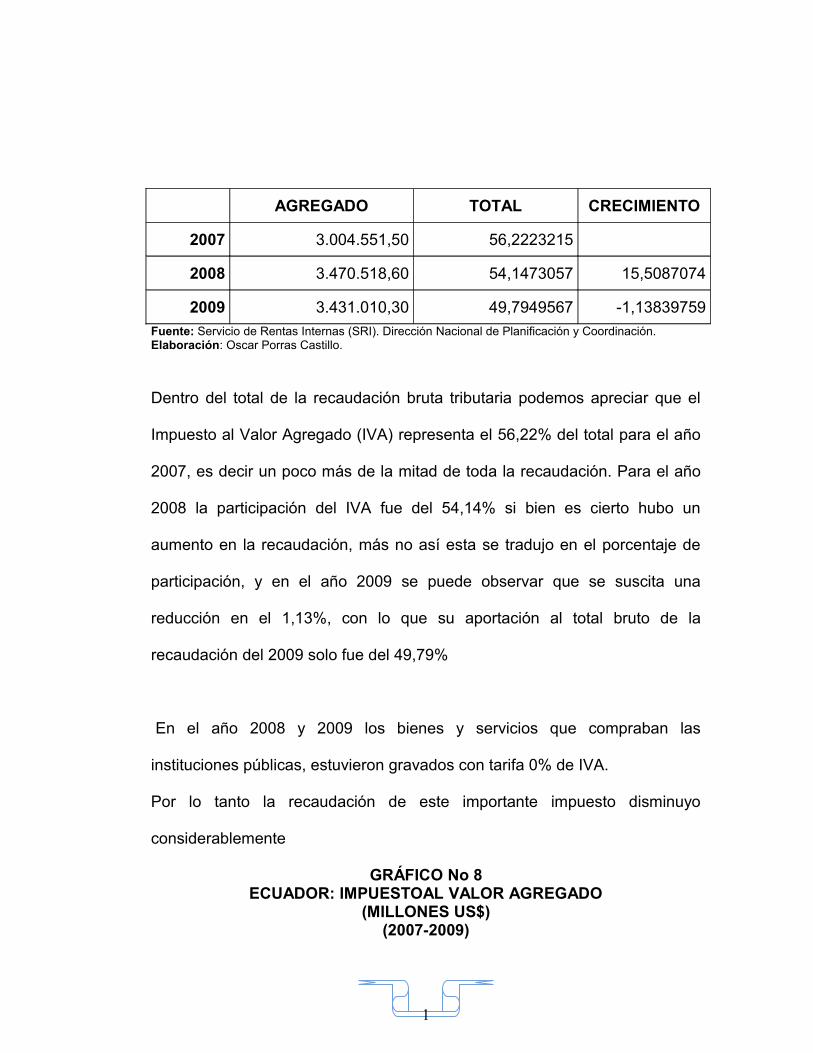

TABLA No. 13ECUADOR: RECAUDACIÓN IMPUESTO AL VALOR AGREGADO, (%)

TOTAL Y TASADE CRECIMIENTO (MILLONES US$)(2007-2009)

IMPUESTO AL VALOR % PARTICIPACIÓN TASA

1

AGREGADO TOTAL CRECIMIENTO

2007 3.004.551,50 56,2223215

2008 3.470.518,60 54,1473057 15,5087074

2009 3.431.010,30 49,7949567 -1,13839759

Fuente: Servicio de Rentas Internas (SRI). Dirección Nacional de Planificación y Coordinación.Elaboración: Oscar Porras Castillo.

Dentro del total de la recaudación bruta tributaria podemos apreciar que el

Impuesto al Valor Agregado (IVA) representa el 56,22% del total para el año

2007, es decir un poco más de la mitad de toda la recaudación. Para el año

2008 la participación del IVA fue del 54,14% si bien es cierto hubo un

aumento en la recaudación, más no así esta se tradujo en el porcentaje de

participación, y en el año 2009 se puede observar que se suscita una

reducción en el 1,13%, con lo que su aportación al total bruto de la

recaudación del 2009 solo fue del 49,79%

En el año 2008 y 2009 los bienes y servicios que compraban las

instituciones públicas, estuvieron gravados con tarifa 0% de IVA.

Por lo tanto la recaudación de este importante impuesto disminuyo

considerablemente

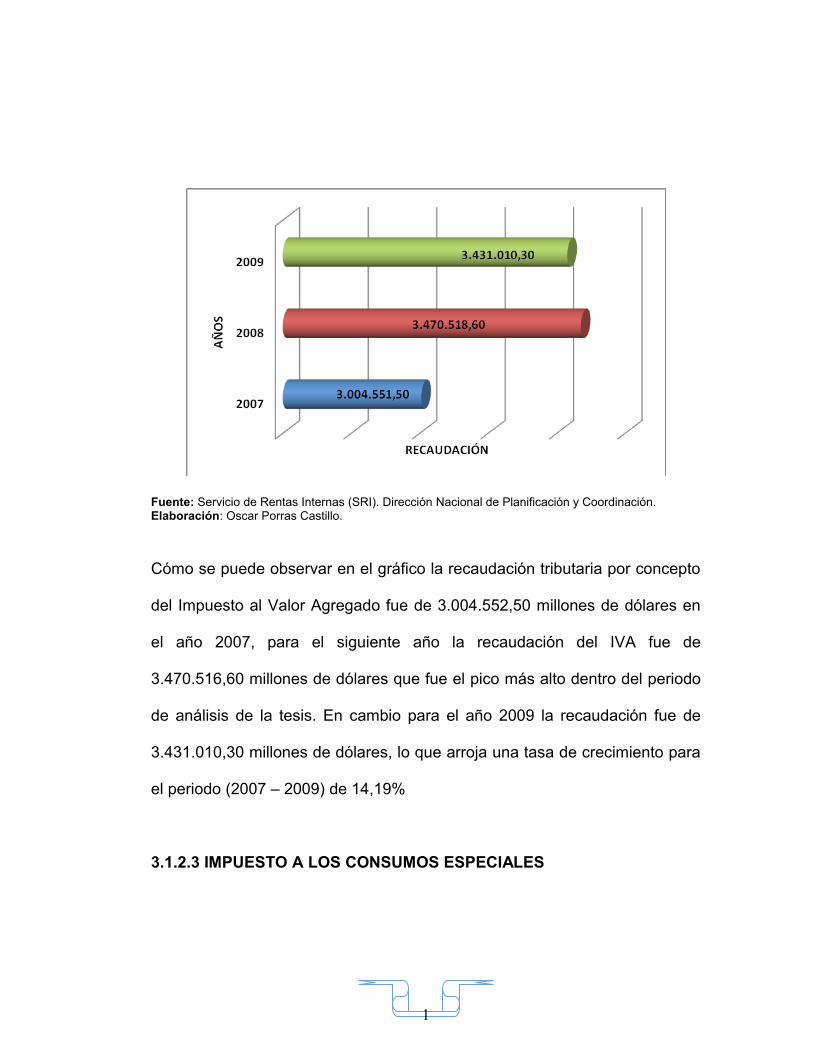

GRÁFICO No 8ECUADOR: IMPUESTOAL VALOR AGREGADO

(MILLONES US$)(2007-2009)

1

Fuente: Servicio de Rentas Internas (SRI). Dirección Nacional de Planificación y Coordinación.Elaboración: Oscar Porras Castillo.

Cómo se puede observar en el gráfico la recaudación tributaria por concepto

del Impuesto al Valor Agregado fue de 3.004.552,50 millones de dólares en

el año 2007, para el siguiente año la recaudación del IVA fue de

3.470.516,60 millones de dólares que fue el pico más alto dentro del periodo

de análisis de la tesis. En cambio para el año 2009 la recaudación fue de

3.431.010,30 millones de dólares, lo que arroja una tasa de crecimiento para

el periodo (2007 – 2009) de 14,19%

3.1.2.3 IMPUESTO A LOS CONSUMOS ESPECIALES

1

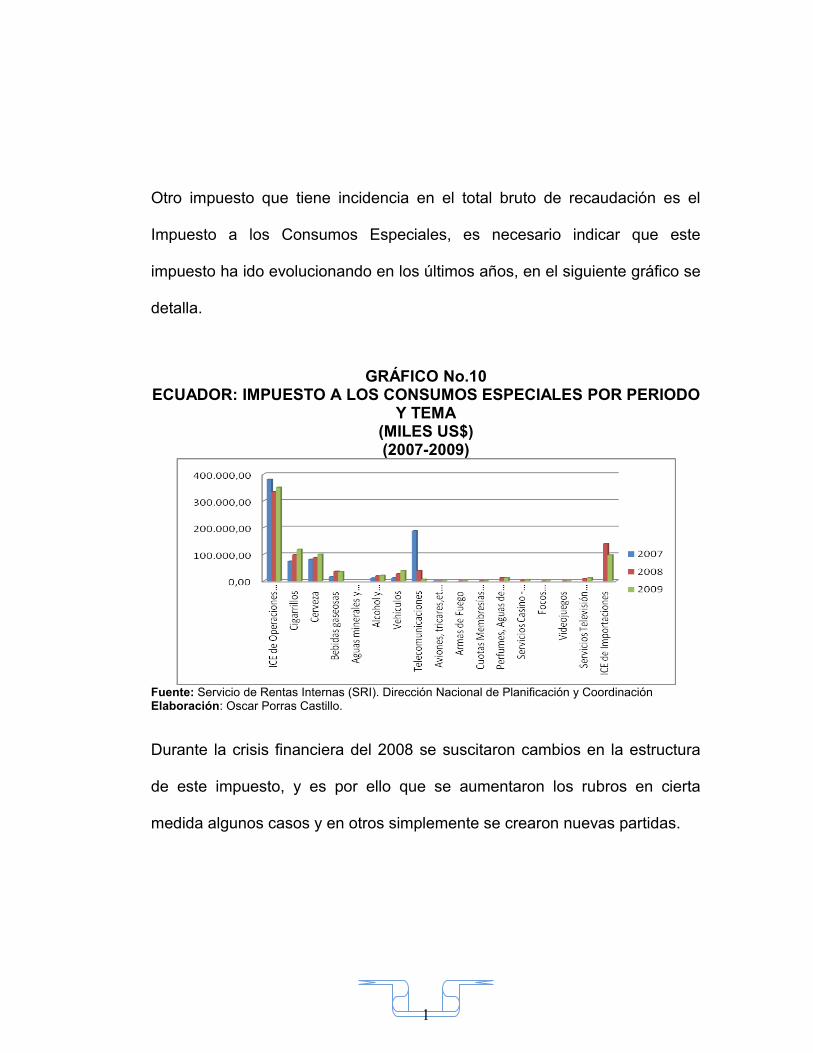

Otro impuesto que tiene incidencia en el total bruto de recaudación es el

Impuesto a los Consumos Especiales, es necesario indicar que este

impuesto ha ido evolucionando en los últimos años, en el siguiente gráfico se

detalla.

GRÁFICO No.10ECUADOR: IMPUESTO A LOS CONSUMOS ESPECIALES POR PERIODO

Y TEMA(MILES US$)(2007-2009)

Fuente: Servicio de Rentas Internas (SRI). Dirección Nacional de Planificación y CoordinaciónElaboración: Oscar Porras Castillo.

Durante la crisis financiera del 2008 se suscitaron cambios en la estructura

de este impuesto, y es por ello que se aumentaron los rubros en cierta

medida algunos casos y en otros simplemente se crearon nuevas partidas.

1

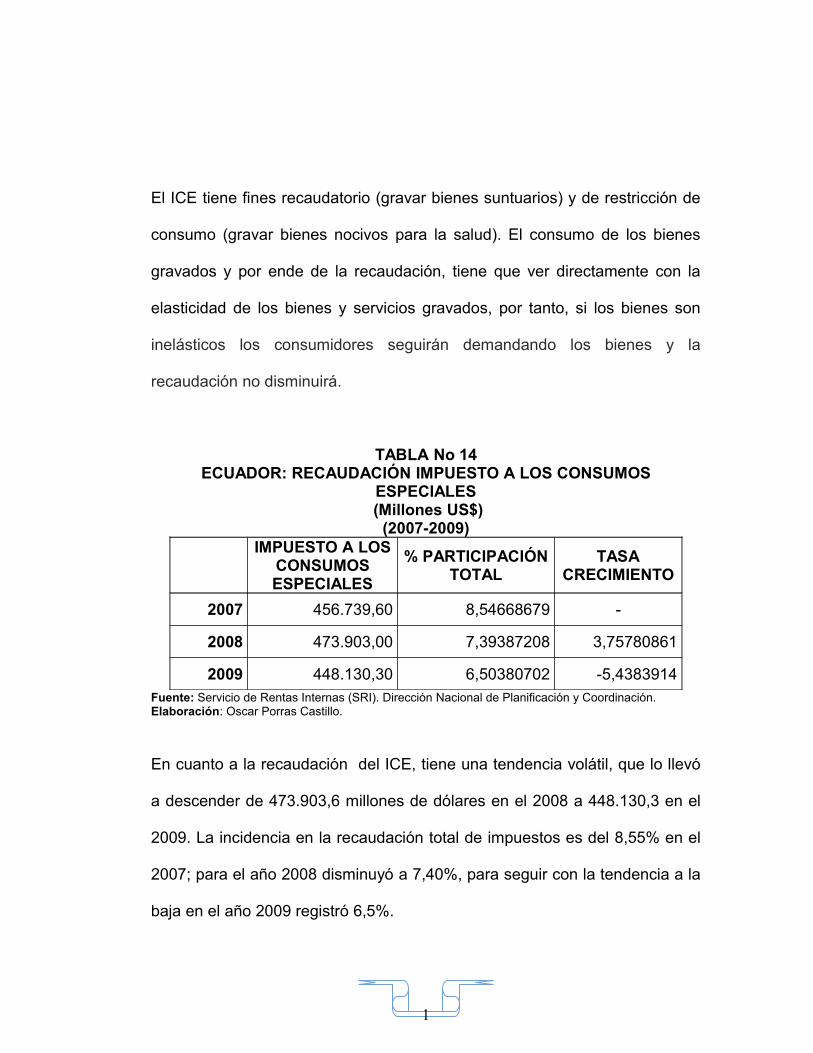

El ICE tiene fines recaudatorio (gravar bienes suntuarios) y de restricción de

consumo (gravar bienes nocivos para la salud). El consumo de los bienes

gravados y por ende de la recaudación, tiene que ver directamente con la

elasticidad de los bienes y servicios gravados, por tanto, si los bienes son

inelásticos los consumidores seguirán demandando los bienes y la

recaudación no disminuirá.

TABLA No 14ECUADOR: RECAUDACIÓN IMPUESTO A LOS CONSUMOS

ESPECIALES (Millones US$)

(2007-2009)IMPUESTO A LOS

CONSUMOS ESPECIALES

% PARTICIPACIÓN TOTAL

TASA CRECIMIENTO

2007 456.739,60 8,54668679 -

2008 473.903,00 7,39387208 3,75780861

2009 448.130,30 6,50380702 -5,4383914Fuente: Servicio de Rentas Internas (SRI). Dirección Nacional de Planificación y Coordinación.Elaboración: Oscar Porras Castillo.

En cuanto a la recaudación del ICE, tiene una tendencia volátil, que lo llevó

a descender de 473.903,6 millones de dólares en el 2008 a 448.130,3 en el

2009. La incidencia en la recaudación total de impuestos es del 8,55% en el

2007; para el año 2008 disminuyó a 7,40%, para seguir con la tendencia a la

baja en el año 2009 registró 6,5%.

1

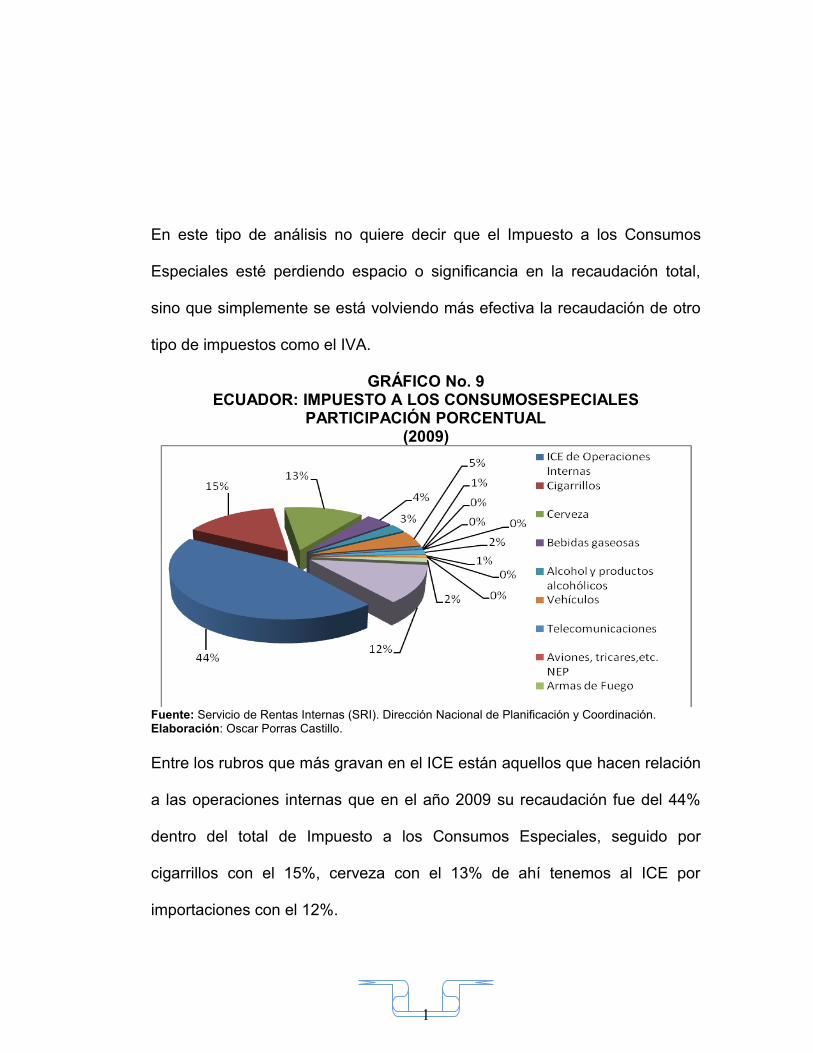

En este tipo de análisis no quiere decir que el Impuesto a los Consumos

Especiales esté perdiendo espacio o significancia en la recaudación total,

sino que simplemente se está volviendo más efectiva la recaudación de otro

tipo de impuestos como el IVA.

GRÁFICO No. 9ECUADOR: IMPUESTO A LOS CONSUMOSESPECIALES

PARTICIPACIÓN PORCENTUAL(2009)

Fuente: Servicio de Rentas Internas (SRI). Dirección Nacional de Planificación y Coordinación.Elaboración: Oscar Porras Castillo.

Entre los rubros que más gravan en el ICE están aquellos que hacen relación

a las operaciones internas que en el año 2009 su recaudación fue del 44%

dentro del total de Impuesto a los Consumos Especiales, seguido por

cigarrillos con el 15%, cerveza con el 13% de ahí tenemos al ICE por

importaciones con el 12%.

1

3.2 EL ROL MACROECONÓMICO EN LA SOSTENIBILIDAD

La Constitución Política del Ecuador, establece los deberes que debe cumplir

el Estado23, y los principios a los que debe responder la economía y el

régimen tributario. Pero la economía ecuatoriana y sus finanzas públicas, al

igual que en la mayoría de la región latinoamericana, se ha caracterizado por

tener presencia de altos niveles de endeudamiento externo, persistentes

déficits fiscales y un alto grado de dependencia de algún sector exportador

tradicional, en el caso ecuatoriano el petróleo.

Dejando un poco relegado al sistema tributario, durante décadas el petróleo

se constituyó en la principal fuente de ingresos fiscales del país, pero éstos

ingresos son muy volátiles y su planificación es difícil, debido a que responde

a variables exógenas, donde el precio presenta una fuerte vulnerabilidad y

volatilidad a shocks externos. Lo que deja al descubierto la volatilidad de los

ingresos fiscales, así como la prociclicidad del gasto público con respecto a

los ingresos petroleros24. Por lo antes expuesto, el mantenimiento de un

presupuesto fiscal equilibrado (con déficits fiscales manejables), se ha

constituido en preocupación permanente.

23 Art. 3 de la Constitución de la Republica del Ecuador24 Esto se conoce como política “Stop and Go” en el gasto publico

1

A pesar que el sistema tributario ecuatoriano se ha fortalecido por problemas

coyunturales que ha presentado nuestra economía, el camino política y

económicamente más viable para equilibrar las cuentas fiscales, es el

aumento de la presión fiscal, a través de un sistema tributario que permita

una efectiva política de recaudación de tributos, que genere ingresos

adicionales al fisco, sin pasar por un aumento en las tarifas de los servicios

básicos, que en cierta medida está ocurriendo aunque como pudimos

apreciar en los ingresos petroleros aun periste la volatilidad, los ingresos

tributarios mantienen un paridad en su evolucion bastante interesante,

además que se están cumpliendo las expectativas de recaudación, del año

2008 al 2009 la recaudación tuvo una tasa de crecimiento de 7.5% como

pudimos apreciar anteriormente por parte de nuestras autoridades lo que

permite una mayor confianza, al momento de elaborar el Presupuesto

General del Estado y dentro de ese marco la sostenibilidad fiscal se

acrecienta y juega un papel importante en el sector fiscal.

Cabe recordar que el sistema tributario no tiene como único fin la obtención

de ingresos, sino que es un instrumento escencial de la política fiscal. La

política fiscal y la política monetaria constituyen los dos principales

1

componentes de la política económica o política macroeconómica. Ambas

políticas buscan la estabilidad económica.

Por ejemplo durante una depresión económica el gobierno puede optar por

reducir los impuestos para promover un mayor gasto del sector privado,

aunque esto tal vez le genere incurrir en un déficit presupuestario,

aumentando de esta manera las posibilidades de consumo de los individuos

y las posibilidades de inversión de los empresarios, que dispondrán de más

capital para invertir, por lo que se lograría aumentar la producción. En

cambio para los periodos de expansión25 podrá ser necesario aumentar los

impuestos y gastar menos de lo presupuestado para evitar presiones

inflacionarias.

CAPÍTULO 4_____________________________________________________________

25 Los cuales con muy raras en economías como la nuestra.

1

CONCLUSIONES

Y

RECOMENDACIONES

De acuerdo a la hipótesis planteada, podemos asegurar que la recaudación

de los tributos no petroleros es la principal fuente para la sostenibilidad fiscal

del “Estado Ecuatoriano en el periodo (2007-2009)

Conclusiones:

1

• La política económica persigue como objetivo la obtención del óptimo

económico para el Estado y para dar cumplimiento a dicho objetivo

aplica las medidas que considera necesarias para su logro.

• Keynes demuestra en su Teoría General que el nivel de la actividad

económica depende de tres variables independientes: la propensión a

consumir, la tasa del interés y la eficacia marginal del capital, por lo

tanto si se quiere superar una situación de crisis es necesario actuar

sobre ellas.

• El gobierno gasta a través de inversiones públicas, gastos públicos y

obtiene ingresos a través de los impuestos sobre las actividades

de producción y de circulación de mercancías, sobre los ingresos y

ganancias de cualquier otra naturaleza.

• Los ingresos públicos mediante la gestión tributaria mide el conjunto

de acciones vinculado a los tributos, que aplican los gobiernos, en su

política económica. Los tributos o los ingresos públicos son un

elemento importante de la política económica, porque financia

el presupuesto público; es la herramienta más importante de la política

fiscal, en él se especifica tanto los recursos destinados a cada

programa como su financiamiento

1

• La recaudación del Impuesto a la Renta (IR) en el año 2007 fue de

1.740.848,90 millones de dólares, en el siguiente año el Servicio de

Rentas Internas logró aumentar la cifra y recaudó 2.369.246,80

millones de dólares ya en el año 2009 la recaudación obtenida es de

2.551.745,00

• El sistema tributario ecuatoriano se fue quedando un poco relegado,

durante décadas el petróleo se constituyó en la principal fuente de

ingresos fiscales del país, pero éstos ingresos son muy volátiles y su

planificación es difícil, debido a que responde a variables exógenas,

donde el precio presenta una fuerte vulnerabilidad y volatilidad a

shocks externos.

RECOMENDACIONES:

Mediante la presente investigación descriptiva, se procede a plantear al

público en general y a los interesados en los aspectos y dimensiones que

envuelven a la sostenibilidad fiscal, las siguientes recomendaciones:

• Se asiste a la presencia de una política económica generalizada e

impuesta por los grandes grupos e instituciones económicas a través

de un modelo general para todos los países. Este modelo aplicado de

igual forma en todos ellos, debe tener en cuenta las particularidades

1

de la economía ecuatoriana para que ya no se sigan dando esas

abismales diferencias entre ricos y pobres, y se pueda generar una

distribución más equitativa de la riqueza. Es por ello necesario

focalizar la ayuda o asistencia social por parte del gobierno a los

grupos más vulnerables dentro de la población.

• Se puede afirmar que solamente se vislumbra una salida a la crítica

situación económica de emergencia por la que atraviesa el país y ella

consiste en la aplicación de una política tanto económica como fiscal,

con objetivos claros y precisos, los cuales satisfagan las necesidades

estructurales y de crecimiento. Pero sobre todo ayuden a dejar de lado

esa gran dependencia que tenemos de las exportaciones petroleras,

una alternativa viable es la diversificación de nuestras exportaciones

dándole mayor énfasis en los productos no tradicionales.

• Paro ayudar a la sostenibilidad fiscal en el país que es la principal

herramienta para la elaboración del Presupuesto General del Estado.

Es necesario que se ejecuten de forma mas eficientes las medidas

tomadas en relación a nuestro sistema tributario. Que si bien es cierto

en los últimos años ha mantenido una tendencia de crecimiento aun la

evasión sigue siendo uno de los mayores inconvenientes para esta

circunstancia es conveniente transparentar la información, y hacer

1

seguimiento a las grandes empresas en cuanto a sus rubros de

facturación, tanto dentro como fuera del país.

BIBLIOGRAFÍ A

• Alvarez Renduales Jose Ramon ,Política Fiscal Desarrollo Económico Prof. adjunto de la Universidad de Madrid (1968-2010

• Avarez, Silvia 2006, Análisis de la sostenibilidad de la política fiscal y el efecto del gasto público sobre la economía 1994-2006

1

• Análisis de coyuntura económica Quito: FES-ILDIS: FLACSO, Sede Ecuador. 2008

• Análisis de coyuntura económica Quito: FES-ILDIS: FLACSO, Sede Ecuador. 2009

• Asamblea Nacional Constituyente “ La Comisión Legislación y Codificación

• Banco central de Ecuador “setenta y cinco años de información estadística “ 1927-2002,

• Banco central del Ecuador, 2007 Análisis de los fondos petroleros en el Ecuador

• Comisión Económica Para Latino América (CEPAL) Macroeconomía para el desarrollo: políticas anticíclicas y transformación productiva N 104

• Comisión Económica Para Latino América (CEPAL) Serie Macroeconómica del desarrollo N85. Tributación directa en Ecuador Evasión, Equidad y desafíos de diseños

• Constitución Política ,Art 286 Constitución política, Art. 147 Constitución, Art 283

• Dorbusch, R. Fischer, S. y Startz, R. (2004): Macroeconomía, 9ª edición McGraw-Hill, Madrid.

• Eco Mackliff Carlos G. Política Tributaria Falta de reglas Claras Buro de Análisis informativo año 2009

• Fretes Vicente Cibils /Marcelo M.Giugale, Jose López Calix Ecuador una agenda Económica y social del nuevo milenio Edición 2003 editorial The World Bank

1

• Leopoldo Fergusson / Gustavo Suarez, Política Fiscal un enfoque de tributación Optima Universidad de los Andes 2007Ley Reformatoria para la equidad Tributaria del Ecuador No1 Publicado en el R.O. 223 del 23-11-2007

• Macroeconomía Blanchard Olivier Editorial Espirson Alhambra 5ta edición año 2006

• Presupuesto del gobierno central,2008 fuente Ministerio de Finanzas

• Presupuesto del gobierno central,2009 fuente Ministerio de Finanzas

• STIGLITZ, Joseph, “ La Gran Caída “ MC GRAW-HILL Estados Unidos 2010

![Gustavo Porras[1][1]](https://static.fdocumento.com/doc/165x107/55cf918c550346f57b8e54c8/gustavo-porras11.jpg)