AUDITORÍA ADMINISTRATIVA -...

12

AUDITORÍA ADMINISTRATIVA

Transcript of AUDITORÍA ADMINISTRATIVA -...

AUDITORÍA ADMINISTRATIVA

AUDITORÍA ADMINISTRATIVA

1

Sesión No. 12

Nombre: Auditoría en el Sector Público.

Objetivo: El estudiante expone de la auditoría del sector público; el programa

anual de control y auditoría, las normas de la auditoría pública y los tipos de

auditoría.

Contextualización

La auditoría administrativa en el sector público es similar a la que se realiza en el

privado, sin embargo, tiene implicaciones sociales por tratarse de organismos

gubernamentales. Existe para este tipo una serie de normas y disposiciones que

deben considerarse en la realización de la misma.

El propósito de esta sesión es destacar como se realiza un programa anual de

control y de auditoría, así como las normas que aplican a la pública y sus

diferentes tipos aplicables para este sector.

Las auditorías de empresas públicas merecen un tratamiento especial donde se

deben cumplir con las disposiciones gubernamentales como las normas generales

de auditoría del Estado, esta revisión es importante porque de aquí se obtiene

información que estará disponible para el público en general que así lo requiera,

el gobierno tiene como objetivo buscar la transparencia en sus cuentas.

AUDITORÍA ADMINISTRATIVA

2

Introducción al Tema

¿Qué contiene un Programa Anual de Control y Auditoría?

Para las instituciones públicas, las auditorías administrativas son realizadas por el

órgano interno de control. Serán los responsables de brindar el apoyo técnico y

normativo a las mismas, con un apego estrecho al Programa Anual de Control y

Auditoría, creado por el gobierno para garantizar el cumplimiento eficaz de las

funciones y responsabilidades de la institución pública.

Será necesario describir el Programa Anual de Control y Auditoría, con el

propósito de comprender sus responsabilidades como auditores.

Este programa contiene los lineamientos generales de la auditoría, la definición,

actividades previas o planeación, el desarrollo de la misma y la presentación del

informe. Además, está seccionado en apartados en los que se describen los

principales aspectos que deben ser revisados, como la organización de las áreas,

las medidas presupuestarias, la eficiencia en el logro de las metas y objetivos, así

como el cumplimiento de las disposiciones legales.

(1)

AUDITORÍA ADMINISTRATIVA

3

Explicación

8.0 Auditoría en el Sector Público.

La auditoría pública es la revisión

que se realiza de cada una de las

funciones del organismo público

que busca apoyar la función

ejecutiva.

(1)

El objetivo de las auditorias

públicas es revisar las

actividades con el fin de checar

que los estados financieros

indiquen números reales de la

salida de fondos, que las partidas sociales estén debidamente soportadas con la

información financiera adecuada, que se observe que la utilización de los recursos

se lleve a cabo de manera eficiente, cumpliendo a la vez con las disposiciones

legales vigentes.

8.1 Programa anual de control y auditoría.

A continuación, se describe la estructura del programa por secciones: la

planeación, el desarrollo y la presentación del informe:

Planeación o investigación previa

El auditor, supervisado por el titular del órgano de control interno, deberá

realizar una investigación de la situación de la institución. Es importante

mencionar que el auditor es seleccionado por el titular del órgano de control

AUDITORÍA ADMINISTRATIVA

4

interno, para garantizar que cuenta con la suficiente experiencia y ética

profesional como para desempeñar esta labor.

(1)

En la planeación debe quedar

detallado el trabajo que se

llevará a cabo. Hay que definir

las unidades administrativas que

son prioritarias de ser revisadas,

los objetivos que se pretenden

lograr, el alcance o resultados a

entregar, los procedimientos, los

recursos y los tiempos requeridos, pero estos varían al depender del tipo de

auditoría a realizar.

Desarrollo del programa

En esta sección se presentan los siguientes puntos: Secciones del

programa anual de control

Resumen del programa. Se muestra de manera gráfica las auditorías

calendarizadas y el personal que participará en la misma. En caso de

tratarse de varias dependencias se pueden programar actividades de

manera simultánea, a fin de llegar a un diagnostico general final. También

es importante indicar en esta sección el número y nombre del proyecto.

Detalle del programa. Se establecen los objetivos que se pretenden lograr,

los aspectos específicos que se revisarán en las instituciones, la fecha de

inicio y término de la misma, así como el total de horas-hombre que se

utilizarán.

AUDITORÍA ADMINISTRATIVA

5

Información Complementaria. Se describen las bases que sustentan la

auditoría, como son: los criterios que se utilizaron para la selección del

personal participante, el organigrama, la plantilla y el presupuesto asignado

al órgano de control interno. Con la finalidad de agilizar el trámite

burocrático de aprobación y autorización, los órganos de control interno

deben presentar el desarrollo del programa con dos meses de anticipación,

al inicio del mismo. (1)

Informe final. Se debe

presentar la evidencia

suficiente, relevante y

pertinente que permita al

auditor o auditores demostrar

la confiabilidad de los

resultados presentados. Este

informe debe estar redactado

en forma clara, precisa,

alcanzable y convincente. Es necesario darles prioridad a las indicaciones

preventivas, de promover la atención inmediata a las acciones correctivas

e impulsar el mejoramiento en las áreas estudiadas. Finalmente, se

requiere la firma del titular del órgano de control interno para avalar el

documento. Arens, A. (2007).

8.2 Normas de Auditoría Pública.

¿Qué son las Normas Generales de Auditoría?

Para que una auditoría administrativa en el sector público tenga validez, debe

cubrir con las Normas Generales de Auditoría.

Estas normas definen los requisitos mínimos que debe observar el auditor público

para llevar a cabo un programa de auditoría administrativa y se encuentran en el

AUDITORÍA ADMINISTRATIVA

6

documento oficial publicado por la Secretaría de Contraloría y Desarrollo

Administrativo. Franklin, E. B. (2007).

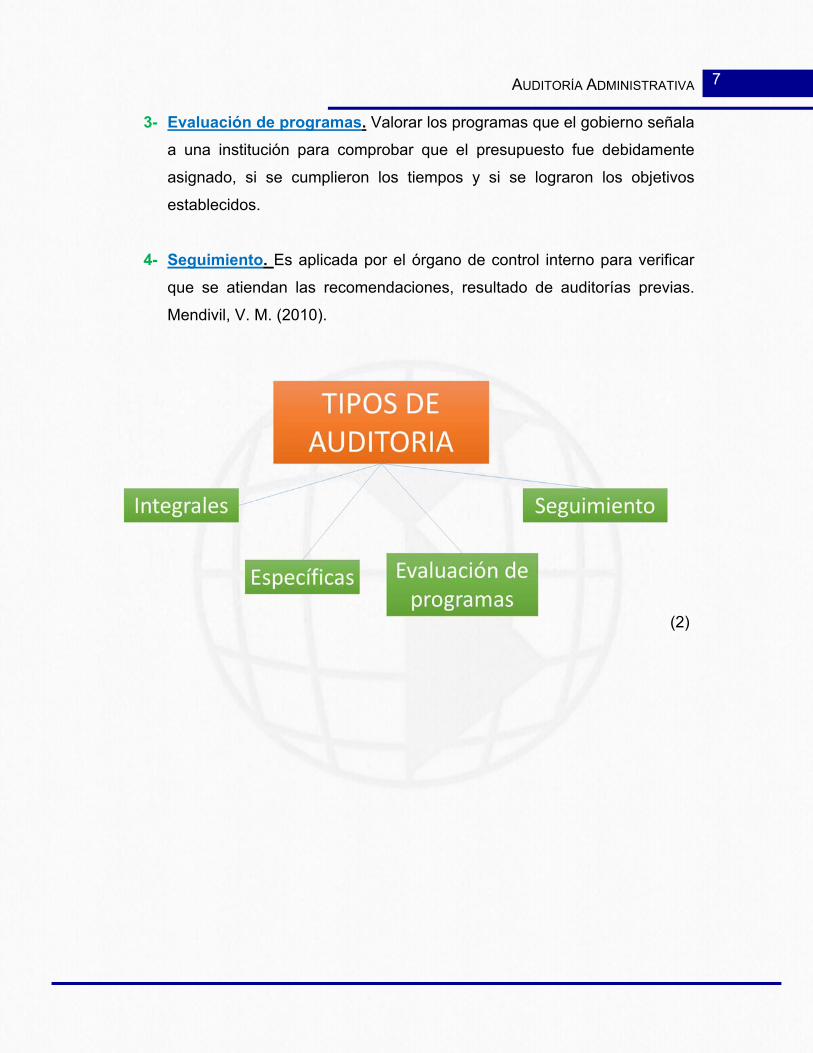

8.3 Tipos de Auditoría Pública.

¿Cuáles son los tipos de Auditorías Públicas?

En la auditoría pública se

pueden distinguir cuatro tipos

que se diferencian entre ellas

por su alcance, profundidad y

objetivos planteados.

(1)

Los cuatro tipos de auditoría

pública son: las integrales,

las específicas, las de evaluación de programas y las de seguimiento.

1- Integrales. En este tipo de auditoría se evalúa la transparencia y forma en

que se administraron los recursos asignados a la institución, así como su

apego al Presupuesto de Egresos de la Federación. Es importante que en

este tipo de auditoría quede bien claro cuál fue el flujo de los recursos

asignados a cada operación.

2- Específicas. Este tipo de auditoría evalúa solo determinadas unidades

administrativas, recursos, áreas o programas cuando existe interés público

o cuando una autoridad superior requiere de informar o emprender

acciones de tipo administrativo, penal o civil. Por ejemplo: cuando se duda

del costo de algún monumento u obra pública.

AUDITORÍA ADMINISTRATIVA

7

3- Evaluación de programas. Valorar los programas que el gobierno señala

a una institución para comprobar que el presupuesto fue debidamente

asignado, si se cumplieron los tiempos y si se lograron los objetivos

establecidos.

4- Seguimiento. Es aplicada por el órgano de control interno para verificar

que se atiendan las recomendaciones, resultado de auditorías previas.

Mendivil, V. M. (2010).

(2)

AUDITORÍA ADMINISTRATIVA

8

Conclusión

La auditoría que se realiza a los organismos públicos pretende garantizar que las

instituciones de gobierno hagan buen uso de los recursos que se les han asignado

y contribuyan a aumentar la eficiencia administrativa de las mismas, así se

asegura que éstas cumplan con los objetivos para los que fueron creadas.

La auditoría pública deberá realizarse siempre en apego a la legalidad o

normatividad vigente.

Finalmente, la eficiencia y transparencia que se den durante el proceso y en los

resultados de la auditoría, serán factores claves para que la sociedad sienta

confianza y crea en los proyectos del gobierno.

Con esta sesión se concluye la materia de Auditoría Administrativa, esperamos

hayas aprendido nuevos conceptos, pero es muy importante que tu sigas,

estudiando el tema, leyendo artículos relacionados, para que te mantengas

actualizado, te deseo lo mejor en tu vida profesional. ¡Gracias!

.

AUDITORÍA ADMINISTRATIVA

9

Para aprender más

¿En qué consiste la Auditoria Pública?

La auditoría pública requiere de un tratamiento específico y esta página te

explica en qué consiste.

Carcaño, R. (s/a). Auditoría Interna del Sector Público. Obtenido de:

http://www.oas.org/juridico/PDFs/mesicic4_ven_cur_aud_sec_publ.pdf

Ejemplo de cómo es utilizada la auditoría pública

La Auditoría Superior de la Federación te explica el concepto de la rendición de

cuentas relacionada con la auditoría pública.

ASF (2015). Obra Pública y rendición de cuentas. Obtenido de:

https://www.youtube.com/watch?v=MidayOlLsAA

AUDITORÍA ADMINISTRATIVA

10

Actividad de Aprendizaje

Instrucciones:

Con la finalidad de profundizar en los conocimientos adquiridos a lo largo de esta

sesión realiza lo siguiente:

Investiga y realiza un mapa conceptual de la Guía General de la

Auditoría Pública.

Al final se pide guardarlo en formato PDF, con la finalidad de subirlo a la

plataforma de la asignatura.

Esta actividad representa el 5% de tu calificación y se tomará en cuenta lo

siguiente:

Tus datos generales

Imágenes

Referencias bibliográficas

Ortografía y redacción

Título

Mapa conceptual

AUDITORÍA ADMINISTRATIVA

11

Bibliografía

Arens, A. (2007). Auditoría: un enfoque integral. México: Pearson Prentice

Hall.

Franklin, E. B. (2007). Auditoría administrativa: gestión estratégica del

cambio. México: Pearson Prentice Hall.

Mendivil, V. M. (2010). Elementos de auditoría. México: Cengage Learning.

Cibergrafía

Carcaño, R. (s/a). Auditoría Interna del Sector Público. Obtenido de:

http://www.oas.org/juridico/PDFs/mesicic4_ven_cur_aud_sec_publ.pdf

ASF (2015). Obra Pública y rendición de cuentas. Obtenido de:

https://www.youtube.com/watch?v=MidayOlLsAA

(Copia y pega la liga para que salga el recurso)

Imágenes

(1) https://pixabay.com/es

(2) Propias