AUDITORIA ENERGÉTICA ENFOCADA A PYMES EN LA CIUDAD DE...

99

AUDITORIA ENERGÉTICA ENFOCADA A PYMES EN LA CIUDAD DE BOGOTÁ D.C. PROYECTO DE GRADO PARA OPTAR POR EL TITULO DE ESPECIALISTA EN GESTIÓN DE PROYECTOS DE INGENIERÍA EDGAR PINILLA SUAREZ 20172197037 TANIA CAROLINA RAMÍREZ RIVEROS 20172197083 DIRECTOR: Msc. JAVIER ARTURO ORJUELA CASTRO UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD DE INGENIERÍA ESPECIALIZACIÓN EN GESTIÓN DE PROYECTOS EN INGENIERÍA BOGOTÁ 2018

Transcript of AUDITORIA ENERGÉTICA ENFOCADA A PYMES EN LA CIUDAD DE...

AUDITORIA ENERGÉTICA ENFOCADA A PYMES EN LA CIUDAD DE BOGOTÁ D.C.

PROYECTO DE GRADO PARA OPTAR POR EL TITULO DE ESPECIALISTA EN

GESTIÓN DE PROYECTOS DE INGENIERÍA

EDGAR PINILLA SUAREZ 20172197037

TANIA CAROLINA RAMÍREZ RIVEROS 20172197083

DIRECTOR:

Msc. JAVIER ARTURO ORJUELA CASTRO

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS

FACULTAD DE INGENIERÍA

ESPECIALIZACIÓN EN GESTIÓN DE PROYECTOS EN INGENIERÍA

BOGOTÁ

2018

TABLA DE CONTENIDO

INTRODUCCIÓN ............................................................................................................ 8

1 MARCO REFERENCIAL .......................................................................................... 9

1.1 MARCO TEÓRICO ............................................................................................ 9

1.2 ESTADO DEL ARTE .......................................................................................... 9

1.3 MARCO HISTÓRICO ....................................................................................... 11

1.3.1 Eficiencia energética en el mundo ............................................................. 12

1.3.2 Eficiencia energética en Latinoamérica ..................................................... 12

1.3.3 Eficiencia Energética en Colombia ............................................................ 13

1.4 MARCO CONCEPTUAL .................................................................................. 14

1.4.1 Servicio de auditoria energética ................................................................ 14

1.4.2 Características del servicio de auditoria energética .................................. 16

1.4.3 Eficiencia Energética ................................................................................. 17

1.4.4 Energías renovables .................................................................................. 17

2 METODOLOGÍA .................................................................................................... 18

2.1 IDENTIFICACIÓN DEL PROBLEMA Y ALTERNATIVAS DE SOLUCIÓN ....... 18

2.2 PAUTA METODOLÓGICA ............................................................................... 18

2.2.1 Análisis de involucrados ............................................................................ 18

2.3 ANÁLISIS DEL PROBLEMA ............................................................................ 22

2.3.1 Definición del problema central ................................................................. 22

2.3.2 Árbol de efectos ......................................................................................... 22

2.3.3 Árbol de causas ......................................................................................... 22

2.3.4 Árbol de problemas ................................................................................... 23

2.4 ANÁLISIS DE OBJETIVOS .............................................................................. 24

2.4.1 Árbol de medios y fines ............................................................................. 25

2.5 SELECCIÓN DE LA ESTRATEGIA OPTIMA ................................................... 26

2.5.1 Identificación de acciones .......................................................................... 26

2.5.2 Postulación de alternativas ........................................................................ 26

2.5.3 Selección de la estrategia óptima .............................................................. 27

2.5.4 Estructura analítica del proyecto ............................................................... 27

2.6 MATRIZ DE (PLANIFICACIÓN) MARCO LÓGICO .......................................... 28

3 ESTUDIO DE MERCADO ...................................................................................... 30

3.1 SEGMENTACIÓN DEL MERCADO ................................................................. 30

3.2 ANÁLISIS DE LA DEMANDA ........................................................................... 31

3.2.1 Distribución geográfica del mercado de consumo ..................................... 32

3.2.2 Comportamiento histórico de la Demanda................................................. 32

3.2.3 Tabulación de Datos de Fuentes Primarias ............................................... 35

3.2.4 Proyección de la demanda ........................................................................ 36

3.3 DEFINICIÓN DEL PRODUCTO ....................................................................... 37

3.4 CANALES DE DISTRIBUCIÓN ........................................................................ 37

3.5 RESULTADO DEL ESTUDIO DE MERCADO ................................................. 38

3.6 ANÁLISIS DEL PRECIO .................................................................................. 39

4 ESTUDIO TÉCNICO .............................................................................................. 40

4.1 DISEÑO DEL SERVICIO ................................................................................. 40

4.1.1 Auditoria Tipo I .......................................................................................... 40

4.1.2 Auditoria Tipo II ......................................................................................... 40

4.1.3 Auditoria Tipo III ........................................................................................ 40

4.1.4 Servicios adicionales ................................................................................. 40

4.2 FLUJO DEL PROCESO ................................................................................... 41

4.3 DISEÑO DEL PROCESO................................................................................. 43

4.4 CALCULO DE RECURSOS ............................................................................. 45

4.4.1 Mano de obra ............................................................................................ 45

4.4.2 Tecnología ................................................................................................. 47

4.4.3 Matriz de uso de Instrumentos .................................................................. 49

4.4.4 Infraestructura ........................................................................................... 50

4.5 LOCALIZACIÓN ............................................................................................... 50

4.6 DISTRIBUCIÓN DE PLANTA ........................................................................... 53

5 ESTUDIO ADMINISTRATIVO ................................................................................ 56

5.1 ROLES Y RESPONSABILIDADES: ................................................................. 57

5.1.1 Perfiles Administrativos ............................................................................. 57

5.1.2 Perfiles comerciales................................................................................... 58

5.1.3 Perfiles operativos ..................................................................................... 58

6 ESTUDIO FINANCIERO ........................................................................................ 60

6.1 ESTRUCTURA DE COSTOS ........................................................................... 60

6.1.1 Inversiones ................................................................................................ 60

6.1.2 Costos de producción ................................................................................ 62

6.1.3 Gastos de Infraestructura .......................................................................... 63

6.2 PRECIO DE VENTA ........................................................................................ 63

6.3 EVALUACIÓN FINANCIERA ........................................................................... 64

6.3.1 Escenario Realista ..................................................................................... 65

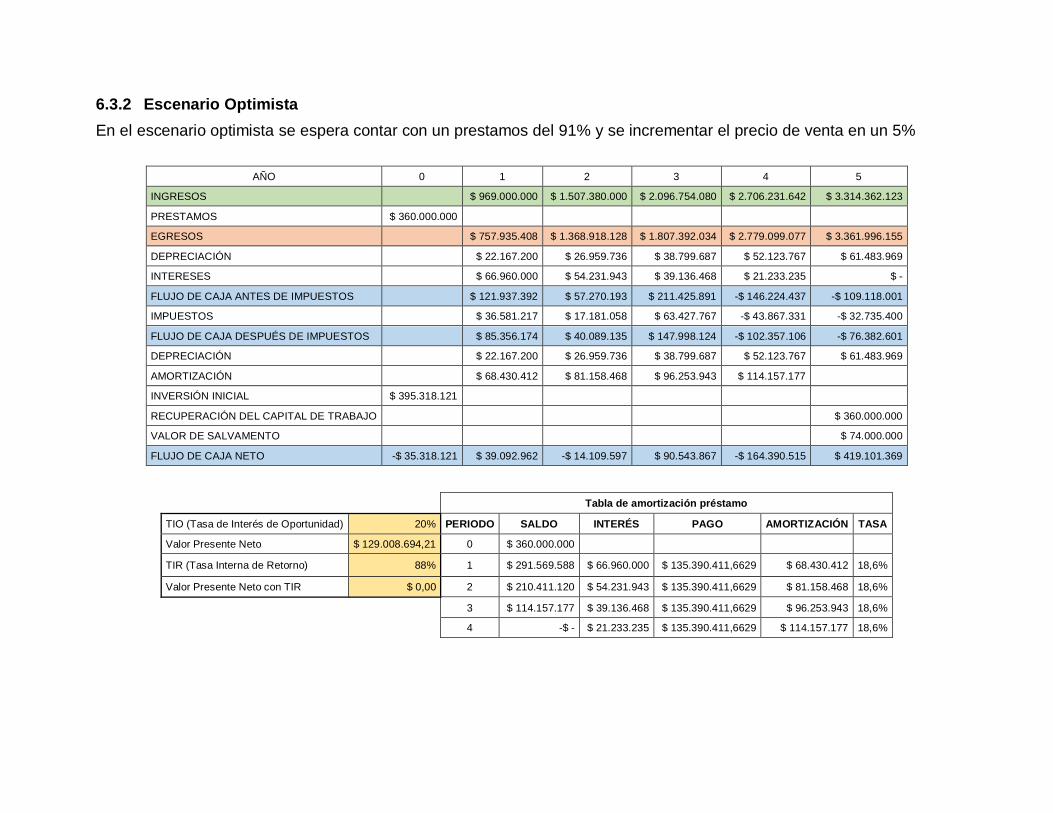

6.3.2 Escenario Optimista................................................................................... 66

6.3.3 Escenario Pesimista .................................................................................. 67

CONCLUSIONES.......................................................................................................... 69

RECOMENDACIONES ................................................................................................. 70

BIBLIOGRAFÍA ............................................................................................................. 71

ANEXO 1. NORMOGRAMA .......................................................................................... 73

ANEXO 2. DETALLE DE LA ENCUESTA ..................................................................... 79

PREGUNTAS ............................................................................................................ 79

ANÁLISIS DE RESULTADOS ................................................................................... 80

ANEXO 3. FICHAS TÉCNICAS TIPOS DE AUDITORIA ENERGÉTICA ...................... 85

AUDITORIA ENERGÉTICA TIPO I ............................................................................ 85

AUDITORIA ENERGÉTICA TIPO II ........................................................................... 86

AUDITORIA ENERGÉTICA TIPO III .......................................................................... 87

ANEXO 4. SERVICIOS ADICIONALES ..................................................................... 90

ILUMINACIÓN EFICIENTE ....................................................................................... 90

MANTENIMIENTOS .................................................................................................. 91

PANELES FOTOVOLTAICOS ................................................................................... 91

ANEXO 5 MANO DE OBRA .......................................................................................... 93

LISTA DE ILUSTRACIONES

Ilustración 1. Etapas de la auditoria energética. ........................................................... 15

Ilustración 2. Esquema de la metodología de actuación de una auditoría energética. .. 16

Ilustración 3. Identificación de involucrados. ................................................................. 19

Ilustración 4. Árbol de efectos. ...................................................................................... 22

Ilustración 5. Árbol de causas. ...................................................................................... 23

Ilustración 6. Árbol de problemas. ................................................................................. 24

Ilustración 7. Árbol de medios y fines. ........................................................................... 25

Ilustración 8. Identificación de acciones ........................................................................ 26

Ilustración 9. Estrategia analítica del proyecto. ............................................................. 27

Ilustración 10. Ubicación geográfica de las Pyme en Colombia. ................................... 30

Ilustración 11. Sectores de las Pymes en Colombia. .................................................... 31

Ilustración 12. Histórico de cuentas de energía empresariales en Bogotá. ................... 32

Ilustración 13. Comportamiento de la demanda. ........................................................... 35

Ilustración 14. Grafica Proyección de la oferta. ............................................................. 39

Ilustración 15. Radar de intención de adquirir servicios adicionales. ............................ 41

Ilustración 16. Diagrama de proceso de la empresa ..................................................... 42

Ilustración 17. Diagrama de Gantt ................................................................................. 43

Ilustración 18. Ruta crítica ............................................................................................. 44

Ilustración 19. Multímetro .............................................................................................. 47

Ilustración 20. Analizador de redes ............................................................................... 47

Ilustración 21. Luxómetro .............................................................................................. 48

Ilustración 22. Pinza amperimétrica .............................................................................. 48

Ilustración 23. Caja de herramientas ............................................................................. 49

Ilustración 24. Equipo de protección personal ............................................................... 49

Ilustración 25. Mapa de Bogotá, Distribución pymes por localidad ............................... 51

Ilustración 26. Distribución de planta primer año........................................................... 54

Ilustración 27. Organigrama primer año ........................................................................ 56

Ilustración 28. Organigrama proyectado en cinco años ................................................ 56

LISTA DE TABLAS

Tabla 1. Posicionamiento y caracterización de involucrados. ....................................... 21

Tabla 2. Matriz de marco lógico. ................................................................................... 29

Tabla 3. Clasificación de las empresas año 2018. ........................................................ 30

Tabla 4. Pronóstico de la demanda mensual. ............................................................... 33

Tabla 5. Pronostico mensual para 2018. ....................................................................... 33

Tabla 6. Pronóstico de la demanda anual. .................................................................... 34

Tabla 7. Pronostico anual hasta 2023. .......................................................................... 34

Tabla 8. Proyección de la demanda primer año. ........................................................... 36

Tabla 9. Proyección de la demanda primeros 5 años. .................................................. 36

Tabla 10. Plan de ventas para los primeros 5 años. ..................................................... 38

Tabla 11. Tabla de capacidades primer año. ................................................................ 44

Tabla 12. Tabla de capacidades año 5 ......................................................................... 45

Tabla 13. Descripción de mano de obra directa por actividad ....................................... 45

Tabla 14. Mano de obra directa primer año .................................................................. 46

Tabla 15. Mano de obra directa año cinco .................................................................... 46

Tabla 16. Personal requerido para la operación ........................................................... 46

Tabla 17. Tecnología requerida .................................................................................... 47

Tabla 18. Matriz de uso de instrumentos. ..................................................................... 50

Tabla 19. Necesidad de infraestructura para los primeros cinco años .......................... 50

Tabla 20. Pymes por localidades de Bogotá. ................................................................ 51

Tabla 21. Método de localización de ponderación de factores. ..................................... 53

Tabla 22. Calculo de puestos de trabajo rotativos primer año ...................................... 53

Tabla 23. Calculo puestos de trabajo rotativos año 5.................................................... 55

Tabla 24. Salario mensual en precios del año 2018...................................................... 59

Tabla 25. Factores macroeconómicos .......................................................................... 60

Tabla 26. Costos en tecnología primeros 5 año ............................................................ 61

Tabla 27. Costos en Equipos de oficina y adicionales primeros 5 años ........................ 61

Tabla 28. Inversiones iniciales ...................................................................................... 62

Tabla 29. Inversión inicial .............................................................................................. 62

Tabla 30. Costos directos de producción ...................................................................... 62

Tabla 31. Otros gastos operacionales ........................................................................... 63

Tabla 32. Gastos de infraestructura .............................................................................. 63

Tabla 33.Precios de venta primeros 5 años .................................................................. 64

Tabla 34. Resumen escenarios evaluados ................................................................... 68

INTRODUCCIÓN

La eficiencia energética es un aspecto importante que ha tomado mayor relevancia en los últimos años debido al impacto tangible del cambio climático que ha sufrido el mundo, como muestra de ello en el 2005 entro en vigor el protocolo de Kioto el cual establece metas vinculantes de reducción de las emisiones para 37 países industrializados y la Unión Europea. En 2012, con la participación de 194 países, se celebró la 18ª cumbre de Naciones Unidas sobre cambio climático (COP18) donde se logró un acuerdo de mínimos, conocido como Puerta Climática de Doha y que prorroga hasta 2020 el compromiso del Protocolo de Kyoto. (Ecointeligencia, 2012)

En Colombia la entidad a cargo de la formulación y adopción de políticas dirigidas al aprovechamiento sostenible de los recursos mineros y energéticos para contribuir al desarrollo económico y social del país es el Ministerio de Minas y Energías (MINMINAS, 2017) quien a su vez tiene adscrita la Unidad de Planeación Minero Energética UPME, encargada de planear de manera integral el desarrollo minero energético, apoyar la formulación de política pública y coordinar la información sectorial con los agentes y partes interesadas.

El presente proyecto busca evaluar la viabilidad de una empresa que preste el servicio de auditoria energética en la ciudad de Bogotá bajo el marco de estas políticas e iniciativas con enfoque principal en Pequeñas y Medianas Empresas (Pymes). Se evaluará todo el contexto relacionado con la constitución de una empresa, realizando un análisis de ventajas y desventajas de las posibles alternativas de solución de la problemática planteada, identificando los actores involucrados, los objetivos del proyecto y los medios que se utilizarán para el cumplimiento de estos.

Para lograr este propósito de desarrolló un estudio de mercado de los servicios

principales prestados, tales como gestión eficiente de la energía, calidad de potencia, iluminación eficiente, soluciones por medio de energías alternativas, entre otras, donde se analizó la demanda y la oferta; por otra parte, se realizó el estudio técnico, en donde se revisaron todas las tecnologías disponibles y se realizó el diseño y análisis de los servicios, insumos y estructura de la empresa; un estudio administrativo en el cual se validaron las necesidades de talento humano y recursos asociados a la operación de la empresa, y la evaluación financiera-económica para finalmente definir la viabilidad de la puesta en ejecución del proyecto.

1 MARCO REFERENCIAL

Con el fin de dar contexto al ambiente en el cual de desenvuelve el presente proyecto, se muestra a continuación un marco teórico del sector en donde se presentan antecedentes y un contexto histórico de la eficiencia energética en el mundo, la región y Colombia, las principales normas involucradas y conceptos principales.

1.1 MARCO TEÓRICO

El sector industrial representa el 22% de las PYMES en Colombia, por tanto, es uno de los mayores consumidores de energía final, y presenta un alto potencial para el ahorro de energéticos tanto primario como secundarios, así como para la mitigación de impactos ambientales asociados al consumo de combustibles fósiles. (SI3EA, Sistema de Información de Eficiencia Energética y Energías Alternativas, 2017). Teniendo en cuenta que las pequeñas y medianas empresas (Pymes) representan el 80% de los negocios en Colombia, esto las convierte en un mercado potencial para la implementación de mecanismos de ahorro de energía eléctrica. (Dinero, 2017)

Por otra parte, en la mayoría de las empresas y en especial en aquellas en las que el costo de la energía suponga un porcentaje importante de los costos de explotación y venta, cabe plantearse un sistema de gestión energética, conducente a una optimización en el uso eficiente de la energía, justificado por su rentabilidad en la reducción de los costos energéticos (SI3EA, Herramientas para el análisis de caracterización de la eficiencia energética, 2017). Adicionalmente, en estas empresas no se cuenta con la suficiente especialización del personal técnico propio, así como tampoco se presta atención por parte de la gerencia frente a esta problemática.

1.2 ESTADO DEL ARTE

Los sistemas de suministro de energía a nivel mundial se encuentran en un punto de inflexión, por lo que las decisiones que tomemos hoy afectarán a nuestras vidas durante varias décadas (Energía, 2014). La eficiencia energética es un aspecto importante que ha tomado mayor relevancia en los últimos años debido al impacto tangible del cambio climático que ha sufrido el mundo, como muestra de ello en el 2005 entro en vigor el protocolo de Kioto, el cual establece metas vinculantes de reducción de las emisiones para 37 países industrializados y la Unión Europea; este compromiso se ratifica por medio de la COP 18 en 2012 en donde se amplía este compromiso a 2020.

Resultado de lo anterior, han surgido leyes y documentos técnicos en cada uno de

estos países mediante los cuales se busca brindar herramientas para mejorar la eficiencia energética en el mundo, como es el caso de la norma ISO 50001 la cual establece los requisitos que debe tener un sistema de gestión de la energía en una organización para ayudarla a mejorar su desempeño energético, aumentar su eficiencia energética y reducir los impactos ambientales, así como a incrementar sus ventajas

competitivas dentro de los mercados en los que participan, todo esto sin sacrificio de la productividad (AChEE, Agencia Chilena de Eficiencia Energética, 2013).

En América Latina, uno de los países pioneros en la definición de estrategias que fomentan la eficiencia energética y su implementación en diferentes sectores de la economía ha sido Chile, quien con ayuda de la Agencia Chilena de Eficiencia Energética, promueve, fortalece y consolida el uso eficiente de la energía por medio de la implementación de programas y proyectos específicos que impulsan la disminución del consumo energético a través de guías metodológicas y de implementación (AChEE, Agencia Chilena de Eficiencia Energética, 2017).

En Colombia la entidad a cargo de la formulación y adopción de políticas dirigidas al

aprovechamiento sostenible de los recursos mineros y energéticos para contribuir al desarrollo económico y social del país es el Ministerio de Minas y Energías – MinMinas (MINMINAS, 2017), quien a su vez tiene adscrita la Unidad de Planeación Minero Energética - UPME, encargada de planear de manera integral el desarrollo minero energético, apoyar la formulación de política pública y coordinar la información sectorial con los agentes y partes interesadas (UPME, Unidad de Planeación Minero Energética, 2017). Esta última desarrolló el Sistema de Información de Eficiencia Energética y Energías Alternativas SI3EA, como parte integral del Sistema de Información del Sector Minero Energético Colombiano SIMEC, con el objeto de poner a disposición a los agentes del sector tanto públicos como privados, al sector académico y en general a la ciudadanía colombiana, información actualizada y estudios desarrollados por la UPME en los temas de Uso Racional de la Energía y Fuentes no convencionales de Energía, para que sea usada en la construcción de la política energética, en el desarrollo de actividades de investigación científica y desarrollo tecnológico y para la toma de decisiones en favor del desarrollo sostenible de esta temática en Colombia (SI3EA, Sistema de Información de Eficiencia Energética y Energías Alternativas, 2017).

Entre la normatividad vigente en Colombia relacionada con la actividad energética se encuentra: la Ley 697 del 2001, mediante la cual se fomenta el uso racional y eficiente de la energía y se promueve la utilización de energías renovables, la Ley 788 de 2002, articulo 18, el cual establece que está exenta de renta por 15 años “la venta de energía con base en los recursos eólicos, biomasa o residuos agrícolas, realizada únicamente por las empresas generadoras”, el Decreto 3683 de 2003, mediante el cual se reglamenta la Ley 697 de 2001 y se crea una Comisión Intersectorial para el Uso Racional y Eficiente de la Energía y Fuentes No Convencionales de Energía, CIURE, la Resolución No. 180609 de 26 de mayo de 2006, por la cual se definen los subprogramas que hacen parte del programa de Uso Racional y Eficiente de la Energía y demás formas de energía no convencionales, PROURE, la Ley 1715 de 2014, por medio de la cual se regula la integración de las energías renovables no convencionales al sistema energético nacional y tiene como finalidad establecer el marco legal y los instrumentos para la promoción del aprovechamiento de las fuentes no convencionales de energía, principalmente para las de carácter no renovables, lo mismo que para el fomento de la inversión, investigación y desarrollo de tecnologías limpias para la producción de energía, la eficiencia energética y las respuesta a la demanda. El detalle de la normatividad de encuentra en el anexo 1.

En Colombia existen empresas que prestan servicios que promueven la eficiencia energética, tales como Creara, Garper Energy o GIE, las cuales son empresas extrajeras con operación en diferentes países de latino américa, algunas otras empresas como Esenergy, Efienergy, Celsia o ECAN Energía son empresas colombianas que prestan servicios similares, sin embargo sus casos de éxito representativos han sido empresas grandes tales como Farmatodo o Avianca, las cuales tienen una capacidad de inversión mayor y por esto se enfocan en proyectos más ambiciosos.

Se puede observar que en Colombia el concepto de eficiencia energética no es nuevo y que se está trabajando en la generación de normas, leyes y material documental para que los colombianos nos interesemos por la implementación de mecanismos que mejoren la gestión energética del país, principalmente en el sector industrial, y como han iniciado las grandes empresas a gestar proyectos que buscan optimizar el uso de la energía eléctrica.

1.3 MARCO HISTÓRICO

El término de gestión energética comenzó a ser utilizado y a definirse como disciplina

separada después de la primera crisis petrolera de 1973 y realmente entró en vigor tras la segunda crisis de 1979, cuando los precios reales de la energía subieron dramáticamente. (ECOTICIAS, 2017); en ese momento la necesidad de ahorrar energía se concentraba únicamente en ahorros de dinero por precios altos de la energía, y problemas en su suministro, aunque hubo avances en nuevas tecnologías de generación de energía, estas no fueron totalmente satisfactorias y eran muy costosas de implementar.

En la década de los 80 y 90 aparece un nuevo concepto “conservación de la energía”,

el cual iba relacionado principalmente con modelos de gestión eficaz los cuales iban de la mano con los avances tecnológicos como lo exigió la creación de los computadores, fue en ese momento donde apareció la “consultoría de gestión energética” y con ella, ciertas empresas que ayudaban a otras a establecer sistemas de eficiencia, realizar auditorías, ejecutar proyectos y ofrecer programas de comunicación y sensibilización, a nivel energético. En el año 2000 la demanda por este tipo de servicios decayó ya que se lograban mayores ahorros por medio de otras estrategias dentro de las empresas.

Sin embargo, en este momento que el medio ambiente se convierte en una problemática muy importante a nivel mundial, sus efectos se vuelven tangibles en los diferentes lugares del mundo y los gobiernos se alinean para enfrentar los efectos del cambio climático, es en este momento donde el protocolo de Kioto cobra gran relevancia y los países comienzan a unirse para adquirir compromisos individuales para aportar a esta problemática mundial, y por tanto la gestión de la energía vuelve a recobrar su protagonismo y tiene una nueva razón de ser, la cual es ser aplicada a iniciativas ambientales.

A partir de 2010, la política que tiene como objetivo la eficiencia energética comenzó a crecer a nivel mundial. En los últimos años ha aumentado el interés por la financiación de la eficiencia energética y, en particular, por el uso de la privada. El mercado sigue

siendo incipiente en la mayoría de los países, pero los signos son positivos (ECOTICIAS, 2017).

1.3.1 Eficiencia energética en el mundo

Alrededor del 70% de los países del mundo han creado programas de eficiencia energética y han venido adoptando políticas que apoyan la implementación de estos sistemas e igualmente los proyectos relacionados con la generación de energía con base en fuente renovables, lo que ha generado un crecimiento en este sector de la economía a nivel mundial, todas estas iniciativas buscan en general los mismos objetivos (ANESCO, 2017):

• Generar medidas para optimizar la demanda energética.

• Asegurar el abastecimiento de energía en condiciones de eficiencia productiva.

• Mantener el equilibrio con los recursos naturales disponibles y provocar el menor impacto ambiental posible.

• Promover el uso de fuentes energéticas alternativas y renovables.

• Desarrollar marcos regulatorios que propicien medidas de Eficiencia Energética.

• Estimular el mercado mediante incentivos económicos.

• Facilitar mecanismos financieros apropiados.

• Fomentar la investigación en materia energética.

De acuerdo con el Consejo Americano para una Economía de Energía Eficiente

(ACEEE), una ONG que pretende actuar de catalizador para aumentar la eficiencia energética en Estados Unidos (EE. UU.), la Unión Europea es quien lidera el ranking de países con mayor eficiencia energética, en el primer puesto se encuentra Alemania, seguida por Italia y Japón. Uno de los factores principales que explica el éxito de Alemania, según el documento, es la aplicación de una estrategia energética por parte de las instituciones germanas: la "Energiewende". Sus responsables han fijado el objetivo de una reducción del 20% en el consumo de energía primaria en 2020 y del 50% en 2050, en comparación con los niveles de 2008. Para conseguirlo, el Gobierno alemán ha puesto en marcha un amplio conjunto de políticas e incentivos económicos complementarios, (MUERZA, 2016).

La evaluación de este ranking se soporta en 35 indicadores divididos en cuatro categorías generales: edificios, industria, transporte y esfuerzos estatales en eficiencia energética.

1.3.2 Eficiencia energética en Latinoamérica

Los países más destacados son México y Brasil quienes ocupan en el ranking mundial

los puestos 19 y 22 respectivamente.

Para América Latina y el Caribe el desarrollo económico con mayores niveles de

eficiencia energética resulta ser un importante paso hacia el sendero de la

sostenibilidad, adicional a los factores ya mencionados es también importante la promoción de estos programas en los países en desarrollo como los nuestros, con miras a las limitaciones que pudieran generarse en relación con la inversión orientada a expandir la oferta energética (CEPAL, 2016).

Varios gobiernos de la región se han visto interesados y han promovido políticas que

apoyan la eficiencia energética en las empresas y hogares, sin embargo no eran medidos de manera adecuada, por lo que en 2011 la CEPAL lanzó el programa regional BIEE (Base de Indicadores de Eficiencia Energética) el cual tiene como objetivo construir una base de indicadores nacionales de eficiencia energética, que no existían, los cuales permitirán dar seguimiento a las políticas de la región, en este se encuentran involucrados 19 países. Por medio de este programa, a 2016 se han capacitado 230 funcionarios y expertos de diferentes países, se han realizado 16 talleres, 2 reuniones regionales, 5 diálogos políticos sobre eficiencia energética y una gira técnica a instituciones europeas reconocidas, como lo es el Consejo Mundial de la Energía (WEC, por sus siglas en ingles), esta iniciativa además de permitir un seguimiento más preciso de la efectividad de los programas, genera un compromiso entre los países miembros y cooperación mutua. (CEPAL, 2016)

1.3.3 Eficiencia Energética en Colombia

En el Consejo Nacional Ambiental celebrado en octubre de 1997, se hizo la

presentación del documento con la Posición de Colombia para el “Protocolo de Kioto”, su posición comprende los siguientes compromisos (MINAMBIENTE, 2018):

1. Apoyar el principio de precaución apoyando el objetivo de la Convención. 2. Reafirmar el principio de responsabilidad común pero diferenciado entre los

países desarrollados y países en desarrollo. 3. Apoyar la diferenciación de compromisos entre países desarrollados. 4. Promover el que las nuevas obligaciones de reducción de emisiones se calculen

sobre emisiones netas y cubran a todos los gases de efecto invernadero no controlados por el Protocolo de Montreal, sin concentrarse en las emisiones brutas de CO2 de sectores particulares.

5. Promover objetivos flexibles y de largo plazo de reducción de emisiones.

Estos compromisos fueron ratificados y se le dieron continuidad hasta 2020, en la

Cumbre de Naciones Unidas sobre Cambio Climático (COP18) celebrada en noviembre de 2012.

La organización encargada de planear de manera integral el desarrollo minero energético y que pertenece al programa BIEE es la UPME, la cual es una unidad Administrativa del Ministerio de Minas y Energía, por medio de esta entidad se han publicado estudios y metodologías que ayudan a los diferentes sectores del país a aplicar estrategias que mejoren la eficiencia energética, así como estudios del sector y manejo de indicadores de gestión, igualmente es la organización que apoya la creación

de propuestas legislativas para generar beneficios y fomentar la aplicación de estas estrategias en el país.

1.4 MARCO CONCEPTUAL

Los conceptos más relevantes en relación con el presente proyecto se describen a continuación:

1.4.1 Servicio de auditoria energética

La auditoría energética se define como un procedimiento sistemático para obtener un adecuado conocimiento del perfil de los consumos energéticos en una instalación, identificando y valorando las posibilidades de ahorro de energía desde el punto de vista técnico y económico. Dichas valoraciones suponen generalmente mejoras en la calidad de los servicios prestados, mejoras económicas y mejoras medioambientales (FENERCOM, 2009).

En particular, las auditorías permiten:

• Conocer la situación energética actual, así como el funcionamiento y eficiencia

de los equipos e instalaciones.

• Inventariar los principales equipos e instalaciones existentes.

• Realizar mediciones y registros de los principales parámetros eléctricos,

térmicos y de confort.

• Analizar las posibilidades de optimización del suministro de combustibles,

energía eléctrica y consumo de agua.

• Analizar la posibilidad de instalar energías renovables.

• Proponer mejoras y realizar su evaluación técnica y económica.

Cabe resaltar que, para este proyecto, únicamente se tendrá en cuenta la auditoria energética para la reducción del consumo de energía eléctrica.

El objetivo general de las auditorias se resume en analizar las necesidades energéticas de la empresa auditada, integrando a todos los equipos y sistemas que forman parte de ella, y proponer soluciones de mejora en materia de ahorro de energía y de incorporación de nuevas energías que sean viables técnica y económicamente.

A continuación, se describe el mapa visual de trabajo en una auditoria energética, en el cual quedan reflejadas las distintas etapas a realizar y su secuencia en el proceso:

Fases de la auditoria energética:

La auditoría energética se desarrolla siguiendo tres fases de actuación:

• Fase de diagnóstico de la situación actual: Análisis de la situación actual de la

instalación que se pretende auditar, caracterizando el tipo de empresa, su

Tomado de: FENERCOM 2009

Ilustración 1. Etapas de la auditoría energética.

situación y entorno, los suministros energéticos y los sistemas consumidores de

energía.

• Fase de desarrollo: Incluye mediciones de los principales parámetros y análisis

de documentación, datos y estudio de mejoras.

• Fase final: Incluye la redacción del informe técnico y económico de auditoria con

la situación prevista, aportando las mejoras necesarias para conseguir su

optimización energética, económica y medioambiental.

En las ilustraciones 1 y 2 se muestran esquemas explicativos del desarrollo de la auditoria para el sector industrial.

Ilustración 2. Esquema de la metodología de actuación de una auditoría energética.

Tomado de: FENERCOM 2009

1.4.2 Características del servicio de auditoria energética

En la actualidad, en países como Colombia están surgiendo diferentes empresas dedicadas al desarrollo de servicios de auditoria energética para ayudar a las grandes empresas a encontrar la información más adecuada que permita evidenciar oportunidades de mejora, y a la vez que permitan entender de forma clara el consumo energético en sus edificios e instalaciones. Los resultados del diagnóstico realizado de carácter cuantitativo pueden proporcionar a las empresas importantes directrices prácticas para:

• Lograr una mejora continua en la eficiencia de la producción.

• Identificar las oportunidades en el ahorro de costes que conlleva la eficiencia

energética.

Por ello, el análisis del Uso Racional de la Energía en una industria incluye temas relacionados con el consumo energético como: (UPME, Unidad de Planeación Minero Energética, 2017):

✓ Análisis del sistema de alimentación eléctrica.

✓ Análisis de la instalación eléctrica desde la acometida.

✓ Análisis de los puntos en donde se utilice la energía eléctrica: transformadores,

motores, iluminación, conductores, entre otros.

✓ Análisis del sistema de ventilación y aire acondicionado.

✓ Análisis del sistema de red regulada.

✓ Estudio de la iluminación.

Por otra parte, las pequeñas y medianas empresas en Colombia corresponden a una población que representa el 99,4%, de acuerdo con Confecámaras (Confecamaras, 2017), lo cual demuestra un alto potencial para la demanda de servicios que busquen eficiencia energética en sus empresas. Por otra parte, las empresas que actualmente ofrecen este tipo de servicios se enfocan principalmente en grandes industrias debido a la capacidad de desarrollar proyectos a gran escala. Teniendo en cuenta lo anterior, las Pymes corresponden a un nicho de mercado muy interesante en donde se puede incursionar ofreciendo diversas alternativas de ahorro.

1.4.3 Eficiencia Energética

De acuerdo con lo expuesto en la revista “Escenarios y Estrategias” (UPME, Escenarios y estrategias, mineria y energía , 2006), el Uso Eficiente de la Energía, es una noción utilizada para referirse a los resultados obtenidos, después de aplicar medidas conducentes a reducir su consumo. Cuando la disponibilidad de recursos naturales y energéticos es cada vez menor, la necesidad de realizar un proceso de desarrollo sostenible para la sociedad hace que en toda actividad se busque la eficiencia, entendida como conseguir más y mejores resultados con menos recursos, lo cual se expresa en menores costos de producción. Hacer uso de la eficiencia energética produce ahorros energéticos, circunstancia que se hace más favorable mediante la combinación de fuentes energéticas menos costosas y la adopción de tecnologías que hacen uso eficiente de la energía. La eficiencia energética puede definirse como la reducción del consumo de energía manteniendo los mismos servicios energéticos, sin disminuir nuestro confort y calidad de vida, protegiendo el medio ambiente, asegurando el abastecimiento y fomentando un comportamiento sostenible en su uso.

1.4.4 Energías renovables

Las energías renovables son aquellas energías que provienen de recursos naturales

que no se agotan y a los que se puede recurrir de manera permanente. Su impacto ambiental es nulo en la emisión de gases de efecto invernadero como el CO2.

Se consideran energías renovables la energía solar, la eólica, la geotérmica, la hidráulica y la eléctrica. También pueden incluirse en este grupo la biomasa y la energía mareomotriz.

2 METODOLOGÍA

Como metodología de identificación y caracterización de la problemática a solucionar por medio de este proyecto, se aplicó la metodología de marco lógico la cual se describe a continuación:

2.1 IDENTIFICACIÓN DEL PROBLEMA Y ALTERNATIVAS DE SOLUCIÓN

Las pequeñas y medianas empresas a pesar de ser conscientes de la realidad del

cambio climático en el mundo y querer ser parte de la solución, no ven en la gestión de sus recursos energéticos un aporte a esta problemática, debido a que no conocen los beneficios de implementar sistemas de ahorro de energía eléctrica o de generación basada en energías renovables. Adicionalmente, las empresas que prestan servicios de inspección, análisis y propuesta de alternativas (auditoria energética) para la gestión de la energía eléctrica, están enfocadas en las grandes empresas, es decir en aquellas que tienen una capacidad de inversión alta como por ejemplo hoteles, grandes comercios (centros comerciales) y construcciones.

2.2 PAUTA METODOLÓGICA

Por medio de los siguientes esquemas se caracterizan los componentes principales del problema:

2.2.1 Análisis de involucrados

Se identifican los grupos y organizaciones que están directa e indirectamente

involucrados con el problema

a. Identificación de los involucrados

Como primer paso en la ilustración 3 se identifican los actores del proyecto, con el fin de interpretar de qué manera se verían afectados ante la implementación del proyecto.

Al ser un proyecto de eficiencia energética, los principales actores son las entidades gubernamentales, las cuales regulan y promueven el desarrollo sostenible de las empresas en Colombia, a continuación, se describen sus principales objetivos:

Ministerio de Minas y Energías: Es una entidad pública de carácter nacional del nivel

superior ejecutivo central, cuya responsabilidad es la de administrar los recursos naturales no renovables del país asegurando su mejor y mayor utilización; la orientación en el uso y regulación de los mismos, garantizando su abastecimiento y velando por la protección de los recursos naturales del medio ambiente con el fin de garantizar su conservación, restauración y el desarrollo sostenible, de conformidad con los criterios de evaluación, seguimiento y manejo ambiental, señalados por la autoridad ambiental competente (MINMINAS, 2017).

Comisión de Regulación de Energía y Gas (CREG): Es una entidad eminentemente

técnica cuyo objetivo es lograr que los servicios de energía eléctrica, gas natural, gas

licuado de petróleo (GLP) y combustibles líquidos se presten al mayor número posible

de personas, al menor costo posible para los usuarios y con una remuneración

adecuada para las empresas que permita garantizar calidad, cobertura y expansión

(CREG, 2018).

Unidad de Planeación Minero-Energética (UPME): es una Unidad Administrativa

Especial del orden Nacional, de carácter técnico, adscrita al Ministerio de Minas y

Energía, cuya misión es planear de manera integral el desarrollo minero energético,

Fuente: Autores

Ilustración 3. Identificación de involucrados.

apoyar la formulación de política pública y coordinar la información sectorial con los

agentes y partes interesadas (UPME, Unidad de Planeación Minero Energética, 2017).

Ministerio de Ambiente y Desarrollo Sostenible: Es la entidad pública encargada de

definir la política Nacional Ambiental y promover la recuperación, conservación,

protección, ordenamiento, manejo, uso y aprovechamiento de los recursos naturales

renovables, a fin de asegurar el desarrollo sostenible y garantizar el derecho de todos

los ciudadanos a gozar y heredar un ambiente sano. (MINAMBIENTE, 2018)

Secretaria Distrital de Ambiente: Es la Autoridad que promueve, orienta y regula la

sostenibilidad ambiental de Bogotá; controlando los factores de deterioro ambiental y

promoviendo buenas prácticas ambientales, como garantía presente y futura del

bienestar y calidad de vida de la población urbana y rural, y como requisito

indispensable para la recuperación, conservación y uso de bienes y servicios

ecosistémicos y valores de biodiversidad; enfocado a la adaptación al cambio climático,

a través de la vinculación, participación y educación de los habitantes del Distrito

Capital; respaldado en un personal competente, que garantiza el mejoramiento

continuo de la entidad, bajo criterios de legalidad, celeridad, oportunidad y

transparencia (Ambiente, 2018).

Por otra parte, las empresas público-privadas que interfieren en la distribución y comercialización de energía eléctrica en el país tendrán también un impacto en su funcionamiento, ya que al implementar técnicas de ahorro de energía en los principales consumidores (Pymes), sus ingresos se verán afectados. A continuación, una descripción de sus principales funciones y objetivos:

Comercializadores de energía: Empresa cuya actividad principal es la

comercialización de energía eléctrica, es decir, la actividad consistente en la compra y

venta de energía eléctrica en el mercado mayorista y su venta con destino a otras

operaciones en dicho mercado o a los Usuarios finales. (CREG070, 1998). Algunos

ejemplos de comercializadores de energía eléctrica que venden en la ciudad de

Bogotá: Emgesa, EPM, DICEL, Enertotal, Codensa, Isagen, etc.

Operador de Red de STR’s y/o SDL´s (OR): Es la persona encargada de la

planeación de la expansión y de las inversiones, operación y mantenimiento de todo o

parte de un STR o SDL; los activos pueden ser de su propiedad o de terceros. Para

todos los propósitos son las empresas que tienen Cargos por Uso de los STR´s y/o

SDL´s aprobados por la CREG. El OR siempre debe ser una Empresa de Servicios

Públicos. (CREG 070, 1998). El Operador de Red para la ciudad de Bogotá es

Codensa S.A. ESP.

Por supuesto, los mayores involucrados en este proyecto son las Pequeñas y

Medianas Empresas (Pymes) de la ciudad de Bogotá, ya que al implementar este

proyecto podrán contar con diferentes alternativas de ahorro de energía eléctrica, que

ayudarán a la disminución del consumo en sus instalaciones y a la vez contarán con

alternativas para poder generar ellos mismos energía eléctrica para su consumo, a

través de las fuentes de energía renovables.

Pymes: El término Pyme hace referencia al grupo de empresas pequeñas y medianas

con activos totales superiores a 500 SMMLV y hasta 30.000 SMMLV (BANCOLDEX,

2013).

Adicionalmente, se encuentran las empresas proveedoras de los materiales y servicios

que requiere todo el estudio de auditoría energética, entre las que se encuentran

empresas del sector de la ingeniería eléctrica, proveedores de equipos analizadores de

red, dotaciones, herramientas, y empresas especialistas en implementación de

proyectos de energías renovables (energía solar fotovoltaica, eólica, biomasa, etc.).

Por último, los socios del proyecto, quienes entrarían a formar parte de la empresa

contribuyendo con la inversión necesaria para ponerla en marcha.

b. Clasificación de los involucrados

Los involucrados se clasifican de la siguiente forma:

• Beneficiarios Directos: Pymes

• Beneficiarios indirectos: Proveedores de soluciones de energía, socios del proyecto.

• Entidades Gubernamentales: Ministerio de Minas y Energía, Organismos

reguladores (CREG*), UPME*, Comercializadores de Energía, Operador de Red,

Secretaria de Ambiente, MinAmbiente.

c. Posicionamiento y caracterización de los involucrados

En la tabla 1 se posicionan los involucrados y se describen los posibles beneficiarios y perjudicados directos de cada uno en el escenario de la implementación del proyecto.

Tabla 1. Posicionamiento y caracterización de involucrados.

Prioridad Beneficiarios Perjudicados

1 Pymes Comercializadores de energía

2 Socios del proyecto

3 Proveedores de soluciones de energía Operadores de Red

4 Comunidad aledaña a las Pymes

5 UPME

6 Organismos reguladores (CREG)

7 Secretaria de Ambiente

8 MinAmbiente

9 Ministerio de Minas y Energía

Fuente: Autores

2.3 ANÁLISIS DEL PROBLEMA

Una vez identificado el problema se procede a realizar el análisis con el fin de

conocerlo completamente y proponer alternativas de solución.

2.3.1 Definición del problema central

Gestión inadecuada de la energía eléctrica en Pymes, lo cual produce consumos

elevados de energía eléctrica, afectando los costos de las empresas y contribuyendo al desmejoramiento del medio ambiente.

2.3.2 Árbol de efectos

En la ilustración 4 se grafican los efectos hacia arriba para determinar sus

dependencias e influencias en otros efectos, para de esta forma comprender como se impactan y dan origen a otros.

Entre los principales efectos que tiene la gestión inadecuada de la energía eléctrica en

las Pymes, se encuentran los altos consumos de energía eléctrica que derivan en la imposibilidad de pagar las facturas y a su vez, la suspensión del servicio por mora. Otra de las consecuencias evidenciadas es el incorrecto dimensionamiento del sistema de iluminación, lo que ocasiona desperdicios de energía y fatiga en los trabajadores. Por último, se evidencia que esta problemática genera daño en equipos debido al mal diseño de las instalaciones eléctricas, lo que acarreará en costos por mantenimiento y daño de equipos.

2.3.3 Árbol de causas

Al mismo tiempo, en el árbol de causas que se presenta en la ilustración 5, se

encuentran los motivos que originan esta problemática, donde se resalta la presencia

Fuente: Autores

Ilustración 4. Árbol de efectos.

de instalaciones eléctricas muy antiguas, que no cumplen con la reglamentación vigente en aspectos de seguridad y eficiencia como lo dicta el Reglamento Técnico de Instalaciones Eléctricas (RETIE); así como la falta de un plan de mantenimiento preventivo y predictivo a las instalaciones y equipos. Adicionalmente, se encontró que en las Pymes existe desconocimiento de los mecanismos de ahorro que se presentan en el mercado, esto debido a que no es prioridad para la gerencia de las empresas invertir en la gestión eficiente de la energía y porque en el mercado existen empresas que realizan auditorías energéticas pero enfocadas únicamente a las grandes industrias.

2.3.4 Árbol de problemas

Una vez identificadas las causas y los efectos del problema de la gestión inadecuada de la energía eléctrica en las Pymes se unifican en la ilustración 6, el árbol de problemas, donde se presenta el resumen de la situación planteada.

Fuente: Autores

Ilustración 5. Árbol de causas.

2.4 ANÁLISIS DE OBJETIVOS

Una vez identificadas las condiciones negativas en el árbol de problemas, se realiza el

cambio a condiciones positivas viables que puede alcanzar el proyecto

Ilustración 6. Árbol de problemas.

Fuente: Autores

2.4.1 Árbol de medios y fines

En la ilustración 7, se cambiarán todas las condiciones negativas del árbol de

problemas a condiciones positivas, convirtiendo las causas en medios y los efectos en fines; así mismo, el problema central ahora será el objetivo principal del proyecto. Por lo tanto, el propósito del proyecto será realizar una gestión adecuada de la energía eléctrica en las Pymes de la ciudad de Bogotá, a través de planes de mantenimiento preventivos, instalaciones eléctricas que cumplan la reglamentación vigente y la implementación de mecanismos de gestión eficiente de energía enfocados a las Pymes.

Fuente: Autores

Ilustración 7. Árbol de medios y fines.

Fuente: Autores

Ilustración 8. Identificación de acciones

Lo anterior permite tener un buen diseño de las instalaciones eléctricas, un correcto dimensionamiento del sistema de iluminación de las áreas y un bajo consumo de energía eléctrica que se traducirá en una factura más económica.

2.5 SELECCIÓN DE LA ESTRATEGIA OPTIMA

Se formulan las acciones para solucionar el problema planteado por medio de la identificación y posteriormente la postulación de alternativas

2.5.1 Identificación de acciones

En la ilustración 8 se identifican las acciones que permiten solucionar el problema formulado

2.5.2 Postulación de alternativas

• Acciones complementarias: Implementar soluciones amigables con el medio

ambiente, Asistir a charlas y/o seminarios, destinar recursos para la

modernización de instalaciones, realizar planes de mantenimiento trimestrales.

• Acciones excluyentes: Contratar empresas especializadas en el sector,

contratar personal calificado con conocimientos técnicos y regulatorios.

2.5.3 Selección de la estrategia óptima

Destinar recursos para la modernización de las instalaciones eléctricas, realizar planes

de mantenimiento trimestrales, asistir a charlas y/o seminarios, y contratar personal

calificado con conocimientos técnicos y regulatorios.

2.5.4 Estructura analítica del proyecto

La ilustración 9 se diagrama el diagrama de objetivos ajustado a la alternativa

seleccionada en el cual se describe fin, propósito, componentes y actividades.

Ilustración 9. Estrategia analítica del proyecto.

Fuente: Autores

2.6 MATRIZ DE (PLANIFICACIÓN) MARCO LÓGICO

La tabla 2 muestra la matriz de marco lógico construida con todos los componentes de la metodología

AUDITORIA ENERGÉTICA ENFOCADA A PYMES EN LA CIUDAD DE BOGOTÁ D.C.

OBJETIVOS INDICADORES

MEDIOS DE VERIFICACIÓN

SUPUESTOS

FIN Brindar alternativas que permitan el ahorro de energía eléctrica en PYMES de la ciudad de Bogotá

Porcentaje de PYMES con reducción de costos y consumo de energía eléctrica en Bogotá

Estadísticas de consumos del Comercializador

Los clientes tienen como prioridad la reducción del consumo de energía eléctrica por medio de la implementación de soluciones amigables con el ambiente

PROPÓSITO

Reducir el consumo y costo de energía eléctrica en PYMES aplicando alternativas amigables con el medio ambiente a través de la gestión eficiente de los recursos

Reducción en un 15% en el consumo de energía eléctrica, respecto al periodo de facturación anterior

Facturas del servicio de energía eléctrica del Comercializador

Los clientes implementan las recomendaciones ofrecidas

COMPONENTES

Soluciones enfocadas a las pequeñas y medianas empresas

Priorizar en las pymes la gestión eficiente de la energía eléctrica

Modernización de instalaciones de acuerdo con la normatividad vigente

Cumplimiento de actualizaciones de instalaciones de acuerdo con el RETIE

Certificaciones RETIE Las empresas están dispuestas a invertir en la modernización de sus instalaciones

Generar cultura preventiva y predictiva en las Pymes

Actualizar conocimientos técnicos y regulatorios en el personal de las Pymes

ACTIVIDADES

Destinar recursos para la modernización de instalaciones que permitan dar cumplimiento a la regulación vigente

Cumplimiento de actualización de instalaciones de acuerdo con el RETIE

Registros contables

Realizar planes de mantenimiento preventivo y predictivo con periodicidad trimestral

Se realizan mantenimientos preventivos (inspección visual, termografía, limpieza) por lo menos una vez por trimestre

Informes técnicos Los mantenimientos preventivos y predictivos ayudan a evitar la presencia de falla en equipos

Contratar personal calificado con conocimiento tanto técnicos como regulatorios

Asistir a charlas y/o seminarios referentes al tema de gestión eficiente de energía

El porcentaje de capacitación en temas de gestión eficiente de energía, en cuanto a tiempo de capacitación, no debe ser menor al 5% del tiempo de trabajo.

Actas de reuniones y/o listas de asistencia

El personal de la empresa asiste al 100% de las capacitaciones citadas.

Implementar soluciones amigables con el medio ambiente, validando la opción de utilizar fuentes renovables de energía.

Tabla 2. Matriz de marco lógico.

Fuente: Autores

3 ESTUDIO DE MERCADO

El éxito de un estudio de mercado depende de que tan bueno sea el análisis realizado

principalmente de la oferta y la demanda; a continuación, se describen estos análisis:

3.1 SEGMENTACIÓN DEL MERCADO

En Colombia el segmento empresarial está clasificado en micro, pequeñas, medianas y

grandes empresas, esta clasificación está reglamentada en la Ley 590 de 2000 conocida como la Ley MiPymes y sus modificaciones (Ley 905 de 2004), la cual se muestra en la tabla 3.

Tabla 3. Clasificación de las empresas año 2018.

Tamaño Activos Totales SMMLV Planta de personal

Microempresa Hasta 500 ($390.621.000) No superior a los 10 trabajadores

Pequeña Superior a 500 y hasta 5.000 ($3.906.210.000) Entre 11 y 50 trabajadores

Mediana Superior a 5.000 y hasta 30.000 ($23.437.260.000)

Entre 51 y 200 trabajadores

Grande Superior a 30.000 ($23.437.260.000) Superior a 200 trabajadores

SMMLV para el año 2018 = $781.242

Tomado de: (Planeacion, 2017)

En la ilustración 10 se muestra la distribución geográfica de las MiPymes en Colombia, se puede observar que se concentra el 50% en Bogotá, seguida de Medellín y Cali

Ilustración 10. Ubicación geográfica de las Pyme en Colombia.

Fuente: Fundes

Se encontró que el 96,9% de las empresas registradas en la ciudad de Bogotá son

microempresas, equivalente a 684.241 empresas, el 2,3% son pequeñas empresas (16.536 empresas), el 0,5% son medianas (3.724 empresas) y el 0,3% son grandes (1.823 empresas). (Planeacion, 2017)

En cuanto a los sectores que impactan, se puede ver en la ilustración 11 el predominio

de los servicios con un 37%, seguido del comercio con un 34%, la industria con un 22% y, finalmente, el sector agropecuario con un 7%.

Ilustración 11. Sectores de las Pymes en Colombia.

Fuente: Fundes

Para efectos del proyecto, se selecciona como segmento de mercado las pymes

ubicadas en la ciudad de Bogotá, a las cuales se les ofrecerá el servicio de auditoría energética e implementación de soluciones asociadas al diagnóstico, ya que es la ciudad que presenta la mayor concentración de Pymes del país.

3.2 ANÁLISIS DE LA DEMANDA

El pronóstico sobre el comportamiento de la demanda se realizó mediante información

primaria y secundaria. Teniendo en cuenta que es un servicio relativamente nuevo y no

se cuenta con información histórica suficiente para realizar dicho análisis, el análisis de

la demanda se plantea con base en la información histórica de las cuentas de energía

eléctrica asociadas a clientes empresariales e industriales, lo que se asocia a la

cantidad de Pymes que se encuentran suscritas en la ciudad de Bogotá; lo anterior nos

da un estimado del mercado total. Por otra parte, se realizó una encuesta donde se

detecta un porcentaje de interés en este nuevo servicio, por lo que se extrapola este

resultado a la cantidad de Pymes que se estimó en el pronóstico y el cual se toma

como nuestro mercado objetivo, a partir del cual se realizarán los estudios de aquí en

adelante.

29874 2987829900

29873 2986829854

29879 29887

29976

29824

Noviembre2016

Diciembre2016

Enero 2017 Febrero2017

Marzo 2017 Abril 2017 Mayo 2017 Junio 2017 Julio 2017 Agosto2017

Historico cuentas de energía eléctrica

3.2.1 Distribución geográfica del mercado de consumo

El proyecto pretende incursionar en el mercado local, en la ciudad de Bogotá D.C.,

atendiendo la demanda de las PYMES ubicadas en la capital del país.

3.2.2 Comportamiento histórico de la Demanda

En Bogotá D.C., el servicio de energía eléctrica es suministrado por la empresa

Codensa S.A. E.S.P., por lo que se tomaron datos de esta Compañía para visualizar el

estado actual de las empresas e industrias en la ciudad de Bogotá. En la ilustración 12,

se muestra el registro desde noviembre de 2016 hasta agosto de 2017 de la cantidad

de cuentas de energía eléctrica asociadas a clientes empresariales e industriales:

Ilustración 12. Histórico de cuentas de energía empresariales en Bogotá.

Fuente: Codensa S.A. ESP

Con el fin de realizar un pronóstico de la cantidad de cuentas de energía eléctrica que existirá en el año 2018, mensual y anualmente, hasta 2023 en la ciudad de Bogotá, se utilizará la técnica de líneas de regresión. Para esto, se tendrá en cuenta el histórico de los últimos 10 meses como se muestra en la tabla 4.

Tabla 4. Pronóstico de la demanda mensual.

Fuente: Autores

Las ecuaciones del método de regresión utilizadas son:

𝑌(𝑥) = 𝑎𝑥 + 𝑏

Realizando las operaciones respectivas tenemos como resultado:

a = 1,1 b = 29,875

El pronóstico para los siguientes 12 meses se muestra en la tabla 5:

Tabla 5. Pronóstico mensual para 2018.

Periodo Mes Cantidad

11 Septiembre 2017 29,887

12 Octubre 2017 29,888

13 Noviembre 2017 29,889

14 Diciembre 2017 29,890

15 Enero 2018 29,891

16 Febrero 2018 29,892

17 Marzo 2018 29,893

18 Abril 2018 29,895

19 Mayo 2018 29,896

20 Junio 2018 29,897

21 Julio 2018 29,898

22 Agosto 2018 29,899

Periodo Empresas

1 29,874 29,874 1 29,877 2.5

2 29,878 59,756 4 29,878 0.4

3 29,900 89,700 9 29,879 21.4

4 29,873 119,492 16 29,880 6.7

5 29,868 149,340 25 29,881 12.8

6 29,854 179,124 36 29,882 27.8

7 29,879 209,153 49 29,883 3.9

8 29,887 239,096 64 29,884 3.0

9 29,976 269,784 81 29,885 91.0

10 29,824 298,240 100 29,886 62.1

55 298,813 1,643,559 385 231.6

(𝑥) 𝑥 𝑥

23 Septiembre 2018 29,900

24 Octubre 2018 29,901

25 Noviembre 2018 29,902

Fuente: Autores

Tomando como referencia el mes de noviembre desde 2016 se realiza el pronóstico de los siguientes 5 años hasta 2022, como se muestra en la tabla 6:

Tabla 6. Pronóstico de la demanda anual.

Fuente: Autores

Realizando las operaciones respectivas tenemos como resultado:

a = 14,0 b = 29,860

El pronóstico anual hasta noviembre de 2022 se muestra en la tabla 7:

Tabla 7. Pronóstico anual hasta 2023.

Periodo Empresas

Noviembre 2016 29.874

Noviembre 2017 29.889

Noviembre 2018 29.902

Noviembre 2019 29.916

Noviembre 2020 29.930

Noviembre 2021 29.944

Noviembre 2022 29.958

Fuente: Autores

El comportamiento de la demanda pronosticada se observa en la ilustración 13, este nos muestra una tendencia positiva, aunque no muy pronunciada en el crecimiento de las empresas en Bogotá, el promedio de crecimiento de cuentas es de 0,05% se acuerdo con el pronóstico realizado.

Periodo Empresas

1 29.874 29.874 1 29.874 0,4

2 29.889 59.779 4 29.888 0,8

3 29.902 89.706 9 29.902 0,4

(𝑥) 𝑥 𝑥

0

5000

10000

15000

20000

25000

30000

35000

40000

0 1 2 3 4 5 6 7 8

Tendencia de la Demanda

Ilustración 13. Comportamiento de la demanda.

Fuente: Autores

3.2.3 Tabulación de Datos de Fuentes Primarias

Una vez realizado el pronóstico de los primeros 5 años, se obtiene información por medio de una encuesta, ya que se consideró necesario tener un acercamiento directo con la población objetivo acerca de lo que conocen sobre el servicio, las oportunidades para la empresa en estudio y realizar un análisis más detallado de la demanda.

Para el correcto desarrollo de esta fase se inició con la selección de la muestra que va

a ser encuestada, para ello se utilizó el muestreo por conveniencia, dada la facilidad de

acceso y proximidad a personas afines con el tema de auditoria energética

(empresarios, ingenieros, especialistas).

3.2.3.1 Prueba piloto

Para efectos académicos y debido a la cantidad de recursos necesarios para poder

realizar la encuesta, se realizó una prueba piloto de la encuesta en donde se contó con

la participación de 24 personas que tienen alguna relación con pymes en Bogotá, cuyos

resultados se detallan en el anexo 2.

A continuación, se describe la ficha técnica de la encuesta realizada:

1. NOMBRE DE LA ENCUESTA: Estudio de mercado: Auditoria Energética 2. FECHA DE LEVANTAMIENTO: 08 de noviembre a 16 de noviembre de 2017 3. POBLACIÓN OBJETIVO: Hombres y mujeres entre los 20 y 35 años, residentes

en la ciudad de Bogotá D.C. 4. MARCO MUESTRAL: Personas naturales propietarias o trabajadoras de

pequeñas y medianas empresas 5. DISEÑO MUESTRAL:

Esta encuesta se caracteriza por ser un formato claro y conciso que busca identificar el nivel de conocimiento de las pymes sobre este mercado, y de igual forma ofrecer un formato sencillo en donde se dé a conocer su finalidad y

aplicación con el fin de que puedan entender las preguntas y desarrollarla con la mayor objetividad posible

6. TAMAÑO DE LA PRUEBA PILOTO: 24 participantes 7. TÉCNICA DE RECOLECCIÓN: Cuestionario web, formulario de Google.

3.2.4 Proyección de la demanda Teniendo en cuenta el pronóstico hasta 2023 y los datos obtenidos de la encuesta, se encuentra que el 20,8% de los participantes pueden encontrarse interesados en adquirir el servicio de auditoria energética. Llevando esta estimación al pronóstico realizado de las cuentas de energía eléctrica asociadas a clientes empresariales, se encuentra en la tabla 8 la cantidad de empresas que pueden considerarse clientes potenciales en el primer año, a las cuales se les podría ofrecer el portafolio de auditoría energética en la ciudad de Bogotá D.C.

Tabla 8. Proyección de la demanda primer año.

Periodo Empresas Interesados

20,8%

Noviembre 2017 29.889 6.217

Diciembre 2017 29.890 6.217

Enero 2018 29.891 6.217

Febrero 2018 29.892 6.218

Marzo 2018 29.893 6.218

Abril 2018 29.895 6.218

Mayo 2018 29.896 6.218

Junio 2018 29.897 6.219

Julio 2018 29.898 6.219

Agosto 2018 29.899 6.219

Septiembre 2018 29.900 6.219

Octubre 2018 29.901 6.219

Noviembre 2018 29.902 6.220

Fuente: Autores

Igualmente se realiza la proyección para los primeros 5 años, tal como se muestra en la tabla 9.

Tabla 9. Proyección de la demanda primeros 5 años.

Periodo Empresas Interesados

20,8%

Noviembre 2019 29.916 6.223

Noviembre 2020 29.930 6.226

Noviembre 2021 29.944 6.228

Noviembre 2022 29.958 6.231

Fuente: Autores

3.3 DEFINICIÓN DEL PRODUCTO

Prestación del servicio de auditoria energética a pequeñas y medianas empresas en la

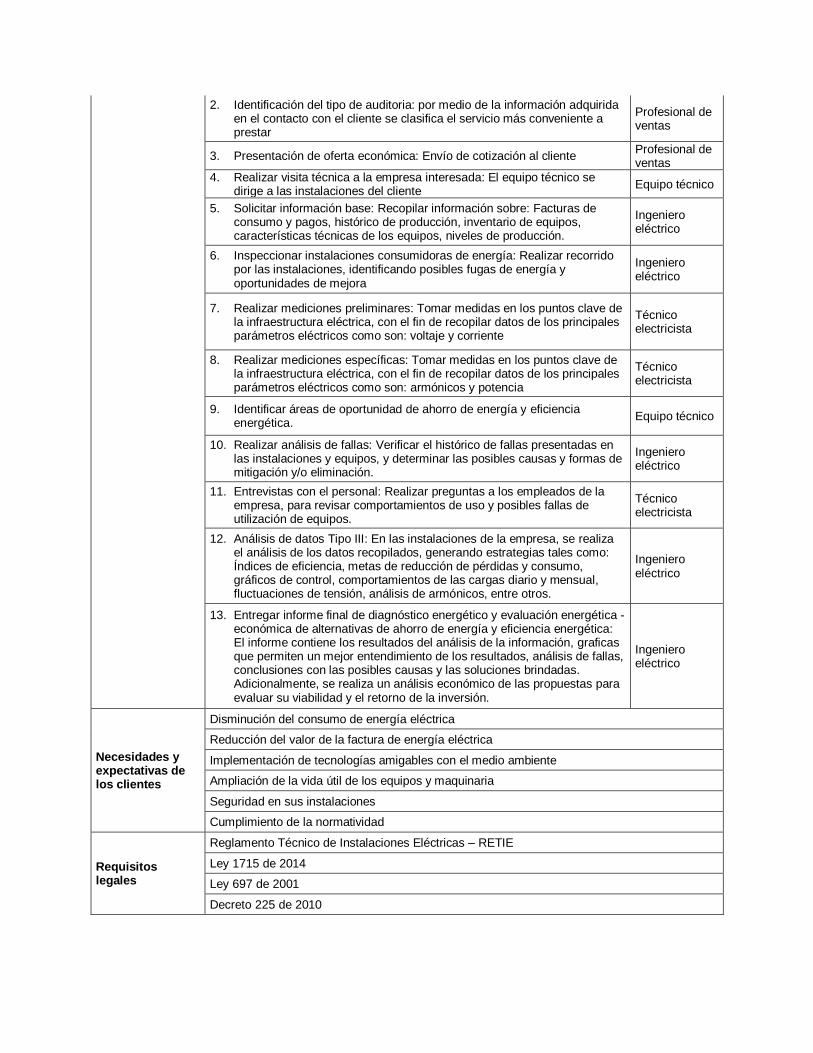

ciudad de Bogotá, por medio de un equipo de trabajo especializado se realiza una visita técnica a las empresas, la cual incluye la solicitud, recolección y análisis de información base (históricos de consumo, inventarios, información técnica, niveles de producción), inspección de instalaciones, toma de mediciones a la infraestructura eléctrica, entrevistas con el personal, entre otras actividades, a partir de la cual se realiza el análisis correspondiente teniendo como resultado un informe con el diagnóstico del estudio, en donde se incluyen oportunidades de mejora, identificación de áreas a mejorar, y propuesta económica para implementación de servicios adicionales tales como: mantenimientos, termografías, implementación de fuentes de energía renovable, entre otras.

La aplicación de la auditoria energética tiene como variables el tamaño y las características generales de la empresa, por lo cual se divide en 3 tipos, los cuales se encuentran detallados en el estudio técnico.

3.4 CANALES DE DISTRIBUCIÓN

Las principales estrategias para la difusión y promoción de los servicios a prestar por la

empresa de auditoria energética en la ciudad de Bogotá, serán por medio de un canal de venta directo, lo que se refiere a que la empresa buscará que los clientes adquieran sus servicios sin la intervención de alguna empresa intermediaria; en su fase inicial se concentrará en difundir sus servicios por medio de empresas con una relación cercana a los miembros de la empresa y buscar la referenciación a partir de los primeros clientes y se desarrolle un canal voz a voz; por otro lado, a través de su página web se divulgará una descripción general de los servicios prestados, la historia de la empresa, casos de éxito y noticias relevantes, de modo que por medio de una interfaz gráfica y amigable con el cliente se atraiga la atención a los servicios prestados.

Adicionalmente, se utilizarán las principales redes sociales como Facebook, Instagram,

Twitter y Linkedin por medio de las cuales se difundirá información de lanzamiento y promocional, así como casos de éxitos para llamar la atención de clientes potenciales y se transmita la prestación de un servicio confiable y de calidad; también se utilizará el medio telefónico.

Por otra parte, se planea ser parte de ferias empresariales las cuales son un medio importante para identificar clientes potenciales y promocionar los servicios directamente a quienes se encuentren interesados.

A partir de las estrategias mencionadas se podrá tener un mayor acercamiento a los

clientes y ofertas acordes a las necesidades de cada uno lo que brinda la oportunidad de establecer buenas relaciones y referenciación.

3.5 RESULTADO DEL ESTUDIO DE MERCADO

En la actualidad existen empresas que prestan el servicio de auditoria energética en

Colombia tales como:

- Creara Energy Experts

- Codensa S.A. E.S.P.

- Green Yellow, Energy Manager

Estas empresas se han destacado por grandes proyectos a nivel nacional, ejecutados en grandes empresas como Éxito, Carulla y Centros Comerciales, que corresponden a proyectos de gran impacto y así mismo de gran inversión, por lo que su nicho de mercado está concentrado en empresas con alta capacidad económica. Debido a las características de estos proyectos, la información de la oferta proveniente de estas empresas no es comparable con la oferta del proyecto aquí planteado, ya que este se enfoca en pequeñas y medianas empresas, ubicadas exclusivamente en Bogotá D.C.

Teniendo en cuenta lo anterior, se estima la oferta basándonos en la proyección de la

demanda del presente proyecto. Como se mencionó antes, la cantidad de clientes potenciales para ofrecer este servicio en pequeñas y medianas empresas es el 20,8%. Adicionalmente, se estima llegar a tener una participación en el mercado del 1% y tener un crecimiento del 0,5% anual a partir del segundo año. El plan de ventas discriminado mensualmente y en los primeros 5 años se observa en la tabla 10:

Tabla 10. Plan de ventas para los primeros 5 años.

Periodo Oferta mensual

Noviembre 2017 62

Diciembre 2017 62

Enero 2018 62

Febrero 2018 62

Marzo 2018 62

Abril 2018 62

Mayo 2018 62

Junio 2018 62

Julio 2018 62

Agosto 2018 62

Septiembre 2018 62

Octubre 2018 62

Noviembre 2018 62

Noviembre 2019 93

Noviembre 2020 125

Noviembre 2021 156

Noviembre 2022 187

Fuente: Autores

En la ilustración 14 se puede ver gráficamente en verde la participación que se espera

tener de la empresa frente al total de cuentas estimadas en la demanda que se encuentran en azul y frente al porcentaje que se encontraría interesado en adquirir los servicios, el cual se resalta en color naranja para los siguientes 4 años.

Ilustración 14. Grafica Proyección de la oferta.

Fuente. Autores

3.6 ANÁLISIS DEL PRECIO

Dado que los servicios que presta la empresa de auditoria energética varían de

acuerdo con diferentes factores y que este servicio no es muy conocido en el mercado y no existen precios públicos de los competidores, el precio de los servicios que presta la empresa se calcula a partir de los costos de producción desarrollados en el capítulo 4 Estudio Técnico. Se estima una utilidad neta del 20%.

93 125 156 187

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

Noviembre 2019 Noviembre 2020 Noviembre 2021 Noviembre 2022

Proyeccion de la oferta

Oferta mensual

Empresas Interesadas

Pronostico Empresas

4 ESTUDIO TÉCNICO

Para efectos del proyecto, se ofrecerá el servicio de auditoría energética el cual se

segmentará en tres tipos de acuerdo con el siguiente diseño:

4.1 DISEÑO DEL SERVICIO

De acuerdo con la segmentación realizada, la empresa se concentra en pequeñas y

medianas empresas, debido a sus diferentes tamaños en área, empleados y diferentes sectores en los cuales se desenvuelven, el servicio de auditoria energética que se presta se ha tipificado en tres grandes tipos, los cuales se describen detalladamente en las fichas técnicas del anexo 3, a modo general se explican a continuación:

4.1.1 Auditoria Tipo I

Esta auditoria en la más básica y se basa principalmente en actividades sensoriales (visual, auditiva, al tacto), las cuales no requieren alta inversión en equipos de medición de parámetros eléctricos (analizador de redes), únicamente se contemplan equipos de seguridad para uso eléctrico y térmico, y equipos de mediciones básicos, este servicio aplica principalmente para empresas de servicios.

4.1.2 Auditoria Tipo II

Esta auditoria es más compleja, incluye las actividades del tipo I y adicionalmente contempla actividades como: entrevistas con personal de la empresa y análisis de fallas, el análisis de datos toma mayor tiempo; este servicio aplica principalmente para empresas comerciales y de pequeña industria.

4.1.3 Auditoria Tipo III

Esta auditoria es la más completa y compleja, aplica principalmente para clientes

industriales con maquinaria pesada y de alto consumo, en esta son necesarios equipos de medición más especializados para mediciones especificas tales como armónicos y de potencia, incluye las actividades de la auditoria tipo II e implica mayores tiempos de ejecución.

4.1.4 Servicios adicionales

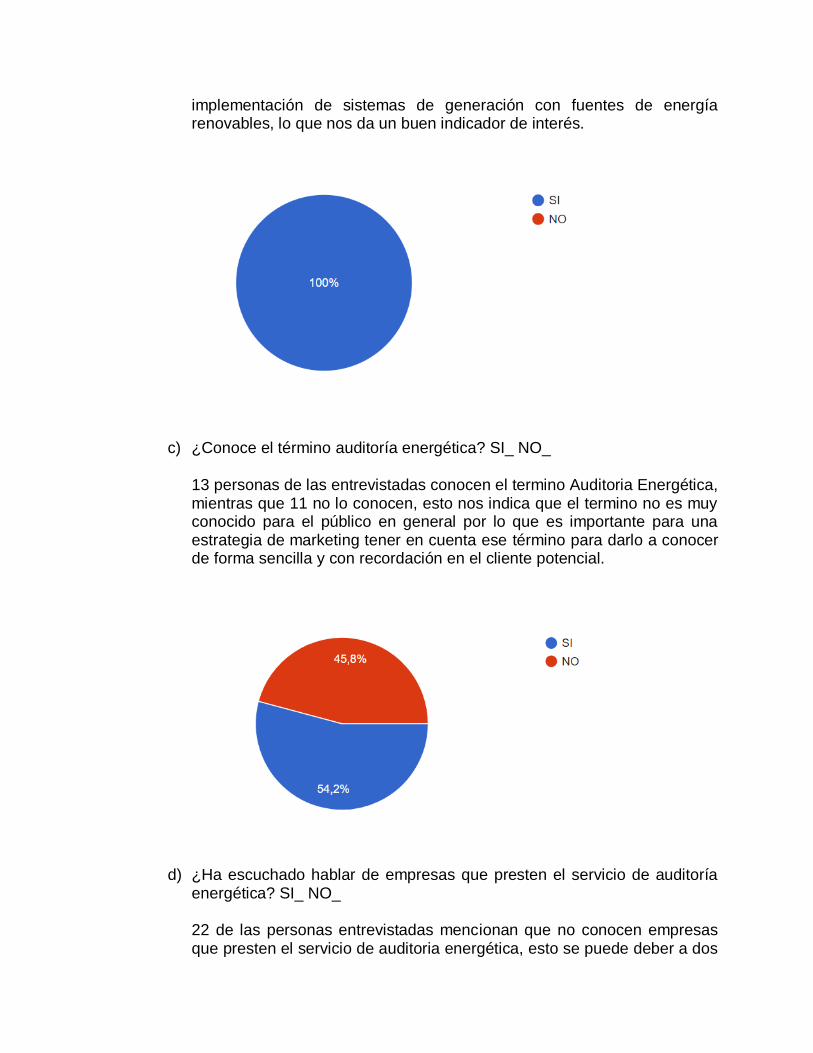

Una vez ejecutada la auditoria energética, dentro del informe se obtendrán unas recomendaciones para desarrollar servicios adicionales dependiendo del tipo de empresa, estos servicios también serán ofertados por la empresa en estudio. De acuerdo con la encuesta realizada (anexo 2), una de las preguntas nos otorga información sobre servicios conocidos y que estarían dispuestos a contratar estas empresas en pro de mejorar su eficiencia energética; en la ilustración 15 se muestran los servicios más conocidos y que están dispuestos a contratar.

0

5

10

15

20Iluminación eficiente

Análisis de sistemasde puesta a tierra

TermografíaAnálisis de calidad de

energía

Mantenimientopreventivo ycorrectivo de

equipos

Preferencias de servicios adicionales

Ilustración 15. Radar de intención de adquirir servicios adicionales.

Fuente: Autores

Se observa que, de los servicios mencionados, la implementación de iluminación eficiente es el servicio más conocido y probablemente el más solicitado, seguido por la ejecución de análisis de calidad de la energía y la adquisición de un esquema de servicios de mantenimientos preventivos y correctivos de equipos; finalmente los servicios menos conocidos son análisis de sistemas de puesta a tierra y la termografía.

Esto nos otorga información sobre la cantidad de servicios adicionales a la auditoria