Auditoría Forense como soporte de Auditoría Interna Forense... · la aplicación de la ley, en la...

43

Auditoría Forense como soporte de Auditoría Interna Cra. Leticia Otero Setiembre, 2009

Transcript of Auditoría Forense como soporte de Auditoría Interna Forense... · la aplicación de la ley, en la...

Auditoría Forense como soporte deAuditoría Interna

Cra. Leticia Otero

Setiembre, 2009

Etimológicamente, la palabra AUDITORAUDITOR significa "oidor" o “persona

que oye".

Historia de la Auditoría

Resultaba muy apropiado en la época durante la cual los registros de los grandes propietarios o incluso de la

contabilidad gubernamental eran aprobados solamente después de la lectura pública en la cual las cuentas

eran leídas en voz alta.

Los bancos fueron los principales usuarios externos de los informes

financieros.

La auditoría como profesión fue reconocida por primera vez bajo la Ley Británica de Sociedades Anónimas de

1862.

Se consideraba que…“que los objetivos primordiales de

la auditoría eran la detección y prevención de errores y fraude”.

Historia de la Auditoría

Ayer…

El cerciorarse de la condición financiera

actual y de las ganancias de una

institución, pasó a ser el nuevo

objetivo de la auditoría, mientras que la

detección y prevención de fraude,

se convirtió en un objetivo menor.

Historia de la Auditoría

Hoy…

Historia de la Auditoría

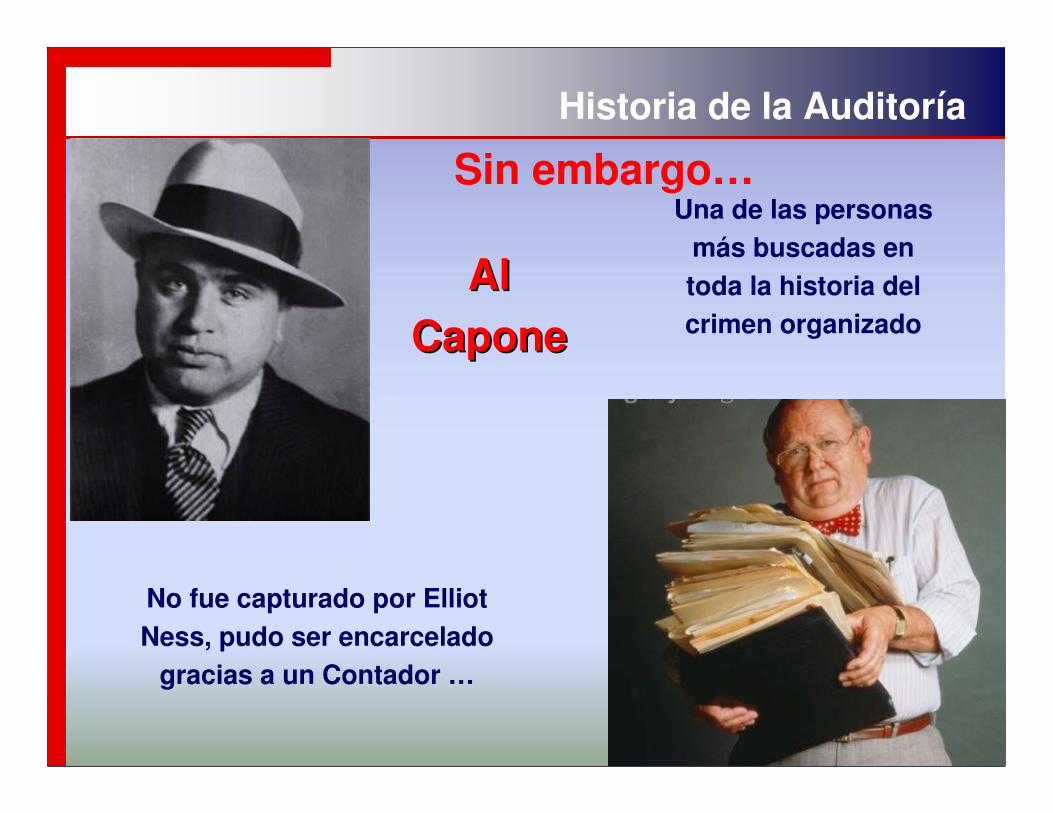

Una de las personas más buscadas en toda la historia del crimen organizado

No fue capturado por Elliot Ness, pudo ser encarcelado

gracias a un Contador …

Al Al CaponeCapone

Sin embargo…

A partir de la década de los 60s en Estados Unidos la detección de fraudes asumió un papel más

importante en el proceso de auditoría.

Se entendía que las auditorías para descubrir fraudes serían

muy costosas, por estos motivos, en aquel entonces, el control interno fue reconocido

como la técnica más apropiada.

Historia de la Auditoría

Historia de la Auditoría

En los años 90 surgióel gran Boom de la

Auditoría Forense y se dio el gran salto a la globalización de la

disciplina.

Dentro de esta evolución la auditoría se ha especializado para ofrecer nuevos modelos

de auditorías, entre estos encontramos la Forense que surge como un nuevo apoyo

técnico a la auditoría financiera e interna, debido al incremento

de la corrupción tanto en el sector público como privado.

Fraude financiero

Fraude Financiero

El Glosario de Términos de las Normas Internacionales de Auditoría (NIA) define al fraude de la siguiente manera:

“El término fraude se refiere a un acto intencional realizado por uno o más

individuos dentro de la administración, ya sea pública o privada, siendo

empleados, o terceras partes, el cual da como resultado una representación errónea de los estados financieros.”

Alteración de registros.

Apropiación indebida de efectivo o activos de la empresa.

Apropiación indebida de las recaudaciones de la empresa mediante el retraso en el depósito y contabilización de las mismas (denominado: jineteo).

Castigo financiero de préstamos vinculados a la alta gerencia.

Defraudación tributaria.

Inclusión de transacciones inexistentes (falsas)

Lavado de dinero y activos.

Obtener ilegales beneficios económicos a través del cometimiento de delitos informáticos.

Ocultamiento de activos, pasivos, ingresos, gastos.

Ocultamiento de un faltante de efectivo mediante la sobrevaloración del efectivo en bancos aprovechando los períodos de transferencias entre cuentas

Omisión de transacciones existentes.

Pérdidas o ganancias ficticias.

Sobre o sub valoración de cuentas.

Sobre valoración de acciones en el mercado.

Fraude Financiero

Fraude FinancieroEl Instituto Americano de Contadores Públicos, define alguna de las condiciones o acciones que involucran riesgos, por lo cual se debe estar atento en casos de encontrarse con:

Gran dominio del administrador principal

Deterioro en las utilidades

Condiciones en los negocios que pueden crear presiones poco usuales

Compleja estructura organizacional

Cambios constantes en los auditores externos y asesores legales

Pocos conocimientos en materia de control interno y debilidad del mismo en algunas áreas

Transacciones importantes y poco usuales, particularmente al cierre del ejercicio, con efectos materiales en las utilidades

Dificultad en la obtención de evidencia de auditoría

Auditoría Interna y Fraude

“La Auditoría Interna es una actividad independiente y objetiva de aseguramiento y

consulta, concebida para agregar valor y mejorar las operaciones de una organización.

Ayuda a una organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia

de los procesos de gestión de riesgos, control y gobierno.”

El auditor interno al realizar sus labores de aseguramiento (evaluación de un proceso o

sistema) o de consulta (asesoría) puede encontrar indicadores o casos de fraude

financiero.

Auditoría Interna y Fraude

El auditor interno respecto del fraude (posible o existente) en la organización, debe:

Poseer los conocimientos y habilidades suficientes que le permitan identificar los indicadores de que un fraude pudiera haberse cometido; es decir, reconocer los indicios de fraude existente (presente).

Permanecer siempre alerta ante cualquier circunstancia (oportunidad) que pudiera facilitar y permitir el cometimiento de fraude; es decir, reconocer los fraudes potenciales que podrían presentarse en la empresa (futuro).

Evaluar los indicadores que señalen la posibilidad de que un fraude pudo haberse perpetrado a fin de comunicar a los directivos los casos en que el auditor ha concluido:- Que hay suficientes indicios del cometimiento de un fraude; y,- Que, por lo tanto, amerita el inicio de una investigación (auditoría forense).

Auditoría Interna y Fraude

El Auditor Interno tiene un perfil que pareciera ser que

se acerca al del auditor forense, dado que parte de la función del primero, es detectar los potenciales

problemas e implementar mejoras para asegurar el

cumplimiento de los objetivos de las

organizaciones de forma eficaz.

Auditoría Forense

Fraude Financiero

La Auditoría Forense, se convierte en una herramienta eficaz para la investigación cuando se comete un delito,

pero también sirve de control y prevención

InformeAuditoríaForense

Auditoría Forense

Se ha retomado la auditoría forense, como una actividad que facilita desenmascarar especialmente a los delincuentes de cuello blanco que forman parte de la alta directiva de las organizaciones y que con sus actuaciones no garantizan transparencia ni confiabilidad

para preservar el interés público

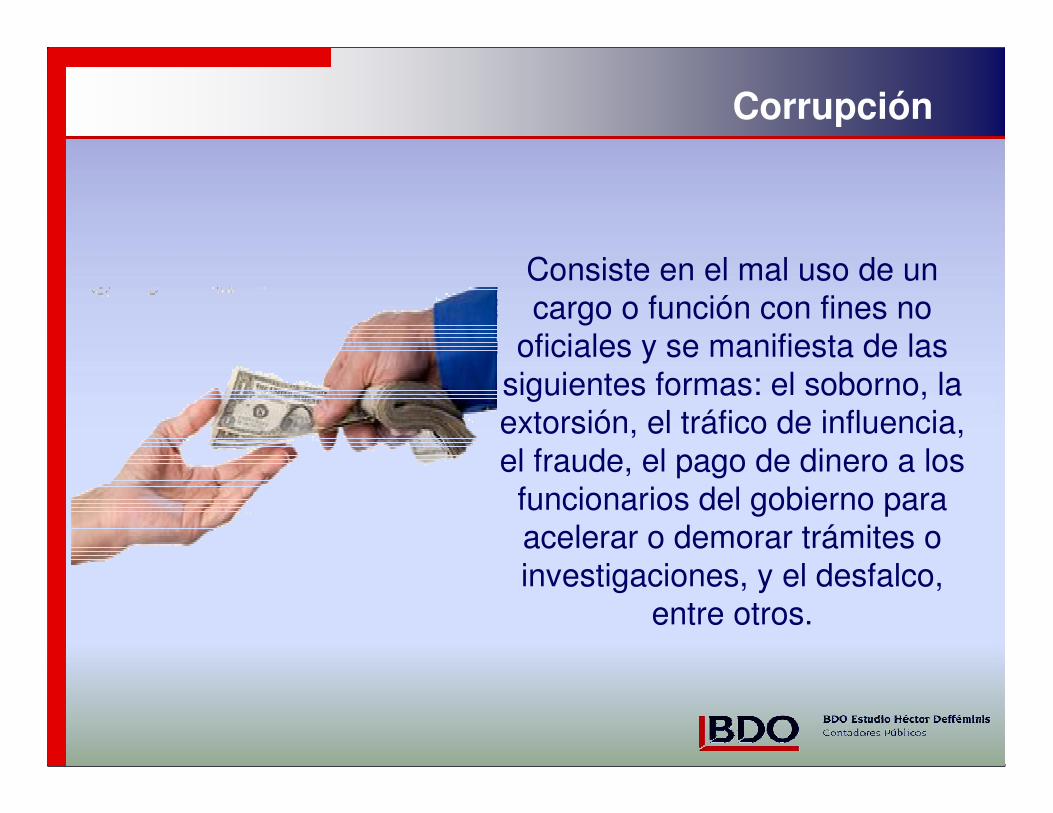

Consiste en el mal uso de un cargo o función con fines no

oficiales y se manifiesta de las siguientes formas: el soborno, la extorsión, el tráfico de influencia, el fraude, el pago de dinero a los funcionarios del gobierno para acelerar o demorar trámites o investigaciones, y el desfalco,

entre otros.

Corrupción

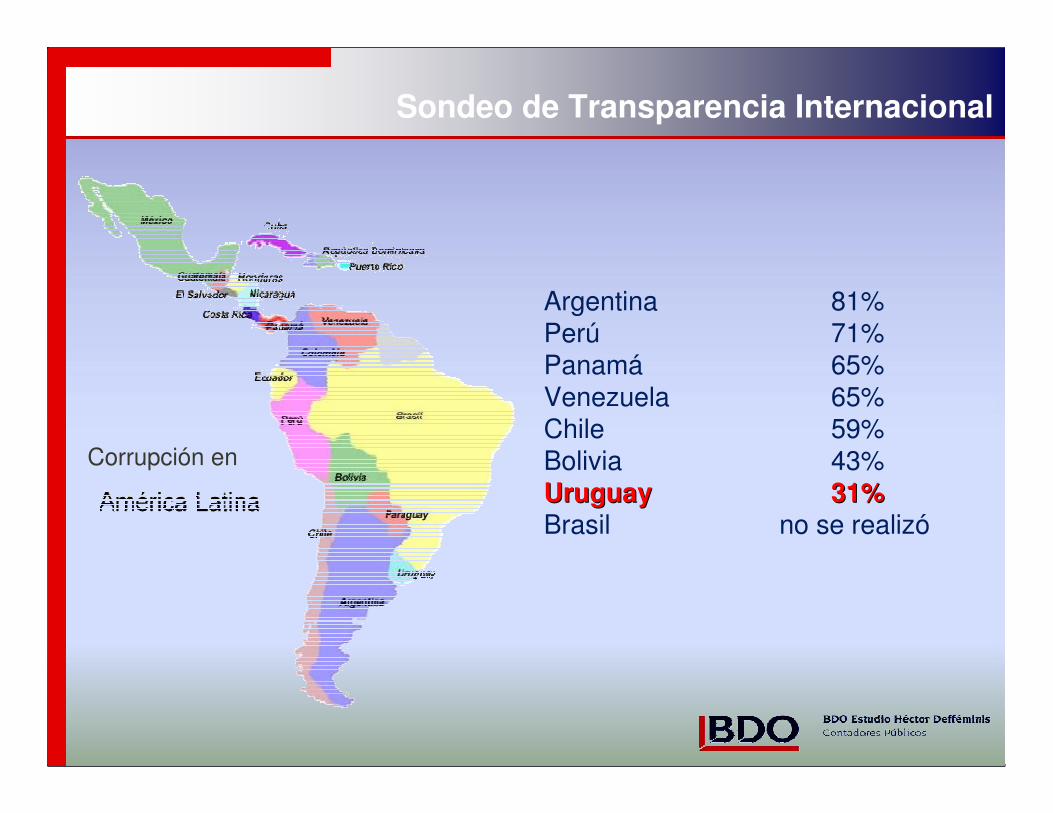

Argentina 81%Perú 71%Panamá 65%Venezuela 65%Chile 59%Bolivia 43%UruguayUruguay 31%31%Brasil no se realizó

Sondeo de Transparencia Internacional

Corrupción en

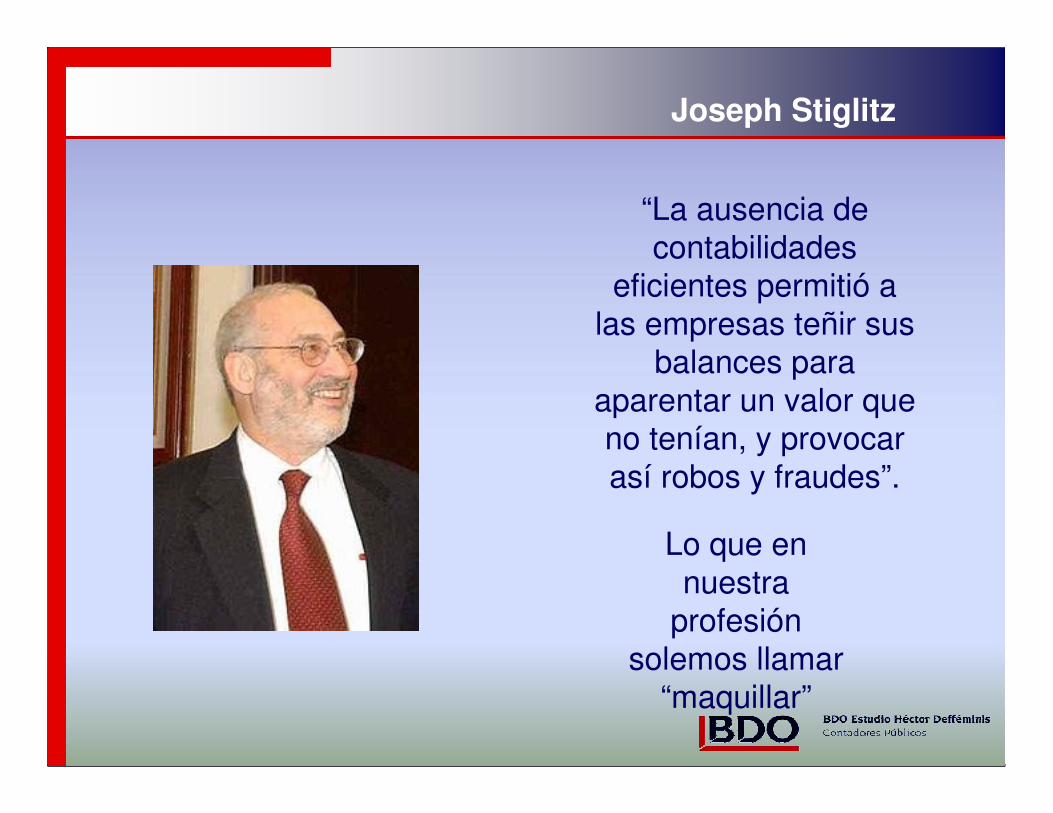

“La ausencia de contabilidades

eficientes permitió a las empresas teñir sus

balances para aparentar un valor que no tenían, y provocar así robos y fraudes”.

Lo que en nuestra

profesión solemos llamar

“maquillar”

Joseph Stiglitz

Auditoría Forense

La Administración Pública en América Latina parecería ser que

carece en general de una adecuada información contable que permita la

evaluación y toma de decisiones oportunas, esto ha posibilitado la

presencia del flagelo de la corrupción en parte de los

gobiernos de esta región, lo cual amenaza su desarrollo económico.

La auditoría forense como un nuevo proceso

de control contra la corrupción, también es aplicable en el sector

Gubernamental investigando casos de fraudes u otros delitos

para aportar evidencias legales, en caso de ser

necesario.

Auditoría Forense

Auditoría Forense

¿¿QuQuéé significa el tsignifica el téérmino forense?rmino forense?

El término forense corresponde al latín forensis, que significa público, y complementando su significado

podemos remitirnos a su origen forum del latín que significa foro, plaza

pública

Lo forense se vincula con lo relativo al derecho y la aplicación de la ley, en la medida que se busca

que un profesional idóneo asista al juez en asuntos legales que le competan y para ello

aporte pruebas de carácter público para representar en un juzgado o Corte Superior.

??

Auditoría Forense

DefiniciDefinicióón n

“Es una auditoría especializada en descubrir, divulgar y atestiguar sobre fraudes y delitos en el desarrollo de las funciones públicas y privadas”.

“La Auditoria forense es el uso de técnicas de investigación criminalística, integradas con la contabilidad, conocimientos jurídico-procesales, y con habilidades en finanzas y de negocio, para manifestar información y opiniones, como pruebas en los tribunales. El análisis resultante además de poder usarse en los tribunales, puede servir para resolver las disputas de diversas índoles, sin llegar a sede jurisdiccional.”

“La Auditoría Forense en la actualidad es reconocida internacionalmente como un conjunto de técnicas efectivas para la prevención e identificación de actos irregulares de delitos, fraude y corrupción.”

La auditoría forensedescansa en la experiencia de

expertos que trabajan con evidencia delicada, con abogados,

con agencias estatales y el sistema legal.

Su trabajo está dirigido para ambientes legales o cuasi

jurídicos.

Auditoría Forense

Auditoría Forense

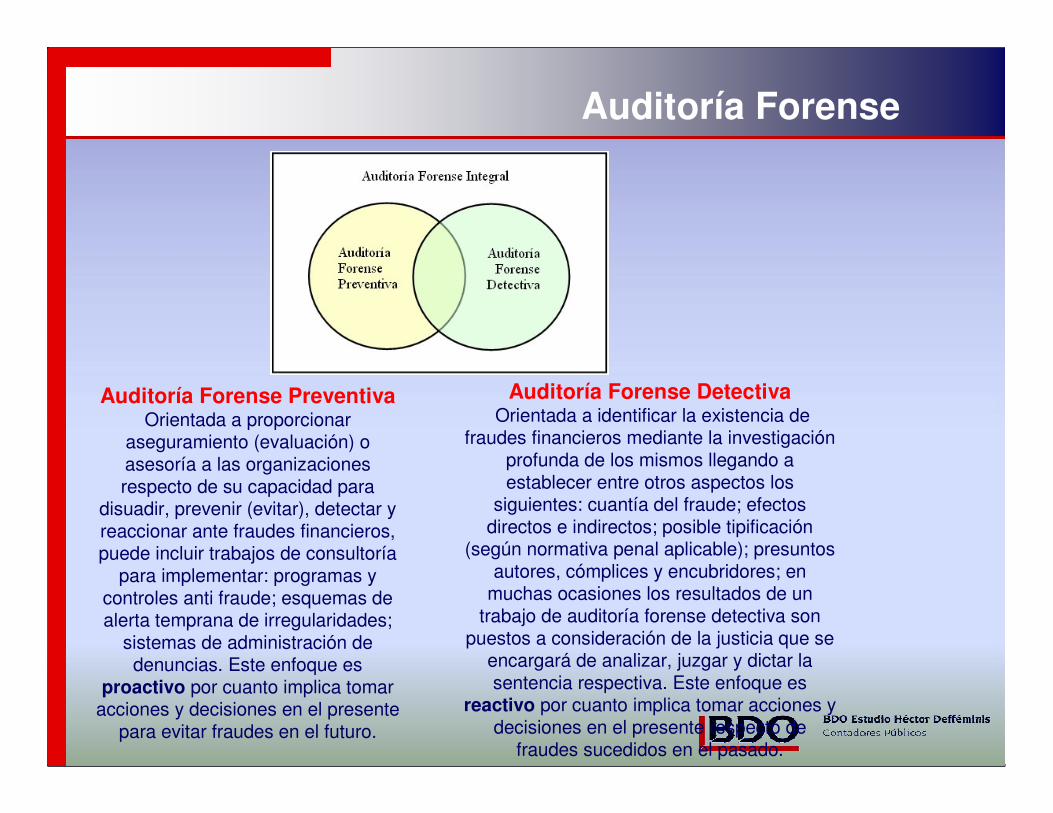

Auditoría Forense PreventivaOrientada a proporcionar

aseguramiento (evaluación) o asesoría a las organizaciones respecto de su capacidad para

disuadir, prevenir (evitar), detectar y reaccionar ante fraudes financieros, puede incluir trabajos de consultoría

para implementar: programas y controles anti fraude; esquemas de alerta temprana de irregularidades;

sistemas de administración de denuncias. Este enfoque es

proactivo por cuanto implica tomar acciones y decisiones en el presente

para evitar fraudes en el futuro.

Auditoría Forense DetectivaOrientada a identificar la existencia de

fraudes financieros mediante la investigación profunda de los mismos llegando a establecer entre otros aspectos los

siguientes: cuantía del fraude; efectos directos e indirectos; posible tipificación

(según normativa penal aplicable); presuntos autores, cómplices y encubridores; en

muchas ocasiones los resultados de un trabajo de auditoría forense detectiva son

puestos a consideración de la justicia que se encargará de analizar, juzgar y dictar la sentencia respectiva. Este enfoque es

reactivo por cuanto implica tomar acciones y decisiones en el presente respecto de

fraudes sucedidos en el pasado.

Auditoría Forense

La auditoría forense es el otro lado de la moneda de

la labor del auditor tradicional, en procura de prevenir y estudiar hechos

de corrupción

La auditoría forense es, en términos de la práctica contable, se ve como la

ciencia que permite reunir y presentar información financiera, contable, legal,

administrativa e impositiva, para que sea aceptada, en caso de ser necesario por

una corte o un juez en contra de los perpetradores de un crimen económico.

Auditoría Forense

Objetivos Objetivos

Luchar contra la corrupción y el fraude.

Evitar la impunidad

Evaluar las medidas tomadas para prevenir y predecir situaciones indeseables

Disuadir las prácticas deshonestas

Credibilidad de los funcionarios e instituciones públicas

Aporte, en los procesos administrativos, tanto externos como internos

Evaluación de los procesos de prevención de fraudes y actos ilícitos, que dañen la propiedad del estado o de entes privados, con la finalidad de velar por el interés público

Investigar todos aquellos hechos que se le encomienden como sospechosos de actos delictivos

Auditoría Forense

Habilidades de comunicación y persuasión

Habilidad de comunicar en las condiciones de ley

Habilidades de mediación y negociación

Habilidades analíticas

Creatividad para poder adaptarse a las nuevas situaciones

Experiencia en el campo de la auditoría

El Auditor El Auditor Forense Forense debedebe……

Ser perspicaz

Buen “psicólogo”

Una mentalidad investigadora

Mucha auto motivación

Trabajo bajo presión

Mente creativa

Auditoría Forense

Experto o sujeto investigador, capaz de realizar peritajes a hechos acontecidos y de realizar auditorías que permitan anticipar la comisión de delitos o fraudes

Un profesional imparcial, asignado al proceso como una persona que no reviste el carácter de parte involucrada, resguardando principalmente su independencia

Conocimiento del negocio

Adoptar una mente estratégica a fin de cumplir con una función investigadora de la gestión empresarial.

Conocimiento de tecnologías de información.

Efectuar su trabajo siguiendo las directrices del Informe COSO a fin de hacer más controlable el riesgo

YY ademademááss…

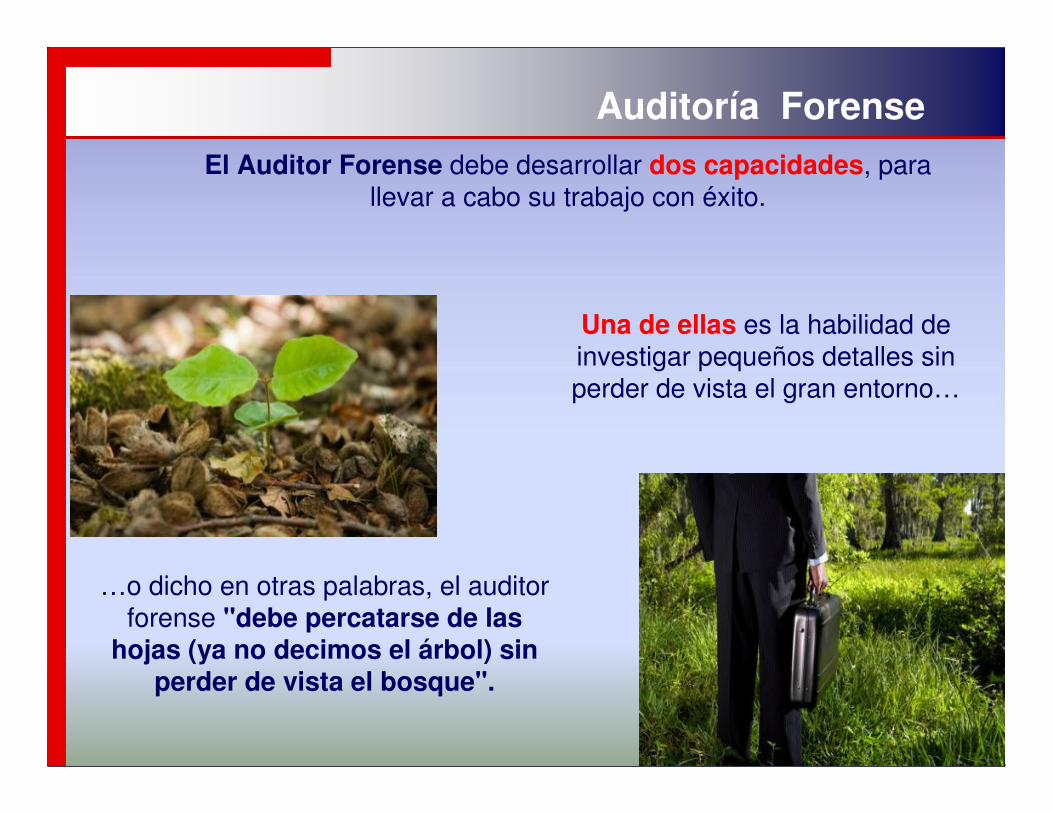

El Auditor Forense debe desarrollar dos capacidades, para llevar a cabo su trabajo con éxito.

Auditoría Forense

Una de ellas es la habilidad de investigar pequeños detalles sin perder de vista el gran entorno…

…o dicho en otras palabras, el auditor forense "debe percatarse de las

hojas (ya no decimos el árbol) sin perder de vista el bosque".

Y la segunda que le permite ver desde las circunstancias

relativamente fáciles de detectar, como un simple robo…

…hasta situaciones de suma complejidad, como la manipulación de

estados financieros y los delitos de "cuello blanco".

Auditoría Forense

Auditoría Forense

no es recurrente y sólo se lleva acabo cuando hay suficiente afirmación de la existencia de fraude.

es conducida para resolver alegaciones específicas.

el objetivo del examen del fraude es determinar si ha ocurrido o estáocurriendo un fraude u otro delito económico, y relacionar y/o determinar quiénes son los responsables.

usa técnicas de examen de fraudes, basadas en documentación, revisión de datos públicos y entrevistas.

requiere que los examinadores de fraude implementen un enfoque de pruebas para lograr la resolución de un fraude, tratando de establecer suficiente evidencia para confirmar o descartar la alegación de un fraude.

CaracterCaracteríísticas sticas

Auditoría Forense

Campo de acciCampo de accióónn

La cuantificación de pérdida financiera: Aportando las pruebas necesarias para ser utilizadas en los tribunales en cada caso.

Disputas entre accionistas o compañeros

Incumplimientos de contratos

Demandas de lesiones Personales, de Seguros

Irregularidades e infracciones

Auditoría Forense

Campo de acciCampo de accióón (Cont..)n (Cont..)

Investigación financiera: Determinando los móviles, los culpables y aportando las pruebas para el juzgamiento de los involucrados en:

- Fraude- Falsificación- Lavado de Dinero

La práctica profesional: Investigando y determinado por ejemplo:Negligencia Profesional relacionada con:

- Auditoría- Contabilidad- Ética

Auditoría Forense

La profesión del Contador PContador Púúblicoblico reconoce

nuevos desafíos, que le impone la sociedad, la

prevención del Fraude y la Corrupción.

Los hechos

demuestran que existe un porcentaje significativo

de negocios fraudulentos, que aprovechan

las condiciones imperantes para cerrar contratos y

hacer negocios.

Algunos comentariosAlgunos comentarios……

La auditoría forense es una alternativa para

combatir la corrupción, dado que permite

que un profesional desarrolle un trabajo

riguroso con los objetivos principales de

prevención y la emisión,

ante la materialización del riesgo, de

conceptos u opiniones de valor técnico, que

le permiten a la justicia actuar con mayor

certeza, especialmente en lo relativo a la

vigilancia de la gestión de la empresa y de

las organizaciones en general.

Auditoría Forense

El mundo avanza aceleradamente en

conocimientos

y desarrollo de aplicaciones

tecnológicas,

sin embargo, el hombre aún no se

convence que

aplicando reglas éticas podrían existir

avances espectaculares

para todos los miembros de la

sociedad.

Es así, como nace la necesidad de la

“Lucha

contra la corrupción”.

Auditoría Forense

Puede ser la Auditoría Forense como un nuevo proceso de

fiscalización, control e investigación contra la corrupción en el sector gubernamental???

La corrupción podría ser una de las principales

causas del deterioro del Patrimonio Público.

La auditoría forense es una herramienta para

combatirla.

Auditoría Forense

Auditoría Forense

Recordemos a nuestro Recordemos a nuestro amigoamigo……

Si la Auditoría Forense, es una herramienta útil para

prevenir o detectar el fraude, o combatir la corrupción…

podríamos aprovecharla

Por último….

“Esta generación se va a arrepentir,

no tanto de los actos perversos de los hombre malos,

sino principalmente del abrumador silencio de los hombres buenos

frente a aquellos actos”.

Martin Luther King