Banca de Desarrollo instrumento de políticainvi.df.gob.mx/portal/pdf/CONOREVI_SHCP.pdf ·...

12

Banca de Desarrollo instrumento de política Banca de Desarrollo, instrumento de política económica para promover el desarrollo Secretaría de Hacienda y Crédito Público J i 2009 Junio, 2009

Transcript of Banca de Desarrollo instrumento de políticainvi.df.gob.mx/portal/pdf/CONOREVI_SHCP.pdf ·...

Banca de Desarrollo instrumento de políticaBanca de Desarrollo, instrumento de política económica para promover el desarrollo

Secretaría de Hacienda y Crédito PúblicoJ i 2009Junio, 2009

Estrategia y papel de la Banca de Desarrollo antes de la actual crisis económica y financiera: 1995‐2006

Antes del 2007, los objetivos principales de la Banca de Desarrollo (BD) en México fueron:

• Entre 1995 y el año 2000 los Bancos de Desarrollo se vieron obligados a hacerEntre 1995 y el año 2000 los Bancos de Desarrollo se vieron obligados a hacer frente a los efectos de la crisis del peso 1995‐1994

• Del año 2000 al 2006 los BDs llevaron a cabo su saneamiento financiero, eliminando la cartera vencida (la cual en el año 2006 volvió a niveles del 4% eliminando la cartera vencida (la cual en el año 006 volvió a niveles del 4%comparables a los de 1994 y significativamente menores al 12% alcanzado en el año 2000) de sus balances e iniciando un perido de reformas que buscaron la sustentabilidad financiera y el mejoramiento de los lineamientos operativos

• Como parte de este proceso de reformas se incluyen:

• Reformas a la regulación prudencial• Cambios en el gobierno corporativo de los BD• Creación de nuevas instituciones y eliminación de aquellas ineficientes• Creación de un fondo para la concentración del capital de riesgo• Desarrollo de nuevos productos (garantías)

1

Estrategia y papel de la Banca de Desarrollo antes de la actual crisis económica y financiera: 1995‐2006

Derivado del proceso de reforma del perido 2000 ‐ 2006 los BD hoy en día tienen carteras saludables e índices de capitalización sólidos.

ÍEvolución de la Cartera al Sector Privado ‐ Índice de Morosidad, 2000‐2006(mdp, Abril 09 = 100)

300 000

350,000

400,000

450,000

500,000

10%

12%

14%

100,000

150,000

200,000

250,000

300,000

2%

4%

6%

8%

0

50,000

2000 2001 2002 2003 2004 2005 2006

0%

2%

Cartera Directa Crédito Inducido con Garantías

2

Cartera Directa Crédito Inducido con Garantías

Cartera Vencida/Carteral S. Privado

Estrategia y papel de la Banca de Desarrollo antes de la actual crisis económica y financiera: 2006‐Sept. 2008

• Los esfuerzos realizados en años previos han permitido a la actualadministración utilizar a la BD como uno de sus instrumentos de políticaeconómica más importantes para promover el desarrollo económico.p p p

• En este periodo los BD siguieron 4 lineamientos como parte de su estrategia

1. Concentrar la atención en la población objetivo con dificultades deacceso al financiamiento en los sectores de micro, pequeñas y medianas, p q yempresas, productores rurales, infraestructura y vivienda para lapoblación de menores ingresos;

2. Complementar a los intermediarios financieros privados, para generarp p p gmás y mejores vehículos de canalización de crédito

3. Fomentar una mayor coordinación entre los bancos de desarrollo y otrasdependencias públicas, para ofrecer servicios más atractivos a lapoblación objetivo

4. Impulsar el crédito de largo plazo, para apoyar la capitalización y lacompetitividad de las unidades productivas.

3

Estrategia y papel de la Banca de Desarrollo antes de la actual crisis económica y financiera: 2006‐Sept. 2008

i i d l li i é i di ñ l i i

• Cadenas Productivas de Gobierno: Con este programa Nacional Financiera(N fi ) fi i l b d l P d d

Siguiendo los lineamientos estratégicos se diseñaron los siguientes programas bandera:

(Nafin) financia las cuentas por cobrar de las Pymes que son proveedoras deentidades del Gobierno Federal.

• Fondo Nacional de Garantías (FONAGA): Este programa garantiza las primeraspérdidas de los créditos (especialmente de largo plazo) otorgados apérdidas de los créditos (especialmente de largo plazo) otorgados aproductores rurales de bajos ingresos y prioritariamente de la region sur‐sureste del país.

• Subsidios de la Comisión Nacional de Vivienda: Conavi subsidia el enganchede los créditos hipotecarios otorgados por la Sociedad Hipotecaria Federal(SHF) a personas con percepciones de hasta 4 salarios mínimos

• Fondo de Aportaciones para Infraestructura Social (FAIS): el Banco Nacionald Ob (B b ) fi i t d i f t t i i i dde Obras (Banobras) financia proyectos de infraestructura en municipios dealta y muy alta marginación.

• Fondo Nacional de Infraestructura (FONADIN): El FONADIN fue creado en2008 como una plataforma financiera para el desarrollo de proyectos de

4

2008, como una plataforma financiera para el desarrollo de proyectos deinfraestructura de los sectores público, privado y social.

Resultados de la Estrategia

Entre Septiembre de 2007 y el tercer trimestre de 2008, el saldo de la cartera de crédito directo e inducido por la BD registró un crecimiento real del 17.1%, pasando de 319,511 millones de pesos (mdp) en Septiembre de 2007 a 394,724 mdp en Septiembre de 2008. Este crecimiento muestra una mejoría significativa comparado con la tasa de crecimientocrecimiento muestra una mejoría significativa comparado con la tasa de crecimiento promedio del periodo 2000 ‐2006 que fue de 4.2%.

Saldo de cartera de crédito directo e inducido de la Banca de Desarrollo(Millones de pesos))

Saldo de cartera de crédito directo e inducido de la Banca de Desarrollo(Millones de pesos)) éd d d d d l(Millones de pesos))

Sector Sept 07 Sept 08Cambio Sept07 / Sept08

Absoluto % Real

Empresarial 81,252 109,776 28,524 28.1%

Nafin 59,714 85,076 25,362 35.1%

(Millones de pesos))

Sector Sept 07 Sept 08Cambio Sept07 / Sept08

Absoluto % Real

Empresarial 81,252 109,776 28,524 28.1%

Nafin 59,714 85,076 25,362 35.1%17.1% 394,724

Crédito directo e inducido de la BD(millones de pesos)

Bancomext 21,538 24,700 3,162 8.7%

Infraestructura1/ 59,981 92,124 32,143 45.6%

Vivienda2/ 113,425 119,792 6,367 0.1%

Rural 59,598 65,656 6,058 4.4%

Bancomext 21,538 24,700 3,162 8.7%

Infraestructura1/ 59,981 92,124 32,143 45.6%

Vivienda2/ 113,425 119,792 6,367 0.1%

Rural 59,598 65,656 6,058 4.4%

319,511

Financiera Rural 12,041 14,587 2,546 14.9%

FIRA 47,557 51,069 3,512 1.8%

Otros3/ 5,255 7,376 2,121 33.1%

Total 319,511 394,724 75,213 17.1%

Financiera Rural 12,041 14,587 2,546 14.9%

FIRA 47,557 51,069 3,512 1.8%

Otros3/ 5,255 7,376 2,121 33.1%

Total 319,511 394,724 75,213 17.1%

/ b / /

Sept 2008 Sept 2009

Empresarial Infraestructura Vivienda Rural Otros

5

1/ Banobras, 2/ SHF‐Fovi, 3/ Banjercitop esa a aest uctu a e da u a Ot os

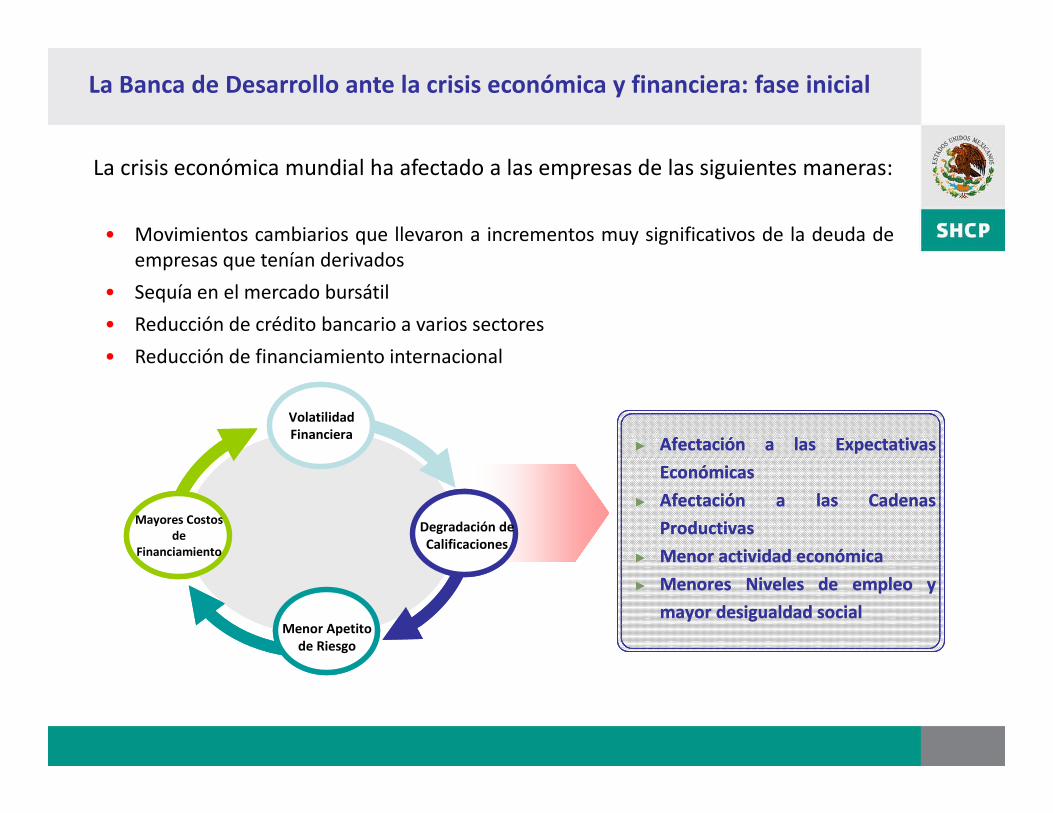

La Banca de Desarrollo ante la crisis económica y financiera: fase inicial

La crisis económica mundial ha afectado a las empresas de las siguientes maneras:

• Movimientos cambiarios que llevaron a incrementos muy significativos de la deuda deí d i dempresas que tenían derivados

• Sequía en el mercado bursátil

• Reducción de crédito bancario a varios sectores

• Reducción de financiamiento internacional• Reducción de financiamiento internacional

Volatilidad Financiera

► Afectación a las Expectativas

Volatilidad Financiera

► Afectación a las Expectativas

Mayores Costos de

Financiamiento

Degradación de Calificaciones

Económicas

► Afectación a las Cadenas

Productivas

► Menor actividad económica

Mayores Costos de

Financiamiento

Degradación de Calificaciones

Económicas

► Afectación a las Cadenas

Productivas

► Menor actividad económica

Menor Apetito de Riesgo

► Menor actividad económica

► Menores Niveles de empleo y

mayor desigualdad socialMenor Apetito

de Riesgo

► Menor actividad económica

► Menores Niveles de empleo y

mayor desigualdad social

Evolución del Financiamiento a empresas no financieras del sector privado, 2007‐2009

Saldo de Cartera(billones de pesos, mar 09 = 100)

1.861.96 2.04 2.07 2.05 2.09

2.19 2.37 2.34

I 07 II 07 III 07 IV 07 I 08 II 08 III 08 IV 08 I 09

Bancos Bancos Foraneos No Bancario

Fuente: Banco de México

Evolución del Financiamiento a empresas no financieras del sector privado, 2007‐2009

20%

30%

40%

40%50%60%

Tasa de crecimiento real anual de la cartera bancaria

Tasa de crecimiento real anual de la cartera externa

(20%)

(10%)

0%

10%

20%

(20%)(10%)0%10%20%30%

I 07 II 07 III 07 IV 07 I 08 II 08 III 08 IV 08 I 09

Directo Emisión de Deuda

I 07 II 07 III 07 IV 07 I 08 II 08 III 08 IV 08 I 09

Banca Múltiple Banca de Desarrollo

Tasa de crecimiento real anual de la

* Banca de desarrollo solo incluye el primer crédito

30%40%50%60%

cartera no bancaria

(30%)(20%)(10%)0%10%20%

d ó d d

6

I 07 II 07 III 07 IV 07 I 08 II 08 III 08 IV 08 I 09Otros Intermediarios Financieros Emisión de Deuda

Proveedores

Fuente: Banco de México

Adaptación de la estrategia de la Banca de Desarrollo ante la crisis actual

En este periodo de astringencia de liquidez global, se ha dado un mayor énfasis a la política contracíclica.

• Se ha considerado necesario apoyar a empresas e intermediarios financieros que ordinariamente acceden a fondeo privado, para preservar empleos y vehículos a través de los cuales acceder a la población objetivo

• Se ha optado por incrementar el crédito en primer piso

• Se diseñaron esquemas de financiamiento estructurado para apoyar a empresas q p p y pcon problemas de liquidez

• Basado en la fortaleza de su capital, la BD acepta mayores niveles de concentración y riesgo

• Se han asignado recursos adicionales a los programas de garantías para promover financiamiento

7

promover financiamiento

Programas de carácter contracíclico

Para atender de una mejor manera las características particulares de la demanda de crédito en este periodo de crisis se han diseñado los siguientes programas:

• Programa de garantías bursátiles de Nafin y Bancomext: con el cual segarantizan hasta el 50% de las renovaciones de papel comercial deempresas e intermediarios financieros no bancariosp

• Financiamiento de SHF‐Fovi: se ha reactivado el financiamiento directo aintermediarios con problemas de liquidez, además de fortalecer losprogramas de garantía, tanto a créditos respaldados con colateraltradicional, como con otros tipos de garantías.

• Programa de apoyo al sector automotriz: Nafin y Bancomext estánfinanciando tanto a intermediarios financieros de armadoras como aempresas de autopartes y a las armadoras mismas

• Programa de reactivación económica por la emergencia sanitaria: a travésdel cual se apoya a las empresas afectadas del sector comercial, turístico,d t t i i t i ltde entretenimiento a porcicultores

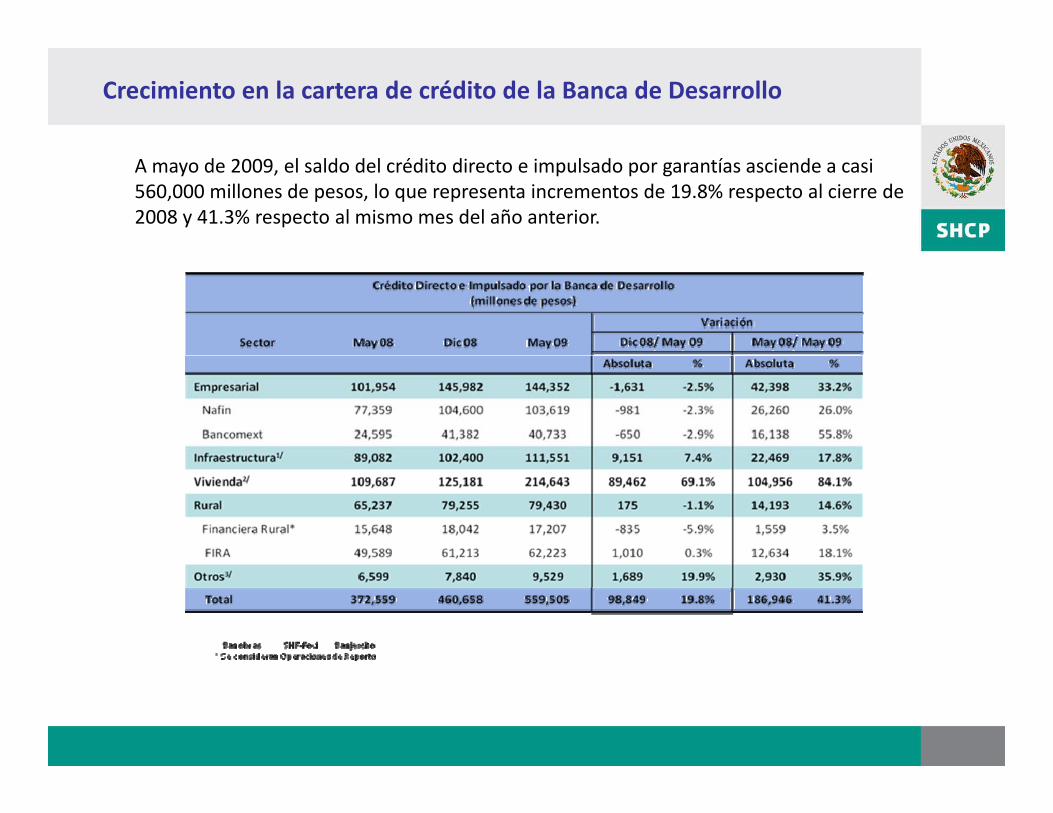

Crecimiento en la cartera de crédito de la Banca de Desarrollo

A mayo de 2009, el saldo del crédito directo e impulsado por garantías asciende a casi 560,000 millones de pesos, lo que representa incrementos de 19.8% respecto al cierre de 2008 y 41.3% respecto al mismo mes del año anterior.