BANCO FINANTIA SOFINLOC TDA N°1, FONDO DE TITULIZACION DE … · banco finantia sofinloc tda n°1,...

37

BANCO FINANTIA SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTIVOS Informe de auditoría, Cuentas anuales e Informe de gestión correspondientes al ejercicio comprendido entre el 1 de enero de 2011 y el 18 de noviembre de 2011

Transcript of BANCO FINANTIA SOFINLOC TDA N°1, FONDO DE TITULIZACION DE … · banco finantia sofinloc tda n°1,...

BANCO FINANTIA SOFINLOC TDA N°1,FONDO DE TITULIZACION DE ACTIVOS

Informe de auditoría, Cuentas anuales e Informe de gestióncorrespondientes al ejercicio comprendido entreel 1 de enero de 2011 y el 18 de noviembre de 2011

_Lpwc

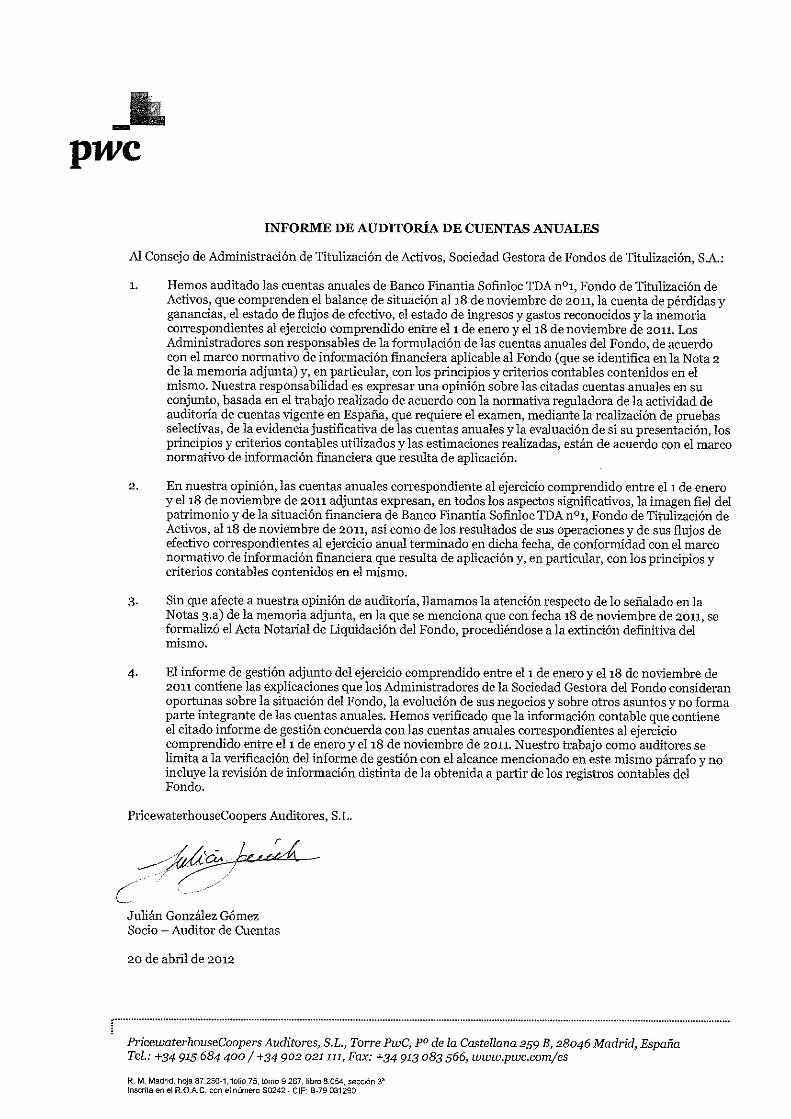

INFORME DE AUDITORÍA DE CUENTAS ANUALES

Al Consejo de Administración de Titulización de Activos, Sociedad Gestora de Fondos de Titulización, S.A.:

1. Hemos auditado las cuentas anuales de Banco Finantia Soflnloc TDA n°1, Fondo de Titulización deActivos, que comprenden el balance de situación al i8 de noviembre de 2011, la cuenta de pérdidas yganancias, el estado de flujos de efectivo, el estado de ingresos y gastos reconocidos y la memoriacorrespondientes al ejercicio comprendido entre el 1 de enero y el iB de noviembre de 2011. LosAdministradores son responsables de la formulación de las cuentas anuales del Fondo, de acuerdocon el marco normativo de información financiera aplicable al Fondo (que se identiflca en la Nota 2de la memoria adjunta) y, en particular, con los principios y criterios contables contenidos en elmismo. Nuestra responsabilidad es expresar una opinión sobre las citadas cuentas anuales en suconjunto, basada en el trabajo realizado de acuerdo con la normativa reguladora de la actividad deauditoría de cuentas vigente en España, que requiere el examen, mediante la realización de pruebasselectivas, de la evidencia justificativa de las cuentas anuales y la evaluación de si su presentación, losprincipios y criterios contables utilizados y las estimaciones realizadas, están de acuerdo con el marconormativo de información financiera que resulta de aplicación.

2. En nuestra opinión, las cuentas anuales correspondiente al ejercicio comprendido entre el ide eneroy el i8 de noviembre de 20i1 adjuntas expresan, en todos los aspectos significativos, la imagen fiel delpatrimonio y de la situación financiera de Banco Finantia Sofinloc TDA n°1, Fondo de Titulización deActivos, al i8 de noviembre de 20i1, así como de los resultados de sus operaciones y de sus flujos deefectivo correspondientes al ejercicio anual terminado en dicha fecha, de conformidad con el marconormativo de información financiera que resulta de aplicación y, en particular, con los principios ycriterios contables contenidos en el mismo.

3. Sin que afecte a nuestra opinión de auditoría, llamamos la atención respecto de lo señalado en laNotas 3.a) de la memoria adjunta, en la que se menciona que con fecha i8 de noviembre de 2011, seformalizó el Acta Notarial de Liquidación del Fondo, procediéndose a la extinción definitiva delmismo.

4. El informe de gestión adjunto del ejercicio comprendido entre el i de enero y el i8 de noviembre de2011 contiene las explicaciones que los Administradores de la Sociedad Gestora del Fondo consideranoportunas sobre la situación del Fondo, la evolución de sus negocios y sobre otros asuntos y no formaparte integrante de las cuentas anuales. Hemos verificado que la información contable que contieneel citado informe de gestión concuerda con las cuentas anuales correspondientes al ejerciciocomprendido entre el 1 de enero y el iS de noviembre de 2011. Nuestro trabajo como auditores selimita a la verificación del informe de gestión con el alcance mencionado en este mismo párrafo y noincluye la revisión de información distinta de la obtenida a partir de los registros contables delFondo.

PricewaterhouseCoopers Auditores, S.L.

Juliáji González GómezSocio — Auditor de Cuentas

20 de abril de 2012

PricewaterhouseCoopersAuditores, S.L., Torre PwC, P°de la Castellana 259 B, 28046 Madrid, EspañaTeL: +34 915 684 400 / +34 902 021 111, Fax: +34 913 083 566, www.pwc.com/es

R. M. Madrid, hoja 87.250-1 folio 76 tomo 9267 libro 8.054, ,eccidn 3’Inscrita en el R.O 40- con el número 90242 - dF’ 8-79 031290

¡fu

“ %±/

0K80 33215

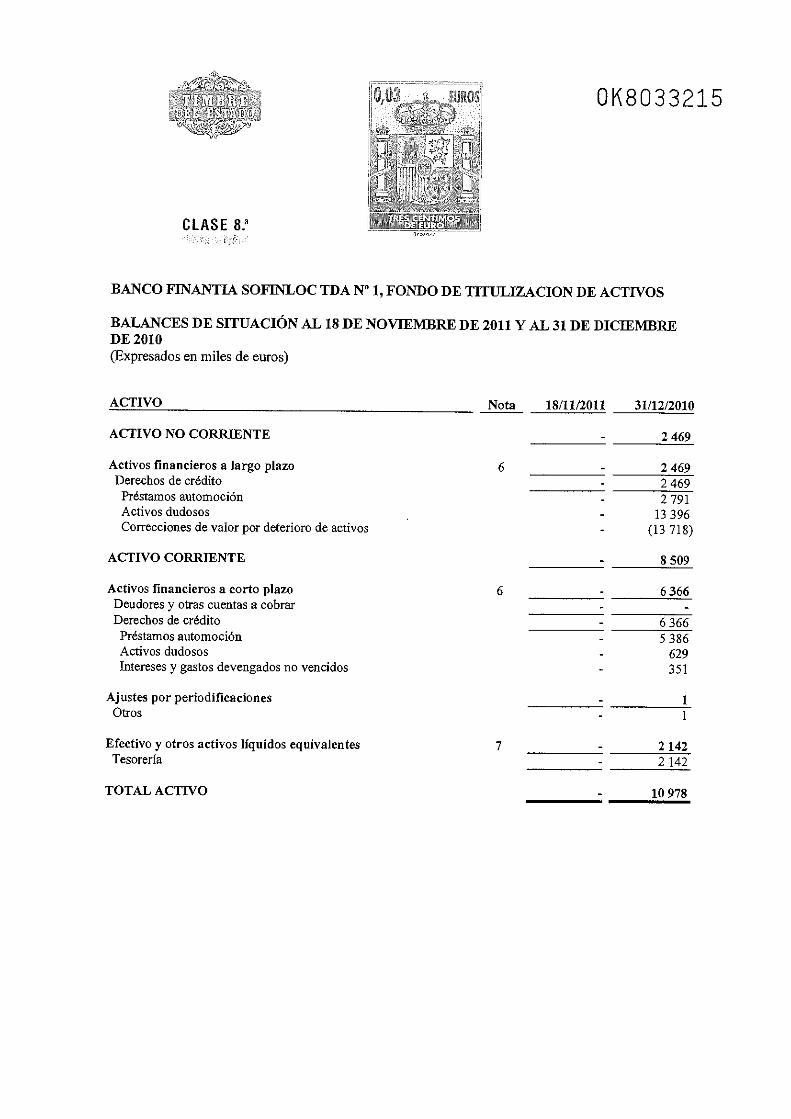

BANCO FINANFIA SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTIVOS

BALANCES DE SITUACIÓN AL 18 DE NOVIEMBRE DE 2011 Y AL 31 DE DICIEMBREDE 2010(Expresados en miles de euros)

ACTIVO

ACTIVO NO CORRIENTE

Activos financieros a largo plazoDerechos de créditoPréstamos automociónActivos dudososCorrecciones de valor por deterioro de activos

ACTIVO CORRIENTE

Activos financieros a corto plazoDeudores y otras cuentas a cobrarDerechos de créditoPréstamos automociónActivos dudososIntereses y gastos devengados no vencidos

Ajustes por periodificacionesOtros

Nota 18/11/2011 31/12/2010

2 469

1

Efectivo y otros activos líquidos equivalentesTesorería

7 2 1422 142

6 - 2469- 2469- 2791- 13396- (13718)

- 8509

6 - 6366

- 63665 386

629351

TOTAL ACTIVO 10 978

e

1’

Pfl 0K803 3216

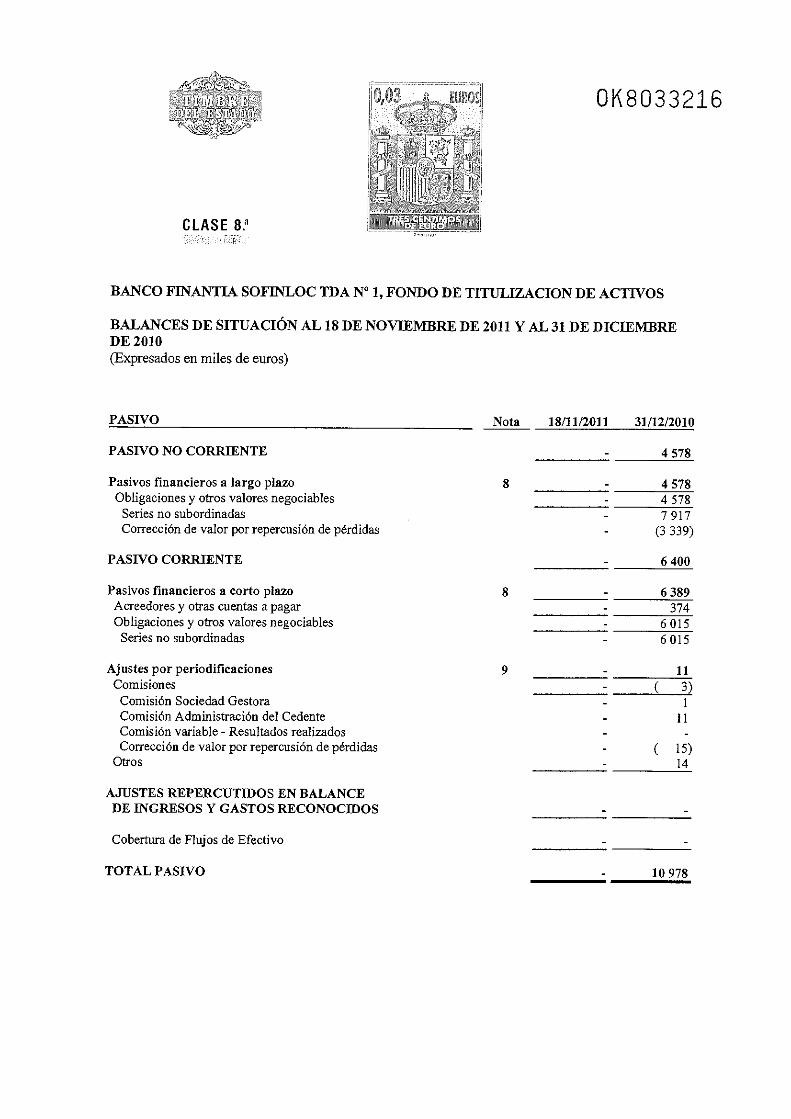

BANCO FINANTL4 SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTIVOS

BALANCES DE SITUACIÓN AL 18 DE NOVIEMBRE DE 2011 Y AL 31 DE DICIEMBREDE 2010(Expresados en miles de euros)

PASIVO NO CORRIENTE - 4578

Pasivos financieros a largo plazoObligaciones y otros valores negociables

Series no subordinadasCorrección de valor por repercusión de pérdidas

PASIVO CORRIENTE

Pasivos financieros a corto plazoAcreedores y otras cuentas a pagarObligaciones y otros valores negociables

Series no subordinadas

Ajustes por periodificacionesComisiones

Comisión Sociedad GestoraComisión Administración del CedenteComisión variable - Resultados realizadosCorrección de valor por repercusión de pérdidas

Otros

ASUSTES REPERCUTIDOS EN BALANCEDE INGRESOS Y GASTOS RECONOCIDOS

Cobertura de Flujos de Efectivo

8

8

9

- 4578- 4578- 7917- (3 339)

- 6400

- 6389- 374- 6015- 6015

— 11

- ( 3)

II

( 15)14

PASIVO Nota 18/11/2011 31/12/2010

TOTAL PASIVO - 10978

bLMbE d.

0K8033217

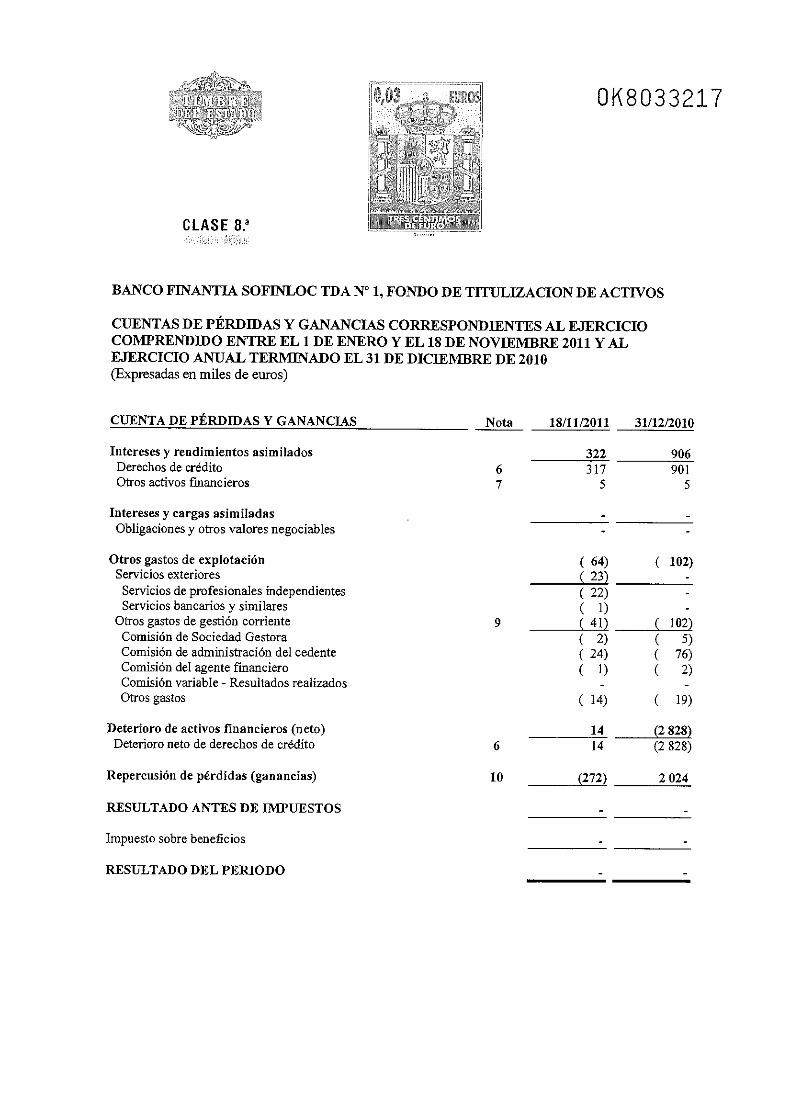

BANCO FINANTIA SOFINLOC TDA N°1, FONI)O DE TITULIZACION DE ACTIVOS

CUENTAS DE PÉRDIDAS Y GANANCIAS CORRESPONDIENTES AL EJERCICIOCOMPRENDIDO ENTRE EL 1 DE ENERO Y EL 18 DE NOVIEMBRE 2011 Y ALEJERCICIO ANUAL TERMINADO EL 31 DE DICIEMBRE DE 2010(Expresadas en miles de euros)

CUENTA DE PÉRDIDAS Y GANANCIAS Nota 18/11/2011 31/12/2010

Intereses y rendimientos asimiladosDerechos de créditoOtros activos fmancieros

Intereses y cargas asimiladasObligaciones y otros valores negociables

Otros gastos de explotaciónServicios exteriores

Servicios de profesionales independientesServicios bancarios y similares

Otros gastos de gestión corrienteComisión de Sociedad GestoraComisión de administración del cedenteComisión del agente fmancieroComisión variable - Resultados realizadosOtros gastos

67

322 906317 901

5 5

64) ( 102)( 23)(22) -

( 1) —

41) ( 102)(2) ( 5)(24) ( 76)( 1) ( 2)

(14) ( 19)

Deterioro de activos financieros (neto)Deterioro neto de derechos de crédito

Repercusión de pérdidas (ganancias)

RESULTADO ANTES DE IMPUESTOS

Impuesto sobre beneficios

14 (2828)6 14 (2828)

10 (272) 2 024

9

RESULTADO DEL PERIODO

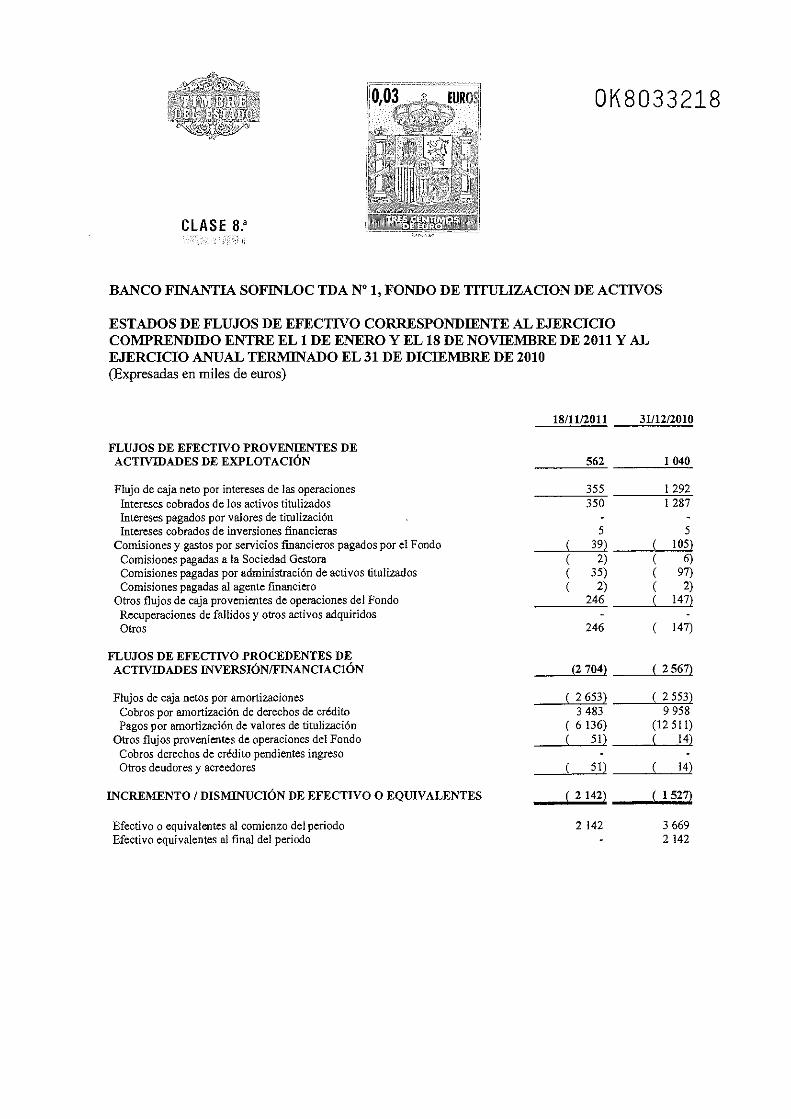

0K8 03 3218

FLUJOS DE EFECTWO PROVENIENTES DEACTIVIDADES DE EXPLOTACIÓN

Flujo de caja neto por intereses de las operacionesIntereses cobrados de los activos titulizadosIntereses pagados por valores de titulizaciónIntereses cobrados de inversiones financieras

Comisiones y gastos por servicios financieros pagados por el FondoComisiones pagadas a la Sociedad GestoraComisiones pagadas por administración de activos titulizadosComisiones pagadas al agente financiero

Otros flujos de caja provenientes de operaciones del FondoRecuperaciones de fallidos y otros activos adquiridosOtros

FLUJOS DE EFECTIVO PROCEDENTES DEACTIVIDADES INVERSIÓN/FINANCIACIÓN

Flujos de caja netos por amortizacionesCobros por amortización de derechos de créditoPagos por amortización de valores de titulización

Otros flujos provenientes de operaciones del FondoCobros derechos de crédito pendientes ingresoOtros deudores y acreedores

INCREMENTO / DISMINUCIÓN DE EFECTIVO O EQUIVALENTES

562 1 040

355 1 292350 1 287

5 5( 39) ( 105)

( 2) ( 6)35) ( 97)

( 2) ( 2)246 ( 147)

246 ( 147)

(2 704) ( 2 567)

2653) (2553)3483 99586136) (12511)

( 51) ( 14)

( 51) ( 14)

(2142) (1527)

Efectivo o equivalentes al comienzo del periodo 2 142Efectivo equivalentes al final del periodo -

(9ULflC

BANCO FINANTIA SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTIVOS

ESTADOS DE FLUJOS DE EFECTIVO CORRESPONDIENTE AL EJERCICIOCOMPREN1)IDO ENTRE EL 1 DE ENERO Y EL 18 DE NOVIEMBRE DE 2011 Y ALEJERCICIO ANUAL TERMINADO EL 31 DE DICIEMBRE DE 2010(Expresadas en miles de euros)

18/11/2011 31/12/2010

3 6692 142

--

-: rt :;- -

fi E -?E)E3E -

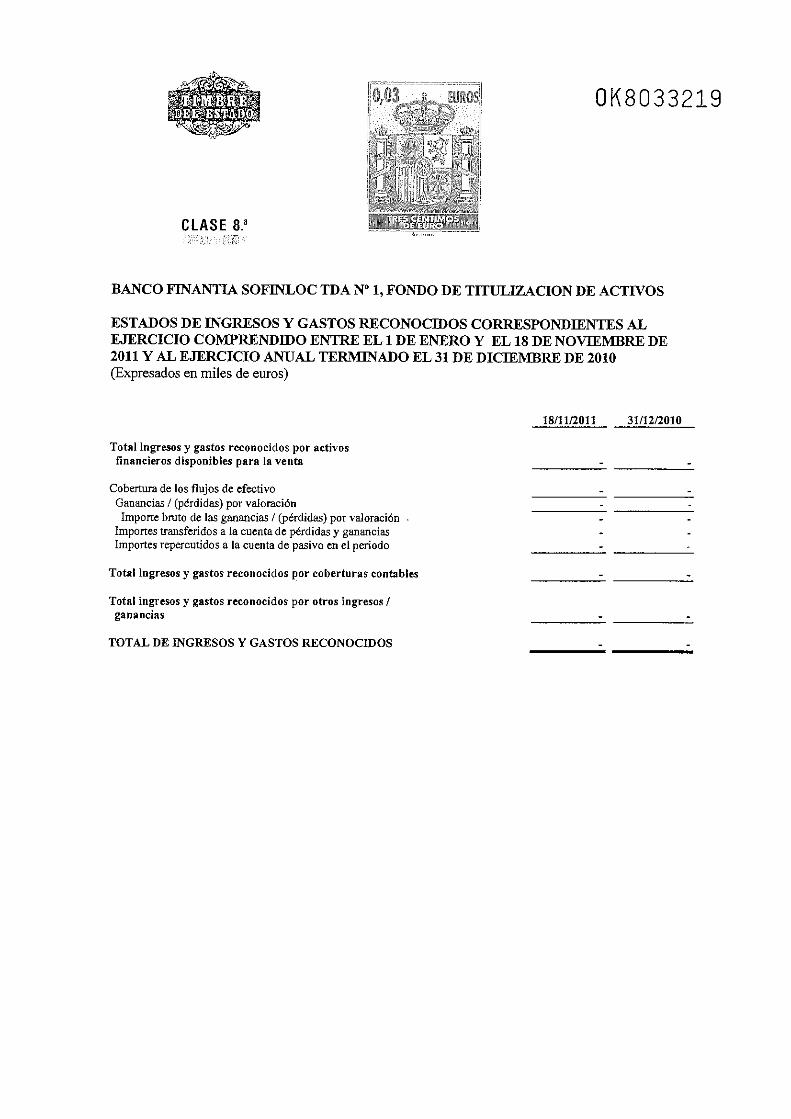

Total ingresos y gastos reconocidos por activosfinancieros disponibles para la venta

Cobertura de los flujos de efectivoGanancias / (pérdidas) por valoración

Importe bruto de las ganancias/ (pérdidas) por valoraciónImportes transferidos a la cuenta de pérdidas y gananciasImportes repercutidos a fa cuenta de pasivo en el periodo

Total ingresos y gastos reconocidos por coberturas contables

Total ingresos y gastos reconocidos por otros ingresos /ganancias

QJK803 3219

BANCO FINANTL4 SOFINLOC TDA N°1, FONI)O DE TITULIZACION DE ACTWOS

ESTADOS DE INGRESOS Y GASTOS RECONOCIDOS CORRESPO?DIENTES ALEJERCICIO COMPRENDIDO ENTRE EL 1 DE ENTRO Y EL 18 DE NOVIEMBRE DE2011 Y AL EJERCICJO ANUAL TERMINADO EL 31 DE DICIEMBRE DE 2010(Expresados en miles de euros)

18111/2011 31/12/2010

TOTAL DE INGRESOS Y GASTOS REcONOCmOS

0K8 03 3220

BANCO FINANTIA SOFJNLOC TDA N°1, FONDO DE TITULIZACION DE ACTIVOS

MEMORIA DE LAS CUENTAS ANUALES CORRESPONDIENTES AL EJERCICIOTERMINADO EL 18 DE NOVIEMBRE DE 2011(Expresada en miles de euros)

1. NATURALEZA Y ACTIVIDAD

a) Constitución y objeto social

Banco Finantia Sofinloc TDA n° 1, Fondo de Titulización de Activos (en adelante, el Fondo) seconstituyó el 1 de julio de 2004, con sujeción a lo previsto en el Real Decreto 926/1998, de 14 demayo, en la Ley 19/1992, de 7 de julio, sobre Régimen de Sociedades y Fondos de InversiónInmobiliaria y sobre Fondos de Titulización de Activos, y en la Ley 24/1988, de 28 de julio, delMercado de Valores. El registro de la comunicación previa relativa a la constitución del Fondo y laemisión de los Bonos de Titulización en la Comisión Nacional del Mercado de Valores (C.N.M.V.)se realizó con fecha 18 de junio de 2004. Su actividad consiste en la adquisición de activos, enconcreto, Derechos de Crédito Españoles (Derechos de Crédito Españoles iniciales y adicionales) yen la emisión de Bonos de Titulización. El Fondo tiene carácter de fondo abierto por el activo y porel pasivo. Durante el Periodo de Restitución, el Fondo recompra activos a medida que van

amortizándose los activos adquiridos (Nota 6).

El Periodo de Restitución comprende el periodo que transcurre entre el 1 de julio de 2004 y laprimera de las siguientes fechas:

a) La fecha de pago correspondiente al mes de octubre de 2007, inclusive.

b) La fecha de pago en la que se produzca un supuesto de amortización anticipada.

El periodo de restitución finalizó el 25 de octubre de 2007.

El Fondo carece de personalidad jurídica y es gestionado por Titulización de Activos, SociedadGestora de Fondos de Titulización, SA. (en adelante, la Sociedad Gestora). La gestión yadministración de los activos corresponde al Cedente que es Banco Finantia Sofinloc, S.A., sinasumir ninguna responsabilidad por el impago de dichos préstamos, obteniendo por dicha gestiónuna comisión de administración, pagadera trimestralmente en cada fecha de pago, cuyo importeserá igual al 0,50% del saldo vivo de principal de los Derechos de Crédito Españoles el primer díadel periodo de cobro anterior (Nota 9).

El 30 de abril de 2009 se produjo la sustitución de Banco Finantia Sofmloc S.A. como vendedor yadministrador del fondo por Sofinloc — Instituçao Financeira de Crédito, S.A., Sucursal en España.

Los gastos de constitución del Fondo fueron soportados por el Cedente, de acuerdo con el apartado12 de la Escritura de Constitución del Fondo.

0K803 3221

CLASEB.a

BANCO FINANTIA SOFJNLOC TDA N°1, FONDO DE TITULIZACION DE ACTIVOS

b) Recursos disponibles del Fondo

Los fondos disponibles en cada Fecha de Pago para hacer frente a las obligaciones de pago, estaránconstituidos por el saldo de la Cuenta Operativa del Fondo en dicha Fecha de Pago, que incluirá, (i)durante el Período de Restitución, el Precio de Emisión del nuevo Bono emitido en dicha Fecha dePago recibido del Emisor como consecuencia de la suscripción de dichos Bonos; (u) los CobrosEfectivos de Intereses en el Período de Cobro anterior; (iii) los Cobros Efectivos de Principal en elPeríodo de Cobro anterior.

c) Insolvencia del Fondo

En cada Fecha de Pago, los fondos disponibles se aplicarán, independientemente del momento enque se devenguen, al cumplimiento de las obligaciones de pago y retención de acuerdo con elsiguiente orden de prelación:

(A) Con cargo a los Cobros Efectivos de Intereses:

1° a pagar al Vendedor una cantidad igual a los Cobros Incorrectos de Intereses recibidos porel Fondo, en su caso, durante el Período de Cobro anterior (siendo los “Cobros Incorrectosde Intereses” cualesquiera cantidades que, en su caso, sin corresponder a intereses de losDerechos de Crédito Españoles, hayan sido incorrectamente ingresadas en tal concepto en laCuenta de Cobros del Fondo y que se identifiquen como tales por el Administrador, con laconformidad de la Sociedad Gestora en representación del Fondo);

2° al pago de gastos, ordinarios o extraordinarios, distintos de los señalados en los apartados3 y 4 siguientes, incluyendo, con carácter ejemplificativo, los gastos asociados a la CuentaOperativa del Fondo, incluyendo la remuneración del Agente Financiero, la auditoría delFondo, e impuestos que deba satisfacer el Fondo;

3° al pago de comisiones, costes, gastos, responsabilidades y cualquier otra cantidad debida ala Sociedad Gestora conforme a lo dispuesto en la presente Escritura de Constitución;

4° al pago de comisiones, costes, responsabilidades, gastos y cualquier otra cantidad que sedeba pagar al Administrador conforme al Contrato de Administmción y, en su caso, loscostes incurridos en la sustitución del Administrador:

2

OI’Ç8033222

CLASESY

BANCO FINANTL4. SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTIVOS

5° al pago de intereses a los titulares de los Bonos a prorrata de su valor nominal. En tanto eltitular de los Bonos sea el Emisor o el Emisor a Largo Plazo, antes de pagar los intereses quesuperen los compromisos de pago de intereses del Emisor en la siguiente fecha de pago delmismo en virtud de las Condiciones de la Financiación, o del Emisor a Largo Plazo en lasiguiente fecha de pago del mismo en virtud de las Condiciones de la Refinanciación en sucaso, la Sociedad Gestora, en nombre del Fondo, abonará las cantidades necesarias paracompensar (i) el Saldo Vivo de Principal de los Derechos de Crédito Español incobrablesdespués de imputar cualesquiera cantidades recibidas en relación con cada uno de dichosDerechos de Crédito Españoles incobrables, así como (u) cualesquiera cantidades que elFondo hubiese dejado de percibir como consecuencia de una situación de insolvencia (osimilar) respecto al Banco de Cobros del Administrador destinando dichas cantidadesprimero a los gastos incurridos en su recuperación, segundo a los intereses devengados ytercero al principal;

6° Únicamente en caso de liquidación del Fondo, al pago de cualquier otra responsabilidaddel Fondo.

(B) Con cargo a los Cobros Efectivos de Principal:

1° a pagar al Vendedor una cantidad igual a los Cobros Incorrectos de Principal recibidos porel Fondo, en su caso, durante el Período de Cobro anterior (siendo los Cobros Incorrectosde Principal” cualesquiera cantidades que, en su caso, sin corresponder a principal de losDerechos de Crédito Españoles, hayan sido incorrectamente ingresadas en tal concepto en laCuenta de Cobros del Fondo y que se identifiquen como tales por el Administrador, con laconformidad de la Sociedad Gestora en representación del Fondo);

2° durante el Período de Restitución, al pago del Precio de Compra de los Derechos deCrédito Españoles Adicionales;

3° al pago a los titulares de los bonos de los Pagos de Principal, prorrateándose dichos pagosentre todos los Bonos y reduciendo el valor nominal de todos ellos en el importe pagado, demodo que el valor nominal de los mismos sea igual en todo momento.

Otras reglas

En el supuesto de que las cantidades depositadas en la cuenta operativa del Fondo no fueransuficientes para abonar alguno de los importes mencionados se aplicarán las siguientes reglas;

1. El Fondo hará frente a sus obligaciones según el orden de prelación y en el caso de que existanvarios acreedores del mismo rango a prorrata del importe debido a cada uno.

2. Los importes que queden impagados se situarán en la siguiente fecha de pago en un orden deprelación inmediatamente anterior al del propio concepto del que se trate.

3

0K8 03 3223

BANCO FINANTIA SOFINLOC TDA N°1, FONDO DE T1T1JLJJZACION DE ACTIVOS

3. Las cantidades debidas no satisfechas en la correspondiente fecha de pago no devengaránintereses adicionales.

d) Duración del Fondo

El Fondo se extingue en todo caso al amortizane íntegramente los derechos de crédito que agrupen.Así mismo, de acuerdo con determinados aspectos de liquidación anticipada recogidos en laEscritura de Constitución del Fondo, puede liquidarse anticipadamente cuando la totalidad de lostitulares de los Bonos y las contrapartidas de los contratos del fondo notifiquen a la SociedadGestora su interés en la amortización total de los bonos, siempre que se hayan obtenido lasautorizaciones necesarias para ello por parte de las autoridades competentes.

El fondo se extinguió el 18 de noviembre de 2011.

e) Régimen de tributación

El Fondo se encuentra sometido al tipo general del Impuesto sobre Sociedades. Se encuentraexento del concepto de operaciones societarias del Impuesto de Transmisiones y Actos JurídicosDocumentados.

2. BASES DE PRESENTACIÓN DE LAS CUENTAS ANUALES

a) Imagen fiel

Las cuentas anuales comprenden el balance, la cuenta de pérdidas y ganancias, el estado de flujosde efectivo, el estado de ingresos y gastos reconocidos y las notas explicativas del ejerciciocomprendido entre el 1 de enero y el 18 de noviembre de 2011. Las cuentas anuales se hanobtenido de los registros contables del Fondo y han sido formulados de acuerdo con los principioscontables y normas de valoración contenidos en la Circular 2/2009, de 25 de marzo, de la ComisiónNacional del Mercado de Valores, modificada por la Circular 4/2010 de 14 de octubre.

En cumplimiento de la legislación vigente, el Consejo de Administración de Titulización deActivos SA., Sociedad Gestora de Fondos de Titulización ha formulado estas cuentas anuales conel objeto de mostrar la imagen fiel del Fondo del periodo comprendido entre el 1 de enero y el 18de noviembre de 2011. Estas cuentas anuales serán aprobados por la Junta General de Accionistasde la Sociedad Gestora, estimándose su aprobación sin cambios significativos.

Los registros contables del Fondo se expresan en euros, si bien las presentes cuentas anuales hansido formulados en miles de euros, salvo que se indique lo contrario.

4

0K8033224

CLASE 8

BANCO FINANTL4. SOFINLOC TDA N°1, FOMO DE TITULIZACION DE ACTIVOS

b) Utilización de juicios y estimaciones en la elaboración de las cuentas anuales

En la preparación de las cuentas anuales del Fondo, los Administradores han tenido que realizarjuicios, estimaciones y asunciones que afectan a la aplicación de las políticas contables y a lossaldos de los activos, pasivos, ingresos, gastos y compromisos existentes en la fecha de emisión delas presentes cuentas anuales.

Las estimaciones y asunciones realizadas están basadas en la experiencia histórica y en otrosfactores diversos que son entendidos como razonables de acuerdo con las circunstancias y cuyosresultados constituyen la base para establecer los juicios sobre el valor contable de los activos ypasivos que no son fácilmente disponibles mediante otras fuentes. Las estimaciones y lasasunciones son revisadas de forma continuada. Sin embargo, la incertidumbre inherente a lasestimaciones y asunciones podría conducir a resultados que podrían requerir ajuste de valores delos activos y pasivos afectados. Si como consecuencia de estas revisiones o de hechos futuros seprodujese un cambio en dichas estimaciones, su efecto se registraría en las cuentas anuales de eseperíodo y de periodos sucesivos.

Las estimaciones más significativas utilizadas en la preparación de estas cuentas anuales se refierena las pérdidas por deterioro de activos financieros (Nota 3.j).

c) Comparación de la información

Los Administradores de la Sociedad Gestora presentan, a efectos comparativos, con cada una de lascifras que se desglosan en las presentes cuentas anuales, además de las cifras del periodocomprendido entre el 1 de enero de 2011 y el 18 de noviembre de 2011, las correspondientes alejercicio anterior, por lo que, la información contenida en estas notas referida al ejercicio 2010 sepresenta, exclusivamente, a efectos comparativos con la información relativa al ejercicio 2011 y,por consiguiente, no constituye las cuentas anuales del Fondo del ejercicio 2010.

Con objeto con poder comparar la cuenta de pérdidas y ganancias del ejercicio 2011 con la delejercicio anterior hay que tener en cuenta que el Fondo se extinguió el 18 de noviembre de 2011,por lo que la cuenta de pérdidas y ganancias del ejercicio 2011 corresponde al periodocomprendido entre el 1 de enero de 2011 y el 18 de noviembre de 2011.

La liquidación del Fondo se produjo el día 26 de julio de 2011, y por ello presentamos, los estadosSOl y S.03 incluidos como Anexo 1 y Anexo II, respectivamente, de la fecha inmediatamenteanterior a la fecha en la que se decidió la liquidación del Fondo, que estuvieran disponibles (30 dejunio de 2011).

Entre la fecha de liquidación y el 18 de noviembre de 2011, no se han producido movimientossignificativos en el Fondo salvo el cobro de los derechos de crédito y la liquidación de los pasivospendientes de pago al 26 de julio de 2011.

5

0K8033225

IJLRCC O.

BANCO FINANTL4. SOFINLOCTtDA N°1, FONDO DE TITULIZACION DE ACTIVOS

No han existido titulares de emisiones del Fondo o acreedores del mismo que no hayan percibidolos importes previstos en la Escritura de Constitución.

Como consecuencia de la liquidación del Fondo con fecha 26 de julio de 2011, no han sidoconfeccionados y presentados los estados 5.05 a fecha 18 de noviembre de 2011.

d) Agrupación de partidas

En la confección de estas cuentas anuales no se ha procedido a la agrupación de partidas relativasal balance, cuenta de pérdidas y ganancias, estado de flujos de efectivo y estados de ingresos ygastos.

e) Elementos recogidos en varias partidas

En la confección de estas cuentas anuales no se han registrado elementos patrimoniales en dos omás partidas del Balance.

O Principios contable no obligatorios

El Fondo no ha aplicado principios contables no obligatorios durante el ejercicio concluido el 18 denoviembre de 2011.

3. PRINCIPIOS CONTABLES Y NORMAS DE VALORACIÓN APLICADOS

Los principales principios contables aplicados en la elaboración de las cuentas anuales son lossiguientes:

a) Empresa en fúncionamiento. Cese de actividad.

De acuerdo con lo establecido en la escritura del Fondo, entre otras cosas. el Fondo se extinguirácuando se produzca la amortización íntegra de los Derechos de Crédito y cuando todos los Bonoshayan sido íntegramente amortizados y no quede ninguna obligación pendiente por parte delFondo. El vencimiento, tanto de los Derechos de Crédito como de los Bonos, conforme a laescritura tuvo lugar 26 de julio de 2011. Con fecha 18 de noviembre de 2011 se formalizó el ActaNotarial de Liquidación del Fondo, procediéndose a la extinción definitiva del mismo.

b) Reconocimiento de ingresos y gastos

Los ingresos y gastos se reconocen por el Fondo siguiendo el criterio del devengo, es decir, enfunción de la corriente real que los mismos representan, con independencia del momento en el quese produzca el cobro o pago de los mismos, siempre que su cuantía pueda determinarse confiabilidad.

6

0K8033226

CLASE SY

BANCO FINANTIA SOFIISLOC TDA N°1, FOI’])O DE TITULIZACION DE ACTIVOS

c) Corriente y no corriente

Se corresponden con activos y pasivos corrientes aquellos elementos cuyo vencimiento total oparcial, enajenación o realización, se espera que se produzca en un plazo máximo de un año a partirde la fecha del balance, clasificándose el resto como no corrientes.

d) Activos dudosos

El valor en libros de los epígrafes de “Activos dudosos” recogerá el importe total de losinstrumentos de deuda y derechos de crédito que cuenten con algún importe vencido por principal,intereses o gastos pactados contractualmente, con más de tres meses de antigüedad, así comoaquéllos que presentan dudas razonables sobre su reembolso total (principal e intereses) en lostérminos pactados contractualmente.

e) Activos financieros

Los activos financieros se reconocen en el balance cuando el Fondo se convierte en una parteobligada del contrato o negociojurídico conforme a las disposiciones del mismo.

• Préstamos y partidas a cobrar

En esta categoría se clasificarán aquellos activos financieros que, no siendo instrumentos depatrimonio ni derivados, sus cobros son de cuantía determinada o determinable y no se negocian enun mercado activo.

En esta categoría se incluyen los derechos de crédito que dispone el Fondo en cada momento.

Valoración inicial

Los activos financieros incluidos en esta categoría se valorarán inicialmente por su valor razonable.Este valor razonable es el precio de la transacción, que equivaldrá al valor razonable de lacontraprestación entregada más los costes de transacción que les sean directamente atribuibles.

No obstante lo señalado en el párrafo anterior las cuentas a cobrar cuyo importe se espera recibir enel corto plazo, se valoran por su valor nominal cuando el efecto de no actualizar los flujos deefectivo no sea significativo.

Valoración posterior

Los activos financieros incluidos en esta categoría se valorarán por su coste amortizado. Losintereses devengados se contabilizarán en la cuenta de pérdidas y ganancias, aplicando el métododel tipo de interés efectivo.

7

ji

cL$s 8.

0K8033227

BANCO F1NAIFM SOFINLOC TDA N°1, FONTO DE TITULIZACION DE ACTIVOS

1) Intereses y gastos devengados no vencidos

En este epígrafe del activo se incluye la periodificación de los ingresos financieros derivados de losDerechos de Crédito, determinados de acuerdo con el tipo de interés efectivo.

Así mismo en el epígrafe del pasivo se incluye la periodificación de los costes financierosderivados de los Bonos de Titulización.

g) Pasivos financieros

Los instrumentos financieros emitidos, incurridos o asumidos por el Fondo se clasifican comopasivos financieros siempre que de acuerdo con surealidad económica, supongan para éste unaobligación contractual, directa o indirecta, de entregar efectivo u otro activo financiero, o deintercambiar activos o pasivos financieros con terceros en condiciones potencialmentedesfavorables.

• Débitos y partidas a pagar

En esta categoría se clasificarán, principalmente, aquellos pasivos financieros emitidos por elFondo, con el fm de financiar la adquisición de activos financieros, es decir, las obligaciones,bonos y pagarés de titulización emitidos por el Fondo.

Adicionalmente, se registrarán en esta categoría las deudas con entidades de crédito que hubierensido contraídas con el fin de financiar la actividad del Fondo, así como cualquier disposiciónrealizada de líneas de crédito concedidas al Fondo.

Valoración inicial

Los pasivos financieros ¡ncluidos en esta categoría se valoran inicialmente por su valor razonable,que, salvo evidencia en contrario, será el precio de la transacción, que equivaldrá al valor razonablede la contraprestación recibida ajustado por los costes de transacción que les sean directamenteatribuibles.

Se considerarán costes directamente atribuibles a las emisiones los costes de dirección yaseguramiento de la emisión, la comisión inicial de la sociedad gestora si hubiere, las tasas delórgano regulador, los costes de registro de las Escrituras de Constitución, los costes derivados de laadmisión a negociación de los valores emitidos, entre otros.

8

0K80 33228

CLASE BY

BANCO FINANTL4 SOFINLOC TDA N°1, FONDO DE T1TULIZACION DE ACTIVOS

Valoración posterior

Los pasivos financieros incluidos en esta categoría se valoran por su coste amortizado. Losintereses devengados se contabilizarán en la cuenta de pérdidas y ganancias, aplicando el métododel tipo de interés efectivo.

Repercusión de pérdidas a los pasivos financieros

Las pérdidas incurridas en el periodo son repercutidas a los pasivos emitidos por el Fondo,comenzando por la cuenta de periodificación de la comisión variable, devengada y no liquidada enperiodos anteriores, y continuando por el pasivo más subordinado, teniendo en cuenta el ordeninverso de prelación de pagos establecido contractualmente para cada fecha de pago.

Dicha repercusión se registra como un ingreso en la partida “Repercusión de otras pérdidas(ganancias)” en la cuenta de pérdidas y ganancias.

El importe correspondiente a las pérdidas a repercutir a un pasivo financiero es la diferencia entresu valor en libros y el valor actual de los flujos de efectivo futuros estimados y se presentaseparadamente en el balance en las correspondientes partidas especificas de “Correcciones de valorpor repercusión de pérdidas”.

En el cálculo del valor actual de los flujos de efectivo futuros estimados se utiliza como tipo deactualización el tipo de interés efectivo original del instrumento, si su tipo contractual es fijo, o eltipo de interés efectivo a la fecha a que se refieran las cuentas anuales, determinado de acuerdo conlas condiciones del contrato, cuando sea variable.

La reversión de las pérdidas repercutidas a los pasivos financieros, que se produzca cuando elFondo obtenga beneficios en el periodo se realiza en el orden inverso al establecido anteriormentepara la repercusión de pérdidas, terminando por la comisión variable periodificada.

Dicha reversión se registra como un gasto en la partida “Repercusión de otras pérdidas(ganancias)” en la cuenta de pérdidas y ganancias, y tiene como límite el valor en libros de lospasivos financieros que estaría reconocido en la fecha de reversión si no se hubiese realizado larepercusión de pérdidas.

Cancelación

La cancelación o baja del pasivo se podrá realizar, una vez dado de baja el activo afectado, por elimporte correspondiente a los ingresos en él acumulados.

9

0K80 33229flri

CLASE 3

BANCO FINANTIA SOFJYLOC TDA N°1, FONDO DE TITULIZACION DE ACTIVOS

h) Ajustes por periodificación

Corresponden, principalmente, a la periodificación realizada de las comisiones devengadas porterceros, registrándose por su valor real en función de cada uno de los contratos suscritos, todosellos en relación con la administración financiera y operativa del Fondo.

i) Impuesto sobre Sociedades

El gasto, en su caso, por el Impuesto sobre Sociedades de cada ejercicio se calcula sobre elresultado económico, corregido por las diferencias permanentes de acuerdo con los criteriosfiscales, y consideradas las diferencias temporarias en caso de existencia

j) Deterioro del valor de los activos financieros

El valor en libros de los activos financieros del Fondo es corregido por la Sociedad Gestora concargo a la cuenta de pérdidas y ganancias cuando existe una evidencia objetiva de que se haproducido una pérdida por deterioro. De forma simétrica se reconoce en los pasivos financieros, yatendiendo al clausulado del contrato de constitución del Fondo, una reversión en el valor de losmismos con abono en la cuenta de pérdidas y ganancias.

Derechos de crédito

El importe de las pérdidas por deterioro incurridas en los instrumentos de deuda valorados por sucoste amortizado es igual a la diferencia entre su valor en libros y el valor actual de sus flujos deefectivo futuros estimados, excluyendo, en dicha estimación, las pérdidas crediticias futuras en lasque no se haya incurrido.

Los flujos de efectivo futuros estimados de un instrumentos de deuda son todos los importes,principal e intereses, que la Sociedad Gestora estima que el Fondo obtendrá durante la vida delinstrumento. En su estimación se considera toda la información relevante que esté disponible en lafecha de formulación de las cuentas anuales, que proporcione datos sobre la posibilidad de cobrofuturo de los flujos de efectivo contractuales.

En la estimación de los flujos de efectivo futuros de instrumentos que cuenten con garantías reales,siempre que éstas se hayan considerado en la cesión del instrumentos o figuren en la informaciónfacilitada al titular de los pasivos emitidos por el Fondo, se tienen en cuenta los flujos que seobtendrían de su realización, menos el importe de los costes necesarios para su obtención yposterior venta, con independencia de la probabilidad de la ejecución de la garantía.

En el cálculo del valor actual de los flujos de efectivo futuros estimados se utiliza como tipo deactualización el tipo de interés efectivo original del instrumento, si su tipo contractual es fijo, o eltipo de interés efectivo a la fecha que se refieran las cuentas anuales, determinado de acuerdo conlas condiciones del contrato, cuando sea variable.

‘o

4’-t,t

-r

CLASE 8Y

0K8033230

BANCO FINANTIA SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTIVOS

Cuando se renegocien o modifiquen las condiciones de los instrumentos de deuda se utiliza el tipode interés efectivo antes de la modificación del contrato, salvo que pueda probarse que dicharenegociación o modificación se produce por causa distinta a las dificultades financieras delprestatario o emisor.

El descuento de los flujos de efectivo no es necesario realizarlo cuando su impacto cuantitativo noes material. En particular, cuando el plazo previsto para el cobro de los flujos de efectivo es igual oinferior a doce meses.

En el cálculo de las pérdidas por deterioro de un grupo de activos financieros se pueden utilizarmodelos basados en métodos estadísticos.

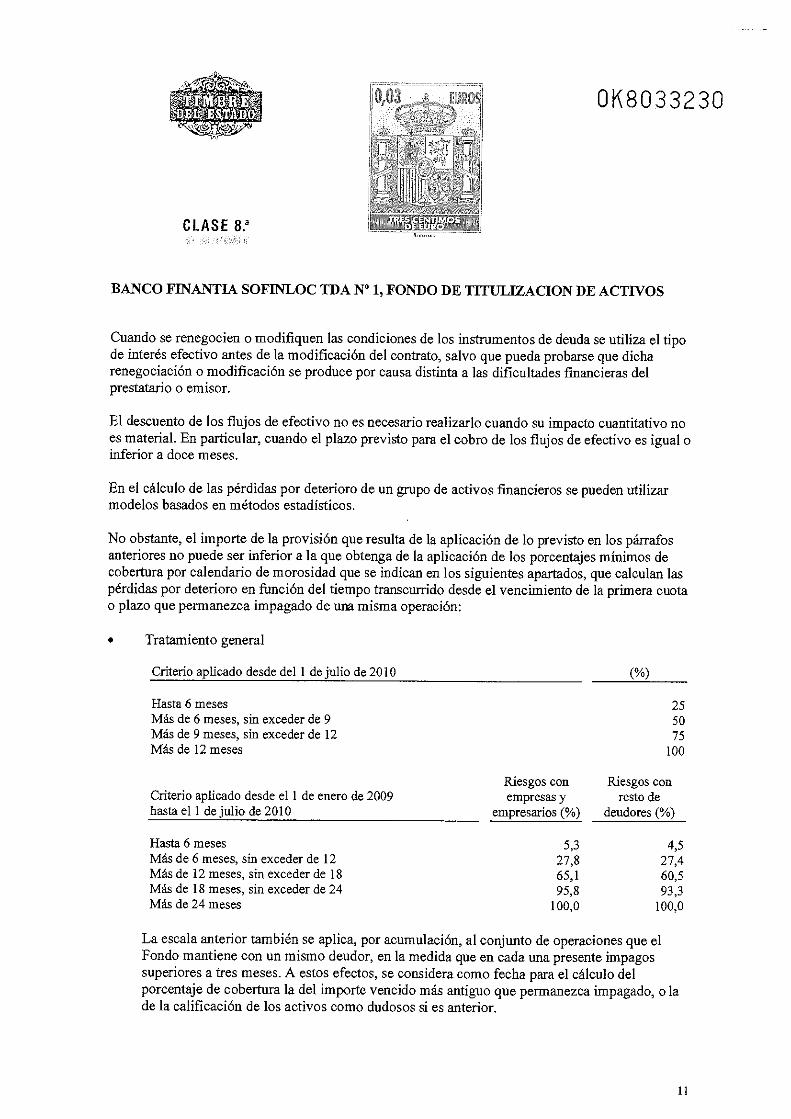

No obstante, el importe de la provisión que resulta de la aplicación de lo previsto en los párrafosanteriores no puede ser inferior a la que obtenga de la aplicación de los porcentajes mínimos decobertura por calendario de morosidad que se indican en los siguientes apartados, que calculan laspérdidas por deterioro en función del tiempo transcurrido desde el vencimiento de la primera cuotao plazo que permanezca impagado de una misma operación:

• Tratamiento general

Criterio_aplicado_desde_del_1_de julio_de_2010

Hasta 6 meses 25Más de 6 meses, sin exceder de 9 50Más de 9 meses, sin exceder de 12 75Más de l2meses 100

Riesgos con Riesgos conCriterio aplicado desde el 1 de enero de 2009 empresas y resto dehasta el 1 de julio de 2010 empresarios (%) deudores (Yo)

Hasta 6 mesesMás de 6 meses, sin exceder de 12Más de 12 meses, sin exceder de 18Más de 18 meses, sin exceder de 24Más de 24 meses

5,3 4,527,8 27,465,1 60,595,8 93,3

100,0 100,0

La escala anterior también se aplica, por acumulación, al conjunto de operaciones que elFondo mantiene con un mismo deudor, en la medida que en cada una presente impagossuperiores a tres meses. A estos efectos, se considera como fecha para el cálculo delporcentaje de cobertura la del importe vencido más antiguo que permanezca impagado, o lade la calificación de los activos como dudosos si es anterior.

u

0K8033231

BANCO FINANTL4. SOFINTJOC TDA N°1, FONDO DE TITIJLJZACION DE ACTIVOS

Operaciones con garantía inmobiliaria

A los efectos de estimar el deterioro de los activos financieros calificados como dudosos, elvalor de los derechos reales recibidos en garantía, siempre que sean primera carga y seencuentren debidamente constituidos y registrados a favor del Fondo o, en su caso, de laentidad cedente, se estima, según el tipo de bien sobre el que recae el derecho real, con lossiguientes criterios:

(i) Vivienda terminada residencia habitual del prestatario. Incluye las viviendas concédula de ocupación en vigor donde el prestatario vive habitualmente y tiene losvínculos personales más fuertes. La estimación del valor de los derechos recibidos engarantía es corno máximo el valor de tasación, ponderado por un 80%.

(u) Fincas rústicas en explotación, y oficinas, locales y naves polivalentes terminadas.Incluye terrenos no declarados como urbanizables en los que no está autorizada laedificación para usos distintos a su naturaleza agrícola, forestal o ganadera; así comolos inmuebles de uso polivalente, vinculados o no a una explotación económica, queno incorporan características o elementos constructivos que limiten o dificulten su usopolivalente y por ello su fácil realización en efectivo. La estimación del valor de losderechos recibidos en garantía es como máximo el valor de tasación, ponderado por un70%.

(iii) Viviendas tenninadas (resto). Incluye las viviendas terminadas que, a la fecha a que serefieren las cuentas anuales, cuentan con la correspondiente cédula de habitabilidad uocupación expedida por la autoridad administrativa correspondiente pero que no estáncualificadas para su consideración en el apartado (i) anterior. El valor de los derechosrecibidos en garantía es como máximo el valor de tasación, ponderado por un 60%.

(iv) Parcelas, solares y resto de activos inmobiliarios. El valor de los derechos recibidos engarantía es como máximo el valor de tasación ponderado por un 50%.

(y) En el supuesto en que la Sociedad Gestora no haya recibido la información necesariapara determinar el tipo de bien sobre el que recae la garantía, eJ valor de los derechosrecibidos en garantía será como máximo el valor de tasación, ponderado por un 80%.

Desde el 1 de julio de 2010, la cobertura por riesgo de crédito aplicable a todas lasoperaciones calificadas como “activos dudosos” a que se refieren los apartados anteriores sedebe estimar aplicando al importe del riesgo vivo pendiente que exceda del valor de lagarantía, estimada de acuerdo con la metodología de las letras anteriores, y sobre la base dela fecha más antigua que permanezca incumplida, los porcentajes señalados en el primercuadro del apartado “Tratamiento general” de esta Nota. Con anterioridad al 1 de julio de2010. se debían aplicar los siguientes criterios:

12

0K8033232

CLASE 8Y

BANCO FINANTIA SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTWOS

Operaciones con garantía real sobre viviendas terminadas: el porcentaje de cobertura aaplicado a los instrumentos de deuda que contaban con garantía de primera hipotecasobre viviendas terminadas, así como a los arrendamientos financieros sobre talesbienes, siempre que su riesgo vivo era igual o inferior al 80% del valor de tasación delas viviendas, era el 2%. No obstante, transcurridos tres años sin que se extinguiera ladeuda o el Fondo adquiriera la propiedad de las viviendas, se consideraba que dichaadjudicación no iba a producirse y se aplicaban a los riesgos vivos los siguientesporcentajes de cobertura:

(%)

Más de 3 años, sin exceder de 4 años 25Más de 4 años, sin exceder de 5 años 50Más de 5 años, sin exceder de 6 años 75Máscle6aflos lOO

— Otras operaciones con garantía real: los porcentajes de cobertura aplicados a lasoperaciones que contaban con garantías reales sobre bienes inmuebles, incluidasaquellas operaciones con garantías sobre viviendas terminadas excluidas del apartadoanterior, siempre que la Sociedad Gestora o las entidades cedentes hubieran iniciadolos trámites para ejecutar dichos bienes y éstos tuvieran un valor sustancial en relacióncon el importe de la deuda, eran los que se indican a continuación, distinguiendosegún el deudor fuera una empresa o empresario u otro tipo:

Empresas y Resto deempresarios (%) deudores (%)

Hasta 6 meses 4,5 3,8Más de 6 meses, sin exceder de 12 23,6 23,3Más de 12 meses, sin exceder de 18 55,3 47,2Más de 18 meses, sin exceder de 24 81,4 79,3Más de 24 meses 100,0 100,0

La Sociedad Gestora ajusta, al alza o a la baja, el importe que resulte de aplicar lo previsto en losapartados anteriores cuando dispone de evidencias objetivas adicionales sobre el deterioro de valorde los activos. Las operaciones de importe significativo para el Fondo se analizan individualmente.No obstante, durante los ejercicios 2011 y 2010 no se han realizado ajustes que impliquen unacobertura diferente a la determinada con arreglo a los apartados anteriores.

13

0K803 32331CR 4su9O

CLASEBY

BANCO FJNANTL4. SOFJNLOC TDA N°1, FONDO DE TITULIZACION DE ACTiVOS

El importe estimado de las pérdidas incurridas por deterioro se reconoce en la cuenta de pérdidas yganancias del período en el que se manifiestan utilizando una contrapartida compensadora paracorregir el valor de los activos. Cuando, como consecuencia de un análisis individualizado de losinstrumentos, se considera remota la recuperación de algún importe, éste se da de baja del activo,sin perjuicio de, en tanto le asistan derechos al Fondo, pueda continuar registrando internamentesus derechos de cobro hasta su extinción por prescripción, condonación u otras causas. La reversiónde deterioro, cuando el importe de la pérdida disminuye por causas relacionadas con un eventoposterior, se reconoce como un ingreso en la cuenta de pérdidas y ganancias, y tiene como límite elvalor en libros del activo financiero que estaría reconocido en la fecha de reversión si no se hubieseregistrado el deterioro del valor.

El reconocimiento en la cuenta de pérdidas y ganancias del devengo de intereses sobre la base delos ténninos contractuales se interrumpe para todos los instrumentos de deuda calificados comodudosos. El criterio anterior se entiende sin perjuicio de la recuperación del importe de la pérdidapor deterioro que, en su caso, se deba realizar por transcurso del tiempo como consecuencia deutilizar en su cálculo el valor actual de los flujos de efectivo futuros estimados. En todo caso, esteimporte se reconoce como una recuperación de la pérdida por deterioro.

La Entidad ha calculado el deterioro del ejercicio 2011 de los activos financieros del Fondo alcierre del ejercicio, habiendo aplicado los porcentajes de cobertura en vigor a dicha fecha.

k) Comisiones

Las Comisiones se clasifican en:

- Comisiones financieras

Son aquéllas que forman parte integral del rendimiento o coste efectivo de una operaciónfinanciera y se imputan a la cuenta de pérdidas y ganancias a lo largo de la vida esperada dela operación como un ajuste al coste o rendimiento efectivo de la misma.

- Comisiones no financieras

Son aquéllas derivadas de las prestaciones de servicios y pueden surgir en la ejecución de unservicio que se realiza durante un período de tiempo y en la prestación de un servicio que seejecuta en un acto singular.

- Comisión variable

Es aquella remuneración variable y subordinada destinada a remunerar al Cedente por elproceso de intermediación financiera desarrollado, la cual se determinará por la diferenciapositiva entre los ingresos y los gastos devengados por el Fondo en el periodo.

OK8O3323z1L31JJ

CLASE BY

BANCO F’INANTIA SOFIMJOC TDA N°1, FONDO DE TITUIJIZACION DE ACTiVOS

La diferencia entre los ingresos y los gastos devengados incluirá, entre otros, las pérdidas pordeterioro y sus reversiones, las pérdidas o ganancias de la cartera de negociación y lasdiferencias que se originen en el proceso de conversión de las partidas monetarias en monedaextranjera a la moneda funcional y cualquier otro rendimiento o retribución, distinto de estacomisión variable a percibir por el cedente, u otro beneficiario, de acuerdo con ladocumentación constitutiva del Fondo, devengada en el periodo. Se exceptúan de dichadiferencia la propia comisión variable y el gasto por impuesto sobre beneficiós.

El tratamiento específico es el siguiente:

- Cuando la diferencia obtenida entre los ingresos y los gastos devengados sea negativase repercutirá a los pasivos del Fondo; comenzando por la cuenta de periodificación dela comisión variable devengada y no liquidada en periodos anteriores y continuandopor el pasivo más subordinado, teniendo en cuenta el orden de prelación de pagosestablecido. Dicha repercusión se registrará como un ingreso en la partida Repercusiónde pérdidas / (ganancias) en la cuenta de pérdidas y ganancias.

- Cuando la diferencia obtenida sea positiva, se le detraerán las pérdidas de periodosanteriores que hubieran sido repercutidas a los pasivos del Fondo, de forma queúnicamente se producirá el devengo de la comisión variable cuando no existan pasivoscorregidos por imputación de pérdidas.

- Si la resultante del apartado anterior fuera negativa, se repercutirá conforme alapartado primero. El importe positivo que resulte se devengará como un gasto en lacuenta de pérdidas y ganancias del Fondo en concepto de comisión variable yúnicamente será objeto de liquidación en la parte que no corresponda a las plusvalíasde la cartera de negociación y los beneficios de conversión de las partidas monetariasen moneda extranjera a la moneda funcional. El importe correspondiente a losbeneficios reconocidos por los conceptos indicados se diferirá, en la partida delperiodificaciones del pasivo del balance de Comisión variable - Resultados norealizados, hasta la baja efectiva, por liquidación o venta, de los activos o pasivosfinancieros que las han ocasionado y siempre que existan fondos previstos suficientespara abonar los compromisos contractualmente fijados con los titulares de lasemisiones del Fondo.

4. ERRORES Y CAMBIOS EN LAS ESTiMACIONES CONTABLES

Durante el ejercicio comprendido entre el 1 de enero 2011 y el 18 de noviembre 2011 y hasta lafecha de formulación de las cuentas anuales no se ha producido ningún error, ni cambio enestimaciones contables, que por su importancia relativa fuera necesario incluir en las cuentasanuales del Fondo formuladas por el Consejo de Administración de la Sociedad Gestora.

15

-

— —“

CLASE BY

0K8033235

BANCO PINAISTIA SOFI1NLOC TDA N°1, FONDO DE TITTJLIZACION DE ACTWOS

5. RIESGO ASOCIADO CON ACTIVOS FINANCIEROS

El riesgo es inherente a las actividades del Fondo pero el mismo es gestionado por la SociedadGestora a través de un proceso de identificación, medición y seguimiento continuo. No obstante.desde su constitución se estructura para que el impacto de los distintos riesgos en su estructura seamínimo.

El Fondo está expuesto al riesgo de mercado (el cual incluye los riesgos de tipo de interés y de tipode cambio), riesgo de liquidez y de crédito derivados de los instrumentos financieros que mantieneen su cartera.

Riesgo de mercado

Este riesgo comprende principalmente los riesgos resultantes de posibles variaciones adversas delos tipos de interés de los activos y pasivos, y de los tipos de cambio en los que están denominadaslas masas patrimoniales.

Riesgo de tipo de interés

El riesgo de tipo de interés deriva de la posibilidad de que cambios en los tipos de interés afecten alos cash flows o al valor razonable de los instrumentos financieros.

El Fondo tiene mitigado, prácticamente en su totalidad, el riesgo de tipo de interés dado que elimporte cobrado en concepto de interés de derechos de crédito coincide con el que debe serutilizado para el pago de los intereses de bonos de titulización.

Riesgo de tipo de cambio

El Fondo no presenta exposición significativa a riesgo de tipo de cambio a las fechas de referenciade las cuentas anuales al estar todos sus activos y pasivos referenciados al euro.

Riesgo de liquidez

Este riesgo refleja la posible dificultad del Fondo para disponer de fondos líquidos, o para poderacceder a ellos, en la cuantía suficiente y al coste adecuado, de forma que pueda hacer frente entodo momento a sus obligaciones de pago conforme al calendario de pago establecido en laescritura del Fondo.

Dada su estructura financiera el Fondo no presenta exposición a este riesgo dado que solo seatiende los compromisos (pasivos) en la medida en que se cobran o realizan los activos. Los flujosque se reciben de los activos se utilizan para atender los compromisos en función de la cascada depagos, sin que se realice una gestión activa de la liquidez transitoria.

16

0K8033236

GLtkLt ti:

BAJCO FD4ANTL4 SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTIVOS

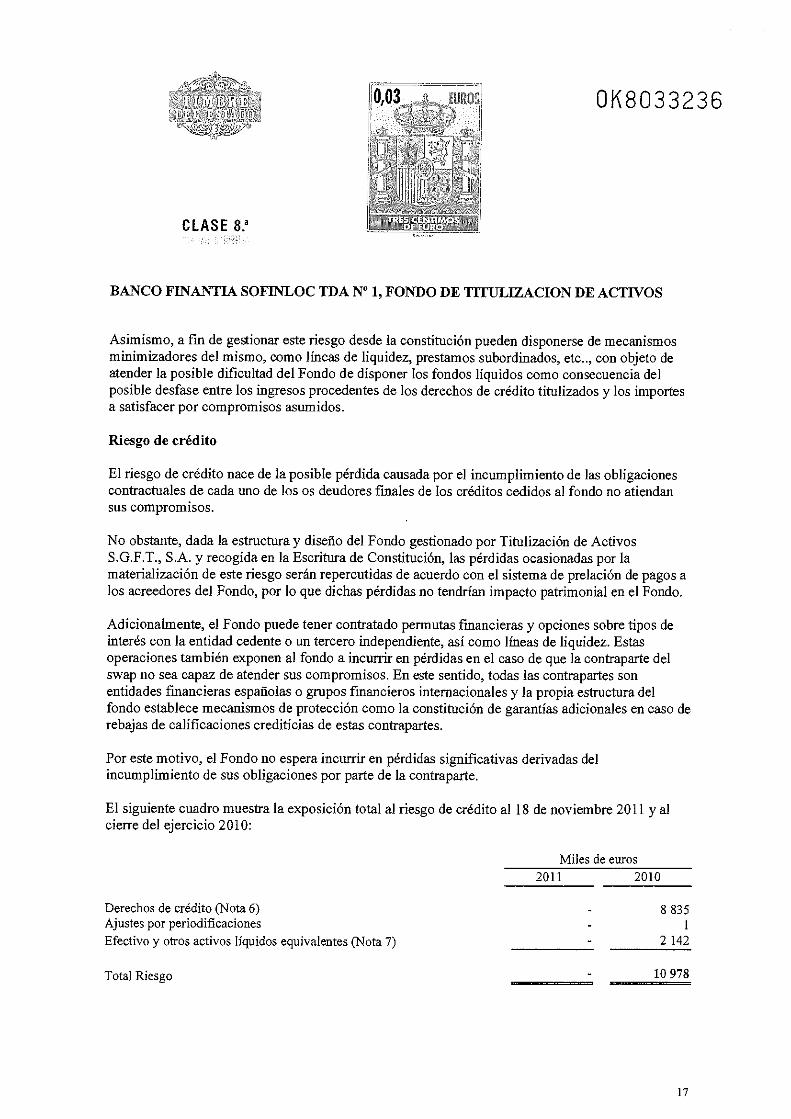

Asimismo, a fin de gestionar este riesgo desde la constitución pueden disponerse de mecanismosminimizadores del mismo, como líneas de liquidez, prestamos subordinados, etc.., con objeto deatender la posible dificultad del Fondo de disponer los fondos líquidos como consecuencia delposible desfase entre los ingresos procedentes de los derechos de crédito titulizados y los importesa satisfacer por compromisos asumidos.

Riesgo de crédito

El riesgo de crédito nace de la posible pérdida causada por el incumplimiento de las obligacionescontractuales de cada uno de los os deudores finales de los créditos cedidos al fondo no atiendansus compromisos.

No obstante, dada Ja estructura y diseño del Fondo gestionado por Titulización de ActivosS.G.F.T., SA. y recogida en la Escritura de Constitución, las pérdidas ocasionadas por lamaterialización de este riesgo serán repercutidas de acuerdo con el sistema de prelación de pagos alos acreedores del Fondo, por lo que dichas pérdidas no tendrían impacto patrimonial en el Fondo.

Adicionalmente, el Fondo puede tener contratado pennutas financieras y opciones sobre tipos deinterés con la entidad cedente o un tercero independiente, así como líneas de liquidez. Estasoperaciones también exponen al fondo a incurrir en pérdidas en el caso de que la contraparte delswap no sea capaz de atender sus compromisos. En este sentido, todas las contrapartes sonentidades financieras españolas o grupos financieros internacionales y la propia estructura delfondo establece mecanismos de protección como la constitución de garantías adicionales en caso derebajas de calificaciones crediticias de estas contrapartes.

Por este motivo, el Fondo no espera incurrir en pérdidas significativas derivadas delincumplimiento de sus obligaciones por parte de la contraparte.

El siguiente cuadro muestra la exposición total al riesgo de crédito al 18 de noviembre 2011 y alcierre del ejercicio 2010:

Miles de euros2011 2010

- 8835

- 2142

- 10978

Derechos de crédito (Nota 6)Ajustes por periodificacionesEfectivo y otros activos líquidos equivalentes (Nota 7)

Total Riesgo

17

OP(8033237

& -ç-jt

CLASE

BANCO FINANTL4. SOFINLOC TDA N°1, F01’WO DE T1TULIZACION DE ACTIVOS

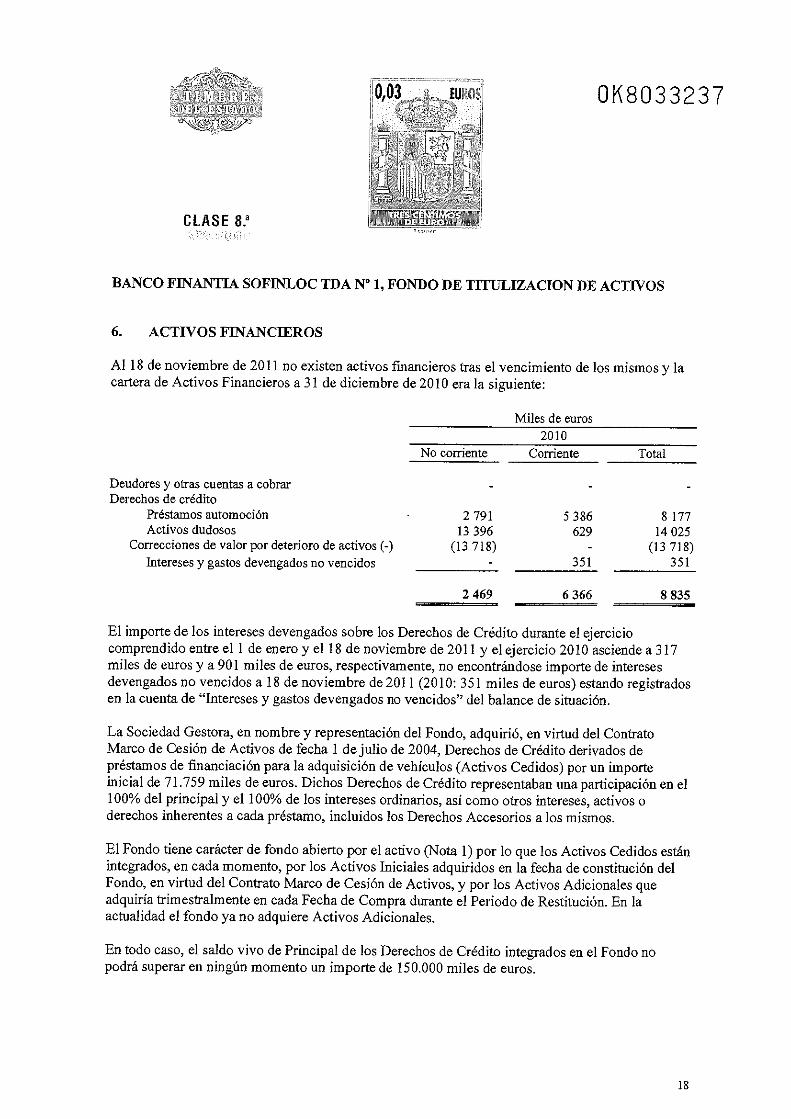

6. ACTIVOS FINANCIEROS

Al 18 de noviembre de 2011 no existen activos financieros tras el vencimiento de los mismos y lacartera de Activos Financieros a 31 de diciembre de 2010 era la siguiente:

Miles de euros2010

No corriente Corriente Total

Deudores y otras cuentas a cobrar - - -

Derechos de créditoPréstamos automoción 2 791 5386 8 177Activosdudosos 13396 629 14025

Correcciones de valor por deterioro de activos (-) (13 718) - (13 718)Intereses y gastos devengados no vencidos 351 351

2469 6366 8835

El importe de los intereses devengados sobre los Derechos de Crédito durante el ejerciciocomprendido entre el 1 de enero y el 18 de noviembre de 2011 y el ejercicio 2010 asciende a 317miles de euros y a 901 miles de euros, respectivamente, no encontrándose importe de interesesdevengados no vencidos a 18 de noviembre de 2011(2010: 351 miles de euros) estando registradosen la cuenta de “Intereses y gastos devengados no vencidos” del balance de situación.

La Sociedad Gestora, en nombre y representación del Fondo, adquirió, en virtud del ContratoMarco de Cesión de Activos de fecha 1 de julio de 2004, Derechos de Crédito derivados depréstamos de financiación para la adquisición de vehículos (Activos Cedidos) por un importeinicial de 71.759 miles de euros. Dichos Derechos de Crédito representaban una participación en el100% del principal y el 100% de los intereses ordinarios, así como otros intereses, activos oderechos inherentes a cada préstamo, incluidos los Derechos Accesorios a los mismos.

El Fondo tiene carácter de fondo abierto por el activo (Nota 1) por lo que los Activos Cedidos estánintegrados, en cada momento, por los Activos Iniciales adquiridos en la fecha de constitución delFondo, en virtud del Contrato Marco de Cesión de Activos, y por los Activos Adicionales queadquiría trimestralmente en cada Fecha de Compra durante el Periodo de Restitución. En laactualidad el fondo ya no adquiere Activos Adicionales.

En todo caso, el saldo vivo de Principal de los Derechos de Crédito integrados en el Fondo nopodrá superar en ningún momento un importe de 150.000 miles de euros.

18

J

CLASE 8Y

0K803 32 38

BANCO FLNANTL4 SOFWLOC T1A N°1, FONDO DE TITULIZÁCION DE ACTIVOS

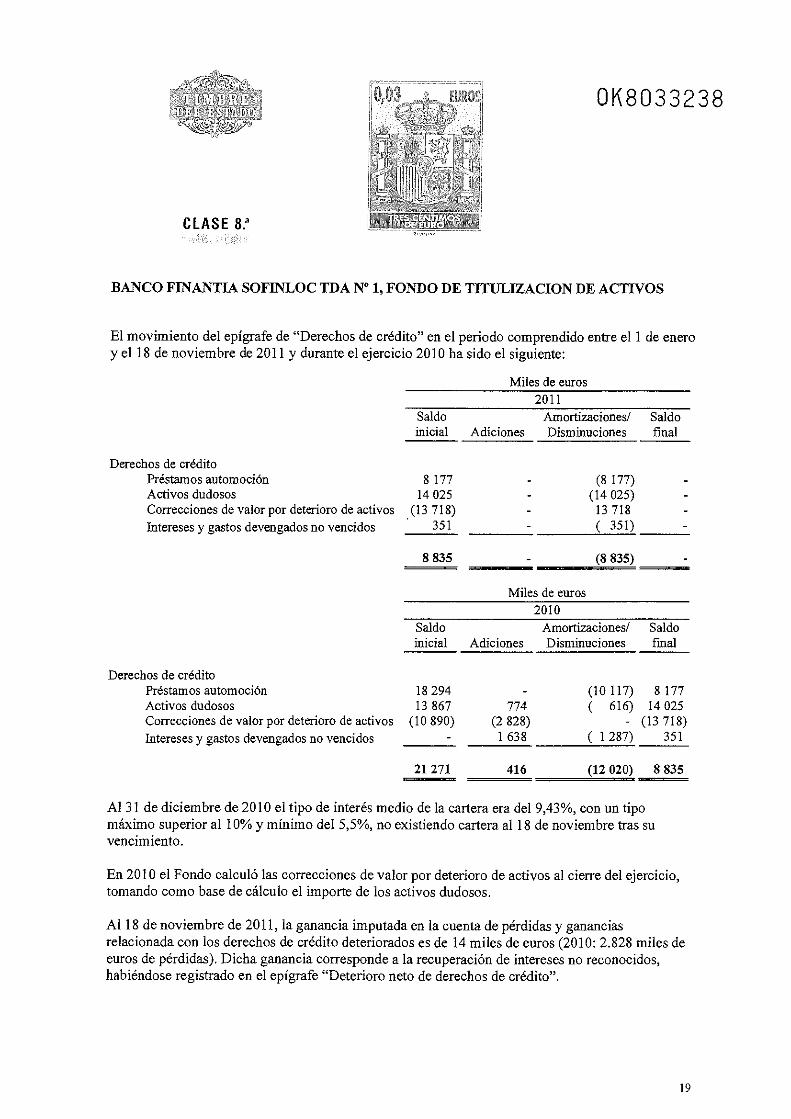

El movimiento del epígrafe de “Derechos de crédito” en el periodo comprendido entre el 1 de eneroy el 18 de noviembre de 2011 y durante el ejercicio 2010 ha sido el siguiente:

Derechos de créditoPréstamos automociónActivos dudososCorrecciones de valor por deterioro de activosIntereses y gastos devengados no vencidos

Derechos de créditoPréstamos automociónActivos dudososCorrecciones de valor por deterioro de activosIntereses y gastos devengados no vencidos

Miles de euros2011

En 2010 el Fondo calculó las correcciones de valor por deterioro de activos al cierre del ejercicio,tomando como base de cálculo el importe de los activos dudosos.

Al 18 de noviembre de 2011, la ganancia imputada en la cuenta de pérdidas y gananciasrelacionada con los derechos de crédito deteriorados es de 14 miles de euros (2010: 2.828 miles deeuros de pérdidas). Dicha ganancia corresponde a la recuperación de intereses no reconocidos,habiéndose registrado en el epígrafe “Deterioro neto de derechos de crédito”.

Saldo Amortizaciones! Saldoinicial Adiciones Disminuciones final

8177 - (8177) -

14025 - (14025) -

(13 718) - 13 718 -

• 351- ( 351) -

8835 - (8835) -

Miles de euros2010

Saldo Amortizaciones! Saldoinicial Adiciones Disminuciones final

18294 - (10117) 817713867 774 ( 616) 14025

(10 890) (2 828) - (13 718)- 1638 ( 1287) 351

21 271 416 (12 020) 8 835

Al 31 de diciembre de 2010 el tipo de interés medio de la cartera era delmáximo superior al 10% y mínimo del 5,5%, no existiendo cartera al 18vencimiento.

9.43%, con un tipode noviembre tras su

‘9

iD :*‘

4Í

CLME SY

0K803 32 39

BANCO FINANTIA SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTWOS

7. EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

Este epígrafe recoge el saldo de las siguientes cuentas mantenidas por la Sociedad Gestora, ennombre y por cuenta del Fondo, en Banco Bilbao Vizcaya Argentaria, S.A. y en el AgenteFinanciero que es HSBC Bank PLC - Sucursal en España:

a) La cuenta de Cobros del Fondo cuyo objeto principal es recibir, diariamente, el ImporteEstimado de Cobros que luego se transfiere, semanalmente, de la Cuenta de Cobros a laCuenta Operativa del Fondo.

b) La Cuenta Operativa del Fondo que es desde la que se realizan los cobros y pagos derivadosde la operativa del Fondo.

Al 18 de noviembre de 2011 el Fondo no presentaba saldo en la Cuenta de cobros ni en la Cuentaoperativa, presentando un saldo de 44 y 2.098 miles de euros a 31 de diciembre de 2010,respectivamente.

Los intereses devengados por estas cuentas durante el ejercicio comprendido entre el 1 de enero y18 de noviembre 2011 y el ejercicio terminado el 31 de diciembre de 2010 ascienden a un importede 5 miles de euros en ambos ejercicios, los cuales han sido registrados en el epígrafe de la cuentade pérdidas y ganancias de “Intereses y rendimientos asimilados”.

8. PASIVOS FINANCIEROS

Al 18 de noviembre de 2011 no existen pasivos financieros tras el vencimiento de los mismos confecha 26 de julio 2011. La composición de pasivos financieros al 31 de diciembre de 2010 era lasiguiente:

Obligaciones y otros valores negociablesSeries no subordinadasSeries subordinadasIntereses y gastos devengados no vencidosCorrecciones de valor por repercusión de pérdidas (-)

Todas las deudas del Fondo están denominadas en euros.

4578 6015 10593

Miles de euros

Nocorriente Corriente Total

Acreedores y otras cuentas a pagar - 374 374

2010

7917 6015 13932

(3 339)- ( 3 339)

20

1

L.

CLASE ga

0K8033240

BANCO FJNANTL4 SOFINLOC TDA N°1, FONDO DE TITIJILIZACJON DE ACTIVOS

8.1 Obligaciones y otros valores negociables

La fecha de vencimiento final de cada Bono será el día 25 de Julio de 2015. Podrá amortizarseparcialmente el principal de los Bonos si el importe de los Cobros Efectivos de Principal excede delas cantidades a pagar por el Fondo en concepto de devoluciones de cobros incorrectos y recomprasen dicha Fecha de Pago. No obstante, podrá aniortizarse anticipadamente como consecuencia deuno de los siguientes supuestos:

- Amortización anticipada de los bonos de titulización: se producirá en el caso de que elbonista (LTR Finance n°5 Plc) decida cobrar el principal de los bonos en su poder,caso en el que el vendedor dispondrá de un derecho de tanteo para adquirir el importede derechos de crédito vivos a la fecha para la amortización de los bonos vivos.

- Liquidación anticipada del fondo cuando se produzcan circunstancias excepcionalesque hagan imposible el mantenimiento del equilibrio financiero del fondo, o bien quela sociedad gestora fuera declarada en suspensión de pagos, quiebra o concurso; o bienen caso de que el nombramiento del cedente como administrador finalice y no puedaser nombrado un nuevo administrador en el plazo de 4 meses.

A fecha 26 de julio de 2011, los bonos han sido totalmente amortizados.

El movimiento de los Bonos durante el periodo comprendido entre el 1 de enero y el 26 de julio2011 (fecha de liquidación) y el ejercicio 2010 ha sido el siguiente:

Saldo inicial

Miles de euros2011

Serie no Seriesubordinada subordinada

13932

Amortización

Saldo final

(13 932)

______________

2]

—

0K803 3241

BANCO FINANTL4 SOFJNLOC TIJA N°1, FONDO DE TITULLIACJON DE ACTWOS

Saldo inicial

Miles de euros2010

Serie no Seriesubordinada subordinada

26444

Amortización (12512) -

Saldo final

8.2 Acreedores y otras cuentas a pagar

13932 -

El importe recogido en el epígrafe “Acreedores y otras cuentas a pagar” al 31 de diciembre 2010incluía la diferencia entre las previsiones diarias de cobros de principal e intereses de derechos decrédito ingresadas por el cedente en la cuenta del BBVA y el importe real cobrado y ajustado almes siguiente.

9. OTROS GASTOS DE GESTIÓN CORRIENTE

En la Escritura de Constitución del Fondo se establecen las comisiones a pagar a las distintas entidadesy agentes participantes en el mismo. Las comisiones establecidas son las siguientes:

- Comisión de administración de la Sociedad Gestora que se calcula aplicando el 0,03% anualsobre el Saldo Vivo de Principal de los Derechos de Crédito el primer día del periodo de Cobroanterior. La Comisión de Gestión se devenga trimestralmente y se paga en cada fecha de pagoestablecida.

Durante el ejercicio comprendido entre el 1 de enero y el 18 de noviembre de 2011, se ha devengadopor este concepto una comisión por importe de 2 miles de euros, no habiendo nada pendiente de pagoal 18 de noviembre de 2011.

Durante el ejercicio 2010, se devengó por este concepto una comisión por importe de 5 miles de euros,del que un importe de mil euros estaba pendiente de pago al 31 de diciembre de 2010.

- Comisión de administración del Cedente que se calcula aplicando el 0,5% anual sobre el SaldoVivo del Principal de los Derechos de Crédito el primer día del periodo de Cobro anterior. LaComisión de administración del Cedente se devenga trimestralmente y se paga en cada fecha depago establecida.

Durante el periodo comprendido entre el 1 de enero y el 18 de noviembre de 2011, se ha devengadopor este concepto una comisión por importe de 24 miles de euros, no habiendo nada pendiente de pagoal 18 de noviembre de 2011.

22

0K8 03 3242w

CLASE 8Y

BANCO FINANTIA SOFINLOC TDA N°1, FONDO DE TITU[JIZACION DE ACTIVOS

Durante el ejercicio 2010, se devengó por este concepto una comisión por importe de 76 miles deeuros, del que un importe de 11 miles de euros estaba pendiente de pago al 31 de diciembre de 2010.

- Comisión del Agente Financiero que es fija de 2 miles de euros anuales pagaderos en cadaFecha de Pago.

Durante el periodo comprendido entre el 1 de enero y el 18 de noviembre de 2011, se ha devengadopor este concepto una comisión por importe de mil euros, no habiendo nada pendiente de pago al 18 denoviembre de 2011.

Durante el ejercicio 2010, se devengó por este concepto una comisión por importe de 2 miles de euros.

- Comisión Variable

Se calcula como la diferencia entre los ingresos y gastos devengados por el Fondo en cada una delas fechas de liquidación.

Al 18 de noviembre de 2011 la diferencia entre los ingresos y los gastos devengados por el Fondodesde la última fecha de liquidación ha sido positiva, generándose, por tanto, un margen deintermediación a favor del Fondo de 272 miles de euros, el cual se ha registrado en el epígrafe de lacuenta de pérdidas y Ganancias “Repercusión de pérdidas (ganancias)”.

Al 31 de diciembre de 2010 la diferencia entre los ingresos y los gastos devengados por el Fondodesde la última fecha de liquidación fue negativa, generándose, por tanto, un margen deinterrnediación en contra del Fondo de 2.024 miles de euros, respectivamente, el cual se haregistrado en el epígrafe de la cuenta de pérdidas y Ganancias “Repercusión de pérdidas(ganancias)”.

11. SITUACIÓN FISCAL

El resultado económico del ejercicio es cero y coincide con la base imponible del Impuesto sobreSociedades, todo ello de acuerdo con el propio funcionamiento del Fondo que debe carecer de valorpatrimonial.

De acuerdo con la normativa vigente, no existe obligación de practicar retención sobre las rentasobtenidas por los sujetos pasivos del Impuesto sobre Sociedades procedentes de activos financieros,siempre que cumplan los requisitos siguientes:

1. Que estén representados mediante anotaciones en cuenta.2. Que se negocien en un mercado secundario oficial de valores español.

23

fl/ur8O33243LC

cinE &‘

BANCO FJNANTIA SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTIVOS

Según las disposiciones legales vigentes las liquidaciones de impuestos no pueden considerarsedefmitivas hasta que no hayan sido inspeccionadas por las autoridades fiscales o haya transcurrido elplazo de prescripción de cuatro años.

El Fondo tiene abierto a inspección todos los impuestos a los que está sujeta su actividad desde lafecha de su constitución. En opinión de los administradores de la Sociedad Gestora del Fondo noexisten contingencias fiscales en los impuestos abiertos a inspección.

De conformidad con la Ley 2/20 10, de 1 de mano, en tanto no se establezcan reglamentariamente lasnormas relativas a la deducibilidad de las correcciones valorativas por deterioro de valor de losinstrumentos de deuda valorados por su coste amortizado que posean los fondos de titulizaciónhipotecaria y los fondos de titulización de activos, són de aplicación a éstos los criterios establecidospara las entidades de crédito sobre la deducibilidad de la cobertura específica del riesgo de insolvenciade los clientes.

12. OTRA INFORMACIÓN

Al tratarse de una entidad que por sus peculiaridades no dispone de empleados ni de oficinas y que,por su naturaleza, debe estar gestionada por una Sociedad Gestora, los temas relativos a laprotección del medio ambiente y la seguridad y salud del trabajador aplican exclusivamente a dichaSociedad Gestora.

Los honorarios facturados por PricewaterhouseCoopers Auditores, S.L. por los servicios deauditoría de las cuentas anuales del ejercicio comprendido entre el 1 de enero y el 18 de noviembrede 2011 y el ejercicio 2010 ascienden a 12 miles de euros en ambos ejercicios. No se han recibidootros servicios que el mencionado anteriormente.

Los instrumentos financieros han sido valorados al 31 de diciembre de 2010, en base a los criteriosrecogidos en la Nota 3 de estas cuentas anuales, los cuales no difieren de fonna significativa delvalor razonable de dichos instrumentos.

Tal y como se indica en el balance de liquidación del Fondo, este no tiene saldo pendiente algunocon proveedores. Al cierre del ejercicio 2010, el Fondo no tenía saldo pendiente de pago queacumulase un aplazamiento superior al plazo establecido en la escritura.

13. HECHOS POSTERIORES

A la fecha de formulación de estas cuentas anuales no ha ocurrido ningún otro hecho que afecte omodifique significativamente la información contenida en los mismos.

24

W

CLASE SY

0K8 03 32 44

BANCO FINAIUIA SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTWOS

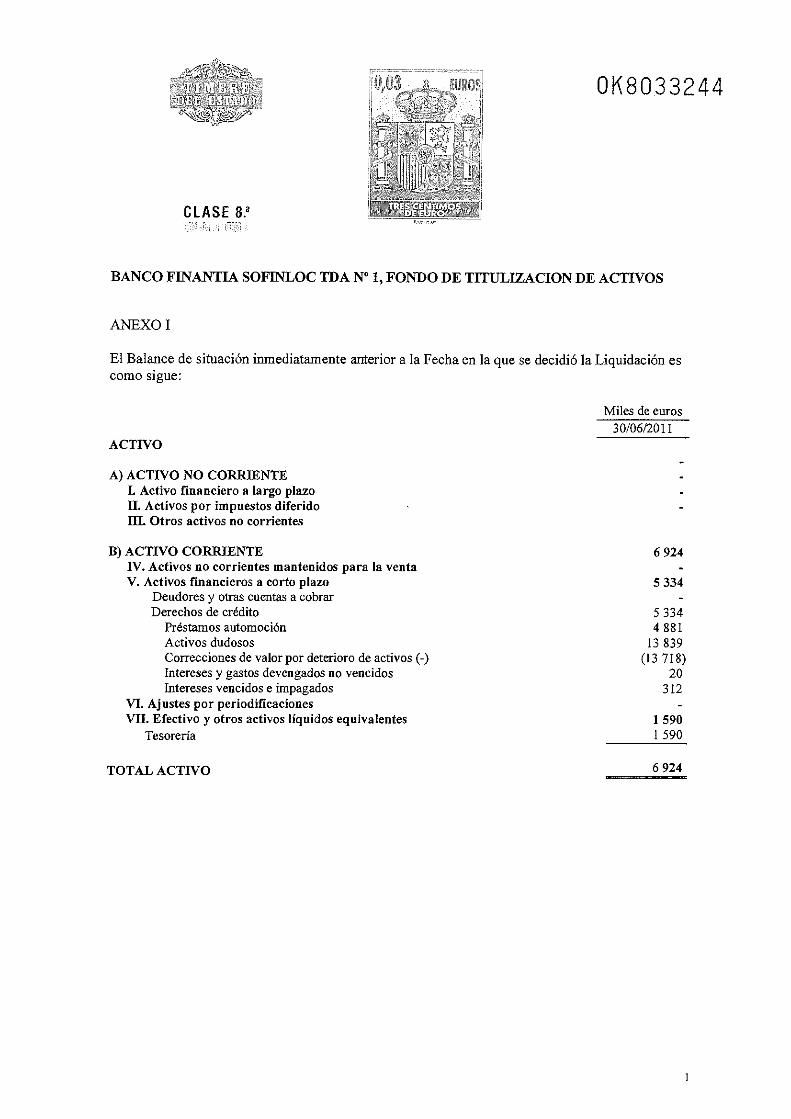

ANEXO 1

El Balance de situación imnediatamente anterior a la Fecha en la que se decidió la Liquidación escomo sigue:

ACTIVO

Miles de euros30/06/20 11

A) ACTIVO NO CORRIENTE1. Activo financiero a largo plazoII. Activos por impuestos diferidoIII. Otros activos no corrientes

1 5901590

TOTAL ACTIVO 6 924

E) ACTIVO CORRIENTEW. Activos no corrientes mantenidos para la ventay. Activos financieros a corto plazo

Deudores y otras cuentas a cobrarDerechos de crédito

Préstamos automociónActivos dudososCorrecciones de valor por deterioro de activos (-)Intereses y gastos devengados no vencidosIntereses vencidos e impagados

VL Ajustes por periodificacionesVII. Efectivo y otros activos líquidos equivalentes

Tesoreria

6 924

5 334

5 3344 881

13 839(13 718)

20312

0K803 3245

CLASEBY

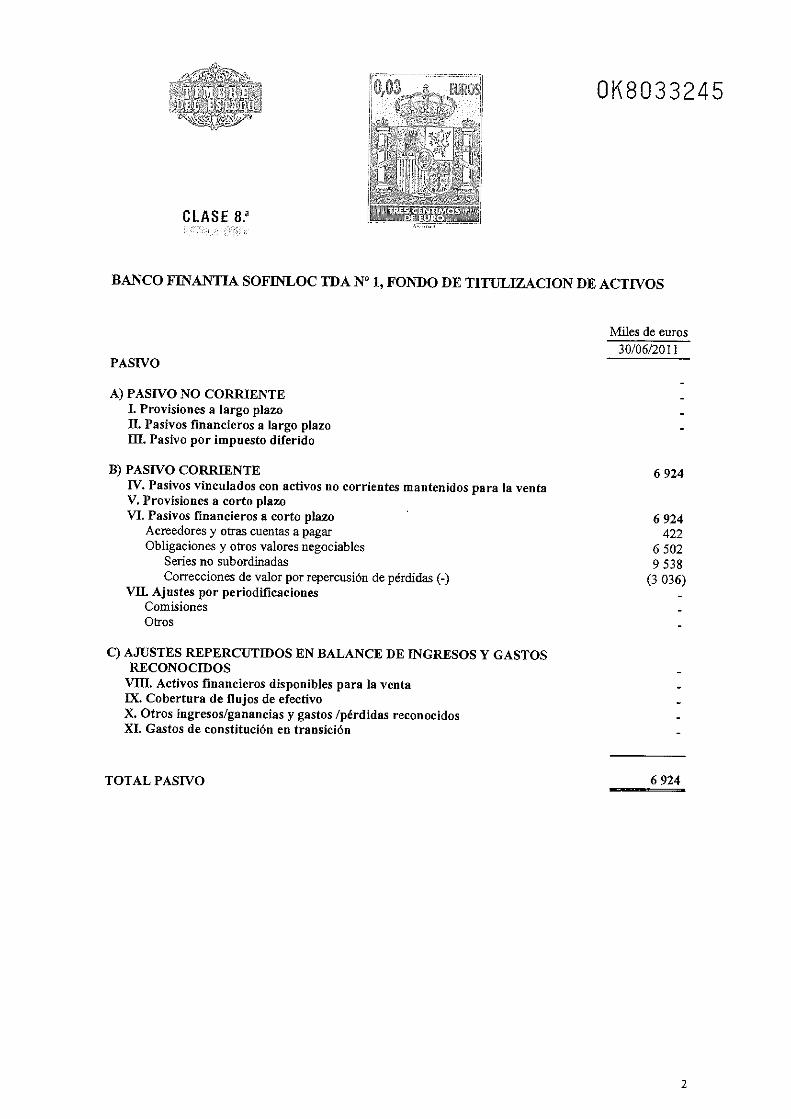

BANCO FINANTL4 SOFINLOC IDA N°1, FONDO DE TITULJZACION DE ACTIVOS

Miles de euros30/06/2011

PASIVO

A) PASIVO NO CORRIENTE-

1. Provisiones a largo plazo-

JI. Pasivos financieros a largo plazo-

III. Pasivo por impuesto diferido

U) PASIVO CORRIENTE 6924IV. Pasivos vinculados con activos no corrientes mantenidos para la ventaV. Provisiones a corto plazoVI. Pasivos financieros a corto plazo 6 924

Acreedores y otras cuentas a pagar 422Obligaciones y otros valores negociables 6 502

Sedes no subordinadas 9 538Correcciones de valor por repercusión de pórdidas (-) (3 036)

VII. Ajustes por periodificaciones -Comisiones -Otros -

Q ASUSTES REPERCUTIDOS EN BALANCE DE INGRESOS Y GASTOSRECONOCmOS -

VIII. Activos financieros disponibles para la venta -

IX. Cobertura de flujos de efectivo-

X. Otros ingresos/ganancias y gastos ¡pérdidas reconocidos -XI. Gastos de constitución en transición -

TOTAL PASIVO 6924

2

‘II,

CLASE BY

0K8033246

BANCO FINANTIA SOFIMÁOC TDA N°1, FONDO DE T1TIJTJZACION DE ACTWOS

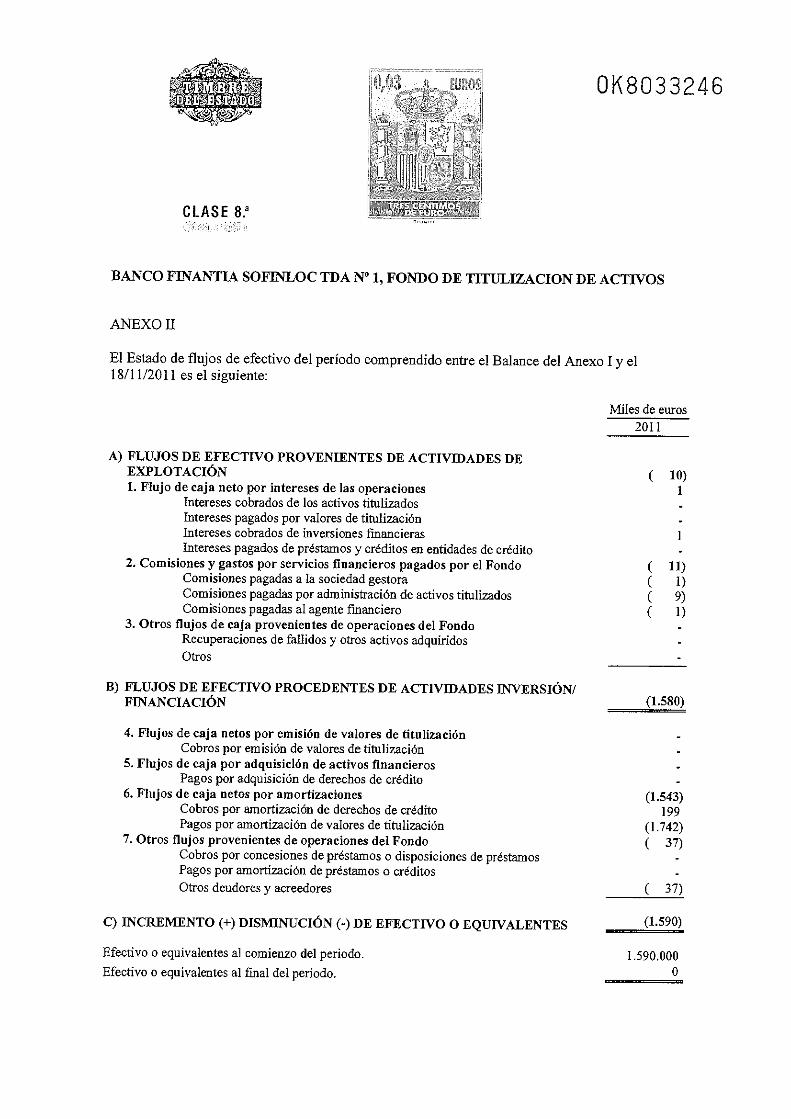

ANEXO II

El Estado de flujos de efectivo del período comprendido entre el Balance del Anexo 1 y el18/11/2011 es el siguiente:

A) FLUJOS DE EFECTIVO PROVENIENTES DE ACTIVIDADES DEEXPLOTACIÓN1. Flujo de caja neto por intereses de las operaciones

Intereses cobrados de los activos titulizadosIntereses pagados por valores de titulizaciónIntereses cobrados de inversiones fmancierasIntereses pagados de préstamos y créditos en entidades de crédito

2. Comisiones y gastos por servicios financieros pagados por el FondoComisiones pagadas a la sociedad gestoraComisiones pagadas por administración de activos titulizadosComisiones pagadas al agente financiero

3. Otros flujos de caja provenientes de operaciones del FondoRecuperaciones de fallidos y otros activos adquiridos

Miles de euros2011

B) FLUJOS DE EFECTIVO PROCEDENTES DE ACTIVIDADES INVERSIÓN!FINANCIACÍÓN

4. Flujos de caja netos por emisión de valores de titulizaciónCobros por emisión de valores de titulización

5. Flujos de caja por adquisición de activos financierosPagos por adquisición de derechos de crédito

6. Flujos de caja netos por amortizacionesCobros por amortización de derechos de créditoPagos por amortización de valores de titulización

7. Otros flujos provenientes de operaciones del FondoCobros por concesiones de préstamos o disposiciones de préstamosPagos por amortización de préstamos o créditosOtros deudores y acreedores

C) INCREMENTO (+) DISMINUCIÓN () DE EFECTIVO O EQUIVALENTES

(1.580)

(1.543)199

(1.742)( 37)

( 37)

(LS9O)

Efectivo o equivalentes al comienzo del periodo. 1.590.000

Otros

( 10)1

( 11)( 1)( 9)( 1)

Efectivo o equivalentes al final del periodo. o

r

“

OK 803 3247

BANCO FINANTIA SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTIVOS

INFORME DE GESTION DEL EJERCICIO TERMINADO EL 18 DE NOVIEMBRE DE2011

BANCO FINANTL4 SOFINLOC TDA N°1, Fondo de Titulización de Activos, fue constituido porTitulización de Activos SGFT, el 1 de julio de 2004, El fondo tiene carácter de abierto por el activoy por el pasivo. Durante el periodo de Renovación, ya finalizado, el Fondo recompró activos amedida que se amortizaron los activos adquiridos. La adquisición de los Activos Iniciales y eldesembolso del Bono de Titulización se produjeron el 1 de julio de 2004. Actúa como AgenteFinanciero del Fondo HSBC Bank plc, Sucursal en España, con funciones de depositaria de losactivos del Fondo y Agente de Pagos de sus obligaciones.

El Fondo ha emitido 8.716.220.433 bonos nominativos con un valor nominal de 0.01 euros quefueron suscritos por LTR FINANCE N°5 plc.

El bono está respaldado por una cartera de derechos de crédito derivados de operaciones definanciación para Ja adquisición o leasing de vehículos, nuevos o usados, concedidos por BancoFinantia Sofinloc hasta el 30 de abril de 2009. En dicha fecha, se produjo la sustitución de BancoFinantia Sofinloc como vendedor y administrador del fondo por Sofinloc - Instituçao Financeira deCrédito. S.A.. Sucursal en España.

La amortización anticipada total de los bonos se produjo el 26 dejulio de 2011, conforme a laEscritura de Constitución del Fondo. La extinción del Fondo se produjo el 18 de noviembre de2011.

Desde el 18 de noviembre de 2011 y hasta la fecha de formulación de las cuentas anuales delFondo, no ha ocurrido ningún hecho que afecte o modifique significativamente la informacióncontenida en las cuentas anuales.

Puede obtenerse información más completa y actualizada sobre el Fondo en las páginas deTitulización de Activos SGFT en Internet: http://www.tda-sgft.com.

0K8033248

r

CLASE 8Y

__________

BANCO FmANTIA SOFINLOC TDA N°1, FONDO DE TITULIZACION DE ACTiVOS

INFORME DE GESTION DEL EJERCICIO TERMINADO EL 18 DE NOWEMBRE DE2011

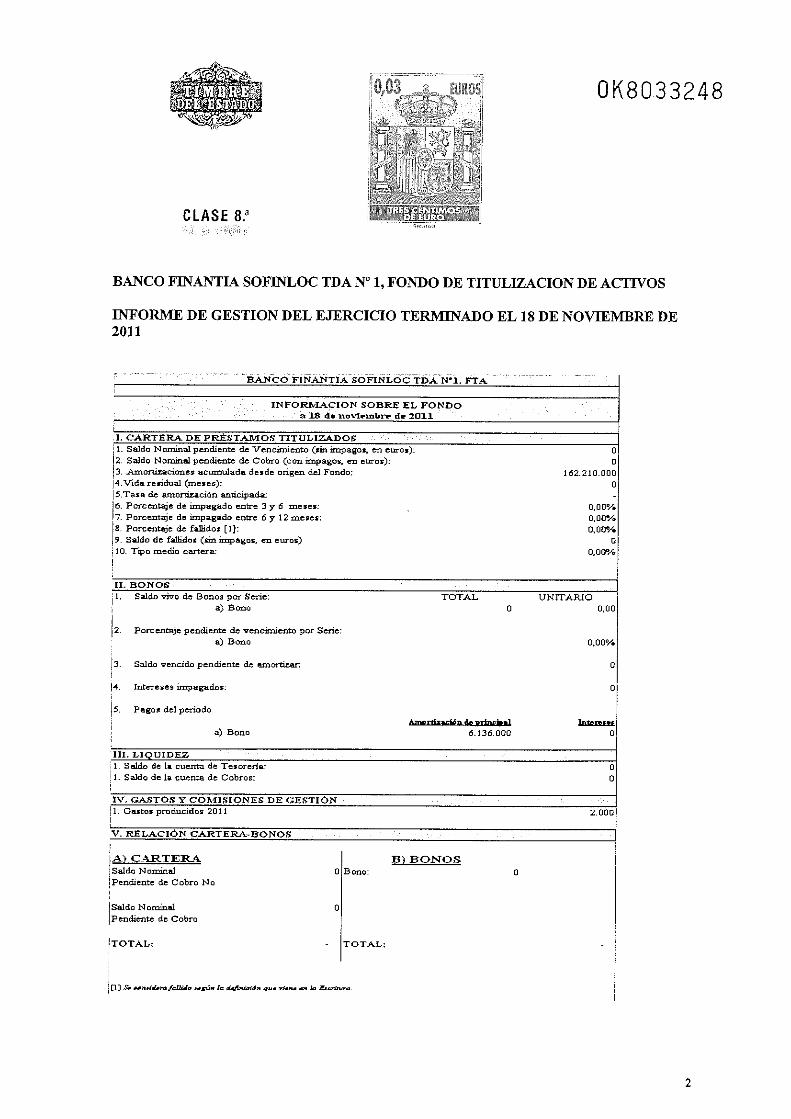

BANCO FINANTIA SOFINLOC TDA N’l, PTA

INFORMACION SOBRE EL FONDO18 de novieinbs. de 2011

1. CARTERA DE PRESTAMOS TITULIZADOPSaldo Nominal pendiente de Vencimiento (sin impagos, en euros): O

2. Saldo Nominalpendiente de Cobro (con impagos. vn euros): O3. Amortizaciones acumulada desde origen del Fondo: 162.210.0004.Vida residual (meses): O5.Tasa de amortización anticipada:

-

16, Porcentaje de impagado entre 3 y 6 meses: 0,00%7. Porcentaje de impagado entre 6 y 12 meses: 0,00%2. Porcentaje de fallidos (11: 0.00%•

Saldo de fallidos (sin impagos, en euros) ol10. Tipo medio cartera: 0,00%

II. BONOS1, Saldo vivo de Bonos or Serie: TOTAL UNITARIO

a) Bono 0 0.00!

2 Porcentaje pendiente da vencimiento por Serie:a) Bono 0.00%

3. Saldo vencido pendiente de amortizar 01

14. Intereses impagados: 0

5. Pagos del periodoAmorHxaelñn de se4,apI Ia±eisna

a) Bono 6.136.000 0

III. LIQUIDEZ‘t Saldo de la cuenta de Tesoretia:1. Saldo de la cuenta de Cobros:

IV. GASTOS Y COMISIONES DE GESTIÓN1 Gastos producidos 2011 2.000

V. RELACIÓN CARTERA-BONOS

A CARTEItA B BONOS‘Saldo Nominal OJBono:Pendiente de Cobro No

Saldo Mortal Ode Cobro

TOTAL: - TOTAL:-

[1] S. eoa,í¿ra fbllid 1., Jdeición ja Esa,üsa.

2

R2r

OJ 786 3989

BANCO Ffl’JANTIA SOFINLOC TDA N°1, FONDO DE TITULIZACIÓN DE ACTIVOS

FORMULACIÓN DE LAS CUENTAS ANUALES DEL EJERCICIO TERMINADO EL 18DE NOVIEMBRE DE 2011

Reunidos los Administradores de Titulización de Activos, Sociedad Gestora de Fondos de Titulización, SA.,como sociedad gestora de Banco Financia Soflnloc N°1, Fondo de Titulización de Activos, en fecha 27 demarzo de 2012, y en cumplimiento de la Circular 2/2009, de 25 de marzo, de la CNMV sobre normascontables, cuentas anuales, estados financieros públicos y estados reservados de información estadistica delos Fondos de Titulización, dei artículo 37 dei Código de Comercio y demás normativa aplicable, proceden aformular las cuentas anuales y el informe de gestión del ejercicio anual comprendido entre el 1 de enero y 18de noviembre de 2011 de dicho Fondo, las cuales vienen constituidas por los documentos anexos quepreceden a este escrito:

a) Balance de situación al 18 de noviembre de 2011, y Cuenta de pérdidas y ganancias, Estado de flujosde efectivo y Estado de ingresos y gastos reconocidos, correspondientes al ejercicio comprendidoentre el 1 de enero y 18 de noviembre de 2011.

b) Memoria del ejercicio comprendido entre el 1 de enero y 18 de novienbre de 2011.

c) Informe de gestión del ejercicio comprendido entre el 1 de enero y 18 de noviembre de 2011.

Primer ejemplar

Firmantes

Cuentas anualesInforme de Gestión

Del 0K80332l5 al 0K8033246Del 01(8033247 al 0K8033248

D. Juan Luis Sabater Navarro en representación deBanco CAM, S.A.U.

D. Arturo Miranda Martín en representación deAldermanbury Investments Limited

gjçrnplar Docnmento Número de folios en papel timbrado

D. Teófilo Jiménez Fuentes en D. Vicente Palacios Martínez en representación derepresentación de EBN Banco de Caja de Ahorros Municipal de BurgosNegocios, S.APresidente

D. Francisco Jesús Cepeda González en Dña. Raquel Martínez Cabañerorepresentación de Banco Castilla La Mancha.

D. Rafael Morales-Arce Serrano D. Rafael Garcés Beramendi

11 Luis Vereterra Gutiérrez-MaturanaSecretario del Consejo