Boletin Fiscal informativo MAYO 2011 -...

46

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO Mayo 2011 www.itfiscal.com.mx ____________________________________________________________ CONSULTORIA en FISCAL C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional” El presente boletín fiscal electrónico es con el carácter único y exclusivamente informativo, se encuentra siempre abierto a la crítica constructiva de todos los Colegas Fiscalistas. M.I. C.P. Jorge A González Anchondo C C FISCAL, S.C. C H I H U A H U A “De cuando en cuando la Autoridad Fiscal está facultada para opinar sobre la posible eliminación de un impuesto” El Autor Visita: La pagina de Anafinet www.fiscalistas.net 1.- Flash Noticias fiscales al momento FUENTE: M.I. C.P. Jorge A Gonzalez Anchondo CC Fiscal, S.C. Devoluciones del Infonavit Por principio de cuentas habrá miles de trabas, como siempre Aplica en el ahorro acumulado en la sub cuenta de la vivienda A partir del tercer trimestre de 1997 Aplica siempre y cuando no se haya utilizado el crédito ante el Infonavit Lo anterior sustentado en Jurisprudencia 93/2011 vs artículo 8 transitorio Ley Infonavit

Transcript of Boletin Fiscal informativo MAYO 2011 -...

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

El presente boletín fiscal electrónico es con el carácter único y exclusivamente informativo, se encuentra siempre abierto a la crítica constructiva de todos los Colegas Fiscalistas.

M.I. C.P. Jorge A González Anchondo

C C FISCAL, S.C. C H I H U A H U A

““DDee ccuuaannddoo eenn ccuuaannddoo llaa AAuuttoorriiddaadd FFiissccaall eessttáá ffaaccuullttaaddaa ppaarraa ooppiinnaarr ssoobbrree llaa ppoossiibbllee eelliimmiinnaacciióónn ddee uunn iimmppuueessttoo””

El Autor

VViissiittaa::

LLaa ppaaggiinnaa ddee AAnnaaffiinneett wwwwww..ffiissccaalliissttaass..nneett

11..-- FFllaasshh NNoottiicciiaass ffiissccaalleess aall mmoommeennttoo FUENTE: M.I. C.P. Jorge A Gonzalez Anchondo CC Fiscal, S.C.

DDeevvoolluucciioonneess ddeell IInnffoonnaavviitt

� Por principio de cuentas habrá miles de trabas, como siempre

� Aplica en el ahorro acumulado en la sub cuenta de la vivienda � A partir del tercer trimestre de 1997 � Aplica siempre y cuando no se haya utilizado el crédito ante el Infonavit � Lo anterior sustentado en Jurisprudencia 93/2011 vs artículo 8 transitorio Ley Infonavit

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

� En la práctica profesional quisiera ver al Infonavit si de manera muy “dócil” devolverá estas cantidades

� La pregunta de los $ 64,000 pesos. Y los que fuimos trabajadores hace años, cotizamos por 10 años y por nuestra edad actual jamás volveremos a cotizar?

PPaaggooss rreeffeerreenncciiaaddooss aannttee eell SSAATT Una de las enormes circunstancias que suceden en nuestro País con los impuestos es el utilizar palabras muy técnicas o que inclusive son difíciles de recordar, como es el caso de “pagos referenciados” , creo que hubiese sido mejor “nuevo esquema de pagos de impuestos”, pero en fin nuestras Autoridades Fiscales no lo entienden así. Nuevo esquema de pagos de impuestos, características generales:

• Están obligados a utilizarlos a partir de los impuestos a pagar en mayo 2011, los obligados a dictaminar estados financieros. Art. 32-A CFF

• Los demás contribuyentes estarán obligados por los impuestos de enero 2012 a pagar en febrero del mismo año

• No aplica “el pago referenciado” para contribuyentes del IEPS ni los REPECOS • Primero es necesario enviar la informacion de la declaración de impuestos por medio del portal

del SAT – se recomienda utilizar siempre la opción de captura externa • Segundo es necesario obtener “una línea de captura” del mismo portal del SAT, además de

esperar a recibir el acuse de recibió de envió de la informacion • Tercero proceder al portal bancario a pagar impuestos con “la línea de captura” • Requerimientos mínimos en la computadora para utilizar este sistema: Java Virtual Machine

como mínimo la versión 6.0 (Versión jdk-6u17) http://java.com/es/download/ • Se recomienda crear una hoja de Excel prácticamente exacta al formato de llenado de

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

informacion, para que esta hoja de Excel funja como un papel de trabajo Dudas:

• Siempre hay errores en ese tipo de aplicaciones nuevas de la Autoridad Fiscal • Y la sobre saturación en la pagina del SAT • Y si el contribuyente no puede pagar el total de impuestos, si lo quiere hacer en dos pagos • Y si el contribuyente desea aplicar la Jurisprudencia de TCC J/14 Diciembre 2009, mediante la

cual si los pagos provisionales efectuados hasta determinado mes son suficientes para el cálculo anual

Video demo del SAT http://www.youtube.com/user/satmx?feature=mhum#p/u/0/NUXc4fT6HyA DDeeccllaarraacciioonneess eenn cceerrooss Todavía me encuentro con múltiples opiniones de colegas que se preguntan que si una vez que se presenta la primera declaración mensual de algún impuesto, ya no es necesario presentar las siguientes mensuales del mismo ejercicio. Que épocas aquellas cuando hace 10 años exista lo anterior, hoy lamentablemente la Autoridad Fiscal cuando llega a requerir es con la consecuencia de multar por ende recaudar. Se multa por multar ya que al final de cuentas la mayoría no se defienden y caen en el fenómeno de “la alcancía” o mejor llamado “el cochinito”. De cada 10 contribuyentes 8 le ganan al fisco, el problema es que de cada 100 contribuyentes solo 10 se defienden. Fundamento.- Art. 31 CFF

Los contribuyentes que tengan obligación de presentar declaraciones periódicas de conformidad

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

con las Leyes fiscales respectivas, continuarán haciéndolo en tanto no presenten los avisos que correspondan para los efectos del registro federal de contribuyentes. Tratándose de las declaraciones de pago provisional o mensual, los contribuyentes deberán presentar dichas declaraciones siempre que haya cantidad a pagar, saldo a favor o cuando no resulte cantidad a pagar con motivo de la aplicación de créditos, compensaciones o estímulos. Cuando no exista impuesto a pagar ni saldo a favor por alguna de las obligaciones que deban cumplir, en declaraciones normales o complementarias, los contribuyentes deberán informar a las autoridades fiscales las razones por las cuales no se realiza el pago. EEssttaaddooss ddee ccuueennttaass bbaannccaarriiooss Muy sonada la noticia hace dos semanas en referencia a la resolución de la segunda sala de SCJN por contradicción de tesis 124/2011 (aun no publicada), mediante la cual determinó que en una visita domiciliaria, la Autoridad Fiscal podrá requerir todos aquellos documentos que sin formar parte de la contabilidad sirvan para demostrar el cumplimiento de las obligaciones fiscales de los contribuyentes, incluidos los estados de cuenta bancarios lo anterior con fundamento en el Artículo 45 del Código Fiscal de la Federación. La Autoridad Fiscal argumentara ahora que los estados de cuenta bancarios son indispensables en una auditoria fiscal para efectos de las elaboraciones de las conciliaciones bancarias en donde existen los depósitos (ingresos) y los retiros (gastos). De lo anterior se desprende del criterio de la Corte que los estados de cuenta bancarios estarán incluidos ahora dentro de la mención “los demás papeles”. Diversos colegas se han pronunciado sobre ciertas situaciones que considero y muy lógicas, como es el caso de que la Autoridad Fiscal en sus revisiones fiscales deberá solicitar los estados de cuenta bancarios, por supuesto debiendo fundamentar lo anterior, lo cual no dudo que no pase desapercibido o erróneo por la Autoridad Fiscal respectiva.

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

Resalta por siempre y muy por encima de todo lo anterior las enormes fallas que siempre comete la Autoridad Fiscal en cuanto a su competencia jurídica, circunscripción territorial, motivación de la orden de visita y actas de visita, circunstancias que invocándose dan lugar a la nulidad lisa y llana. El pequeño detalle es conocerlas a fondo.

RReeqquuiissiittooss ffuuttuurrooss eenn llaass ffaaccttuurraass ddee llaass eessccuueellaass

Nuevos requisitos en la factura de escuelas por colegiaturas: • Tiene que ser una factura • El concepto de la factura tiene que ser colegiatura • Si en la factura hay otros conceptos como libros o uniformes, estos no se pueden deducir • La factura debe contener el nombre completo del alumno junto con su CURP y su grado de

escolaridad • Debe ser una factura por alumno – para evitar confusiones con los topes anuales a deducir • El pago debe de hacerse con cheque del papa o mama, transferencia electrónica, tarjeta de

crédito o debito – será necesario guardar junto con la factura la ficha del movimiento o operación respectiva mensual.

• No es válido el pago de la factura en efectivo • Los topes anuales por alumno son:

Preescolar $ 14,200 Primaria $ 12,900 Secundaria $ 19,900 Profesional técnico $ 17,100 Bachillerato o su equivalente $ 24,500

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

MMuullttaass,, mmuullttaass yy mmááss mmuullttaass

Excesivas, arbitrarias, irregulares y demás, pero insisto sino sabemos defendernos lo único que nos queda es dejar pasar el tiempo para que llegue el ejecutor a la cobranza con un descuento “buena onda” del 20% que más bien está estipulado en la Ley Federal de los Derechos del Contribuyente. Ejemplo.- Código Fiscal de la Federación Artículo 81. Son infracciones relacionadas con la obligación de pago de las contribuciones, así

como de presentación de declaraciones, solicitudes, documentación, avisos, información o expedir constancias: I. No presentar las declaraciones, las solicitudes, los avisos o las constancias que exijan las

disposiciones fiscales, o no hacerlo a través de los medios electrónicos que señale la Secretaría de Hacienda y Crédito Público o presentarlos a requerimiento de las autoridades fiscales. No cumplir los requerimientos de las autoridades fiscales para presentar alguno de los documentos o medios electrónicos a que se refiere esta fracción, o cumplirlos fuera de los plazos señalados en los mismos.

Yo me pregunto, a cuantos de ustedes les han requerido la DIOT previo a la “disque” notificación de la multa por $ 8,400 pesos???

LLoo aassíí hheecchhoo ppoorr llaa SSCCJJNN eenn llooss úúllttiimmooss 66 aaññooss

2005 Inconstitucionalidad del Impuesto Sustitutivo al Crédito al Salario 2005 Inconstitucionalidad del Impuesto Suntuario 2005 Constitucionalidad del Costo de lo vendido – ISR 2007 Responsabilidad solidaria de socios en visitas domiciliarias

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

2010 Negativa de autorizar a revelar información solicitada por el IFAI, sobre información del SAT en referencia a condonaciones de impuestos a contribuyentes

2010 Constitucionalidad del IETU 2010 Legal los envíos de información al Buro de Crédito por Autoridades Fiscales 2011 Constitucionalidad del Impuesto sobre Depósitos en Efectivo 2011 Aprobación de no deducir crédito fiscal IETU por exceso de deducciones, vs. ISR del mismo ejercicio 2011 Aprobación del fondo de ahorro como parte integrante del salario para efectos de indemnizaciones 2011 Estados de cuenta bancarios forman parte de la contabilidad Cada quien que juzgue lo que así considere en referencia. Hasta donde llegaremos y Continuara………

22..-- CCaalleennddaarriioo ddee AAuuttoorriiddaaddeess FFiissccaalleess yy oottrraass Fuente: M.I. C.P. Jorge A González Anchondo C C FISCAL, S.C.

DDííaass ffeessttiivvooss eenn lloo ggeenneerraall

De conformidad con el artículo 74 de la Ley Federal del Trabajo, son días de descanso obligatorio los siguientes:

• El tercer lunes de noviembre en conmemoración del 20 de noviembre; • El 1o. de diciembre de cada seis años, cuando corresponda a la transmisión del Poder

Ejecutivo Federal; • El 25 de diciembre, y el que determinen las leyes federales y locales electorales, en el caso de

elecciones ordinarias, para efectuar la jornada electoral. • Enero 1 - sábado • Febrero 7 - primer lunes • Marzo 21 - tercer lunes • Mayo 1 - domingo

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

• Septiembre 16 - viernes • Noviembre 21 – tercer lunes • Diciembre 25 - domingo

SSCCJJNN

• Noviembre 16 y 20 • Diciembre 25 • Enero 1 • Febrero 7 - primer lunes • Marzo 21 - tercer lunes • Abril - Jueves 21 y viernes 22 • Mayo 1 y 5 • Septiembre 16 - viernes • Noviembre 21 – tercer lunes • Diciembre 25 - domingo

TTrriibbuunnaalleess FFiissccaalleess TTFFJJFFyyAA AAAAAAAAccccccccuuuuuuuueeeeeeeerrrrrrrrddddddddoooooooo GGGGGGGG////////22222222////////22222222000000001111111100000000 DDDDDDDDOOOOOOOOFFFFFFFF 1111111199999999��������0000000011111111��������1111111100000000

FEBRERO Lunes 7 (en conmemoración del 5 de febrero) MARZO Lunes 21 (en conmemoración del 21 de marzo) ABRIL Miércoles 20, Jueves 21 y Viernes 22 MAYO Jueves 5 y Viernes 6 JULIO Del Viernes 15 al Viernes 29 (primer período vacacional) AGOSTO Viernes 26 (en conmemoración del 27 de agosto, día del empleado del Tribunal

Federal de Justicia Fiscal y Administrativa) SEPTIEMBRE Jueves 15 y Viernes 16

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

OCTUBRE Lunes 31 NOVIEMBRE Martes 1°, Miércoles 2 y Lunes 21 (en conmemoración del 20 de noviembre) DICIEMBRE Del Jueves 15 al Viernes 30 (Segundo período vacacional)

SSAATT

• Noviembre 16 • Diciembre del 22 de diciembre 2010 al 04 de enero 2011 • Enero 1 • Febrero 7 - primer lunes • Marzo 21 - tercer lunes • Abril - jueves 21 y viernes 22 - pendiente de publicarse en DOF • Mayo 5

IIMMSSSS

• Noviembre 16 • Diciembre 25 • Enero 1 • Febrero 7 - primer lunes • Marzo 21 - tercer lunes • Abril - jueves 21 y viernes 22 • Mayo 5

TTrriibbuunnaall FFeeddeerraall ddee CCoonncciilliiaacciióónn yy AArrbbiittrraajjee

• Enero 1

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

• Febrero 7 - primer lunes • Marzo 21 - tercer lunes • Abril - jueves 21 y viernes 22 - pendiente de publicarse en DOF • Mayo 5

LLaabboorraall AAAAAAAArrrrrrrrtttttttt........ 7777777744444444 LLLLLLLLeeeeeeeeyyyyyyyy FFFFFFFFeeeeeeeeddddddddeeeeeeeerrrrrrrraaaaaaaallllllll ddddddddeeeeeeeellllllll TTTTTTTTrrrrrrrraaaaaaaabbbbbbbbaaaaaaaajjjjjjjjoooooooo

• Noviembre 16 • Diciembre 25 • Enero 1 • Febrero 7 - primer lunes • Marzo 21 - tercer lunes • Mayo 1

EEssttaaddoo ddee CChhiihhuuaahhuuaa ooffiicciioo iinntteerrnnoo SSHH--DDGGCC--000011

• Noviembre 1, 2 y 15 • Diciembre 25 • Enero 1 • Febrero 7 - primer lunes • Marzo 21 - tercer lunes • Abril - jueves 21 y viernes 22 • Mayo 5 • Septiembre 16 • Octubre 12 • Noviembre 1 y 2, 21 • Diciembre 25, vacaciones del 19 al 30 de diciembre • Enero 1, 2012

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

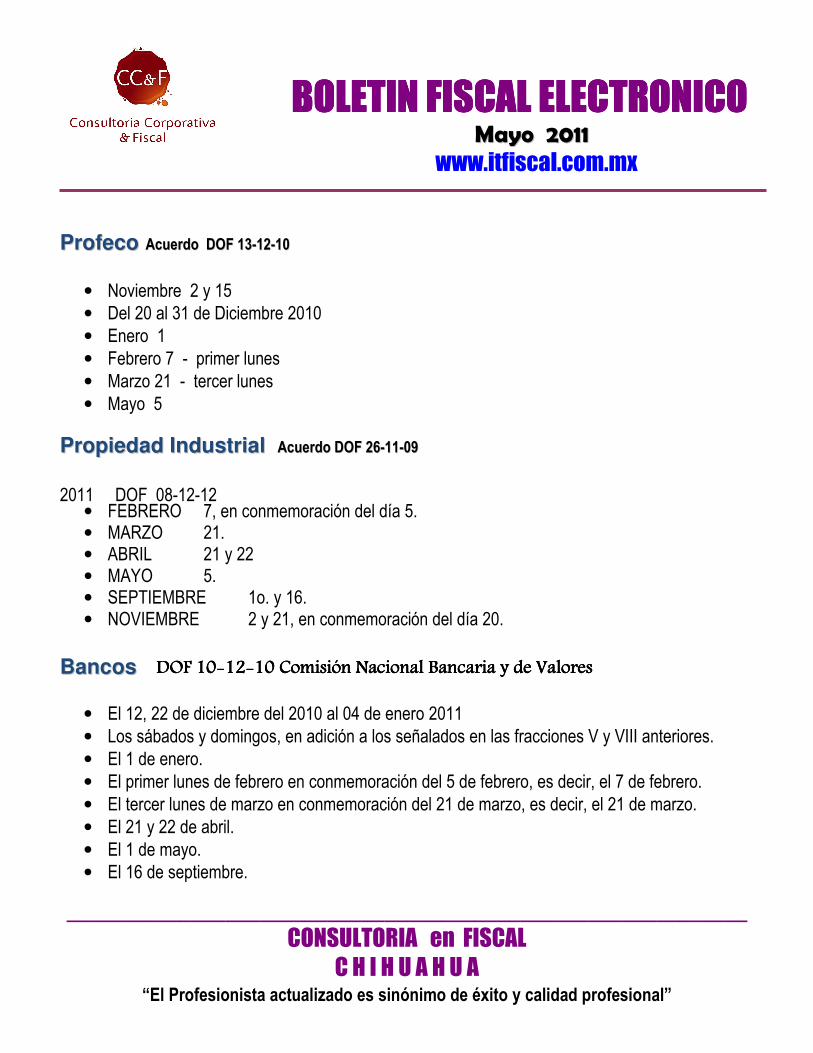

PPrrooffeeccoo AAccuueerrddoo DDOOFF 1133--1122--1100

• Noviembre 2 y 15 • Del 20 al 31 de Diciembre 2010 • Enero 1 • Febrero 7 - primer lunes • Marzo 21 - tercer lunes • Mayo 5

PPrrooppiieeddaadd IInndduussttrriiaall AAccuueerrddoo DDOOFF 2266--1111--0099

2011 DOF 08-12-12 • FEBRERO 7, en conmemoración del día 5. • MARZO 21. • ABRIL 21 y 22 • MAYO 5. • SEPTIEMBRE 1o. y 16. • NOVIEMBRE 2 y 21, en conmemoración del día 20.

BBaannccooss DOF 10DOF 10DOF 10DOF 10����12121212����10101010 ComisiónComisiónComisiónComisión Nacional Bancaria Nacional Bancaria Nacional Bancaria Nacional Bancaria y de Valores y de Valores y de Valores y de Valores

• El 12, 22 de diciembre del 2010 al 04 de enero 2011 • Los sábados y domingos, en adición a los señalados en las fracciones V y VIII anteriores. • El 1 de enero. • El primer lunes de febrero en conmemoración del 5 de febrero, es decir, el 7 de febrero. • El tercer lunes de marzo en conmemoración del 21 de marzo, es decir, el 21 de marzo. • El 21 y 22 de abril. • El 1 de mayo. • El 16 de septiembre.

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

• El 2 de noviembre. Adicionalmente, el tercer lunes de dicho mes en conmemoración del 20 de noviembre, es decir, el 21 de noviembre.

• El 12 y 25 de diciembre. • Los sábados y domingos, en adición a los señalados en las fracciones I y V anteriores, así

como el último señalado en la fracción VIII anterior.

IInnssttiittuucciioonneess ddee FFiiaannzzaass Circular SCircular SCircular SCircular S����21.1121.1121.1121.11 DOF 21 DOF 21 DOF 21 DOF 21����12121212����09090909

• Noviembre 15 • Diciembre 25 • Enero 1 • Febrero 7 - primer lunes • Marzo 21 - tercer lunes

CCoommiissiióónn NNaacciioonnaall BBaannccaarriiaa yy ddee VVaalloorreess Acuerdo 13Acuerdo 13Acuerdo 13Acuerdo 13����12121212����10101010

• Del 22 de diciembre del 2010 al 04 de enero del 2011 • Enero 1 • Febrero 7 - primer lunes • Marzo 21 - tercer lunes • Abril 21 y 22

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

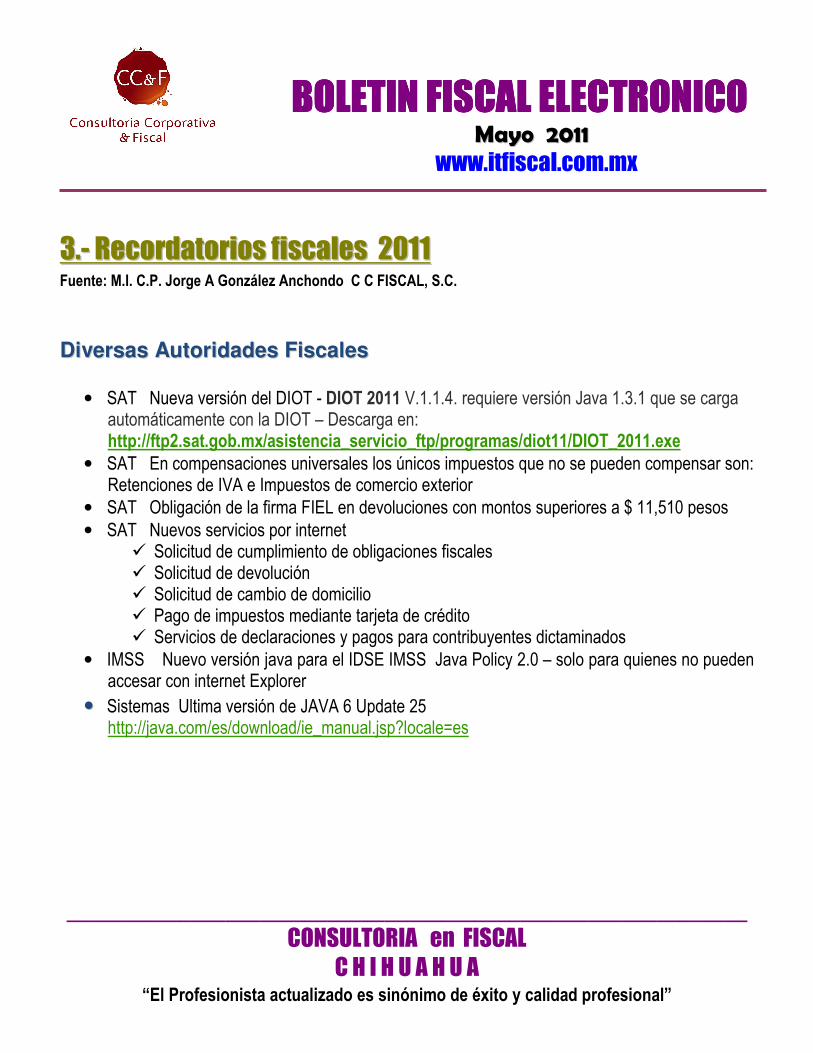

33..-- RReeccoorrddaattoorriiooss ffiissccaalleess 22001111 Fuente: M.I. C.P. Jorge A González Anchondo C C FISCAL, S.C.

DDiivveerrssaass AAuuttoorriiddaaddeess FFiissccaalleess

• SAT Nueva versión del DIOT - DIOT 2011 V.1.1.4. requiere versión Java 1.3.1 que se carga automáticamente con la DIOT – Descarga en: http://ftp2.sat.gob.mx/asistencia_servicio_ftp/programas/diot11/DIOT_2011.exe

• SAT En compensaciones universales los únicos impuestos que no se pueden compensar son: Retenciones de IVA e Impuestos de comercio exterior

• SAT Obligación de la firma FIEL en devoluciones con montos superiores a $ 11,510 pesos • SAT Nuevos servicios por internet

� Solicitud de cumplimiento de obligaciones fiscales � Solicitud de devolución � Solicitud de cambio de domicilio � Pago de impuestos mediante tarjeta de crédito � Servicios de declaraciones y pagos para contribuyentes dictaminados

• IMSS Nuevo versión java para el IDSE IMSS Java Policy 2.0 – solo para quienes no pueden accesar con internet Explorer

•• Sistemas Ultima versión de JAVA 6 Update 25 http://java.com/es/download/ie_manual.jsp?locale=es

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

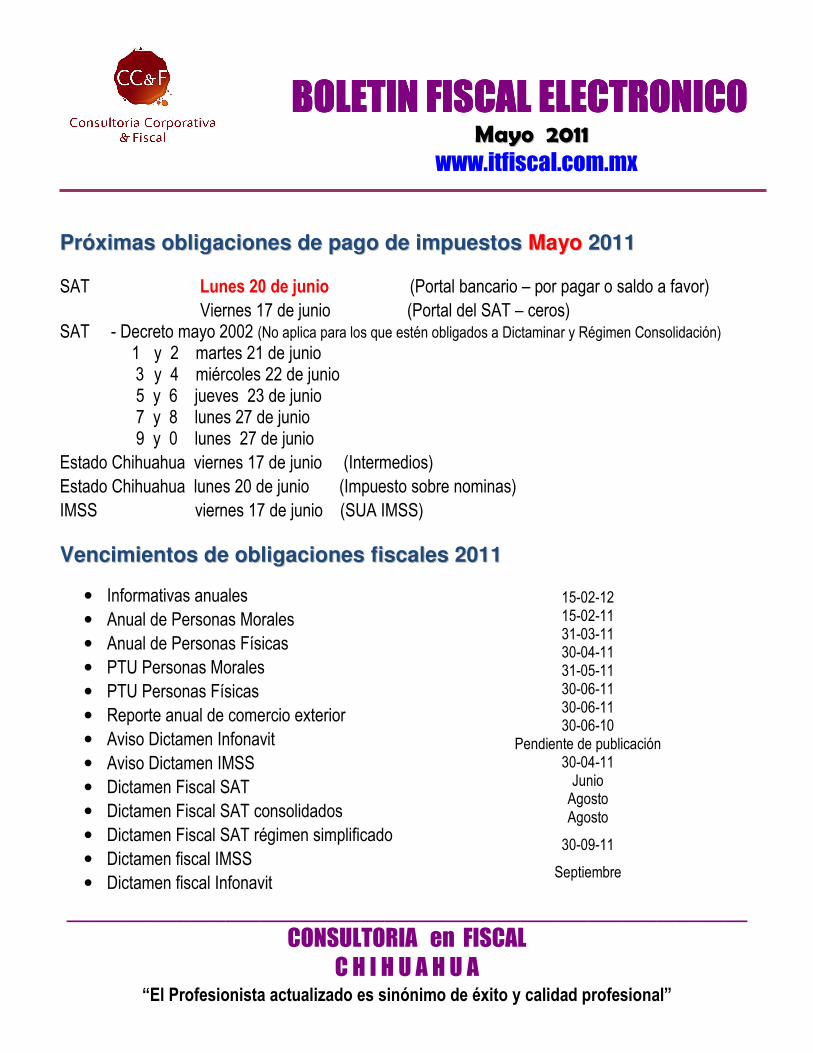

PPrróóxxiimmaass oobblliiggaacciioonneess ddee ppaaggoo ddee iimmppuueessttooss MMaayyoo 22001111

SAT Lunes 20 de junio (Portal bancario – por pagar o saldo a favor) Viernes 17 de junio (Portal del SAT – ceros) SAT - Decreto mayo 2002 (No aplica para los que estén obligados a Dictaminar y Régimen Consolidación)

1 y 2 martes 21 de junio 3 y 4 miércoles 22 de junio 5 y 6 jueves 23 de junio 7 y 8 lunes 27 de junio 9 y 0 lunes 27 de junio

Estado Chihuahua viernes 17 de junio (Intermedios) Estado Chihuahua lunes 20 de junio (Impuesto sobre nominas) IMSS viernes 17 de junio (SUA IMSS)

VVeenncciimmiieennttooss ddee oobblliiggaacciioonneess ffiissccaalleess 22001111

• Informativas anuales • Anual de Personas Morales • Anual de Personas Físicas • PTU Personas Morales • PTU Personas Físicas • Reporte anual de comercio exterior • Aviso Dictamen Infonavit • Aviso Dictamen IMSS • Dictamen Fiscal SAT • Dictamen Fiscal SAT consolidados • Dictamen Fiscal SAT régimen simplificado • Dictamen fiscal IMSS • Dictamen fiscal Infonavit

15-02-12 15-02-11 31-03-11 30-04-11 31-05-11 30-06-11 30-06-11 30-06-10

Pendiente de publicación 30-04-11 Junio Agosto Agosto

30-09-11

Septiembre

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

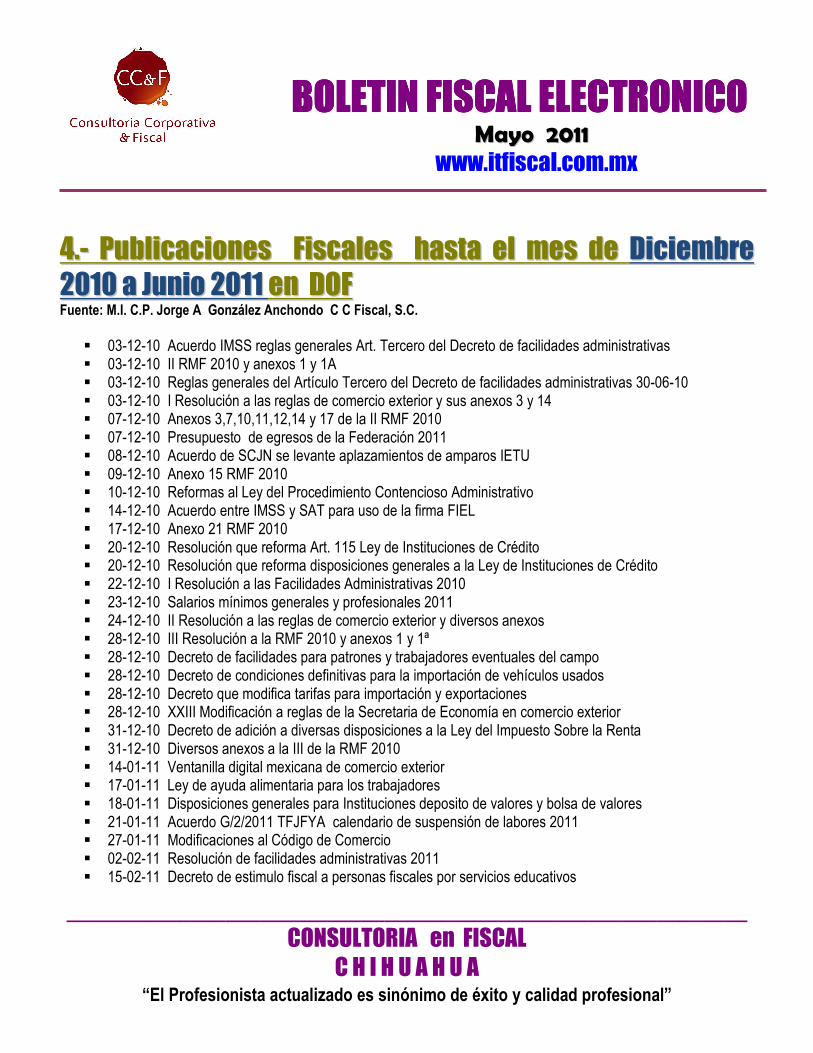

44..-- PPuubblliiccaacciioonneess FFiissccaalleess hhaassttaa eell mmeess ddee DDiicciieemmbbrree

22001100 aa JJuunniioo 22001111 eenn DDOOFF Fuente: M.I. C.P. Jorge A González Anchondo C C Fiscal, S.C.

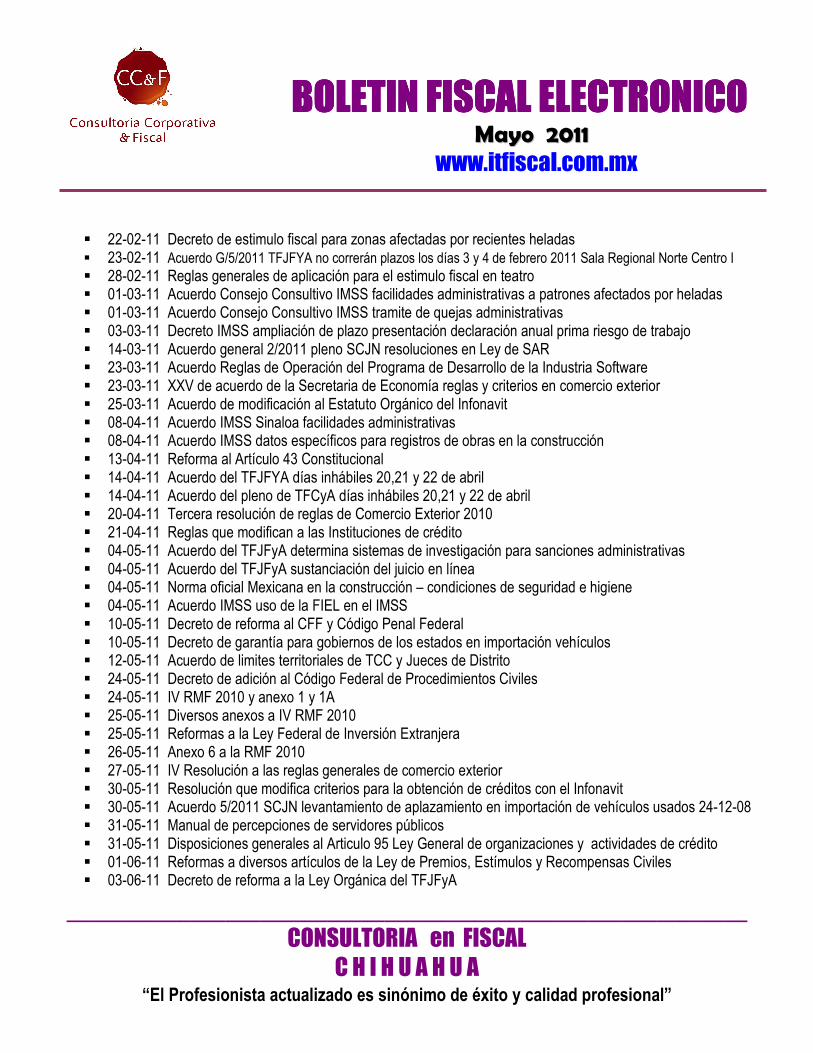

� 03-12-10 Acuerdo IMSS reglas generales Art. Tercero del Decreto de facilidades administrativas � 03-12-10 II RMF 2010 y anexos 1 y 1A � 03-12-10 Reglas generales del Artículo Tercero del Decreto de facilidades administrativas 30-06-10 � 03-12-10 I Resolución a las reglas de comercio exterior y sus anexos 3 y 14 � 07-12-10 Anexos 3,7,10,11,12,14 y 17 de la II RMF 2010 � 07-12-10 Presupuesto de egresos de la Federación 2011 � 08-12-10 Acuerdo de SCJN se levante aplazamientos de amparos IETU � 09-12-10 Anexo 15 RMF 2010 � 10-12-10 Reformas al Ley del Procedimiento Contencioso Administrativo � 14-12-10 Acuerdo entre IMSS y SAT para uso de la firma FIEL � 17-12-10 Anexo 21 RMF 2010 � 20-12-10 Resolución que reforma Art. 115 Ley de Instituciones de Crédito � 20-12-10 Resolución que reforma disposiciones generales a la Ley de Instituciones de Crédito � 22-12-10 I Resolución a las Facilidades Administrativas 2010 � 23-12-10 Salarios mínimos generales y profesionales 2011 � 24-12-10 II Resolución a las reglas de comercio exterior y diversos anexos � 28-12-10 III Resolución a la RMF 2010 y anexos 1 y 1ª � 28-12-10 Decreto de facilidades para patrones y trabajadores eventuales del campo � 28-12-10 Decreto de condiciones definitivas para la importación de vehículos usados � 28-12-10 Decreto que modifica tarifas para importación y exportaciones � 28-12-10 XXIII Modificación a reglas de la Secretaria de Economía en comercio exterior � 31-12-10 Decreto de adición a diversas disposiciones a la Ley del Impuesto Sobre la Renta � 31-12-10 Diversos anexos a la III de la RMF 2010 � 14-01-11 Ventanilla digital mexicana de comercio exterior � 17-01-11 Ley de ayuda alimentaria para los trabajadores � 18-01-11 Disposiciones generales para Instituciones deposito de valores y bolsa de valores � 21-01-11 Acuerdo G/2/2011 TFJFYA calendario de suspensión de labores 2011 � 27-01-11 Modificaciones al Código de Comercio � 02-02-11 Resolución de facilidades administrativas 2011 � 15-02-11 Decreto de estimulo fiscal a personas fiscales por servicios educativos

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

� 22-02-11 Decreto de estimulo fiscal para zonas afectadas por recientes heladas � 23-02-11 Acuerdo G/5/2011 TFJFYA no correrán plazos los días 3 y 4 de febrero 2011 Sala Regional Norte Centro I � 28-02-11 Reglas generales de aplicación para el estimulo fiscal en teatro � 01-03-11 Acuerdo Consejo Consultivo IMSS facilidades administrativas a patrones afectados por heladas � 01-03-11 Acuerdo Consejo Consultivo IMSS tramite de quejas administrativas � 03-03-11 Decreto IMSS ampliación de plazo presentación declaración anual prima riesgo de trabajo � 14-03-11 Acuerdo general 2/2011 pleno SCJN resoluciones en Ley de SAR � 23-03-11 Acuerdo Reglas de Operación del Programa de Desarrollo de la Industria Software � 23-03-11 XXV de acuerdo de la Secretaria de Economía reglas y criterios en comercio exterior � 25-03-11 Acuerdo de modificación al Estatuto Orgánico del Infonavit � 08-04-11 Acuerdo IMSS Sinaloa facilidades administrativas � 08-04-11 Acuerdo IMSS datos específicos para registros de obras en la construcción � 13-04-11 Reforma al Artículo 43 Constitucional � 14-04-11 Acuerdo del TFJFYA días inhábiles 20,21 y 22 de abril � 14-04-11 Acuerdo del pleno de TFCyA días inhábiles 20,21 y 22 de abril � 20-04-11 Tercera resolución de reglas de Comercio Exterior 2010 � 21-04-11 Reglas que modifican a las Instituciones de crédito � 04-05-11 Acuerdo del TFJFyA determina sistemas de investigación para sanciones administrativas � 04-05-11 Acuerdo del TFJFyA sustanciación del juicio en línea � 04-05-11 Norma oficial Mexicana en la construcción – condiciones de seguridad e higiene � 04-05-11 Acuerdo IMSS uso de la FIEL en el IMSS � 10-05-11 Decreto de reforma al CFF y Código Penal Federal � 10-05-11 Decreto de garantía para gobiernos de los estados en importación vehículos � 12-05-11 Acuerdo de limites territoriales de TCC y Jueces de Distrito � 24-05-11 Decreto de adición al Código Federal de Procedimientos Civiles � 24-05-11 IV RMF 2010 y anexo 1 y 1A � 25-05-11 Diversos anexos a IV RMF 2010 � 25-05-11 Reformas a la Ley Federal de Inversión Extranjera � 26-05-11 Anexo 6 a la RMF 2010 � 27-05-11 IV Resolución a las reglas generales de comercio exterior � 30-05-11 Resolución que modifica criterios para la obtención de créditos con el Infonavit � 30-05-11 Acuerdo 5/2011 SCJN levantamiento de aplazamiento en importación de vehículos usados 24-12-08 � 31-05-11 Manual de percepciones de servidores públicos � 31-05-11 Disposiciones generales al Articulo 95 Ley General de organizaciones y actividades de crédito � 01-06-11 Reformas a diversos artículos de la Ley de Premios, Estímulos y Recompensas Civiles � 03-06-11 Decreto de reforma a la Ley Orgánica del TFJFyA

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

� 03-06-11 Anexo 16 a la IV RMF 2010 � 06-06-11 Modificación a Articulas constitucionales 94, 103, 104 y 107 � 06-06-11 Decreto de adición de párrafo tercero al artículo 1424 del Código de Comercio � 06-06-11 Anexo 16 A de la IV RMF 2010 � 06-06-11 Decreto de reforma al Artículo 1424 Código de Comercio � 08-06-11 Decreto que deroga Capítulo IV DEL Titulo decimo quinto libro segundo Código Penal Federal � 08-06-11 Acuerdo SCJN 6/2011 aplazamiento Articulo Octavio transitorio Ley Infonavit � 08-06-11 Decreto de reforma a la Ley de Correduría Publica � 08-06-11 Decreto de reforma al fondo Pyme � 09-06-11 Decreto de reforma a Código de Comercio Artículos 1080 y 1255 � 09-06-11 Acuerdo del cupo y mecanismo para importación de autos usados � 09-06-11 XVII modificación de reglas de comercio exterior por la Secretaria de Economía � 10-09-06 Decreto de reforma Constitucional a los Derechos Humanos Capitulo I Tirulo primero

55..-- TTeessiiss yy JJuurriisspprruuddeenncciiaass iimmppoorrttaanntteess ppoorr ccoonnttrraaddiicccciióónn Fuente: SCJN

IInnffoorrmmaacciióónn ddee llaa SSCCJJNN ppoorr eemmaaiill::

EEnnvvííaa uunn ccoorrrreeoo aa ddiiffuussiióó[email protected] ,, ccoonn llaa ssiigguuiieennttee iinnffoorrmmaacciióónn aanneexxaa NNoommbbrree,, aaccttiivviiddaadd,, eemmpprreessaa oo IInnssttiittuucciióónn,, cciiuuddaadd,, eennttiiddaadd ffeeddeerraattiivvaa yy eemmaaiill..

OObblliiggaattoorriieeddaadd yy uussoo ddee llaass TTeessiiss ppoorr JJuurriisspprruuddeenncciiaa

• Las tesis aisladas permanecen vigentes entre tanto no existan otras en lo contrario • La obligatoriedad de las tesis es para con todas las Autoridades fiscales • La jurisprudencia creada por el TFJFA es solo obligatoria para sus propias salas. No lo es para

Autoridades fiscales como el SAT. • Las tesis de Jurisprudencia del TFJFYA solo son validas en el área o competencia jurídica del

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

Tribunal Fiscal Federal y no en el resto de México. Nos son utiles para aclarar múltiples dudas fiscales hacia con las propias Leyes fiscales.

• La jurisprudencia creada por la Corte y Colegiados de Circuito es con el carácter obligatorio y de uso federal en todo México.

JJeerraarrqquuííaa ppoorr AAuuttoorriiddaaddeess eenn lloo FFiissccaall

1. SCJN - ministros 2. Tribunales Colegiados de Circuito - magistrados 3. Jueces de Distrito 4. Tribunales Federales de Justicia Fiscal y Administrativa – magistrados de la Sala regional 5. Ombudsman – Defensoría de los Derechos de los Contribuyente 6. Autoridades fiscales y Contribuyentes

CCoommeennttaarrooss ddee llaa SSCCJJNN 22001111 http://www.scjn.gob.mx/2010/comunicacion/Paginas/2011.aspx 12-01-11 Oficio de observaciones en revisión de gabinete – debe ser fundamentado 26-01-11 SHCP facultada para recaudar créditos fiscales en ISR retención de salarios 09-02-11 Facultad de SAT de condonar créditos fiscales no es violación a garantía de audiencia 10-02-11 El IDE es una contribución es constitucional 23-02-11 CFF en materia de regalías es constitucional 18-05-11 Se validan los estados de cuenta bancarios en una visita domiciliaria

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

JJuurriisspprruuddeenncciiaa iimmppoorrttaannttee ppaarraa eeffeeccttooss mmuuyy pprrááccttiiccooss

MULTA EXCESIVA. CONCEPTO DE. De la acepción gramatical del vocablo "excesivo", así como de las interpretaciones dadas por la doctrina y por la Suprema Corte de Justicia de la Nación, para definir el concepto de multa excesiva, contenido en el artículo 22 constitucional, se pueden obtener los siguientes elementos: a) Una multa es excesiva cuando es desproporcionada a las posibilidades económicas del infractor en relación a la gravedad del ilícito; b) Cuando se propasa, va más adelante de lo lícito y lo razonable; y c) Una multa puede ser excesiva para unos, moderada para otros y leve para muchos. Por lo tanto, para que una multa no sea contraria al texto constitucional, debe establecerse en la ley que la autoridad facultada para imponerla, tenga posibilidad, en cada caso, de determinar su monto o cuantía, tomando en cuenta la gravedad de la infracción, la capacidad económica del infractor, la reincidencia, en su caso, de éste en la comisión del hecho que la motiva, o cualquier otro elemento del que pueda inferirse la gravedad o levedad del hecho infractor, para así determinar individualizadamente la multa que corresponda. Amparo en revisión 2071/93. Grupo de Consultores Metropolitanos, S.A. de C.V. 24 de abril de 1995. Unanimidad de once votos. Ponente: Juventino V. Castro y Castro. Secretario: Indalfer Infante González. Amparo directo en revisión 1763/93. Club 202, S.A. de C.V. 22 de mayo de 1995. Unanimidad de nueve votos. Ponente: Juan Díaz Romero. Secretaria: Angelina Hernández Hernández. Amparo directo en revisión 866/94. Amado Ugarte Loyola. 22 de mayo de 1995. Unanimidad de nueve votos. Ponente: Juan Díaz Romero. Secretario: Enrique Escobar Angeles. Amparo en revisión 900/94. Jovita González Santana. 22 de mayo de 1995. Unanimidad de nueve votos. Ponente: Juan Díaz Romero. Secretario: Salvador Castro Zavaleta. Amparo en revisión 928/94. Comerkin, S.A. de C.V. 29 de mayo de 1995. Unanimidad de nueve

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

votos. Ponente: Mariano Azuela Güitrón. Secretario: Francisco de Jesús Arreola Chávez. El Tribunal Pleno en su sesión privada celebrada el veinte de junio en curso, por unanimidad de diez votos de los señores Ministros Presidente en funciones Juventino V. Castro y Castro, Sergio Salvador Aguirre Anguiano, Mariano Azuela Güitrón, Juan Díaz Romero, Genaro David Góngora Pimentel, José de Jesús Gudiño Pelayo, Guillermo I. Ortiz Mayagoitia, Humberto Román Palacios, Olga María Sánchez Cordero y Juan N. Silva Meza; aprobó, con el número 9/1995 (9a.) la tesis de jurisprudencia que antecede; y determinó que las votaciones de los precedentes son idóneas para integrarla. México, D.F., a veinte de junio de mil novecientos noventa y cinco. Jurisprudencia, P./J. 9/95, Semanario de la Suprema Corte de Justicia y su Gaceta, novena época, pleno, II, julio 1995, pág. 5

JURISPRUDENCIA SOBRE INCONSTITUCIONALIDAD DE UNA LEY. EL TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA SE ENCUENTRA OBLIGADO A APLICARLA, SIEMPRE QUE SEA PROCEDENTE, AL JUZGAR LA LEGALIDAD DE UN ACTO O RESOLUCIÓN FUNDADOS EN ESA LEY. De acuerdo con lo establecido por los artículos 94, párrafo octavo, de la Constitución Política de los Estados Unidos Mexicanos y 192 de la Ley de Amparo, que fijan los términos en que será obligatoria la jurisprudencia de la Suprema Corte de Justicia de la Nación, el tribunal jurisdiccional referido debe aplicar la jurisprudencia sustentada sobre la inconstitucionalidad de una ley, porque en el último dispositivo citado no se hace ningún distingo sobre su obligatoriedad atendiendo a la materia sobre la que versa; además, si bien es cierto que los tribunales de esa naturaleza carecen de competencia para resolver sobre la constitucionalidad de leyes, también lo es que al aplicar la jurisprudencia sobre esa cuestión se limitan a realizar un estudio de legalidad relativo a si el acto o resolución impugnados respetaron el artículo 16 constitucional, concluyendo en sentido negativo al apreciar que se sustentó en un precepto declarado inconstitucional por jurisprudencia obligatoria de la Suprema Corte, sin que sea aceptable el argumento de que al realizar ese estudio se vulnera el principio de relatividad de las sentencias de amparo, pues éste se limita a señalar que en las mismas no se podrá hacer una declaración general sobre la inconstitucionalidad de la ley o acto que motivare

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

el juicio y que sólo protegerán al individuo que solicitó la protección constitucional, ya que en el supuesto examinado el Tribunal Federal de Justicia Fiscal y Administrativa, al cumplir con la obligación que se le impone de aplicar la jurisprudencia en relación con el caso concreto que resuelve, no invalida la ley ni declara su inaplicabilidad absoluta. Por otro lado la obligatoriedad referida responde al principio de supremacía constitucional establecido en el artículo 133 de la Carta Fundamental, conforme al cual no deben subsistir los actos impugnados ante un tribunal cuando se funden en preceptos declarados jurisprudencialmente por la Suprema Corte como contrarios a aquélla. El criterio aquí sostenido no avala, obviamente, la incorrecta aplicación de la jurisprudencia que declara inconstitucional una ley, de la misma manera que, guardada la debida proporción, una norma legal no se ve afectada por su incorrecta aplicación.

Contradicción de tesis 6/2002. Entre las sustentadas por el Primer Tribunal Colegiado en Materia Administrativa del Primer Circuito y Tribunales Colegiados Tercero y Cuarto en Materia Administrativa del Primer Circuito, Primero del Décimo Cuarto Circuito y Segundo del Vigésimo Primer Circuito. 26 de agosto de 2002. Unanimidad de diez votos. Ausente: Juventino V. Castro y Castro. Ponente: Mariano Azuela Güitrón. Secretaria: Lourdes Ferrer Mac Gregor Poisot.

El Tribunal Pleno, en su sesión privada celebrada hoy veintinueve de agosto en curso, aprobó, con el número 38/2002, la tesis jurisprudencial que antecede. México, Distrito Federal, a veintinueve de agosto de dos mil dos.

Jurisprudencia, P./J. 38/2002, Semanario de la Suprema Corte de Justicia y su Gaceta, novena época, pleno, XVI, agosto 2002, pág. 5

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

55..-- DDiivveerrssooss iinnddiiccaaddoorreess eeccoonnóómmiiccooss yy ffiissccaalleess Fuente: CC Fiscal, S.C.

INFLACION, Recargos, Tipo de cambio cierre mensual & UDIS

Tipos cambio UDIS

Recargos cierre cierre

Inflacion Mora Plazo mes mes Enero 96.5755 1.13 0.75 12.9975 4.369029 Febrero 97.1341 1.13 0.75 12.8503 4.410955 Marzo 97.8236 1.13 0.75 12.4145 4.439870 Abril 97.5119 1.13 0.75 12.2465 4.455126 Mayo 96.8975 1.13 0.75 12.8589 4.428907 Junio 96.8672 1.13 0.75 12.6567 4.413205 Julio 97.0775 1.13 0.75 12.7038 4.415633 Agosto 97.3471 1.13 0.75 13.1367 4.427201 Septiembre 97.8574 1.13 0.75 12.4801 4.443196 Octubre 98.4615 1.13 0.75 12.4023 4.468266 Noviembre 99.2504 1.13 0.75 12.5538 4.498813 Diciembre 99.7421 1.13 0.75 12.3817 4.526308 Enero 100.2280 1.13 0.75 12.0239 4.558235 Febrero 100.6040 1.13 0.75 12.1730 4.570274 Marzo 100.7970 1.13 0.75 11.9219 4.588899 Abril 100.7890 1.13 0.75 11.5428 4.591417 Mayo 100.0460 1.13 0.75 11.6256 4.580857 Junio 1.13 0.75

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

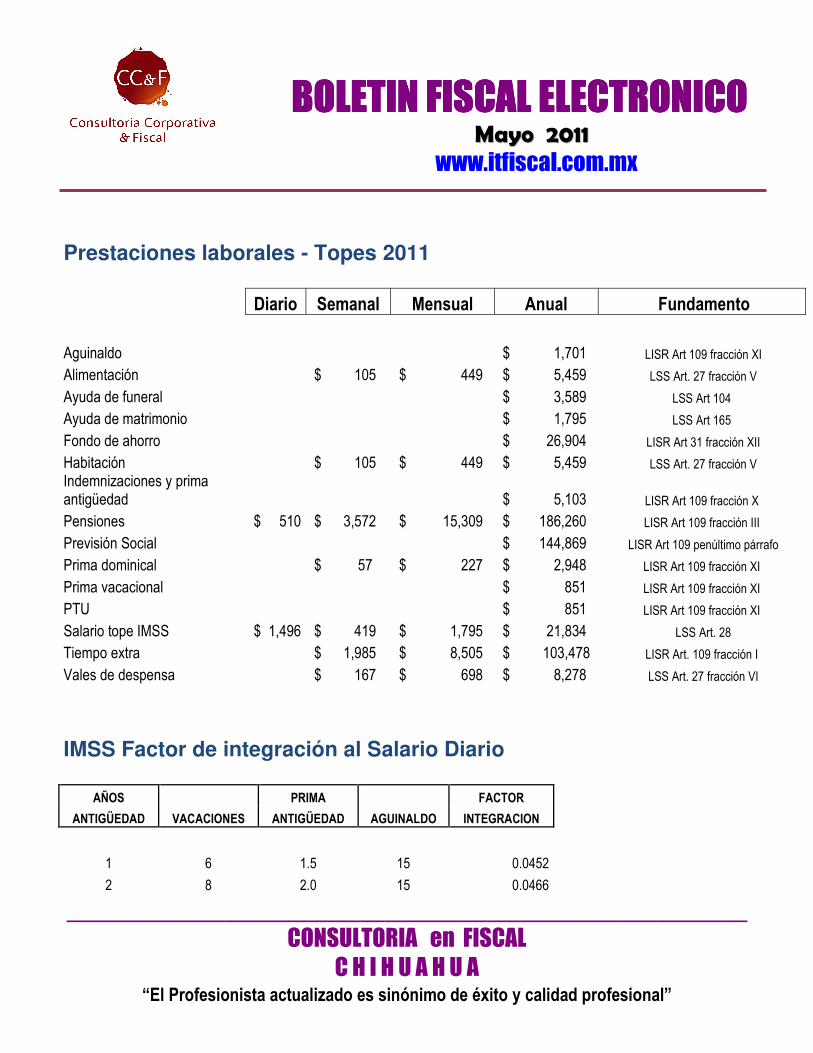

Prestaciones laborales - Topes 2011

Diario Semanal Mensual Anual Fundamento

Aguinaldo $ 1,701 LISR Art 109 fracción XI

Alimentación $ 105 $ 449 $ 5,459 LSS Art. 27 fracción V

Ayuda de funeral $ 3,589 LSS Art 104

Ayuda de matrimonio $ 1,795 LSS Art 165

Fondo de ahorro $ 26,904 LISR Art 31 fracción XII

Habitación $ 105 $ 449 $ 5,459 LSS Art. 27 fracción V Indemnizaciones y prima antigüedad $ 5,103 LISR Art 109 fracción X

Pensiones $ 510 $ 3,572 $ 15,309 $ 186,260 LISR Art 109 fracción III

Previsión Social $ 144,869 LISR Art 109 penúltimo párrafo

Prima dominical $ 57 $ 227 $ 2,948 LISR Art 109 fracción XI

Prima vacacional $ 851 LISR Art 109 fracción XI

PTU $ 851 LISR Art 109 fracción XI

Salario tope IMSS $ 1,496 $ 419 $ 1,795 $ 21,834 LSS Art. 28

Tiempo extra $ 1,985 $ 8,505 $ 103,478 LISR Art. 109 fracción I

Vales de despensa $ 167 $ 698 $ 8,278 LSS Art. 27 fracción VI

IMSS Factor de integración al Salario Diario

AÑOS PRIMA FACTOR

ANTIGÜEDAD VACACIONES ANTIGÜEDAD AGUINALDO INTEGRACION

1 6 1.5 15 0.0452

2 8 2.0 15 0.0466

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

3 10 2.5 15 0.0479

4 12 3.0 15 0.0493

de 5 a 9 14 3.5 15 0.0507

de 10 a 14 16 4.0 15 0.0521

de 15 a 19 18 4.5 15 0.0534

de 20 a 24 20 5.0 15 0.0548

IInnffllaacciióónn mmeennssuuaall ddee MMééxxiiccoo Fuente: Banco de México

IInnffllaacciióónn aaccuummuullaaddaa eenn eell 22001111 00..3300 %% Inflación acumulada en el 2010 4.40 % Inflación acumulada en el 2009 3.57 % Inflación acumulada en el 2008 6.52 % Inflación acumulada en el 2007 3.75 % Inflación acumulada en el 2006 4.05 % Inflación acumulada en el 2005 3.33 % Inflación acumulada en el 2004 5.19 % PPrreecciioo ddee llaa mmeezzccllaa MMeexxiiccaannaa ddeell PPeettrróólleeoo Fuente: El Financiero en línea

PPrreecciioo ddeell bbaarrrriill ddee ppeettrróólleeoo pprreessuuppuueessttaaddoo 22001111 6655..4400 ((LLIIFF 22001111)) Precio del Barril de petróleo presupuestado 2010 59.00 (LIF 2010) Precio del barril de petróleo presupuestado 2009 41.58 dlls Precio del barril de petróleo Mayo 2011 104.84 dlls. Precio del barril de petróleo Abril 2011 101.66 dlls.

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

Precio del barril de petróleo Marzo 2011 103.24 dlls. Precio del barril de petróleo Feb. 2011 102.86 dlls Precio del barril de petróleo Ene 2011 95.25 dlls Precio del barril de petróleo Dic. 2010 83.15 dlls Precio del barril de petróleo Nov. 2010 77.95 dlls Precio del barril de petróleo Octubre 2010 77.09 dlls Precio del barril de petróleo Sept. 2010 73.37 dlls Precio del barril de petróleo Agosto 2010 68.38 dlls Precio del barril de petróleo Julio 2010 68.33 dlls Precio del barril de petróleo Jno 2010 68.39 dlls Precio del barril de petróleo Mayo 2010 65.60 dlls Precio del barril de petróleo Abril 2010 77.02 dlls Precio del barril de petróleo Mzo. 2010 72.99 dlls Precio del barril de petróleo Feb. 2010 71.65 dlls Precio del barril de petróleo Ene. 2010 70.46 dlls Precio del barril de petróleo Dic. 2009 73.12 dlls

RReesseerrvvaass iinntteerrnnaacciioonnaalleess ddee MMééxxiiccoo Fuente: Banco de México

Agosto 2009 $ 73,164 millones de dólares Sept. 2009 $ 76,138 millones de dólares Oct. 2009 $ 79,788 millones de dólares Nov. 2009 $ 81,877 millones de dólares Dic. 2009 $ 90,930 millones de dólares Ene. 2010 $ 92,555 millones de dólares

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

Feb. 2010 $ 93,750 millones de dólares Mzo 2010 $ 94,478 millones de dólares Abril 2010 $ 97,328 millones de dólares Mayo 2010 $ 97,994 millones de dólares Junio 2010 $ 101,729 millones de dólares Julio 2010 $ 103,416 millones de dólares Agosto 2010 $ 106,238 millones de dólares Sept. 2010 $ 108.030 millones de dólares Oct. 2010 $ 109.477 millones de dólares Nov. 2010 $ 110.544 millones de dólares Dic. 2010 $ 113,596 millones de dólares Ene 2011 $ 119,485 millones de dólares Feb 2011 $ 121,906 millones de dólares Marzo 2011 $ 122,593 millones de dólares Abril 2011 $ 125,794 millones de dólares Mayo 2011 $ 128,509 millones de dólares IInnggrreessooss ddee MMééxxiiccoo aaññoo ccoonn aaññoo Fuente: Ley de Ingresos de la Federación 2011

IInnggrreessooss ttoottaalleess $$ 22,,117799,,229900 110000 %% IImmppuueessttooss $$ 11,,446644,,330000 4433 %% PPeettrróólleeoo yy oottrrooss 770066,,882299 2211 %% IIMMSSSS 116699,,442233 55 %% FFiinnaanncciiaammiieennttooss 338833,,555544 1111 %%

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

77..-- CCrriitteerriiooss ccoonn llaass AAuuttoorriiddaaddeess FFiissccaalleess Fuente: M.I. C.P. Jorge A González Anchondo C C FISCAL, S.C.

IV RMF 2010 – lo mas “interesante” Días inhábiles I.2.1.4. Para los efectos del artículo 12, primer y segundo párrafos del CFF, se consideran

días inhábiles para el SAT, además de los señalados en el citado artículo, el 21 y 22 de abril de 2011.

CFF 5, 12, 13 Aviso de cambio de domicilio fiscal por Internet I.2.7.5. Para los efectos de los artículos 27, primer párrafo del CFF y 26, fracción III de su

Reglamento, las personas físicas y morales podrán optar por presentar a través de la página de Internet del SAT, el aviso de cambio de domicilio fiscal, cumpliendo con los requisitos establecidos en la ficha 65/CFF denominada “Aviso de cambio de domicilio fiscal”, contenida en el Anexo 1-A y conforme al procedimiento previsto en la “Guía para presentar el aviso de cambio de domicilio fiscal por Internet”, publicada en la página de Internet del SAT.

El aviso de cambio de domicilio fiscal previsto en la presente regla, se tendrá por presentado cuando se haya enviado a la autoridad fiscal la totalidad de la documentación e información establecida como requisitos en la ficha de trámite antes señalada, y estará condicionado a que el SAT confirme mediante correo electrónico la procedencia del trámite, en un plazo que no excederá de 5 días hábiles, contados a partir de la presentación de la documentación correspondiente.

CFF 27, RCFF 26

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

Requisitos de los comprobantes fiscales que expidan las instituciones educativas privadas I.13.8.2. Para los efectos del Artículo Primero, fracción II del Decreto a que se refiere este

Capítulo y el artículo 29-A, fracciones IV y V del CFF, los comprobantes fiscales que al efecto expidan las instituciones educativas privadas, se ajustarán a lo siguiente: I. Dentro de la descripción del servicio, deberán precisar el nombre del alumno

y, en su caso, la CURP, el nivel educativo e indicar por separado, los servicios que se destinen exclusivamente a la enseñanza del alumno, así como el valor unitario de los mismos sobre el importe total consignado en el comprobante.

II. Cuando la persona que recibe el servicio sea diferente a la que realiza el pago, se deberá incluir en los comprobantes fiscales la clave del RFC de este último.

CFF 29-A, DECRETO DOF 15/FEB/11, PRIMERO

Transferencias electrónicas II.2.3.2. Para los efectos del artículo 22, sexto párrafo del CFF, el número de cuenta

bancaria activa para transferencias electrónicas debidamente integrado de conformidad con las disposiciones del Banco de México que deberá proporcionarse en el FED, disponible en “Mi portal” en la página de Internet del SAT, será la “CLABE” a 18 dígitos proporcionada por las instituciones de crédito participantes en el Sistema de Pagos Electrónicos Interbancarios (SPEI) que administra el Banco de México, mismas que se listan en el Anexo 1, rubro C, numeral 4.

CFF 22 Declaración informativa del IVA II.5.5.1. Para los efectos de este Capítulo, las personas físicas que únicamente estén

obligadas a presentar la información a que se refiere el artículo 32, fracción VII de la Ley del IVA, deberán proporcionarla en la declaración anual a que se refieren

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

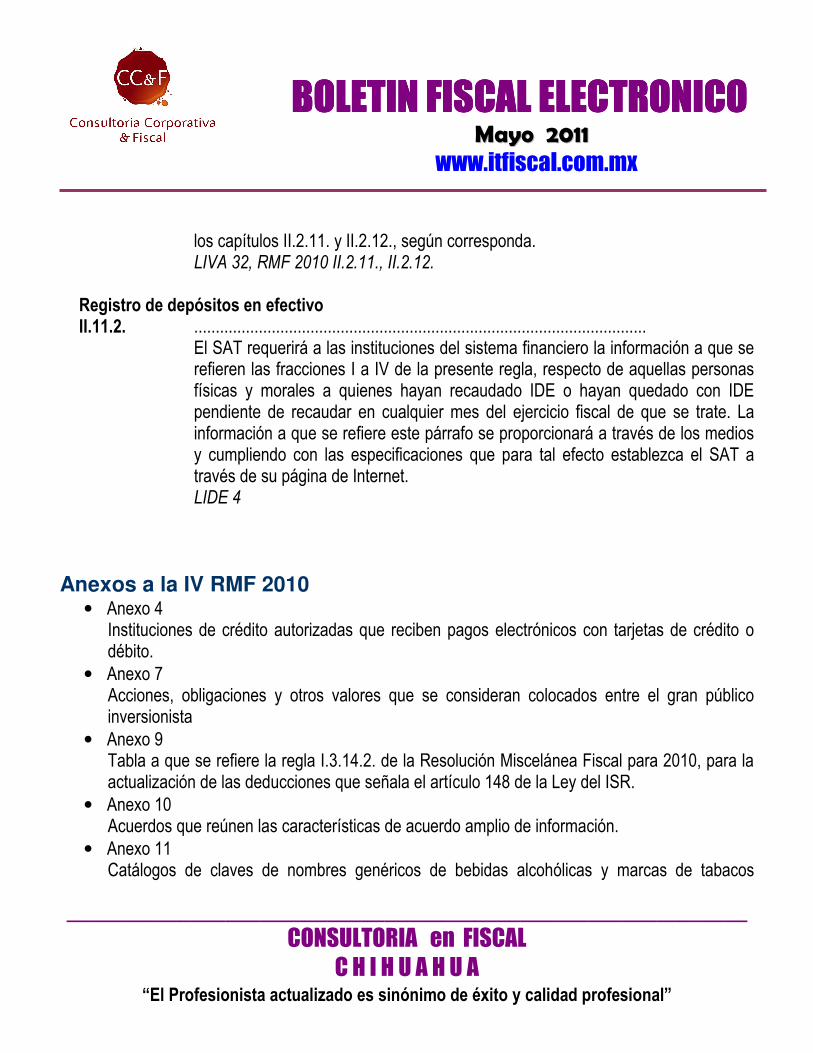

los capítulos II.2.11. y II.2.12., según corresponda. LIVA 32, RMF 2010 II.2.11., II.2.12. Registro de depósitos en efectivo II.11.2. ......................................................................................................... El SAT requerirá a las instituciones del sistema financiero la información a que se

refieren las fracciones I a IV de la presente regla, respecto de aquellas personas físicas y morales a quienes hayan recaudado IDE o hayan quedado con IDE pendiente de recaudar en cualquier mes del ejercicio fiscal de que se trate. La información a que se refiere este párrafo se proporcionará a través de los medios y cumpliendo con las especificaciones que para tal efecto establezca el SAT a través de su página de Internet.

LIDE 4 Anexos a la IV RMF 2010

• Anexo 4 Instituciones de crédito autorizadas que reciben pagos electrónicos con tarjetas de crédito o débito.

• Anexo 7 Acciones, obligaciones y otros valores que se consideran colocados entre el gran público inversionista

• Anexo 9 Tabla a que se refiere la regla I.3.14.2. de la Resolución Miscelánea Fiscal para 2010, para la actualización de las deducciones que señala el artículo 148 de la Ley del ISR.

• Anexo 10 Acuerdos que reúnen las características de acuerdo amplio de información.

• Anexo 11 Catálogos de claves de nombres genéricos de bebidas alcohólicas y marcas de tabacos

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

labrados • Anexo 14

1. Autorizaciones. 2. Autorizaciones en el Extranjero. 3. Revocaciones. 4. Autorizaciones que pierden vigencia al tenerse por no presentado el Aviso Anual a que se refería la regla I.3.9.1., de la RMF 2009, así como la ficha 12/ISR “Aviso anual de las donatarias autorizadas. 5. Autorizaciones que no mantienen vigencia por la falta de presentación del Aviso Anual a que se refería la regla I.3.9.1., así como la ficha 12/ISR “Aviso anual de las donatarias autorizadas, donde declaran, bajo protesta de decir verdad, seguir cumpliendo con los requisitos y obligaciones fiscales para continuar con ese carácter” del Anexo 1-A de la RMF 2009. 6. Actualizaciones. 7. Rectificaciones. 8. Cumplimiento de Sentencias.

FFeecchhaass ddeell DDiiccttaammeenn FFiissccaall 22001100 Fuente: SAT

El dictamen fiscal, correspondiente al ejercicio fiscal 2010, se presenta a más tardar el 15 de Agosto de 2011. Sin embargo, lo puede presentar en forma previa a la fecha indicada en el siguiente calendario: Calendario para el envío del dictamen de acuerdo a la primera letra del RFC. Letras A a la F del 1 al 4 de Agosto de 2011 Letras G a la O del 5 al 9 de Agosto de 2011 Letras P a la Z y el & del 10 al 15 de Agosto de 2011

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

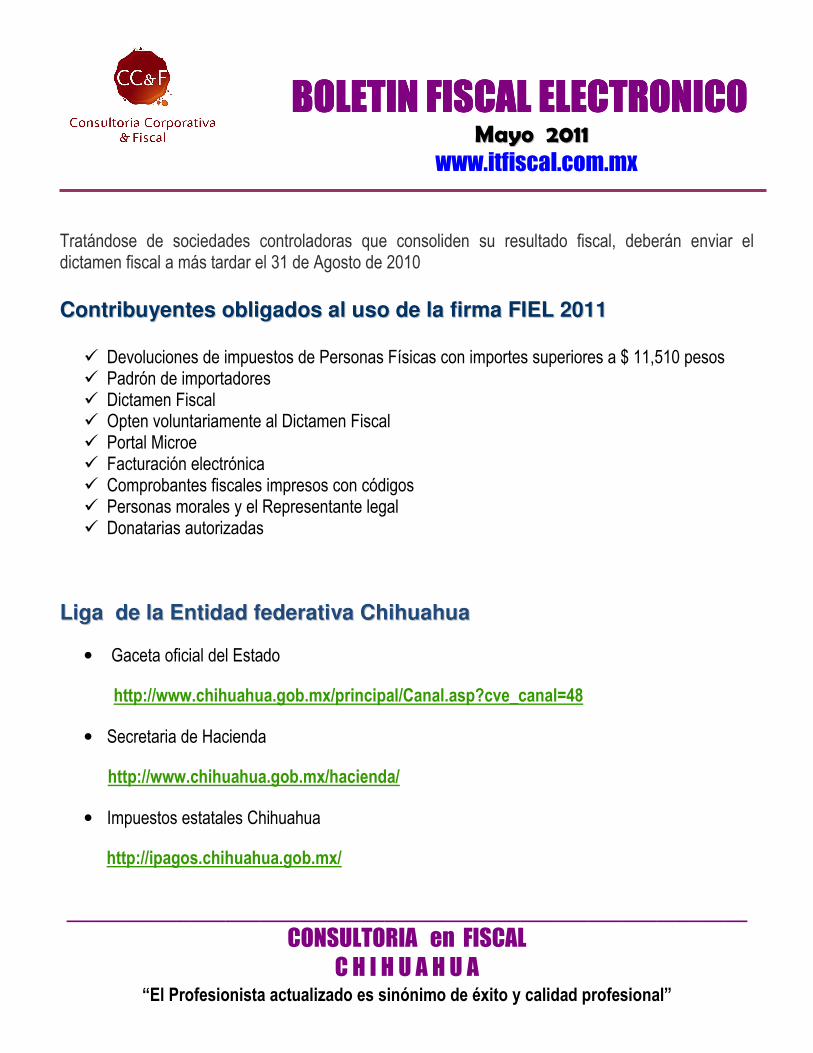

Tratándose de sociedades controladoras que consoliden su resultado fiscal, deberán enviar el dictamen fiscal a más tardar el 31 de Agosto de 2010 CCoonnttrriibbuuyyeenntteess oobblliiggaaddooss aall uussoo ddee llaa ffiirrmmaa FFIIEELL 22001111

� Devoluciones de impuestos de Personas Físicas con importes superiores a $ 11,510 pesos � Padrón de importadores � Dictamen Fiscal � Opten voluntariamente al Dictamen Fiscal � Portal Microe � Facturación electrónica � Comprobantes fiscales impresos con códigos � Personas morales y el Representante legal � Donatarias autorizadas

LLiiggaa ddee llaa EEnnttiiddaadd ffeeddeerraattiivvaa CChhiihhuuaahhuuaa

• Gaceta oficial del Estado

http://www.chihuahua.gob.mx/principal/Canal.asp?cve_canal=48

• Secretaria de Hacienda

http://www.chihuahua.gob.mx/hacienda/

• Impuestos estatales Chihuahua

http://ipagos.chihuahua.gob.mx/

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

TTaarriiffaa IISSNN CChhiihhuuaahhuuaa 22001111

Tarifa del Impuesto Sobre Nóminas vigente a partir del 1 de Enero del año 2011.

“A” “B” “C” D” De

(en pesos) Hasta

(en pesos) Cuota Mínima (en

pesos)

Porciento para aplicarse al excedente

de la cantidad consignada en la columna “A”

0.00 30,549.59 0.00 1.00% 30,549.60 61,099.19 305.49 1.10% 61,099.20 91,648.78 641.54 1.20% 91,648.79 122,198.38 1,008.14 1.30%

122,198.39 152,747.95 1,405.27 1.40% 152,747.96 183,297.56 1,832.98 1.50% 183,297.57 213,847.18 2,291.22 1.60% 213,847.19 244,396.74 2,780.01 1.70% 244,396.75 274,946.33 3,299.36 1.80% 274,946.34 305,495.93 3,849.24 1.90% 305,495.94 336,045.51 4,429.69 2.00% 336,045.52 366,595.12 5,040.68 2.10% 366,595.13 397,144.71 5,682.22 2.20% 397,144.72 427,694.30 6,354.31 2.30% 427,694.31 458,243.90 7,056.94 2.40% 458,243.91 488,793.49 7,790.15 2.50% 488,793.50 En

Adelante 8,553.88 2.60%

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

8. – Información de Comercio Exterior FFuueennttee:: SSAATT NUEVAS DISPOSICIONES PARA TRAMITAR EL PERMISO DE IMPORTACIÓN TEMPORAL DE VEHÍCULOS Estas modificaciones entrarán en vigor a partir del 11 de junio Si vas a tramitar un permiso de importación temporal toma en cuenta lo siguiente:

1. El costo por el trámite del permiso para tu vehículo es de 44 dólares americanos mas IVA, ya sea que lo tramites en la frontera, consulado o vía internet.

2. En todos los casos y con independencia de tu forma de pago (efectivo o tarjeta de crédito), deberás otorgar una garantía por el pago de los créditos fiscales que pudieran ocasionarse por la omisión del retorno del vehículo o por la comisión de las infracciones previstas en las leyes aplicables, mediante un depósito que varía de acuerdo al año modelo del vehículo, conforme a la siguiente tabla:

Año-modelo del vehículo

Importe de la garantía en dólares

2007 y posteriores 400

2001 hasta 2006 300

2000 y anteriores 200

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

3. Si no retornas tu vehículo antes del vencimiento del permiso, esta garantía se hará efectiva, aún y cuando el pago lo hayas efectuado con tarjeta de crédito.

4. Previo a la emisión del permiso de importación temporal, BANJERCITO realizará una consulta para asegurarse que tu vehículo no cuenta con un reporte de robo o siniestro, o se encuentra restringido o prohibido para su circulación en Estados Unidos o Canadá. En caso de que esta consulta indique que el vehículo tiene un reporte por los motivos antes señalados, NO PODRÁ ser importado temporalmente.

5. Al momento de tramitar tu permiso de importación temporal, es tu responsabilidad verificar el correcto y adecuado registro de los datos que se incluyen, tales como marca, modelo, número de serie y plazo de vencimiento.

6. Si eres extranjero con calidad migratoria de inmigrante rentista o de no inmigrante, la vigencia de tu permiso será igual a la vigencia de tu calidad migratoria, sus prórrogas, ampliaciones y refrendos, siempre y cuando exista continuidad en las mismas. Toma en cuenta que deberás presentar un aviso a la autoridad aduanera dentro de los 15 días siguientes a aquel en que se autorice la prórroga, ampliación, refrendo o cambio en la calidad migratoria, a efecto de que no se haga efectiva la garantía que otorgaste al tramitar tu permiso.

7. Si tu vehículo fue robado o sufrió un accidente en México o en Estados Unidos, o fue vendido o cambiado en Estados Unidos o Canadá, el trámite de cancelación deberás solicitarlo a la Administración Central de Operación Aduanera que se ubica en la siguiente dirección: Av. Hidalgo Núm. 77, módulo IV, primer piso, Col. Guerrero, Delegación Cuauhtémoc, C.P. 06300, México, D.F.

Para mayor in formación llama a INFOSAT (01 800 46 36 728, desde Estados Unidos y Canadá 1 877 44 88 728 las 24 horas) o bien escríbenos al correo electrónico [email protected]

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

Importación definitiva de vehículos automotores usados. Se modifica la garantía que deberán cubrir las entidades federativas en el pago de contribuciones La Secretaría de Economía publicó en el DOF del 10 de mayo, el Acuerdo por el que se modifica el diverso que establece el programa para que los gobiernos locales garanticen contribuciones en la importación definitiva de vehículos automotores usados destinados a permanecer en la franja y región fronteriza norte, mismo que entra en vigor el 11 de mayo de 2011. El acuerdo modifica la garantía que podrán cubrir las entidades federativas respecto del pago de las contribuciones que pudieran causarse con motivo de la importación definitiva de vehículos automotores usados destinados a permanecer de manera definitiva en la franja y región fronteriza del norte del país De esta manera, la garantía que cubrirán las entidades federativas por los vehículos automotores usados cuyo año-modelo sea de más de diez años anteriores al año en que se realice la importación definitiva, será hasta por una diferencia del 70% entre el valor declarado y el precio estimado que corresponda conforme a lo dispuesto anexo 2 de la Resolución que establece el mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados, publicado por la SHCP, o de hasta el 85%, cuando los vehículos pertenezcan a las fracciones arancelarias mencionadas en el punto cuarto del Acuerdo por el que se establece el programa para que los gobiernos locales garanticen contribuciones en la importación definitiva de vehículos automotores usados destinados a permanecer en la franja y región fronteriza norte publicado en el DOF del 11 de abril de 2011, y durante el periodo de 120 días naturales siguientes a que cada entidad federativa garantice las contribuciones antes mencionadas. Antes de dichas modificaciones sólo se permitía la garantía del 70% entre el valor declarado y el precio estimado en el anexo 2.

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

9999. . . . –––– Punto Punto Punto Punto de vistade vistade vistade vista Fiscal Fiscal Fiscal Fiscal Fuente: M.I. C.P. Jorge A González Anchondo CC Fiscal, S.C.

EEll DDiiccttaammeenn FFiissccaall yy eell CCoonnttaaddoorr PPúúbblliiccoo CCeerrttiiffiiccaaddoo Que épocas aquellas en las que el Dictamen Fiscal era considerado la “gran gloria” o la gran salva guarda a las empresas, cuantas empresas que se auto dictaminan porque creen que el Dictamen Fiscal los “protegerá” de auditorías fiscales, les brindaría una “seguridad fiscal jurídica”, en referencia a todo lo anterior así expresado por un servidor me permito hacer varios cuestionamientos:

• Porque los Contadores Publicos Certificados son sancionados por 6 meses por la Autoridad Fiscal y sin ningún previo aviso, ni para que mencionar un requerimiento, cuando bien les va y no los suspenden de manera definitiva.

• Porque en los últimos 3 años se han hecho evidentes las revisiones llamadas secuenciales o mejor denominadas en español revisiones de papeles a los Dictaminadores

• Porque un Dictaminador se dice ser un experto en la materia fiscal y lo enuncia a todas luces • Porque los Tribunales Colegiados de Circuito han sido muy duros en los últimos dos años con

sus criterios emitidos hacia con los Dictaminadores Dice el dicho que por uno la llevamos todos, antes que nada hay que saber respetar a los Colegas de Profesión, lo que comento y continuare comentando es cierto y real, al final de cuentas existen contribuyentes obligados a dictaminarse conforme al Artículo 32-A del Código Fiscal de la Federación y también con la opción de auto dictaminarse que esta última circunstancia la decisión corresponde a cada quien como contribuyente que así lo desee. Nos guste o no nos guste, el objetivo de la Autoridad Fiscal es recaudar, por eso a la propia Autoridad le interesa los impuestos, cuantas veces se pronuncia la Autoridad Fiscal conforme a las NIFS o normas de auditoría?, la triste realidad es que en la práctica profesional como Contadores Publicos somos unos genios para “calcular impuestos” pero nulos para llevar a cabo una real planeación fiscal

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

legal debidamente fundamentada, ni para qué hablar en materia de defensa fiscal, lo anterior es así porque a la materia fiscal no le invertimos 3 aspectos fundamentales: tiempo, dinero y esfuerzo.

1. Lejos de llegar a tener un verdadero acervo jurídico, primero vemos esto como un gasto 2. Lejos de tener colegas de profesión con intercambio de ideas, sacamos a relucir de inmediato

el egoísmo y la envidia 3. La practica hace al maestro o maistro, cuantas veces nos auto alabamos como grandes

conocedores en la materia fiscal, como genios y figuras y cuando tenemos al fisco en frente somos los primeros en irnos de vacaciones.

CCrriittiiccaa aa llaa rreeffoorrmmaa aall AAmmppaarroo,, yy llooss iimmppuueessttooss?????? Se observan de manera continua como desde la Suprema Corte de Justicia de la Nación y de manera contundente como nunca se había dado el hecho, como sobre protegen la cuestión impositiva del País, como si las circunstancias en materia fiscal dieran todo a favor de las Autoridades Fiscales. Se les olvida a los ministros de la SCJN que las Autoridades Fiscales para poder cobrar los impuestos en la mayoría de las ocasiones no utilizan los medio establecidos en el Código Fiscal de la Federación, sino que de manera muy fácil y recurrente incurren en violaciones, arbitrariedades e inconsistencias graves hacia con los contribuyentes, aprovechándose de la ignorancia de estos en muchas de las ocasiones. Aso como recientemente han aprobado muchas situaciones fiscales a favor de las facultades del fisco, deberían también de proceder a ser más duros en sus criterios en cuanto a la responsabilidad de los funcionarios públicos, situación esta ultima que se toma a la distancia y con muy poca consideración. SSiittuuaacciioonneess rreeccuurrrreenntteess iinnccoommpprreennssiibblleess yy qquuee pprroovvooccaann eenn ddeemmaassííaa eevvaassiióónn ffiissccaall::

• Reformas fiscales solo para crear mas impuestos • Reformas fiscales demasiado técnicas

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

• Criterios internos de las Autoridades Fiscales muy intimidatorios • Nulidad en estímulos económicos y fiscales a los contribuyentes • Enorme corrupción

La reforma reciente a la Constitución Política de los Estados Unidos Mexicanos en su Artículo 107 deja mucho que desear al hacer a un lado de manera infraganti a los impuestos, ya que de manera tajante no los toman en cuenta, cuanto es lo más recurrente y normal de todos los días en las empresas, precisamente los abusos, arbitrariedades, irregularidades en las facultades del fisco. AAnneexxoo eell ttoopp tteenn ddee llooss 1100 pprriinncciippaalleess aaccttooss ddee llaass AAuuttoorriiddaaddeess FFiissccaalleess,, vviioollaattoorriiooss aa llaa CCoonnssttiittuucciióónn::

1. Embargo de cuentas bancaria sin existir un crédito fiscal firme 2. Multas excesivas: DIOT y verificación de expedición de comprobantes fiscales 3. Ordenes de visita sin la debida fundamentación en la competencia juridica 4. Notificación de multas sin requerimiento previo 5. Cobranza de supuestos créditos fiscales sin haber sido notificados - IMSS 6. Uso de machotes plagados de errores como ordenes de vista domiciliaria 7. Nula identificación de la Autoridad Fiscal 8. Aplicación de criterios internos sin fundamentación en visitas domiciliarias 9. Negativa de recepción de escritos libre en ventanilla 10. No aceptación de la Ley Federal de los Derechos del Contribuyente

RReeffoorrmmaa ccoonnssttiittuucciioonnaall aall AAmmppaarroo Artículo 107. Las controversias de que habla el artículo 103 de esta Constitución, con excepción de aquellas en materia electoral, se sujetarán a los procedimientos que determine la ley reglamentaria, de acuerdo con las bases siguientes: ……………………..

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

Cuando en los juicios de amparo indirecto en revisión se resuelva la inconstitucionalidad de una norma general por segunda ocasión consecutiva, la Suprema Corte de Justicia de la Nación lo informará a la autoridad emisora correspondiente.

Cuando los órganos del Poder Judicial de la Federación establezcan jurisprudencia por reiteración en la cual se determine la inconstitucionalidad de una norma general, la Suprema Corte de Justicia de la Nación lo notificará a la autoridad emisora. Transcurrido el plazo de 90 días naturales sin que se supere el problema de inconstitucionalidad, la Suprema Corte de Justicia de la Nación emitirá, siempre que fuere aprobada por una mayoría de cuando menos ocho votos, la declaratoria general de inconstitucionalidad, en la cual se fijarán sus alcances y condiciones en los términos de la ley reglamentaria.

Lo dispuesto en los dos párrafos anteriores no será aplicable a normas generales en materia tributaria.

La Responsabilidad solidaria en un Profesionista

Existe realmente manera de comprobara por parte de la Autoridad Fiscal, la responsabilidad solidaria en un Profesionista? Es muy importante el tener en consideración que para los efectos legales la responsabilidad se establece cuando exista la debida documentación legal como es el caso de Actas de Asamblea, Escritura constitutiva o bien poder amplio. El Código Fiscal de la Federación establece lo siguiente en relación con los Profesionistas: Artículo 26.- Son responsables solidarios con los contribuyentes:

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

I. Los retenedores y las personas a quienes las leyes impongan la obligación de recaudar contribuciones a cargo de los contribuyentes, hasta por el monto de dichas contribuciones.

Nota.- la obligación de contribuir con los impuestos es exclusiva de los contribuyentes o

sus representantes legales.

II. Las personas que estén obligadas a efectuar pagos provisionales por cuenta del

contribuyente, hasta por el monto de estos pagos. Nota.- En que Ley se estable que a parte de los contribuyentes, alguien más sea obligado a

los impuestos a cuenta del primero.

VIII. Quienes manifiesten su voluntad de asumir responsabilidad solidaria. Nota.- Tiene que existir un poder legal protocolizado ante notario público, no una simple

“manifestación” En el dado caso de representantes legales, tiene que ser el poder

amplio y no para actos de dominio como ejemplo.

X. Los socios o accionistas, respecto de las contribuciones que se hubieran causado en

relación con las actividades realizadas por la sociedad cuando tenía tal calidad, en la parte de interés fiscal que no alcance a ser garantizada con los bienes de la misma, siempre que dicha sociedad incurra en cualquiera de los supuestos a que se refieren los incisos a), b) y c) de la fracción III de este Artículo, sin que la responsabilidad exceda de la participación que tenía en el capital social de la sociedad durante el período o a la fecha de que se trate.

Nota.- Se recomienda la Sociedad de Responsabilidad Limitada mediante la cual los socios

responden hasta el límite de sus aportaciones.

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

XVII. Los asociantes, respecto de las contribuciones que se hubieran causado en relación con las

actividades realizadas mediante la asociación en participación, cuando tenían tal calidad, en la parte del interés fiscal que no alcance a ser garantizada por los bienes de la misma, siempre que la asociación en participación incurra en cualquiera de los supuestos a que se refieren los incisos a), b), c) y d) de la fracción III de este artículo, sin que la responsabilidad exceda de la aportación hecha a la asociación en participación durante el período o la fecha de que se trate.

Nota.- La Asociacion en Participación no tiene personalidad jurídica, comercialmente los

asociados como los Asociantes no existen.

Artículo 89. Son infracciones cuya responsabilidad recae sobre terceros, las siguientes: I. Asesorar, aconsejar o prestar servicios para omitir total o parcialmente el pago de alguna

contribución en contravención a las disposiciones fiscales. II. Colaborar en la alteración o la inscripción de cuentas, asientos o datos falsos en la contabilidad

o en los documentos que se expidan. III. Ser cómplice en cualquier forma no prevista, en la comisión de infracciones fiscales. No se incurrirá en la infracción a que se refiere la fracción primera de este artículo, cuando

se manifieste en la opinión que se otorgue por escrito que el criterio contenido en ella es diverso a los criterios dados a conocer por las autoridades fiscales en los términos del inciso h) de la fracción I del artículo 33 de este Código o bien manifiesten también por escrito al contribuyente que su asesoría puede ser contraria a la interpretación de las autoridades fiscales.

Nota.- Que es “aconsejar”? , De cuando en cuando los criterios de las Autoridades Fiscales

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”

son ciertos, exactos y legales? Los criterios de la Autoridad Fiscal son Ley?

Artículo 90. Se sancionará con una multa de $35,000.00 a $55,000.00, a quien cometa las

infracciones a las disposiciones fiscales a que se refiere el artículo 89 de este Código. En los supuestos señalados en la fracción I del artículo citado, se considerará como agravante que

la asesoría, el consejo o la prestación de servicios sea diversa a los criterios dados a conocer por las autoridades fiscales en los términos del inciso h) de la fracción I del artículo 33 de este Código. En este caso, la multa se aumentará de un 10% a un 20% del monto de la contribución omitida, sin que dicho aumento exceda del doble de los honorarios cobrados por la asesoría, el consejo o la prestación de servicios.

No se incurrirá en la agravante a que se refiere el párrafo anterior, cuando se manifieste en la

opinión que se otorgue por escrito que el criterio contenido en ella es diverso a los criterios dados a conocer por las autoridades fiscales en los términos del inciso h) de la fracción I del artículo 33 de este Código.

Criterios de los Tribunales Colegiados de Circuito FISCAL, RESPONSABILIDAD SOLIDARIA EN MATERIA. HIPOTESIS EN QUE NO SE CONFIGURA. El artículo 26 del Código Fiscal de la Federación en vigor prevé diversas hipótesis de responsabilidad solidaria con los contribuyentes y, ninguna de ellas comprende el hecho de que una persona desempeñe funciones de comisario de una sociedad mercantil; por tanto, si el quejoso tenía nombramiento de comisario de una persona moral, resulta claro que tal carácter es únicamente para realizar las funciones de vigilancia de la sociedad ante los socios que la integran, pero de ninguna manera se le puede considerar responsable solidario de las obligaciones fiscales de la sociedad mercantil en que presta sus servicios, puesto que, la conducta desplegada por él, no encuadra en ninguna de las hipótesis previstas en el precepto legal invocado. SEGUNDO TRIBUNAL COLEGIADO DEL DECIMO QUINTO CIRCUITO.

BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL BOLETIN FISCAL ELECTRONICO ELECTRONICO ELECTRONICO ELECTRONICO MMaayyoo 22001111 www.itfiscal.com.mx

____________________________________________________________

CONSULTORIA en FISCAL

C H I H U A H U A “El Profesionista actualizado es sinónimo de éxito y calidad profesional”