Boletín Red Contable MX

14

Ahora toca a las personas físicas. A partir de septiembre, las personas físicas que en el último ejercicio fiscal declarado manifestaron ingresos totales superiores a un millón de pesos, deben utilizar el Servi- cio de Declaraciones y Pagos para presentar los pagos provisionales y definitivos corres- pondientes a agosto de 2012 y subsecuen- tes. Se le invita a verificar con su Clave de Identificación Electrónica Confidencial (CIEC) su acceso al servicio en Mi por- tal: Pago referenciado. Si aún no cuenta con su CIEC obténgala lo más pronto posible. Las personas físicas que no se encuentren obligadas pueden optar por presentar sus declaraciones de agosto y subsecuentes con este servicio; sin embargo, una vez que elijan esta la opción para declarar no pueden cambiar a otra durante el mismo ejercicio fiscal. (Continua página 6) El pasado 31 de Agosto el Servicio de Administración Tributaria (SAT) actualizó el Anteproyecto de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal Para 2012 y lo dio a conocer a través de su página web. PRIMERO. Respecto del Libro Primero, se reforma la regla I.2.4.6., primer párrafo; se adicionan las reglas I.3.1.9., fracción II, con un inciso f) y I.3.1.11. de la Resolución Miscelánea Fiscal para 2012 SEGUNDO. Respecto del Li- bro Segundo, se reforman las reglas II.2.8.5.5., primero y cuarto párrafos, II.2.8.3.7., primer párrafo, fracciones I, primero, segundo y tercer párrafos, II, III y IV primer párrafo; II.2.9.1., II.2.9.2. y II.2.9.3., primer párrafo; se adiciona la regla II.2.8.3.7., fracción I, con un segundo párrafo, pasando los actuales segundo, tercero, cuarto, quinto y sexto pá- rrafos, a ser tercero, cuar- to, quinto, sexto y sépmo párrafos y …… (Continua en la página 12) Servicio de Declaraciones y Pagos Anteproyecto de la Tercera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2012 BOLETIN RED Contable MX SEPTIEMBRE 2012 AÑO 1, N° 3 DESTACAMOS: Servicio de Declaraciones y Pagos - Personas Físicas (6) Reglas de la RMF 2012 aplicables al servicio de Declaraciones y pagos (8 y 9) Preguntas y respuestas - Pago referen- ciado Personas Físicas (10 y 11) Anteproyecto de la Tercera Resolución de Modificaciones a la RMF para 2012 (12 y 13) Síguenos en Flipboard y únete a nuestro grupo en face- book.

-

Upload

red-contable-mx -

Category

Documents

-

view

218 -

download

3

description

Boletin Informativo No 3 RED Contable MX, con información en los ámbitos contable, fiscal económico, financiero y de tecnologías de la información.

Transcript of Boletín Red Contable MX

Ahora toca a las personas fiacutesicas

A partir de septiembre las personas fiacutesicas

que en el uacuteltimo ejercicio fiscal declarado

manifestaron ingresos totales superiores

a un milloacuten de pesos deben utilizar el Servi-

cio de Declaraciones y Pagos para presentar

los pagos provisionales y definitivos corres-

pondientes a agosto de 2012 y subsecuen-

tes

Se le invita a verificar con su Clave de

Identificacioacuten Electroacutenica Confidencial

(CIEC) su acceso al servicio en Mi por-

tal Pago referenciado

Si auacuten no cuenta con su CIEC obteacutengala

lo maacutes pronto posible

Las personas fiacutesicas que no se encuentren

obligadas pueden optar por presentar sus

declaraciones de agosto y subsecuentes

con este servicio sin embargo una vez

que elijan esta la opcioacuten para declarar no

pueden cambiar a otra durante el mismo

ejercicio fiscal

(Continua paacutegina 6)

El pasado 31 de Agosto el

Servicio de Administracioacuten

Tributaria (SAT) actualizoacute el

Anteproyecto de la Tercera

Resolucioacuten de Modificaciones

a la Resolucioacuten Miscelaacutenea

Fiscal Para 2012 y lo dio a

conocer a traveacutes de su paacutegina

web

PRIMERO Respecto del Libro

Primero se reforma la regla

I246 primer paacuterrafo se

adicionan las reglas I319

fraccioacuten II con un inciso f)

y I3111 de la Resolucioacuten

Miscelaacutenea Fiscal para 2012

SEGUNDO Respecto del Li-

bro Segundo se reforman las

reglas II2855 primero

y cuarto paacuterrafos II2837

primer paacuterrafo fracciones I

primero segundo y tercer

paacuterrafos II III y IV primer

paacuterrafo II291 II292 y

II293 primer paacuterrafo se

adiciona la regla II2837

fraccioacuten I con un segundo

paacuterrafo pasando los

actuales segundo tercero

cuarto quinto y sexto paacute-

rrafos a ser tercero cuar-

to quinto sexto y seacuteptimo

paacuterrafos y helliphellip

(Continua en la paacutegina 12)

Servicio de Declaraciones y Pagos

Anteproyecto de la Tercera Resolucioacuten de Modificaciones a la

Resolucioacuten Miscelaacutenea Fiscal para 2012

BOLETIN RED Contable MX S E P T I E M B R E 2 0 1 2 A Ntilde O 1 N deg 3

D E S T A C A M O S

Servicio de

Declaraciones

y Pagos -

Personas

Fiacutesicas (6)

Reglas de la

RMF 2012

aplicables al

servicio de

Declaraciones y

pagos (8 y 9)

Preguntas y

respuestas -

Pago referen-

ciado Personas

Fiacutesicas (10 y

11)

Anteproyecto

de la Tercera

Resolucioacuten de

Modificaciones

a la RMF para

2012 (12 y 13)

Siacuteguenos en

Flipboard y

uacutenete a nuestro

grupo en face-

book

P Aacute G I N A 2

La asistencia

administrativa

comprende el

intercambio de

informacioacuten

incluyendo auditoriacuteas

fiscales simultaacuteneas y

participacioacuten en

auditoriacuteas en el

extranjero la

asistencia en el cobro

El fracaso en apro-

bar el proyecto

daraacute a los merca-

dos la impresioacuten de

que el manejo

fiscal de Japoacuten

descansa sobre una

base inestable

(Foto AP)

Meacutexico prestaraacute asistencia en materia fiscal

Crece 116 gasto puacuteblico

Japoacuten enfrenta crisis fiscal y poliacutetica TOKIO (Reuters)

mdash Japoacuten delineoacute

planes este viernes

para suspender

parte del gasto

puacuteblico con el fin

de evitar quedarse

sin efectivo para

octubre en momentos en que

un proyecto para financiar el

deacuteficit permanece bloqueado

por la oposicioacuten en un intento

por presionar al Gobierno a

que convoque elecciones

Este estancamiento en el Parla-

mento de Japoacuten generoacute temor

entre los inversores a que la

tercera mayor economiacutea mun-

dial se dirija hacia un abismo

fiscal

Que el Gobierno se estaacute que-

dando sin dinero no es algo

inventado Es una amenaza

real dijo el ministro de Finan-

zas Jun Azumi durante una

conferencia de prensa donde

formuloacute un uacuteltimo llamado a

los partidos de la oposicioacuten

para que aprueben el proyecto

El fracaso en aprobar el pro-

yecto daraacute a los mercados la

impresioacuten de que el manejo

fiscal de Japoacuten descansa sobre

una base inestable agregoacute

Todo el gasto estatal podriacutea

estar sujeto a los recortes

salvo los servicios policiales la

seguridad nacional o los fondos

para combatir cataacutestrofes

httpexpmxn00588J

dito Puacuteblico (SHCP) Seguacuten los

datos de la dependencia se

trata de la mayor tasa de creci-

miento desde 2009 para el

mismo periodo

Considerando los principales

componentes del presupuesto

el gasto corriente -que contie-

ne las erogaciones en sueldos

subsidios y transferencias a

En el periodo enero-julio de

2012 el gasto programable del

sector puacuteblico sumoacute 173 billo-

nes de pesos un incremento

de 116 por ciento en teacuterminos

reales respecto al mismo pe-

riodo del antildeo pasado de

acuerdo con el informe men-

sual de Finanzas Puacuteblicas de la

Secretariacutea de Hacienda y Creacute-

programas- reportoacute un incre-

mento de 93 por ciento en el

periodo sentildealado el mayor

desde 2008 En tanto que el

gasto de capital que incluye las

actividades de inversioacuten fiacutesica y

financiera del Gobierno se

incrementoacute 205 por ciento en

los primeros siete meses del

antildeo

Por ello a partir de dicha fecha

Meacutexico deberaacute acatar las dis-

posiciones de la citada Con-

vencioacuten entre las que resaltan

el intercambio de informacioacuten

y la asistencia en el cobro de

creacuteditos fiscales

La asistencia se brindaraacute tanto

a los paiacuteses miembros del Con-

sejo de Europa y de la OCDE

asiacute como a aquellos paiacuteses que

decidan formar parte de la

Convencioacuten

La asistencia administrativa

comprende el intercambio de

informacioacuten incluyendo audi-

toriacuteas fiscales simultaacuteneas y

participacioacuten en auditoriacuteas en

el extranjero la asistencia en el

cobro incluyendo el estableci-

miento de medidas cautelares

la notificacioacuten o traslado de

documentos

httpidcamn000EYN

La asistencia administrativa en

materia fiscal comprende el

intercambio de informacioacuten e

incluso asistencia en el cobro

de creacuteditos fiscales

El 1 de septiembre entraraacuten

en vigor los Decretos Promul-

gatorios tanto de

la Convencioacuten sobre Asistencia

Administrativa Mutua en Mate-

ria Fiscal como del Protocolo

que la modifica

B O L E T I N R E D C O N T A B L E M X

Ir a la Portada

La disciplina paga a la hora de invertir

P Aacute G I N A 3 A Ntilde O 1 N deg 3

MIAMI (AP) mdash Cambiar de estrate-

gia de inversioacuten de forma suacutebita es

un comportamiento que aumenta

el riesgo y disminuye la rentabilidad

de largo plazo

Y es un comportamiento muy frecuente entre los inversionistas

latinoamericanos

Histoacutericamente el inversionista latinoamericano da fuertes

bandazos en el manejo del riesgo Cuando estaacute muy optimista

toma mucho riesgo y cuando hay mucha incertidumbre se con-

centra demasiado en inversiones maacutes conservadoras como el

efectivo o los bienes raiacuteces dice Michael Wiggins director de

relaciones con clientes internacionales con base en Miami de

Charles Schwab firma global de servicios financieros

Es un comportamiento normal Cuando hay mucho optimismo sobre el com-

portamiento de una inversioacuten en el futuro existe la tendencia a querer aumen-

tar la participacioacuten en esos futuros resultados y es posible que destinemos maacutes

dinero del que habiacuteamos planeado a esa inversioacuten

Si ocurre como ahora que hay mucha incertidumbre por elfuturo de la economiacutea global es posible que muchos ven-

dan sus inversiones en activos de mayor riesgo por ejemplo las acciones

Sin embargo estos bandazos suacutebitos pueden hacer que perdamos rentabilidad a largo plazo y que aumente nuestro

riesgo

Lo maacutes importante al invertir es tener una estrategia y una meta y no apartarnos de ellas por periodos prolongados

para poder obtener el beneficio de la disciplina y la constancia

Resulta difiacutecil tomarle el pulso a los mercados con precisioacuten Incluso se ha demostrado que los inversionistas individua-

les cuando estaacuten asustados y venden una inversioacuten lo hacen cuando el precio estaacute demasiado bajo Y cuando estaacuten

muy optimistas y deciden comprar lo hacen a precios demasiado altos

Y ha pasado muchas veces Seguacuten un estudio de Dalbar firma de investigacioacuten financiera con sede en Boston en 2011

los inversionistas de fondos de acciones decidieron salir de sus inversiones antes de que terminara el antildeo y estas sali-

das los llevoacute a terminar con una peacuterdida promedio de 57 mientras el iacutendice de acciones de SampP 500 que mide el

comportamiento de las 500 principales empresas de Estados Unidos tuvo una ganancia de 212 en ese antildeo

Seguacuten el estudio de Dalbar los inversionistas de fondos de acciones se rindieron justo antes de que el mercado de

acciones se recuperara y por ello sufrieron una peacuterdida frente a la ganancia del mercado en general

Lo importante es no perder la disciplina Si un inversionista habiacutea decidido tener una determinada porcioacuten de su inver-

sioacuten en acciones para lograr un objetivo de largo plazo como comprar una casa irse de viaje o jubilarse esta estrate-

gia y metas no deben cambiar por los cambios suacutebitos del mercado

Incluso lo maacutes recomendable es que si su parte de acciones se redujo de 100 a 50 doacutelares y su estrategia indica que

deberiacutea mantener 100 lo correcto es aumentar la inversioacuten de nuevo a 100 y seguir en el mercado

(Foto

Thinkstock)

Lo maacutes importante

al invertir es tener

una estrategia y

una meta y no

apartarnos de ellas

por periodos

prolongados para

poder obtener el

beneficio de la

disciplina y la

constancia

P Aacute G I N A 4

ldquoCreo que el SAT

ha tenido un

desarrollo y una

fiscalizacioacuten muy

moderna en

procesos muy

especiacuteficos ldquo

Propone IMCP dar autonomiacutea al SAT El Economista | Credito Leo-

nor Flores

En 15 antildeos de vida el Servicio

de Administracioacuten Tributaria

(SAT) ha dado grandes pasos

con la modernizacioacuten de sus

procesos afirma el presidente

del Instituto Mexicano de Con-

tadores Puacuteblicos (IMCP) Joseacute

Luis Dontildeez

Sin embargo propone que sea

un organismo autoacutenomo para

operar al mismo nivel que el

Banco de Meacutexico sin que por

el momento se le separe de su

responsabilidad en materia

aduanera por la importancia

que reviste en recaudacioacuten de

impuestos

Entrevistado por El Economis-

ta consideroacute que el modelo de

un organismo que se maneje

con autonomiacutea propia (como

el Banco

de Meacutexi-

co) que

crezca la fiscalizacioacuten y no soacutelo

eso sino con posibilidad de

aportar eficiencia y estar a

niveles de otros paiacuteses en

cuanto a la modernizacioacuten e

independencia es recomenda-

ble para el SAT

Para el caso de la responsabili-

dad de las aduanas el Presi-

dente del IMCP estimoacute que no

deberiacutea quedar fuera de un

organismo recaudador autoacuteno-

mo porque es parte de la re-

caudacioacuten del paiacutes ldquoTener un

SAT para los contribuyentes y

Pero puede tener todaviacutea mu-

chas mejoras en materia de

recaudacioacuten por medio de la

deteccioacuten de

aud i tor iacutea s

lavado de

dinero y maacutes

s i mp l i f i c a -

cioacuten de los

t r aacute m i t e s

identificacioacuten de datos de mi-

llones de personas que inte-

gran el padroacuten

ldquoNo digo que esto no se daba

en el pasado Pero ahora hay

una mayor facilidad de cumpli-

miento y de que los que estaacuten

en la informalidad se integrenrdquo

aclara

como lo estaacuten haciendo el

IMSS y el Infonavit

su expe-

riencia en

la conta-

d u r iacute a

puacuteblica por maacutes de 30 antildeos le

ha tocado vivir una evolucioacuten

muy trascendental del brazo

fiscal de la Secretariacutea de Ha-

cienda porque ldquopasamos de

hacer todas las cosas manuales

a sistemas electroacutenicosrdquo

ldquoCreo que el SAT ha tenido un

desarrollo y una fiscalizacioacuten

muy moderna en procesos

muy especiacuteficos Porque antes

todo era en papel Las oficinas

de Hacienda eran maacutes recepto-

ras de papel y era notoria la

gran cantidad de archivos Y

hoy estamos en una eacutepoca en

que ya nuestros pagos mensua-

les declaraciones se hacen en

medios electroacutenicos Se ahorra

mucho tiempo y estamos en

una posicioacuten ventajosa y com-

petitiva para cumplir con las

obligaciones tributarias que

tiene el contribuyenterdquo

Y los resultados se han notado

en el nuacutemero de contribuyen-

tes aseguroacute Eso no se podiacutea

dar sin sistemas modernos de

otro para las aduanas no se

podriacutea hacer

ldquoDeberiacutea ser un soacutelo SAT

pero creo que pueden ser maacutes

eficientes las diferentes aacutereas

como la de Comercio Exte-

rior Grandes Contribuyentes

y la fiscalizacioacuten estrateacutegica

como el outsourcingrdquo opinoacute

DEL PAPEL AL INTERNET

Joseacute Luis Dontildeez refirioacute que en

B O L E T I N R E D C O N T A B L E M X

Ir a la Portada

Espantildea aumenta su IVA para luchar contra el deacuteficit puacuteblico

P Aacute G I N A 5 A Ntilde O 1 N deg 3

MADRID ESPANtildeA (01SEP2012)-

El alza del

IVA en

E s p a ntilde a

cuya tasa

p r i n c i p a l

pasa de

18 a 21

anunciada

en julio

por el gobierno conservador de

Mariano Rajoy entroacute en vigor este

saacutebado en el marco de una poliacutetica

de rigor sin precedentes destinada

a reducir el deacuteficit puacuteblico a 63

del PIB

Tras haber rechazado durante me-

ses tomar esta decisioacuten pedida por

la Comisioacuten Europea y el Fondo

Monetario Internacional Rajoy

acaboacute por anunciar el 11 de julio

que el Impuesto sobre el Valor

Antildeadido (IVA) aumentariacutea a partir

d e l 1 d e s e p t i e m b r e

Asiacute el tipo principal de este im-

puesto pasa del 18 al 21 mien-

tras que el reducido que se aplica a

sectores como el turismo o el

transporte aumenta del 8 al 10

2011 fue de 87447 millones de

pesos El gravamen que maacutes contri-

buyoacute a la recaudacioacuten total fue el

Impuesto Sobre la Renta que captoacute

460758 millones de pesos repre-

sentando un incremento de 44

sobre lo que ingresoacute un antildeo antes

Mientras que por el Impuesto al

Valor Agregado los ingresos fueron

por 328124 millones de pesos

Al cierre de julio la recaudacioacuten de

impuestos en Meacutexico sumoacute un total

de 891691 millones de pesos lo

que significoacute un aumento de 29

con respecto a los siete primeros

meses del antildeo pasado seguacuten dio a

conocer la Secretariacutea de Hacienda

en el ldquoInforme de las Finanzas Puacutebli-

casrdquo El subsidio a la gasolina se

colocoacute en 130490 millones de

pesos cuando en igual periodo del

59 superiores al cierre de julio

del 2011 En cambio bajoacute 1 la

captacioacuten de ingresos por medio

del Impuesto Especial Sobre Pro-

duccioacuten y Servicios con un monto

de 41104 millones de pesos En

general los ingresos presupuesta-

rios ascendieron a 22 billones de

pesos lo que significoacute una variacioacuten

positiva de 99 por ciento

Esta subida impositiva fue tambieacuten

denunciada por el sector de la cul-

tura cuya tasa pasa de la reducida

de 8 a la general del 21 pudien-

do acarrear aseguran el cierre de

una quinta parte de la empre-

sas culturales y la peacuterdida de cuatro

mil 226 empleos directos

Con este aumento de impuestos

directos el ejecutivo espantildeol espe-

ra recaudar nueve mil 500 millones

de euros en el marco de un draco-

niano plan de rigor que preveacute ajus-

tes de 102 mil millones de euros

hasta 2014

Estas nuevas poliacuteticas de rigor fue-

ron impuestas a Espantildea por Bruse-

las a cambio de una suavizacioacuten de

su objetivo de reduccioacuten del deacuteficit

hasta un 63 del PIB en este antildeo

un 45 en 2013 y un 28 en 2014

Se mantiene una tasa superreducida

del 4 para productos de primera

necesidad que incluyen alimentos

m e d i c a m e n t o s y l i b r o s

Esta tasa deja de aplicarse sin em-

bargo a ciertos productos como

parte del material escolar que ve

asiacute su IVA aumentar 17 puntos lo

que produjo la preocupacioacuten de los

padres de alumnos muchos ya

duramente afectados por los estra-

gos de una crisis que ha llevado el

desempleo hasta el 246

La subida del IVA que entra

en vigor en Espantildea elevaraacute

la inflacioacuten y provocaraacute una

depresioacuten auacuten mayor dicen

expertos EFE

Sube recaudacioacuten de impuestos 29 a julio

La subida del

IVA que entra

en vigor en

Espantildea elevaraacute

la inflacioacuten y

provocaraacute una

depresioacuten auacuten

mayor dicen

expertos

P Aacute G I N A 6

DESCARGA LAS GUIacuteAS Y LOS TIPS

Servicio de Declaraciones y Pagos para personas fiacutesicas

Este nuevo servicio de Declaraciones y Pagos se basa en la presentacioacuten directa ante el

SAT de las declaraciones

Provisionales y Definitivas

En caso de resultar pago de impuestos se efectuaraacute en bancos utilizando el servicio de

pago referenciado es decir a traveacutes de una liacutenea de captura

Este nuevo servicio sustituye al Esquema de Pagos Electroacutenicos que se presenta directa-

mente en los bancos

Con el Servicio de Declaraciones y Pagos (pago referenciado) los contribuyentes primero

enviacutean la declaracioacuten al SAT a traveacutes de internet en la seccioacuten Mi portal Pago referencia-

do en la que de resultar impuesto a pagar se genera la liacutenea de captura y posteriormente

el contribuyente debe pagar en la institucioacuten bancaria sin exceder el plazo establecido en

dicha liacutenea

habitacioacuten y local comercial

(deduccioacuten opcional 35)

Guiacutea praacutectica de actividades

empresariales

Guiacutea praacutectica de actividades

empresariales Reacutegimen inter-

medio

TIPS

Tips para presentar la declara-

cioacuten

Tips para efectuar el pago de

GUIAS

Guiacutea praacutectica de servicios pro-

fesionales (honorarios)

Guiacutea praacutectica de servicios pro-

fesionales (honorarios) Meacutedi-

cos y dentistas

Guiacutea praacutectica de arrendamien-

to de bienes inmuebles Casa

habitacioacuten y local comercial

(deducciones autorizadas)

Guiacutea praacutectica de arrendamien-

to de bienes inmuebles Casa

impuestos federales con Liacutenea

de Captura viacutea Internet

Tips para efectuar el pago de

impuestos federales con Liacutenea

de Captura en Ventanilla Ban-

caria

QUEacute NECESITA PARA UTILIZARLO

Para ingresar al Servicio de Declaraciones y Pagos requiere

Registro Federal de Contribuyentes (RFC)

Clave de Identificacioacuten Electroacutenica Confidencial actualizada (CIEC)

Para mayor informacioacuten deacute clic aquiacute

Sus cifras como monto de ingresos deducciones coeficiente de utili-

dad impuestos retenidos IVA causado e IVA acreditable entre

otros

Una computadora con acceso a Internet

Ademaacutes para pagar por transferencia electroacutenica a traveacutes de su ban-

co es necesario tener una cuenta con servicio de banca electroacutenica

QUEacute VENTAJAS TIENE

Ya no tiene que hacer caacutelculos

de impuestos ya que el Servi-

cio de Declaraciones y Pa-

gos los calcula automaacuteticamen-

te

Permite eliminar las siguientes

obligaciones

Presentar avisos en ceros

Presentar declaraciones de

correccioacuten de datos

B O L E T I N R E D C O N T A B L E M X

Ir a la Portada

P Aacute G I N A 7 A Ntilde O 1 N deg 3

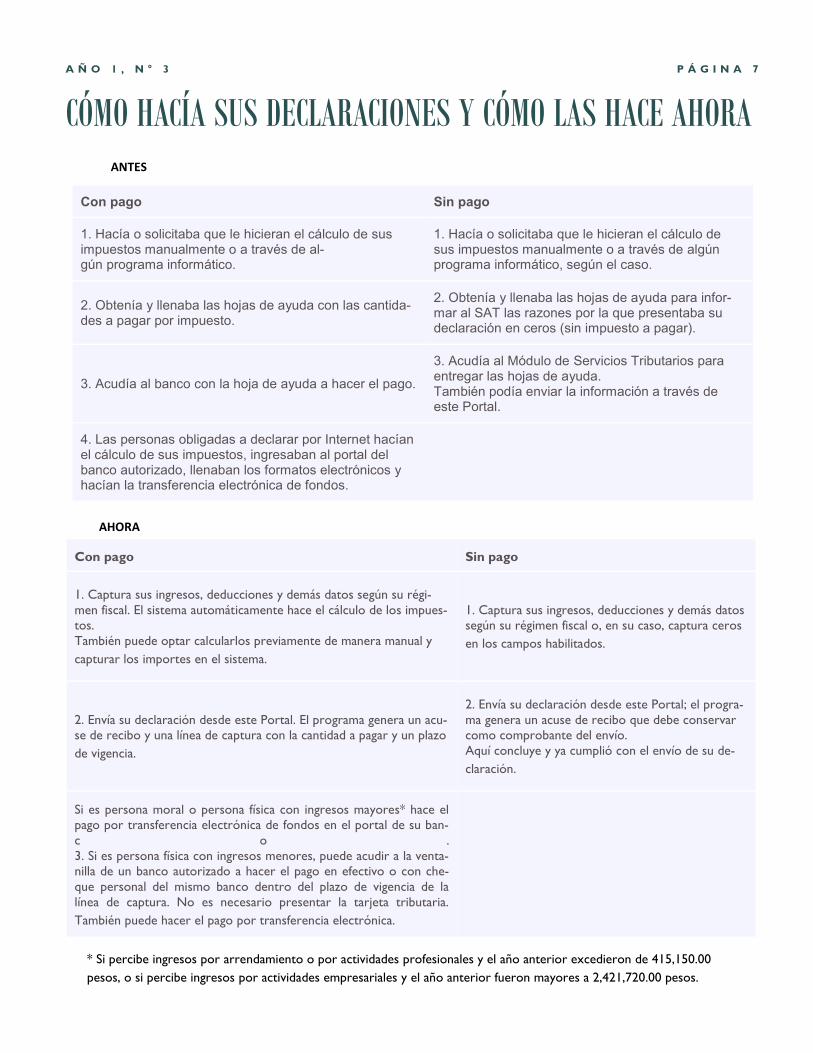

COacuteMO HACIacuteA SUS DECLARACIONES Y COacuteMO LAS HACE AHORA

Con pago Sin pago

1 Haciacutea o solicitaba que le hicieran el caacutelculo de sus impuestos manualmente o a traveacutes de al-guacuten programa informaacutetico

1 Haciacutea o solicitaba que le hicieran el caacutelculo de sus impuestos manualmente o a traveacutes de alguacuten programa informaacutetico seguacuten el caso

2 Obteniacutea y llenaba las hojas de ayuda con las cantida-des a pagar por impuesto

2 Obteniacutea y llenaba las hojas de ayuda para infor-mar al SAT las razones por la que presentaba su declaracioacuten en ceros (sin impuesto a pagar)

3 Acudiacutea al banco con la hoja de ayuda a hacer el pago

3 Acudiacutea al Moacutedulo de Servicios Tributarios para entregar las hojas de ayuda Tambieacuten podiacutea enviar la informacioacuten a traveacutes de este Portal

4 Las personas obligadas a declarar por Internet haciacutean el caacutelculo de sus impuestos ingresaban al portal del banco autorizado llenaban los formatos electroacutenicos y haciacutean la transferencia electroacutenica de fondos

Con pago Sin pago

1 Captura sus ingresos deducciones y demaacutes datos seguacuten su reacutegi-

men fiscal El sistema automaacuteticamente hace el caacutelculo de los impues-

tos

Tambieacuten puede optar calcularlos previamente de manera manual y

capturar los importes en el sistema

1 Captura sus ingresos deducciones y demaacutes datos

seguacuten su reacutegimen fiscal o en su caso captura ceros

en los campos habilitados

2 Enviacutea su declaracioacuten desde este Portal El programa genera un acu-

se de recibo y una liacutenea de captura con la cantidad a pagar y un plazo

de vigencia

2 Enviacutea su declaracioacuten desde este Portal el progra-

ma genera un acuse de recibo que debe conservar

como comprobante del enviacuteo

Aquiacute concluye y ya cumplioacute con el enviacuteo de su de-

claracioacuten

Si es persona moral o persona fiacutesica con ingresos mayores hace el

pago por transferencia electroacutenica de fondos en el portal de su ban-

c o

3 Si es persona fiacutesica con ingresos menores puede acudir a la venta-

nilla de un banco autorizado a hacer el pago en efectivo o con che-

que personal del mismo banco dentro del plazo de vigencia de la

liacutenea de captura No es necesario presentar la tarjeta tributaria

Tambieacuten puede hacer el pago por transferencia electroacutenica

ANTES

Si percibe ingresos por arrendamiento o por actividades profesionales y el antildeo anterior excedieron de 41515000

pesos o si percibe ingresos por actividades empresariales y el antildeo anterior fueron mayores a 242172000 pesos

AHORA

P Aacute G I N A 8

Reglas de la Resolucioacuten Miscelaacutenea Fiscal 2012 aplicables al servicio de

Declaraciones y Pagos

Contribuyentes relevados de presentar aviso de compensacioacuten

I234 Los contribuyentes que presenten sus declaraciones de pagos provisionales y defini-

tivos a traveacutes del ldquoServicio de Declaraciones y Pagosrdquo a que se refiere el Capiacutetulo I211 y la Sec-

cioacuten II285 en las que les resulte saldo a cargo y opten por pagarlo mediante compensacioacuten de

saldos a favor manifestados en declaraciones de pagos provisionales y definitivos pre-

sentados de igual forma a traveacutes del ldquoServicio de Declaraciones y Pagosrdquo quedaraacuten releva-

dos de presentar el aviso de compensacioacuten que se sentildeala en la regla II226

No obstante lo anterior las personas morales que se ubiquen en alguno de los supuestos

sentildealados en el artiacuteculo 32-A del CFF deberaacuten presentar la informacioacuten que sentildealan las

fracciones I y II asiacute como el segundo paacuterrafo de la regla II226 seguacuten corresponda a la materia del

impuesto que genera el saldo a favor a traveacutes de Internet utilizando para ello la aplicacioacuten de servi-

cios al contribuyente en la paacutegina de Internet del SAT

CFF 31 32-A RMF 2012 I211 II226 II285

Presentacioacuten de los pagos provisionales y definitivos

I2111 Para los efectos de los artiacuteculos 20 seacuteptimo paacuterrafo y 31 del CFF las personas fiacutesicas que reali-

cen actividades empresariales y que en el ejercicio inmediato anterior hubiesen obtenido ingresos infe-

riores a $242172000 las personas fiacutesicas que no realicen actividades empresariales y que

hubiesen obtenido en dicho ejercicio ingresos inferiores a $41515000 asiacute como las personas fiacutesicas que

inicien actividades y que estimen que sus ingresos en el ejercicio seraacuten hasta por dichas cantidades

seguacuten corresponda efectuaraacuten los pagos provisionales o definitivos incluyendo retenciones asiacute

como sus complementarias extemporaacuteneas y de correccioacuten fiscal por cada grupo de obligaciones fisca-

les que tengan la misma periodicidad y la misma fecha de vencimiento legal de conformidad con el si-

guiente procedimiento

I Acudiraacuten de preferencia previa cita ante cualquier ALSC en donde recibiraacuten orientacioacuten

para lo cual es necesario que dichos contribuyentes

a) Llenen previamente la hoja de ayuda denominada ldquoBitaacutecora de Declaraciones y

Pagosrdquo que se da a conocer en la paacutegina de Internet del SAT

b) Proporcionen la informacioacuten que se requiera para realizar la declaracioacuten de que se trate

La captura y enviacuteo de la informacioacuten se realizaraacute en los teacuterminos de la Seccioacuten

II285

Al finalizar la captura y el enviacuteo de la informacioacuten se entregaraacute a los contribuyentes el acuse de recibo

electroacutenico de la informacioacuten recibida el cual deberaacute contener el nuacutemero de operacioacuten fecha de

presentacioacuten y el sello digital generado

Cuando exista cantidad a pagar por cualquiera de las obligaciones fiscales manifestadas el

acuse de recibo electroacutenico contendraacute el importe total a pagar y la liacutenea de captura a traveacutes de la

cual se efectuaraacute el pago asiacute como la fecha de vigencia de la liacutenea de captura

II El importe a pagar sentildealado en la fraccioacuten anterior se enteraraacute en la ventanilla bancaria

de las instituciones de creacutedito autorizadas a que se refiere el Anexo 4 rubro D para lo cual el contri-

buyente presentaraacute una impresioacuten del acuse de recibo electroacutenico con sello digital a que se refiere la

fraccioacuten anterior o bien uacutenicamente proporcionar a las citadas instituciones de creacutedito la liacutenea de

captura y el importe total a pagar debiendo efectuar el pago en efectivo o con cheque certificado de

B O L E T I N R E D C O N T A B L E M X

Ir a la Portada

caja personal de la misma institucioacuten de creacutedito ante la cual se efectuacutea el pago

Las instituciones de creacutedito autorizadas entregaraacuten a los contribuyentes el ldquoRecibo Bancario de Pago de Contribuciones

Federalesrdquo generado por eacutestas

Los contribuyentes a que se refiere el primer paacuterrafo de esta regla podraacuten optar por presentar sus declaraciones de conformidad

con la Seccioacuten II285

Para los efectos del artiacuteculo 6 uacuteltimo paacuterrafo del CFF los contribuyentes a que se refiere este Capiacutetulo que presenten sus

pagos provisionales y definitivos de conformidad con esta regla o que opten por hacerlo viacutea Internet de acuerdo con la Seccioacuten

II285 podraacuten variar la presentacioacuten indistintamente respecto de cada declaracioacuten sin que por ello se entienda que se ha

cambiado de opcioacuten

Se considera que los contribuyentes han cumplido con la obligacioacuten de presentar los pagos provisionales o definitivos en los

teacuterminos de las disposiciones fiscales cuando hayan presentado la informacioacuten por los impuestos declarados a que se refiere la

fraccioacuten I de esta regla en la paacutegina de Internet del SAT y hayan efectuado el pago en los casos en que exista cantidad a pagar por

cualquiera de los impuestos sentildealados de conformidad con la fraccioacuten II anterior Cuando no exista cantidad a pagar se con-

sidera cumplida la obligacioacuten citada cuando se haya cumplido con lo dispuesto en la fraccioacuten I de esta regla

Los contribuyentes que deban presentar declaraciones complementarias deberaacuten hacerlo en los teacuterminos del presente Capiacutetulo

sin que puedan cambiar de opcioacuten

CFF 6 20 31 RMF 2012 II285

Declaraciones complementarias cuando el pago se realiza fuera del plazo

I2121 Para los efectos del artiacuteculo 32 fraccioacuten IV del CFF no se computaraacuten dentro del liacutemite de declaraciones complementa-

rias que establece dicho precepto las declaraciones que se presenten en los teacuterminos de la regla II2853 siempre que uacuteni-

camente se modifiquen los datos correspondientes a la actualizacioacuten y recargos

CFF 32 RMF 2012 II2853

Presentacioacuten de declaraciones complementarias para modificar declaraciones con errores

I2122 Para los efectos del artiacuteculo 32 del CFF las declaraciones complementarias de pagos provisionales o definitivos

que presenten los contribuyentes a que se refiere este Capiacutetulo para modificar declaraciones con errores relativos al periodo

de pago o concepto de impuesto declarado se deberaacuten efectuar de conformidad con el procedimiento sentildealado en la regla

II2864 sin que dichas declaraciones complementarias se computen para el liacutemite que establece el artiacuteculo 32 del CFF

CFF 32 RMF 2012 II2864

Presentacioacuten de declaraciones complementarias por omisioacuten de algunas obligaciones fiscales

I2123 Para los efectos del artiacuteculo 32 del CFF los contribuyentes que hayan presentado declaraciones de con-

formidad con este Capiacutetulo y en eacutestas hayan dejado de presentar una o maacutes obligaciones fiscales podraacuten presentar la declaracioacuten

complementaria correspondiente sin modificar los datos declarados en sus otras obligaciones fiscales de conformidad con el pro-

cedimiento sentildealado en la regla II2865 sin que dichas declaraciones complementarias se computen para el liacutemite que establece

el citado artiacuteculo 32 del CFF

CFF 32 RMF 2012 II2865

Descarga el documento en PDF con todas las reglas aquiacute 2012

Reglas de la Resolucioacuten Miscelaacutenea Fiscal 2012 aplicables al servicio de

Declaraciones y Pagos

P Aacute G I N A 9 A Ntilde O 1 N deg 3

P Aacute G I N A 1 0

Algunas Preguntas y respuestas -Pago referenciado Personas Fiacutesicas

Descarga aquiacute el documento completo en PDF de las Principales preguntas y respuestas Principales preguntas

y respuestas

B O L E T I N R E D C O N T A B L E M X

18 iquestCoacutemo se presentan los

pagos provisionales o definiti-

vos anteriores a julio de 2002

Se deberaacuten realizar utili-

zando las formas oficia-

les vigentes hasta esa fe-

cha

Regla II294 de la RMF

2012 publicada en el

DOF

el 28 de diciembre de

2011

y artiacuteculo 31 del CFF

19 iquestCoacutemo se presenta la de-

claracioacuten informativa de

razones por las cuales no se realiza el pago de impues-

tos en el servicio

de Declaraciones y Pa-gos

Presentando la declara-

cioacuten de pago provisional

o definitivo que corres-

ponda a traveacutes del ser-

vicio de Declaraciones y

Pagos capturando uacutenica-

mente los datos solicita-

dos por el mismo

Regla II2852 de la RMF

2012 publicada en el

DOF

el 28 de diciembre de

2011

y artiacuteculo 31 sexto paacuterra-

fo del CFF

4 iquest S e

pueden pre-

sentar declaraciones

de antildeos anteriores

en el servicio de De-

claraciones y Pagos

Siacute se pueden

presentar de-

claraciones normales

extemporaacuteneas o com-

plementarias

Artiacuteculos 2 0

seacutep-

timo paacuterrafo 31

primer paacuterrafo del

CFF 53 de RCFF

5 iquestEl servicio

realiza el

caacutelculo automaacuteti-

co de los impuestos

Siacute el servicio reali-

za en forma auto-

maacutetica los

caacutelculos aritmeacuteticos

y soacutelo en el caso del

Impuesto sobre la

Renta

(ISR) existe la opcioacuten

de elegir si desea o no

realizar el caacutelculo arit-

meacutetico

Regla II2851

fraccioacuten IV

de l a

RMF 2 0 1 2

publicada en el

DOF el 28 de di-

ciembre de 2011

Ir a la Portada

P Aacute G I N A 1 1 A Ntilde O 1 N deg 3

7 Cuando esteacute r e -

gistrada en e l

servicio de Declaracio-

nes y Pagos alguna obli-

gacioacuten fiscal que ya no es

aplicable a un contribu-

yente iquestqueacute se debe h a -

cer para eliminar dicha

obligacioacuten

Los contribuyentes deberaacuten actualizar su situa-

cioacuten fiscal

Ingrese al portal de SAT Mi portal Traacute-

mites y servicios Servicios por I n t e r -

net Cambio de s i t u a -cioacuten fiscal Actualizacioacuten d e obligaciones para dis-minuir la(s) obligacioacuten(es) de

acuerdo al caso particular del contribuyente

Las obligaciones que no se seleccionen como

activas en este procedimiento de actualiza-

cioacuten se dis-

minuiraacuten de manera automaacutetica

Regla II2851

fraccioacuten III

de l a

RMF

2012 publi-

cada en el DOF el

28 de diciembre

de 2011 y Servi-

cios a traveacutes de

M i p o r t a l

wwwsatgobmx

8 iquestEl servicio de De-

claraciones y Pagos cal-

cula automaacuteticamente la

actualizacioacuten y los recar-

gos

No el servicio de Declaraciones y Pagos no

efectuacutea el caacutelculo en forma automaacutetica de ac-

tualizacioacuten y recargos del impuesto

a cargo con motivo de pago extemporaacuteneo

por lo que el contribuyente debe calcular estos

importes y capturarlos manualmente

Regla II2853

fraccioacuten III

de l a

RMF 2 0 1 2

publicada en el

DOF el 28 de di-

ciembre de 2011

y servicio de Decla-

raciones y Pagos

14 iquestEn queacute campo

se deben captu-

rar los estiacutemulos fiscales

a los que se tenga dere-

cho

Se capturan en el campo de Otros estiacutemu-

los ubicado en la seccioacuten Determinacioacuten de

Pago y se habilita el Detalle de Otros Estiacute-

mulos en el cual deberaacute seleccionar el estiacute-

mulo al cual tenga derecho asiacute co-

mo capturar el monto correspondiente

Servicio de Declara-

ciones y Pagos

15 iquestCuaacutento tiempo tarda en reflejarse en el servic io

de Declaraciones y P a g o s un movimiento de actual i -

zacioacuten de situacioacuten fiscal en el RFC

Inmediatamente una vez emitido el acuse de

actualizacioacuten El servicio de Declaraciones y

Pagos mostraraacute las obligaciones derivadas de

esta actualizacioacuten

Servicio de Decla-

raciones y Pagos y

Avisos de cambio

de situacioacuten fis-

cal en el RFC

P Aacute G I N A 1 2 Anteproyecto de la Tercera Resolucioacuten de Modificaciones a la Resolucioacuten

Miscelaacutenea Fiscal para 2012

(continua de la portada)helliphelliphellip la fraccioacuten IV con un segundo paacuterrafo pasando el actual segun-

do paacuterrafo a ser tercer paacuterrafo se deroga la regla II2855 tercero y quinto paacuterrafos pasando el

actual cuarto paacuterrafo a ser tercer paacuterrafo de la Resolucioacuten Miscelaacutenea Fiscal para 2012

Inscripcioacuten al RFC de trabajadores

I246 Para los efectos de los artiacuteculos 27 quinto paacuterrafo del CFF 20 fraccioacuten II y 23

de su Reglamento las solicitudes de inscripcioacuten de trabajadores se deberaacuten presentar por el

empleador de conformidad con los medios las caracteriacutesticas teacutecnicas y con la informacioacuten

sentildealada en la ficha 49CFF denominada ldquoInscripcioacuten al RFC de trabajadoresrdquo contenida

en el Anexo 1-A

helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip

CFF 27 RCFF 20 23 RMF 2012 II284

Supuestos en que no se realizan actividades empresariales a traveacutes de un fideico-

miso

I319 helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip

I helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip

II helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip

f) Los fideicomisos que cumplan con los requisitos a que se refiere la regla I3111

LISR 2 13 18 141 227 CFF 16 141-A RLISR 113 RMF 2012

I2174 I3111 I3215 I3218 II2131

Ganancia en la enajenacioacuten de certificados bursaacutetiles fiduciarios de un fideicomiso

que exclusivamente esteacute invertido en FIBRAS

I3111 Para los efectos del artiacuteculo 9 primer paacuterrafo de la Ley del ISR la ganancia en la

enajenacioacuten de certificados bursaacutetiles fiduciarios que exclusivamente otorguen participacioacuten en el

fideicomiso y que sean de los colocados entre el gran puacuteblico inversionista cuando se realice a tra-

veacutes de los mercados reconocidos a los que se refieren las fracciones

I y II del artiacuteculo 16-C del CFF podraacute tener el tratamiento fiscal que establece el artiacuteculo

224 fracciones V VII XI y XII de la Ley del ISR siempre que se cumplan los requisitos siguientes

I El fideicomiso emisor y la fiduciaria cumplan con lo establecido en el artiacuteculo 223 frac-

cioacuten I de la Ley del ISR

II La totalidad del patrimonio del fideicomiso emisor esteacute invertido en certificados de

participacioacuten emitidos por otros fideicomisos que cumplan los requisitos y las condiciones esta-

blecidos en los artiacuteculos 223 y 224 de la Ley del ISR

III La fiduciaria del fideicomiso emisor distribuya a los tenedores de los certificados la

totalidad del resultado fiscal o de cualquier otro monto que obtenga dentro de los tres

diacuteas inmediatos siguientes a aqueacutel en el que lo perciba

IV La fiduciaria del fideicomiso emisor sustituya totalmente a las fiduciarias de los

fideicomisos que cumplan los requisitos establecidos en el artiacuteculo 223 de la Ley del

ISR en el cumplimiento del artiacuteculo 224 fraccioacuten IV segundo paacuterrafo de la Ley del ISR y las re-

glas I32024 fraccioacuten I I441 fraccioacuten I y I443 siempre que para los efectos de esta uacutelti-

ma regla se hubiera ejercido la opcioacuten prevista en ella

B O L E T I N R E D C O N T A B L E M X

Ir a la Portada

LISR 9 223 224 CFF 16-C RMF I3214 I32024 I441 I443

SEGUNDO

Opcioacuten de pago del ISR correspondiente al ejercicio fiscal de 2010

II2837 Para los efectos de los artiacuteculos 6 y 27 del CFF y 175 primer paacuterrafo de la Ley del ISR las personas fiacutesicas que hubieren ob-

tenido ingresos durante el ejercicio fiscal de 2010 y no hayan sido declarados podraacuten efectuar el pago del ISR que les corresponda

hasta en 6 parcialidades mensuales y sucesivas de conformidad con lo siguiente

I Las autoridades fiscales les enviaraacuten una carta invitacioacuten con la propuesta del monto a pagar del ISR calculado a partir

de la informacioacuten que de acuerdo al artiacuteculo 4 de la Ley del IDE las instituciones del sistema financiero entregan al SAT asiacute como la

forma oficial FMP-Z con la que el contribuyente podraacute efectuar el pago en la sucursal bancaria

Quienes estaacuten inscritos en el RFC podraacuten ingresar a la paacutegina electroacutenica del SAT al apartado de Regularizacioacuten ISR 2010 en

la opcioacuten de servicios para obtener una hoja de ayuda la cual contendraacute la informacioacuten necesaria que les permitiraacute pagar viacutea por-

tal bancario o ventanilla bancaria

Se entenderaacute que el contribuyente se autodetermina el impuesto omitido al presentar el pago de eacuteste a maacutes tardar el 28 de

febrero de 2013 a traveacutes de su portal bancario o en la ventanilla bancaria con la hoja de ayuda o con la forma oficial FMP-Z

enviada por la autoridad debiendo efectuar dicho pago por el importe que corresponda al nuacutemero de parcialidades elegidas

Trataacutendose de la forma oficial FMP-Z las parcialidades deberaacuten especificarse en dicha forma En caso contrario perderaacute los bene-

ficios de esta regla

En caso de que el contribuyente no esteacute de acuerdo con el monto propuesto podraacute calcular el impuesto que le corresponda y

presentar su declaracioacuten del ejercicio2010 en teacuterminos de lo establecido en la fraccioacuten IV de esta regla utilizando la

herramienta ldquoDeclaraSAT para presentar ejercicio 2010rdquo contenida en el portal de Internet del SAT en el minisitio antes referido

helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip

II Para los efectos de lo dispuesto en el artiacuteculo 27 del CFF las personas fiacutesicas que no se encuentren inscritas en

el RFC y opten por realizar los pagos en parcialidades en teacuterminos de la fraccioacuten I tercer paacuterrafo de la presente re-

gla tendraacuten por cumplida su obligacioacuten de inscribirse en el RFC al momento de realizar el pago de la primera parcialidad para

lo cual deberaacuten anotar su CURP en la forma FMP-Z anexa a la carta invitacioacuten referida en la fraccioacuten anterior de lo contrario

o en caso de que la CURP sea erroacutenea perderaacuten los beneficios de la presente regla La inscripcioacuten al RFC se realizaraacute a partir del

primer mes en el que la institucioacuten del sistema financiero lo reportoacute con un IDE recaudado o pendiente de recaudar y

tomando como domicilio fiscal aquel al que fue dirigida la carta invitacioacuten mismo que podraacute ser modificado con posteriori-

dad presentando el aviso de cambio de domicilio fiscal conforme al procedimiento sentildealado en la ficha de tramite 85CFF contenida

en el Anexo 1-A

III Las personas fiacutesicas que hayan suspendido actividades en el RFC antes del 1 de enero de 2010 que durante el citado

ejercicio hubiesen percibido depoacutesitos en efectivo que a la fecha de entrada en vigor de la presente regla no hayan sido declara-

dos y que opten por realizar sus pagos en teacuterminos de la fraccioacuten IV de

la presente seraacuten reanudados en el RFC por la autoridad a partir del primer mes en el que la institucioacuten del sistema financiero

lo reportoacute con un IDE recaudado o pendiente de recaudar con las obligaciones pendientes de pago derivadas de los

referidos depoacutesitos en efectivo para lo cual tributaraacuten en teacuterminos de lo establecido por el Tiacutetulo IV Capitulo IX de la Ley del

ISR

IV Los contribuyentes que realicen el pago en parcialidades en teacuterminos de la presente regla podraacuten optar por pre-

sentar su declaracioacuten de ISR2010 mediante la forma oficial FMP-Z que les haga llegar la autoridad fiscal en cuyo caso la misma se ten-

draacute por presentada en la fecha en que el contribuyente entere el pago de la primera parcialidad considerando que la declaracioacuten de ISR

2010 es por los depoacutesitos en efectivo que se hayan tenido en 2010 o bien a traveacutes de la herramienta electroacutenica

ldquoDeclaraSAT para presentar el ejercicio 2010rdquo contenida en el portal de Internet del SAT en la que deberaacuten acumular la tota lidad de

los ingresos correspondientes a 2010 para lo cual deberaacuten estar previamente inscritos al RFC y contar con su clave CIECF generada a

traveacutes de los desarrollos electroacutenicos del SAT helliphellip (Para continuar leyendo descarga el anteproyecto completo aquiacute)

P Aacute G I N A 1 3 A Ntilde O 1 N deg 3

El grupo en facebook pretende ser un foro de

ayuda para las dudas que puedan surgir dentro

del aacutembito profesional de sus miembros que lo

conforman

Si quieres ayuda sobre dudas en alguacuten tema o

quieres aportar a las de otros o simplemente quieres aprender de

las preguntas de los demaacutes no lo dudes y uacutenete ahora mismo aquiacute

Si quieres unirte a un grupo donde puedas recibirpublicar informa-

cioacuten sobre cursos conferencias posgrados programas de factura-

cioacuten mandar saludos promocionar alguna marca los invitamos a

unirse a nuestro grupo Contadores 20

Descarga en tu Smartphone o

Tablet la aplicacioacuten Flipboard y

en la buacutesqueda teclea el HT

contadores20 y agreacutegalo a

tus panel de noticias

httpwwwredcontablemxcom

httptwittercomredcontablemx

httpgplustoREDContableMX

httpgoogloAyAG

publicacionesredcontablemxcom

RED Contable MX nace en octubre de 2009

como un espacioacute para publicarcompartir con-

tenido en internet sobre temas afines a las

aacutereas econoacutemico administrativas especialmen-

te dirigido a los Contadores Puacuteblicos de Meacutexico

y a los estudiantes de esa licenciatura

Esperamos como siempre que todo lo que

presentamos les sea de utilidad

Nombre del trabajo

Siacuteguenos en Flipboard

Uacutenete a nuestro grupo en facebook

P Aacute G I N A 2

La asistencia

administrativa

comprende el

intercambio de

informacioacuten

incluyendo auditoriacuteas

fiscales simultaacuteneas y

participacioacuten en

auditoriacuteas en el

extranjero la

asistencia en el cobro

El fracaso en apro-

bar el proyecto

daraacute a los merca-

dos la impresioacuten de

que el manejo

fiscal de Japoacuten

descansa sobre una

base inestable

(Foto AP)

Meacutexico prestaraacute asistencia en materia fiscal

Crece 116 gasto puacuteblico

Japoacuten enfrenta crisis fiscal y poliacutetica TOKIO (Reuters)

mdash Japoacuten delineoacute

planes este viernes

para suspender

parte del gasto

puacuteblico con el fin

de evitar quedarse

sin efectivo para

octubre en momentos en que

un proyecto para financiar el

deacuteficit permanece bloqueado

por la oposicioacuten en un intento

por presionar al Gobierno a

que convoque elecciones

Este estancamiento en el Parla-

mento de Japoacuten generoacute temor

entre los inversores a que la

tercera mayor economiacutea mun-

dial se dirija hacia un abismo

fiscal

Que el Gobierno se estaacute que-

dando sin dinero no es algo

inventado Es una amenaza

real dijo el ministro de Finan-

zas Jun Azumi durante una

conferencia de prensa donde

formuloacute un uacuteltimo llamado a

los partidos de la oposicioacuten

para que aprueben el proyecto

El fracaso en aprobar el pro-

yecto daraacute a los mercados la

impresioacuten de que el manejo

fiscal de Japoacuten descansa sobre

una base inestable agregoacute

Todo el gasto estatal podriacutea

estar sujeto a los recortes

salvo los servicios policiales la

seguridad nacional o los fondos

para combatir cataacutestrofes

httpexpmxn00588J

dito Puacuteblico (SHCP) Seguacuten los

datos de la dependencia se

trata de la mayor tasa de creci-

miento desde 2009 para el

mismo periodo

Considerando los principales

componentes del presupuesto

el gasto corriente -que contie-

ne las erogaciones en sueldos

subsidios y transferencias a

En el periodo enero-julio de

2012 el gasto programable del

sector puacuteblico sumoacute 173 billo-

nes de pesos un incremento

de 116 por ciento en teacuterminos

reales respecto al mismo pe-

riodo del antildeo pasado de

acuerdo con el informe men-

sual de Finanzas Puacuteblicas de la

Secretariacutea de Hacienda y Creacute-

programas- reportoacute un incre-

mento de 93 por ciento en el

periodo sentildealado el mayor

desde 2008 En tanto que el

gasto de capital que incluye las

actividades de inversioacuten fiacutesica y

financiera del Gobierno se

incrementoacute 205 por ciento en

los primeros siete meses del

antildeo

Por ello a partir de dicha fecha

Meacutexico deberaacute acatar las dis-

posiciones de la citada Con-

vencioacuten entre las que resaltan

el intercambio de informacioacuten

y la asistencia en el cobro de

creacuteditos fiscales

La asistencia se brindaraacute tanto

a los paiacuteses miembros del Con-

sejo de Europa y de la OCDE

asiacute como a aquellos paiacuteses que

decidan formar parte de la

Convencioacuten

La asistencia administrativa

comprende el intercambio de

informacioacuten incluyendo audi-

toriacuteas fiscales simultaacuteneas y

participacioacuten en auditoriacuteas en

el extranjero la asistencia en el

cobro incluyendo el estableci-

miento de medidas cautelares

la notificacioacuten o traslado de

documentos

httpidcamn000EYN

La asistencia administrativa en

materia fiscal comprende el

intercambio de informacioacuten e

incluso asistencia en el cobro

de creacuteditos fiscales

El 1 de septiembre entraraacuten

en vigor los Decretos Promul-

gatorios tanto de

la Convencioacuten sobre Asistencia

Administrativa Mutua en Mate-

ria Fiscal como del Protocolo

que la modifica

B O L E T I N R E D C O N T A B L E M X

Ir a la Portada

La disciplina paga a la hora de invertir

P Aacute G I N A 3 A Ntilde O 1 N deg 3

MIAMI (AP) mdash Cambiar de estrate-

gia de inversioacuten de forma suacutebita es

un comportamiento que aumenta

el riesgo y disminuye la rentabilidad

de largo plazo

Y es un comportamiento muy frecuente entre los inversionistas

latinoamericanos

Histoacutericamente el inversionista latinoamericano da fuertes

bandazos en el manejo del riesgo Cuando estaacute muy optimista

toma mucho riesgo y cuando hay mucha incertidumbre se con-

centra demasiado en inversiones maacutes conservadoras como el

efectivo o los bienes raiacuteces dice Michael Wiggins director de

relaciones con clientes internacionales con base en Miami de

Charles Schwab firma global de servicios financieros

Es un comportamiento normal Cuando hay mucho optimismo sobre el com-

portamiento de una inversioacuten en el futuro existe la tendencia a querer aumen-

tar la participacioacuten en esos futuros resultados y es posible que destinemos maacutes

dinero del que habiacuteamos planeado a esa inversioacuten

Si ocurre como ahora que hay mucha incertidumbre por elfuturo de la economiacutea global es posible que muchos ven-

dan sus inversiones en activos de mayor riesgo por ejemplo las acciones

Sin embargo estos bandazos suacutebitos pueden hacer que perdamos rentabilidad a largo plazo y que aumente nuestro

riesgo

Lo maacutes importante al invertir es tener una estrategia y una meta y no apartarnos de ellas por periodos prolongados

para poder obtener el beneficio de la disciplina y la constancia

Resulta difiacutecil tomarle el pulso a los mercados con precisioacuten Incluso se ha demostrado que los inversionistas individua-

les cuando estaacuten asustados y venden una inversioacuten lo hacen cuando el precio estaacute demasiado bajo Y cuando estaacuten

muy optimistas y deciden comprar lo hacen a precios demasiado altos

Y ha pasado muchas veces Seguacuten un estudio de Dalbar firma de investigacioacuten financiera con sede en Boston en 2011

los inversionistas de fondos de acciones decidieron salir de sus inversiones antes de que terminara el antildeo y estas sali-

das los llevoacute a terminar con una peacuterdida promedio de 57 mientras el iacutendice de acciones de SampP 500 que mide el

comportamiento de las 500 principales empresas de Estados Unidos tuvo una ganancia de 212 en ese antildeo

Seguacuten el estudio de Dalbar los inversionistas de fondos de acciones se rindieron justo antes de que el mercado de

acciones se recuperara y por ello sufrieron una peacuterdida frente a la ganancia del mercado en general

Lo importante es no perder la disciplina Si un inversionista habiacutea decidido tener una determinada porcioacuten de su inver-

sioacuten en acciones para lograr un objetivo de largo plazo como comprar una casa irse de viaje o jubilarse esta estrate-

gia y metas no deben cambiar por los cambios suacutebitos del mercado

Incluso lo maacutes recomendable es que si su parte de acciones se redujo de 100 a 50 doacutelares y su estrategia indica que

deberiacutea mantener 100 lo correcto es aumentar la inversioacuten de nuevo a 100 y seguir en el mercado

(Foto

Thinkstock)

Lo maacutes importante

al invertir es tener

una estrategia y

una meta y no

apartarnos de ellas

por periodos

prolongados para

poder obtener el

beneficio de la

disciplina y la

constancia

P Aacute G I N A 4

ldquoCreo que el SAT

ha tenido un

desarrollo y una

fiscalizacioacuten muy

moderna en

procesos muy

especiacuteficos ldquo

Propone IMCP dar autonomiacutea al SAT El Economista | Credito Leo-

nor Flores

En 15 antildeos de vida el Servicio

de Administracioacuten Tributaria

(SAT) ha dado grandes pasos

con la modernizacioacuten de sus

procesos afirma el presidente

del Instituto Mexicano de Con-

tadores Puacuteblicos (IMCP) Joseacute

Luis Dontildeez

Sin embargo propone que sea

un organismo autoacutenomo para

operar al mismo nivel que el

Banco de Meacutexico sin que por

el momento se le separe de su

responsabilidad en materia

aduanera por la importancia

que reviste en recaudacioacuten de

impuestos

Entrevistado por El Economis-

ta consideroacute que el modelo de

un organismo que se maneje

con autonomiacutea propia (como

el Banco

de Meacutexi-

co) que

crezca la fiscalizacioacuten y no soacutelo

eso sino con posibilidad de

aportar eficiencia y estar a

niveles de otros paiacuteses en

cuanto a la modernizacioacuten e

independencia es recomenda-

ble para el SAT

Para el caso de la responsabili-

dad de las aduanas el Presi-

dente del IMCP estimoacute que no

deberiacutea quedar fuera de un

organismo recaudador autoacuteno-

mo porque es parte de la re-

caudacioacuten del paiacutes ldquoTener un

SAT para los contribuyentes y

Pero puede tener todaviacutea mu-

chas mejoras en materia de

recaudacioacuten por medio de la

deteccioacuten de

aud i tor iacutea s

lavado de

dinero y maacutes

s i mp l i f i c a -

cioacuten de los

t r aacute m i t e s

identificacioacuten de datos de mi-

llones de personas que inte-

gran el padroacuten

ldquoNo digo que esto no se daba

en el pasado Pero ahora hay

una mayor facilidad de cumpli-

miento y de que los que estaacuten

en la informalidad se integrenrdquo

aclara

como lo estaacuten haciendo el

IMSS y el Infonavit

su expe-

riencia en

la conta-

d u r iacute a

puacuteblica por maacutes de 30 antildeos le

ha tocado vivir una evolucioacuten

muy trascendental del brazo

fiscal de la Secretariacutea de Ha-

cienda porque ldquopasamos de

hacer todas las cosas manuales

a sistemas electroacutenicosrdquo

ldquoCreo que el SAT ha tenido un

desarrollo y una fiscalizacioacuten

muy moderna en procesos

muy especiacuteficos Porque antes

todo era en papel Las oficinas

de Hacienda eran maacutes recepto-

ras de papel y era notoria la

gran cantidad de archivos Y

hoy estamos en una eacutepoca en

que ya nuestros pagos mensua-

les declaraciones se hacen en

medios electroacutenicos Se ahorra

mucho tiempo y estamos en

una posicioacuten ventajosa y com-

petitiva para cumplir con las

obligaciones tributarias que

tiene el contribuyenterdquo

Y los resultados se han notado

en el nuacutemero de contribuyen-

tes aseguroacute Eso no se podiacutea

dar sin sistemas modernos de

otro para las aduanas no se

podriacutea hacer

ldquoDeberiacutea ser un soacutelo SAT

pero creo que pueden ser maacutes

eficientes las diferentes aacutereas

como la de Comercio Exte-

rior Grandes Contribuyentes

y la fiscalizacioacuten estrateacutegica

como el outsourcingrdquo opinoacute

DEL PAPEL AL INTERNET

Joseacute Luis Dontildeez refirioacute que en

B O L E T I N R E D C O N T A B L E M X

Ir a la Portada

Espantildea aumenta su IVA para luchar contra el deacuteficit puacuteblico

P Aacute G I N A 5 A Ntilde O 1 N deg 3

MADRID ESPANtildeA (01SEP2012)-

El alza del

IVA en

E s p a ntilde a

cuya tasa

p r i n c i p a l

pasa de

18 a 21

anunciada

en julio

por el gobierno conservador de

Mariano Rajoy entroacute en vigor este

saacutebado en el marco de una poliacutetica

de rigor sin precedentes destinada

a reducir el deacuteficit puacuteblico a 63

del PIB

Tras haber rechazado durante me-

ses tomar esta decisioacuten pedida por

la Comisioacuten Europea y el Fondo

Monetario Internacional Rajoy

acaboacute por anunciar el 11 de julio

que el Impuesto sobre el Valor

Antildeadido (IVA) aumentariacutea a partir

d e l 1 d e s e p t i e m b r e

Asiacute el tipo principal de este im-

puesto pasa del 18 al 21 mien-

tras que el reducido que se aplica a

sectores como el turismo o el

transporte aumenta del 8 al 10

2011 fue de 87447 millones de

pesos El gravamen que maacutes contri-

buyoacute a la recaudacioacuten total fue el

Impuesto Sobre la Renta que captoacute

460758 millones de pesos repre-

sentando un incremento de 44

sobre lo que ingresoacute un antildeo antes

Mientras que por el Impuesto al

Valor Agregado los ingresos fueron

por 328124 millones de pesos

Al cierre de julio la recaudacioacuten de

impuestos en Meacutexico sumoacute un total

de 891691 millones de pesos lo

que significoacute un aumento de 29

con respecto a los siete primeros

meses del antildeo pasado seguacuten dio a

conocer la Secretariacutea de Hacienda

en el ldquoInforme de las Finanzas Puacutebli-

casrdquo El subsidio a la gasolina se

colocoacute en 130490 millones de

pesos cuando en igual periodo del

59 superiores al cierre de julio

del 2011 En cambio bajoacute 1 la

captacioacuten de ingresos por medio

del Impuesto Especial Sobre Pro-

duccioacuten y Servicios con un monto

de 41104 millones de pesos En

general los ingresos presupuesta-

rios ascendieron a 22 billones de

pesos lo que significoacute una variacioacuten

positiva de 99 por ciento

Esta subida impositiva fue tambieacuten

denunciada por el sector de la cul-

tura cuya tasa pasa de la reducida

de 8 a la general del 21 pudien-

do acarrear aseguran el cierre de

una quinta parte de la empre-

sas culturales y la peacuterdida de cuatro

mil 226 empleos directos

Con este aumento de impuestos

directos el ejecutivo espantildeol espe-

ra recaudar nueve mil 500 millones

de euros en el marco de un draco-

niano plan de rigor que preveacute ajus-

tes de 102 mil millones de euros

hasta 2014

Estas nuevas poliacuteticas de rigor fue-

ron impuestas a Espantildea por Bruse-

las a cambio de una suavizacioacuten de

su objetivo de reduccioacuten del deacuteficit

hasta un 63 del PIB en este antildeo

un 45 en 2013 y un 28 en 2014

Se mantiene una tasa superreducida

del 4 para productos de primera

necesidad que incluyen alimentos

m e d i c a m e n t o s y l i b r o s

Esta tasa deja de aplicarse sin em-

bargo a ciertos productos como

parte del material escolar que ve

asiacute su IVA aumentar 17 puntos lo

que produjo la preocupacioacuten de los

padres de alumnos muchos ya

duramente afectados por los estra-

gos de una crisis que ha llevado el

desempleo hasta el 246

La subida del IVA que entra

en vigor en Espantildea elevaraacute

la inflacioacuten y provocaraacute una

depresioacuten auacuten mayor dicen

expertos EFE

Sube recaudacioacuten de impuestos 29 a julio

La subida del

IVA que entra

en vigor en

Espantildea elevaraacute

la inflacioacuten y

provocaraacute una

depresioacuten auacuten

mayor dicen

expertos

P Aacute G I N A 6

DESCARGA LAS GUIacuteAS Y LOS TIPS

Servicio de Declaraciones y Pagos para personas fiacutesicas

Este nuevo servicio de Declaraciones y Pagos se basa en la presentacioacuten directa ante el

SAT de las declaraciones

Provisionales y Definitivas

En caso de resultar pago de impuestos se efectuaraacute en bancos utilizando el servicio de

pago referenciado es decir a traveacutes de una liacutenea de captura

Este nuevo servicio sustituye al Esquema de Pagos Electroacutenicos que se presenta directa-

mente en los bancos

Con el Servicio de Declaraciones y Pagos (pago referenciado) los contribuyentes primero

enviacutean la declaracioacuten al SAT a traveacutes de internet en la seccioacuten Mi portal Pago referencia-

do en la que de resultar impuesto a pagar se genera la liacutenea de captura y posteriormente

el contribuyente debe pagar en la institucioacuten bancaria sin exceder el plazo establecido en

dicha liacutenea

habitacioacuten y local comercial

(deduccioacuten opcional 35)

Guiacutea praacutectica de actividades

empresariales

Guiacutea praacutectica de actividades

empresariales Reacutegimen inter-

medio

TIPS

Tips para presentar la declara-

cioacuten

Tips para efectuar el pago de

GUIAS

Guiacutea praacutectica de servicios pro-

fesionales (honorarios)

Guiacutea praacutectica de servicios pro-

fesionales (honorarios) Meacutedi-

cos y dentistas

Guiacutea praacutectica de arrendamien-

to de bienes inmuebles Casa

habitacioacuten y local comercial

(deducciones autorizadas)

Guiacutea praacutectica de arrendamien-

to de bienes inmuebles Casa

impuestos federales con Liacutenea

de Captura viacutea Internet

Tips para efectuar el pago de

impuestos federales con Liacutenea

de Captura en Ventanilla Ban-

caria

QUEacute NECESITA PARA UTILIZARLO

Para ingresar al Servicio de Declaraciones y Pagos requiere

Registro Federal de Contribuyentes (RFC)

Clave de Identificacioacuten Electroacutenica Confidencial actualizada (CIEC)

Para mayor informacioacuten deacute clic aquiacute

Sus cifras como monto de ingresos deducciones coeficiente de utili-

dad impuestos retenidos IVA causado e IVA acreditable entre

otros

Una computadora con acceso a Internet

Ademaacutes para pagar por transferencia electroacutenica a traveacutes de su ban-

co es necesario tener una cuenta con servicio de banca electroacutenica

QUEacute VENTAJAS TIENE

Ya no tiene que hacer caacutelculos

de impuestos ya que el Servi-

cio de Declaraciones y Pa-

gos los calcula automaacuteticamen-

te

Permite eliminar las siguientes

obligaciones

Presentar avisos en ceros

Presentar declaraciones de

correccioacuten de datos

B O L E T I N R E D C O N T A B L E M X

Ir a la Portada

P Aacute G I N A 7 A Ntilde O 1 N deg 3

COacuteMO HACIacuteA SUS DECLARACIONES Y COacuteMO LAS HACE AHORA

Con pago Sin pago

1 Haciacutea o solicitaba que le hicieran el caacutelculo de sus impuestos manualmente o a traveacutes de al-guacuten programa informaacutetico

1 Haciacutea o solicitaba que le hicieran el caacutelculo de sus impuestos manualmente o a traveacutes de alguacuten programa informaacutetico seguacuten el caso

2 Obteniacutea y llenaba las hojas de ayuda con las cantida-des a pagar por impuesto

2 Obteniacutea y llenaba las hojas de ayuda para infor-mar al SAT las razones por la que presentaba su declaracioacuten en ceros (sin impuesto a pagar)

3 Acudiacutea al banco con la hoja de ayuda a hacer el pago

3 Acudiacutea al Moacutedulo de Servicios Tributarios para entregar las hojas de ayuda Tambieacuten podiacutea enviar la informacioacuten a traveacutes de este Portal

4 Las personas obligadas a declarar por Internet haciacutean el caacutelculo de sus impuestos ingresaban al portal del banco autorizado llenaban los formatos electroacutenicos y haciacutean la transferencia electroacutenica de fondos

Con pago Sin pago

1 Captura sus ingresos deducciones y demaacutes datos seguacuten su reacutegi-

men fiscal El sistema automaacuteticamente hace el caacutelculo de los impues-

tos

Tambieacuten puede optar calcularlos previamente de manera manual y

capturar los importes en el sistema

1 Captura sus ingresos deducciones y demaacutes datos

seguacuten su reacutegimen fiscal o en su caso captura ceros

en los campos habilitados

2 Enviacutea su declaracioacuten desde este Portal El programa genera un acu-

se de recibo y una liacutenea de captura con la cantidad a pagar y un plazo

de vigencia

2 Enviacutea su declaracioacuten desde este Portal el progra-

ma genera un acuse de recibo que debe conservar

como comprobante del enviacuteo

Aquiacute concluye y ya cumplioacute con el enviacuteo de su de-

claracioacuten

Si es persona moral o persona fiacutesica con ingresos mayores hace el

pago por transferencia electroacutenica de fondos en el portal de su ban-

c o

3 Si es persona fiacutesica con ingresos menores puede acudir a la venta-

nilla de un banco autorizado a hacer el pago en efectivo o con che-

que personal del mismo banco dentro del plazo de vigencia de la

liacutenea de captura No es necesario presentar la tarjeta tributaria

Tambieacuten puede hacer el pago por transferencia electroacutenica

ANTES

Si percibe ingresos por arrendamiento o por actividades profesionales y el antildeo anterior excedieron de 41515000

pesos o si percibe ingresos por actividades empresariales y el antildeo anterior fueron mayores a 242172000 pesos

AHORA

P Aacute G I N A 8

Reglas de la Resolucioacuten Miscelaacutenea Fiscal 2012 aplicables al servicio de

Declaraciones y Pagos

Contribuyentes relevados de presentar aviso de compensacioacuten

I234 Los contribuyentes que presenten sus declaraciones de pagos provisionales y defini-

tivos a traveacutes del ldquoServicio de Declaraciones y Pagosrdquo a que se refiere el Capiacutetulo I211 y la Sec-

cioacuten II285 en las que les resulte saldo a cargo y opten por pagarlo mediante compensacioacuten de

saldos a favor manifestados en declaraciones de pagos provisionales y definitivos pre-

sentados de igual forma a traveacutes del ldquoServicio de Declaraciones y Pagosrdquo quedaraacuten releva-

dos de presentar el aviso de compensacioacuten que se sentildeala en la regla II226

No obstante lo anterior las personas morales que se ubiquen en alguno de los supuestos

sentildealados en el artiacuteculo 32-A del CFF deberaacuten presentar la informacioacuten que sentildealan las

fracciones I y II asiacute como el segundo paacuterrafo de la regla II226 seguacuten corresponda a la materia del

impuesto que genera el saldo a favor a traveacutes de Internet utilizando para ello la aplicacioacuten de servi-

cios al contribuyente en la paacutegina de Internet del SAT

CFF 31 32-A RMF 2012 I211 II226 II285

Presentacioacuten de los pagos provisionales y definitivos

I2111 Para los efectos de los artiacuteculos 20 seacuteptimo paacuterrafo y 31 del CFF las personas fiacutesicas que reali-

cen actividades empresariales y que en el ejercicio inmediato anterior hubiesen obtenido ingresos infe-

riores a $242172000 las personas fiacutesicas que no realicen actividades empresariales y que

hubiesen obtenido en dicho ejercicio ingresos inferiores a $41515000 asiacute como las personas fiacutesicas que

inicien actividades y que estimen que sus ingresos en el ejercicio seraacuten hasta por dichas cantidades

seguacuten corresponda efectuaraacuten los pagos provisionales o definitivos incluyendo retenciones asiacute

como sus complementarias extemporaacuteneas y de correccioacuten fiscal por cada grupo de obligaciones fisca-

les que tengan la misma periodicidad y la misma fecha de vencimiento legal de conformidad con el si-

guiente procedimiento

I Acudiraacuten de preferencia previa cita ante cualquier ALSC en donde recibiraacuten orientacioacuten

para lo cual es necesario que dichos contribuyentes

a) Llenen previamente la hoja de ayuda denominada ldquoBitaacutecora de Declaraciones y

Pagosrdquo que se da a conocer en la paacutegina de Internet del SAT

b) Proporcionen la informacioacuten que se requiera para realizar la declaracioacuten de que se trate

La captura y enviacuteo de la informacioacuten se realizaraacute en los teacuterminos de la Seccioacuten

II285

Al finalizar la captura y el enviacuteo de la informacioacuten se entregaraacute a los contribuyentes el acuse de recibo

electroacutenico de la informacioacuten recibida el cual deberaacute contener el nuacutemero de operacioacuten fecha de

presentacioacuten y el sello digital generado

Cuando exista cantidad a pagar por cualquiera de las obligaciones fiscales manifestadas el

acuse de recibo electroacutenico contendraacute el importe total a pagar y la liacutenea de captura a traveacutes de la

cual se efectuaraacute el pago asiacute como la fecha de vigencia de la liacutenea de captura

II El importe a pagar sentildealado en la fraccioacuten anterior se enteraraacute en la ventanilla bancaria

de las instituciones de creacutedito autorizadas a que se refiere el Anexo 4 rubro D para lo cual el contri-

buyente presentaraacute una impresioacuten del acuse de recibo electroacutenico con sello digital a que se refiere la

fraccioacuten anterior o bien uacutenicamente proporcionar a las citadas instituciones de creacutedito la liacutenea de

captura y el importe total a pagar debiendo efectuar el pago en efectivo o con cheque certificado de

B O L E T I N R E D C O N T A B L E M X

Ir a la Portada

caja personal de la misma institucioacuten de creacutedito ante la cual se efectuacutea el pago

Las instituciones de creacutedito autorizadas entregaraacuten a los contribuyentes el ldquoRecibo Bancario de Pago de Contribuciones

Federalesrdquo generado por eacutestas

Los contribuyentes a que se refiere el primer paacuterrafo de esta regla podraacuten optar por presentar sus declaraciones de conformidad

con la Seccioacuten II285

Para los efectos del artiacuteculo 6 uacuteltimo paacuterrafo del CFF los contribuyentes a que se refiere este Capiacutetulo que presenten sus

pagos provisionales y definitivos de conformidad con esta regla o que opten por hacerlo viacutea Internet de acuerdo con la Seccioacuten

II285 podraacuten variar la presentacioacuten indistintamente respecto de cada declaracioacuten sin que por ello se entienda que se ha

cambiado de opcioacuten

Se considera que los contribuyentes han cumplido con la obligacioacuten de presentar los pagos provisionales o definitivos en los

teacuterminos de las disposiciones fiscales cuando hayan presentado la informacioacuten por los impuestos declarados a que se refiere la

fraccioacuten I de esta regla en la paacutegina de Internet del SAT y hayan efectuado el pago en los casos en que exista cantidad a pagar por