Bsc Grifo

98

1 UNIVERSIDAD NACIONAL DE SAN AGUSTÍN FACULTAD DE INGENIERÍA DE PROCESOS Y SERVICIOS ESCUELA PROFESIONAL DE INGENIERÍA INDUSTRIAL Administración Estratégica “BALANCED SCORECARD” “Estación de servicios y comercializadora Virgen del Buen Paso S.R.L” DOCENTE: Ing. Isaac Valencia C. INTEGRANTES:

-

Upload

victoria-minaya-flores -

Category

Documents

-

view

12 -

download

3

description

Balance Score Card

Transcript of Bsc Grifo

Planeamiento Estratégico Estación de Servicios

1WinuE

ToshibaAdministración Estratégica

UNIVERSIDAD NACIONAL DE SAN AGUSTÍN

FACULTAD DE INGENIERÍA DE PROCESOS Y SERVICIOS

ESCUELA PROFESIONAL DE INGENIERÍA INDUSTRIAL

Administración Estratégica “BALANCED SCORECARD”

“Estación de servicios y comercializadora Virgen del Buen Paso S.R.L”

DOCENTE: Ing. Isaac Valencia C.INTEGRANTES:

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

WinuEToshiba

Administración Estratégica

Planeamiento Estratégico Estación de Servicios

ContenidoINTRODUCCIÓN............................................................................................................................6

1. GENERALIDADES..............................................................................................................7

3.1. 1.1. NOMBRE DEL PROYECTO:..........................................................................7

3.2. 1.2. JUSTIFICACIÓN DEL PROYECTO:.................................................................7

3.3. 1.3. OBJETIVOS DE ESTUDIO:............................................................................8

1.3.1. OBJETIVO GENERAL DEL ESTUDIO:............................................................................8

1.3.2. OBJETIVOS ESPECIFICOS DEL ESTUDIO:.....................................................................8

2. DESCRIPCIÓN DE LA EMPRESA.................................................................................8

3.4. 2.1. DATOS GENERALES:...................................................................................8

3.5. 2.2. LOCALIZACIÓN:.........................................................................................9

3.6. 2.3. CONSTITUCIÓN DE LA EMPRESA:...............................................................9

3.7. 2.4. ORGANIGRAMA:.....................................................................................10

3.8. 2.5. INSTALACIONES Y PROCESOS..................................................................10

2.5.1. INSTALACIONES:.......................................................................................................10

3. PERFIL DEL NEGOCIO...................................................................................................13

3.9. 3.1. SECTOR:..................................................................................................13

3.10. 3.2.PRODUCTOS:.....................................................................................13

3.11. 3.3.PARETTO PRODUCTOS: Cálculo de la rentabilidad por producto........14

4. PLANEAMIENTO ESTRATÉGICO...............................................................................19

3.12. 2.6.MISIÓN DE LA EMPRESA:...................................................................19

3.13. 2.7.VISIÓN DE LA EMPRESA:....................................................................19

3.14. 2.8.TIPO DE INDUSTRIA: (PRODUCCIÓN DE SERVICIOS)...........................19

3.15. 2.9.CICLO DE VIDA DEL SECTOR:..............................................................20

3.16. 2.10.CICLO DE VIDA DE LA EMPRESA.......................................................32

3.17. 2.11.ANÁLISIS INTERNO Y EXTERNO:.......................................................37

2

Planeamiento Estratégico Estación de Servicios

2.11.1. ANÁLISIS DE LA SITUACIÓN INTERNA:.....................................................................37

2.11.2. ANÁLISIS DE LA SITUACIÓN EXTERNA:....................................................................40

3.18. 2.12.ANÁLISIS FODA:...............................................................................44

3.19. 2.13.MATRIZ PEYEA:................................................................................45

2.13.1. MATRIZ:....................................................................................................................46

2.13.2. ANÁLISIS DE LA MATRIZ PEYEA:..............................................................................47

3.20. 2.14.MATRIZ DE PERFIL COMPETITIVO:...................................................48

3.21. 2.15.MATRIZ DE LA GRAN ESTRATEGIA:...................................................50

2.15.1. POSICIÓN COMPETITIVA:.........................................................................................50

2.15.2. CRECIMIENTO DE MERCADO:..................................................................................50

3.22. 2.16.MAPA ESTRATÉGICO:.......................................................................52

5. DESARROLLO DEL BALANCED SCORECARD.....................................................52

3.23. 5.1.GENERALIDADES................................................................................52

3.24. 5.2.JUSTIFICACIÓN..................................................................................53

3.25. 5.3.IMPLEMENTACIÓN DEL BALANCED SCORE CARD...............................53

5.3.1. OBJETIVO GENERAL:.................................................................................................53

5.3.2. OBJETIVOS ESPECÍFICOS:..........................................................................................53

3.26. 5.4.PERSPECTIVAS DEL BALANCED SCORE CARD......................................54

5.4.1. PERSPECTIVA FINANCIERA........................................................................................54

5.4.2. PERSPECTIVA DEL CLIENTE.......................................................................................54

5.4.3. PERSPECTIVA DE PROCESOS INTERNOS....................................................................54

5.4.4. PERSPECTIVA PERSONAL..........................................................................................55

3.27. 5.5COMPONENTES DEL BALANCED SCORE CARD.....................................55

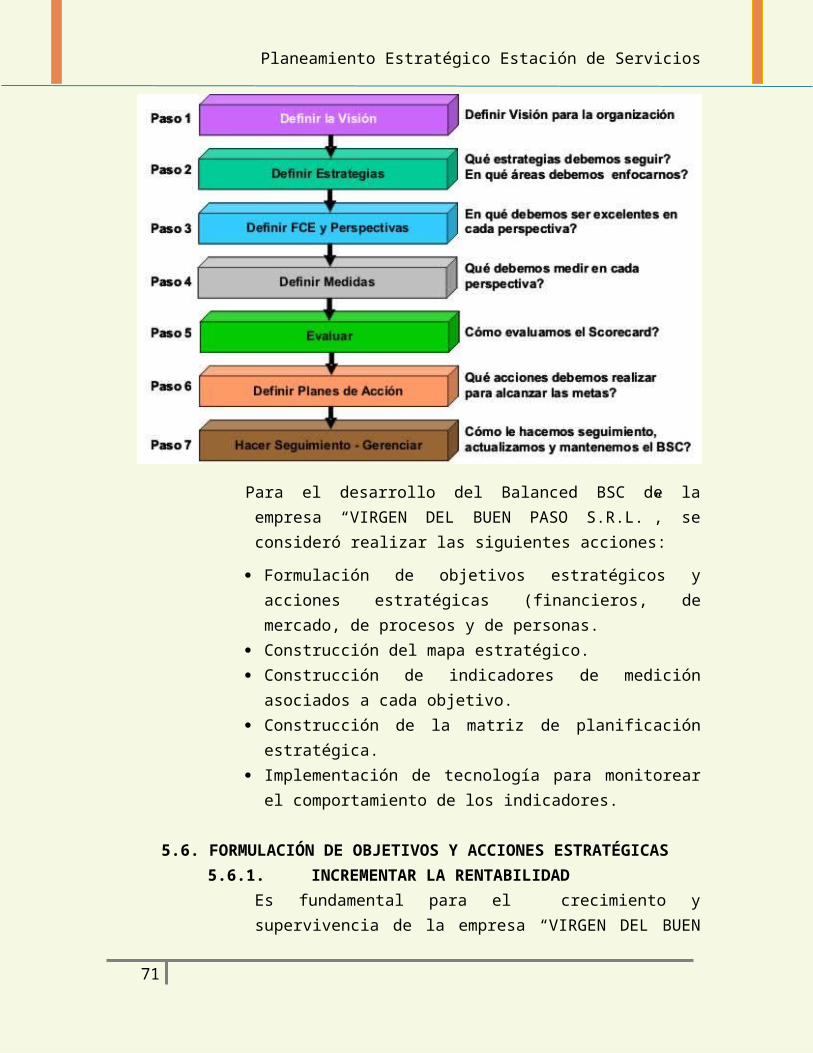

3.28. 5.6.FORMULACIÓN DE OBJETIVOS Y ACCIONES ESTRATÉGICAS...............56

5.6.1. INCREMENTAR LA RENTABILIDAD...........................................................................56

5.6.2. AUMENTAR LOS INGRESOS......................................................................................57

5.6.3. REDUCIR LOS COSTOS..............................................................................................58

5.6.4. CAPTAR NUEVOS CLIENTES......................................................................................58

5.6.5. DESARROLLAR CONVENIOS Y ALIANZAS CON CLIENTES.........................................59

3

Planeamiento Estratégico Estación de Servicios

5.6.6. FIDELIZAR A LOS CLIENTES.......................................................................................59

5.6.7. AUMENTAR CALIDAD DEL SERVICIO........................................................................60

5.6.8. DIVERSIFICAR PRODUCTOS......................................................................................60

5.6.9. REALIZAR MARKETING DIRIGIDO............................................................................61

5.6.10. IMPLEMENTAR SISTEMAS DE INFORMACIÓN.........................................................61

5.6.11. GENERAR BUEN CLIMA LABORAL............................................................................62

5.6.12. DESARROLLAR COMPETENCIAS DE PERSONAL........................................................62

6. GESTIÓN DE RIESGOS Y DE CAMBIOS................................................................63

7. Test de robustez............................................................................................................67

8. SISTEMA DE INTELIGENCIA.......................................................................................70

9. CONCLUSIONES:.............................................................................................................77

4

Planeamiento Estratégico Estación de Servicios

INTRODUCCIÓN

El Balanced Scorecard (BSC) es una técnica que ayuda a trasladar la estrategia en acción.

El BSC provee a la gerencia de un mapa comprensivo de las operaciones del negocio y una metodología que facilita la comunicación y entendimiento de las metas del negocio y sus estrategias a todos los niveles de la organización.

En la actualidad, las necesidades y expectativas de los clientes son cada vez más exigentes, es por ello que es importante, ofrecer un producto de calidad, y esto no depende de un solo factor, requiere de una interrelación eficiente entre personal, recursos, costos, etc. Esta interrelación debe estar sustentada en un plan estratégico con el cual se puede planificar, controlar y desarrollar los objetivos necesarios para lograr el nivel de calidad deseado.

Es por ello que la Empresa necesita desarrollar diferentes estrategias las cuales deben estar sustentadas en una herramienta moderna como el BSC, el cual nos garantiza un desarrollo estratégico de vanguardia.

En esta primera fase se presenta el análisis interno y externo la situación de la empresa haciendo uso de las diversas matrices de análisis para así formular estrategias adecuadas y consistentes. En la segunda fase se elaboró la matriz de planificación, que nos mostrara de manera amplia los objetivos y las estrategias a realizar para cumplirlos, y finalmente se realizara la programación de un software adecuado para controlar el avance de cada uno de estos objetivos.

5

Planeamiento Estratégico Estación de Servicios

1. GENERALIDADES

1.1. NOMBRE DEL PROYECTO:

“Balanced Scorecard para la Empresa “Estación de servicios y comercializadora Virgen del Buen Paso S.R.L”

Fig. 1: Vista panorámica de la Estación

1.2. JUSTIFICACIÓN DEL PROYECTO:

En la “Estación de Servicios y comercializadora Virgen del Buen Paso”, se observa una desorganización y una gestión deficiente, a pesar de tener un potencial alto de crecimiento, no se aprovecha esta oportunidad, es por esto que se busca mejorar su gestión a través de un plan estratégico y el uso de herramientas útiles que apoyen su crecimiento, por este motivo desarrollaremos este, apoyado en una plataforma tan útil como es el Balanced Scorecard (BSC) o Cuadro de Mando Integral (CMI), ya que además de ser una herramienta eficaz para formular estrategias, ayuda a encaminar las organizaciones y a todo su personal para conseguirlas a través de la planeación estratégica; de allí su finalidad única y valiosa “traducir esas estrategias en acción”

1.3. OBJETIVOS DE ESTUDIO:

1.3.1. OBJETIVO GENERAL DEL ESTUDIO:

6

Planeamiento Estratégico Estación de Servicios

Elaborar un plan estratégico para la empresa “Estación de servicios y comercializadora Virgen del Buen Paso S.R.L”

1.3.2. OBJETIVOS ESPECIFICOS DEL ESTUDIO: Realizar un diagnóstico de manera integral de la Empresa

“Estación de servicios y comercializadora Virgen del Buen Paso S.R.L”

Elaborar el mapa estratégico para determinar los objetivos estratégicos.

Elaborar la Matriz de Planificación en la cual identificaremos indicadores, inductores e incitativas.

Implementar el Balanced Scorecard como un sistema de control de gestión.

2. DESCRIPCIÓN DE LA EMPRESA

2.1. DATOS GENERALES:

Rubro: Grifos y Estaciones de Servicio

Razón Social: Estación de Servicios y Comercializadora Virgen del Buen Paso S.R.L.

Titular Gerente: Milagros del Carmen Paredes Nieto

RUC: 20454315414

Dirección: Av. Pumacoto Panamericana S/N (Km. 776 de la Panamericana Sur) Arequipa – Camaná - Ocoña

Actividad: Venta al por mayor de combustibles

Tabla 1: Datos de la Empresa

2.2. LOCALIZACIÓN:

La Estación de Servicios y Comercializadora Virgen del Buen Paso S.R.L está ubicada en la Panamericana Sur km.776 Ocoña - Camaná –Arequipa.

7

Planeamiento Estratégico Estación de Servicios

Fig. 2: Ubicación geográfica de la Estación (Ocoña-Arequipa)

2.3. CONSTITUCIÓN DE LA EMPRESA:

La empresa se constituyó el 05 de septiembre del 2006 e inicio sus actividades el 01 de octubre del mismo año.

Fig. 3: Vista Frontal de la Estación

8

Planeamiento Estratégico Estación de Servicios

2.4. ORGANIGRAMA:

2.5. INSTALACIONES Y PROCESOS

2.5.1. INSTALACIONES:

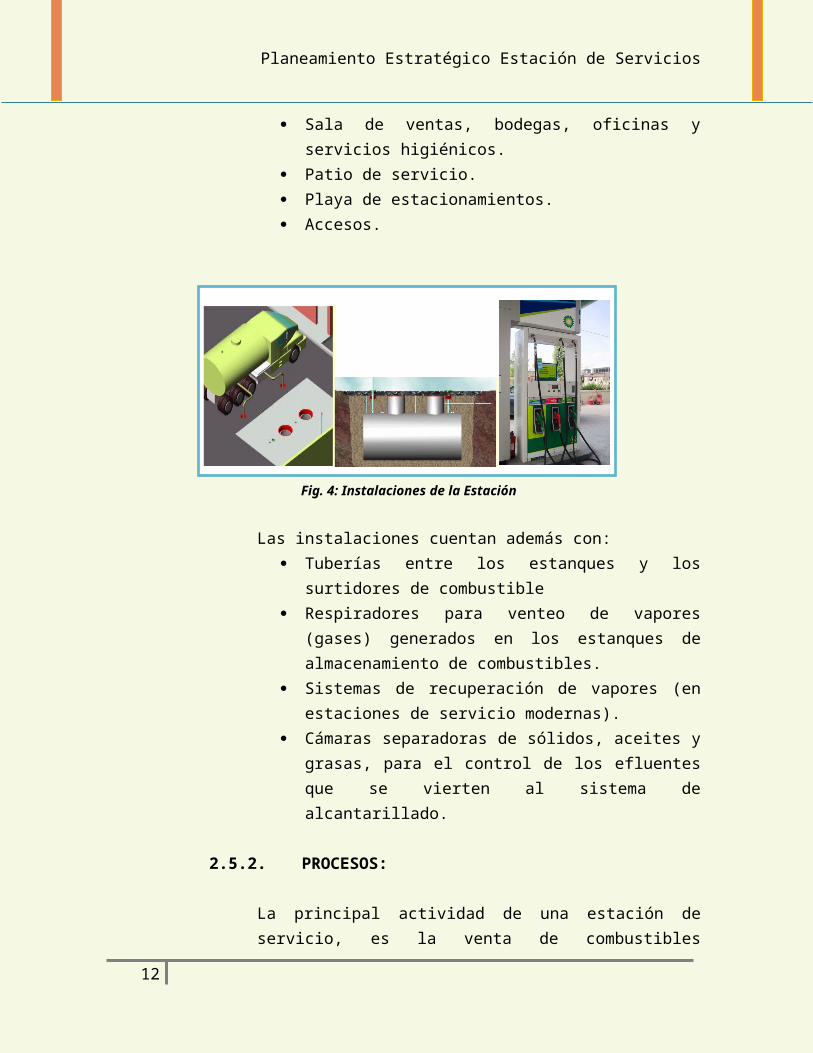

Para el desarrollo de sus actividades los establecimientos cuentan con las siguientes instalaciones básicas:

Estanques subterráneos de almacenamiento de combustibles.

Islas con dispensadores para el expendio de combustibles, o unidades de suministro.

Sala de ventas, bodegas, oficinas y servicios higiénicos. Patio de servicio. Playa de estacionamientos. Accesos.

9

VIGILANCIAVENDEDORES DE

TIENDA Y OFICINAABASTECEDORES DE COMBUSTIBLE

CONTADORR

ASISTENTE CONTABLEADMINISTRADOR

GERENTE GENERAL

Planeamiento Estratégico Estación de Servicios

Fig. 4: Instalaciones de la Estación

Las instalaciones cuentan además con: Tuberías entre los estanques y los surtidores de combustible Respiradores para venteo de vapores (gases) generados en

los estanques de almacenamiento de combustibles. Sistemas de recuperación de vapores (en estaciones de

servicio modernas). Cámaras separadoras de sólidos, aceites y grasas, para el

control de los efluentes que se vierten al sistema de alcantarillado.

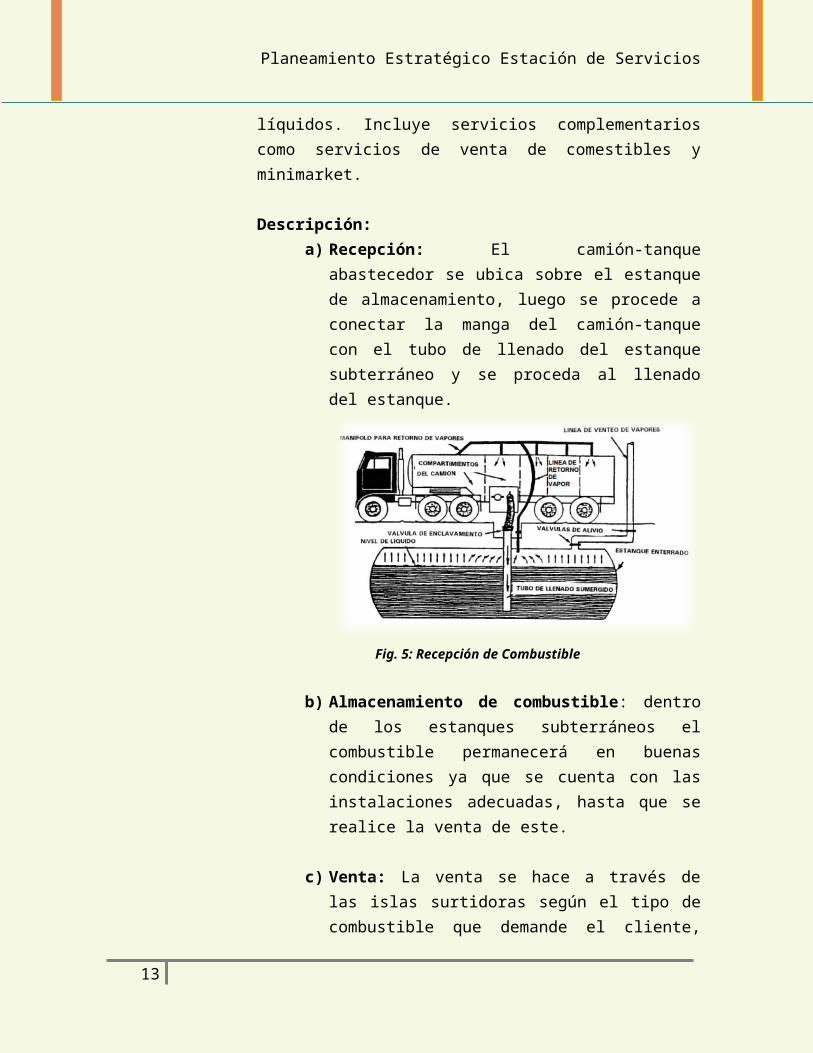

2.5.2. PROCESOS:

La principal actividad de una estación de servicio, es la venta de combustibles líquidos. Incluye servicios complementarios como servicios de venta de comestibles y minimarket.

Descripción: a) Recepción: El camión-tanque abastecedor se ubica sobre

el estanque de almacenamiento, luego se procede a conectar la manga del camión-tanque con el tubo de llenado del estanque subterráneo y se proceda al llenado del estanque.

10

Planeamiento Estratégico Estación de Servicios

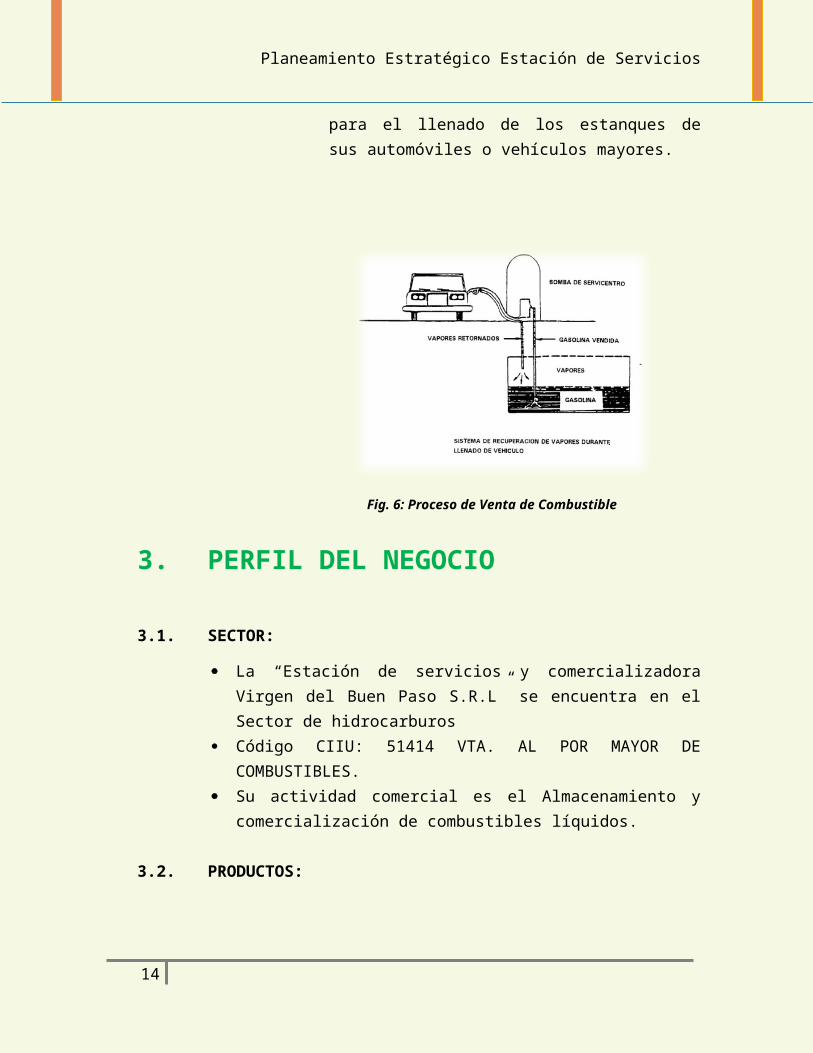

Fig. 5: Recepción de Combustible

b) Almacenamiento de combustible: dentro de los estanques subterráneos el combustible permanecerá en buenas condiciones ya que se cuenta con las instalaciones adecuadas, hasta que se realice la venta de este.

c) Venta: La venta se hace a través de las islas surtidoras según el tipo de combustible que demande el cliente, para el llenado de los estanques de sus automóviles o vehículos mayores.

Fig. 6: Proceso de Venta de Combustible

11

Planeamiento Estratégico Estación de Servicios

3. PERFIL DEL NEGOCIO

3.1. SECTOR:

La “Estación de servicios y comercializadora Virgen del Buen Paso S.R.L” se encuentra en el Sector de hidrocarburos

Código CIIU: 51414 VTA. AL POR MAYOR DE COMBUSTIBLES. Su actividad comercial es el Almacenamiento y comercialización de

combustibles líquidos.

3.2. PRODUCTOS:

La empresa Estación de servicios y comercializadora Virgen del Buen paso almacena y vende los siguientes tipos de combustible

GASOHOL 95 PLUS El Gasohol 95 Plus está constituido por una mezcla de Gasolina de 95 octanos (92.2%V) y Alcohol Carburante (7.8%V), a su vez el Alcohol Carburante contiene 97 a 98%V de etanol anhidro y 2 a 3%V de sustancia desnaturalizante, y la Gasolina de 95 octanos es una mezcla de hidrocarburos en el rango aprox. de C5 a C12.

GASOHOL 90 PLUS

El Gasohol 90 Plus está constituido por una mezcla de Gasolina de 90 octanos (92.2%V) y Alcohol Carburante (7.8%V), a su vez el Alcohol Carburante contiene 97 a 98%V de etanol anhidro y 2 a 3%V de sustancia desnaturalizante, y la Gasolina de 90 octanos es una mezcla de hidrocarburos en el rango aprox. de C5 a C12.

GASOHOL 84 PLUS El Gasohol 84 Plus está constituido por una mezcla de Gasolina de 84 octanos (92.2%V) y Alcohol Carburante (7.8%V), a su vez el Alcohol Carburante contiene 97 a 98%V de etanol anhidro y 2 a 3%V de sustancia desnaturalizante, y la Gasolina de 84 octanos es una mezcla

12

Planeamiento Estratégico Estación de Servicios

de hidrocarburos en el rango aprox. de C5 a C12.

DIESEL ULTRA

El Diesel ultra es un combustible constituido por una mezcla de Diesel N°2 y 5% en volumen de Biodiesel (B100).Diesel N°2.- Combustible derivado de hidrocarburos, destilado medio, obtenido de procesos de refinación.Biodiesel (B100).- Combustible diesel derivado de recursos renovables, puede ser obtenido a partir de aceites vegetales o grasas animales. Cumple con las especificaciones de calidad establecidas en la norma nacional e internacional. Este combustible prácticamente no contiene azufre.

SERVICIOS COMPLEMENTARIOS:

La empresa además de su actividad principal, también cuenta con un Minimarket donde se pueden encontrar comestibles y otros productos. Así mismo dentro de este se cuenta con un Agente Autorizado del Banco de Crédito del Perú, logrando así brindar facilidades y servicios adicionales a los clientes.

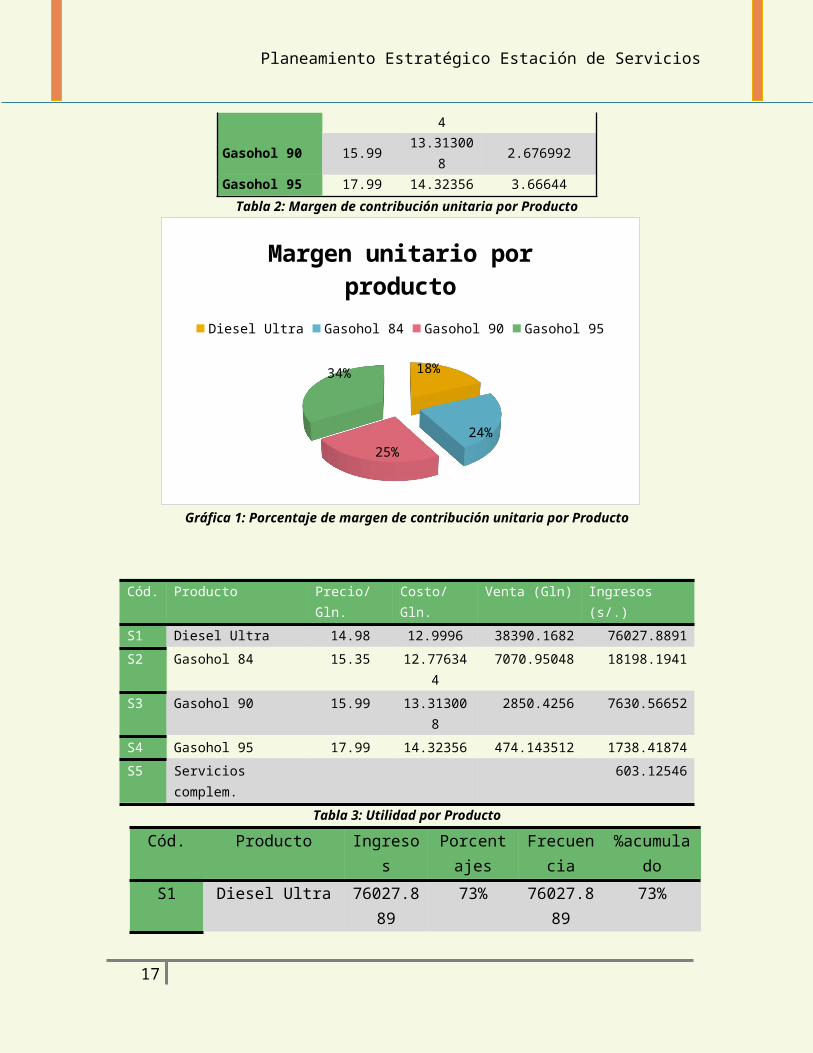

3.3. PARETTO PRODUCTOS: Cálculo de la rentabilidad por producto

Producto Precio/Gln. Costo/Gln. Margen unitario

Diesel Ultra 14.98 12.9996 1.9804

Gasohol 84 15.35 12.776344 2.573656

Gasohol 90 15.99 13.313008 2.676992

Gasohol 95 17.99 14.32356 3.66644

Tabla 2: Margen de contribución unitaria por Producto

13

Planeamiento Estratégico Estación de Servicios

18%

24%

25%

34%

Margen unitario por productoDiesel Ultra Gasohol 84 Gasohol 90 Gasohol 95

Gráfica 1: Porcentaje de margen de contribución unitaria por Producto

Cód. Producto Precio/Gln. Costo/Gln. Venta (Gln) Ingresos (s/.)

S1 Diesel Ultra 14.98 12.9996 38390.1682 76027.8891

S2 Gasohol 84 15.35 12.776344 7070.95048 18198.1941

S3 Gasohol 90 15.99 13.313008 2850.4256 7630.56652

S4 Gasohol 95 17.99 14.32356 474.143512 1738.41874

S5 Servicios complem. 603.12546

Tabla 3: Utilidad por Producto

Cód. Producto Ingresos Porcentajes Frecuencia %acumulado

S1 Diesel Ultra 76027.889 73% 76027.889 73%

S2 Gasohol 84 18198.194 17% 94226.083 90%

S3 Gasohol 90 7630.5665 7% 101856.65 98%

S4 Gasohol 95 1738.4187 2% 103595.07 99%

S5 Servicios complem. 603.12546 1% 104198.19 100%

TOTAL 104198.19 100%

Tabla 4: Porcentajes de utilidad por producto y frecuencias acumuladas

14

Planeamiento Estratégico Estación de Servicios

73%

17%

7%

2% 1%

Porcentaje de Utilidad por Producto

Diesel UltraGasohol 84Gasohol 90Gasohol 95Servicios complem

Gráfica 2: Porcentaje de Utilidad por Producto

Diesel Ultra Gasohol 84 Gasohol 90 Gasohol 95 Servicios complem

0

20000

40000

60000

80000

100000

120000

Gráfico de Pareto

Gráfica 3: Análisis de Pareto

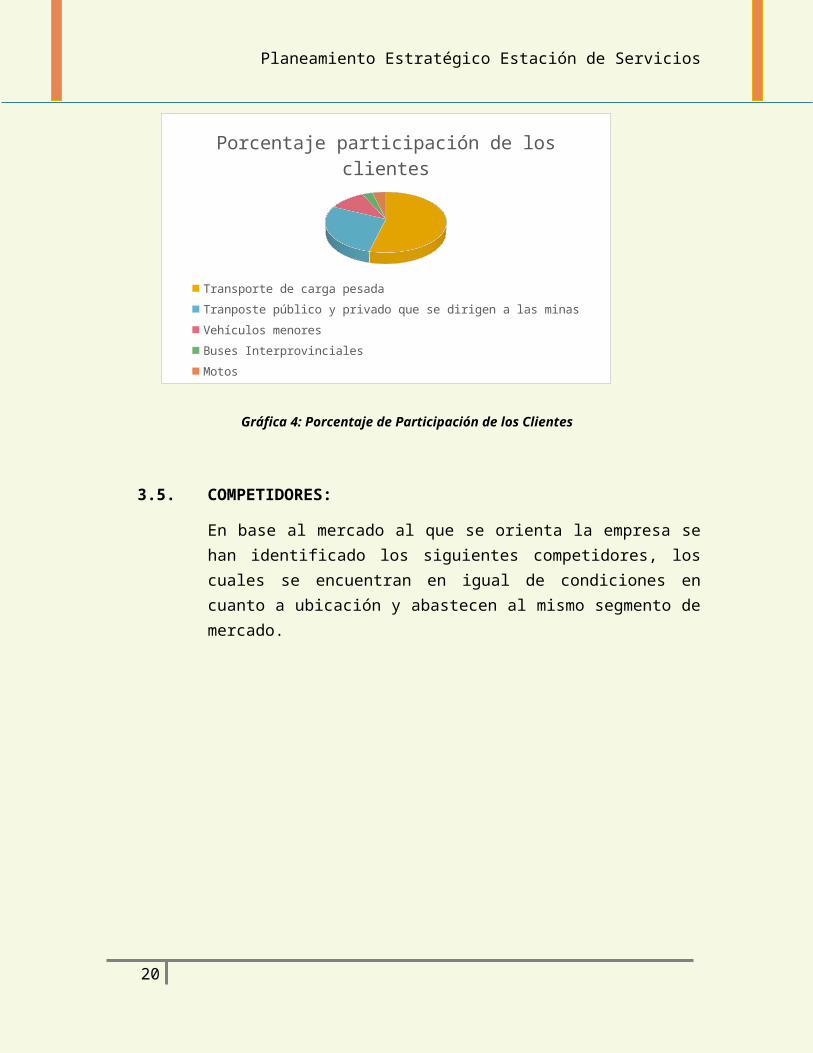

3.4. CLIENTES:

Los clientes que actualmente posee la empresa serán clasificados de acuerdo al tipo de vehículo al que se abastece de combustible

15

Planeamiento Estratégico Estación de Servicios

Cliente Porcentaje

1 Transporte de carga pesada 0.54

2 Transporte público y privado con destino a las minas del sector

0.28

3 Vehículos menores 0.11

4 Buses Interprovinciales 0.03

5 Motos 0.04Tabla 5: Clientes de la Estación

Porcentaje participación de los clientes

Transporte de carga pesadaTranposte público y privado que se dirigen a las minasVehículos menoresBuses InterprovincialesMotos

Gráfica 4: Porcentaje de Participación de los Clientes

3.5. COMPETIDORES:

En base al mercado al que se orienta la empresa se han identificado los siguientes competidores, los cuales se encuentran en igual de condiciones en cuanto a ubicación y abastecen al mismo segmento de mercado.

16

Planeamiento Estratégico Estación de Servicios

Fig. 7: Competidores

GRIFO LA PUNTA CAMANÁ S.R.L.

ESTACIÓN DE SERVICIOS EL ARROZAL S.R.L.

ESTACIÓN DE SERVICIOS VIRGEN DEL BUEN PASO

GRIFO ATICO S.R.L.

ESTACIÓN DE SERVICIOS GRIFO CAMANÁ S.R.L.

ESTACIÓN DE SERVICIOS PUCCHUN - ESTACIÓN

0.00% 10.00% 20.00% 30.00%

26.42%

23.21%

21.49%

16.99%

8.30%

3.59%

PARTICIPACIÓN EN EL MERCADO

Gráfica 4: Participación de los Competidores en el mercado

17

COMPETIDORES

ESTACIÓN DE SERVICIOS PUCCHUN Avenida Panamericana Sur Km. 821 Camaná – Arequipa

ESTACIÓN DE SERVICIOS GRIFO CAMANÁ S.R.L.Carretera panamericana sur km. 832

GRIFO LA PUNTA CAMANÁ S.R.L.Carretera panamericana sur km. 840

GRIFO ATICO S.R.L.Av. Arequipa # 550 Panamericana Sur Atico

ESTACIÓN DE SERVICIOS EL ARROZAL S.R.L.Av. Mariscal Castilla # 303 Panamericana sur Camaná

Planeamiento Estratégico Estación de Servicios

4. PLANEAMIENTO ESTRATÉGICO

2.6. MISIÓN DE LA EMPRESA:

Abastecer de combustible líquido a nuestros clientes, a través de un servicio de calidad, ofreciendo los mejores productos del mercado y cumpliendo las normas de seguridad establecidas

2.7. VISIÓN DE LA EMPRESA:

Ser la segunda estación líder en calidad de servicio de nuestro mercado aumentando su participación.

2.8. TIPO DE INDUSTRIA: (PRODUCCIÓN DE SERVICIOS)

El grifo” Virgen del Buen Paso” se encuentra en una industria de tipo producción de servicio ya que presenta las siguientes características:

La ejecución lo es todo, el valor se percibe en el momento y lugar donde se da el servicioo es decir la única oportunidad donde se puede demostrar la calidad

del servicio y en donde el cliente puede juzgar si este es bueno o malo es en el momento en que es atendido en el grifo.

Lo que ocurre en el momento del servicio demuestra su valoro es decir lo que ocurra demostrara el valor del servicio brindado o

lo destruirá. Para el cliente, la persona más importante de la empresa es quien lo

atiendeo ya que las quejas del cliente son un indicador de los errores que se

está cometiendo. Se le da importancia al trato y ánimo del personal

o porque estos son la los responsables de la impresión que el cliente se llevará.

A la vez la estación de servicios es una industria de tipo fragmentada debido a las siguientes causas: existen muchos competidores. Intensa competencia Existe una gran cantidad de competidores

18

Planeamiento Estratégico Estación de Servicios

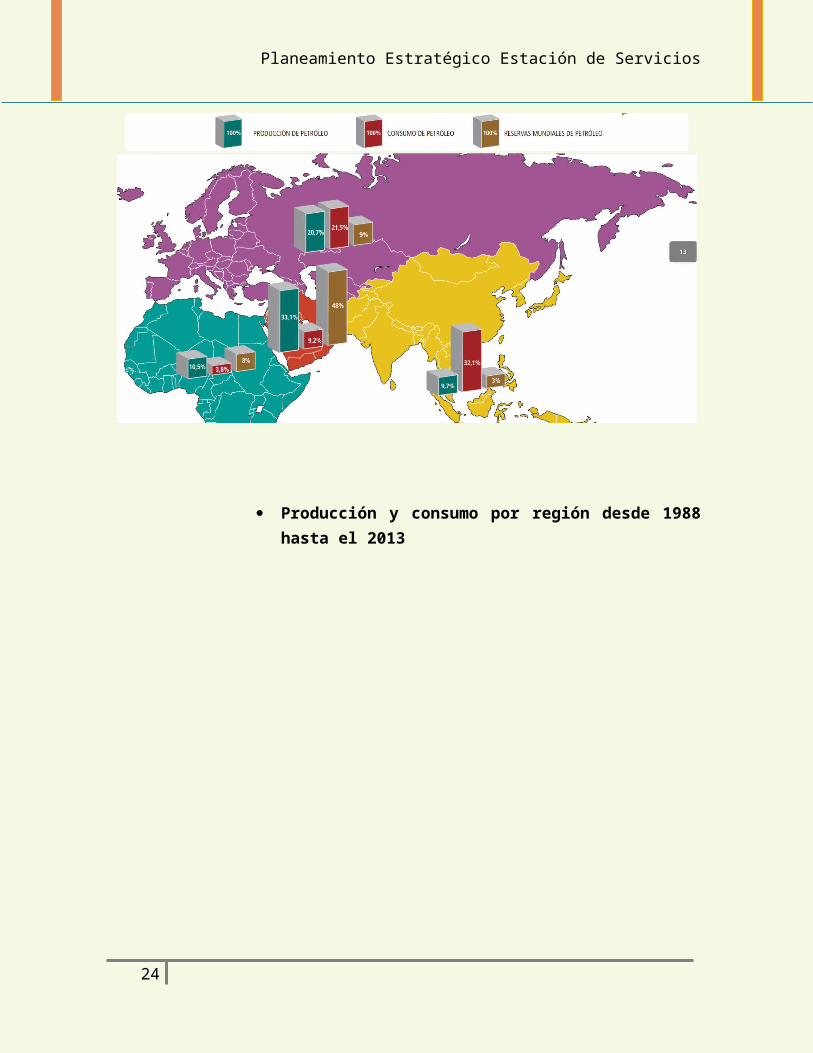

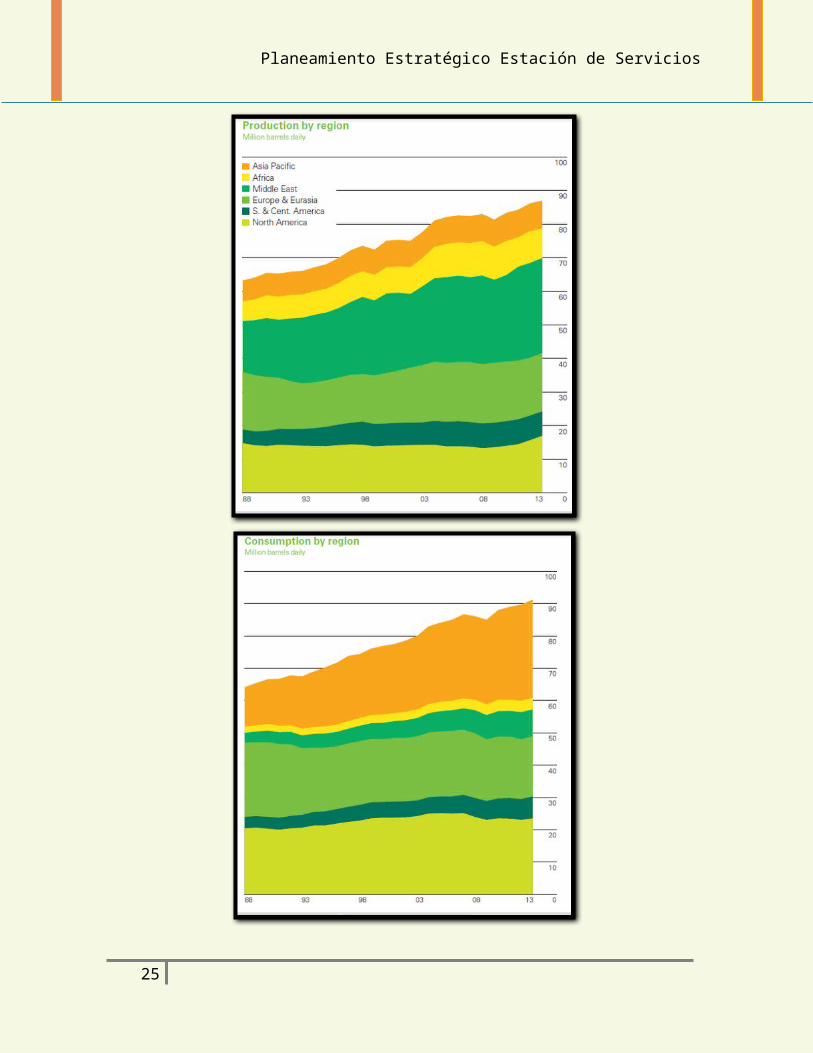

2.9. CICLO DE VIDA DEL SECTOR:

El grifo “Virgen del buen paso” pertenece al sector de hidrocarburos, a continuación se analizara con más detalle este sector.Para tener una visión más clara de la evolución y la etapa de vida en la que se encuentra el sector de hidrocarburos, analizaremos dicho sector a nivel mundial y a nivel nacional.

(a) HIDROCARBUROS EN EL MUNDO

Mapa de producción consumo y reservas de petróleo por regiones

Producción y consumo por región desde 1988 hasta el 2013

19

Planeamiento Estratégico Estación de Servicios

20

Planeamiento Estratégico Estación de Servicios

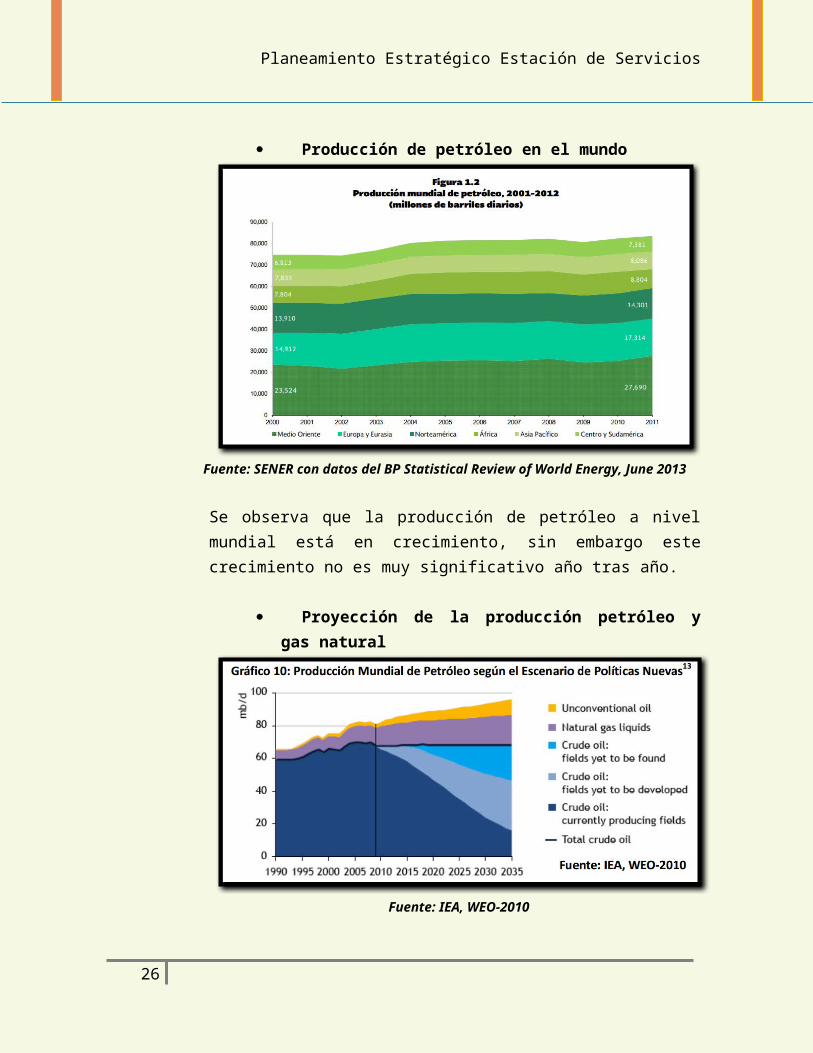

Producción de petróleo en el mundo

Fuente: SENER con datos del BP Statistical Review of World Energy, June 2013

Se observa que la producción de petróleo a nivel mundial está en crecimiento, sin embargo este crecimiento no es muy significativo año tras año.

Proyección de la producción petróleo y gas natural

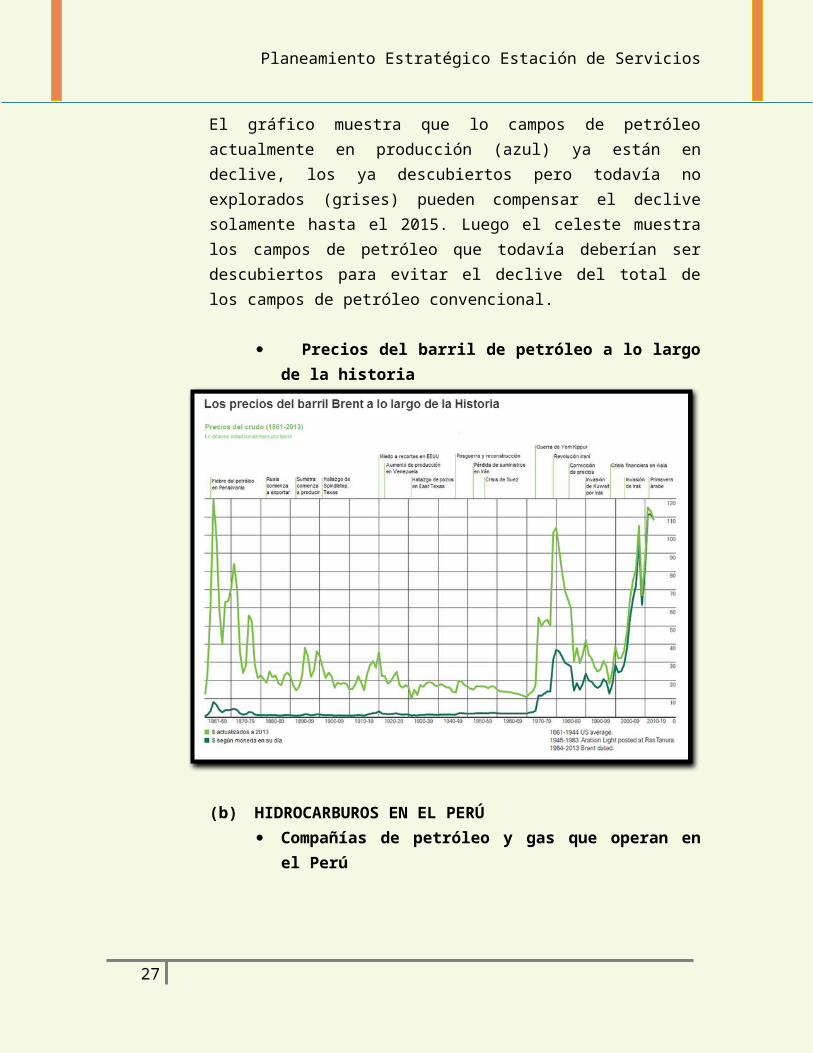

Fuente: IEA, WEO 2010‐

El gráfico muestra que lo campos de petróleo actualmente en producción (azul) ya están en declive, los ya descubiertos pero todavía no explorados

21

Planeamiento Estratégico Estación de Servicios

(grises) pueden compensar el declive solamente hasta el 2015. Luego el celeste muestra los campos de petróleo que todavía deberían ser descubiertos para evitar el declive del total de los campos de petróleo convencional.

Precios del barril de petróleo a lo largo de la historia

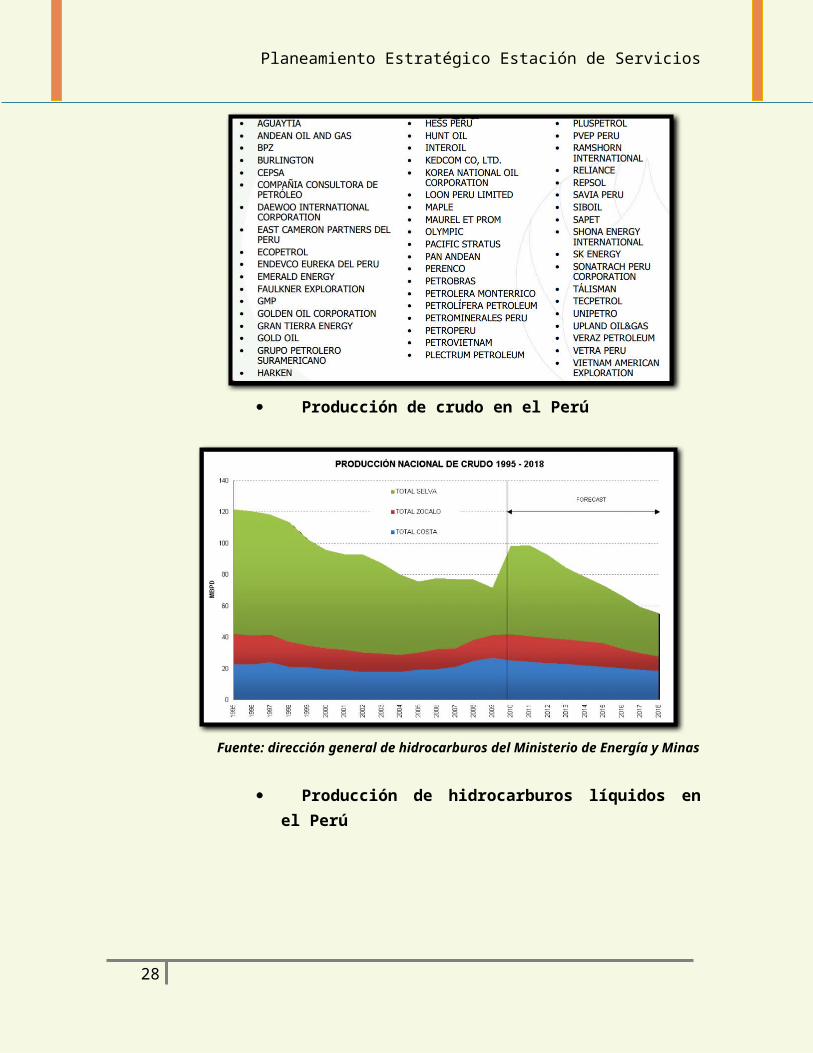

(b) HIDROCARBUROS EN EL PERÚ Compañías de petróleo y gas que operan en el Perú

22

Planeamiento Estratégico Estación de Servicios

Producción de crudo en el Perú

Fuente: dirección general de hidrocarburos del Ministerio de Energía y Minas

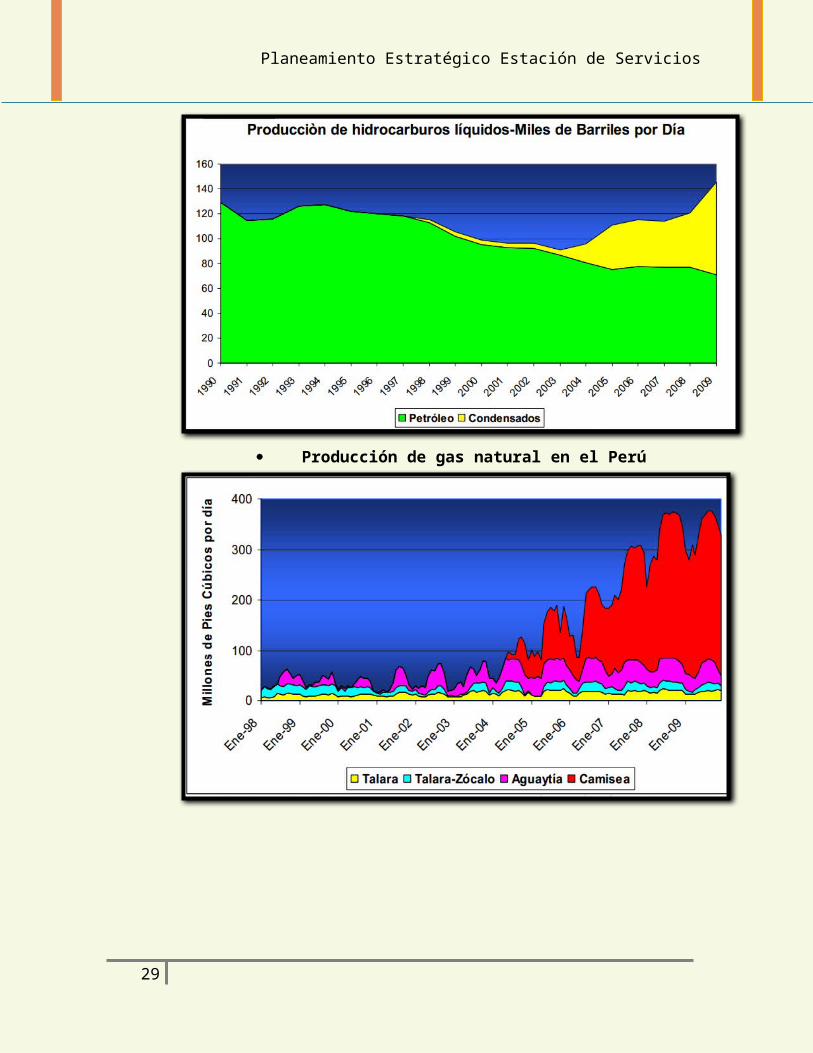

Producción de hidrocarburos líquidos en el Perú

23

Planeamiento Estratégico Estación de Servicios

Producción de gas natural en el Perú

24

Planeamiento Estratégico Estación de Servicios

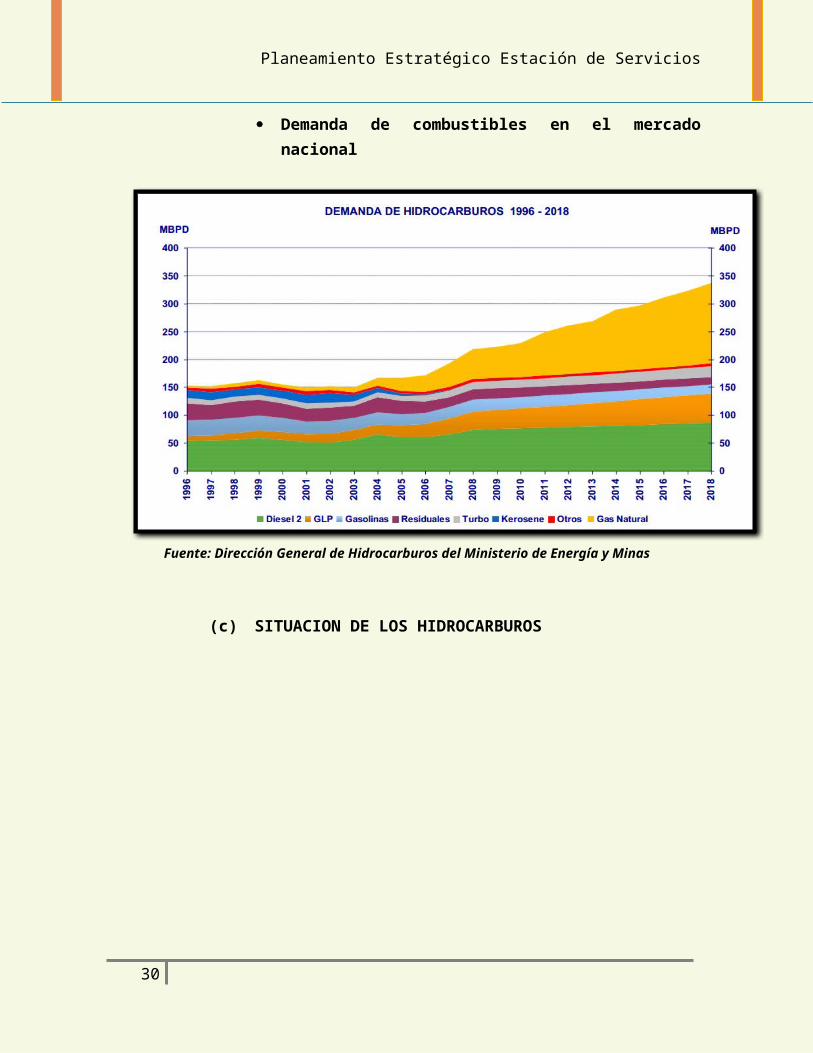

Demanda de combustibles en el mercado nacional

Fuente: Dirección General de Hidrocarburos del Ministerio de Energía y Minas

(c) SITUACION DE LOS HIDROCARBUROS

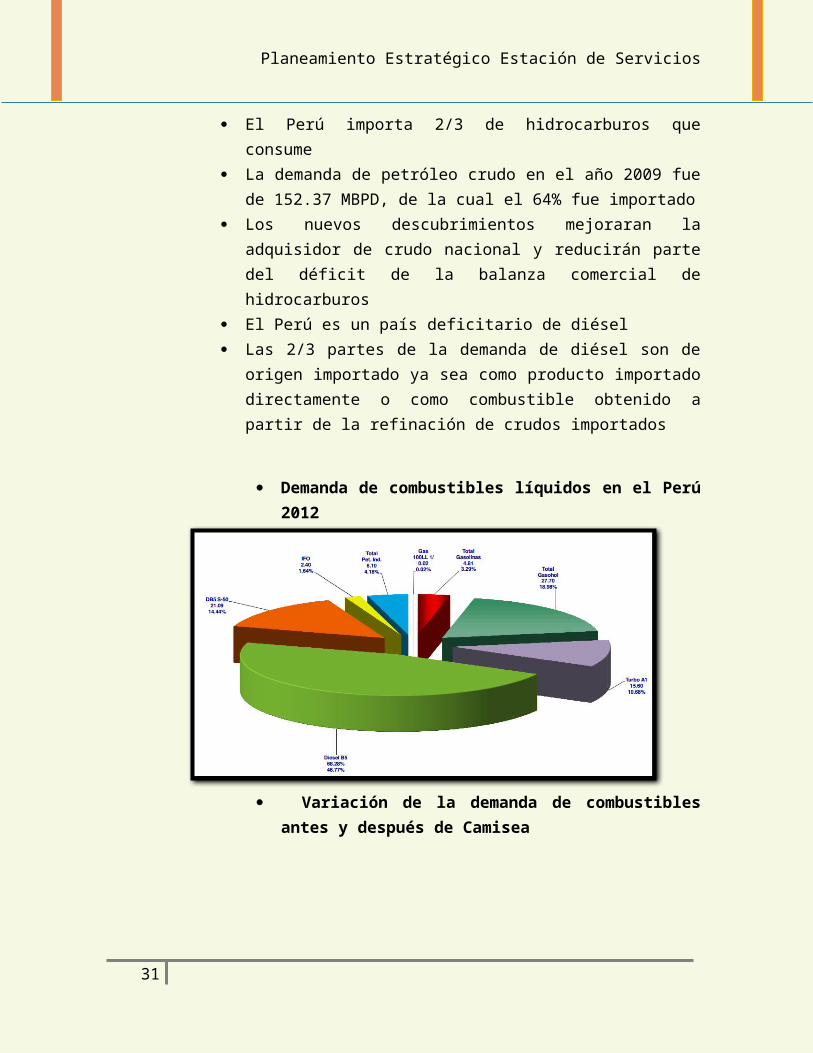

El Perú importa 2/3 de hidrocarburos que consume La demanda de petróleo crudo en el año 2009 fue de 152.37 MBPD,

de la cual el 64% fue importado Los nuevos descubrimientos mejoraran la adquisidor de crudo

nacional y reducirán parte del déficit de la balanza comercial de hidrocarburos

El Perú es un país deficitario de diésel Las 2/3 partes de la demanda de diésel son de origen importado ya

sea como producto importado directamente o como combustible obtenido a partir de la refinación de crudos importados

Demanda de combustibles líquidos en el Perú 2012

25

Planeamiento Estratégico Estación de Servicios

Variación de la demanda de combustibles antes y después de Camisea

(d) OTROS SECTORES RELACIONADOS Sector de transportes

Tabla 6: FLUJO VEHICULAR EN UNIDADES DE PEAJES AREQUIPA

Flujo de vehículos pesados en unidades de pago de peaje

Flujo de vehículos ligeros en unidades de pago de peaje

2001 1506846 9515502002 1535227 9670262003 1521322 9143772004 1756974 1027169

26

Planeamiento Estratégico Estación de Servicios

2005 1820853 10346962006 2028308 11820972007 2239449 13991592008 2521878 17157012009 2657509 19285792010 2977578 20174982011 3200435 20992882012 3337869 23968942013 3261574 2368601

FUENTE: Ministerio de Transportes y Comunicaciones - Provincias NacionalElaboración: Propia

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 20130

5000001000000150000020000002500000300000035000004000000

FLUJO DE VEHICULOS EN UNIDADES DE PAGO DE PEAJE

VEHICULOS LIGEROS VEHICULOS PESADOS

UNID

ADES

Tabla 7: PARQUE AUTOMOTOR EN AREQUIPA (VEHICULOS)

AÑO Arequipa Total Nacional

2000 68997 11628592001 72885 12090062002 76267 12485122003 78162 13422882004 78858 13614032005 79544 14400172006 81293 14735302007 84829 1534303

27

Planeamiento Estratégico Estación de Servicios

2008 91674 16409702009 98270 17328342010 106521 18496902011 118985 19798652012 134533 2137837

FUENTE: Ministerio de Transportes y Comunicaciones - Oficina General de Planeamiento y

Presupuesto.Elaboración: Propia

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 20120

20000

40000

60000

80000

100000

120000

140000

160000

f(x) = 545.142357642358 x² − 3038.73476523477 x + 76990.0979020979R² = 0.971219728520073

PARQUE AUTOMOTOR EN CIRCULACIÓN

Arequipa Polynomial (Arequipa)

VEHI

CULO

S

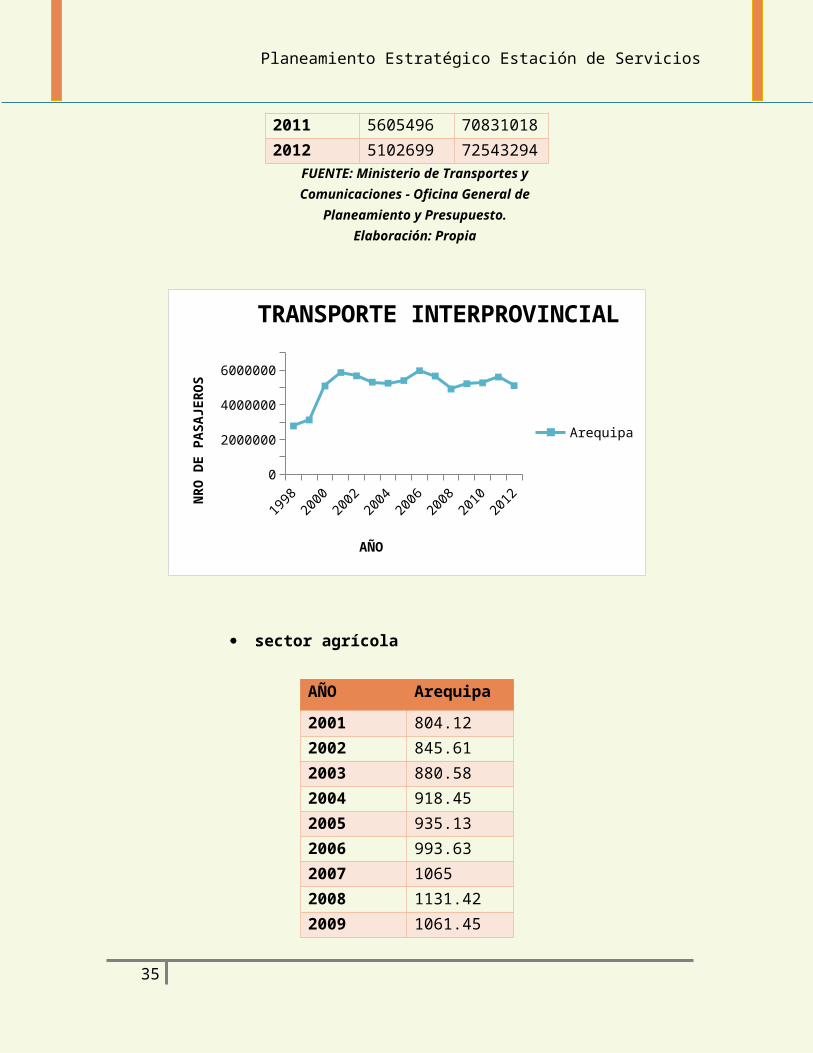

Tabla 8: TRANSPORTE INTERPROVINCIAL (PASAJEROS)

AÑO Arequipa Total Nacional

1998 2787365 449019171999 3128215 459370962000 5091364 564582232001 5861522 585455192002 5672216 568837192003 5305811 543174712004 5243781 572678912005 5399615 58599608

28

Planeamiento Estratégico Estación de Servicios

2006 5967021 605550582007 5658323 630659312008 4912899 649964282009 5217018 699579882010 5271549 703779432011 5605496 708310182012 5102699 72543294

FUENTE: Ministerio de Transportes y Comunicaciones - Oficina General de Planeamiento y Presupuesto.

Elaboración: Propia

19982000

20022004

20062008

20102012

0

1000000

2000000

3000000

4000000

5000000

6000000

7000000

TRANSPORTE INTERPROVINCIAL

Arequipa

AÑO

NRO

DE

PASA

JERO

S

sector agrícola

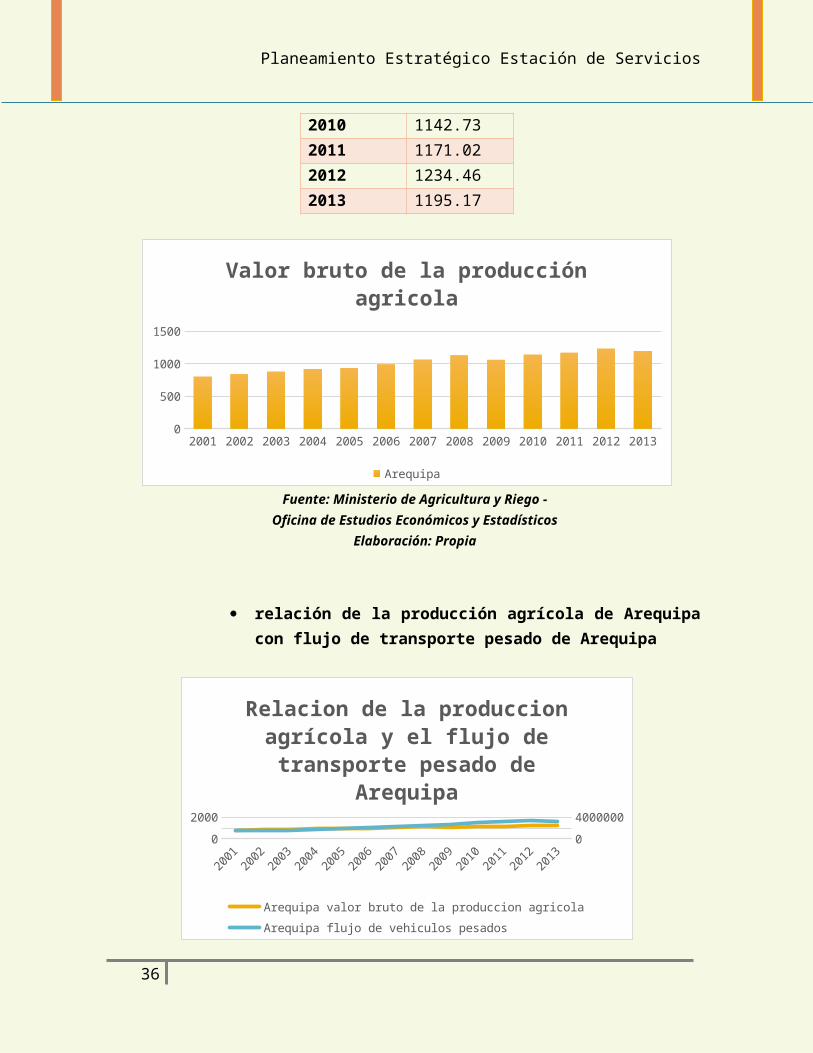

AÑO Arequipa

2001 804.122002 845.612003 880.582004 918.452005 935.132006 993.632007 10652008 1131.42

29

Planeamiento Estratégico Estación de Servicios

2009 1061.452010 1142.732011 1171.022012 1234.462013 1195.17

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 20130

200

400

600

800

1000

1200

1400

Valor bruto de la producción agricola

Arequipa

Fuente: Ministerio de Agricultura y Riego - Oficina de Estudios Económicos y Estadísticos

Elaboración: Propia

relación de la producción agrícola de Arequipa con flujo de transporte pesado de Arequipa

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 20130

200400600800

100012001400

05000001000000150000020000002500000300000035000004000000

Relacion de la produccion agrícola y el flujo de transporte pesado de Arequipa

Arequipa valor bruto de la produccion agricolaArequipa flujo de vehiculos pesados

30

Planeamiento Estratégico Estación de Servicios

Fuente: Ministerio de Transportes y Comunicaciones - Oficina General de Planeamiento y Presupuesto.

Elaboración: Propia

Como se ve en los gráficos, el sector hidrocarburos está experimentando una etapa de madurez ya que la producción de petróleo en el mundo presenta un crecimiento mínimo a través de los últimos años. Incluso en una proyección a años futuros esta producción se verá disminuida. Esta misma situación pasa en Perú donde la producción total de hidrocarburos está cayendo poco a poco.Por otro lado, la demanda de combustibles líquidos en el Perú experimenta un crecimiento mínimo, por el contrario el gas natural experimenta un crecimiento considerable en los últimos años, incluso con el paso de estos el incremento será mayor.

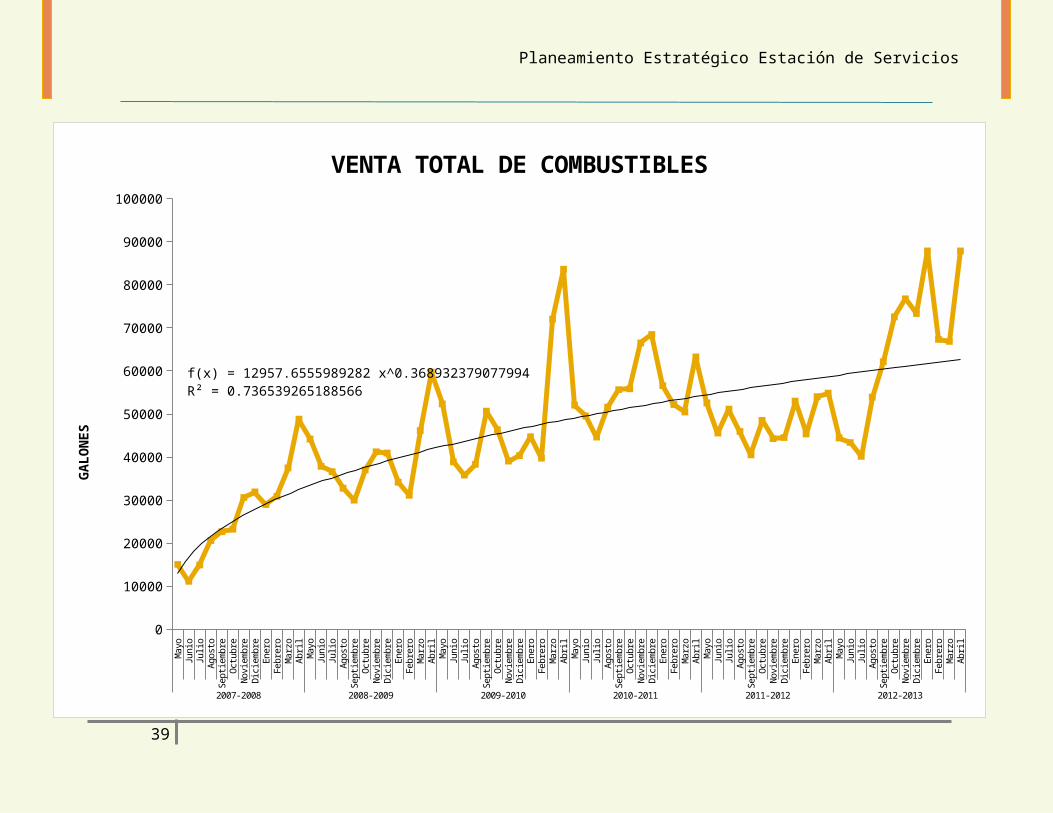

2.10. CICLO DE VIDA DE LA EMPRESA

Ahora se explicara en qué etapa se encuentra el grifo “Virgen del Buen Paso”, de acuerdo a diversas características que se analizan a continuación:

31

Planeamiento Estratégico Estación de Servicios

32

May

oJu

nio

Julio

Agos

toSe

ptiem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Ener

oFe

brer

oM

arzo

Abril

May

oJu

nio

Julio

Agos

toSe

ptiem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Ener

oFe

brer

oM

arzo

Abril

May

oJu

nio

Julio

Agos

toSe

ptiem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Ener

oFe

brer

oM

arzo

Abril

May

oJu

nio

Julio

Agos

toSe

ptiem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Ener

oFe

brer

oM

arzo

Abril

May

oJu

nio

Julio

Agos

toSe

ptiem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Ener

oFe

brer

oM

arzo

Abril

May

oJu

nio

Julio

Agos

toSe

ptiem

bre

Oct

ubre

Nov

iem

bre

Dic

iem

bre

Ener

oFe

brer

oM

arzo

Abril

2007-2008 2008-2009 2009-2010 2010-2011 2011-2012 2012-2013

0

10000

20000

30000

40000

50000

60000

70000

80000

90000

100000

f(x) = 12957.6555989282 x^0.368932379077994R² = 0.736539265188566

VENTA TOTAL DE COMBUSTIBLES

GALO

NES

Planeamiento Estratégico Estación de Servicios

VENTAS POR PERIODO

PERIODO TOTAL GALONES

PASADO 2007-2008 316464.82008-2009 471863

2009-2010 582054.7

2010-2011 667046.6

2011-2012 580435.4

2012-2013 776748

PRONÓSTICO

2013-2014 799454.1

2014-2015 849146.6

2015-2016 895536.2

2016-2017 939176.6

TASA DE CRECIMIENTO ANUAL

Para el cálculo de la tasa de crecimiento anual se tomó como base 4 periodos pasados y 4 periodos pronosticados. Obteniendo los siguientes resultados:

TASA=[8−1√ 939176.6582054.7

−1]∗100

33

Planeamiento Estratégico Estación de Servicios

TASA=7.1 %

El grifo “virgen del Buen Paso” tiene acogida en el mercado ya que sus ventas, participación en el mercado y los beneficios vienen creciendo constantemente pero en los años siguientes este crecimiento es menor. Se observa que el negocio está creciendo a tasa de crecimiento anual de 7.1 %, Entonces en el siguiente grafico veremos en qué etapa está ubicado el ciclo de vida del producto:

La empresa está en una etapa de madurez.

ESTRATEGIAS Y CARACTERISTICAS DE ESTA ETAPA

34

Planeamiento Estratégico Estación de Servicios

35

VentasEstan extendiendose

Costosdisminuyen los cosos de operación pero los costos de comecializacion están incrementando

competidoresel grifo se esta consolidando

Objetivo de comercializaciónSe retienen clientes, se recomienda extender el ciclo de vida del producto, hay mas frecuencia de uso y nuevos usos de producto

Producto el producto es estable y se estandariza

Precios En este caso las restricciones de oferta hacen que los precios mantengan un margen de variacion de acuerdo al entorno (osinerming)

PromociónSe da mayor enfoque sobre la marca e imagen a travez de un buen servicio

Rentabilidad Los margenes descendien pero son compensados con el volumen de ventas

Flujo de fondopositivo

Riesgo existe un bajo riesgo comercial

Planeamiento Estratégico Estación de Servicios

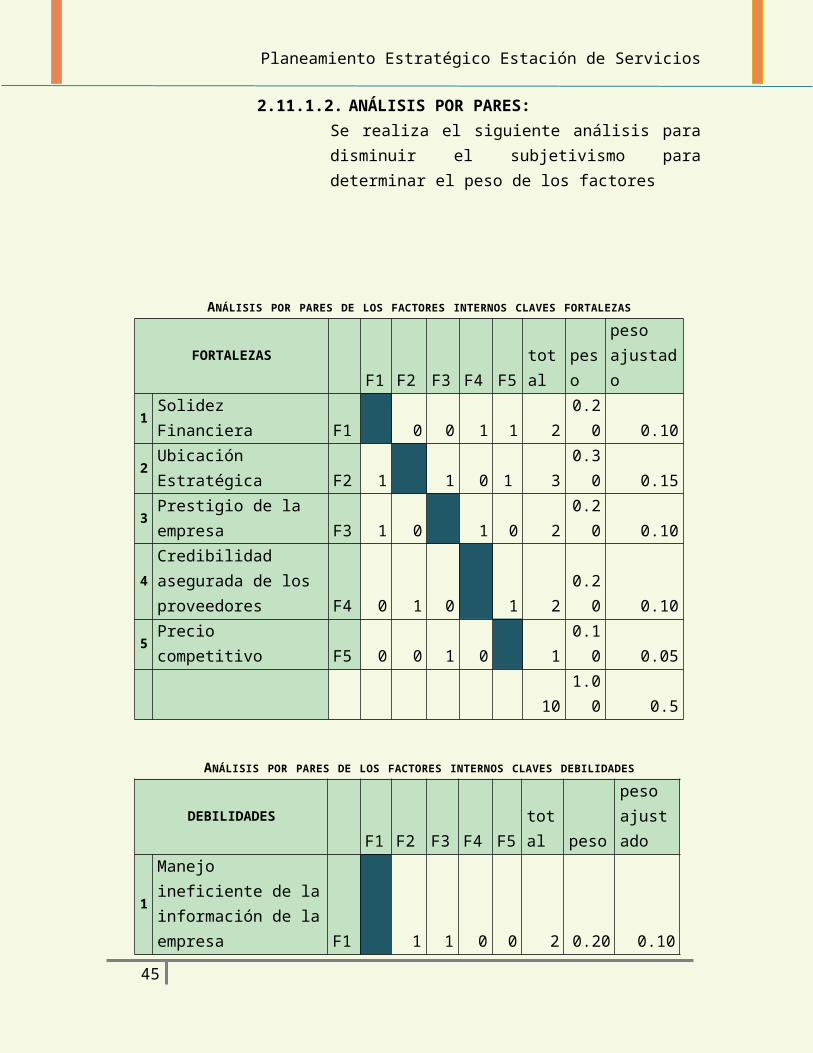

2.11. ANÁLISIS INTERNO Y EXTERNO:

2.11.1. ANÁLISIS DE LA SITUACIÓN INTERNA:

Bajo el punto de vista de la organización interna, se miden fortalezas y debilidades dentro de áreas funcionales de nuestra empresa en estudio; con el fin de identificar y relacionar cada una de ellas para ver la posición a nivel estratégico organizacional de nuestra empresa.Así con este análisis lograremos demostrar cómo la empresa varía su estructura según lo que puede debilitarla y lo que puede fortalecerla, destacando las ventajas competitivas que podríamos obtener.

2.11.1.1. FACTORES INTERNOS CLAVES DEL ÉXITO:

FACTORES INTERNOS CLAVES

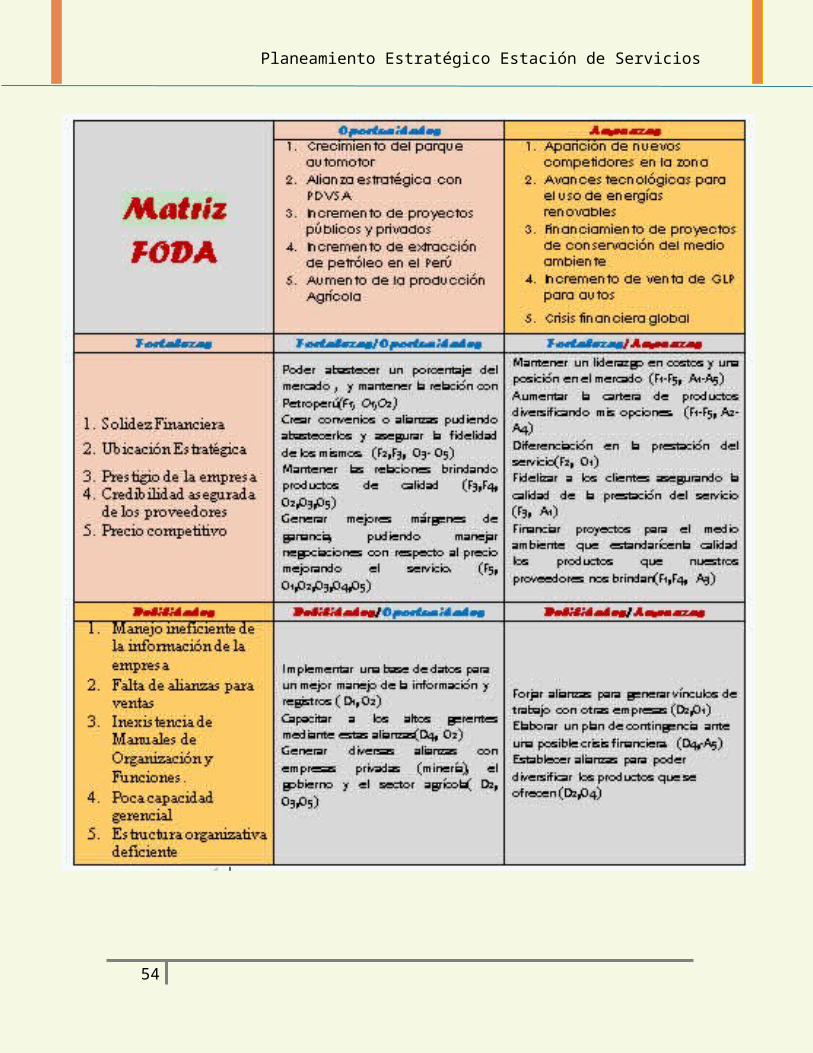

FORTALEZAS

1 Solidez Financiera2 Ubicación Estratégica3 Prestigio de la empresa4 Credibilidad asegurada de los proveedores5 Precio competitivo

DEBILIDADES1 Manejo ineficiente de la información de la empresa2 Falta de alianzas para ventas3 Inexistencia de Manuales de Organización y Funciones.4 Poca capacidad gerencial5 Estructura organizativa deficiente

2.11.1.2. ANÁLISIS POR PARES:Se realiza el siguiente análisis para disminuir el subjetivismo para determinar el peso de los factores

36

Planeamiento Estratégico Estación de Servicios

ANÁLISIS POR PARES DE LOS FACTORES INTERNOS CLAVES FORTALEZAS

FORTALEZASF1 F2 F3 F4 F5 total

peso

peso ajustado

1 Solidez Financiera F1 0 0 1 1 2 0.20 0.102 Ubicación Estratégica F2 1 1 0 1 3 0.30 0.153 Prestigio de la empresa F3 1 0 1 0 2 0.20 0.10

4Credibilidad asegurada de los proveedores F4 0 1 0 1 2 0.20 0.10

5 Precio competitivo F5 0 0 1 0 1 0.10 0.0510 1.00 0.5

ANÁLISIS POR PARES DE LOS FACTORES INTERNOS CLAVES DEBILIDADES

DEBILIDADES

F1 F2 F3 F4 F5 total peso

peso ajustado

1

Manejo ineficiente de la información de la empresa F1 1 1 0 0 2 0.20 0.10

2Falta de alianzas para ventas F2 0 1 0 1 2 0.20 0.10

3

Inexistencia de Manuales de Organización y Funciones. F3 0 0 0 1 1 0.10 0.05

4 Poca capacidad gerencial F4 1 1 1 0 3 0.30 0.15

5Estructura organizativa deficiente F5 1 0 0 1 2 0.20 0.10

10 1.00 0.50

2.11.1.3. EVALUACION DE LOS FACTORES:Para la evaluación de los factores se tomó en cuenta el siguiente criterio para la evaluación de la matriz EFI

Fortalezas:

Poco Favorable 1Medianamente Favorable 2Favorable 3

37

Planeamiento Estratégico Estación de Servicios

Muy Favorable 4

Debilidades:

Poco probable de superación 1Medianamente Superable 2Superable 3Muy Superable 4

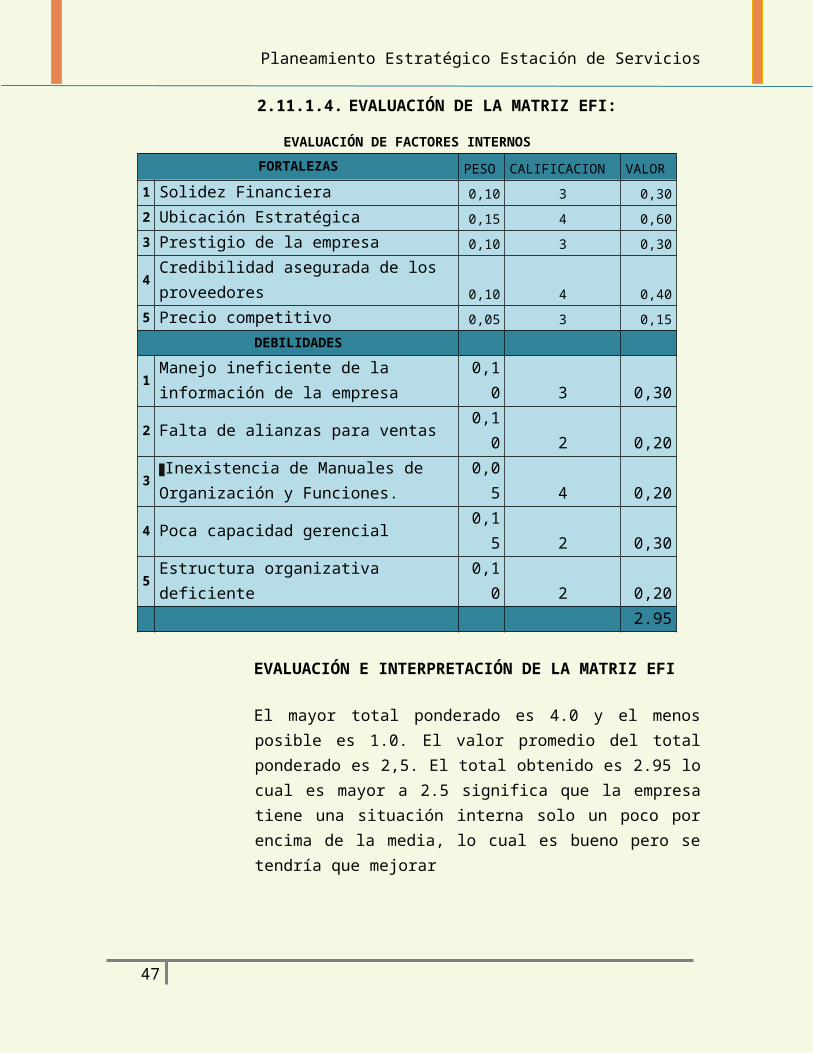

2.11.1.4. EVALUACIÓN DE LA MATRIZ EFI:

EVALUACIÓN DE FACTORES INTERNOS

FORTALEZAS PESO CALIFICACION VALOR

1 Solidez Financiera 0,10 3 0,30

2 Ubicación Estratégica 0,15 4 0,60

3 Prestigio de la empresa 0,10 3 0,30

4 Credibilidad asegurada de los proveedores 0,10 4 0,40

5 Precio competitivo 0,05 3 0,15

DEBILIDADES

1Manejo ineficiente de la información de la empresa 0,10 3 0,30

2 Falta de alianzas para ventas 0,10 2 0,20

3 Inexistencia de Manuales de Organización y Funciones. 0,05 4 0,20

4 Poca capacidad gerencial 0,15 2 0,305 Estructura organizativa deficiente 0,10 2 0,20

2.95

EVALUACIÓN E INTERPRETACIÓN DE LA MATRIZ EFI

El mayor total ponderado es 4.0 y el menos posible es 1.0. El valor promedio del total ponderado es 2,5. El total obtenido es 2.95 lo cual es mayor a 2.5 significa que la empresa tiene una situación interna solo un poco por encima de la media, lo cual es bueno pero se tendría que mejorar

38

Planeamiento Estratégico Estación de Servicios

2.11.2. ANÁLISIS DE LA SITUACIÓN EXTERNA:

2.11.2.1. FACTORES INTERNOS CLAVES DEL ÉXITO:

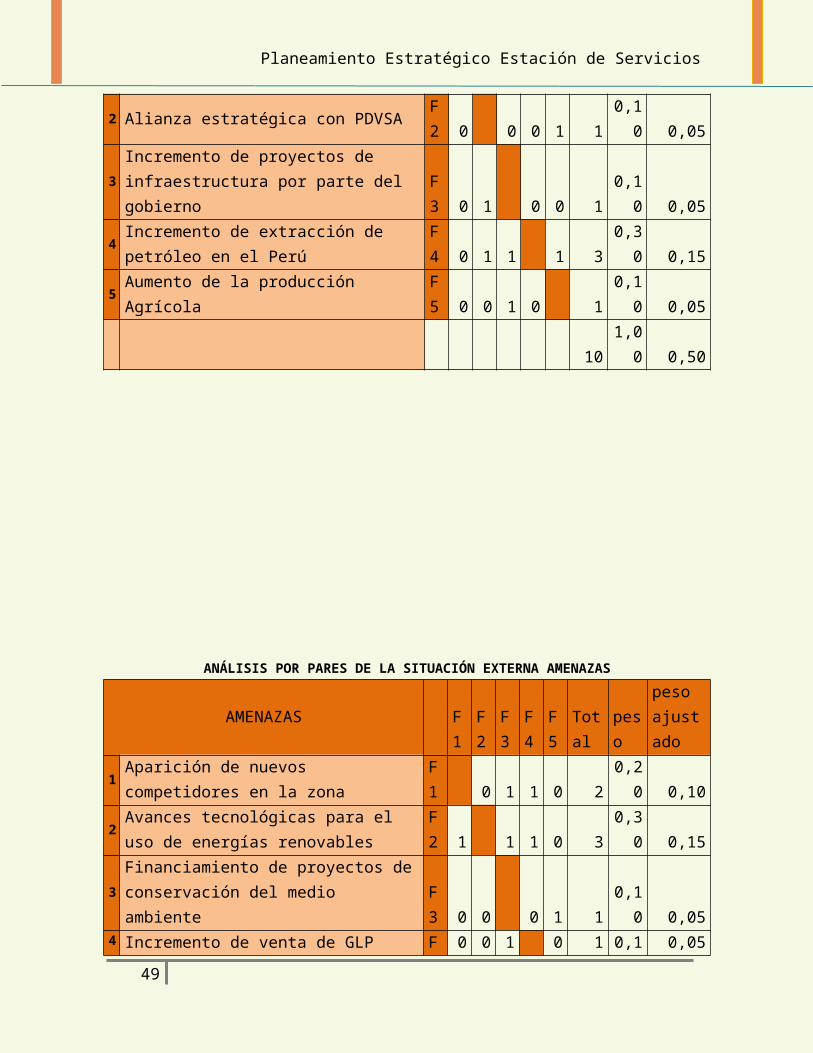

Análisis de la situación externa

OPORTUNIDADES1 Crecimiento del parque automotor2 Alianza estratégica con PDVSA3 Incremento de proyectos de infraestructura por parte del gobierno4 Incremento de extracción de petróleo en el Perú5 Aumento de la producción Agrícola

AMENAZAS1 Aparición de nuevos competidores en la zona2 Avances tecnológicas para el uso de energías renovables3 Financiamiento de proyectos de conservación del medio ambiente4 Incremento de venta de GLP para autos5 Crisis financiera global

2.11.2.2. ANÁLISIS POR PARES:

ANÁLISIS POR PARES DE LA SITUACIÓN EXTERNA OPORTUNIDADES

OPORTUNIDADES F1

F2

F3

F4

F5

total

peso

peso ajustado

1 Crecimiento del parque automotorF1 1 1 1 1 4 0,40 0,20

2 Alianza estratégica con PDVSAF2 0 0 0 1 1 0,10 0,05

3Incremento de proyectos de infraestructura por parte del gobierno

F3 0 1 0 0 1 0,10 0,05

4Incremento de extracción de petróleo en el Perú

F4 0 1 1 1 3 0,30 0,15

39

Planeamiento Estratégico Estación de Servicios

5 Aumento de la producción AgrícolaF5 0 0 1 0 1 0,10 0,05

10 1,00 0,50

ANÁLISIS POR PARES DE LA SITUACIÓN EXTERNA AMENAZAS

AMENAZAS F1

F2

F3

F4

F5

Total

peso

peso ajustado

1 Aparición de nuevos competidores en la zonaF1 0 1 1 0 2 0,20 0,10

2Avances tecnológicas para el uso de energías renovables

F2 1 1 1 0 3 0,30 0,15

3Financiamiento de proyectos de conservación del medio ambiente

F3 0 0 0 1 1 0,10 0,05

4 Incremento de venta de GLP para autosF4 0 0 1 0 1 0,10 0,05

5 Crisis financiera globalF5 1 1 0 1 3 0,30 0,15

10 1,00 0,50

2.11.2.3. EVALUACION DE LOS FACTORES:Para la evaluación de los factores externos se tomó en cuenta el siguiente criterio para la evaluación de la matriz EFE

Oportunidades:

Débilmente aprovechable 1

40

Planeamiento Estratégico Estación de Servicios

Medianamente aprovechable 2Aprovechable 3Muy aprovechable 4

Debilidades:

Alto impacto negativo 1Medianamente impacto negativo 2Impacto negativo parcial 3Poco impacto negativo 4

2.11.2.4. EVALUACIÓN DE LA MATRIZ EFE:

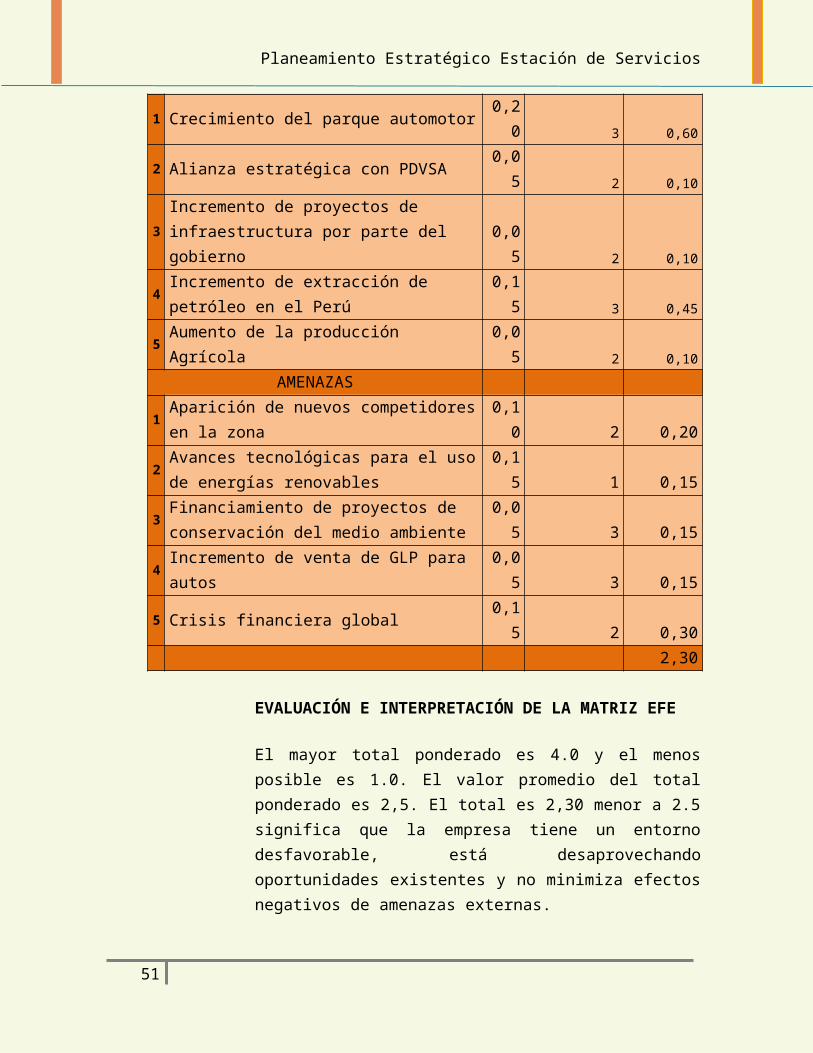

EVALUACIÓN DE FACTORES EXTERNOS

OPORTUNIDADESPESO

CALIFICACION VALOR

1 Crecimiento del parque automotor 0,20 3 0,60

2 Alianza estratégica con PDVSA 0,05 2 0,10

3Incremento de proyectos de infraestructura por parte del gobierno 0,05 2 0,10

4Incremento de extracción de petróleo en el Perú 0,15 3 0,45

5 Aumento de la producción Agrícola 0,05 2 0,10

AMENAZAS1 Aparición de nuevos competidores en la zona 0,10 2 0,20

2Avances tecnológicas para el uso de energías renovables 0,15 1 0,15

3Financiamiento de proyectos de conservación del medio ambiente 0,05 3 0,15

4 Incremento de venta de GLP para autos 0,05 3 0,155 Crisis financiera global 0,15 2 0,30

2,30

EVALUACIÓN E INTERPRETACIÓN DE LA MATRIZ EFE

41

Planeamiento Estratégico Estación de Servicios

El mayor total ponderado es 4.0 y el menos posible es 1.0. El valor promedio del total ponderado es 2,5. El total es 2,30 menor a 2.5 significa que la empresa tiene un entorno desfavorable, está desaprovechando oportunidades existentes y no minimiza efectos negativos de amenazas externas.

2.11.2.5. MATRIZ INTERNA-EXTERNA:

MATRIZ EFI-EFE

ZONA II, V, VIII: “Retener y Mantener” Se recomienda entonces que la empresa siga las siguientes estrategiasEstrategias intensivas: Penetración en el mercado, desarrollo del producto. Estrategias integrativas: Atrás (Proveedores)

42

EFI

FUERTE PROMEDIO DÉBIL

ALTO

MEDI

BAJO

EFE EFE

EFE (Y) 2,30EFI (X) 2.95

Planeamiento Estratégico Estación de Servicios

2.12. ANÁLISIS FODA:

43

Planeamiento Estratégico Estación de Servicios

2.13. MATRIZ PEYEA:

44

Planeamiento Estratégico Estación de Servicios

La matriz PEYEA es utilizada en la planificación estratégica de las organizaciones, y es una herramienta muy útil para establecer qué tipo de estrategias de tomar la empresa según su posición interna y externa. Se evalúan cuatro campos, 2 internos y dos externos:

Fuerza Financiera (FF) Estabilidad del Ambiente (EA) Ventaja Competitiva (VC) Fuerza de la Industria.

Estas se evalúan bajo las siguientes consignas:

FF y FI VC y EA+1 = Peor - 1 = Mejor

+ 6 = Mejor

- 6 = Peor

A continuación listamos los factores a evaluar en cada campo:

Fuerza Financiera

RentabilidadLiquidezFlujos de efectivoRendimiento sobre la inversión

Estabilidad del Ambiente

Estabilidad EconómicaVariabilidad de la demandaEscala de precios de productosElasticidad de la demandaPresión Competitiva

Ventaja Competitiva

Participación en el MercadoCalidad del ProductoLealtad de clientes

45

Planeamiento Estratégico Estación de Servicios

Bajos costos de comercializaciónControl sobre proveedores

Fuerza de la industria

Potencial de crecimientoPotencial de utilidadesFacilidad para entrar al mercadoConocimientos tecnológicos

2.13.1. MATRIZ:

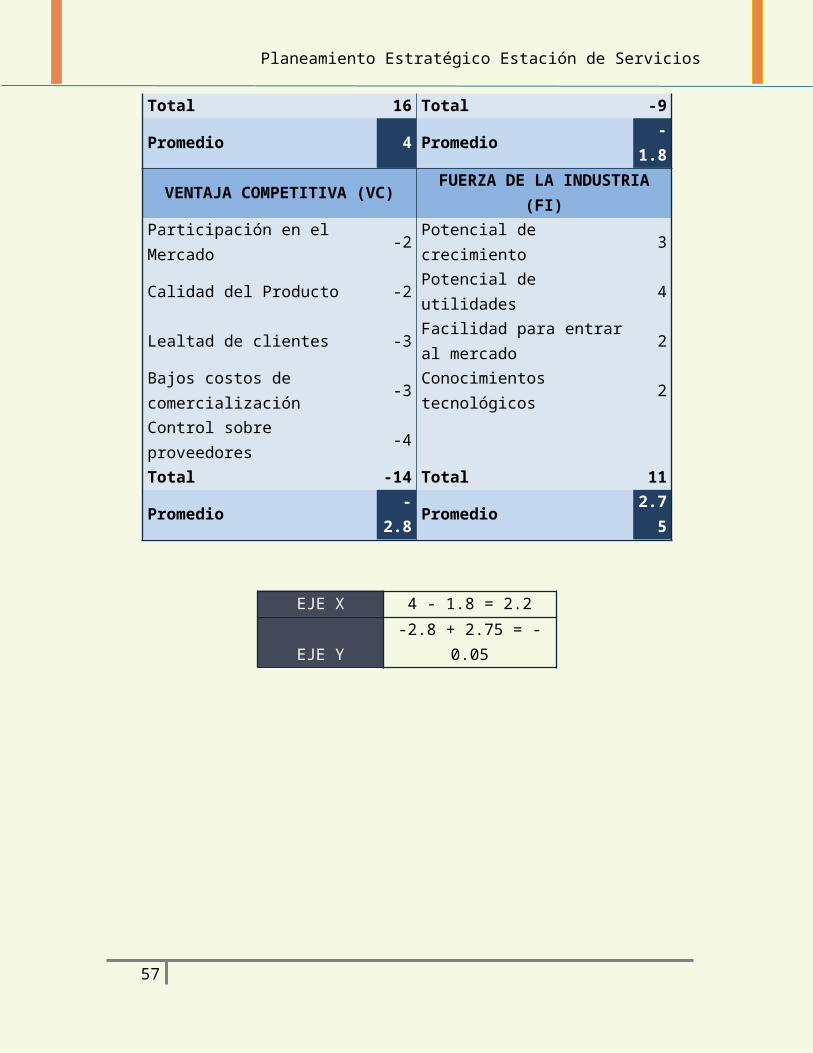

POSICION ESTRATEGICA INTERNA POSICION ESTRATEGICA EXTERNAFUERZA FINANCIERA (FF) ESTABILIDAD DEL AMBIENTE (EA)

Rentabilidad 4 Estabilidad Económica -1Liquidez 3 Variabilidad de la demanda -2Flujos de efectivo 5 Escala de precios de productos -2Rendimiento sobre la inversión 4 Elasticidad de la demanda -1

Presión Competitiva -3Total 16 Total -9Promedio 4 Promedio -1.8

VENTAJA COMPETITIVA (VC) FUERZA DE LA INDUSTRIA (FI)Participación en el Mercado -2 Potencial de crecimiento 3Calidad del Producto -2 Potencial de utilidades 4

Lealtad de clientes -3Facilidad para entrar al mercado

2

Bajos costos de comercialización -3 Conocimientos tecnológicos 2Control sobre proveedores -4Total -14 Total 11Promedio -2.8 Promedio 2.75

EJE X 4 - 1.8 = 2.2EJE Y -2.8 + 2.75 = -0.05

46

Planeamiento Estratégico Estación de Servicios

47

Planeamiento Estratégico Estación de Servicios

2.13.2. ANÁLISIS DE LA MATRIZ PEYEA:

De esta manera podemos observar que nos encontramos en una posición COMPETITIVA, de tal manera se pueden utilizar las siguientes estrategias recomendadas para este cuadrante:

Integración hacia atrás.Integración horizontal.Integración hacia adelante.Penetración en el mercado.Desarrollo del Mercado.Desarrollo del Producto.Empresas de Riesgo Compartido.

Sin embargo, teniendo en cuenta la situación de la empresa se opta por tomar las siguientes estrategias:

Integración hacia atrás.Desarrollo del Producto.

2.14. MATRIZ DE PERFIL COMPETITIVO:

La matriz del perfil competitivo permitirá la comparación con las empresas del mismo rubro líderes del sector; en base al análisis se podrá determinar cuáles son los factores o factor crítico que hace que la competencia sea más competitiva que la empresa “Virgen del Buen Paso”

Para ello se hizo un análisis y se determinó los siguientes factores críticos de éxito.

Factores1 Precio2 Calidad del producto3 Ubicación4 Estabilidad Financiera

48

Planeamiento Estratégico Estación de Servicios

5 Variedad de productos6 Personal Competente

Luego procedimos a evaluar sus importancias relativas y se desarrolló la matriz de comparación por pares para determinar sus pesos ponderados:

Factores 1 2 3 4 5 6 Suma

Peso

1 Precio 0 0 1 1 0 2 13%2 Calidad del

producto1 1 1 1 0 4 27%

3 Ubicación 1 0 1 1 1 4 27%4 Estabilidad

Financiera0 0 0 1 1 2 13%

5 Variedad de productos

0 0 0 0 1 1 7%

6 Personal Competente

1 1 0 0 0 2 13%

15100

%

Seguidamente se procedió a la evaluación de estos factores en los competidores más importantes, a través de la siguiente escala de calificación.

Se obtuvo el siguiente resultado:

"Virgen del buen paso"

"El Arrozal"

"La Punta Camaná"

1 Precio 0.13

4 0.53 3 0.40 3 0.40

49

Calificación

Criterio

1 MALO2 REGULAR3 BUENO

4EXCELENT

E

Planeamiento Estratégico Estación de Servicios

2 Calidad del producto

0.27

3 0.80 3 0.80 4 1.07

3 Ubicación 0.27

4 1.07 3 0.80 4 1.07

4 Estabilidad Financiera

0.13

3 0.40 3 0.40 4 0.53

5 Variedad de productos

0.07

2 0.13 4 0.27 3 0.20

6 Personal Competente

0.13

3 0.40 2 0.27 3 0.40

3.33 2.93 3.67

Así observamos que el grifo “La Punta- Camaná” se encuentra mejor ubicada competitivamente que la nuestra. Esto se debe a que posee una calidad de producto mejor al nuestro, ya que ellos están asociados a Primax, quienes agregan aditivos a sus productos que hace que tengan mayor rendimiento, y tienen mejor posición en la mente del consumidor.

Otro factor que nos tiene por debajo es la estabilidad financiera, ya que este grifo cuenta con mayores ingresos que le permiten ser más solventes y poseer mayor liquidez en caso de presentarse alguna situación indeseable.

Un tercer factor decisivo, es que este grifo presenta otros productos como el GLP que le brinda un mayor mercado y por ende mayores ingresos.

Debido a esto se ha esto se concluye lo siguiente:

Mejorar la calidad del servicio: Debido a que no podemos modificar las propiedades de gasolinas y petróleo, debemos enfocarnos en mejorar la atención al cliente.

Diversificar: Incrementar la cartera de productos ofrecidos para obtener nuevos clientes y mayores ingresos (GLP, CARWASH, LUBRICENTRO, u otros).

2.15. MATRIZ DE LA GRAN ESTRATEGIA:

50

Planeamiento Estratégico Estación de Servicios

2.15.1. POSICIÓN COMPETITIVA:Dado que la empresa “Virgen del Buen Paso” se encuentra posicionada en tercer lugar con un 21.49% de la participación del mercado deducimos que tiene una posición competitiva fuerte en el mismo.

2.15.2. CRECIMIENTO DE MERCADO:

En la actualidad y hacia adelante se presenta un crecimiento del parque automotor en nuestro país lo que augura una mayor demanda, además de haberse aumentado el flujo de los vehículos alrededor del territorio nacional.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 20120

20000

40000

60000

80000

100000

120000

140000

160000

f(x) = 545.142357642358 x² − 3038.73476523477 x + 76990.0979020979R² = 0.971219728520073

PARQUE AUTOMOR EN CIRCULACION

Arequipa Polynomial (Arequipa)

VEH

ICU

LOS

Sin embargo, el mercado de los hidrocarburos como fue mencionado en la parte superior (4.4 Ciclo de vida del Sector), se encuentra en una etapa de madurez, en lo que respecta a Petróleo y derivados del mismo, ya que a pesar de haber un crecimiento a anual, este no es significativo. El crecimiento significativo se presenta para el consumo de gas natural y no para los productos que ofrecemos para la satisfacción de nuestros clientes.

51

Planeamiento Estratégico Estación de Servicios

Por ello es que determinamos que existe un crecimiento lento del mercado. De esta manera así quedaría la matriz de la gran estrategia:

CRECIMIENTO RAPIDO DEL MERCADO

POSICIÓN COMPETITIVA

DÉBIL

CUADRANTE I CUADRANTE II

POSICIÓN COMPETITIVA

FUERTE

1. Desarrollo del mercado.2. Penetración en el mercado.3. Desarrollo del producto.4. Integración horizontal.5. Desinversión.6. Liquidación

1.Desarrollo del mercado2. Penetración de mercado3. Desarrollo del servicio4. Integración hacia adelante5. Integración hacia atrás6. Integración horizontal7. Diversificación concéntrica

CUADRANTE III CUADRANTE IV

1. Atrincheramiento2. Diversificación de servicios3. Diversificación horizontal4. Diversificación en conglomerado5. Desinversión6. Liquidación

1.Diversificación concéntrica2. Diversificación horizontal3. Diversificación en conglomerado4. Empresas de riesgo compartido

CRECIMIENTO LENTO DEL MERCADO

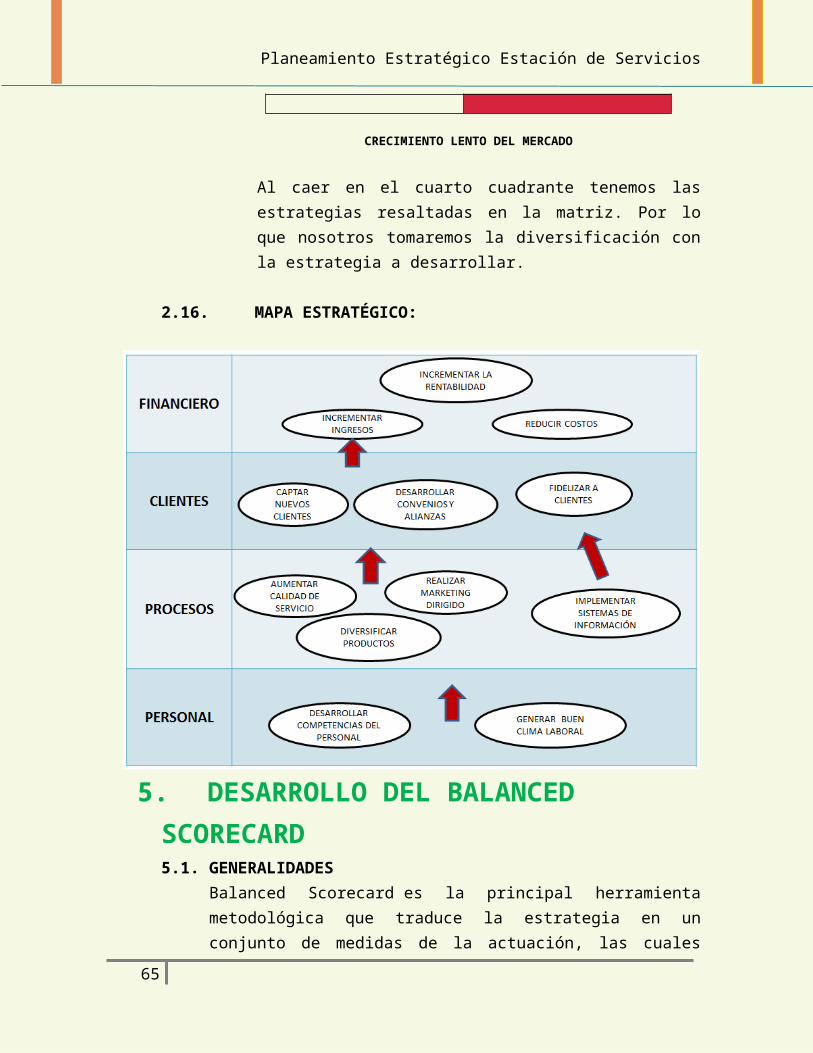

Al caer en el cuarto cuadrante tenemos las estrategias resaltadas en la matriz. Por lo que nosotros tomaremos la diversificación con la estrategia a desarrollar.

52

Planeamiento Estratégico Estación de Servicios

2.16. MAPA ESTRATÉGICO:

5. DESARROLLO DEL BALANCED SCORECARD5.1. GENERALIDADES

Balanced Scorecard es la principal herramienta metodológica que traduce la estrategia en un conjunto de medidas de la actuación, las cuales proporcionan la estructura necesaria para un sistema de gestión y medición.Se constituye como un sistema de gestión estratégica capaz de traducir la misión y visión de una organización en metas e indicadores claros de desempeño. Estos indicadores reflejarán con dinamismo el avance progresivo de toda la organización en relación a las acciones necesarias para alcanzar los objetivos a largo plazo que se ha propuesto inicialmente.EL BSC permite que una organización aclare la misión que se ha propuesto y las estrategias que están dispuestos a implementar para cumplir esta misión. Seguidamente, permite comunicar esta misión así como las

53

Planeamiento Estratégico Estación de Servicios

estrategias escogidas a todo el personal de la empresa con el objetivo de lograr su vinculación y compromiso con la causa empresarial.El reto corresponde en identificar exactamente lo que debe monitorearse, para comunicar en todos los niveles de la empresa, si se están alcanzando las estrategias a través de acciones muy puntuales.

5.2. JUSTIFICACIÓNLuego de haber ejecutado el análisis situacional de “VIRGEN DEL BUEN PASO S.R.L.”, y de haber reconocido algunos de los principales problemas que tiene la empresa, uno de los pasos más importantes para la reestructuración y mejora es el planteamiento de objetivos claros, precisos y cuantificables para su correcto seguimiento. La aplicación del BSC en esta empresa se justifica en la medida que esta herramienta permite identificar cuáles son los elementos estratégicos que deben definirse para cumplir la misión y alcanzar la visión de la empresa y además porque permite expresar las estrategias empresariales en objetivos específicos cuyo logro es medible a través de indicadores de desempeño.

5.3. IMPLEMENTACIÓN DEL BALANCED SCORE CARD

5.3.1. OBJETIVO GENERAL:Incrementar la rentabilidad de la empresa “VIRGEN DEL BUEN PASO S.R.L.” a través de la implementación del BSC

5.3.2. OBJETIVOS ESPECÍFICOS: Conseguir el objetivo principal de aumentar la rentabilidad de la

empresa a través de objetivos y estrategias planteadas. Traducir efectivamente los objetivos y estrategias de “VIRGEN DEL

BUEN PASO S.R.L.”” en un conjunto de acciones claves y cuantificables que permitan medir con dinamismo el desempeño del personal a diario.

Tomar las medidas necesarias para corregir inmediatamente todas aquellas situaciones que alejen a la empresa de los objetivos propuestos, las estrategias planteadas y la situación deseada en el largo plazo.

Implementar una serie de indicadores que permitan medir con dinamismo el desempeño de cada una de nuestras estrategias y objetivos.

5.4. PERSPECTIVAS DEL BALANCED SCORE CARD

54

Planeamiento Estratégico Estación de Servicios

5.4.1. PERSPECTIVA

FINANCIERAQuienes invierten su dinero esperan, en forma legítima un rendimiento adecuado. Si esto no se complace, es probable que inviertan su dinero en una empresa diferente.Al “mejorar” en las perspectivas de Cliente y de Procesos Internos, la organización debe mejorar en su perspectiva Financiera ,es decir, mejorando el aprendizaje se mejoran las relaciones con los clientes y la producción interna ; lo que se reflejará en una situación financiera ideal.

5.4.2. PERSPECTIVA DEL CLIENTEEl buen Servicio al cliente es muy importante y es la base para poder permanecer en un mercado competido. Es probable que la Misión destaque sobre este particular. Los clientes esperan productos de óptima calidad, con un costo adecuado, que se entreguen a tiempo y que su rendimiento sea el convenido.

5.4.3. PERSPECTIVA DE PROCESOS INTERNOSEs una de la perspectiva más importante, relacionada estrechamente con la cadena de valor por cuanto se han de identificar los procesos críticos, estratégicos, para el logro de los objetivos planteados en la perspectiva financiera y de clientes.Debe conocerse perfectamente la CADENA de VALOR de la empresa, sólo así se podrán detectar necesidades y problemas.

55

Planeamiento Estratégico Estación de Servicios

5.4.4. PERSPECTIVA PERSONALDebido a que el personal es la base en toda empresa, es necesario mantener a nuestros colaboradores motivados y con su apoyo cumplir los objetivos planteados.

5.5. COMPONENTES DEL BALANCED SCORE CARD

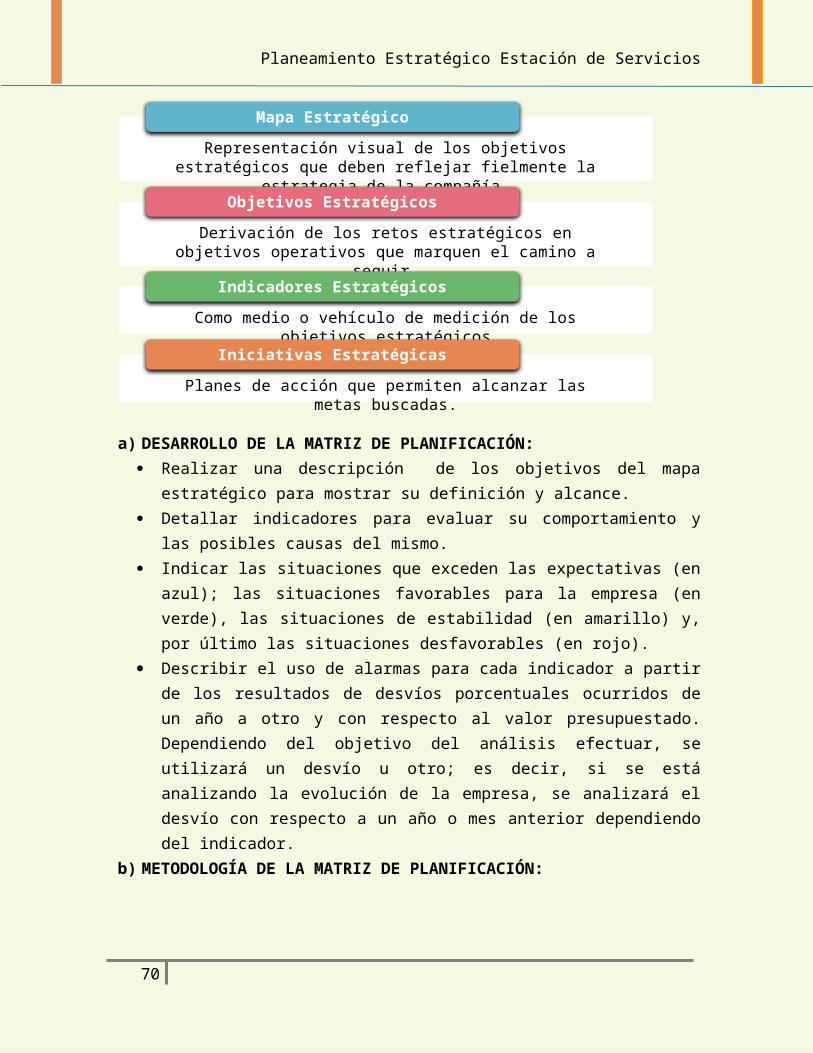

a) DESARROLLO DE LA MATRIZ DE PLANIFICACIÓN: Realizar una descripción de los objetivos del mapa estratégico para mostrar su

definición y alcance. Detallar indicadores para evaluar su comportamiento y las posibles causas del

mismo. Indicar las situaciones que exceden las expectativas (en azul); las situaciones

favorables para la empresa (en verde), las situaciones de estabilidad (en amarillo) y, por último las situaciones desfavorables (en rojo).

Describir el uso de alarmas para cada indicador a partir de los resultados de desvíos porcentuales ocurridos de un año a otro y con respecto al valor presupuestado. Dependiendo del objetivo del análisis efectuar, se utilizará un desvío u otro; es decir, si se está analizando la evolución de la empresa, se analizará el desvío con respecto a un año o mes anterior dependiendo del indicador.

b) METODOLOGÍA DE LA MATRIZ DE PLANIFICACIÓN:

56

Representación visual de los objetivos estratégicos que deben reflejar fielmente la estrategia de la compañía.

Mapa Estratégico

Derivación de los retos estratégicos en objetivos operativos que marquen el camino a seguir.

Objetivos Estratégicos

Como medio o vehículo de medición de los objetivos estratégicos

Indicadores Estratégicos

Planes de acción que permiten alcanzar las metas buscadas.

Iniciativas Estratégicas

Planeamiento Estratégico Estación de Servicios

Para el desarrollo del Balanced BSC de la empresa “VIRGEN DEL BUEN PASO S.R.L.”, se consideró realizar las siguientes acciones:

Formulación de objetivos estratégicos y acciones estratégicas (financieros, de mercado, de procesos y de personas.

Construcción del mapa estratégico. Construcción de indicadores de medición asociados a cada

objetivo. Construcción de la matriz de planificación estratégica. Implementación de tecnología para monitorear el comportamiento

de los indicadores.

5.6. FORMULACIÓN DE OBJETIVOS Y ACCIONES ESTRATÉGICAS5.6.1. INCREMENTAR LA RENTABILIDAD

Es fundamental para el crecimiento y supervivencia de la empresa “VIRGEN DEL BUEN PASO S.R.L. Incrementar los beneficios netos, ya que esta es una empresa privada, que busca el mayor beneficio para los dueños, siendo entonces este su principal objetivo a alcanzar.

OBJETIVOS PRECEDENTES Aumentar ingresos Reducir costos

57

Planeamiento Estratégico Estación de Servicios

DESCRIPCIÓN DEL INDICADOREl indicador muestra la variación de la rentabilidad comparando el periodo actual con el periodo anterior Nombre:

“Variación porcentual de la Rentabilidad“

Formula:

¿ U .del peri ódo actual−Utilidad del periodo baseUtilidad del periodo base

∗100

Unidad:Porcentual (%)Tipo de indicador:SimplePeriodicidad:Mensual

5.6.2. AUMENTAR LOS INGRESOS Mediante el incremento de ingresos se puede mejorar la rentabilidad deseada.Al hablar de incremento de ingresos nos referimos, al incremento de las ventas. Este incremento se logra aumentando las unidades vendidas y/o aumentando el precio de venta. OBJETIVOS PRECEDENTES

Implementar sistemas de información Desarrollar convenios y alianzas con clientes Captar nuevos clientes Diversificar productos

DESCRIPCIÓN DEL INDICADORNombre:“% Variación de ingresos“Formula:

( Ingresos periodo actual−Ingresos periodo base)Ingresos periodo base

x 100

Unidad:Porcentual (%)Tipo de indicador:SimplePeriodicidad:

58

Planeamiento Estratégico Estación de Servicios

Mensual5.6.3. REDUCIR LOS COSTOS

Mediante la reducción de costos se puede mejorar la rentabilidad obtenida.Cuando hablamos de egresos o costos, hablamos de gastos, los gastos se clasifican en gastos comerciales y gastos administrativos. Se incurre en estos gastos para el normal funcionamiento de la empresa, por ejemplo, sueldos, servicios, etc.OBJETIVOS PRECEDENTES

Implementar sistemas de información Fidelizar a los clientes

DESCRIPCIÓN DEL INDICADORNombre:“% Variación de costos“La reducción de costos se evalúa en comparación con los valores de ejercicios anteriores, para así monitorear que los esfuerzos por reducir gastos, sin perjudicar la correcta consecución de las tareas.Formula:

(Costo del periodo actual−Costo del periodo base)Costodel periodo base

x 100

Unidad:Porcentual (%)Tipo de indicador:SimplePeriodicidad:Mensual

5.6.4. CAPTAR NUEVOS CLIENTESOBJETIVOS PRECEDENTES:

Realizar marketing dirigido Aumentar Calidad del servicio

DESCRIPCIÓN DEL INDICADOR:Este indicador se mide cuantificando los clientes, adquiridos, conservados o perdidos en comparación con el periodo base.Nombre:“Variación porcentual de Clientes”Tipo de indicador:Simple

59

Planeamiento Estratégico Estación de Servicios

Formula:¿clientes periodo actual−¿ clientes periodo base

¿clientes periodo base∗100

Unidad:(%)Periodicidad:Mensual

5.6.5. DESARROLLAR CONVENIOS Y ALIANZAS CON CLIENTESOBJETIVOS PRECEDENTES:Fidelizar a los clientes

DESCRIPCIÓN DEL INDICADOR:Mediante este indicador se espera aumentar el número de clientes de la empresa “VIRGEN DEL BUEN PASO S.R.L.”, debido a que es un elemento muy delicado que afecta la imagen de la empresa y su percepción con otros competidoresFormula:N úmerode convenios y alianzas periodo actual−N ú merodeconvenios yalianzas periodo base Tipo de indicador:SimpleUnidad:NúmeroPeriodicidad:Mensual

5.6.6. FIDELIZAR A LOS CLIENTESOBJETIVOS PRECEDENTES:

Captar nuevos clientes Aumentar calidad del servicio Desarrollar competencias del personal

DESCRIPCIÓN DEL INDICADOR:Nombre:“Variación porcentual de clientes reincidentes“El incremento de los clientes nuevos o conservarlos se evalúa de acuerdo al número de total de clientes por periodo reincidentesFormula:

¿clientes reincidentes periodo actual−¿clientes reincidentes periodo base¿ clientesreincidentes periodo base

∗100

Unidad:(%)

60

Planeamiento Estratégico Estación de Servicios

Tipo de indicador:SimplePeriodicidad:Mensual

5.6.7. AUMENTAR CALIDAD DEL SERVICIOOBJETIVOS PRECEDENTES:Fidelizar a los clientesDESCRIPCIÓN DEL INDICADOR:Nombre:“Número de quejas de los clientes“Tratar de evitar y solucionar las quejas hechas o por hacer por parte de los clientes hará que este indicador mejore la calidad misma de la empresaFormula:

N úmerode quejas del peri ó doactual

Unidad:NúmeroTipo de indicador:SimplePeriodicidad:Mensual

5.6.8. DIVERSIFICAR PRODUCTOSOBJETIVOS PRECEDENTES:

Desarrollar competencias del personal Desarrollar sistemas de información

DESCRIPCIÓN DEL INDICADOR:Mediante el indicador de diversificación de productos podemos evaluar cuál es nuestra cartera de productos y el grado de atractividad de nuestra empresaNombre:“Números de productos nuevos”Tipo de indicador:Simple Fórmula:N úmerode productos del peri ó doactual−N úmerode productos del periodo base

Unidad:NúmeroPeriodicidad:

61

Planeamiento Estratégico Estación de Servicios

Semestral5.6.9. REALIZAR MARKETING DIRIGIDO

DESCRIPCIÓN: El marketing dirigido nos traerá las herramientas necesarias para cumplir los objetivos de atraer nuevos clientes para la empresa, tanto para mejorar su prestigio como su rentabilidadNombre:“% Variación en inversión de la publicidad”Formula:

Inversi ón en publicidad periodo actual−Inversió nen publicidad periodo baseInversi ónen publicidad periodo base

∗100

Tipo de indicador:SimpleUnidad:(%)Frecuencia de actualización:Mensual

5.6.10. IMPLEMENTAR SISTEMAS DE INFORMACIÓNDESCRIPCIÓN: Los sistemas de información se basan en la capacidad de la empresa para concentrar esfuerzos y recursos dentro de la empresa creando sinergia dentro de sus elementos tangibles como no tangibles.Nombre:“% de Operaciones realizadas por el sistema”Formula:

N úmero deoperaciones realizadas por sistemaN úmerototal de operaciones

∗100

Tipo de indicador:SimpleUnidad:(%)Periodicidad:Trimestral

5.6.11. GENERAR BUEN CLIMA LABORALDESCRIPCIÓN:

62

Planeamiento Estratégico Estación de Servicios

El Clima Laboral puede definirse como la cualidad o propiedad organizacional percibida por los miembros de la organización, que influye en su comportamiento.Estas características pueden ser percibidas, sentidas o experimentadas por las personas que componen la organización empresarial. Nombre:“Índice de clima laboral”Formula:

í ndice de climalaboral

Tipo de indicador:CompuestoUnidad:Puntaje vigesimal.

Periodicidad:Mensual

5.6.12. DESARROLLAR COMPETENCIAS DE PERSONALDESCRIPCIÓN: Mediante este objetivo se lograra tener un personal altamente calificado es decir que se contara con evaluaciones y posteriores capacitaciones, respecto a las habilidades, desempeño, y actitudes.Nombre:“Promedio ponderado de evaluaciones”Formula:

Promedio ponderado deevaluaciones

Tipo de indicador:CompuestoUnidad:Puntaje vigesimal.Periodicidad:Mensual

63

Planeamiento Estratégico Estación de Servicios

6. GESTIÓN DE RIESGOS Y DE CAMBIOS6.1. Objetivos:

6.1.1. Objetivo General:El objetivo de esta evaluación es proporcionar elementos estratégicos para una toma de decisiones mediatas e inmediatas que prevengan o minimicen los daños ocasionados por los riesgos potenciales y existentes.

6.1.2. Objetivo Específicos: Minimizar los riesgos que generen pérdidas en diferentes

áreas y/o procesos que se realizan en la empresa Determinar las medidas preventivas y precautorias más

adecuadas según el riesgo al cual está expuesta la empresa.

6.2. JUSTIFICACIÓN DEL ESTUDIO:El presente estudio se realiza para identificar los riesgos existentes y determinar los riesgos potenciales, con la finalidad de prevenir los daños que puede causar y en el caso de que no sea suficiente la prevención, minimizar el daño que pueda causar. Este estudio, también nos ayuda a jerarquizar los riesgos en cuanto a daño y probabilidad de ocurrencia. La gestión de riesgos es un estudio que permite a la empresa enfrentar sus más grandes amenazas que son los riesgos, y es necesaria para las empresas.

6.3. GESTIÓN DE RIESGOS:

6.3.1. RIESGOS:Como primer paso para la identificación de riesgos se hizo una recolección de información en la empresa MOTORED S.A. con el fin de conocer su situación actual y sea más fácil identificar cada variable que pueda ser causante de daños en la toma de decisiones de dicha empresa.La identificación de riesgos es un punto importante para seguir con el análisis de los posibles daños que puedan causar cualquier situación que involucre a cada uno de los siguientes puntos:

64

Planeamiento Estratégico Estación de Servicios

Riesgos IdentificadosR1 Escasez de stock

R2 Personal poco comprometidoR3 Ingreso de nuevos competidores

R4 Ocurrencia de HuelgasR5 Desorganización administrativa

R6 Problemas con los proveedores

Fuente: Elaboración propia

Categoría de Riesgos

Código Riesgos Causas Consecuencias

Riesgos Técnicos R1 Escasez de stock Por falta de capacidad en los

estanques

Tener una demanda

insatisfechaR2 Personal poco

competitivoPor falta de

talento humano en el mercado

Un mal servicio al cliente

Riesgos Externos R3 Ingreso de nuevos competidores

Por el incremento de

la demanda

Perdida de nuestra cartera de clientes

R4 Ocurrencia de Huelgas

Por la minería informal

Cierre de carreteras por lo tanto

disminución de la demanda

Riesgos Organizacionales

R5 Desorganización administrativa

Falta de manual de funciones

Mala gestión de la empresa

R6 Problemas con los proveedores

Incumplimiento de acuerdos

Pérdida del respaldo del proveedor

Fuente: Elaboración propia

6.3.2. Elaboración de la matriz de riesgos

Calificación

65

Planeamiento Estratégico Estación de Servicios

ProbabilidadAlto 4

Medio 2Bajo 1

Fuente: Elaboración propia

Daño

Grave 4

Regular 2

Leve 1Fuente: Elaboración propia

Valor esperado de pérdida

VEP Probabilidad4 2 1

Daño4 16 8 42 8 4 21 4 2 1

Fuente: Elaboración propia

Valor Esperado de Perdida (VEP)

Muy Alto 16Alto 8

Moderado 4Bajo 1,2

Fuente: Elaboración propia

Se procede a la jerarquización de los riesgos establecidos:

Categoría de Riesgos Código Riesgos

Probabilidad de Riesgo Daño VEP

Nivel de criticidad

66

Planeamiento Estratégico Estación de Servicios

Riesgos Técnicos R1 Escasez de stock 2 4 8 RIESGO ALTO

R2 Personal poco competitivo

2 2 4 RIESGO MODERADO

Riesgos Externos R3 Ingreso de nuevos competidores

2 2 4 RIESGO MODERADO

R4 Ocurrencia de Huelgas

1 4 4 RIESGO MODERADO

Riesgos Organizacionales

R5 Desorganización administrativa

4 2 8 RIESGO ALTO

R6 Problemas con los proveedores

1 2 2 RIESGO BAJO

Fuente: Elaboración propia

Categoría de Riesgos Código Riesgos

Nivel de Criticidad Responsable

Estrategia de respuesta Respuesta al Riesgo

Riesgo Técnicos

R1 Escasez de stock Alto Administrador

PREVENTIVA

Hacer estudios de demanda para la correcta planificación de pedido de combustible

S/. 2,000.00

PRECAUTORIA

Crear una base de datos para futuras promociones

S/. 500.00

Riesgo Organizaci

onal

R4 Desorganización administrativa

Alto Gerente General

PREVENTIVA

Buscar el trabajo en equipo e interactuación con el personal y cumplir con los objetivos de la empresa.

S/. 1,000.00

PRECAUTORIA

Establecer manual de funciones y manual de procedimientos para un adecuado desenvolvimiento del personal.

S/. 2,000.00

Realizar estudios sobre la situación del

S/. 1000.00

67

Planeamiento Estratégico Estación de Servicios

entorno de la empresa.COSTO TOTAL S/. 6,500.00

Fuente: Elaboración propia

7. Test de robustez

1. OPORTUNIDAD

¿EL PLAN REPRESENTA REALMENTE UNA VENTAJA COMPETITIVA SUSTENTABLE EN EL TIEMPO?Si representa una ventaja competitiva, porque se han propuesto iniciativas para el logro de cada objetivo y puesto que estos objetivos que se han propuesto tomando como base un análisis exhaustivo de la realidad de la empresa, su cumplimiento permitirá superar las deficiencias que presenta, fortaleciéndola para poder brindar una mejor calidad de servicio, diferenciándola y obteniendo una ventaja sostenible en el tiempo.

Personal:

Se lograra contar con personal que posee las competencias necesarias.Se mejorará el clima laboral, con lo cual el personal estará más comprometido con la empresa, esto por medio de mejoras en las condiciones de trabajo, asignación de remuneraciones adecuadas e incentivos.

Procesos Internos:

Diversificar ProductosImplementar sistema de informaciónAumentar calidad de servicioRealizar marketing dirigido

Clientes:

68

Planeamiento Estratégico Estación de Servicios

Captar nuevos clientesDesarrollar convenios y alianzas con los clientesFidelizar clientes

Financiera:

Incrementar IngresosReduce costos Se incrementará la rentabilidad.

2. VALIDEZ

¿LAS HIPÓTESIS SOBRE LAS QUE ESTÁ CONSTRUIDO EL PLAN SON REALISTAS?

Sí, porque tanto para el diagnóstico interno como externo se trabajó con información real, por un lado proporcionada por la empresa y por otro con información externa como índices y tazas de acuerdo a la coyuntura nacional e internacional, posibles riesgos y competidores, información que fue obtenida por el grupo a partir de diversas fuentes siempre teniendo cuidado de que ésta sea verídica y actualizada.

3. FACTIBILIDAD

¿TENEMOS LOS RECURSOS FINANCIEROS, HUMANOS, TIEMPO, SABER HACER Y LA VOLUNTAD DE ÉXITO NECESARIO?La gerencia y los dueños de la empresa, son consiente de las deficiencias que actualmente afectan a la gestión de la empresa y que impiden su pleno desarrollo y debido a que la Empresa sí cuenta con los Recursos es que están dispuestos y tiene la voluntad de hacer esfuerzos financieros y de tiempo para el logro de los objetivos, asimismo, los trabajadores están dispuestos a poner de su parte en el desarrollo del plan propuesto.

4. COHERENCIA

69

Planeamiento Estratégico Estación de Servicios

LOS ELEMENTOS DEL PLAN, ¿SON COHERENTES ENTRE SI DESDE EL PUNTO DE VISTA INTERNO Y LA RELACIÓN CON LAS CARACTERÍSTICAS DEL ENTORNO?

Efectivamente, las estrategias son coherentes tanto con las características internas de la empresa como con las características del entorno en el cual esta se desenvuelve, como grupo nos enfocamos en plantear los objetivos de la empresa considerando las herramientas utilizadas para la correcta formulación de estrategias

5. VULNERABILIDAD

¿CUALES SON LOS RIESGOS Y FACTORES QUE VAN A DETERMINAR EL ÉXITO O FRACASO?

La gestión de la ejecución de la estrategia es una disciplina en sí misma y por ende requiere de la preocupación y atención correspondiente.Los factores de Éxito son:- El apoyo de la gerencia de la empresa- La participación conjunta de los empleados de la empresa- La comunicación y el cumplimiento del plan en el tiempo dado.

Los riesgos:

- Escasez de stock- Personal poco comprometido - Ingreso de nuevos competidores- Ocurrencia de Huelgas- Desorganización administrativa- Problemas con los proveedores

6. FLEXIBILIDAD

¿EN QUE MEDIDA ESTAMOS ATRAPADOS POR NUESTRAS DECISIONES?

Las iniciativas que se plantean son flexibles lo cual permitirá adaptarse a los cambios que se tiene a lo largo de todo el proceso.

7. RENTABILIDAD

70

Planeamiento Estratégico Estación de Servicios

¿CUÁL ES EL ATRACTIVO FINANCIERO REAL DEL PLAN?

Para conocer el verdadero beneficio que genera el invertir en el presente BSC se realizó un análisis costo beneficio, se trabajó con los ingresos y costos anuales esperados para el 2014, en base a estos se calculó la utilidad que se alcanzarían con la implantación del BSC y los costos de implementación del Balance Score Card.

2014 2015BSC - 104100Riesgo 6500Utilidades 867000 173400

B/C 1.56

Bajo este resultado podemos afirmar que el invertir en el BSC para “ESTACIÓN DE SERVICIOS Y COMERCIALIZADORA VIRGEN DEL BUEN PASO S.R.L.” es rentable.

8. SISTEMA DE INTELIGENCIA8.1 ENTORNO:

La estación de servicios “VIRGEN DE BUEN PASO S.R.L.” es una empresa que se dedica

a la venta de combustibles líquidos. Incluyendo servicios complementarios como un

minimarket

8.2 PROBLEMÁTICA

Los actuales escenarios altamente competitivos en que se desenvuelven las

organizaciones han motivado que se haya que establecer nuevas reglas de monitoreo

de la información y anticipación de acciones.

Estos estudios y herramientas han adquirido una creciente importancia en todo el

proceso de toma de decisiones dentro de las entidades, resultando un factor

fundamental de ayuda a la gerencia de las organizaciones. Y La empresa no está

alejada de esta realidad.

71

Planeamiento Estratégico Estación de Servicios

Es por esto que se implanta un sistema de inteligencia de la empresa. Este sistema se

entiende como un conjunto de procesos interrelacionados y organizados para hacer

una vigilancia estratégica. Organizando esta estrategia en cuatro ejes:

VIGILANCIA COMPETITIVA (para competidores actuales y potenciales)

VIGILANCIA COMERCIAL (clientes, mercados, proveedores)

VIGILANCIA TECNOLOGICA (tecnologías disponibles y/o emergentes)

VIGILANCIA DEL ENTORNO (reglamentaciones, medioambiente)

8.3 PASOS SEGUIDOS

PASO1: DIAGNOSTICO

Se crea un equipo de trabajo formado por el directorio de la empresa. El cual estará a

cargo de este sistema y será el responsable de todo este desarrollo.

Esta fase tendrá como función entender cuáles son las necesidades de información y

obtener un nivel de conocimiento tal sobre el tema que permita el comienzo del

trabajo.

A continuación se presentan los resultados obtenidos para cada eje de necesidades:

A. VIGILANCIA COMERCIAL

1. DEFINICION DE NECESIDADES:

¿QUÉ BUSCA LA EMPRESA?

Tener un conocimiento apropiado de nuestros clientes y proveedores. Con el

objetivo de:

Orientar la imagen comercial

Identificar nuevos clientes y mercados

Vigilar la imagen que tiene la empresa

¿CÓMO SE CONSIGUE?

Con información sobre nuestros clientes y proveedores

¿QUE TIPO DE INFORMACION NOS PERMITE DAR RESPUESTA A ESTA

NECESIDAD?

Actualidad de nuestros clientes

Necesidades de nuestros clientes

72

Planeamiento Estratégico Estación de Servicios

Contrataciones

Actualidad de nuestros proveedores

Nuevos productos que ofrecen nuestros proveedores

Estabilidad financiera de nuestros proveedores

2. FUENTES DE INFORMACION

¿DE QUE INFORMACION DISPONE LA EMPRESA INTERNAMENTE?

Libro de reclamaciones

Contactos personales mantenidos por el personal de la empresa con los

clientes

Contactos personales mantenidos por el personal de la empresa con los

proveedores

Registros de compras de combustible

¿DONDE ENCONTRAR LA INFORMACION DE QUE NO DISPONE? FUENTES DE

INFORMACION EXTERNAS

Búsqueda en revistas y en prensa

o Revista ORO NEGRO

Estudios de mercado

Eventos empresariales

o ENCUENTRO DE ASOCIACION DE GRIFOS Y ESTACIONES DE

SERVICIO DEL PERU

Búsquedas de internet

PETROPERU: www.petroperu.com.pe

OSINERMING: www.osinergming.com.pe

INEI: www.inei.com.pe

SUPERINTENTENDIA DE MERCADO DE VALORES: www.smv.gob.pe

B. VIGILANCIA COMPETITIVA

1. DEFINICION DE NECESIDADES

73

Planeamiento Estratégico Estación de Servicios

¿QUÉ BUSCA LA EMPRESA?

Tener un conocimiento apropiado de nuestro mercado con el objetivo de:

Identificar competidores más amenazadores

Identificar la aparición de nuevos competidores

Poner en marcha estrategias comerciales más eficientes

¿CÓMO SE CONSIGUE?

Con información sobre nuestros competidores

¿QUÉ TIPO DE INFORMACION NOS PERMITE DAR RESPUESTA A ESTA

NECESIDAD?

Tarifas y precios

Nuevos productos ofrecidos por los competidores

Resultados financieros

Conocimiento de las estrategias de los competidores

Clientes actuales

2. FUENTES DE INFORMACION:

¿DE QUE INFORMACION DISPONE LA EMPRESA INTERNAMENTE?

Listado de empresas competidoras

¿DÓNDE ENCONTRAR LA INFORMACION DE LA QUE NO DISPONE ¿ FUENTES DE

INFORMACION EXTERNAS

Documentación comercial

Compra de combustibles

o OSINERMING

Informes de Actividad

Búsqueda de Internet

o ASOCIACION DE GRIFOS Y ESTACIONES DE SERVICIO DEL PERU:

www.agesp.com.pe

o SUNARP: www.sunarp.gop.pe

C. VIGILANCIA TECNOLOGICA

74

Planeamiento Estratégico Estación de Servicios