Instituciones Financieras Caja Rural de Ahorro y Crédito ...

CAJA DE CRÉDITO DE ACAJUTLA

SOCIEDAD COOPERATIVA DE RESPONSABILIDAD LIMITADA DE C.V.

MEMORIA DE LABORES DESARROLLADA POR ESTA CAJA DURANTE EL EJERCICIO SOCIAL DEL PRIMERO DE ENERO AL TREINTA Y UNO DE DICIEMBRE DEL AÑO DOS MIL DIECISEIS; PRESENTADA POR LA JUNTA DIRECTIVA A LA JUNTA GENERAL DE ACCIONISTAS EL DIA 25 DE FEBRERO 2017. ACAJUTLA EL SALVADOR.-

V I S I O N

“Ser una empresa financiera líder en la prestación de servicios financieros integrales de

calidad, dentro del sector microfinanciero en la zona occidental”.

M I S I O N

“Somos una empresa financiera sólida de cobertura regional, integrada al Sistema

Fedecrédito, especializados en servicios financieros integrales a los micro y pequeños

empresarios; empleados públicos y privados; y demás clientes con ingresos de otras fuentes,

apoyando su desarrollo, a través de una relación permanente de negocios; cooperando con la

comunidad, como parte de nuestra responsabilidad social.”

V A L O R E S

1- RESPONSABILIDAD

2- LEALTAD

3- HONRADEZ Y CONFIANZA

4- ETICA EMPRESARIAL

5 GESTION VISIONARIA INNOVADORA

6 CORTESÍA

7 INTEGRACIÓN

8 DISCIPLINA

9 SOLIDARIDAD

MENSAJE DEL SEÑOR PRESIDENTE DE LA JUNTA DIRECTIVA

HONORABLE ASAMBLEA GENERAL

Respetable Asamblea General de Accionistas, en nombre de la Junta Directiva, Gerencia General,

y demás personal de la Caja de Crédito de Acajutla les doy la más cordial bienvenida a esta

nueva Asamblea General de Accionistas para conocer los resultados de nuestra gestión realizada

en el año recién pasado.

Antes de dar a conocer los resultados de nuestra gestión empresarial deseo informar sobre el

sensible fallecimiento de nuestro compañero y amigo don Jorge Alberto Castillo Orellana quien

nos dejara en Septiembre de 2016 por lo que externamos nuestras más sinceras muestras de

condolencia a toda su familia, amigos y demás allegados, que Dios todopoderoso lo tenga en

santa gloria.

La Caja de Crédito de Acajutla se sigue caracterizando por brindar soluciones financieras a la

mayor parte de sectores en los cuales estamos inmersos, labor que a lo largo de los años hemos

tratado de cumplir con mucho profesionalismo, tomando en cuenta las diversas necesidades que

demandan todos nuestros socios y clientes en general. La Caja de Crédito de Acajutla y el

sistema FEDECREDITO han estado buscando nuevas formas de hacer negocios y satisfacer la

amplia gama de necesidades que demandan nuestros clientes, por lo que nos sentimos muy

orgullosos y contentos de poder ayudar a nuestra gente a pesar de las circunstancias, dando vida a

nuestro eslogan “ somos tan salvadoreños como nuestra gente”.

Como consecuencia de lo antes expuesto hemos incrementado nuestros puntos de atención a

nuestros clientes y socios para poder ser cada vez más competitivos en el difícil mundo de la

intermediación financiera, es así como en el 2016 aperturamos un nuevo Corresponsal No

Bancario en Acajutla, así mismo seguimos intensificando el uso del servicio de Banca Móvil

donde nuestros clientes pueden hacer operaciones de pago de préstamos, consultas de préstamos,

ahorros, traslado de fondos entre sus cuentas y más desde su teléfono móvil, además hemos

puesto a disposición de todos nuestros socios y clientes el servicio de banca en línea con nuestro

servicio FEDEBANKING. en donde todas sus operaciones financieras las puede realizar desde la

comodidad de su hogar o de cualquier parte donde se encuentren.

También seguimos incrementado el número de empresas remesadoras y nuevas alianzas para

atender mejor a todos los usuarios de este servicio y que todos los familiares de nuestros socios

que están en el extranjero tengan más opciones para envío de sus remesas.

Como puede notarse se ha trabajado mucho y seguiremos esforzándonos para que todos ustedes

tengan el mejor de los servicios y que como dije antes, nos sintamos orgullosos de pertenecer a

esta gran familia de la Caja de Crédito de Acajutla.

Como miembro de este equipo de trabajo de la Caja de Crédito de Acajutla me siento bastante

satisfecho por los resultados que se obtuvieron en el año recién pasado, que a pesar de las

circunstancias, logramos tener resultados económicos positivos, aunque no cumplimos con las

metas establecidas, logramos superar muchos obstáculos que se nos presentaron como: la difícil

situación económica, inseguridad, competencia agresiva, etc., por lo que en una forma muy

resumida se tratará de explicar, los objetivos trazados y los correspondientes resultados.

Los objetivos más importantes en el año 2016 fueron los siguientes:

1- Incrementar la cartera de depósitos de ahorro corriente y depósitos a plazo de tal forma que sea

la fuente de financiamiento más importante.

2- Incremento en la cartera de préstamos en un 12%

3 -mantener niveles de morosidad aceptables menor al 5%

4- Mantener niveles de rentabilidad superiores a la tasa de inflación.

Con relación a los objetivos antes mencionados quiero manifestar que los ahorros se

incrementaron un poco a tal grado que por el momento es uno de las fuentes de fondeo mas

fuertes con el que cuenta la caja, en relación al incremento de cartera lamentablemente no se

pudo crecer, sin embargo en los últimos meses del año se logro despuntar en el crecimiento, pero

no fue suficiente recuperar la cartera perdida en los primeros meses y es debido a que la banca

está compitiendo con tasas muy bajas y además la actividad económica ha disminuido mucho, y

con relación a la mora es uno de los aspecto más difíciles que estamos enfrentando desde ya hace

varios años situación que no queda al margen de lo comentado anteriormente y como

consecuencia los resultados económicos se ven afectados también y es así como la rentabilidad

de este año fue bastante baja, por lo que para este año el reto es mayor, ya que debemos

recuperarnos y encausarnos en el rumbo del progreso y estabilidad que por muchos años esta caja

ha estado trabajando arduamente. En los gráficos respectivos que se mostraran más adelante esta

reflejada mas con detalle los resultados de la gestión del año 2016.

Deseo expresar, en nombre de la Junta Directiva, mis mas sinceros agradecimientos a todos

nuestros socios, clientes y público en general por preferir nuestros servicios lo que ha permitido,

a pesar de las circunstancias, mantenernos dentro del mercado financiero, deseo además expresar

nuevamente nuestra gratitud y respeto a todo nuestro personal, tanto administrativo como

operativo por ese dinamismo que han demostrado siempre en saber atender a toda nuestra

clientela y saber administrar el dinero de todos ustedes, reto que no es nada fácil, pero se hace

confiados que de esta forma estamos contribuyendo al engrandecimiento de nuestra ciudad y del

país en general; por lo que los invitamos a que siempre prefieran nuestros productos y servicios

ya que se han diseñado para la satisfacción de todas sus necesidades y el compromiso es

mejorarlos aun mas.

El éxito hasta ahora alcanzado siempre se lo vamos a atribuir a las buenas decisiones que como

Junta General se han estado tomando, principalmente en el fortalecimiento de patrimonio, ya que

es uno de los elementos fundamentales en la solidez de toda institución financiera, por lo que

nuevamente les hacemos la atenta invitación para que puedan aprobar el proyecto de distribución

de dividendos y poder lograr los objetivos de crecimiento que año con año nos proponemos como

meta y que sin este importante elemento no podríamos cumplir.

Por último deseo manifestar que sin los proveedores de recursos difícilmente hubiésemos

podido llevar a cabo nuestra gestión, principalmente a todos nuestros socios que han confiado sus

ahorros a la Caja de Crédito de Acajutla para que sean bien administrados y que a esta fecha ya es

la mayor fuente de fondeo de la Caja; a FEDECREDITO que ha sido y seguirá siendo uno de

nuestros principales proveedores de recursos lo mismo que FONAVIPO. Estas fuentes de fondeo

se han convertido en los últimos años en los principales bastiones para atender la demanda

crediticia, así mismo a otras instituciones financieras que han confiado en nosotros como son:

Bandesal atraves de FIDEMYPE, Banco Hipotecario y Banco de America Central, en este

sentido todos han contribuido en gran medida al fortalecimiento de nuestra institución y a la

satisfacción de las crecientes demandas de recursos que en forma ágil y oportuna requieren

nuestros socios.

Que Dios todopoderoso nos colme de muchas bendiciones y nos dé siempre sabiduría para poder

llevar por buen camino esta importante empresa que representa los intereses de muchas personas

y cada vez más las exigencias son mayores en cuanto a la cantidad y calidad de servicios

financieros y que como responsables de su buen desempeño debemos de estar más capacitados y

preparados para llegar a feliz término la misión encomendada.

Gracias por su atención y muy buenos días.

Sr. Roberto Sánchez Martínez

Presidente

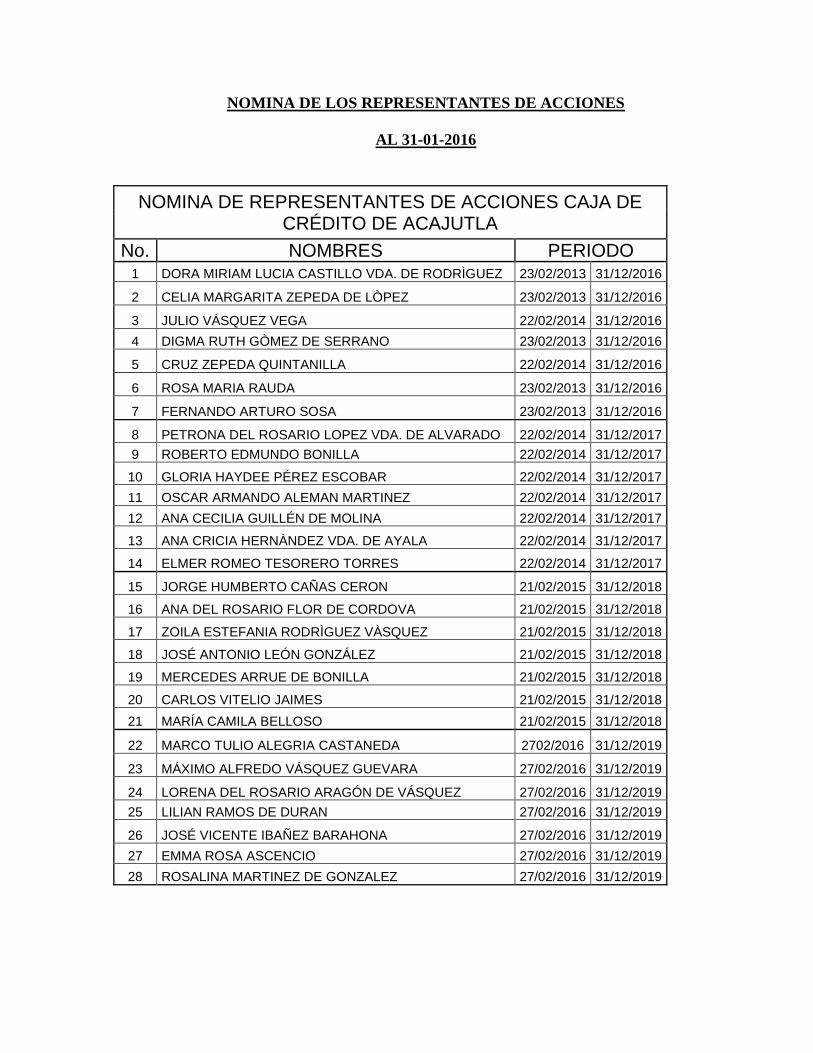

NOMINA DE LOS REPRESENTANTES DE ACCIONES

AL 31-01-2016

NOMINA DE REPRESENTANTES DE ACCIONES CAJA DE CRÉDITO DE ACAJUTLA

No. NOMBRES PERIODO 1 DORA MIRIAM LUCIA CASTILLO VDA. DE RODRÌGUEZ 23/02/2013 31/12/2016

2 CELIA MARGARITA ZEPEDA DE LÒPEZ 23/02/2013 31/12/2016

3 JULIO VÁSQUEZ VEGA 22/02/2014 31/12/2016

4 DIGMA RUTH GÒMEZ DE SERRANO 23/02/2013 31/12/2016

5 CRUZ ZEPEDA QUINTANILLA 22/02/2014 31/12/2016

6 ROSA MARIA RAUDA 23/02/2013 31/12/2016

7 FERNANDO ARTURO SOSA 23/02/2013 31/12/2016

8 PETRONA DEL ROSARIO LOPEZ VDA. DE ALVARADO 22/02/2014 31/12/2017

9 ROBERTO EDMUNDO BONILLA 22/02/2014 31/12/2017

10 GLORIA HAYDEE PÉREZ ESCOBAR 22/02/2014 31/12/2017

11 OSCAR ARMANDO ALEMAN MARTINEZ 22/02/2014 31/12/2017

12 ANA CECILIA GUILLÉN DE MOLINA 22/02/2014 31/12/2017

13 ANA CRICIA HERNÀNDEZ VDA. DE AYALA 22/02/2014 31/12/2017

14 ELMER ROMEO TESORERO TORRES 22/02/2014 31/12/2017

15 JORGE HUMBERTO CAÑAS CERON 21/02/2015 31/12/2018

16 ANA DEL ROSARIO FLOR DE CORDOVA 21/02/2015 31/12/2018

17 ZOILA ESTEFANIA RODRÌGUEZ VÀSQUEZ 21/02/2015 31/12/2018

18 JOSÉ ANTONIO LEÓN GONZÁLEZ 21/02/2015 31/12/2018

19 MERCEDES ARRUE DE BONILLA 21/02/2015 31/12/2018

20 CARLOS VITELIO JAIMES 21/02/2015 31/12/2018

21 MARÍA CAMILA BELLOSO 21/02/2015 31/12/2018

22 MARCO TULIO ALEGRIA CASTANEDA 2702/2016 31/12/2019

23 MÁXIMO ALFREDO VÁSQUEZ GUEVARA 27/02/2016 31/12/2019

24 LORENA DEL ROSARIO ARAGÓN DE VÁSQUEZ 27/02/2016 31/12/2019

25 LILIAN RAMOS DE DURAN 27/02/2016 31/12/2019

26 JOSÉ VICENTE IBAÑEZ BARAHONA 27/02/2016 31/12/2019

27 EMMA ROSA ASCENCIO 27/02/2016 31/12/2019

28 ROSALINA MARTINEZ DE GONZALEZ 27/02/2016 31/12/2019

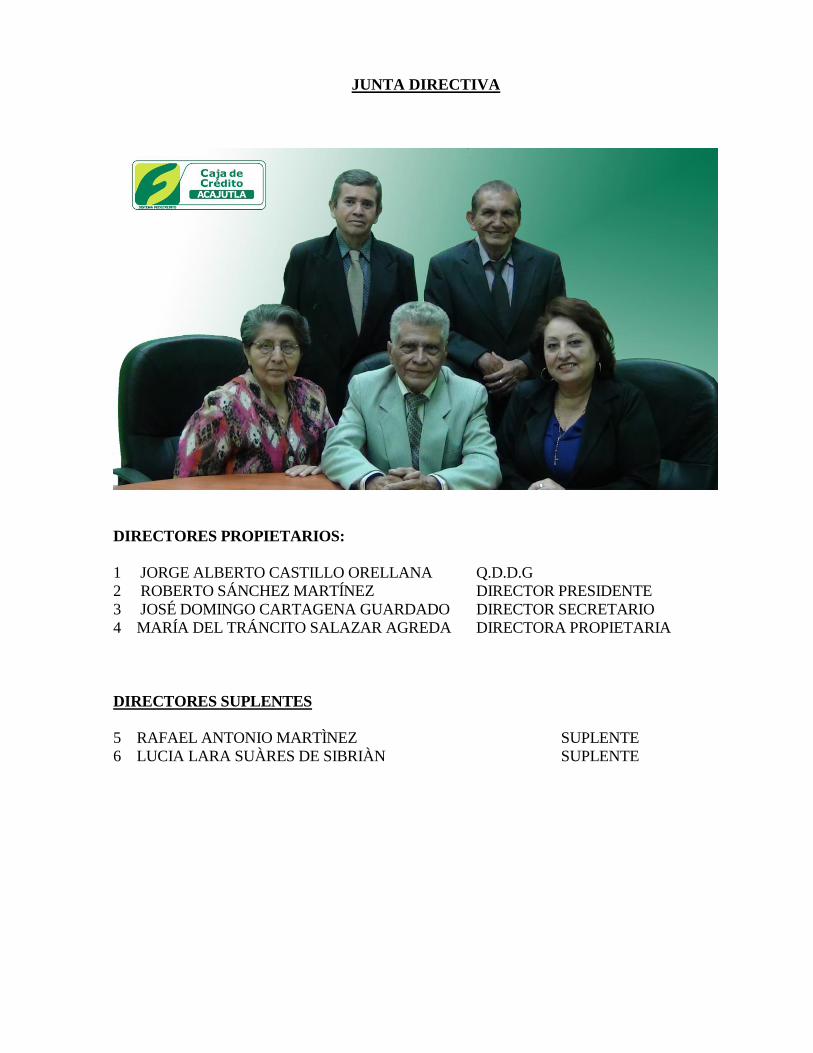

JUNTA DIRECTIVA

DIRECTORES PROPIETARIOS:

1 JORGE ALBERTO CASTILLO ORELLANA Q.D.D.G

2 ROBERTO SÁNCHEZ MARTÍNEZ DIRECTOR PRESIDENTE

3 JOSÉ DOMINGO CARTAGENA GUARDADO DIRECTOR SECRETARIO

4 MARÍA DEL TRÁNCITO SALAZAR AGREDA DIRECTORA PROPIETARIA

DIRECTORES SUPLENTES

5 RAFAEL ANTONIO MARTÌNEZ SUPLENTE

6 LUCIA LARA SUÀRES DE SIBRIÀN SUPLENTE

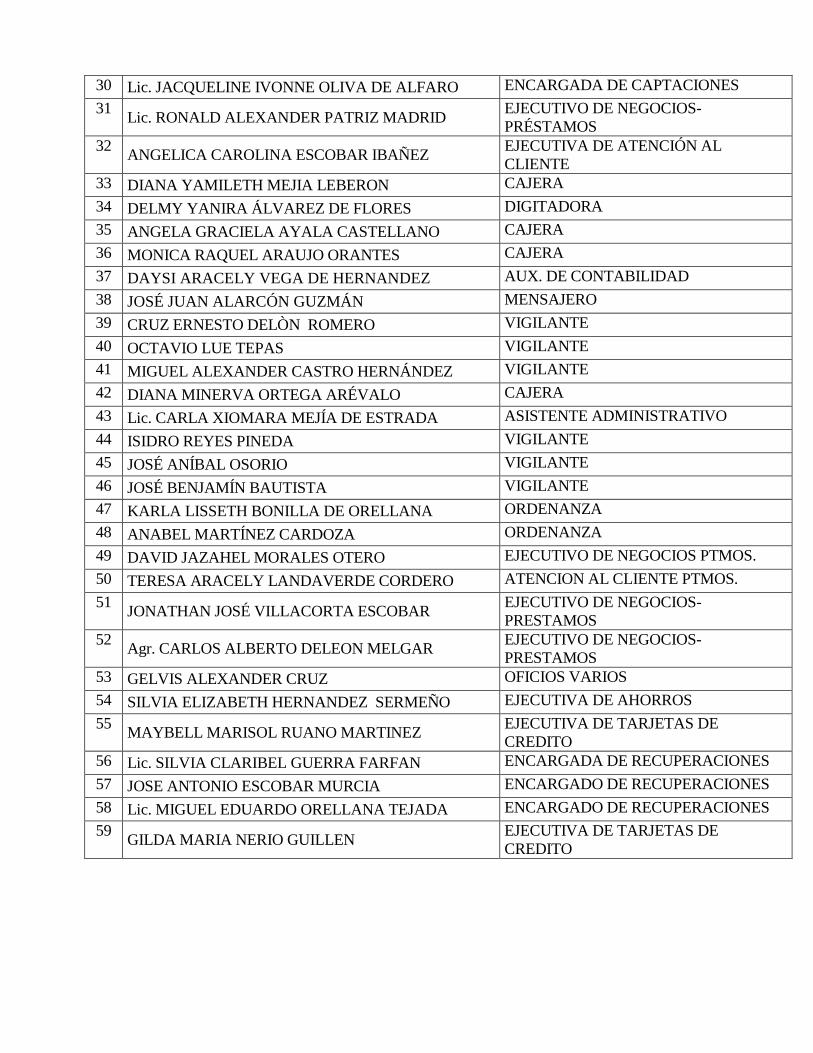

PERSONAL ADMINISTRATIVO EMPLEADOS:

N O M B R E S C A R G O S

1 Lic. DONILIO EDGARDO CASTRO URIBE GERENTE GENERAL

2 Agr. JOSE CARLOS OSEGUEDA OVANDO JEFE DE ÀREA DE NEGOCIOS

3 Lic. MENÉLAO DELEON GUTIÉRREZ JEFE DE ADMÓN. Y FINANZAS

4 Lic. DARIO ANTONIO AVALOS PEREZ AUDITOR INTERNO

5 Tec. ARISTIDES OMAR LÓPEZ MORÁN RESPONSABLE DE INFORMATICA

6 Lic. CARLOS ALBERTO MIRANDA GARCIA CONTADOR

7 Lic. CELIA PATRICIA CAMPOS DE RIVERA RESPOSABLE DE RIESGOS

8 Ing. BENJAMIN EDUARDO ALAS OFICIAL DE CUMPLIMIENTO

9 Tec. CRISTIAN ERNESTO RIVERA CERON ENCARGADO DE MARKETING

10 Lic. CRISTIÀN ALEXANDER CANIZALEZ C. JEFE AGENCIA SONSONATE

11 DANNY ESSAU MIRON JEFE DE TARJETAS DE CREDITO

12 EDWIN MAURICIO MOLINA ORELLANA DIGITADOR

13 RICARDO ANTONIO ALAS AUX. DE CONTABILIDAD

14 CLAUDIA LOURDES SEGURA

EJECUTIVA DE ATENCIÓN AL

CLIENTE

15 NELVIA H. SALAMANCA DE CAMPOS DIGITADORA

16 IRIS BEATRIZ CAÑAS DE LÒPEZ COORD. DE TARJETAS DE CREDITO

17 YENNY SAMAYDA LEMUS CRUZ

EJECUTIVO DE NEGOCIOS-

PRESTAMOS

18 Lic. FIDELINA ANTONIA SALGUERO DE

HERNANDEZ

AUXILIAR DE AUDITORIA INTERNA

19 RAUL ERNESTO SICILIANO

EJECUTIVO DE NEGOCIOS-

PRESTAMOS

20 MARIA FELICIANA MORALES

EJECUTIVA DE NEGOCIOS-

PRESTAMOS

21 NORMA ELIZANDRA RIVERA SABAS RESPONSABLE DE PLATAFORMA

22 ERICK FELIPE ERNESTO VELÀSQUEZ PADILLA

EJECUTIVO DE NEGOCIOS-

PRESTAMOS

23 ALEXIA CAROLINA GOMEZ SERRANO RECEPCIONISTA

24 Lic. VICTORIA EUGENIA SALAZAR ALARCÓN

EJECUTIVA DE NEGOCIOS-

PRESTAMOS

25 CARLOS JEOVANY ACUÑA MEJIA

EJECUTIVO DE NEGOCIOS-

PRESTAMOS

26 SILAS ENRIQUE MARTÌNEZ PORTILLO

EJECUTIVO DE NEGOCIOS-

PRESTAMOS

27 LETICIA LISSETH ORELLANA SIBRIÀN

EJECUTIVA DE ATENCIÓN AL

CLIENTE

28 Ing. JULIO CÈSAR ARENIVAR CAMBARA

EJECUTIVO DE NEGOCIOS-

PRESTAMOS

29 ELSY ARELY LINARES DE FIGUEROA RESPONSABLE DE OPERACIONES

30 Lic. JACQUELINE IVONNE OLIVA DE ALFARO ENCARGADA DE CAPTACIONES

31 Lic. RONALD ALEXANDER PATRIZ MADRID

EJECUTIVO DE NEGOCIOS-

PRÉSTAMOS

32 ANGELICA CAROLINA ESCOBAR IBAÑEZ

EJECUTIVA DE ATENCIÓN AL

CLIENTE

33 DIANA YAMILETH MEJIA LEBERON CAJERA

34 DELMY YANIRA ÁLVAREZ DE FLORES DIGITADORA

35 ANGELA GRACIELA AYALA CASTELLANO CAJERA

36 MONICA RAQUEL ARAUJO ORANTES CAJERA

37 DAYSI ARACELY VEGA DE HERNANDEZ AUX. DE CONTABILIDAD

38 JOSÉ JUAN ALARCÓN GUZMÁN MENSAJERO

39 CRUZ ERNESTO DELÒN ROMERO VIGILANTE

40 OCTAVIO LUE TEPAS VIGILANTE

41 MIGUEL ALEXANDER CASTRO HERNÁNDEZ VIGILANTE

42 DIANA MINERVA ORTEGA ARÉVALO CAJERA

43 Lic. CARLA XIOMARA MEJÍA DE ESTRADA ASISTENTE ADMINISTRATIVO

44 ISIDRO REYES PINEDA VIGILANTE

45 JOSÉ ANÍBAL OSORIO VIGILANTE

46 JOSÉ BENJAMÍN BAUTISTA VIGILANTE

47 KARLA LISSETH BONILLA DE ORELLANA ORDENANZA

48 ANABEL MARTÍNEZ CARDOZA ORDENANZA

49 DAVID JAZAHEL MORALES OTERO EJECUTIVO DE NEGOCIOS PTMOS.

50 TERESA ARACELY LANDAVERDE CORDERO ATENCION AL CLIENTE PTMOS.

51 JONATHAN JOSÉ VILLACORTA ESCOBAR

EJECUTIVO DE NEGOCIOS-

PRESTAMOS

52 Agr. CARLOS ALBERTO DELEON MELGAR

EJECUTIVO DE NEGOCIOS-

PRESTAMOS

53 GELVIS ALEXANDER CRUZ OFICIOS VARIOS

54 SILVIA ELIZABETH HERNANDEZ SERMEÑO EJECUTIVA DE AHORROS

55 MAYBELL MARISOL RUANO MARTINEZ

EJECUTIVA DE TARJETAS DE

CREDITO

56 Lic. SILVIA CLARIBEL GUERRA FARFAN ENCARGADA DE RECUPERACIONES

57 JOSE ANTONIO ESCOBAR MURCIA ENCARGADO DE RECUPERACIONES

58 Lic. MIGUEL EDUARDO ORELLANA TEJADA ENCARGADO DE RECUPERACIONES

59 GILDA MARIA NERIO GUILLEN

EJECUTIVA DE TARJETAS DE

CREDITO

GESTION ADMINISTRATIVA-FINANCIERA

A lo largo del año Como parte de la administración se han llevado a cabo muchas acciones que

han sido orientadas a la consecución de los objetivos trazados al inicio del mismo y cuyo

resultado está plasmado en los apartados de este informe.

Deseamos manifestar que los resultados obtenidos en muchos aspectos no fueron del todo los

esperados, sin embargo pusimos todo el esfuerzo y entusiasmo para poderlos cumplir, tanto el

personal administrativo como operativo y la alta dirección que está comprometido con el

progreso de esta comunidad de Acajutla la cual es nuestra razón de ser. A pesar de todo nos

sentimos bastante contentos porque a pesar de las circunstancias logramos tener utilidades que

vendrán a fortalecer aun mas nuestro patrimonio y esto nos compromete para que este año 2017

doblemos esfuerzos para que los resultados al final del año sean mejores que los de este año.

A continuación se hace un detalle de los principales rubros en los que se fundamenta nuestra

gestión empresarial. Todos los valores están en miles de dólares.

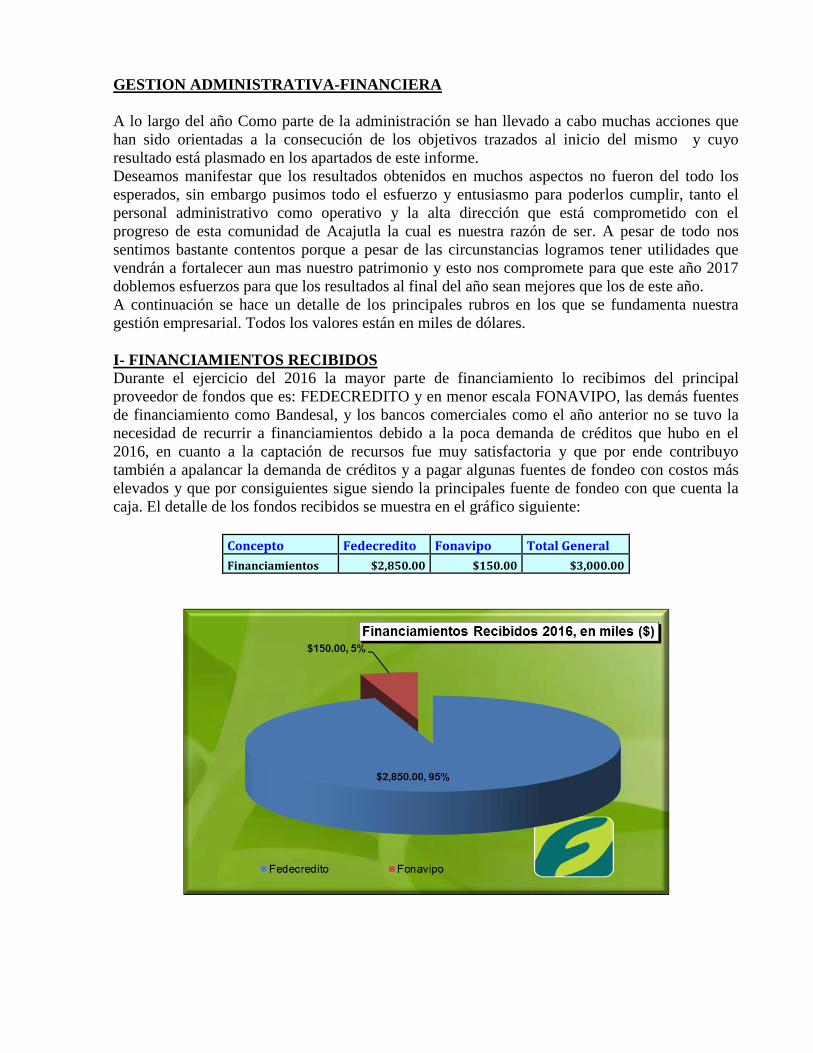

I- FINANCIAMIENTOS RECIBIDOS

Durante el ejercicio del 2016 la mayor parte de financiamiento lo recibimos del principal

proveedor de fondos que es: FEDECREDITO y en menor escala FONAVIPO, las demás fuentes

de financiamiento como Bandesal, y los bancos comerciales como el año anterior no se tuvo la

necesidad de recurrir a financiamientos debido a la poca demanda de créditos que hubo en el

2016, en cuanto a la captación de recursos fue muy satisfactoria y que por ende contribuyo

también a apalancar la demanda de créditos y a pagar algunas fuentes de fondeo con costos más

elevados y que por consiguientes sigue siendo la principales fuente de fondeo con que cuenta la

caja. El detalle de los fondos recibidos se muestra en el gráfico siguiente:

Concepto Fedecredito Fonavipo Total General

Financiamientos $2,850.00 $150.00 $3,000.00

II- PAGO DE OBLIGACIONES A NUESTROS PROVEEDORES.

Durante el año 2016 hubo más amortizaciones a obligaciones que préstamos recibidos debido a

que la demanda de créditos fue muy baja, contribuyendo en gran medida para la amortización de

los préstamos con costos más elevados, la captación de depósitos, no omitimos manifestar que se

cuenta con cupos de financiamientos bastante grandes con nuestras principales fuentes de

financiamiento para hacerle frente a la demanda de créditos que esperamos que este año sea

mejor que año recién pasado. Así que el detalle de los pagos efectuados a nuestras fuentes de

financiamientos se detalla en el gráfico siguiente:

Concepto Fedecredito Fonavipo Banca

Comercial Fidemype Total General

Pago de Obligac. $3,991.68 $159.09 $184.77 $0.00 $4,335.54

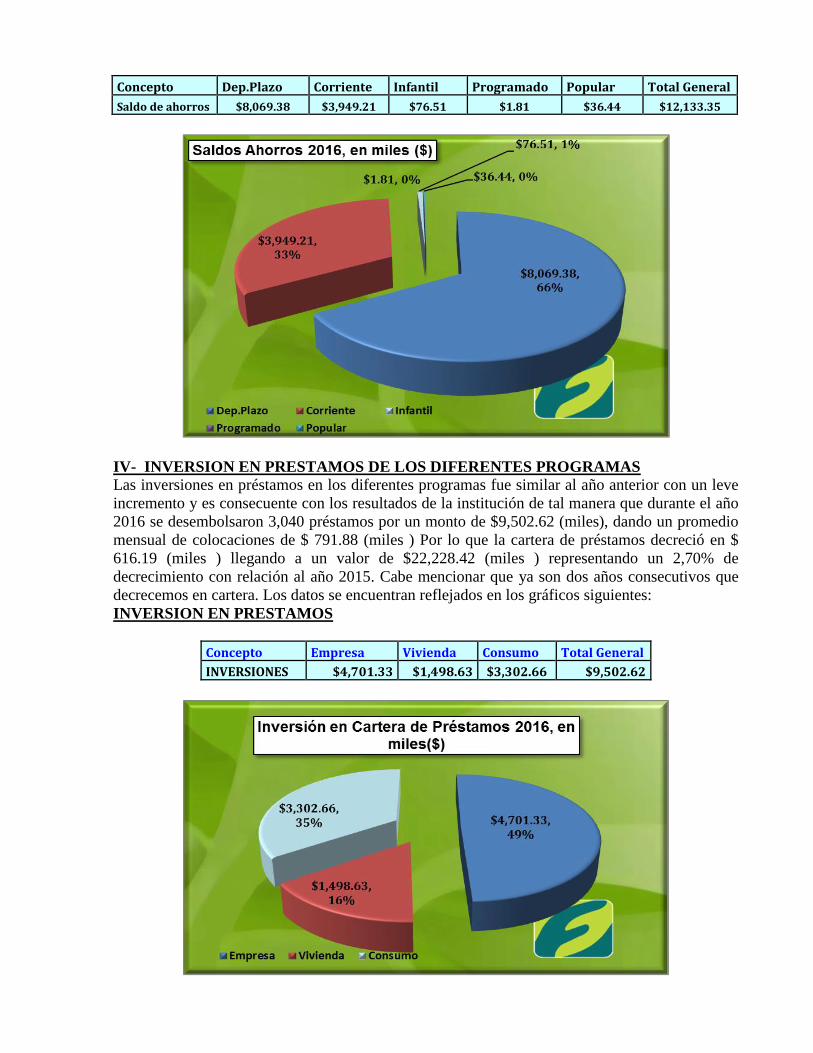

III- SALDOS DE AHORRO CORRIENTE, NAVIDEÑO, CAPITAL DE TRABAJO Y

DEPOSITOS A PLAZO DE NUESTROS SOCIOS.

La captación de ahorros de nuestros socios ha sido el rubro que más ha crecido en los últimos

años y por ende ha contribuido en el financiamiento de las inversiones en cartera y a pagar

algunas fuetes de financiamiento más caras, a tal grado que siempre sigue siendo la mayor fuente

de fondeo para la caja con una participación del 58.03% con relación al total de la obligaciones,

lo que demuestra la confianza de nuestros socios en el manejo de los negocios de la institución.

De los rubros que componen la captación de ahorros de los socios, son los depósitos a plazo los

que más crecimiento han tenido en los últimos años. El detalle se muestra en el cuadro siguiente:

Concepto Dep.Plazo Corriente Infantil Programado Popular Total General

Saldo de ahorros $8,069.38 $3,949.21 $76.51 $1.81 $36.44 $12,133.35

IV- INVERSION EN PRESTAMOS DE LOS DIFERENTES PROGRAMAS

Las inversiones en préstamos en los diferentes programas fue similar al año anterior con un leve

incremento y es consecuente con los resultados de la institución de tal manera que durante el año

2016 se desembolsaron 3,040 préstamos por un monto de $9,502.62 (miles), dando un promedio

mensual de colocaciones de $ 791.88 (miles ) Por lo que la cartera de préstamos decreció en $

616.19 (miles ) llegando a un valor de $22,228.42 (miles ) representando un 2,70% de

decrecimiento con relación al año 2015. Cabe mencionar que ya son dos años consecutivos que

decrecemos en cartera. Los datos se encuentran reflejados en los gráficos siguientes:

INVERSION EN PRESTAMOS

Concepto Empresa Vivienda Consumo Total General

INVERSIONES $4,701.33 $1,498.63 $3,302.66 $9,502.62

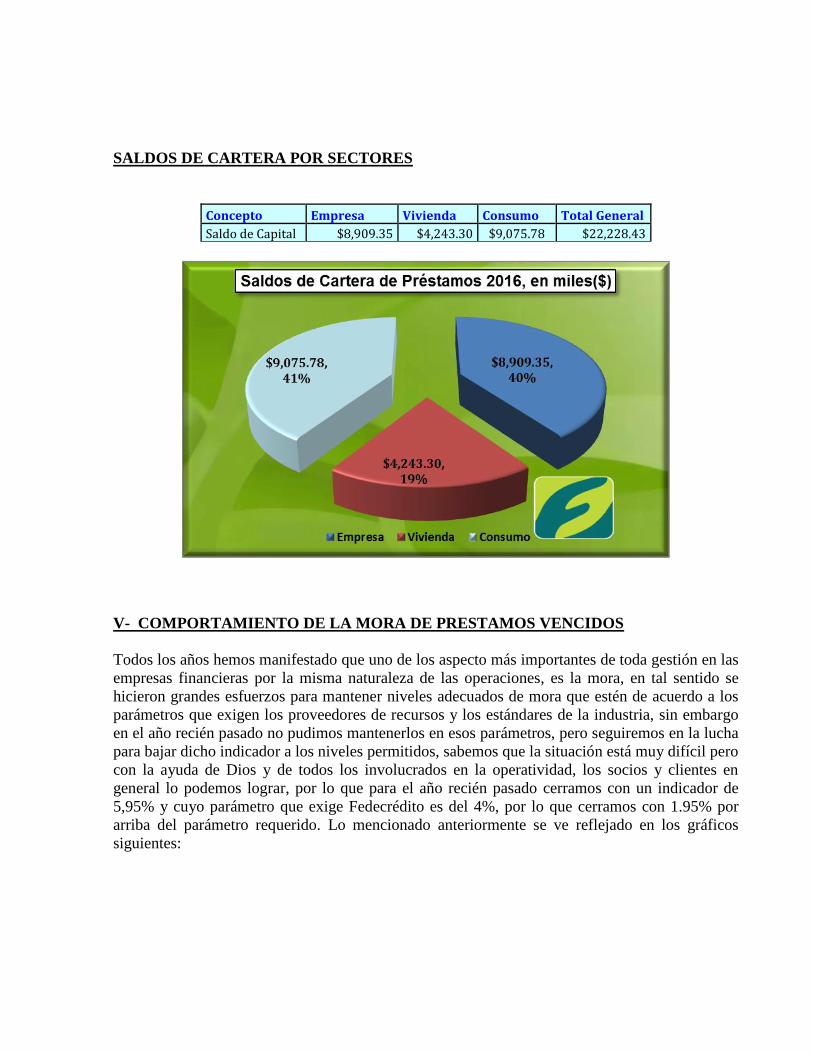

SALDOS DE CARTERA POR SECTORES

Concepto Empresa Vivienda Consumo Total General

Saldo de Capital $8,909.35 $4,243.30 $9,075.78 $22,228.43

V- COMPORTAMIENTO DE LA MORA DE PRESTAMOS VENCIDOS

Todos los años hemos manifestado que uno de los aspecto más importantes de toda gestión en las

empresas financieras por la misma naturaleza de las operaciones, es la mora, en tal sentido se

hicieron grandes esfuerzos para mantener niveles adecuados de mora que estén de acuerdo a los

parámetros que exigen los proveedores de recursos y los estándares de la industria, sin embargo

en el año recién pasado no pudimos mantenerlos en esos parámetros, pero seguiremos en la lucha

para bajar dicho indicador a los niveles permitidos, sabemos que la situación está muy difícil pero

con la ayuda de Dios y de todos los involucrados en la operatividad, los socios y clientes en

general lo podemos lograr, por lo que para el año recién pasado cerramos con un indicador de

5,95% y cuyo parámetro que exige Fedecrédito es del 4%, por lo que cerramos con 1.95% por

arriba del parámetro requerido. Lo mencionado anteriormente se ve reflejado en los gráficos

siguientes:

INDICES DE MORA TOTAL REAL Y PROYECTADA DEL 2016 Y REAL 2015

CONCEPTO REAL 2015 REAL 2016 META 2016

INDICE DE MORA(S/PTMOS. VENCIDOS 5.88% 5.95% 4.75%

INDICES DE MORA REAL DEL 2015 Y 2016 Y PROYECTADA 2016

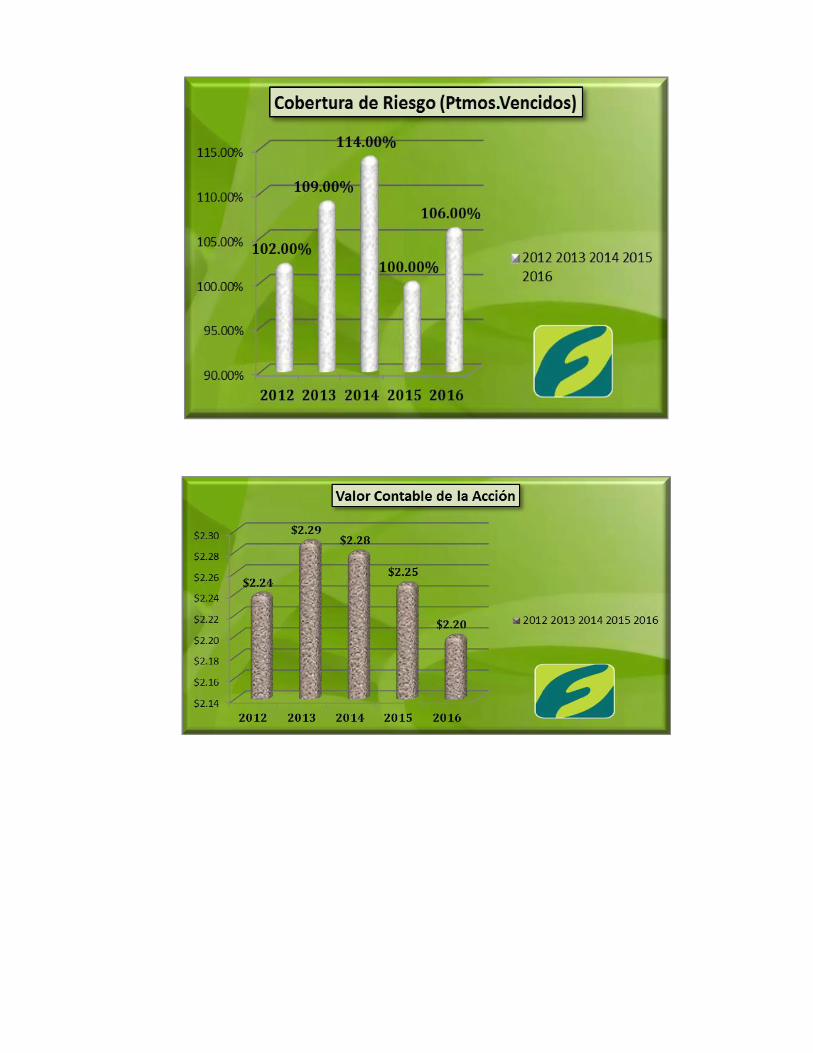

VI- INFORMACION PATRIMONIAL DE LA CAJA DE CREDITO DE ACAJUTLA.

La evolución de la caja ha sido en forma ascendente en varios aspectos y a lo largo de muchos

años y es producto de la forma en que hemos estado realizando la gestión empresarial y como se

ha comentado en los apartados anteriores el año recién pasado nuevamente no fue muy bueno y

los aspectos que más pesaron fueron el decrecimiento de la cartera y el alto índice de mora que

repercutió en una disminución de ingresos y los altos costos por reservas de saneamiento, por lo

que las utilidades se vieron afectados y por ende la rentabilidad, aunque siempre fue positivo pero

menor que los resultados de años anteriores a pesar de todo, nuestro patrimonio sigue fortalecido

ya que el capital social y el patrimonio en general ha crecido de tal forma que el valor contable de

la acción es de $2.20 más del doble de su valor nominal que es de $1.00. La cobertura de riesgos

sobre la cartera de préstamos la mantenemos al 106%, y para que nos hagamos una idea más

clara de cómo ha venido evolucionando la Caja de Crédito de Acajutla en los últimos 5 años, se

muestran los datos en el cuadro y gráficos siguientes:

INFORMACION FINANCIERA 2012 2013 2014 2015 2016

Resultados del Ejercicio $779.91 $848.65 $597.61 $476.85 $285.85

Patrimonio Neto $4,413.08 $5,171.60 $5,758.06 $6,238.21 $6,718.23

Capital Social $1,966.80 $2,253.85 $2,523.12 $2,771.66 $3,050.91

Valor contable $2.24 $2.29 $2.28 $2.25 $2.20

Rentabilidad s/el Patrimonio 13.46% 12.22% 8.16% 5.61% 4.10%

Cobertura de riesgo(Ptmos. venc.) 102.00% 109.00% 114.00% 100.00% 106.00%

VII- OTRA INFORMACION

RESPONSABILIDAD SOCIAL

Queremos manifestar que a pesar de los resultados del año que estamos informando este aspecto

la caja de crédito de Acajutla le ha dado mucho énfasis a lo largo de los últimos años y siempre

estamos atentos a las necesidades de nuestros socios y clientes con una atención enfocada a

satisfacerlas con todos nuestros productos en la forma más oportuna posible, pero no nos hemos

quedado solo ahí si no que en forma más directa contribuimos con ciertas necesidades más

puntuales, como son el deporte, salud, educación en mayor proporción, ya que tenemos becados

la cantidad de 22 jóvenes en diferentes niveles educativos, y otras necesidades, de tal forma que

el año recién pasado la Caja invirtió la cantidad de $23,220.00 en todas estas áreas. Así mismo

tenemos el agrado de informar que en todo el año 2016 seguimos con la capacitación de

microempresarios con 13 talleres asistiendo un total de 122 microempresarios de la localidad y de

Sonsonate por medio del programa educación financiera. Sabedores estamos que existen muchas

más necesidades pero como Caja de Crédito de Acajutla ponemos nuestro granito de arena para

satisfacer en parte las necesidades de nuestra población

INGRESO DE NUEVOS SOCIOS

Durante el ejercicio de 2016, ingresaron 1,001 nuevos socios que unidos a los socios existentes

que en total suman 17,282 realizaron compra de nuevas acciones por las operaciones que

realizaron en la Caja, como lo son: financiamientos, depósitos y compras voluntarias, por un

valor de $ 101,896.00, por lo que contribuyo grandemente en el fortalecimiento del patrimonio de

la Caja.

RENUNCIA DE SOCIOS

La tendencia de todos los años anteriores es que existe mucho más ingresos de socios que los que

se retiran y la causa principal del retiro es la situación económica que estamos viviendo, por lo

que se considera normal y a pesar que la Caja de Crédito ha generado importantes beneficios para

todos los socios, principalmente dividendos que se les capitaliza en acciones, deciden retirarse.

Las personas que ya no desean pertenecer como socios de la caja de crédito son 142 cuyo número

de acciones son 65,682 por un valor total de $ 65,682.00 antes de ser aprobado por la Asamblea

General el proyecto de distribución de utilidades.

PALABRAS FINALES :

Hemos tratado de hacer un resumen de lo más importante de nuestra gestión en el año recién

pasado y a pesar de que los resultados no han sido los esperados nos compromete aun mas a

seguir trabajando con mucha responsabilidad pensando que los tiempos mejoraran para beneficio

de todos y que con la ayuda de Dios todo es posible, por lo que esperamos que la información

que contiene este documento contenga la información necesaria y que satisfaga sus expectativas,

creemos que ya estamos consolidados como una institución financiera pujante, no solo en la

Ciudad de Acajutla si no que a nivel de zona occidental, dando muestras de que unidos todo es

posible, por lo que seguiremos trabajando duro y con mucho profesionalismo para seguir

gozando de más y mejores satisfacciones, tomando las mejores decisiones para beneficio de todos

nuestros socios, clientes y de toda la comunidad en general. Por el momento no nos queda más

que darles las gracias por su asistencia y por habernos confiado una vez más la administración de

tan prestigiosa empresa.

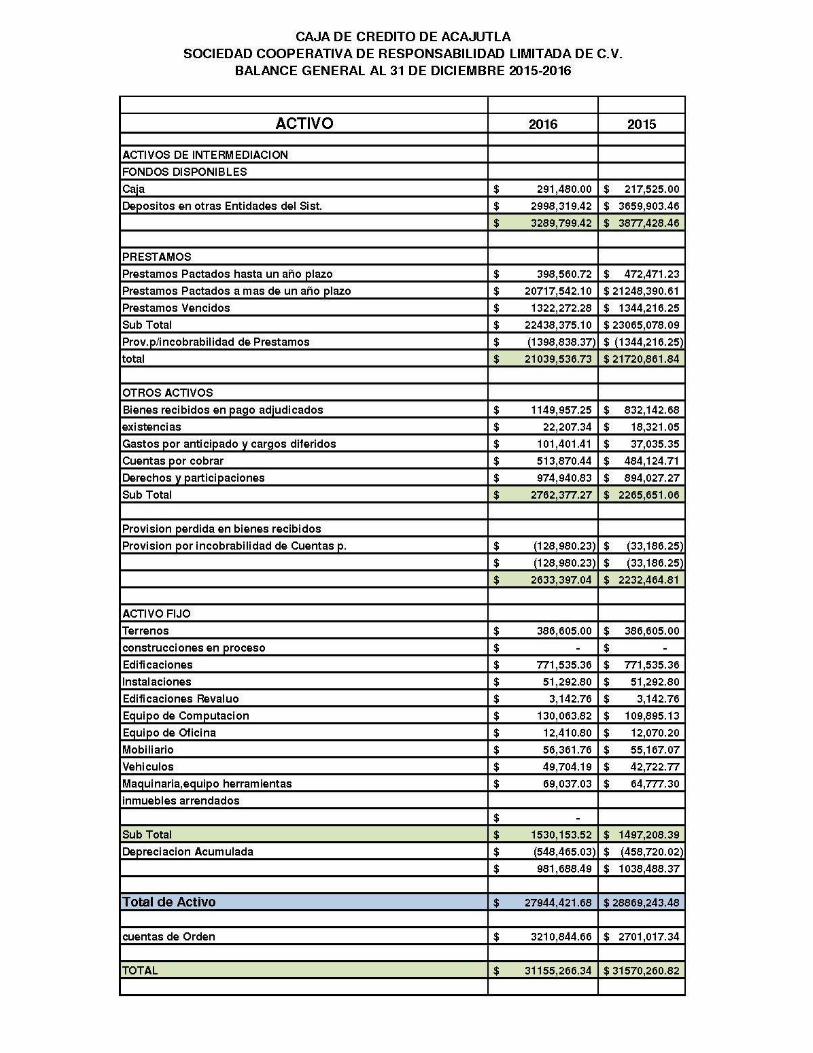

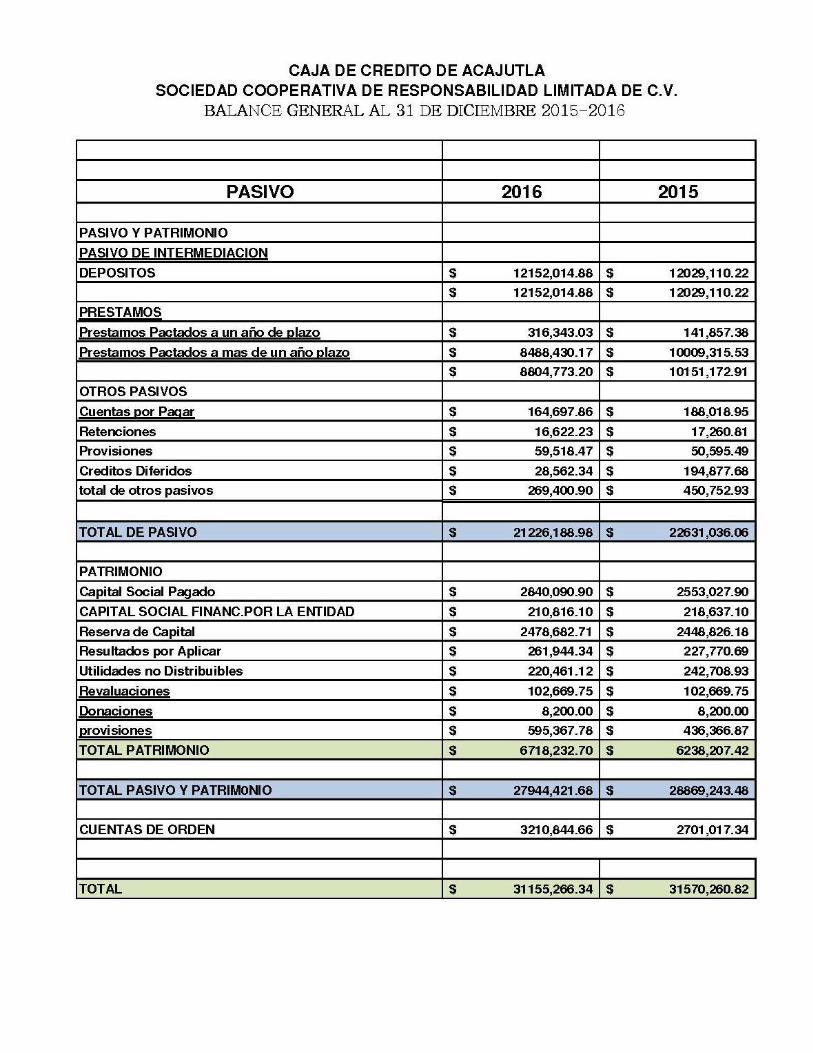

VIII- ANEXOS

BALANCE GENERAL

ESTADO DE RESUTADOS

DICTAMEN DEL AUDITOR EXTERNO