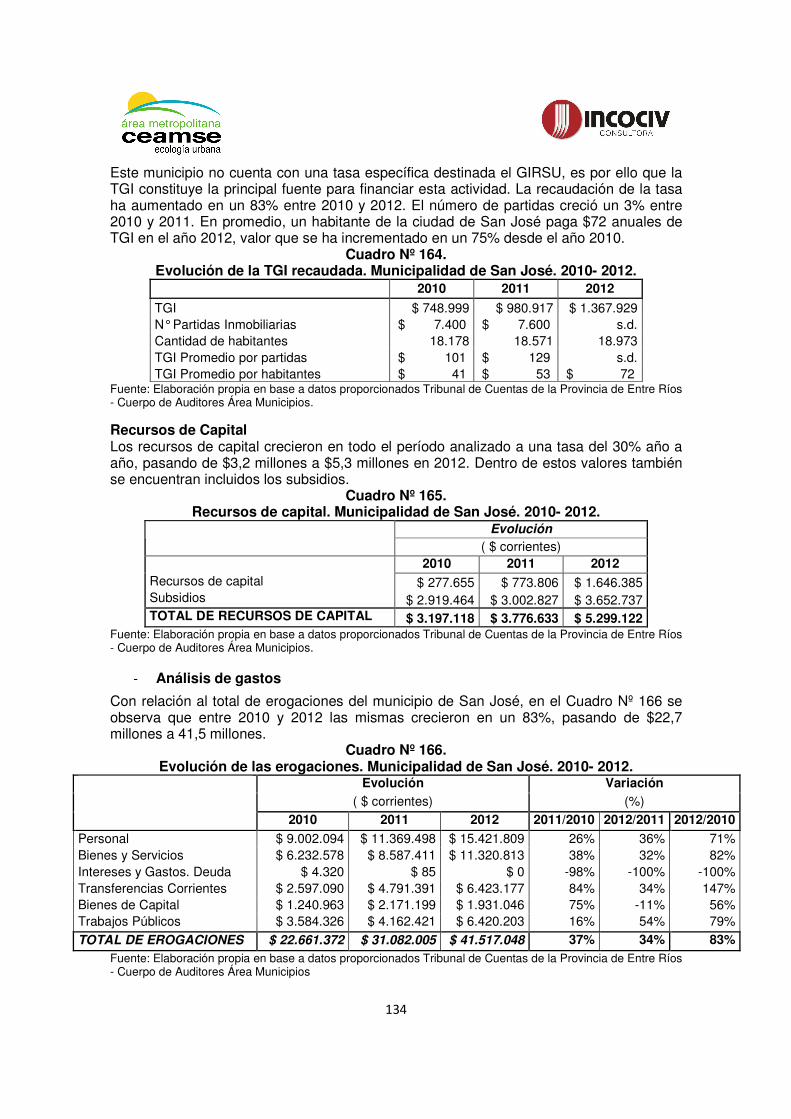

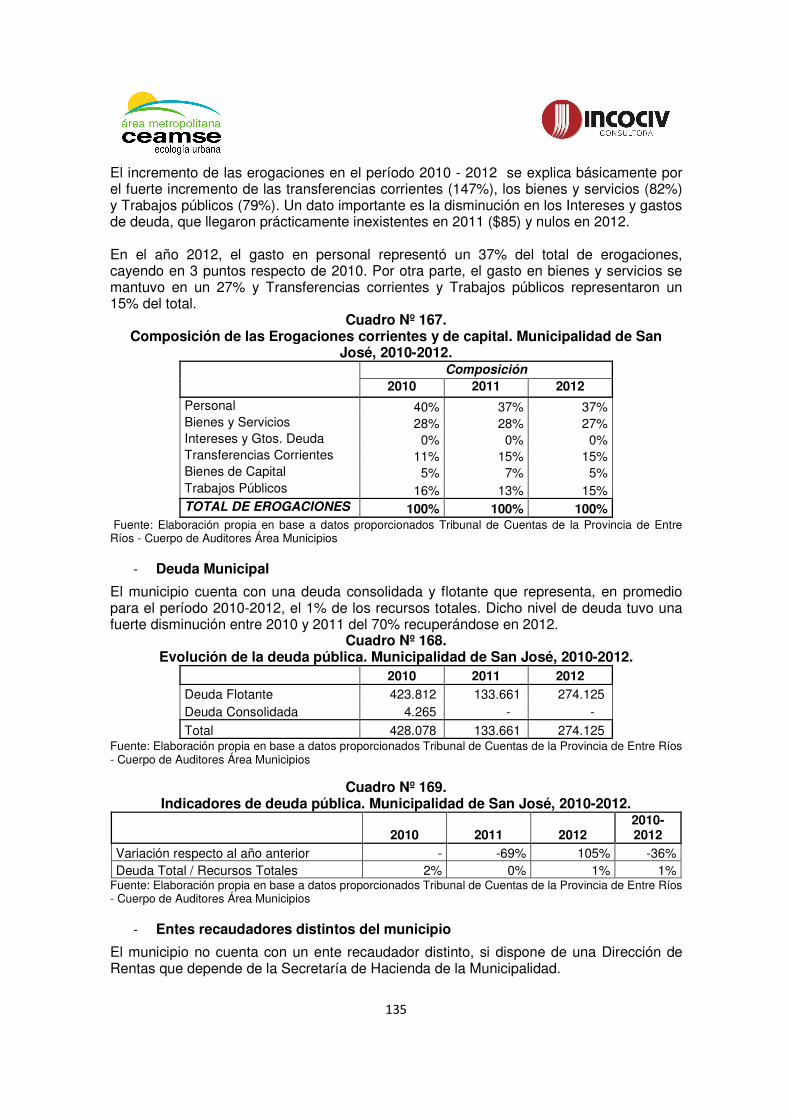

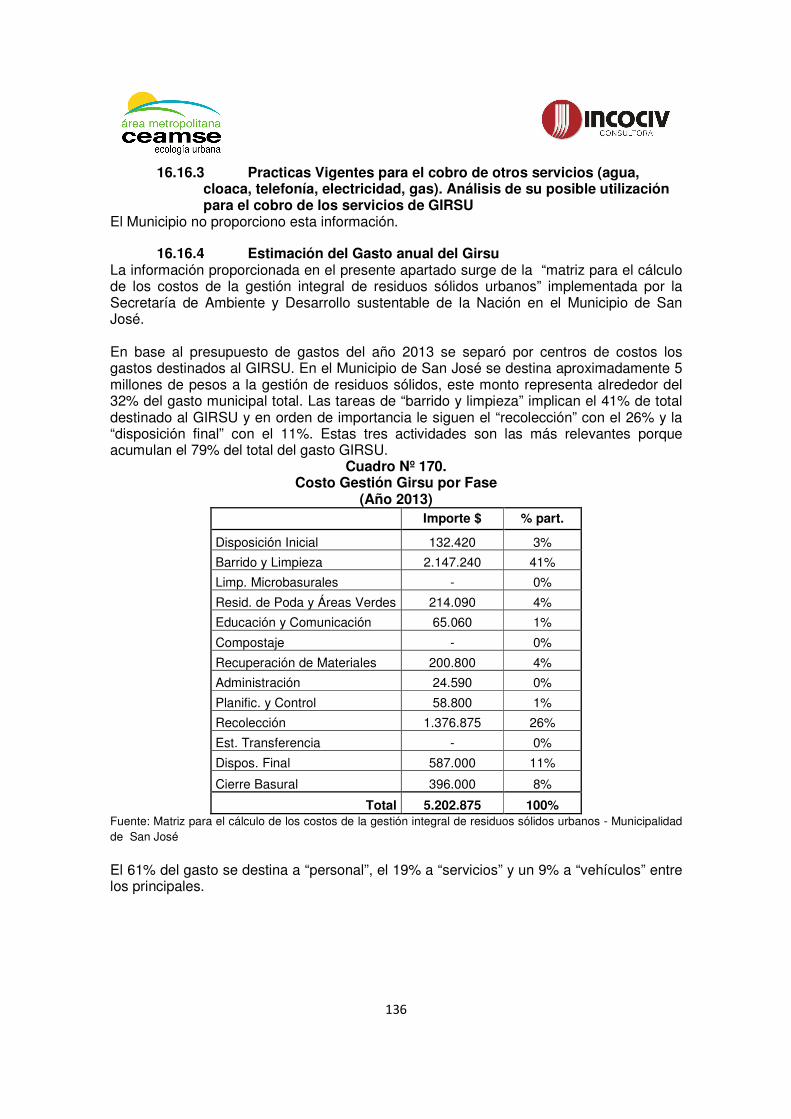

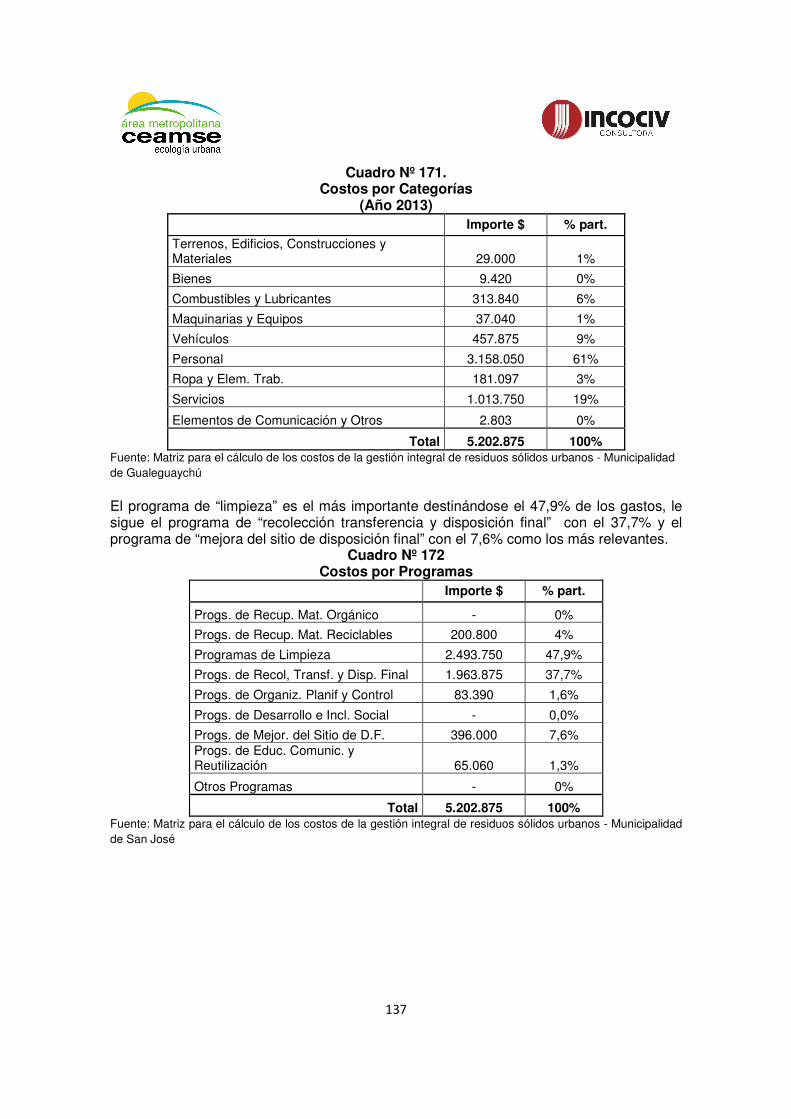

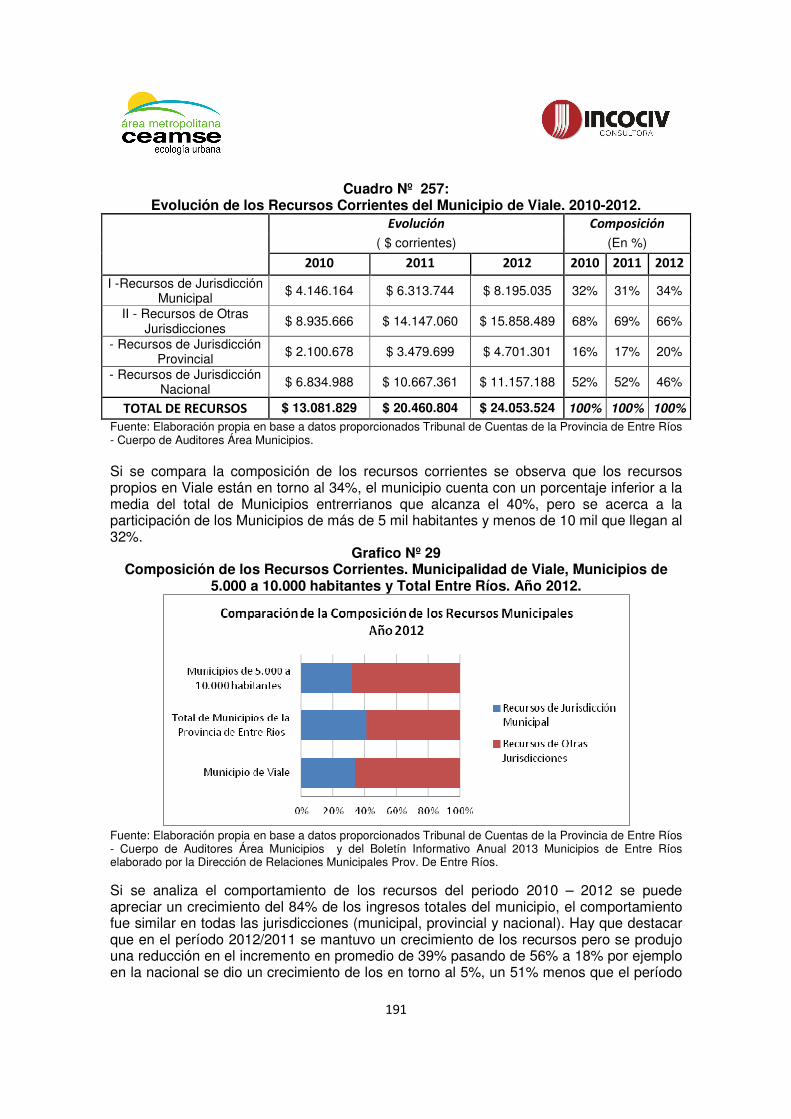

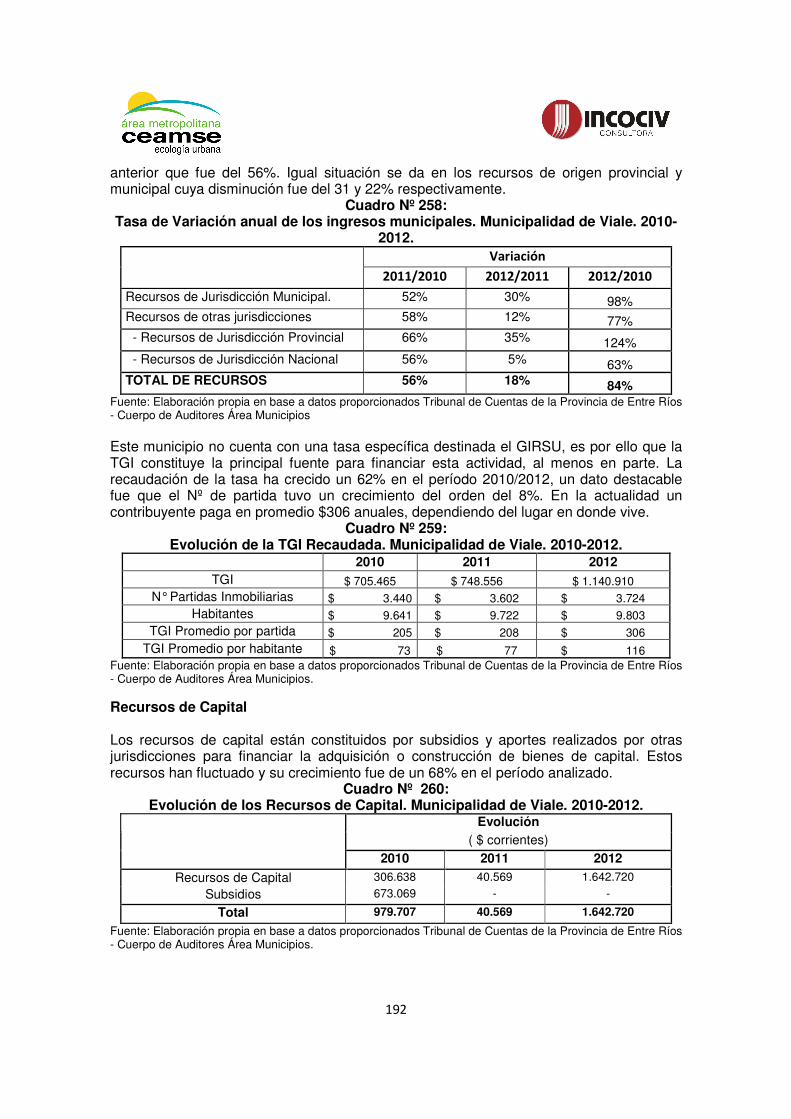

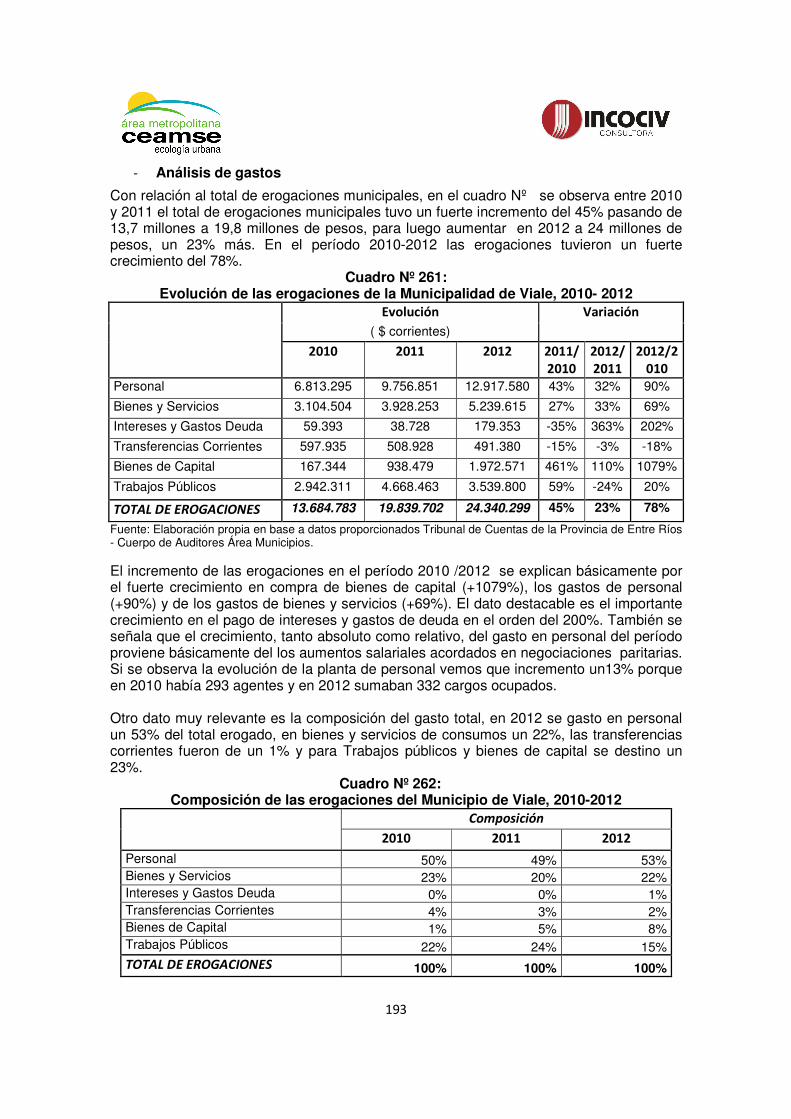

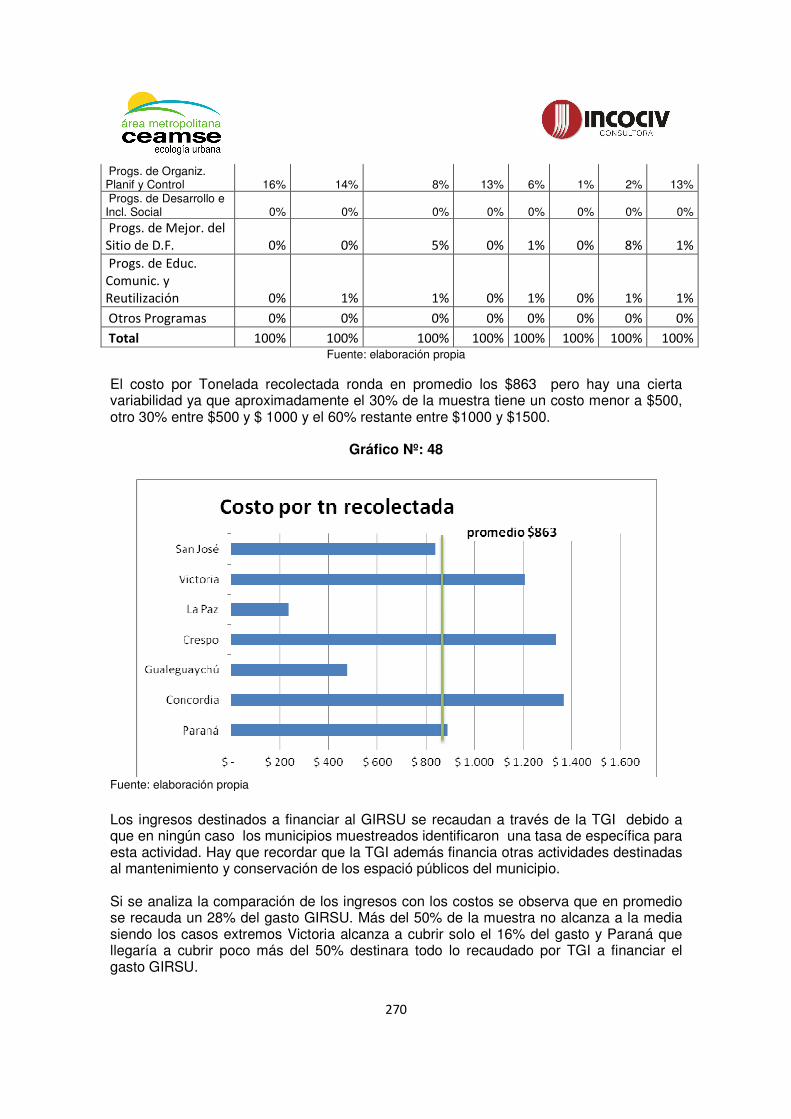

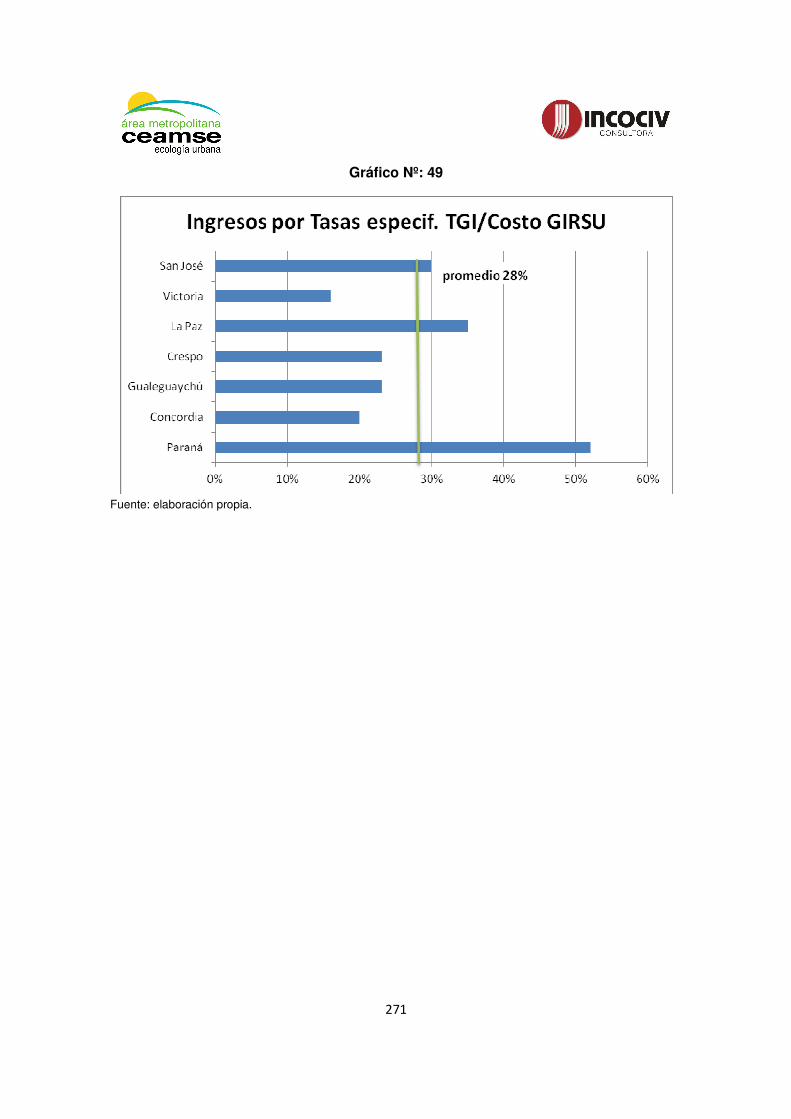

Capítulo 16 – Análisis del Esquema Económico … Financiamiento del gasto total anual en...

273

Capítulo 16 – Análisis del Esquema Económico Financiero Actual, Asociado a la Gestión de RSU Evaluación Estructural de la Capacidad de recaudación de Cada Municipio Coordinación Ecológica Área Metropolitana Sociedad del Estado Incociv S.R.L. Consultora

Transcript of Capítulo 16 – Análisis del Esquema Económico … Financiamiento del gasto total anual en...

Capítulo 16 – Análisis del Esquema Económico Financiero Actual, Asociado a la Gestión de RSU

Evaluación Estructural de la Capacidad de recaudación de Cada Municipio

Coordinación Ecológica Área Metropolitana Sociedad del Estado

Incociv S.R.L. Consultora

1

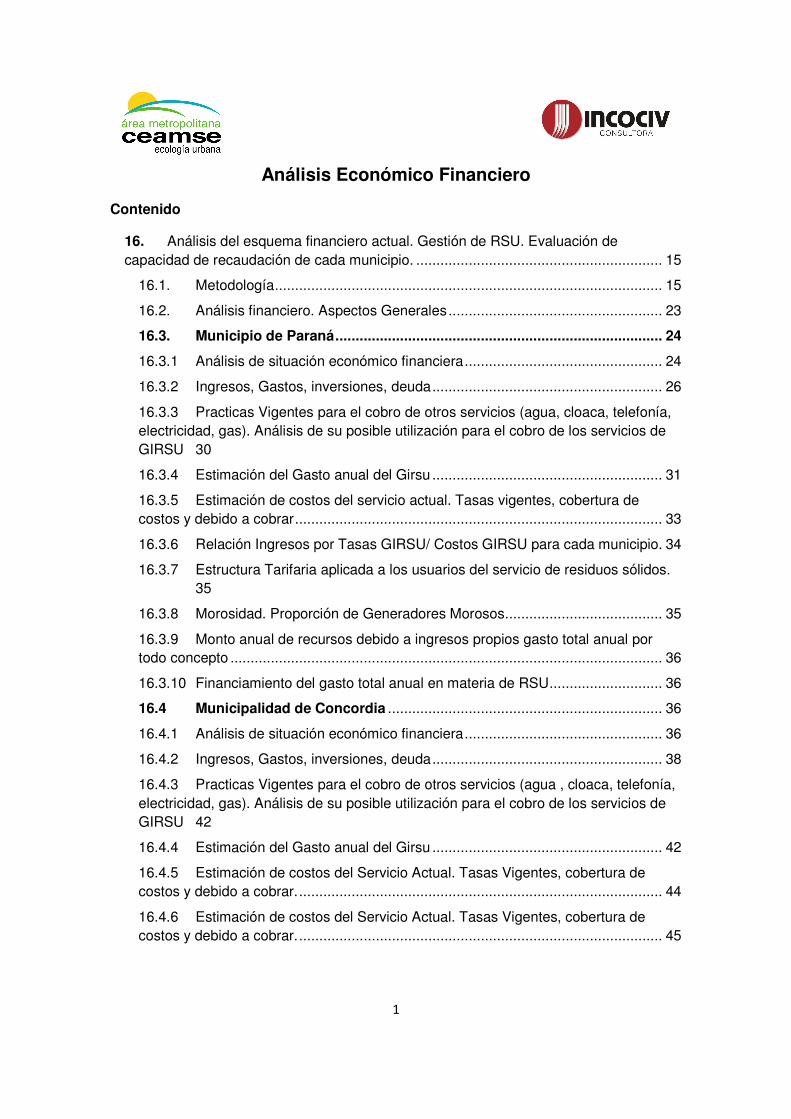

Análisis Económico Financiero

Contenido

16. Análisis del esquema financiero actual. Gestión de RSU. Evaluación de capacidad de recaudación de cada municipio. ............................................................. 15

16.1. Metodología................................................................................................ 15

16.2. Análisis financiero. Aspectos Generales..................................................... 23

16.3. Municipio de Paraná................................................................................. 24

16.3.1 Análisis de situación económico financiera................................................. 24

16.3.2 Ingresos, Gastos, inversiones, deuda......................................................... 26

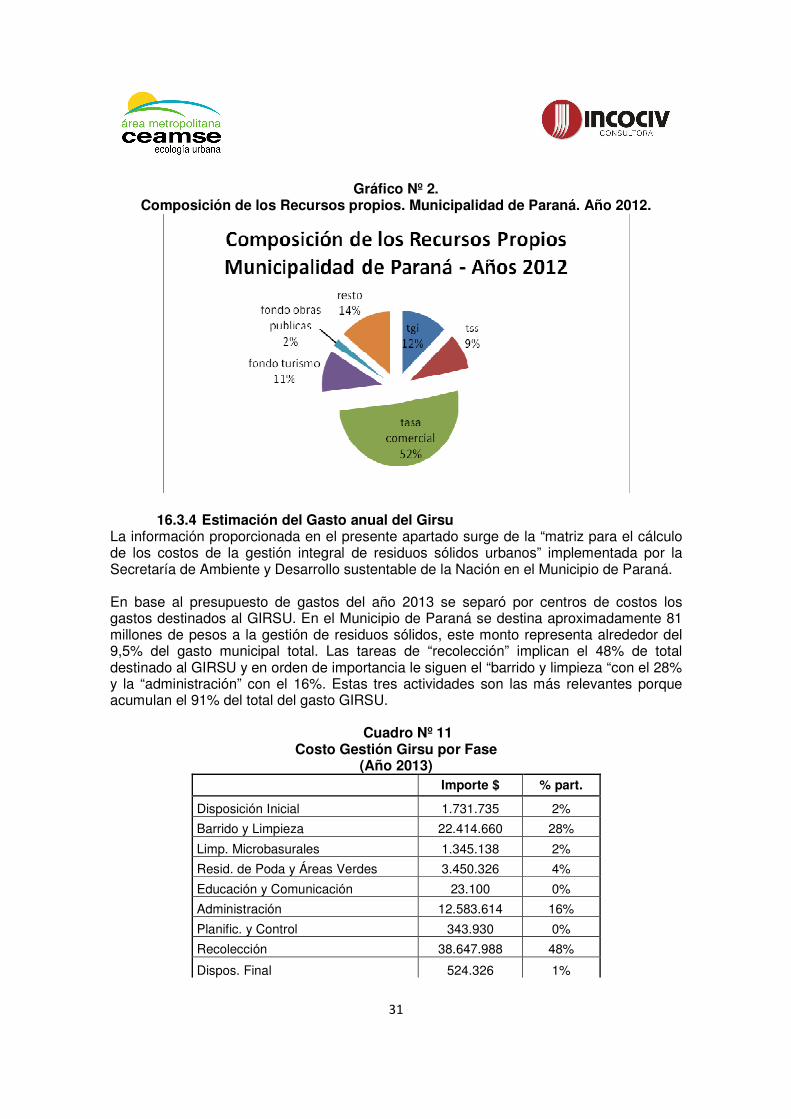

16.3.3 Practicas Vigentes para el cobro de otros servicios (agua, cloaca, telefonía, electricidad, gas). Análisis de su posible utilización para el cobro de los servicios de GIRSU 30

16.3.4 Estimación del Gasto anual del Girsu ......................................................... 31

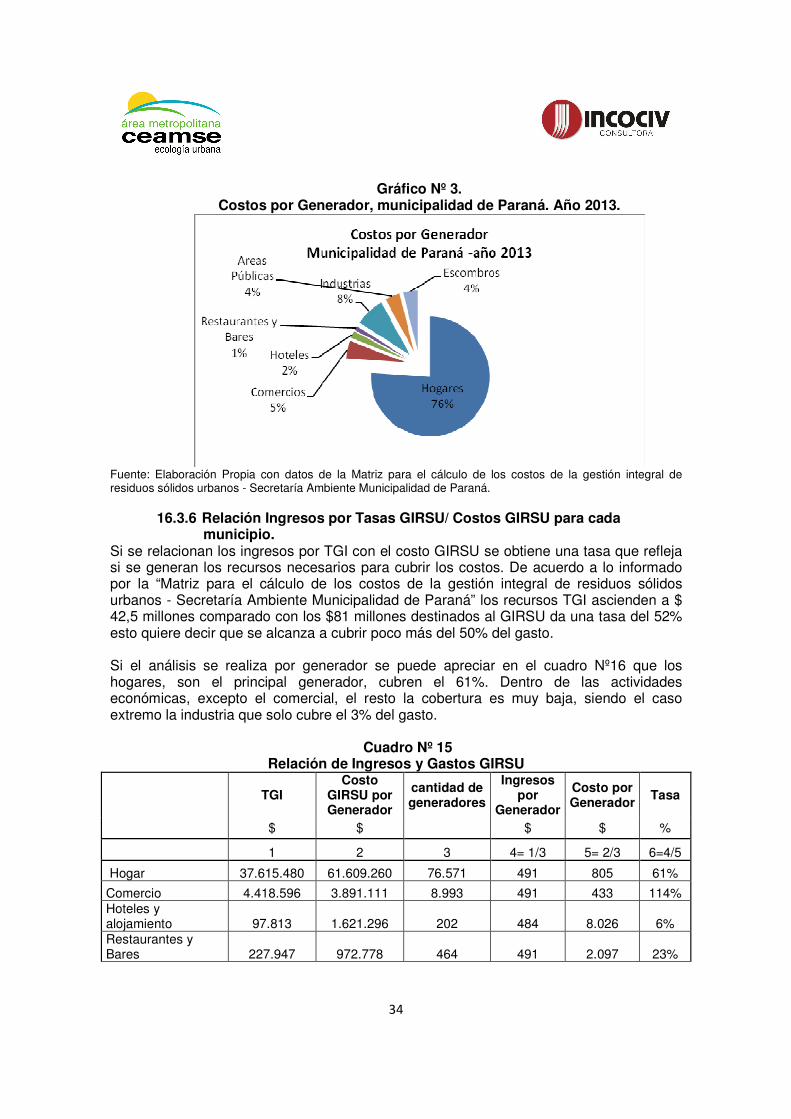

16.3.5 Estimación de costos del servicio actual. Tasas vigentes, cobertura de costos y debido a cobrar........................................................................................... 33

16.3.6 Relación Ingresos por Tasas GIRSU/ Costos GIRSU para cada municipio. 34

16.3.7 Estructura Tarifaria aplicada a los usuarios del servicio de residuos sólidos. 35

16.3.8 Morosidad. Proporción de Generadores Morosos....................................... 35

16.3.9 Monto anual de recursos debido a ingresos propios gasto total anual por todo concepto ........................................................................................................... 36

16.3.10 Financiamiento del gasto total anual en materia de RSU............................ 36

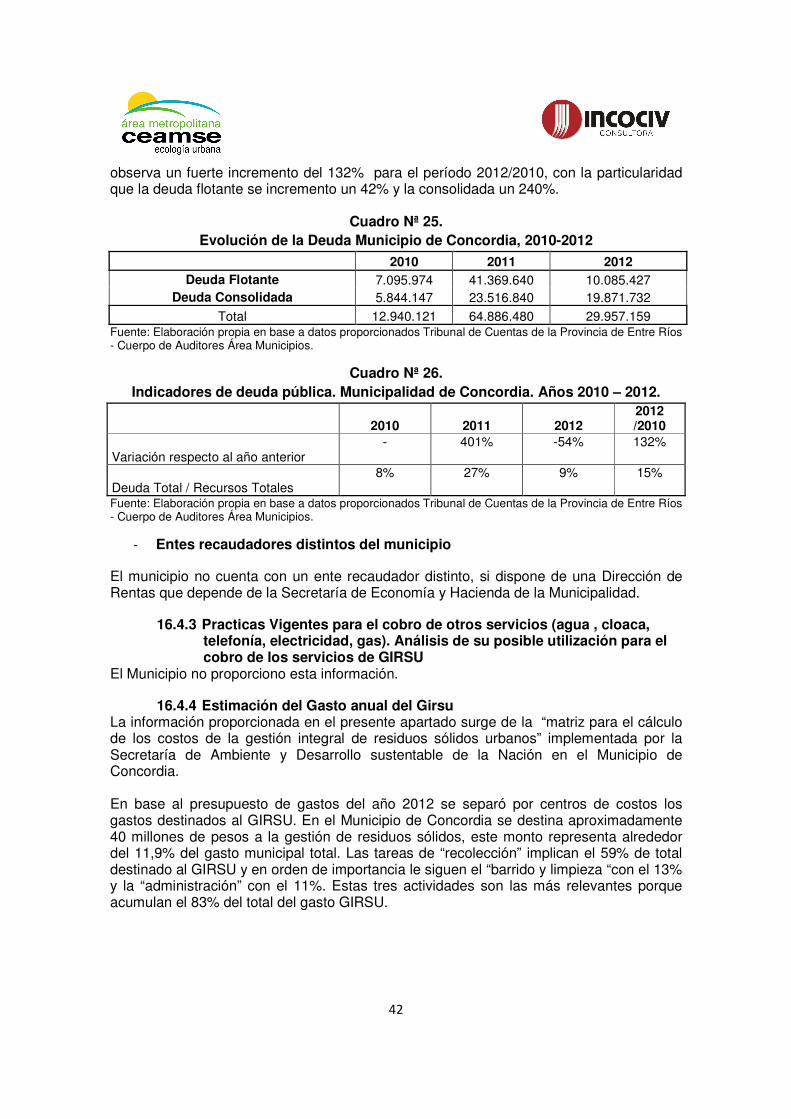

16.4 Municipalidad de Concordia .................................................................... 36

16.4.1 Análisis de situación económico financiera................................................. 36

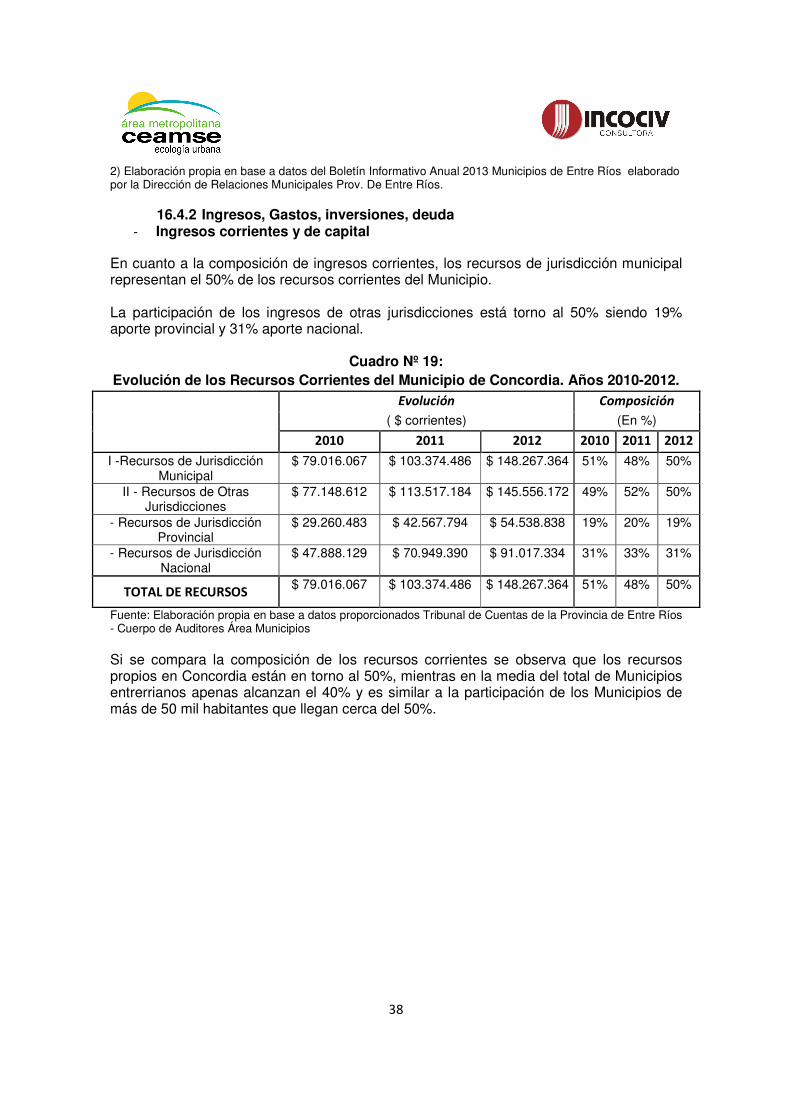

16.4.2 Ingresos, Gastos, inversiones, deuda......................................................... 38

16.4.3 Practicas Vigentes para el cobro de otros servicios (agua , cloaca, telefonía, electricidad, gas). Análisis de su posible utilización para el cobro de los servicios de GIRSU 42

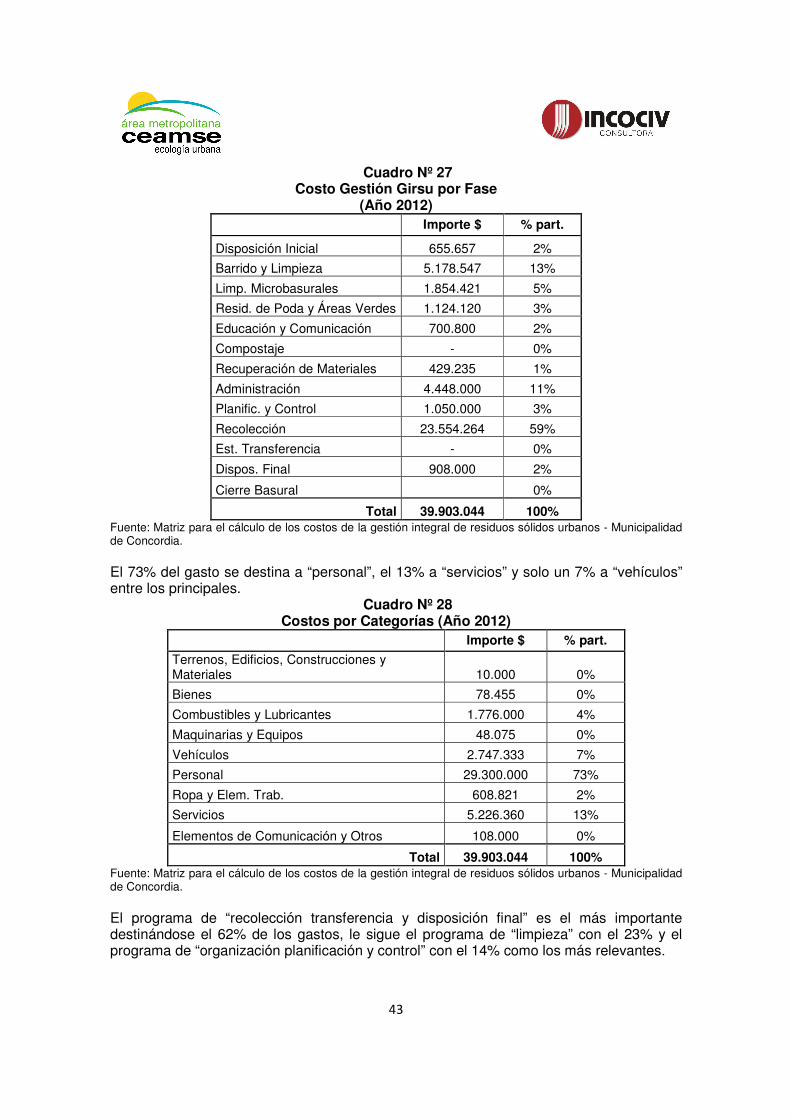

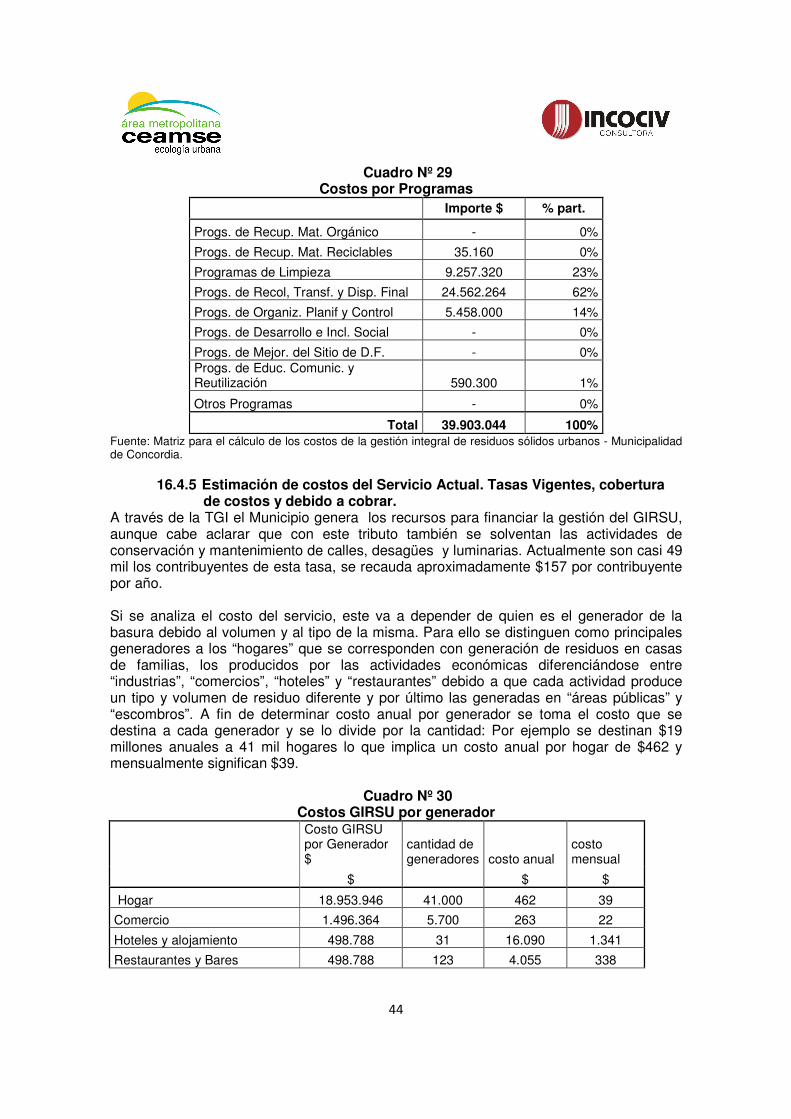

16.4.4 Estimación del Gasto anual del Girsu ......................................................... 42

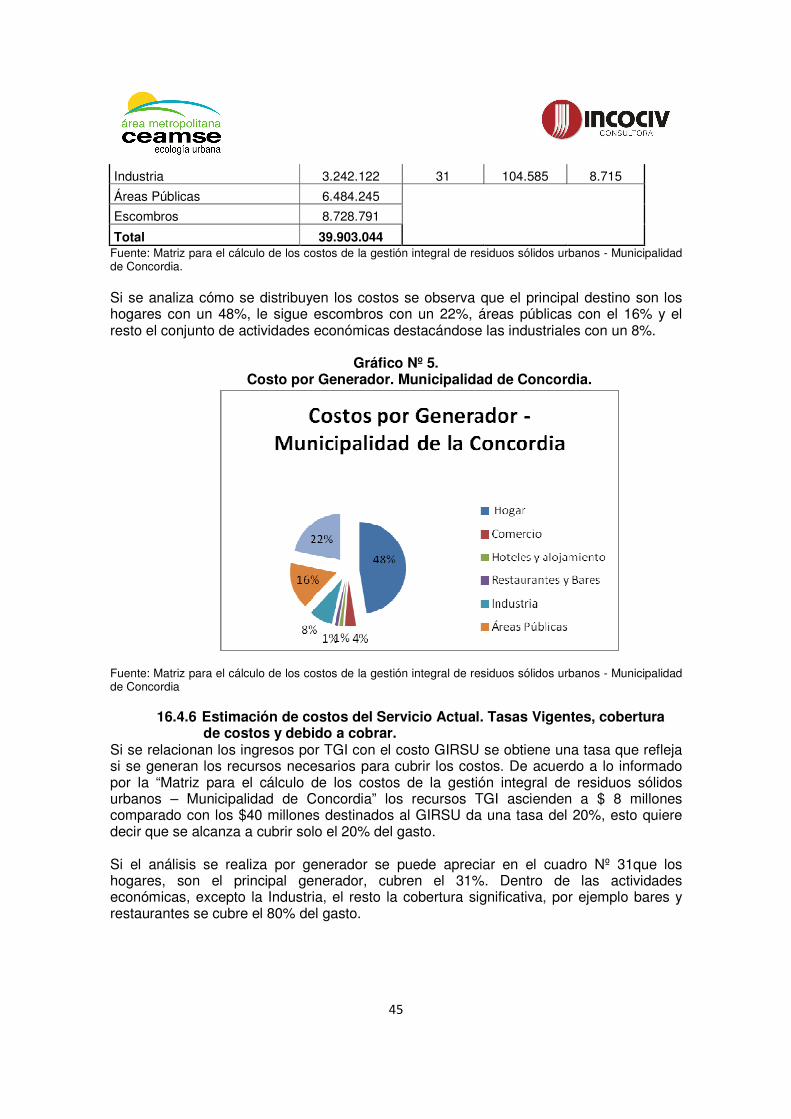

16.4.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar........................................................................................... 44

16.4.6 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar........................................................................................... 45

2

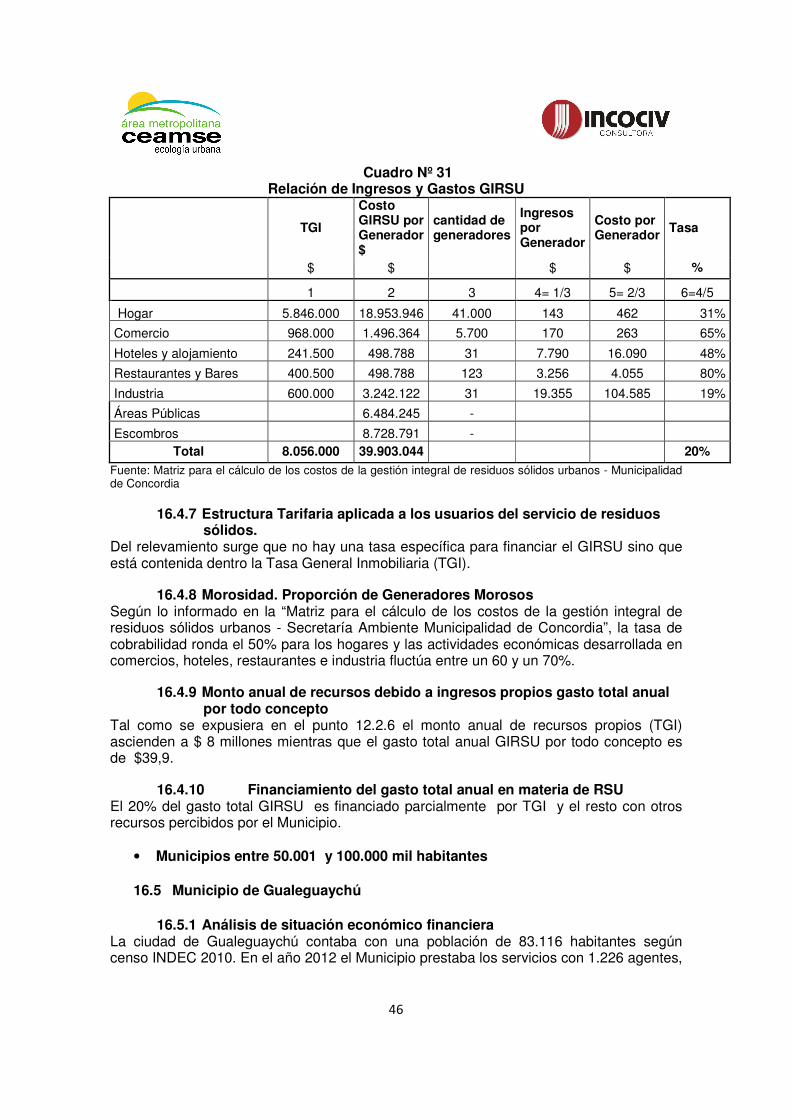

16.4.7 Estructura Tarifaria aplicada a los usuarios del servicio de residuos sólidos. 46

16.4.8 Morosidad. Proporción de Generadores Morosos....................................... 46

16.4.9 Monto anual de recursos debido a ingresos propios gasto total anual por todo concepto ........................................................................................................... 46

16.4.10 Financiamiento del gasto total anual en materia de RSU............................ 46

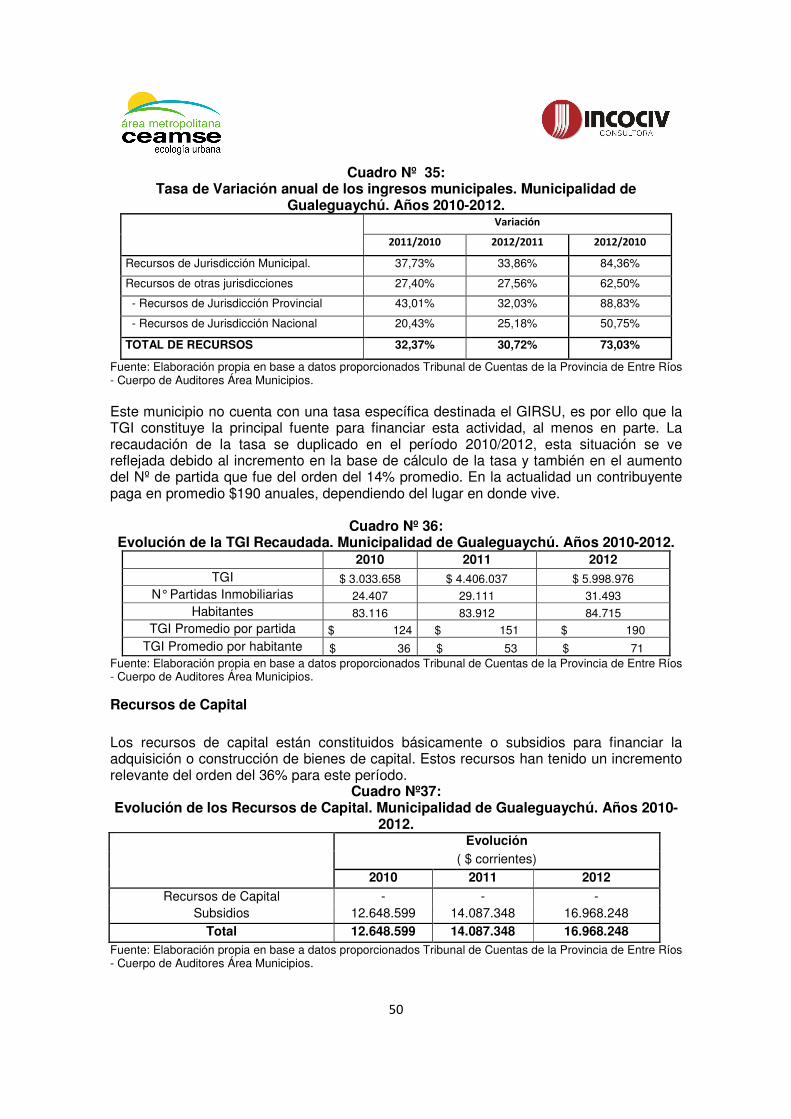

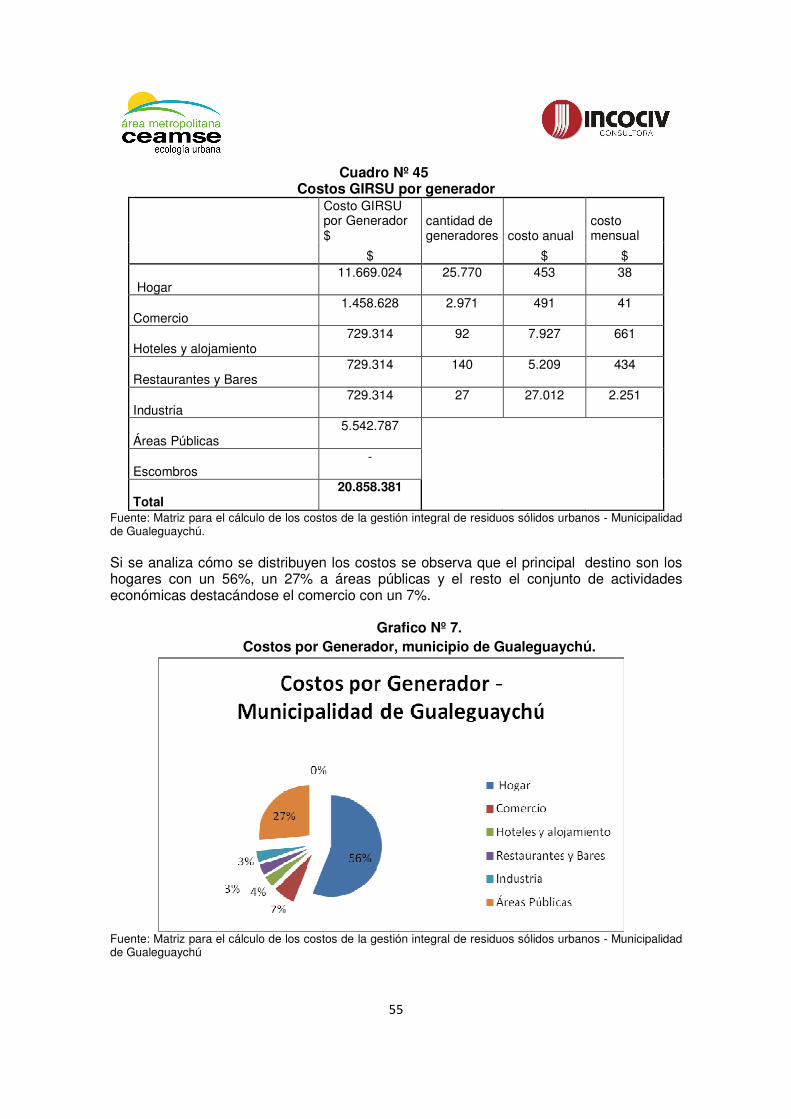

16.5 Municipio de Gualeguaychú .................................................................... 46

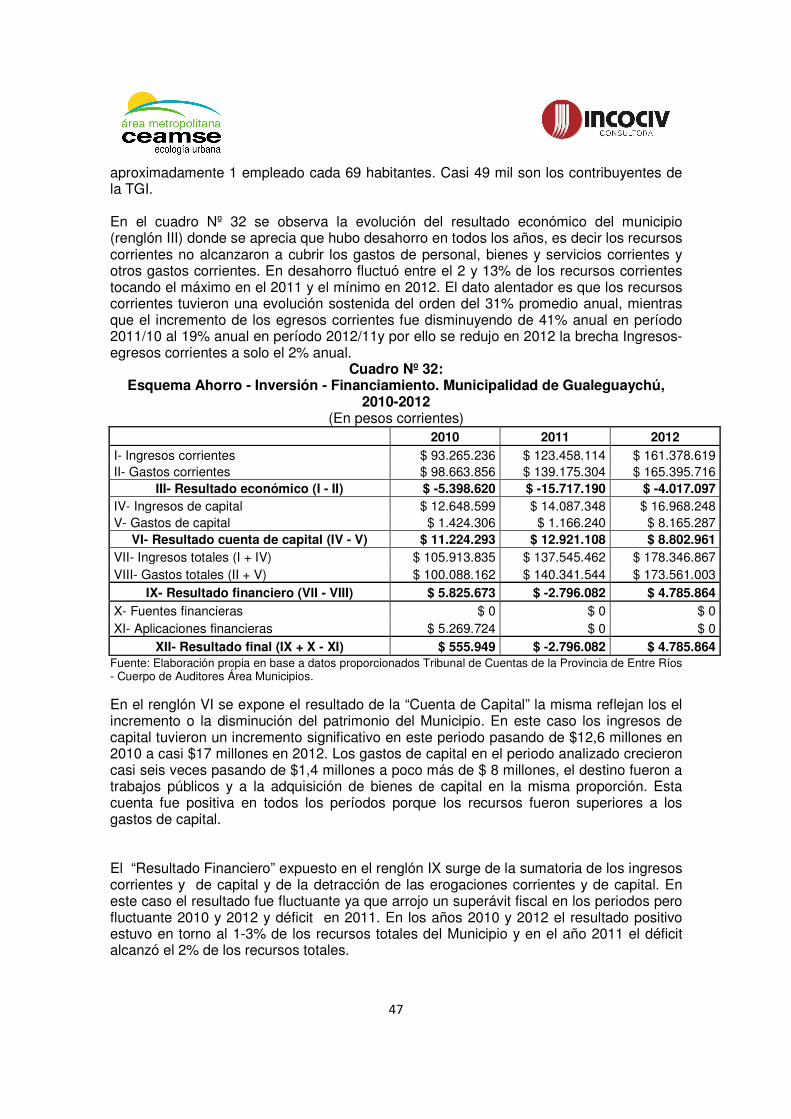

16.5.1 Análisis de situación económico financiera................................................. 46

16.5.2 Ingresos, Gastos, inversiones, deuda......................................................... 48

16.5.3 Practicas Vigentes para el cobro de otros servicios (agua, cloaca, telefonía, electricidad, gas). Análisis de su posible utilización para el cobro de los servicios de GIRSU 52

16.5.4 Estimación del Gasto anual del Girsu ......................................................... 52

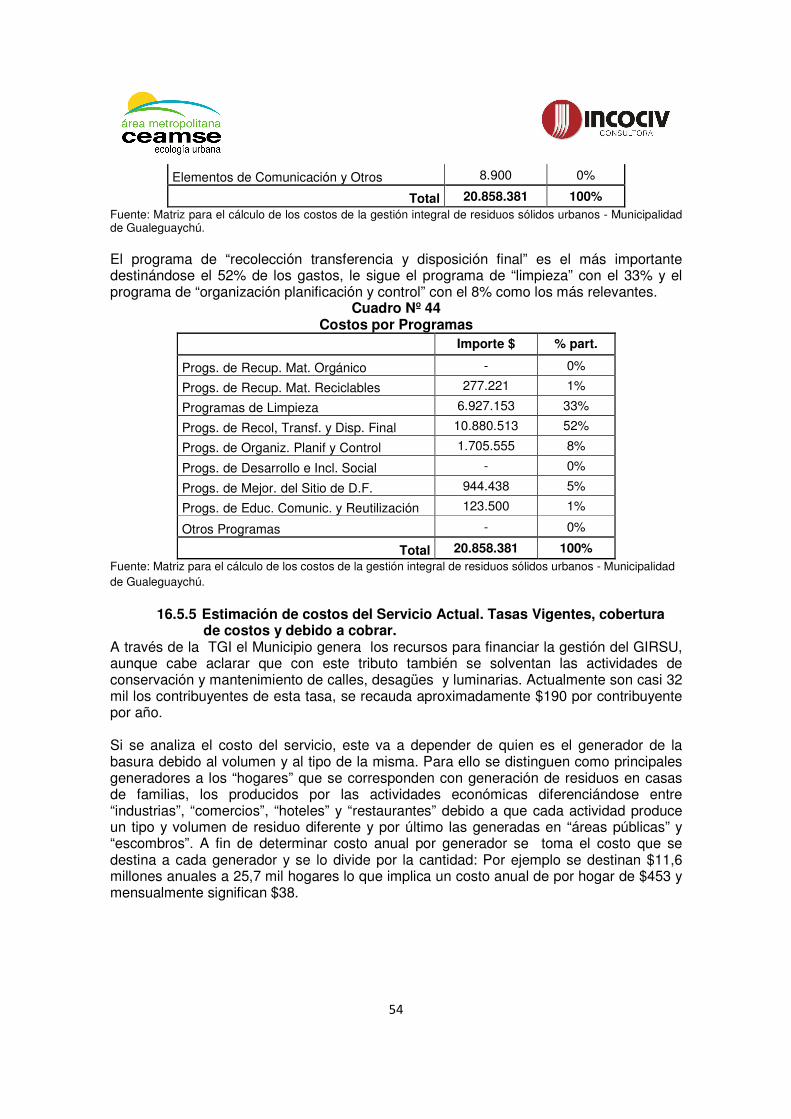

16.5.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar........................................................................................... 54

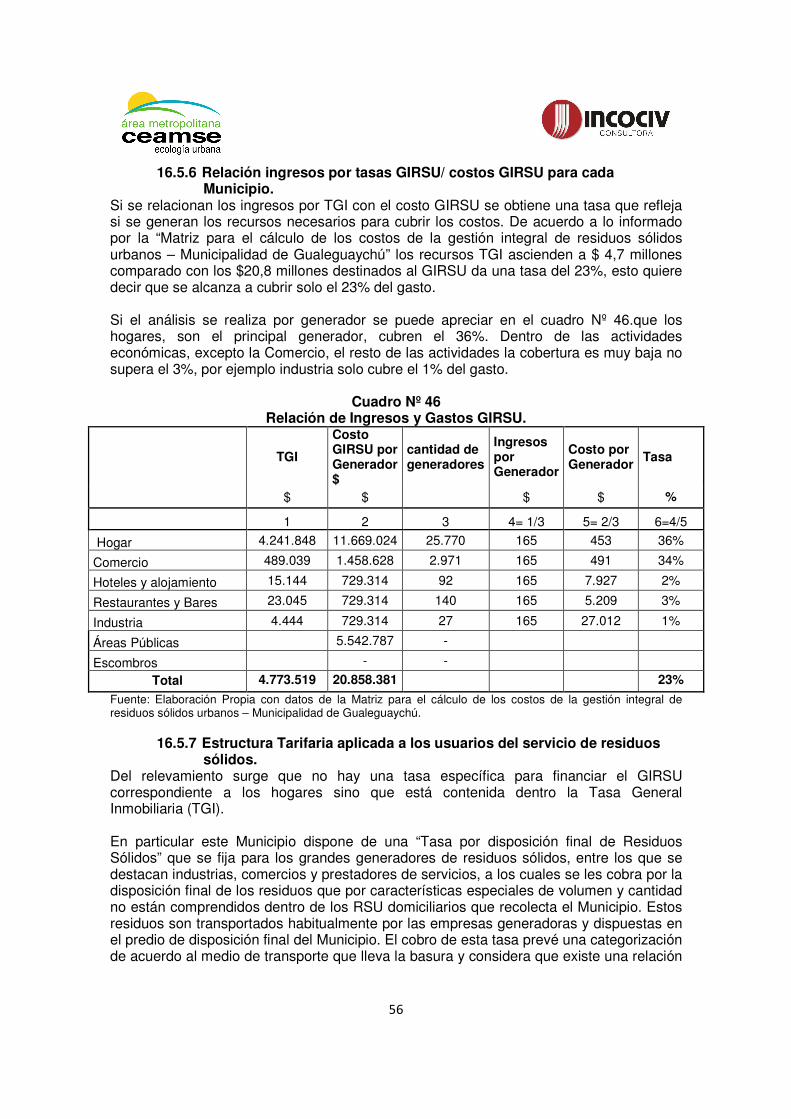

16.5.6 Relación ingresos por tasas GIRSU/ costos GIRSU para cada Municipio... 56

16.5.7 Estructura Tarifaria aplicada a los usuarios del servicio de residuos sólidos. 56

16.5.8 Morosidad. Proporción de Generadores Morosos....................................... 57

16.5.9 Monto anual de recursos debido a ingresos propios gasto total anual por todo concepto ........................................................................................................... 57

16.5.10 Financiamiento del gasto total anual en materia de RSU............................ 57

16.6 Municipio de Concepción del Uruguay. .................................................. 57

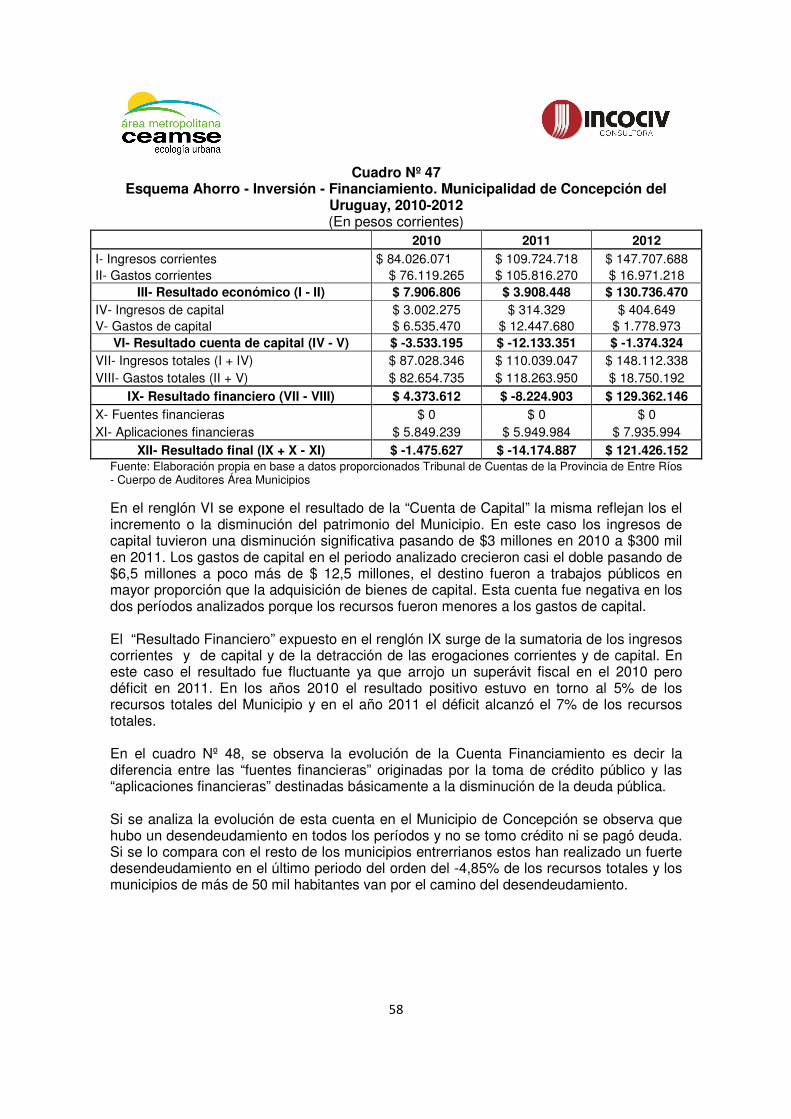

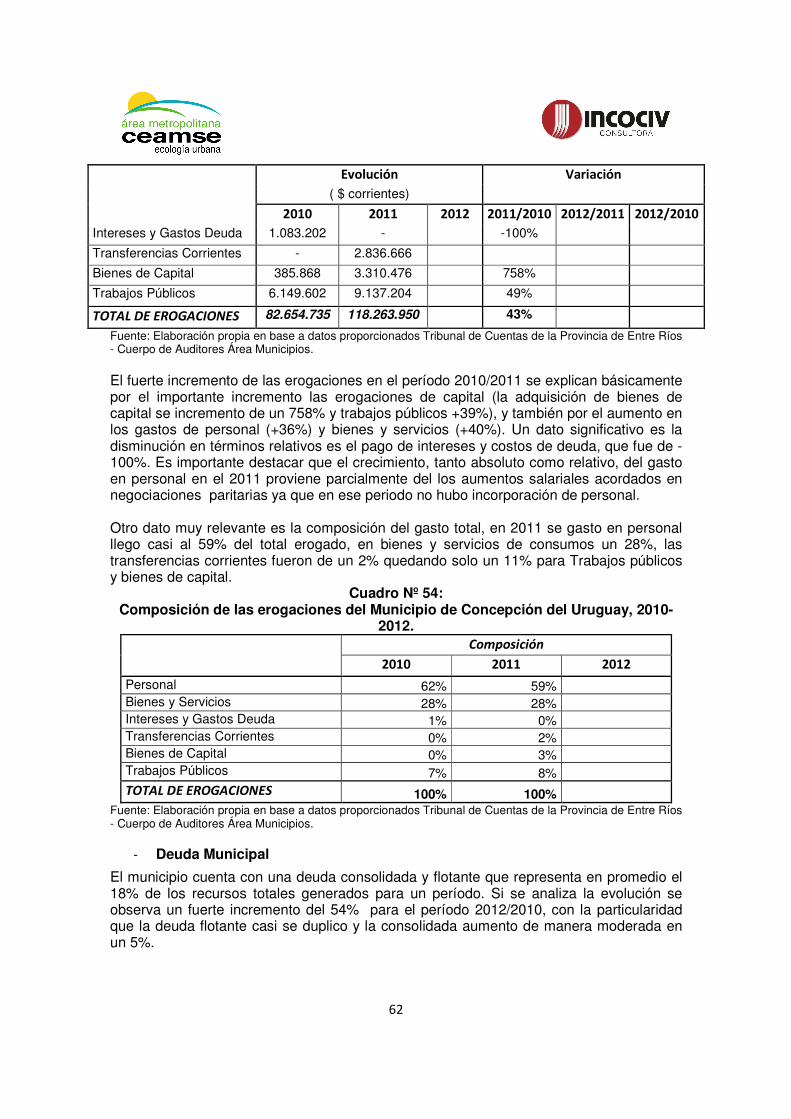

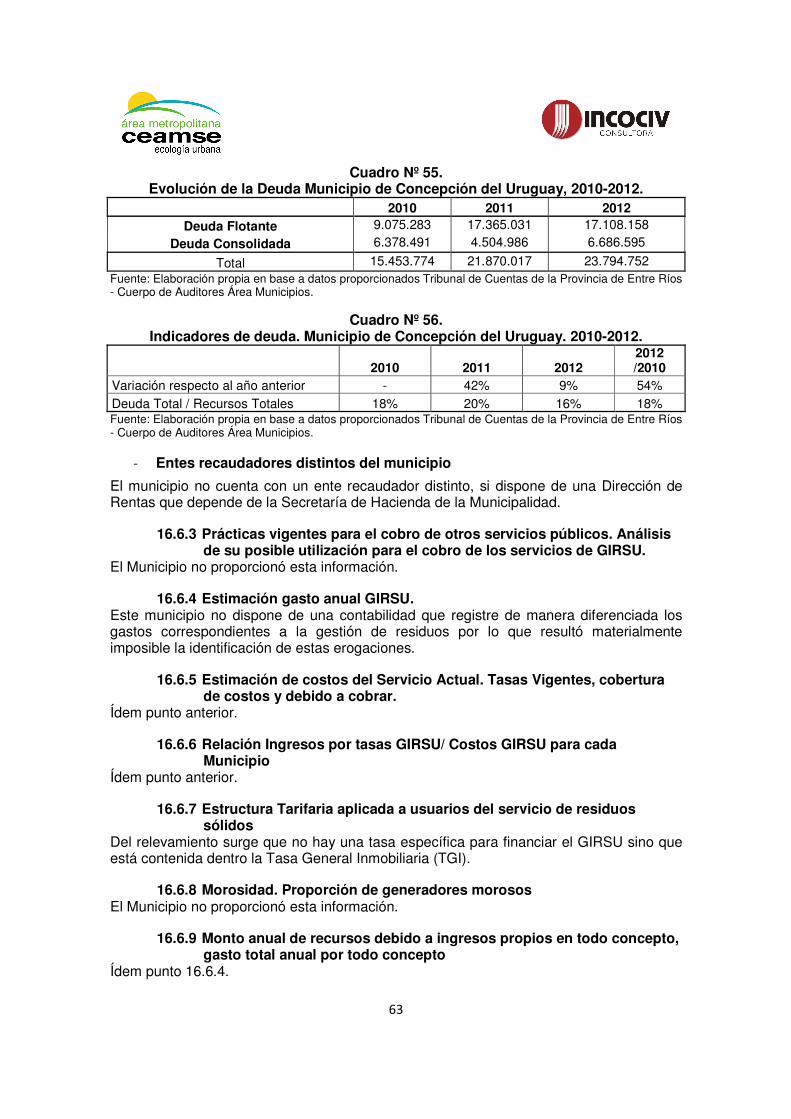

16.6.1 Análisis de situación económico financiera................................................. 57

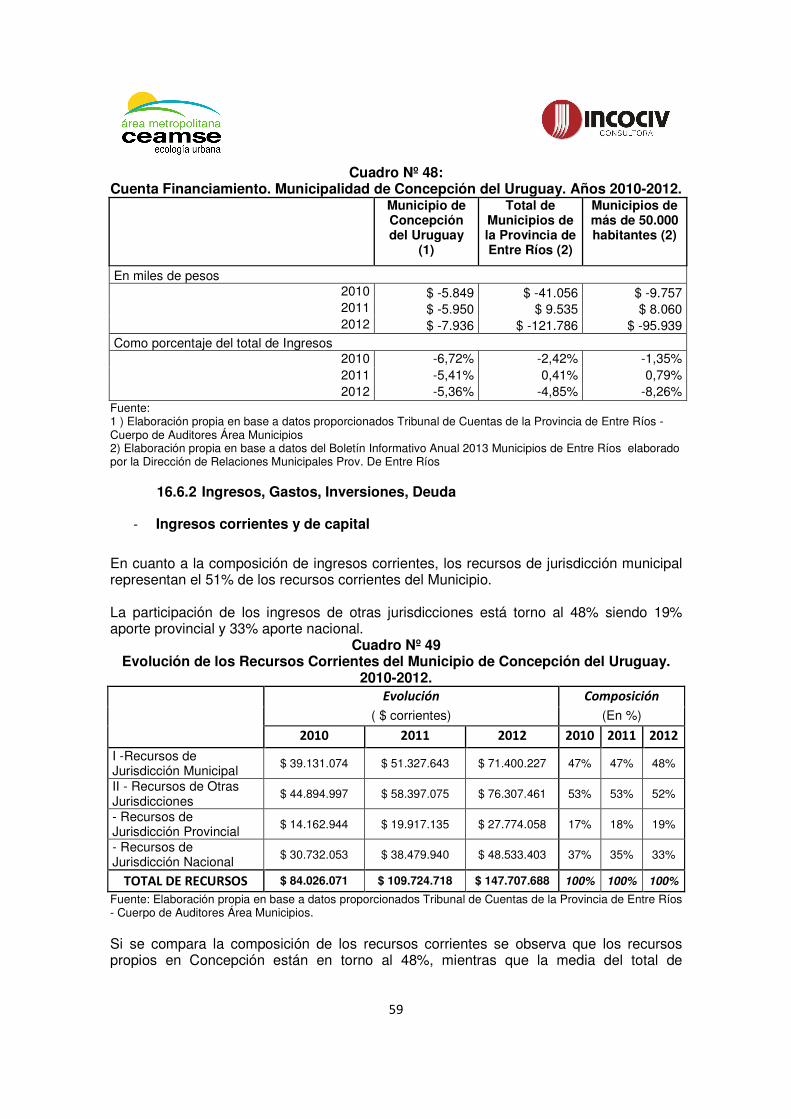

16.6.2 Ingresos, Gastos, Inversiones, Deuda ........................................................ 59

16.6.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU...................................... 63

16.6.4 Estimación gasto anual GIRSU................................................................... 63

16.6.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar........................................................................................... 63

16.6.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio.. 63

16.6.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.... 63

16.6.8 Morosidad. Proporción de generadores morosos ....................................... 63

16.6.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................... 63

3

16.6.10 Financiamiento del gasto total anual en materia de RSU............................ 64

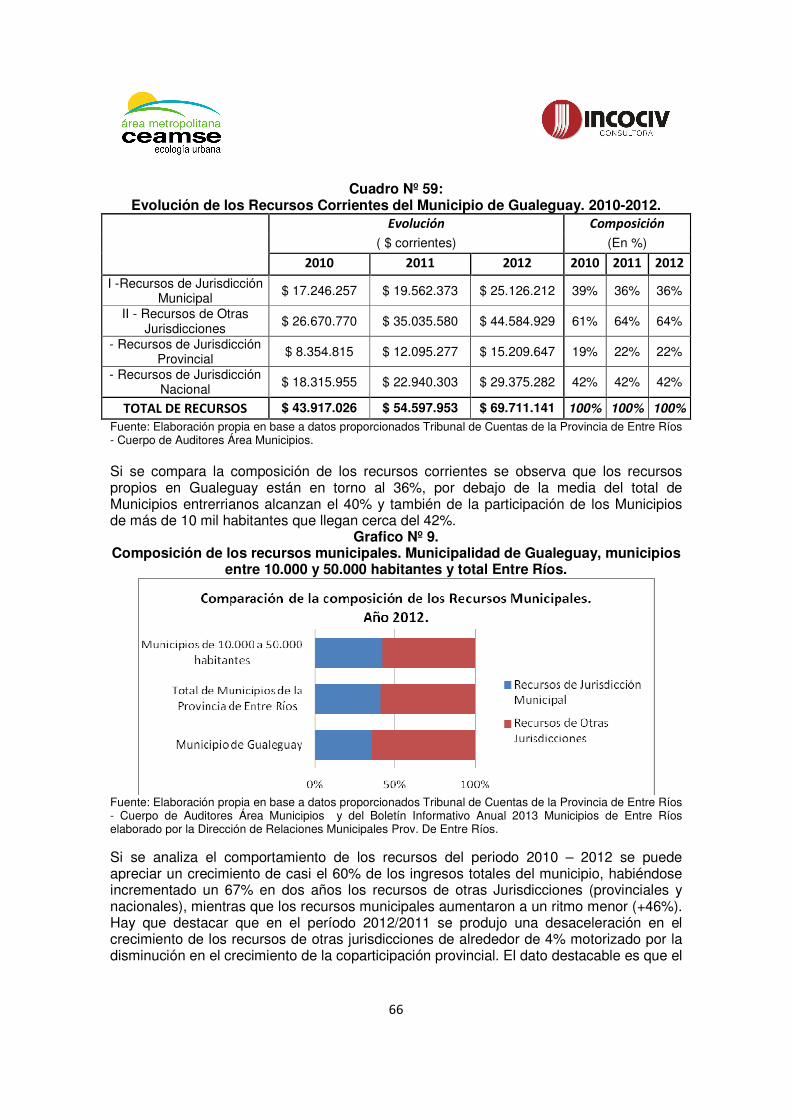

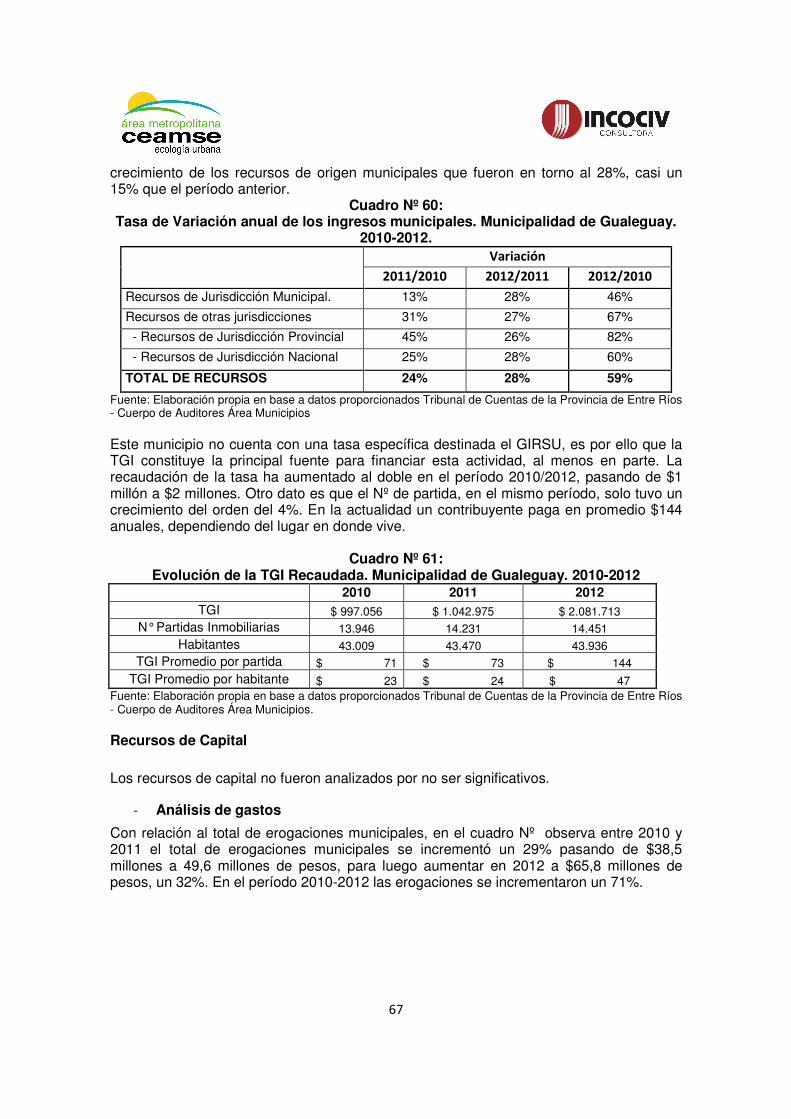

16.7 Municipio de Gualeguay........................................................................... 64

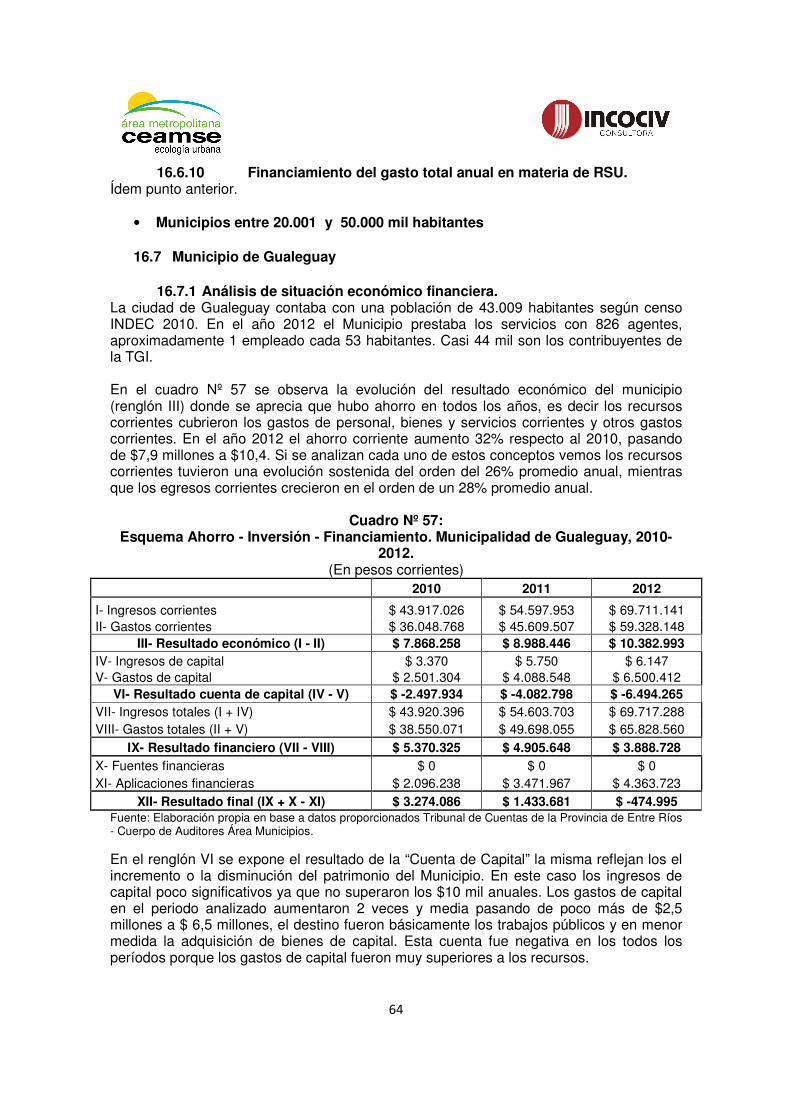

16.7.1 Análisis de situación económico financiera................................................. 64

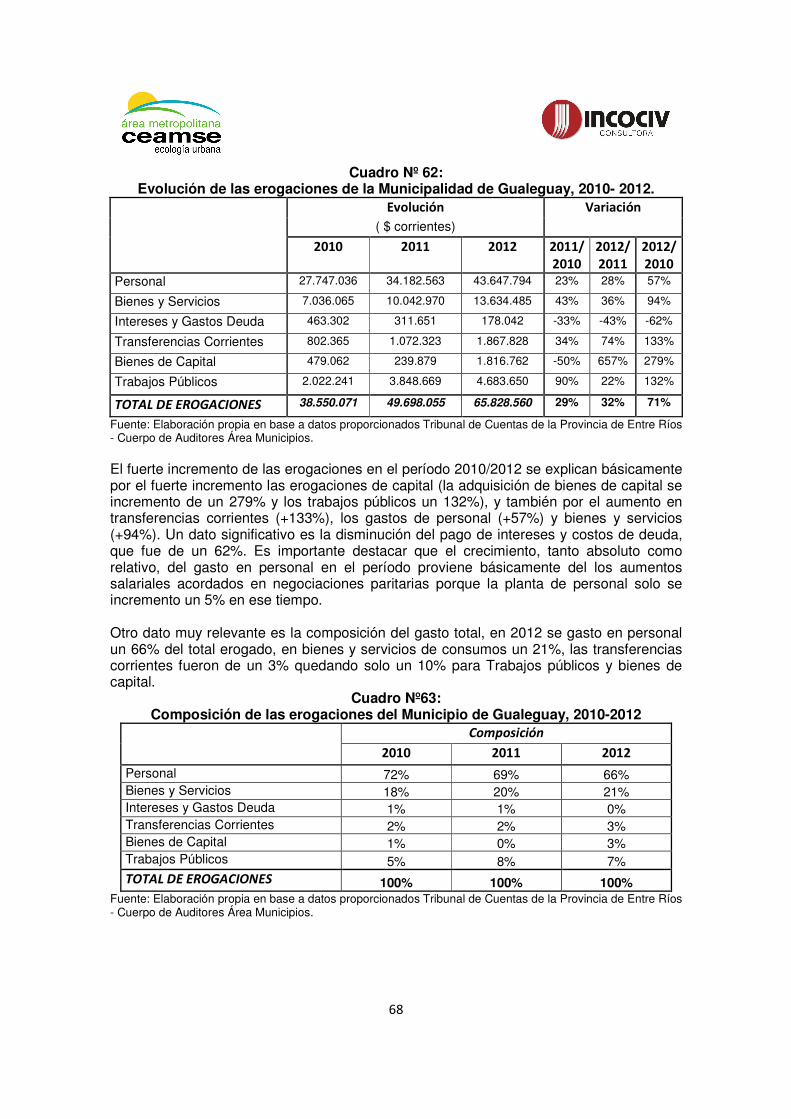

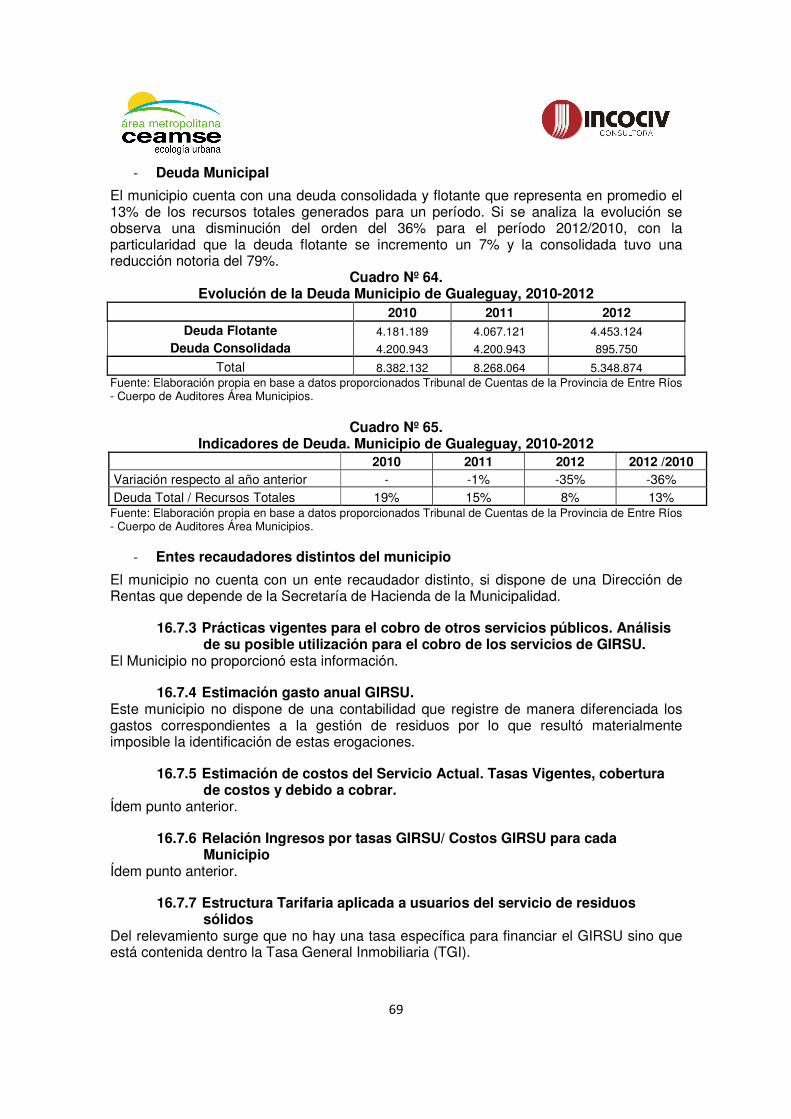

16.7.2 Ingresos, Gastos, Inversiones, Deuda ........................................................ 65

16.7.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU...................................... 69

16.7.4 Estimación gasto anual GIRSU................................................................... 69

16.7.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar........................................................................................... 69

16.7.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio.. 69

16.7.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.... 69

16.7.8 Morosidad. Proporción de generadores morosos ....................................... 70

16.7.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................... 70

16.7.10 Financiamiento del gasto total anual en materia de RSU............................ 70

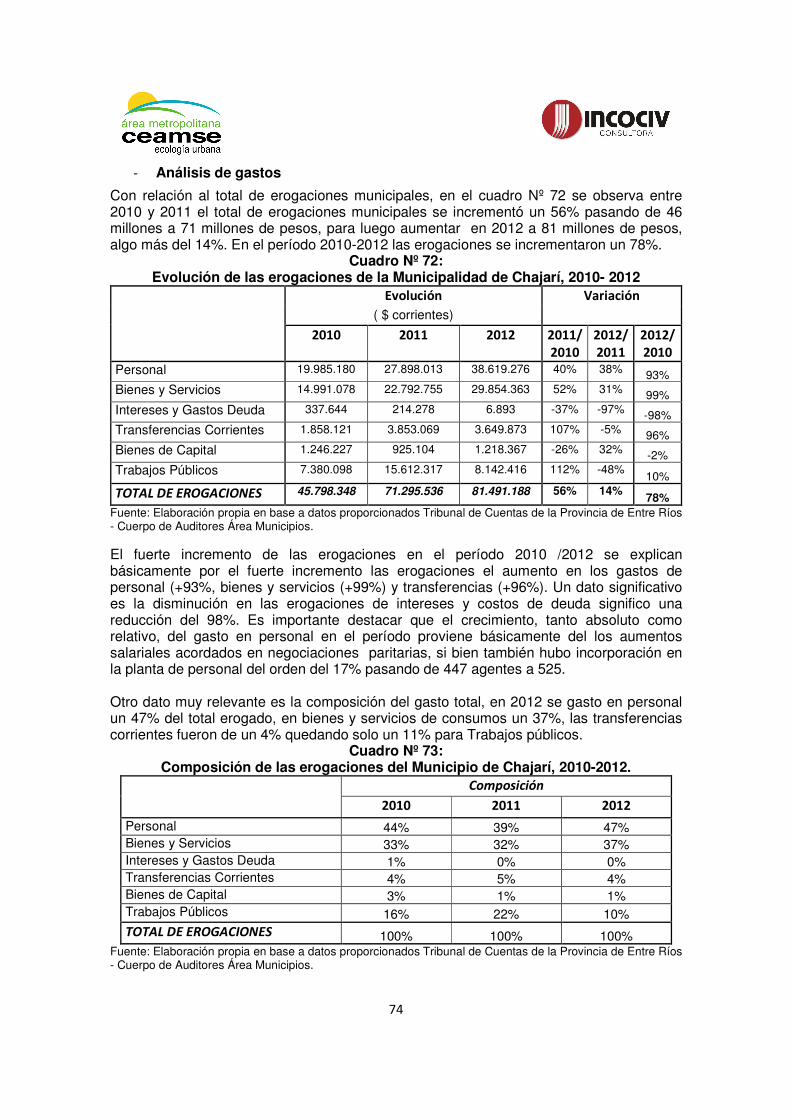

16.8 Municipio de Chajarí................................................................................. 70

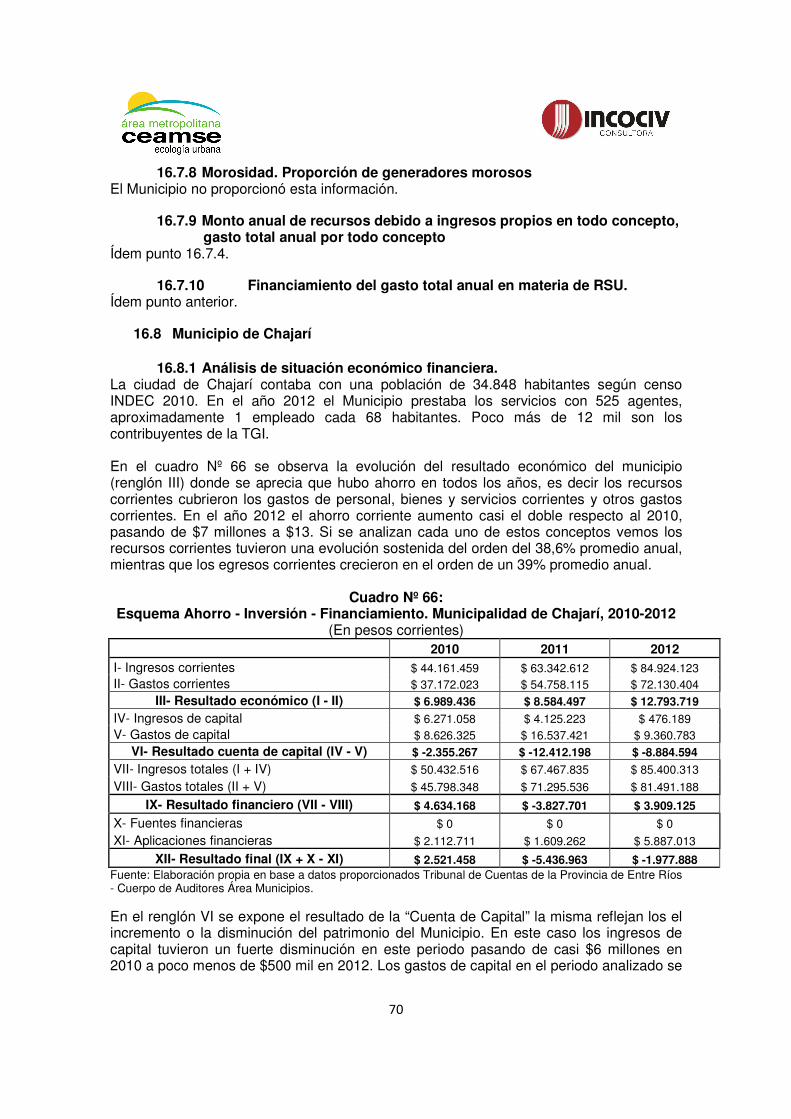

16.8.1 Análisis de situación económico financiera. ................................................ 70

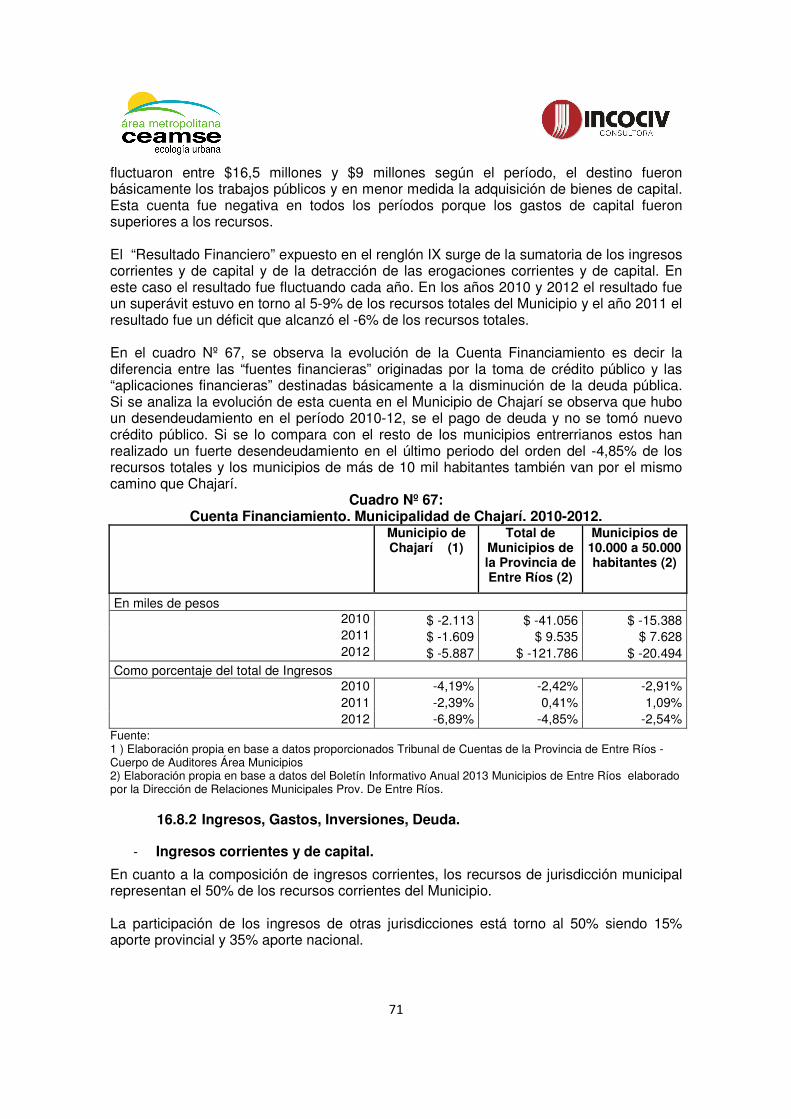

16.8.2 Ingresos, Gastos, Inversiones, Deuda. ....................................................... 71

16.8.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU...................................... 75

16.8.4 Estimación gasto anual GIRSU................................................................... 75

16.8.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar........................................................................................... 75

16.8.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio.. 75

16.8.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.... 75

16.8.8 Morosidad. Proporción de generadores morosos ....................................... 76

16.8.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................... 76

16.8.10 Financiamiento del gasto total anual en materia de RSU............................ 76

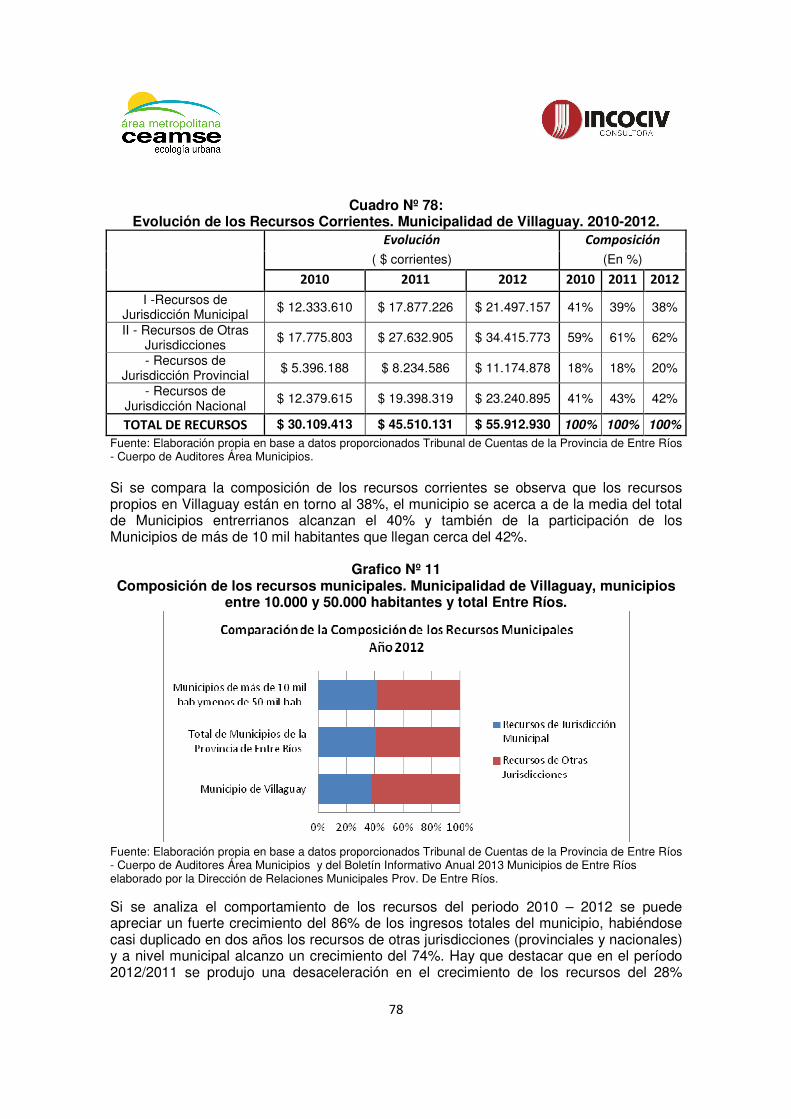

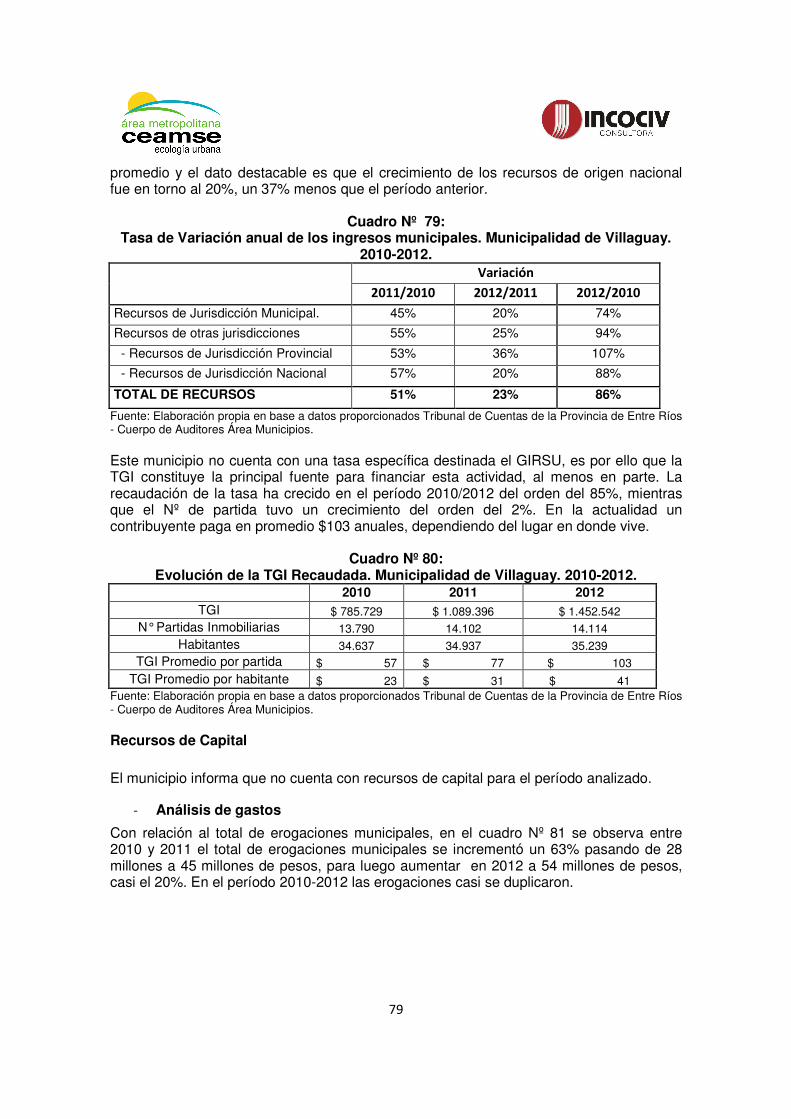

16.9 Municipio de Villaguay ............................................................................. 76

16.9.1 Análisis de situación económico financiera................................................. 76

16.9.2 Ingresos, Gastos, Inversiones, Deuda. ....................................................... 77

16.9.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU...................................... 81

4

16.9.4 Estimación gasto anual GIRSU................................................................... 81

16.9.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar........................................................................................... 81

16.9.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio.. 81

16.9.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.... 81

16.9.8 Morosidad. Proporción de generadores morosos ....................................... 81

16.9.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................... 82

16.9.10 Financiamiento del gasto total anual en materia de RSU............................ 82

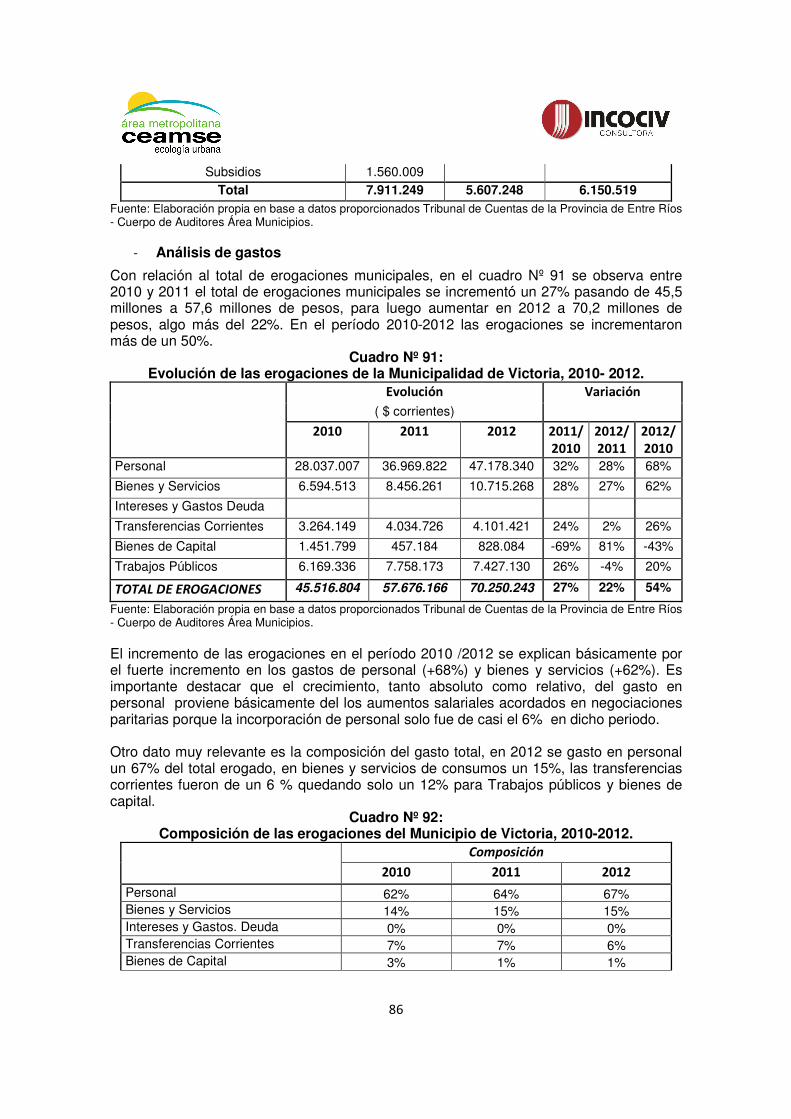

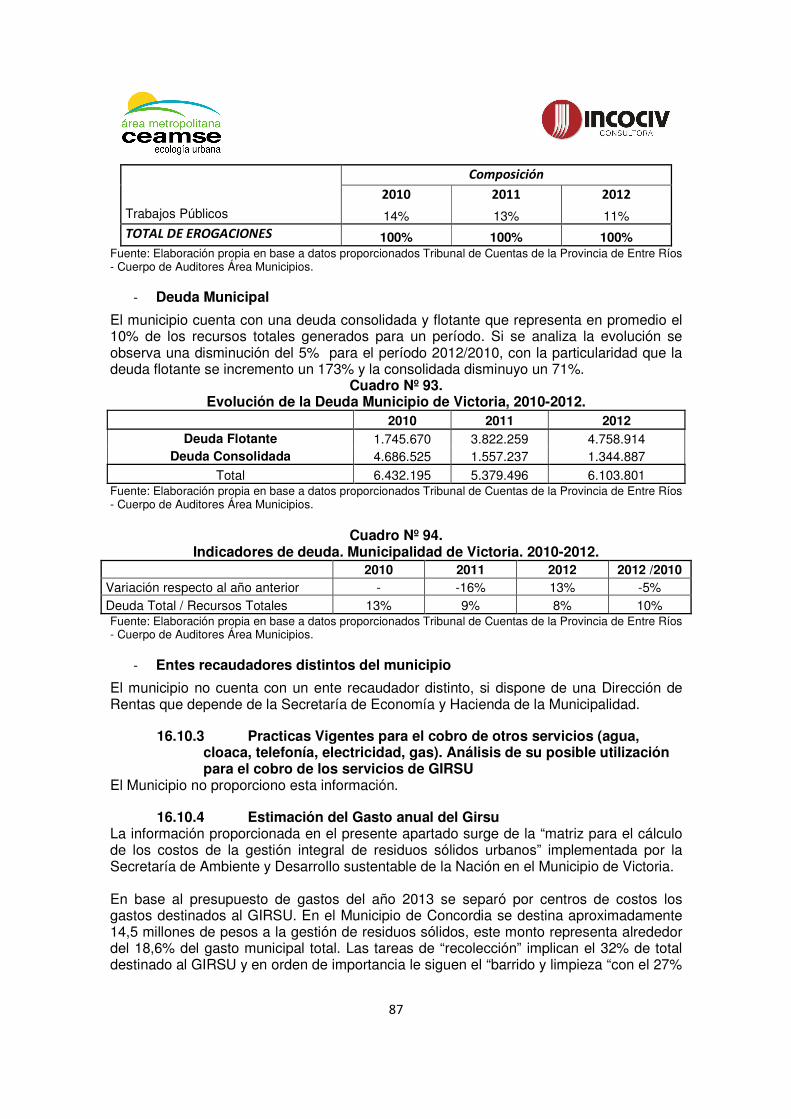

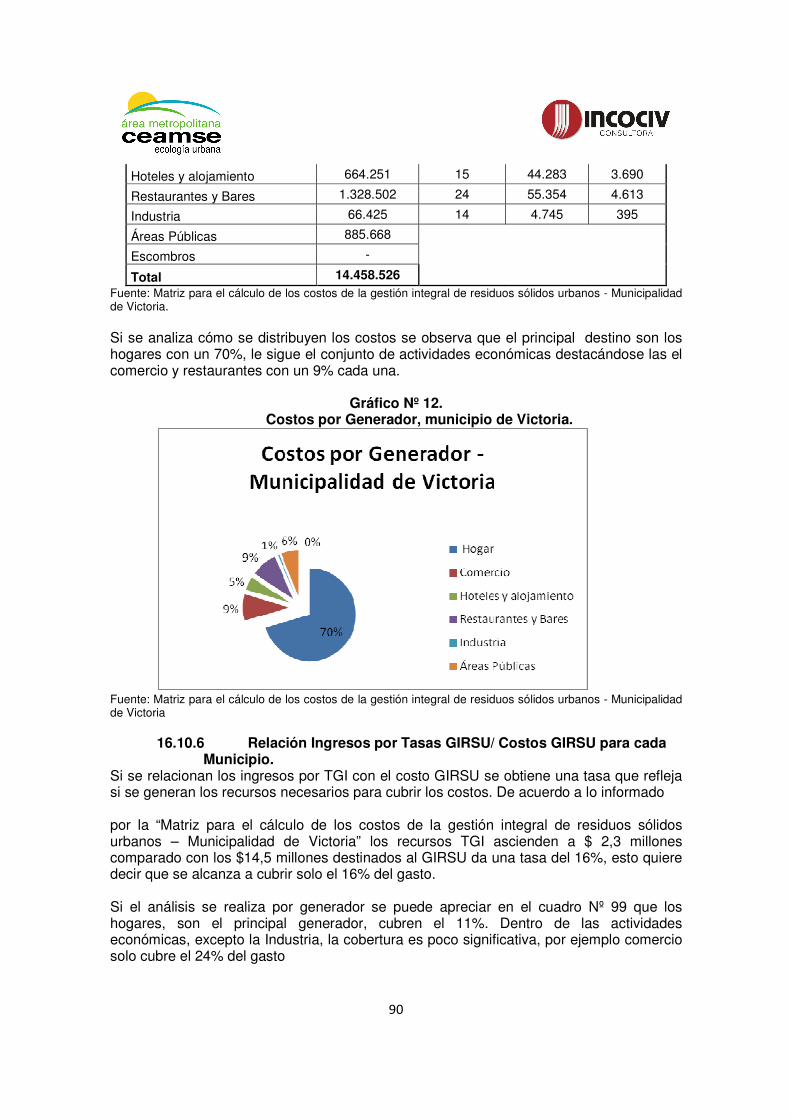

16.10 Municipio de Victoria................................................................................ 82

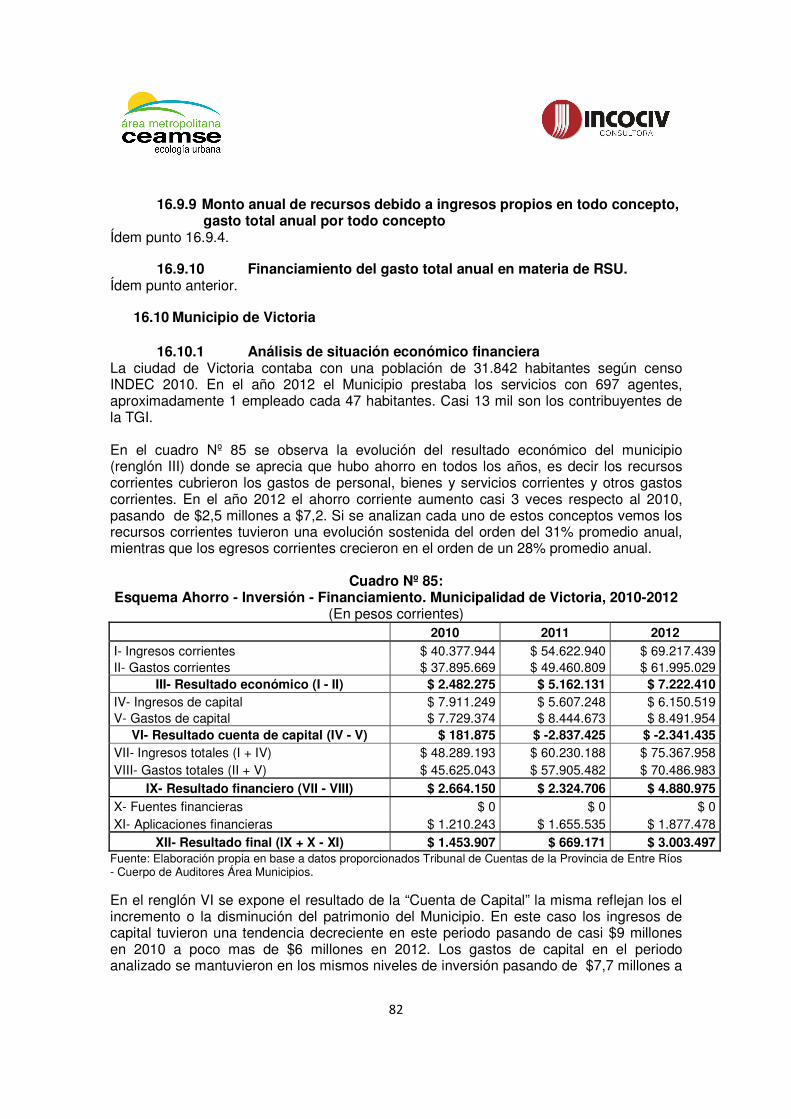

16.10.1 Análisis de situación económico financiera................................................. 82

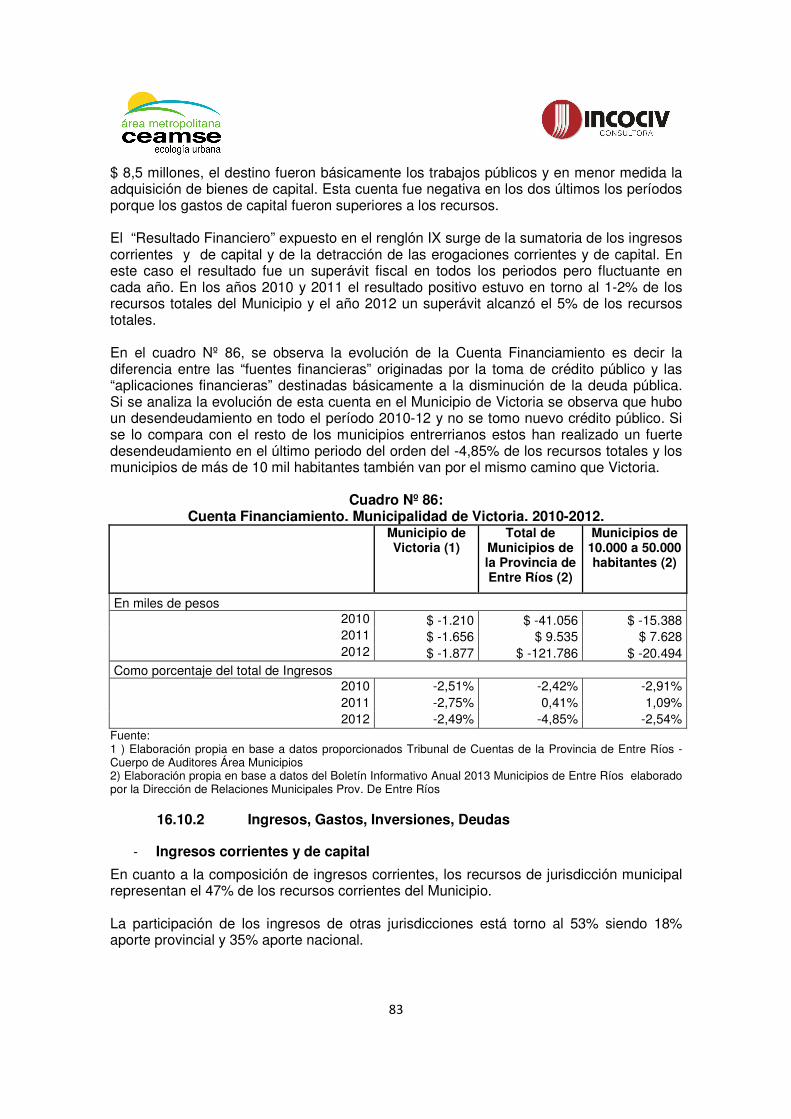

16.10.2 Ingresos, Gastos, Inversiones, Deudas ...................................................... 83

16.10.3 Practicas Vigentes para el cobro de otros servicios (agua, cloaca, telefonía, electricidad, gas). Análisis de su posible utilización para el cobro de los servicios de GIRSU 87

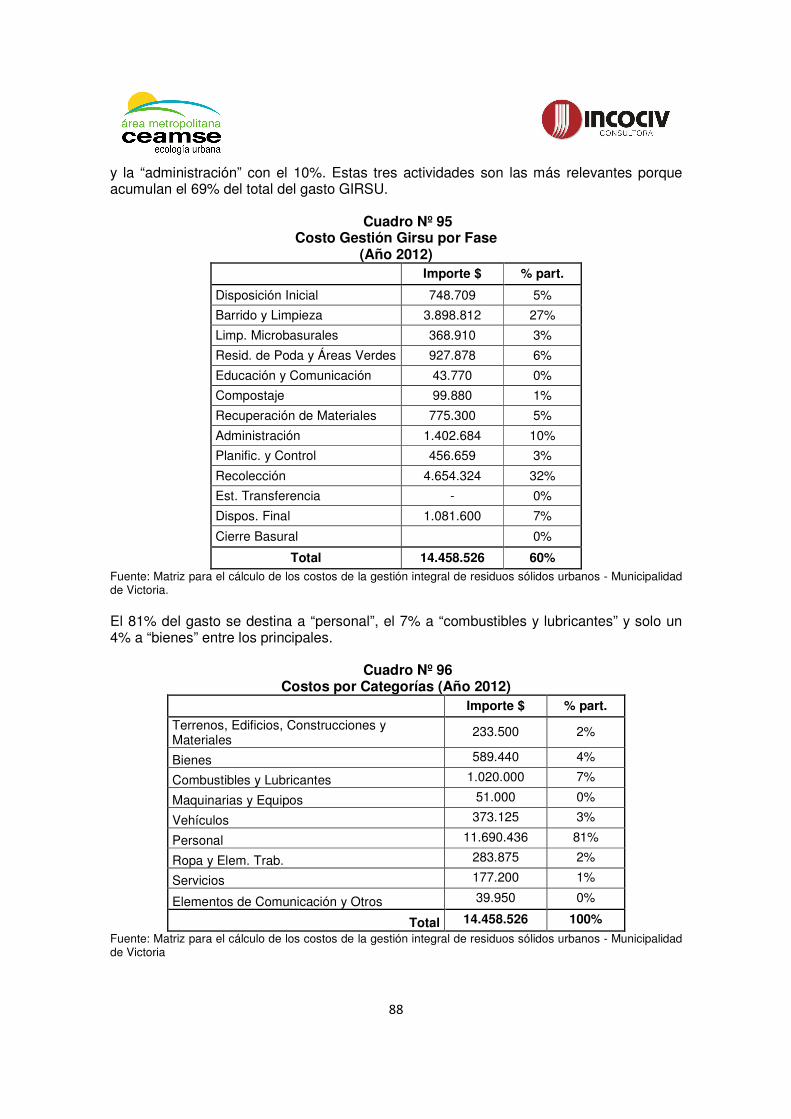

16.10.4 Estimación del Gasto anual del Girsu ......................................................... 87

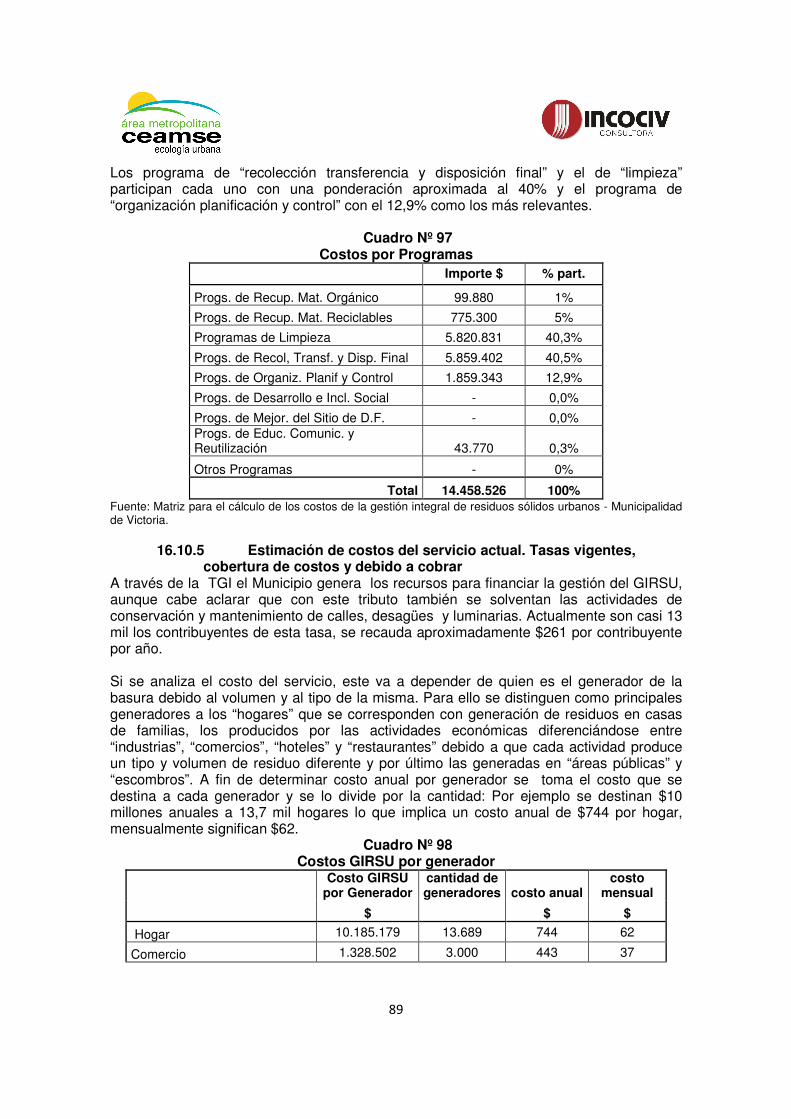

16.10.5 Estimación de costos del servicio actual. Tasas vigentes, cobertura de costos y debido a cobrar........................................................................................... 89

16.10.6 Relación Ingresos por Tasas GIRSU/ Costos GIRSU para cada Municipio. 90

16.10.7 Estructura Tarifaria aplicada a los usuarios del servicio de residuos sólidos. 91

16.10.8 Morosidad. Proporción de Generadores Morosos....................................... 91

16.10.9 Monto anual de recursos debido a ingresos propios gasto total anual por todo concepto ........................................................................................................... 91

16.10.10 Financiamiento del gasto total anual en materia de RSU............................ 91

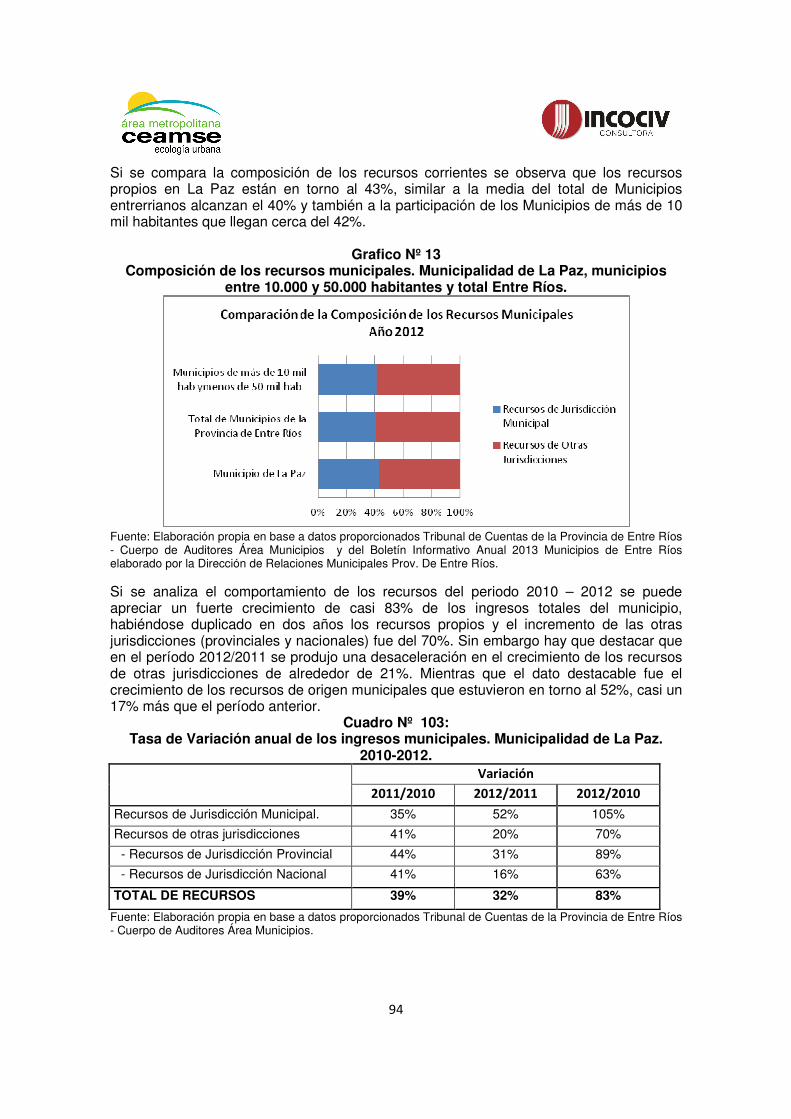

16.11 Municipio de la Paz................................................................................... 91

16.11.1 Análisis de situación económico financiera................................................. 91

16.11.2 Ingresos, Gastos, Inversiones, Deudas ...................................................... 93

16.11.3 Practicas Vigentes para el cobro de otros servicios (agua , cloaca, telefonía, electricidad, gas). Análisis de su posible utilización para el cobro de los servicios de GIRSU 97

16.11.4 Estimación del Gasto anual del Girsu ......................................................... 97

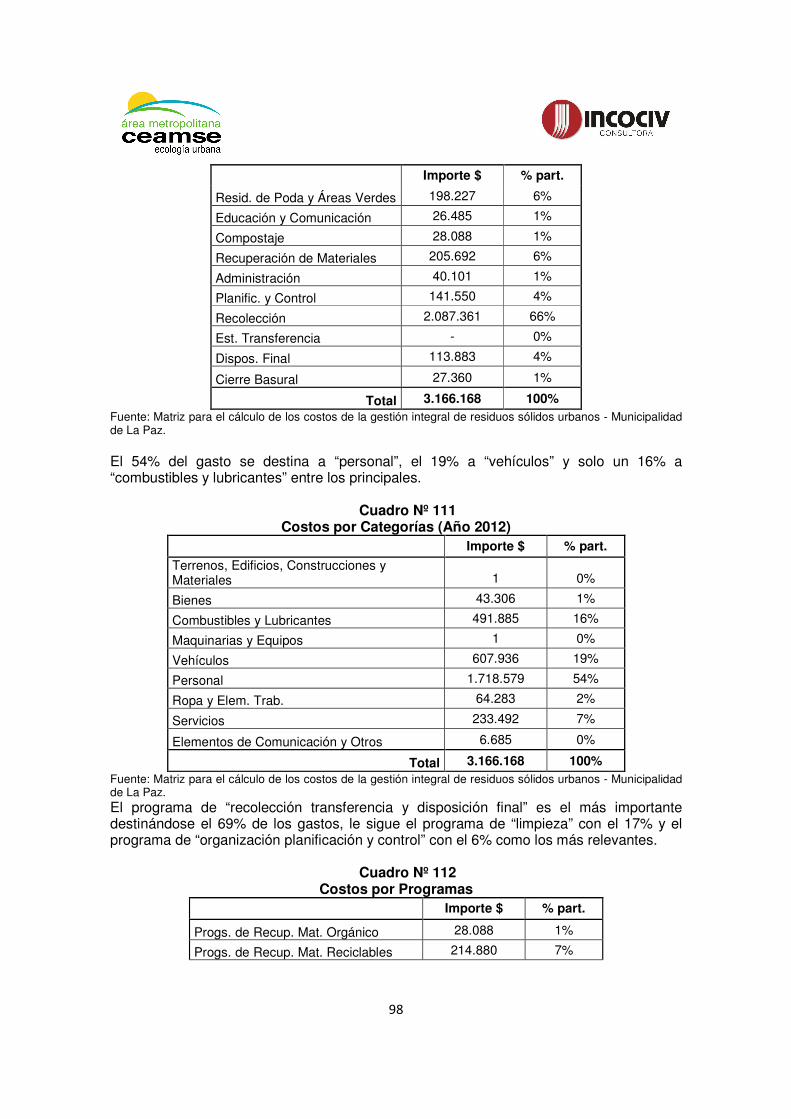

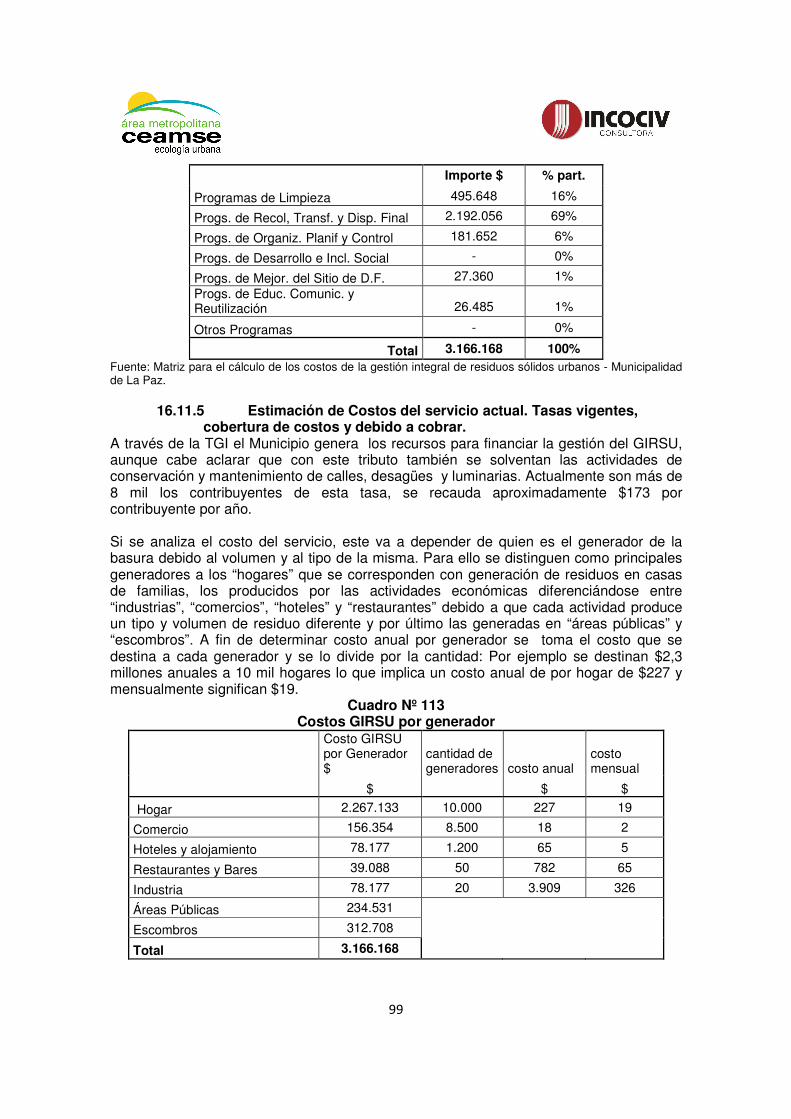

16.11.5 Estimación de Costos del servicio actual. Tasas vigentes, cobertura de costos y debido a cobrar........................................................................................... 99

5

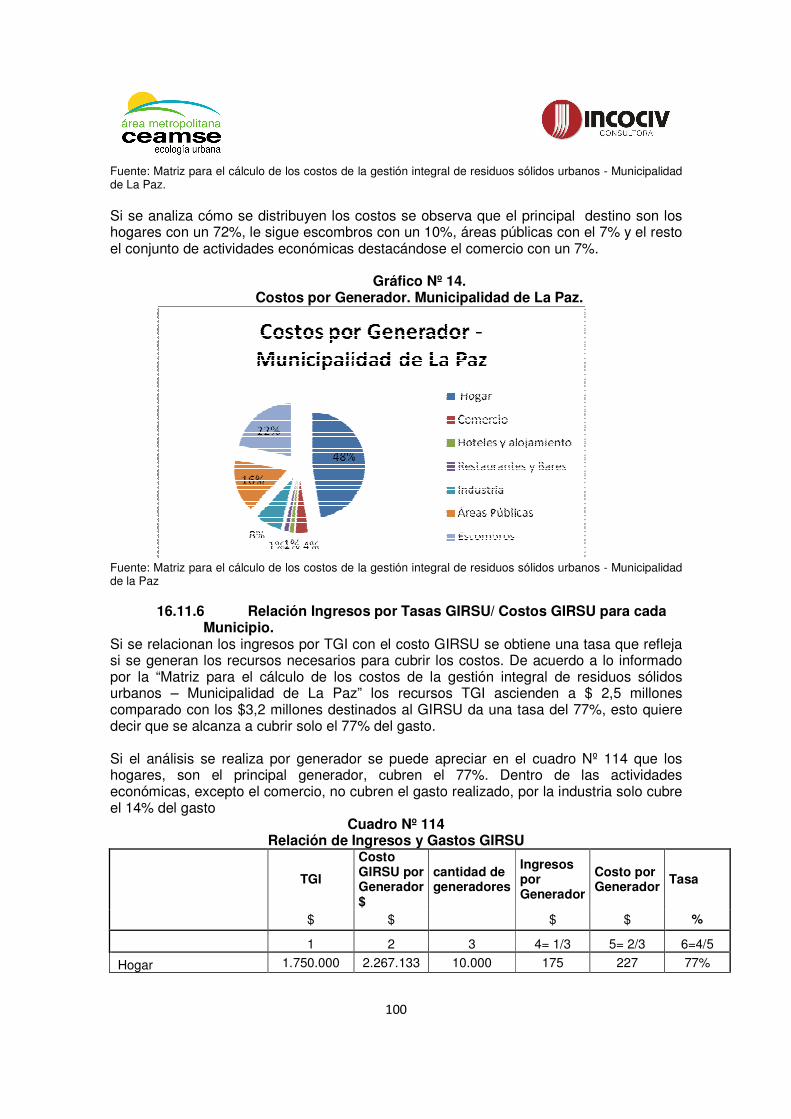

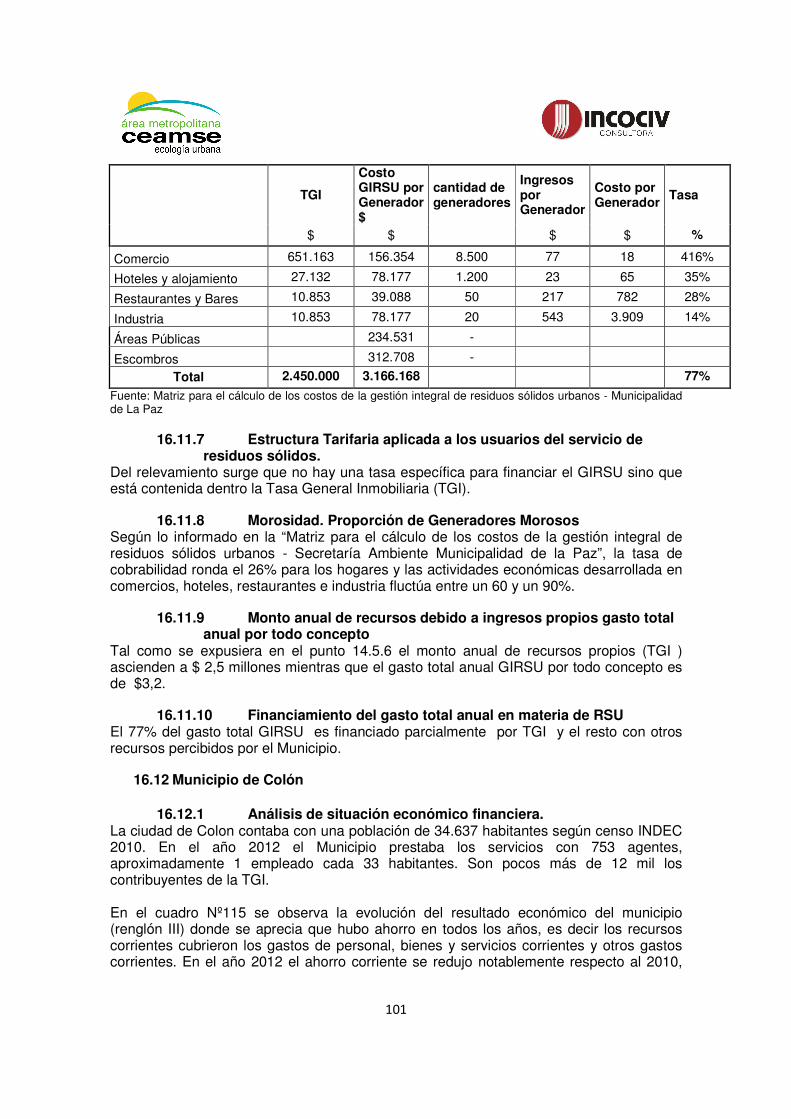

16.11.6 Relación Ingresos por Tasas GIRSU/ Costos GIRSU para cada Municipio. 100

16.11.7 Estructura Tarifaria aplicada a los usuarios del servicio de residuos sólidos. 101

16.11.8 Morosidad. Proporción de Generadores Morosos..................................... 101

16.11.9 Monto anual de recursos debido a ingresos propios gasto total anual por todo concepto ......................................................................................................... 101

16.11.10 Financiamiento del gasto total anual en materia de RSU.......................... 101

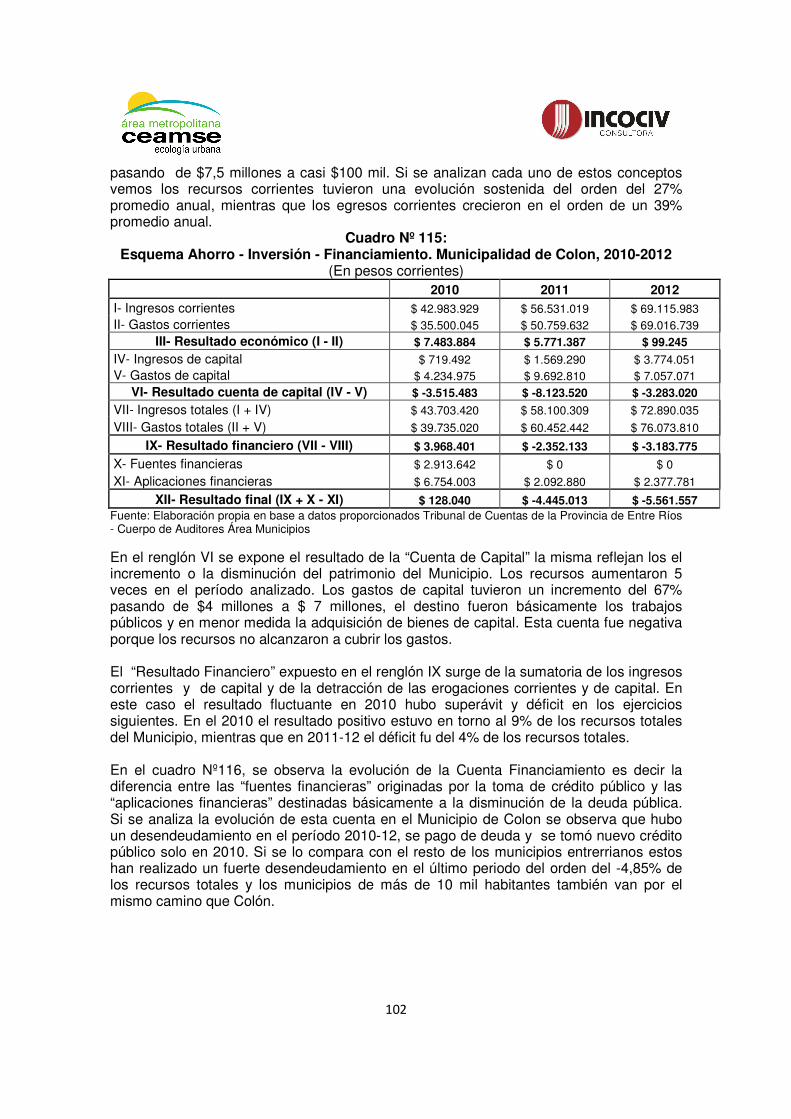

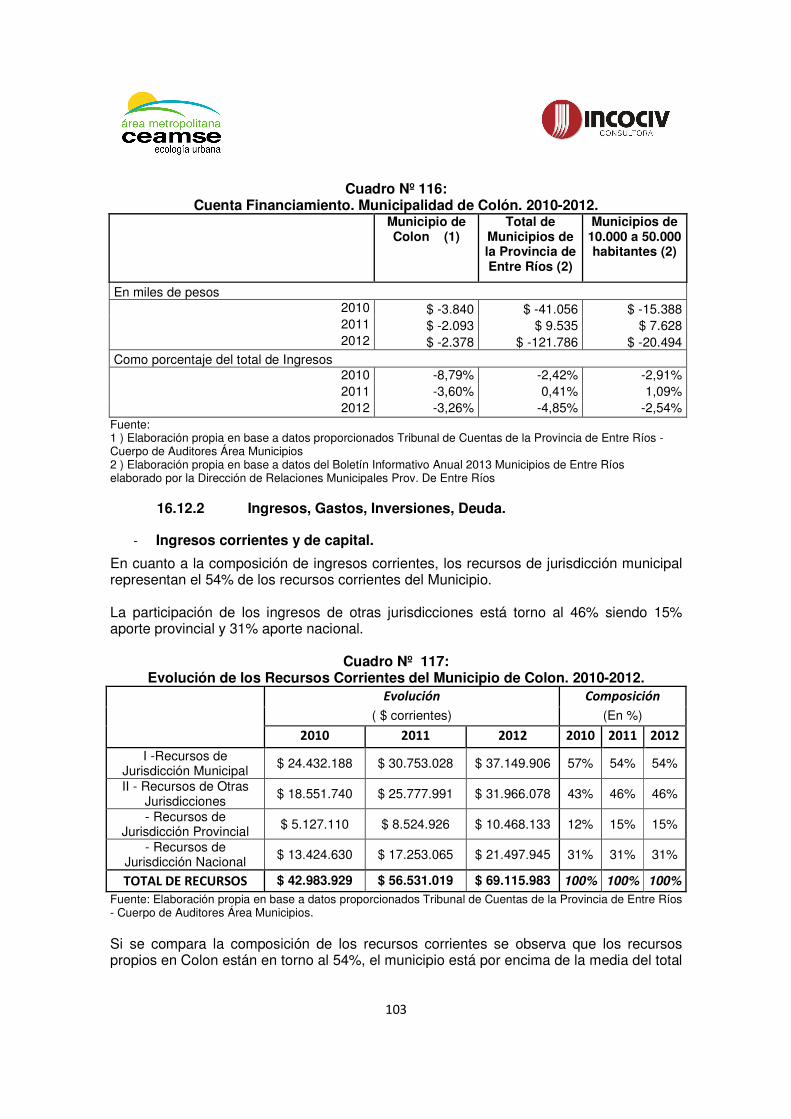

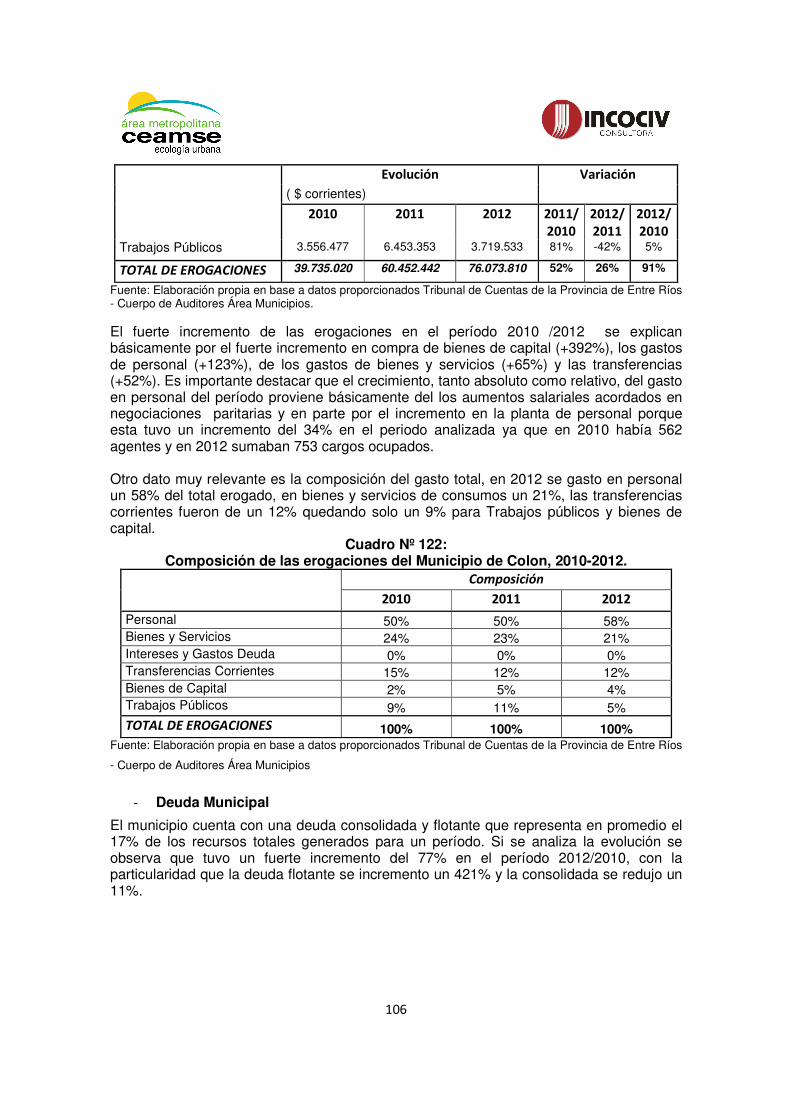

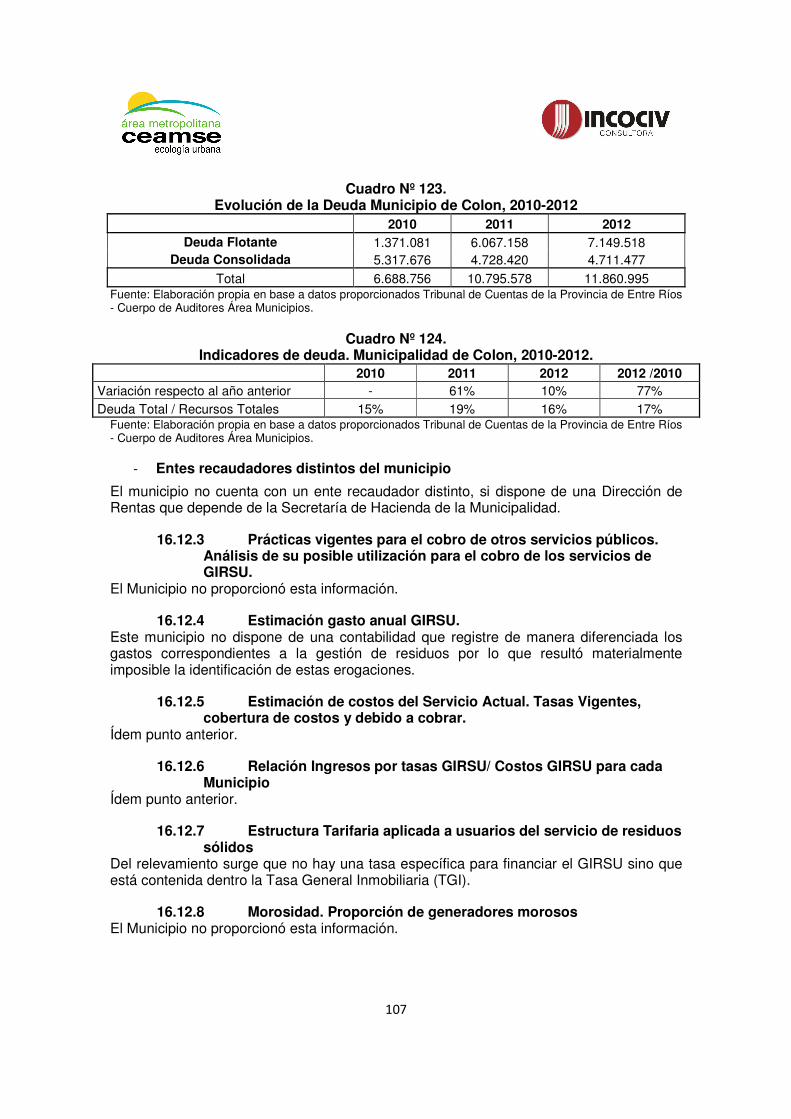

16.12 Municipio de Colón................................................................................. 101

16.12.1 Análisis de situación económico financiera............................................... 101

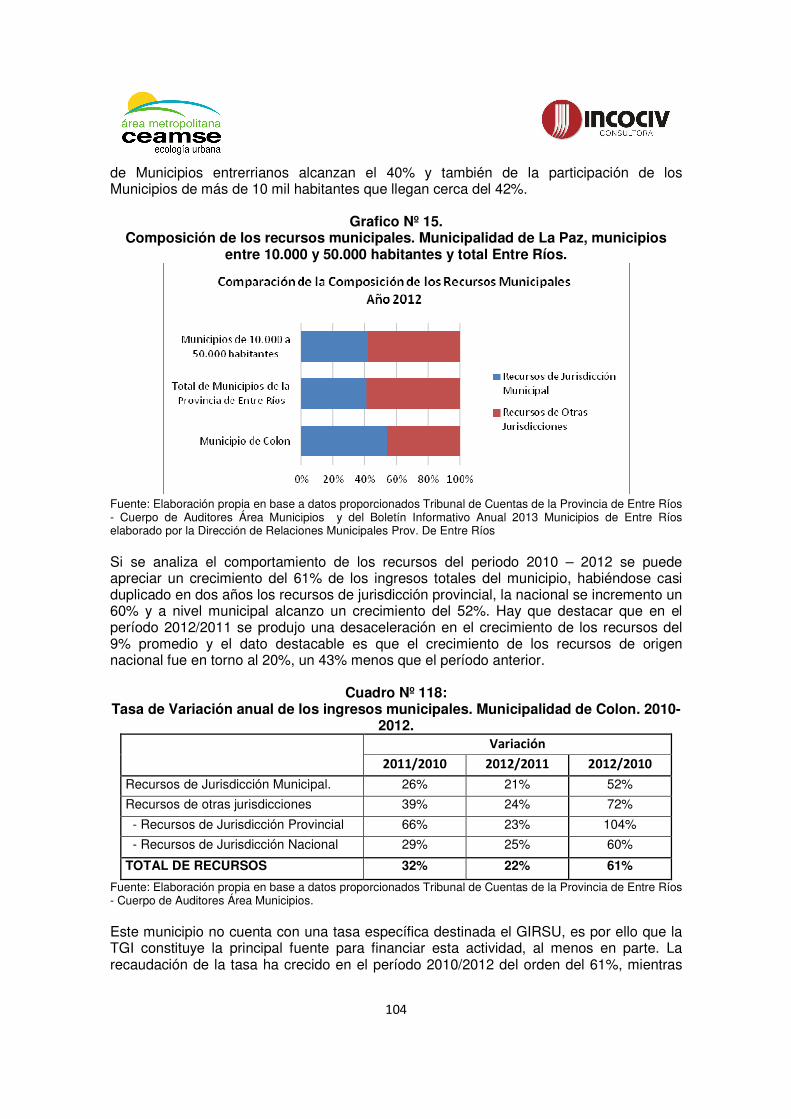

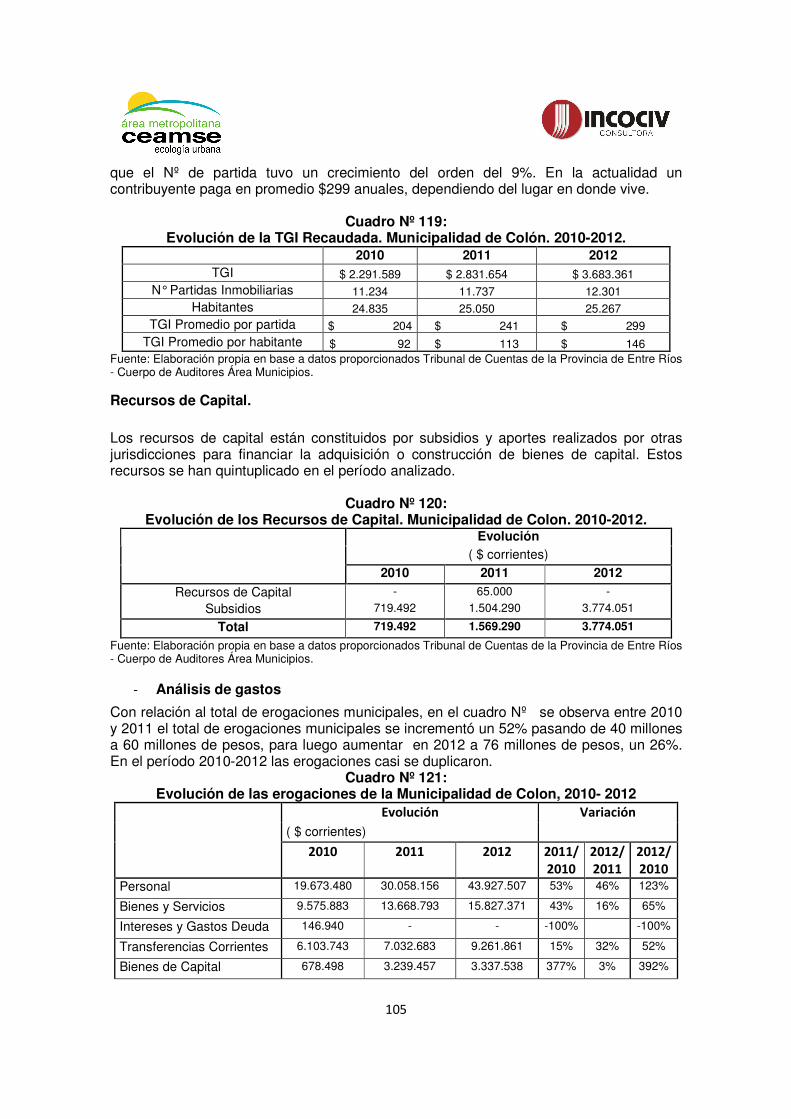

16.12.2 Ingresos, Gastos, Inversiones, Deuda. ..................................................... 103

16.12.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 107

16.12.4 Estimación gasto anual GIRSU................................................................. 107

16.12.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 107

16.12.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 107

16.12.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 107

16.12.8 Morosidad. Proporción de generadores morosos ..................................... 107

16.12.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 108

16.12.10 Financiamiento del gasto total anual en materia de RSU.......................... 108

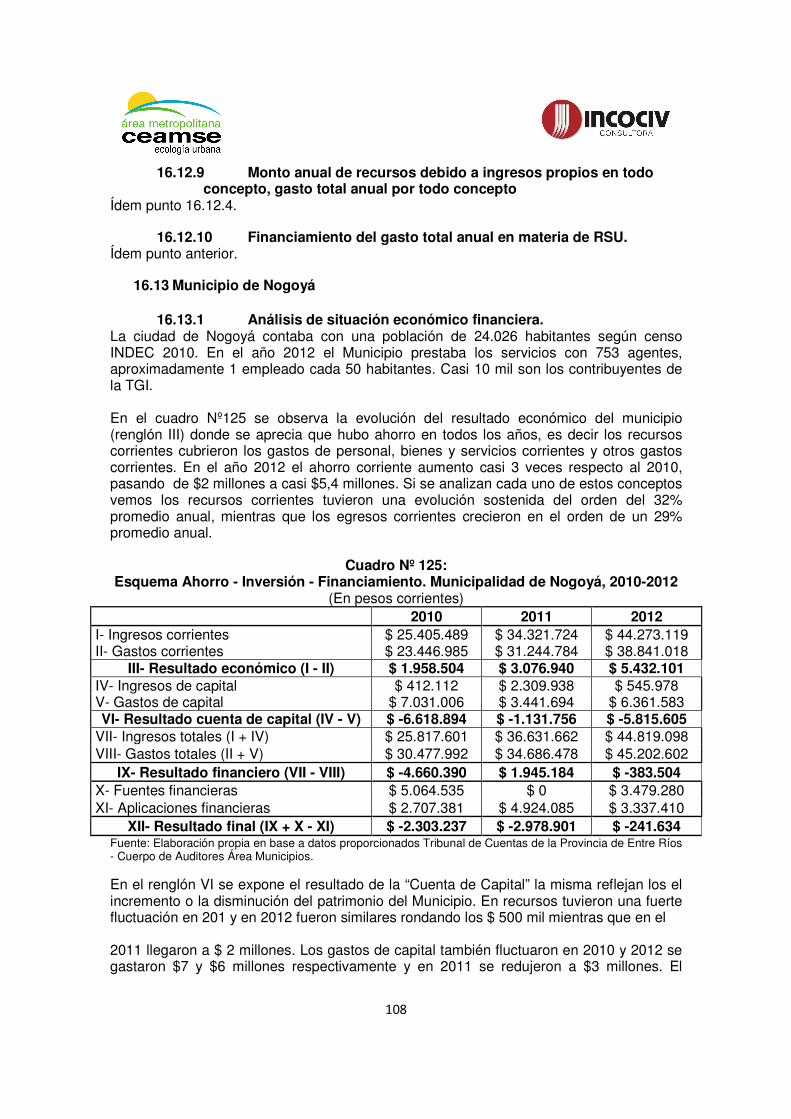

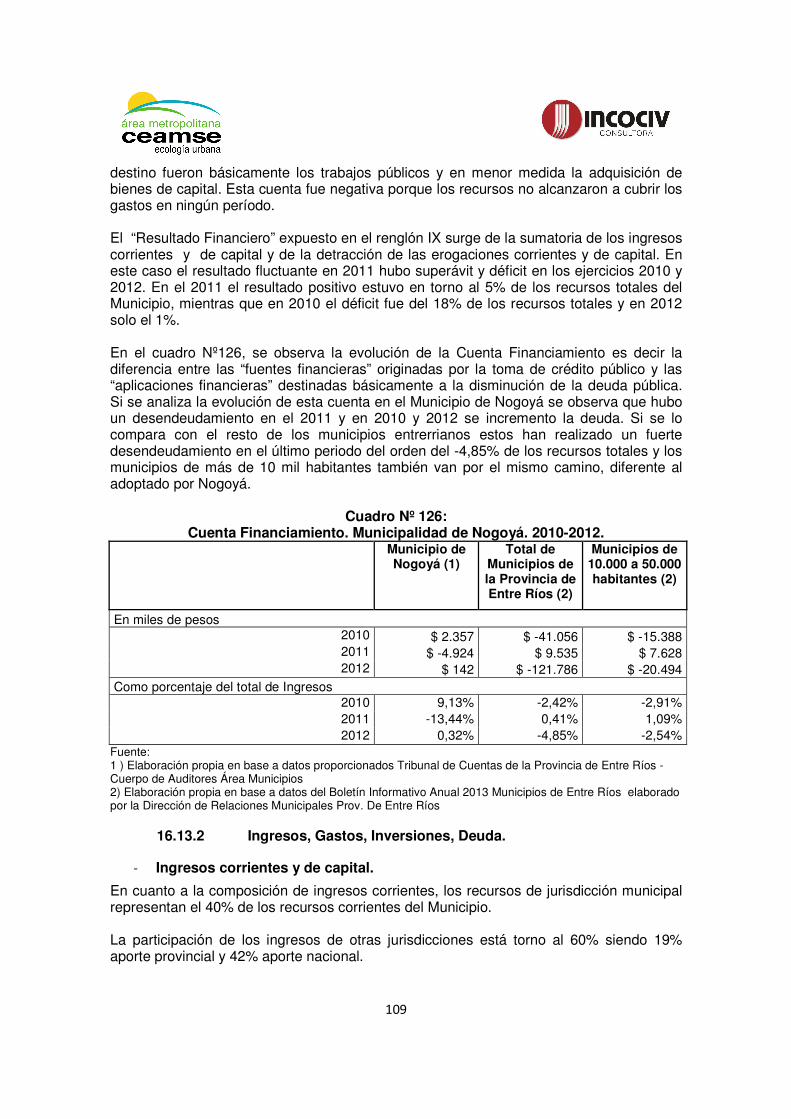

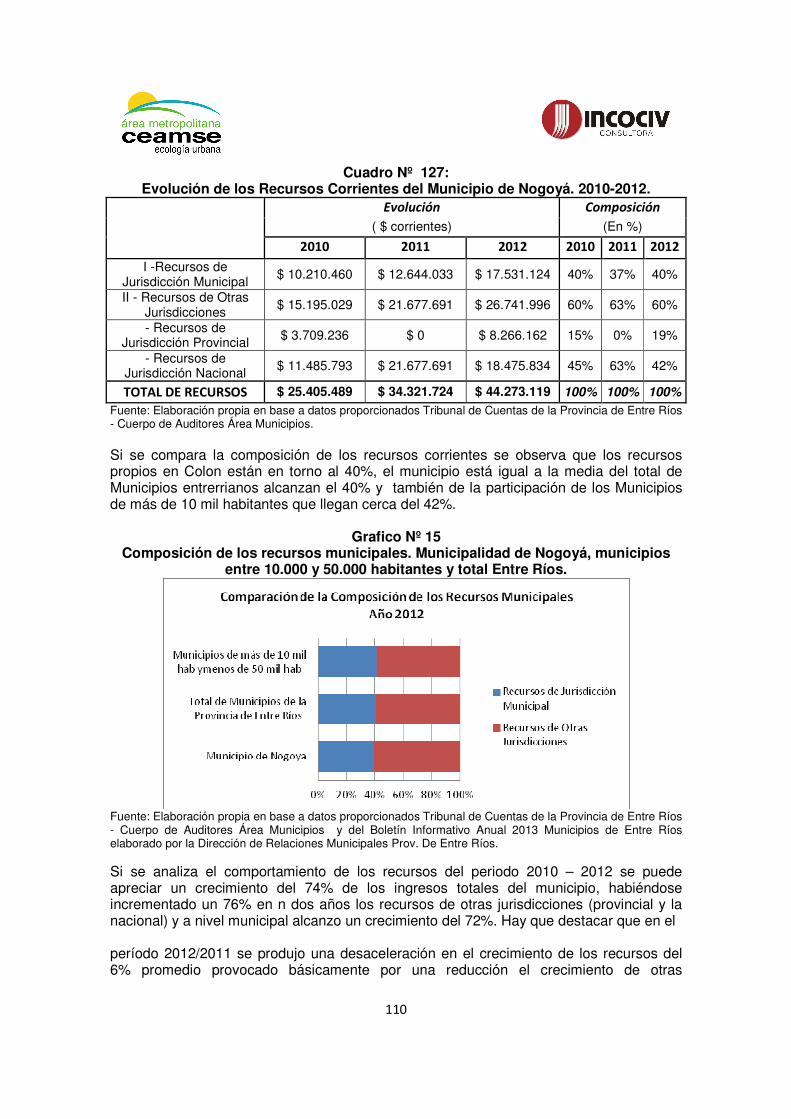

16.13 Municipio de Nogoyá.............................................................................. 108

16.13.1 Análisis de situación económico financiera............................................... 108

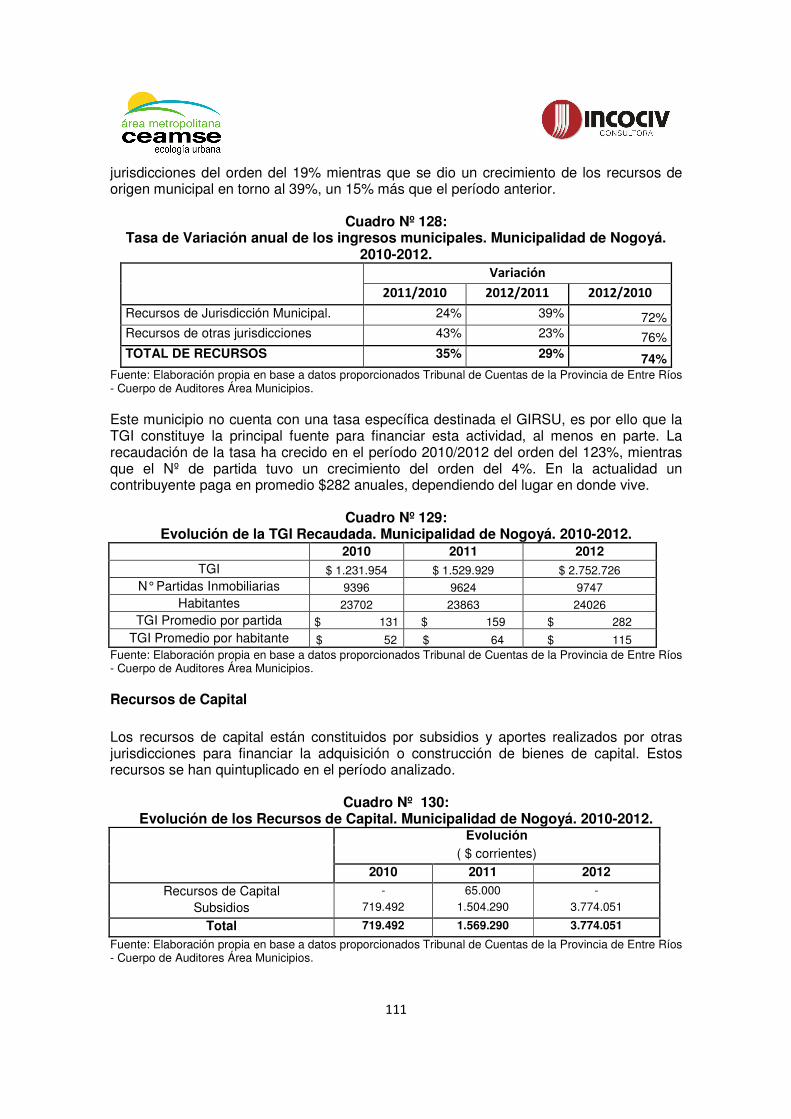

16.13.2 Ingresos, Gastos, Inversiones, Deuda. ..................................................... 109

16.13.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 113

16.13.4 Estimación gasto anual GIRSU................................................................. 113

16.13.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 113

16.13.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 114

16.13.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 114

16.13.8 Morosidad. Proporción de generadores morosos ..................................... 114

6

16.13.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 114

16.13.10 Financiamiento del gasto total anual en materia de RSU.......................... 114

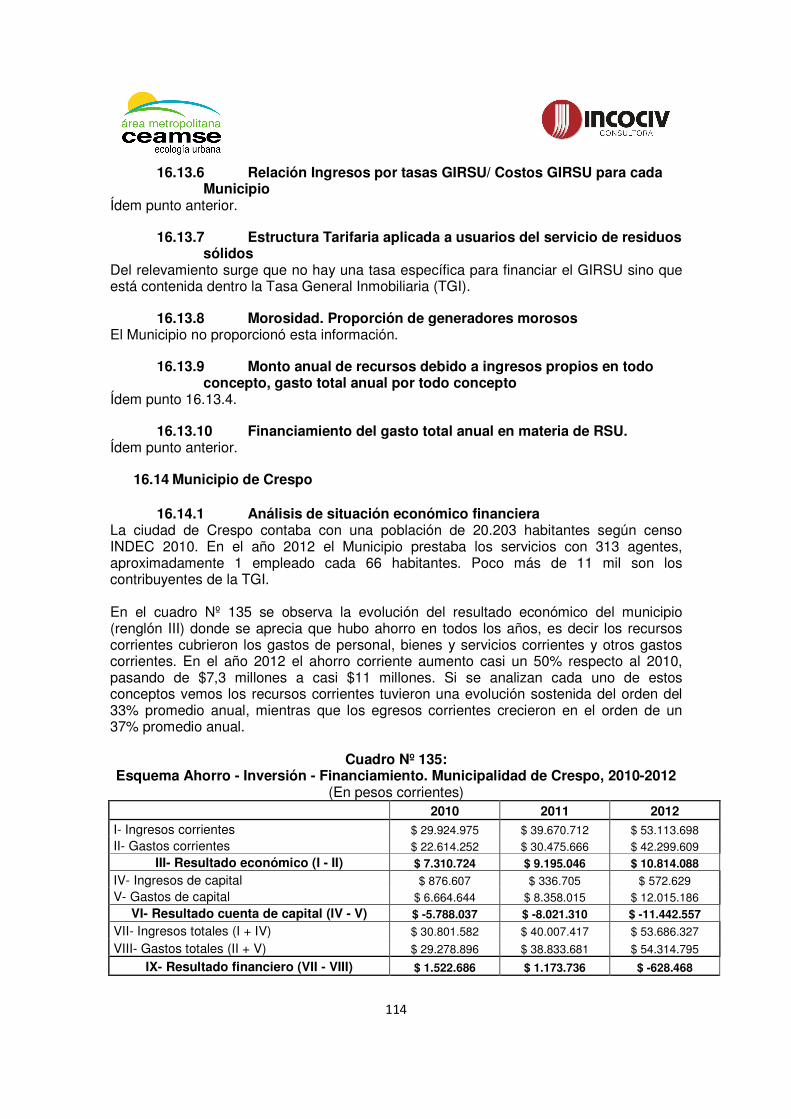

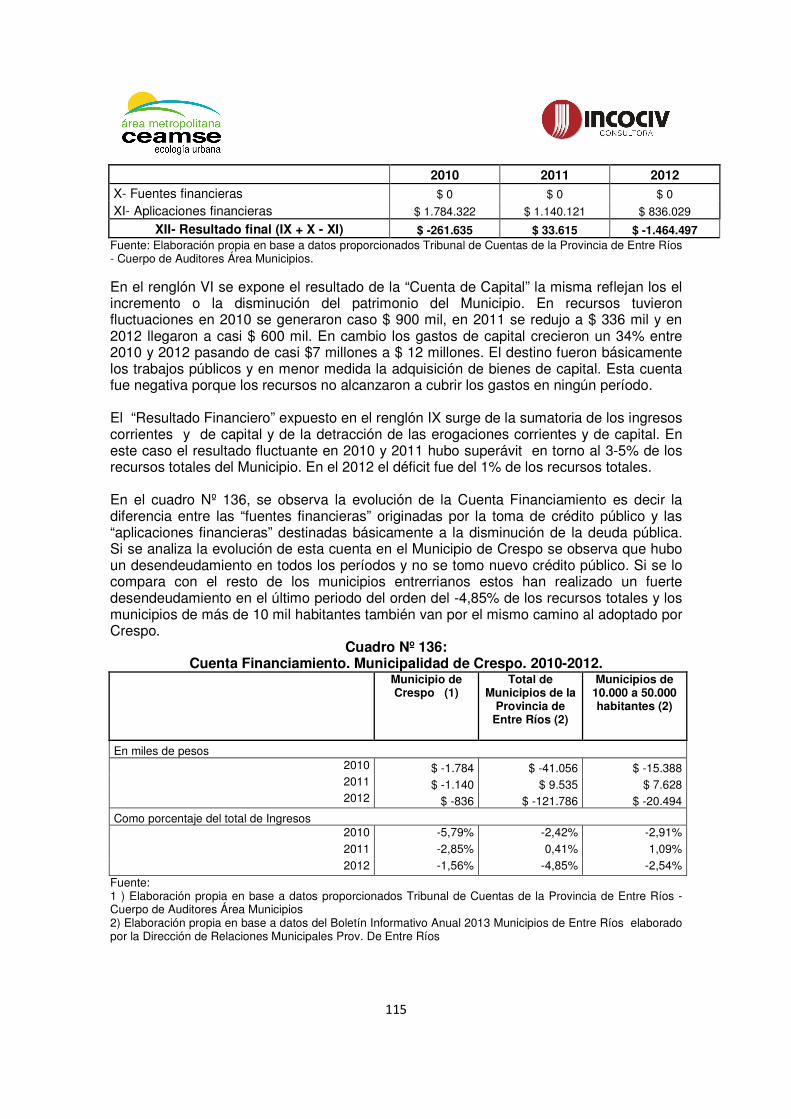

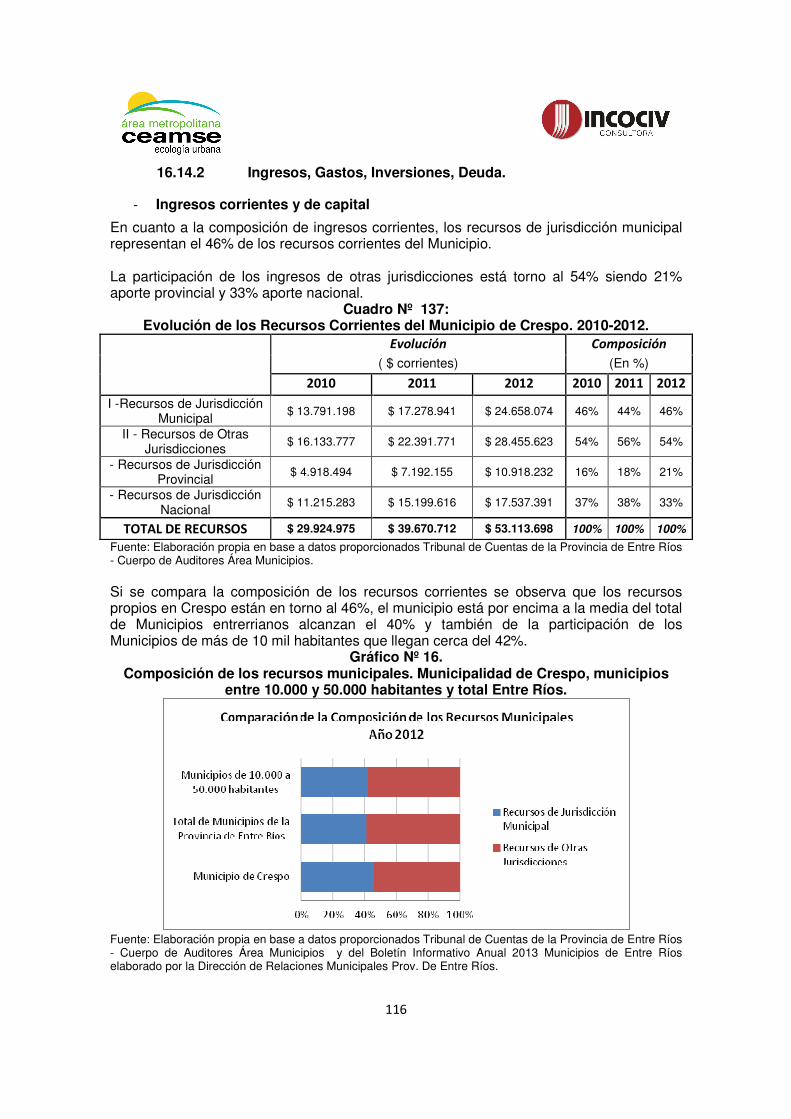

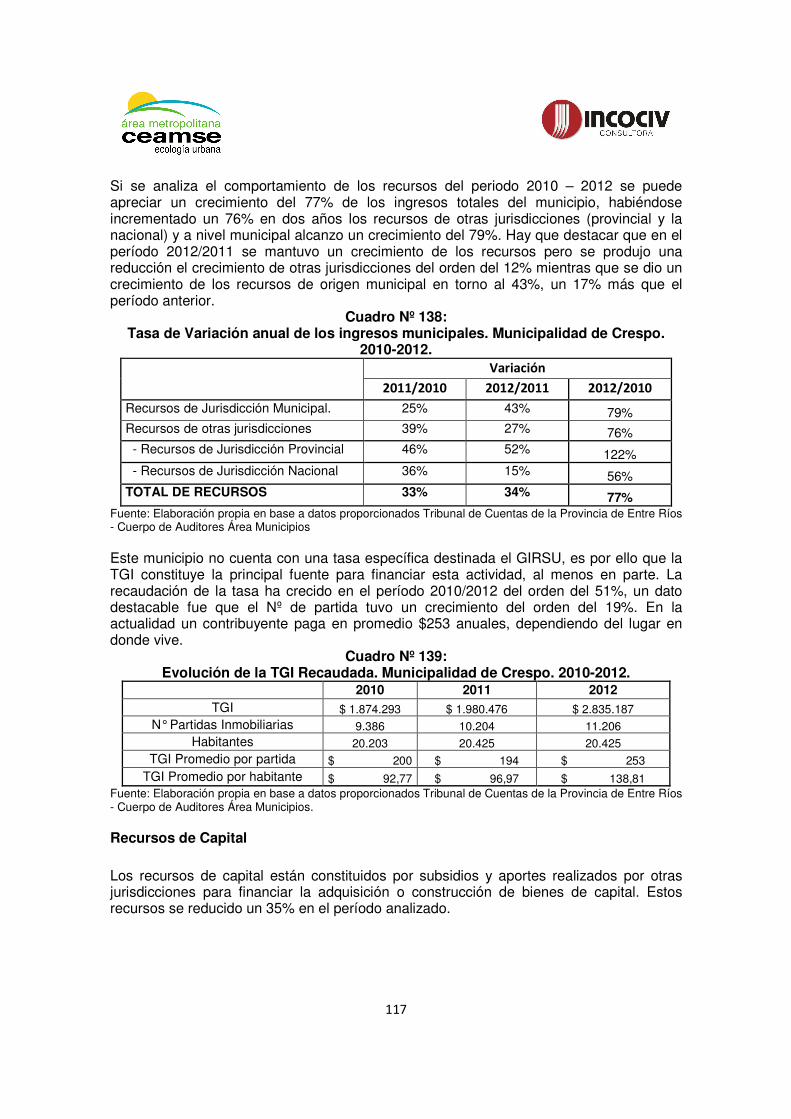

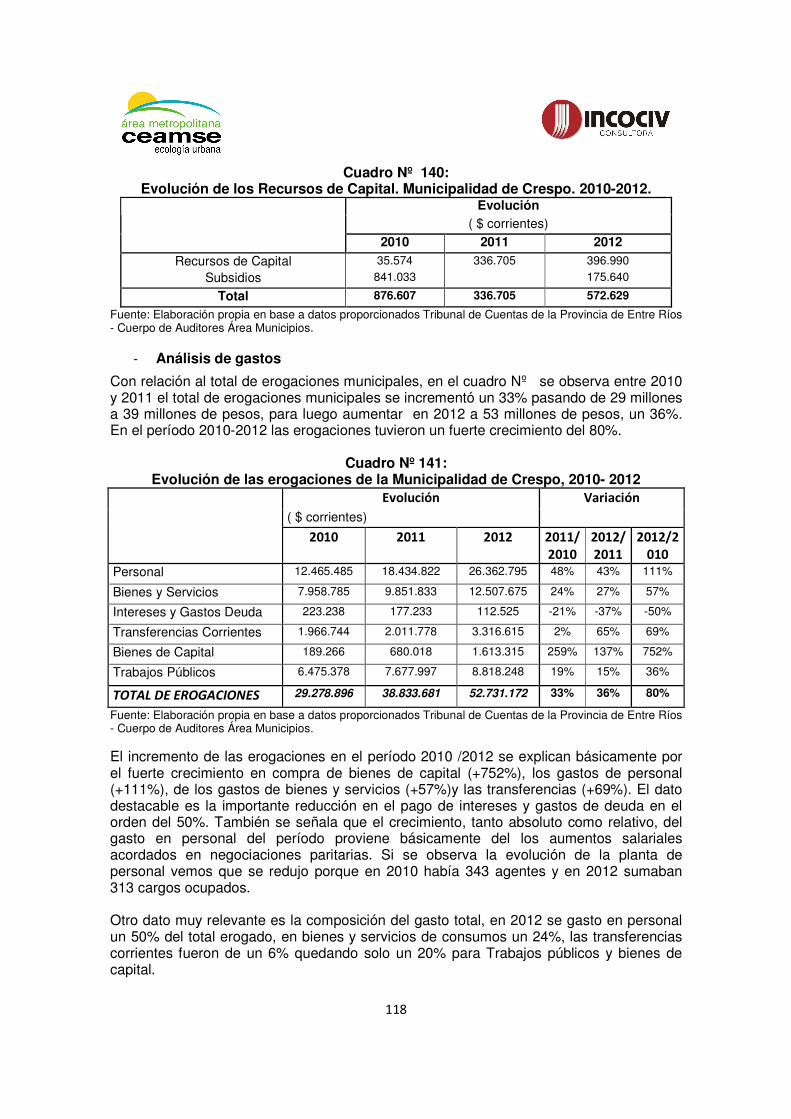

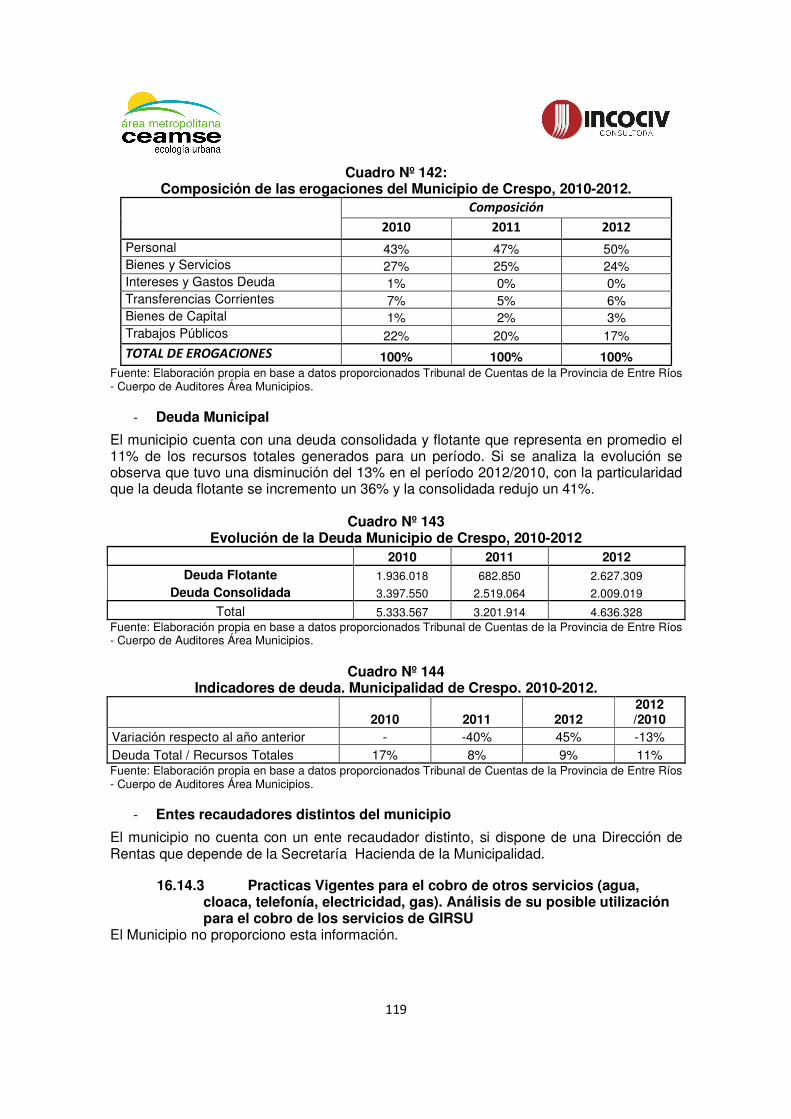

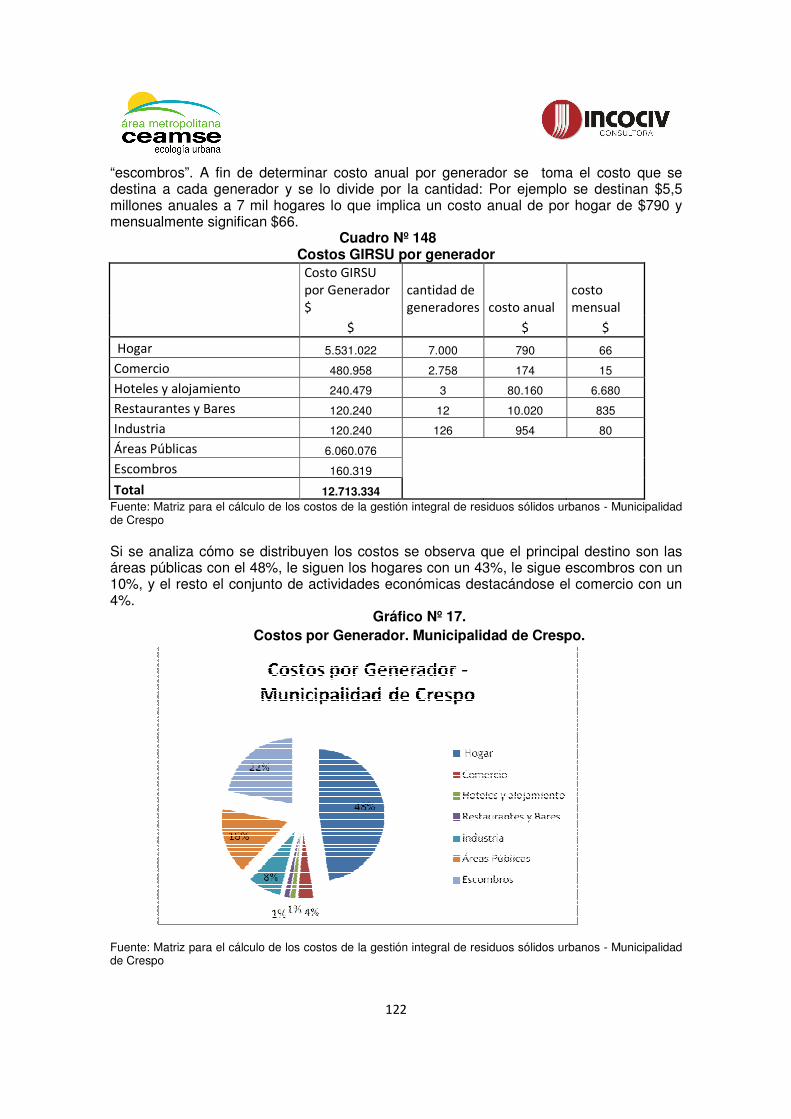

16.14 Municipio de Crespo .............................................................................. 114

16.14.1 Análisis de situación económico financiera............................................... 114

16.14.2 Ingresos, Gastos, Inversiones, Deuda. ..................................................... 116

16.14.3 Practicas Vigentes para el cobro de otros servicios (agua , cloaca, telefonía, electricidad, gas). Análisis de su posible utilización para el cobro de los servicios de GIRSU 119

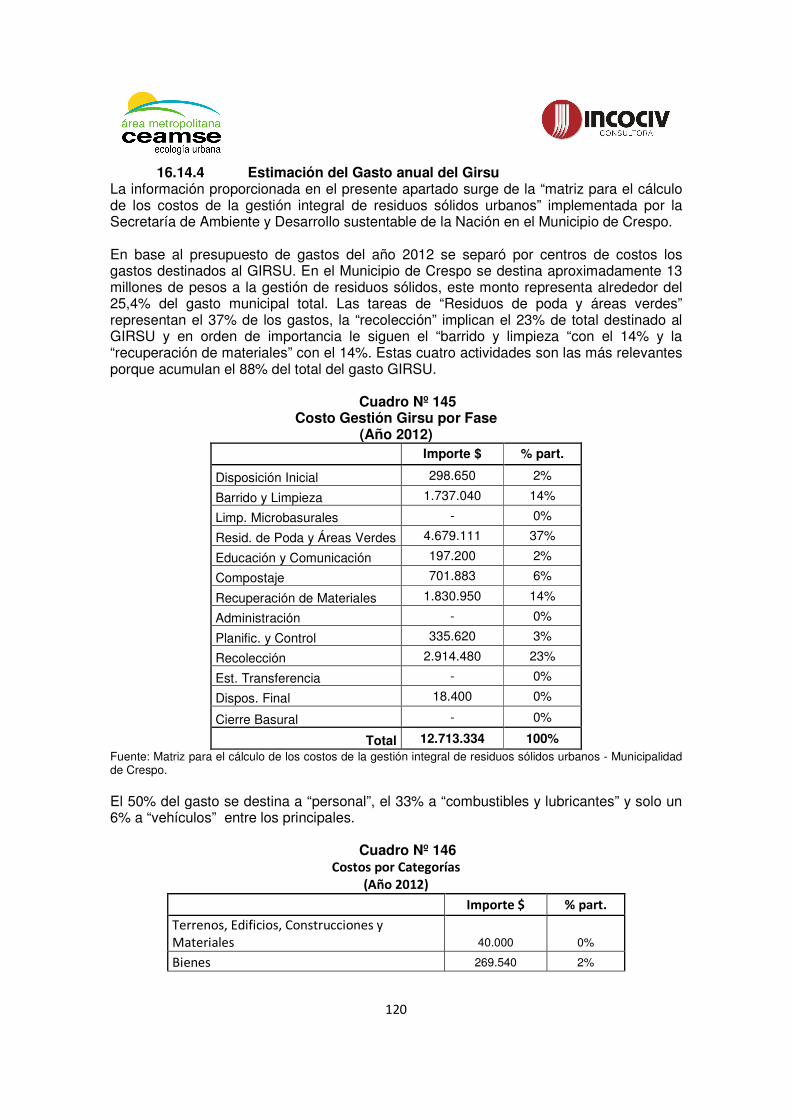

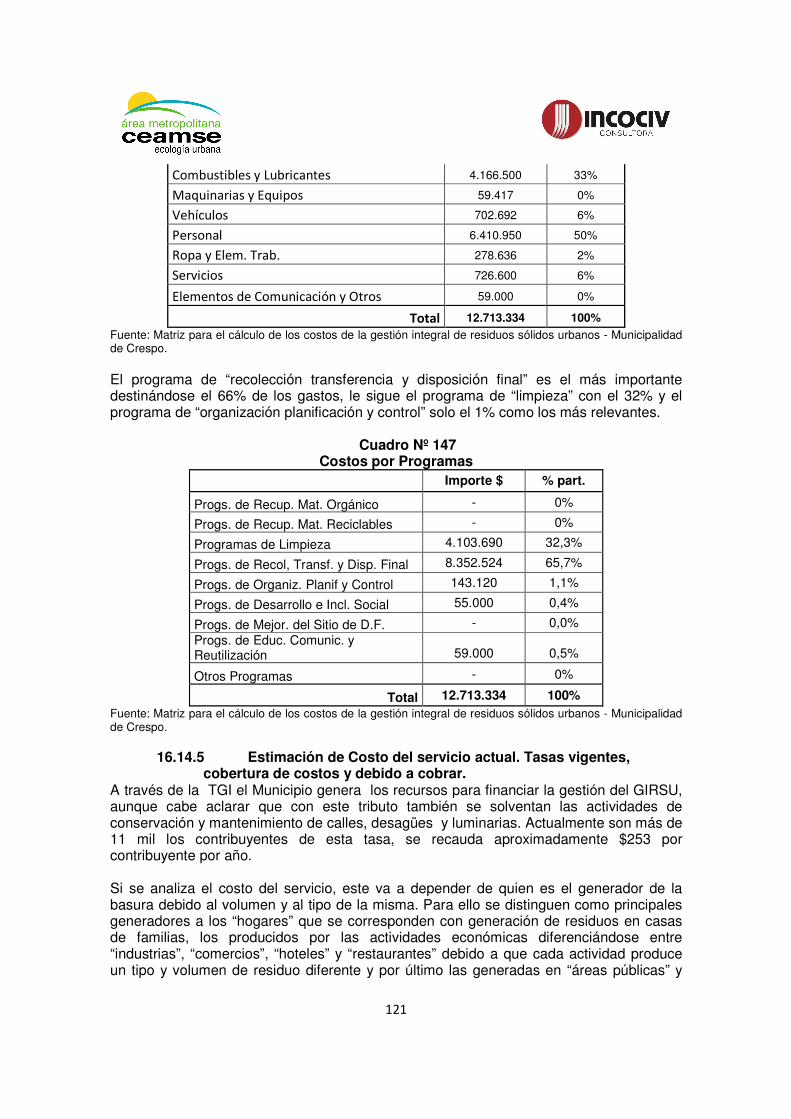

16.14.4 Estimación del Gasto anual del Girsu ....................................................... 120

16.14.5 Estimación de Costo del servicio actual. Tasas vigentes, cobertura de costos y debido a cobrar. ................................................................................................... 121

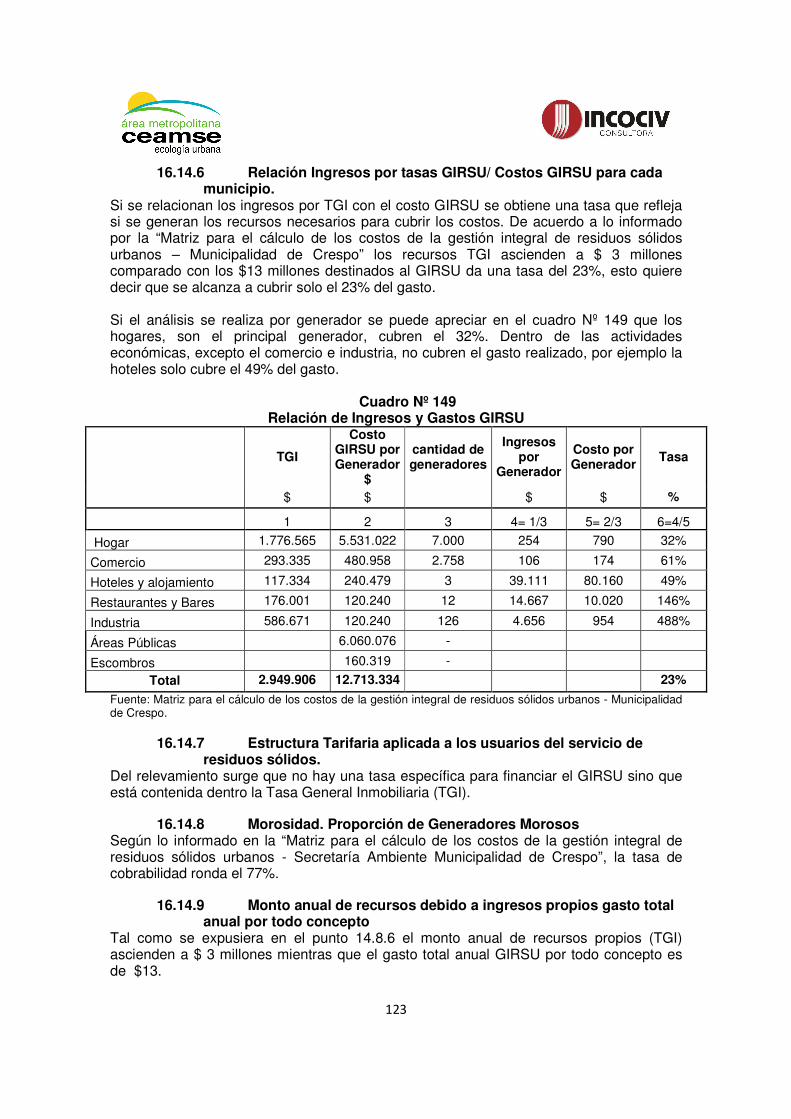

16.14.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada municipio.123

16.14.7 Estructura Tarifaria aplicada a los usuarios del servicio de residuos sólidos. 123

16.14.8 Morosidad. Proporción de Generadores Morosos..................................... 123

16.14.9 Monto anual de recursos debido a ingresos propios gasto total anual por todo concepto ......................................................................................................... 123

16.14.10 Financiamiento del gasto total anual en materia de RSU.......................... 124

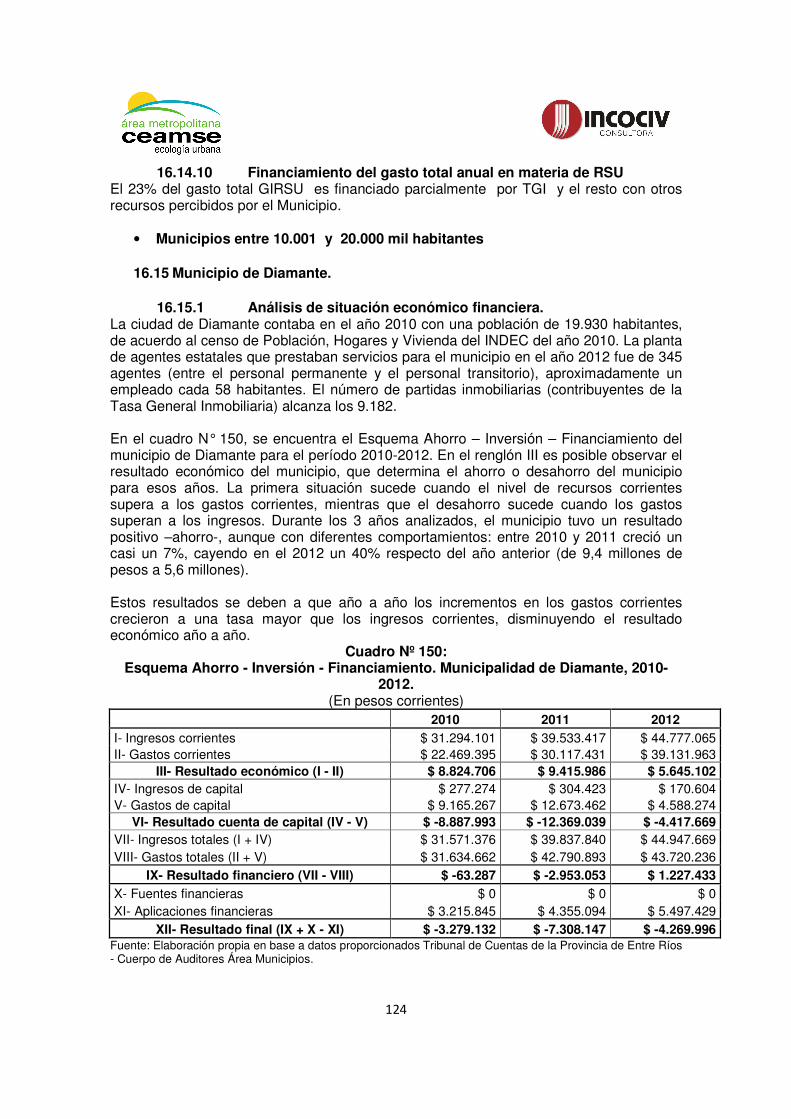

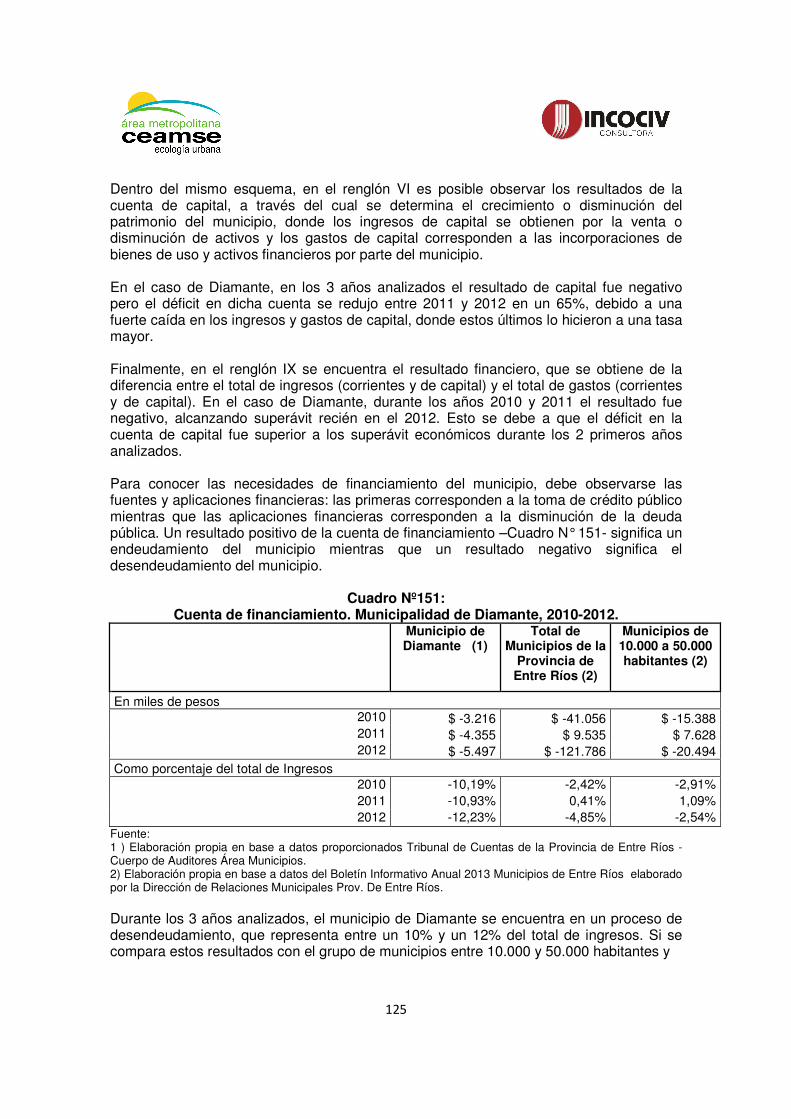

16.15 Municipio de Diamante........................................................................... 124

16.15.1 Análisis de situación económico financiera............................................... 124

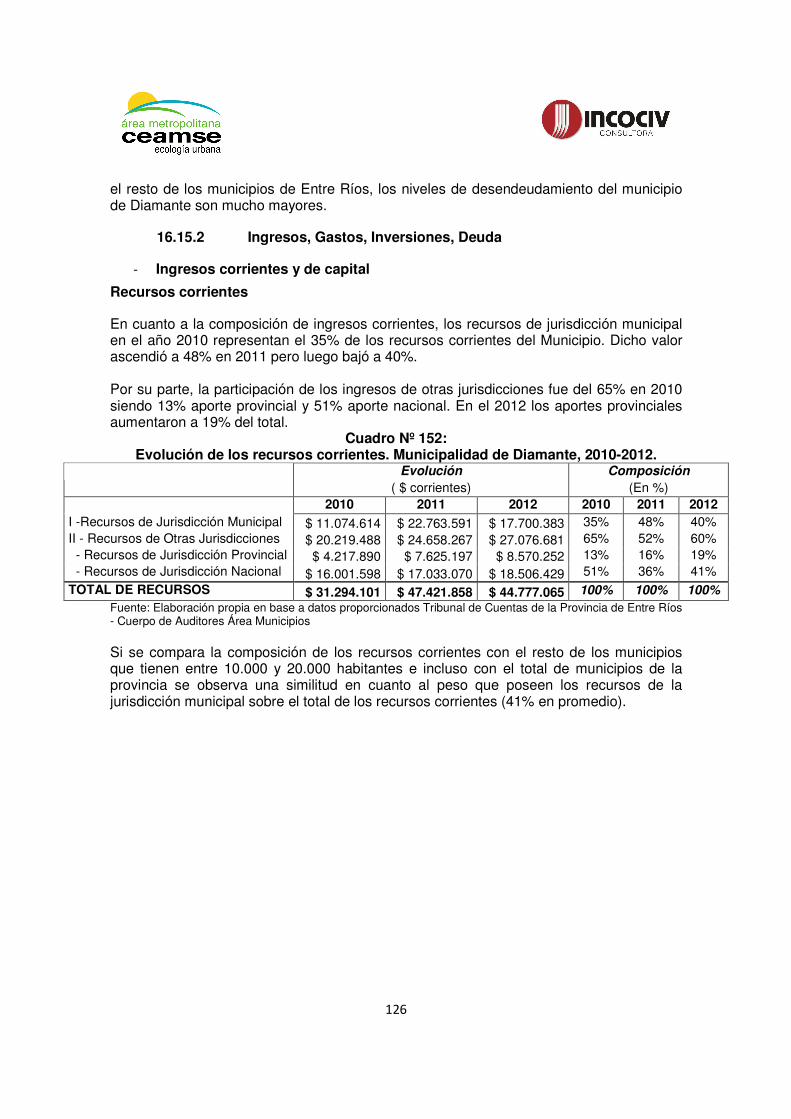

16.15.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 126

16.15.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 130

16.15.4 Estimación gasto anual GIRSU................................................................. 130

16.15.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 130

16.15.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 130

16.15.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 130

16.15.8 Morosidad. Proporción de generadores morosos ..................................... 130

16.15.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 130

16.15.10 Financiamiento del gasto total anual en materia de RSU.......................... 130

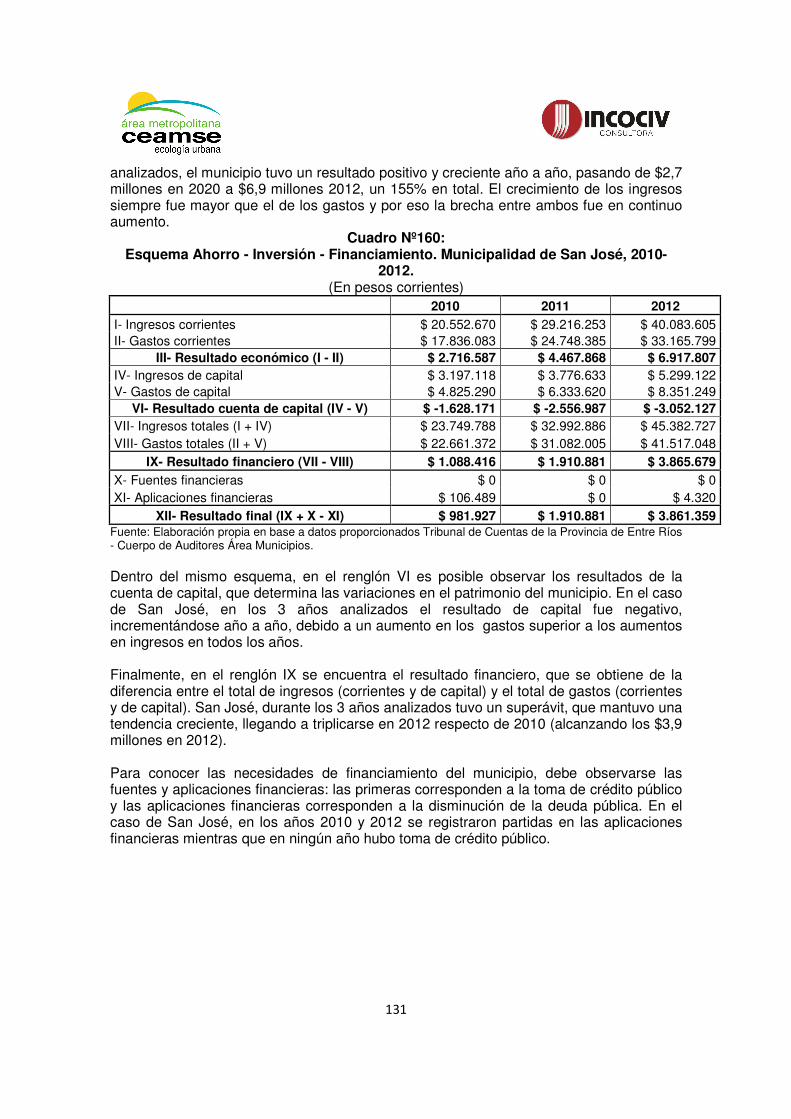

16.16 Municipio de San José. .......................................................................... 130

7

16.16.1 Análisis de situación económico financiera............................................... 130

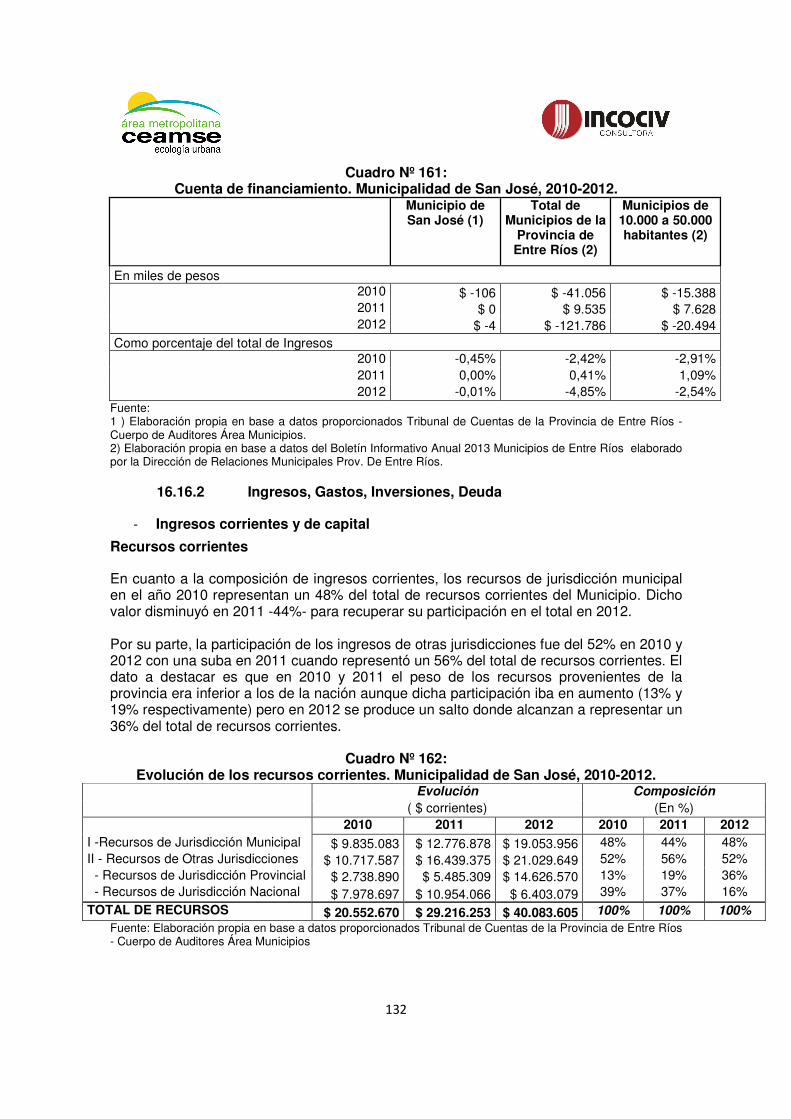

16.16.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 132

16.16.3 Practicas Vigentes para el cobro de otros servicios (agua , cloaca, telefonía, electricidad, gas). Análisis de su posible utilización para el cobro de los servicios de GIRSU 136

16.16.4 Estimación del Gasto anual del Girsu ....................................................... 136

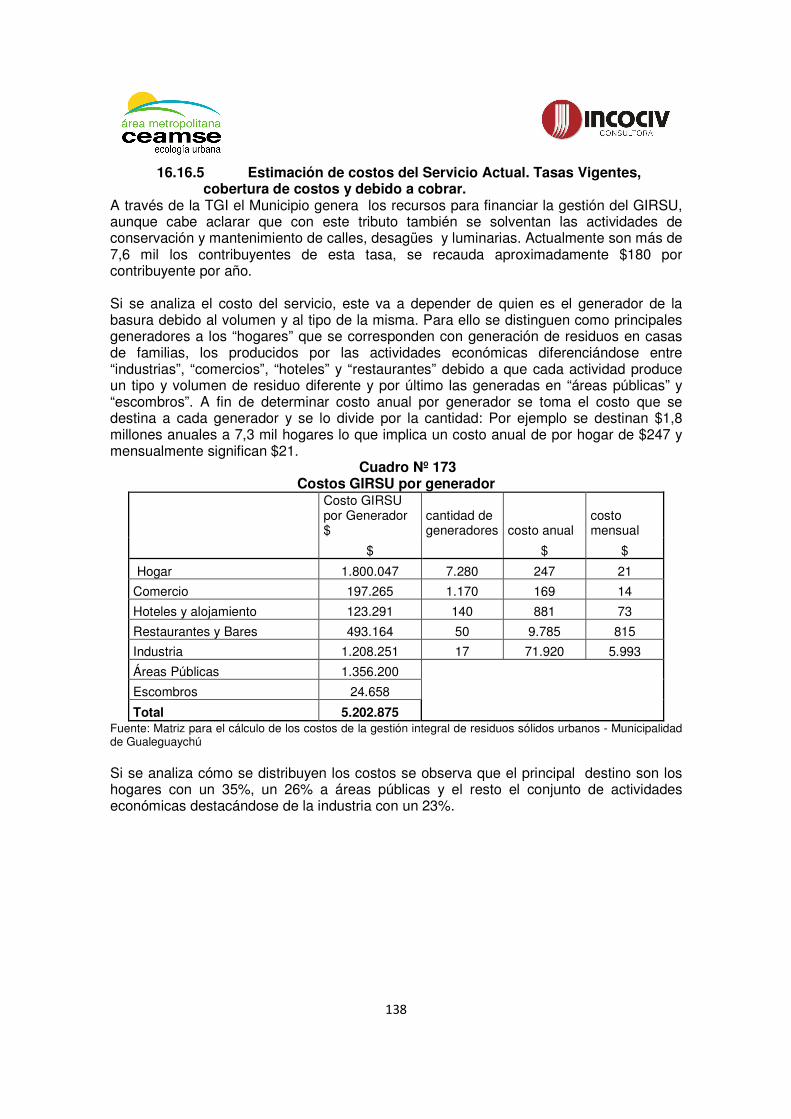

16.16.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 138

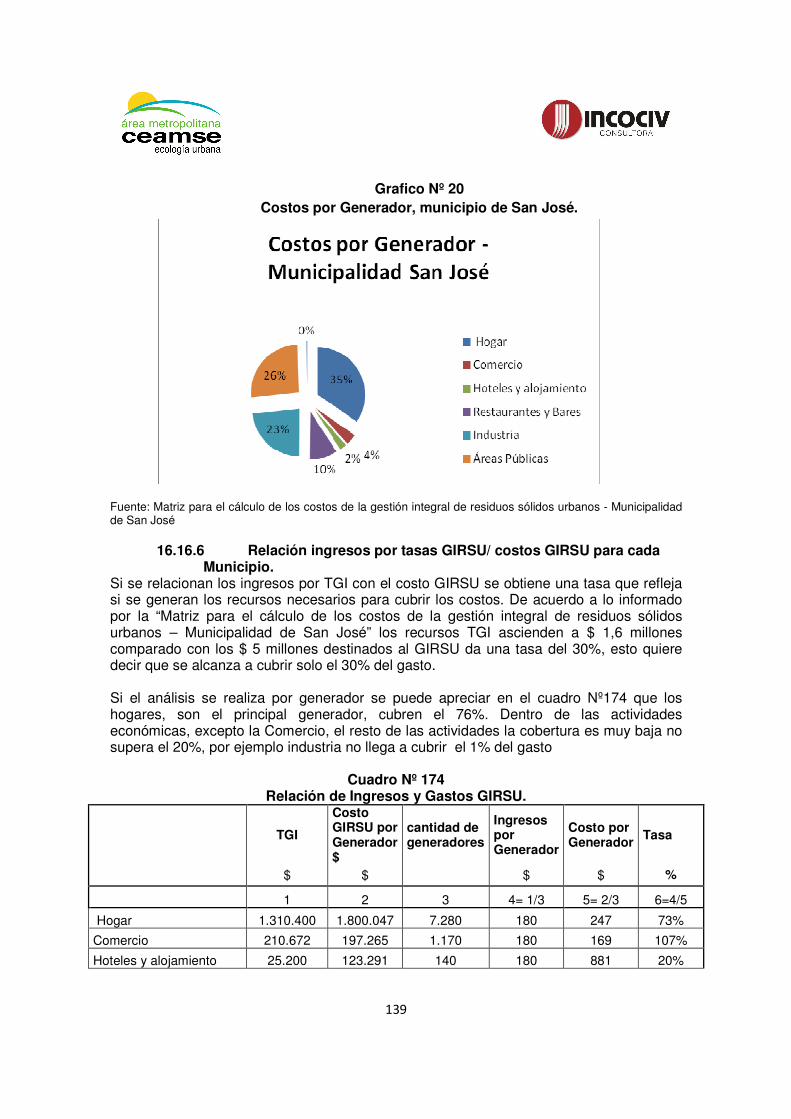

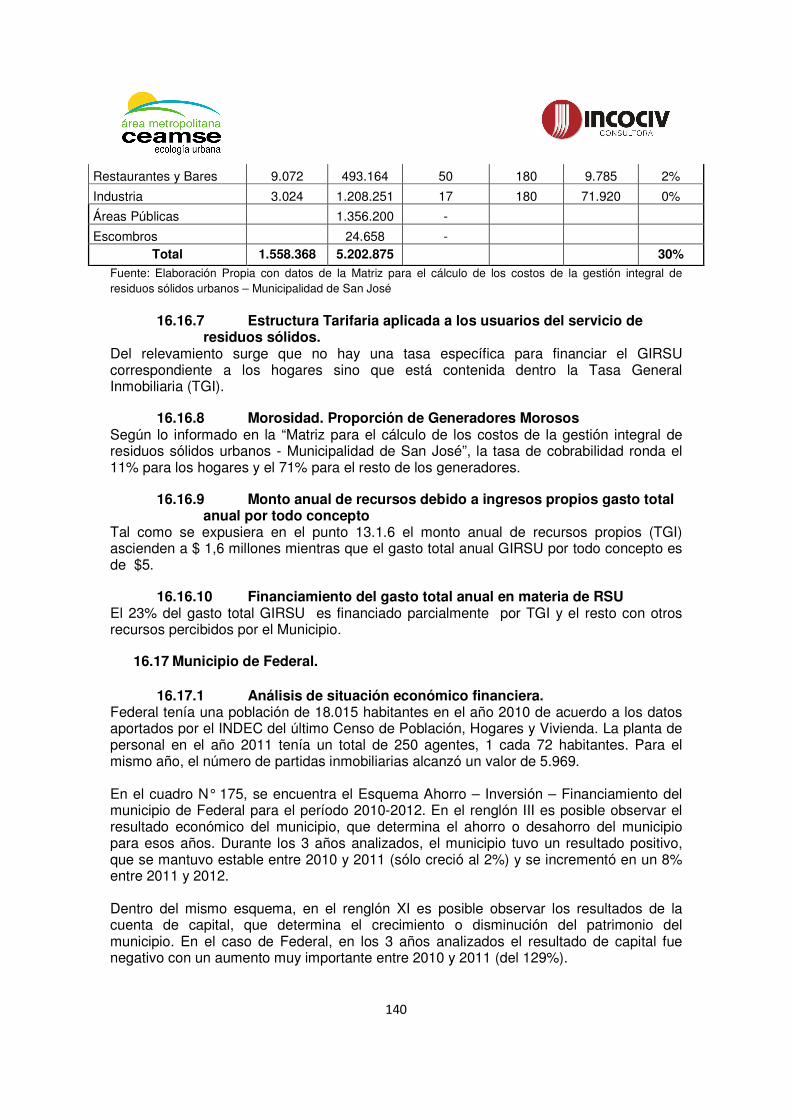

16.16.6 Relación ingresos por tasas GIRSU/ costos GIRSU para cada Municipio. 139

16.16.7 Estructura Tarifaria aplicada a los usuarios del servicio de residuos sólidos. 140

16.16.8 Morosidad. Proporción de Generadores Morosos..................................... 140

16.16.9 Monto anual de recursos debido a ingresos propios gasto total anual por todo concepto ......................................................................................................... 140

16.16.10 Financiamiento del gasto total anual en materia de RSU.......................... 140

16.17 Municipio de Federal. ............................................................................. 140

16.17.1 Análisis de situación económico financiera............................................... 140

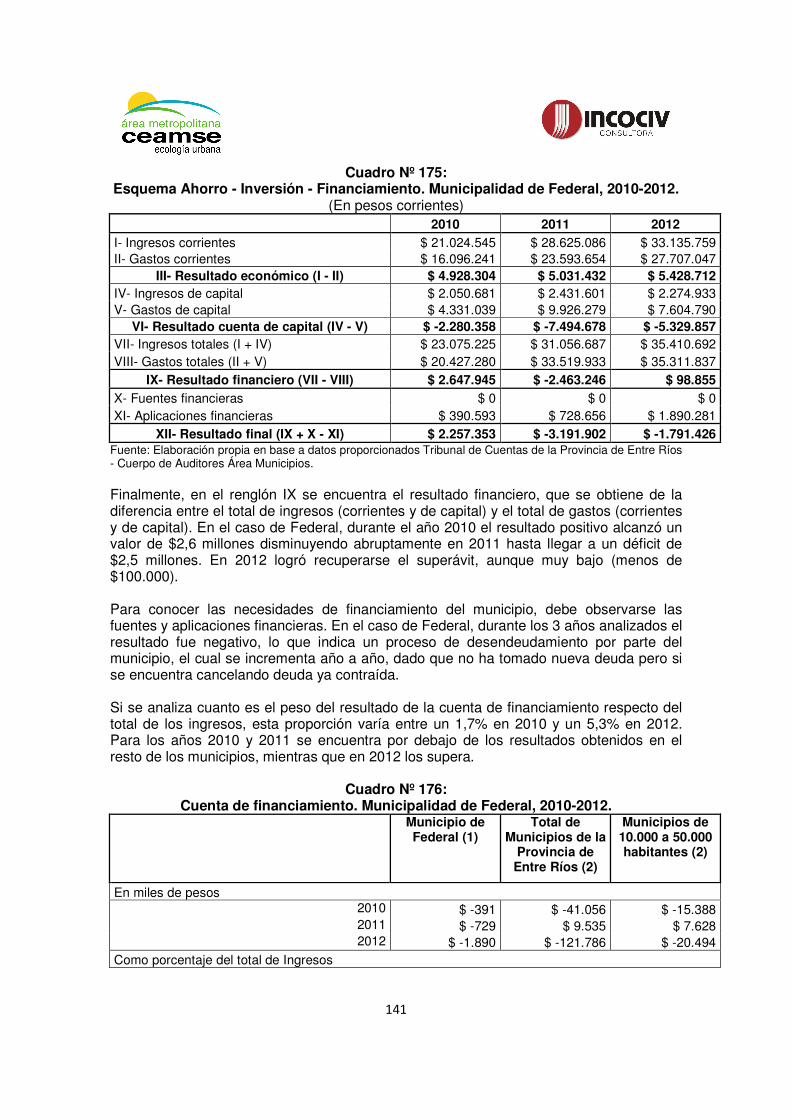

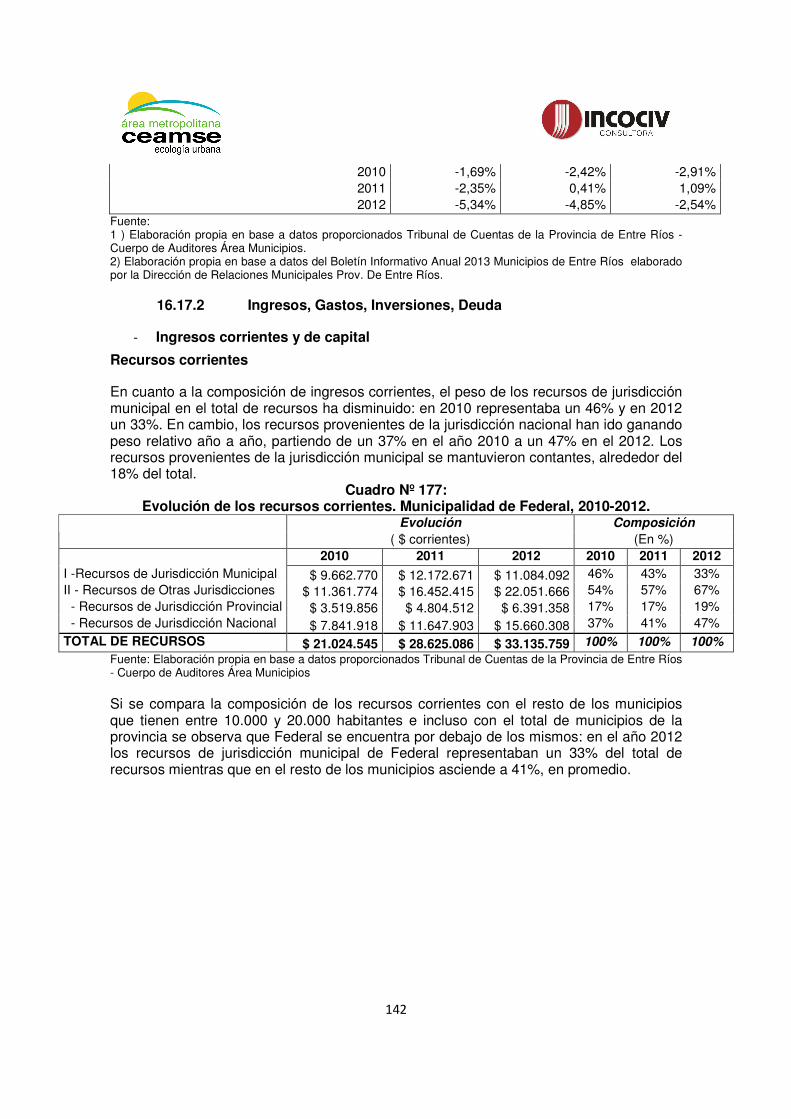

16.17.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 142

16.17.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 146

16.17.4 Estimación gasto anual GIRSU................................................................. 146

16.17.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 146

16.17.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 146

16.17.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 146

16.17.8 Morosidad. Proporción de generadores morosos ..................................... 146

16.17.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 146

16.17.10 Financiamiento del gasto total anual en materia de RSU.......................... 146

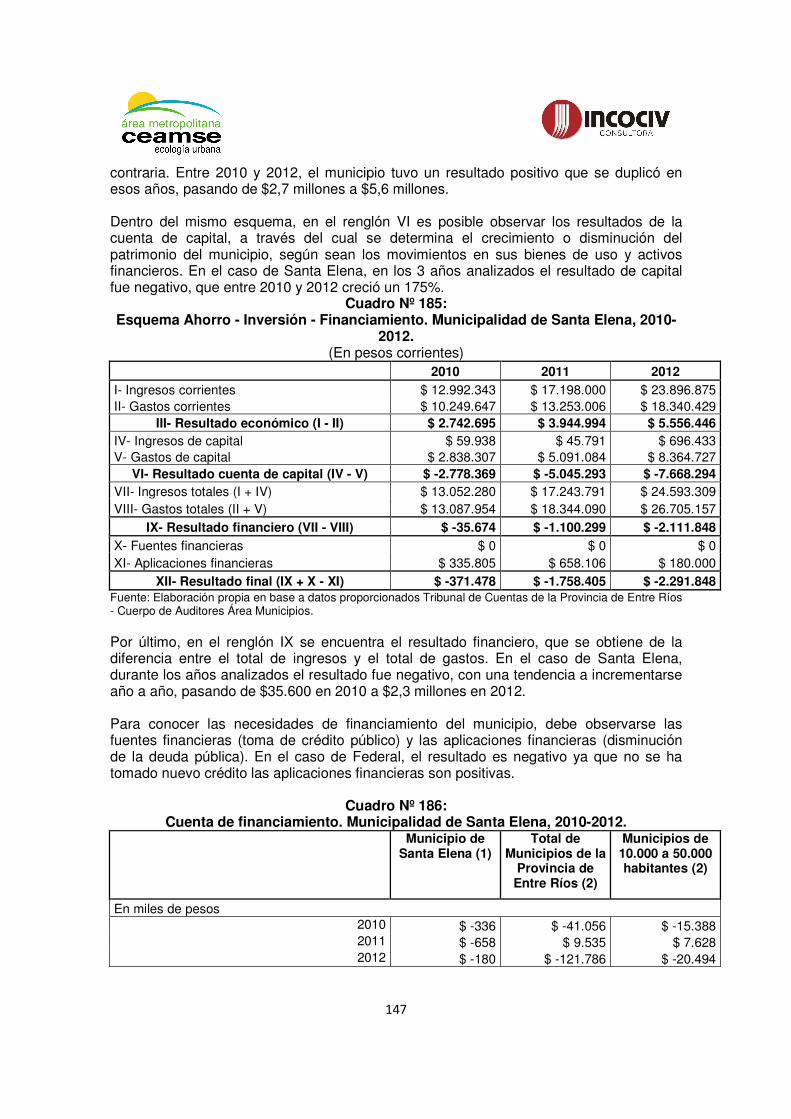

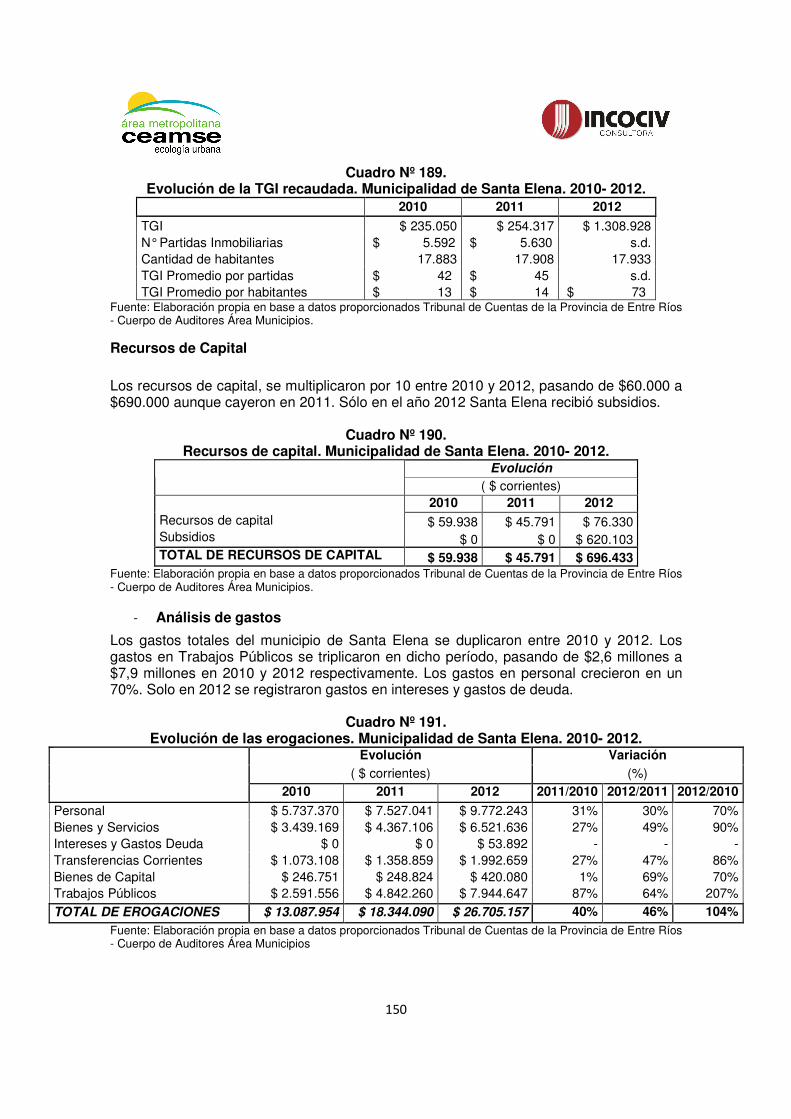

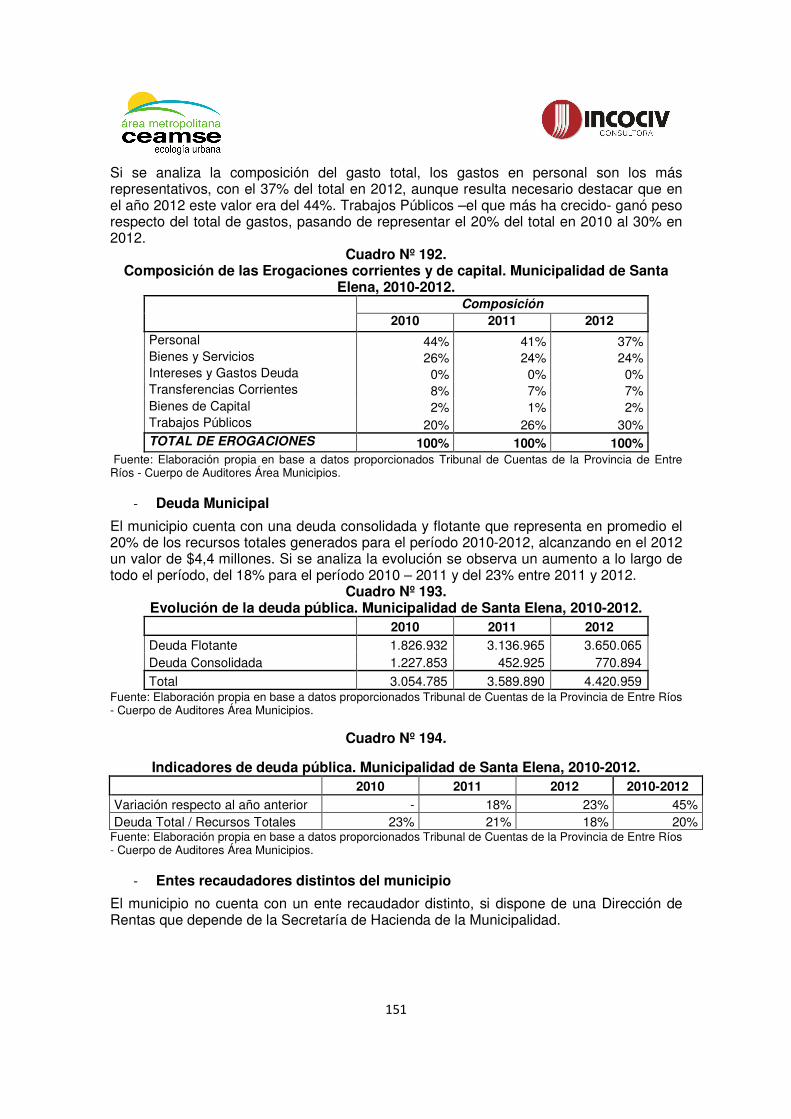

16.18 Municipio de Santa Elena....................................................................... 146

16.18.1 Análisis de situación económico financiera............................................... 146

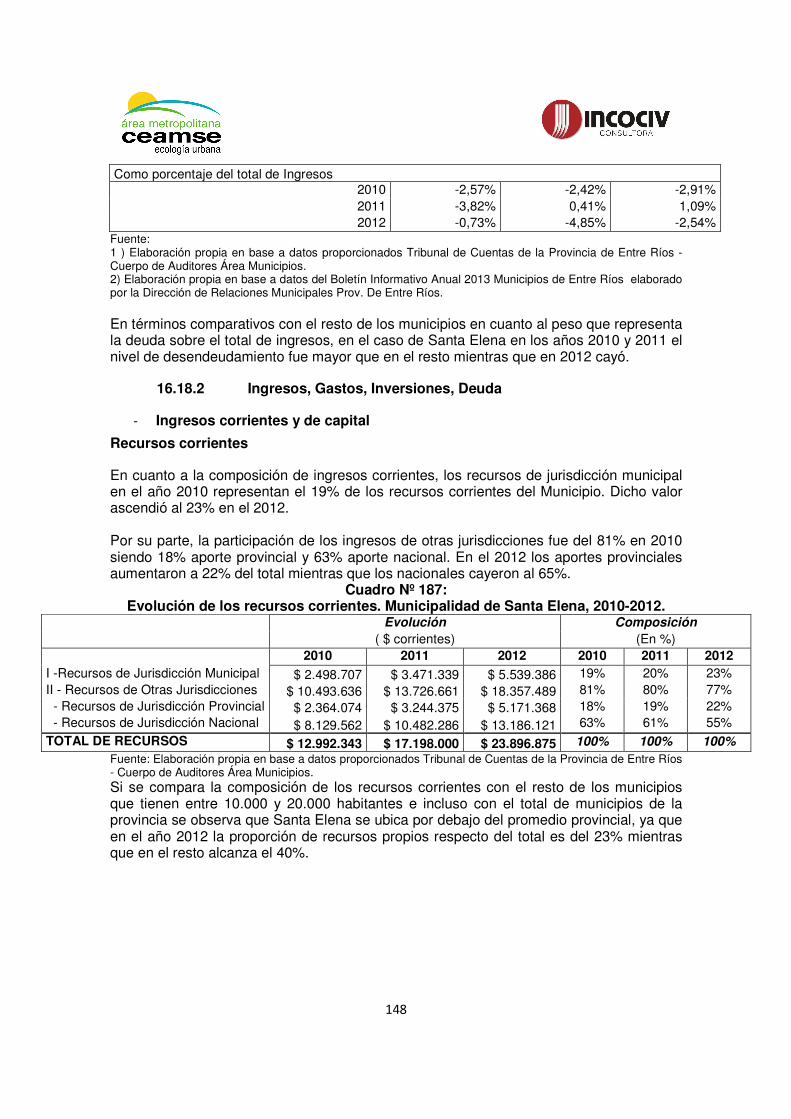

16.18.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 148

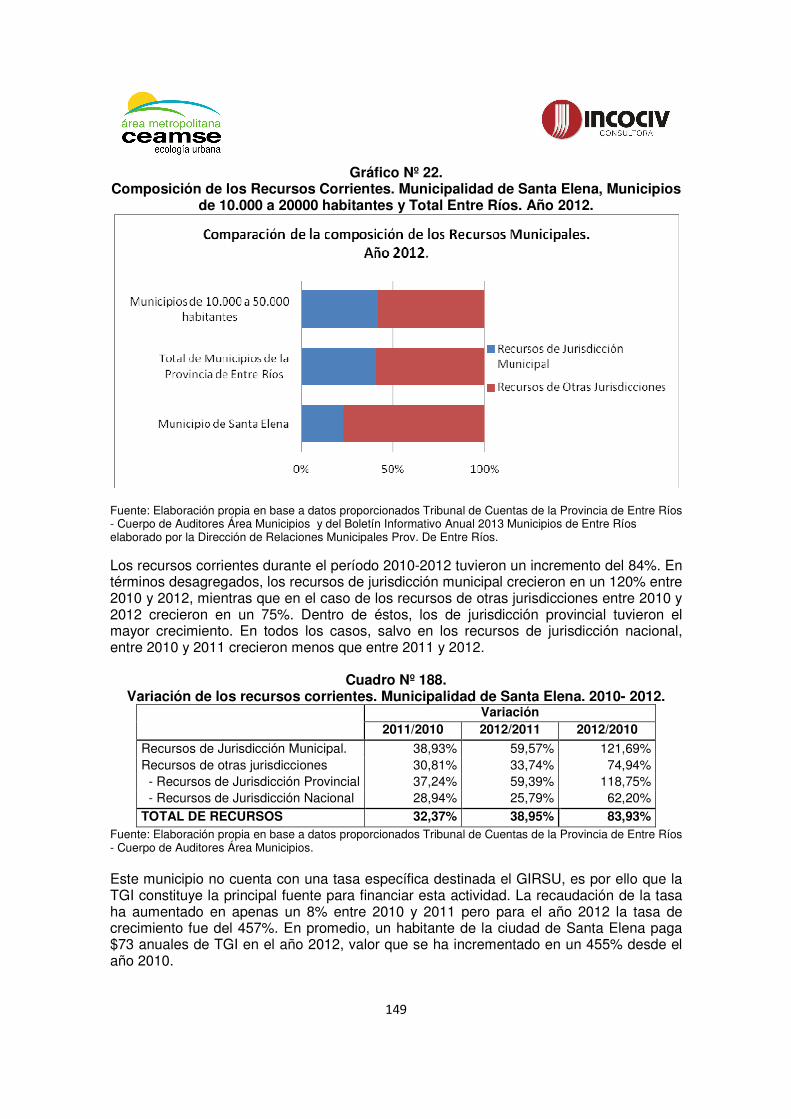

16.18.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 152

8

16.18.4 Estimación gasto anual GIRSU................................................................. 152

16.18.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 152

16.18.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 152

16.18.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 152

16.18.8 Morosidad. Proporción de generadores morosos ..................................... 152

16.18.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 152

16.18.10 Financiamiento del gasto total anual en materia de RSU.......................... 152

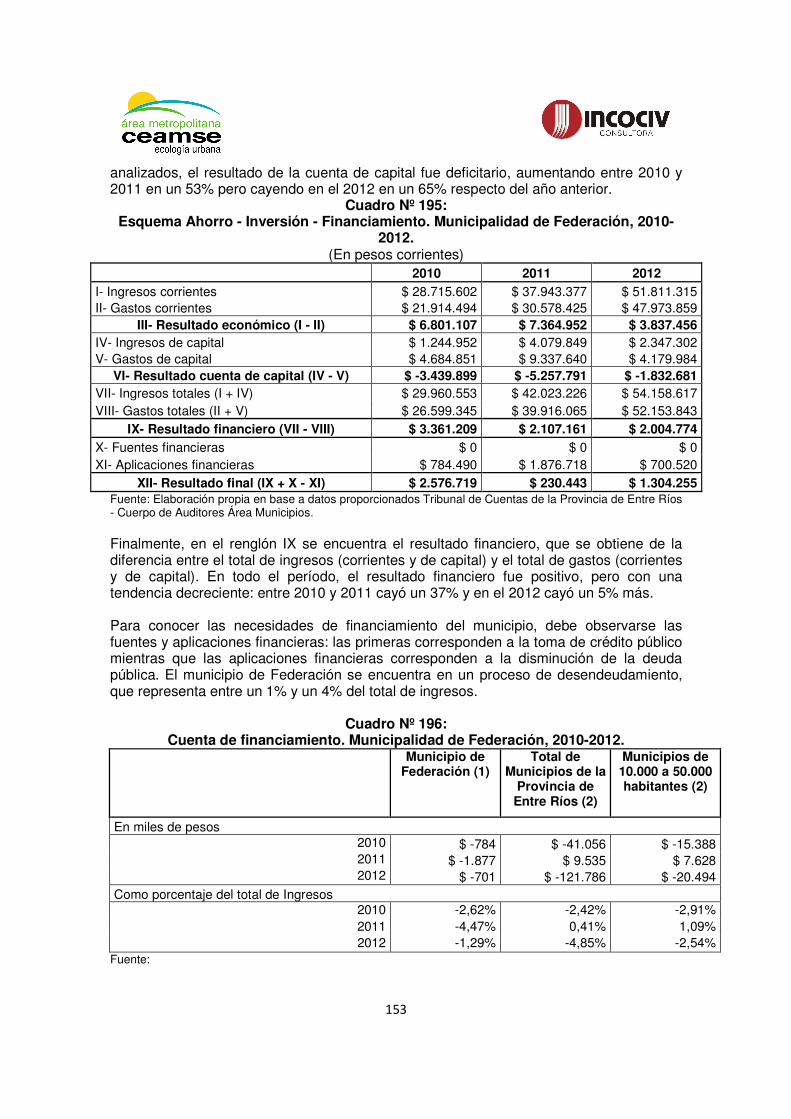

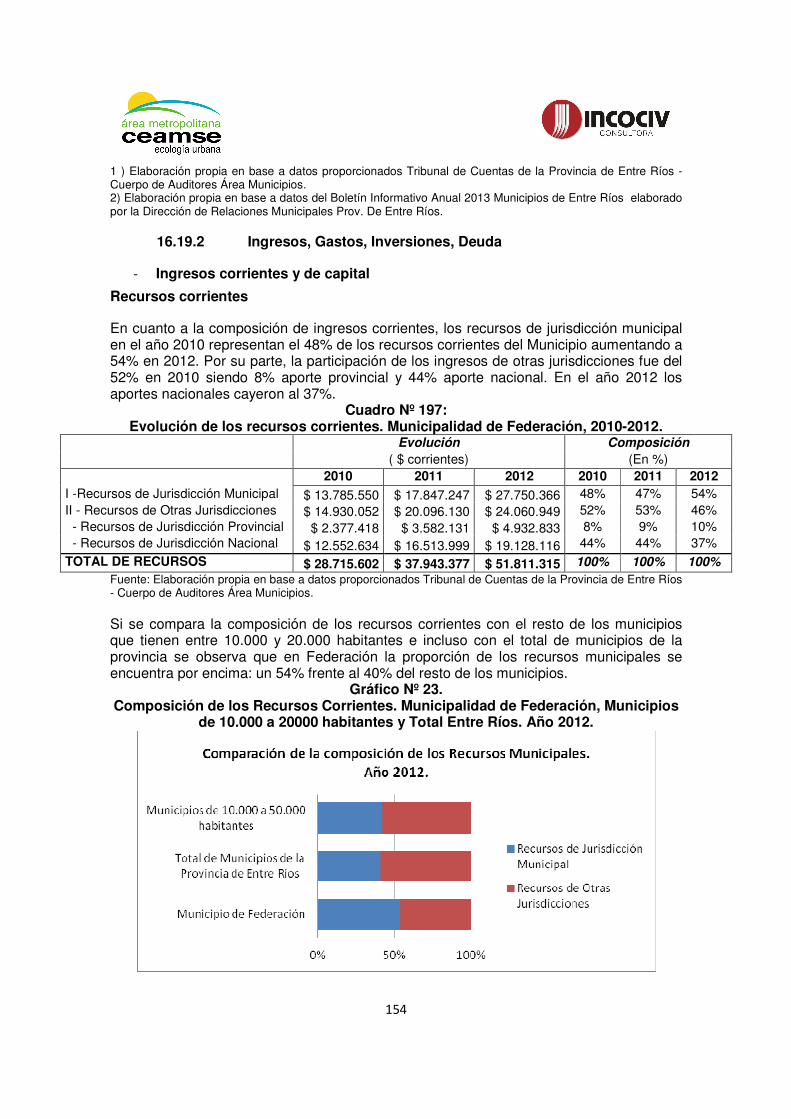

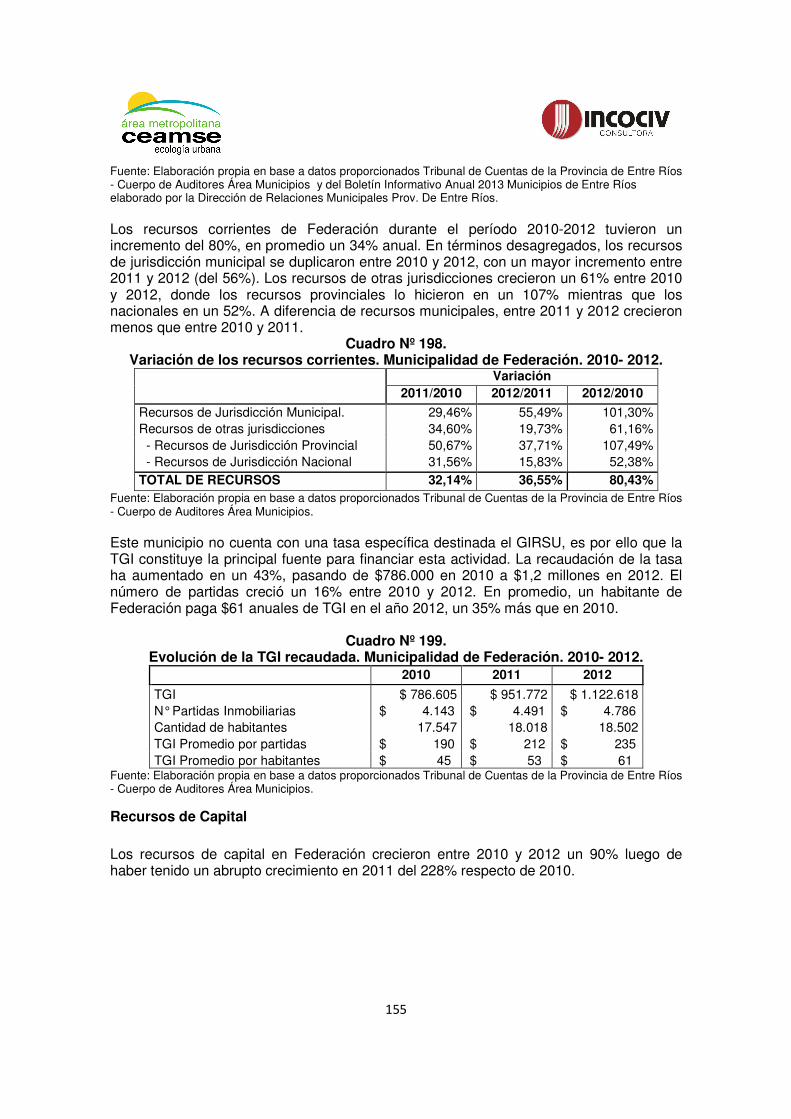

16.19 Municipio de Federación........................................................................ 152

16.19.1 Análisis de situación económico financiera............................................... 152

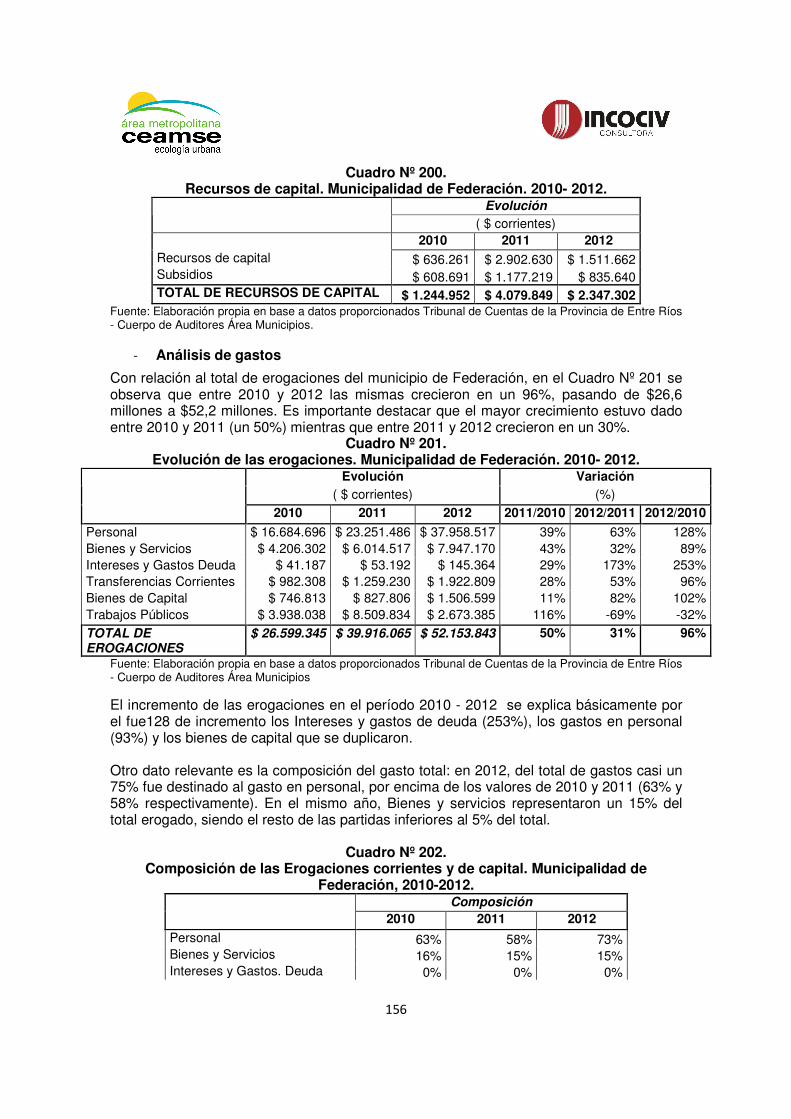

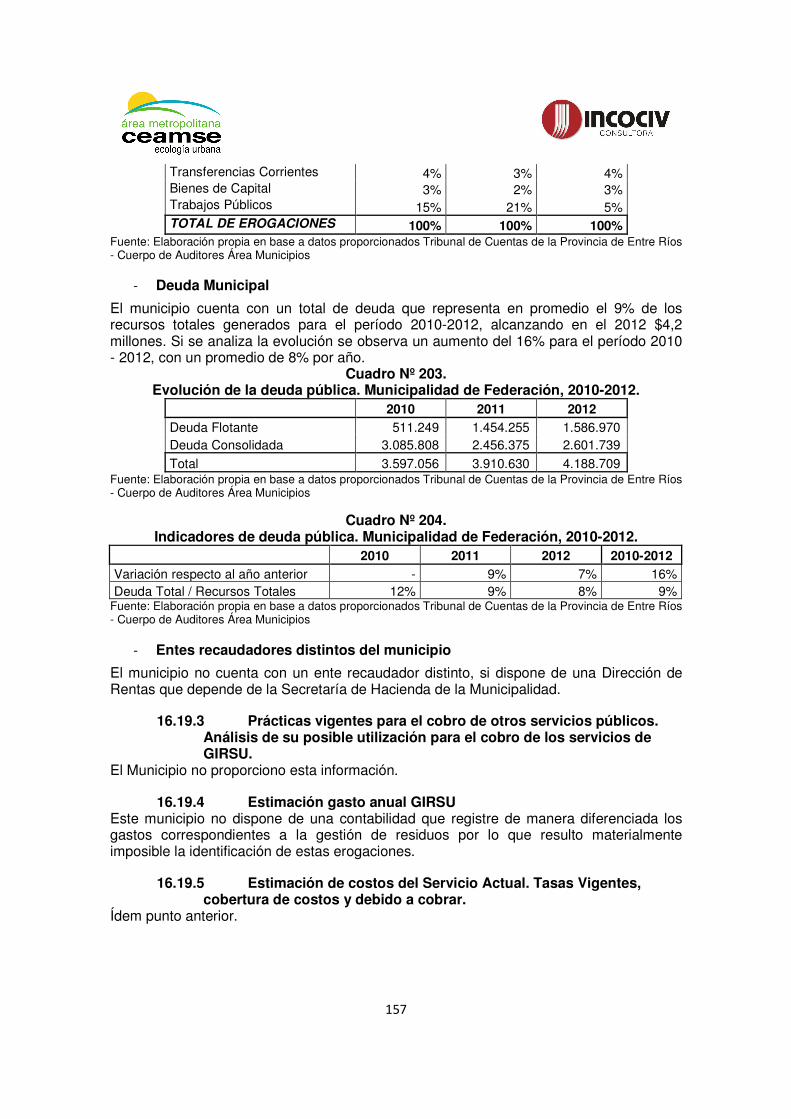

16.19.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 154

16.19.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 157

16.19.4 Estimación gasto anual GIRSU................................................................. 157

16.19.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 157

16.19.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 158

16.19.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 158

16.19.8 Morosidad. Proporción de generadores morosos ..................................... 158

16.19.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 158

16.19.10 Financiamiento del gasto total anual en materia de RSU.......................... 158

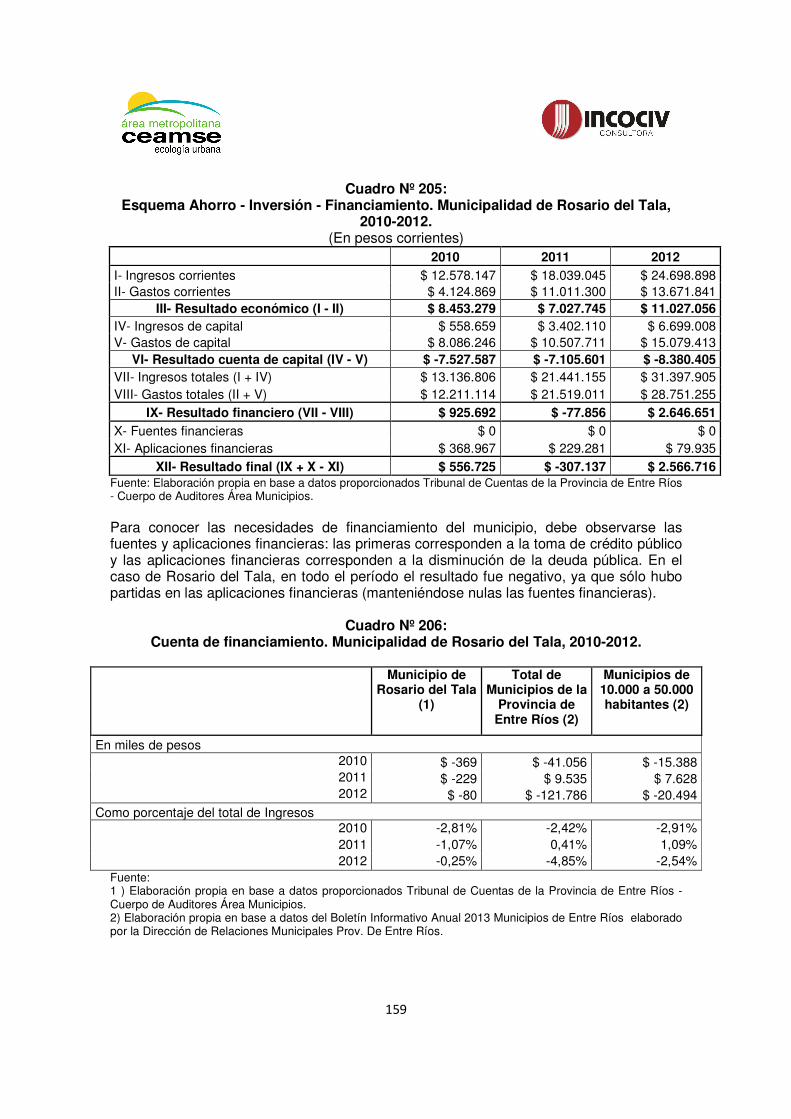

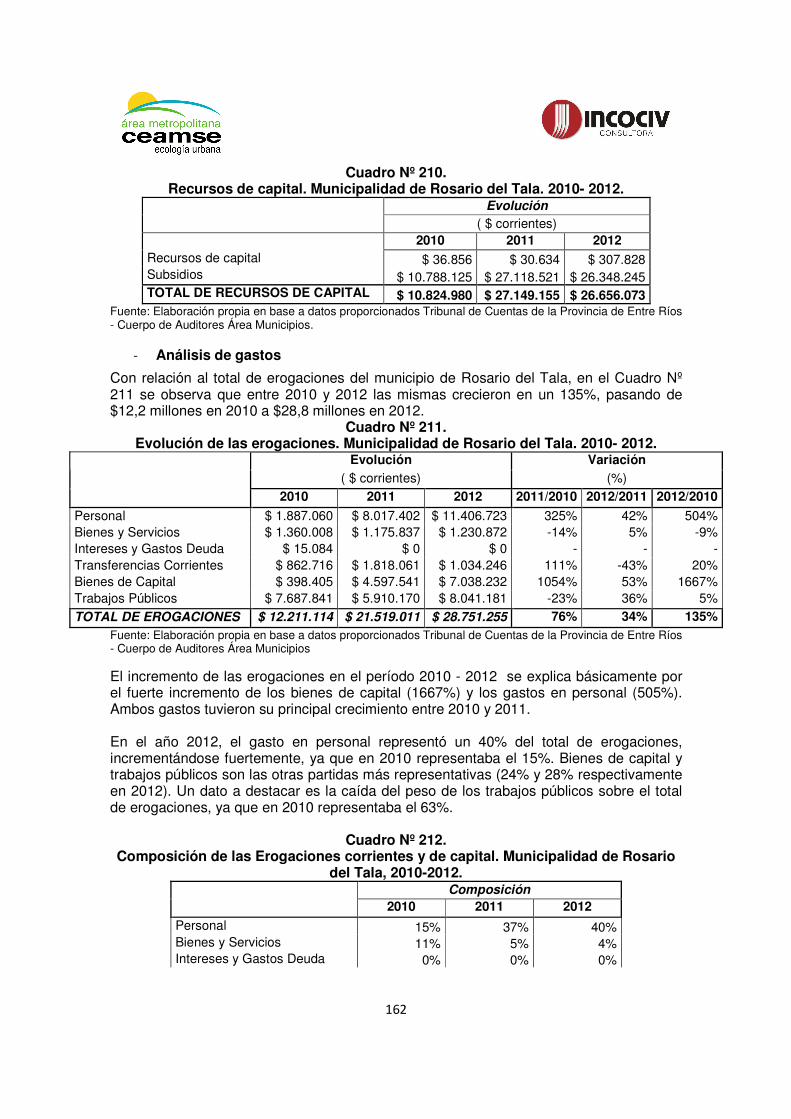

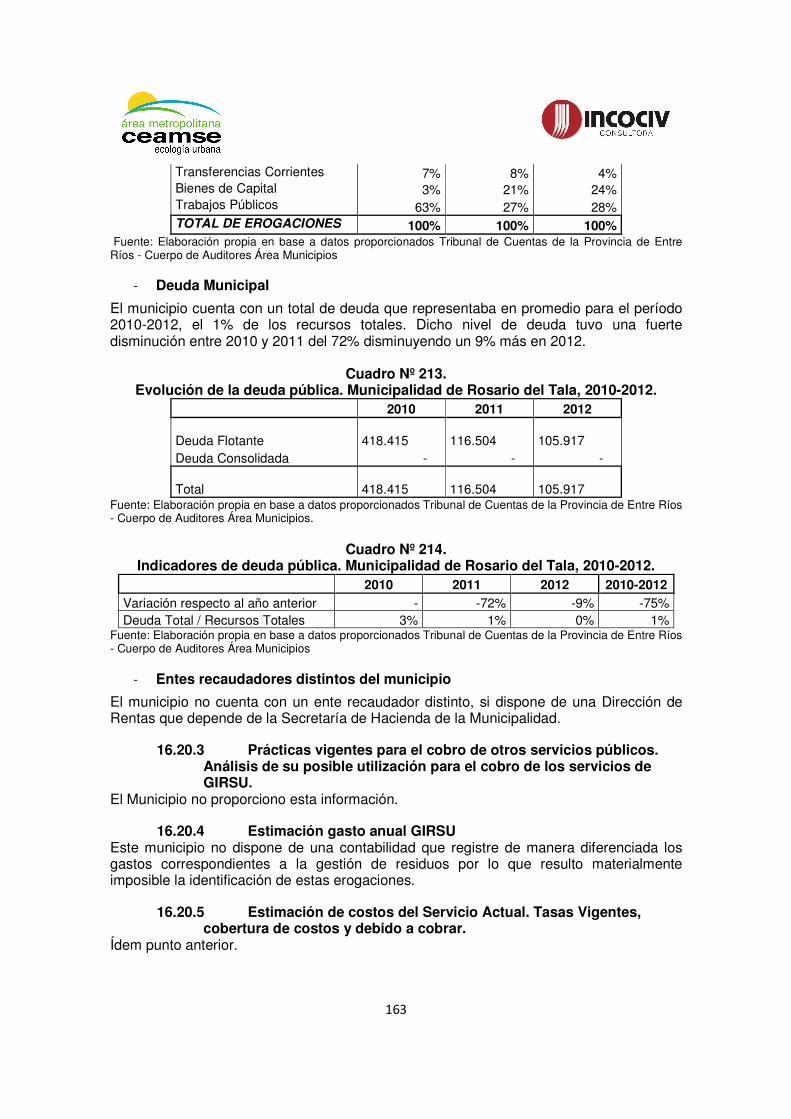

16.20 Municipio de Rosario del Tala. .............................................................. 158

16.20.1 Análisis de situación económico financiera. .............................................. 158

16.20.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 160

16.20.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 163

16.20.4 Estimación gasto anual GIRSU................................................................. 163

16.20.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 163

16.20.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 164

16.20.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 164

16.20.8 Morosidad. Proporción de generadores morosos ..................................... 164

9

16.20.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 164

16.20.10 Financiamiento del gasto total anual en materia de RSU.......................... 164

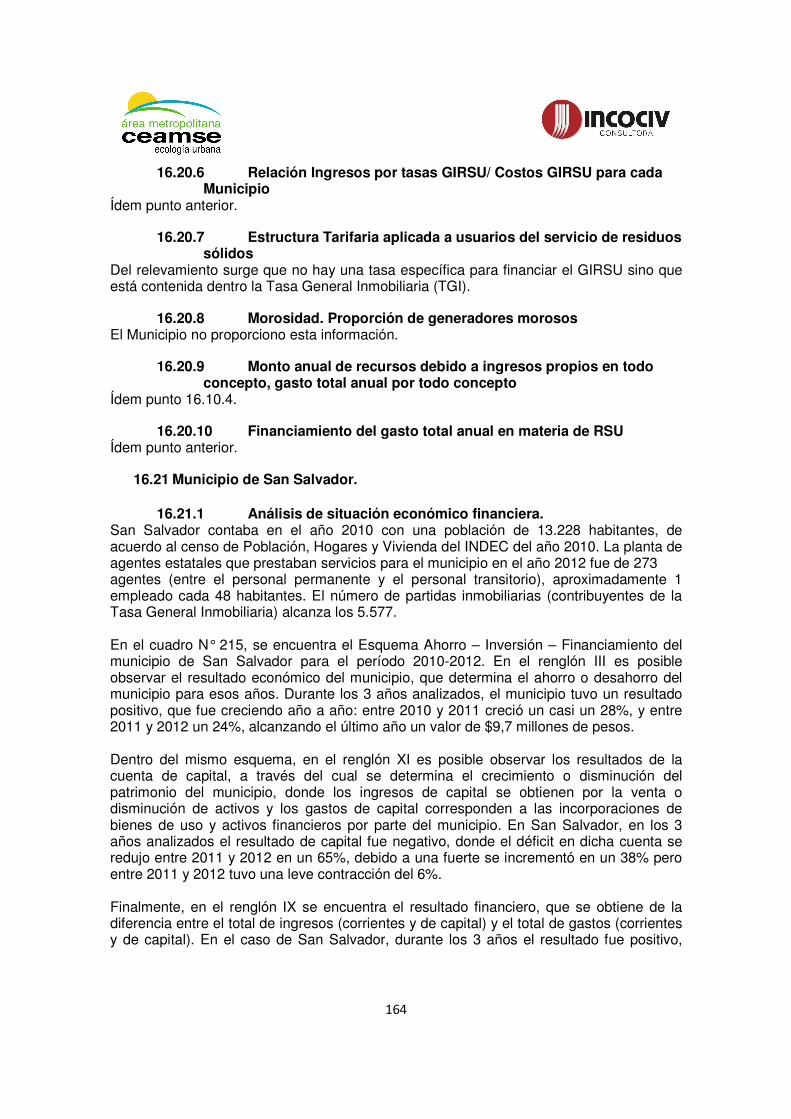

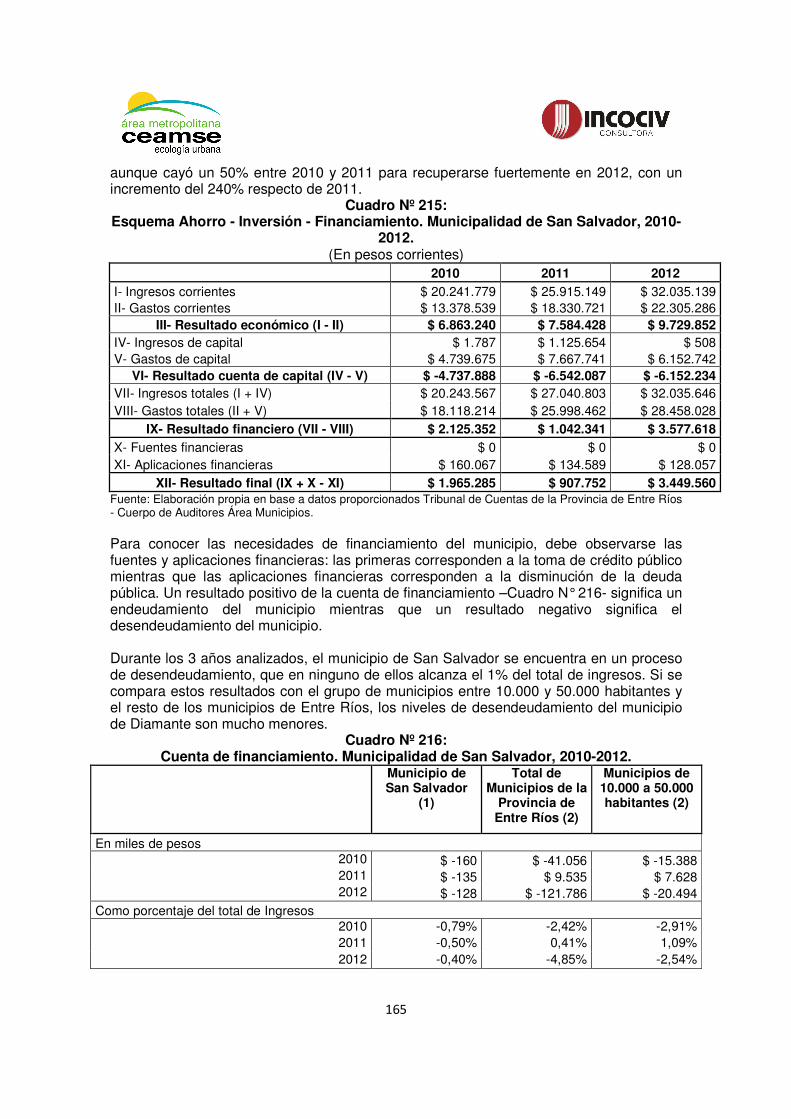

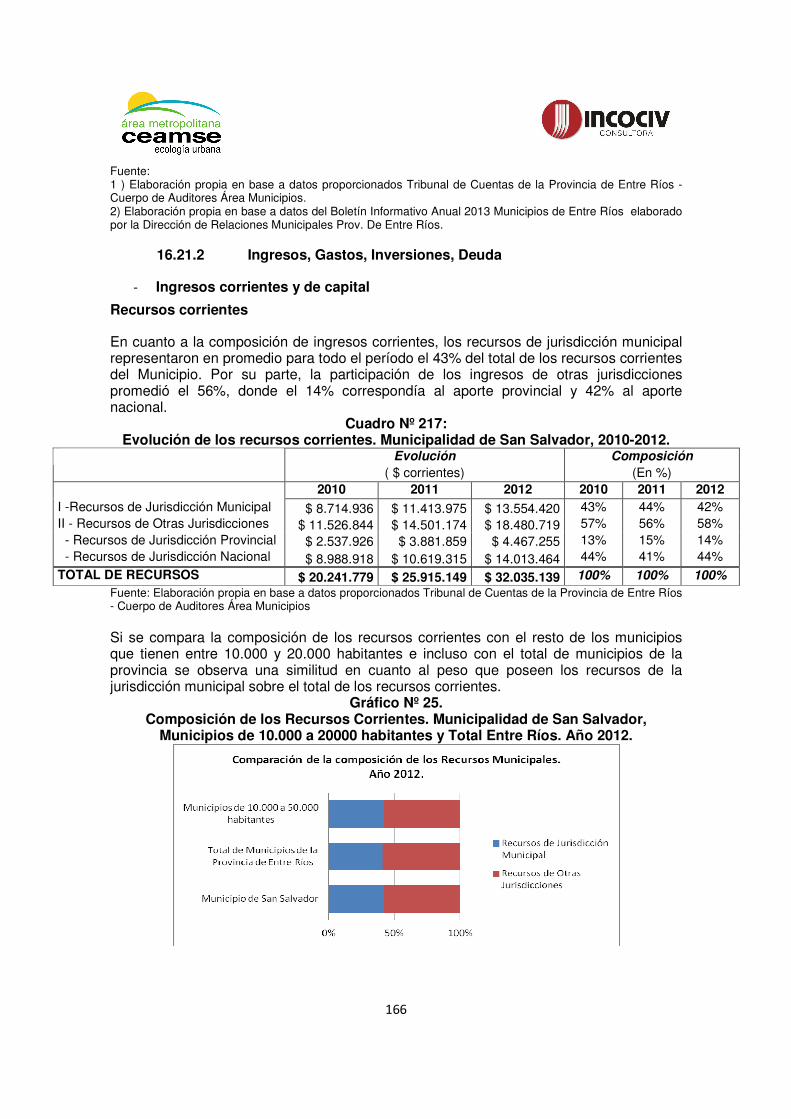

16.21 Municipio de San Salvador. ................................................................... 164

16.21.1 Análisis de situación económico financiera............................................... 164

16.21.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 166

16.21.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 169

16.21.4 Estimación gasto anual GIRSU................................................................. 169

16.21.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 169

16.21.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 170

16.21.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 170

16.21.8 Morosidad. Proporción de generadores morosos ..................................... 170

16.21.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 170

16.21.10 Financiamiento del gasto total anual en materia de RSU.......................... 170

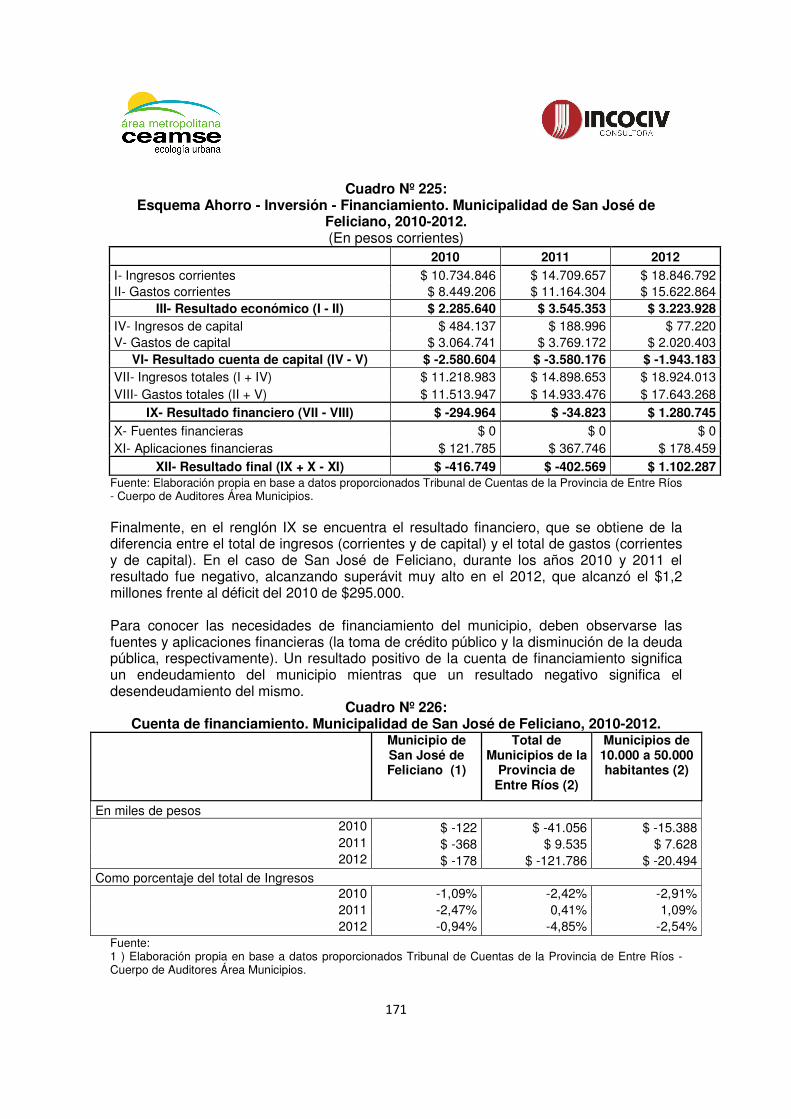

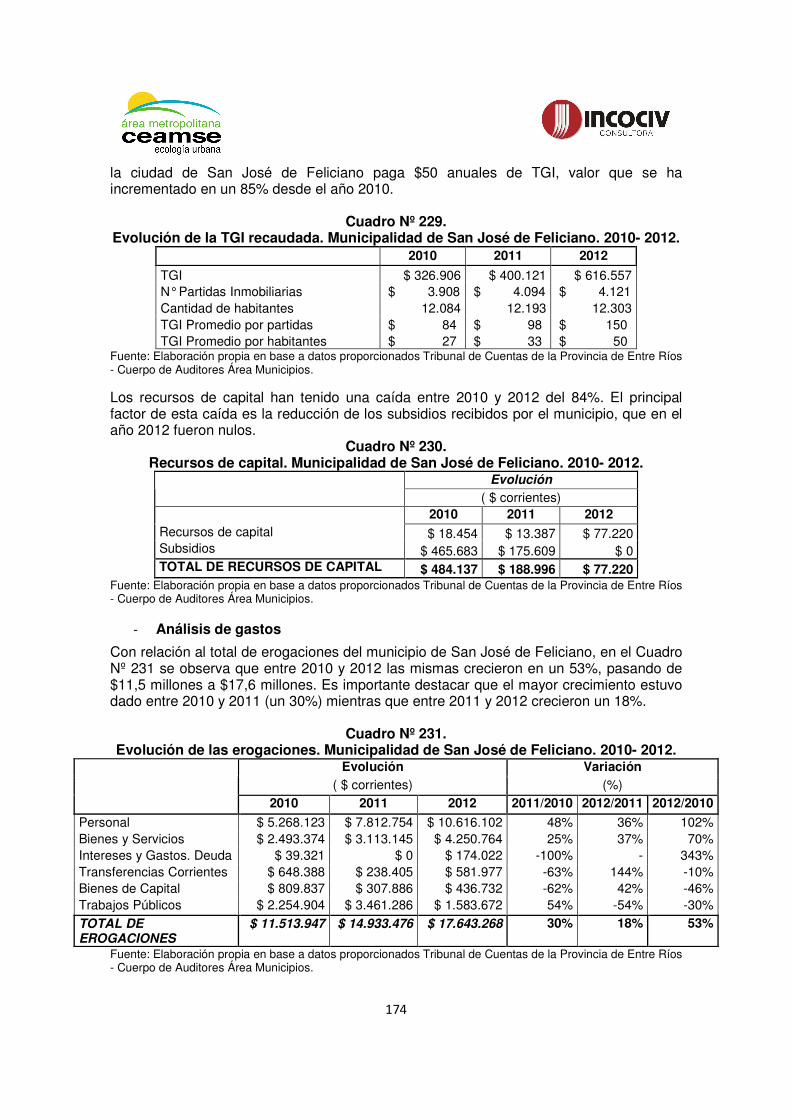

16.22 Municipio de San José de Feliciano...................................................... 170

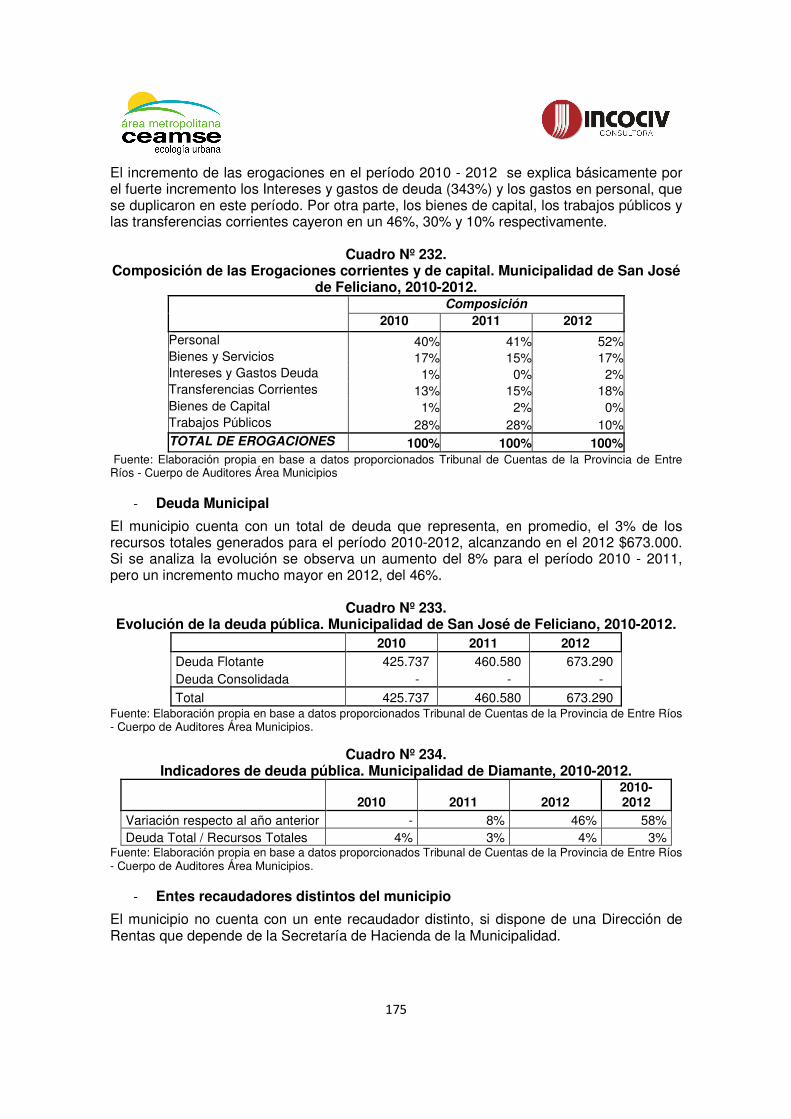

16.22.1 Análisis de situación económico financiera. .............................................. 170

16.22.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 172

16.22.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 176

16.22.4 Estimación gasto anual GIRSU................................................................. 176

16.22.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 176

16.22.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 176

16.22.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 176

16.22.8 Morosidad. Proporción de generadores morosos ..................................... 176

16.22.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 176

16.22.10 Financiamiento del gasto total anual en materia de RSU.......................... 176

16.23 Municipio de Villa Elisa. ......................................................................... 176

16.23.1 Análisis de situación económico financiera............................................... 176

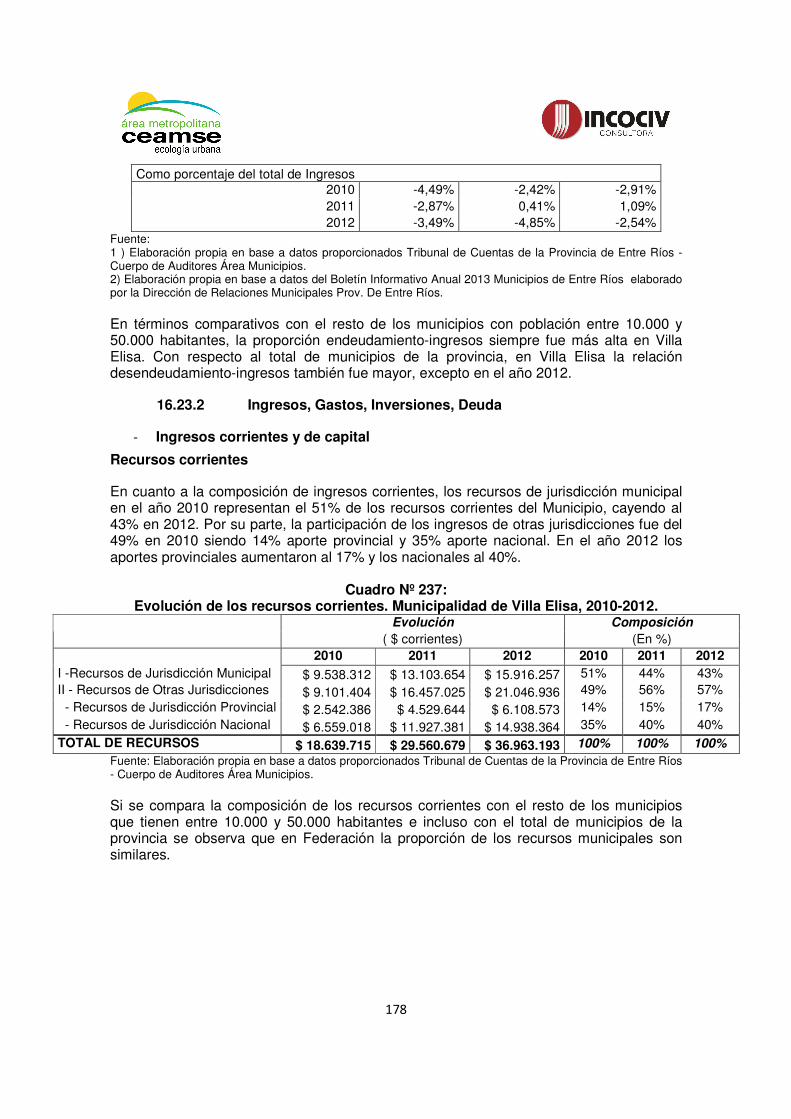

16.23.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 178

10

16.23.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 182

16.23.4 Estimación gasto anual GIRSU................................................................. 182

16.23.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 182

16.23.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 182

16.23.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 182

16.23.8 Morosidad. Proporción de generadores morosos ..................................... 182

16.23.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 182

16.23.10 Financiamiento del gasto total anual en materia de RSU.......................... 182

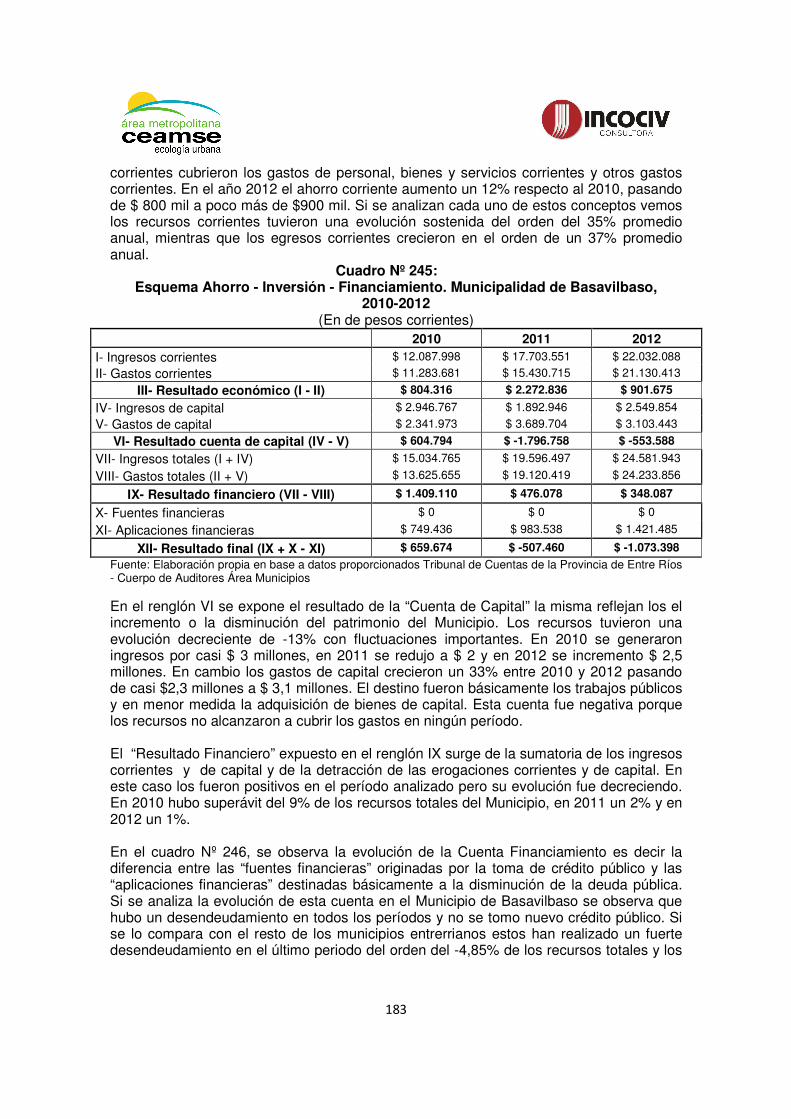

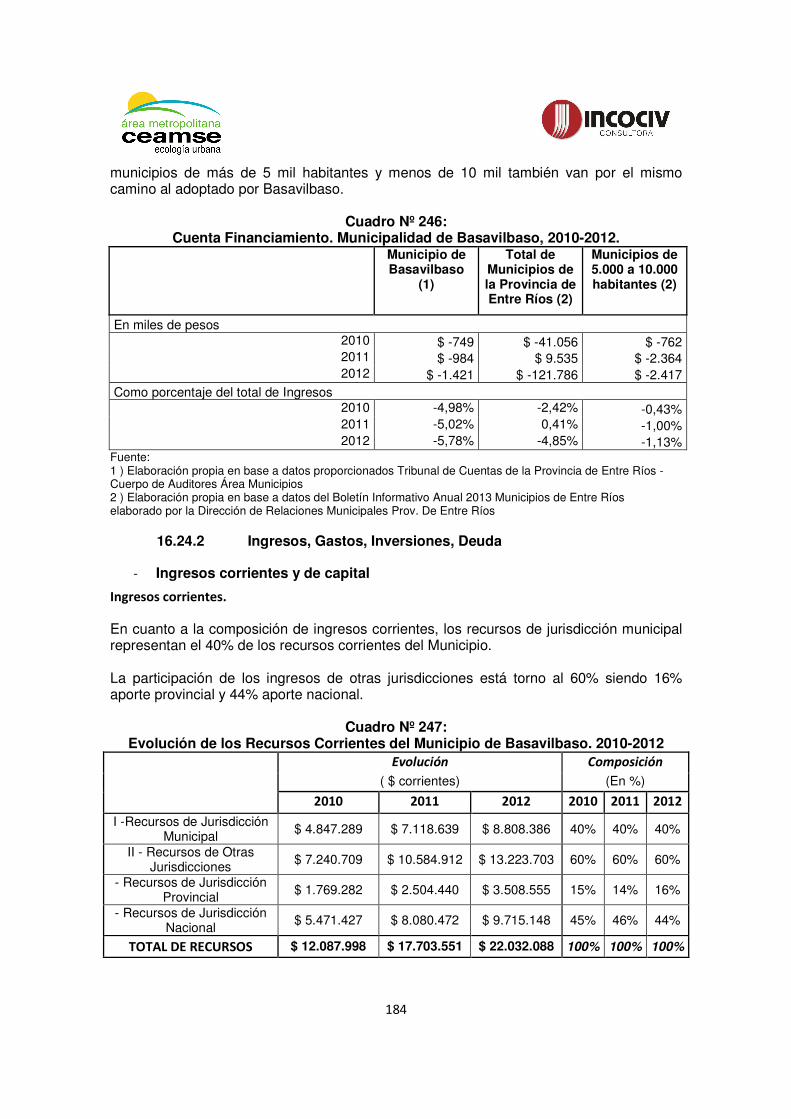

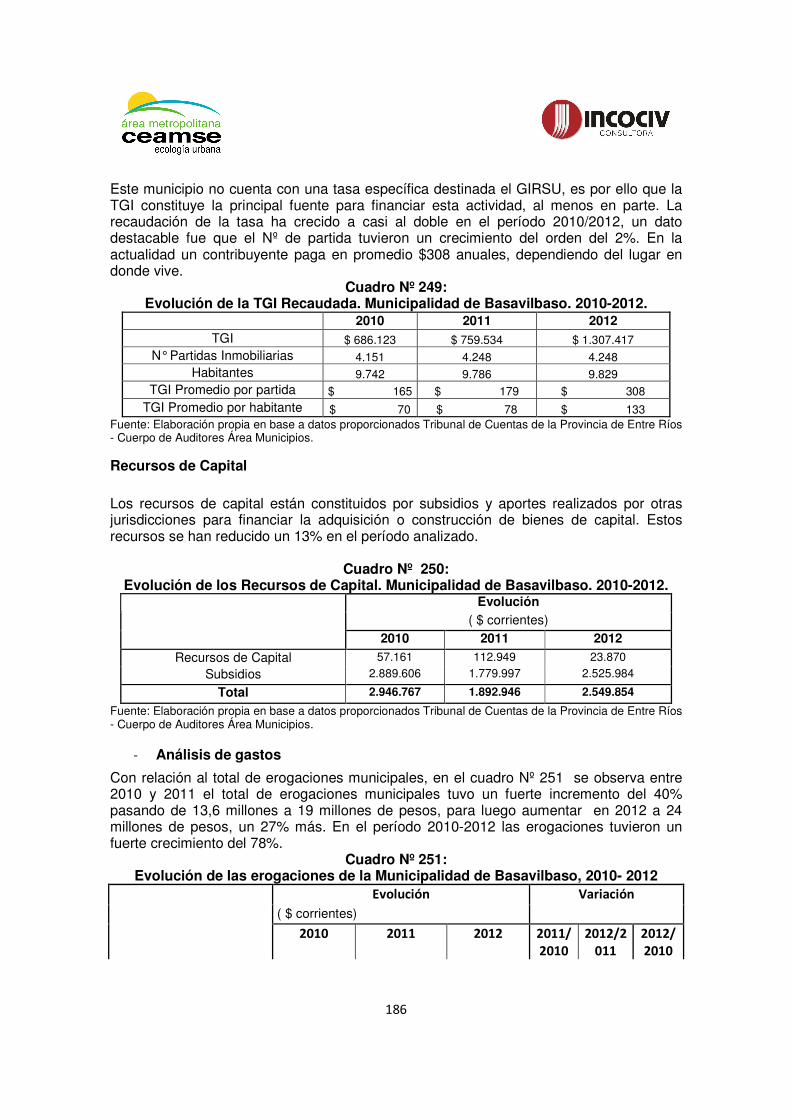

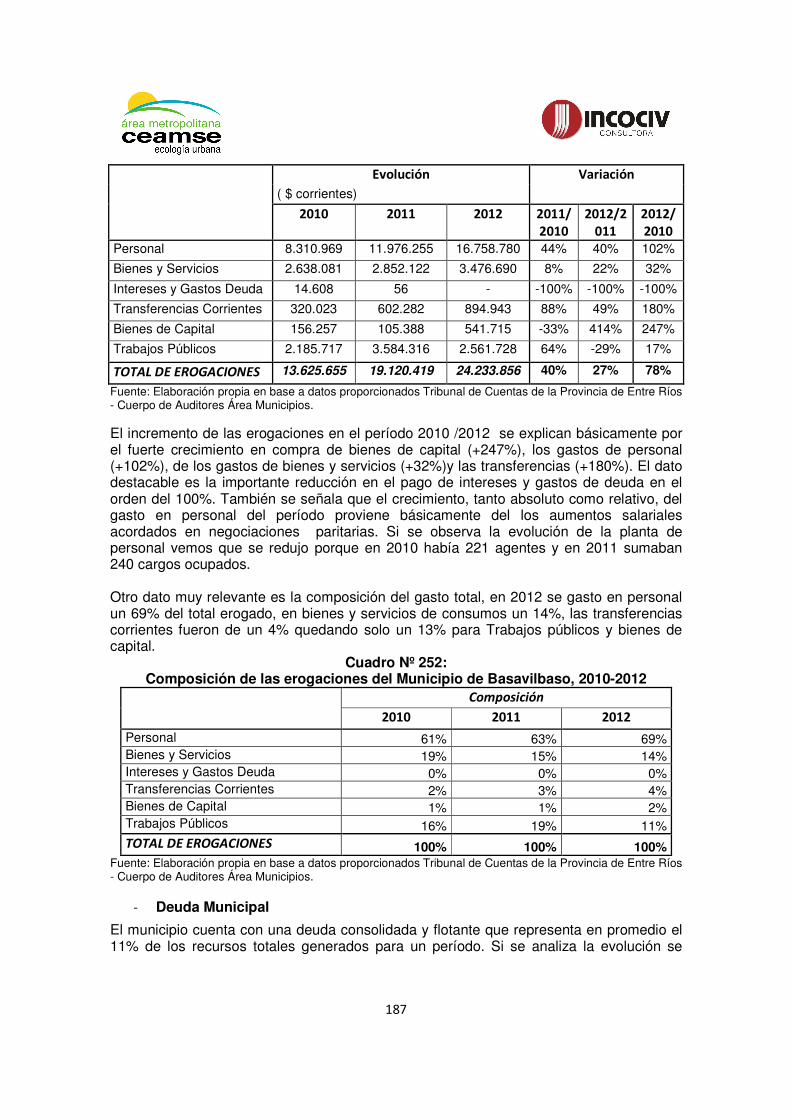

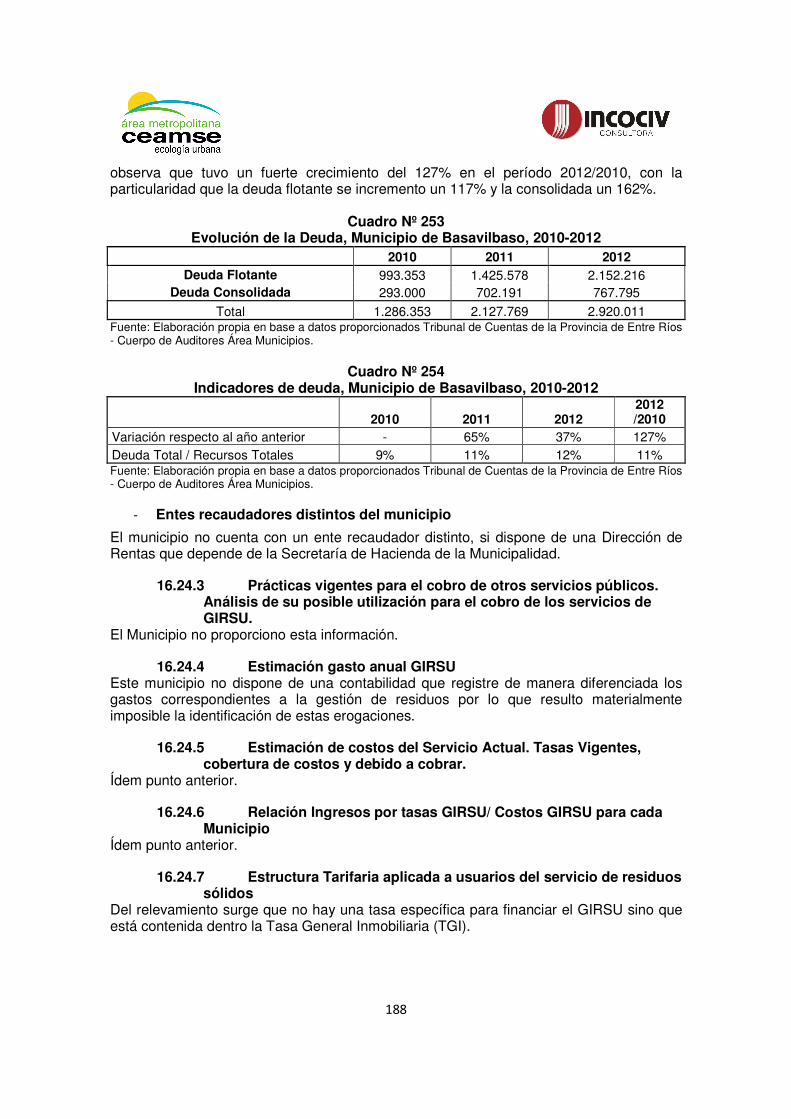

16.24 Municipio de Basavilbaso ...................................................................... 182

16.24.1 Análisis de situación económico financiera............................................... 182

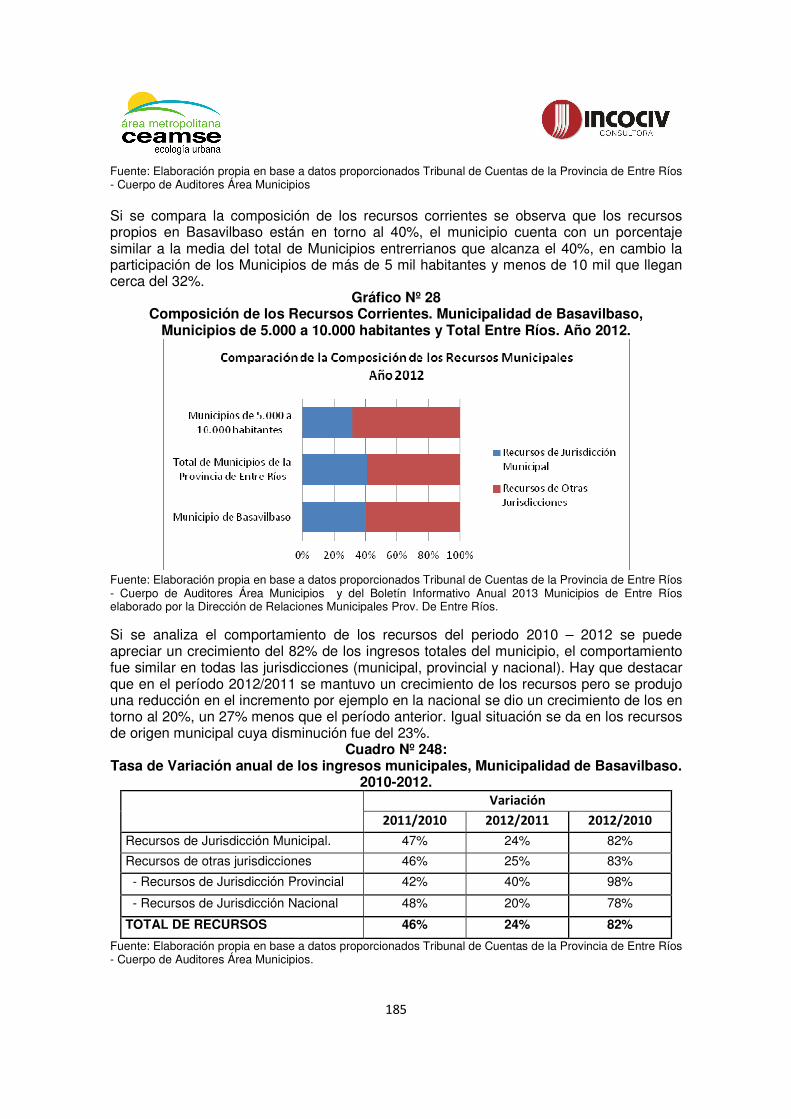

16.24.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 184

16.24.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 188

16.24.4 Estimación gasto anual GIRSU................................................................. 188

16.24.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 188

16.24.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 188

16.24.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 188

16.24.8 Morosidad. Proporción de generadores morosos ..................................... 189

16.24.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 189

16.24.10 Financiamiento del gasto total anual en materia de RSU.......................... 189

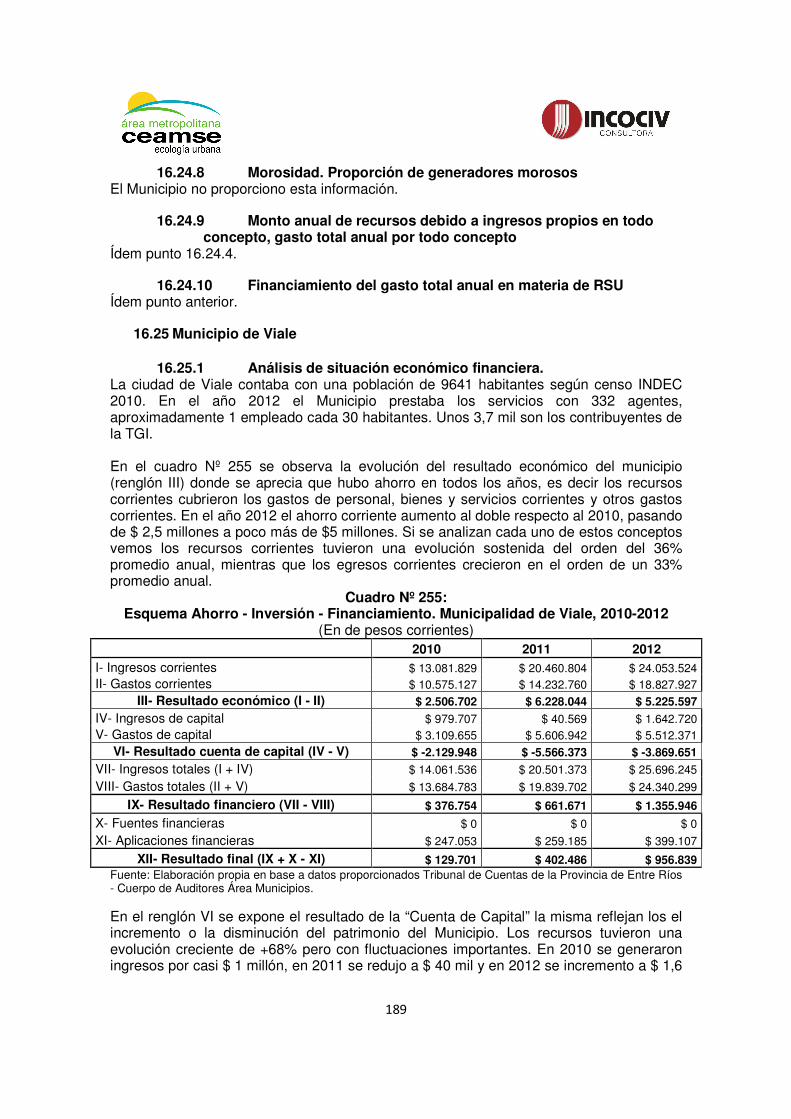

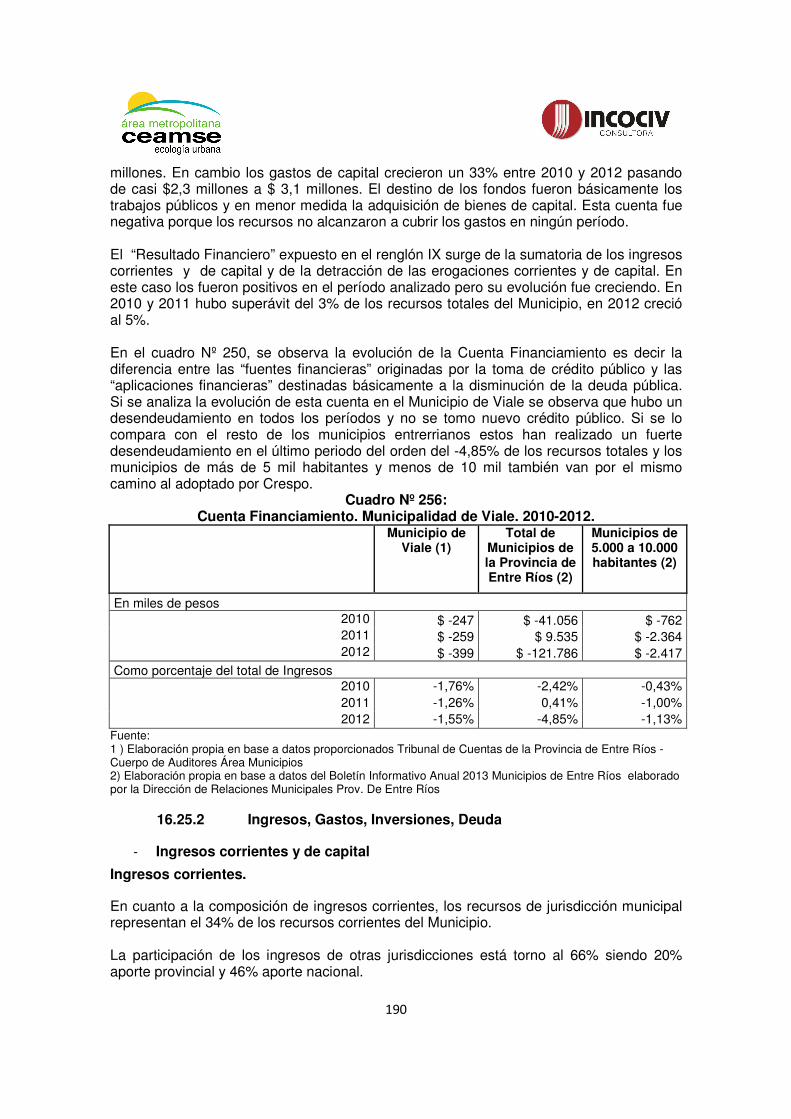

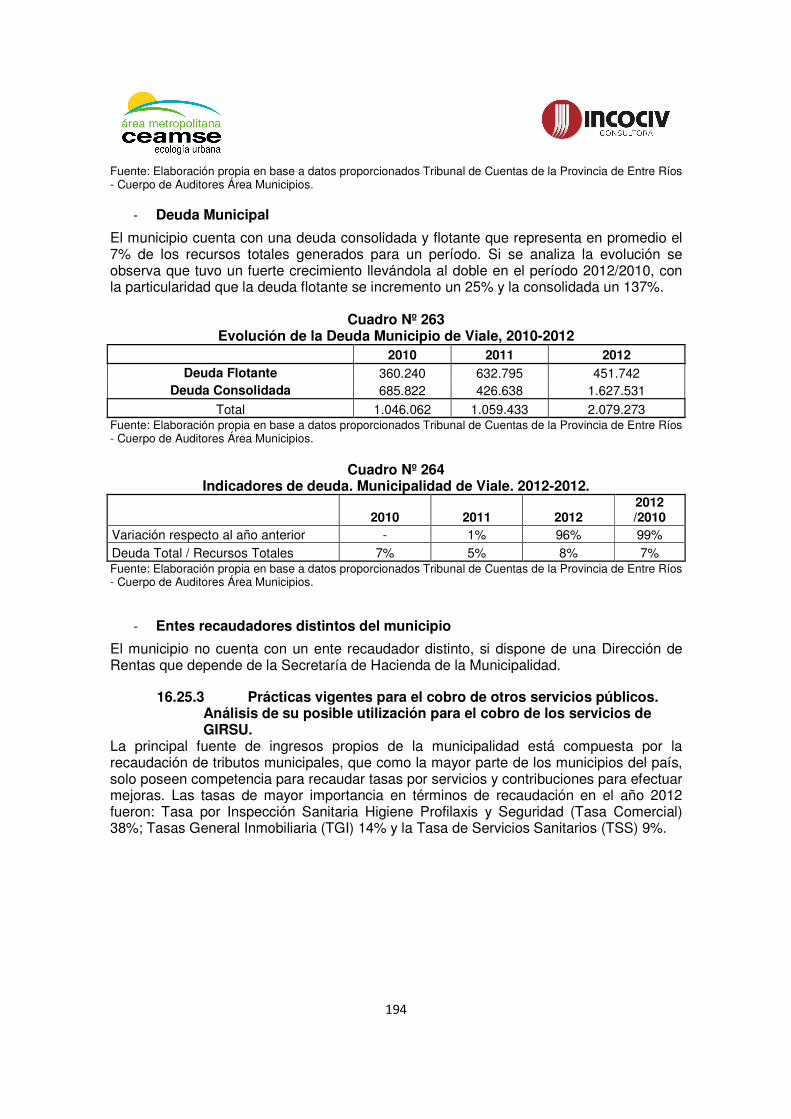

16.25 Municipio de Viale .................................................................................. 189

16.25.1 Análisis de situación económico financiera............................................... 189

16.25.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 190

16.25.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 194

16.25.4 Estimación gasto anual GIRSU................................................................. 195

16.25.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 195

16.25.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 195

11

16.25.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 195

16.25.8 Morosidad. Proporción de generadores morosos ..................................... 195

16.25.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 195

16.25.10 Financiamiento del gasto total anual en materia de RSU.......................... 195

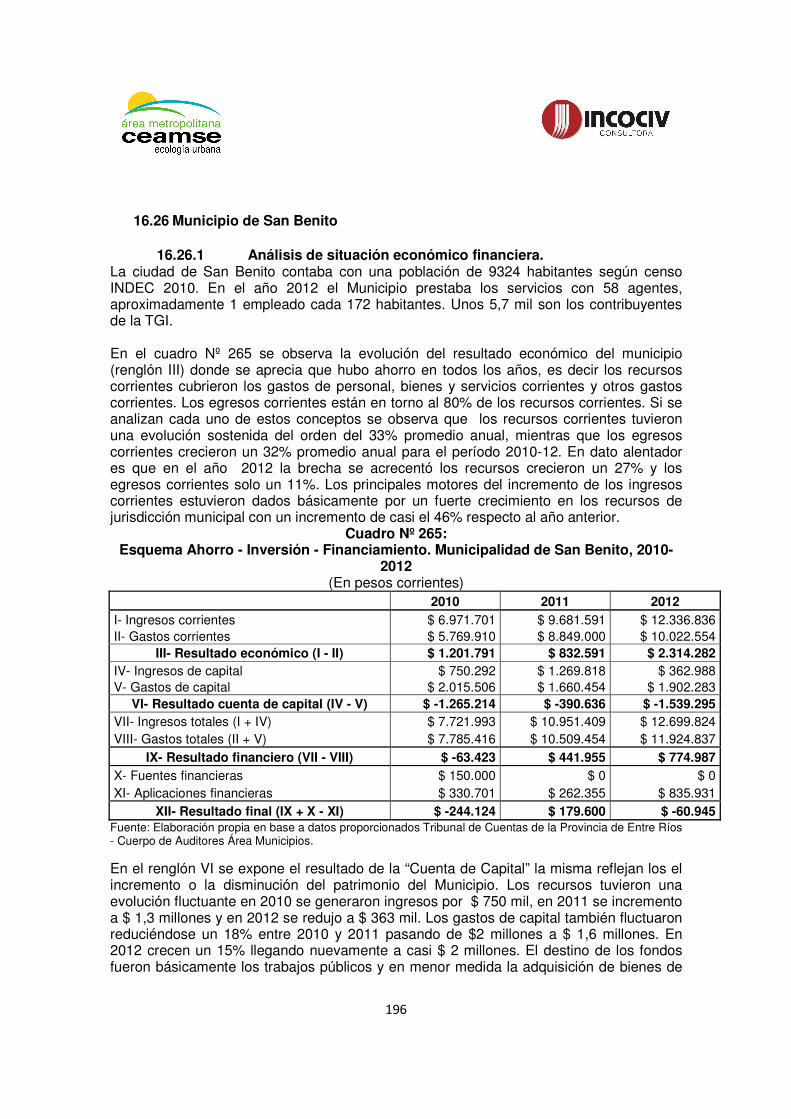

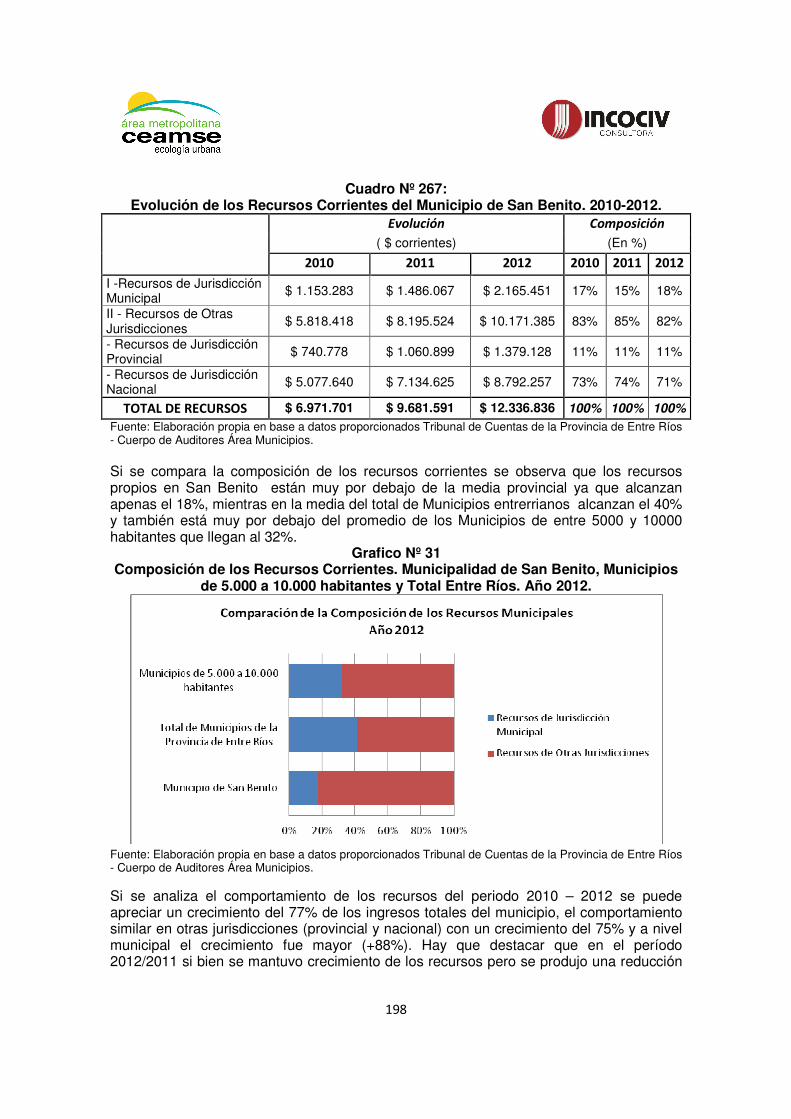

16.26 Municipio de San Benito ........................................................................ 196

16.26.1 Análisis de situación económico financiera............................................... 196

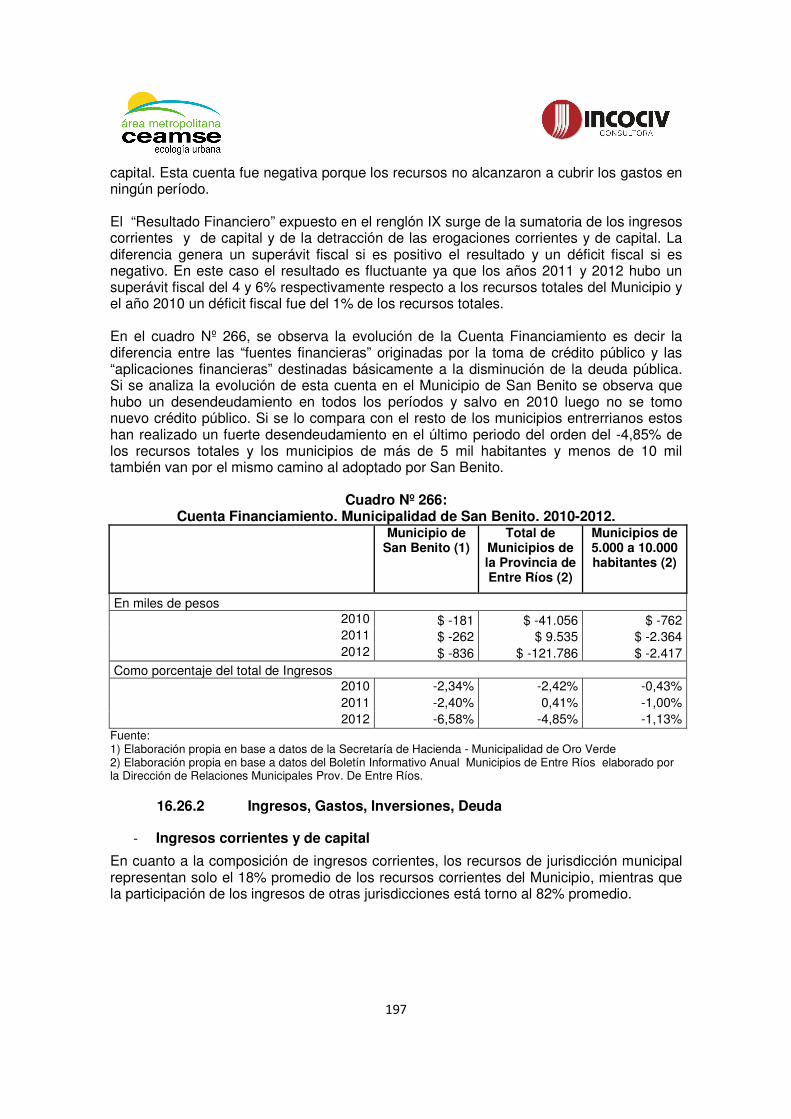

16.26.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 197

16.26.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 201

16.26.4 Estimación gasto anual GIRSU................................................................. 201

16.26.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 201

16.26.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 201

16.26.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 201

16.26.8 Morosidad. Proporción de generadores morosos ..................................... 202

16.26.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 202

16.26.10 Financiamiento del gasto total anual en materia de RSU.......................... 202

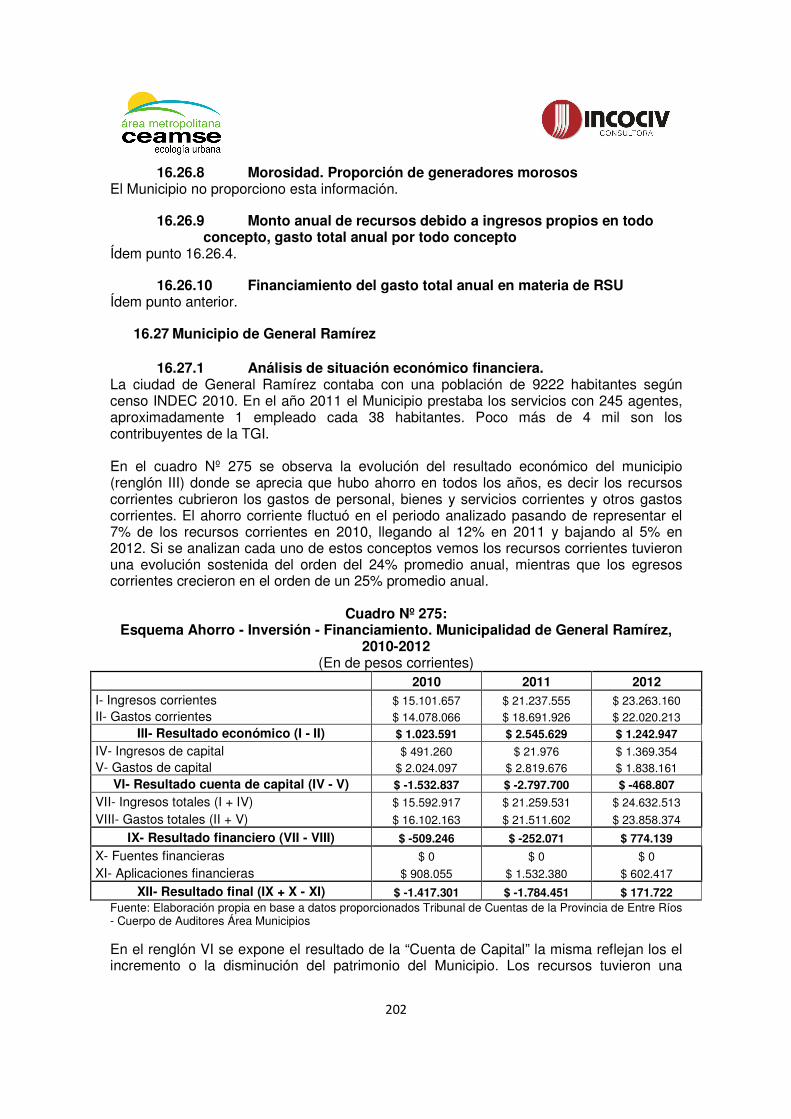

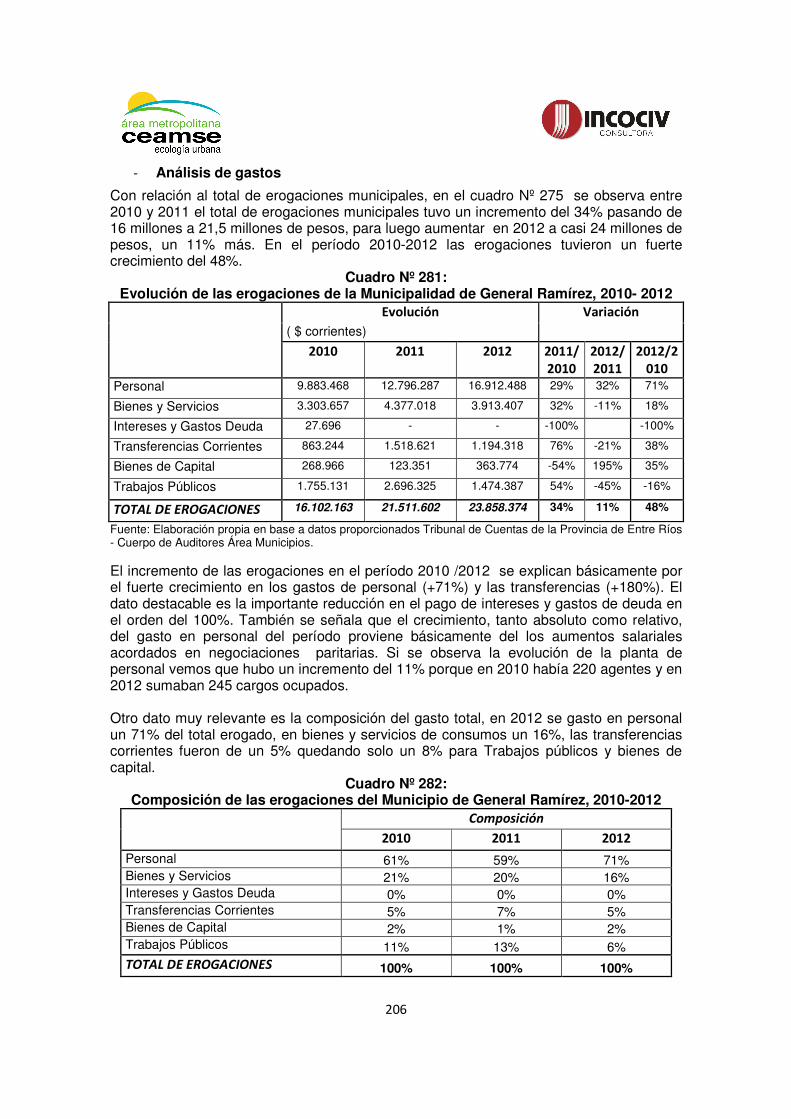

16.27 Municipio de General Ramírez............................................................... 202

16.27.1 Análisis de situación económico financiera............................................... 202

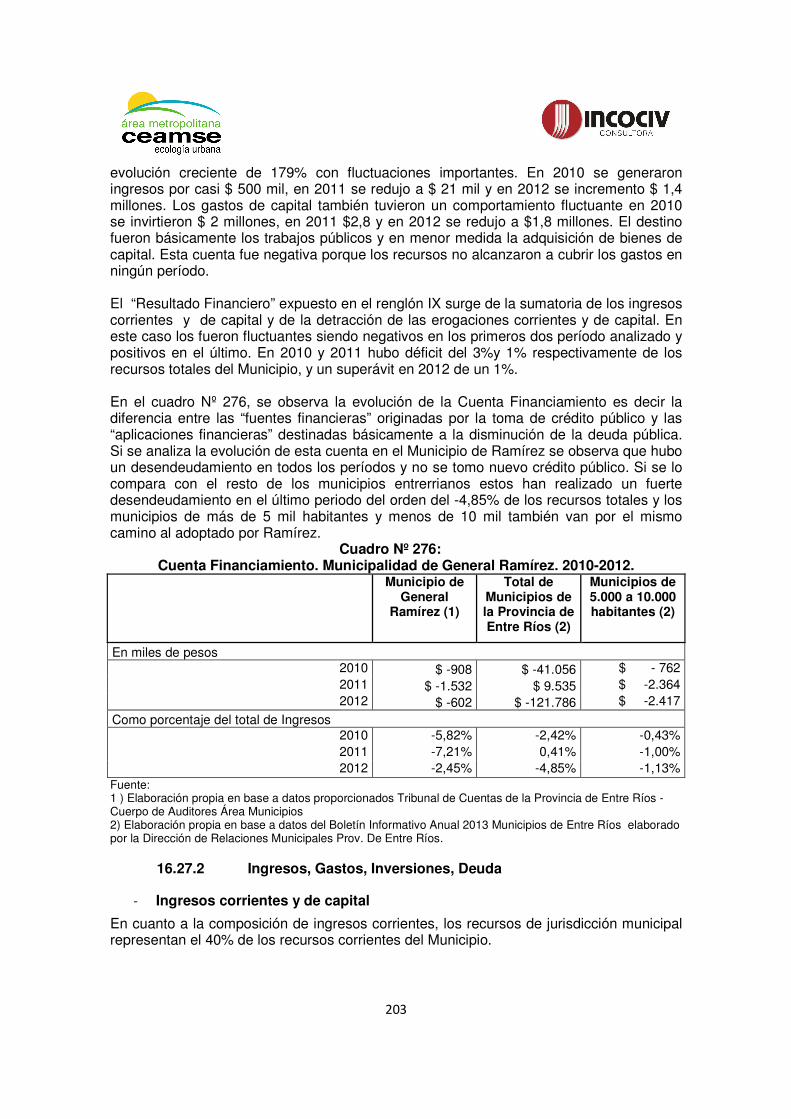

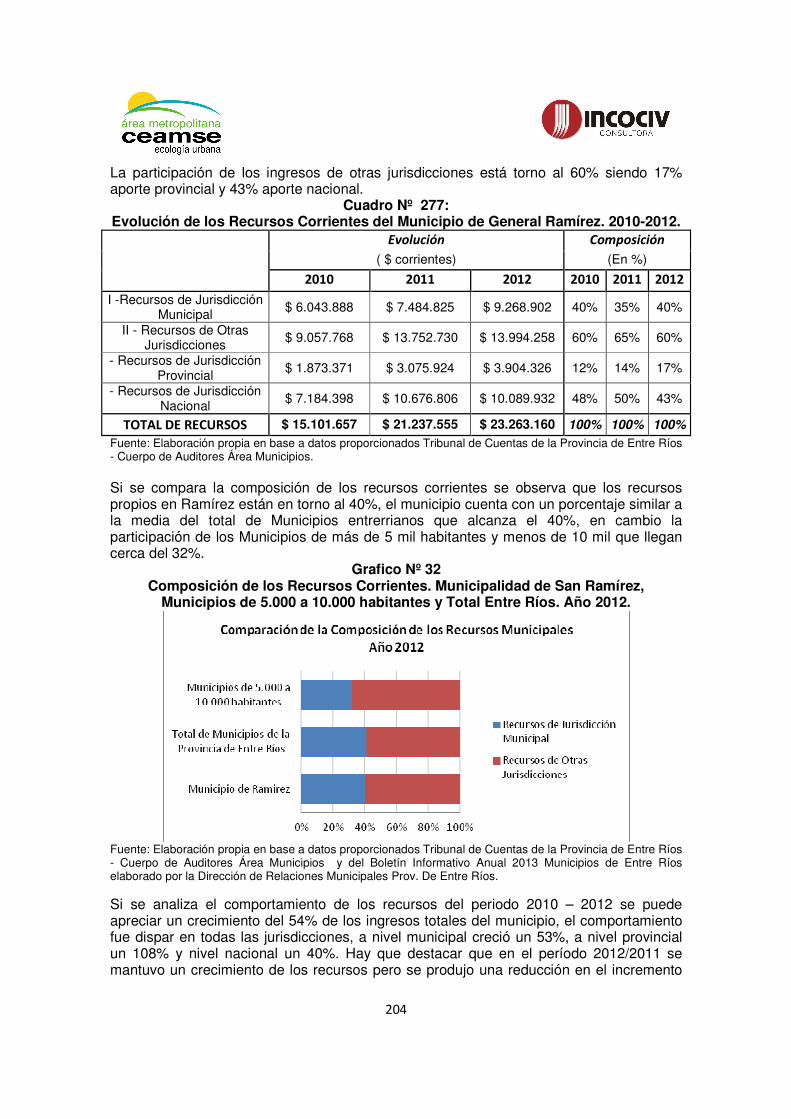

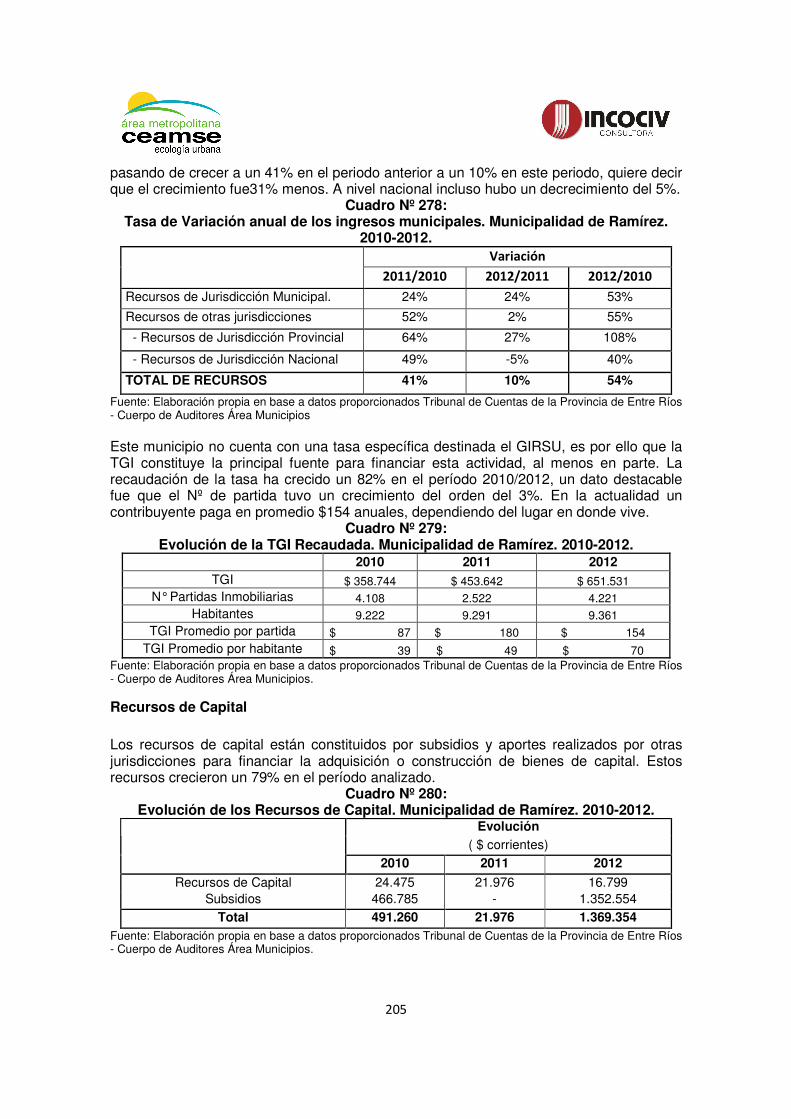

16.27.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 203

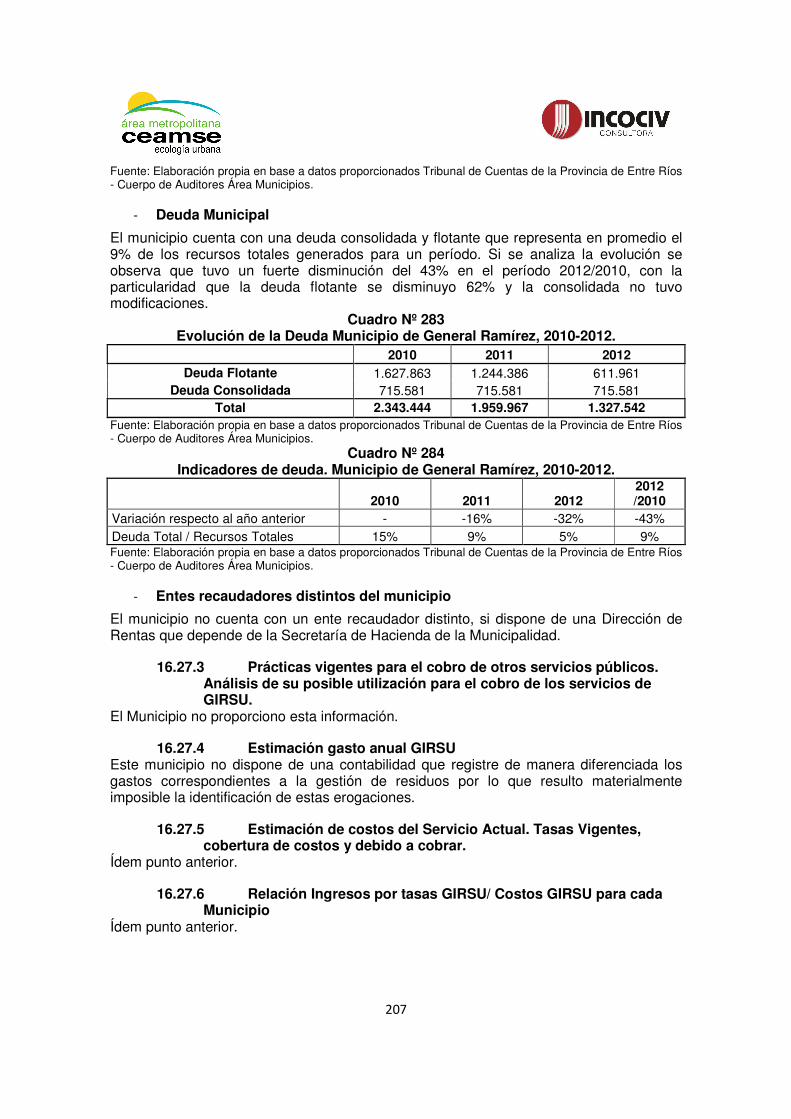

16.27.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 207

16.27.4 Estimación gasto anual GIRSU................................................................. 207

16.27.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 207

16.27.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 207

16.27.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 208

16.27.8 Morosidad. Proporción de generadores morosos ..................................... 208

16.27.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 208

16.27.10 Financiamiento del gasto total anual en materia de RSU.......................... 208

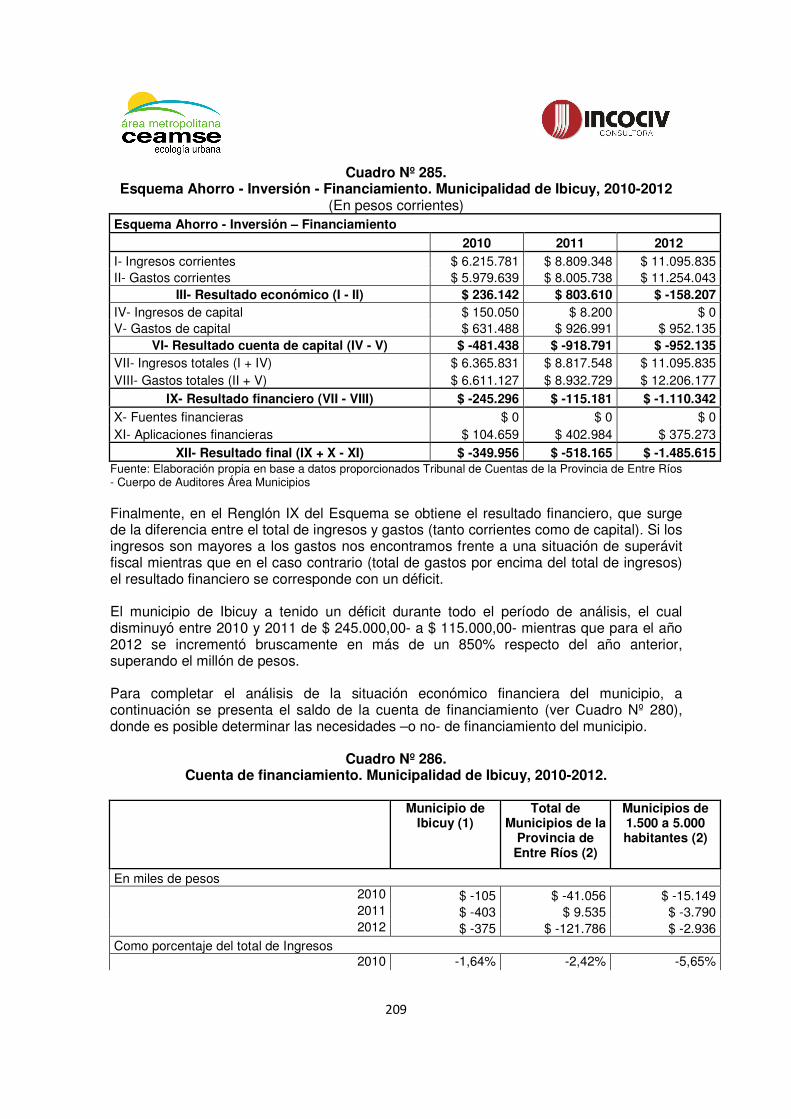

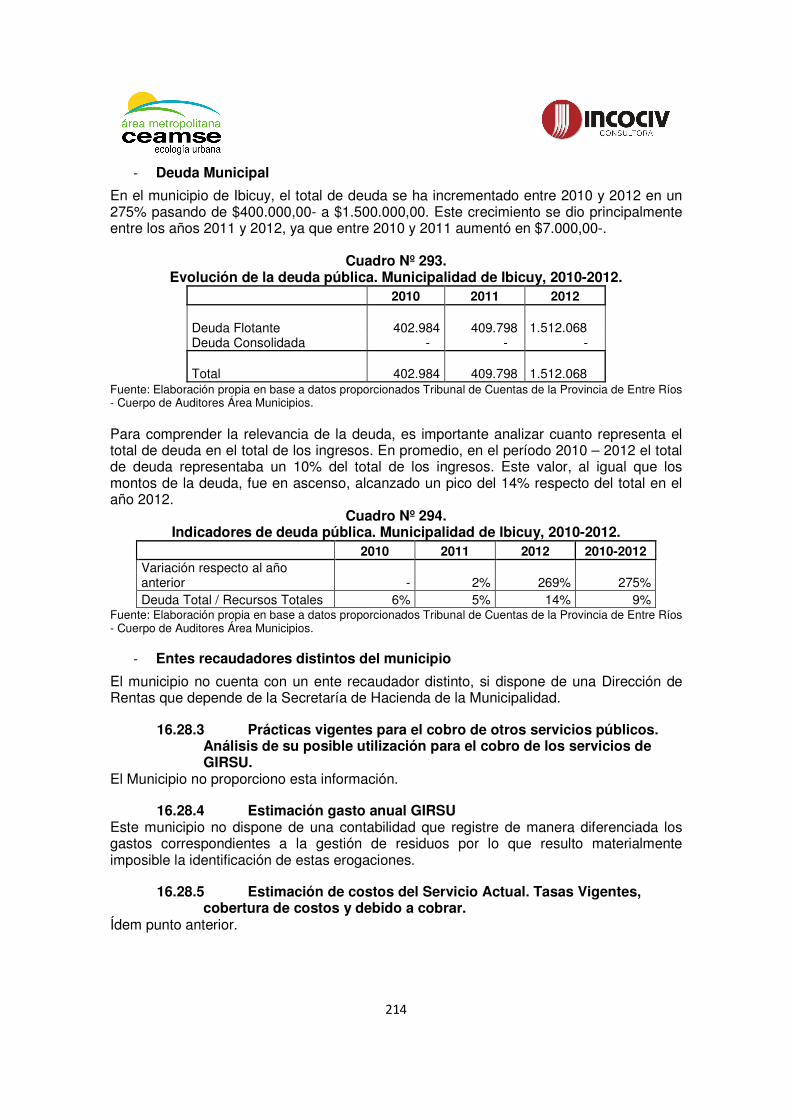

16.28 Municipio de Ibicuy ................................................................................ 208

12

16.28.1 Análisis de situación económico financiera............................................... 208

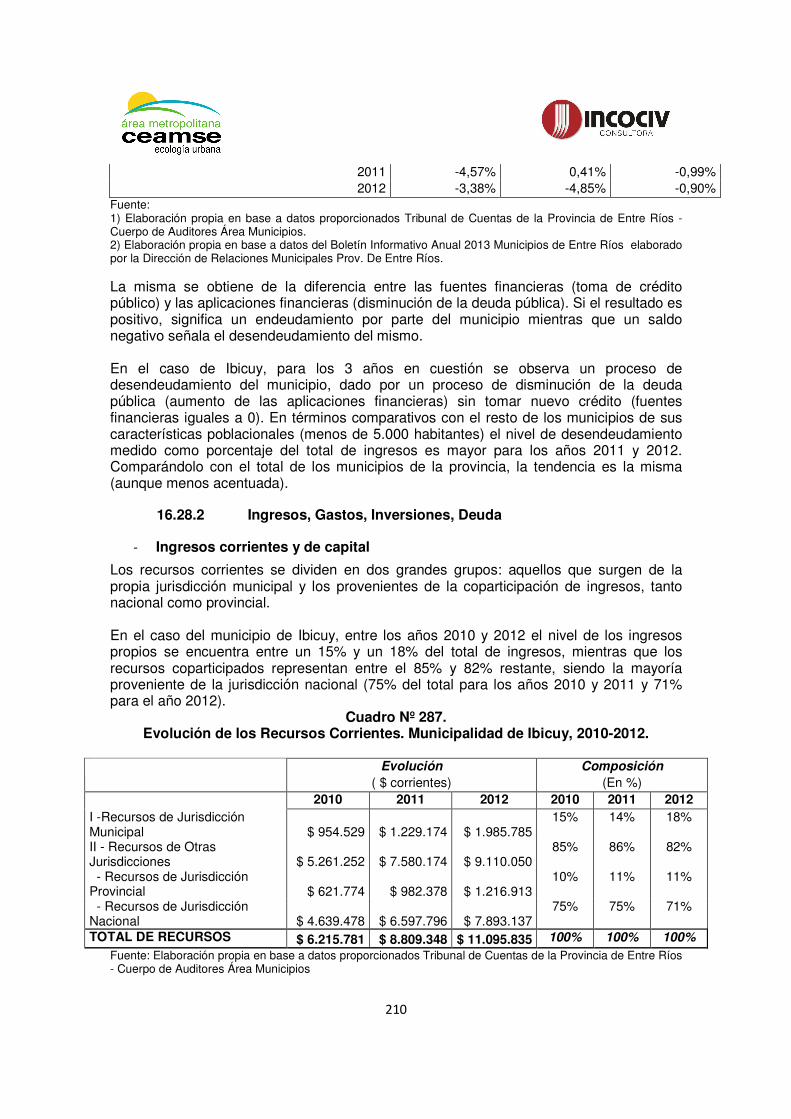

16.28.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 210

16.28.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 214

16.28.4 Estimación gasto anual GIRSU................................................................. 214

16.28.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 214

16.28.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 215

16.28.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 215

16.28.8 Morosidad. Proporción de generadores morosos ..................................... 215

16.28.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 215

16.28.10 Financiamiento del gasto total anual en materia de RSU.......................... 215

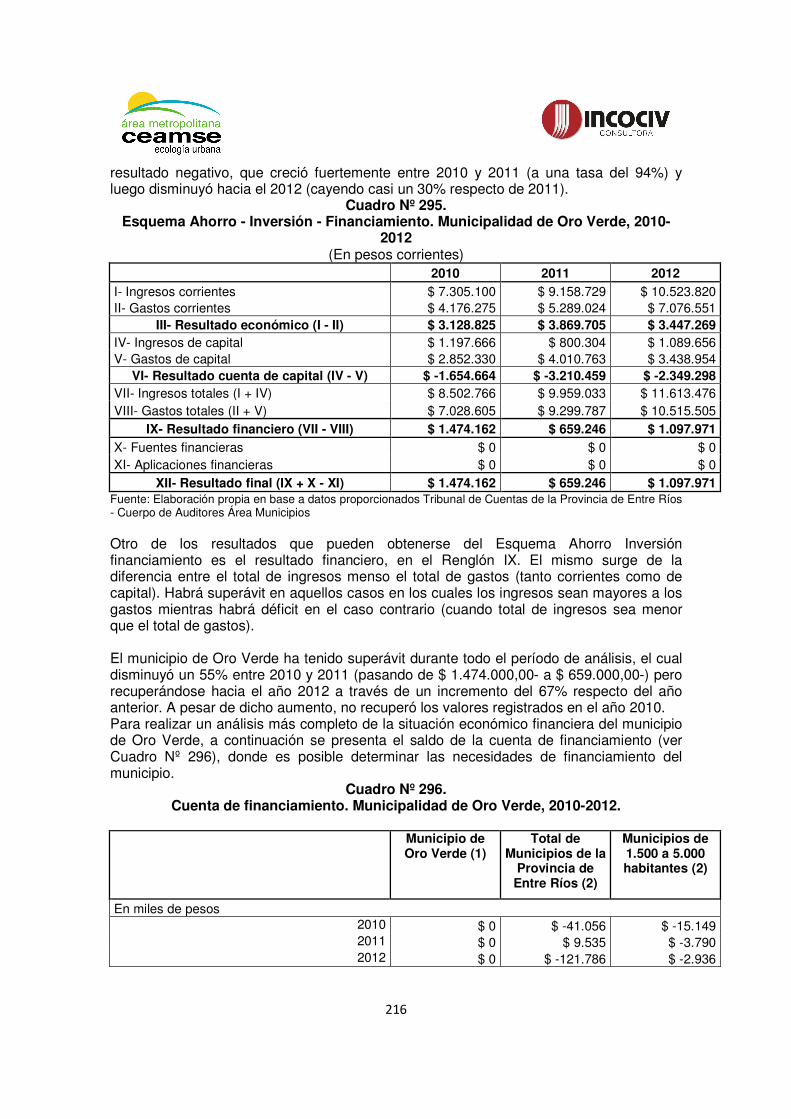

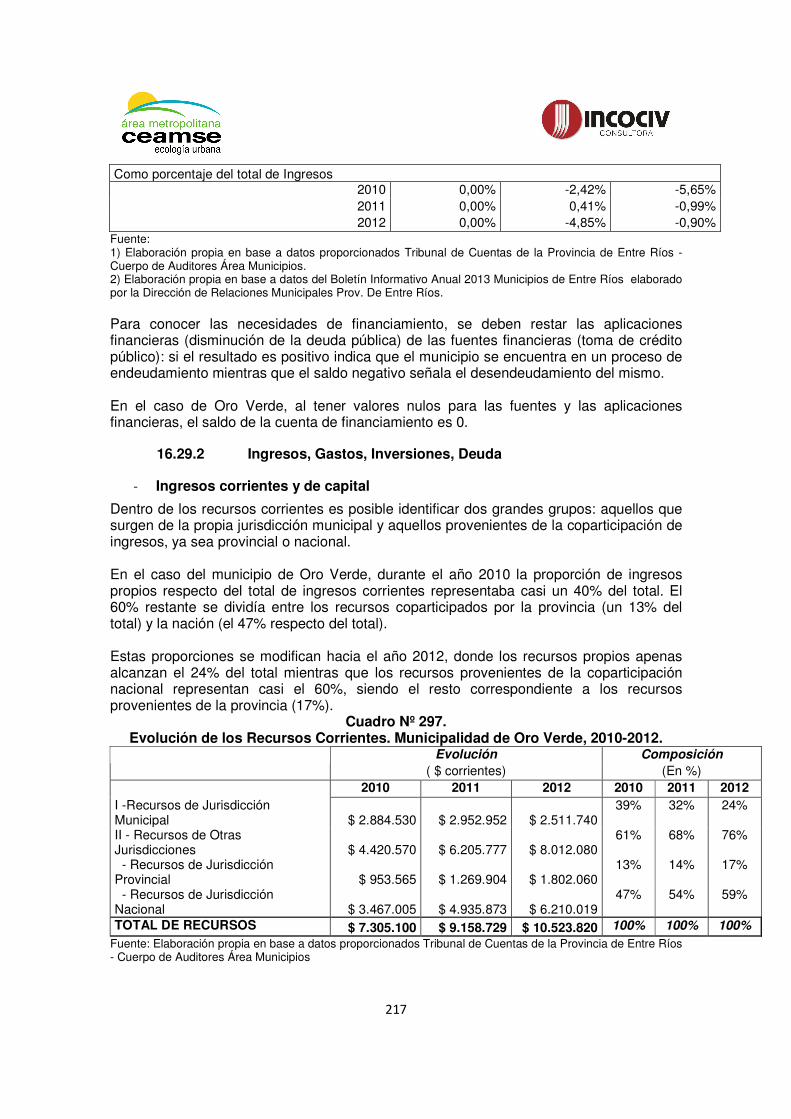

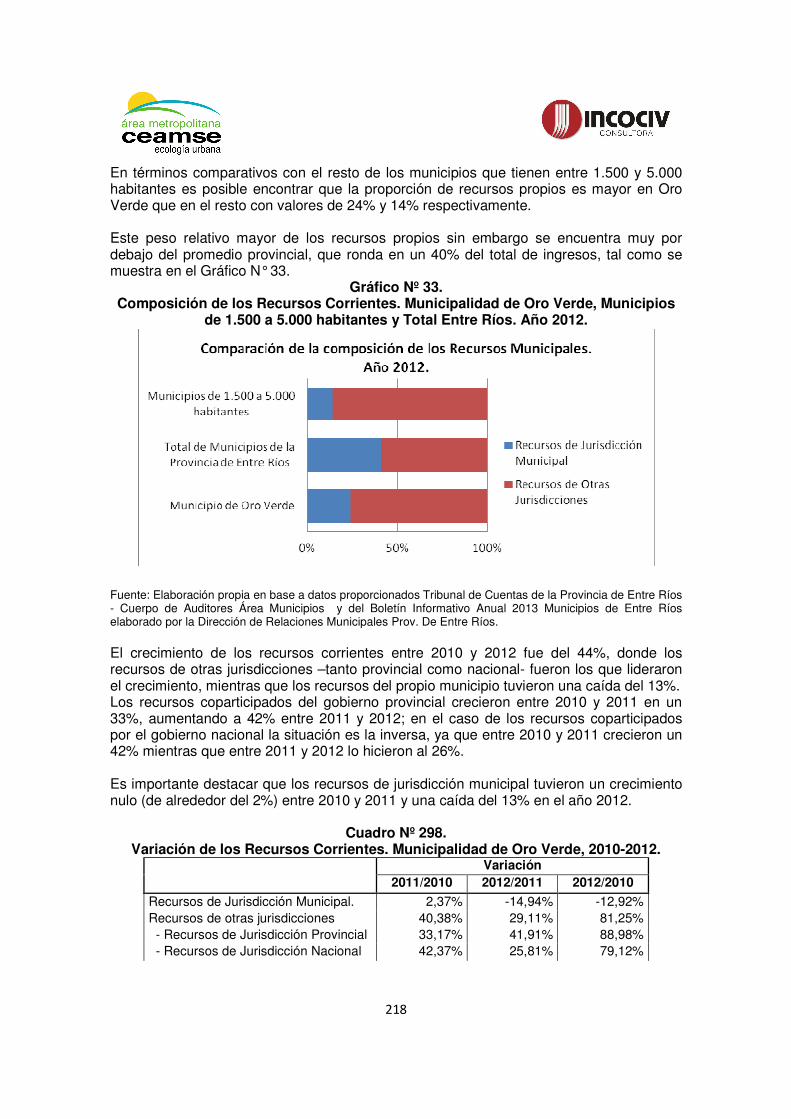

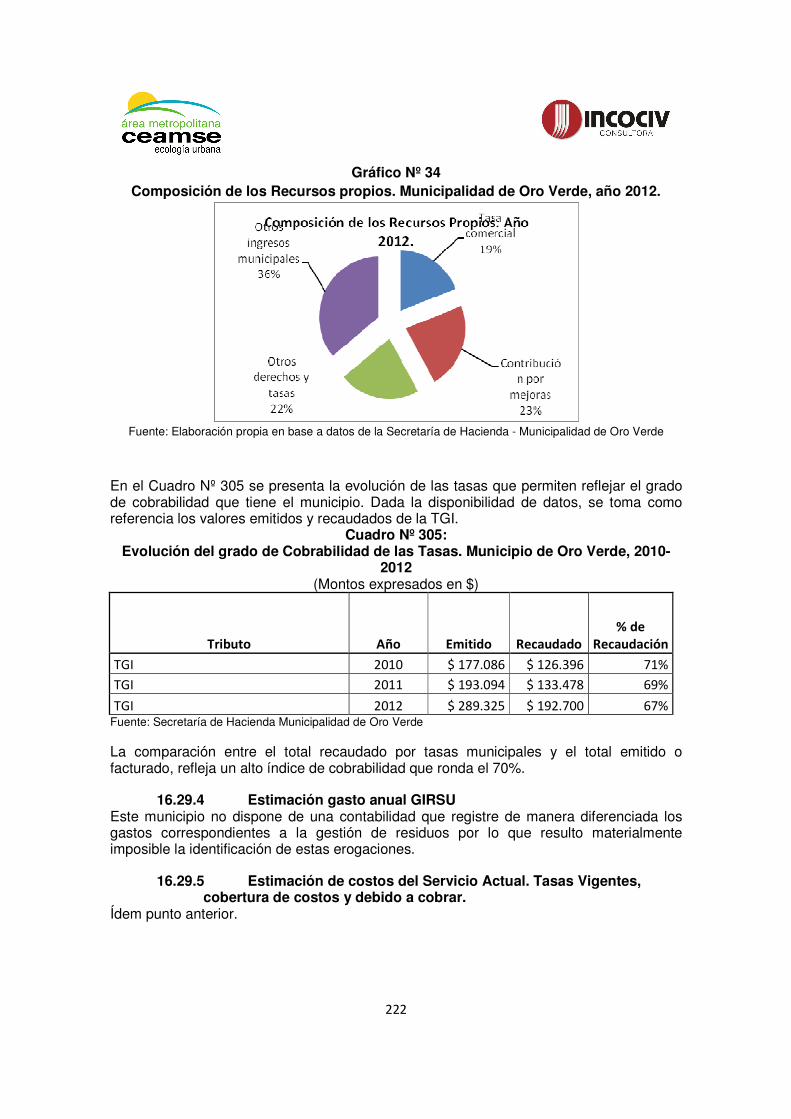

16.29 Municipio de Oro Verde.......................................................................... 215

16.29.1 Análisis de situación económico financiera............................................... 215

16.29.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 217

16.29.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 221

16.29.4 Estimación gasto anual GIRSU................................................................. 222

16.29.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 222

16.29.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 223

16.29.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 223

16.29.8 Morosidad. Proporción de generadores morosos ..................................... 223

16.29.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 223

16.29.10 Financiamiento del gasto total anual en materia de RSU.......................... 223

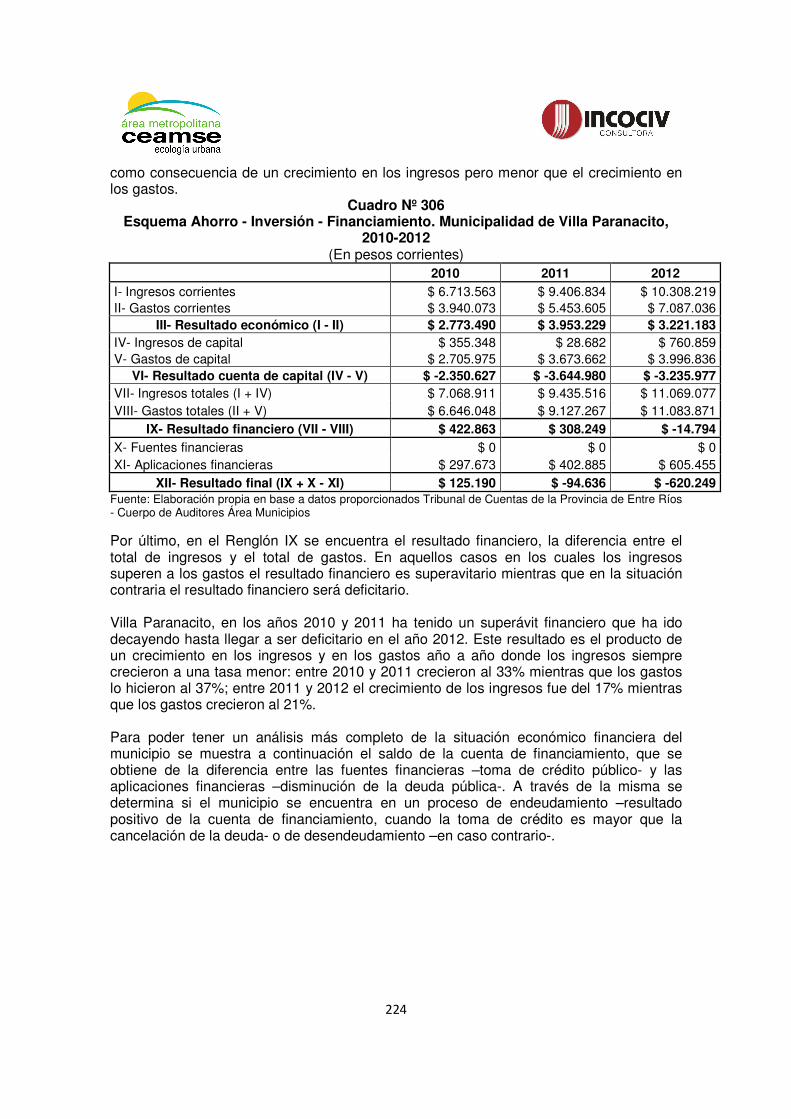

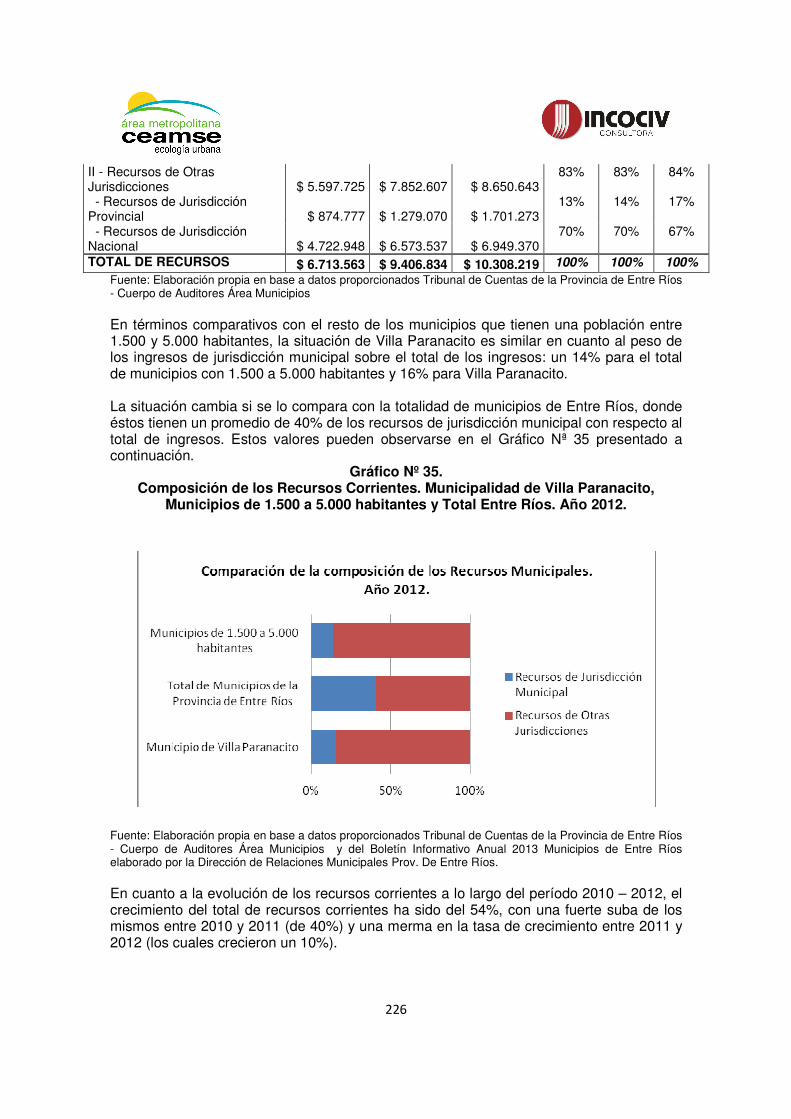

16.30 Municipio de Villa Paranacito. ............................................................... 223

16.30.1 Análisis de situación económico financiera............................................... 223

16.30.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 225

16.30.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 230

16.30.4 Estimación gasto anual GIRSU................................................................. 230

13

16.30.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 230

16.30.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 230

16.30.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 230

16.30.8 Morosidad. Proporción de generadores morosos ..................................... 230

16.30.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 230

16.30.10 Financiamiento del gasto total anual en materia de RSU.......................... 230

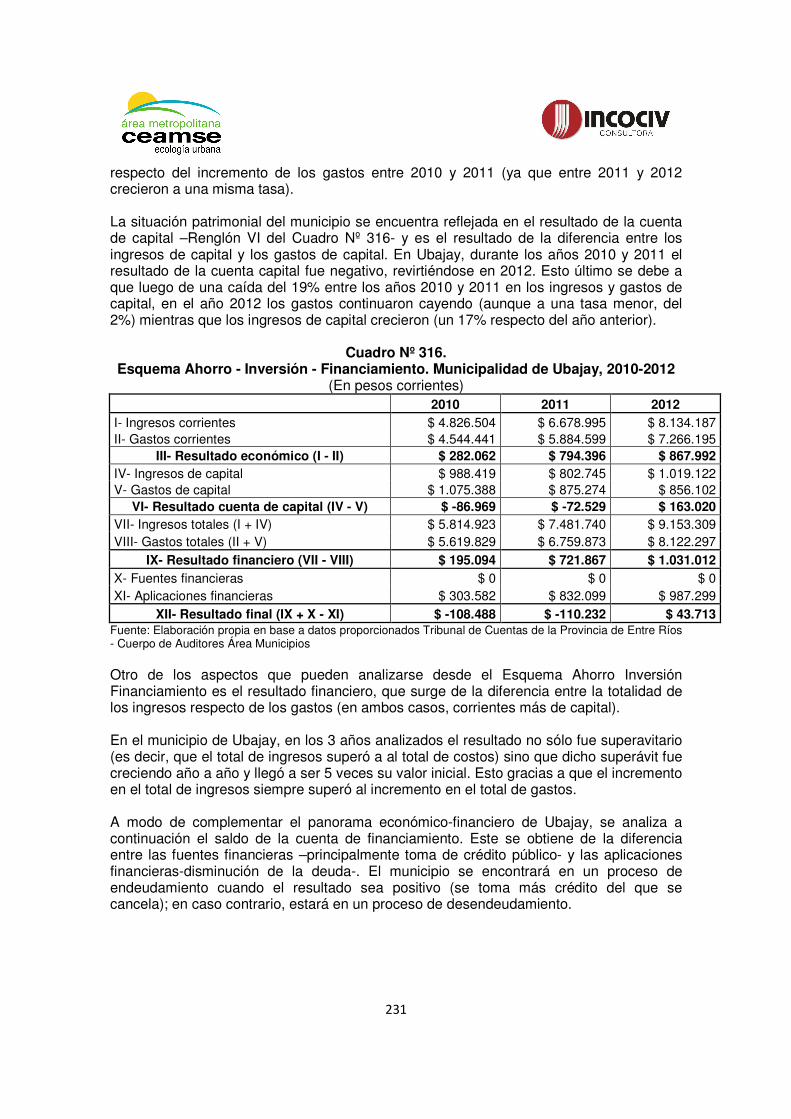

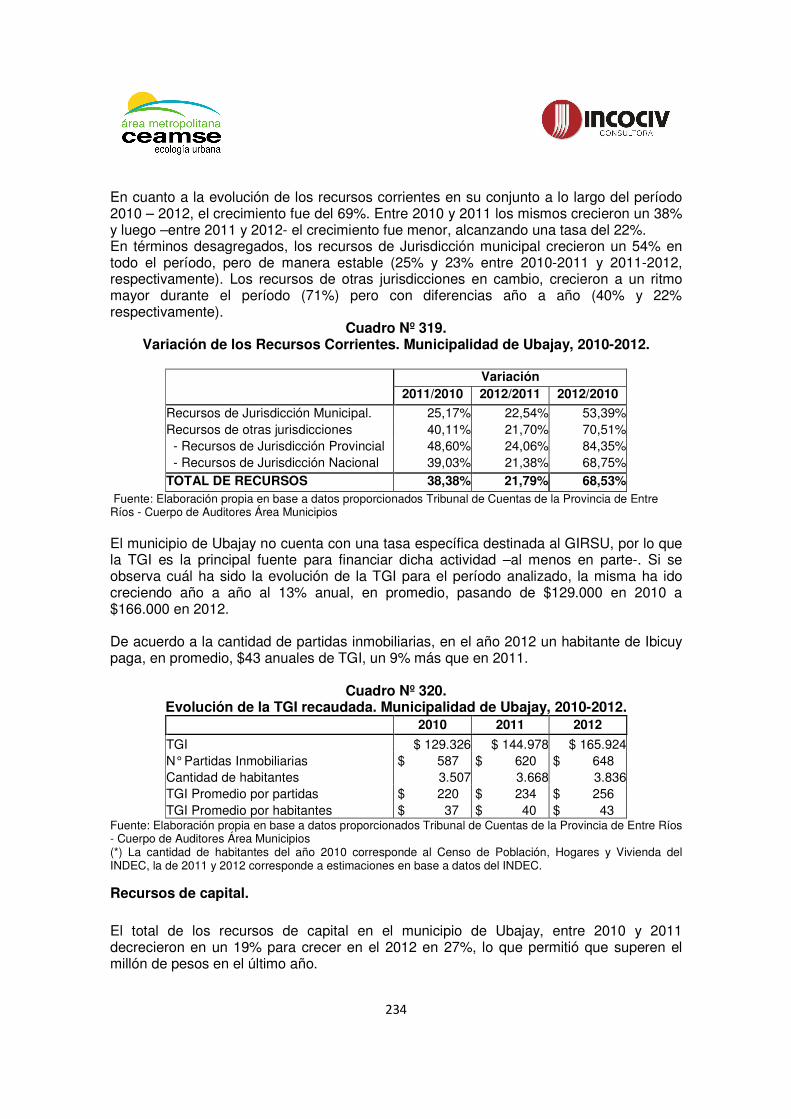

16.31 Municipio de Ubajay. .............................................................................. 230

16.31.1 Análisis de situación económico financiera............................................... 230

16.31.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 232

16.31.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 237

16.31.4 Estimación gasto anual GIRSU................................................................. 237

16.31.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 237

16.31.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 237

16.31.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 237

16.31.8 Morosidad. Proporción de generadores morosos ..................................... 237

16.31.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 237

16.31.10 Financiamiento del gasto total anual en materia de RSU.......................... 237

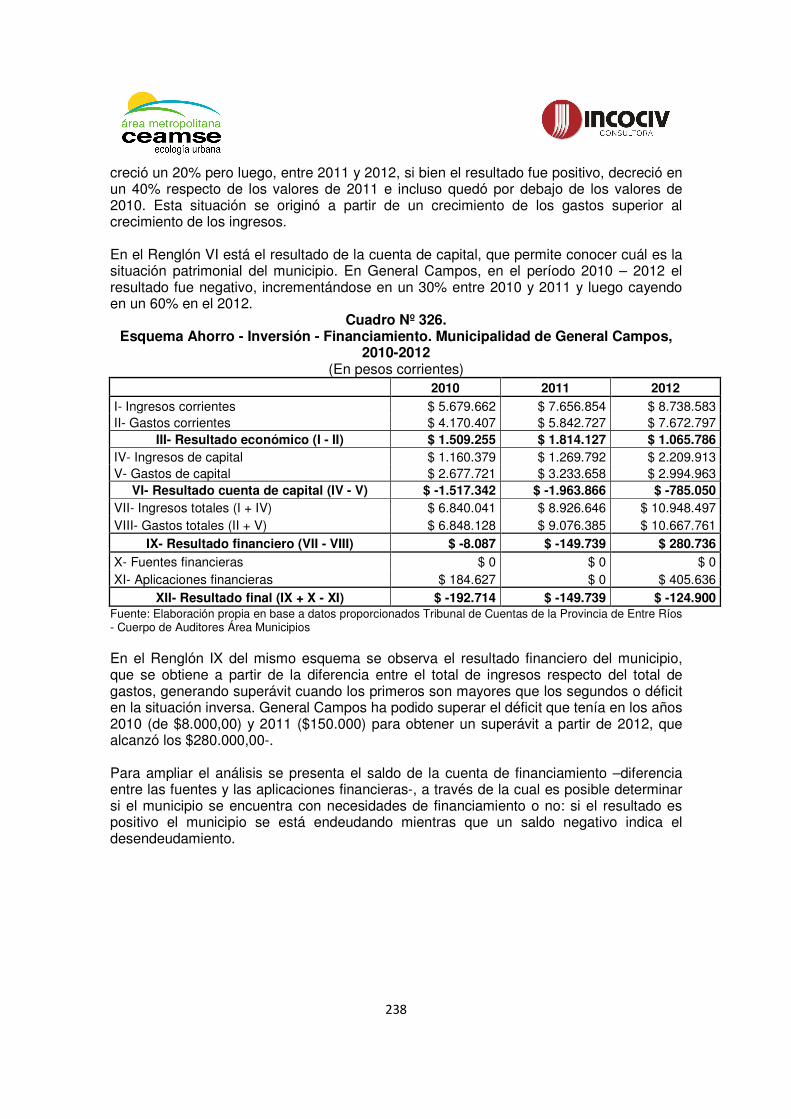

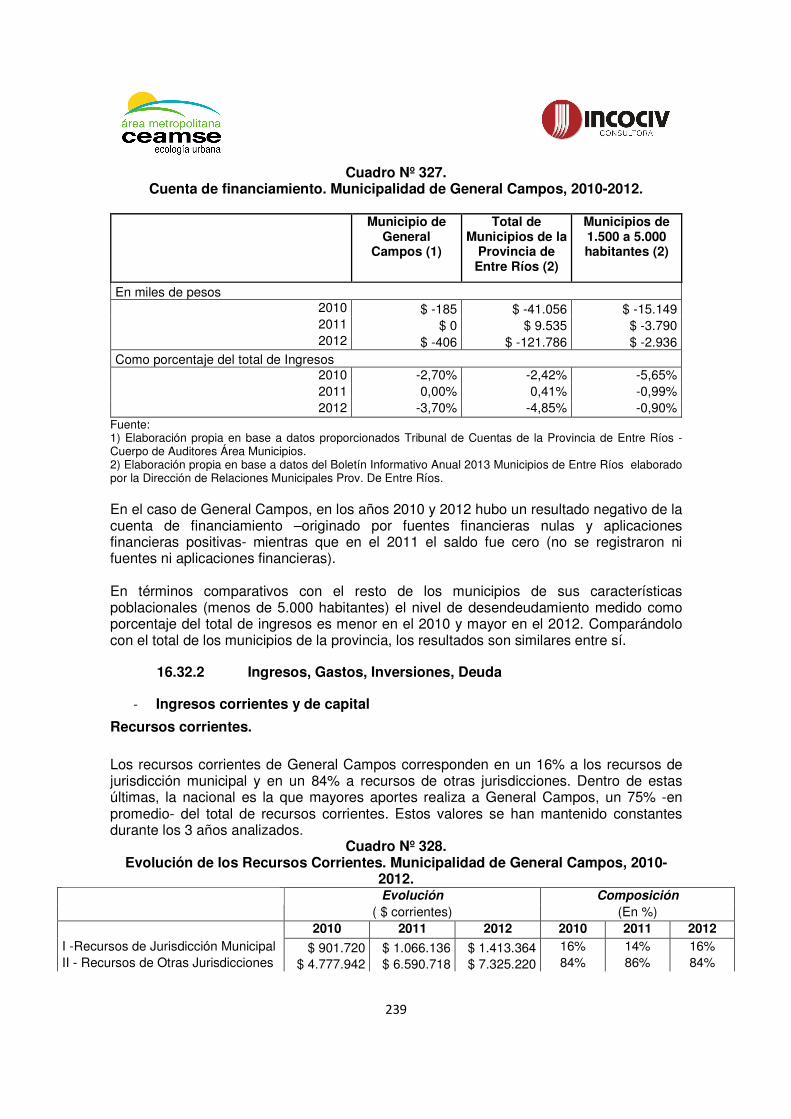

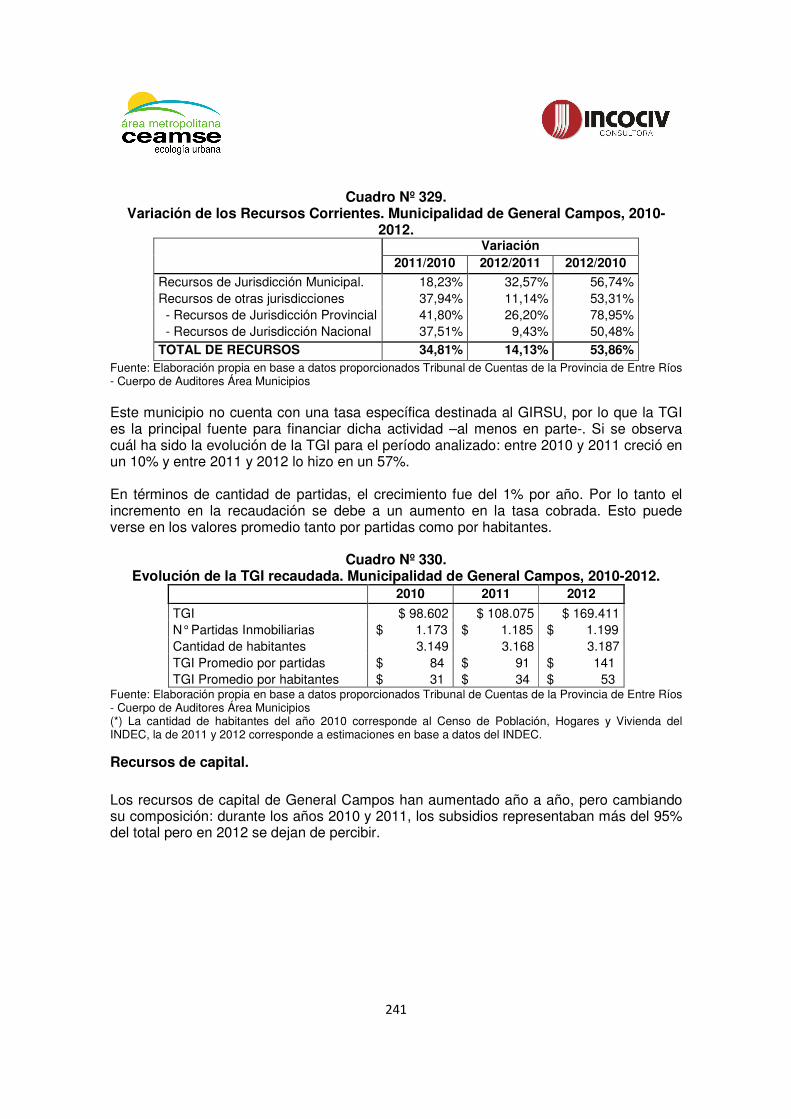

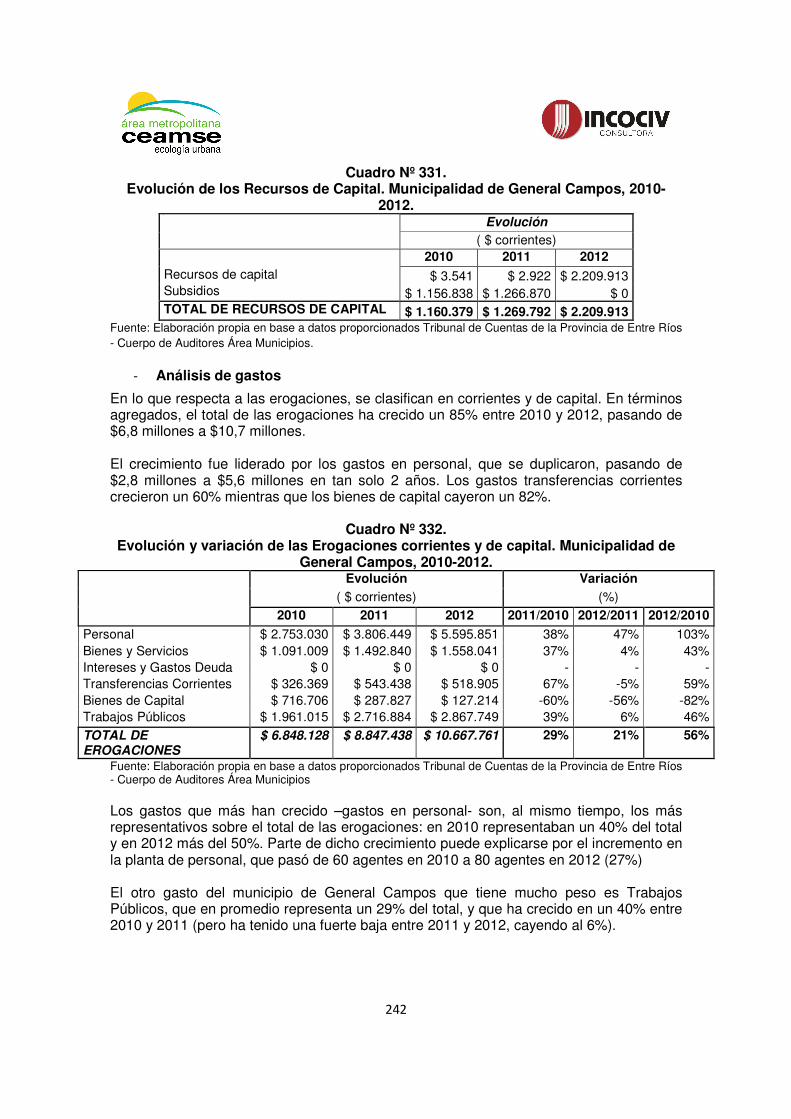

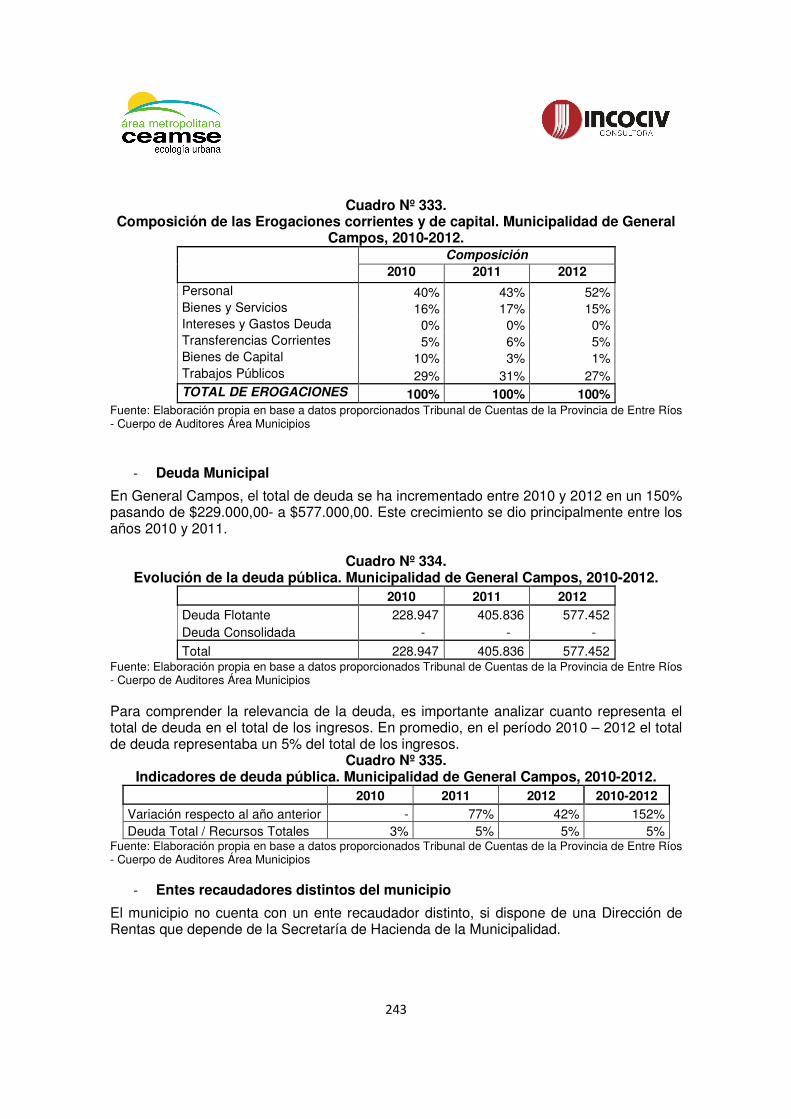

16.32 Municipio de General Campos............................................................... 237

16.32.1 Análisis de situación económico financiera. .............................................. 237

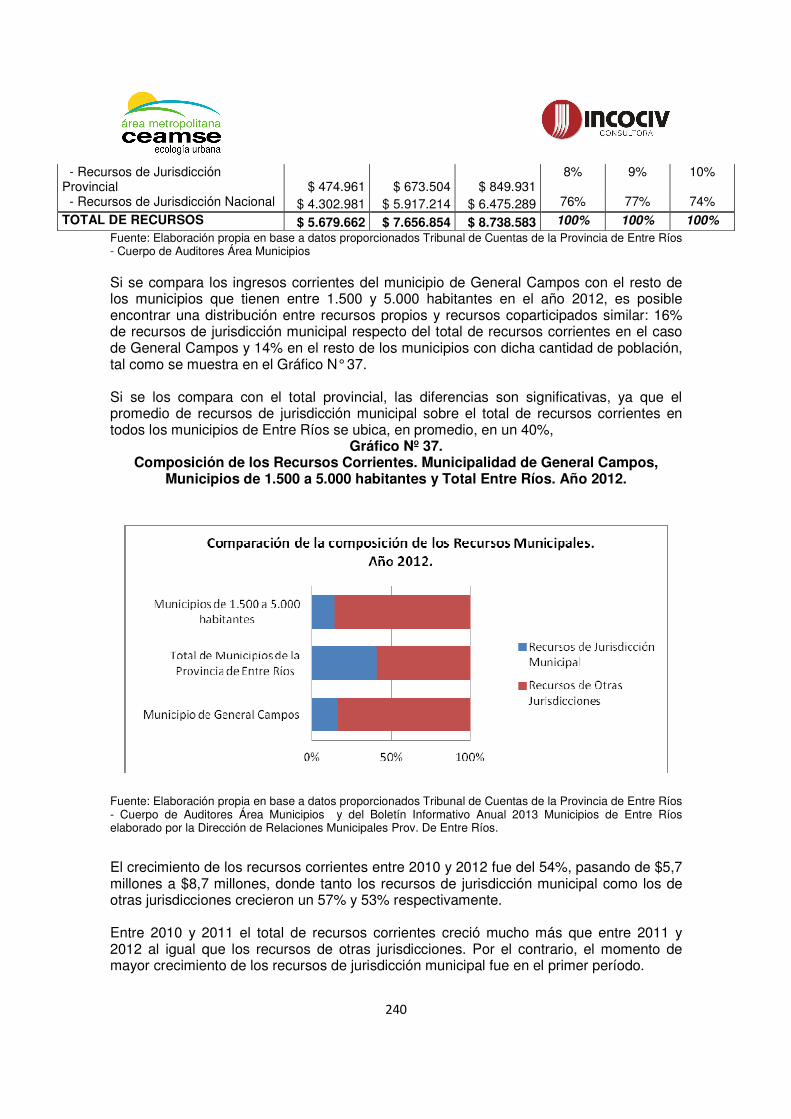

16.32.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 239

16.32.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 244

16.32.4 Estimación gasto anual GIRSU................................................................. 244

16.32.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 244

16.32.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 244

16.32.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 244

16.32.8 Morosidad. Proporción de generadores morosos ..................................... 244

14

16.32.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 244

16.32.10 Financiamiento del gasto total anual en materia de RSU.......................... 244

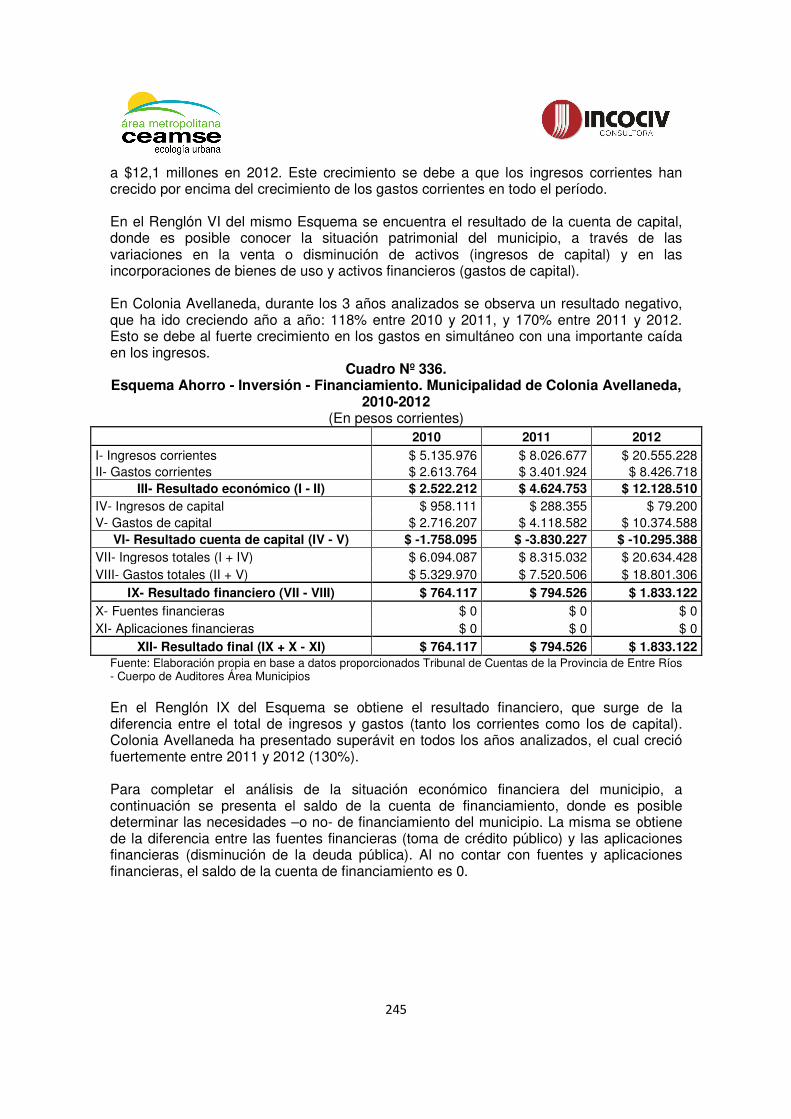

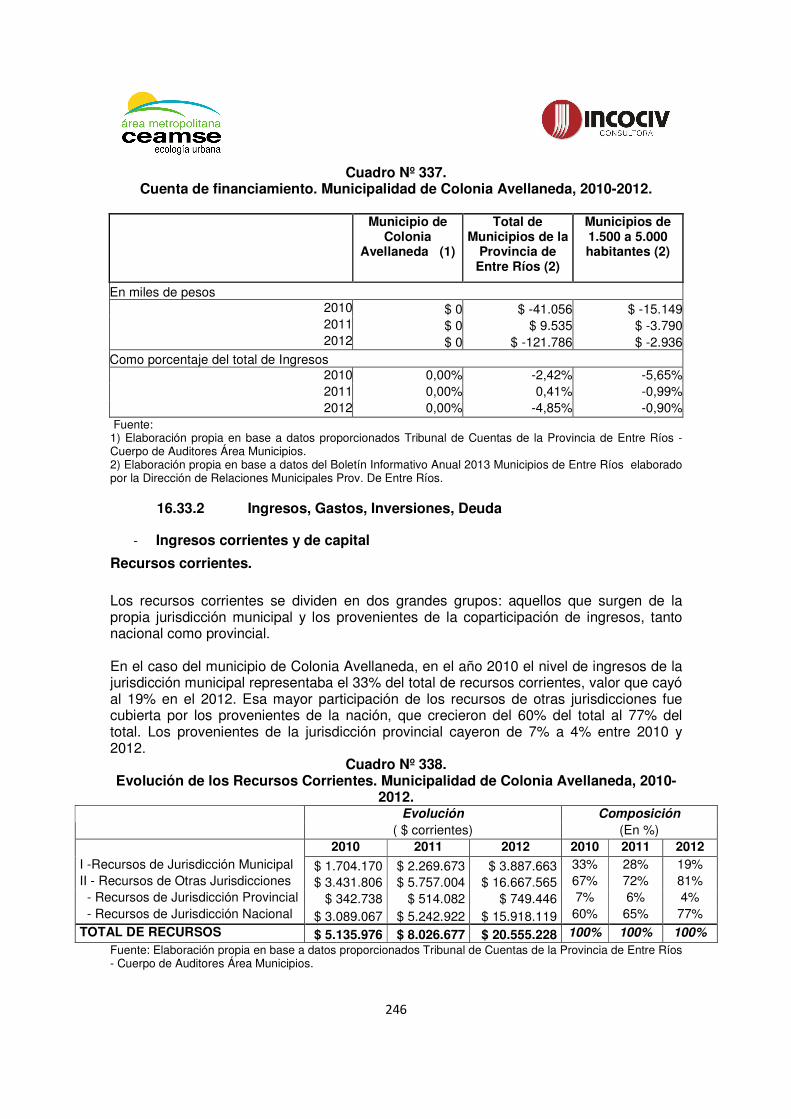

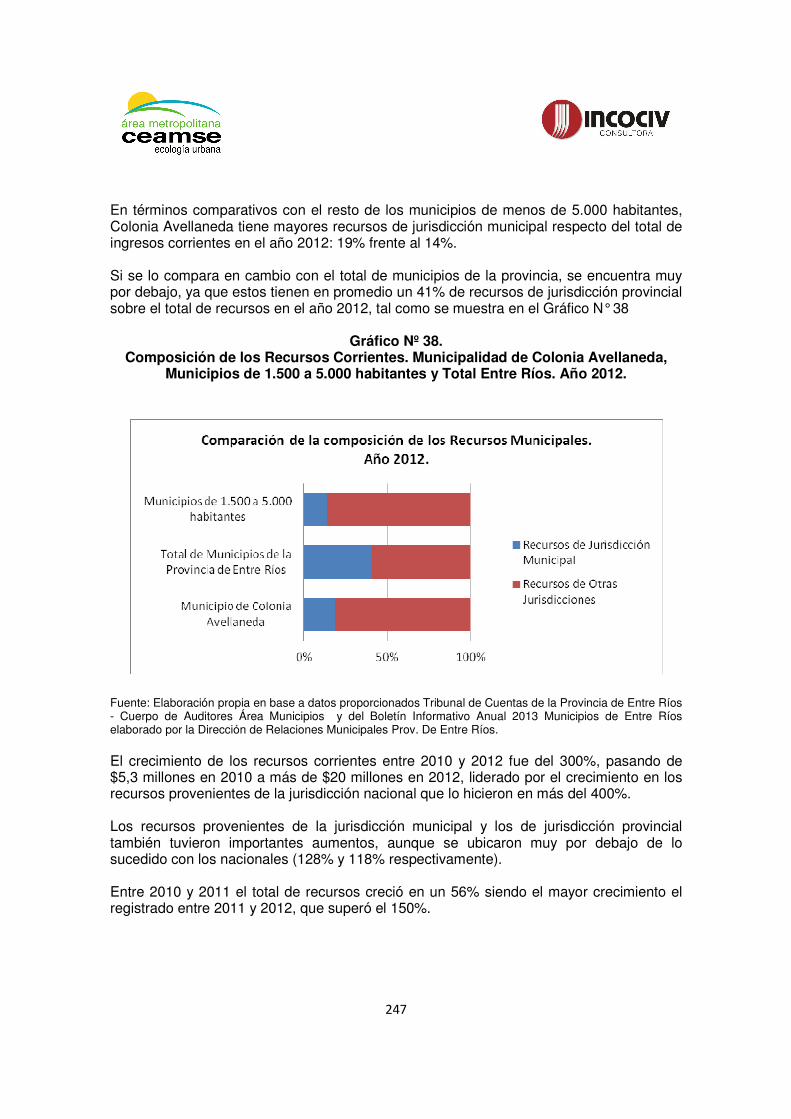

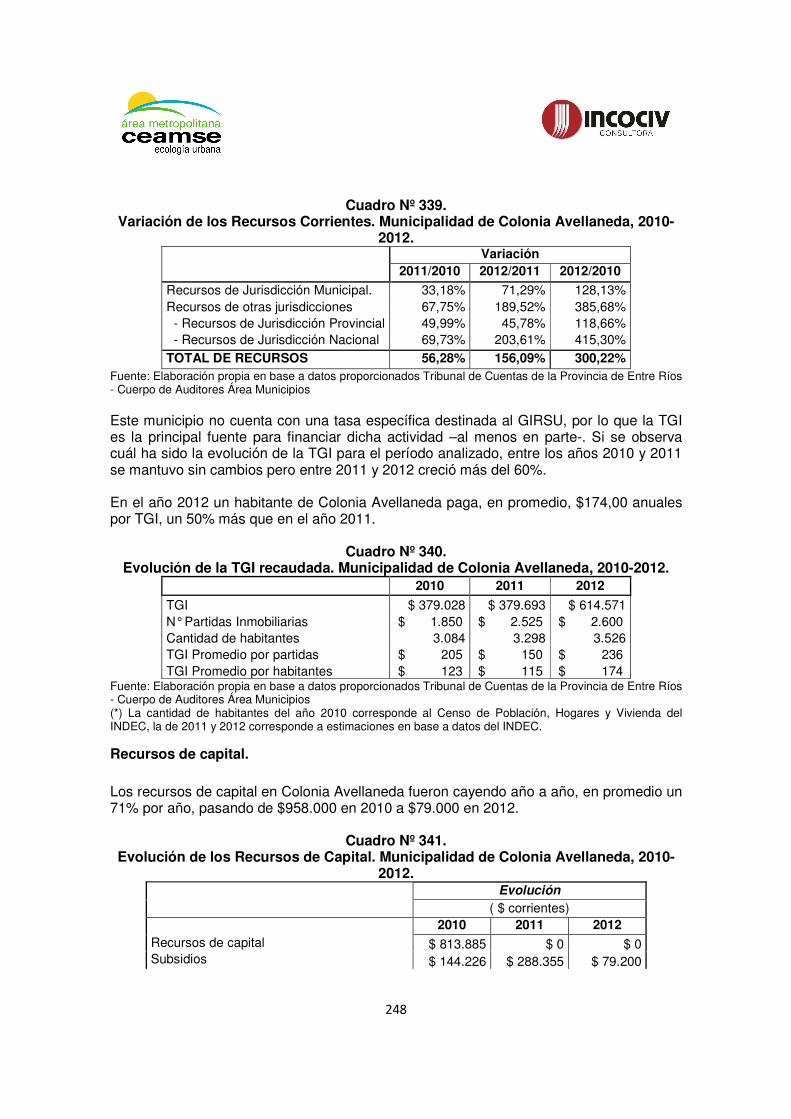

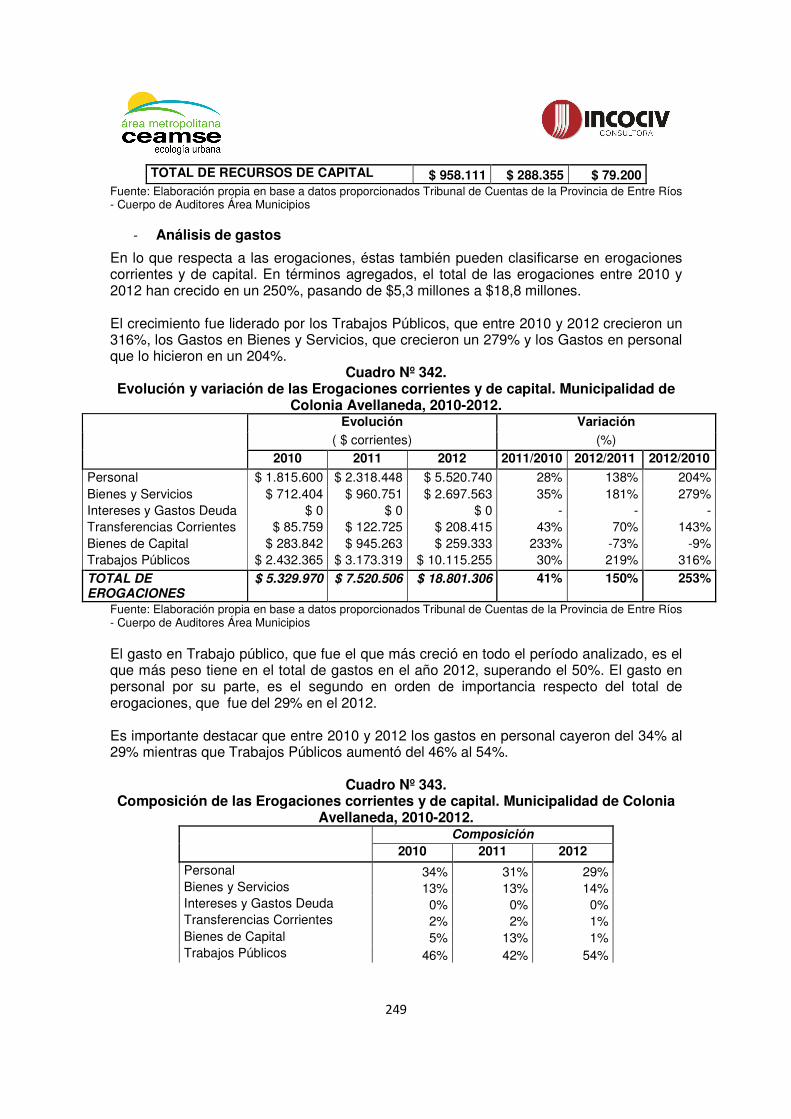

16.33 Municipio de Colonia Avellaneda .......................................................... 244

16.33.1 Análisis de situación económico financiera............................................... 244

16.33.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 246

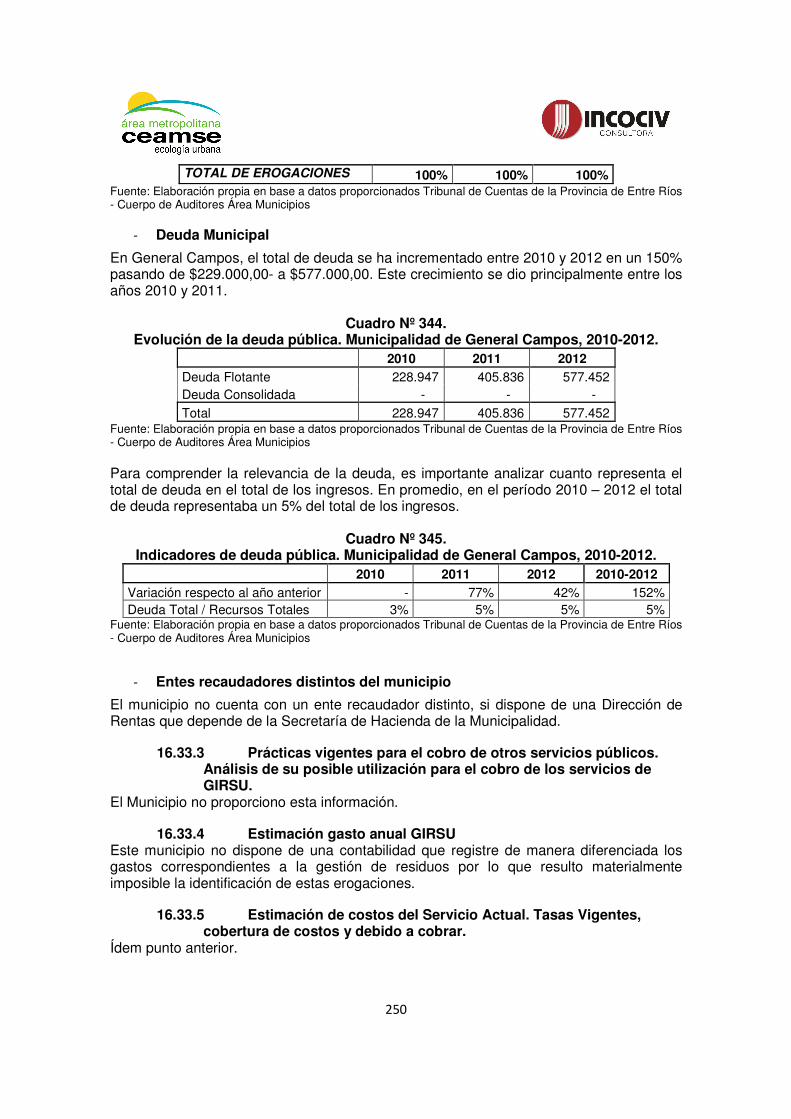

16.33.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 250

16.33.4 Estimación gasto anual GIRSU................................................................. 250

16.33.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 250

16.33.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 251

16.33.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 251

16.33.8 Morosidad. Proporción de generadores morosos ..................................... 251

16.33.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 251

16.33.10 Financiamiento del gasto total anual en materia de RSU.......................... 251

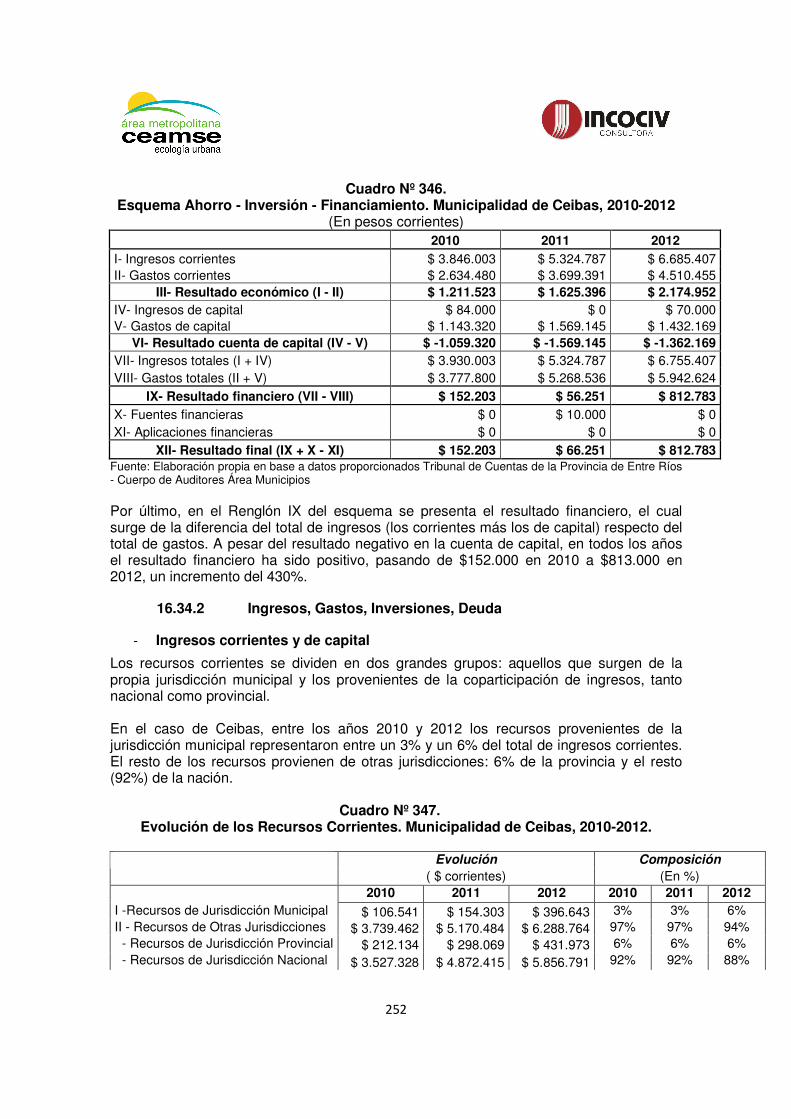

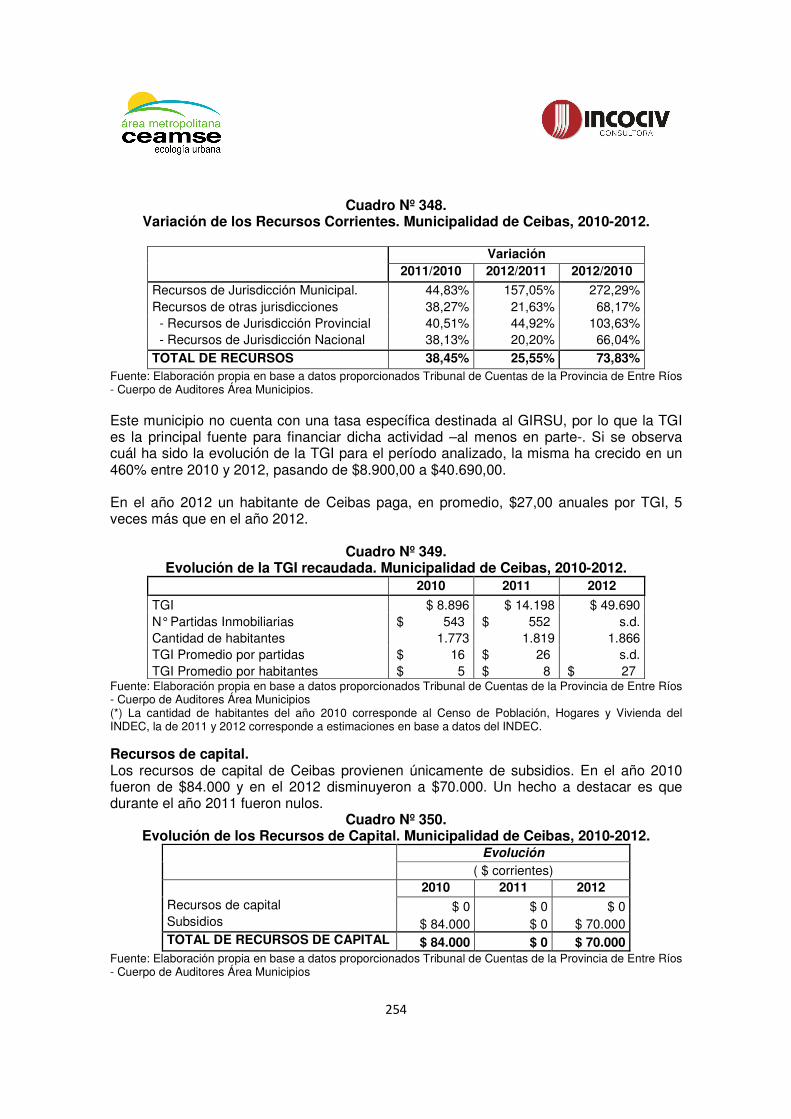

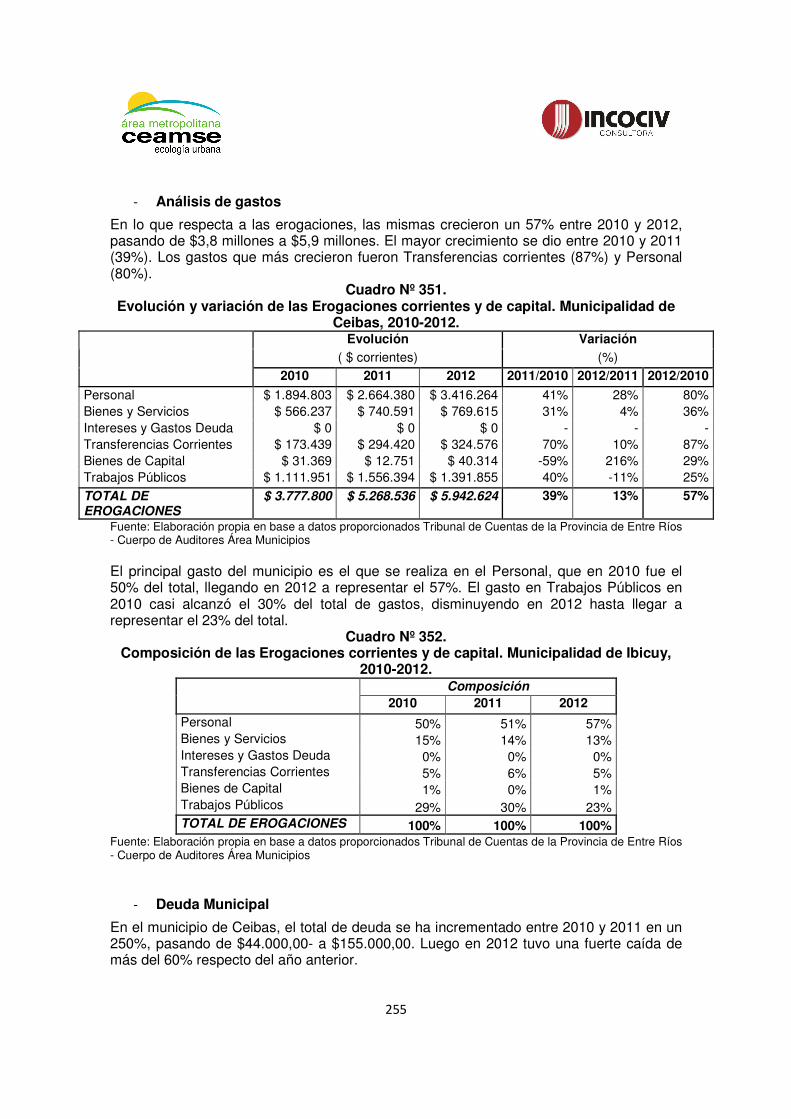

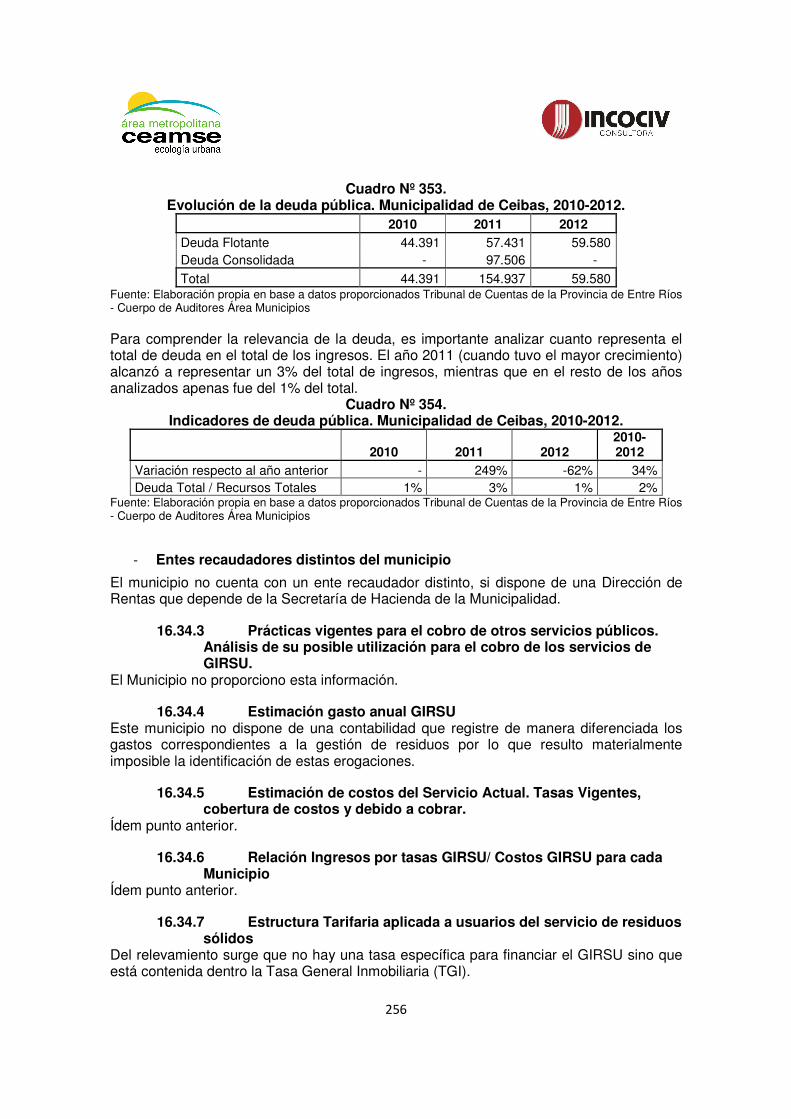

16.34 Municipio de Ceibas. .............................................................................. 251

16.34.1 Análisis de situación económico financiera............................................... 251

16.34.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 252

16.34.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 256

16.34.4 Estimación gasto anual GIRSU................................................................. 256

16.34.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 256

16.34.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 256

16.34.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 256

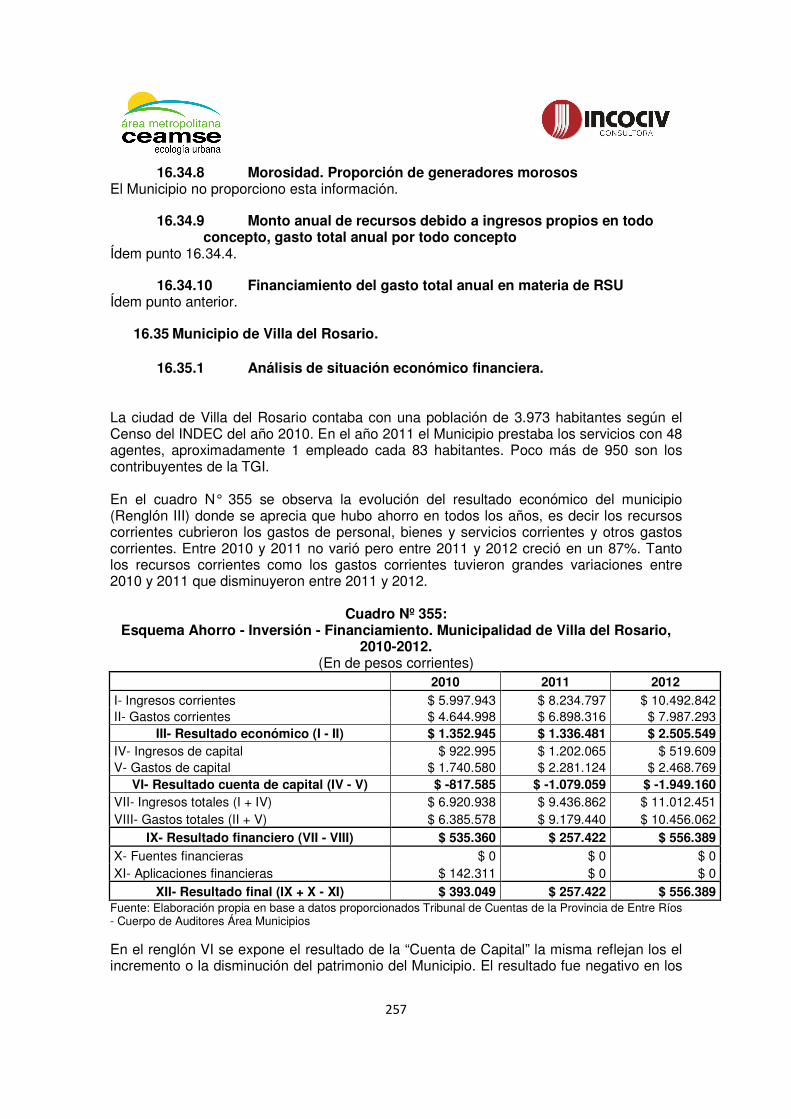

16.34.8 Morosidad. Proporción de generadores morosos ..................................... 257

16.34.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 257

16.34.10 Financiamiento del gasto total anual en materia de RSU.......................... 257

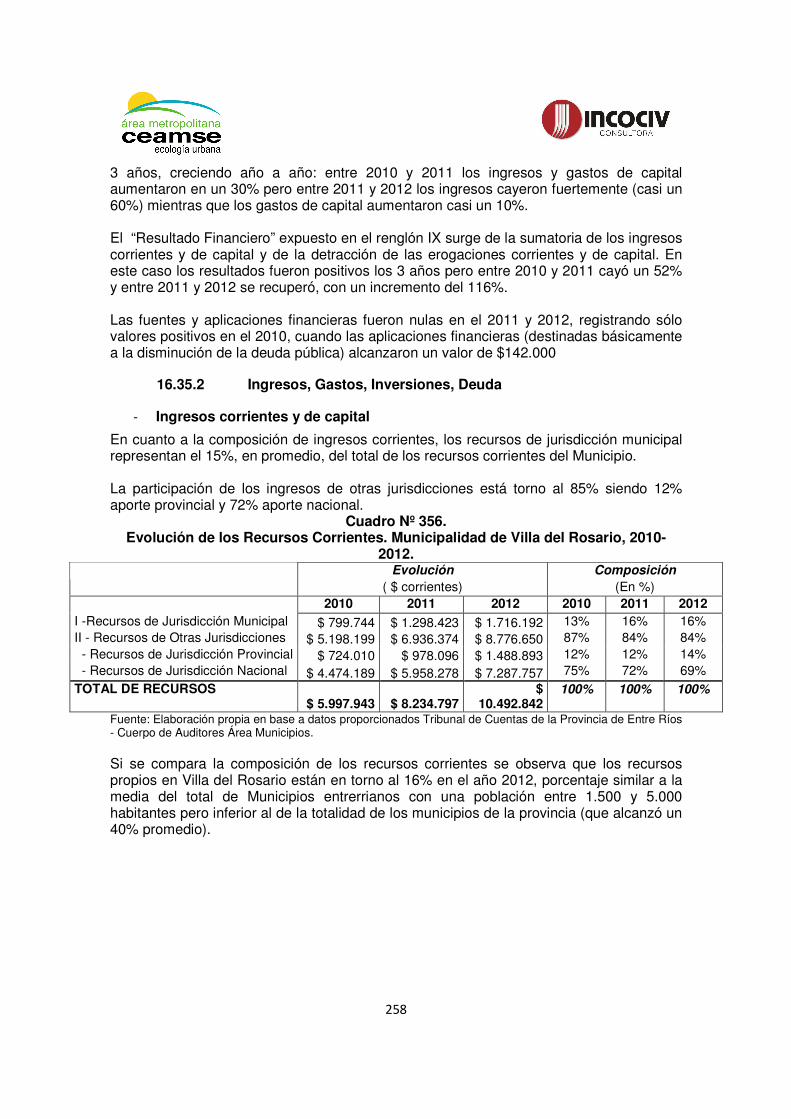

16.35 Municipio de Villa del Rosario. .............................................................. 257

16.35.1 Análisis de situación económico financiera............................................... 257

16.35.2 Ingresos, Gastos, Inversiones, Deuda ...................................................... 258

15

16.35.3 Prácticas vigentes para el cobro de otros servicios públicos. Análisis de su posible utilización para el cobro de los servicios de GIRSU.................................... 261

16.35.4 Estimación gasto anual GIRSU................................................................. 262

16.35.5 Estimación de costos del Servicio Actual. Tasas Vigentes, cobertura de costos y debido a cobrar......................................................................................... 262

16.35.6 Relación Ingresos por tasas GIRSU/ Costos GIRSU para cada Municipio 262

16.35.7 Estructura Tarifaria aplicada a usuarios del servicio de residuos sólidos.. 262

16.35.8 Morosidad. Proporción de generadores morosos ..................................... 262

16.35.9 Monto anual de recursos debido a ingresos propios en todo concepto, gasto total anual por todo concepto.................................................................................. 262

16.35.10 Financiamiento del gasto total anual en materia de RSU.......................... 262

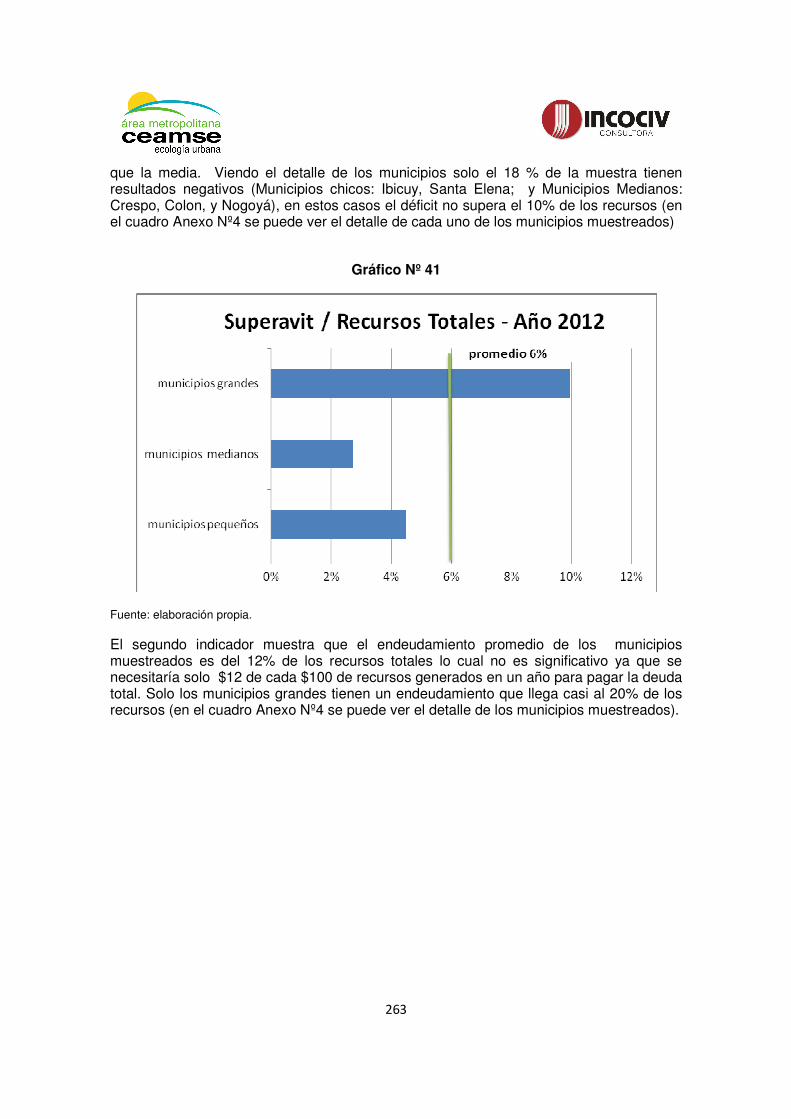

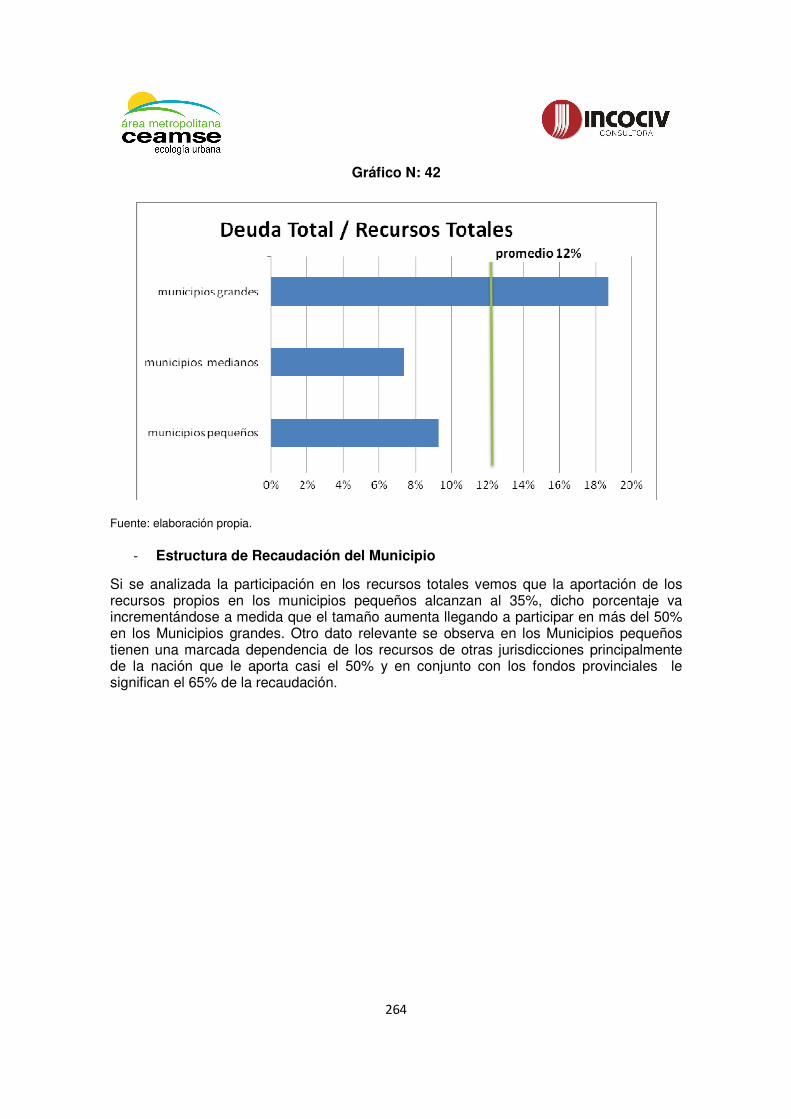

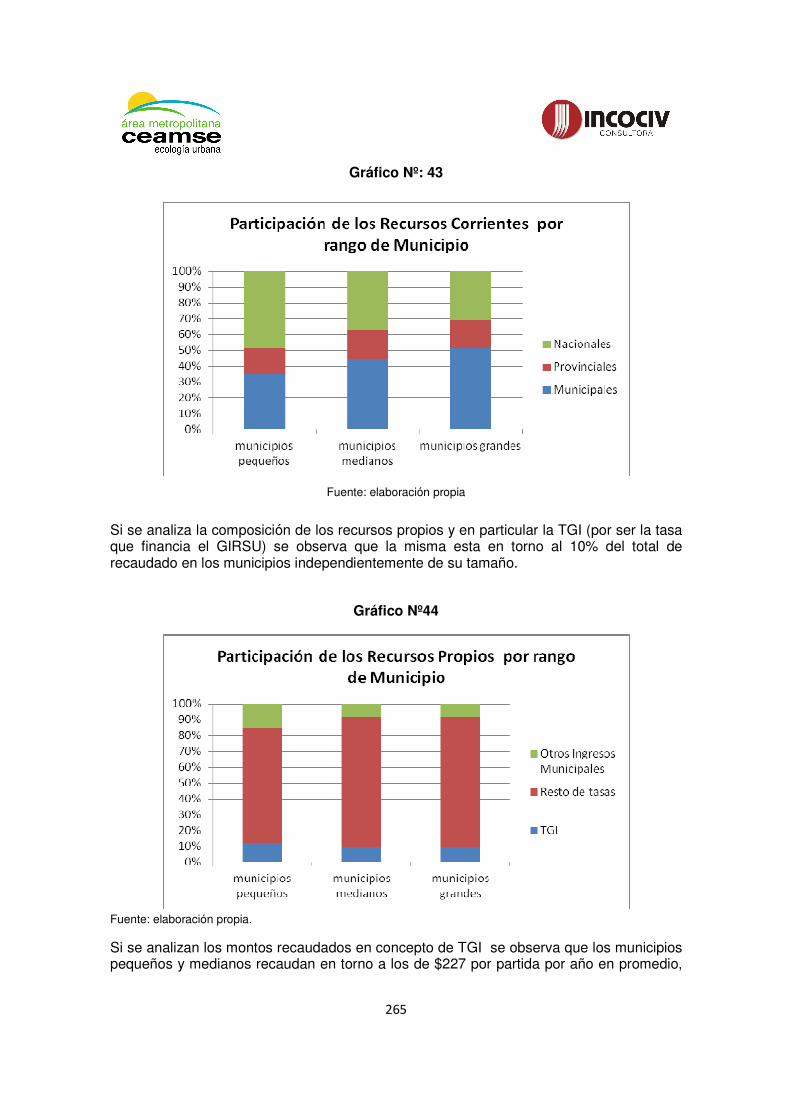

16.36 Conclusiones .......................................................................................... 262

16.36.1 Situación económica financiera ................................................................ 262

16.36.2 Análisis de la Gestión RSU....................................................................... 267

16.37 Bigliografía.............................................................................................. 272

16

16. Análisis del esquema financiero actual. Gestión de RSU. Evaluación de

capacidad de recaudación de cada municipio. Metodología

Introducción

El estudio de las finanzas municipales requiere el análisis de diversos aspectos contextuales. En primer lugar, es preciso conocer las características económicas, productivas y sociales del territorio comprendido. En segundo lugar –sin que esto implique un ordenamiento jerárquico- es importante relevar las particularidades de la gestión municipal y el grado de reconocimiento que tiene por parte de la población urbana, lo que se refleja necesariamente en la disposición a pagar de la población y de los titulares de las unidades productivas radicadas en cada localidad. Por último, debe incluirse la evolución y el estado de las finanzas provinciales y nacionales dadas su relevancia en la composición de los ingresos locales. En cuanto al análisis de los resultados financieros que exhiben los municipios es de notar tanto los ingresos y sus fuentes, como así también el total de gastos y su distribución, sintetizan el conjunto de condicionantes contextuales que los determinan. Otro elemento condicionante para el estudio está dado por la disponibilidad de datos, la tradición de publicidad (escasa) de la información pública, la inexistencia de georeferenciamiento de la mayor parte de la información radicada en organismos sectoriales y la escasa compatibilidad de los criterios y parámetros que jurisdicción utiliza para el acopio y configuración de sus bases de datos (sobre estas particularidades puede verse el anexo Análisis económico financiero donde se exponen las fuentes consultadas, el detalle de la información obtenida, sus características y el grado de utilización que se hizo de la misma). Criterios utilizados

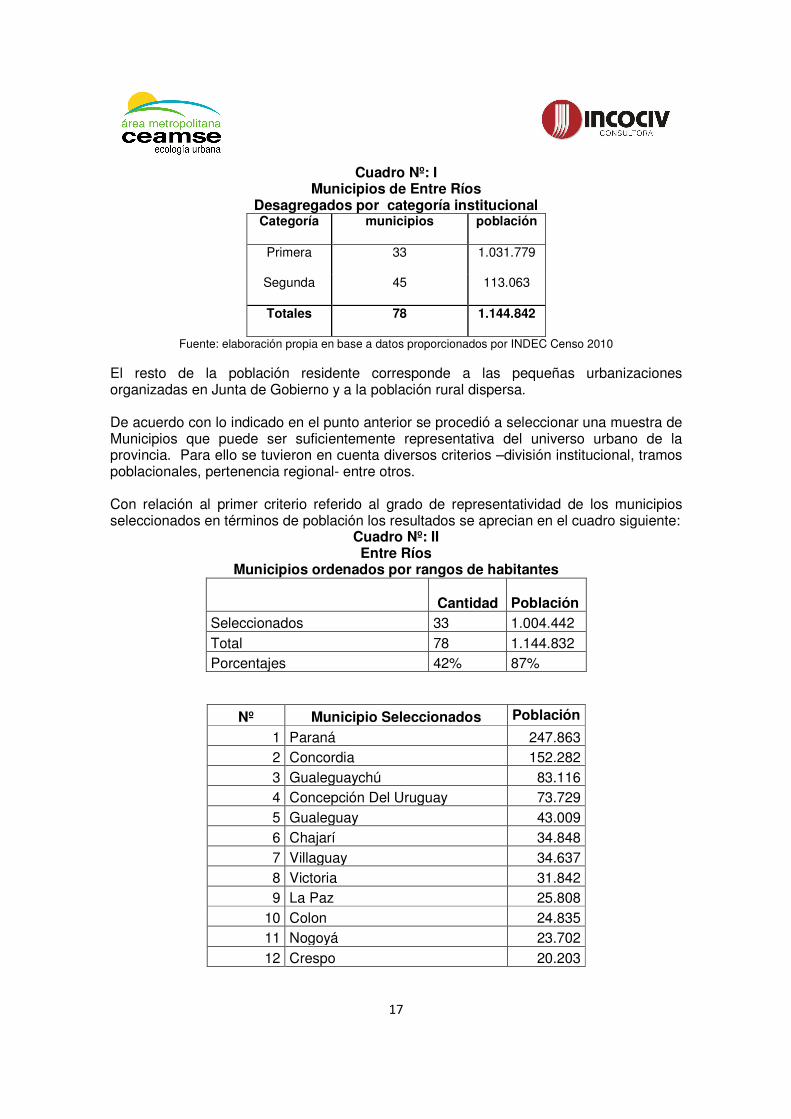

La provincia de Entre Ríos cuenta con 78 Municipios, que se ordenan de acuerdo con la cantidad de habitantes residentes en el territorio de su jurisdicción, de acuerdo a la normativa provincial (La ley de Régimen Municipal N° 10 027) en:

• Municipios de Primera Categoría, los que cuentan con más de 5000 habitantes. • Municipios de Segunda Categoría, los que cuentan con más de 1500 habitantes y

menos de 5000 habitantes • Juntas de Gobierno, las jurisdicciones territoriales que cuentan con más de 200

habitantes y menos de 1500 habitantes. Cabe destacar que el concepto Municipio tiene un carácter polisémico, en algunos casos refiere al gobierno local, en otros comprende la delimitación de un área urbana y también se lo utiliza como unidad de limitación territorial subprovincial, tal como en algunas provincias se definen departamentos y distritos, aunque en el caso de Entre Ríos refiere a la mínima unidad de fraccionamiento territorial desde el punto de vista legal-jurisdiccional.

17

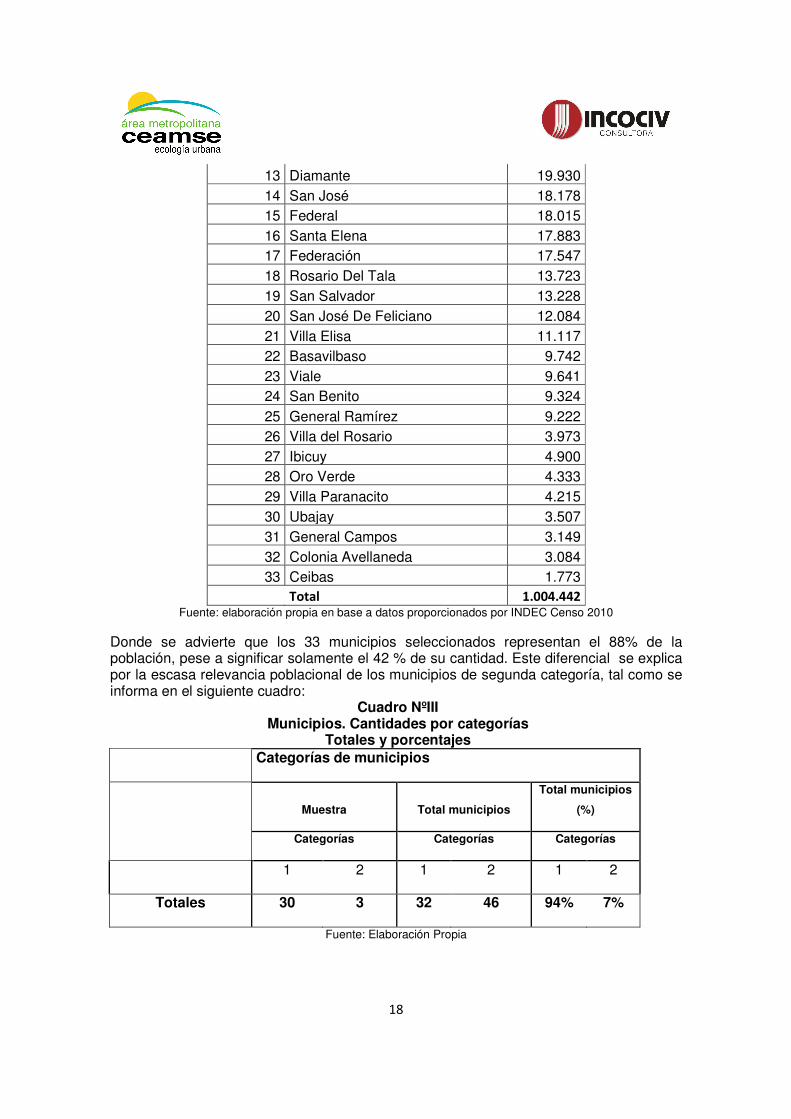

Cuadro Nº: I Municipios de Entre Ríos

Desagregados por categoría institucional Categoría municipios población

Primera 33 1.031.779

Segunda 45 113.063

Totales 78 1.144.842

Fuente: elaboración propia en base a datos proporcionados por INDEC Censo 2010

El resto de la población residente corresponde a las pequeñas urbanizaciones organizadas en Junta de Gobierno y a la población rural dispersa. De acuerdo con lo indicado en el punto anterior se procedió a seleccionar una muestra de Municipios que puede ser suficientemente representativa del universo urbano de la provincia. Para ello se tuvieron en cuenta diversos criterios –división institucional, tramos poblacionales, pertenencia regional- entre otros. Con relación al primer criterio referido al grado de representatividad de los municipios seleccionados en términos de población los resultados se aprecian en el cuadro siguiente:

Cuadro Nº: II Entre Ríos

Municipios ordenados por rangos de habitantes

Cantidad Población

Seleccionados 33 1.004.442 Total 78 1.144.832 Porcentajes 42% 87%

Nº Municipio Seleccionados Población

1 Paraná 247.863 2 Concordia 152.282 3 Gualeguaychú 83.116 4 Concepción Del Uruguay 73.729 5 Gualeguay 43.009 6 Chajarí 34.848 7 Villaguay 34.637 8 Victoria 31.842 9 La Paz 25.808

10 Colon 24.835 11 Nogoyá 23.702 12 Crespo 20.203

18

13 Diamante 19.930 14 San José 18.178 15 Federal 18.015 16 Santa Elena 17.883 17 Federación 17.547 18 Rosario Del Tala 13.723 19 San Salvador 13.228 20 San José De Feliciano 12.084 21 Villa Elisa 11.117 22 Basavilbaso 9.742 23 Viale 9.641 24 San Benito 9.324 25 General Ramírez 9.222 26 Villa del Rosario 3.973 27 Ibicuy 4.900 28 Oro Verde 4.333 29 Villa Paranacito 4.215 30 Ubajay 3.507 31 General Campos 3.149 32 Colonia Avellaneda 3.084 33 Ceibas 1.773

Total 1.004.442 Fuente: elaboración propia en base a datos proporcionados por INDEC Censo 2010

Donde se advierte que los 33 municipios seleccionados representan el 88% de la población, pese a significar solamente el 42 % de su cantidad. Este diferencial se explica por la escasa relevancia poblacional de los municipios de segunda categoría, tal como se informa en el siguiente cuadro:

Cuadro NºIII Municipios. Cantidades por categorías

Totales y porcentajes

Categorías de municipios

Muestra Total municipios

Total municipios

(%)

Categorías Categorías Categorías

1 2 1 2 1 2

Totales 30 3 32 46 94% 7%

Fuente: Elaboración Propia

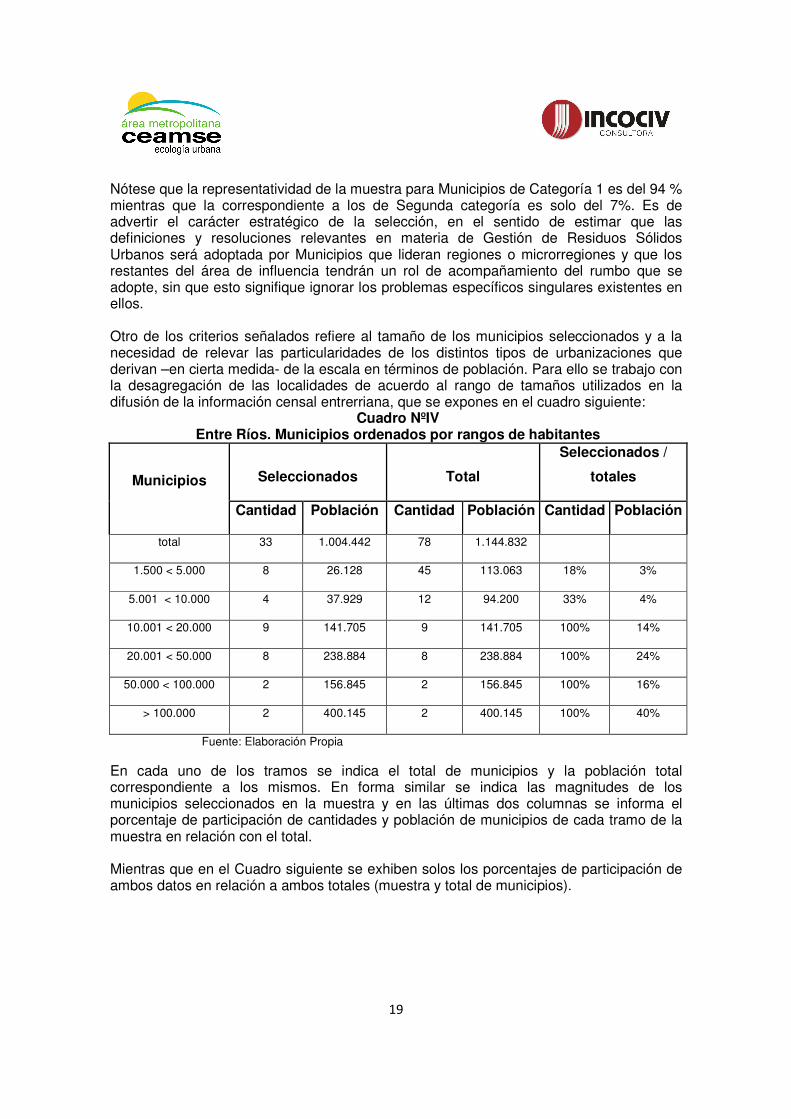

19

Nótese que la representatividad de la muestra para Municipios de Categoría 1 es del 94 % mientras que la correspondiente a los de Segunda categoría es solo del 7%. Es de advertir el carácter estratégico de la selección, en el sentido de estimar que las definiciones y resoluciones relevantes en materia de Gestión de Residuos Sólidos Urbanos será adoptada por Municipios que lideran regiones o microrregiones y que los restantes del área de influencia tendrán un rol de acompañamiento del rumbo que se adopte, sin que esto signifique ignorar los problemas específicos singulares existentes en ellos. Otro de los criterios señalados refiere al tamaño de los municipios seleccionados y a la necesidad de relevar las particularidades de los distintos tipos de urbanizaciones que derivan –en cierta medida- de la escala en términos de población. Para ello se trabajo con la desagregación de las localidades de acuerdo al rango de tamaños utilizados en la difusión de la información censal entrerriana, que se expones en el cuadro siguiente:

Cuadro NºIV Entre Ríos. Municipios ordenados por rangos de habitantes

Seleccionados Total

Seleccionados /

totales Municipios

Cantidad Población Cantidad Población Cantidad Población

total 33 1.004.442 78 1.144.832

1.500 < 5.000 8 26.128 45 113.063 18% 3%

5.001 < 10.000 4 37.929 12 94.200 33% 4%

10.001 < 20.000 9 141.705 9 141.705 100% 14%

20.001 < 50.000 8 238.884 8 238.884 100% 24%

50.000 < 100.000 2 156.845 2 156.845 100% 16%

> 100.000 2 400.145 2 400.145 100% 40%

Fuente: Elaboración Propia

En cada uno de los tramos se indica el total de municipios y la población total correspondiente a los mismos. En forma similar se indica las magnitudes de los municipios seleccionados en la muestra y en las últimas dos columnas se informa el porcentaje de participación de cantidades y población de municipios de cada tramo de la muestra en relación con el total. Mientras que en el Cuadro siguiente se exhiben solos los porcentajes de participación de ambos datos en relación a ambos totales (muestra y total de municipios).

20

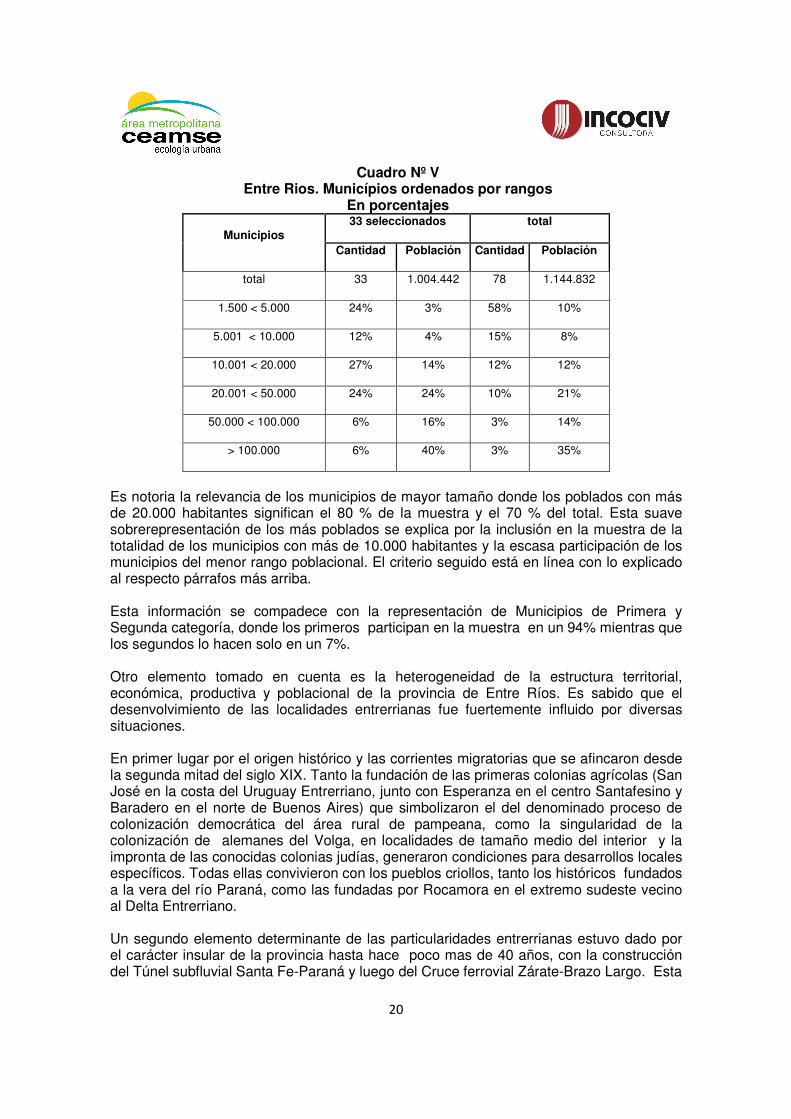

Cuadro Nº V Entre Rios. Municípios ordenados por rangos

En porcentajes 33 seleccionados total

Municipios

Cantidad Población Cantidad Población

total 33 1.004.442 78 1.144.832

1.500 < 5.000 24% 3% 58% 10%

5.001 < 10.000 12% 4% 15% 8%

10.001 < 20.000 27% 14% 12% 12%

20.001 < 50.000 24% 24% 10% 21%

50.000 < 100.000 6% 16% 3% 14%

> 100.000 6% 40% 3% 35%

Es notoria la relevancia de los municipios de mayor tamaño donde los poblados con más de 20.000 habitantes significan el 80 % de la muestra y el 70 % del total. Esta suave sobrerepresentación de los más poblados se explica por la inclusión en la muestra de la totalidad de los municipios con más de 10.000 habitantes y la escasa participación de los municipios del menor rango poblacional. El criterio seguido está en línea con lo explicado al respecto párrafos más arriba. Esta información se compadece con la representación de Municipios de Primera y Segunda categoría, donde los primeros participan en la muestra en un 94% mientras que los segundos lo hacen solo en un 7%. Otro elemento tomado en cuenta es la heterogeneidad de la estructura territorial, económica, productiva y poblacional de la provincia de Entre Ríos. Es sabido que el desenvolvimiento de las localidades entrerrianas fue fuertemente influido por diversas situaciones. En primer lugar por el origen histórico y las corrientes migratorias que se afincaron desde la segunda mitad del siglo XIX. Tanto la fundación de las primeras colonias agrícolas (San José en la costa del Uruguay Entrerriano, junto con Esperanza en el centro Santafesino y Baradero en el norte de Buenos Aires) que simbolizaron el del denominado proceso de colonización democrática del área rural de pampeana, como la singularidad de la colonización de alemanes del Volga, en localidades de tamaño medio del interior y la impronta de las conocidas colonias judías, generaron condiciones para desarrollos locales específicos. Todas ellas convivieron con los pueblos criollos, tanto los históricos fundados a la vera del río Paraná, como las fundadas por Rocamora en el extremo sudeste vecino al Delta Entrerriano. Un segundo elemento determinante de las particularidades entrerrianas estuvo dado por el carácter insular de la provincia hasta hace poco mas de 40 años, con la construcción del Túnel subfluvial Santa Fe-Paraná y luego del Cruce ferrovial Zárate-Brazo Largo. Esta

21

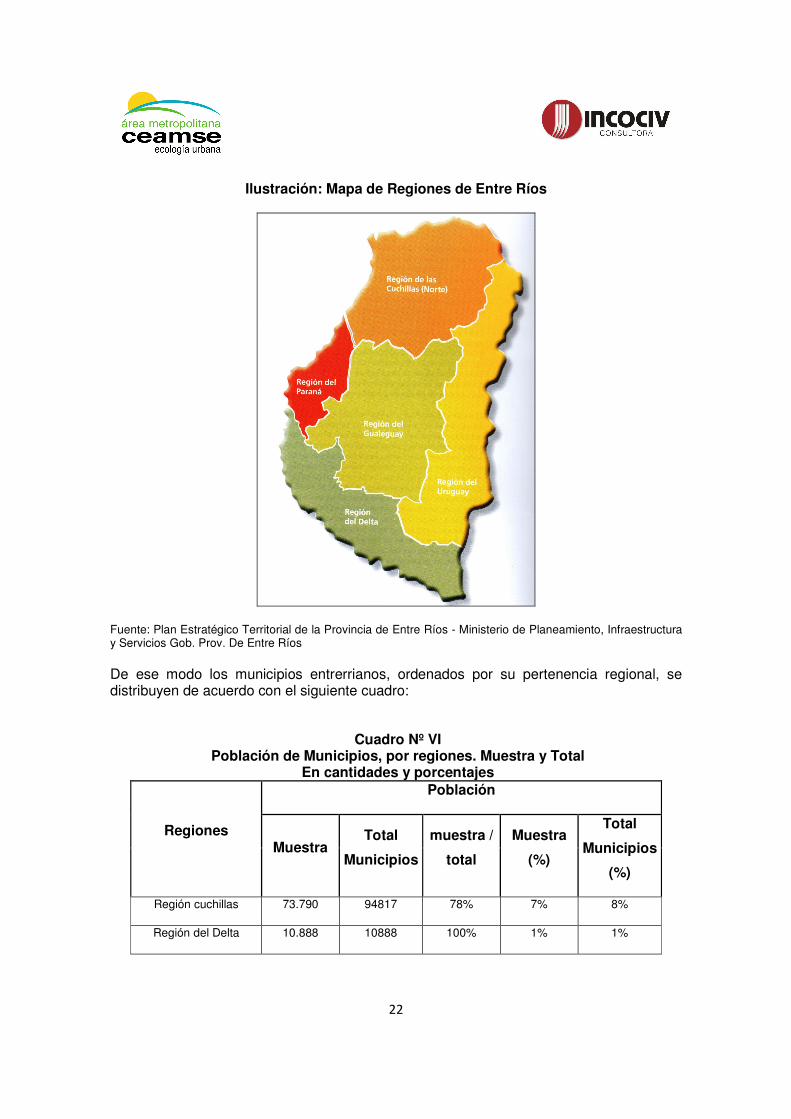

característica seguramente obró a favor de un desarrollo relativamente equilibrado de la población urbana entrerriana, sin la generación de concentraciones urbanas que centralizan y tensionan el desarrollo al interior provincial, tal como ocurre en provincias vecinas de la pampa húmeda. Un tercer elemento determinante fue precisamente la forma en que se resolvió la insularidad de la provincia. En efecto a partir de los años 70 se construyeron 8 conexiones viales o ferroviales con Santa Fe, Buenos Aires y Uruguay, lo que agregó una tensión de urbanización desde las costas de ambos ríos, con el resultado actual de un interior provincial en el sentido norte sur, convergiendo con la cuenca del Río Gualeguay, francamente subocupado en términos urbanos y poblacionales. Por último, las características del recurso suelo entrerriano incorporan una singularidad en el norte provincial, que lo acerca más al paisaje del sur correntio –en términos productivos, poblacionales y culturales- que al resto del centro sur y costas de la provincia. Estas características configuran la regionalización actual de la provincia. Al respecto existen diferentes propuestas de regionalización realizadas en las últimas décadas. Recientemente la gestión provincial dispuso el inicio de acciones de planeamiento estratégico territorial y uno de los resultados preliminares de estos estudios es una propuesta de regionalización que enuncia la inclusión de los múltiples atributos que contribuyen a configurar un territorio. Con el importante agregado que considera no solo la situación actual como resultado de sus características ambientales, sociales, económicas y culturales, sino que introduce una visión prospectiva adicionando las expectativas de los actores locales, sus proyectos, en definitiva la imagen deseada de su propia región, concibiendo así el territorio como una construcción social y no un mero soporte geográfica de actividades humanas. El criterio de perimetrización utilizado –hasta el momento- por el Plan Estratégico Territorial de la Provincia de Entre Ríos (PETPER), en la última versión conocida, 2011, enuncia claramente que no se funda exclusivamente en aspectos geográficos y ambientales, sino que incorpora y jerarquiza la mancomunión de objetivos y posibilidades que sustenten un proyecto compartido. El resultado es la desagregación del territorio provincial en las siguientes regiones:

• Región de las Cuchillas, conformada por los de La Paz, Feliciano y Federal. • Región del Paraná, conformada por los departamentos Paraná, Diamante y

Victoria (excluida el área de islas) • Región del Delta, conformada por los departamentos Diamante, Victoria y

Gualeguay, y departamento Islas del Ibicuy • Región del Gualeguay, conformada por los departamentos Villaguay, Nogoyá,

Rosario del Tala y Gualeguay • Región del Uruguay, integrada por los departamentos Federación, Concordia y

San Salvador (Subregión Salto Grande) y Colón, Concepción del Uruguay y Gualeguaychú (Subregión del Uruguay).

22

Ilustración: Mapa de Regiones de Entre Ríos

Fuente: Plan Estratégico Territorial de la Provincia de Entre Ríos - Ministerio de Planeamiento, Infraestructura y Servicios Gob. Prov. De Entre Ríos De ese modo los municipios entrerrianos, ordenados por su pertenencia regional, se distribuyen de acuerdo con el siguiente cuadro:

Cuadro Nº VI Población de Municipios, por regiones. Muestra y Total

En cantidades y porcentajes

Población

Regiones Muestra

Total

Municipios

muestra /

total

Muestra

(%)

Total

Municipios

(%)

Región cuchillas 73.790 94817 78% 7% 8%

Región del Delta 10.888 10888 100% 1% 1%

23

Región del Gualeguay 115.071 141473 81% 11% 12%

Región del Paraná 355.442 395574 90% 35% 34%

Región del Uruguay 449.251 502090 90% 45% 45%

totales 1.004.442 1.144.842 88% 100% 100%

Se advierte aquí que la totalidad de las regiones tienen una participación similar que ronda entre 80 y 90 %. El caso de la región del delta (100%) se explica por tratarse de solo tres pequeñas localidades. Conclusiones sobre los criterios utilizados

A partir de las consideraciones realizadas en la introducción se tomó tomaron en cuenta los resultados obtenidos en la desagregación de municipios por tramos, de acuerdo a los criterios expuestos, a saber:

• Categorización institucional-legal • Tramos censales según población y viviendas (DEC-INDEC) • Pertenencia regional

Estos resultados permitieron obtener una muestra de municipios que reúne dos atributos relevantes para ser considerada representativa del universo analizado. En primer lugar, el tamaño de la muestra es suficiente para capturar la diversidad de particularidades y, en segundo lugar, la participación relativa de los municipios seleccionados en cada uno de los criterios seleccionados es similar a la de la población total, con la salvedad hecha del tratamiento de los municipios con menos de 5.000 habitantes.

16.2. Análisis financiero. Aspectos Generales

El estudio de la situación financiera de los Municipios seleccionados se realizó a partir de la información obtenida en los presupuestos ejecutados en los últimos tres años. El análisis se centro en el esquema ahorro-inversión-financiamiento de cada uno de ellos. A partir de esta información se procesó la información que expone resultados económicos y financieros. En el primer caso se trató la evolución de ingresos y gastos corrientes para obtener el resultado - ahorro o desahorro- lo que indica, en primer lugar, la capacidad de cada entidad de disponer de un remanente para inversiones o reducción de deudas, o bien la necesidad de recurrir al endeudamiento para afrontar a los imprescindibles gastos corrientes. En el segundo análisis se opera con la totalidad de ingresos y gastos, lo que puede resultar en un resultado equilibrado, deficitario o superavitario. En este caso no se incluyen débitos o créditos derivados del financiamiento, sea uso del crédito o pagos de deuda pública.

24

Además de los resultados obtenidos, en términos financieros y económicos, se analizó la capacidad de gestión de los municipios en términos de recaudación de tributos de emisión. Para ello se compararon las magnitudes de emisión anual con las efectivamente cobradas, obteniéndose la tasa de cobrabilidad. Al respecto, debe señalarse que además de mostrar capacidad de gestión local en términos de cobranzas, esta indicador está incidida por la situación económica de la población contribuyente. El análisis de las finanzas municipales se realizó a partir de la información producida en estos documentos. En la generalidad de los casos permite obtener indicadores genéricos, tanto de recursos como de gastos. Respecto de los gastos, son contados los municipios que organizan sus registros con criterios de “centros de costos” que permitan obtener información desagregada del costo de los distintos servicios prestados y de los correspondientes a los costos de estructura. En razón de ello el análisis de la gestión del RSU se realizo solo en los municipios que disponen de la “matriz para el cálculo de los costos de la gestión integral de residuos sólidos urbanos” implementada por la Secretaría de Ambiente y Desarrollo sustentable de la Nación. En el resto no se informó y además –de acuerdo a información recabada-no se dispone de un registro diferenciado de gastos correspondientes a la gestión de residuos por lo que resulto materialmente imposible su identificación. En relación con los recursos, tal como surge del relevamiento realizado, no existe una tasa específica, diferenciada de la Tasa General y tampoco existe en esta última una referencia al destino de tratamiento de RSU

• Municipios de con más de 100 mil habitantes.

16.3. Municipio de Paraná

16.3.1 Análisis de situación económico financiera La ciudad de Paraná contaba en el CENSO 2010 con una población de 247.863 habitantes. En el año 2012 el Municipio prestaba los servicios con 5729 agentes, aproximadamente 1 empleado cada 44 habitantes. Casi 90 mil son los contribuyentes de la TGI. En el cuadro Nº1 se observa la evolución del resultado económico del municipio (renglón III) donde se aprecia que hubo ahorro en todos los años, es decir los recursos corrientes cubrieron los gastos de personal, bienes y servicios corrientes y otros gastos corrientes. Los egresos corrientes están en torno al 80-90% de los recursos corrientes. Si se analizan cada uno de estos conceptos vemos que los datos son alentadores porque estos recursos tuvieron una evolución sostenida del orden del 33% promedio anual, mientras que los egresos corrientes solo crecieron un 28% promedio anual. Un dato destacable fue la evolución de los egresos en el 2011, estos tuvieron un fuerte incremento del orden del 40 % respecto al año anterior. El principal motor de dicho incremento estuvo dado básicamente por un fuerte crecimiento en los gastos de personal con un aumento del 44% respecto al año anterior. El año 2012 aparece una situación económica controlada con un importante ahorro corriente del orden del 19% de los recursos.

25

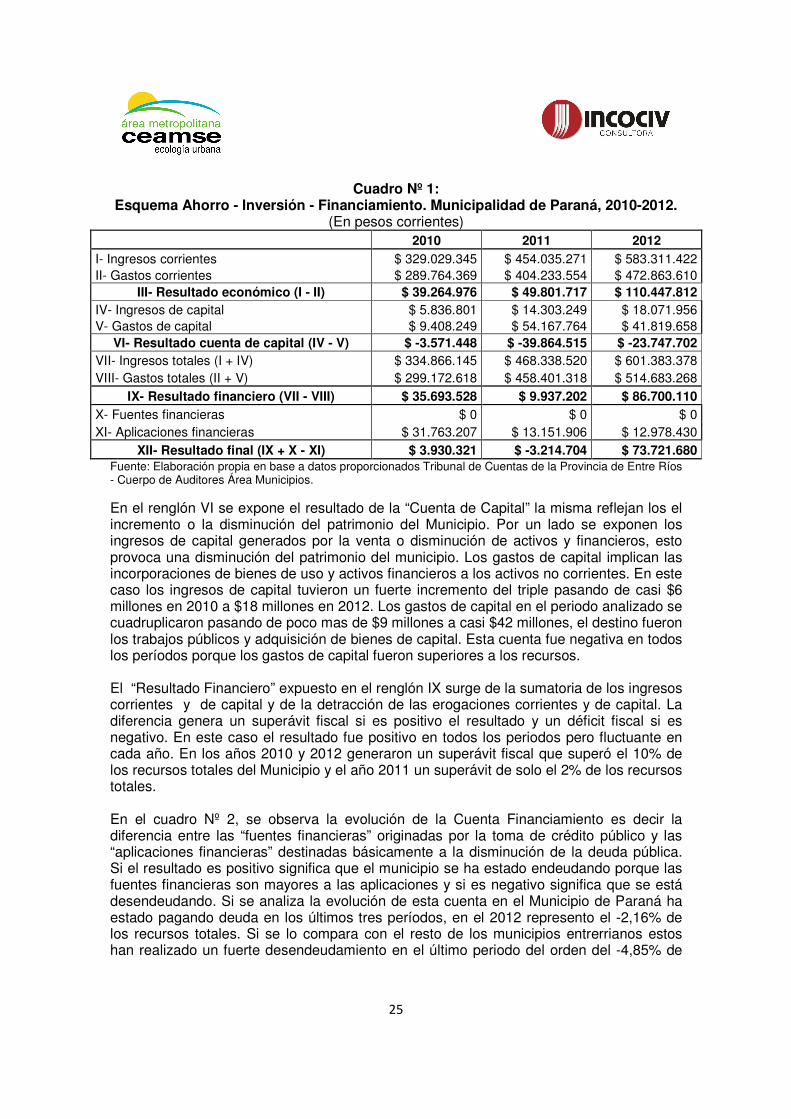

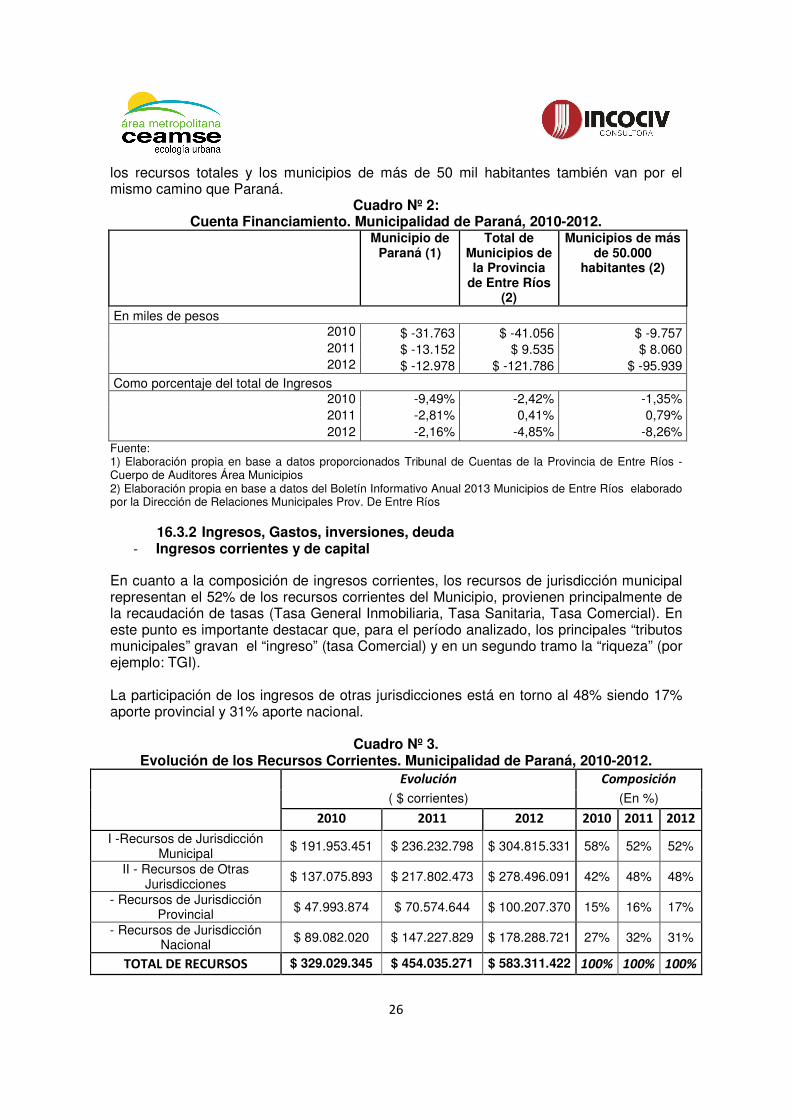

Cuadro Nº 1:

Esquema Ahorro - Inversión - Financiamiento. Municipalidad de Paraná, 2010-2012. (En pesos corrientes)

2010 2011 2012

I- Ingresos corrientes $ 329.029.345 $ 454.035.271 $ 583.311.422 II- Gastos corrientes $ 289.764.369 $ 404.233.554 $ 472.863.610

III- Resultado económico (I - II) $ 39.264.976 $ 49.801.717 $ 110.447.812

IV- Ingresos de capital $ 5.836.801 $ 14.303.249 $ 18.071.956 V- Gastos de capital $ 9.408.249 $ 54.167.764 $ 41.819.658

VI- Resultado cuenta de capital (IV - V) $ -3.571.448 $ -39.864.515 $ -23.747.702

VII- Ingresos totales (I + IV) $ 334.866.145 $ 468.338.520 $ 601.383.378 VIII- Gastos totales (II + V) $ 299.172.618 $ 458.401.318 $ 514.683.268

IX- Resultado financiero (VII - VIII) $ 35.693.528 $ 9.937.202 $ 86.700.110

X- Fuentes financieras $ 0 $ 0 $ 0 XI- Aplicaciones financieras $ 31.763.207 $ 13.151.906 $ 12.978.430

XII- Resultado final (IX + X - XI) $ 3.930.321 $ -3.214.704 $ 73.721.680 Fuente: Elaboración propia en base a datos proporcionados Tribunal de Cuentas de la Provincia de Entre Ríos - Cuerpo de Auditores Área Municipios. En el renglón VI se expone el resultado de la “Cuenta de Capital” la misma reflejan los el incremento o la disminución del patrimonio del Municipio. Por un lado se exponen los ingresos de capital generados por la venta o disminución de activos y financieros, esto provoca una disminución del patrimonio del municipio. Los gastos de capital implican las incorporaciones de bienes de uso y activos financieros a los activos no corrientes. En este caso los ingresos de capital tuvieron un fuerte incremento del triple pasando de casi $6 millones en 2010 a $18 millones en 2012. Los gastos de capital en el periodo analizado se cuadruplicaron pasando de poco mas de $9 millones a casi $42 millones, el destino fueron los trabajos públicos y adquisición de bienes de capital. Esta cuenta fue negativa en todos los períodos porque los gastos de capital fueron superiores a los recursos. El “Resultado Financiero” expuesto en el renglón IX surge de la sumatoria de los ingresos corrientes y de capital y de la detracción de las erogaciones corrientes y de capital. La diferencia genera un superávit fiscal si es positivo el resultado y un déficit fiscal si es negativo. En este caso el resultado fue positivo en todos los periodos pero fluctuante en cada año. En los años 2010 y 2012 generaron un superávit fiscal que superó el 10% de los recursos totales del Municipio y el año 2011 un superávit de solo el 2% de los recursos totales. En el cuadro Nº 2, se observa la evolución de la Cuenta Financiamiento es decir la diferencia entre las “fuentes financieras” originadas por la toma de crédito público y las “aplicaciones financieras” destinadas básicamente a la disminución de la deuda pública. Si el resultado es positivo significa que el municipio se ha estado endeudando porque las fuentes financieras son mayores a las aplicaciones y si es negativo significa que se está desendeudando. Si se analiza la evolución de esta cuenta en el Municipio de Paraná ha estado pagando deuda en los últimos tres períodos, en el 2012 represento el -2,16% de los recursos totales. Si se lo compara con el resto de los municipios entrerrianos estos han realizado un fuerte desendeudamiento en el último periodo del orden del -4,85% de

26

los recursos totales y los municipios de más de 50 mil habitantes también van por el mismo camino que Paraná.

Cuadro Nº 2: Cuenta Financiamiento. Municipalidad de Paraná, 2010-2012.

Municipio de Paraná (1)

Total de Municipios de la Provincia

de Entre Ríos (2)

Municipios de más de 50.000

habitantes (2)

En miles de pesos 2010 $ -31.763 $ -41.056 $ -9.757 2011 $ -13.152 $ 9.535 $ 8.060 2012 $ -12.978 $ -121.786 $ -95.939

Como porcentaje del total de Ingresos 2010 -9,49% -2,42% -1,35% 2011 -2,81% 0,41% 0,79% 2012 -2,16% -4,85% -8,26%

Fuente: 1) Elaboración propia en base a datos proporcionados Tribunal de Cuentas de la Provincia de Entre Ríos - Cuerpo de Auditores Área Municipios 2) Elaboración propia en base a datos del Boletín Informativo Anual 2013 Municipios de Entre Ríos elaborado por la Dirección de Relaciones Municipales Prov. De Entre Ríos

16.3.2 Ingresos, Gastos, inversiones, deuda - Ingresos corrientes y de capital

En cuanto a la composición de ingresos corrientes, los recursos de jurisdicción municipal representan el 52% de los recursos corrientes del Municipio, provienen principalmente de la recaudación de tasas (Tasa General Inmobiliaria, Tasa Sanitaria, Tasa Comercial). En este punto es importante destacar que, para el período analizado, los principales “tributos municipales” gravan el “ingreso” (tasa Comercial) y en un segundo tramo la “riqueza” (por ejemplo: TGI). La participación de los ingresos de otras jurisdicciones está en torno al 48% siendo 17% aporte provincial y 31% aporte nacional.

Cuadro Nº 3. Evolución de los Recursos Corrientes. Municipalidad de Paraná, 2010-2012.

Evolución Composición

( $ corrientes) (En %)

2010 2011 2012 2010 2011 2012

I -Recursos de Jurisdicción Municipal

$ 191.953.451 $ 236.232.798 $ 304.815.331 58% 52% 52%

II - Recursos de Otras Jurisdicciones

$ 137.075.893 $ 217.802.473 $ 278.496.091 42% 48% 48%

- Recursos de Jurisdicción Provincial $ 47.993.874 $ 70.574.644 $ 100.207.370 15% 16% 17%

- Recursos de Jurisdicción Nacional $ 89.082.020 $ 147.227.829 $ 178.288.721 27% 32% 31%

TOTAL DE RECURSOS $ 329.029.345 $ 454.035.271 $ 583.311.422 100% 100% 100%

27

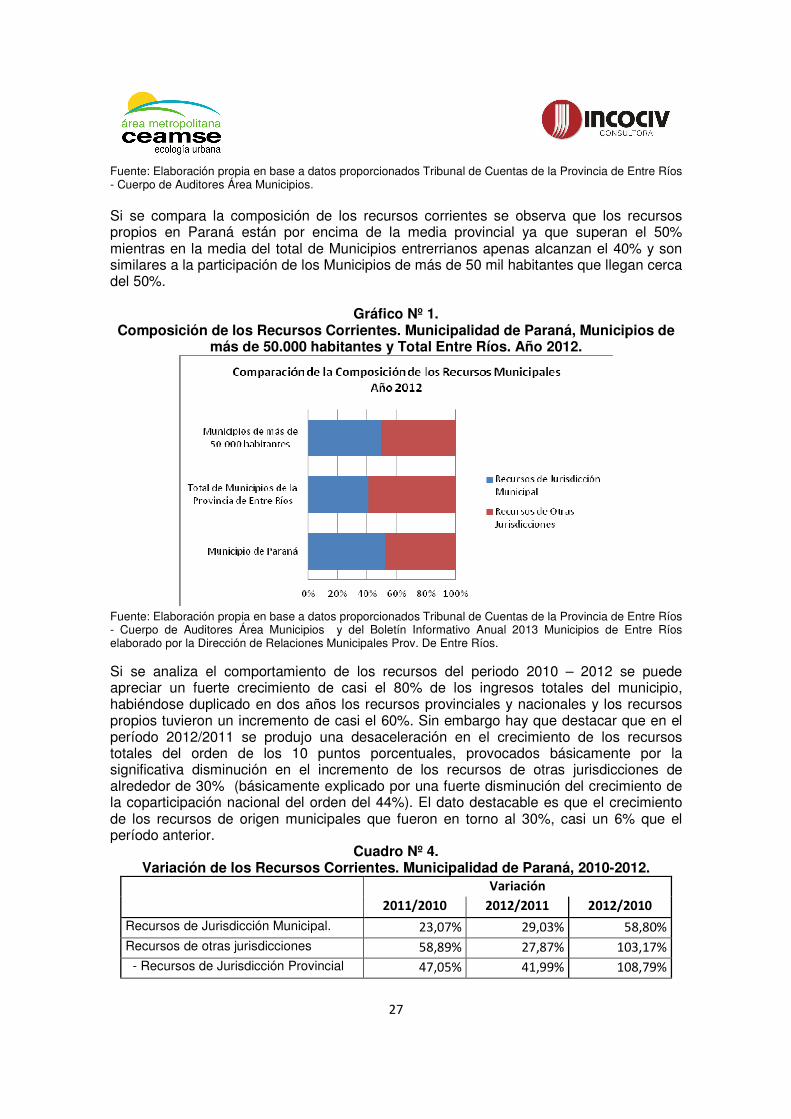

Fuente: Elaboración propia en base a datos proporcionados Tribunal de Cuentas de la Provincia de Entre Ríos - Cuerpo de Auditores Área Municipios. Si se compara la composición de los recursos corrientes se observa que los recursos propios en Paraná están por encima de la media provincial ya que superan el 50% mientras en la media del total de Municipios entrerrianos apenas alcanzan el 40% y son similares a la participación de los Municipios de más de 50 mil habitantes que llegan cerca del 50%.

Gráfico Nº 1.

Composición de los Recursos Corrientes. Municipalidad de Paraná, Municipios de más de 50.000 habitantes y Total Entre Ríos. Año 2012.

Fuente: Elaboración propia en base a datos proporcionados Tribunal de Cuentas de la Provincia de Entre Ríos - Cuerpo de Auditores Área Municipios y del Boletín Informativo Anual 2013 Municipios de Entre Ríos elaborado por la Dirección de Relaciones Municipales Prov. De Entre Ríos. Si se analiza el comportamiento de los recursos del periodo 2010 – 2012 se puede apreciar un fuerte crecimiento de casi el 80% de los ingresos totales del municipio, habiéndose duplicado en dos años los recursos provinciales y nacionales y los recursos propios tuvieron un incremento de casi el 60%. Sin embargo hay que destacar que en el período 2012/2011 se produjo una desaceleración en el crecimiento de los recursos totales del orden de los 10 puntos porcentuales, provocados básicamente por la significativa disminución en el incremento de los recursos de otras jurisdicciones de alrededor de 30% (básicamente explicado por una fuerte disminución del crecimiento de la coparticipación nacional del orden del 44%). El dato destacable es que el crecimiento de los recursos de origen municipales que fueron en torno al 30%, casi un 6% que el período anterior.

Cuadro Nº 4. Variación de los Recursos Corrientes. Municipalidad de Paraná, 2010-2012.

Variación

2011/2010 2012/2011 2012/2010

Recursos de Jurisdicción Municipal. 23,07% 29,03% 58,80%

Recursos de otras jurisdicciones 58,89% 27,87% 103,17%

- Recursos de Jurisdicción Provincial 47,05% 41,99% 108,79%

28

- Recursos de Jurisdicción Nacional 65,27% 21,10% 100,14%

TOTAL DE RECURSOS 37,99% 28,47% 77,28%

Fuente: Elaboración propia en base a datos proporcionados Tribunal de Cuentas de la Provincia de Entre Ríos - Cuerpo de Auditores Área Municipios. Este municipio no cuenta con una tasa específica destinada el GIRSU, es por ello que la TGI constituye la principal fuente para financiar esta actividad, al menos en parte. La recaudación de la tasa ha evolucionado de manera creciente destacándose el fuerte incremento que tuvo en el período 2011/2012, del orden del 23%, explicado básicamente por una importante suba en la base de cálculo de este impuesto ya que el índice de cobranza se mantuvo en torno al 68%. En la actualidad un contribuyente paga en promedio $415 anuales, dependiendo del lugar en donde vive.

Cuadro Nº 5. Evolución de la TGI recaudada. Municipalidad de Paraná, 2010-2012.

2010 2011 2012

TGI $ 28.283.113 $ 30.205.227 $ 37.140.893 N° Partidas Inmobiliarias 86.606 88.077 89.571 habitantes 247.863 248.976 250.095 TGI Promedio por partida $ 327 $ 343 $ 415 TGI Promedio por habitante $ 114 $ 121 $ 149

Fuente: Elaboración propia en base a datos proporcionados Tribunal de Cuentas de la Provincia de Entre Ríos - Cuerpo de Auditores Área Municipios.

Recursos de Capital

Los recursos de capital están constituidos por subsidios y aportes realizados por otras jurisdicciones para financiar la adquisición o construcción de bienes de capital. Estos recursos han tenido un incremento muy importante duplicándose para este período.

Cuadro Nº 6. Evolución de los recursos de capital. Municipalidad de Paraná, 2010-2012.

Evolución

( $ corrientes)

2010 2011 2012

Recursos de Capital 212.218 14.303.249 18.071.956 Subsidios 5.624.582 -

Total 5.836.801 14.303.249 601.383.378

Fuente: Elaboración propia en base a datos proporcionados Tribunal de Cuentas de la Provincia de Entre Ríos - Cuerpo de Auditores Área Municipios.

- Análisis de gastos

Con relación al total de erogaciones municipales, en el cuadro Nº 7 se observa entre 2010 y 2011 el total de erogaciones municipales se incrementó poco más de un 50% pasando de 299 millones a 458 millones de pesos, para luego aumentar en 2012 a 502 millones de pesos, algo más del 12%.

29

Cuadro Nº 7.

Evolución de las erogaciones. Municipalidad de Paraná, 2010-2012.

Evolución

( $ corrientes)

Variación

2010 2011 2012 2011/

2010

2012/

2011

2012/2

010

Personal 232.041.322 333.634.987 389.712.821 44% 17% 68%

Bienes y Servicios 49.779.919 63.655.523 79.137.667 28% 24% 59%

Intereses y Gastos Deuda 2.828.219 881.123 459.446 -69% -48% -84%

Transferencias Corrientes 5.114.909 6.061.921 3.553.676 19% -41% -31%

Bienes de Capital 1.730.007 2.370.780 11.987.043 37% 406% 593%

Trabajos Públicos 7.678.242 51.796.984 29.811.015 575% -42% 288%

TOTAL DE EROGACIONES 299.172.618 458.401.318 514.661.668 53% 12% 72%

Fuente: Elaboración propia en base a datos proporcionados Tribunal de Cuentas de la Provincia de Entre Ríos - Cuerpo de Auditores Área Municipios.