Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

19

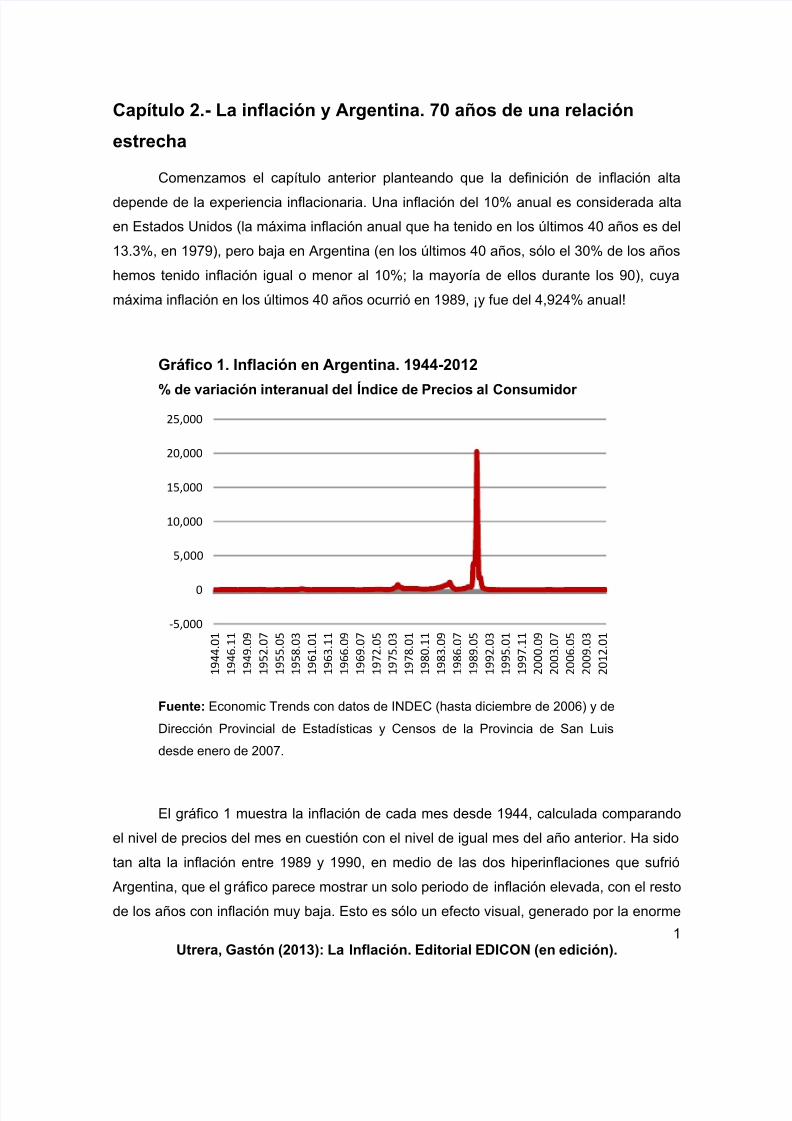

1 Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición). Capítulo 2.- La inflación y Argentina. 70 años de una relación estrecha Comenzamos el capítulo anterior planteando que la definición de inflación alta depende de la experiencia inflacionaria. Una inflación del 10% anual es considerada alta en Estados Unidos (la máxima inflación anual que ha tenido en los últimos 40 años es del 13.3%, en 1979), pero baja en Argentina (en los últimos 40 años, sólo el 30% de los años hemos tenido inflación igual o menor al 10%; la mayoría de ellos durante los 90), cuya máxima inflación en los últimos 40 años ocurrió en 1989, ¡y fue del 4,924% anual! Gráfico 1. Inflación en Argentina. 1944-2012 % de variación interanual del Índice de Precios al Consumidor Fuente: Economic Trends con datos de INDEC (hasta diciembre de 2006) y de Dirección Provincial de Estadísticas y Censos de la Provincia de San Luis desde enero de 2007. El gráfico 1 muestra la inflación de cada mes desde 1944, calculada comparando el nivel de precios del mes en cuestión con el nivel de igual mes del año anterior. Ha sido tan alta la inflación entre 1989 y 1990, en medio de las dos hiperinflaciones que sufrió Argentina, que el g ráfico parece mostrar un solo periodo de inflación elevada, con el resto de los años con inflación muy baja. Esto es sólo un efecto visual, generado por la enorme -5,000 0 5,000 10,000 15,000 20,000 25,000 1 9 4 4 . 0 1 1 9 4 6 . 1 1 1 9 4 9 . 0 9 1 9 5 2 . 0 7 1 9 5 5 . 0 5 1 9 5 8 . 0 3 1 9 6 1 . 0 1 1 9 6 3 . 1 1 1 9 6 6 . 0 9 1 9 6 9 . 0 7 1 9 7 2 . 0 5 1 9 7 5 . 0 3 1 9 7 8 . 0 1 1 9 8 0 . 1 1 1 9 8 3 . 0 9 1 9 8 6 . 0 7 1 9 8 9 . 0 5 1 9 9 2 . 0 3 1 9 9 5 . 0 1 1 9 9 7 . 1 1 2 0 0 0 . 0 9 2 0 0 3 . 0 7 2 0 0 6 . 0 5 2 0 0 9 . 0 3 2 0 1 2 . 0 1

-

Upload

profe-zabaleta -

Category

Documents

-

view

219 -

download

0

Transcript of Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 1/19

1Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

Capítulo 2.- La inflación y Argentina. 70 años de una relación

estrecha

Comenzamos el capítulo anterior planteando que la definición de inflación alta

depende de la experiencia inflacionaria. Una inflación del 10% anual es considerada alta

en Estados Unidos (la máxima inflación anual que ha tenido en los últimos 40 años es del

13.3%, en 1979), pero baja en Argentina (en los últimos 40 años, sólo el 30% de los años

hemos tenido inflación igual o menor al 10%; la mayoría de ellos durante los 90), cuya

máxima inflación en los últimos 40 años ocurrió en 1989, ¡y fue del 4,924% anual!

Gráfico 1. Inflación en Argentina. 1944-2012

% de variación interanual del Índice de Precios al Consumidor

Fuente: Economic Trends con datos de INDEC (hasta diciembre de 2006) y de

Dirección Provincial de Estadísticas y Censos de la Provincia de San Luis

desde enero de 2007.

El gráfico 1 muestra la inflación de cada mes desde 1944, calculada comparando

el nivel de precios del mes en cuestión con el nivel de igual mes del año anterior. Ha sido

tan alta la inflación entre 1989 y 1990, en medio de las dos hiperinflaciones que sufrió

Argentina, que el gráfico parece mostrar un solo periodo de inflación elevada, con el resto

de los años con inflación muy baja. Esto es sólo un efecto visual, generado por la enorme

-5,000

0

5,000

10,000

15,000

20,000

25,000

1 9 4 4 . 0

1

1 9 4 6 . 1

1

1 9 4 9 . 0

9

1 9 5 2 . 0

7

1 9 5 5 . 0

5

1 9 5 8 . 0

3

1 9 6 1 . 0

1

1 9 6 3 . 1

1

1 9 6 6 . 0

9

1 9 6 9 . 0

7

1 9 7 2 . 0

5

1 9 7 5 . 0

3

1 9 7 8 . 0

1

1 9 8 0 . 1

1

1 9 8 3 . 0

9

1 9 8 6 . 0

7

1 9 8 9 . 0

5

1 9 9 2 . 0

3

1 9 9 5 . 0

1

1 9 9 7 . 1

1

2 0 0 0 . 0

9

2 0 0 3 . 0

7

2 0 0 6 . 0

5

2 0 0 9 . 0

3

2 0 1 2 . 0

1

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 2/19

2Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

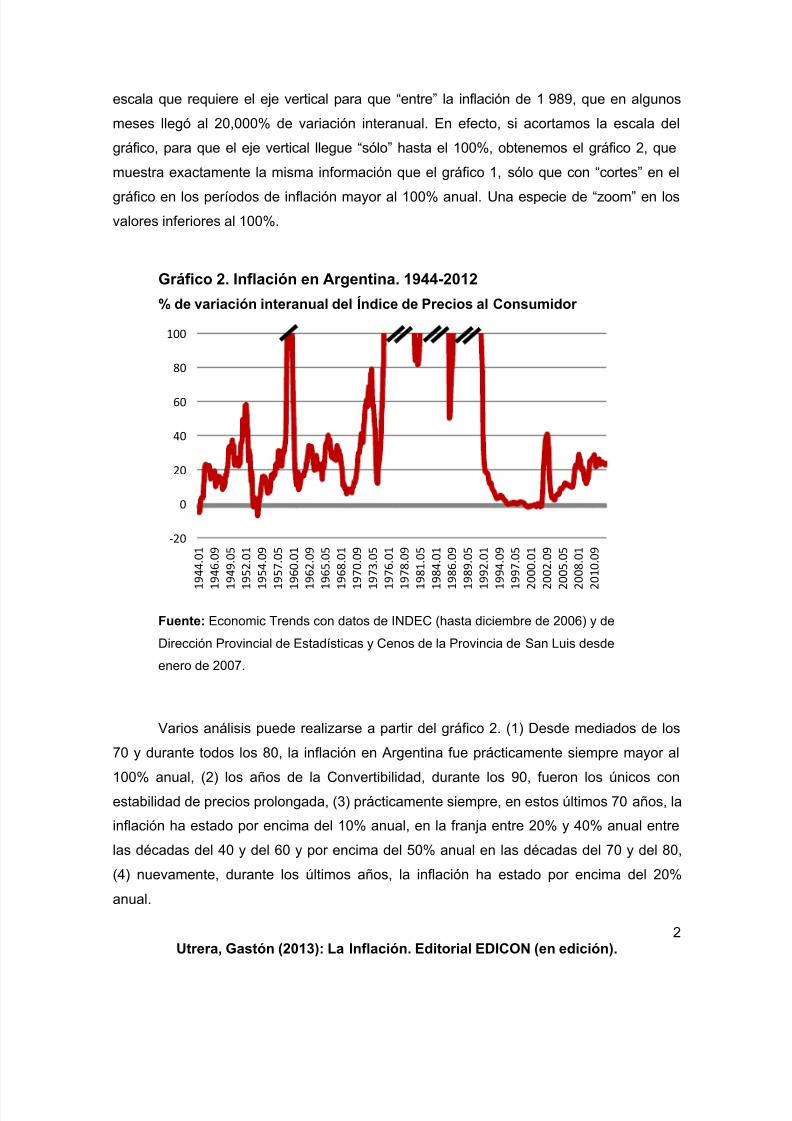

escala que requiere el eje vertical para que “entre” la inflación de 1989, que en algunos

meses llegó al 20,000% de variación interanual. En efecto, si acortamos la escala del

gráfico, para que el eje vertical llegue “sólo” hasta el 100%, obtenemos el gráfico 2, que

muestra exactamente la misma información que el gráfico 1, sólo que con “cortes” en el

gráfico en los períodos de inflación mayor al 100% anual. Una especie de “zoom” en los

valores inferiores al 100%.

Gráfico 2. Inflación en Argentina. 1944-2012

% de variación interanual del Índice de Precios al Consumidor

Fuente: Economic Trends con datos de INDEC (hasta diciembre de 2006) y de

Dirección Provincial de Estadísticas y Cenos de la Provincia de San Luis desde

enero de 2007.

Varios análisis puede realizarse a partir del gráfico 2. (1) Desde mediados de los

70 y durante todos los 80, la inflación en Argentina fue prácticamente siempre mayor al

100% anual, (2) los años de la Convertibilidad, durante los 90, fueron los únicos con

estabilidad de precios prolongada, (3) prácticamente siempre, en estos últimos 70 años, la

inflación ha estado por encima del 10% anual, en la franja entre 20% y 40% anual entre

las décadas del 40 y del 60 y por encima del 50% anual en las décadas del 70 y del 80,

(4) nuevamente, durante los últimos años, la inflación ha estado por encima del 20%

anual.

-20

0

20

40

60

80

100

1

9 4 4 . 0

1

1

9 4 6 . 0

9

1

9 4 9 . 0

5

1

9 5 2 . 0

1

1

9 5 4 . 0

9

1

9 5 7 . 0

5

1

9 6 0 . 0

1

1

9 6 2 . 0

9

1

9 6 5 . 0

5

1

9 6 8 . 0

1

1

9 7 0 . 0

9

1

9 7 3 . 0

5

1

9 7 6 . 0

1

1

9 7 8 . 0

9

1

9 8 1 . 0

5

1

9 8 4 . 0

1

1

9 8 6 . 0

9

1

9 8 9 . 0

5

1

9 9 2 . 0

1

1

9 9 4 . 0

9

1

9 9 7 . 0

5

2

0 0 0 . 0

1

2

0 0 2 . 0

9

2

0 0 5 . 0

5

2

0 0 8 . 0

1

2

0 1 0 . 0

9

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 3/19

3Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

Después de la primera imagen que generan los gráficos anteriores, puede ser

interesante analizar la tabla 1, que sintetiza los datos sobre inflación desde 1900 hasta

2012 en Argentina.

Tabla 1. Inflación anual en Argentina 1900-2012.

Fuente: Economic Trends con datos de Gerchunoff y Llach (1998) hasta 1943, INDEC desde 1944

hasta 2006 y Dirección Provincial de Estadísticas y Censos de San Luis desde 2007.

Los años pintados de gris corresponden a años con inflación mayor del 10% (con

gris claro entre 10% y 20% anual; con gris oscuro, más del 20% anual). Es claro que la

inflación fue un problema menor durante las primeras cuatro décadas y media del siglo

XX, y un problema más serio desde 1945 en adelante, con muy alta inflación durante los

70 y los 80 (completamente pintados de gris), un excepcional periodo de baja inflación

1900 1901 1902 1903 1904 1905 1906 1907 1908 1909

13.8 13.2 0.0 -2.9 3.0 4.9 7.4 2.6 1.7 7.4

1910 1911 1912 1913 1914 1915 1916 1917 1918 1919

-0.8 1.0 4.0 2.9 0.0 7.8 7.4 17.1 26.2 -6.1

1920 1921 1922 1923 1924 1925 1926 1927 1928 1929

17.1 -11.1 -15.9 -1.8 1.9 -2.7 -2.9 -1.0 -1.0 1.0

1930 1931 1932 1933 1934 1935 1936 1937 1938 1939

1.0 -13.9 -10.3 12.8 -11.3 6.0 8.5 2.6 -0.6 1.6

1940 1941 1942 1943 1944 1945 1946 1947 1948 1949

2.2 2.7 5.6 1.1 3.9 22.6 18.7 14.9 18.8 33.7

1950 1951 1952 1953 1954 1955 1956 1957 1958 1959

22.1 50.2 19.1 -0.7 16.0 7.5 16.7 25.6 50.7 101.6

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969

18.5 16.4 30.7 23.8 18.1 38.2 29.9 27.4 9.6 6.7

1970 1971 1972 1973 1974 1975 1976 1977 1978 1979

21.7 39.1 64.1 43.8 40.1 335.0 347.5 160.4 169.8 139.7

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989

87.6 131.3 209.7 433.7 688.0 385.4 81.9 174.8 387.7 4,923.6

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

1,343.9 84.0 17.5 7.4 3.9 1.6 0.1 0.3 0.7 -1.8

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

-0.7 -1.5 40.9 3.7 6.1 12.3 9.8 21.5 20.6 18.5

2010 2011 2012

27.0 23.3 23.9

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 4/19

4Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

entre 1993 y 2001 (incluso con deflación en los últimos 3 años de este periodo) y alta

inflación durante los últimos años (alta en términos internacionales, como veremos en

breve, pero no tan alta en términos históricos, al menos teniendo en cuenta la experiencia

de 1945 en adelante).

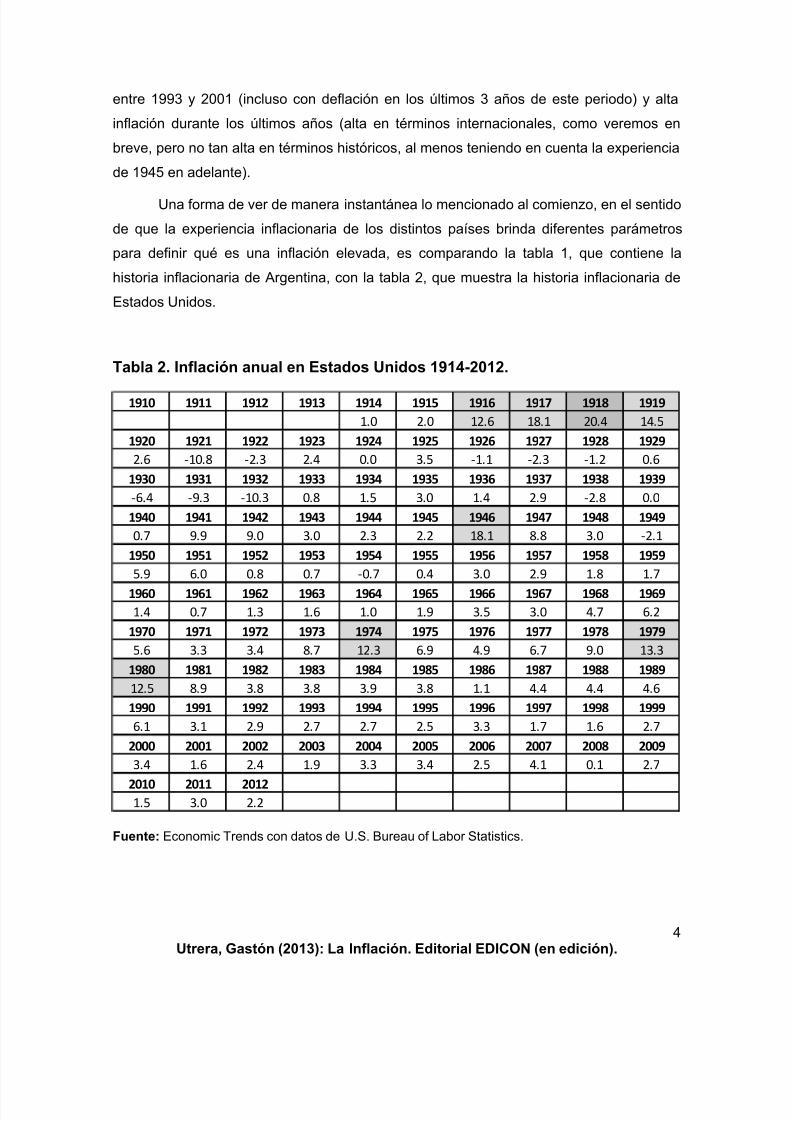

Una forma de ver de manera instantánea lo mencionado al comienzo, en el sentido

de que la experiencia inflacionaria de los distintos países brinda diferentes parámetros

para definir qué es una inflación elevada, es comparando la tabla 1, que contiene la

historia inflacionaria de Argentina, con la tabla 2, que muestra la historia inflacionaria de

Estados Unidos.

Tabla 2. Inflación anual en Estados Unidos 1914-2012.

Fuente: Economic Trends con datos de U.S. Bureau of Labor Statistics.

1910 1911 1912 1913 1914 1915 1916 1917 1918 1919

1.0 2.0 12.6 18.1 20.4 14.5

1920 1921 1922 1923 1924 1925 1926 1927 1928 1929

2.6 -10.8 -2.3 2.4 0.0 3.5 -1.1 -2.3 -1.2 0.6

1930 1931 1932 1933 1934 1935 1936 1937 1938 1939

-6.4 -9.3 -10.3 0.8 1.5 3.0 1.4 2.9 -2.8 0.0

1940 1941 1942 1943 1944 1945 1946 1947 1948 1949

0.7 9.9 9.0 3.0 2.3 2.2 18.1 8.8 3.0 -2.1

1950 1951 1952 1953 1954 1955 1956 1957 1958 1959

5.9 6.0 0.8 0.7 -0.7 0.4 3.0 2.9 1.8 1.7

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969

1.4 0.7 1.3 1.6 1.0 1.9 3.5 3.0 4.7 6.2

1970 1971 1972 1973 1974 1975 1976 1977 1978 1979

5.6 3.3 3.4 8.7 12.3 6.9 4.9 6.7 9.0 13.3

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989

12.5 8.9 3.8 3.8 3.9 3.8 1.1 4.4 4.4 4.6

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

6.1 3.1 2.9 2.7 2.7 2.5 3.3 1.7 1.6 2.7

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

3.4 1.6 2.4 1.9 3.3 3.4 2.5 4.1 0.1 2.7

2010 2011 2012

1.5 3.0 2.2

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 5/19

5Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

La diferencia entre ambas tablas no podría ser mayor. Desde 1945, mientras

Argentina estuvo el 76% del tiempo con inflación mayor del 10% anual, Estados Unidos

sólo estuvo el 4.4% del tiempo (tan sólo 3 años), y sin superar nunca el 14% anual.

La comparación con Estados Unidos es relevante por varios motivos, el principal

de los cuales es que refleja la gran diferencia entre lo que significa la inflación en el

mundo desarrollado y lo que significa en países en desarrollo como Argentina. O como

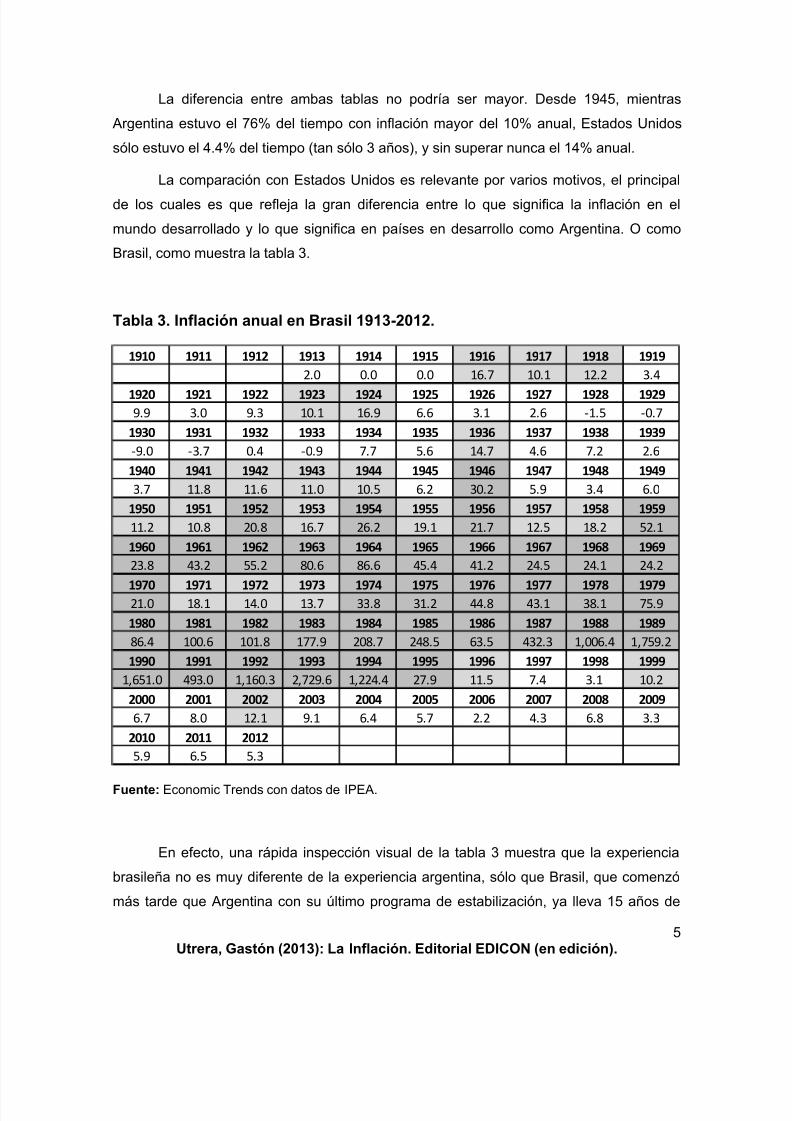

Brasil, como muestra la tabla 3.

Tabla 3. Inflación anual en Brasil 1913-2012.

Fuente: Economic Trends con datos de IPEA.

En efecto, una rápida inspección visual de la tabla 3 muestra que la experiencia

brasileña no es muy diferente de la experiencia argentina, sólo que Brasil, que comenzó

más tarde que Argentina con su último programa de estabilización, ya lleva 15 años de

1910 1911 1912 1913 1914 1915 1916 1917 1918 1919

2.0 0.0 0.0 16.7 10.1 12.2 3.4

1920 1921 1922 1923 1924 1925 1926 1927 1928 1929

9.9 3.0 9.3 10.1 16.9 6.6 3.1 2.6 -1.5 -0.7

1930 1931 1932 1933 1934 1935 1936 1937 1938 1939

-9.0 -3.7 0.4 -0.9 7.7 5.6 14.7 4.6 7.2 2.6

1940 1941 1942 1943 1944 1945 1946 1947 1948 1949

3.7 11.8 11.6 11.0 10.5 6.2 30.2 5.9 3.4 6.0

1950 1951 1952 1953 1954 1955 1956 1957 1958 1959

11.2 10.8 20.8 16.7 26.2 19.1 21.7 12.5 18.2 52.1

1960 1961 1962 1963 1964 1965 1966 1967 1968 1969

23.8 43.2 55.2 80.6 86.6 45.4 41.2 24.5 24.1 24.2

1970 1971 1972 1973 1974 1975 1976 1977 1978 197921.0 18.1 14.0 13.7 33.8 31.2 44.8 43.1 38.1 75.9

1980 1981 1982 1983 1984 1985 1986 1987 1988 1989

86.4 100.6 101.8 177.9 208.7 248.5 63.5 432.3 1,006.4 1,759.2

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999

1,651.0 493.0 1,160.3 2,729.6 1,224.4 27.9 11.5 7.4 3.1 10.2

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

6.7 8.0 12.1 9.1 6.4 5.7 2.2 4.3 6.8 3.3

2010 2011 2012

5.9 6.5 5.3

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 6/19

6Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

baja inflación, mientras que Argentina discontinuó el proceso de baja inflación que había

logrado durante los 90. A tal punto Brasil ya está habituado a estos niveles bajos de

inflación que Dilma Rousseff, apenas asumió como Presidenta, manifestó públicamente

que estaba preocupada por la elevada inflación, y que haría todo lo posible por bajarla. Se

estaba refiriendo a una inflación apenas por encima del 6% anual.

De este modo, cuando los economistas hablamos de inflación, es muy probable

que estemos hablando de fenómenos bastante diferentes, dependiendo del país del que

provengamos. Es probable que el análisis de un economista estadounidense se centre en

aspectos diferentes de la realidad (y probablemente ocurra lo mismo con un economista

brasileño o chileno), porque estará refiriéndose a una inflación por debajo del 10% anual,

que un economista argentino, que seguramente estará refiriéndose a una inflación mayor

del 20% anual, y que percibirá una inflación del 10% anual como un nivel muy bajo. De

hecho, en capítulos posteriores, cuando analicemos las causas de la inflación,

analizaremos cuestiones que no suelen estar presentes en los libros de texto sobre

macroeconomía, generalmente enfocados a inflación más “normales”.

Ahora nos concentraremos en datos que muestran algunos aspectos de la

experiencia inflacionaria argentina que mencionamos en el capítulo anterior, y otros

aspectos que retomaremos en capítulos posteriores.

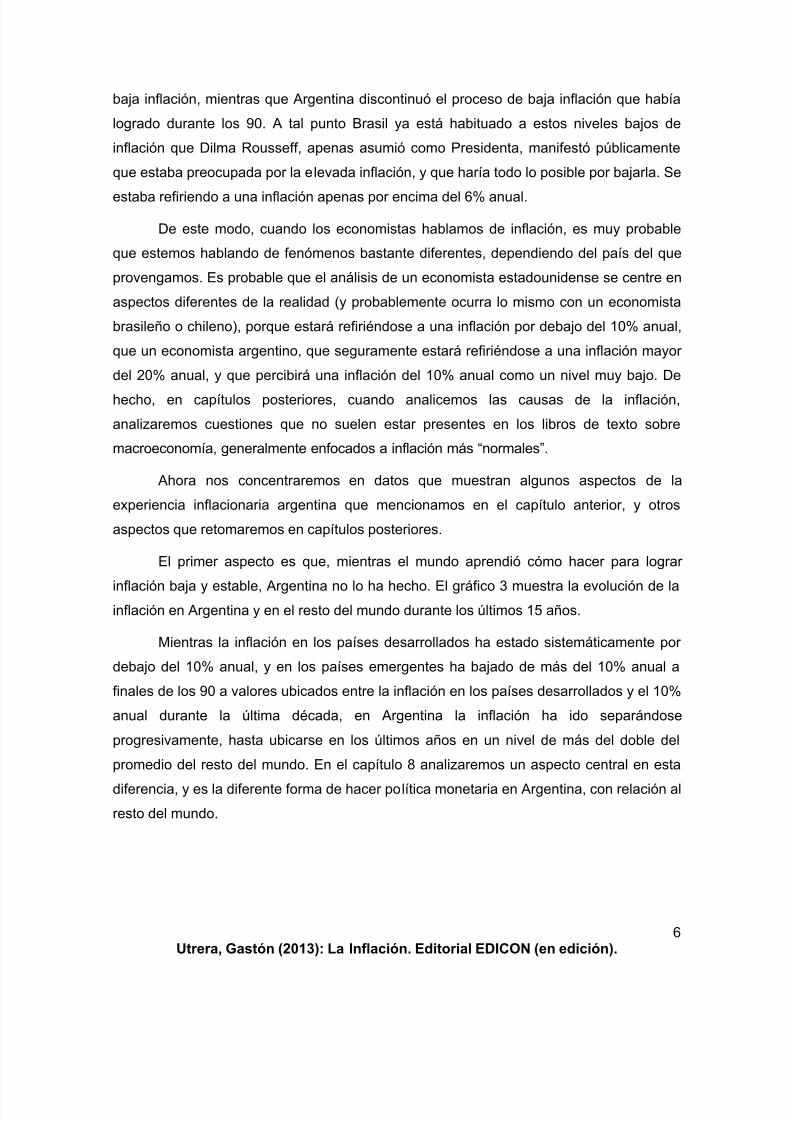

El primer aspecto es que, mientras el mundo aprendió cómo hacer para lograr

inflación baja y estable, Argentina no lo ha hecho. El gráfico 3 muestra la evolución de lainflación en Argentina y en el resto del mundo durante los últimos 15 años.

Mientras la inflación en los países desarrollados ha estado sistemáticamente por

debajo del 10% anual, y en los países emergentes ha bajado de más del 10% anual a

finales de los 90 a valores ubicados entre la inflación en los países desarrollados y el 10%

anual durante la última década, en Argentina la inflación ha ido separándose

progresivamente, hasta ubicarse en los últimos años en un nivel de más del doble del

promedio del resto del mundo. En el capítulo 8 analizaremos un aspecto central en esta

diferencia, y es la diferente forma de hacer política monetaria en Argentina, con relación al

resto del mundo.

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 7/19

7Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

Gráfico 3. Inflación en Argentina y el resto del mundo. 1997-2012

Fuente: Economic Trends con datos de INDEC (hasta 2006) y Dirección

Provincial de Estadísticas y Censos de la Provincia de San Luis desde 2007.

Para resto del mundo: Fondo Monetario Internacional.

Una comparación de especial importancia es la inflación en Argentina versus la

inflación en Brasil, dado que la diferencia entre ambas es un factor de gran relevancia en

la conformación de la competitividad cambiaria entre ambos países. El gráfico 4 muestra

la evolución de la inflación en ambos países durante los últimos 15 años.

Es claro cómo desde 2007 la inflación argentina se separa de la inflación

brasileña, ubicándose en el rango del 20% al 25% anual a partir de 2008, con la

excepción de finales de ese año y comienzos de 2009, cuando la inflación bajó y luego

subió, en coincidencia con la recesión de ese entonces originada en la crisis financiera

internacional.

-10

0

10

20

30

40

50

1 9 9 7

1 9 9 8

1 9 9 9

2 0 0 0

2 0 0 1

2 0 0 2

2 0 0 3

2 0 0 4

2 0 0 5

2 0 0 6

2 0 0 7

2 0 0 8

2 0 0 9

2 0 1 0

2 0 1 1

2 0 1 2

ARG Avanzados Emergentes

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 8/19

8Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

Gráfico 4. Inflación en Argentina y Brasil. 1997-2012

Fuente: Economic Trends con datos de INDEC (hasta diciembre de 2006) y de

Dirección Provincial de Estadísticas y Censos de la Provincia de San Luis

(desde enero de 2007). Para Brasil datos de IPEA.

El gráfico 5 muestra el tipo de cambio real contra Brasil, esto es, nuestra

competitividad cambiaria contra ese país, de tal modo que cuanto más arriba está la línea

en el gráfico, más competitivos son los productos argentinos en comparación con los

productos brasileños, ocurriendo lo contrario cuanto más abajo está la línea en el gráfico.

El gráfico muestra cómo cayó nuestra competitividad cambiaria a comienzos de

1999 cuando Brasil devaluó, en enero de ese año, abaratándose con relación a nuestro

país; cómo subió nuestra competitividad cambiaria a comienzos de 2002 luego de nuestra

devaluación de enero de ese año (y las subas de los meses siguientes); cómo se

estabilizó nuestra competitividad cambiaria entre 2006 y 2007, en niveles muy altos,

equivalentes a lo que hoy serían $ 7 por dólar; cómo cayó y luego subió nuestra

competitividad cambiaria durante el segundo semestre de 2008 y el primero de 2009,cuando Brasil primero dejó subir su tipo de cambio (bajando nuestra competitividad

cambiaria) y luego dejó que bajara hasta su nivel original (recuperando nuestra

competitividad cambiaria).

-5

0

5

10

15

20

25

30

35

40

1

9 9 7 .

0 1

1

9 9 7 .

0 9

1

9 9 8 .

0 5

1

9 9 9 .

0 1

1

9 9 9 .

0 9

2

0 0 0 .

0 5

2

0 0 1 .

0 1

2

0 0 1 .

0 9

2

0 0 2 .

0 5

2

0 0 3 .

0 1

2

0 0 3 .

0 9

2

0 0 4 .

0 5

2

0 0 5 .

0 1

2

0 0 5 .

0 9

2

0 0 6 .

0 5

2

0 0 7 .

0 1

2

0 0 7 .

0 9

2

0 0 8 .

0 5

2

0 0 9 .

0 1

2

0 0 9 .

0 9

2

0 1 0 .

0 5

2

0 1 1 .

0 1

2

0 1 1 .

0 9

2

0 1 2 .

0 5

Argentina Brasil

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 9/19

9Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

Gráfico 5. Índice de tipo de cambio real con relación a Brasil

A precios de Octubre de 2012

Fuente: Economic Trends con datos de fuentes varias.

Finalmente, muestra cómo nuestra competitividad cambiaria se mantuvo

relativamente estable entre mediados de 2010 y mediados de 2011 a pesar de nuestra

alta inflación, por lo que mencionamos en el capítulo anterior: nuestro diferencial de

inflación (17 puntos porcentuales, producto de una inflación del 23% en Argentina y de

sólo el 6% en Brasil) se compensó por una suba de nuestro tipo de cambio (del 6%) y una

baja del tipo de cambio en Brasil (del 11%). Y muestra cómo eso dejó de ocurrir a

mediados de 2011, momento a partir del cual nuestra competitividad cayó fuertemente,

hasta estabilizarse a finales de 2012, en un nivel apenas por encima del nivel de 1997, en

plena Convertibilidad, pero bastante por encima del nivel extremadamente bajo de fines

de 2001.

El gráfico 6 muestra algo que analizamos al comienzo del capítulo previo: la

aparente paradoja de poder adquisitivo de los salarios subiendo en medio de un periodo

de alta inflación. Como se observa en el gráfico, tanto el poder adquisitivo de los salarios

2.00

3.00

4.00

5.00

6.00

7.00

8.00

e n e - 9 6

n o v - 9 6

s e p - 9 7

j u l - 9 8

m a y - 9 9

m a r - 0 0

e n e - 0 1

n o v - 0 1

s e p - 0 2

j u l - 0 3

m a y - 0 4

m a r - 0 5

e n e - 0 6

n o v - 0 6

s e p - 0 7

j u l - 0 8

m a y - 0 9

m a r - 1 0

e n e - 1 1

n o v - 1 1

s e p - 1 2

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 10/19

10Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

en blanco pagados por el sector privado, como el poder adquisitivo de los salarios en

negro, muestran una tendencia creciente a pesar de la alta inflación, con un patrón

especial al interior de cada año: el poder adquisitivo cae al comienzo del año, por la

erosión que produce la inflación en salarios que se encuentran fijos desde el último

aumento del año previo; aumenta entre el segundo y el tercer trimestre del año por efecto

de los aumentos salariales establecidos por convenios, que generalmente se otorgan en

dos escalones a lo largo del año; cae nuevamente al final del año, cuando el último

aumento salarial ya está otorgado, y la inflación comienza a erosionarlo hasta el primer

aumento salarial del año siguiente. Este patrón es menos marcado en los salarios en

negro, como es de esperar, ya que la dinámica de estos salarios depende menos de las

negociaciones salariales y más del comportamiento de la oferta y demanda laboral.

Gráfico 6. Poder adquisitivo de los salarios

Índices enero de 2010 = 100

Fuente: Economic Trends con datos de INDEC y de la Dirección de

Estadísticas y Censos de la Provincia de San Luis.

Y ahora nos vamos a adelantar a una cuestión que analizaremos en detalle más

adelante, y cuya importancia es tal que merecerá un capítulo completo (el capítulo 6). Es

la paradoja de que, siendo alta la inflación, muestre una notable estabilidad, cuando el

90

95

100

105

110

115

2 0 1 0 .

0 1

2 0 1 0 .

0 3

2 0 1 0 .

0 5

2 0 1 0 .

0 7

2 0 1 0 .

0 9

2 0 1 0 .

1 1

2 0 1 1 .

0 1

2 0 1 1 .

0 3

2 0 1 1 .

0 5

2 0 1 1 .

0 7

2 0 1 1 .

0 9

2 0 1 1 .

1 1

2 0 1 2 .

0 1

2 0 1 2 .

0 3

2 0 1 2 .

0 5

2 0 1 2 .

0 7

Blanco

Negro

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 11/19

11Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

sentido común, y la teoría económica, indican que una inflación alta debería ser inestable,

con todas las consecuencias negativas que esto trae aparejado, como analizamos en el

capítulo anterior.

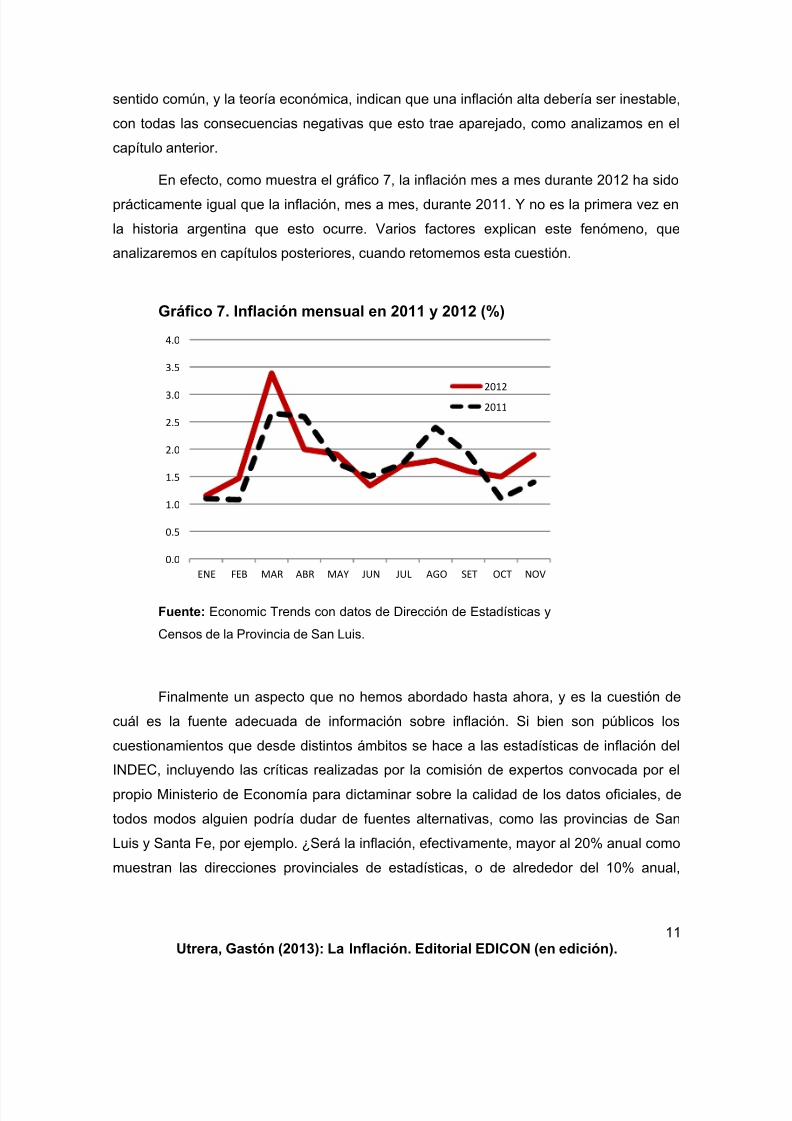

En efecto, como muestra el gráfico 7, la inflación mes a mes durante 2012 ha sido

prácticamente igual que la inflación, mes a mes, durante 2011. Y no es la primera vez en

la historia argentina que esto ocurre. Varios factores explican este fenómeno, que

analizaremos en capítulos posteriores, cuando retomemos esta cuestión.

Gráfico 7. Inflación mensual en 2011 y 2012 (%)

Fuente: Economic Trends con datos de Dirección de Estadísticas y

Censos de la Provincia de San Luis.

Finalmente un aspecto que no hemos abordado hasta ahora, y es la cuestión de

cuál es la fuente adecuada de información sobre inflación. Si bien son públicos los

cuestionamientos que desde distintos ámbitos se hace a las estadísticas de inflación del

INDEC, incluyendo las críticas realizadas por la comisión de expertos convocada por el

propio Ministerio de Economía para dictaminar sobre la calidad de los datos oficiales, de

todos modos alguien podría dudar de fuentes alternativas, como las provincias de San

Luis y Santa Fe, por ejemplo. ¿Será la inflación, efectivamente, mayor al 20% anual como

muestran las direcciones provinciales de estadísticas, o de alrededor del 10% anual,

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

ENE FEB MAR ABR MAY JUN JUL AGO SET OCT NOV

2012

2011

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 12/19

12Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

como muestra el INDEC? Una forma de aproximar la respuesta es analizando los datos

presentados en la tabla 4.

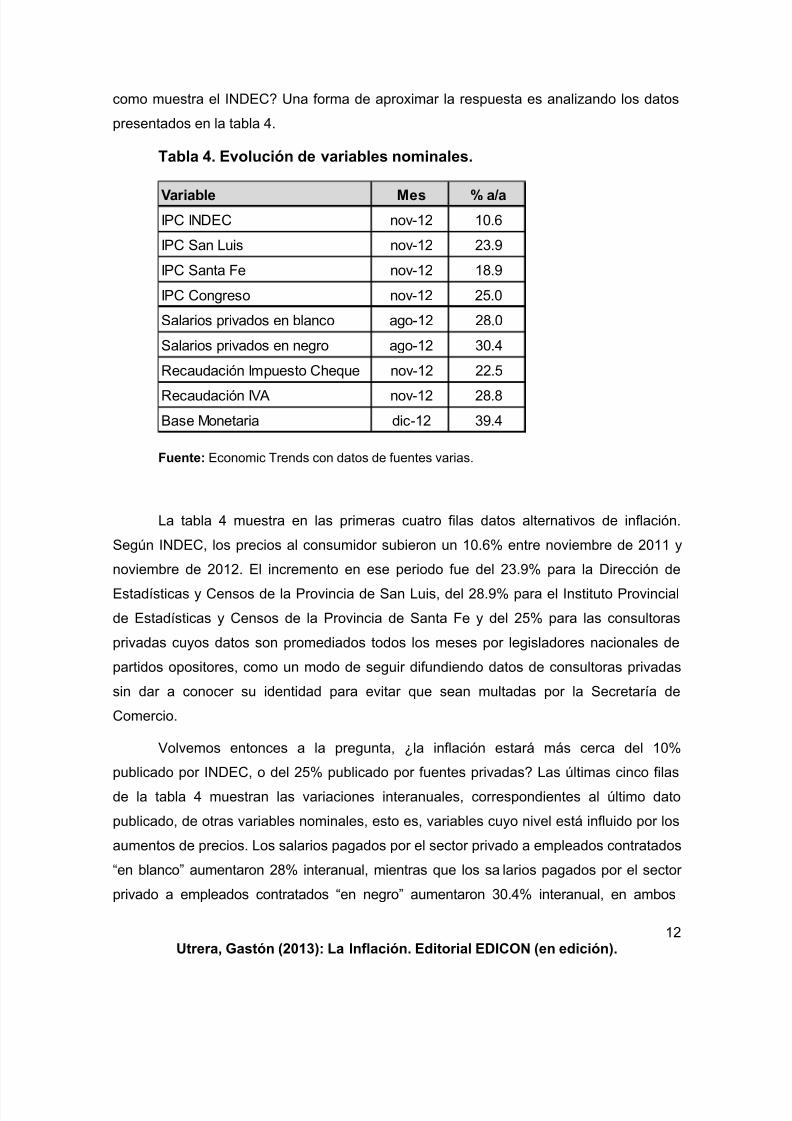

Tabla 4. Evolución de variables nominales.

Fuente: Economic Trends con datos de fuentes varias.

La tabla 4 muestra en las primeras cuatro filas datos alternativos de inflación.

Según INDEC, los precios al consumidor subieron un 10.6% entre noviembre de 2011 y

noviembre de 2012. El incremento en ese periodo fue del 23.9% para la Dirección de

Estadísticas y Censos de la Provincia de San Luis, del 28.9% para el Instituto Provincial

de Estadísticas y Censos de la Provincia de Santa Fe y del 25% para las consultoras

privadas cuyos datos son promediados todos los meses por legisladores nacionales de

partidos opositores, como un modo de seguir difundiendo datos de consultoras privadas

sin dar a conocer su identidad para evitar que sean multadas por la Secretaría de

Comercio.

Volvemos entonces a la pregunta, ¿la inflación estará más cerca del 10%

publicado por INDEC, o del 25% publicado por fuentes privadas? Las últimas cinco filas

de la tabla 4 muestran las variaciones interanuales, correspondientes al último dato

publicado, de otras variables nominales, esto es, variables cuyo nivel está influido por los

aumentos de precios. Los salarios pagados por el sector privado a empleados contratados

“en blanco” aumentaron 28% interanual, mientras que los salarios pagados por el sector

privado a empleados contratados “en negro” aumentaron 30.4% interanual, en ambos

Variable Mes % a/a

IPC INDEC nov-12 10.6

IPC San Luis nov-12 23.9

IPC Santa Fe nov-12 18.9

IPC Congreso nov-12 25.0

Salarios privados en blanco ago-12 28.0

Salarios privados en negro ago-12 30.4

Recaudación Impuesto Cheque nov-12 22.5

Recaudación IVA nov-12 28.8

Base Monetaria dic-12 39.4

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 13/19

13Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

casos con datos a agosto de 2012. Por su parte, la recaudación del Impuesto a los

Débitos y Créditos Bancarios (Impuesto “al cheque”) se incrementó un 22.5% interanual,

mientras que el Impuesto al Valor Agregado (IVA) lo hizo en un 28.8% interanual, en

ambos casos con datos a noviembre de 2012. Finalmente, la Base Monetaria

(básicamente, el dinero en circulación), se incrementó un 39.4% en los doce meses hasta

diciembre de 2012.

Ninguno de estos datos es compatible con una inflación de sólo el 10%. Si esa

efectivamente fuera la inflación real, implicaría que los salarios crecieron alrededor de un

20% en términos reales, es decir, en términos de su poder de compra, lo que debería

estar incrementando el consumo de un modo pocas veces visto. Varias veces la

Presidenta afirmó que sus pares del G20 no pueden creerle cuando les cuenta cómo

aumentan los salarios en Argentina. Es que justamente, resulta difícil de creer.

Otra inconsistencia se produce con los aumentos de recaudación impositiva. Si la

recaudación del IVA subió un 28%, y la inflación fue del 10%, esto implica un aumento

real del 18%, inexplicable en una economía cuya actividad económica está estancada, y

que por lo tanto hace inexplicable un aumento de semejante magnitud.

Algo similar ocurre con el aumento en la cantidad de dinero en circulación, que se

incrementó casi un 40% en los últimos doce meses. Esto no es compatible con una

inflación de sólo el 10%. Aunque tampoco es compatible con una inflación de “sólo” el

25%.¿Cómo es posible que emitiendo dinero a un ritmo del 40% anual, la inflación sea de“sólo” el 25% anual? Trataremos de responderlo en el próximo capítulo.

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 14/19

14Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

Artículos breves de divulgación

Artículo publicado el 15 de Agosto de 2012 en el

Blog de Economía para No Economistas www.gastonutrera.com.ar

Por qué Stiglitz no habla sobre la inflación en Argentina

En estos días, se le ha preguntado de manera insistente al Premio Nobel Joseph Stiglitz sobre la

inflación en Argentina. Y Stiglitz se ha esforzado por evitar responder algo relevante al respecto.

Mucha gente se pregunta ¿por qué Stiglitz no habla de inflación cuando viene a la

Argentina? Incluso algunos medios hablan de la importante suma de dólares que habría cobrado

por su disertación en nuestro país, generando suspicacias acerca de una posible relación entre

ambas cosas. Yo plantearía otros ejes de análisis, que creo más relevantes. Mis reflexiones son

las siguientes:

1.- Stiglitz no habla de inflación no porque crea que se trata de un fenómeno sin consecuencias

económicas y sociales negativas (no creo que piense eso), sino porque la inflación no es el

problema central del mundo en la actualidad, cuando justamente gran parte de los países

desarrollados está pasando por una depresión económica . Al propio Keynes se lo

malinterpretó muchas veces en sus opiniones sobre la inflación: creía que la inflación era algo a

resolver, pero no era el problema relevante en la época en que le tocó vivir, signada por la Gran

Depresión de los 30, cuando en todo caso había deflación más que inflación, y por lo tanto se

concentró en cómo reducir el desempleo más que en cómo reducir la inflación. Si hubiera vivido

durante la década del 70, seguramente se habría ocupado en cómo reducir la inflación (y habría

seguido ocupado en cómo reducir el desempleo).

2.- De hecho, los libros de Stiglitz se concentran en cuestiones vinculadas con el desarrollo

económico, el comercio justo entre países, el manejo de la deuda pública, las asimetrías de

información que generan fallos de mercado susceptibles de ser solucionados mediante

intervenciones públicas, el rol del Estado en la economía, entre muchos otros temas que nada o

muy poco tienen que ver con la inflación. Libros suyos muy conocidos como “El malestar en la

globalización” o “Cómo hacer que funcione la globalización” no tienen un solo capítulo dedicado

a la inflación.

3.- Adicionalmente, dado que argumenta que en el mundo desarrollado hay un sesgo muy

marcado hacia la preocupación por la inflación, en detrimento de la preocupación por el

desempleo, creo que Stiglitz está interesado en plantear que no hay que preocuparse por la

inflación. Claro que está pensando, por ejemplo, en un Banco Central Europeo subiendo tasas de

interés en medio de una terrible depresión por temores infundados a una suba de la inflación. Su

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 15/19

15Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

prédica en contra de preocuparse por la inflación tiene que ver con contrarrestar situaciones como

esa, y creo que su énfasis sería otro en una economía con alta inflación.

4.- Todo esto, y tal vez alguna prudencia al momento de hablar de temas específicos del país

sin tener información suficiente, puede explicar por qué esquiva la pregunta acerca de la

inflación en Argentina. Pero, de todos modos, hay que tener en cuenta que al venir a la Argentina,Stiglitz aceptó compartir su exposición con la Presidente. Y Stiglitz debe saber que en cualquier

país, compartiendo estrado con el Presidente, corre riesgo de que sus palabras sean

utilizadas para defender políticas que él no necesariamente defendería. Stiglitz no es ingenuo

en cuestiones políticas. Fue asesor económico del gobierno de Bill Clinton, y fue vicepresidente

del Banco Mundial. Por lo tanto, habría sido razonable que hiciera alguna referencia a la inflación

Argentina, especialmente teniendo en cuenta que no habló sólo de la crisis europea, sino que hizo

varias referencias a las políticas económicas de Argentina. Claro que no habló tanto de políticas

económicas actuales, sino más bien de las políticas aplicadas en medio de la crisis de 2002 y la

restructuración de deuda de 2005. Pero esto es sólo una sutileza cuando la política aprovecha a

su favor opiniones calificadas como la de Stiglitz.

5.- Alguien podría argumentar que Stiglitz no tiene por qué saber lo que ocurre con la inflación en

Argentina, cuando los indicadores oficiales no lo muestran. Respondería que: (a) aun la inflación

oficial es muy alta en términos internacionales (9.5% en 2011) y (b) si los salarios crecen 29.5%

anual, el gasto público nacional crece 33.1% anual y la cantidad de dinero crece 34.6% anual

(todos estos datos oficiales de 2011), no hace falta ser premio Nobel para darse cuenta de que

esos números sólo pueden producirse de manera sostenida si hay una alta inflación, mayor

que la inflación oficial. Y Stiglitz tiene experiencia trabajando en países en desarrollo,

participando de misiones del Banco Mundial, y por lo tanto obteniendo información de cada país.

No le costaría mucho obtener esta información y armarse una composición de lugar sobre lo que

está ocurriendo en Argentina.

6.- Por lo tanto, no le reprocharía a Stiglitz que no se ocupe de analizar la inflación de

Argentina. No es su tema, y está preocupado por otros problemas mundiales distintos de la

inflación. Pero tratándose de un hombre claramente comprometido con los temas sociales,

compartiendo tribunas susceptibles de usar políticamente sus expresiones, podría haberlo

explicitado, sin quedar mal con quienes lo invitaron a disertar en Argentina, y sin entrar en

opiniones poco fundamentadas, como ocurrió con otro premio Nobel de visita en Argentina,

Edmund Phelps, quien habló de riesgo de hiperinflación cuando, afortunadamente, hay que

recorrer un trecho muy grande para llegar a una hiper.

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 16/19

16Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

Artículo publicado el 9 de Noviembre de 2010 en el

Blog de Economía para No Economistas www.gastonutrera.com.ar

Por qué tenemos inflación

Este año cerraremos con una inflación de alrededor del 25% (ver “Un poco de aritmética

inflacionaria”). No es producto de la existencia de “sectores concentrados” de la economía, ni de

formadores de precios irresponsables, ni de falta de inversión (aunque es cierto que necesitamos

más inversión). Es consecuencia de la política económica de los últimos 5 años.

Como expliqué en un post anterior (ver “Cómo evitar la maldición de la soja”), un país puede

intentar evitar una apreciación de su moneda ante una fuerte entrada de dólares (en Argentina, en

los últimos años, por tipo de cambio alto combinado con altos precios de las materias

primas) comprando dólares con superávit fiscal (la forma más efectiva) o comprando dólares

con emisión monetaria(la forma menos efectiva, ya que genera inflación). El Gobierno Nacional

decidió esta última alternativa. Por eso tenemos inflación.

Es cierto que en realidad esta misma política fue seguida durante 2003 y 2004 sin generar

inflación, pero el contexto era distinto. Luego de la crisis financiera de 2001 y 2002, aumentó la

demanda de dinero durante 2003 y 2004, con lo cual el BCRA podía comprar muchos dólares

emitiendo pesos sin generar inflación ya que estos pesos eran demandados por el mercado.

Calzada la oferta de dinero con su demanda, no había desequilibrio monetario que se ajustara con

inflación. Desde 2005 la demanda de dinero comenzó a crecer a un ritmo más bajo, acompañando

el ritmo de crecimiento de la actividad económica, con lo cual la misma política de emisión

monetaria para comprar dólares y sostener el tipo de cambio pasó a generar un exceso deoferta de dinero, que se ajustó con inflación.

Y desde 2010 se agregó otra causa de emisión monetaria: la emisión para transferir fondos

del BCRA al Tesoro, bajo la forma de transferencias de utilidades del BCRA. Esta emisión de

dinero, que en los últimos 12 meses hasta el 29 de octubre implicó un aumento del 30% en la

Base Monetaria (los pesos en circulación más las reservas de los bancos en el BCRA) y del 27.9%

en el agregado monetario M2 (la Base Monetaria más los depósitos en pesos a la vista y en caja

de ahorro), explica por qué los precios subieron 25.7% en igual periodo. Es la consecuencia de

un mix de política económica (políticas cambiaria, monetaria y fiscal) que genera inflación.

Una política anti-inflacionaria exitosa requiere desacelerar estos motores inflacionarios (además

de coordinar expectativas y generar acuerdos de precios y salarios que acompañen la

desaceleración, para que la actividad económica no sufra el impacto), algo que difícilmente esté

en la agenda del Gobierno Nacional. No deberíamos esperar por lo tanto menor inflación

durante 2011.

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 17/19

17Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

Artículo publicado el 4 de Noviembre de 2010 en el

Blog de Economía para No Economistas www.gastonutrera.com.ar

El pronóstico inflacionario de Roubini

La semana pasada, el gurú económico del momento, Nouriel Roubini, estuvo en Argentina y habló

de una inflación “desenfrenada”. Es cierto que la inflación actual es muy elevada (ya se está

acercando al 25% anual, ver “Un poco de aritmética inflacionaria”), y que esto nos quita

competitividad mientras tengamos planchado el tipo de cambio, pero creo que es apresurado

hablar de inflación desenfrenada.

Me puse a analizar los datos de inflación argentina desde 1943 hasta la actualidad y encontré

algunas cosas interesantes. Desde 1943 hubo 10 ocasiones en las cuales la inflación perforó

el 30% interanual. En uno de esos episodios, pasó muchísimo tiempo hasta que la inflación volvió

a estar por debajo del 30%: en octubre de 1974 alcanzó 30.2% y a partir de ahí no bajó más

(hiperinflaciones de por medio) hasta abril de 1992, cuando bajó al 25%. Es decir, una vez que la

inflación cruzó el umbral del 30%, tardó 330 meses en cruzarlo nuevamente hacia abajo.

De los restantes 9 episodios, sólo en tres la inflación permaneció por encima del 30% durante

más de un año: entre abril de 1951 y agosto de 1952 (16 meses), entre julio de 1958 y mayo de

1960 (22 meses) y entre mayo de 1971 y enero de 1974 (32 meses). Los restantes 6 episodios

duraron un año o menos: abril de 1949 a marzo de 1950 (11 meses), agosto a diciembre de

1957 (4 meses), septiembre de 1962 a mayo de 1963 (8 meses), julio de 1965 a julio de 1966 (12

meses), julio a diciembre de 1967 (5 meses) y julio de 2002 a abril de 2003 (9 meses).

Estos números muestran que de 10 episodios en más de 60 años en los cuales se perforó el

30% anual de inflación, en sólo uno de ellos la inflación se descontroló , en 3 de ellos la

inflación permaneció alta por más de un año y en 6 de ellos la inflación volvió rápidamente a estar

por debajo del 30%.

Un análisis un poco más sofisticado (sólo un poco) muestra que en Argentina, cuando la inflación

se encuentra en el rango de entre el 30% y el 50% anual, tiende a ser menos volátil (más

estable) que cuando es menor al 30% o mayor al 50% . Y también muestra que en ese rango

del 30% al 50%, la probabilidad de que luego de 12 meses la inflación se haya acelerado es de

sólo un 32%, frente a más del 50% cuando la inflación está fuera de ese rango de 30% a 50%.

Estos datos no se condicen con una muy conocida hipótesis que postuló el economista Milton

Friedman (Premio Nobel de Economía 1976, y padre de la denominada “Escuela Monetarista” de

economía), según la cual cuanto mayor es la inflación, más volátil es. De todos modos, no todas

las investigaciones encuentran evidencia consistente con esta hipótesis, y creo que difícilmente

puedan hacerlo en el caso de Argentina (estuve viendo los mismos datos para Chile y Brasil, y

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 18/19

18Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

muestran cosas parecidas, aunque Chile nunca tuvo una inflación mayor al 40% en los últimos 30

años).

¿Qué puede significar todo esto? Que si bien estamos con un problema serio de inflación ,

seguramente es apresurado hablar de inflación descontrolada, ya que la evidencia nos indica

que en general tiende a haber cierta estabilidad en inflaciones como la que tenemos ahora. Perotambién significa que si nos descuidamos y sobrepasamos el 50% anual (ahora parece lejano,

¡pero desde 1943 nos pasamos el 36% del tiempo con inflación mayor al 50%!), corremos riesgo

de que ahí sí se cumpla el pronóstico de Roubini.

Artículo publicado el 13 de Octubre de 2010 en el

Blog de Economía para No Economistas www.gastonutrera.com.ar

Un poco de aritmética inflacionaria

Una técnica muy simple pero muy efectiva para tratar de pronosticar cómo puede comportarse una

variable económica a futuro es simulando, mediante simples cálculos aritméticos, distintas

trayectorias probables, para determinar cuál es el rango en que puede encontrarse dicha variable

a futuro. Esta técnica no permite saber cuál será el valor de la variable, pero sí permite saber qué

valores hay que descartar por poco probables. Permite acotar la incertidumbre sobre un futuro

que desconocemos.

Apliquemos esta técnica a la inflación. Por la forma en que se mide la inflación anual (porcentaje

de variación del índice de precios “punta contra punta”, es decir, diciembre del año en cuestión

contra diciembre del año previo), el rango de lo que puede ocurrir con la inflación anual de

2010 está bastante acotado, dado que gran parte del año ya está jugado (es la inflación entre

enero y agosto, que ya conocemos), quedando muy poco por definirse (sólo la inflación de los

meses de septiembre a diciembre).

Dos decisiones previas. La primera: qué índice de precios utilizar. Desde la intervención del

INDEC a comienzos de 2007, solía ser útil tomar un promedio de los índices de precios de un

grupo de provincias que continuaban midiendo la inflación como lo hacía INDEC antes de la

intervención, pero desde finales de 2009 estos índices comenzaron a comportarse de manera muy

diferente entre sí, con lo cual al promediarlos, el resultado varia mucho dependiendo de qué

ponderadores se utilizan para cada índice. En la actualidad el índice más utilizado es el elaborado

por Buenos Aires City.

La segunda: cómo tener en cuenta la estacionalidad, esto es, la mayor o menor inflación en

distintos meses de acuerdo con un patrón regular año a año, como la mayor inflación de cada

7/22/2019 Capítulo 2 La inflación y Argentina. 70 años de una relación estrecha

http://slidepdf.com/reader/full/capitulo-2-la-inflacion-y-argentina-70-anos-de-una-relacion-estrecha 19/19

19Utrera, Gastón (2013): La Inflación. Editorial EDICON (en edición).

diciembre. Una forma muy útil es trabajar con los datos desestacionalizados, es decir, habiendo

transformado los datos originales en datos que no tienen estacionalidad, utilizando técnicas

econométricas de desestacionalización.

Resueltas estas dos cuestiones, hagamos ahora sí un poco de aritmética inflacionaria. Utilizando

la serie desestacionalizada del índice de precios al consumidor elaborado por Buenos Aires City,la inflación acumulada entre enero y agosto de 2010 es de 16.1%. Esto es, si el índice de precios

fue 100 en diciembre de 2009, alcanzó el valor 116.1 en agosto de 2010. Esto implica que la única

forma de que la inflación 2010 cierre en 16.1%, es con una inflación nula entre septiembre y

diciembre, lo que mantendría el índice en el valor 116.1 hasta diciembre. Algo claramente

improbable.

Ahora simulemos qué ocurre si la inflación sigue el ritmo observado entre abril y agosto de 2010,

cuando el promedio mensual fue de 1.5%. Si aplicamos este porcentaje de incremento a cada mes

entre septiembre y diciembre, el índice llega en diciembre a 123.3. Esto implica una inflación anual

del 23.3%. ¿Ocurrirá esto? No lo sabemos. Sí sabemos que es un porcentaje probable, ya que

implica de acá hasta diciembre una inflación mensual similar al promedio de los últimos meses, en

los cuales la inflación fue muy estable.

Simulemos ahora una inflación mayor. ¿Qué tal 1.9% mensual, un 30% más de inflación cada

mes? Aplicando esta tasa a cada mes entre septiembre y diciembre, el índice llega a 125.2 en

diciembre, es decir, un 25.2% más que en diciembre de 2009. Tampoco sabemos si la inflación

llegará a este nivel, pero sabemos que también es un escenario probable, con un poco más de

inflación que durante los últimos meses.

Simulemos finalmente una inflación bastante más alta, de un 2.3% mensual, casi la inflación

observada en febrero y marzo de este año. Aplicando esta inflación a los meses de septiembre a

diciembre, el índice alcanza el valor 127 a final de año. Esto es, una inflación anual del 27%.

¿Puede ocurrir esto? Sí, pero es poco probable. Para que ocurra, la inflación mensual tendría que

acelerarse del 1.5% mensual de promedio observado entre abril y agosto a un 2.3% entre

septiembre y diciembre, un 50% más de inflación mensual.

En síntesis, no sabemos qué ocurrirá con la inflación. Pero un poco de aritmética inflacionaria

indica que para que cierre por debajo del 23% sería necesaria una desaceleración del ritmo

inflacionario durante lo que queda del año, y para que cierre por encima del 25% tendría queaumentar en más de un tercio el ritmo inflacionario. Entre 23% y 25% es entonces el rango más

probable. Una inflación alta, que no debemos minimizar y que el próximo gobierno tendrá que

reducir, pero menos de lo que pronostica la mayoría de los economistas y mucho menos de lo que

espera la mayoría de los consumidores.