Charla Informativa: Impuesto a la Salida de Divisas

24

IMPUESTO A LA SALIDA DE DIVISAS Rosario Yanki Alajo [email protected] 11 de Junio de 2013 09h30 a 13h00

-

Upload

german-lynch-navarro -

Category

Education

-

view

390 -

download

4

Transcript of Charla Informativa: Impuesto a la Salida de Divisas

CONSIDERACIONES EN CASO DE EMERGENCIA:

En caso de un incendio o sismo, por favor tomar en cuenta las siguientes reglas:

• Salir en calma.• Mujeres embarazadas y colaboradores discapacitados

tendrán prioridad en la salida.• Coordinar con un compañero el apoyo necesario.• De ser posible mujeres no utilizar tacos para evacuar.• No lleve consigo ningún material ni objeto.• Salir en calma con los brazos sobre la cabeza.• Evacuación en filas cruzadas, no empujarse.• Salir por la puerta hasta punto de encuentro,

enumerarse.

2

German Lynch - Director de Capacitaciones

NO MODIFICAR

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

3

Rosario Yanki Alajo – [email protected]

Hecho generador (Artículo 156 L.REq.T)

Constituyen el hecho generador el traslado de divisas al exterior en efectivo, o través de cheques, remesas o transferencias con o sin la intermediación del sistema financiero.

German Lynch - Director de Capacitaciones

Tamaño 14, color negro. La palabra CONTENIDO: no se debe modificar y debe estar en negrita.

German Lynch - Director de Capacitaciones

Fuente ARIAL, tamaño 14, color negro.Se deben enumerar los temas que se tratarán durante la duración de esta presentación. Sugerimos resaltar con negrita y en color vino a medida que vayan avanzando los temas. Similar a las diapositivas que siguen.

German Lynch - Director de Capacitaciones

Numeración automática. Debe ser fuente Arial, tamaño 10 y color blanco.

4

Rosario Yanki Alajo – [email protected]@tributax.com.ec

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Hecho generador (Artículo 156 L.REq.T)

El hecho generador se puede producir por:

• Intermediación del sistema financiero

Cuando se cobren cheques en el exterior , el impuesto se causará en el momento que el beneficiario haga efectivo el pago, para lo cual la IF en el exterior comunicará a la IF nacional en que el girador tenga la cuenta, para que se realicen los correspondientes débitos.

5

Rosario Yanki Alajo – [email protected]@tributax.com.ec

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Hecho generador (Artículo 156 L.REq.T)

• Intermediación de CouriersEl ISD generado por envío de divisas al exterior se produce cuando el ordenante solicita el envío de divisas, el mismo que deberá ser especificado en la factura del servicio de courier. Si el usuario realiza envíos diferentes de dinero o cheques, se deberá recabar formulario en el que se declarará el no envío de dinero ni cheques, y será reportado al SRI

6

Rosario Yanki Alajo – [email protected]@tributax.com.ec

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

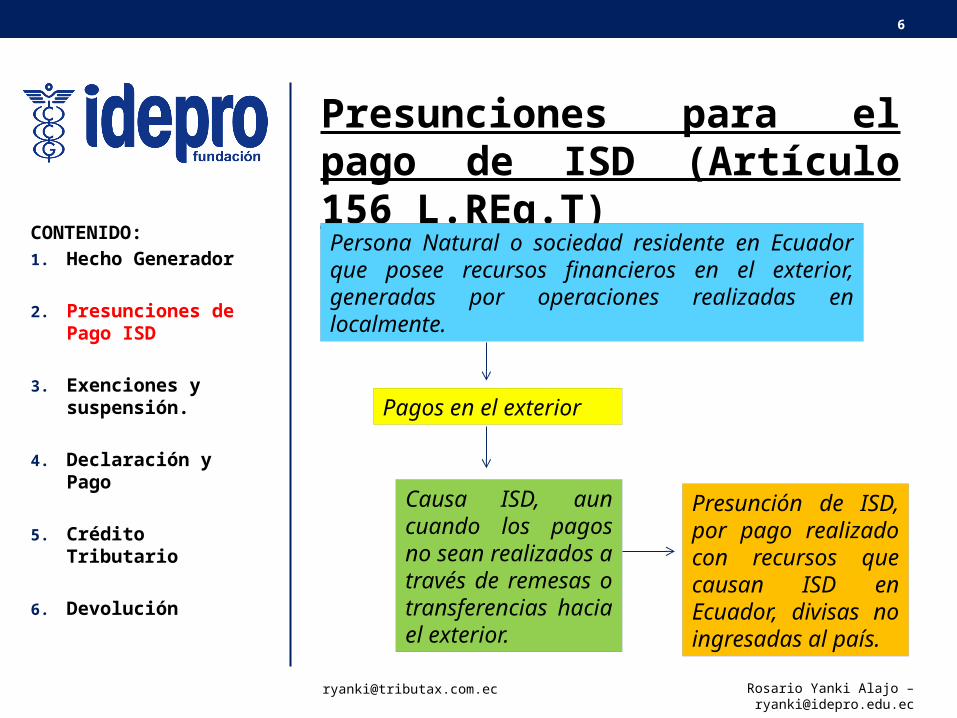

Presunciones para el pago de ISD (Artículo 156 L.REq.T)

Pagos en el exterior

Persona Natural o sociedad residente en Ecuador que posee recursos financieros en el exterior, generadas por operaciones realizadas en localmente.

Causa ISD, aun cuando los pagos no sean realizados a través de remesas o transferencias hacia el exterior.

Presunción de ISD, por pago realizado con recursos que causan ISD en Ecuador, divisas no ingresadas al país.

7

Rosario Yanki Alajo – [email protected]@tributax.com.ec

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Presunciones para el pago de ISD (Artículo innumerado después del 6 Reg.ISD)

Para la consideración de presunciones de pago ISD se observará lo siguiente:

• Pagos desde el exterior, por amortización de capital e intereses en créditos externos, se causará ISD al momento del registro contable de la cuota o a su vencimiento.

• Pagos efectuados desde el exterior, en el caso de importaciones, se causará el impuesto al momento de la nacionalización o desaduanización de los bienes.

• Si tal importación se encontrase pendiente de pago por un lapso mayor a doce meses, contados a partir de la fecha de desaduanización de los bienes, el impuesto se causará al día siguiente de cumplirse el plazo señalado.

8

Rosario Yanki Alajo – [email protected]@tributax.com.ec

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Presunciones para el pago de ISD (Artículo 156 L.REq.T )

Presunción de ISD, cuando los pagos a estas exportaciones no ingresen al país.

Persona Natural o sociedad residente en Ecuador realice exportaciones de bienes o servicios:

Al ISD causado se podrá descontar el ISD generado por pagos efectuados desde el exterior.

El ISD se causará luego de 180 días de que la mercadería arribe en destino, en la exportación de bienes o la iniciación del servicio.

9

Rosario Yanki Alajo – [email protected]@tributax.com.ec

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Presunciones para el pago de ISD (Artículo innumerado después del 6 Reg.ISD)

Los pagos realizados desde el exterior, con recursos que generaron ISD cuando salieron del Ecuador, no causarán nuevamente ISD, al momento de pago de los bienes o servicios adquiridos en el exterior.

10

Rosario Yanki Alajo – [email protected]@tributax.com.ec

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Presunciones para el pago de ISD (Artículo innumerado después del 6 Reg.ISD)

La presunción de pago de ISD, no se configura en la importación de:

• Efectos personales de viajeros.• Menajes de casa y equipos de trabajo.• Envíos de socorro por catástrofes naturales o

siniestros a favor de entidades públicas o de beneficencia o socorro.

• Donaciones provenientes del exterior, debidamente autorizadas por la SENAE.

• Muestras sin valor comercial.• Fluidos, tejidos y órganos biológicos

humanos.• Transferencias al exterior de hasta US$ 1,000

11

Rosario Yanki Alajo – [email protected]@tributax.com.ec

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Transacciones no objeto de ISD (Artículo 7 Reg.ISD)

No se causa ISD en las transferencias, envíos o traslados de divisas al exterior efectuadas por:

Entidades y Organismos del Estado.

Organismos Internacionales y sus funcionarios, debidamente acreditados en el país.

12

Rosario Yanki Alajo – [email protected]@tributax.com.ec

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Exenciones de ISD (Artículo 159 L.Req.T)

Estarán exentas las siguientes transacciones:

• La cantidad de una fracción básica desgravada ($10,180), portada por personas naturales ecuatorianos o extranjeros que abandonen el país

• Transferencias al Exterior de hasta US$ 1,000, se gravará ISD sobre lo que supere este valor. Siempre que la transferencia se haya realizado a un mismo proveedor dentro de una sola quincena.

13

Rosario Yanki Alajo – [email protected]@tributax.com.ec

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Exenciones de ISD (Artículo 159 L.Req.T)

• Los pagos por amortización de capital e intereses sobre créditos otorgados por IF internacionales , con un plazo mayor a un año, destinados al financiamiento de inversiones previstas en el Código de la Producción.

• Los pagos realizados por administradores y operadores de las Zonas Especiales de Desarrollo Económico.

14

Exenciones de ISD (Artículo 159 L.Req.T)

• Los pagos al exterior por concepto de dividendos,

distribuidos por sociedades nacionales o

extranjeras domiciliadas en el Ecuador, después

del pago de IR, a favor de personas naturales o

sociedades no residentes en Ecuador, siempre

que no se encuentren domiciliadas en paraísos

fiscales.

• No se aplicará esta exoneración, cuando los

dividendos sean distribuidos a favor de sociedades

extranjeras, cuyos accionistas sean los mismos de

la sociedad que distribuye tales dividendos.

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Rosario Yanki Alajo – [email protected]@tributax.com.ec

15

Exenciones de ISD (Artículo innumerado después del 12 Reg.ISD)

• En el caso de dividendos, de existir alguna reliquidación posterior que implique devolución de los mismos, se deberá reliquidar el ISD sobre el exceso con los correspondientes intereses a partir de la fecha de envío.

• Si el sujeto pasivo fuere determinado por ISD, de parte de la autoridad tributaria, y se proceda al pago, éstos no podrán ser considerados como CT.

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Rosario Yanki Alajo – [email protected]@tributax.com.ec

16

Suspensión de pago de ISD (Artículo innumerado después del innumerado 7 Reg.ISD)

Se suspende el pago de ISD a las transferencias o envíos al exterior por importaciones realizadas a regímenes aduaneros especiales destinadas a la exportación:

a) Admisión temporal para reexportación en el mismo estado.

b) Admisión temporal para perfeccionamiento de activo.

c) Almacenes libres.

d) Ferias Internacionales.

e) Almacenes Especiales.

f) Transformación bajo control aduanero

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Rosario Yanki Alajo – [email protected]@tributax.com.ec

17

Declaración y Pago ISD (Artículo 22 Reg.ISD)

• Las IF retendrán el ISD a las personas naturales

y sociedades que realicen transferencias al

exterior a través de las mismas, depositando

estos valores en una cuenta única y transferidas

mensualmente al BCE, así como la respectiva

declaración ante el SRI, de acuerdo a los plazos

establecidos para el pago de retenciones.

• Los sujetos pasivos que no utilicen el sistema

financiero, deberán declarar y pagar el impuesto

dentro de los dos días siguientes a la operación.

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Rosario Yanki Alajo – [email protected]@tributax.com.ec

18

Declaración y Pago ISD (Artículo 24 Reg.ISD)

Empresas de Courier:CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Rosario Yanki Alajo – [email protected]@tributax.com.ec

ISD recibido como

agente de percepción

ISD causado en

transferencias o envíos de

fondos propios

Declaración y Pago en fechas para pago de

retenciones del Impuesto a la

Renta.

19

Declaración y Pago ISD (Artículo 24 Reg.ISD)

Empresas de Courier:CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Rosario Yanki Alajo – [email protected]@tributax.com.ec

CT para la determinación del ISD a Pagar como Agente de Percepción:

Retenciones ISD efectuadas por el SF por remesas al exterior.

Retenciones ISD por transferencias Fondos propios

ISD pagado a otros Agentes de Percepción.

20

Crédito Tributario (Artículo innumerado después del 162 L.Req.T)

Podrá ser utilizado como Crédito

Tributario para el pago de Impuesto a la

Renta, dentro del ejercicio fiscal

corriente y 4 más, el ISD pagado en la

importación de materias primas,

insumos y bienes de capital, que sean

incorporados en el proceso productivo,

y que se consten en el listado que

establezca el Comité de Política

Tributaria.

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Rosario Yanki Alajo – [email protected]@tributax.com.ec

21

Crédito Tributario (Artículo innumerado después del 21 del R.ISD)

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Rosario Yanki Alajo – [email protected]@tributax.com.ec

Cuando el ISD susceptible de ser

considerado Crédito Tributario para el pago del IR o su Anticipo

no haya sido utilizado en todo o

en parte, en la declaración del

ejercicio fiscal corriente, el

contribuyente podrá elegir:

1. Considerar como gastos deducibles

únicamente en la declaración de impuesto a la

Renta correspondiente

al ejercicio económico en el

que se generaron los pagos de ISD;

2. Utilizar dichos valores como

crédito tributario para el pago del Impuesto a la

Renta causado o su anticipo, en el ejercicio fiscal en

que se generaron, o en los siguientes

cuatro años;

3. Solicitar la devolución de

dichos valores al Servicio de

Rentas Internas, dentro

del siguiente ejercicio fiscal

respecto del cual el pago fue

realizado o dentro de los

cuatro ejercicios posteriores

22

Devolución ISD (Segundo Artículo innumerado después del 162 L.Req.T)

Los pagos de ISD susceptibles de CT no

utilizados en el pago de IR, podrán ser

objeto de devolución, previa solicitud, una

vez que se haya presentado la respectiva

declaración IR. El SRI dispondrá la

devolución mediante N/C negociable para

ser utilizada para pago de IR dentro de los

plazos previsto para utilización del CT por

ISD.

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Rosario Yanki Alajo – [email protected]@tributax.com.ec

23

Devolución del ISD (Disposición General Unica R.ISD R.O.847 de 10-12-12)

La devolución del ISD no utilizado como crédito tributario o no considerado como gasto deducible para el pago del respectivo Impuesto a la Renta, procederá:

• Respecto de los pagos de ISD susceptible de ser considerado como crédito tributario para el pago del Impuesto a la Renta causado o de su anticipo, efectuados a partir del mes siguiente al de la vigencia de la Ley Orgánica para la Redistribución de los Ingresos para el Gasto Social.

CONTENIDO:

1. Hecho Generador

2. Presunciones de Pago ISD

3. Exenciones y suspensión.

4. Declaración y Pago

5. Crédito Tributario

6. Devolución

Rosario Yanki Alajo – [email protected]@tributax.com.ec