cif salazar, sigcho y vera

14

PONTIFICIA UNIVERSIDAD CAOLICA DEL ECUADOR SEDE AMBATO CONTABILIDAD DE COSTOS

-

Upload

mickybs -

Category

Economy & Finance

-

view

116 -

download

2

Transcript of cif salazar, sigcho y vera

PONTIFICIA UNIVERSIDAD CAOLICA DEL ECUADOR SEDE AMBATO

CONTABILIDAD DE COSTOS

COSTOS INDIRECTOS DE

FABRICACION

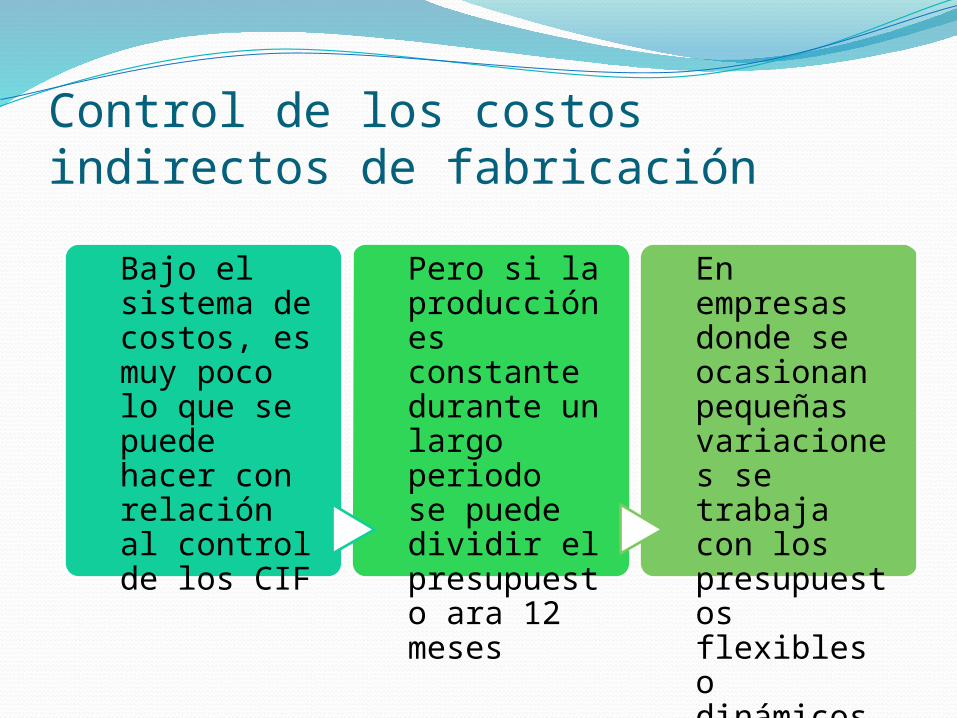

Control de los costos indirectos de fabricación

Bajo el sistema de costos, es muy poco lo que se puede hacer con relación al control de los CIF

Pero si la producción es constante durante un largo periodo se puede dividir el presupuesto ara 12 meses

En empresas donde se ocasionan pequeñas variaciones se trabaja con los presupuestos flexibles o dinámicos

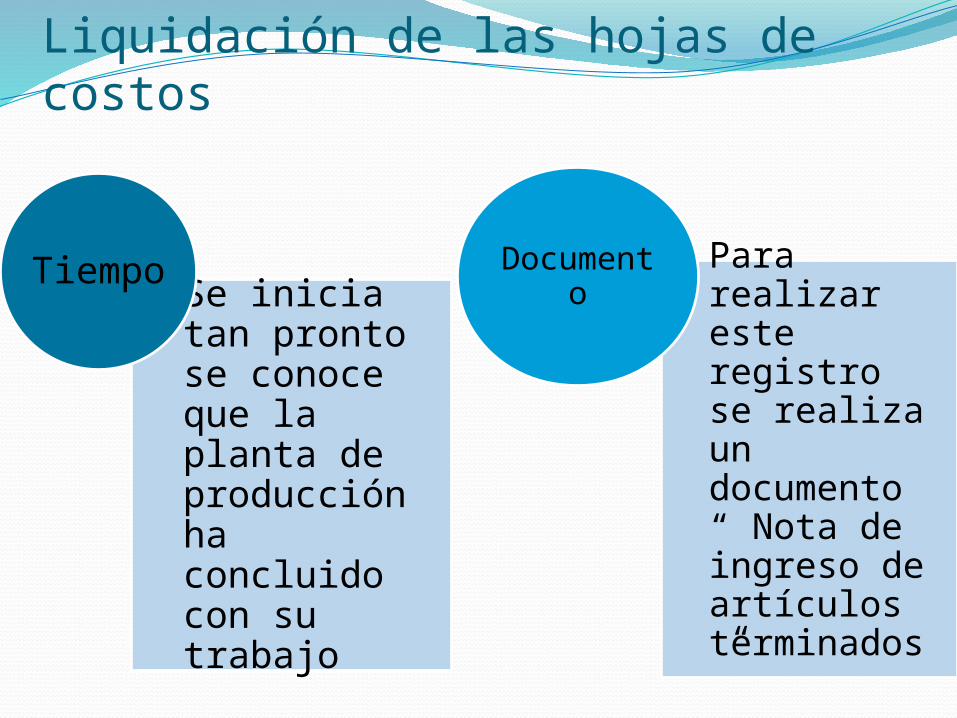

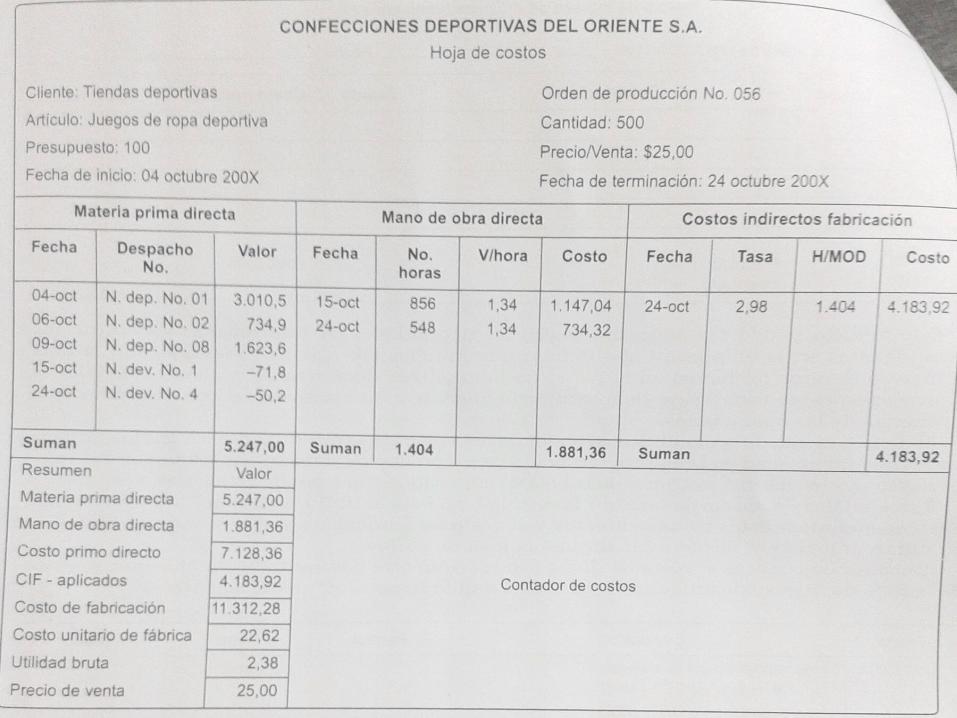

Liquidación de las hojas de costos

Se inicia tan pronto se conoce que la planta de producción ha concluido con su trabajo

TiempoPara realizar este registro se realiza un documento “ Nota de ingreso de artículos terminados”

Documento

INDISTRIAS XYZ CIA.LTDACorrespondiente a la orden de producción No. Fecha:

CANTIDAD

UNIDAD

DESCRIPCION

ESTADO COSTO UNITARIO

COSTO TOTAL

Recibido Entregado Bodega Área Industrial

REGISTRO:FECHA DETALLE PARCIA

LDEBE HABER

30-12-201x

INVENTARIOS ARTICULOS TERMINADOS

INVENTARIO PEP MPD INVENTARIO PEP MOD INVENTARIO PEP CIF

XXX

XXXXXXXXX

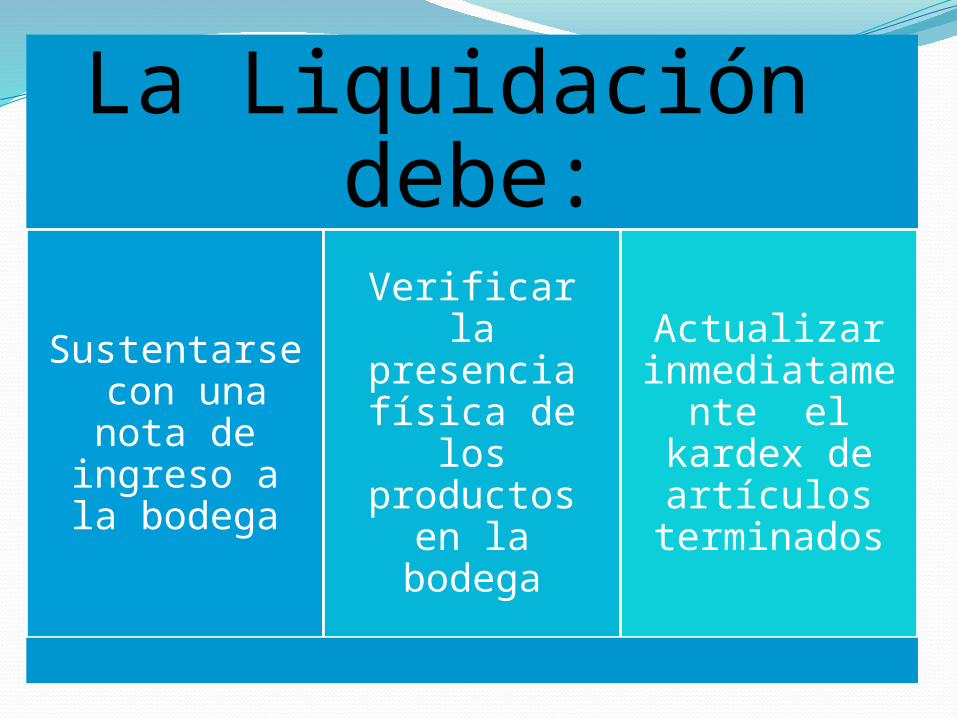

La Liquidación debe:

Sustentarse con una nota de ingreso a

la bodega

Verificar la presencia

física de los productos en

la bodega

Actualizar inmediatamente el kardex de artículos terminados

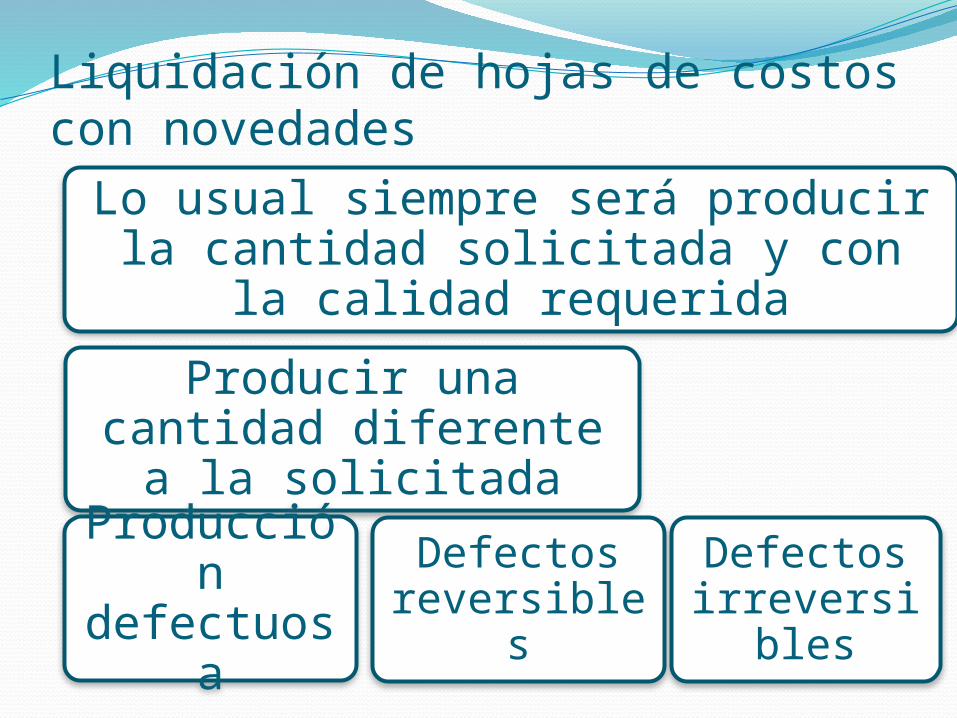

Liquidación de hojas de costos con novedades

Lo usual siempre será producir la cantidad solicitada y con la calidad

requerida

Producir una cantidad diferente a la

solicitada

Defectos reversibles

Defectos irreversibl

es

Producción

defectuosa

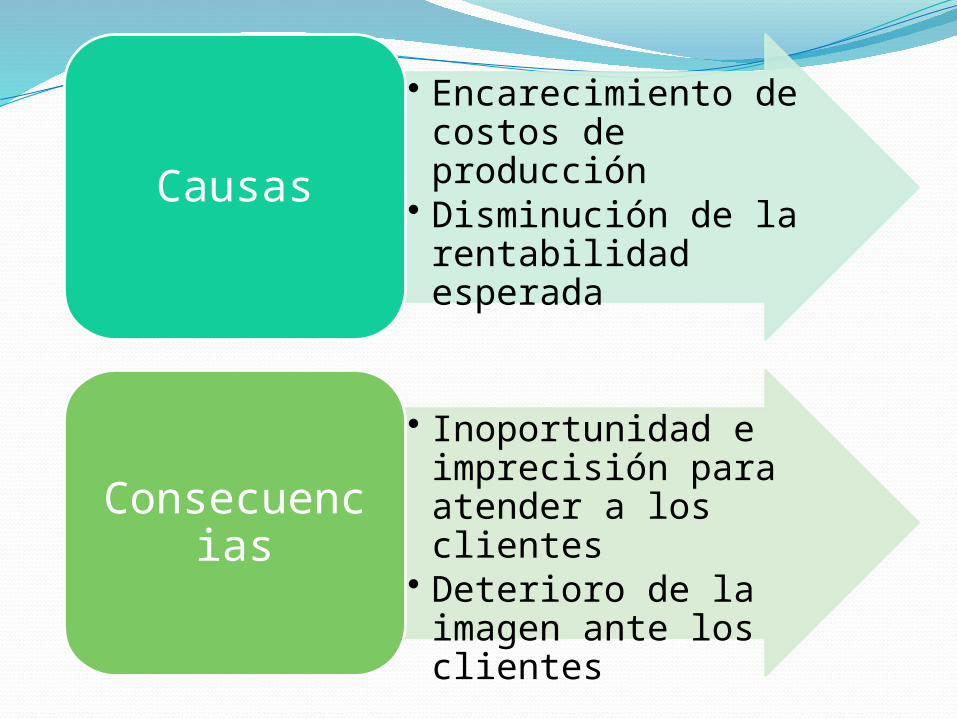

• Encarecimiento de costos de producción

• Disminución de la rentabilidad esperadaCausas

• Inoportunidad e imprecisión para atender a los clientes

• Deterioro de la imagen ante los clientes

Consecuencias

UNIDADES OBTENIDAS DIFERENTES AL PERDIDO ORIGINAL:

Calidad

Cantidad

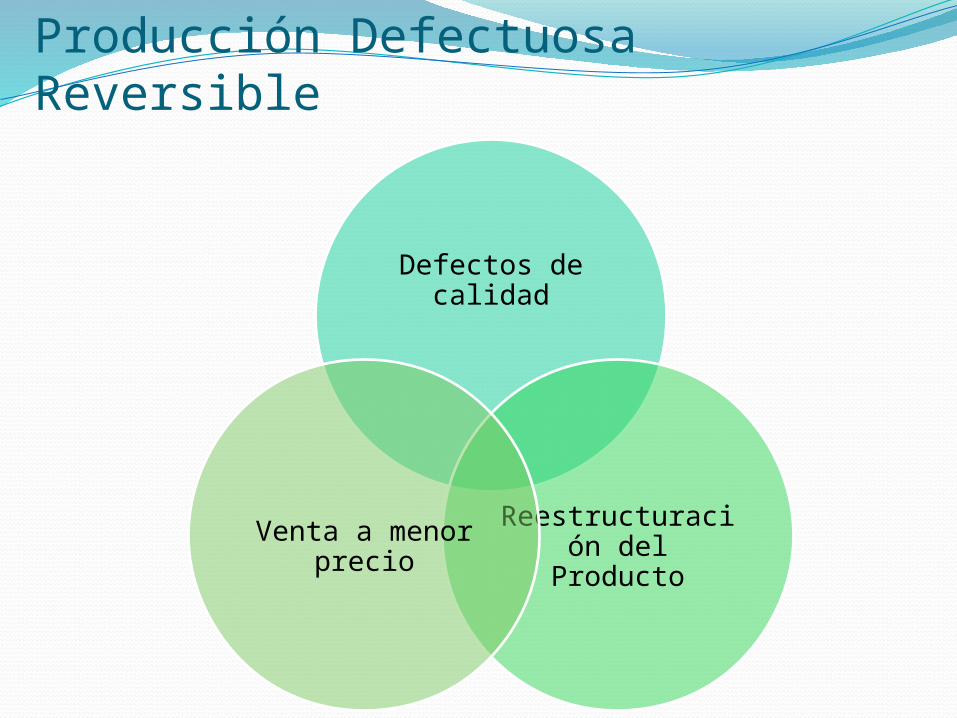

Producción Defectuosa Reversible

Defectos de calidad

Reestructuración del

Producto

Venta a menor precio

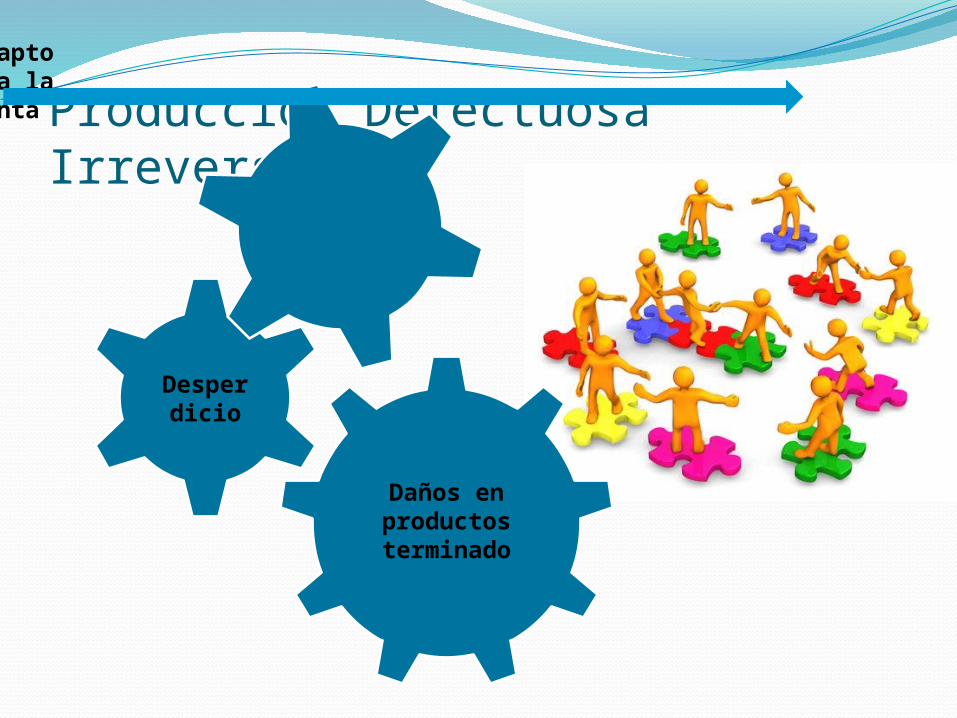

Producción Defectuosa Irreversible

Daños en productos terminado

Desperdicio

No apto para la venta

GRACIAS POR SU ATENCION