Clase 8 caso practico matriz evaluacion

17

1 CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control interno. Asimismo, se han definido los siguientes sub-procesos de Tesorería dentro del alcance de la evaluación del control interno: Cuentas por Cobrar y Cuentas por Pagar. Las observaciones y recomendaciones planteadas en la Matriz de Evaluación de Control Interno del presente informe serán reportadas a los involucrados en los procesos y deberán elaborar un plan de acción para superar las debilidades y/o mejoras identificadas, por lo que la Alta Gerencia de la Compañía se responsabiliza en implementar las recomendaciones y realizar el seguimiento respectivo. II. DOCUMENTACIÓN DEL PROCESO Los sub-procesos han sido documentados en los diagramas de flujo o flujogramas, en los cuales se identifica: el personal involucrado, las principales actividades del sub-proceso desde su inicio a fin, los controles existentes y los posibles riesgos clave durante el flujo del proceso. Los riesgos y controles han sido identificados en el flujograma de la siguiente manera:

description

Tamado de: http://www.unjbg.edu.pe/transparenciainst/pdf/131012casopractico.pdf

Transcript of Clase 8 caso practico matriz evaluacion

1

CASO PRÁCTICO

EVALUACIÓN DEL PROCESO DE TESORERÍA

I. ALCANCE

La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería

como uno de los procesos críticos para someter a evaluación el control

interno. Asimismo, se han definido los siguientes sub-procesos de

Tesorería dentro del alcance de la evaluación del control interno: Cuentas

por Cobrar y Cuentas por Pagar.

Las observaciones y recomendaciones planteadas en la Matriz de

Evaluación de Control Interno del presente informe serán reportadas a los

involucrados en los procesos y deberán elaborar un plan de acción para

superar las debilidades y/o mejoras identificadas, por lo que la Alta

Gerencia de la Compañía se responsabiliza en implementar las

recomendaciones y realizar el seguimiento respectivo.

II. DOCUMENTACIÓN DEL PROCESO

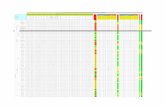

Los sub-procesos han sido documentados en los diagramas de flujo o

flujogramas, en los cuales se identifica: el personal involucrado, las

principales actividades del sub-proceso desde su inicio a fin, los controles

existentes y los posibles riesgos clave durante el flujo del proceso.

Los riesgos y controles han sido identificados en el flujograma de la

siguiente manera:

Símbolo del triángulo de color amarillo que corresponde a la

identificación de un riesgo y el número de riesgo en la matriz de

evaluación del control interno.

Símbolo del círculo de color verde que corresponde a la

identificación de un control que se encuentra funcionando

adecuadamente y el número de control en la matriz de

evaluación del control interno.

Símbolo del círculo de color rojo que corresponde a la

identificación de un control que se encuentra débil o no está

funcionando adecuadamente y el número de control en la matriz

de evaluación del control interno.

En el caso de que círculo de color rojo no indique un número en

su interior, indica que no existe control implementado en la

compañía.

1

1

1

3

DOCUMENTACIÓN DEL PROCESO

TesoreríaLeyenda:

Conector

PáginaActividadDecisiónInicio / Fin Docum

Físico

Base de

datosConector Proceso

Docum

Electrónico

Tico Electrónicos

Analista Financiero Analista Senior Financiero Cliente Banco

Realiza el pago

En las oficinas

de Tico?

Recibe los

cheques y registra

el pago en SAP

Sí

Envía los cheques

a depositar al

banco

Recibe el pago vía

transferencia o

depósito de

cheque

No

Verifica el estado

de cuenta y

registra el pago en

SAP

Inicio

Factura (Proceso

de Ingresos)

Cuentas por

Cobrar en SAP

1 1

2

3

Revisa

semanalmente las

cuentas por cobrarSAP actualiza las

cuentas por cobrar

Contabilidad

2

1

4

2 4

5

2

3

4

4

5

5 8 9

6

7

Sub-proceso Cuentas por Cobrar

6

7

4

DOCUMENTACIÓN DEL PROCESO

TesoreríaLeyenda:

Conector

PáginaActividadDecisiónInicio / Fin Docum

Físico

Base de

datosConector Proceso

Docum

Electrónico

Tico Electrónicos

Orden de Compra

Aprobada en SAP

Asistente de Tesorería Tesorero Gerencias de Áreas Contabilidad

Inicio

Proveedor

Factura

Procesa el pago y

genera cheque en

SAP

Contabiliza la

factura por pagar

Cuentas por pagar

en SAP

Firman la factura

en señal de

aprobación

Gestiona la firma

de los cheques y

transferencias

bancarias

Pago a proveedorCheque

Actualiza saldos

cuentas por pagar

Contabilidad

Fin

8 10

10

9 11

8

10 12

13 11

14

23

12

13

4

4 16

15

5

5

8

8

10 8

17

21

Sub-proceso Cuentas por Pagar

6

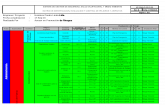

III. MATRIZ DE EVALUACIÓN DEL CONTROL INTERNO

A continuación se presentan los resultados de la evaluación del control

interno del proceso de Tesorería.

La Matriz de Evaluación del Control Interno tiene la siguiente estructura:

Objetivo: indica el resultado esperado del control.

ID Riesgo: número de referencia del riesgo.

Riesgo: posible evento o situación a ocurrir en caso de que el

control no funcione o exista.

ID Control: número de referencia del control.

Control: describe la actividad específica del control.

Tipo de Control: los cuales pueden ser:

P – Preventivo

D – Detectivo

M – Manual

S – Sistema / Automatizado

Recomendación: indica la situación observada con la sugerencia

o recomendación a considerar para lograr el objetivo del control.

Es importante mencionar que puede darse el caso de que existan varios

controles para mitigar un riesgo o un control que sirva para mitigar varios

riesgos; es decir, un control esté asociado a varios riesgos o que un riesgo

a varios controles.

7

Objetivo ID Riesgo

Riesgo

ID Control

Control Tipo de Control

Recomendación

Los cobros recibidos por Caja sean oportunamente registrados en las cuentas bancarias de la empresa.

Los pagos con cheque u otros cobros podrían no ser depositados en las cuentas bancarias de la empresa.

Los cheques son depositados en el banco el día en el que son recibidos. El Analista Financiero revisa diariamente los depósitos a las cuentas bancarias de la empresa a través de la consulta por internet del banco y los coteja con los voucher de los cheques depositados. Todos los cheques son sellados “No Negociable” y son girados a nombre de la empresa.

P - M

D - M

P - M

No se encontraron observaciones.

Las cobranzas sean registradas oportunamente en la contabilidad.

Cuentas por cobrar inexistentes debido a que el monto adeudado ha sido cancelado por el cliente, afectando la integridad del saldo.

Diariamente, los pagos recibidos son aplicados a facturas individuales por el Asistente Financiero en el Sistema SAP. El Analista Financiero Senior revisa semanalmente el estado de cuenta de clientes y verifica los cobros recibidos.

P - S

D - M

No se encontraron observaciones.

1 1

2

3

4

5

2

Objetivo ID Riesgo

Riesgo

ID Control

Control Tipo de Control

Recomendación

Las cobranzas sean registradas correctamente al cliente que corresponde.

Cobranzas registradas incorrectamente a otro cliente.

El Analista Financiero Senior revisa semanalmente el estado de cuenta de clientes y verifica los cobros recibidos.

D - M No se encontraron observaciones.

Las funciones para registrar, aprobar y conciliar se encuentren adecuadamente segregadas.

Carencia de una adecuada segregación de funciones, por lo que errores posiblemente no podrían ser detectados.

El Analista Financiero registra las cobranzas en SAP.

El Analista Financiero realiza mensualmente el análisis de las cuentas por cobrar a clientes.

El Analista Financiero tiene accesos en SAP para emitir facturas, notas de crédito y notas de débito.

P - S

D - M

P - S

El Analista de Finanzas tiene acceso en SAP a funciones críticas como: emisión de comprobantes de pago, registro de cobros y análisis de las cuentas por cobrar, con lo cual existe una inadecuada segregación de funciones. Se sugiere asignar las labores de emisión de comprobantes de pago a otro asistente y el análisis mensual de las cuentas por cobrar debe ser realizado por el Analista Financiero Senior, a fin de garantizar la segregación de funciones.

4

6

7

4

3 5

Objetivo ID Riesgo

Riesgo

ID Control

Control Tipo de Control

Recomendación

El acceso a facturación, cobranzas y registros críticos sea permitido solamente a personal autorizado de acuerdo con sus funciones.

El acceso al sistema SAP podría no estar limitado a personal autorizado, lo que podría ocasionar registros y/o modificaciones indebidas.

El acceso a SAP se realiza mediante la contraseña de cada usuario, el cual tiene un perfil en el sistema SAP de acuerdo con sus responsabilidades y funciones. El Analista Financiero es la única persona que tiene acceso al registro de las cobranzas en SAP.

P - S

P - S

Las labores del Analista Financiero deben ser reasignadas entre otros recursos del área, ya que debe existir una adecuada segregación de funciones en el registro y conciliación de las cuentas por cobrar. La Gerencia de Tesorería debe realizar revisiones periódicas (p.e. bimensuales) de los accesos del personal en SAP, a fin de que los perfiles se encuentren actualizados con las funciones del personal de dicha área.

Procedimientos sean establecidos para el adecuado procesamiento de las cuentas por cobrar.

Las acciones sobre cobros no podrían ser realizados oportunamente.

No existen procedimientos para el sub-proceso de cuentas por cobrar.

La Gerencia de la Compañía debe definir formalmente procedimientos que contemplen el registro, revisión y seguimiento de las cuentas por cobrar. El procedimiento debe ser proporcionado a todo el personal involucrado a fin de que apliquen lo estipulado por la Gerencia.

8 5

6

9

Objetivo ID Riesgo

Riesgo

ID Control

Control Tipo de Control

Recomendación

Procedimientos sean establecidos para el adecuado procesamiento de las cuentas por cobrar.

Existencia de cuentas por cobrar con anticuamiento significativo sin que sean detectadas y monitoreadas oportunamente.

No existen procedimientos para el sub-proceso de cuentas por cobrar.

Ídem.

Desembolsos sean realizados solamente por bienes y servicios recibidos.

Desembolsos podrían ser efectuados por servicios o bienes no recibidos.

Todos los desembolsos tienen una orden de compra autorizada en el sistema SAP por el gerente del departamento responsable de la adquisición, la cual se encuentra asociada a una factura en el sistema.

P - S

No se encontraron observaciones.

7

8 10

Objetivo ID Riesgo

Riesgo

ID Control

Control Tipo de Control

Recomendación

Desembolsos sean autorizados.

Desembolsos podrían no corresponder a obligaciones de la compañía.

Las facturas firmadas por la gerencia que recibió el servicio o bien se encuentran adjuntas a los cheques. Todos los pagos a proveedores son realizados con cheque. Tico Electrónicos no usa sistemas electrónicos o servicios de transferencia bancaria electrónicas. En el caso de transferencias bancarias, la firma de dos personas autorizadas es requerida en la carta de solicitud. En el caso de cheques también debe ser firmado por dos personas autorizadas.

P - M

No se encontraron observaciones.

Pagos son exactos y registrados oportunamente en la contabilidad.

Carencia de integridad de los saldos de las cuentas por pagar.

Para registrar un pago se debe asociar a una factura que se encuentre registrada en SAP. El sistema SAP no permite registrar desembolsos por importes mayores a la factura o cuenta por pagar contabilizada.

P - S

P - S

No se encontraron observaciones.

9 11

10 12

13

Objetivo ID Riesgo

Riesgo

ID Control

Control Tipo de Control

Recomendación

Asegurar que las obligaciones sean pagadas de manera exacta.

Duplicación de pagos o pagos en exceso.

Cuando una factura es pagada, automáticamente el sistema SAP la retira de las cuentas por pagar. El sistema SAP no permite registrar desembolsos por importes mayores a la factura contabilizada.

P - S

P - S

No se encontraron observaciones.

Procedimientos sean establecidos para el adecuado procesamiento de las cuentas por pagar.

Incurrir en intereses o perder beneficios por pronto pago.

Finanzas tiene procedimientos para el proceso de cuentas por pagar documentado en correo electrónico, el cual es distribuido a todo el personal.

P - M La Gerencia de la Compañía debe definir formalmente procedimientos que contemplen el registro, revisión y seguimiento de las cuentas por pagar. El procedimiento debe ser proporcionado a todo el personal involucrado a fin de que apliquen lo estipulado por la Gerencia.

Los desembolsos sean registrados correctamente al proveedor que corresponde.

Pagos registrados incorrectamente a otro proveedor.

No existe control. Las cuentas por pagar deben ser analizadas y reconciliadas por el Supervisor de Tesorería, como mínimo mensualmente, a fin de verificar su integridad.

12

11

13

14

13

23

Objetivo ID Riesgo

Riesgo

ID Control

Control Tipo de Control

Recomendación

Las funciones para registrar, aprobar y conciliar se encuentren adecuadamente segregadas.

Carencia de una adecuada segregación de funciones, por lo que errores posiblemente no podrían ser detectados.

El asistente de Tesorería registra los pagos en SAP.

El Tesorero gestiona los pagos, éstos son aprobados por personal autorizado por la Alta Gerencia, los cuales no tienen acceso a registrar transacciones de pagos en el SAP.

P - S

P - M

Existe una adecuada segregación de funciones; sin embargo, se ha identificado que no existen labores de conciliación. Ver recomendación en el punto anterior.

El acceso a registro de facturas, pagos y otros registros críticos sea permitido solamente a personal autorizado de acuerdo con sus funciones.

El acceso al sistema SAP podría no estar limitado a personal autorizado, lo que podría ocasionar registros y/o modificaciones indebidas.

El acceso a SAP se realiza mediante la contraseña de cada usuario, el cual tiene un perfil en el sistema SAP de acuerdo con sus responsabilidades y funciones. No se encuentra claramente identificado el personal que tiene acceso a transacciones referidas a las cuentas por pagar.

P - S

La Gerencia de Tesorería debe aprobar previamente los accesos otorgados al personal asignado a las transacciones de cuentas por pagar. Se sugiere solicitar al área de Sistemas la relación del personal con accesos y privilegios a dichas funciones en el SAP. La Gerencia de Tesorería debe realizar revisiones periódicas (p.e. bimensuales) de los accesos del personal en SAP, a fin de que los perfiles se encuentren actualizados con las funciones del personal de dicha área.

15

16

4

8 5

Objetivo ID Riesgo

Riesgo

ID Control

Control Tipo de Control

Recomendación

El balance de caja y bancos se encuentre establecido con exactitud.

Carencias de fondos podrían no ser detectadas y resultar en una sobreestimación de los saldos de caja.

Finanzas tiene procedimientos para el proceso de administración de caja y bancos documentado en correo electrónico, el cual es distribuido a todo el personal

P - M La Gerencia de la Compañía debe definir formalmente procedimientos que contemplen el registro, revisión y seguimiento de las cuentas por pagar. El procedimiento debe ser proporcionado a todo el personal involucrado a fin de que apliquen lo estipulado por la Gerencia. Conciliaciones bancarias deben ser realizadas mensualmente por el Contador de la Compañía.

La caja chica es administrada de manera apropiada.

Fondos de la compañía podrían ser utilizados de manera indebida.

La caja chica se encuentra en la caja fuerte de la empresa y cuya llave se encuentra bajo la custodia del Tesorero.

Todos los desembolsos de caja chica son aprobados previamente por el gerente del área que lo solicita.

P - M

P - M

No se encontraron observaciones.

14

15 18

19

17

Objetivo ID Riesgo

Riesgo

ID Control

Control Tipo de Control

Recomendación

Toda la documentación e información relativa a las transacciones de caja se encuentra disponible.

Falta de documentación o información relativa a las transacciones de caja.

El personal de contabilidad mantiene el registro de todos los desembolsos y recibos junto a la documentación correspondiente como facturas, comprobantes de cheque, cartas de transferencia e ingresos dentro del SAP.

P - M

No se encontraron observaciones.

Todas las transacciones de caja y bancos son documentadas apropiadamente.

Documentación ficticia podría ser creada para las transacciones de caja.

Todos los desembolsos tienen una orden de compra autorizada en SAP y facturadas firmadas por los gerentes de área. El Gerente de área revisa mensualmente todos los gastos realizados por los empleados, que corresponden a desembolsos de caja chica.

P - S

D - M

El personal de Contabilidad debe conducir revisiones aleatorias (arqueos) de caja chica. Este acto debe ser refrendado por el personal involucrado en dicha revisión.

20

21

22

17

16

CASO GRUPAL: Planillas y Recursos Humanos

Objetivo ID Riesgo

Riesgo

ID Control

Control Tipo de Control

Recomendación

Procesamiento de planilla:

Pago de planilla:

Vacaciones:

Liquidación/Cese de personal:

Reclutamiento de personal:

17