Clima de Consumo II trimestre 2013

14

www.gfk.com/es GfK Clima de Consumo II TRIMESTRE 2013

-

Upload

ikusmer-observatorio-del-comercio -

Category

Documents

-

view

499 -

download

2

description

La zona euro sigue en recesión, pero en comparación con el último trimestre del 2012 la situación económica ha mejorado ligeramente. Algo percibido en general por todos los Europeos, y en particular por los de Alemania, Italia, Austria, Bulgaria y Reino Unido que confían algo más en una próxima recuperación económica. Estos son los resultados del estudio GFK Clima de Consumo de Europa que proporciona una visión general de la evolución de las expectativas económicas, de ingresos y la disposición a comprar entre los consumidores de 12 países Europeos.

Transcript of Clima de Consumo II trimestre 2013

www.gfk.com/es

GfK Clima de Consumo II TRIMESTRE 2013

Interpretación de los Indicadores GfK en Europa

Todos los indicadores toman valores

Un del indicador muestra que el porcentaje de entrevistados pesimistas

respecto al futuro es superior al porcentaje de los optimistas.

Un índice con señala que existe equilibrio entre ambos.

Un expresa que el porcentaje de entrevistados optimistas respecto

a la situación futura supera al de los pesimistas.

Los índices se elaboran a partir de preguntas realizadas a la población sobre su percepción de la situación

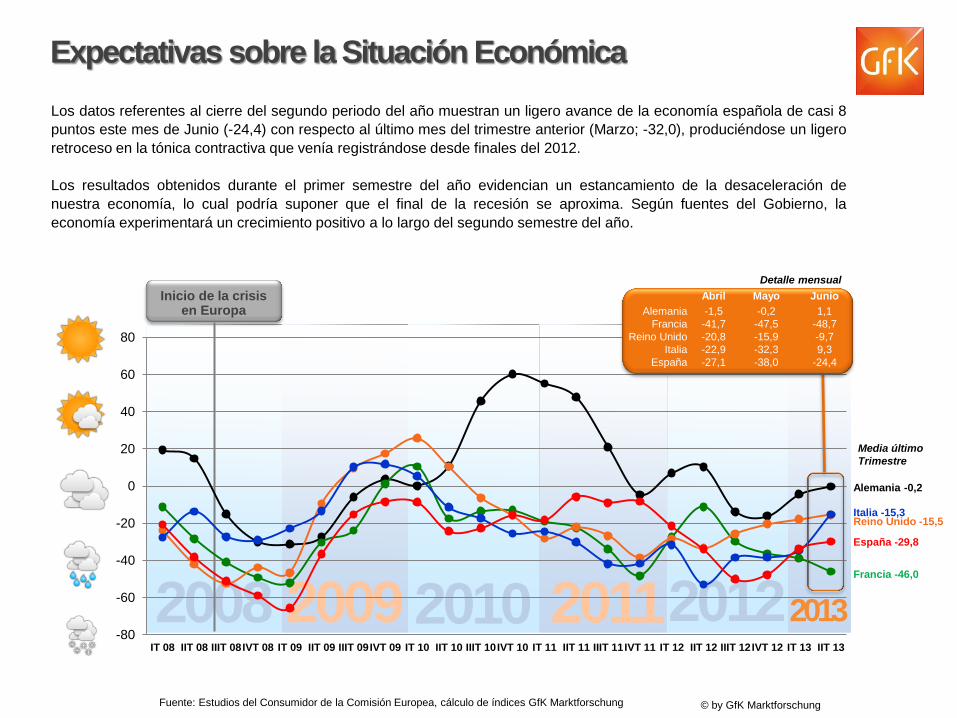

Los datos referentes al cierre del segundo periodo del año muestran un ligero avance de la economía española de casi 8

puntos este mes de Junio (-24,4) con respecto al último mes del trimestre anterior (Marzo; -32,0), produciéndose un ligero

retroceso en la tónica contractiva que venía registrándose desde finales del 2012.

Los resultados obtenidos durante el primer semestre del año evidencian un estancamiento de la desaceleración de

nuestra economía, lo cual podría suponer que el final de la recesión se aproxima. Según fuentes del Gobierno, la

economía experimentará un crecimiento positivo a lo largo del segundo semestre del año.

Expectativas sobre la Situación Económica

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

Alemania -0,2

Reino Unido -15,5

Francia -46,0

España -29,8

2008 2013 2010 2009 2011

Inicio de la crisis en Europa

2012

Media último

Trimestre

Italia -15,3

Detalle mensual

-80

-60

-40

-20

0

20

40

60

80

IT 08 IIT 08 IIIT 08IVT 08 IT 09 IIT 09 IIIT 09IVT 09 IT 10 IIT 10 IIIT 10IVT 10 IT 11 IIT 11 IIIT 11IVT 11 IT 12 IIT 12 IIIT 12IVT 12 IT 13 IIT 13

Abril Mayo Junio

Alemania -1,5 -0,2 1,1

Francia -41,7 -47,5 -48,7

Reino Unido -20,8 -15,9 -9,7

Italia -22,9 -32,3 9,3

España -27,1 -38,0 -24,4

* Las cifras conexas a los EE.UU. no pueden normalizarse porque los períodos de tiempo son muy cortos. Por ende, estas cifras no pueden

confrontarse directamente con las correspondientes a la UE.

Fuente: Sondeo del Consumidor de la Comisión de la UE, GfK; en el caso de los EE.UU.: sondeo GfK del consumidor

Expectativas sobre la Situación Económica

Europa

Junio 2013

Indicador > +20

Indicador 0 a +20

Indicador 0 a -20

Indicador < -20

-43

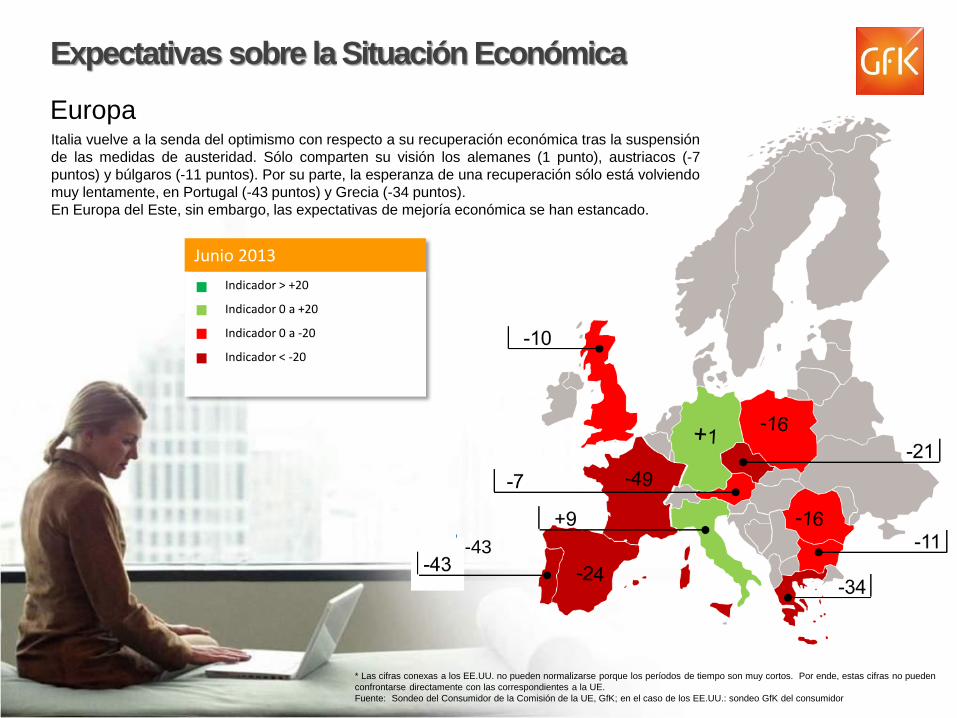

Italia vuelve a la senda del optimismo con respecto a su recuperación económica tras la suspensión

de las medidas de austeridad. Sólo comparten su visión los alemanes (1 punto), austriacos (-7

puntos) y búlgaros (-11 puntos). Por su parte, la esperanza de una recuperación sólo está volviendo

muy lentamente, en Portugal (-43 puntos) y Grecia (-34 puntos).

En Europa del Este, sin embargo, las expectativas de mejoría económica se han estancado.

Alemania 6,2

Reino Unido 1,4

Francia -9,1

España -2,0 Italia -0,6

Detalle mensual

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

Inicio de la crisis en Europa

Índice de Confianza del Consumidor

Media último

Trimestre

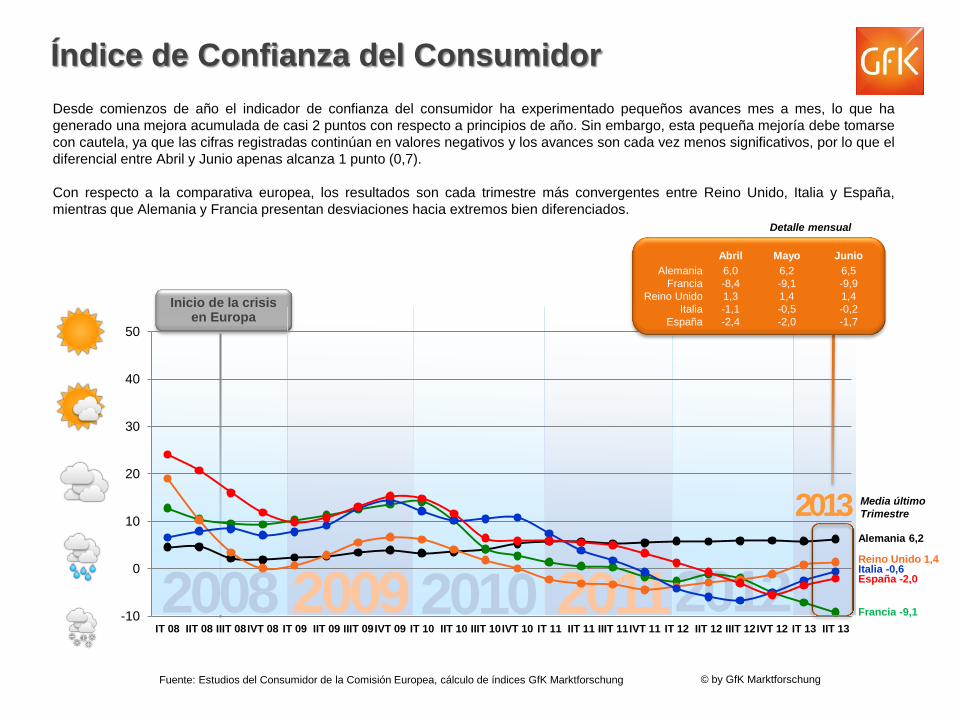

Desde comienzos de año el indicador de confianza del consumidor ha experimentado pequeños avances mes a mes, lo que ha

generado una mejora acumulada de casi 2 puntos con respecto a principios de año. Sin embargo, esta pequeña mejoría debe tomarse

con cautela, ya que las cifras registradas continúan en valores negativos y los avances son cada vez menos significativos, por lo que el

diferencial entre Abril y Junio apenas alcanza 1 punto (0,7).

Con respecto a la comparativa europea, los resultados son cada trimestre más convergentes entre Reino Unido, Italia y España,

mientras que Alemania y Francia presentan desviaciones hacia extremos bien diferenciados.

2008 2010 2009 2011 2012 -10

0

10

20

30

40

50

IT 08 IIT 08 IIIT 08IVT 08 IT 09 IIT 09 IIIT 09IVT 09 IT 10 IIT 10 IIIT 10IVT 10 IT 11 IIT 11 IIIT 11IVT 11 IT 12 IIT 12 IIIT 12IVT 12 IT 13 IIT 13

2013

Abril Mayo Junio

Alemania 6,0 6,2 6,5

Francia -8,4 -9,1 -9,9

Reino Unido 1,3 1,4 1,4

Italia -1,1 -0,5 -0,2

España -2,4 -2,0 -1,7

¿Cuándo cree que la economía volverá a despegar en España?

2010 2012

Evolución en años

2011 2009

Percepción del final de la crisis

Las erráticas y contradictorias previsiones sobre cómo evolucionará nuestra economía en el futuro ha hecho que la confianza de

los consumidores no presente una mejora significativa con respecto al año pasado.

Y es que según la estimación que realiza GfK sobre el momento en que empezará a despegar nuestra economía, los

consumidores se mantienen en el umbral de los 3 años.

2013

2,2 2,2 2,2

2,4 2,3 2,3

2,5 2,5 2,6

2,5 2,6

2,7 2,7 2,7 2,8

2,7 2,7 2,7 2,8

2,9 2,9 2,8

3,0 3,1

3,0 3,0 2,9 2,8 2,8

3,0 3,0 3,0 3,2 3,1 3,2 3,1 3,1

3,0 2,9 2,9

3,1 3,0

3,1 3,1

1,0

2,0

3,0

4,0

2013

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

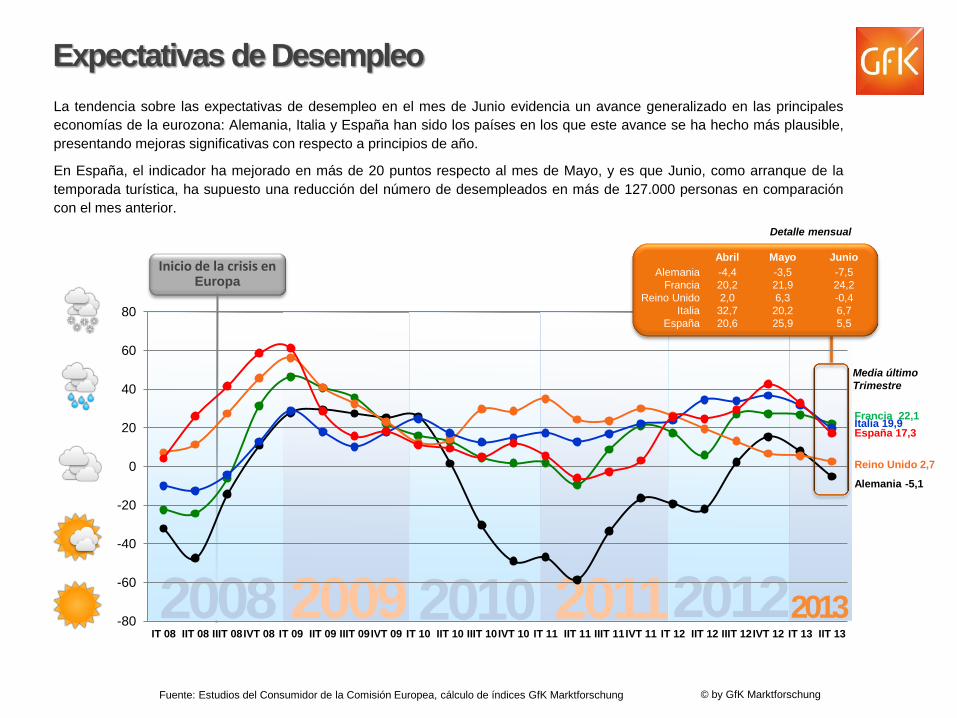

Detalle mensual

Alemania -5,1

Reino Unido 2,7

Francia 22,1

España 17,3

Inicio de la crisis en Europa

Expectativas de Desempleo

Media último

Trimestre

La tendencia sobre las expectativas de desempleo en el mes de Junio evidencia un avance generalizado en las principales

economías de la eurozona: Alemania, Italia y España han sido los países en los que este avance se ha hecho más plausible,

presentando mejoras significativas con respecto a principios de año.

En España, el indicador ha mejorado en más de 20 puntos respecto al mes de Mayo, y es que Junio, como arranque de la

temporada turística, ha supuesto una reducción del número de desempleados en más de 127.000 personas en comparación

con el mes anterior.

2008 2010 2009 2011 2012 2013 -80

-60

-40

-20

0

20

40

60

80

IT 08 IIT 08 IIIT 08IVT 08 IT 09 IIT 09 IIIT 09IVT 09 IT 10 IIT 10 IIIT 10IVT 10 IT 11 IIT 11 IIIT 11IVT 11 IT 12 IIT 12 IIIT 12IVT 12 IT 13 IIT 13

Abril Mayo Junio

Alemania -4,4 -3,5 -7,5

Francia 20,2 21,9 24,2

Reino Unido 2,0 6,3 -0,4

Italia 32,7 20,2 6,7

España 20,6 25,9 5,5

Italia 19,9

2010 2012 2009 2011

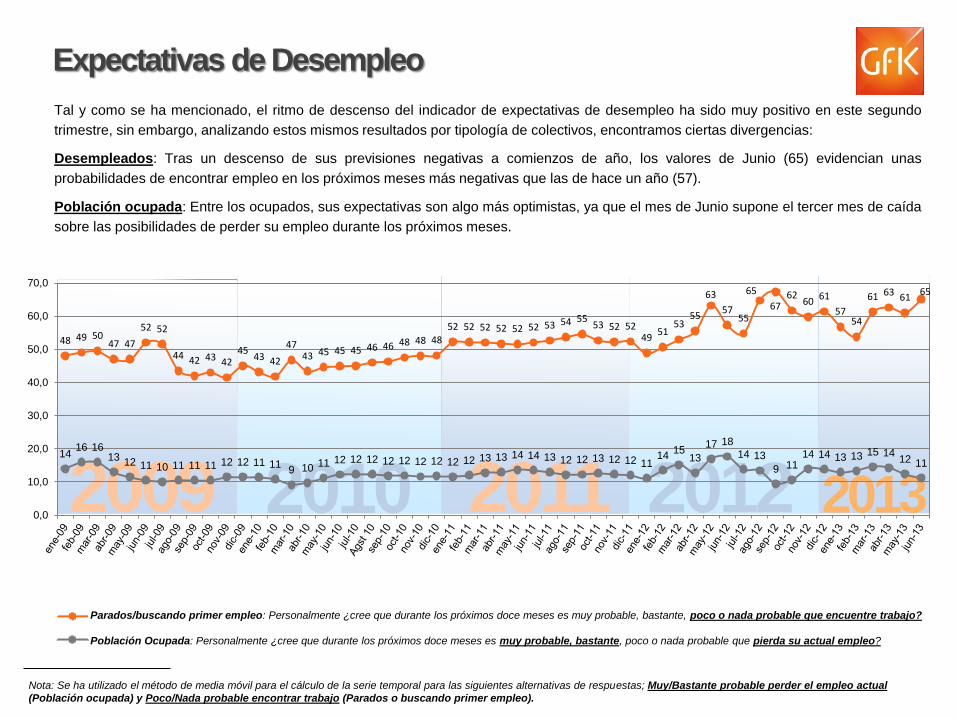

Tal y como se ha mencionado, el ritmo de descenso del indicador de expectativas de desempleo ha sido muy positivo en este segundo

trimestre, sin embargo, analizando estos mismos resultados por tipología de colectivos, encontramos ciertas divergencias:

Desempleados: Tras un descenso de sus previsiones negativas a comienzos de año, los valores de Junio (65) evidencian unas

probabilidades de encontrar empleo en los próximos meses más negativas que las de hace un año (57).

Población ocupada: Entre los ocupados, sus expectativas son algo más optimistas, ya que el mes de Junio supone el tercer mes de caída

sobre las posibilidades de perder su empleo durante los próximos meses.

2013

Nota: Se ha utilizado el método de media móvil para el cálculo de la serie temporal para las siguientes alternativas de respuestas; Muy/Bastante probable perder el empleo actual

(Población ocupada) y Poco/Nada probable encontrar trabajo (Parados o buscando primer empleo).

Parados/buscando primer empleo: Personalmente ¿cree que durante los próximos doce meses es muy probable, bastante, poco o nada probable que encuentre trabajo?

Población Ocupada: Personalmente ¿cree que durante los próximos doce meses es muy probable, bastante, poco o nada probable que pierda su actual empleo?

Expectativas de Desempleo

14 16 16

13 12 11 10 11 11 11 12 12 11 11 9 10 11 12 12 12 12 12 12 12 12 12 13 13 14 14 13 12 12 13 12 12 11

14 15

13

17 18

14 13

9 11 14 14 13 13 15 14

12 11

48 49 50 47 47

52 52

44 42 43 42 45

43 42

47 43 45 45 45 46 46 48 48 48

52 52 52 52 52 52 53 54 55 53 52 52

49 51

53 55

63

57 55

65

67 62

60 61

57 54

61 63 61 65

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

En lo referente al comportamiento del consumo privado, se aprecian ligeras mejorías en algunas de las partidas que

históricamente han registrado valoraciones muy críticas (equipamiento del hogar y ocio).

Los bienes de primera necesidad y los destinados al cuidado personal son las que han presentado una ligera caída con

respecto a la última medición realizada en el mes de Marzo. Y es que, la caída del consumo de bienes de alimentación puede

deberse en cierta medida al aumento de los precios de los alimentos frescos.

Expectativas de Gasto Sectorial

* Primera necesidad: alimentación y droguería; Cuidado personal: ropa y cosmética; Equipamiento del Hogar: electrodomésticos, equipos electrónicos y mobiliario; Telecomunicaciones: internet, telefonía

móvil y telefonía fija; Ocio: viajes, restaurantes, asistencia a espectáculos.

Bienes de primera necesidad Cuidado personal Equipamiento del Hogar Telecomunicaciones Ocio

2013

Media último

Trimestre

Inicio de la crisis en Europa

2008 2010 2009 2011 2012 2013 -50

-40

-30

-20

-10

0

10

20

30

40

50

IT 08 IIT 08 IIIT 08IVT 08 IT 09 IIT 09 IIIT 09IVT 09 IT 10 IIT 10 IIIT 10IVT 10 IT 11 IIT 11 IIIT 11IVT 11 IT 12 IIT 12 IIIT 12IVT 12 IT 13 IIT 13

Abril Mayo Junio

Bienes de 1ª necesidad 5,2 4,6 4,8

Cuidado personal -14,0 -13,9 -16,5

Equipamiento hogar -23,7 -24,2 -25,1

Telecomunicaciones -6,7 -4,2 -7,0

Ocio -35,7 -33,9 -34,1

Detalle

mensual

-5,9

-34,6

-24,4

4,9

-14,8

2013

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

Francia -37,9

España -23,3

Inicio de la crisis en Europa

Reino Unido -33,9

Alemania 37,3

Expectativas de Gasto

Media último

Trimestre

Italia -43,8

Aún a pesar que las expectativas de gasto del mes de Junio (-25,8) han descendido ligeramente con respecto a Mayo (-21,1), el

indicador presenta una evolución ligeramente positiva desde el arranque del año.

La comparativa europea muestra dos bandos bien diferenciados, Alemania continúa siendo la economía que obtiene valores

positivos en este indicador, aunque su tendencia se ha mantenido constante durante los dos primeros meses del año. Del resto

de países analizados, España y Reino Unido son los únicos que han visto mejorar ligeramente sus expectativas este trimestre.

Detalle mensual

2008 2010 2009 2011 2012 2013 -80

-60

-40

-20

0

20

40

60

80

IT 08 IIT 08 IIIT 08IVT 08 IT 09 IIT 09 IIIT 09IVT 09 IT 10 IIT 10 IIIT 10IVT 10 IT 11 IIT 11 IIIT 11IVT 11 IT 12 IIT 12 IIIT 12IVT 12 IT 13 IIT 13

Abril Mayo Junio

Alemania 37,6 37,7 36,5

Francia -33,1 -38,6 -42,2

Reino Unido -36,6 -35,4 -29,5

Italia -38,3 -44,2 -49,0

España -23,0 -21,1 -25,8

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

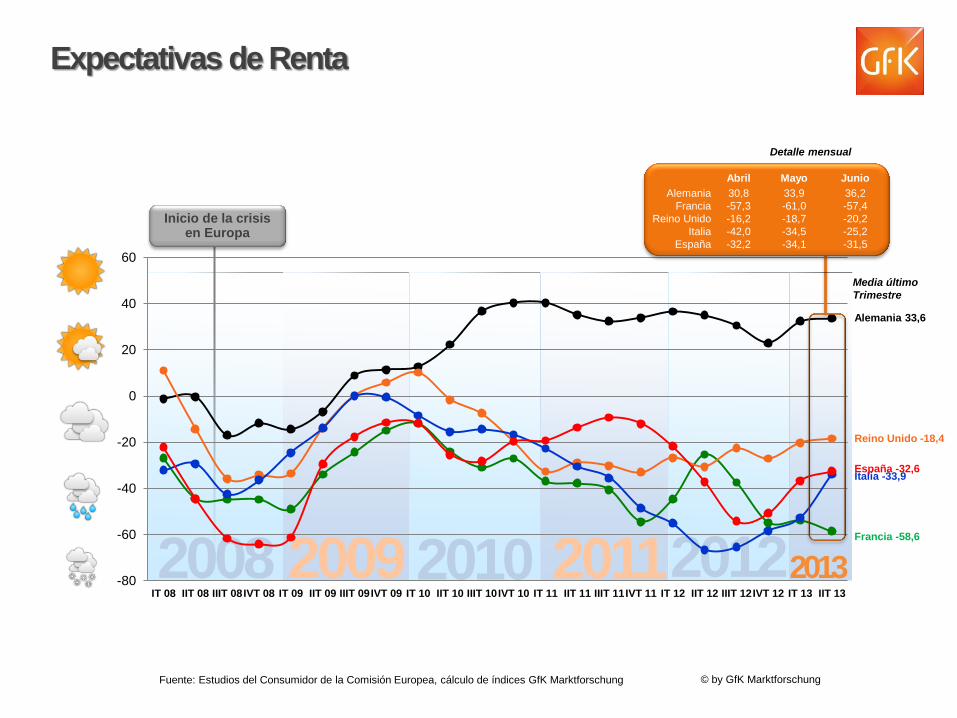

Alemania 33,6

Reino Unido -18,4

Italia -33,9

Francia -58,6

España -32,6

2013

Expectativas de Renta

Media último

Trimestre

Inicio de la crisis en Europa

2008 2010 2009 2011 2012 2013 -80

-60

-40

-20

0

20

40

60

IT 08 IIT 08 IIIT 08IVT 08 IT 09 IIT 09 IIIT 09IVT 09 IT 10 IIT 10 IIIT 10IVT 10 IT 11 IIT 11 IIIT 11IVT 11 IT 12 IIT 12 IIIT 12IVT 12 IT 13 IIT 13

Detalle mensual

Abril Mayo Junio

Alemania 30,8 33,9 36,2

Francia -57,3 -61,0 -57,4

Reino Unido -16,2 -18,7 -20,2

Italia -42,0 -34,5 -25,2

España -32,2 -34,1 -31,5

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

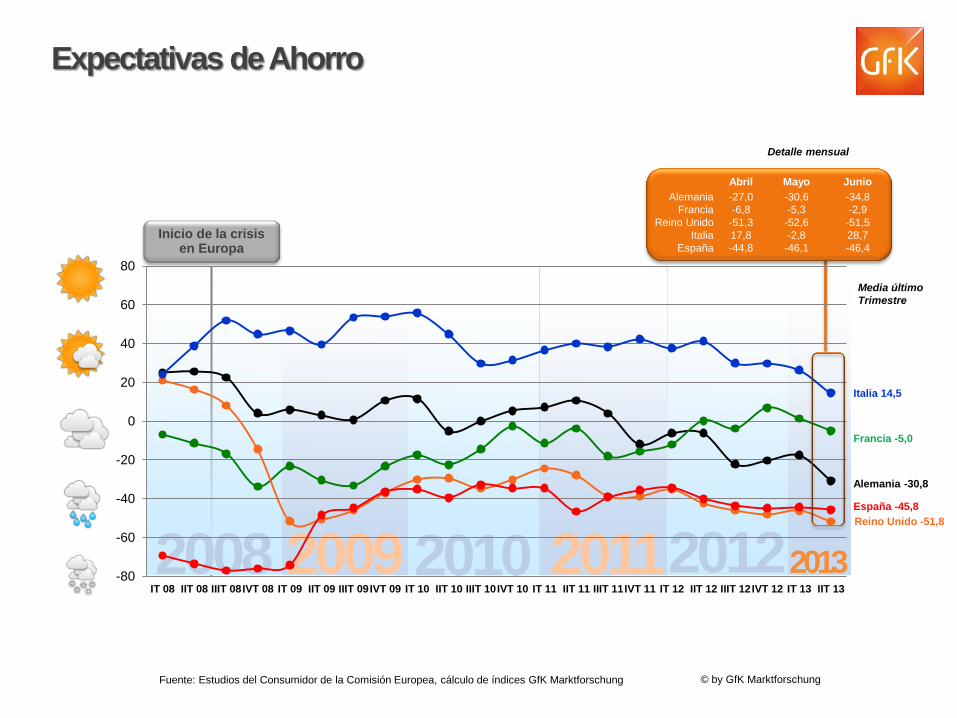

Alemania -30,8

Italia 14,5

Francia -5,0

España -45,8

Detalle mensual

2013

Abril Mayo Junio

Alemania -27,0 -30,6 -34,8

Francia -6,8 -5,3 -2,9

Reino Unido -51,3 -52,6 -51,5

Italia 17,8 -2,8 28,7

España -44,8 -46,1 -46,4

Inicio de la crisis en Europa

Expectativas de Ahorro

Media último

Trimestre

Reino Unido -51,8

2008 2010 2009 2011 2012 2013 -80

-60

-40

-20

0

20

40

60

80

IT 08 IIT 08 IIIT 08IVT 08 IT 09 IIT 09 IIIT 09IVT 09 IT 10 IIT 10 IIIT 10IVT 10 IT 11 IIT 11 IIIT 11IVT 11 IT 12 IIT 12 IIIT 12IVT 12 IT 13 IIT 13

2013

© by GfK Marktforschung Fuente: Estudios del Consumidor de la Comisión Europea, cálculo de índices GfK Marktforschung

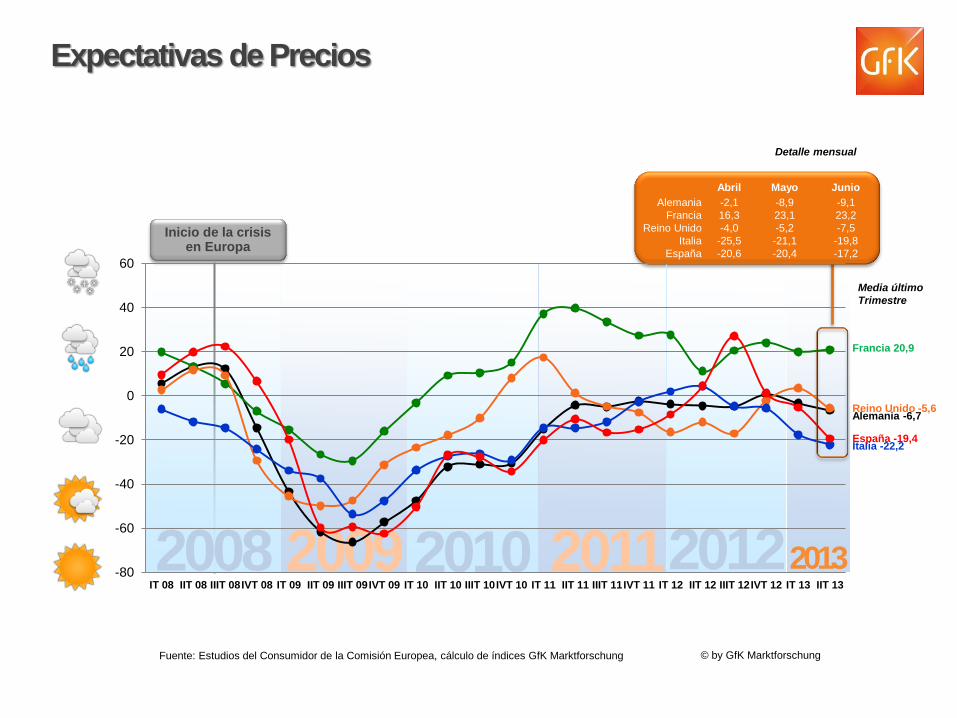

Expectativas de Precios

Reino Unido -5,6

Italia -22,2

Francia 20,9

España -19,4

Alemania -6,7

Detalle mensual

Abril Mayo Junio

Alemania -2,1 -8,9 -9,1

Francia 16,3 23,1 23,2

Reino Unido -4,0 -5,2 -7,5

Italia -25,5 -21,1 -19,8

España -20,6 -20,4 -17,2

Inicio de la crisis en Europa

Media último

Trimestre

2008 2010 2009 2011 2012 2013 -80

-60

-40

-20

0

20

40

60

IT 08 IIT 08 IIIT 08IVT 08 IT 09 IIT 09 IIIT 09IVT 09 IT 10 IIT 10 IIIT 10IVT 10 IT 11 IIT 11 IIIT 11IVT 11 IT 12 IIT 12 IIIT 12IVT 12 IT 13 IIT 13

Del 15 al 21

de Abril.

Abril Del 13 al 19

de Mayo.

Mayo Del 17 al

23 de Junio

Junio

El índice se elabora a partir de los resultados de los estudios del

consumidor publicados por la Comisión Europea, que realiza 2.000

entrevistas mensuales a población general de todos los países en

estudio.

Ficha Técnica

Población española de 15 o más años

Nacional, incluidas Canarias y Baleares

500 entrevistas mensuales

CAPI (Encuestas personales en hogares,

asistidas por ordenador)

±4,47% (mensual), con un nivel de confianza

del 95% y bajo la hipótesis de p=q=0,5.