DOCUMENTO ELABORADO POR EL COMITE TECNICO DE REESTRUCTURACION

COMITE TECNICO DE SISTEMAS DE PAGOS

ACTAQUINTA REUNION

31 de marzo y 1 de abril de 2008Tegucigalpa MDC, Honduras.

ACTA DE LA QUINTA REUNION DEL COMITE TECNICO DE SISTEMAS DE PAGOS

Banco Central de Honduras, Tegucigalpa MDC, 31de marzo y 1de abril de 2008

El Comite Tecnico de Sistemas de Pagos (CTSP), llevo a cabo su Quinta Reunion Ordinaria detrabajo en la sede del Banco Central de Honduras, Tegucigalpa MDC, los dias 31de marzo y 1de abril de2008, con el objeto de documentarse sobre los avances del plan de trabajo e iniciar la revision del sistemade interconexion de sistemas de pagos de la region (SIP).

Los participantes a la reunion se detallan en el Anexo 1del Acta.

1. Inauguracion.

El Sr. Jorge Oviedo, en representacion de las autoridades del Banco Central de Honduras ofreciola bienvenida a los miembros del CTSP, a la vez que puso a disposicion de los miembros del Cornite losrecursos necesarios para el exito de la reunion. Destaco los avances observados en los sistemas de pagosde la region, especialmente los de ambito regional, tales como la aprobacion de un estandar regional decuenta, el fortalecimiento de una vision de sistema de pagos regional y los desarrollos en los sistemas depagos nacionales en adoptar un sistema de liquidacion bruta en tiempo real (LBTR's). Declareinaugurada la reunion, reiterando su ofrecimiento personal e institucional en beneficia del evento.

2. Aprobacion del Acta de la 4i. Reunion del CTSP.

Se distribuyo el Acta de la 4i Reunion del Cornite, para una revision final par parte de losparticipantes. Estos hicieron la valoracion final y autorizaron su distribucion al final de la reunion.

3. Revision de punt os de Plan de Trabajo para identificar acciones pertinentes.A. Estandar de Cuenta: Se discutieron con detalle las estrategias de implementacion nacional

del estandar de cuenta a partir de la experiencia de Costa Rica, las decisiones de desarrollode los LBTR's de El Salvador y la Republica Dominicana y los condicionamientosparticulares que pudieran darse y generar retrasos en su adopcion. Se convino en identificarun proceso gradual de adopcion, que incluyese un periodo de transicion, consideracionessobre los inventarios de cheques y otra papelerta, atencion a las plataformas tecnologicasde los bancos, grado de integracion entre las plataformas contables y los sistemas de cuentade los sistemas de pagos, etc. Los miembros acordaron 10 siguiente:

a. Preparar un nucleo de funcionarios en los bancos centrales para atender el procesode consultas que iniciaran los participantes de los sistemas de pagos nacionales alanunciarse la implementacion del estandar, Para ello recomendaron realizar a labrevedad un evento de capacitacion de personal de los bancos centrales en CostaRica, sobre estandar de cuenta. Para ello solicitaron a la SECMCA hacer lospreparativos para un evento de tres dlas, con el apoyo del banco central de CostaRica, a mas tardar antes del 30 de junio de 2008.

b. Solicitaron a la SECMCA notificar al Consejo Centroamericano deSuperintendentes de Bancos, la resolucion del CMCA de adoptar un estandar decuenta para desarrollar los sistemas de pagos.

c. En 10 interno a los bancos centrales, recomendaron valorar el grado de integracionde los sistemas de registro de cuentas de sistemas de pagos con el sistema decontabilidad central, para identificar y prevenir conflictos potenciales.

Pagina 1 de 10

d. El program a nacional de adopcion debera incluir al menos los siguientes aspectos:i. Apoyos estrategicos: Experiencias de paises de la region, respaldo de las

superintendencias, equipo interno de trabajo para atender las consultaslocales.

Ii. Para los participantes del Sistema de Pagos, definir un periodo detransicion, precisar los costos de la conversion y reglas sobre comodistribuir la carga financiera de la misma; programa de cornunicacion alcliente de la conversion de cuentas.

iii. Aspectos de tecnologia: Valorar el grado de desarrollo e integracion de lasplataformas tecnologicas de los participantes. Se parte de la premisa deque entre mayor sea la integra cion tecnologica, menor sera la flexibilidadpara la adopcion del estandar, Desarrollar una tabla de equivalencias quepermita apoyar la conversion intern a en los bancos y preservar el registrohistorico de las cuentas.

iv. Considerar el planteamiento de un plan de incentivos y sanciones para laadopcion del estandar.

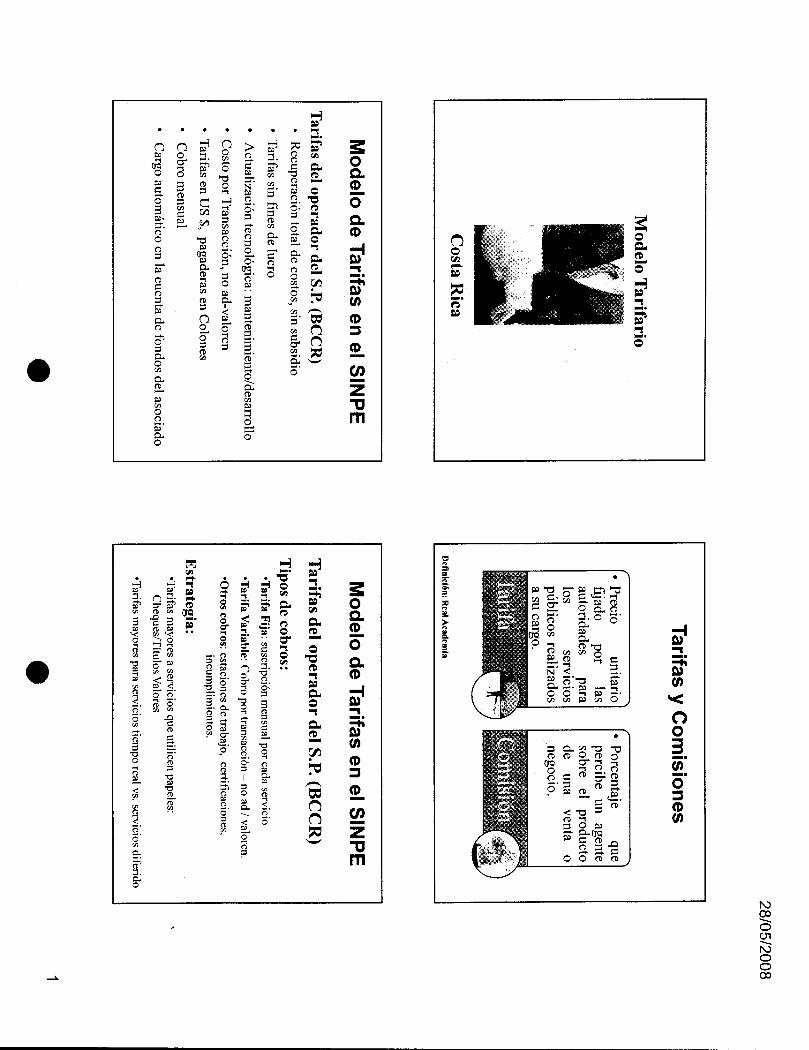

B. Modelo Tarifario: Se conocieron dos presentaciones sobre aspectos relacionados conestablecimiento de tarifas. Por un lado, la Secretaria Ejecutiva analiza el aspecto tarifariodesde la perspectiva de la fijacion de precios en modelos de doble entrada, conforme a laliteratura de economias de red, dando algunos ejemplos de como se aplican en los sistemasde pagos de algunos paises. Senalo que hay dos grandes vertientes en Iijacion de precios, laprimera de tipo operativo, donde se identifican plataformas de servicios y se establecenponderaciones y parametres para las tarifas, conforme al principio de que los costos nosignifican precios. La segunda, de tipo economica, en la que las tarifas son instrumentos depolitica econornica e incluyen valoraciones de contexto, pero guiadas principalmente por elenfoque de economias de red. Se concluye que el desarrollo de principios de tarifacion en laregion ha seguido fundamentalmente el principio de cobertura de costos, desde un enfoquemicroeconomico, No se encontraron elementos que indiquen que la tarifacion es parte de unmodelo de politica deliberado para el estimulo de la profundizacion de los sistemas depagos y la bancarizacion.La presentacion del Banco Central de Costa Rica se base en explicar el modelo tarifariovigente y el proceso seguido para su establecimiento. Se des taco primero la importancia dedefinir apropiadamente los conceptos asociados al modelo, asi como la estrategia seguida.Esta se fundamenta en aplicar tarifas mayores cuando los servicios utilicen papeles(cheques/titulos valores), 0 bien cuando requieran tiempo real en lugar de pagos diferidos.Los principios que se siguen en Costa Rica son: recuperacion total de costos, sin que hayaelemento de subsidio; tarifas sin fines de lucro; permanente actualizacion tecnologica:principle de costa por transaccion y no ad-valorem: tarifas en dolares de Estados Unidos deAmerica, pero pagadas en Colones; cobro mensual; y cargc autornatico en la cuenta defondos del asociado al sistema de pagos. Su esquema es el siguiente:

EXflDAIlORI.GEN

sinpe'1c-

ENTIIl.\DDESTINO

Ceure del BeeR fR'.>PJ• 'lllnftnimit'nio-neserreno :-';egociacion

PTtnrta~' esttputadopor crttenos de la

enrtdad

Cj~IH'OM Ent. Desuno {RSP,·l'~<}Pbtafol"lua

Cli~llk~:CorpcrcnvosIndividuates

••

Cli'"''''~o cobra pot' tramitar J.

su clieute

Pagina 2 de 10

Asirnismo, se indicaron cuales eras las Tarifas vigentes a Marzo de 2008, para el Sistema dePagas costarricense, siendo elias:

Serviclos

BENEFICIARIO (Tarifa us $)

Suscripci6n Mensual Cobrtrpor Transacci6n'

'BeCR 'BceR 'EniidadDestino

Transferencia de Fondos Interbancaria (TFI)

Transferencia de Fondos a Terceros (TFl)

Compensacien y Iiqurdacion de Cheques (CLC)

Cornpsnsacion de Otros Valores (COl/)

Compsnsacion de Creditos Directos (CCD)

Cornpensacion de Debitos Directos (COD)

Debito en TIempo Real (DTR)

Autorizacion de Debito Automatico (ADA)PreoQMicaci6n aceptade

150,00 2,OOc,I, 0,00150,00 0,10 (,;, 0,5o.;)\.J

150,00 0,20 Cill 0,20 Cill

150,00 0,20 clu 0,20 ciu

150,00 0,01 clu 0,20 cAJ

150,00 0,010\.J o.iu,»150,00 0.1odl 0,50 c.~J

150,00 0,01 clu 0,50 clu

300,00 1,00 clu N/A

150,00 2,00 (11, N/A150,00 0,00 0,00

2.500,00 cA, 0,00 0,00

50.000,00 eill N/A N/A50.000,00 Cill N/A N/A50.000,00 c,;, NlA NlA

Mercado de Monedas Extranjeras (MONEX)

Custodias Auxiliares de Numerario (CAN)

Informacion y tiquidaclon de Impuestos (Ill)

tiquidacion de Servicios Externos: A TH y Otros (cobro al proveedor del servicio)

Servicios de Cajero del Estado:

Registro de Deuda Individualizada (ROil

Registro de Deuda Estandarizada (ROE)

Informacion y l.iquidacidn de Impuestos (Ill)

Los miembros del Comite agradecieron las presentaciones (Anexo 2 del Acta) y se acordoincluir en la agenda de la reunion de fin de ano una propuesta de tarifacion.

C. Principios de Vigilancia: El BCR de El Salvador presento aspectos generales sobre lavigilancia de sistemas de pagos, indicando que continua en la preparacion de una propuestasobre el tema y que la presentaria en noviembre de 2008. Los representantes trasladaronalgunas opiniones sobre como se realiza la vigilancia en sus propios sistemas nacionales; enel caso de Guatemala, su represent ante indica que la vigilancia es una tarea operativa quepermite la realizacion de un informe sernestres, donde se identifican parametres relevantespara el funcionamiento operative, en especial control interno. El representante por laRepublica Dominicana tambien recorda que la vigilancia de los sistemas de pagos searienda desde una perspectiva multidisciplinaria y que incluya las facetas legal, tecnologica,operativa y financiera y recomendo que la vigilancia debeocuparse tambien del riesgooperacional y que su rol es amplio y debe verse en una perspectiva que aunque la mantengaparalela al desarrollo del sistema de pagos, abarque sus elementos mas relevantes.

D. Revision SIP: Antes de abordar el tema a profundidad, los miembros del Corniteesbozaron algunos aspectos generales en torno a los antecedentes del SIP, en particular losque se refieren a que el modelo SIP (originalmente identificado como SIP8) consiste en unmodelo sencillo, no invasivo y que puede realizarse con relativa facilidad. Tambien, elrepresent ante per la Republica Dorninicana comento que la oferta de etiqueta blanca dada aconocer por el BCIE, la cual en principio seria provista por Citicorp, no resulta nueva y ya esconocida por el mercado. Indica que su inclusion no seria apropiada en el contexte regional,dado que el Citi es un participante activo y relevante en todos los sistemas financierosnacionales de la region; ello se adiciona a las complejidades del modelo y su costo.

Pagina 3 de 10

4. Revision Modelo SIP.

La SECMCA dio a conocer dos presentaciones trasladadas por BCIE sobre la oferta que esebanco regional ha recibido de parte de las firmas Citi y l-Flex. Dentro de los 'servicios incluidos en laoferta del Citi se encuentra un servicio de pagos transfronterizo, utilizando plataformas propias delCiti, bajo la modalidad de "etiquera blanca"; por otro lado, la oferta de I-Flex trata sobre un sistema degestion interna de negocios que facilita una gran cantidad de operaciones y adaptaciones, incluyendoservicios de pagos que pueden complementar servicios de mensajeria como SWIFT.

Los miembros del Cornite estimaron conveniente invitar a funcionarios a del BCIE a la reunion,para conocer con mayor detalle los proyectos regionales de ese banco en materia de pagos. La SECMCAhizo los contactos pertinentes con la sede del BCIE, invitando a funcionarios de esa entidad a participaren la reunion, pero lamentablemente no pudieron asistir. Sin embargo senalaron que ellos yen conbeneplacito si el CMCA pudiera acompanarlos en su proyecto de etiqueta blanca y luego valorar eldesarrollo del SIP. Los miembros del Comite valoraron positivamente la iniciativa institucional delBCIE, pero indicaron que el interes del Comite se refiere a la posicion de ese banco regional en sergestor del SIP, pues ese es el mandato del CMCA en este punto; la oferta de servicios de etiqueta blancaes interesante, pero el Comite no la ha llevado al CMCA y debe ser manejada de otra forma. Sin embargo,respecto a dicha propuesta, se recomendo precaucion de aceptar una propuesta que sera manejada porun banco internacional que puede tener acceso a informacion privilegiada. Se solicito a la SecretariaEjecutiva continuar haciendo las gestiones necesarias para que el BCIE ofrezca mayores detalles sobreesos dos puntos arriba indicados.

A solicitud del Cornite, la SECMCA realize una presentacion del servicio basico del SIP,incluyendo la posicion de inversion de respaldo, que permite una facilidad de liquidez intradia ygarantizar que no existe riesgo credito dentro del mecanismo de pagos regional.

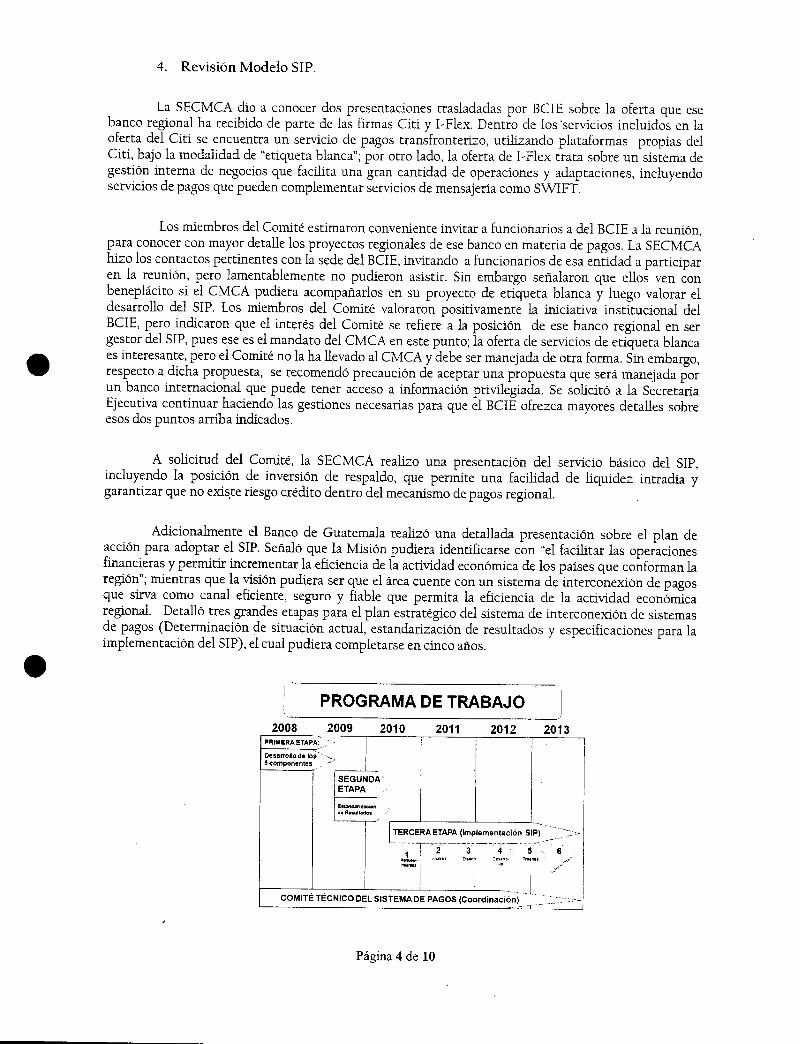

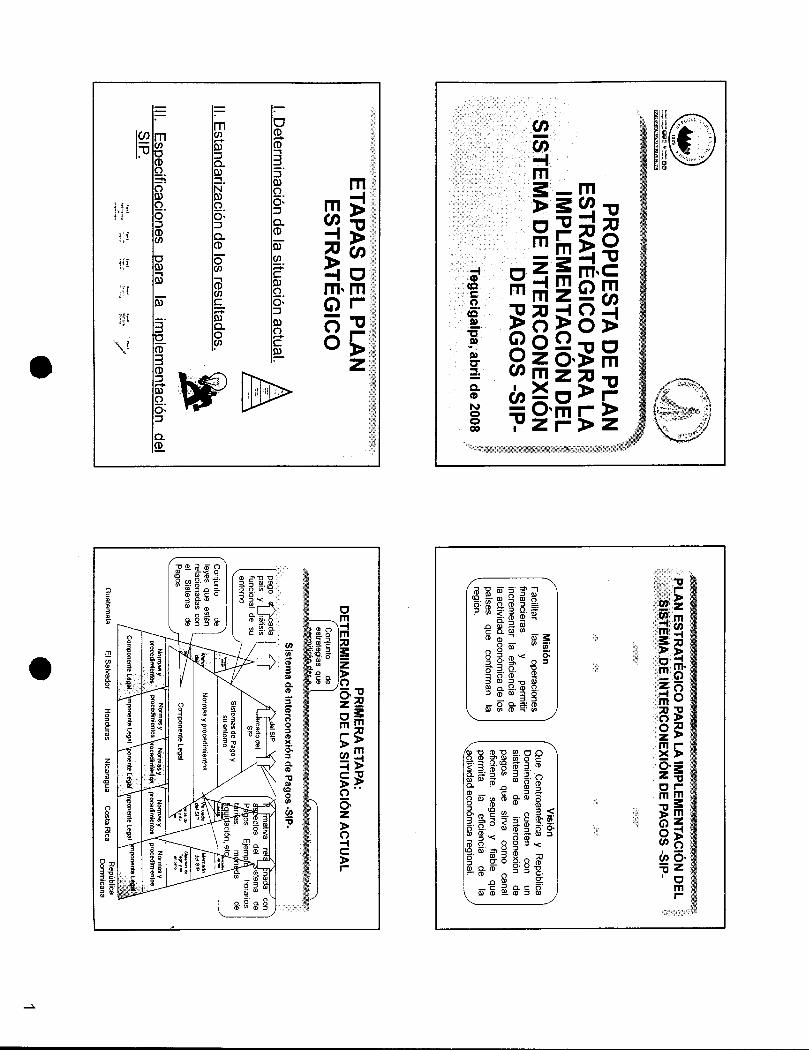

Adicionalmente el Banco de Guatemala realize una detallada presentacion sobre el plan deaccion para adoptar el SIP. Senalo que la Miston pudiera identificarse con "el facilitar las operacionesfinancieras y permitir incrementar la eficiencia de la actividad economic a de los paises que conforman laregion"; mientras que la vision pudiera ser que el area cuente con un sistema de interconexion de pagosque sirva como canal eficiente, seguro y fiable que permita la eficiencia de la actividad economicaregional. Detallo tres grandes etapas para el plan estrategico del sistema de interconexion de sistemasde pagos (Determinacion de situacion actual, estandarizacion de resultados y especificaciones para laimplernentacion del SIP), el cual pudiera completarse en cinco anos.

PROGRAMA DE TRABAJO2008 2009 2010 2011 2012 2013

PRIMERAETAPA: '"

Oesarrollode los5componentes ..» .> '

SEGUNDA'ETAPA

I!stlIndarlzacionde ReSYltados

COMITE TECNICO DEL SISTEMA DE PAGOS (CoordinaCiO~)_ .. :.:'~-

Pagina 4 de 10

A partir de las presentaciones conocidas, el Comite estimo conveniente una reunion conjuntacon los Comites de Estudios Juridicos y de Informatica para desarrollar una posicion que determine elcosto del servicio de pagos transfronterizos para los bancos centrales y considerar otras opciones depagos regionales. La reunion pudiera ser celebrada en Costa Rica el proximo mes de junio en fecha aacordar con los otros comites. A efecto de preparar una posicion, se encomendo a la SECMCA y alBCCR elaborar una propuesta, con la solicitud de que participen los miembros del comite deinformatica, Sr. Guillermo Zumbado.

Las presentaciones relacionadas con este punto aparecen como anexo 3 del Acta

5. Estado de los sistemas de pagos de 1aregion. Informe de Avances.

Costa Rica

Se iniciaron nuevos servicios de compensacion y liquidacion de valores (SAC) a partir de laplataforma del SINPE. El 31 de marzo entregaron al banco central cinco nuevos servicios, los cuales sehicieron bajo los principios de bajo costo, simplificacion del proceso entrega contra pagos (DVP) en unasola plataforma tecnologica, y no dependencia respecto de proveedores externos.

En sistema de pagos, se cuenta con un nuevo reglamento de pagos, relacionados con losservicios de debito y transferencias, ambos en tiempo real, 10 cual ha sido posible gracias a la reduccionde tarifas. Asimismo, informaron que el mercado ha demandado la extension de los servicios del SINPEa 24h y no a horario bancario. Se ha incluido en el reglamento el credito intradia y se espera tenerlooperativo a finales de 2008. En cuanto al sistema de garantias, se explico que ahora se emplean losvalores anotados, pero se anaden los depositos de las entidades participantes, especificamente losdepositos en Central Directo por su mayor liquidez. Otros aspectos contemplados en el reglamento serefieren al mercado de divisas; quedando pendientes 10 relativo a las subastas en mercado de dinero.

Se informo que ya se cuenta con un sitio contingente nuevo para Sinpe y que actualmente setrabaja en un plan de continuidad de negocio que pueda operar integramente. E1 Sinpe posee ya unacernficacion de seguridad, dadapor Cybertrust y que se aplica tanto a Sinpe como a Central Directo.Finalmente, se informo que se creo un comite de seguridad para sistemas de pagos, para atender entreotras cosas, el phising, ~enerar politic as y planes de contingencia frente a ataques maliciosos.

El Salvador

El representante por El Salvador inforrno que continuan con el desarrollo de su sistema deliquidacion bruta en tiempo real, el cual se espera completarlo este ano. Adicionalmente han estado trasel desarrollo de una propuesta para la vigilancia de los sistemas de pagos y actualizacion de la estrategianacional de sistemas de pagos.

Confirmo la relevancia que el Banco Central de reserva concede a las iniciativas regionales,especialmente en los tres logros que se tienen: SIP, Tratado de Pagos y estandarizacion de cuentasbancarias.

Para 2009, esperan iniciar un programa sistematico de divulgacion para apoyar ellanzamientodel sistemas de pagos.

Pagina 5 de 10

Modernizaci6n de Sistemas de Pago en EI Salvador- Evoluci6n -

2009• LBTR e lntarconaxiones

• CEDEVA,L·LBTR

• SIP-LBTR

• ACH?• Divuigac,on Sistemas oe Pago

2008 · oesarrcno de LBTR· '1igilancia de Sist. de Pago (Propuestas) y Acluaiizacion de Estrategia· contlnuao iniciatlvas regionales iSIP. Tratado de Pagos. Estandarizacion)

Divuigacion Sistemas de Pago

2000

2007

2006200420022001

Evoluci6n en Modernizaci6n de Sistemas de Pago de El Salvador

Guatemala

Informo que el sistema nacional de pagos ya cuenta con dos anos de operacion efectiva. Ello hapermitido que las operaciones se realicen en tiempo reaL Asi mismo los sistemas de la mesa electronicabancaria de dinero - MEBD~Y el sistema electronico de negociacion de divisas - SINEDI~ liquidan susoperaciones por medio del sistema de LBTR, cuyos horarios de liquidacion ya se encuentranestablecidos,

Se pretenden incorporar al LBTR las operaciones de tesoreria, para 10 cual se han determinadolos terminos de referencia correspondientes. Asi mismo el Instituto Guatemalteco de Seguridad Social-IGSS~ ha tenido platicas con funcionarios del Banco de Guatemala a efecto de adherirse al sistemaLBTR, con el propos ito de liquidar sus operaciones a traves del referido sistema.

En cuanto a la vigilancia de los Sistemas de pagos, .se creo un grupo para prevenir riesgooperativo, por medio del control interno, en el cual participan la auditoria interna del Banco deGuatemala, la Superintendencia y una oficina de auditoria externa. Ya se dio inicio a las acciones paraoperativizar la ACH, la cual liquidara en el LBTR nacional y se tendra lista para finales de junio 2008.Finalmente, se solicito a la Asociacion de Bancos de Guatemala una reunion para discutir el estandarregional de cuenta,

Honduras

Se ha continuado avanzado en el desarrollo del marco legal para la reforma del sistema de pagosnacional. El Congreso ya tiene en su corriente de aprobacion la Ley de Sistemas de Pagos y el Tratadoregional de pagos. Asimismo, se aprobaron reformas a Ley Monetaria, para permitir operaciones encheques de, cuentas en moneda extranjera. Se han aprobado operaciones en monedas extranjeras en la

Pagina 6 de 10

ACH. El Banco esta tambien atendiendo las tareas de vigilancia, mediante consultorias sobreoperaciones inusuales y vigilancia en general.

Finalmente, se continua dentro del proceso de desarrollo de los proyectos asociados al LBTRnacional. Hay retrasos por la gran cantidad de proyectos, pues se ejecutan cinco al mismo tiernpo, perose anticipa finalizar en julio 2009. Para ello, actuan coordinadamente con la Comisi6n Nacional deBanca y Seguros (CNBS). En el area de valores, centralizaron las operaciones de valores, de modo queahora las subastas son completamente electr6nicas (operan terminales en San Pedro Sula yTegucigalpa). Los titulos son ahora completamente desmaterializados, 10 cual ha apoyado el desarrollodel mercado Interbancario. En continuidad de negocio, se pretende ampliar las facilidades decontingencia fuera de Honduras.

Nicaragua

Anunci6 que desde marzo de 2008 funciona el LBTR en Nicaragua, cuyo desarrollo fueenteramente domestico. En mayo/junio cotnienzan a implementar la subasta electr6nica de valores. Apartir de este ano, la estrategia se fundamenta en fortalecer el LBTR Ydesarrollar pagos a terceros porparte del banco central y Ministerio de Hacienda. En julio cotnienza a operar el sistema de anotaci6n encuanta (SAC). La descripci6n del sistema es la siguiente:

El nuevo desarrollo, que ha abarcado la camara de compensaci6n de cheques, ha pertnitido en 10interno la tninimizaci6n de riesgos operativos, la reducci6n de los costos de mantenimiento, una menordependencia tecnologica extern a y un mayor control de la presentaci6n de devoluciones de cheques. En10 externo, ha facilitado la liquidaci6n de Fondos en Firme, la acreditaci6n y debito despues depresentaci6n de devoluciones, la reducci6n del Flotante de los clientes de T +3 a T + 2 Yfacilita y pertniteuna mejor administraci6n financiera de sus Saldos de Reserva.

Pagina 7 de 10

Republica Dorninicana

. El representante inforrno que ya tienen listo el proyecto de ley de modificacion de cheques, cuyabase legal se origino en 1951,junto al proyecto de modificacion de la Ley monetaria en 10 relativo a lainclusion de un capitulo de sistema de pagos. Se ha preparado el marco regulador del LBTR y eldocumento preliminar el para reglamento en repos y repos en reversa, para adecuar la hquidez delsistema de pagos. Para la operativizacion del LBTR ya se tiene listo 10 siguiente: el hardware yaverificado y probado, usuarios de Swift y plataforma de comunicaciones; los esquemas de seguridad paracomunicaciones, completamente vinculado al LBTR. De forma adicional se estan haciendo pruebas deaplicativos y entrenamie~~os. El chequeo de sistemas ya se efectuo satisfactoriamente.

Se estima que.,e mes comienzan a operar normalmente en el mercado. La etapasiguiente continua con entrenamiento de usuarios. En cuanto a procesos, los han identificado yoptimizado con el LBTR. Tambien comunico que en el banco central se llevan a cabo las hquidacionesde tarjetas de credito Naranja y Visa, y se espera extender a Mastercard y otras.

Queda pendiente 10 relativo a valores, pero ya se han hecho avances relevantes. Internarnentese adoctrina sobre relevancia del proyecto de Sistema de pagos, 10 cual se extiende a bancos y otrosparticipantes. Mediante la Internet se haran publicas las estadisticas de los sistemas de pago, incluyendolas comisiones y tarifas, ordenadas por entidad. El estandar de cuenta se comienza a aphcar a lascuentas de los bancos en el LBTR.

6. CierreLa reunion del Comite cerro a las 1630 horas en el mismo lugar de su inicio. Los miembros del

CTSP agradecieron la hospitalidad, atenciones y apoyo brindados por el Banco Central de Honduras.

Banco Central de Honduras, Tegucigalpa MDC, 1° de abril de 2008.

Pagina 8 de 10

Enrique Garcia Dubon, SE-CMCA

Angel A. Gonzalez, Republica Dominicana

Pagina 9 de 10

Anexol

Listado de Participantes, Quinta Reunion CTSPBanco Central de Honduras, Tegucigalpa, 31de marzo y L de abril de 2008

NOMBRE CORREO ELECTRONICO

Costa Rica: Banco Central de Costa Rica

Francisco Carvajal carva jalcfC'!.)bc cr. fi.cr

Melvin Jimenez [email protected]

El Salvador: Banco Central de Reserva de El Salvador

Edgar Cartagena Edgar .cartagena @bcr.gob.sv

Guatemala: Banco de Guatemala

Hector del Cid Solorzano [email protected]

Honduras: Banco Central de Honduras

Jorge Oviedo joviedouv,bch.hn

Renan Vasquez [email protected]

Sobeida Barahona [email protected]

Julio Salgado [email protected]

Cesar Garcia [email protected]

Nicaragua: Banco Central de Nicaragua

Carlos Cerda Garcia [email protected]

Republica Dominicana: Banco Central de la Republica Dominicana

Angel Gonzalez Tejada [email protected]

Secretaria Ejecutiva - Consejo Monetario Centro americana

Alfredo Blanco ablancoCG),secmca.org

William Calvo Villegas wcalvo(wsecmca.org

Enrique Garcia Dubon [email protected]

Pagina 10 de 10

~I) ." 0c 5' Q'3

"'l "2..3 :!..... c- c, :>

~S' 5' ~ ~, :?

[ 3 '"~, i,., ~[Jl

~? ~

c c-~.

;? ? t t;=;;:~., ~.,

~S- o{" ::r :?'

~-o r, ,

"% ~,~

'< :; ; c,'"

~.0 'f'; ~

~ =: "c-r,

~J s, ~.< ."'~

'{: r~~

-ae:z,.....eC.t'D"C~""I(,....._.

~ ~ ;r- 1£.,!i'"- "l:I:j! ..

0;'

" ~ ~~ ~ f"~ i ~. •~ e' ~

~s "~ ~

", 3• [ 0~ it r::', -r iii"

~. ~Q

1.0-.

eI'DtooI/)

no3oVltD:r'gJntDtD:3o,...~oVl

N00-......oVI-......Noo00

N

""IIt>Q.

3It>""I1"1l:\lQ.oIIIQ.It>

eIt>III<It>:::s,....~.l:\lIII

'<CllIIt>:::sIt>:!l1"1

o'III

Q.It>It>1"1o:::so3iii'III

C-It>""IIt>Q. I I

ne:s~_.n,...oV\tD:s-toIt..::gJn_.0-~C.tD

"C

~tDn_.oV\

rnne::se3_.~VlC.t'D~t'DC.

N00.........oU1.........Noo00

~ttl""I/"I~C-oIII

C-ttlC-Oc:;ii"<ttl""I-ttl::s-ttl-;::t:Jo/"I::l'"ttl~Noo~-

N00<;oU'1•...••.•..!'oJoo00

~ )Q ~

:g?~?~z z ~;;: :;: ,.z ~ ..• ~;; ,. ,. N

00.••...•...oU'1.••...•...Noo00

.--j

j@

e,

rim~~ ~~.r~ it.. r,

~i~i~ 2..a a~.,~.~..

fft~~

c: ~0 f~ !i c: ~ c:

~ ~ ~ ! ~a s ! II r ~~~ U:'

~ ~ ~"'zc: ~q ,

ii g ~~i ..~s g-. n i3 3 i3 ~,

ilg,;

r nt ~

~ c: !¥ ~ 1 ~ ~ c:

! ~ ~ zz iii ~~3 i s g ~ 00• ~ ,; il ~ ~"

J c: !¥ c: c ~, z ~~ ~~i 1(1

I1(1 ~ zz ~ ~ B

·0 • • g g ~ 00 g~

• =f ~ !¥ ~ *zz z z ~! ~s ~ ~ ~ ~ • ." g s 00 0 0~i ,; il il

no~n-CV\_.o~t'DV\

N00.••.•.•...oU'1.••.•.•...Noo00

~. . . . . . . '"l.... s:o o ~ o :J> ~ :::c ~III 0 ::I. 0 o ::::l. ~ {Il 0~ 0- w 2" o.., ~ 0- S' ~ Q.. 0-0 0 w '1:l e:. w '1:l l'llIII N' w ~ - CD:3 (b 0 OJ~ = .., III S' 0 -- ~ o o "'0 00 ::l c::: :;3 o~ ::t< O~ l'll:3 w~ r.n III = ::l = '"l 0-~' e:. i;I'; ::l (b 0- =w - w Q.. CDO· III (b

(l c, §: 00 '0 o ::l ~o '"l ;I(b III o~ 0 i=' c,= (JQ 0- (b Q..III ? (l;" 0. rs. a o l'll ..,(b = 0 - ;;o .., o rJJ.III 0 III w~ w III 0-

~(b'tJ)= (b 0. :3 Y'- = I

III w --III <:c, o III ::l S' e= CD(b 0 0 (t w ~ ::J8' 0 @ ::l g. ~= ::l S' CD= (b w ~0. w (i)' 0.: --0 ::l o' t/)w -c, o --<,

~ e- Z~III w "'Cw III0 ::l m(l 0S' -c, o0

t.'!'.l ""3~{Il ..... i' ~ 6 ~

• "'0 ..., s:t;;l ., ;l 0_.

= - ••• {Il~a, o ::l. ... ...~ Q ;; ;; Q.. 0;;l" :r;;l" l'll '" I;IJ'" ('I '" (JQ ... l'll 0-

3 .g 3 .... Q ~ ::l f') Q.CD'" ('I '" = r::r ... •....

0 ~.. ... = -'< "''< S;" .. ~ -0 ~Q Q

'" 0...• ~ r::r .: '"l 0('I a-~ ~ ~ 0'" _. ('I '" "'Cl 0-::s ;!l. o {Il." 0'" 0 (j ::l. .. ~'" '" '" c '" ." ..., CD...• '"' 0'" ~~ 3 o' sr o ='" '0 ::s ...• 0; Q. ;I('I 0(;' :=:('1 0 ::s~ ...• o' 3 '" ." 3 0(;' ('I _.0- 0 ..., ..,'" '" ('I ('I ...• ('I0' ..c ::s _ ;:; ::s ;;'" Q.'" s:: - ...• '" e('I o '" ::s e, ~~. g. '" r::r sn - tJ).E, '" ."

.0 o 0 ~'0 (;' oCD0 0: -t

('I '"' o ~...• ::s ('I ::s '" ::J('I '0 ::4- I 0-~ '" :; '" -- CD"0 ::s '" Q:j-<('I o 0 ('I -'" ~ '" '"

...• no -<'" ~ o' 0- (;' t/)~ -- o::s -< o' -(;' ('I

'" ~ Zi" 0o' ...• -- "'C'" a0- m~::l.0-0

...•.

•

e::s;:::III-..,

III _.Vl 0

•

;I..,;;tJ)-e(")o3_.tJ)_.o::JCDtJ)

NCX)-oCJ1-NooCX)

•••

z'"'0::

~~~ .••• +-----------_ _---

~.~.

men.cr:::CD3D)

;t..,;;..,o·

. . . . •o 0 ;p ~ ~ (")

o0

"0 o Qe- (D s:: 0

...• 0 s.;;5 ~ '" s:a (D ::1. 0-(") ...•

e:.. o~ 0.. u.s. '" "0t;I.l 0

0 ::s (D..

p 0 Q e.2. 0.. C> ::s ...•(D. (D 0..

C ..• = CD::s 0 ...• ~

::s ...• ell C> -..• 0 0.. ::s t;I.l 0(D o Y' '" 1-1(D C>0 0 6l

(") = e....• c- "0 (") ...•..oq . ;;5 q- C> o~ ~ CD(JC<s· ...• C> C> ? '"'l

C> e:.. ::s 0.. ~ ;t0.. '" (D ::s ~0 2. C> ;;5 0:-! (") = ..,

(D. (") '" C>...• ::s o~ (D

0.. ~ ;;(D

I ~6l s ::s ::s <: '"'l

"0 o C> en(") c- 0'

•.o~ (D C> 0 ~::s (JC< 0'

...• t;I.l CD::s (D C> (D

"0 ::tl ::s ::s ::::J(D

::I. (") '"< S· CDC> ::I.0.. -C> 0 enc- 0..C>

(D -::s 6l Zo0 ."---2. m•....(D::s(t

. . . . ~ttl (") 0 t:I ttlgo ~

~o z v;. o ..•.~ s:o ...• •.... (") o ""l

~:-0 C>(JC< ...•

o..C> (D :-0 e. 0

~

"0 C> 0- "0 0..

'" C> e.s:: C> ::I. ~

(D ==- - z (D ::tl ~ CD

::::J n· 0' 0.. S· ::s ~ -~ 0' '" C> (D .... 0~

C> 0.. r» s- Q,

6l 0 =:'If

2. 0.. ::s ::I. e..., '" (D ~

~ 3 (")•.......• o S' CD

0(D (D 0 '"

~::s"O s.

~ D) s •.• 0 '< ~ ;t""l n v;. 0: ::t- '" (") Q

o· C> o· 0 e._. ...• s ..,0, ::s e:.. ::s ;;

(D(D v;. rI.>

::::J '" '" o· ....ttl Q

(D o ? ::s = enCD ::s

-.-----------_ .._------ o C> (D ~-----_ ..------- ::::J '"

0.. '" rI.> CDs:: :-0 C> s·:': ••••• ::::JQ ~-g. s

~

~. 6l s =. s~g;~ o· '"(D 8- ..•.

CD'" ~;,ZW;;?;;:' 3. g g ;

o 2~ 0C> ""l -

a. § ~ ~ e R R- g 8. c-c, ::s ~

~ g §: §:~. ~ J'~ ~.(D 2. o· (") ~ en

'<: tx. 0 "g (I>?" C> =t').~ til 'a r:. aa~'g '" ::I. -o· 0.. ~ Z

o o '"CIle.cr'

(D C>

S (/l - v; ;-::s '" ~

§: ~ o n(D

(") ""l ."52 m go 5: '" 0 ....~ • .:J " '" '" ~ m

!:'.'<0- rI.>

'"I\.)

~-0CJ'I-I\.)00cc

fP..1.0~~ ;te~sr\; ""'C- ;;s

(Q fA!ii!~ ~ C1>~ :J $,U-C1> -til 0

= -= I» fA~~~~'3 3 oI» -N

_.CD

~.§.§~~ 0 ;j s a s- §§§•••• E·8 ·8CD ~.:; a

fA;], e:: t:e Ii;

H8H"> )0 po

~~~~ B 8 ~ ~ ~ -~~ ~ ~ ~ ~ s-~_~

~~:":~~~~

;t""'C<;;

_. fA(Q

C1> $,U:J- -C1> 0til fA1»»3 fAI» 0N (")o _.-$,U

C-OfA

.:

NCXl25(]'I-NooCXl

$,, ,• z, ,- ,

N00-o<J'l-Noo00

N

,

i'.

~!~I~i!~! =go.,0, =Ie.

11e.

[J

01

'.,. ,

i

,

N0:><3en-Noo0:>

. . . . . . . .n....j..-~ g ~ ~ g ..., g ~ '" Q. en Q. Q. Q. Q.8.. C3 g-@ ;l (1) " ~~ = Ui"= " " "" " (;i' (;i' (1) (;i' (;i'

f;l f;l f;l f;l f;l f;l '" " a a a a aro O'l tl) (,fl ;;; 0 ::Ja~eif '"' '"' '"' '"' '"' '"' .., 0.. o (1) (1) (1) (1) (1)

" (1);ti ;ti ;ti n: n: n: s; (1) "

a, 0.. 0.. 5';;; ;;; " " " " " "

.... a a, n: @' ~. 0-

" C, o o " o ~ 1J: ~rg;' s: " 0> g;' s: s: s: 0 '"&.. n: 0- 0- Sen en '" '" s: 3 s: s: 0- 0 0 "s: 3 0" en [JJ S- o Z (1) 8"

;;; '" ~ :E [ ~ [ [ Q.. "' z &~~ a=: ~

(1)

~(1) (1) ~ 0 o il5 L:(1) &.. &.. &.. ~ 0..

0> [ &..(1)

s 0 o ff [JJif (1)

)...; :a. (1)

1J: (1) &.. 0.. o a =&.. " (1) = ;:;' (1), , Z 0.. §;' [JJ '" a &.. l="', 1J: "', (1) "" e 0 q 0' §.. "'l

" , o 0.. §;' 1J: "....

~ "', s 0 0" = 1J:S- O> o 1J: [JJ0.. 0- n> ~~ " ~ a ~0>

0..0>

&.. ....~ e -e 0n>. 0> 5- 2 =:a. ., '" ~n: n>" !:.. a [JJ3 0 '""' ~~ 1J:

'"'" D5'

Ncc-o(]'I-Nooco

o3":0".

~"~.

•

-

•

.

Nce23~Nooco

I~~. CD

o3isQ.o:Jm

--m 0

CDCIl -- CD0> ..,:J 30.0> :J m..,

0>N' o m~0> 0:Q. :J0, 0.

~~:J CD0.CD 0> :;tJC/)0 CIl !ic~CIl

C..,0> m·mCD oCIl 0: CO) r-c

;::;: :J --0Q)0> Or-o, n.0

0»~ cQ)

Z

H! 0>..,0>

;~!0>

'11 3'1~•

'\,' ro3CD:J-Q)o5::J0.CD

kSD~lrrV c.CDNQQco

om-Im::tI3:Z~0,"'Cz2:!03:mmr-::tIl>l>enm:::jj;!c::~~ ..0'z~-Ic::l>r-

~m,o(;

mO::tI:;E'0-O::tlzl>mr-Xl>0-z~or-mms::~mG)zOJ;!enoen 0':gz'0

mr-

·CDO!:!l. c: IwCD 0~ ~ ii3c.. Dr ...,~ (Jl 0"N" (Jl

W0-W(Jl

zo::0s:~

C)o C)3 Co 0-~CD~e: 0

m~....•.a:w0-CD05"C)c:0"ii3 0-

CD

b1IIIII ~"2- No'III

:::ur::1' mIi'1II

G)"C

r-III »iilo

3:III

mQ. ZIII;:,

-t0 0..•3

enIII -, ~

N

o•.0m5:G)'"»0•.Zm

Z-Im

oo;o~moQz1m»z3:~mmZz~O;0;0-3:0>

~<:o~

c::;;

Coo)

cenUl

»o

0::: .ao

e0

:lCD

;:0 ::I

s:C.

Ul.!!!. ~

~

!. s:CD c::

""Cen ""C :l,

iil0

DlUl

Q

:;;0

ZZ2 0 mm(3 -< ZZUl

en -4-4

't:l

m0 cm ...c

Q.

mC ~

z m(')tp m ~.

-4 en::!1m

CD III::I ::I::t::l s:

0 enQ) ~. ~ n::IQ. !!!.o m

:: :AJ -4

g.~ CD Ul

o CD (,

Ul

:AJ .s:g't:l C'l lih.,.....w Z m

~ CDIII 1I>

o@~. 'III 0 s:

Ul

E. 3~ Q.'t:l

~ 3 !,;iki......... ~III 0C ~. f/) g: Ii: ff enm o- Q.

Q.Q.::I CD

C0

CD

men""C

enCDOa.oro()~~(ii' C/) 0 ~ C/) C/) 0 C 0._"'C::J C3CDQ)CDCD_eno;:+:;:::+"",30 Q) _C Q) CD,a.cQ):;jC/)"UQ)a. O::J

00-' CD0-4 0a. ~ Q) m C/) C/) CD, Q) 0.CD _. C/) C/) •.•.• 0. 0 CD-OCD--'CD::JO::J ::J C/) Q) 0 - _. -0-CD OC/)CD C/) C/) CD C/) Q) 0 C/)(1 0 C/) CD::J = "'Co 0- - :::!. Q). 0. ::J Q)::J "'C ""' Q) Q) = CD CD _,CD ~ CD ~ ~. _ Q) ~~. Q) Q) Q) or C/) en ~, C/)0, C/):::!. 0 a. _. CD a.::JQ)o~g:CD~;a.CDa. CO--CDoo-CD -'Q) -,CD 0 3 C/) CD3 - 0, C/) ""'"U CD::J Q) Q) Q).0) "'C C/) 0 0.

(.Q ro "'C _. 0 a. CD m~3~~33CD~Dr• CD 3 "'C "'C _.

::J a. _. CD 0 "U g- ~Dr~g:3~0)C/)Q)o ::J 0), CD ::J cg :::l.g: ~r0 S- CD _C/) "8 ~

::J 0 0 C/) ""' _""'::J -'C/) - 0.

0. Q) Dr 0, _. 0 CD CDCD C/) .., ::J ::J C/) _

iiicIIIc:IIIa.a.CDo-co;:I.c~c:IIIa.CD!"

111-1o DlC"~Cillll_.-c~ IIIIII •••_CD..• ~c 03 _.CD III

a'<oIII 0'<0III ~CD 0< ~._. 3~. CD'o ~III _a.0CD-cCDIII ~

~~

a.oCD 0~5.CD _.

~. 5'o ~III CDCD III~_Illoa.III CD

3 sCD IIIc:1~~1IIO-cIII III. ..•

III

iii

-co..•0o 0~a.CD _.a.~o Dl..•0CD _.1110-a.~CD a.III CD

< III-'00_c)" slila.a. IIICD a.-cCD

"'tJozmz-4mCms:m:AJo~Coen""C

----'"'-C, _

h

mS'i(II

~a.c.:CD '"-~~~:~o.~o ""g g30:CD '":J 0.

N~-c :J"0 (=5"iiJ'":J 0.::;.;CDfi' - 0~gtDwmffi"'.0 ~CDC-_CD<{J ~·O'" _.

'" CD~ao 0-'""''<"'0.m CD

0.'"CD ~

wID''" ()0=·-0-C -() CD_. '"o-:J(D.

S'!'

mS'i(II

eniii'l>'3••III

oQ. ii'co co

::>o

~enmN

maiilQ.

»:

~enmw

C1J!!!.c:III

'"

~co",::l c:-.,0 ••III~

~mencmI'»3:macoI'oG)»'

maiilQ.IIIIII

~enm

oos:::jm·-Im·ozsoomr-VIiii-Ims:l>om~(j)oVI

nooa.="01n0:2.

3'"CD3<D

'"i»n0:'"

mVl

~lH~Czo

l>

rnaOJe,Ol<II

VI!!!.is:01<II

"'C:::aoQ

~:s:»cm-I

~OJ»c...o

mS'

"0

IIIUI

sniii"S"3OJUl

C<DUlOJ

Q,~CD ~

0"

(Jl

~3OJUl

maOJe,Ol<II

VI!!!.is:01<II

VI!!!.is:01<II

------

~;o -----.-.,.-.-... >

3Cl>·-..~._."0 .,

2. sg ~ 'if.::>" ".m m

I Sistemas de Pago y de Liquidaci6nde Valores en EI Salvador

• Principales Avances-

Marzo de 2008

Bancos Centrales y Sistemas de Pago- Rol del BCR •"... corresponde al Banco "... "Velar por el normal funcionamiento

de los pagos internos y externos" Art. 3 iiteral g) de LOBeR

Misi6n del BCR Modernizaci6n deSistemas de Pago

Base Legal:Art. 3, 66, 67 de la Ley Organica del BCR

Art. 60 de la Ley de BancosTratado Regional de Pagos (a futuro, Ley de la Republica)

FMI: Los Bancos Centra/es son responsables de la vigilancia macro-prudencia/,orientacia a vigilar /a eslabiidad del Sistema Ananc;ero como un todo, con enfasisen el sislema baneario y los Sistemas de Pago (David Llewell;n, 2006),

Modernizacion de Sistemas de Pago en EI Salvador• Evolucion •

2009

·LBTRIlntwconllxiones• CEOEVAl-lBTR• SI'-t.BlR

· ""'7• DlvuIgKi6n SistItmas eM!'ago

2008

200 ..../..•

EvoluctOn en Modemizacion de Sistemas de Pago de EI Salvador

1

s g ~Z _." Cl;;;-<Z~ »» 0o 0o ::u::uc::::J

D

OJOJe")III Z

~:i:o :z:III e")

"P

~".m.....;;',;;0

···If" Z~~:/... ~m~~ ~

' .

).~~~..'II_,r.

i ~··~···································I

;ii ~~~-i"22 m r-f,..-": ..<~

!! :!l I.!'~kiJo 0 I."

Cj m~~O

z!"1IlggOZ::u~21mmr-~m

• •••••••••••••••••••••••••••••••••••• f!I. ••••••••

I•••I•••I••I

ooaL•••••• i ~);s7.

0.. OJ (j') 0- ::0 0- ::0 (j') »ft_

~101IF::::l DBCD :::::!, "T1 ::::l CD ..., CD ('S" -'"0

::::l Z a. a. 3 Ol oj"!:!l.o --0 a. 0 c: Ol N'CD,< CD::T Ol (Jl 0 a. 3 Ol C""DCD ..., :::;' CD Ol 0 Ol ...,

.a CD...,

c: c: 0.. 0" 0 Q) CD CD ."::::l CD ::::l sCD (Jl - 0..

~

(Jl...,

0 ...••.~ -(Jl 0" - o· 0 <0 CD 0.. 0 CD GOCD m' ::::l CD i~J ~~g. 0

0 (Jl n' 3 <0 (Jl .2: II ;I:"'!J 00 :2 3 Ol "C(j)

IJ Ol CD II: I ~ ~ t::::l n' ..., \

~0 "C CD Ol ..., - s::it.6' c: 0 ::::l co Q.. <'

~

\3 CD (Jl (Jl 0 411D ..• f:

::::l Ol (Jl 0" 0 =- i~ Jo r-Ol 0.. - a. 0 en \\ -'< CD Ol CD 6: •••• S'~

~'<

••••..

0 i:...,0 zr Ol ::::l 0.. tJ0 CD CD 3;0 Ol ..., 0.. <

rnCD 3 CT CD CD 0

!~- as" a. .n' "C ;::+ 0- z c: •• [i§ ~<==-'CD ::::l Ol n' 0CD ::::l - ::::l ~~t::::l (Jl CD 0 a. Ol 6; I 'Q, Ol (Jl 0: 0

..., ::::l _a :I~Ol 0 ::::l (Jl Olco

rn6; a. a. 0.. c: 0.. C""D i!

'< ::::l CD CD CD Ol CD ~ ~si!

j(}

()""Oo a3 (")

"'C CDCD en:J 0en »0) :J(") -_. CD0, ..,:J -'o0..'"CD()() 0),:J"3CD 0)-g OJCD a..en CD

0::0o (1)3 a."0 c(1) g::J _.(Jl 0,I:ll ::Jo6: a.? ~

-co'3"0o

90.(Jl (1)

2. -::JC "'TlC'l _

6: S::J I:ll::J

o.al(1)

OJ(l)::J(l):::::hn.o(J)

Q.(l)(l) ::J0) 0)() _.()3m"'O

(l)

3(l)::Jr-t-0)Q.0,::J

"0rosn(1)::Jfiia.I:ll(Jl

N

a.iii'

oo3"0CD (j)~;:::;:Cf) C0) 0)Q. 0o· _.~ o·»~c 0),...~o CD3 :J,0) 0,... ..,N' o0) 0).fr3Q.O)CD W()Q.::rCDCD..ClCCDCf)

.:. .:. .:. .:. .:. .:. CDI:ll m\J -0 c.r- c.c.m'iJo lIlCJ) ~n""I} ::J0_. -_. o o Cf)a -lIl CDQl CDm::::l CDQl \JlIl0 ..Cl!2.CD - n < c.::::I Dii' Q). (Jlo Ql n ~ c. -. Ql

:3 a. cCD 3 ::::II lIlO CD CD 0 CJ)- ;'3 ~ CDc. CDO C.3.QlIlC.ZC. O'Ql Q)

2~~ \ /33' :a,< Cf)CD" e: e: CD \J CD Ql c _. (Jl

"'Tl 0)as mlllc.mg., CD

(1) C'lii' CD3iD (Jl 0 z m »CDC.

~(")(Jl::::I -lIl OQl- Ql e n.- ::::ICD ~Ql ~8' 3 - (1)

CD0 CDlIl c)" ~. ~. III e: ;t a. ("):b 3' n. cIII _Qlm::: ::::I0·::::1 ::::I n::::l o ~ I:ll. CD .., 0)0 CD::::I Ql CD n' ::::I_. <g I I:ll Q. -" 02- III III _. Ql on :3 (") ::J ~ ()CDZo '< -3 _0 ::J o 0' 0).

., ~. e- C. (1)0

Ql o Ql. e- cc CD~

(Jl

0 0) 3- Co ,C..QCC ::::I _.;r

(1) Q. 0)CD e: e:CD nn ::0 3-0 " Ql 0 CD ..,III c: CD::::I::::!. C. 3 Q) C;;. CD 91. 0)Di CD

I:ll o3Ql Ql III < CD" ~ (Jl Q.o ~" -. ~ (1) ::r CD

Ql. Ql 0: Ql CJ)CD 0, •.•.•CDc. -::::I a.III ~ ::::I -'0 o ZlIl ~ ~ (1) .a oCD n' ~.,

- \JAl 0 C 0>< c. -0 n mn !!!en I:ll CD 3" Ql CD 0-n Bllll :;; 0: (1) Cf)CD 0: 0 .,~ (Jl "0Co Ql ::::I

CD;:;: ::::I 0 <" c. c. l::t~0 m QlQl 0 O.Cf)=;::1. CDIII

'< ~ 0)CD c. n' n<=i' 0

III Ql _.III ~

0:n" CD CD Q)-'Qle: 0::::1 CC .Q~CD ::::I- e e:CC CD CD ., CD

0 lIllll 0 III

a.(1)

"0ao(1)(Jlo

a.-~co'3"OCf)o _.sn ~

(1)

0.3(1) I:ll

a.(1)

oo~(")

c(f)o·~CD(f)