Nuevas normas BEPS en Chile y cambio de regímenes tributarios 2017

Upload

juan-carlos-miderosCategory

view

9download

2description

Cerrar

Sesión

Identificar Nuevo

Contribuyente

Usted está en: >Reforma Tributaria > Comparativo de Regímenes Tributarios >

Comparativo de Regímenes Tributarios

Mi SIIRegistro de

Contribuyentes

Impuestos

Mensuales

Factura

Electrónica

Boleta de

HonorariosRenta

Declaraciones

Juradas

Bienes

Raíces

Situación

Tributaria

Tasación de

Vehículos

Libros

Contables

Infracciones y

Condonaciones

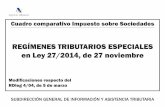

Regímenes deTributación 2016 -2017:

MIPYMES

Renta Presunta(Art. 34)

Tributaciónsimplificada

(Art. 14 Ter Letra A

Renta Atribuida(Art. 14 A)

Semi Integrado (Art.14 B

Régimen de tributaciónque paga impuesto

sobre la base de unarenta presunta.

Régimen simplificadoque libera al

contribuyente dealgunas obligaciones

tributarias.

Régimen de tributaciónen base a contabilidad

completa conimputación total de

crédito del Impuesto dePrimera Categoría a los

socios.

Régimen de tributaciónen base a contabilidad

completa conimputación parcial de

crédito del Impuesto dePrimera Categoría a los

socios.

Segmentos que sepueden acogerpreferentemente

Micro y Pequeñasempresas (Agrícolas,Transporte y Minería)

Micro, Pequeñas yMedianas empresas

Cualquier segmento

Cualquier segmento

Ingreso máximo anualpara permanecer en elrégimen

Montos en UF: Agrícola = a 9.000

Transporte = a 5.000Minería = a 17.000

Promedio de los 3últimos años

comerciales = a 50.000 UF

Sin límite de ingresos

Sin límite de ingresos

Vigencia

Vigente Vigente A partir del 1 de enerode 2017

A partir del 1 de enerode 2017

Fecha en que debeavisar al SII paraincorporarse al régimen

Entre el 01 de enero al30 de abril del año enque se incorpora al

régimen.

Al momento de hacer elinicio de actividades.

Entre el 01 de enero al30 de abril del año enque se incorpora al

régimen.

Al momento de hacerel inicio de actividades.

Entre el 01 de junio al31 de diciembre del

2016.

Al momento de hacerel inicio de actividades.

Entre el 01 de junio al31 de diciembre del

2016.

Al momento de hacerel inicio de actividades.

Tipo de Persona Jurídica

* EmpresasIndividuales* Empresas

Individuales deResponsabilidad Ltda.

* Comunidades * Cooperativas * Sociedades de

Personas* Sociedades por

Acciones (constituidaspor personasnaturales).

Año 2016: todo tipo decontribuyente (persona

natural o jurídica). Año 2017: * EmpresasIndividuales* Empresas

Individuales deResponsabilidad Ltda.

* Comunidades * Sociedad de

Personas. * Sociedad por

acciones (constituidaspor personasnaturales).

* EmpresasIndividuales. * Empresas

Individuales deResponsabilidad Ltda.

* Comunidades * Sociedades de

Personas * Sociedades por

Acciones * Agencias (Art 58 N°1) (constituidas porpersonas naturales).

* SociedadesAnónimas abiertas.

* SociedadesAnónimas Cerradas.

* Sociedad porAcciones.

* Sociedad enComandita por

acciones. * Sociedad de

Personas. * Agencia (Art. 58 N°1) Se diferencian de

las indicadas en laRenta atribuida porque

éstas tienen algúnsocio Persona Jurídica.

Tipo de Contabilidad yRegistros obligatorios

* Libro de compraventa si se encuentran

afectos a IVA.

* En caso contrario,deben llevar un

sistema de control desus ingresos, quecumpla con los

requisitos establecidospor el Servicio.

* Libro de caja,obligatorio para todoslos contribuyentes

* Libro compra venta,

si se encuentranafectos a IVA.

* Libro de ingresos y

egresos, si no seencuentra afecto a

IVA.

Contabilidad completaobligatoria.

Todos los registros que

corresponden, entreellos: Libros Caja,

Diario, Mayor,Inventarios y Balances.

Más los libros

auxiliares, tales como:Libro de Ventas

Diarias, deRemuneraciones, de

Impuestos Retenidos.

Más los registros de:RAP, FUF, REX.

Contabilidad completaobligatoria.

Todos los registros que

corresponden, entreellos: Libros Caja,

Diario, Mayor,Inventarios y Balances.

Más los libros

auxiliares, tales como:Libro de Ventas

Diarias, deRemuneraciones, de

Impuestos Retenidos.

Más los registros de:RAI, FUF, REX, SAC.

RAP: Registro de Rentas Atribuidas PropiasREX: Registro de rentas exentas o ingresos no rentaFUF: Fondo de Utilidades Financieras (diferencia de depreciación acelerada y normal)RAI: Registro de Rentas a afectas a ICG o IASAC: Registro de Saldos Acumulados de Créditos

Tributación de laempresa

IDPC sobre la BI quedepende del giro del

contribuyente: - Bienes raíces

agrícolas 10% deavalúo fiscal del

predio. - Transp. terrestre decarga o pasajeros 10%del valor corriente en

plaza del vehículo,incluido su remolque,

acoplado o carrosimilar.

IDPC sobre la BaseImponible, que se

determina a partir de ladiferencia entre los

ingresos percibidos ylos egresos pagados en

el periodo.

A partir de 2017 se

pueden eximir de pagarel IDPC

IDPC sobre la RentaLíquida Imponible de la

empresa.

IDPC sobre la RentaLíquida Imponible de la

empresa.

- Minería depende delmetal del que se trate.

Se aplica unporcentaje sobre las

ventas netas anuales,según el precio

promedio de la libra decobre.

IDPC: Impuesto de Primera CategoríaBI: Base Imponible

Tributación de lossocios afectos aImpuesto GlobalComplementario oadicional

Con derecho al créditodel impuesto de

primera categoríapagado por la empresa.

Con derecho al créditodel impuesto de

primera categoríapagado por la empresa.

Con derecho al créditodel impuesto de

primera categoríapagado por la empresa.

Con derecho a uncrédito parcial del

impuesto de primeracategoría pagado por

la empresa.

Retiros de utilidades

Se entenderá retiradaen su totalidad por lossocios, de acuerdo a

su porcentaje departicipación.

Se considera retiradaen su totalidad por lossocios, de acuerdon a

su porcentaje departicipación.

Se entiende atribuida alos socios en su

totalidad.

Se entiendenrepartidas en la

proporción en quehayan sido retiradas,

remesadas odistribuidas a los los

socios.

Crédito por Impuestode Primera Categoría

100% del crédito 100% del crédito 100% del crédito Crédito parcial del 65%

Servicio de Impuestos Internos