COMPENDIO PLAN DE NEGOCIOS - onfandina.com de... · la eficiencia económica y ambiental de los...

52

1 ”Proyecto: Innovación tecnológica e investigación participativa para el mejoramiento de la eficiencia económica y ambiental de los sistemas paneleros de economía campesina en los municipios de Isnos y San Agustín en el Departamento del Huila” COMPENDIO PLAN DE NEGOCIOS Plan de Negocios para Asociaciones Paneleras Proyecto CTI - CV. 0277/2013

Transcript of COMPENDIO PLAN DE NEGOCIOS - onfandina.com de... · la eficiencia económica y ambiental de los...

1

”Proyecto: Innovación tecnológica e investigación participativa para el mejoramiento de

la eficiencia económica y ambiental de los sistemas paneleros de economía campesina

en los municipios de Isnos y San Agustín en el Departamento del Huila”

COMPENDIO PLAN DE NEGOCIOS

Plan de Negocios para Asociaciones Paneleras Proyecto CTI - CV. 0277/2013

2

TABLA DE CONTENIDO

INTRODUCCION .............................................................................................................................................. 5

1. COMPONENTE TÉCNICO ......................................................................................................................... 8

1.1 ÁREA CULTIVADA EN LA ZONA DE INFLUENCIA DEL PROYECTO .................................................... 8

1.2 PRODUCCIÓN DE CAÑA .................................................................................................................. 9

1.3 PRODUCCIÓN DE PANELA ............................................................................................................11

1.4 COSTOS DE PRODUCCIÓN ............................................................................................................12

2. COMPONENTE ADMINISTRATIVO ........................................................................................................15

2.1 NOMBRE DE LAS ASOCIACIONES ..................................................................................................15

2.2 ESTRATEGIA ORGANIZACIONAL ...................................................................................................16

2.2.1 Análisis DOFA .......................................................................................................................16

2.2.2 Organismos de Apoyo ..........................................................................................................17

2.2.3 Estructura Organizacional ....................................................................................................17

2.3 OBLIGACIONES TRIBUTARIAS .......................................................................................................20

2.3.1 Hechos sobre los que recae el impuesto sobre las ventas ...................................................20

2.3.2 Bienes que no causan el impuesto .......................................................................................21

3. PRODUCTO ...........................................................................................................................................22

3.1 ¿QUÉ ES LA PANELA?....................................................................................................................22

3.2 NUTRIENTES PRESENTES EN LA PANELA ......................................................................................22

3.3 PRODUCCION Y PRESENTACION DE PANELA PULVERIZADA: .......................................................23

3.4 PRODUCCION Y PRESENTACION PANELA EN BLOQUE: ................................................................24

3.5 PRODUCCION Y PRESENTACION DE PANELA EN PASTILLA: ........................................................25

3.6 PRODUCCION Y PRESENTACION PANELA REDONDA: ..................................................................25

4. ANÁLISIS DEL MERCADO ......................................................................................................................26

4.1 MERCADO NACIONAL ...................................................................................................................26

4.2 MERCADO INTERNACIONAL .........................................................................................................27

5. PROPUESTA FINANCIERA SOCIEDAD COMERCIAL ................................................................................29

5.1 Flujo de caja Asociaciones Municipio de San Agustín ..................................................................31

5.2 Flujo de caja veredas del Municipio de San José de Isnos ...........................................................34

6. CONCLUSIONES ....................................................................................................................................49

BIBLIOGRAFÍA ...............................................................................................................................................52

3

LISTA DE TABLAS

Tabla 1 Organizaciones de productores Isnos y San Agustín ............................................................. 6

Tabla 2 Rendimiento, t/ha y periodo vegetativo en las Asociaciones de San Agustín. ................... 9

Tabla 3 Rendimiento, t/ha y periodo Vegetativo de las Asociaciones de San José de Isnos ......... 9

Tabla 4 Nombre de las Asociaciones .....................................................................................................15

Tabla 5 Análisis DOFA .............................................................................................................................16

Tabla 6 Lista de los mercados importadores para un producto exportado por Colombia .............27

Tabla 7 Flujo de caja Asociaciones Veredas Jabón y El Palmar – San Agustín ...........................31

Tabla 8 Flujo de caja Asociaciones Veredas Jabón (Agua bendita) y Obando - San Agustín ...32

Tabla 9 Flujo de caja Asociaciones Veredas Quebradillas y Magdalena - San Agustín................33

Tabla 10 Flujo de caja Asociación Veredas Bajo Brisas - Isnos ........................................................34

Tabla 11 Flujo de caja Asociación Vereda Cañaveral - Isnos ............................................................35

Tabla 12 Flujo de caja Asociación Vereda Ciénaga Chiquita- Isnos ................................................36

Tabla 13 Flujo de caja Asociaciones Veredas Diamante- Bajo Junín - Isnos .................................37

Tabla 14 Flujo de caja Asociación Vereda Jerusalén - Isnos .............................................................38

Tabla 15 Flujo de caja Asociación Vereda Los ídolos - Isnos ............................................................39

Tabla 16 Flujo de caja Asociación Vereda Mondeyal - Isnos .............................................................40

Tabla 17 Flujo de caja Asociación Vereda Salen - Isnos ....................................................................41

Tabla 18 Resumen Valor Presente Neto (VPN) y Tasa Interna de Retorno (TIR) de las

Asociaciones Beneficiarias del proyecto. ..............................................................................................42

Tabla 19- Análisis financiero Sociedad Comercial Municipio de Isnos ............................................43

Tabla 20- Proyección flujo de caja Sociedad Comercial Isnos ..........................................................43

Tabla 21 Análisis financiero Sociedad Comercial Municipio de San Agustín ..................................44

Tabla 22 Proyección flujo de caja sociedad Comercial San Agustín ................................................44

Tabla 23 Análisis financiero Sociedad Comercial Unificada para Isnos y San Agustín .................45

Tabla 24 Proyección flujo de caja Sociedad Comercial Unificada para Isnos y San Agustín .......46

Tabla 25 Resumen Valor Presente Neto y Tasa Interna de Retorno de las modelaciones

agrupadas para Isnos y San Agustín .....................................................................................................46

LISTA DE ECUACIONES

ECUACIÓN 1 ............................................................................................................................................... 9

4

LISTA DE GRÁFICOS

Gráfico 1 Área cultivada de caña por las seis Asociaciones de San Agustín .................................... 8

Gráfico 2 Área cultivada en caña para las nueve asociaciones de productores de Isnos ............... 8

Gráfico 3 Producción anual de caña de las Asociaciones de Isnos ..................................................10

Gráfico 4 Producción anual de caña de las Asociaciones de San Agustín ......................................10

Gráfico 5 Producción de Panela, t/año, Asociaciones de Isnos ........................................................11

Gráfico 6 Producción de Panela, t/año, Asociaciones de San Agustín ............................................11

Gráfico 7 Costos de corto, alce y transporte de caña, Febrero 2016 a Enero 2017 ......................12

Gráfico 8 Costos de mano de obra del proceso, Febrero 2016 a Enero 2017 ................................12

Gráfico 9 Costos de insumos y servicios, Febrero 2016 a Enero 2017 ............................................13

Gráfico 10 Costos totales de CAT y proceso, Febrero 2016 a Enero 2017 .....................................14

Gráfico 11 Precio de venta desde Febrero 2016 a Enero de 2017 ...................................................14

Gráfico 12 Consumo de panela en Colombia 2012 - 2016 .................................................................26

Gráfico 13 Valor presente neto- VPN .....................................................................................................47

Gráfico 14 Tasa interna de retorno TIR .................................................................................................48

5

INTRODUCCION

En la actualidad, 21 Departamentos de Colombia tienen participación en la producción

de panela, entre ellos encontramos: Antioquia, Boyacá, Caldas, Caquetá, Cauca,

Cundinamarca, Huila, Nariño, Norte de Santander, Risaralda, Santander, Tolima y Valle;

se calcula que la cadena productiva de caña panelera ha generado 45.000 millones de

jornales en el año. 1

La agroindustria panelera en el Departamento del Huila procesa el 83,35% de la caña,

el cual corresponde al 16,65% del total de la producción agropecuaria.

El Departamento del Huila ocupa el quinto lugar en el ranking de territorios productivos

en producción de panela, y el séptimo en área sembrada. Los cinco municipios que

participan con más del 80% del volumen de producción son: Isnos, San Agustín,

Pitalito, Neiva y Colombia.2

Los municipios de San Agustín e Isnos participan con 7.638 ha plantadas que

corresponden al 58,5% de área total de caña del Departamento, obteniendo un volumen

de producción aproximado de 26.837 t/año las cuales corresponden a un 63,6% del

total de la producción del Departamento. 3

Al cierre de la vigencia de 2015, la infraestructura productiva del Huila contó con 13.048

hectáreas plantadas de las cuales se cosecharon 6.111 hectáreas en la anualidad de la

referencia, que por su transformación agroindustrial arrojó 42.149 toneladas de panela

en bloque y pulverizada. La panela pulverizada participa alrededor del 20% de esta

producción total y solamente el 1.4% de éste volumen corresponde a origen y

reconocimiento orgánico (120 toneladas). El rendimiento promedio departamental se

calcula en 7.01 toneladas de panela por hectárea superior a la media nacional de 6.8

toneladas/hectáreas.

Para el presente plan de mercado se recolecto la información primaria por medio de los

métodos de observación directa, entrevista con los productores, entre otras; también, se

recolectó información secundaria por fuentes internas (organizaciones intervinientes en

el proyecto) y externas como publicaciones, archivos digitales.

1 Fedepanela: El reto: Exportar más panela en 2016 2 Gobernación del Huila- Fedepanela: Plan de marketing para panela pulverizada de organizaciones de productores de Isnos y San Agustín hacia el mercado externo 3 Secretaria de Agricultura del Huila- Observatorio de territorios Rurales, EVA 2015

6

Desde el año 2014 se está ejecutando el Convenio Especial de Cooperación de Ciencia

y Tecnología No. 0277, suscrito por el Departamento del Huila, ONF Andina Sucursal

Colombiana de ONF International y FEDEPANELA, para la implementación del

”Proyecto: Innovación tecnológica e investigación participativa para el mejoramiento de

la eficiencia económica y ambiental de los sistemas paneleros de economía campesina

en los municipios de Isnos y San Agustín en el Departamento del Huila” el cual en uno

de sus objetivos específicos incluye la construcción y dotación de quince (15) hornillas

paneleras eco eficientes, distribuidas en nueve (9) para el Municipio de Isnos y seis (6)

para el Municipio de San Agustín; con el cual se mejoró la eficiencia económica y

ambiental de los sistemas paneleros, aumentando la capacidad de producción de

panela por hora en un 87%, generando mejor calidad de vida al disminuir las horas

laboradas diarias y reduciendo en un 43% la emisiones de Gases de Efecto

Invernadero por Tonelada de panela producida.

Los municipios involucrados en el proyecto, se ubican entre 1.600 y 2.000 m.s.n.m4, lo

que lleva periodos vegetativos de la caña de azúcar comprendidos desde 19 hasta 24

meses, dependiendo la variedad, altura local y prácticas agronómicas que se utilicen en

los cultivos, por esa razón se incluyó el componente agronómico en el proyecto, con la

finalidad de realizaron estudios para determinar cuál variedad de caña se adapta mejor

a la región; los resultados de los estudios serán compartidos con los productores de la

región.

Las asociaciones que hacen parte del presente estudio de mercado y fueron

entrevistadas para obtener datos primarios, corresponden a las beneficiarias del

Proyecto de Ciencia y tecnología anteriormente referenciado” y fueron las siguientes:

Tabla 1 Organizaciones de productores Isnos y San Agustín

MUNICIPIO VEREDA ORGANIZACIÓN

ISNOS

EL DIAMANTE ASOPROPADI

IDOLOS ASOCIACIÓN LOS IDOLOS

CAÑAVERAL ASOPAEM

BAJO BRISAS ASOPABI

BAJO MONDEYAL NUCLEO PRODUCTIVO MONDEYAL

CIENAGA CHIQUITA ASOCIACIÓN CAÑA DULCE

BAJO JUNIN ASOPAJU

SALEN APPASI

JERUSALEN NUCLEO PRODUCTIVO JERUSALEN

EL JABON ASOPROMAC

4 Metros sobre el nivel del mar

7

SAN AGUSTIN

AGUA BENDITA APROICASA

EL PALMAR ASOINAGRO

OBANDO ASOPROMACOL

QUEBRADILLAS APROCAPIS

LA MAGDALENA APROANE

Las hornillas utilizadas para la producción de panela en cada una de las Asociaciones

nombradas anteriormente, fueron sujetas a parámetros de diseño y operación, los

cuales fueron ajustados a las condiciones de la región, como resultado de la ejecución

del convenio especial de cooperación de ciencia y tecnología 0277 de 2013, contando

para ellos con el soporte técnico de Corpoica.

Estas plantas de producción han logrado aumentar la eficiencia de extracción y mejorar

los resultados del proceso, como consecuencia de la investigación que se realizó, se

combinó el diseño técnico de las hornillas con manejo operacional adecuado del

proceso, en el cual se reducen hasta eliminar por completo, en la mayoría de los casos,

los combustibles adicionales al bagazo seco de la caña, como lo son las llantas,

madera, entre otros, calculando la reducción neta de gases de efecto invernadero de

4.54 Kg 𝐶𝑂2 eq/Kg de panela, en trapiches con hornillas tradicionales a 2.58 en las

hornillas mejoradas, equivalente a una reducción del 43%.

8

1. COMPONENTE TÉCNICO

1.1 ÁREA CULTIVADA EN LA ZONA DE INFLUENCIA DEL PROYECTO

Según la caracterización que se realizó a cada uno de los socios, vecinos no socios que

se benefician de los trapiches instalados con el proyecto, podemos determinar que:

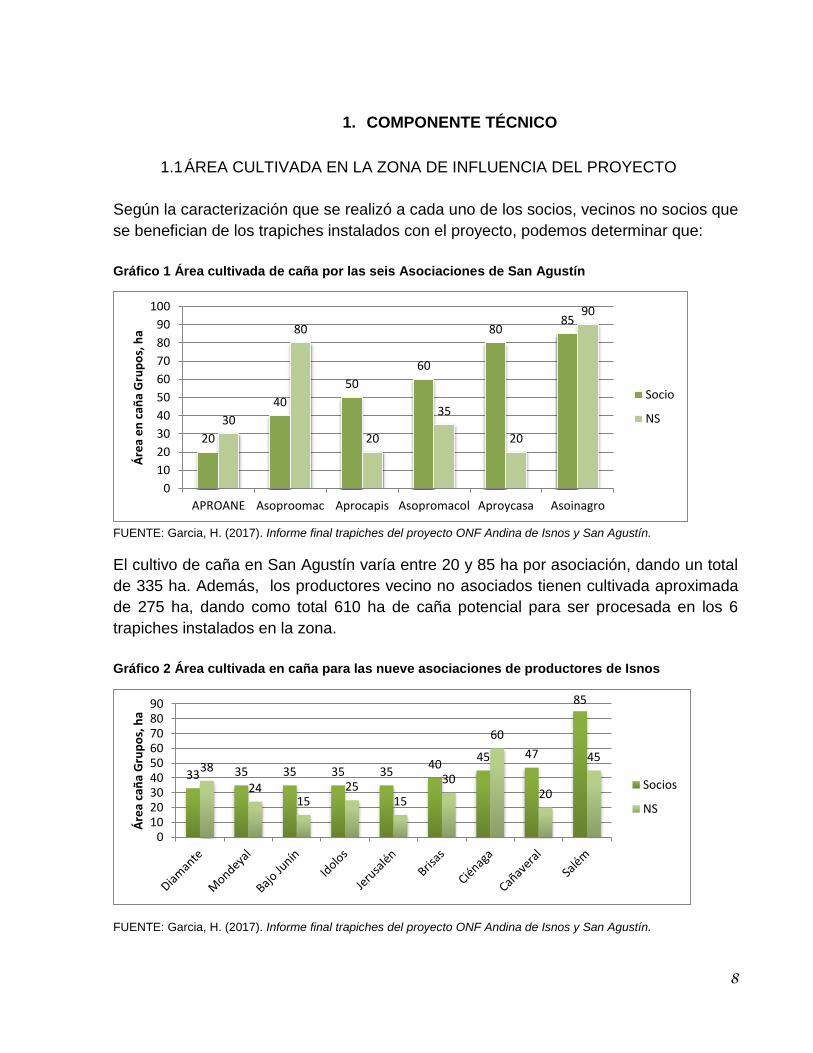

Gráfico 1 Área cultivada de caña por las seis Asociaciones de San Agustín

FUENTE: Garcia, H. (2017). Informe final trapiches del proyecto ONF Andina de Isnos y San Agustín.

El cultivo de caña en San Agustín varía entre 20 y 85 ha por asociación, dando un total

de 335 ha. Además, los productores vecino no asociados tienen cultivada aproximada

de 275 ha, dando como total 610 ha de caña potencial para ser procesada en los 6

trapiches instalados en la zona.

Gráfico 2 Área cultivada en caña para las nueve asociaciones de productores de Isnos

FUENTE: Garcia, H. (2017). Informe final trapiches del proyecto ONF Andina de Isnos y San Agustín.

20

40

50

60

8085

30

80

20

35

20

90

0

10

20

30

40

50

60

70

80

90

100

APROANE Asoproomac Aprocapis Asopromacol Aproycasa Asoinagro

Áre

a e

n c

aña

Gru

po

s, h

a

Socio

NS

33 35 35 35 3540

45 47

85

38

2415

2515

30

60

20

45

0102030405060708090

Áre

a ca

ña

Gru

po

s, h

a

Socios

NS

9

En el municipio de San José de Isnos los cultivos de caña de azúcar varían entre 33 y

85 ha por asociación, para un total de 424 ha. Además, los productores vecinos no

asociados tienen cultivada aproximadamente 272 ha para un total de 696 ha potencial

para ser aprovechada en los nueve trapiches ubicados en la zona.

1.2 PRODUCCIÓN DE CAÑA

Para obtener la cantidad de caña a cosechar anualmente por cada una de las

asociaciones es necesario aplicar la siguiente ecuación:

ECUACIÓN 1

𝑃𝑎 = (𝑃𝑐 ∗ 12

𝑃𝑣) (𝐻𝑎)

Dónde: Pa: Producción anual de caña, t/ha

Pc= Producción de caña por cosecha, t/ha

Pv= Periodo vegetativo, meses.

Ha: Área cultivada en caña

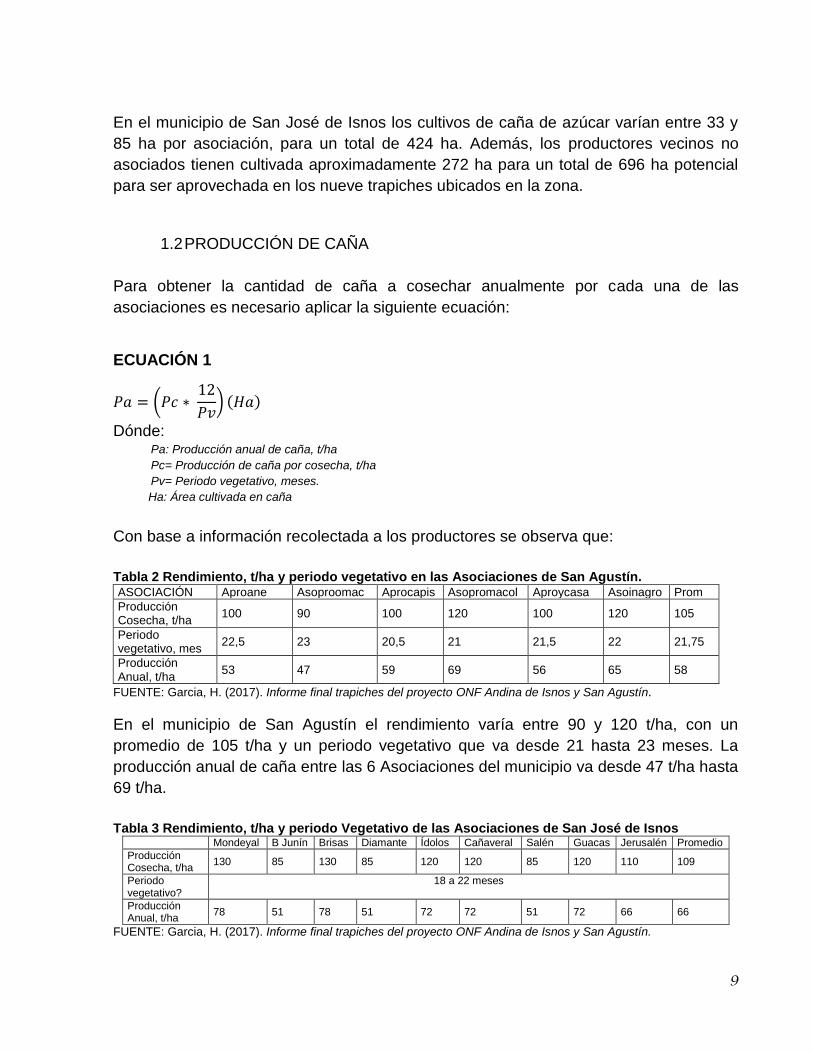

Con base a información recolectada a los productores se observa que:

Tabla 2 Rendimiento, t/ha y periodo vegetativo en las Asociaciones de San Agustín. ASOCIACIÓN Aproane Asoproomac Aprocapis Asopromacol Aproycasa Asoinagro Prom

Producción Cosecha, t/ha

100 90 100 120 100 120 105

Periodo vegetativo, mes

22,5 23 20,5 21 21,5 22 21,75

Producción Anual, t/ha

53 47 59 69 56 65 58

FUENTE: Garcia, H. (2017). Informe final trapiches del proyecto ONF Andina de Isnos y San Agustín.

En el municipio de San Agustín el rendimiento varía entre 90 y 120 t/ha, con un

promedio de 105 t/ha y un periodo vegetativo que va desde 21 hasta 23 meses. La

producción anual de caña entre las 6 Asociaciones del municipio va desde 47 t/ha hasta

69 t/ha.

Tabla 3 Rendimiento, t/ha y periodo Vegetativo de las Asociaciones de San José de Isnos

Mondeyal B Junín Brisas Diamante Ídolos Cañaveral Salén Guacas Jerusalén Promedio

Producción Cosecha, t/ha

130 85 130 85 120 120 85 120 110 109

Periodo vegetativo?

18 a 22 meses

Producción Anual, t/ha

78 51 78 51 72 72 51 72 66 66

FUENTE: Garcia, H. (2017). Informe final trapiches del proyecto ONF Andina de Isnos y San Agustín.

10

En San José de Isnos el rendimiento varía entre 85 y 130 t/ha con un promedio de 109

t/ha, el periodo vegetativo tiene una variable de 18 a 22 meses según datos reportados

y la producción anual de caña va desde 51 a 78 t/ha.

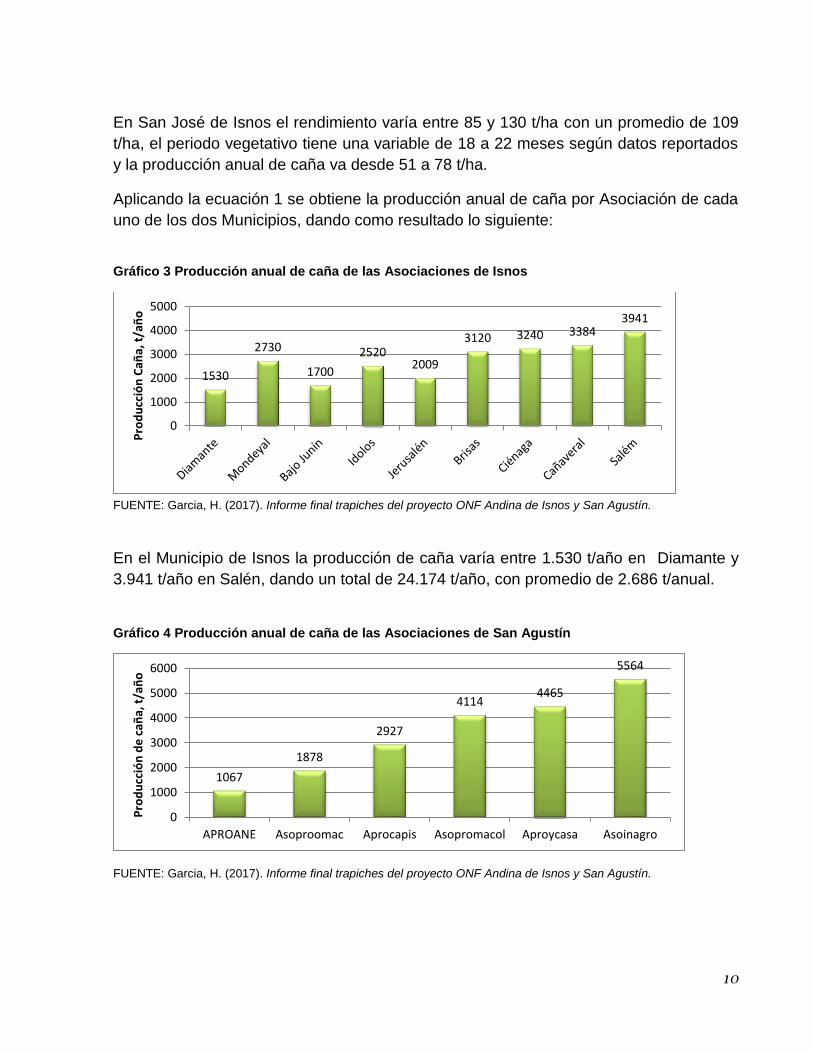

Aplicando la ecuación 1 se obtiene la producción anual de caña por Asociación de cada

uno de los dos Municipios, dando como resultado lo siguiente:

Gráfico 3 Producción anual de caña de las Asociaciones de Isnos

FUENTE: Garcia, H. (2017). Informe final trapiches del proyecto ONF Andina de Isnos y San Agustín.

En el Municipio de Isnos la producción de caña varía entre 1.530 t/año en Diamante y

3.941 t/año en Salén, dando un total de 24.174 t/año, con promedio de 2.686 t/anual.

Gráfico 4 Producción anual de caña de las Asociaciones de San Agustín

FUENTE: Garcia, H. (2017). Informe final trapiches del proyecto ONF Andina de Isnos y San Agustín.

1530

2730

1700

25202009

3120 3240 33843941

0

1000

2000

3000

4000

5000

Pro

du

cció

n C

aña,

t/a

ño

1067

1878

2927

41144465

5564

0

1000

2000

3000

4000

5000

6000

APROANE Asoproomac Aprocapis Asopromacol Aproycasa Asoinagro

Pro

du

cció

n d

e c

aña,

t/a

ño

11

En la figura 4 se puede observar la variación en la producción de caña anual de las seis

asociaciones de San Agustín, desde Aproane con 1.067 t/año hasta Asoinagro con

5.564 t/año, para un total de producción de 20.015 t/año con promedio 3.335 t/año.

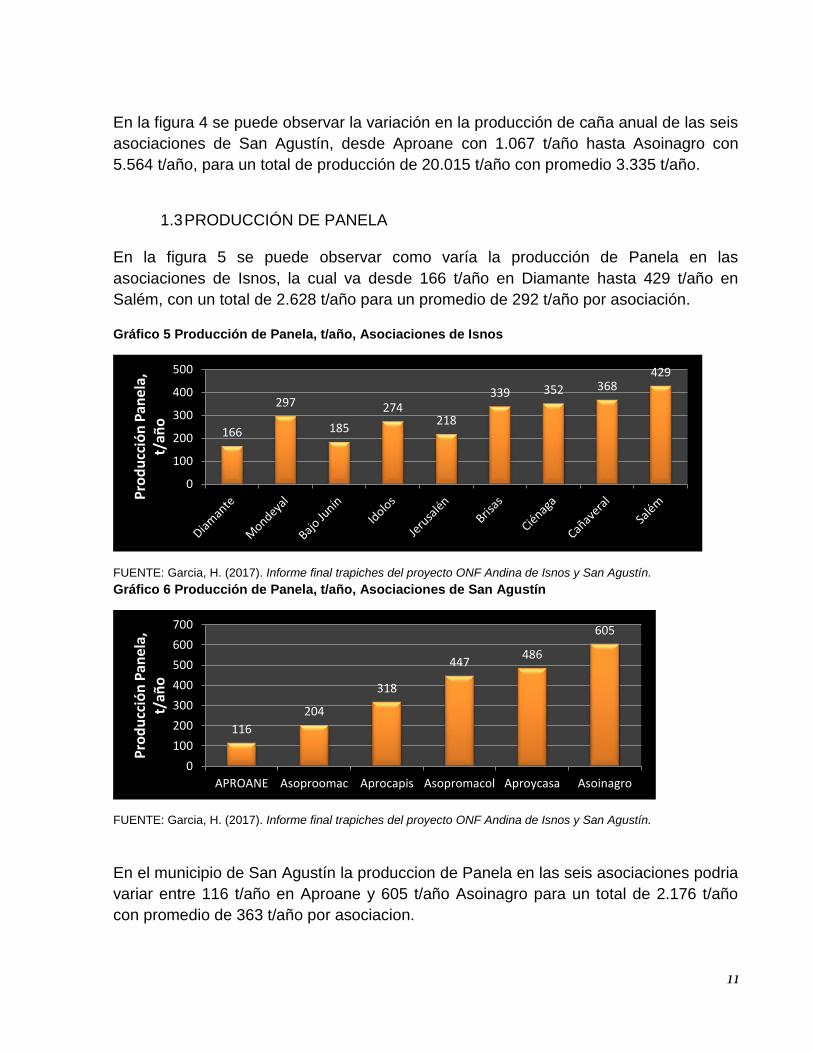

1.3 PRODUCCIÓN DE PANELA

En la figura 5 se puede observar como varía la producción de Panela en las

asociaciones de Isnos, la cual va desde 166 t/año en Diamante hasta 429 t/año en

Salém, con un total de 2.628 t/año para un promedio de 292 t/año por asociación.

Gráfico 5 Producción de Panela, t/año, Asociaciones de Isnos

FUENTE: Garcia, H. (2017). Informe final trapiches del proyecto ONF Andina de Isnos y San Agustín.

Gráfico 6 Producción de Panela, t/año, Asociaciones de San Agustín

FUENTE: Garcia, H. (2017). Informe final trapiches del proyecto ONF Andina de Isnos y San Agustín.

En el municipio de San Agustín la produccion de Panela en las seis asociaciones podria

variar entre 116 t/año en Aproane y 605 t/año Asoinagro para un total de 2.176 t/año

con promedio de 363 t/año por asociacion.

166

297

185

274218

339 352 368429

0

100

200

300

400

500

Pro

du

cció

n P

ane

la,

t/añ

o

116

204

318

447486

605

0

100

200

300

400

500

600

700

APROANE Asoproomac Aprocapis Asopromacol Aproycasa Asoinagro

Pro

du

cció

n P

ane

la,

t/añ

o

12

1.4 COSTOS DE PRODUCCIÓN

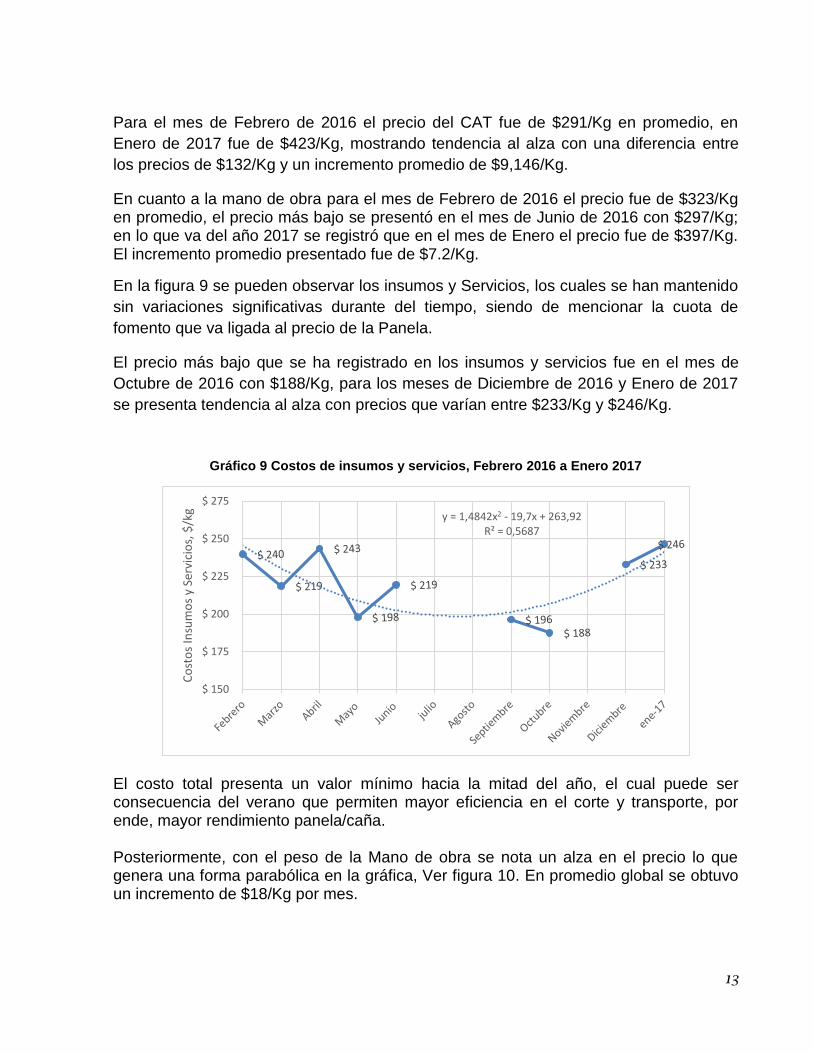

De acuerdo a las encuestas realizadas a los productores desde Febrero de 2016 a

Enero de 2017 es importante resaltar que:

El costo de la mano de obra incide de manera definitiva en más de un 80% en los

costos de corte, alce y transporte “CAT” y en 100 % del proceso como se puede

observar en las figuras 7 y 8

Gráfico 7 Costos de corto, alce y transporte de caña, Febrero 2016 a Enero 2017

Gráfico 8 Costos de mano de obra del proceso, Febrero 2016 a Enero 2017

$ 291 $ 315

$ 327

$ 294 $ 292

$ 325 $ 347

$ 371

$ 423 y = 9,146x + 275,93

$ 200 $ 225 $ 250 $ 275 $ 300 $ 325 $ 350 $ 375 $ 400 $ 425 $ 450

Co

sto

s d

e C

AT,

$/k

g

$ 323 $ 313

$ 349

$ 314 $ 297

$ 354 $ 357

$ 390 $ 397 y = 7,2002x + 299,85

R² = 0,6874

$ 200

$ 225

$ 250

$ 275

$ 300

$ 325

$ 350

$ 375

$ 400

$ 425

Co

sto

s M

O P

roce

so, $

/kg

13

Para el mes de Febrero de 2016 el precio del CAT fue de $291/Kg en promedio, en

Enero de 2017 fue de $423/Kg, mostrando tendencia al alza con una diferencia entre

los precios de $132/Kg y un incremento promedio de $9,146/Kg.

En cuanto a la mano de obra para el mes de Febrero de 2016 el precio fue de $323/Kg en promedio, el precio más bajo se presentó en el mes de Junio de 2016 con $297/Kg; en lo que va del año 2017 se registró que en el mes de Enero el precio fue de $397/Kg. El incremento promedio presentado fue de $7.2/Kg.

En la figura 9 se pueden observar los insumos y Servicios, los cuales se han mantenido

sin variaciones significativas durante del tiempo, siendo de mencionar la cuota de

fomento que va ligada al precio de la Panela.

El precio más bajo que se ha registrado en los insumos y servicios fue en el mes de

Octubre de 2016 con $188/Kg, para los meses de Diciembre de 2016 y Enero de 2017

se presenta tendencia al alza con precios que varían entre $233/Kg y $246/Kg.

Gráfico 9 Costos de insumos y servicios, Febrero 2016 a Enero 2017

El costo total presenta un valor mínimo hacia la mitad del año, el cual puede ser consecuencia del verano que permiten mayor eficiencia en el corte y transporte, por ende, mayor rendimiento panela/caña. Posteriormente, con el peso de la Mano de obra se nota un alza en el precio lo que genera una forma parabólica en la gráfica, Ver figura 10. En promedio global se obtuvo un incremento de $18/Kg por mes.

y = 1,4842x2 - 19,7x + 263,92R² = 0,5687

$ 150

$ 175

$ 200

$ 225

$ 250

$ 275

Co

sto

s In

sum

os

y Se

rvic

ios,

$/k

g

14

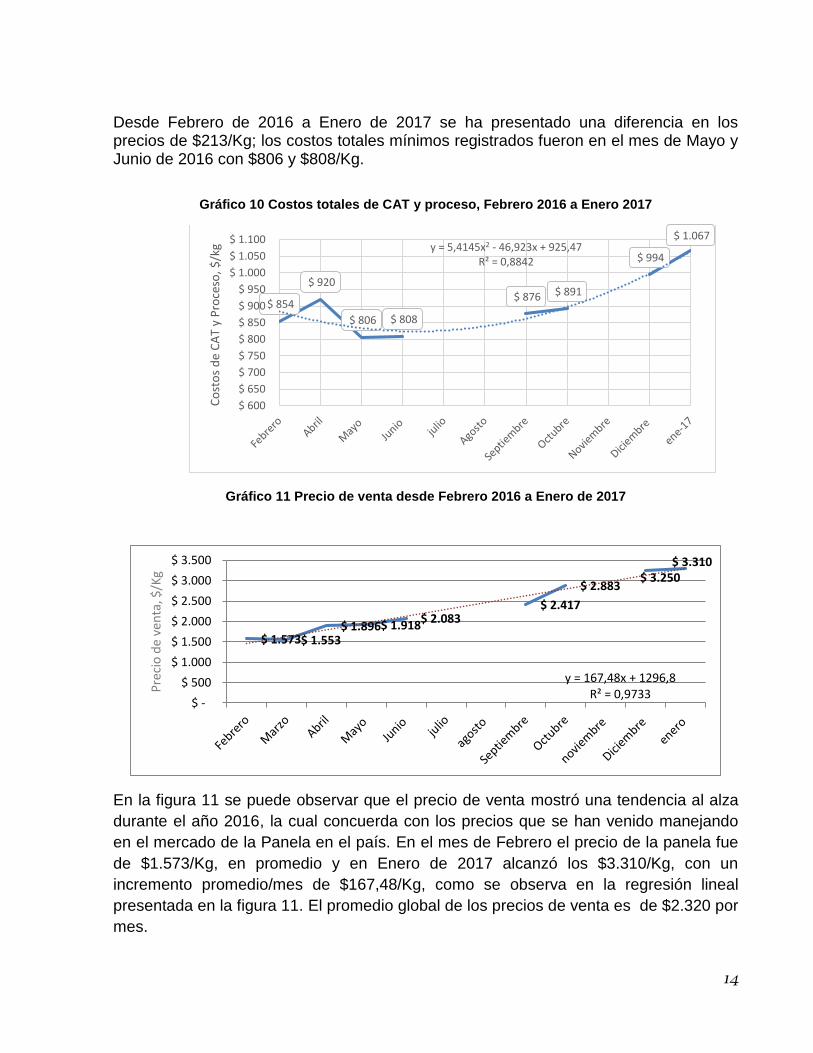

Desde Febrero de 2016 a Enero de 2017 se ha presentado una diferencia en los precios de $213/Kg; los costos totales mínimos registrados fueron en el mes de Mayo y Junio de 2016 con $806 y $808/Kg.

Gráfico 10 Costos totales de CAT y proceso, Febrero 2016 a Enero 2017

Gráfico 11 Precio de venta desde Febrero 2016 a Enero de 2017

En la figura 11 se puede observar que el precio de venta mostró una tendencia al alza

durante el año 2016, la cual concuerda con los precios que se han venido manejando

en el mercado de la Panela en el país. En el mes de Febrero el precio de la panela fue

de $1.573/Kg, en promedio y en Enero de 2017 alcanzó los $3.310/Kg, con un

incremento promedio/mes de $167,48/Kg, como se observa en la regresión lineal

presentada en la figura 11. El promedio global de los precios de venta es de $2.320 por

mes.

$ 854

$ 920

$ 806 $ 808

$ 876 $ 891

$ 994

$ 1.067 y = 5,4145x2 - 46,923x + 925,47

R² = 0,8842

$ 600

$ 650

$ 700

$ 750

$ 800

$ 850

$ 900

$ 950

$ 1.000

$ 1.050

$ 1.100

Co

sto

s d

e C

AT

y P

roce

so, $

/kg

$ 1.573 $ 1.553 $ 1.896 $ 1.918

$ 2.083 $ 2.417

$ 2.883 $ 3.250

$ 3.310

y = 167,48x + 1296,8R² = 0,9733

$ -

$ 500

$ 1.000

$ 1.500

$ 2.000

$ 2.500

$ 3.000

$ 3.500

Pre

cio

de

ven

ta, $

/Kg

15

2. COMPONENTE ADMINISTRATIVO

2.1 NOMBRE DE LAS ASOCIACIONES

Tabla 4 Nombre de las Asociaciones

MUNICIPIO VEREDA ORGANIZACIÓN No. ASOCIADOS

ISNOS

EL DIAMANTE ASOPROPADI 15

IDOLOS ASOCIACIÓN LOS IDOLOS 13

CAÑAVERAL ASOPAEM 10

BAJO BRISAS ASOPABI 14

BAJO MONDEYAL NUCLEO PRODUCTIVO MONDEYAL 14

CIENAGA CHIQUITA ASOCIACIÓN CAÑA DULCE 14

BAJO JUNIN ASOPAJU 8

SALEN APPASI 39

JERUSALEN NUCLEO PRODUCTIVO JERUSALEN 12

SAN AGUSTIN

EL JABON ASOPROMAC 11

AGUA BENDITA APROICASA 19

EL PALMAR ASOINAGRO 31

OBANDO ASOPROMACOL 11

QUEBRADILLAS APROCAPIS 20

LA MAGDALENA APROANE 10

TOTAL 241

Fuente: ONF Andina, Informe de avance para mesa temática subsectorial Panela CRECI, 2016.

16

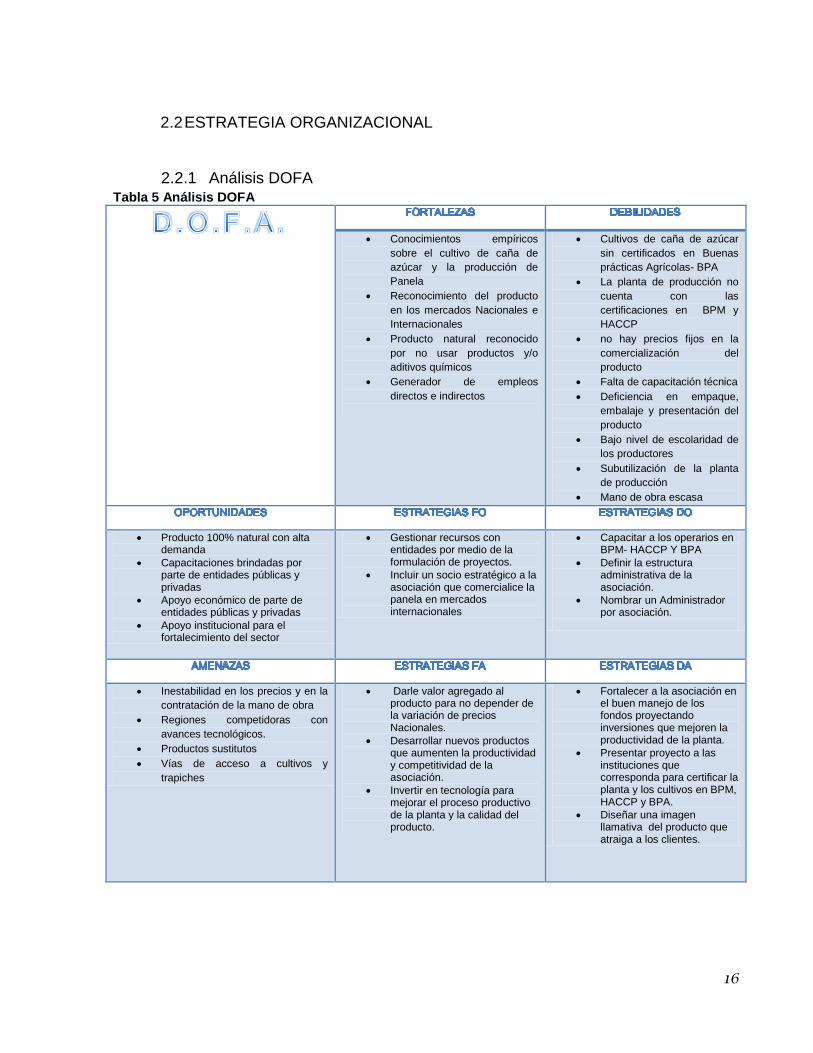

2.2 ESTRATEGIA ORGANIZACIONAL

2.2.1 Análisis DOFA Tabla 5 Análisis DOFA

Conocimientos empíricos

sobre el cultivo de caña de

azúcar y la producción de

Panela

Reconocimiento del producto

en los mercados Nacionales e

Internacionales

Producto natural reconocido

por no usar productos y/o

aditivos químicos

Generador de empleos

directos e indirectos

Cultivos de caña de azúcar

sin certificados en Buenas

prácticas Agrícolas- BPA

La planta de producción no

cuenta con las

certificaciones en BPM y

HACCP

no hay precios fijos en la

comercialización del

producto

Falta de capacitación técnica

Deficiencia en empaque,

embalaje y presentación del

producto

Bajo nivel de escolaridad de

los productores

Subutilización de la planta

de producción

Mano de obra escasa

Producto 100% natural con alta demanda

Capacitaciones brindadas por parte de entidades públicas y privadas

Apoyo económico de parte de entidades públicas y privadas

Apoyo institucional para el fortalecimiento del sector

Gestionar recursos con entidades por medio de la formulación de proyectos.

Incluir un socio estratégico a la asociación que comercialice la panela en mercados internacionales

Capacitar a los operarios en BPM- HACCP Y BPA

Definir la estructura administrativa de la asociación.

Nombrar un Administrador por asociación.

Inestabilidad en los precios y en la

contratación de la mano de obra

Regiones competidoras con

avances tecnológicos.

Productos sustitutos

Vías de acceso a cultivos y

trapiches

Darle valor agregado al producto para no depender de la variación de precios Nacionales.

Desarrollar nuevos productos que aumenten la productividad y competitividad de la asociación.

Invertir en tecnología para mejorar el proceso productivo de la planta y la calidad del producto.

Fortalecer a la asociación en el buen manejo de los fondos proyectando inversiones que mejoren la productividad de la planta.

Presentar proyecto a las instituciones que corresponda para certificar la planta y los cultivos en BPM, HACCP y BPA.

Diseñar una imagen llamativa del producto que atraiga a los clientes.

17

2.2.2 Organismos de Apoyo

El Departamento del Huila busca incentivar el fortalecimiento del sector agrícola

aportándole recursos para la transformación de los insumos en productos que generen

valor agregado y mejoren la calidad de vida de los campesinos, por esa razón la

Panela en la actualidad hace parte de las apuestas productivas de su agenda interna de

competitividad.

La Gobernación del Huila junto con otras entidades privadas ha desarrollado proyectos

con el fin de apoyar a los pequeños productores con infraestructura, maquinaria y

asistencia técnica, que permitan que los mismos mejoren su nivel económico y estilo de

vida, provocando el desarrollo de la región.

Entidades como SENA, INVIMA, ICA, FEDEPANELA, ONF ANDINA, CAMARA DE

COMERCIO DE NEIVA, CORPOICA entre otras, son entidades ejecutoras y

acompañantes de los distintos proyectos que permiten mejorar las condiciones del

sector agropecuario, brindando acompañamiento y capacitaciones a los operarios para

que mejoren las condiciones de trabajo y cumplan con las normas básicas para el buen

funcionamiento de las plantas de producción.

2.2.3 Estructura Organizacional

Con el ánimo de fortalecer la capacidad de oferta de panela, en condiciones de calidad

y cantidad, requerida por mercados internos y externos, es importante contar con una

estructura organizacional que responda a los requerimientos del proceso de producción

y comercialización, ya sea de manera conjunta o especializando la gestión.

Fruto del análisis de la información de las 15 Asociaciones beneficiarias del proyecto,

se propone la creación o fortalecimiento de una empresa, como Sociedad Comercial,

con ánimo de lucro, constituida por los productores o sus asociaciones, para que se

encargue la gestión comercial, adquiriendo la panela a cada una de las asociaciones y

comercializarla, logrando volúmenes necesarios para la exportación sin intermediarios.

Más adelante realizado el análisis económico de cada Organización beneficiaria y de su

agrupamiento por municipios, se recomendará el mejor modelo organizativo y el número

de Sociedades a conformar o fortalecer.

La Sociedad Comercial puede ser de naturaleza Limitada (constituida por escritura

Pública entre mínimo dos socios y máximo 25) o Sociedad Anónima Simplificada por

Acciones SAS o SAS (Constituida por documento privado y con uno o más socios).

18

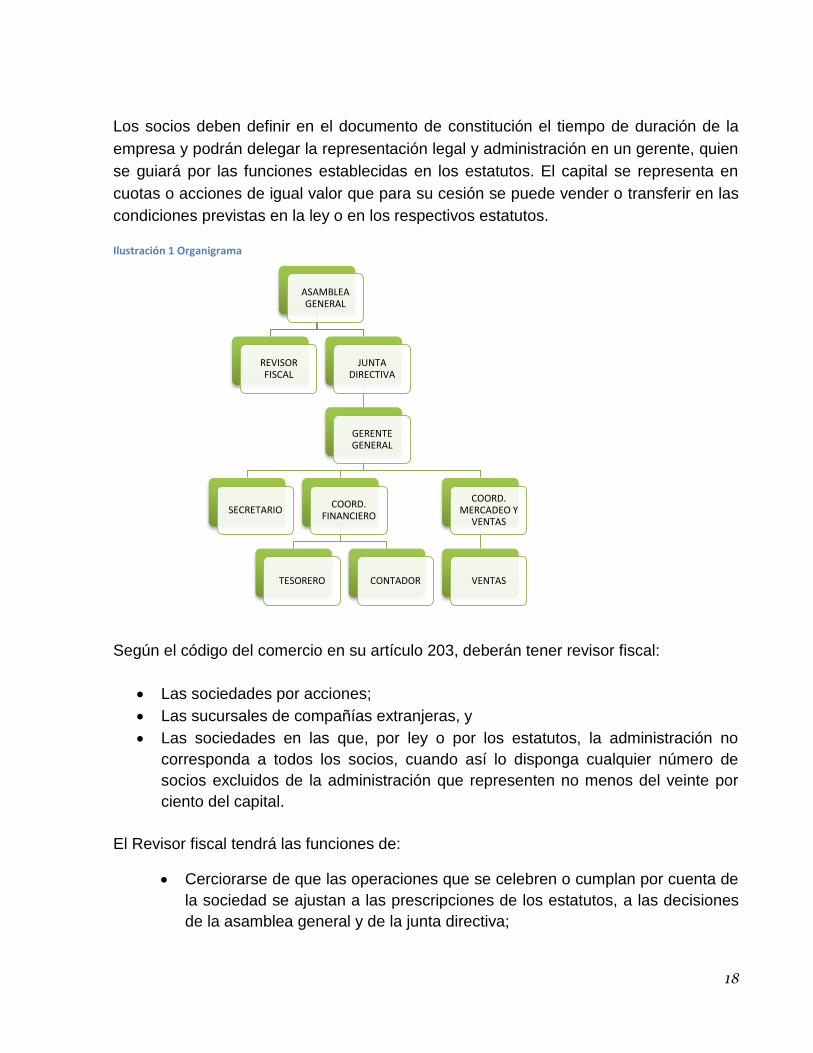

Los socios deben definir en el documento de constitución el tiempo de duración de la

empresa y podrán delegar la representación legal y administración en un gerente, quien

se guiará por las funciones establecidas en los estatutos. El capital se representa en

cuotas o acciones de igual valor que para su cesión se puede vender o transferir en las

condiciones previstas en la ley o en los respectivos estatutos.

Ilustración 1 Organigrama

Según el código del comercio en su artículo 203, deberán tener revisor fiscal:

Las sociedades por acciones;

Las sucursales de compañías extranjeras, y

Las sociedades en las que, por ley o por los estatutos, la administración no

corresponda a todos los socios, cuando así lo disponga cualquier número de

socios excluidos de la administración que representen no menos del veinte por

ciento del capital.

El Revisor fiscal tendrá las funciones de:

Cerciorarse de que las operaciones que se celebren o cumplan por cuenta de

la sociedad se ajustan a las prescripciones de los estatutos, a las decisiones

de la asamblea general y de la junta directiva;

ASAMBLEA GENERAL

REVISOR FISCAL

JUNTA DIRECTIVA

GERENTEGENERAL

SECRETARIO COORD.

FINANCIERO

TESORERO CONTADOR

COORD. MERCADEO Y

VENTAS

VENTAS

19

Dar oportuna cuenta, por escrito, a la asamblea o junta de socios, a la junta

directiva o al gerente, según los casos, de las irregularidades que ocurran en

el funcionamiento de la sociedad y en el desarrollo de sus negocios;

Colaborar con las entidades gubernamentales que ejerzan la inspección y

vigilancia de las compañías, y rendirles los informes a que haya lugar o le

sean solicitados;

Velar por que se lleven regularmente la contabilidad de la sociedad y las

actas de las reuniones de la asamblea, de la junta de socios y de la junta

directiva, y porque se conserven debidamente la correspondencia de la

sociedad y los comprobantes de las cuentas, impartiendo las instrucciones

necesarias para tales fines;

Inspeccionar asiduamente los bienes de la sociedad y procurar que se tomen

oportunamente las medidas de conservación o seguridad de los mismos y de

los que ella tenga en custodia a cualquier otro título;

Impartir las instrucciones, practicar las inspecciones y solicitar los informes

que sean necesarios para establecer un control permanente sobre los valores

sociales;

Autorizar con su firma cualquier balance que se haga, con su dictamen o

informe correspondiente;

Convocar a la asamblea o a la junta de socios a reuniones extraordinarias

cuando lo juzgue necesario, y

Cumplir las demás atribuciones que le señalen las leyes o los estatutos y las

que, siendo compatibles con las anteriores, le encomiende la asamblea o

junta de socios.

GERENTE GENERAL:

Liderar la gestión estratégica.

Coordinar el trabajo de departamentos.

Ser el representante de la empresa.

Establecer, formular y aprobar las políticas de la empresa.

Representar a la organización o delegar representantes para que actúen en

nombre de el en negociaciones y demás funciones oficiales.

Actualizarse en el sector y en la economía.

DEPARTAMENTO DE MERCADEO Y VENTAS

Definir la imagen publicitaria que se quiere comunicar al mercado

20

Definir los medios de comunicación que se utilizaran para dar a conocer el

producto que ofrece la empresa.

Identificar el nicho de mercado al que se quiere llegar.

Establecer la publicidad para vender el producto en el mercado

Definir el lanzamiento y promociones

Diseñar slogan, etiqueta, diseño de empaque del producto

Definir estrategia de marketing para lanzamiento de productos

Analizar las necesidades del cliente para poder satisfacerlas

Analizar la competencia

2.3 OBLIGACIONES TRIBUTARIAS

Para establecer las obligaciones tributarias a las cuales estará sujeta la empresa

comercializadora de panela, se tiene como base la ley 1819 de 2016 Por medio de la

cual se adopta una reforma tributaria estructural, se fortalecen los mecanismos para la

lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones.”

La tarifa general del impuesto sobre las ventas es del diecinueve por ciento (19%)

según el artículo 468

2.3.1 Hechos sobre los que recae el impuesto sobre las ventas

Artículo 173, el cual modifico el artículo 420 del estatuto tributario se considera lo

siguiente:

Hechos sobre los que recae el impuesto. El impuesto a las ventas se aplicará sobre:

a. La venta de bienes corporales muebles e inmuebles, con excepción de los

expresamente excluidos;

b. La venta o cesiones de derechos sobre activos intangibles, únicamente

asociados con la propiedad industrial;

c. La prestación de servicios en el territorio nacional, o desde el exterior, con

excepción de los expresamente excluidos;

d. La importación de bienes corporales que no hayan sido excluidos expresamente;

e. La circulación, venta u operación de juegos de suerte y azar, con excepción de

las loterías y de los juegos de suerte y azar operados exclusivamente por

internet.

f. El impuesto a las ventas en los juegos de suerte y azar se causa en el momento

de realización de la apuesta, expedición del documento, formulario, boleta o

21

instrumento que da derecho a participar en el juego. Es responsable del

impuesto el operador del juego.

2.3.2 Bienes que no causan el impuesto

Según el artículo 175 el cual modifico el Artículo 424 del estatuto tributario Los siguientes bienes se hallan excluidos del impuesto y por consiguiente su venta o importación no causa el impuesto sobre las ventas. Para tal efecto se utiliza la nomenclatura arancelaria andina vigente:

12.12.93.00.00 Caña de azúcar.

17.01.13.00.00 Chancaca (panela, raspadura) obtenida de la extracción

y evaporación en forma artesanal de los jugos de caña

de azúcar en trapiches paneleros.

Además, la empresa será responsable de:

Declarar renta: esta se declarará de forma anual.

Agente retenedor: mensual, siempre y cuando se haya practicado retenciones.

Informante exógena: anual, siempre y cuando se hayan practicado retenciones.

Facturar.

Llevar contabilidad.

22

3. PRODUCTO

3.1 ¿QUÉ ES LA PANELA?

Es un producto obtenido de la extracción y evaporación de los jugos de la caña de

azúcar, elaborado en los establecimientos denominados trapiches paneleros o en

las centrales de acopio de mieles vírgenes, en cualquiera de sus formas y

presentaciones. (Resolución 779 de 2006)

3.2 NUTRIENTES PRESENTES EN LA PANELA

“Entre los grupos de nutrientes esenciales de la panela deben mencionarse el agua, los carbohidratos, los minerales, las proteínas, las vitaminas y las grasas. Los azúcares son nutrientes básicamente energéticos, de ellos el organismo obtiene la energía necesaria para su funcionamiento y desarrollo de procesos metabólicos, los carbohidratos presentes en la panela, son la sacarosa, que aparece en mayor proporción y otros componentes menores denominados azúcares reductores o invertidos como la glucosa y la fructuosa; los cuales poseen un mayor, valor biológico para el organismo que la sacarosa, componente principal del azúcar moscabado y refinado. En la panela se encuentran cantidades notables de sales minerales, las cuales son 5 veces mayores que el del azúcar moscabado y 50 veces más que las del azúcar refinado. Entre los principales minerales que contiene la panela figuran; El calcio (Ca), Potasio (K), Magnesio (Mg), Cobre (Cu), Hierro (Fe) y Fósforo (P), como también trazas de Flúor (F) y Selenio (Se).” (SENA, 1997)

23

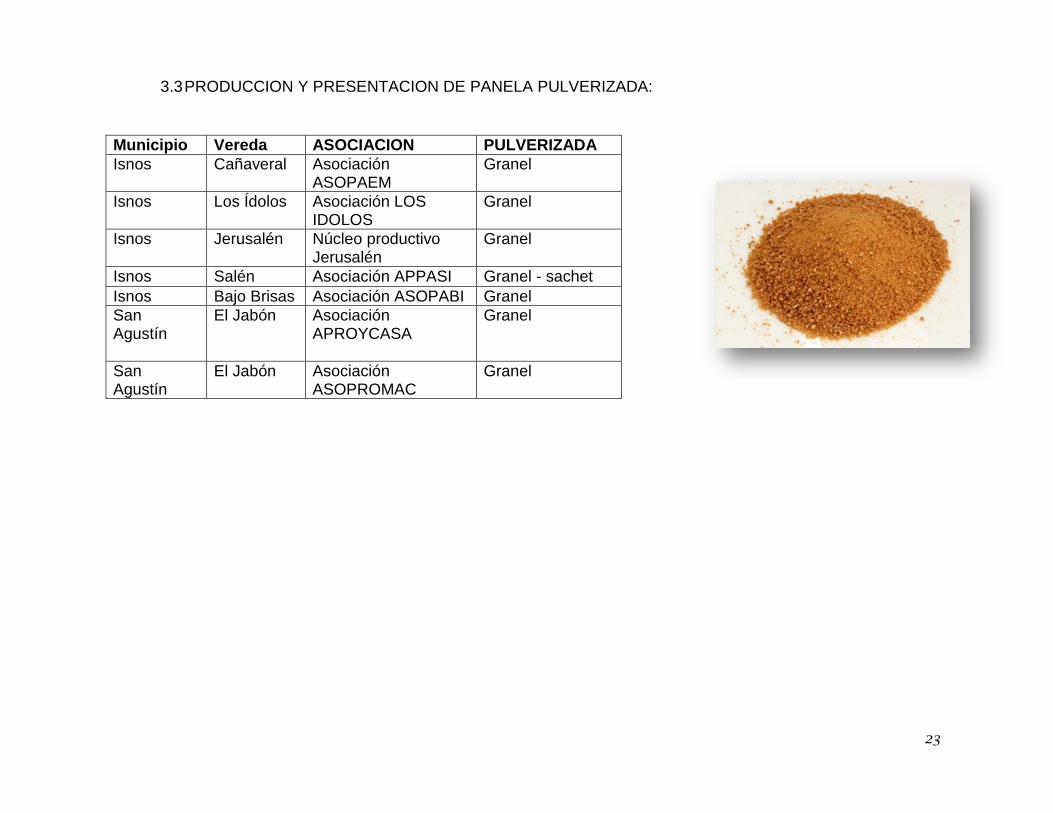

3.3 PRODUCCION Y PRESENTACION DE PANELA PULVERIZADA:

Municipio Vereda ASOCIACION PULVERIZADA

Isnos Cañaveral Asociación ASOPAEM

Granel

Isnos Los Ídolos Asociación LOS IDOLOS

Granel

Isnos Jerusalén Núcleo productivo Jerusalén

Granel

Isnos Salén Asociación APPASI Granel - sachet

Isnos Bajo Brisas Asociación ASOPABI Granel

San Agustín

El Jabón Asociación APROYCASA

Granel

San Agustín

El Jabón Asociación ASOPROMAC

Granel

24

3.4 PRODUCCION Y PRESENTACION PANELA EN BLOQUE:

Municipio Vereda ASOCIACION PRESENTACIÓN

Isnos Bajo Junín Asociación ASOPAJU 2Kg- 1Kg- 500gr- 125gr- 3,5gr

Isnos Cañaveral Asociación ASOPAEM 2Kg- 1Kg- 500gr- 125gr- 3,5gr

Isnos Diamante Asociación ASOPROPADI 2Kg- 1Kg

Isnos Ciénaga Chiquita Asociación CAÑA DULCE 2Kg- 1Kg- 500gr

Isnos Los Ídolos Asociación LOS IDOLOS 2Kg- 1Kg- 500gr- 7,5 Libras

Isnos Jerusalén Núcleo productivo Jerusalén 2 Kg

Isnos Mondeyal Núcleo productivo Mondeyal 2Kg- 1Kg- 500gr- 125gr- 3,5gr

Isnos Salém Asociación APPASI 2Kg- 1Kg- 500gr

Isnos Bajo Brisas Asociación ASOPABI 2Kg- 1Kg- 500gr- 3,5gr

San Agustín El Jabón Asociación Aproycasa 2 Kg

San Agustín Obando Asociación Asopromacol 2Kg- 1Kg- 500gr- 125gr- 3,5gr

San Agustín El Palmar Asociación Asoinagro 2Kg- 1Kg- 500gr- 125gr- 3,5gr

San Agustín Quebradillas Asociación Aprocapis 2Kg- 1Kg

San Agustín El Jabón Asociación Asopromac 2Kg- 1Kg- 500gr

San Agustín La Magdalena Asociación Aproane 2Kg

San Agustín Obando Asociación Asopromacol 2Kg

San Agustín El Palmar Asociación Asoinagro 2Kg

San Agustín Quebradillas Asociación Aprocapis 2Kg

25

3.5 PRODUCCION Y PRESENTACION DE PANELA EN PASTILLA:

3.6 PRODUCCION Y PRESENTACION PANELA REDONDA:

Municipio Vereda ASOCIACION PASTILLA

Isnos

Mondeyal

Núcleo productivo MONDEYAL

x

Isnos Salén Asociación APPASI

x

Municipio Vereda ASOCIACION PRESENTACIÓN

Isnos

Mondeyal

Núcleo productivo MONDEYAL

500 gr- 250gr- 125gr

26

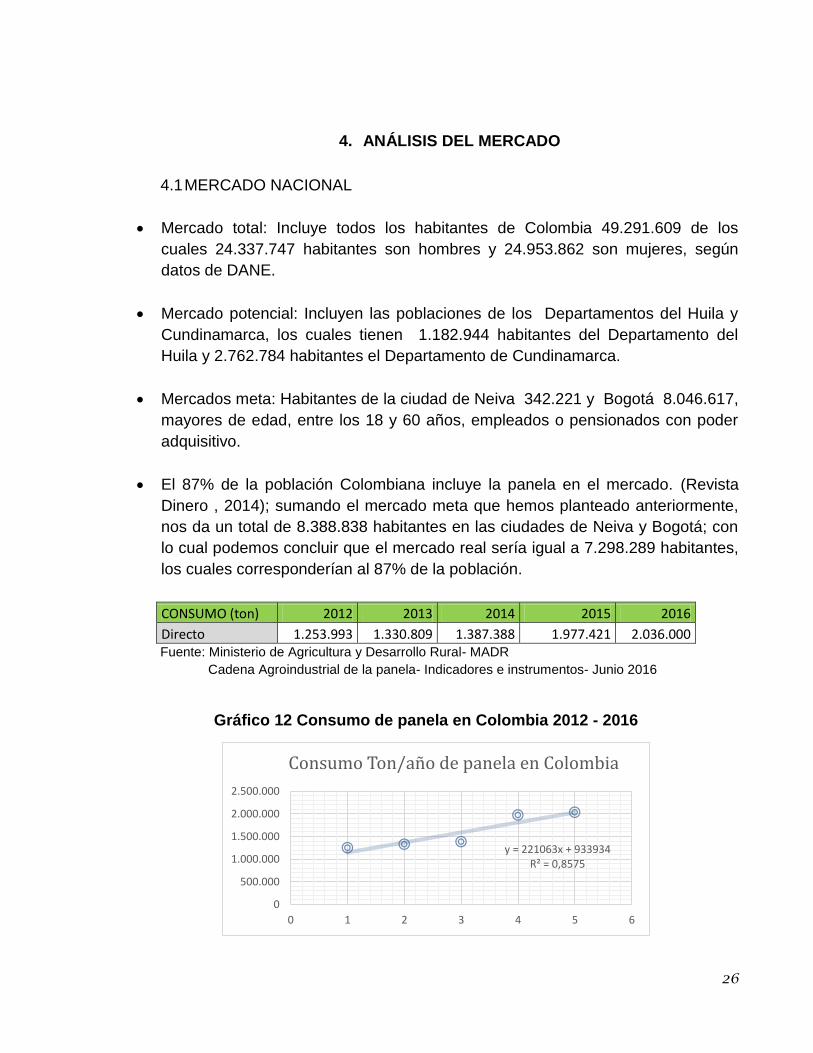

4. ANÁLISIS DEL MERCADO

4.1 MERCADO NACIONAL

Mercado total: Incluye todos los habitantes de Colombia 49.291.609 de los

cuales 24.337.747 habitantes son hombres y 24.953.862 son mujeres, según

datos de DANE.

Mercado potencial: Incluyen las poblaciones de los Departamentos del Huila y

Cundinamarca, los cuales tienen 1.182.944 habitantes del Departamento del

Huila y 2.762.784 habitantes el Departamento de Cundinamarca.

Mercados meta: Habitantes de la ciudad de Neiva 342.221 y Bogotá 8.046.617,

mayores de edad, entre los 18 y 60 años, empleados o pensionados con poder

adquisitivo.

El 87% de la población Colombiana incluye la panela en el mercado. (Revista

Dinero , 2014); sumando el mercado meta que hemos planteado anteriormente,

nos da un total de 8.388.838 habitantes en las ciudades de Neiva y Bogotá; con

lo cual podemos concluir que el mercado real sería igual a 7.298.289 habitantes,

los cuales corresponderían al 87% de la población.

Fuente: Ministerio de Agricultura y Desarrollo Rural- MADR

Cadena Agroindustrial de la panela- Indicadores e instrumentos- Junio 2016

Gráfico 12 Consumo de panela en Colombia 2012 - 2016

CONSUMO (ton) 2012 2013 2014 2015 2016

Directo 1.253.993 1.330.809 1.387.388 1.977.421 2.036.000

y = 221063x + 933934R² = 0,8575

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

0 1 2 3 4 5 6

Consumo Ton/año de panela en Colombia

27

Según el grafico 12, el consumo de panela en el periodo de 2012 a 2016 ha venido

mostrando un incremento promedio de 221.063 toneladas/año. El Ministerio de

Agricultura y Desarrollo Rural manifiestan que Colombia es el país con mayor consumo

per cápita5 en el mundo con más de 34.2 Kg/hab.

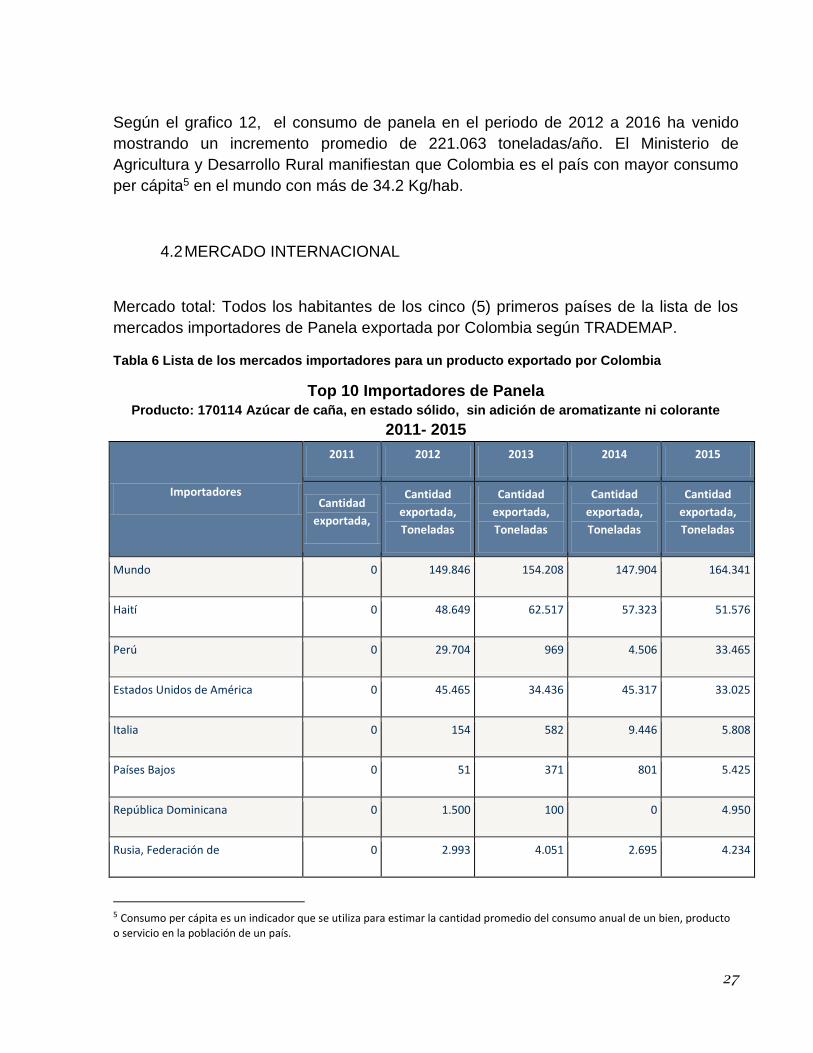

4.2 MERCADO INTERNACIONAL

Mercado total: Todos los habitantes de los cinco (5) primeros países de la lista de los

mercados importadores de Panela exportada por Colombia según TRADEMAP.

Tabla 6 Lista de los mercados importadores para un producto exportado por Colombia

Top 10 Importadores de Panela Producto: 170114 Azúcar de caña, en estado sólido, sin adición de aromatizante ni colorante

2011- 2015

Importadores

2011 2012 2013 2014 2015

Cantidad

exportada,

Cantidad

exportada,

Toneladas

Cantidad

exportada,

Toneladas

Cantidad

exportada,

Toneladas

Cantidad

exportada,

Toneladas

Mundo 0 149.846 154.208 147.904 164.341

Haití 0 48.649 62.517 57.323 51.576

Perú 0 29.704 969 4.506 33.465

Estados Unidos de América 0 45.465 34.436 45.317 33.025

Italia 0 154 582 9.446 5.808

Países Bajos 0 51 371 801 5.425

República Dominicana 0 1.500 100 0 4.950

Rusia, Federación de 0 2.993 4.051 2.695 4.234

5 Consumo per cápita es un indicador que se utiliza para estimar la cantidad promedio del consumo anual de un bien, producto

o servicio en la población de un país.

28

Alemania 0 3.324 4.035 4.701 3.328

Bélgica 0 1.280 1.960 3.550 3.129

Reino Unido 0 0 40 25 2.804

Fuente: Trade Map

Mercado potencial: Habitantes de los países (Haití, Perú, Estados Unidos, Canada,

Italia y Países bajos), entre los 15 y 60 años con poder adquisitivo.

Mercados meta: Hogares, mini mercados, restaurantes, hostales y almacenes de

cadena.

Mercado real: N/A

29

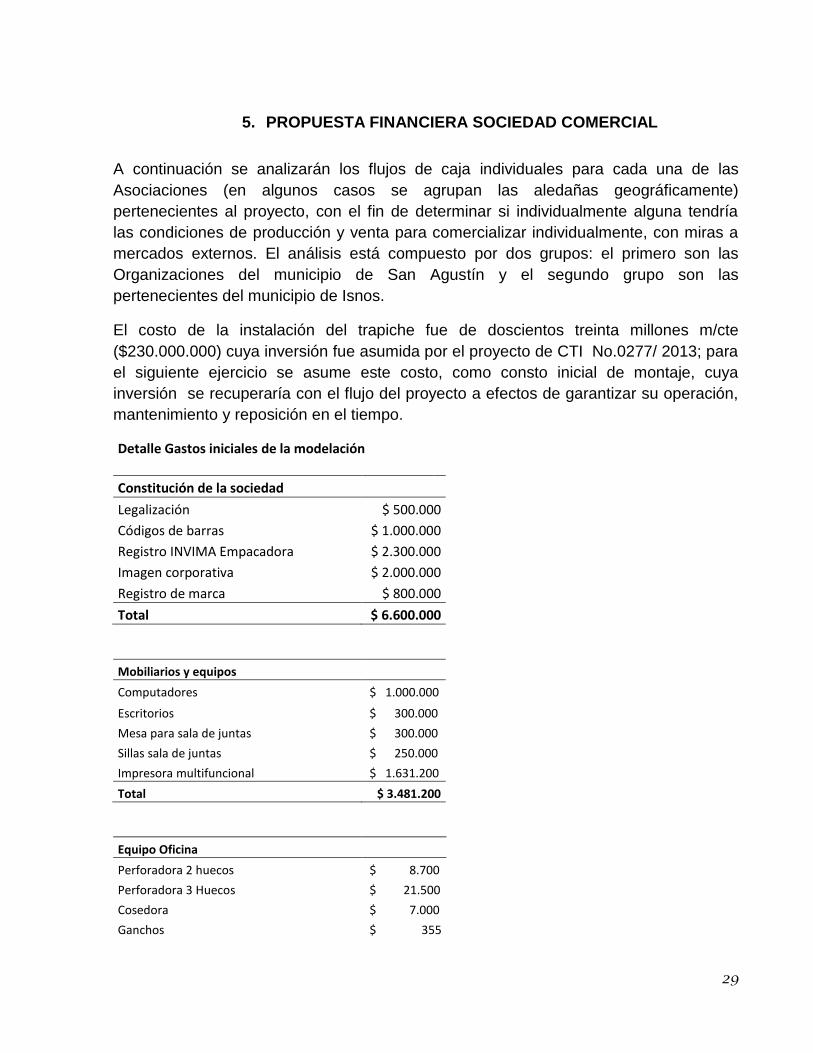

5. PROPUESTA FINANCIERA SOCIEDAD COMERCIAL

A continuación se analizarán los flujos de caja individuales para cada una de las

Asociaciones (en algunos casos se agrupan las aledañas geográficamente)

pertenecientes al proyecto, con el fin de determinar si individualmente alguna tendría

las condiciones de producción y venta para comercializar individualmente, con miras a

mercados externos. El análisis está compuesto por dos grupos: el primero son las

Organizaciones del municipio de San Agustín y el segundo grupo son las

pertenecientes del municipio de Isnos.

El costo de la instalación del trapiche fue de doscientos treinta millones m/cte

($230.000.000) cuya inversión fue asumida por el proyecto de CTI No.0277/ 2013; para

el siguiente ejercicio se asume este costo, como consto inicial de montaje, cuya

inversión se recuperaría con el flujo del proyecto a efectos de garantizar su operación,

mantenimiento y reposición en el tiempo.

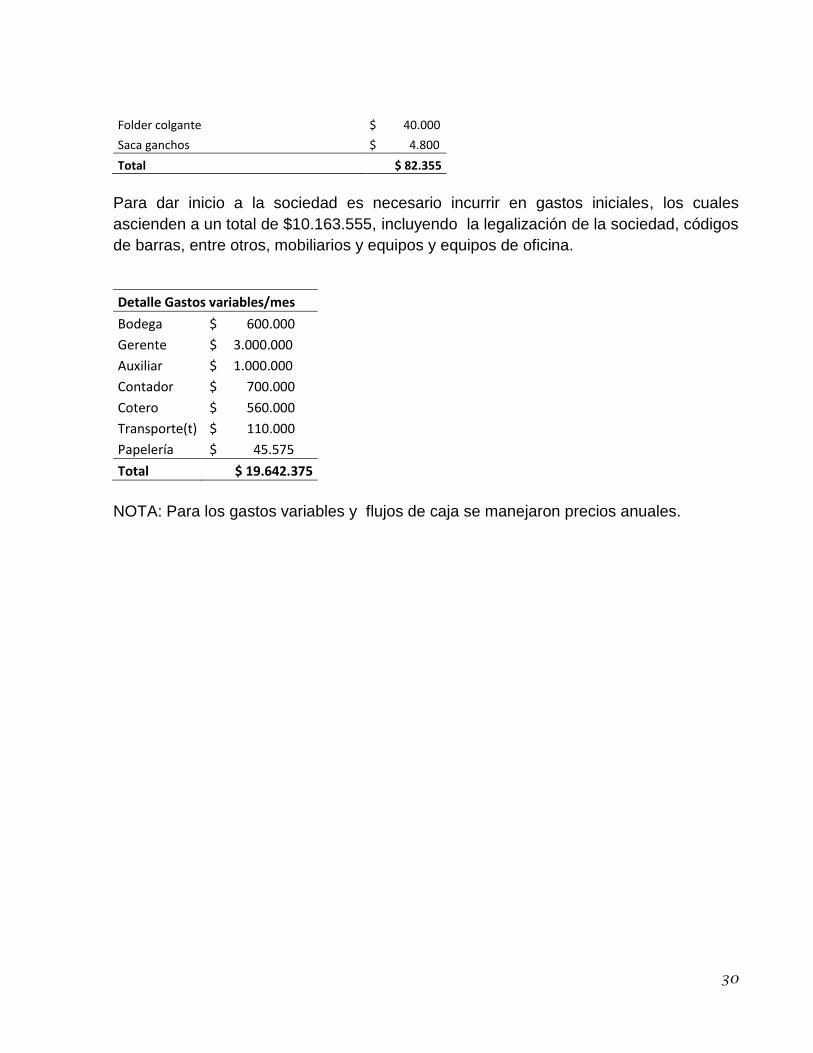

Detalle Gastos iniciales de la modelación

Constitución de la sociedad

Legalización $ 500.000

Códigos de barras $ 1.000.000

Registro INVIMA Empacadora $ 2.300.000

Imagen corporativa $ 2.000.000

Registro de marca $ 800.000

Total $ 6.600.000

Mobiliarios y equipos

Computadores $ 1.000.000

Escritorios $ 300.000

Mesa para sala de juntas $ 300.000

Sillas sala de juntas $ 250.000

Impresora multifuncional $ 1.631.200

Total $ 3.481.200

Equipo Oficina

Perforadora 2 huecos $ 8.700

Perforadora 3 Huecos $ 21.500

Cosedora $ 7.000

Ganchos $ 355

30

Folder colgante $ 40.000

Saca ganchos $ 4.800

Total $ 82.355

Para dar inicio a la sociedad es necesario incurrir en gastos iniciales, los cuales

ascienden a un total de $10.163.555, incluyendo la legalización de la sociedad, códigos

de barras, entre otros, mobiliarios y equipos y equipos de oficina.

Detalle Gastos variables/mes

Bodega $ 600.000

Gerente $ 3.000.000

Auxiliar $ 1.000.000

Contador $ 700.000

Cotero $ 560.000

Transporte(t) $ 110.000

Papelería $ 45.575

Total $ 19.642.375

NOTA: Para los gastos variables y flujos de caja se manejaron precios anuales.

31

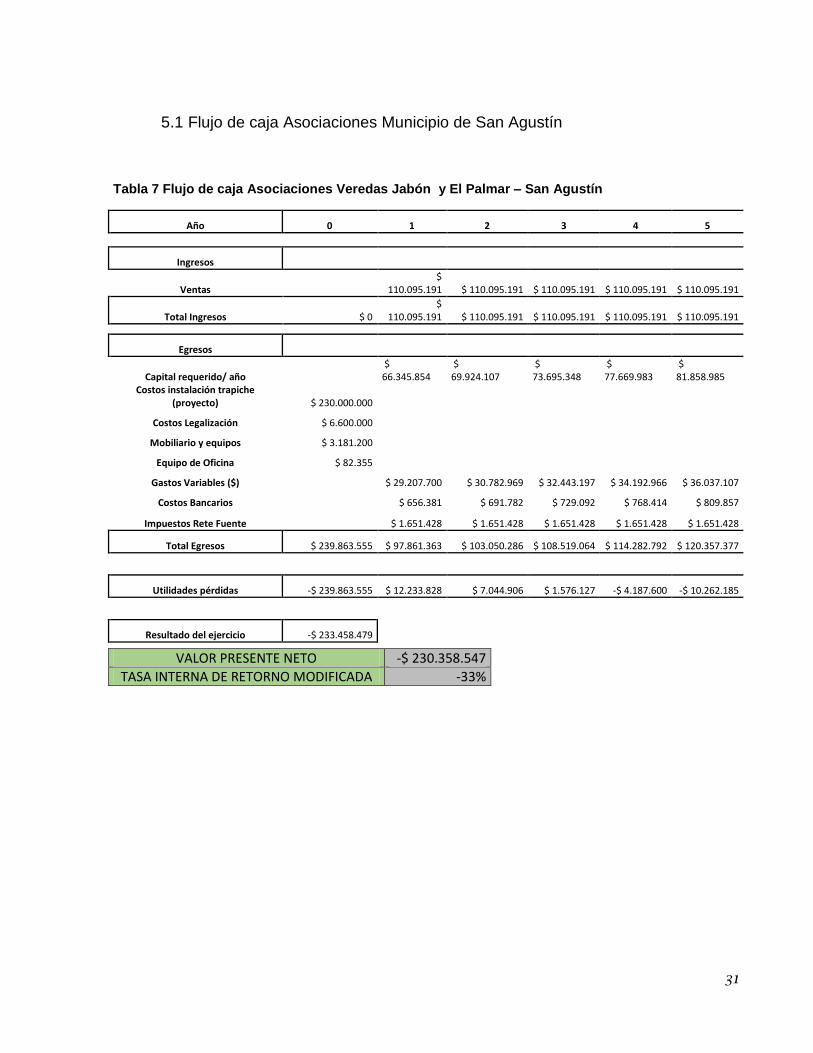

5.1 Flujo de caja Asociaciones Municipio de San Agustín

Tabla 7 Flujo de caja Asociaciones Veredas Jabón y El Palmar – San Agustín

Año 0 1 2 3 4 5

Ingresos

Ventas

$ 110.095.191 $ 110.095.191 $ 110.095.191 $ 110.095.191 $ 110.095.191

Total Ingresos $ 0 $

110.095.191 $ 110.095.191 $ 110.095.191 $ 110.095.191 $ 110.095.191

Egresos

Capital requerido/ año

$ 66.345.854

$ 69.924.107

$ 73.695.348

$ 77.669.983

$ 81.858.985

Costos instalación trapiche (proyecto) $ 230.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.181.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 29.207.700 $ 30.782.969 $ 32.443.197 $ 34.192.966 $ 36.037.107

Costos Bancarios

$ 656.381 $ 691.782 $ 729.092 $ 768.414 $ 809.857

Impuestos Rete Fuente

$ 1.651.428 $ 1.651.428 $ 1.651.428 $ 1.651.428 $ 1.651.428

Total Egresos $ 239.863.555 $ 97.861.363 $ 103.050.286 $ 108.519.064 $ 114.282.792 $ 120.357.377

Utilidades pérdidas -$ 239.863.555 $ 12.233.828 $ 7.044.906 $ 1.576.127 -$ 4.187.600 -$ 10.262.185

Resultado del ejercicio -$ 233.458.479

VALOR PRESENTE NETO -$ 230.358.547

TASA INTERNA DE RETORNO MODIFICADA -33%

32

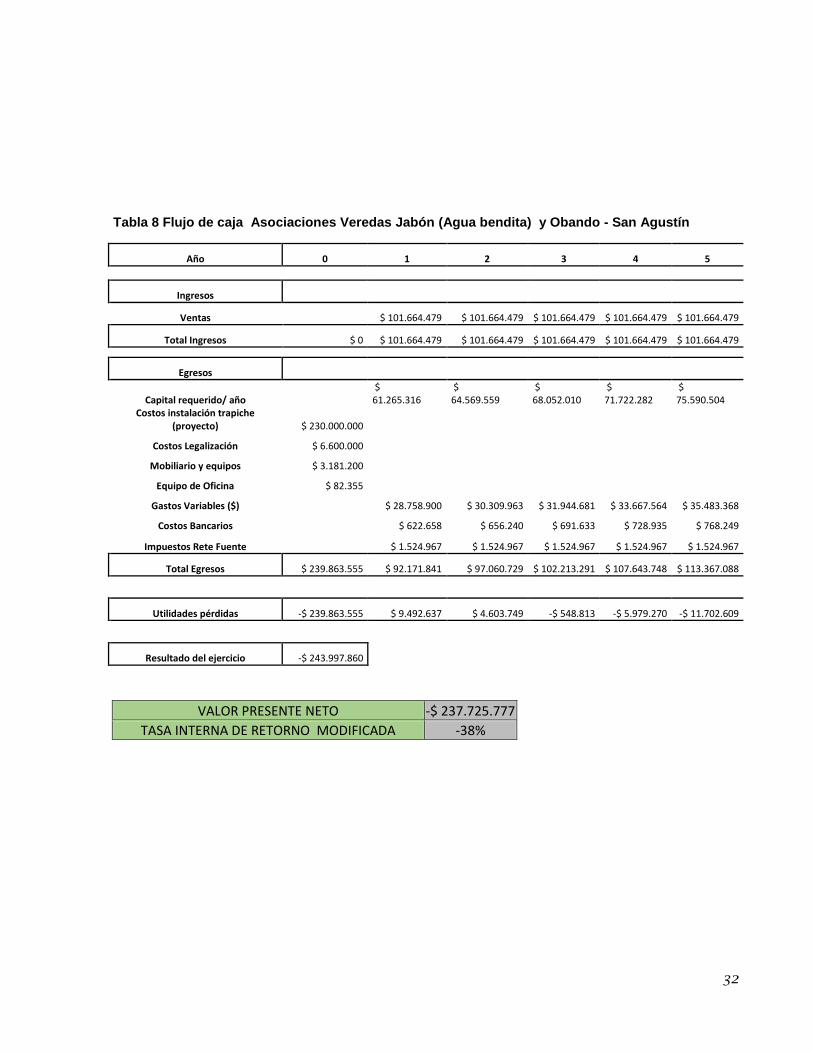

Tabla 8 Flujo de caja Asociaciones Veredas Jabón (Agua bendita) y Obando - San Agustín

Año 0 1 2 3 4 5

Ingresos

Ventas

$ 101.664.479 $ 101.664.479 $ 101.664.479 $ 101.664.479 $ 101.664.479

Total Ingresos $ 0 $ 101.664.479 $ 101.664.479 $ 101.664.479 $ 101.664.479 $ 101.664.479

Egresos

Capital requerido/ año

$ 61.265.316

$ 64.569.559

$ 68.052.010

$ 71.722.282

$ 75.590.504

Costos instalación trapiche (proyecto) $ 230.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.181.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 28.758.900 $ 30.309.963 $ 31.944.681 $ 33.667.564 $ 35.483.368

Costos Bancarios

$ 622.658 $ 656.240 $ 691.633 $ 728.935 $ 768.249

Impuestos Rete Fuente

$ 1.524.967 $ 1.524.967 $ 1.524.967 $ 1.524.967 $ 1.524.967

Total Egresos $ 239.863.555 $ 92.171.841 $ 97.060.729 $ 102.213.291 $ 107.643.748 $ 113.367.088

Utilidades pérdidas -$ 239.863.555 $ 9.492.637 $ 4.603.749 -$ 548.813 -$ 5.979.270 -$ 11.702.609

Resultado del ejercicio -$ 243.997.860

VALOR PRESENTE NETO -$ 237.725.777

TASA INTERNA DE RETORNO MODIFICADA -38%

33

Tabla 9 Flujo de caja Asociaciones Veredas Quebradillas y Magdalena - San Agustín

Año 0 1 2 3 4 5

Ingresos

Ventas

$ 133.899.557 $ 133.899.557 $ 133.899.557 $ 133.899.557 $ 133.899.557

Total Ingresos $ 0 $

133.899.557 $ 133.899.557 $ 133.899.557 $ 133.899.557 $ 133.899.557

Egresos

Capital requerido/ año

$ 103.686.480

$ 109.278.637

$ 115.172.399

$ 121.384.030

$ 127.930.675

Costos instalación trapiche (proyecto) $ 230.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.181.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 30.474.900 $ 32.118.513 $ 33.850.771 $ 35.676.456 $ 37.600.607

Costos Bancarios

$ 751.598 $ 792.134 $ 834.857 $ 879.883 $ 927.339

Impuestos Rete Fuente

$ 2.008.493 $ 2.008.493 $ 2.008.493 $ 2.008.493 $ 2.008.493

Total Egresos $ 239.863.555 $

136.921.472 $ 144.197.778 $ 151.866.520 $ 159.948.863 $ 168.467.114

Utilidades pérdidas -$ 239.863.555 -$ 3.021.914 -$ 10.298.221 -$ 17.966.963 -$ 26.049.306 -$ 34.567.557

Resultado del ejercicio -$ 331.767.516

VALOR PRESENTE NETO -$ 294.171.772

TASA INTERNA DE RETORNO MODIFICADA -100%

34

5.2 Flujo de caja veredas del Municipio de San José de Isnos

Tabla 10 Flujo de caja Asociación Veredas Bajo Brisas - Isnos

VALOR PRESENTE NETO -$ 193.219.707

TASA INTERNA DE RETORNO MODIFICADA -17%

Año 0 1 2 3 4 5

Ingresos

Ventas

$ 174.813.311 $ 174.813.311 $ 174.813.311 $ 174.813.311 $ 174.813.311

Total Ingresos $ 0 $ 174.813.311 $ 174.813.311 $ 174.813.311 $ 174.813.311 $ 174.813.311

Egresos

Capital requerido/ año

$ 110.622.960

$ 116.589.225

$ 122.877.271

$ 129.504.451

$ 136.489.058

Costos instalación trapiche (proyecto) $ 230.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.181.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 32.652.900 $ 34.413.980 $ 36.270.040 $ 38.226.205 $ 40.287.871

Costos Bancarios

$ 915.253 $ 964.616 $ 1.016.641 $ 1.071.472 $ 1.129.260

Impuestos Rete Fuente

$ 2.622.200 $ 2.622.200 $ 2.622.200 $ 2.622.200 $ 2.622.200

Total Egresos $ 239.863.555 $ 146.813.313 $ 154.590.020 $ 162.786.151 $ 171.424.327 $ 180.528.389

Utilidades pérdidas -$ 239.863.555 $ 27.999.998 $ 20.223.290 $ 12.027.159 $ 3.388.984 -$ 5.715.078

Resultado del ejercicio -$ 181.939.202

35

Tabla 11 Flujo de caja Asociación Vereda Cañaveral - Isnos

Año 0 1 2 3 4 5

Ingresos

Ventas

$ 311.192.489 $ 311.192.489 $ 311.192.489 $ 311.192.489 $ 311.192.489

Total Ingresos $ 311.192.489 $ 311.192.489 $ 311.192.489 $ 311.192.489 $ 311.192.489

Egresos

Capital requerido/ año

$ 240.960.000

$ 253.955.776

$ 267.652.458

$ 282.087.847

$ 297.301.785

Costos instalación trapiche (proyecto) $ 230.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.181.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 39.912.900 $ 42.065.536 $ 44.334.270 $ 46.725.365 $ 49.245.420

Costos Bancarios

$ 1.460.770 $ 1.539.554 $ 1.622.587 $ 1.710.099 $ 1.802.330

Impuestos Rete Fuente

$ 4.667.887 $ 4.667.887 $ 4.667.887 $ 4.667.887 $ 4.667.887

Total Egresos $ 239.863.555 $ 287.001.557 $ 302.228.753 $ 318.277.203 $ 335.191.198 $ 353.017.422

Utilidades pérdidas -$ 239.863.555 $ 24.190.932 $ 8.963.736 -$ 7.084.713 -$ 23.998.709 -$ 41.824.933

Resultado del ejercicio -$ 279.617.242

VALOR PRESENTE NETO -$ 251.224.127

TASA INTERNA DE RETORNO MODIFICADA -29%

36

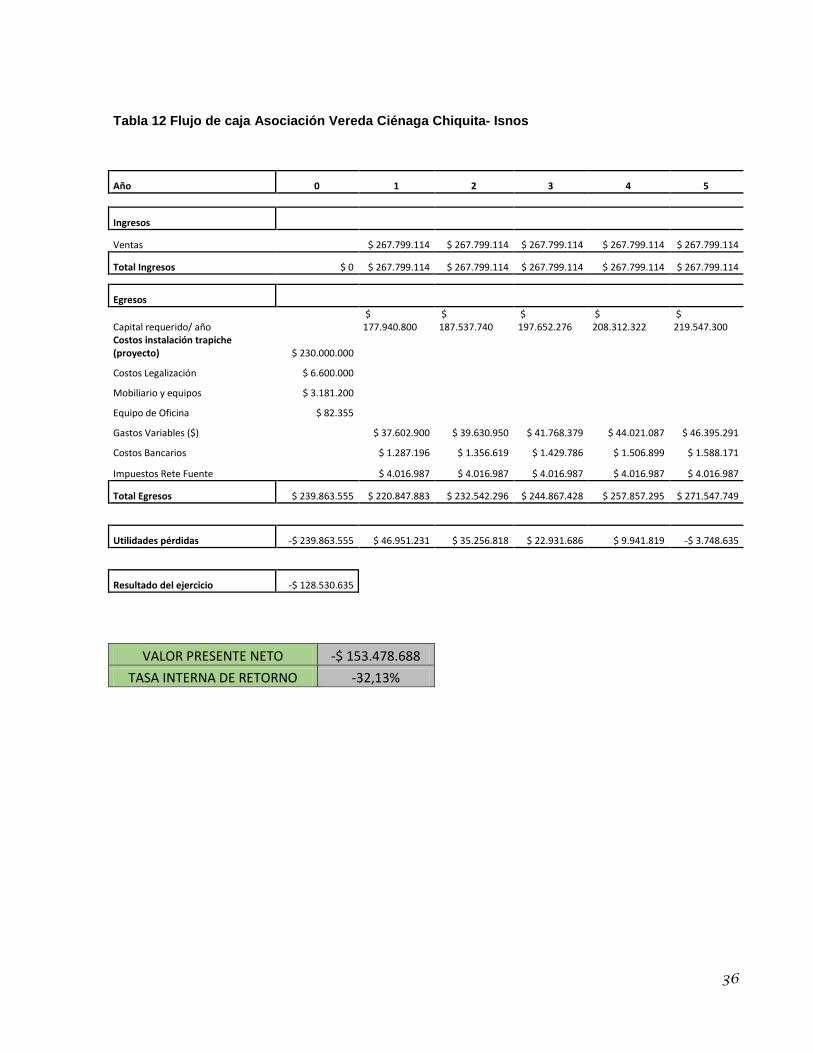

Tabla 12 Flujo de caja Asociación Vereda Ciénaga Chiquita- Isnos

Año 0 1 2 3 4 5

Ingresos

Ventas

$ 267.799.114 $ 267.799.114 $ 267.799.114 $ 267.799.114 $ 267.799.114

Total Ingresos $ 0 $ 267.799.114 $ 267.799.114 $ 267.799.114 $ 267.799.114 $ 267.799.114

Egresos

Capital requerido/ año

$ 177.940.800

$ 187.537.740

$ 197.652.276

$ 208.312.322

$ 219.547.300

Costos instalación trapiche (proyecto) $ 230.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.181.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 37.602.900 $ 39.630.950 $ 41.768.379 $ 44.021.087 $ 46.395.291

Costos Bancarios

$ 1.287.196 $ 1.356.619 $ 1.429.786 $ 1.506.899 $ 1.588.171

Impuestos Rete Fuente

$ 4.016.987 $ 4.016.987 $ 4.016.987 $ 4.016.987 $ 4.016.987

Total Egresos $ 239.863.555 $ 220.847.883 $ 232.542.296 $ 244.867.428 $ 257.857.295 $ 271.547.749

Utilidades pérdidas -$ 239.863.555 $ 46.951.231 $ 35.256.818 $ 22.931.686 $ 9.941.819 -$ 3.748.635

Resultado del ejercicio -$ 128.530.635

VALOR PRESENTE NETO -$ 153.478.688

TASA INTERNA DE RETORNO -32,13%

37

Tabla 13 Flujo de caja Asociaciones Veredas Diamante- Bajo Junín - Isnos

Año 0 1 2 3 4 5

Ingresos

Ventas

$ 393.267.959 $ 393.267.959 $ 393.267.959 $ 393.267.959 $ 393.267.959

Total Ingresos $ 0 $ 393.267.959 $ 393.267.959 $ 393.267.959 $ 393.267.959 $ 393.267.959

Egresos

Capital requerido/ año

$ 251.317.560

$ 264.871.954

$ 279.157.381

$ 294.213.269

$ 310.081.172

Costos instalación trapiche (proyecto) $ 230.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.181.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 44.282.100 $ 46.670.381 $ 49.187.470 $ 51.840.315 $ 54.636.236

Costos Bancarios

$ 1.789.072 $ 1.885.562 $ 1.987.257 $ 2.094.437 $ 2.207.396

Impuestos Rete Fuente

$ 5.899.019 $ 5.899.019 $ 5.899.019 $ 5.899.019 $ 5.899.019

Total Egresos $ 239.863.555 $ 303.287.751 $ 319.326.917 $ 336.231.128 $ 354.047.040 $ 372.823.823

Utilidades pérdidas -$ 239.863.555 $ 89.980.207 $ 73.941.042 $ 57.036.830 $ 39.220.919 $ 20.444.136

Resultado del ejercicio $ 40.759.579

VALOR PRESENTE NETO -$ 35.618.168

TASA INTERNA DE RETORNO 6,975%

38

Tabla 14 Flujo de caja Asociación Vereda Jerusalén - Isnos

Año 0 1 2 3 4 5

Ingresos

Ventas

$ 452.282.949 $ 452.282.949 $ 452.282.949 $ 452.282.949 $ 452.282.949

Total Ingresos $ 0 $ 452.282.949 $ 452.282.949 $ 452.282.949 $ 452.282.949 $ 452.282.949

Egresos

Capital requerido/ año

$ 281.063.808

$ 296.222.516

$ 312.198.784

$ 329.036.705

$ 346.782.751

Costos instalación trapiche (proyecto) $ 230.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.181.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 47.423.700 $ 49.981.418 $ 52.677.083 $ 55.518.133 $ 58.512.411

Costos Bancarios

$ 2.025.132 $ 2.134.354 $ 2.249.467 $ 2.370.788 $ 2.498.652

Impuestos Rete Fuente

$ 6.784.244 $ 6.784.244 $ 6.784.244 $ 6.784.244 $ 6.784.244

Total Egresos $ 239.863.555 $ 337.296.884 $ 355.122.532 $ 373.909.577 $ 393.709.870 $ 414.578.059

Utilidades pérdidas -$ 239.863.555 $ 114.986.065 $ 97.160.416 $ 78.373.371 $ 58.573.078 $ 37.704.889

Utilidad del ejercicio $ 146.934.265

VALOR PRESENTE NETO $ 37.358.666

TASA INTERNA DE RETORNO 22,750%

39

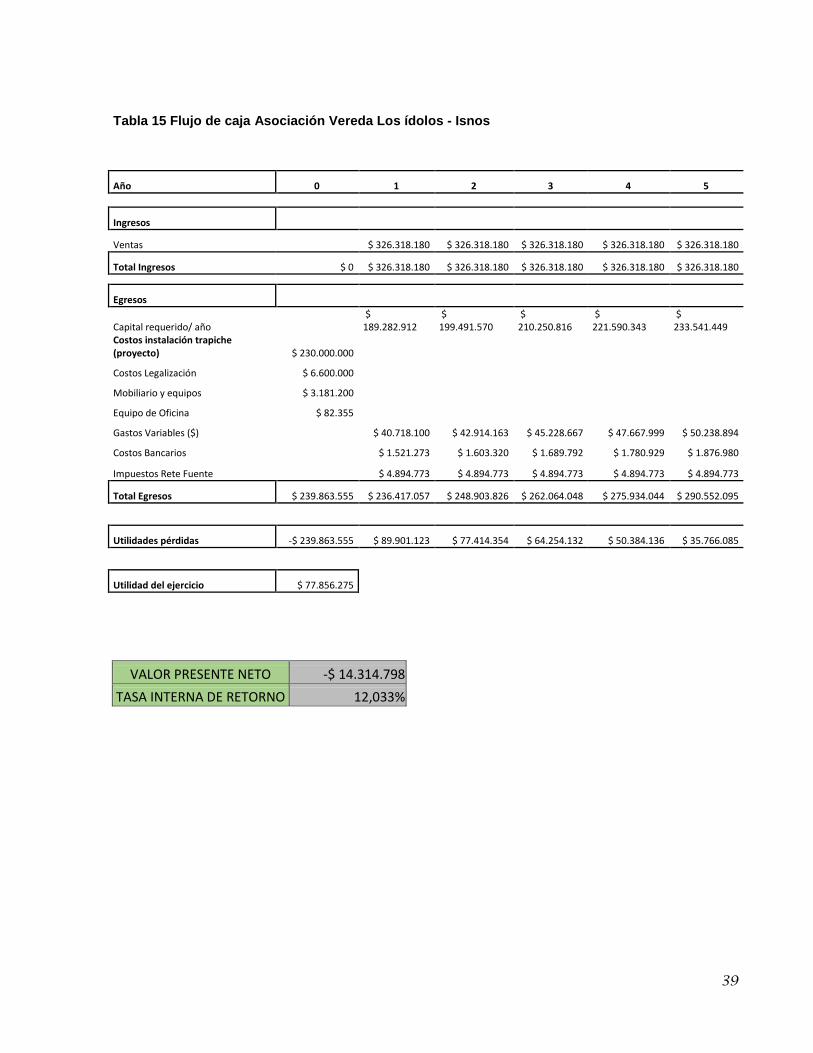

Tabla 15 Flujo de caja Asociación Vereda Los ídolos - Isnos

Año 0 1 2 3 4 5

Ingresos

Ventas

$ 326.318.180 $ 326.318.180 $ 326.318.180 $ 326.318.180 $ 326.318.180

Total Ingresos $ 0 $ 326.318.180 $ 326.318.180 $ 326.318.180 $ 326.318.180 $ 326.318.180

Egresos

Capital requerido/ año

$ 189.282.912

$ 199.491.570

$ 210.250.816

$ 221.590.343

$ 233.541.449

Costos instalación trapiche (proyecto) $ 230.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.181.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 40.718.100 $ 42.914.163 $ 45.228.667 $ 47.667.999 $ 50.238.894

Costos Bancarios

$ 1.521.273 $ 1.603.320 $ 1.689.792 $ 1.780.929 $ 1.876.980

Impuestos Rete Fuente

$ 4.894.773 $ 4.894.773 $ 4.894.773 $ 4.894.773 $ 4.894.773

Total Egresos $ 239.863.555 $ 236.417.057 $ 248.903.826 $ 262.064.048 $ 275.934.044 $ 290.552.095

Utilidades pérdidas -$ 239.863.555 $ 89.901.123 $ 77.414.354 $ 64.254.132 $ 50.384.136 $ 35.766.085

Utilidad del ejercicio $ 77.856.275

VALOR PRESENTE NETO -$ 14.314.798

TASA INTERNA DE RETORNO 12,033%

40

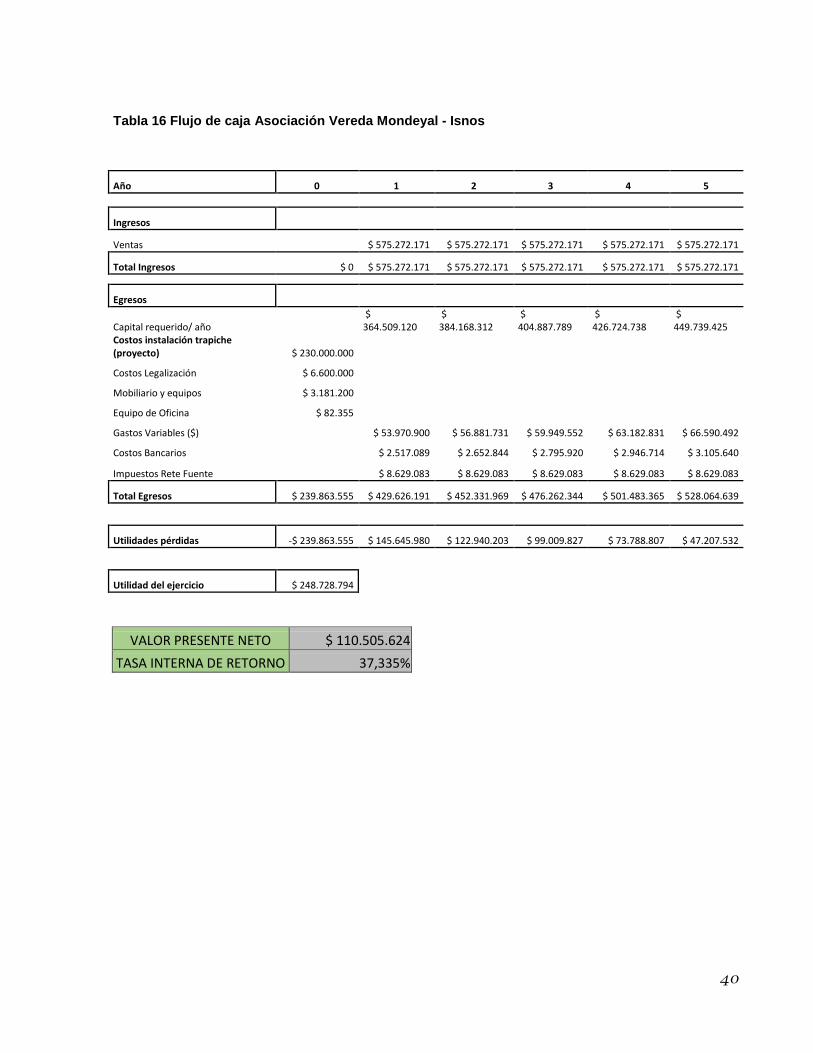

Tabla 16 Flujo de caja Asociación Vereda Mondeyal - Isnos

Año 0 1 2 3 4 5

Ingresos

Ventas

$ 575.272.171 $ 575.272.171 $ 575.272.171 $ 575.272.171 $ 575.272.171

Total Ingresos $ 0 $ 575.272.171 $ 575.272.171 $ 575.272.171 $ 575.272.171 $ 575.272.171

Egresos

Capital requerido/ año

$ 364.509.120

$ 384.168.312

$ 404.887.789

$ 426.724.738

$ 449.739.425

Costos instalación trapiche (proyecto) $ 230.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.181.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 53.970.900 $ 56.881.731 $ 59.949.552 $ 63.182.831 $ 66.590.492

Costos Bancarios

$ 2.517.089 $ 2.652.844 $ 2.795.920 $ 2.946.714 $ 3.105.640

Impuestos Rete Fuente

$ 8.629.083 $ 8.629.083 $ 8.629.083 $ 8.629.083 $ 8.629.083

Total Egresos $ 239.863.555 $ 429.626.191 $ 452.331.969 $ 476.262.344 $ 501.483.365 $ 528.064.639

Utilidades pérdidas -$ 239.863.555 $ 145.645.980 $ 122.940.203 $ 99.009.827 $ 73.788.807 $ 47.207.532

Utilidad del ejercicio $ 248.728.794

VALOR PRESENTE NETO $ 110.505.624

TASA INTERNA DE RETORNO 37,335%

41

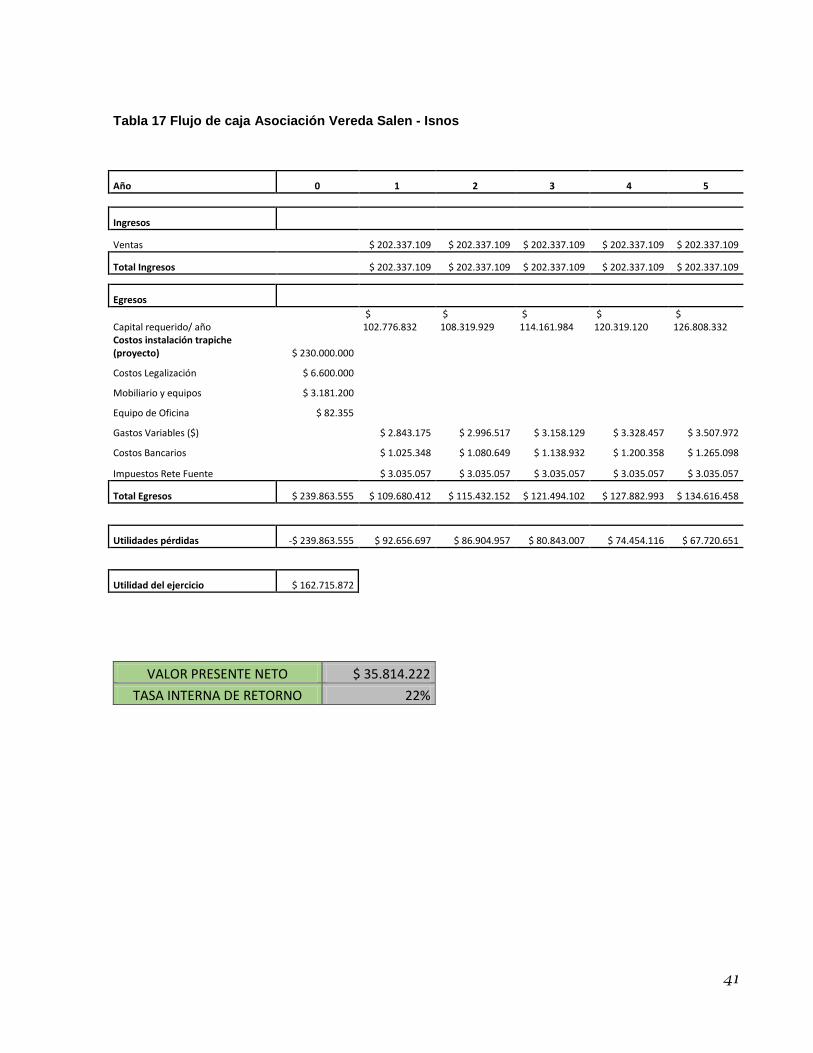

Tabla 17 Flujo de caja Asociación Vereda Salen - Isnos

Año 0 1 2 3 4 5

Ingresos

Ventas

$ 202.337.109 $ 202.337.109 $ 202.337.109 $ 202.337.109 $ 202.337.109

Total Ingresos $ 202.337.109 $ 202.337.109 $ 202.337.109 $ 202.337.109 $ 202.337.109

Egresos

Capital requerido/ año

$ 102.776.832

$ 108.319.929

$ 114.161.984

$ 120.319.120

$ 126.808.332

Costos instalación trapiche (proyecto) $ 230.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.181.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 2.843.175 $ 2.996.517 $ 3.158.129 $ 3.328.457 $ 3.507.972

Costos Bancarios

$ 1.025.348 $ 1.080.649 $ 1.138.932 $ 1.200.358 $ 1.265.098

Impuestos Rete Fuente

$ 3.035.057 $ 3.035.057 $ 3.035.057 $ 3.035.057 $ 3.035.057

Total Egresos $ 239.863.555 $ 109.680.412 $ 115.432.152 $ 121.494.102 $ 127.882.993 $ 134.616.458

Utilidades pérdidas -$ 239.863.555 $ 92.656.697 $ 86.904.957 $ 80.843.007 $ 74.454.116 $ 67.720.651

Utilidad del ejercicio $ 162.715.872

VALOR PRESENTE NETO $ 35.814.222

TASA INTERNA DE RETORNO 22%

42

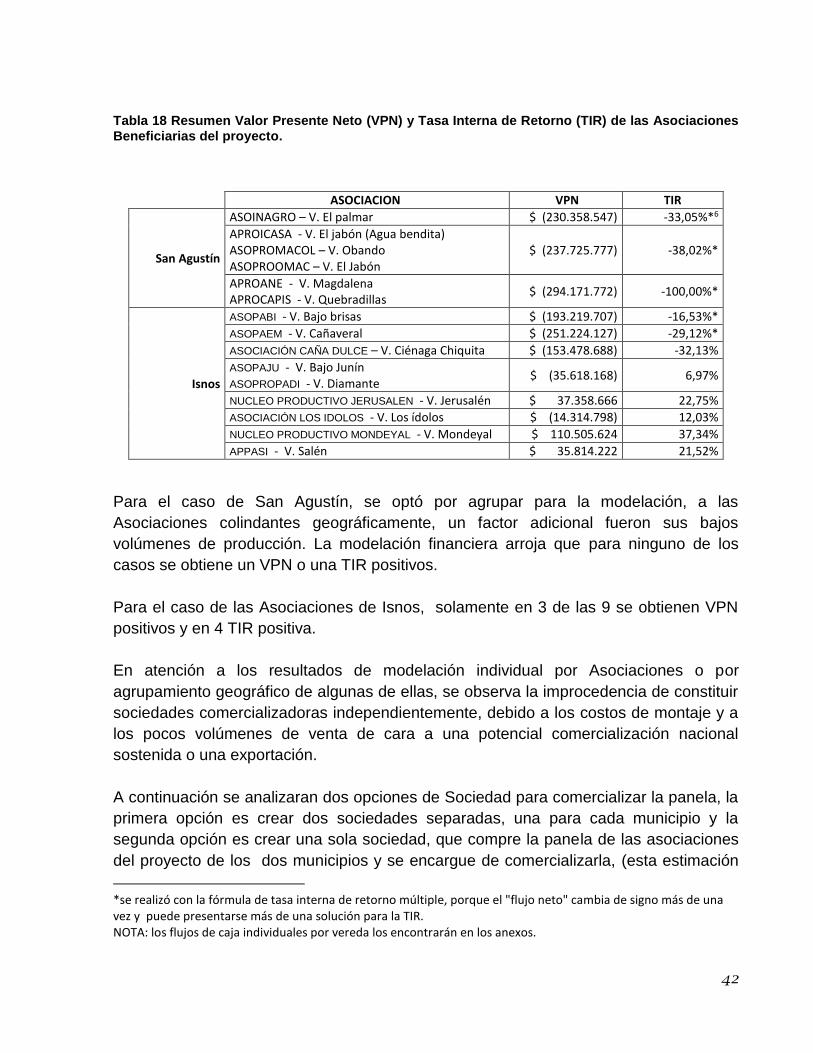

Tabla 18 Resumen Valor Presente Neto (VPN) y Tasa Interna de Retorno (TIR) de las Asociaciones Beneficiarias del proyecto.

ASOCIACION VPN TIR

San Agustín

ASOINAGRO – V. El palmar $ (230.358.547) -33,05%*6

APROICASA - V. El jabón (Agua bendita) ASOPROMACOL – V. Obando ASOPROOMAC – V. El Jabón

$ (237.725.777) -38,02%*

APROANE - V. Magdalena APROCAPIS - V. Quebradillas

$ (294.171.772) -100,00%*

Isnos

ASOPABI - V. Bajo brisas $ (193.219.707) -16,53%*

ASOPAEM - V. Cañaveral $ (251.224.127) -29,12%*

ASOCIACIÓN CAÑA DULCE – V. Ciénaga Chiquita $ (153.478.688) -32,13%

ASOPAJU - V. Bajo Junín ASOPROPADI - V. Diamante

$ (35.618.168) 6,97%

NUCLEO PRODUCTIVO JERUSALEN - V. Jerusalén $ 37.358.666 22,75%

ASOCIACIÓN LOS IDOLOS - V. Los ídolos $ (14.314.798) 12,03%

NUCLEO PRODUCTIVO MONDEYAL - V. Mondeyal $ 110.505.624 37,34%

APPASI - V. Salén $ 35.814.222 21,52%

Para el caso de San Agustín, se optó por agrupar para la modelación, a las

Asociaciones colindantes geográficamente, un factor adicional fueron sus bajos

volúmenes de producción. La modelación financiera arroja que para ninguno de los

casos se obtiene un VPN o una TIR positivos.

Para el caso de las Asociaciones de Isnos, solamente en 3 de las 9 se obtienen VPN

positivos y en 4 TIR positiva.

En atención a los resultados de modelación individual por Asociaciones o por

agrupamiento geográfico de algunas de ellas, se observa la improcedencia de constituir

sociedades comercializadoras independientemente, debido a los costos de montaje y a

los pocos volúmenes de venta de cara a una potencial comercialización nacional

sostenida o una exportación.

A continuación se analizaran dos opciones de Sociedad para comercializar la panela, la

primera opción es crear dos sociedades separadas, una para cada municipio y la

segunda opción es crear una sola sociedad, que compre la panela de las asociaciones

del proyecto de los dos municipios y se encargue de comercializarla, (esta estimación

*se realizó con la fórmula de tasa interna de retorno múltiple, porque el "flujo neto" cambia de signo más de una vez y puede presentarse más de una solución para la TIR. NOTA: los flujos de caja individuales por vereda los encontrarán en los anexos.

43

no descarta que pueda adquirir y comercializar producto de otras asociaciones o

productores diferentes a los beneficiarios del proyecto) logrando así mayor volumen de

producción y participación en mercados globales.

Los ingresos y egresos se presentan agrupados en función de todas las asociaciones

de cada Municipio.

Tabla 19- Análisis financiero Sociedad Comercial Municipio de Isnos

Datos

Cantidad a comercializar (t/Mes) 124,88

Cantidad a comercializar (t/Año) 1498,56

Precio compra por Tonelada ($) $ 1.305.338

Gastos iniciales ($) $ 6.600.000

Mobiliario y equipos $ 3.481.200

Equipo de Oficina $ 82.355

Gastos Variables ($)/(año) $ 235.708.500

Precio de venta ($) $ 2.066.351

Tabla 20- Proyección flujo de caja Sociedad Comercial Isnos

Año 0 1 2 3 4 5

Ingresos

Ventas

$ 3.096.551.240

$ 3.251.378.802 $ 3.413.947.742 $ 3.584.645.129 $ 3.763.877.386

Total Ingresos

$ 3.096.551.240

$ 3.251.378.802 $ 3.413.947.742 $ 3.584.645.129 $ 3.763.877.386

Egresos

Capital requerido/ año

$ 1.956.126.564

$ 2.061.626.990

$ 2.172.817.406

$ 2.290.004.691

$ 2.413.512.277

Costo de instalación trapiche (proyecto)

$ 2.070.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.481.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 235.708.500 $ 248.421.045 $ 261.819.220 $ 275.940.003 $ 290.822.368

Costos Bancarios

$ 12.602.205 $ 13.281.884 $ 13.998.220 $ 14.753.191 $ 15.548.880

Impuestos ReteFuente

$ 46.448.269 $ 48.770.682 $ 51.209.216 $ 53.769.677 $ 56.458.161

Total Egresos $ 2.080.163.555 $

2.250.885.538 $ 2.372.100.601 $ 2.499.844.062 $ 2.634.467.562 $ 2.776.341.685

44

Utilidades pérdidas -$ 2.080.163.555 $ 845.665.702 $ 879.278.201 $ 914.103.680 $ 950.177.567 $ 987.535.700

Resultado del ejercicio $ 2.496.597.296

VALOR PRESENTE NETO $ 955.343.460

TASA INTERNA DE RETORNO 32,549%

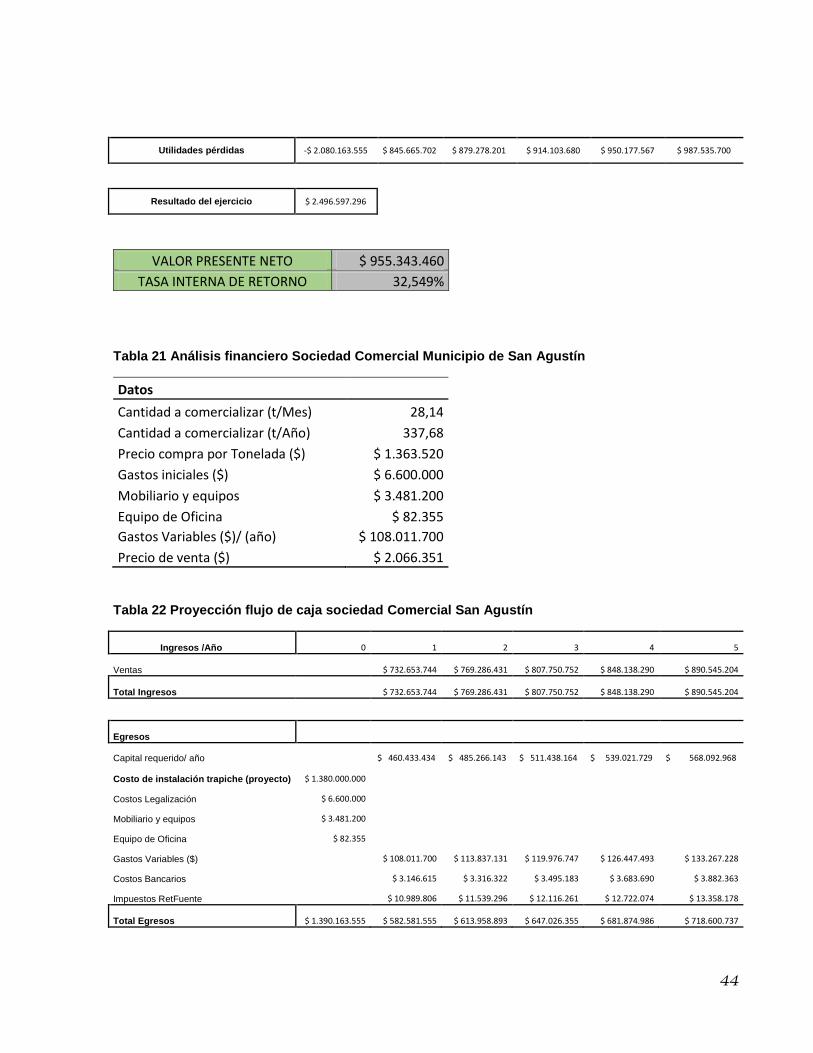

Tabla 21 Análisis financiero Sociedad Comercial Municipio de San Agustín

Datos

Cantidad a comercializar (t/Mes) 28,14

Cantidad a comercializar (t/Año) 337,68

Precio compra por Tonelada ($) $ 1.363.520

Gastos iniciales ($) $ 6.600.000

Mobiliario y equipos $ 3.481.200

Equipo de Oficina $ 82.355

Gastos Variables ($)/ (año) $ 108.011.700

Precio de venta ($) $ 2.066.351

Tabla 22 Proyección flujo de caja sociedad Comercial San Agustín

Ingresos /Año 0 1 2 3 4 5

Ventas

$ 732.653.744 $ 769.286.431 $ 807.750.752 $ 848.138.290 $ 890.545.204

Total Ingresos $ 732.653.744 $ 769.286.431 $ 807.750.752 $ 848.138.290 $ 890.545.204

Egresos

Capital requerido/ año

$ 460.433.434 $ 485.266.143 $ 511.438.164 $ 539.021.729 $ 568.092.968

Costo de instalación trapiche (proyecto) $ 1.380.000.000

Costos Legalización $ 6.600.000

Mobiliario y equipos $ 3.481.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 108.011.700 $ 113.837.131 $ 119.976.747 $ 126.447.493 $ 133.267.228

Costos Bancarios

$ 3.146.615 $ 3.316.322 $ 3.495.183 $ 3.683.690 $ 3.882.363

Impuestos RetFuente

$ 10.989.806 $ 11.539.296 $ 12.116.261 $ 12.722.074 $ 13.358.178

Total Egresos $ 1.390.163.555 $ 582.581.555 $ 613.958.893 $ 647.026.355 $ 681.874.986 $ 718.600.737

45

Utilidades pérdidas -$ 1.390.163.555 $ 150.072.189 $ 155.327.537 $ 160.724.397 $ 166.263.304 $ 171.944.468

Resultado del ejercicio -$ 585.831.660

VALOR PRESENTE NETO -$ 855.988.793

TASA INTERNA DE RETORNO -15,561%

De las dos modelaciones se concluye la viabilidad de constituir una Sociedad

Comercial, para comercializar la producción de las Asociaciones beneficiarias del

proyecto en el Municipio de Isnos y la no viabilidad financiera para proceder solamente

con las Asociaciones beneficiarias del proyecto en el Municipio de San Agustín.

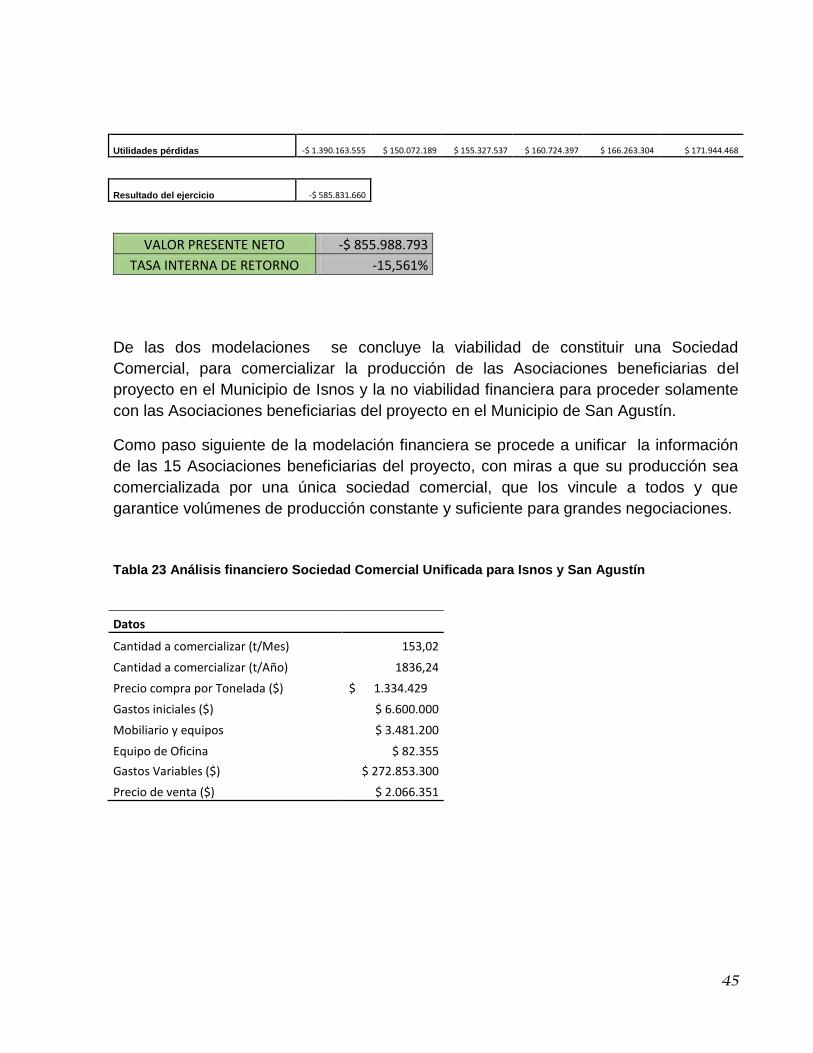

Como paso siguiente de la modelación financiera se procede a unificar la información

de las 15 Asociaciones beneficiarias del proyecto, con miras a que su producción sea

comercializada por una única sociedad comercial, que los vincule a todos y que

garantice volúmenes de producción constante y suficiente para grandes negociaciones.

Tabla 23 Análisis financiero Sociedad Comercial Unificada para Isnos y San Agustín

Datos

Cantidad a comercializar (t/Mes) 153,02

Cantidad a comercializar (t/Año) 1836,24

Precio compra por Tonelada ($) $ 1.334.429

Gastos iniciales ($) $ 6.600.000

Mobiliario y equipos $ 3.481.200

Equipo de Oficina $ 82.355

Gastos Variables ($) $ 272.853.300

Precio de venta ($) $ 2.066.351

46

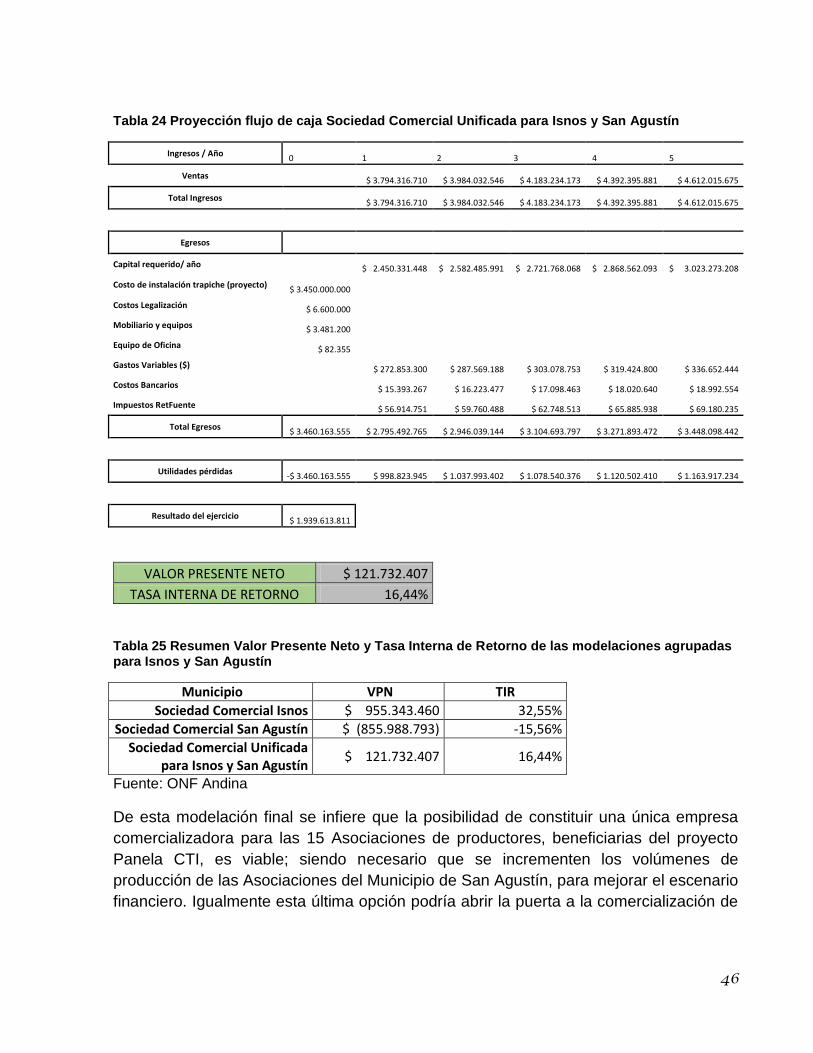

Tabla 24 Proyección flujo de caja Sociedad Comercial Unificada para Isnos y San Agustín

Ingresos / Año 0 1 2 3 4 5

Ventas

$ 3.794.316.710 $ 3.984.032.546 $ 4.183.234.173 $ 4.392.395.881 $ 4.612.015.675

Total Ingresos $ 3.794.316.710 $ 3.984.032.546 $ 4.183.234.173 $ 4.392.395.881 $ 4.612.015.675

Egresos

Capital requerido/ año

$ 2.450.331.448 $ 2.582.485.991 $ 2.721.768.068 $ 2.868.562.093 $ 3.023.273.208

Costo de instalación trapiche (proyecto) $ 3.450.000.000

Costos Legalización $ 6.600.000 Mobiliario y equipos $ 3.481.200

Equipo de Oficina $ 82.355

Gastos Variables ($)

$ 272.853.300 $ 287.569.188 $ 303.078.753 $ 319.424.800 $ 336.652.444

Costos Bancarios

$ 15.393.267 $ 16.223.477 $ 17.098.463 $ 18.020.640 $ 18.992.554

Impuestos RetFuente

$ 56.914.751 $ 59.760.488 $ 62.748.513 $ 65.885.938 $ 69.180.235

Total Egresos $ 3.460.163.555 $ 2.795.492.765 $ 2.946.039.144 $ 3.104.693.797 $ 3.271.893.472 $ 3.448.098.442

Utilidades pérdidas -$ 3.460.163.555 $ 998.823.945 $ 1.037.993.402 $ 1.078.540.376 $ 1.120.502.410 $ 1.163.917.234

Resultado del ejercicio $ 1.939.613.811

VALOR PRESENTE NETO $ 121.732.407

TASA INTERNA DE RETORNO 16,44%

Tabla 25 Resumen Valor Presente Neto y Tasa Interna de Retorno de las modelaciones agrupadas para Isnos y San Agustín

Municipio VPN TIR

Sociedad Comercial Isnos $ 955.343.460 32,55%

Sociedad Comercial San Agustín $ (855.988.793) -15,56%

Sociedad Comercial Unificada para Isnos y San Agustín

$ 121.732.407 16,44%

Fuente: ONF Andina

De esta modelación final se infiere que la posibilidad de constituir una única empresa

comercializadora para las 15 Asociaciones de productores, beneficiarias del proyecto

Panela CTI, es viable; siendo necesario que se incrementen los volúmenes de

producción de las Asociaciones del Municipio de San Agustín, para mejorar el escenario

financiero. Igualmente esta última opción podría abrir la puerta a la comercialización de

47

panela de otros productores de los dos municipios, diferentes a los beneficiarios del

proyecto ya mencionado.

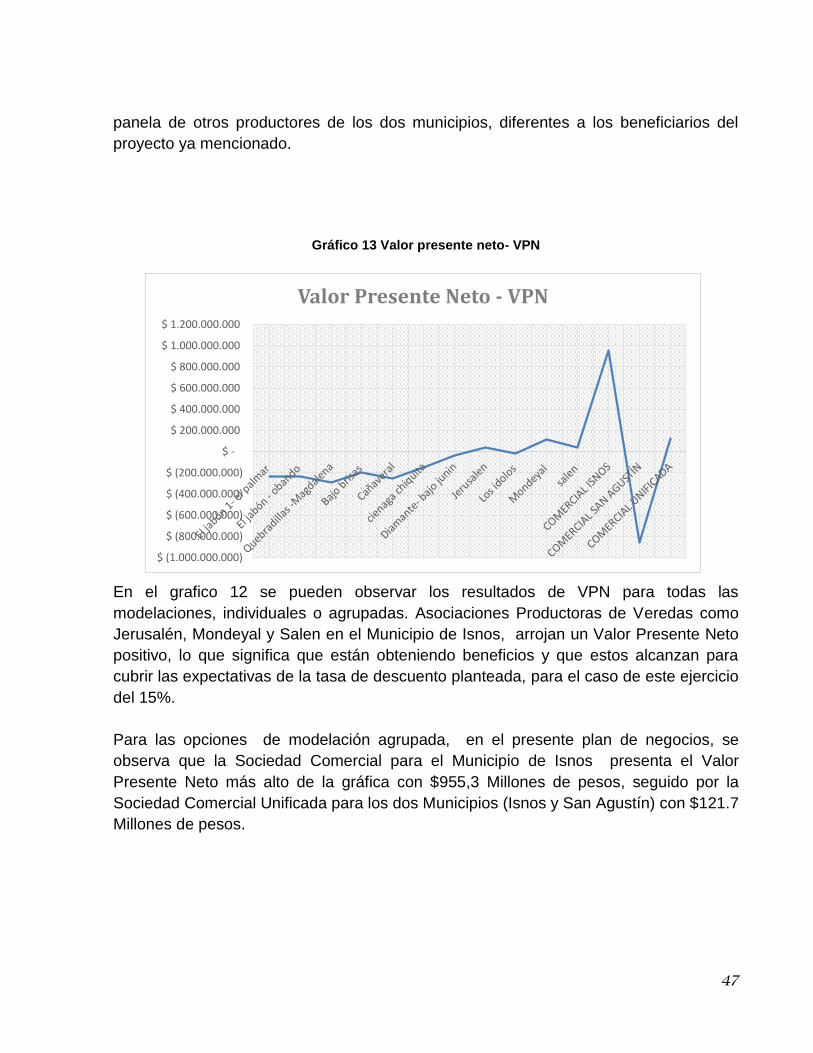

Gráfico 13 Valor presente neto- VPN

En el grafico 12 se pueden observar los resultados de VPN para todas las

modelaciones, individuales o agrupadas. Asociaciones Productoras de Veredas como

Jerusalén, Mondeyal y Salen en el Municipio de Isnos, arrojan un Valor Presente Neto

positivo, lo que significa que están obteniendo beneficios y que estos alcanzan para

cubrir las expectativas de la tasa de descuento planteada, para el caso de este ejercicio

del 15%.

Para las opciones de modelación agrupada, en el presente plan de negocios, se

observa que la Sociedad Comercial para el Municipio de Isnos presenta el Valor

Presente Neto más alto de la gráfica con $955,3 Millones de pesos, seguido por la

Sociedad Comercial Unificada para los dos Municipios (Isnos y San Agustín) con $121.7

Millones de pesos.

$ (1.000.000.000)

$ (800.000.000)

$ (600.000.000)

$ (400.000.000)

$ (200.000.000)

$ -

$ 200.000.000

$ 400.000.000

$ 600.000.000

$ 800.000.000

$ 1.000.000.000

$ 1.200.000.000

Valor Presente Neto - VPN

48

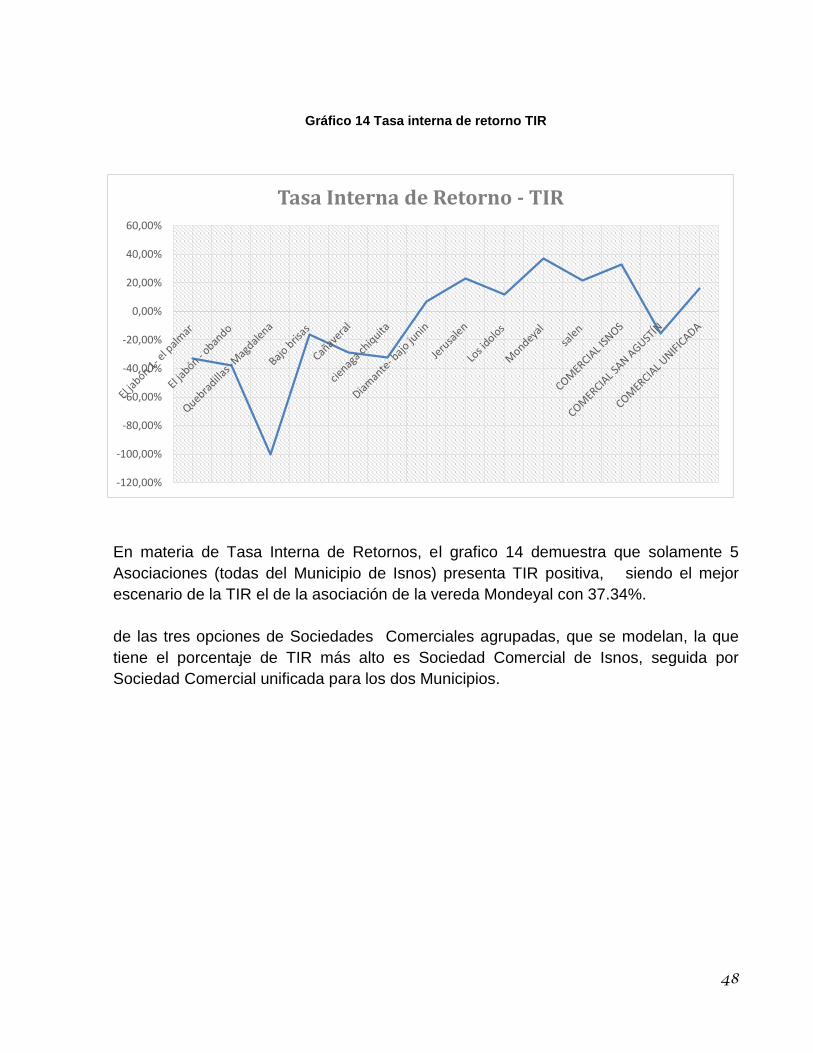

Gráfico 14 Tasa interna de retorno TIR

En materia de Tasa Interna de Retornos, el grafico 14 demuestra que solamente 5

Asociaciones (todas del Municipio de Isnos) presenta TIR positiva, siendo el mejor

escenario de la TIR el de la asociación de la vereda Mondeyal con 37.34%.

de las tres opciones de Sociedades Comerciales agrupadas, que se modelan, la que

tiene el porcentaje de TIR más alto es Sociedad Comercial de Isnos, seguida por

Sociedad Comercial unificada para los dos Municipios.

-120,00%

-100,00%

-80,00%

-60,00%

-40,00%

-20,00%

0,00%

20,00%

40,00%

60,00%

Tasa Interna de Retorno - TIR

49

6. CONCLUSIONES

El Proyecto “Innovación tecnológica e investigación participativa para el

mejoramiento de la eficiencia económica y ambiental de los sistemas paneleros

de economía campesina en los municipios de Isnos y San Agustín en el

Departamento del Huila” ha dotado a 15 Asociaciones de productores de panela

del sur del Huila, de instalaciones productivas altamente eficientes y sostenibles,

con capacidades de producción que oscilan entre los 120 y los 200

Kl/panela/hora.

Es necesario que las asociaciones beneficiarias, con el acompañamiento de los

respectivos municipios, de las dependencias de la Gobernación del Huila

relacionadas con el sector panelero (Agricultura, Competitividad, Planeación),

Cámara de Comercio, SENA, Fedepanela; de el paso hacia la formalización de

sus operaciones, la especialización del trabajo (Productores de caña /

Productores de Panela / Comercializadores), para apostar a la oferta de

volúmenes suficientes y calidades homogéneas, que les posibiliten acceso a

mercados más amplios y justos.

Las modelaciones financieras arrojan resultados individuales para cada

Asociación beneficiara del proyecto, que demuestran la necesidad de trabajar

asociativamente, para aprovechar todas las potencialidades de la infraestructura

y maquinaria entregada por este proyecto de Ciencia, Tecnología e Innovación

que la Gobernación del Huila les ha provisto.

Las modelaciones se realizan con información de las 15 Asociaciones

beneficiarias del proyecto (9 de Isnos y 6 de San Agustín) y los resultados

obtenidos, especialmente los referidos a modelaciones agrupadas por municipio,

solamente incluyen información de estas, por lo que las conclusiones no son

extensivas a toda la producción de cada uno de los municipios, siendo necesario

ampliar estas modelaciones, con información adicional, de otros productores por

municipio, para poder tener conclusiones de alcance municipal y regional.

Para efectos de las modelaciones financieras, el costo de la instalación del

trapiche comunitario $230 Millones de Pesos, inversión fue asumida por el

proyecto de CTI del Convenio No.0277/2013 suscrito entre la Gobernación del

Huila, ONF Andina y Fedepanela; se incluyó como costo inicial de montaje, cuya

50

inversión se recuperaría con el flujo del proyecto, a efectos de garantizar el

cubrimiento de su operación, mantenimiento y reposición en el tiempo.

De las modelaciones se concluye que la Tasa Interna de Retorno para las

asociaciones del Municipio de San Agustín en todos los casos resulto negativa,

dado el alto costo de producción que asumen los productores. Por lo que se

estima que no será viable la constitución de una empresa comercializadora que

reúna la panela de las Asociaciones de productores de San Agustín,

beneficiarias del proyecto CTI, como se demuestra en la tabla No. 13, la Tasa

Interna de Retorno (TIR) arroja -15.56%; significando que los ingresos obtenidos

por la venta de la panela no serán suficientes para cubrir las expectativas de

retorno de la inversión.

Para el caso del Municipio de Isnos, la mayoría de las TIR son positivas,

aunque la mayoría de los VPN son negativos, de lo que se concluye que la

opción de constituir una empresa comercializadora reuniendo la panela de las

Asociaciones de productores, beneficiarias del proyecto, en ese municipio, es

una alternativa viable, que al cabo de 5 años arrojaría una TIR de 32.55%.

Al constituir una sola empresa que compre la panela a los dos municipios

involucrados y se encargue de comercializarla directamente, el Valor Presente

Neto a un flujo de caja de 5 año será de $121.732.407 y una tasa interna de

retorno de 16.44%; la tasa de expectativa planteada fue del 15%, lo que

significa que en esta empresa la TIR supera la tasa de expectativa; la empresa

es financieramente atractiva ya que los ingresos superan los egresos y generan

beneficios adicionales.

La posibilidad de constituir una única empresa comercializadora para las 15

Asociaciones de productores, beneficiarias del proyecto Panela CTI, es viable;

siendo necesario que se incrementen los volúmenes de producción de las

Asociaciones del Municipio de San Agustín, para mejorar el escenario

financiero. Igualmente esta última opción podría abrir la puerta a la

comercialización de panela de otros productores de los dos municipios,

diferentes a los beneficiarios del proyecto ya mencionado.

Es importante resaltar que las modelaciones incluidas en el presente

documento, se fortalecerían en buena medida, con la iniciativa de Fase II del